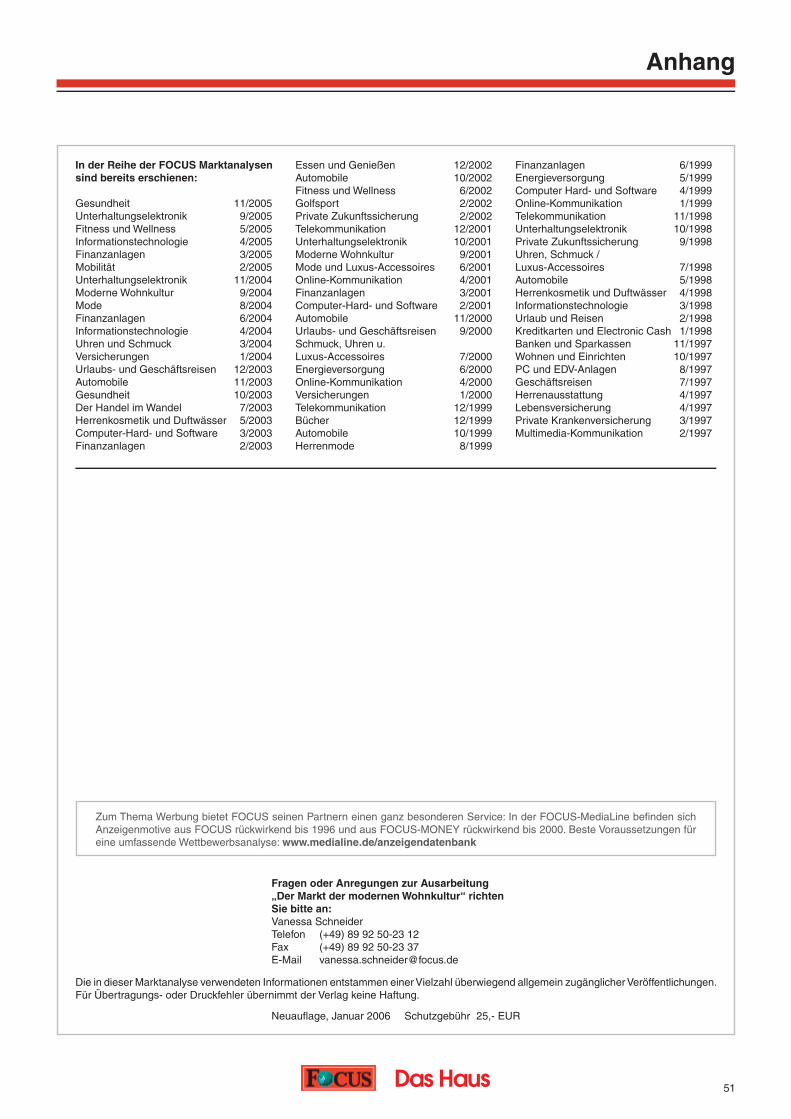

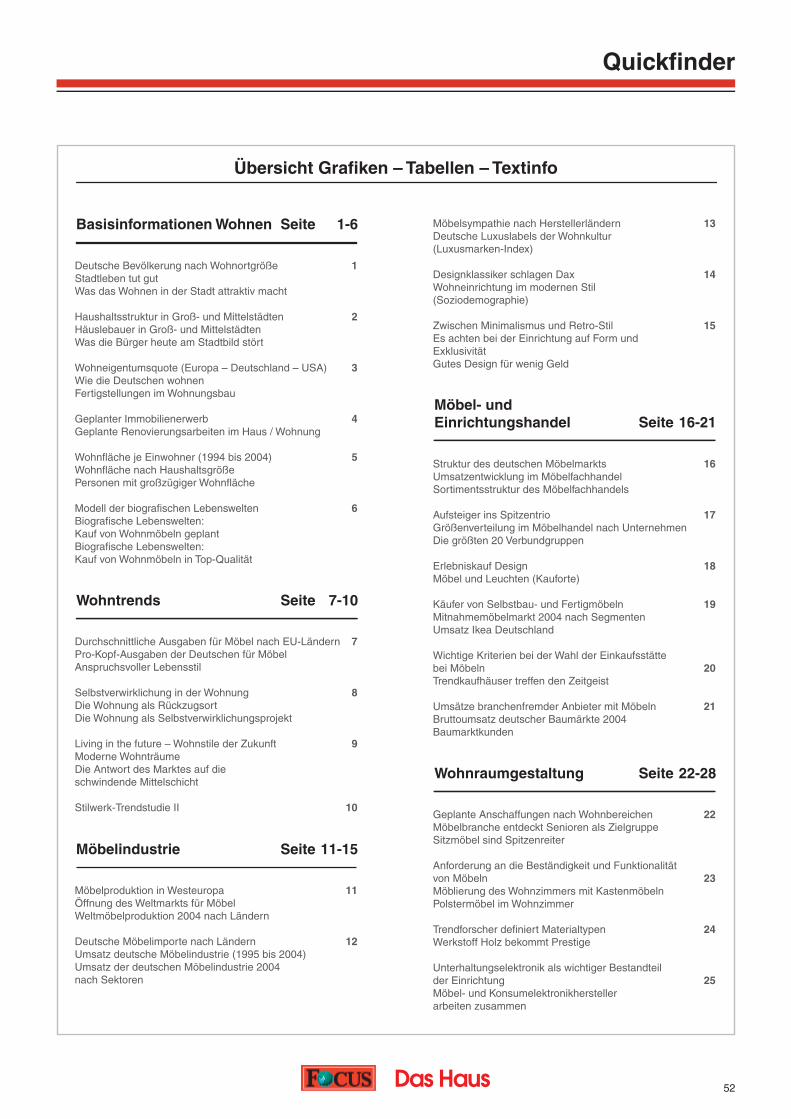

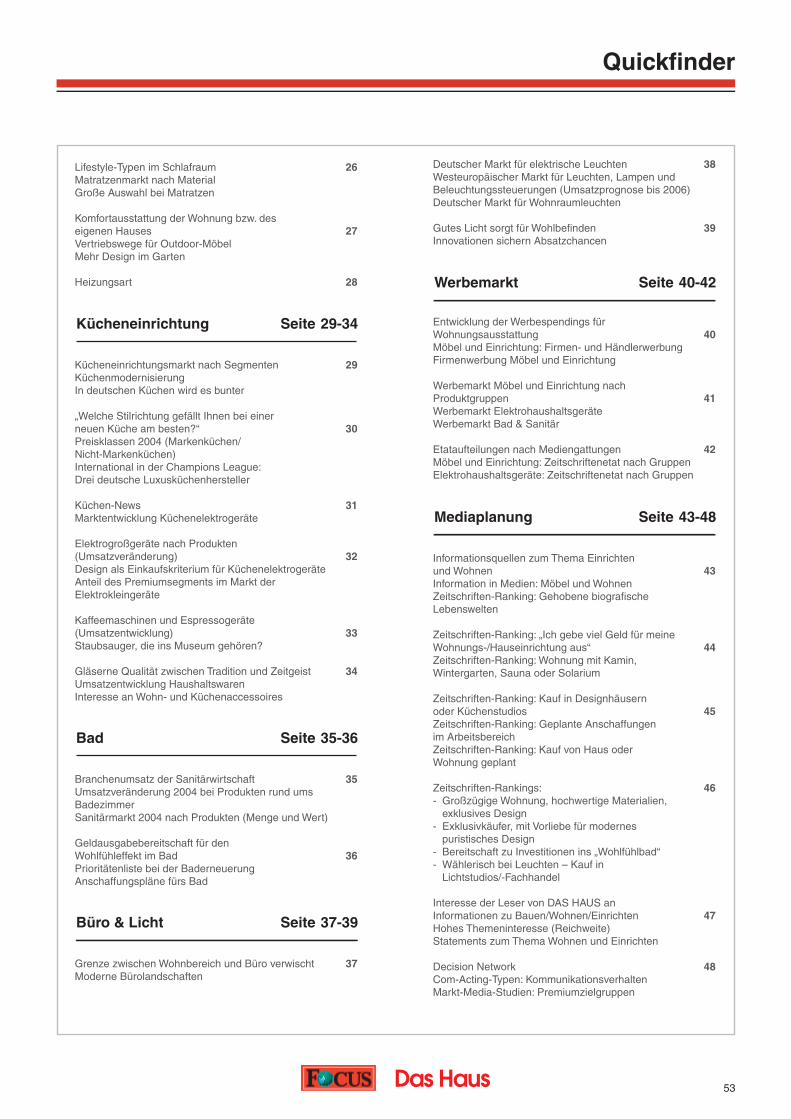

Embed Size (px)

Citation preview

Daten, Fakten, TrendsDaten, Fakten, Trends

Der Markt der modernen WohnkulturDer Markt der modernen Wohnkultur

www.haus.de

www.medialine.de

Inhalt

Download sowie Branchen-Infos und Werbeinvestitionen unter www.medialine.de

Basisinformationen Wohnen S 1Life and the CityGroße Städte stehen vor vielfältigen HerausforderungenJeder Zweite wohnt zur MieteModernisierungswelleHohe Ansprüche an Einrichtung

Deutsche führend in Europa„Wohnwerte“-WandelZwischen Discount und Premium

Globales WachstumBessere Stimmung durch ExporteDesign made in Germany!Möbel mit PrestigewertModernes Design fasziniert viele Käufer

Möbelhandel stabilisiert sichErfolg durch KooperationenVersandhäuser starten Lifestyle-OffensiveMitnahmemöbel wieder gefragterDo it yourself!

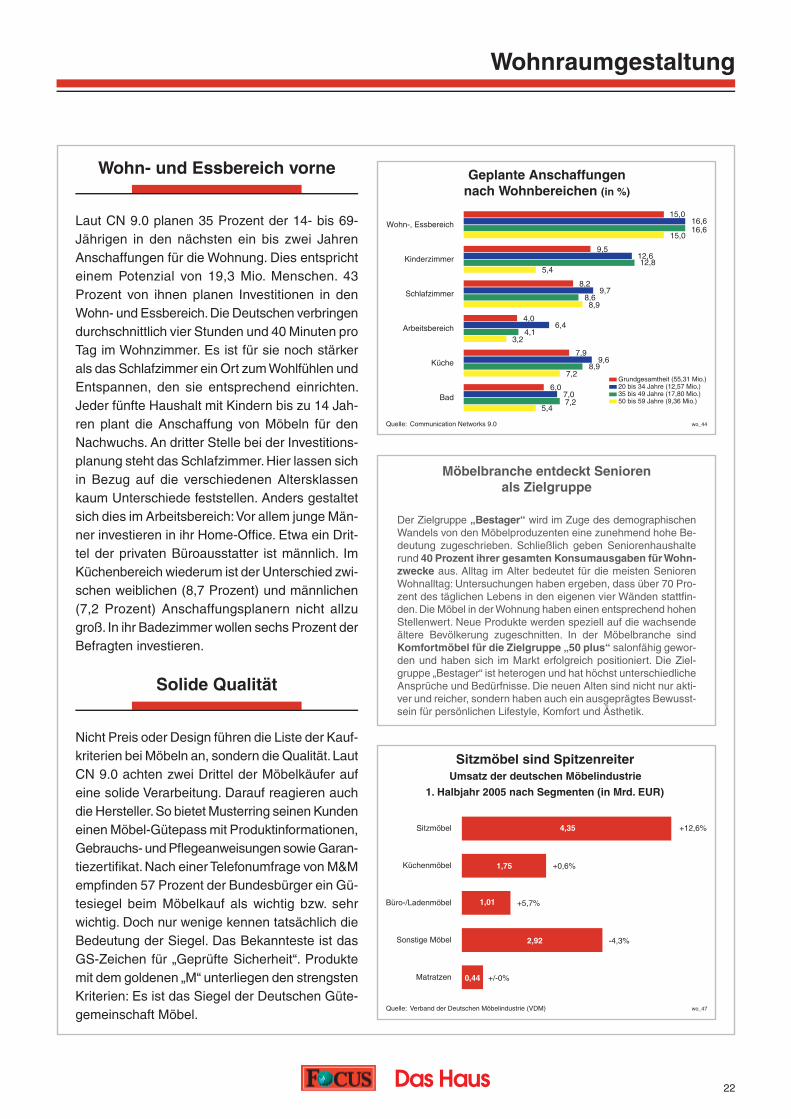

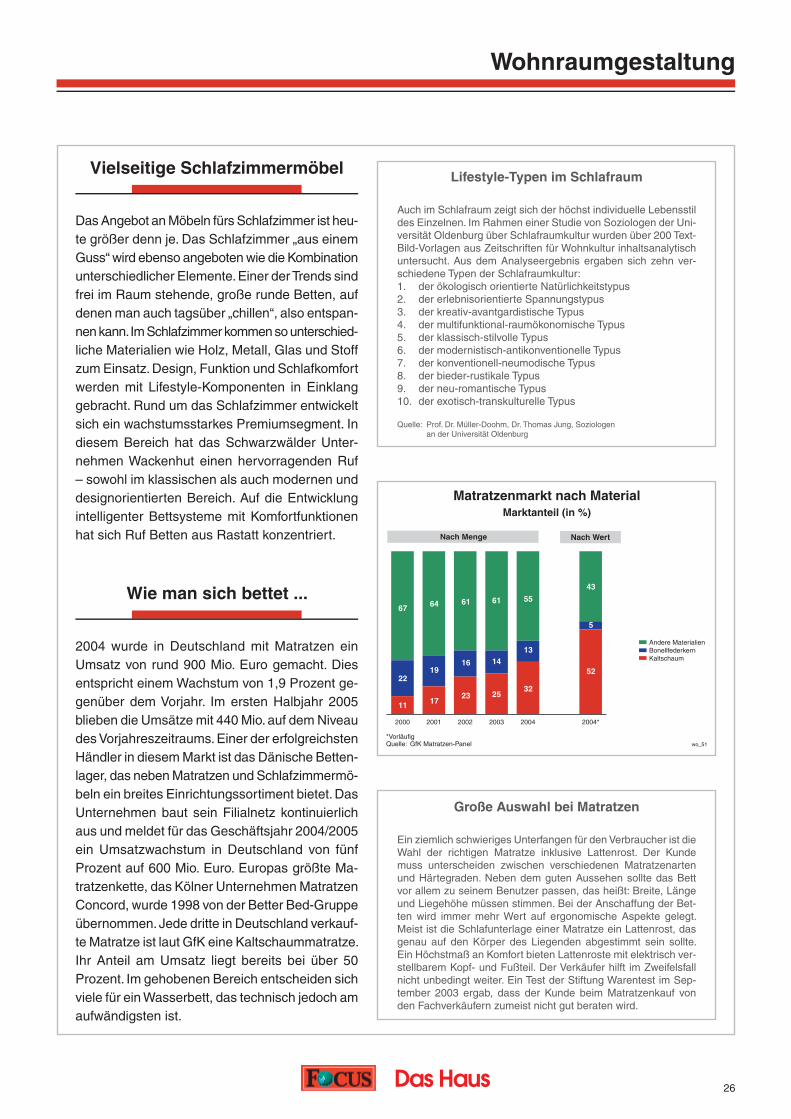

Wohn- und Essbereich vorneDesign und KomfortDigitalisierung hat Einfl uss auf die EinrichtungVielseitige SchlafzimmermöbelOutdoor- und Indoor-Möbel werden kombiniertKaminöfen liegen bei Deutschen im Trend

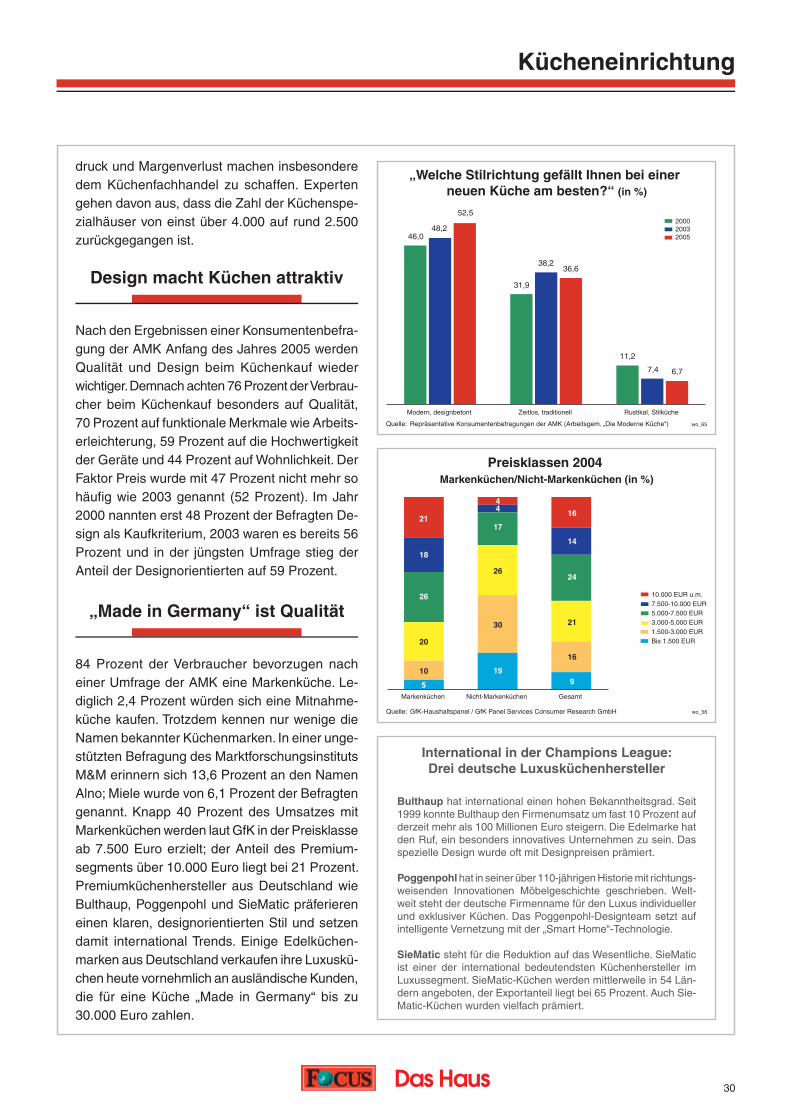

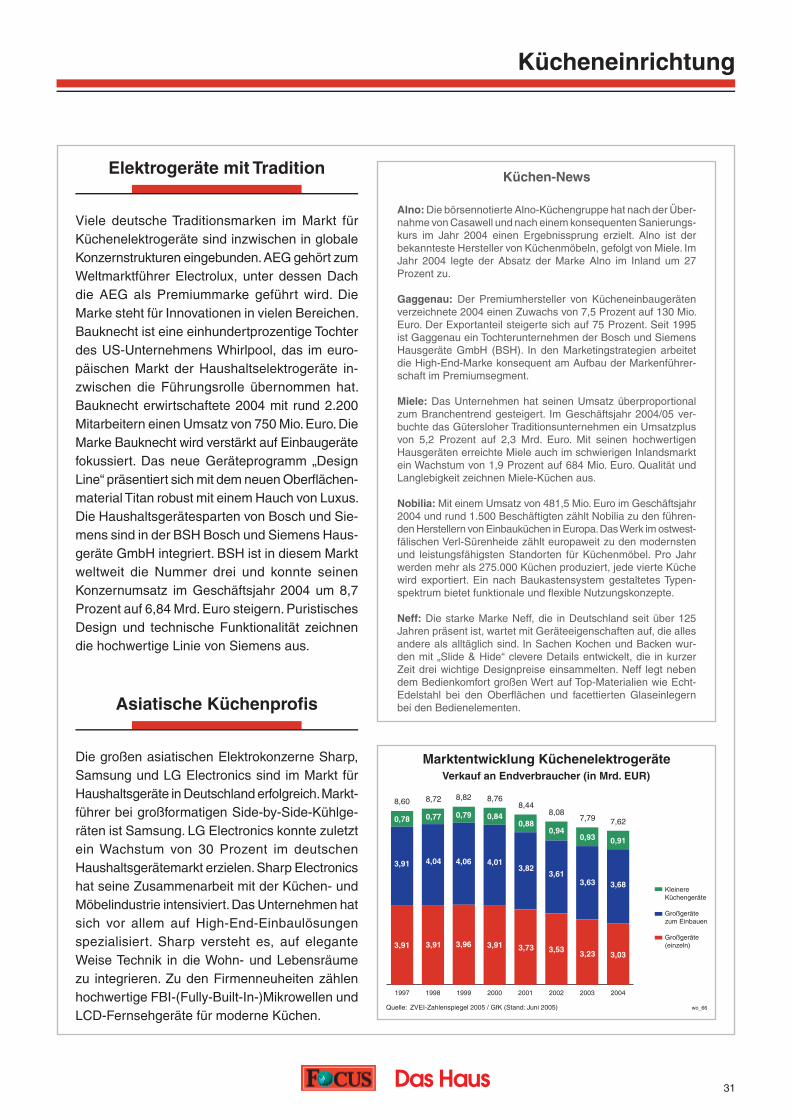

Großes Potenzial für Küchen„Made in Germany“ ist QualitätElektrogeräte mit TraditionHaushaltselektrogeräte für gehobenen LifestyleKleingeräte mit Kultfaktor

Sanitärbranche stabilisiert sichSteigende Ansprüche ans BadStarker Modernisierungstrend

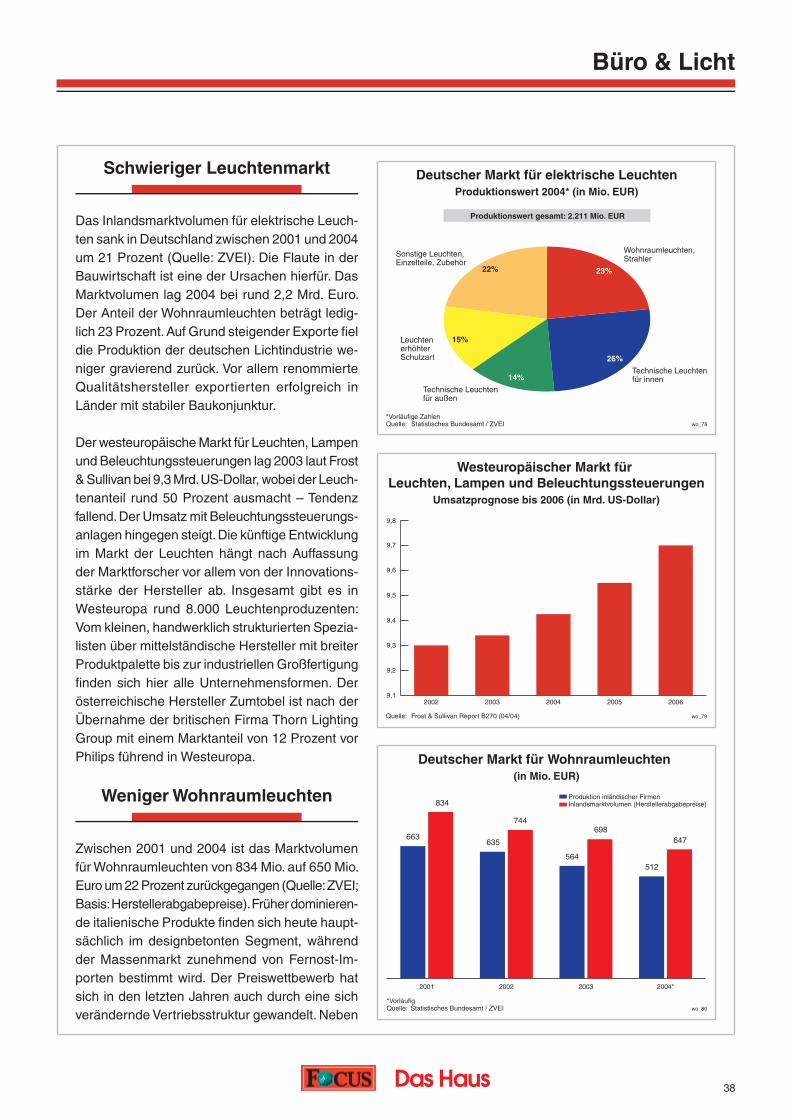

Büromöbel wieder gefragtSchwieriger LeuchtenmarktErfolgreiche deutsche Designer

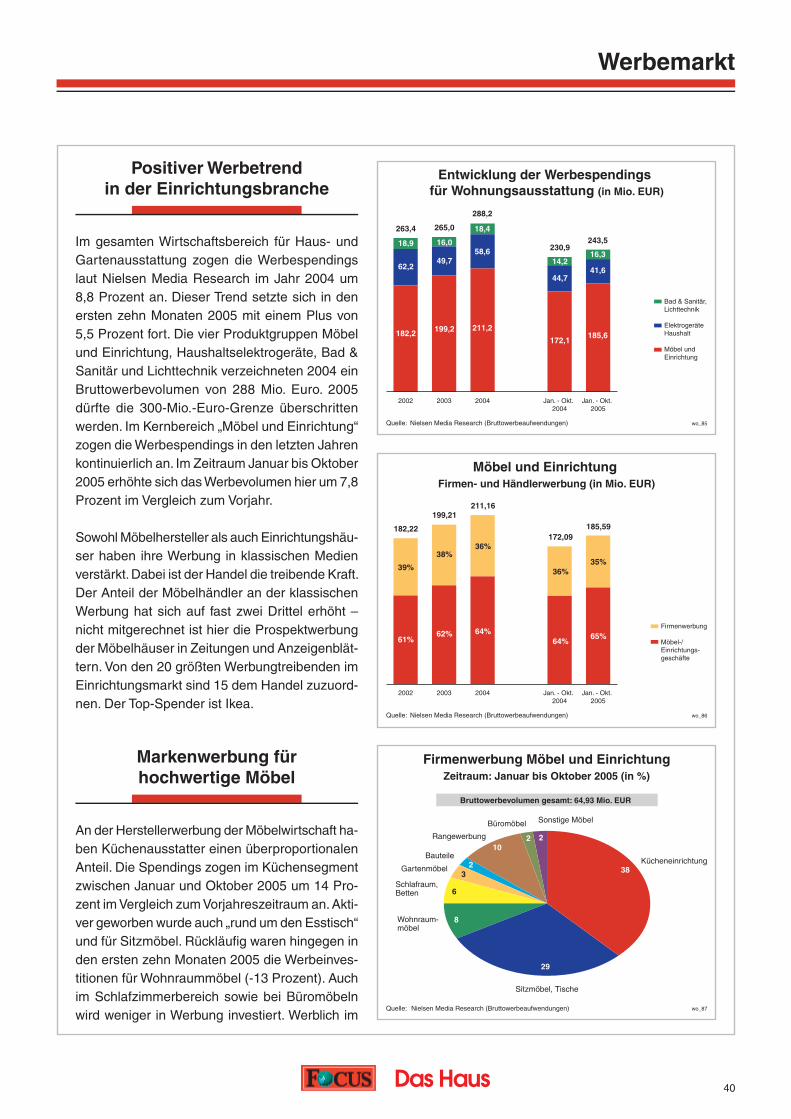

Positiver Werbetrend in der EinrichtungsbrancheElektrogerätehersteller werben intensivRegionale Werbung gewinnt an Bedeutung

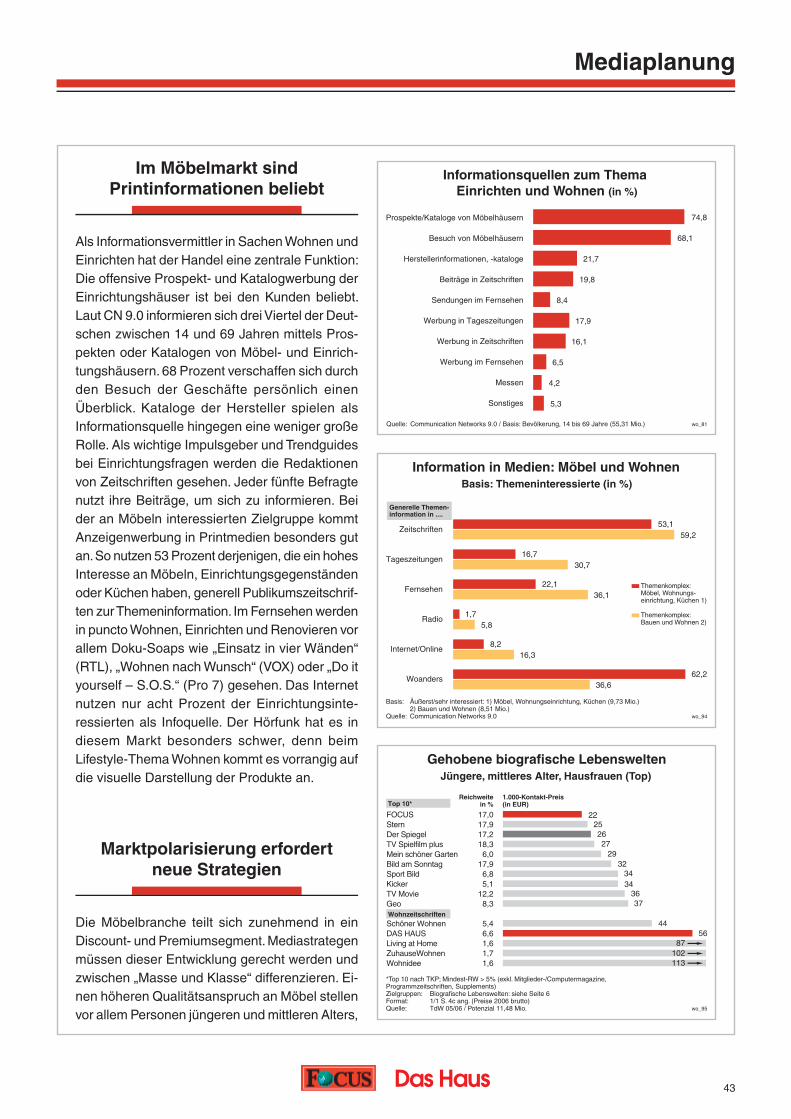

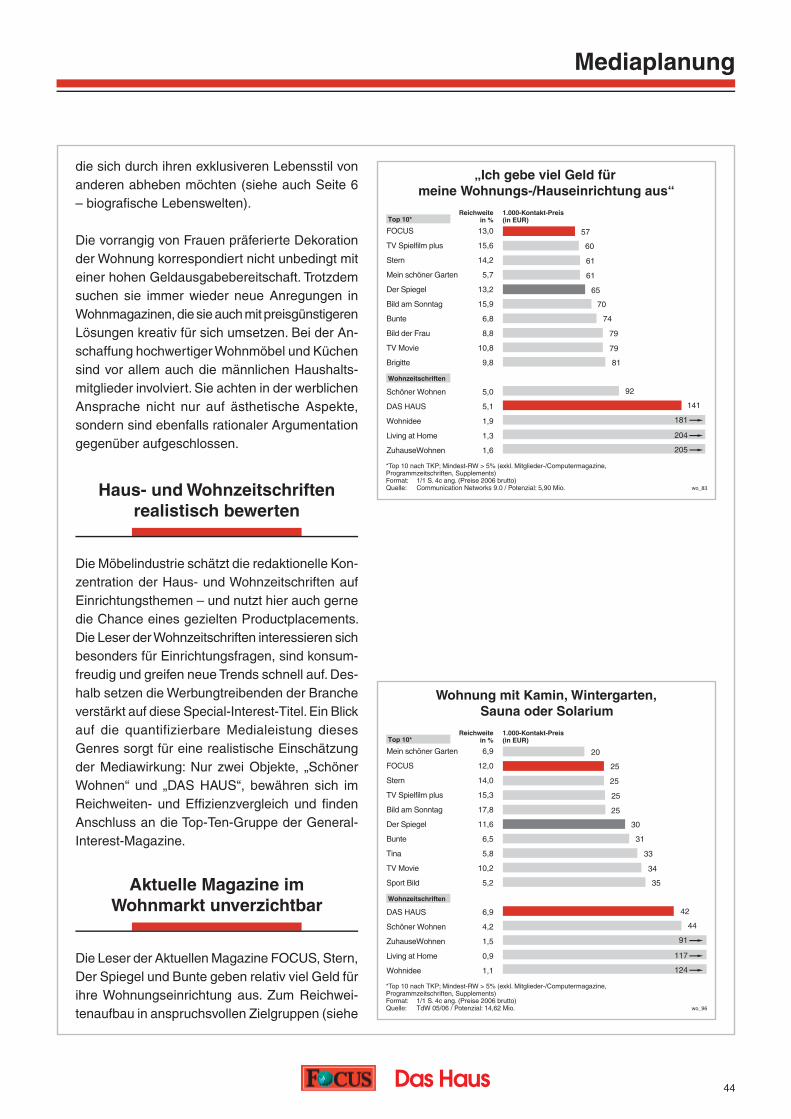

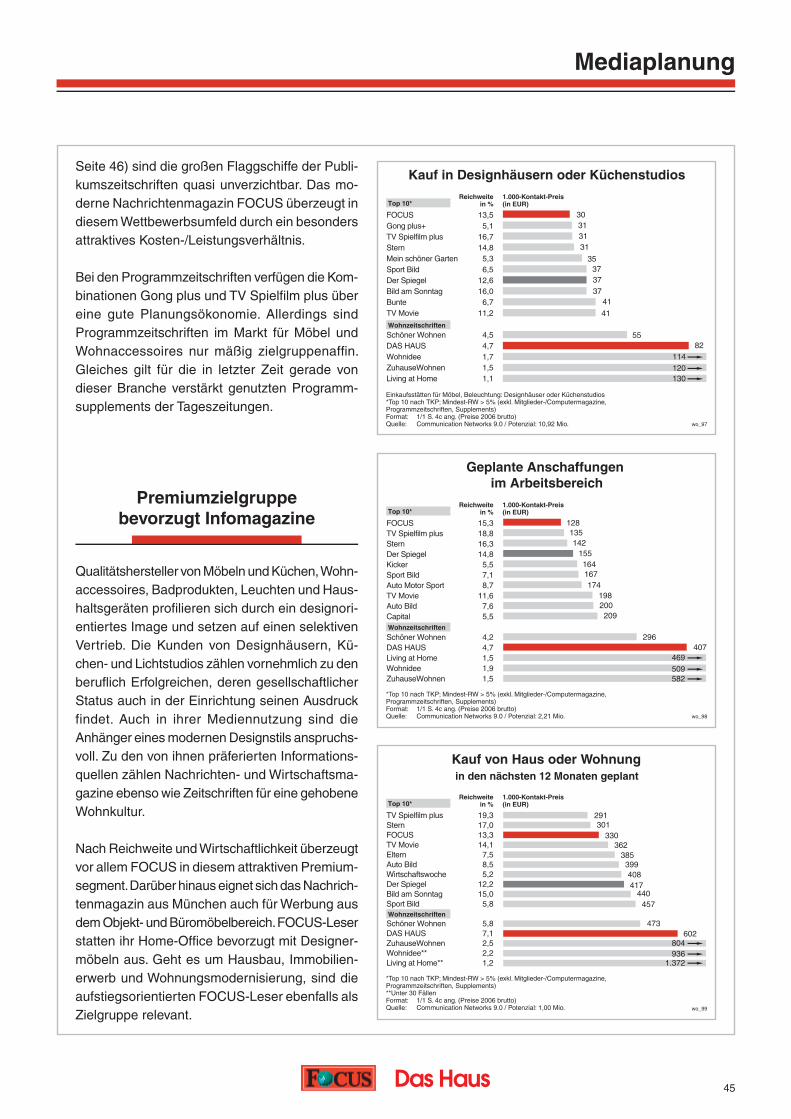

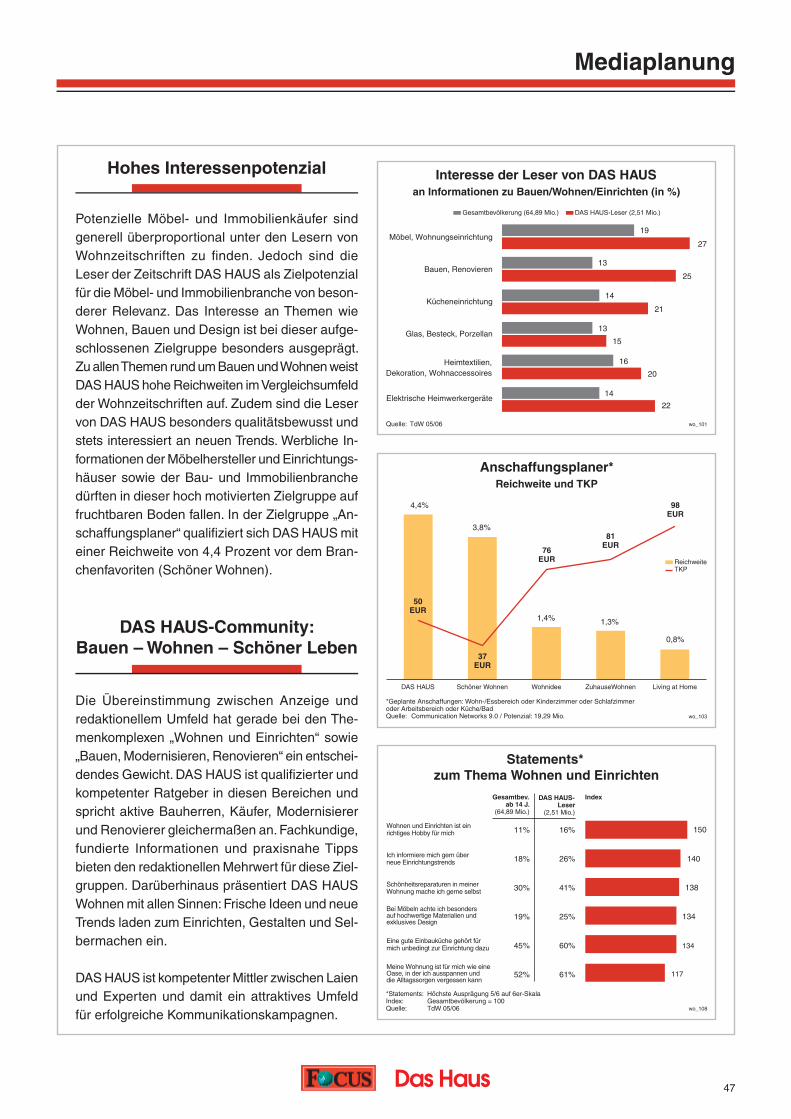

Im Möbelmarkt sind Printinformationen beliebtHaus- und Wohnzeitschriften realistisch bewertenPremiumzielgruppe bevorzugt InfomagazineDAS HAUS-CommunityCommunication Networks 9.0

Übersicht Markt-Media-StudienVerbände und Institutionen der BrancheQuickfi nder

Wohntrends S 7

Möbelindustrie S 11

Werbemarkt S 40

Anhang S 49

Mediaplanung S 43

Möbel- und Einrichtungshandel S 16

Kücheneinrichtung S 29

Bad S 35

Wohnraumgestaltung S 22

Büro & Licht S 37

Vorwort

In Deutschland ist eine neue Bewegung zu beobachten: die „Flucht“ in die Stadt. Menschen, die vor Jahren oder Jahrzehn-ten als junge Familien aufs Land gezogen sind, zieht es wieder zurück in die Metropolen. Hier haben sie den direkten Zugang zur ganzen Vielfalt des städtischen Lebens, das direkt vor ihrer Haustüre stattfi ndet. Je nach Lebensphase gestaltet sich der Anspruch ans Wohnen ganz unterschiedlich.

Insgesamt hat die allgemein schwierige Wirtschaftslage auch im Markt für Wohnen und Einrichten Spuren hinterlassen. Not-wendige Investitionen in Möbel oder Hausmodernisierungen wurden lange Zeit aufgeschoben. Aktuell scheint sich die Lage in vielen Marktsegmenten jedoch wieder zu entspannen. Im europäischen Vergleich sind die Deutschen bei den Ausgaben für Möbel führend. Sie investierten 2004 wieder mehr Geld in ihre Einrichtung als in den Jahren zuvor.

Vor allem durch Qualität und Design können viele deutsche Hersteller bei ihren Kunden punkten. Außergewöhnliche Lö-sungen liegen vor allem bei einkommensstarken Zielgruppen im Trend, die ihren individuellen Stil auch in ihrer Einrichtung dokumentieren wollen. „Made in Germany“ ist unter anderem bei Küchen in vielen Ländern ein echtes Gütesiegel.

FOCUS und DAS HAUS haben den Markt für Wohnen und Einrichten detailliert analysiert. Dabei wurden Wohn- und Ein-richtungstrends ebenso berücksichtigt wie Marktdaten aus den Bereichen Küchen-, Bad- und Büroeinrichtung. So entsteht ein breit gefächertes Gesamtbild, das einen Markt mit großen Potenzialen und Zukunftschancen, aber auch vielfältigen He-rausforderungen zeigt.

Moderne Wohnkultur

Neuaufl age, Januar 2006

Basisinformationen Wohnen

1

Alternative Wohnformen

Mit der Stadt der Zukunft verbinden die Menschen laut B.A.T-Studie auch hohe Ansprüche an ein kon fl iktfreies Zusammenleben. Mehr als jeder vierte Bundesbürger möchte zukünftig in einer Wohnan lage mit Menschen in enger Nachbar-schaft leben, die „gleiche oder ähnliche Interessen verfolgen“. Ein anderer Trend geht zu mehr Flexi-bilität beim Wohnen. Wechselnde Lebensstile und -phasen bestimmen die Wohnformen der Zukunft. Alternative Lebensformen sind nicht nur für junge Leute erstrebenswert: Viele der heutigen und künftigen Senioren sehen in Mehrgenerationen-

Life and the City

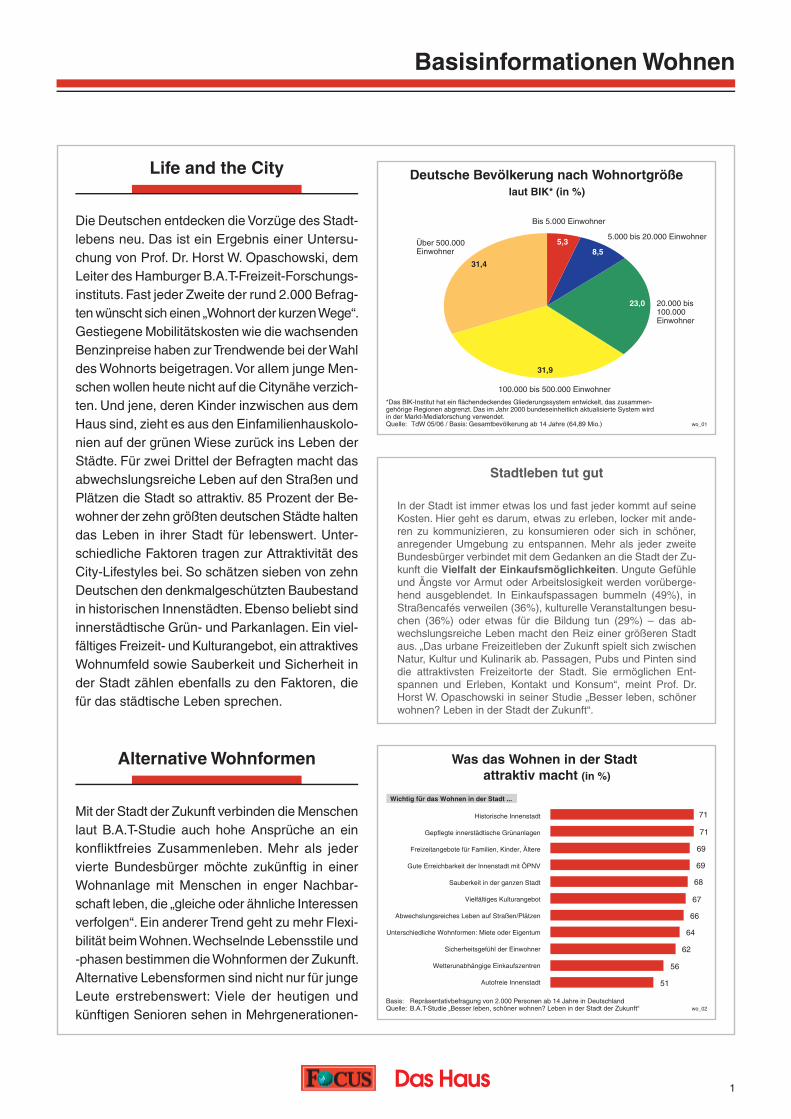

Die Deutschen entdecken die Vorzüge des Stadt-le bens neu. Das ist ein Ergebnis einer Untersu-chung von Prof. Dr. Horst W. Opaschowski, dem Leiter des Hamburger B.A.T-Freizeit-Forschungs-instituts. Fast jeder Zweite der rund 2.000 Befrag-ten wünscht sich einen „Wohnort der kurzen We ge“. Gestiege ne Mobilitätskosten wie die wach senden Benzinpreise haben zur Trendwende bei der Wahl des Wohnorts beigetragen. Vor allem junge Men-schen wollen heute nicht auf die Citynä he verzich-ten. Und jene, deren Kinder inzwischen aus dem Haus sind, zieht es aus den Einfamilienhauskolo-nien auf der grünen Wiese zurück ins Leben der Städte. Für zwei Drittel der Befragten macht das abwechslungsreiche Leben auf den Straßen und Plätzen die Stadt so attraktiv. 85 Prozent der Be-wohner der zehn größten deutschen Städte halten das Leben in ihrer Stadt für lebenswert. Unter-schiedliche Faktoren tragen zur Attraktivität des City-Lifestyles bei. So schätzen sie ben von zehn Deutschen den denkmalgeschützten Baubestand in historischen Innenstädten. Eben so beliebt sind innerstädtische Grün- und Parkanlagen. Ein viel-fältiges Freizeit- und Kultur angebot, ein attraktives Wohnumfeld sowie Sauberkeit und Sicherheit in der Stadt zählen ebenfalls zu den Faktoren, die für das städtische Leben sprechen.

Deutsche Bevölkerung nach Wohnortgrößelaut BIK* (in %)

*Das BlK-Institut hat ein flächendeckendes Gliederungssystem entwickelt, das zusammen-gehörige Regionen abgrenzt. Das im Jahr 2000 bundeseinheitlich aktualisierte System wird in der Markt-Mediaforschung verwendet.Quelle: TdW 05/06 / Basis: Gesamtbevölkerung ab 14 Jahre (64,89 Mio.) wo_01

20.000 bis 100.000 Einwohner

5.000 bis 20.000 Einwohner

Bis 5.000 Einwohner

Über 500.000 Einwohner

100.000 bis 500.000 Einwohner

8,5

31,4

23,0

5,3

31,9

Was das Wohnen in der Stadt attraktiv macht (in %)

Basis: Repräsentativbefragung von 2.000 Personen ab 14 Jahre in Deutschland Quelle: B.A.T-Studie „Besser leben, schöner wohnen? Leben in der Stadt der Zukunft“ wo_02

Historische Innenstadt

Gepflegte innerstädtische Grünanlagen

Freizeitangebote für Familien, Kinder, Ältere

Gute Erreichbarkeit der Innenstadt mit ÖPNV

Sauberkeit in der ganzen Stadt

Vielfältiges Kulturangebot

Abwechslungsreiches Leben auf Straßen/Plätzen

Unterschiedliche Wohnformen: Miete oder Eigentum

Sicherheitsgefühl der Einwohner

Wetterunabhängige Einkaufszentren

Autofreie Innenstadt

Wichtig für das Wohnen in der Stadt ...

71

64

66

67

68

69

69

71

62

56

51

Stadtleben tut gut

In der Stadt ist immer etwas los und fast jeder kommt auf seine Kos ten. Hier geht es darum, etwas zu erleben, locker mit ande-ren zu kommunizieren, zu konsumieren oder sich in schöner, anregender Umgebung zu entspannen. Mehr als jeder zweite Bundesbür ger verbindet mit dem Gedanken an die Stadt der Zu-kunft die Vielfalt der Einkaufsmöglichkeiten. Ungu te Gefühle und Ängste vor Armut oder Arbeitslosigkeit werden vorüberge-hend ausgeblendet. In Einkaufspassagen bummeln (49%), in Straßen cafés verweilen (36%), kulturelle Veranstaltungen besu-chen (36%) oder etwas für die Bildung tun (29%) – das ab-wechslungsreiche Leben macht den Reiz einer größeren Stadt aus. „Das urbane Freizeitleben der Zukunft spielt sich zwischen Natur, Kultur und Kulinarik ab. Passagen, Pubs und Pinten sind die attraktivsten Freizeitorte der Stadt. Sie ermöglichen Ent-spannen und Erleben, Kontakt und Konsum“, meint Prof. Dr. Horst W. Opaschowski in seiner Studie „Besser leben, schöner wohnen? Leben in der Stadt der Zukunft“.

Basisinformationen Wohnen

2

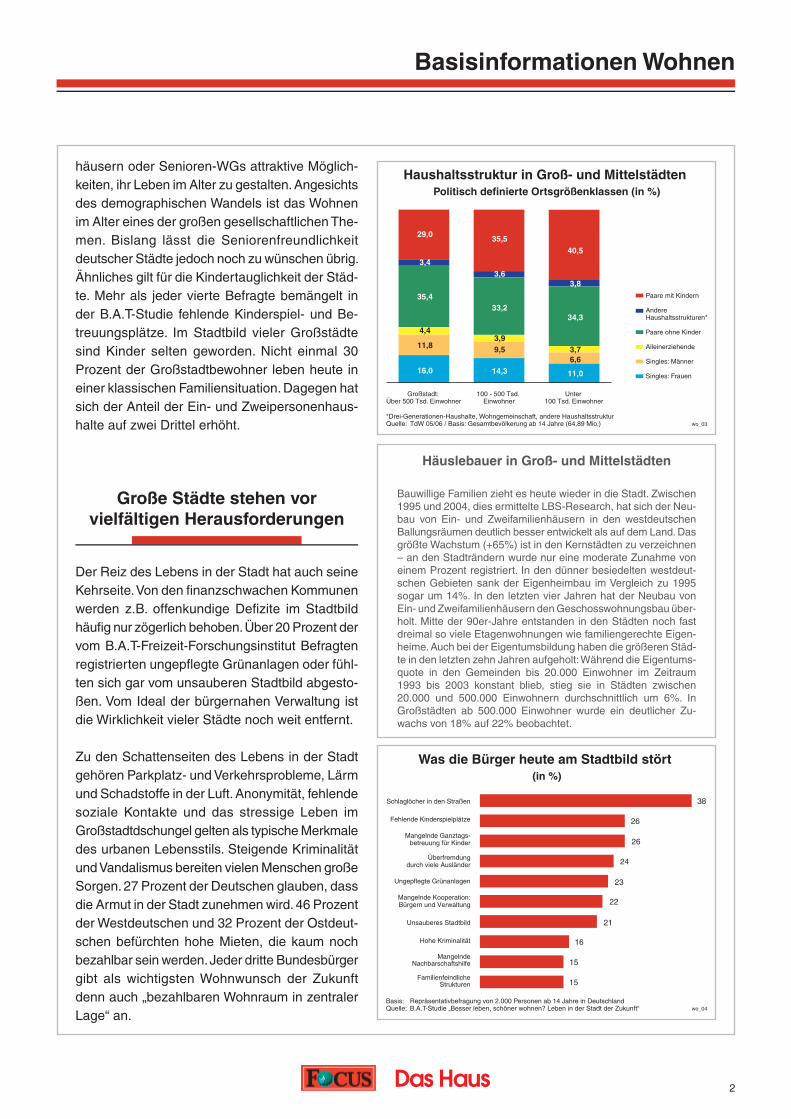

häusern oder Senioren-WGs attraktive Möglich-keiten, ihr Leben im Alter zu gestalten. Angesichts des de mo graphischen Wandels ist das Woh nen im Alter ei nes der großen gesellschaftlichen The-men. Bis lang lässt die Seniorenfreundlichkeit deutscher Städte jedoch noch zu wünschen übrig. Ähnliches gilt für die Kindertauglichkeit der Städ-te. Mehr als jeder vierte Befragte bemängelt in der B.A.T-Studie fehlende Kinderspiel- und Be-treuungsplätze. Im Stadtbild vieler Großstädte sind Kinder selten geworden. Nicht einmal 30 Prozent der Großstadtbewohner leben heute in einer klassischen Familiensituation. Dagegen hat sich der Anteil der Ein- und Zweipersonenhaus-halte auf zwei Drittel erhöht.

Große Städte stehen vor vielfältigen Herausforderungen

Der Reiz des Lebens in der Stadt hat auch seine Kehrseite. Von den fi nanzschwachen Kommunen werden z.B. offenkundige Defi zite im Stadtbild häufi g nur zögerlich behoben. Über 20 Prozent der vom B.A.T-Freizeit-Forschungsinstitut Befragten regis trierten ungepfl egte Grünanlagen oder fühl-ten sich gar vom unsauberen Stadtbild abgesto-ßen. Vom Ideal der bürgernahen Verwaltung ist die Wirk lichkeit vieler Städte noch weit entfernt.

Zu den Schattenseiten des Lebens in der Stadt gehören Parkplatz- und Verkehrsprobleme, Lärm und Schad stoffe in der Luft. Anonymität, fehlende soziale Kontakte und das stressige Leben im Groß stadtdschungel gelten als typische Merk male des ur ba nen Lebensstils. Steigende Kriminalität und Vandalismus bereiten vielen Menschen große Sorgen. 27 Prozent der Deutschen glauben, dass die Armut in der Stadt zunehmen wird. 46 Prozent der Westdeutschen und 32 Prozent der Ostdeut-schen befürchten hohe Mieten, die kaum noch bezahlbar sein werden. Jeder dritte Bundesbürger gibt als wichtigsten Wohnwunsch der Zu kunft denn auch „bezahlbaren Wohnraum in zentraler Lage“ an.

Haushaltsstruktur in Groß- und Mittelstädten Politisch definierte Ortsgrößenklassen (in %)

*Drei-Generationen-Haushalte, Wohngemeinschaft, andere Haushaltsstruktur Quelle: TdW 05/06 / Basis: Gesamtbevölkerung ab 14 Jahre (64,89 Mio.) wo_03

Paare mit Kindern Andere Haushaltsstrukturen*

Paare ohne Kinder Alleinerziehende Singles: Männer Singles: Frauen

Unter 100 Tsd. Einwohner

100 - 500 Tsd. Einwohner

Großstadt: Über 500 Tsd. Einwohner

29,0

4,4

35,4

16,0

3,4

11,8

3,6

9,5

33,2

14,3

35,5

3,9

34,3

3,8

11,0

40,5

6,63,7

Was die Bürger heute am Stadtbild stört (in %)

Basis: Repräsentativbefragung von 2.000 Personen ab 14 Jahre in Deutschland Quelle: B.A.T-Studie „Besser leben, schöner wohnen? Leben in der Stadt der Zukunft“ wo_04

Schlaglöcher in den Straßen

Fehlende Kinderspielplätze

Mangelnde Ganztags-betreuung für Kinder

Überfremdung durch viele Ausländer

Ungepflegte Grünanlagen

Mangelnde Kooperation: Bürgern und Verwaltung

Unsauberes Stadtbild

Hohe Kriminalität

Mangelnde Nachbarschaftshilfe

Familienfeindliche Strukturen

38

26

21

23

15

16

22

26

24

15

Häuslebauer in Groß- und Mittelstädten

Bauwillige Familien zieht es heute wieder in die Stadt. Zwischen 1995 und 2004, dies ermittelte LBS-Research, hat sich der Neu-bau von Ein- und Zweifamilienhäusern in den westdeutschen Ballungsräumen deutlich besser entwickelt als auf dem Land. Das größte Wachstum (+65%) ist in den Kernstädten zu verzeich nen – an den Stadträndern wurde nur eine moderate Zunahme von einem Prozent registriert. In den dünner besiedelten westdeut-schen Gebieten sank der Eigenheimbau im Vergleich zu 1995 sogar um 14%. In den letzten vier Jahren hat der Neubau von Ein- und Zweifamilienhäusern den Geschosswohnungsbau über-holt. Mitte der 90er-Jahre entstanden in den Städ ten noch fast dreimal so viele Etagenwohnungen wie familien gerechte Eigen-heime. Auch bei der Eigentumsbildung haben die größeren Städ-te in den letzten zehn Jahren aufgeholt: Während die Eigentums-quote in den Gemeinden bis 20.000 Einwohner im Zeitraum 1993 bis 2003 konstant blieb, stieg sie in Städten zwischen 20.000 und 500.000 Einwohnern durchschnittlich um 6%. In Groß städten ab 500.000 Einwohner wurde ein deutlicher Zu-wachs von 18% auf 22% beobachtet.

Basisinformationen Wohnen

3

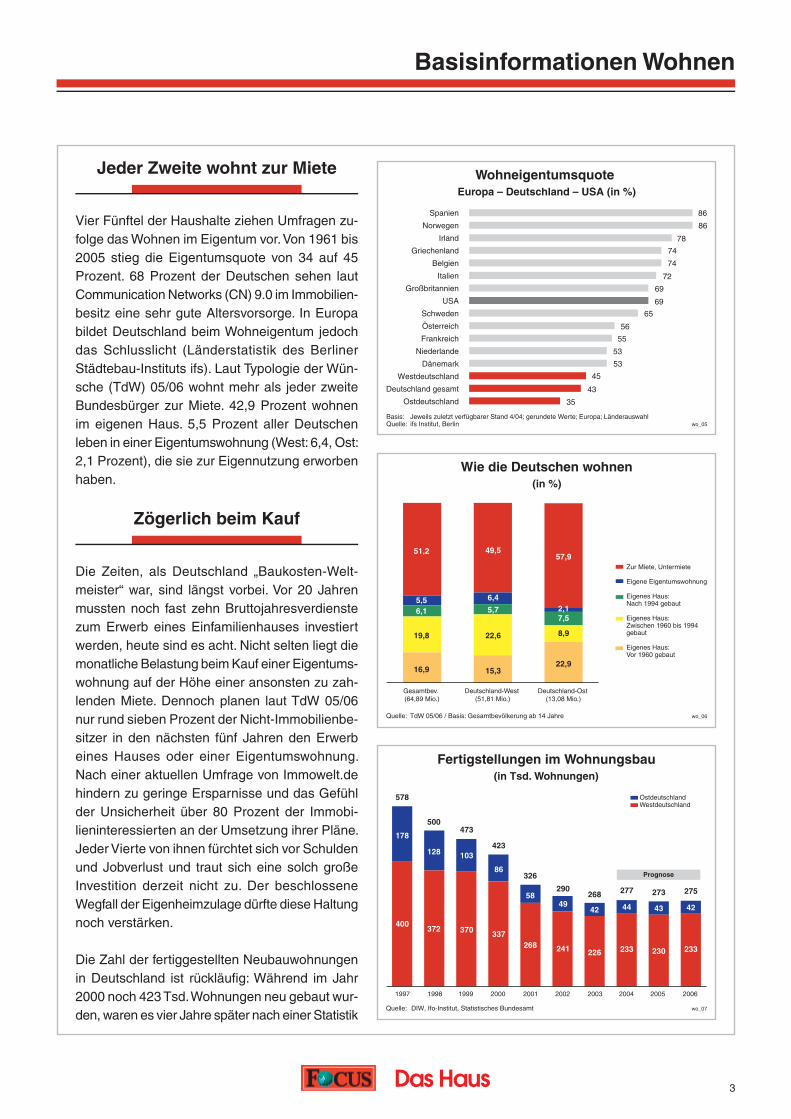

Jeder Zweite wohnt zur Miete

Vier Fünftel der Haushalte ziehen Umfragen zu-folge das Wohnen im Eigentum vor. Von 1961 bis 2005 stieg die Eigentumsquote von 34 auf 45 Prozent. 68 Prozent der Deutschen sehen laut Communication Networks (CN) 9.0 im Immobilien-besitz eine sehr gute Altersvorsorge. In Europa bildet Deutschland beim Wohneigentum jedoch das Schlusslicht (Länderstatistik des Ber li ner Städtebau-Instituts ifs). Laut Typologie der Wün-sche (TdW) 05/06 wohnt mehr als jeder zwei te Bundesbürger zur Miete. 42,9 Prozent wohnen im eigenen Haus. 5,5 Prozent aller Deutschen leben in einer Eigentumswohnung (West: 6,4, Ost: 2,1 Prozent), die sie zur Eigennutzung erworben ha ben.

Zögerlich beim Kauf

Die Zeiten, als Deutschland „Baukosten-Welt-meister“ war, sind längst vorbei. Vor 20 Jahren mussten noch fast zehn Bruttojahresverdienste zum Erwerb eines Einfamilienhauses investiert werden, heute sind es acht. Nicht selten liegt die monatliche Belastung beim Kauf einer Eigentums-wohnung auf der Höhe einer ansonsten zu zah-lenden Miete. Dennoch planen laut TdW 05/06 nur rund sieben Prozent der Nicht-Immobilienbe-sitzer in den nächsten fünf Jahren den Erwerb eines Hauses oder einer Eigentumswohnung. Nach einer aktuellen Umfrage von Immowelt.de hindern zu geringe Ersparnisse und das Gefühl der Unsicher heit über 80 Prozent der Immobi-lieninteressierten an der Umsetzung ihrer Pläne. Jeder Vierte von ihnen fürchtet sich vor Schulden und Jobverlust und traut sich eine solch große Investition derzeit nicht zu. Der beschlossene Weg fall der Eigenheim zulage dürfte diese Haltung noch verstärken.

Die Zahl der fertiggestellten Neubauwohnungen in Deutschland ist rückläufi g: Während im Jahr 2000 noch 423 Tsd. Wohnungen neu gebaut wur-den, waren es vier Jahre später nach einer Statis tik

Deutschland-Ost (13,08 Mio.)

Deutschland-West (51,81 Mio.)

Gesamtbev. (64,89 Mio.)

Wie die Deutschen wohnen(in %)

Quelle: TdW 05/06 / Basis: Gesamtbevölkerung ab 14 Jahre wo_06

16,9

6,1

Zur Miete, Untermiete Eigene Eigentumswohnung

Eigenes Haus: Nach 1994 gebaut

Eigenes Haus: Zwischen 1960 bis 1994gebaut Eigenes Haus: Vor 1960 gebaut

19,8

51,2

5,5

15,3

5,7

22,6

49,5

6,4

22,9

7,5

8,9

57,9

2,1

Wohneigentumsquote Europa – Deutschland – USA (in %)

Basis: Jeweils zuletzt verfügbarer Stand 4/04; gerundete Werte; Europa; LänderauswahlQuelle: ifs Institut, Berlin wo_05

Spanien

Norwegen

Irland

Griechenland

Belgien

Italien

Großbritannien

USA

Schweden

Österreich

Frankreich

Niederlande

Dänemark

Westdeutschland

Deutschland gesamt

Ostdeutschland

86

86

74

78

55

43

45

35

69

74

72

69

65

56

53

53

Fertigstellungen im Wohnungsbau(in Tsd. Wohnungen)

Quelle: DIW, Ifo-Institut, Statistisches Bundesamt wo_07

Ostdeutschland Westdeutschland

1997 2000 2001 2002 2003 2004 2005 20061998 1999

400

178

372

128 103

370

86

337

58

268

49

241

42

226

44

233

43

230

42

233

Prognose

578

500473

423

326

290268 277 273 275

Basisinformationen Wohnen

4

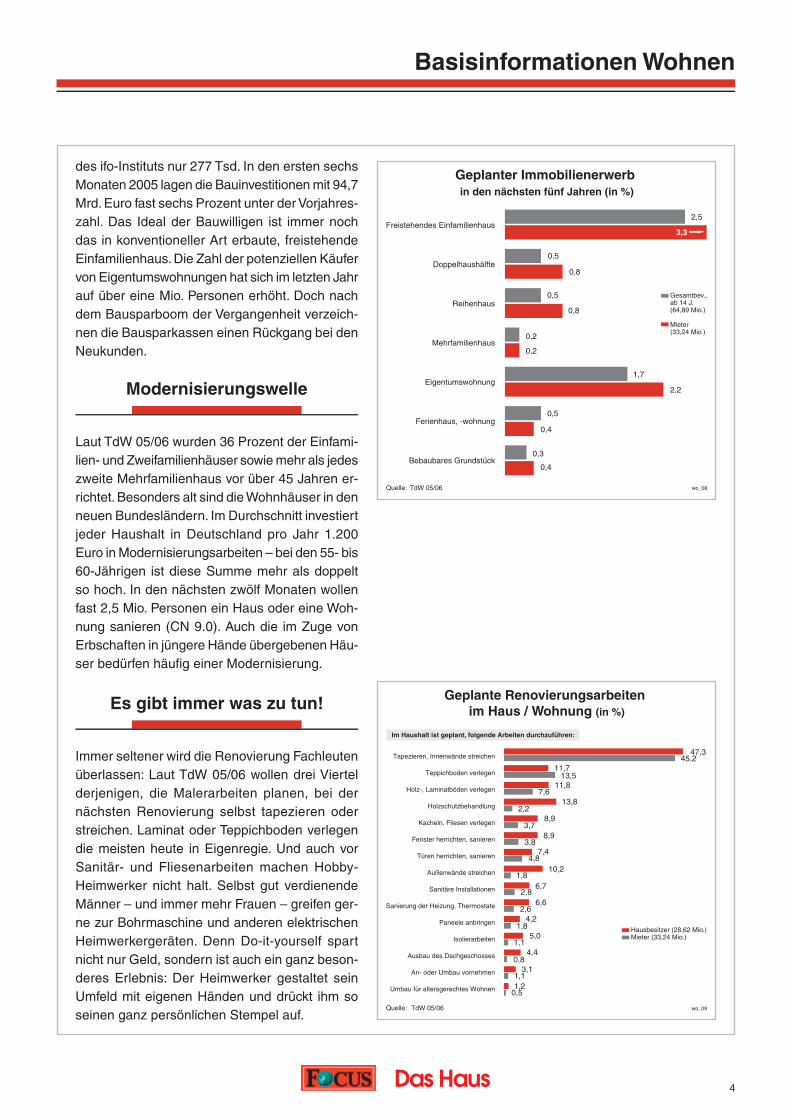

Es gibt immer was zu tun!

Immer seltener wird die Renovierung Fachleuten überlassen: Laut TdW 05/06 wollen drei Viertel derjenigen, die Malerarbeiten planen, bei der nächsten Renovierung selbst tapezieren oder streichen. Laminat oder Teppichboden verlegen die meisten heute in Eigenregie. Und auch vor Sanitär- und Fliesenarbeiten machen Hobby-Heim werker nicht halt. Selbst gut verdienende Männer – und immer mehr Frauen – greifen ger-ne zur Bohrmaschine und anderen elektrischen Heimwerkergeräten. Denn Do-it-yourself spart nicht nur Geld, sondern ist auch ein ganz beson-deres Erlebnis: Der Heimwerker gestaltet sein Umfeld mit eigenen Händen und drückt ihm so seinen ganz persönlichen Stempel auf.

Modernisierungswelle

Laut TdW 05/06 wurden 36 Prozent der Einfami-lien- und Zweifamilienhäuser sowie mehr als jedes zweite Mehrfamilienhaus vor über 45 Jahren er-richtet. Besonders alt sind die Wohnhäuser in den neuen Bundesländern. Im Durchschnitt investiert jeder Haushalt in Deutschland pro Jahr 1.200 Euro in Modernisierungsarbeiten – bei den 55- bis 60-Jährigen ist diese Summe mehr als doppelt so hoch. In den nächsten zwölf Monaten wollen fast 2,5 Mio. Personen ein Haus oder eine Woh-nung sanieren (CN 9.0). Auch die im Zuge von Erbschaften in jüngere Hände übergebenen Häu-ser bedürfen häufi g einer Modernisierung.

Geplanter Immobilienerwerb in den nächsten fünf Jahren (in %)

Quelle: TdW 05/06 wo_08

Freistehendes Einfamilienhaus

Doppelhaushälfte

Reihenhaus

Mehrfamilienhaus

Eigentumswohnung

Ferienhaus, -wohnung

Bebaubares Grundstück0,4

2,5

0,8

0,2

0,8

1,7

0,4

0,5

0,3

Gesamtbev., ab 14 J. (64,89 Mio.)

Mieter (33,24 Mio.)

0,2

3,3

0,5

0,5

2,2

Geplante Renovierungsarbeiten im Haus / Wohnung (in %)

Quelle: TdW 05/06 wo_09

45,2Tapezieren, Innenwände streichen

Teppichboden verlegen

Holz-, Laminatböden verlegen

Holzschutzbehandlung

Kacheln, Fliesen verlegen

Fenster herrichten, sanieren

Türen herrichten, sanieren

Außenwände streichen

Sanitäre Installationen

Sanierung der Heizung, Thermostate

Paneele anbringen

Isolierarbeiten

Ausbau des Dachgeschosses

An- oder Umbau vornehmen

Umbau für altersgerechtes Wohnen

Hausbesitzer (28,62 Mio.) Mieter (33,24 Mio.)

47,3

11,713,5

11,87,6

13,82,2

8,93,7

8,93,8

7,4

10,24,8

1,86,7

6,62,6

4,21,8

5,01,1

4,40,8

2,8

Im Haushalt ist geplant, folgende Arbeiten durchzuführen:

3,11,11,2

0,5

des ifo-Instituts nur 277 Tsd. In den ersten sechs Monaten 2005 lagen die Bauinvestitionen mit 94,7 Mrd. Euro fast sechs Prozent unter der Vorjahres-zahl. Das Ideal der Bauwilligen ist immer noch das in konventioneller Art erbaute, freistehende Einfamilienhaus. Die Zahl der potenziellen Käufer von Eigentumswohnungen hat sich im letzten Jahr auf über eine Mio. Personen erhöht. Doch nach dem Bausparboom der Vergangenheit verzeich-nen die Bausparkassen einen Rückgang bei den Neukunden.

Basisinformationen Wohnen

5

Hohe Ansprüche an Einrichtung

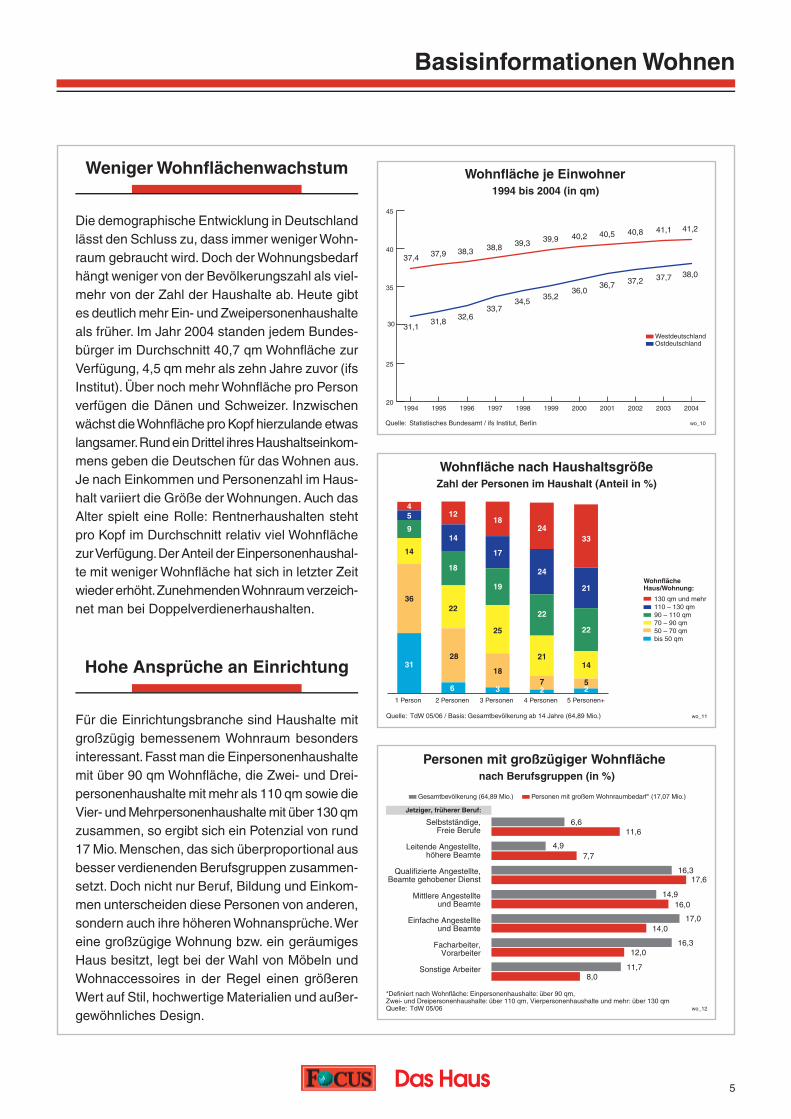

Für die Einrichtungsbranche sind Haushalte mit großzügig bemessenem Wohnraum besonders interessant. Fasst man die Einpersonenhaus halte mit über 90 qm Wohnfl äche, die Zwei- und Drei-per sonenhaushalte mit mehr als 110 qm sowie die Vier- und Mehrpersonenhaushalte mit über 130 qm zusammen, so ergibt sich ein Po tenzial von rund 17 Mio. Menschen, das sich überproportional aus besser verdienenden Berufsgruppen zusammen-setzt. Doch nicht nur Beruf, Bildung und Einkom-men unterscheiden diese Personen von anderen, sondern auch ihre höheren Wohnansprüche. Wer eine großzügige Wohnung bzw. ein geräumiges Haus besitzt, legt bei der Wahl von Möbeln und Wohnaccessoires in der Regel einen größeren Wert auf Stil, hochwertige Materialien und außer-gewöhnliches Design.

Weniger Wohnfl ächenwachstum

Die demographische Entwicklung in Deutschland lässt den Schluss zu, dass immer weniger Wohn-raum gebraucht wird. Doch der Wohnungsbedarf hängt weniger von der Bevölkerungszahl als viel-mehr von der Zahl der Haushalte ab. Heute gibt es deutlich mehr Ein- und Zweipersonenhaus halte als früher. Im Jahr 2004 standen jedem Bundes-bürger im Durchschnitt 40,7 qm Wohnfl äche zur Verfügung, 4,5 qm mehr als zehn Jahre zuvor (ifs Institut). Über noch mehr Wohnfl äche pro Person verfügen die Dänen und Schweizer. Inzwischen wächst die Wohnfl äche pro Kopf hierzulande etwas langsamer. Rund ein Drittel ihres Haushaltseinkom-mens geben die Deutschen für das Wohnen aus. Je nach Einkommen und Per sonenzahl im Haus-halt variiert die Größe der Wohnungen. Auch das Alter spielt eine Rolle: Rentnerhaushalten steht pro Kopf im Durchschnitt relativ viel Wohnfl äche zur Verfügung. Der Anteil der Einpersonenhaushal-te mit weniger Wohn fl äche hat sich in letzter Zeit wieder erhöht. Zunehmenden Wohnraum verzeich-net man bei Doppelverdienerhaushalten.

5 Personen+4 Personen 3 Personen 2 Personen 1 Person

Wohnfläche nach HaushaltsgrößeZahl der Personen im Haushalt (Anteil in %)

Quelle: TdW 05/06 / Basis: Gesamtbevölkerung ab 14 Jahre (64,89 Mio.) wo_11

36

31

130 qm und mehr 110 – 130 qm 90 – 110 qm 70 – 90 qm 50 – 70 qm bis 50 qm

14

9

54

Wohnfläche Haus/Wohnung:

28

6

22

18

14

12

18

3

25

19

17

18

72

21

22

24

24

52

14

22

21

33

Quelle: Statistisches Bundesamt / ifs Institut, Berlin

Wohnfläche je Einwohner1994 bis 2004 (in qm)

wo_10

39,338,3

32,633,7

34,5

31,131,8

39,9

37,4 37,938,8

35,2

20

25

30

35

40

45

20042003200220012000199919981997199619951994

40,2

36,0

40,5

36,7

40,8

37,2

41,1

37,7

41,2

38,0

Westdeutschland Ostdeutschland

Personen mit großzügiger Wohnfläche nach Berufsgruppen (in %)

*Definiert nach Wohnfläche: Einpersonenhaushalte: über 90 qm, Zwei- und Dreipersonenhaushalte: über 110 qm, Vierpersonenhaushalte und mehr: über 130 qmQuelle: TdW 05/06 wo_12

Selbstständige, Freie Berufe

Leitende Angestellte, höhere Beamte

Qualifizierte Angestellte, Beamte gehobener Dienst

Mittlere Angestellte und Beamte

Einfache Angestellte und Beamte

Facharbeiter, Vorarbeiter

Sonstige Arbeiter

17,6

7,7

17,014,0

11,7

16,3

16,0

11,6

4,9

6,6

12,0

14,9

16,3

8,0

Gesamtbevölkerung (64,89 Mio.) Personen mit großem Wohnraumbedarf* (17,07 Mio.)

Jetziger, früherer Beruf:

Basisinformationen Wohnen

6

Wohnbedarf nach Lebensphasen

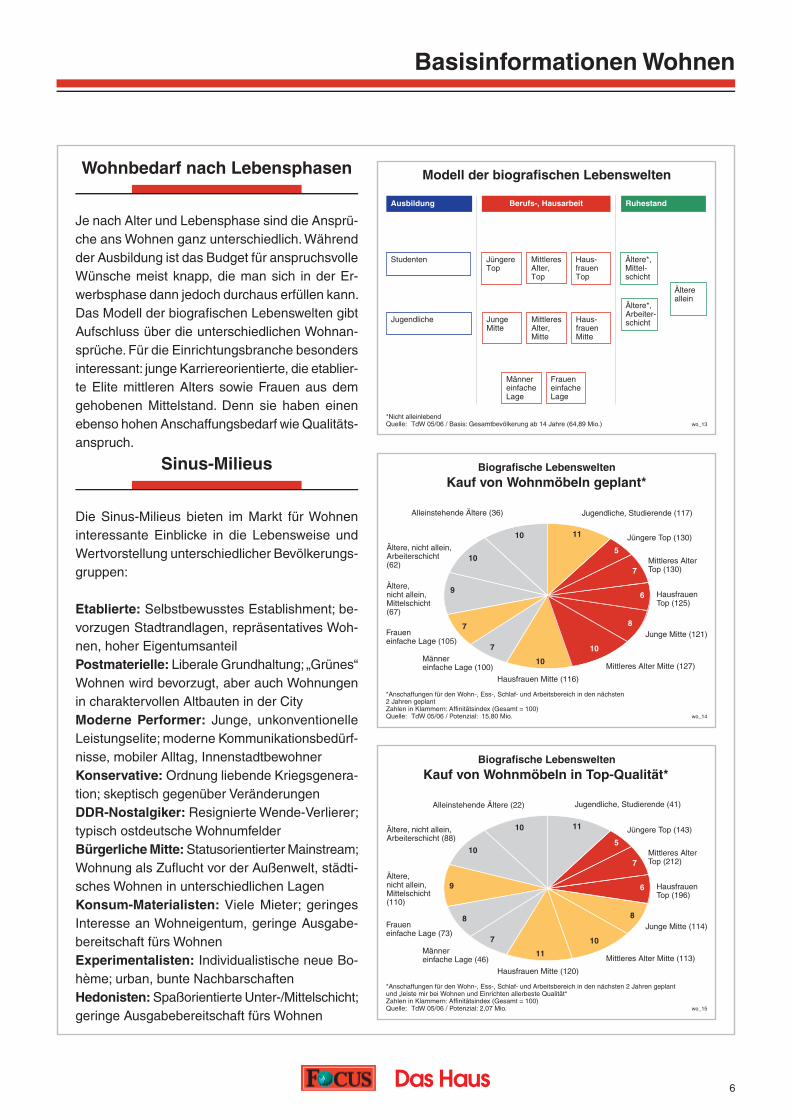

Je nach Alter und Lebensphase sind die Ansprü-che ans Wohnen ganz unterschiedlich. Während der Ausbildung ist das Budget für anspruchsvolle Wünsche meist knapp, die man sich in der Er-werbs phase dann jedoch durchaus erfüllen kann. Das Modell der biografi schen Lebenswelten gibt Aufschluss über die unterschiedlichen Wohnan-sprüche. Für die Einrichtungsbranche besonders interessant: junge Karriereorientierte, die etablier-te Elite mittleren Alters sowie Frauen aus dem geho benen Mittelstand. Denn sie haben einen eben so hohen Anschaffungsbedarf wie Qualitäts-anspruch.

Sinus-Milieus

Die Sinus-Milieus bieten im Markt für Wohnen interessante Einblicke in die Lebensweise und Wertvorstellung unterschiedlicher Bevölkerungs-gruppen:

Etablierte: Selbstbewusstes Establishment; be-vorzugen Stadtrandlagen, repräsentatives Woh-nen, hoher Eigentumsanteil Postmaterielle: Liberale Grundhaltung; „Grünes“ Wohnen wird bevorzugt, aber auch Wohnungen in charaktervollen Altbauten in der CityModerne Performer: Junge, unkonventionelle Leistungselite; moderne Kommunikationsbedürf-nisse, mobiler Alltag, Innenstadtbewohner Konservative: Ordnung liebende Kriegsgenera-tion; skeptisch gegenüber VeränderungenDDR-Nostalgiker: Resignierte Wende-Verlierer; typisch ostdeutsche Wohnumfelder Bürgerliche Mitte: Statusorientierter Mainstream; Wohnung als Zufl ucht vor der Außenwelt, städti-sches Wohnen in unterschiedlichen LagenKonsum-Materialisten: Viele Mieter; geringes Interesse an Wohneigentum, geringe Ausgabe-bereitschaft fürs Wohnen Experimentalisten: Individualistische neue Bo-hème; urban, bunte NachbarschaftenHedonisten: Spaßorientierte Unter-/Mittelschicht; geringe Ausgabebereitschaft fürs Wohnen

Biografische Lebenswelten

Kauf von Wohnmöbeln geplant*

*Anschaffungen für den Wohn-, Ess-, Schlaf- und Arbeitsbereich in den nächsten 2 Jahren geplant Zahlen in Klammern: Affinitätsindex (Gesamt = 100) Quelle: TdW 05/06 / Potenzial: 15,80 Mio. wo_14

6

8

10

10

Jugendliche, Studierende (117)

7

5

11

10

9

7

7

10

Jüngere Top (130)

Mittleres Alter Top (130)

Junge Mitte (121)

Hausfrauen Top (125)

Mittleres Alter Mitte (127)

Hausfrauen Mitte (116)

Männer einfache Lage (100)

Frauen einfache Lage (105)

Ältere, nicht allein, Mittelschicht (67)

Ältere, nicht allein, Arbeiterschicht (62)

Alleinstehende Ältere (36)

Modell der biografischen Lebenswelten

*Nicht alleinlebendQuelle: TdW 05/06 / Basis: Gesamtbevölkerung ab 14 Jahre (64,89 Mio.) wo_13

Ausbildung Ruhestand Berufs-, Hausarbeit

Studenten Ältere*, Mittel-schicht

Ältereallein

Jugendliche

Ältere*, Arbeiter-schicht

Jüngere Top

Mittleres Alter, Top

Haus-frauen Top

Mittleres Alter, Mitte

Haus-frauenMitte

Männer einfacheLage

Frauen einfacheLage

Junge Mitte

Biografische Lebenswelten

Kauf von Wohnmöbeln in Top-Qualität*

*Anschaffungen für den Wohn-, Ess-, Schlaf- und Arbeitsbereich in den nächsten 2 Jahren geplant und „leiste mir bei Wohnen und Einrichten allerbeste Qualität“ Zahlen in Klammern: Affinitätsindex (Gesamt = 100) Quelle: TdW 05/06 / Potenzial: 2,07 Mio. wo_15

6

8

10

10

Jugendliche, Studierende (41)

7

5

11

10

9

8

7

11

Jüngere Top (143)

Mittleres Alter Top (212)

Junge Mitte (114)

Hausfrauen Top (196)

Mittleres Alter Mitte (113)

Hausfrauen Mitte (120)

Männer einfache Lage (46)

Frauen einfache Lage (73)

Ältere, nicht allein, Mittelschicht (110)

Ältere, nicht allein, Arbeiterschicht (88)

Alleinstehende Ältere (22)

Wohntrends

7

Individuelle Gestaltung

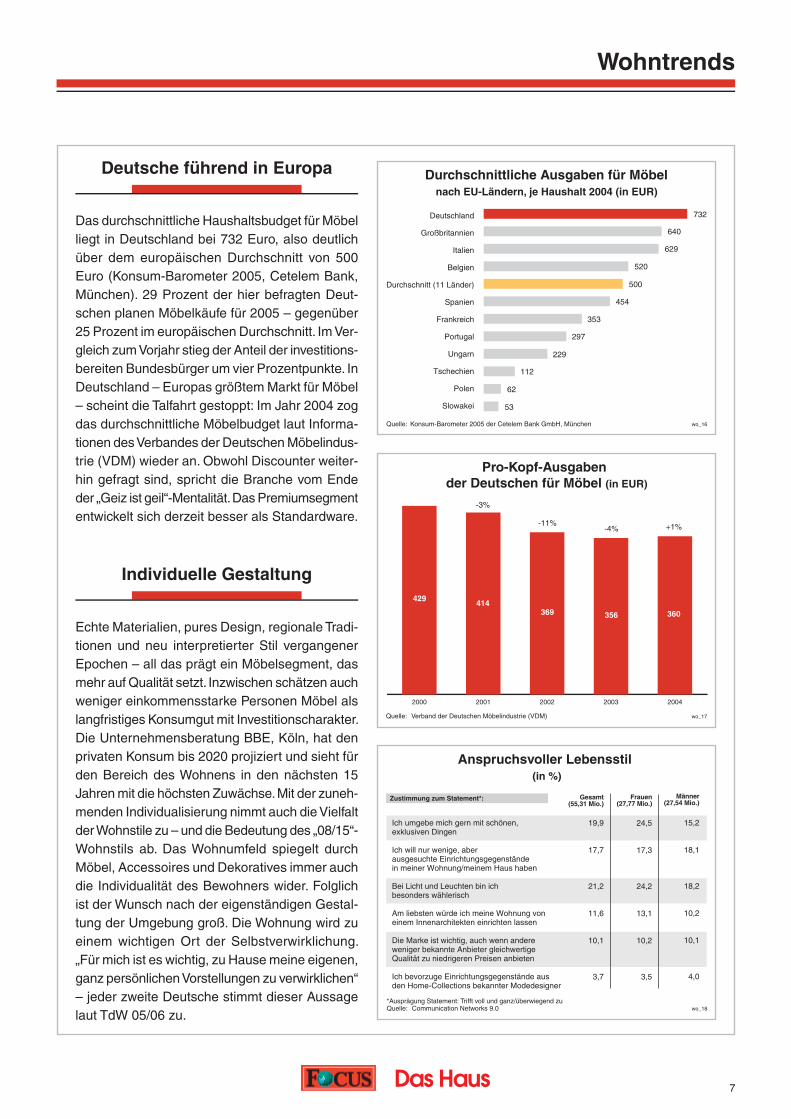

Echte Materialien, pures Design, regionale Tradi-tionen und neu interpretierter Stil vergangener Epochen – all das prägt ein Möbelsegment, das mehr auf Qualität setzt. Inzwischen schätzen auch weniger einkommensstarke Personen Möbel als langfristiges Konsumgut mit Investitionscharakter. Die Unternehmensberatung BBE, Köln, hat den privaten Konsum bis 2020 projiziert und sieht für den Bereich des Wohnens in den nächsten 15 Jah ren mit die höchsten Zuwächse. Mit der zuneh-menden Individualisierung nimmt auch die Vielfalt der Wohnstile zu – und die Bedeutung des „08/15“-Wohnstils ab. Das Wohnumfeld spiegelt durch Möbel, Accessoires und Dekoratives immer auch die Individualität des Bewohners wider. Folglich ist der Wunsch nach der eigenständigen Gestal-tung der Umgebung groß. Die Wohnung wird zu einem wichtigen Ort der Selbstverwirklichung. „Für mich ist es wichtig, zu Hause meine eigenen, ganz persönlichen Vorstellungen zu verwirklichen“ – jeder zweite Deutsche stimmt dieser Aussage laut TdW 05/06 zu.

Deutsche führend in Europa

Das durchschnittliche Haushaltsbudget für Möbel liegt in Deutschland bei 732 Euro, also deutlich über dem europäischen Durchschnitt von 500 Euro (Konsum-Barometer 2005, Cetelem Bank, München). 29 Prozent der hier befragten Deut-schen planen Möbelkäufe für 2005 – gegen über 25 Prozent im europäischen Durchschnitt. Im Ver-gleich zum Vorjahr stieg der Anteil der investitions-bereiten Bundesbürger um vier Prozentpunk te. In Deutschland – Europas größtem Markt für Möbel – scheint die Talfahrt gestoppt: Im Jahr 2004 zog das durchschnittliche Möbelbudget laut Informa-tionen des Verbandes der Deutschen Möbelindus-trie (VDM) wieder an. Obwohl Discounter weiter-hin gefragt sind, spricht die Branche vom Ende der „Geiz ist geil“-Mentalität. Das Premiumsegment entwickelt sich derzeit besser als Standardware.

Durchschnittliche Ausgaben für Möbelnach EU-Ländern, je Haushalt 2004 (in EUR)

Quelle: Konsum-Barometer 2005 der Cetelem Bank GmbH, München wo_16

Deutschland

Großbritannien

Italien

Belgien

Durchschnitt (11 Länder)

Spanien

Frankreich

Portugal

Ungarn

Tschechien

Polen

Slowakei

732

640

629

520

454

353

297

229

112

500

62

53

Pro-Kopf-Ausgaben der Deutschen für Möbel (in EUR)

Quelle: Verband der Deutschen Möbelindustrie (VDM) wo_17

20042003200220012000

429414

-3%

369

-11%

356

-4%

360

+1%

Anspruchsvoller Lebensstil (in %)

*Ausprägung Statement: Trifft voll und ganz/überwiegend zu Quelle: Communication Networks 9.0 wo_18

Ich umgebe mich gern mit schönen, exklusiven Dingen

Ich will nur wenige, aber ausgesuchte Einrichtungsgegenstände in meiner Wohnung/meinem Haus haben

Bei Licht und Leuchten bin ich besonders wählerisch

Am liebsten würde ich meine Wohnung voneinem Innenarchitekten einrichten lassen

Die Marke ist wichtig, auch wenn andere weniger bekannte Anbieter gleichwertige Qualität zu niedrigeren Preisen anbieten

Ich bevorzuge Einrichtungsgegenstände aus den Home-Collections bekannter Modedesigner

19,9

17,7

21,2

11,6

10,1

3,7

Gesamt(55,31 Mio.)

24,5

17,3

24,2

13,1

10,2

3,5

15,2

18,1

18,2

10,2

10,1

4,0

Frauen(27,77 Mio.)

Männer(27,54 Mio.)

Zustimmung zum Statement*:

Wohntrends

8

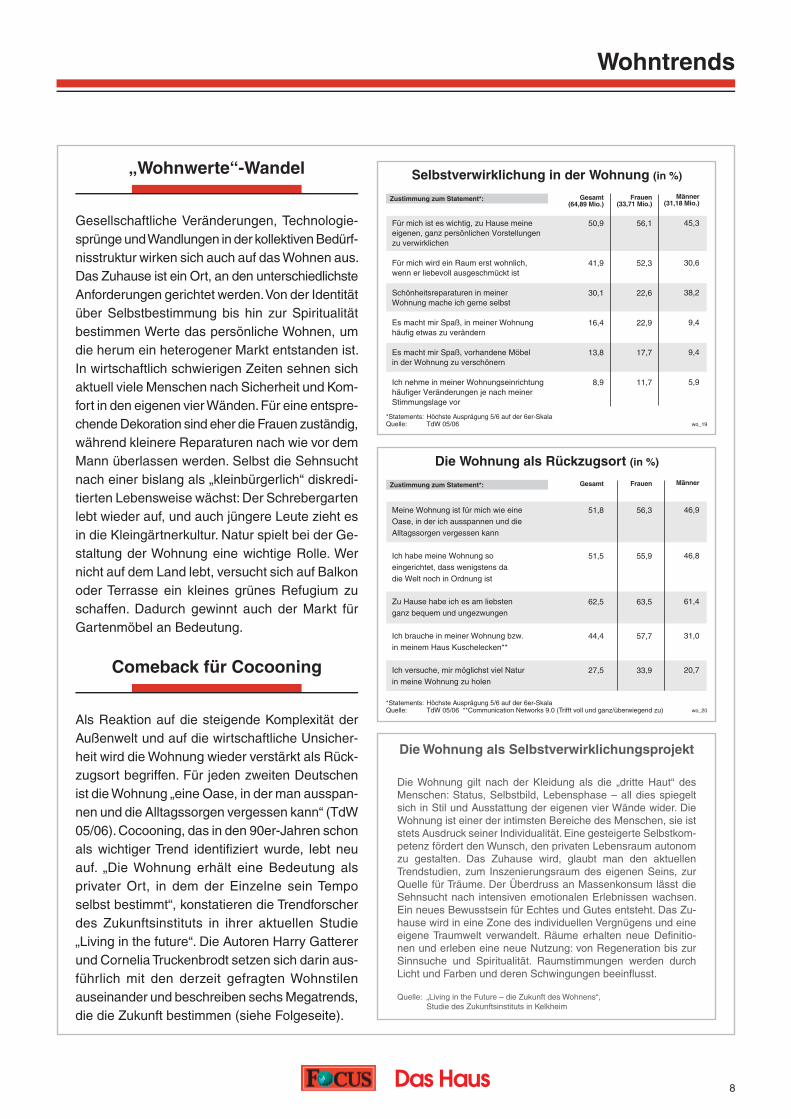

Comeback für Cocooning

Als Reaktion auf die steigende Komplexität der Außenwelt und auf die wirtschaftliche Unsicher-heit wird die Wohnung wieder verstärkt als Rück-zugsort begriffen. Für jeden zweiten Deutschen ist die Wohnung „eine Oase, in der man ausspan-nen und die Alltagssorgen vergessen kann“ (TdW 05/06). Cocooning, das in den 90er-Jahren schon als wichtiger Trend identifi ziert wurde, lebt neu auf. „Die Wohnung erhält eine Bedeutung als privater Ort, in dem der Einzelne sein Tempo selbst bestimmt“, konstatieren die Trendforscher des Zukunftsinstituts in ihrer aktuellen Studie „Living in the future“. Die Autoren Harry Gatterer und Cornelia Truckenbrodt setzen sich darin aus-führlich mit den derzeit gefragten Wohnstilen auseinander und beschreiben sechs Megatrends, die die Zukunft bestimmen (siehe Folgeseite).

Die Wohnung als Rückzugsort (in %)

*Statements: Höchste Ausprägung 5/6 auf der 6er-Skala Quelle: TdW 05/06 **Communication Networks 9.0 (Trifft voll und ganz/überwiegend zu) wo_20

Meine Wohnung ist für mich wie eine Oase, in der ich ausspannen und die Alltagssorgen vergessen kann

Ich habe meine Wohnung so eingerichtet, dass wenigstens da die Welt noch in Ordnung ist

Zu Hause habe ich es am liebsten ganz bequem und ungezwungen

Ich brauche in meiner Wohnung bzw. in meinem Haus Kuschelecken**

Ich versuche, mir möglichst viel Natur in meine Wohnung zu holen

51,8

51,5

62,5

44,4

27,5

Gesamt

56,3

55,9

63,5

57,7

33,9

46,9

46,8

61,4

31,0

20,7

Frauen MännerZustimmung zum Statement*:

Die Wohnung als Selbstverwirklichungsprojekt

Die Wohnung gilt nach der Kleidung als die „dritte Haut“ des Men schen: Status, Selbstbild, Lebensphase – all dies spiegelt sich in Stil und Ausstattung der eigenen vier Wände wider. Die Wohnung ist einer der intimsten Bereiche des Menschen, sie ist stets Ausdruck seiner Individualität. Eine gesteigerte Selbstkom-petenz för dert den Wunsch, den privaten Lebensraum autonom zu ge stal ten. Das Zuhause wird, glaubt man den aktuellen Trendstu dien, zum Inszenierungsraum des eigenen Seins, zur Quelle für Träume. Der Überdruss an Massenkonsum lässt die Sehnsucht nach intensiven emotionalen Erlebnissen wachsen. Ein neues Bewusstsein für Echtes und Gutes entsteht. Das Zu-hause wird in eine Zone des individuellen Vergnügens und eine eige ne Traum welt verwandelt. Räume erhalten neue Defi nitio-nen und erleben eine neue Nutzung: von Regeneration bis zur Sinnsuche und Spiritualität. Raumstimmungen werden durch Licht und Farben und deren Schwingungen beeinfl usst.

Quelle: „Living in the Future – die Zukunft des Wohnens“, Studie des Zukunftsinstituts in Kelkheim

Selbstverwirklichung in der Wohnung (in %)

*Statements: Höchste Ausprägung 5/6 auf der 6er-Skala Quelle: TdW 05/06 wo_19

Für mich ist es wichtig, zu Hause meine eigenen, ganz persönlichen Vorstellungenzu verwirklichen

Für mich wird ein Raum erst wohnlich, wenn er liebevoll ausgeschmückt ist

Schönheitsreparaturen in meiner Wohnung mache ich gerne selbst

Es macht mir Spaß, in meiner Wohnunghäufig etwas zu verändern

Es macht mir Spaß, vorhandene Möbel in der Wohnung zu verschönern

Ich nehme in meiner Wohnungseinrichtung häufiger Veränderungen je nach meiner Stimmungslage vor

50,9

41,9

30,1

16,4

13,8

8,9

Gesamt(64,89 Mio.)

56,1

52,3

22,6

22,9

17,7

11,7

45,3

30,6

38,2

9,4

9,4

5,9

Frauen(33,71 Mio.)

Männer(31,18 Mio.)

Zustimmung zum Statement*:

„Wohnwerte“-Wandel

Gesellschaftliche Veränderungen, Technologie-sprün ge und Wandlungen in der kollektiven Bedürf-nis struktur wirken sich auch auf das Wohnen aus. Das Zuhause ist ein Ort, an den unterschiedlichste Anforderungen gerichtet werden. Von der Identität über Selbstbestimmung bis hin zur Spiri tualität bestimmen Werte das persönliche Wohnen, um die herum ein heterogener Markt entstanden ist. In wirtschaftlich schwierigen Zeiten sehnen sich aktuell viele Menschen nach Sicherheit und Kom-fort in den eigenen vier Wänden. Für eine entspre-chende Dekoration sind eher die Frauen zuständig, während kleinere Reparaturen nach wie vor dem Mann überlassen werden. Selbst die Sehnsucht nach einer bislang als „kleinbürgerlich“ diskredi-tierten Lebensweise wächst: Der Schrebergarten lebt wieder auf, und auch jüngere Leute zieht es in die Kleingärtnerkultur. Natur spielt bei der Ge-staltung der Wohnung eine wichti ge Rolle. Wer nicht auf dem Land lebt, versucht sich auf Balkon oder Terrasse ein kleines grünes Refugium zu schaffen. Dadurch gewinnt auch der Markt für Gartenmöbel an Bedeutung.

Wohntrends

9

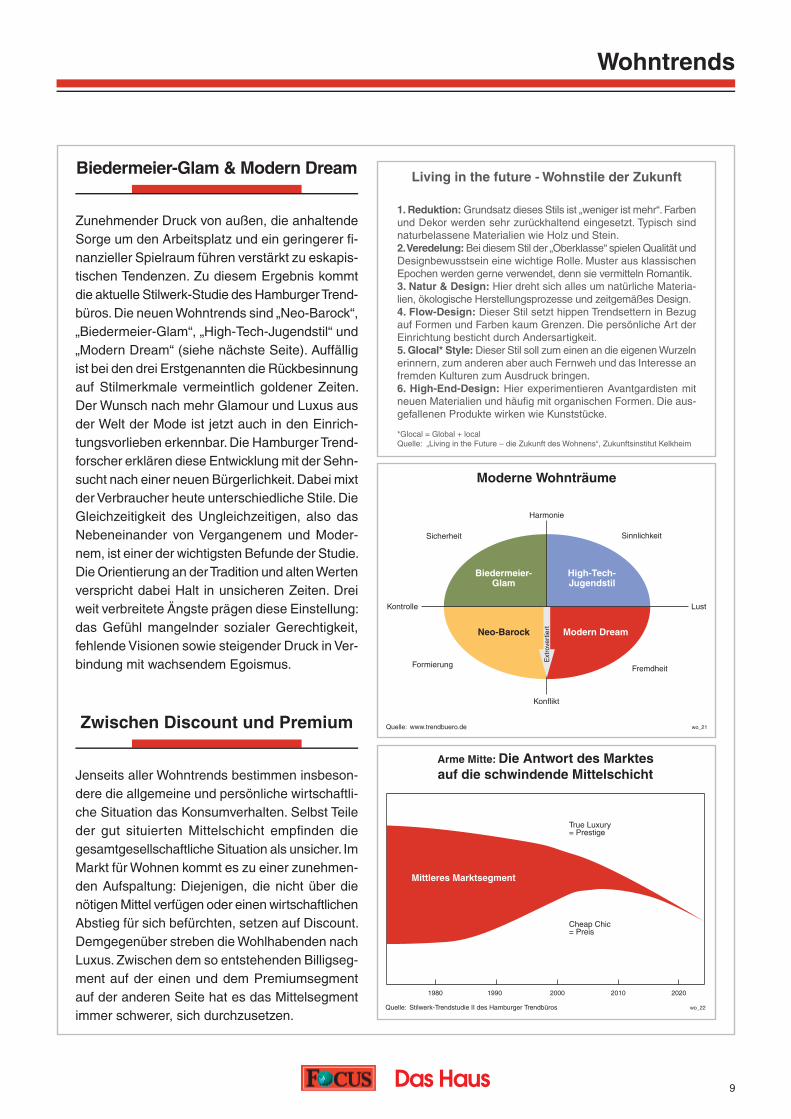

Biedermeier-Glam & Modern Dream

Zunehmender Druck von außen, die anhaltende Sorge um den Arbeitsplatz und ein geringerer fi -nanzieller Spielraum führen verstärkt zu eskapis-ti schen Tendenzen. Zu diesem Ergebnis kommt die aktuelle Stilwerk-Studie des Hamburger Trend-büros. Die neuen Wohntrends sind „Neo-Barock“, „Biedermeier-Glam“, „High-Tech-Jugendstil“ und „Modern Dream“ (siehe nächste Seite). Auffällig ist bei den drei Erstgenannten die Rückbesinnung auf Stilmerkmale vermeintlich goldener Zeiten. Der Wunsch nach mehr Glamour und Luxus aus der Welt der Mode ist jetzt auch in den Einrich-tungsvorlieben erkennbar. Die Hamburger Trend-forscher erklären diese Entwicklung mit der Sehn-sucht nach einer neuen Bürgerlichkeit. Dabei mixt der Verbraucher heute unterschiedliche Stile. Die Gleichzeitigkeit des Ungleichzeitigen, also das Nebeneinander von Vergangenem und Moder-nem, ist einer der wichtigsten Befunde der Studie. Die Orientierung an der Tradition und alten Werten verspricht dabei Halt in unsicheren Zeiten. Drei weit verbreitete Ängste prägen diese Einstellung: das Gefühl mangelnder sozialer Gerechtigkeit, fehlende Visionen sowie steigender Druck in Ver-bindung mit wachsendem Egoismus.

Zwischen Discount und Premium

Jenseits aller Wohntrends bestimmen insbeson-dere die allgemeine und persönliche wirtschaftli-che Situation das Konsumverhalten. Selbst Teile der gut situierten Mittelschicht empfi nden die gesamtgesellschaftliche Situation als unsicher. Im Markt für Wohnen kommt es zu einer zunehmen-den Aufspaltung: Diejenigen, die nicht über die nötigen Mittel verfügen oder einen wirtschaftlichen Abstieg für sich befürchten, setzen auf Discount. Demgegenüber streben die Wohlhabenden nach Luxus. Zwischen dem so entstehenden Billigseg-ment auf der einen und dem Premiumsegment auf der anderen Seite hat es das Mittelsegment immer schwerer, sich durchzusetzen.

Quelle: Stilwerk-Trendstudie II des Hamburger Trendbüros

Arme Mitte: Die Antwort des Marktesauf die schwindende Mittelschicht

wo_22

True Luxury= Prestige

Cheap Chic= Preis

Mittleres Marktsegment

1980 1990 2000 2010 2020

Moderne Wohnträume

Quelle: www.trendbuero.de wo_21

Konflikt

Harmonie

Kontrolle

Sicherheit

Lust

Fremdheit

Neo-Barock Modern Dream

Biedermeier-Glam

High-Tech-Jugendstil

Sinnlichkeit

Formierung

Ext

rove

rtie

rt

Living in the future - Wohnstile der Zukunft

1. Reduktion: Grundsatz dieses Stils ist „weniger ist mehr“. Farben und Dekor werden sehr zurückhaltend eingesetzt. Typisch sind naturbelassene Materialien wie Holz und Stein. 2. Veredelung: Bei diesem Stil der „Oberklasse“ spielen Qualität und Designbewusstsein eine wichtige Rolle. Muster aus klassischen Epochen werden gerne verwendet, denn sie vermitteln Roman tik.3. Natur & Design: Hier dreht sich alles um natürliche Materia-lien, ökologische Herstellungsprozesse und zeitgemäßes Design.4. Flow-Design: Dieser Stil setzt hippen Trendsettern in Bezug auf Formen und Farben kaum Grenzen. Die persönliche Art der Einrichtung besticht durch Andersartigkeit.5. Glocal* Style: Dieser Stil soll zum einen an die eigenen Wurzeln erinnern, zum anderen aber auch Fernweh und das Interesse an fremden Kulturen zum Ausdruck bringen. 6. High-End-Design: Hier experimentieren Avantgardisten mit neuen Materialien und häufi g mit organischen Formen. Die aus-gefallenen Produkte wirken wie Kunststücke.

*Glocal = Global + localQuelle: „Living in the Future – die Zukunft des Wohnens“, Zukunftsinstitut Kelkheim

Wohntrends

10

STILWERK-TRENDSTUDIE IINeue Sehnsüchte, die das Wohnumfeld beeinfl ussen

Neo-Barock − die lustvolle OpulenzDie Lust auf Prunk ist bei diesem Lebensstil zu-rückgekehrt. Der Neo-Barock-Anhänger strebt nach einer erhabenen Ausdruckskraft. Die feierli che Opulenz wird zu einem Zeugnis der menschli chen Schöpfungskraft. Typisch für den neubarocken Stil sind auch pompöse Formen, kristallene Kron -leuchter im Swarovski-Stil oder übergroße Möbel-stücke, die den Raum bestimmen. Es überwiegen dunkle, schwere Farbtöne wie violett, bordeauxrot und warme Holztöne. Der Neo-Barock nährt sich aus der Sehnsucht, die traditionelle Handwerks-künste als Kulturgut lebendig hält. Schätze und Pretiosen werden möglichst individuell und origi-nell zusammengestellt. Inszeniert wird eine neue Üppigkeit. Statussymbole fallen expressiver aus. Der Trend ist keineswegs nur eine Stilwelt für Reiche und Konservative, sondern ebenso eine Traum-welt für die Mittelschicht, die den wirtschaftlichen Druck spürt.

High-Tech-Jugendstil − digitale VerzauberungDer High-Tech-Jugendstil beschreibt einen Wech-sel in der gegenwärtigen Designästhetik. Hier geht der Trend weg vom reduzierten Industrial Design hin zu einem romantisch-ornamentalen Stil, der de korative Schönheit wieder als Wert begreift und in den Alltag einbezieht. Märchenhafte Dekora-tionen setzen einen Gegentrend zum Purismus der 90er-Jahre. Die Motivwelt bedient sich gerne regionaler Muster, sucht nach historischen Vor-lagen und interpretiert sie auf neue Art. Viele der dekora ti ven Motive wirken fl oral-abstrakt, die Or-namentik löst sich häufi g auf zu freien Mustern und Linien. Hinter dem Wiedereinzug des Dekorativen verbirgt sich der Wunsch nach Verzauberung. Bei der Produktion der jugendstiligen Vielfalt bedient man sich modernster Computertechnik. Digitale Reproduzierbarkeit macht die Produkte tauglich für den Massenmarkt.

Modern Dream − Comeback der VisionenDer Traum von der Moderne verkörpert eine Zukunft, die irgendwie bekannt und dennoch progres siv ist. Im Wohnstil „Modern Dream“ sind verschie-dene Designströmungen des 20. Jahrhunderts vereint, deren Ziel es war, die Gesellschaft durch eine neue Gestaltung zu verbessern. Rationelles Industriedesign − von Bauhaus bis zur Ulmer Schu le − wird um modische Retro-Variationen bereichert. Anhänger dieses Wohnstils tendieren zu modernem skandinavischem Design. Polster-möbel haben organische Formen, die an die Schaum-Ära der frü hen 70er-Jahre erinnern. Das moderne Design sucht Einfachheit in Form und funktionale Zeitlo sig keit. Edelstahl- und Alusyste-me verkörpern Industrial Chic, selbsterklärende Funktionalität und integrierte Technik. Der Stil ist international und damit global einsetzbar. „Modern Dream“ reagiert auf die Anforderungen der Neuzeit. Die Anwendung industrieller Fertigungsprozesse ermöglicht die Massenherstellung.

Biedermeier-Glam − verklärter GlanzDie Mentalität des Biedermeiers kehrt zurück. Bei Biedermeier-Glam geht es um das Bemühen, das Glück im Kleinen zu fi nden, und sich in eine künstlich geschaffene Traumwelt zurückzuziehen. Die Wohnung hat als der wichtigste Bereich der Bie der meierkultur eine große Bedeutung. Das häus liche Nest wird als intimes Gesamtkunstwerk ausgepols tert. Mit opulenten Kissen und Vorhän-gen, glänzenden Bezugsstoffen, Lackarbeiten und Kris tallaccessoires entsteht ein neuer Edellook fürs Heim. Dabei liegt die Betonung auf dem Schmü cken und Überhöhen der Wohnkultur. Mit lieblichen Blumen- und Streifenmustern ergibt sich eine Oase der Gemütlichkeit, mit einem Touch von Hollywood-Kitsch. Die Menschen besinnen sich auf alte Werte. Man orientiert sich gerne an glamourösen Vorbildern.

Quelle: Stilwerk-Trendstudie II des Hamburger Trendbüros / Konzept: Prof. Peter Wippermann, Oktober 2005

Möbelindustrie

11

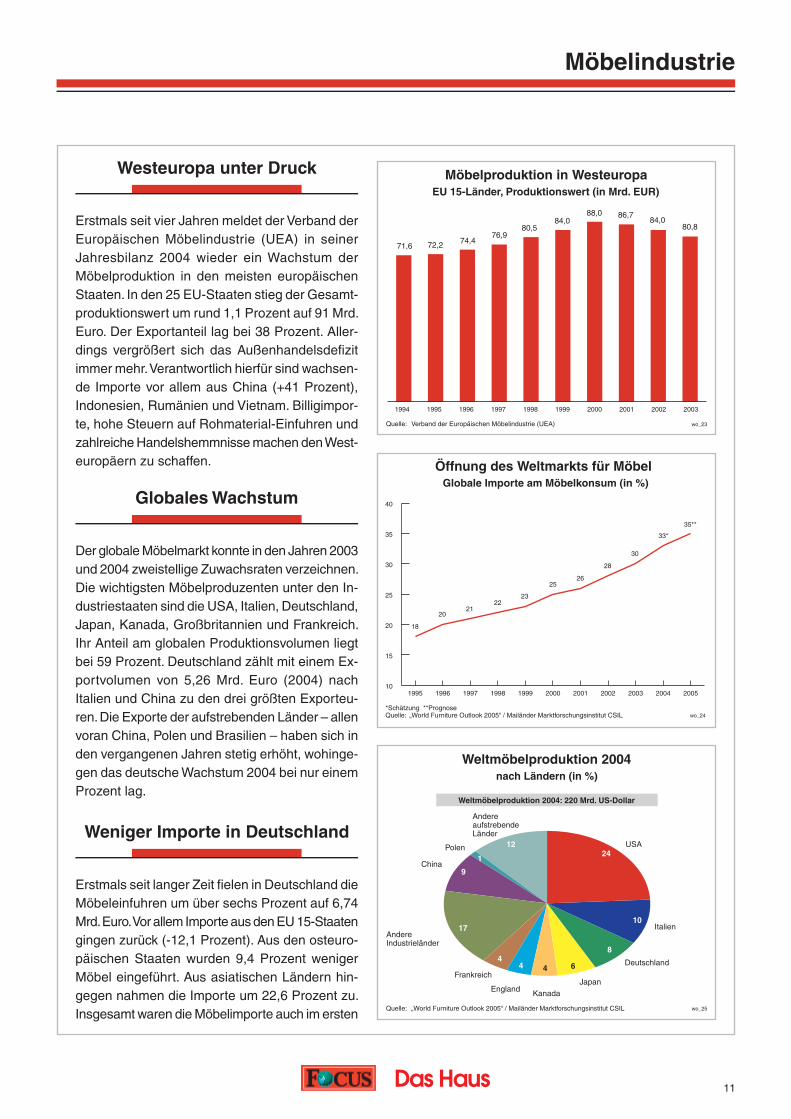

Globales Wachstum

Der globale Möbelmarkt konnte in den Jahren 2003 und 2004 zweistellige Zuwachsraten verzeich nen. Die wichtigsten Möbelproduzenten un ter den In-dustriestaaten sind die USA, Italien, Deutschland, Japan, Kanada, Großbritannien und Frankreich. Ihr Anteil am globalen Produktionsvolumen liegt bei 59 Prozent. Deutschland zählt mit einem Ex-portvolumen von 5,26 Mrd. Euro (2004) nach Italien und China zu den drei größten Exporteu-ren. Die Exporte der aufstrebenden Länder – allen voran China, Polen und Brasilien – haben sich in den vergangenen Jahren stetig erhöht, wohinge-gen das deut sche Wachstum 2004 bei nur einem Prozent lag.

Westeuropa unter Druck

Erstmals seit vier Jahren meldet der Verband der Europäischen Möbelindustrie (UEA) in seiner Jah resbilanz 2004 wieder ein Wachstum der Möbelproduktion in den meisten europäischen Staaten. In den 25 EU-Staaten stieg der Gesamt-produktionswert um rund 1,1 Prozent auf 91 Mrd. Euro. Der Exportanteil lag bei 38 Prozent. Aller-dings vergrößert sich das Außenhandelsdefi zit immer mehr. Verantwortlich hierfür sind wachsen-de Importe vor allem aus China (+41 Prozent), Indonesien, Rumänien und Vietnam. Billigimpor-te, hohe Steuern auf Rohmaterial-Einfuhren und zahlreiche Handelshemmnisse machen den West-europäern zu schaffen.

Möbelproduktion in WesteuropaEU 15-Länder, Produktionswert (in Mrd. EUR)

Quelle: Verband der Europäischen Möbelindustrie (UEA) wo_23

2003200220012000199919981997199619951994

71,6 72,2 74,4

80,576,9

80,884,0

88,0 86,784,0

*Schätzung **PrognoseQuelle: „World Furniture Outlook 2005“ / Mailänder Marktforschungsinstitut CSIL

Öffnung des Weltmarkts für Möbel Globale Importe am Möbelkonsum (in %)

wo_24

18

20

10

15

20

25

30

35

40

20052004200320022001200019991998199719961995

2122

23

2526

28

30

33*

35**

Weltmöbelproduktion 2004nach Ländern (in %)

Quelle: „World Furniture Outlook 2005“ / Mailänder Marktforschungsinstitut CSIL wo_25

Andere Industrieländer

Polen

Weltmöbelproduktion 2004: 220 Mrd. US-Dollar

USA

Andere aufstrebende Länder

Italien

Deutschland

China24

4 4

10

12

6

8

JapanFrankreich

England Kanada

17

9

1

4

Weniger Importe in Deutschland

Erstmals seit langer Zeit fi elen in Deutschland die Möbeleinfuhren um über sechs Prozent auf 6,74 Mrd. Euro. Vor allem Importe aus den EU 15-Staa ten gingen zurück (-12,1 Prozent). Aus den osteuro-päischen Staaten wurden 9,4 Prozent we niger Möbel eingeführt. Aus asiatischen Ländern hin-gegen nahmen die Importe um 22,6 Prozent zu. Insgesamt waren die Möbelimporte auch im ersten

Möbelindustrie

12

Bessere Stimmung durch Exporte

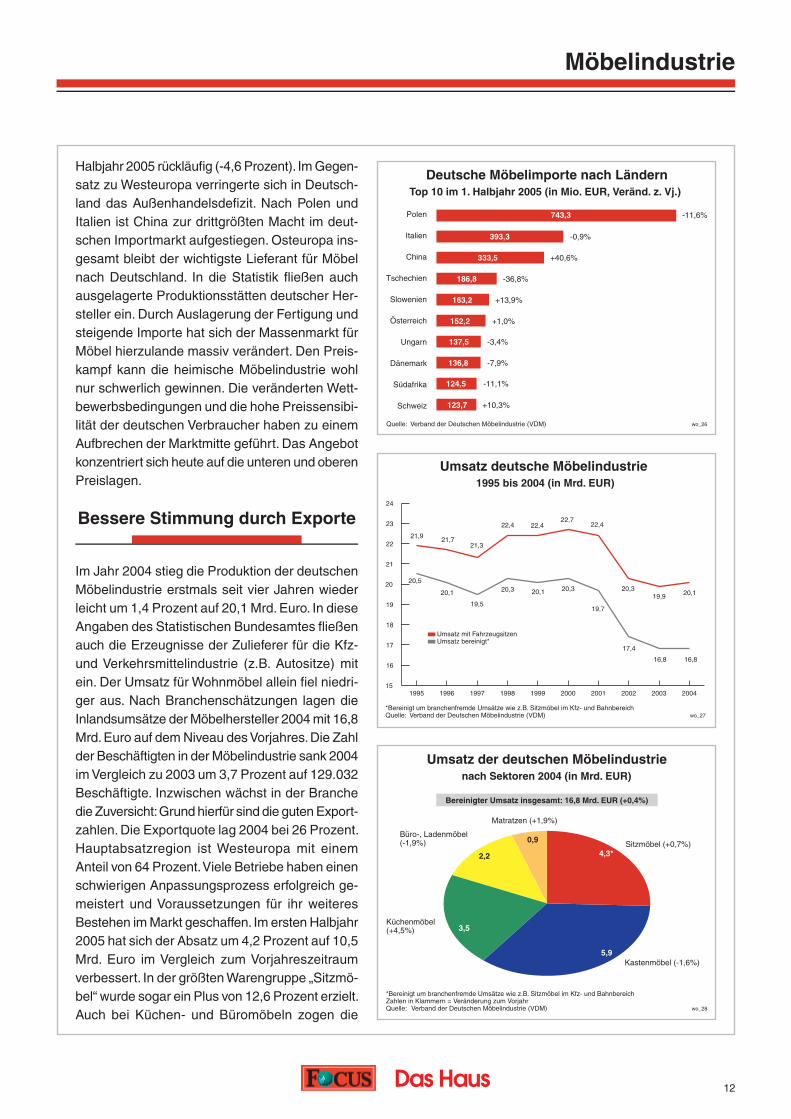

Im Jahr 2004 stieg die Produktion der deutschen Möbelindustrie erstmals seit vier Jahren wieder leicht um 1,4 Prozent auf 20,1 Mrd. Euro. In diese Angaben des Statistischen Bundesamtes fl ießen auch die Erzeugnisse der Zulieferer für die Kfz- und Verkehrsmittelindustrie (z.B. Autositze) mit ein. Der Umsatz für Wohnmöbel allein fi el niedri-ger aus. Nach Branchenschätzungen lagen die Inlandsumsätze der Möbelhersteller 2004 mit 16,8 Mrd. Euro auf dem Niveau des Vorjahres. Die Zahl der Beschäftigten in der Möbelindustrie sank 2004 im Vergleich zu 2003 um 3,7 Prozent auf 129.032 Beschäftigte. Inzwischen wächst in der Branche die Zuversicht: Grund hierfür sind die guten Export-zahlen. Die Exportquote lag 2004 bei 26 Prozent. Hauptabsatzregion ist Westeuropa mit einem Anteil von 64 Prozent. Viele Betriebe haben einen schwierigen Anpassungsprozess erfolgreich ge-meistert und Voraussetzungen für ihr weiteres Bestehen im Markt geschaffen. Im ersten Halbjahr 2005 hat sich der Absatz um 4,2 Prozent auf 10,5 Mrd. Euro im Vergleich zum Vorjahreszeitraum verbessert. In der größten Wa rengruppe „Sitzmö-bel“ wurde sogar ein Plus von 12,6 Prozent erzielt. Auch bei Küchen- und Büromöbeln zogen die

Deutsche Möbelimporte nach LändernTop 10 im 1. Halbjahr 2005 (in Mio. EUR, Veränd. z. Vj.)

Quelle: Verband der Deutschen Möbelindustrie (VDM) wo_26

Polen

Italien

China

Tschechien

Slowenien

Österreich

Ungarn

Dänemark

Südafrika

Schweiz

-11,6%

-0,9%

+40,6%

-36,8%

+1,0%

-3,4%

-7,9%

-11,1%

+10,3%

+13,9%

743,3

393,3

186,8

333,5

163,2

152,2

137,5

136,8

124,5

123,7

*Bereinigt um branchenfremde Umsätze wie z.B. Sitzmöbel im Kfz- und Bahnbereich Quelle: Verband der Deutschen Möbelindustrie (VDM)

Umsatz deutsche Möbelindustrie 1995 bis 2004 (in Mrd. EUR)

wo_27

20,5

20,1

15

16

17

18

19

20

21

22

23

24

2004200320022001200019991998199719961995

21,7

19,5

21,3

22,4

20,3

22,4

20,1

21,9

22,7

20,3

22,4

19,7

20,3

17,4

19,9

16,8

20,1

16,8

Umsatz mit Fahrzeugsitzen Umsatz bereinigt*

Umsatz der deutschen Möbelindustrienach Sektoren 2004 (in Mrd. EUR)

*Bereinigt um branchenfremde Umsätze wie z.B. Sitzmöbel im Kfz- und BahnbereichZahlen in Klammern = Veränderung zum Vorjahr Quelle: Verband der Deutschen Möbelindustrie (VDM) wo_28

Küchenmöbel (+4,5%)

Büro-, Ladenmöbel (-1,9%)

Bereinigter Umsatz insgesamt: 16,8 Mrd. EUR (+0,4%)

Sitzmöbel (+0,7%)

Kastenmöbel (-1,6%)

4,3*2,2

0,9

5,9

Matratzen (+1,9%)

3,5

Halbjahr 2005 rückläufi g (-4,6 Prozent). Im Gegen-satz zu Westeuropa verringerte sich in Deutsch-land das Außenhandelsdefi zit. Nach Polen und Italien ist China zur drittgrößten Macht im deut-schen Import markt aufgestiegen. Osteuropa ins-gesamt bleibt der wichtigste Lieferant für Möbel nach Deutschland. In die Statistik fl ießen auch ausgelagerte Produktionsstätten deutscher Her-steller ein. Durch Auslagerung der Fertigung und steigende Importe hat sich der Massenmarkt für Möbel hierzulande massiv verändert. Den Preis-kampf kann die heimische Möbelindustrie wohl nur schwerlich gewinnen. Die veränderten Wett-bewerbsbedingungen und die hohe Preissensibi-lität der deutschen Verbraucher haben zu einem Aufbrechen der Marktmitte geführt. Das Angebot konzentriert sich heute auf die unteren und oberen Preislagen.

Möbelindustrie

13

Probleme bei Zulieferern

Auch Zuliefererunternehmen haben auf den Qua-litätsfaktor Design gesetzt und sind international erfolgreich. So hat beispielsweise das Holzge-werbe im Jahr 2004 um 5,3 Prozent zugelegt. Auf den globalen Märkten sehen sich die Zulieferer allerdings auch einer immer härteren Konkurrenz gegenüber. Das Warenangebot ist einerseits durch einen immer stärkeren Preisverfall (geringere Lohn-kosten im Ausland) gekennzeichnet, andererseits steigen die Rohstoffpreise.

Design made in Germany!

Bereits 2004 lag das Wachstum des Premiumseg-ments deutlich über dem Branchendurchschnitt. Unter den 30 deutschen Top-Luxuslabels befi nden sich nach einem Bericht der Wirtschaftswoche allein elf Marken aus der Welt des Wohnens, darunter fünf Hersteller von Wohnmöbeln (Inter-lübke, Rolf Benz, Domicil, Marktex, Thonet), zwei Küchenmarken (Bulthaup, Poggenpohl) und vier Hersteller von Glas, Porzellan und Besteck. Grund-lage für die Bewertung war die Luxusmarkener-hebung des Münchner Research- und Consulting-Unternehmens Brand Rating. Faktoren wie Mar-kenbekanntheit und -persönlichkeit wurden dabei ebenso bewertet wie emotionale Assoziationen (Spannung, Unterhaltung, Erlebnis) sowie die Per fektion des Erscheinungsbildes, Ästhetik und Design. „Der hohe Bekanntheitsgrad und die positive Einstellung zur Möbelmarke gehen mit einem neuen Einrichtungstrend einher: Verbrau-cher nehmen Abschied von der Anhäufung von Möbeln und wenden sich Premiumprodukten zu“, erklärt Dirk-Uwe Klaas, Hauptgeschäftsführer des Verbandes der Deutschen Möbelindustrie (VDM), das gute Abschneiden der Möbelmarken.

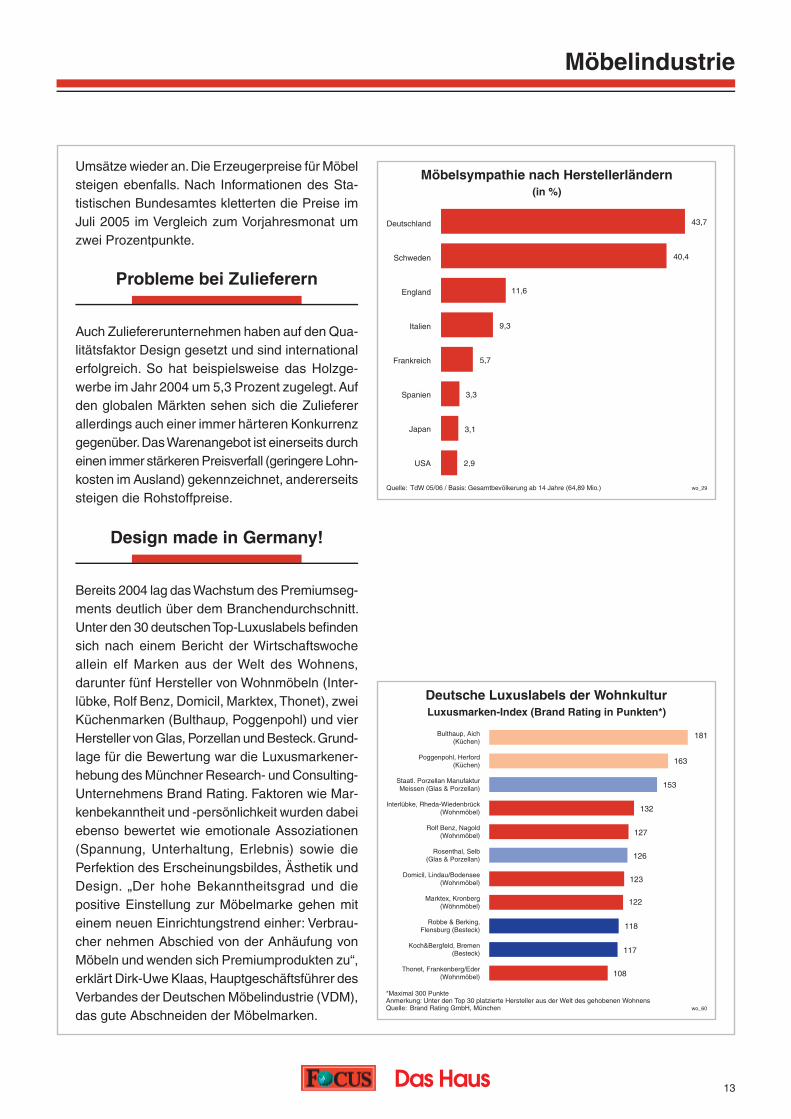

Möbelsympathie nach Herstellerländern(in %)

Quelle: TdW 05/06 / Basis: Gesamtbevölkerung ab 14 Jahre (64,89 Mio.) wo_29

Deutschland

Schweden

England

Italien

Frankreich

Spanien

Japan

USA

43,7

40,4

11,6

5,7

3,3

3,1

2,9

9,3

Deutsche Luxuslabels der WohnkulturLuxusmarken-Index (Brand Rating in Punkten*)

*Maximal 300 PunkteAnmerkung: Unter den Top 30 platzierte Hersteller aus der Welt des gehobenen Wohnens Quelle: Brand Rating GmbH, München wo_60

181Bulthaup, Aich (Küchen)

Poggenpohl, Herford (Küchen)

Staatl. Porzellan Manufaktur Meissen (Glas & Porzellan)

Interlübke, Rheda-Wiedenbrück (Wohnmöbel)

Rolf Benz, Nagold (Wohnmöbel)

Rosenthal, Selb (Glas & Porzellan)

Domicil, Lindau/Bodensee (Wohnmöbel)

Marktex, Kronberg (Wöhnmöbel)

Robbe & Berking, Flensburg (Besteck)

Koch&Bergfeld, Bremen (Besteck)

Thonet, Frankenberg/Eder (Wohnmöbel)

163

118

117

132

126

108

123

127

122

153

Umsätze wieder an. Die Erzeugerpreise für Möbel steigen ebenfalls. Nach Informationen des Sta-tistischen Bundesamtes kletterten die Preise im Juli 2005 im Vergleich zum Vorjahresmonat um zwei Prozentpunkte.

Möbelindustrie

14

Möbel mit Prestigewert

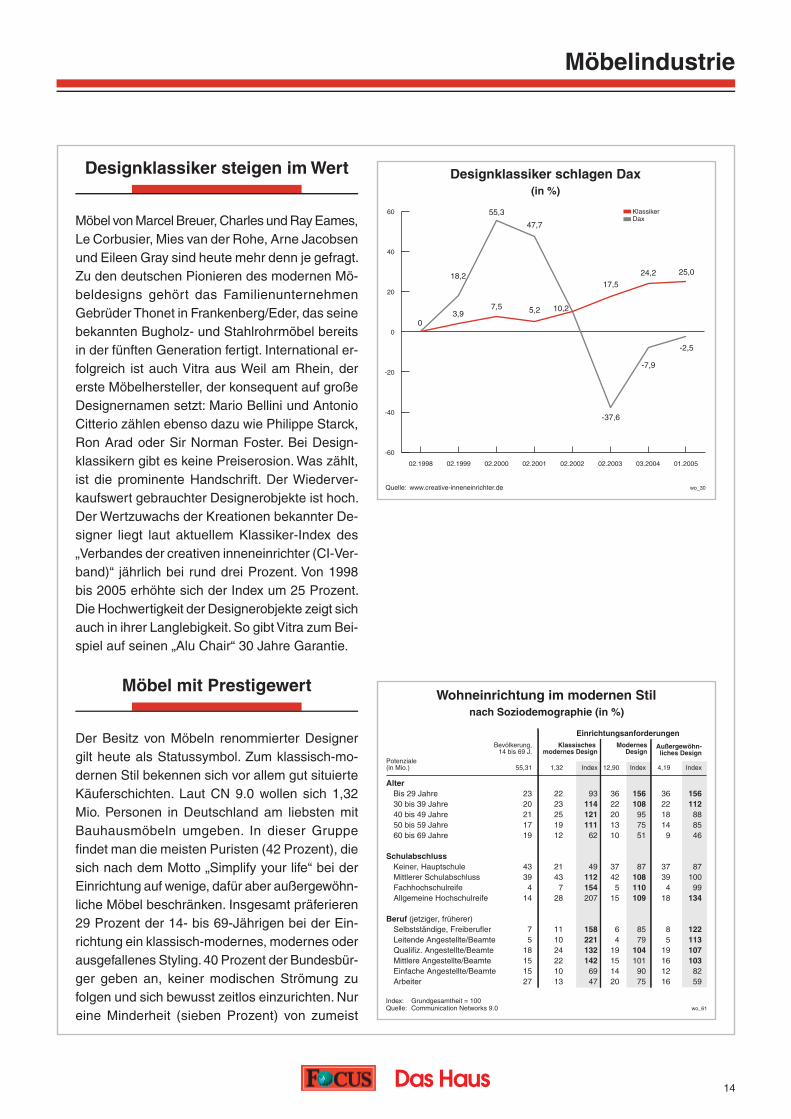

Der Besitz von Möbeln renommierter Designer gilt heute als Statussymbol. Zum klassisch-mo-dernen Stil bekennen sich vor allem gut situierte Käuferschichten. Laut CN 9.0 wollen sich 1,32 Mio. Per sonen in Deutschland am liebsten mit Bauhaus möbeln umgeben. In dieser Gruppe fi ndet man die meisten Puristen (42 Prozent), die sich nach dem Motto „Simplify your life“ bei der Einrichtung auf wenige, dafür aber außergewöhn-liche Möbel beschränken. Insgesamt präferieren 29 Prozent der 14- bis 69-Jährigen bei der Ein-richtung ein klas sisch-modernes, modernes oder ausgefallenes Styling. 40 Prozent der Bundesbür-ger geben an, keiner modischen Strömung zu folgen und sich bewusst zeitlos einzurichten. Nur eine Minderheit (sieben Prozent) von zumeist

Designklassiker steigen im Wert

Möbel von Marcel Breuer, Charles und Ray Eames, Le Corbusier, Mies van der Rohe, Arne Jacobsen und Eileen Gray sind heute mehr denn je gefragt. Zu den deutschen Pionieren des modernen Mö-beldesigns gehört das Familienunternehmen Ge brüder Thonet in Frankenberg/Eder, das seine bekannten Bugholz- und Stahlrohrmöbel bereits in der fünften Generation fertigt. International er-folgreich ist auch Vitra aus Weil am Rhein, der erste Möbelhersteller, der konsequent auf große Designernamen setzt: Mario Bellini und Antonio Citterio zählen ebenso dazu wie Philippe Starck, Ron Arad oder Sir Norman Foster. Bei Design-klassikern gibt es keine Preiserosion. Was zählt, ist die prominente Handschrift. Der Wiederver-kaufswert gebrauchter Designerobjekte ist hoch. Der Wertzuwachs der Kreationen bekannter De-signer liegt laut aktuellem Klassiker-Index des „Verbandes der creativen inneneinrichter (CI-Ver-band)“ jährlich bei rund drei Prozent. Von 1998 bis 2005 erhöhte sich der Index um 25 Prozent. Die Hochwertigkeit der Designerobjekte zeigt sich auch in ihrer Langlebigkeit. So gibt Vitra zum Bei-spiel auf seinen „Alu Chair“ 30 Jahre Garantie.

Quelle: www.creative-inneneinrichter.de

Designklassiker schlagen Dax(in %)

wo_30

KlassikerDax

-60

-40

-20

0

20

40

60

01.200503.200402.200302.200202.200102.200002.199902.1998

0

18,2

3,9

55,3

7,5

47,7

5,2 10,2

17,5

-37,6

24,2

-7,9

25,0

-2,5

Wohneinrichtung im modernen Stilnach Soziodemographie (in %)

wo_61

Alter Bis 29 Jahre 30 bis 39 Jahre 40 bis 49 Jahre 50 bis 59 Jahre 60 bis 69 Jahre

Schulabschluss Keiner, Hauptschule Mittlerer Schulabschluss Fachhochschulreife Allgemeine Hochschulreife

Beruf (jetziger, früherer) Selbstständige, Freiberufler Leitende Angestellte/Beamte Qualifiz. Angestellte/Beamte Mittlere Angestellte/Beamte Einfache Angestellte/Beamte Arbeiter

2320211719

4339

414

75

18151527

55,31 12,90

2223251912

2143

728

111024221013

Klassisches modernes Design

3622201310

3742

515

64

19151420

Einrichtungsanforderungen

Index: Grundgesamtheit = 100 Quelle: Communication Networks 9.0

156112

888546

87100

99134

122113107103

8259

IndexPotenziale (in Mio.) 1,32

Außergewöhn-liches Design

4,19

36221814

9

3739

418

85

19161216

ModernesDesign

Index

156108

957551

87108110109

8579

104101

9075

93114121111

62

49112154207

158221132142

6947

Index

Bevölkerung,14 bis 69 J.

Möbelindustrie

15

Modernes Design fasziniert viele Käufer

Das Europäische Verbraucherzentrum (EVZ) hat bei den gehobenen Möbelmarken erheblich Preis-differenzen festgestellt. So sind Möbel in der Euro-zone generell güns tiger als in Nicht-Euro-Ländern; in England sind Möbel am teuersten. Der Design-faktor ist beim Kauf von Möbeln in den letzten Jahren immer wichtiger geworden. Andererseits achten 41 Prozent derjenigen, die sich bevorzugt mit modernem Design umgeben, bei der Einrich-tung auf günstige Preise. Mehr als jeder Zweite kauft deshalb bei Ikea ein. Das schwedische Mö-belhaus hat zur Demokratisierung des Designs in Deutschland in den letzten 30 Jahren einen wich tigen Beitrag geleistet. Als Designerchef ist der 60-jährige Lars Engmann verantwortlich für die rund 10.000 Artikel des Ikea-Sortiments. Er wirkt in rund zehn Designergremien weltweit mit.

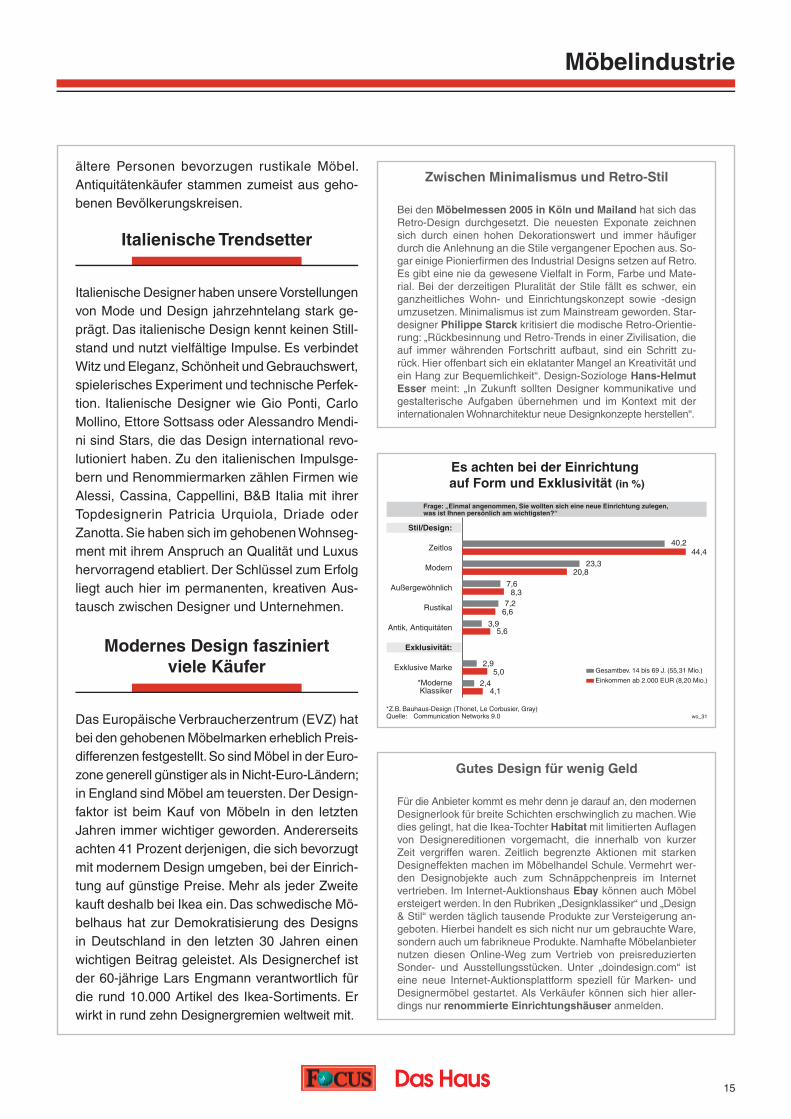

Italienische Trendsetter

Italienische Designer haben unsere Vorstellungen von Mode und Design jahrzehntelang stark ge-prägt. Das italienische Design kennt keinen Still-stand und nutzt vielfältige Impulse. Es verbindet Witz und Eleganz, Schönheit und Gebrauchswert, spielerisches Experiment und technische Perfek-tion. Italienische Designer wie Gio Ponti, Carlo Mollino, Ettore Sottsass oder Alessandro Mendi-ni sind Stars, die das Design international revo-lutioniert haben. Zu den italienischen Impulsge-bern und Renommiermarken zählen Firmen wie Alessi, Cassina, Cappellini, B&B Italia mit ihrer Topdesignerin Patricia Urquiola, Driade oder Zanotta. Sie haben sich im gehobenen Wohnseg-ment mit ihrem Anspruch an Qualität und Luxus hervorragend etabliert. Der Schlüssel zum Erfolg liegt auch hier im permanenten, kreativen Aus-tausch zwischen Designer und Unternehmen.

Es achten bei der Einrichtung auf Form und Exklusivität (in %)

*Z.B. Bauhaus-Design (Thonet, Le Corbusier, Gray) Quelle: Communication Networks 9.0 wo_31

20,8

40,2

7,2

3,9

2,9

2,4

23,3

6,6

5,0

44,4

5,6

4,1

7,68,3

Gesamtbev. 14 bis 69 J. (55,31 Mio.)

Einkommen ab 2.000 EUR (8,20 Mio.)

Stil/Design:

Zeitlos

Modern

Außergewöhnlich

Rustikal

Antik, Antiquitäten

Exklusivität:

Exklusive Marke

*ModerneKlassiker

Frage: „Einmal angenommen, Sie wollten sich eine neue Einrichtung zulegen, was ist Ihnen persönlich am wichtigsten?“

Zwischen Minimalismus und Retro-Stil

Bei den Möbelmessen 2005 in Köln und Mailand hat sich das Retro-Design durchgesetzt. Die neuesten Exponate zeichnen sich durch einen hohen Dekorationswert und immer häufi ger durch die Anlehnung an die Stile vergangener Epochen aus. So-gar einige Pionierfi rmen des Industrial Designs setzen auf Retro. Es gibt eine nie da gewesene Vielfalt in Form, Farbe und Mate-rial. Bei der derzeitigen Pluralität der Stile fällt es schwer, ein ganzheitliches Wohn- und Einrichtungskonzept sowie -design umzusetzen. Minimalismus ist zum Mainstream geworden. Star-designer Philippe Starck kritisiert die modische Retro-Orientie-rung: „Rückbesinnung und Retro-Trends in einer Zivilisation, die auf immer währenden Fortschritt aufbaut, sind ein Schritt zu-rück. Hier offenbart sich ein eklatanter Mangel an Kreativität und ein Hang zur Bequemlichkeit“. Design-Soziologe Hans-Helmut Esser meint: „In Zukunft sollten Designer kommunikative und gestalterische Aufgaben übernehmen und im Kontext mit der internationalen Wohnarchitektur neue Designkonzepte herstellen“.

Gutes Design für wenig Geld

Für die Anbieter kommt es mehr denn je darauf an, den modernen Designerlook für breite Schichten erschwinglich zu machen. Wie dies gelingt, hat die Ikea-Tochter Habitat mit limitierten Aufl agen von Designereditionen vorgemacht, die innerhalb von kurzer Zeit vergriffen waren. Zeitlich begrenzte Aktionen mit starken Designeffekten machen im Möbelhandel Schule. Vermehrt wer-den Designobjekte auch zum Schnäppchenpreis im Internet vertrieben. Im Internet-Auktionshaus Ebay können auch Möbel ersteigert werden. In den Rubriken „Designklassiker“ und „Design & Stil“ werden täglich tausende Produkte zur Versteigerung an-geboten. Hierbei handelt es sich nicht nur um gebrauchte Ware, sondern auch um fabrikneue Produkte. Namhafte Möbelanbieter nutzen diesen Online-Weg zum Vertrieb von preisreduzierten Sonder- und Ausstellungsstücken. Unter „doindesign.com“ ist eine neue Internet-Auktionsplattform speziell für Marken- und Designermöbel gestartet. Als Verkäufer können sich hier aller-dings nur renommierte Einrichtungshäuser anmelden.

ältere Personen bevorzugen rustikale Möbel. Antiquitätenkäufer stammen zumeist aus geho-benen Bevölkerungskreisen.

Möbel- und Einrichtungshandel

16

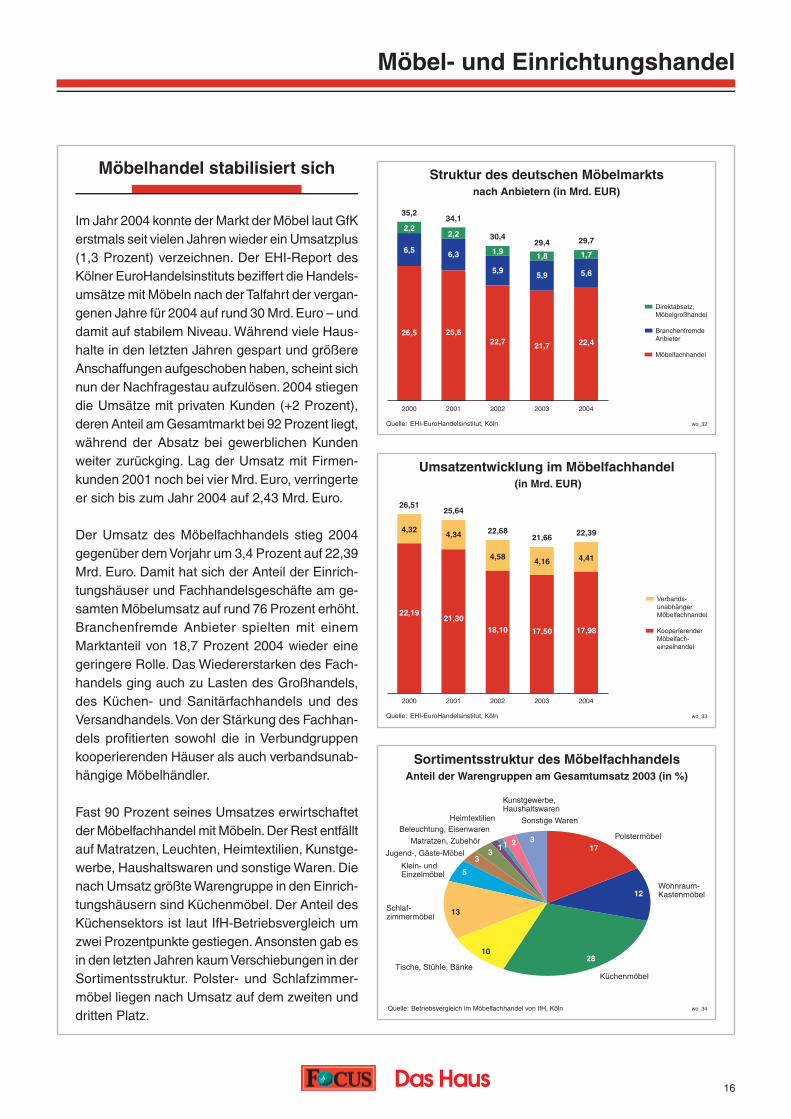

Im Jahr 2004 konnte der Markt der Möbel laut GfK erstmals seit vielen Jahren wieder ein Umsatzplus (1,3 Prozent) verzeichnen. Der EHI-Report des Kölner EuroHandelsinstituts beziffert die Handels-umsätze mit Möbeln nach der Talfahrt der vergan-genen Jahre für 2004 auf rund 30 Mrd. Euro – und damit auf stabilem Niveau. Während viele Haus-halte in den letzten Jahren gespart und grö ßere Anschaffungen aufgeschoben haben, scheint sich nun der Nachfragestau aufzulösen. 2004 stiegen die Umsätze mit privaten Kunden (+2 Pro zent), deren Anteil am Gesamtmarkt bei 92 Prozent liegt, während der Absatz bei gewerblichen Kunden weiter zurückging. Lag der Umsatz mit Firmen-kunden 2001 noch bei vier Mrd. Euro, verringerte er sich bis zum Jahr 2004 auf 2,43 Mrd. Euro.

Der Umsatz des Möbelfachhandels stieg 2004 ge genüber dem Vorjahr um 3,4 Prozent auf 22,39 Mrd. Euro. Damit hat sich der Anteil der Einrich-tungs häuser und Fachhandelsgeschäfte am ge-samten Möbelumsatz auf rund 76 Prozent erhöht. Bran chen frem de Anbieter spielten mit einem Marktan teil von 18,7 Prozent 2004 wieder eine geringere Rolle. Das Wiedererstarken des Fach-handels ging auch zu Lasten des Großhandels, des Küchen- und Sanitärfachhandels und des Versandhandels. Von der Stärkung des Fachhan-dels profi tierten sowohl die in Verbundgruppen kooperierenden Häuser als auch verbandsunab-hängige Möbelhändler.

Fast 90 Prozent seines Umsatzes erwirtschaftet der Möbelfachhandel mit Möbeln. Der Rest entfällt auf Matratzen, Leuchten, Heimtextilien, Kunstge-werbe, Haushaltswaren und sonstige Waren. Die nach Umsatz größte Warengruppe in den Einrich-tungshäusern sind Küchenmöbel. Der Anteil des Küchensektors ist laut IfH-Betriebsvergleich um zwei Prozentpunkte gestiegen. Ansonsten gab es in den letzten Jahren kaum Verschiebungen in der Sortimentsstruktur. Polster- und Schlafzimmer-möbel liegen nach Umsatz auf dem zweiten und dritten Platz.

Möbelhandel stabilisiert sich

20042003200220012000

Struktur des deutschen Möbelmarktsnach Anbietern (in Mrd. EUR)

Quelle: EHI-EuroHandelsinstitut, Köln wo_32

35,2

26,5

Direktabsatz, Möbelgroßhandel

Branchenfremde Anbieter Möbelfachhandel

6,5

2,2

25,6

6,3

2,2

34,1

22,7

5,9

1,9

30,4

21,7

5,9

1,8

29,4

22,4

5,6

1,7

29,7

20042003200220012000

Umsatzentwicklung im Möbelfachhandel (in Mrd. EUR)

Quelle: EHI-EuroHandelsinstitut, Köln wo_33

26,51

22,19

Verbands-unabhänger Möbelfachhandel Kooperierender Möbelfach-einzelhandel

4,32

21,30

4,34

25,64

18,10

4,58

22,68

17,50

4,16

21,66

17,98

4,41

22,39

Sortimentsstruktur des MöbelfachhandelsAnteil der Warengruppen am Gesamtumsatz 2003 (in %)

Quelle: Betriebsvergleich im Möbelfachhandel von IfH, Köln wo_34

Schlaf-zimmermöbel

Jugend-, Gäste-Möbel

Polstermöbel

Küchenmöbel

17

13

1028

Sonstige Waren

12

Tische, Stühle, Bänke

Klein- und Einzelmöbel

Matratzen, Zubehör

Beleuchtung, EisenwarenHeimtextilien

Wohnraum-Kastenmöbel

Kunstgewerbe, Haushaltswaren

5

33

3211

Möbel- und Einrichtungshandel

17

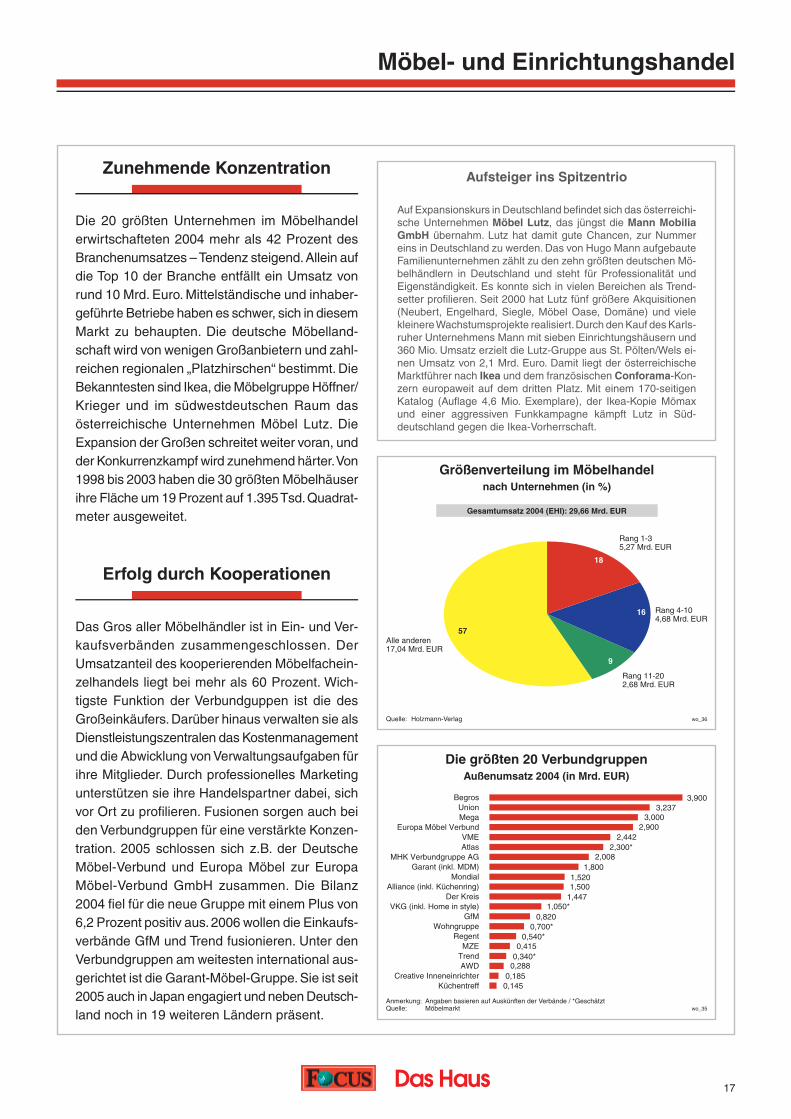

Erfolg durch Kooperationen

Das Gros aller Möbelhändler ist in Ein- und Ver-kaufsverbänden zusammengeschlossen. Der Umsatzanteil des kooperierenden Möbelfachein-zelhandels liegt bei mehr als 60 Prozent. Wich-tigste Funktion der Verbundguppen ist die des Großeinkäufers. Darüber hinaus verwalten sie als Dienstleistungszentralen das Kostenmanagement und die Abwicklung von Verwaltungsaufgaben für ihre Mitglieder. Durch professionelles Marketing unterstützen sie ihre Handelspartner dabei, sich vor Ort zu profi lieren. Fusionen sorgen auch bei den Verbundgruppen für eine verstärkte Konzen-tration. 2005 schlossen sich z.B. der Deutsche Möbel-Verbund und Europa Möbel zur Europa Möbel-Verbund GmbH zusammen. Die Bilanz 2004 fi el für die neue Gruppe mit einem Plus von 6,2 Prozent positiv aus. 2006 wollen die Einkaufs-verbände GfM und Trend fusionieren. Unter den Verbundgruppen am weitesten international aus-gerichtet ist die Garant-Möbel-Gruppe. Sie ist seit 2005 auch in Japan engagiert und neben Deutsch-land noch in 19 weiteren Ländern prä sent.

Aufsteiger ins Spitzentrio

Auf Expansionskurs in Deutschland befi ndet sich das österreichi-sche Unternehmen Möbel Lutz, das jüngst die Mann Mobilia GmbH übernahm. Lutz hat damit gute Chancen, zur Nummer eins in Deutschland zu werden. Das von Hugo Mann aufgebaute Familienunternehmen zählt zu den zehn größten deutschen Mö-belhändlern in Deutschland und steht für Professionalität und Eigenständigkeit. Es konnte sich in vielen Bereichen als Trend-setter profi lieren. Seit 2000 hat Lutz fünf größere Akquisitionen (Neubert, Engelhard, Siegle, Möbel Oase, Domäne) und viele kleinere Wachstumsprojekte realisiert. Durch den Kauf des Karls-ruher Unternehmens Mann mit sieben Einrichtungshäusern und 360 Mio. Umsatz erzielt die Lutz-Gruppe aus St. Pölten/Wels ei-nen Umsatz von 2,1 Mrd. Euro. Damit liegt der österreichische Marktführer nach Ikea und dem französischen Conforama-Kon-zern europaweit auf dem dritten Platz. Mit einem 170-seitigen Katalog (Aufl age 4,6 Mio. Exemplare), der Ikea-Kopie Mömax und einer aggressiven Funkkampagne kämpft Lutz in Süd-deutschland gegen die Ikea-Vorherrschaft.

Die größten 20 VerbundgruppenAußenumsatz 2004 (in Mrd. EUR)

Anmerkung: Angaben basieren auf Auskünften der Verbände / *Geschätzt Quelle: Möbelmarkt wo_35

BegrosUnionMega

Europa Möbel VerbundVMEAtlas

MHK Verbundgruppe AGGarant (inkl. MDM)

MondialAlliance (inkl. Küchenring)

Der KreisVKG (inkl. Home in style)

GfMWohngruppe

RegentMZE

TrendAWD

Creative InneneinrichterKüchentreff

3,237

2,300*

2,900

3,900

2,442

3,000

1,500

2,0081,800

1,520

1,4471,050*

0,820

0,540*0,415

0,340*0,288

0,185

0,700*

0,145

Größenverteilung im Möbelhandelnach Unternehmen (in %)

Quelle: Holzmann-Verlag wo_36

Gesamtumsatz 2004 (EHI): 29,66 Mrd. EUR

Rang 1-35,27 Mrd. EUR

18

57

9

16 Rang 4-104,68 Mrd. EUR

Rang 11-202,68 Mrd. EUR

Alle anderen17,04 Mrd. EUR

Zunehmende Konzentration

Die 20 größten Unternehmen im Möbelhandel erwirtschafteten 2004 mehr als 42 Prozent des Branchenumsatzes – Tendenz steigend. Allein auf die Top 10 der Branche entfällt ein Umsatz von rund 10 Mrd. Euro. Mittelständische und inhaber-geführte Betriebe haben es schwer, sich in diesem Markt zu behaupten. Die deutsche Möbelland-schaft wird von wenigen Großanbietern und zahl-reichen regionalen „Platzhirschen“ bestimmt. Die Bekanntesten sind Ikea, die Möbelgruppe Höffner/Krieger und im südwestdeutschen Raum das österreichische Unternehmen Möbel Lutz. Die Expansion der Großen schreitet weiter voran, und der Konkurrenzkampf wird zunehmend härter. Von 1998 bis 2003 haben die 30 größten Möbelhäuser ihre Fläche um 19 Prozent auf 1.395 Tsd. Quadrat-meter ausgeweitet.

Möbel- und Einrichtungshandel

18

Versandhäuser starten Lifestyle-Offensive

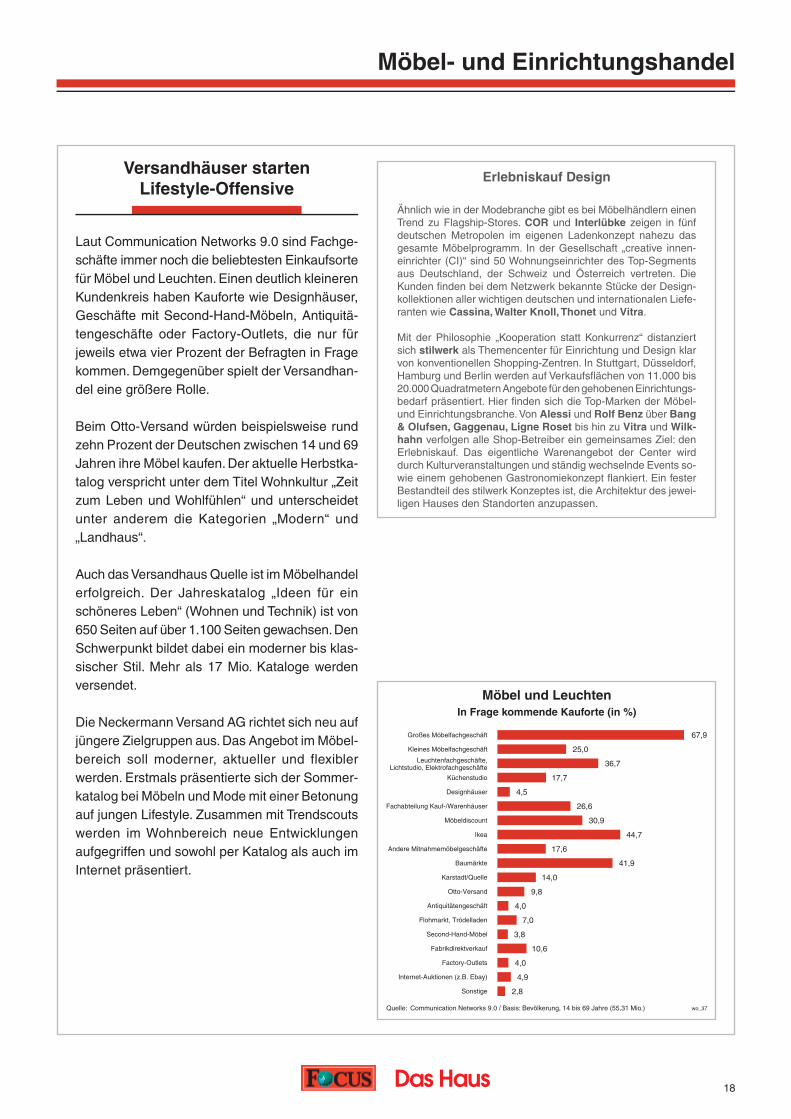

Laut Communication Networks 9.0 sind Fachge-schäfte immer noch die beliebtesten Einkaufsorte für Möbel und Leuchten. Einen deutlich kleineren Kundenkreis haben Kauforte wie Design häuser, Geschäfte mit Second-Hand-Möbeln, Antiquitä-tengeschäfte oder Factory-Outlets, die nur für jeweils etwa vier Prozent der Befragten in Frage kommen. Demgegenüber spielt der Versandhan-del eine größere Rolle.

Beim Otto-Versand würden beispielsweise rund zehn Prozent der Deutschen zwischen 14 und 69 Jahren ihre Möbel kaufen. Der aktuelle Herbstka-talog verspricht unter dem Titel Wohnkultur „Zeit zum Leben und Wohlfühlen“ und unterscheidet unter anderem die Kategorien „Modern“ und „Land haus“.

Auch das Versandhaus Quelle ist im Möbelhandel erfolgreich. Der Jahreskatalog „Ideen für ein schöneres Leben“ (Wohnen und Technik) ist von 650 Seiten auf über 1.100 Seiten gewachsen. Den Schwerpunkt bildet dabei ein moderner bis klas-sischer Stil. Mehr als 17 Mio. Kataloge werden versendet.

Die Neckermann Versand AG richtet sich neu auf jüngere Zielgruppen aus. Das Angebot im Möbel-bereich soll moderner, aktueller und flexibler werden. Erstmals präsentierte sich der Sommer-katalog bei Möbeln und Mode mit einer Betonung auf jungen Lifestyle. Zusammen mit Trendscouts werden im Wohnbereich neue Entwicklungen aufgegriffen und sowohl per Katalog als auch im Internet präsentiert.

Möbel und LeuchtenIn Frage kommende Kauforte (in %)

Quelle: Communication Networks 9.0 / Basis: Bevölkerung, 14 bis 69 Jahre (55,31 Mio.) wo_37

Großes Möbelfachgeschäft

Kleines Möbelfachgeschäft

Küchenstudio

Designhäuser

Fachabteilung Kauf-/Warenhäuser

Möbeldiscount

Ikea

Andere Mitnahmemöbelgeschäfte

Baumärkte

Karstadt/Quelle

Otto-Versand

Antiquitätengeschäft

Flohmarkt, Trödelladen

Second-Hand-Möbel

Fabrikdirektverkauf

Factory-Outlets

Internet-Auktionen (z.B. Ebay)

Sonstige

67,9

25,0

17,7

4,5

30,9

44,7

17,6

41,9

9,8

26,6

14,0

Leuchtenfachgeschäfte,Lichtstudio, Elektrofachgeschäfte

7,0

36,7

4,9

2,8

4,0

10,6

3,8

4,0

Erlebniskauf Design

Ähnlich wie in der Modebranche gibt es bei Möbelhändlern einen Trend zu Flagship-Stores. COR und Interlübke zeigen in fünf deutschen Metropolen im eigenen Ladenkonzept nahezu das gesamte Möbelprogramm. In der Gesellschaft „creative innen-einrichter (CI)“ sind 50 Wohnungseinrichter des Top-Segments aus Deutschland, der Schweiz und Österreich vertreten. Die Kunden fi nden bei dem Netzwerk bekannte Stücke der Design-kollektionen aller wichtigen deutschen und internationalen Liefe-ranten wie Cassina, Walter Knoll, Thonet und Vitra.

Mit der Philosophie „Kooperation statt Konkurrenz“ distanziert sich stilwerk als Themencenter für Einrichtung und Design klar von konventionellen Shopping-Zentren. In Stuttgart, Düsseldorf, Hamburg und Berlin werden auf Verkaufsfl ächen von 11.000 bis 20.000 Quadratmetern Angebote für den gehobenen Einrichtungs-bedarf präsentiert. Hier fi nden sich die Top-Marken der Möbel- und Einrichtungsbranche. Von Alessi und Rolf Benz über Bang & Olufsen, Gaggenau, Ligne Roset bis hin zu Vitra und Wilk-hahn verfolgen alle Shop-Betreiber ein gemeinsames Ziel: den Erlebniskauf. Das eigentliche Warenangebot der Center wird durch Kulturveranstaltungen und ständig wechselnde Events so-wie einem gehobenen Gastrono mie konzept fl ankiert. Ein fester Bestandteil des stilwerk Konzeptes ist, die Architektur des jewei-ligen Hauses den Standorten anzupassen.

Möbel- und Einrichtungshandel

19

„Wohnst Du noch ...?“

Unumstrittene Nummer eins im deutschen Mit-nahmemöbelmarkt ist Ikea. Jährlich verschickt das schwedi sche Unternehmen weltweit rund 160 Mio. Katalo ge. Das Motto des deutschen Ikea-Katalogs 2006 (Aufl age: 32,5 Mio. Exemplare) lautet „Träumen erlaubt“. Und nur träumen kann so man ches Möbelhaus von Umsätzen, wie Ikea sie hier zulan de erzielt. Trotz der allgemeinen Nachfrageschwäche ist es Ikea Deutschland im Geschäftsjahr 2004/2005 (Stichtag: 31.08.) fl ä-chen bereinigt gelungen, beim Umsatz um weitere acht Prozent zuzulegen. Mit allen 36 Einrich-tungshäusern – inklusive den neuen Standorten in Duisburg, Siegen und Osnabrück – legte Ikea Deutschland sogar um elf Prozent auf 2,77 Mrd. Euro zu.

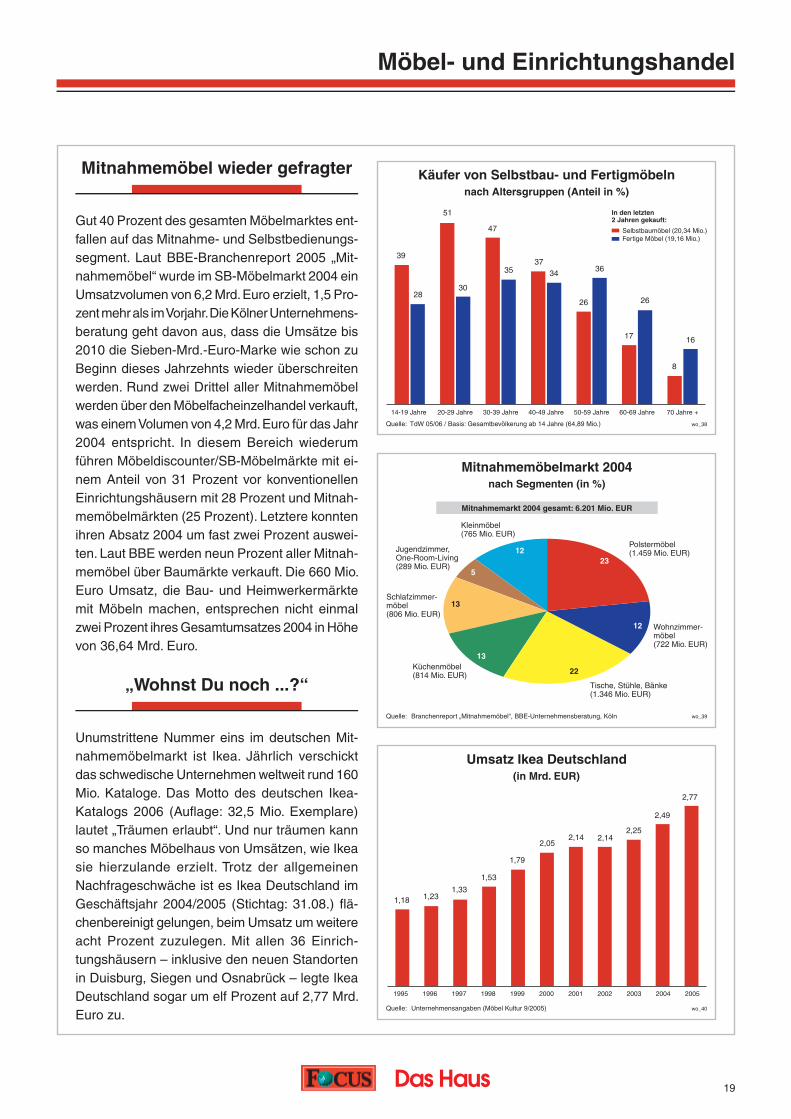

Mitnahmemöbel wieder gefragter

Gut 40 Prozent des gesamten Möbelmarktes ent-fallen auf das Mitnahme- und Selbstbedienungs-segment. Laut BBE-Branchenreport 2005 „Mit-nahmemöbel“ wurde im SB-Möbelmarkt 2004 ein Umsatzvolumen von 6,2 Mrd. Euro erzielt, 1,5 Pro-zent mehr als im Vorjahr. Die Kölner Unternehmens-beratung geht davon aus, dass die Umsätze bis 2010 die Sieben-Mrd.-Euro-Marke wie schon zu Beginn dieses Jahrzehnts wieder überschreiten werden. Rund zwei Drittel aller Mitnahme möbel werden über den Möbelfacheinzelhandel verkauft, was einem Volumen von 4,2 Mrd. Euro für das Jahr 2004 ent spricht. In diesem Bereich wiederum füh ren Möbeldiscounter/SB-Möbelmärkte mit ei-nem An teil von 31 Pro zent vor konventionellen Einrichtungs häusern mit 28 Prozent und Mitnah-memöbelmärkten (25 Prozent). Letztere konnten ihren Absatz 2004 um fast zwei Prozent auswei-ten. Laut BBE werden neun Prozent aller Mitnah-memöbel über Baumärkte verkauft. Die 660 Mio. Euro Umsatz, die Bau- und Heimwerkermärkte mit Möbeln machen, entsprechen nicht einmal zwei Prozent ihres Gesamtumsatzes 2004 in Höhe von 36,64 Mrd. Euro.

Mitnahmemöbelmarkt 2004nach Segmenten (in %)

Quelle: Branchenreport „Mitnahmemöbel“, BBE-Unternehmensberatung, Köln wo_39

Mitnahmemarkt 2004 gesamt: 6.201 Mio. EUR

Polstermöbel (1.459 Mio. EUR)

23

13

22

12 Wohnzimmer-möbel (722 Mio. EUR)

Tische, Stühle, Bänke (1.346 Mio. EUR)

Schlafzimmer-möbel (806 Mio. EUR)

13

5

12

Küchenmöbel (814 Mio. EUR)

Jugendzimmer, One-Room-Living (289 Mio. EUR)

Kleinmöbel (765 Mio. EUR)

Käufer von Selbstbau- und Fertigmöbelnnach Altersgruppen (Anteil in %)

Quelle: TdW 05/06 / Basis: Gesamtbevölkerung ab 14 Jahre (64,89 Mio.) wo_38

39

28

51

30

47

3537

34

70 Jahre +60-69 Jahre50-59 Jahre40-49 Jahre30-39 Jahre20-29 Jahre14-19 Jahre

36

26

Selbstbaumöbel (20,34 Mio.)Fertige Möbel (19,16 Mio.)

In den letzten 2 Jahren gekauft:

17

26

8

16

Umsatz Ikea Deutschland(in Mrd. EUR)

Quelle: Unternehmensangaben (Möbel Kultur 9/2005) wo_40

20052004200320022001200019991998199719961995

1,18 1,231,33

1,79

1,53

2,77

2,052,14

2,25

2,49

2,14

Möbel- und Einrichtungshandel

20

Discounter

Das Discountsegment im Möbelmarkt erfreut sich bei preisorientierten Verbrauchern großer Beliebt-heit. Zu den größeren Anbietern zählt die Poco GmbH, Bergkamen, die in Deutschland 2004 mit 18 Häusern 265 Mio. Euro umsetzte (weltweit: Poco International Holdings SA, Brüssel, mit 1.000 Häu sern, 13 Handelsmarken, zwei Ban ken). Für aggres sive Preiswerbung steht auch die Roller GmbH & Co., die über 70 Märkte betreibt. Nach eigenen Angaben steigerte das Unternehmen seinen Umsatz im abgelaufenen Geschäftsjahr um sechs Prozent auf 700 Mio. Euro.

Möbel und – mehr!

In den letzten Jahren hat der Boutiquenbereich für die Einrichtungshäuser an Bedeutung gewonnen. Sortimente mit Glas, Geschirr und Dekoration, aber auch Kunsthandwerk, Bilder und Rahmen laden zum Stöbern ein. Fast ohne Möbel, dafür aber mit einem Angebot an Lifestyle-Artikeln rund ums Wohnen, sind Strauss Innovation, Butlers und Das Depot aktuell erfolgreich. Das rheinische Fa milien unternehmen Strauss Innovation ist mit 93 Filialen bundesweit in gut frequentierten städ-tischen Lagen vertreten. Die Zahl der Depot-Fili-alen liegt aktuell bei 61. Innerhalb der letzten Jahre hat sich der Umsatz des Unternehmens fast verdreifacht und liegt heute bei rund 40 Mio. Euro. Mit dem kundenorientierten Konzept „Le-bensart zur Selbst bedienung“ ist es auch dem Kölner Unternehmen Butlers gelungen, sich in kurzer Zeit bun desweit einen Namen zu machen. Jährlich sollen 20 neue Filialen eröffnet werden. Im Münchner Raum zählt das Unternehmen Kare Design zu den Schrittmachern modernen Woh-nens. In bislang neun Filialen in Deutschland und Österreich werden trendige Möbel, Leuchten und Wohnaccessoires angeboten. Ganz anders sieht das Konzept von Tchibo im Möbelmarkt aus: Pro Jahr offeriert der „Kaffeeröster“ sechs bis sieben Wohnwelten. Hinzu kommen artverwandte The-men rund um Küche, Tischdeko, Bad und Bett.

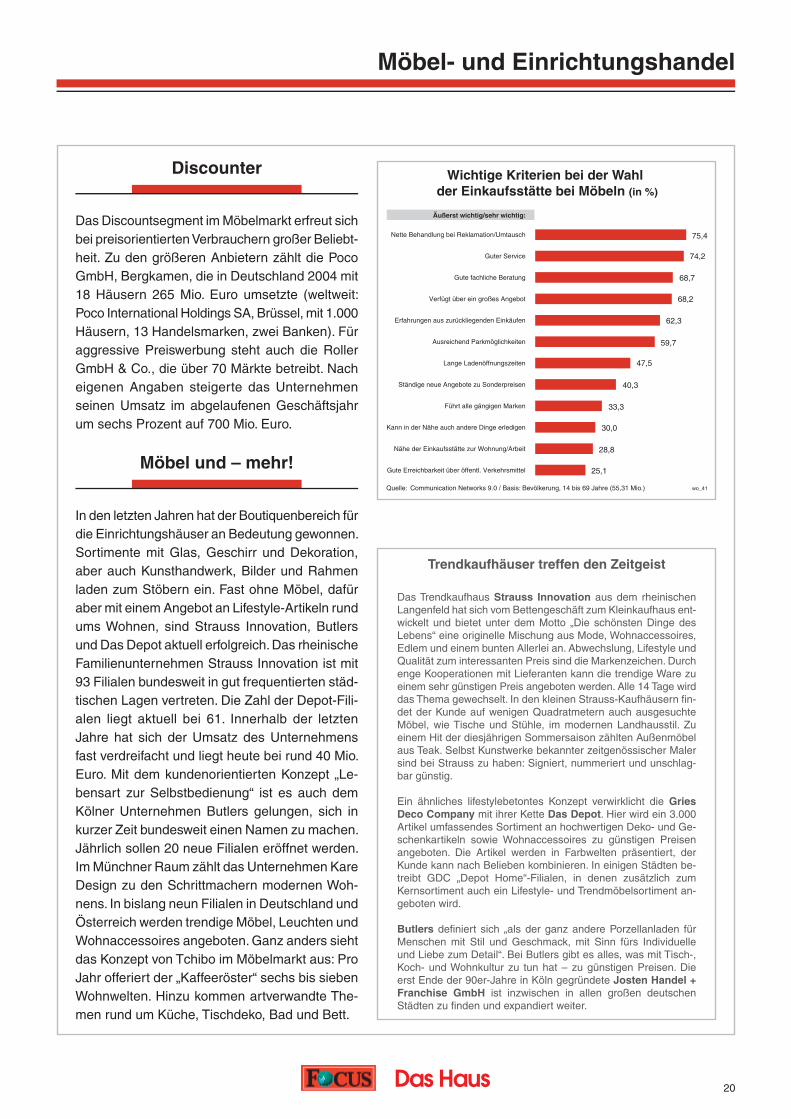

Wichtige Kriterien bei der Wahl der Einkaufsstätte bei Möbeln (in %)

Quelle: Communication Networks 9.0 / Basis: Bevölkerung, 14 bis 69 Jahre (55,31 Mio.) wo_41

Nette Behandlung bei Reklamation/Umtausch

Guter Service

Gute fachliche Beratung

Verfügt über ein großes Angebot

Erfahrungen aus zurückliegenden Einkäufen

Ausreichend Parkmöglichkeiten

Lange Ladenöffnungszeiten

Ständige neue Angebote zu Sonderpreisen

Führt alle gängigen Marken

Kann in der Nähe auch andere Dinge erledigen

Nähe der Einkaufsstätte zur Wohnung/Arbeit

Gute Erreichbarkeit über öffentl. Verkehrsmittel

Äußerst wichtig/sehr wichtig:

75,4

40,3

47,5

59,7

62,3

68,2

68,7

74,2

33,3

30,0

28,8

25,1

Trendkaufhäuser treffen den Zeitgeist

Das Trendkaufhaus Strauss Innovation aus dem rheinischen Langenfeld hat sich vom Bettengeschäft zum Kleinkaufhaus ent-wickelt und bietet unter dem Motto „Die schönsten Dinge des Lebens“ eine originelle Mischung aus Mode, Wohnaccessoires, Edlem und einem bunten Allerlei an. Abwechslung, Lifestyle und Qualität zum interessanten Preis sind die Markenzeichen. Durch enge Kooperationen mit Lieferanten kann die trendige Ware zu einem sehr günstigen Preis angeboten werden. Alle 14 Tage wird das Thema gewechselt. In den kleinen Strauss-Kaufhäusern fi n-det der Kunde auf wenigen Quadratmetern auch ausgesuchte Möbel, wie Tische und Stühle, im modernen Landhausstil. Zu einem Hit der diesjährigen Sommersaison zählten Außenmöbel aus Teak. Selbst Kunstwerke bekannter zeitgenössischer Maler sind bei Strauss zu haben: Signiert, nummeriert und unschlag-bar günstig.

Ein ähnliches lifestylebetontes Konzept verwirklicht die Gries Deco Company mit ihrer Kette Das Depot. Hier wird ein 3.000 Artikel umfassendes Sortiment an hochwertigen Deko- und Ge-schenkartikeln sowie Wohnaccessoires zu günstigen Preisen angeboten. Die Artikel werden in Farbwelten präsentiert, der Kunde kann nach Belieben kombinieren. In einigen Städten be-treibt GDC „Depot Home“-Filialen, in denen zusätzlich zum Kernsortiment auch ein Lifestyle- und Trendmöbelsortiment an-geboten wird.

Butlers defi niert sich „als der ganz andere Porzellanladen für Menschen mit Stil und Geschmack, mit Sinn fürs Individuelle und Liebe zum Detail“. Bei Butlers gibt es alles, was mit Tisch-, Koch- und Wohnkultur zu tun hat – zu günstigen Preisen. Die erst Ende der 90er-Jahre in Köln gegründete Josten Handel + Franchise GmbH ist inzwischen in allen großen deutschen Städten zu fi nden und expandiert weiter.

Möbel- und Einrichtungshandel

21

Neue Wege