Embed Size (px)

Citation preview

Page 1

Die größten Automobilhersteller weltweit Eine Analyse wichtiger Bilanzkennzahlen

April bis Juni 2013

Page 2

Design der Studie

Peter Fuß Partner/Wirtschaftsprüfer/Steuerberater

Senior Advisory Partner Automotive GSA

Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

Mergenthalerallee 3–5 65760 Eschborn

Telefon: + 49 6196 996 27412 [email protected]

► Quellen: Quartalsberichte und Pressemitteilungen der Unternehmen, Reuters, Capital IQ, ACEA, eigene Berechnungen.

► Untersucht wurde jeweils das Gesamtgeschäft der Gruppe (inklusive etwaiger Finanzdienstleistungen).

► Alle Zahlen beziehen sich auf die Monate April bis Juni bzw. Januar bis Juni unabhängig vom Beginn der Geschäftsjahre der Unternehmen.

► Für die Umrechnung der Berichtswährungen in Euro wurde immer der jeweilige Durchschnittskurs der Monate April bis Juni bzw. Januar bis Juni 2013 verwendet.

Die Euro-Angaben für die Vorjahreszeiträume erscheinen dementsprechend zu konstanten Wechselkursen.

► Die Durchschnittskurse für das zweite Quartal 2013 lauten: 1 USD = 0,7690 Euro, 1 YEN = 0,0078 Euro, Tsd. KRW = 0,6720 Euro.

Die Durchschnittskurse für das erste Halbjahr 2013 lauten: 1 USD = 0,7690 Euro, 1 YEN = 0,0081, Tsd. KRW = 0,6718 Euro.

Die untersuchten Automobilhersteller

BMW Group (IFRS) Mazda Motor Corporation (Japanese GAAP)

Chrysler Group LLC (US-GAAP) Mitsubishi Motors Corporation (US-GAAP)

Daimler-Konzern (IFRS) Nissan Motor Company (Japanese GAAP)

Fiat S.p.A. (ohne Chrysler, sofern nicht anders vermerkt) (IFRS) PSA Peugeot Citroën (IFRS)

Ford Motor Company (US-GAAP) Renault SAS (IFRS)

General Motors Company (US-GAAP) Suzuki Motor Corporation (Japanese GAAP)

Honda Motor Company (US-GAAP) Toyota Motor Corporation (US-GAAP)

Hyundai Motor Company (IFRS) Volkswagen Konzern (IFRS)

Kia Motors Corporation (IFRS)

Page 3

Bilanzkennzahlen 2. Quartal 2013

Page 4

Die wichtigsten Kennzahlen: Umsatz Angaben für die Monate April bis Juni

Umsatz in Mio. Euro (währungsbereinigt) Q2 2012 Q2 2013* Entwicklung

Deutsche Hersteller 96.138 101.366 +5%

Japanische Hersteller 90.257 100.945 +12%

Südkoreanische Hersteller 23.178 24.386 +5%

Südeuropäische Hersteller 35.370 36.265 +3%

US-Hersteller 67.380 73.205 +9%

Gesamt (alle Hersteller) 286.193 309.306 +8%

Page 5

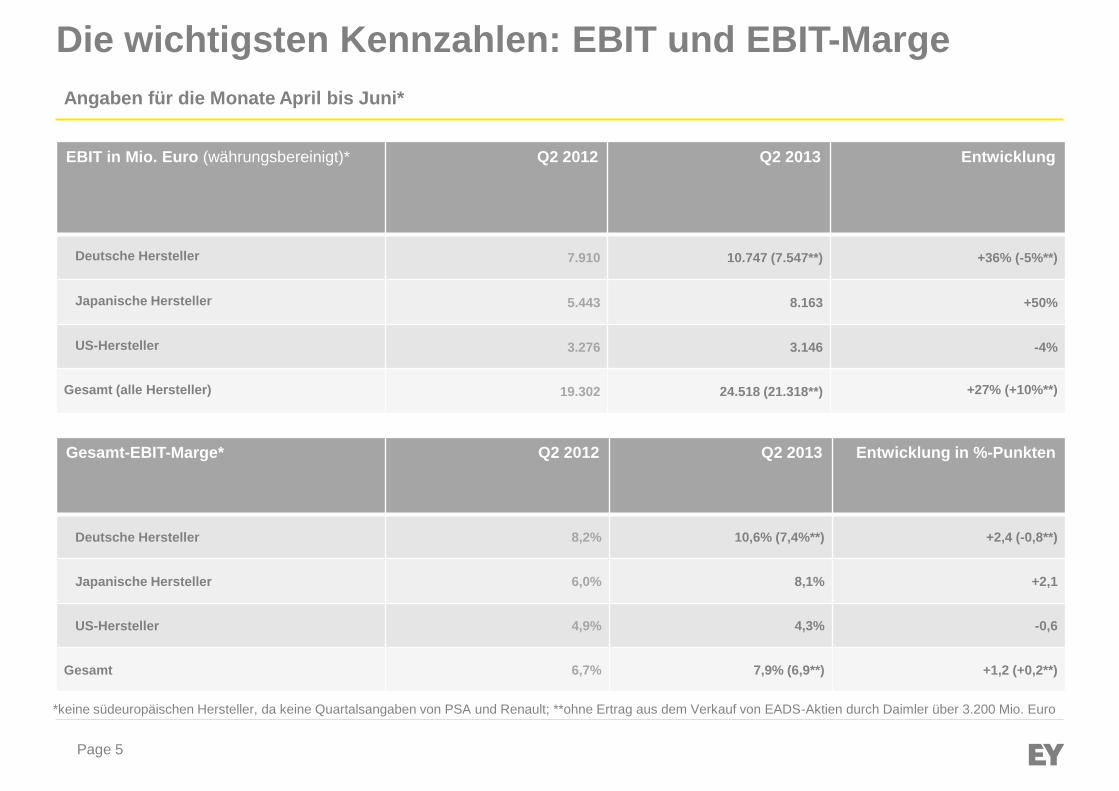

Die wichtigsten Kennzahlen: EBIT und EBIT-Marge Angaben für die Monate April bis Juni*

Gesamt-EBIT-Marge* Q2 2012 Q2 2013 Entwicklung in %-Punkten

Deutsche Hersteller 8,2% 10,6% (7,4%**) +2,4 (-0,8**)

Japanische Hersteller 6,0% 8,1% +2,1

US-Hersteller 4,9% 4,3% -0,6

Gesamt 6,7% 7,9% (6,9**) +1,2 (+0,2**)

EBIT in Mio. Euro (währungsbereinigt)* Q2 2012 Q2 2013 Entwicklung

Deutsche Hersteller 7.910 10.747 (7.547**) +36% (-5%**)

Japanische Hersteller 5.443 8.163 +50%

US-Hersteller 3.276 3.146 -4%

Gesamt (alle Hersteller) 19.302 24.518 (21.318**) +27% (+10%**)

*keine südeuropäischen Hersteller, da keine Quartalsangaben von PSA und Renault; **ohne Ertrag aus dem Verkauf von EADS-Aktien durch Daimler über 3.200 Mio. Euro

Page 6

312.323 336.167

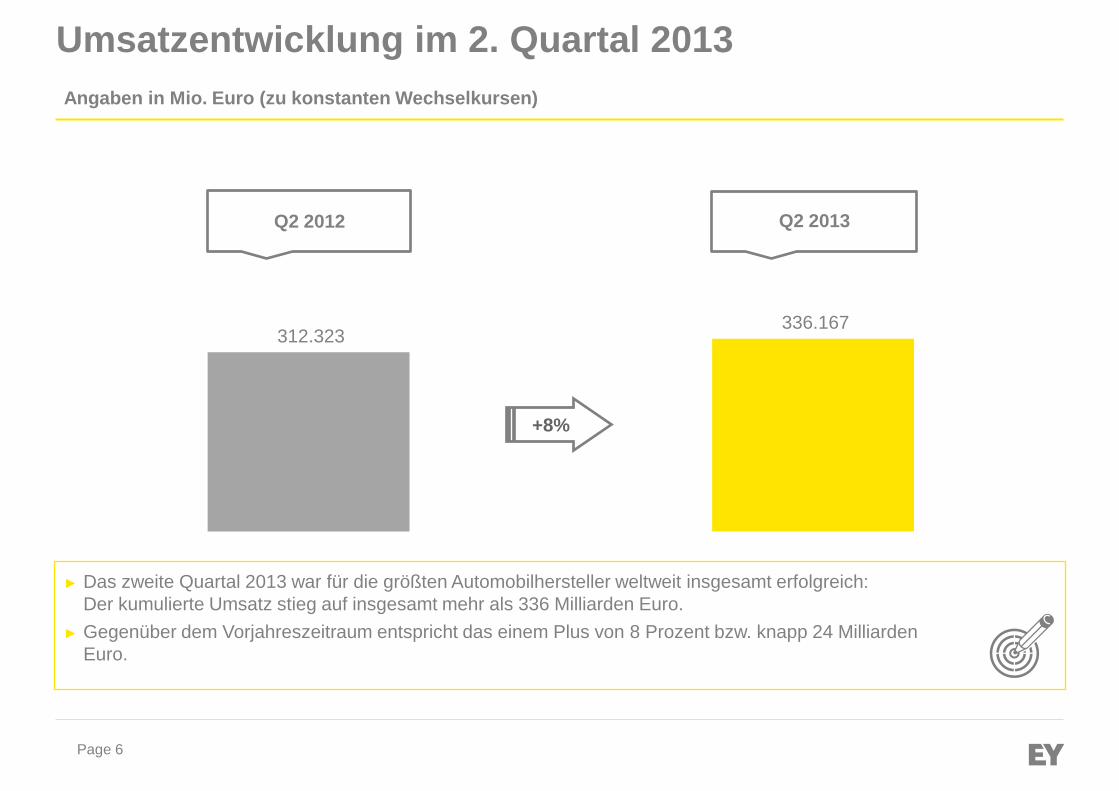

Umsatzentwicklung im 2. Quartal 2013

Angaben in Mio. Euro (zu konstanten Wechselkursen)

Q2 2012 Q2 2013

+8%

► Das zweite Quartal 2013 war für die größten Automobilhersteller weltweit insgesamt erfolgreich:

Der kumulierte Umsatz stieg auf insgesamt mehr als 336 Milliarden Euro.

► Gegenüber dem Vorjahreszeitraum entspricht das einem Plus von 8 Prozent bzw. knapp 24 Milliarden

Euro.

Page 7

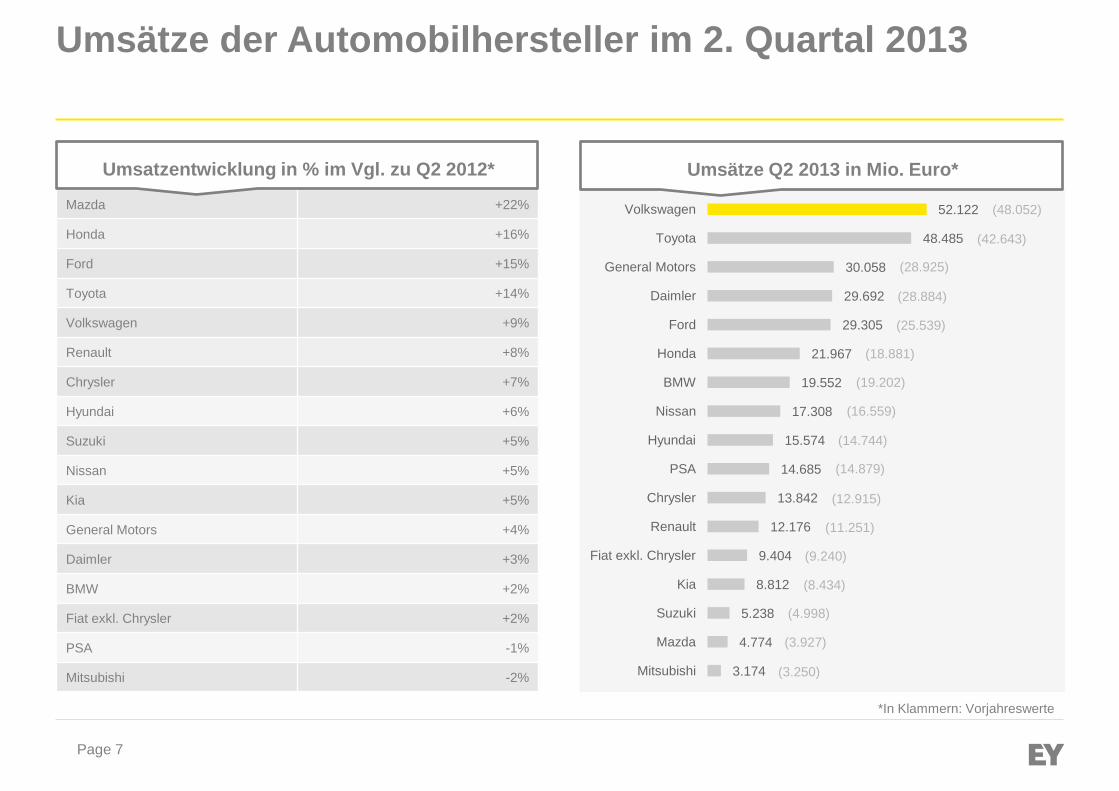

52.122

48.485

30.058

29.692

29.305

21.967

19.552

17.308

15.574

14.685

13.842

12.176

9.404

8.812

5.238

4.774

3.174

Volkswagen

Toyota

General Motors

Daimler

Ford

Honda

BMW

Nissan

Hyundai

PSA

Chrysler

Renault

Fiat exkl. Chrysler

Kia

Suzuki

Mazda

Mitsubishi

Umsätze der Automobilhersteller im 2. Quartal 2013

Umsätze Q2 2013 in Mio. Euro*

(48.052)

(42.643)

(3.250)

(8.434)

(4.998)

(14.744)

(9.240)

(28.925)

(25.539)

(12.915)

(28.884)

(19.202)

(3.927)

(18.881)

(16.559)

Mazda +22%

Honda +16%

Ford +15%

Toyota +14%

Volkswagen +9%

Renault +8%

Chrysler +7%

Hyundai +6%

Suzuki +5%

Nissan +5%

Kia +5%

General Motors +4%

Daimler +3%

BMW +2%

Fiat exkl. Chrysler +2%

PSA -1%

Mitsubishi -2%

Umsatzentwicklung in % im Vgl. zu Q2 2012*

*In Klammern: Vorjahreswerte

(14.879)

(11.251)

Page 8

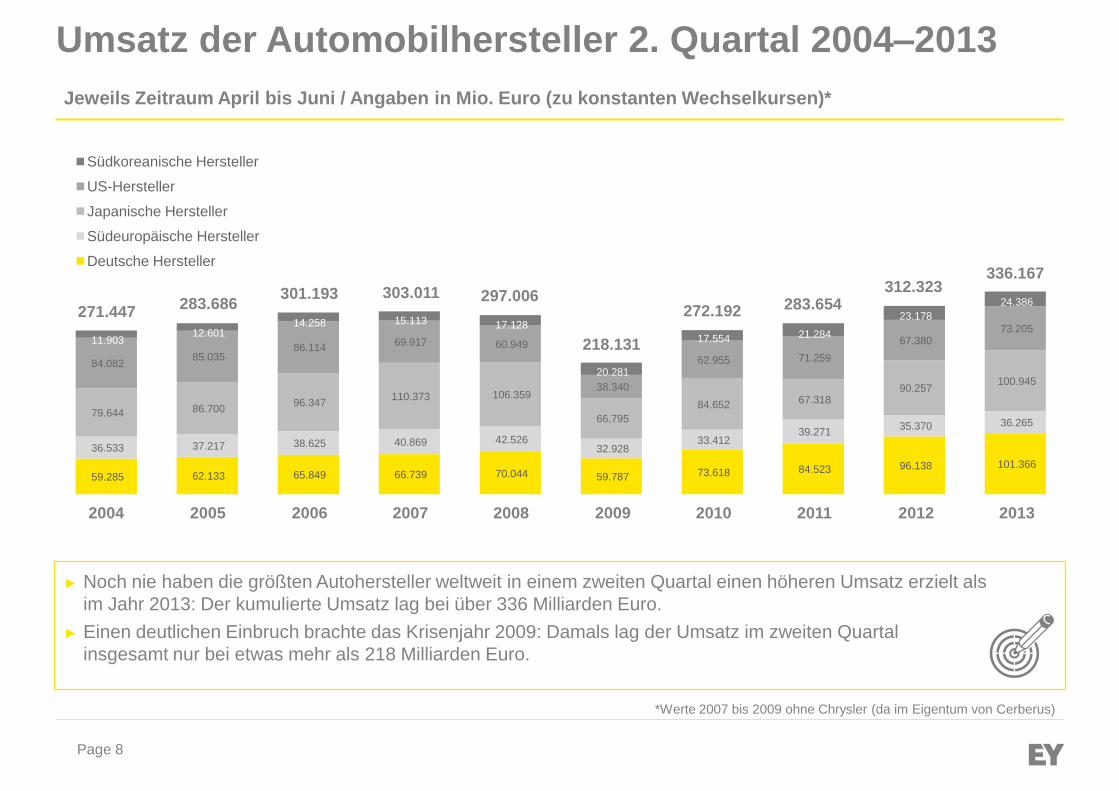

59.285 62.133 65.849 66.739 70.044 59.787 73.618 84.523 96.138 101.366

36.533 37.217 38.625 40.869 42.526 32.928

33.412 39.271

35.370 36.265 79.644 86.700

96.347 110.373 106.359

66.795

84.652 67.318 90.257

100.945

84.082 85.035

86.114 69.917 60.949

38.340

62.955 71.259

67.380 73.205

11.903 12.601

14.258 15.113 17.128

20.281

17.554 21.284

23.178

24.386

Südkoreanische Hersteller

US-Hersteller

Japanische Hersteller

Südeuropäische Hersteller

Deutsche Hersteller

Umsatz der Automobilhersteller 2. Quartal 2004–2013

271.447 283.686

301.193 303.011 297.006

218.131

272.192 283.654 312.323

336.167

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Jeweils Zeitraum April bis Juni / Angaben in Mio. Euro (zu konstanten Wechselkursen)*

► Noch nie haben die größten Autohersteller weltweit in einem zweiten Quartal einen höheren Umsatz erzielt als

im Jahr 2013: Der kumulierte Umsatz lag bei über 336 Milliarden Euro.

► Einen deutlichen Einbruch brachte das Krisenjahr 2009: Damals lag der Umsatz im zweiten Quartal

insgesamt nur bei etwas mehr als 218 Milliarden Euro.

*Werte 2007 bis 2009 ohne Chrysler (da im Eigentum von Cerberus)

Page 9

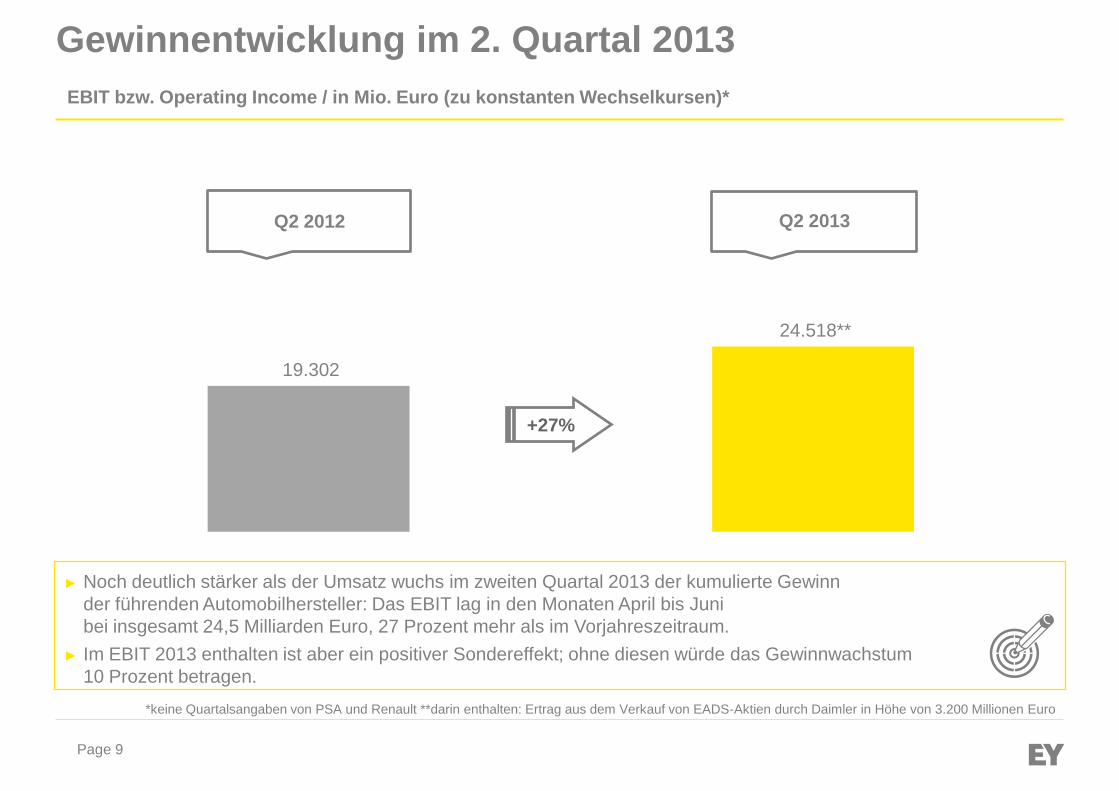

Gewinnentwicklung im 2. Quartal 2013

EBIT bzw. Operating Income / in Mio. Euro (zu konstanten Wechselkursen)*

19.302

24.518**

► Noch deutlich stärker als der Umsatz wuchs im zweiten Quartal 2013 der kumulierte Gewinn

der führenden Automobilhersteller: Das EBIT lag in den Monaten April bis Juni

bei insgesamt 24,5 Milliarden Euro, 27 Prozent mehr als im Vorjahreszeitraum.

► Im EBIT 2013 enthalten ist aber ein positiver Sondereffekt; ohne diesen würde das Gewinnwachstum

10 Prozent betragen.

*keine Quartalsangaben von PSA und Renault **darin enthalten: Ertrag aus dem Verkauf von EADS-Aktien durch Daimler in Höhe von 3.200 Millionen Euro

Q2 2012 Q2 2013

+27%

Page 10

5.242

5.142

3.437

2.068

1.617

1.434

1.347

1.163

838

757

635

342

283

124

90

Daimler

Toyota

Volkswagen

BMW

Hyundai

Honda

General Motors

Ford

Nissan

Kia

Chrysler

Suzuki

Mazda

Mitsubishi

Fiat exkl. Chrysler

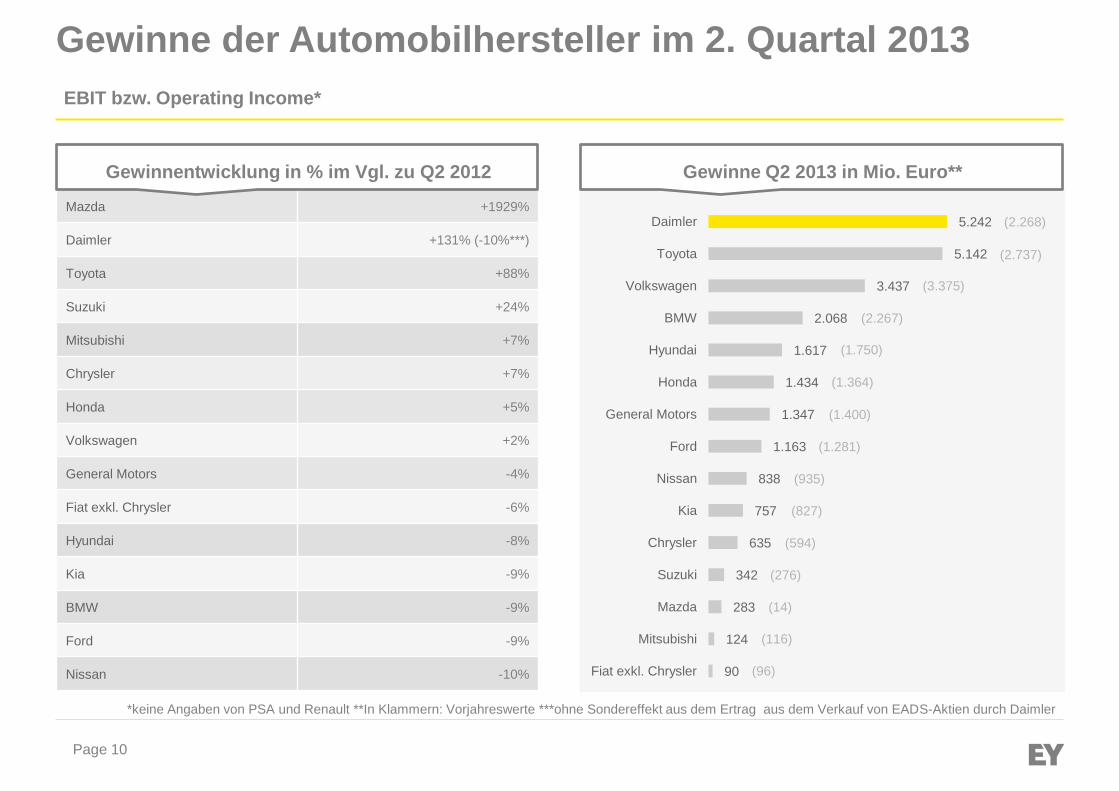

Gewinne der Automobilhersteller im 2. Quartal 2013

Gewinne Q2 2013 in Mio. Euro**

EBIT bzw. Operating Income*

(2.268)

(2.737)

(3.375)

(1.750)

(1.364)

(1.400)

(935)

(594)

(276)

(14)

(96)

(827)

(116)

(2.267)

*keine Angaben von PSA und Renault **In Klammern: Vorjahreswerte ***ohne Sondereffekt aus dem Ertrag aus dem Verkauf von EADS-Aktien durch Daimler

Mazda +1929%

Daimler +131% (-10%***)

Toyota +88%

Suzuki +24%

Mitsubishi +7%

Chrysler +7%

Honda +5%

Volkswagen +2%

General Motors -4%

Fiat exkl. Chrysler -6%

Hyundai -8%

Kia -9%

BMW -9%

Ford -9%

Nissan -10%

Gewinnentwicklung in % im Vgl. zu Q2 2012

(1.281)

Page 11

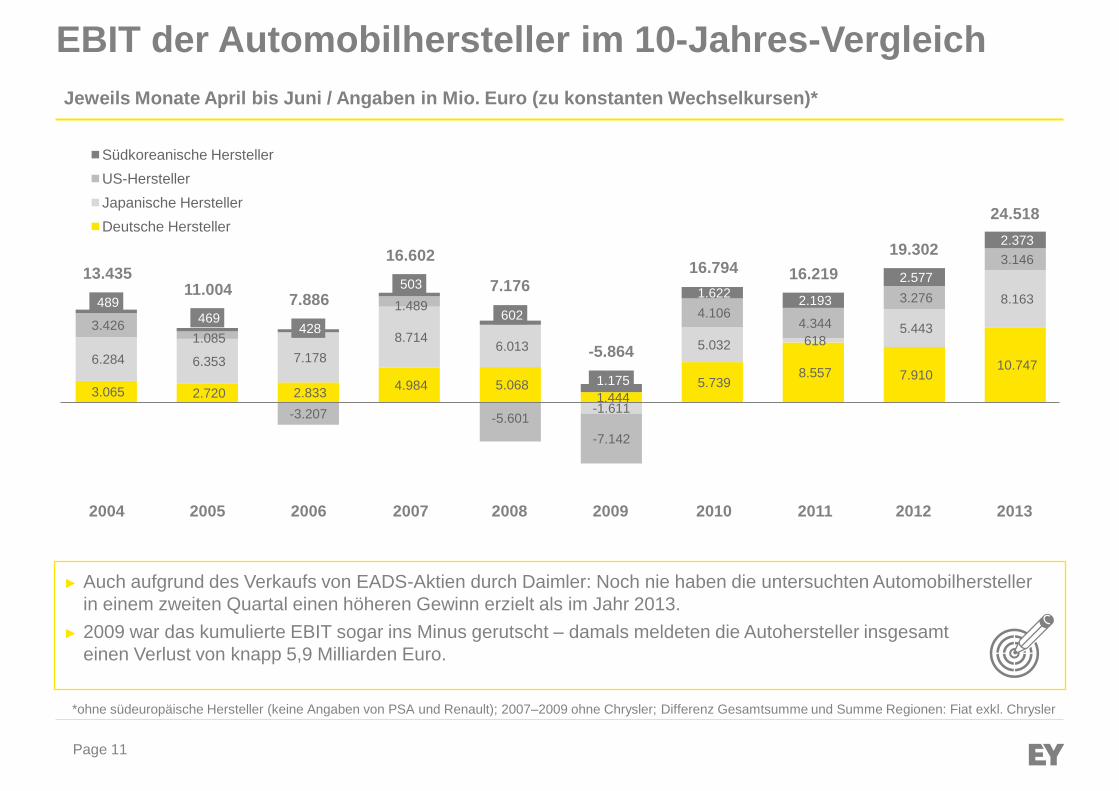

3.065 2.720 2.833 4.984 5.068

1.444 5.739

8.557 7.910 10.747 6.284 6.353 7.178

8.714 6.013

-1.611

5.032 618 5.443

8.163

3.426 1.085

-3.207

1.489

-5.601

-7.142

4.106 4.344

3.276

3.146

489

469 428

503

602

1.175

1.622 2.193

2.577

2.373

Südkoreanische Hersteller

US-Hersteller

Japanische Hersteller

Deutsche Hersteller

EBIT der Automobilhersteller im 10-Jahres-Vergleich

13.435 11.004

7.886

16.602

7.176

-5.864

16.794 16.219

19.302

24.518

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Jeweils Monate April bis Juni / Angaben in Mio. Euro (zu konstanten Wechselkursen)*

*ohne südeuropäische Hersteller (keine Angaben von PSA und Renault); 2007–2009 ohne Chrysler; Differenz Gesamtsumme und Summe Regionen: Fiat exkl. Chrysler

► Auch aufgrund des Verkaufs von EADS-Aktien durch Daimler: Noch nie haben die untersuchten Automobilhersteller

in einem zweiten Quartal einen höheren Gewinn erzielt als im Jahr 2013.

► 2009 war das kumulierte EBIT sogar ins Minus gerutscht – damals meldeten die Autohersteller insgesamt

einen Verlust von knapp 5,9 Milliarden Euro.

Page 12

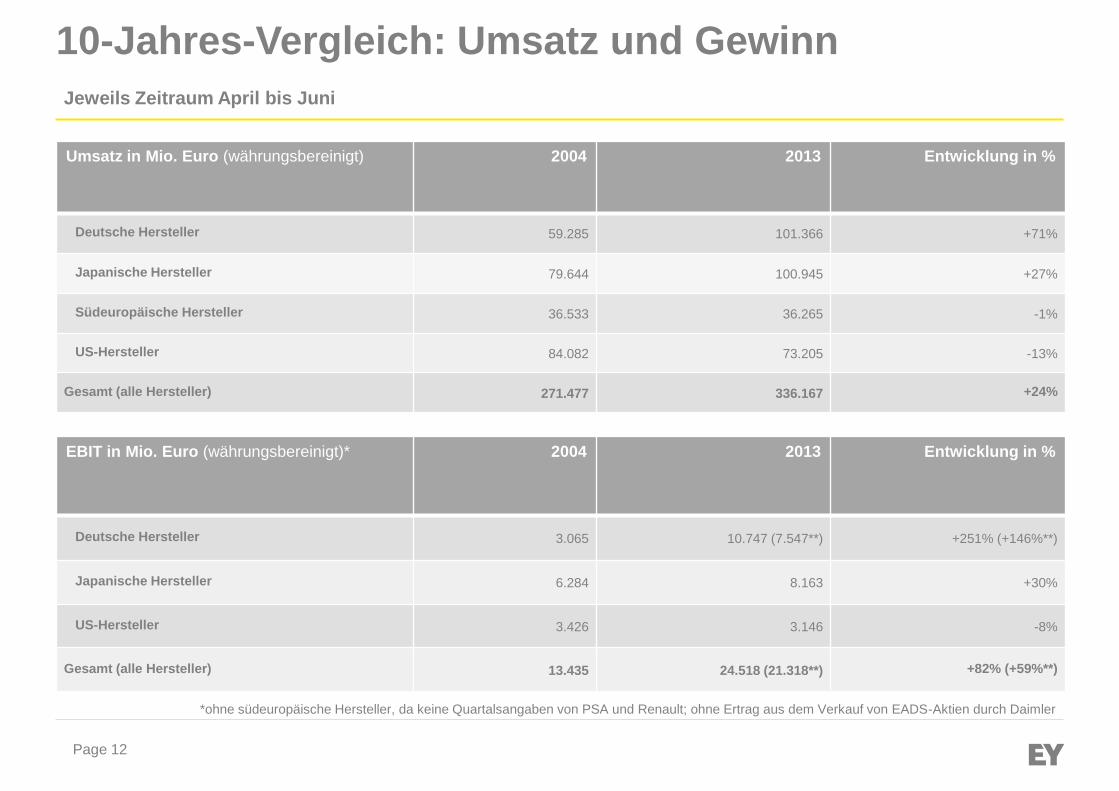

10-Jahres-Vergleich: Umsatz und Gewinn

*ohne südeuropäische Hersteller, da keine Quartalsangaben von PSA und Renault; ohne Ertrag aus dem Verkauf von EADS-Aktien durch Daimler

Jeweils Zeitraum April bis Juni

Umsatz in Mio. Euro (währungsbereinigt) 2004 2013 Entwicklung in %

Deutsche Hersteller 59.285 101.366 +71%

Japanische Hersteller 79.644 100.945 +27%

Südeuropäische Hersteller 36.533 36.265 -1%

US-Hersteller 84.082 73.205 -13%

Gesamt (alle Hersteller) 271.477 336.167 +24%

EBIT in Mio. Euro (währungsbereinigt)* 2004 2013 Entwicklung in %

Deutsche Hersteller 3.065 10.747 (7.547**) +251% (+146%**)

Japanische Hersteller 6.284 8.163 +30%

US-Hersteller 3.426 3.146 -8%

Gesamt (alle Hersteller) 13.435 24.518 (21.318**) +82% (+59%**)

Page 13

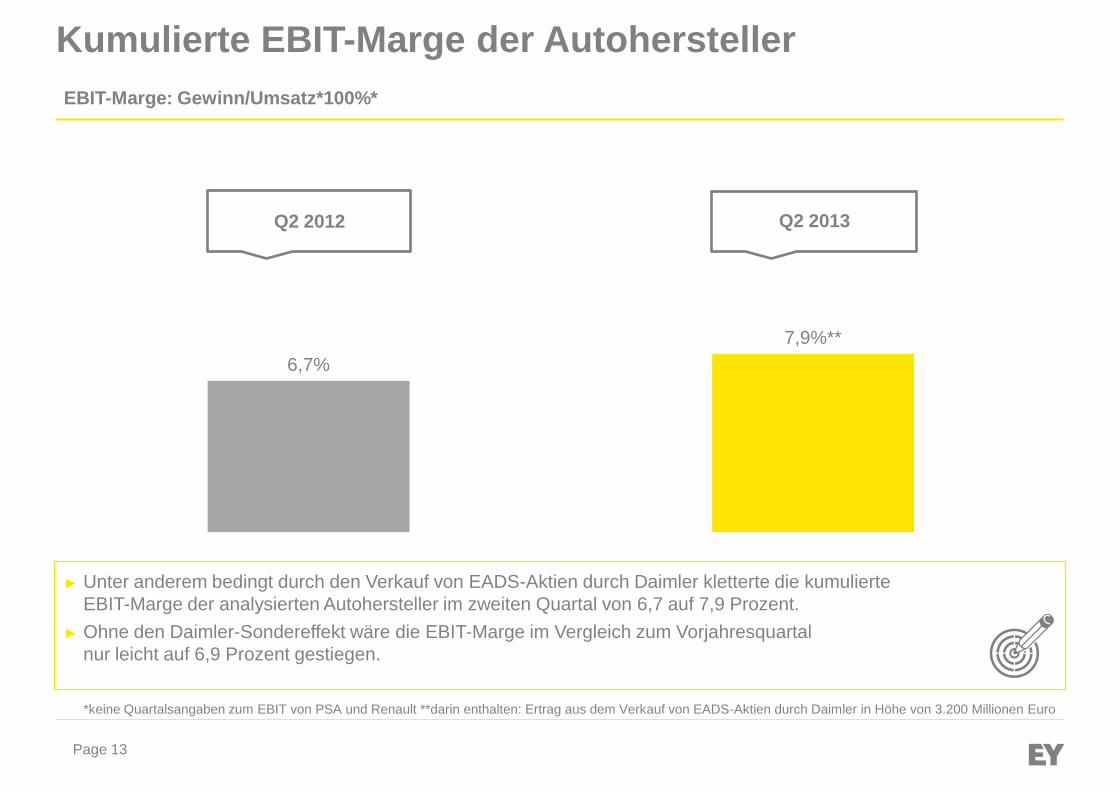

Kumulierte EBIT-Marge der Autohersteller

6,7%

7,9%**

EBIT-Marge: Gewinn/Umsatz*100%*

► Unter anderem bedingt durch den Verkauf von EADS-Aktien durch Daimler kletterte die kumulierte

EBIT-Marge der analysierten Autohersteller im zweiten Quartal von 6,7 auf 7,9 Prozent.

► Ohne den Daimler-Sondereffekt wäre die EBIT-Marge im Vergleich zum Vorjahresquartal

nur leicht auf 6,9 Prozent gestiegen.

*keine Quartalsangaben zum EBIT von PSA und Renault **darin enthalten: Ertrag aus dem Verkauf von EADS-Aktien durch Daimler in Höhe von 3.200 Millionen Euro

Q2 2012 Q2 2013

Page 14

1,0

3,6

5,0 4,8 4,6

5,6

0,4

7,2

5,5

7,0

9,8

11,9

6,4

11,8

7,9

1,0

3,9 4,0 4,5

4,6 4,8

5,9 6,5 6,5 6,6

8,6

10,4 10,6 10,6

17,7

Fia

t exkl. C

hry

sle

r

Mitsubis

hi

Ford

Genera

l M

oto

rs

Chry

sle

r

Nis

san

Mazda

Honda

Suzuki

Volk

sw

agen

Kia

Hyundai

Toyo

ta

BM

W

Daim

ler*

Q2 2012

Q2 2013

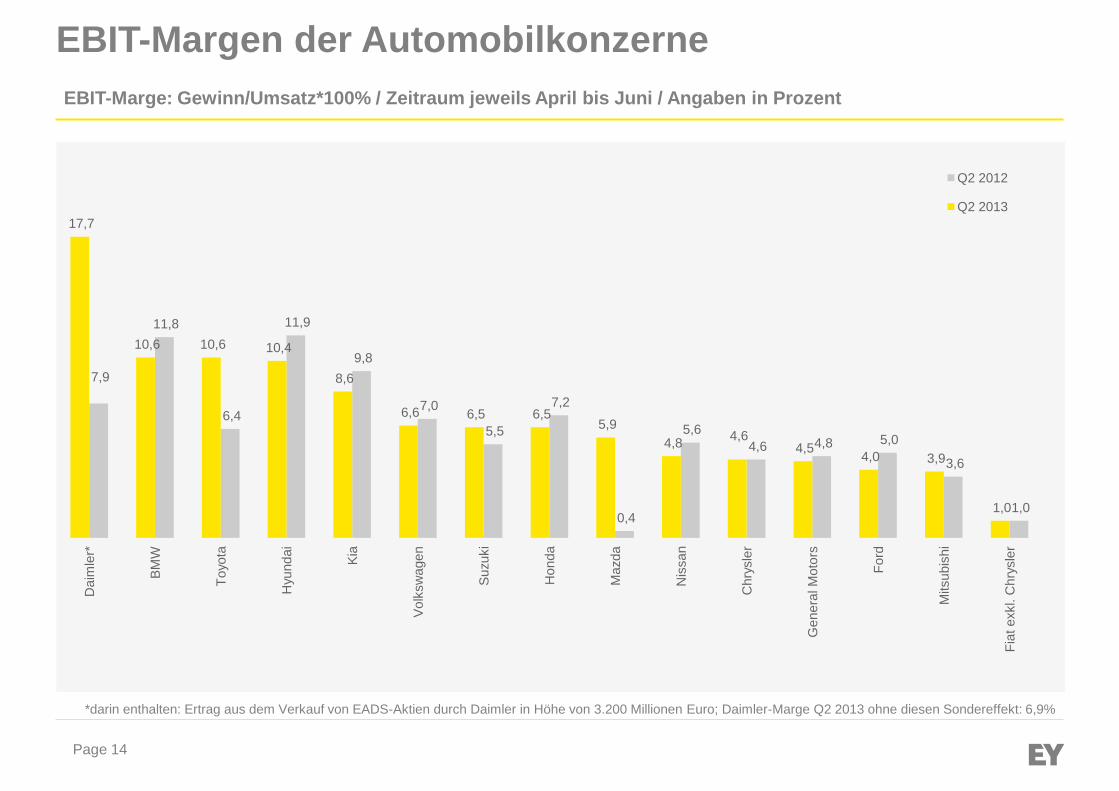

EBIT-Margen der Automobilkonzerne

EBIT-Marge: Gewinn/Umsatz*100% / Zeitraum jeweils April bis Juni / Angaben in Prozent

*darin enthalten: Ertrag aus dem Verkauf von EADS-Aktien durch Daimler in Höhe von 3.200 Millionen Euro; Daimler-Marge Q2 2013 ohne diesen Sondereffekt: 6,9%

Page 15

Bilanzkennzahlen 1. Halbjahr 2013

Page 16

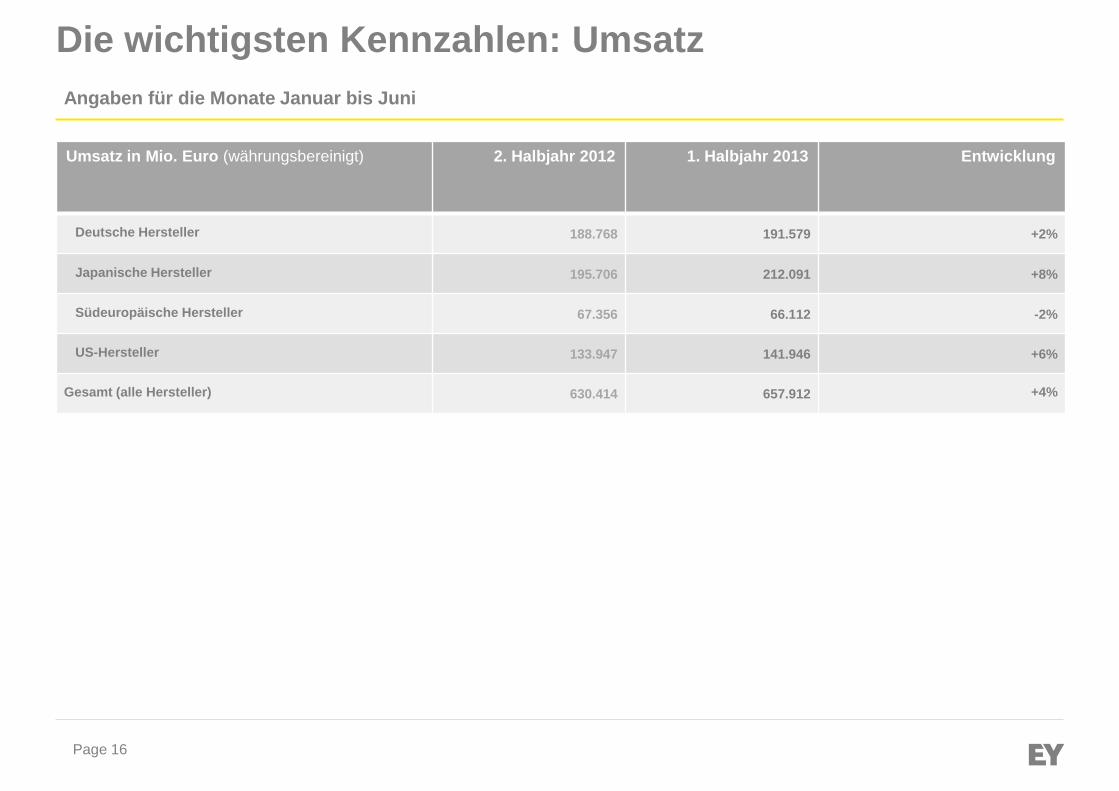

Die wichtigsten Kennzahlen: Umsatz Angaben für die Monate Januar bis Juni

Umsatz in Mio. Euro (währungsbereinigt) 2. Halbjahr 2012 1. Halbjahr 2013 Entwicklung

Deutsche Hersteller 188.768 191.579 +2%

Japanische Hersteller 195.706 212.091 +8%

Südeuropäische Hersteller 67.356 66.112 -2%

US-Hersteller 133.947 141.946 +6%

Gesamt (alle Hersteller) 630.414 657.912 +4%

Page 17

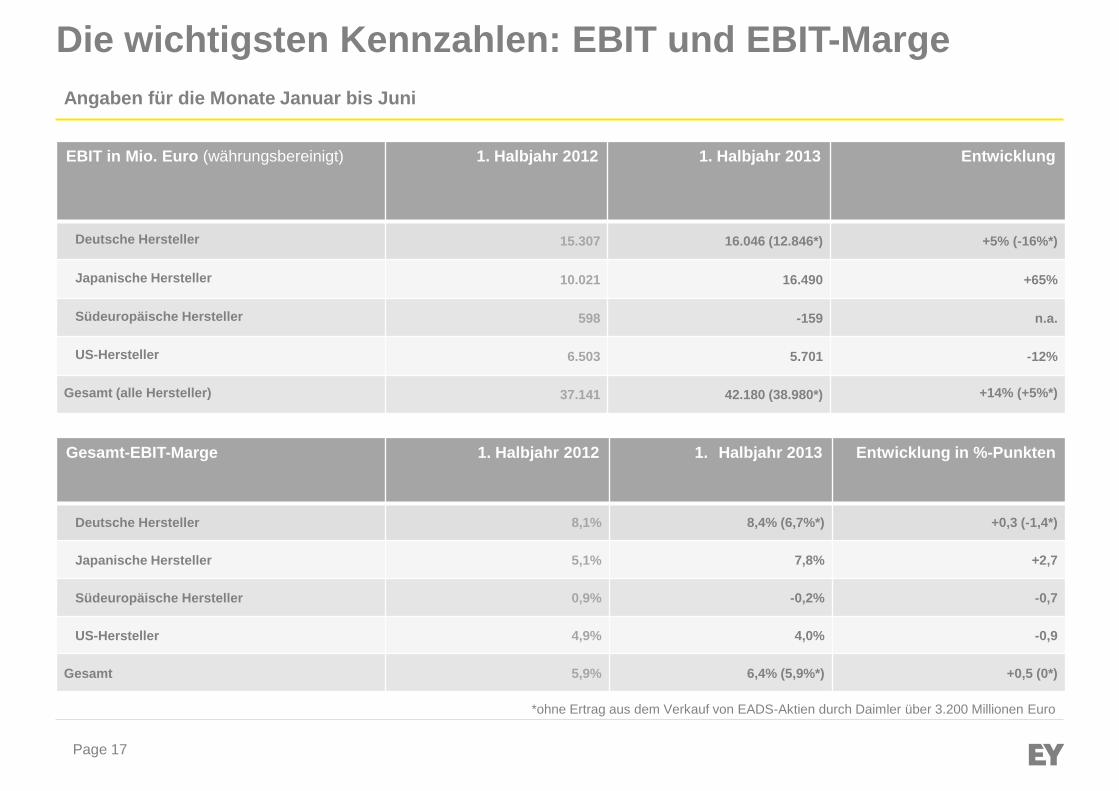

Die wichtigsten Kennzahlen: EBIT und EBIT-Marge Angaben für die Monate Januar bis Juni

Gesamt-EBIT-Marge 1. Halbjahr 2012 1. Halbjahr 2013 Entwicklung in %-Punkten

Deutsche Hersteller 8,1% 8,4% (6,7%*) +0,3 (-1,4*)

Japanische Hersteller 5,1% 7,8% +2,7

Südeuropäische Hersteller 0,9% -0,2% -0,7

US-Hersteller 4,9% 4,0% -0,9

Gesamt 5,9% 6,4% (5,9%*) +0,5 (0*)

EBIT in Mio. Euro (währungsbereinigt) 1. Halbjahr 2012 1. Halbjahr 2013 Entwicklung

Deutsche Hersteller 15.307 16.046 (12.846*) +5% (-16%*)

Japanische Hersteller 10.021 16.490 +65%

Südeuropäische Hersteller 598 -159 n.a.

US-Hersteller 6.503 5.701 -12%

Gesamt (alle Hersteller) 37.141 42.180 (38.980*) +14% (+5%*)

*ohne Ertrag aus dem Verkauf von EADS-Aktien durch Daimler über 3.200 Millionen Euro

Page 18

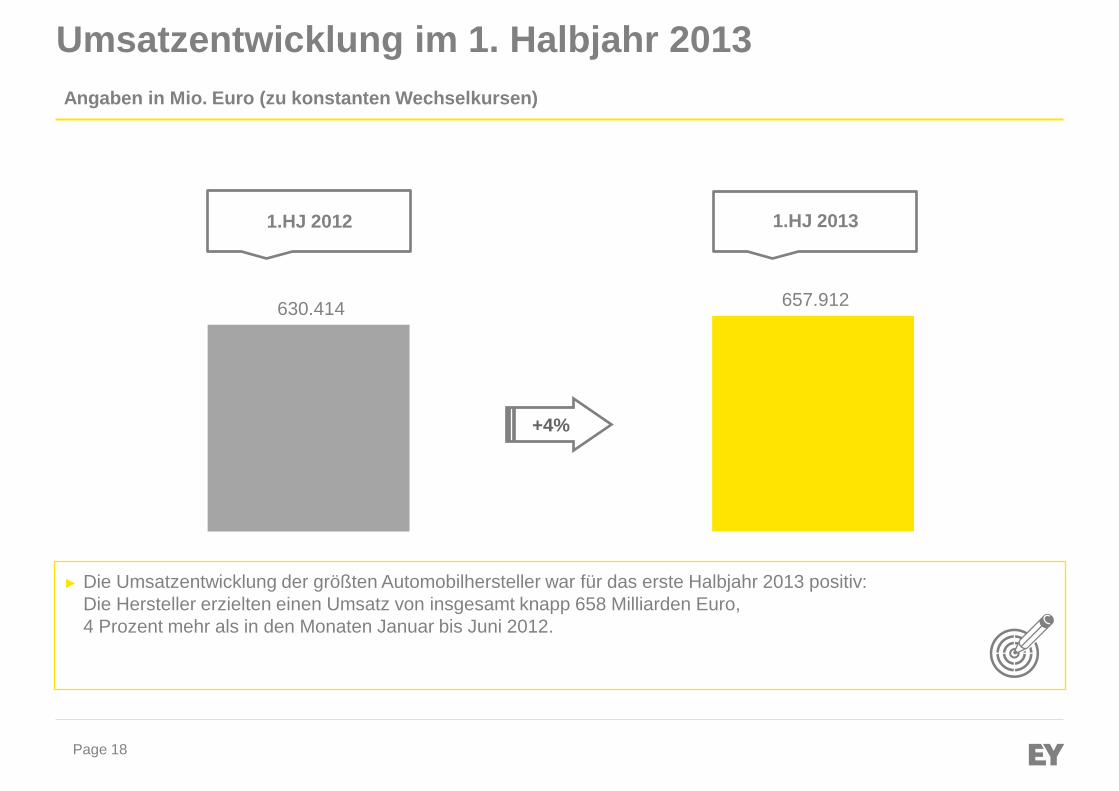

630.414 657.912

Umsatzentwicklung im 1. Halbjahr 2013

Angaben in Mio. Euro (zu konstanten Wechselkursen)

1.HJ 2012 1.HJ 2013

+4%

► Die Umsatzentwicklung der größten Automobilhersteller war für das erste Halbjahr 2013 positiv:

Die Hersteller erzielten einen Umsatz von insgesamt knapp 658 Milliarden Euro,

4 Prozent mehr als in den Monaten Januar bis Juni 2012.

Page 19

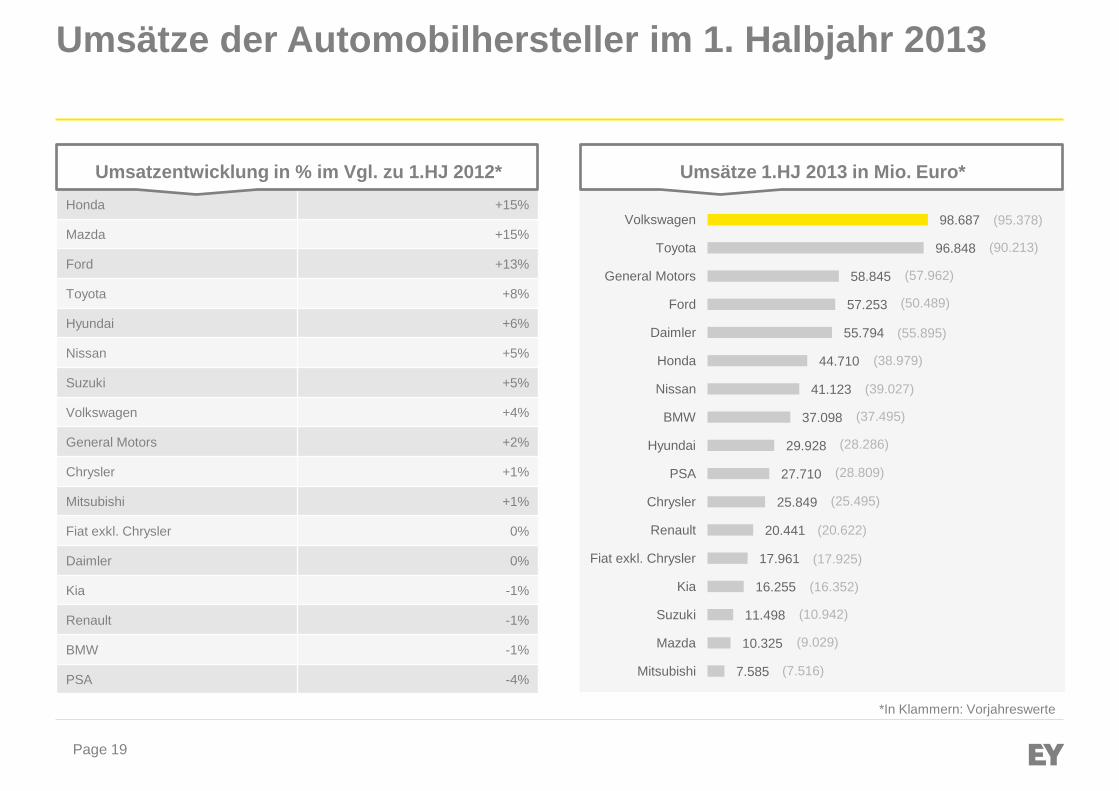

98.687

96.848

58.845

57.253

55.794

44.710

41.123

37.098

29.928

27.710

25.849

20.441

17.961

16.255

11.498

10.325

7.585

Volkswagen

Toyota

General Motors

Ford

Daimler

Honda

Nissan

BMW

Hyundai

PSA

Chrysler

Renault

Fiat exkl. Chrysler

Kia

Suzuki

Mazda

Mitsubishi

Umsätze der Automobilhersteller im 1. Halbjahr 2013

Umsätze 1.HJ 2013 in Mio. Euro*

(95.378)

(90.213)

(7.516)

(16.352)

(10.942)

(28.809)

(17.925)

(57.962)

(55.895)

(25.495)

(50.489)

(37.495)

(9.029)

(38.979)

(28.286)

Honda +15%

Mazda +15%

Ford +13%

Toyota +8%

Hyundai +6%

Nissan +5%

Suzuki +5%

Volkswagen +4%

General Motors +2%

Chrysler +1%

Mitsubishi +1%

Fiat exkl. Chrysler 0%

Daimler 0%

Kia -1%

Renault -1%

BMW -1%

PSA -4%

Umsatzentwicklung in % im Vgl. zu 1.HJ 2012*

*In Klammern: Vorjahreswerte

(39.027)

(20.622)

Page 20

Gewinnentwicklung im 1. Halbjahr 2013

EBIT bzw. Operating Income / in Mio. Euro (zu konstanten Wechselkursen)

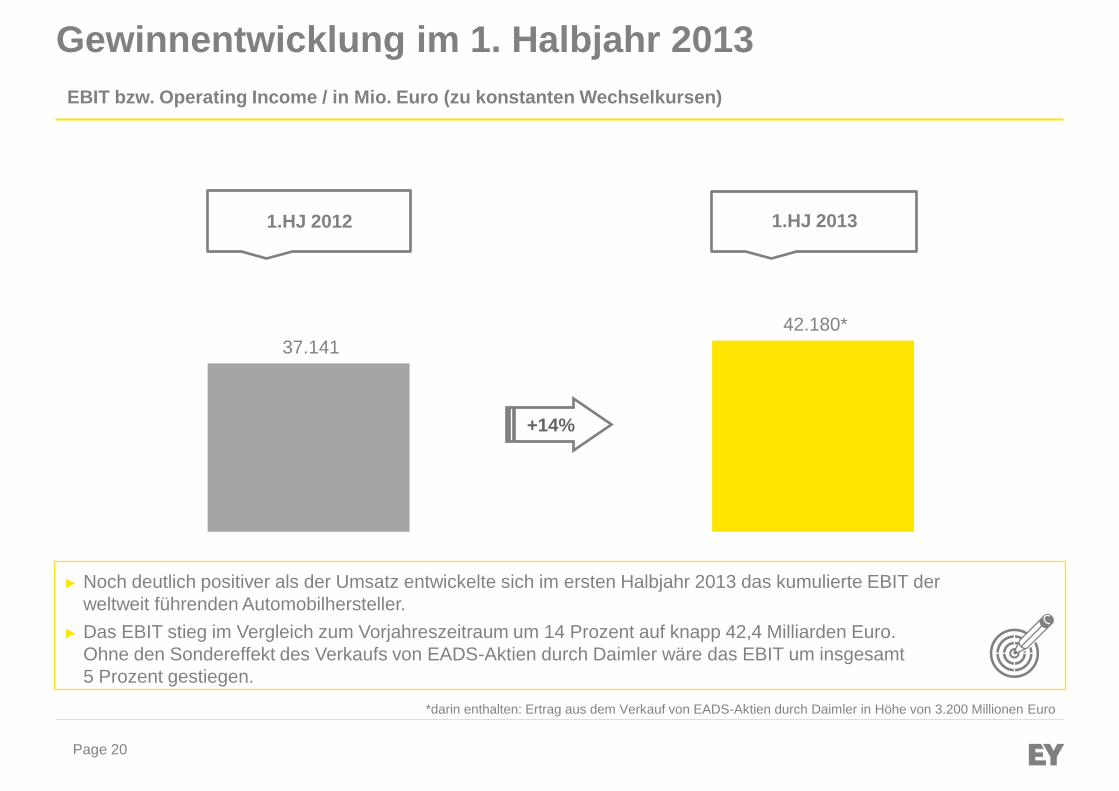

37.141

42.180*

► Noch deutlich positiver als der Umsatz entwickelte sich im ersten Halbjahr 2013 das kumulierte EBIT der

weltweit führenden Automobilhersteller.

► Das EBIT stieg im Vergleich zum Vorjahreszeitraum um 14 Prozent auf knapp 42,4 Milliarden Euro.

Ohne den Sondereffekt des Verkaufs von EADS-Aktien durch Daimler wäre das EBIT um insgesamt

5 Prozent gestiegen.

*darin enthalten: Ertrag aus dem Verkauf von EADS-Aktien durch Daimler in Höhe von 3.200 Millionen Euro

1.HJ 2012 1.HJ 2013

+14%

Page 21

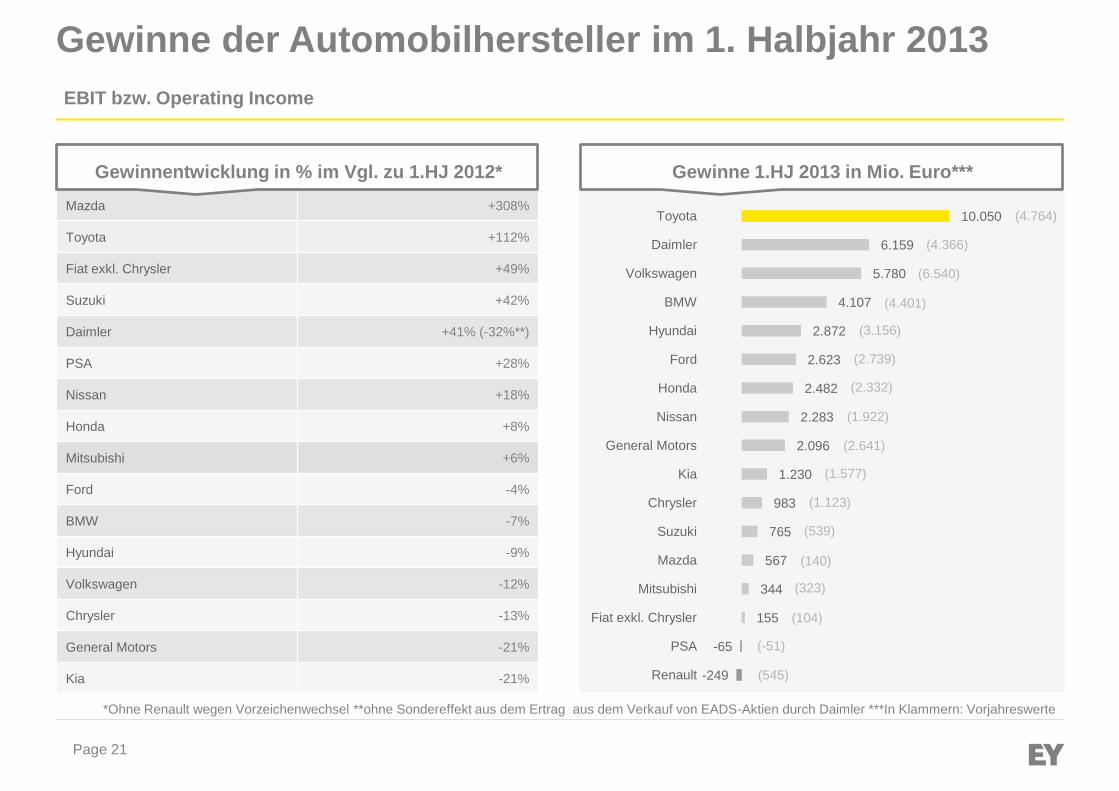

10.050

6.159

5.780

4.107

2.872

2.623

2.482

2.283

2.096

1.230

983

765

567

344

155

-65

-249

Toyota

Daimler

Volkswagen

BMW

Hyundai

Ford

Honda

Nissan

General Motors

Kia

Chrysler

Suzuki

Mazda

Mitsubishi

Fiat exkl. Chrysler

PSA

Renault

Gewinne der Automobilhersteller im 1. Halbjahr 2013

Gewinne 1.HJ 2013 in Mio. Euro***

EBIT bzw. Operating Income

(4.764)

(4.366)

(4.401)

(2.739)

(2.332)

(1.922)

(2.641)

(539)

(140)

(323)

(545)

(1.577)

(104)

(3.156)

*Ohne Renault wegen Vorzeichenwechsel **ohne Sondereffekt aus dem Ertrag aus dem Verkauf von EADS-Aktien durch Daimler ***In Klammern: Vorjahreswerte

Mazda +308%

Toyota +112%

Fiat exkl. Chrysler +49%

Suzuki +42%

Daimler +41% (-32%**)

PSA +28%

Nissan +18%

Honda +8%

Mitsubishi +6%

Ford -4%

BMW -7%

Hyundai -9%

Volkswagen -12%

Chrysler -13%

General Motors -21%

Kia -21%

Gewinnentwicklung in % im Vgl. zu 1.HJ 2012*

(6.540)

(1.123)

(-51)

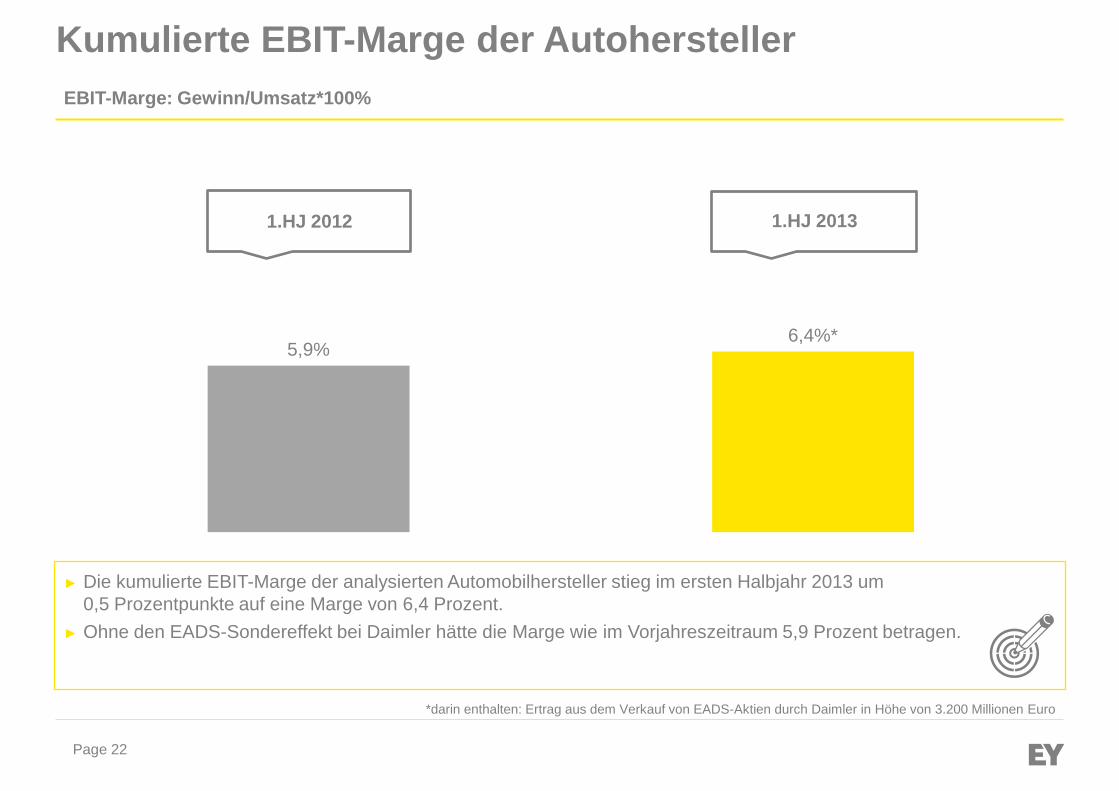

Page 22

Kumulierte EBIT-Marge der Autohersteller

5,9% 6,4%*

EBIT-Marge: Gewinn/Umsatz*100%

► Die kumulierte EBIT-Marge der analysierten Automobilhersteller stieg im ersten Halbjahr 2013 um

0,5 Prozentpunkte auf eine Marge von 6,4 Prozent.

► Ohne den EADS-Sondereffekt bei Daimler hätte die Marge wie im Vorjahreszeitraum 5,9 Prozent betragen.

*darin enthalten: Ertrag aus dem Verkauf von EADS-Aktien durch Daimler in Höhe von 3.200 Millionen Euro

1.HJ 2012 1.HJ 2013

Page 23

2,6

-0,2

0,6

4,6 4,4 4,3

5,4 4,9

1,5

6,0

6,9

4,9

9,5

11,2

5,3

7,8

11,7

-1,2

-0,2

0,9

3,6 3,8 4,5 4,6

5,5 5,5 5,6 5,9 6,6

7,6

9,6

10,4 11,0 11,1

Renault

PS

A

Fia

t exkl. C

hry

sle

r

Genera

l M

oto

rs

Chry

sle

r

Mitsubis

hi

Ford

Nis

san

Mazda

Honda

Volk

sw

agen

Suzuki

Kia

Hyundai

Toyo

ta

Daim

ler*

BM

W

1.HJ 2012

1.HJ 2013

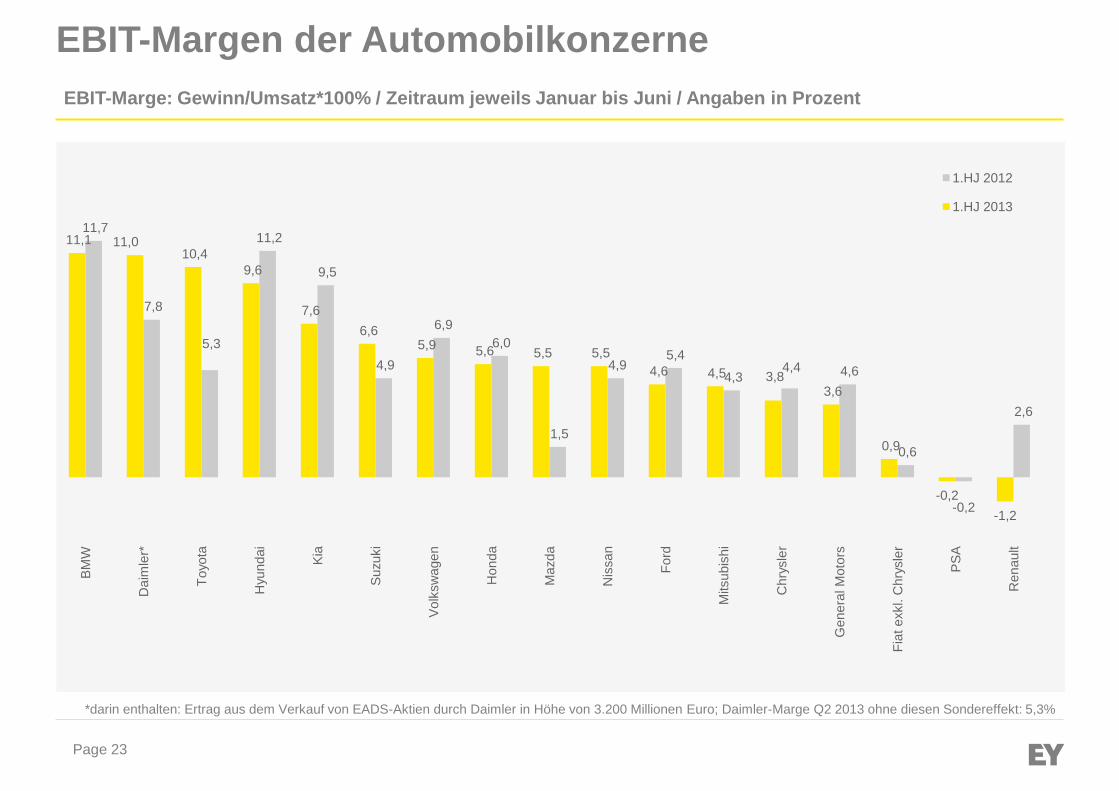

EBIT-Margen der Automobilkonzerne

EBIT-Marge: Gewinn/Umsatz*100% / Zeitraum jeweils Januar bis Juni / Angaben in Prozent

*darin enthalten: Ertrag aus dem Verkauf von EADS-Aktien durch Daimler in Höhe von 3.200 Millionen Euro; Daimler-Marge Q2 2013 ohne diesen Sondereffekt: 5,3%

Page 24

Absatz 2. Quartal 2013

Page 25

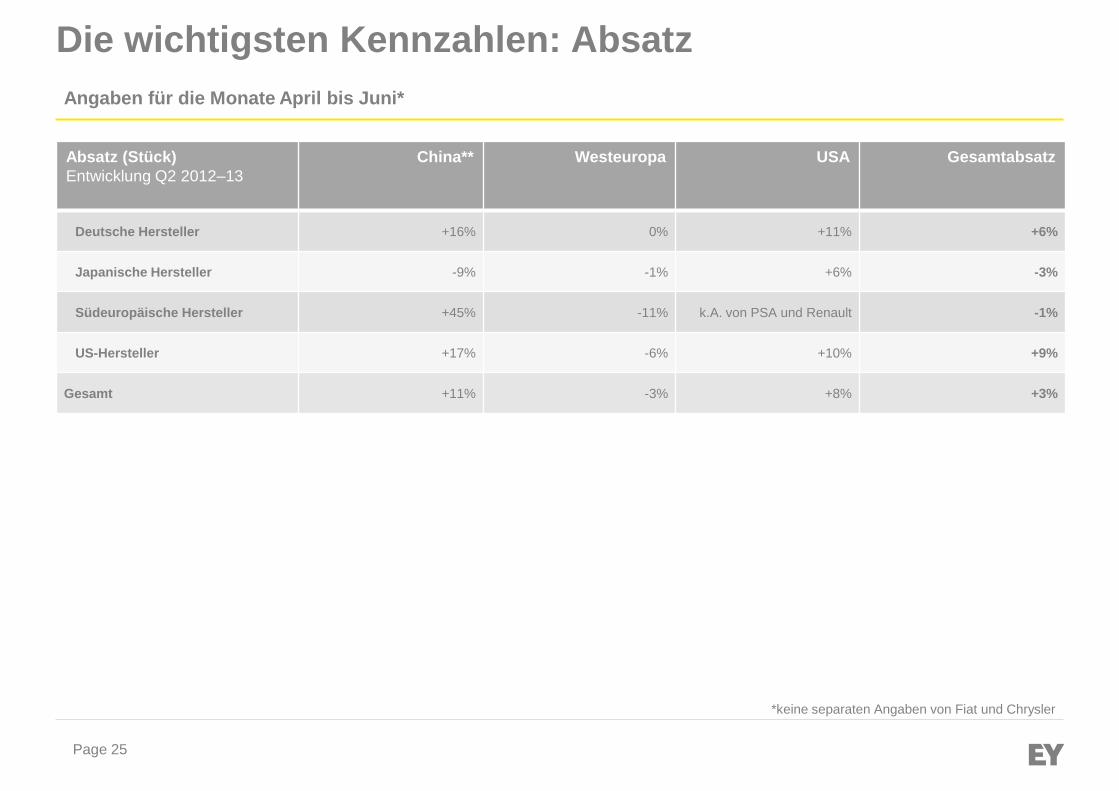

Die wichtigsten Kennzahlen: Absatz Angaben für die Monate April bis Juni*

*keine separaten Angaben von Fiat und Chrysler

Absatz (Stück)

Entwicklung Q2 2012–13

China** Westeuropa USA Gesamtabsatz

Deutsche Hersteller +16% 0% +11% +6%

Japanische Hersteller -9% -1% +6% -3%

Südeuropäische Hersteller +45% -11% k.A. von PSA und Renault -1%

US-Hersteller +17% -6% +10% +9%

Gesamt +11% -3% +8% +3%

Page 26

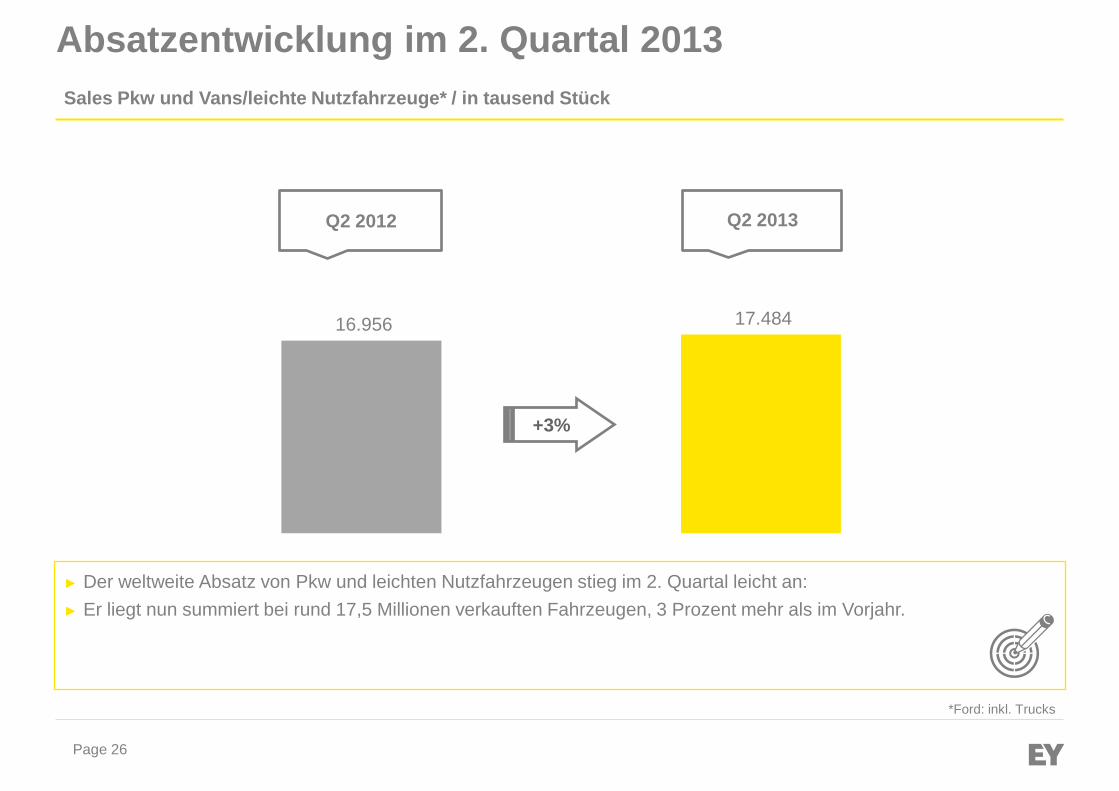

Absatzentwicklung im 2. Quartal 2013

Sales Pkw und Vans/leichte Nutzfahrzeuge* / in tausend Stück

16.956 17.484

Q2 2012 Q2 2013

+3%

► Der weltweite Absatz von Pkw und leichten Nutzfahrzeugen stieg im 2. Quartal leicht an:

► Er liegt nun summiert bei rund 17,5 Millionen verkauften Fahrzeugen, 3 Prozent mehr als im Vorjahr.

*Ford: inkl. Trucks

Page 27

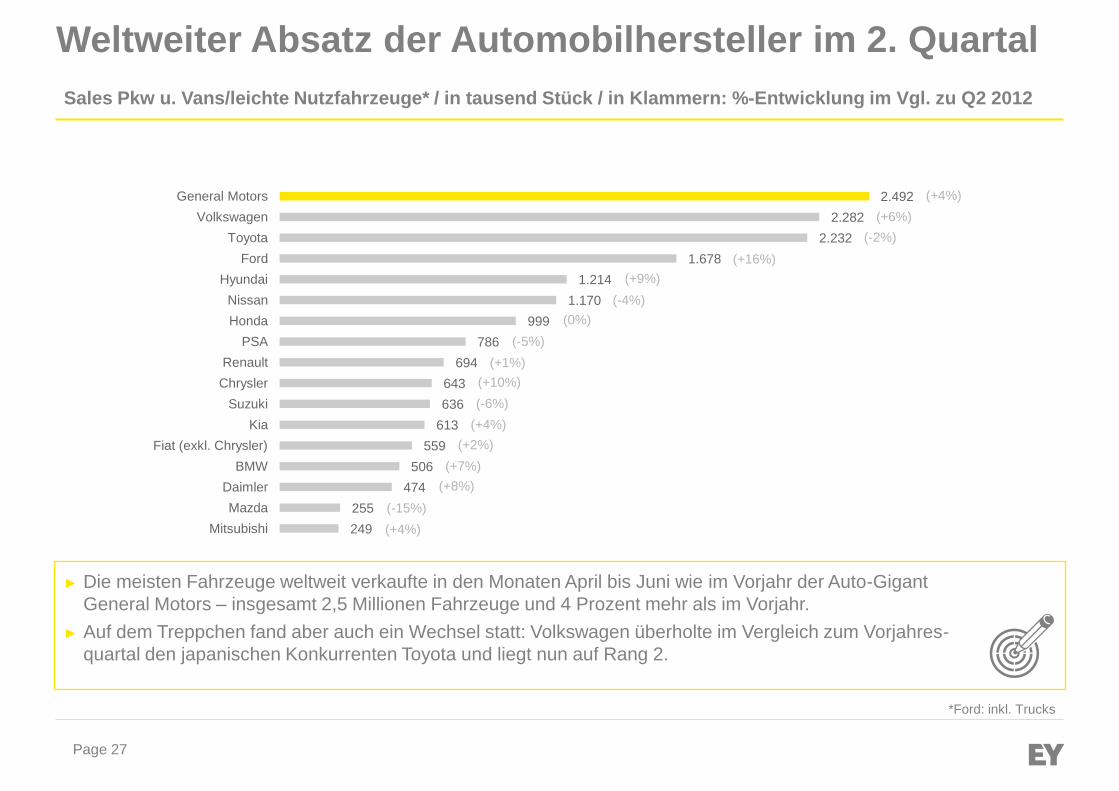

2.492

2.282

2.232

1.678

1.214

1.170

999

786

694

643

636

613

559

506

474

255

249

General Motors

Volkswagen

Toyota

Ford

Hyundai

Nissan

Honda

PSA

Renault

Chrysler

Suzuki

Kia

Fiat (exkl. Chrysler)

BMW

Daimler

Mazda

Mitsubishi

Weltweiter Absatz der Automobilhersteller im 2. Quartal

Sales Pkw u. Vans/leichte Nutzfahrzeuge* / in tausend Stück / in Klammern: %-Entwicklung im Vgl. zu Q2 2012

(+6%)

(+4%)

(-2%)

(+16%)

(+2%)

(-15%)

(+4%)

(+9%)

(-4%)

(0%)

(-5%)

(+1%)

(-6%)

(+10%)

(+4%)

(+8%)

(+7%)

► Die meisten Fahrzeuge weltweit verkaufte in den Monaten April bis Juni wie im Vorjahr der Auto-Gigant

General Motors – insgesamt 2,5 Millionen Fahrzeuge und 4 Prozent mehr als im Vorjahr.

► Auf dem Treppchen fand aber auch ein Wechsel statt: Volkswagen überholte im Vergleich zum Vorjahres-

quartal den japanischen Konkurrenten Toyota und liegt nun auf Rang 2.

*Ford: inkl. Trucks

Page 28

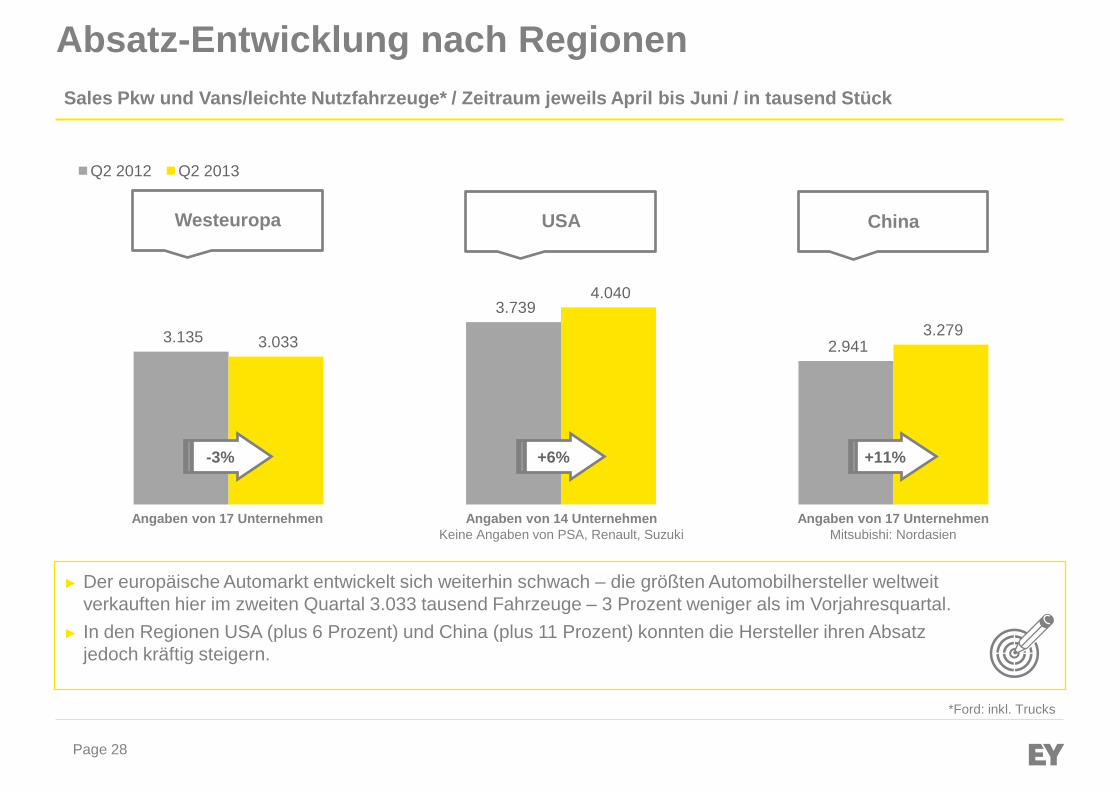

3.135

3.739

2.941 3.033

4.040

3.279

Q2 2012 Q2 2013

Absatz-Entwicklung nach Regionen

Sales Pkw und Vans/leichte Nutzfahrzeuge* / Zeitraum jeweils April bis Juni / in tausend Stück

USA

Angaben von 17 Unternehmen

China

Angaben von 14 Unternehmen

Keine Angaben von PSA, Renault, Suzuki

Angaben von 17 Unternehmen

Mitsubishi: Nordasien

Westeuropa

+6% -3% +11%

► Der europäische Automarkt entwickelt sich weiterhin schwach – die größten Automobilhersteller weltweit

verkauften hier im zweiten Quartal 3.033 tausend Fahrzeuge – 3 Prozent weniger als im Vorjahresquartal.

► In den Regionen USA (plus 6 Prozent) und China (plus 11 Prozent) konnten die Hersteller ihren Absatz

jedoch kräftig steigern.

*Ford: inkl. Trucks

Page 29

792

356

274

252

241

207

184

181

125

101

99

81

34

32

31

25

18

784

403

277

279

236

219

177

229

127

105

101

81

37

29

32

36

18

Volkswagen

PSA

Renault

General Motors

Ford

BMW

Daimler

Fiat (exkl. Chrysler)

Toyota

Hyundai

Nissan

Kia

Suzuki

Mazda

Honda

Chrysler**

Mitsubishi

Q2 2013

Q2 2012

Absatz in Westeuropa im zweiten Quartal 2013

Sales Pkw und Vans/leichte Nutzfahrzeuge* / in tausend Stück

*Ford: inklusive Trucks; Chrysler: nur Lancia, Chrysler und Jeep

Anteil am Gesamtabsatz in %

► Die meisten Autos in Europa verkauft mit deutlichem Abstand Volkswagen – gefolgt von den französischen

Herstellern Peugeot und Renault.

► Europa bleibt ein sehr schwieriger Markt für die Hersteller: Lediglich bei einem Unternehmen (Mazda)

erhöhte sich im Vergleich zum Vorjahresquartal der Europa-Anteil im Vergleich zum Gesamtabsatz.

Entwicklung Q2 2013 Q2 2012

+1% 35 36

-12% 45 49

-1% 39 40

-10% 10 12

+2% 14 16

-6% 41 46

+4% 39 40

-21% 32 42

-2% 6 6

-3% 8 9

-1% 8 8

0% 13 14

-7% 5 5

+9% 13 10

-4% 3 3

-31% 4 6

+3% 7 7

Page 30

755

695

579

479

459

306

197

161

150

94

83

62

14

10

707

604

559

436

450

255

193

151

151

83

72

67

16

15

General Motors

Ford

Toyota

Chrysler

Honda

Nissan

Hyundai

Volkswagen

Kia

BMW

Daimler

Mazda

Mitsubishi

Fiat (exkl. Chrysler)

Q2 2013

Q2 2012

Entwicklung Q2 2013 Q2 2012

+7% 30 30

+15% 41 42

+4% 26 25

+10% 74 75

+2% 46 45

+20% 26 21

+2% 16 17

+7% 7 7

0% 25 26

+13% 19 17

+15% 17 16

-7% 26 21

-13% 6 7

-36% 2 3

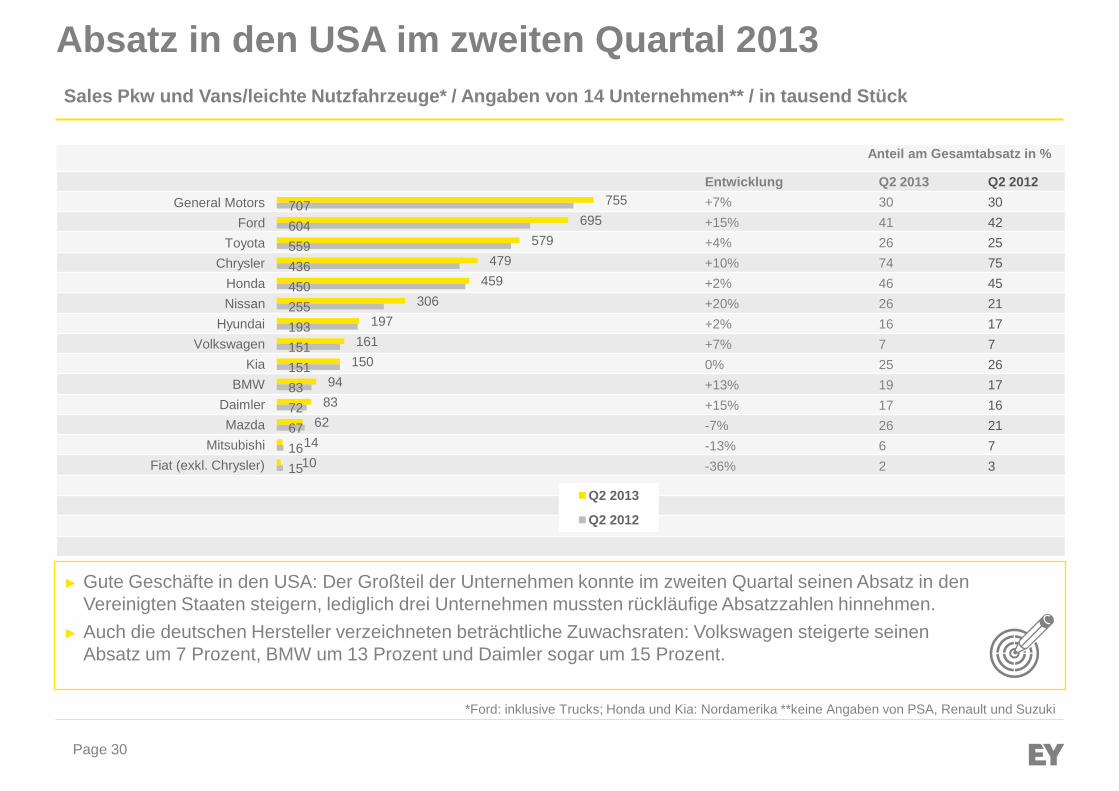

Absatz in den USA im zweiten Quartal 2013

Sales Pkw und Vans/leichte Nutzfahrzeuge* / Angaben von 14 Unternehmen** / in tausend Stück

*Ford: inklusive Trucks; Honda und Kia: Nordamerika **keine Angaben von PSA, Renault und Suzuki

Anteil am Gesamtabsatz in %

► Gute Geschäfte in den USA: Der Großteil der Unternehmen konnte im zweiten Quartal seinen Absatz in den

Vereinigten Staaten steigern, lediglich drei Unternehmen mussten rückläufige Absatzzahlen hinnehmen.

► Auch die deutschen Hersteller verzeichneten beträchtliche Zuwachsraten: Volkswagen steigerte seinen

Absatz um 7 Prozent, BMW um 13 Prozent und Daimler sogar um 15 Prozent.

Page 31

773

751

284

250

232

221

176

147

135

97

63

53

37

30

23

7

665

672

344

188

231

156

179

120

100

79

62

60

46

12

22

6

Volkswagen

General Motors

Nissan

Hyundai

Toyota

Ford

Honda

Kia

Peugeot

BMW

Daimler

Suzuki

Mazda

Fiat (inkl. Chrysler)

Mitsubishi

Renault Q2 2013

Q2 2012

Entwicklung Q2 2013 Q2 2012

+16% 34 31

+12% 30 28

-17% 24 28

+33% 21 17

+1% 10 10

+42% 13 11

-2% 18 18

+22% 24 20

+35% 17 12

+23% 19 17

+2% 13 14

-12% 8 9

-20% 14 15

+144% 2 1

+5% 9 9

+19% 1 1

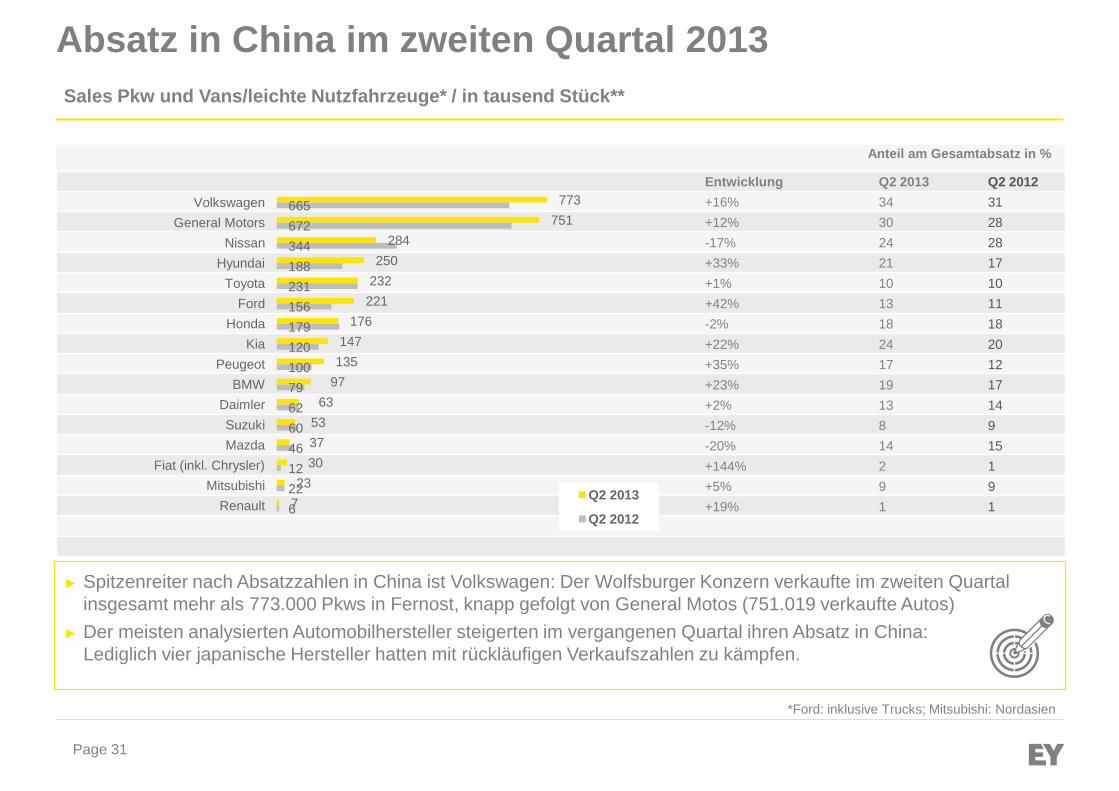

Absatz in China im zweiten Quartal 2013

Sales Pkw und Vans/leichte Nutzfahrzeuge* / in tausend Stück**

*Ford: inklusive Trucks; Mitsubishi: Nordasien

Anteil am Gesamtabsatz in %

► Spitzenreiter nach Absatzzahlen in China ist Volkswagen: Der Wolfsburger Konzern verkaufte im zweiten Quartal

insgesamt mehr als 773.000 Pkws in Fernost, knapp gefolgt von General Motos (751.019 verkaufte Autos)

► Der meisten analysierten Automobilhersteller steigerten im vergangenen Quartal ihren Absatz in China:

Lediglich vier japanische Hersteller hatten mit rückläufigen Verkaufszahlen zu kämpfen.

Seite 32

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im Überblick

Die globale EY-Organisation ist einer der Marktführer in der Wirtschaftsprüfung,

Steuerberatung, Transaktionsberatung und Managementberatung. Mit unserer Erfahrung,

unserem Wissen und unseren Leistungen stärken wir weltweit das Vertrauen in die

Wirtschaft und die Finanzmärkte. Dafür sind wir bestens gerüstet: mit hervorragend

ausgebildeten Mitarbeitern, starken Teams, exzellenten Leistungen und einem

sprichwörtlichen Kundenservice. Unser Ziel ist es, Dinge voranzubringen und entscheidend

besser zu machen – für unsere Mitarbeiter, unsere Mandanten und die Gesellschaft, in der

wir leben. Dafür steht unser weltweiter Anspruch „Building a better working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young

Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und

unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen

Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter

Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten. Weitere

Informationen finden Sie unter www.ey.com.

In Deutschland ist EY an 22 Standorten präsent. „EY“ und „wir“ beziehen sich in dieser

Publikation auf alle deutschen Mitgliedsunternehmen von Ernst & Young Global Limited.

Diese Publikation ist lediglich als allgemeine, unverbindliche Information gedacht und kann daher

nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen.

Obwohl sie mit größtmöglicher Sorgfalt erstellt wurde, besteht kein Anspruch auf sachliche

Richtigkeit, Vollständigkeit und/oder Aktualität; insbesondere kann diese Publikation nicht den

besonderen Umständen des Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in der

eigenen Verantwortung des Lesers. Jegliche Haftung seitens der Ernst & Young GmbH

Wirtschaftsprüfungsgesellschaft und/oder anderer Mitgliedsunternehmen der globalen EY-

Organisation wird ausgeschlossen. Bei jedem spezifischen Anliegen sollte ein geeigneter Berater

zurate gezogen werden.

©2013 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft

All Rights Reserved.

www.de.ey.com.

![Bericht ohne Deckblatt - FFG · Web viewJahresabschlüsse (Bilanz, GuV) der letzten 2 Geschäftsjahre liegen vor. Bei Start-Ups muss ein Businessplan vorliegen. [behebbar] Teilnahmeberechtigung](https://img.pdfslide.org/doc/110x75/5fb3117c08c3315c1452a42a/bericht-ohne-deckblatt-ffg-web-view-jahresabschlsse-bilanz-guv-der-letzten.jpg)