Embed Size (px)

Citation preview

Die Transformation des Controllings bei der LANXESS AGMit Veränderungsprozessen sind Controller bei der LANXESS AG vertraut. Seit der Abspaltung von Bayer im Jahr 2005 hat sich viel verändert – nicht nur die Organisationsform, sondern auch die Rolle der Controller. Bernhard Düttmann, CFO der LANXESS AG, macht zentrale Veränderungen deutlich und blickt auf zukünftige Herausforderungen.

Bernhard Düttmann im Dialog mit Utz Schäffer

20 Controlling & Management Review Sonderheft 2 | 2013

Neue Wege | Im Dialog

LANXESS und sein ControllingHerr Düttmann, die LANXESS AG ist ein Spin-off des Bayer-Konzerns. Warum wurde das Unternehmen von Bayer aus-gegliedert, und wie hat sich LANXESS seither entwickelt?Bayer hatte im Vorfeld erkannt, dass viele Chemiebereiche nicht mehr zum Kern des Unternehmens gehörten und nicht die er-wartete Profitabilität brachten. Deshalb entschied Bayer, diese Bereiche abzuspalten. Daraus entstand 2005 das Unternehmens-konstrukt „LANXESS“, das anfangs ein ziemlich breites Spek-trum an Produktbereichen abdeckte. In diesem Kontext galt es, sich zunächst auf die werthaltigen Produkte zu fokussieren. Im Zuge dessen wurden Produktbereiche verkauft, die ungefähr 25 % des damaligen LANXESS-Umsatzes ausmachten. Das

Sortiment wurde dadurch deutlich verschlankt. Das Veräußern von Geschäftsbereichen war der erste Schritt in der Umstruk-turierung. Der zweite Schritt bestand in der Neuausrichtung der verbliebenen Bereiche. Dazu gehörte auch eine neue Organisati-onsstruktur. LANXESS hat ein reines Industriegeschäft mit einer fast ausschließlich industriellen Abnehmerstruktur. Das führte dazu, dass wir eine klare Business-Unit-Architektur in der Orga-nisationsform eingeführt haben. Jede Business Unit trägt die Ver-antwortung für einen klar definierten Geschäftsbereich. Sie sind klar auf die Bedürfnisse des Marktes ausgerichtet. Die Leiter der Business Units sind für die strategische Ausrichtung und die Wei-terentwicklung verantwortlich und berichten direkt an den Vor-stand, sodass Entscheidungen schnell getroffen werden können.

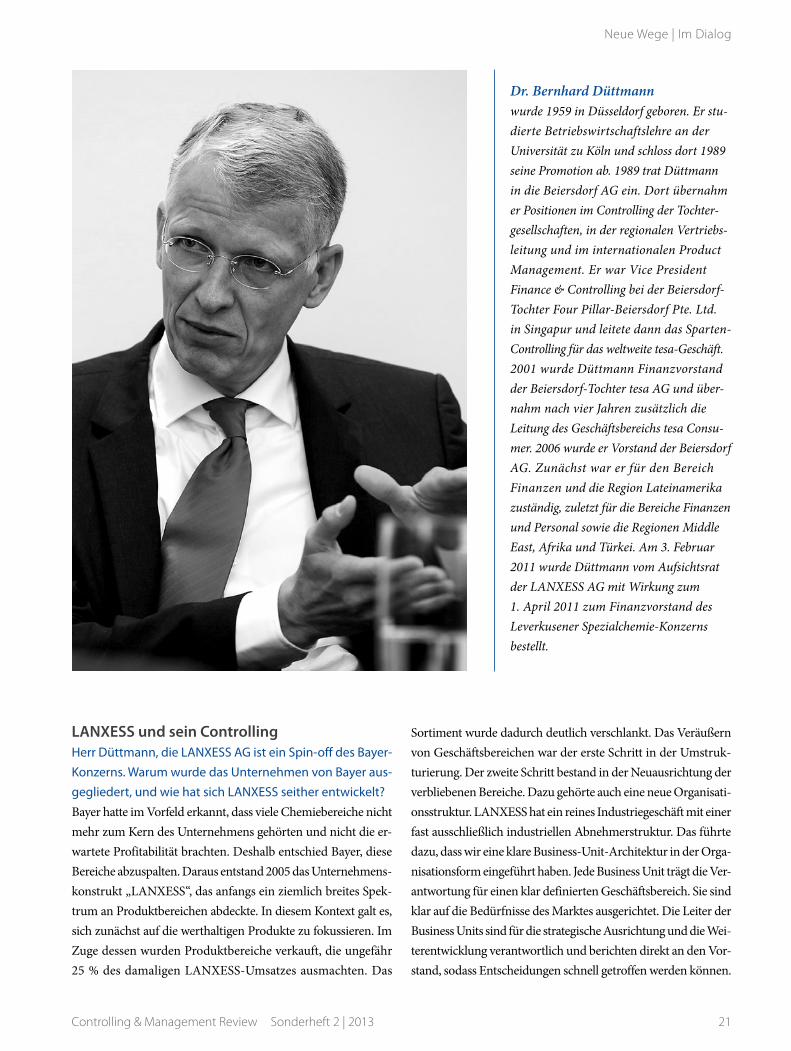

Dr. Bernhard Düttmannwurde 1959 in Düsseldorf geboren. Er stu-dierte Betriebswirtschaftslehre an der Universität zu Köln und schloss dort 1989 seine Promotion ab. 1989 trat Düttmann in die Beiersdorf AG ein. Dort übernahm er Positionen im Controlling der Tochter-gesellschaften, in der regionalen Vertriebs-leitung und im internationalen Product Management. Er war Vice President Finance & Controlling bei der Beiersdorf-Tochter Four Pillar-Beiersdorf Pte. Ltd. in Singapur und leitete dann das Sparten-Controlling für das weltweite tesa-Geschäft. 2001 wurde Düttmann Finanzvorstand der Beiersdorf-Tochter tesa AG und über-nahm nach vier Jahren zusätzlich die Leitung des Geschäftsbereichs tesa Consu-mer. 2006 wurde er Vorstand der Beiersdorf AG. Zunächst war er für den Bereich Finanzen und die Region Lateinamerika zuständig, zuletzt für die Bereiche Finanzen und Personal sowie die Regionen Middle East, Afrika und Türkei. Am 3. Februar 2011 wurde Düttmann vom Aufsichtsrat der LANXESS AG mit Wirkung zum 1. April 2011 zum Finanzvorstand des Leverkusener Spezialchemie-Konzerns bestellt.

21Controlling & Management Review Sonderheft 2 | 2013

Neue Wege | Im Dialog

Diese Business-Unit-Architektur legt einen dezentralen Controlling-Ansatz nahe. Ihr Haus steht aber eher dafür, dass es schlank und zentral aufgestellt ist. Wie sehen Sie Ihre Controlling-Organisation in diesem Spannungsfeld?

Die gerade beschriebene Entwicklung bedeutet zunächst, dass natürlich jede Business Unit controllingseitig unterstützt werden muss. Jede Business Unit muss über ein Kennzahlen-system verfügen, damit Schwachstellen selbstständig entdeckt werden können. Das bedeutet natürlich auch, dass diese Informationen konsolidiert werden müssen, um eine Beurteilung im Gesamtkontext zu ermöglichen. Dafür ist das zen trale Konzern-Controlling zuständig. Bei Investi-tionsrechnungen soll beispielsweise nicht einfach irgendein Projekt den Zuschlag bekommen, sondern es sollte das Pro-jekt mit dem unternehmensweit höchsten Return ausgewählt werden.

Welche Erfahrungen haben Sie bei LANXESS mit schlanken Strukturen gemacht?Schlanke Strukturen sind ausschlaggebend für unseren Erfolg. Die Profitabilität war am Anfang sehr gering. Man muss wis-sen, dass die Brutto-Margen in unserem Chemie-Geschäft bei Weitem nicht so hoch wie beispielsweise im Pharma-Geschäft sind. Dieser Umstand lässt keine komplizierten Strukturen zu, insofern haben wir uns gleich von Anfang an für schlanke Formen entschieden. Aufgrund der herausfordernden Situa-tion wurde dem Management viel Freiraum bei der Gestal-tung der Strukturen eingeräumt, insbesondere für alte Stabs- und Servicefunktionen auf Bayer-Konzernebene, zu denen auch die Finanzbereiche gehören. Wenn man eine Business Unit effektiv gestalten will, sind schnelle Informationsflüsse Voraussetzung. Flache Hierarchien stellen einen deutlichen

LANXESS AG

LANXESS ist ein führender Spezialchemie-Konzern, der sich auf Premium-Produkte konzentriert und im Geschäftsjahr 2012 einen Umsatz von 9,1 Milliarden Euro erzielte. Mit seinem umfangreichen Portfolio ist das Unternehmen auf allen wichtigen Märkten der Welt präsent. Das Kerngeschäft bilden Entwicklung, Herstellung und Vertrieb von Kunststoffen, Kautschu-ken, Zwischenprodukten und Spezialchemikalien. Dabei fokussiert sich der Konzern auf Produkte und Dienstleistungen in den Bereichen Polymere, Zwi-schenprodukte und Spezialitäten. Zusätzlich unter-stützt LANXESS seine Kunden bei der Entwicklung und Umsetzung maßgeschneiderter Systemlösungen. Dafür arbeiten bei LANXESS rund 17.500 Mitarbeiter weltweit an 52 Produktionsstandorten in 31 Ländern zusammen. LANXESS ist Mitglied in den führenden Nachhaltigkeitsindizes Dow Jones Sustainability Index (DJSI) World und FTSE4Good sowie dem Carbon Disclosure Leadership Index (CDLI).

22 Controlling & Management Review Sonderheft 2 | 2013

Neue Wege | Im Dialog

Hebel dar, um zu schnellen Entscheidungen zu kommen. Auf der Konzernebene haben wir bei LANXESS unterhalb des Vorstands eine Geschäftsfunktionsleiterebene und darunter noch eine weitere Führungsebene. Das führt natürlich zu Schnelligkeit und Beweglichkeit, die ein junges Unternehmen braucht, wenn es schnell Dinge verändern möchte.

Und wie spiegelt sich die schlanke Struktur im Controlling wider?Wir haben im Corporate Controlling verschiedene Control-ling-Abteilungen, die sich unterschiedlichen Schwerpunkten widmen. Das ist zum einen der Bereich Planung und Re-porting. Dieser beschäftigt sich intensiv mit den Business Units und steht mit ihnen in wechselseitigem, herausfordern-dem Dialog. Der Bereich beobachtet die Konzern-Entwick-lungen sehr genau und muss bei groben Abweichungen vom bisherigen Weg prüfen, welche Gegenmaßnahmen eingelei-tet werden sollen. Diese werden dann in der Regel vom zent-ralen Controlling an das Management kommuniziert. Die zweite Abteilung in dem Bereich beschäftigt sich mit Investi-tionen, genauer mit deren Bewertung und Plausibilisierung. In diesem Bereich werden vor allem Business Pläne auch für Mergers und Acquisitions unter die Lupe genommen. Der dritte Bereich beschäftigt sich mit der Optimierung unserer Working-Capital-Kennzahlen. Er befasst sich mit Produk-tionskostenanalysen und gleichzeitig auch mit unseren Be-ständen. Zusätzlich gibt es einen vierten Bereich, der sich der Systemlandschaft widmet. Dieser ist gerade im Moment sehr

wichtig. Anfangs haben wir wie fast alle Unternehmen begon-nen, ein ERP-System einzuführen, und sind damit auch schon sehr weit fortgeschritten. Jetzt geht es darum, eine Analyse-Plattform – unsere Business Intelligence – auf dem ERP-Sys-tem aufzubauen.

Ein stark volatiles Geschäftsumfeld – Der Umgang damitWürden Sie Ihr Unternehmen als besonders anfällig für Volatilität charakterisieren, und wenn ja, warum?Die chemische Industrie ist volatil, deutlich volatiler als bei-spielsweise die Konsumgüterindustrie. 15 % unseres Umsatzes machen wir mit der Automobilindustrie. So produzieren wir z. B. Polymere wie Kautschuke und Kunststoffe für die Auto-mobilindustrie. Weitere 25 % unseres Umsatzes kommen aus dem Reifengeschäft, das ja im weiteren Sinne auch zum Auto-mobilgeschäft gehört, auch wenn ein Reifen als Verbrauchsgut eine geringere Volatilität hat. Wir generieren folglich über 40 % unseres Umsatzes im Automobilbereich – und dieses Geschäft ist bekanntermaßen zyklisch. Aber wir haben insgesamt ein ausgewogenes Produktportfolio, und nicht alle unsere Produk-te sind Schwankungen unterworfen. So werden beispielsweise

„Ich sehe einen Controller als jeman-den, der mit am Tisch sitzt, wenn Ent-scheidungen getroffen werden.“

23Controlling & Management Review Sonderheft 2 | 2013

Neue Wege | Im Dialog

unsere chemischen Zwischenprodukte, die unter anderem bei Agrar- und Konsumgütern sowie in Beschichtungen zum Ein-satz kommen, deutlich konstanter nachgefragt.

Wir haben gerade gelernt, dass Ihr Geschäft sehr volatil ist. Wie adressieren Sie im Controlling und in der Unter-nehmenssteuerung diese Volatilität?Wir haben ein sehr aktuelles Forecasting eingeführt, um Markttrends früh aufzuspüren. Wir haben auch eine Szenario-Planung institutionalisiert, mit der wir versuchen zu antizipie-ren, was passiert, wenn z. B. eine kritische Situation eintritt und welche Maßnahmen zuerst ergriffen werden müssten. Wir haben beispielsweise aktuell einen deutlichen Einbruch im ers-ten Quartal erlebt. Normalerweise belebt sich das Geschäft im

Januar immer, weil unsere Kunden ihre Bestände aufstocken, die sie zum Jahresende in der Regel heruntergefahren haben. Das haben wir auch letztes Jahr im vierten Quartal so gesehen. Doch entgegen der typischen Saisonalität hat sich das Geschäft zum Jahresanfang nicht belebt. Dazu kam noch, dass aufgrund der wirtschaftlichen Unsicherheit Vorhersagen sehr schwierig waren, Aufträge nicht mehr mit dem üblichen Vorlauf herein-kamen. Wir haben reagiert, indem wir unsere Zukunftspläne angepasst haben und unser Augenmerk auf den Cashflow rich-teten, um im Wesentlichen unsere Bestände zu korrigieren. Si-cherlich spielt in einer solchen Situation auch ein effizientes Kostenmanagement eine große Rolle. Bei unserer Produktion benötigen wir natürlich Energie, um zum Beispiel Temperatur und Druck in den Prozessen zu gewährleisten. Auch wenn we-niger produziert werden soll, muss diese Energie zur Verfü-gung stehen. Wenn die Nachfrage deutlich geringer ist, neh-men wir daher lieber eine Produktlinie komplett aus der Pro-duktion heraus, sodass weniger Energiekosten zu tragen sind. Wir nennen dieses Vorgehen „Flexibles Asset-Management“. Mit Blick nach vorne haben wir für dieses Jahr auch unser Investitionsbudget gestrafft. Wir werden weniger Projekte star-ten und andere temporär zurückfahren. Volatilität ist aber auch Stichwort für ein anderes Thema, nämlich für langfris-tige Finanzierung. Wir haben im letzten Jahr das günstige Zinsumfeld genutzt, um neue Anleihen mit einer langen Maturität zu begeben. Das trägt uns durch ein volatiles Um-feld und sichert jederzeit unsere Liquidität.

Eine aktuelle WHU-Studie zeigt, dass eine Kultur des offenen Informationsaustausches und eine Kultur des kritischen Hinterfragens die zentralen Treiber eines erfolgreichen Umgangs mit Volatilität sind – und nicht etwa ein beson-ders intensiver Instrumenteneinsatz. Wie sehen Sie die Kultur des Informationsaustausches in Ihrem Haus?Bei diesem Punkt vollziehen wir momentan einen Kulturwan-del. Um beim Controlling zu bleiben: Der Controller ist längst nicht mehr nur für das bloße Reporting verantwortlich, viel-mehr muss er hinter die Zahlen schauen, um analysieren und Fragen stellen zu können. Dazu gehört natürlich auch der In-formationsaustausch mit anderen. Der Controller muss hier schneller sein, er muss mit seinen Stakeholdern in Kontakt ste-hen, muss die Trends und die damit verbundenen Risiken früh wahrnehmen und diese gleich in den Forecast integrieren.

Transformationsprozesse – Ein Blick nach links und rechtsWie würden Sie heute das Controlling bei LANXESS charak-terisieren? Wie hat es sich in den letzten Jahren verändert?Ich lege sehr großen Wert darauf, dass Controller das Geschäft verstehen. Es ist nicht zielführend, wenn sie nur in ihrer Zah-lenwelt leben, denn sie müssen die Zahlenwelt mit dem Geschäft verbinden können. Das ist insofern wichtig, weil das Controlling mit seinen Kunden – z. B. den Chemikern oder den Marketing- und Vertriebsleuten – kommunizieren muss. Diese müssen die Aussagen des Controllings nachvollziehen und verstehen, sonst wird der Controller nicht gehört. Ich sehe einen Controller als jemanden, der mit am Tisch sitzt, wenn Entscheidungen getroffen werden, und der den Ent-scheidungsträgern auch im entscheidenden Moment das Geschäft so darstellen kann, dass sie die Schwachstellen sowie

die notwendigen Lösungsansätze sehen. Controller müssen die Komplexität der Themen reduzieren und diese ihrer Zielgruppe verständlich darstellen, um Entscheidungen zu beschleunigen. Dazu benötigen sie schon heute mehr Soft Skills wie z. B. Kommunikationsfähigkeit, um sich Vertrauen und Respekt zu erarbeiten.

„Schlanke Strukturen sind ausschlag-gebend für unseren Erfolg.“

„Ich möchte nicht über Zahlen disku- tie ren, sondern ich möchte darüber reden, warum die Zahl so ist, und was wir zur Verbesserung tun können.“

24 Controlling & Management Review Sonderheft 2 | 2013

Neue Wege | Im Dialog

Wie werden sich in den nächsten fünf Jahren die Finanz-funktion und das Controlling in Ihrem Haus weiterent-wickeln? Was sind die zentralen Herausforderungen?Das ist eine sehr spannende Frage. Wir arbeiten momentan an unseren Berichtssystemen. Ich persönlich finde es immer schwierig, wenn sich in einem Meeting zwei Leute gegenüber-sitzen, die unterschiedliche Zahlen für denselben Sachverhalt mitbringen. Ich möchte nicht über Zahlen diskutieren, son-

dern ich möchte darüber reden, warum die Zahl so ist, und was wir zur Verbesserung tun können. Bei LANXESS geht es aktuell darum, die eine Zahlenwahrheit zwischen externem und internem Reporting systemtechnisch herzustellen, um eine gemeinsame Zahlenbasis für alle zu schaffen. Dabei er-stellen wir ein integriertes Reporting, eine Simulations- sowie Analyseplattform und verbessern zudem die bestehenden Datenquellen. In der Vergangenheit musste ein Großteil der Daten manuell aggregiert werden, da mit vielen unterschied-lichen Systemen gearbeitet wurde. Wir setzen unsere Systeme nun zentral auf. Diese Vorgehensweise verschafft uns einen Standardisierungseffekt, der sich noch multipliziert. Denn wenn die zentrale Plattform einmal erstellt ist, dann können alle 14 Business Units davon profitieren. Damit kann sich Controlling in Zukunft intensiver auf die Interpretation von Daten und die Unterstützung von Geschäftsentscheidungen konzentrieren. Controller sollen in Zukunft nicht mehr da-mit beschäftigt sein, Zahlen zu generieren, sondern damit, Zahlen auszuwerten. Ich möchte, dass der Business-Unit-Controller die rechte Hand des Business-Unit-Leiters ist und ihn berät, wie das Geschäft am besten gestaltet wird. Analog soll das zentrale Controlling ein Begleiter des Vorstands sein. Es soll aufzeigen, wie sich der Konzern in Zahlen präsentiert, und es soll Wege vorstellen, wie das Geschäft Erfolg verspre-chend weiterentwickelt werden kann. Natürlich wird das Ma-nagement mit der erhöhten Datenverfügbarkeit versuchen, selbst Schlüsse zu ziehen. Ich glaube auch, dass das Manage-ment in Zukunft noch mehr als bisher in der Lage sein wird, die richtigen Fragen zu stellen. Um sie zu beantworten, müs-sen dann natürlich noch tiefergehende Analysen durch-

geführt werden, denn Reporting allein stellt noch keine Entscheidungsgrundlage dar. Natürlich kann durch Reporting z. B. evident werden, dass das Working Capital zu hoch ist. Dann muss allerdings geprüft werden, welche Bestände dafür verantwortlich sind. Die angemessenen Detail-Analysen zu erstellen, kann ein zentrales Reporting nicht leisten.

Werden die aktuellen IT-Trends wie Self Service, Mobilität und Real Time Processing zu noch weitergehenden Ände-rungen führen?Ja, operative Manager werden wie gesagt in Zukunft hier und da auch selbst Analysen durchführen. Allerdings ist diese Drill-down-Fähigkeit in der Regel das Merkmal von Control-lern, weil sie die genaue Herkunft der Zahlen kennen. Diese Information besitzen die operativen Manager meist nicht. Des-halb ist die Zusammenarbeit auch so wichtig. Der Controller muss im ersten Schritt die Zahlen auf ein verständliches Level herunterbrechen und anschließend den Sachverhalt kommu-nizieren. Dafür muss er wissen, welche Informationen eine bestimmte Funktion braucht, um ihre Aufgabe erfüllen zu können. Es ist die Aufgabe des Controllers, ihr die benötigten Informationen aggregiert und verständlich zukommen zu las-sen. Als „Business Partner“ des Vorstands muss das Control-ling den kritischen Sachverhalt isolieren und pragmatische Lö-sungen anbieten können, um Entscheidungen vorzubereiten.

Möchten Sie unseren Lesern noch eine Botschaft mitgeben?Der Controller der Zukunft ist dem Menschen zugewandt. Das ist kein Controller, der sich nur auf Finanzinstrumente reduziert und nach seiner Zahlenstruktur lebt. Er ist einer, der breit denkt, der sich für das Geschäft interessiert und der kommunizieren kann. Der Controller muss mit dem operati-ven Management vernetzt sein. Das ist er nur, wenn er mit ihm in regelmäßigem Kontakt und auf Augenhöhe ist. Netz-werke werden immens wichtig, denn es läuft nicht alles über Hierarchien. Hierarchien machen langsam – in der heutigen Zeit muss es aber schnell gehen. Dass ein Controller eben kein reiner Zahlenmensch ist, muss das allgemeine Bild des Con-trollers prägen.

Herr Düttmann, herzlichen Dank für das Gespräch.

„Ich lege sehr großen Wert darauf, dass Controller das Geschäft verstehen.“

„Controller sollen in Zukunft nicht mehr damit beschäftigt sein, Zahlen zu generieren, sondern damit, Zahlen auszuwerten.“

25Controlling & Management Review Sonderheft 2 | 2013

Neue Wege | Im Dialog