Embed Size (px)

Citation preview

Die Wartezeitverliingerung im Bausparen bei Einstellung der Sparzahlungen nach Erreichen eines bestimmten Prozentguthabens

Hans Laux (Ludwigsburg)

I. P r o b l e m s t e l l u n g

In mehreren Beitrfigen, die seit 1972 in den Bls ersehienen sind, ist das Warte- zeitproblem des kollektiven Bausparens unter versehiedenen Gesichtspunkten unter- sucht worden [1] *). Soweit dabei den Bereehnungen Bauspartarife auf Ratenbasis zugrunde lagen, ist immer ausdrfieklich unterstellt worden, dab die Bausparer die tariflichen oder erhShte Bausparbeitr~ge bis zur Zuteilung, genauer gesagt bis zur Zuteilungsannahme entrichten. Dieses Postulat begfinstigt die Zuteilungsmasse [2] insofern, als ihr Sparzahlungen rechnerisch aueh dann zufliel3en, wenn ein bestimmtes Prozentguthaben, z.B. das bedingungsgem~]3 meist mit 40% der Bausparsumme bemessene Mindestguthaben, fiberschritten ist, insbesondere wenn sieh die Wartezeiten verl~ngern, dadurch die Bausparguthaben anwachsen und die Bauspardarlehen -- in HShe der Differenz zwischen Bausparsumme und Bausparguthaben -- abnehmen. Man kann dieso Erscheinung geradezu als Ausgleichsmechanismus des kollektiven Bausparens bezeichnen. Dieser geht sogar noch fiber die Verminderung der zuzu- teilenden Bauspardarlehen hinaus; denn in allen Bauspartarifen sind die Tilgungs- beitrs (konstante monatliche Zins- und Tilgungsraten) wenigstens als Minimum in Promille der Bausparsumme (z.B. 5 oder 60/00) festgesetzt, aus denen sieh -- bei abnehmendem Anfangsdarlehen -- zwangsl~ufig eine Tilgungsverkfirzung ergibt. (In den meisten bausparmathematisehen Untersuchungen des Verfassers kommt der zuletzt genannte Effekt nur deshalb nicht zum Ausdruek, weft durchweg konstante Tilgungszeiten -- beispielsweise yon 36 Quartalen, d.h. 9 Jahren -- unabhs vom Prozentdarlehen bei Zuteilung angenommen worden sind.) In der Praxis freilieh ist die Weiterzahlung der Bausparbeitrs bis zur Zuteilung keineswegs gesichert. Schon zur Entriehtung der tariflichen Bausparbeitri~ge kann der Bausparer nieht direkt gezwungen werden [3]. Hat er zuvor Sonderzahlungen geleistet, die reeht h~ufig vorkommen, so kann er insoweit sp~ter jederzeit mit der ordentlichen Beitragszahlung aussetzen. Zudem bemerkt der an der Darlehens- aufnahme interessierte Bausparer natfirlich, dal3 jede Weiterzahlung fiber das un- bedingte MuG des Mindestsparguthabens hinaus seinen Darlehensanspruch ver- kfirzt und ihm den Finanzierungsvorteil aus dem Bausparvertrag vermindert. Sehliel31ieh gibt es -- jedenfalls zur Zeit -- gerade bei den darlehensnehmenden Bausparern eine psychologische Sehwelle des Anspargrades, die kaum zu fiber- winden ist und bei etwa 50% der Bausparsumme liegen dfirfte, z.B. daran erkennbar, dab die Bausparkassen als Voraussetzung ffir eine frfihzeitige Zwischenfinanzierung des Bausparvertrages [4] eine 50% der Bausparsumme fibersteigende Aufffillung des Bausparguthabens so gut wie nie durehsetzen kSnnen. Etwas anders verh~lt es sieh bei den Bausparern, die auf ein Bauspardarlehen ver- ziehten. (Die vor Zuteilung kfindigenden Bausparer erreichen im Schnitt ohnehin nur ein Bausparguthaben in ttShe yon knapp der Hiilfte des 40%igen Mindestspar- guthabens.) Bei Darlehensverzichten naeh Zuteflung sind oft weir fiber 50% der

*) Zahlen in eckigen Klammem verweisen auf das Literaturverzeichnis am Ende der Arbeit.

143

Bausparsumme hinausgehende Bausparguthaben zu beobaehten. Nun war schon in der Vergangenheit die Darlehensverzichtsquote nicht iibermi~Big hoch [5]. Ftir die Gegenwart zeichnet sich bereits ein Riickgang der Darlehensverzichte ab, der sich kiinftig im Gefolge des beeintriichtigten Begiinstigungsstatus der BausparfSrderung [6] sogar noch verschitrfen mag. Man kann mithin Zukunftsiiberlegungen zur m6g- lichen bauspartechnischen Entwicklung am wenigsten auf die h6heren Anspargrade der Darlehensverzichter griinden. Die aufgezeigten Zusammenh~nge lassen es angeraten erscheinen, die friiheren Kalkulationen fiir Ratentarife des Bausparens dahingehend zu ergs dab nun- mehr der EinfluB eines Stopps der Sparzahlungen beim Erreichen bestimmter charakteristischer Prozentguthaben untersucht wird. Aus dem Vorhergesagten resultiert, dab derartige Pr~missen wartezeitverl~ngernd wirken. Welche Annahmen fiir die Berechnungen im einzelnen getroffen worden sind, wird anschlieBend im Kapitel II beschrieben. Die mathematischen Formeln und die Berechnungsergeb- nisse sind in den Kapiteln III und IV zusammengestellt und ausgewertet. Vorweg sei noch angefiigt, dab die vorliegenden Abhandlungen den Einmalspartarif nicht betreffen, fiir den in den bisherigen Ver6ffentlichungen [7] nur eine Grundspareinlage ohne Weiterentrichtung yon Sparraten unterstellt worden ist.

II. B e r e c h n u n g s v o r a u s s e t z u n g e n

Wie bisher wird von dem Standardtarif des deutsehen Bausparvertrages mit Jahres- zinsen von 3% fiir das Bausparguthaben und 5% fiir das Bauspardarlehen ausge- gangen. Bei der angewendeten viertelj~hrlichen diskontinuierliehen Berechnungs- weise entspricht dies Quartalszinsen von 3/4 und 5/4%. Die Sparbeitr~ge sollen sich auf gleiehbleibend 1,25; 2 und 2,75% pro Quartal belaufen. Die Darlehensgebiihr ist mit 2% des Nettoanfangs-Bauspardarlehens (Untersehied zwisehen Bauspar- summe und Bausparguthaben einschlieBlich Zinsen bei Zuteilungsannahme) ange- setzt, w~hrend die AbschluBgebiihr (in H6he yon meist 1~ der Bausparsumme), die vom Bausparer bei Vertragsbeginn vorweg zu entrichten ist, nicht in das bauspar- mathematische Formelwerk eingeht. Die Tilgungszeit der Bauspardarlehen betr~gt einheitlich 36 Quartale. Fiir den Fall bis zur Zuteilung durchgehender Sparzahlungen k6nnen die bauspar- technischen Kennzahlen (Wartezeiten, Anspargrade bei Zuteilung und Zielbewer- tungszahlen) den friiheren Publikationen entnommen werden [8]. Fiir den hier zu untersuchenden Fall des Einstellens der Sparzahlungen ist unterstellt, daB der Stopp eintritt, wenn ein Bausparguthaben yon genau 40, 45 oder 50% der Bausparsumme erreicht ist. Danach w~chst das Bausparguthaben wie bei Bauspartarifen mit Einmalsparbeitrag nut noch durch weitere Zinsen an. Die Progression des Neugeseh~fts ist insoweit variiert, als vier~elj~hrhehe Zuwachs- raten yon 0, 2 und 4% wie schon friiher unterstellt werden. Uberdies wird postuliert, dab sich der Bausparbestand bereits im Beharrungszustand befindet, im statischen bei der 0%-Progression, im dynamischen Beharrungszustand bei den anderen F~llen, die geometrischen Jahreszuwachsraten yon rd. 81/4 und 17% entsprechen. Vorausgesetzt wird ferner, dab wartezeitverkiirzende Faktoren drifter Art [9] auf das Kollektiv nicht einwirken. Demnach nehmen alle Bausparer die Zuteilung im friihestm6glichen Zeitpunkt und in roller H6he an (sofortige Auszahlung der Bau- sparsumme); Kiindigungen, Vertragsfortsetzungen, Darlehensverzichte und Tr~g- heitsreserven werden nicht in die Berechnungen einbezogen. Hergeleitet werden

144

wiederum die mittleren Wartezeiten, die bei Zuteilung erreichten Anspargrade und die erforderlichen Zielbewertungszahlen (hier als Summe der Prozentguthaben an den durchlaufenen Quartalsenden).

III. F o r m e l w e r k

Es bezeichnet

A den viertelj/~hrlichen Sparbeitrag (Zahlenwerte in Prozent der Bausparsumme);

B die viertelj/~hrliche Zins- und Tilgungsrate (Tilgungsbeitrag, Zahlenwerte in Prozent der Bausparsumme) ;

s ----- Sl d- s2 die Sparzeit bzw. Wartezeit in Quartalen, vonder

sl auf die Sparzeit bis zum Erreichen des Anspargrades von 40, 45 oder 50% der Bausparsumme,

s2 auf die restliche Zeit bis zur Zuteilung entf/tllt;

t die Tilgungszeit in Quartalen;

Do das Anfangsdarlehen (Bruttoanfangs-Bauspardarlehen einschlieBlich Darlehens- gebiihr) ;

r = 1,0075 den viertelj~hrlichen Zinsfaktor fiir die Habenzinsen;

q = 1,0125 den vierteljs Zinsfaktor fiir die Sollzinsen;

p den Progressionsfaktor (pro Quartal) fiir den Neuzugang.

Dann lautet die Kassengleichung (Summe aller Bausparguthaben gleich Summe aller Bauspardarlehen) fiir den statischen Beharrungszustand:

A . (rS'-- 1 ) t ' B - - D 0 r - - 1 \ r - - - 1 "rS~--Sl_-- q - - 1 (1)

dynamischen Beharrungszustand:

r - - - l - p - - r p - - 1 -- r p - - 1 ]l

ply) oo)]. ----P" -" i -q- p - - q q - - 1

IV. E r g e b n i s s e und A u s w e r t u n g

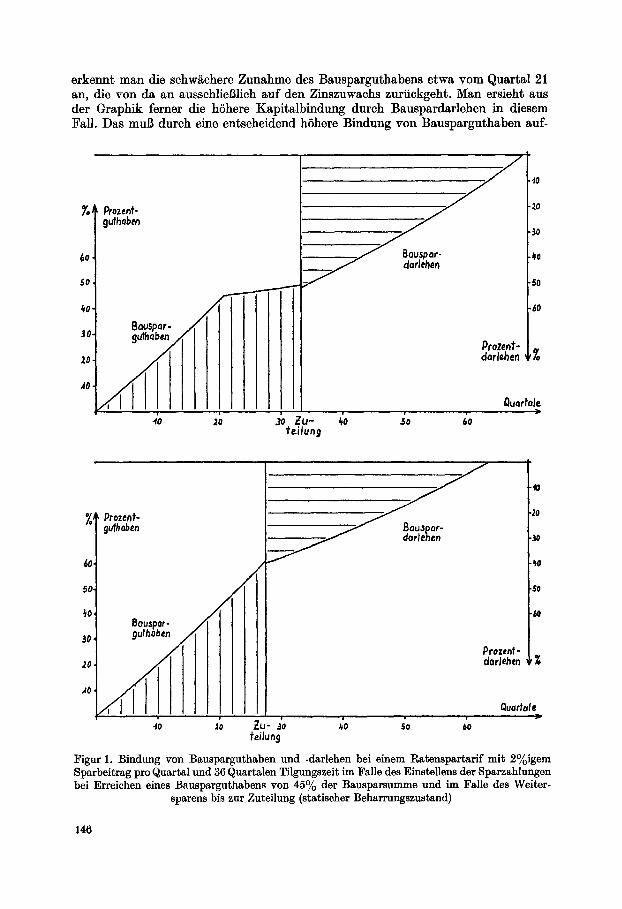

Die Wirkung des Einstellens der Sparzahlungen beim Erreichen eines bestimmten Anspargrades kann man sich durch eine graphische Darstellung verdeutlichen. Dazu wird auf die Figur 1 verwiesen, in der die Bausparguthaben und Bauspardarlehen sowie die Kapitalbindungen durch Guthaben und Darlehen im statischen Beharrungs- zustand zeichneriseh wiedergegeben sind. Der obere Teil der Figur bezieht sich auf den Fall des Stopps der Sparzahlungen beim Erreichen eines Guthabens von 45% der Bausparsumme, der untere Teil auf den Fall der Weiterzahlung der Bauspar- beitr/~ge bis zur Zuteilung, die in beiden F/~llen 2% der Bausparsumme pro Quartal betragen. Das Bauspardarlehen wird in 36 Quartalen getilgt. Aus dem oberen Bild

145

erkennt man die schw~chere Zunahme des Bausparguthabens etwa vom Quar~al 21 an, die yon da an ausschlie~lich auf den Zinszuwachs zuriickgeht. Man ersieht aus der Graphik ferner die hShere Kapitalbindung durch Bauspardarlehen in diesem Fall. Das mul3 durch eine entscheidend hShere Bindtmg yon Bausparguthaben auf-

%J

60

50

kO.

30.

2D.

AO.

Prozent- guthaben

'l

/ /

40 ,20

arlehen

Prozent- darlehen

"fO

40

-30

.r

-50

.60

i

30 ZU- ~o .5o 60

Qu~rfole

?~ilung

~J Prozent- guthaben

60.

50.

~o. Bouspar,

30. gulhaben

40

/ /

/

dorJehen

~o Z~- A s ~o A ~eilung

Prozent- darlehm

,to

~0

30

,~0

.$0

,60

Quadale

Figur 1. Bindung yon Bausparguthaben und -darlehen bei einem Ratenspart~rif mit 2%igem Sparbeitrag pro Quar~l und 36 Quart~len Tilgungszeit im Falle des Einst~llens der Sparzahlungen bei Erreichen eines Bausparguthabens yon 45% der Bausparsumme und im Falle des Weiter-

sparens bis zu~ Zut~ilung (statischer Beharrungszustand)

146

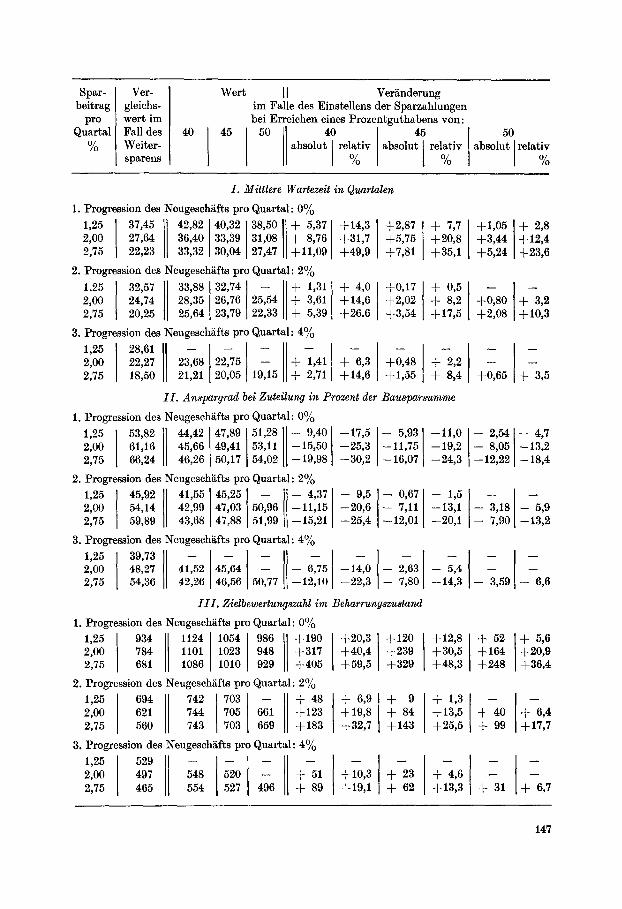

Spar- beitrag

pro Quartal

%

V c r -

gleichs- wert im Fall des Weiter- sparens

40

Wert

45

I I Ver~nderung im Falle des Einstellens der Sparzahlungen bei Erreichen eines Prozentguthabens yon:

absolut rel~tiv absolut rel~tiv 70 7o

5O absolut rclativ

%

1. Progression des 1,25 37,45 2,00 27,64 2,75 22,23

2. Progression des 1,25 32,57 2,00 24,74 2,75 20,25

I. Mittlere Wartezeit in Quartalen

Neugesch~fts pro Quartal : 0%

1[ 42'82140'32 38,501"{'5,37 36,40 33,39 31,08 + 8,76 33,32 30,04 27,47 +11,09

Neugeseh~ifts pro Quartal: 2%

28,35 26,76 25,54 3,61 25,64 23,79 22,33 + 5,39

,{,14,3 -{-2,87 ,{,31,7 -{-5,75 +49,9 ,{,7,81

+ 4,0 +0,17 + 14,6 -{-2,02 -{-26.6 -{-3,54

3. Progression des Neugesehiifts pro Quartal: 4%

2,00 22,27 23,68 22,75 1,41 + 6,3 +0,48 2,75 18,50 21,21 20,05 19,15 2,71 +14,6 ,{,1,55

II . Anspargrad be{ Zuteilung in Prozent der Bausparsumme

1. Progression des Neugesch~fts pro Quartal: 0%

1'25 I 53'82 II 44,42 47,89 51,2811-9,40,-17,5 - 5,93 2,00 61,16 45,66 49,41 53,11 -15,50 ] -25,3 [ -11,75 2,75 66,24 46,26 50,17 54,02 -19,98 I -30,2 [-16,07

2. Progression des Neugesch~fts pro Quartal: 2% 1,25 45,92 ] 41,55 45,25 5--60,9 - 4,37 1 - 9,5 2,00 54,14 I 42,99 47,03 -11,15 -20,6 2,75 59,89 43,68 47,88 [ 51,99 -15,21 -25,4

3. Progression des Neugesch~fts pro Quartal: 4~

1'25 I 39 '73 . . . . I -- 2,00 48,27 41,52 45,64 -- 6,75 --14,0 2,75 54,36 42,26 46,56 50,77 --12,10 ] --22,3

I I I . Zielbewertungszahl im Beharrungszustand

1. Progression des Neugesehafts pro Quartal: 0%

1,25 934 [I 1124 I054 I 986 II +190 I,{,20,3 .{.120 2,00 784 1101 1023 948 +317 +40,4 +239 2,75 681 1086 1010 929 -{-405 -{-59,5 -{-329

2. Progression des Neugesch~ifts pro Quartal: 2% 1,25 694 742 703 -- I + 48 + 6,9 + 9 2,00 621 744 705 661 I +123 +19,8 + 84 2,75 560 743 703 659 + 183 + 32,7 + 143

3. Progression des Ncugesch~fts pro Quartah 4%

2,00 497 548 520 + 51 +~0,3 + 23 2,75 465 554 527 496 + 89 +19,1 + 62

+ 7,7 -{-20,8 ,{,35,1

+ 0,5 + 8,2 ,{,17,5

-{-2,2 + 8,4

+I,05 + 2,8 -{-3,44 ,{,12,4 -{-5,24 +23,6

-{-0,80 + 3,2 -{-2,08 ,{,10,3

M

-{-0,65 + 3,5

I --II,0 I-- 2'541-- 4,7 --19,2 -- 8,05 --13,2 --24,3 --12,22 --18,4

0,67 -- 1,5 -- 7,11 --13,1 -- 3,18

12,01 --20,1 -- 7,90

a - - 2,63 -- 5,4 7,80[ --14,3 -- ,59

- - 5 , 9

- - 1 3 , 2

- - 6 , 6

+12,8 I + 52 [+ 5,6 -{-30,5 ,{,164 ] -{-20,9 -{-48,3 -{-248 [ -{-36,4

+ 1'31 - +-6,4 ,{,13,5 + 40 -{-{-25,5 + 99 ,{,17,7

- - ] - - - -

+ 4,6 I +13,3 + 31 + 6,7

147

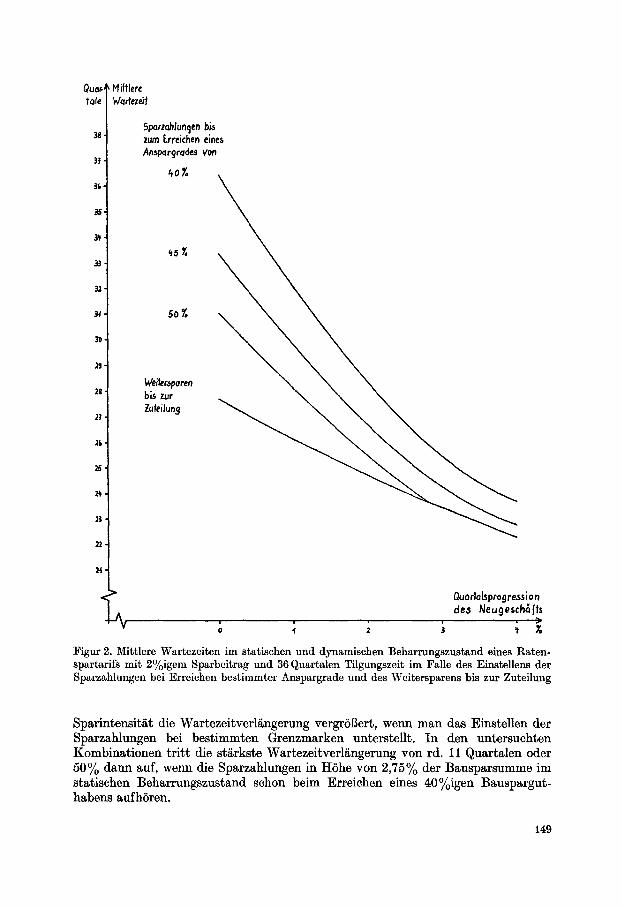

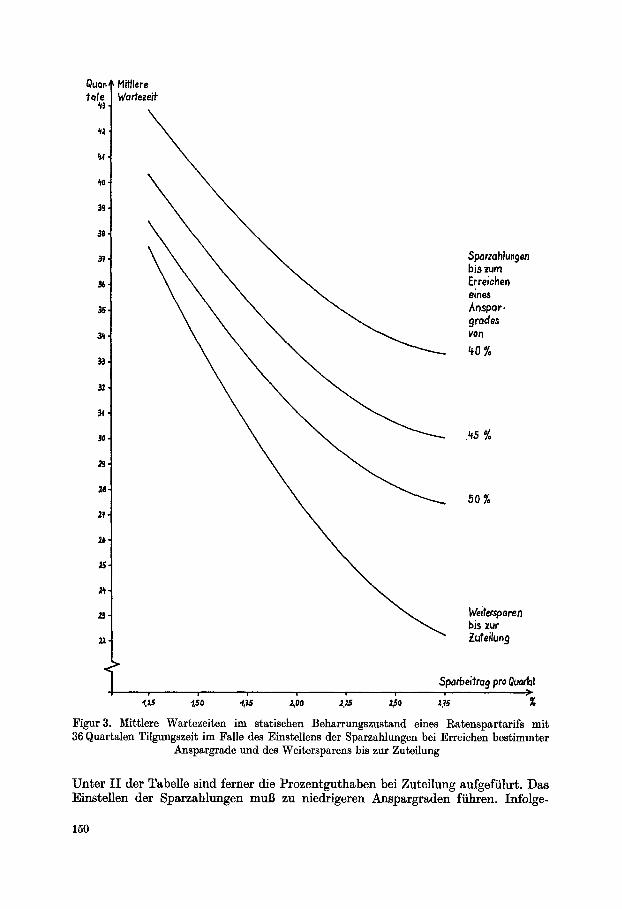

gewogen werden, die dureh die sp/~tere Zuteilung erzwungen wird. Die schraffierten F1/~chen bezeichnen diese Kapitalbindung. Jeweils in der oberen und unteren H/~lfte der Figur miissen die Guthaben- und Darlehensfl/~chen iibereinstimmen; so fordert es die Kassengleichung der klassischen Bausparmathematik. Alle errechneten Zahlenwerte finden sich in der mitabgedruckten Tabelle, unter I zun/~ehst die mittleren Wartezeiten. Der daraus zu entnehmende allgemeine Zu- sammenhang, daI~ die Wartezeitverl/~ngerung um so grSBer ist -- absolut und relativ --, je eher die Sparzahlungen enden -- also bei 40% statt erst bei 45% und bei 45% start erst bei 50~/o der Bausparsumme --, bedarf keiner weiteren ErklKrung. Ebenso ist as selbstverst/indlieh, dab sich die Wartezeit zum Teil nur geringfiigig oder gar nicht verl/ingert; denn die unter II der Tabelle fiir den Fall des Weiter- sparens aufgefiihrten Prozentguthaben (2. Spalte) zeigen, dab fiir einige Kombina- tionen von l~eugesch/~ftsprogression und Sparintensit~t die fragliehen Grenzmarken yon 40, 45 oder 50% der Bausparsumme im dynamischen Beharrungszustand gar nicht erreieht werden miissen. So kann es bei der 2%igen Quartalsprogression und dem viertelj/~hrlichen Sparbeitrag von 1,25% der Bausparsumme keine Rolle spielen, wenn die Bausparer beim Erreichen eines 50%igen Anspargrades mit den Spar- zahlungen aufhSren wiirden, weil ohnehin nur ein Prozentguthaben von 45,92% er- forderlieh ist. Bei gleicher Dynamik des Neuzugangs und unver/~nderter Stoppmarke ist die Warte- zeitverl/~ngerung um so st/~rker, je hSher die Sparintensit/~t ist. Dies wird verst/~nd- lieh, wenn man sieh vergegenw/~rtigt, dab naeh Beendigung der Sparzahlungen der Zuteilungsmasse hShere Sparbeitr/~ge entgehen. Beispielsweise verl/~ngert sich die Wartezeit im statisehen Beharrungszustand bei Sparleistungen nur bis zur 50%- Grenze um 1,05 Quartale odor 2,8%, wenn der Sparbeitrag 1,25% pro Quartal be- tr/~gt, jedoch um 5,24 Quartale oder 23,6%, wenn der Sparbeitrag 2,75% der Bau- sparsumme betr/~gt. Das Einstellen der Sparzahlungen naeh Erreiehen eines 50%igen Bausparguthabens erseheint bei positiven Zuwachsraten des Bausparneugesch/~fts und unter statischen Verh/~ltnissen bei niedriger Sparintensit/~t durchaus hinnehmbar, t{ingegen diirfte das AufhSren der Sparzahlungen sehon bei der 40%-Marke nur unter der Voraus- setzung einer hohen Progression und sehr niedriger Sparintensit/~t tragbar sein, die freilieh kaum miteinander gekoppelt sind, insbesondere nieht bei einem hohen Anteil des l~inanzierungsgesch/~ftes mit Sehnellsparern. Sparzahlungen nur bis zum Er- reichen eines so niedrigen Anspargrades haben bei gleichbleibenden Neuzug/~ngen betr/~chtliehe Wartezeitverl/~ngerungen zur l%lge, z.B. yon 8,76 Quartalen oder 31,7% bei der 2%igen Quartalssparrate. Die mittleren Wartezeiten in Abh~ngigkeit vonder Neugeseh/~ftsprogression sind fiir den viertelj/~hrlichen Sparbeitrag von 2% der Bausparsumme in der Figur 2 auf- gezeiehnet. Man ersieht daraus, dab die absolute Wartezeitverl/ingerung um so niedri- ger ist, je hSher die Dynamik ist. Nach den Zahlen der Tabelle gilt dies aueh fiir die Relativwerte. Demnach kann sich das Bausparkollektiv niedrige Anspargrade um so eher leisten, je st/irker die Zuwachsrate beim Neugesch/~ft ist. Zur Zeit sind jedoch die l~euzug/~nge bei den Bausparkassen riickl/~ufig. Deshalb kommt der Umkehrung die grSBere Aktualit/~t zu, n/imlieh dal~ die niedrigen Anspargrade um so mehr vermieden werden miissen, je schw/~eher das Neugesch/~ft verl/~uft. Fiir den statisehen Beharrungszustand sind die mittleren Wartezeiten in Abh/~ngig- keit yon der HShe des Sparbeitrags in der Figur 3 wiedergegeben. Die Graphik macht den schon erw/~hnten Zusammenhang ansehaulich, dal3 sich mit zunehmender

148

QlJof-' tale

38,

36,

34,

30

H ittlere Wo4ez~?

$parzahlungen }sis zurn F.rreichen eines Anspargrades Yon

~ o ~ ,

Weiter~paren 2~ his zur

tuteilun 9 27

2b

2s

2~

23

22

24

<~

\

o ; ; ;

Ouortalsprogre~sion de~ Neugesch~fls

>

Figur 2. Mittlere Wartezeiten im statischen und dynamischen Beharrungszustand eines Raten- spartarifs mit 2~ Sparbeitrag und 36 Quartalen Tilgungszeit im Falle des Einstellens der Sparzahlungen bei Erreichen bestimmter Anspargrade und des Weitersparens bis zur Zuteilung

Sparintensit~t die Wartezeitverl~ngerung vergrSl3ert, wenn man das Einstellen der Sparzahlungen bei bestimmten Grenzmarken unterstellt. In den untersuchten Kombinationen tritt die st~rkste Wartezeitverl~ngerung yon rd. 11 Quartalen oder 50% dann auf, wenn die Sparzahlungen in HShe von 2,75% der Bausparsumme im statischen Beharrungszustand schon beim Erreichen eines 40%igen Bauspargut- habens aufhSren.

149

Hifflere h/artezei~"

\

~uQr.d '/Qle

q3.

3g.

311-

36.

35.

.,~.

32.

..lo

29.

2:/-

21,.

,B.

,<

5parzahlungen bis zum Erreiehen eines An.~par. grades von

50%

Weiter~paren his zur Zuteilung

,Sporbeitra 9 pro Qua'hi

Figur 3. Mittlere Wartezeiten im statischen Beharrungszustand eines Ratenspartarifs mit 36 Quartalen Tilgungszeit im Falle des Einstellens der Sparzahlungen bei Erreichen bestimmter

Anspargrade und des Weitersparens bis zur Zuteilung

Unter II der Tabelle sind ferner die Prozentguthaben bei Zuteilung aufgefiihrt. Das Einstellen der Sparzahlungen mul3 zu niedrigeren Anspargraden fiihren. Infolge-

150

dessen kommen nunmehr die sehr hohen, zum Teil fiber 60% der Bausparsumme hinausgehenden Bausparguthaben nicht mehr vor. Die Konsequenz sind die l~ngeren Wartezeiten. Man begegnet auch hier der engen Verknfipfung von Zeit- und Geld- faktoren. Der Abmangel bei der Geldseite (keine Sparbeitr/ige mehr oberhalb der Prozentguthaben von 40, 45 oder 50% der Bausparsumme) muB durch die ver- st/irkte Zeitkomponente aufgewogen werden (1/ingere Wartezeit). Entscheidend fiir den Wartezeitstatus einer Bausparkasse ist die Zielbewertungs- zahl, zu der sie die Zuteilung ausspreehen kann. Da in der Praxis niemals homogene Sparergruppen vorkommen, sondern vielmehr Langsam-, Normal- und Schnell- sparer mit erheblicher Streubreite der Sparintensit/~ten und mit unterschiedlichem Misehungsverh/iltnis, kann nur die Bewertungszahl den objektiven Ausgleich zwischen den unterschiedlichen Sparverdiensten der Zuteilungsanw/irter herstellen. Unter I I I der Tabelle sind die nach der erw/ihnten Formel ermittelten Zielbewertungs- zahlen mitgeteilt. Von Bedeutung ist vor allem, da$ die verh/iltnism/iBige ErhShung der Zielbewertungszahlen die relative Wartezeitverl/ingerung fibersehreitet. HSren die Sparzahlungen beispielsweise mit dem Erreichen eines 45%igen Bauspargut- habens auf, so verl~ngert sich ffir den 2%igen Quartalssparbeitrag im statischen Beharrungszustand die Wartezeit um 20,8%; hingegen erhSht sieh die Zielbewer- tungszahl um 30,5%. Auch hierin drfickt sieh das naehlassende Gewicht der Geld- seite aus.

L ITERATURVERZEICHNIS

[1] Laux, Hans: Der dynamische Beharrungszustand des kollektiven Bausparens, Bl~tter der DGVM, Bd. X, S. 419--430, 1972; Die Wirkung der wartezeitverkiirzenden Faktoren dritter Art im kollektiven Bausparen, BIi~tter der DGVM, Bd. XI, S. 31--76, 1973; Der Einflufl des Zinsniveaus auf das Wartezeitgefiige im kollektiven Bausparen, BlOtter der DGVI~I, Bd. XI, S. 363--370, 1974; Der Anlaufeffekt im kollektiven Bausparen bei gleiehbleibenden und steigenden Neuzug~ngen, BlOtter der DGVM, Bd. XI, S. 565--604, 1974; Verlauf der Wartezeiten im kollektiven Bausparen bei versehlechterten Zugangsverh~ltnissen, BlOtter der DGVM, Bd. XII, S. 57--77.

[2] Wegen der im Bausparwesen vorkommenden Begriffe und Bezeichnungsweisen wird ver- wiesen auf Laux, Hans: Die Bausparfinanzierung. Die finanziellen Aspekte des Bauspar- vertrages als Spar- und Kreditinstrument, 3. stark erweiterte und v511ig neubearbeitete Auflage, 309 Seiten, Verlagsgesellschaft Recht und Wirtsehaft mbH, Heidelberg, 1970.

[3] w 5 Abs. 3 Satz 1 der Musterbedingungen (Allgemeine Bedingungen fflr Bausparvertr~ge) lautet bei den privaten Bausparkassen (ganz /ihnlieh bei den 5ffentlichen Bausparkassen): ,,Ist der Bausparer unter Anrechnung yon Sonderzahlungen mit mehr als ... Regelspar- beitrEgen riickst/indig und hat er der schriftliehen Aufforderung der Bausparkasse, nieht geleistete BausparbeitrEge zu entrichten, l~nger als ... Monate naeh Zugang der Aufforderung nicht entsproehen, so kann die Bausparkasse den Bausparvertrag kiindigen."

[4] Laux, Hans: Die Zwisehenfinanzierung von Bausparvertr/igen, 4. unver/inderte Auflage, 107 Seiten, Verlagsgesellschaft Recht und Wirtschaft mbH, Heidelberg, 1973.

[5] Laux, Hans: Das kollektive Bausparen. Neuere Untersuehungen und zusammenfassende Dar- stellung zur Technik und Mathematik des deutsehen Bausparens, 352 Seiten, Verlagsgesell- sehaft Recht und Wirtschaft mbH, Heidelberg, 1973, Tabelle 27.

[6] Laux, Hans: Einkommensteuer und SparfSrderung ab 1975. Die wichtigsten Jimderungen beim Einkommensteuertarif, Sonderausgabenabzug und Kinderlastenausgleich sowie beim Spar- und Wohnungsbau-Pr~miengesetz, 208 Seiten, Verlagsgesellschaft Reeht und Wirt- schaft mbH, Heidelberg, 1974, Teil D.

151

[7] Laux, Hans: Wartezeiten, Anspargrade und Zielbewertungsziffern im dynamisehen Be- harrungszustand yon Bauspartarifen mit Einmalsparbeitrag, BlOtter der DGVM, Bd. XI, S. 227--236, 1973.

[8] Laux, Hans: Der dynamische Beharrungszustand des kollektiven Bausparens, BlOtter der DGVM, Bd. X, S. 419--430, 1972.

[9] Laux, Hans: Die Wirkung der wartezeitverkiirzenden Fakteren drifter Art im kollektiven Bausparen, BlOtter der DGVM, Bd. XI, S. 31--76, 1973.

Znsammen/assung

Fiir die bausparmathematisch bislang untersuchten Ratenspartarife ist jeweils die Weiterzahlung der Sparbeitrgge bis zur Zuteilung unterstellt worden. Nunmehr werden verschiedene Fiille unter- sucht, in denen die Bansparer beim Erreichen eines Anspargrades yon 40, 45 oder 50O/o der Bau- sparsumme die Sparzahlungen einstellen. Dabei sind die Progression des Neugesch~ifts und die H6he der Sparbeitrgge variiert. Es zeigt sich, da6 die abgeschwgchte Geldseite durch eine Ver- st~rkung der Zeitkomponente, d.h. dutch eine Wartezeitverlgngerung aufgewogen werden mull. Der vorzeitige Stopp des Ansparprozesses hat eine um so stiirkere Wirkung, je niedriger die fragliehe Grenzmarke des Prozentguthabens, je h6her die Sparintensitgt und je nicdriger die Neugesch~iftsprogression ist. Daraus ist abzuleiten, dab die Bausparkassen gerade bei den Sehnell- sparem und den an einer baldigen Darlehensaufnahme interessierten Bausparern auf eine m6g- lichst hohe Ansparung der Bausparsumme Wert legen mfissen.

Summary

The savings and loans schemes for building purposes that have so far been examined have always assumed that the saving instalments would be continued up to the allocation. Now several cases are examined in which savers discontinue the payment of instalments when they have reached savings totals of 40, 45 or 500/o of the target sum, allowing for variations in new business and the level of savings. I t emerges that the monetary deficiency must be compensated by a strengthening of the time component, i.e. by an extension of the waiting period. The effect of the premature termination of the savings process is the more marked the lower the achieved percentage of the target sum, the higher the savings intensity and the lower the ra~e of new business. I t follows that the building savings banks must insist on the highest possible savings quota of the target sum especially in the case of savers who want to save quickly and those who are interested in receiving an early building loan.

152