Embed Size (px)

Citation preview

1

Einführung in das kommunale

HaushaltsrechtHolzhausen, 2012

Hr. Lukas,Kämmerer, Markt Hofkirchen

2

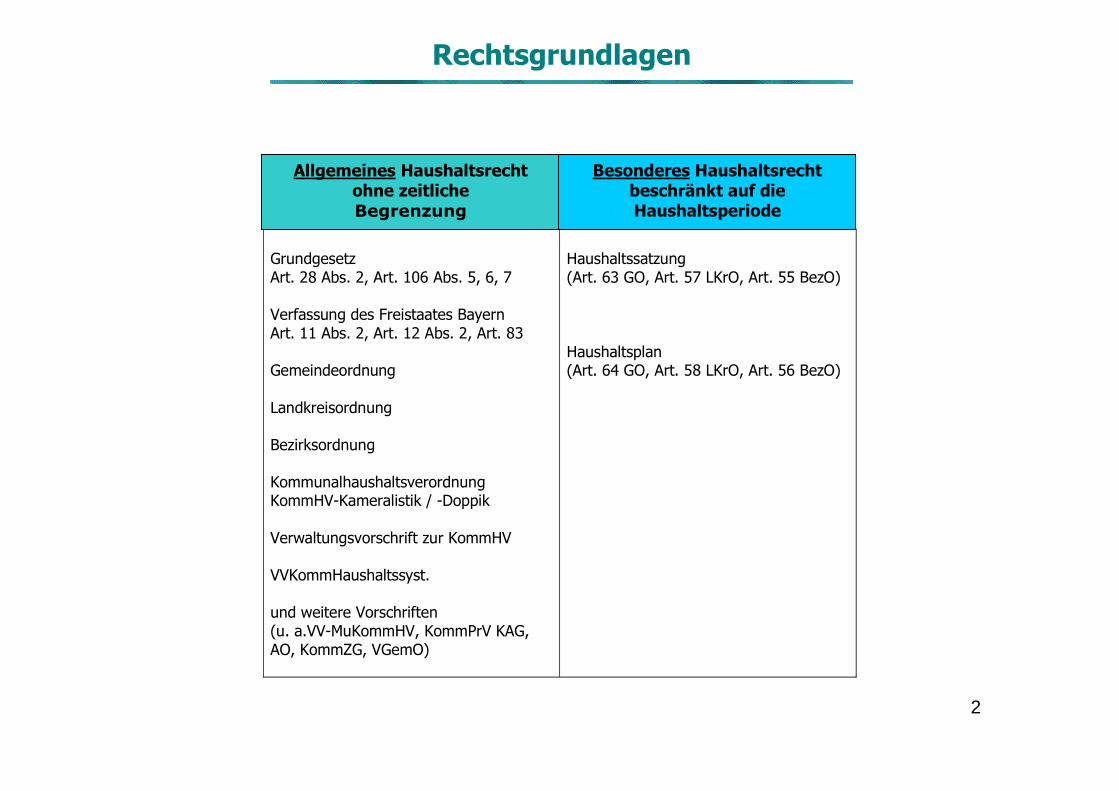

Rechtsgrundlagen

Grundgesetz Art. 28 Abs. 2, Art. 106 Abs. 5, 6, 7 Verfassung des Freistaates Bayern Art. 11 Abs. 2, Art. 12 Abs. 2, Art. 83 Gemeindeordnung Landkreisordnung Bezirksordnung Kommunalhaushaltsverordnung KommHV-Kameralistik / -Doppik Verwaltungsvorschrift zur KommHV VVKommHaushaltssyst. und weitere Vorschriften (u. a.VV-MuKommHV, KommPrV KAG, AO, KommZG, VGemO)

Haushaltssatzung (Art. 63 GO, Art. 57 LKrO, Art. 55 BezO) Haushaltsplan (Art. 64 GO, Art. 58 LKrO, Art. 56 BezO)

Allgemeines Haushaltsrecht ohne zeitliche Begrenzung

Besonderes Haushaltsrecht beschränkt auf die Haushaltsperiode

3

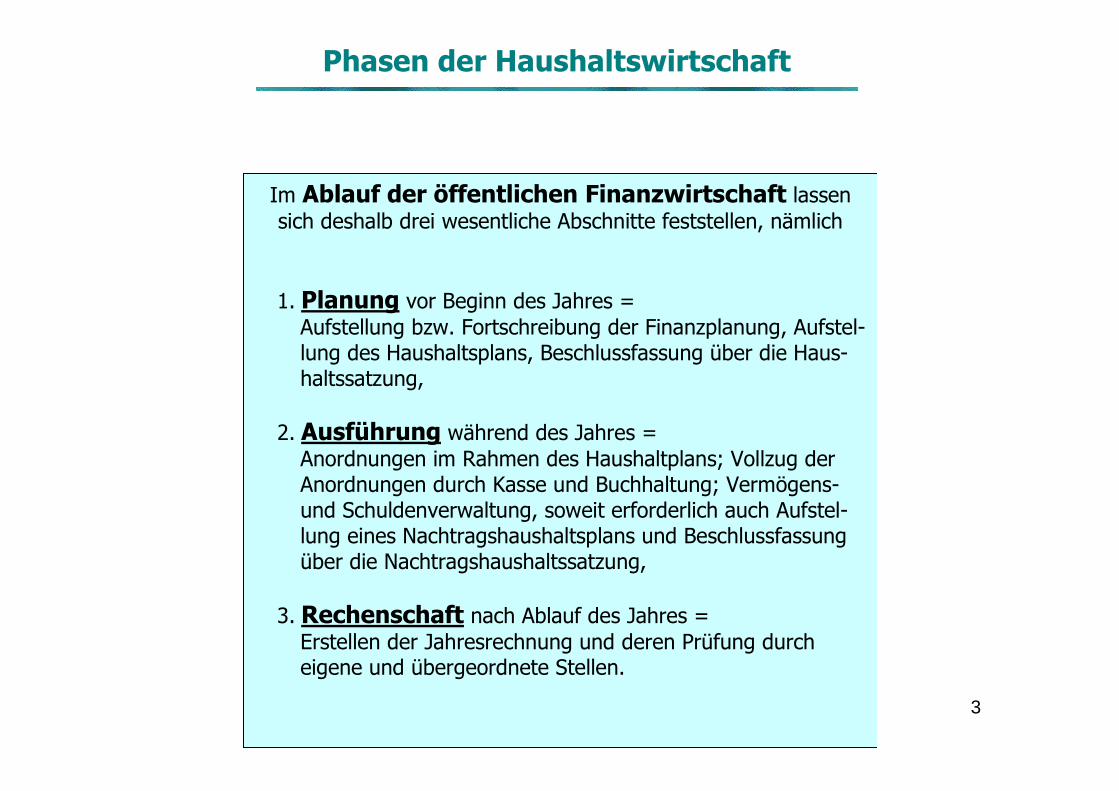

Phasen der Haushaltswirtschaft

Im Ablauf der öffentlichen Finanzwirtschaft lassen sich deshalb drei wesentliche Abschnitte feststellen, nämlich

1. Planung vor Beginn des Jahres = Aufstellung bzw. Fortschreibung der Finanzplanung, Aufstel-lung des Haushaltsplans, Beschlussfassung über die Haus-haltssatzung,

2. Ausführung während des Jahres =

Anordnungen im Rahmen des Haushaltplans; Vollzug der Anordnungen durch Kasse und Buchhaltung; Vermögens- und Schuldenverwaltung, soweit erforderlich auch Aufstel-lung eines Nachtragshaushaltsplans und Beschlussfassung über die Nachtragshaushaltssatzung,

3. Rechenschaft nach Ablauf des Jahres = Erstellen der Jahresrechnung und deren Prüfung durch eigene und übergeordnete Stellen.

4

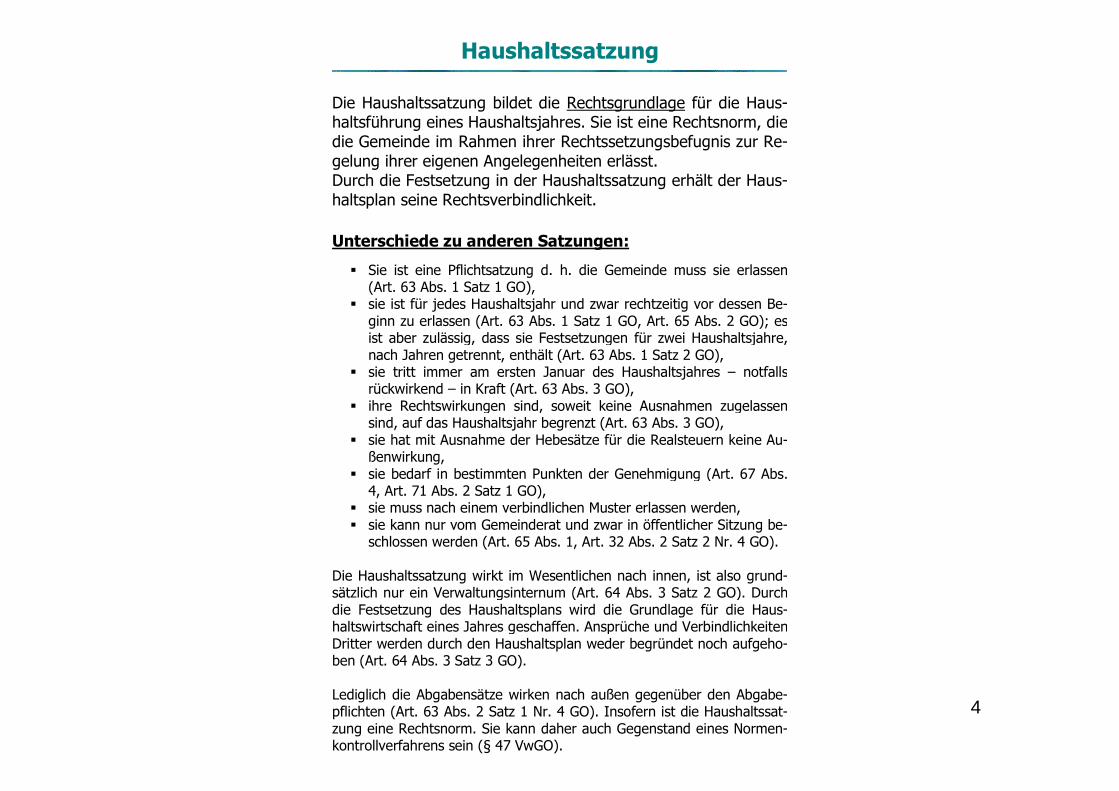

Haushaltssatzung

Die Haushaltssatzung bildet die Rechtsgrundlage für die Haus-haltsführung eines Haushaltsjahres. Sie ist eine Rechtsnorm, die die Gemeinde im Rahmen ihrer Rechtssetzungsbefugnis zur Re-gelung ihrer eigenen Angelegenheiten erlässt. Durch die Festsetzung in der Haushaltssatzung erhält der Haus-haltsplan seine Rechtsverbindlichkeit.

Unterschiede zu anderen Satzungen:

� Sie ist eine Pflichtsatzung d. h. die Gemeinde muss sie erlassen (Art. 63 Abs. 1 Satz 1 GO),

� sie ist für jedes Haushaltsjahr und zwar rechtzeitig vor dessen Be-ginn zu erlassen (Art. 63 Abs. 1 Satz 1 GO, Art. 65 Abs. 2 GO); es ist aber zulässig, dass sie Festsetzungen für zwei Haushaltsjahre, nach Jahren getrennt, enthält (Art. 63 Abs. 1 Satz 2 GO),

� sie tritt immer am ersten Januar des Haushaltsjahres – notfalls rückwirkend – in Kraft (Art. 63 Abs. 3 GO),

� ihre Rechtswirkungen sind, soweit keine Ausnahmen zugelassen sind, auf das Haushaltsjahr begrenzt (Art. 63 Abs. 3 GO),

� sie hat mit Ausnahme der Hebesätze für die Realsteuern keine Au-ßenwirkung,

� sie bedarf in bestimmten Punkten der Genehmigung (Art. 67 Abs. 4, Art. 71 Abs. 2 Satz 1 GO),

� sie muss nach einem verbindlichen Muster erlassen werden, � sie kann nur vom Gemeinderat und zwar in öffentlicher Sitzung be-

schlossen werden (Art. 65 Abs. 1, Art. 32 Abs. 2 Satz 2 Nr. 4 GO). Die Haushaltssatzung wirkt im Wesentlichen nach innen, ist also grund-sätzlich nur ein Verwaltungsinternum (Art. 64 Abs. 3 Satz 2 GO). Durch die Festsetzung des Haushaltsplans wird die Grundlage für die Haus-haltswirtschaft eines Jahres geschaffen. Ansprüche und Verbindlichkeiten Dritter werden durch den Haushaltsplan weder begründet noch aufgeho-ben (Art. 64 Abs. 3 Satz 3 GO). Lediglich die Abgabensätze wirken nach außen gegenüber den Abgabe-pflichten (Art. 63 Abs. 2 Satz 1 Nr. 4 GO). Insofern ist die Haushaltssat-zung eine Rechtsnorm. Sie kann daher auch Gegenstand eines Normen-kontrollverfahrens sein (§ 47 VwGO).

5

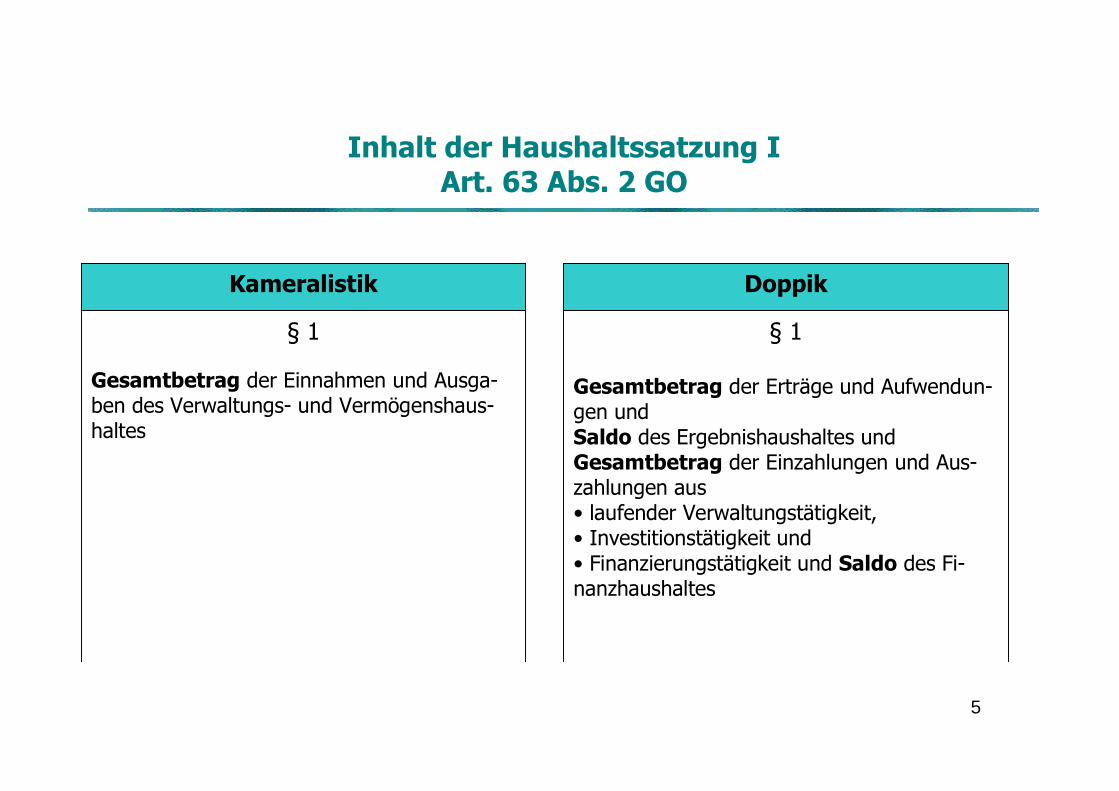

Inhalt der Haushaltssatzung I Art. 63 Abs. 2 GO

Kameralistik

§ 1 Gesamtbetrag der Einnahmen und Ausga-ben des Verwaltungs- und Vermögenshaus-haltes

Doppik

§ 1

Gesamtbetrag der Erträge und Aufwendun-gen und Saldo des Ergebnishaushaltes und Gesamtbetrag der Einzahlungen und Aus-zahlungen aus • laufender Verwaltungstätigkeit, • Investitionstätigkeit und • Finanzierungstätigkeit und Saldo des Fi-nanzhaushaltes

6

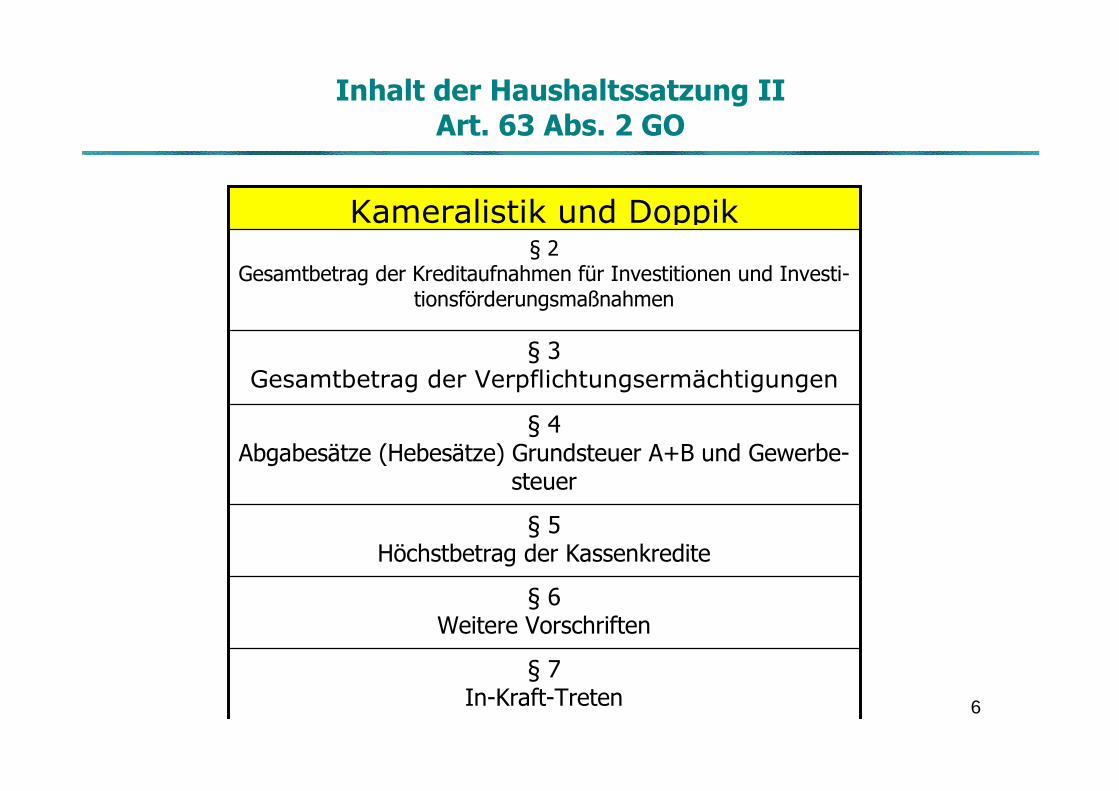

Inhalt der Haushaltssatzung II Art. 63 Abs. 2 GO

§ 2 Gesamtbetrag der Kreditaufnahmen für Investitionen und Investi-

tionsförderungsmaßnahmen

§ 4 Abgabesätze (Hebesätze) Grundsteuer A+B und Gewerbe-

steuer

§ 5 Höchstbetrag der Kassenkredite

§ 7 In-Kraft-Treten

§ 6 Weitere Vorschriften

§ 3 Gesamtbetrag der Verpflichtungsermächtigungen

Kameralistik und Doppik

7

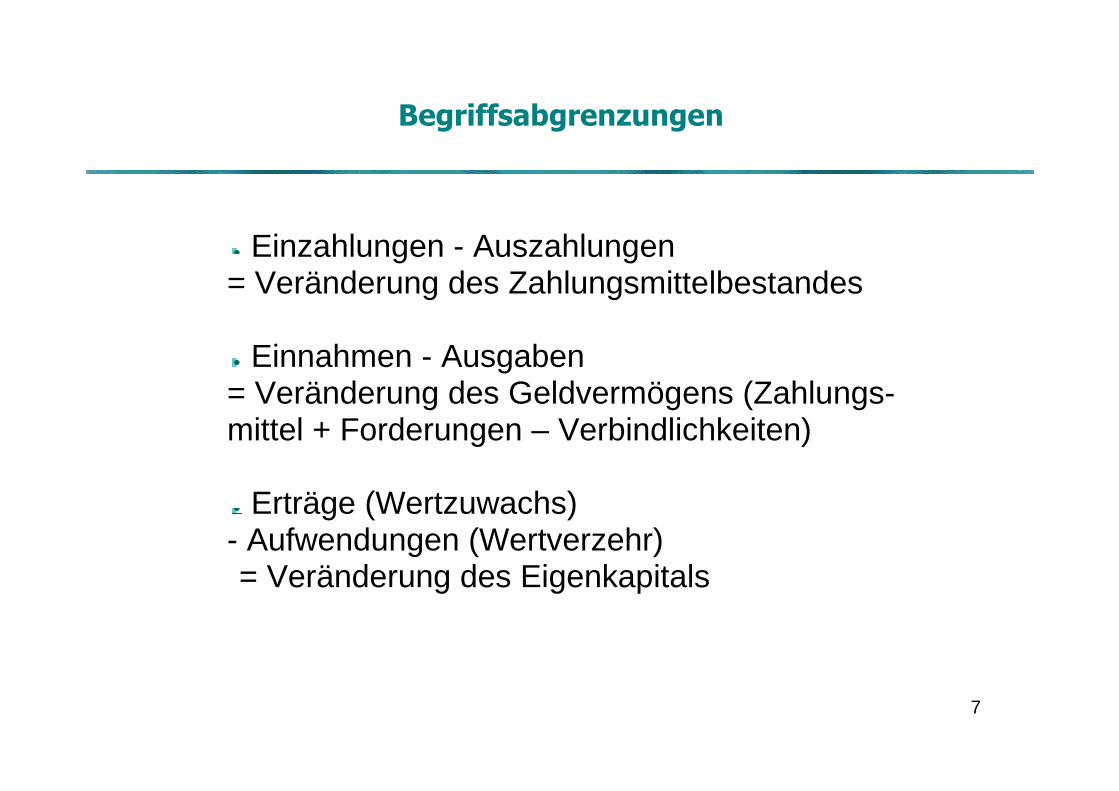

Begriffsabgrenzungen

Einzahlungen - Auszahlungen = Veränderung des Zahlungsmittelbestandes

Einnahmen - Ausgaben

= Veränderung des Geldvermögens (Zahlungs- mittel + Forderungen – Verbindlichkeiten)

Erträge (Wertzuwachs)

- Aufwendungen (Wertverzehr) = Veränderung des Eigenkapitals

8

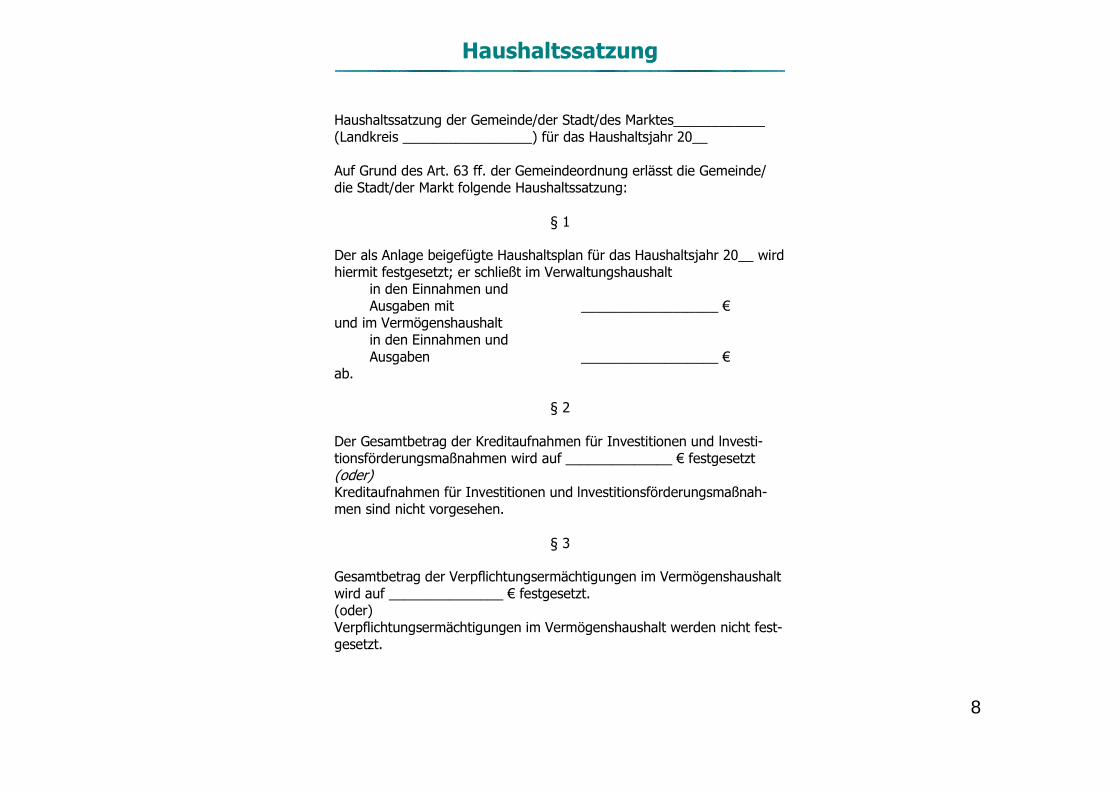

Haushaltssatzung

Haushaltssatzung der Gemeinde/der Stadt/des Marktes____________ (Landkreis _________________) für das Haushaltsjahr 20__ Auf Grund des Art. 63 ff. der Gemeindeordnung erlässt die Gemeinde/ die Stadt/der Markt folgende Haushaltssatzung:

§ 1

Der als Anlage beigefügte Haushaltsplan für das Haushaltsjahr 20__ wird hiermit festgesetzt; er schließt im Verwaltungshaushalt in den Einnahmen und Ausgaben mit __________________ € und im Vermögenshaushalt in den Einnahmen und Ausgaben __________________ € ab.

§ 2 Der Gesamtbetrag der Kreditaufnahmen für Investitionen und lnvesti-tionsförderungsmaßnahmen wird auf ______________ € festgesetzt (oder) Kreditaufnahmen für Investitionen und lnvestitionsförderungsmaßnah-men sind nicht vorgesehen.

§ 3

Gesamtbetrag der Verpflichtungsermächtigungen im Vermögenshaushalt wird auf _______________ € festgesetzt. (oder) Verpflichtungsermächtigungen im Vermögenshaushalt werden nicht fest-gesetzt.

9

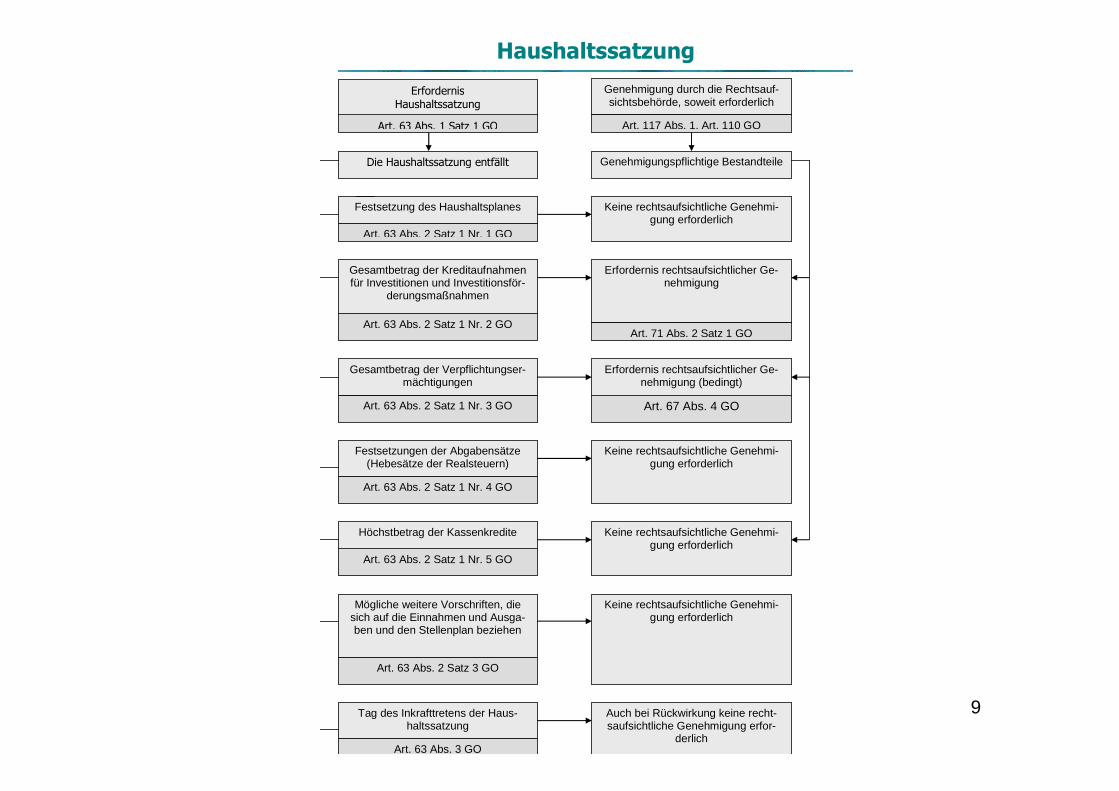

Haushaltssatzung

Erfordernis Haushaltssatzung

Art. 63 Abs. 1 Satz 1 GO

Die Haushaltssatzung entfällt

Festsetzung des Haushaltsplanes

Art. 63 Abs. 2 Satz 1 Nr. 2 GO

Gesamtbetrag der Kreditaufnahmen für Investitionen und Investitionsför-

derungsmaßnahmen

Art. 63 Abs. 2 Satz 1 Nr. 1 GO

Festsetzungen der Abgabensätze (Hebesätze der Realsteuern)

Art. 63 Abs. 2 Satz 1 Nr. 3 GO

Gesamtbetrag der Verpflichtungser-mächtigungen

Art. 63 Abs. 2 Satz 3 GO

Tag des Inkrafttretens der Haus-haltssatzung

Mögliche weitere Vorschriften, die sich auf die Einnahmen und Ausga-ben und den Stellenplan beziehen

Art. 63 Abs. 2 Satz 1 Nr. 5 GO

Höchstbetrag der Kassenkredite

Art. 63 Abs. 2 Satz 1 Nr. 4 GO

Art. 63 Abs. 3 GO

Genehmigung durch die Rechtsauf-sichtsbehörde, soweit erforderlich

Art. 117 Abs. 1, Art. 110 GO

Keine rechtsaufsichtliche Genehmi-gung erforderlich

Erfordernis rechtsaufsichtlicher Ge-nehmigung

Erfordernis rechtsaufsichtlicher Ge-nehmigung (bedingt)

Keine rechtsaufsichtliche Genehmi-gung erforderlich

Auch bei Rückwirkung keine recht-saufsichtliche Genehmigung erfor-

derlich

Keine rechtsaufsichtliche Genehmi-gung erforderlich

Art. 67 Abs. 4 GO

Genehmigungspflichtige Bestandteile

Art. 71 Abs. 2 Satz 1 GO

Keine rechtsaufsichtliche Genehmi-gung erforderlich

10

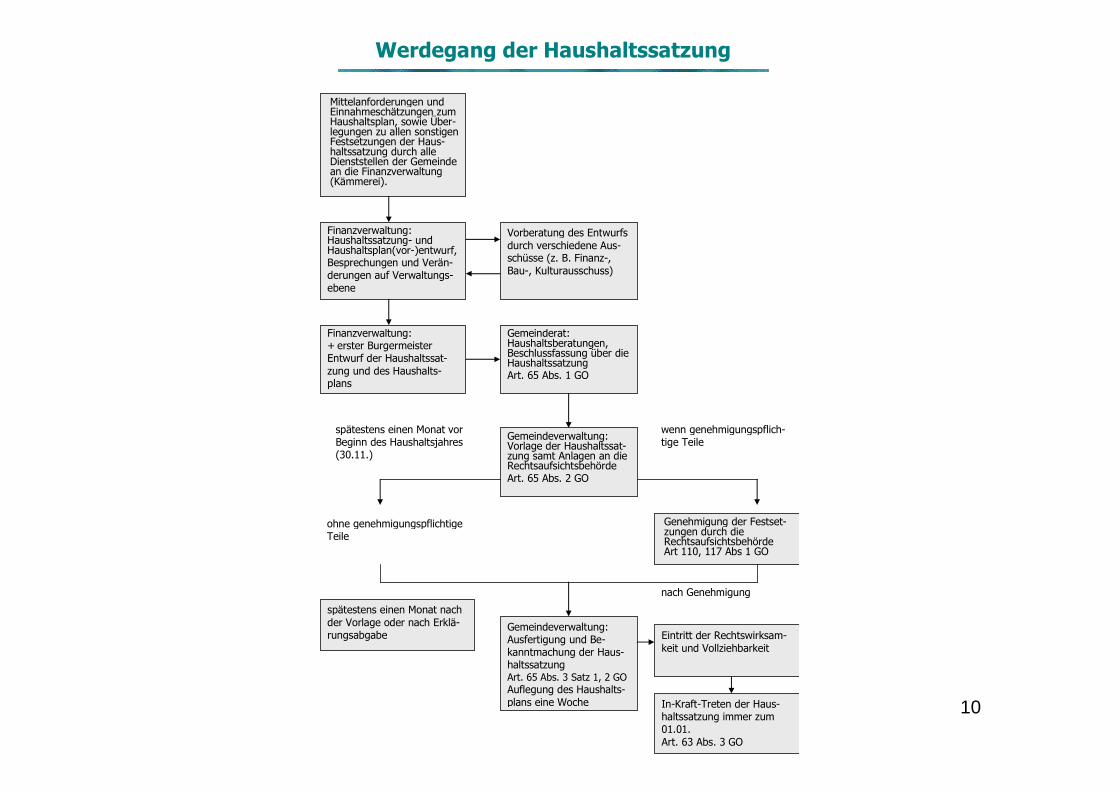

Werdegang der Haushaltssatzung

Vorberatung des Entwurfs

durch verschiedene Aus-schüsse (z. B. Finanz-, Bau-, Kulturausschuss)

Finanzverwaltung: + erster Burgermeister Entwurf der Haushaltssat-zung und des Haushalts-plans Vorlage an den Gemeinde-

Finanzverwaltung: Haushaltssatzung- und Haushaltsplan(vor-)entwurf, Besprechungen und Verän-derungen auf Verwaltungs-ebene

Gemeinderat: Haushaltsberatungen, Beschlussfassung über die Haushaltssatzung Art. 65 Abs. 1 GO

Gemeindeverwaltung: Vorlage der Haushaltssat-zung samt Anlagen an die Rechtsaufsichtsbehörde Art. 65 Abs. 2 GO

wenn genehmigungspflich-tige Teile

Genehmigung der Festset-zungen durch die Rechtsaufsichtsbehörde Art 110, 117 Abs 1 GO

nach Genehmigung

ohne genehmigungspflichtige Teile

Gemeindeverwaltung: Ausfertigung und Be-kanntmachung der Haus-haltssatzung Art. 65 Abs. 3 Satz 1, 2 GO Auflegung des Haushalts-plans eine Woche

Eintritt der Rechtswirksam-keit und Vollziehbarkeit

In-Kraft-Treten der Haus-haltssatzung immer zum 01.01. Art. 63 Abs. 3 GO

Mittelanforderungen und Einnahmeschätzungen zum Haushaltsplan, sowie Über-legungen zu allen sonstigen Festsetzungen der Haus-haltssatzung durch alle Dienststellen der Gemeinde an die Finanzverwaltung (Kämmerei).

spätestens einen Monat vor Beginn des Haushaltsjahres (30.11.)

spätestens einen Monat nach der Vorlage oder nach Erklä-rungsabgabe

11

Vorläufige Haushaltsführung

Diese Regelung ermöglicht einerseits Vorgriffe auf die neue Haushaltssatzung und lässt andererseits Rechtswirkungen der alten Haushaltssatzung über das Haushaltsjahr zu (Abweichung vom Grundsatz der Jährigkeit – 63 Abs. 3 GO).

12

Vorläufige Haushaltsführung

1. Zulässigkeit von Ausgaben (Art. 69 Abs. 1 Nr. 1 GO) rechtliche Verpflichtung (öffentlich-rechtlich oder vertraglich) Beispiele: Personalausgaben, Tilgung von Krediten, Mietverträge unaufschiebbar zur Weiterführung notwendiger Aufgaben 2. Deckungsmöglichkeiten Erhebung von Abgaben nach den Sätzen des Vorjahres (Art. 69 Abs. 1 Nr. 2 GO, Art. 63 Abs. 2 Satz 1 Nr. 4 GO - soweit nicht in einer Hebesatzsatzung festgesetzt) Kredite aus nicht beanspruchten früheren Kreditermächtigungen (Art. 71 Abs. 3 GO) Kredite im Rahmen des Art. 69 Abs. 2 GO Einzelgenehmigung erforderlich (Art. 69 Abs. 4 Satz 1 GO)

13

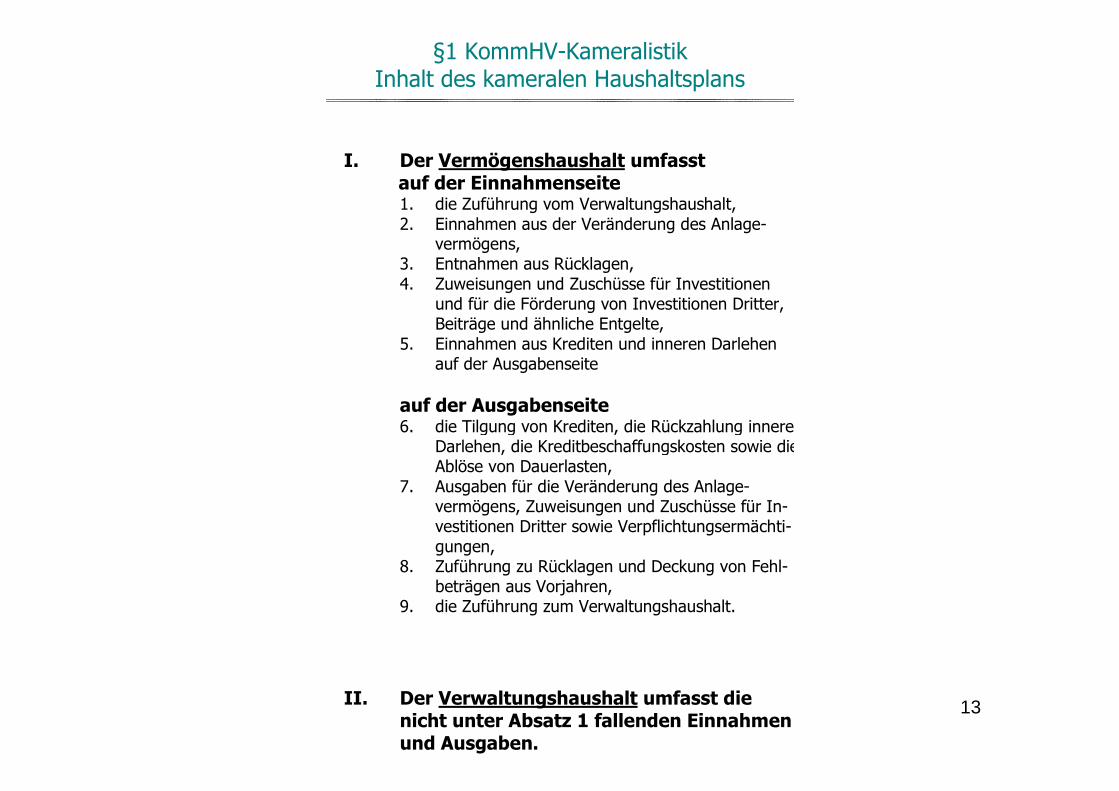

§1 KommHV-Kameralistik Inhalt des kameralen Haushaltsplans

I. Der Vermögenshaushalt umfasst auf der Einnahmenseite

1. die Zuführung vom Verwaltungshaushalt, 2. Einnahmen aus der Veränderung des Anlage- vermögens, 3. Entnahmen aus Rücklagen, 4. Zuweisungen und Zuschüsse für Investitionen und für die Förderung von Investitionen Dritter, Beiträge und ähnliche Entgelte, 5. Einnahmen aus Krediten und inneren Darlehen auf der Ausgabenseite

auf der Ausgabenseite 6. die Tilgung von Krediten, die Rückzahlung innerer Darlehen, die Kreditbeschaffungskosten sowie die Ablöse von Dauerlasten, 7. Ausgaben für die Veränderung des Anlage-

vermögens, Zuweisungen und Zuschüsse für In-vestitionen Dritter sowie Verpflichtungsermächti-gungen,

8. Zuführung zu Rücklagen und Deckung von Fehl- beträgen aus Vorjahren, 9. die Zuführung zum Verwaltungshaushalt.

II. Der Verwaltungshaushalt umfasst die

nicht unter Absatz 1 fallenden Einnahmen und Ausgaben.

14

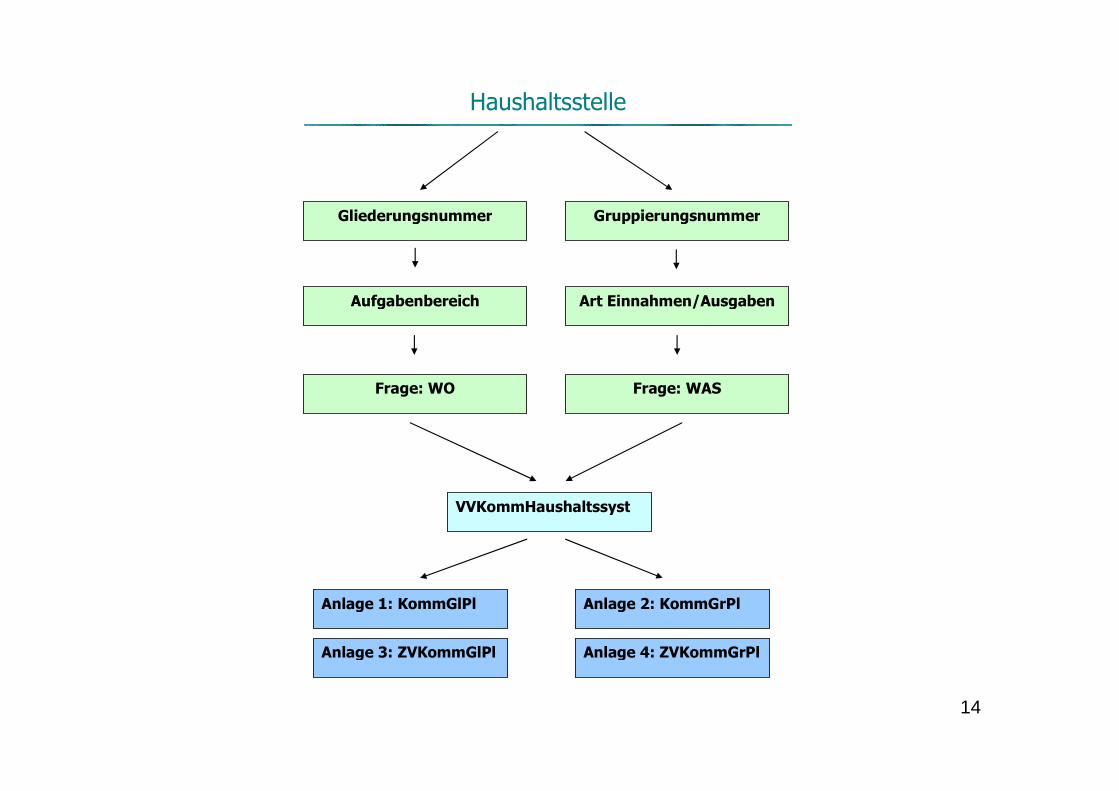

Haushaltsstelle

Gliederungsnummer

Frage: WO

Aufgabenbereich

VVKommHaushaltssyst

Anlage 1: KommGlPl

Frage: WAS

Art Einnahmen/Ausgaben

Gruppierungsnummer

Anlage 3: ZVKommGlPl Anlage 4: ZVKommGrPl

Anlage 2: KommGrPl

15

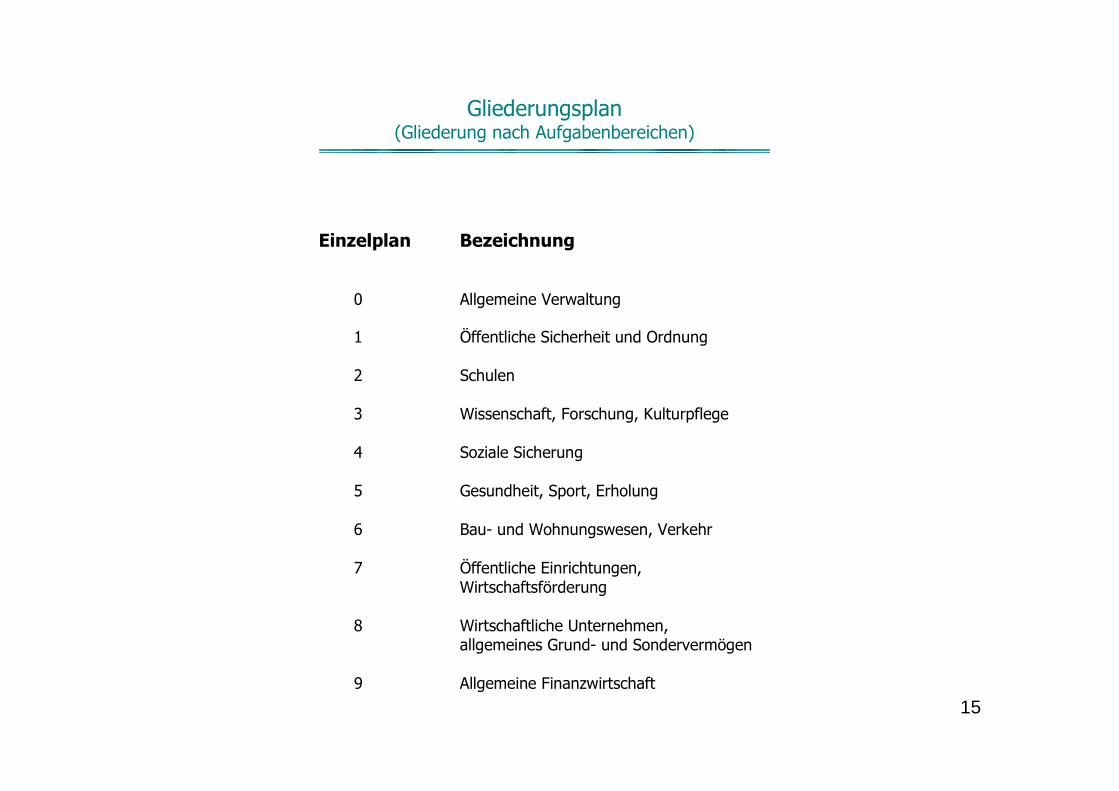

Gliederungsplan (Gliederung nach Aufgabenbereichen)

Einzelplan Bezeichnung

0 Allgemeine Verwaltung

1 Öffentliche Sicherheit und Ordnung

2 Schulen

3 Wissenschaft, Forschung, Kulturpflege

4 Soziale Sicherung

5 Gesundheit, Sport, Erholung

6 Bau- und Wohnungswesen, Verkehr

7 Öffentliche Einrichtungen, Wirtschaftsförderung

8 Wirtschaftliche Unternehmen,

allgemeines Grund- und Sondervermögen

9 Allgemeine Finanzwirtschaft

16

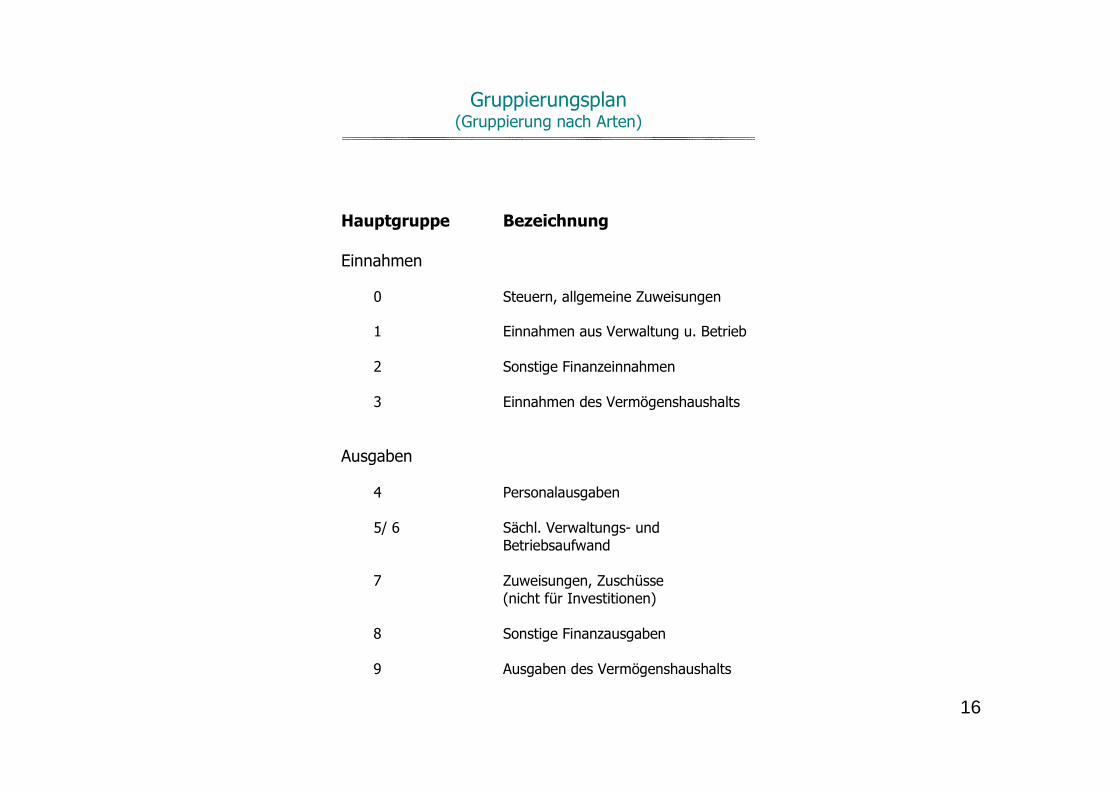

Gruppierungsplan (Gruppierung nach Arten)

Hauptgruppe Bezeichnung Einnahmen

0 Steuern, allgemeine Zuweisungen

1 Einnahmen aus Verwaltung u. Betrieb

2 Sonstige Finanzeinnahmen

3 Einnahmen des Vermögenshaushalts Ausgaben

4 Personalausgaben

5/ 6 Sächl. Verwaltungs- und Betriebsaufwand

7 Zuweisungen, Zuschüsse (nicht für Investitionen)

8 Sonstige Finanzausgaben

9 Ausgaben des Vermögenshaushalts

17

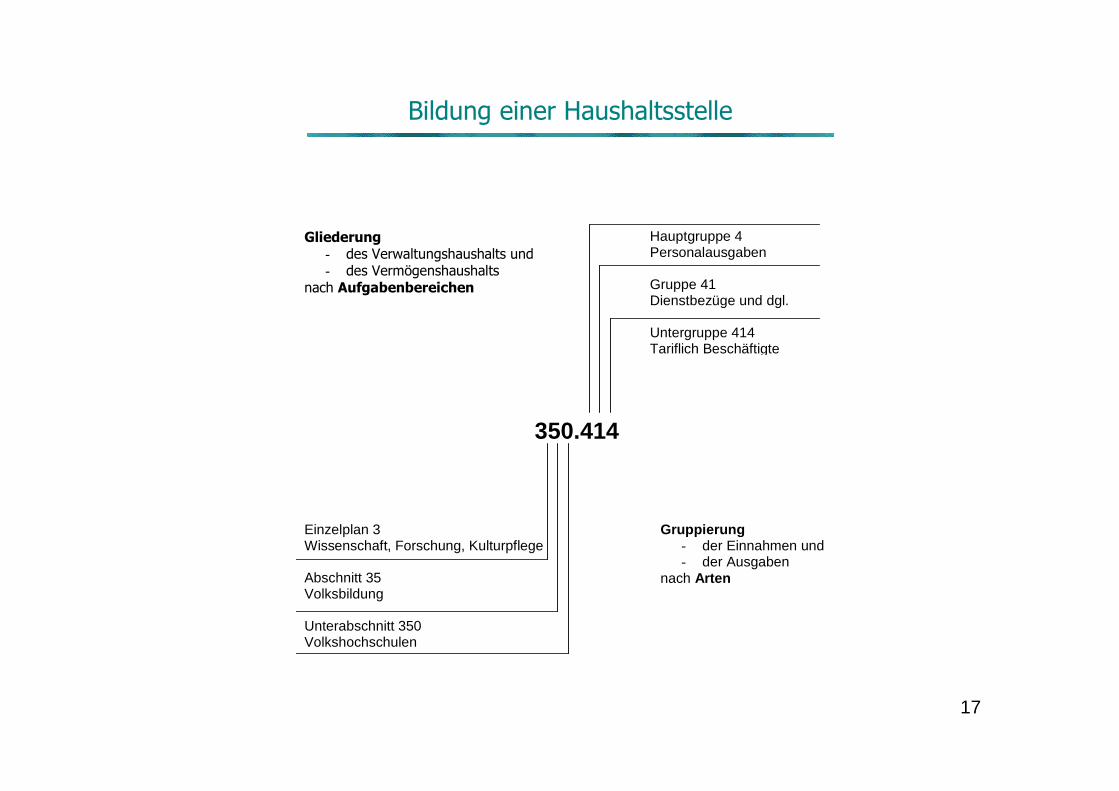

Bildung einer Haushaltsstelle

Gliederung - des Verwaltungshaushalts und - des Vermögenshaushalts

nach Aufgabenbereichen

Hauptgruppe 4 Personalausgaben Gruppe 41 Dienstbezüge und dgl. Untergruppe 414 Tariflich Beschäftigte

350.414

Einzelplan 3 Wissenschaft, Forschung, Kulturpflege Abschnitt 35 Volksbildung Unterabschnitt 350 Volkshochschulen

Gruppierung - der Einnahmen und - der Ausgaben

nach Arten

18

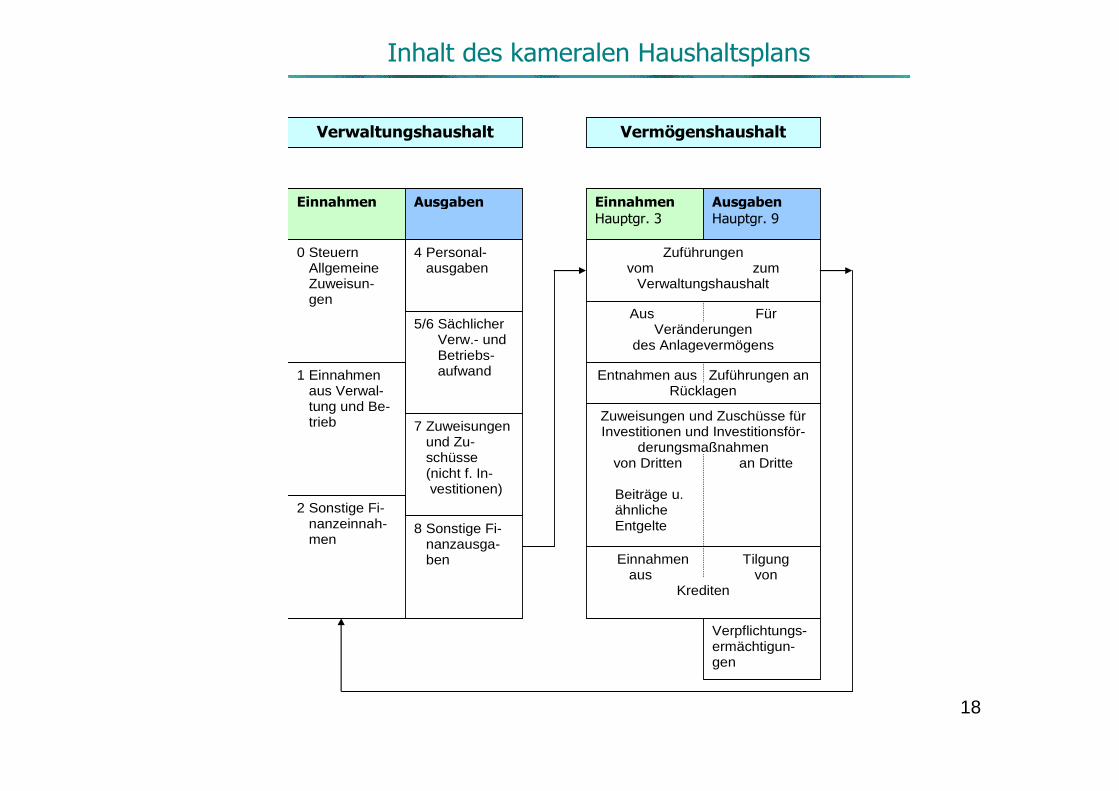

Inhalt des kameralen Haushaltsplans

Einnahmen Ausgaben

4 Personal- ausgaben

0 Steuern Allgemeine Zuweisun- gen

5/6 Sächlicher Verw.- und Betriebs- aufwand 1 Einnahmen

aus Verwal- tung und Be- trieb

Einnahmen Hauptgr. 3

Vermögenshaushalt

7 Zuweisungen und Zu- schüsse (nicht f. In- vestitionen)

2 Sonstige Fi- nanzeinnah- men

Ausgaben Hauptgr. 9

8 Sonstige Fi- nanzausga- ben

Verwaltungshaushalt

Zuführungen vom zum

Verwaltungshaushalt

Aus Für Veränderungen

des Anlagevermögens

Einnahmen Tilgung aus von

Krediten

Entnahmen aus Zuführungen an Rücklagen

Zuweisungen und Zuschüsse für Investitionen und Investitionsför-

derungsmaßnahmen von Dritten an Dritte

Beiträge u. ähnliche Entgelte

Verpflichtungs-ermächtigun-gen

19

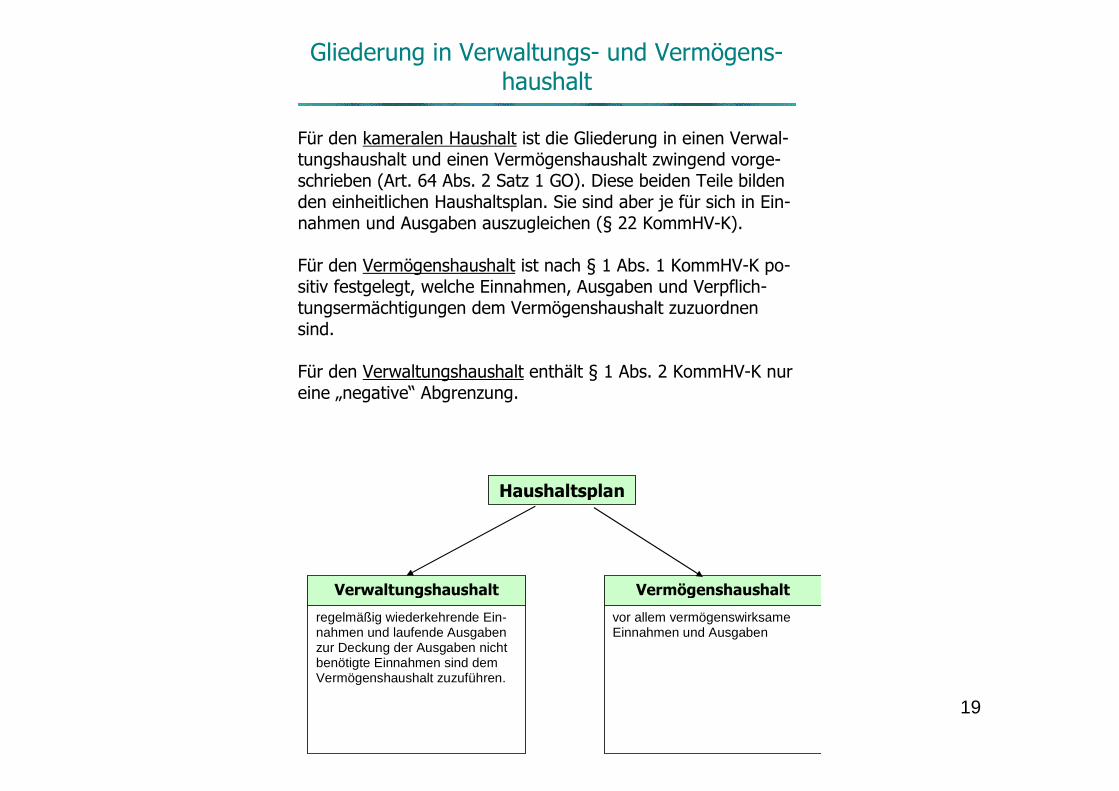

Gliederung in Verwaltungs- und Vermögens-haushalt

Für den kameralen Haushalt ist die Gliederung in einen Verwal-tungshaushalt und einen Vermögenshaushalt zwingend vorge-schrieben (Art. 64 Abs. 2 Satz 1 GO). Diese beiden Teile bilden den einheitlichen Haushaltsplan. Sie sind aber je für sich in Ein-nahmen und Ausgaben auszugleichen (§ 22 KommHV-K). Für den Vermögenshaushalt ist nach § 1 Abs. 1 KommHV-K po-sitiv festgelegt, welche Einnahmen, Ausgaben und Verpflich-tungsermächtigungen dem Vermögenshaushalt zuzuordnen sind. Für den Verwaltungshaushalt enthält § 1 Abs. 2 KommHV-K nur eine „negative“ Abgrenzung.

Haushaltsplan

Verwaltungshaushalt Vermögenshaushalt

regelmäßig wiederkehrende Ein-nahmen und laufende Ausgaben zur Deckung der Ausgaben nicht benötigte Einnahmen sind dem Vermögenshaushalt zuzuführen.

vor allem vermögenswirksame Einnahmen und Ausgaben

20

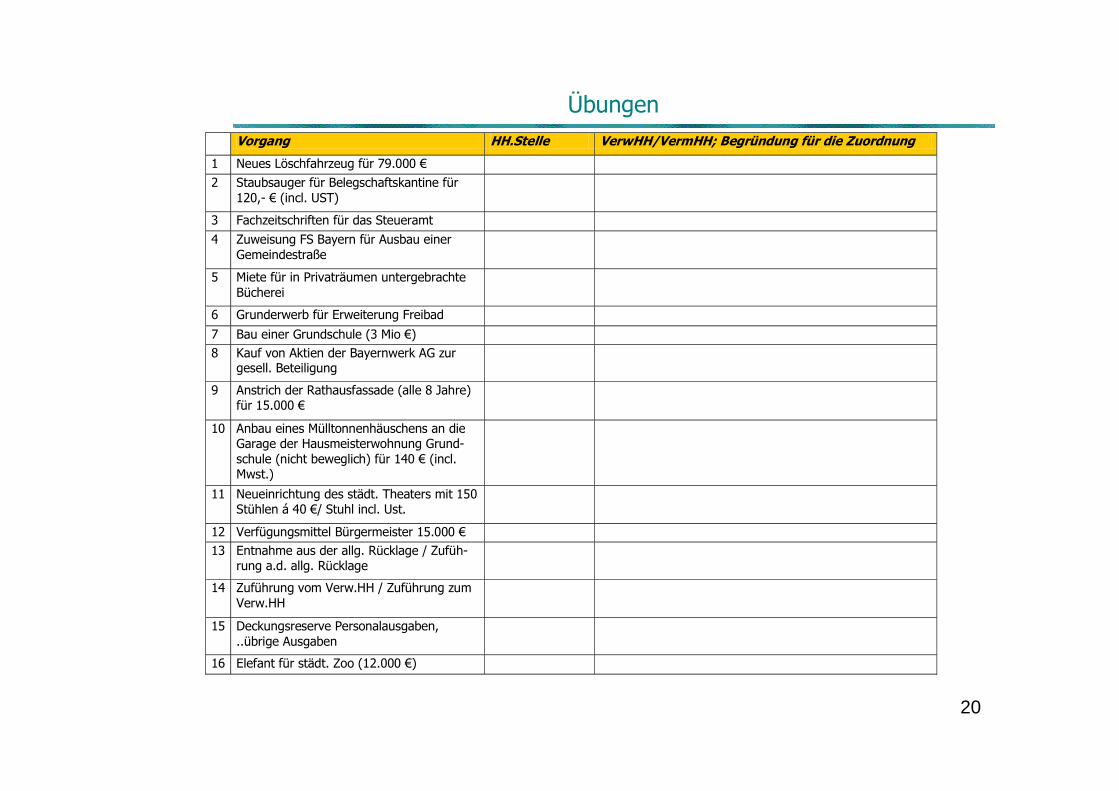

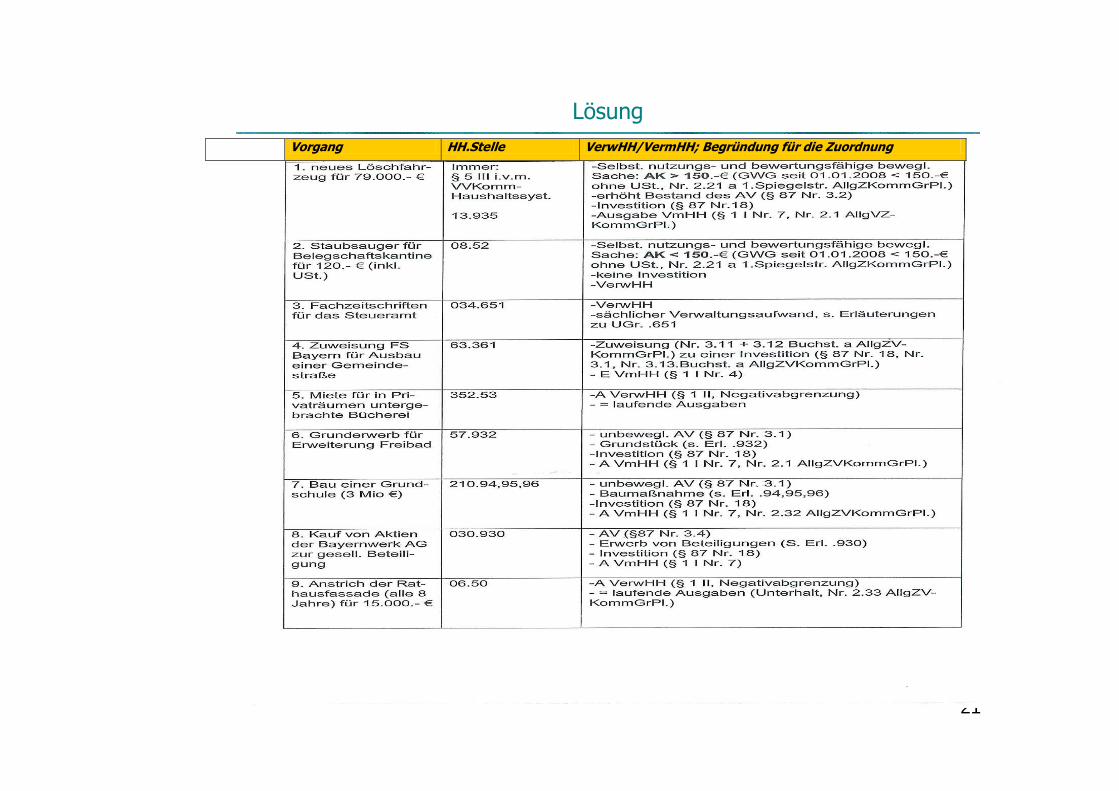

Übungen

Vorgang HH.Stelle VerwHH/VermHH; Begründung für die Zuordnung

1 Neues Löschfahrzeug für 79.000 €

2 Staubsauger für Belegschaftskantine für 120,- € (incl. UST)

3 Fachzeitschriften für das Steueramt

4 Zuweisung FS Bayern für Ausbau einer Gemeindestraße

5 Miete für in Privaträumen untergebrachte Bücherei

6 Grunderwerb für Erweiterung Freibad

7 Bau einer Grundschule (3 Mio €)

8 Kauf von Aktien der Bayernwerk AG zur gesell. Beteiligung

9 Anstrich der Rathausfassade (alle 8 Jahre) für 15.000 €

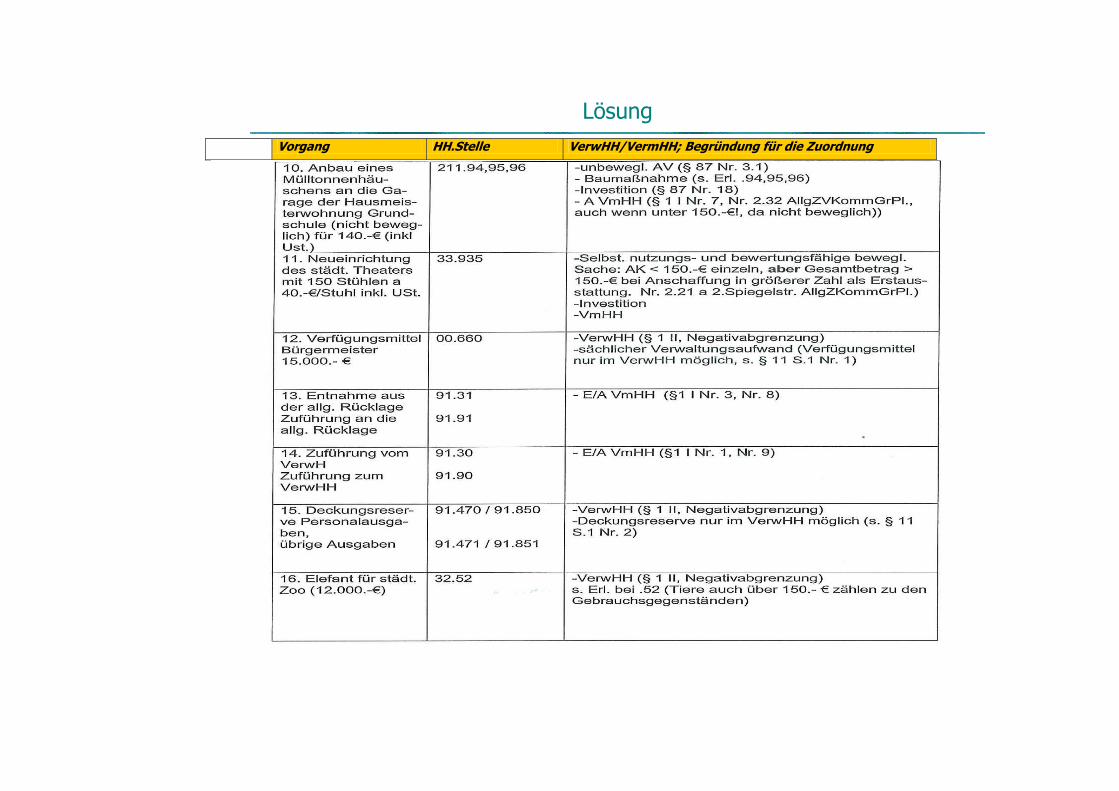

10 Anbau eines Mülltonnenhäuschens an die Garage der Hausmeisterwohnung Grund-schule (nicht beweglich) für 140 € (incl. Mwst.)

11 Neueinrichtung des städt. Theaters mit 150 Stühlen á 40 €/ Stuhl incl. Ust.

12 Verfügungsmittel Bürgermeister 15.000 €

13 Entnahme aus der allg. Rücklage / Zufüh-rung a.d. allg. Rücklage

14 Zuführung vom Verw.HH / Zuführung zum Verw.HH

15 Deckungsreserve Personalausgaben, ..übrige Ausgaben

16 Elefant für städt. Zoo (12.000 €)

21

Lösung

Vorgang HH.Stelle VerwHH/VermHH; Begründung für die Zuordnung

22

Lösung

Vorgang HH.Stelle VerwHH/VermHH; Begründung für die Zuordnung

23

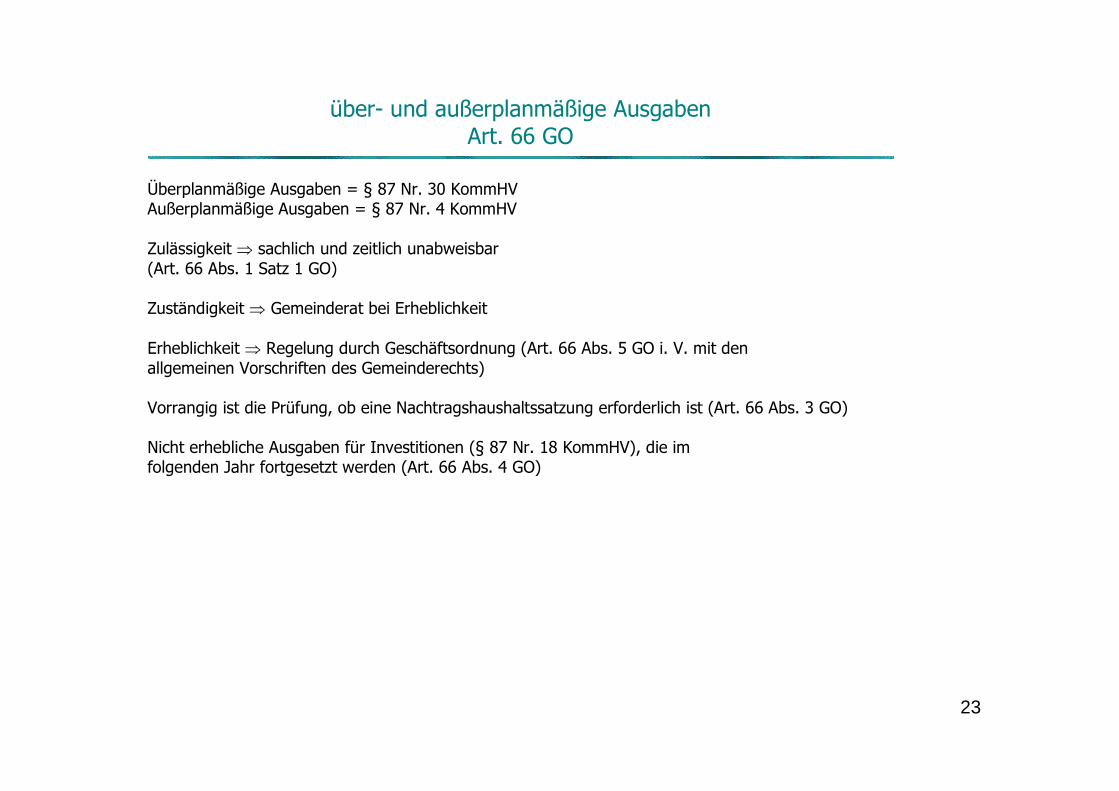

über- und außerplanmäßige Ausgaben Art. 66 GO

Überplanmäßige Ausgaben = § 87 Nr. 30 KommHV Außerplanmäßige Ausgaben = § 87 Nr. 4 KommHV Zulässigkeit ⇒ sachlich und zeitlich unabweisbar (Art. 66 Abs. 1 Satz 1 GO) Zuständigkeit ⇒ Gemeinderat bei Erheblichkeit Erheblichkeit ⇒ Regelung durch Geschäftsordnung (Art. 66 Abs. 5 GO i. V. mit den allgemeinen Vorschriften des Gemeinderechts) Vorrangig ist die Prüfung, ob eine Nachtragshaushaltssatzung erforderlich ist (Art. 66 Abs. 3 GO) Nicht erhebliche Ausgaben für Investitionen (§ 87 Nr. 18 KommHV), die im folgenden Jahr fortgesetzt werden (Art. 66 Abs. 4 GO)

24

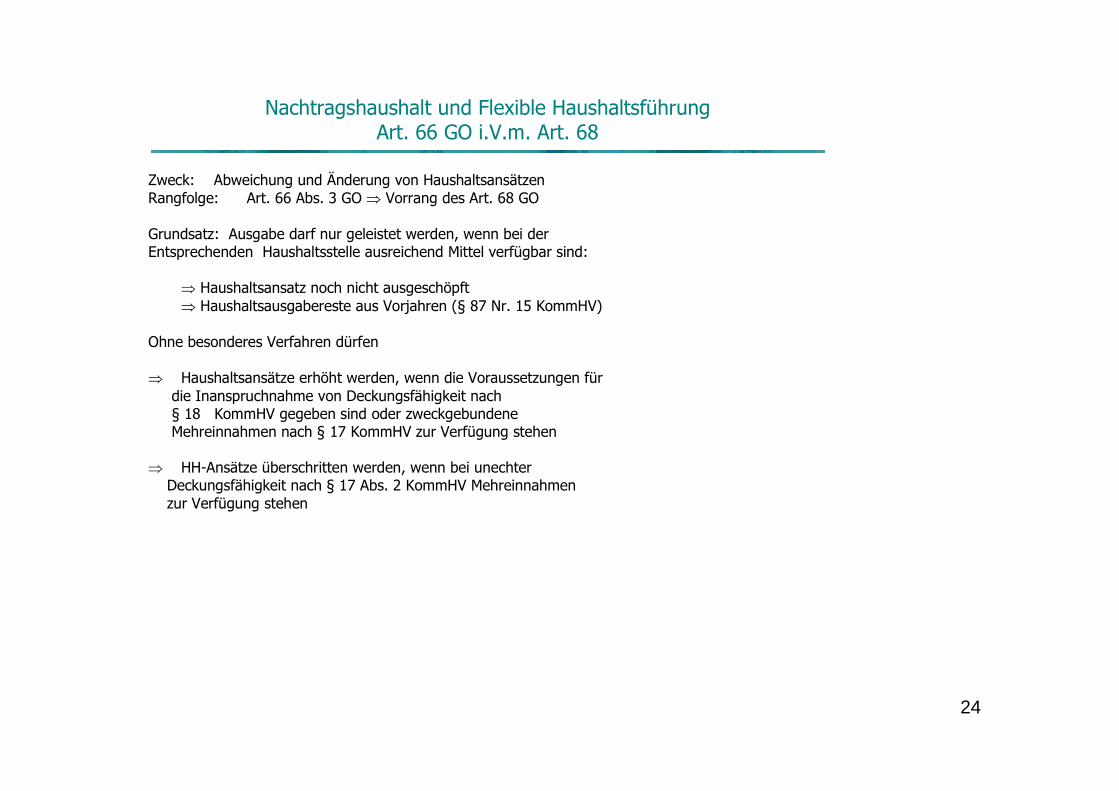

Nachtragshaushalt und Flexible Haushaltsführung Art. 66 GO i.V.m. Art. 68

Zweck: Abweichung und Änderung von Haushaltsansätzen Rangfolge: Art. 66 Abs. 3 GO ⇒ Vorrang des Art. 68 GO Grundsatz: Ausgabe darf nur geleistet werden, wenn bei der Entsprechenden Haushaltsstelle ausreichend Mittel verfügbar sind: ⇒ Haushaltsansatz noch nicht ausgeschöpft ⇒ Haushaltsausgabereste aus Vorjahren (§ 87 Nr. 15 KommHV) Ohne besonderes Verfahren dürfen ⇒ Haushaltsansätze erhöht werden, wenn die Voraussetzungen für die Inanspruchnahme von Deckungsfähigkeit nach § 18 KommHV gegeben sind oder zweckgebundene Mehreinnahmen nach § 17 KommHV zur Verfügung stehen ⇒ HH-Ansätze überschritten werden, wenn bei unechter Deckungsfähigkeit nach § 17 Abs. 2 KommHV Mehreinnahmen zur Verfügung stehen

25

Nachtragshaushalt und Flexible Haushaltsführung Art. 66 GO i.V.m. Art. 68

Aufgrund einer Bewilligung des Gemeinderats (bzw. dem nach GeschO zuständigen Organ) dürfen ⇒ unter Inanspruchnahme der Deckungsreserve (§ 11 Nr. 2 KommHV) Haushaltsansätze durch

Sollübertragung erhöht oder neu geschaffen werden

⇒ über- und außerplanmäßige Ausgaben unter den Voraussetzungen des Art. 66 GO geleistet werden.

Gemeinde kann unabhängig von den o. g. Vorschriften immer und so oft wie gewünscht einen Nach-tragshaushalt erstellen ⇒ Damit werden Ausgaben planmäßig und ergänzen das Haushaltssoll.

26

Nachtragshaushalt und Flexible Haushaltsführung Art. 66 GO i.V.m. Art. 68

- Fehlbetrag

- Stellenplan geändert

- Änderungen Ausgaben im erheblichen Umfang

- Ausgaben für bisher nicht veranschlagte Investitionen aber Achtung! ! Nur wenn nicht erheblichen Umfang bei bewegl. Sachen und Baumaßnahmen. Also auf jedem Fall bei nicht veranschlagten Grundstückskäufen !!

27

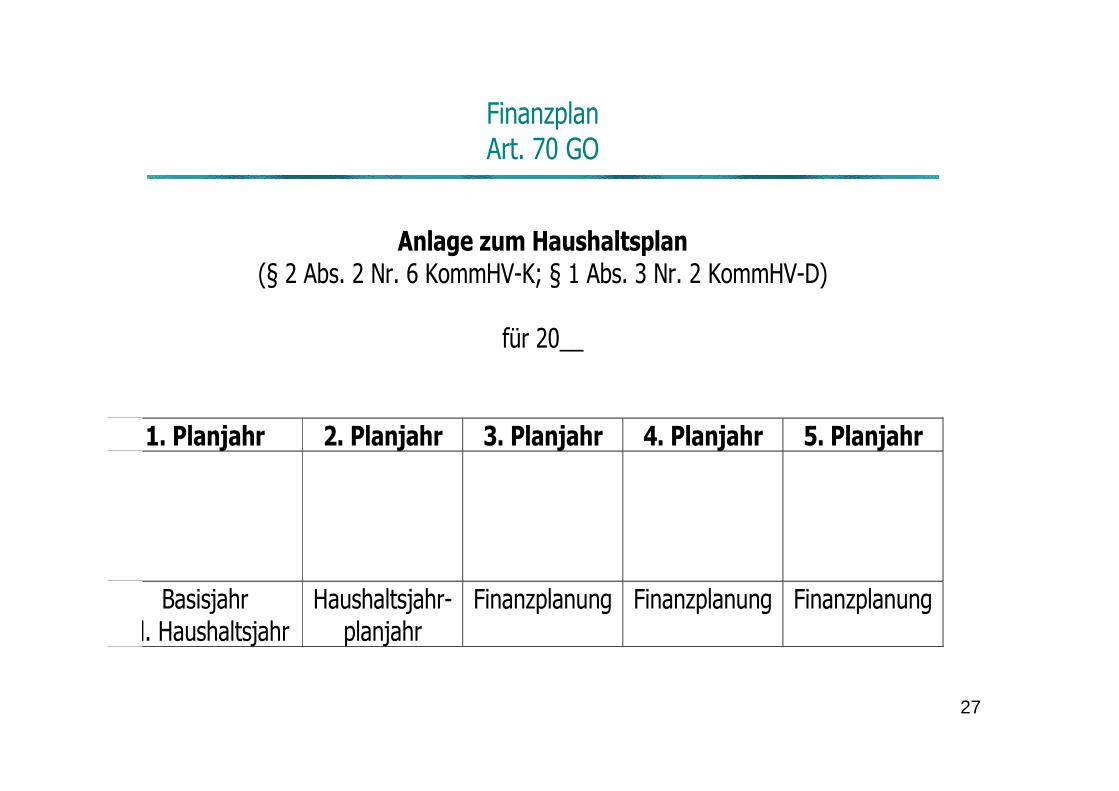

Finanzplan Art. 70 GO

Anlage zum Haushaltsplan (§ 2 Abs. 2 Nr. 6 KommHV-K; § 1 Abs. 3 Nr. 2 KommHV-D)

für 20__

1. Planjahr 2. Planjahr 3. Planjahr 4. Planjahr 5. Planjahr

Basisjahr lfd. Haushaltsjahr

Haushaltsjahr- planjahr

Finanzplanung Finanzplanung Finanzplanung

28

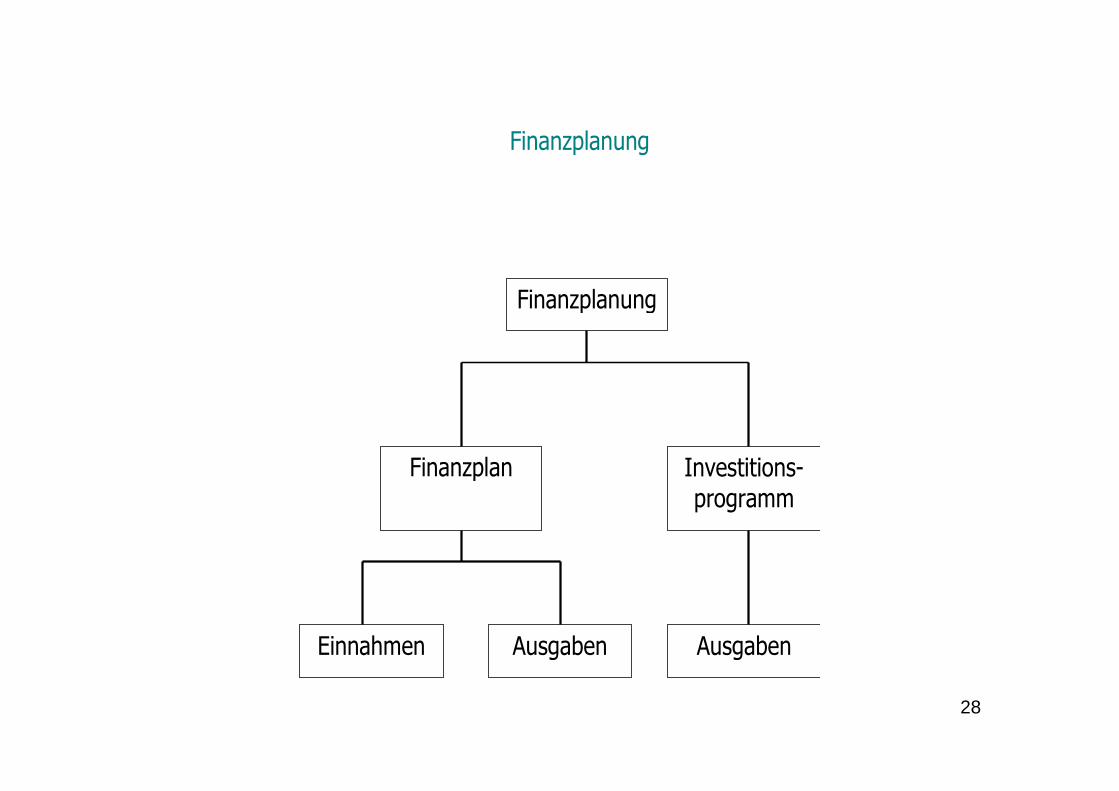

Finanzplanung

Finanzplanung

Einnahmen

Investitions-programm

Ausgaben Ausgaben

Finanzplan

29

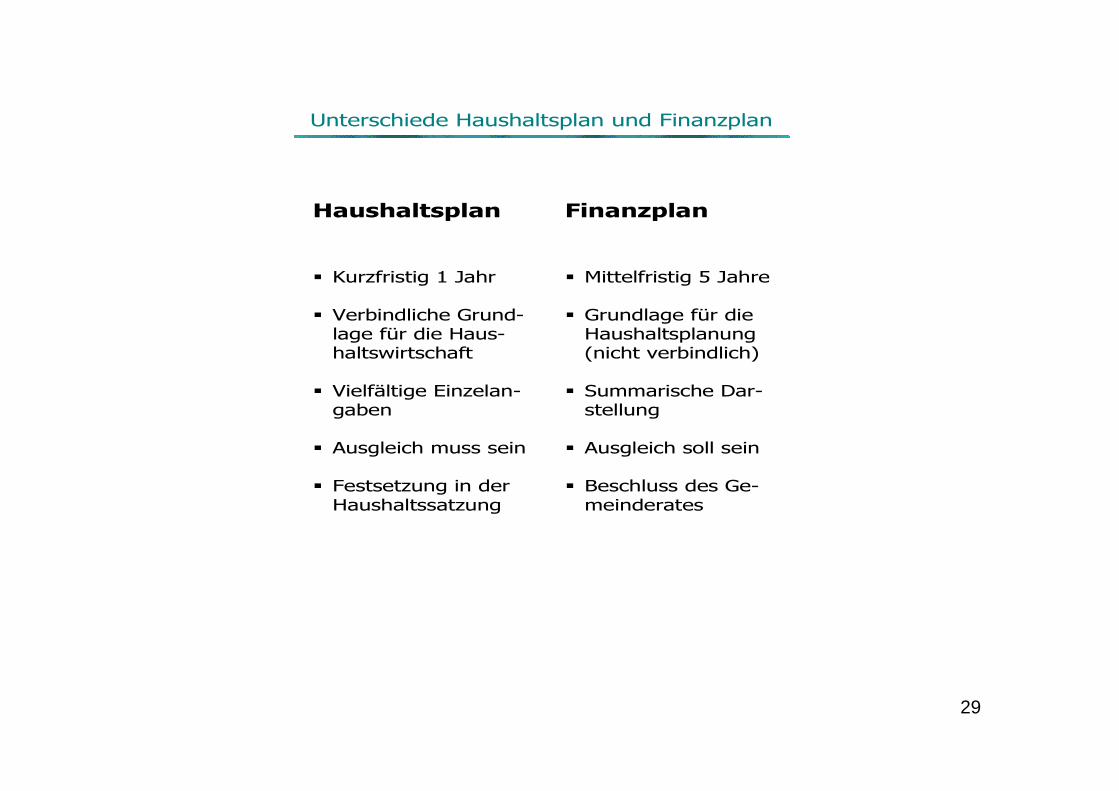

Unterschiede Haushaltsplan und Finanzplan

Haushaltsplan

Finanzplan

� Kurzfristig 1 Jahr

� Mittelfristig 5 Jahre

� Verbindliche Grund-lage für die Haus-haltswirtschaft

� Grundlage für die Haushaltsplanung (nicht verbindlich)

� Vielfältige Einzelan-gaben

� Summarische Dar-stellung

� Ausgleich muss sein

� Ausgleich soll sein

� Festsetzung in der Haushaltssatzung

� Beschluss des Ge-meinderates

30

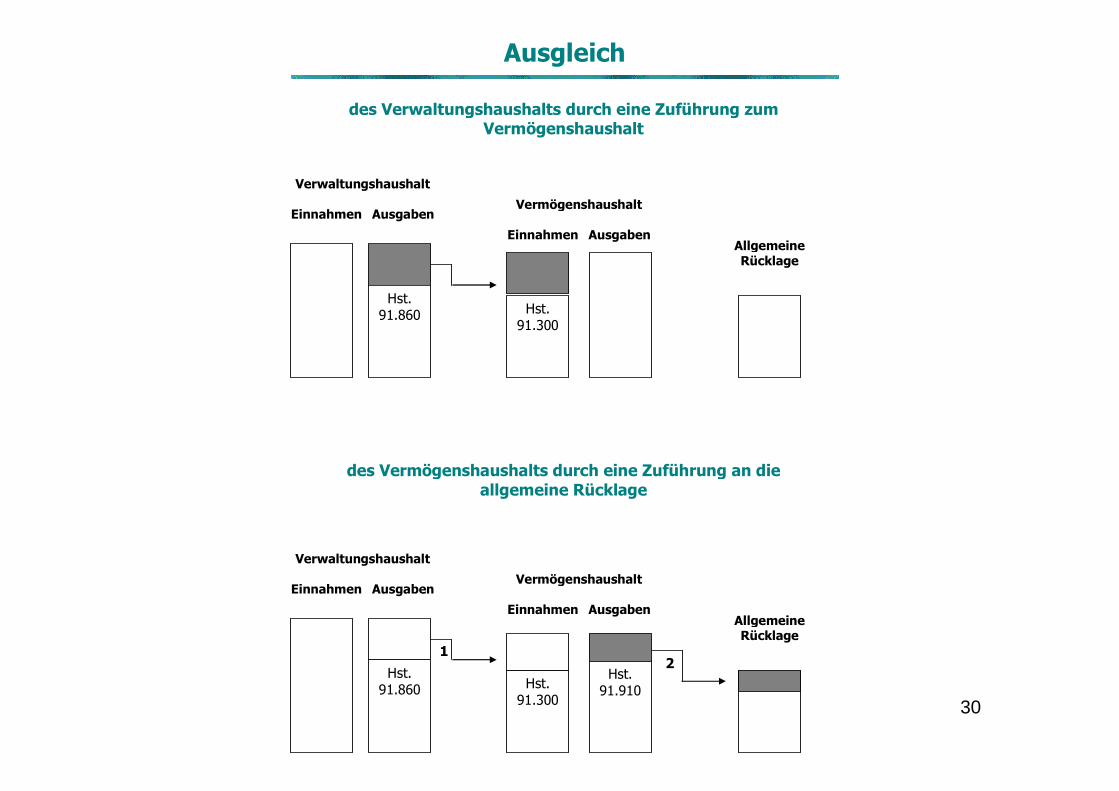

Ausgleich

1 2

Hst. 91.860 Hst.

91.300

Verwaltungshaushalt Einnahmen Ausgaben

Vermögenshaushalt Einnahmen Ausgaben

Allgemeine Rücklage

des Vermögenshaushalts durch eine Zuführung an die allgemeine Rücklage

des Verwaltungshaushalts durch eine Zuführung zum Vermögenshaushalt

Hst. 91.860 Hst.

91.300

Verwaltungshaushalt Einnahmen Ausgaben

Vermögenshaushalt Einnahmen Ausgaben

Hst. 91.910

Allgemeine Rücklage

31

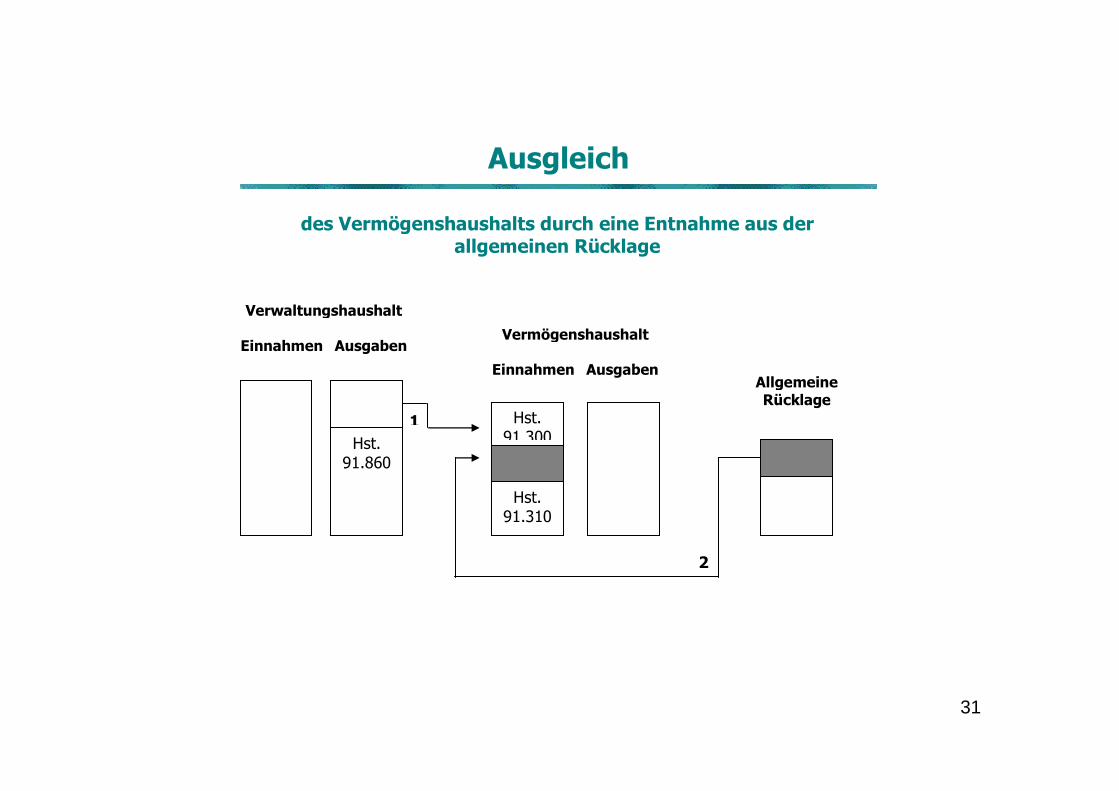

Ausgleich

2

1

Hst. 91.860

Hst. 91.310

Verwaltungshaushalt Einnahmen Ausgaben

Vermögenshaushalt Einnahmen Ausgaben

Allgemeine Rücklage

des Vermögenshaushalts durch eine Entnahme aus der allgemeinen Rücklage

Hst. 91.300

32

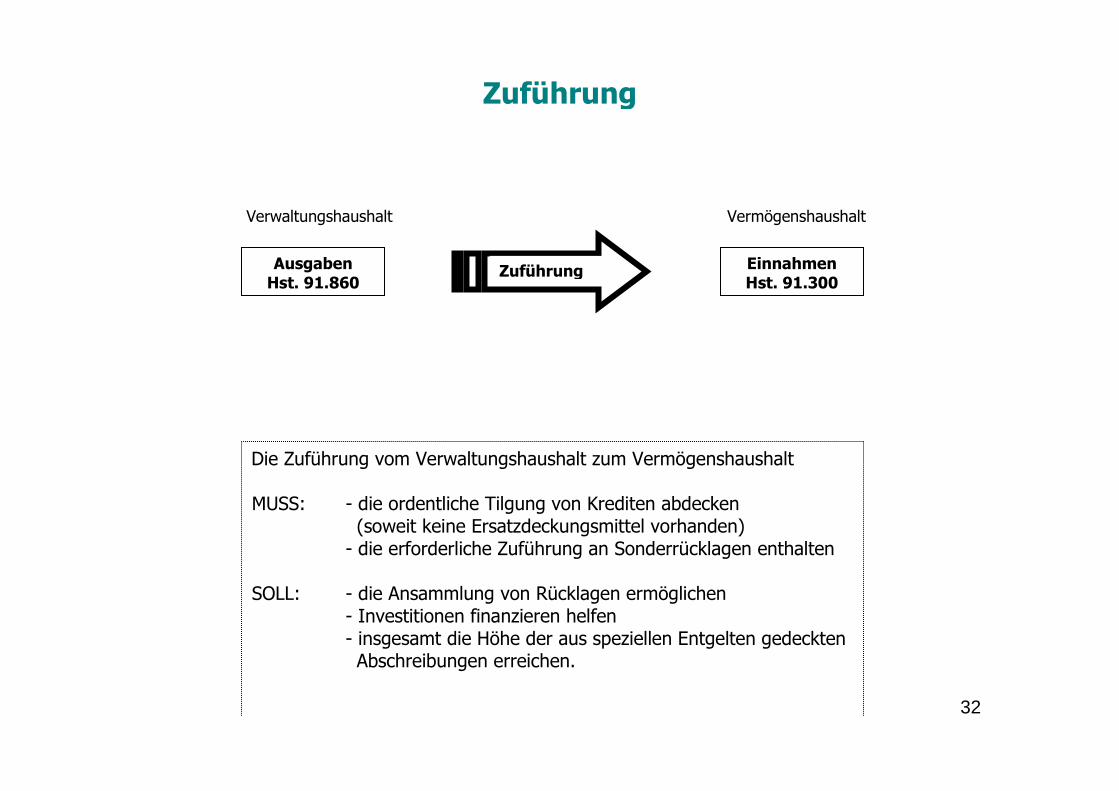

Zuführung Verwaltungshaushalt Vermögenshaushalt

Ausgaben Hst. 91.860

Einnahmen Hst. 91.300

Zuführung

Die Zuführung vom Verwaltungshaushalt zum Vermögenshaushalt MUSS: - die ordentliche Tilgung von Krediten abdecken (soweit keine Ersatzdeckungsmittel vorhanden) - die erforderliche Zuführung an Sonderrücklagen enthalten SOLL: - die Ansammlung von Rücklagen ermöglichen - Investitionen finanzieren helfen - insgesamt die Höhe der aus speziellen Entgelten gedeckten Abschreibungen erreichen.

33

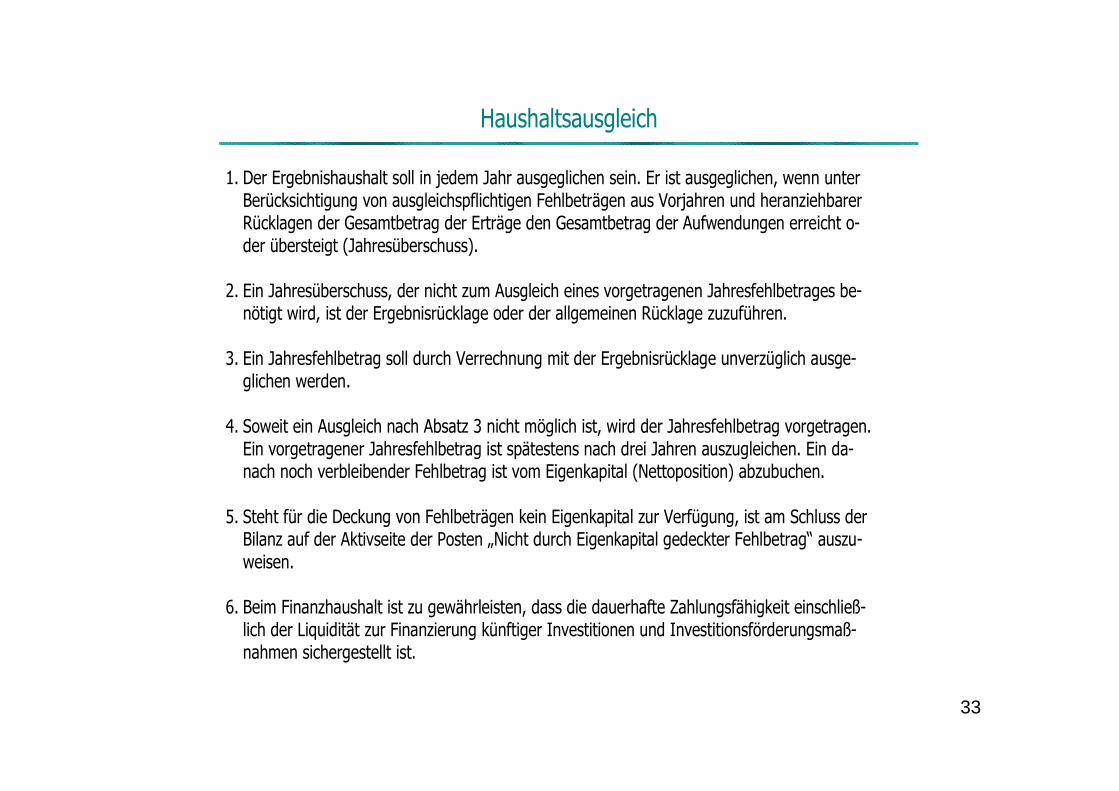

Haushaltsausgleich

1. Der Ergebnishaushalt soll in jedem Jahr ausgeglichen sein. Er ist ausgeglichen, wenn unter Berücksichtigung von ausgleichspflichtigen Fehlbeträgen aus Vorjahren und heranziehbarer Rücklagen der Gesamtbetrag der Erträge den Gesamtbetrag der Aufwendungen erreicht o-der übersteigt (Jahresüberschuss).

2. Ein Jahresüberschuss, der nicht zum Ausgleich eines vorgetragenen Jahresfehlbetrages be-

nötigt wird, ist der Ergebnisrücklage oder der allgemeinen Rücklage zuzuführen.

3. Ein Jahresfehlbetrag soll durch Verrechnung mit der Ergebnisrücklage unverzüglich ausge-glichen werden.

4. Soweit ein Ausgleich nach Absatz 3 nicht möglich ist, wird der Jahresfehlbetrag vorgetragen.

Ein vorgetragener Jahresfehlbetrag ist spätestens nach drei Jahren auszugleichen. Ein da-nach noch verbleibender Fehlbetrag ist vom Eigenkapital (Nettoposition) abzubuchen.

5. Steht für die Deckung von Fehlbeträgen kein Eigenkapital zur Verfügung, ist am Schluss der

Bilanz auf der Aktivseite der Posten „Nicht durch Eigenkapital gedeckter Fehlbetrag“ auszu-weisen.

6. Beim Finanzhaushalt ist zu gewährleisten, dass die dauerhafte Zahlungsfähigkeit einschließ-lich der Liquidität zur Finanzierung künftiger Investitionen und Investitionsförderungsmaß-nahmen sichergestellt ist.

34

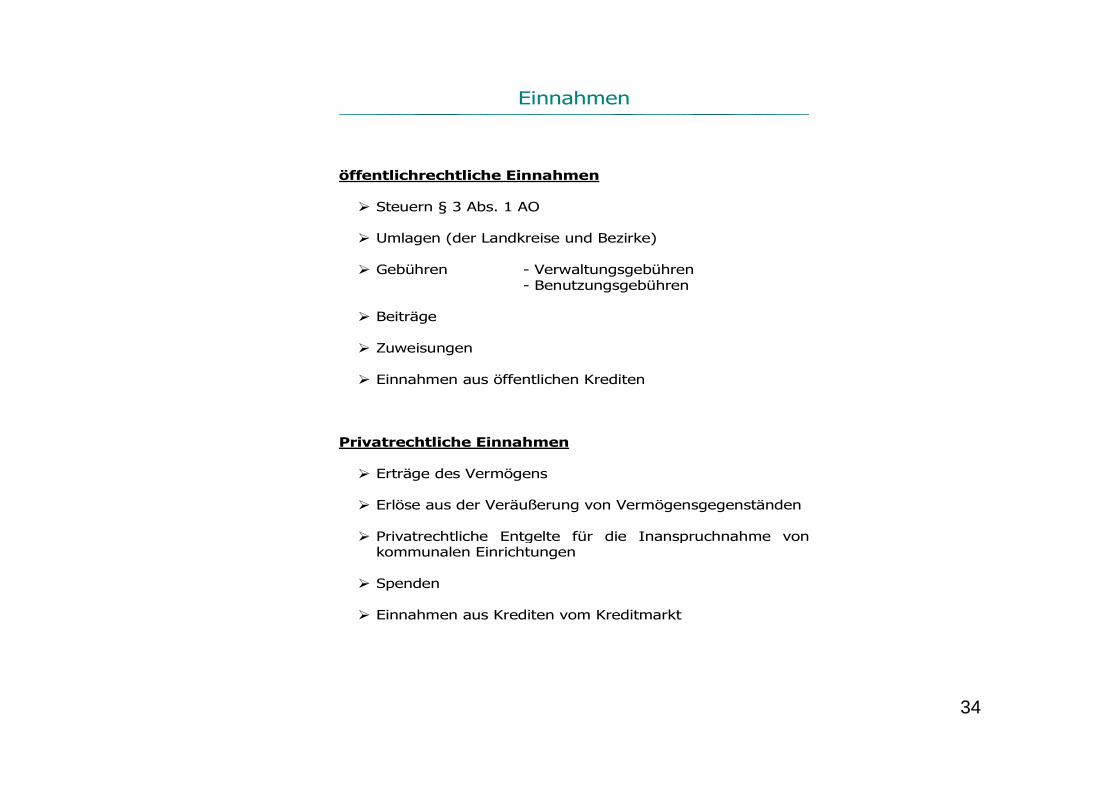

Einnahmen

öffentlichrechtliche Einnahmen

� Steuern § 3 Abs. 1 AO � Umlagen (der Landkreise und Bezirke)

� Gebühren - Verwaltungsgebühren

- Benutzungsgebühren � Beiträge � Zuweisungen

� Einnahmen aus öffentlichen Krediten

Privatrechtliche Einnahmen

� Erträge des Vermögens � Erlöse aus der Veräußerung von Vermögensgegenständen

� Privatrechtliche Entgelte für die Inanspruchnahme von

kommunalen Einrichtungen

� Spenden

� Einnahmen aus Krediten vom Kreditmarkt

35

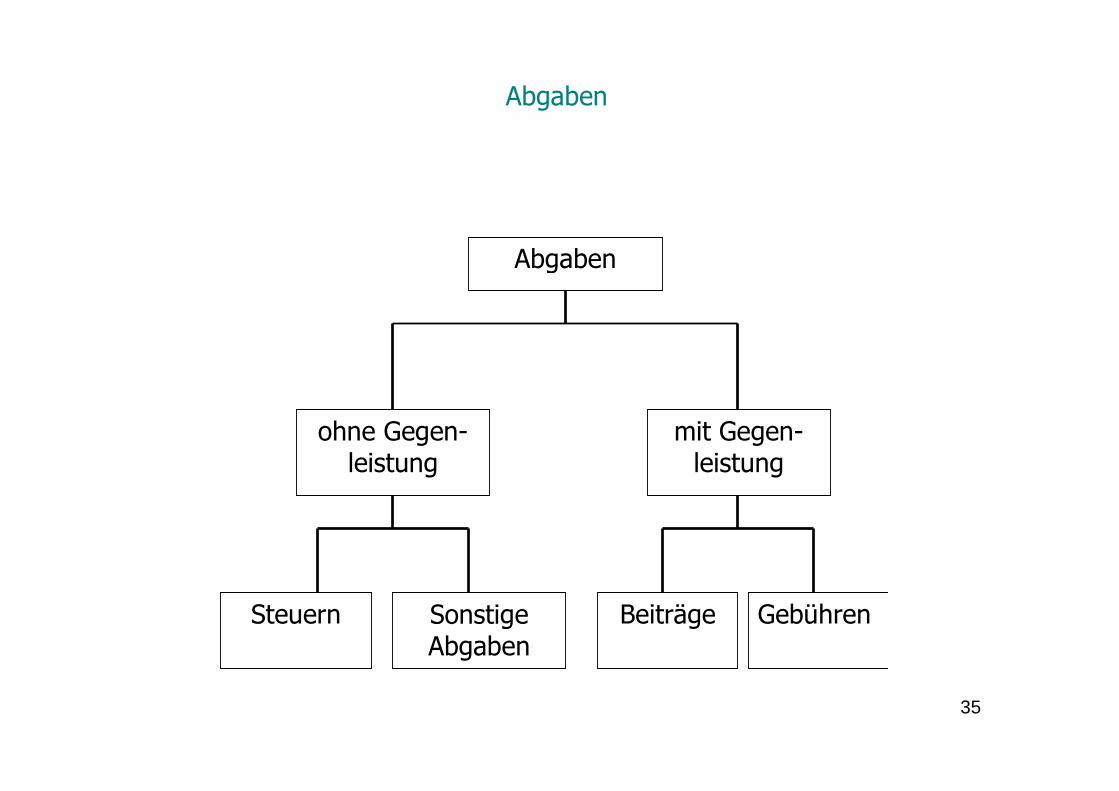

Abgaben

Abgaben

Steuern

mit Gegen-leistung

Beiträge Sonstige Abgaben

ohne Gegen-leistung

Gebühren

36

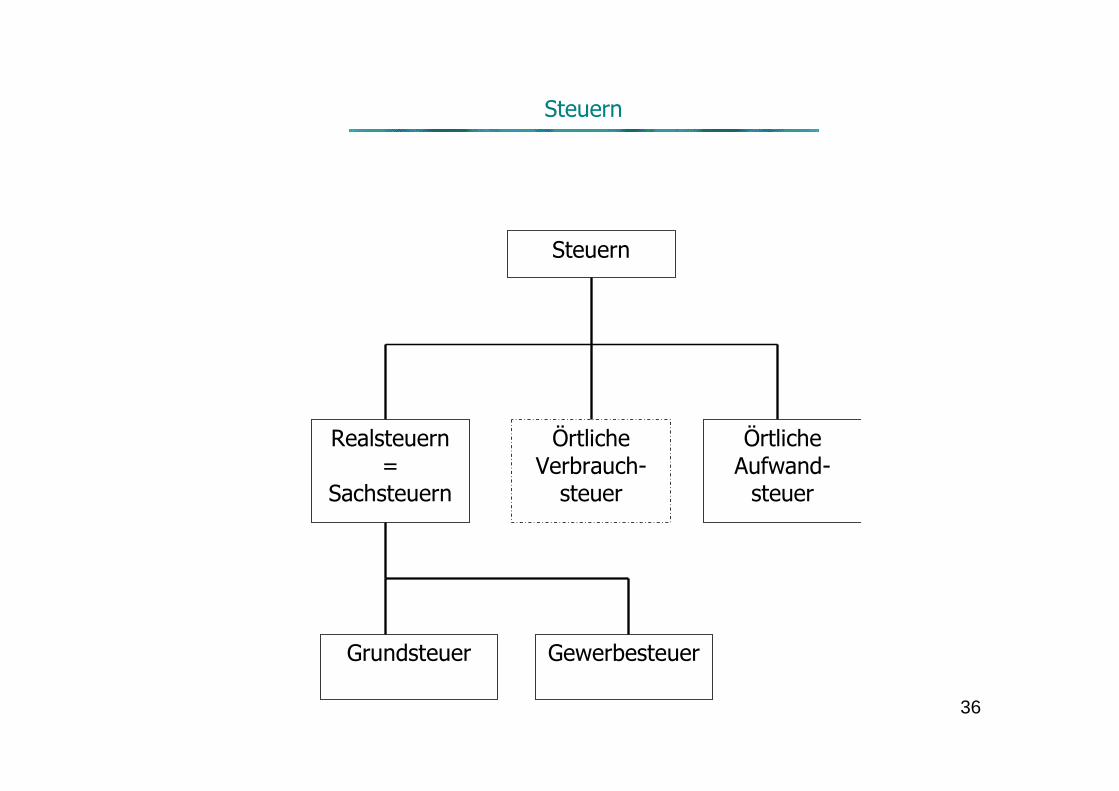

Steuern

Steuern

Grundsteuer Gewerbesteuer

Realsteuern =

Sachsteuern

Örtliche Verbrauch- steuer

Örtliche Aufwand- steuer

37

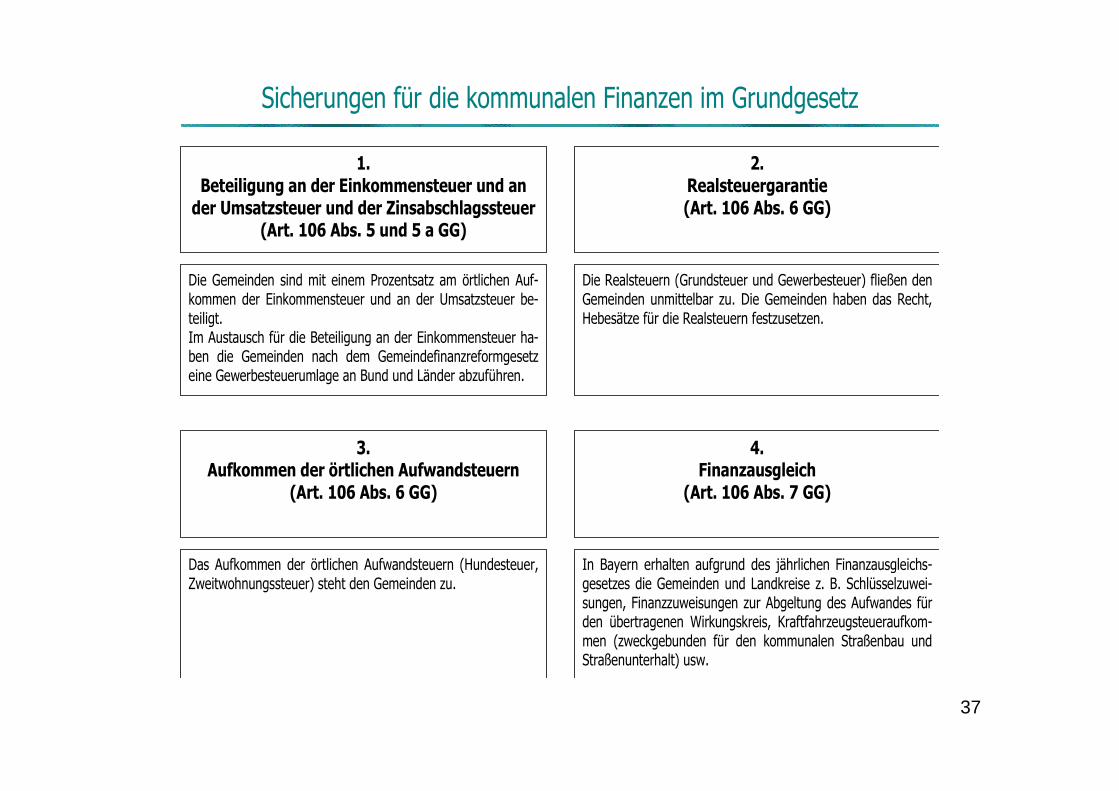

Sicherungen für die kommunalen Finanzen im Grundgesetz

1.

Beteiligung an der Einkommensteuer und an der Umsatzsteuer und der Zinsabschlagssteuer

(Art. 106 Abs. 5 und 5 a GG)

Die Gemeinden sind mit einem Prozentsatz am örtlichen Auf-kommen der Einkommensteuer und an der Umsatzsteuer be-teiligt. Im Austausch für die Beteiligung an der Einkommensteuer ha-ben die Gemeinden nach dem Gemeindefinanzreformgesetz eine Gewerbesteuerumlage an Bund und Länder abzuführen.

2. Realsteuergarantie (Art. 106 Abs. 6 GG)

Die Realsteuern (Grundsteuer und Gewerbesteuer) fließen den Gemeinden unmittelbar zu. Die Gemeinden haben das Recht, Hebesätze für die Realsteuern festzusetzen.

3. Aufkommen der örtlichen Aufwandsteuern

(Art. 106 Abs. 6 GG)

Das Aufkommen der örtlichen Aufwandsteuern (Hundesteuer, Zweitwohnungssteuer) steht den Gemeinden zu.

4. Finanzausgleich

(Art. 106 Abs. 7 GG)

In Bayern erhalten aufgrund des jährlichen Finanzausgleichs-gesetzes die Gemeinden und Landkreise z. B. Schlüsselzuwei-sungen, Finanzzuweisungen zur Abgeltung des Aufwandes für den übertragenen Wirkungskreis, Kraftfahrzeugsteueraufkom-men (zweckgebunden für den kommunalen Straßenbau und Straßenunterhalt) usw.

38

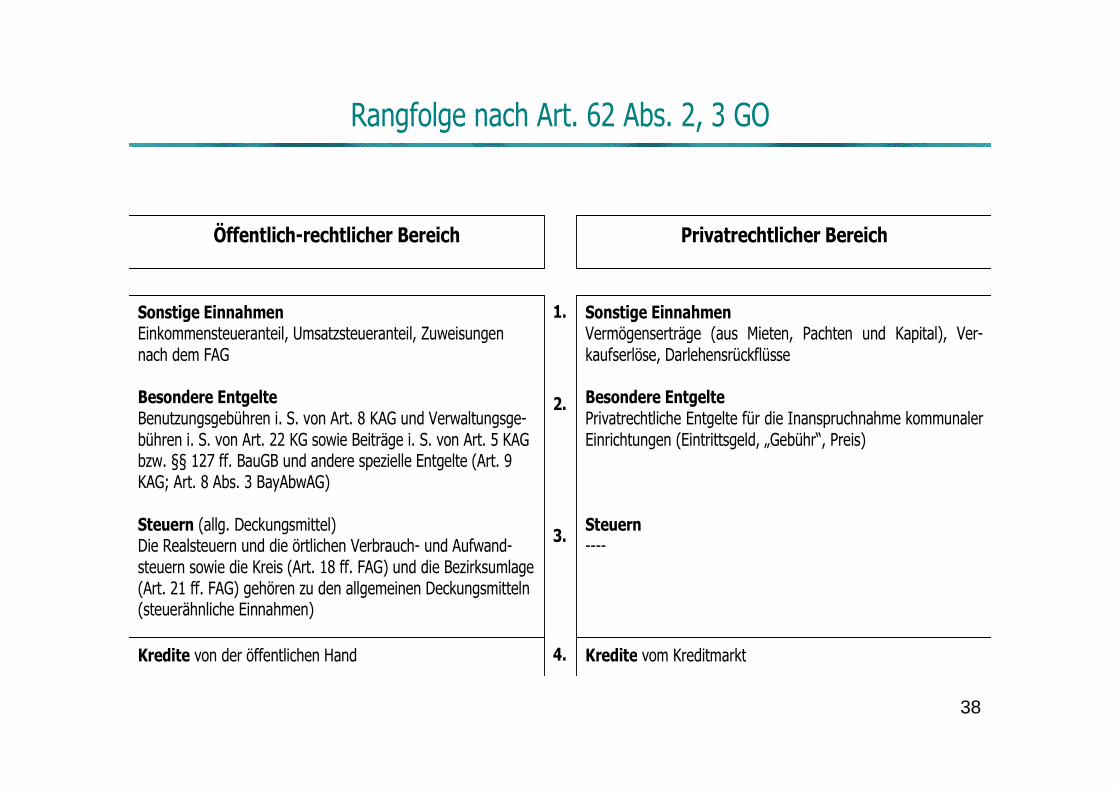

Rangfolge nach Art. 62 Abs. 2, 3 GO

Öffentlich-rechtlicher Bereich

Sonstige Einnahmen Einkommensteueranteil, Umsatzsteueranteil, Zuweisungen nach dem FAG Besondere Entgelte Benutzungsgebühren i. S. von Art. 8 KAG und Verwaltungsge-bühren i. S. von Art. 22 KG sowie Beiträge i. S. von Art. 5 KAG bzw. §§ 127 ff. BauGB und andere spezielle Entgelte (Art. 9 KAG; Art. 8 Abs. 3 BayAbwAG) Steuern (allg. Deckungsmittel) Die Realsteuern und die örtlichen Verbrauch- und Aufwand-steuern sowie die Kreis (Art. 18 ff. FAG) und die Bezirksumlage (Art. 21 ff. FAG) gehören zu den allgemeinen Deckungsmitteln (steuerähnliche Einnahmen)

Privatrechtlicher Bereich

Sonstige Einnahmen Vermögenserträge (aus Mieten, Pachten und Kapital), Ver-kaufserlöse, Darlehensrückflüsse Besondere Entgelte Privatrechtliche Entgelte für die Inanspruchnahme kommunaler Einrichtungen (Eintrittsgeld, „Gebühr“, Preis) Steuern ----

Kredite von der öffentlichen Hand Kredite vom Kreditmarkt

1.

3.

2.

4.

39

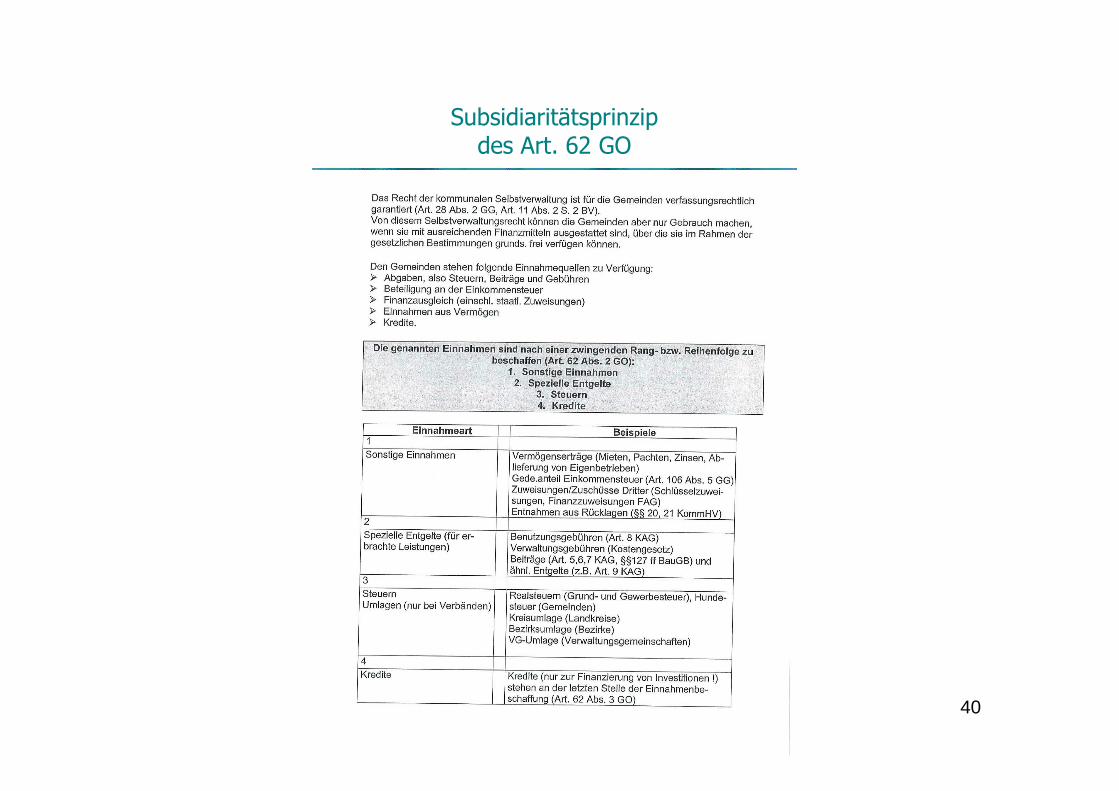

Subsidiaritätsprinzip des Art. 62 GO

Die Gemeinde hat die zur Erfüllung ihrer Aufgaben er-forderlichen Einnahmen 1. soweit vertretbar und geboten aus

(2) besonderen Entgelten für die von ihr erbrachten Leistungen, 2. im Übrigen aus

(3) Steuern zu beschaffen, soweit die

(1) sonstigen Einnahmen nicht ausreichen.

3. Die Gemeinde darf (4) Kredite

nur aufnehmen, wenn eine andere Finanzierung nicht möglich ist oder wirtschaftlich unzweckmäßig wäre.

40

Subsidiaritätsprinzip des Art. 62 GO

41

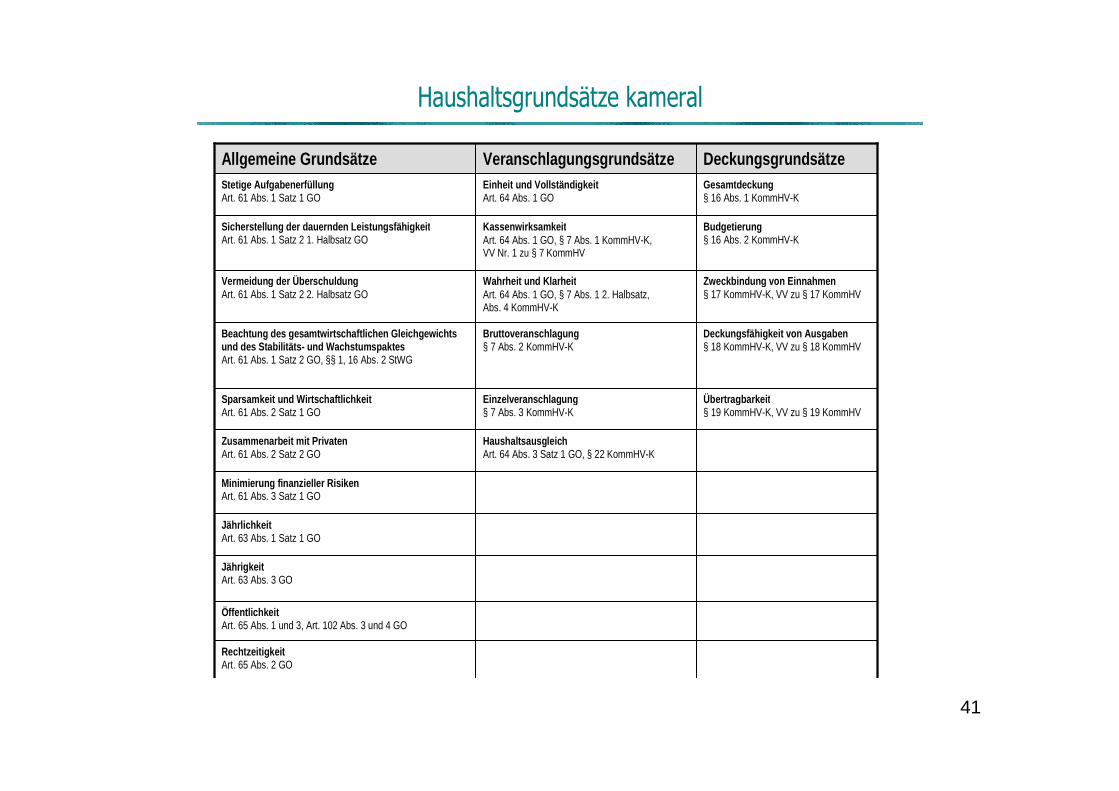

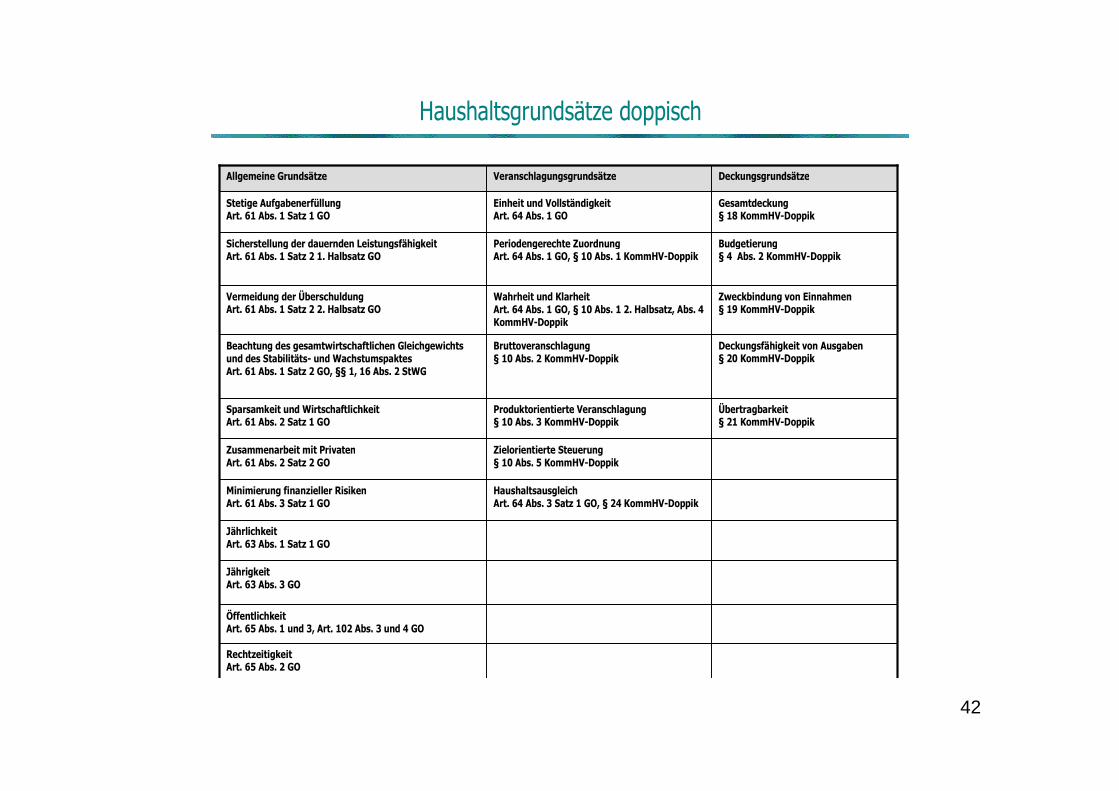

Haushaltsgrundsätze kameral

Öffentlichkeit Art. 65 Abs. 1 und 3, Art. 102 Abs. 3 und 4 GO

Minimierung finanzieller Risiken Art. 61 Abs. 3 Satz 1 GO

Jährlichkeit Art. 63 Abs. 1 Satz 1 GO

Jährigkeit Art. 63 Abs. 3 GO

Rechtzeitigkeit Art. 65 Abs. 2 GO

Haushaltsausgleich Art. 64 Abs. 3 Satz 1 GO, § 22 KommHV-K

Zusammenarbeit mit Privaten Art. 61 Abs. 2 Satz 2 GO

Übertragbarkeit § 19 KommHV-K, VV zu § 19 KommHV

Einzelveranschlagung § 7 Abs. 3 KommHV-K

Sparsamkeit und Wirtschaftlichkeit Art. 61 Abs. 2 Satz 1 GO

Deckungsfähigkeit von Ausgaben § 18 KommHV-K, VV zu § 18 KommHV

Bruttoveranschlagung § 7 Abs. 2 KommHV-K

Beachtung des gesamtwirtschaftlichen Gleichgewichts und des Stabilitäts- und Wachstumspaktes Art. 61 Abs. 1 Satz 2 GO, §§ 1, 16 Abs. 2 StWG

Zweckbindung von Einnahmen § 17 KommHV-K, VV zu § 17 KommHV

Wahrheit und Klarheit Art. 64 Abs. 1 GO, § 7 Abs. 1 2. Halbsatz, Abs. 4 KommHV-K

Vermeidung der Überschuldung Art. 61 Abs. 1 Satz 2 2. Halbsatz GO

Budgetierung § 16 Abs. 2 KommHV-K

Kassenwirksamkeit Art. 64 Abs. 1 GO, § 7 Abs. 1 KommHV-K, VV Nr. 1 zu § 7 KommHV

Sicherstellung der dauernden Leistungsfähigkeit Art. 61 Abs. 1 Satz 2 1. Halbsatz GO

Gesamtdeckung § 16 Abs. 1 KommHV-K

Einheit und Vollständigkeit Art. 64 Abs. 1 GO

Stetige Aufgabenerfüllung Art. 61 Abs. 1 Satz 1 GO

Deckungsgrundsätze Veranschlagungsgrundsätze Allgemeine Grundsätze

42

Haushaltsgrundsätze doppisch

Öffentlichkeit Art. 65 Abs. 1 und 3, Art. 102 Abs. 3 und 4 GO

Haushaltsausgleich Art. 64 Abs. 3 Satz 1 GO, § 24 KommHV-Doppik

Minimierung finanzieller Risiken Art. 61 Abs. 3 Satz 1 GO

Jährlichkeit Art. 63 Abs. 1 Satz 1 GO

Jährigkeit Art. 63 Abs. 3 GO

Rechtzeitigkeit Art. 65 Abs. 2 GO

Zielorientierte Steuerung § 10 Abs. 5 KommHV-Doppik

Zusammenarbeit mit Privaten Art. 61 Abs. 2 Satz 2 GO

Übertragbarkeit § 21 KommHV-Doppik

Produktorientierte Veranschlagung § 10 Abs. 3 KommHV-Doppik

Sparsamkeit und Wirtschaftlichkeit Art. 61 Abs. 2 Satz 1 GO

Deckungsfähigkeit von Ausgaben § 20 KommHV-Doppik

Bruttoveranschlagung § 10 Abs. 2 KommHV-Doppik

Beachtung des gesamtwirtschaftlichen Gleichgewichts und des Stabilitäts- und Wachstumspaktes Art. 61 Abs. 1 Satz 2 GO, §§ 1, 16 Abs. 2 StWG

Zweckbindung von Einnahmen § 19 KommHV-Doppik

Wahrheit und Klarheit Art. 64 Abs. 1 GO, § 10 Abs. 1 2. Halbsatz, Abs. 4 KommHV-Doppik

Vermeidung der Überschuldung Art. 61 Abs. 1 Satz 2 2. Halbsatz GO

Budgetierung § 4 Abs. 2 KommHV-Doppik

Periodengerechte Zuordnung Art. 64 Abs. 1 GO, § 10 Abs. 1 KommHV-Doppik

Sicherstellung der dauernden Leistungsfähigkeit Art. 61 Abs. 1 Satz 2 1. Halbsatz GO

Gesamtdeckung § 18 KommHV-Doppik

Einheit und Vollständigkeit Art. 64 Abs. 1 GO

Stetige Aufgabenerfüllung Art. 61 Abs. 1 Satz 1 GO

Deckungsgrundsätze Veranschlagungsgrundsätze Allgemeine Grundsätze

43

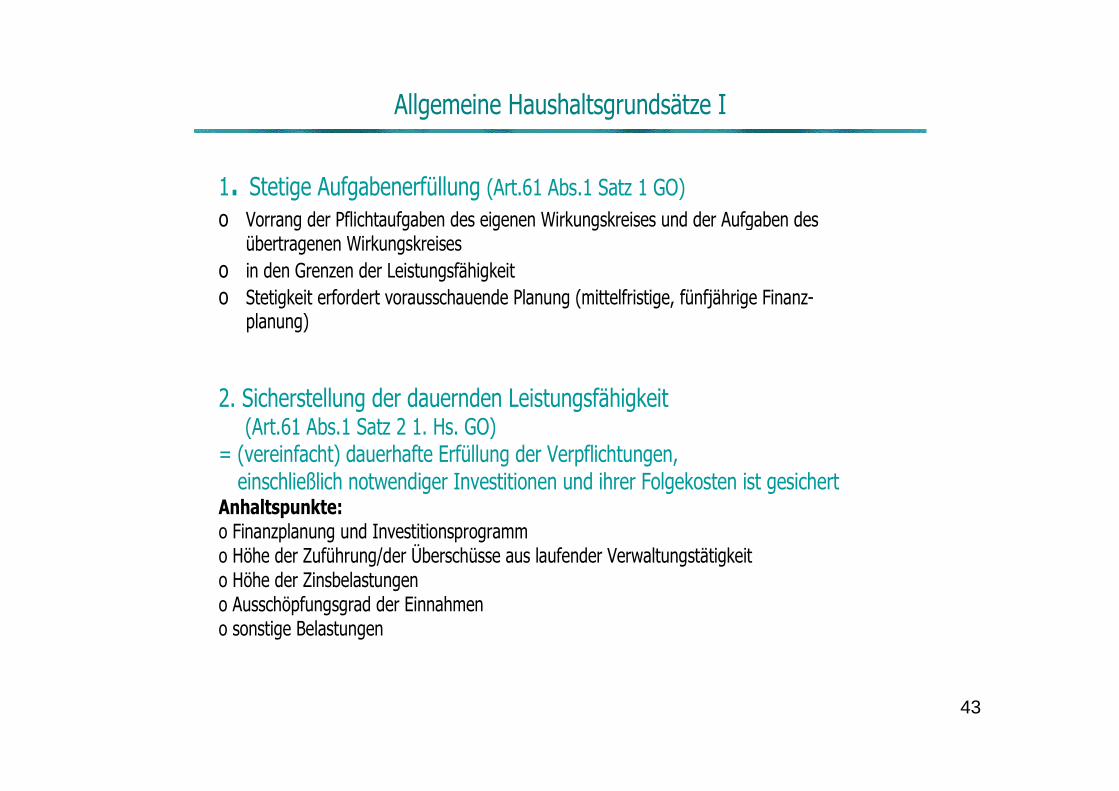

Allgemeine Haushaltsgrundsätze I

2. Sicherstellung der dauernden Leistungsfähigkeit (Art.61 Abs.1 Satz 2 1. Hs. GO) = (vereinfacht) dauerhafte Erfüllung der Verpflichtungen, einschließlich notwendiger Investitionen und ihrer Folgekosten ist gesichert

Anhaltspunkte: o Finanzplanung und Investitionsprogramm o Höhe der Zuführung/der Überschüsse aus laufender Verwaltungstätigkeit o Höhe der Zinsbelastungen o Ausschöpfungsgrad der Einnahmen o sonstige Belastungen

1. Stetige Aufgabenerfüllung (Art.61 Abs.1 Satz 1 GO) o Vorrang der Pflichtaufgaben des eigenen Wirkungskreises und der Aufgaben des

übertragenen Wirkungskreises o in den Grenzen der Leistungsfähigkeit o Stetigkeit erfordert vorausschauende Planung (mittelfristige, fünfjährige Finanz-

planung)

44

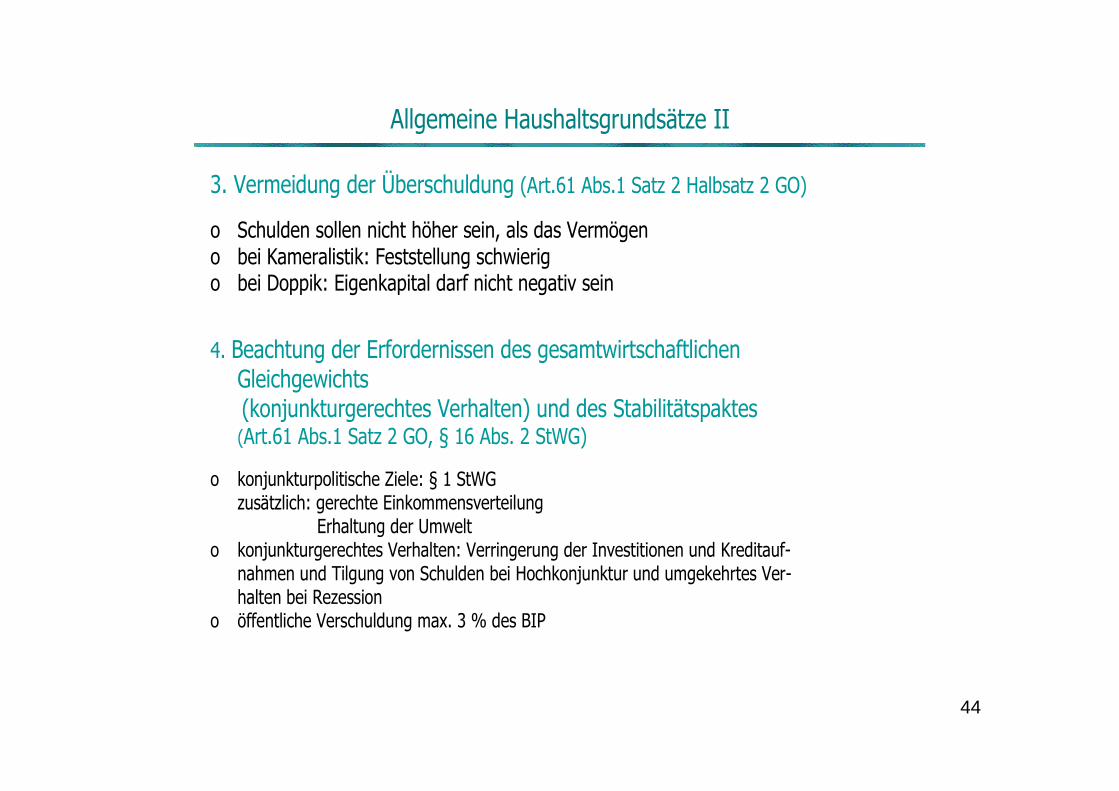

Allgemeine Haushaltsgrundsätze II

3. Vermeidung der Überschuldung (Art.61 Abs.1 Satz 2 Halbsatz 2 GO)

o Schulden sollen nicht höher sein, als das Vermögen o bei Kameralistik: Feststellung schwierig o bei Doppik: Eigenkapital darf nicht negativ sein

4. Beachtung der Erfordernissen des gesamtwirtschaftlichen Gleichgewichts

(konjunkturgerechtes Verhalten) und des Stabilitätspaktes (Art.61 Abs.1 Satz 2 GO, § 16 Abs. 2 StWG)

o konjunkturpolitische Ziele: § 1 StWG zusätzlich: gerechte Einkommensverteilung

Erhaltung der Umwelt o konjunkturgerechtes Verhalten: Verringerung der Investitionen und Kreditauf-

nahmen und Tilgung von Schulden bei Hochkonjunktur und umgekehrtes Ver-halten bei Rezession

o öffentliche Verschuldung max. 3 % des BIP

45

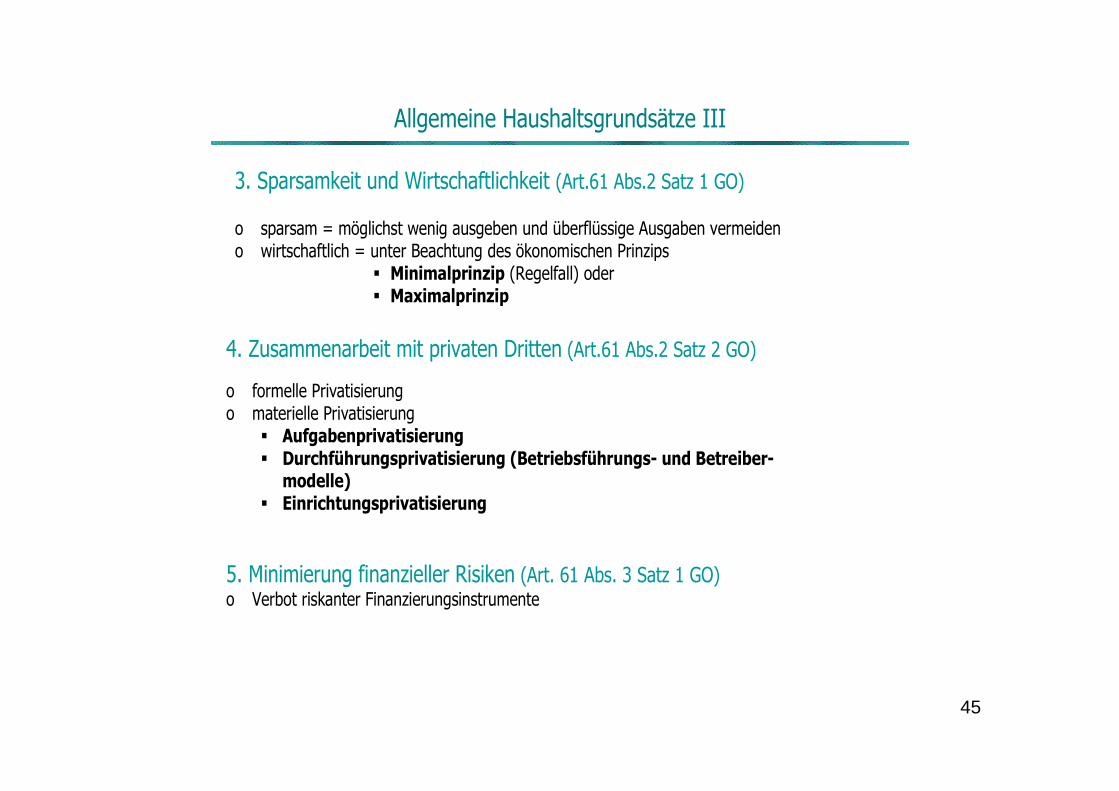

Allgemeine Haushaltsgrundsätze III

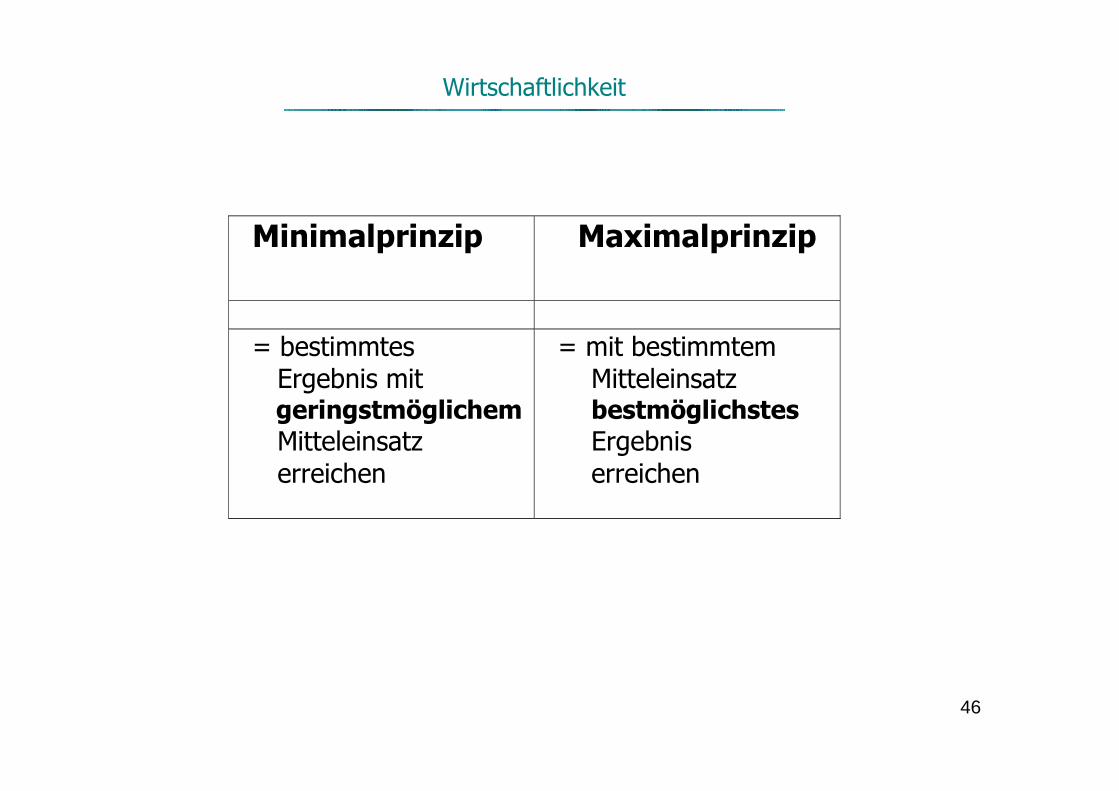

3. Sparsamkeit und Wirtschaftlichkeit (Art.61 Abs.2 Satz 1 GO) o sparsam = möglichst wenig ausgeben und überflüssige Ausgaben vermeiden o wirtschaftlich = unter Beachtung des ökonomischen Prinzips

� Minimalprinzip (Regelfall) oder � Maximalprinzip

4. Zusammenarbeit mit privaten Dritten (Art.61 Abs.2 Satz 2 GO)

o formelle Privatisierung o materielle Privatisierung

� Aufgabenprivatisierung � Durchführungsprivatisierung (Betriebsführungs- und Betreiber-modelle)

� Einrichtungsprivatisierung

5. Minimierung finanzieller Risiken (Art. 61 Abs. 3 Satz 1 GO) o Verbot riskanter Finanzierungsinstrumente

46

Wirtschaftlichkeit

Minimalprinzip Maximalprinzip

= bestimmtes Ergebnis mit geringstmöglichem Mitteleinsatz erreichen

= mit bestimmtem Mitteleinsatz bestmöglichstes Ergebnis erreichen

47

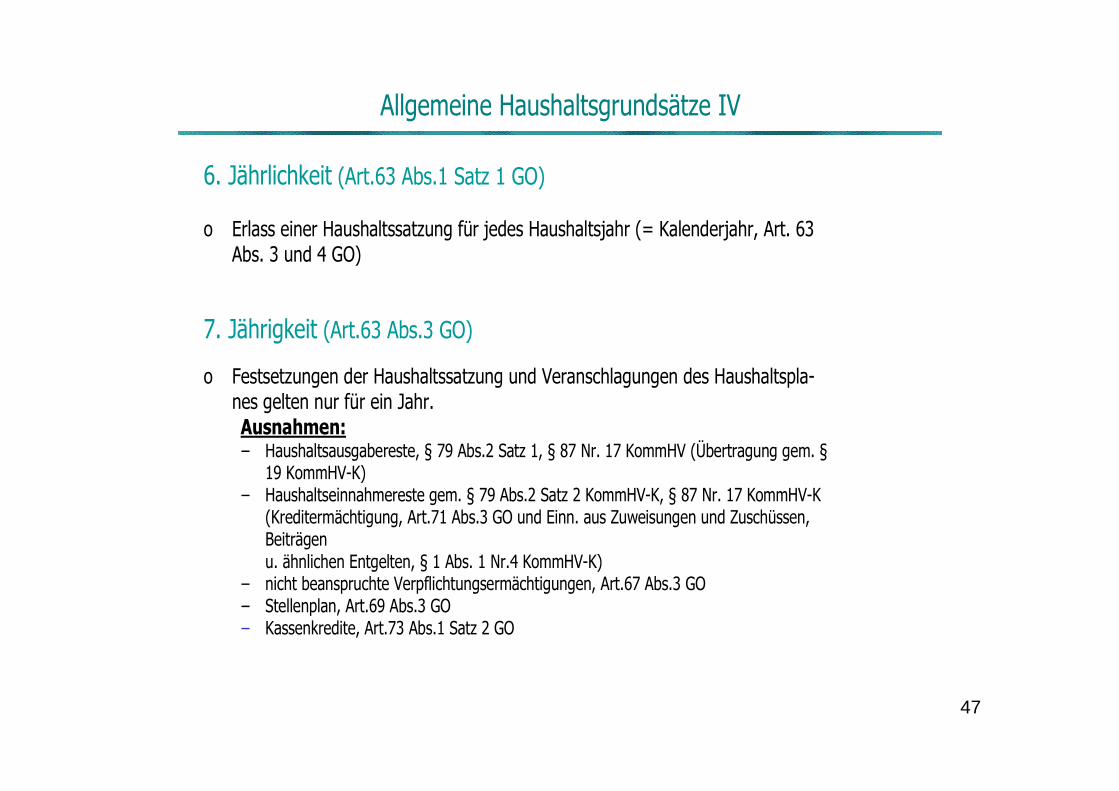

Allgemeine Haushaltsgrundsätze IV

6. Jährlichkeit (Art.63 Abs.1 Satz 1 GO) o Erlass einer Haushaltssatzung für jedes Haushaltsjahr (= Kalenderjahr, Art. 63

Abs. 3 und 4 GO)

7. Jährigkeit (Art.63 Abs.3 GO)

o Festsetzungen der Haushaltssatzung und Veranschlagungen des Haushaltspla-nes gelten nur für ein Jahr.

Ausnahmen: – Haushaltsausgabereste, § 79 Abs.2 Satz 1, § 87 Nr. 17 KommHV (Übertragung gem. §

19 KommHV-K) – Haushaltseinnahmereste gem. § 79 Abs.2 Satz 2 KommHV-K, § 87 Nr. 17 KommHV-K (Kreditermächtigung, Art.71 Abs.3 GO und Einn. aus Zuweisungen und Zuschüssen,

Beiträgen u. ähnlichen Entgelten, § 1 Abs. 1 Nr.4 KommHV-K) – nicht beanspruchte Verpflichtungsermächtigungen, Art.67 Abs.3 GO – Stellenplan, Art.69 Abs.3 GO – Kassenkredite, Art.73 Abs.1 Satz 2 GO

48

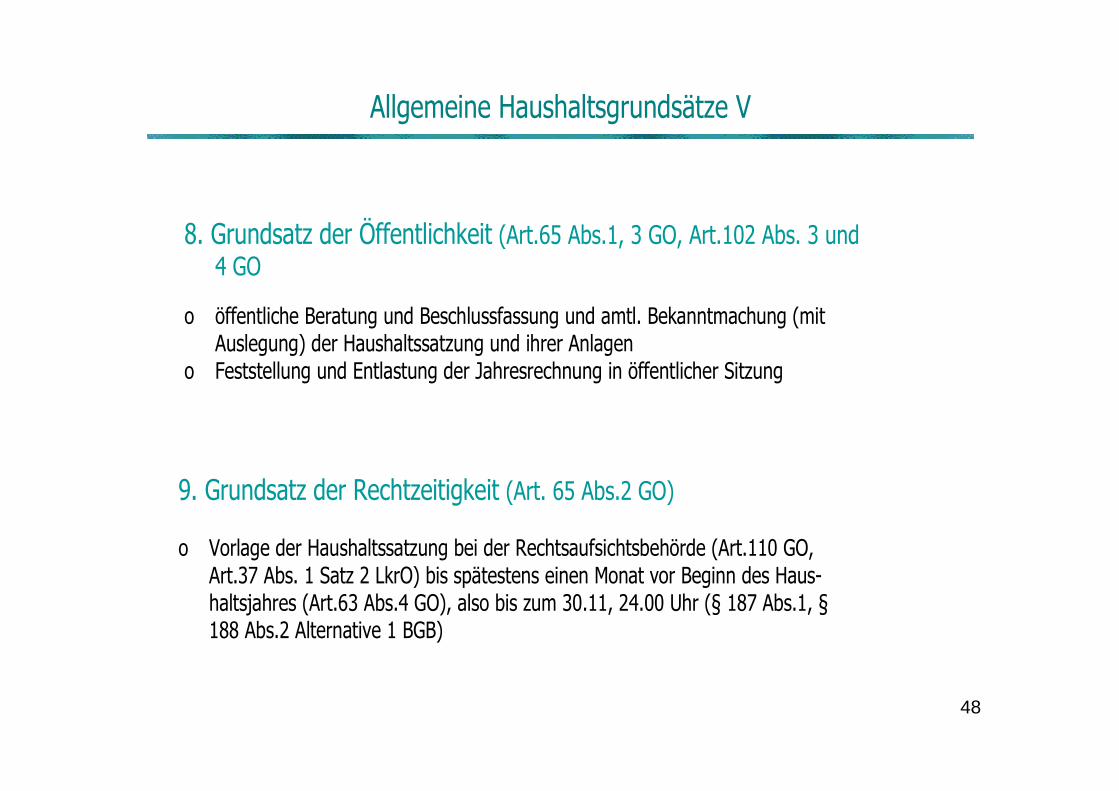

Allgemeine Haushaltsgrundsätze V

8. Grundsatz der Öffentlichkeit (Art.65 Abs.1, 3 GO, Art.102 Abs. 3 und 4 GO

o öffentliche Beratung und Beschlussfassung und amtl. Bekanntmachung (mit Auslegung) der Haushaltssatzung und ihrer Anlagen

o Feststellung und Entlastung der Jahresrechnung in öffentlicher Sitzung

9. Grundsatz der Rechtzeitigkeit (Art. 65 Abs.2 GO) o Vorlage der Haushaltssatzung bei der Rechtsaufsichtsbehörde (Art.110 GO,

Art.37 Abs. 1 Satz 2 LkrO) bis spätestens einen Monat vor Beginn des Haus-haltsjahres (Art.63 Abs.4 GO), also bis zum 30.11, 24.00 Uhr (§ 187 Abs.1, § 188 Abs.2 Alternative 1 BGB)

49

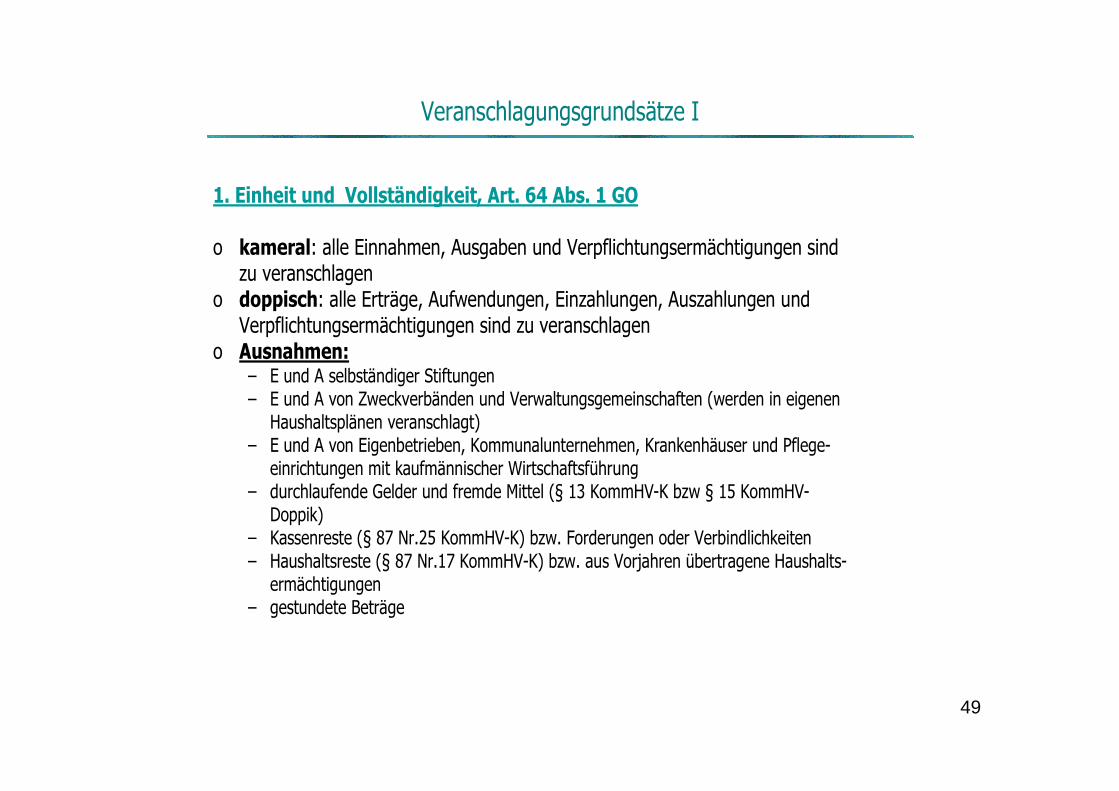

Veranschlagungsgrundsätze I

1. Einheit und Vollständigkeit, Art. 64 Abs. 1 GO o kameral: alle Einnahmen, Ausgaben und Verpflichtungsermächtigungen sind

zu veranschlagen o doppisch: alle Erträge, Aufwendungen, Einzahlungen, Auszahlungen und

Verpflichtungsermächtigungen sind zu veranschlagen o Ausnahmen:

– E und A selbständiger Stiftungen – E und A von Zweckverbänden und Verwaltungsgemeinschaften (werden in eigenen

Haushaltsplänen veranschlagt) – E und A von Eigenbetrieben, Kommunalunternehmen, Krankenhäuser und Pflege-

einrichtungen mit kaufmännischer Wirtschaftsführung – durchlaufende Gelder und fremde Mittel (§ 13 KommHV-K bzw § 15 KommHV-

Doppik) – Kassenreste (§ 87 Nr.25 KommHV-K) bzw. Forderungen oder Verbindlichkeiten – Haushaltsreste (§ 87 Nr.17 KommHV-K) bzw. aus Vorjahren übertragene Haushalts-

ermächtigungen – gestundete Beträge

50

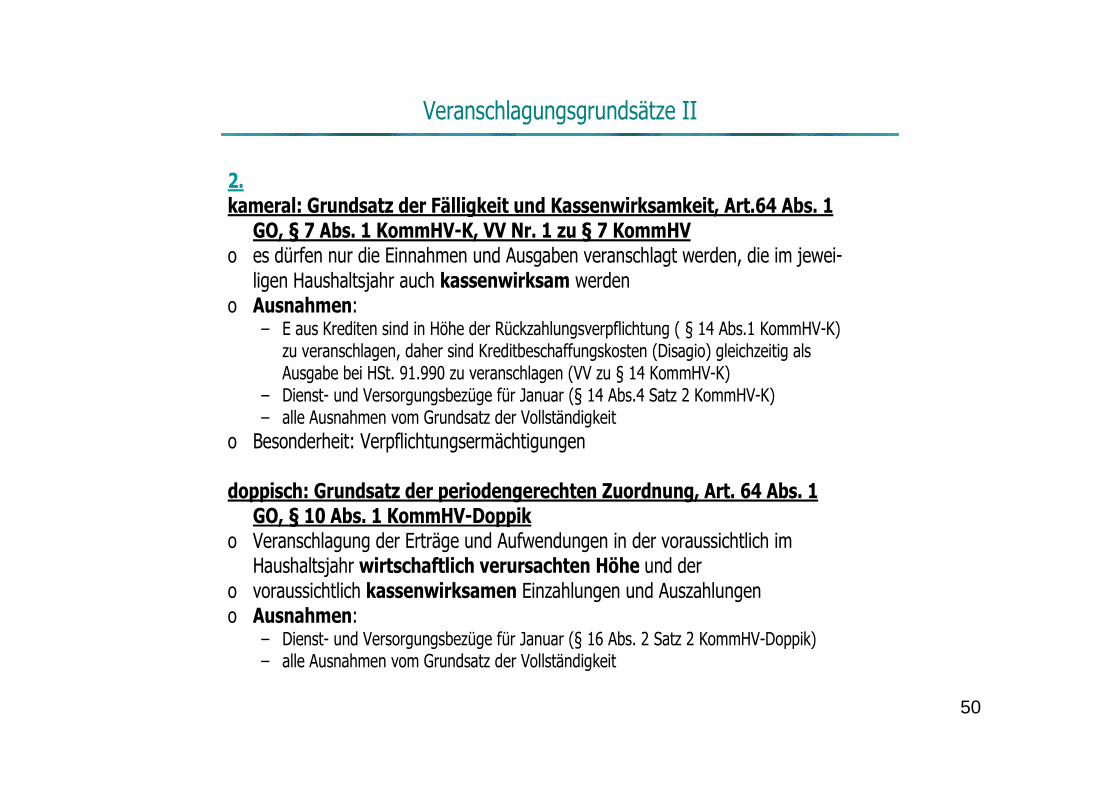

Veranschlagungsgrundsätze II

2. kameral: Grundsatz der Fälligkeit und Kassenwirksamkeit, Art.64 Abs. 1

GO, § 7 Abs. 1 KommHV-K, VV Nr. 1 zu § 7 KommHV o es dürfen nur die Einnahmen und Ausgaben veranschlagt werden, die im jewei-

ligen Haushaltsjahr auch kassenwirksam werden o Ausnahmen:

– E aus Krediten sind in Höhe der Rückzahlungsverpflichtung ( § 14 Abs.1 KommHV-K) zu veranschlagen, daher sind Kreditbeschaffungskosten (Disagio) gleichzeitig als Ausgabe bei HSt. 91.990 zu veranschlagen (VV zu § 14 KommHV-K)

– Dienst- und Versorgungsbezüge für Januar (§ 14 Abs.4 Satz 2 KommHV-K) – alle Ausnahmen vom Grundsatz der Vollständigkeit

o Besonderheit: Verpflichtungsermächtigungen doppisch: Grundsatz der periodengerechten Zuordnung, Art. 64 Abs. 1

GO, § 10 Abs. 1 KommHV-Doppik o Veranschlagung der Erträge und Aufwendungen in der voraussichtlich im

Haushaltsjahr wirtschaftlich verursachten Höhe und der o voraussichtlich kassenwirksamen Einzahlungen und Auszahlungen o Ausnahmen:

– Dienst- und Versorgungsbezüge für Januar (§ 16 Abs. 2 Satz 2 KommHV-Doppik) – alle Ausnahmen vom Grundsatz der Vollständigkeit

51

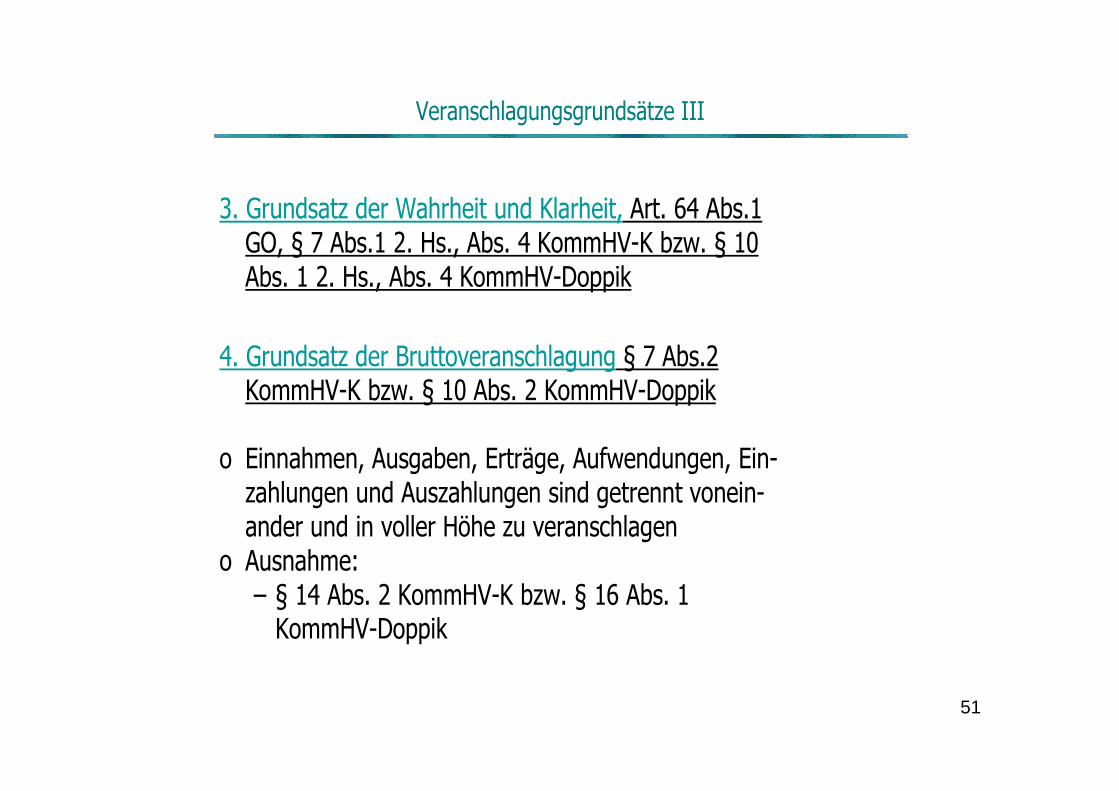

Veranschlagungsgrundsätze III

3. Grundsatz der Wahrheit und Klarheit, Art. 64 Abs.1 GO, § 7 Abs.1 2. Hs., Abs. 4 KommHV-K bzw. § 10 Abs. 1 2. Hs., Abs. 4 KommHV-Doppik

4. Grundsatz der Bruttoveranschlagung § 7 Abs.2

KommHV-K bzw. § 10 Abs. 2 KommHV-Doppik o Einnahmen, Ausgaben, Erträge, Aufwendungen, Ein-

zahlungen und Auszahlungen sind getrennt vonein-ander und in voller Höhe zu veranschlagen

o Ausnahme: – § 14 Abs. 2 KommHV-K bzw. § 16 Abs. 1 KommHV-Doppik

52

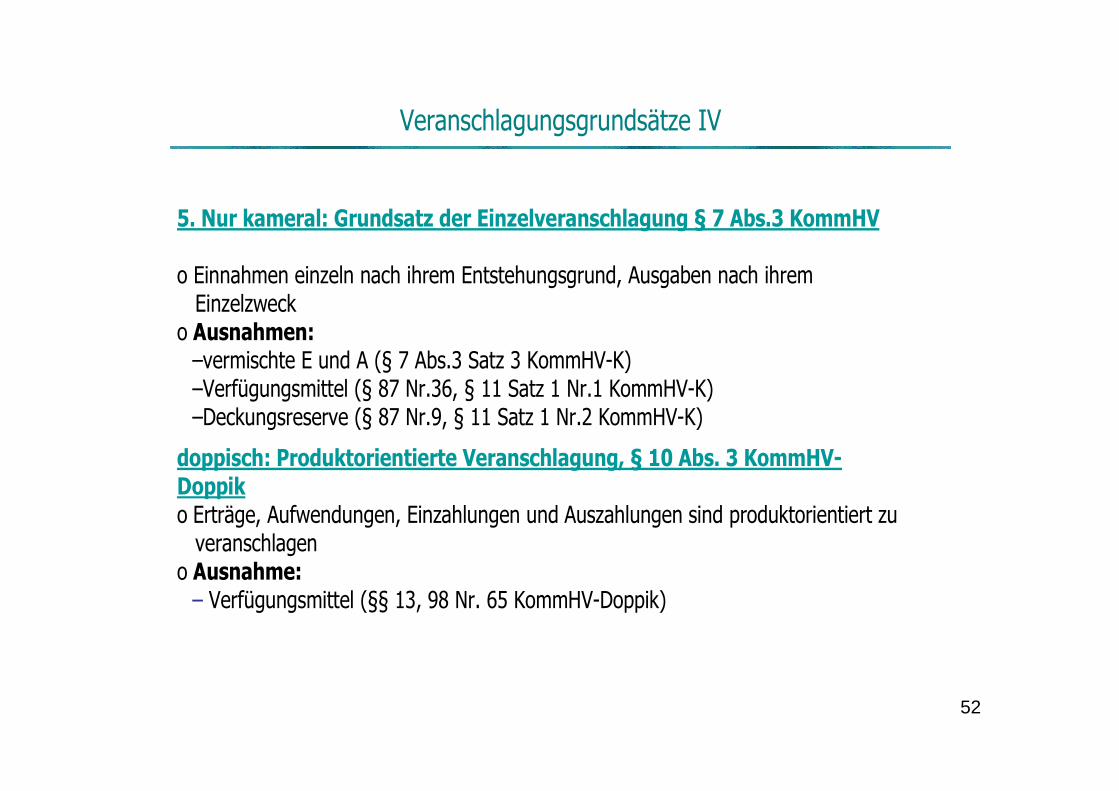

Veranschlagungsgrundsätze IV

5. Nur kameral: Grundsatz der Einzelveranschlagung § 7 Abs.3 KommHV o Einnahmen einzeln nach ihrem Entstehungsgrund, Ausgaben nach ihrem Einzelzweck o Ausnahmen: –vermischte E und A (§ 7 Abs.3 Satz 3 KommHV-K) –Verfügungsmittel (§ 87 Nr.36, § 11 Satz 1 Nr.1 KommHV-K) –Deckungsreserve (§ 87 Nr.9, § 11 Satz 1 Nr.2 KommHV-K)

doppisch: Produktorientierte Veranschlagung, § 10 Abs. 3 KommHV-Doppik o Erträge, Aufwendungen, Einzahlungen und Auszahlungen sind produktorientiert zu veranschlagen o Ausnahme: – Verfügungsmittel (§§ 13, 98 Nr. 65 KommHV-Doppik)

53

Veranschlagungsgrundsätze V

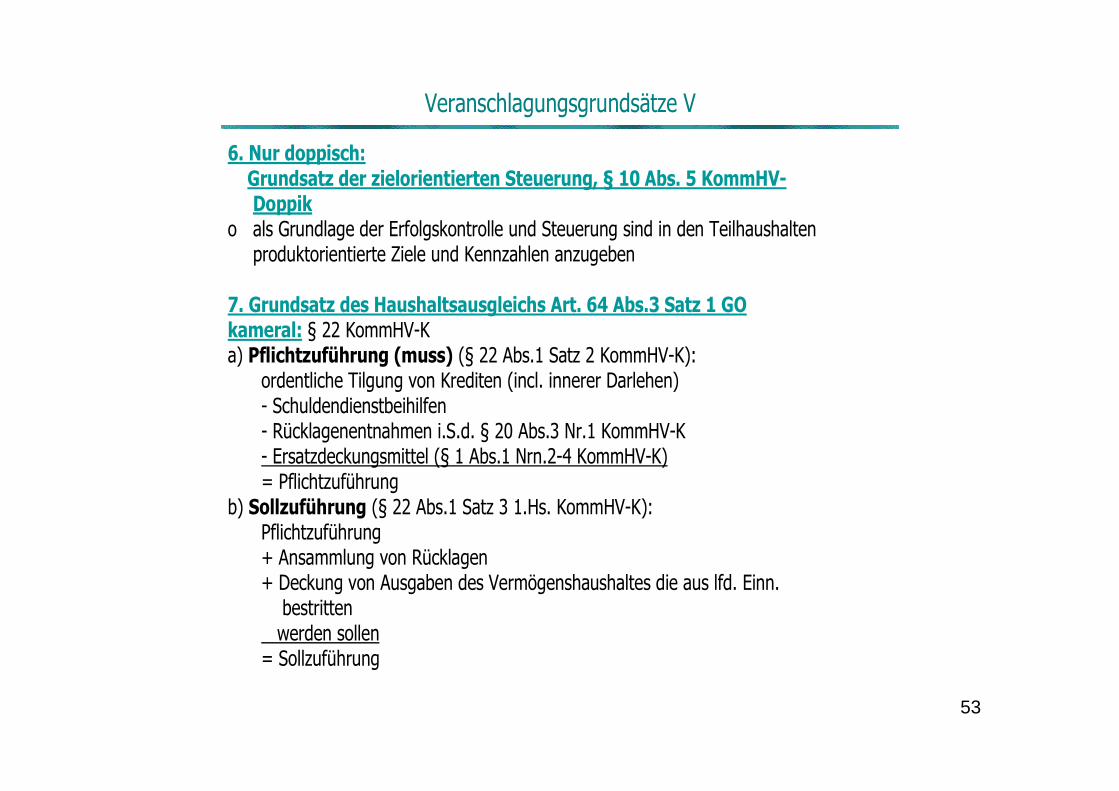

6. Nur doppisch: Grundsatz der zielorientierten Steuerung, § 10 Abs. 5 KommHV-

Doppik o als Grundlage der Erfolgskontrolle und Steuerung sind in den Teilhaushalten

produktorientierte Ziele und Kennzahlen anzugeben 7. Grundsatz des Haushaltsausgleichs Art. 64 Abs.3 Satz 1 GO kameral: § 22 KommHV-K a) Pflichtzuführung (muss) (§ 22 Abs.1 Satz 2 KommHV-K):

ordentliche Tilgung von Krediten (incl. innerer Darlehen) - Schuldendienstbeihilfen - Rücklagenentnahmen i.S.d. § 20 Abs.3 Nr.1 KommHV-K - Ersatzdeckungsmittel (§ 1 Abs.1 Nrn.2-4 KommHV-K) = Pflichtzuführung

b) Sollzuführung (§ 22 Abs.1 Satz 3 1.Hs. KommHV-K): Pflichtzuführung + Ansammlung von Rücklagen + Deckung von Ausgaben des Vermögenshaushaltes die aus lfd. Einn.

bestritten werden sollen = Sollzuführung

54

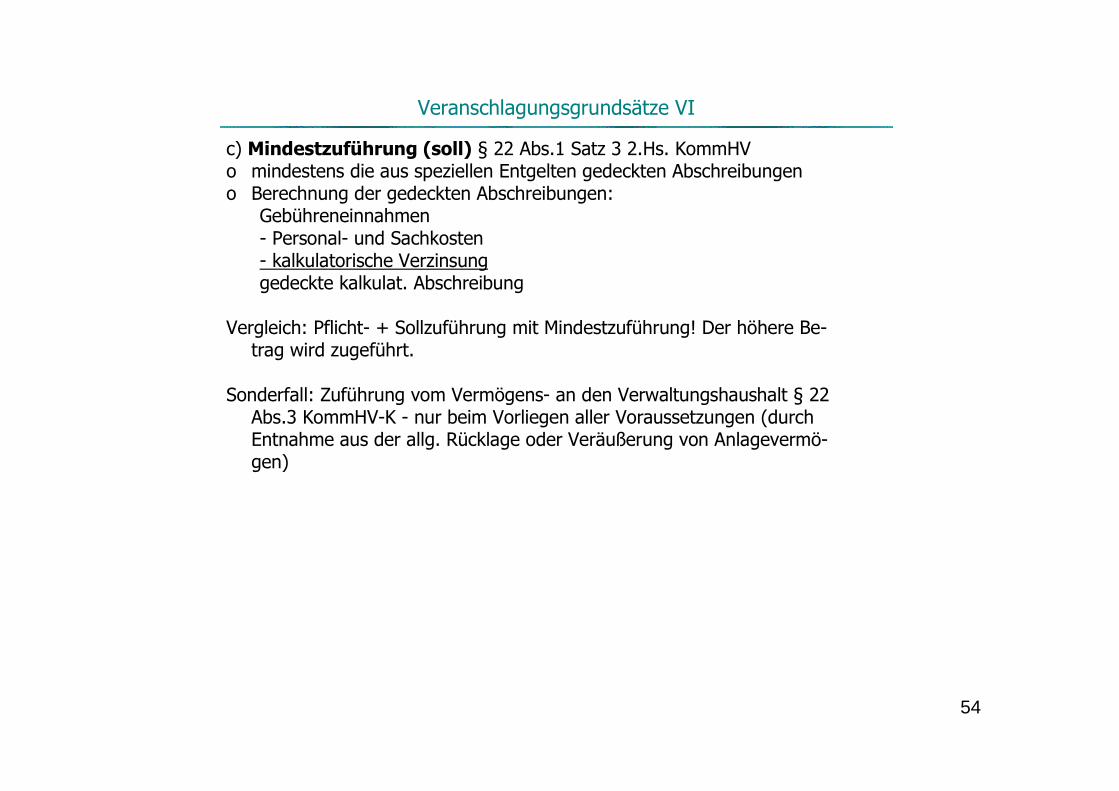

Veranschlagungsgrundsätze VI

c) Mindestzuführung (soll) § 22 Abs.1 Satz 3 2.Hs. KommHV o mindestens die aus speziellen Entgelten gedeckten Abschreibungen o Berechnung der gedeckten Abschreibungen:

Gebühreneinnahmen - Personal- und Sachkosten - kalkulatorische Verzinsung gedeckte kalkulat. Abschreibung

Vergleich: Pflicht- + Sollzuführung mit Mindestzuführung! Der höhere Be-trag wird zugeführt.

Sonderfall: Zuführung vom Vermögens- an den Verwaltungshaushalt § 22

Abs.3 KommHV-K - nur beim Vorliegen aller Voraussetzungen (durch Entnahme aus der allg. Rücklage oder Veräußerung von Anlagevermö-gen)

55

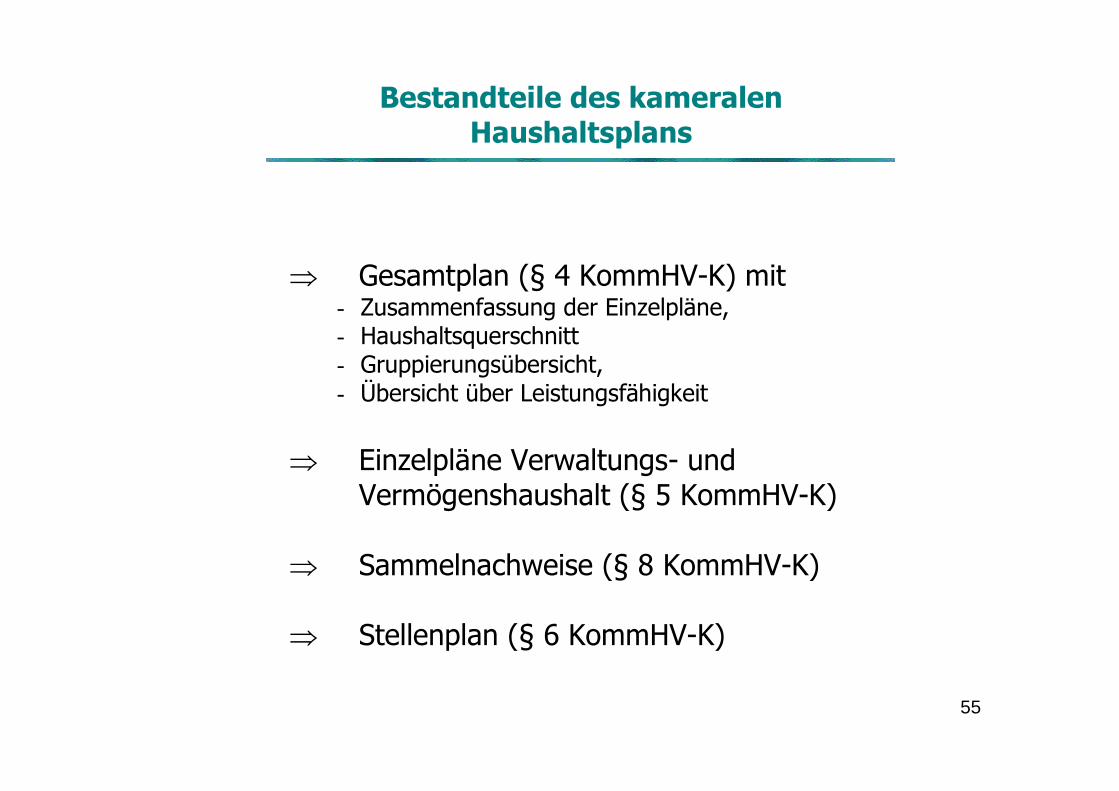

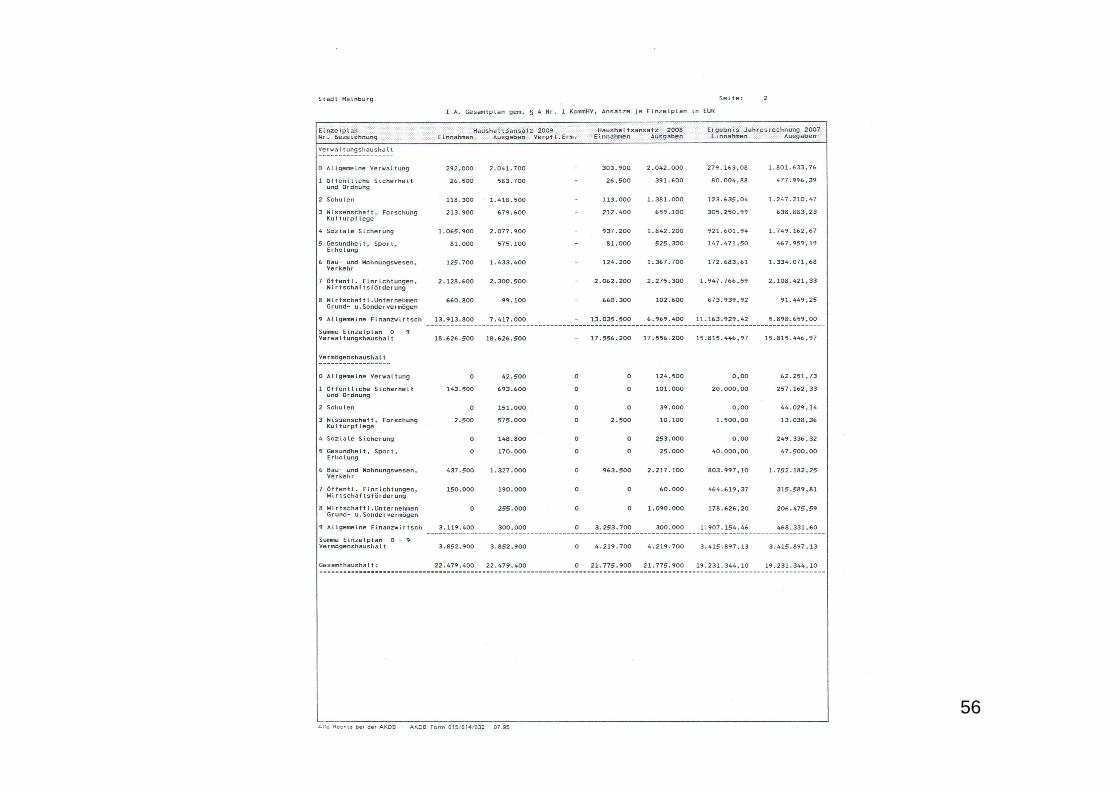

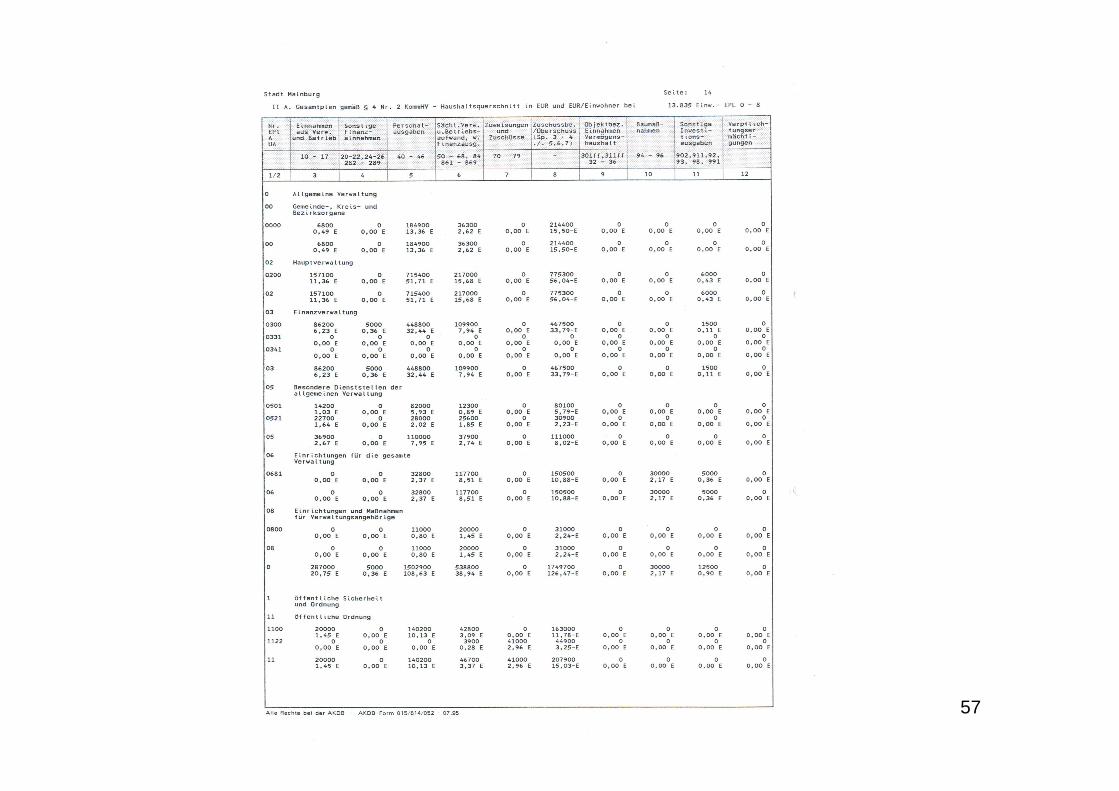

Bestandteile des kameralen Haushaltsplans

⇒ Gesamtplan (§ 4 KommHV-K) mit

- Zusammenfassung der Einzelpläne, - Haushaltsquerschnitt - Gruppierungsübersicht, - Übersicht über Leistungsfähigkeit

⇒ Einzelpläne Verwaltungs- und Vermögenshaushalt (§ 5 KommHV-K)

⇒ Sammelnachweise (§ 8 KommHV-K) ⇒ Stellenplan (§ 6 KommHV-K)

56

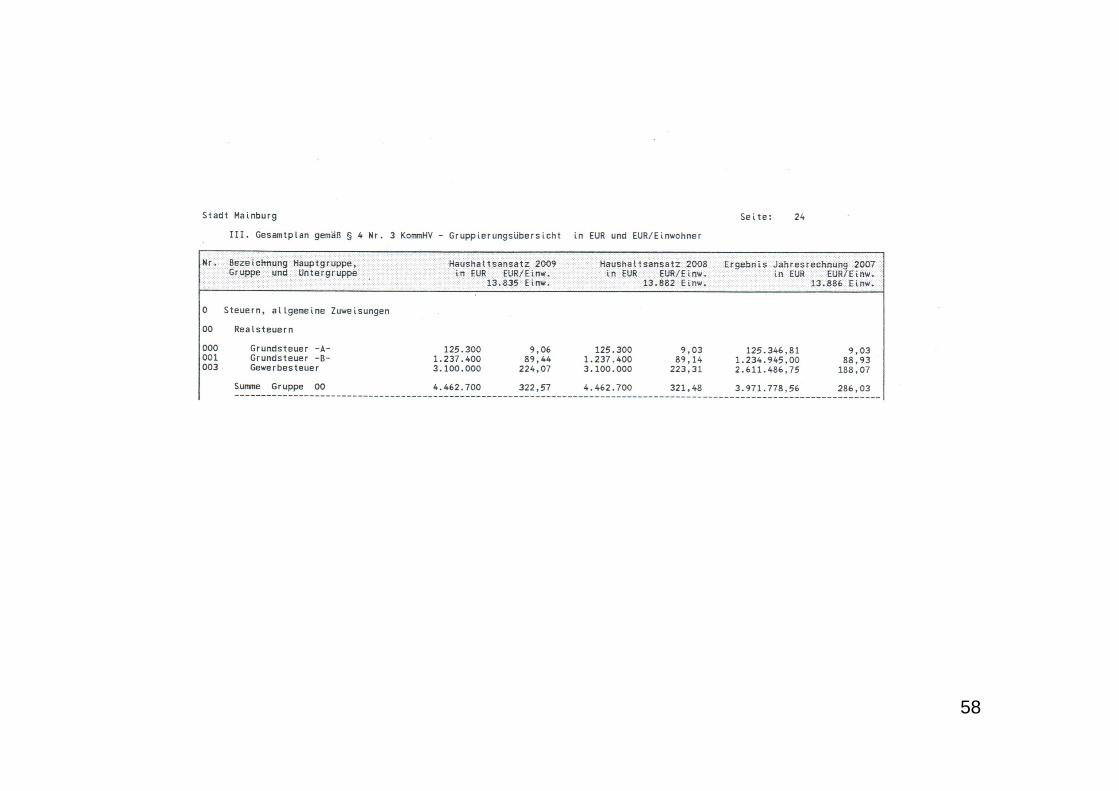

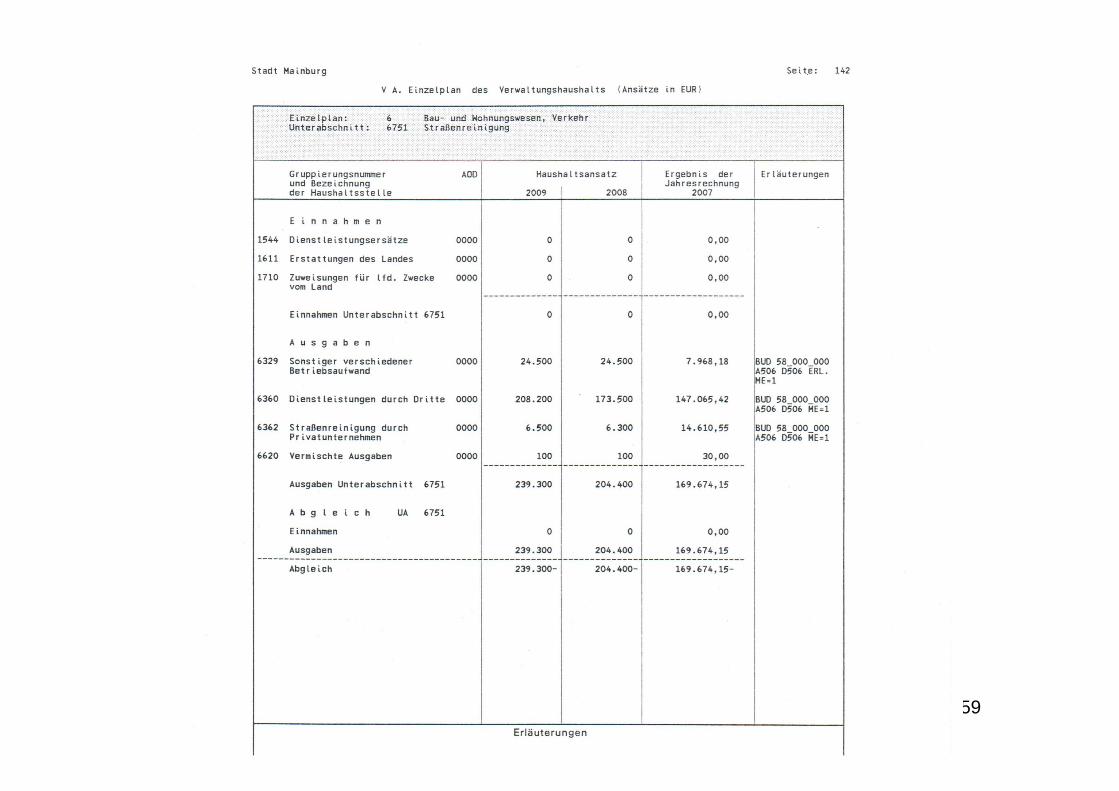

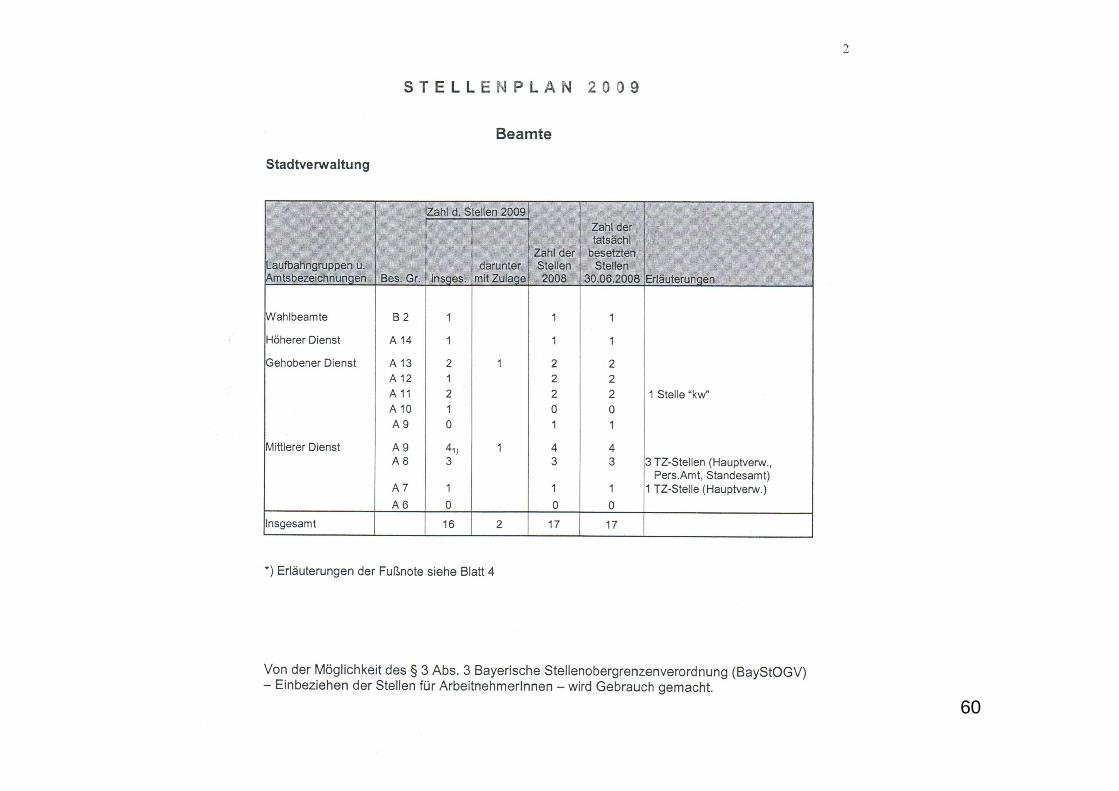

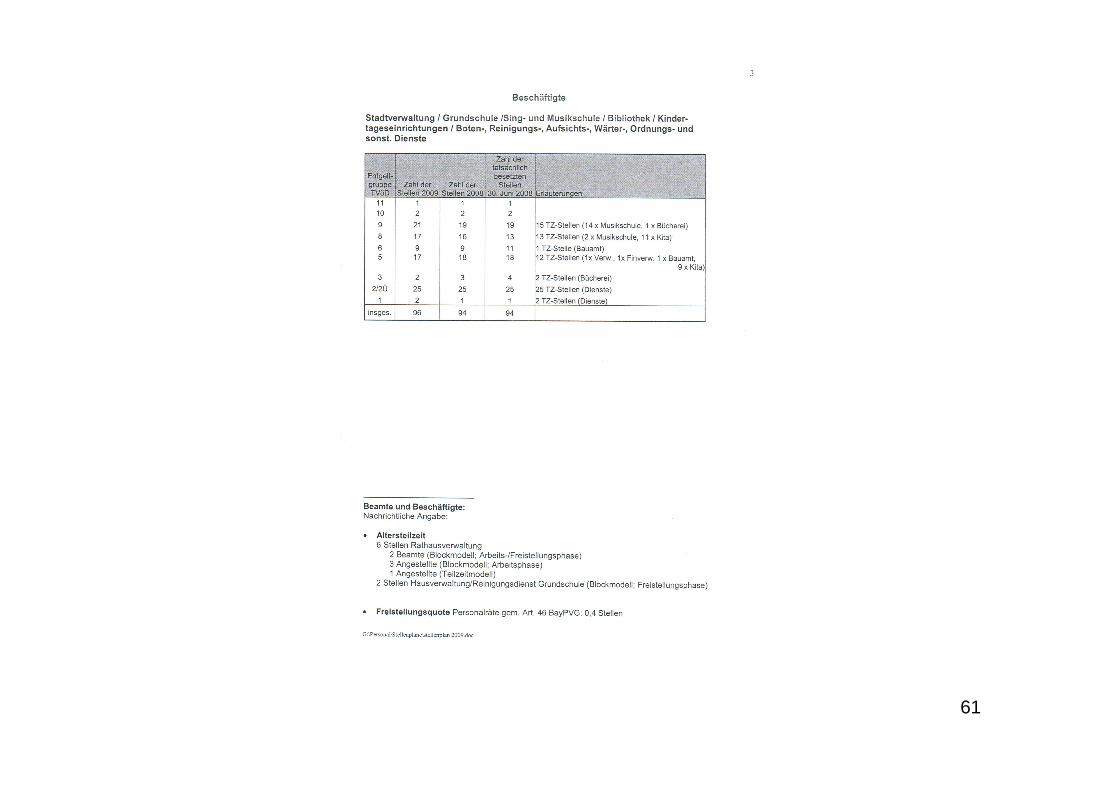

57

58b. II A. Gesamtplan.JPG

58

59

60

61

62

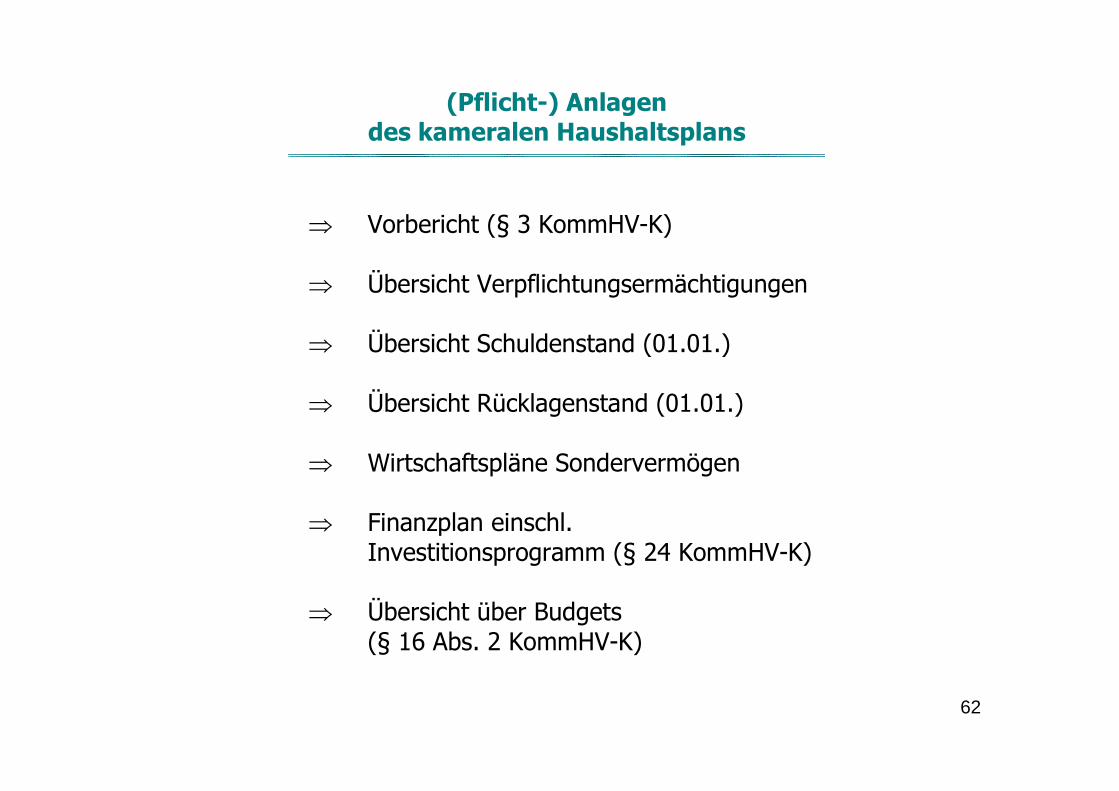

(Pflicht-) Anlagen des kameralen Haushaltsplans

⇒ Vorbericht (§ 3 KommHV-K) ⇒ Übersicht Verpflichtungsermächtigungen

⇒ Übersicht Schuldenstand (01.01.)

⇒ Übersicht Rücklagenstand (01.01.)

⇒ Wirtschaftspläne Sondervermögen

⇒ Finanzplan einschl.

Investitionsprogramm (§ 24 KommHV-K)

⇒ Übersicht über Budgets (§ 16 Abs. 2 KommHV-K)

63

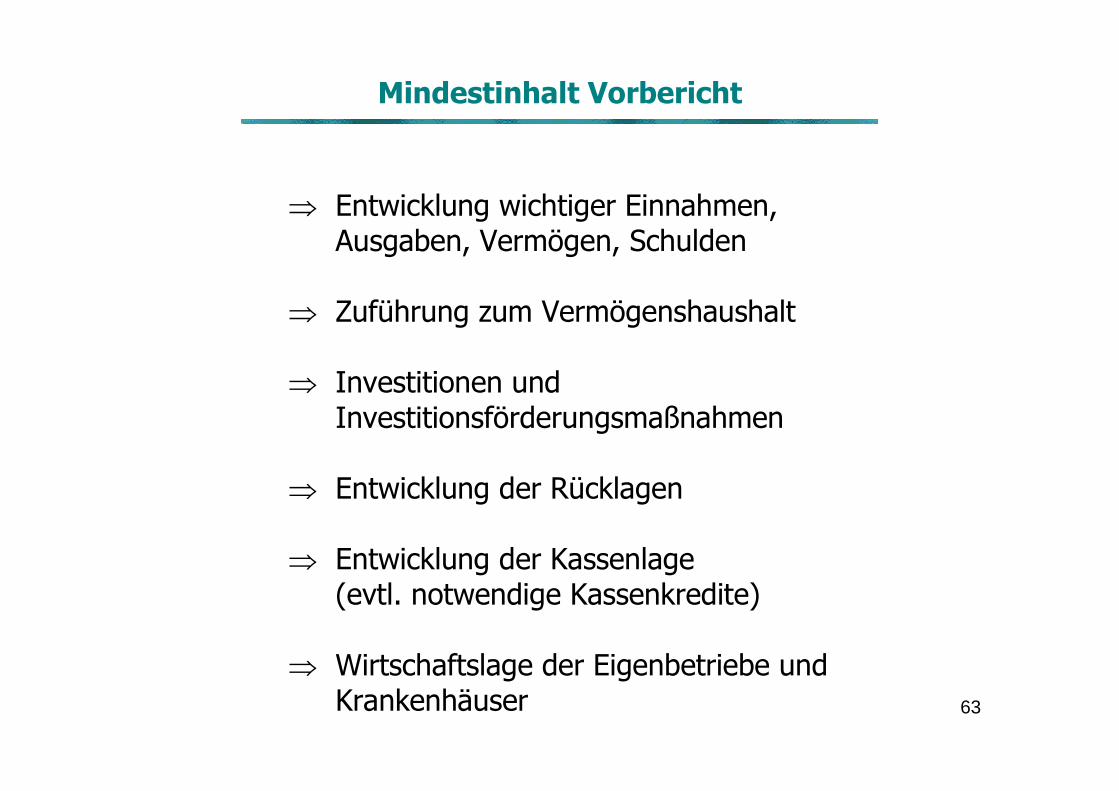

Mindestinhalt Vorbericht

⇒ Entwicklung wichtiger Einnahmen, Ausgaben, Vermögen, Schulden

⇒ Zuführung zum Vermögenshaushalt ⇒ Investitionen und

Investitionsförderungsmaßnahmen

⇒ Entwicklung der Rücklagen ⇒ Entwicklung der Kassenlage

(evtl. notwendige Kassenkredite)

⇒ Wirtschaftslage der Eigenbetriebe und Krankenhäuser

64

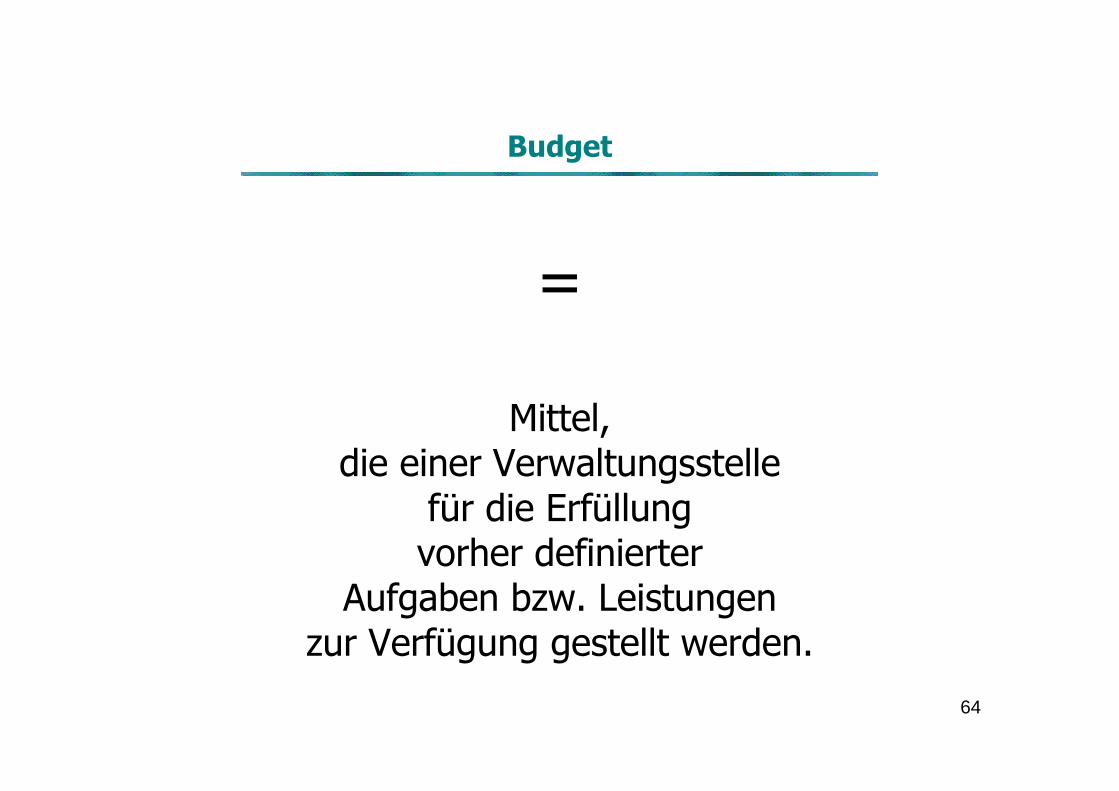

Budget

=

Mittel, die einer Verwaltungsstelle

für die Erfüllung vorher definierter

Aufgaben bzw. Leistungen zur Verfügung gestellt werden.

65

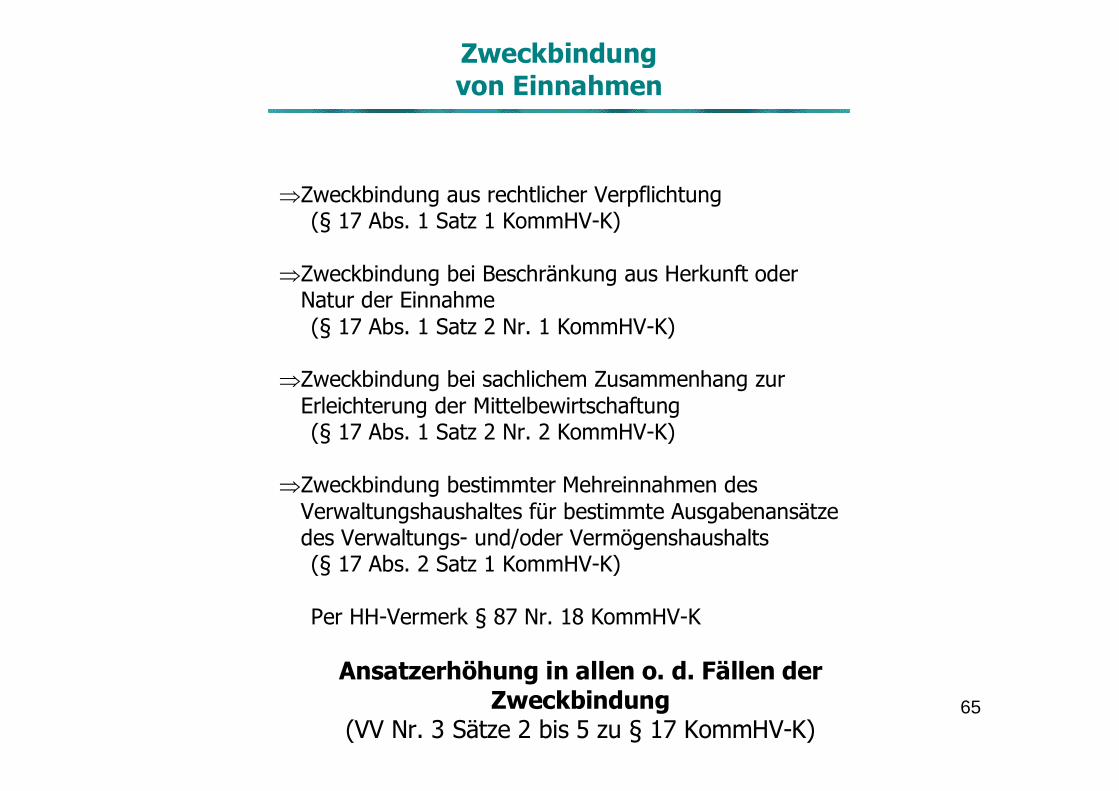

Zweckbindung von Einnahmen

⇒ Zweckbindung aus rechtlicher Verpflichtung

(§ 17 Abs. 1 Satz 1 KommHV-K)

⇒ Zweckbindung bei Beschränkung aus Herkunft oder Natur der Einnahme (§ 17 Abs. 1 Satz 2 Nr. 1 KommHV-K)

⇒ Zweckbindung bei sachlichem Zusammenhang zur Erleichterung der Mittelbewirtschaftung (§ 17 Abs. 1 Satz 2 Nr. 2 KommHV-K)

⇒ Zweckbindung bestimmter Mehreinnahmen des Verwaltungshaushaltes für bestimmte Ausgabenansätze des Verwaltungs- und/oder Vermögenshaushalts (§ 17 Abs. 2 Satz 1 KommHV-K) Per HH-Vermerk § 87 Nr. 18 KommHV-K Ansatzerhöhung in allen o. d. Fällen der

Zweckbindung (VV Nr. 3 Sätze 2 bis 5 zu § 17 KommHV-K)

66

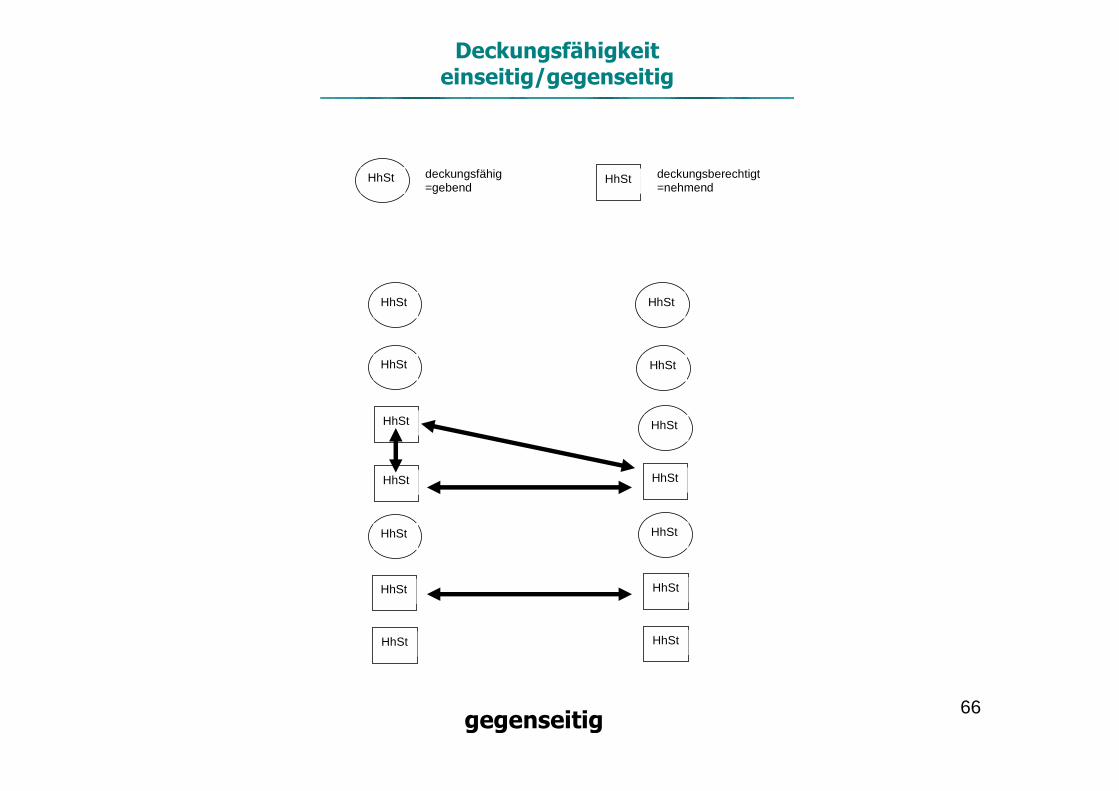

Deckungsfähigkeit einseitig/gegenseitig

deckungsfähig

=gebend

deckungsberechtigt =nehmend

HhSt HhSt

HhSt

HhSt

HhSt

HhSt

HhSt

HhSt HhSt

HhSt

HhSt HhSt

HhSt HhSt

HhSt HhSt

gegenseitig

67

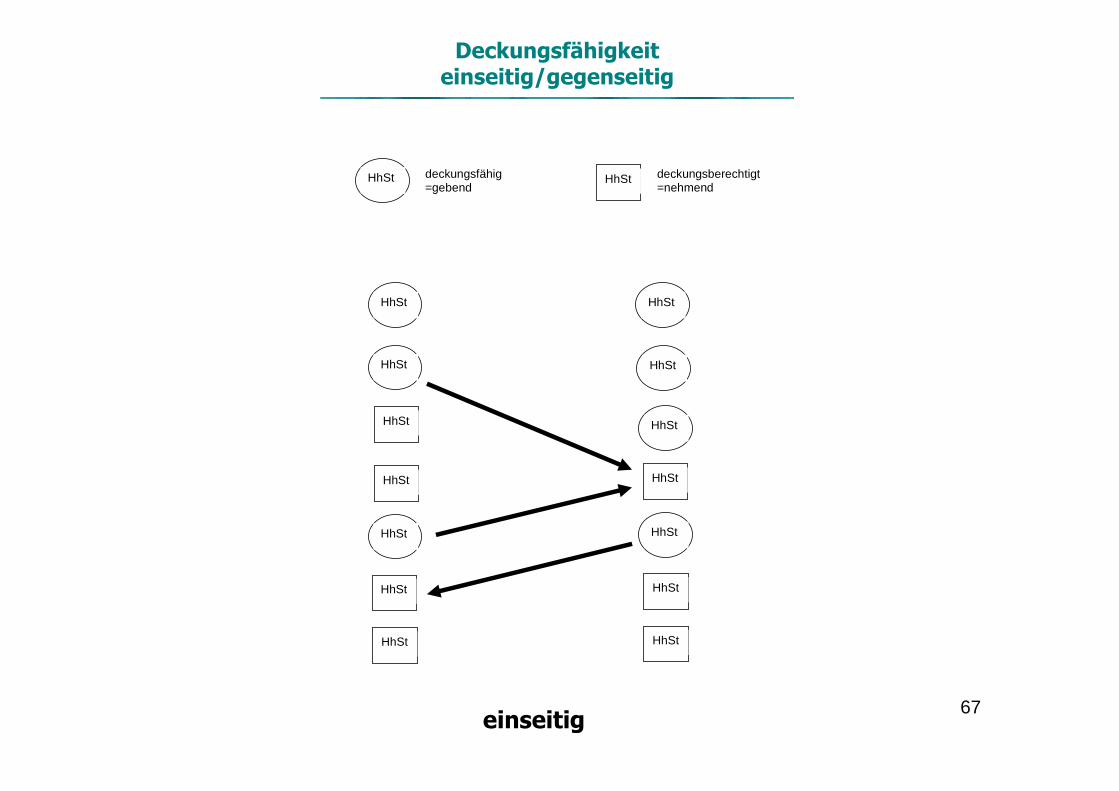

Deckungsfähigkeit einseitig/gegenseitig

deckungsfähig

=gebend

deckungsberechtigt =nehmend

HhSt HhSt

HhSt

HhSt

HhSt

HhSt

HhSt

HhSt HhSt

HhSt

HhSt HhSt

HhSt HhSt

HhSt HhSt

einseitig

68

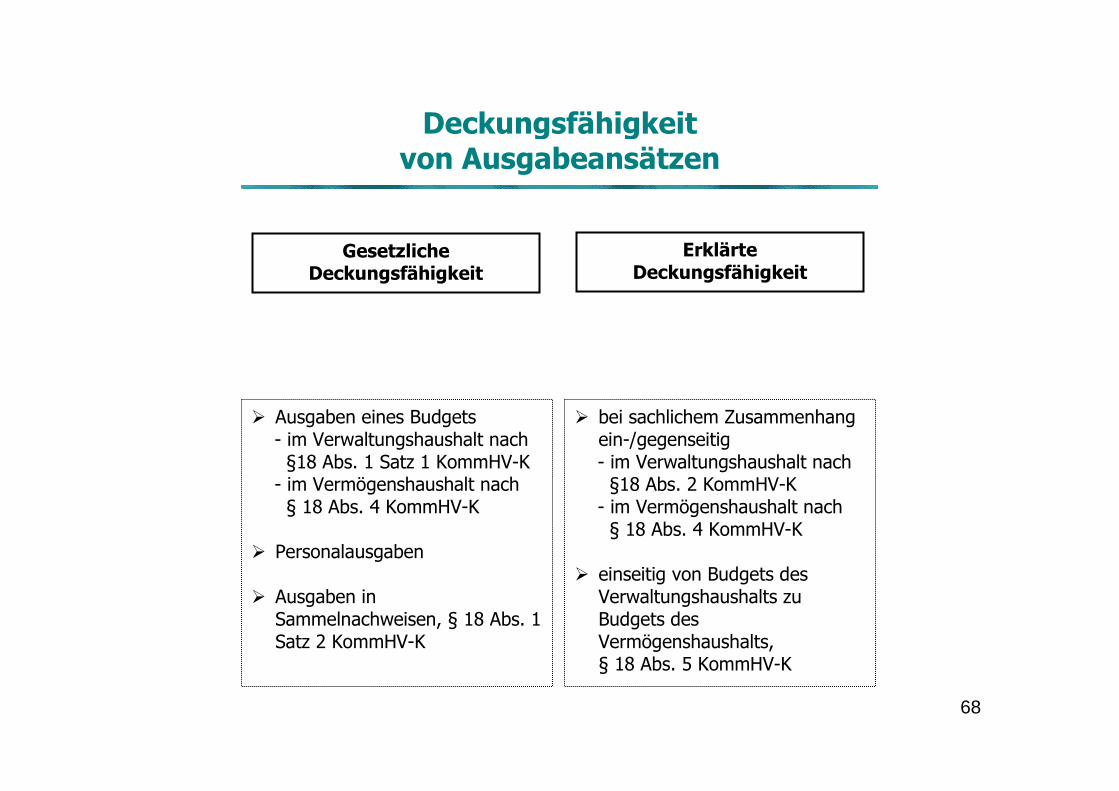

Deckungsfähigkeit von Ausgabeansätzen

Gesetzliche Deckungsfähigkeit

Erklärte Deckungsfähigkeit

� Ausgaben eines Budgets - im Verwaltungshaushalt nach §18 Abs. 1 Satz 1 KommHV-K - im Vermögenshaushalt nach § 18 Abs. 4 KommHV-K

� Personalausgaben � Ausgaben in

Sammelnachweisen, § 18 Abs. 1 Satz 2 KommHV-K

� bei sachlichem Zusammenhang ein-/gegenseitig - im Verwaltungshaushalt nach §18 Abs. 2 KommHV-K - im Vermögenshaushalt nach § 18 Abs. 4 KommHV-K

� einseitig von Budgets des Verwaltungshaushalts zu Budgets des Vermögenshaushalts, § 18 Abs. 5 KommHV-K

69

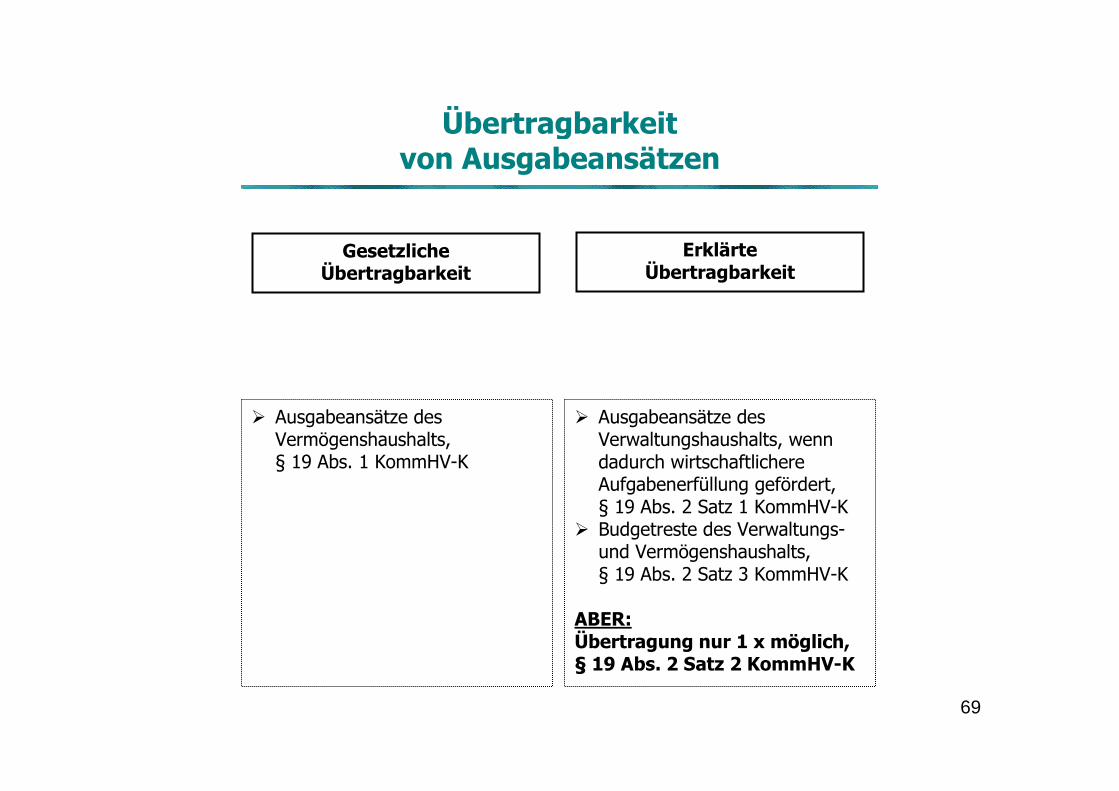

Übertragbarkeit von Ausgabeansätzen

Gesetzliche Übertragbarkeit

Erklärte Übertragbarkeit

� Ausgabeansätze des Vermögenshaushalts, § 19 Abs. 1 KommHV-K

� Ausgabeansätze des Verwaltungshaushalts, wenn dadurch wirtschaftlichere Aufgabenerfüllung gefördert, § 19 Abs. 2 Satz 1 KommHV-K

� Budgetreste des Verwaltungs- und Vermögenshaushalts, § 19 Abs. 2 Satz 3 KommHV-K

ABER: Übertragung nur 1 x möglich, § 19 Abs. 2 Satz 2 KommHV-K

70

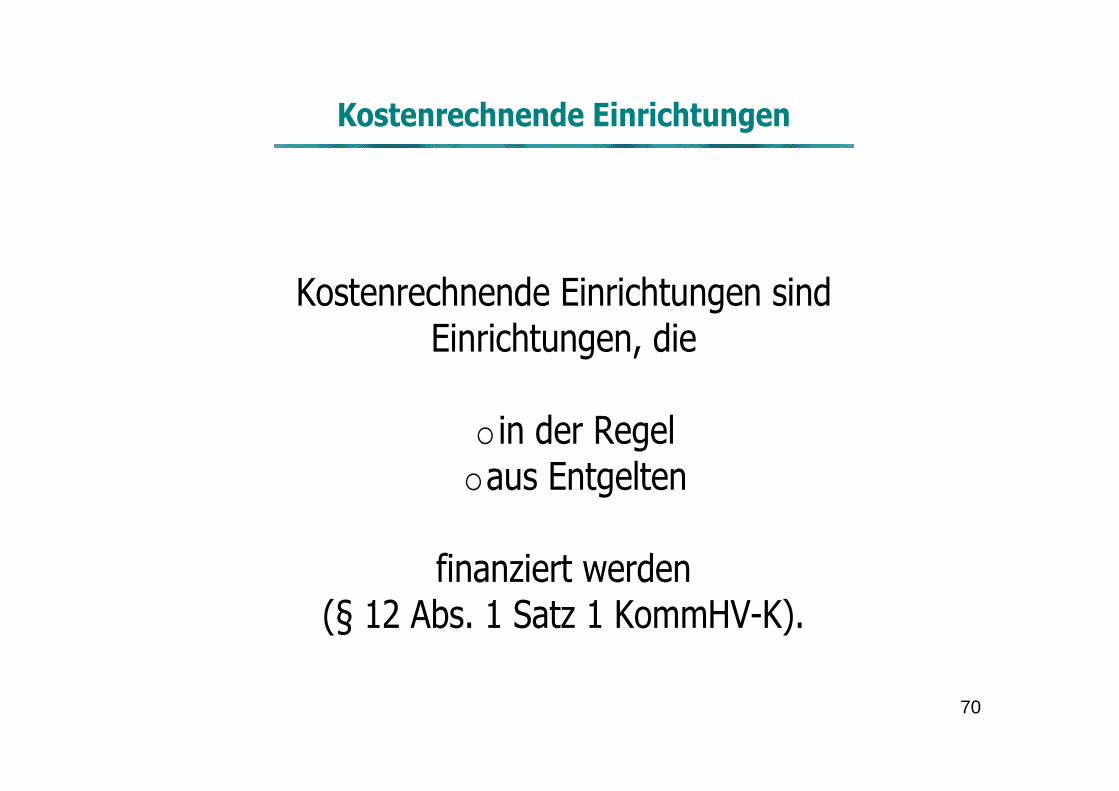

Kostenrechnende Einrichtungen

Kostenrechnende Einrichtungen sind

Einrichtungen, die

o in der Regel o aus Entgelten

finanziert werden

(§ 12 Abs. 1 Satz 1 KommHV-K).

71

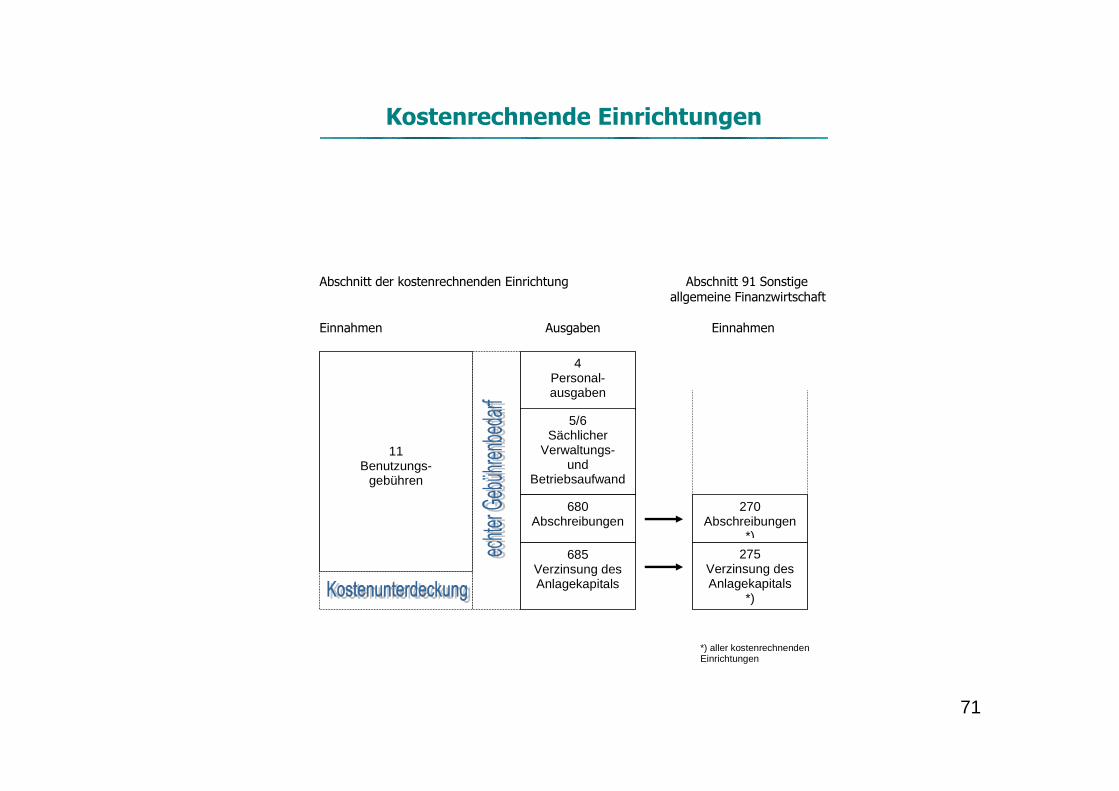

Kostenrechnende Einrichtungen

Abschnitt der kostenrechnenden Einrichtung Abschnitt 91 Sonstige allgemeine Finanzwirtschaft Einnahmen Ausgaben Einnahmen

11 Benutzungs-

gebühren

4 Personal- ausgaben

5/6 Sächlicher

Verwaltungs- und

Betriebsaufwand

680 Abschreibungen

685 Verzinsung des Anlagekapitals

270 Abschreibungen

*) 275

Verzinsung des Anlagekapitals

*)

*) aller kostenrechnenden Einrichtungen

72

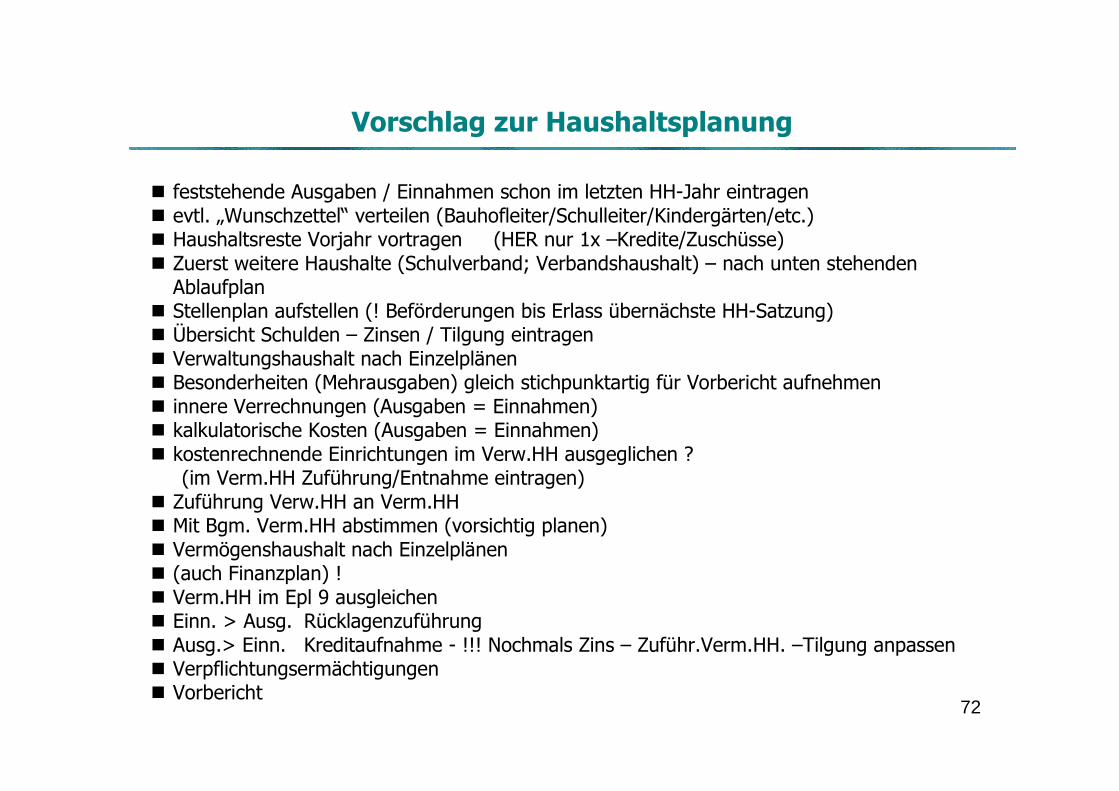

Vorschlag zur Haushaltsplanung

� feststehende Ausgaben / Einnahmen schon im letzten HH-Jahr eintragen � evtl. „Wunschzettel“ verteilen (Bauhofleiter/Schulleiter/Kindergärten/etc.) � Haushaltsreste Vorjahr vortragen (HER nur 1x –Kredite/Zuschüsse) � Zuerst weitere Haushalte (Schulverband; Verbandshaushalt) – nach unten stehenden

Ablaufplan � Stellenplan aufstellen (! Beförderungen bis Erlass übernächste HH-Satzung) � Übersicht Schulden – Zinsen / Tilgung eintragen � Verwaltungshaushalt nach Einzelplänen � Besonderheiten (Mehrausgaben) gleich stichpunktartig für Vorbericht aufnehmen � innere Verrechnungen (Ausgaben = Einnahmen) � kalkulatorische Kosten (Ausgaben = Einnahmen) � kostenrechnende Einrichtungen im Verw.HH ausgeglichen ? (im Verm.HH Zuführung/Entnahme eintragen) � Zuführung Verw.HH an Verm.HH � Mit Bgm. Verm.HH abstimmen (vorsichtig planen) � Vermögenshaushalt nach Einzelplänen � (auch Finanzplan) ! � Verm.HH im Epl 9 ausgleichen � Einn. > Ausg. Rücklagenzuführung � Ausg.> Einn. Kreditaufnahme - !!! Nochmals Zins – Zuführ.Verm.HH. –Tilgung anpassen � Verpflichtungsermächtigungen � Vorbericht

![Art. 5 Abs. 1 S. 1, 8 Abs. 1 GG Versammlungsfreiheit gilt ... · dung gerichteten Erörterung oder Kundgebung (vgl. auch BVerfG RÜ 2011, 183). „[64] Art. 8 Abs. 1 GG gewährleistet](https://img.pdfslide.org/doc/110x75/5ba07ee809d3f2497e8b549c/art-5-abs-1-s-1-8-abs-1-gg-versammlungsfreiheit-gilt-dung-gerichteten.jpg)