Embed Size (px)

Citation preview

Einsatz von „mobilen Technologien“ in kunden-‐

orientierten Geschäftsprozessen

Empirische Studie zum Mobile Payment im Dienstleistungssektor

(Großraum München)

Ausarbeitung im Fach: Neue Technologien 1 -‐ Informationstechnologie

Vorgelegt von: Janis Venitz ____________________________

(von links nach rechts) Lena Sedlmayer ____________________________

Fabian Alefeld ____________________________

Bernhard Rott ____________________________

Steffen Hauptmann ____________________________

Abgabedatum: 17. Dezember 2014

Semester: WS 2014/15

Prüfer: Prof. Dr. Jörg Puchan

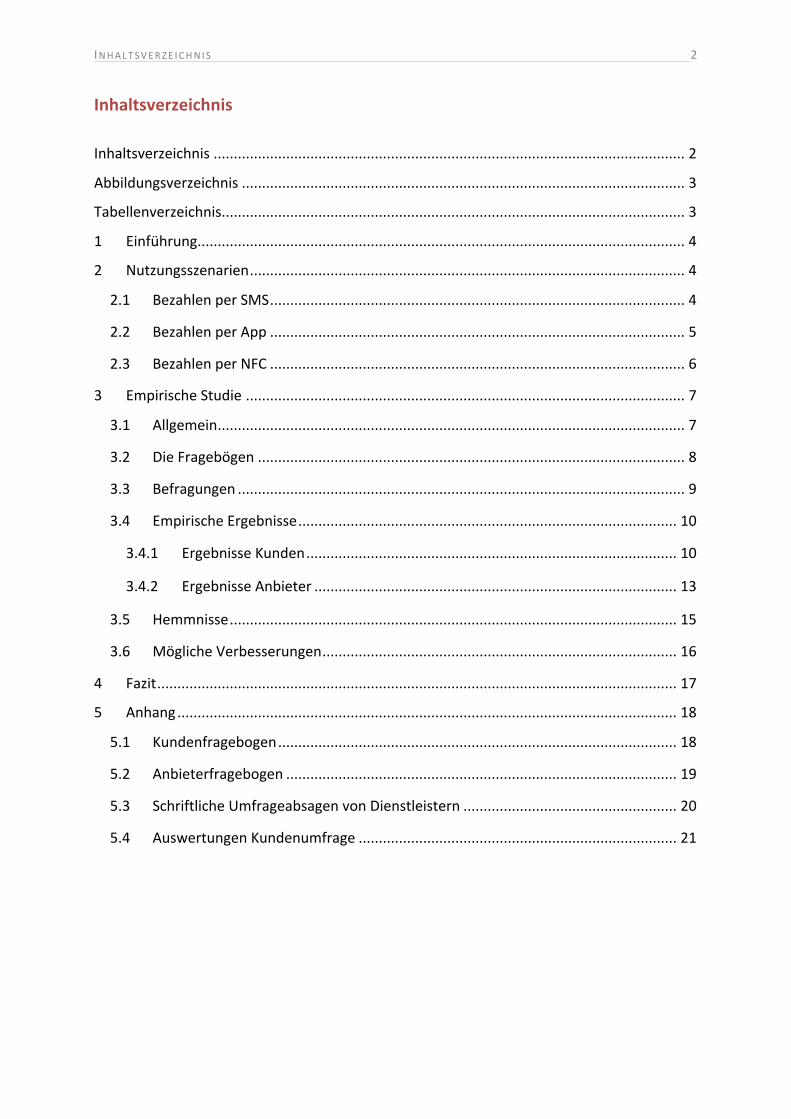

INHALTSVERZE ICHN IS 2

Inhaltsverzeichnis

Inhaltsverzeichnis ..................................................................................................................... 2

Abbildungsverzeichnis .............................................................................................................. 3

Tabellenverzeichnis ................................................................................................................... 3

1 Einführung ......................................................................................................................... 4

2 Nutzungsszenarien ............................................................................................................ 4

2.1 Bezahlen per SMS ....................................................................................................... 4

2.2 Bezahlen per App ....................................................................................................... 5

2.3 Bezahlen per NFC ....................................................................................................... 6

3 Empirische Studie ............................................................................................................. 7

3.1 Allgemein .................................................................................................................... 7

3.2 Die Fragebögen .......................................................................................................... 8

3.3 Befragungen ............................................................................................................... 9

3.4 Empirische Ergebnisse .............................................................................................. 10

3.4.1 Ergebnisse Kunden ............................................................................................ 10

3.4.2 Ergebnisse Anbieter .......................................................................................... 13

3.5 Hemmnisse ............................................................................................................... 15

3.6 Mögliche Verbesserungen ........................................................................................ 16

4 Fazit ................................................................................................................................. 17

5 Anhang ............................................................................................................................ 18

5.1 Kundenfragebogen ................................................................................................... 18

5.2 Anbieterfragebogen ................................................................................................. 19

5.3 Schriftliche Umfrageabsagen von Dienstleistern ..................................................... 20

5.4 Auswertungen Kundenumfrage ............................................................................... 21

ABB I LDUNGSVERZE ICHN IS 3

Abbildungsverzeichnis

Abbildung 1 Altersstrukturen .................................................................................................. 11

Abbildung 2 Smartphone-‐Besitzer .......................................................................................... 11

Abbildung 3 Nutzung des Mobile Payment bezogen auf Unternehmen ................................ 11

Abbildung 4 Vorteile des Mobile Payment ............................................................................. 12

Abbildung 5 Nachteile des Mobile Payment ........................................................................... 12

Abbildung 6 Einführungsgründe von Mobile Payment ........................................................... 14

Abbildung 7 Lust, Geldbeutel ständig bei sich tragen ............................................................. 21

Abbildung 8 Häufigkeit der Mobile Payment Nutzung ........................................................... 22

Abbildung 9 Sicherheitsbedenken .......................................................................................... 22

Tabellenverzeichnis

Tabelle 1 Dienstleistungsunternehmen München .................................................................... 8

1 E INFÜHRUNG 4

1 Einführung

Experten sprechen oft von dem Begriff „Mobile Payment“, doch ist er auch den

tatsächlichen oder möglichen Anwendern ein Begriff? Wird die Möglichkeit, mobil zu Bezahlen von den Kunden genutzt? Wird sie überhaupt angeboten? Diese und weitere

Fragen zum Thema Mobile Payment speziell im Dienstleistungssektor sollen mithilfe einer

empirischen Studie beantwortet werden.

Um einen Überblick über Einsatzmöglichkeiten des mobilen Bezahlens zu bekommen,

werden im nachfolgenden Kapitel ausgewählte Nutzungsszenarien beispielhaft erklärt,

welche in Dienstleistungsgewerben bereits Anwendung finden oder in Zukunft eingesetzt werden können.

In Kapitel 3 wird das Vorgehen zur Ermittlung der notwendigen Informationen

beschrieben. Um stichhaltige Daten und Informationen von möglichen Anbietern und Nutzern von Mobile Payment zu erhalten, wurde eine strukturierte Befragung bei ausgewählten Dienstleistern rund um München und deren Kunden durchgeführt.

Desweiteren befindet sich dort die Darstellung der Ergebnisse mit möglichen Hemnissen oder Verbesserungen des mobilen Bezahlens.

Im Anschluss werden einige der befragten Dienstleistungsunternehmen herangezogen, um

eine realistische Einschätzung über die Entwicklung des Mobile Payments in den nächsten Jahren in diesem Sektor abgeben zu können.

2 Nutzungsszenarien

Im Dienstleistungssektor kommen verschiedene Methoden von Mobile Payment zum

Einsatz. Die drei am häufigsten verwendeten Methoden werden im Folgenden genauer

erläutert und jeweils anhand eines Praxisbeispiels veranschaulicht.

2.1 Bezahlen per SMS

Als eine Form des Mobile Payment im Dienstleistungssektor kann das „Bezahlen per SMS“

angesehen werden. Bei dieser Bezahlform kann grundsätzlich zwischen zwei Varianten

unterschieden werden. Zum einen gibt es die Möglichkeit, bei dem gewünschten

Dienstleistungsanbieter ein Benutzerkonto zu erstellen und dort seine Bankverbindungs-‐ oder Kreditkarteninformationen zu hinterlegen. Zum anderen gibt es auch Möglichkeiten des Bezahlens per SMS, bei welcher keine Erstellung eines Benutzerkontos von Nöten ist.

2 NUTZUNGSSZENAR IEN 5

Letztere Variante wird auf einigen Websites eingesetzt und läuft im Großen und Ganzen

wie ein gewöhnlicher Bestellvorgang bei einem Online-‐Händler ab. Doch bei der Wahl der

Bezahlweise kann hierbei zusätzlich zu anderen Formen (Zahlung per Rechnung,

Kreditkarte, PayPal, etc.) auch die Methode „Bezahlen per SMS“ ausgewählt werden. Man

gibt als Kunde anschließend seine Handynummer an, bekommt einen Bestätigungscode auf das Handy zugesandt, welchen man danach wiederum auf der Website eingibt und den

Bezahlvorgang somit abschießt. Der Betrag für den eben gekauften Artikel wird schließlich

mit der nächsten Handyrechnung abgerechnet bzw. dem Prepaid-‐Guthaben des Handys abgebucht.

Die zweite Variante soll am Beispiel der Dienstleistung „Call-‐A-‐Bike“ der Deutschen Bahn

erläutert werden:

Um den Dienst nutzen und ein Leihrad der Deutschen Bahn ausleihen zu können, muss

zunächst ein Benutzerkonto bei „Call-‐A-‐Bike“ über von der Bahn zur Verfügung gestellten

Terminals oder über die „Call-‐A-‐Bike“-‐Website erstellt werden. Bei der Registrierung werden auch Handynummer und Kreditkarten-‐ bzw. Bankdaten hinterlegt. Danach geht

man zum nächstgelegenen abgesperrten Leihrad und ruft die Telefonnummer auf dem

Schlossdeckel des Rades per Handy an. Anschließend erhält man einen 4-‐stelligen Öffnungscode auf das Handy, mit dem sich das Schloss öffnen lässt. Stellt man das Leihrad

ab und verschließt das Schloss, so wird die Benutzungszeit vom Aufschließen bis zum Wiederverschließen des Schlosses errechnet und dem Benutzerkonto zugeordnet. Diese Zuordnung erfolgt über die Handynummer, mit welcher der Anruf zum Öffnen des

Schlosses getätigt wurde. Dieses Beispiel entspricht nicht exakt dem Ausdruck „Bezahlen per SMS“, trotzdem könnte im Prinzip die Aktion des Anrufens der auf dem Schlossdeckel abgedruckten Telefonnummer durch eine SMS-‐Zusendung an diese Nummer ersetzt

werden.

2.2 Bezahlen per App

Je nach Einsatzzweck und Umsetzung ist die genaue Funktionsweise bei dieser Form des

Mobile Payments sehr unterschiedlich. Dabei lassen sich die Funktionsweisen in zwei grundsätzliche Methoden unterteilen.

Die erste Methode ist das Einkaufen über eine App in einem Online Shop. Hierbei wird die

Bestellung nicht wie gewöhnlich über die Website aufgegeben, sondern über die App. Die

Bezahlung erfolgt anschließend über das im Onlineshop hinterlegte Zahlungsmittel. Verwendung findet diese Umsetzung beispielsweise bei Amazon. Da Dienstleistungen

2 NUTZUNGSSZENAR IEN 6

aktuell relativ selten in Onlineshops vertrieben werden, wird sich diese Art der Umsetzung

im Dienstleistungssektor voraussichtlich nicht weit verbreiten.

Die zweite Methode ist das direkte Bezahlen für eine Dienstleistung. Hierbei muss der

Nutzer zuerst ein Benutzerkonto anlegen, welches er zur Bezahlung benutzt. Will der

Nutzer für die Dienstleistung bezahlen, zeigt er beispielweise an der Kasse sein Smartphone vor, auf dem eine Nummer oder ein Barcode bzw. QR-‐Code angezeigt wird.

Dieser Code kann entweder dem Benutzer zugewiesen sein oder bei jedem Einkauf neu

erzeugt werden, was die Sicherheit des Systems erhöht. Die Abbuchung des Betrags erfolgt anschließend vom hinterlegten Zahlungsmittel oder übere in zuvor aufgeladenes

Guthaben.

Eine Mischform der beiden Methoden kommt häufig bei öffentlichen Verkehrsmitteln vor. Der Fahrgast erwirbt den Fahrschein direkt innerhalb der App und erhält diesen

anschließend zum Vorzeigen bei einer Kontrolle. Das Geld für den Fahrschein wird von dem

im Konto hinterlegten Zahlungsmittel abgebucht.

Voraussichtlich wird sich das Bezahlen per App am häufigsten bei großen Dienstleistern,

die regelmäßig von Kunden genutzt werden, wiederfinden. Dies liegt daran, dass für die

Entwicklung der App und der Schaffung der Infrastruktur erhebliche Kosten anfallen, wodurch diese Methode des Mobile Payment für kleinere Dienstleister unattraktiv wird.

Aber auch für große Dienstleister ist diese Form des Mobile Payments nur dann sinnvoll, wenn die Kunden den Service des Dienstleisters regelmäßig nutzen. Dies liegt daran, dass der Nutzer zuvor die App herunterladen muss und seine Kontaktinformationen und

Zahlungsmittel eingeben muss. Dies werden die meisten Nutzer nur dann, wenn sie einen Dienstleister regelmäßig nutzen.

Auch wenn die Umsetzung aufwendiger ist, als bei anderen Formen des Mobile Payment,

bietet die Umsetzung von Mobile Payment per App dem Dienstleister auch einige Vorteile. Er kann neben Mobile Payment noch weitere Funktionen in die App integrieren, die den

Kunden zum Kauf anregen sollen. Einige Beispiele hierfür sind Coupons, Werbung direkt

aufs Smartphone (Push Benachrichtigung), Treuepunkte und Filialen Finder. Zudem kann er durch die App seine Kunden genau identifizieren und somit ihr Kaufverhalten analysieren.

2.3 Bezahlen per NFC

Die NFC-‐Technologie (Near Field Communication) unterstützt den Informationsaustausch

zwischen zwei Endgeräten und bildet ein wichtiges Element beim Thema Mobile Payment. In der Regel besteht diese Bezahlmethode aus einer anbieterspezifischen Applikation,

3 EMP IR I SCHE STUD IE 7

einem Smartphone (mit NFC-‐Technologie oder NFC-‐Sticker) und einem Lesegerät (NFC-‐

Terminal).

Am Beispiel der Deutschen Bahn kann diese Bezahlmethode aufgezeigt werden:

Vorraussetzung für die Nutzung des Services ist die Installation der Applikation

„Touch&Travel“. Hier registriert sich der Nutzer und hat die Möglichkeit, via NFC an einem dafür vorgesehenen Kontaktpunkt (Touchpoint) einen Fahrschein zu erhalten und diesen

per SEPA-‐Lastschrift zu bezahlen.

Der Kontakt zu einem Smartphone kann auch über NFC-‐Terminals erfolgen. In den meisten Fällen steht hier eine Applikation im Hintergrund, die auf hinterlegte Kreditkartendaten

bzw. Kontodaten zurückgreift.

Um kompatible Geschäfte in der Nähe ausfindig zu machen, bietet beispielsweise Master Card die pay pass-‐App an. Hierbei werden NFC-‐Terminals im direkten Umfeld angezeigt.

Inzwischen bestehen zahlreiche Anbieter, welche die Bezahlung per NFC-‐Technologie

anbieten und unterstützen. Auch Kredit-‐ und EC-‐Karten sollen zukünftig mit der NFC-‐Technologie ausgestattet werden.

Das dahinterstehende Prinzip ähnelt sich jedoch in den meisten Fällen. Der Nutzer

beschafft sich eine Applikation und hinterlegt dort die geforderten Daten. Die Schnittstelle zu einem Lesegerät wird durch die NFC-‐Technologie realisiert.

3 Empirische Studie

Im folgenden Kapitel wird die Vorgehensweise zur strukturierten Erhebung der

empirischen Daten zum Thema Mobile Payment im Dienstleistungssektor beschrieben. Im

Anschluss werden die Ergebnisse der Befragungen anhand von Auswertungen erläutert und mit Grafiken veranschaulicht. Abschließend wird in diesem Kapitel auf die Chancen

und Risiken von Mobile Payment im untersuchten Sektor eingegangen.

3.1 Allgemein

Um die für Mobile Payment relevanten Dienstleistungsbereiche und -‐unternehmen im

Münchner Raum zu erfassen, wird die Methode Brainstorming im Team angewendet. In

folgender Tabelle sind die Ergebnisse zusammengetragen.

Nr. Dienstleistungsbereich Unternehmen 1 Unternehmen 2 Unternehmen 3 1 Taxi selbstständig Taxi München myTaxi 2 Öffentliche Verkehrsmittel MVG Deutsche Bahn

3 EMP IR I SCHE STUD IE 8

3 Ticketvorverkauf München Ticket eventim ZKV München 4 Schwimmbad AlpaMare Therme Erding M-‐Bäder (Stadtwerke) 5 Fernbus flixbus MeinFernbus 6 Parks Hellabrunn Poing 7 Kino Mathäser CineMaxx Leopold Kinos 8 Fahrradverleih nextbike München DB 9 Carsharing Drive Now Stattauto Zebramobil 10 Friseur Blatter Lippert‘s Der Ponyclub 11 Waschsalon 12 Hotel/ Hostel B&B Hotel Hotel Meininger 13 Autovermietung Sixt Europcar Hertz 14 Reisebüro TUI 15 Parkhaus / Parkautomat Park One

Tabelle 1 Dienstleistungsunternehmen München

Da aufgrund mangelnder Zeit nicht alle in der Tabelle aufgeführten Unternehmen und

deren Kunden befragt werden können, wird sich diesbezüglich auf einige wichtige Unternehmen beschränkt. Bei der Auswahl der Unternehmen spielen folgende Kriterien

eine wichtige Rolle:

• Vertrieb der Dienstleistung über App/SMS/NFC überhaupt möglich

• Notwendigkeit einer schnellen Bezahlabwicklung (auf Bereich bezogen)

• Bereitschaft zur Informationsbereitstellung

• Größe des Unternehmens

Nach Berücksichtigung dieser Kriterien fällt die Entscheidung auf folgende Dienstleister:

1. MVG

2. Deutsche Bahn

3. Taxi (allgemein) & MyTaxi

4. Mathäser Kino

5. Drive Now

6. Park One

7. FlixBus

8. Fahrradverleih DB

9. Hotel Meininger

10. Ticketvorverkauf

3.2 Die Fragebögen

Um zielgerichtete Fragen an die ausgewählten Dienstleister und deren Kunden stellen zu

können, muss vorerst über den Ort der Befragung entschieden werden. Das Ziel bei der

Kundenbefragung ist, dass die Kunden direkt beim Dienstleister vor Ort interviewt werden sollen. Somit können Informationen zu den Bezahlvorgängen bei dem konkreten

3 EMP IR I SCHE STUD IE 9

Dienstleister eingeholt, aber auch Fragen zur generellen Nutzung von Mobile Payment

gestellt werden. Für die empirische Studie sind auch die Gründe wichtig, die für oder gegen

eine Nutzung von mobilem Bezahlen sprechen. Hierzu werden mögliche Vor-‐ und Nachteile

von Mible Payment angegeben. Der Kundenfragebogen befindet sich im Anhang unter 5.1.

Bei der Anbieterumfrage soll vorallem darauf eingegangen werden, ob bereits ein Mobile Payment System im Unternehmen eingeführt wurde und wenn ja, warum. Auch ist es für

die empirische Studie von hoher Relevanz, aus welchen Gründen Dienstleister eventuell

kein mobiles Bezahlsystem anbieten. Hierbei sind auch mögliche Verbesserungsvorschläge aufzunehmen. Der Anbieterfragebogen befindet sich im Anhang unter 5.2.

3.3 Befragungen

Um ein aussagekräftiges Umfrageergebnis zur Nutzung von Mobile Payment im Dienstleistungssektor zu erhalten, werden jeweils mindestens 10 Kunden des Unternehmens befragt. Insgesamt sind also mindestens 100 Kundeninterviews zu führen.

Hierbei ist allerdings folgendes Problem aufgetreten:

Kunden, die direkt vor Ort bei den ausgewählten Dienstleistern befragt werden sollten,

haben oft kein Interesse oder keine Zeit, an der Umfrage teilzunehmen. Nach einigen

Misserfolgen wurde die Befragung in die Hochschule München und in das private Umfeld der Teammitglieder verlagert. Mithilfe dieser Strategieänderung konnte eine

repräsentative Studie zur Nutzung von Mobile Payment aus Kundensicht erstellt werden.

Das Ziel der Anbieterumfrage war es, herauszufinden, inwieweit Dienstleister Mobile-‐

Payment-‐Systeme als alternative Bezahlmethode zu den bestehenden Systemen anbieten.

Somit wurden die zehn ausgewählten Unternehmen entweder angeschrieben, telefonisch

kontaktiert oder persönlich aufgesucht. Doch auch bei dieser Befragung sind einige

Probleme aufgetreten:

Mitarbeiter großer Dienstleister dürfen oft keine Daten für Studentenumfragen herausgeben. Somit wurden häufig Absagen für Interviews rückgemeldet. Schriftlich

erhaltene Absagen befinden sich von folgenden Unternehmen im Anhang unter 5.3:

• DriveNow

• FlixBus

• Park One

Bei persönlichen Kontakten mit Mitarbeitern der ausgewählten Unternehmen konnte oft festgestellt werden, dass ihnen die mobilen Bezahlsysteme ihres Arbeitgebers selbst oder

3 EMP IR I SCHE STUD IE 10

aber deren Funktionsweise nicht bekannt waren. Daran ist erkennbar, dass Mitarbeiter

selbst in kundennahen Bereichen oft zu wenig Informationen über innovative Systeme des

eigenen Unternehmen erhalten. Die Deutsche Bahn (DB) hat beispielsweise am

Münchener Hauptbahnhof einen Ticketschalter und einen ServicePoint. Die Mitarbeiter

beider Einrichtungen sollten mit den Bezahlsystemen der Deutschen Bahn vertraut sein, da sie täglich mehrere hundert Kunden beim Ticketkauf beraten müssen. Leider kennen die

befragten Mitarbeiter aber nur die herkömmlichen Bezahlmethoden, der TouchPoint der

DB beispielsweise, über den per NFC das Ticket bezahlt werden kann, war dort niemandem ein Begriff.

Aber auch auf die Frage hin, wer in ihrem Unternehmen für die Bezahlsysteme zuständig

ist und an wen man sich mit diesem Thema wenden könnte, können die Mitarbeiter oft nicht antworten.

Somit ist es schwierig, besonders von großen Dienstleistungsanbietern Informationen über

Neuheiten und mögliche Entwicklungen zu ihren mobilen Bezahlsystemen zu erhalten.

3.4 Empirische Ergebnisse

Im Kapitel der empirischen Ergebnisse befinden sich die wichtigsten Ergebnisse der

Auswertungen der Kunden-‐ und Anbieterumfragen (weitere Ergebnisse sind im Anhang unter Kapitel 5.4 zu finden.) Hierzu werden bei den Kundenumfragen nur

branchenspezifische Auswertungen durchgeführt. Desweiteren werden unter den

Dienstleistungsanbietern nur diejenigen betrachtet, die eine Stellungnahme abgegeben

haben. Insgesamt wurden 110 Kunden und 10 Anbieter befragt. Pro Anbieter wurden

mindestens acht und maximal 15 Kunden befragt.

3.4.1 Ergebnisse Kunden

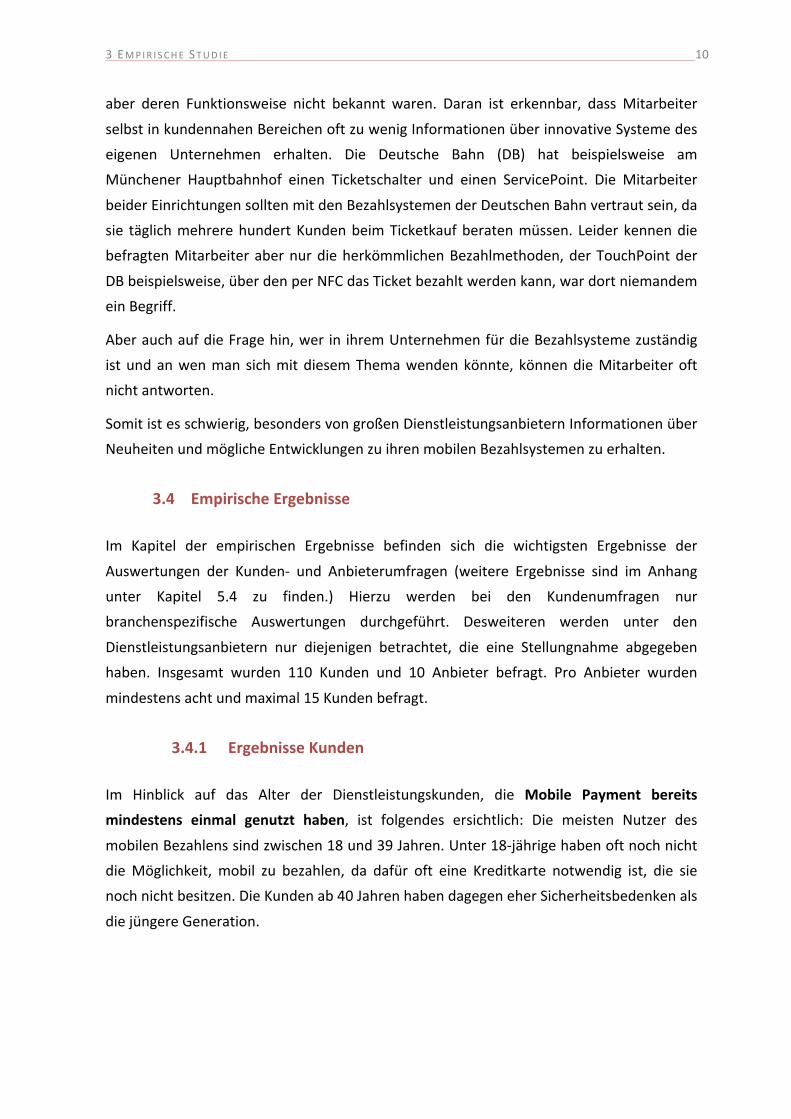

Im Hinblick auf das Alter der Dienstleistungskunden, die Mobile Payment bereits

mindestens einmal genutzt haben, ist folgendes ersichtlich: Die meisten Nutzer des

mobilen Bezahlens sind zwischen 18 und 39 Jahren. Unter 18-‐jährige haben oft noch nicht

die Möglichkeit, mobil zu bezahlen, da dafür oft eine Kreditkarte notwendig ist, die sie

noch nicht besitzen. Die Kunden ab 40 Jahren haben dagegen eher Sicherheitsbedenken als

die jüngere Generation.

3 EMP IR I SCHE STUD IE 11

Abbildung 1 Altersstrukturen

Eine wichtige Voraussetzung zur Nutzung des Mobile Payments ist das Besitzen eines

Smartphones. Dabei haben in der Umfrage 92% der Befragten Dienstleistungskunden

dieses bejaht. 8% dagegen besitzen (noch) kein Smartphone.

Abbildung 2 Smartphone-‐Besitzer

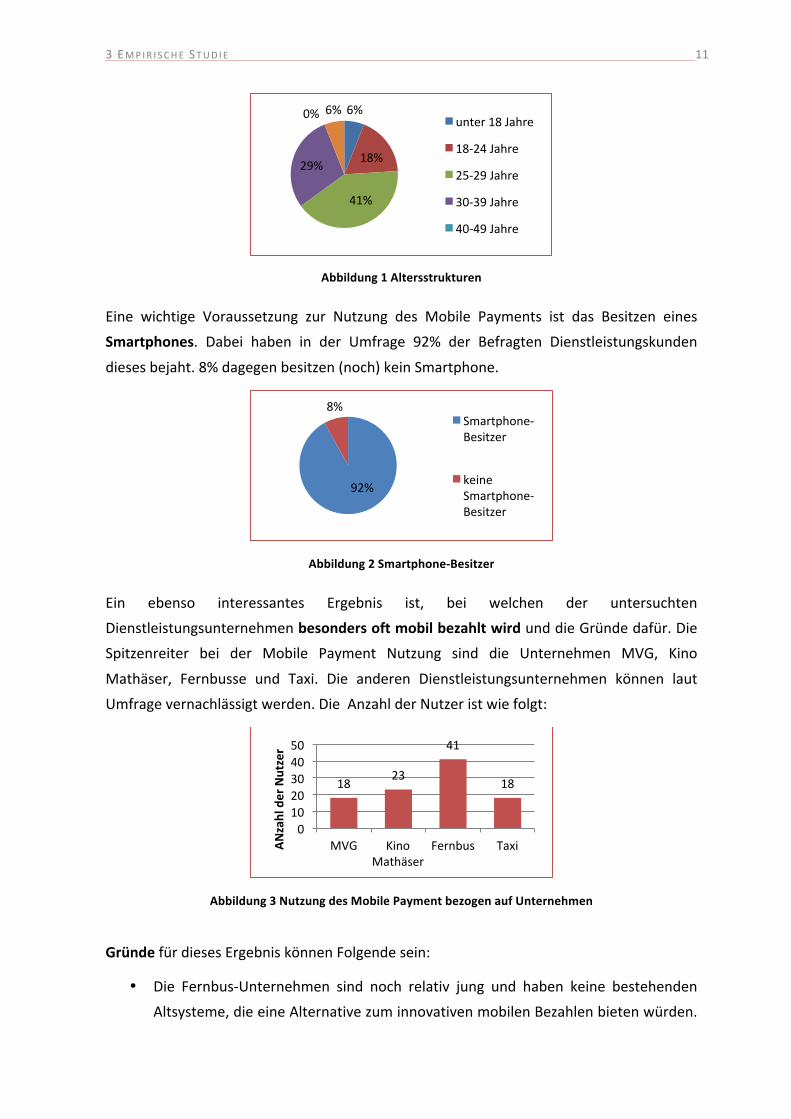

Ein ebenso interessantes Ergebnis ist, bei welchen der untersuchten Dienstleistungsunternehmen besonders oft mobil bezahlt wird und die Gründe dafür. Die Spitzenreiter bei der Mobile Payment Nutzung sind die Unternehmen MVG, Kino

Mathäser, Fernbusse und Taxi. Die anderen Dienstleistungsunternehmen können laut

Umfrage vernachlässigt werden. Die Anzahl der Nutzer ist wie folgt:

Abbildung 3 Nutzung des Mobile Payment bezogen auf Unternehmen

Gründe für dieses Ergebnis können Folgende sein:

• Die Fernbus-‐Unternehmen sind noch relativ jung und haben keine bestehenden

Altsysteme, die eine Alternative zum innovativen mobilen Bezahlen bieten würden.

6%

18%

41%

29%

0% 6% unter 18 Jahre

18-‐24 Jahre

25-‐29 Jahre

30-‐39 Jahre

40-‐49 Jahre

92%

8% Smartphone-‐Besitzer

keine Smartphone-‐Besitzer

18 23

41

18

0 10 20 30 40 50

MVG Kino Mathäser

Fernbus Taxi ANzahl der Nutzer

3 EMP IR I SCHE STUD IE 12

Außerdem hat der Fernbus ein sehr junges Klientel, die wie in Abbildung 1 eher

bereit sind, mobile Bezahlsysteme zu nutzen.

• Das Kino Mathäser hat eine App entwickelt, mit der man mobil bezahlen kann. Somit können sich Kinobesucher das lange Anstehen an der Kinokasse sparen,

indem sie einen QR-‐Code herunterladen und diesen direkt vor dem Kinosaal

abscannen lassen. Aufgrund der Zeitersparnis nutzen viele das angebotene System.

• Durch die MyTaxi-‐App nutzen mittlerweile sehr viele Taxinutzer das mobile Bezahlsystem. Mithilfe der App können Taxis geortet und bestellt werden und im

Anschluss kann auch direkt darüber die Rechnung beglichen werden. Durch die

zusätzlichen Features der Ortung und Bestellung von Taxis wird auch das innovative Bezahlsystem häufig genutzt.

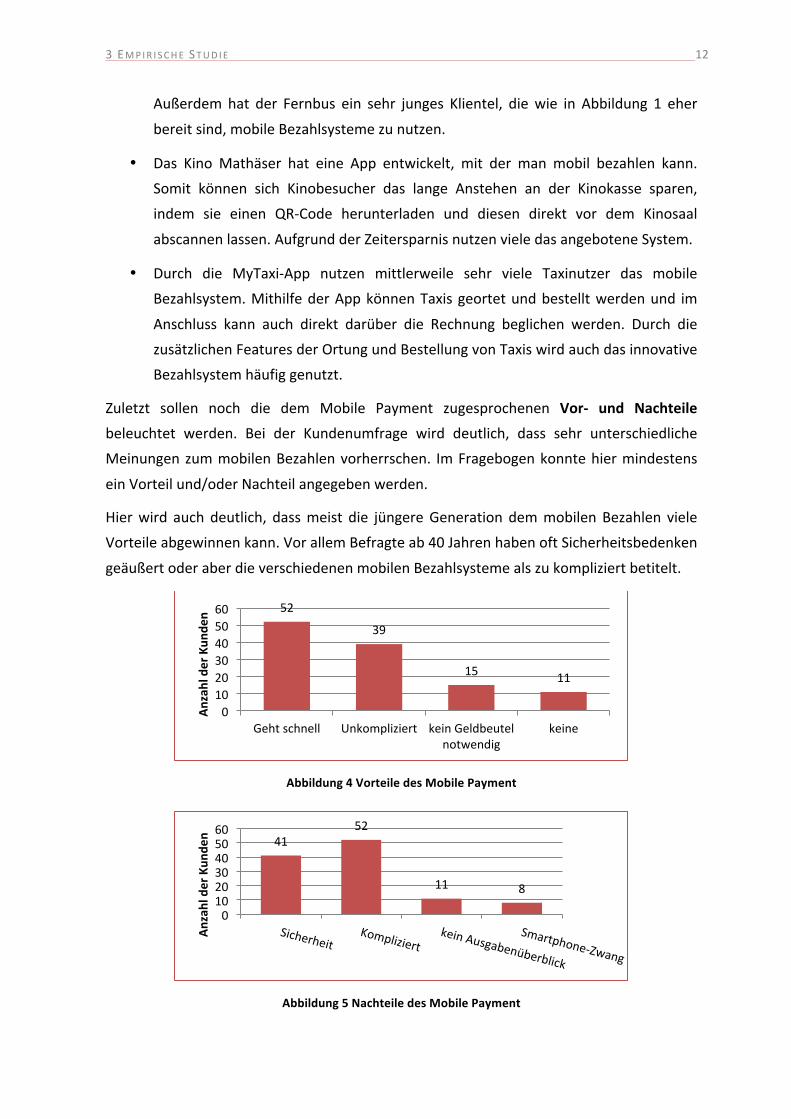

Zuletzt sollen noch die dem Mobile Payment zugesprochenen Vor-‐ und Nachteile

beleuchtet werden. Bei der Kundenumfrage wird deutlich, dass sehr unterschiedliche Meinungen zum mobilen Bezahlen vorherrschen. Im Fragebogen konnte hier mindestens

ein Vorteil und/oder Nachteil angegeben werden.

Hier wird auch deutlich, dass meist die jüngere Generation dem mobilen Bezahlen viele Vorteile abgewinnen kann. Vor allem Befragte ab 40 Jahren haben oft Sicherheitsbedenken

geäußert oder aber die verschiedenen mobilen Bezahlsysteme als zu kompliziert betitelt.

Abbildung 4 Vorteile des Mobile Payment

Abbildung 5 Nachteile des Mobile Payment

52

39

15 11

0 10 20 30 40 50 60

Geht schnell Unkompliziert kein Geldbeutel notwendig

keine

Anzahl der Kun

den

41 52

11 8

0 10 20 30 40 50 60

Anzahl der Kun

den

3 EMP IR I SCHE STUD IE 13

3.4.2 Ergebnisse Anbieter

Wie in Kapitel 3.3 bereits angesprochen, sind während der Anbieterumfrage einige Probleme bei der Datenerhebung aufgetreten. Vorerst werden alle Umfrageergebnisse der

Dienstleistungsunternehmen angegeben, die sich bereiterklärt haben, mündlich an der

Umfrage teilzunehmen.

Hotel Meininger (mündliche Aussage)

Laut der App „PayPass“ kann man im Hotel Meininger bequem mit dem Smartphone

zahlen. Der Rezeptionist weiß allerdings nicht, wie das Terminal zu bedienen ist. Es ist allerdings auch nicht zwingend notwendig das zu wissen, da seiner Aussage nach ca. 70%

der Hotelgäste in bar und die restlichen knapp 30% mit der EC-‐ oder Kreditkarte bezahlen.

Bisher hat keiner der Gäste versucht, mobil zu bezahlen.

myTaxi (mündliche Aussage)

Die Kundengruppe von myTaxi setzt sich zu 70% aus Unternehmen und zu 30% aus

Privatpersonen zusammen. Besonders für die Unternehmen ist Business Intelligence ein wichtiges Thema. Somit haben sie alle Rechnungen gesammelt vorliegen und müssen sich

nicht um einzelne Spesenabrechnungen kümmern. Die Kunden der myTaxi-‐App haben

keine Sicherheitsbedenken, wobei hier auffällig ist, dass bei Paypal Bezahlungen weniger Bedenken vorherrschen als bei Kreditkartenzahlungen. Bisher hat sich die App sehr

bewährt, wodurch momentan noch kein Verlangen nach einer NFC-‐Bezahlung vorliegt.

Dieses System ist für myTaxi noch nicht verbreitet genug und hat somit keine Akzeptanz

bei den Kunden.

Kino Mathäser: (mündliche Aussage)

Im Kino Mathäser gibt es eine eigens für dieses Kino entwickelte App, mit der sich nicht nur

über das Programm oder Trailer informiert werden kann, sondern über die auch

Kinotickets bezahlt werden können. Hierzu muss ein Benutzerkonto angelegt werden. Sobald die Tickets gekauft sind wird ein QR-‐Code generiert, der vom Nutzer

heruntergeladen werden muss. Dieser gilt als „Eintrittskarte“ und wird vorm Kinosaal vom

Personal abgescannt. Die Bezahlmethode wird bereits von vielen Kinobesuchern genutzt, wobei hier alle Altersklassen vertreten sind.

Kartenvorverkauf am Stachus: (mündliche Aussage)

Hier wird kein mobiles Bezahlsystem eingesetzt und auch nicht benötigt. Die Kunden

bringen meist Zeit mit, da sie sich vor Ort erst die Karten mit Sitzplätzen, Preiskategorien etc. aussuchen. Somit besteht hier keine Notwendigkeit von schnellem Bezahlen. Wer

3 EMP IR I SCHE STUD IE 14

„online“ bezahlen möchte, kauft die Tickets meist über die Webseite eines Anbieters

(eventim, München Ticket). Es ist bisher nicht vorgesehen, in naher Zukunft ein Mobile

Payment System einzuführen.

Die Deutsche Bahn und die MVG haben leider keine Stellungnahme zu dem Thema

abgegeben. Nach eigener Recherche haben beide Unternehmen bereits mobile Bezahlsysteme eingeführt.

Die Deutsche Bahn bietet ihren Kunden die Möglichkeit, ihre Tickets über die DB-‐App oder

per NFC am TouchPoint zu kaufen und zu bezahlen.1 Außerdem bietet die DB Fahrräder nach dem Prinzip „Call a bike“ an. Diese können wie anfangs schon erläutert per SMS

bezahlt und mit dem erhaltenen Code freigeschaltet werden.2

Die MVG bietet ihren Kunden dagegen ausschließlich eine App zur Bezahlung ihrer sogenannten Handy-‐Tickets. Hierbei kann entweder eine Kreditkarte in dem

Benutzerkonto hinterlegt werden oder aber per Bankeinzug gezahlt werden.3

In folgender Graphik sind die Gründe für die Einführung eines Mobile Payment Systems auf Anbieterseite dargstellt. Hierbei wurden die Unternehmen berücksichtigt, die eine

Stellungnahme abgegeben haben oder aber deren Gründe nach einer Recherche

offensichtlich waren45:

Abbildung 6 Einführungsgründe von Mobile Payment

1 vgl. http://www.bahn.de/p/view/buchung/mobil/touch-‐and-‐travel.shtml 2 vgl. http://www.stern.de/reise/service/deutsche-‐bahn-‐startet-‐touch-‐travel-‐das-‐handy-‐als-‐fahrkartenautomat-‐1745683.html 3 vgl. http://www.mvg-‐mobil.de/tarife/handyticket.html 4 vgl. http://www.mvg-‐mobil.de/tarife/handyticket.html 5 vgl. http://www.stern.de/reise/service/deutsche-‐bahn-‐startet-‐touch-‐travel-‐das-‐handy-‐als-‐fahrkartenautomat-‐1745683.html

20%

27%

7%

20%

13%

13% Neueste Technologie Weniger Aufwand Neues Terminal Kürzere Wartezeiten Anfrage von Kunden Anfrage von MP-‐Anbieter

3 EMP IR I SCHE STUD IE 15

3.5 Hemmnisse

Laut der durchgeführten Umfrage zum Thema Mobile Payment im Dienstleistungsbereich gibt es sowohl bei den Kunden als auch bei den Anbietern Hemmnisse, das innovative

Bezahlsystem zu verwenden. Die Kunden der Dienstleister haben folgende Gründe

angegeben, warum sie Mobile Payment nicht nutzen oder aber Bedenken bei der Nutzung haben:

Die Kunden haben Bedenken, ihre Konto-‐ oder Kreditkartendaten in einer App anzugeben,

bei der sie nicht wissen, wer genau an ihre Daten herankommen kann. Sie wissen nicht, ob das System tatsächlich so sicher ist, wie es von Experten beschrieben wird.

Aufgrunddessen sind die meisten Kunden mit Sicherheitsbedenken gegebnüber mobilen

Bezahlsystemen vorsichtig und nutzen diese nicht.

Desweiteren fehlen den Kunden die Kenntnisse über die aktuell existierenden verschiedenen mobilen Bezahlsysteme. Somit ist die Akzeptanz der Systeme unter den

potentiellen Nutzern noch nicht vorhanden und werden nicht in der Masse verwendet, wie anfangs vermutet wurde. Hinzu kommt auch noch, dass selbst die Mitarbeiter der

Dienstleister zu geringe Kenntnisse über ihre angebotenen mobilen Bezahlsysteme

besitzen, um ihre Kunden ausreichend unterstützen zu können.

Jeder Dienstleister bietet seine eigene App an, wodurch die Kunden sehr viele

Benutzerkonten anlegen müssten. Die Kunden sehen die Registrierung und Anmeldung

einer App allerdings oft als kompliziert und zeitaufwändig an und nutzen diese dadurch

nicht. Wenn dort mobil bezahlt werden könnte, wird das also gar nicht wahrgenommen.

Auf Anbieterseite wurden folgende Hemmnisse genannt:

Laut Umfrage lohnt es sich für viele Unternehmen bisher noch nicht, ein mobiles

Bezahlsystem einzuführen, da noch kein einheitlicher Standard und somit auch keine oder

nur eine geringe Akzeptanz bei den Kunden bzw. Nutzern bezüglich der konkurrierenden Systeme vorherrscht. Außerdem geben die Anbieter an, dass ein einheitliches System

wahrscheinlich günstiger ist, weswegen einige von ihnen erst noch warten.6

Ein weiteres Hemmnis, ein Mobile Payment System einzuführen besteht darin, dass die Anbieter dann ein höheres Disagio in Kauf nehmen müssen, da ein weiterer Internediär

zwischengeschaltet ist.7 Somit würden die Anbieter nicht nur die Kosten für ein neues

System tragen müssen, sondern auch bei jeder mobilen Bezahl-‐Transaktion einen geringen

Anteil ihres Umsatzes verlieren. 6 vgl. http://www.ibusiness.de/shop/db/ib_shop.8813hr.8824hr.html 7 vgl. http://www.ibusiness.de/shop/db/ib_shop.8813hr.8824hr.html

3 EMP IR I SCHE STUD IE 16

Ab 2015 gibt es einen Konkurrenten für Mobile Payment -‐ die Kreditkarte mit einem

integrierten NFC-‐Chip.8 Auch mit diesem Verfahren wird das schnelle und kontaktlose

Bezahlen umgesetzt. Dies zeigt wiederum, dass für die Dienstleisungs-‐unternehmen sehr

viele verschiedene innovative Bezahlverfahren zur Verfügung stehen. Gerade aber die

kleinen Dienstleistungsanbieter warten die Einführungsphase solcher Systeme gerne ab, um sich dann auf das mit dem größten Marktpotential und der höchsten Kundenakzeptanz

zu konzentrieren.

3.6 Mögliche Verbesserungen

Nachdem sich die befragten Unternehmen nicht zu möglichen Verbesserungsvorschlägen

geäußert haben, hat eine Recherche im Team Folgendes ergeben:

Nach eigenem Prüfen der Bezahlmethode am TouchPoint der Deutschen Bahn, konnte festgestellt werden, dass dieses Verfahren nicht sehr verbreitet und bekannt ist. Aus diesem Grund sollte die mobile Bezahlmethode von der DB besser kommuniziert werden.

Eine mögliche Verbesserung wäre eine besser sichtbare Platzierung der TouchPoints an den Bahnsteigen. Bisher sind die NFC-‐Geräte unauffällig an der Seite der altbewährten

Ticketautomaten versteckt.

Außerdem sollte an den Schaltern, Verkaufsstellen oder Rezeptionen der verschiedenen Dienstleister mehr Werbung für die bei ihnen eingeführten mobilen Bezahlsysteme

gemacht werden. Hierzu müssen die Mitarbeiter allerdings besser über ihre Systeme

informiert und ausgebildet werden. Werbung kann allerdings auch mithilfe von

Sonderaktionen wie beispielsweise Preisrabatte umgesetzt werden. Die Kunden

bekommen über einen bestimmten Zeitraum einen Preisnachlass, sofern sie die Rechnung

über das eingeführte mobile Bezahlsystem des Dienstleisters begleichen. Dies fördert zum

einen die Aufmerksamkeit, die Mobile Payment allgemein zukommt. Zum anderen aber

wird auch das bestimmte System des Dienstleisters bekannter und wird auch im Anschluss häufiger genutzt.

Wie es bisher bereits bei PayPal der Fall ist, sollte überlegt werden, ob auch im Mobile

Payment ein Käuferschutz für Betrugsfälle eingeführt wird. Wie in der Umfrage bestätigt wurde, wird PayPal mehr Vertrauen entgegen gebracht als es bei mobilen

Kreditkartenzahlungen der Fall ist. Somit können die Sicherheitsbedenken der potentiellen

Nutzer weitestgehend eliminiert werden.

8 vgl. http://www.kreditkarte.net/ratgeber/nfc-‐kontaktloses-‐bezahlen/

4 FAZ IT 17

Außerdem haben sich die Kunden in der Umfrage darüber geäußert, dass die Anmeldung

und Registrierung für Apps kompliziert und zeitaufwändig ist und es eine zu große Anzahl

an verschiedenen Apps auf dem Markt gibt. Um dieses Hemmnis, mobile Bezahlsysteme zu

nutzen, zu unterbinden, gibt es die Möglichkeit von sogenannten „App-‐Verbänden“.

Hierbei können sich ähnliche Dienstleistungsunternehmen zusammenschließen und eine gemeinsame App entwickeln, um eine höhere Nutzerzahl zu generieren.

4 Fazit

Nachdem der Dienstleistungssektor umfassend analysiert wurde, kann abschließend davon

ausgegangen werden, dass sich Mobile Payment in diesem Bereich zunehmend durchsetzen wird. Besonders in neuen, aufstrebenden Dienstleistungssektoren wie z.B.

dem Fernbusgewerbe, wird Mobile Payment eine große Rolle spielen. Da hier wenige

Altsysteme vorhanden sind, ist es für die Unternehmen schlichtweg günstiger und mit weniger Aufwand verbunden, mobile Bezahlmethoden einzusetzen. Wie die Umfrage bereits zeigt, kann somit Personal und Aufwand eingespart werden, denn die

Bezahlprozesse können weitestgehend automatisiert werden. Zu vergleichen sind diese neuen Dienstleistungsmärkte mit dem Finanzmarkt in Kenia, wo Mobile Payment weit mehr verbreitet ist als in westlichen Gefilden. Grund hierfür ist auch das Fehlen von

Altsystemen und die günstige Alternative des mobilen Bezahlens. Ebenfalls steht fest, dass der Wettbewerb unter den Schnittstellentechnologien einen

„Sieger“ hervorbringen muss. Dies ist notwendig um Mobile Payment die Komplexität zu

nehmen. Erfolgsversprechend sind Apple Pay und Google Wallet, die den Markt für iOS-‐

und Android-‐User deutlich vereinfachen könnten. So können Nutzer mit einem sogenannten „Umbrella Wallet“ diverse Dienstleistungen bezahlen, ohne sich ständig

einen neuen Account für eine individuelle App zu erstellen.

Im internationalen Vergleich hinkt Deutschland bei mobilen Bezahlmethoden hinterher.

Nach Interpretation der Umfrageergebnisse erscheinen Investitionen in „Mobile Payment

Systeme im Dienstleistungssektor“ als erfolgsversprechend und im Vergleich mit anderen

Ländern sogar als notwendig und zeitgemäß.

5 ANHANG 18

5 Anhang

5.1 Kundenfragebogen

1. Welcher Altersklasse sind Sie zugehörig? a. Unter 18 Jahre b. 18-‐24 c. 25-‐29 d. 30-‐39 e. 40-‐49 f. 50-‐59 g. 60 und älter

2. Besitzen Sie ein Smartphone? a. Ja b. Nein

3. Kennen Sie den Begriff Mobile Payment? a. Ja b. Nein

4. Haben Sie hier (aktueller Dienstleister) mobil gezahlt? a. Ja b. Nein

5. Wenn Sie Mobile Payment nutzen: a. Wie oft zahlen Sie mobil?

i. Täglich ii. Wöchentlich iii. Monatlich iv. Hier zum ersten mal

b. Würden Sie für die Mobile Payment Zahlung extra zahlen? i. Ja ii. Nein

6. Haben Sie Sicherheitsbedenken bei der Mobile Payment Nutzung? a. Ja b. Nein

7. Würden Sie Mobile Payment für folgende Dienstleister nutzen? a. Fernbus b. Taxi c. Konzertkarten d. Öffentliche Verkehrsmittel e. Kino f. Sonstige

8. Welche Vorteile würden Sie Mobile Payment zusprechen? a. Geht schnell b. Unkompliziert c. Ich benötige keinen Geldbeutel mehr d. Keine e. Sonstige:

5 ANHANG 19

9. Welche Nachteile weist Mobile Payment Ihrer Meinung nach auf? a. Sicherheit fraglich b. Kein Überblick über Ausgaben c. Kompliziert d. Man benötigt ein Smartphone e. Sonstige

5.2 Anbieterfragebogen

1. Kennen Sie den Begriff Mobile Payment? a. Ja b. Nein

2. Was verstehen Sie unter Mobile Payment? 3. Kann man in Ihrem Gewerbe Mobil bezahlen?

a. Ja (weiter zu Frage 4-‐8) b. Nein (weiter zu Frage 9-‐12) c. Nein, aber bald (weiter zu Frage 9-‐12)

4. Wenn Ja, warum haben Sie ein Mobile Payment System eingeführt? a. Ich möchte immer auf dem neuesten Stand sein b. Auf mehrmalige Nachfrage meiner Kunden c. Ich wurde von einem Mobile Payment Anbieter angesprochen d. Sonstiges

5. Wenn Ja, welches System nutzen Sie? 6. Zahlen Sie für Ihr Mobile Payment System?

a. Ja, und zwar ca. ______ € im Monat (Angabe freiwillig) b. Nein c. Noch nicht, aber bald (Einführungsangebote)

7. Wieviele Kunden zahlen täglich in Ihrem Geschäft mobil? a. Keine b. Bis zu 5 Kunden c. Bis zu 10 Kunden d. Bis zu 20 Kunden e. Bis zu _____Kunden

8. Sind Sie mit Ihrem System zufrieden? a. Ja b. Nein c. Sonstiges

9. Wenn Nein, besitzen Sie ein Smartphone? a. Ja b. Nein

10. Wenn Ja, besitzt dieses einen NFC Chip? a. Ja b. Nein c. Weiß ich nicht

11. Wenn Ja, wussten Sie das Sie so ganz einfach Mobile Payment anbieten können? a. Ja b. Nein

5 ANHANG 20

12. Was schreckt Sie davon ab, ein Mobile Payment System anzubieten? a. Ich denke, meine Kunden würden es nicht nutzen b. Ich habe Sicherheitsbedenken c. Ich möchte dafür kein Geld ausgeben d. Ich denke, dass sich das nicht durchsetzten wird e. Sonstiges

13. Welche Vorteile würden Sie Mobile Payment zusprechen? a. Geht schnell b. Unkompliziert c. Ich benötige keinen Geldbeutel mehr d. Keine e. Sonstige

14. Welche Nachteile weist Mobile Payment Ihrer Meinung nach auf? a. Sicherheit fraglich b. Kein Überblick über Ausgaben c. Kompliziert d. Man benötigt ein Smartphone e. Sonstige

5.3 Schriftliche Umfrageabsagen von Dienstleistern

Flixbus:

Lieber FlixBus Kunde, vielen Dank für deine E-‐Mail. Das Payment wird bei uns komplett über den Dienstleiste DVB Logpay abgewickelt.

Weitere Informationen in unseren FAQs unter folgendem Link: www.FlixBus.de/faq

Viele Grüße

Martin von FlixBus

Park One:

Sehr geehrter Herr Alefeld,

ab Januar 2015 bin ich Ihnen diesbezüglich gerne behilflich, falls das vom

Zeitrahmen noch passt.

Mit freundlichen Grüßen,

Andreas Mahnert-‐Lueg MBA

Geschäftsführender Gesellschafter / Managing Director

DriveNow:

Sehr geehrter Herr Alefeld,

5 ANHANG 21

vielen Dank für Ihre E-‐Mail.

Wir freuen uns, dass Sie das Thema CarSharing für Ihre Studie nutzen möchten.

Auf unserer Internetseite de.drive-‐now.com und auch in unseren FAQ finden Sie

viele Informationen zu DriveNow.

Wir bitten um Ihr Verständnis, dass wir Ihnen keine weiteren Information zukommen lassen können.

Viel Erfolg bei Ihrem Studium.

Bei weiteren Fragen sind wir gern für Sie da.

Freundliche Grüße

Heidi Enders

Serviceteam

5.4 Auswertungen Kundenumfrage

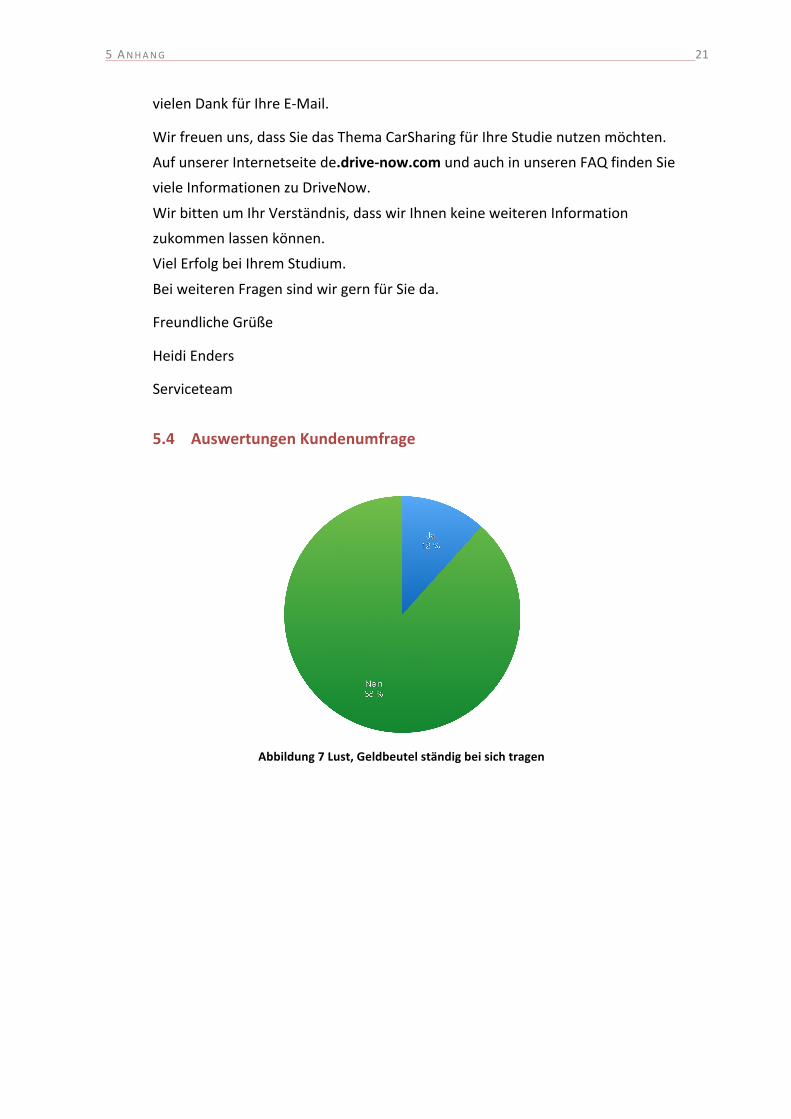

Abbildung 7 Lust, Geldbeutel ständig bei sich tragen

5 ANHANG 22

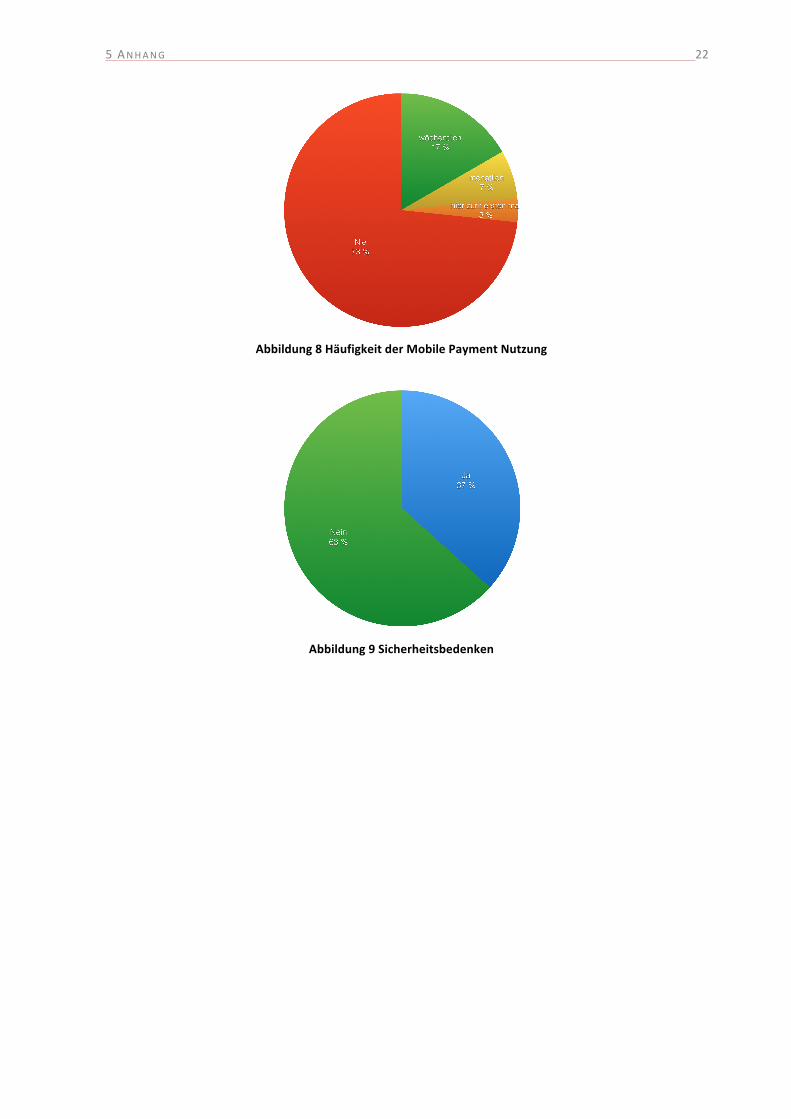

Abbildung 8 Häufigkeit der Mobile Payment Nutzung

Abbildung 9 Sicherheitsbedenken