Embed Size (px)

Citation preview

DI. Dr. Rainer Schamberger, CEO [email protected]

iir Cashless 15.10.2014

Mobile Payment Bezahlen mit dem Smartphone

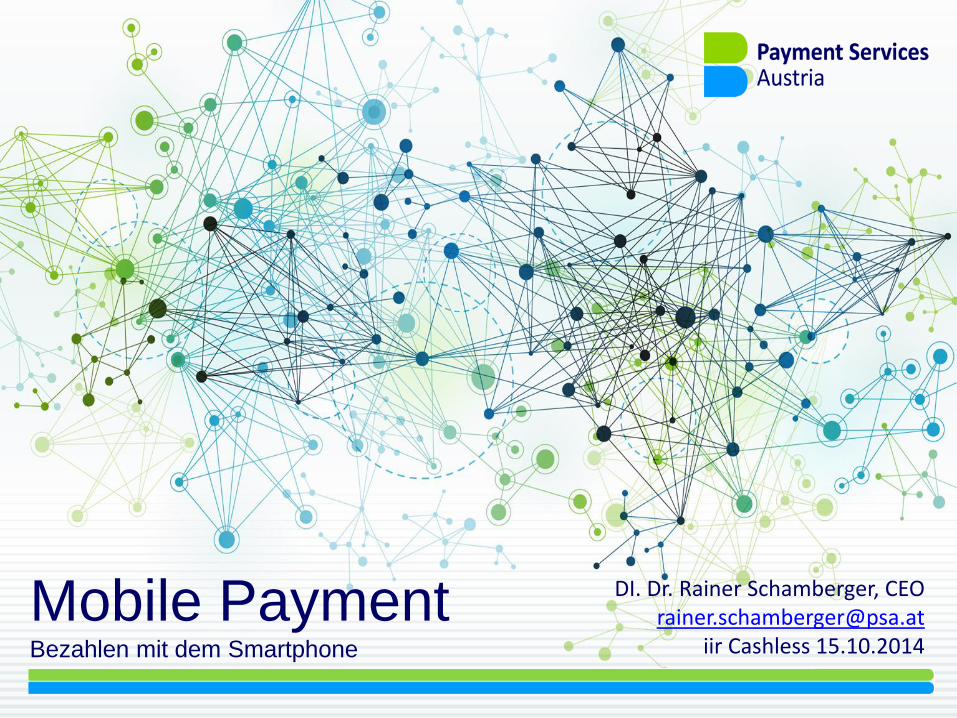

5 Milliarden Mobiltelefonierer in 2017 geschätzte Anzahl der weltweiten Mobiltelefon Nutzer (in Millionen)

Quelle: eMarketer

2

Mobiltelefon – Nutzer weltweit

• Verschiedenste Anbieter haben sich am Markt etabliert

• Insbesondere globale Anbieter wie Google, PayPal und Apple

• Europa hängt in dieser Entwicklung nach

3

Mobiles Bezahlen

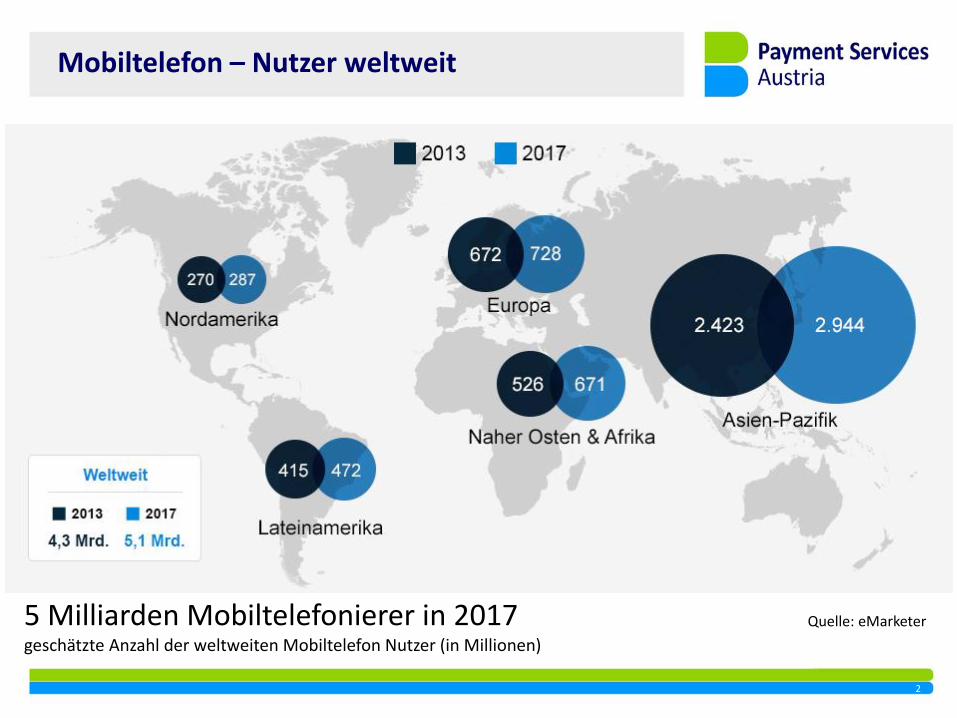

Situation Österreich

Quelle: Eigene Analysen, OeNB-Befragung zum Zahlungsverhalten, ECB Payment Statistics, RBR Card Payments in Western Europe 2012,

mindtake research, Statistik Austria

Verwendung von Zahlungsmitteln in Österreich

Angaben 2011

4

• Bargeld ist das dominierende Zahlungsmittel

• Smartphones in Österreich (2013): 78% sind Smartphones 56% nutzen ihr Smartphone für

den mobilen Internetzugang • Die Bankomatkarte ist ein

vertrautes, technisch sicheres, rechtlich und prozessual etabliertes Produkt

5

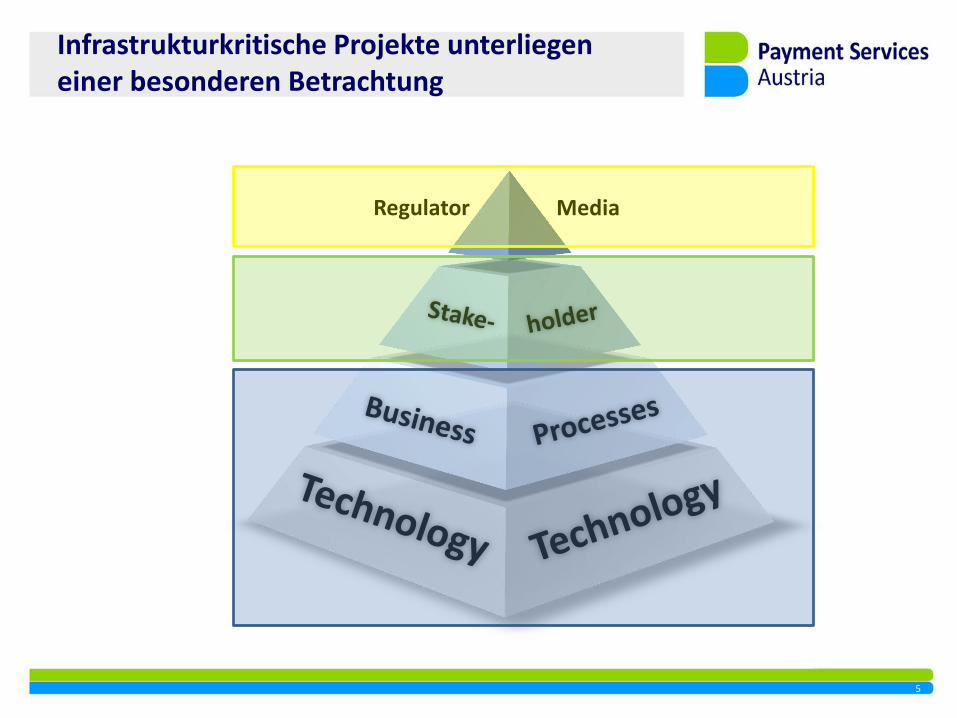

Infrastrukturkritische Projekte unterliegen einer besonderen Betrachtung

Media Regulator

3D Funktion

1. Rechtsklick auf das Objekt

2. Wähle “Form formatieren...” 3. Wähle “3D-Drehung” Kompatibel mit:

Deutsch

PowerPoint 2007

PowerPoint 2010

als Intermediär zur intelligenten Abbildung von Verbindungen zwischen Finanzinstituten und mobilen Netzwerkoperatoren in Bezug auf mobiles Bezahlen

6

mobile Business Service Manager

7

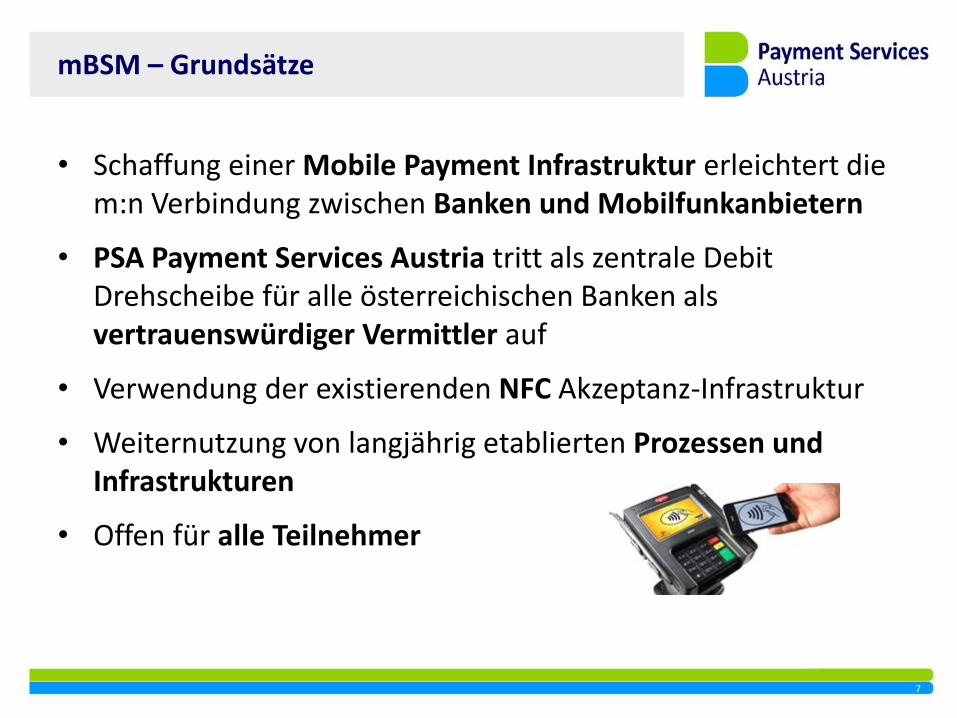

mBSM – Grundsätze

• Schaffung einer Mobile Payment Infrastruktur erleichtert die m:n Verbindung zwischen Banken und Mobilfunkanbietern

• PSA Payment Services Austria tritt als zentrale Debit Drehscheibe für alle österreichischen Banken als vertrauenswürdiger Vermittler auf

• Verwendung der existierenden NFC Akzeptanz-Infrastruktur

• Weiternutzung von langjährig etablierten Prozessen und Infrastrukturen

• Offen für alle Teilnehmer

8

mBSM – Prämissen

• Mobiles Bezahlen über NFC Technologie

• eine etablierte Bezahlmethode = Maestro-”Bankomatkarte”

• SIM-basiert

• Wallet agnostisch – jeder kann seine eigene Wallet beliebig kreieren

9

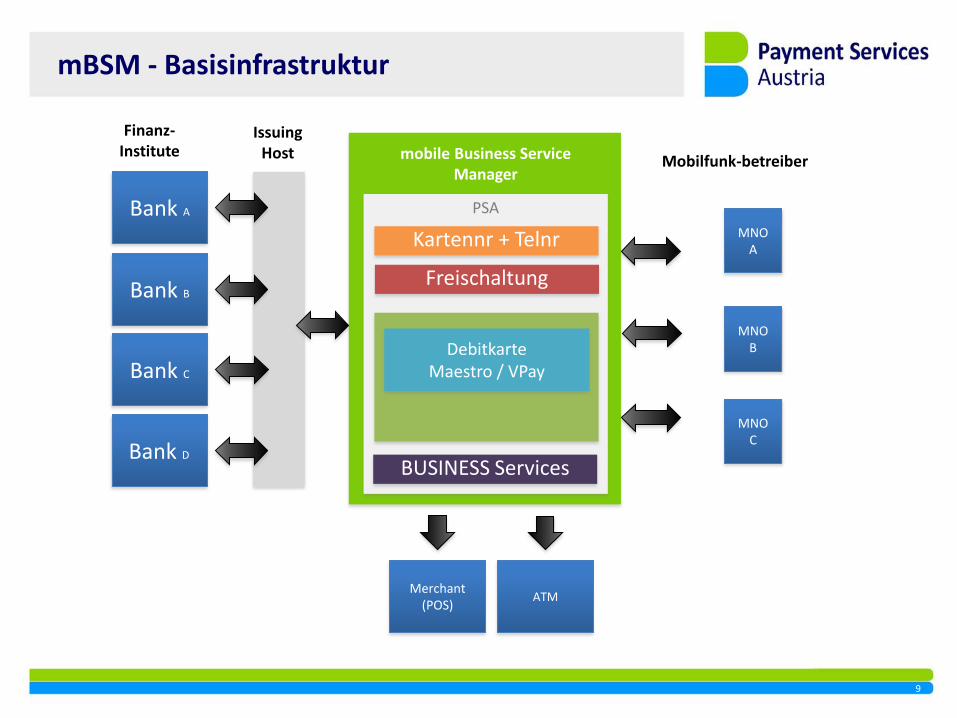

mBSM - Basisinfrastruktur

Merchant (POS)

ATM

mobile Business Service Manager

PSA

Kartennr + Telnr

Freischaltung

Debitkarte Maestro / VPay

BUSINESS Services

Bank B

Bank A

Bank C

Bank D

Mobilfunk-betreiber

Finanz- Institute

Issuing Host

MNO B

MNO A

MNO C

Bank A

FINANZINSTITUTE / ISSUER MOBILFUNKBETREIBER mBSM

10

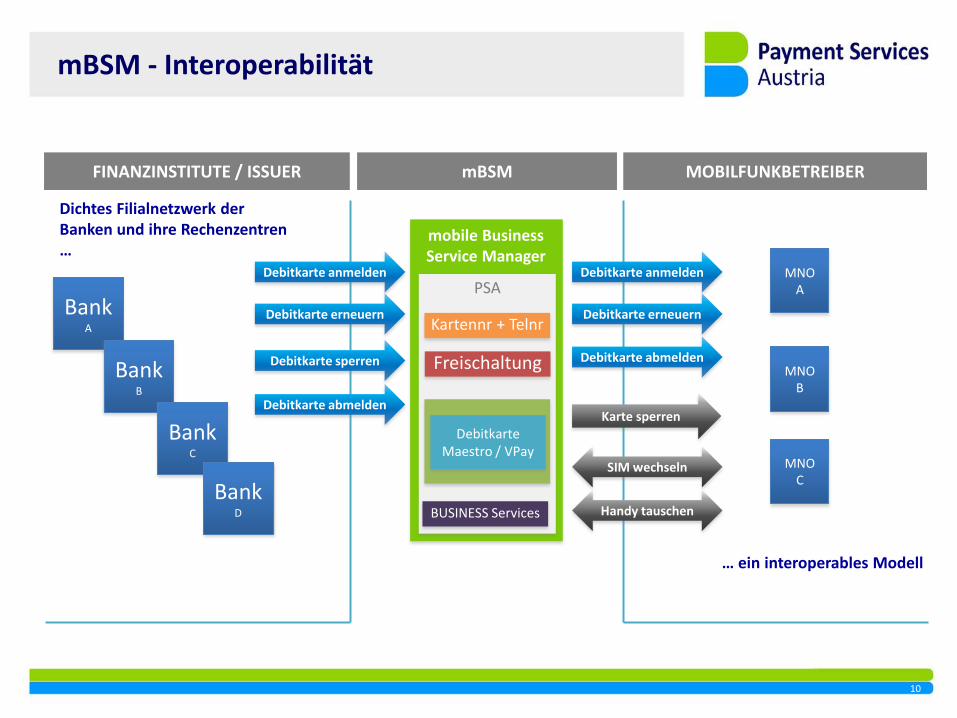

mBSM - Interoperabilität

Handy tauschen

Debitkarte anmelden

Debitkarte erneuern

MBSM

Debitkarte anmelden

Debitkarte abmelden

Debitkarte abmelden

Debitkarte erneuern

Bank

B

Bank

C

Bank D

Dichtes Filialnetzwerk der Banken und ihre Rechenzentren …

… ein interoperables Modell

Debitkarte sperren

SIM wechseln

Karte sperren

PSA

Kartennr + Telnr

Freischaltung

Debitkarte Maestro / VPay

BUSINESS Services

mobile Business Service Manager

MNO B

MNO A

MNO C

mBSM – Neuheiten und Vorteile

• PSA stellt ein interoperables Modell zur Verfügung

– ermöglicht markante Reduktion von Integrationsaufwänden durch weitgehende Wiederverwendung existierender Komponenten

– Offen für alle Teilnehmer

• Macht die Bankomatkarte „mobil“

– ermöglicht das sichere Zahlen mit dem Mobiltelefon auf internationaler Basis

• Kompatibel zu bestehender Akzeptanzinfrastruktur

– Themen und Prozesse wie Autorisierung, Clearing, Settlement, Akzeptanz, Händlergarantie etc. sind gelöst

• Wallet-unabhängig

– jeder Teilnehmer kann seine beliebige Wallet-App definieren

• Ermöglicht neue Geschäftsmodelle zwischen Stakeholdern

11