Embed Size (px)

DESCRIPTION

3 5 7 9 11 13 15 17 19 Geschäftsbericht GB 2004 1 Eile mit Weile im Gesundheitswesen 2 Bilanz per 31.12.2004 8 Versicherte per1.1.2005 6 Adressen und Kooperationen 16 Rechnung nach Sparten 2004 11 Bericht der Revisionsstelle 12 2004: ein spezielles Jubiläum 5 Eile mit Weile im Gesundheitswesen 13 Organe und Organigramm per 1.1.2005 15 Anmerkungen zu Bilanz und Erfolgsrechnung 10 Inhaltsverzeichnis

Citation preview

1 3 5 7 9 11 13 15 17 19

GB 2004

Geschäftsbericht

2004

2 4 6 8 10 12 14 16 18 20

Eile mit Weile im Gesundheitswesen

Index

Inhaltsverzeichnis

Kennzahlen 2004 4

2004: ein spezielles Jubiläum 5

Versicherte per 1.1.2005 6

Bilanz per 31.12. 2004 8

Erfolgsrechnung 2004 9

Anmerkungen zu Bilanz und Erfolgsrechnung 10

Rechnung nach Sparten 2004 11

Bericht der Revisionsstelle 12

Eile mit Weile im Gesundheitswesen 13

Organe und Organigramm per 1.1.2005 15

Adressen und Kooperationen 16

1 3 5 7 9 11 13 15 17 19

Kennzahlen 2004

Wichtiges in Kürze

2 4 6 8 10 12 14 16 18 20

2004 2003 Differenz in %

Bruttoprämien in 1’000 CHF 387’587 342’606 13

Verwaltungskosten1 in 1’000 CHF 25’296 23’441 8

Verwaltungskosten pro versicherte Person 2 CHF 187 193 –3

Unternehmensergebnis in 1’000 CHF 15’821 17’028 –7

Bilanzsumme in 1’000 CHF 331’188 283’918 17

Rückstellungen 3 in 1’000 CHF 231’995 204’701 13

Reserven in 1’000 CHF 80’729 64’908 24

Total Versicherte 4 139’091 135’137 3

Mitarbeiterinnen und Mitarbeiter 5 117 117 0

Anzahl Service Center 5 5 0

1 Total Kosten aus beiden Bereichen KVG und VVG (inkl. Abschreibungen)2 Pro versicherte Person per 31.12.2004 (135’281), bzw. 31.12.2003 (121’607)3 Rückstellungen = Rückstellungen für unerledigte Schadenfälle, versicherungstechnische

Rückstellungen VVG, Rückstellungen für Risikoausgleich und Steuern4 Total Versicherte = Stand per 1.1.2005 bzw. 1.1.20045 Umgerechnet auf Vollzeitstellen

Jahresbericht

1 3 5 7 9 11 13 15 17 19

2004 mit neuen Strukturen gestartet ...Die 2003 lancierten und alle Unter-nehmensbereiche der Atupri betref-fenden Umstrukturierungen konntenim Frühjahr 2004 abgeschlossen und mit verschiedenen «Prüfsteinen»auch getestet werden. Das Resultatist sehr befriedigend. Dies beweistnicht zuletzt ein neuer Atupri Rekord:2004 wurde erstmals rund eine Million Leistungsbelege verarbeitet –das sind über 4’000 Belege pro Arbeitstag!Vor allem die Einführung des neuenTarifsystems Tarmed stellte die neu-en Prozessabläufe auf eine praxis-nahe Probe. Zwar kam es, wie beivielen Krankenversicherern, auch beiAtupri zu vereinzelten Startschwie-rigkeiten, im Grossen und Ganzenwurde die Umstellung auf Tarmedaber sehr gut bewältigt.

... und mit Gewinn gearbeitetIn der Obligatorischen Kranken-pflegeversicherung und der Taggeld-versicherung nach KVG wurde einPlus von 15,5 Mio. Franken und imZusatzversicherungsgeschäft von266’000 Franken erwirtschaftet.Mit dem ausgewiesenen Gewinn von 15,8 Mio. Franken kann Atupri erneut ein äusserst positives Unter-nehmensergebnis verzeichnen. Somit können die Reserven weiterausgebaut werden.

Faktoren aus? Nun, alle uns verfüg-baren repräsentativen Umfragen bestätigen Atupri ein hohes Qualitäts-niveau. Am weitesten ging das Wirt-schaftsmagazin Cash. Im jährlichenKrankenkassenrating schnitt Atuprizum zweiten aufeinander folgendenMal als «Beste Krankenkasse derSchweiz» ab. Die von Atupri erzieltehohe Kundentreue, das gute Imageund der von unseren Kundinnen und Kunden als überdurchschnittlichbewertete Service waren – neben Reserven und Rückstellungen – die Gründe für die erfreuliche Aus-zeichnung.

Das erneut sehr erfolgreiche Ge-schäftsjahr 2004 konnte vor allemdank den hervorragenden Arbeitsleis-tungen und der hohen Professionalitätder Atupri Mitarbeitenden realisiertwerden. Der Stiftungsrat und die Geschäftsleitung danken ihnen allenfür den geleisteten Einsatz.

Hans TrollerPräsident des Stiftungsrats

Christof ZürcherVorsitzender der Geschäftsleitung

Auf der Aufwandseite ebenfallserfreulich ist die Reduktion der Ver-waltungskosten pro Versicherten um 6 auf neu 187 Franken.Dass nicht allein der Preis, sonderndas Preis-Leistungsverhältnis dasnachhaltigste Erfolgsrezept ist, beweist der erneute Anstieg der Versichertenzahlen: Atupri beginntdas neue Versicherungsjahr 2005 mit einer Gesamtzahl von 139’091Versicherten, rund 4'000 mehr alsim Vorjahr.

Juli 2004: StabübergabeGewichtige Veränderung verzeich-nete Atupri auf Geschäftsleitungs-ebene. Der stellvertretende Vor-sitzende, Christof Zürcher, übernahmvon Richard Zumstein die Leitungund dessen Funktionen. Die Stab-übergabe erfolgte reibungslos undmit Christof Zürcher als langjährigemKadermitarbeiter von Atupri ist dieKontinuität in der Geschäftsphilo-sophie gewährleistet.Zur Jahresmitte neu in die Geschäfts-leitung eingetreten ist Dr. med. JosefFaller – der Arzt und ausgewieseneFachspezialist übernahm die Leitungdes Bereichs Leistungen.

Die AussensichtVersichertenwachstum und finan-zieller Erfolg sind die harten Faktenunternehmerischer Tätigkeit. Wiesah es 2004 aber mit den weichen

2004: ein spezielles Jubiläum

Hans Troller Christof Zürcher

Unser Unternehmen ist am 1. Januar 1995 operativ selbständig

geworden – 2004 war somit das 10. Jahr unserer Krankenkasse

im offenen, freien Markt. Auch dieses «Jubiläumsjahr» war

geprägt von Veränderungen, dynamischen Prozessen und von

erfolgreichen Aktivitäten.

2 4 6 8 10 12 14 16 18 20

Versicherte

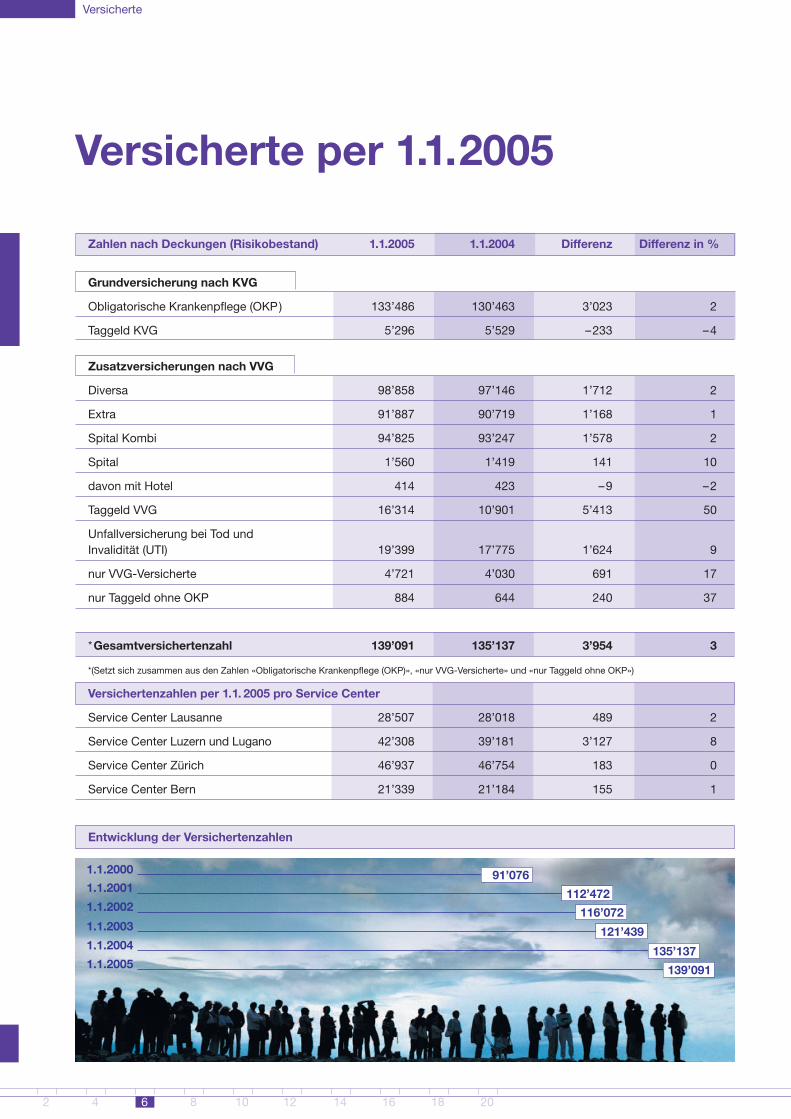

Versicherte per 1.1.2005

Zahlen nach Deckungen (Risikobestand) 1.1.2005 1.1.2004 Differenz Differenz in %

Grundversicherung nach KVG

Obligatorische Krankenpflege (OKP) 133’486 130’463 3’023 2

Taggeld KVG 5’296 5’529 –233 –4

Zusatzversicherungen nach VVG

Diversa 98’858 97’146 1’712 2

Extra 91’887 90’719 1’168 1

Spital Kombi 94’825 93’247 1’578 2

Spital 1’560 1’419 141 10

davon mit Hotel 414 423 –9 –2

Taggeld VVG 16’314 10’901 5’413 50

Unfallversicherung bei Tod und Invalidität (UTI) 19’399 17’775 1’624 9

nur VVG-Versicherte 4’721 4’030 691 17

nur Taggeld ohne OKP 884 644 240 37

*Gesamtversichertenzahl 139’091 135’137 3’954 3

*(Setzt sich zusammen aus den Zahlen «Obligatorische Krankenpflege (OKP)», «nur VVG-Versicherte» und «nur Taggeld ohne OKP»)

Versichertenzahlen per 1.1. 2005 pro Service Center

Service Center Lausanne 28’507 28’018 489 2

Service Center Luzern und Lugano 42’308 39’181 3’127 8

Service Center Zürich 46’937 46’754 183 0

Service Center Bern 21’339 21’184 155 1

Entwicklung der Versichertenzahlen

135’1371.1.2004

139’0911.1.2005

121’4391.1.2003116’0721.1.2002

112’4721.1.200191’0761.1.2000

1 3 5 7 9 11 13 15 17 19

Zahlen obligatorische Krankenpflegeversicherung (OKP) nach Versicherung und Stufe oder Franchise

Versicherung Stufe oder

Franchise in CHF 1.1. 2005 1.1. 2004 Differenz Differenz in %

Krankenpflegeversicherung ohne

besondere Versicherungsformen

Total

CARE Hausarztmodell

CARE Total

Gesamttotal OKP 133’486 130’463 3’023 2

300 82’382 80’344 2’038 3

400 7’411

500 13’161

600 7’833

1000 2’891

1200 1’791

1500 12’447 18’400 –5’953 –32

2000 1’513

2500 5’437

117’831 115’779 2’052 2

300 7’008 6’347 661 10

400 651

500 1’305

600 741

1000 419

1200 218

1500 2’045 3’273 –1228 –38

2000 262

2500 1’199

12’238 11’230 1’008 9

HMO 300 1’218 1’090 128 12

400 155

500 316

600 202

1000 109

1200 81

1500 998 1’926 –928 –48

2000 109

2500 667

HMO Total 3’417 3’454 –37 –1

1) neu eingeführt auf den 1.1.20052) ab 1.1.2005 nicht mehr gültig

2)

1)

2)

1)

2)

1)

1)

2)

1)

2)

1)

2)

1)

1)

2)

1)

2)

1)

2)

1)

1)

Jahresrechnung

2 4 6 8 10 12 14 16 18 20

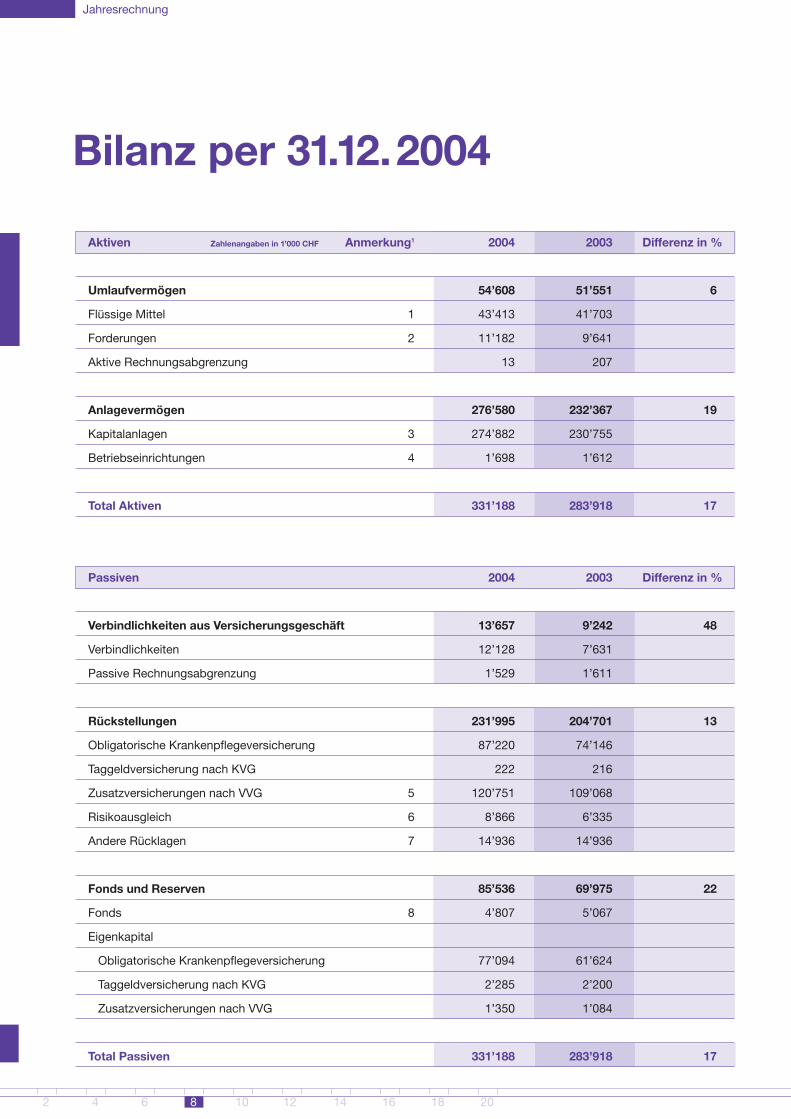

Bilanz per 31.12.2004

Aktiven Zahlenangaben in 1’000 CHF Anmerkung1 2004 2003 Differenz in %

Umlaufvermögen 54’608 51’551 6

Flüssige Mittel 1 43’413 41’703

Forderungen 2 11’182 9’641

Aktive Rechnungsabgrenzung 13 207

Anlagevermögen 276’580 232’367 19

Kapitalanlagen 3 274’882 230’755

Betriebseinrichtungen 4 1’698 1’612

Total Aktiven 331’188 283’918 17

Passiven 2004 2003 Differenz in %

Verbindlichkeiten aus Versicherungsgeschäft 13’657 9’242 48

Verbindlichkeiten 12’128 7’631

Passive Rechnungsabgrenzung 1’529 1’611

Rückstellungen 231’995 204’701 13

Obligatorische Krankenpflegeversicherung 87’220 74’146

Taggeldversicherung nach KVG 222 216

Zusatzversicherungen nach VVG 5 120’751 109’068

Risikoausgleich 6 8’866 6’335

Andere Rücklagen 7 14’936 14’936

Fonds und Reserven 85’536 69’975 22

Fonds 8 4’807 5’067

Eigenkapital

Obligatorische Krankenpflegeversicherung 77’094 61’624

Taggeldversicherung nach KVG 2’285 2’200

Zusatzversicherungen nach VVG 1’350 1’084

Total Passiven 331’188 283’918 17

1 3 5 7 9 11 13 15 17 19

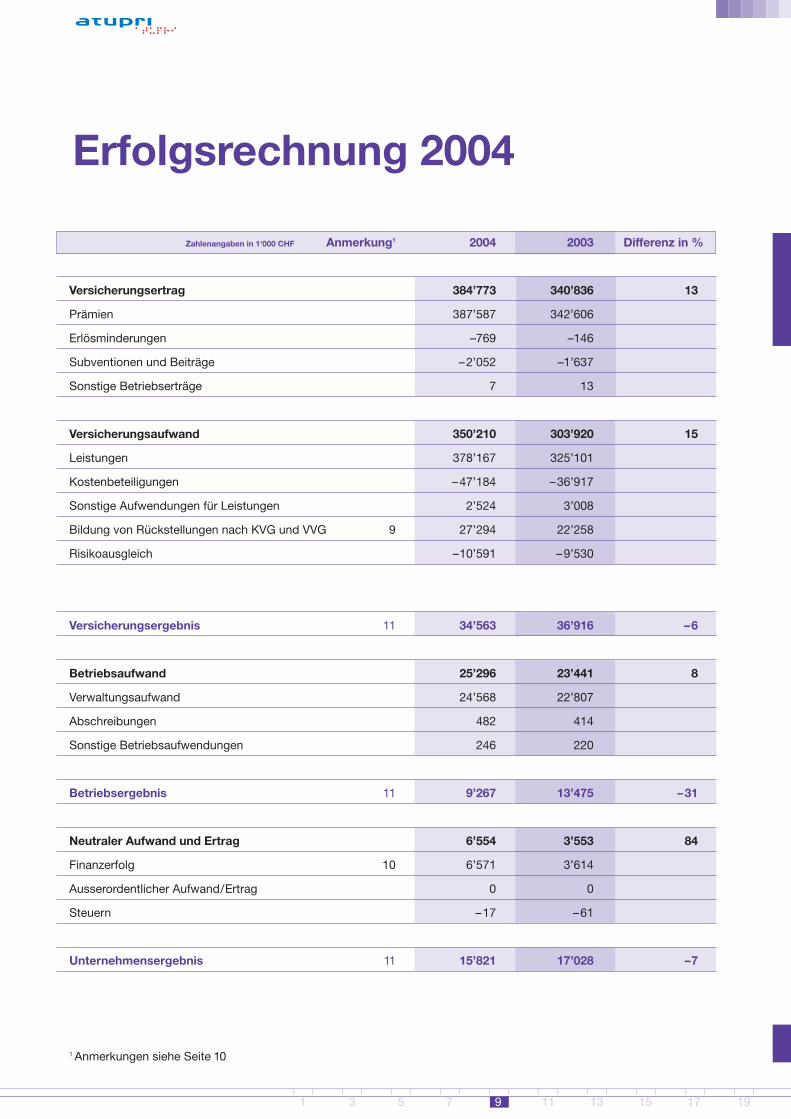

Erfolgsrechnung 2004

Zahlenangaben in 1'000 CHF Anmerkung1 2004 2003 Differenz in %

Versicherungsertrag 384’773 340’836 13

Prämien 387’587 342’606

Erlösminderungen –769 –146

Subventionen und Beiträge –2’052 –1’637

Sonstige Betriebserträge 7 13

Versicherungsaufwand 350’210 303’920 15

Leistungen 378’167 325’101

Kostenbeteiligungen –47’184 –36’917

Sonstige Aufwendungen für Leistungen 2’524 3’008

Bildung von Rückstellungen nach KVG und VVG 9 27’294 22’258

Risikoausgleich –10’591 –9’530

Versicherungsergebnis 11 34’563 36’916 –6

Betriebsaufwand 25’296 23’441 8

Verwaltungsaufwand 24’568 22’807

Abschreibungen 482 414

Sonstige Betriebsaufwendungen 246 220

Betriebsergebnis 11 9’267 13’475 –31

Neutraler Aufwand und Ertrag 6’554 3’553 84

Finanzerfolg 10 6’571 3’614

Ausserordentlicher Aufwand/Ertrag 0 0

Steuern –17 –61

Unternehmensergebnis 11 15’821 17’028 –7

1 Anmerkungen siehe Seite 10

Jahresrechnung

2 4 6 8 10 12 14 16 18 20

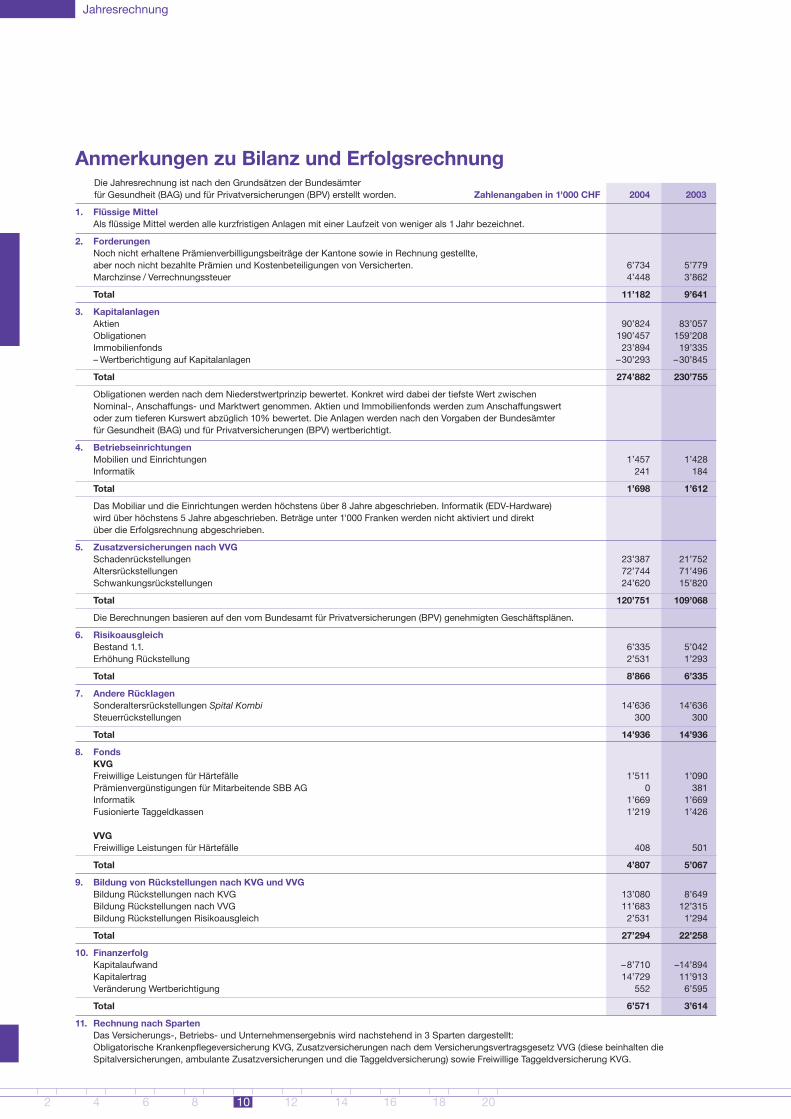

Die Jahresrechnung ist nach den Grundsätzen der Bundesämter für Gesundheit (BAG) und für Privatversicherungen (BPV) erstellt worden. Zahlenangaben in 1'000 CHF 2004 2003

1. Flüssige MittelAls flüssige Mittel werden alle kurzfristigen Anlagen mit einer Laufzeit von weniger als 1 Jahr bezeichnet.

2. ForderungenNoch nicht erhaltene Prämienverbilligungsbeiträge der Kantone sowie in Rechnung gestellte,aber noch nicht bezahlte Prämien und Kostenbeteiligungen von Versicherten. 6’734 5’779Marchzinse / Verrechnungssteuer 4’448 3’862

Total 11’182 9’641

3. KapitalanlagenAktien 90’824 83’057Obligationen 190’457 159’208Immobilienfonds 23’894 19’335– Wertberichtigung auf Kapitalanlagen –30’293 –30’845

Total 274’882 230’755

Obligationen werden nach dem Niederstwertprinzip bewertet. Konkret wird dabei der tiefste Wert zwischenNominal-, Anschaffungs- und Marktwert genommen. Aktien und Immobilienfonds werden zum Anschaffungswertoder zum tieferen Kurswert abzüglich 10% bewertet. Die Anlagen werden nach den Vorgaben der Bundesämter für Gesundheit (BAG) und für Privatversicherungen (BPV) wertberichtigt.

4. Betriebseinrichtungen Mobilien und Einrichtungen 1’457 1’428Informatik 241 184

Total 1’698 1’612

Das Mobiliar und die Einrichtungen werden höchstens über 8 Jahre abgeschrieben. Informatik (EDV-Hardware)wird über höchstens 5 Jahre abgeschrieben. Beträge unter 1'000 Franken werden nicht aktiviert und direkt über die Erfolgsrechnung abgeschrieben.

5. Zusatzversicherungen nach VVG Schadenrückstellungen 23’387 21’752Altersrückstellungen 72’744 71’496Schwankungsrückstellungen 24’620 15’820

Total 120’751 109’068

Die Berechnungen basieren auf den vom Bundesamt für Privatversicherungen (BPV) genehmigten Geschäftsplänen.

6. Risikoausgleich Bestand 1.1. 6’335 5’042Erhöhung Rückstellung 2’531 1’293

Total 8’866 6’335

7. Andere RücklagenSonderaltersrückstellungen Spital Kombi 14’636 14’636Steuerrückstellungen 300 300

Total 14’936 14’936

8. FondsKVGFreiwillige Leistungen für Härtefälle 1’511 1’090Prämienvergünstigungen für Mitarbeitende SBB AG 0 381Informatik 1’669 1’669Fusionierte Taggeldkassen 1’219 1’426

VVGFreiwillige Leistungen für Härtefälle 408 501

Total 4’807 5’067

9. Bildung von Rückstellungen nach KVG und VVG Bildung Rückstellungen nach KVG 13’080 8’649Bildung Rückstellungen nach VVG 11’683 12’315Bildung Rückstellungen Risikoausgleich 2’531 1’294

Total 27’294 22’258

10. Finanzerfolg Kapitalaufwand –8’710 –14’894Kapitalertrag 14’729 11’913Veränderung Wertberichtigung 552 6’595

Total 6’571 3’614

11. Rechnung nach SpartenDas Versicherungs-, Betriebs- und Unternehmensergebnis wird nachstehend in 3 Sparten dargestellt: Obligatorische Krankenpflegeversicherung KVG, Zusatzversicherungen nach dem Versicherungsvertragsgesetz VVG (diese beinhalten die Spitalversicherungen, ambulante Zusatzversicherungen und die Taggeldversicherung) sowie Freiwillige Taggeldversicherung KVG.

Anmerkungen zu Bilanz und Erfolgsrechnung

1 3 5 7 9 11 13 15 17 19

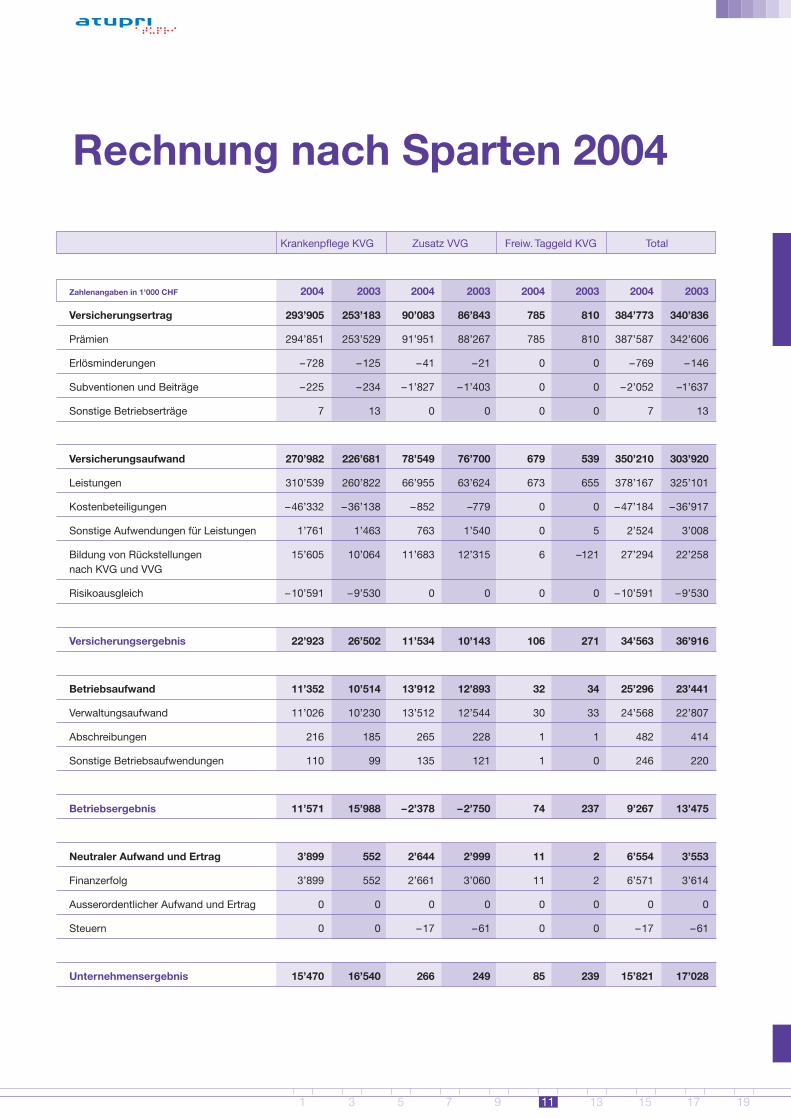

Rechnung nach Sparten 2004

Krankenpflege KVG Zusatz VVG Freiw. Taggeld KVG Total

Zahlenangaben in 1'000 CHF 2004 2003 2004 2003 2004 2003 2004 2003

Versicherungsertrag 293’905 253’183 90’083 86’843 785 810 384’773 340’836

Prämien 294’851 253’529 91’951 88’267 785 810 387’587 342’606

Erlösminderungen –728 –125 –41 –21 0 0 –769 –146

Subventionen und Beiträge –225 –234 –1’827 –1’403 0 0 –2’052 –1’637

Sonstige Betriebserträge 7 13 0 0 0 0 7 13

Versicherungsaufwand 270’982 226’681 78’549 76’700 679 539 350’210 303’920

Leistungen 310’539 260’822 66’955 63’624 673 655 378’167 325’101

Kostenbeteiligungen –46’332 –36’138 –852 –779 0 0 –47’184 –36’917

Sonstige Aufwendungen für Leistungen 1’761 1’463 763 1’540 0 5 2’524 3’008

Bildung von Rückstellungen 15’605 10’064 11’683 12’315 6 –121 27’294 22’258 nach KVG und VVG

Risikoausgleich –10’591 –9’530 0 0 0 0 –10’591 –9’530

Versicherungsergebnis 22’923 26’502 11’534 10’143 106 271 34’563 36’916

Betriebsaufwand 11’352 10’514 13’912 12’893 32 34 25’296 23’441

Verwaltungsaufwand 11’026 10’230 13’512 12’544 30 33 24’568 22’807

Abschreibungen 216 185 265 228 1 1 482 414

Sonstige Betriebsaufwendungen 110 99 135 121 1 0 246 220

Betriebsergebnis 11’571 15’988 –2’378 –2’750 74 237 9’267 13’475

Neutraler Aufwand und Ertrag 3’899 552 2’644 2’999 11 2 6’554 3’553

Finanzerfolg 3’899 552 2’661 3’060 11 2 6’571 3’614

Ausserordentlicher Aufwand und Ertrag 0 0 0 0 0 0 0 0

Steuern 0 0 –17 –61 0 0 –17 –61

Unternehmensergebnis 15’470 16’540 266 249 85 239 15’821 17’028

Jahresrechnung

2 4 6 8 10 12 14 16 18 20

Bericht derRevisionsstelle

Dieter Mathys Reto Kämpf

Als Revisionsstelle haben wir die Buchführung und die Jahresrechnung (Bilanz und Erfolgsrechnung) sowie die Geschäftsführung der Atupri Krankenkasse für das am 31.Dezember 2004 abgeschlosseneGeschäftsjahr geprüft.

Für die Jahresrechnung und die Geschäftsführung ist der Stiftungsrat verantwortlich, während unsereAufgabe darin besteht, die Jahresrechnung und die Geschäftsführung zu prüfen und zu beurteilen. Wir bestätigen, dass wir die Anforderungen hinsichtlich Befähigung und Unabhängigkeit erfüllen.

Unsere Prüfung erfolgte nach den Grundsätzen des schweizerischen Berufsstandes, wonach eine Prüfung so zu planen und durchzuführen ist, dass wesentliche Fehlaussagen in der Jahresrechnung mit angemessener Sicherheit erkannt werden. Wir prüften die Posten und Angaben der Jahresrechnungmittels Analysen und Erhebungen auf der Basis von Stichproben. Ferner beurteilten wir die Anwendungder massgebenden Rechnungslegungsgrundsätze, die wesentlichen Bewertungsentscheide sowie dieDarstellung der Jahresrechnung als Ganzes. Bei der Prüfung der Geschäftsführung wird beurteilt, ob die Voraussetzungen für eine gesetzes- und statutenkonforme Geschäftsführung gegeben sind; dabeihandelt es sich nicht um eine Zweckmässigkeitsprüfung. Wir sind der Auffassung, dass unsere Prüfungeine ausreichende Grundlage für unser Urteil bildet.

Gemäss unserer Beurteilung entsprechen die Buchführung, die Jahresrechnung sowie die Geschäfts-führung dem schweizerischen Gesetz, der Stiftungsurkunde und dem Reglement.

Wir empfehlen, die vorliegende Jahresrechnung zu genehmigen.

Bern-Liebefeld, 28. April 2005

ENGEL COPERA AG

Dieter Mathys Reto KämpfDipl. Wirtschaftsprüfer/Leitender Revisor Dipl. Wirtschaftsprüfer/Leitender Revisor

1 3 5 7 9 11 13 15 17 19

Die heutige SituationGanz zweifellos sind die Gesund-heitskosten hoch und stellen vieleVersicherte und Familien mit tiefenbis mittleren Einkommen vor Bud-getprobleme. Obwohl die Kostendurch die medizinische oder thera-peutische Behandlung verursachtwerden, fokussiert die Öffentlichkeitihr Augenmerk auf die (steigenden)«Krankenkassenprämien». Das ver-leitet dazu, den Sündenbock bei denKrankenversicherern zu suchen.Dabei geht leicht vergessen, dassdie Krankenkassen einzig für dieVerwaltungskosten direkt verant-wortlich gemacht werden können.Und diese betragen im Landes-durchschnitt ca. 5%. Wenn also im Gesundheitswesen greifendeEinsparungen machbar sind, dann

tungskostenanteil wurde innert weniger Jahre markant gesenkt und die Servicequalität stark angehoben.Warum den Wettbewerb also nichtauch unter den Spitälern, der Ärzte-schaft oder bei den Heilmitteln fördern? Dazu einige Gedanken.

Vertragsfreiheit einführen!Wie in allen Branchen, so gibt esauch in der Ärzteschaft schwarzeSchafe, die alle erdenklichen Mög-lichkeiten ausschöpfen, um einenmaximalen Ertrag zu erwirtschaften.Diesen Kostenverursachern stehendie Krankenversicherer weitgehendwehrlos gegenüber. Mit der Ver-tragsfreiheit würden sich den Versicherern gewisse Möglich-keiten für wirkungsvolle Reaktio-nen bieten, wenn Preis und/oder

vor allem innerhalb der übrigen 95%der Kosten. Für diese verantwortlichsind Spitäler, Ärzteschaft, Pharma-industrie und Apotheken sowie eineweites Feld von Leistungserbringernaus Therapie, Hilfsmittelproduktionund Komplementärmedizin von Akupressur bis Homöopathie. Undnicht zuletzt tragen auch die Kon-sumentinnen und Konsumenten mit ihrer Anspruchshaltung gegen-über einer optimalen Gesundheits-versorgung zur Kostenentwicklungbei.

Ein Mangel an WettbewerbDie Politik ist angehalten, unter dengrossen Kostenverursachern denWettbewerb zu stimulieren, welcherbei den Krankenversicherern ja guteFrüchte getragen hat. Der Verwal-

Eile mit Weileim Gesundheitswesen

Die Ausgestaltung des Krankenversicherungsgesetzes (KVG) bleibt auch weiterhin

der Dauerbrenner auf der nationalen politischen Agenda. Das ist insofern verständ-

lich, als das Thema Gesundheitswesen aussergewöhnlich komplex ist, und wegen

der vielen Beteiligten kaum ein Gleichgewicht der Interessen geschaffen werden

kann. Das aber wäre die Voraussetzung für tragbare Lösungen, die von allen

akzeptiert werden.

Hier einige Beispiele aus der Traktandenliste – ergänzt mit Stellungnahmen und

Empfehlungen der Atupri Krankenkasse.

Jahresbericht

2 4 6 8 10 12 14 16 18 20

Qualität bei einzelnen Leistungs-erbringern aus dem Ruder laufen.Die Grundversorgung ist durch die Vertragsfreiheit nicht tangiert, im Gegenteil! Unter Wettbewerbs-bedingungen würde bei den Leistungserbringern die Behand-lungseffizienz und Qualität steigen.

Vereinfachung der Spitalfinanzierung• Heute beteiligen sich Versicherer

und Kantone etwa zu gleichen Teilen an den Spitalkosten deröffentlichen Spitäler. Um dieKostentransparenz zu erhöhensowie ambulante und stationäreBehandlung nach gleichen Regelnzu finanzieren und damit Voraus-setzungen für einen echten Wett-bewerb zu schaffen, wäre derÜbergang zu einem Kostenträger(Monist) gegenüber den Spitälernanzustreben. Sinnvollerweise istdieser Monist der Versicherer, derdiese Funktion bereits heute imambulanten Bereich sowie bei denPrivatspitälern einnimmt. Es ist jedoch sicherzustellen, dass die Kantonsgelder im System bleiben,sich also die öffentliche Handnicht von der Finanzierung zurück-

zieht. Dies ist der wesentlicheStreitpunkt in den aktuellen Ver-handlungen.

• Ein weiterer, indirekt mit der Spitalfinanzierung zusammen-hängender Aspekt, ist der Bedarfan neuen, faireren Kalkulations-modellen für Behandlungen. FürAtupri im Vordergrund stehen vor allem kostensenkende und qualitätssteigernde Entgeltungs-systeme. Die erbrachten Leis-tungen und nicht die angefallenenKosten sollen vergütet werden.Wünschenswert wäre ein Wech-sel von Einzelleistungstarifen zuBehandlungspauschalen (z.B. Fallpauschalen).

Managed Care – Vorteile guter PartnerschaftDie Krankenkassen suchen den Weg zu besserer Qualität und zurKostenreduktion auch in der engenZusammenarbeit mit den Leistungs-erbringern. Erfahrungen zeigen,dass Managed Care Modelle (z.B.Hausarztnetzwerke und HMO Ge-sundheitszentren) zur Sicherstellungeiner qualitativ hoch stehenden medizinischen Versorgung für alle

beitragen. Zudem stärken dieseModelle die Solidarität unter denVersicherten und leisten einen Bei-trag zur Eindämmung der Kosten-entwicklung. Atupri befürwortet des-halb die Förderung und Ausweitungder Managed Care Modelle mit An-reizcharakter sowohl für Versicherteals auch für Leistungserbringer.

Die Atupri Krankenkasse bringt sich einAls sehr erfolgreicher Krankenver-sicherer hat Atupri die Erfahrung, die Glaubwürdigkeit, die Möglichkeitund die Pflicht, sich in die qualitati-ven und quantitativen Entwicklungenim Gesundheitswesen einzubringen.Diese Aufgabe ist auch Bestandteilunserer Unternehmensstrategie.Atupri nutzt dafür drei Kanäle. Zumeinen der Informationsaustauschund die Mitarbeit innerhalb derBranchenorganisationen santésuisseund Cosama. Weiter die Informa-tionsvermittlung an unsere Kundin-nen und Kunden mit unsererKundenzeitschrift Atupri Magazinsowie an eine breite Öffentlichkeitüber das Internet. Und schliesslichüber Plattformen wie den vorliegen-den Geschäftsbericht.

Vorsitzender der Geschäftsleitung

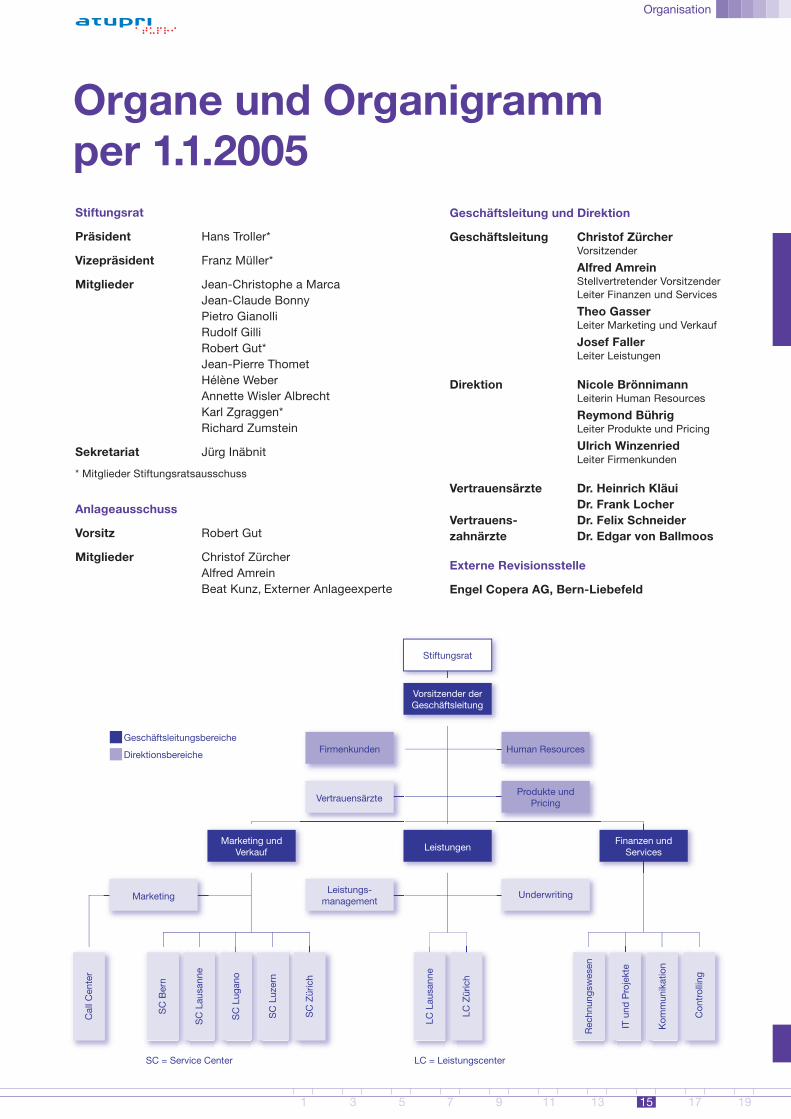

Stiftungsrat

LeistungenMarketing und

VerkaufFinanzen und

Services

Human ResourcesFirmenkunden

Produkte und Pricing

Underwriting

Cal

l Cen

ter

SC

Ber

n

SC

Lau

sann

e

SC

Lug

ano

SC

Luz

ern

SC

Zür

ich

LC L

ausa

nne

LC Z

üric

h

Rec

hnun

gsw

esen

IT u

nd P

roje

kte

Kom

mun

ikat

ion

Con

trol

ling

Vertrauensärzte

Leistungs-managementMarketing

Geschäftsleitungsbereiche

Direktionsbereiche

SC = Service Center LC = Leistungscenter

Organisation

1 3 5 7 9 11 13 15 17 19

Organe und Organigrammper 1.1.2005Stiftungsrat

Präsident Hans Troller*

Vizepräsident Franz Müller*

Mitglieder Jean-Christophe a MarcaJean-Claude BonnyPietro GianolliRudolf GilliRobert Gut*Jean-Pierre ThometHélène WeberAnnette Wisler AlbrechtKarl Zgraggen*Richard Zumstein

Sekretariat Jürg Inäbnit

* Mitglieder Stiftungsratsausschuss

Anlageausschuss

Vorsitz Robert Gut

Mitglieder Christof ZürcherAlfred AmreinBeat Kunz, Externer Anlageexperte

Geschäftsleitung und Direktion

Geschäftsleitung Christof ZürcherVorsitzender

Alfred AmreinStellvertretender VorsitzenderLeiter Finanzen und Services

Theo GasserLeiter Marketing und Verkauf

Josef FallerLeiter Leistungen

Direktion Nicole BrönnimannLeiterin Human Resources

Reymond BührigLeiter Produkte und Pricing

Ulrich WinzenriedLeiter Firmenkunden

Vertrauensärzte Dr. Heinrich KläuiDr. Frank Locher

Vertrauens- Dr. Felix Schneiderzahnärzte Dr. Edgar von Ballmoos

Externe Revisionsstelle

Engel Copera AG, Bern-Liebefeld

Adressen

Kooperationen im Zeichen der Qualität Apotheke zur Rose – Medikamentenversandhandel

centris AG – Rechenzentrum für Krankenversicherungencomparis.ch – Internet Vergleichsservice

Coop RechtsschutzCOSAMA – Vereinigung schweizerischer

Kranken- und UnfallversichererFRU!TCAKE Werbeagenturengenerika.cc – Generika-Portal

Gerling Versicherungs-Service AGmedicall – Notrufzentrale

MediService – MedikamentenversandhandelOFAC – Apotheken-Inkasso-Stelle

SanaCare – HMO- und Hausarztsystemesantésuisse – Die Schweizer Krankenversicherer

Schadenzentrum AG – RegressbearbeitungSOLIDA – Unfallversicherung

DirektionAtupri KrankenkasseZieglerstrasse 29 Tel. 031 555 09 113000 Bern 65 Fax 031 555 09 12

Service Center BernAtupri KrankenkasseSpitalgasse 2Postfach 8721 Tel. 031 555 08 113001 Bern Fax 031 555 08 12

Service Center LausanneAtupri Caisse-maladieLausanne-Gare, Porte 5ACase postale 295 Tel. 021 555 06 111001 Lausanne Fax 021 555 06 12

Service Center LuganoAtupri Cassa malatiPiazza Cioccaro 7 Tel. 091 922 00 226900 Lugano Fax 091 924 26 44

Service Center LuzernAtupri KrankenkasseTöpferstrasse 5Postfach 4240 Tel. 041 555 07 116002 Luzern Fax 041 555 07 12

Service Center ZürichAtupri KrankenkasseAndreasstrasse 15 Postfach Tel. 044 556 55 11 8050 Zürich Oerlikon Fax 044 556 55 12

2 4 6 8 10 12 14 16 18 20