Embed Size (px)

DESCRIPTION

Summary of Governance as teached by the University of Zurich

Citation preview

Zusammenfassung Corporate Governance 3.Semester HS08 Jvana Huber S07 728 78 5

Governance

Zusammenfassung

Governance

1

INHALTSVERZEICHNIS

1. EINFÜHRUNG .................................................................................................................................................... 2

2. PROBLEMTYPOLOGIEN ..................................................................................................................................... 3

2.1 PROPERTY RIGHTS (VERFÜGUNGSRECHTE) ALS BEZUGSRAHMEN ......................................................... 3

2.1.1 Residualansprüche, Unternehmen, Risiko, Anreize ......................................................................... 3

2.2 ÜBERSICHT .............................................................................................................................................. 4

3. CORORATE GOVERNANCE................................................................................................................................. 5

3.1 CORPORATE GOVERNANCE IN DER PUBLIKUMSAKTIENGESELLSCHAFT ................................................. 5

3.2 PRINCIPAL-AGENT-PROBLEM .................................................................................................................. 5

3.2.1 Interessendivergenzen ..................................................................................................................... 5

3.2.2 Informationsassymetrien ................................................................................................................ 6

3.3 INSTITUTIONEN DER MANAGEMENTDISZIPLINIERUNG .......................................................................... 6

3.3.1 Supervisorenkonzepte ..................................................................................................................... 7

3.3.2 Wettbewerbskonzepte .................................................................................................................. 10

3.3.3 Selbstverpflichtungen .................................................................................................................... 12

3.3.4 Fazit ............................................................................................................................................... 12

3.4 MANAGEMENTENTLOHNUNG .............................................................................................................. 13

3.4.1 Einführung ..................................................................................................................................... 13

3.4.2 Pay for Performance (mit bestimmten Einschränkungen) ............................................................ 14

3.4.3 Pay without Performance .............................................................................................................. 16

4. ALTERNATIVEN ZUR PUBLIKUMSGESELLSCHAFT ............................................................................................. 20

4.1.1 Eigentümerunternehmung ............................................................................................................ 20

4.1.2 Familienunternehmung ................................................................................................................. 21

4.1.3 Mutuals ......................................................................................................................................... 23

4.1.4 Nonprofits ...................................................................................................................................... 23

5. KOOPERATIONSDESIGNS ................................................................................................................................ 26

5.1 EINFACHE DESIGNS ............................................................................................................................... 26

5.1.1 Kapitalbeteiligungen ..................................................................................................................... 26

5.1.2 langfristige Lieferverträge mit Single- und Dual Sourcing ............................................................. 27

5.2 KOMPLEXERE DESIGNS .......................................................................................................................... 27

5.2.1 Partnerschaft ................................................................................................................................. 27

5.2.2 Genossenschaften ......................................................................................................................... 28

5.2.3 Franchising .................................................................................................................................... 30

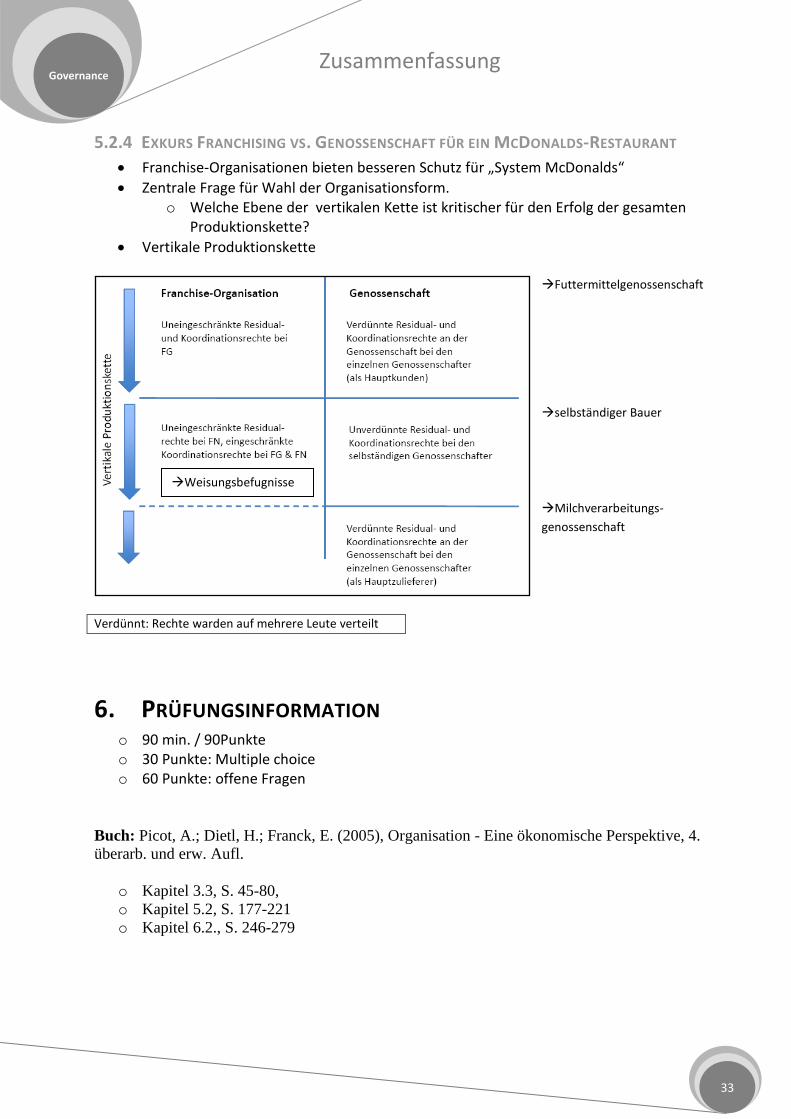

5.2.4 Exkurs Franchising vs. Genossenschaft für ein McDonalds-Restaurant ........................................ 33

6. PRÜFUNGSINFORMATION .............................................................................................................................. 33

Zusammenfassung

Governance

2

1. EINFÜHRUNG Grundannahmen dieser Vorlesung

Methodologischer Individualismus (Individuelle Handlungsmotive)

Begrenzte Rationalität (Institutionenökonomischer Ansatz): Man versucht zwar, sich immer rational zu verhalten, klappt aber nur begrenzt, da wir nicht alle Infos richtig aufnehmen und Probleme nicht vollständig lösen können)

Individuelle Nutzenmaximierung und Opportunismus o Opportunismus: eigenen Nutzen verfolgen unter zu Hande nehmen von

ListEigeninteresse in den Vordergrund stellen, auch wenn andere darunter leidenkeine SkrupelHomo Oeconomicus handelt rein rational, nie emotional (industrieökonomischer/neoklassischer Ansatz)

Dies ist eine problematische Annahme:

Homo Oeconomicus ist weder ein normatives Ideal noch ein empirisches Abbild der Wirklichkeit. Ein Idealtypus dient als heuristisches Konstrukt („Messlatte“) zum Verständnis der Wirklichkeit.

Im Rahmen dieses „worst-case-Szenarios“ gibt es keine pro-sozialen Präferenzen, kein Altruismus, keine Reziprozität, aber auch kein Neid oder Rachegelüste

Institutionen helfen den „Schaden“ durch eigennützige Akteure und begrenzte Rationalität möglichst klein zu halten

Institutionen als Rationalitätssurrogate anstatt Marktmachtinstrumente Alternativstrategie: Vertrauensförderung

Grundidee: Vertrauen als „Schmiermittel“ jeglicher Transaktionen o Bsp: „Blumen selber schneiden“: Vertrauen als Ressourcensparmassnahme o Individuen in „High-Trust“ Gesellschaften verwenden weniger Ressourcen, um ihr

Eigentum zu verteidigen (durch Steuern, Bestechungen, … ) und haben dementsprechend mehr Ressourcen, um das Eigentum zu vermehren

o Jede Transaktion besteht aus Vertrauen. Es ist plausibel, dass ökonomische Unterentwicklung von fehlendem Vertrauen abhängt (Arrow, 1972, S. 357) positive Beziehung zwischen Vertrauenslevel und Wachstumsrate des Landes

o Ziel: Vertrauen fördern durch: Wiederholte Interaktion Rechtssicherheit Ausgeprägte und eindeutige Eigentumsrechte Erziehung/Sozialisation resp. Vermittlung von kulturellen, religiösen oder

sozialen Normen und Werte o Was senkt Vertrauen:

Korruption/Diskriminierung Hohe soziale Ungleichheit Hohe ethnische Heterogenität Tiefer Anteil Eigenheimbesitzer resp. hohe Mobilität

Zusammenfassung

Governance

3

2. PROBLEMTYPOLOGIEN 2.1 PROPERTY RIGHTS (VERFÜGUNGSRECHTE) ALS BEZUGSRAHMEN Property Rights: die an einem materiellen oder immateriellen Wirtschaftsgut aufgrund von Gesetzen oder Verträgen ausübbaren Rechte und Pflichten. Der Wert des Gutes wird nicht allein durch dessen Eigenschaften bestimmt, sondern auch durch die Property Rights an dem Gut. a. Nutzungsrecht b. Veränderungsrecht

Koordinationsrechte: Rechte, über die Verwendung/ den Einsatz einer Ressource zu bestimmen

c. Gewinnaneignungsrecht d. Liquidationsrecht

Residualansprüche: Rechte, das Residuum aus der Ressourcenverwendung einzubehalten

Residuum: Das, was übrig bleibt, nachdem alle durch Gesetze und Verträge legitimierten Ansprüche anderer auf das Ergebnis der Ressourcenverwendung abgedeckt wurde. Es ist eine unbestimmte Restgrösse, mit der mindestens eine Partei, die einen Input einbringt, vorlieb nehmen muss. Der Halter des Residualanspruches trägt das Risiko, versichert den anderen ihre gesetzlich/vertraglichen Ansprüche. Residualansprüche gibt es, da es keine vollständige Information über die zukünftigen Ereignisse gibt. Durch die unsichere Entwicklung der Zukunft können nicht alle Ansprüche vertraglich festgelegt werden. Wenn die Koordinationsrechte und Residualansprüche einer Person zugeordnet werden, folgen daraus die Property Rights!

2.1.1 RESIDUALANSPRÜCHE, UNTERNEHMEN, RISIKO, ANREIZE

Fama / Jensen (1983) – Theorie: “Besondere Theorie der Unternehmung“: Akteure werfen Habseeligkeiten auf einen Haufen – Warum? Weil gegenüber einer isolierten Verwendung ein Mehrwert entsteht (Bsp: Bagger + Fahrer = wertvoller als nur Bagger od. Fahrer!) Kern: Alle bis auf eine Partei können vertraglich fixierte Ansprüche auf Produktionswert bekommen (Lieferanten → Lohn, Staat → Steuern, FK-Geber → Zinsen). Aber mind. eine Partei muss als Entlohnung Residuum akzeptieren = Tribut an Welt mit unvollkommenen Informationen. Es sind nicht alle Kontingenzen exante (zum Voraus) spezifizierbar - “Übriggebliebenes Risiko“ schlägt sich im Residuum nieder! → Halter der Residualansprüche übernehmen dieses übrig gebliebene Risiko – sie agieren als Versicherer für alle Akteure die durch Gesetze / Verträge fixierte Ansprüche haben. → Man kommt zum Schluss: Maximierung des UG-wertes ist gleich mit Maximierung der Ansprüche der Partei, die das Risiko trägt! Frage: Wie müsste man die Residualansprüche ausgestalten, um die Kosten für die Übernahme des übrig gebliebenes Risikos zu minimieren? → Es resultiert etwas ähnliches wie die Verfassung der “Modern Coorperation“ (Publikums-AG). Weil Abtrennung der Koordinationsrechte (Manager) und Residualansprüche (Aktionäre) ermöglicht Vorteile in der Risikohandhabung:

Spezialisierung auf Risikoübernahme

Übernahme in Kleinstportionen (1 Aktie)

Portfoliobildung (Diversifikation, Handel an Sekundärmärkten)

Zusammenfassung

Governance

4

Aktionär besitzt:

Gewinnaneignungsrechte (Dividende, Kurssteigerungen)

Liquidationsrechte (verkaufen Anteil über Sekundärmarkt) Fazit: Ziemlich überzeugende “Versicherungslösung“ – derjenige der das Risiko günstiger tragen kann, soll es auch übernehmen! Achtung: Aktionäre haben einen komperativen Vorteil bez. Risiko - weil sie es billiger tragen können, versichern sie die anderen Parteien! Die Ausgestaltung der Residualansprüche impliziert eine ökonomische “Rollenverteilung“:

Outsider: Aktionäre (Eigentümer), halten ausschliesslich Residualansprüche

Insider: Manager, halten Koordinationsansprüche (ohne Residualansprüche)

Vertragslieferanten: vertraglich geregelte Lieferpflichten und Entlohnung → Auftraggeber–Auftragnehmer–Beziehung die unter 2 Voraussetzungen problematisch wird:

Interessensdivergenzen (haben Manager eigene Interessen, die auf Kosten der Halter der Residualansprüche gehen? Anreizfrage)

Informationsasymmetrie Fazit: Property Rights Verteilung bzw. Ausgestaltung von Residualansprüchen hat Implikationen

für den Umgang mit Risiko

für die Anreizsetzung

2.2 ÜBERSICHT Gebiet der Corporate Governance: Handhabung der ök. Probleme zw. Eigentümer und Managern Gebiet der Kooperationsdesignes (Unternehmungsform / Strukturen / Strategien): Handhabung der ök. Probleme zw. Eigentümer Gebiet der Organisation: Handhabung der ök. Probleme zwischen den Managern und anderen Vertragslieferanten

Zusammenfassung

Governance

5

3. CORORATE GOVERNANCE Unternehmensverfassung: legt zu einem wesentlichen Teil die unternehmensbezogenen Handlungsrechte und –pflichten der Unternehmensmitglieder fest. Governance-Struktur: Phänotypen einer Unternehmensverfassung. Sie sind durch unterschiedliche Property-Rights-Verteilungen charakterisiert

3.1 CORPORATE GOVERNANCE IN DER PUBLIKUMSAKTIENGESELLSCHAFT Risikominimierung durch Diversifikation der Residualansprüche: Publikumsaktiengesellschaft

- Entkopplung der Übernahme von Residualansprüchen von der Übernahme von Entscheidungsfunktionen im Unternehmen Aktionäre (Principal) halten Residualansprüche (am besten in Kleinstportionen

über viele Unternehmen gestreut) Angestellte Manager (Agent) halten Koordinationsrechte

Principal-Agent-Problem unter zwei Bedingungen: - Interessendivergenzen/ Zielkonflikt - Informationsasymmetrien

Eigenschaften der Verteilung der Property Rights in der modern corporation - Spezialisierung auf Risikoübernahme - Beliebige Stückelung der Residualansprüche (Risikoübernahmen in „Kleinstportionen“) - Sekundärmarkthandel mit Residualansprüchen - Portfoliobildung der Anleger

3.2 PRINCIPAL-AGENT-PROBLEM

3.2.1 INTERESSENDIVERGENZEN

Aktionäre wollen Maximierung des Shareholder Value Maximierung des Unternehmenswertes Manager können durch andere Verhaltensweisen einen höheren Nutzen ziehen.

- Konsumkonflikt: Manager hat weniger Arbeitsleid, höheren Status, etc. bei mehr Angestellten als die Gewinnmaximierung zulassen würde

- Risikokonflikt: Diversifizierter Eigentümer ist risikofreudiger als Manager, da dieser mehr von der Firma abhängig ist. Manager wird daher das interne Risiko diversifizieren wollen (Konglomerate), wobei der Eigentümer den gezielten Ausbau der Stärken der Ug fordern (Konzentration auf Kernkompetenzen)

- Zeitpräferenzkonflikt: Manager sind eher kurzfristig tätig und möchten den schnellen Gewinn, auch wenn dieser tiefer ausfällt als zu einem späteren Zeitpunkt, wenn er nicht mehr in der Ug tätig ist. Dadurch hat er auch bessere Karrierechancen. Aktionär will langfristig höchster Kapitalgewinn, da Residualansprüche zeitlich unbegrenzt sind.

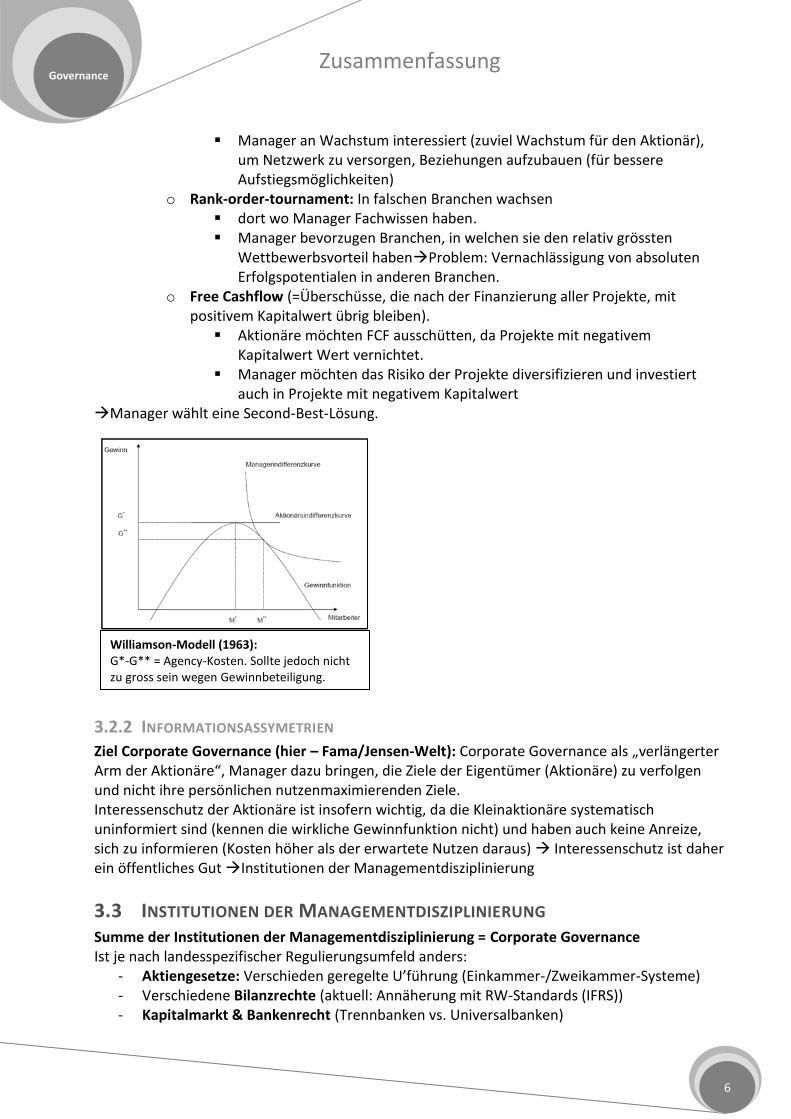

- Wachstumskonflikt: Manager könnten anderen Umfang und andere Art des Wachstums präferieren als Aktionäre:

o Aufbau von Beziehungskapital: Schaffen lukrative Posten für diejenigen, die sie unterstützt haben Aufbau interner Abteilungen oder UG-Käufe, die aus Aktionärssicht

ineffizient sind.

Zusammenfassung

Governance

6

Williamson-Modell (1963): G*-G** = Agency-Kosten. Sollte jedoch nicht zu gross sein wegen Gewinnbeteiligung.

Manager an Wachstum interessiert (zuviel Wachstum für den Aktionär), um Netzwerk zu versorgen, Beziehungen aufzubauen (für bessere Aufstiegsmöglichkeiten)

o Rank-order-tournament: In falschen Branchen wachsen dort wo Manager Fachwissen haben. Manager bevorzugen Branchen, in welchen sie den relativ grössten

Wettbewerbsvorteil habenProblem: Vernachlässigung von absoluten Erfolgspotentialen in anderen Branchen.

o Free Cashflow (=Überschüsse, die nach der Finanzierung aller Projekte, mit positivem Kapitalwert übrig bleiben). Aktionäre möchten FCF ausschütten, da Projekte mit negativem

Kapitalwert Wert vernichtet. Manager möchten das Risiko der Projekte diversifizieren und investiert

auch in Projekte mit negativem Kapitalwert Manager wählt eine Second-Best-Lösung.

3.2.2 INFORMATIONSASSYMETRIEN

Ziel Corporate Governance (hier – Fama/Jensen-Welt): Corporate Governance als „verlängerter Arm der Aktionäre“, Manager dazu bringen, die Ziele der Eigentümer (Aktionäre) zu verfolgen und nicht ihre persönlichen nutzenmaximierenden Ziele. Interessenschutz der Aktionäre ist insofern wichtig, da die Kleinaktionäre systematisch uninformiert sind (kennen die wirkliche Gewinnfunktion nicht) und haben auch keine Anreize, sich zu informieren (Kosten höher als der erwartete Nutzen daraus) Interessenschutz ist daher ein öffentliches Gut Institutionen der Managementdisziplinierung

3.3 INSTITUTIONEN DER MANAGEMENTDISZIPLINIERUNG Summe der Institutionen der Managementdisziplinierung = Corporate Governance Ist je nach landesspezifischer Regulierungsumfeld anders:

- Aktiengesetze: Verschieden geregelte U’führung (Einkammer-/Zweikammer-Systeme) - Verschiedene Bilanzrechte (aktuell: Annäherung mit RW-Standards (IFRS)) - Kapitalmarkt & Bankenrecht (Trennbanken vs. Universalbanken)

Zusammenfassung

Governance

7

- Mitbestimmungsgesetze: räumen z.T. AN erhebliche Mitspracherechte ein (Bsp: Deutschland)

Unterschiede sind begründet durch: - Effizienzerklärungen:

o Formale Institutionen ergänzen nur sinnvoll die vorgefundenen Normen, Gebräuche, Traditionen (informale Institutionen)

o Unterschiede in den formalen Institutionen - Rent-Seeking-Erklärung (Tullod, 1967):

o Einzelne Interessengruppen haben sich in versch. Ländern unterschiedlich durchgesetzt, die Anreizstrukturen zu ihren Gunsten zu deformieren (Bsp: Managerfreundliche, Arbeitnehmerfreundliche oder Aktionärsfreundliche Regulierungsumfelder)

Gemeinsame Konzepte der Managementdisziplinierung: - Supervisorenkonzepte (Staat als Handelnder Regulierung) - Wettbewerbskonzepte (Staat als HandelnderDeregulierung) - Codes/Selbstverpflichtungen (Manager als Handelnder: Eigentlich keine eigenständige

Kategorie (Abgeleitet aus den anderen zwei)

3.3.1 SUPERVISORENKONZEPTE

Idee: Kontrollinstitutionen Prinzipal-Supervisor-Agent-Beziehung. Problem: Supervisor kann auch abweichende Interessen vom Aktionär verfolgen. Beurteilung von Supervisoren:

- Hat der Supervisor den Sanktions- und Disziplinierungsapparat? - Verfügt er über die nötigen Informationen? - Hat er die nötigen Anreize, das Management zu disziplinieren?

Supervision durch: - Haupt- / Generalversammlung / Stockholder Meeting - Aufsichts- / Verwaltungsrat / Board - Wirtschaftsprüfer - Banken

HAUPT- / GENERALVERSAMMLUNG / STOCKHOLDER MEETING

Versammlung der Aktionäre, in der diese bestimmte im Gesetz und im Statut festgelegte Rechte ausüben können. Bsp:

- Bestellung der Mitglieder des Verwaltungsrats - Entlastung der Mitglieder von Geschäftsführung / Verwaltungsrat - Massnahmen der Kapitalbeschaffung / Kapitalherabsetzung - Auflösung der Gesellschaft, etc.

Zusammenfassung

Governance

8

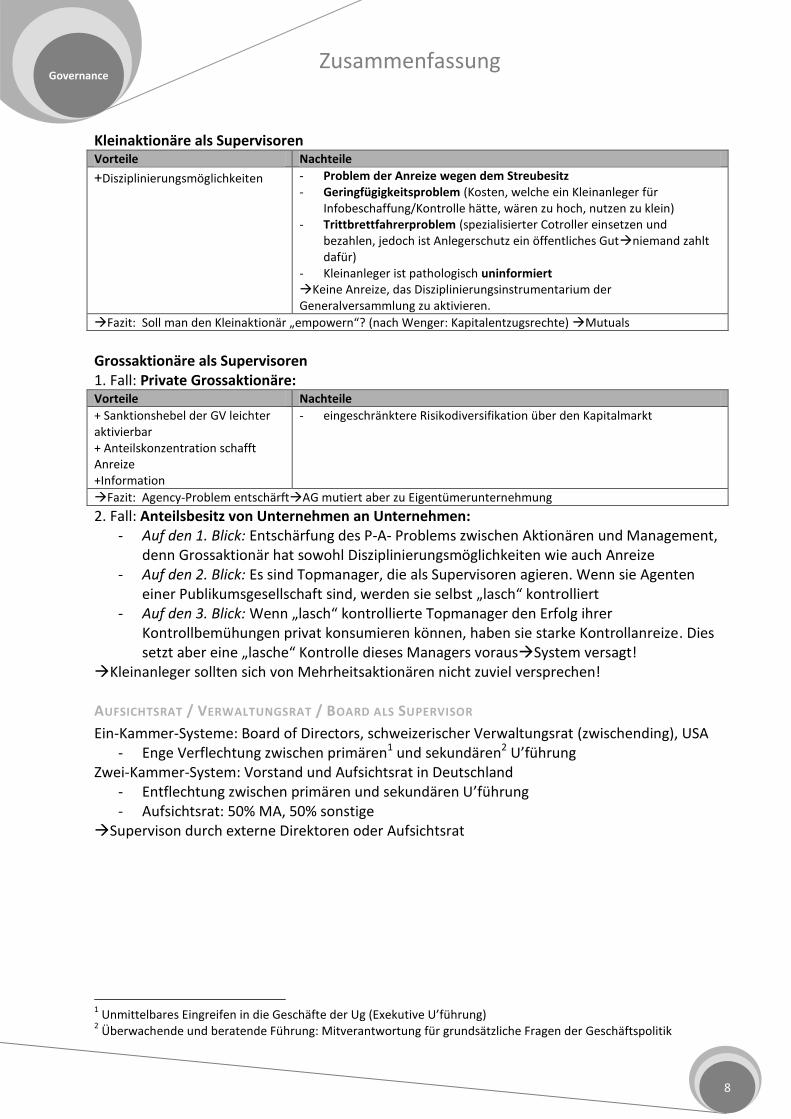

Kleinaktionäre als Supervisoren Vorteile Nachteile

+Disziplinierungsmöglichkeiten

- Problem der Anreize wegen dem Streubesitz - Geringfügigkeitsproblem (Kosten, welche ein Kleinanleger für

Infobeschaffung/Kontrolle hätte, wären zu hoch, nutzen zu klein) - Trittbrettfahrerproblem (spezialisierter Cotroller einsetzen und

bezahlen, jedoch ist Anlegerschutz ein öffentliches Gutniemand zahlt dafür)

- Kleinanleger ist pathologisch uninformiert Keine Anreize, das Disziplinierungsinstrumentarium der Generalversammlung zu aktivieren.

Fazit: Soll man den Kleinaktionär „empowern“? (nach Wenger: Kapitalentzugsrechte) Mutuals

Grossaktionäre als Supervisoren 1. Fall: Private Grossaktionäre: Vorteile Nachteile

+ Sanktionshebel der GV leichter aktivierbar + Anteilskonzentration schafft Anreize +Information

- eingeschränktere Risikodiversifikation über den Kapitalmarkt

Fazit: Agency-Problem entschärftAG mutiert aber zu Eigentümerunternehmung

2. Fall: Anteilsbesitz von Unternehmen an Unternehmen: - Auf den 1. Blick: Entschärfung des P-A- Problems zwischen Aktionären und Management,

denn Grossaktionär hat sowohl Disziplinierungsmöglichkeiten wie auch Anreize - Auf den 2. Blick: Es sind Topmanager, die als Supervisoren agieren. Wenn sie Agenten

einer Publikumsgesellschaft sind, werden sie selbst „lasch“ kontrolliert - Auf den 3. Blick: Wenn „lasch“ kontrollierte Topmanager den Erfolg ihrer

Kontrollbemühungen privat konsumieren können, haben sie starke Kontrollanreize. Dies setzt aber eine „lasche“ Kontrolle dieses Managers vorausSystem versagt!

Kleinanleger sollten sich von Mehrheitsaktionären nicht zuviel versprechen! AUFSICHTSRAT / VERWALTUNGSRAT / BOARD ALS SUPERVISOR

Ein-Kammer-Systeme: Board of Directors, schweizerischer Verwaltungsrat (zwischending), USA - Enge Verflechtung zwischen primären1 und sekundären2 U’führung

Zwei-Kammer-System: Vorstand und Aufsichtsrat in Deutschland - Entflechtung zwischen primären und sekundären U’führung - Aufsichtsrat: 50% MA, 50% sonstige

Supervison durch externe Direktoren oder Aufsichtsrat

1 Unmittelbares Eingreifen in die Geschäfte der Ug (Exekutive U’führung)

2 Überwachende und beratende Führung: Mitverantwortung für grundsätzliche Fragen der Geschäftspolitik

Zusammenfassung

Governance

9

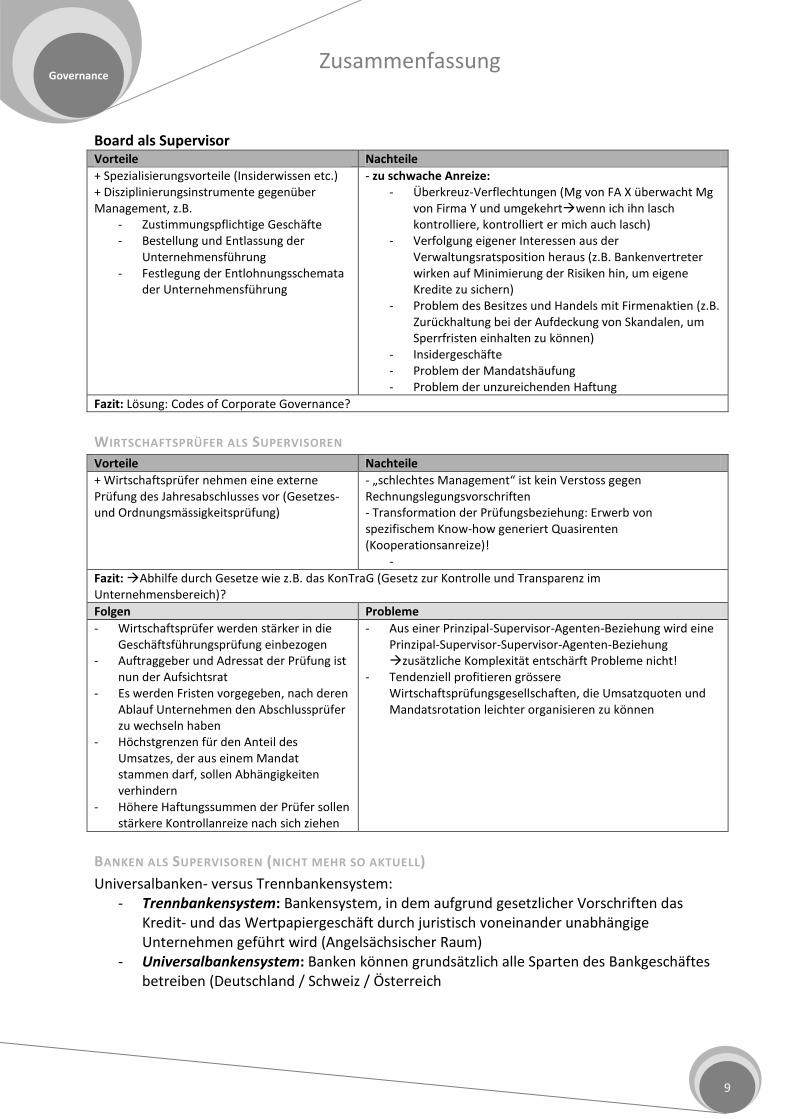

Board als Supervisor Vorteile Nachteile

+ Spezialisierungsvorteile (Insiderwissen etc.) + Disziplinierungsinstrumente gegenüber Management, z.B.

- Zustimmungspflichtige Geschäfte - Bestellung und Entlassung der

Unternehmensführung - Festlegung der Entlohnungsschemata

der Unternehmensführung

- zu schwache Anreize: - Überkreuz-Verflechtungen (Mg von FA X überwacht Mg

von Firma Y und umgekehrtwenn ich ihn lasch kontrolliere, kontrolliert er mich auch lasch)

- Verfolgung eigener Interessen aus der Verwaltungsratsposition heraus (z.B. Bankenvertreter wirken auf Minimierung der Risiken hin, um eigene Kredite zu sichern)

- Problem des Besitzes und Handels mit Firmenaktien (z.B. Zurückhaltung bei der Aufdeckung von Skandalen, um Sperrfristen einhalten zu können)

- Insidergeschäfte - Problem der Mandatshäufung - Problem der unzureichenden Haftung

Fazit: Lösung: Codes of Corporate Governance?

WIRTSCHAFTSPRÜFER ALS SUPERVISOREN

Vorteile Nachteile

+ Wirtschaftsprüfer nehmen eine externe Prüfung des Jahresabschlusses vor (Gesetzes- und Ordnungsmässigkeitsprüfung)

- „schlechtes Management“ ist kein Verstoss gegen Rechnungslegungsvorschriften - Transformation der Prüfungsbeziehung: Erwerb von spezifischem Know-how generiert Quasirenten (Kooperationsanreize)!

-

Fazit: Abhilfe durch Gesetze wie z.B. das KonTraG (Gesetz zur Kontrolle und Transparenz im Unternehmensbereich)?

Folgen Probleme

- Wirtschaftsprüfer werden stärker in die Geschäftsführungsprüfung einbezogen

- Auftraggeber und Adressat der Prüfung ist nun der Aufsichtsrat

- Es werden Fristen vorgegeben, nach deren Ablauf Unternehmen den Abschlussprüfer zu wechseln haben

- Höchstgrenzen für den Anteil des Umsatzes, der aus einem Mandat stammen darf, sollen Abhängigkeiten verhindern

- Höhere Haftungssummen der Prüfer sollen stärkere Kontrollanreize nach sich ziehen

- Aus einer Prinzipal-Supervisor-Agenten-Beziehung wird eine Prinzipal-Supervisor-Supervisor-Agenten-Beziehung zusätzliche Komplexität entschärft Probleme nicht!

- Tendenziell profitieren grössere Wirtschaftsprüfungsgesellschaften, die Umsatzquoten und Mandatsrotation leichter organisieren zu können

BANKEN ALS SUPERVISOREN (NICHT MEHR SO AKTUELL)

Universalbanken- versus Trennbankensystem: - Trennbankensystem: Bankensystem, in dem aufgrund gesetzlicher Vorschriften das

Kredit- und das Wertpapiergeschäft durch juristisch voneinander unabhängige Unternehmen geführt wird (Angelsächsischer Raum)

- Universalbankensystem: Banken können grundsätzlich alle Sparten des Bankgeschäftes betreiben (Deutschland / Schweiz / Österreich

Zusammenfassung

Governance

10

Im Universalbankensystem kann die Bank als Supervisor erhebliche Disziplinierungs-instrumente aktivieren. Zudem haben sie erhebliche Informationsvorteile gemessen am Kleinaktionär

Anreizprobleme: - Interessenkonflikt zwischen FK-vergebender Bank und Anteilseignern: Risikoaverse FK-

Geber vs. (annähernd) risikoneutrale EK-Geber favorisieren unterschiedliche Projekte - Kollusionsmöglichkeiten auf Kosten der Anteilseigner: Management „bezahlt“ lasch

kontrollierendes Bankenmanagement, indem es höhere Zinsen akzeptiert Mögliche Vorteile eines Supervising durch das Universalbankensystem:

- Bankenmanagement ist besser kontrolliert als Unternehmensmanagement (Unzufriedene Kunden können über Kapitalentzug sanktionieren)

- Banken erfüllen Funktion von Konzernzentralen, nämlich Kapitalallokation und Managementkontrolle

3.3.2 WETTBEWERBSKONZEPTE

Grundgedanke: - Wettbewerb auf funktionsfähigen Märkten dämmt diskretionäres Managerverhalten ein - Aktionäre sind nicht schutzlos, wenn Manager Wettbewerb ausgesetzt sind!

Wettbewerb auf: - Kapitalmärkten - dem Markt für Unternehmenskontrolle (Market for Corporate Control) - Gütermärkten: Ein Irrtum - dem Arbeitsmarkt für Manager

WETTBEWERB AUF KAPITALMÄRKTEN

- Manager bewerben sich um das Kapital der Anleger - Anleger wählen rentabelstes Investitionsprojekt aus - Rentabilität ist ein leicht messbares Selektionskriterium (Dividendenertrag, sonstige

Ausschüttungen, Kursgewinne) Schlechte Performance des Managements wird durch die Verweigerung von „neuem“ Geld bestraft Problem der nicht-Entziehbarkeit von Aktienkapital (Kapitalverwehrung, aber keine Kapitalentzug, d.h. keine unmittelbare Sanktionierung)

- Aktionär kann Management nicht disziplinieren (kein Voice), sondern nur durch Aktienverkauf „loswerden“ (Exit) Beim Verkauf wegen offensichtlich schlechtem Management schädigt Aktionär sich auch selbst, denn er muss Preisabschläge in Kauf nehmen

- Folgen: o Disziplinierungsmechanismus wirkt nur dann, wenn neues Geld zur

Finanzierung neuer Projekte notwendig ist o Disziplinierungsmechanismus versagt in Unternehmen mit traditionellen

Geschäften und reifen Technologien (wenn kein Reinvestitionsbedarf besteht oder wenn der Free Cash-Flow die Manager vom Wettbewerb auf dem Kapitalmarkt befreit)

Zusammenfassung

Governance

11

- Vorschläge zu Gegenmassnahmen: o Empowerment von Kleinanlegern, bis hin zu Kapitalentzugsrechten o Management soll Aktien zu einem sog. Interventionskurs zurückkaufen

müssen Problem: verhindert spezifische Investitionen und lange Produktionsumwege

WETTBEWERB AUF DEM MARKT FÜR UNTERNEHMENSKONTROLLE (MARKET FOR CORPORATE CONTROL)

Market für Corporate Control: Übernahme von Eigenkapital durch Dritte, die zu einem Wechsel der Unternehmensführung führt. Bsp:

- Mergers (Zusammenschlüsse), Acquisitions (Aufkäufe), Ausgründungen, Zerschlagungen

Logik: Schlechtes Management lässt Aktienkurse sinken Unternehmen wird „billig“ Raider erkennt Wertsteigerungspotential durch effizentere Nutzung der Ressourcenmacht Kleinanlegern ein Angebot und beteiligt sie an der Wertsteigerung mit einer Übernahmeprämie, wenn es gelingt, den Unternehmenswert zu steigernRaider erhält Anteilsmehrheit Entlassung des Managements, Zerschlagung etc. Zentrale Idee: Management durchschaut die Gefahr einer Übernahme und nutzt diskretionäre Verhaltensspielräume eben nicht opportunistisch aus! Probleme:

- Manager stehen nicht ohne Einflussmöglichkeiten da; Es gibt prinzipielle Funktionsschwächen des MCC Externe Einflussmöglichkeiten: Einflussnahme auf das Regulierungsumfeld Interne Einflussmöglichkeiten:

Verträge über hohe Abfindungen für das Management im Falle seiner Entlassung

aufwendige Sozialpläne, über deren Fortführung laut Betriebsverfassungsgesetz ein Aufkäufer mit dem Betriebsrat verhandeln muss

Verkauf der „Kronjuwelen“, d.h. besonders innovativer oder erfolgreicher Unternehmensteile

selbst initiierte Zusammenschlüsse und Fusionen, um das entstehende Unternehmen zu gross und zu teuer für eine Übernahme zu machen

grundsätzliche Funktionsprobleme: - Übernahmeangebot als Signal an alle anderen Marktteilnehmer. Bietwettbewerb jagt

dem Raider die Rente aus seinen Suchaktivitäten ab Suche lohnt nicht und unterbleibt

- Für Aktionäre ist das Zurückweisen eines Übernahmeangebots individuell rational. Verkauf jetzt bedeutet Verzicht auf spätere Wertsteigerungen. Halten ist aus individueller Sicht ohne Einfluss auf Gelingen der Übernahme Chancen auf Übernahme sinken

Fazit: - Übernahmen haben in der Vergangenheit keine nennenswerte Rolle gespielt - Aus den genannten Gründen ist auch für die Zukunft an der disziplinierenden Wirkung

des Market for Corporate Control zu zweifeln

Zusammenfassung

Governance

12

WETTBEWERB AUF GÜTERMÄRKTEN: EIN IRRTUM

- Unternehmen muss sich gegen Konkurrenz auf den Absatzmärkten behaupten - Disziplinierungsmechanismus: Wettbewerb verringert Gewinnmargen und damit Renten,

die Management zu Konsumzwecken zur Verfügung stehen Aber: „Keine Gewinne“ sind für Aktionäre uninteressant. Aktionäre profitieren gerade von der Umgehung des Wettbewerbs auf Gütermärkten!

WETTBEWERB AUF DEM ARBEITSMARKT FÜR MANAGER

Prinzip: - Hochbezahlte Positionen sind nur begrenzt vorhanden

o UG-Erfolg ↑ Reputation des Managers auf dem Arbeitsmarkt ↑ bessere Angebote für den Manager (Firma muss ihn besser bezahlen!)

- Nachrücker von unten schaffen zusätzlichen Wettbewerbsdruck o UG-Erfolg ↓ Reputation ↓ Gegenteil wie oben! “Druck von Unten“ andere

Manager könnten ihn ablösen! Logik: Manager können Rückflüsse auf Investitionen in ihr Humankapital nur dann realisieren, wenn sie erfolgreich sind. Reputationsverluste aufgrund von schlechten Erfolgskennzahlen, Skandalen oder Konkurs senken Chancen auf dem Arbeitsmarkt Frage: Funktioniert UG-Erfolg als Signal für “gutes Management“?

Erfolg = f (Zufall, Manipulation, gutes Management, Effort) Probleme:

- Performance wird von endogenen und exogenen Faktoren beeinflusst o Performance kann auch durch Zufall gut sein (auch ohne Effort)

- Manager kann Erfolgskennzahlen manipulieren (kreative Buchhaltung) - Über die Qualität von Topmanagern urteilen häufig Topmanager

Keine Störer und Regelbrecher erwünscht! - Selbst das Argument, dass „konsumorientierte“ Manager sich von effizienzorientierten

Managern zuarbeiten lassen, zieht nicht: Der Arbeitsmarkt für Manager hat bereits versagt, wenn die Existenz schlecht kontrollierter Topmanager gebraucht wird

Fazit: Wettbewerb fördert die UG-Wertmaximierung nicht zuverlässig!

3.3.3 SELBSTVERPFLICHTUNGEN

Codes of best Practice → jedes Land hat solche Codes Validierungsproblem: Warum sollte Investor an “compliance“ glauben, wenn er sie selbst nicht überwachen kann? (Compliance = „Saubermann“-Signal) Setzt voraus:

Wettbewerb auf einem Markt für Bewertungen der “compliance“ (Ratingagenturen, Analysten, etc.)

Behörde, die compliance überwacht

3.3.4 FAZIT

- Keines der besprochenen Instrumente der Corporate Governance lässt für sich alleine genommen eine zufriedenstellende Lösung erwarten. Als Bündel können die Kontrollinstrumente jedoch durchaus wirksam sein. Welche Kontrollinstrumente eingesetzt

Zusammenfassung

Governance

13

werden, hängt auch vom Regulierungsumfeld ab. Tendenziell gibt es eine internationale Annäherung

- Die Diskussion kreiste um das Prinzipal-Agenten-Problem der Publikumsaktiengesellschaft. Diese Schwäche ist zu bilanzieren gegen viele Stärken

3.4 MANAGEMENTENTLOHNUNG

3.4.1 EINFÜHRUNG

Ausgangspunkt: P-A-Problem

Auftraggeber-Auftraggeber-Beziehung

Interessenkonflikt

Informationsasymmetrie Kleinanleger können Manager nicht wirksam disziplinieren Frage: Welche Instrumentarien könnten Abhilfe leisten? Corporate Governance als Verlängerter Arm der Aktionäre

Supervisoren: GV, VR, Revisoren

Wettbewerb: Gütermarkt, Kapitalmarkt, MCC, Arbeitsmarkt für Manager Soweit nicht behandelt: Managemententlohnung Frage: Welche Rolle spielt die Managemententlohnung in der Corporate Governance? Antwort: Es gibt 2 Paradigmen/Standpunkte:

A: „Pay for Performance“-Sicht: o Managemententlohnung ist eine Lösung für das P-A-Problem (keine Perfekte)

B: „Pay without performance“-Sicht: o Managemententlohnung ist eine Folge des P-A-Problems

Wieso gibt es 2 Schulen? Ausgangspunkt: „optimal contracting“ Annahme: Aktionäre können sich mit dem Manager auf einen optimalen Vertrag einigen, der zu optimalen Interessenangleichung führt Plausibel, wenn zwischen dem Aktionär und Management „at armth length“ kontrahieren würde (kompetitiver Markt zwischen beiden Seiten) Aber: Aktionäre kontrahieren über einen Intermediär, den Board (VR) Frage: Agiert der Board/VR im Interesse der Aktionäre?

Falls „JA“: wir können von optimal contracting ausgehen

Falls „NEIN“: Entlohnungsverträge sind keine optimal contracts Unterschied tritt bei Beurteilung dieser Frage zu Tage: A: Präferenzen des VR weichen höchstens etwas von Präferenzen der Aktionäre ab. Vergütungsverträge kommen „optimal contracts“ nahe. Sie sind zumindest „nützlich“ zur Bekämpfung des P-A-Problems. B: Präferenzen des VR weichen stark von jenen der Aktionäre ab.

CEO hat starken Einfluss auf den VR (managerial power)

Ein solches „captured board“ schliesst Verträge, die zu einem „optimal rent grabbing“ des CEO führt. (Aus Sicht des Aktionärs schlecht!)

Zusammenfassung

Governance

14

3.4.2 PAY FOR PERFORMANCE (MIT BESTIMMTEN EINSCHRÄNKUNGEN)

Annahme: VR handelt weitgehend im Interesse der Aktionäre oder vereinfacht: VR/board ist der verlängerte Arm der Aktionäre. Auf den ersten Blick:

Wozu brauchen wir das andere CG-Zeugs überhaupt noch? / Wieso gibt der VR/board dem Manager nicht einfach ein anreizkompatiblen Vertrag?

o Z.B. man entlohnt ihn vollständig erfolgsabhängig. Dadurch hat er Anreize von sich aus, dasjenige zu tun, was auch der Aktionär möchte (Steigerung Unternehmenserfolgs)

Auf den zweiten Blick:

Wir haben ein P-A-Problem per Annahme gelöst (VR als perfekter Agent der Aktionäre)

Aber uns bleibt immer noch das P-A-Problem: Board/VR – Management o Das reicht uns schon, um die gängigen Probleme der Managemententlohnung

anzugehen Aus „optimal contracts“ werden dann „useful contracts“ Erfolgsabhängige Entlohnung gibt es schon lange, z. Bsp. Formen der Gewinnbeteiligung. 1. Problem: Manipulation aufgrund mangelnder Objektivität der Erfolgskriterien Gewinn

Auf den ersten Blick: Gewinnmaximierung erhöht den U’Wert (begreifbar als Kapitalwert zukünftiger Gewinne)

Management kann durch Ausübung von Bewertungswahlrechten den Gewinn manipulieren (empirisch gut belegt)

Es werden nicht-manipulierbare Erfolgskriterien gebraucht! Ein Ausweg: Direktzugriff auf den Marktwert der UG auf dem Kapitalmarkt. Unter einer bestimmten Voraussetzung, nämlich einer ausreichenden Informationseffizienz (wie schnell reagiert der Kapitalmarkt auf Informationen) des Kapitalmarktes ist dieser Marktwert weniger stark durch das Management beeinflussbar. Wir brauchen hier nur eine ausreichende, keine strenge Informationseffizienz des Kapitalmarktes. Erfolgsabhängige Belohnung bedeutet in diesem Kontext: Aktien für Manager

Sie wären so unmittelbar an Steigerungen des Marktwertes beteiligt. Auch wenn wir das Manipulationsproblem so per Annahme ausschliessen, bleibt ein zweites Problem erfolgsabhängiger Entlohnung: 2. Risikoüberwälzungsproblem Bis jetzt: Erfolg = f(effort, Manipulation), Gewinn= f(effort, Bilanztrickserei) Neu: Erfolg = Aktienkurs = f(effort, Manipulation, Zufall3) Erfolgsabhängige Entlohnung lädt exogene Risiken auf die Manager ab Damit lebt genau das auf, was wir als „Risikokonflikt“ am Anfang der Veranstaltung diskutiert hatten (undiversifizierter Manager vs. diversifizierter Aktionär) Folge:

Manager verlangt Risikoprämie

Manager hat Anreize zur internen Risikodiversifikation (konglomeratbildung und andere Risikoreduzierende, aber potentiell wertvernichtende Strategienteuer für den Aktionär)

3 Kunjunktur, 9/11, Obama…

Zusammenfassung

Governance

15

Dilemma: Starke Anreize durch EK-Beteiligungen bedingen hohe Risikoprämien (unterlegenes Risikomanagement aus Sicht des Aktionärs) Hier schien Lohn eine Art „Wundermittel“ einen Ausweg aus dem Anreiz-Risiko-Dilemma zu bieten: Aktienoptionen Aktienoption: Versprechen „risikoarmer“ Anreize

Recht für Manager, Aktien des arbeitgebenden Unternehmens zu kaufen innerhalb einer bestimmten Frist oder zu einem bestimmten Zeitpunkt zu einem ex ante fixierten Preis.

Aktienoptionen sind im Vergleich zur Aktie Wertpapiere mit einer asymmetrischen Wertentwicklung, die den Manager stärker an den Chancen als an den Risiken der Aktie beteiligen. Betrachten wir eine zusätzliche Volatilität (eine höhere Streuung des Aktienkurses um den gleichen Mittelwert) diese Volatilität erhöht das Gewinn-Verlust-Potential des Wertpapiers Aktie symmetrisch das Wertpapier Option partizipiert aber daran asymmetrisch, nämlich stärker an Gewinnpotential der Aktie. Der Wert der Option steigt mit zunehmender Volatilität (Risiko) der Aktie. Insgesamt:

1. Optionen setzen Anreize, denn Manager partizipieren an Steigerungen des UW. 2. Optionen führen weniger zu einer unterlegenen Risikobewirtschaftung weniger hohe

Risikoprämiengeringere Anreize zu Konglomerationsbildung etc.) Erinnerung: wir sind hier noch immer voll und ganz in der „Pay-for-performance“-Optik Detailprobleme: a) Sofortige Ausübung der Call-Option und Aktienverkauf: SOP:

Marktwert der Aktie 100

Option ermöglicht dem Manager für 95 zu kaufen

Innere Wert der Option = 5 Idee: Manager gibt „effort“ und Marktwert steigt auf 150

Wert der Option ist von 5 auf 55 gestiegen

dieses Kalkül motiviert den Manager Aber: Es kann passieren, dass Kurs einfach fällt, z.Bsp. auf 90

Option nichts mehr wert

Manager hat 5 verloren Folge: Risikoaverse Manager üben Call-Optionen sofort aus und verkaufen die Aktien

Warum sollten sie motiviert sein? Ausweg: Sperrfristen für Ausübung von Call-Optionen Aber: Risikoaverse Manager könnten sich trotzdem versichern über Put-Optionen und Derivate warum sollten sie noch motiviert sein? Problem: wie vermeidet man in der Praxis das „Unterlaufen“ der Anreizeffekte durch die Manager? b) Einmalige Ausgabe und Motivation Nach Ablaufen von SperrfristenOption ausgeübt, Aktien verkauftMotivation weg! Lösung: Rollierende Tranchen von Optionen c) Was soll als Referenzwert (Hürde) gewählt werden?

Kurs der Aktie am Ausgabetag der Option?

Eine theoretisch konstruierte fixe Hürde?

Zusammenfassung

Governance

16

Alle diese Konzepte filtern die Variablen nicht heraus, die die Manager nicht kontrolliert “bull market“: auch der Schonmanager wird reich Börsenabschwung: auch der fleissigste verdienst nichts Lösung: Outperformance-Optionen

Hürde: Index, z.b. Branchenindex

Zeigt an, ob Manager ihre Konkurrenz out-performed haben o Auch im Börsenabschwung kann out-performed werden

Problem: Index nicht „zu eng“ wählen, denn es erzeugt Anreize für Strukturkonservatives Verhalten

d) Dividendenkürzungsanreize und SOPs (Stock Option Plans) Über SOPs angereizte Manager neigen zu einer übertriebenen Einbehaltung erzielter Überschüsse. Warum?

Sie maximieren den Wert ihrer Optionen und nicht den Marktwert der Ug Lösung: Verwendung einer um Dividendenzahlung bereinigten Aktienperformance als Bezugspunkt für SOPs e) Insiderprobleme Berührt Annahme der Informationseffizienz des Kapitalmarktes

„Window-dressing“ o Positive Informationen werden generiert, publiziert vor dem Verkauf der Aktien o Negative Informationen werden zurückgehalten vor dem Verkauf der Aktien

Lösung: 1. Ausübungsgewinn anders definieren

o nicht: Tageskurs der Aktie - Bezugskurs o Sonder: 6 Monate ∅-Kurs der Akie - Bezugskurs

2. „Trading Windows“ o zBsp: Vorschrift, Anteile erst nach Bilanzpressekonferenz zu verkaufen

Warum das alles? Darum: Dies und noch mehr haben Sie zu bewältigen, wenn Sie aus SOPs ein Pay-for-performance-instrument machen wollen Praxis: Leider erfüllen SOPs in der Praxis keines oder nur wenige dieser Kriterien dies legt nahe, dass SOPs sehr häufig kein pay-for-performance-werkzeug sind

3.4.3 PAY WITHOUT PERFORMANCE

Bebchuk/Fried schrieben Bestseller:

Frage: welche Prognosen über Managerentlohnung macht die pay-for-performance-Theorie?

1. Prognose: Saläre sollten von Variablen abhängen, die der Manager beeinflussen kann

2. Prognose: Manager sollte nicht in der Lage sein, die um diese Variablen ausgehenden Anreize zu Unterlaufen

3. Prognose: Die Anreize können für jedermann klar ersichtlich sein (Kein Grund, Entlohnungskomponenten zu verstecken und zu verschleiern)

Zusammenfassung

Governance

17

Was finden Bebchuk/Fried tatsächlich?

Variablen, die von Manager nicht kontrolliert werden, sind in der Regel nicht herausgefiltert Optionen sind in allen untersuchten Fällen immer eine Funktion nicht-adjustierter Aktienkurse im Börsenaufschwung profitieren alle Manager Optionen werden „repriced“ im Börsenabschwung Summe: Manager profitieren vom Aufschwung und isolieren sich gezielt gegen den Abschwung! Manager fallen mit dieser non-out-performance-repricing-Strategie am besten Aber: Ausdruck von „managerial power“ und nicht von pay-for-performance

Manager machen regelmässig „unwind the natives“ o Most options are exerciced and sold as soon as they are vested o Restricted shares are also sold relatively quickly o Many executives have been able to hedge their options using „collors“

Fazit: Die Anreizeffekte in SOPs werden im grossen Stil unterlaufen

„Camouflage Compensation“ (versteckte Auszahlungen nach dem Ausscheiden) o Supplemental retirement plans (zusätzliche pensionszuschläge) gehen nicht in

die Lohnberichterstattung ein o Deferred compensations-Sonderformen Verschobene Lohnzahlungen für die Zeit nach dem Ausscheiden des Managers weit über Marktzinssatz nachgeführte Guthaben, die nach Ausscheiden ausbezahlt werden in Kind benefits

Lebenslange Krankenversicherung

Kostenloses Benutzen

Firmenflugzeuge

Appartements

Autos

Sicherheitssysteme

Lebenslange Beraterverträge

Firmenkredite zu Konditionen unter Marktzinssatz

World Com CEO Bernie Ebbers hatt 400 Mio zu 2.15% (bei 5% Marktzinssatz)

2002 vergaben 75% der 1500 grössten US-Firmen Kredite an ihre Manager

Seit Sarbane Oxley verboten Frage: Wie kann man diese Befunde in Einklang zu pay-for-performance bringen? Bebchuk/Fried stellen eine Theorie auf, die stärker im Einklang zu den Befunden ist: Managerial power approach

Aktionäre delegieren Entscheidungsrechte an VR/Board

VR/Board ist kein verlängerter Arm der Aktionäre, sondern des CEO

VR-Mitglieder haben Anreize ihr Mandat zu behalten (attraktive Kompensation, fringe benefits)

Zusammenfassung

Governance

18

o CEO macht Liste mit potentiellen VR-Mitgliedern, über die dann abgestimmt wird. (VR gegen CEO kann man nicht werden im Normalfall)

CEOs können VR-Mitglieder zusätzlich belohnen o Weitere VR-Mandate bei Firmen durch Empfehlung des CEO o Aufträge an Firma, in der VR Manager ist o Renommation o Spenden können gezielt in Verwendung gelenkt werden , die dem VR wichtig sind

Fazit: Opposition gegen den CEO schafft keine Kapitalisierbare Reputation

Der CEO kontrolliert den VR Er kann seine Kompensation selbst bestimmen innerhalb gewisser externer Restriktionen

o Marktkräfte o Öffentliche Wahrnehmung

Führt zu „outrage costs“öffetnliche Kritik beschädigt das Image der Firma und führt dazu, dass Kunden abspringen (die Produkte meiden)

diese Skandalkosten begrenzen den Selbstbedienungsspielraum, nicht der VR

Voraussage dieses Ansatzes: SOPs und andere Formen der Entlohnung sind zu verstehen als ein Weg zu möglichst hohen Löhnen unter Vermeidung öffentlicher Empörung. Artikel Franck: Zur Verantwortung des VR aus ökonomischer Sicht

VR als Managermonitor (Perspektive wie gehabt: Informationsasymmetrie Manager↔Anteilseigner)

VR als Versicherungsaufsicht o Fixanspruchlieferanten, Risiko und Residualansprüche: Verschiedene Parteien

liefern Inputs in den Produktionsprozess. Die meisten Parteien erhalten vertraglich oder Kontingent fixierte Leistungen (Bsp.: Steuern). Mindestens eine Partei muss mit dem Residuum vorlieb nehmen

o Die „modern corporation“ als optimale Versicherungslösung: Die Anteilseigner spezialisieren sich auf Risikoübernahme. Sie versichern die Leistungen der Vertragslieferanten. Da die Residualansprüche beliebig aufteilbar und auf den Sekundärmärkten handelbar sind, wird die Übernahme kleinster Risikoportionen möglich.

o Der VR soll Versicherungsbetrug aufdecken (Betrugsproblem symmetrisch). VR sollte ein Mischgremium sein, in dem sowohl die wichtigsten Vertragslieferanten als auch Aktionärsvertreter Einsitz nehmen. → Betrugsproblem v. a. dann ein Problem, falls keine Exit-Option 3. Perspektive

VR als Mitspracheform aller ungeschützten Halter von Residualrechten o In dem Masse, wie MA in UG-spezifisches HK investiert, werden sie defacto zu

Haltern von Residualansprüchen. o Nur insoweit Arbeitsverträge die Entlohnung allg. HK betreffen, sind sie

vollständig durchsetzbar. MA können ihre Ansprüche notfalls durch Exit realisieren. Die Entlohnungsansprüche von Investitionen in UG-spezifisches HK sind nicht im gleichen Masse durchsetzbar.

o In guten Zeiten erhalten MA für ihre spez. Investitionen Fähigkeiten und Kenntnisse Lohnprämien, in schlechten Zeiten nicht – analog zu den Dividendenzahlungen an Aktionäre.

Zusammenfassung

Governance

19

o Die Exit-Möglichkeit des Aktionärs ist nicht werthaltend / Verkauf bei tieferen Kurs) Relativ schutzlos

o MA, die in UG-spezifisches HK investieren, sind tendenziell noch schutzloser. Hier gibt es gar keinen Sekundärmarkt und die mit dem UG abgeschlossenen Arbeitsverträge sind unvollständig.

o Da die Ansprüche der Aktionäre und der MA mit UG-spez. HK nicht durch Exit geschützt sind, benötigen sie voice (= Mitsprache)

o Aufgrund möglicher Konkurrenzsituationen (zB Aktienkurs steigt typischerweise, falls Entlassungen angekündigt werden) sollen beide Parteien in etwa gleich im VR vertreten sein.

o Achtung: kein Stakeholder-Ansatz bei dem alle mitreden können.

Zusammenfassung

Governance

20

4. ALTERNATIVEN ZUR PUBLIKUMSGESELLSCHAFT Stärken der Publikumsgesellschaft

- Spezialisierte Risikoträger - Risikodiversifikation über den Kapitalmarkt - Garantiekapital zur Finanzierung unternehmensspezifischer Assets - Spezialisierung des Managements (Selektions- und Korrekturvorteile) - Finanzierung von Wachstum/Expansion - Fehlende Nachfolgeregelung bei Familienunternehmen - Spin-offs / Mergers and Acquisitions - Erhöhung des Bekanntheitsgrades - Einfachere Mitarbeiterbeteiligung - Fähige Manager ohne Rücksicht auf Vermögen und Risikobereitschaft

Schwächen der Publikumsgesellschaft - Prinzipal-Agenten-Problem zwischen Anteilseigner und Management - Kosten für Investor-Relations - Kurzfristige Kapitalmarktperspektive

Eignungsbereich von Publikumsgesellschaften - Branchen/Sektoren, in denen das Agency-Problem weniger akut ist (z.B.

Wachstumsbranchen: hier ist CEO immer wieder auf Kapitalgeber angewiesen) - Umgebungen, die hohe Anforderungen an das Wissen der Manager (Dynamik,

Komplexität) stellen o Spezialisierung des Managements: grosser Vorteil: Selektionkann entlassen

werden, wenn Leistung ungenügend (bei Unternehmensspez. Assets nicht der Fall) - Umgebungen, in denen lange Produktionsumwege und der Aufbau

unternehmenspezifischer Assets hohe Beträge von Garantiekapital erfordern o Unternehmensspezifische Assets: Vermögensgegenstände, die nur für ein

gewisses Unternehmen wertvoll sindkeine Outside-Option (Weiterverkauf praktisch unmöglichIlliquidität)Garantiekapital als Finanzierung Aktienkapital (steht während des ganzen Produktionsprozesses zur Verfügung, deshalb hier gutes FinanzierungsmittelFinanzierung durch Abschreibungsgegenwerte = Verflüssigungsfinanzierung)

4.1.1 EIGENTÜMERUNTERNEHMUNG

Verteilung der PropertyRights - Aufhebung der Trennung von Residualansprüchen und Koordinationsrechten Diese Koppelung begrenzt die Möglichkeiten der Aufteilung des Rechtebündels auf viele Akteure, denn Unternehmensführung durch viele geht nicht

- Eigentümerunternehmen können sowohl Personen- als auch Kapitalgesellschaften sein (mit dominanten EK-Gebern)

Stärken-Schwächen-Profil ist spiegelbildlich zur Publikumsgesellschaft - Prinzipal-Agenten-Problem verschwindet - Unterlegene Risikobewirtschaftung - Unterlegene Spezialisierungsmöglichkeiten des Managements

o Chef kann nicht rausfliegen o Chef kann unfähig sein, nicht geschaffen für den Job

Zusammenfassung

Governance

21

- Unterlegene Garantiekapitalaufbringung Eignungsbereich von Eigentümerunternehmungen:

- Branchen/Sektoren, in denen das Prinzipal-Agenten-Problem virulent ist (z.B. traditionelle Geschäfte in reifen Branchen)

- Branchen/Sektoren, in denen kein grosser Bedarf nach Risikodiversifikation besteht - Branchen/Sektoren, in denen kein besonderes Fach-bzw. Spezialwissen zur Führung

erforderlich ist bzw. dieses stabil bleibt - Branchen/Sektoren mit geringem Bedarf an unternehmensspezifischen Investitionen

und/oder kurzer Produktionsumwege

4.1.2 FAMILIENUNTERNEHMUNG

Familienmitglieder besitzen substantielle Residualrechte und meistens auch Koordinationsrechte am Unternehmen Verbreitung:

- 88% aller Unternehmen in der Schweiz sind Familienunternehmen - Ein Drittel S&P-500 Firmen sind Familienunternehmen

Stärken/Schwächen-Profil - Reduktion des Prinzipal-Agenten-Problems, da Geringfügigkeitsproblem wegfällt - Falls Familienmitglieder oder -vertreter auch Koordinationsrechte ausüben, ergibt sich

eine Zweiteilung der Aktionäre, welches das Prinzipal-Agenten-Problem verschärft - Auswahl des Managements aufgrund Familienzugehörigkeit anstatt Kompetenz

Anderson und Reeb (2003) als Fallbeispiel: Founding-Family Ownership and Firm Performance: Evidence from the S&P 500 Haben Familienunternehmen im S&P 500 eine höhere oder tiefere Performance als Publikumsgesellschaften?

Unt. mit präsenter Gründerfamilie (mit oder ohne CEO von Aussen) haben signifikant bessere Accountig- und Marktperformance als „Non-family firms“; die Beziehung zw. Familienunt. und Unt- Performance ist nicht monoton: die Performance steigt zuerst mit steigendem Anteil der Familie am Eigentum (bis zu 60% Anteilseigentum), dann jedoch fällt die Performance wieder etwas, ist aber immer noch besser als in Non-family firms (d. h. die Performance bei Familienunt. ist am schlechtesten, wenn Familien die grösste Kontrolle haben; ev. Abschottung gegen Aussen)

„Junge“ und „alte“ Familienunternehmen haben beide eine bessere Performance als Non-Family firms

Wenn der CEO ein Familienmitglied ist, ist die Performance besser als mit einem CEO von Aussen. Gemessen an der Accounting Performance, Familienfirmen scheinen besser zu sein als Non-family firms, aber nur wenn der CEO ein Familienmitglied ist, ansonsten ist der Unterschied nicht signifikant.

Fazit: Die Resultate implizieren, dass in gut regulierten und transparenten Märkten Familienanteile am Eigentum das P-A Problem reduzieren ohne gleichzeitig zu schwerwiegenden Verlusten in der Effizienz der Entscheidungsfindung zu führen. (In sum, the results imply that in well-regulated and trasparent markets, family ownership in public firms reduces agency problems without leading to severe losses in decision-making efficiency.)

Zusammenfassung

Governance

22

Familienunternehmen Vorteile Nachteile

Eigentum und Kontrolle kombiniert kann vorteilhaft sein, da grosse Anteilseigner sonst ev. die Macht der Manager einschränken können

historische Präsenz der Familie; Reputation (für die Zukunft, also langfr. Denken)

aussergewöhnlich gute Position um das Unt. zu beeinflussen und zu kontrollieren

Langer Investitionshorizont und daher effizientere Investitionen (langfr. Denken; da Familien das Unt. lieber an ihre Nachkommen weitergeben wollen als nur schnell ein grosses Vermögen anzuhäufen; das Überleben des Unt. ist daher sehr wichtig)

Da das Vermögen der Familie stark mit dem Wohlergehen der Firma verknüpft ist, haben Familien starke Anreize den Unt.-Wert zu maximieren (P-A Konflikt fällt weg)

Aus dem gleichen Grund haben Manager starke Anreize die MA zu kontrollieren um das Freerider Problem zu minimieren

Tiefere Zinsen bei Krediten im Vergleich zu Non-Family Firms, wegen Reputation, langfr. Präsenz des Fam-Unt. im Markt

weniger abhängig von Shareholdern und professionellen Managern

Familienmitglieder identifizieren sich stark mit dem Unt. und sehen die Perfomance des Unt. als ein Teil ihres Wohlbefindens

Familien haben eigene Interessen (wie z. Bsp. Stabilität, Kapitalerhaltung), welche ev. nicht übereinstimmen mit den Interessen der anderen Investoren

Familien setzten meist jemand von der Familie als CEO ein (beschränkter Arbeitsmarkt) anstatt eines fähigeren, talentierteren und geeigneteren CEO von aussen

Familien haben Anreize, Renten selber abzuschöpfen und nicht den MA zu geben

Wünsche der Familie nach speziellen Dividenden kann den Kapitalplan des Unt. durcheinander bringen, was zu schlechter betrieblicher und Börsenperformance führen kann (nicht Maximumprofit)

Wie werden Familienunternehmen definiert?

Familienunternehmen sind Unt. in denen die Familie präsent ist, d.h. Anteil am Eigentum des Unt. besitzt. (Nonfamily Firms are firms where the family continues to have an equity ownership stake or broad seats)

Junge Familienunternehmen = Wenn die Unt. seit weniger als 50 Jahren existiert und die Familie in der Unt. präsent ist

Alte Familienunternehmen = Wenn die Unt. seit 50 oder mehr Jahren existiert und die Familie in der Unt. präsent ist

Wie wird die Performance gemessen?

time-series cross-sectional comparison of family and nonfamily firms

Firm Performance = ROA based on EBITDA and net income, and Tobin’s q

Tobin’s q: The market value of total assets divided by the replacement cost of assets (is 10% higher in family firms than in nonfamily firms). Firm value (Tobin’s q) is negatively related to outside blockholdings, debt usage, risk, firm size and firm age. We note a positive association between q and officer and director ownership (less family holdings), CEO equity-bades pay, and research and development expenses.

Return on Assets (ROA)

Zusammenfassung

Governance

23

Welche ökonometrischen Probleme bestehen bei der empirischen Analyse?

Problem der Endogenität: (unklar, ob Familienbesitz Perfomance steigert oder ob starke Performance die Familien veranlassen, das Unt. zu behalten)

Arguemente gegen die Möglichkeit, dass starke Performance zu Familienfirmen führt :

Familien halten ihre Anteile im Durchschnitt für 75.9 Jahre (d. h. Familien müssten ausserordentlich gute Voraussagen über die Perfomance in der Zukunft machen können)

setzt voraus, dass Familien als Investoren spezielle Einblicke/Kenntnisse (mehr als grosse Investoren) über die unsichere Zukunft der Unt. Performance haben

→ Trotzdem kann man die Möglichkeit, dass Familien häufiger Unt. mit schlechter Performance verlassen nicht ganz ausschliessen. Es könnte sein, dass die bessere Performance in Familienfirmen darauf zurückzuführen ist, dass Familien die Unt. zur richtigen Zeit verlassen, da sie ihr Unt. besser kennen (bevor es mit der Performance den Bach runter geht) oder aufgrund der kleineren Agency-Kosten

Familienfirmen sind tendenziell kleiner als Non-Familiy firms und die Grösse korreliert negativ mit der Performance

Inwiefern widersprechen sich die Grundannahmen des Papers mit den Grundannahmen dieser Vorlesung?

In Studie schneiden Familienfirmen an Börsen besser ab, in VL anders

Institutionelle Designs (VL) sind effizient, entscheiden sich bewusst für Familienunternehmen, weil sie Optimum sind; keine Überrenditen möglich (VL)

VL: Familienfirmen sind weniger effektive Organisationsform; Studie sagt, dass Familienfirmen sogar noch eine bessere Perfomance haben als Non-Family firms

4.1.3 MUTUALS

Verteilung der Property Rights: - Koordinationsrechte von Residualansprüchen getrennt - Residualansprüche sind ablösbar - Beispiel: Bei Investmentfonds, genossenschaftlichen Kreditunternehmen,

Lebensversicherungen usw. sind Kunden gleichzeitig Halter der Residualansprüche. Anteile können typischerweise zurückverlangt werden (Rechte kündbar)

Überlassenes Eigenkapital kann entzogen werden Ökonomische Effekte

- Entschärfung des Prinzipal-Agenten-Problems: Residualanspruchshalter haben ein „schärferes Schwert“ als Aktionäre in einer Publikumsgesellschaft

- Eigenkapital verliert seine Eignung als Garantiekapitales kann nicht spezifisch investiert werden, da die Anlage jederzeit herausgerückt werden können muss.

Eignungsbereich: - Bereiche, in denen in leicht und schnell bewertbare und liquidierbare Asssets investiert

werden kann. Typischerweise unspezifische Vermögensgegenstände Spezifität: kein Sekundärmarkt

4.1.4 NONPROFITS

Verteilung der Property Rights - Abschaffung von Residualansprüchen (nondistribution constraint)

Zusammenfassung

Governance

24

Nonprofits umfassen sowohl spendenbasierte Hilfswerke wie gewerbsmässige Unternehmen Erklärungsmuster

- „Nondistribution constraint“ o Als Signal, dass die Entscheidungsträger der Organisation Informations-

asymmetrien zu wichtigen Transaktionspartnern nicht opportunistisch ausnutzen o motiviert Beiträge an öffentliche Güter oder Club-Güter

Beispiele: - Altersheim: Problem Informationsasymmetrie: Im Alter kann die Qualität der Behandlung

nicht richtig eingeschätzt und kontrolliert werdenPersonen wählen eher eine Nonprofit-Organisation, da sie wissen, dass niemand Anreize hat, das Residuum auf Kosten der Pflege zu maximieren Altersheime können daher entweder Inf.Asym. abbauen durch kostspielige Detailberichte oder Anreizgestaltung mittels NPO machen (Zielgruppe: Kunden)

- spendenfinanziertes Hilfswerk, z.B. Caritas: Problem Informationsasymmetrie: Der Spender kann nicht verfolgen, ob sein Geld zweckentsprechend eingesetzt wird. Bei Nonprofits weiss er jedoch, dass es keinen Eigentümer gibt, der von Zweckentfremdung profitieren kann (Zielgruppe: Spender)

- Open-Source-Software-Entwicklung, z.B. Linux: Copyleft-Regelung funktioniert wie „nondistribution constraint“, indem es verhindert, dass jemand die „Spenden“ appropriiert

- Private Hochschulen: NPO’s Aufgrund der Informationsasymmetrie über die Qualität der Hochschule (Bildung ist ein typisches Erfahrungsgut) und des nicht effizienten Reputationsprozesses.

o Lösung: Abbau durch Finanzierung durch Spenden von Ehemaligen Studenten (Hansmann-Logik: Man spendet der Uni soviel, wie man mit ihr zufrieden ist im nachhinein)Signal, dass Uni gut ist, wenn viele Spenden hereinkommen. Studiengebühren sind daher tief (<Totalkosten), aber man betrachtet es als Vorleistung, da man weiss, dass Studenten zufrieden sein werden. Uni muss jedoch NPO sein, dass Spenden nicht für Zweckentfremdung abgezweigt werden.

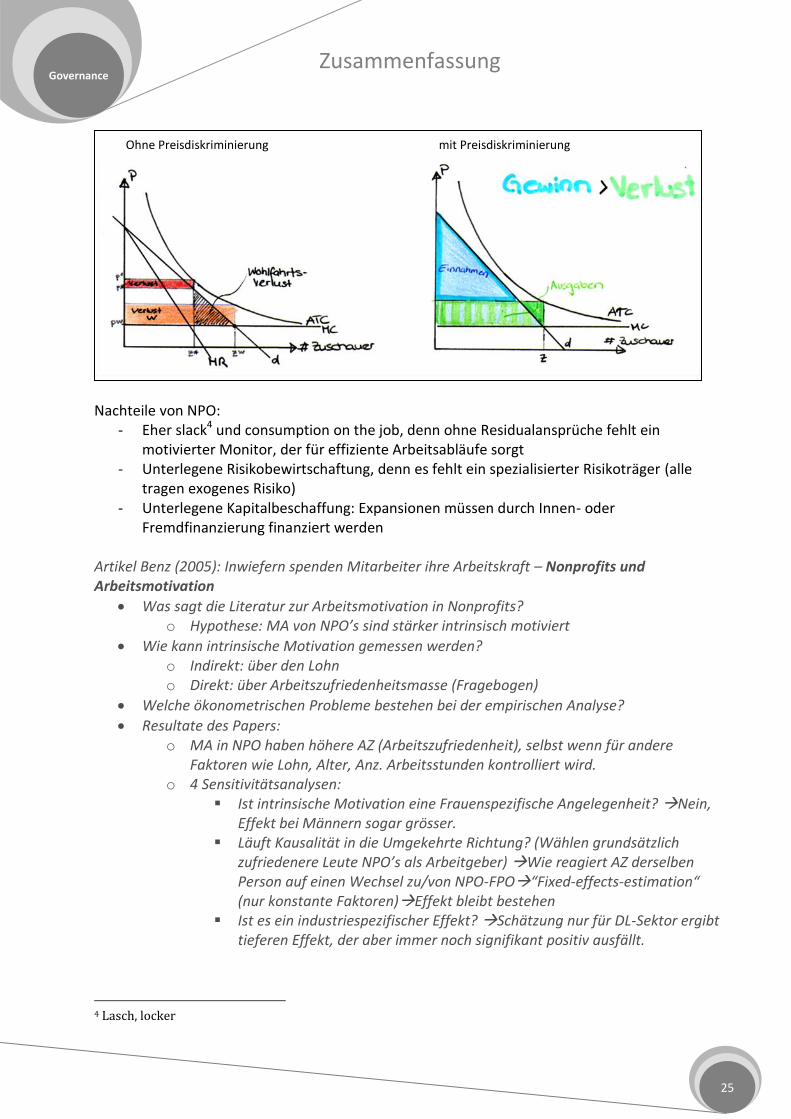

- Schauspielhäuser: „Nondistribution constraint“ fördert die Bereitschaft, als Gönner die Kultureinrichtung zu unterstützen. Dies ermöglicht eine „Preisdiskriminierung“ und die Ausnutzung von Grössenvorteilen. Das Schauspielhaus ist ein Club-Gut:

o Ab einer gewissen Schwelle wird nicht-Rivalität aufgehoben o Grössenvorteile: hohe Fixkostenoptimale Betriebsgrösse hochGrosse Säle,

viele ZuschauerFixkosten können dann besser verteilt werden. o Problem von Club-Gütern:

Wenn P=MC: viele Leute kommen ins Theaterhaus, Fixkosten können aber nicht gedeckt werden.

Wenn P=TAC: Keine (oder weniger) Verluste, aber wenig Zuschauer o Lösung:

Fixkosten durch öffentliche Hand decken (Praxis: ca. 50%) Mit Privaten Gönnern finanzieren Preisdiskriminierung (schwierig)

o Danach: Preisdiskriminierung möglich, dass viele Leute kommen (Kosten sind ja nun gedeckt)

Zusammenfassung

Governance

25

Nachteile von NPO:

- Eher slack4 und consumption on the job, denn ohne Residualansprüche fehlt ein motivierter Monitor, der für effiziente Arbeitsabläufe sorgt

- Unterlegene Risikobewirtschaftung, denn es fehlt ein spezialisierter Risikoträger (alle tragen exogenes Risiko)

- Unterlegene Kapitalbeschaffung: Expansionen müssen durch Innen- oder Fremdfinanzierung finanziert werden

Artikel Benz (2005): Inwiefern spenden Mitarbeiter ihre Arbeitskraft – Nonprofits und Arbeitsmotivation

Was sagt die Literatur zur Arbeitsmotivation in Nonprofits? o Hypothese: MA von NPO’s sind stärker intrinsisch motiviert

Wie kann intrinsische Motivation gemessen werden? o Indirekt: über den Lohn o Direkt: über Arbeitszufriedenheitsmasse (Fragebogen)

Welche ökonometrischen Probleme bestehen bei der empirischen Analyse?

Resultate des Papers: o MA in NPO haben höhere AZ (Arbeitszufriedenheit), selbst wenn für andere

Faktoren wie Lohn, Alter, Anz. Arbeitsstunden kontrolliert wird. o 4 Sensitivitätsanalysen:

Ist intrinsische Motivation eine Frauenspezifische Angelegenheit? Nein, Effekt bei Männern sogar grösser.

Läuft Kausalität in die Umgekehrte Richtung? (Wählen grundsätzlich zufriedenere Leute NPO’s als Arbeitgeber) Wie reagiert AZ derselben Person auf einen Wechsel zu/von NPO-FPO“Fixed-effects-estimation“ (nur konstante Faktoren)Effekt bleibt bestehen

Ist es ein industriespezifischer Effekt? Schätzung nur für DL-Sektor ergibt tieferen Effekt, der aber immer noch signifikant positiv ausfällt.

4 Lasch, locker

Ohne Preisdiskriminierung mit Preisdiskriminierung

Zusammenfassung

Governance

26

Wird d. positive Einfluss von NPO’s auf die Arbeitsmotivation durch Fringe Benefits getrieben? Ansatz: zusätzliche Kontrollvariablen, wie z.B. Krankenversicherung, Kinderbetreuung, etc. Effekt bleibt unverändert!

Fazit: Gemäss Benz sind MA in NPO’s zufriedener, selbst wenn materielle Aspekte und konstante unbeobachtbare persönliche Einflussfaktoren (fixed effects) berücksichtigt werden.

5. KOOPERATIONSDESIGNS Kooperationsdesigns: Handhabung von Problemen (ausgelöst durch Informationsasymmetrien) zwischen Akteuren, die zusammen arbeiten, ohne Residualansprüche aufzugeben.

Zwischen Individuen: Partnerschaft, Franchising…

Zwischen Firmen: Genossenschaften, Franchising… Unter welchen Bedingungen ist welches Vertragsdesign zu empfehlen? Effizienzorientierte Betrachtung: Akteure wählen jenes Kooperationsdesign, das die Transaktionskosten & Agency-Kosten minimiertgrösserer Kuchen, der zur Verteilung übrig bleibt Analysemuster:

Für welche Agency-Probleme könnte der Vertragstyp Abhilfe schaffen?

Man sagt aber nicht: „genau dafür gibt es ihn/wird er gewählt (stillschweigen geht man davon aus!!!)

Erklärung für Kooperationsdesign in der Literatur: Marktmacht (gerechtfertigt), Einsparung von Produktionskosten (nicht gerechtfertigt) und Risikoteilung (nicht gerechtfertigt)

5.1 EINFACHE DESIGNS 5.1.1 KAPITALBETEILIGUNGEN

Entschärfung der Hold-up-Problematik Kapitalbeteiligungen reduzieren die „Erpressungsgefahr“ bei einseitigem Abhängigkeitsverhältnis, ausgelöst

Bsp Zulieferbeziehung: Kunde wünscht ProduktverbesserungZulieferer müsste spezifisch investierenGefahr einer Abhängigkeit, die ex post ausgenutzt werden könnte (Hold up)! Zulieferer antizipiert dases entstehen hohe Sicherungsbedürfnisseauch Abnehmer hat Nachteile

Lösung: Abnehmer zeigt über das Angebot einer Kapitalbeteiligung, dass er sich kooperativ verhalten wird!→ Kapitalbeteiligung = Geiseltausch / Pfand

Entschärfung der Moral-hazard-Problematik Problem: Informationsasymmetrie aufgrund der ArbeitsteilungInformationsvorsprünge können für opportunistische Zielverfolgung genutzt werden Gefahr eines suboptimalen Einsatzes von (implizitem) Wissen. (Besser wäre das Zusammenlegen der Lernkurven)

Lösung: Kapitalbeteiligung bewirkt Interessensangleichung→ Moral hazard-Folgen werden teilweise internalisiert (Einseitige bzw. wechselseitige Kapitalbeteiligungen je nach Abhängigkeitsverhältnis bzw. Informationsverhältnis)

Zusammenfassung

Governance

27

5.1.2 LANGFRISTIGE LIEFERVERTRÄGE MIT SINGLE- UND DUAL SOURCING

Entschärfung der Hold-up-Problematik aufgrund der Notwendigkeit spezifischer Investitionen

Abnahmegarantie z.B. durch Unterzeichnung eines Lebenszyklusvertrag Achtung: Gefahr unvollständiger Verträge

Entschärfung der Hold-up-Problematik aufgrund einer fundamentalen Transformation durch Dual-Sourcing

Selbst eine ex ante unspezifische Leistungsbeziehung kann sich zu einer ex post spezifischen Leistungsbeziehung entwickeln

Lösung: Verträge mit zwei Lieferanten pro geliefertem Systemkomponente (Dual-Sourcing) Macht der Drohung, die Lieferung einzustellen, wird eintschärft

Beispiel: Bäckerei liefert Aldi Brote, ist dadurch abhängig von Aldi. Ein langfristiger Liefervertrag löst das Problem. Nach dem Vertragsabschluss ist jedoch Aldi auch von der Bäckerei abhängigVerträge mit 2 Bäckereien (Dual-Sourcing)

Entschärfung des Moral-Hazard-Problems durch Dual-Sourcing

Relativer Leistungsvergleich zwischen beiden Lieferanten erleichtert Monitoring

Mehr Wettbewerb unter den Lieferanten

Dual-Sourcing ermöglicht Anreizsetzung durch… o Auftragsverschiebungen o Beförderung/Degradierung Lieferantenhierarchie o Nebenbedingung: Zwei-Lieferanten-Politik wird dabei nicht verletzt

Beteiligung am Unternehmen bringt nur Interessenangleichung aber nur Dual-Sourcing löst das Problem. Nachteile des Dual-Sourcings: Meist höhere Produktionskosten der Zulieferer (man verschenkt Skaleneffekte). Die Agency-Effizienz (Minimierung des Ärgers) geht auf Kosten der Produktionseffizienz. Meistens überwiegt jedoch der Vorteil.

5.2 KOMPLEXERE DESIGNS

5.2.1 PARTNERSCHAFT

Typisch für Zusammenschluss von Freiberuflern (Rechtsanwälten, Beratern, Architekten usw.) Verteilung der Property Rights

Residualansprüche sind an Koordinationsrechte gekoppelt (Entscheider und Eigentümer in einem)

Residualansprüche werden auf mehrere Akteure (die Partner) verteilt

I.d.R. sind die Residualansprüche nicht fix, sondern werden periodisch ausgehandelt (flexible Teilungsregel zwischen Partner)

I.d.R. sind die Residualansprüche zeitlich auf die Mitgliedschaft in der Partnerschaft beschränkt

I.d.R. sind Residualansprüche nicht veräusserbar Erklärungsmuster: Die „Einschränkungen“ der Residualansprüche dienen der Lösung bestimmter Agency-Probleme, die bei der Zusammenarbeit auftreten können

Dezentrale Entscheidungen und der Bedarf nach Monitoring vor Ort: o Entscheide müssen vor Ort getroffen werden, da Wissenstransfer zur Zentrale

schwierig ist

Zusammenfassung

Governance

28

o Lösung: Teamleiter erhalten Residualansprüche als Anreiz, vor Ort beim Kunden als Monitor zu agieren

Qualitätssignalisierung bei Dienstleistungen mit Erfahrungsgutcharakter o Kunde kann die Güte der Dienstleistung nicht unmittelbar einschätzen (kein

Inspektionsgut) o Residualansprüche untermauern persönliche Haftung des Partners, der die

Dienstleistung erbringt. Commitment für hohe Qualität einer Dienstleistung o Bei wissensintensiven Dienstleistungen können nur Peers Handlungen eines

Akteurs richtig einschätzen. Teilen mehrere gleich spezialisierte Partner Koordinationsrechte und Residualansprüche, so wird Peer-Kontrolle aktiviert (jedoch Trittbrettfahrerproblem, falls hohe Anzahl Partner)

Ausschliessliche Verwertung von Humankapital bedingen zeitliche begrenzte Residualansprüche und flexible Teilungsregeln

o Jeder Partner bringt sein Humankapital ein. Wenn er dieses wieder entzieht (z.B. Ruhestand), erlöschen Residualansprüche, ansonsten würden die Kontroll- und Qualitätsanreize der aktiven Partner verwässert

o Periodisch neu ausgehandelte Teilungsregeln schaffen Anreize, vom Markt gefragte Skills zu erlernen („lernende Partnerschaft“)

Nachteil von flexiblen Teilungsregeln in Partnerschaften: Partner werden zu Konkurrenten, wenn es darum geht, wie der „Kuchen“ aufgeteilt wird. Leistungsbeurteilungen sind zu einem grossen Teil relativ Problem: Partner besitzen zwei Möglichkeiten, Ihren Anteil zu erhöhen:

Höhere Anstrengung (positiver Effekt)

Kooperationsverweigerung/Sabotage (negativer Effekt) Je mehr spezifische „Nonhuman capital assets“(z.B. Patente, Maschinen, Kundenstämme) eine Rolle spielen, desto dringlicher stellt sich das Problem, die Rechte daran von einer Generation auf die andere zu übertragen In solchen Fällen werden zeitlich unbegrenzte Residualansprüche geschaffen, damit der ausscheidende Partner angereizt ist, die „nonhumanassets“ bis zum Schluss zu pflegen (Residualansprüche werden beim Verlassen der Partnerschaft abgekauft)

5.2.2 GENOSSENSCHAFTEN

Organisationsform, deren Eigentümer gleichzeitig Haupttransaktionspartner sind

Z.B. Kunden o Handel (Migros, Coop) o Kreditwirtschaft (Raiffeisen) o Nachrichtensektor (Associated Press)

Z.B. Zulieferer o Landwirtschaft (Landi) o Sportligen (NBA, NFL, NHL)Clubs=Zulieferer o Milchlandwirtschaft

Property Rights-Verteilung

Property Rights-Verteilung über zwei angrenzende Stufen einer vertikalen Kette

Genossen halten jeweils unverdünnte Property Rights auf der vor-oder nachgelagerten Stufe und verdünnte Property Rights auf der Genossenschaftsstufe

Zusammenfassung

Governance

29

Vertragsform, welche die Anreize der Selbständigkeit auf einer Stufe erhält und gleichzeitig ein Hold-up-Risikoaus Abhängigkeiten zwischen den Stufen durch Internalisierung begrenzt

HISTORISCHES BEISPIEL MOLKEREIGENOSSENSCHAFTEN

o Vertikale Kette: Milchproduktion und Milchverarbeitung o Milchverarbeitung durch Molkerei besitzt Skalenvorteile (nur eine Molkerei pro

Region sinnvoll) o Da Milch verderblich bzw. schlecht lager-resp. transportfähig ist (time specifity),

ist Bauer von örtlicher Molkerei abhängig. Er besitzt keine Exit-Option (Investition des Bauers ist molkereispezifisch und umgekehrt)

Gefahr, dass ein Transaktionspartner versucht, opportunistisch zu agieren (Milchpreis zu seinen Gunsten zu beeinflussen)

o Lösung: Stärkere vertikale Integration erforderlich, um Hold-up vorzubeugen 1. Möglichkeit: Rückwärtsintegration der Molkerei

Lösung des Hold-up-Problemswird durch ein Moral-hazard-Problem erkauft

Bauern besitzen implizites Wissen (schwer übertragbares und kontrollierbares Erfahrungswissen), welches nicht zentral bewirtschaftet werden kann

Bauern brauchen Anreize (Residualansprüche), um dieses Wissen effizient zu bewirtschaften

Fazit: schlechte Lösung 2. Möglichkeit: Vorwärtsintegration der Bauern

Grundidee: Wir brauchen eine Organisationsform, die einerseits die Hold-up-Gefahr aus der Leistungsbeziehung zwischen Bauer und Molkerei nimmt, andererseits die Selbstständigkeit des Bauern bewahrtGenossenschaft

Bauer bleibt selbstständig bei der Milcherzeugung

Bauer erhält Miteigentum und Mitsprache (voice) bei der Milchverarbeitung (Mitglieder der Genossenschaft)

Immer noch kein Exit möglich!

Exit heute möglich: o Kühl- und Transporttechnologie, Qualitätssicherung o neue Organisationsformen die noch stärkere Skaleneffekte in Produktion und

Vermarktung bewirtschaften

BETRACHTUNG DER GENOSSENSCHAFTSSTRUKTUR VON AUSLÄNDISCHEN SPORTLIGEN, WIE NBA, NFL

Sportligen sind definitorische Monopole (einen Schweizermeister, ein Team gewinnt NBA….)Alle Investitionen der Clubs sind Ligaspezifisch (Club kann Liga nicht wechseln) Abhängigkeitsverhältnisstärkere Integration notwendig

Möglichkeit 1: Rückwärtsintegration der Liga o Einzelne Clubs wären Abteilungen der Ligaunternehmung o Problem der sportlichen Integrität

Möglichkeit 2: Vorwärtsintegration der Clubs o Geeignete Lösung o Clubs erhalten als Genossenschafter Residual- und Koordinationsrechte auf der

nachgelagerten Stufe (Ligaebene) und können sich somit gegen die Hold-up-Gefahr absichern.

o Auf vorgelagerter Stufe (Spielebene) bleiben die Clubs selbständig

Zusammenfassung

Governance

30

Artikel Bonus: The Cooperative Association as a Business Enterprise: A Study in the Economics of Transaction Hierarchie vs. Markt

Die Genossenschaft ist ein unstetes Gleichgewicht zw. Zentripetalkräften (Vorteile der kollektiven Organisation) und Zentrifugalkräften (Vorteile der Selbständigkeit)

Gründe für Genossenschaft (Hierarchie): o Economies of scale: Senkung der Durchschnittskosten durch grosse

Produktionsmengen (aber: externe Zulieferer können Skaleneffekte ebenfalls einfangen)

o Marktmacht: z. Bsp. bessere Einkaufskonditionen durch Zusammenlegen der Einkäufe (aber: diese Vorteile kann ein Grosshändler genauso einfangen)

o Genossenschaftsmitglieder haben lokales Wissen (Informationsasymmetrie); was im Markt fehlt und nur mit hohen Kosten erlangt werden kann (Bsp: Ländliche Kreditgenossenschaft im 19. Jh → Raiffeisen) Vorteile einer solchen Kreditgenossenschaft:

Die „adverse-selection“ Problematik (die Gefahr, dass v. a. Bauern mit schlechter Kreditwürdigkeit sich um einen Kredit bemühen) wird gemildert, indem die Bauern sich gegenseitig kennen und dementsprechend Zugang zum „lokalen Wissenspool“ besitzen

Da Bauern gleichzeitig Miteigentümer der Kreditgenossenschaft sind, haben sie Anreize dieses lokale Wissen auch zu nutzen

Über den Markt sollen nur Produkte und Dienstleistungen mit hoher wissensökono-mischer Reife gehandhabt werden, da derartige Leistungen weiterverwendbar sind, ohne dass implizites Wissen übertragen werden muss. Sobald implizites Wissen übertragen werden muss, ist eine stärkere vertikale Integration notwendig.

Genossenschaft = hybride Kooperationsform, welche die Vorteile der Selbständigkeit mit den Vorteilen der Hierarchie geeignet kombiniert

5.2.3 FRANCHISING

Property Rights-Verteilung über zwei angrenzende Stufen der vertikalen Kette

Franchise-Nehmer (downstream) treten einen Teil der Koordinationsrechte an Franchise-Geber (upstream) ab

Franchise-Geber hält die Koordinationsrechte und Residualansprüche auf der vorgelagerten Stufe der vertikalen Kette

Zusammenfassung

Governance

31

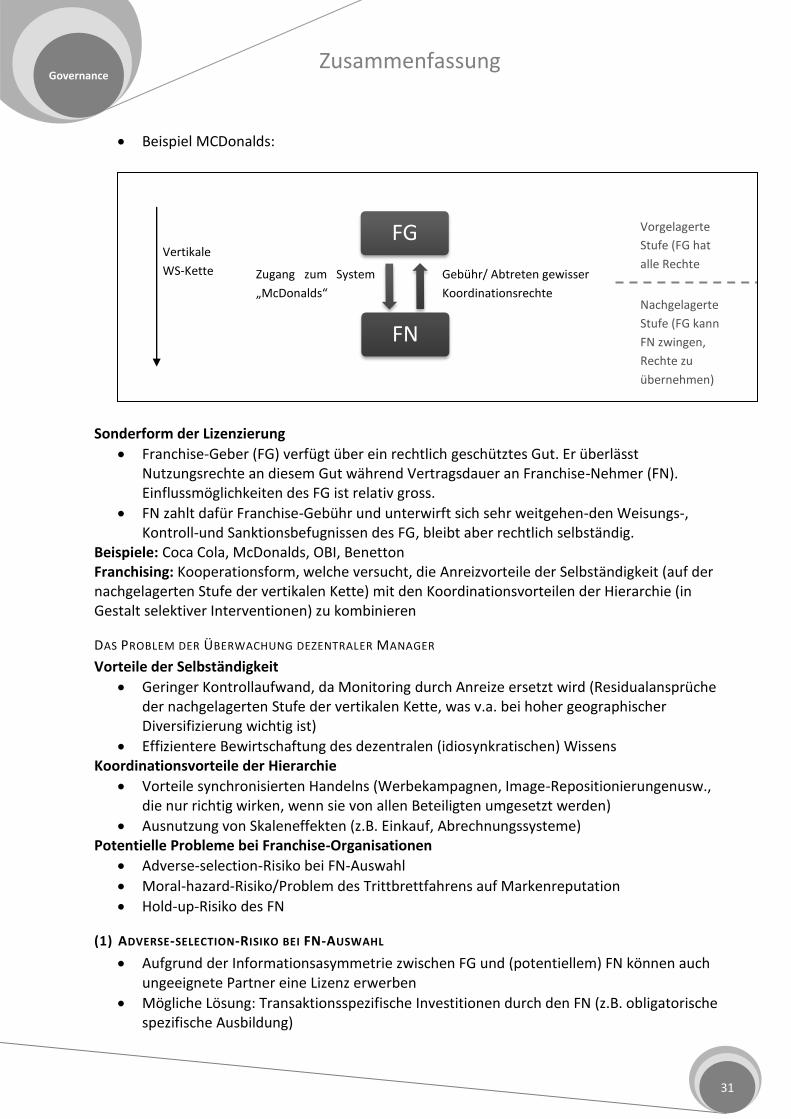

FG

FN

Beispiel MCDonalds:

Sonderform der Lizenzierung

Franchise-Geber (FG) verfügt über ein rechtlich geschütztes Gut. Er überlässt Nutzungsrechte an diesem Gut während Vertragsdauer an Franchise-Nehmer (FN). Einflussmöglichkeiten des FG ist relativ gross.

FN zahlt dafür Franchise-Gebühr und unterwirft sich sehr weitgehen-den Weisungs-, Kontroll-und Sanktionsbefugnissen des FG, bleibt aber rechtlich selbständig.

Beispiele: Coca Cola, McDonalds, OBI, Benetton Franchising: Kooperationsform, welche versucht, die Anreizvorteile der Selbständigkeit (auf der nachgelagerten Stufe der vertikalen Kette) mit den Koordinationsvorteilen der Hierarchie (in Gestalt selektiver Interventionen) zu kombinieren

DAS PROBLEM DER ÜBERWACHUNG DEZENTRALER MANAGER

Vorteile der Selbständigkeit

Geringer Kontrollaufwand, da Monitoring durch Anreize ersetzt wird (Residualansprüche der nachgelagerten Stufe der vertikalen Kette, was v.a. bei hoher geographischer Diversifizierung wichtig ist)

Effizientere Bewirtschaftung des dezentralen (idiosynkratischen) Wissens Koordinationsvorteile der Hierarchie

Vorteile synchronisierten Handelns (Werbekampagnen, Image-Repositionierungenusw., die nur richtig wirken, wenn sie von allen Beteiligten umgesetzt werden)

Ausnutzung von Skaleneffekten (z.B. Einkauf, Abrechnungssysteme) Potentielle Probleme bei Franchise-Organisationen

Adverse-selection-Risiko bei FN-Auswahl

Moral-hazard-Risiko/Problem des Trittbrettfahrens auf Markenreputation

Hold-up-Risiko des FN

(1) ADVERSE-SELECTION-RISIKO BEI FN-AUSWAHL

Aufgrund der Informationsasymmetrie zwischen FG und (potentiellem) FN können auch ungeeignete Partner eine Lizenz erwerben

Mögliche Lösung: Transaktionsspezifische Investitionen durch den FN (z.B. obligatorische spezifische Ausbildung)

Zugang zum System

„McDonalds“

Gebühr/ Abtreten gewisser

Koordinationsrechte

Vertikale

WS-Kette

Vorgelagerte

Stufe (FG hat

alle Rechte

Nachgelagerte

Stufe (FG kann

FN zwingen,

Rechte zu

übernehmen)

Zusammenfassung

Governance

32

(2) PROBLEM DES TRITTBRETTFAHRENS AUF MARKENREPUTATION (MORAL HAZARD-PROBLEM)

FG kann die Leistung des FN schlecht beurteilen. Der FN könnte sich z.B. als Trittbrettfahrer auf Markenreputation verhalten, da die Einsparung (z.B. tiefere Putzkosten, Servicekosten) privat anfällt, die Reputationseinbusse jedoch sozialisiert wird Gefahr, dass Reputation und damit Qualitätssignal beschädigt wird!

Lösungsansätze: o Markenspezifische Investitionen (z.B. Geschäftseinrichtung, Ausbildung) des FN

Spezifische Ausbildung, Einrichtung: FN schädigt sich selbst, wenn er auf der Marke Trittbrett fährt. Achtung: wenn zu hohe spez. Investitionen Hold-up durch FG möglich

o Starke Eingriffs-und Sanktionsmöglichkeiten durch den FG und entsprechende Anreize, da FG Residualeigentümer der Reputation Drohung mit Vorwärtsintegration Nichtverlängerung der Lizenz

Dieses Qualitätssicherungssystem dient als Signal für den Kunden und für aktuelle und potentielle FN (da Trittbrettfahrer nicht durchkommen als FN)

FN sichern sich mit der Anstellung des FG ab, dass die Marke und deren Qualität erhalten bleiben.

(3) HOLD-UP-RISIKO DES FN, FALLS DIESER TRANSAKTIONSSPEZIFISCH INVESTIERT

FN gerät in ein Abhängigkeitsverhältnis zum FG, der z.B. weitere Lizenzen in geographischer Nähe vergeben kann

Da der FN diese Gefahr antizipiert, droht ein Unterinvestitionsproblem

Das Hold-up-Risiko des FN wird jedoch durch die Reputation des FG als fairen Kooperationspartner begrenzt

Bezüglich der Höhe der transaktionsspezifischen Investitionen des FN besteht ein Trade-off zwischen Hold-up-Gefahr durch den FG und Adverse-selection-und Moral-hazard-Gefahr durch den FN

Die Ausgestaltung des Franchise-Vertrages, insbesondere die relativen Anteile von fixer Franchise-Gebühr und variablen „royality rates“, wird von folgenden Faktoren beeinflusst:

Risikoaversion: Je höher die Risikoaversion des FN im Vergleich zum FG ist, desto höher sind die „royality rates“

Moral-hazard-Gefahr durch FN: Je wichtiger das dezentrale Wissen des FN ist und/oder je schlechter die Monitoring-Möglichkeiten sind, desto tiefer sind die „royality rates“

Je stärker die Hold-up-Gefahr durch FG, desto höher sind die „royality rates“ Warum gibt es manchmal sowohl Franchise-Outlets wie auch Filialen?