Embed Size (px)

Citation preview

Kausalanalyse durch Matchingverfahren*

Markus Gangl Wissenschaftszentrum Berlin für Sozialforschung (WZB)

Reichpietschufer 50, 10785 Berlin Tel. (030) 25491-141; Fax (030) 25491-222

Email [email protected]

und

Thomas A. DiPrete Department of Sociology, Duke University

Box 90088, Durham NC 27708-0088, United States Tel. +1.919.660.5612 / 5614; Fax. +1.919.660.5623

Email [email protected]

Erste Fassung, 16. Februar 2004 Kommentare willkommen

Beitrag für Andreas Diekmann (Hrsg.), Methoden der Sozialforschung. Sonderheft 2004

der Kölner Zeitschrift für Soziologie und Sozialpsychologie. WORD COUNT: 56.700 Zeichen (mit Leerzeichen), 1 Abbildung, 3 Tabellen * Der Beitrag entstand im Rahmen des DFG-Projekts ‚Human Capital Effects of the Welfare State’. Ein Gastaufenthalt von Thomas DiPrete am Wissenschaftszentrum Berlin ermöglichte uns den Beginn der Arbeiten. Die im Beitrag verwendeten Daten des Sozio-ökonomischen Panels wurden freundlicherweise durch das Deutsche Institut für Wirtschaftsforschung (DIW), Berlin, zur Verfügung gestellt. Selbstverständlich liegt die Verantwortung für die hier durchgeführten Analysen allein bei den Autoren. Wir bedanken uns bei Ulrich Kohler für hilfreiche Anregungen und Kommentare.

Kausalanalyse durch Matchingverfahren

Zusammenfassung Aufgrund ihrer Nähe zum Konzept kontrafaktischer Kausalität haben nichtparametrische Matchingverfahren in der neueren statistischen und ökonometrischen Literatur zur Kausalanalyse an Bedeutung gewonnen. Vor diesem Hintergrund führt der Beitrag das Rubin Causal Model (RCM) in die soziologische Methodendiskussion ein und diskutiert seine empirische Umsetzung im Rahmen des Propensity Score Matchings. Der Beitrag verdeutlicht die Relevanz dieser Verfahren für soziologische Fragestellungen sowie die ihnen im Vergleich zu üblichen Regressionsverfahren zugrundeliegenden Annahmen. Wir illustrieren die Anwendung von Matchingverfahren anhand einer Analyse des kausalen Effekts von Arbeitslosigkeit auf den weiteren Erwerbsverlauf. Keywords Matching, Kausalanalyse, Nichtparametrische Verfahren, Beobachtungsdaten, Rubin Causal Model, Kontrafaktische Analyse

Matching methods for the causal analysis of observational data

Abstract Having close linkages with the counterfactual concept of causality, nonparametric matching estimators have recently gained in popularity in the statistical and econometric literature on causal analysis. Introducing key concepts of the Rubin causal model (RCM), the paper discusses the implementation of counterfactual analyses by propensity score matching methods. We emphasize the suitability of the counterfactual framework for sociological questions as well as the assumptions underlying matching methods relative to standard regression analysis. We then illustrate the application of matching estimators in an analysis of the causal effect of unemployment on workers’ subsequent careers. Keywords Matching, causality, nonparametric estimators, observational data, Rubin causal model, counterfactual analysis

1 Einleitung

Die Analyse kausaler Zusammenhänge ist ohne Zweifel das Herzstück einer theoriegeleiteten,

hypothesenprüfenden und kumulativen Sozialwissenschaft, in der sich theoretische

Modellbildung und deren empirische Überprüfung verbinden: aus einem Modell abgeleitete

Hypothesen oder gar konkurrierende Erklärungen können letztlich nur dadurch auf ihren

Realitätsgehalt getestet werden, dass sie mit empirischen Daten konfrontiert werden, die

potentiell falsifizierende Aussagen über eine unterstellte Beziehung zwischen Ursache und

Wirkung ermöglichen. Dass Kausalschlüssen eine zentrale Rolle für die Verzahnung

empirischer und theoretischer Forschung zukommt, ist eine alles andere als neue Erkenntnis.

In den Sozialwissenschaften stellt sich dabei allerdings das zentrale Problem, dass

experimentell erhobene Daten, die eine unmittelbar kausale Interpretation empirischer

Befunde erlauben, in der Forschungspraxis bestenfalls eine marginale Rolle zukommt.

Abgesehen von speziellen Anwendungen wie etwa im Bereich der experimentellen

Spieltheorie (z.B. Fehr und Gächter 2000; Falk und Fehr 2003), stoßen experimentelle

Ansätze in aller Regel sehr schnell an ethische, forschungspraktische und methodologische

Grenzen (vgl. Manski 1995; Heckman 1992). Nichtexperimentelle Daten haben ihrerseits den

wichtigen Vorteil, dass mit ihnen das reale Verhalten von Personen sowie deren wichtigste

Merkmale (repräsentativ) erfasst werden. Andererseits führt gerade die Beobachtung realen

Verhaltens dazu, dass kausale Schlussfolgerungen über Ursache-Wirkungs-Zusammenhänge

nicht uneingeschränkt möglich sind. In Beobachtungsdaten resultieren in aller Regel eben

nicht nur die abhängigen, sondern vor allem auch die unabhängigen Variablen der Analyse

aus intentionalem Handeln von Akteuren, und können damit eben nicht umstandslos als

exogen gegeben angesehen werden.

Man kann vor diesem Hintergrund geneigt sein, den Schluss zu ziehen, dass ein eher

naturwissenschaftlich inspiriertes Verständnis von Kausalität als Ursache-Wirkungs- 1

Zusammenhang dem Gegenstandsbereich der Soziologie – außer in Randbereichen wie etwa

der Evaluationsforschung – grundsätzlich nur wenig angemessen ist, und die empirische

Sozialforschung sich daher auf im wesentlichen beschreibende Analysen zu beschränken

habe, die gegebenenfalls durch akteurszentrierte ‚causal narratives’ unterfüttert werden

können (vgl. Goldthorpe 2001). Wir werden im Folgenden dagegen die Position einnehmen,

dass Kausalschlüsse auch in den Sozialwissenschaften nicht nur möglich und angemessen

sind, sondern letzten Endes das wesentliche Ziel hypothesen- und mechanismenprüfender

empirischer Sozialforschung darstellen. In unserem Verständnis beziehen sich Kausalschlüsse

immer auf die empirische Überprüfung theoretisch erwarteter Ursache-Wirkungs-

Zusammenhänge, bilden also mithin das zentrale Verbindungsglied zwischen theoretischer

Modellbildung und theoriegeleiteter empirischer Sozialforschung.

Dass Kausalschlüsse innerhalb der Sozialwissenschaften auf besondere

Schwierigkeiten stoßen, liegt dagegen angesichts ihres Gegenstandsbereichs auf der Hand:

sozialwissenschaftliche Kausalanalysen können ausschließlich vor dem Hintergrund

intentionalen Handelns von Akteuren durchgeführt werden, und beziehen sich auf die

empirisch beobachtbaren Reaktionen der handelnden und interagierenden Akteure auf exogen

variierende Rahmenbedingungen. Da letztere durch Beobachtungsdaten nur bedingt erfasst

werden (können), beruhen kausale Schlussfolgerungen notwendigerweise immer auf einer

(geglückten) Kombination von Untersuchungsdesign und statistischer Methodologie, die sich

einer Experimentalsituation möglichst weit annähert. Innerhalb der statistischen und

ökonometrischen Literatur hat sich in den vergangenen 15 Jahren ein Konsens zu den daraus

für die statistische Analyse folgenden Implikationen herausgebildet, das so genannte Rubin

Causal Model (RCM). Wir werden im folgenden dieses kontrafaktische Verständnis von

Kausalität ausführlicher darstellen und verschiedene potenziell interessante und empirisch

schätzbare kausale Parameter definieren.

2

Da sie eine direkte statistische Umsetzung des RCM darstellen, werden wir im

Anschluß daran die wesentlichen Grundzüge der Propensity score matching (PSM)-Verfahren

zur empirischen Analyse kausaler Effekte mit Hilfe von Beobachtungsdaten vorstellen.

Matchingverfahren ermöglichen die direkte Schätzung der wichtigsten kausalen Parameter,

und haben entsprechend der zunehmenden Akzeptanz des RCM in den letzten Jahren in der

angewandten Statistik und in ökonometrischen Arbeiten deutlich an Bedeutung gewonnen. Im

Unterschied zu üblichen Regressionsverfahren handelt es sich dabei zudem um

nichtparametrische Verfahren, deren Anwendung keine oder nur vergleichsweise wenig

restriktive statistische Annahmen voraussetzt. Neben einem Präzisierung der Voraussetzungen

kausaler Schlußfolgerungen auf der Basis sozialwissenschaftlicher Beobachtungsdaten ist

damit in den letzten Jahren auch eine alternative statistische Tradition entwickelt worden, die

in der angewandten Forschung zumindest Sensitivitätsanalysen der mit Regressionsverfahren

gewonnenen Ergebnisse ermöglicht. Nach der Darstellung ihrer wesentlichen Grundlagen

werden wir die empirische Anwendung von Matchingverfahren am Beispiel einer Analyse der

Karrierefolgen von Arbeitslosigkeit illustrieren.

2 Kontrafaktische Inferenz im Rubin Causal Model

Das kontrafaktische Verständnis von Kausalität wie es im Rubin Causal Model (RCM) zum

Ausdruck kommt, ist die gemeinsame methodologische Grundlage aller Matchingverfahren

(vgl. Rubin 1974, 1978; Holland 1986; Pratt und Schlaifer 1988; Manski 1995; Heckman

1997; Rosenbaum 2002; aus spezifischer soziologischem Blickwinkel Sobel 1995, 1996;

Smith 1997; Winship und Morgan 1999; Winship und Sobel 2004). Gedanklicher

Ausgangspunkt des RCM ist die Modellvorstellung potentieller Ereignisse Y, die jeweils

3

abhängig vom Auftreten eines kausal wirksamen Faktors T eintreten würden.1 Für das

einfachste Beispiel eines binären Faktors T ist der kausale Effekt dann nichts anderes als der

Unterschied zwischen dem Ereignis Y1i = Y | T=1, das bei Auftreten von T realisiert wird, und

dem alternativen Ereignis Y0i = Y | T=0. Vor diesem Hintergrund ist es dann möglich, den

kausalen Effekt von T als Einheitseffekt (unit effect)

( ) ( ) iiiiiii YYTXYTXY 010,1, −==−==δ (1)

auf der Ebene individueller Akteure mit spezifischen Merkmalen Xi, zu definieren.2 Im unten

ausführlicher dargestellten empirischen Beispiel entspräche Y1i dem individuellen

Erwerbsverlauf nach Eintritt einer Arbeitslosigkeit zu einem bestimmten Zeitpunkt T0, Y0i

dagegen dem individuellen Erwerbsverlauf, in welchem zum Zeitpunkt T0 keine

Arbeitslosigkeit aufgetreten war. Der kausale Effekt der Arbeitslosigkeit besteht in der

Differenz zwischen Y1i und Y0i, also dem auf die Arbeitslosigkeit zurückführbaren

Unterschied im individuellen Erwerbsverlauf – gemessen etwa anhand des realisierten

Erwerbseinkommens, der beruflichen Stellung oder der individuellen Arbeitsplatzsicherheit.

Konzeptionell sind die Einheitseffekte δi zudem personenspezifisch; inwieweit die kausale

1 Dementsprechend firmiert das RCM in der statistischen Literatur auch als potential outcome model. In der

ökonometrischen Literatur sind auch die Bezeichnungen Roy model oder Switching (regression) model üblich

(Manski 1995; Heckman et al. 1997, 1998), um denselben Sachverhalt anzudeuten. In der Soziologie wird häufig

die Bezeichnung des interventionistischen bzw. manipulativen Kausalmodells gewählt, um die gedankliche Nähe

zur experimentellen Forschung zu betonen (etwa Goldthorpe 2001). Leider entsteht dadurch oft auch der

(falsche) Eindruck, der konzeptionelle Rahmen des RCM sei ausschließlich im experimentellen Bereich bzw. in

der Evaluation expliziter Interventionen relevant. 2 Wenn auch ursprünglich aus der experimentellen Forschung stammend, ist das RCM konzeptionell nicht auf

die Wirkung binärer Faktoren beschränkt (vgl. die ausführlichere Darstellung zur Verbindung mit üblichen

Regressionsverfahren bei Wooldridge 2002 oder Berk 2004 bzw. Strukturgleichungsmodellen bei Pearl 1998,

2000). Zur vereinfachenden Illustration verwenden wir im Beitrag jedoch durchgehend das binäre Ereignis

Arbeitslosigkeit als potentiell kausal wirksamen Faktor. Ordinale Kausalfaktoren werden im Rahmen des

Standardansatzes in multiple Paarvergleiche der Wirkung jeweils binärer Faktoren aufgelöst.

4

Wirkung des Faktors T tatsächlich individuell verschieden ausfällt, ist dann im wesentlichen

eine empirische Frage.

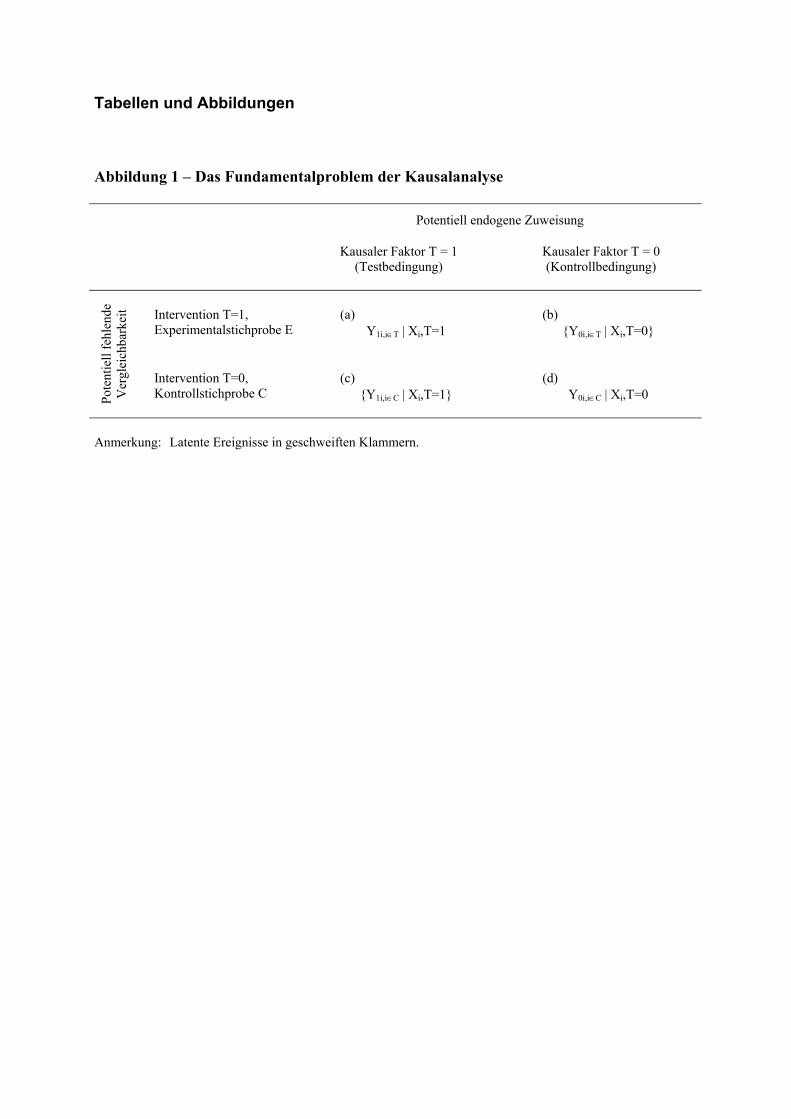

2.1 Das Fundamentalproblem der Kausalanalyse

Die Definition des Einheitseffektes von T als Differenz potentieller Ereignisse Y ist einerseits

unmittelbar intuitiv und entspricht andererseits auch gängigen Kausalitätskriterien (etwa

Marini und Singer 1988; Pearl 2000): einmal ist das Auftreten von T dem Ereignis Y zeitlich

vorgelagert, und zum zweiten besteht eine Kovariation zwischen T und Y, die nicht auf die

Wirkung alternativer (vorgelagerter) Kovariaten X zurückführbar ist. Im Zentrum der

kontrafaktischen Interpretation steht allerdings drittens, dass der oben definierte

Einheitseffekt zudem der Wirkung einer bewussten Manipulation von bzw. der Intervention T

auf das Ereignis Y entspricht. Kausale Effekte beschreiben damit Reaktionsfunktionen

(response schedules in der Terminologie von Pearl 2000; Berk 2004) im Sinne der

hypothetisch (kontrafaktisch) zu erwarteten Ereignisse infolge einer (wie auch immer

praktisch durchführbaren) Setzung der Umstände T=t.

Aus der Definition kausaler Effekte über den Vergleich potentieller Ereignisse folgt

allerdings auch unmittelbar, dass kausale Wirkungen nicht direkt beobachtbar, sondern immer

nur unter bestimmten Annahmen empirisch erschlossen werden können. Das fundamentale

Problem jedweden Kausalschlusses besteht in der Unmöglichkeit, dieselbe Person unter sonst

gleichen Bedingungen gleichzeitig alternativen Rahmenbedingungen ausgesetzt zu sehen, und

damit ihre empirische Reaktionen auf unterschiedliche Handlungskontexte direkt erfassen zu

können. Einheitseffekte könnten nur dann umstandslos empirisch geschätzt werden, wenn die

Erwerbsverläufe Y von Personen i tatsächlich sowohl nach einer Arbeitslosigkeit T zum

Zeitpunkt T0 als auch ohne eine Arbeitslosigkeit T zum Zeitpunkt T0 beobachtbar wären – der

Einheitseffekt δi ergäbe sich unmittelbar aus der Differenz der Zellen (a) und (b) in

Abbildung 1.

5

- Abbildung 1 etwa hier -

Tatsächlich beobachtbar sind aber natürlich nur die Erwerbsverläufe Y1i,i∈E | T=1, die

empirischen Erwerbsverläufe von zum Zeitpunkt T0 tatsächlich arbeitslos gewordenen

Personen (Zelle (a)), und Y0i,i∈C | T=0, also die empirischen Erwerbsverläufe von Personen,

die zu einem bestimmten Zeitpunkt T0 nicht arbeitslos geworden sind (Zelle (d)). Alle

Methoden empirischer Kausalanalyse haben Annahmen darüber zu treffen, auf welche Weise

aus den empirischen vorliegenden Beobachtungen Y0i,i∈C | T=0 in Zelle (d) eine

kontrafaktische Abschätzung des latenten Ereignisses {Y0i,i∈E | T=0}, also des alternativen

Erwerbsverlaufs von i, der ohne Arbeitslosigkeit beobachtet worden wäre (Zelle (b)),

konstruiert werden kann, und dementsprechend daraus der kausale Effekt δi = Y1i,i∈E | T=1 -

{Y0i,i∈E | T=0} empirisch zu bestimmen ist.

2.2 Grundlegende Annahmen der empirischen Analyse

Inwiefern der so vorgenommene Vergleich empirisch die kausale Wirkung von T auf Y

ermittelt, hängt letzten Endes davon ab, ob drei zentrale Annahmen als erfüllt angesehen

werden können. Zur Illustration dieser Annahmen genügt es, sich zu verdeutlichen, dass der

beobachtbare Unterschied zwischen den Ereignissen Y1i,i∈T | T=1 und Y0i,i∈C | T=0 immer in

die drei Komponenten

( ) ( )CiEiCiiEiiCiiEii YYTYY ∈∈∈∈∈∈ −+−+=− δδδ ,0,0,0,1 (2)

Unterschied zwischen Experimental- und Kontrollperson = „wahrer“ kausaler Effekt δ des Faktors T + Unterschied im Basisereignis Y ohne Wirkung von T + Unterschied in der Wirkung von T zwischen Experimental- und

Kontrollperson

zerlegt werden kann. Die erste Komponente in Gleichung (2), der „wahre“ kausale Effekt von

T, basiert auf der Annahme der Existenz einer stabilen kausalen Wirkung von T. Ohne diese

6

so genannte stable unit treatment value assumption (SUTVA) sind kausale Wirkungen nicht

allein mit Daten auf derselben Beobachtungs- und Wirkungsebene identifizierbar. Sie ist

immer dann nicht erfüllt, wenn Interdependenzen zwischen Experimental- und

Kontrollgruppe, Spillover- oder allgemeine Gleichgewichtseffekte vorliegen, so dass die für

die Kontrollgruppe beobachteten Ereignisse nicht unbeeinflusst von den sozialen Prozessen in

der Experimentalgruppe sind (vgl. ausführlicher Garfinkel et al. 1992; Heckman, Lochner und

Taber 1998). Kausalanalysen sowohl auf der Basis von Regressions- wie auch

Matchingverfahren setzen zumindest implizit in aller Regel die SUTVA-Annahme voraus.

Im Kern empirischer Analysen steht dagegen zumeist die Frage, inwieweit die über

SUTVA angenommene Wirkung δ tatsächlich durch den gewählten Untersuchungsansatz

identifiziert wird, der auf jeweils spezifische Art und Weise für die Auswirkungen der

zweiten und dritten Komponente statistisch bzw. designbasiert kontrolliert. Der mittlere Term

in Gleichung (2), der Unterschied in den Basisereignissen ohne Intervention, betrifft dabei vor

allem das Problem des Vergleichs vergleichbarer Einheiten bzw. die einem Kausalschluss

zugrundeliegende Annahme der unit homogeneity. Es ist offensichtlich, dass δ nur dann

konsistent geschätzt werden kann, wenn (typischerweise mithilfe von Kovariaten) die

Vergleichbarkeit der „sonstigen Bedingungen“ in den Vergleichsgruppen hergestellt wird.

Zum zweiten ist in nichtexperimentellen Daten davon auszugehen, dass die Zuweisung

in die Experimentalgruppe selektiv erfolgt, etwa weil sich eine bestimmte Intervention nur an

eine spezifische (besonders vielversprechende) Zielgruppe wendet, oder weil sich Akteure

aufgrund privater (unbeobachteter) Informationen für oder gegen eine Teilnahme an T

entscheiden. Diesen Umständen trägt der dritte Term in Gleichung (2) Rechnung, der einen

potentiellen Unterschied zwischen der Wirkung von T in der ausgewählten

Experimentalstichprobe und in der Kontrollgruppe unterstellt. In der empirischen Analyse

kann δ nur dann konsistent geschätzt werden, wenn dieser letzte Term entfällt, also die

Zuweisung zum Experimentalstatus (unter Kontrolle von Kovariaten) konditional unabhängig 7

vom Ergebnis Y ist (conditional independence assumption (CIA), nach Rosenbaum und

Rubin 1983 auch als strict ignorability assumption bezeichnet).3

2.3 Durchschnittliche kausale Effekte als empirische Schätzgrößen

Auch wenn sie die Grundlage des kontrafaktischen Verständnisses von Kausalität darstellen,

können Einheitseffekte – abgesehen von Einzelfällen – weder plausibel geschätzt werden,

noch stehen sie typischerweise im Zentrum des sozialwissenschaftlichen Interesses. In aller

Regel ist die empirische Forschung implizit oder explizit vor allem an der Abschätzung des

typischen, d.h. durchschnittlichen kausalen Effekts von T auf Y interessiert. Entsprechend der

Dekomposition der Gruppenunterschiede in Gleichung (2) werden in der neueren

ökonometrischen Literatur (vgl. Heckman und Vytlacil 2002; Heckman et al. 2003) im

wesentlichen zwei zentrale Parameter betrachtet: einmal der durchschnittliche kausale Effekt

von T in der untersuchten Gesamtpopulation, der average treatment effect (ATE), und zum

zweiten der durchschnittliche kausale Effekt für die Personen, die empirisch der Wirkung des

kausalen Faktors ausgesetzt waren, der average treatment effect on the treated (ATT).4

Der ATE entspricht dabei konzeptionell dem erwarteten Effekt von T für Y einer

zufällig aus der Gesamtpopulation (d.h. Stichproben E und C in Abbildung 1) gezogenen

Person, der ATT dagegen dem im Durchschnitt beobachteten Effekt von T für Y für eine

zufällig aus der Experimentalstichprobe E gezogenen Person. Der ATE erfasst konzeptionell

damit die typischen Folgen von T in der untersuchten Population, der ATT die typischen

3 In der Literatur findet sich teilweise eine Gleichsetzung der beiden Annahmen mit den Begrifflichkeiten der

„selection on observables“ bzw. „selection on unobservables“ (Heckman und Robb 1985). Auch wenn sie im

konkreten Einzelfall sicher nicht trennscharf sind, werden wir heuristisch ebenfalls von prinzipiell beobachtbaren

Hintergrundkovariaten und prinzipiell unbeobachtbarem privatem Wissen ausgehen. 4 Ein weiterer zentraler Parameter in der ökonometrischen Diskussion ist der so genannte local average treatment

effect (LATE, vgl. Imbens und Angrist 1994; Angrist, Imbens und Rubin 1996), der jeweils im Hinblick auf die

Wirkung einer Instrumentalvariable definiert ist. Im Zusammenhang mit Matchingverfahren spielt dieser

allerdings eine bestenfalls marginale Rolle, und wird von uns im Folgenden vernachlässigt.

8

Folgen von T für die (möglicherweise selektive) Gruppe der tatsächlich von T Betroffenen.

Die aus der experimentellen Forschung abgeleitete Terminologie des kontrafaktischen

Ansatzes sollte insgesamt aber nicht darüber hinwegtäuschen, dass „treatment“ hier nicht

primär im Sinne einer expliziten Manipulation, sondern allgemeiner als kausal wirksamer

Faktor zu verstehen ist.5 Zugunsten der Konsistenz mit der Literatur folgen wir hier

durchgängig den inzwischen eingebürgerten Begrifflichkeiten.

ATE- und ATT-Parameter sind direkt aus den Grundannahmen des RCM definierbar

(vgl. zum Folgenden Heckman 1997). Ausgangspunkt ist das folgende Modell potentieller

Ergebnisse

( )( ) iii

iii

UXYUXY

111

000

+=+=

µµ

(3)

das die potentiellen Ergebnisse Y0 und Y1 in Abhängigkeit von beobachteten Variablen X und

unbeobachteten Größen U beschreibt. Empirisch beobachtet wird jeweils nur eines der beiden

potentiellen Ereignisse Y, Y0i im Fall, dass i dem kausalen Faktor T nicht ausgesetzt war

(Ti=0), und Y1i für den Fall, dass i der Wirkung von T ausgesetzt war (Ti=1). Die Wirkung der

Kovariaten X wirkt sich vermittelt über die nichtparametrische Funktion µ(.) auf Y aus, wobei

5 Aus Hollands (1986) Position, dass Kausalfaktoren prinzipiell manipulierbar sein müssten, hat sich in der

soziologischen Rezeption der Konsens gebildet, das kontrafaktische Konzept sei sozialwissenschaftlichen

Fragestellungen prinzipiell unangemessen, da in den Sozialwissenschaften die Frage nach den Auswirkungen

von unveränderlichen Attributen – etwa Geschlecht, soziale Herkunft oder ethnische Zugehörigkeit – im

Unterschied zu den Naturwissenschaften konstituierend sei. Wir teilen weder Hollands spezifische Position noch

deren Rezeption in der Soziologie, sondern verstehen Kausaleffekte vielmehr in einem weiteren Sinne als

Auswirkung exogen variierender Randbedingungen auf soziales Handeln. In diesem Sinn ist es vollkommen

legitim, von einem kausalen Effekt des (individuell nicht beeinflussbaren) Geschlechts etwa auf individuelle

Lebensverläufe zu sprechen und diese empirisch zu ermitteln (vgl. etwa Sobel 1998). In substanziellen Beiträgen

steht bei genauerer Betrachtung in aller Regel jedoch gar nicht die Ermittlung (oft unbestrittener) kausaler

Geschlechtereffekte per sé, sondern vielmehr der Nachweis der zugrundeliegenden Mechanismen im

Mittelpunkt. Aus dem Verständnis des RCM folgt unmittelbar, dass dieser Nachweis nur über ein

9

die Wirkung sowohl der beobachteten Kovariaten X wie auch der unbeobachteten

Einflußfaktoren U prinzipiell von T abhängig sein kann (d.h. im allgemeinen gilt µ0(.)≠µ1(.)

und U0≠U1).

Unter diesen Annahmen können die beiden Parameter wie folgt definiert werden:

zunächst der bedingte average treatment effect (ATEX) als Differenz der alternativen

Ereignisse Y an der Kovariatenstelle X als

( ) ( ) ( ),| 01 XXXEATE iX µµδ −== (4)

und daraus abgeleitet der average treatment effect (ATE) als Durchschnitt der bedingten

average treatment effects ATEX über die gesamte Verteilung der Kovariaten X als

( ) ( ) ( )[ ] ( ) ( ).01∫ ∑≈−==X X

Xi XfATEXdFXXEATE µµδ (5)

Äquivalent dazu ist der bedingte average treatment effect on the treated (ATTX) an der

Kovariatenstelle X definiert als

( ) ( ) ( ) ( ),1,|1,| 0101 =−+−=== TXUUEXXTXEATT iX µµδ (6)

und daraus abgeleitet der average treatment effect on the treated (ATT) wiederum als

Durchschnitt aller bedingten ATTX über die gesamte Verteilung der Kovariaten X als

( ) ( ) ( ) ( )[ ] ( )

( ).

1,|1| 0101

∑

∫≈

=−+−===

XX

Xi

XfATT

XdFTXUUEXXTEATT µµδ

(7)

Danach unterscheiden sich ATE und ATT konzeptionell allein durch den Term E(U1-

U0 | X, T=1), der für die Experimentalgruppe E die Auswirkung ungemessener Faktoren auf

die Ergebnisvariable Y angibt. Der Term umfasst beispielsweise die mögliche Wirkung

Untersuchungsdesign zu führen ist, dass in einer nachvollziehbaren Weise exogene Variation in den vermuteten

10

privaten Wissens der Akteure, aber auch die Wirkung sonstiger, in der Analyse nicht

beobachteter Faktoren, welche die empirische Zuweisung der Akteure i in die

Experimentalgruppe E bestimmen. Immer wenn angenommen werden muß, dass solche

unbeobachteten Einflussfaktoren relevant sind, liegt eine endogene Zuweisung zur Testgruppe

vor (das so genannte Selbstselektionsproblem bzw. „selection on unobservables“ nach

Heckman und Robb 1985; „hidden bias“ in der Terminologie von Rosenbaum 2002). Da in

diesem Fall ATTX ≠ ATEX, ist die empirische Abschätzung des kausalen Effekts von T in

aller Regel – d.h. ohne zusätzliche Informationen – nicht möglich.

Ganz allgemein ergibt sich aus diesen Überlegungen, dass sich der Parameter ATTX

empirisch immer dann identifizieren lässt, wenn das Problem des Vergleichs homogener

Einheiten lokal (d.h. für einen spezifischen Kovariatenvektor X) gelöst, und zusätzlich

angenommen werden kann, dass die Zuweisung in die Kontrollgruppe C konditional

unabhängig vom Ereignis Y ist (also E(U0)=0 gilt; vgl. Heckman et al. 1998, 2003). Der

Populationsparameter ATT kann im Anschluss daran immer dann identifiziert werden, wenn

ATTX über die gesamte Verteilung von X schätzbar ist. Auf die entsprechenden (und

inhaltlich oft eigentlich interessierenden) ATE-Parameter kann schließlich nur dann

generalisiert werden, wenn das Selbstselektionsproblem sowohl für die Experimentalgruppe E

als auch die Kontrollgruppe C als gelöst betrachtet werden kann.

Durch die randomisierte Zuweisung von Test- und Kontrollbedingung sind beide

Bedingungen in einer Experimentalsituation unmittelbar erfüllt (vgl. Rosenbaum 2002): die

Zufallsauswahl der Testgruppe aus der Stichprobe der Versuchspersonen garantiert zum einen

im Aggregat die Vergleichbarkeit von Experimental- und Kontrollgruppe anhand ihrer

Merkmale X, und zum anderen ist eine endogene Zuweisung zu einer der beiden

Vergleichsgruppen von vorneherein ausgeschlossen. Die experimentelle Versuchsanordnung

Mechanismen erfasst, und dadurch die Identifikation der (jeweils spezifischen) kausalen Effekte ermöglicht.

11

identifiziert dann durch einen einfachen Mittelwertvergleich sowohl ATT und – da bei

exogener Zuweisung ATT=ATE gilt – auch den ATE für den manipulierten Faktor, und

erlaubt, je nach Stichprobengröße, auch die Schätzung subgruppenspezifischer ATEs bzw.

ATTs.

Dem partiellen Regressionskoeffizient βT kommt eine vergleichbare Rolle im Rahmen

parametrischer Regressionsmodelle zu. ATE und ATT-Parameter sind jedoch nur dann durch

βT identifiziert, wenn die zugrundeliegenden statistischen Annahmen des Regressionsmodells

erfüllt sind. Für die ATE-Parameter trifft dies insbesondere nur dann zu, wenn der Faktor T

unter Kontrolle der Kovariaten X exogen, d.h. konditional unabhängig vom Fehlerterm des

Regressionsmodells ist, das Selbstselektionsproblem also durch geeignete Kovariatenauswahl

gelöst werden kann (Heckman und Robb 1985).6 Zudem hängt die Schätzung sowohl der

ATT als auch der ATE-Parameter von der korrekten Modellspezifikation ab, also

insbesondere davon, dass die Annahmen über die funktionale Form des Modells, mit deren

Hilfe v.a. in sparsam besetzten Datenbereichen kontrafaktisch extrapoliert wird, den

datengenerierenden Mechanismus zuverlässig abbilden (Wooldridge 2002; Berk 2004).7

Soweit diese relativ weitreichenden Annahmen als erfüllt angesehen werden, können die

bedingten ATTX- bzw. ATEX-Parameter durch geeignete Interaktionseffekte geschätzt

werden.

Nichtparametrische Matchingverfahren sind vor diesem Hintergrund von Interesse,

weil sie zur Schätzung kausaler Effekte nicht auf die Spezifikation eines mathematischen

6 Wir gehen hier implizit von einem Eingleichungsmodell, d.h. einer üblichen OLS- oder auch logistischen

Regression aus. Für explizite parametrische und nichtparametrische Modellierungen des

Selbstselektionsproblems vgl. etwa Manski (1989), Heckman und Robb (1985), Vella und Verbeek (1992),

Brüderl (2001) sowie Pötter (2004). 7 Annahmen über die funktionale Form schließen aber auch inhaltlich weitergehende Annahmen wie etwa die

Annahme unkorrelierter unbeobachteter Heterogenität (unkorrelierter Fehlervarianzen) über die Ebenen eines

Mehrebenenmodells ein (vgl. die ausführlichere Darstellung in Engel 2004).

12

Modells rekurrieren, und durch entsprechende Spezifikationsfehler verzerrte Schätzungen

mithin vermeiden. Der Verzicht auf parametrische Annahmen wird allerdings dadurch

erkauft, dass Matchingverfahren kausale Wirkungen eines Faktors T nur innerhalb des

Kovariatenbereichs S abschätzen können, in welchem sowohl Personen der Experimental- wie

auch der Kontrollgruppe empirisch beobachtet werden. Für diesen Bereich des common

support X∈S identifizieren Matchingverfahren den bedingten ATT’X innerhalb von S

entsprechend Gleichung (6), und den ATT’ als

( )( ) ( ) ( )[ ] ( )

( )∫

∫

∈

∈

=

==−+−=

=∈=

SX

SX

i

TXdF

TXdFTXUUEXX

TSXEATT

1|

1|1,|

1,|'

0101 µµ

δ

(8)

(vgl. Heckman et al. 1997, 1998).

Da sie sich auf konzeptionell unterschiedliche Parameter beziehen, werden regressions-

bzw. matchingbasierte Schätzwerte des ATT(’) typischerweise unterschiedlich ausfallen. Eine

Konvergenz von regressionsbasiertem ATT und matchingbasiertem ATT’ ist immer nur dann

zu erwarten, wenn der Bereich des common support praktisch die gesamte Matrix der

empirischen Kovariatenkombinationen umfasst und die parametrische Spezifikation des

Regressionsmodells empirisch (näherungsweise) korrekt ist, oder wenn die „wahre“

parametrische Modellspezifikation so ist, dass sie aus den innerhalb des common support zur

Verfügung stehenden Daten für die Gesamtpopulation korrekt geschätzt werden kann. Zur

Identifikation der entsprechenden ATE(’)-Parameter muss wie in parametrischen Verfahren

die (unter Kontrolle von Kovariaten) konditional unabhängige Zuweisung von T angenommen

werden (vgl. Rubin 1974, 1978; Rosenbaum und Rubin 1983; Rosenbaum 2002; Heckman et

al. 1998).

13

3 Kausalanalyse durch Propensity Score Matching

Der Verzicht auf parametrische Modellannahmen und die dadurch vergleichsweise größere

Robustheit der empirischen Schätzergebnisse ist eine wichtige Eigenschaft von

Matchingverfahren, die ihre Anwendung anstelle von oder zumindest zusätzlich zu üblichen

Regressionsverfahren rechtfertigt. Ein zweiter Vorzug der Matchingverfahren liegt in ihrer

konzeptionellen Klarheit aufgrund der methodologischen Nähe zum Rubin Causal Model:

dementsprechend lassen sich die empirischen Ergebnisse einer Matchinganalyse unmittelbar

zu den oben definierten zentralen Parametern des RCM in Beziehung setzen. Zudem sind

auch die weitergehenden inhaltlichen Annahmen klar spezifiziert, die jeweils zur

Identifikation bestimmter RCM-Parameter erfüllt sein müssen. Ein weiterer praktischer

Vorzug der Matchingverfahren ist, dass sie als nichtparametrisches Verfahren

konstruktionsbedingt kausale Effekte nur im überlappenden Kovariatenbereich S abschätzen

können, und dadurch in der empirischen Anwendung auch dafür sensibilisieren, in welchem

Ausmaß regressionsbasierte Schlussfolgerungen von den zugrundeliegenden Annahmen über

die funktionale Form des Modells abhängig sind.

14

Substantiell betrachtet erzwingt die Verwendung von Matchingverfahren schließlich

geradezu, sich in der Analyse auf einen (zentralen) kausal wirksamen Faktor zu

konzentrieren, dessen Wirkung mit einer bestimmten Datenbasis empirisch getestet werden

soll. Quasi als Nebenprodukt der statistischen Strategie wird dazu eine klare Spezifikation der

Ausgangshypothese sowie der empirischen Testbedingungen notwendig. Im Unterschied zur

gängigen Regressionspraxis ergibt sich dadurch zum Beispiel eine klar hierarchische Struktur

der unabhängigen Variablen und ihrer Funktion in der Datenanalyse: Matchingverfahren

verdeutlichen unmittelbar, dass nicht jeder unabhängigen Variable denselben kausalen Status

besitzt. Vielmehr erfordert das Verfahren, den relevanten kausalen Faktor T und die

Kovariaten X explizit zu benennen. Da letztere (lediglich) dazu dienen, die Annahmen der

unit homogeneity und strict ignorability zu rechtfertigen, kommt ihnen in der Interpretation

erkennbar kein kausaler Status zu. Matchingverfahren führen einen Hypothesentest allein für

die Wirkung von T auf Y durch und ermitteln damit kausale Effekte im Sinne der „effects of

causes“ (vgl. Goldthorpe 2001); Matchingverfahren sind wenig geeignet, Varianzerklärungen

im Sinne des Konzepts der „causes of effects“ zu erfassen.

3.1 Vorgehensweise

Allen Matchingverfahren gemeinsam ist die Grundidee, den kausalanalytischen Vergleich

vergleichbarer Einheiten nur für diejenigen Merkmalskombinationen vorzunehmen, für die

empirisch sowohl Fälle aus der Experimental- als auch der Kontrollstichprobe (= matches)

vorliegen. Infolgedessen kann die statistische Analyse nichtparametrisch, d.h. unter Verzicht

auf weitergehende Annahmen zur funktionalen Form des Modells, erfolgen. Die empirische

Schätzung der ATT- und ATE-Parameter erfolgt in aller Regel durch einfache deskriptive

Verfahren, etwa durch Mittelwertvergleiche oder weiterführende univariate

Verteilungsanalysen in den beiden Vergleichsstichproben.

Tatsächlich können alle Matchingverfahren grundsätzlich einfach als

Gewichtungsverfahren aufgefasst werden, die durch jeweils unterschiedliche Algorithmen für

eine Anpassung der Verteilung der Hintergrundfaktoren X in der Kontrollstichprobe an die

entsprechende Verteilung in der Experimentalstichprobe sorgen. Die Schätzfunktion für den

ATT’ lässt sich beispielsweise allgemein angeben mit

,' 0,1∑ ∑∈ ∈

−=

Ei Cjjjiii YWYwATT

(9)

d.h. als (mit wi gewichteter) Durchschnitt der Differenzen zwischen den Ereignissen Y1i der

Experimentalfälle i und der mit Wi,j gewichteten Ereignisse Y0j der Kontrollbeobachtungen j

(Heckman et al. 1997, 1998). Einzelne Matchingalgorithmen unterscheiden sich in der

Konstruktion der Vergleichsgewichte Wi,j, insbesondere darin, ob ein reales Matching von

spezifischen Beobachtungen i und j aus beiden Stichproben vorgenommen wird, oder ob die

15

Vergleichsgruppe als neu gewichteter Durchschnitt aller Kontrollbeobachtungen konstruiert

wird. Grundlage der Konstruktion der Vergleichsgruppe wiederum ist das so genannte

Zuweisungsmodell, d.h. die empirische Beschreibung des Zusammenhangs zwischen der

Zugehörigkeit zur Experimentalgruppe E und den beobachteten Kovariaten X. Wir betrachten

im Folgenden die einzelnen Komponenten einer Matchinganalyse im Detail.

3.2 Zuweisungsmodell und Propensity scores

Die Spezifikation eines Zuweisungsmodells (sog. assignment model) bildet die zentrale

Grundlage jeden Matchingverfahrens. Dem Zuweisungsmodell kommt im Rahmen einer

Matchinganalyse dieselbe Funktion zu wie dem Einschluss von Kovariaten in einer

Regressionsanalyse: das Zuweisungsmodell stellt die Vergleichbarkeit der

Beobachtungseinheiten her, indem es die Ähnlichkeit bzw. Unähnlichkeit der beiden

Stichproben beschreibt, und dadurch anschließend das Matching vergleichbarer Einheiten

ermöglicht. Zugleich sollte ein sozialwissenschaftliches Zuweisungsmodell idealerweise auch

für die potentiell endogene Zuweisung (Selbstselektion) von Akteuren in den

Experimentalstatus kontrollieren, um dadurch ATT- und ATE-Parameter zu identifizieren. In

das Zuweisungsmodell sollten deshalb alle beobachteten Kovariaten X eingehen, die sowohl

den Experimentalstatus T als auch (direkt oder indirekt) das Ereignis Y beeinflussen. Die

Kovariaten X müssen dabei ökonometrisch nicht strikt exogen von Y sein, dürfen aber

natürlich nicht endogen von T, also nicht selbst eine Folge des Experimentalstatus T sein.8

8 Wenn beispielsweise der kausale Effekt einer Arbeitslosigkeit auf den weiteren Erwerbsverlauf ermittelt

werden soll, ist es weder im Rahmen einer Matching- noch innerhalb einer Regressionsanalyse sinnvoll, die Zahl

der Stellenwechsel als Kovariate aufzunehmen. Eine im Vergleich zu durchgehend Beschäftigten höhere Zahl

von Stellenwechseln unter Arbeitslosen dürfte gerade infolge der Arbeitslosigkeit hervorgerufen sein, ist also

eine Komponente der untersuchten Wirkung und stellt keine Anpassung der Hintergrundfaktoren vor der

Arbeitslosigkeit dar.

16

Das einfachste Zuweisungsmodell, das zudem selbst ebenfalls wieder

nichtparametrisch ist, besteht darin, direkt den multidimensionalen Kovariatenvektor X als

Grundlage eines Matchingalgorithmus zu betrachten, und dementsprechend ein exaktes

Matching von Experimental- und Kontrollpersonen über alle Kovariaten X vorzunehmen. In

der Praxis, und zudem insbesondere dann, wenn viele Kovariaten vorliegen, so dass das

Zuweisungsmodell eigentlich inhaltlich zufriedenstellend geschätzt werden kann, wird diese

Strategie aber selbst mit großen Datensätzen offensichtlich schnell an ihre Grenzen stoßen.

Von zentraler Bedeutung für die praktische Anwendung von Matchingverfahren ist

deshalb das theoretische Ergebnis von Rosenbaum und Rubin (1983), dass es zur Anpassung

von Kovariatendifferenzen zwischen beiden Stichproben ausreicht, ein Matching lediglich

über einen Ähnlichkeitsindex, den so genannten Propensity score, durchzuführen. Der

Propensity score ist dabei definiert als die bedingte Wahrscheinlichkeit einer

Beobachtungsperson i mit Merkmalen Xi, der Wirkung des kausalen Faktors T ausgesetzt zu

sein (= als Mitglied der Experimentalgruppe E beobachtet zu werden). Er wird empirisch

üblicherweise als Vorhersagewahrscheinlichkeit P(X) z.B. aus einer logistischen oder einer

Probit-Regression mit T als abhängiger und X als unabhängigen Variablen bestimmt,9 und im

Anschluss daran als Ähnlichkeitsmetrik für das Matching von Experimental- und

Kontrollgruppe verwendet.

3.3 Matchingalgorithmen

Ausgehend von einer empirischen Schätzung des Zuweisungsmodells und der daraus

generierten Propensity scores kann dann mithilfe unterschiedlicher Matchingalgorithmen

versucht werden, die Verteilung der beobachteten Hintergrundfaktoren X in der

Kontrollstichprobe C an die entsprechende Verteilung in der Experimentalstichprobe E

9 In Simulationsstudien haben sich parametrische Modellannahmen in der Konstruktion der propensity scores als

wenig problematisch erwiesen (vgl. Deheija und Wahba 2002; Smith und Todd 2002).

17

anzupassen, und dadurch statistisch eine Situation „sonst gleicher Bedingungen“ zu erzeugen,

in der kausale Schlussfolgerungen gerechtfertigt werden können. In der angewandten

Forschung lassen sich im wesentlichen drei Matchingstrategien unterscheiden: Stratifizierung

und Nearest-neighbor-Verfahren (Rubin 1978; Rubin und Rosenbaum 1983, 1985;

Rosenbaum 2002; Deheija und Wahba 1999, 2002), die vor allem aus dem Bereich der

angewandten Statistik stammen, sowie andererseits Kernel Matching und verwandte

Verfahren, die in den letzten Jahren in der Ökonometrie entwickelt wurden (v.a. Heckman et

al. 1997, 1998; Lechner 1999, 2002; Smith und Todd 2002).

Ein wichtiger Unterschied zwischen diesen Strategien besteht darin, dass beim

stratifiziertem Matching, aber auch beim Nearest-neighbor Matching nur ein Teil der

Kontrollbeobachtungen C zur Konstruktion des kontrafaktischen Ereignisses {Y0i}

herangezogen werden, im Kernel Matching und verwandten Verfahren (z.B. Local Linear

oder Mahalanobis Matching) wird dagegen ein gewichteter Durchschnitt aus der gesamten

Kontrollstichprobe gebildet. Ein zweiter Unterschied liegt darin, dass Nearest-neighbor und

verwandte Verfahren zu einem spezifischen Matching zwischen Beobachtungen i der

Experimentalgruppe und Beobachtungen j der Kontrollgruppe führen, während Stratifizierung

und Kernel Matching die kontrafaktische Beobachtung {Y0i} jeweils als gewichtete

Durchschnitte aus einer Population von Kontrollbeobachtungen bestimmen. Tabelle 1 fasst

die wesentlichen Merkmale einiger gängiger Algorithmen zusammen.

- Tabelle 1 etwa hier -

Wie unser eigenes empirisches Beispiel unten zeigen wird, können die Vorzüge

einzelner Ansätze zum Teil auch kombiniert werden, etwa indem innerhalb von Schichten ein

kernelbasiertes Matching oder ein Nearest-neighbor Matching durchgeführt wird. Ebenso ist

es möglich durch Angabe eines calipers, d.h. einer maximal zulässigen Distanz c, auch

18

innerhalb von Nearest-neighbor-Verfahren schlechte Matches mit hohen Differenzen im

Propensity score auszuschließen, oder durch multiples Matching auch im Rahmen von

Nearest-neighbor-Algorithmen die kontrafaktische Beobachtung als gewichteten Durchschnitt

mehrerer „ähnlich guter“ Matches zu bilden (z.B. Smith 1997). Welche Kombination dabei

auch immer verwendet wird, zentral bleibt das Ziel, eine Kontrollstichprobe mit empirisch der

Experimentalstichprobe entsprechenden Hintergrundfaktoren X zu erzeugen. Die Güte eines

spezifischen Zuweisungsmodells und des darauf aufbauenden Matchingalgorithmus sollte

deshalb durch so genannte balancing tests auf Mittelwertunterschiede (bias) auf P(X) oder

einzelnen (zentralen) Kovariaten X für die Analysepopulation oder auch spezifische

Subgruppen ermittelt werden (Rosenbaum und Rubin 1983, 1985; Rosenbaum 2002). Bei

festgestellten Verstößen kann dann sowohl der Matchingalgorithmus wie auch das

Zuweisungsmodell (etwa durch Aufnahme von Interaktionseffekten) jeweils spezifisch

angepasst werden.10

Alle Unterschiede in der empirischen Vorgehensweise der verschiedenen

Matchingalgorithmen sollten allerdings nicht darüber hinwegtäuschen, dass alle Verfahren

asymptotisch äquivalent sind, da der kausale Vergleich bei großem N in jedem Verfahren

ausschließlich auf exakten Matches basiert. In der Praxis ergeben sich natürlich Unterschiede

zwischen den Verfahren, so dass es sich in der angewandten Literatur eingebürgert hat, vor

allem bei kleineren Stichproben oder sehr spezifischen Kausaleffekten Sensitivitätsanalysen

mit jeweils variablem Analyseaufbau durchzuführen. Als Faustregeln für die empirische

Analyse lässt sich sagen, dass Single Nearest-neighbor-Verfahren, evtl. ergänzt um einen

caliper, in aller Regel sehr gut geeignet sind, vergleichbare Kontrollgruppen mit minimalem

bias zu erzeugen. Wenn jedoch entweder nur sehr wenige sehr gut geeignete Matches oder

10 Balancing tests sind dabei ausschließlich als Tests des durch einen spezifischen Algorithmus erzielten

Matchings für ein gegebenes Zuweisungsmodell zu verstehen. Sie stellen keinen statistischen Test für die Güte

des Zuweisungsmodells dar.

19

auch sehr viele relativ gut bis sehr gute Matches zur Verfügung stehen, dann können Multiple

Nearest-neighbor-Verfahren oder auch Kernel Matching dazu beitragen, (wenigstens bzw.

zusätzlich) die Varianz der Parameterschätzungen zu verringern (z.B. Smith 1997; Smith und

Todd 2001). Wie für nichtparametrische Verfahren üblich, werden beide Ziele vor allem in

kleinen Stichproben mit wenigen Kontrollbeobachtungen nicht gleichzeitig zu erreichen sein.

3.4 Punktschätzungen und statistische Inferenz

Da der eigentliche Kern der Matchingverfahren in der Konstruktion der kontrafaktischen

Vergleichsgruppe besteht, gestaltet sich die anschließende Schätzung kausaler Effekte sehr

unaufwendig. Unter Gültigkeit der Annahme konditionaler Unabhängigkeit des

Experimentalstatus lässt sich beispielsweise der average treatment effect on the treated

(ATT’) nach Gleichung (9) als einfacher Mittelwertvergleich für die Experimentalgruppe E

und der gematchten bzw. neu gewichteten Kontrollbeobachtungen C berechnen. Entsprechend

einfach können subgruppenspezifische (konditionale) Parameter als Mittelwertvergleich

innerhalb von Subgruppen ermittelt werden (z.B. Lechner 1999). Und ebenso einfach können

durch Vergleiche der univariaten Ergebnisverteilungen auch kausale Effekte auf andere

Merkmale, etwa den Median oder die Quartile der Verteilung, bestimmt werden (vgl. Imbens

2003; Gangl und DiPrete 2004). Da zudem bei konditional unabhängiger Zuweisung des

Experimentalstatus der konditionale ATTX dem konditionalen ATEX entspricht, ergibt sich

der ATE’-Parameter aus Gleichung (5) als (der Struktur der Gesamtpopulation angepasster)

gewichteter Mittelwert der konditionalen ATTX-Parameter.

Da die gematchten Stichproben gleichzeitig eine Verteilung individueller ATT- bzw.

ATE-Parameter erzeugen, können Signifikanztests für die ermittelten Effekte im Prinzip

mithilfe gewöhnlicher t-Tests bzw. äquivalenten nichtparametrischen Rangsummentests

durchgeführt werden (Rosenbaum 2002). Die Verwendung dieser Teststatistiken unterstellt

implizit allerdings individuell gegebene Propensity scores. Verteilungstheoretische Modelle,

20

die zusätzlich berücksichtigen, dass empirisch lediglich geschätzte Propensity scores

vorliegen, existieren bislang lediglich für einzelne (Klassen von) Matchingalgorithmen (vgl.

etwa Heckman et al. 1998 für Kernel und Local Linear Matching-Verfahren). In der Praxis

dominieren deshalb Bootstrapverfahren zur Ermittlung der Standardfehler (vgl. Efron und

Tibshirani 1993; Mooney und Duval 1993).

4 Ein Anwendungsbeispiel: Kausaleffekte von Arbeitslosigkeit

Wir wollen die empirische Anwendung von Matchingverfahren im Folgenden an einer

Analyse der Karriereeffekte von Arbeitslosigkeit mit Daten des Sozio-ökonomischen Panels

beispielhaft illustrieren. Wir erwarten theoretisch, dass Arbeitslosigkeit kurz- und eventuell

auch längerfristige Karrierenachteile auslöst, weil mit dem Verlust des Arbeitsplatzes auch

eine Entwertung firmenspezifischen Humankapitals sowie unter Umständen die

Notwendigkeit einer beruflichen Neuorientierung verbunden ist. Diese Forschungsfrage zielt

eindeutig auf den (kurz- bzw. längerfristigen) kausalen Effekt einer Arbeitslosigkeit, d.h. auf

die kontrafaktische Frage nach den „effects of causes“ ab, wie stark sich die Erwerbsverläufe

von empirisch arbeitslos Gewordenen allein durch die Erfahrung der Arbeitslosigkeit

verändert haben. Welcher Anteil etwa der Einkommensunterschiede in der Bundesrepublik

auf Arbeitslosigkeitserfahrungen zurückzuführen ist, oder welche Auswirkung alternative

Determinanten von Arbeitsmarkterfolg – etwa Bildung oder Geschlecht – besitzen, ist für die

Antwort auf diese Frage nicht von Belang.

Wir betrachten stattdessen im Folgenden lediglich die Frage, welche Auswirkung ein

Arbeitsplatzverlust auf die nachfolgenden individuellen Beschäftigungschancen, das erzielte

Erwerbseinkommen, sowie die individuelle Arbeitsplatzsicherheit hat. Zur Vereinfachung de

Analyse verwenden wir lediglich Arbeitsplatzverluste aus den Rezessionsjahren 1993 und

1994, d.h. alle Ereignisse, die zwischen den Befragungswellen J und K des Sozio-

ökonomischen Panels beobachtet wurden (vgl. zum Datensatz SOEP-Group 2001). Wir 21

beobachten die anschließenden Erwerbsverläufe sowohl unmittelbar (T0+1) als auch bis zu

insgesamt fünf Jahren (T0+5) nach einem Arbeitsplatzverlust. Für jeden der bis zu fünf

Befragungszeitpunkten nach dem ursprünglichen Arbeitsplatzverlust erfassen wir die

Beschäftigungschance als Wahrscheinlichkeit, (abhängig oder selbständig) erwerbstätig zu

sein, das logarithmierte reale Bruttomonatseinkommen in dieser Beschäftigung sowie

prospektiv aus den Folgewellen die tatsächliche weitere Beschäftigungsdauer beim

gegenwärtigen Arbeitgeber als Maß der Arbeitsplatzsicherheit. Da wir uns für den kausalen

Effekt eines Arbeitsplatzverlustes für die tatsächlich von Arbeitslosigkeit Betroffenen

interessieren, wollen wir im Folgenden kausale Effekte im Sinne der ATT-Parameter

ermitteln.

Aufgrund der methodologischen Trennung von Kovariatenkontrolle und

Effektschätzung im Matchingverfahren können wir alle drei abhängigen Variablen auf der

Basis jeweils desselben Zuweisungsmodells und Matchingalgorithmus bearbeiten, und

lediglich im letzten Schritt der Punktschätzung dem Skalenniveau jeweils angemessene

Verfahren (Mittelwert- bzw. Anteilsvergleich für Einkommen und Beschäftigungschancen,

Kaplan-Meier-Schätzer für Ereignisdaten) einsetzen. Da der Median der weiteren

Beschäftigungsdauer in aller Regel nicht beobachtet werden kann, beschreiben wir die

Beschäftigungsstabilität durch den Wert der Überlebensfunktion G(36) für jeweils den

Zeitpunkt 3 Jahre nach dem betreffenden Welleninterview T0+k, k=1..5.

Wir stellen für jede der drei abhängigen Variablen drei unterschiedliche Analysen vor,

die jeweils unterschiedliche Matchingalgorithmen verwenden: zum einen einen 1x1 Nearest-

neighbor-Algorithmus, der für jede Experimentalbeobachtung i innerhalb des common

support S und des Calipers c ein Matching mit einer (der nächstliegenden) Beobachtung j aus

der Kontrollgruppe erzeugt, sowie eine zweite (1x10) Nearest-neighbor-Variante, in der

(soweit vorhanden) bis zu 10 verfügbare Kontrollbeobachtungen im common support und

innerhalb des Calipers als matches für eine Experimentalbeobachtung herangezogen werden.

22

Wir verwenden in beiden Analysen einen sehr engen Caliper von

c=0.05*Standardabweichung des Propensity scores, um nur sehr gute matches in der Analyse

zu berücksichtigen, und dadurch eine sehr hohe Biasreduktion zu erreichen.11 Wir

kontrastieren die Nearest-neighbor-Verfahren mit einer Analyse auf der Basis eines Kernel

Matching, in welchem wir einen Epanechnikov-Kernel mit einer Bandbreite von ebenfalls

h=0.05* Standardabweichung des Propensity scores. Diese drei Analysen werden zusätzlich

jeweils stratifiziert für die alten bzw. neuen Bundesländer durchgeführt, so dass matches

jeweils nur innerhalb der Teilregionen gesucht werden.12

Allen Analysen liegt zudem ein gemeinsames Zuweisungsmodell zugrunde, welches

das Risiko eines Arbeitsplatzverlustes zwischen den SOEP-Wellen J und K durch Bildung,

Berufserfahrung, Geschlecht, ethnische Zugehörigkeit und Migrationsstatus, bisheriges

Erwerbseinkommen, detaillierten Beruf und Branche der gegenwärtigen Erwerbstätigkeit,

sowie die Firmengröße des gegenwärtigen Arbeitgebers. Wir schätzen dazu –

schichtspezifisch – eine logistische Regression, mit der wir ein Pseudo-R² von insgesamt

7,6% (West: 7,8%, Ost 7,4%) erreichen. Da wir im SOEP über weiterreichende

Längsschnittinformationen verfügen, würde es sich in einer inhaltlichen Analyse aber in

11 Diese Strategie hängt offensichtlich von der empirischen Datenlage ab, und dabei insbesondere von der

Verfügbarkeit sehr guter (sehr naher) Kontrollbeobachtungen möglichst über den gesamten common support.

Diese Bedingung ist tendenziell natürlich in großen Stichproben, aber auch bei wenig speziellen

Experimentalgruppen eher erfüllt. In unseren eigenen Analysen gelingt es uns mit jedem der gewählten

Verfahren, zu jeweils allen Experimentalbeobachtungen innerhalb des common support adäquate

Kontrollbeobachtungen zu finden. Zusätzlich umfasst der Bereich des common support immer über 95% aller

Experimentalfälle, so dass eine hinreichende Generalisierbarkeit der Ergebnisse gegeben erscheint. Vor diesem

Hintergrund ist zu erwarten, dass sich das 1x1 Nearest-neighbor-Verfahren als relativ ineffizient erweisen wird,

da sowohl das multiple Nearest-neighbor als auch das Kernel Matching die reichlich vorhandenen

Kontrollbeobachtungen vollständig(er) in die Parameterschätzung einbeziehen. 12 Die regionale Stratifizierung entspricht einer fixed-effects-Strategie im Rahmen von Regressionsverfahren, mit

der in diesem Fall alle beobachteten und unbeobachteten Effekte auf der regionalen Ebene konstant gehalten

werden (vgl. Heckman et al. (1997) für eine ausführliche Sensitivitätsanalyse der Konsequenzen regional

unstratifizierten Matchings im Falle von amerikanischen Arbeitsmarktdaten)

23

jedem Fall anbieten, zusätzlich etwa noch für die Anzahl der Arbeitslosigkeitsspells innerhalb

der letzten fünf Jahre oder für ähnliche Längsschnittkovariaten zu kontrollieren, und dadurch

die Plausibilität der conditional independence-Annahme zu erhöhen.

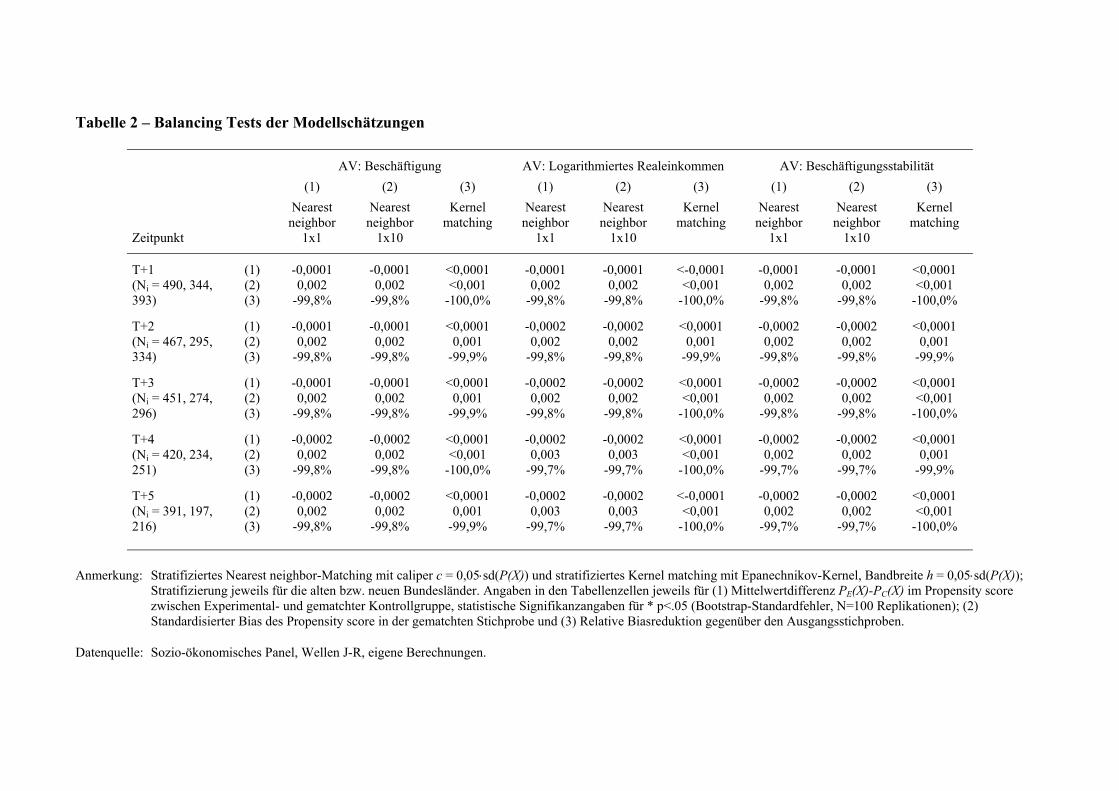

- Tabelle 2 etwa hier -

Wie die in Tabelle 2 dargestellten Balancing tests zeigen, gelingt uns in allen drei

Matchingalgorithmen und für jeweils alle drei abhängigen Variablen eine sehr weitreichende

Angleichung der Verteilung der Propensity scores in der Kontrollstichprobe an die

entsprechende Verteilung in der Experimentalgruppe. Die verbleibenden

Mittelwertunterschiede sind minimal, ebenso wie (dank der großen Stichprobe des SOEP) die

Unterschiede zwischen den einzelnen Algorithmen. In keiner Analyse ist der verbleibende

Bias (Zeile (1)) auch nur annähernd statistisch signifikant. Wir gehen also davon aus, dass das

Matching der Stichproben jeweils erfolgreich war, und eine Abschätzung der ATT-Parameter

möglich ist.13 Es sollte an dieser Stelle aber noch einmal explizit betont werden, dass der

Nachweis des erfolgreichen Matchings nicht gleichbedeutend mit einem Modelltest für das

Zuweisungsmodell zu verstehen ist. Ob und inwieweit in einer konkreten empirischen

Analyse tatsächlich die kausalen ATT- und ATE-Parameter identifiziert sind, hängt allein von

der inhaltlichen Plausibilität des Zuweisungsmodells ab – die, wie oben angedeutet, in der

konkreten Analyse durchaus noch verbesserungsfähig wäre.

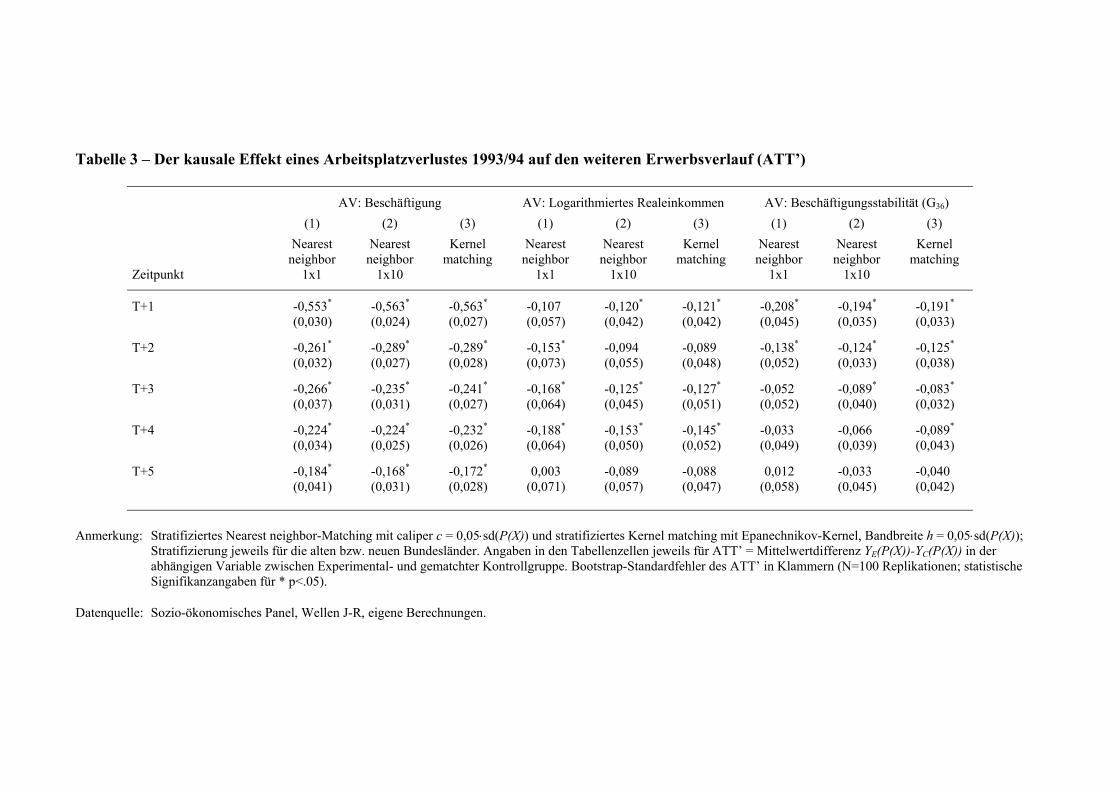

- Tabelle 3 etwa hier -

13 In einer inhaltlichen Analyse würde man u.U. zusätzliche Balancing tests für Subgruppen oder auch für

spezifische Kovariaten X durchführen, um die Qualität des Matchings dezidiert jeweils innerhalb wichtiger

Subgruppen bzw. für zentrale Kovariaten zu überprüfen.

24

Tabelle 3 schließlich gibt die durch die Matchingverfahren ermittelten ATT’-

Parameter für den kausalen Effekt eines Arbeitsplatzverlustes 1993/94 auf den weiteren

Erwerbsverlauf. Die in der Tabelle ausgewiesenen Koeffizienten sind jeweils als

Mittelwertdifferenz in der gematchten Stichprobe bzw. für die Beschäftigungsstabilität als

Differenz der Überlebensfunktion G(36) ermittelt. Alle Matchingalgorithmen sind konsistent

dahingehend, dass ein Arbeitsplatzverlust unmittelbar, aber auch mittelfristig geringere

Beschäftigungschancen, Einkommensverluste sowie eine geringere Beschäftigungsstabilität

nach sich zieht. Für alle drei abhängigen Variablen fallen die kurzfristigen Effekte dabei

deutlich negativer aus als im mittelfristigen Vergleich nach bis zu 5 weiteren (Berufs)Jahren.

Zum Teil gelingt es den Betroffenen also, entstandene negative Karrierefolgen wieder

auszugleichen, insbesondere im Hinblick auf die mittelfristige Beschäftigungssicherheit.

Im Vergleich der Ergebnisse der verschiedenen Matchingalgorithmen zeigen sich im

Detail – und trotz nahezu äquivalenter Biasreduktion – zudem die erwarteten Unterschiede in

der Performanz in vergleichsweise großen Stichproben. Während das 1x10 Nearest-neighbor

und das Kernel Matching zu fast deckungsgleichen Ergebnissen gelangen, weichen die durch

das 1x1 Nearest-neighbor-Verfahren ermittelten Schätzwerte zum Teil deutlich ab. Dies

betrifft einmal die Parameterschätzungen des ATT’ selbst, die vor allem in der

Einkommensanalyse, aber zum Teil auch in der Analyse der Beschäftigungsstabilität offenbar

auch in dieser großen Stichprobe noch relativ sensitiv sind.14 Zudem liegen die Standardfehler

der Koeffizienten im 1x1 Nearest-neighbor-Modell in allen Analysen deutlich über den

entsprechenden Werten der alternativen Algorithmen, in welchen die Kontrollstichprobe

umfassender genutzt wird.

14 Beide Nearest-neighbor-Analysen wurden „mit Zurücklegen“, d.h. mit potentiell mehrmaliger Verwendung

derselben Kontrollbeobachtung durchgeführt, wodurch sich die Sensitivität der Ergebnisse bekanntermaßen

erhöht. Wie das 1x10 Matching zeigt, kann diesem Nachteil der Nearest-neighbor-Verfahren aber durch

multiples Matching abgeholfen werden (vgl. auch Smith 1997).

25

5 Ausblick und Perspektiven

Aus vielerlei Gründen stellen Matchingverfahren unserer Meinung nach eine attraktive und

sinnvolle Erweiterung des Methodenspektrums der empirischen Sozialforschung dar.

Matchingverfahren sind intuitiv einleuchtend, leicht handhabbar und relativ voraussetzungslos

in den ihnen zugrundeliegenden statistischen und mathematischen Annahmen. Zudem

besitzen Matchingverfahren eine solide konzeptionelle Fundierung durch das Rubin Causal

Model und identifizieren direkt die relevanten Kausalparameter des Modells. Damit sind

Matchinganalysen in aller Regel sowohl technisch relativ einfach durchführbar, als auch

inhaltlich leicht kommunizierbar.

Gleichzeitig ist die Anwendung von Matchingverfahren auf sozialwissenschaftliche

Fragestellungen noch ein relativ junges statistisches Feld, das sich in den letzten Jahren sehr

schnell entwickelt hat. Es ist deshalb zu erwarten, dass der weiteren Verbreitung der

Verfahren auch eine stärkere Standardisierung folgt, in welche zunehmend vielfältigere

Erfahrungen in der Anwendung unterschiedlicher Algorithmen in bestimmten Daten- und

Fragekontexten einfließen. Zudem entwickelt sich das Feld auch insofern dynamisch weiter,

als die Überschneidungen und Unterschiede zu traditionellen ökonometrischen Verfahren

zunehmend deutlich werden (Heckman und Navarro-Lozano, 2003), Matchingschätzer z.B.

als bedingte Differenzen-in-Differenzen-Schätzer in der Analyse von Längsschnittdaten

eingesetzt werden (Smith und Todd 2002) oder sensitivitätsanalytische Methoden entwickelt

werden, um Verzerrungen durch Effekte ungemessener Variablen abschätzen zu können

(Rosenbaum 2002; DiPrete und Gangl 2004). Zudem sind vielfältige neue

Anwendungsmöglichkeiten denkbar, etwa auf makrosoziologische oder international

vergleichende Anwendungen, während bislang in der statistischen und ökonometrischen

Literatur ausschließlich mikroanalytische Fragestellungen betrachtet wurden.

26

Dennoch, auch Matchingverfahren sind natürlich kein Wundermittel der empirischen

Sozialforschung, sondern immer nur mehr oder minder geeignetes statistisches Hilfsmittel bei

der – notwendigerweise annahmebehafteten – empirischen Überprüfung

sozialwissenschaftlicher Hypothesen. Die Validität matchingbasierter kausaler

Schlussfolgerungen hängt dabei von einer relativ weitgehenden Annahme ab: dass es

gelungen ist, durch die beobachteten Kovariaten sowohl vergleichbare Kontextbedingungen

in der Experimental- und Kontrollgruppe herzustellen als auch die potentiell endogene

Zuweisung des Experimentalstatus zu kontrollieren. Die Plausibilität dieser Annahme ist

letzten Endes nicht mit statistischen Methoden zu beantworten, sondern verlangt eine

sorgfältige theoretische Spezifikation der sich in den Beobachtungsdaten wiederspiegelnden

sozialen Mechanismen und Prozessen, und die inhaltlich begründete Abschätzung, inwieweit

dieselben durch die beobachteten Kovariaten hinreichend erfasst werden.

Aus dieser Perspektive ist vielleicht die verfahrenslogisch notwendige Transparenz der

Analysen und der ihnen zugrundeliegenden inhaltlichen Annahmen das stärkste Argument für

die Verwendung von Matchingverfahren in der Soziologie: um überhaupt empirische

Ergebnisse erhalten zu können, müssen die methodologischen Grundlagen – die Frage nach

der Identifizierbarkeit eines bestimmten kausalen Effekts mit den zur Verfügung stehenden

Daten, der kausale Status der Kovariaten, sowie die konkrete Operationalisierung der

Testbedingung und des Zuweisungsmodells – notwendigerweise sehr viel expliziter geklärt

werden, als dies bei (mangelhafter Anwendung) manch anderer Methoden der Fall ist.

Insofern steht zu hoffen, dass die Beschäftigung mit kausalanalytischen Matchingverfahren zu

einem verbesserten Verständnis der theoretischen und empirischen Grundlagen von

Kausalschlüssen in den Sozialwissenschaften führt, so dass in empirischen Analysen die den

Schlussfolgerungen jeweils zugrundeliegenden Annahmen unmittelbar offen gelegt und damit

diskutabel werden.

Literatur 27

Abbott, Andrew, 1998: The Causal Devolution. Sociological Methods & Research 27: 148-181.

Angrist, Joshua, Guido W. Imbens und Donald Rubin, 1996: Identification of Causal Effects Using Instrumental Variables. Journal of the American Statistical Association 91: 444-472 (mit Diskussion).

Berk, Richard A., 2004: Regression Analysis. A Constructive Critique. Thousand Oaks: Sage.

Brüderl, Josef, 2000: Regressionsverfahren in der Bevölkerungswissenschaft. S. 589-642 in Ulrich Müller, Bernhard Nauck und Andreas Diekmann (Hrsg.) Handbuch der Demographie. Band I. Berlin: Springer.

Dehejia, Rajeev H., und Sadek Wahba, 1999: Causal Effects in Nonexperimental Studies: Reevaluating the Evaluation of Training Programs. Journal of the American Statistical Association 94: 1053-1062.

Dehejia, Rajeev H., und Sadek Wahba, 2002: Propensity Score-Matching Methods for Nonexperimental Causal Studies. Review of Economics and Statistics 84: 151-161.

DiPrete, Thomas A., und Markus Gangl, 2004: Assessing Bias in the Estimation of Causal Effects: Rosenbaum Bounds on Matching Estimators and Instrumental Variables Estimation with Imperfect Instruments. Discussion paper SP I 2004-101. Berlin: Wissenschaftszentrum Berlin für Sozialforschung.

Efron, Bradley, und Robert J. Tibshirani, 1993: An Introduction to the Bootstrap. New York: Chapman & Hall.

Engel, Uwe, 2004: Sozialer Kontext in der Mehrebenenanalyse. In Andreas Diekmann (Hrsg.), Methoden der Sozialforschung. Sonderheft 43 der Kölner Zeitschrift für Soziologie und Sozialpsychologie. Opladen: Westdeutscher Verlag.

Falk, Armin, und Ernst Fehr, 2003: Why Labour Market Experiments? Labour Economics 10: 399-406.

Fehr, Ernst, und Simon Gächter, 2000: Cooperation and Punishment in Public Goods Experiments. American Economic Review 90: 980-94.

Gangl, Markus, und Thomas A. DiPrete, 2004: Unemployment Insurance and Post-unemployment Wages: Evidence from Matching Estimators. Berlin, Durham: mimeo.

Garfinkel, Irwin, Charles F. Manski und Charles Michalopolous, 1992: Micro Experiments and Macro Effects. S. 253-273 in Charles F. Manski und Irwin Garfinkel (Hrsg.), Evaluating Welfare and Training Programs. Cambridge, MA: Harvard University Press.

Goldthorpe, John H., 2001: Causation, Statistics, and Sociology. European Sociological Review 17: 1-20.

Heckman, James J., 1992: Randomization and Social Policy Evaluation. S. 201-230 in Charles F. Manski und Irwin Garfinkel (Hrsg.), Evaluating Welfare and Training Programs. Cambridge, MA: Harvard University Press.

Heckman, James J., 1997: Instrumental Variables: A Study of Implicit Behavioral Assumptions Used in Making Program Evaluations. Journal of Human Resources 32: 441-462.

Heckman, James J., Lance Lochner und Christopher Taber, 1998: General-Equilibrium Treatment Effects: A Study of Tuition Policy. American Economic Review 88: 381-386.

Heckman, James, 2001: Accounting for Heterogeneity, Diversity and General Equilibrium in Evaluating Social Programmes. Economic Journal 111: F654-F699.

28

Heckman, James, und Richard Robb, 1985: Alternative Methods for Evaluating the Impact of Interventions. S. 156-245 in James Heckman and Burton Singer (Hrsg.), Longitudinal Analysis of Labor Market Data. New York: Wiley.

Heckman, James J., Hidehiko Ichimura und Petra E. Todd, 1997: Matching as an Econometric Evaluation Estimator: Evidence from Evaluating a Job Training Programme. Review of Economic Studies 64: 605-654.

Heckman, James J., Hidehiko Ichimura und Petra E. Todd, 1998: Matching as an Econometric Evaluation Estimator. Review of Economic Studies 65: 261-294.

Heckman, James J., Robert J. LaLonde und Jeffrey A. Smith, 1999: The Economics and Econometrics of Active Labor Market Programs. S.1865-2097 in Orley Ashenfelter und David Card (Hrsg.), Handbook of Labor Economics. Band III. Amsterdam: North Holland.

Heckman, James, und Salvador Navarro-Lozano, 2003: Using Matching, Instrumental Variables and Control Functions to Estimate Economic Choice Models. NBER Working Paper 9497. Cambridge, MA: National Bureau of Economic Research.

Heckman, James, Justin L. Tobias und Edward Vytlacil, 2003: Simple Estimators for Treatment Parameters in a Latent Variable Framework. Review of Economics and Statistics 85: 748-755.

Holland, Paul W., 1986: Statistics and Causal Inference. Journal of the American Statistical Association 81: 945-960.

Imbens, Guido W., und Joshua D. Angrist, 1994: Identification and Estimation of Local Average Treatment Effects. Econometrica 62: 467-75.

Imbens, Guido W., 2003: Nonparametric Estimation of Average Treatment Effects under Exogeneity: A Review. NBER Technical Working Paper 294. Cambridge, MA: National Bureau of Economic Research.

Lechner, Michael, 1999: Earnings and Employment Effects of Continuous Off-the-Job Training in East Germany after Unification. Journal of Business & Economic Statistics 17: 74-90.

Lechner, Michael, 2002: Program Heterogeneity and Propensity Score Matching: An Application to the Evaluation of Active Labor Market Policies. Review of Economics and Statistics 84: 205-220.

Manski, Charles F., 1989: Anatomy of the Selection Problem. Journal of Human Resources 24: 343-360.

Manski, Charles F., 1995: Identification Problems in the Social Sciences. Cambridge, MA: Harvard University Press.

Marini, Margaret M., und Burton Singer, 1988: Causality in the Social Sciences. Sociological Methodology 18: 347-409.

Mooney, Christopher Z., und Robert D. Duval, 1993: Bootstrapping. A Nonparametric Approach to Statistical Inference. Newbury Park: Sage.

Pearl, Judea, 1998: Graphs, Causality, and Structural Equation Models. Sociological Methods & Research 27: 226-284.

Pearl, Judea, 2000: Causality. Models, Reasoning, and Inference. Cambridge: Cambridge University Press.

29

Pötter, Ulrich, 2004: Das Problem der Selektionsverzerrung bei nicht-experimentellen Daten. In Andreas Diekmann (Hrsg.), Methoden der Sozialforschung. Sonderheft 43 der Kölner Zeitschrift für Soziologie und Sozialpsychologie. Opladen: Westdeutscher Verlag.

Pratt, John W. und Robert Schlaifer, 1988: On the Interpretation and Observation of Laws. Journal of Econometrics 39: 23-52.

Rosenbaum, Paul R., 2002: Observational Studies. 2. Auflage. New York: Springer.

Rosenbaum, Paul R., und Donald B. Rubin, 1983: The Central Role of the Propensity Score in Observational Studies for Causal Effects. Biometrika 70: 41-55.

Rosenbaum, Paul R., und Donald B. Rubin, 1985: Constructing a Control Group Using Multivariate Matched Sampling Methods that Incorporate the Propensity Score. The American Statistician 39: 33-38.

Rubin, Donald B., 1974: Estimating Causal Effects of Treatments in Randomized and Nonrandomized Studies. Journal of Educational Psychology 66: 688-701.

Rubin, Donald B., 1978: Bayesian Inference for Causal Effects. Annals of Statistics 6: 34 58.

Rubin, Donald B., 1991: Practical Implications of the Modes of Statistical Inference for Causal Effects and the Critical Role of the Assignment Mechanism. Biometrics 47: 1213-1234.

Smith, Herbert L., 1997: Matching with Multiple Controls to Estimate Treatment Effects in Observational Studies. Sociological Methodology 27: 325-353.

Smith, Jeffrey A., und Petra E. Todd, 2001: Reconciling Conflicting Evidence on the Performance of Propensity-Score Matching Methods. American Economic Review 91: 112-118.

Smith, Jeffrey A., und Petra E. Todd, 2002: Does Matching Overcome LaLonde’s Critique of Nonexperimental Estimators? University of Western Ontario und University of Pennsylvania, mimeo.

Sobel, Michael E., 1995: Causal Inference in the Social and Behavioral Sciences. S. 1-38 in Gerhard Arminger, Clifford C. Clogg und Michael E. Sobel (Hrsg), Handbook of Statistical Modeling for the Social and Behavioral Sciences. New York: Plenum.

Sobel, Michael E., 1996: An Introduction to Causal Inference. Sociological Methods & Research 24: 353-379.

Sobel, Michael E., 1998: Causal Inference in Statistical Models of the Process of Socioeconomic Achievement. Sociological Methods & Research 27: 318-348.

SOEP Group, 2001: The German Socio-Economic Panel (GSOEP) after more than 15 Years – Overview. Vierteljahreshefte zur Wirtschaftsforschung 70: 7-14.

Winship, Christopher, und Michael E. Sobel, 2004: Causal Inference in Sociological Studies. Im Erscheinen in Melissa Hardy und Alan Bryman (Hrsg.), Handbook of Data Analysis. Thousand Oaks: Sage.

Winship, Christopher, und Stephen L. Morgan, 1999: The Estimation of Causal Effects from Observational Data. Annual Review of Sociology 25: 659-707.

Wooldridge, Jeffrey M., 2002: Econometric Analysis of Cross Section and Panel Data. Cambridge, MA: MIT Press.

30

Tabellen und Abbildungen

Abbildung 1 – Das Fundamentalproblem der Kausalanalyse

Potentiell endogene Zuweisung

Kausaler Faktor T = 1 (Testbedingung)

Kausaler Faktor T = 0 (Kontrollbedingung)

Intervention T=1, Experimentalstichprobe E

(a) Y1i,i∈T | Xi,T=1

(b) {Y0i,i∈T | Xi,T=0}

Pote

ntie

ll fe

hlen

de

Ver

glei

chba

rkei

t

Intervention T=0, Kontrollstichprobe C

(c) {Y1i,i∈C | Xi,T=1}

(d) Y0i,i∈C | Xi,T=0

Anmerkung: Latente Ereignisse in geschweiften Klammern.

Tabelle 1 – Zentrale Matchingalgorithmen

Beschreibung Gewichtungsfunktion Wi,j

Stratifizierung Schichtung der Stichprobe über P(X); Mittelwertvergleich innerhalb der Schichten k

∈

=sonst

kjfürNW ij

ji 0/1

,

Nearest-neighbor matching Direkte Paarbildung aus der Experimental- und Kontrollstichprobe; Matching anhand größter Ähnlichkeit auf P(X)

( ) ( )

−∈

=sonst

XPXPjfürNW jij

ji0

min/1,

Caliper matching Direkte Paarbildung aus der Experimental- und Kontroll-stichprobe; Matching innerhalb eines Ähnlichkeitsradius c über P(X)

( ) ( )

≤−∈

=sonst

cXPXPjfürNW jij

ji0

/1,

Mahalanobis matching Kontrollbeobachtung als gewichteter Durchschnitt aller Fälle der Kontrollstichprobe; Gewichtungs-faktoren definiert durch Mahalanobisdistanzen über X

( ) ( )[ ]( ) ( )[ ]

−−

−−=∑∈

−

−

CkikXik

ijXijji

XXCXX

XXCXXW 1,

1,

,

mit CX – Kovarianzmatrix des Kovariatenvektors X

Kernel matching Kontrollbeobachtung als gewichteter Durchschnitt aller Fälle der Kontrollstichprobe; Gewichtungs-faktoren ermittelt durch Distanzfunktion über P(X)

( ) ( )( )[ ]( ) ( )( )[ ]

−

−=∑∈Ck

ik

ijji hXPXPK

hXPXPKW

//

,

mit K – Kernelfunktion, z.B. φ (.) und h – Bandbreitenparameter

Tabelle 2 – Balancing Tests der Modellschätzungen

AV: Beschäftigung AV: Logarithmiertes Realeinkommen AV: Beschäftigungsstabilität (1) (2) (3) (1) (2) (3) (1) (2) (3)

Zeitpunkt

Nearest neighbor

1x1

Nearest neighbor

1x10

Kernel matching

Nearest neighbor

1x1

Nearest neighbor

1x10

Kernel matching

Nearest neighbor

1x1

Nearest neighbor

1x10

Kernel matching

T+1 (Ni = 490, 344, 393)

(1) (2) (3)

-0,0001 0,002

-99,8%

-0,0001 0,002

-99,8%

<0,0001 <0,001

-100,0%

-0,0001 0,002

-99,8%

-0,0001 0,002

-99,8%

<-0,0001 <0,001

-100,0%

-0,0001 0,002

-99,8%

-0,0001 0,002

-99,8%

<0,0001 <0,001

-100,0%

T+2 (Ni = 467, 295, 334)

(1) (2) (3)

-0,0001 0,002

-99,8%

-0,0001 0,002

-99,8%

<0,0001 0,001

-99,9%

-0,0002 0,002

-99,8%

-0,0002 0,002

-99,8%

<0,0001 0,001

-99,9%

-0,0002 0,002

-99,8%

-0,0002 0,002

-99,8%

<0,0001 0,001

-99,9%

T+3 (Ni = 451, 274, 296)

(1) (2) (3)

-0,0001 0,002

-99,8%

-0,0001 0,002

-99,8%

<0,0001 0,001

-99,9%

-0,0002 0,002

-99,8%

-0,0002 0,002

-99,8%

<0,0001 <0,001

-100,0%

-0,0002 0,002

-99,8%

-0,0002 0,002

-99,8%

<0,0001 <0,001

-100,0%

T+4 (Ni = 420, 234, 251)

(1) (2) (3)

-0,0002 0,002

-99,8%

-0,0002 0,002

-99,8%

<0,0001 <0,001

-100,0%

-0,0002 0,003

-99,7%

-0,0002 0,003

-99,7%

<0,0001 <0,001

-100,0%

-0,0002 0,002

-99,7%

-0,0002 0,002

-99,7%

<0,0001 0,001

-99,9%

T+5 (Ni = 391, 197, 216)

(1) (2) (3)

-0,0002 0,002

-99,8%

-0,0002 0,002

-99,8%

<0,0001 0,001

-99,9%

-0,0002 0,003

-99,7%

-0,0002 0,003

-99,7%

<-0,0001 <0,001

-100,0%

-0,0002 0,002

-99,7%

-0,0002 0,002

-99,7%

<0,0001 <0,001

-100,0%

Anmerkung: Stratifiziertes Nearest neighbor-Matching mit caliper c = 0,05⋅sd(P(X)) und stratifiziertes Kernel matching mit Epanechnikov-Kernel, Bandbreite h = 0,05⋅sd(P(X)); Stratifizierung jeweils für die alten bzw. neuen Bundesländer. Angaben in den Tabellenzellen jeweils für (1) Mittelwertdifferenz PE(X)-PC(X) im Propensity score zwischen Experimental- und gematchter Kontrollgruppe, statistische Signifikanzangaben für * p<.05 (Bootstrap-Standardfehler, N=100 Replikationen); (2) Standardisierter Bias des Propensity score in der gematchten Stichprobe und (3) Relative Biasreduktion gegenüber den Ausgangsstichproben.

Datenquelle: Sozio-ökonomisches Panel, Wellen J-R, eigene Berechnungen.

Tabelle 3 – Der kausale Effekt eines Arbeitsplatzverlustes 1993/94 auf den weiteren Erwerbsverlauf (ATT’)

AV: Beschäftigung AV: Logarithmiertes Realeinkommen AV: Beschäftigungsstabilität (G36) (1) (2) (3) (1) (2) (3) (1) (2) (3)

Zeitpunkt

Nearest neighbor

1x1

Nearest neighbor

1x10

Kernel matching

Nearest neighbor

1x1

Nearest neighbor

1x10

Kernel matching

Nearest neighbor

1x1

Nearest neighbor

1x10

Kernel matching

T+1

-0,553* (0,030)

-0,563* (0,024)

-0,563* (0,027)

-0,107 (0,057)

-0,120* (0,042)

-0,121* (0,042)

-0,208* (0,045)

-0,194* (0,035)

-0,191* (0,033)

T+2

-0,261* (0,032)

-0,289* (0,027)

-0,289* (0,028)

-0,153* (0,073)

-0,094 (0,055)

-0,089 (0,048)

-0,138* (0,052)

-0,124* (0,033)

-0,125* (0,038)

T+3 -0,266* (0,037)

-0,235* (0,031)

-0,241* (0,027)

-0,168* (0,064)

-0,125* (0,045)

-0,127* (0,051)

-0,052 (0,052)

-0,089* (0,040)

-0,083* (0,032)

T+4 -0,224* (0,034)

-0,224* (0,025)

-0,232* (0,026)

-0,188* (0,064)

-0,153* (0,050)

-0,145* (0,052)

-0,033 (0,049)

-0,066 (0,039)

-0,089* (0,043)

T+5 -0,184* (0,041)

-0,168* (0,031)

-0,172* (0,028)

0,003 (0,071)

-0,089 (0,057)

-0,088 (0,047)

0,012 (0,058)

-0,033 (0,045)

-0,040 (0,042)

Anmerkung: Stratifiziertes Nearest neighbor-Matching mit caliper c = 0,05⋅sd(P(X)) und stratifiziertes Kernel matching mit Epanechnikov-Kernel, Bandbreite h = 0,05⋅sd(P(X)); Stratifizierung jeweils für die alten bzw. neuen Bundesländer. Angaben in den Tabellenzellen jeweils für ATT’ = Mittelwertdifferenz YE(P(X))-YC(P(X)) in der abhängigen Variable zwischen Experimental- und gematchter Kontrollgruppe. Bootstrap-Standardfehler des ATT’ in Klammern (N=100 Replikationen; statistische Signifikanzangaben für * p<.05).

Datenquelle: Sozio-ökonomisches Panel, Wellen J-R, eigene Berechnungen.