Embed Size (px)

Citation preview

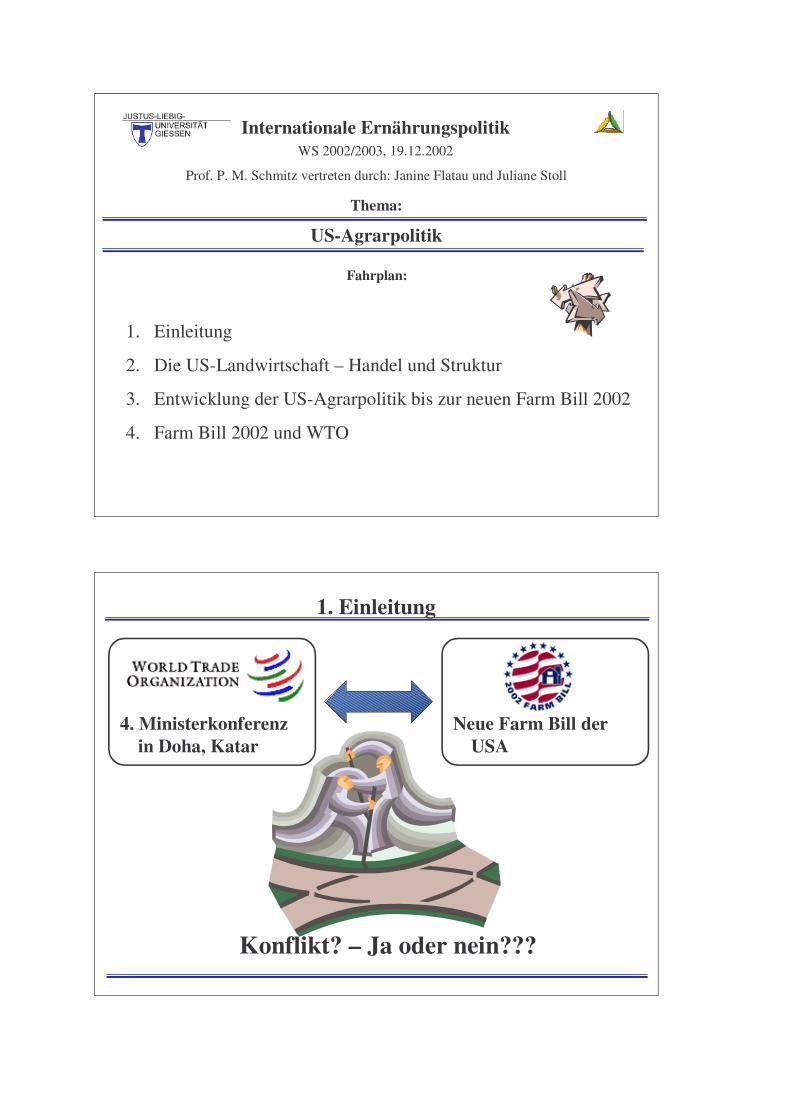

US-Agrarpolitik

Fahrplan:

1. Einleitung

2. Die US-Landwirtschaft – Handel und Struktur

3. Entwicklung der US-Agrarpolitik bis zur neuen Farm Bill 2002

4. Farm Bill 2002 und WTO

Internationale Ernährungspolitik WS 2002/2003, 19.12.2002

Prof. P. M. Schmitz vertreten durch: Janine Flatau und Juliane Stoll

Thema:

1. Einleitung

4. Ministerkonferenz in Doha, Katar

Neue Farm Bill der USA

Konflikt? – Ja oder nein???

Einleitung

Quelle: The Economist 11. 05. 2002, S. 9.

Kennzahlen- Fläche: 9,629 Mio. km2 (davon LN 46% und

Ackerland 20%)

- Einwohner: 280 Mio.; (Wachstumsrate: 0,89% p.a.

- Bevölkerungsdichte: 30 Menschen pro km2

- BSP/ Kopf: 36.300 US$ (Wachstumsrate: 3,1%)

- Beitrag der Landwirtschaft zum BSP: 2%

- Arbeitskräfte: 141,8 Mio. (inkl. Arbeitslose) davon in der Landwirtschaft: 2,4%

=> Landwirtschaft spielt eine eher untergeordnete Rolle in der amerikanischen Volkswirtschaft

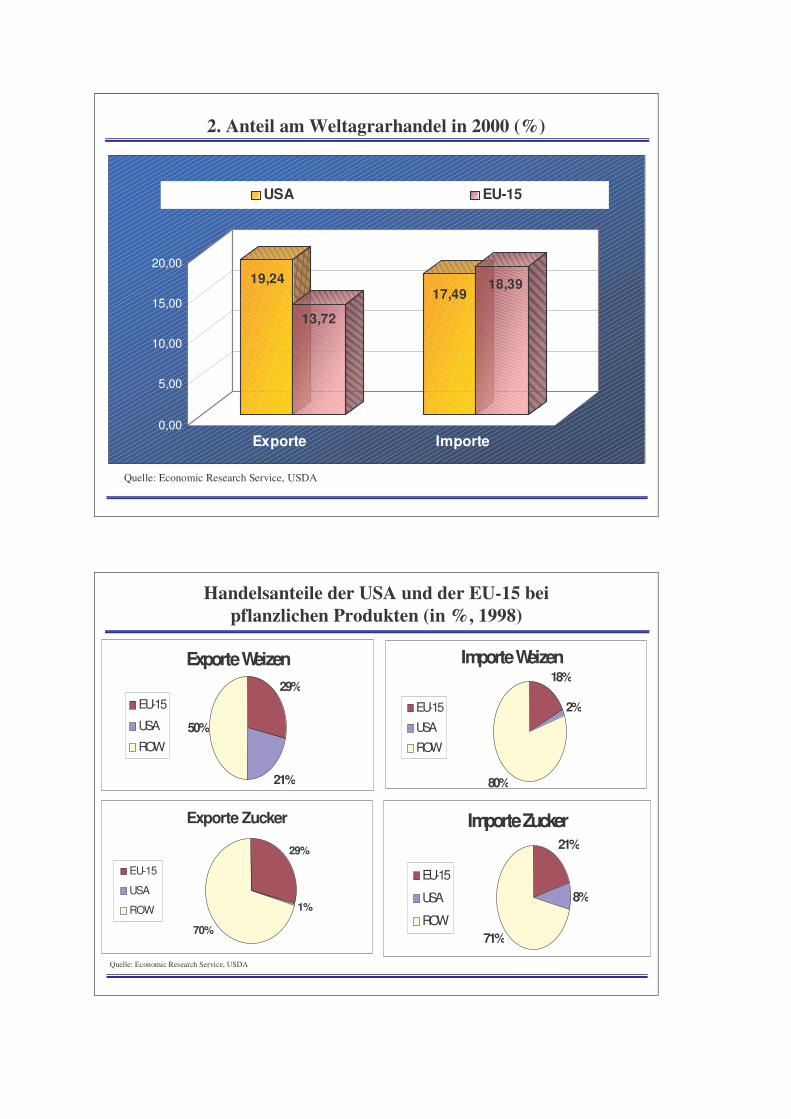

2. Anteil am Weltagrarhandel in 2000 (%)

19,24

13,72

17,4918,39

0,00

5,00

10,00

15,00

20,00

Exporte Importe

USA EU-15

Quelle: Economic Research Service, USDA

Handelsanteile der USA und der EU-15 bei pflanzlichen Produkten (in %, 1998)

Exporte Zucker

29%

1%

70%

EU-15

USA

ROW

Importe Zucker21%

8%

71%

EU-15

USA

ROW

Exporte Weizen29%

21%

50%

EU-15

USA

ROW

Importe Weizen18%

2%

80%

EU-15

USA

ROW

Quelle: Economic Research Service, USDA

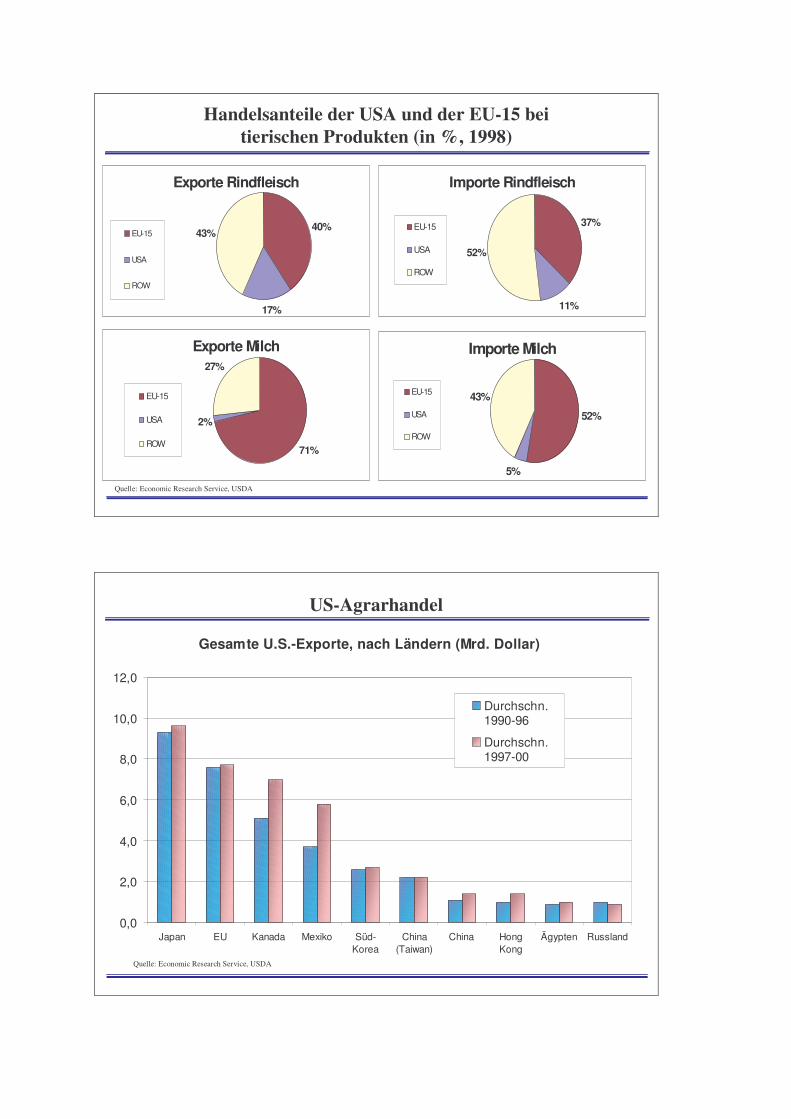

Handelsanteile der USA und der EU-15 bei tierischen Produkten (in %, 1998)

Exporte Milch

71%

2%

27%

EU-15

USA

ROW

Importe Milch

52%

5%

43%EU-15

USA

ROW

Exporte Rindfleisch

40%

17%

43%EU-15

USA

ROW

Importe Rindfleisch

37%

11%

52%

EU-15

USA

ROW

Quelle: Economic Research Service, USDA

Gesamte U.S.-Exporte, nach Ländern (Mrd. Dollar)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Japan EU Kanada Mexiko Süd-Korea

China(Taiwan)

China HongKong

Ägypten Russland

Durchschn.1990-96

Durchschn.1997-00

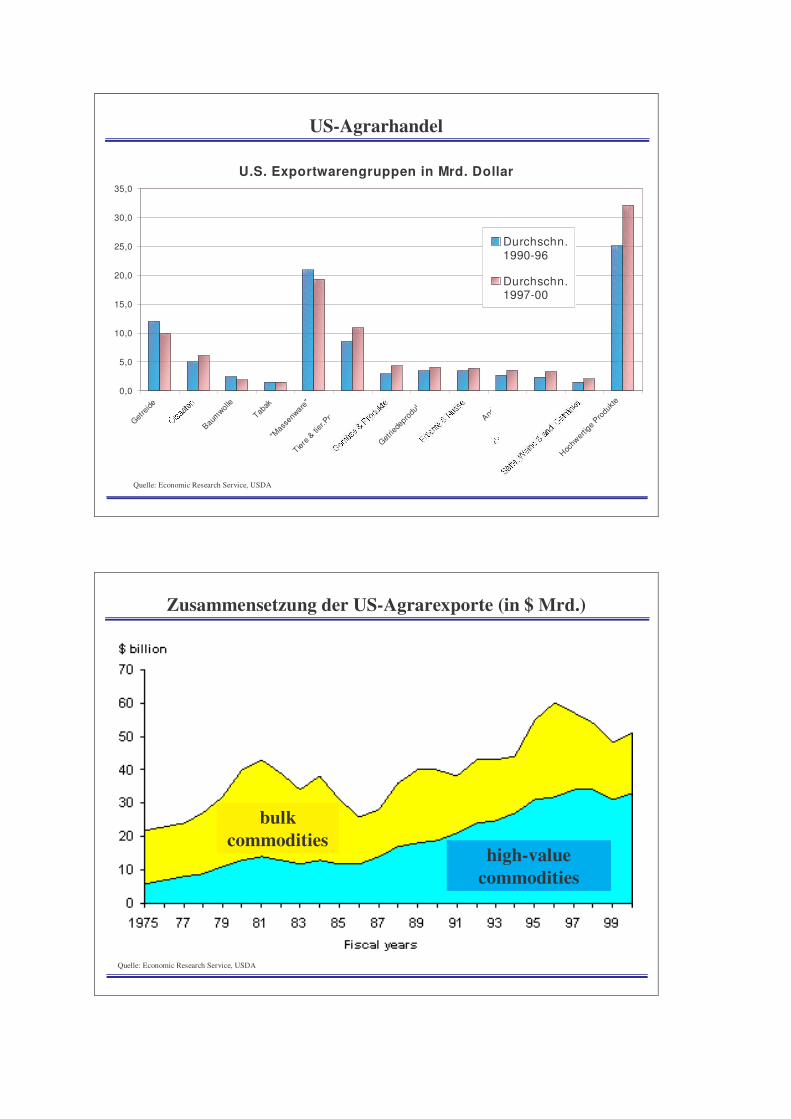

US-Agrarhandel

Quelle: Economic Research Service, USDA

U.S. Exportwarengruppen in Mrd. Dollar

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

Getre

ide

Baum

wolle

Tabak

"Mas

senw

are"

Tiere &

tier.P

rodu

kte

Getrie

depro

dukte

Ander

e

Hochw

ertig

e Pro

dukte

Durchschn.1990-96

Durchschn.1997-00

US-Agrarhandel

Quelle: Economic Research Service, USDA

Zusammensetzung der US-Agrarexporte (in $ Mrd.)

Quelle: Economic Research Service, USDA

bulk commodities

high-value commodities

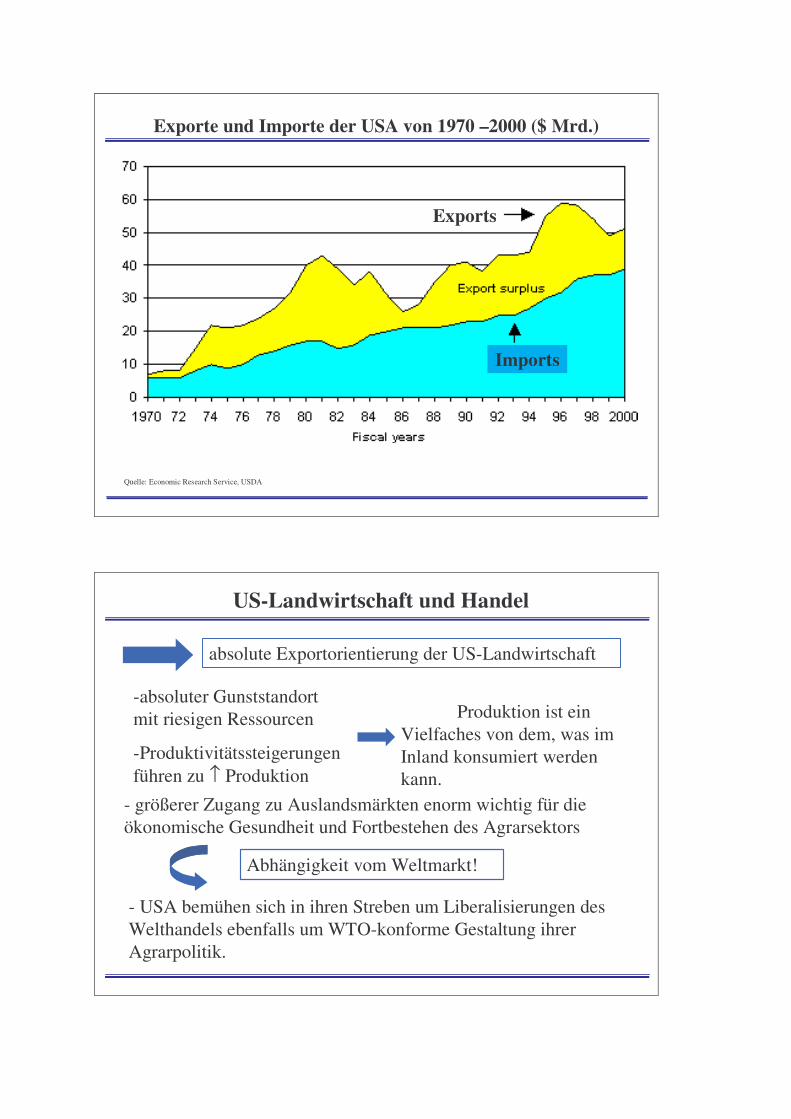

Exporte und Importe der USA von 1970 –2000 ($ Mrd.)

Quelle: Economic Research Service, USDA

Imports

Exports

US-Landwirtschaft und Handel

absolute Exportorientierung der US-Landwirtschaft

-absoluter Gunststandort mit riesigen Ressourcen

-Produktivitätssteigerungen führen zu ↑ Produktion

Produktion ist ein Vielfaches von dem, was im Inland konsumiert werden kann.

- USA bemühen sich in ihren Streben um Liberalisierungen des Welthandels ebenfalls um WTO-konforme Gestaltung ihrer Agrarpolitik.

- größerer Zugang zu Auslandsmärkten enorm wichtig für die ökonomische Gesundheit und Fortbestehen des Agrarsektors

Abhängigkeit vom Weltmarkt!

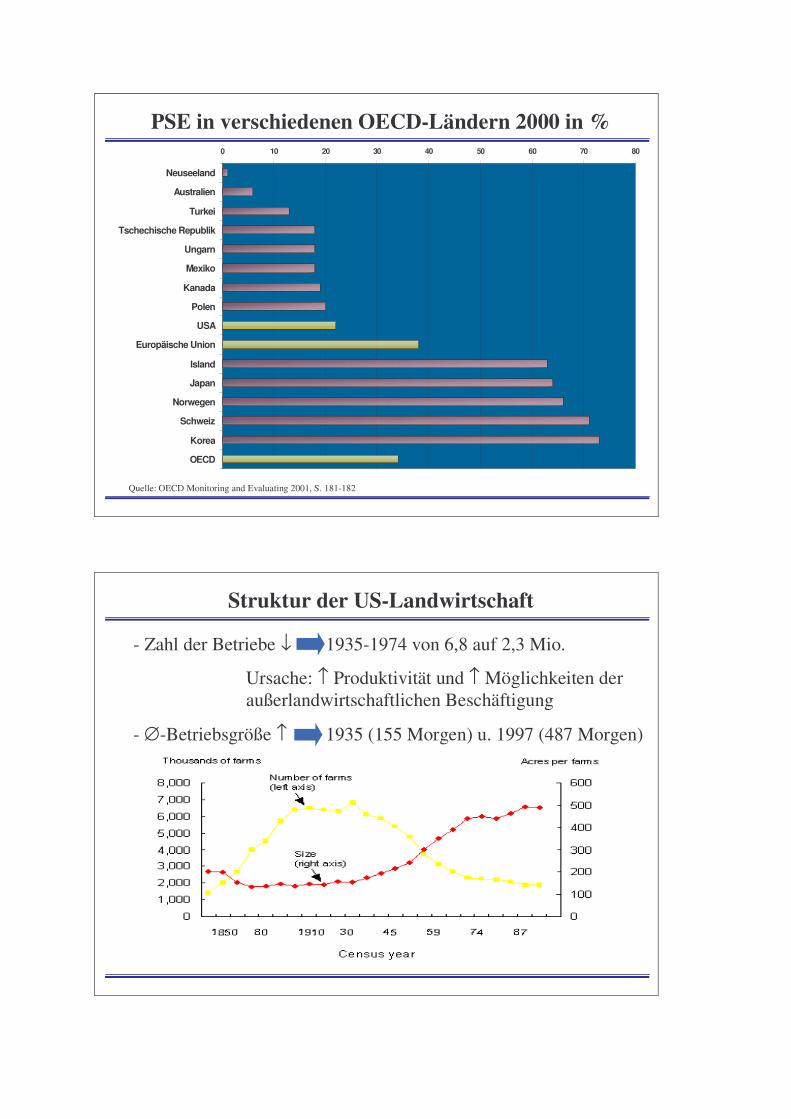

PSE in verschiedenen OECD-Ländern 2000 in %0 10 20 30 40 50 60 70 80

Neuseeland

Australien

Turkei

Tschechische Republik

Ungarn

Mexiko

Kanada

Polen

USA

Europäische Union

Island

Japan

Norwegen

Schweiz

Korea

OECD

Quelle: OECD Monitoring and Evaluating 2001, S. 181-182

Struktur der US-Landwirtschaft

- Zahl der Betriebe ↓ 1935-1974 von 6,8 auf 2,3 Mio.

Ursache: ↑ Produktivität und ↑ Möglichkeiten der außerlandwirtschaftlichen Beschäftigung

- ∅-Betriebsgröße ↑ 1935 (155 Morgen) u. 1997 (487 Morgen)

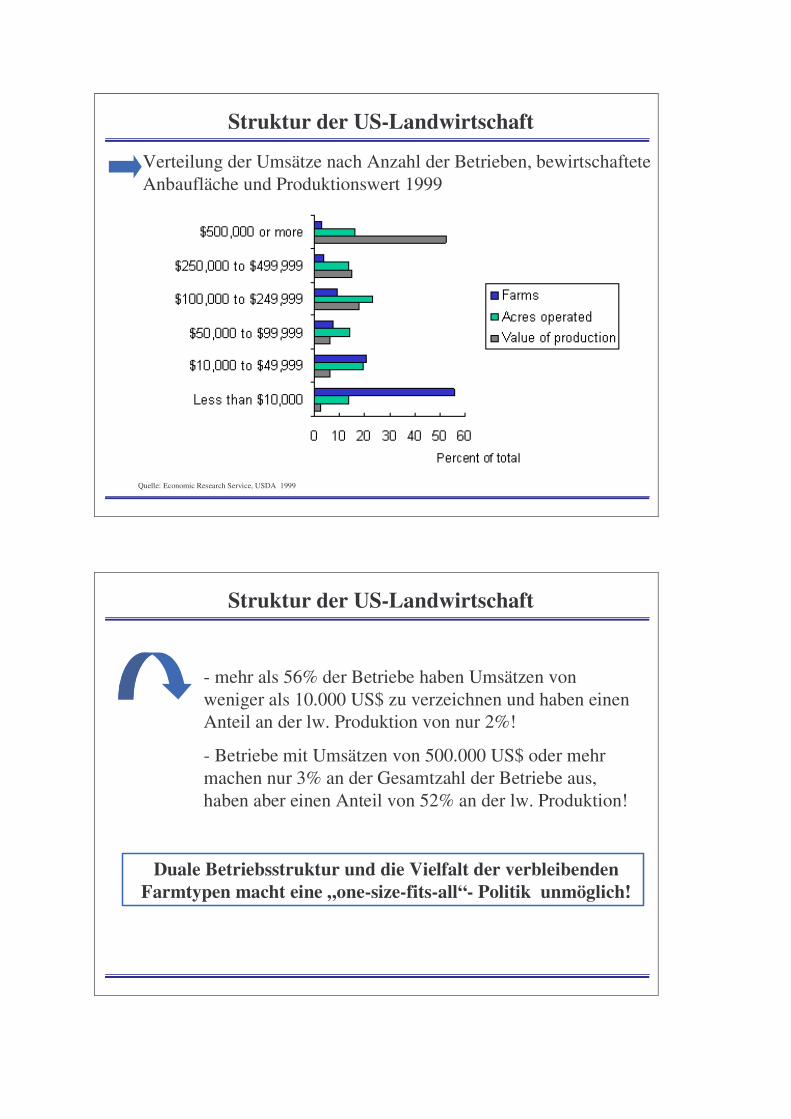

Struktur der US-Landwirtschaft

Verteilung der Umsätze nach Anzahl der Betrieben, bewirtschaftete Anbaufläche und Produktionswert 1999

Quelle: Economic Research Service, USDA 1999

Struktur der US-Landwirtschaft

- mehr als 56% der Betriebe haben Umsätzen von weniger als 10.000 US$ zu verzeichnen und haben einen Anteil an der lw. Produktion von nur 2%!

- Betriebe mit Umsätzen von 500.000 US$ oder mehr machen nur 3% an der Gesamtzahl der Betriebe aus, haben aber einen Anteil von 52% an der lw. Produktion!

Duale Betriebsstruktur und die Vielfalt der verbleibenden Farmtypen macht eine „one-size-fits-all“- Politik unmöglich!

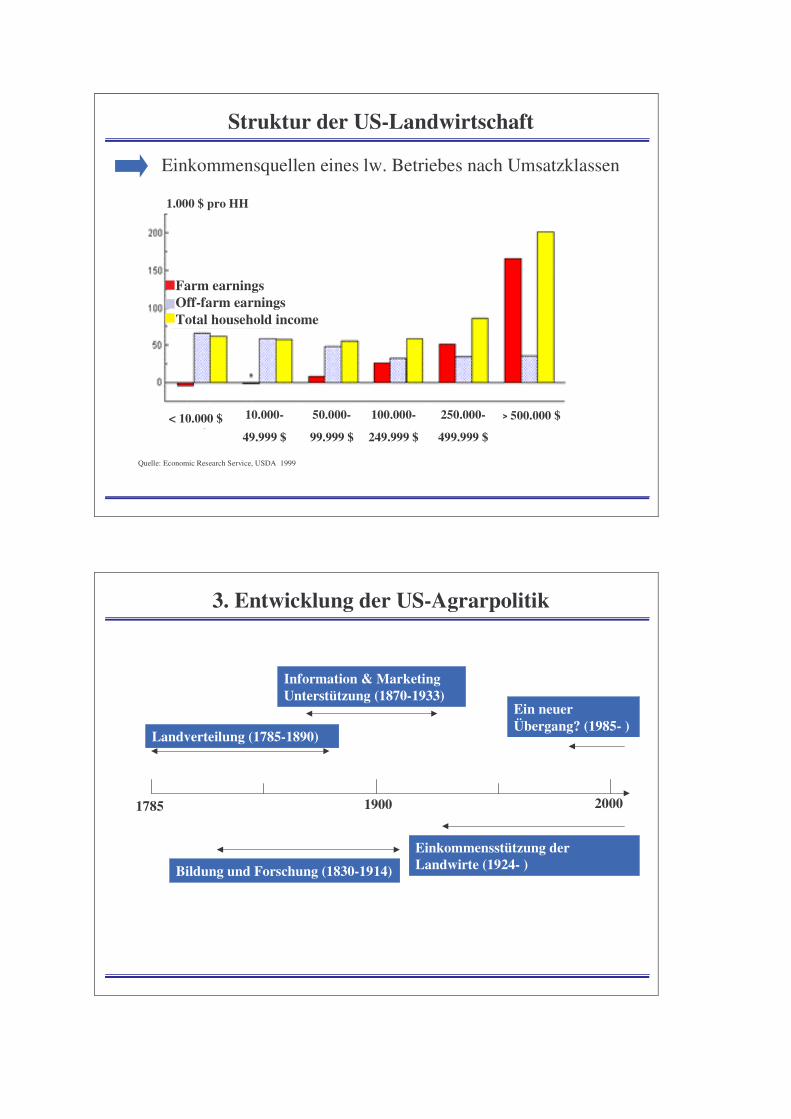

Struktur der US-Landwirtschaft

Quelle: Economic Research Service, USDA 1999

Einkommensquellen eines lw. Betriebes nach Umsatzklassen

Farm earningsOff-farm earningsTotal household income

< 10.000 $ 10.000-

49.999 $

50.000-

99.999 $

> 500.000 $100.000-

249.999 $

250.000-

499.999 $

1.000 $ pro HH

3. Entwicklung der US-Agrarpolitik

Information & Marketing Unterstützung (1870-1933)

Bildung und Forschung (1830-1914)

Einkommensstützung der Landwirte (1924- )

Ein neuer Übergang? (1985- )

1785

Landverteilung (1785-1890)

1900 2000

Lehren aus den vergangenen 70 Jahren für die US-Agrarpolitik

- Preisstützung ist keine Lösung des Einkommensproblems, sondern verursacht neue Probleme

- Mengenbeschränkungen haben sich als nicht durchführbar erwiesen

- Staatliche Lagerhaltung und Reservepläne verzerren die Märkte erheblich

„Federal Agricultural Improvement and Reform (FAIR) Act von 1996“

-alternative Bezeichnung: „Freedom to farm“ oder „Farm Bill 1996“

-historischer Paradigmen-Wechsel in der US-Agrarpolitik: Abschied vom System der Preisstützung und Übertragung beispielloser Entscheidungsflexibi-lität für den Landwirt durch entkoppelte Zahlungen (PFC).

-Grundidee: Markt ist der beste Wegweiser für die Allokation von Ressourcen und Belohnung für Effizienz und gutes Management.

=> Wesentliche Änderungen waren:

-Abschaffung des Richtpreises

-loan rate wurden beibehalten, aber eingefroren

-Einführung von entkoppelten Zahlungen

-Obergrenzen für einzelne Betriebe (Zahlungsgrenze: 40.000 US$ pro Person)

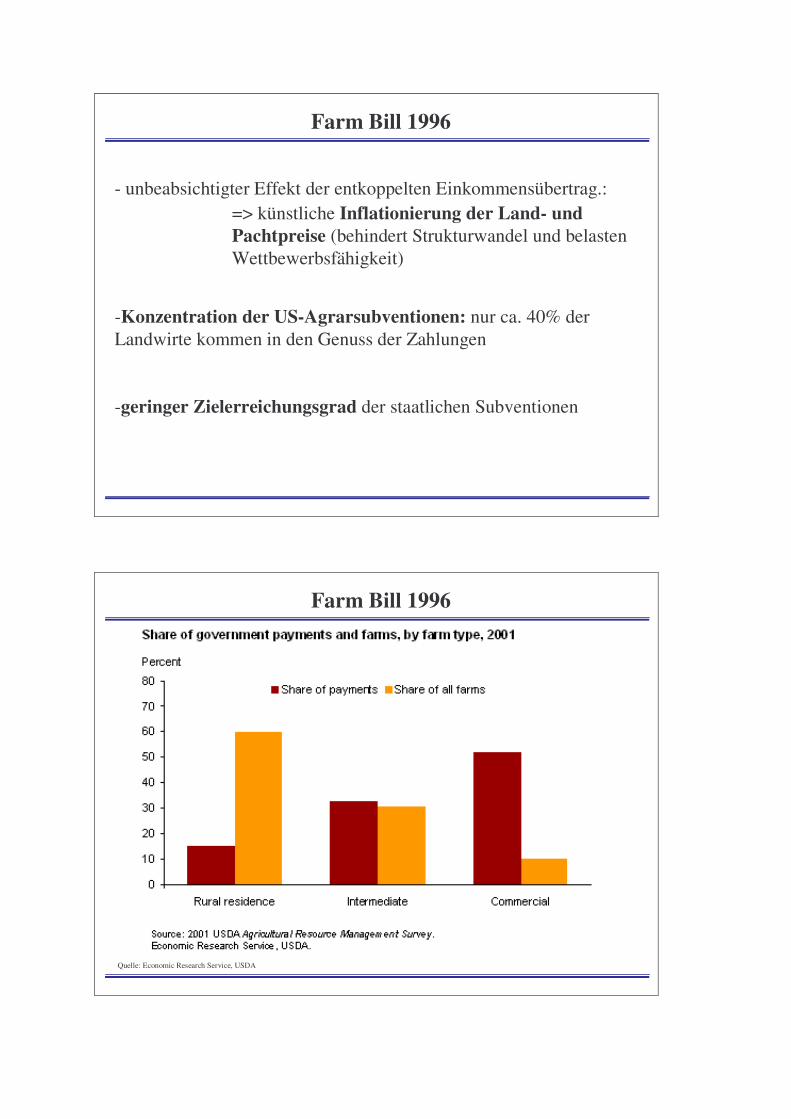

Farm Bill 1996

- unbeabsichtigter Effekt der entkoppelten Einkommensübertrag.: => künstliche Inflationierung der Land- und Pachtpreise (behindert Strukturwandel und belasten Wettbewerbsfähigkeit)

-Konzentration der US-Agrarsubventionen: nur ca. 40% der Landwirte kommen in den Genuss der Zahlungen

-geringer Zielerreichungsgrad der staatlichen Subventionen

Farm Bill 1996

Quelle: Economic Research Service, USDA

Farm Bill 1996

- Direktzahlungen kommen oftmals nicht den aktiven Landwirten zu Gute, sondern den Landbesitzern (↑ Boden- und Pachtpreise)

- auf Grund der Weltwirtschaftskrise von 1997-1999 sind die Preisstützungsausgaben (Marketing loans payments) sogar von $200 Mio. (1997) auf $8 Mrd. (1999) bzw. $7,3 Mrd. (2000) ↑

- „emergency assistance“- Zahlungen ab 1998 jährlich

„The Farm Security and Rural Investment Act“- Farm Bill 2002

I. Produkt-Programme

II. Naturschutz

III. Handel

IV. Ernährungsprogramme

V. Kredite

VI. Ländliche Entwicklung

VII. Forschung

VIII. Forstwirtschaft

IX. Energie

X. Verschiedenes

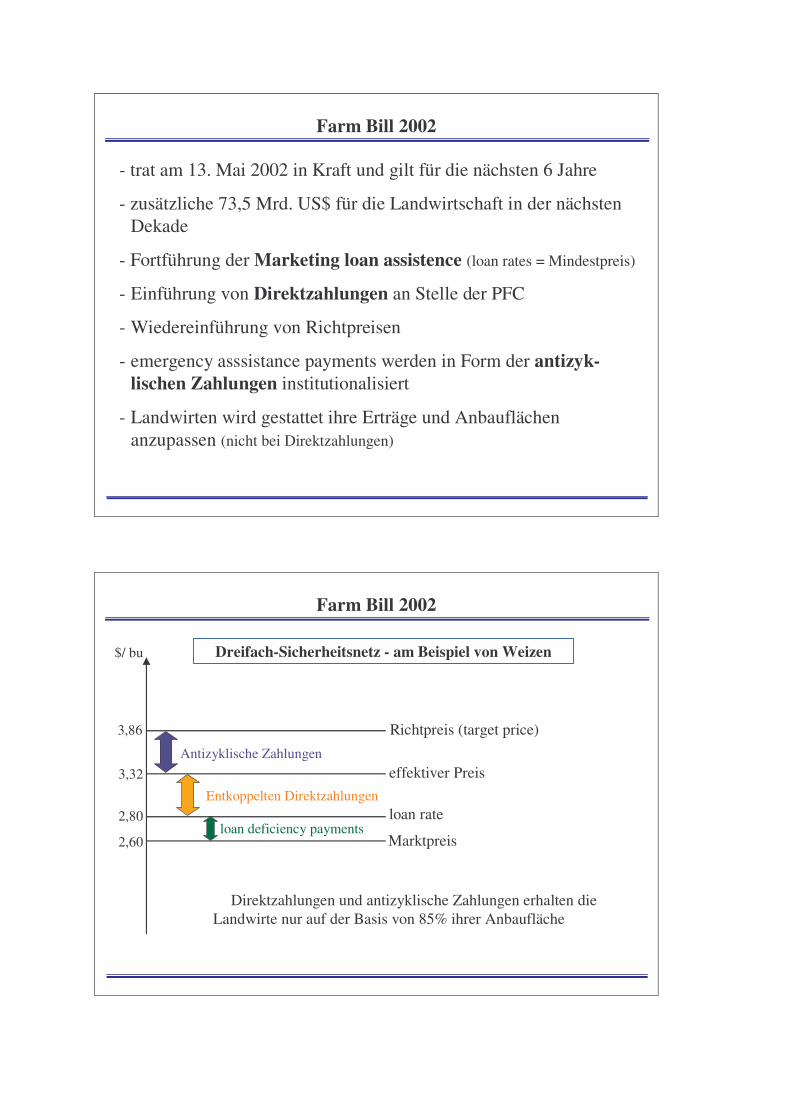

Farm Bill 2002

- trat am 13. Mai 2002 in Kraft und gilt für die nächsten 6 Jahre

- zusätzliche 73,5 Mrd. US$ für die Landwirtschaft in der nächsten Dekade

- Fortführung der Marketing loan assistence (loan rates = Mindestpreis)

- Einführung von Direktzahlungen an Stelle der PFC

- Wiedereinführung von Richtpreisen

- emergency asssistance payments werden in Form der antizyk-lischen Zahlungen institutionalisiert

- Landwirten wird gestattet ihre Erträge und Anbauflächen anzupassen (nicht bei Direktzahlungen)

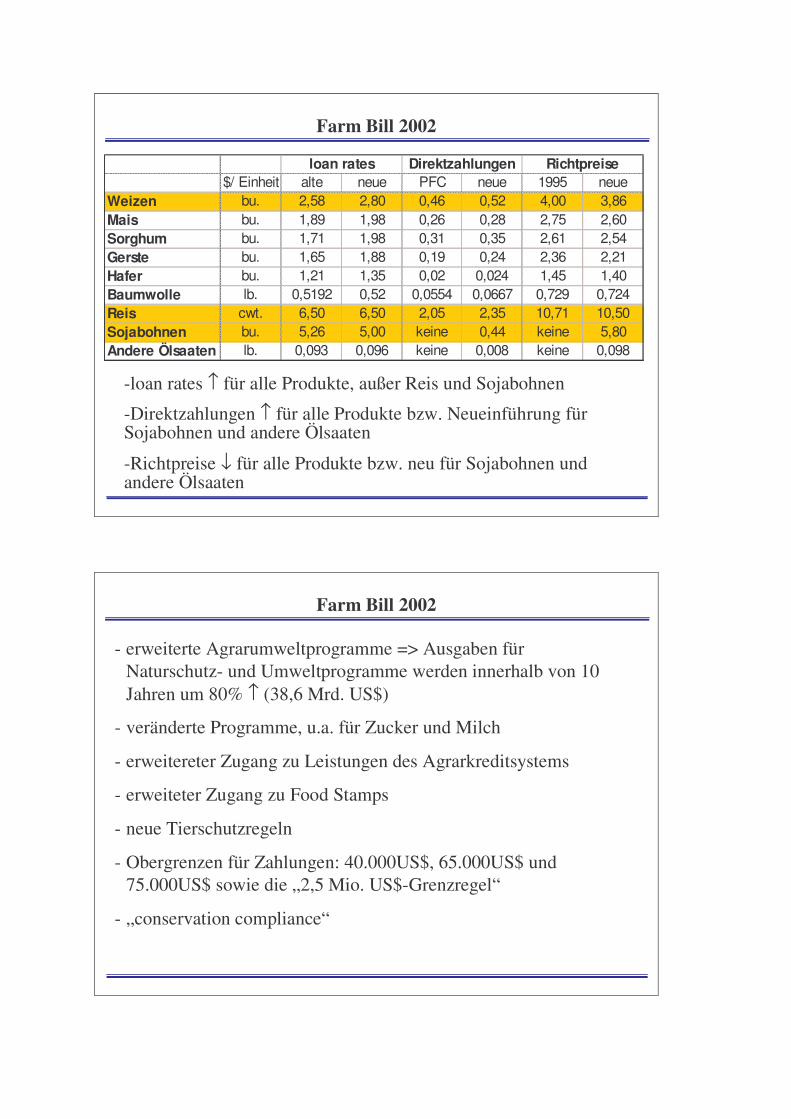

Farm Bill 2002

$/ bu

3,86 Richtpreis (target price)

2,80 loan rate

3,32 effektiver Preis

2,60 Marktpreis

Antizyklische Zahlungen

Entkoppelten Direktzahlungen

loan deficiency payments

ð Direktzahlungen und antizyklische Zahlungen erhalten die Landwirte nur auf der Basis von 85% ihrer Anbaufläche

Dreifach-Sicherheitsnetz - am Beispiel von Weizen

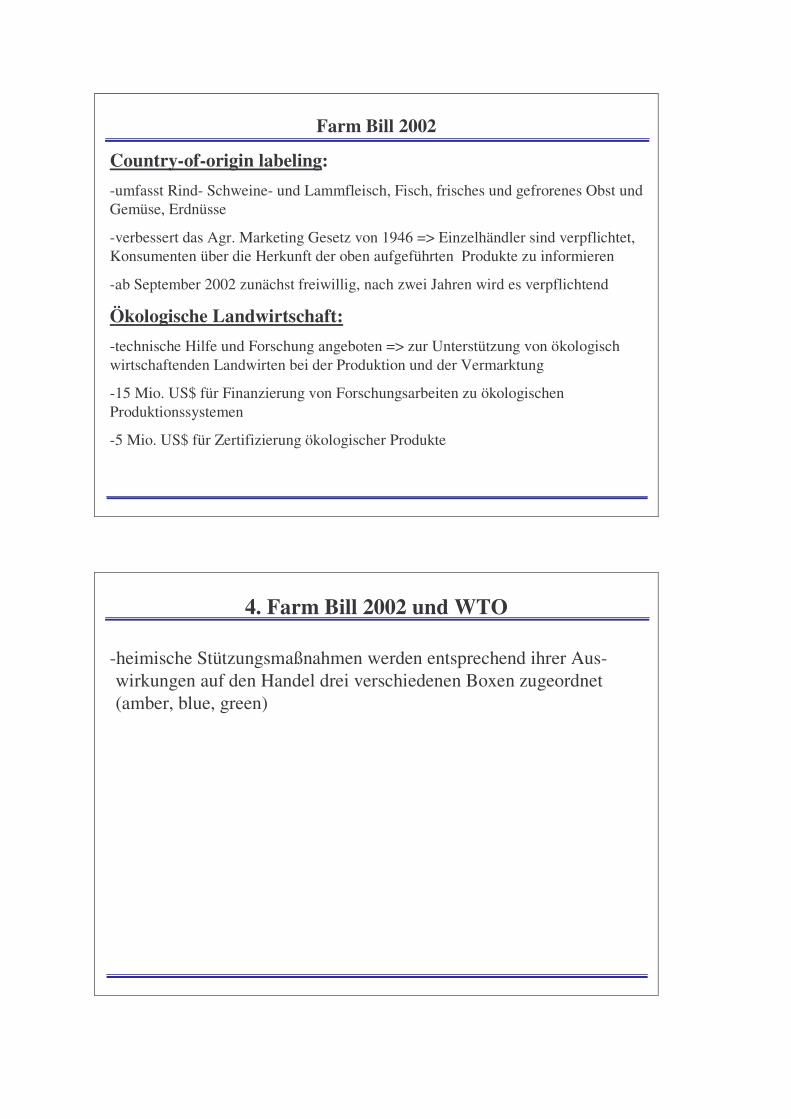

Farm Bill 2002

$/ Einheit alte neue PFC neue 1995 neueWeizen bu. 2,58 2,80 0,46 0,52 4,00 3,86Mais bu. 1,89 1,98 0,26 0,28 2,75 2,60Sorghum bu. 1,71 1,98 0,31 0,35 2,61 2,54Gerste bu. 1,65 1,88 0,19 0,24 2,36 2,21Hafer bu. 1,21 1,35 0,02 0,024 1,45 1,40Baumwolle lb. 0,5192 0,52 0,0554 0,0667 0,729 0,724Reis cwt. 6,50 6,50 2,05 2,35 10,71 10,50Sojabohnen bu. 5,26 5,00 keine 0,44 keine 5,80Andere Ölsaaten lb. 0,093 0,096 keine 0,008 keine 0,098

loan rates Direktzahlungen Richtpreise

-loan rates ↑ für alle Produkte, außer Reis und Sojabohnen

-Direktzahlungen ↑ für alle Produkte bzw. Neueinführung für Sojabohnen und andere Ölsaaten

-Richtpreise ↓ für alle Produkte bzw. neu für Sojabohnen und andere Ölsaaten

Farm Bill 2002

- erweiterte Agrarumweltprogramme => Ausgaben für Naturschutz- und Umweltprogramme werden innerhalb von 10 Jahren um 80% ↑ (38,6 Mrd. US$)

- veränderte Programme, u.a. für Zucker und Milch

- erweitereter Zugang zu Leistungen des Agrarkreditsystems

- erweiteter Zugang zu Food Stamps

- neue Tierschutzregeln

- Obergrenzen für Zahlungen: 40.000US$, 65.000US$ und 75.000US$ sowie die „2,5 Mio. US$-Grenzregel“

- „conservation compliance“

Farm Bill 2002

Country-of-origin labeling:-umfasst Rind- Schweine- und Lammfleisch, Fisch, frisches und gefrorenes Obst und Gemüse, Erdnüsse

-verbessert das Agr. Marketing Gesetz von 1946 => Einzelhändler sind verpflichtet, Konsumenten über die Herkunft der oben aufgeführten Produkte zu informieren

-ab September 2002 zunächst freiwillig, nach zwei Jahren wird es verpflichtend

Ökologische Landwirtschaft:-technische Hilfe und Forschung angeboten => zur Unterstützung von ökologisch wirtschaftenden Landwirten bei der Produktion und der Vermarktung

-15 Mio. US$ für Finanzierung von Forschungsarbeiten zu ökologischen Produktionssystemen

-5 Mio. US$ für Zertifizierung ökologischer Produkte

4. Farm Bill 2002 und WTO

-heimische Stützungsmaßnahmen werden entsprechend ihrer Aus-wirkungen auf den Handel drei verschiedenen Boxen zugeordnet (amber, blue, green)

Farm Bill 2002 und WTO

1) Marketing loan provision:

=> an Produktion und Marktpreis gekoppelt

=> „amber-box“

2) Direktzahlungen:

=> weder an Produktion noch an Marktpreis gekoppelt

=> „green-box-fähig“ (?)

3) Counter-cyclical (antizyklische) Zahlungen:

=> von der Produktion entkoppelt, aber nicht vom Marktpreis

=> „amber-box“

4. Farm Bill 2002 und WTO

-heimische Stützungsmaßnahmen werden entsprechend ihrer Aus-wirkungen auf den Handel drei verschiedenen Boxen zugeordnet (amber, blue, green)

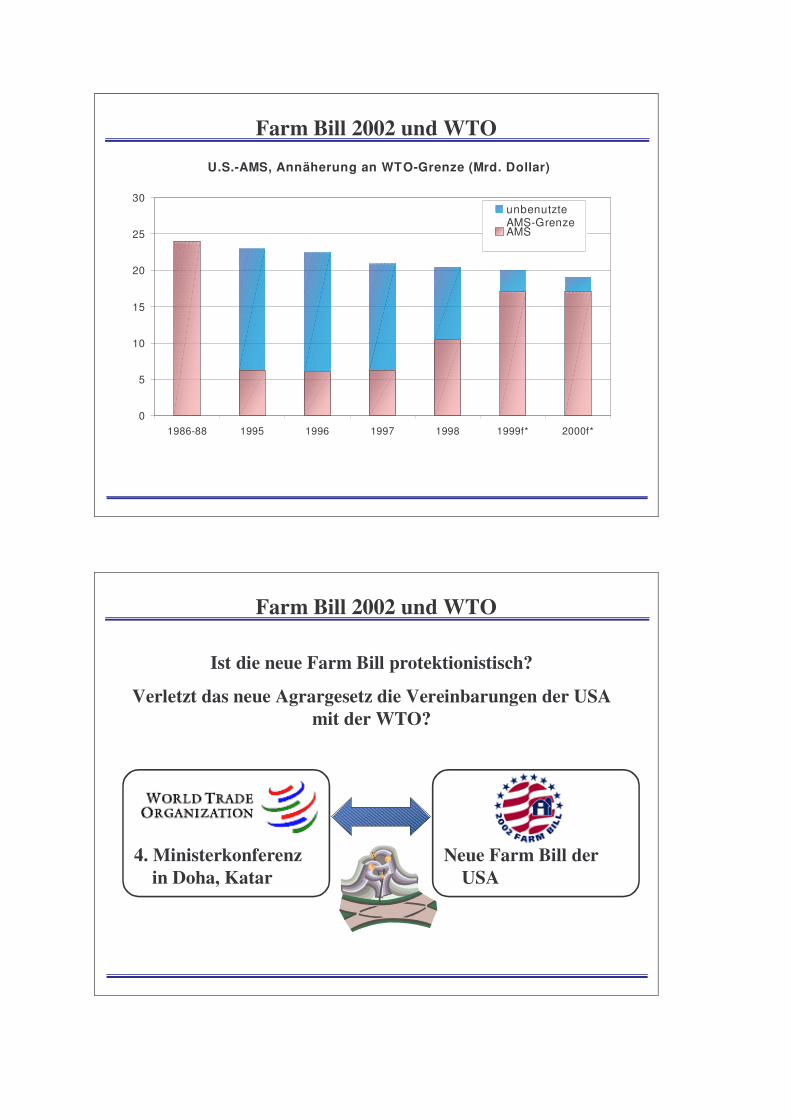

-Wert der heimischen Stützung = AMS (aggregate measurment of support)

-in Referenzperiode betrug AMS der USA: 23,9 Mrd. US$ (um 20% ↓ auf 19,1 Mrd. US$)

U.S.-AMS, Annäherung an WTO-Grenze (Mrd. Dollar)

0

5

10

15

20

25

30

1986-88 1995 1996 1997 1998 1999f* 2000f*

unbenutzteAMS-GrenzeAMS

Farm Bill 2002 und WTO

Farm Bill 2002 und WTO

Ist die neue Farm Bill protektionistisch?

Verletzt das neue Agrargesetz die Vereinbarungen der USA mit der WTO?

4. Ministerkonferenz in Doha, Katar

Neue Farm Bill der USA