Embed Size (px)

Citation preview

K o n j u n K t u r -

u n d F i n a n z m a r K t -

B a r o m e t e r

2 0 1 3

I n h a l t s v e r z e I c h n I s

5

Vorwort 7

Einleitung 8

1 Deutschlandkonjunktur 2012 10

2 Schuldenkrise: Weichenstellungen der vergangenen zwölf Monate 14

3 Schuldenkrise: ökonomische Anpassungen 21

4 Schuldenkrise: Lösungsoptionen 25

5 Geldpolitik: Einbahnstraße in die Inflation? 33

6 Weltwirtschaft: Schuldenkrise und Chinasorgen 37

7 Deutschlandprognose 2013 45

8 Anlagepolitik 2013 49

9 Die Hauck & Aufhäuser-Top-10-Liste 55

10 Asset Allocation: neue Paradigmen an den Kapitalmärkten 61

11 Zum Schluss – die Wetteraussichten 67

7

2012 war insgesamt ein zufriedenstellendes Jahr. Die deutsche Wirtschaft zeigte Selbstvertrauen

und Wachstum und konnte den widrigen Rahmenbedingungen trotzen. Auch wenn sich im vier-

ten Quartal das Konjunkturklima eintrübte, nimmt Deutschland im Euroraum weiterhin eine

Sonderstellung ein. Derzeit schwächt sich die Zuversicht, dass sich die Konjunktur kurzfristig

beleben könnte, in vielen Bereichen der Wirtschaft ab, nur der Wohnungsbau und der private

Konsum trotzen noch den dämpfenden Einflüssen – obwohl in Fachkreisen bereits die Furcht vor

einer Immobilienblase umgeht. Dennoch: Die deutsche Volkswirtschaft ist in einer starken Ver-

fassung, und wenn das außenwirtschaftliche Umfeld stabil bleibt, kann es schon Anfang 2013

wieder aufwärtsgehen.

Für Anleger ist Sicherheit derzeit so wichtig wie nie zuvor, und kluges Risikomanagement bleibt

weiterhin unerlässlich. Doch trotz der aufziehenden Wolken am Konjunkturhimmel sind wir

zuversichtlich. Immobilien und Gold sind bei der Suche nach inflationsgeschützten Anlagen sehr

gefragt, und auch die Aktie gewinnt als Anlageform wieder zunehmend an Bedeutung.

Auf der Suche nach der „neuen Normalität“ wachsen die Herausforderungen in allen Bereichen,

doch gerade auch die traditionellen Werte erfahren eine Renaissance. Vertrauen und Verantwor-

tung sind die Voraussetzung für gelungenes wirtschaftliches Handeln, ebenso das richtige Augen-

maß. Für Hauck & Aufhäuser beruht seit Anbeginn jede persönliche Beziehung auf dieser Basis.

Denn in partnerschaftlicher Zusammenarbeit liegt hohe Gestaltungskraft – gerade auch für die

Zukunft.

Mit unserem „Konjunktur- und Finanzmarkt-Barometer“ wollen wir Ihnen wie gehabt keine

Ratschläge geben, sondern eine empirische und analytische Grundlage liefern, aus der Sie eigene

Schlüsse für Ihre Anlagestrategie und Ihre unternehmerischen Entscheidungen ziehen können.

Sollten Sie beim Durchblättern des „Marktbarometers“ Anregungen erhalten, die Sie mit uns

diskutieren möchten, freuen wir uns auf das Gespräch mit Ihnen.

Stephan Rupprecht Michael O. Bentlage

Partner Partner

Privat- und Unternehmerkunden Institutionelle Kunden

v o r w o r t

8

Auch das Jahr 2012 stand vorrangig im Zei-

chen der Staatsschuldenkrise. Die damit ver-

bundene Vertrauenskrise lässt sich zwar nicht

unmittelbar an den Standardindizes wie Dax,

Dow Jones oder Rex ablesen, dennoch ist sie

weiterhin der Dreh- und Angelpunkt aller

Analysen und Szenarien. Dies bleibt nicht

aus, hat doch die Krise viele Grundannahmen

wirtschaftlicher Entscheidungen annihiliert.

Und auch die Sicht, zumindest Industrie länder

seien ausfallsicher, trifft nicht mehr zu.

Wir erleben historisch einmalige Zeiten. Kei-

ner der Marktteilnehmer, auch nicht die No-

tenbanken, hat Blaupausen aus der Vergan-

genheit, die Handlungsoptionen aufzeigen.

Klar ist nur eins: Alle Industriestaaten und

die privaten Haushalte müssen sparen. Damit

die Politik dies umsetzen kann, kaufen die

Notenbanken mit ihrer Niedrigzinspolitik

Zeit.

Angesichts der fundamentalen Veränderun-

gen müssen sich Unternehmer und Investo-

ren an die neuen und noch immer im Fluss

begriffenen Realitäten anpassen. Dies bedingt

zwangsläufig deutliche konjunkturelle Unsi-

cherheiten und ungewöhnlich breite Progno-

sebänder. Die heimische Konjunktur hat sich

in einem äußerst schwierigen Umfeld knapp

behaupten können. Deutschland hat es, im

Unterschied zu vielen seiner Partner, ge-

schafft, eine Rezession zu vermeiden. Den-

noch waren die Wachstumsraten von Quartal

zu Quartal rückläufig, sodass wir das Jahr mit

etwa 1 Prozent Wachstum beenden werden.

Dennoch fällt der Ausblick auf 2013 verhal-

ten positiv aus.

Die deutsche Volkswirtschaft ist in einer ro-

busten Verfassung, und unsere konjunkturel-

le Gesamteinschätzung für das kommende

Jahr ist von einer vorsichtigen Zuversicht ge-

prägt. Die Lage bleibt weiterhin fragil – be-

dingt durch die europäische Schuldenkrise

und die geopolitische Lage im Nahen Osten.

Wir kommen also nicht umhin, uns mit der

Staatsverschuldung, der daraus resultieren-

den Geldpolitik und den verschiedenen Lö-

sungsoptionen zu beschäftigen. Hier stellen

wir zwei Szenarien vor: ein Moll- und ein

Durszenario. Die vergangenen Monate haben

jedoch auch Hoffnungszeichen gesetzt, und

um es vorwegzunehmen: Wir halten das Dur-

szenario, das eine zunehmende konjunkturelle

Dynamik und eine erfolgreiche Krisenbe-

kämpfung der Notenbanken sieht, für wahr-

scheinlicher.

Auch das Umfeld der Finanzmärkte wird

künftig Licht und Schatten haben. Alles in al-

lem wird unsere Anlagepolitik 2013 von einer

Bevorzugung realer Anlageklassen geprägt

sein. Denn die Aktienmärkte sind fraglos

Einleitung

9

günstig bewertet und werden es auch im

kommenden Jahr sein. Allerdings werden ih-

nen die genannten Unwägbarkeiten immer

wieder zusetzen, und die Sorge vor einem

konjunkturellen Absturz wird auf den Märk-

ten lasten. Infolgedessen wird es auch weiter-

hin Schwankungen geben. Dies wird in einer

mittelfristigen Perspektive zugleich Chancen

eröffnen, in den Besitz von Aktien zu gelan-

gen, die sich durch Ertrags- und Dividenden-

stärke sowie hohe Bilanzqualität auszeichnen.

Das Niedrigzinsumfeld wird uns erhalten

bleiben und auch die Ertragserwartung an den

Aktienmärkten insgesamt wird niedrig blei-

ben. Ausschlaggebend dafür ist der soge-

nannte „Deleveraging-Prozess“ aller Indus-

triestaaten, der Auswirkungen auf das globale

Wachstum hat. Daraus ergeben sich aber

auch entsprechende langfristige Implikatio-

nen für die Vermögensanlage. Eine dieser

Implikationen ist die Investition in sogenann-

ten „Real Assets“, zu denen die neue Anlage-

klasse der Infrastrukturinvestments zählt.

Auf den Rentenmärkten bleibt nach wie vor

die „Suche nach Rendite“ das beherrschende

Thema, denn am niedrigen Renditeniveau

wird sich voraussichtlich wenig ändern. Eine

Zinswende ist aufgrund der lockeren Geld-

politik der Zentralbanken nicht in Sicht.

Das Börsenjahr 2013 wird die Investoren mit

Herausforderungen konfrontieren, die es

nicht leicht machen, erfolgreich zu sein. Doch

Fiskal- und Finanzkrisen indes sind nichts

Neues, und bislang wurden sie stets über-

wunden. Und glaubt man Joseph Schumpe-

ter, gehören sie wesentlich zur Marktwirt-

schaft und sind – dank ihrer schöpferischen

Zerstörungskräfte – immer auch ein Treiber

des Fortschritts.

e I n l e I t u n g

9

10

Im Herbst hat sich die Konjunktur in

Deutschland merklich abgeschwächt. Natür-

lich blicken die Krisenstaaten oder auch

Frankreich immer noch neidvoll auf die deut-

sche Wachstums- und Arbeitsmarktsituation.

Dennoch fordert die Rezession in der Euro-

zone mit ihren globalen Folgen jetzt auch in

den deutschen Wirtschaftsdaten ihren Tribut.

Deutschland kann sich den Folgen einer Re-

zession in der Eurozone – seinem wichtigsten

Absatzmarkt – nicht entziehen. Die Abwärts-

tendenz wird durch die aktuellen Konjunktur-

indikatoren belegt. Allerdings sind auch eini-

ge Lichtblicke zu vermelden, sodass wir zwar

von einer „Abkühlung“, aber nicht von einem

„Absturz“ reden sollten:

• DieIndikatorenzurZuversichtindenUn-

ternehmen und Finanzinstituten schwä-

chensichweiterab.Das Ifo-Geschäftsklima

ist über die Sommermonate hinweg mehr-

mals hintereinander gesunken. Auch wenn

dieser Wert weit über dem Tiefststand

2008/2009 liegt, ist die Tendenz dennoch

eindeutig. Die Ifo-Zahlen geben zusätzlich

eine klare Antwort auf die Ursachen der

Abkühlung: Nach drei Jahren wird nun mit

einem weniger dynamischen Exportgeschäft

gerechnet.

• Die Auftragseingänge der deutschen In-

dustrie,einzentralerFrühindikatorfürdie

Umsätze in den kommenden sechs bis

zwölf Monaten, sind moderat rückläufig.

Die Industrieproduktion ist noch robust.

• DieExportenehmenzwarnachwievorzu,

allerdings mit einer geringeren Rate.

In diesem Jahr dürften die Ausfuhren gut

3,5 Prozent steigen. Das Exportgeschäft ist

gespalten: Während die Exporte nach

Übersee immer noch gut laufen, schrump-

fen die Ausfuhren in den europäischen

Binnenmarkt.

Somit zeichnet sich eine Verschlechterung

der Konjunktur im zweiten Halbjahr ab. Die

Jahresdaten können allerdings von einem

recht soliden ersten Halbjahr profitieren. Im

ersten Quartal betrug das Plus des deutschen

BIP immerhin 0,5 Prozent und im zweiten

Quartal 0,3 Prozent.

Die Detailanalyse zum ersten Halbjahr zeigt

für die Exportseite noch ein vorteilhaftes Bild.

Dies wird sich im zweiten Halbjahr nun ver-

ändern. Dann ist nicht mehr mit einem positi-

ven Wachstumsbeitrag des Außenbeitrags zu

rechnen. Aber auch die zurückliegenden vier

Quartale machen schon den Abschied von der

Hochkonjunktur deutlich: Bereits seit dem

Für das vierte Quartal

ist mit Stagnation

oder sogar einem

kleinen Minus zu

rechnen.

1 Deutschlandkonjunktur 2012

1 D e u t s c h l a n D K o n j u n K t u r 2 0 1 2

11

Der Konsum wirkt

stabilisierend, kann

alleine aber nicht für

Wachstum sorgen.

dritten Quartal 2011 schrumpfen die Brutto-

investitionen. Da die Unsicherheit über die

weitere Entwicklung der nationalen und glo-

balen Wirtschaft in den vergangenen Mona-

ten sehr hoch war, sind Investitionen zurück-

gestellt worden. Der Investitionsrückgang

wird maßgeblich von den Ausrüstungsinvesti-

tionen der Unternehmen verursacht. Hin-

gegen erweisen sich die Bauinvestitionen auf-

grund des Booms im Wohnungsbau und in

der Modernisierung als robust.

Die Detailzahlen zum BIP-Wachstum dämp-

fen zudem die Hoffnung, dass die deutschen

Konsumenten allein hohes Wachstum auf-

rechterhalten können. Zwar ist der Privatver-

brauch mit Ausnahme des Schlussquartals

2011 in den zurückliegenden vier Quartalen

stets gewachsen. Doch der Privatkonsum ist

keineswegs eine dauerhafte Wachstums-

garantie. Immerhin aber federt er die Schock-

wellen der Eurolandrezession ab und bewahrt

Deutschland vorläufig vor einer echten Re-

zession.

Die europäische Schuldenkrise stabilisiert die

deutsche Konjunktur: Denn angesichts von

Minizinsen und Sorgen um die Stabilität der

Währung investieren deutsche Verbraucher

ihr Geld lieber in Autos, Möbel oder auch grö-

ßere Ferienreisen. Dabei sind die Bürger nicht

naiv. Denn auch die GfK misst eine wachsende

Konjunkturskepsis. Dies geht aber noch nicht

mit Befürchtungen einher, dass sich die per-

sönliche Einkommenssituation verschlechtern

oder der Job bedroht sein könnte.

Allerdings reagieren die deutschen Verbrau-

cher stets sehr sensibel auf anziehende Preise.

Besonders stark wahrgenommen werden die

Rekordstände an den Zapfsäulen, weil sie die

gefühlte Inflation stark nach oben treiben.

Das könnte in den nächsten Monaten die

Konsumbereitschaft dämpfen. Es bestehen

also durchaus Gefahren, dass der Privatkon-

sum nicht ganz das hält, was die Konsumen-

tenzuversicht derzeit noch verspricht.

Arbeitsmarkt weiterhin stark

Die Arbeitsmarktdaten sind in der Konjunk-

turforschung Spätindikatoren. Sie spiegeln

im Wesentlichen die Vergangenheit wider

und reagieren nur sehr zeitverzögert auf eine

konjunkturelle Eintrübung. Außerdem wis-

sen wir aus der historisch einzigartigen

Rezession des Jahres 2009, dass der deutsche

Arbeitsmarkt aufgrund der erfolgreichen

Reformen und des demografischen Wandels

ohnehin recht robust gegen Konjunkturein-

brüche geworden ist. Mit regelrechten Entlas-

sungswellen ist daher nicht zu rechnen. Aller-

dings wird sich die Dynamik des Beschäf-

tigungsaufbaus abschwächen, und der Rück-

gang der Arbeitslosenquote wird sich nicht

weiter fortsetzen.

Trotz nachlassender Dynamik ist die Beschäf-

tigung in Deutschland immer noch auf einem

Rekordniveau. Davon profitieren der Fiskus

und die Sozialversicherungssysteme. Im ersten

Halbjahr 2012 hat der Gesamtstaat (Bund, Län-

der, Gemeinden und Sozialversicherungen)

1 D e u t s c h l a n D K o n j u n K t u r 2 0 1 2

12

Die Beschäftigung

ist in Deutschland

immer noch auf

Rekordniveau.

mehr Geld eingenommen als ausgegeben.

Das Plus betrug 8,3 Milliarden Euro. Dazu

trugen mehrere Faktoren bei: Die gute Be-

schäftigungslage und die gute Rentabilität

treiben die Lohn-, Einkommen- und Körper-

schaftsteuereinnahmen auf Rekordniveaus.

Hinzu kommt eine kräftige Zunahme der

Einnahmen aus der Mehrwertsteuer ange-

sichts der wachsenden Konsumfreude. Auf

der Ausgabenseite wirken die sinkenden

Transfers an Arbeitslose entlastend. Und

schließlich können die Finanzminister von

Bund und Ländern fällig werdende höher

verzinsliche Anleihen durch neue Anleihen

mit sehr geringen Zinskupons finanzieren,

teilweise – beim Bund im Kurzfristbereich –

sogar zu Null- oder Negativzinsen.

Enttäuschendes Finanzgebaren in den

Bundesländern

Doch völlig klar ist, dass diese Konstellation

aus günstigen Faktoren nicht einfach in die

Zukunft fortgeschrieben werden kann. Schon

im zweiten Halbjahr werden sich die kon-

junktursensiblen Einnahmen – Gewerbesteu-

er, Körperschaftsteuer – abschwächen. Auch

sind die Eventualverbindlichkeiten der öf-

fentlichen Haushalte gewachsen. Eine erneu-

te Umschuldung Griechenlands – dieses Mal

unter Einbezug der öffentlichen Kredite – ist

über kurz oder lang ein ernst zu nehmendes

Szenario. Insofern sollte die Momentaufnah-

me in den öffentlichen Haushalten nicht zum

Geldausgeben verleiten. Enttäuschend in die-

sem finanzpolitisch günstigen Umfeld ist die

Budgetpolitik vieler Bundesländer. Dass 2012

angesichts von Rekordeinnahmen in Bundes-

ländern wie Baden-Württemberg oder Nord-

rhein-Westfalen immer noch hohe Defizite

eingeplant werden, ist kaum verständlich. In

der Diskussion um die Beitragssenkung in

der Rentenversicherung sind wir allerdings

der Auffassung, dass diese Absenkung richtig

ist. Die Überschüsse gehören den Beitrags-

zahlern. Würden sie als Reserven in der Ren-

tenkasse gebunkert, wüchsen nur die Begehr-

lichkeiten für neue Wohltaten.

Für das Gesamtjahr 2012 erwarten wir eine

„rote Null“, mithin ein geringes Defizit. Lei-

der wird die Schuldenquote – das Verhältnis

des Altschuldenbergs zum BIP – dabei noch

einmal deutlich ansteigen, auf dann 83 Pro-

zent. Grund dafür sind die Zusatzlasten im

Kontext der Abwicklung der West-LB, die

deutschen Einzahlungen in den Europäi-

schen Stabilitätsmechanismus (ESM) und in

die Europäische Investitionsbank.

Unser konjunkturelles Fazit für das laufende

Jahr lautet: Das zweite Halbjahr wird eine

kräftige, fast drei Jahre andauernde Wachs-

tumsphase zunächst beenden. Die in den eu-

ropäischen Binnenmarkt eng eingebundene

deutsche Volkswirtschaft wird von der euro-

päischen Schuldenkrise ausgebremst. Für das

Gesamtjahr 2012 ist daher nur noch mit einer

Wachstumsrate zwischen 0,7 und 0,9 Prozent

zu rechnen, je nachdem wie schwer der Ab-

schwung im Herbst und Winter wird. Damit

entspricht die 2012er-Entwicklung knapp

1 D e u t s c h l a n D K o n j u n K t u r 2 0 1 2

13

Das zweite

Halbjahr kann

Rezessionsquartale

bringen, dennoch

wird das Gesamtjahr

zufriedenstellend.

dem positiven Szenario, das wir in unserer

großen Konjunkturanalyse vor einem Jahr

aufgezeigt hatten. In einem äußerst schwieri-

gen Umfeld hat Deutschland es wieder ge-

schafft, Wachstum zu generieren und die Be-

schäftigung auf einen neuen Höchststand zu

steigern.

Ob der Wachstumsrückgang im zweiten

Halbjahr nur eine Delle oder aber eine Wen-

de in Richtung Rezession bedeutet, wird sich

an der weiteren Entwicklung der europä-

ischen Schuldenkrise entscheiden. Nur wenn

eine Stabilisierung gelingt, wird Deutschland

im kommenden Jahr auf seinen Potenzial-

wachstumspfad von gut 1 Prozent zurückfin-

den können. Von daher ist eine ausführliche

Analyse zum Stand der Dinge an der europä-

ischen Schuldenfront der logische nächste

Schritt unseres Konjunktur- und Finanz-

markt-Barometers.

14

Eine „große Lösung“

der Schuldenkrise

ohne Risiken und

Nebenwirkungen gibt

es nicht.

Immer wieder wird dem Krisenmanagement

der Europäer vorgeworfen, eine Taktik des

„Durchwurstelns“ zu verfolgen und unfähig

zu einer „großen Lösung“ zu sein. Wir teilen

diese Kritik nicht. Denn das Problem ist, dass

es eine überzeugende „große Lösung“ ohne

gefährliche neue Risiken nicht gibt. Alle ver-

meintlich schnellen Auswege aus der Ver-

trauenskrise – Eurobonds oder Euroaustritt

der Krisenländer – sind aus deutscher Sicht

mit solchen Wohlstandsrisiken verbunden,

dass sie kaum überzeugen können.

Fortschritte Fiskalvertrag und

Umschuldung

Doch betrachten wir zunächst einmal die

Krisenhistorie über die vergangenen zwölf

Monate (siehe Kasten Seite 16). Lassen wir

die mitunter dramatischen Etappen Revue

passieren, dann möchten wir fünf Entwick-

lungen hervorheben, die zum Teil echte Fort-

schritte darstellen, aber auch auf ungelöste

Probleme verweisen:

1. Mit der EinigungaufdenFiskalvertrag ist

es zu einer wichtigen Weichenstellung ge-

kommen, deren genauere Analyse lohnens-

wert ist.

2. Der Schuldenschnittmiteinem100-Milli-

arden-Verlust für privateGläubigerGrie-

chenlands ist im März über die Bühne ge-

gangen, ohne dass dadurch die Finanz-

märkte gebebt hätten. Damit wurde die In-

solvenzverschleppung im Fall Griechen-

lands beendet. Fakt ist aber auch, dass das

Land kaum ohne weiteren Schuldenerlass

aus der Krise kommen wird. Die nächsten

Verluste werden die öffentlichen Gläubiger

treffen. Mit der griechischen Umschul-

dung ist für Investoren weltweit eine wich-

tige und heilsame Lektion verbunden:

Auch bei Staaten der Eurozone sollte die

Kreditwürdigkeit genau geprüft werden,

bevor Anleihen eines Landes gekauft wer-

den. Das hat die Marktdisziplin gestärkt:

Eine schlechte Wirtschafts- und Finanz-

politik wird durch steigende Zinsen bestraft.

Die vernünftigen Anreize gelten allerdings

nur, solange Deutschland sich nicht auf

eine kollektive Haftung einlässt.

2 Schuldenkrise: Weichenstellungen der vergangenen zwölf Monate

2 s c h u l D e n K r I s e : w e I c h e n s t e l l u n g e n D e r v e r g a n g e n e n z w ö l f M o n a t e

15

3. Die große Verunsicherung vor der Juni-

wahl in Griechenland hat gezeigt, dass es

Europa an einem Konzept für den Fall

fehlt, dass ein Krisenland seine Zustim-

mungzuReformenundSparmaßnahmen

aufkündigenwürde. Der Drohung der Eu-

ropäer, dann den Geldhahn zuzudrehen,

mangelt es an Glaubwürdigkeit. Es fehlt an

Vorkehrungen für eine plötzliche Zahlungs-

unfähigkeit eines Mitglieds.

4. Die Eurozone hat durch den Grundsatz-

beschluss im Juni einen Schritt zu einer

„Bankenunion“gemacht. Hier ist es zu ei-

ner neuen, weitreichenden Weichenstellung

gekommen, die unter Ökonomen heftig

umstritten ist und in der Umsetzung viele

ungelöste Fragen aufwirft.

5. Irland,dasersteLand,dasausdemEuro-

rettungsschirm gestützt wird, ist wieder

mit eigenständig begebenen Langfrist-

anleihen an den Kapitalmarkt zurückge-

kehrt. Irland ist somit ein starkes Argu-

ment gegen die These, dass alle Hilfen in

ein Fass ohne Boden flössen, weil ohnehin

keine Aussicht auf finanzielle Gesundung

bestünde.

2 s c h u l D e n K r I s e : w e I c h e n s t e l l u n g e n D e r v e r g a n g e n e n z w ö l f M o n a t e

16

22.09.2011 – Bundestag: Zustimmung zu einem

schlagkräftigeren Euroschutzschirm EFSF durch

Ausweitung des deutschen Garantierahmens auf

211 Milliarden Euro.

26.10.2011 – Eurogipfel: Beschlussfassung, dass

Banken bis Juni 2012 ihre Eigenkapitalposition auf

9 Prozent des Kernkapitals anzuheben haben.

01.11.2011 – Europäische Zentralbank: Der

scheidende Gouverneur der italienischen

Notenbank, Mario Draghi, wird neuer Präsident.

Er folgt auf Jean-Claude Trichet, dessen Amtszeit

nach acht Jahren endet.

09.12.2011 – Europäischer Rat: Widerstand

Großbritanniens gegen die Änderung der

europäischen Verträge für einen Einstieg in eine

Fiskalunion, Einigung auf einen regierungsfreund-

lichen Vertrag der teilnehmenden Mitgliedstaaten.

23.01.2012 – Eurogruppe: Einigung auf den ESM.

30.01.2012 – Europäischer Rat: Bei einem

informellen Treffen einigen sich die Staats- und

Regierungschefs von 25 Mitgliedstaaten der EU

auf den „Vertrag über Stabilität, Koordinierung

und Steuerung in der Wirtschafts- und Währungs-

union“ (Fiskalvertrag).

20.02.2012 – Eurogruppe: konstatiert Fortschritt

Griechenlands bei den Reformen; Einigung auf ein

zweites Hilfspaket für Griechenland.

01.03./02.03.2012 – Europäischer Rat: Unter-

zeichnung des Fiskalvertrags von 25 Staats- und

Regierungschefs.

12.03.2012 – Eurogruppe: grünes Licht für das

zweite Hilfsprogramm für Griechenland.

15.03.2012 – Durchführung des griechischen

Schuldenschnitts: Die Griechenlandanleihen

privater Gläubiger werden in neue Anleihen mit

einem um 53,5 Prozent verringerten Nennwert und

stark verlängerten Laufzeiten umgetauscht. Dadurch

verringert sich die Verschuldung des Landes um

107 Milliarden Euro. Der finanzmathematisch

kalkulierte Verlust der privaten Gläubiger beträgt ca.

76 Prozent auf den ursprünglichen Anleihewert. Die

griechische Umschuldung hat Investoren nach einer

Studie der Ratingagentur Moody’s weit mehr Geld

gekostet als die meisten früheren Umschuldungen

von Staaten. So seien weit höhere Beträge umge-

schuldet worden als bei den Umschuldungen in

Argentinien 2001 und 2005 oder in Russland 1998.

30.03.2012 – Eurogruppe: Erhöhung des

gemeinsamen Kreditvolumens von ESM und EFSF

von 500 auf 700 Milliarden Euro.

14.05.2012 – Eurogruppe: Analyse der Lage der

sogenannten „Programmländer“, also derjenigen

Staaten, die gegenwärtig Finanzhilfen über

unterschiedliche Stabilitätsmechanismen erhalten

und speziell ausgehandelte wirtschaftspolitische

Reform- und Anpassungsprogramme durchfüh-

ren. Die Befunde für Portugal und Irland sind

ermutigend, da beide Länder auf ihrem Pro-

grammweg vorankommen.

Chronologie der Schuldenkrise

2 s c h u l D e n K r I s e : w e I c h e n s t e l l u n g e n D e r v e r g a n g e n e n z w ö l f M o n a t e

17

30.05.2012 – Europäische Kommission: Veröf-

fentlichung der Länderempfehlungen im Rahmen

des Europäischen Semesters.

31.05.2012 – Irland: Bei der Volksabstimmung

über den Fiskalvertrag entscheidet sich eine klare

Mehrheit der Bürger dafür.

17.06.2012 – Griechenland: Bei der Neuwahl

gewinnt die konservative Nea Dimokratia, eine

europafreundliche Regierung unter der Führung

von Antonis Samaras wird gebildet.

29.06.2012 – Bundestag und Bundesrat: Beide

Kammern stimmen dem ESM und dem Fiskalver-

trag mit Zweidrittelmehrheit zu.

29.06.2012 – Eurogruppe: Bei einem weiteren

Krisengipfel der Eurostaats- und Regierungschefs

fallen neue Grundsatzbeschlüsse: Banken sollen

direkt aus dem ESM neues Kapital erhalten

können. Zuvor muss zunächst eine europäische

Bankenaufsicht geschaffen werden („Bankenuni-

on“). Hilfen aus dem ESM sollen künftig unter

erleichterten Bedingungen und ohne strikte

Überwachung durch die „Troika“ (Europäische

Zentralbank, Europäische Kommission und

Internationaler Währungsfonds) erfolgen können.

10.07.2012 – Bundesverfassungsgericht:

Mündliche Verhandlung über die Klagen gegen

ESM und Fiskalvertrag.

26.07.2012 – EZB: Angesichts neuer Höchststän-

de bei den Risikoprämien für spanische Anleihen

kündigt EZB-Präsident Mario Draghi an: „Die EZB

wird alles tun, um den Euro zu erhalten.“ Geplant

sind neue Anleihekäufe, die allerdings unter

Auflagen erfolgen sollen.

27.07.2012 – Irland: Mit Irland kehrt das erste aus

dem Rettungsschirm gestützte Land mit langfristi-

gen Anleihen an den Kapitalmarkt zurück. Über

eine fünf- und achtjährige Anleihe konnte das

Land 4,2 Milliarden Euro erlösen zu Konditionen

von 5,9 und 6,1 Prozent.

06.09.2012 – EZB: Mit einer Gegenstimme

entscheidet sich der EZB-Rat für die Etablierung

des OMT-Programms („Outright Monetary

Transactions“). Künftig ist die EZB bereit, in

unbegrenztem Umfang Anleihen von Krisen-

staaten zu kaufen, wenn diese sich den Auflagen

des ESM unterwerfen.

12.09.2012 – Bundesverfassungsgericht: Das

Gericht verkündet seine Entscheidung über die

Anträge gegen ESM und Fiskalvertrag. Deutsch-

land darf beide Abkommen ratifizieren. In Bezug

auf den ESM gelten zwei Auflagen. Die Haftungs-

obergrenze und die Informationsrechte von

Bundestag und Bundesrat müssen völkerrechtlich

bindend abgesichert werden.

20.11.2012 – Eurogruppe: Neue Vorschläge

werden diskutiert, unter anderem ein Zinserlass

für Griechenland sowie der Rückkauf von

griechischen Staatsanleihen zu einem Bruchwert

des Nennwerts von privaten Gläubigern. Der IWF

fordert weiterhin einen neuen Schuldenschnitt

unter Beteiligung der öffentlichen Gläubiger.

2 s c h u l D e n K r I s e : w e I c h e n s t e l l u n g e n D e r v e r g a n g e n e n z w ö l f M o n a t e

18

Der Fiskalvertrag kann die

Krise nicht eindämmen,

lässt aber Spielraum

zum Atmen.

Fiskalvertrag wirkt keine Wunder –

ist aber ein Fortschritt

Die Erfahrungen mit fiskalischen Spielregeln

in der Eurozone sind denkbar schlecht. Der

Stabilitäts- und Wachstumspakt wurde miss-

achtet und konnte das Trauerspiel immer hö-

herer Staatsschulden nicht verhindern. Inso-

fern ist ein grundsätzliches Misstrauen durch-

aus berechtigt, ob neue Spielregeln wirklich

etwas leisten können, wenn schon die alten

einfach ignoriert wurden.

Dennoch sind wir vorsichtig optimistisch, dass

der Fiskalvertrag doch ein richtiger Schritt ist

und auf Dauer für etwas mehr Disziplin sor-

gen könnte. Dafür sehen wir drei Gründe:

1. DieRegelndesFiskalvertragssinddeutlich

strengeralsdiedesStabilitätspakts. So ver-

pflichtet der Vertrag die Vertragsparteien

darauf, Vorschriften zu erlassen, die das

(konjunkturbereinigte) Defizit auf maxi-

mal 0,5 Prozent des BIP begrenzen sollen.

Das ist wesentlich schärfer als beim Stabili-

tätspakt, für den lediglich die 3-Prozent-

Grenze galt.

2. Die neuen Regeln müssen im nationalen

Rechtfestgeschriebenwerden, möglichst in

der Verfassung des Landes. Damit verstößt

ein Land dann nicht nur gegen europäische

Regeln, sondern auch gegen nationales Ver-

fassungsrecht, wenn das Defizit zu hoch ist.

Das jeweilige Verfassungsgericht wird damit

zum Hüter der Schuldengrenze.

3. DieStrafandrohungbeifehlenderEtablie-

rungderSchuldenbremseistrelativglaub-

würdig (gemessen etwa an der Strafandro-

hung im Rahmen des Stabilitäts- und

Wachstumspakts). Nicht mehr die Politiker

entscheiden über die Strafen, sondern der

Europäische Gerichtshof.

Die im Vertrag verankerte Fiskalregel lässt

der Budgetpolitik Spielraum, um im Kon-

junkturverlauf zu atmen. Sie verpflichtet aber

dazu, in konjunkturellen Normalzeiten (und

noch mehr in überdurchschnittlich guten

Wachstumsjahren) Sparsamkeit an den Tag

zu legen. In der gegenwärtigen Schuldenkri-

se, in der manche Länder überhaupt keine

Chance haben, ihr Budget kurzfristig auch

nur in die Nähe der Nulllinie zu bringen,

stellt der Vertrag damit ein Signal für mehr

Glaubwürdigkeit dar. Er liefert das Verspre-

chen, dass die Unterzeichnerstaaten sparsa-

mer sein werden, wenn die Wachstumsraten

wieder steigen.

Der Fiskalvertrag kann die akute Krise nicht

eindämmen. Das ist auch nicht seine Funkti-

on. Denn der Vertrag zielt auf mittlere und

lange Frist ab. Er soll die Vorbedingungen da-

für verbessern, dass die EU-Staaten (immer-

hin wollen außer dem Vereinigten König-

reich und Tschechien alle EU-Mitglieder

mitmachen) in Zukunft solider wirtschaften.

Und hier leistet er einen sinnvollen Beitrag.

Zwar wird Schuldenmachen auch künftig

eine politische Verlockung sein, immer öfter

jedoch werden nationale Gesetze und Verfas-

2 s c h u l D e n K r I s e : w e I c h e n s t e l l u n g e n D e r v e r g a n g e n e n z w ö l f M o n a t e

19

Die Rekapitalisierung

systemrelevanter

Banken ist billiger

als die Stabilisierung

ganzer Staaten.

sungsgerichte den Regierenden dazwischen-

funken, wenn die Defizite zu hoch sind.

Bankenunion: richtige Idee mit großen

Umsetzungsproblemen

Der Gipfelbeschluss von Ende Juni, nun

rasch eine europäische „Bankenunion“ in

Angriff zu nehmen, hat bei Ökonomen zu

einer heftigen Diskussion geführt. Die Geg-

ner kritisieren, dass Steuerzahler, Rentner

und Sparer der soliden Länder für Verluste

aus inflationären Wirtschaftsblasen der süd-

lichen Länder haften sollen. Die Befürworter

halten diesen Schritt für richtig, um den Teu-

felskreis aus staatlichem Bonitätsverlust und

sich verschlechternden Bankbilanzen zu

durchbrechen.

Tatsache ist zunächst einmal, dass es tatsäch-

lich sich selbst erfüllende Panikattacken an

den europäischen Anleihemärkten gibt, die

verantwortungsvoll denkende Politiker wohl

kaum sich selbst überlassen dürfen. Wenn

eine Massenflucht aus spanischen oder itali-

enischen Staatsanleihen einsetzt, verschlech-

tern sich automatisch die Bilanzen der spani-

schen oder italienischen Banken, die

natürlich stark in den Staatsanleihen des ei-

genen Staates investiert sind. Wenn aber die

Banken ins Wanken geraten, dann sinkt auch

die Bonität der Staaten, die für die Stützung

ihres nationalen Bankensystems verantwort-

lich sind. Die Frage, ob die europäische Poli-

tik in diese Abwärtsspirale eingreifen sollte,

stellt sich nicht, sondern nur, wie sie das tun

sollte. Die Idee der europäischen Banken-

stützung hat ein gutes Argument auf ihrer

Seite: Die Rekapitalisierung systemrelevanter

Banken ist billiger als die Stabilisierung eines

ganzen Staates.

Allerdings – und so lautet auch der Grund-

satzbeschluss des Gipfels – darf es die europä-

ische Bankenrettung erst geben, wenn eine

europäische Aufsicht tatsächlich mit Kompe-

tenzen und Durchgriffsrechten ausgestattet

ist. Denn es muss immer das Prinzip gelten:

europäische Hilfe nur gegen Auflagen und

nationale Souveränitätseinbußen. Und auch

hier hat die gezielte Bankenstützung einen

klaren Vorteil gegenüber der Stützung ganzer

Staaten: Der Durchgriff auf den Bankensek-

tor eines Staates durch europäische Behörden

ist viel realistischer als der konsequente

Durchgriff auf alle öffentlichen Budgets eines

Landes.

Insofern halten wir den Schritt in Richtung

Bankenunion für sinnvoll, warnen aber vor

überzogenen Hoffnungen. Auch dieser

Grundsatzbeschluss wird keine rasche Ent-

lastung bringen. Denn die Vorbedingung –

eine europäische Aufsichtsbehörde mit

Durchgriffsrechten bis hin zu Vorgaben über

die Abwicklung wichtiger nationaler Banken

– wird nur in einem zeitraubenden Gesetz-

gebungsverfahren zu verwirklichen sein.

Insofern kommt die Umsetzung zu spät, um

kurzfristig stabilisierend wirken zu können.

Das hat sich auch daran gezeigt, dass die

Ankündigung einer 100-Milliarden-Euro-

2 s c h u l D e n K r I s e : w e I c h e n s t e l l u n g e n D e r v e r g a n g e n e n z w ö l f M o n a t e

20

Eurobonds sind keine

Option, die unsere

Verfassung zulassen

könnte.

Hilfe für die spanischen Banken aus dem eu-

ropäischen Rettungsschirm an den Märkten

zu keiner nachhaltigen Stabilisierung führen

konnte.

Bundesverfassungsgericht warnt vor

Haftungsautomatismen

Im Krisentagebuch der vergangenen Monate

waren ansonsten sicherlich das Bundesver-

fassungsgericht und seine Prüfung von ESM

und Fiskalvertrag von besonderer Bedeu-

tung. Mit seinem Urteil vom 12. September

hat es den Weg für den dauerhaften Rettungs-

schirm und härtere Budgetregeln frei ge-

macht. Einerseits hat das Gericht Bundestag

und Bundesrat zugebilligt, dass diese und

nicht das Verfassungsgericht für riskante eu-

ropäische Entscheidungen zuständig sind.

Andererseits hat es aber erneut die Grenzen

des Grundgesetzes für den Weg immer höhe-

rer Garantien aufgezeigt. So darf der Bundes-

tag sich nicht Haftungsautomatismen unter-

werfen, die zu nicht mehr abschätzbaren

Lasten führen könnten. Ebenso tabu sind

Haftungssummen, die den budgetären Hand-

lungsspielraum in Zukunft evident zunichte-

machen. Das bedeutet im Klartext: Eine ge-

samtschuldnerische Haftung im Billionen-

bereich ist ganz sicher jenseits dessen, was

das Grundgesetz erlauben würde. Das Bun-

desverfassungsgericht hat sich mit seiner

Rechtsprechung damit als wichtiges Bollwerk

gegen die europäischen Begierden nach der

deutschen Universalgarantie etabliert.

In diesem Spektrum würden wir die Risiken,

die Deutschland bislang übernommen hat,

als hoch, aber noch vertretbar bezeichnen.

Wichtig dabei ist nun die Klärung der Haf-

tungsobergrenze. Die Formulierung des Arti-

kels 8 Absatz 5 ESM-Vertrag erscheint hier

zwar eindeutig:

„Die Haftung eines jeden ESM-Mitglieds bleibt

unter allen Umständen auf seinen Anteil am

genehmigten Stammkapital zum Ausgabekurs

begrenzt.“

Allerdings wurden im Verfahren vor dem

Bundesverfassungsgericht verschiedene denk-

bare Einfallstore für eine aus deutscher Sicht

ungewollte Ausweitung der Haftung abge-

klopft. So war ein Einwand, dass eine zusätz-

liche Nachschusspflicht für Deutschland ent-

stehen könnte, sollte ein ESM-Mitglied

ausfallen oder seine Zahlungen verweigern.

Des Weiteren wurde thematisiert, ob eine

Ausgabe des Stammkapitals zu einem ande-

ren Kurs als dem Nennwert die Haftung aus-

weiten könnte. Alle diese Einfallstore sind

durch die Auflagen des Verfassungsgerichts

nun geschlossen worden. Eine Ausweitung

der Haftung über spezielle Klauseln und ohne

Zustimmung des deutschen Vertreters und

des Deutschen Bundestages wird es definitiv

nicht geben.

21

Die Indikatoren

signalisieren

eine steigende

Wettbewerbsfähigkeit

der Krisenländer.

Die Politik bemüht sich verzweifelt, mit halb-

wegs akzeptablen oder auch gefährlichen

Mitteln Zeit zu kaufen. Dabei stellt sich die

Frage, ob diese Zeit überhaupt sinnvoll ge-

nutzt wird.

Was ist dran an der fehlenden Anpassung der

Krisenländer? Ist es tatsächlich so, dass sich

die Länder nicht bewegen und somit alle Hil-

fe vergeblich ist? Ein Blick auf die Ist-Daten

zur ökonomischen Anpassung zeigt indes

eine stark verzerrte Wahrnehmung; Anpas-

sungen sind sehr wohl zu verzeichnen.

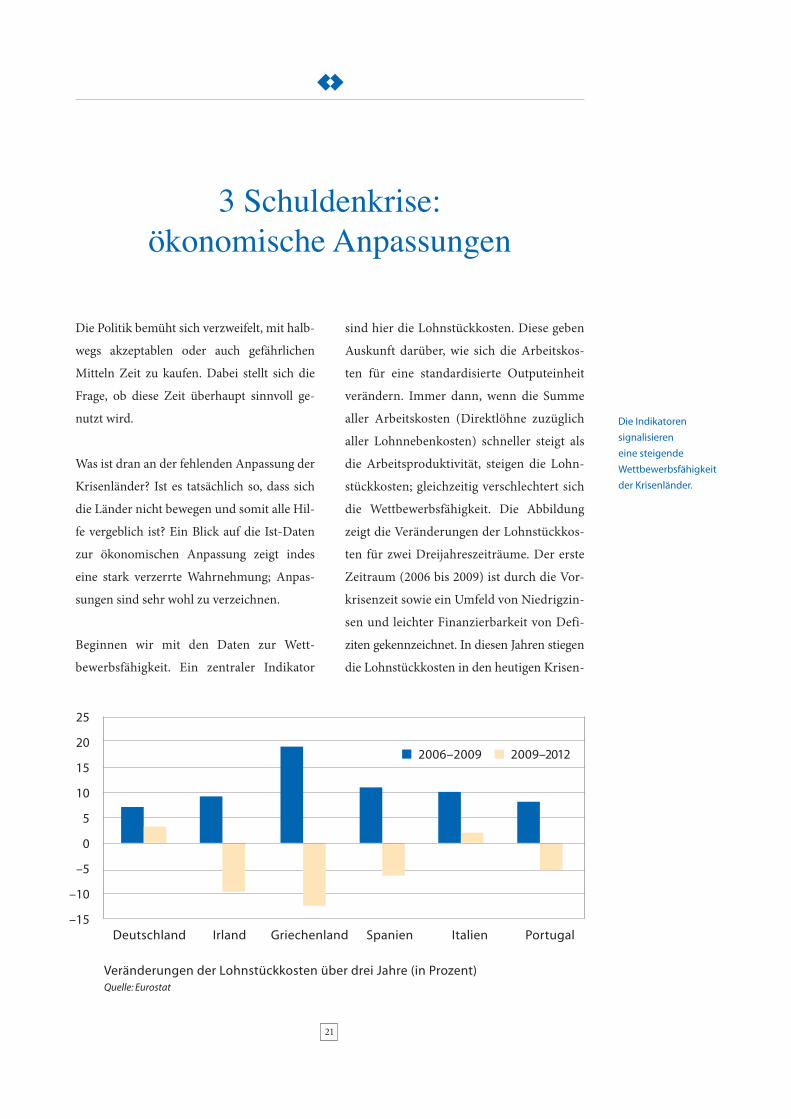

Beginnen wir mit den Daten zur Wett-

bewerbsfähigkeit. Ein zentraler Indikator

sind hier die Lohnstückkosten. Diese geben

Auskunft darüber, wie sich die Arbeitskos-

ten für eine standardisierte Outputeinheit

verändern. Immer dann, wenn die Summe

aller Arbeitskosten (Direktlöhne zuzüglich

aller Lohnnebenkosten) schneller steigt als

die Arbeitsproduktivität, steigen die Lohn-

stückkosten; gleichzeitig verschlechtert sich

die Wettbewerbsfähigkeit. Die Abbildung

zeigt die Veränderungen der Lohnstückkos-

ten für zwei Dreijahreszeiträume. Der erste

Zeitraum (2006 bis 2009) ist durch die Vor-

krisenzeit sowie ein Umfeld von Niedrigzin-

sen und leichter Finanzierbarkeit von Defi-

ziten gekennzeichnet. In diesen Jahren stiegen

die Lohnstückkosten in den heutigen Krisen-

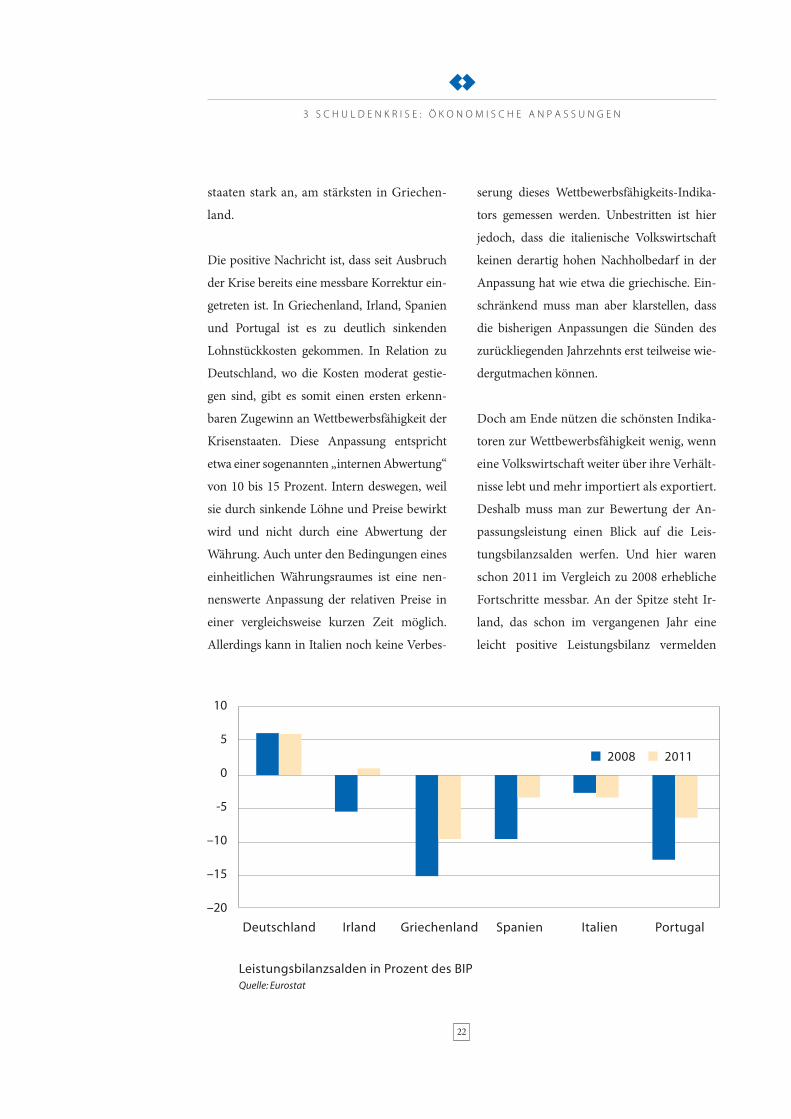

3 Schuldenkrise: ökonomische Anpassungen

Veränderungen der Lohnstückkosten über drei Jahre (in Prozent)Quelle: Eurostat

Deutschland Irland Griechenland Spanien Italien Portugal

25

20

15

10

5

0

–5

–10

–15

■ 2006–2009 ■ 2009–2012

3 s c h u l D e n K r I s e : ö K o n o M I s c h e a n p a s s u n g e n

22

staaten stark an, am stärksten in Griechen-

land.

Die positive Nachricht ist, dass seit Ausbruch

der Krise bereits eine messbare Korrektur ein-

getreten ist. In Griechenland, Irland, Spanien

und Portugal ist es zu deutlich sinkenden

Lohnstückkosten gekommen. In Relation zu

Deutschland, wo die Kosten moderat gestie-

gen sind, gibt es somit einen ersten erkenn-

baren Zugewinn an Wettbewerbsfähigkeit der

Krisenstaaten. Diese Anpassung entspricht

etwa einer sogenannten „internen Abwertung“

von 10 bis 15 Prozent. Intern deswegen, weil

sie durch sinkende Löhne und Preise bewirkt

wird und nicht durch eine Abwertung der

Währung. Auch unter den Bedingungen eines

einheitlichen Währungsraumes ist eine nen-

nenswerte Anpassung der relativen Preise in

einer vergleichsweise kurzen Zeit möglich.

Allerdings kann in Italien noch keine Verbes-

serung dieses Wettbewerbsfähigkeits-Indika-

tors gemessen werden. Unbestritten ist hier

jedoch, dass die italienische Volkswirtschaft

keinen derartig hohen Nachholbedarf in der

Anpassung hat wie etwa die griechische. Ein-

schränkend muss man aber klarstellen, dass

die bisherigen Anpassungen die Sünden des

zurückliegenden Jahrzehnts erst teilweise wie-

dergutmachen können.

Doch am Ende nützen die schönsten Indika-

toren zur Wettbewerbsfähigkeit wenig, wenn

eine Volkswirtschaft weiter über ihre Verhält-

nisse lebt und mehr importiert als exportiert.

Deshalb muss man zur Bewertung der An-

passungsleistung einen Blick auf die Leis-

tungsbilanzsalden werfen. Und hier waren

schon 2011 im Vergleich zu 2008 erhebliche

Fortschritte messbar. An der Spitze steht Ir-

land, das schon im vergangenen Jahr eine

leicht positive Leistungsbilanz vermelden

Leistungsbilanzsalden in Prozent des BIPQuelle: Eurostat

Deutschland Irland Griechenland Spanien Italien Portugal

10

5

0

-5

–10

–15

–20

■ 2008 ■ 2011

3 s c h u l D e n K r I s e : ö K o n o M I s c h e a n p a s s u n g e n

23

Es wäre schon ein

Erfolg, wenn die

Schuldenberge in

den nächsten Jahren

nicht weiter stiegen.

konnte. Irland hat begonnen, Auslandsver-

schuldung abzubauen. So weit sind die ande-

ren Krisenländer noch nicht, aber immerhin

wurden auch in Spanien und Portugal die

Leistungsbilanzdefizite sehr stark verringert.

In Griechenland ist zwar ebenfalls eine Ver-

ringerung feststellbar, das Defizit ist aber im-

mer noch sehr hoch (etwa 10 Prozent des

BIP). Keinerlei Verbesserung ist in Italien

feststellbar. Erneut gilt aber für Italien, dass

das Problem hier niemals so ausgeprägt war

und der Leistungsbilanzsaldo „nur“ bei etwa

3 Prozent des BIP liegt.

Sparbemühungen durch

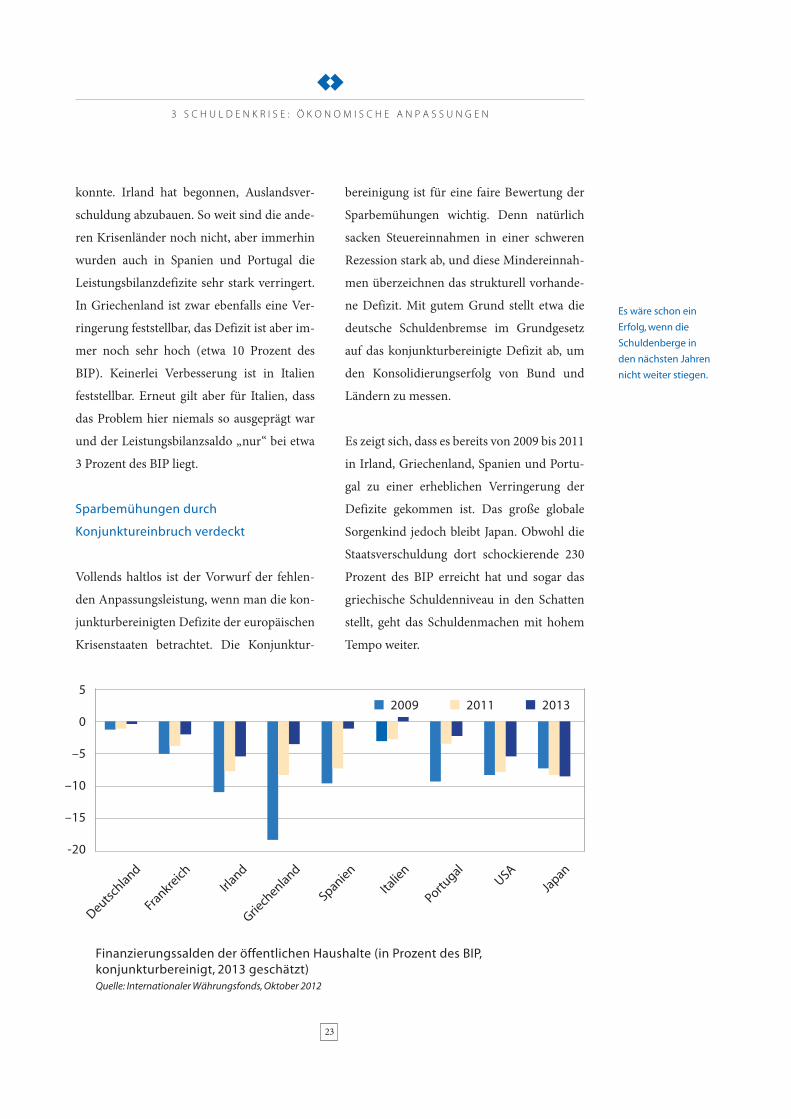

Konjunktureinbruch verdeckt

Vollends haltlos ist der Vorwurf der fehlen-

den Anpassungsleistung, wenn man die kon-

junkturbereinigten Defizite der europäischen

Krisenstaaten betrachtet. Die Konjunktur-

bereinigung ist für eine faire Bewertung der

Sparbemühungen wichtig. Denn natürlich

sacken Steuereinnahmen in einer schweren

Rezession stark ab, und diese Mindereinnah-

men überzeichnen das strukturell vorhande-

ne Defizit. Mit gutem Grund stellt etwa die

deutsche Schuldenbremse im Grundgesetz

auf das konjunkturbereinigte Defizit ab, um

den Konsolidierungserfolg von Bund und

Ländern zu messen.

Es zeigt sich, dass es bereits von 2009 bis 2011

in Irland, Griechenland, Spanien und Portu-

gal zu einer erheblichen Verringerung der

Defizite gekommen ist. Das große globale

Sorgenkind jedoch bleibt Japan. Obwohl die

Staat sverschuldung dort schockierende 230

Prozent des BIP erreicht hat und sogar das

griechische Schuldenniveau in den Schatten

stellt, geht das Schuldenmachen mit hohem

Tempo weiter.

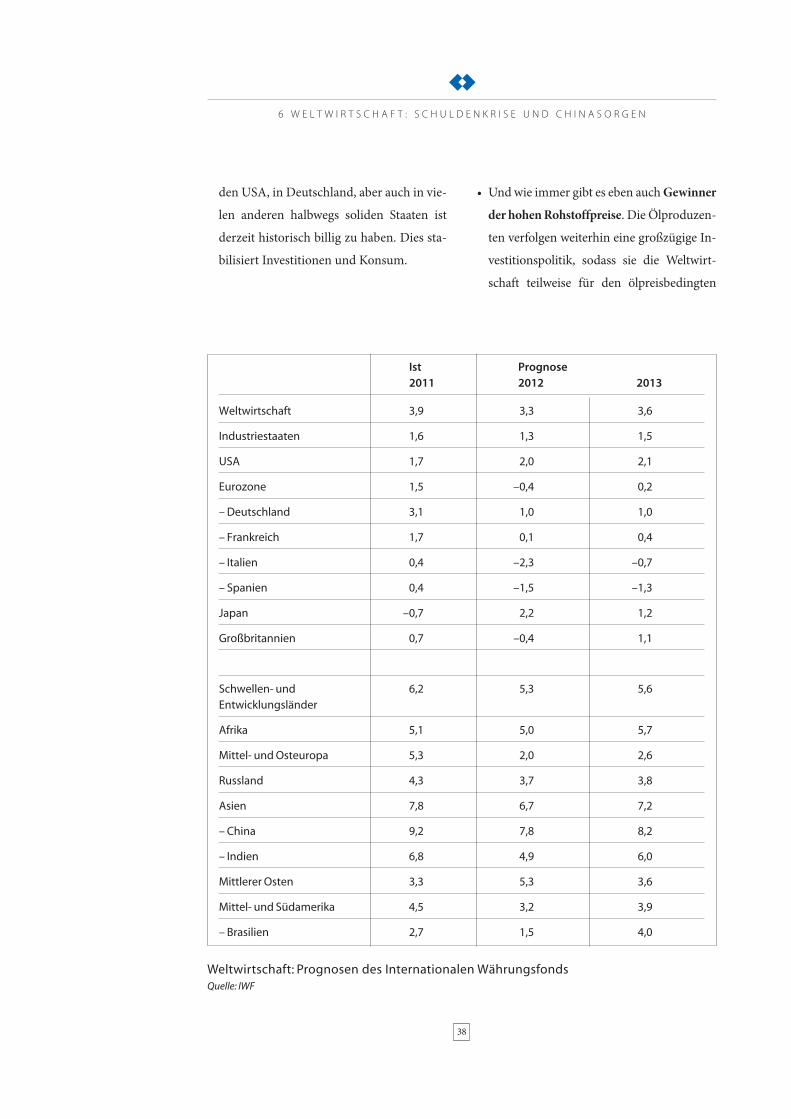

Finanzierungssalden der öffentlichen Haushalte (in Prozent des BIP, konjunkturbereinigt, 2013 geschätzt)Quelle: Internationaler Währungsfonds, Oktober 2012

5

0

–5

–10

–15

-20

Deutschland

Frankre

ichIrl

and

Griech

enland

Spanien

Italie

n

Portugal

USAJa

pan

■ 2009 ■ 2011 ■ 2013

3 s c h u l D e n K r I s e : ö K o n o M I s c h e a n p a s s u n g e n

24

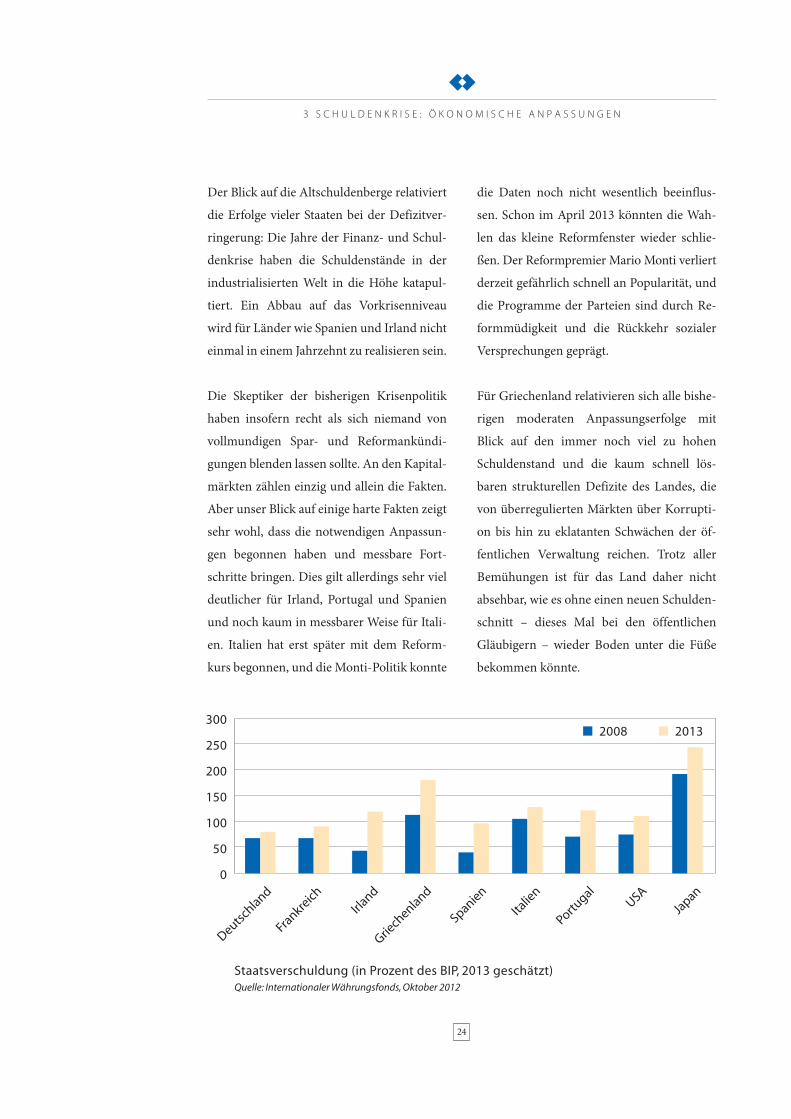

Der Blick auf die Altschuldenberge relativiert

die Erfolge vieler Staaten bei der Defizitver-

ringerung: Die Jahre der Finanz- und Schul-

denkrise haben die Schuldenstände in der

industrialisierten Welt in die Höhe katapul-

tiert. Ein Abbau auf das Vorkrisenniveau

wird für Länder wie Spanien und Irland nicht

einmal in einem Jahrzehnt zu realisieren sein.

Die Skeptiker der bisherigen Krisenpolitik

haben insofern recht als sich niemand von

vollmundigen Spar- und Reformankündi-

gungen blenden lassen sollte. An den Kapital-

märkten zählen einzig und allein die Fakten.

Aber unser Blick auf einige harte Fakten zeigt

sehr wohl, dass die notwendigen Anpassun-

gen begonnen haben und messbare Fort-

schritte bringen. Dies gilt allerdings sehr viel

deutlicher für Irland, Portugal und Spanien

und noch kaum in messbarer Weise für Itali-

en. Italien hat erst später mit dem Reform-

kurs begonnen, und die Monti-Politik konnte

die Daten noch nicht wesentlich beeinflus-

sen. Schon im April 2013 könnten die Wah-

len das kleine Reformfenster wieder schlie-

ßen. Der Reformpremier Mario Monti verliert

derzeit gefährlich schnell an Popularität, und

die Programme der Parteien sind durch Re-

formmüdigkeit und die Rückkehr sozialer

Versprechungen geprägt.

Für Griechenland relativieren sich alle bishe-

rigen moderaten Anpassungserfolge mit

Blick auf den immer noch viel zu hohen

Schuldenstand und die kaum schnell lös-

baren strukturellen Defizite des Landes, die

von überregulierten Märkten über Korrupti-

on bis hin zu eklatanten Schwächen der öf-

fentlichen Verwaltung reichen. Trotz aller

Bemühungen ist für das Land daher nicht

absehbar, wie es ohne einen neuen Schulden-

schnitt – dieses Mal bei den öffentlichen

Gläubigern – wieder Boden unter die Füße

bekommen könnte.

Staatsverschuldung (in Prozent des BIP, 2013 geschätzt)Quelle: Internationaler Währungsfonds, Oktober 2012

300

250

200

150

100

50

0

Deutschland

Frankre

ichIrl

and

Griech

enland

Spanien

Italie

n

Portugal

USAJa

pan

■ 2008 ■ 2013

25

Die existierenden

Krisenmechanismen

sind überfordert.

Trotz der messbaren Fortschritte in einigen

Krisenländern bedroht der Teufelskreis aus

hohen Zinsen, Rezession und schwindendem

Vertrauen noch immer den Erfolg aller Be-

mühungen. Die Situation hatte sich im Früh-

ling und Sommer mit einer Ausweitung auf

Spanien und Italien sogar akut verschärft.

Beide Länder sind zusammen mit 2,6 Billio-

nen Euro verschuldet. Dies entspricht dem

kompletten deutschen Bruttoinlandsprodukt.

Diese Größenordnung übersteigt die verfüg-

baren Volumina aus den Rettungsschirmen

um ein Vielfaches. Insofern können Finanz-

zusagen der EFSF und des ESM alleine die

Lage nicht stabilisieren.

Damit steckt die Krisenpolitik erneut in ei-

nem Dilemma: Die existierenden Krisen-

mechanismen alleine sind überfordert und

genießen daher keine ausreichende Glaub-

würdigkeit. Gleichzeitig haben alle Lösungs-

alternativen erhebliche negative Nebenwir-

kungen. Folgende Ansatzpunkte kommen

prinzipiell infrage:

• Variante A: Stabilitätsmechanismus ESM

ausbauen,aberohnegesamtschuldnerische

Haftung: Im ESM-Vertrag ist vorgesehen,

die Obergrenze – derzeit in Kombination

mit der European Financial Stability Facility

(EFSF) bei 700 Milliarden Euro – regelmä-

ßig zu überprüfen. Deutschland könnte er-

neut einer Erhöhung zustimmen. Wichtig

für diese Variante ist, dass es bei der bisheri-

gen Art der Haftung bliebe. Im ESM ist die

Haftung der Eurostaaten „teilschuldnerisch“

organisiert. Das bedeutet, dass Deutschland

nicht für die Gesamtsumme haftet, sondern

nur bis zu einer anteiligen Obergrenze (der-

zeit 190 Milliarden Euro).

• VarianteB:AusbaudermonetärenSchul-

denfinanzierung: Die EZB stabilisiert den

Eurostaatsanleihemarkt durch neue Anlei-

hekäufe oder andere Varianten der mone-

tären Schuldenfinanzierung. Dies ist die

„Draghi-Option“, die mit der Entscheidung

vom 6. September in Angriff genommen

worden ist.

• VarianteC: Einstieg in die gesamtschuld-

nerischeHaftung: Alle Eurostaaten würden

hier über neue Schuldeninstrumente („Euro-

bonds“) in voller Höher wechselseitig haf-

ten. Die Begrenzung der deutschen Haf-

tung auf eine anteilige Obergrenze würde

entfallen. In letzter Konsequenz könnte ein

Land wie Deutschland für die über diesen

Weg begebenen Anleihen in voller Höhe in

Anspruch genommen werden.

4 Schuldenkrise: Lösungsoptionen

4 s c h u l D e n K r I s e : l ö s u n g s o p t I o n e n

26

• VarianteD: Bis hierher und nicht weiter:

Von nun an wird alles den Märkten über-

lassen. Die Rettungsschirme werden nicht

mehr ausgeweitet. Sollte die verfügbare

Munition nicht helfen, dann müssen eben

auch Länder wie Spanien eine Umschul-

dung organisieren und mit ihren Gläubi-

gern einen Forderungsverzicht aushandeln.

Notfalls muss dabei auch der Austritt ein-

zelner Mitglieder aus der Währungsunion

in Kauf genommen werden.

Wir haben bereits vor einem Jahr diese Vari-

anten in aller Ausführlichkeit analysiert. Es

ist offensichtlich, dass alle Optionen ganz er-

hebliche Risiken mit sich bringen. Dennoch

zwingt eine anhaltende Panik an den Anlei-

hemärkten mit nicht tragbaren Kreditzinsen

für Italien und Spanien zum Handeln.

Zwei dieser Varianten scheiden nach unserer

Analyse aus verschiedenen Gründen zur Sta-

bilisierung Spaniens und Italiens aus: Die Va-

riante D – „bis hierher und nicht weiter“ –

mag eine für den Umgang mit Griechenland

richtige Politik sein. Für die großen Südeuro-

päer ist dieser Weg aber nicht vorstellbar.

Eine Zahlungsunfähigkeit Spaniens oder Ita-

liens hätte derart unabsehbare Folgen, dass

kein verantwortungsvoll handelnder Politiker

dieses zulassen kann und wird. Der Sachver-

ständigenrat hat aufgelistet, wie umfangreich

die finanziellen Verflechtungen und die For-

derungen gegen die Krisenländer sind. Im

Feuer sind im Fall eines solchen Kollapses

eben nicht „nur“ die Bankenforderungen und

die Forderungen der EZB im Rahmen des

TARGET-Systems, sondern auch umfangrei-

che Ansprüche privater Firmen. Diese belau-

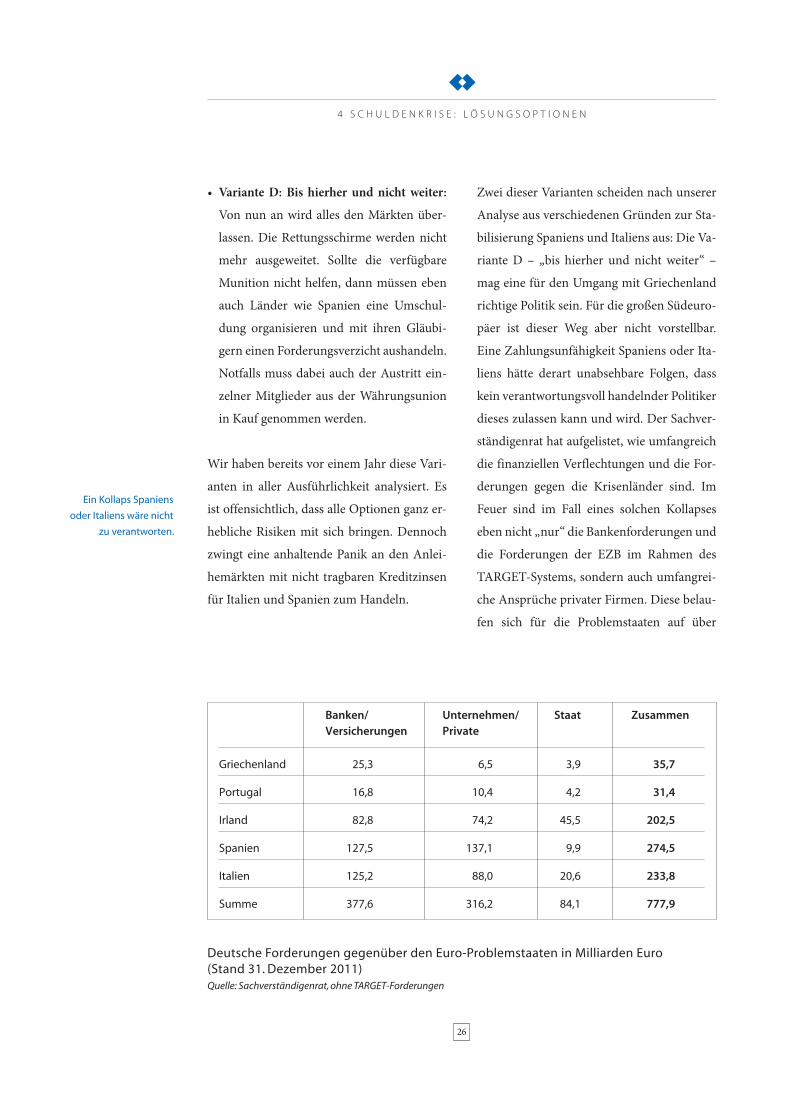

fen sich für die Problemstaaten auf über

Ein Kollaps Spaniens

oder Italiens wäre nicht

zu verantworten.

Banken/ Unternehmen/ Staat Zusammen Versicherungen Private

Griechenland 25,3 6,5 3,9 35,7

Portugal 16,8 10,4 4,2 31,4

Irland 82,8 74,2 45,5 202,5

Spanien 127,5 137,1 9,9 274,5

Italien 125,2 88,0 20,6 233,8

Summe 377,6 316,2 84,1 777,9

Deutsche Forderungen gegenüber den Euro-Problemstaaten in Milliarden Euro(Stand 31. Dezember 2011)Quelle: Sachverständigenrat, ohne TARGET-Forderungen

4 s c h u l D e n K r I s e : l ö s u n g s o p t I o n e n

27

300 Milliarden Euro. Nicht zu vergessen, dass

auch deutsche Lebensversicherungen mit er-

heblichen Teilen ihrer Deckungsstocks in

Spanien und Italien engagiert sind. Käme es

hier zu „Haircuts“, würden auch große deut-

sche Lebensversicherer ins Wanken geraten.

Die systemischen Folgen und die globale Ab-

wärtsspirale, die sich in einem solchen Szena-

rio entwickeln würde, wären völlig unkalku-

lierbar. Würden Italien und Spanien fallen

gelassen, warum sollten dann die nächsten

panischen Fluchtbewegungen eigentlich

nicht Länder wie Frankreich, Belgien oder

Österreich erfassen?

Deutschland hat keine „Finnlandoption“

Auch hat Deutschland das Problem, dass es

sich nicht wie kleine Eurostaaten einfach „da-

vonstehlen“ könnte. Zunehmend wird etwa in

der finnischen Politik die Option diskutiert,

dass Finnland die Währungsunion verlassen

könnte. Das ist eine für Finnland durchaus

denkbare Möglichkeit. Der finnische Exit wür-

de die Eurozone ökonomisch nicht kollabieren

lassen. Er würde zwar politische Schockwellen

aussenden und vielleicht eine weitere Absetz-

bewegung (Niederlande, Slowakische Repu-

blik) auslösen. Ökonomisch könnte das Aus-

scheiden eines kleinen, starken Landes aber

durchaus funktionieren. Dies gilt für Deutsch-

land nicht. Denn ohne die deutsche Finanz-

kraft wären alle Rettungsversuche in der Euro-

zone chancenlos.

Sonderfall Griechenland: Möglichkeit

einer Restinsolvenz

Unsere Ablehnung des Lösungswegs „Ende

mit Schrecken“ bezieht sich auf Spanien und

Italien, nicht aber auf Griechenland. Eine

griechische Insolvenz wäre zwar für das Land

ein erneuter gravierender ökonomischer

Schock. Europa und die Welt würden davon

aber wohl nicht ins Wanken geraten, weil pri-

vate Gläubiger Griechenlands ohnehin seit

Langem mit diesem Fall rechnen und ihre

Forderungen schon weitgehend wertberich-

tigt haben. Die Forderungen von deutschen

Banken und Versicherungen gegenüber Grie-

chenland haben sich seit Jahresende 2011 (da-

maliger Stand 25,3 Milliarden Euro) durch die

Märzumschuldung weiter stark verringert.

Hier wäre ein Ausfall der restlichen Forde-

rungen sicherlich verkraftbar. Ansonsten

kostet Griechenland ständig Glaubwürdig-

keit. Denn wenn niemand sich traut, auch bei

klarer Zielverfehlung der Sparauflagen, den

Geldhahn zuzudrehen, kann das Land sein

Katz-und-Maus-Spiel mit der Troika noch

lange weiterführen. Auch werden die Kurz-

fristfinanzierungen für das ständig am Rand

der Zahlungsunfähigkeit operierende Land

immer dubioser. Wenn etwa die EZB wie im

August plötzlich wieder griechische Staats-

anleihen als Sicherheiten akzeptiert, damit

die Banken des Landes kurzfristige Papiere

kaufen, dann gleicht dies eher einer Insolvenz-

verschleppung als einem seriösen Finanzie-

rungskonzept.

Europa sollte sich

auf eine geordnete

Restinsolvenz

Griechenlands

vorbereiten.

4 s c h u l D e n K r I s e : l ö s u n g s o p t I o n e n

28

Der Internationale Währungsfonds (IWF)

hat unseres Erachtens gute Argumente auf

seiner Seite, wenn er nun verstärkt Druck in

Richtung eines weiteren Schuldenschnitts bei

Griechenland macht, der dann aber voll die

öffentlichen Forderungen betreffen würde.

Es ist nun einmal nicht die Aufgabe des IWF,

Transfers an überschuldete Staaten zu leisten.

Eurobonds wären fatale Weichenstellung

Die zweite Lösungsvariante, die in unserer

Bewertung ein glasklares „No go“ verdient, ist

der Einstieg in die gesamtschuldnerische

Haftung der Variante C.

• DieRisikenfürdiedeutschenSteuerzahler

würden mit einer solchen Weichenstellung

in eine völlig neue Größenordnung kata-

pultiert. Die Staatsverschuldung Italiens

und Frankreichs liegt jeweils bei etwa 2 Bil-

lionen Euro. Das bedeutet, dass der Haf-

tungsverbund zu einem existenziellen Risi-

ko für unseren Wohlstand werden könnte.

• Die Anreize zum Schuldenmachen würden

wieder stark zunehmen. Kollektivhaftung

bedeutet gleichzeitig, dass alle Schuldner

wohl mehr oder minder einen Einheitszins

zahlen würden. Somit gäbe es keine Ver-

bindung mehr zwischen der Qualität der

Finanzpolitik eines Landes und seinen Fi-

nanzierungskonditionen. Viele in Angriff

genommenen Reform- und Konsolidie-

rungspakete in Südeuropa würden abgebla-

sen; die entsprechenden Länder könnten

straflos eine wirtschafts- und marktfeindli-

che Politik verfolgen.

• Die Schuldenkrise wäre nicht überwunden,

ihreakutePhasewürdedurchdieKollektiv-

haftung nur einige Jahre verzögert. Spätes-

tens wenn die deutsche Bonität nicht mehr

ausreichen würde, die fehlende Kreditwür-

digkeit in anderen Eurostaaten auszuglei-

chen, würden die Renditen der Euro-

staatsanleihen wieder steigen.

Der Merkel-Schäuble-Kurs ist momentan

noch durch eine eindeutige Absage an die ge-

samtschuldnerische Haftung gekennzeich-

net. Ob Deutschland bei dieser Position

bleibt, ist allerdings wohl auch von der innen-

politischen Kräfteentwicklung abhängig.

Denn die Oppositionsparteien Grüne und

SPD haben sich deutlich zugunsten des

Schuldentilgungsfonds positioniert.

Doch der Schuldentilgungsfonds des Sach-

verständigenrats kann sich als Trojanisches

Pferd erweisen, über den die Eurobonds in

Deutschland hoffähig gemacht werden sol-

len. Die begeisterte Reaktion Südeuropas und

europäischer Politiker auf diese Idee sollte ei-

gentlich schon misstrauisch machen.

Der Schulden-

tilgungsfonds ist ein

Trojanisches Pferd der

Kollektivhaftung.

4 s c h u l D e n K r I s e : l ö s u n g s o p t I o n e n

29

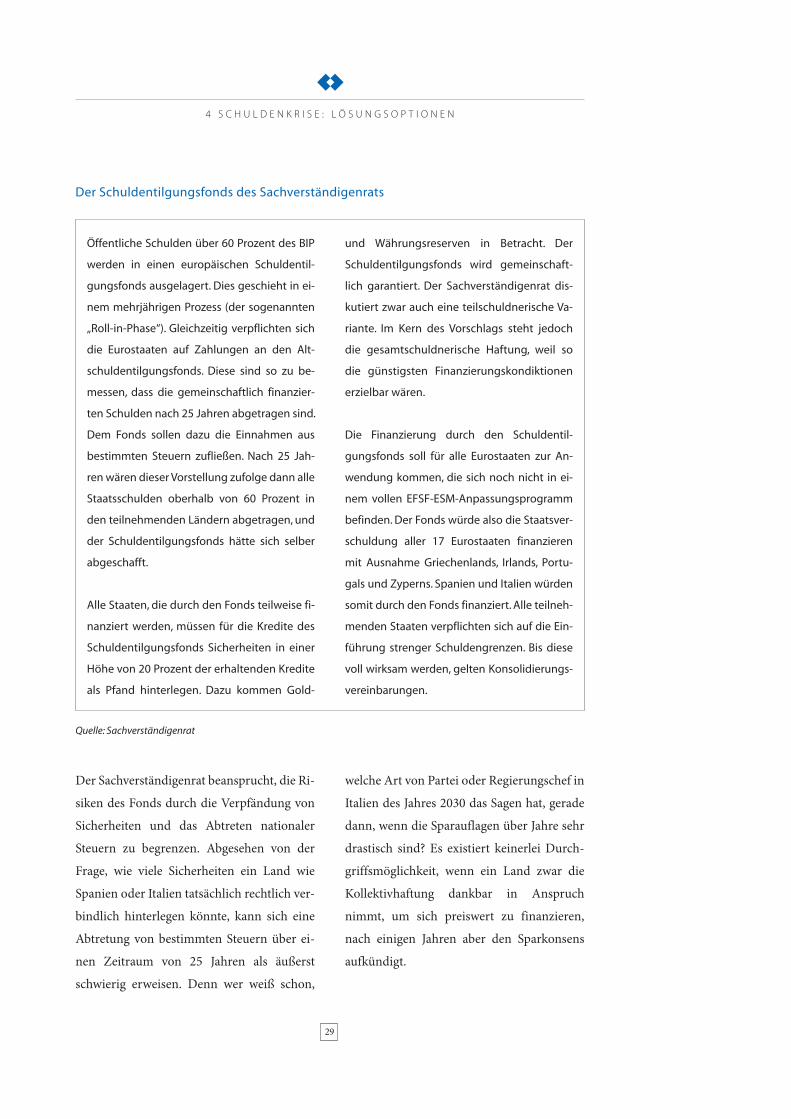

Öffentliche Schulden über 60 Prozent des BIP

werden in einen europäischen Schuldentil-

gungsfonds ausgelagert. Dies geschieht in ei-

nem mehrjährigen Prozess (der sogenannten

„Roll-in-Phase“). Gleichzeitig verpflichten sich

die Eurostaaten auf Zahlungen an den Alt-

schuldentilgungsfonds. Diese sind so zu be-

messen, dass die gemeinschaftlich finanzier-

ten Schulden nach 25 Jahren abgetragen sind.

Dem Fonds sollen dazu die Einnahmen aus

bestimmten Steuern zufließen. Nach 25 Jah-

ren wären dieser Vorstellung zufolge dann alle

Staatsschulden oberhalb von 60 Prozent in

den teilnehmenden Ländern abgetragen, und

der Schuldentilgungsfonds hätte sich selber

abgeschafft.

Alle Staaten, die durch den Fonds teilweise fi-

nanziert werden, müssen für die Kredite des

Schuldentilgungsfonds Sicherheiten in einer

Höhe von 20 Prozent der erhaltenden Kredite

als Pfand hinterlegen. Dazu kommen Gold-

und Währungsreserven in Betracht. Der

Schuldentilgungsfonds wird gemeinschaft-

lich garantiert. Der Sachverständigenrat dis-

kutiert zwar auch eine teilschuldnerische Va-

riante. Im Kern des Vorschlags steht jedoch

die gesamtschuldnerische Haftung, weil so

die günstigsten Finanzierungskondiktionen

erzielbar wären.

Die Finanzierung durch den Schuldentil-

gungsfonds soll für alle Eurostaaten zur An-

wendung kommen, die sich noch nicht in ei-

nem vollen EFSF-ESM-Anpassungsprogramm

befinden. Der Fonds würde also die Staatsver-

schuldung aller 17 Eurostaaten finanzieren

mit Ausnahme Griechenlands, Irlands, Portu-

gals und Zyperns. Spanien und Italien würden

somit durch den Fonds finanziert. Alle teilneh-

menden Staaten verpflichten sich auf die Ein-

führung strenger Schuldengrenzen. Bis diese

voll wirksam werden, gelten Konsolidierungs-

vereinbarungen.

Der Schuldentilgungsfonds des Sachverständigenrats

Quelle: Sachverständigenrat

Der Sachverständigenrat beansprucht, die Ri-

siken des Fonds durch die Verpfändung von

Sicherheiten und das Abtreten nationaler

Steuern zu begrenzen. Abgesehen von der

Frage, wie viele Sicherheiten ein Land wie

Spanien oder Italien tatsächlich rechtlich ver-

bindlich hinterlegen könnte, kann sich eine

Abtretung von bestimmten Steuern über ei-

nen Zeitraum von 25 Jahren als äußerst

schwierig erweisen. Denn wer weiß schon,

welche Art von Partei oder Regierungschef in

Italien des Jahres 2030 das Sagen hat, gerade

dann, wenn die Sparauflagen über Jahre sehr

drastisch sind? Es existiert keinerlei Durch-

griffsmöglichkeit, wenn ein Land zwar die

Kollektivhaftung dankbar in Anspruch

nimmt, um sich preiswert zu finanzieren,

nach einigen Jahren aber den Sparkonsens

aufkündigt.

4 s c h u l D e n K r I s e : l ö s u n g s o p t I o n e n

30

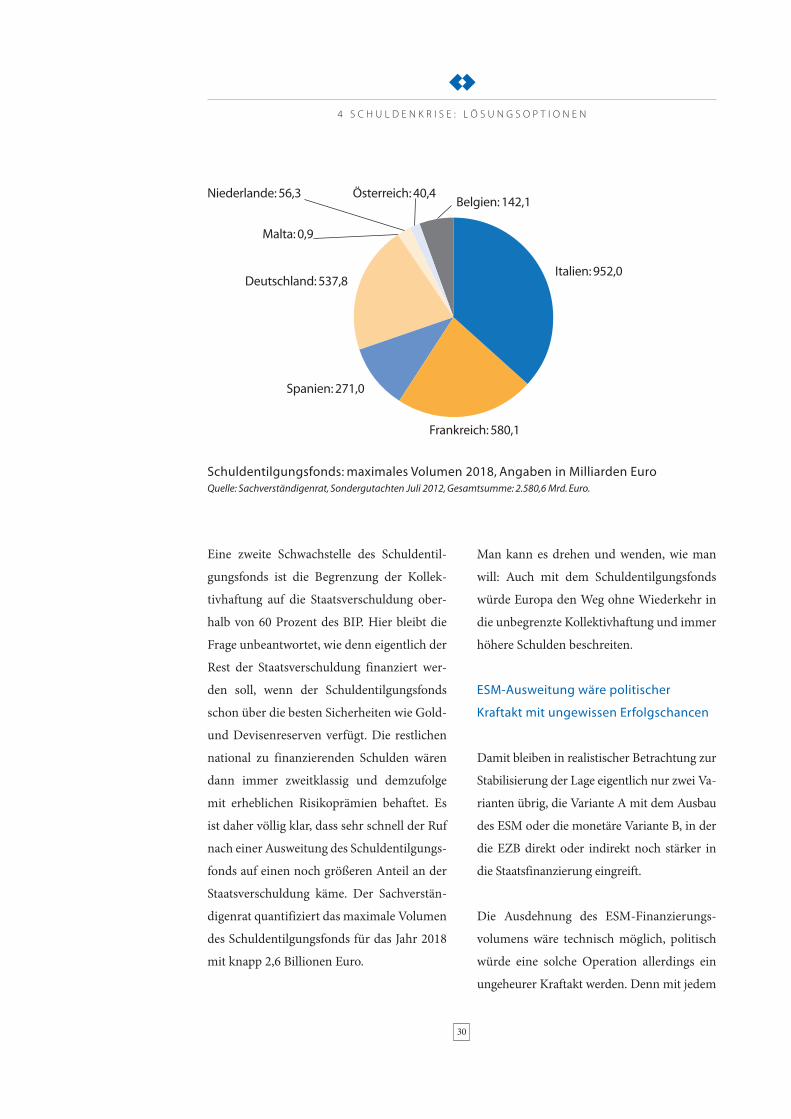

Eine zweite Schwachstelle des Schuldentil-

gungsfonds ist die Begrenzung der Kollek-

tivhaftung auf die Staatsverschuldung ober-

halb von 60 Prozent des BIP. Hier bleibt die

Frage unbeantwortet, wie denn eigentlich der

Rest der Staatsverschuldung finanziert wer-

den soll, wenn der Schuldentilgungsfonds

schon über die besten Sicherheiten wie Gold-

und Devisenreserven verfügt. Die restlichen

national zu finanzierenden Schulden wären

dann immer zweitklassig und demzufolge

mit erheblichen Risikoprämien behaftet. Es

ist daher völlig klar, dass sehr schnell der Ruf

nach einer Ausweitung des Schuldentilgungs-

fonds auf einen noch größeren Anteil an der

Staatsverschuldung käme. Der Sachverstän-

digenrat quantifiziert das maximale Volumen

des Schuldentilgungsfonds für das Jahr 2018

mit knapp 2,6 Billionen Euro.

Man kann es drehen und wenden, wie man

will: Auch mit dem Schuldentilgungsfonds

würde Europa den Weg ohne Wiederkehr in

die unbegrenzte Kollektivhaftung und immer

höhere Schulden beschreiten.

ESM-Ausweitung wäre politischer

Kraftakt mit ungewissen Erfolgschancen

Damit bleiben in realistischer Betrachtung zur

Stabilisierung der Lage eigentlich nur zwei Va-

rianten übrig, die Variante A mit dem Ausbau

des ESM oder die monetäre Variante B, in der

die EZB direkt oder indirekt noch stärker in

die Staatsfinanzierung eingreift.

Die Ausdehnung des ESM-Finanzierungs-

volumens wäre technisch möglich, politisch

würde eine solche Operation allerdings ein

ungeheurer Kraftakt werden. Denn mit jedem

Schuldentilgungsfonds: maximales Volumen 2018, Angaben in Milliarden EuroQuelle: Sachverständigenrat, Sondergutachten Juli 2012, Gesamtsumme: 2.580,6 Mrd. Euro.

Deutschland: 537,8

Spanien: 271,0

Malta: 0,9

Niederlande: 56,3 Österreich: 40,4Belgien: 142,1

Frankreich: 580,1

Italien: 952,0

27,6%

6,1 %

4,1 %

13,2 %

5,4 %

2,4 %4,7 %

Abbildung 1: Aufteilung des Kreditportfolios nach Risikokategorie

36,5 %

1 2 3 4 5 6 7 8

4 s c h u l D e n K r I s e : l ö s u n g s o p t I o n e n

31

der bisherigen Schritte – von der Verabschie-

dung des ersten Griechenlandhilfspakets

über den temporären Rettungsschirm bis hin

zur Etablierung des dauerhaften ESM – ist

der politische Widerstand auch innerhalb der

deutschen Regierungskoalition ständig ange-

stiegen. Zudem wachsen die verfassungs-

rechtlichen Risiken.

Schließlich dürfen wir nicht übersehen, dass

große Hindernisse für diese Option außer-

halb Deutschlands warten. Ob etwa die finni-

sche Regierung noch einmal eine Ausdeh-

nung des ESM durchsetzen könnte, ist sehr

zweifelhaft.

Je nach Kapitalmarktentwicklung kann das

Verfahren auch schlicht zu lange dauern, um

eine Eskalation an den Märkten einzudäm-

men. Mit Sicherheit würde es in Deutschland

erneut eine zeitaufwändige Prüfung vor dem

Bundesverfassungsgericht geben.

Vor diesem Hintergrund sind die vielfach kri-

tisierten EZB-Anleihekäufe die einzige schnell

verfügbare und effektive Waffe im Kampf ge-

gen eine erneute Panikattacke. Wir haben in

den vergangenen Wochen schon vor der Ent-

scheidung des EZB-Rats am 6. September er-

lebt, wie bereits eine äußerst vage Kauf-

ankündigung seitens EZB-Präsident Mario

Draghi die Lage temporär entspannen konnte.

Für viele Ökonomen sind weitere Anleihe-

käufe jedoch des Teufels und unbedingt zu

unterlassen. Wir teilen diese radikale Ableh-

nung nicht. Natürlich kann sich kein An-

hänger deutscher Stabilitätstradition über

den Einstieg in die monetäre Staatsfinanzie-

rung freuen. Und sicherlich sind die langfris-

tigen Inflationsgefahren nicht von der Hand

zu weisen. Wenn es aber keine realistische

andere Option ohne erhebliche Risiken gibt,

dann kann ein Eingreifen der Zentralbank

eben doch ein sinnvoller Teilbeitrag zur Be-

ruhigung der Lage sein. In jedem Fall wird

Zeit gewonnen, damit die Reformen ihre

Wirkung entfalten können.

In der Diskussion kommen – im Vergleich zu

anderen Lösungsoptionen – einige Vorteile

der EZB-Anleihekäufe zu kurz. So sind sie

viel eher umkehrbar als dies für alle Ret-

tungsschirme oder gar die Eurobonds der Fall

ist. Auch liegt es keinesfalls im institutionel-

len Eigeninteresse der EZB, auf Dauer zum

Finanzier des Fiskus zu werden. Die schwe-

ren Konflikte in der EZB machen deutlich,

dass Anleihekäufe allenfalls ein notwendiges

Übel sind und so schnell wie möglich wieder

eingestellt werden sollten. Dabei muss sich

der EZB-Rat weiterhin am obersten Ziel – der

Verteidigung der Preisstabilität – messen las-

sen. Auch dies wird für einen ständigen

Druck in Richtung einer Beendigung der An-

kaufsprogramme nach einigen Jahren sor-

gen. Mit Eurobonds läge der Fall ganz anders:

Wären diese einmal etabliert, dann würden

die begünstigten Länder zusammen mit Eu-

ropäischer Kommission und Europäischem

Parlament entschlossen an diesem neuen eu-

ropäischen Instrument festhalten wollen.

Die EZB-Interventionen

bergen Risiken

– anderen Krisen-

instrumenten sind sie

aber überlegen.

4 s c h u l D e n K r I s e : l ö s u n g s o p t I o n e n

32

Allerdings kommt es sehr darauf an, auf wel-

che Weise die Zentralbank in den nächsten

Monaten einspringen wird. Hier besteht ein

fundamentaler Unterschied zwischen direk-

ten EZB-Anleihekäufen und der viel disku-

tierten Banklizenz für den ESM. Mit der

Banklizenz könnte der ESM am Kapitalmarkt

erworbene Anleihen zur Refinanzierung bei

der Zentralbank einreichen. Hier wäre somit

nicht mehr die Zentralbank die Herrin der

Entscheidung. Daher sind die direkten Anlei-

hekäufe vorzuziehen, weil der EZB-Rat in sei-

ner Güterabwägung zwischen Stabilisierung

der Anleihemärkte und Preisstabilität weiter-

hin autonom bliebe. Die ESM-Banklizenz

würde die Steuerungsfähigkeit der EZB sehr

viel stärker beeinträchtigen als die direkten

Anleihekäufe.

In der politischen Diskussion wird an der

EZB-Lösung kritisiert, dass diese undemo-

kratischer sei als neue von den Parlamenten

genehmigte Kreditoperationen. Das Argu-

ment ist nicht falsch und verweist auf weitere

Kosten der Krise: Die Komplexität und die

Anforderungen der Krisenentscheidungen

überfordern zunehmend die Parlamente.

Entscheidungen an den Parlamenten vorbei

– wie die im unabhängigen EZB-Rat gefass-

ten – werden daher wichtiger. Dies ist sicher-

lich ein Problem für eine Demokratie. Gleich-

wohl können mit diesem Weg für die

unmittelbare Abwehr großer ökonomischer

Gefahren auch Vorteile verbunden sein.

Insgesamt verläuft das Krisenmanagement in

der Schuldenkrise unserer Auffassung nach

zufriedenstellend. Bislang konnten die wirk-

lich hochriskanten Optionen – Eurobonds,

ungeordnete Zahlungsausfälle – vermieden

werden. Der EZB-Weg birgt ebenfalls Risi-

ken, die wir im nächsten Kapitel noch genau-

er beleuchten. Wir schätzen diesen Weg aber

nach Abwägung aller Vor- und Nachteile der-

zeit am ehesten als vertretbar ein.

Direkte Anleihekäufe

sind einer ESM-

Banklizenz eindeutig

vorzuziehen.

Bislang hat das Euro-

krisenmanagement

die größten Risiken

umschifft.

33

Gewöhnlich beginnt die Analyse der Situati-

on an der Inflationsfront mit aktuellen Daten

zur Preis- und Geldmengenentwicklung.

Derzeit wäre dieser Einstieg für eine geldpoli-

tische Analyse der Eurozone jedoch unpas-

send. Denn halbwegs akzeptable kurzfristige

Preisdaten dürfen nicht darüber hinwegtäu-

schen, dass die Ausweitung der EZB-Staats-

anleihekäufe eine neue Ära der europäischen

Geldpolitik markiert.

Die Zusage der EZB, Spanien und Italien ge-

gen zu hohe Anleihezinsen zu schützen, ist

im Grunde eine Wette auf den Erfolg der Re-

formprozesse in diesen Ländern. Wenn die

Reformen und Konsolidierungsbemühungen

dort weiterhin demokratische Akzeptanz fin-

den und ökonomisch Früchte tragen, dann

dürfte alles gut gehen. Dann werden auch die

monetären Folgen der Stützungsoperationen

begrenzt sein. Kommt es aber nicht zur

durchgreifenden Konsolidierung, dann wer-

den die Anleihebestände in der EZB-Bilanz

in gefährliche Größenordnungen wachsen.

Im schlimmsten Fall würde die Zentralbank

die Kontrolle über die Geldmenge verlieren.

Aussagen, dass die EZB in einem solchen Fall

die Anleihekäufe einfach einstellen könnte,

sind nicht glaubwürdig. Der plötzliche Exit

aus der einmal begonnenen Schuldenfinan-

zierung würde unweigerlich zum Kollaps der

Eurozone führen, der nach dem Konsens ei-

ner Mehrheit im EZB-Rat unter allen Um-

ständen vermieden werden muss.

Insofern ist nun etwas eingetreten, was mit

dem Maastrichter Vertrag eigentlich verhin-

dert werden sollte: Die Stabilität des Euro ist

nicht mehr nur von der EZB abhängig, son-

dern entscheidet sich von nun an auch in

Rom und Madrid.

Die EZB-Staatsanleihe-

käufe markieren eine

neue Ära der europä-

ischen Geldpolitik.

Die Stabilität des Euro

entscheidet sich nun

auch in Rom und

Madrid.

5 Geldpolitik: Einbahnstraße in die Inflation?

Konditionalität: Eine notwendige Bedingung

für die Stützung eines Landes durch das OMT-

Programm ist, dass das Land den Reform- und

Sparauflagen der Rettungsschirme (EFSF/

ESM) unterworfen ist.

Anwendung: Das Programm kommt für

Länder mit EFSF-ESM-Unterstützung oder

Hilfszusagen in Betracht und soll auch für Kri-

senstaaten in der Phase angewendet werden,

wenn sie an den Kapitalmarkt zurückkehren.

Details des Outright-Monetary-Transactions-Programms (OMT)

5 g e l D p o l I t I K : e I n b a h n s t r a s s e I n D I e I n f l a t I o n ?

34

Nach der Aktivierung des EZB-Kaufpro-

gramms werden die Erfahrungen der ersten

Wochen entscheidend sein. Im günstigen Fall

wird allein die Bereitschaft der EZB, bestimm-

te kritische Zinshöhen zu verhindern, die

Märkte stabilisieren, ohne dass die Zentral-

bank in großem Umfang tatsächlich Anleihen

kaufen muss. In diesem Szenario würden zwar

auch Risiken für die mittelfristige Stabilität

des Euro verbleiben, die Chancen für einen

guten Ausgang würden aber klar zunehmen.

Die Inflationsgefahren werden hingegen zu-

nehmen, wenn den Märkten bloße Ankündi-

gungen nicht reichen. Dann wird die EZB in

den kommenden zwei Jahren spanische und

italienische Bonds im Umfang von Hunder-

ten von Milliarden Euro in die Bücher neh-

men müssen. In diesem Szenario bewegt sich

die Währungsunion klar in Richtung einer

Inflationsgemeinschaft.

Bei allen Diskussionen um die mittel- und

langfristigen Inflationsgefahren möchten wir

jedoch klarstellen: In der kurzen Frist hat die

Eurozone kein wirklich gravierendes Inflati-

onsproblem trotz des aktuell ölpreisbeding-

ten Preisauftriebs. Die konjunkturelle Schwä-

cheperiode in der Eurozone erstickt jeden

allgemeinen Preisauftrieb schon im Ansatz.

Sinkende Löhne in der europäischen Peri-

pherie und die schwindende Kaufkraft in den

Ländern mit wachsender Arbeitslosigkeit

wirken inflationsbremsend. Gäbe es nicht die

Sondereffekte durch den aktuellen Ölpreis-

schub, dann würde die Inflationsrate der Eu-

rozone noch markanter abrutschen. Ebenso

wenig bietet die Geldmengenentwicklung ak-

tuell Grund zur Beunruhigung. Die Geld-

menge wächst seit geraumer Zeit zwischen

2 und 3 Prozent, die Zielrate der EZB für

das Wachstum ihres wichtigsten monetären

Aggregats liegt bei 4,5 Prozent, die Kredite an

den Privatsektor sind sogar rückläufig.

Es ist dieses aktuelle Umfeld, für das die EZB

ihre zinspolitischen Entscheidungen trifft.

Und in diesem Umfeld besteht immer noch

Zinssenkungsspielraum. Wir hielten es aber

für richtig, wenn sich die EZB nach ihrer letz-

ten Zinssenkung vom Juli von 1,0 auf

0,75 Prozent noch etwas Zeit für weitere

Die Eurozone hat

keine gravierenden

kurzfristigen

Inflationsrisiken.

Gläubigerstatus: Die EZB verzichtet auf einen

bevorrechtigten Gläubigerstatus. Im Fall einer

Umschuldung würde sie die gleichen Verluste

erleiden wie private Gläubiger. Dies war im Fall

der Griechenlandumschuldung noch anders.

Geldmengeneffekte: Die EZB will die OMT-

Programme in voller Höhe „sterilisieren“, das

heißt die Liquiditätseffekte durch andere

geldpolitische Geschäfte neutralisieren.

Transparenz: Der Bestand an Anleihen in der

EZB-Bilanz wird wöchentlich publiziert. Mo-

natlich wird der Bestand nach Laufzeit und

Ländern aufgeschlüsselt.

Quelle: EZB

5 g e l D p o l I t I K : e I n b a h n s t r a s s e I n D I e I n f l a t I o n ?

35

Der Spielraum der

EZB für weitere

Zinssenkungen ist

knapp bemessen.

Zins senkungen ließe und sich den ohnehin

nur noch knapp bemessenen Spielraum auf-

sparte. Für eine zinspolitische Ruhephase

sprechen die folgenden Argumente:

1. EineSenkungderEZB-Leitzinsenistinder

gegenwärtigen Lage kein aussichtsreiches

Mittel zur Bekämpfung der Rezession in

derEurozone. Niedrigere Leitzinsen kön-

nen die Kreditkosten und die Kreditverfüg-

barkeit in den Krisenstaaten kaum günstig

beeinflussen. Denn sie verändern nichts an

der Risikoeinschätzung und den Zinsauf-

schlägen von Kreditnehmern aus den

PIIGS-Staaten (Portugal, Italien, Irland,

Griechenland, Spanien). Vermutlich wir-

ken klassische Zinssenkungen sogar in un-

günstiger Weise ungleich: Während niedri-

gere EZB-Zinsen in Südeuropa nichts

bewirken, heizen sie die deutsche Konjunk-

tur weiter an. Auf diese Weise verschärft sich

das Konjunkturgefälle noch weiter. Daran

kann dem EZB-Rat nicht gelegen sein.

2. DieEZBwirdsichnunaufdieKonzeption,

DurchführungundWirkungsanalyseihres

neuen Anleihekaufprogramms konzent-

rieren. Dieser neue Ansatz ist viel eher ge-

eignet, zur Stabilisierung der Europeriphe-

rie beizutragen als klassische geldpolitische

Instrumente. Auch dieses Programm läuft

auf Zinssenkungen hinaus. Allerdings be-

treffen diese den langfristigen Kapital-

marktzins und nicht nur den Kurzfristzins,

der normalerweise Gegenstand geldpoliti-

scher Entscheidungen ist.

Bei der Leitzinsrate erwarten wir daher allen-

falls noch einen 0,25-Prozent-Schritt und

keine rasche weitere Annäherung an die

Nulllinie.

Dass die EZB nun erst einmal eine zinspoliti-

sche Pause einlegen sollte, bestätigen auch die

Erfahrungen der Fed. Die amerikanische

Zentralbank hat ihr Pulver, was die klassische

Geldpolitik anbelangt, seit Langem verschos-

sen. Schon fast vier Jahre, seit Dezember

2008, befinden sich die Leitzinsen bei 0 bis

0,25 Prozent. Manche Versuche, das Wachs-

tum trotzdem weiter anzukurbeln, wirken

fast schon verzweifelt. So arbeitet die Fed nun

mit Versprechen darüber, wie lange sie die

Zinsen noch bei null halten will. Dabei gilt

seit Neuestem sogar die Zusage, dass die Leit-

zinsen noch bis Mitte 2015 auf einem niedri-

gen Niveau verbleiben sollen. Was ein solches

Niedrigzinsversprechen wert ist, bleibt aller-

dings völlig ungewiss. Es ist schwer vorstell-

bar, dass die Fed diese Zusagen einhalten

könnte, wenn es überraschend zu einer star-

ken Wachstumserholung mit einem Inflati-

onsschub käme.

Entsprechend richten sich die Hoffnungen ei-

ner wirksameren Wachstumsunterstützung

auf die neuen Varianten der geldpolitischen

Lockerung. Nach Wochen der Unsicherheit

hat sich der Offenmarktausschuss mitten im

Präsidentschaftswahlkampf auf eine dritte

Runde des „Quantitative Easing“ („QE3“) ver-

ständigt. Dieser Schritt wurde dadurch er-

leichtert, dass Inflationsgefahren derzeit nicht

Ein Inflationsproblem

besteht trotz des

Ölpreisschubs weder

diesseits noch jenseits

des Atlantiks.

5 g e l D p o l I t I K : e I n b a h n s t r a s s e I n D I e I n f l a t I o n ?

36

existieren. Ganz im Gegenteil ist die Inflati-

onsrate in diesem Jahr markant abgesunken,

von fast 3 Prozent zu Jahresbeginn auf nur

noch 1,5 Prozent im Sommer und Herbst. An-