Embed Size (px)

Citation preview

Konjunktur auf Kurs, Politik erhöht Risiken

Ergebnisse der DIHK-Umfrage bei den Industrie- und Handelskammern

Jahresbeginn 2014

2 DIHK-Konjunkturumfrage Jahresbeginn 2014

Mit der aktuellen Auswertung „Konjunktur auf Kurs, Politik erhöht Risiken“ präsentiert der DIHK die Er-gebnisse seiner aktuellen Konjunkturumfrage bei den Industrie- und Handelskammern (IHKs) in Deutsch-land. Die Umfrage wurde erstmals im Herbst 1977 durchgeführt (bis Frühsommer 2013 unter dem Titel „Wirtschaftslage und Erwartungen“). Seit dem Jahr 2000 findet sie dreimal, bis dahin zweimal pro Jahr statt.

Grundlage für die DIHK-Ergebnisse sind Befragungen der Unternehmen durch insgesamt 80 IHKs. Diese befragen jeweils eine repräsentative Auswahl von Mitgliedsunternehmen. Zu Jahresbeginn 2014 haben sie wiederum mehr als 27.000 Antworten ausgewertet. Die regionalen Auswertungen der IHKs können Sie auch im Internet unter www.dihk.de/konjunktur abrufen. Die Antworten verteilen sich auf die Industrie (28 Prozent), die Bauwirtschaft (sieben Prozent), den Handel (24 Prozent) und die Dienstleistungen (41 Prozent).

Ein besonderes Merkmal der DIHK-Umfrage ist die Unterscheidung der Unternehmenseinschätzungen nach Regionen. Dabei werden dem Norden die Bundesländer Bremen, Hamburg, Niedersachsen und Schleswig-Holstein, dem Westen die Bundesländer Hessen, Nordrhein-Westfalen, Rheinland-Pfalz und das Saarland, dem Osten Berlin, Brandenburg, Mecklenburg-Vorpommern, Sachsen, Sachsen-Anhalt und Thü-ringen sowie dem Süden die Bundesländer Baden-Württemberg und Bayern zugerechnet.

Die Umfrage hat von Mitte Dezember 2013 bis Mitte Januar 2014 stattgefunden.

Deutscher Industrie- und Handelskammertag e. V. (DIHK) Bereich Wirtschaftspolitik, Mittelstand, Innovation – Berlin 2014

DIHK-Konjunkturumfrage Jahresbeginn 2014 3

Inhalt Konjunktur in Deutschland auf einen Blick 04

Geschäftslage 06

Geschäftserwartungen 12

• DIHK-Konjunkturklimaindikator 23

Exporterwartungen 26

• Entwicklung einzelner Zielregionen 31

Investitionsabsichten 34

• Motive der Inlandsinvestitionen 40

Beschäftigungsabsichten 42

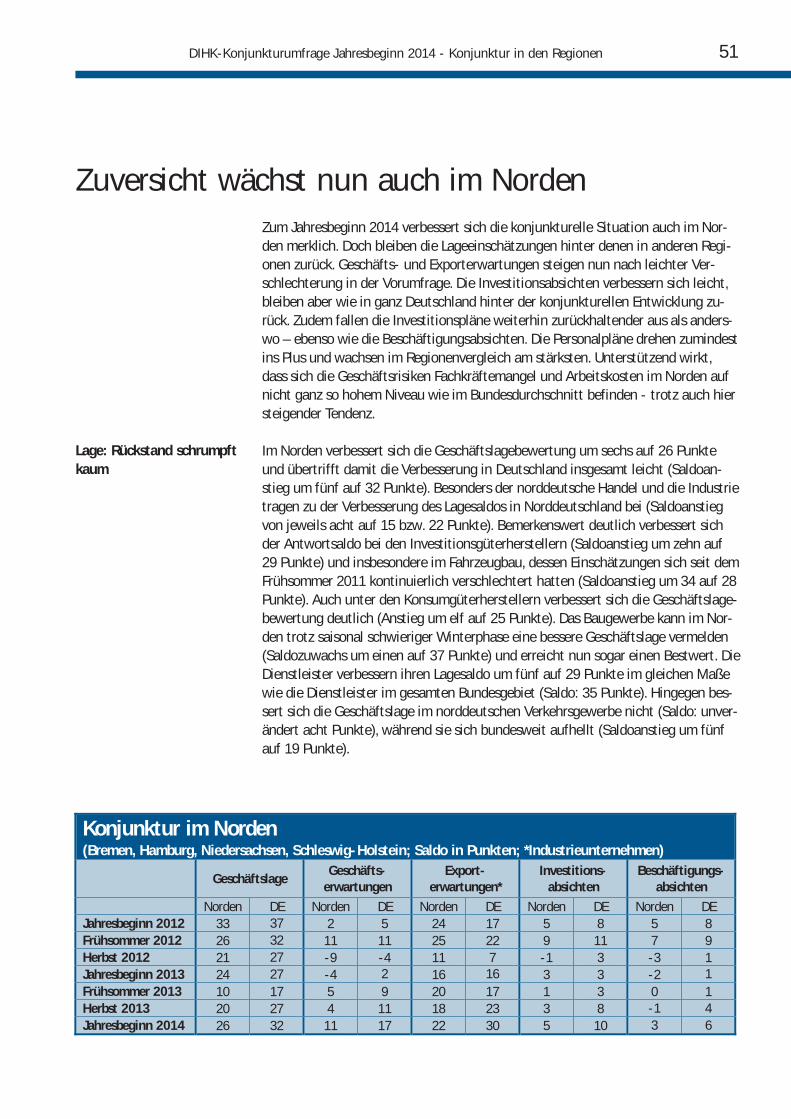

Konjunktur in den Regionen 50

• Norden 51

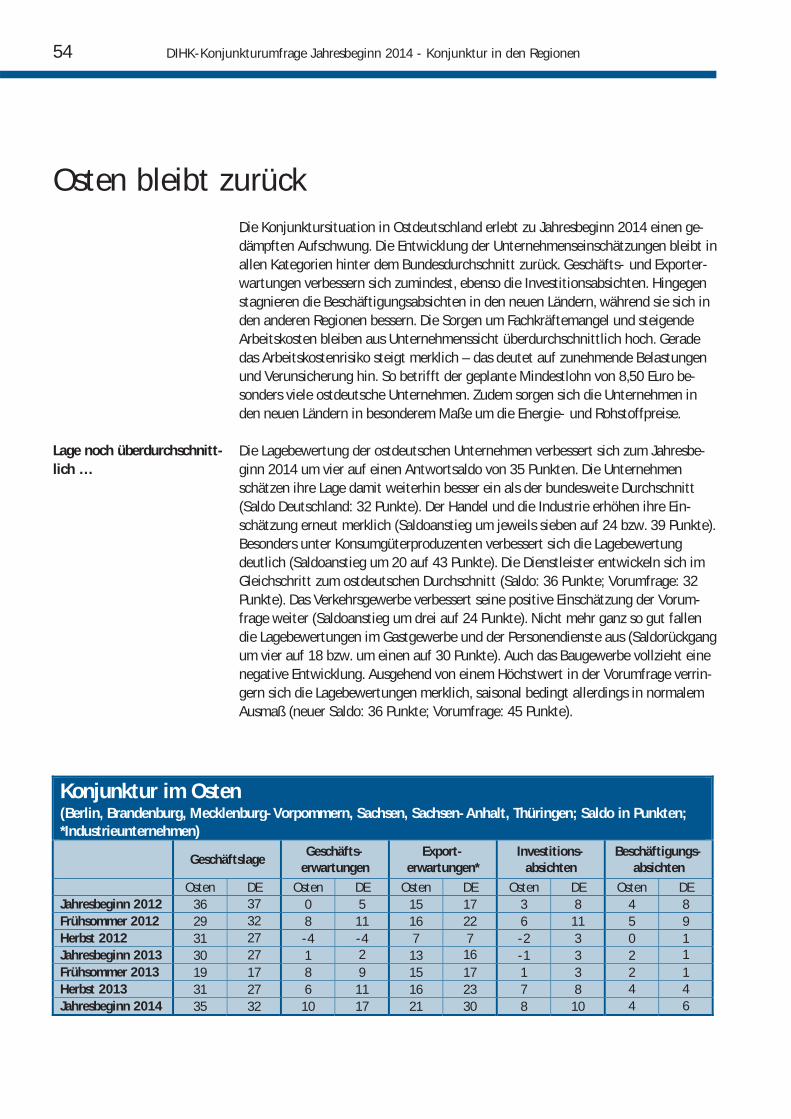

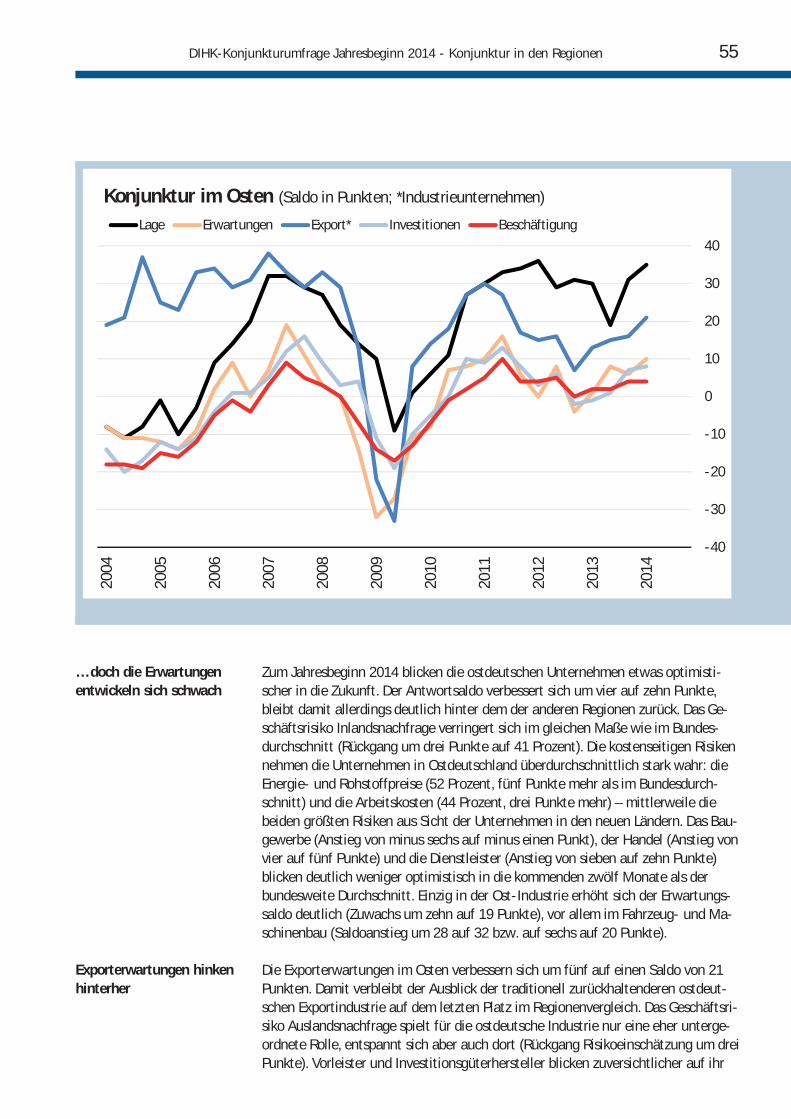

• Osten 54

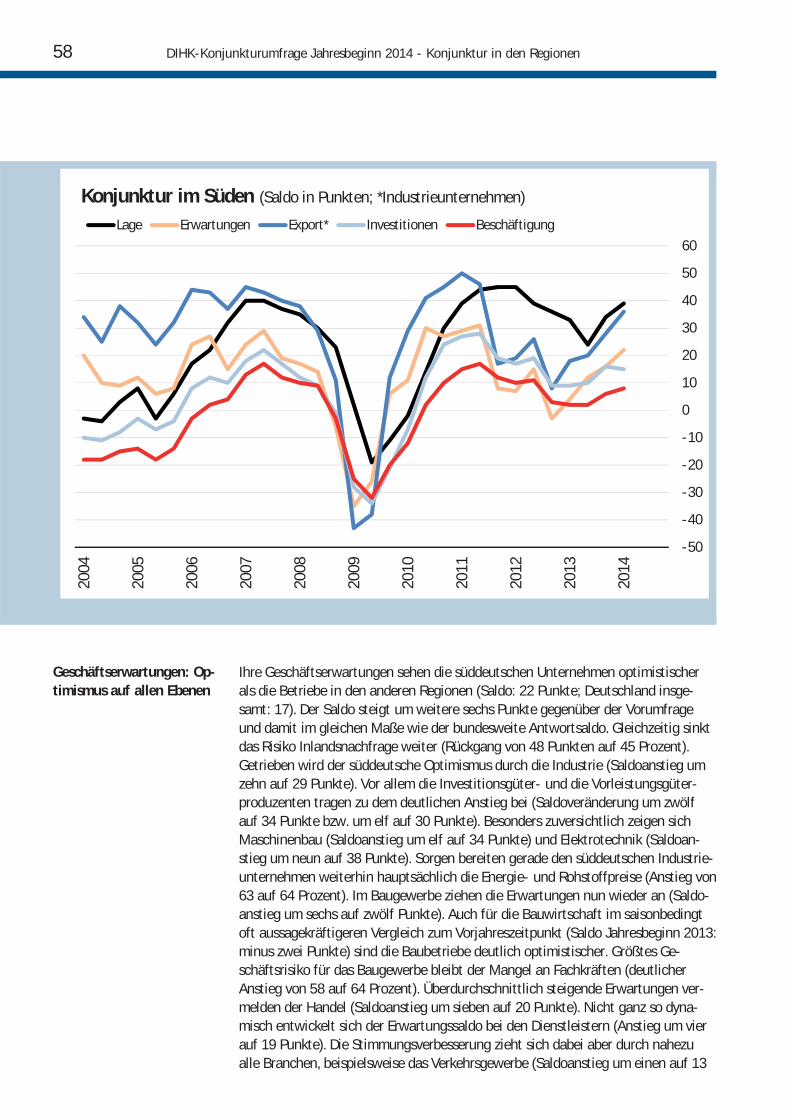

• Süden 57

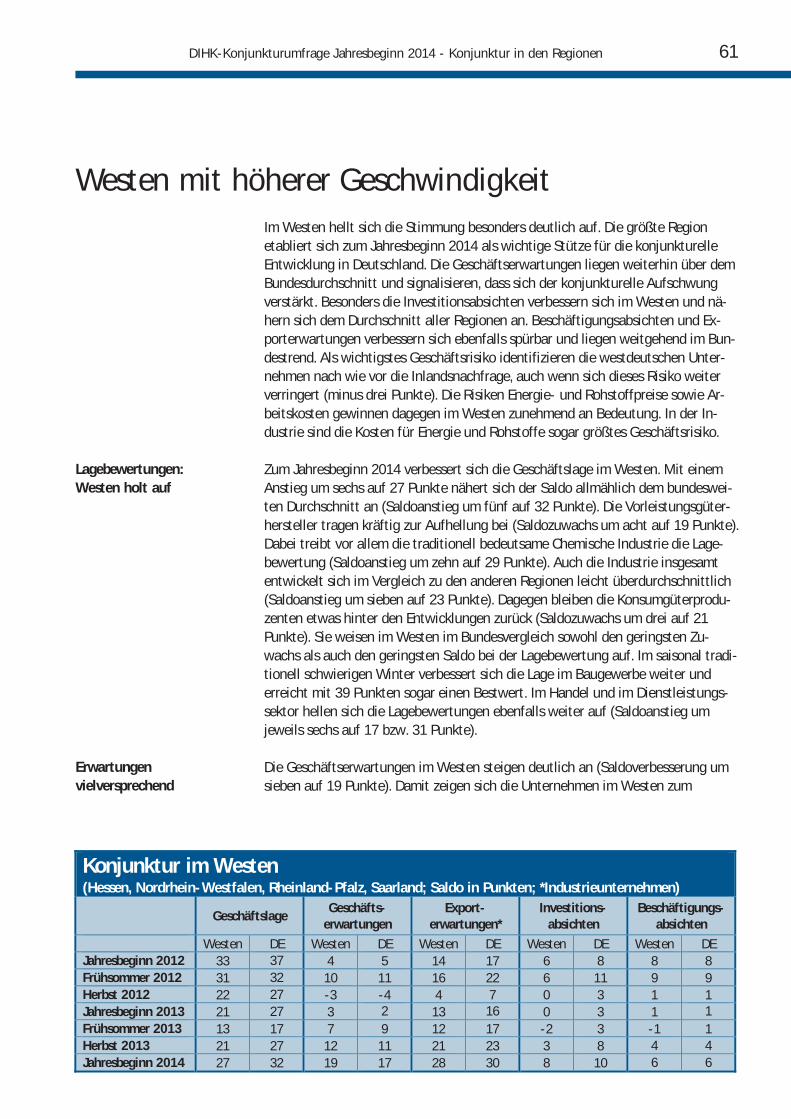

• Westen 61

IHK-Konjunkturumfragen 64

Anhang 65

• Fragebogen 66

• Zeitreihen der DIHK-Umfragen 67

Impressum 73

DIHK-Konjunkturumfrage Jahresbeginn 2014

Deutschlands Konjunktur auf einen Blick

Jahresbeginn 2014

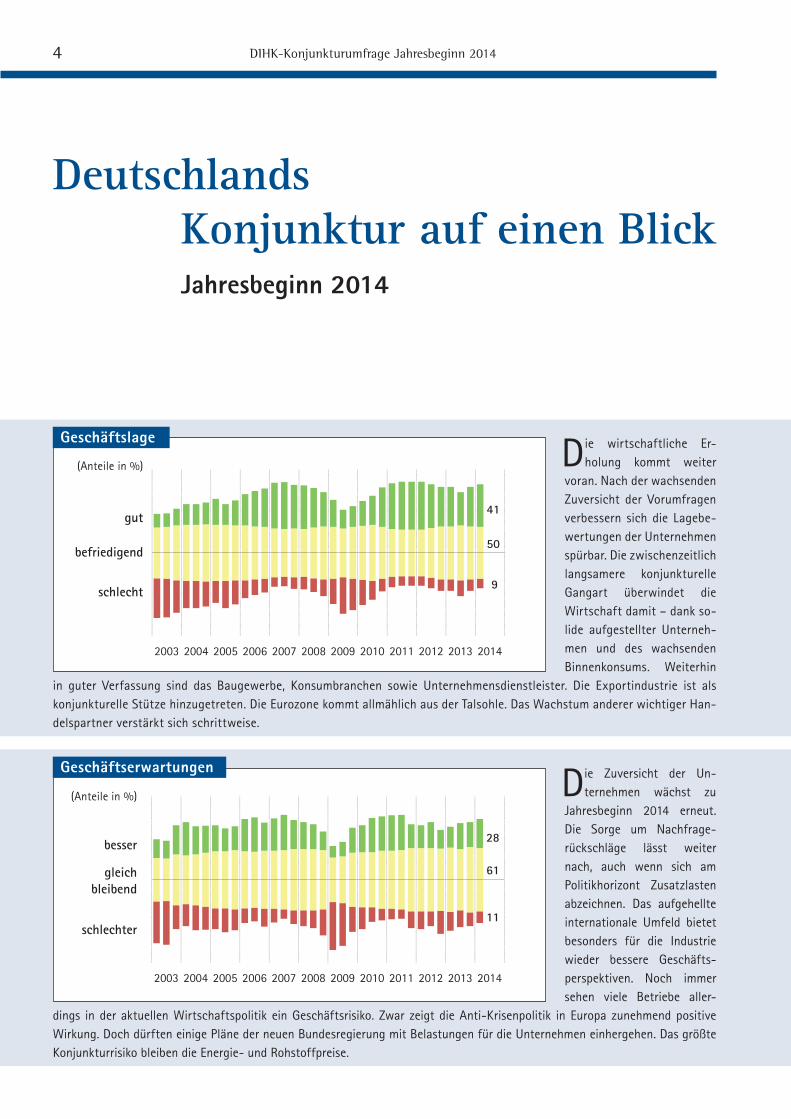

Die wirtschaftliche Er-

holung kommt weiter

voran. Nach der wachsenden

Zuversicht der Vorumfragen

verbessern sich die Lagebe-

wertungen der Unternehmen

spürbar. Die zwischenzeitlich

langsamere konjunkturelle

Gangart überwindet die

Wirtschaft damit – dank so-

lide aufgestellter Unterneh-

men und des wachsenden

Binnenkonsums. Weiterhin

in guter Verfassung sind das Baugewerbe, Konsumbranchen sowie Unternehmensdienstleister. Die Exportindustrie ist als

konjunkturelle Stütze hinzugetreten. Die Eurozone kommt allmählich aus der Talsohle. Das Wachstum anderer wichtiger Han-

delspartner verstärkt sich schrittweise.

50

41

9

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

(Anteile in %)

gut

schlecht

befriedigend

Geschäftslage

Die Zuversicht der Un-

ternehmen wächst zu

Jahresbeginn 2014 erneut.

Die Sorge um Nachfrage-

rückschläge lässt weiter

nach, auch wenn sich am

Politikhorizont Zusatzlasten

abzeichnen. Das aufgehellte

internationale Umfeld bietet

besonders für die Industrie

wieder bessere Geschäfts-

perspektiven. Noch immer

sehen viele Betriebe aller-

dings in der aktuellen Wirtschaftspolitik ein Geschäftsrisiko. Zwar zeigt die Anti-Krisenpolitik in Europa zunehmend positive

Wirkung. Doch dürften einige Pläne der neuen Bundesregierung mit Belastungen für die Unternehmen einhergehen. Das größte

Konjunkturrisiko bleiben die Energie- und Rohstoffpreise.

61

28

11

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

(Anteile in %)

besser

schlechter

gleichbleibend

Geschäftserwartungen

DIHK-Konjunkturumfrage Jahresbeginn 2014

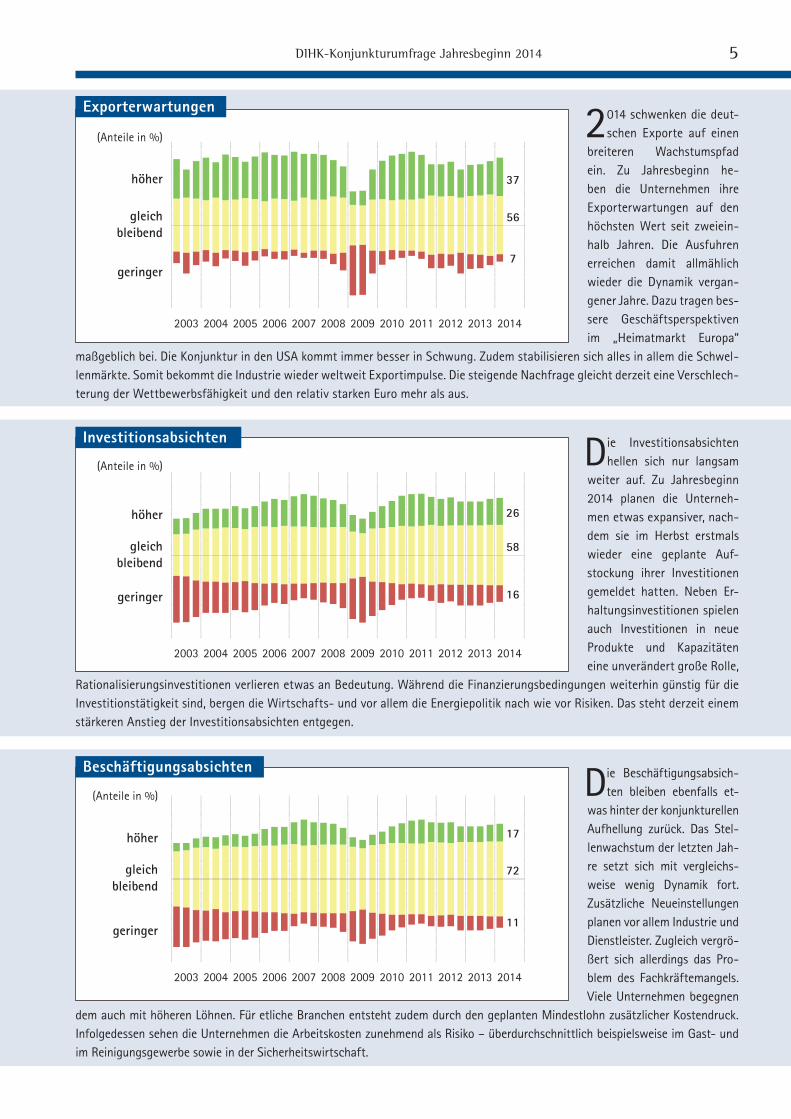

Die Investitionsabsichten

hellen sich nur langsam

weiter auf. Zu Jahresbeginn

2014 planen die Unterneh-

men etwas expansiver, nach-

dem sie im Herbst erstmals

wieder eine geplante Auf-

stockung ihrer Investitionen

gemeldet hatten. Neben Er-

haltungsinvestitionen spielen

auch Investitionen in neue

Produkte und Kapazitäten

eine unverändert große Rolle,

Rationalisierungsinvestitionen verlieren etwas an Bedeutung. Während die Finanzierungsbedingungen weiterhin günstig für die

Investitionstätigkeit sind, bergen die Wirtschafts- und vor allem die Energiepolitik nach wie vor Risiken. Das steht derzeit einem

stärkeren Anstieg der Investitionsabsichten entgegen.

58

26

16

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

höher

geringer

gleichbleibend

(Anteile in %)

Investitionsabsichten

2014 schwenken die deut-

schen Exporte auf einen

breiteren Wachstumspfad

ein. Zu Jahresbeginn he-

ben die Unternehmen ihre

Export erwartungen auf den

höchsten Wert seit zweiein-

halb Jahren. Die Ausfuhren

erreichen damit allmählich

wieder die Dynamik vergan-

gener Jahre. Dazu tragen bes-

sere Geschäfts perspektiven

im „Heimatmarkt Europa“

maßgeblich bei. Die Konjunktur in den USA kommt immer besser in Schwung. Zudem stabilisieren sich alles in allem die Schwel-

lenmärkte. Somit bekommt die Industrie wieder weltweit Exportimpulse. Die steigende Nachfrage gleicht derzeit eine Verschlech-

terung der Wettbewerbsfähigkeit und den relativ starken Euro mehr als aus.

56

37

7

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

höher

geringer

gleichbleibend

(Anteile in %)

Exporterwartungen

Die Beschäftigungsabsich-

ten bleiben ebenfalls et-

was hinter der konjunkturellen

Aufhellung zurück. Das Stel-

lenwachstum der letzten Jah-

re setzt sich mit vergleichs-

weise wenig Dynamik fort.

Zusätzliche Neueinstellungen

planen vor allem Industrie und

Dienstleister. Zugleich vergrö-

ßert sich allerdings das Pro-

blem des Fachkräftemangels.

Viele Unternehmen begegnen

dem auch mit höheren Löhnen. Für etliche Branchen entsteht zudem durch den geplanten Mindestlohn zusätzlicher Kostendruck.

Infolgedessen sehen die Unternehmen die Arbeitskosten zunehmend als Risiko – überdurchschnittlich beispielsweise im Gast- und

im Reinigungsgewerbe sowie in der Sicherheitswirtschaft.

72

17

11

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

höher

geringer

gleichbleibend

(Anteile in %)

Beschäftigungsabsichten

Geschäftslage

DIHK-Konjunkturumfrage Jahresbeginn 2014 – Geschäftslage 7

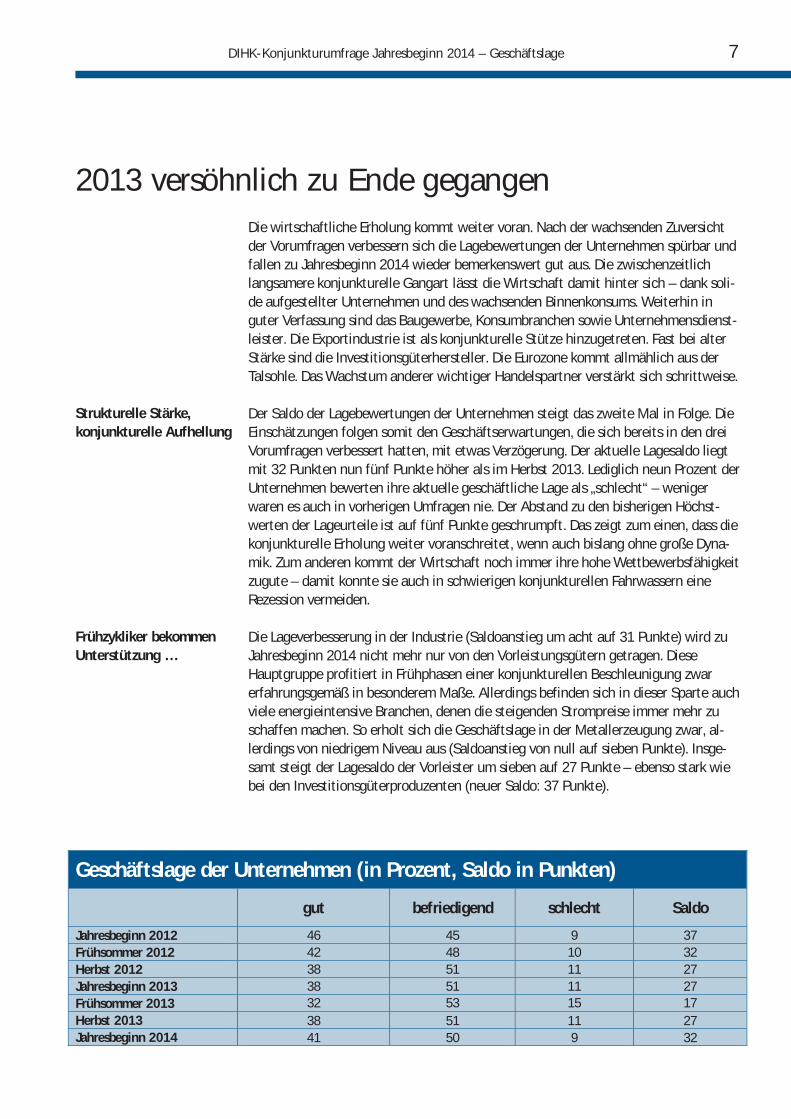

2013 versöhnlich zu Ende gegangen Die wirtschaftliche Erholung kommt weiter voran. Nach der wachsenden Zuversicht

der Vorumfragen verbessern sich die Lagebewertungen der Unternehmen spürbar und fallen zu Jahresbeginn 2014 wieder bemerkenswert gut aus. Die zwischenzeitlich langsamere konjunkturelle Gangart lässt die Wirtschaft damit hinter sich – dank soli-de aufgestellter Unternehmen und des wachsenden Binnenkonsums. Weiterhin in guter Verfassung sind das Baugewerbe, Konsumbranchen sowie Unternehmensdienst-leister. Die Exportindustrie ist als konjunkturelle Stütze hinzugetreten. Fast bei alter Stärke sind die Investitionsgüterhersteller. Die Eurozone kommt allmählich aus der Talsohle. Das Wachstum anderer wichtiger Handelspartner verstärkt sich schrittweise.

Strukturelle Stärke, konjunkturelle Aufhellung

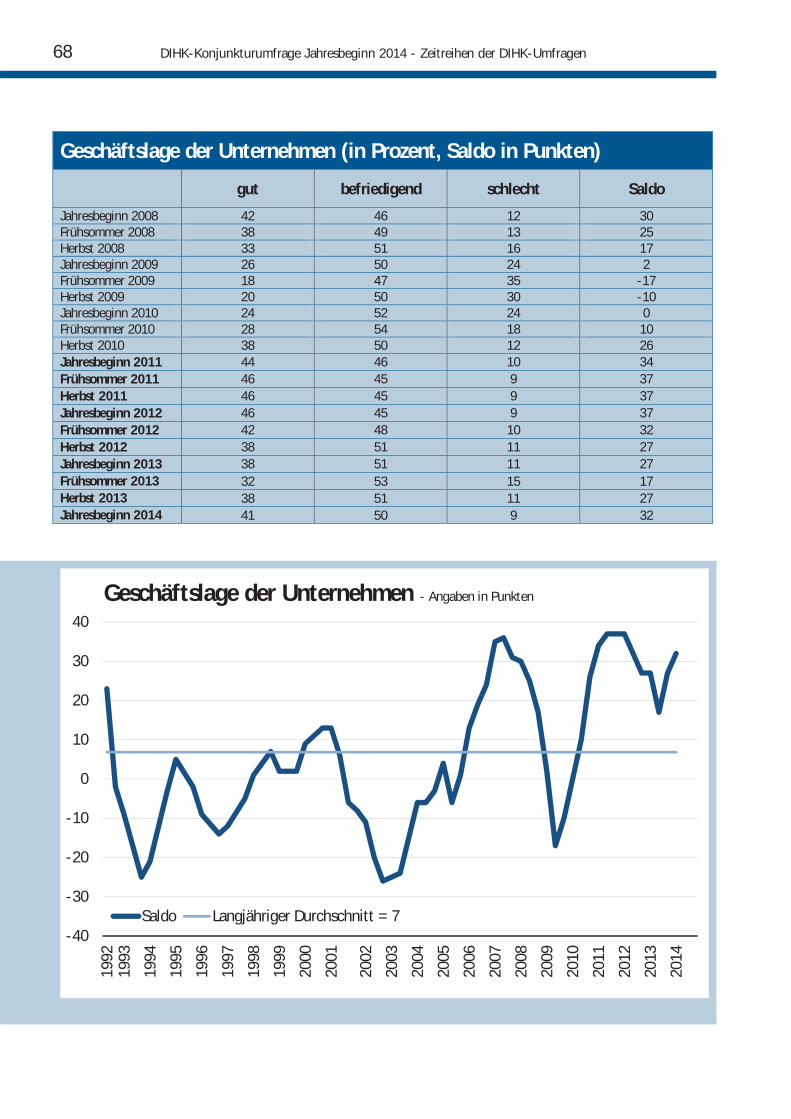

Der Saldo der Lagebewertungen der Unternehmen steigt das zweite Mal in Folge. Die Einschätzungen folgen somit den Geschäftserwartungen, die sich bereits in den drei Vorumfragen verbessert hatten, mit etwas Verzögerung. Der aktuelle Lagesaldo liegt mit 32 Punkten nun fünf Punkte höher als im Herbst 2013. Lediglich neun Prozent der Unternehmen bewerten ihre aktuelle geschäftliche Lage als „schlecht“ – weniger waren es auch in vorherigen Umfragen nie. Der Abstand zu den bisherigen Höchst-werten der Lageurteile ist auf fünf Punkte geschrumpft. Das zeigt zum einen, dass die konjunkturelle Erholung weiter voranschreitet, wenn auch bislang ohne große Dyna-mik. Zum anderen kommt der Wirtschaft noch immer ihre hohe Wettbewerbsfähigkeit zugute – damit konnte sie auch in schwierigen konjunkturellen Fahrwassern eine Rezession vermeiden.

Frühzykliker bekommen Unterstützung …

Die Lageverbesserung in der Industrie (Saldoanstieg um acht auf 31 Punkte) wird zu Jahresbeginn 2014 nicht mehr nur von den Vorleistungsgütern getragen. Diese Hauptgruppe profitiert in Frühphasen einer konjunkturellen Beschleunigung zwar erfahrungsgemäß in besonderem Maße. Allerdings befinden sich in dieser Sparte auch viele energieintensive Branchen, denen die steigenden Strompreise immer mehr zu schaffen machen. So erholt sich die Geschäftslage in der Metallerzeugung zwar, al-lerdings von niedrigem Niveau aus (Saldoanstieg von null auf sieben Punkte). Insge-samt steigt der Lagesaldo der Vorleister um sieben auf 27 Punkte – ebenso stark wie bei den Investitionsgüterproduzenten (neuer Saldo: 37 Punkte).

Geschäftslage der Unternehmen (in Prozent, Saldo in Punkten)

gut befriedigend schlecht Saldo

Jahresbeginn 2012 46 45 9 37 Frühsommer 2012 42 48 10 32 Herbst 2012 38 51 11 27 Jahresbeginn 2013 38 51 11 27 Frühsommer 2013 32 53 15 17 Herbst 2013 38 51 11 27 Jahresbeginn 2014 41 50 9 32

8 DIHK-Konjunkturumfrage Jahresbeginn 2014 – Geschäftslage

… gerade durch Konsum-güterproduzenten

In der Konsumgüterindustrie verbessern sich die Lageurteile per saldo sogar um neun auf 28 Punkte. Unternehmen dieser Hauptgruppe sind vor allem auf dem heimischen Markt aktiv. Die gute Geschäftsentwicklung in dieser Sparte trägt somit maßgeblich dazu bei, dass der Lagesaldo von nicht-exportierenden Industrieunternehmen sogar etwas stärker als in der Gesamtindustrie steigt (um elf auf 26 bzw. um acht auf 31 Punkte). Auch unter den Investitionsgüterherstellern klettert der Lagesaldo gerade bei den stark binnenorientierten Betrieben der Maschinenreparatur und -installation besonders deutlich (um 15 auf 48 Punkte).

Exportbranchen melden sich zurück

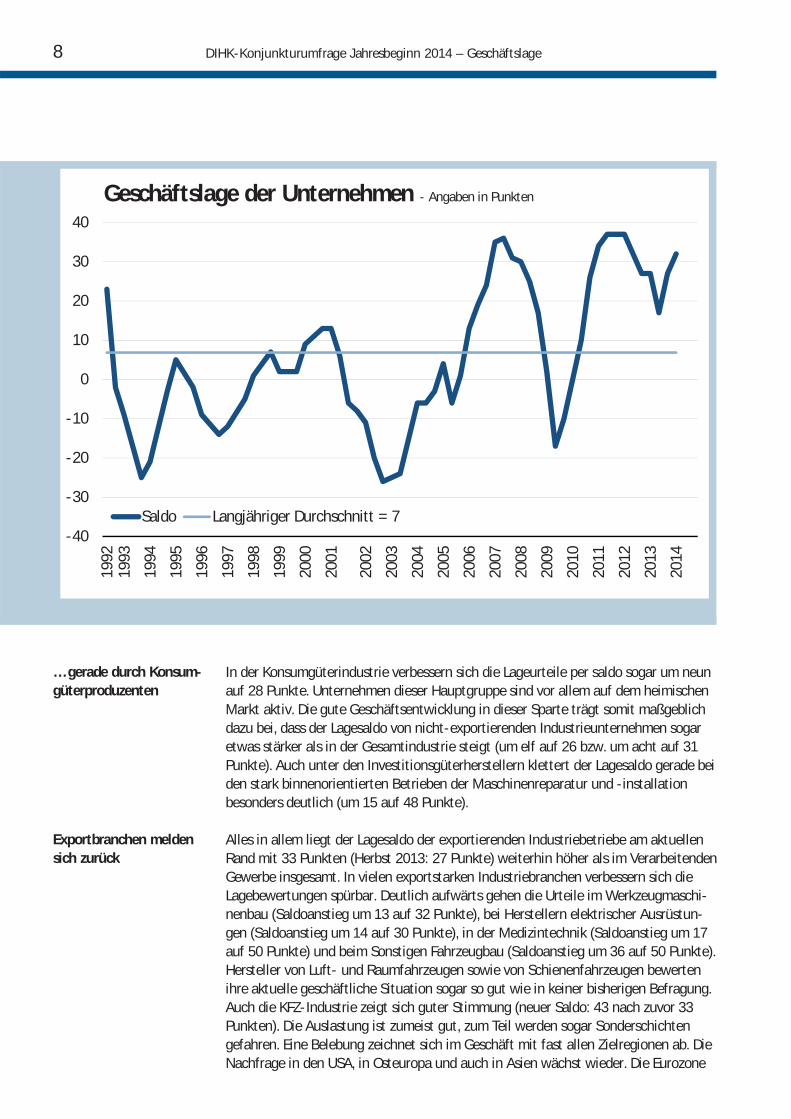

Alles in allem liegt der Lagesaldo der exportierenden Industriebetriebe am aktuellen Rand mit 33 Punkten (Herbst 2013: 27 Punkte) weiterhin höher als im Verarbeitenden Gewerbe insgesamt. In vielen exportstarken Industriebranchen verbessern sich die Lagebewertungen spürbar. Deutlich aufwärts gehen die Urteile im Werkzeugmaschi-nenbau (Saldoanstieg um 13 auf 32 Punkte), bei Herstellern elektrischer Ausrüstun-gen (Saldoanstieg um 14 auf 30 Punkte), in der Medizintechnik (Saldoanstieg um 17 auf 50 Punkte) und beim Sonstigen Fahrzeugbau (Saldoanstieg um 36 auf 50 Punkte). Hersteller von Luft- und Raumfahrzeugen sowie von Schienenfahrzeugen bewerten ihre aktuelle geschäftliche Situation sogar so gut wie in keiner bisherigen Befragung. Auch die KFZ-Industrie zeigt sich guter Stimmung (neuer Saldo: 43 nach zuvor 33 Punkten). Die Auslastung ist zumeist gut, zum Teil werden sogar Sonderschichten gefahren. Eine Belebung zeichnet sich im Geschäft mit fast allen Zielregionen ab. Die Nachfrage in den USA, in Osteuropa und auch in Asien wächst wieder. Die Eurozone

-40

-30

-20

-10

0

10

20

30

40

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Saldo Langjähriger Durchschnitt = 7

Geschäftslage der Unternehmen - Angaben in Punkten

DIHK-Konjunkturumfrage Jahresbeginn 2014 – Geschäftslage 9

ist nicht länger Bremse beim Ausfuhrgeschäft, zumal schlechte Nachrichten in der Schuldenkrise zuletzt weitgehend ausgeblieben sind. Der relativ starke Euro belastet die Erlöse eher als die Mengen, weil vielfach längerfristige Listenpreise vereinbart sind. Zudem hängt der Auslandsabsatz in diesen Sparten weniger stark vom Preis als von qualitativ hochwertiger und passgenauer Fertigung ab. Auch günstigere impor-tierte Vorleistungen und Absicherungsgeschäfte verhindern, dass der derzeitige hohe Euro-Wechselkurs die Geschäfte stärker in Mitleidenschaft zieht.

Transport legt zu …

Mit anziehender Produktion beleben sich auch die Geschäfte im Verkehrsgewerbe weiter. Zuletzt hat sich zudem die Kraftstoffpreisentwicklung zumindest leicht ent-spannt – nicht zuletzt dank des starken Euros. Der aktuelle Lagesaldo im Verkehrsge-werbe steigt von 14 auf 19 Punkte. Im Schiffsverkehr verbessern sich die Einschät-zungen ausgehend von niedrigem Niveau unter dem Strich um sechs auf drei Punkte. Beim Landverkehr holen die Branchen des Gütertransports weiter auf. Im Straßengü-terverkehr steigt der Antwortsaldo von 13 auf 16 Punkte. Im Personenstraßenverkehr halten die Lagebewertungen per saldo den Bestwert der Vorumfrage (20 Punkte). Gerade im Personenfernverkehr fallen die Urteile gut aus. Hier hat die Liberalisierung des Fernbusmarktes vielen Unternehmen neue Chancen eröffnet.

… Luftverkehr in Turbulenzen

Hingegen rutschten die Lageurteile im Luftverkehr nach zwischenzeitlichen Hoff-nungszeichen wieder deutlich ab. Der neue Saldo sackt mit minus sieben Punkten sogar im Vergleich aller Branchen ans Ende (Herbst 2013: plus zwei Punkte). Zwar haben sich die Sorgen um die Kerosinpreise und auch um die Nachfrageentwicklung zuletzt merklich verringert. Jedoch erschweren die wirtschaftspolitischen Rahmenbe-dingungen – Einschränkungen bei Flugzeiten oder die Luftverkehrsabgabe – die Ge-schäfte stärker als in anderen Branchen. Zuletzt haben sie sich sogar verschärft. Zu-dem macht der Sparte ein hoher internationaler Konkurrenzdruck zu schaffen.

Industrieerholung weitet sich aus …

Zusätzlichen Schwung bedeutet die anziehende Konjunktur für die Geschäfte vieler unternehmensnaher Dienstleister. In der Werbung und Marktforschung klettert der aktuelle Lagesaldo um 15 auf 34 Punkte, bei Großhändlern und Handelsvermittlern um neun auf 26 Punkte. Deutlich aufgehellt zeigen sich auch die Lageurteile von Post-, Kurier- und Expressdiensten (Saldoanstieg von einem auf 35 Punkte). Infolge der wachsenden Bedeutung des E-Commerce nimmt die Bestelltätigkeit spürbar zu –

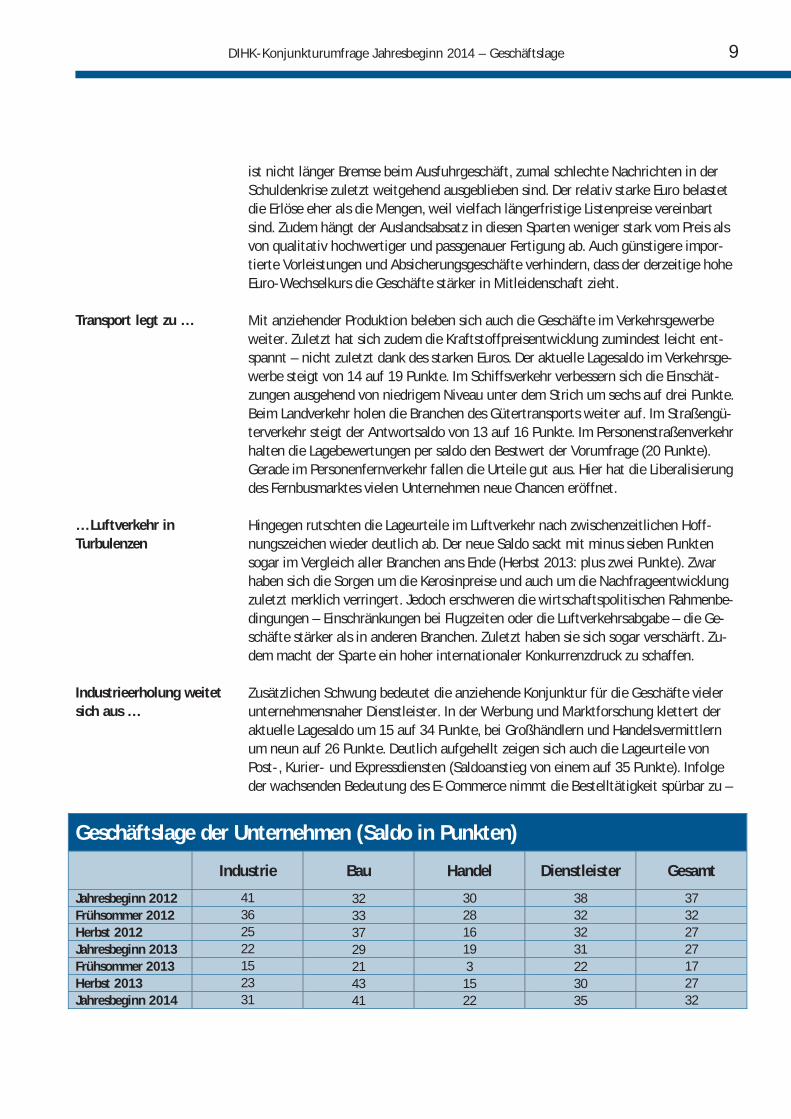

Geschäftslage der Unternehmen (Saldo in Punkten)

Industrie Bau Handel Dienstleister Gesamt

Jahresbeginn 2012 41 32 30 38 37 Frühsommer 2012 36 33 28 32 32 Herbst 2012 25 37 16 32 27 Jahresbeginn 2013 22 29 19 31 27 Frühsommer 2013 15 21 3 22 17 Herbst 2013 23 43 15 30 27 Jahresbeginn 2014 31 41 22 35 32

10 DIHK-Konjunkturumfrage Jahresbeginn 2014 – Geschäftslage

das belebt die Geschäfte in dieser Branche zusätzlich. Im Branchenvergleich außer-gewöhnlich gut fallen die Lageeinschätzungen der FuE- (Saldoanstieg von 41 auf 44 Punkte), der IT- (Saldoanstieg um elf auf 48 Punkte) sowie der Informationsdienstleis-ter aus (Saldoanstieg um zwölf auf 52 Punkte). Wirtschaftsprüfer, Steuer- und Rechtsberater bewerten ihre derzeitige Geschäftslage inzwischen besser als in allen bisherigen Befragungen (neuer Saldo: 57 nach zuvor 40 Punkten).

... mit Ausnahmen von der Regel

Insgesamt steigt der Saldo der Lagewertungen der Unternehmensdienste um acht auf 42 Punkte. Einem noch stärkeren Anstieg steht eine Abschwächung in drei Sparten entgegen:

• Beim Leasing von Investitionsgütern scheinen nach dem Rekordniveau der Vo-rumfrage weitere Verbesserungen der Geschäftslage kaum noch möglich. Die Lageurteile der Leasingagenturen dieses Segments sinken am aktuellen Rand unter dem Strich von 45 auf immer noch hohe 40 Punkte – möglicherweise ist dies auch ein Indiz zunehmender Investitionen ihrer Kunden.

• Die Lageurteile der Zeitarbeitsagenturen verschlechtern sich per saldo leicht von 28 auf 26 Punkte. Damit rutschen sie nun unter den Durchschnitt der Ge-samtwirtschaft – in vorherigen Umfragen hatte die Branche in konjunkturell günstigen Phasen in besonderem Maße profitieren können. Schwierigere wirt-schaftspolitische Rahmenbedingungen prägen die Risikoeinschätzung dieser

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

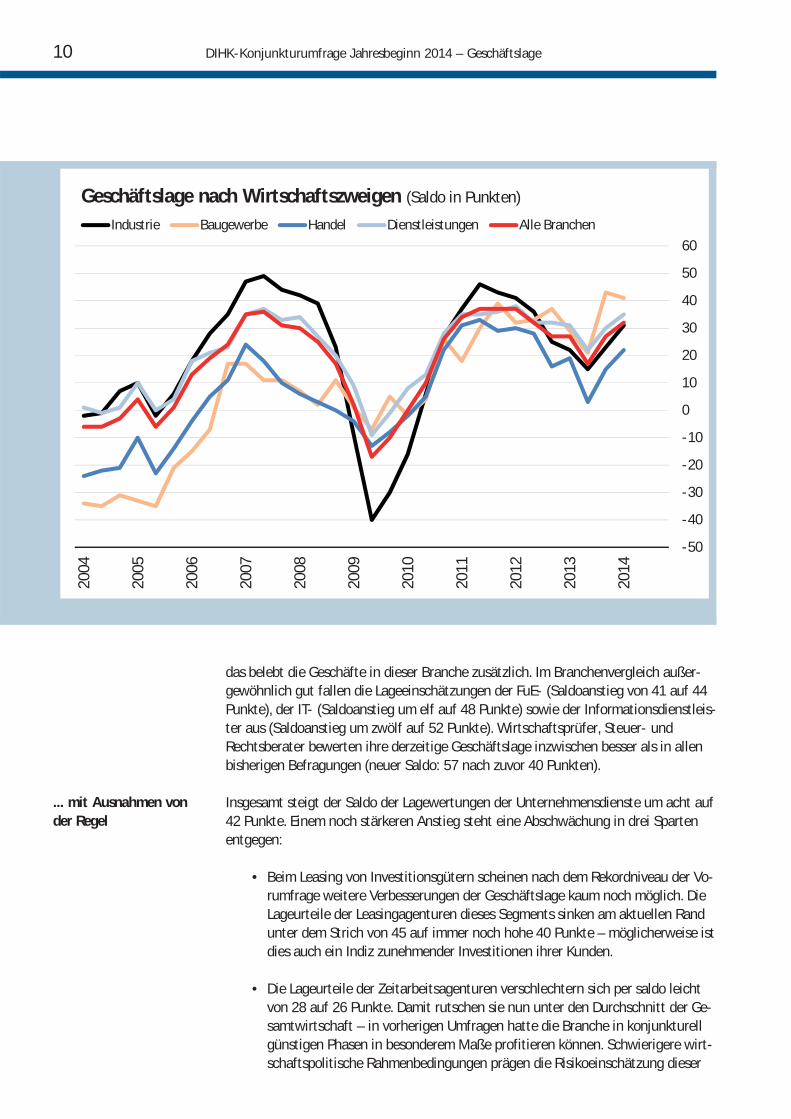

Geschäftslage nach Wirtschaftszweigen (Saldo in Punkten)

Industrie Baugewerbe Handel Dienstleistungen Alle Branchen

DIHK-Konjunkturumfrage Jahresbeginn 2014 – Geschäftslage 11

Branche bereits seit einiger Zeit. Zudem bremst der Fachkräftemangel die Ge-schäftsentwicklung der Zeitarbeit, während etliche Kundenunternehmen wei-terhin ihre Stammbelegschaften selbst in den zurückliegenden konjunkturell schwächeren Phasen aufgestockt haben.

• In der Sicherheitswirtschaft sehen sich ebenfalls etliche Betriebe zu Abstri-chen veranlasst (Saldorückgang um sieben auf 21 Punkte). Der personalinten-siven Branche machen steigende Arbeitskosten traditionell in besonderem Maße zu schaffen.

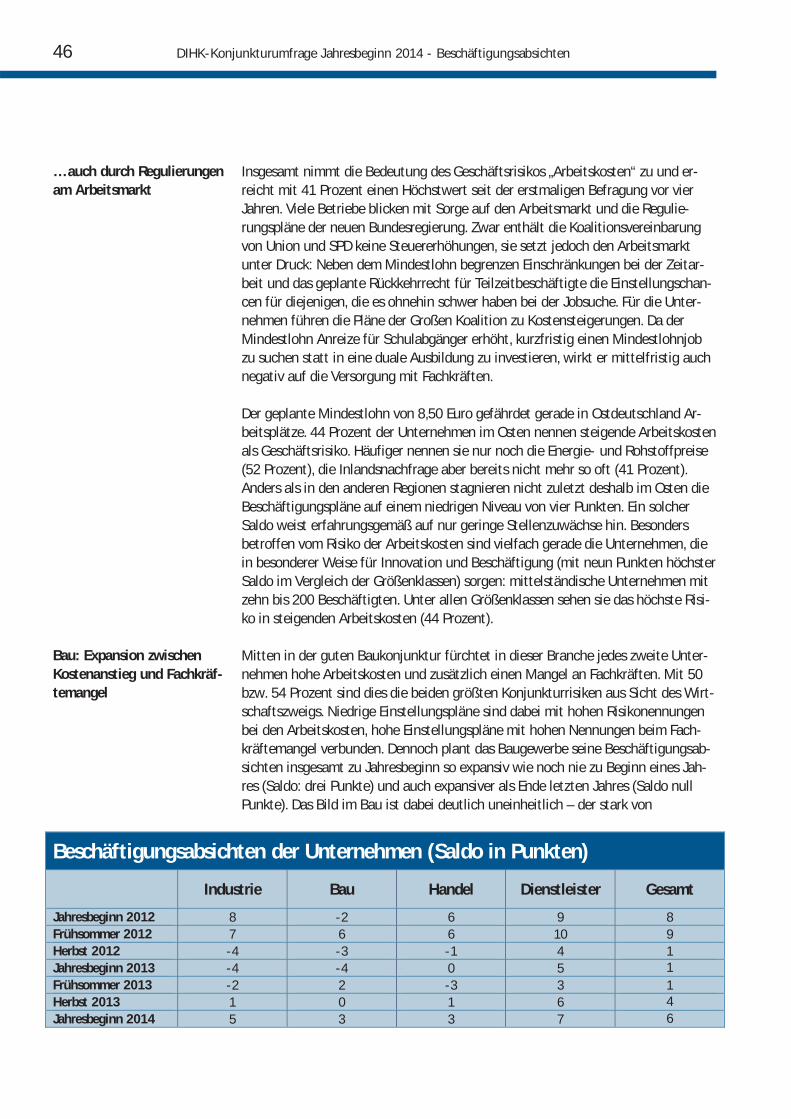

Bau sehr gut durch den Winter

Das Baugewerbe bewertet seine momentane geschäftliche Situation so gut wie in keiner bisherigen Umfrage zu Beginn eines Jahres. Der aktuelle Saldo liegt mit 41 Punkten höher als in anderen Sektoren und immerhin zwölf Punkte über dem Vor-jahrswert. Die leichte Verschlechterung um zwei Punkte gegenüber Herbst 2013 fällt saisonal vergleichsweise gering aus. Der Wohnungsbau profitiert weiterhin von stei-genden Einkommen und der zunehmenden Bedeutung als Vermögensanlage. Der posi-tive Zuwanderungssaldo erhöht die Wohnraumnachfrage zusätzlich. Hinzu kommt die wachsende Unterstützung vom Wirtschaftsbau. Zudem trägt der im Großen und Gan-zen vergleichsweise milde Winter dazu bei, dass Projekte nicht unnötig ins Stocken geraten. Im Ausbaugewerbe (neuer Saldo: 44 Punkte; Vorjahr: 34 Punkte), im Hoch-bau (neuer Saldo: 43 Punkte; Vorjahr: 31 Punkte) und sogar im traditionell skepti-schen Tiefbau (neuer Saldo: 34 Punkte; Vorjahr: 15 Punkte) liegen die Lageurteile höher als im Schnitt der Gesamtwirtschaft, ebenso bei Architektur- und Ingenieurbü-ros (neuer Saldo: 49 nach zuvor 42 Punkten). Der Antwortsaldo in der Immobilien-wirtschaft erreicht mit 49 Punkten einen neuen Rekordwert (Vorumfrage: 47 Punkte).

Konsum: Hersteller schließen auf

Zuwächse im Konsumgeschäft weisen am aktuellen Rand vor allem die produzieren-den Sparten und auch die Händler aus. In konsumnahen Dienstleistungsbranchen bleiben die Lageurteile im Großen und Ganzen unverändert, freilich auf hohem Ni-veau. Den Anstieg des Lagesaldos der Konsumgüterproduzenten um neun auf 28 Punkte treiben Bekleidungsgewerbe (Saldoverbesserung von 28 auf 39 Punkte), Leder-industrie (Saldoverbesserung von 37 auf 43 Punkte) sowie Brauereien (Saldoverbesse-rung von eins auf 21 Punkte). Die Lebensmittelhersteller insgesamt sind sogar so zufrieden wie in keiner vorherigen Umfrage (neuer Saldo: 38 nach zuvor 27 Punkten).

Im Einzelhandel steigt der Antwortsaldo nach dem Weihnachtsgeschäft immerhin von 16 auf 19 Punkte, im KFZ-Handel von sechs auf 14 Punkte. Zumindest leichte weitere Verbesserungen der Lagebewertungen vermelden Unternehmen der Freizeitwirtschaft wie z. B. Konzertveranstalter, Theater oder Fitnessclubs (Saldoanstieg um einen auf 28 Punkte) sowie sonstige persönliche Dienstleister wie Wäschereien, Frisörsalons, Saunen und Solarien (Saldoanstieg um drei auf 28 Punkte). Gastgewerbe und Reise-vermittler dagegen zeigen sich nicht mehr ganz so guter Dinge. Ihre Lagesalden sin-ken gegenüber dem Herbst 2013 von jeweils 29 Punkten auf 27 bzw. 28 Punkte. Alles in allem sind die Rahmenbedingungen für eine lebhafte Konsumtätigkeit nach den Beschäftigungs- und Lohnzuwächsen der letzten Jahre noch immer gut. Zudem ist das Preisniveau trotz steigender Stromkosten für Verbraucher und Unternehmen ins-gesamt stabil. Die Verwendung zusätzlichen Einkommens für die eigenen vier Wände wird durch eine sinkende Spartätigkeit zumindest teilweise kompensiert.

DIHK-Konjunkturumfrage Frühsommer 2013002

Geschäftserwartungen

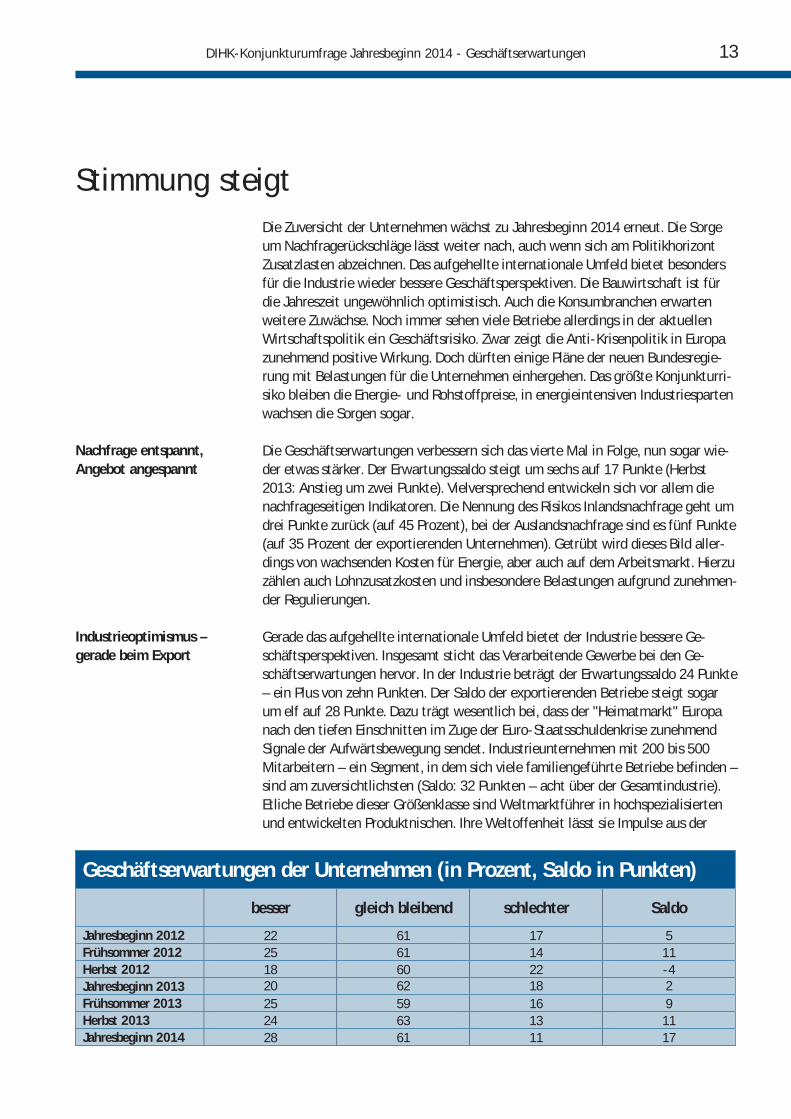

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Geschäftserwartungen 13

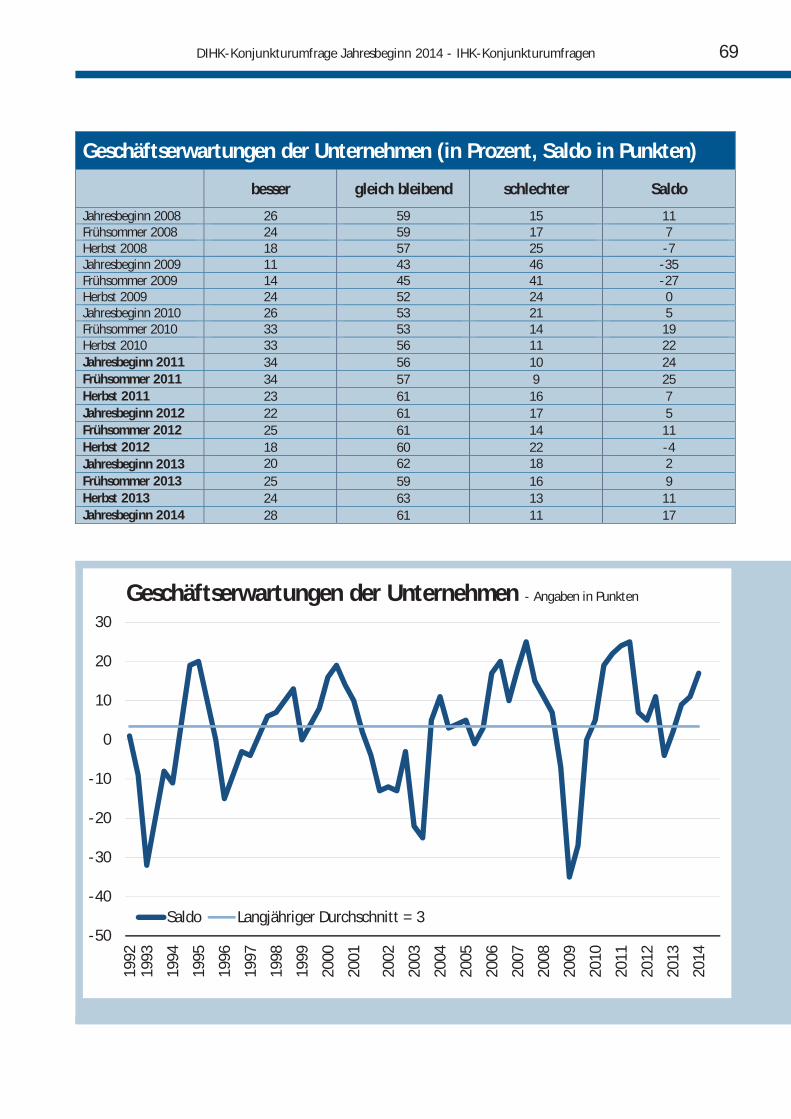

Stimmung steigt Die Zuversicht der Unternehmen wächst zu Jahresbeginn 2014 erneut. Die Sorge

um Nachfragerückschläge lässt weiter nach, auch wenn sich am Politikhorizont Zusatzlasten abzeichnen. Das aufgehellte internationale Umfeld bietet besonders für die Industrie wieder bessere Geschäftsperspektiven. Die Bauwirtschaft ist für die Jahreszeit ungewöhnlich optimistisch. Auch die Konsumbranchen erwarten weitere Zuwächse. Noch immer sehen viele Betriebe allerdings in der aktuellen Wirtschaftspolitik ein Geschäftsrisiko. Zwar zeigt die Anti-Krisenpolitik in Europa zunehmend positive Wirkung. Doch dürften einige Pläne der neuen Bundesregie-rung mit Belastungen für die Unternehmen einhergehen. Das größte Konjunkturri-siko bleiben die Energie- und Rohstoffpreise, in energieintensiven Industriesparten wachsen die Sorgen sogar.

Nachfrage entspannt, Angebot angespannt

Die Geschäftserwartungen verbessern sich das vierte Mal in Folge, nun sogar wie-der etwas stärker. Der Erwartungssaldo steigt um sechs auf 17 Punkte (Herbst 2013: Anstieg um zwei Punkte). Vielversprechend entwickeln sich vor allem die nachfrageseitigen Indikatoren. Die Nennung des Risikos Inlandsnachfrage geht um drei Punkte zurück (auf 45 Prozent), bei der Auslandsnachfrage sind es fünf Punkte (auf 35 Prozent der exportierenden Unternehmen). Getrübt wird dieses Bild aller-dings von wachsenden Kosten für Energie, aber auch auf dem Arbeitsmarkt. Hierzu zählen auch Lohnzusatzkosten und insbesondere Belastungen aufgrund zunehmen-der Regulierungen.

Industrieoptimismus – gerade beim Export

Gerade das aufgehellte internationale Umfeld bietet der Industrie bessere Ge-schäftsperspektiven. Insgesamt sticht das Verarbeitende Gewerbe bei den Ge-schäftserwartungen hervor. In der Industrie beträgt der Erwartungssaldo 24 Punkte – ein Plus von zehn Punkten. Der Saldo der exportierenden Betriebe steigt sogar um elf auf 28 Punkte. Dazu trägt wesentlich bei, dass der "Heimatmarkt" Europa nach den tiefen Einschnitten im Zuge der Euro-Staatsschuldenkrise zunehmend Signale der Aufwärtsbewegung sendet. Industrieunternehmen mit 200 bis 500 Mitarbeitern – ein Segment, in dem sich viele familiengeführte Betriebe befinden – sind am zuversichtlichsten (Saldo: 32 Punkten – acht über der Gesamtindustrie). Etliche Betriebe dieser Größenklasse sind Weltmarktführer in hochspezialisierten und entwickelten Produktnischen. Ihre Weltoffenheit lässt sie Impulse aus der

Geschäftserwartungen der Unternehmen (in Prozent, Saldo in Punkten)

besser gleich bleibend schlechter Saldo

Jahresbeginn 2012 22 61 17 5 Frühsommer 2012 25 61 14 11 Herbst 2012 18 60 22 -4 Jahresbeginn 2013 20 62 18 2 Frühsommer 2013 25 59 16 9 Herbst 2013 24 63 13 11 Jahresbeginn 2014 28 61 11 17

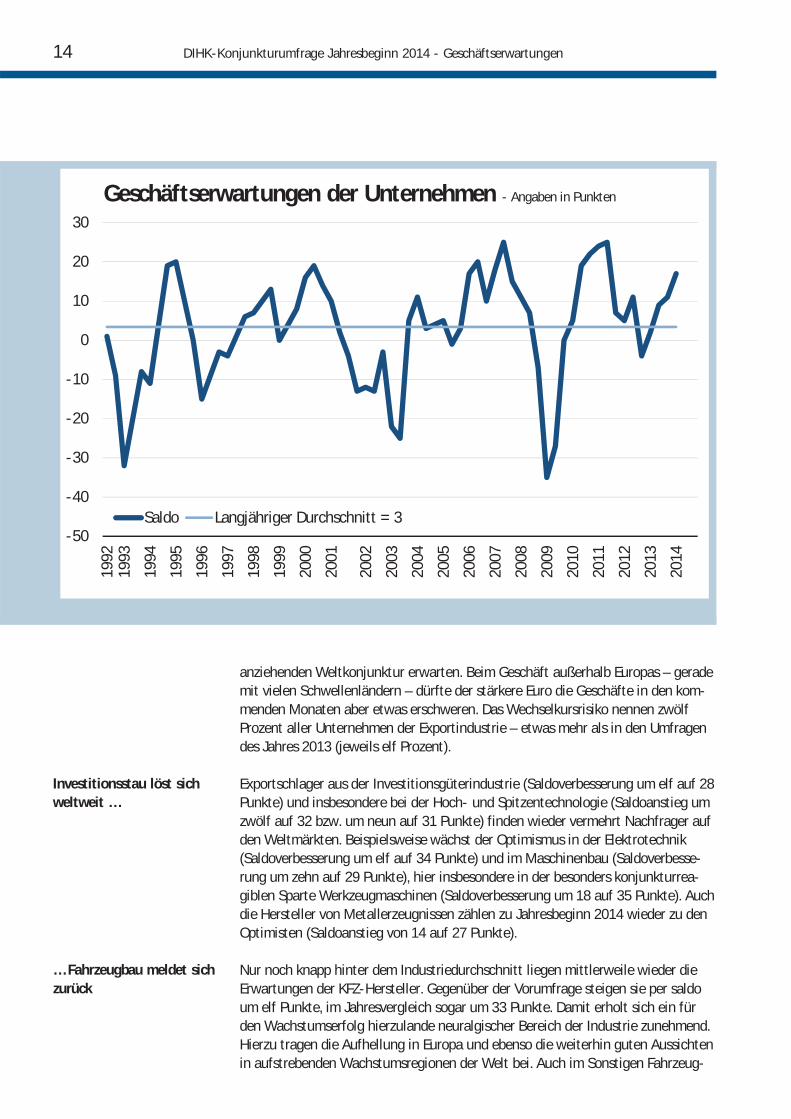

14 DIHK-Konjunkturumfrage Jahresbeginn 2014 - Geschäftserwartungen

anziehenden Weltkonjunktur erwarten. Beim Geschäft außerhalb Europas – gerade mit vielen Schwellenländern – dürfte der stärkere Euro die Geschäfte in den kom-menden Monaten aber etwas erschweren. Das Wechselkursrisiko nennen zwölf Prozent aller Unternehmen der Exportindustrie – etwas mehr als in den Umfragen des Jahres 2013 (jeweils elf Prozent).

Investitionsstau löst sich weltweit …

Exportschlager aus der Investitionsgüterindustrie (Saldoverbesserung um elf auf 28 Punkte) und insbesondere bei der Hoch- und Spitzentechnologie (Saldoanstieg um zwölf auf 32 bzw. um neun auf 31 Punkte) finden wieder vermehrt Nachfrager auf den Weltmärkten. Beispielsweise wächst der Optimismus in der Elektrotechnik (Saldoverbesserung um elf auf 34 Punkte) und im Maschinenbau (Saldoverbesse-rung um zehn auf 29 Punkte), hier insbesondere in der besonders konjunkturrea-giblen Sparte Werkzeugmaschinen (Saldoverbesserung um 18 auf 35 Punkte). Auch die Hersteller von Metallerzeugnissen zählen zu Jahresbeginn 2014 wieder zu den Optimisten (Saldoanstieg von 14 auf 27 Punkte).

… Fahrzeugbau meldet sich zurück

Nur noch knapp hinter dem Industriedurchschnitt liegen mittlerweile wieder die Erwartungen der KFZ-Hersteller. Gegenüber der Vorumfrage steigen sie per saldo um elf Punkte, im Jahresvergleich sogar um 33 Punkte. Damit erholt sich ein für den Wachstumserfolg hierzulande neuralgischer Bereich der Industrie zunehmend. Hierzu tragen die Aufhellung in Europa und ebenso die weiterhin guten Aussichten in aufstrebenden Wachstumsregionen der Welt bei. Auch im Sonstigen Fahrzeug-

-50

-40

-30

-20

-10

0

10

20

30

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Saldo Langjähriger Durchschnitt = 3

Geschäftserwartungen der Unternehmen - Angaben in Punkten

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Geschäftserwartungen 15

bau wächst die Zuversicht (Saldoanstieg von 14 auf 22 Punkte), und zwar in allen Sparten (Schiffe/Boote, Schienenfahrzeuge, Luft- /Raumfahrzeuge).

Die breite Aufhellung bei den Herstellern von Kapitalgütern spricht dafür, dass sich die zwischenzeitlich schwache Investitionstätigkeit hierzulande und weltweit zu-nehmend belebt. Vom Höchstwert seit 2003 (42 Punkte) sind die Geschäftserwar-tungen der Investitionsgüterindustrie allerdings auch nach der kräftigen Erwar-tungsaufhellung noch weit entfernt.

Zyklisches Aufschwungs-muster wird klarer

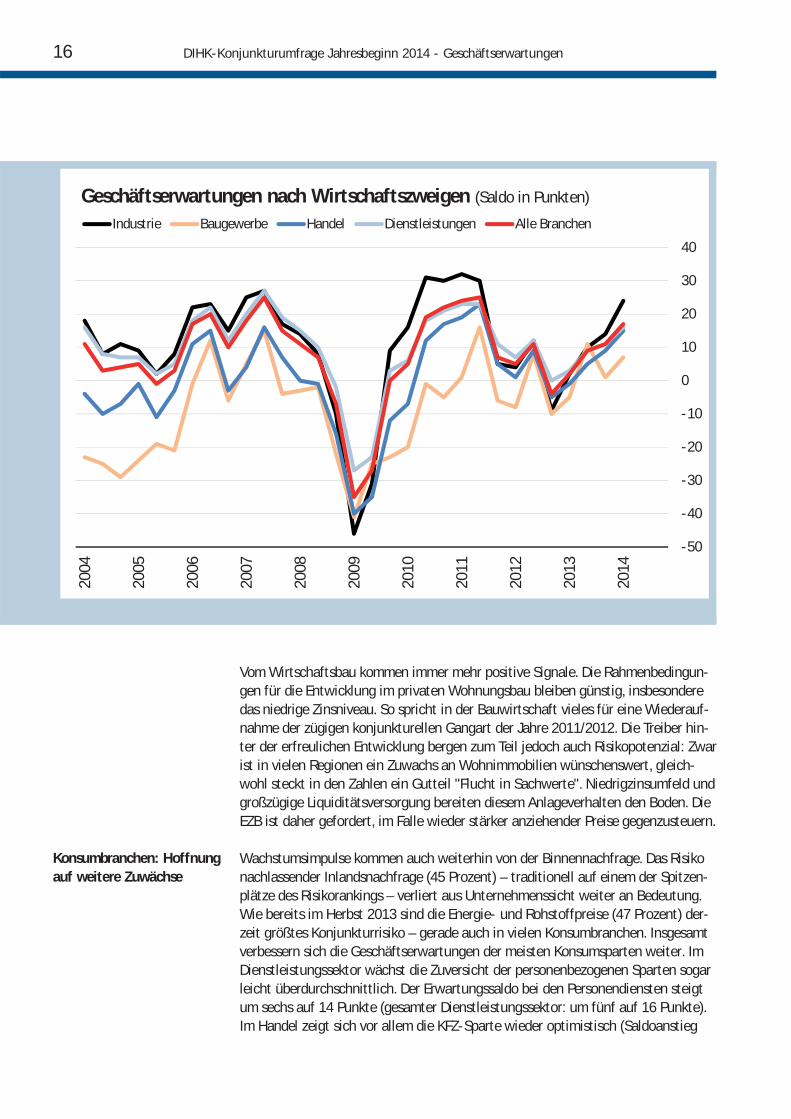

Dabei verfestigt sich das für einen klassischen Aufschwungzyklus traditionelle Bild, dass die Vorleister als Frühzykliker erneut einen Zuwachs bei den Geschäftsaus-sichten verzeichnen – den kräftigsten im Vergleich der Hauptgruppen (Saldoanstieg um zwölf auf 27 Punkte). Gegenüber dem Vorjahr klettert der Saldo sogar um 25 Punkte. Weit vorne im Branchenvergleich rangieren die Geschäftserwartungen der Chemischen Industrie (aktueller Saldo: 34 Punkte; Herbst 2013: 22 Punkte) und der Gummi-/Kunststoffindustrie (aktueller Saldo: 30 Punkte; Herbst 2013: 17 Punkte). Deutlich aufgehellt haben sich seit der Vorumfrage auch die Aussichten der Glas-, Keramik- und Steinverarbeitungsbranche (Saldoanstieg um zehn auf 19 Punkte). Selbst die zwischenzeitlich arg gebeutelten Metallerzeuger und -bearbeiter fassen wieder Mut. Der Erwartungssaldo dieser Branche klettert gegenüber der Vorumfra-ge um 13, gegenüber dem Vorjahr sogar um 35 auf immerhin 27 Punkte.

Bau: Sonderkonjunktur nach Schwächephase

Die Bauwirtschaft ist für die Jahreszeit ungewöhnlich optimistisch. Nach der Schwächephase vom Vorjahr liegt ihr Erwartungssaldo bei sieben Punkten – so hoch wie seit 20 Jahren nicht mehr zu Beginn eines Jahres. Im Herbst 2013 lag der Saldo bei einem Punkt, zu Jahresbeginn 2013 hatte der Wert sogar noch bei minus fünf Punkten gelegen. Gegenüber dem Vorjahr gewinnen alle Sparten dieses Wirt-schaftszweigs an Optimismus. Im Ausbaugewerbe klettert der Erwartungssaldo gegenüber dem Vorjahr sogar um zwölf auf acht Punkte, im Hochbau um acht auf sieben Punkte um im Tiefbau um 21 auf sieben Punkte. Auch angrenzende, weniger saisonabhängige Branchen wie etwa die Möbelindustrie können hiervon profitieren (Saldo: 22 Punkte; Vorumfrage: 18 Punkte). Auch Architektur- und Ingenieurbüros (Saldo: 18 Punkte; Vorumfrage: elf Punkte) sowie die Immobilienwirtschaft (Saldo: unverändert 17 Punkte) sind zuversichtlich. Zuwächse deuten sich sogar beim öf-fentlichen Bau an. Bei den Verkehrsinvestitionen sind etwas höhere Budgets ange-kündigt, auch wenn dies allein für den Erhalt der Infrastruktur nicht reichen wird.

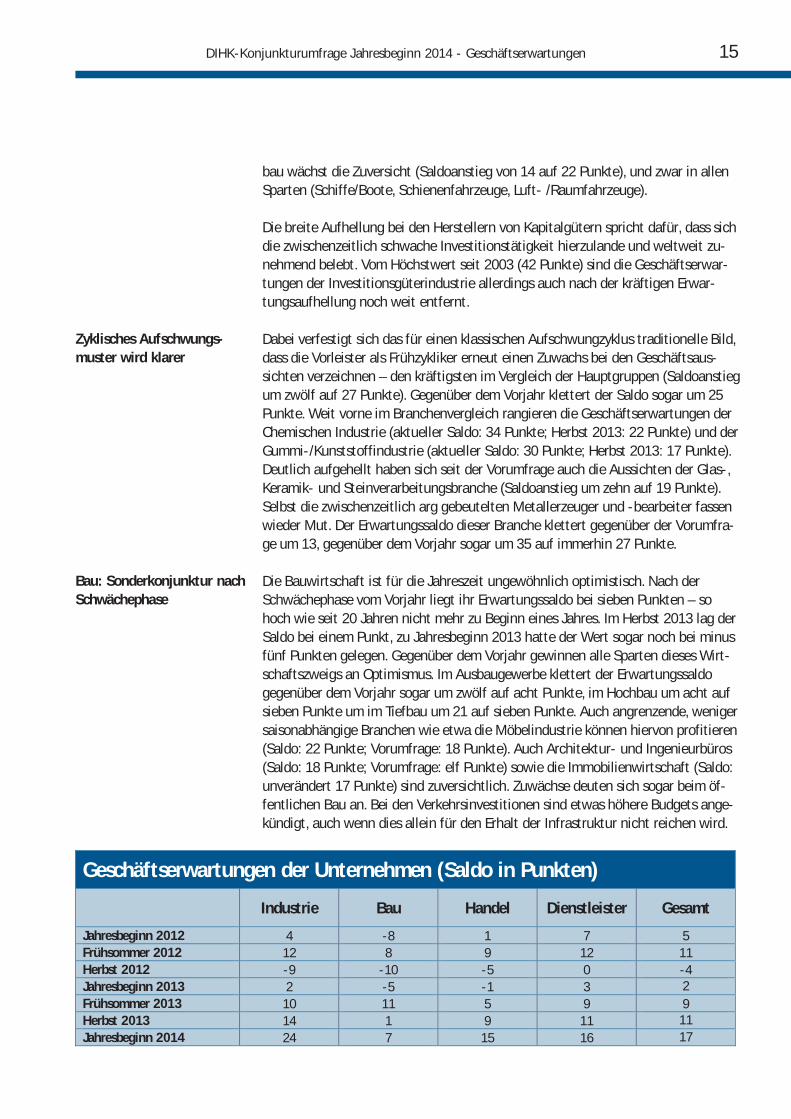

Geschäftserwartungen der Unternehmen (Saldo in Punkten)

Industrie Bau Handel Dienstleister Gesamt

Jahresbeginn 2012 4 -8 1 7 5 Frühsommer 2012 12 8 9 12 11 Herbst 2012 -9 -10 -5 0 -4 Jahresbeginn 2013 2 -5 -1 3 2 Frühsommer 2013 10 11 5 9 9 Herbst 2013 14 1 9 11 11 Jahresbeginn 2014 24 7 15 16 17

16 DIHK-Konjunkturumfrage Jahresbeginn 2014 - Geschäftserwartungen

Vom Wirtschaftsbau kommen immer mehr positive Signale. Die Rahmenbedingun-gen für die Entwicklung im privaten Wohnungsbau bleiben günstig, insbesondere das niedrige Zinsniveau. So spricht in der Bauwirtschaft vieles für eine Wiederauf-nahme der zügigen konjunkturellen Gangart der Jahre 2011/2012. Die Treiber hin-ter der erfreulichen Entwicklung bergen zum Teil jedoch auch Risikopotenzial: Zwar ist in vielen Regionen ein Zuwachs an Wohnimmobilien wünschenswert, gleich-wohl steckt in den Zahlen ein Gutteil "Flucht in Sachwerte". Niedrigzinsumfeld und großzügige Liquiditätsversorgung bereiten diesem Anlageverhalten den Boden. Die EZB ist daher gefordert, im Falle wieder stärker anziehender Preise gegenzusteuern.

Konsumbranchen: Hoffnung auf weitere Zuwächse

Wachstumsimpulse kommen auch weiterhin von der Binnennachfrage. Das Risiko nachlassender Inlandsnachfrage (45 Prozent) – traditionell auf einem der Spitzen-plätze des Risikorankings – verliert aus Unternehmenssicht weiter an Bedeutung. Wie bereits im Herbst 2013 sind die Energie- und Rohstoffpreise (47 Prozent) der-zeit größtes Konjunkturrisiko – gerade auch in vielen Konsumbranchen. Insgesamt verbessern sich die Geschäftserwartungen der meisten Konsumsparten weiter. Im Dienstleistungssektor wächst die Zuversicht der personenbezogenen Sparten sogar leicht überdurchschnittlich. Der Erwartungssaldo bei den Personendiensten steigt um sechs auf 14 Punkte (gesamter Dienstleistungssektor: um fünf auf 16 Punkte). Im Handel zeigt sich vor allem die KFZ-Sparte wieder optimistisch (Saldoanstieg

-50

-40

-30

-20

-10

0

10

20

30

40

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

Geschäftserwartungen nach Wirtschaftszweigen (Saldo in Punkten)

Industrie Baugewerbe Handel Dienstleistungen Alle Branchen

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Geschäftserwartungen 17

von null auf 16 Punkte), während die Erwartungen der Einzelhändler unter dem Strich unverändert bleiben (Saldo: sieben Punkte).

Pfad für Konsumgüterher-steller flach, aber aufwärts

Nur noch leicht verbessern die Hersteller von Konsumgütern ihre Geschäftserwar-tungen. Sie sind mehr als die anderen Industriehauptgruppen auf die heimische Nachfrage ausgerichtet. Der aktuelle Erwartungssaldo liegt mit 15 Punkten (Vor-umfrage: 13 Punkte) nun knapp unter dem Schnitt aller Wirtschaftszeige. Für eine langsame, aber weiterhin kontinuierlich aufwärtsgerichtete Entwicklung der priva-ten Konsumnachfrage spricht, dass die Erwartungsverbesserung alle Branchen die-ser Hauptgruppe erfasst. Beispielsweise erwarten die Hersteller von Bekleidung, von Lebensmitteln, von pharmazeutischen Produkten sowie von Schmuck, Musikin-strumenten, Sportgeräten und Spielwaren auch zu Jahresbeginn 2014 Zuwächse. Lediglich die durch einen anhaltenden Veränderungsdruck geprägte Druckereibran-che bildet eine Ausnahme (Saldorückgang von fünf auf null Punkte).

Binnenkonjunktur intakt

Insgesamt fallen die Geschäftserwartungen in den Konsumbranchen spürbar besser aus als im Durchschnitt seit 2003 aus. Auch das spricht für eine rund laufende Binnenkonjunktur – getragen vor allem durch den mehrjährigen Beschäftigungs-aufbau und durch höhere Einkommen. Der gesetzliche Mindestlohn bringt erst mit zeitlicher Verzögerung negative Effekte für Beschäftigung und Kaufkraft.

Zudem bessern sich die Geschäftserwartungen auch der Verkehrsdienstleister (An-stieg um sieben auf zehn Punkte), der Post-, Kurier- und Expressdienste (Anstieg um elf auf 18 Punkte) sowie der unternehmensbezogenen Dienste (Anstieg um fünf auf 23 Punkte).

Fachkräftemangel spitzt sich noch einmal zu

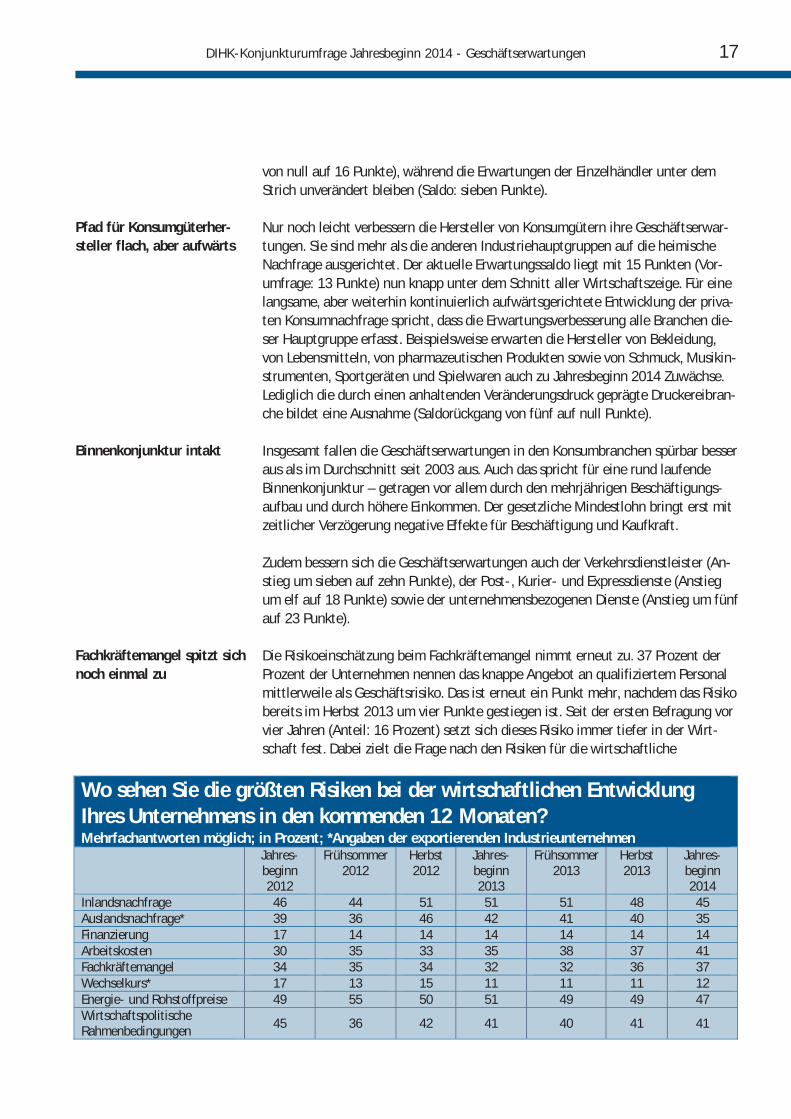

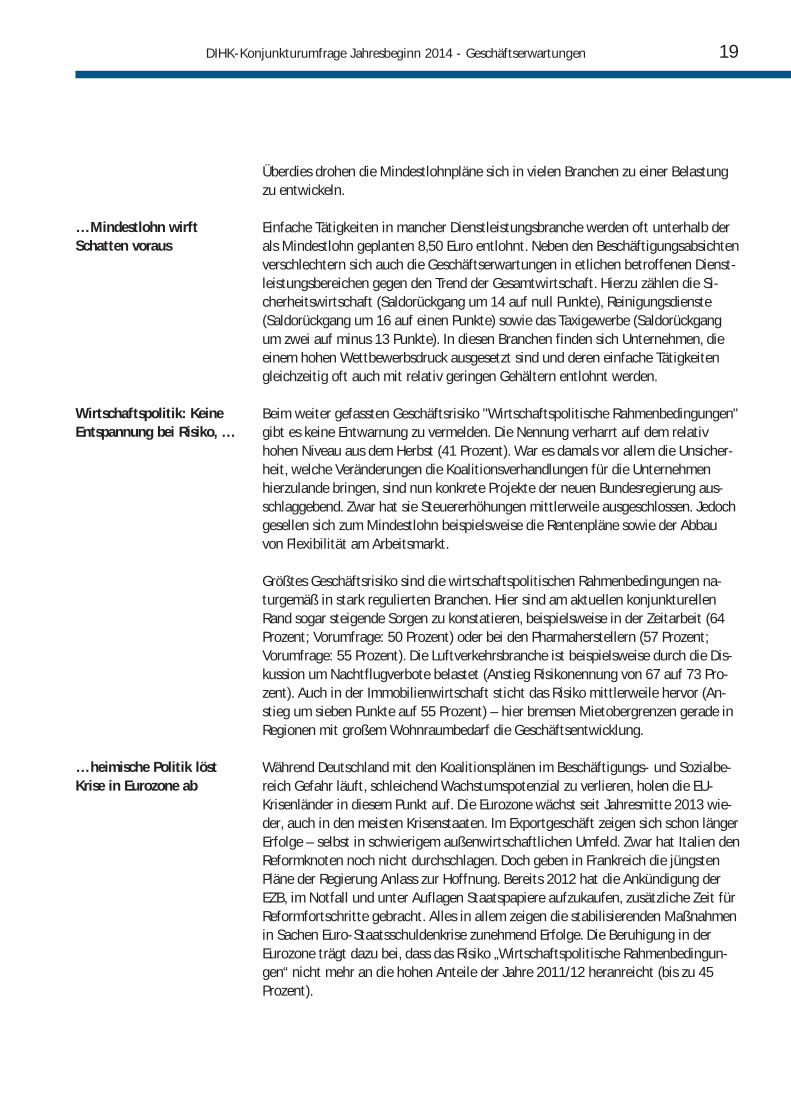

Die Risikoeinschätzung beim Fachkräftemangel nimmt erneut zu. 37 Prozent der Prozent der Unternehmen nennen das knappe Angebot an qualifiziertem Personal mittlerweile als Geschäftsrisiko. Das ist erneut ein Punkt mehr, nachdem das Risiko bereits im Herbst 2013 um vier Punkte gestiegen ist. Seit der ersten Befragung vor vier Jahren (Anteil: 16 Prozent) setzt sich dieses Risiko immer tiefer in der Wirt-schaft fest. Dabei zielt die Frage nach den Risiken für die wirtschaftliche

Wo sehen Sie die größten Risiken bei der wirtschaftlichen Entwicklung Ihres Unternehmens in den kommenden 12 Monaten? Mehrfachantworten möglich; in Prozent; *Angaben der exportierenden Industrieunternehmen

Jahres-beginn 2012

Frühsommer 2012

Herbst 2012

Jahres-beginn 2013

Frühsommer 2013

Herbst 2013

Jahres-beginn 2014

Inlandsnachfrage 46 44 51 51 51 48 45 Auslandsnachfrage* 39 36 46 42 41 40 35 Finanzierung 17 14 14 14 14 14 14 Arbeitskosten 30 35 33 35 38 37 41 Fachkräftemangel 34 35 34 32 32 36 37 Wechselkurs* 17 13 15 11 11 11 12 Energie- und Rohstoffpreise 49 55 50 51 49 49 47 Wirtschaftspolitische Rahmenbedingungen 45 36 42 41 40 41 41

18 DIHK-Konjunkturumfrage Jahresbeginn 2014 - Geschäftserwartungen

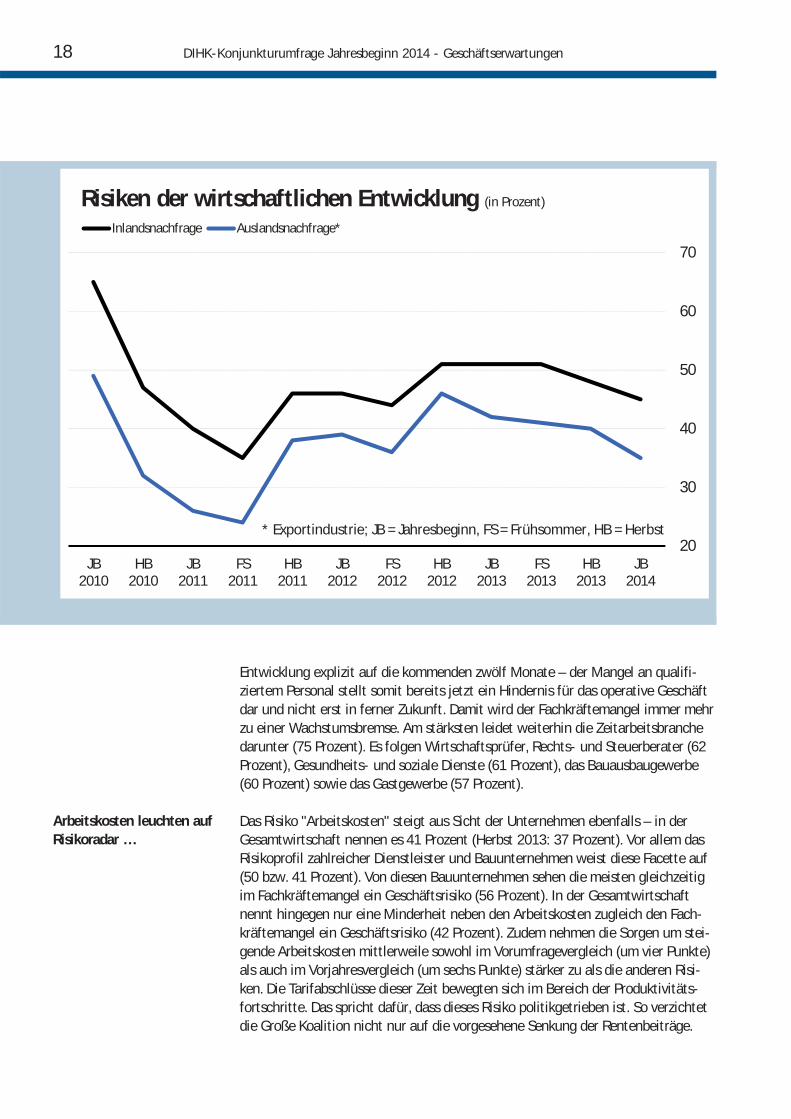

Entwicklung explizit auf die kommenden zwölf Monate – der Mangel an qualifi-ziertem Personal stellt somit bereits jetzt ein Hindernis für das operative Geschäft dar und nicht erst in ferner Zukunft. Damit wird der Fachkräftemangel immer mehr zu einer Wachstumsbremse. Am stärksten leidet weiterhin die Zeitarbeitsbranche darunter (75 Prozent). Es folgen Wirtschaftsprüfer, Rechts- und Steuerberater (62 Prozent), Gesundheits- und soziale Dienste (61 Prozent), das Bauausbaugewerbe (60 Prozent) sowie das Gastgewerbe (57 Prozent).

Arbeitskosten leuchten auf Risikoradar …

Das Risiko "Arbeitskosten" steigt aus Sicht der Unternehmen ebenfalls – in der Gesamtwirtschaft nennen es 41 Prozent (Herbst 2013: 37 Prozent). Vor allem das Risikoprofil zahlreicher Dienstleister und Bauunternehmen weist diese Facette auf (50 bzw. 41 Prozent). Von diesen Bauunternehmen sehen die meisten gleichzeitig im Fachkräftemangel ein Geschäftsrisiko (56 Prozent). In der Gesamtwirtschaft nennt hingegen nur eine Minderheit neben den Arbeitskosten zugleich den Fach-kräftemangel ein Geschäftsrisiko (42 Prozent). Zudem nehmen die Sorgen um stei-gende Arbeitskosten mittlerweile sowohl im Vorumfragevergleich (um vier Punkte) als auch im Vorjahresvergleich (um sechs Punkte) stärker zu als die anderen Risi-ken. Die Tarifabschlüsse dieser Zeit bewegten sich im Bereich der Produktivitäts-fortschritte. Das spricht dafür, dass dieses Risiko politikgetrieben ist. So verzichtet die Große Koalition nicht nur auf die vorgesehene Senkung der Rentenbeiträge.

20

30

40

50

60

70

JB2014

HB2013

FS2013

JB2013

HB2012

FS2012

JB2012

HB2011

FS2011

JB2011

HB2010

JB2010

Risiken der wirtschaftlichen Entwicklung (in Prozent)

Inlandsnachfrage Auslandsnachfrage*

* Exportindustrie; JB = Jahresbeginn, FS = Frühsommer, HB = Herbst

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Geschäftserwartungen 19

Überdies drohen die Mindestlohnpläne sich in vielen Branchen zu einer Belastung zu entwickeln.

… Mindestlohn wirft Schatten voraus

Einfache Tätigkeiten in mancher Dienstleistungsbranche werden oft unterhalb der als Mindestlohn geplanten 8,50 Euro entlohnt. Neben den Beschäftigungsabsichten verschlechtern sich auch die Geschäftserwartungen in etlichen betroffenen Dienst-leistungsbereichen gegen den Trend der Gesamtwirtschaft. Hierzu zählen die Si-cherheitswirtschaft (Saldorückgang um 14 auf null Punkte), Reinigungsdienste (Saldorückgang um 16 auf einen Punkte) sowie das Taxigewerbe (Saldorückgang um zwei auf minus 13 Punkte). In diesen Branchen finden sich Unternehmen, die einem hohen Wettbewerbsdruck ausgesetzt sind und deren einfache Tätigkeiten gleichzeitig oft auch mit relativ geringen Gehältern entlohnt werden.

Wirtschaftspolitik: Keine Entspannung bei Risiko, …

Beim weiter gefassten Geschäftsrisiko "Wirtschaftspolitische Rahmenbedingungen" gibt es keine Entwarnung zu vermelden. Die Nennung verharrt auf dem relativ hohen Niveau aus dem Herbst (41 Prozent). War es damals vor allem die Unsicher-heit, welche Veränderungen die Koalitionsverhandlungen für die Unternehmen hierzulande bringen, sind nun konkrete Projekte der neuen Bundesregierung aus-schlaggebend. Zwar hat sie Steuererhöhungen mittlerweile ausgeschlossen. Jedoch gesellen sich zum Mindestlohn beispielsweise die Rentenpläne sowie der Abbau von Flexibilität am Arbeitsmarkt.

Größtes Geschäftsrisiko sind die wirtschaftspolitischen Rahmenbedingungen na-turgemäß in stark regulierten Branchen. Hier sind am aktuellen konjunkturellen Rand sogar steigende Sorgen zu konstatieren, beispielsweise in der Zeitarbeit (64 Prozent; Vorumfrage: 50 Prozent) oder bei den Pharmaherstellern (57 Prozent; Vorumfrage: 55 Prozent). Die Luftverkehrsbranche ist beispielsweise durch die Dis-kussion um Nachtflugverbote belastet (Anstieg Risikonennung von 67 auf 73 Pro-zent). Auch in der Immobilienwirtschaft sticht das Risiko mittlerweile hervor (An-stieg um sieben Punkte auf 55 Prozent) – hier bremsen Mietobergrenzen gerade in Regionen mit großem Wohnraumbedarf die Geschäftsentwicklung.

… heimische Politik löst Krise in Eurozone ab

Während Deutschland mit den Koalitionsplänen im Beschäftigungs- und Sozialbe-reich Gefahr läuft, schleichend Wachstumspotenzial zu verlieren, holen die EU-Krisenländer in diesem Punkt auf. Die Eurozone wächst seit Jahresmitte 2013 wie-der, auch in den meisten Krisenstaaten. Im Exportgeschäft zeigen sich schon länger Erfolge – selbst in schwierigem außenwirtschaftlichen Umfeld. Zwar hat Italien den Reformknoten noch nicht durchschlagen. Doch geben in Frankreich die jüngsten Pläne der Regierung Anlass zur Hoffnung. Bereits 2012 hat die Ankündigung der EZB, im Notfall und unter Auflagen Staatspapiere aufzukaufen, zusätzliche Zeit für Reformfortschritte gebracht. Alles in allem zeigen die stabilisierenden Maßnahmen in Sachen Euro-Staatsschuldenkrise zunehmend Erfolge. Die Beruhigung in der Eurozone trägt dazu bei, dass das Risiko „Wirtschaftspolitische Rahmenbedingun-gen“ nicht mehr an die hohen Anteile der Jahre 2011/12 heranreicht (bis zu 45 Prozent).

20 DIHK-Konjunkturumfrage Jahresbeginn 2014 - Geschäftserwartungen

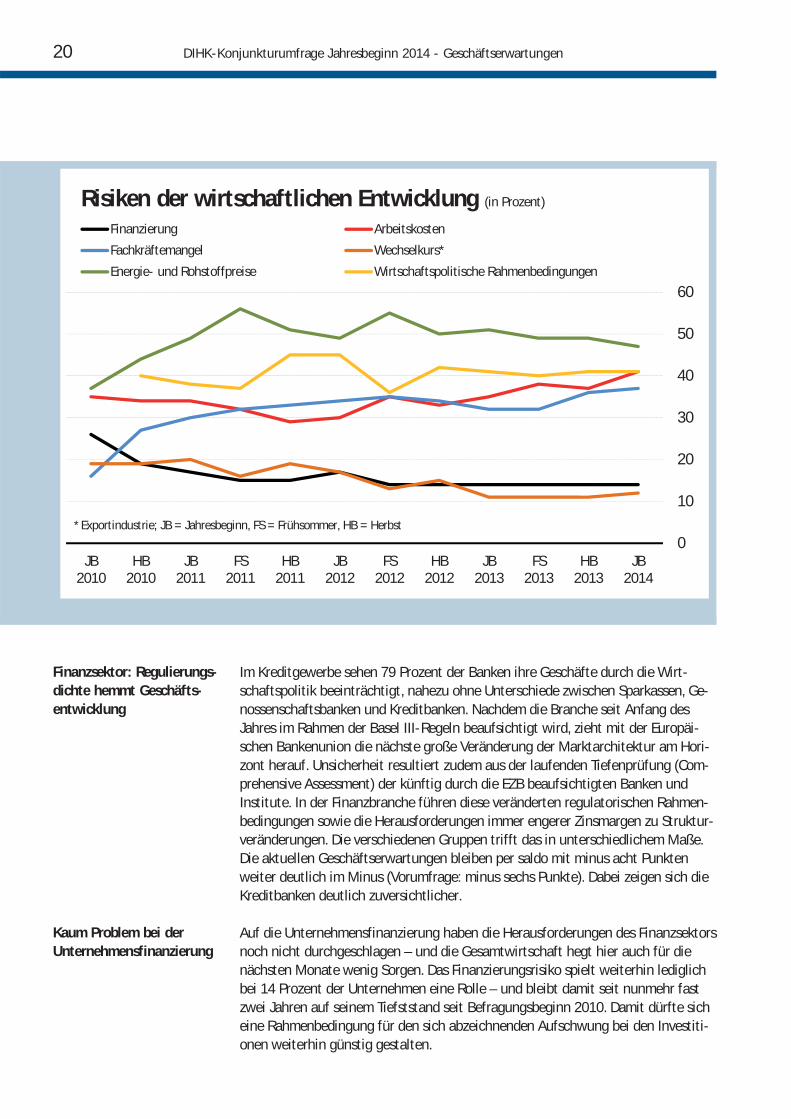

Finanzsektor: Regulierungs-dichte hemmt Geschäfts-entwicklung

Im Kreditgewerbe sehen 79 Prozent der Banken ihre Geschäfte durch die Wirt-schaftspolitik beeinträchtigt, nahezu ohne Unterschiede zwischen Sparkassen, Ge-nossenschaftsbanken und Kreditbanken. Nachdem die Branche seit Anfang des Jahres im Rahmen der Basel III-Regeln beaufsichtigt wird, zieht mit der Europäi-schen Bankenunion die nächste große Veränderung der Marktarchitektur am Hori-zont herauf. Unsicherheit resultiert zudem aus der laufenden Tiefenprüfung (Com-prehensive Assessment) der künftig durch die EZB beaufsichtigten Banken und Institute. In der Finanzbranche führen diese veränderten regulatorischen Rahmen-bedingungen sowie die Herausforderungen immer engerer Zinsmargen zu Struktur-veränderungen. Die verschiedenen Gruppen trifft das in unterschiedlichem Maße. Die aktuellen Geschäftserwartungen bleiben per saldo mit minus acht Punkten weiter deutlich im Minus (Vorumfrage: minus sechs Punkte). Dabei zeigen sich die Kreditbanken deutlich zuversichtlicher.

Kaum Problem bei der Unternehmensfinanzierung

Auf die Unternehmensfinanzierung haben die Herausforderungen des Finanzsektors noch nicht durchgeschlagen – und die Gesamtwirtschaft hegt hier auch für die nächsten Monate wenig Sorgen. Das Finanzierungsrisiko spielt weiterhin lediglich bei 14 Prozent der Unternehmen eine Rolle – und bleibt damit seit nunmehr fast zwei Jahren auf seinem Tiefststand seit Befragungsbeginn 2010. Damit dürfte sich eine Rahmenbedingung für den sich abzeichnenden Aufschwung bei den Investiti-onen weiterhin günstig gestalten.

0

10

20

30

40

50

60

JB2014

HB2013

FS2013

JB2013

HB2012

FS2012

JB2012

HB2011

FS2011

JB2011

HB2010

JB2010

Risiken der wirtschaftlichen Entwicklung (in Prozent)

Finanzierung Arbeitskosten

Fachkräftemangel Wechselkurs*

Energie- und Rohstoffpreise Wirtschaftspolitische Rahmenbedingungen

* Exportindustrie; JB = Jahresbeginn, FS = Frühsommer, HB = Herbst

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Geschäftserwartungen 21

Energiekosten: Anstieg gegen den Welt-Trend …

Größtes Geschäftsrisiko aus Unternehmenssicht ist wie bereits im Herbst 2013 die Entwicklung der Energie- und Rohstoffpreise. Die Besorgnis zieht sich erneut durch die gesamte Wirtschaft (Anteil Risikonennung: 47 Prozent). Selbst viele Dienstleis-ter sorgen sich in erster Linie um dieses Risiko. Preissteigerungen können nur in seltenen Fällen weitergeben werden. Zudem kosten steigende Ausgaben für Strom und Wärme die Kunden Kaufkraft. Beispielsweise nennen das Energie- und Roh-stoffpreisrisiko im Gastgewerbe (74 Prozent) mehr als dreimal so viele Unterneh-men wie die Inlandsnachfrage (23 Prozent).

Vor allem dank des relativ starken Euro-Wechselkurses entwickelten sich die Preise bei Energierohstoffen zuletzt moderat, bei anderen Rohstoffen sind sie sogar zu-rückgegangen. Deswegen lässt das Energie- und Rohstoffpreisrisiko insgesamt zwar etwas nach (um zwei Punkte), beispielsweise entspannt sich im Verkehrsgewerbe der Kostendruck bei Kraftstoffen weiter (Anteil: 68 Prozent; Vorumfrage: 72 Pro-zent; Vorjahr: 78 Prozent). Doch entstehen den Unternehmen in Deutschland durch die Energiepolitik Belastungen.

… teurer Sonderweg für Industrie

Im Verarbeitenden Gewerbe – im Branchenvergleich besonders stromintensiv – verschärft sich das Energie-Risiko trotz der weltmarktseitigen Entlastungen. Mitt-lerweile 63 Prozent der Industrieunternehmen befürchten Beeinträchtigungen ihres Geschäfts von dieser Seite (Zunahme um zwei Punkte) – ein deutliches Indiz, dass die heimische Energiepolitik hier den Ausschlag gibt. Die Bundesregierung hat ein als „EEG 2.0“ angekündigtes Konzept zur Reform des EEG gestartet, deren genaue Ausgestaltung noch zu unklar ist. Hinzu kommt, dass die Europäische Kommission mit der Einleitung eines Beihilfeprüfverfahrens der besonderen Ausgleichsregelung neue Unsicherheit hat aufkommen lassen. Die Auswirkungen reichen weit über die begünstigten Unternehmen hinaus – Zulieferern und Kunden ist keineswegs gleichgültig, wo ihre Geschäftspartner ansässig sind. Wertschöpfungsketten drohen auseinandergerissen zu werden.

Beispielsweise wird über die Herausnahme der Unternehmen der Branche „Gewin-nung von Steinen und Erden, Bergbau“ aus der besonderen Ausgleichsregelung des EEG diskutiert. Das dürfte eine erhebliche Rolle für die hohen Risikoeinschätzungen der Branche für "Energie- und Rohstoffpreise" sowie "Wirtschaftspolitische Rah-menbedingungen" spielen. Sie liegen mit 79 Prozent bzw. 49 Prozent weit über den Anteilen in anderen Industriezweigen. Zugleich fallen die Geschäftserwartungen in dieser Branche zu Jahresbeginn 2014 äußerst pessimistisch aus. Der Saldo ist mit minus 13 Punkten der schlechteste im Branchenvergleich und auch unterhalb des Durchschnitts der traditionell skeptischen Geschäftserwartungen dieser Branche (minus neun Punkte).

Durchwachsene Stimmung in der Energiewirtschaft

Auf der Produzentenseite bietet sich ebenfalls ein skeptisches Bild. Die Geschäfts-erwartungen der Energieversorger befinden sich wieder im Rückwärtsgang. Nach-dem sich die pessimistischen Einschätzungen vom Vorjahr (Saldo: minus elf Punkte) im Herbst 2013 ein wenig aufgehellt hatten (Saldo: zwei Punkte), halten sich jetzt Optimisten und Pessimisten in der Energiewirtschaft nur noch die Waage (Saldo: null Punkte). In dieser Branche spielen die wirtschaftspolitischen Rahmenbedin-gungen die entscheidende Rolle (72 Prozent Risikonennung). Immerhin einkaufssei-tig machen sich Entlastungen bemerkbar. Das Risiko Energie-/Rohstoffkosten nen-

22 DIHK-Konjunkturumfrage Jahresbeginn 2014 - Geschäftserwartungen

nen zwar noch immer zwei von drei Energieversorgern (66 Prozent). Damit liegt der Anteil jedoch zumindest zwei Punkte niedriger als in der Vorumfrage und fünf Punkte geringer als vor einem Jahr.

Im Zusammenspiel unklarer Reformen und ungewissem Ausgang der Untersuchung der Umlagereduzierung drohen etlichen Betrieben der energieintensiven Branchen insgesamt somit enorme Zusatzbelastungen auf der Energiekostenseite. Zudem dürfte eine anziehende Weltkonjunktur den Weltmarktpreisen wieder Auftrieb geben.

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Geschäftserwartungen 23

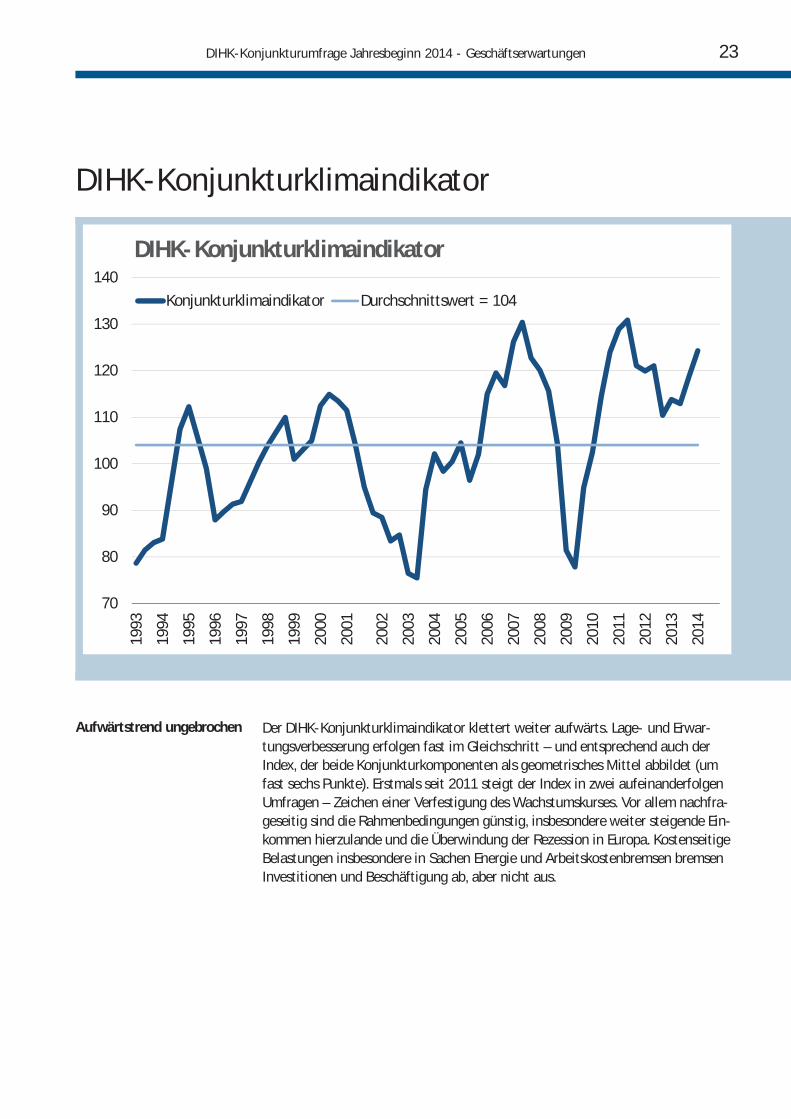

DIHK-Konjunkturklimaindikator

Aufwärtstrend ungebrochen

Der DIHK-Konjunkturklimaindikator klettert weiter aufwärts. Lage- und Erwar-tungsverbesserung erfolgen fast im Gleichschritt – und entsprechend auch der Index, der beide Konjunkturkomponenten als geometrisches Mittel abbildet (um fast sechs Punkte). Erstmals seit 2011 steigt der Index in zwei aufeinanderfolgen Umfragen – Zeichen einer Verfestigung des Wachstumskurses. Vor allem nachfra-geseitig sind die Rahmenbedingungen günstig, insbesondere weiter steigende Ein-kommen hierzulande und die Überwindung der Rezession in Europa. Kostenseitige Belastungen insbesondere in Sachen Energie und Arbeitskostenbremsen bremsen Investitionen und Beschäftigung ab, aber nicht aus.

70

80

90

100

110

120

130

140

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

DIHK-Konjunkturklimaindikator

Konjunkturklimaindikator Durchschnittswert = 104

24 DIHK-Konjunkturumfrage Jahresbeginn 2014 - Geschäftserwartungen

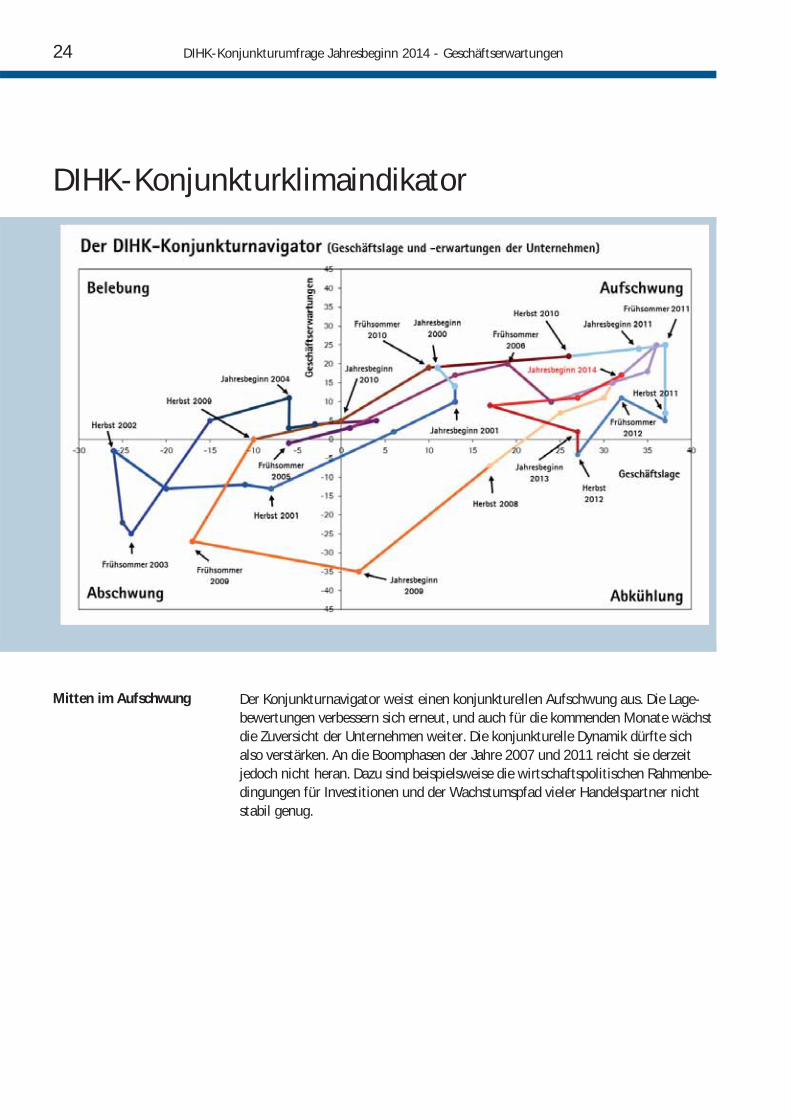

DIHK-Konjunkturklimaindikator

Mitten im Aufschwung

Der Konjunkturnavigator weist einen konjunkturellen Aufschwung aus. Die Lage-bewertungen verbessern sich erneut, und auch für die kommenden Monate wächst die Zuversicht der Unternehmen weiter. Die konjunkturelle Dynamik dürfte sich also verstärken. An die Boomphasen der Jahre 2007 und 2011 reicht sie derzeit jedoch nicht heran. Dazu sind beispielsweise die wirtschaftspolitischen Rahmenbe-dingungen für Investitionen und der Wachstumspfad vieler Handelspartner nicht stabil genug.

DIHK-Konjunkturumfrage Frühsommer 2013003

Exporterwartungen

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Exporterwartungen 27

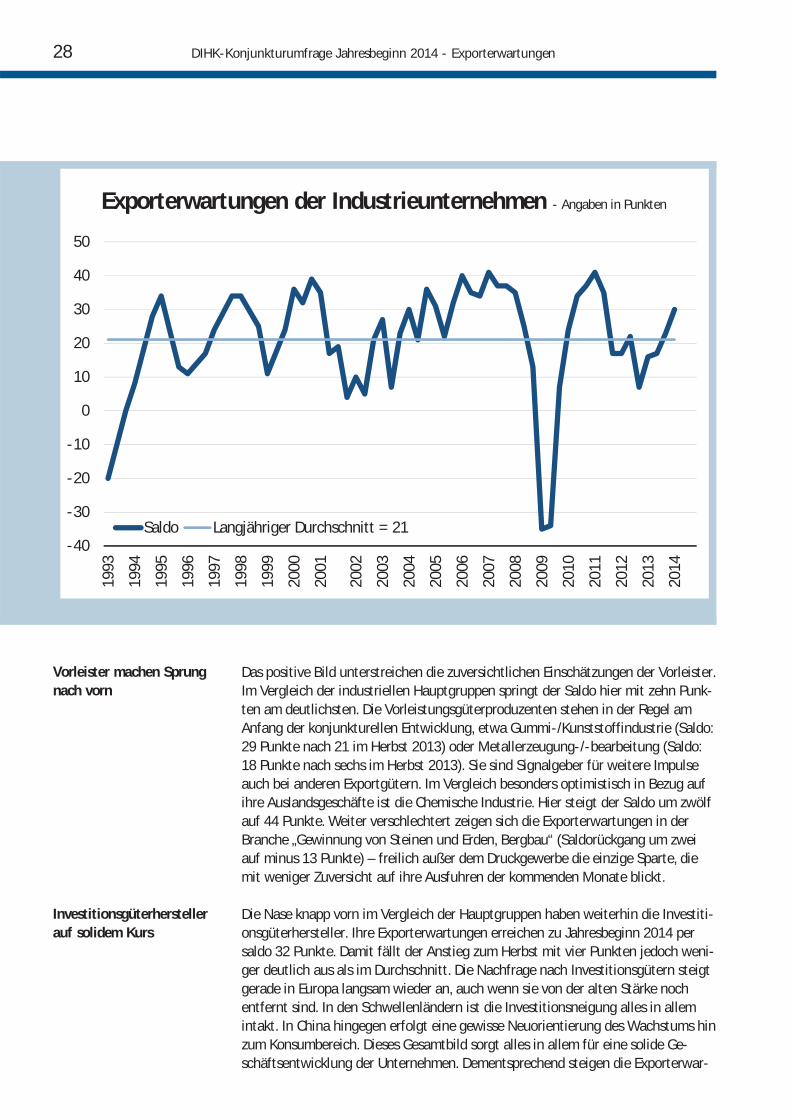

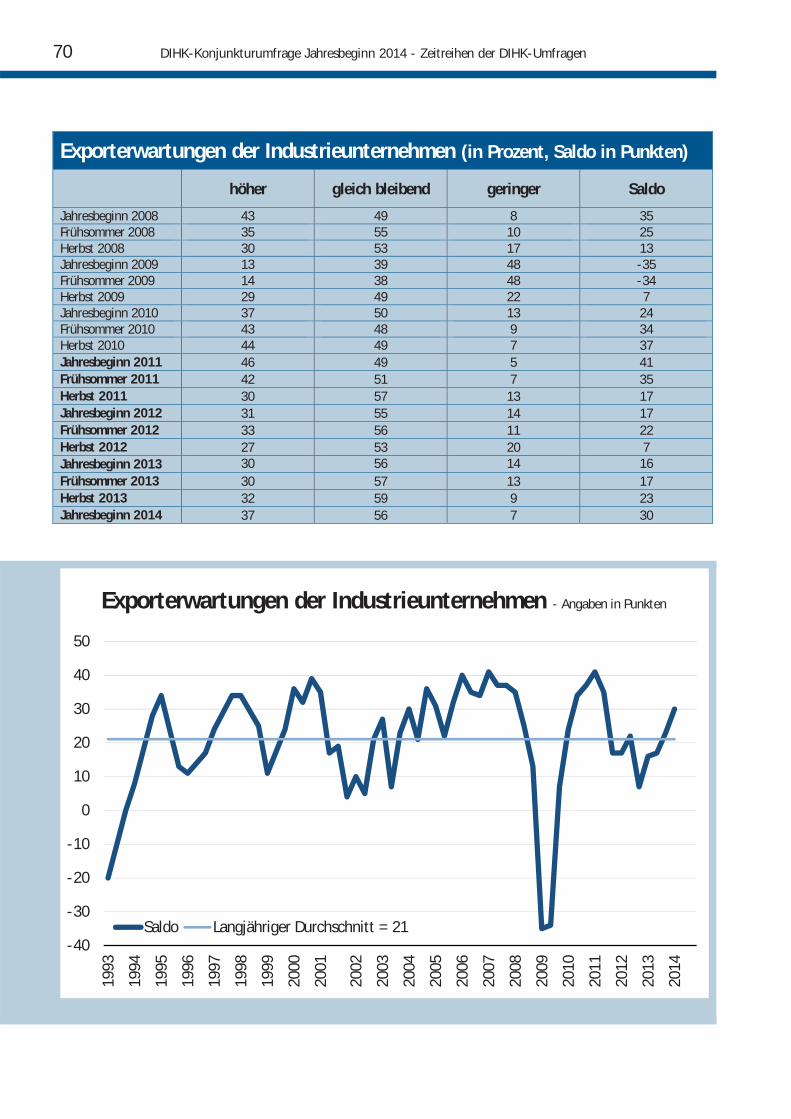

Zurück zu alter Stärke 2014 schwenken die deutschen Exporte auf einen breiteren Wachstumspfad ein.

Zu Jahresbeginn heben die Unternehmen ihre Exporterwartungen auf den höchsten Wert seit zweieinhalb Jahren. Die Ausfuhren erreichen damit allmählich wieder die Dynamik vergangener Jahre. Dazu tragen bessere Geschäftsperspektiven im „Hei-matmarkt Europa“ maßgeblich bei. Die Konjunktur in den USA kommt immer bes-ser in Schwung. Zudem stabilisieren sich alles in allem die Schwellenmärkte. Somit bekommt die Industrie wieder weltweit Exportimpulse. Die steigende Nachfrage gleicht derzeit eine Verschlechterung der Wettbewerbsfähigkeit und den relativ starken Euro mehr als aus.

Vertrauen ins Auslandsge-schäft kommt zurück

Zu Jahresbeginn steigen die Exporterwartungen der Unternehmen deutlich. 37 Prozent erwarten bessere Geschäfte. Nur sieben Prozent gehen von geringeren Umsätzen bei ihren Ausfuhren aus. Der Saldo aus "höher"- und "geringer"-Meldungen steigt im Vergleich zum Herbst noch einmal um deutliche sieben auf nunmehr 30 Punkte. Damit setzt sich der positive Trend des letzten Jahres fort. Die Unternehmen gewinnen immer mehr Vertrauen in ihre Auslandsgeschäfte. Gleich-zeitig sehen nur noch 35 Prozent der Exportbetriebe Rückschläge bei den Ausfuh-ren als Risiko für ihre Geschäftsentwicklung in den kommenden Monaten. Das ist der vierte Rückgang in Folge und der niedrigste Anteil seit Jahresbeginn 2012.

Die Stabilisierung der Wirtschaftsentwicklung in Europa leistet einen wesentlichen Beitrag zur Beruhigung. Die notwendigen Reformen hatten zuvor mit Einsparun-gen, aber insbesondere auch mit Steuererhöhungen gerade die Investitionstätigkeit gebremst. Langsam entfalten jedoch die Strukturreformen ihre positiven Wirkun-gen. Hinzu kommt die bessere Konjunkturentwicklung in den USA. Insgesamt ge-langen die etablierten Märkte deutscher Exporteure damit langsam wieder zurück in die Spur. Dadurch können Schwankungen einiger Schwellenmärkte kompensiert werden. Dort sind die Zentralbanken vielfach zu Zinserhöhungen gezwungen, um starken Währungsabwertungen und damit einhergehenden Preissteigerungen ent-gegenzutreten – notfalls auch unter Inkaufnahme sichtbarer konjunktureller Bremsspuren. In den Industrieländern deutet sich hingegen ein ganz behutsamer Ausstieg der Notenbanken an.

Exporterwartungen der Industrieunternehmen (in Prozent, Saldo in Punkten)

höher gleich bleibend geringer Saldo

Jahresbeginn 2012 31 55 14 17 Frühsommer 2012 33 56 11 22 Herbst 2012 27 53 20 7 Jahresbeginn 2013 30 56 14 16 Frühsommer 2013 30 57 13 17 Herbst 2013 32 59 9 23 Jahresbeginn 2014 37 56 7 30

28 DIHK-Konjunkturumfrage Jahresbeginn 2014 - Exporterwartungen

Vorleister machen Sprung nach vorn

Das positive Bild unterstreichen die zuversichtlichen Einschätzungen der Vorleister. Im Vergleich der industriellen Hauptgruppen springt der Saldo hier mit zehn Punk-ten am deutlichsten. Die Vorleistungsgüterproduzenten stehen in der Regel am Anfang der konjunkturellen Entwicklung, etwa Gummi-/Kunststoffindustrie (Saldo: 29 Punkte nach 21 im Herbst 2013) oder Metallerzeugung-/-bearbeitung (Saldo: 18 Punkte nach sechs im Herbst 2013). Sie sind Signalgeber für weitere Impulse auch bei anderen Exportgütern. Im Vergleich besonders optimistisch in Bezug auf ihre Auslandsgeschäfte ist die Chemische Industrie. Hier steigt der Saldo um zwölf auf 44 Punkte. Weiter verschlechtert zeigen sich die Exporterwartungen in der Branche „Gewinnung von Steinen und Erden, Bergbau“ (Saldorückgang um zwei auf minus 13 Punkte) – freilich außer dem Druckgewerbe die einzige Sparte, die mit weniger Zuversicht auf ihre Ausfuhren der kommenden Monate blickt.

Investitionsgüterhersteller auf solidem Kurs

Die Nase knapp vorn im Vergleich der Hauptgruppen haben weiterhin die Investiti-onsgüterhersteller. Ihre Exporterwartungen erreichen zu Jahresbeginn 2014 per saldo 32 Punkte. Damit fällt der Anstieg zum Herbst mit vier Punkten jedoch weni-ger deutlich aus als im Durchschnitt. Die Nachfrage nach Investitionsgütern steigt gerade in Europa langsam wieder an, auch wenn sie von der alten Stärke noch entfernt sind. In den Schwellenländern ist die Investitionsneigung alles in allem intakt. In China hingegen erfolgt eine gewisse Neuorientierung des Wachstums hin zum Konsumbereich. Dieses Gesamtbild sorgt alles in allem für eine solide Ge-schäftsentwicklung der Unternehmen. Dementsprechend steigen die Exporterwar-

-40

-30

-20

-10

0

10

20

30

40

50

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Saldo Langjähriger Durchschnitt = 21

Exporterwartungen der Industrieunternehmen - Angaben in Punkten

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Exporterwartungen 29

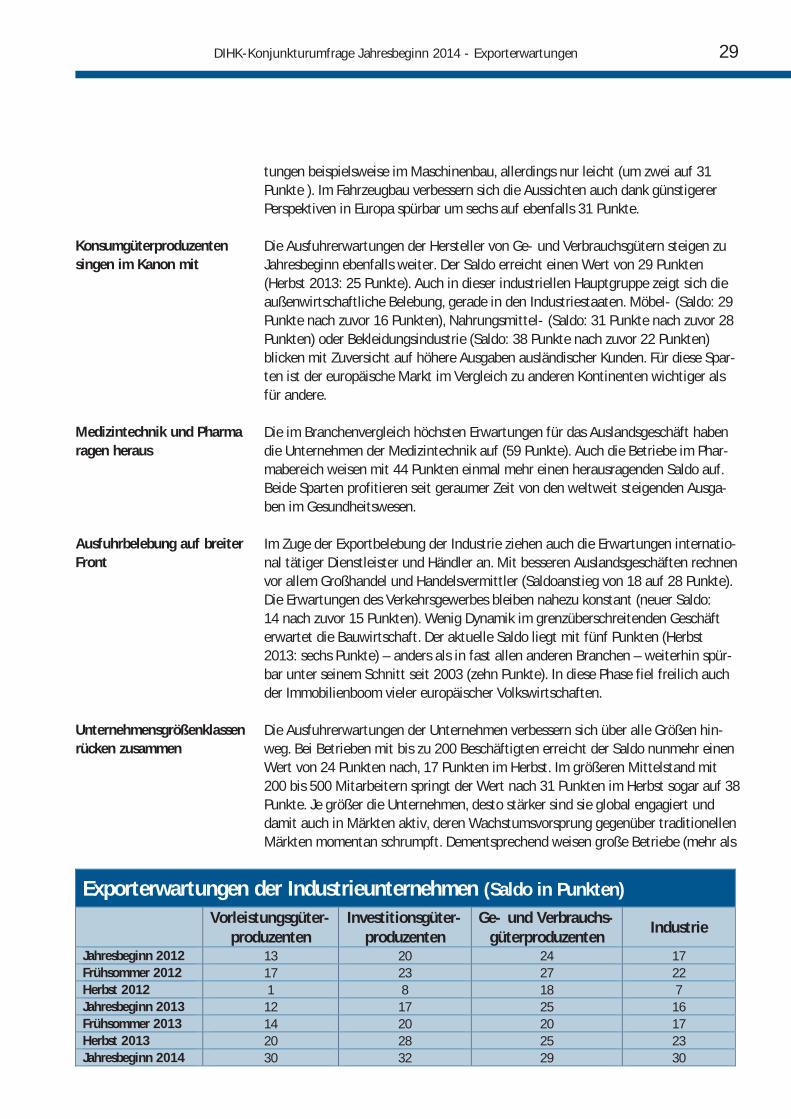

tungen beispielsweise im Maschinenbau, allerdings nur leicht (um zwei auf 31 Punkte ). Im Fahrzeugbau verbessern sich die Aussichten auch dank günstigerer Perspektiven in Europa spürbar um sechs auf ebenfalls 31 Punkte.

Konsumgüterproduzenten singen im Kanon mit

Die Ausfuhrerwartungen der Hersteller von Ge- und Verbrauchsgütern steigen zu Jahresbeginn ebenfalls weiter. Der Saldo erreicht einen Wert von 29 Punkten (Herbst 2013: 25 Punkte). Auch in dieser industriellen Hauptgruppe zeigt sich die außenwirtschaftliche Belebung, gerade in den Industriestaaten. Möbel- (Saldo: 29 Punkte nach zuvor 16 Punkten), Nahrungsmittel- (Saldo: 31 Punkte nach zuvor 28 Punkten) oder Bekleidungsindustrie (Saldo: 38 Punkte nach zuvor 22 Punkten) blicken mit Zuversicht auf höhere Ausgaben ausländischer Kunden. Für diese Spar-ten ist der europäische Markt im Vergleich zu anderen Kontinenten wichtiger als für andere.

Medizintechnik und Pharma ragen heraus

Die im Branchenvergleich höchsten Erwartungen für das Auslandsgeschäft haben die Unternehmen der Medizintechnik auf (59 Punkte). Auch die Betriebe im Phar-mabereich weisen mit 44 Punkten einmal mehr einen herausragenden Saldo auf. Beide Sparten profitieren seit geraumer Zeit von den weltweit steigenden Ausga-ben im Gesundheitswesen.

Ausfuhrbelebung auf breiter Front

Im Zuge der Exportbelebung der Industrie ziehen auch die Erwartungen internatio-nal tätiger Dienstleister und Händler an. Mit besseren Auslandsgeschäften rechnen vor allem Großhandel und Handelsvermittler (Saldoanstieg von 18 auf 28 Punkte). Die Erwartungen des Verkehrsgewerbes bleiben nahezu konstant (neuer Saldo: 14 nach zuvor 15 Punkten). Wenig Dynamik im grenzüberschreitenden Geschäft erwartet die Bauwirtschaft. Der aktuelle Saldo liegt mit fünf Punkten (Herbst 2013: sechs Punkte) – anders als in fast allen anderen Branchen – weiterhin spür-bar unter seinem Schnitt seit 2003 (zehn Punkte). In diese Phase fiel freilich auch der Immobilienboom vieler europäischer Volkswirtschaften.

Unternehmensgrößenklassen rücken zusammen

Die Ausfuhrerwartungen der Unternehmen verbessern sich über alle Größen hin-weg. Bei Betrieben mit bis zu 200 Beschäftigten erreicht der Saldo nunmehr einen Wert von 24 Punkten nach, 17 Punkten im Herbst. Im größeren Mittelstand mit 200 bis 500 Mitarbeitern springt der Wert nach 31 Punkten im Herbst sogar auf 38 Punkte. Je größer die Unternehmen, desto stärker sind sie global engagiert und damit auch in Märkten aktiv, deren Wachstumsvorsprung gegenüber traditionellen Märkten momentan schrumpft. Dementsprechend weisen große Betriebe (mehr als

Exporterwartungen der Industrieunternehmen (Saldo in Punkten)

Vorleistungsgüter-

produzenten Investitionsgüter-

produzenten Ge- und Verbrauchs-

güterproduzenten Industrie

Jahresbeginn 2012 13 20 24 17 Frühsommer 2012 17 23 27 22 Herbst 2012 1 8 18 7 Jahresbeginn 2013 12 17 25 16 Frühsommer 2013 14 20 20 17 Herbst 2013 20 28 25 23 Jahresbeginn 2014 30 32 29 30

30 DIHK-Konjunkturumfrage Jahresbeginn 2014 - Exporterwartungen

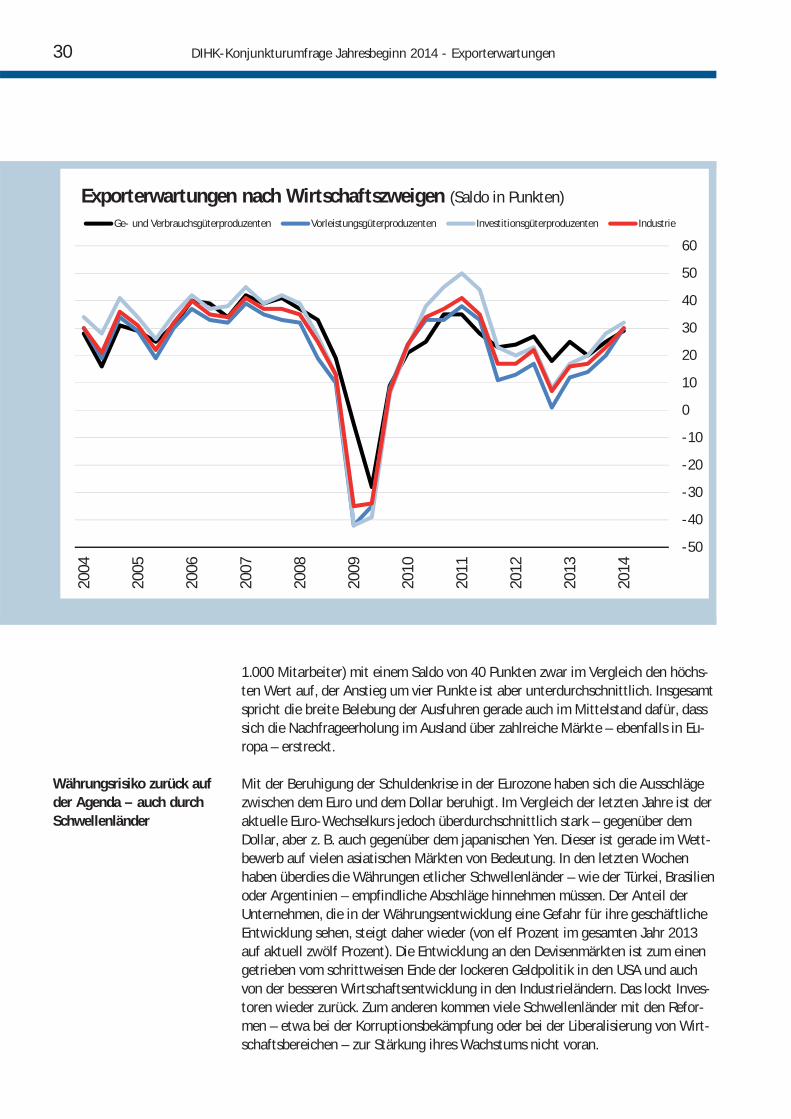

1.000 Mitarbeiter) mit einem Saldo von 40 Punkten zwar im Vergleich den höchs-ten Wert auf, der Anstieg um vier Punkte ist aber unterdurchschnittlich. Insgesamt spricht die breite Belebung der Ausfuhren gerade auch im Mittelstand dafür, dass sich die Nachfrageerholung im Ausland über zahlreiche Märkte – ebenfalls in Eu-ropa – erstreckt.

Währungsrisiko zurück auf der Agenda – auch durch Schwellenländer

Mit der Beruhigung der Schuldenkrise in der Eurozone haben sich die Ausschläge zwischen dem Euro und dem Dollar beruhigt. Im Vergleich der letzten Jahre ist der aktuelle Euro-Wechselkurs jedoch überdurchschnittlich stark – gegenüber dem Dollar, aber z. B. auch gegenüber dem japanischen Yen. Dieser ist gerade im Wett-bewerb auf vielen asiatischen Märkten von Bedeutung. In den letzten Wochen haben überdies die Währungen etlicher Schwellenländer – wie der Türkei, Brasilien oder Argentinien – empfindliche Abschläge hinnehmen müssen. Der Anteil der Unternehmen, die in der Währungsentwicklung eine Gefahr für ihre geschäftliche Entwicklung sehen, steigt daher wieder (von elf Prozent im gesamten Jahr 2013 auf aktuell zwölf Prozent). Die Entwicklung an den Devisenmärkten ist zum einen getrieben vom schrittweisen Ende der lockeren Geldpolitik in den USA und auch von der besseren Wirtschaftsentwicklung in den Industrieländern. Das lockt Inves-toren wieder zurück. Zum anderen kommen viele Schwellenländer mit den Refor-men – etwa bei der Korruptionsbekämpfung oder bei der Liberalisierung von Wirt-schaftsbereichen – zur Stärkung ihres Wachstums nicht voran.

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

Exporterwartungen nach Wirtschaftszweigen (Saldo in Punkten)

Ge- und Verbrauchsgüterproduzenten Vorleistungsgüterproduzenten Investitionsgüterproduzenten Industrie

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Exporterwartungen 31

Ergänzende Einschätzungen zur Entwicklung einzelner Zielregionen

Konjunkturnormalisierung in den Weltregionen

Einmal mehr kommt den Ausfuhren der deutschen Unternehmen die breite globale Diversifizierung zu gute. War es die Dynamik auf den Schwellenmärkten, die wäh-rend der letzten zwei Jahre für zumindest stabile Geschäfte garantierten, sorgen nun zunehmend etablierte Märkte in den Industriestaaten für Umsatzzuwächse. Das Wachstum kann zwar auch 2014 noch nicht ganz an alte Höhen anknüpfen. Aber ein Blick auf die einzelnen Absatzmärkte zeigt eine gewisse Normalisierung der Absatzentwicklung – und ein langsames Anknüpfen an alte Dynamik.

US-Konjunktur läuft rund …

Die Wirtschaft in den USA befindet sich weiterhin auf einem stabilen Wachstums-kurs. Getragen zunehmend von einer Belebung des Immobilienmarktes und damit auch einer besseren Entwicklung der Bauwirtschaft. Steigende Vermögenspreise schlagen gerade in den USA auch auf den Privatkonsum durch, nachdem die pri-vate Verschuldung deutlich abgebaut wurde. Entlastet werden Verbraucher und Unternehmen durch sinkende Energiepreise. Hinzu kommt zumindest für die kurze Frist von zwei Jahren ein Kompromiss in Sachen Haushaltskonsolidierung zwischen Demokraten und Republikanern. Insgesamt bremst die Fiskalpolitik 2014 weniger stark als im Vorjahr. Einzelne aktuell schwächere Konjunkturdaten gehen vor allem auf die Witterung zurück.

… Fragezeichen bei langfris-tigen Wachstumsaussichten

Noch nicht vom Tisch ist allerdings die Frage, wie die Politik beim wieder anste-henden Erreichen der Budgetobergrenze Ende Februar 2014 kooperiert. Ein neuerli-cher Rückschlag könnte auch die Konjunktur in Mitleidenschaft ziehen. Insgesamt bleiben auch hinter der langfristigen wirtschaftlichen Entwicklung in den USA Fragezeichen – so gibt es weiterhin Baustellen beim Thema Infrastruktur sowie bei Bildung und Ausbildung. Die einmalige Chance, mit dem privilegierten Zugang zu billiger Energie die Industrie zu stärken, erfordert auch gut ausgebildete Fachkräf-te. Hier bleibt noch einiges zu tun.

Auch in Europa Modernisierungsbedarf

Angesichts der Strukturkrise und Rezession in den letzten Jahren besteht in vielen EU-Staaten ein erheblicher Modernisierungsbedarf. Mittlerweile kommen nach den Exporten auch die Investitionen und der Konsum langsam wieder in Schwung. Zwar können einheimische Anbieter infolge ihrer gestiegenen Wettbewerbsfähig-keit die Nachfrage mittlerweile häufiger selber bedienen als noch vor wenigen Jahren. Dennoch dürften sich auch die Importe weiter beleben. Hiervon profitieren gerade deutsche Unternehmen. Sie sind auch über Durststrecken auf den Märkten präsent geblieben und haben sich als verlässliche Partner erwiesen. Auf der Haben-seite der konjunkturellen Entwicklung in den Krisenstaaten stehen zudem geringe-re Belastungen durch die Fiskalpolitik. Sie sind auch über Durststrecken auf den Märkten präsent geblieben und haben sich als so als verlässliche Partner erwiesen.

Bremsend auf die Konjunktur in den Krisenstaaten wirkt sich – trotz der merklich verbesserten Wettbewerbsfähigkeit – derzeit der gestiegene Euro-Außenwert aus. Dieser ist gerade für viele südeuropäische Anbieter mit ihren preissensiblen Gütern,

32 DIHK-Konjunkturumfrage Jahresbeginn 2014 - Exporterwartungen

etwa im Konsumbereich, wichtig für den Absatzerfolg. Mittelbar spüren dies deut-sche Unternehmen auch bei der Nachfrage nach ihren Vorleistungen aus anderen Eurostaaten. Hinzu kommt der weiterhin äußerst problematische Finanzierungszu-gang vieler Unternehmen in Südeuropa.

Außerhalb der Eurozone sendet vor allem die britische Konjunktur positive Signale. Die Arbeitslosigkeit geht spürbar zurück. Frankreich als Schwergewicht auf dem Kontinent hat endlich Kurs auf eine Reformagenda gesetzt. Der Durchhaltewillen der französischen Reformpolitik bleibt gleichwohl abzuwarten – und selbst eine Umsetzung würde wohl erst mittelfristig Erfolge zeigen.

Schwellenländer müssen Herausforderungen meistern

Während sich etliche Märkte aus der ehemals zweiten Reihe wie Vietnam, Indone-sien, Chile oder Kolumbien zu attraktiven Absatzmärkten gemausert haben, muss-ten die BRICS als langjährige Synonyme für Wachstum mittlerweile allesamt min-destens einen Gang herunterschalten. Die Gründe sind vielschichtig, allen gemein ist jedoch die Herausforderung, mit frischen Rezepten neues Wachstum zu gene-rieren. Die politischen Maßnahmen um der Wachstumsschwäche zu begegnen sind dabei in China schon am weitesten gediehen. Die Regierung will mehr Wettbewerb gerade für staatliche Unternehmen. Sie will den Konsum stärken und gegen Über-hitzungen an den Finanz- und Immobilienmärkten ankämpfen. Das kostet zwar kurzfristig Konjunkturschwung, kann jedoch zu einem gesünderen Wachstum füh-ren.

Indien weiter im Stillstand

Weniger weit sind Anpassungen in anderen Staaten gediehen. Indien leidet unter Korruption und Tendenzen zur Marktabschottung. Steuernachforderungen und Prozesse gegen ausländische Unternehmen verunsichern Investoren. Hinzu kommt, dass 2014 im Mai Wahlen anstehen und Reformschritte wohl bis nach dem Urnen-gang aufgeschoben werden. Dringend erforderlich sind vor allem Investitionen in die Infrastruktur des Landes. Zumindest die Zentralbank Indiens engagiert sich jedoch deutlich im Kampf gegen die Inflation und versucht damit, Vertrauen zu-rückzugewinnen.

Russlands Weg wird steiniger

Trotz vielfältiger Ankündigungen einer Diversifizierung ist die russische Wirtschaft noch immer stark vom Energieexport und -preis abhängig. Das stabilisiert momen-tan, es ist bislang aber nicht gelungen, die Wirtschaft auf breiter Front zu moder-nisieren. Viele Bereiche werden weiterhin von Staatsunternehmen oder Oligopolen kontrolliert. Damit geht Wachstum verloren. Hinzu kommt, dass Russland trotz WTO-Beitritts noch immer eine Reihe von Handelshemmnissen implementiert. Auch die demografische Entwicklung des Landes ist ungünstig. Die deutschen Ex-porteure profitieren von ihrer guten Position im Markt.

„Abenomics“ kommen an ihre Grenzen

Die expansive Geld- und Ausgabenpolitik in Japan erreicht ihre Grenzen. Zwar nimmt der Wechselkursdruck auf die japanischen Exporteure beständig ab. Auf der anderen Seite steigen die Importe durch die große Abhängigkeit bei Energieimpor-ten noch stärker als die Ausfuhren. Das Land häuft damit Defizite im Außenhandel an. Die Mehrwertsteuererhöhung im Frühjahr dürfte noch Vorzieheffekte beim Privatkonsum bescheren. Reformen zur Stärkung der Wettbewerbsfähigkeit kom-men aber nur sehr schleppend voran.

DIHK-Konjunkturumfrage Frühsommer 2013004

Investitionsabsichten

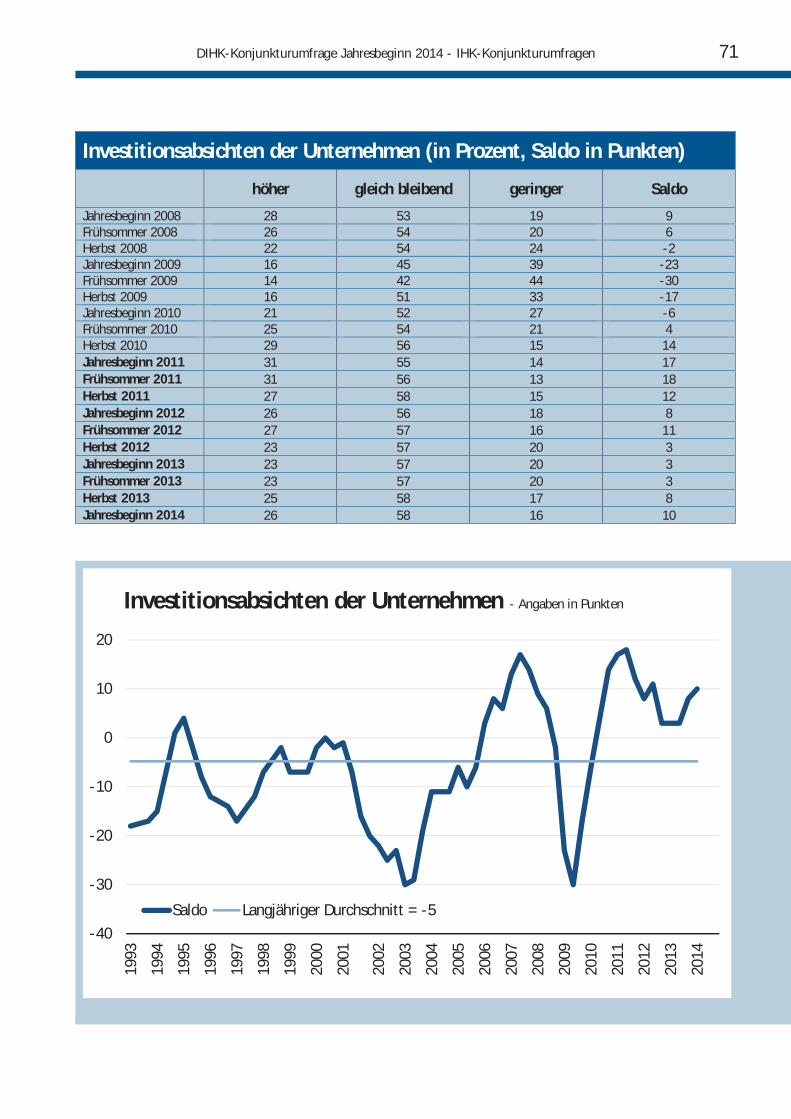

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Investitionsabsichten 35

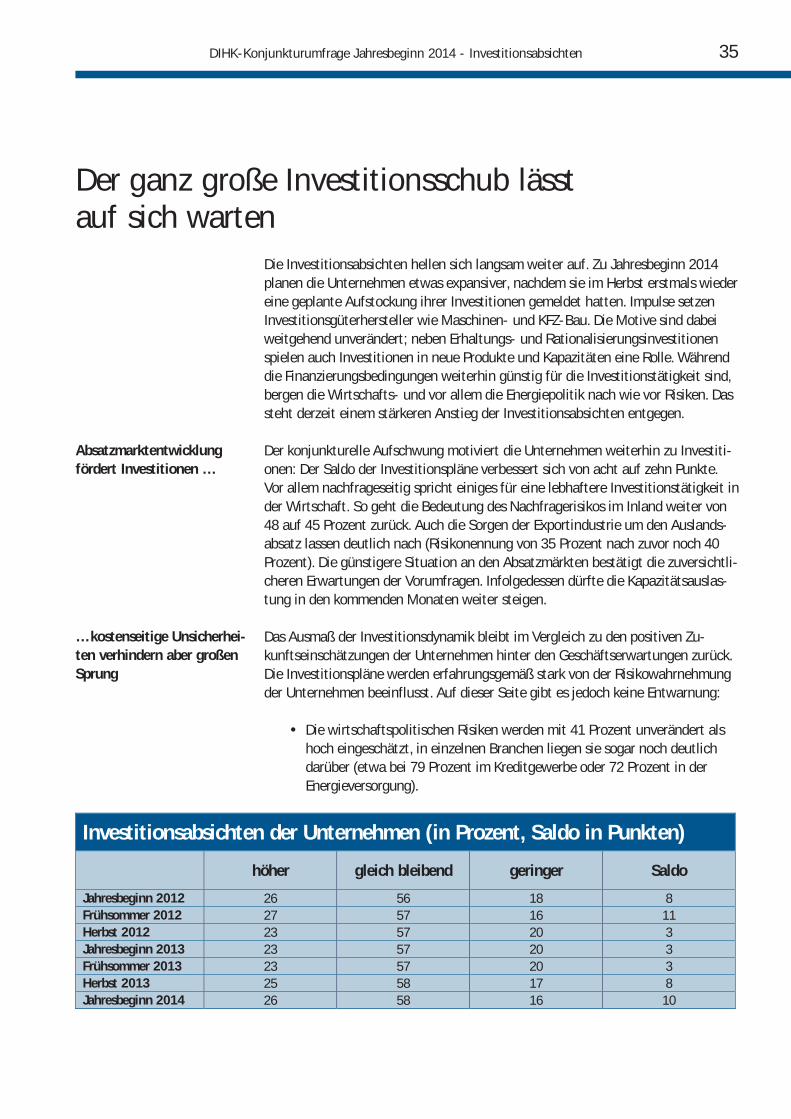

Der ganz große Investitionsschub lässt auf sich warten Die Investitionsabsichten hellen sich langsam weiter auf. Zu Jahresbeginn 2014

planen die Unternehmen etwas expansiver, nachdem sie im Herbst erstmals wieder eine geplante Aufstockung ihrer Investitionen gemeldet hatten. Impulse setzen Investitionsgüterhersteller wie Maschinen- und KFZ-Bau. Die Motive sind dabei weitgehend unverändert; neben Erhaltungs- und Rationalisierungsinvestitionen spielen auch Investitionen in neue Produkte und Kapazitäten eine Rolle. Während die Finanzierungsbedingungen weiterhin günstig für die Investitionstätigkeit sind, bergen die Wirtschafts- und vor allem die Energiepolitik nach wie vor Risiken. Das steht derzeit einem stärkeren Anstieg der Investitionsabsichten entgegen.

Absatzmarktentwicklung fördert Investitionen …

Der konjunkturelle Aufschwung motiviert die Unternehmen weiterhin zu Investiti-onen: Der Saldo der Investitionspläne verbessert sich von acht auf zehn Punkte. Vor allem nachfrageseitig spricht einiges für eine lebhaftere Investitionstätigkeit in der Wirtschaft. So geht die Bedeutung des Nachfragerisikos im Inland weiter von 48 auf 45 Prozent zurück. Auch die Sorgen der Exportindustrie um den Auslands-absatz lassen deutlich nach (Risikonennung von 35 Prozent nach zuvor noch 40 Prozent). Die günstigere Situation an den Absatzmärkten bestätigt die zuversichtli-cheren Erwartungen der Vorumfragen. Infolgedessen dürfte die Kapazitätsauslas-tung in den kommenden Monaten weiter steigen.

… kostenseitige Unsicherhei-ten verhindern aber großen Sprung

Das Ausmaß der Investitionsdynamik bleibt im Vergleich zu den positiven Zu-kunftseinschätzungen der Unternehmen hinter den Geschäftserwartungen zurück. Die Investitionspläne werden erfahrungsgemäß stark von der Risikowahrnehmung der Unternehmen beeinflusst. Auf dieser Seite gibt es jedoch keine Entwarnung:

• Die wirtschaftspolitischen Risiken werden mit 41 Prozent unverändert als hoch eingeschätzt, in einzelnen Branchen liegen sie sogar noch deutlich darüber (etwa bei 79 Prozent im Kreditgewerbe oder 72 Prozent in der Energieversorgung).

Investitionsabsichten der Unternehmen (in Prozent, Saldo in Punkten)

höher gleich bleibend geringer Saldo

Jahresbeginn 2012 26 56 18 8 Frühsommer 2012 27 57 16 11 Herbst 2012 23 57 20 3 Jahresbeginn 2013 23 57 20 3 Frühsommer 2013 23 57 20 3 Herbst 2013 25 58 17 8 Jahresbeginn 2014 26 58 16 10

36 DIHK-Konjunkturumfrage Jahresbeginn 2014 - Investitionsabsichten

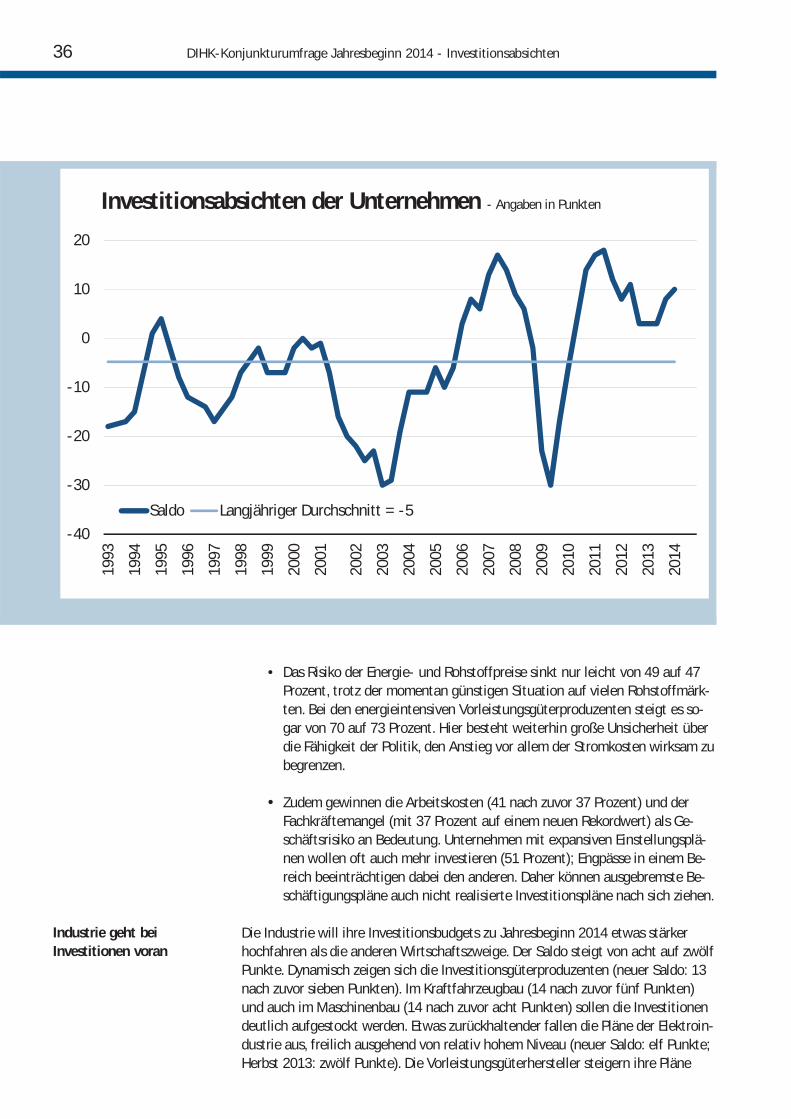

• Das Risiko der Energie- und Rohstoffpreise sinkt nur leicht von 49 auf 47 Prozent, trotz der momentan günstigen Situation auf vielen Rohstoffmärk-ten. Bei den energieintensiven Vorleistungsgüterproduzenten steigt es so-gar von 70 auf 73 Prozent. Hier besteht weiterhin große Unsicherheit über die Fähigkeit der Politik, den Anstieg vor allem der Stromkosten wirksam zu begrenzen.

• Zudem gewinnen die Arbeitskosten (41 nach zuvor 37 Prozent) und der Fachkräftemangel (mit 37 Prozent auf einem neuen Rekordwert) als Ge-schäftsrisiko an Bedeutung. Unternehmen mit expansiven Einstellungsplä-nen wollen oft auch mehr investieren (51 Prozent); Engpässe in einem Be-reich beeinträchtigen dabei den anderen. Daher können ausgebremste Be-schäftigungspläne auch nicht realisierte Investitionspläne nach sich ziehen.

Industrie geht bei Investitionen voran

Die Industrie will ihre Investitionsbudgets zu Jahresbeginn 2014 etwas stärker hochfahren als die anderen Wirtschaftszweige. Der Saldo steigt von acht auf zwölf Punkte. Dynamisch zeigen sich die Investitionsgüterproduzenten (neuer Saldo: 13 nach zuvor sieben Punkten). Im Kraftfahrzeugbau (14 nach zuvor fünf Punkten) und auch im Maschinenbau (14 nach zuvor acht Punkten) sollen die Investitionen deutlich aufgestockt werden. Etwas zurückhaltender fallen die Pläne der Elektroin-dustrie aus, freilich ausgehend von relativ hohem Niveau (neuer Saldo: elf Punkte; Herbst 2013: zwölf Punkte). Die Vorleistungsgüterhersteller steigern ihre Pläne

-40

-30

-20

-10

0

10

20

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Saldo Langjähriger Durchschnitt = -5

Investitionsabsichten der Unternehmen - Angaben in Punkten

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Investitionsabsichten 37

ebenfalls (neuer Saldo: elf nach zuvor acht Punkten), in der Gummi- und Kunst-stoffindustrie sogar deutlich (Saldoanstieg von sieben auf 17 Punkte). In der Che-mischen Industrie steigen die Investitionsabsichten leicht an (neuer Saldo: 18 nach zuvor 16 Punkten).

Bei den Ge- und Verbrauchsgüterproduzenten legen die Investitionspläne nur noch leicht zu (neuer Saldo: 13 nach zuvor zwölf Punkten). In der traditionell investiti-onsstarken Pharmazeutischen Industrie gehen die Investitionspläne von hohem Niveau aus sogar zurück (neuer Saldo: 23 nach zuvor 26 Punkten, Durchschnitt seit 2003: zwölf Punkte). Dabei spielen Kapazitätserweiterungen mit 47 Prozent aber noch immer eine relativ große Rolle (Vorumfrage: 51 Prozent; Schnitt aller Branchen: 27 Prozent). Allerdings lagen die Investitionsabsichten in der Konsum-güterindustrie bereits in den Vorumfragen seit Herbst 2012 höher als in den ande-ren Hauptgruppen. In dieser Phase war der Konsum einzige Stütze der Konjunktur, ohnehin sind die Investitionsplanungen hier traditionell stabiler.

Konsumbranchen verhaltener

Auch im Einzelhandel ist das Tempo der Expansion mittlerweile abgeflaut. Zwar soll etwas mehr investiert werden (erneuter Anstieg im Einzelhandel um zwei auf nun drei Punkte im Saldo), doch deutlich weniger als beispielsweise in der Investi-tions- und Vorleistungsgüterindustrie. Bei den überwiegend personenbezogenen Dienstleistern steigen die Pläne nach wachsender Dynamik im Herbst 2013 eben-falls nur noch leicht an (auf 13 Punkte nach zwölf Punkten im Herbst und drei Punkten im Frühsommer 2013). Post-, Kurier- und Expressdienstleister wollen deutlich mehr investieren – sie profitieren vom zunehmenden Versandhandel über das Internet (neuer Saldo: 25 nach zuvor drei Punkten). Bei Reisevermittlern (neuer Saldo: zwei Punkte nach zuvor neun Punkten) und beim Gastgewerbe (neuer Saldo: zehn nach zuvor 16 Punkten) gehen die Investitionspläne jedoch zurück.

Unternehmensdienstleister spiegeln Konjunkturdynamik

Die unternehmensbezogenen Dienstleister verzeichnen einen weiteren leichten Anstieg ihrer Investitionspläne für Gebäude, EDV-Anlagen, Fahrzeuge und andere Investitionen (neuer Saldo: zehn nach zuvor neun Punkten). Die Budgets der inves-titionsstarken Leasingbranche entwickeln sich weiterhin entlang des gesamtwirt-schaftlichen Trends (Anstieg von sieben auf neun Punkte), ähnlich die Werbewirt-schaft (Anstieg von sechs auf sieben Punkte). Während sich die FuE-Dienstleister

Investitionsabsichten der Unternehmen (Saldo in Punkten)

Industrie Bau Handel Dienstleister Gesamt

Jahresbeginn 2012 14 -7 6 9 8 Frühsommer 2012 14 1 9 10 11 Herbst 2012 2 -9 2 5 3 Jahresbeginn 2013 2 -7 1 5 3 Frühsommer 2013 3 -4 0 4 3 Herbst 2013 8 -3 4 9 8 Jahresbeginn 2014 12 0 7 10 10

38 DIHK-Konjunkturumfrage Jahresbeginn 2014 - Investitionsabsichten

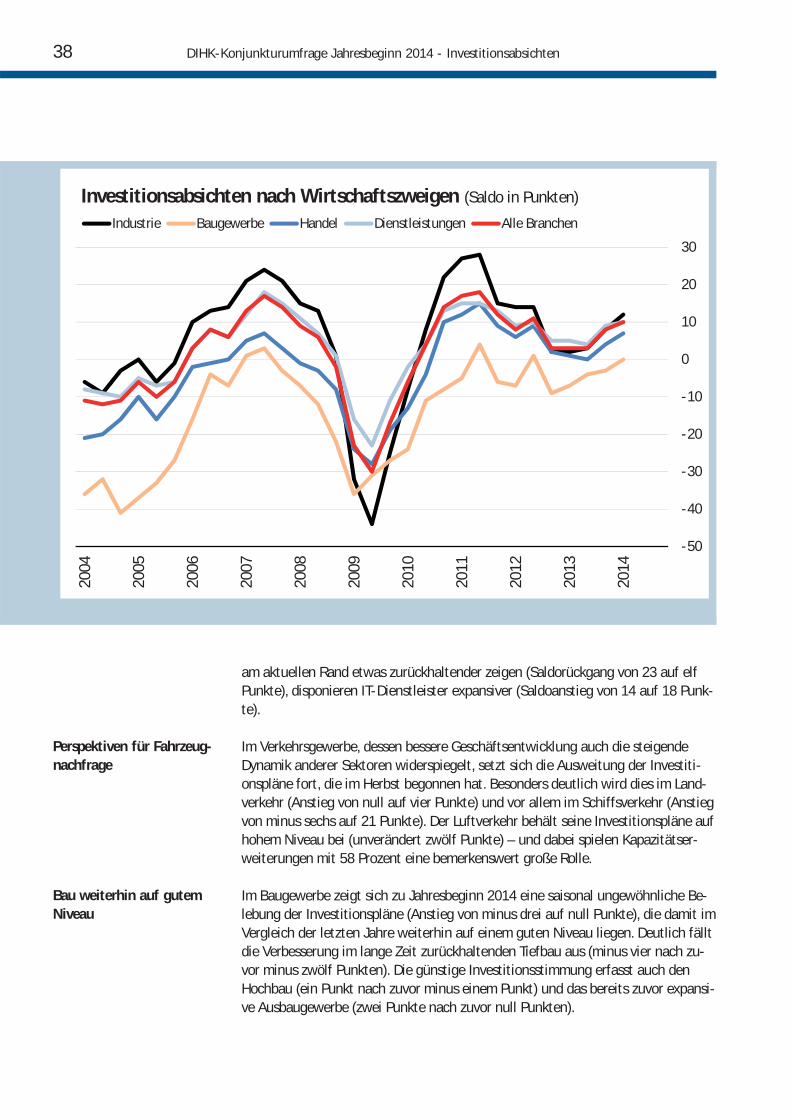

am aktuellen Rand etwas zurückhaltender zeigen (Saldorückgang von 23 auf elf Punkte), disponieren IT-Dienstleister expansiver (Saldoanstieg von 14 auf 18 Punk-te).

Perspektiven für Fahrzeug-nachfrage

Im Verkehrsgewerbe, dessen bessere Geschäftsentwicklung auch die steigende Dynamik anderer Sektoren widerspiegelt, setzt sich die Ausweitung der Investiti-onspläne fort, die im Herbst begonnen hat. Besonders deutlich wird dies im Land-verkehr (Anstieg von null auf vier Punkte) und vor allem im Schiffsverkehr (Anstieg von minus sechs auf 21 Punkte). Der Luftverkehr behält seine Investitionspläne auf hohem Niveau bei (unverändert zwölf Punkte) – und dabei spielen Kapazitätser-weiterungen mit 58 Prozent eine bemerkenswert große Rolle.

Bau weiterhin auf gutem Niveau

Im Baugewerbe zeigt sich zu Jahresbeginn 2014 eine saisonal ungewöhnliche Be-lebung der Investitionspläne (Anstieg von minus drei auf null Punkte), die damit im Vergleich der letzten Jahre weiterhin auf einem guten Niveau liegen. Deutlich fällt die Verbesserung im lange Zeit zurückhaltenden Tiefbau aus (minus vier nach zu-vor minus zwölf Punkten). Die günstige Investitionsstimmung erfasst auch den Hochbau (ein Punkt nach zuvor minus einem Punkt) und das bereits zuvor expansi-ve Ausbaugewerbe (zwei Punkte nach zuvor null Punkten).

-50

-40

-30

-20

-10

0

10

20

30

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

Investitionsabsichten nach Wirtschaftszweigen (Saldo in Punkten)

Industrie Baugewerbe Handel Dienstleistungen Alle Branchen

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Investitionsabsichten 39

Finanzsektor investiert – gezwungenermaßen

Im Kreditgewerbe sinken die Investitionspläne nach dem deutlichen Rückgang im Herbst weiter (neuer Saldo: neun nach elf Punkten im Herbst und 17 Punkten im Frühsommer 2013). Weiterhin bestimmen widersprüchliche – vor allem politische – Einflüsse die Investitionen im Bankensektor: Während die Folgen der Staatsschul-denkrise sowie neue Regulierungen die Profitabilität drücken und damit das Inves-titionspotenzial reduzieren, erzwingt die Vielfalt neuer Bestimmungen aber zu-gleich auch erhebliche Investitionen, um das bestehende Geschäft fortführen zu können. Die Versicherungswirtschaft, die ebenfalls große strukturelle Veränderun-gen meistern muss, weitet ihre Investitionen deutlich aus (neuer Saldo: 18 nach zuvor acht Punkten); ausgenommen sind allerdings die durch die Niedrigzinsphase stark belasteten Lebensversicherer (Saldo unverändert bei fünf Punkten).

Energieversorger fassen Mut – vorerst

Die Energieversorger heben die Investitionspläne nach einer Schwächephase wie-der deutlich an (neuer Saldo: 14 nach zuvor fünf Punkten). Sie erreichen nun wie-der ihren Durchschnitt seit 2003 (zwölf Punkte) und liegen – wie in dieser Branche eigentlich typisch - oberhalb des Wertes der Gesamtwirtschaft (zehn Punkte). Eine Rückkehr der Investitionsneigung weckt Hoffnungen auf schnellere Fortschritte insbesondere beim Ausbau der Stromnetzkapazitäten. Am aktuellen Rand hat sich vor allem die traditionell größte Sorge der Branche etwas entspannt – das Risiko Wirtschaftspolitik nennen 72 Prozent und damit nicht mehr ganz so viele Unter-nehmen wie in der Vorumfrage (79 Prozent). Das ist ein weiteres Argument dafür, bei der Einführung von Kapazitätsprämien vorsichtig zu sein. Für ihre Investitions-pläne benötigt die Energiewirtschaft Planungssicherheit, und in dieser Hinsicht hat der Koalitionsvertrag zumindest gewisse Fortschritte gebracht.

Finanzierungsumfeld aktuell unverändert günstig

Die Finanzierungsbedingungen sind derzeit weiterhin kaum eine Beschränkung für die Investitionspläne. Nach wie vor sehen lediglich 14 Prozent der Unternehmen hier ein Geschäftsrisiko. Dies ist nicht nur eine Folge des aktuellen Niedrigzinsum-felds, sondern auch ein Ergebnis einer gezielten Verbesserung der finanziellen Si-tuation vieler Unternehmen in den letzten Jahren, durch die ein relevanter Teil der Unternehmen Investitionen sogar ohne Fremdfinanzierung stemmen kann. Aus-nahmen mit etwas höherer Risikoeinschätzung sind die Gesundheits- und Sozial-dienste (29 Prozent), der Schiffsverkehr (27 Prozent) oder die Medien- und Film-wirtschaft (25 Prozent).

40 DIHK-Konjunkturumfrage Jahresbeginn 2014 - Investitionsabsichten

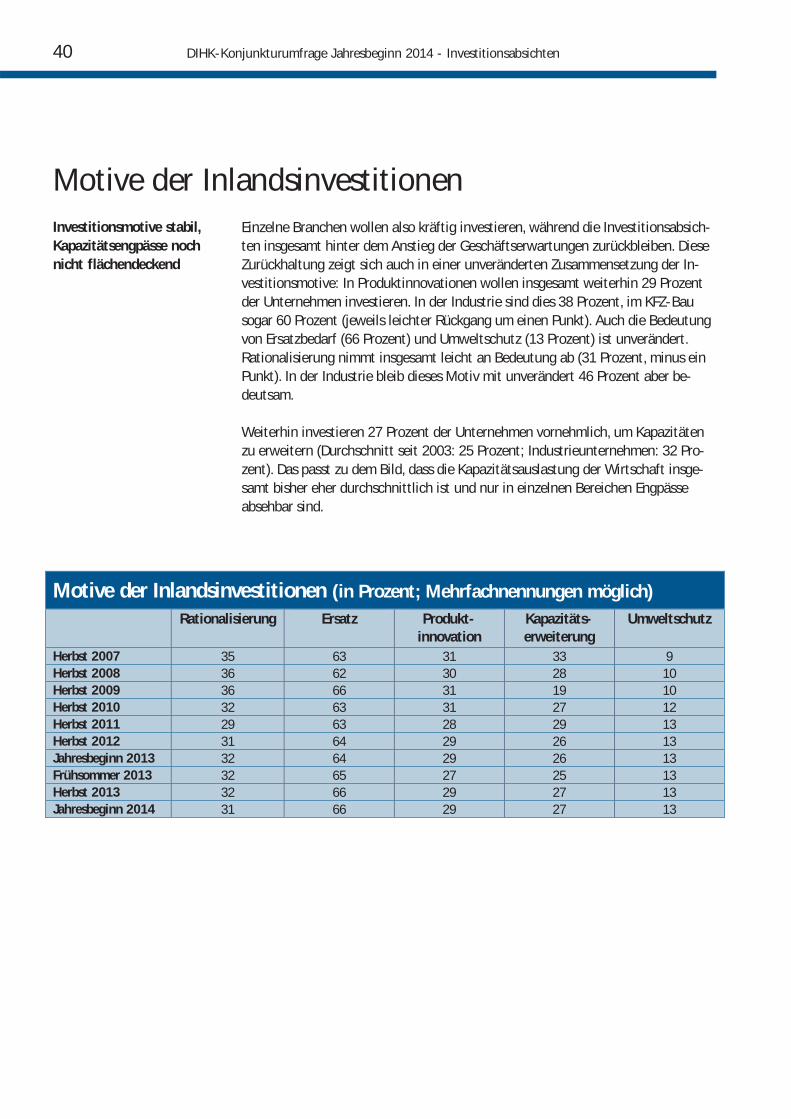

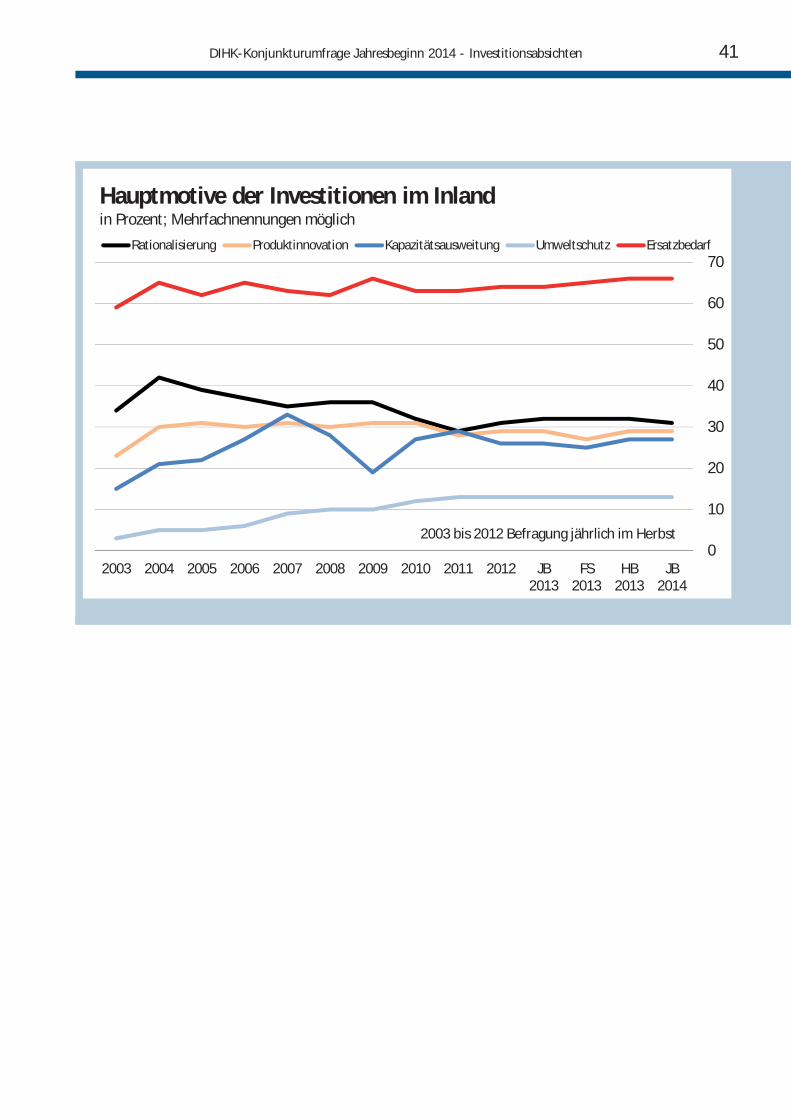

Motive der Inlandsinvestitionen Investitionsmotive stabil, Kapazitätsengpässe noch nicht flächendeckend

Einzelne Branchen wollen also kräftig investieren, während die Investitionsabsich-ten insgesamt hinter dem Anstieg der Geschäftserwartungen zurückbleiben. Diese Zurückhaltung zeigt sich auch in einer unveränderten Zusammensetzung der In-vestitionsmotive: In Produktinnovationen wollen insgesamt weiterhin 29 Prozent der Unternehmen investieren. In der Industrie sind dies 38 Prozent, im KFZ-Bau sogar 60 Prozent (jeweils leichter Rückgang um einen Punkt). Auch die Bedeutung von Ersatzbedarf (66 Prozent) und Umweltschutz (13 Prozent) ist unverändert. Rationalisierung nimmt insgesamt leicht an Bedeutung ab (31 Prozent, minus ein Punkt). In der Industrie bleib dieses Motiv mit unverändert 46 Prozent aber be-deutsam.

Weiterhin investieren 27 Prozent der Unternehmen vornehmlich, um Kapazitäten zu erweitern (Durchschnitt seit 2003: 25 Prozent; Industrieunternehmen: 32 Pro-zent). Das passt zu dem Bild, dass die Kapazitätsauslastung der Wirtschaft insge-samt bisher eher durchschnittlich ist und nur in einzelnen Bereichen Engpässe absehbar sind.

Motive der Inlandsinvestitionen (in Prozent; Mehrfachnennungen möglich)

Rationalisierung Ersatz Produkt-

innovation Kapazitäts-erweiterung

Umweltschutz

Herbst 2007 35 63 31 33 9 Herbst 2008 36 62 30 28 10 Herbst 2009 36 66 31 19 10 Herbst 2010 32 63 31 27 12 Herbst 2011 29 63 28 29 13 Herbst 2012 31 64 29 26 13 Jahresbeginn 2013 32 64 29 26 13 Frühsommer 2013 32 65 27 25 13 Herbst 2013 32 66 29 27 13 Jahresbeginn 2014 31 66 29 27 13

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Investitionsabsichten 41

0

10

20

30

40

50

60

70

JB2014

HB2013

FS2013

JB2013

2012201120102009200820072006200520042003

Hauptmotive der Investitionen im Inlandin Prozent; Mehrfachnennungen möglich

Rationalisierung Produktinnovation Kapazitätsausweitung Umweltschutz Ersatzbedarf

2003 bis 2012 Befragung jährlich im Herbst

DIHK-Konjunkturumfrage Frühsommer 2013005

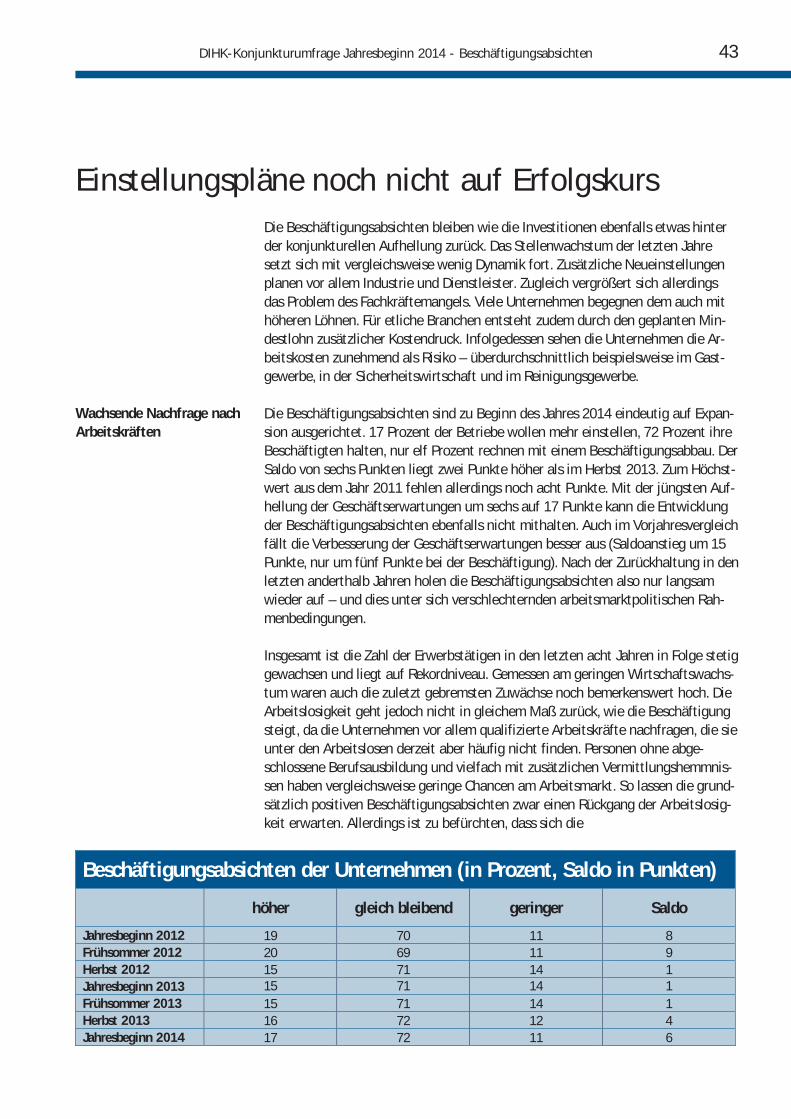

Beschäftigungsabsichten

DIHK-Konjunkturumfrage Jahresbeginn 2014 - Beschäftigungsabsichten 43

Einstellungspläne noch nicht auf Erfolgskurs Die Beschäftigungsabsichten bleiben wie die Investitionen ebenfalls etwas hinter

der konjunkturellen Aufhellung zurück. Das Stellenwachstum der letzten Jahre setzt sich mit vergleichsweise wenig Dynamik fort. Zusätzliche Neueinstellungen planen vor allem Industrie und Dienstleister. Zugleich vergrößert sich allerdings das Problem des Fachkräftemangels. Viele Unternehmen begegnen dem auch mit höheren Löhnen. Für etliche Branchen entsteht zudem durch den geplanten Min-destlohn zusätzlicher Kostendruck. Infolgedessen sehen die Unternehmen die Ar-beitskosten zunehmend als Risiko – überdurchschnittlich beispielsweise im Gast-gewerbe, in der Sicherheitswirtschaft und im Reinigungsgewerbe.

Wachsende Nachfrage nach Arbeitskräften