Embed Size (px)

Citation preview

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

1LANDESARBEITSGEMEINSCHAFT SCHULDNER-UND INSOLVENZBERATUNG BERLIN LAG SIB E.V.

21. Woche

Montag

0800

0900

1000

1100

1200

1300

1400

1500

1600

1700

1800

0800

0900

1000

1100

1200

1300

1400

1500

1600

1700

1800

Dienstag

0800

0900

1000

1100

1200

1300

1400

1500

1600

1700

1800

Mittwoch

26

27

28

Mai

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

2

İÇİNDEKİLER1. Borç tuzağı 5

2. Borç Çeşitleri 72.1 Yaşamı tehdit eden borçlar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.2 Kredi çeşitleri . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102.3 Taksit ile alış verış . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142.4 Yeni medya – yeni tuzaklar? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.5 Kefalet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.6 Mirastan doğan borçlar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3. Ödeme zorluğu 193.1 İhtar ve gecikme. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193.2 Tahsil büroları . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.3 Schufa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.4 Zorunlu icra . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

4. Yanlış yollar 324.1 Para karşılığı çalışan borç tasfiye büroları . . . . . . . . . . . . . . . . . . . . . . . . . . 324.2 Kredi ara bulucuları . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

5. Çözüm yolları 355.1 Borçlular için danışma merkezinde yapılan işlemler . . . . . . . . . . . . . . . . . . . 355.2 Ev idaresinin planlanması ve yürütülmesi . . . . . . . . . . . . . . . . . . . . . . . . . . 365.3 Borç tasfiye imkanları. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 405.4 Danışma ve dava masrafları yardımı . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 425.5 Tüketici iflas davası . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

6. Ek 506.1 Mektup örnekleri . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 506.2 Alman HMUK 850 c maddesine göre haciz tabelası . . . . . . . . . . . . . . . . . . . . 566.3 Adresler . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

3

LANDESARBEITSGEMEINSCHAFT SCHULDNER- UND INSOLVENZ-BERATUNG BERLIN LAG SIB E.V. (BERLİN BORÇLULAR VE İFLAS İÇİN EYALET ÇALIŞMA BİRLİĞİ) çatısı altında Berlin ’ de devlet tarafından tanınmış, kamu yararına çalışan danışma merkezleri birleşmişlerdir. Bunlar kısmen belediyeler ve kısmen de bakım hizmeti sunan serbest kuruluşlara bağlıdırlar. Borçlardan etkilenen kişilere verilen hizmet için para alınmaz.

Şayet bir danışma merkezine gitmek istiyorsanız, bu danışma merkezinin Ber-lin borçlular ve iflas için eyalet çalışma birliğine üye olup olmadığını sorunuz. Ayrıca, yukarıdaki amblemin bulunup bulunmadığına ve Berlin Eyaleti tarafın-dan tanınmış olup olmadığına dikkat ediniz.

LAG SIB Berlin e.V. ’ ya aşağıdaki adresten ulaşabilirsiniz:

Genter Straße 5313353 Berlin

Bütün danışma merkezlerinin adreslerini bu broşürün sonundaki 58. sayfa-da bulabilirsiniz.

Bu broşür Berliner Sparkasse ’ nın yardımlarıyla çıkarılmıştır.

LANDESARBEITSGEMEINSCHAFT SCHULDNER- UND INSOLVENZBERATUNG BERLIN LAG SIB e. V.

“Borçlarla ilgili yol rehberi”Ara basım 2017

BORÇLULAR İÇİN REHBER

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

4

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

5

Eskiden olduğu gibi acil bir sorun

1. Borç tuzağı

Bu rehber ilk olarak 1999 da yayınlandı. O yıl Almanyada ilk kez aşırı borçlanmış kişilere nihai olarak borçlarını tasfiye etme imkanı sunan, tüketici iflas davası yürürlüğe girdi. Kamu yararına hizmet sunan kuruluşlar içinde geniş bir ağa sahip tanınmış borçlular ve iflas için danışma merkezleri de bugünkü yapılarıyla, o zamandan beri bulunmaktadırlar.

Bu rehberin ilk olarak yayınlanmasından bu yana şahsi borçlanma konusu güncel-liğinden bir şey kaybetmedi. Tam tersine: Berlin İstatistik Kurumu ’ nun bilgilerine göre Berlin ’ deki tüketici iflas davaları 2002 yılından 2011 yılına kadar üç katı artarak, 2011 yılında 6000 davanın üzerindeki bir sayıya ulaşmıştır. Berlin ’ deki danışma mer-kezlerine başvuran insanların ortalama borçları 33.000 EUR ’ dur.

Sürekli yeni teklifler cezbetmektedir …

Bugün yaşamın her alanında borç ile satın almanın cazibesine her zamankinden daha fazla rastlanmaktadır. Araba kredisi olsun, yeni oyun konsolu, yüzde 0,00 faiz ile finanse edilen espresso makinesi veya aylık harcama hacmi bulunan altın kredi kartı olsun, her tarafta rakipsiz teklifler ve rekor düzeydeki düşük faizlerle reklam yapılmaktadır.

1. BORÇ TUZAĞI

İnternet veya telefonla alış veriş gibi medyalar daha fazla ürün pazarlama kanalları hizmete sunmaktadırlar. Tek-nolojik gelişme ve grupları hedefleyen isabetli reklamlar, tüketicide sürekli yeni bir gereksinim ihtiyacı uyandırmaktadırlar. Şuan akıllı telefonlar ve tablet bilgisayarlar genç insanlara sürekli eşlik etmekte ve bir statü sembolü olmuş durumdadırlar. Bu aletler nadiren peşinen satın alınmak-tadırlar. Sabit bir tarifeye rağmen bütün müteakip masrafların önceden tam olarak hesaplanamayacağı bilinerek unutulmak-tadır. Çoğu zaman zararsız gibi görünen sözleşmeler borçlanmaya girişin başlan-gıcıdır …

Az gelirli insanların da hemen ödeme yapmadan eşya alması ve hizmet servisinden yararlanması çoğu zaman mümkündür. Parola şudur: Bugün tüket, yarın öde. Görünüşe göre bütün katılım-cıların kâr sağladığı, göz kamaştırıcı bir alış veriş biçimidir …

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

6

Berlin ’ in her semtinde kamu yararına çalı-şan ve Berlin Eyaleti tarafından tanınmış, parasız hizmet veren en az bir borçlular ve iflas için danışma merkezi bulunmaktadır.

İflas yasasına göre tanınıp tanınmadığına dikkat ediniz!

LANDESARBEITSGEMEINSCHAFT SCHULDNER- UND INSOLVENZBERATUNG BERLIN LAG SIB e. V.

(BERLİN BORÇLULAR VE İFLAS İÇİN EYALET ÇA-LIŞMA BİRLİĞİ)

Borçlar artıyor!

Ayrıca toplum tarafından bu arada normal ve sanki tümüyle isteniliniyormuş gibi algılanan borçlanmanın aşırı borçlanmaya yol açacağı gözden kaçmaktadır. Aşırı borçlanma, aylık gelir aylık giderlerden az olduğu zaman söz konusudur. Çoğunlukla işsizlik ve aynı şekilde eşlerin ayrılması aşırı borçlanmaya sebebiyet vermektedir. Fatu-ralar ve kredi taksitleri bu durumda öde-nememektedir. Eve ödeme ikazları gelir, krediler iptal edilir ve sonuçta SCHUFA ’ ya olumsuz kayıtlar yapılır ve hacizler gelir. Borçlu, daha önce kazanılması için reklam yapan bankalar için birdenbire istenilme-yen kişi olur. Borçlar faiz ve tahsil şirketle-rinin ücretlerinden dolayı hızlı bir şekilde artarlar. Çoğu borçlu bu kısır döngüden kendi gücüyle kurtulamamaktadır …

En geç şimdi profesyonel bir borç danışma merkezinden yardım alma zamanıdır!

Bu durumda size kim yardım eder?

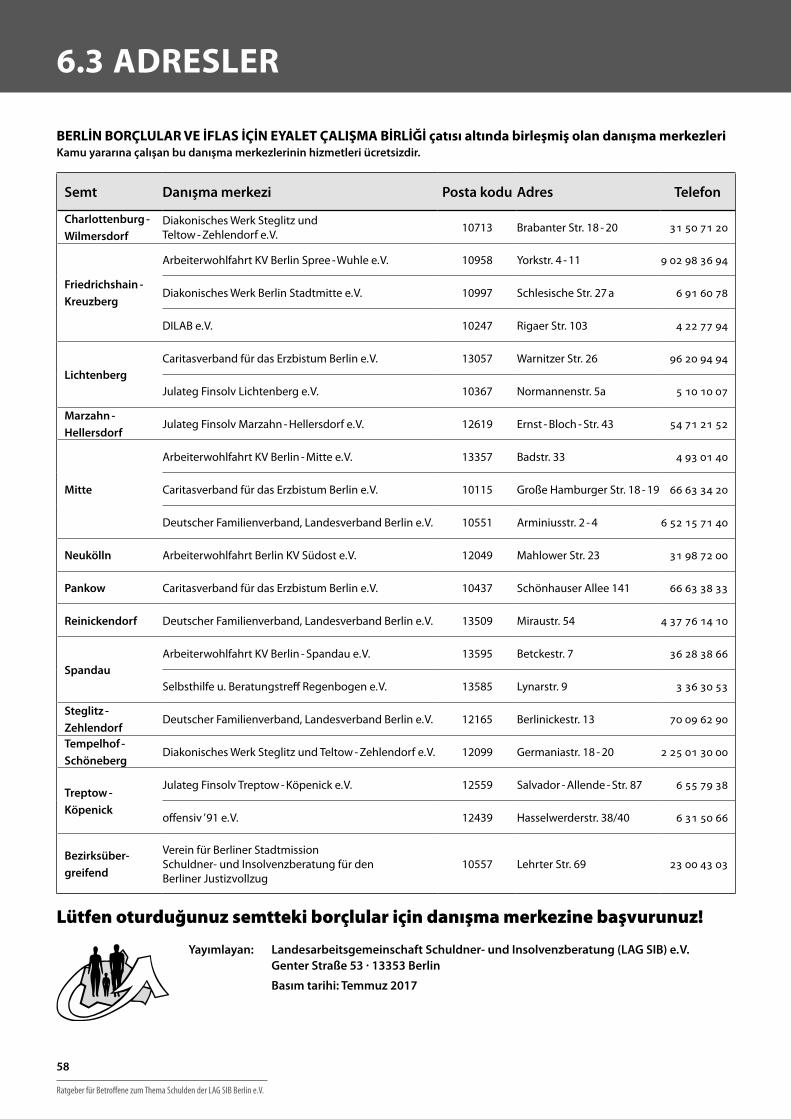

Oturduğunuz semtte hizmet sunan, devlet tarafından tanınmış borç danışma merke-zinin adresini 58. sayfada bulabilirsiniz.

Danışma merkezlerinde iyi eğitim gör-müş ve tecrübeli, herkesin durumuna uygun çözüm önerileriyle destek veren ve borçlardan dolayı oluşan korkunuzu gidermeye çalışan borç danışmanları bulunmaktadırlar. Bu hizmet sizin için ücretsizdir ve de konuştuklarınız sır olarak saklanır. Bu suretle bu danışma merkezleri, para karşılığında çalışan ve ilk amaçları var olan borçları hal etme değilde, kendilerine kazanç sağlama olan borç tasfiye bürola-rından ayrılırlar!

Bu rehber sizin borçlanma konusunda genel bir fikir sahibi olmanız için hazırlan-mıştır. Rehber, borç sorununuzu çözmek için kolları sıvamanızda ve bir danışma merkezine başvurmanızda size cesaret versin. Şayet borçlular için danışma merkezinden alacağınız randevu için uzun süre beklemek zorunda kalırsanız, acil sorularınıza belki burada cevap bulabi-lirsiniz. İcra memurunun gelmesinden mi korkuyorsunuz? Burada yeniden iyi uyumanızı sağlayan bilgiler bulabilirsiniz. Çünkü borçlar utanmanızı gerektiren bir şey değildirler. Genellikle bunun için hapse girilmez!

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

7

Kira borçları

Evsiz kalma tehlikesi

Diğer borçların (bankaya olan borçlar) aksine, kira borçları önemli sorunları beraberinde getirirler. Ev sahibiniz, kira borçlarınızdan dolayı kira sözleşmesini hemen feshedebilir ve evin zorla tahliyesi (boşaltılması) için dilekçe verebilir. Evinizi kaybettiğinizde, evsizlik ve sosyal düşüşü-nüz planlanmış demektir. Ayrıca evin zorla boşaltılması yüksek masrafları da berabe-rinde getirir: Avukat, icra memuru, taşıma ve depo masrafları ile evin tamiri için yapılan bütün masraflar kiracıya yüklen-mektedir. Bundan dolayı, kiranızı düzenli ve zamanında ödemeye her zaman dikkat ediniz.

Dikkat!Kira, öncelikli olarak

ödemeniz gereken birincil yükümlülüktür! Diğer alacaklılar her ne kadar size baskı yapıp, ödemede bulunmanızı talep ediyorlarsa da, ilk önce kiranızı düşünü-nüz. Hesabınızdaki meblağ, ferdi ihtiyaç kredinize (Dispo) rağmen sık sık tükeniyor-sa, kiranızın havale edilmiş olmasına dikkat ediniz.

Ödemede gecikme

Kira ödemelerinde gecikmişseniz, ev sahi-binizle hemen ilişkiye geçiniz ve kendisine içinde bulunduğunuz maddi durumu açıklayınız. Kendisine, birikmiş kira borçla-rını ödemek için aylık kira ile birlikte ek bir

2.1 YAŞAMI TEHDİT EDEN BORÇLAR

taksit ödemeyi öneriniz (bu konu ile ilgili örnek mektup için ek bölümüne, 50. sayfa-ya bakınız).

Şayet kiranızı dar gelirinizden dolayı genelde ödemekte zorlanıyorsanız, kira yardımı veya diğer sosyal yardımları alma hakkınızın olup olmadığını araştırınız. Bu konu ile ilgili bilgiyi belediyelerin sosyal dairelerinden, sosyal danışmada bulunan bir kurumdan veya bağlı bulunduğunuz konut dairesinden (Wohnungsamt) alabi-lirsiniz.

Kira sözleşmesinin derhal feshi

Birbirini takip eden iki kiranızı öde-memişseniz ve bundan dolayı kayda değer bir kira borcu oluşmuşsa, ev sahibi evinizin çıkışını medeni kanunun 543. ve 569. maddelerine göre hemen verebilir. „Kayda değerin“ anlamı ise borcun, bir kira tutarından 1,00 € bile fazla olan bir miktar olması zorunluluğudur. Aynı şey, uzun bir zamandan beri kiranızın sadece bir kısmını ödemede gecikmişseniz ve biriken borçla-rınız iki kira miktarına ulaştığı durumda da geçerlidir.

Medeni kanunun 569. maddesinin 2. pa-ragrafına göre kira depozitinin ödenme-mesi de kira sözleşmesinin fesh edilmesi-ne neden olabilir.

Kira sözleşmesinin feshinden sonra, ev sahibi sizden evi boşaltmanızı talep ede-cektir. Yeni bir ev bulmamışsanız, o zaman evden çıkmayınız, ama hemen harekete geçmeyi de unutmayınız.

Kiracı çıkartma (tahliye) davası

Kira sözleşmesinin derhal önelsiz (müd-detsiz) feshine ve size tanınan sürenin geçmesine rağmen evi boşaltmamışsanız, ev sahibi mahkemeye kiracı çıkartma (tahliye) davası için başvurabilir.

Dikkat!Dava dilekçesi, mahkeme

tarafından kiracıya iadeli taahhütlü veya posta yoluyla tebliğ edilir. Mektup, posta kutunuza atılır. Posta kutunuzu ne zaman açarsanız açın, size tebliğ, mektubun posta kutusuna atılmasından itibaren başlar. Muhafaza süresi olarak adlandırılan süre için tebliğ tarihi geçerlidir!

Kira sözleşmesinin devamı

Muhafaza süresi, dava dilekçesinin tebliği ile (posta kutunuza bırakılmasıyla) başlamakta ve iki ay sürmektedir. Bu süre için bütün kira borcunuzu, aylık kiranızla beraber öderseniz, kira sözleşmesinin feshi otomatikmen geçersizleşir ve kira sözleşmesi devam eder.

Resmi bir daire (örneğin Jobcenter / sosyal yardım dairesi) muhafaza süresi içinde ev sahibine kira borçlarını karşılayacağını bildirdiğinde de aynı şey geçerlidir.

Jobcenter / Sosyal yardım dairesinden, muhafaza süresinin bitimine iki hafta kalana kadar herhangi bir cevap alama-mışsanız, idari mahkemeye geçici karar alması için başvurmalısınız. Bu konu ile ilgili ayrıca bilgi alınız!

2. BORÇ ÇEŞİTLERİ

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

8

Dikkat!Bu durum, son iki yıl içinde

kira borçlarından dolayı, ilk defa kira sözleşmesinin önelsiz feshi söz konusuysa geçerlidir. Şayet son iki yıl içinde, evin çıkışı kira borçlarından dolayı bir defa daha verilmişse, ev sahibi kira sözleşmesi-ni devam ettirmek zorunda değildir. Kira borçlarınızı yeniden muhafaza süresi içinde ödemiş olsanız bile, yasal olarak kira sözleşmesinin devamını talep etme hakkınız bulunmamaktadır. Ama ev sahibi-nizle kira sözleşmesinin devamını sağlamak için pazarlık yapabilirsiniz.

Kira borçlarının ödenmesi

Şayet kira borçlarınızı kendi gücünüzle ödeyemiyorsanız, kira borçlarını üstlenme-si için Jobcenter / sosyal yardım dairesine başvurma imkanınız bulunmaktadır. Bu başvuru, yardım verilmediği zaman evsiz kalma tehditi söz konusuysa, kabul edilebilinir (II. Sosyal Güvenlik Kanunu-nun 22. maddesi, 8. paragrafı veya XII. Sosyal Güvenlik Kanununun 36. maddesi, paragraf 1).

Ev sahibi kira sözleşmesini fesh etmişse veya evin boşaltılması için mahkemeye başvurmuşsa, evsiz kalma durumunuz söz konusudur. Evsiz kalma tehlikesi, evinizin çıkışı son iki yıl içinde kira borçlarından dolayı daha önce verilmişse ve kira sözleş-mesi buna rağmen devam ettirilmişse de güncel olarak söz konusudur.

Kira borçlarının Jobcenter / sosyal yardım dairesi tarafından karşılanması

Jobcenter / sosyal yardım dairesi kira borçlarını, sadece bir daha kira borçlarının oluşmayacağı garantisi söz konusuysa üst-lenir. Bunun için, Jobcenter / sosyal yardım dairesi sizden ayrıca ev sahibiniz tarafın-dan verilmiş, kira borçlarının ödenmesi durumunda, kira sözleşmesinin devam edeceğini bildiren bir belge istemektedir. Ayrıca Jobcenter / sosyal yardım dairesi kiranızı ileride düzenli olarak ödemeni-zi talep etmektedir. Bunun için sizden genelde kira ödediğinize dair makbuzları göstermeniz talep edilir.

Kasalarda para bulunmamasından dolayı, başvuru dilekçeleri haksız yere ve hızlı bir şekilde reddedilebilinirler. Hakkınızı arayı-nız ve şüpheli durumlarda itiraz hakkınızı kullanınız.

· · · ÖNERİLER · · ·• Kiranızı ödemede geciktiyseniz veya kira

sözleşmeniz tahliye davası açılacağı tehditi ile feshedilmişse, hemen bağlı olduğunuz Jobcenter / sosyal yardım dairesine kira borçlarınızı üstlenmesi için başvuruda bulununuz.

• Kira borçları genelde borç olarak üstle-nilir.

• Şayet acil evsiz kalma tehditi henüz söz konusu değilse, sadece istisnai durumlar-da kira borçları Jobcenter / sosyal yardım dairesi tarafından karşılanmaktadır.

• Bu konu ile ilgili yardım ve desteği bele-diyelerde bulunan sosyal yardım dairele-rinin „Besondere soziale Wohnhilfe“ adlı danışmalarından alabilirsiniz.

Evin boşaltılması söz konusuysa …

Eğer mahkeme tarafından boşaltma tarihi belirlenmişse, vaktiniz gelmiş demektir. Artık fazla zaman kaybedemezsiniz, aksi durumda bundan sonra evsiz kalabilirsi-niz.

Şimdi, Jobcenter / sosyal yardım dairesine kira borçlarını üstlenmesi için mutlaka başvurmalısınız. Ev sahibiniz kira sözleş-mesini devam ettirmiyorsa, tek şey yeni bir ev bulmaya çalışmaktır.

Bu konuda bilgi alınız ve sosyal danışmada bulunan kurumların desteğine başvuru-nuz.

Elinizden geldiğince evin tahliyesini engellemeye çalışınız, çünkü tahliyeden dolayı ciddi masraflar oluşur ve ayrıca şah-si eşyalarınıza hemen ulaşamayabilirsiniz. Ev sahibiyle, belirlenen tahliye tarihinden evvel, evi teslim etmek için bir randevu ayarlayınız.

Ev sahibi kira borçlarını karşılamak için re-hin hakkını kullanabilir (Medeni Kanunun 62. ve sonraki maddeleri. Medeni Kanuna göre rehin hakkı için icra kararına gerek yoktur!). Buna göre ev sahibi, kiralanan eve getirilmiş ve kiracı tarafından çıka-

3 + 4

S A Y FA 5 1

MEKTUP ÖRNEĞİ

1 + 2

S A Y FA 5 0

MEKTUP ÖRNEĞİ

rılması gereken bir şeye el koyabilir (bu şey örneğin değerli mücevher, Laptop, değerli antik eşya gibi haciz edilebilinir bir şey olmalıdır). Ev sahibi bunu ancak kiracı taşınıyorsa veya taşınması yakın bir zamanda olacaksa yapabilir. Kiracıdan bu eşyaları talep edebilir ve bu eşyaların kiracı tarafından alınmasını uygun yollarla engelleyebilir.

Tahliyenin ertelenmesi

Muhtemellen, Jobcenter / sosyal yardım dairesinin yardımıyla mahkemeye tahliye süresinin ertelenmesi için başvurabilir-siniz. Bu başvuru gerekçelendirilmeli ve tahliye tarihinden en az iki hafta önce yapılmalıdır. Dilekçenin yazılma-sında, „Besondere soziale Wohnhilfe,“ kiracılar için danışma merkezleri veya ilgili mahkemelerin hukuk danışma daireleri size yardımcı olurlar.

Mahkeme genelde sade-ce son aylar için herhangi bir ödemede bulunulmuşsa (çoğun-lukla ana kira miktarı kadar) tahliyenin ertelenmesine olumlu cevap verir. Bu tahliye kararı, sizi kira borçlarınızı ödeme yükümlülüğünden kurtarmaz.

Enerji borçları

Enerji harcamalarınız da, düzenli ve zamanında ödemeniz gereken birincil yükümlülükleriniz-dendirler. Yoksa enerji akı-mı durdurulabilinir. Bu durumda muhtemelen karanlıkta kalırsınız ve yemek yapma ile ısıtma imkanınız kalmaz.

Ödemede gecikme

Dikkat!Elektrik ve / veya gaz fatura-

sını ödeyemiyorsanız, bunu nasıl ödeyebi-leceğinizi açıklığa kavuşturmak (bir sözleşmeye varmak) için enerji kurumuyla ilişkiye geçiniz. Şahsi durumunuzu kısaca anlatarak somut aylık taksitler öneriniz ve

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

9

• Enerji borçları için de değişik acil du-rumlarda (örneğin evde küçük çocuklar, okula giden çocuklar veya yaşlılar veya özürlüler bulunuyorsa) borçların Job-center / sosyal yardım dairesi tarafından üstlenmesi için başvurulabilinir.

• Enerji borçlarının üstlenilmesi bir takdir sorunudur ve genelde size borç şeklinde verilir (II. Sosyal Güvenlik Kanununun 22. maddesi, 8. paragrafı veya XII. Sosyal Güvenlik Kanununun 36. maddesi, paragraf 1).

Para cezaları

Mahkeme tarafından size herhangi bir para cezası verildiği zaman, bu meseleyi kendi haline bırakmamalısınız, aksine elinizden geldiğince erken davranıp harekete geçiniz. Ayrıca gelirinizin düşük olmasından dolayı (örneğin temel güven-lik yardımı veya işsizlik yardımı alıyorsanız) bu cezayı ödeyebilecek durumunuz yoksa bile harekete geçiniz.

Hafif para cezaları

İlgili daire ödenmeyen hafif para cezala-rını bir dönem sonra idari zor ile almaya çalışacaktır. Bu gerçekleşmezse ödemede bulunmanızı sağlamak için hapise atılma tehlikesine maruz kalırsınız. Para cezala-rının aksine, hafif para cezaları yatığınız hapis süresinden sonra düşmemekte ve tamamen ödenmelidir.

· · · ÖNERİLER · · ·• Size bir para cezası verildiği zaman

hemen harekete geçiniz. Savcılığın size ödeme talebini tebliğ etmesinden sonra, maddi durumunuzu açıklayınız ve ilgili icra dairesine uygun bir taksit ödemek için başvurunuz. Ödeyememe durumu-nuz söz konusuysa, dilekçe vererek ceza-yı „çalışma“ karşılığı da ödeyebilirsiniz (kamu yararına bir işte çalışarak). Bunun için para almadan kamu yararına hizmet sunan bir kurumda kamu hizmeti sun-manız gerekiyor. Savcılık bu başvuruyu onaylamalı ve söz konusu kurum savcılık tarafından resmi olarak tanınmalıdır.

• Hiç bir tepki göstermediğiniz zaman, cezayı çekmek için size bir çağrı gelir ve cezayı denk geldiği gün kadar (para ce-zasının günlük hapis cezasına çevrilmesi sonucu çıkan gün kadar) hapiste kalarak ödersiniz. Bu her şeyden önce sizin için vahim sonuçlara yol açabilir (örneğin işinizi kaybedebilirsiniz).

• Örnek: Size 20,00 € dan 30 günlük para cezası verilmişse, bu 600,00 € ve artı ücret ve masraf demektir. Savcılığın kabul etmesinden sonra bir yerde 30 gün boyunca her gün 6 saat çalışırsanız, bu para cezası ödenmiş olur. Ücret ve masrafları kamu yararına çalışarak öde-yemezsiniz. Bunları taksitle ödemek için gerekiyorsa ayrı bir dilekçe veriniz.

Örneğin iş görmezlik durumundan dolayı para cezasını kamu yararına bir iş yaparak ödeyemiyorsanız veya cezayı para olarak ödeyebilecek durumunuz yoksa ne olur?

Dikkat!Ceza Muhakemesi Kanunu,

acil durumlar için değişik yasal düzenle-meler getirmektedir. Şartların yerine getirilmesi ve bunun kanıtlarının sunulması durumunda bir „af başvurusu“ yapılabilinir. Bu konu ile ilgili bilgi alınız ve zamanında harekete geçiniz. Meseleyi hafife almayınız.

5 + 6

S A Y FA 5 2ME

KTUP ÖRNEĞİ

ödemelere ne zaman başlayacağınızı bildiriniz (bu konu ile ilgili 3. ve 4. mektup örneği için ek bölümüne, 51. sayfaya bakınız). Ödeyeceğiniz taksitin miktarı, borçlarınızın miktarına bakıldığında uygun düşecek bir oranda olmalıdır. Ayrıca, sosyal yardım alabilme hakkınızın olup olmadığını araştırınız. Şayet taksit ödeme teklifiniz tamamen reddedildiyse, başka bir enerji şirketiyle anlaşma yapmak için çalışınız ve gerektiğinde sizin için yetkili olan borçlular için danışma merkezine başvurunuz.

Dikkat!Ödeme yükümlülüğünüzü

ödeme uyarısına rağmen yerine getiremi-yorsanız, enerji kurumu çıkışınızı hemen verip elektrik ile gazı kesebilir. Bu size dört hafta önce bildirilmelidir. Kesildiğinde doğuracağı sonuçlar çok vahimse ve siz aynı zamanda borçlarınızı geri ödemek için bir perspektif sunuyorsanız, enerji akımının durdurulması, mümkün değildir.

Enerji akımının kesilmesinin durdurulması için ana enerji akımı yönetmeliğinden yararlanılabilinir. Burada aylık aidatlar dışında düzenli aylık taksitlerin ödenmesi şarttır. Ama Dikkat (!): Şayet yabancı bir enerji şirketi (Vattenfall ve GASAG dışında-ki bütün enerji şirketleri) elektrik ve gazı kesiyorsa ana enerji yönetmeliği geçerli değildir! Vattenfall ’ e olan elektrik borçla-rından dolayı başka bir enerji kurumuna geçmişseniz ve bu şirket te ödemedeki gecikmeden dolayı sözleşmeyi iptal ederse siz direk olarak ana akımı sağlayan şirkete geri dönersiniz (Vattenfall). Aynı şey Gas / Gasag için de geçerlidir.

· · · ÖNERİLER · · ·• Enerji kurumları, çoğunlukla icra kararı

ile senede bağlanmış olmasına rağmen, sizden eski, önceki tüketimlerinizden kalmış borçlarınızı da ödemenizi talep ederler. Bu konu ile ilgili olarak, en azından telefonla bile olsa, bir borçlular için danışma merkezi veya sosyal yardım danışma merkezinden bilgi alınız ve en azından bunların internet danışmaların-dan yararlanınız.

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

10

Genelde kredi almadan önce çok iyi düşünmeniz gerekmektedir. Bu adım gerçekten gerekli mi ve bu adıma bağlı rizikoları taşıyabilir miyim?

İsteğinizi gerçekleştirebilmenizin başka bir yolu yok mu? Kredi almadan önce muhakkak bir ev idaresi planı yapmalı ve bunun için emin bir „teminatı“ da planlamalısınız. Kredi sözleşmesi, sizi uzun bir süre ödemeye yükümlü kılacağı için, gelirinizde olabilecek değişiklik ve sarsıntı-ları da hesaba katınız. Ödemeniz gereken taksitleri ödeyememe durumu konusunda kabahatli olmasanız bile, bu ödeyemedi-ğiniz taksitleri ertelemek için bir gerekçe teşkil etmiyor. Bir kredi sözleşmesini iyice düşünmeden imzalamış ve sonradan fikrinizi değiştirmişseniz, kredi sözleşme-sini iptal etmek için iki hafta zamanınız vardır (Şayet parayı almışsanız, Alman Medeni Kanununun 355. ve 495. mad-desine göre, en geç sözleşmenin iptal tarihinden veya paranın size ödenmesin-den iki hafta sonra, bu para-yı geri ödemeniz gerekmektedir).

Kredi almaya karar verdikten sonra, kredi çeşitleri hakkında bilgi almalısınız.

Önemli kredi biçimlerinin avantaj ve dezavantajları aşağıda açıklanmıştır. Bütün kredi çeşitleri için şu geçerlidir: Bütün diğer eşyalar gibi, paranın da değeri vardır. Bu değer kendisini, „yıllık efektif faiz ola-rak“ göstermelidir. Yıllık efektif faiz oranı ne kadar düşük olursa, kredi sizin için o kadar ucuz olacaktır. Kredi ile ilgili bütün masraflar, yıllık efektif faiz içindedir.

Vadesiz ve değişebilir faiz oranlı kredilerde (örneğin Vario kredisinde), „başlangıçtaki yıllık efektif faiz oranı“ belirtilmek zorun-dadır.

· · · ÖNERİLER · · ·• Değişik bankaların kredi masraflarını,

vade ve kredi miktarını göz önünde bulundurarak karşılaştırınız.!

2.2 KREDİ ÇEŞİTLERİ

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

11

Taksit kredisi

Ferdi ihtiyaç kredisi (Dispo) yanında, en sık başvurulan ödünç para alma biçimi taksit kredisidir. Bu kredinin temel niteliği, vadeli olması ve ödenen aylık taksitlerin sürekli sabit kalmasıdır. Vade bittiğinde, kredi de tamamen ödenmiş olacaktır.

Banka, faiz oranlarını aylık veya yıllık olarak hesaplamakta ve ayrıca çoğun-lukla bir sefere mahsus olmak üzere en az yüzde dörde varan işlem parası almaktadır. Bu masraflar Federal Yargıtay tarafından geçersiz olarak açıklanmıştırlar. Kredi çoğunlukla bir arta kalan borçların geri ödenmesi sigortası imzalanmışsa verilmektedir. Bu sigorta ölüm durumun-da devreye girmektedir. Banka bazen de, kredi alıcısının işsizlik ve de hastalıktan dolayı çalışamama durumu için bir arta kalan borç sigortası sunmaktadır. Ama bu sigorta, başka nedenlerden dolayı ödeme-me söz konusu olduğunda işlemez.

Dikkat!Arta kalan borç sigortası,

krediyi daha da pahalılaştırmaktadır. Sigorta şartlarını muhakkak inceleyiniz! Sigorta güvenliği, çok sınırlı durumlar (koşullar) için geçerlidir.

Bu kredinin avantajı:Vade süresince miktarı değişmeyen ve ol-dukça düşük faiz. Böylece yükümlülüğü-nüzü tam ve kolayca hesaplayabilirsiniz.

Bu kredinin dezavantajı:Bir sefere mahsus olan ek masraflar (arta kalan borç sigortası).

Ferdi ihtiyaç kredisi (Dispositionskredit)

„Ferdi ihtiyaç kredisi (Dispo),“ sürekli olarak hesapta bulunan paradan daha fazlasını çekebilmeye verilen izindir. Bankanız, ciro hesabınızdan kimseye sormadan belirli bir miktara kadar (Dispo için belirlenen mik-tar) para çekebilme imkanını size sunmak-tadır. Oluşan masraflar ve faizler genelde üç ayda bir hesaplanmakta ve hesabınıza işlemektedir. Bu rotatif ya da cari hesap olarak adlandırılan bir kredidir. Kararlaş-tırılan miktara kadar değişik meblağlar çekebilir ve geri ödeyebilirsiniz.

Bankalar, çoğunlukla otomatikman size net aylık gelirinizin iki ile dört katı arasında açık kredi sunmaktadırlar. Şayet açık kredi istemiyorsanız, bankaya bunu iptal etmesi için direktif veriniz. Ferdi ihtiyaç kredisinin ekside olması durumunda geçerli olan faiz oranı, her zaman başka kredi biçimlerin-den daha pahalıdır. Bu konuda bir örnek: Bir yıl boyunca hesabınız 2.500,00 € ekside olduğunda, bu size %13 faiz oranıyla 325,00 € ’ ya mal olacaktır.

Bu kredinin avantajı:Faiz dışında başka masraf söz konusu değildir. Kredi her zaman geri ödenebili-nir. Ufak miktarda kredi almak müm-kündür.

Bu kredinin dezavantajı:Yüksek faiz ve ödenerek bitirilip kapatıl-ması yükümlülüğü olmadığı için, kredi-nin sürekli kullanılması tehlikesi vardır. Açık kredi masraflarının kontrolü çok rahat kaybedilebilinir. Yüksek açık kredi, gereksiz harcamaları ve buna bağlı ola-rak borçlanmaya sebebiyet verebilir.

· · · ÖNERİLER · · ·• Açık krediyi sadece kısa bir süre için

kullanınız.• Bankanızdan açık kredinizi, aylık geli-

rinize denk bir düzeyle sınırlı tutmasını talep ediniz.

Dikkat!Hesabınızda size izin

verilmemesine rağmen eksiye girmiş veya açık kredi sınırını geçmişseniz, genelde daha yüksek faiz oranları söz konusu olacaktır.

Çerçeve kredisi, değiş-ken kredi, istek kredisi

Değişen faizli kredi, ideal kredi, çek kredisi veya değişken açık kredi olarak ta bilinen çerçeve kredisi (hazır kredi olarak ta adlandırılmakta) vadesiz ve taksit kredisi ile açık kredi karışımı bir kredi biçimidir. Burada size bir kredi çerçevesi tanınmakta ve bu kredi çerçevesini ödünç aldığınız parayı kısmen ödemiş olmanıza rağmen her zaman kullanabilmektesiniz. Burada, genelde oluşan faizlerin ödendiği çok ufak taksitler kararlaştırılmaktadır. Değişken olan faiz oranı, açık olan borca göre, yani faizler ve arta kalan borç birlikte hesap-lanmaktadır. Böylece faizlerin faizleri he-saplanmaktadır. Çoğunlukla işlem parası ve arta kalan borcun sigortası için aylık aidatlar ve de bunlara ek olarak bunların faizleri de hesaplanmaktadır.

Dikkat!Bu kredi biçimi borçlanma-

yı kolaylaştırmaktadır. Bu krediyi sürekli kullanma tehlikesi olduğundan, borçları-nızdan kurtulamazsınız. Diğer bir tehlikey-se, borçlarınız ile ilgili kontrolü çok kolay kaybetmenizdir.

Bu kredinin avantajı:Çok esnek olması.

Bu kredinin dezavantajı:Değişken ve genellikle çok yüksek faiz oranı, kredinin vadesiz olması, sürekli aşırı borçlu kalma tehlikesi.

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

12

Kredi kartları

Bunlara mağaza ve diğer dükkanların bü-tün alış veriş kartları da dahildirler. Kredi kartları öncelikle parasız alış veriş amacını taşırlar. Ama burada da alış verişteki ted-birlilik giderek azalmaktadır. Araştırmalar, kredi kartı ile daha fazla alış veriş yapıldı-ğını ve bunun nakit para ile yapılan alış verişten daha pahalı olduğunu ortaya çıkarmıştırlar.

Borcun taksitlerle geri ödenmediği, aksine aylara yayıldığı kredi kartları özellikle dezavantajlıdırlar. Diğerleriyle karşılaş-tırıldığında, buradaki faiz oranı oldukça yüksektir (% 19 kadar). Bu rotatif olarak adlandırılan bir kredidir.

Bu kredinin avantajı:Çok esnek olması.

Bu kredinin dezavantajı:Giderlerle ilgili kontrolün olmaması, dü-şünmeden alış veriş tehlikesi ve bundan dolayı aşırı borçlanma, değişken faiz oranı, vadesiz olması, genelde sürekli aşırı borçlanma rizikosu.

Dikkat!Kredi hacmini aştığınızda,

bunun ciddi cezai sonuçları olabilir.

· · · ÖNERİLER · · ·• Kredi kartı veya EC - kartını kaybettiği-

nizde, bunları muhakkak hemen iptal ediniz!

• Kredi kartını ve şifresini muhakkak birbi-rinden ayrı tutunuz!

• Kredi kartınızın aylık hesaplarını incele-yiniz!

• Yanlış hesaplamalarda hemen itiraz ediniz!

Alış veriş kredisi

Bir çok mağaza ve esnaf, örneğin bir tele-vizyonun satın alınabilmesi için finansman sunmaktadırlar. Genelde bir ön ödemenin yapılması gerekmektedir. Geri kalan mik-tar, satış sözleşmesine bağlı olarak yapılan kredi sözleşmesiyle finanse edilmektedir. Buradaki kredi, taksit kredisidir (sayfa 11 ’ e bakınız).

Dikkat!Cezb edici, özellikle araba

satıcılarında, en uygun faiz oranına sahip gibi görünen kredi biçimi. Peşin para ödemelerinde, çoğunlukla hissedilir bir şekilde % 5 ’ i geçen indirimlerin olduğuna dikkat ediniz. Satın alım finanse edilmişse, o zaman araba fiyatı olarak indirimsiz fiyat temel alınmaktadır. Böylece ucuz görünen bir kredi sözleşmesi size daha pahalıya gelebilir. Belkide araba satıcısıyla uygun bir peşin fiyata anlaşmanız ve geri kalan miktarın normal bir banka üzerinden finanse edilmesi size daha ucuza gelecek-tir. Emin olmama durumunda, bunun tüketici danışma merkezinin kredi danışmanlığı tarafından hesaplanmasını sağlayınız.

Ara bulucu kredisi

Kredi ara bulucularından gayriciddi çalışma yöntemleri ve yüksek masraflar-dan dolayı sakınınız. Bu konu ile ilgili, bu broşürün 4.2. kısmına bakınız (33. Sayfa).

Sansasyonel reklamların gözünüzü kamaş-tırmasına izin vermeyiniz! Bir bankadan kredi alamamışsanız, genellikle kredi ara bulucusu da size kredi temin edemeye-cektir. Genellikle burada, büyük ihtimalle hatta normal dahi olmayan (usule aykırı) bir ara bulucu ücreti ödemeniz gerekiyor.

Leasing (kiralama)

Leasing, kiralamanın ayrı bir biçimidir. Tüketiciler için bu tür sözleşme biçim-leri uygun değildirler. Leasing vergi ile ilgili durumdan dolayı iş yeri sahipleri için caziptir (motorlu taşıt hariç). Bir çok leasing sözleşmesinde, örneğin eşyanın bakımından dolayı ek yüksek masraflar oluşmaktadır.

Şayet satın alım opsiyonu hakkında anlaş-manız yoksa veya bunun şartlarını yerine getiremiyorsanız, söz konusu aracı gerçek-ten almanız mümkün değildir. Aslında bir ya da iki yıl süresince ödediğiniz taksitler, çoğunlukla yeni bir aracı satın almanıza yetebilir. Bundan dolayı sözleşmede ufak yazılmış olan yazıları dikkatle okuyunuz!

Bu kredinin avantajları:Yok (yalnızca bazı durumlarda iş verenler için uygun olabilir).

Bu kredinin dezavantajları:Sürekli yüksek aylık giderler, genelde aracı satın alma mümkün değil, örneğin bakım gibi gereksiz ek masraflar.

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

13

Kefaletler

Kefalet ve dayanışmalı (müteselsil) borçlu durumlarına dikkat ediniz!

Başkası için bir kredi yükümlülüğünü üze-rinize almadan önce iyi düşünün. Başkası için kefil olan veya kredi sözleşmesini birlikte imzalayan her kişi, kendi aralarında başka türlü anlaşsalar dahi, bankaya karşı kredinin tamamını ödemekle yükümlüdür.

Dikkat!Aynı şey eşler için de

geçerlidir. Eşler yalnızca sözleşmeye birlikte imza atmışlarsa, sorumludurlar.

Kefaletlerle ilgili 17. sayfada bulunan geniş açıklamalara dikkat ediniz!

Meblağ yaşam sigor-tası (Kapitallebensver-sicherung) kredileri

Bu kredi biçimi, daha fazla yapı finansmanı söz konusu olduğunda devreye girmekte-dir. Burada kredi sözleşmesinin yanında, çoğunlukla en az 12 yıl süren bir de yaşam sigortası yapılmak zorundadır. Aylık faizle-re ek olarak yaşam sigortasının aidatlarını da ödemeniz gerekiyor. Vade bitiminde, geri kalan borçlar yaşam sigortasından karşılanır. Faiz oranı çoğunlukla değişken-dir, oranlardaki değişikliklerin rizikosunu müşteri taşımaktadır. Başka kredilerle karşılaştırma da mümkün değildir.

Bu kredinin avantajı:Yapı finansmanı söz konusu olduğunda uygundur. Bunun için, tüketici merkezi-nin kredi danışma bölümünden yetkili bir uzman tasfiyesi almak gerekmekte-dir.

Bu kredinin dezavantajı:Yüksek masraflar. Vade süresi içinde geri ödeme imkanının bulunmaması ve sonradan ek finanse tehlikesi.

Dikkat!Meblağ yaşam sigortaların-

da sonuçta ödenecek kesin miktar belli değildir. Bu, finansman boşluğuna sebep olabilir. Yapı finansman sigortalarında önceden iyi bilgi almanız ve vergi tasarruf modellerine çok iyi dikkat etmeniz gerekmektedir.

Özet

Sadece bankanın çıkarına olduğu için değişken kredi almaktan sakınmalısınız. Genel olarak bakıldığında, genellikle taksit kredileri veya açık krediler en uygun olan kredilerdir.

Yüksek faiz oranından dolayı açık kredi, en fazla bir ile iki yıllık finansmanlar için uygundur.

Buna karşı, kredinin geri ödenmesi uzun bir döneme yayılmak isteniyorsa, taksit kredisinin alınması daha uygundur. Arta kalan borç sigortasının olmasına rağmen, bu tür uzun vadeli bir kredi, düşük faizin-den dolayı daha „hesaplıdır.“

Bu bağlamda, yıllardan beri bir kaç bin Euro „eksideyseniz,“ bir borç kapatma kredisi (Umschuldungskredit) ile açık kre-dinizi taksit kredisine çevirme imkanınızın olup olmadığını araştırınız. Aynı zamanda hesabınızın bir daha eksiye, bu çaresiz duruma düşmemesi için düşük hacimli açık krediyle veya tamamen açık kredisiz idare etmeye çalışın.

Dikkat!Borcun, borç ile kapatılması

her zaman uygun değildir. Borçlular için danışma merkezi veya tüketici merkezin-den bilgi alınız.

Kredi veya müşteri kartlarında çok dikkatli olunuz! Bu kartlarla, planlı yapılmayan ve de gereksiz olan satın almalara karşı tedbirlilik oldukça azalmaktadır.

Şayet günlük ihtiyaçlarınızı (beslenme vb.) kredi veya müşteri kartlarıyla satın alıyorsanız, maddi durumunuzu ve alış veriş alışkanlığınızı özellikle ciddi olarak gözden geçiriniz.

Kredi almak istiyorsanız, sakın kredi ara bulucularına başvurmayın (bu konu ile ilgili, bu broşürün 4.2. kısmına bakınız sayfa 33). Hesabınızın bir daha eksiye düş-memesi için düşük hacimli açık krediyle veya tamamen açık kredisiz idare etmeye çalışın.

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

14

2.3 TAKSİT İLE ALIŞ VERIŞ

PERAKENDE VE KATALOG YOLLUYLA SİPARİŞ VERİLEN MAĞAZALARDAN TAKSİT İLE ALIŞ VERİŞ

Tek tek mağazalar ve internetteki teklifler, taksitli ödemelerle potansiyel müşterileri çekmeye çalışmaktadırlar. Burda satın almak istediğiniz malın parasını hemen ödemeniz gerekmemekte, aksine bu pa-rayı aylık kısmi ödemelerle veya taksitlerle geri ödeyebilmektesiniz.

Sinsice ilginizi uyandırmak

Bu ödeme biçimi esnaf için kâr sağlayan bir iştir. Neticede bununla genelde bu pahalı malları hemen alabilme veya bir defada ödeme imkanına sahip olmayan-ları da kendi müşteri tabanına katabilirler. Böylece herkesin her şeyi alabileceği izlenimi oluşmaktadır. Tüketici, taksitli alış veriş % 0,00 faiz oranıyla ve ödemelere ara verme vaatleriyle satın almaya teşvik edilmektedir. Bu mağazalar, bu yolla müş-terilerini çoğaltmakta ve az gelirli müş-terilerin satın alma güçlerinin olmadığını bilmelerine rağmen, alış veriş yapmalarını teşvik etmektedir.

Bu ödeme biçiminin sinsi tarzlarına takılan tüketiciler avuçlarını yalamaktadırlar. Buna ek olarak cüzdanı boş olan müşteriler güçlerinin yetmediği eşyaları satın almaya yöneltilmektedir.

Bir eşyanın fiyatının kısmen ödenerek alın-ması, kredinin değişik bir özelliğini teşkil etmektedir. Bir çok tüketici bunun far-kında değildir. Esnaf / mağaza size ödünç para vermekte ve bunun için faiz istemek-tedir. Genelde taksit miktarını siz belirle-mektesiniz. Evinizde bulunan bilgisayar, Laptop veya akıllı telefonunuzdan anonim kalarak ısmarlayabilmeniz, büyük sipariş vermekte çekin-genliğinizi düşürür. Bu ayrıca tehlikeli bir konfordur: düğmeye hızlı bir basma ile anında taksitli alım gerçek-leşmiştir.

Böylece çok aşırı borçlanma rizikosu hızlı bir şekilde artar ve kontrolü kaybedersiniz.

Pahalı kelepirler

Küçük taksitlerle yapılan ve rahat gibi gö-rünen satın alımların pahalı bir alış - veriş olduğu çok hızlı bir şekilde ortaya çıkabilir. Çünkü satın aldığınız bir şey için ödemeniz gereken toplam miktar, bunu nakit olarak aldığınızdaki fiyatıyla karşılaştırdığınız-da, oldukça yüksektir. Alınan brüt kredi miktarını, yani satın alım fiyatı ve kredi faizleri ile işlem masraflarını sizin ödeme-niz gerekmektedir.

Bundan dolayı bir çok satıcı, aylık ai-datları açıklayarak eşyanın esas toplam fiyatını sizden saklamaktadır. Satın alınan eşya, parası tamamen ödeninceye kadar mağazaya ait kalır. Ama siz, eşyanın ömrü vadeden kısa olsa dahi veya alınan araba-nın değeri bir kaza sonucu kalmazsa bile toplam fiyatı ödemek zorundasınız.

Artık kontrol kaybediliyor

Evinizdeki koltukta oturarak, eşya beğenip gece veya gündüz mektupla, telefonla ya da özellikle internet üzerinden sıkıntı-

sız bir şekilde sipariş verme imkanı hiç kuşku yok ki çok rahattır. Taksit ile satın alım, cüzdanınızda para olmazsa bile, size istediğiniz mala hemen sahip olma imkanı sunmaktadır. Komşularınız veya iş arkadaşlarınız beraber sipariş verme önerisinde bulundukları zaman satın alım ilginiz / isteğiniz daha da artmaktadır. Bu durumda çoğunlukla satın alım baskısı oluşmaktadır. Hiç kimse, son çıkan eşyayı alabilecek maddi duruma sahip olmadığı-nı açıkça itiraf etmek istemez.

En azından önerilen ufak taksitler ödene-bilir gibi görünmektedirler. Bir çok tüketici, taksitlerin uzun olan geri ödeme süresini hesaba katmamaktadır.

„Rahat“ ödenebilinen bir kaç ufak taksit birleştiğinde, kontrolü kaybetme tehli-kesi doğmaktadır. Hastalık, işsiz kalma gibi önceden hesaplanmayan gelişmeler gelirinizi düşürdüğünde ve kararlaştırılan taksitleri ödeyebilme gücünüz olmadığı zaman, maddi durumunuz özellikle sorun olacaktır.

· · · ÖNERİLER · · ·Taksit kredileri genelde dezavantajlı oldukları için, aşağıdaki hususlara dikkat ediniz:

• Bir çok sipariş verme durumunda, öde-meniz gereken taksit yükümlülüklerinin kontrolünü kaybetmeyiniz!

• Ev idaresi planı, gelecek aylık giderlerini-zi tahmin etmenize yardımcı olacaktır!

• Ortak siparişlerde, sipariş verenler ödemede bulunmuyorlarsa, mağazaya ödemede bulunmayan kişi veya kişilerin ad ve adreslerini bildiriniz. Mağaza talepleriyle esas müşteriye başvurma-lıdır. Aksi taktirde, ödemede bulunma-yan müşterinin siparişinden sorumlu tutulursunuz!

• Sipariş verdiğiniz eşyaları geri gönderdi-ğinizde, bütün belgeleri, geri yolladığınız eşyanın faturadan çıkarılıp çıkarılmadı-ğını incelemek için saklayınız.

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

15

Telefon ve cep telofunu

Telefon ve cep telefonu alanındaki yeni-likler ve dikkat etmeniz gerekenler sürekli değişmektedir. Telefon ve özellikle cep telefonu kullanıcısı olarak her şeyden önce hileli yöntem ve kazıklar konusunda gü-vencede değilsiniz. Örneğin SMS ’ ler uzun bir zamandan beridir sizden bir şey kaza-nabileceğinizi vaat ederek pahalı 01805 veya 0137 numaralarını aramanızı talep etmektedirler. Numarası görünmeyen telefon çağrılarında da dikkatli olmalısınız. Cep telefonu sahibi olanlara bazen 0137 numaralı telefonlardan çağrı gelmektedir. Telefon bir defa çaldıktan sonra kapatıl-maktadır. Merak edip ekranda görünen numarayı arayanlar, hatta yalnızca bir çıkırtı duysa bile, bir ücret öderler. Bu numara kısmen bir alan kodu ile „saklan-mıştır.“ Genel olarak sizden yurt dışındaki bir numarayı aramanız talep edildiğinde, dikkat ediniz!

Bazı televizyonların veya programların sunduğu ve telefonla katılmanız gereken yarışmalar, size gerçekten çok pahalı-ya patlayabilirler. Diğer ücretli telefon numaralarına da dikkat ediniz! Başka bir kişi telefonunuzu kullandığı zaman bile, masrafları siz karşılamak zorundasınız. Çok normal telefon görüşmeleri bile hızlı bir şekilde size pahalıya mal olabilirler. Aşağıdaki bilgiler size bu konuda yardımcı olabilirler:

· · · ÖNERİLER · · ·• Görüşmelerinizin tek tek kayıtlarını talep

ediniz!• Telefon faturanızı aldıktan sonra, hemen

kontrol ediniz!• Telefon şirketinde aylık telefon masrafla-

rınızı belirli bir miktarla sınırlayabilirsiniz (şirketler bunu yapmaya yükümlüdürler). Bu yolla kötü sürprizlerin önünü almış olursunuz.

Bu arada yasa koyucu, telefon kullanıcıları-nın korunmasını iyileştiren yasal düzen-lemeler getirmiştir. Ama buna rağmen masraf tuzaklarına ve „dolandırıcılara“ karşı tetikte olmak gerekiyor!

· · · ÖNERİ · · ·• Faksa çağrı bırakmak ile ilgili teklifleri

çok iyi inceleyiniz. Faksa çağrı bırakma, pahalı bir tuzağa dönüşebilir.

Hangi cep telefonu sözleşmesi önerilebilinir?

Aşağıdaki bilgilere dikkat etmelisiniz: Çok az telefon açan, ama buna rağmen sürekli ulaşılabilinir durumda olmak isteyen her kes için, her zaman yükleme yapılabili-nir bir hazır kart en uygun olanıdır. Bu kartın büyük avantajı, masrafları sürekli kontrol altında tutabilmenizdir. Ayrıca, belirli sözleşme ve iptal sürelerine bağlı kalmak zorunluluğu söz konusu değildir. Sözleşmeli telefonların dakikalık konuşma ücretlerinin hazır kartlarınkinden daha ucuz olduğunu da belirtmek gerekiyor.

İnternet

İnternette alış veriş ve ödemeler, açık artırmalar, banka işlemlerinin yürütülmesi

İnternet sevdiğiniz CD ’ den tatile kadar, alış veriş ve hizmet ile ilgili işlemleri evi-nizden rahatça yapabilme imkanı size su-nuyor. Ama Dikkat: İnternette finansman hizmeti sunan tekliflere çok daha dikkatli yaklaşmak gerekiyor. Reklam ile indirimler çoğu zaman ayırt edilememekte, verilen bilgiler bazı durumlarda eksik ve tam ol-mamaktadır. Fiyatlar değişik verilerden do-layı yanıltıcıdırlar. Sonradan istenilmeyen sürprizlerle karşılaşmamak için, internet kullanıcıları aşağıdaki hususlara dikkat etmelidirler:

· · · ÖNERİLER · · ·• Mümkün olduğunca, tanınmış ve güveni-

lir sayfaları seçiniz.• Sayfa sahibi ve „hatların güvenli“ olması

için aldığı önlemler hakkında, sipariş verilmeden önce bilgi alınmalıdır. Bu konu ile ilgili ilk bilgiler sayfa sahibinin

2.4 YENİ MEDYA – YENİ TUZAKLAR?

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

16

ana sayfasında bulunan „bilgilerin gizli tutulması açıklaması“ veya künye bölü-münden alınabilinirler.

• İnternetteki açık artırmalar için şu geçerlidir: Açık artırmaya girmeden önce kendiniz için bir üst fiyat belirleyin ve açık artırma bu fiyatı geçtiğinde, açık ar-tırmadan ayrılın. Satıcısı hakkında bilgi-niz olmayan şeyleri almaktan sakınınız. Mümkün olduğunca bir iflas idarecisi hizmetini kullanınız veya ödemeli olarak sipariş veriniz!

• Kredi kartınızın numarasını, sayfa sahibine güvenebileceğinizi önceden açıklığa kavuşturmuşsanız ve ayrıca illede zorunluysanız veriniz. Zorunlu açıklamalar dışında, başka açıklamalar-da bulunmayınız!

İnternet üzerinden banka işlemlerinin yürütülmesi halen e - ticaret uzmanları-nın çoğu tarafından en güvenlikli işlem olarak değerlendirilmektedir. Ama burda da tehlikeler gelişmekte ve bu arada yıllık milyonlara varan zararlar oluşturmaktadır. Bundan dolayı aşağıdaki hususlara dikkat ediniz: Mümkün olduğunca internet üzerinden banka işlemlerini tanımadığınız bilgisayarlarla yapmayınız (örneğin inter-net - Café)! Giriş kod ve şifrelerini düzenli olarak değiştiriniz ve karmaşık harf ve rakam kombinasyonlarını kullanınız! Hiç bir zaman size E- Mail üzerinden tanıma-dığınız kişiler tarafından yollanmış ve sizi banka hesap numaralarınızı online olarak güncelleştirmenizi talep eden sayfalara yönelten linkleri takip etmeyiniz! Şifre ve TAN numaralarını bilgisayara kaydetmeyi-niz! Bunları sağlam bir şekilde muhafaza ediniz! Banka hesap numaranızda izinsiz işlem yapılıp yapılmadığını kontrol ediniz! Anti - Virus ve şahsi firewall programınızı güncelleştiriniz ve işletim sisteminin gü-venlik - güncellemelerini yapınız!

Dikkat!İnternette üç büyük

„tehlikeli alan“ mevcuttur:• Bilgisayar korsanları, örneğin kredi kart-

larınızı kötüye kullanmak için, bilgilerini-zi elde etmeye çalışabilirler.

• Verilerinize virüsler sızabilirler, örneğin verdiğiniz bir siparişin cevap yazısı „bula-şıcı“ olabilir.

• Bilgisayar korsanları verileri manipüle edebilirler. Bu nedenden dolayı, şahsi bilgilerinizin kaydedilmesinde dikkatli olunuz!

Ama burada da olası rizikolar konusunda tedbirli olmanız gerekmektedir. Çünkü sürekli yeni tuzak ve dolaplar geliştirilmek-tedir. Ama korkmayınız: Bilgilendiğiniz zaman ve sürekli güncel duruma uygun bir düzeyde olduğunuz sürece, kendinizi koruyabilirsiniz. Ayrıca size aşağıda şüphe duyduğunuz zaman başvurabileceğiniz ve sorularınıza yanıt bulabileceğiniz internet sayfalarını sunuyoruz: Bilgi ve açıklamaları, www.verbraucherministerium.de ile www.vzbv.de adlı tüketici merkezi sayfasından ve www.warentest.de adlı sayfada bula-bilirsiniz. Ayrıca bir çok bilgi ve yardımı Bundesamt für Sicherheit in der Informa-tionstechnik ’ in www.bsi.fuer-buerger.de adlı sayfasından alabilirsiniz.

İnternette çocuklar:

İnternet her ne kadar gençler için zararlı yazılarla doluysa da, çocukları belirli çerçe-vede bu yazılardan korumak mümkündür. Örneğin adreslerin okul çağı yaşına kadar filtrelenmesi halen oldukça güvenceli bir şeydir. Güvenden önce kontrol gelir diyen anne babalar, internette giriş kodu programlarını edinebilirler. Böylece internete giriş protokolleri kaydedilebilinir. Bu konuda kötü tecrübe edinmiş olanlar, internette kalma süresini ayarlayan / sınır-layan programlar kullanabilirler. Bu konu ile ilgili geniş bilgiyi, www.jugendschutz.net adlı internet sayfasından ve tüketici merkezlerinden alabilirsiniz.

Dialer programları

Dialer programı, internette pahalı 0900 numaralarını arayıp, bilgisayarınızı bu nu-maralara bağlayan bir programdır. Öncele-ri çoğunlukla erotik hizmet sunan sayfalar dialer üzerinden size hesap çıkarmaktaydı-lar. Ama bugün başka sayfalarda, size daha hızlı giriş hizmeti vaat ederek bu prog-ramları kullanmaktadırlar. Bu programlar, internet bağlantınızı, siz farkında olmadan kesmekte ve bunun yerine (0)900 numara-lı pahalı servis sunan bir sayfayla bağlantı kurmaktadırlar. Hesap daha sonra telefon faturası üzerinden yürümektedir. Arzu edilmeyen dialerlerden korunmak için aşağıdakilere dikkat etmek gerekiyor:

· · · ÖNERİLER · · ·• 0900 numaralarını size hizmet veren

telefon şirketi üzerinden bloke ede-bilirsiniz. Burada, bazı ciddi internet sunucularının da internete giriş için 0900 numaralarını kullandıklarını belirtmek gerekiyor.

• Bir çok telefon ve özellikle ISDN araçları, 0900 numaralarına bağlantı sağlaya-mayacak bir şekilde ayarlanabilinirler. Modern, ama pahalı DSL - girişleri hususi ve de daha iyi güvence sunmaktadırlar.

• Belirsiz veri dosyaları veya kim tarafın-dan gönderildiği belli olmayan e - mailler açılmamalı ve silindikten sonra çöp kutusu da boşaltılmalıdır. İndirilmek için sunulan parasız veri dosyalarını kaydet-mek için onaylamayınız ve gerektiğinde defalarca reddediniz. Kaydetmeye başla-mışsanız, kaydetme işlemini durdurunuz. Bu arada bir dialer bağlantı sağlamışsa, bağlantıyı hemen kesiniz.

• Dialerlerden korunma programları, 0900 numaralı bağlantıları size haber vermektedirler.

Burada da sürekli yeni dolap ve tuzaklar geliştirilmektedir. Bu konuda kendinizi sürekli bilgilendiriniz.

Telefon üzerin-den alış veriş

Yalnızca Almanya ’ da telefon üzerinden yılda 400 milyon € ’ dan fazla alış veriş yapılmaktadır. Bu rakam giderek artmakta-dır. Hızlı sipariş özellikle kolaylaştırılmakta, buna rağmen, bunun için kendinize za-man ayırın ve telefonla da olsa, alacağınız şeyin fiyatını karşılaştırmak için geleneksel bir dükkandan bir fiyat listesi alıp karşılaş-tırınız.

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

17

Kefalet, alacaklının talebini ek olarak gü-venceye almasını sağlar. Borçlu borcunu ödemediği zaman, alacaklı genelde kefile başvurabilir.

Bankalar, krediler için çoğunlukla kefalet veya mal sahibini ortak kefil olarak istemektedirler. Kefalet var olan veya gelecekte oluşacak bir borç için geçerli olabilir. Adi kefalet (zarar ve ziyan kefaleti) ile müteselsil (zincirleme) kefalet arasında fark vardır.

Adi kefalet

Adi kefaletlerde, yalnızca asıl borçlu ödemede bulunmuyorsa ve zorunlu icra tedbirleri de başarısızlıkla sonuçlanmışsa size başvurulur.

Müteselsil kefalet

Genelde müteselsil kefalet alınmakta-dır. Bu kefaletlerde, ödeme zorluğu söz konusu olduğunda alacaklının kime başvuracağı kendisine bırakılmıştır. Ala-caklı, alacağını kefil olarak sizden ve aynı zamanda borçludan talep edebilir. Bir ke-faletin geçerli olabilmesi için yazılı olması zorunludur. Bir kefaletin iptal edilebilmesi için, yalnızca iptal hakkı kararlaştırılmışsa mümkündür. Yoksa kefalet, ancak borcun ödenmesinden sonra yükümlülüğünü yitirir.

· · · ÖNERİLER · · ·• Bir kefalete imza atmadan önce, danışa-

rak bilgi alınız!• Eşinize veya iyi bir arkadaşınıza kefil

olduğunuz zaman, bu kefaleti boşanma veya arkadaşlığın sona ermesi durumun-da iptal etmeniz mümkün değildir!

• Özellikle kadınlar, yalnızca kocalarına olan sevgilerinden dolayı katiyen kefale-te imza atmamalıdırlar. Kefil olmadığı-nızda, eşiniz kredi alamıyorsa bile, imza atmayınız. Çünkü kefalet formalite icabı değildir. Kefalet, kredi sözleşmesine san-ki siz imza atmışsınız gibi sizi bağlar.

Ahlaka aykırı kefaletler

Bir kredi için yapılan kefalet sözleşmesini veya müşterek borçluluğu, aldatma, ya-nılma veya ahlaka aykırılıktan dolayı iptal edebilirsiniz. Federal Anayasa Mahkemesi 1993 yılında aşağıdaki kararı almıştır: Parasız olan bir kefil (bayan eş veya çocuklar), kefalet sözleşmesi ahlaka aykırı şartlar altında oluşmuşsa, kendisini kefalet ve birlikte sorumluluk yükümlülüğünden kurtarabilir.

Ahlaka aykırı durumlarla ilgili bilgiler

• Aşırı ödeme zorluğu (Bunun anlamı, kefil veya müşterek borçlu olarak, haciz edile-bilinir geliriniz ve banka usullerine göre değerlendirilen mal varlığınızla kredi faizlerini uzun vadeli ödeme gücünüzün hali hazırda bulunmamasıdır).

• Ana borçluya olan duygusal bağlılık (ör-neğin eşler, yakın arkadaşlar veya gayri reşit çocuklar).

• Kefil olduğunuz kredide özel bir menfaa-tiniz söz konusu değilse.

Örnek: Kredi sadece eşinizin amaçları için alınmışsa.

• Ticari yaşamdan bir şey anlamadığınız görülmesine rağmen, banka memuru tarafından doğru olarak aydınlatılmamış-sanız.

• Sözleşmenin esasları aşağıdaki durum-larda ortadan kalkmaktadır: Federal Anayasa Mahkemesi, şayet parasız eşten alınan kefalet, boşanma sonrası mal varlığının kaydırılmasını engellemeye hizmet etmişse, „sözleşme esaslarının ortadan kalktığından“ bahsetmektedir. Bu durumda, kefilin yükümlülüğü mal varlığıyla sınırlı tutulur.

Ancak ahlaka aykırı hareket etme durumu-nu kanıtlamak çok zordur. Bundan dolayı uzman bir avukat veya borçlular için da-nışma merkezinden bilgi alınız.

2.5 KEFALET

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

18

2.6 MİRASTAN DOĞAN BORÇLAR

Mirasa konmak, size bir şey hediye ediliyor anlamına mı geliyor?

Ne yazık ki bu, borçlar da miras kalabilece-ğinden dolayı her zaman doğru değildir. Size miras olarak kalan borçlar için hatta mal varlığınızla bile sorumlusunuz.

Mirasın son sahibi olarak, bütün borç ve tereke (ölen bir kişiden kalan her şey) borçlarından şahsen sorumlu tutulursu-nuz. Tereke borçları, 3. şahısların mahfuz (saklı) hisseyi talep hakkı, defin masrafları, mahkeme ücretleri ve miras vergisini içerir.

Bu borçlar, taksit ödemeleri ile birlikte kredi ve merhumun oturduğu evin kirası ve olası tamirat masraflarını içerir.

Ancak mirası reddedebilirsiniz de. Bu du-rum, borçlar (örneğin kredi, taksit ödeme anlaşmaları, ipotekler vs.) mal varlığından (nakit para, tasarruf hesapları, emlaklar vs.) fazlaysa her zaman önerilmektedir.

Mirasın usül ve süresi içinde reddi

Bir mirası 6 hafta içinde reddedebilirsiniz. Bu süre aşağıdaki şartlar altında başlamak-tadır:

• Mirasa yol açan ölüm ve ölüm hakkında bilgi söz konusudur.

• Miras sahibi, konduğu miras hakkında bir vasiyetname üzerinden veya yasal mirasçı olarak bilgilendirilmiştir.

Tereke iflas davası mahkeme masraflarının karşılanmamasından dolayı açılmadığı za-man, terekenin kifayetsiz (yetersiz) olduğu defi (itirazı) ortaya atılabilinir.

Bu durumda, mirasçı dava veya zorunlu icra durumlarında itiraza atıfta bulun-malıdır. Miras, borçların ödenmesine yetmiyorsa, mirasçı ödemede bulunmayı reddedebilir.

· · · ÖNERİLER · · ·• Borçlular için: Borçlarınız hakkında

yakınlarınızla konuşunuz ve buna göre evraklarınızı ayırınız.

• Mirasçılar için: Alacaklıların taleplerini ödemeyi, mirası kabul ettikten üç ay sonrasına kadar reddedebilirsiniz. Bunun için, adli medeni kanunun 2014. mad-desindeki üç aylık itiraz süresine atıfta bulununuz.

• Bir borçlular için danışma merkezi, avu-kat veya noterden bilgi alınız.

• Mirasın aşırı borçlu olması durumunda, gerektiğinde gayri reşit çocuklarınız için de mirası reddedin.

• Gerektiğinde, tereke idaresi veya tereke iflas davası için başvurun.

Vasiyetnamede süre, vasiyetname açık-landıktan veya vasiyetnamenin tereke mahkemesi tarafından açılmasından sonra başlar.

Mirasın reddini yetkili tereke mahkeme-sinde (merhumun oturduğu yerin mahke-mesi) tutanağa geçirebilirsiniz veya açık-lamayı bir noterde yapabilirsiniz. Bunun için masraflar oluşmaktadır. Mahkeme ve noterde doğan masraflar aynı orandadır. Mirasın reddinde dikkat edilmesi gereken, miras sıralamasındaki sonraki mirasçının mirasa konacağıdır.

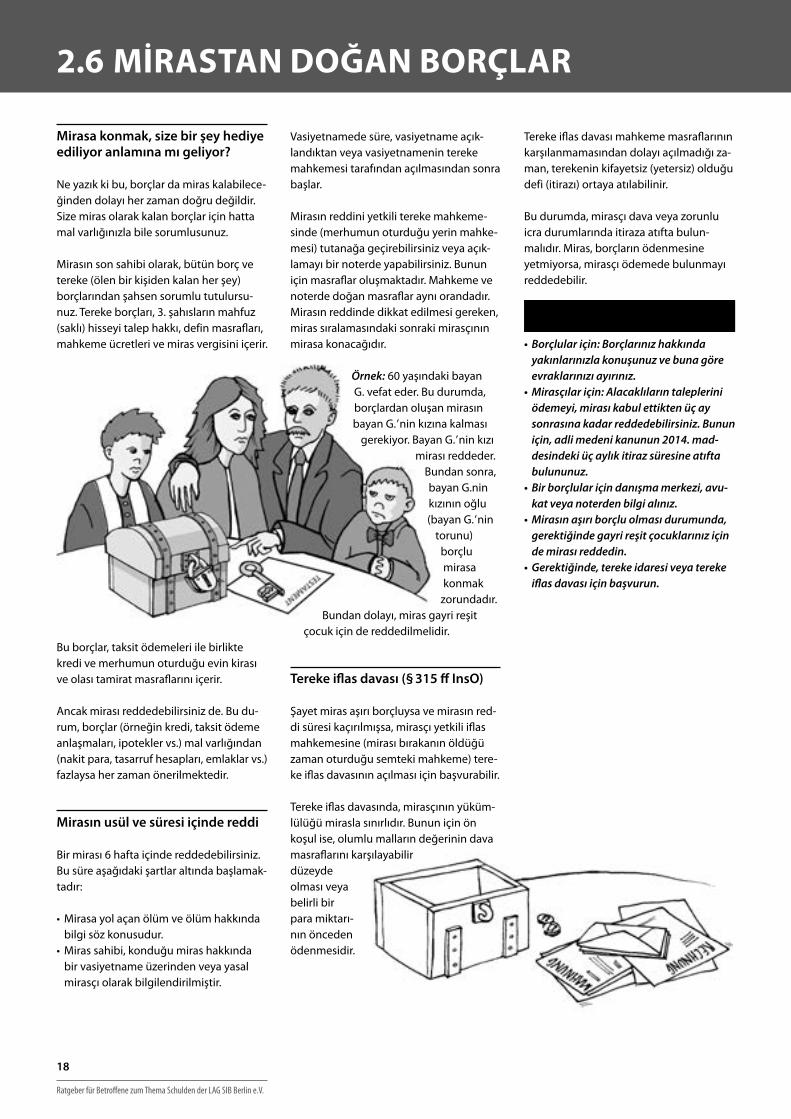

Örnek: 60 yaşındaki bayan G. vefat eder. Bu durumda, borçlardan oluşan mirasın bayan G. ’ nin kızına kalması

gerekiyor. Bayan G. ’ nin kızı mirası reddeder.

Bundan sonra, bayan G.nin kızının oğlu (bayan G. ’ nin

torunu) borçlu mirasa konmak

zorundadır. Bundan dolayı, miras gayri reşit

çocuk için de reddedilmelidir.

Tereke iflas davası (§ 315 ff InsO)

Şayet miras aşırı borçluysa ve mirasın red-di süresi kaçırılmışsa, mirasçı yetkili iflas mahkemesine (mirası bırakanın öldüğü zaman oturduğu semteki mahkeme) tere-ke iflas davasının açılması için başvurabilir.

Tereke iflas davasında, mirasçının yüküm-lülüğü mirasla sınırlıdır. Bunun için ön koşul ise, olumlu malların değerinin dava masraflarını karşılayabilir düzeyde olması veya belirli bir para miktarı-nın önceden ödenmesidir.

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

19

Kararlaştırılan bir meblağı ödemediğiniz veya gecikmeli olarak ödediğiniz zaman, alacaklı genelde yazılı olarak size hatırlat-mada bulunur.

Bu ihtarı ciddiye almanız gerekiyor. Bunun anlamı, -hangi nedenden dolayı olursa olsun- kararlaştırılan bir ödeme sözleşme-sine uymamışsınız demektir. Alacaklı sizi temerrütten (borcu zamanında ödememe veya ödememede direnme) doğan zarar-larından dolayı dava edebilir.

Dikkat: Bir çok durumda bunun için ihtara gerek duyulmamaktadır. Aşağıya bakın.

Temerrütten (borcu zamanında ödememe veya ödememede direnme) doğan za-rarlar, ihtar yazıları, ödeme emri veya icra kararı, icra memuru ve avukatın görev-lendirilmesi veya bazı durumlarda tahsil bürosunun işlemleri için oluşan masrafları içermektedir (bu konuda 20. sayfada bulu-nan 3.2. kısmına bakınız).

Hesaplanan diğer bazı masrafların haklı olup olmadığı konusunda, borçlular için danışma merkezi bilgi vermektedir.

Dikkat!Hukuki durum değişmiş

bulunmaktadır. Aşağıdaki durumlarda ihtara bile gerek duyulmadan gecikmiş sayılırsınız:

• Takvime göre kararlaştırılan veya kararlaştırılabilinir bir ödeme süresini, geçirirseniz.

• Cidden ve kesinlikle ödemede bulunma-yı reddederseniz.

• Bir fatura veya buna benzer ödeme

dökümü size yollanmış ve bu yazıda olacaklar konusunda uyarılmışsanız ve buna rağmen bunu elinize geçmesinden en geç 30 gün sonrasına kadar ödemede bulunmamışsanız.

Dikkat: İşveren olarak çalıştıysanız, gecik-me durumuna daha kolay düşersiniz.

Gecikmenin başlaması zamanıyla ilgili örnekler:

• Eğer bir sözleşmede aşağıdaki tanım-lama varsa, ödeme zamanı tarih olarak belirlenmiştir: „Satış fiyatı, 31.12.2014 tarihine kadar (…) numaralı hesaba havale edilmelidir.“ Belirlenebilinir tarih ise aşağıdaki gibidir: „Satış fiyatı, malın tesliminden sonra iki hafta içinde (…) numaralı hesaba havale edilmelidir.“

• Ciddi ve kesin olarak ödemede bulun-mayı reddetmek, açıkça ifade edilmek zorunda değildir. Örneğin, kiralık evinizi tamir etmeden ve bütün anahtarları ve-rip terk ettiğiniz zaman, bu genelde evin tamirini kesin olarak reddetmiş olduğu-nuz anlamına gelir.

• Çamaşır makinenizi tamir eden bir tamirci size 10.03. tarihinde bir ay içinde ödemeniz gerektiğini belirten 150,00 € bir fatura yollamaktadır. Faturayı 01.05. tarihinde ödemektesiniz. Tamirci sizden gecikme faizleri talep etmektedir. Fatura elinize 11.03. tarihinde geçtiği için, tanınan 30 günlük süre 11.03. tarihinden itibaren çalışmaya başlamaktadır. Tanı-nan bu süre 09.04. tarihinde bitmektedir. 10.04. tarihinden itibaren temerrütte olduğunuz için 10.04. tarihinden 30.04. tarihine kadar olan süre için gecikme faizleri ödemeniz gerekmektedir.

3.1 İHTAR VE GECİKME

8S A Y FA 5 3

MEKTUP ÖRNEĞİ

Gecikme faizleri

Alacaklı en azından gecikme faizlerinin hesabını size çıkarabilir. Faiz oranı, ana faiz olarak adlandırılan faizin % 5 üstünde olabilir. Ana faiz oranının ne kadar oldu-ğunu, gazetelerin ekonomi bölümünden öğrenebilirsiniz. Bu oran her yılın 01.01. ve 01.07. tarihlerinde değişmektedir. Güncel ana faiz oranını www.basiszinssatz.de de bulabilirsiniz. Güncel ana faiz oranını ban-kalar ve borçlular için danışma merkezle-rinden de öğrenebilirsiniz. İmzaladığınız sözleşme maddelerinde daha yüksek bir faiz oranı karara bağlanmış olabilir. Borç-lular için danışma merkezleri, faiz oranı, haklılığı ve gerektiğinde ahlaka aykırılığı konusunda size yardımcı olurlar.

· · · ÖNERİLER · · ·• Kira ve enerji ödemelerinin kararlaştı-

rılan tarihlerde ödenmesine özellikle dikkat ediniz: Bunlarda alacaklı size ihtar yollamak zorunda değildir. Buna rağmen, gecikme durumunda aynı yasal sonuçlar söz konusudur. Ama alacak-lılar genelde, davayı tahsil bürosuna vermek ya da ödeme emrinin çıkarılması için mahkemeye başvurma gibi başka işlemlere başvurmadan önce, bir iki defa ihtarda bulunurlar.

• Şayet sosyal yardım veya haciz edile-meyecek bir geliriniz varsa, ödeyememe durumunuzu alacaklıya bildiriniz.

• Güncel olarak ödeme imka-nınız söz konusu değilse, alacaklıdan ödemeyi erteleme talebinde bulununuz. Bu konu ile ilgili bilgi alınız, çünkü erteleme talebi zaman aşımı süresini tehir edebilir.

3. ÖDEME ZORLUĞU

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

20

Para ile çalışan tahsil büroları …

Tahsil büroları, alacaklılar (örneğin ban-kalar veya katalog yolluyla sipariş alan fir-malar) için borçları ücret karşılığı, kısmen hukuki olarak şüpheli veya bazen de izin verilmeyen yöntemlerle tahsil ederler. Bir çok tahsil bürosu, alacaklıların taleplerini, karşılaştırıldığında ucuz bir fiyata (ana ta-lebin % 20 ’ ini ödeyerek) satın alırlar. Tahsil bürosu bu durumda yeni alacaklı olarak karşınıza çıkmakta ve sizden taleplerinin tamamını almaya çalışmaktadır. Tahsil büroları bu yöntemle yüksek kâr sağla-maktadırlar.

… yalnızca resmi dairelerin izniyle çalışabilirler

Yeni hukuk danışmanlığı yasasına göre, tahsil büroları, eyaletin yetkili dairesinde kaydedilmişlerse (Berlin için Yüksek Eyalet Mahkemesi) çalışabilirler. Bu kayıt, yasa ve kurallara karşı gelindiğinde iptal edilebili-nir. Buna benzer aykırılıkları, siz de eyalet yasasına göre tahsil bürosu için yetkili daireye (bu listeyi www.rechtsdienstleis tungsregister.de adresinden bulabilirsiniz) bildirip, şikayette bulunabilirsiniz.

Tahsil bürolarının usule aykırı ücretleri

Tahsil büroları, alacağı ellerinden geldi-ğince hızlı ve en fazla bir miktarda tahsil etmeye çalışırlar. Bu konuda çoğu zaman haksız ve yüksek ücret talep ettiklerinden dolayı olumsuz olarak dikkat çekerler. Bu haksız ücretler alacak faturası içinde gizlenmekte ve sizden bunu, gerektiğinde borcun tanınması belgesiyle tasdik et-meniz talep edilmektedir. Bundan dolayı, danışmada bulunmadan önce hiç bir şeye imza atmayınız.

Dikkat!Ücretler avukatlık ücretleri

kanununa (RVG) göre hesaplanmalıdır. Bunun anlamı:• Yasal ücretler, örneğin zorunlu icranın

“gerekli masrafları” en çok avukat masraf-larına eşit olabilir.

• Tahsil ücreti ile birlikte avukat ücreti de hesaplanmışsa, bunun incelenmesini sağlayınız.

• Tahsil büroları talebi satın almışlarsa, kendilerine ait olan bu talep için işlem ücreti isteyemezler.

İstenmeyen ev ziyaretleri

Tasil bürolarının iyi yetiştirilmiş ve acımasız dış hizmet elemanları, çoğunlukla peşin ödemede bulunmanızı sağlamak amacıy-la, hile ile evinize girmeye çalışırlar. Veya borçlunun ödeme zorunluluğu bulunma-yan yakınları, taksit ödeme veya anlaşma sözleşmelerine imza atmaya zorlanmak-tadırlar. Bu tür imzalar atıldığında, kişiyi talebi geri ödeme konusunda yükümlü kılar.

Dikkat!Tahsil bürolarının elemanla-

rı icra memuru değildirler. Tahsil büroları-nın dış hizmet elemanlarının evinize girme hakları yoktur! Kendilerinden evinizi terk etmelerini her zaman talep edebilirsiniz. Dış hizmet elemanı bunu yerine getirme-diği zaman, polisi çağırabilirsiniz.

Buna benzer durumlarda, haneye teca-vüzden dolayı şikayette bulununuz ve bunu şikayet şeklinde yetkili sulh ve eyalet mahkemesi başkanına bildiriniz.

· · · ÖNERİLER · · ·• Elinizden geldiğince erken bir şekilde

alacaklıya ödemede bulunamayaca-ğınızı ve bunun nedenini bildiriniz. Bu yazının, gerekli durumlarda kanıt olarak kullanılabilmesi için bir kopyasını dosya-nız için ayırınız.

• Hiç bir şekilde, tahsil bürosu elemanları-nı evinize almayınız! Buna rağmen evini-ze girmeyi başarmışlarsa, gerektiğinde polis çağırarak evinizi terk etmesini talep ediniz!

• Borç tanıma senedini hemen acele im-zalamayınız! Talebin miktarını ve tahsil bürosunun olası masraflarını bir borç-lular için danışma merkezine, tüketici merkezine veya avukata incelettiriniz!

• Ödeme durumunuz yoksa, ufak taksitler de size yardımcı olamazlar. Bu taksitler çoğunlukla faizlerin ödenmesine dahi yetmediğinden, alacak miktarı giderek çoğalmaktadır. Ayrıca, ödediğiniz ufak taksitler sayesinde, tahsil bürosunun “başarıyla” çalıştığını ve böylece masraf-larının haklı olduğunu kabul edersiniz.

• Tahsil bürolarından gelen ödemeli mek-tuplar için ödemede bulunmayınız! Bazı tahsil büroları bu yöntemle sizden para koparmaya çalışmaktadırlar.

• Ödeme emri ve icra kararlarını, tahsil bürolarının masraflarını içerip içermedi-ği konusunda inceleyin!

• Bu masraflara karşı gerekiyorsa müdahalede veya itirazda bulununuz (bu konuda 3.4. bölümüne sayfa 23 ve sonrasına bakınız). Tahsil bürosu ücreti alınıp alınamayacağı, miktarı, ne zaman alınabileceği soruları, alacağın özelliğine ve durumun içinde bulunduğu sürece bağlıdır. Bu konuda uzmanlardan bilgi alınız.

3.2 TAHSİL BÜROLARI

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

21

Kredi veren kurumların kuruluşu

Kısaca SCHUFA olarak tanınan, kredi veren kurumların genel kredilerinin güvence al-tına alınması için koruma birliğinin görevi, krediyi geri ödememe durumundan söz-leşme ortaklarını (öncelikle bankalar, kredi kartı kurumları, katalog üzerinden sipariş alan ticari kurumlar ve telekomünikasyon şirketleri) korumaktır.

SCHUFA ’ nın yanında ekonomik durum hakkında bilgi veren, ortaklarını ödeme gücü bulunmayan müşterilerden korumak için geniş kapsamlı veri bankası oluştu-ran Creditreform, Infoscore, Deltavista, Bürgel, accumio finance services GmbH ve benzeri başka büyük kurumlar da bulunmaktadır.

Schufasız hiç bir şey yapmak mümkün değil

Dolayısıyla ciro hesabının açılması, taksit ile alış veriş yapılması veya katalog üze-rinden sipariş verilmesi ile para ve eşya alma kredileri alındığında SCHUFA ’ nın söz konusu olmasına şaşırmamak gerek.

Normalde bilgilerinizin SCHUFA ’ ya yollan-masına ve oradan sizin ile ilgili bilgi alın-masına sizin müşteri olarak onay vermeniz gerekiyor.

SCHUFA şahsi bilgileri kaydetmektedir

SCHUFA sizinle ilgili ortaklarından aldıkları ve kredi için önemli olan şahsi bilgileri kaydeder ve dağıtırlar. Bu bilgiler, adınız, yaşınız, şimdiki ve önceki adresleriniz, kredi sözleşmeleri, ciro hesabının açılması, kredi kartının verilmesi gibi sözleşme yü-kümlülüklerini içerir. SCHUFA verilerinde ayrıca sulh mahkemelerinin borçlu kayıt listelerinde bulunan mal varlığı beyanı veya iflas davasının açılmasıyla ilgili bilgi-ler de bulunmaktadır.

3.3 SCHUFA

VE EKOMOMİK DURUM HAKKINDA BİLGİ VEREN DİĞER KURUMLAR

Güvenirlilik değerleri

SCHUFA güvenirlik değerleri oluşturulur ve bildirilir. 1 ’ den 100 ’ e kadar olan ve de bununla tüketicinin derecelendirildiği bu değer, tüketicinin istatistik olarak krediyi ödeyememe olasılığını bildirir. Değer ne kadar düşük olursa, ödeyememe olasılığı o kadar yüksek olur. Güvenirlik değeri alındığı amaca bağlıdır, dolayısıyla sigorta şirketleri ile telefon şirketlerine gönderilen güvenirlik değerleri ayrıdır. Güvenirlik değerleri ev değiştirmeleri ve de ayrıca banka hesap numaralarının miktarını içerir.

Negatif kayıtlar, örneğin verilen bir mal varlığı beyanı, evin sık sık değiştirilmesi, yaş (ne kadar gençseniz o kadar kötü), banka hesabının sık sık değiştirilmesi, kredi alınması veya kredi için yapılan baş-vurular olabilir. Bu listedekilerin sayısını daha da uzatmak mümkündür.

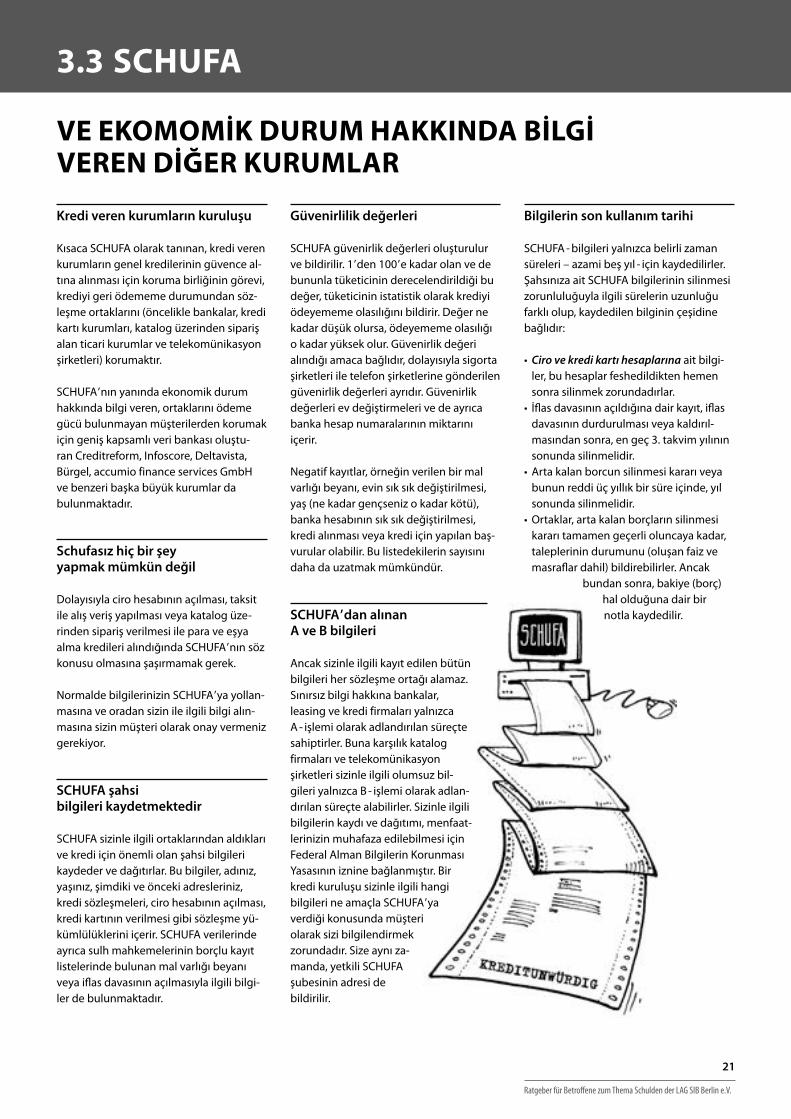

SCHUFA ’ dan alınan A ve B bilgileri

Ancak sizinle ilgili kayıt edilen bütün bilgileri her sözleşme ortağı alamaz. Sınırsız bilgi hakkına bankalar, leasing ve kredi firmaları yalnızca A - işlemi olarak adlandırılan süreçte sahiptirler. Buna karşılık katalog firmaları ve telekomünikasyon şirketleri sizinle ilgili olumsuz bil-gileri yalnızca B - işlemi olarak adlan-dırılan süreçte alabilirler. Sizinle ilgili bilgilerin kaydı ve dağıtımı, menfaat-lerinizin muhafaza edilebilmesi için Federal Alman Bilgilerin Korunması Yasasının iznine bağlanmıştır. Bir kredi kuruluşu sizinle ilgili hangi bilgileri ne amaçla SCHUFA ’ ya verdiği konusunda müşteri olarak sizi bilgilendirmek zorundadır. Size aynı za-manda, yetkili SCHUFA şubesinin adresi de bildirilir.

Bilgilerin son kullanım tarihi

SCHUFA - bilgileri yalnızca belirli zaman süreleri – azami beş yıl - için kaydedilirler. Şahsınıza ait SCHUFA bilgilerinin silinmesi zorunluluğuyla ilgili sürelerin uzunluğu farklı olup, kaydedilen bilginin çeşidine bağlıdır:

• Ciro ve kredi kartı hesaplarına ait bilgi-ler, bu hesaplar feshedildikten hemen sonra silinmek zorundadırlar.

• İflas davasının açıldığına dair kayıt, iflas davasının durdurulması veya kaldırıl-masından sonra, en geç 3. takvim yılının sonunda silinmelidir.

• Arta kalan borcun silinmesi kararı veya bunun reddi üç yıllık bir süre içinde, yıl sonunda silinmelidir.

• Ortaklar, arta kalan borçların silinmesi kararı tamamen geçerli oluncaya kadar, taleplerinin durumunu (oluşan faiz ve masraflar dahil) bildirebilirler. Ancak

bundan sonra, bakiye (borç) hal olduğuna dair bir notla kaydedilir.

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

22

Dikkat!Krediler, düzenli olarak geri

ödenmesine rağmen, ödemenin bitimin-den sonra üç takvim yılı boyunca kayıtlı kalırlar. Ancak, kredinin tümünün ödenmesinden sonra bu kaydın hemen silinmesi için SCHUFA ’ ya başvurabilirsiniz.

Geçikmiş taksit ödemeleri, itiraz edilme-yen ödeme emirleri ile zorunlu icralar ve mal varlığı beyanları, ilk kayıttan üç yıl sonra silinirler. Bunun ön koşulu, haklı bütün talepleri ödemiş olmanızdır.

Güven iyidir, ama kontrol etmek daha da iyidir …

SCHUFA, size ait bilgilerin zamanında silin-mesi için sözleşme ortağının bu konudaki bildirisine ihtiyaç duymaktadır. Yani, eğer bankanız SCHUFA ’ ya borcunuzun tamamı-nı ödediğinizi veya kefaletin geçersiz olduğunu bildirmeyi unutursa, bu bilgiler kayıtlı kalırlar. Sizin dezavantajınız yeni bir kredi için başvurduğunuzda, bunun yanlış bilgilere dayanılarak reddedilme-sidir. Uzun zamandan beri geçersiz olan ödeme emirleri ve mal varlığı beyanlarına ait kayıtlar da bir banka hesabının açılması konusunda size sorun çıkarabilirler. Geç-mişte, garip şekilde değişik bankalarla bu tür sorunlarınız olduysa, SCHUFA da sizinle ilgili kaydedilmiş bilgilere göz atmanız yerinde olur.

Şahsi bilgi alma

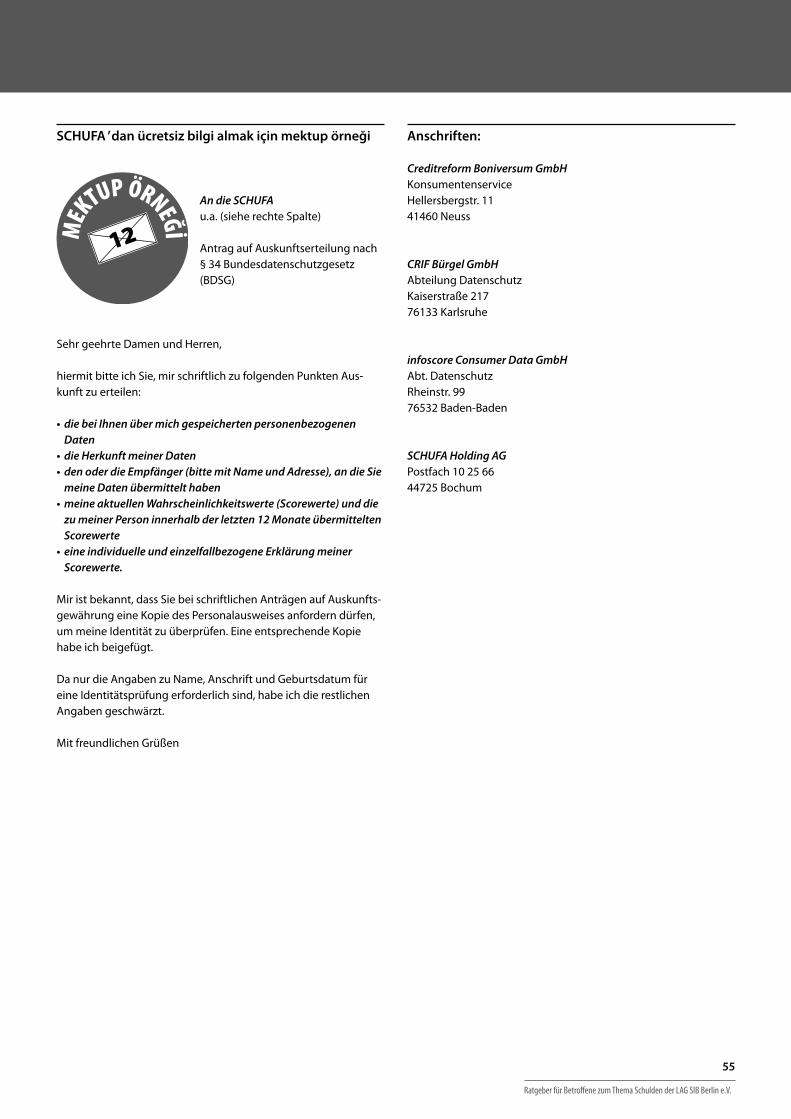

Kendinize ait şahsi bilgiyi, form gerektir-meyen bir mektupla (ekte, 55. sayfada bulunan 12 numaralı mektup örneği) veya www.meineschufa.de internet adresinden açık kimlik bilgilerinizi (adres, doğum ta-rihi ve yeri) vererek, isteyebilirsiniz. Ayrıca kimliğinizin kopyasını da eklemeniz gere-kiyor. 01.04.2010 tarihinden beri Federal Veri Yasasının 34. maddesine göre SCHUFA ve diğer kuruluşlardan yılda bir defa parasız olmak üzere şahsi bilgi alabilirsi-niz. Dikkat: Lütfen internetteki dilekçede parasız olması için “Federal Veri Yasasının 34. maddesine göre” kısmını işaretleyiniz.

Dikkat!Son yıllarda, özellikle ev

şirketlerinin kira sözleşmesini yapmadan önce, çoğunlukla SCHUFA kaydını talep etmeleri giderek sıklaşmaktadır. Evi tutmak istiyorsanız, şahsi bilgi kaydını ibraz etmekten başka çareniz yoktur. Ancak bu kayıt banka ve katalog firmaları-nın asla elde edemeyecekleri bilgi ve doneleri içermektedir.

· · · ÖNERİLER · · ·• Sizinle ilgili kaydedilmiş bilgiler, yalnızca

sizin yazılı onayınızla alınabilinirler. Söz konusu SCHUFA - üyesi, örneğin banka-nız bunun için bilgi koruma yasasına uygun haklı bir neden sunarak SCHU-FA ’ ya başvurabilir. Haklı bir neden, kredi sözleşmesi yapıldığında, kredi kartı verildiğinde veya ciro hesabı açıldığında söz konusudur.

• Kendinizle ilgili SCHUFA ’ daki bilgi kayıt-larını siz şahsen her zaman alabilirsiniz. Bu kayıt yılda bir defa parasızdır. Bunun için yazılı veya şahsen başvurmanız gerekiyor. Kaydedilen bilgilerin doğ-ruluğunu incelemek için bu imkandan yararlanınız!

• SCHUFA - kaydınız yanlış veya güncel olmayan bilgileri içeriyorsa, bunu SCHUFA ’ ya bildiriniz. Anlaşma sağlan-madığı zaman, bilgileri bloke ettirebilir-siniz. Sizinle ilgili kaydedilen bilgilerin bloke edilmesini veya düzeltilmesini gerektiğinde sivil mahkeme tarafından zorlayabilirsiniz.

• Bilgiler yanlışsa, başka veri donelerin-deki kayıtları da değiştirmek veya bloke ettirmek mümkündür.

• SCHUFA ile çalışan şirketler, SCHUFA - dü-zenlemesine göre arta kalan borcun silinmesine kadar (oluşan faiz ve masraf-lar da dahil) talebin güncel durumunu bildirebilirler. Bunlar ödendikten sonra, bunun hal olduğuna dair bir kayıtla kaydedilir.

12S A Y FA 5 5

MEKTUP ÖRNEĞİ

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

23

Zorunlu icra veya haciz devlet zorunun kullanılması sonucu borçlarınızı ödemeye verilen addır. Her ne kadar tahsil büroları zaman zaman bunu isteseler de, bunlarla size hapis cezası verilmez. Hapis yalnızca, örneğin isteyerek küçük çocuklar için nafa-ka ödenmemesi veya nedensiz olarak mal varlığı beyanında bulunmayı reddetmeniz gibi istisnai durumlarda mümkündür.

Dikkat!Asgari geçim geliri zorunlu

icranın dışındadır (hesap haczi hariç). İcra memuru hiç bir zaman ev eşyalarınızın bütününü alıp götüremez. Kazancınızın yalnız asgari geçim düzeyinin üstünde kalan bölümü haciz edilebilinir. Alacaklı size haciz için başvurmadan önce belli şartları yerine getirmek zorundadır. Yalnızca ödenmemiş bir fatura veya taksit haciz koymak için yeterli değildir.

Haciz gelmeden önce …

Zorunlu icra için alacaklınızın „icra kararı“ olarak adlandırılan bir senede ihtiyacı vardır. Bu senet ile borçlarınız karara bağlanmış olur. Bu karar ayrıca borçla-rın zaman aşımına uğramasını engeller. Senedin karara bağlanması için gerekli masrafları her ne kadar alacaklı önceden ödemek zorunda olsa da, bu masrafları alacaklıya sonra ödemekle yükümlüsünüz. İcra kararlarından bazıları şunlardır:

• Mahkeme kararları, mahkeme önünde yapılmış anlaşmalar ve diğer mahkeme kararları

• Noter huzurunda yapılmış senetler (ör-neğin borç tanıma senetleri)

• İcra kararları• Resmi daireler tarafından yollanan öde-

me emirleri• Nafaka yükümlülüğünün miktarını belir-

leyen babalık tanıma senetleri

Mahkeme kararları ve benzerleri

Alacaklı mahkemede dava açarak, borçlu olarak size karşı bir mahkeme kararı çıkarabilir. Bu çok masraflı ve geniş bir

dava olduğu için, alacaklılar genellikle tartışmalı meblağlar söz konusu olduğun-da bu yolla başvurmaktadırlar. Alacaklı davayı kazandığı zaman, karar ile birlikte kendisine bir de masraf tayin kararı olarak adlandırılan ikinci bir karar verilmektedir. Bu ikinci kararda, mahkemede görülen dava için oluşan avukat ve mahkeme masrafları karara bağlanmaktadır.

Noter huzurunda yapılan borç tanıma senedi

Eğer talep haklı ise, ama sizin şu anda bunu ödeyebilecek yeterli paranız yoksa, bir notere gidip borç tanıma senedini imzalayabilirsiniz. Noter alacaklının size karşı talep ettiği para miktarını senede bağlamaktadır. Haklı taleplerde, bu en masrafsız yoldur.

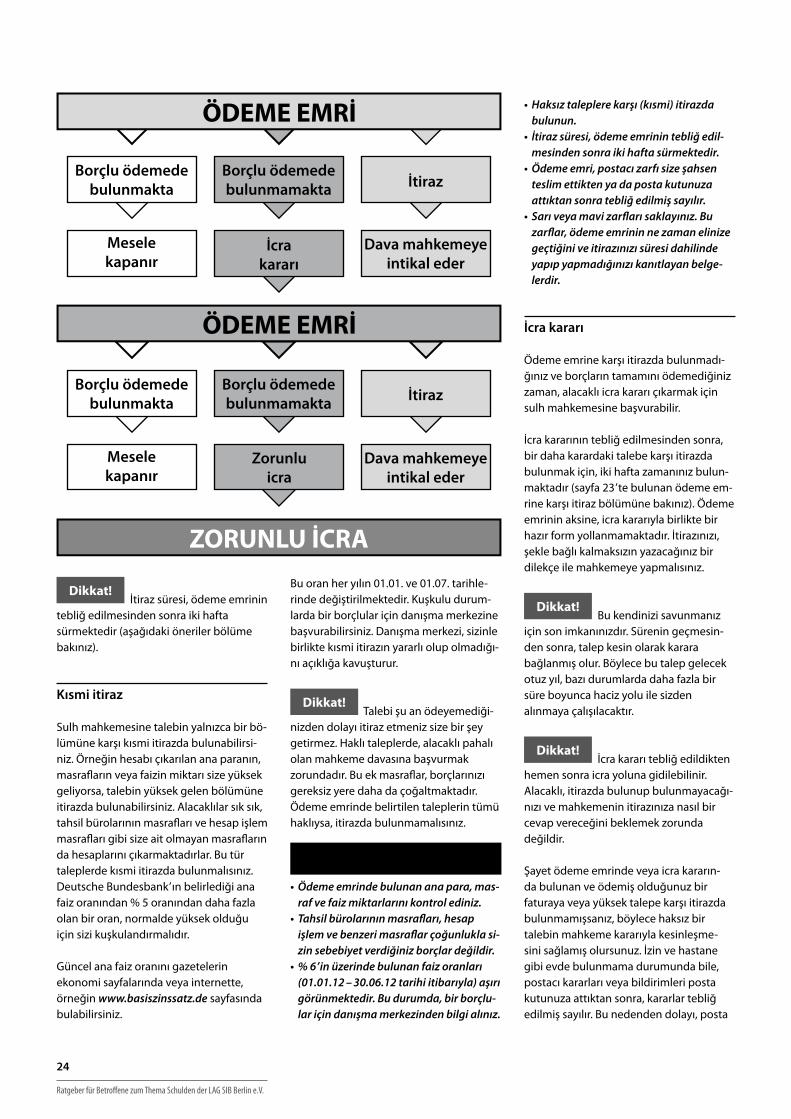

Mahkeme üzerinden ilamsız icra takibi

Alacaklı, çoğunlukla sonucunda icra kararının bulunduğu ilamsız icra takibi-ne başvurmaktadır. Borçlu olarak sizin burada hata yapmamanız çok önemlidir. Alacaklı iki aşamalı olan bu davada ilk olarak ödeme emri ve sonra da icra kararı için başvuruda bulunur (bu konu ile ilgili olarak aşağıdaki bölüme bakınız).

Kararlar / Emirler

Resmi daire ve merciler taleplerinin sene-de bağlanması için mahkemeye ihtiyaç duymazlar. Paranın miktarını belirten emir ile talep senede bağlanmış demektir (bu konu ile ilgili olarak 25. sayfaya bakınız).

Mahkeme üzerinden ilamsız icra takibi

Ödeme emri

Ödeme emri için gerekli olan belgeleri alacaklı herhangi bir kırtasiyeden alabilir. Bundan sonra sizin ile ilgili bilgilerle birlikte kendisine ait bilgileri ve talep ettiği para miktarını, talep edilen masraf ve faiz ile birlikte talebinin nedenini bu forma kaydetmeli ve bunu sulh mahkemesine yollamalıdır. Belirli şartlar altında internet üzerinden online olarak ta ödeme emri için başvurulunabilinir.

Dikkat!Mahkeme sadece alacaklı-

nın formu tam doldurup doldurmadığını kontrol eder. Mahkeme, söz konusu talebin, masraf ve faizin gerçekten sizin borcunuz olup olmadığını kontrol etmez.

Bundan sonra, size borçlu olarak mahke-meden ödeme emri gelir. Sizden ödeme emrinde belirtilen meblağı ödemeniz talep edilir. Mahkeme ayrıca sizden talebi kontrol etmenizi ister. Şayet söz konusu talep miktarının yanlış olduğunu düşünü-yorsanız, ödeme emri ile birlikte yolla-nan formla sulh mahkemesine itirazda bulununuz. Bu itirazı gerekçelendirmeniz gerekmemektedir.

3.4 ZORUNLU İCRA

VE SONUÇLARI

Ratgeber für Betroffene zum Thema Schulden der LAG SIB Berlin e.V.

24

Dikkat!İtiraz süresi, ödeme emrinin

tebliğ edilmesinden sonra iki hafta sürmektedir (aşağıdaki öneriler bölüme bakınız).

Kısmi itiraz

Sulh mahkemesine talebin yalnızca bir bö-lümüne karşı kısmi itirazda bulunabilirsi-niz. Örneğin hesabı çıkarılan ana paranın, masrafların veya faizin miktarı size yüksek geliyorsa, talebin yüksek gelen bölümüne itirazda bulunabilirsiniz. Alacaklılar sık sık, tahsil bürolarının masrafları ve hesap işlem masrafları gibi size ait olmayan masrafların da hesaplarını çıkarmaktadırlar. Bu tür taleplerde kısmi itirazda bulunmalısınız. Deutsche Bundesbank ’ ın belirlediği ana faiz oranından % 5 oranından daha fazla olan bir oran, normalde yüksek olduğu için sizi kuşkulandırmalıdır.

Güncel ana faiz oranını gazetelerin ekonomi sayfalarında veya internette, örneğin www.basiszinssatz.de sayfasında bulabilirsiniz.

Bu oran her yılın 01.01. ve 01.07. tarihle-rinde değiştirilmektedir. Kuşkulu durum-larda bir borçlular için danışma merkezine başvurabilirsiniz. Danışma merkezi, sizinle birlikte kısmi itirazın yararlı olup olmadığı-nı açıklığa kavuşturur.

Dikkat!Talebi şu an ödeyemediği-

nizden dolayı itiraz etmeniz size bir şey getirmez. Haklı taleplerde, alacaklı pahalı olan mahkeme davasına başvurmak zorundadır. Bu ek masraflar, borçlarınızı gereksiz yere daha da çoğaltmaktadır. Ödeme emrinde belirtilen taleplerin tümü haklıysa, itirazda bulunmamalısınız.

· · · ÖNERİLER · · ·• Ödeme emrinde bulunan ana para, mas-

raf ve faiz miktarlarını kontrol ediniz.• Tahsil bürolarının masrafları, hesap

işlem ve benzeri masraflar çoğunlukla si-zin sebebiyet verdiğiniz borçlar değildir.

• % 6 ’ in üzerinde bulunan faiz oranları (01.01.12 – 30.06.12 tarihi itibarıyla) aşırı görünmektedir. Bu durumda, bir borçlu-lar için danışma merkezinden bilgi alınız.

• Haksız taleplere karşı (kısmi) itirazda bulunun.

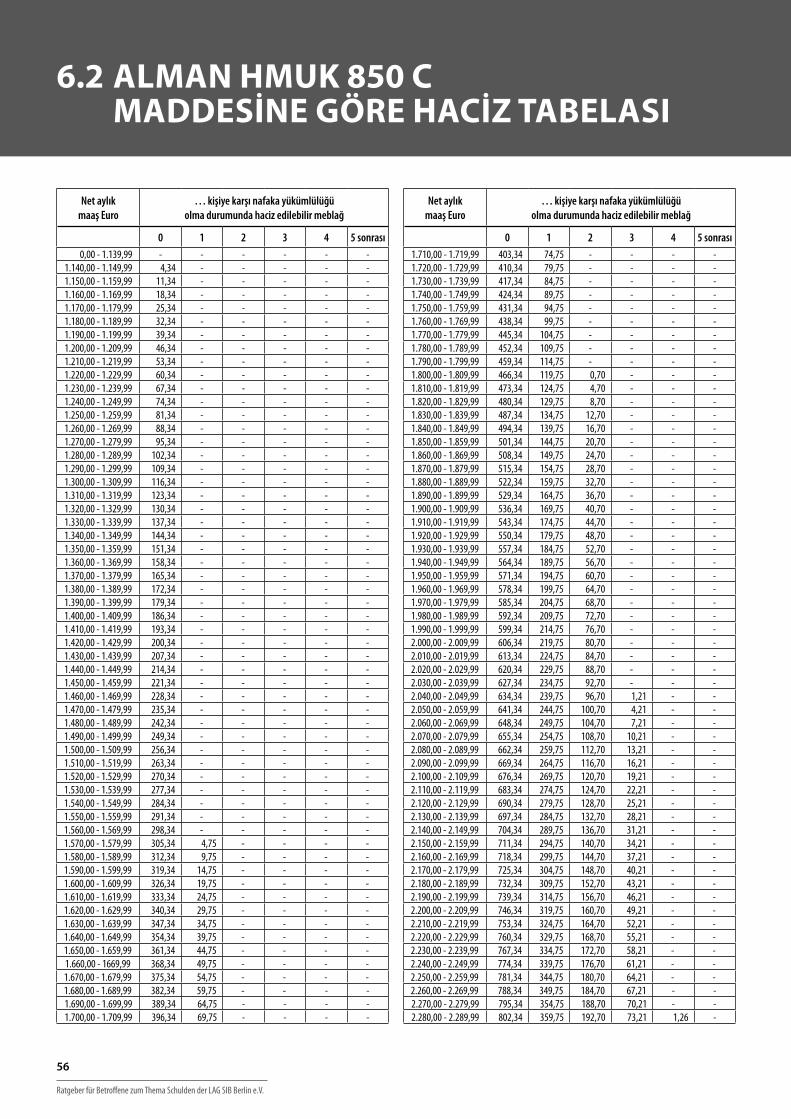

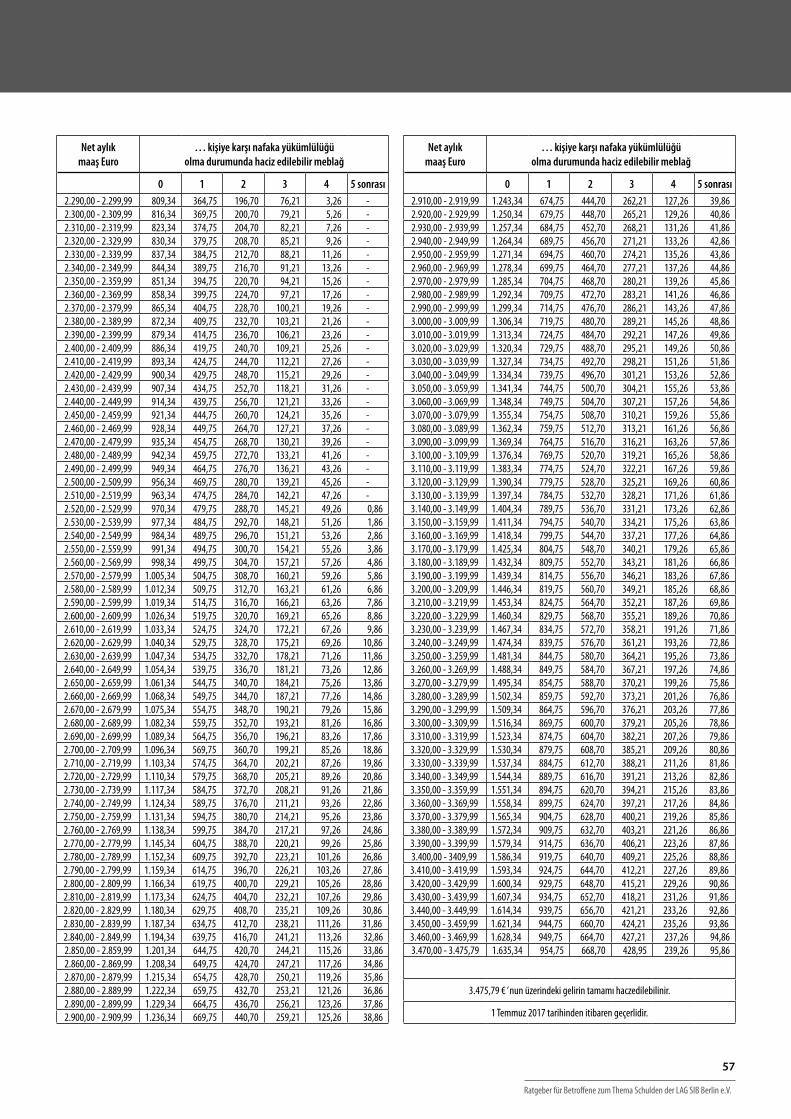

• İtiraz süresi, ödeme emrinin tebliğ edil-mesinden sonra iki hafta sürmektedir.