Embed Size (px)

Citation preview

1Vortrag DUE_final.pptx

MARKTTRENDS UND STRATEGIEN IM GESUNDHEITSWESENHealthcare trifft Hochschule, Universität Duisburg-Essen

Campus Essen, 4. Juni 2009

Dr. Joachim KartteLeiter des Competence Centers Pharma & Healthcare

2Vortrag DUE_final.pptx

Roland Berger ist eine der weltweit führenden Strategieberatungen

Quelle: Roland Berger

Amsterdam I Bahrain I Barcelona I Beijing I Berlin I Brussels I Bucharest I Budapest I Casablanca I Chicago | Detroit I Düsseldorf I Frankfurt I Hamburg I Hong Kong I Istanbul I Kyiv I Lisbon I London I Madrid I Milan I Moscow I Munich I New York I Paris I Prague I Riga I Rome I São Paulo I Shanghai I

Stuttgart I Tokyo I Vienna I Warsaw I Zagreb I Zurich

36 Büros in 25 Ländern, mit mehr als 2.000 Beschäftigten

76% der Projekte mit internationalen Aufgabenstellungen

Internationale besetzte Teams mit Spezialisten aus 14 Competence Centers

Mehr als EUR 600 Mio. Umsatz

3Vortrag DUE_final.pptx

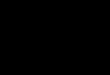

Wir bieten hochwertige Lösungen durch Kombination von Branchen- und Funktions-Know-how

Organisationsstruktur von Roland Berger Strategy Consultants

Info Com

Engineered Products & High Tech

Energy & Chemicals

Consumer Goods & Retail

Automotive

Financial Services

Pharma & Healthcare

Public Services

Transportation

CorporateDevelopment

Marketing & Sales

OperationsStrategy

Restructuring & Corp. FinanceIndustrie CC

Funktionale CC

• Kenntnis der Branche und ihrer Player

• Kreative funktionale Lösungen und Ansätze

• Branchen-Know-How verbunden mit funktionalem Fachwissen

Wir schaffen Qualität durch...

Quelle: Roland Berger

4Vortrag DUE_final.pptx

Wie entwickelt sich der Gesundheitsmarkt?

5Vortrag DUE_final.pptx

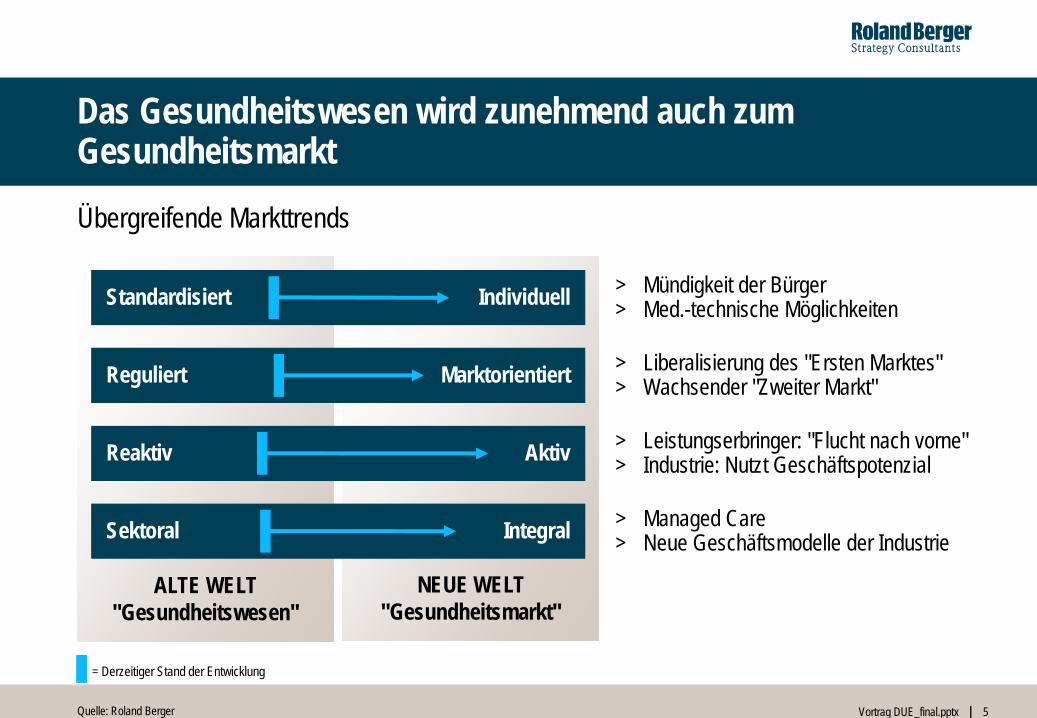

Das Gesundheitswesen wird zunehmend auch zum Gesundheitsmarkt

Übergreifende Markttrends

ALTE WELT"Gesundheitswesen"

NEUE WELT"Gesundheitsmarkt"

Sektoral Integral

Standardisiert Individuell

Reguliert Marktorientiert

Reaktiv Aktiv

> Mündigkeit der Bürger> Med.-technische Möglichkeiten

> Liberalisierung des "Ersten Marktes"> Wachsender "Zweiter Markt"

> Managed Care> Neue Geschäftsmodelle der Industrie

> Leistungserbringer: "Flucht nach vorne"> Industrie: Nutzt Geschäftspotenzial

Quelle: Roland Berger

= Derzeitiger Stand der Entwicklung

6Vortrag DUE_final.pptx

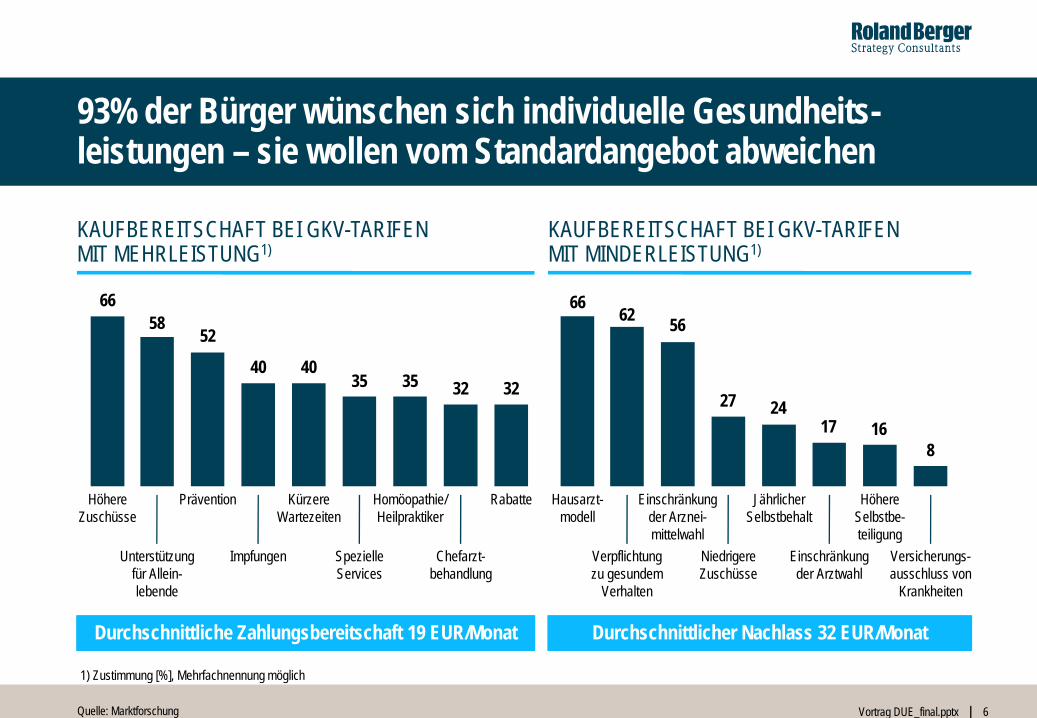

93% der Bürger wünschen sich individuelle Gesundheits-leistungen – sie wollen vom Standardangebot abweichen

Höhere Zuschüsse

Unterstützung für Allein-lebende

Prävention

Impfungen

Kürzere Wartezeiten

Spezielle Services

Rabatte Homöopathie/ Heilpraktiker

Chefarzt-behandlung

66 58

52

40 40 35 35 32 32

Hausarzt-modell

Verpflichtung zu gesundem

Verhalten

Einschränkung der Arznei-mittelwahl

Niedrigere Zuschüsse

Jährlicher Selbstbehalt

Einschränkung der Arztwahl

Höhere Selbstbe-teiligung

Versicherungs-ausschluss von

Krankheiten

62 56

27 24 17 16

8

66

KAUFBEREITSCHAFT BEI GKV-TARIFEN MIT MEHRLEISTUNG1)

KAUFBEREITSCHAFT BEI GKV-TARIFEN MIT MINDERLEISTUNG1)

Durchschnittliche Zahlungsbereitschaft 19 EUR/Monat Durchschnittlicher Nachlass 32 EUR/Monat

Quelle: Marktforschung

1) Zustimmung [%], Mehrfachnennung möglich

7Vortrag DUE_final.pptx

Der Zweite Gesundheitsmarkt wächst jedes Jahr um 6%

Marktentwicklung Deutschland [Mrd. EUR]

1) Langfristige Wachstumsrate – zwischen 2003 und 2005 niedrigeres Wachstum wg. Gesundheitsreform (GMG 2004)

ZWEITERMARKT

ERSTERMARKT 210 207 216

49

259 262 16

6055

276 (+16)

Zusätzliche Ausgaben-bereitschaftfür Gesund-heit

Gesundheitsausgaben pro Erwachsenem

> Heute schon 900 EUR pro Jahr

> Ausgabenbereitschaft bis zu 1.140 EUR pro Jahr

200720052003

Quelle: Statistisches Bundesamt, Synovate (Marktfoschung März 2007), Roland Berger

8Vortrag DUE_final.pptx

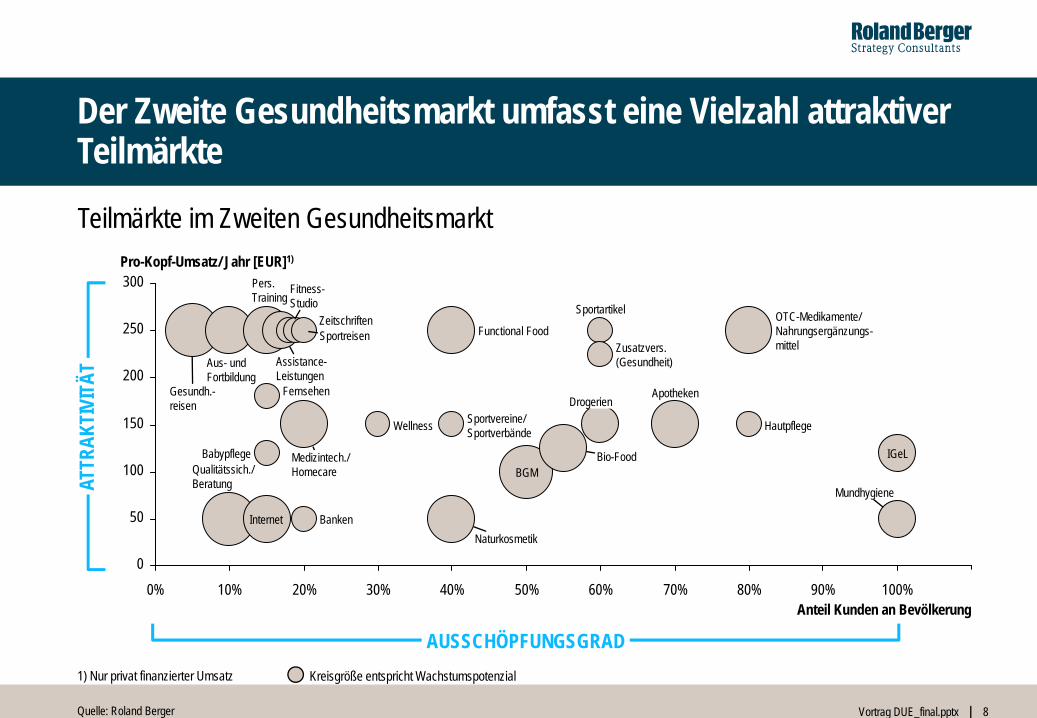

0

50

100

150

200

250

300

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 110%

Zusatzvers. (Gesundheit)

Zeitschriften

Wellness Sportvereine/Sportverbände

Sportreisen

Sportartikel

Hautpflege

Fitness-Studio

Fernsehen

Banken

Babypflege

Mundhygiene

IGeL

Naturkosmetik

Medizintech./Homecare

Internet

Aus- und Fortbildung

Functional Food

Bio-Food

Apotheken

Qualitätssich./Beratung

Gesundh.-reisen

BGM

Assistance-Leistungen

Pers.Training

OTC-Medikamente/Nahrungsergänzungs-mittel

Drogerien

Pro-Kopf-Umsatz/ Jahr [EUR]1)

Teilmärkte im Zweiten Gesundheitsmarkt

1) Nur privat finanzierter Umsatz

ATTR

AKTI

VITÄ

T

AUSSCHÖPFUNGSGRADAnteil Kunden an Bevölkerung

Kreisgröße entspricht Wachstumspotenzial

Der Zweite Gesundheitsmarkt umfasst eine Vielzahl attraktiver Teilmärkte

Quelle: Roland Berger

9

Wer sind die Nachfrager im Zweiten Gesundheitsmarkt?

10Vortrag DUE_final.pptx

Typ 1: Die selbstkritischen Interessierten kümmern sich um ihre Gesundheit und geben viel dafür aus

KURZBESCHREIBUNG

> Befassen sich intensiv mit Gesundheitsthemen und dem eigenen Gesundheitszustand

> Nutzen am häufigsten Wellness und Heilpraktiker> Insbesondere unter 35-Jährige, viele Bezieher hoher

Einkommen> Ca. 1.600 EUR p.a. private Gesundheitsausgaben;

höchste Bereitschaft, noch mehr auszugeben

11Vortrag DUE_final.pptx

Typ 2: Die rundum Aktiven leben ein ausgewogenes Verhältnis von Sport, Wellness und Vorsorge

KURZBESCHREIBUNG

> Sportlich aktiv, an Wellness interessiert und bereit, Geld für Vorsorge auszugeben

> Fördern Gesundheit durch eigenes Handeln, fühlen sich gut und gehen selten zum Arzt

> Stärkstes Interesse für Nahrungsergänzungsmittel, Bioprodukte und alternative Heilmethoden

> Insbesondere 30-50 Jahre alt, überdurchschnittliche Schulbildung und Einkommen

> Ca. 1.100 EUR p.a. private Gesundheitsausgaben

12Vortrag DUE_final.pptx

Typ 3: Die sorglosen Sportler tun das Richtige, ohne allzu viel darüber nachzudenken

KURZBESCHREIBUNG

> Sport ist wichtiger Lebensinhalt, Gesundheit dabei eher Nebeneffekt

> Beschäftigen sich sonst wenig mit Gesundheitsthemen

> Empfinden sich am gesündesten, Arztbesuch nur, wenn sie wirklich krank sind

> Überdurchschnittlich repräsentiert durch Schüler, Studenten und Rentner, entsprechend niedrigstes Durchschnittseinkommen

> Ca. 1.100 EUR p.a. private Gesundheitsausgaben

13Vortrag DUE_final.pptx

Typ 4: Die traditionellen Minimalisten sehen den Arzt als Garant für ihre Gesundheit

KURZBESCHREIBUNG

> Gesundheit bedeutet für sie die Abwesenheit von Krankheit. Sie sind sportlich kaum aktiv, nicht an Gesundheitsthemen interessiert und geben am wenigsten dafür aus

> Gesundheitsvorsorge reduziert sich bei den traditionellen Minimalisten auf gelegentliche Arztbesuche

> Die meisten Rentner und das höchste Durchschnittseinkommen in dieser Gruppe

> Ca. 600 EUR p.a. private Gesundheitsausgaben

14Vortrag DUE_final.pptx

Typ 5: Die passiven Zauderer haben ein schlechtes Gewissen, tun aber relativ wenig für ihre Gesundheit

KURZBESCHREIBUNG

> "Eigentlich müsste ich mehr für meine Gesundheit tun", kann sich aber weder zu Sport oder Wellness, noch zu theoretischer Beschäftigung mit Gesundheit aufraffen

> Gehen mit Abstand am häufigsten zum Arzt, der gleichzeitig wichtigste Informationsquelle zur Gesundheit ist

> In allen Altersstufen vertreten, unterdurchschnittliche Bildung und Einkommen

> Ca. 300 EUR p.a. private Gesundheitsausgaben

15Vortrag DUE_final.pptx

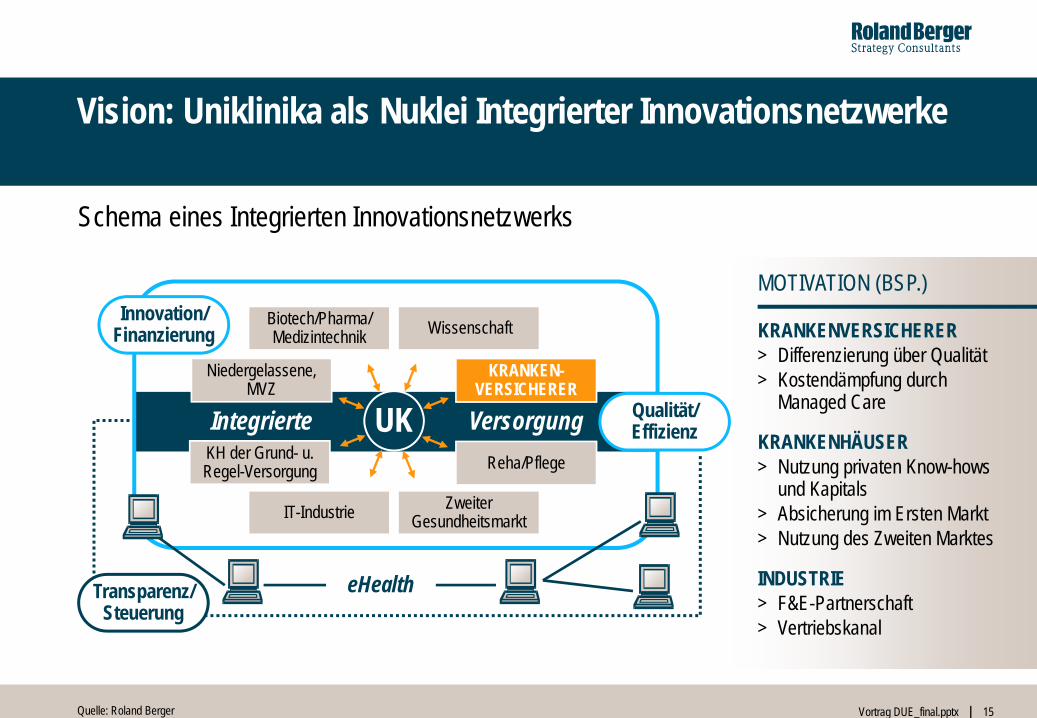

Vision: Uniklinika als Nuklei Integrierter Innovationsnetzwerke

Schema eines Integrierten Innovationsnetzwerks

Quelle: Roland Berger

MOTIVATION (BSP.)

KRANKENVERSICHERER> Differenzierung über Qualität> Kostendämpfung durch

Managed Care

INDUSTRIE> F&E-Partnerschaft> Vertriebskanal

KRANKENHÄUSER> Nutzung privaten Know-hows

und Kapitals> Absicherung im Ersten Markt> Nutzung des Zweiten Marktes

KH der Grund- u.Regel-Versorgung

KRANKEN-VERSICHERER

Reha/Pflege

UK

eHealth

Biotech/Pharma/ Medizintechnik

IT-Industrie

Wissenschaft

Zweiter Gesundheitsmarkt

Transparenz/ Steuerung

Innovation/ Finanzierung

Qualität/EffizienzIntegrierte Versorgung

Niedergelassene,MVZ

16Vortrag DUE_final.pptx

In welchen Geschäftsfeldern sind wir tätig?

17Vortrag DUE_final.pptx

Unser Competence Center Pharma & Healthcare arbeitet in allen Bereichen des Gesundheitswesens

LEISTUNGSERBRINGER> Unikliniken/Kranken-

häuser/Pflege/Reha– Strategie/Wachstum– Kostensenkung– Fusion– Public Private Partnership

KRANKENVERSICHERER

> Versorgungsstrategie> Marketing, Markenstrategie, Vertrieb> Servicestrategie> Fusionsstrategie/PMI> Neue Geschäftsfelder

INTEGRIERTEGESCHÄFTSMODELLE

INDUSTRIE

> Pharma-/Med.-Tech.-/IT-Industrie> Branchen des „Zweiten Gesund-

heitsmarktes"> Corporate Health Management

PUBLIC> Mitwirkung Kommissionen (Rürup,

D21 etc.)> Präventionsstrategie (BMG),

Gesundheitswirtschaft (BMWi etc.)> Publikationen/Lehraufträge zum

„Neuen Gesundheitsmarkt“ etc.

Quelle: Roland Berger