Embed Size (px)

Citation preview

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 1Martin Bührer

Unternehmensführung

Dozent:Martin Bührer 0174.3082976

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 2Martin Bührer

Aufbau der Vorlesung

1. Grundlagen der Unternehmensführung

2. Strategische Unternehmensführung

3. Operative Planung und Kontrolle

4. Information und Kommunikation

5. Vertiefungen und aktuelle Themen

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 3Martin Bührer

Literaturempfehlungen

• Macharzina: Unternehmensführung, 2003• Hummel/Zander: Unternehmensführung, 2002• Meier: Unternehmensführung, 2002• Staehle: Management, 1999• Steinmann/Schreyögg: Management 4. Auflage 2001• Becker/Fallgatter: Unternehmensführung 2002• Korndörfer: Unternehmungsführungslehre 9. Auflage 2002• Schneider: Unternehmensführung und strategisches Controlling, 2000• Specht: Business Management Unternehmensführung 2002• Pape: Wertorientierte Unternehmensführung und Controlling 3. Auflage 2001

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 4Martin Bührer

1. Grundlagen der Unternehmensführung

Begriffsdefinitionen Ziele der UnternehmensführungShareholder - StakeholderMerkmale von Entscheidungen der Unternehmensführung Managementzyklus: Planung, Entscheidung, Durchführung, Kontrolle

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 5Martin Bührer

1. GrundlagenZiele der Unternehmensführung

Ziel der strategischen Unternehmensführung ist der Aufbau und die Erhaltung von Wettbewerbsvorteilen in einer dynamischen Umwelt, um den mittel- und langfristigen Erfolg des Unternehmens dadurch zu gewährleisten. [Specht]

Übergeordnete Zielsetzung ist die Sicherung des Bestands der langfristigen Unternehmensentwicklung.

„Es gibt drei Arten von Unternehmen: Die einen bewirken, dass etwas geschieht; die anderen beobachten, was geschieht; und wieder andere fragen sich, was geschehen ist.“

Philip Kotler

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 6Martin Bührer

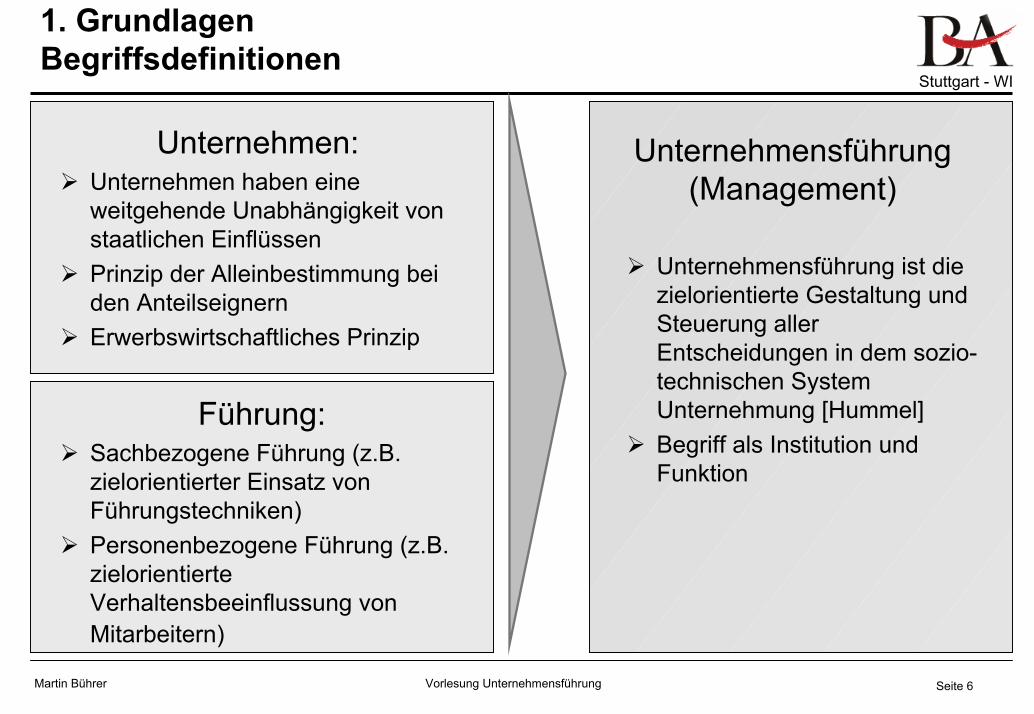

1. GrundlagenBegriffsdefinitionen

Unternehmensführung (Management)

Unternehmensführung ist die zielorientierte Gestaltung und Steuerung aller Entscheidungen in dem sozio-technischen System Unternehmung [Hummel]Begriff als Institution und Funktion

Unternehmen:Unternehmen haben eine weitgehende Unabhängigkeit von staatlichen EinflüssenPrinzip der Alleinbestimmung bei den AnteilseignernErwerbswirtschaftliches Prinzip

Führung:Sachbezogene Führung (z.B. zielorientierter Einsatz von Führungstechniken)Personenbezogene Führung (z.B. zielorientierte Verhaltensbeeinflussung von Mitarbeitern)

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 7Martin Bührer

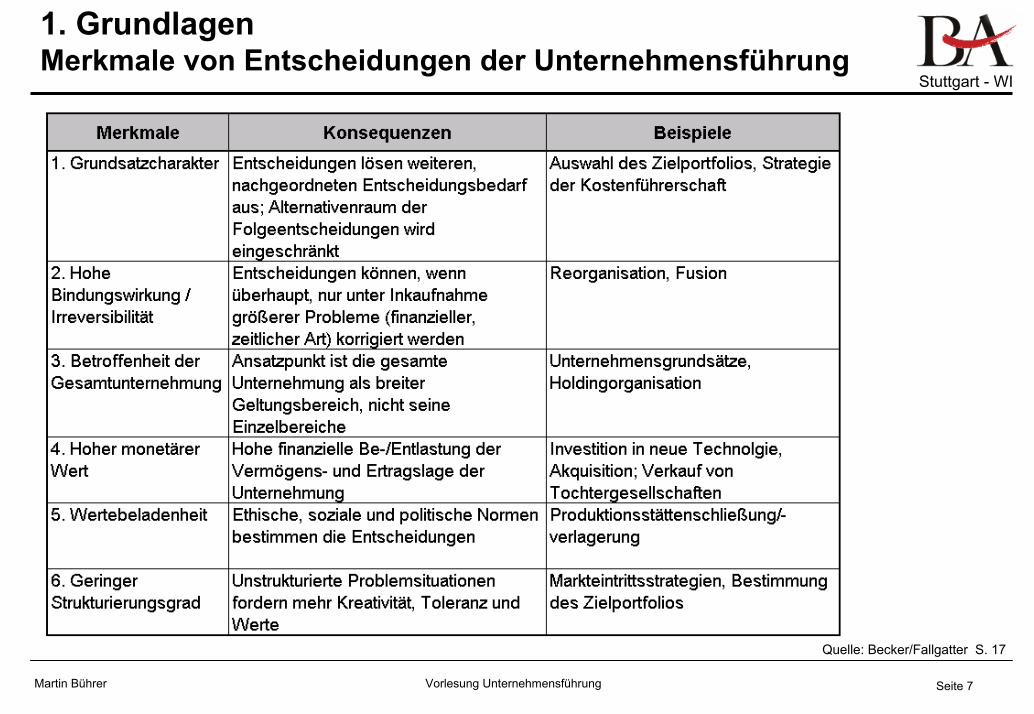

1. GrundlagenMerkmale von Entscheidungen der Unternehmensführung

Quelle: Becker/Fallgatter S. 17

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 8Martin Bührer

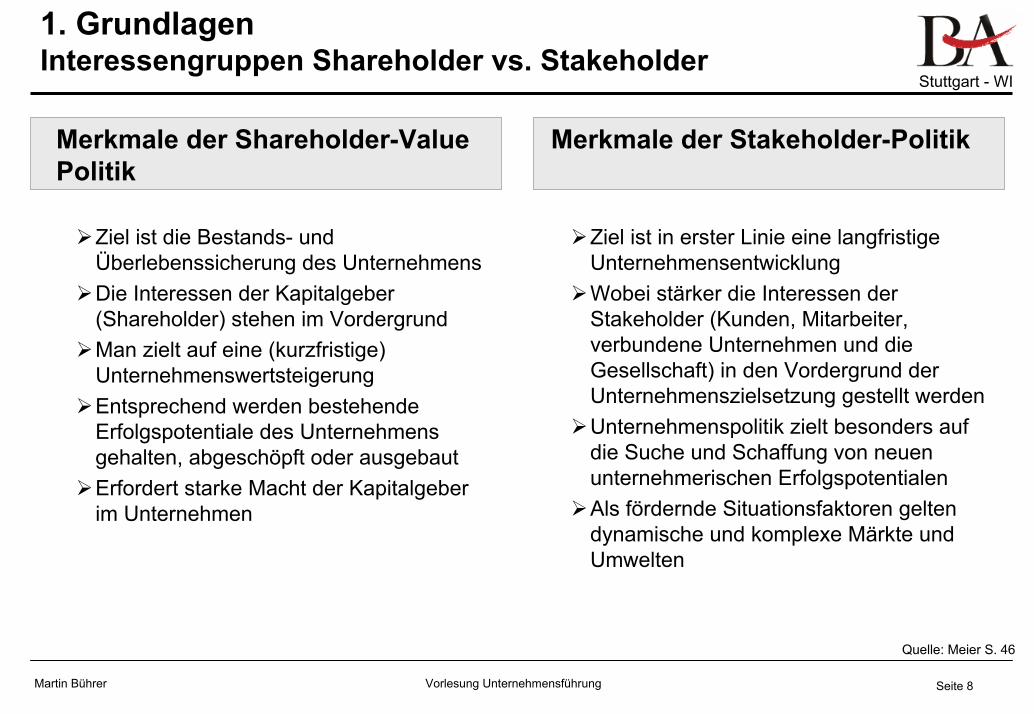

1. Grundlagen Interessengruppen Shareholder vs. Stakeholder

Merkmale der Shareholder-Value Politik

Ziel ist die Bestands- und Überlebenssicherung des UnternehmensDie Interessen der Kapitalgeber (Shareholder) stehen im VordergrundMan zielt auf eine (kurzfristige) UnternehmenswertsteigerungEntsprechend werden bestehende Erfolgspotentiale des Unternehmens gehalten, abgeschöpft oder ausgebautErfordert starke Macht der Kapitalgeber im Unternehmen

Merkmale der Stakeholder-Politik

Ziel ist in erster Linie eine langfristige UnternehmensentwicklungWobei stärker die Interessen der Stakeholder (Kunden, Mitarbeiter, verbundene Unternehmen und die Gesellschaft) in den Vordergrund der Unternehmenszielsetzung gestellt werdenUnternehmenspolitik zielt besonders auf die Suche und Schaffung von neuen unternehmerischen ErfolgspotentialenAls fördernde Situationsfaktoren gelten dynamische und komplexe Märkte und Umwelten

Quelle: Meier S. 46

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 9Martin Bührer

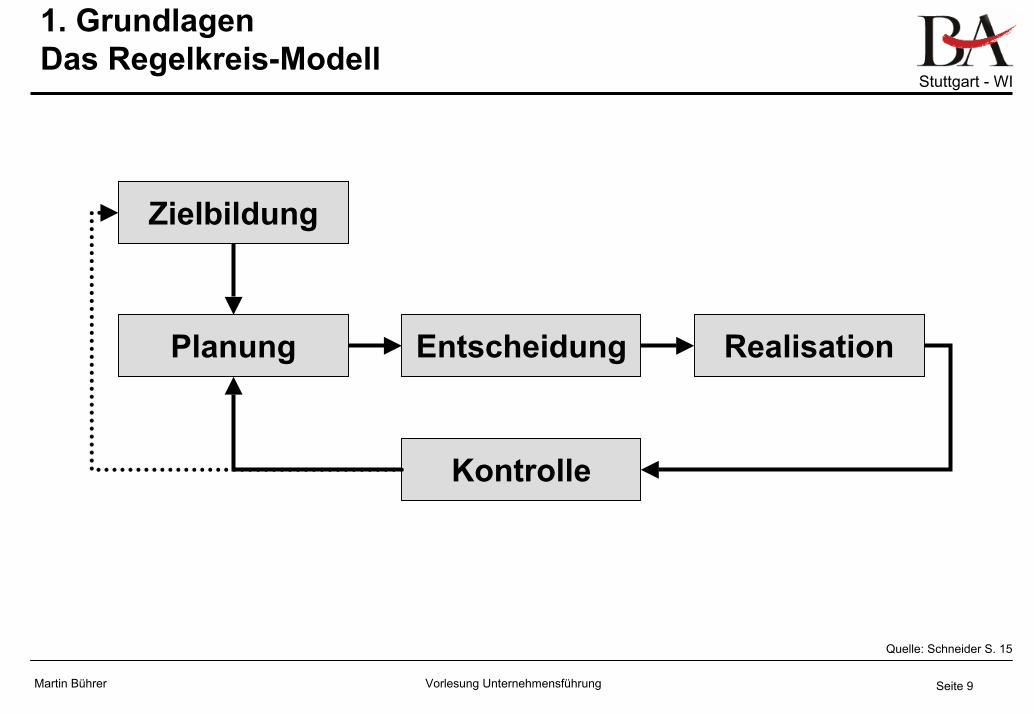

1. GrundlagenDas Regelkreis-Modell

Planung Entscheidung Realisation

Zielbildung

Kontrolle

Quelle: Schneider S. 15

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 10Martin Bührer

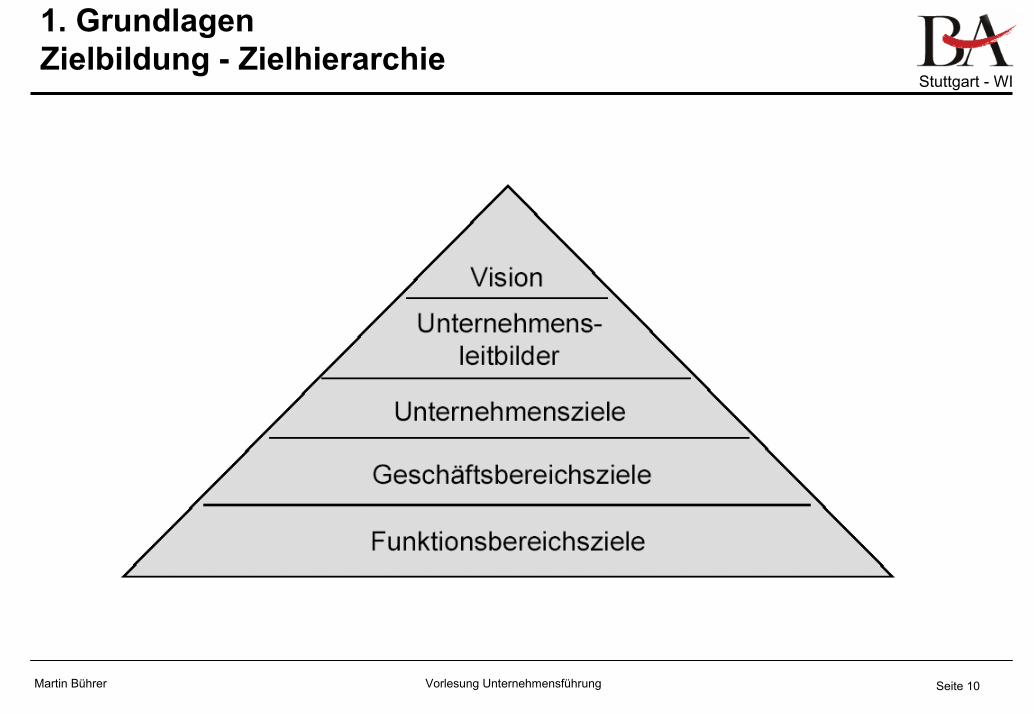

1. GrundlagenZielbildung - Zielhierarchie

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 11Martin Bührer

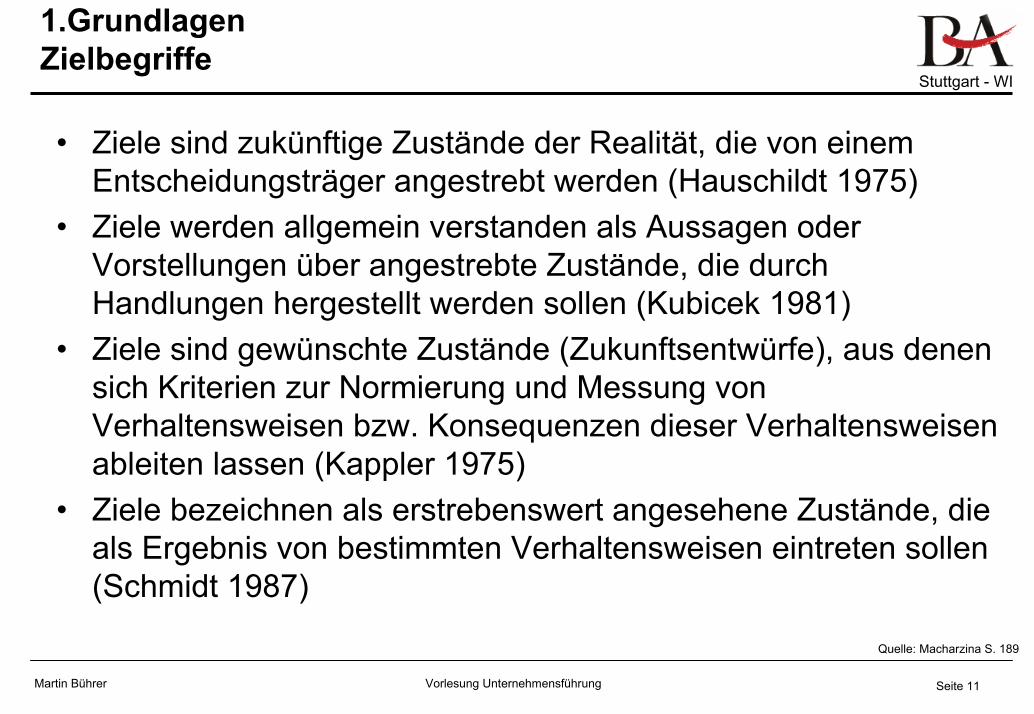

1.GrundlagenZielbegriffe

• Ziele sind zukünftige Zustände der Realität, die von einem Entscheidungsträger angestrebt werden (Hauschildt 1975)

• Ziele werden allgemein verstanden als Aussagen oder Vorstellungen über angestrebte Zustände, die durch Handlungen hergestellt werden sollen (Kubicek 1981)

• Ziele sind gewünschte Zustände (Zukunftsentwürfe), aus denen sich Kriterien zur Normierung und Messung von Verhaltensweisen bzw. Konsequenzen dieser Verhaltensweisen ableiten lassen (Kappler 1975)

• Ziele bezeichnen als erstrebenswert angesehene Zustände, die als Ergebnis von bestimmten Verhaltensweisen eintreten sollen (Schmidt 1987)

Quelle: Macharzina S. 189

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 12Martin Bührer

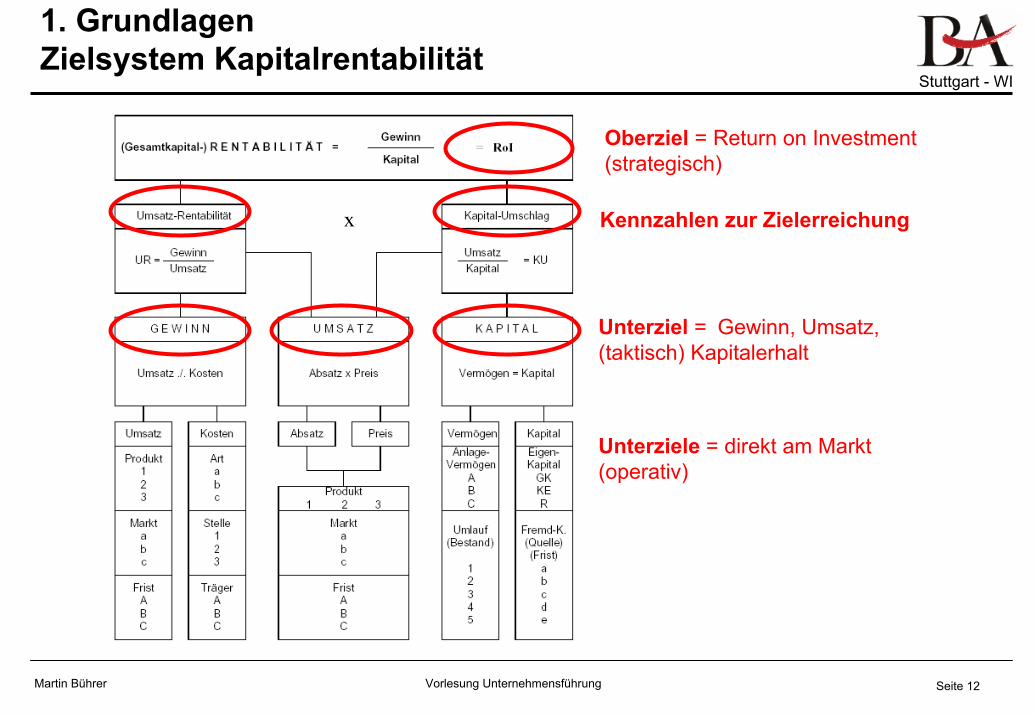

1. GrundlagenZielsystem Kapitalrentabilität

Oberziel = Return on Investment (strategisch)

Kennzahlen zur Zielerreichung

Unterziel = Gewinn, Umsatz,(taktisch) Kapitalerhalt

Unterziele = direkt am Markt(operativ)

x

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 13Martin Bührer

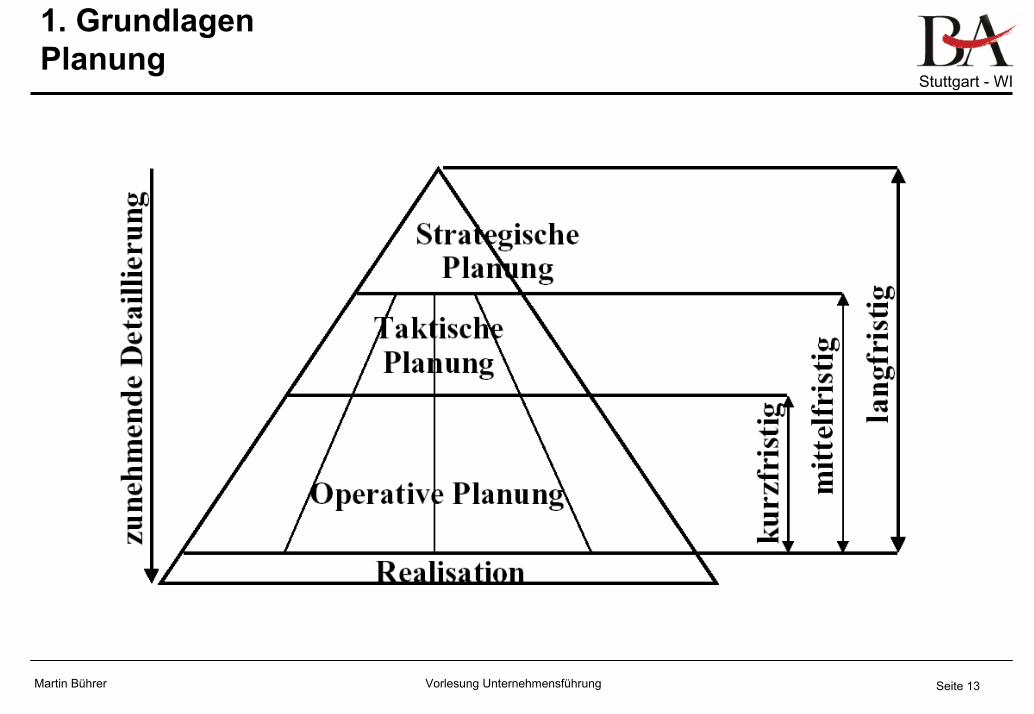

1. GrundlagenPlanung

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 14Martin Bührer

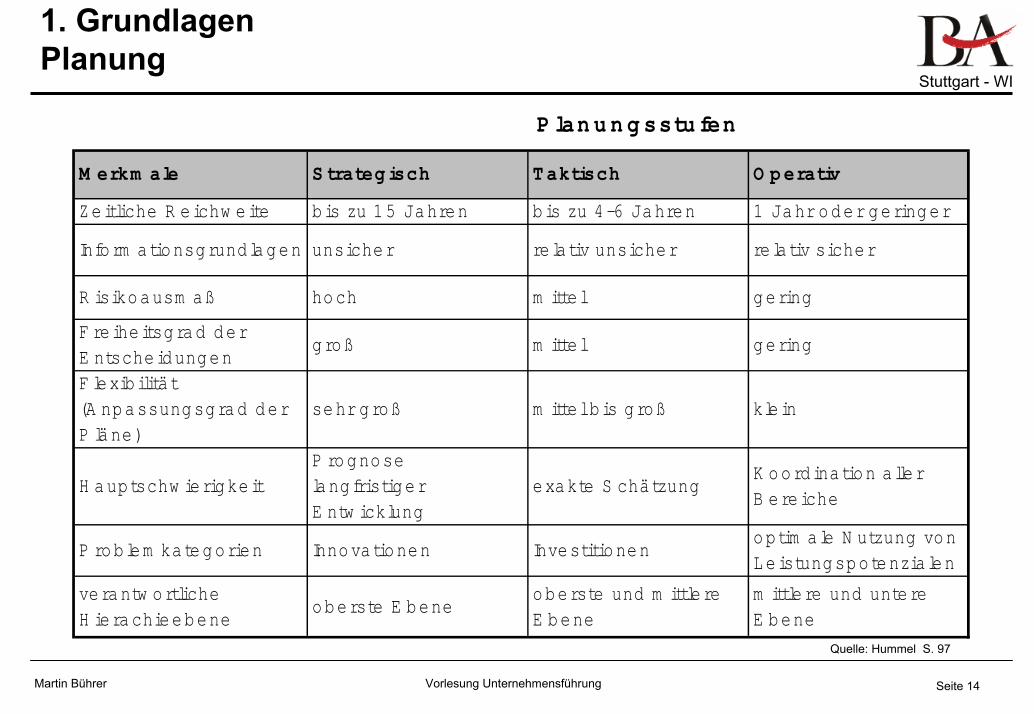

1. GrundlagenPlanung

M erkm ale S trateg isch T aktisch O perativ

Zeitliche R eichw eite bis zu 15 Jahren bis zu 4-6 Jahren 1 Jahr oder geringer

Inform ationsgrundlagen unsicher relativ unsicher relativ sicher

R isikoausm aß hoch m ittel gering

F reiheitsgrad der E ntscheidungen

groß m ittel gering

F lexibilität (A npassungsgrad der P läne)

sehr groß m ittel bis groß klein

H auptschw ierigkeitP rognose langfristiger E ntw icklung

exakte S chätzungK oordination aller B ereiche

P roblem kategorien Innovationen Investitionenoptim ale N utzung von Leistungspotenzialen

verantw ortliche H ierachieebene

oberste E beneoberste und m ittlere E bene

m ittlere und untere E bene

P lan u n g sstu fen

Quelle: Hummel S. 97

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 15Martin Bührer

1. GrundlagenEntscheidungen

• Entscheiden bedeutet eine bewusst vollzogene Wahlhandlung zwischen alternativen Möglichkeiten zur Steuerung bestimmter Verhaltensweisen

• Jede betriebliche Entscheidung birgt allerdings als eine in die Zukunft gerichtete Wahlhandlung die Gefahr des Misslingens in sich

• Gründe für Fehlentscheidungen:Die der Entscheidung zugrundeliegenden Daten aus der Vergangenheit sind unvollkommenDie der Entscheidung zugrundeliegenden Daten sind zwar richtig und vollständig – sie werden aber falsch interpretiertDie zukünftige Entwicklung verläuft anders, als man es bei der Entscheidung unterstellt hat (Probleme der Ungewissheit)

Typisch für das Wesen einer jeden betrieblichen Entscheidung ist das Merkmal der Unsicherheit

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 16Martin Bührer

1. GrundlagenEntscheidungen - Entscheidung unter Unsicherheit

1. Sichere Erwartungen („Entscheidung bei Sicherheit“)Sichere Erwartungen liegen vor, wenn dem Entscheidungssubjekt jede Handlungsalternative der Umwelt bekannt ist. Die zur Verfügung stehenden Informationen sind so genau, dass beim Einsatz einer bestimmten Strategie mit dem Eintreten des erwarteten Ereignisses mit Sicherheit gerechnet werden kann. ( keine praktische Relevanz)

2. Risikoerwartungen („Entscheidung bei Risiko“)Von Risikoerwartungen spricht man dann, wenn der Eintritt bestimmter Ereignisse nicht sicher ist, dem Entscheidungsträger aber die Wahrscheinlichkeitsfunktion des Eintritts dieser Ereignisse bekannt ist. (z.B. Wahrscheinlichkeitsfunktion für Materialverbrauch, Verkäufe usw. vorhanden)

3. Unsichere Erwartungen („Entscheidung bei Unsicherheit“)Unsichere Erwartungen liegen vor, wenn über die Eintrittswahrscheinlichkeiten von Ereignissen und Konsequenzen keine definitiven Aussagen gemacht werden könnenA. Subjektiv unsichere ErwartungenB. Objektiv unsichere Erwartungen

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 17Martin Bührer

1. GrundlagenEntscheidungsregeln

• Entscheidung bei subjektiv unsicheren Erwartungen:Entscheidungsregel 1 nach Fischer und Keynes: Auswahl der wahrscheinlichsten AlternativeEntscheidungsregel 2: Auswahl der Alternative mit dem höchsten Gesamterwartungswert

• Entscheidung bei objektiv unsicheren Erwartungen:Entscheidungsregel 3: Minimax-Prinzip

• Unter den niedrigsten Gewinnzahlen wird die Alternative gewählt, die den geringsten Gewinn maximiert

Entscheidungsregel 4: Minimax-Risiko-Regel• Auswahl der Alternative, bei der die maximale Enttäuschung am geringsten ist

Entscheidungsregel 5: Pessimismus-Optimismus-Kriterium• Gewichtung mit dem Pessimismus-Optimismus-Index und Auswahl der Alternative mit dem grössten

GesamtwertEntscheidungsregel 6: Laplace-Regel

• Zuordnung von gleichen Wahrscheinlichkeiten für alle Alternativen und Auswahl derjenigen mit dem höchsten Gesamtergebnis

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 18Martin Bührer

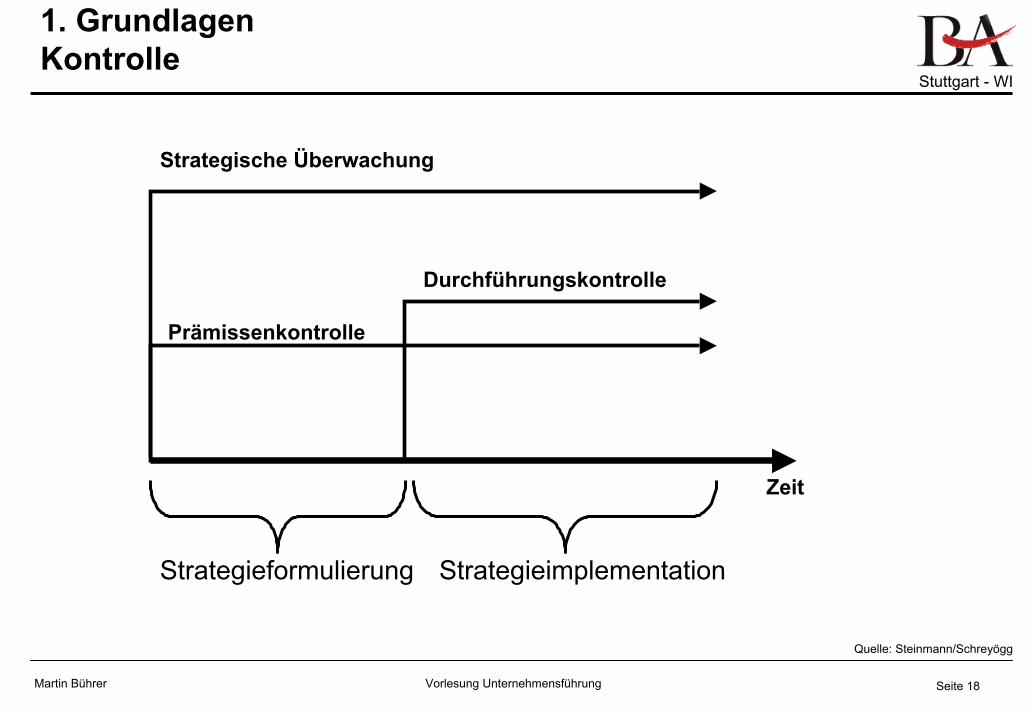

1. Grundlagen Kontrolle

Durchführungskontrolle

Strategische Überwachung

Prämissenkontrolle

Zeit

Strategieformulierung Strategieimplementation

Quelle: Steinmann/Schreyögg

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 19Martin Bührer

2. Strategisches Management

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 20Martin Bührer

2. Strategische Unternehmensführung

Ziele Strategisches ManagementMarktorientierte vs. Ressourcenbasierte Unternehmensstrategie StrategietypenElemente des strategischen Managements

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 21Martin Bührer

2. Strategische UnternehmensführungZiele Strategisches Management

• Verringerung des Risikos von Fehlentscheidungen• Frühzeitige Identifikation von Chancen und Bedrohungen• Aufzeigen und Erhalten von Handlungsspielräumen• Reduzierung der Komplexität unternehmenspolitischer

Entscheidungen• Zielgerichtete Abstimmung und Ausrichtung von

Einzelentscheidungen• Kontinuierliche Veranlassung, systematisch über die

Zukunft der Unternehmung nachzudenken

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 22Martin Bührer

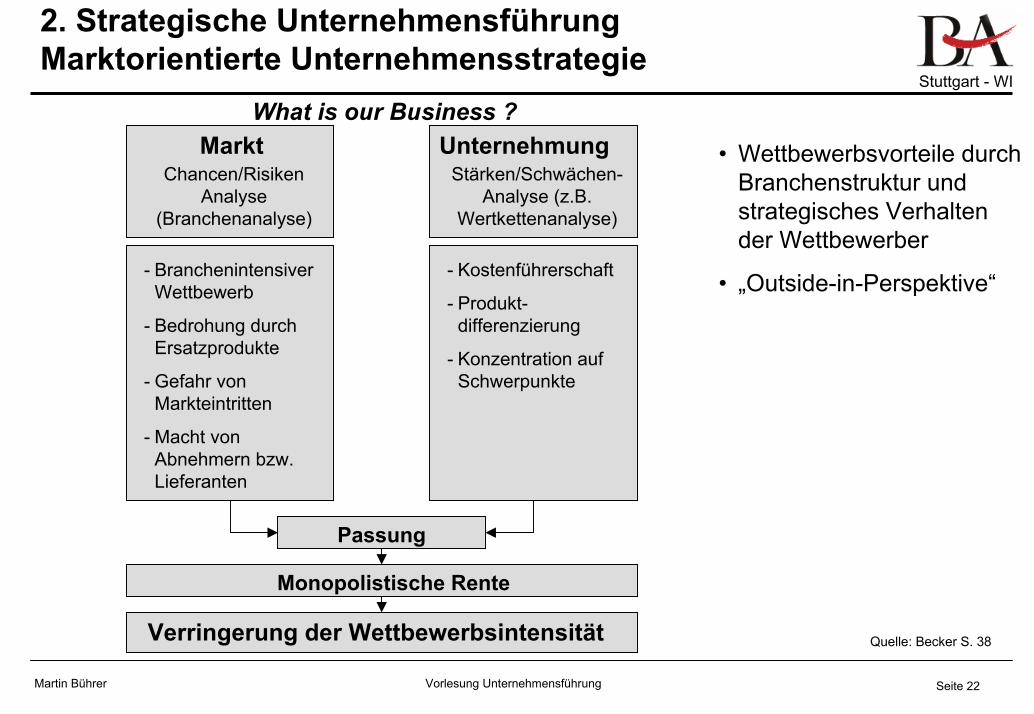

2. Strategische Unternehmensführung Marktorientierte Unternehmensstrategie

MarktChancen/Risiken

Analyse (Branchenanalyse)

UnternehmungStärken/Schwächen-

Analyse (z.B. Wertkettenanalyse)

What is our Business ?• Wettbewerbsvorteile durch

Branchenstruktur und strategisches Verhalten der Wettbewerber

• „Outside-in-Perspektive“- Branchenintensiver Wettbewerb

- Bedrohung durch Ersatzprodukte

- Gefahr von Markteintritten

- Macht von Abnehmern bzw. Lieferanten

Passung

- Kostenführerschaft

- Produkt-differenzierung

- Konzentration auf Schwerpunkte

Monopolistische Rente

Verringerung der Wettbewerbsintensität Quelle: Becker S. 38

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 23Martin Bührer

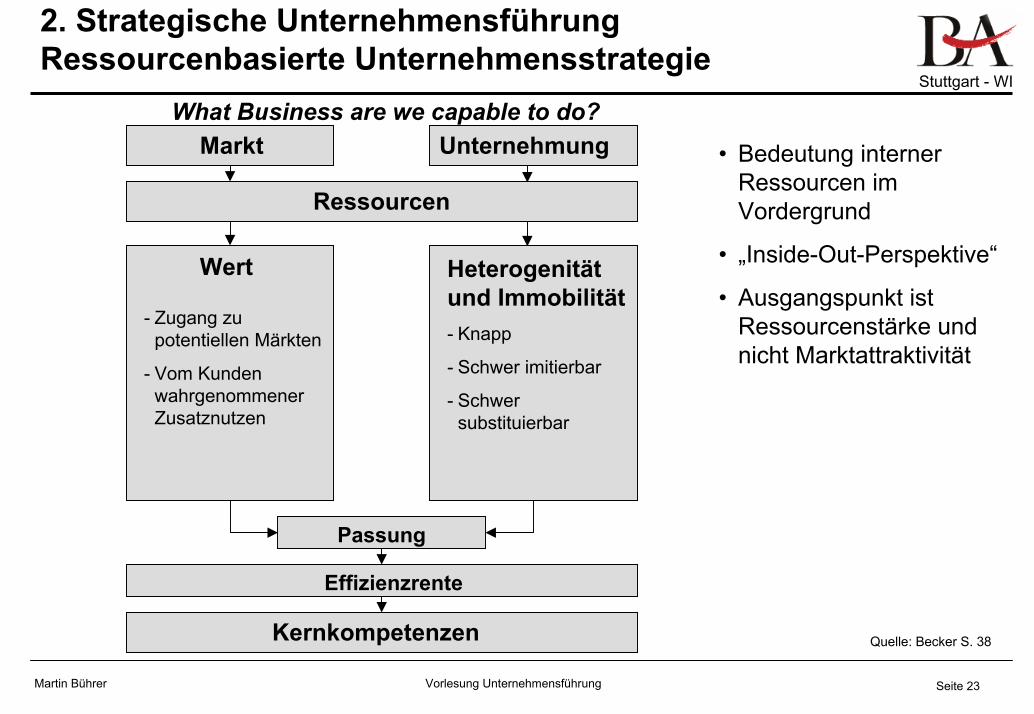

2. Strategische Unternehmensführung Ressourcenbasierte Unternehmensstrategie

Markt UnternehmungWhat Business are we capable to do?

Ressourcen

• Bedeutung interner Ressourcen im Vordergrund

• „Inside-Out-Perspektive“

• Ausgangspunkt ist Ressourcenstärke und nicht Marktattraktivität

- Zugang zu potentiellen Märkten

- Vom Kunden wahrgenommener Zusatznutzen

Passung

- Knapp

- Schwer imitierbar

- Schwer substituierbar

Wert Heterogenität und Immobilität

Effizienzrente

Kernkompetenzen Quelle: Becker S. 38

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 24Martin Bührer

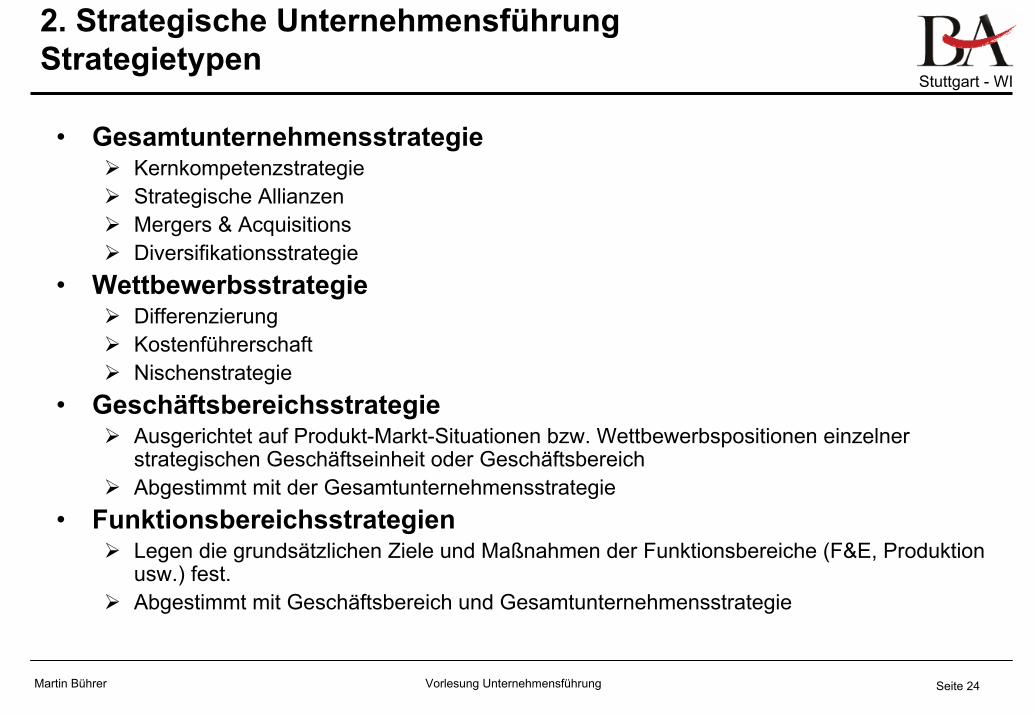

2. Strategische Unternehmensführung Strategietypen

• GesamtunternehmensstrategieKernkompetenzstrategieStrategische Allianzen Mergers & Acquisitions Diversifikationsstrategie

• Wettbewerbsstrategie DifferenzierungKostenführerschaftNischenstrategie

• Geschäftsbereichsstrategie Ausgerichtet auf Produkt-Markt-Situationen bzw. Wettbewerbspositionen einzelner strategischen Geschäftseinheit oder GeschäftsbereichAbgestimmt mit der Gesamtunternehmensstrategie

• FunktionsbereichsstrategienLegen die grundsätzlichen Ziele und Maßnahmen der Funktionsbereiche (F&E, Produktion usw.) fest. Abgestimmt mit Geschäftsbereich und Gesamtunternehmensstrategie

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 25Martin Bührer

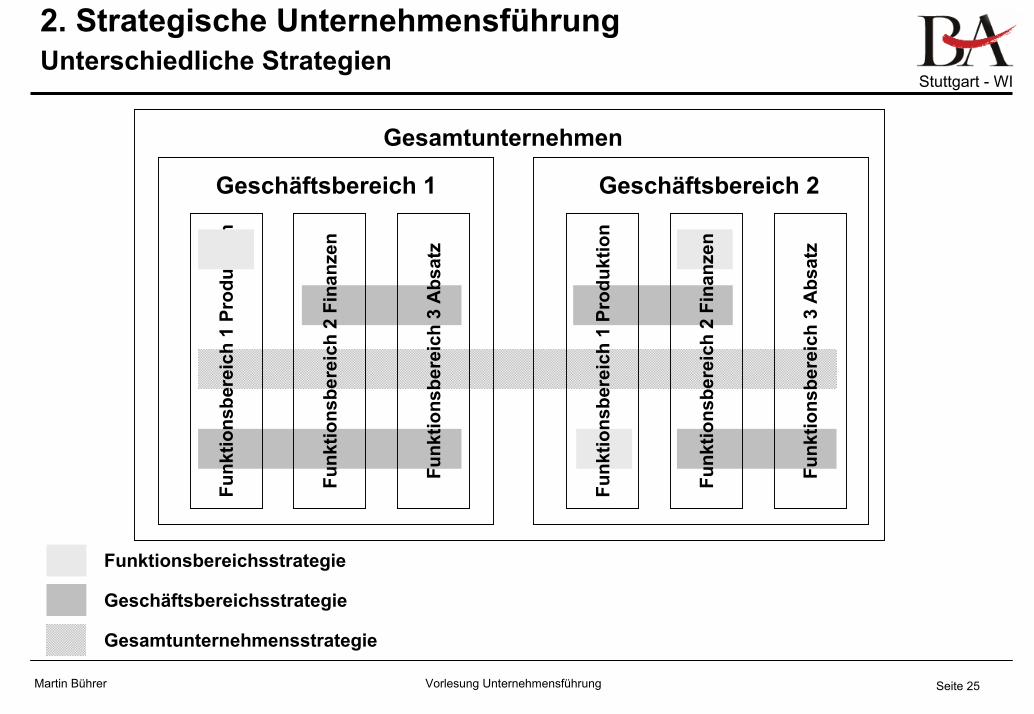

2. Strategische Unternehmensführung Unterschiedliche Strategien

Funk

tions

bere

ich

3 A

bs

Funk

tions

bere

ich

2 Fi

na

Funk

tions

bere

ich

1 Pr

oduk

tion

Funk

tions

bere

ich

3 A

bs

Funk

tions

bere

ich

2 Fi

na

Funk

tions

bere

ich

1 Pr

oduk

tion

Funktionsbereichsstrategie

Geschäftsbereichsstrategie

atz

nzen

Geschäftsbereich 1 Geschäftsbereich 2

atz

nzen

Gesamtunternehmen

Gesamtunternehmensstrategie

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 26Martin Bührer

2. Strategische Unternehmensführung Kernkompetenzen

• Hintergrund Ressource Based View• Problem:

Im globalen Wettbewerb wird es für viele Unternehmen im schwieriger in vielen Bereichen gleichzeitig eine Spitzenposition zu halten

• Lösung:Konzentration auf bestimmte Ressourcen und Fähigkeiten, da diese die Grundlage für den Unternehmenserfolg darstellenDie Gesamtunternehmensstrategie orientiert sich also an den Kompetenzen des Unternehmens

• Umsetzung:Unternehmen müssen über Kernkompetenzen verfügen und neue Kernkompetenzen entwickelnErfolgswirksamkeit einer bestimmten Kompetenz kann vergänglich seinKernkompetenzen sind schwierig zu imitieren und zu substituieren

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 27Martin Bührer

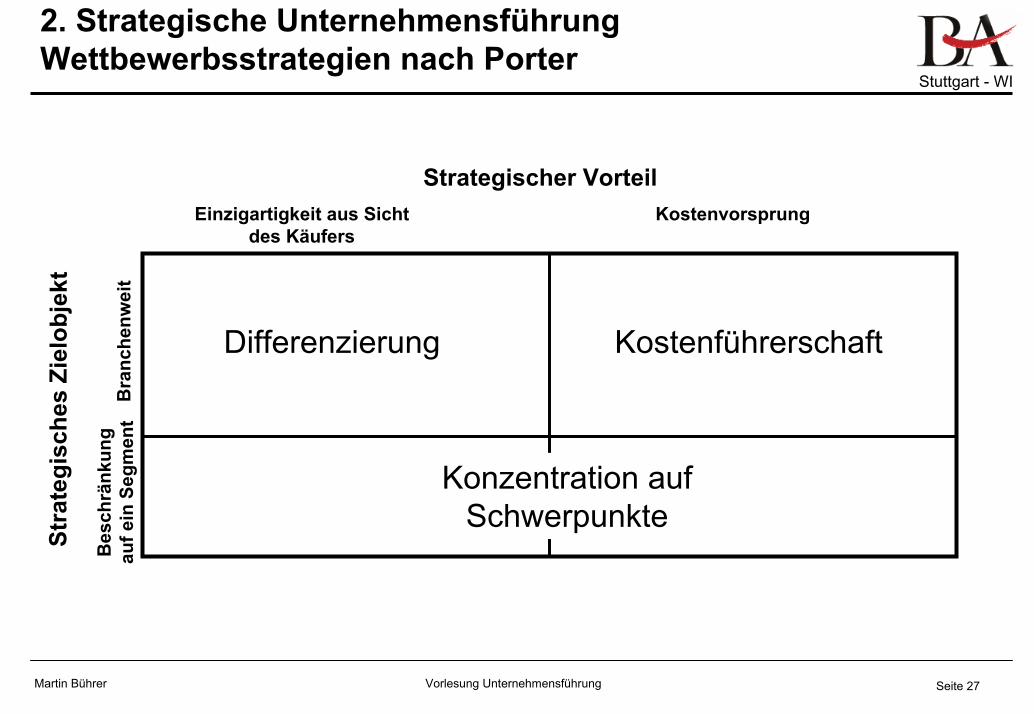

2. Strategische Unternehmensführung Wettbewerbsstrategien nach Porter

Strategischer Vorteil

Differenzierung Kostenführerschaft

Konzentration auf Schwerpunkte

Bes

chrä

nkun

g au

f ein

Seg

men

tB

ranc

henw

eit

Stra

tegi

sche

s Zi

elob

jekt

Einzigartigkeit aus Sicht des Käufers

Kostenvorsprung

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 28Martin Bührer

2. Strategische Unternehmensführung Wettbewerbsstrategien - Kostenführerschaft

KostenführerschaftGrundidee: Wettbewerbsvorteile im Vergleich zur Konkurrenz durch geringere KostenKostenführerschaft vor allem durch breit am Markt tätig sein, nicht auf Nischen konzentriert, hohe Stückzahlen mit Kostensenkungseffekten

in der Regel durchschnittliche QualitätVoraussetzungen zur Kostenführerschaft:

• Aggressiver Aufbau von Produktionsanlagen auf Efficient-Scale-Niveau• Laufende Verfahrensinnovationen zum Zweck der Prozessrationalisierung• Einsatz von Gemeinkosten-Wertanalyse• Standardisierung der Abläufe• Hohes Maß an spezialisierender Arbeitsteilung zwischen den Mitarbeitern• Vereinfachung der Produktstruktur• Weitgehende Konzentration auf Großkunden oder Vermeidung von

marginalen Kunden

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 29Martin Bührer

2. Strategische Unternehmensführung Wettbewerbsstrategie - Differenzierung

DifferenzierungUnverwechselbare Anbietereigenschaften, die beim Kunden eine hohe Wertschätzung genießen (Unique Selling Point USP)Sofern Kunden bereit sind für diese Produktmerkmale einen höheren Preis zu zahlen, dann ergibt sich ein WettbewerbsvorteilNicht notwendigerweise ist ein hoher Marktanteil notwendigDer USP muss nicht in faktisch vorhandenen Eigenschaften der Produkte und Dienstleitungen vorhanden sein, es reicht aus, wenn die Kunden den Leistungen des Unternehmens höherwertige Merkmale zuschreibenWichtige Voraussetzungen der Differenzierungsstrategie:

• Vorzügliche Produkteigenschaften (technische Funktionalität, Design)• Perfektes Händlernetz, das einen umfassenden Service bietet• Hohes Innovationspotenzial und hohe Innovationsfreude• Flexibel und unternehmerisch denkende Mitarbeiter• Mit einer intensiven Öffentlichkeitsarbeit

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 30Martin Bührer

2. Strategische Unternehmensführung Wettbewerbsstrategie - Nischen

NischenstrategieKonzentriert sich auf die Bearbeitung von einzelnen Marktsegmenten (Gegensatz zu Gesamtmarkt bei Kostenführerschaft und Differenzierung)Prämisse: Durch Einengung seiner Zielgruppe präziser als seine Konkurrenten auf die Bedürfnisstrukturen seiner Zielgruppe und daraus Wettbewerbsvorteile erzielenAls Marktnische ist hierbei eine bestimmte Abnehmergruppe oder ein geographisch abgegrenzter Markt zu verstehenDie Nischenstrategie kann sowohl in der Form der Kostenführerschaft als auch Differenzierung angelegt sein

Beispiel Japan: Eroberung der westlichen Märkte durch Strategie der Kostenführerschaft und nach und nach in Richtung Differenzierungsstrategie

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 31Martin Bührer

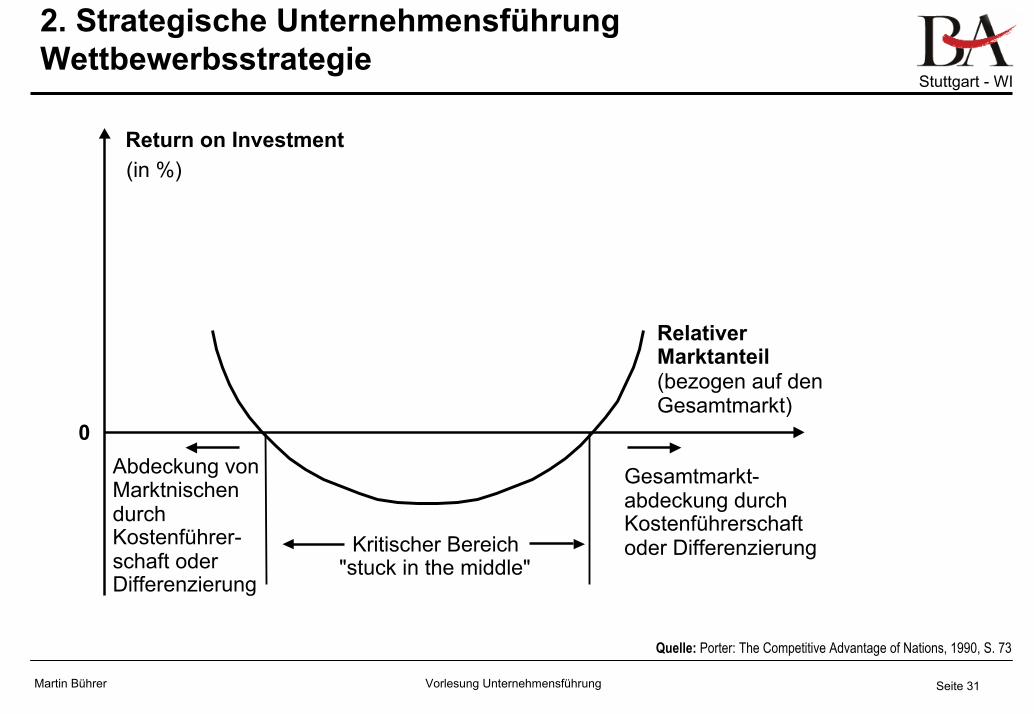

2. Strategische Unternehmensführung Wettbewerbsstrategie

Abdeckung vonMarktnischendurchKostenführer-schaft oderDifferenzierung

Kritischer Bereich"stuck in the middle"

Gesamtmarkt-abdeckung durchKostenführerschaftoder Differenzierung

RelativerMarktanteil(bezogen auf denGesamtmarkt)

Return on Investment(in %)

0

Quelle: Porter: The Competitive Advantage of Nations, 1990, S. 73

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 32Martin Bührer

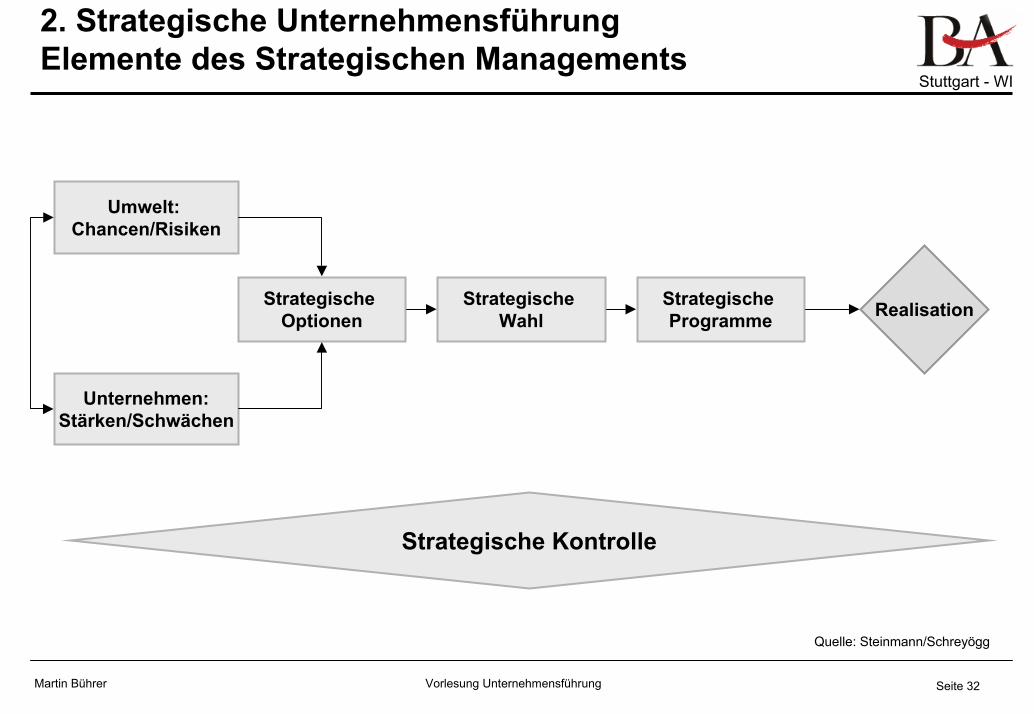

2. Strategische Unternehmensführung Elemente des Strategischen Managements

Umwelt: Chancen/Risiken

Unternehmen:Stärken/Schwächen

Strategische Optionen

Strategische Wahl

Strategische Programme Realisation

Strategische Kontrolle

Quelle: Steinmann/Schreyögg

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 33Martin Bührer

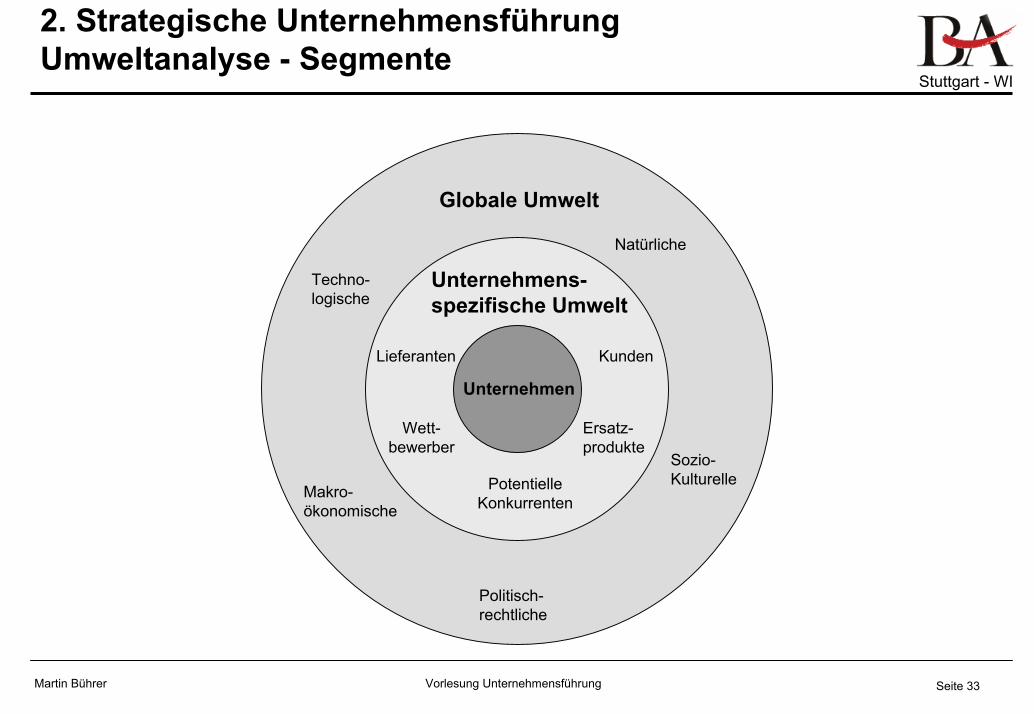

2. Strategische Unternehmensführung Umweltanalyse - Segmente

Globale Umwelt

Unternehmens-spezifische Umwelt

Natürliche

Sozio-Kulturelle

Politisch-rechtliche

Makro-ökonomische

Techno-logische

Kunden

Ersatz-produkte

Wett-bewerber

Lieferanten

Unternehmen

Potentielle Konkurrenten

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 34Martin Bührer

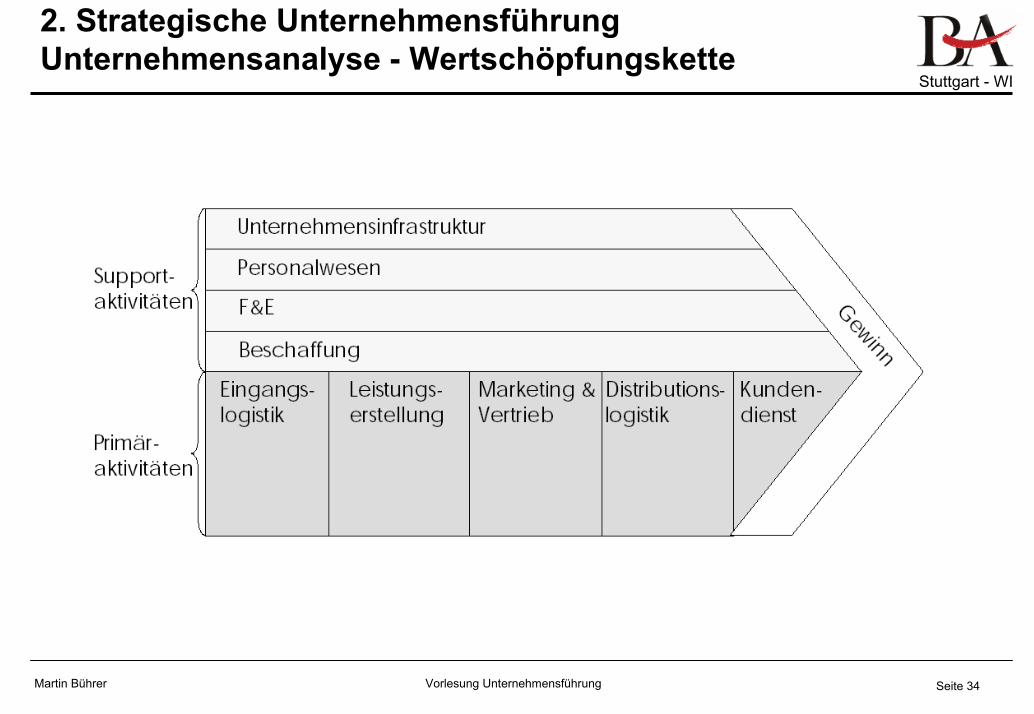

2. Strategische Unternehmensführung Unternehmensanalyse - Wertschöpfungskette

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 35Martin Bührer

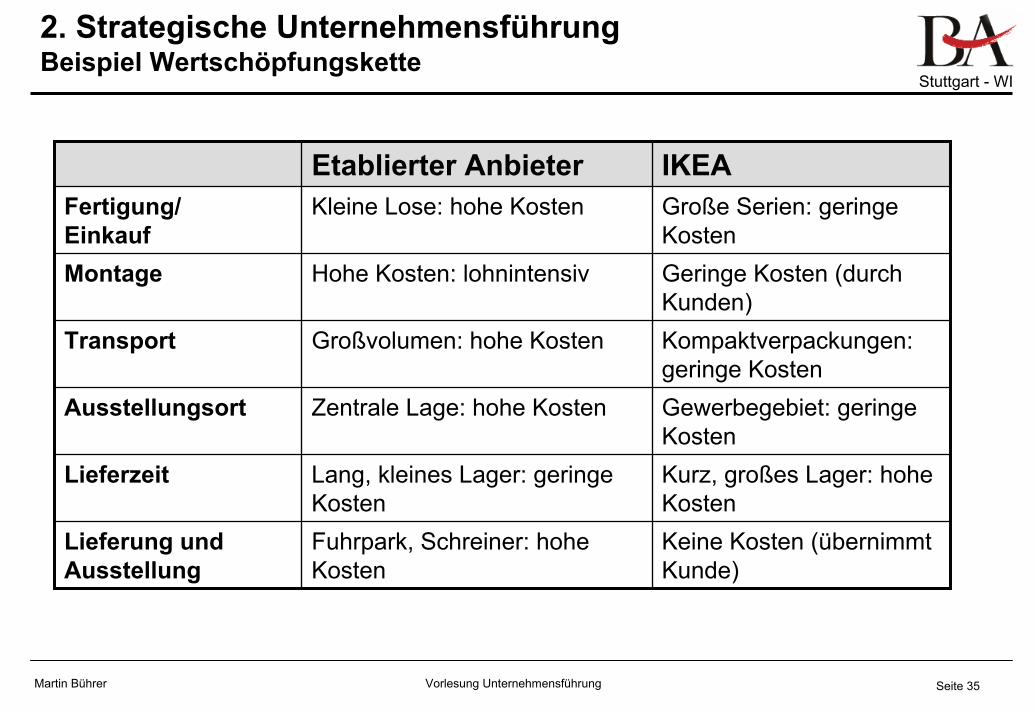

2. Strategische Unternehmensführung Beispiel Wertschöpfungskette

Keine Kosten (übernimmt Kunde)

Fuhrpark, Schreiner: hohe Kosten

Lieferung und Ausstellung

Kurz, großes Lager: hohe Kosten

Lang, kleines Lager: geringe Kosten

Lieferzeit

Gewerbegebiet: geringe Kosten

Zentrale Lage: hohe KostenAusstellungsort

Kompaktverpackungen: geringe Kosten

Großvolumen: hohe KostenTransport

Geringe Kosten (durch Kunden)

Hohe Kosten: lohnintensivMontage

Große Serien: geringe Kosten

Kleine Lose: hohe KostenFertigung/Einkauf

IKEAEtablierter Anbieter

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 36Martin Bührer

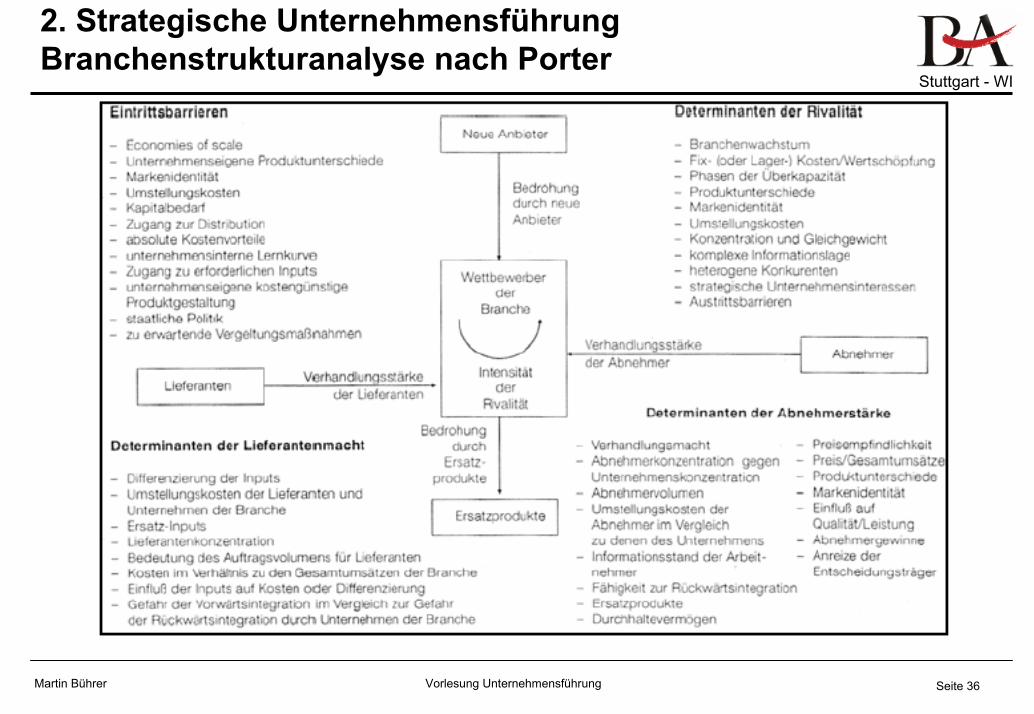

2. Strategische Unternehmensführung Branchenstrukturanalyse nach Porter

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 37Martin Bührer

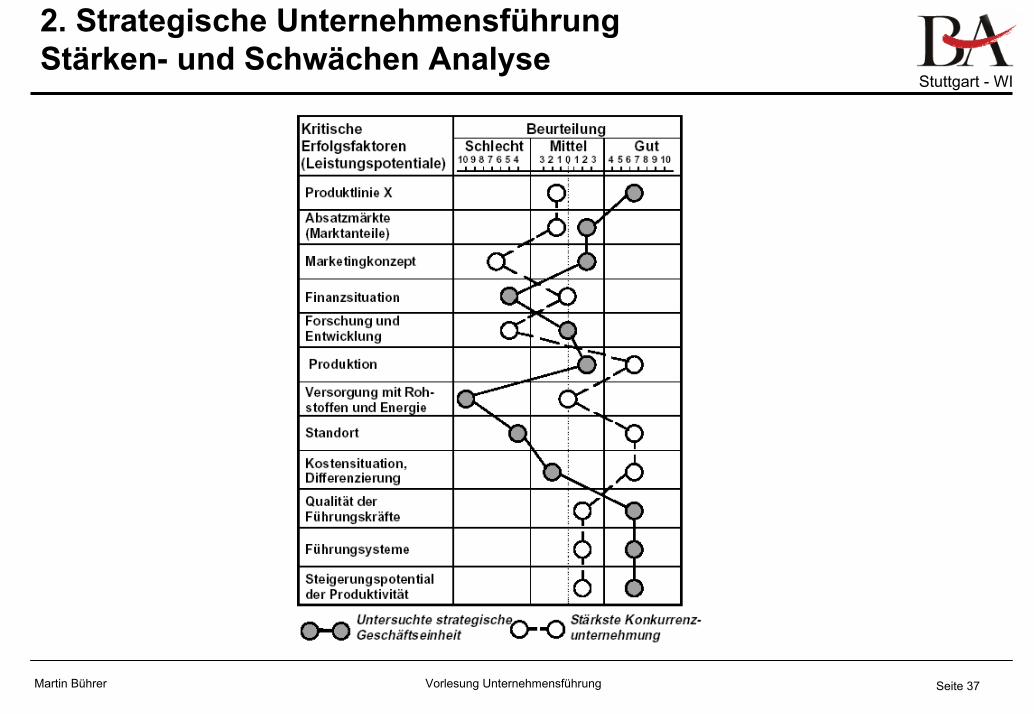

2. Strategische Unternehmensführung Stärken- und Schwächen Analyse

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 38Martin Bührer

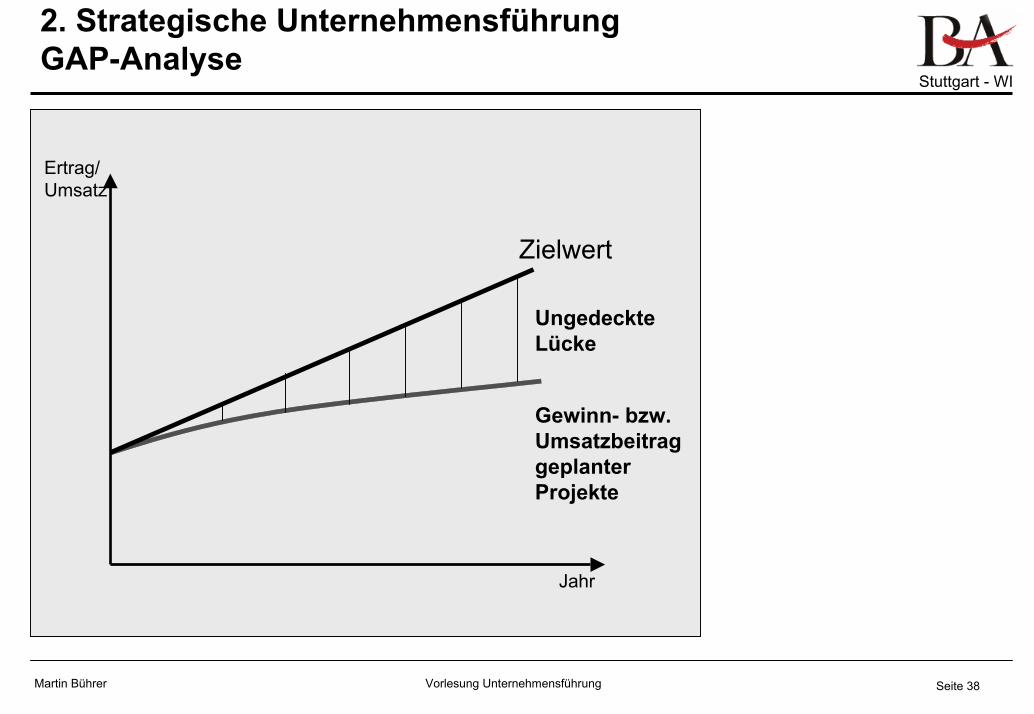

2. Strategische Unternehmensführung GAP-Analyse

Zielwert

Ungedeckte Lücke

Gewinn- bzw. Umsatzbeitrag geplanter Projekte

Ertrag/ Umsatz

Jahr

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 39Martin Bührer

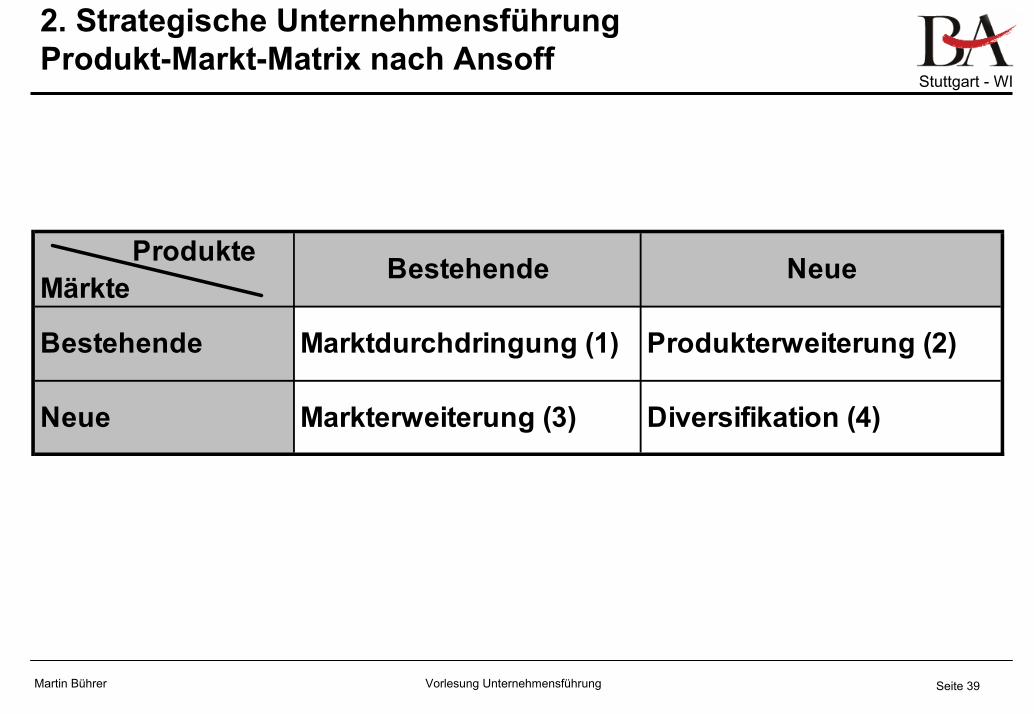

2. Strategische Unternehmensführung Produkt-Markt-Matrix nach Ansoff

Bestehende Marktdurchdringung (1) Produkterweiterung (2)

Neue Markterweiterung (3) Diversifikation (4)

ProdukteMärkte Bestehende Neue

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 40Martin Bührer

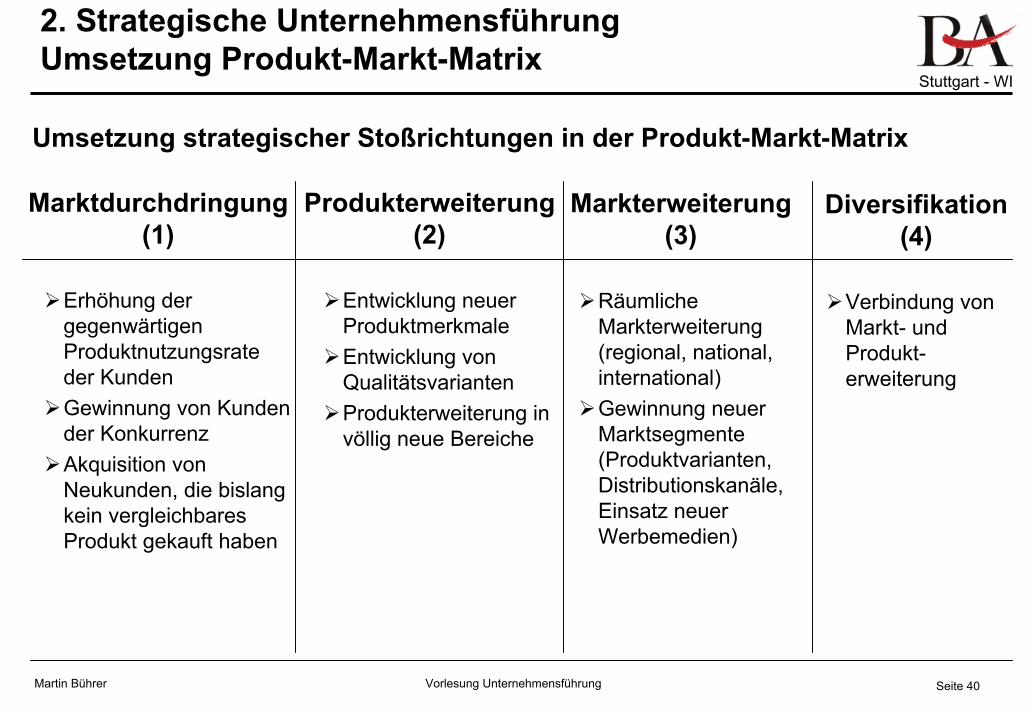

2. Strategische Unternehmensführung Umsetzung Produkt-Markt-Matrix

Umsetzung strategischer Stoßrichtungen in der Produkt-Markt-Matrix

Marktdurchdringung (1)

Erhöhung der gegenwärtigen Produktnutzungsrate der KundenGewinnung von Kunden der KonkurrenzAkquisition von Neukunden, die bislang kein vergleichbares Produkt gekauft haben

Produkterweiterung(2)

Entwicklung neuer ProduktmerkmaleEntwicklung von QualitätsvariantenProdukterweiterung in völlig neue Bereiche

Markterweiterung (3)

Räumliche Markterweiterung (regional, national, international)Gewinnung neuer Marktsegmente (Produktvarianten, Distributionskanäle, Einsatz neuer Werbemedien)

Diversifikation (4)

Verbindung von Markt- und Produkt-erweiterung

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 41Martin Bührer

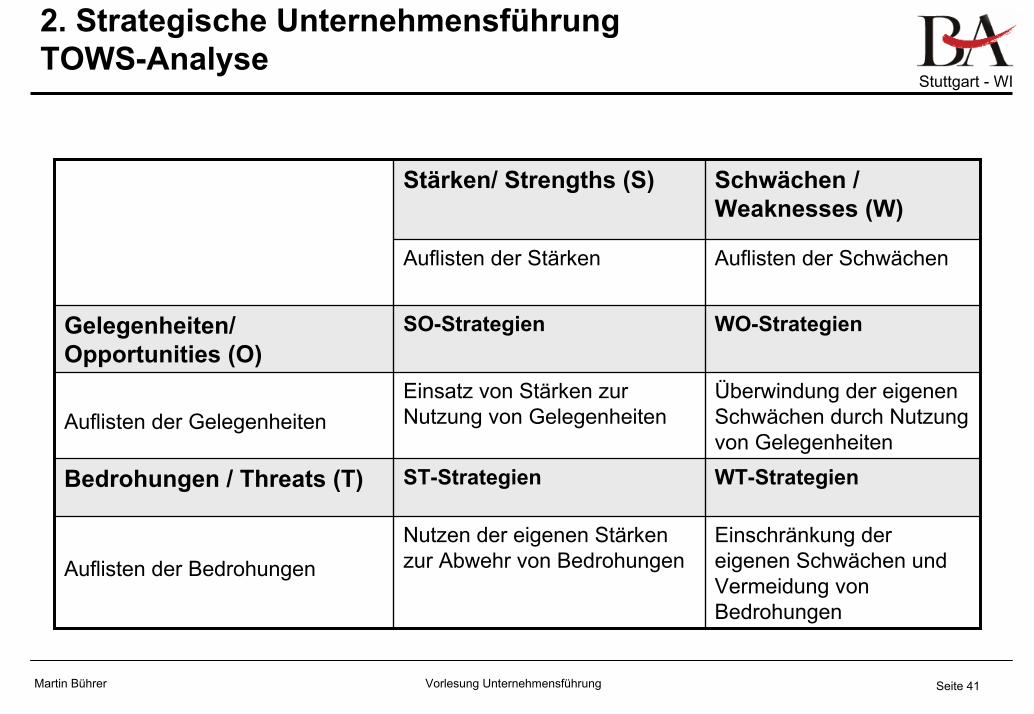

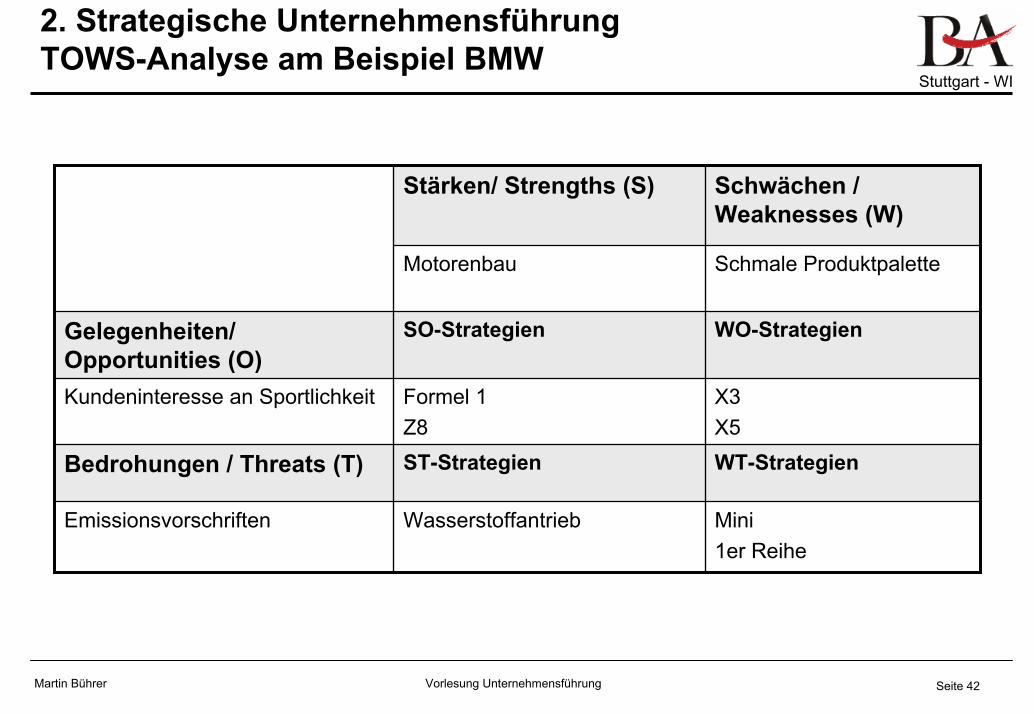

2. Strategische Unternehmensführung TOWS-Analyse

Auflisten der SchwächenAuflisten der Stärken

Überwindung der eigenen Schwächen durch Nutzung von Gelegenheiten

Einsatz von Stärken zur Nutzung von GelegenheitenAuflisten der Gelegenheiten

Einschränkung der eigenen Schwächen und Vermeidung von Bedrohungen

Nutzen der eigenen Stärken zur Abwehr von BedrohungenAuflisten der Bedrohungen

WT-StrategienST-StrategienBedrohungen / Threats (T)

WO-StrategienSO-StrategienGelegenheiten/ Opportunities (O)

Schwächen / Weaknesses (W)

Stärken/ Strengths (S)

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 42Martin Bührer

2. Strategische Unternehmensführung TOWS-Analyse am Beispiel BMW

Schmale ProduktpaletteMotorenbau

X3X5

Formel 1Z8

Kundeninteresse an Sportlichkeit

Mini1er Reihe

WasserstoffantriebEmissionsvorschriften

WT-StrategienST-StrategienBedrohungen / Threats (T)

WO-StrategienSO-StrategienGelegenheiten/ Opportunities (O)

Schwächen / Weaknesses (W)

Stärken/ Strengths (S)

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 43Martin Bührer

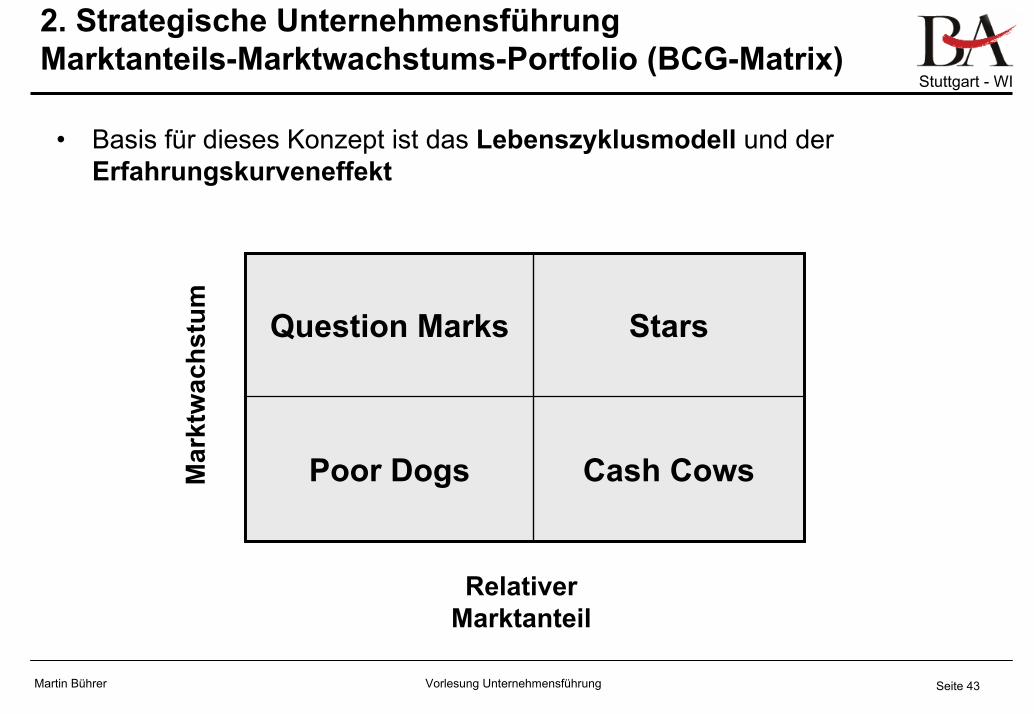

2. Strategische Unternehmensführung Marktanteils-Marktwachstums-Portfolio (BCG-Matrix)

• Basis für dieses Konzept ist das Lebenszyklusmodell und der Erfahrungskurveneffekt

Cash CowsPoor Dogs

StarsQuestion Marks

Mar

ktw

achs

tum

Relativer Marktanteil

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 44Martin Bührer

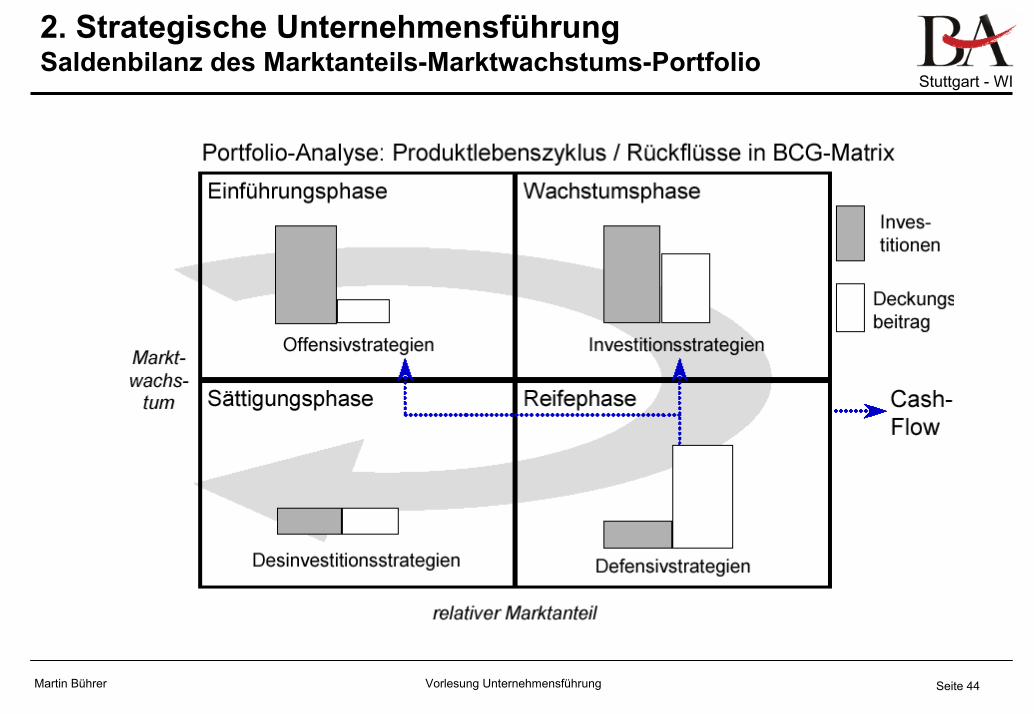

2. Strategische Unternehmensführung Saldenbilanz des Marktanteils-Marktwachstums-Portfolio

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 45Martin Bührer

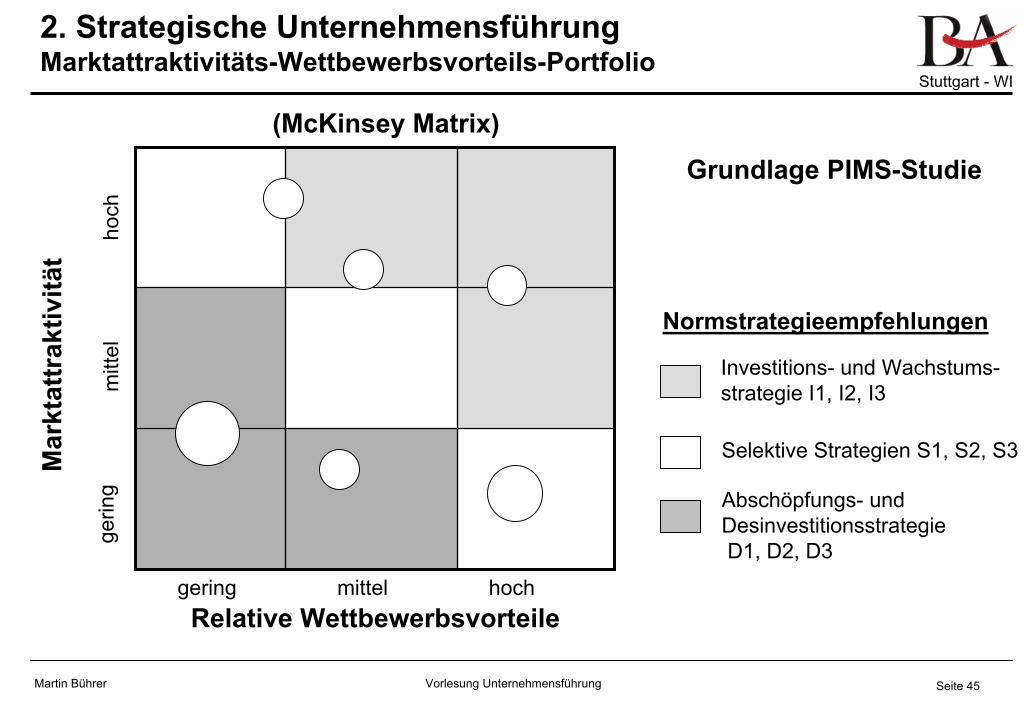

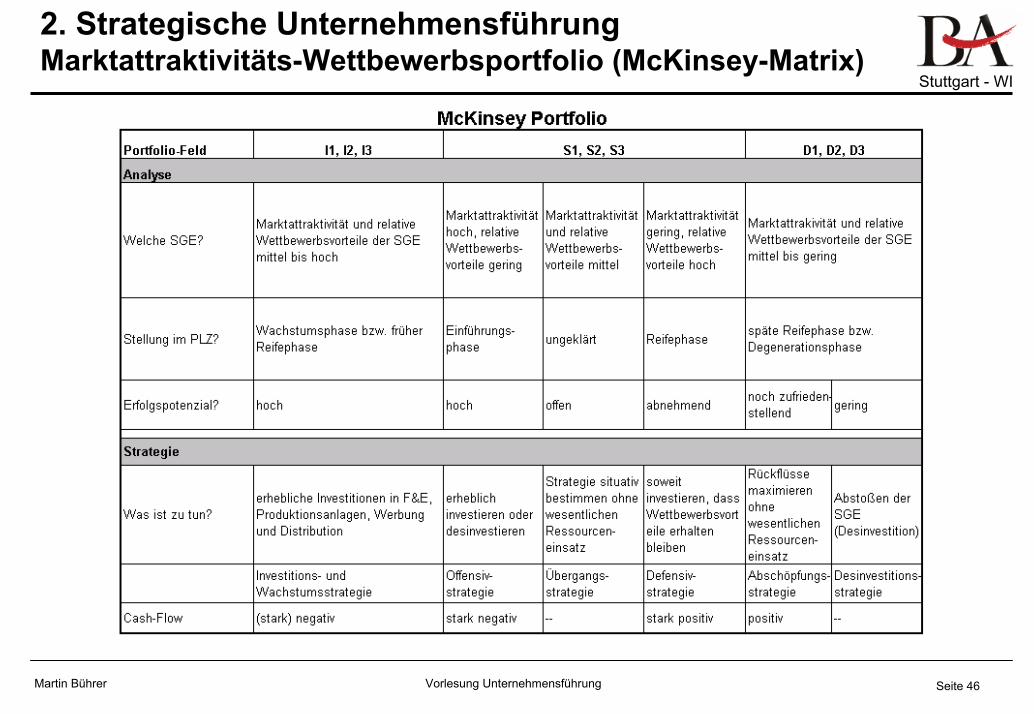

2. Strategische Unternehmensführung Marktattraktivitäts-Wettbewerbsvorteils-Portfolio

(McKinsey Matrix)Grundlage PIMS-Studie

hoch

gerin

gm

ittel

Mar

ktat

trak

tivitä

t

Normstrategieempfehlungen

Investitions- und Wachstums-strategie I1, I2, I3

Selektive Strategien S1, S2, S3

Abschöpfungs- und DesinvestitionsstrategieD1, D2, D3

Relative Wettbewerbsvorteilegering mittel hoch

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 46Martin Bührer

2. Strategische Unternehmensführung Marktattraktivitäts-Wettbewerbsportfolio (McKinsey-Matrix)

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 47Martin Bührer

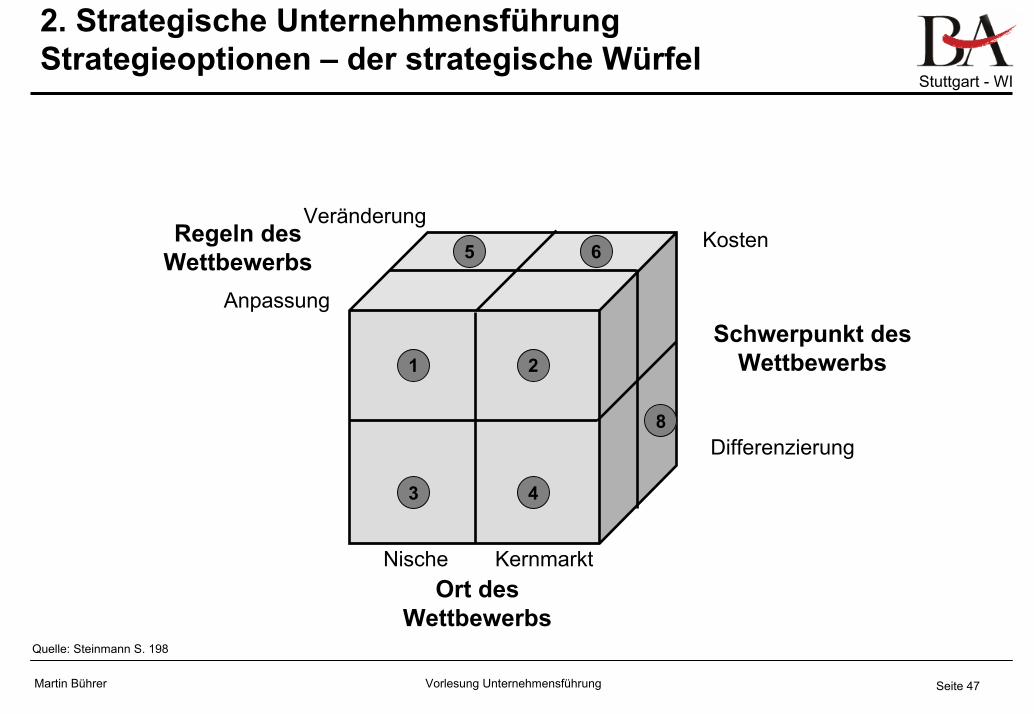

2. Strategische Unternehmensführung Strategieoptionen – der strategische Würfel

1 2

43

5 6

8

Regeln des Wettbewerbs

Anpassung

VeränderungKosten

Schwerpunkt des Wettbewerbs

Differenzierung

Ort des Wettbewerbs

Nische Kernmarkt

Quelle: Steinmann S. 198

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 48Martin Bührer

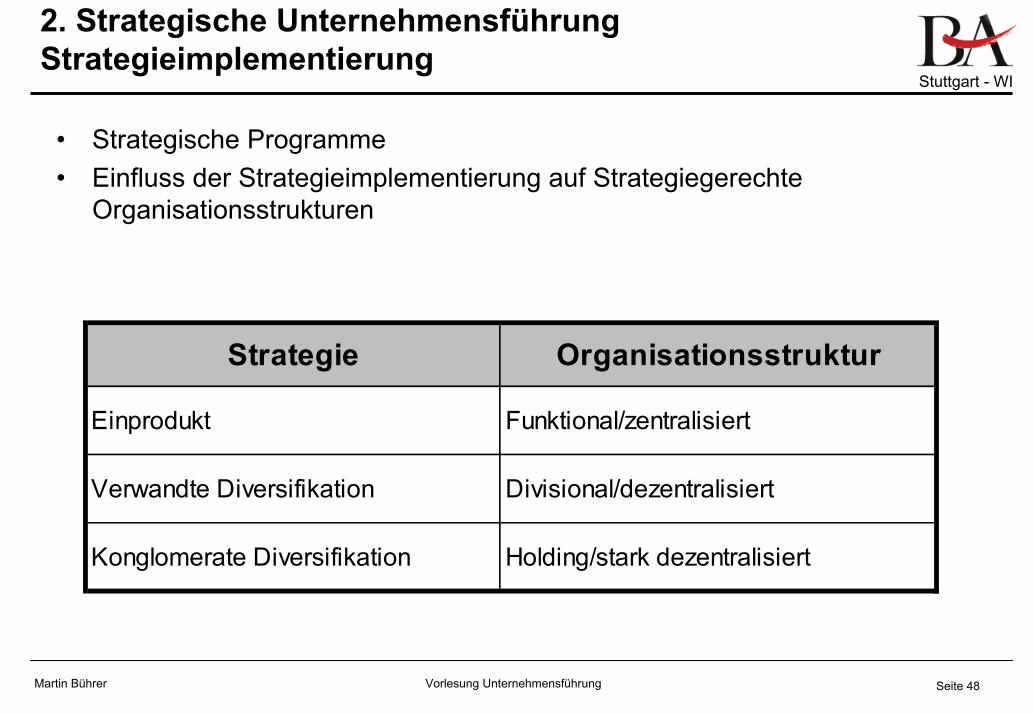

2. Strategische Unternehmensführung Strategieimplementierung

• Strategische Programme• Einfluss der Strategieimplementierung auf Strategiegerechte

Organisationsstrukturen

Strategie Organisationsstruktur

Einprodukt Funktional/zentralisiert

Verwandte Diversifikation Divisional/dezentralisiert

Konglomerate Diversifikation Holding/stark dezentralisiert

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 49Martin Bührer

2. Strategische Unternehmensführung Strategieimplementierung

Aufgaben der Strategieimplementierung• Sachliche Aufgabe: Zerlegung einer Strategie in Einzelmaßnahmen

AktionsprogrammeBudget

• Organisatorische AufgabeAufbauorganisationReihenfolgeproblemKoordinationsproblem

• Personelle Aufgabe: Schaffung personeller Voraussetzungen für die Implementierung

KonflikteWiderständeExterne Berater

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 50Martin Bührer

3. Operative Planung und Kontrolle

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 51Martin Bührer

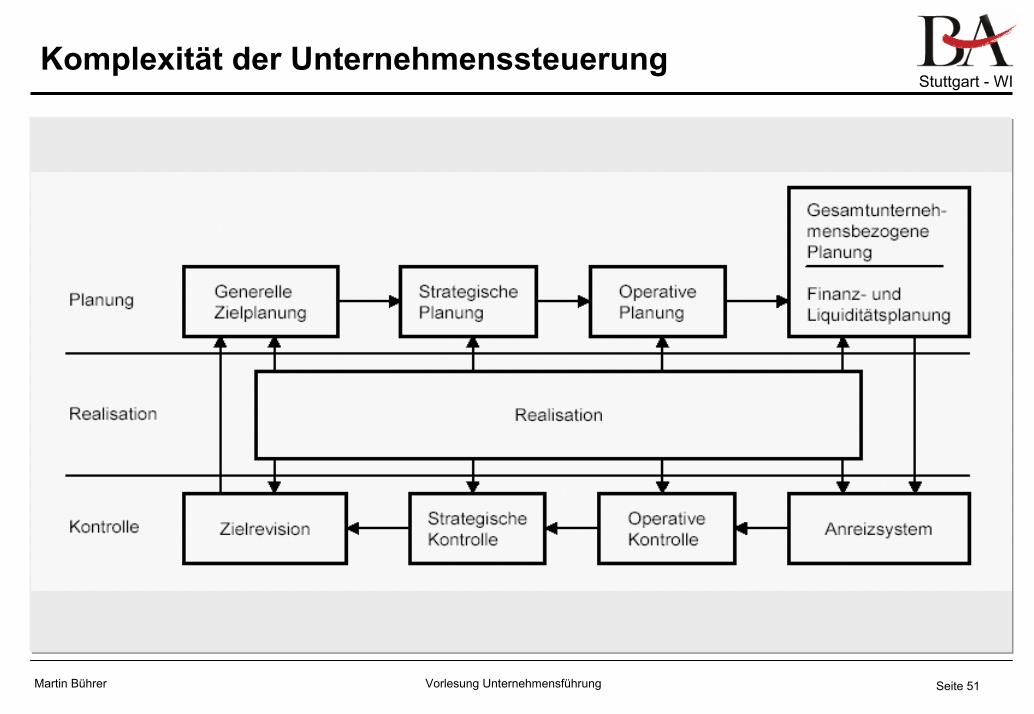

Komplexität der Unternehmenssteuerung

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 52Martin Bührer

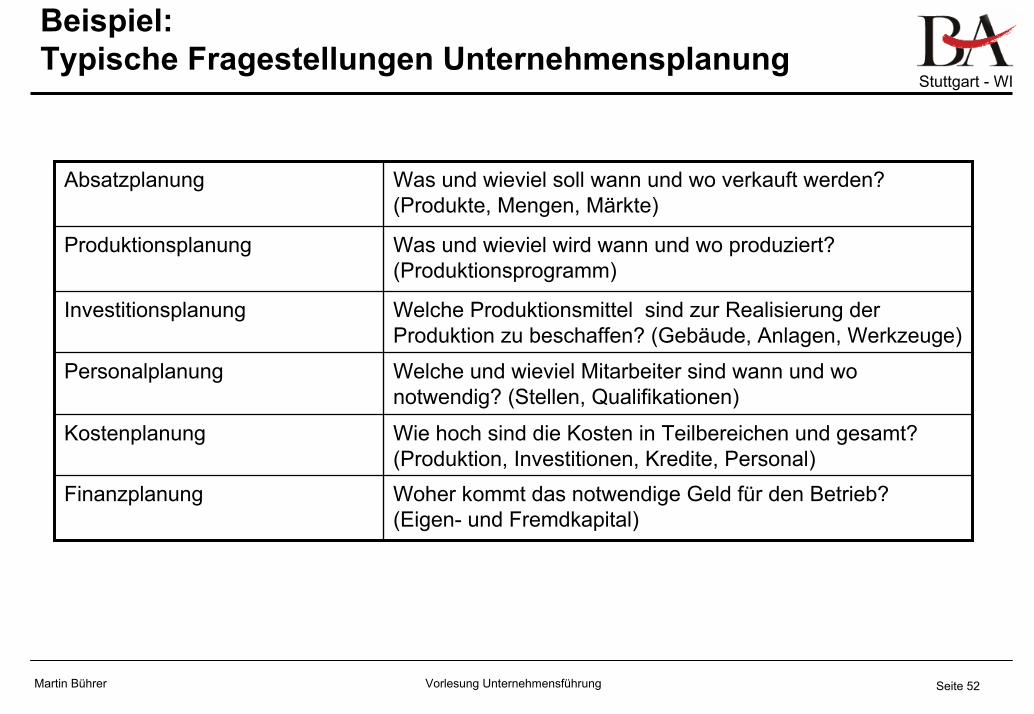

Beispiel: Typische Fragestellungen Unternehmensplanung

Woher kommt das notwendige Geld für den Betrieb? (Eigen- und Fremdkapital)

Finanzplanung

Wie hoch sind die Kosten in Teilbereichen und gesamt? (Produktion, Investitionen, Kredite, Personal)

Kostenplanung

Welche und wieviel Mitarbeiter sind wann und wo notwendig? (Stellen, Qualifikationen)

Personalplanung

Welche Produktionsmittel sind zur Realisierung der Produktion zu beschaffen? (Gebäude, Anlagen, Werkzeuge)

Investitionsplanung

Was und wieviel wird wann und wo produziert? (Produktionsprogramm)

Produktionsplanung

Was und wieviel soll wann und wo verkauft werden? (Produkte, Mengen, Märkte)

Absatzplanung

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 53Martin Bührer

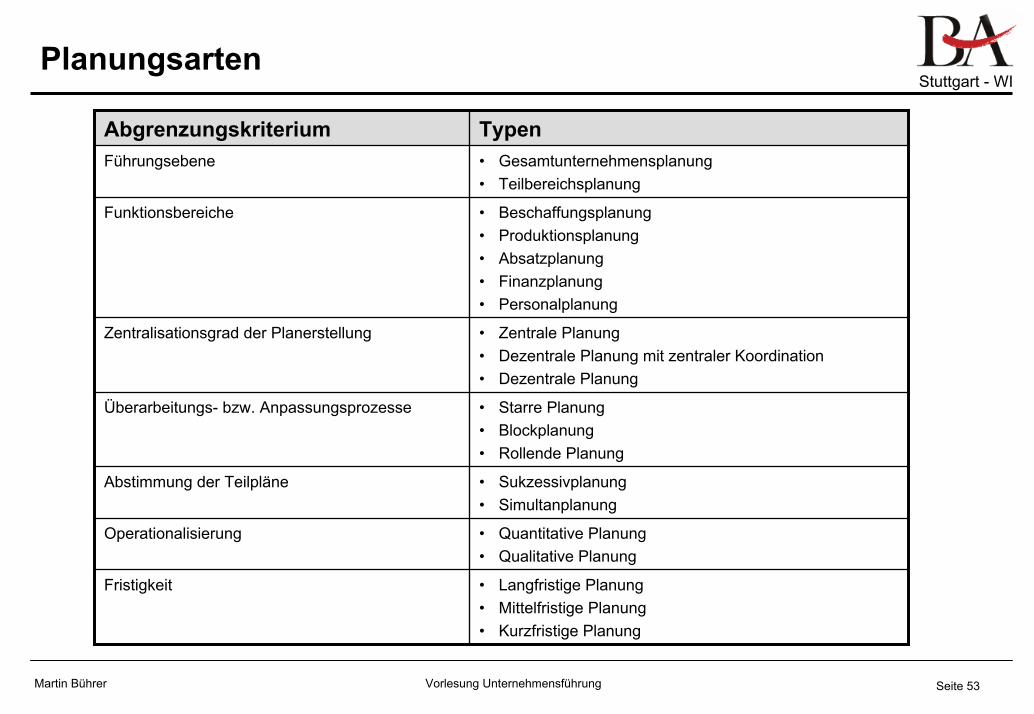

Planungsarten

• Langfristige Planung• Mittelfristige Planung• Kurzfristige Planung

Fristigkeit

• Quantitative Planung• Qualitative Planung

Operationalisierung

• Sukzessivplanung• Simultanplanung

Abstimmung der Teilpläne

• Starre Planung• Blockplanung• Rollende Planung

Überarbeitungs- bzw. Anpassungsprozesse

• Zentrale Planung• Dezentrale Planung mit zentraler Koordination• Dezentrale Planung

Zentralisationsgrad der Planerstellung

• Beschaffungsplanung• Produktionsplanung• Absatzplanung• Finanzplanung• Personalplanung

Funktionsbereiche

• Gesamtunternehmensplanung• Teilbereichsplanung

Führungsebene

TypenAbgrenzungskriterium

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 54Martin Bührer

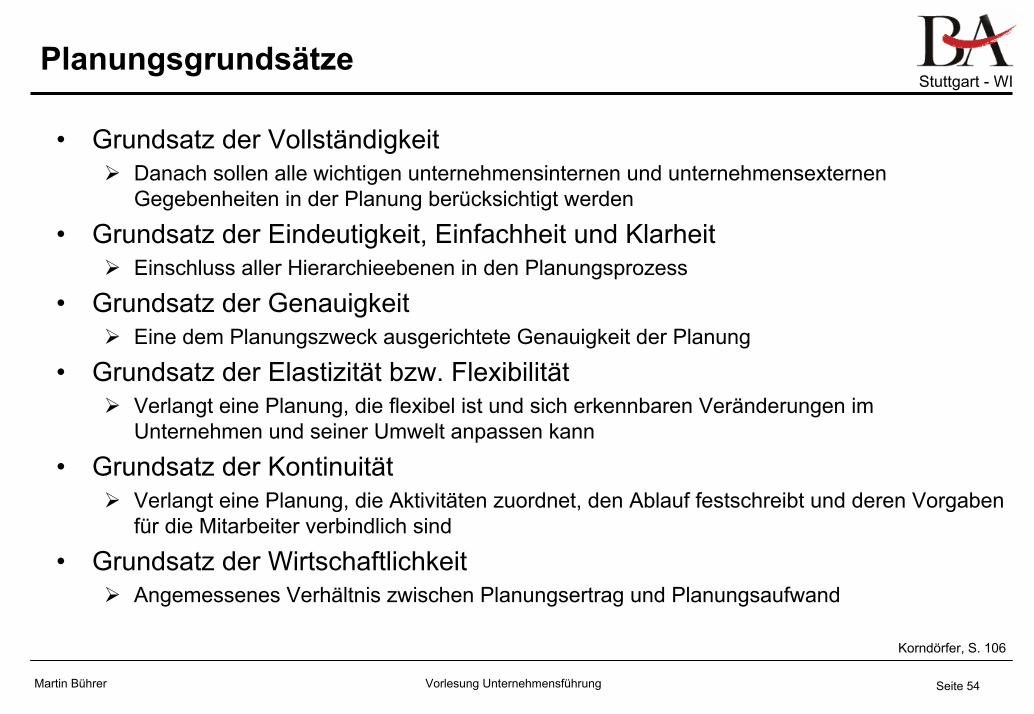

Planungsgrundsätze

• Grundsatz der VollständigkeitDanach sollen alle wichtigen unternehmensinternen und unternehmensexternen Gegebenheiten in der Planung berücksichtigt werden

• Grundsatz der Eindeutigkeit, Einfachheit und KlarheitEinschluss aller Hierarchieebenen in den Planungsprozess

• Grundsatz der GenauigkeitEine dem Planungszweck ausgerichtete Genauigkeit der Planung

• Grundsatz der Elastizität bzw. FlexibilitätVerlangt eine Planung, die flexibel ist und sich erkennbaren Veränderungen im Unternehmen und seiner Umwelt anpassen kann

• Grundsatz der KontinuitätVerlangt eine Planung, die Aktivitäten zuordnet, den Ablauf festschreibt und deren Vorgaben für die Mitarbeiter verbindlich sind

• Grundsatz der WirtschaftlichkeitAngemessenes Verhältnis zwischen Planungsertrag und Planungsaufwand

Korndörfer, S. 106

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 55Martin Bührer

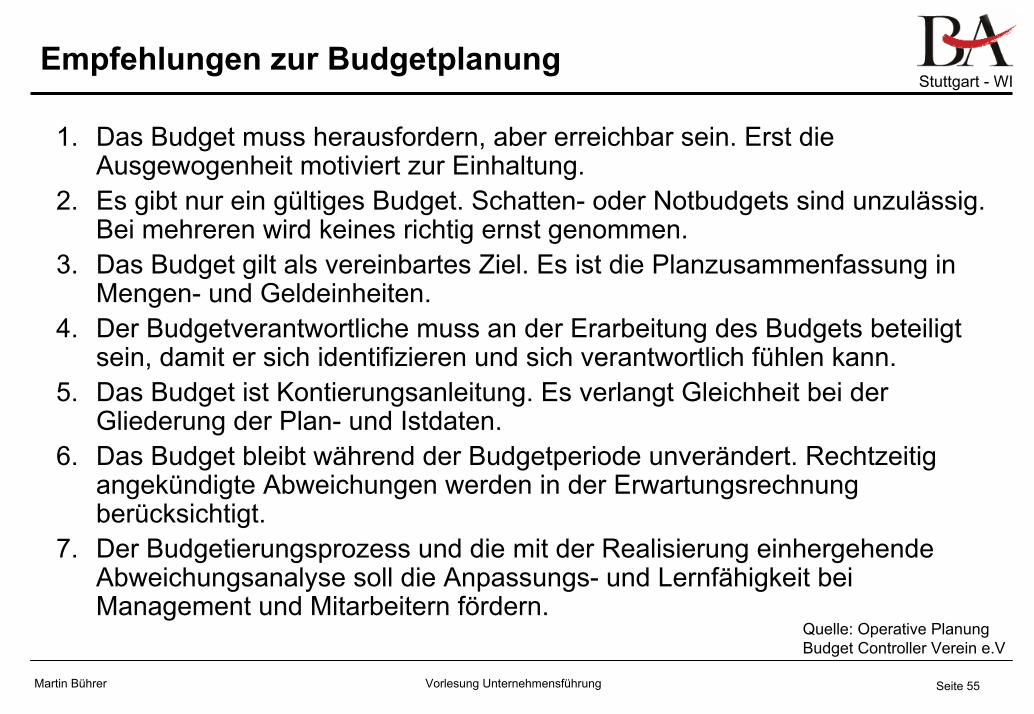

Empfehlungen zur Budgetplanung

1. Das Budget muss herausfordern, aber erreichbar sein. Erst die Ausgewogenheit motiviert zur Einhaltung.

2. Es gibt nur ein gültiges Budget. Schatten- oder Notbudgets sind unzulässig. Bei mehreren wird keines richtig ernst genommen.

3. Das Budget gilt als vereinbartes Ziel. Es ist die Planzusammenfassung in Mengen- und Geldeinheiten.

4. Der Budgetverantwortliche muss an der Erarbeitung des Budgets beteiligt sein, damit er sich identifizieren und sich verantwortlich fühlen kann.

5. Das Budget ist Kontierungsanleitung. Es verlangt Gleichheit bei der Gliederung der Plan- und Istdaten.

6. Das Budget bleibt während der Budgetperiode unverändert. Rechtzeitig angekündigte Abweichungen werden in der Erwartungsrechnung berücksichtigt.

7. Der Budgetierungsprozess und die mit der Realisierung einhergehende Abweichungsanalyse soll die Anpassungs- und Lernfähigkeit bei Management und Mitarbeitern fördern.

Quelle: Operative Planung Budget Controller Verein e.V

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 56Martin Bührer

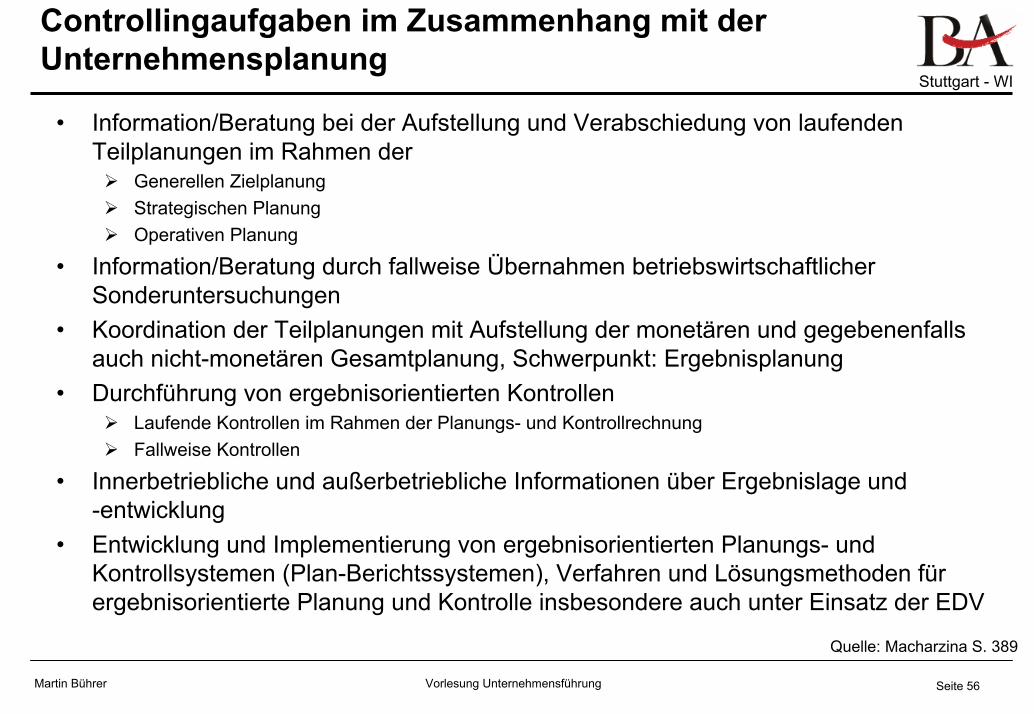

Controllingaufgaben im Zusammenhang mit der Unternehmensplanung

• Information/Beratung bei der Aufstellung und Verabschiedung von laufenden Teilplanungen im Rahmen der

Generellen ZielplanungStrategischen PlanungOperativen Planung

• Information/Beratung durch fallweise Übernahmen betriebswirtschaftlicher Sonderuntersuchungen

• Koordination der Teilplanungen mit Aufstellung der monetären und gegebenenfalls auch nicht-monetären Gesamtplanung, Schwerpunkt: Ergebnisplanung

• Durchführung von ergebnisorientierten KontrollenLaufende Kontrollen im Rahmen der Planungs- und KontrollrechnungFallweise Kontrollen

• Innerbetriebliche und außerbetriebliche Informationen über Ergebnislage und -entwicklung

• Entwicklung und Implementierung von ergebnisorientierten Planungs- und Kontrollsystemen (Plan-Berichtssystemen), Verfahren und Lösungsmethoden für ergebnisorientierte Planung und Kontrolle insbesondere auch unter Einsatz der EDV

Quelle: Macharzina S. 389

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 57Martin Bührer

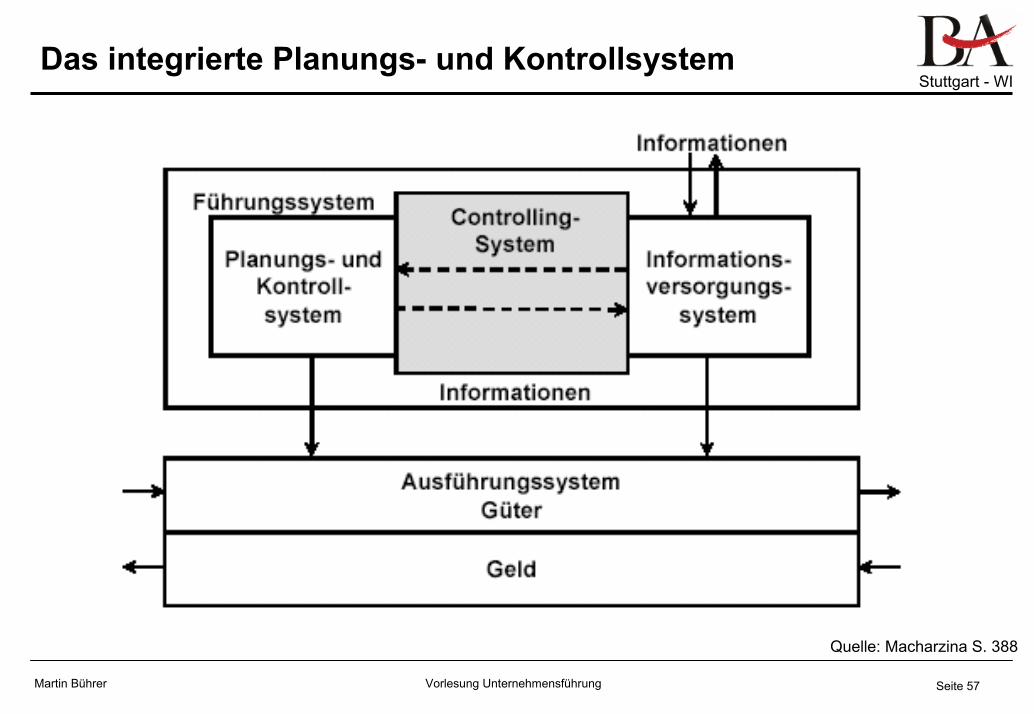

Das integrierte Planungs- und Kontrollsystem

Quelle: Macharzina S. 388

Vorlesung Unternehmensführung

Stuttgart - WI

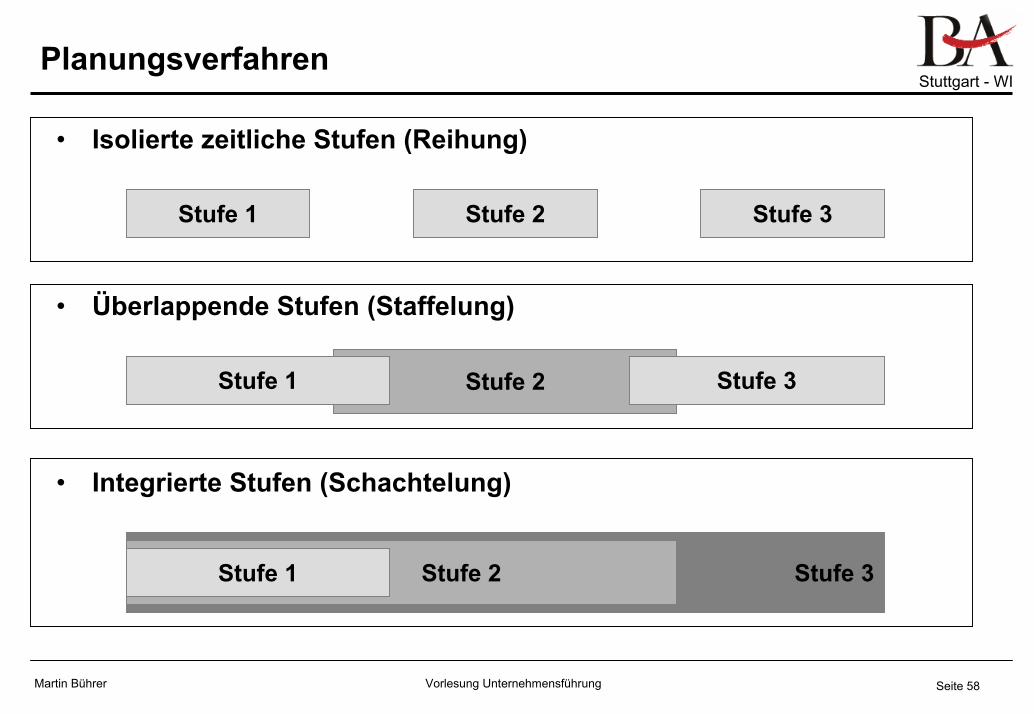

Seite 58Martin Bührer

Planungsverfahren

Stufe 3

• Integrierte Stufen (Schachtelung)

Stufe 2Stufe 1

Stufe 2Stufe 1

• Überlappende Stufen (Staffelung)

Stufe 3

• Isolierte zeitliche Stufen (Reihung)

Stufe 1 Stufe 2 Stufe 3

Vorlesung Unternehmensführung

Stuttgart - WI

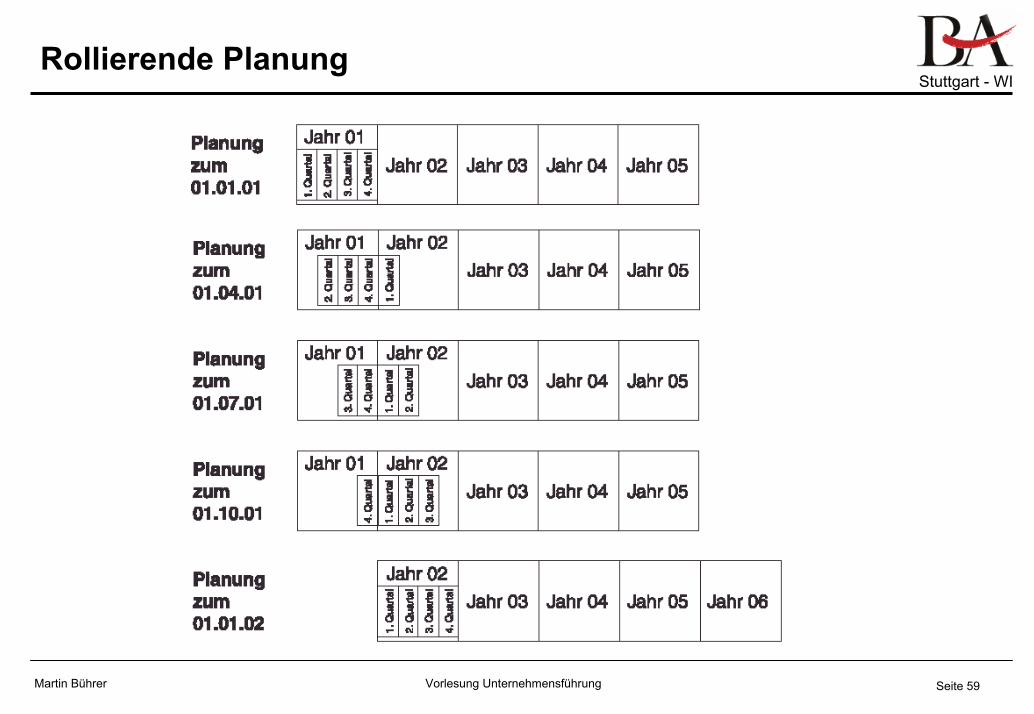

Seite 59Martin Bührer

Rollierende Planung

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 60Martin Bührer

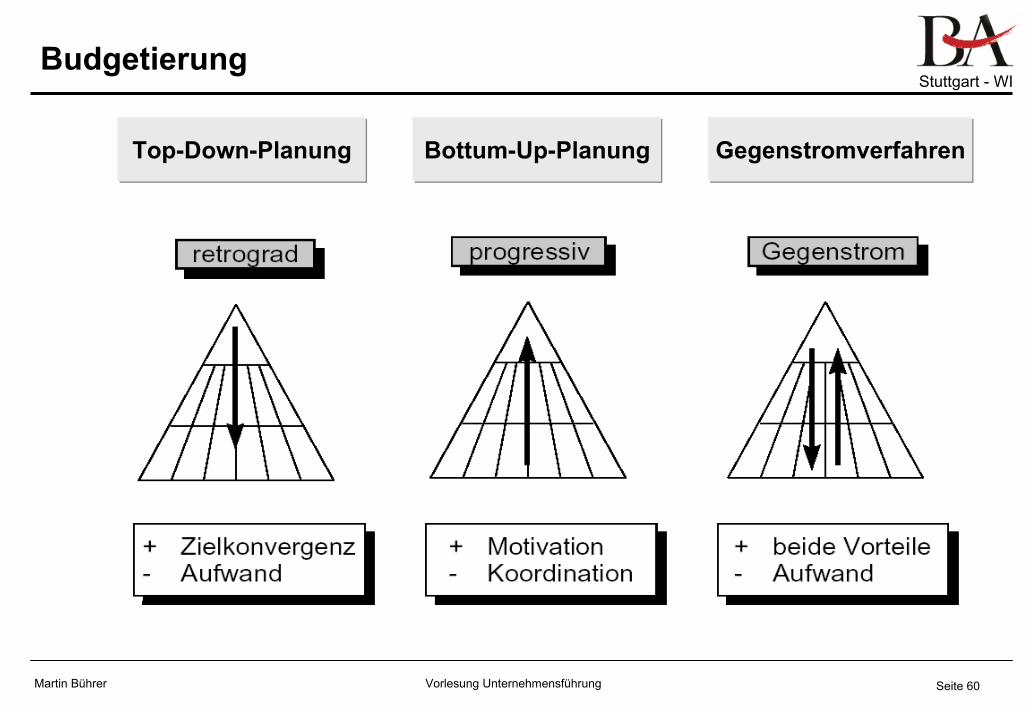

Budgetierung

Top-Down-Planung Bottum-Up-Planung Gegenstromverfahren

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 61Martin Bührer

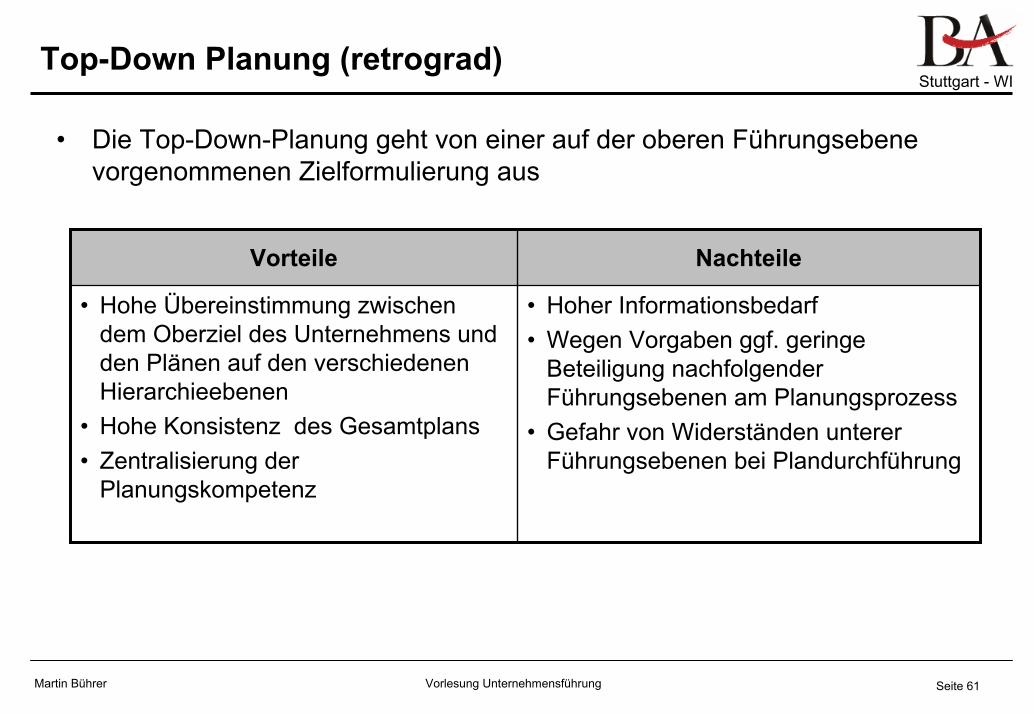

Top-Down Planung (retrograd)

• Die Top-Down-Planung geht von einer auf der oberen Führungsebene vorgenommenen Zielformulierung aus

• Hoher Informationsbedarf• Wegen Vorgaben ggf. geringe

Beteiligung nachfolgender Führungsebenen am Planungsprozess

• Gefahr von Widerständen unterer Führungsebenen bei Plandurchführung

• Hohe Übereinstimmung zwischen dem Oberziel des Unternehmens und den Plänen auf den verschiedenen Hierarchieebenen

• Hohe Konsistenz des Gesamtplans• Zentralisierung der

Planungskompetenz

NachteileVorteile

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 62Martin Bührer

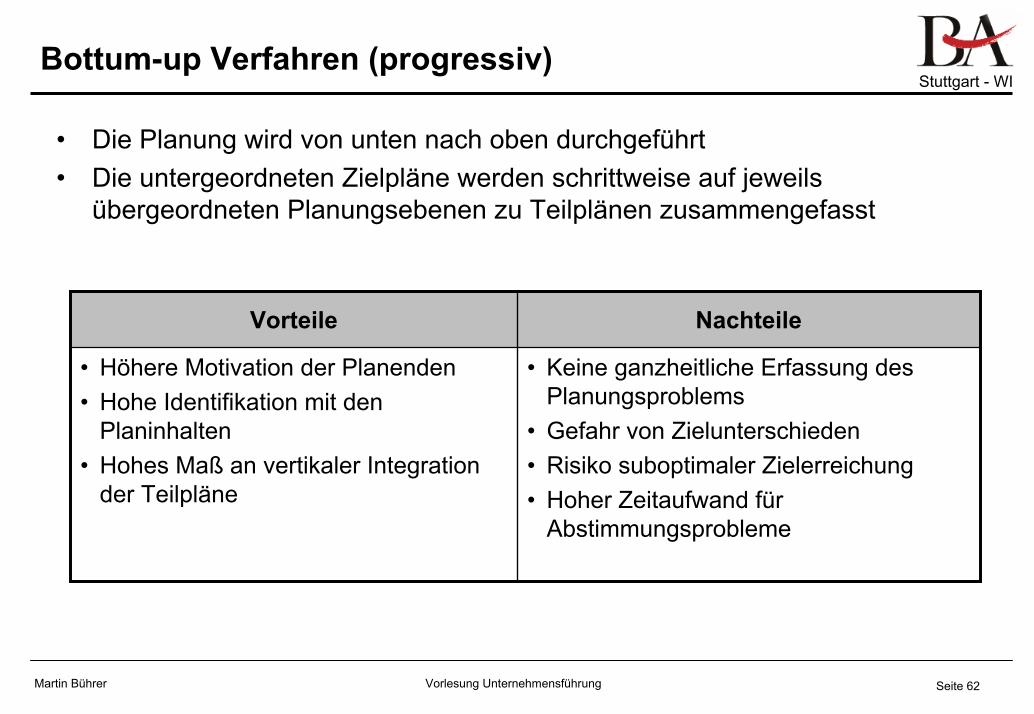

Bottum-up Verfahren (progressiv)

• Die Planung wird von unten nach oben durchgeführt• Die untergeordneten Zielpläne werden schrittweise auf jeweils

übergeordneten Planungsebenen zu Teilplänen zusammengefasst

• Keine ganzheitliche Erfassung des Planungsproblems

• Gefahr von Zielunterschieden• Risiko suboptimaler Zielerreichung• Hoher Zeitaufwand für

Abstimmungsprobleme

• Höhere Motivation der Planenden• Hohe Identifikation mit den

Planinhalten• Hohes Maß an vertikaler Integration

der Teilpläne

NachteileVorteile

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 63Martin Bührer

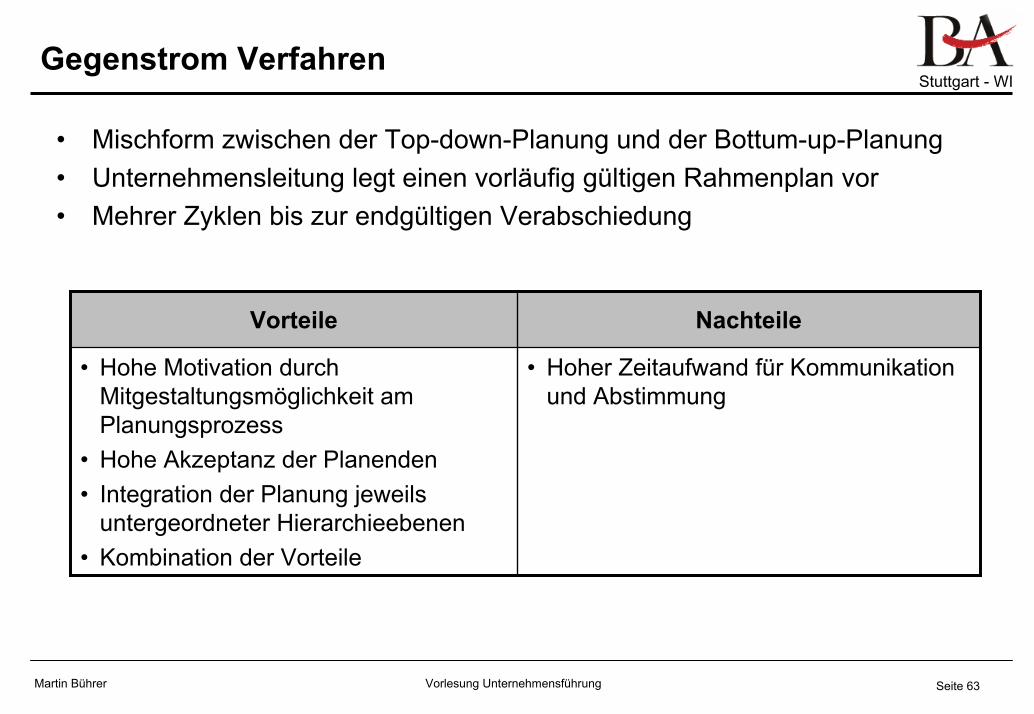

Gegenstrom Verfahren

• Mischform zwischen der Top-down-Planung und der Bottum-up-Planung• Unternehmensleitung legt einen vorläufig gültigen Rahmenplan vor• Mehrer Zyklen bis zur endgültigen Verabschiedung

• Hoher Zeitaufwand für Kommunikation und Abstimmung

• Hohe Motivation durch Mitgestaltungsmöglichkeit am Planungsprozess

• Hohe Akzeptanz der Planenden• Integration der Planung jeweils

untergeordneter Hierarchieebenen• Kombination der Vorteile

NachteileVorteile

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 64Martin Bührer

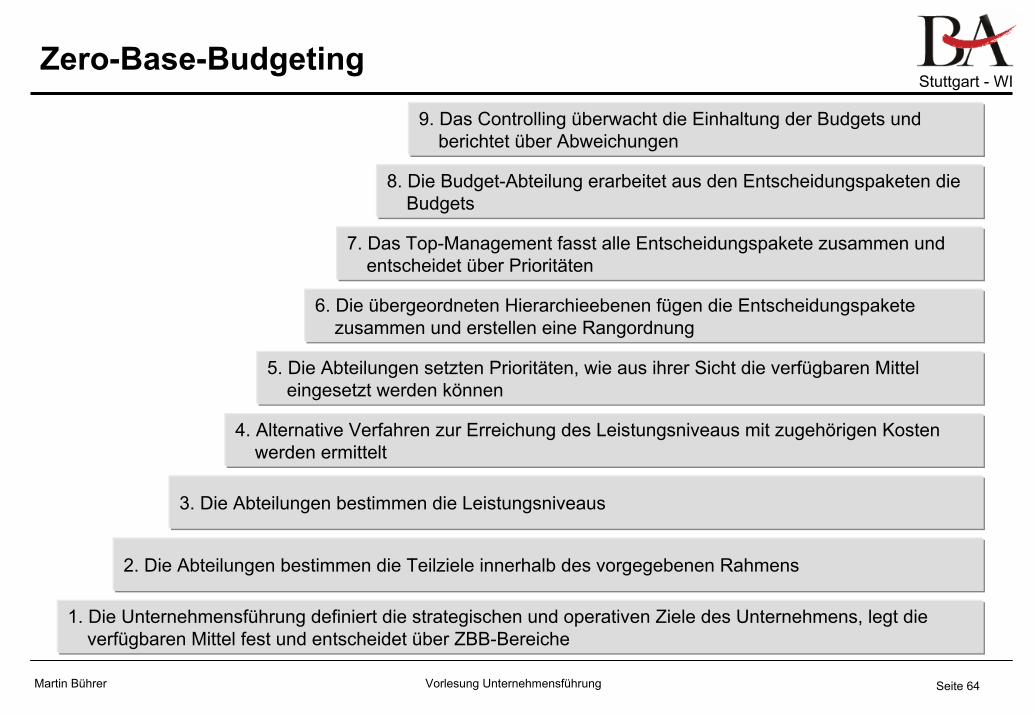

Zero-Base-Budgeting9. Das Controlling überwacht die Einhaltung der Budgets und

berichtet über Abweichungen

8. Die Budget-Abteilung erarbeitet aus den Entscheidungspaketen die Budgets

7. Das Top-Management fasst alle Entscheidungspakete zusammen und entscheidet über Prioritäten

6. Die übergeordneten Hierarchieebenen fügen die Entscheidungspakete zusammen und erstellen eine Rangordnung

5. Die Abteilungen setzten Prioritäten, wie aus ihrer Sicht die verfügbaren Mittel eingesetzt werden können

4. Alternative Verfahren zur Erreichung des Leistungsniveaus mit zugehörigen Kosten werden ermittelt

3. Die Abteilungen bestimmen die Leistungsniveaus

2. Die Abteilungen bestimmen die Teilziele innerhalb des vorgegebenen Rahmens

1. Die Unternehmensführung definiert die strategischen und operativen Ziele des Unternehmens, legt die verfügbaren Mittel fest und entscheidet über ZBB-Bereiche

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 65Martin Bührer

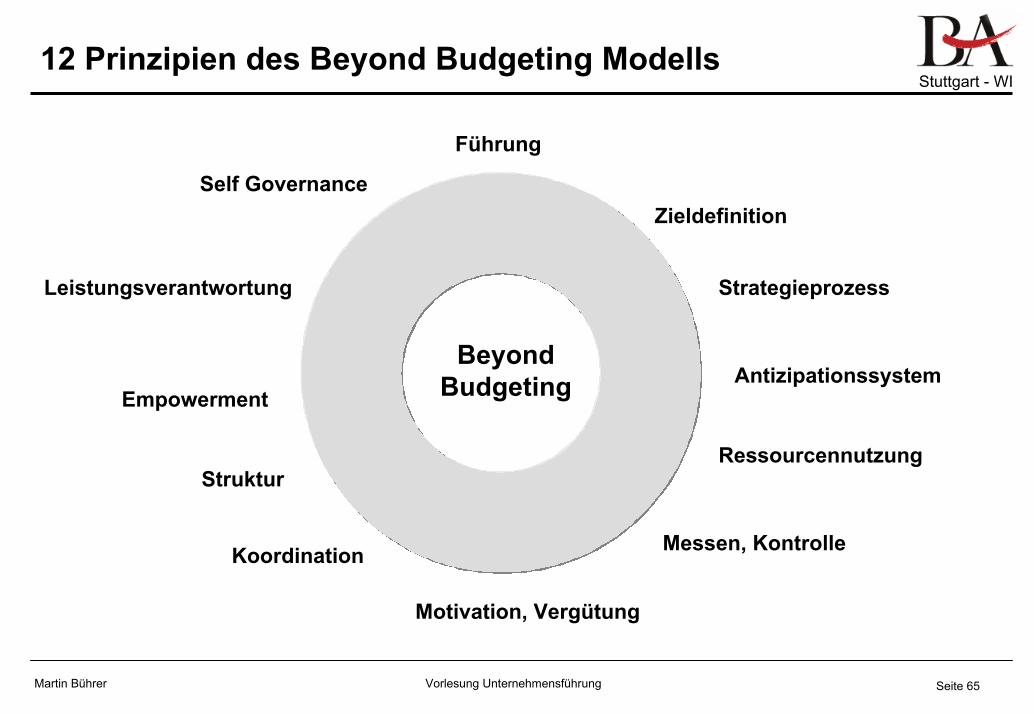

12 Prinzipien des Beyond Budgeting Modells

Führung

Beyond Budgeting

Self GovernanceZieldefinition

Strategieprozess

Antizipationssystem

Ressourcennutzung

Messen, KontrolleKoordination

Struktur

Empowerment

Leistungsverantwortung

Motivation, Vergütung

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 66Martin Bührer

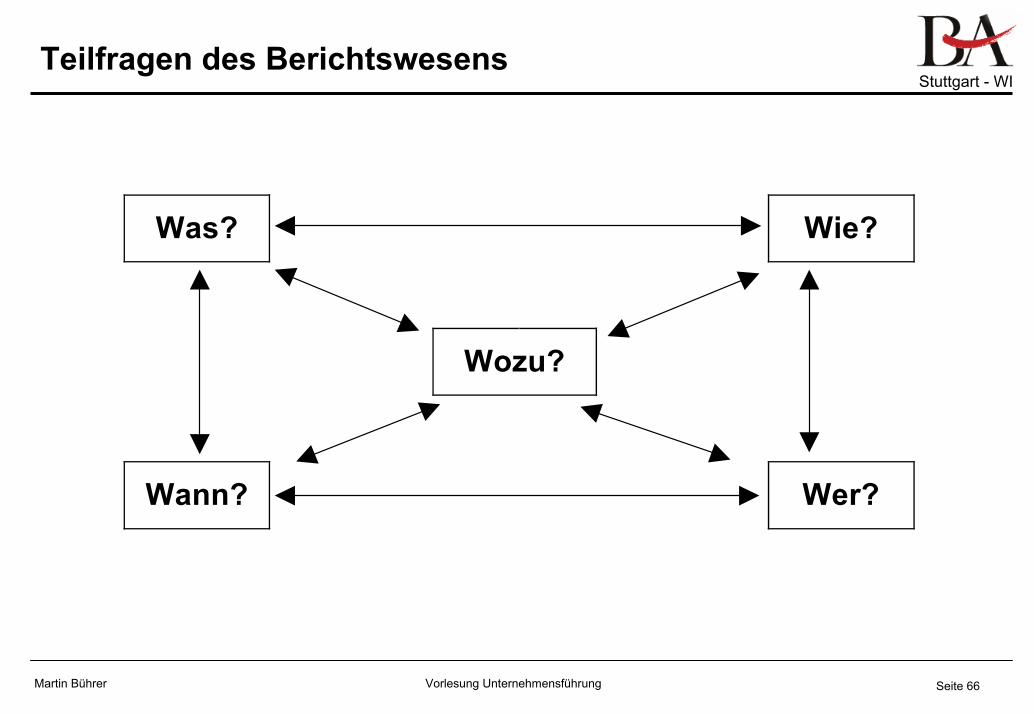

Teilfragen des Berichtswesens

Was? Wie?

Wozu?

Wann? Wer?

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 67Martin Bührer

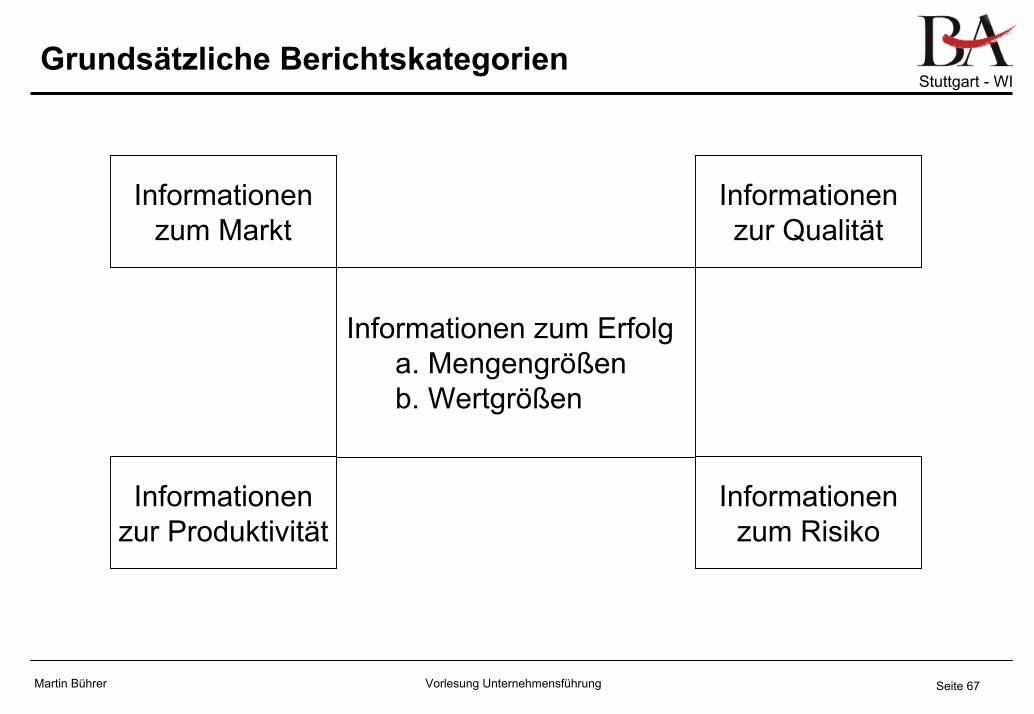

Grundsätzliche Berichtskategorien

Informationenzum Markt

Informationenzur Qualität

Informationenzur Produktivität

Informationen zum Erfolga. Mengengrößenb. Wertgrößen

Informationenzum Risiko

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 68Martin Bührer

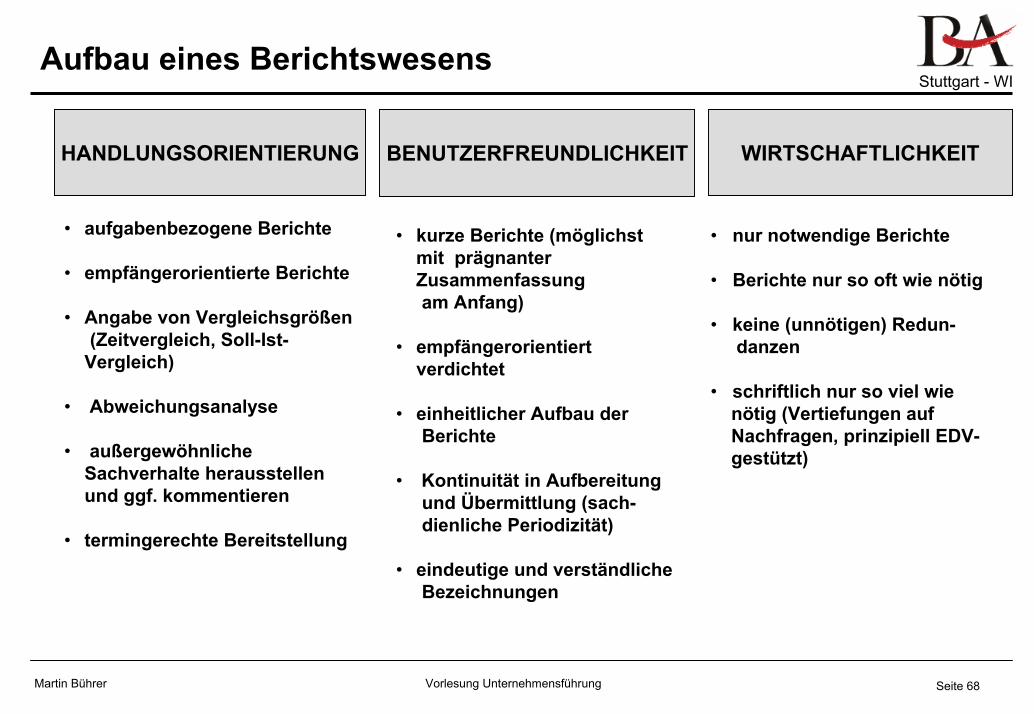

Aufbau eines Berichtswesens

HANDLUNGSORIENTIERUNG WIRTSCHAFTLICHKEITBENUTZERFREUNDLICHKEIT

• aufgabenbezogene Berichte

• empfängerorientierte Berichte

• Angabe von Vergleichsgrößen(Zeitvergleich, Soll-Ist-

Vergleich)

• Abweichungsanalyse

• außergewöhnliche Sachverhalte herausstellen und ggf. kommentieren

• termingerechte Bereitstellung

• kurze Berichte (möglichst mit prägnanter Zusammenfassungam Anfang)

• empfängerorientiert verdichtet

• einheitlicher Aufbau derBerichte

• Kontinuität in Aufbereitungund Übermittlung (sach-dienliche Periodizität)

• eindeutige und verständlicheBezeichnungen

• nur notwendige Berichte

• Berichte nur so oft wie nötig

• keine (unnötigen) Redun-danzen

• schriftlich nur so viel wienötig (Vertiefungen auf Nachfragen, prinzipiell EDV-gestützt)

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 69Martin Bührer

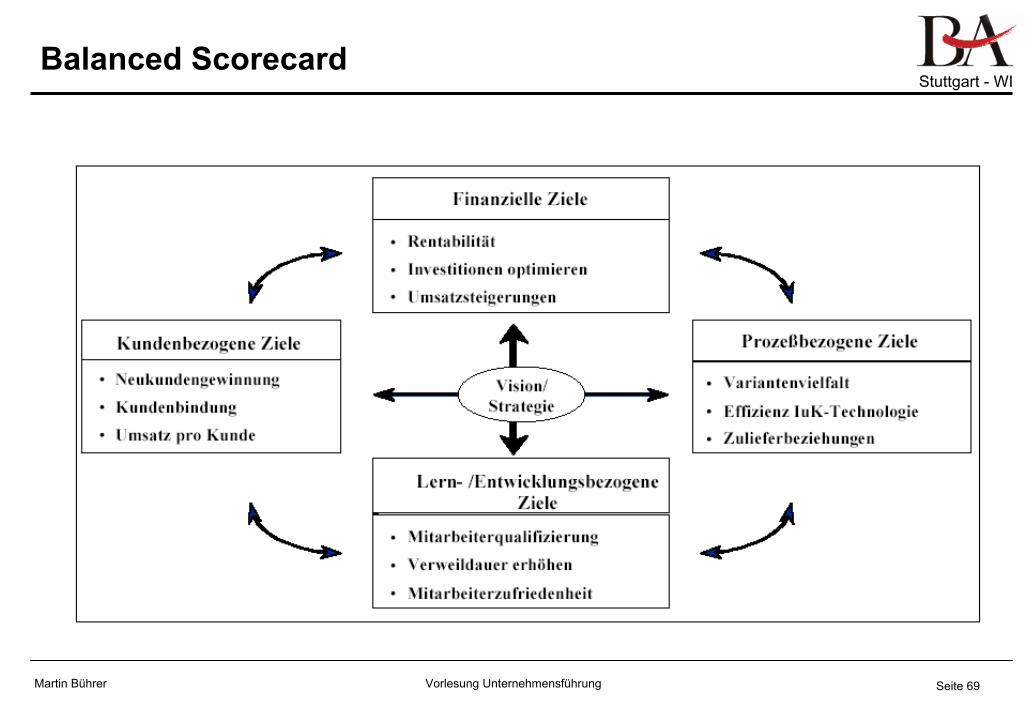

Balanced Scorecard

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 70Martin Bührer

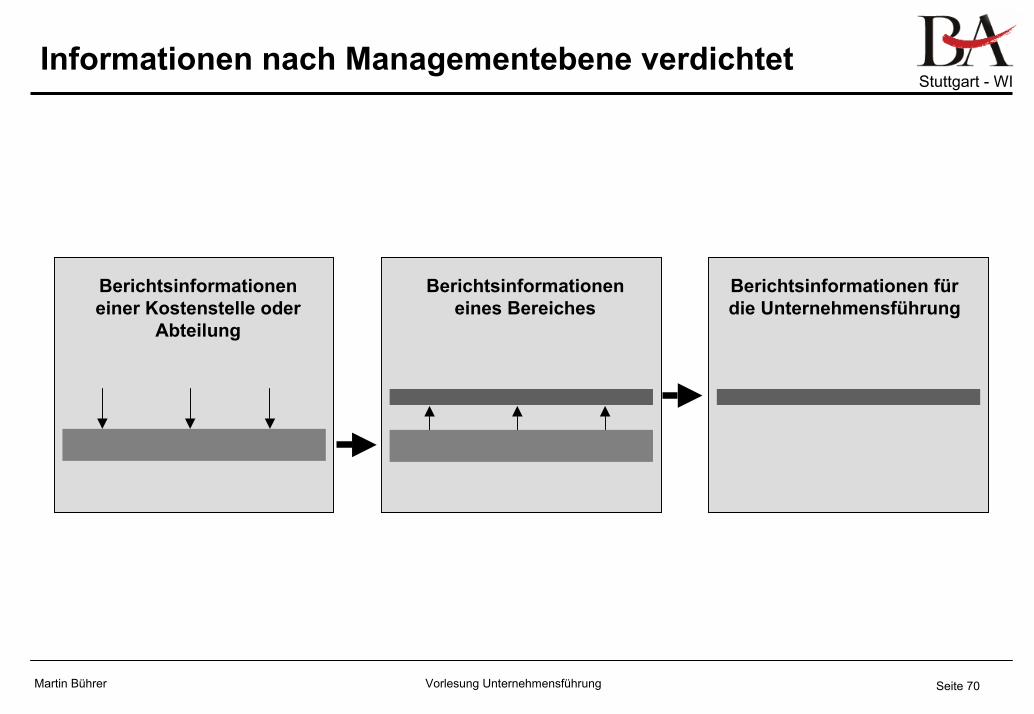

Informationen nach Managementebene verdichtet

Berichtsinformationen einer Kostenstelle oder

Abteilung

Berichtsinformationen eines Bereiches

Berichtsinformationen für die Unternehmensführung

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 71Martin Bührer

4. Information und Kommunikation

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 72Martin Bührer

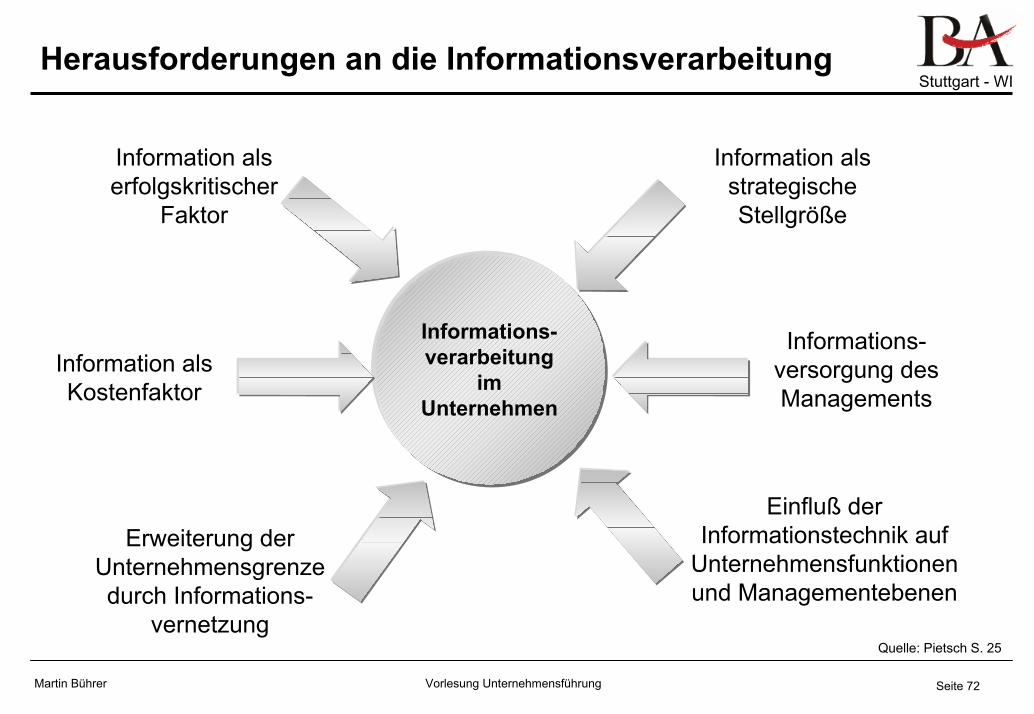

Herausforderungen an die Informationsverarbeitung

Information als erfolgskritischer

Faktor

Information als strategische Stellgröße

Einfluß der Informationstechnik auf

Unternehmensfunktionen und Managementebenen

Informations-verarbeitung

im Unternehmen

Informations-versorgung des Managements

Information als Kostenfaktor

Erweiterung der Unternehmensgrenze durch Informations-

vernetzungQuelle: Pietsch S. 25

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 73Martin Bührer

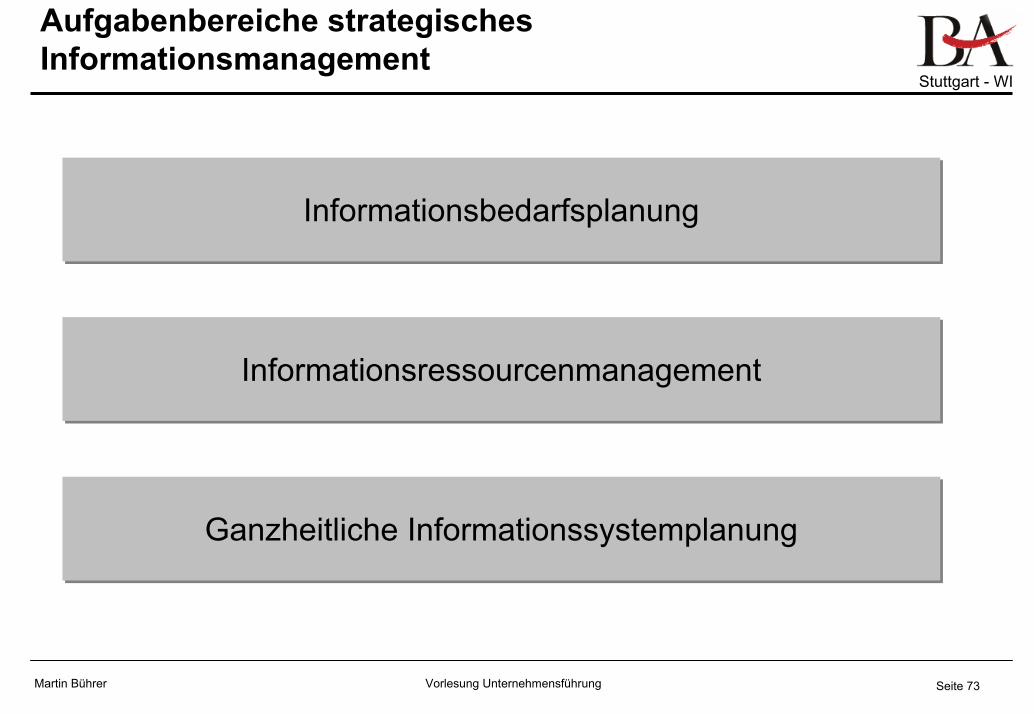

Aufgabenbereiche strategisches Informationsmanagement

InformationsbedarfsplanungInformationsbedarfsplanung

InformationsressourcenmanagementInformationsressourcenmanagement

Ganzheitliche InformationssystemplanungGanzheitliche Informationssystemplanung

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 74Martin Bührer

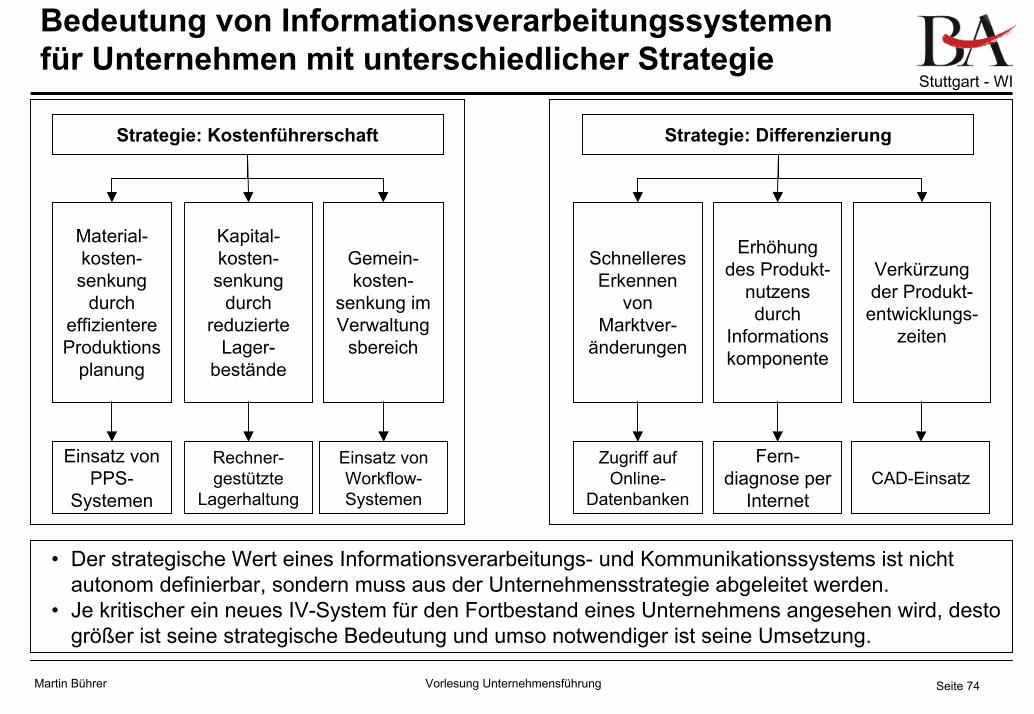

Bedeutung von Informationsverarbeitungssystemen für Unternehmen mit unterschiedlicher Strategie

Material-kosten-senkung

durch effizientere Produktions

planung

Kapital-kosten-senkung

durch reduzierte

Lager-bestände

Gemein-kosten-

senkung im Verwaltung

sbereich

Einsatz von PPS-

Systemen

Rechner-gestützte

Lagerhaltung

Einsatz von Workflow-Systemen

Strategie: Kostenführerschaft

Schnelleres Erkennen

von Marktver-

änderungen

Erhöhung des Produkt-

nutzensdurch

Informationskomponente

Verkürzung der Produkt-

entwicklungs-zeiten

Zugriff auf Online-

Datenbanken

Fern-diagnose per

InternetCAD-Einsatz

Strategie: Differenzierung

• Der strategische Wert eines Informationsverarbeitungs- und Kommunikationssystems ist nicht autonom definierbar, sondern muss aus der Unternehmensstrategie abgeleitet werden.

• Je kritischer ein neues IV-System für den Fortbestand eines Unternehmens angesehen wird, desto größer ist seine strategische Bedeutung und umso notwendiger ist seine Umsetzung.

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 75Martin Bührer

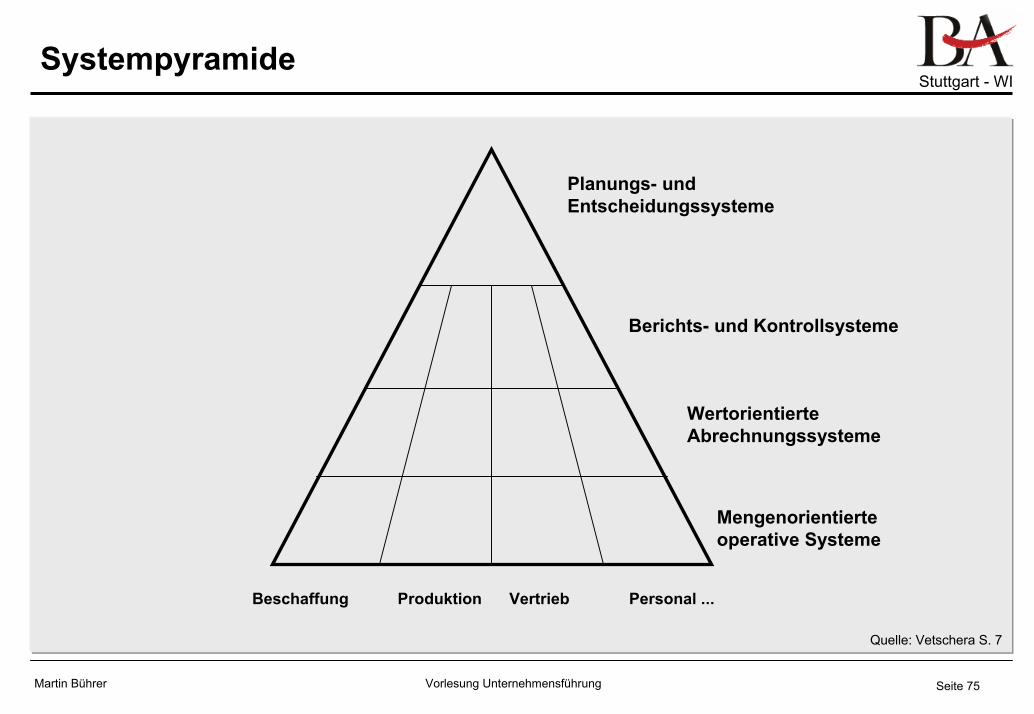

Systempyramide

Planungs- und Entscheidungssysteme

Berichts- und Kontrollsysteme

Wertorientierte Abrechnungssysteme

Mengenorientierte operative Systeme

Beschaffung Produktion Vertrieb Personal ...

Quelle: Vetschera S. 7

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 76Martin Bührer

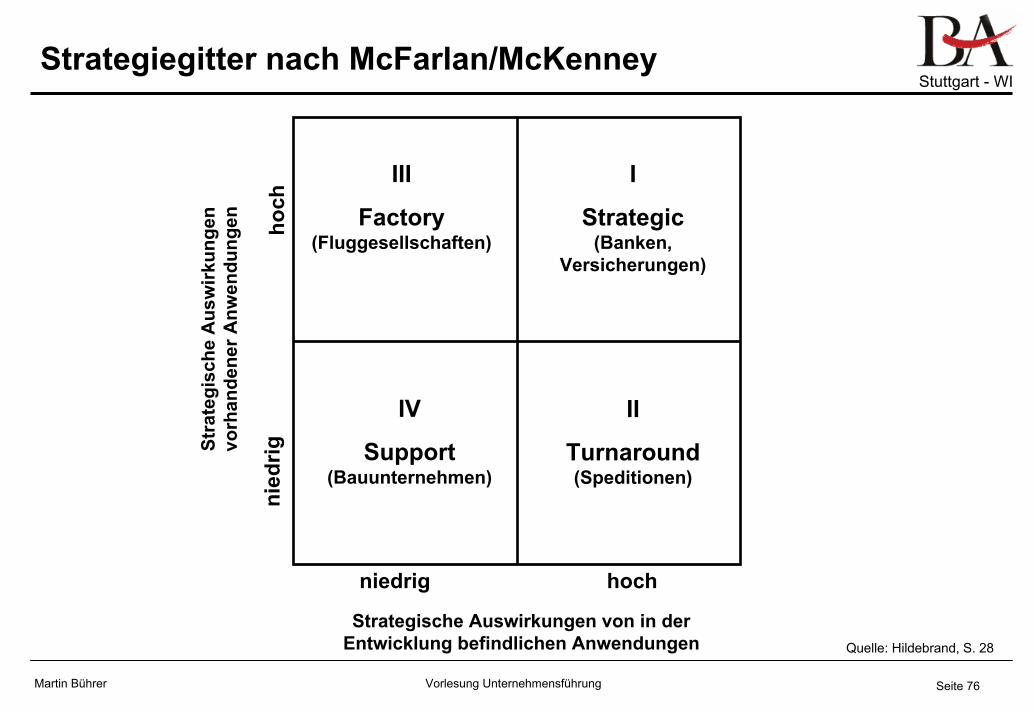

Strategiegitter nach McFarlan/McKenney

Stra

tegi

sche

Aus

wirk

unge

n vo

rhan

dene

r Anw

endu

ngen

Strategische Auswirkungen von in der Entwicklung befindlichen Anwendungen

hoch

hoch

nied

rig

niedrig

I

Strategic(Banken,

Versicherungen)

III

Factory(Fluggesellschaften)

II

Turnaround(Speditionen)

IV

Support(Bauunternehmen)

Quelle: Hildebrand, S. 28

Vorlesung Unternehmensführung

Stuttgart - WI

Seite 77Martin Bührer

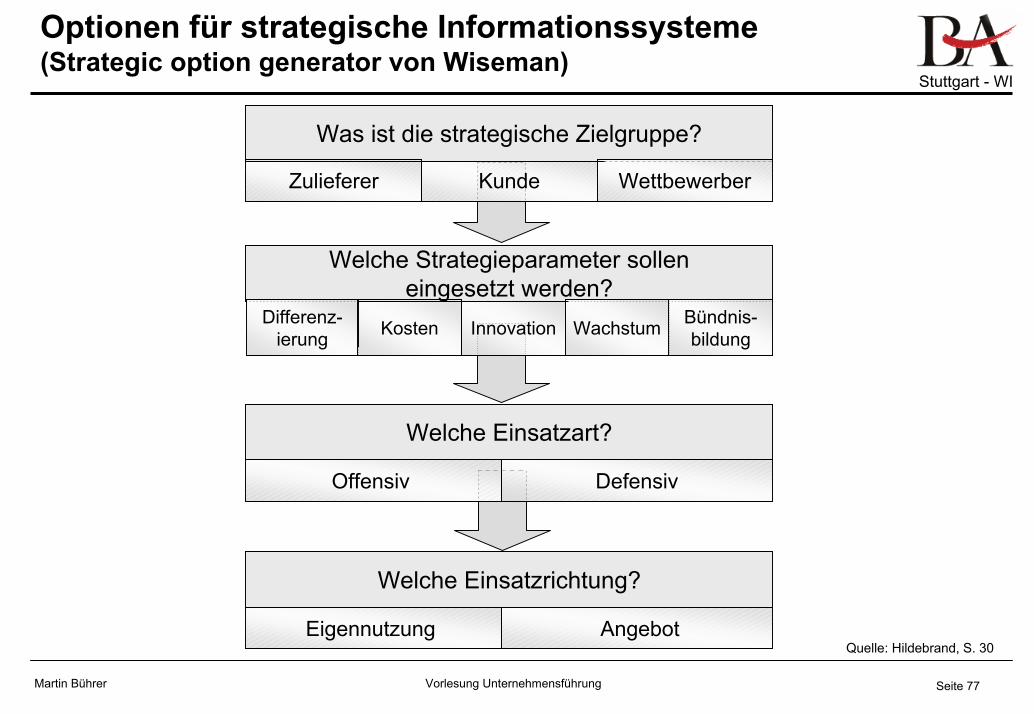

Optionen für strategische Informationssysteme (Strategic option generator von Wiseman)

Innovation

Kunde

Was ist die strategische Zielgruppe?

Zulieferer Wettbewerber

Welche Strategieparameter sollen eingesetzt werden?

Quelle: Hildebrand, S. 30

Differenz-ierung

Bündnis-bildungKosten Wachstum

Welche Einsatzart?

Offensiv Defensiv

Welche Einsatzrichtung?

Eigennutzung Angebot

Vorlesung Unternehmensführung

Stuttgart - WI

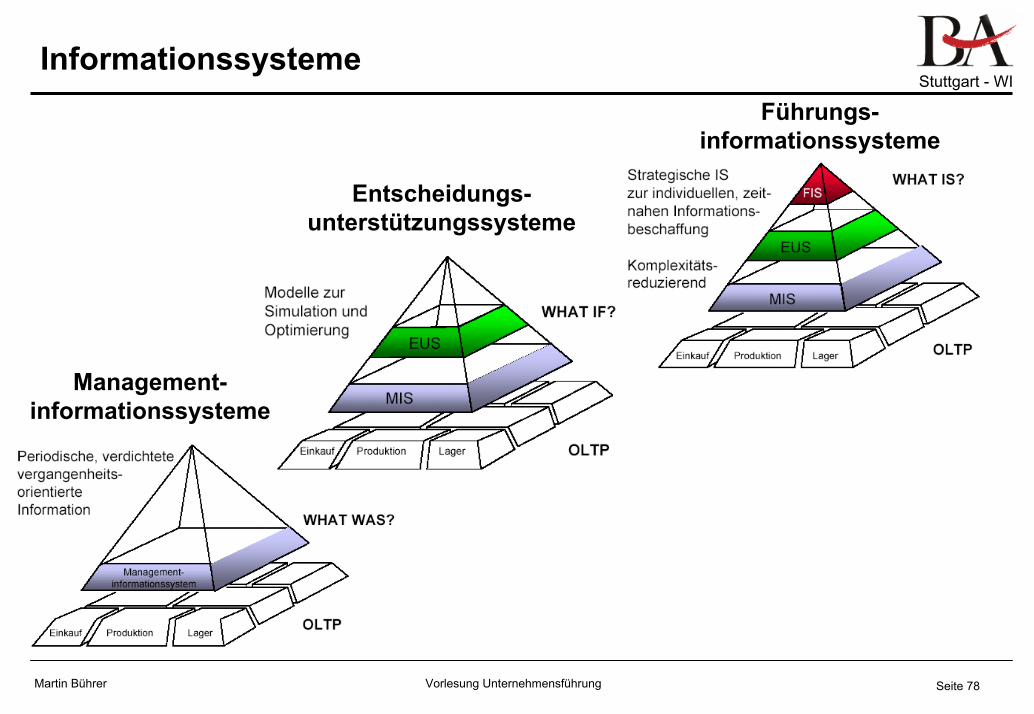

Seite 78Martin Bührer

Informationssysteme

Management-informationssysteme

Führungs-informationssysteme

Entscheidungs-unterstützungssysteme