Embed Size (px)

Citation preview

JAHRESBERICHT

2017

MINERALÖL WIRTSCHAFTS VERBAND e. V.

MINERALÖL WIRTSCHAFTS VERBAND e. V.

3

Sehr geehrte Damen und Herren,

die Mineralölwirtschaft in Deutschland hat ein solides Jahr hinter sich. Der Absatz an Mineralölprodukten legte um knapp zwei Prozent auf 104 Millionen Tonnen zu, die Raffinerien waren mit mehr als 90 Prozent gut ausgelastet. Diesel-Absatz und Flugturbinenkraftstoff legten deutlich zu, die Benzin-Nachfrage sowie das für die chemische Industrie wichtige Vorprodukt Rohbenzin verzeichneten jeweils leichte Zuwächse.

Die Zahlen belegen die hohe Bedeutung von Öl, denn allein in Deutschland wird ein Drittel des Energie-bedarfs durch diesen Rohstoff gedeckt. Allein im deutschen Straßenverkehr stellen Mineralölprodukte 94 Prozent der benötigten Energie. Im Wärmesektor beträgt der Anteil gut ein Fünftel. Zudem kommen drei Viertel der Vorprodukte für die Chemie-Branche von der Mineralölindustrie. Den überwiegenden Teil all dieser Mineralölprodukte steuern zuverlässig die Mitgliedsunternehmen im Mineralölwirtschafts- verband (MWV) bei.

Aber die Bedeutung von Öl lässt sich nicht nur an Zahlen messen. Sie ist spürbar in unserem modernen Alltag zu jeder Tag- und Nachtzeit. Da ist die Fahrt ins Büro oder zu Freunden, die Anlieferung von Waren, die Flugreise, die warme Wohnung, das gut geölte Getriebe im Auto, im Kühlschrank oder im Windrad. Hinzu kommen eine Vielzahl von Produkten des täglichen Lebens von der Trinkflasche bis hin zu Verpackungen, Kleidung oder Kosmetika.

Der vorliegende MWV-Jahresbericht 2017 skizziert aber auch die Herausforderungen, vor denen die Unternehmen stehen und welche Maßnahmen bereits heute umgesetzt werden, zum Beispiel im Klima-schutz. So leistet die Branche über die Erfüllung der gesetzlich vorgeschriebenen Treibhausgasminde-rungsquote im Verkehr einen wichtigen Klima-Beitrag.

In nicht allzu ferner Zukunft ist sogar die Nutzung treibhausgasarmer, synthetischer Kraft- und Brennstoffe möglich. Mit ihnen blieben die Vorteile flüssiger Kraft-

stoffe erhalten: permanente Verfügbarkeit, leichte und langfristige Lagerung, schnelles Auftanken sowie hohe Reichweiten für Fahrzeuge. Viele der Mitglieds- unternehmen sind in Forschungsprojekten und Kooperationen aktiv.

Öl und daraus gewonnene Produkte werden auch weiterhin eine bedeutende Rolle in unserem Alltag spielen. Zukünftig wird es ein Miteinander fossiler und erneuerbarer Energieträger geben. Der MWV und seine Mitglieder werden diese Entwicklung aktiv begleiten, um Kunden auch in den kommenden Jahrzehnten Mobilität, Wärme und Lebensqualität bieten zu können.

Mit freundlichen Grüßen

MINERALÖL IST ESSENZIELLER BESTANDTEIL UNSERES LEBENS

Wolfgang Langhoff, Vorstandsvorsitzender BP Europa SE

4

INHALTSVERZEICHNIS

DER MWV MITGLIEDSFIRMEN UND VORSTANDSMITGLIEDER 8 RAFFINERIESTANDORTE UND MINERALÖLFERNLEITUNGEN 10 DER MWV: VERBAND FÜR MOBILITÄT, WÄRME – UND DARÜBER HINAUS 12

DER MINERALÖLMARKT GUTE KONJUNKTUR TRÄGT DIE MINERALÖLWIRTSCHAFT 14 WAHLJAHR 2017: ENERGIE- UND WIRTSCHAFTSPOLITIK VOR NEUEN WEICHENSTELLUNGEN 18 LOGISTIK BEWEGT DIE MINERALÖLWIRTSCHAFT 20

ZUKUNFTSTHEMEN DIE WÄRME DER ZUKUNFT – MIT FLÜSSIGEN ENERGIETRÄGERN 22 HAND IN HAND: KLIMASCHUTZ UND DIE MOBILITÄT VON MORGEN 24 GUTE GRÜNDE FÜR DEN BETRIEB VON RAFFINERIEN IN DEUTSCHLAND 28 TREIBHAUSGASREDUZIERUNG MIT KOHLENWASSERSTOFFEN 32

MINERALÖLBILANZ DEUTSCHLAND 2016 34

01 KAPAZITÄTEN 38

02 MINERALÖLVERSORGUNG 52

03 MINERALÖLVERBRAUCH 62

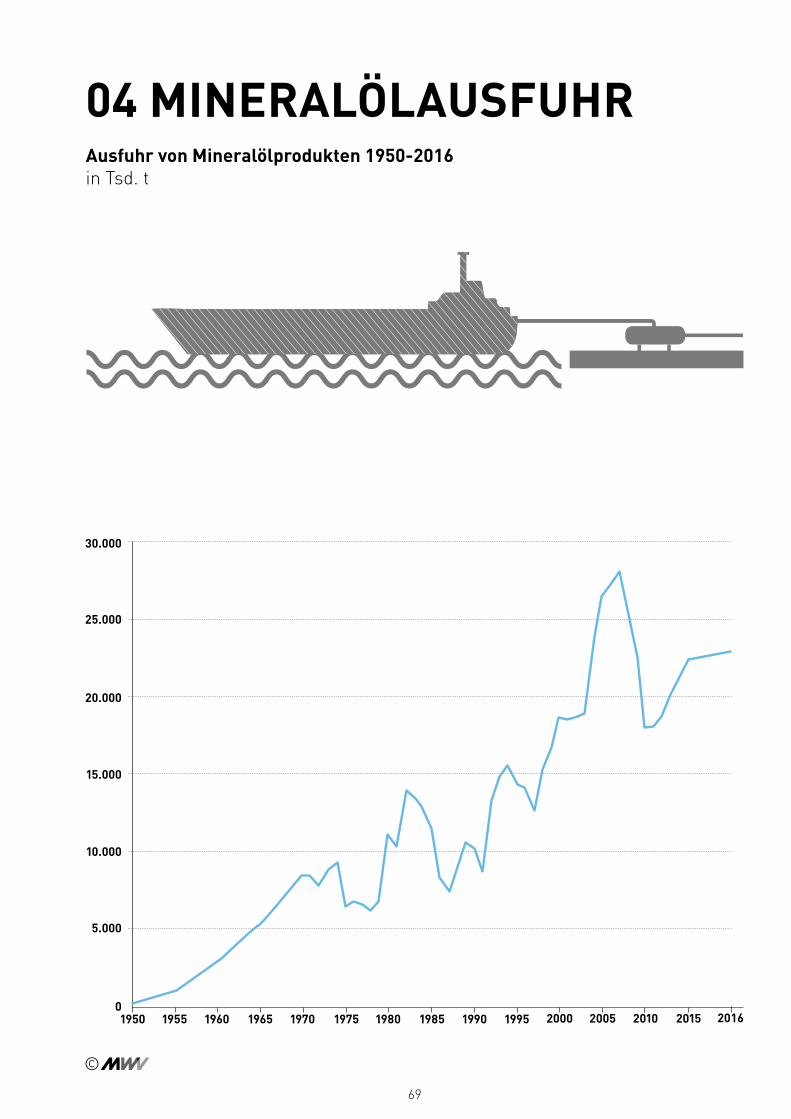

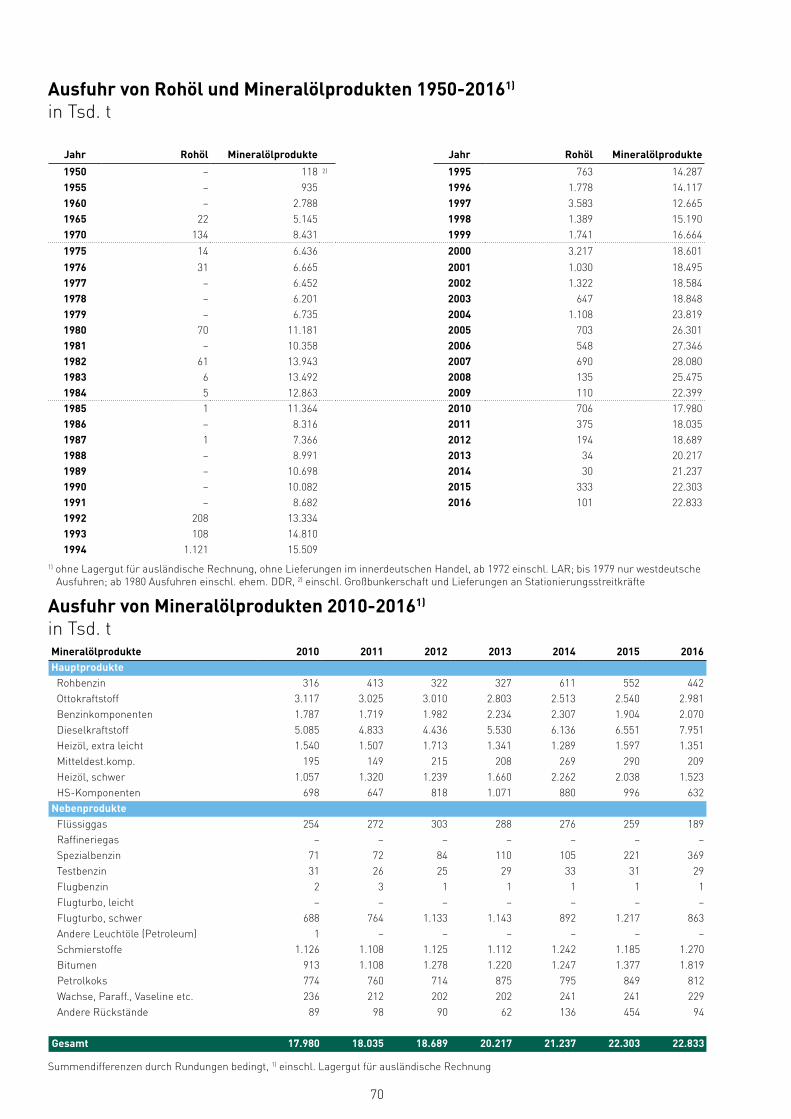

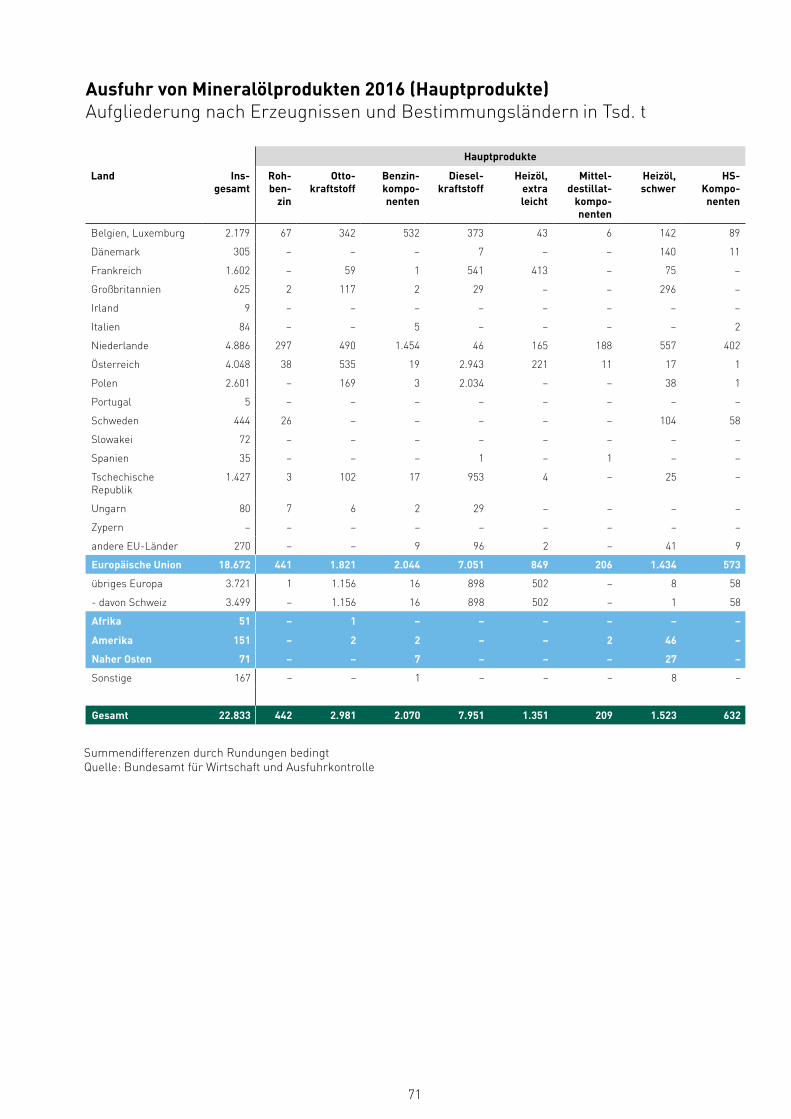

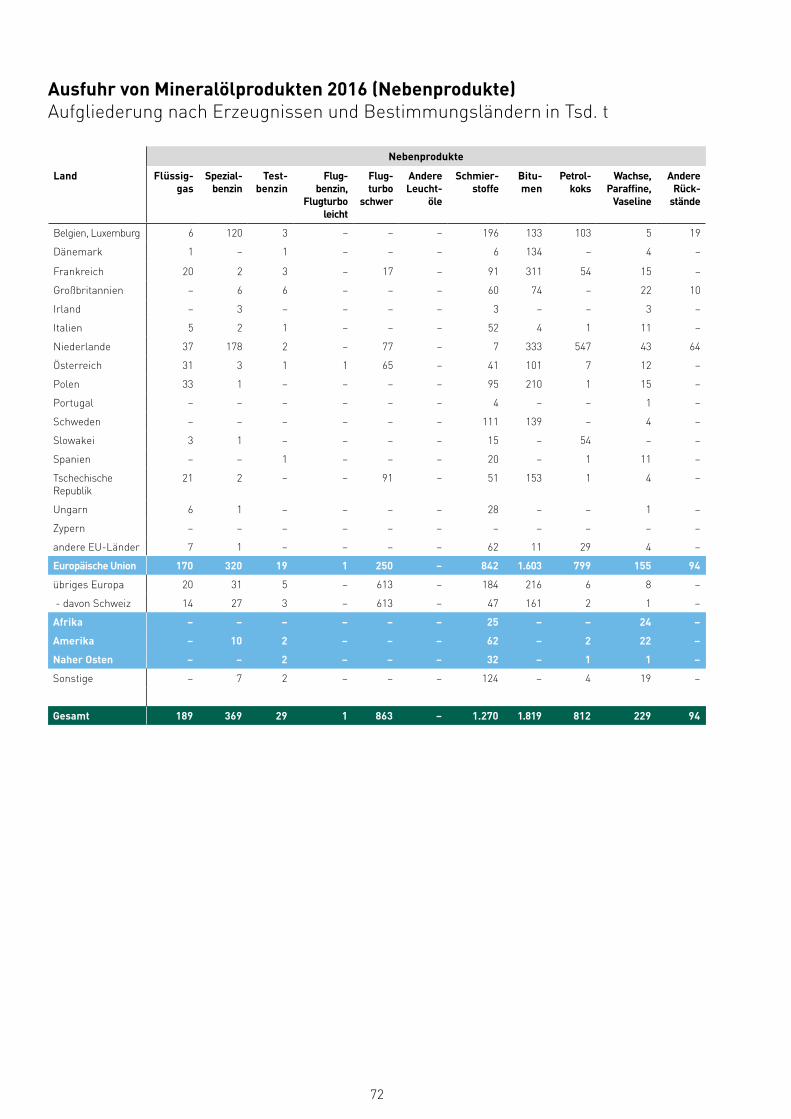

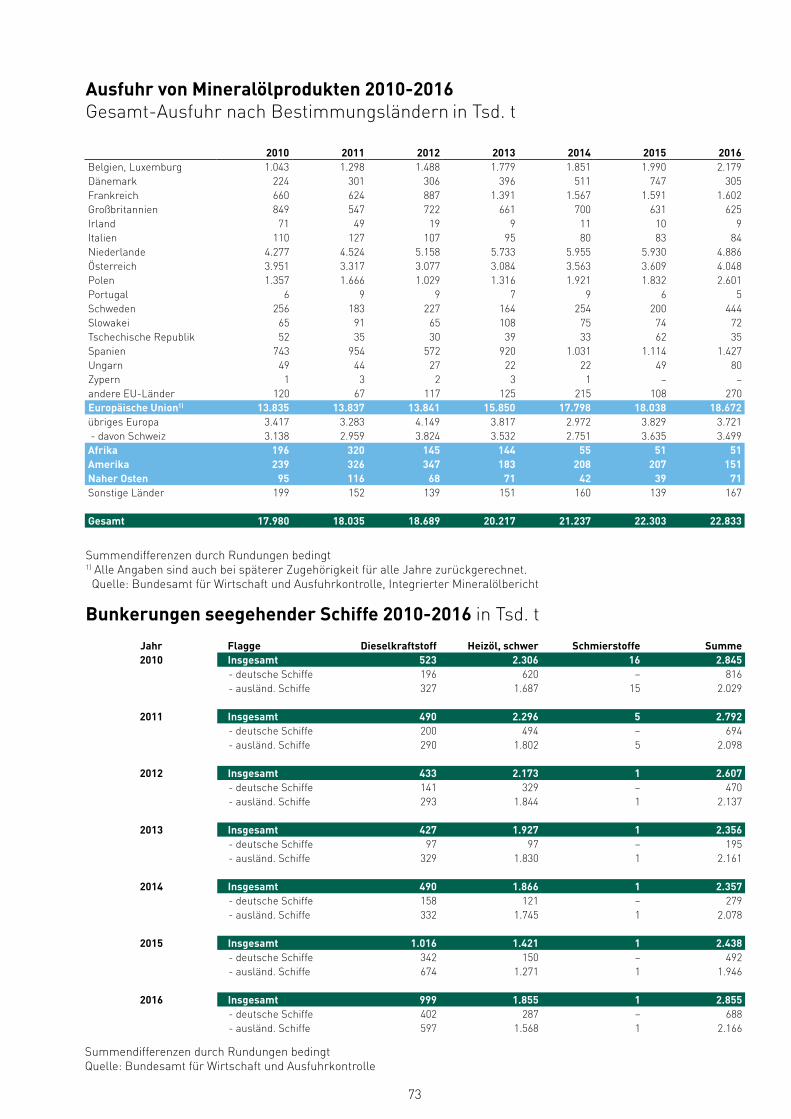

04 MINERALÖLAUSFUHR 68

05 MINERALÖLPREISE 73

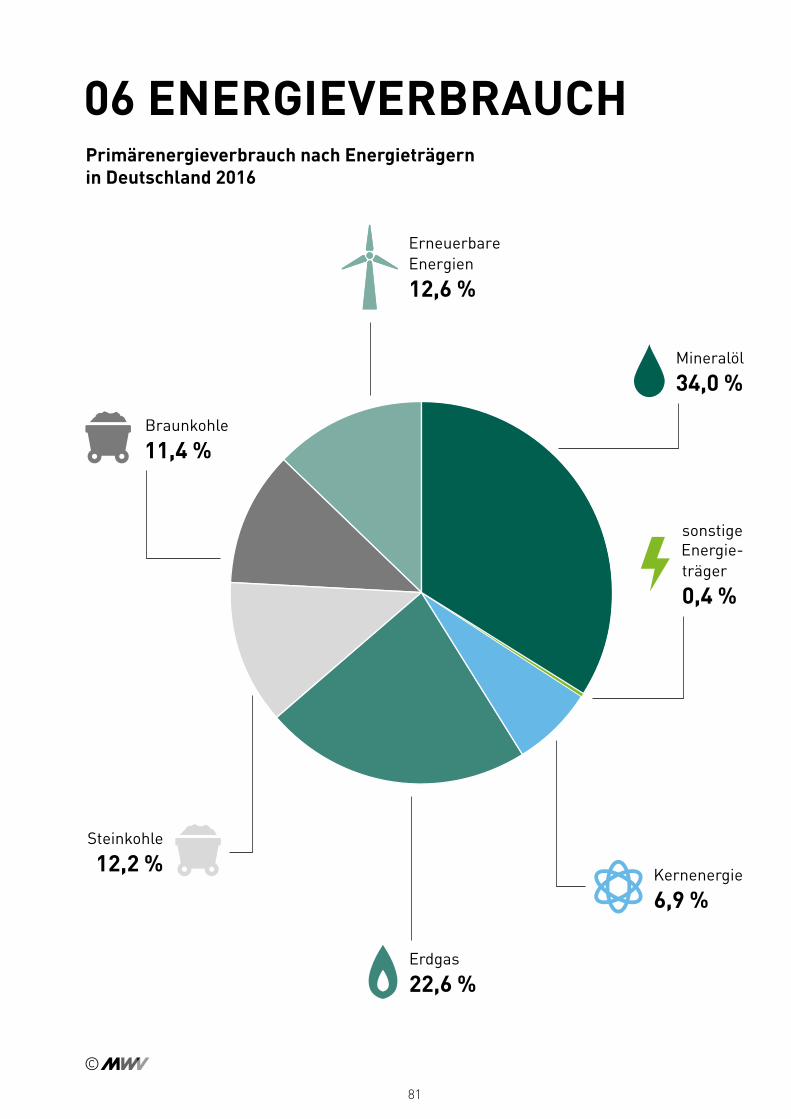

06 ENERGIEVERBRAUCH 80

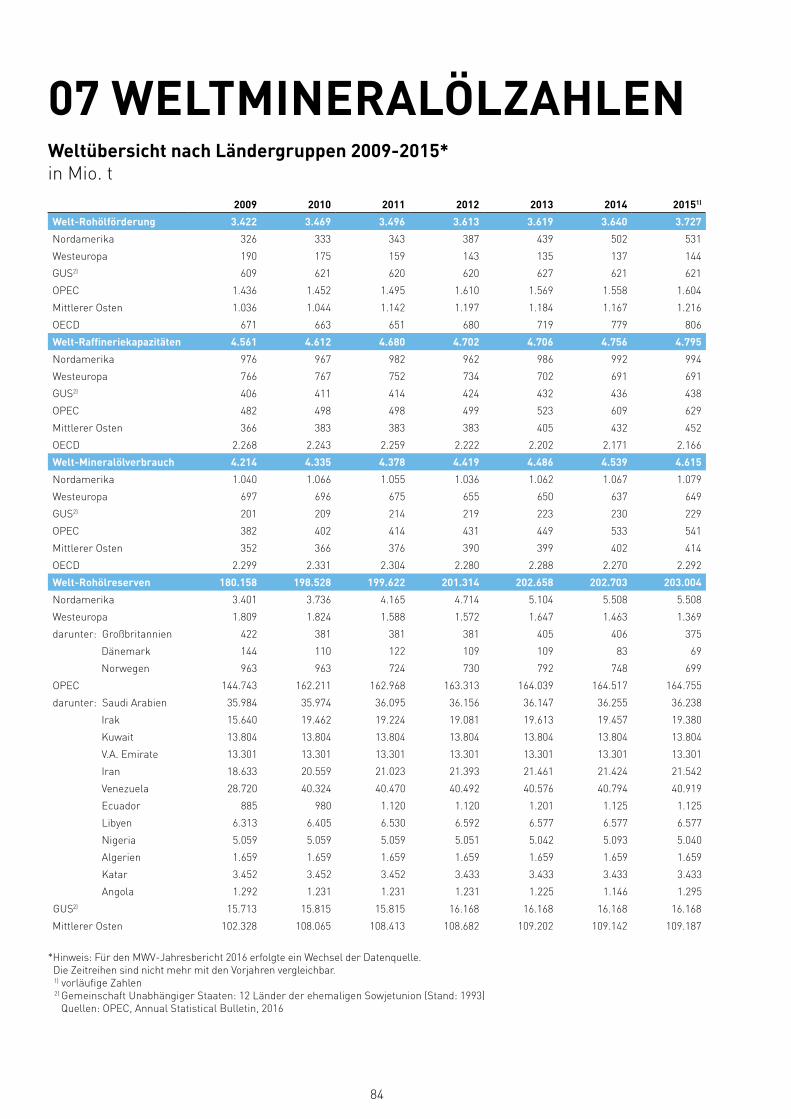

07 WELTMINERALÖLZAHLEN 83

UMRECHNUNGSFAKTOREN 93GRAFIKVERZEICHNIS 94SYMBOLVERZEICHNIS 95

5

6

DIE SÄULEN UNSERER WIRTSCHAFT.

Deutschlands Raffinerien

7

In Deutschland vergeht kein Tag, an dem wirnicht mit Raffinerieprodukten zu tun haben.Sei es beim Tanken, Heizen und bei 1.000anderen Dingen, die wir jeden Tag in die Hand nehmen. Außerdem sind Raffinerien stabile Stützpfeiler der regionalen Wirtschaft. In Zusammenarbeit mit der chemischenIndustrie schaffen sie in ganz Deutschlandviele hunderttausend Arbeitsplätze undtragen so zur langfristigen Belebung undSicherung der deutschen Volkswirtschaft bei.

8

MITGLIEDSFIRMEN UND VORSTANDSMITGLIEDER

BP Europa SEWittener Straße 45, 44789 Bochum Tel. (0234) 43 66-0www.bp.de

Eni Deutschland GmbHTheresienhöhe 30, 80339 München Tel. (089) 59 07-0www.eni.com/de

ESSO Deutschland GmbHCaffamacherreihe 5, 20355 HamburgTel. (040) 63 93-0www.esso.de

Gunvor Raffinerie Ingolstadt GmbHEssostraße 1, 85092 KöschingTel. (0841) 508-0www.gunvor-raffinerie-ingolstadt.de

HOLBORN Europa Raffinerie GmbHMoorburger Straße 16, 21079 Hamburg Tel. (040) 76 63-0www.oilinvest.com

JET Tankstellen Deutschland GmbHCaffamacherreihe 1, 20355 HamburgTel. (040) 638 01-0www.jet-tankstellen.de

OMV Deutschland GmbHHaiminger Straße 1, 84489 Burghausen Tel. (08677) 960-0www.omv.de

ORLEN Deutschland GmbHKurt-Wagener-Straße 7, 25337 ElmshornTel. (04121) 47 50-0www.orlen-deutschland.de

Wolfgang Langhoff* MWV-VORSTANDSVORSITZENDERVorstandsvorsitzender

Massimo BechiVorsitzender der Geschäftsführung

Florian BarschVorsitzender des Vorstandes

Gerhard FischerGeschäftsführer

Frank HeyderGeschäftsführer

Georg Ober*Geschäftsführer

Dr. Gerhard WagnerGeschäftsführer

Michal BrylinskiVorsitzender der Geschäftsführung

Ordentliche Mitgliedsfirmen

9

Raffinerie Heide GmbHMeldorfer Straße 43, 25770 HemmingstedtTel. (0481) 693-0www.heiderefinery.com

Rosneft Deutschland GmbHBehrenstraße 18, 10117 BerlinTel. (030) 700 14-2577www.rosneft.de

Shell Deutschland Oil GmbHSuhrenkamp 71-77, 22335 HamburgTel. (040) 63 24-0www.shell.de

TOTAL Deutschland GmbHJean-Monnet-Straße 2, 10557 Berlin Tel. (030) 20 27-60de.total.com

Mineralölwirtschaftsverband e. V.Georgenstraße 25, 10117 BerlinTel. (030) 202 205-30www.mwv.de

H&R GmbH & Co. KGaANeuenkirchener Straße 8, 48499 Salzbergen Tel. (05976) 945-0www.hur.com

Nynas GmbH & Co. KG, Raffinerie HarburgHohe-Schaar-Straße 34, 21107 HamburgTel. (040) 75 65-0www.nynas.com

Thomas GerberGeschäftsführer

Brian ChestermanGeschäftsführer

Stijn van ElsVorsitzender der Geschäftsführung

Bruno Daude-LagraveGeschäftsführer

Prof. Dr. Christian Küchen*Hauptgeschäftsführer

*Geschäftsführender Vorstand des MWV

Stand: April 2017

Assoziierte Mitgliedsfirmen

MINERALÖL WIRTSCHAFTS VERBAND e. V.

10

Bayernoil Raffineriegesellschaft mbHRaffineriestraße 100, 93333 Neustadt

BP Raffinerie LingenRaffineriestraße 1, 49808 Lingen (Ems)

Gunvor Raffinerie Ingolstadt GmbHEssostraße 1, 85092 Kösching

Holborn Europa Raffinerie GmbHMoorburger Straße 16, 21079 Hamburg

MiRO Mineraloelraffinerie Oberrhein GmbH & Co. KGNördliche Raffineriestraße 1, 76187 Karlsruhe

Nynas GmbH & Co KGHohe-Schaar-Straße 34, 21107 Hamburg

OMV Deutschland GmbHHaiminger Straße 1, 84489 Burghausen

PCK Raffinerie GmbH Passower Chaussee 111, 16303 Schwedt

Raffinerie Heide GmbHMeldorfer Straße 43, 25770 Hemmingstedt

Rheinland Raffinerie Werk NordGodorfer Hauptstraße 150, 50997 Köln

Rheinland Raffinerie Werk SüdLudwigshafener Straße 1, 50389 Wesseling

Ruhr Oel GmbHPawiker Straße 30, 45896 Gelsenkirchen

TOTAL Raffinerie Mitteldeutschland GmbHMaienweg 1, 06237 Leuna

MERO Germany AGMitteleuropäische Rohölleitung MERO-Weg 1, 85088 Vohburg

MIPRO TOTAL Raffinerie Mitteldeutschland GmbH Mitteldeutsche ProduktenleitungMaienweg 1, 06237 Leuna

MVL Mineralölverbundleitung GmbH Schwedt Lange Straße 1, 16303 Schwedt-Heinersdorf

NDO Norddeutsche Oelleitungsgesellschaft mbH Moorburger Straße 16, 21079 Hamburg

NWO Nord-West-Oelleitung GmbHZum Ölhafen 207, 26384 Wilhelmshaven

RMR Rhein-Main-Rohrleitungstransportgesellschaft mbHGodorfer Hauptstraße 186, 50997 Köln

RRB Dow Pipeline Gesellschaft mbH & Co. KG Rohstoffpipeline Rostock-BöhlenWerkstraße 1, 04564 Böhlen

RRP N.V. Rotterdam-Rijn Pijpleiding Maatschappij Butaanweg 215, NL-3196 KC Rotterdamm

TAL Deutsche Transalpine Oelleitung mbH Paul-Wassermann-Straße 3, 81829 München

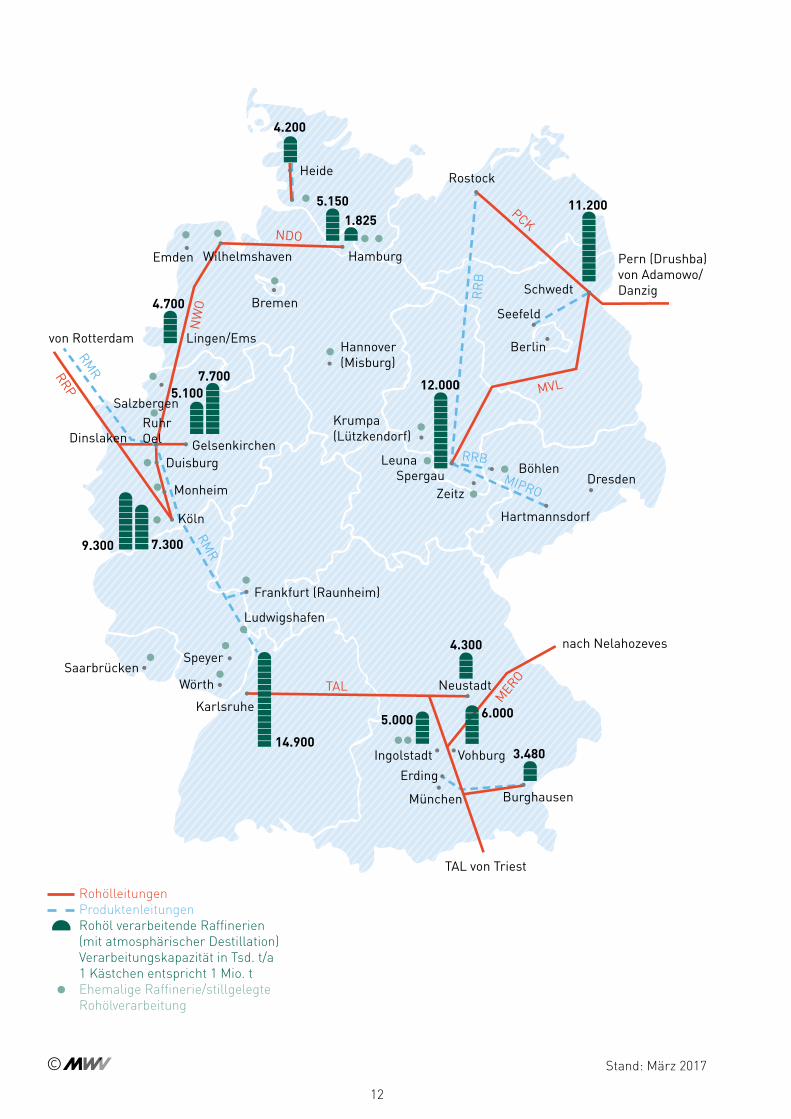

RAFFINERIESTANDORTE UND MINERALÖLFERNLEITUNGEN IN DEUTSCHLAND

Stand: März 2017

Detaillierte Informationen zu den Raffinerien und Mineralölfernleitungen finden Sie im statistischen Teil und auf unserer Website www.mwv.de

11

MVL

PCKNDO

NW

O

RRP

MEROTAL

RMR

RMR

RR

BMIPRO

RRB

TAL von Triest

Lingen/Ems

Karlsruhe 6.000

3.480

11.200

12.000

Schwedt

Rostock

Seefeld

Pern (Drushba)von Adamowo/Danzig

Berlin

Bremen

Hamburg

Heide

4.200

5.1501.825

4.700

9.300 7.300

7.700

14.900

5.000

4.300

5.100

Hannover(Misburg)

BöhlenDresden

Hartmannsdorf

ZeitzSpergau

Leuna

Krumpa(Lützkendorf)

WilhelmshavenEmden

SalzbergenRuhr OelDinslaken Gelsenkirchen

Duisburg

Monheim

Köln

Frankfurt (Raunheim)

Ludwigshafen

Speyer

WörthSaarbrücken

Neustadt

München

VohburgIngolstadtErding

Burghausen

nach Nelahozeves

von Rotterdam

RohölleitungenProduktenleitungenRohöl verarbeitende Raffinerien(mit atmosphärischer Destillation)Verarbeitungskapazität in Tsd. t/a1 Kästchen entspricht 1 Mio. tEhemalige Raffinerie/stillgelegteRohölverarbeitung

Stand: März 2017

12

Deutschland ist der größte Mineral- ölmarkt und der größte Raffinerie- standort Europas. Die hier erzeugten Mineralölprodukte finden vor allem im Straßen-, Schienen-, Schiffs- und Luftverkehr sowie in Ölhei- zungen Verwendung.

Vielen Menschen weniger bekannt ist hingegen, welche Bedeutung die deutsche Mineralölwirtschaft für die chemische Industrie hat. Fast 20 Prozent der heimischen Raffi- nerieproduktion geht in die Chemie, umgekehrt bezieht die chemische Industrie drei Viertel ihrer Rohstoffe von der Mineralölindustrie. Öl ist somit die Basis nicht nur für eine bezahlbare und verlässliche Mobi-lität, für Wärme in Wohnungen und Industrieprozessen, sondern auch für unzählige Alltagsgüter.

Bekenntnis zu effizienter Nutzung von Mineralölprodukten

Der Mineralölwirtschaftsverband e. V. (MWV) steht für die effiziente Nutzung der Mineralölprodukte für Verbraucher und Wirtschaft. Zu den Leitlinien der Verbandsarbeit gehört das Bekenntnis zur sozialen Marktwirtschaft, zum Prinzip der Technologieoffenheit und zum Industriestandort Deutschland. Dem MWV mit Sitz in Berlin gehören die in Deutschland tätigen großen Mineralölgesellschaften mit ihren Raffinerien und rund 8.500 Markentankstellen an. Für seine Mitgliedsunternehmen verfolgt der MWV die Gesetzgebung in Bund und Ländern, unterstützt sie bei der Unfallverhütungs- und Sicher-heitsarbeit sowie in der Normung und ist zuständig für die fachlichen

und unternehmensübergreifenden Themen wie Klimapolitik, Steuer-, Umwelt- und Energierecht. Darüber hinaus bündelt der MWV die Kern-daten der Branche für gesetzlich vorgeschriebene Meldeverfahren.

Intensiver Einsatz für die Raffinerien in Deutschland

Im Fokus der Öffentlichkeit stehen oft die Entwicklung der Kraftstoff- und Heizölpreise und deren Ur- sachen. Zu diesen Themen infor-miert der Verband laufend über seine Website, er beantwortet An-fragen von Medien und Instituten sowie auch einzelner Autofahrer oder Speditionen.

Doch ebenso intensiv setzt sich der MWV für die wirtschaftliche Stärke der deutschen Raffinerien in der Zukunft ein. Die über das gesamte Bundesgebiet von Schleswig-Hol-stein bis Bayern verteilten Raffine-rien sind im Zusammenspiel mit der chemischen Industrie regionaler Beschäftigungsmotor für hoch- qualifizierte und gut bezahlte Arbeitsplätze. Derzeit befindet sich die Mineralöl- industrie und mit ihr der 1946 gegründete Verband im Umbruch: Die Themen Klimaschutz und Energiewende gewinnen an Bedeu-tung. Die Aufgabe von Mineralöl als Energieträger wird sich in den kommenden Jahrzehnten ändern. Einen wichtigen Beitrag können treib-hausgasarme flüssige Kraft- und Brennstoffe liefern. Der MWV be-gleitet und fördert diesen Wandel. Bereits heute spielen erneuerbare Anteile im Kraftstoff zur Senkung

der Treibhausgasemissionen eine wichtige Rolle. Gleichzeitig gilt es, die Mineralölverarbeitung in Deutschland gegen Konkurrenz auch von weit außerhalb Europas zu verteidigen. Als energieinten-sive Unternehmen beteiligen sich die Raffinerien am europäischen Emissionshandel, eine Herausforde-rung speziell in Deutschland stellen steigende Strompreise dar.

Internationale Wettbewerbs- fähigkeit erhalten

Der Mineralölwirtschaftsverband und die hinter ihm stehenden Unternehmen sind überzeugt: Ohne flüssige Energieträger wird es auch künftig nicht gehen, wenn die internationale Wettbewerbs- fähigkeit unserer Wirtschaft erhalten sowie Mobilität und Wärme für alle bezahlbar bleiben sollen.

DER MWV: VERBAND FÜR MOBILITÄT, WÄRME – UND DARÜBER HINAUS

Wenn Mobilität und Wärme in der Zukunft bezahlbar

bleiben sollen, kann auf flüssige

Energieträger nicht verzichtet

werden.

13

2016

Ottokraftstoff

16,6 %Kerosin

8,4 %

Rohbenzin

14,4 %

leichtesHeizöl

14,4 %

schweresHeizöl

2,6 %

Petrolkoks

1,0 %Schmierstoffe

0,9 %Bitumen

2,1 %Flüssiggas

2,8 %

Dieselkraftstoffe

34,5 %

Sonstige

2,3 %

Andere Produkte

9,1 %

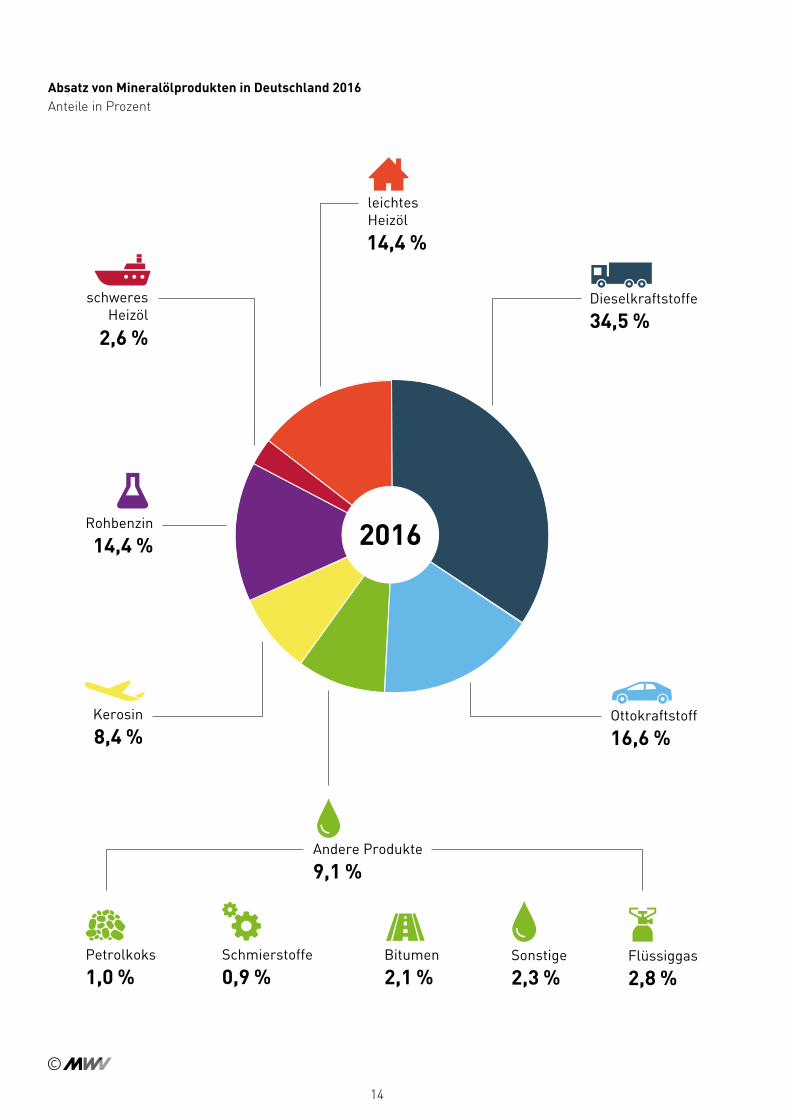

Absatz von Mineralölprodukten in Deutschland 2016Anteile in Prozent

14

16%

23%17%

2%

12%

22%

8%1990

2016

20%18%

5%

8%

6%

11%

32%

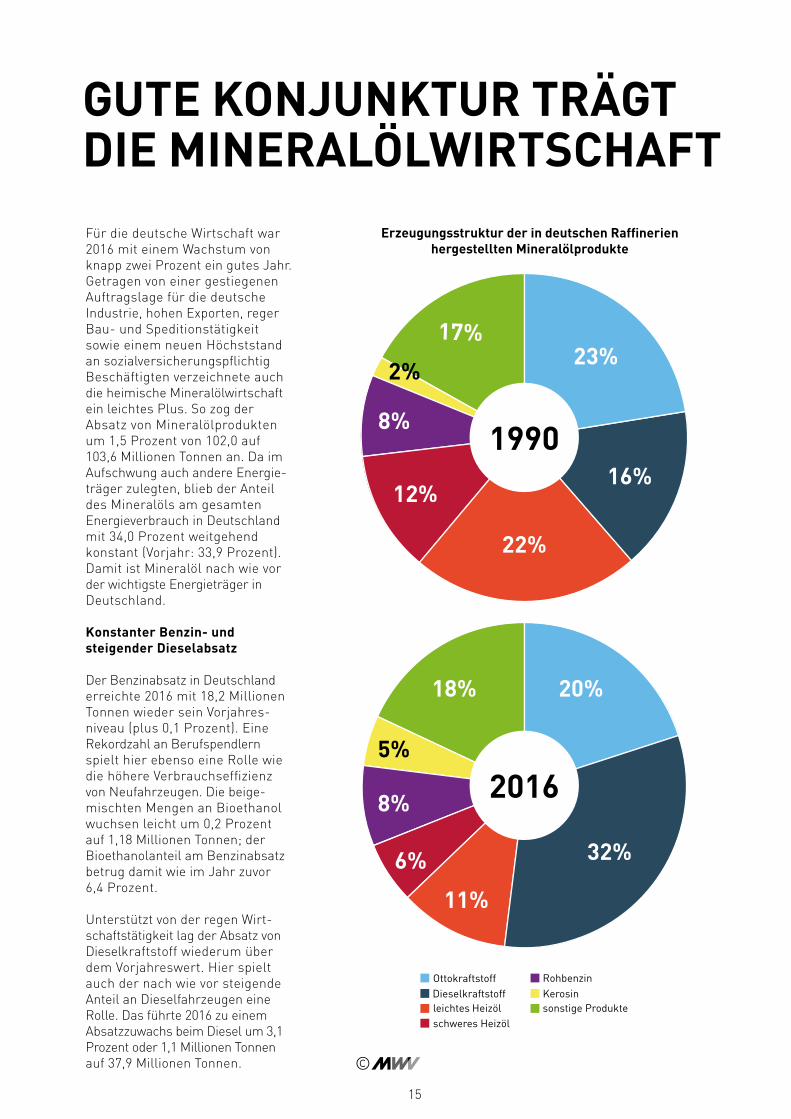

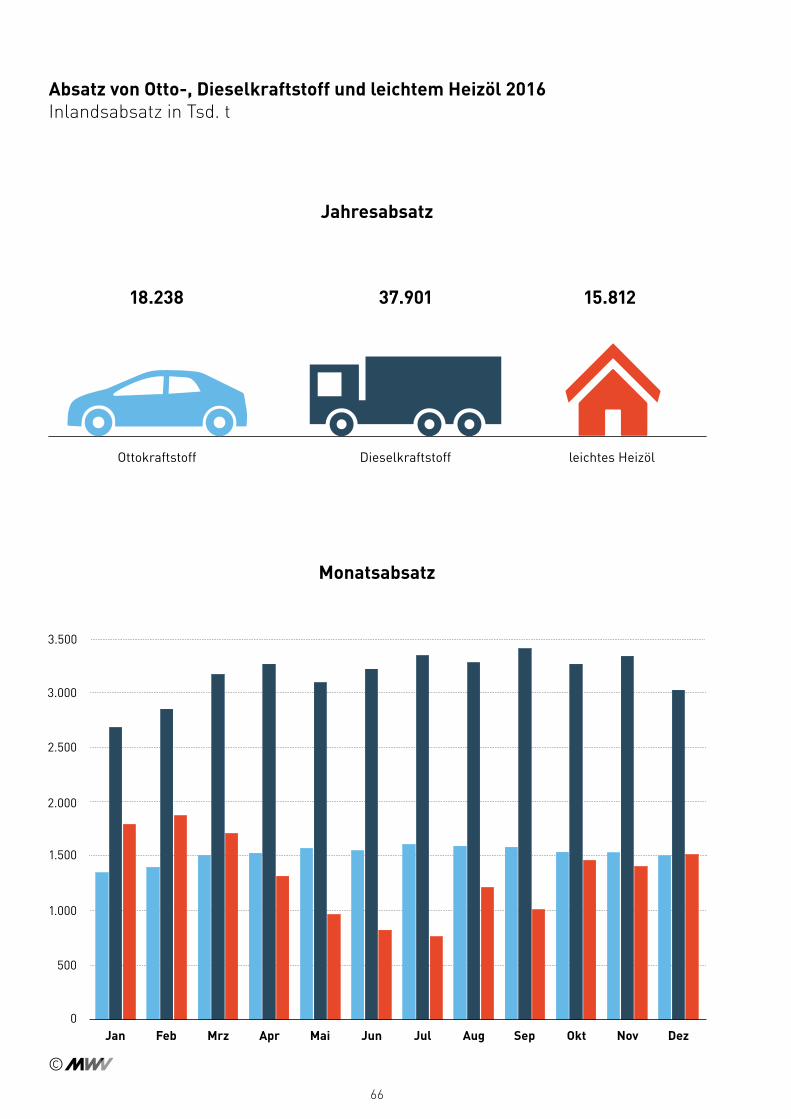

Für die deutsche Wirtschaft war 2016 mit einem Wachstum von knapp zwei Prozent ein gutes Jahr. Getragen von einer gestiegenen Auftragslage für die deutsche Industrie, hohen Exporten, reger Bau- und Speditionstätigkeit sowie einem neuen Höchststand an sozialversicherungspflichtig Beschäftigten verzeichnete auch die heimische Mineralölwirtschaft ein leichtes Plus. So zog der Absatz von Mineralölprodukten um 1,5 Prozent von 102,0 auf 103,6 Millionen Tonnen an. Da im Aufschwung auch andere Energie-träger zulegten, blieb der Anteil des Mineralöls am gesamten Energieverbrauch in Deutschland mit 34,0 Prozent weitgehend konstant (Vorjahr: 33,9 Prozent). Damit ist Mineralöl nach wie vor der wichtigste Energieträger in Deutschland.

Konstanter Benzin- und steigender Dieselabsatz

Der Benzinabsatz in Deutschland erreichte 2016 mit 18,2 Millionen Tonnen wieder sein Vorjahres- niveau (plus 0,1 Prozent). Eine Rekordzahl an Berufspendlern spielt hier ebenso eine Rolle wie die höhere Verbrauchseffizienz von Neufahrzeugen. Die beige-mischten Mengen an Bioethanol wuchsen leicht um 0,2 Prozent auf 1,18 Millionen Tonnen; der Bioethanolanteil am Benzinabsatz betrug damit wie im Jahr zuvor 6,4 Prozent.

Unterstützt von der regen Wirt-schaftstätigkeit lag der Absatz von Dieselkraftstoff wiederum über dem Vorjahreswert. Hier spielt auch der nach wie vor steigende Anteil an Dieselfahrzeugen eine Rolle. Das führte 2016 zu einem Absatzzuwachs beim Diesel um 3,1 Prozent oder 1,1 Millionen Tonnen auf 37,9 Millionen Tonnen.

Erzeugungsstruktur der in deutschen Raffinerien hergestellten Mineralölprodukte

GUTE KONJUNKTUR TRÄGT DIE MINERALÖLWIRTSCHAFT

DieselkraftstoffOttokraftstoff Rohbenzin

Kerosin

schweres Heizölsonstige Produkteleichtes Heizöl

15

0

15

20

25

30

35

40

1991 1997 2003 20091993 1999 2005 20111995 2001 2007 2013 2015 2016

Dieselkraftstoff

Ottokraftstoff

leichtes Heizöl

Inlandsabsatz von Otto- und Dieselkraftstoff sowie Heizöl leichtin Mio. t

Darin enthalten sind 2,2 Millionen Tonnen Bio-Diesel, 0,2 Prozent mehr als 2015. Reiner Biodiesel und Pflanzenöl machen dabei rund 4.000 Tonnen aus.

Leichtes Heizöl musste einen Absatzrückgang um 2 Prozent oder 0,3 Millionen Tonnen auf 15,8 Millio-nen Tonnen hinnehmen. Die Heiz- ölpreise sanken gegenüber dem Vorjahr nochmals um 17 Prozent, nachdem sie schon von 2014 auf 2015 um 23 Prozent zurückgegan-gen waren. Damals hatten viele Haushalte das gesunkene Preis-niveau genutzt, um die Heizöltanks zu füllen. Das wirkte sich auch auf 2016 aus.

Ebenfalls in guter Form präsen-tierte sich die Luftfahrt. Flugkraft-stoffe legten mit 7,5 Prozent auf 9,2 Millionen Tonnen zu. Trotz positiver Chemiekonjunktur flaute dagegen der Absatz von Rohbenzin als Einsatzstoff für die Chemische Industrie um 3,3 Prozent auf 15,8 Millionen Tonnen ab.

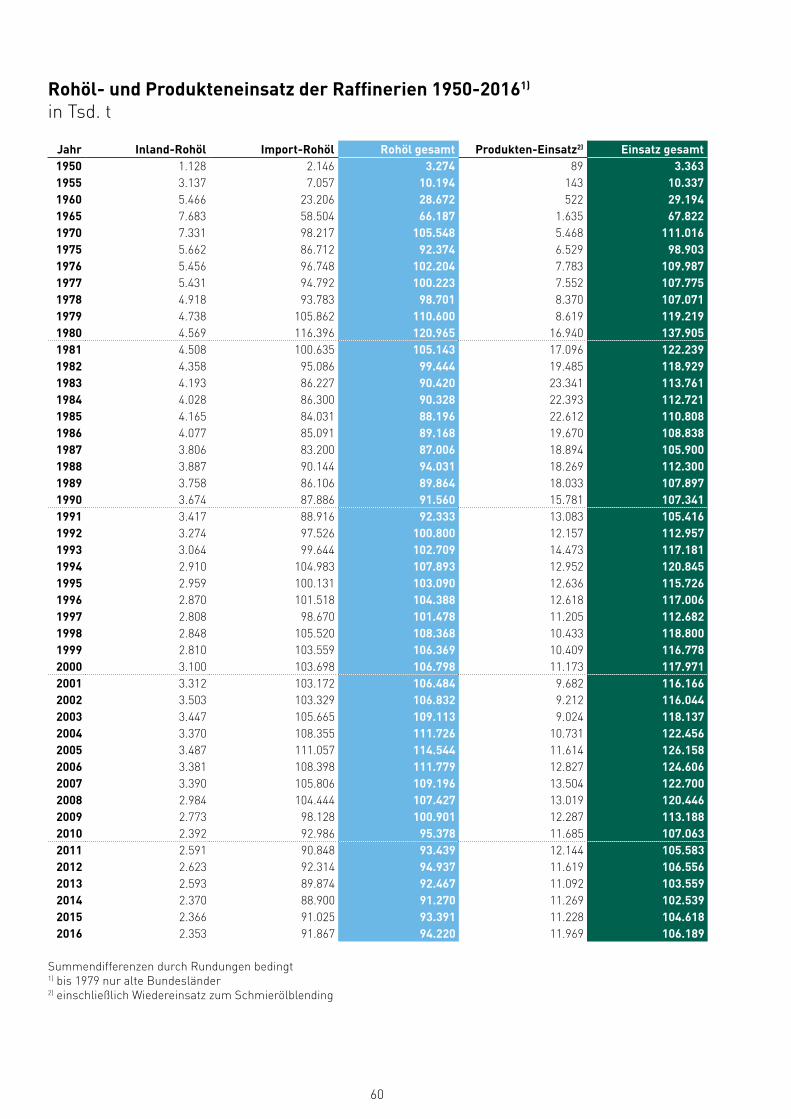

Die Rohölverarbeitungskapazität in den deutschen Raffinerien konnte 2016 mit rund 102 Millio- nen Tonnen annähernd wieder ihr Vorjahresniveau (103 Millionen Tonnen) erreichen. Die Raffinerien passten sich dabei Veränderungen in den Absatzmärkten schnell an: Sie waren zu 92,3 Prozent ausge-lastet und damit sogar noch besser als in den Vorjahren mit 88,3 Pro- zent 2014 und 90,3 Prozent 2015.

Rohölverarbeitung höher als im Vorjahr

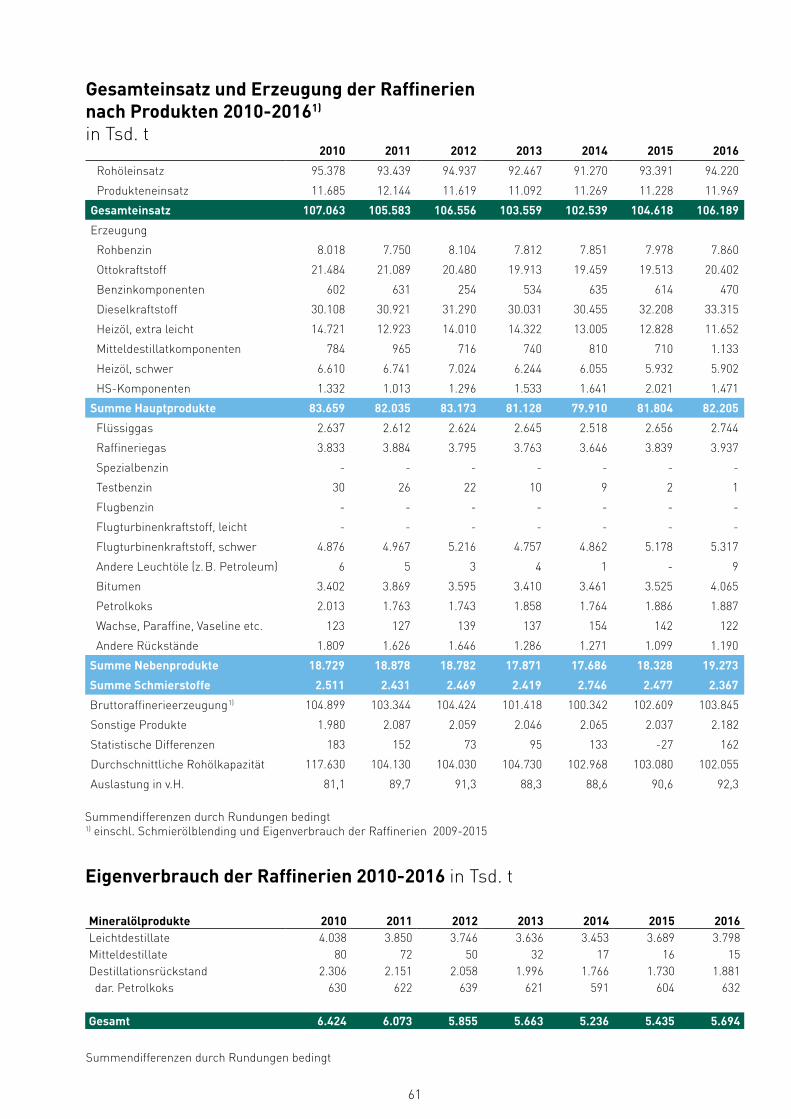

Die Produktion der rohölverarbei-tenden Raffinerien in Deutschland lag mit 103,8 Millionen Tonnen um 1,2 Prozent höher als ein Jahr zuvor. Der Rohöleinsatz stieg um 0,9 Prozent auf 94,2 Millionen Tonnen, der Produkteneinsatz nahm eben- falls um 6 Prozent auf 11,9 Millionen Tonnen zu.

Diesel hat als führendes Raffinerie- produkt nochmals an Bedeutung gewonnen. Der Kraftstoff war

2016 mit 33,3 (Vorjahr: 32,2) Millio- nen Tonnen die Nummer eins in der inländischen Mineralöl- verarbeitung. Das entspricht einem Produktionsanteil von 32,1 (Vorjahr: 31,4) Prozent. Es folgen Ottokraftstoff mit 20,4 Millionen Tonnen und leichtes Heizöl mit 11,7 Millionen Tonnen.

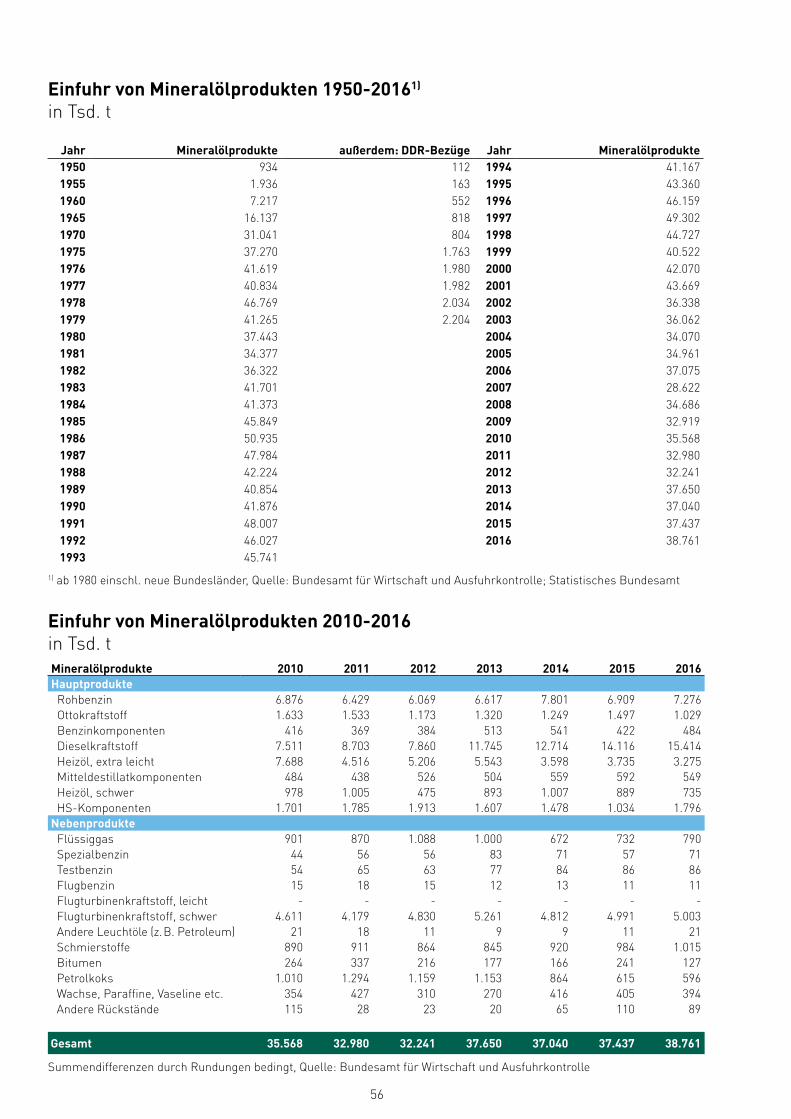

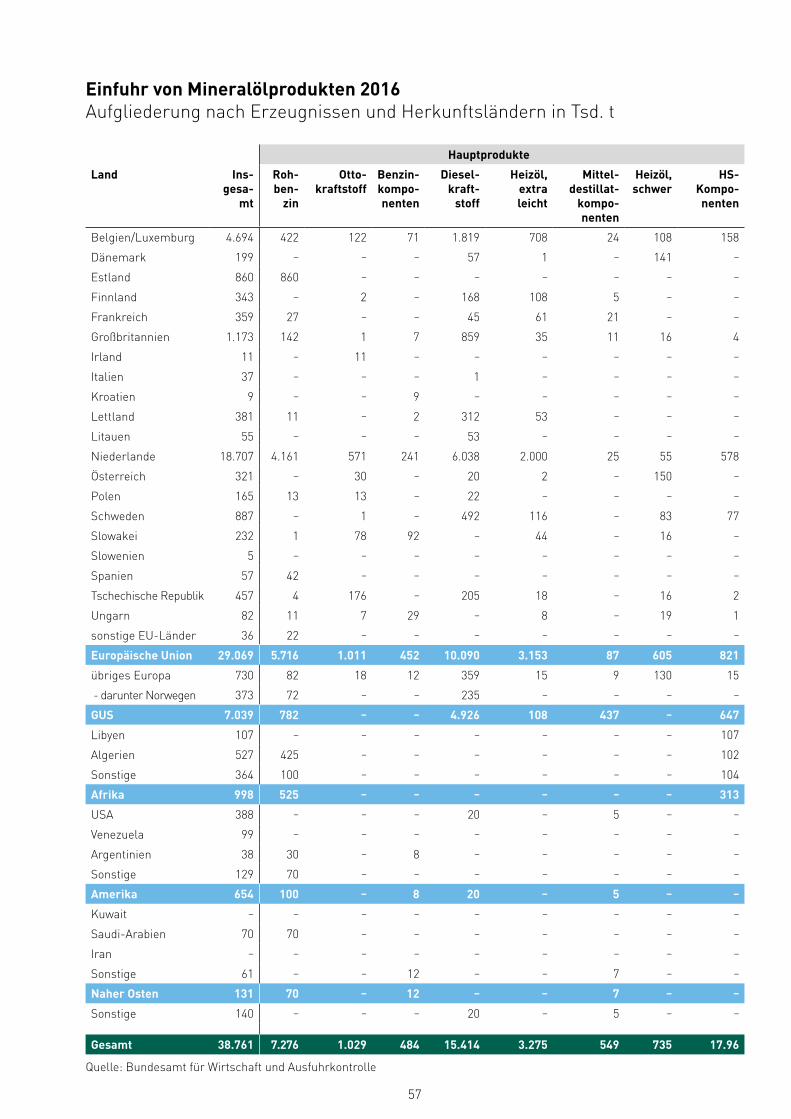

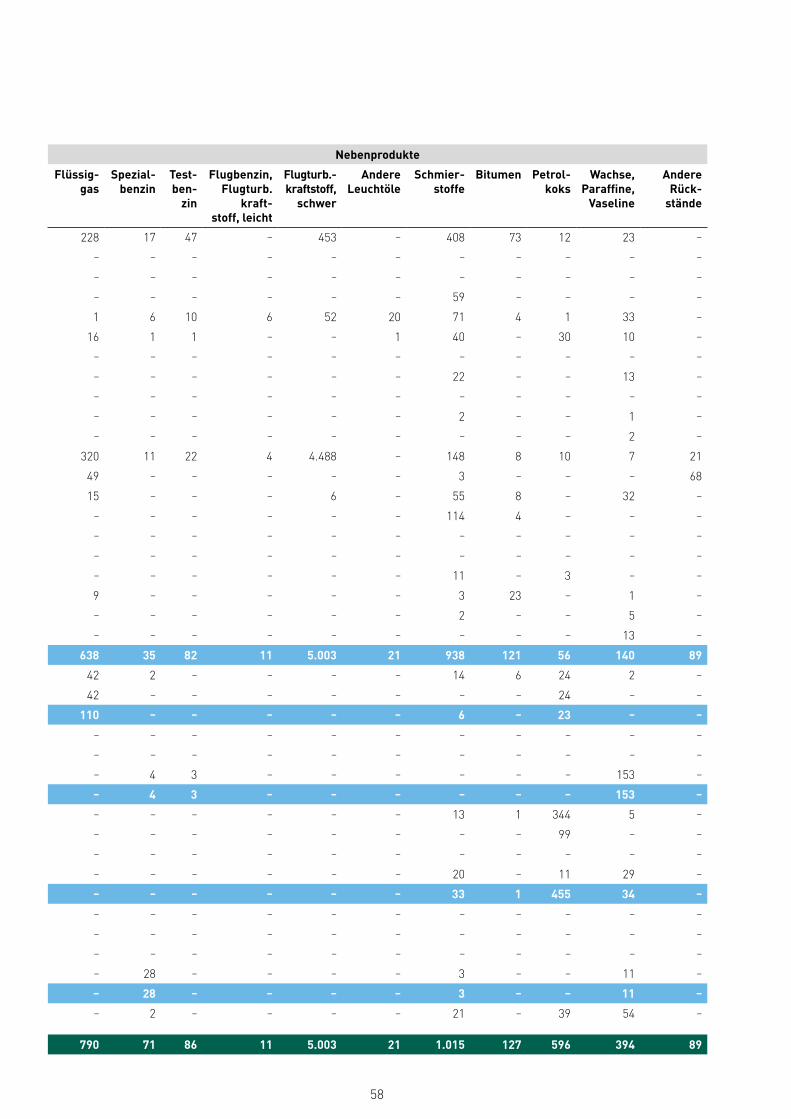

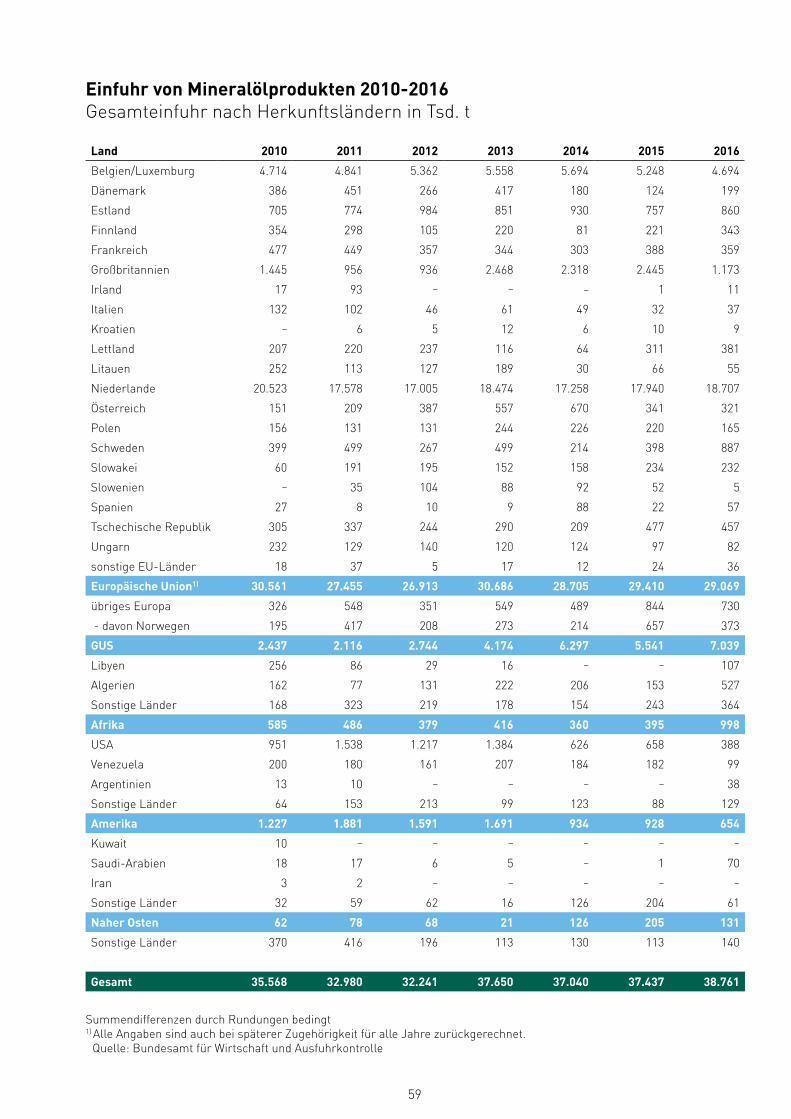

Importe blieben 2016 konstant

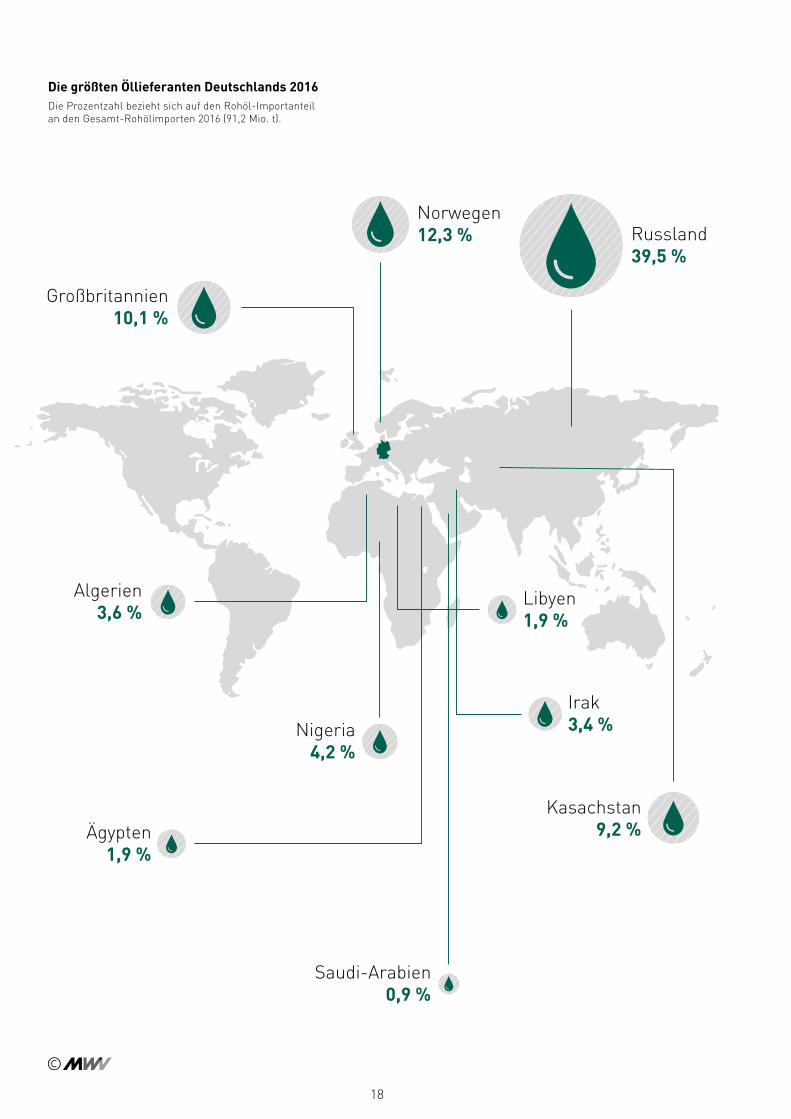

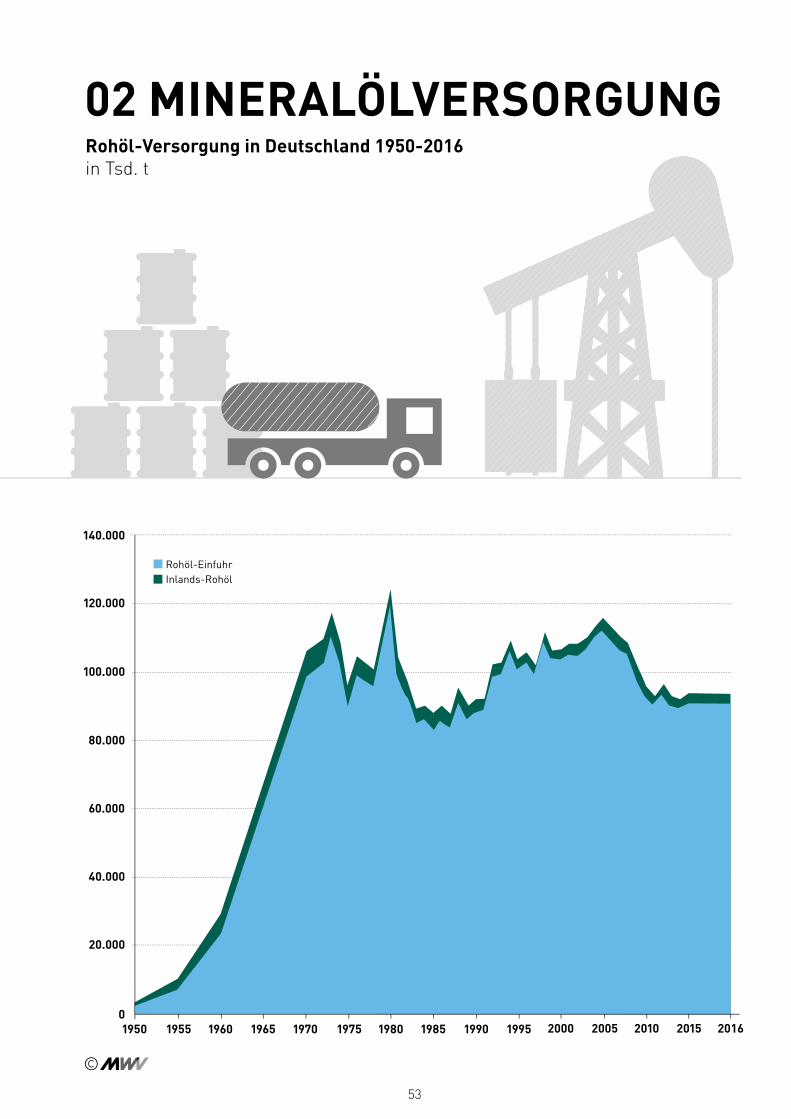

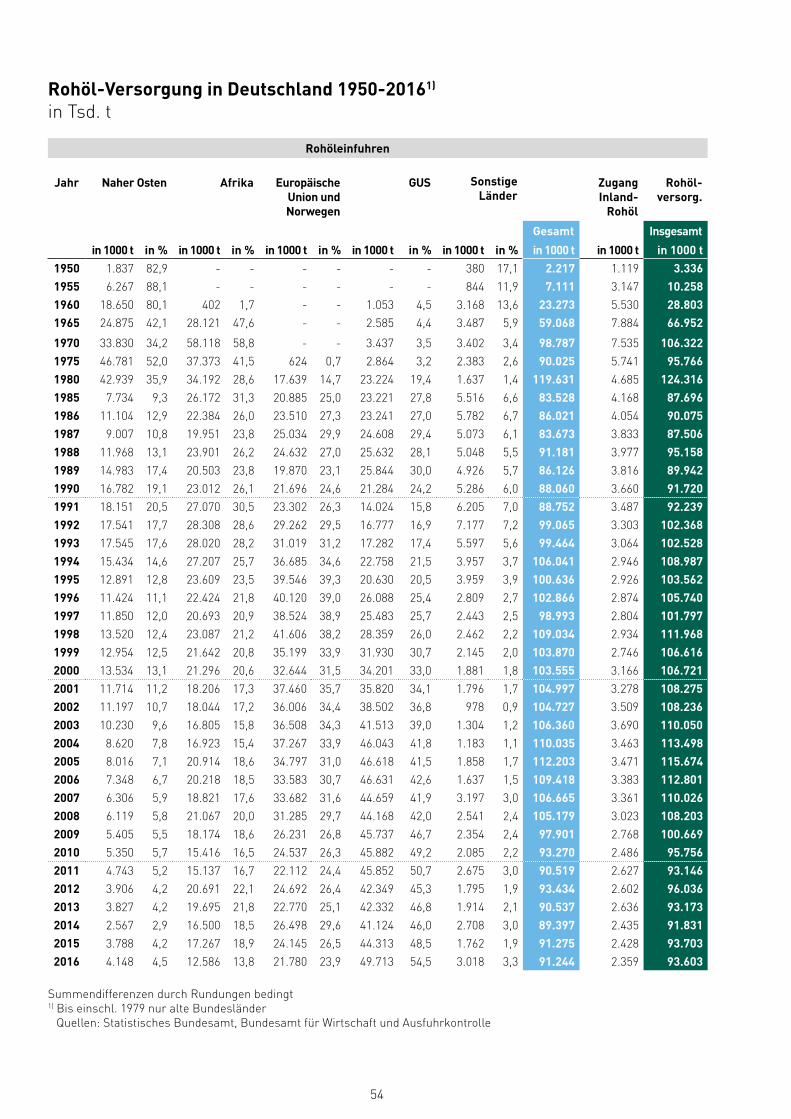

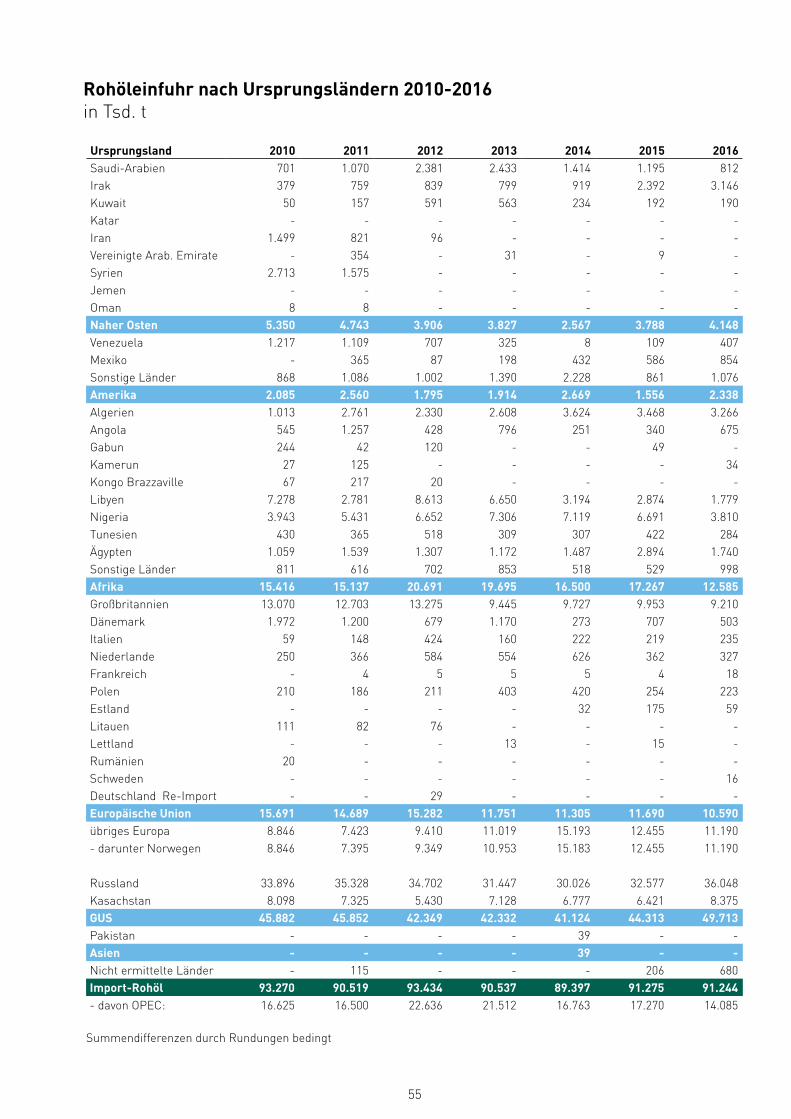

Die Einfuhr von Rohöl nach Deutschland lag 2016 mit 91,2 Millionen Tonnen praktisch auf Vorjahresniveau (91,3 Millionen Tonnen). Führender Importeur ist Russland mit 36,0 Millionen Tonnen (plus 10,7 Prozent). Der Anteil Russlands am deutschen Rohölbedarf beläuft sich damit auf 39,5 Prozent. Aus Kasachstan wurden mit 8,4 Millionen Tonnen 30 Prozent mehr Öl geliefert als im Vorjahr. Insgesamt kamen aus dem Gebiet der früheren Sowjet- union 49,7 Millionen Tonnen Rohöl.

16

0

20

40

60

80

100

2014 2015

35,6

18,5

8,5

16,8

4,3

17,1

1,9

2016

36,8

18,2

8,6

16,1

4,5

16,3

1,6 3,7

15,8

2,9

15,8

9,2

18,2

37,9

Absatz von Ölprodukten in Deutschland in Mio. t

Dieselkraftstoff

Kerosin

Rohbenzinsonstige Produkte

Ottokraftstoff

schweres Heizölleichtes Heizöl

Das bedeutet einen Anstieg am gesamten Ölimport Deutschlands auf 54,5 Prozent.

Aus der Nordsee kamen 20,9 Millionen Tonnen Öl, ein Minus von 9,6 Prozent. Insgesamt deckte das Nordseeöl damit 22,9 Prozent des deutschen Rohölbedarfs. Die Importe aus Norwegen sanken um 10 Prozent auf 11,2 Millionen Tonnen. Das Land blieb damit zweitgrößter Rohöllieferant. Abermals auf Platz drei liegt Großbritannien trotz um 7,5 Prozent auf 9,2 Millionen Tonnen gesunkener Importe.

Die Rohöleinfuhren aus den OPEC-Staaten nahmen um 18,4 Prozent auf 14,1 Millionen Tonnen ab. Der OPEC-Anteil an der Deckung des deutschen Rohölbedarfs lag damit 2016 bei 15,4 (Vorjahr: 19) Prozent. Die deutsche Inlandförde-rung deckte wie in den beiden

Vorjahren mit 2,4 Millionen Tonnen rund 2,5 Prozent des Rohölbedarfs.

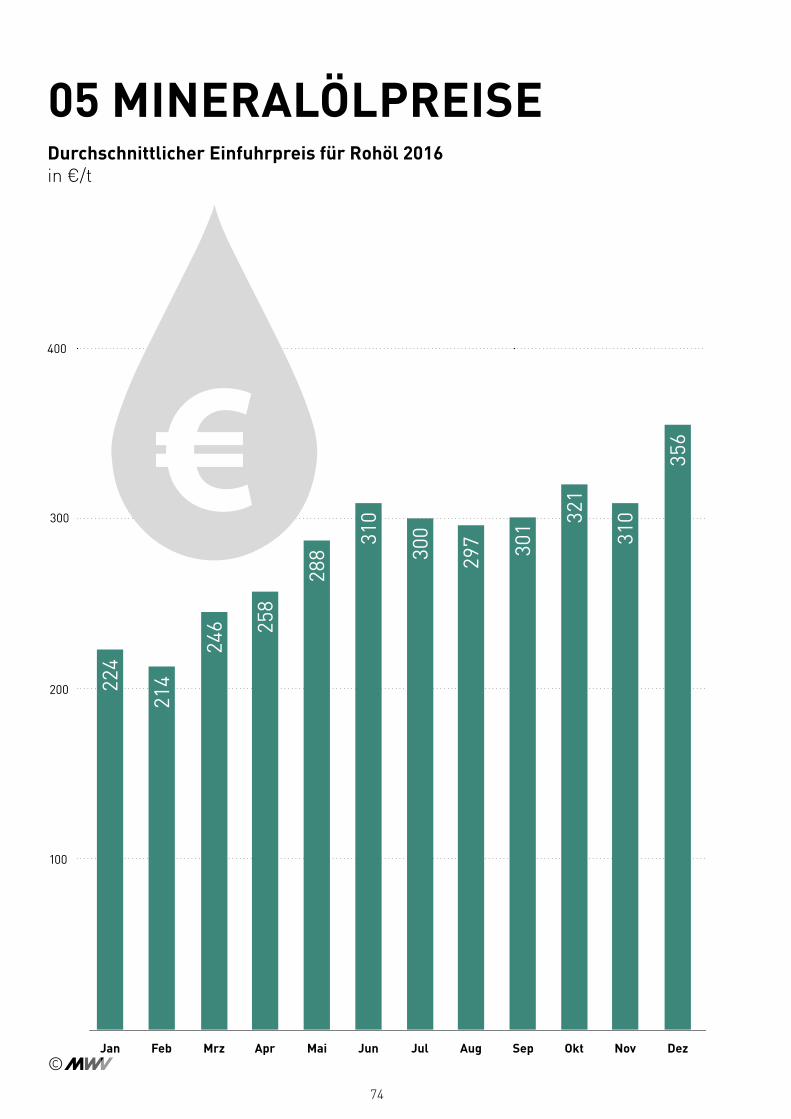

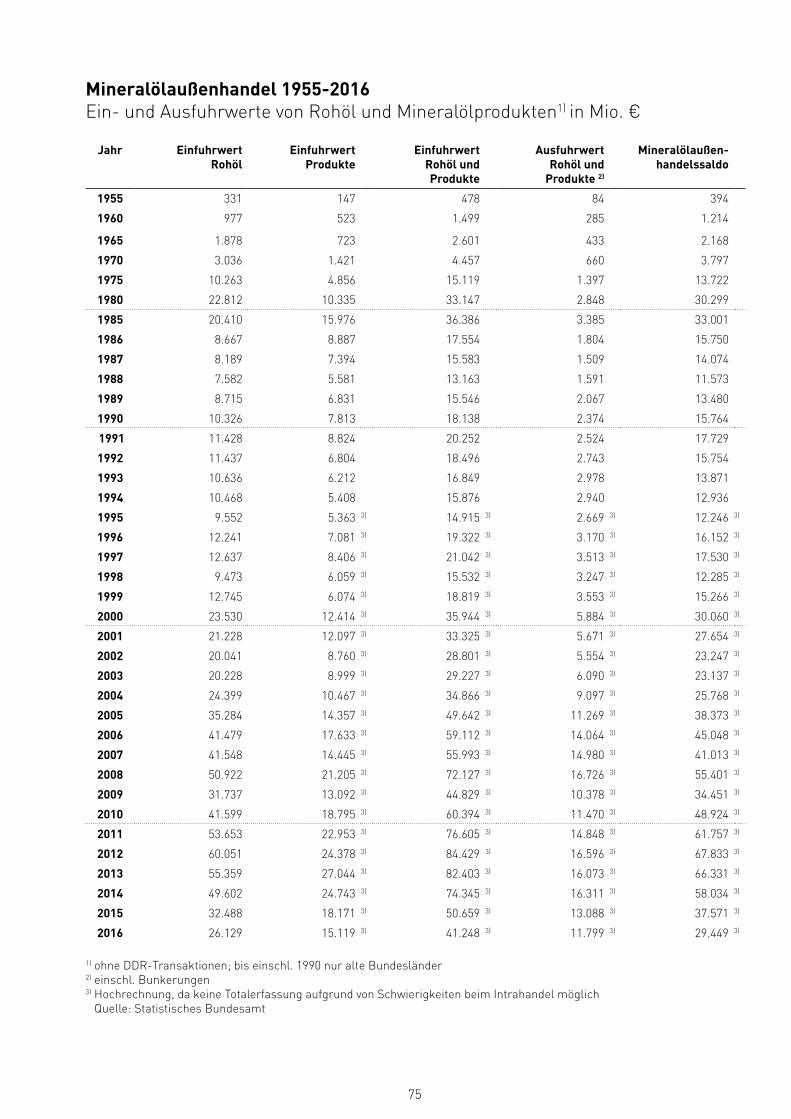

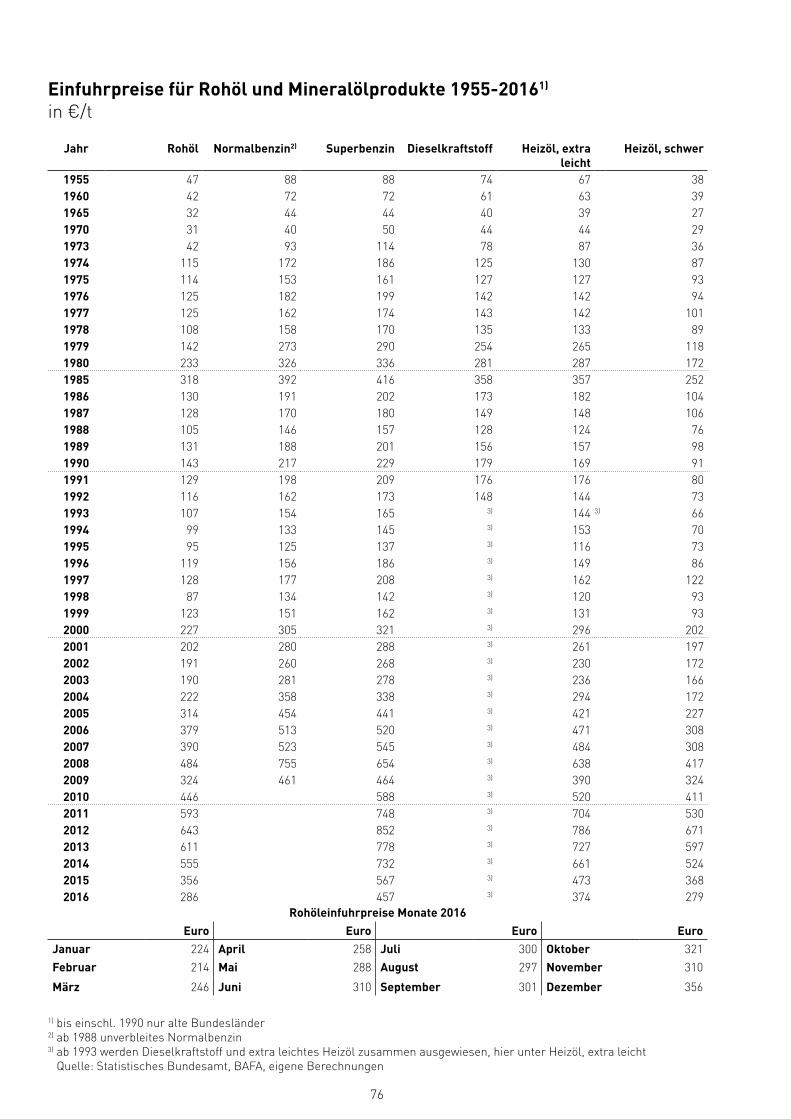

Niedrigere Ölpreise schlagen auf Verbraucher durch

Der Jahreshöchststand für den Rohölpreis „frei deutsche Grenze“ betrug 356 (2015: 431) Euro pro Tonne im Dezember 2016. Der niedrigste Jahresstand waren 214 Euro pro Tonne im Februar. Im Jahresdurchschnitt belief sich der Grenzübergangspreis 2016 auf 285 (2015: 356, 2014: 555) Euro pro Tonne. Damit lag der Preis um 20 Prozent unter dem des Vorjahres. Bei einer gegenüber 2015 konstan-ten Rohöleinfuhr fiel die Rohöl-rechnung mit 26,1 Milliarden Euro gegenüber 2015 um 6,4 Milliarden Euro geringer aus, das entspricht einer Ersparnis von knapp 20 Pro- zent. Dies kam Wirtschaft und Verbrauchern durch gesunkene

Kraft- und Brennstoffpreise zugute. Im Zuge der Entwicklung am gesamten Ölmarkt gingen auch bei den Produkteneinfuhren die Preise zurück. Für die 38,8 Mil-lionen Tonnen an Fertigprodukten mussten 15,1 Milliarden Euro und damit 17 Prozent weniger auf- gewendet werden als 2015.

Die Nettoölrechnung, die sich aus dem Wert der Einfuhren von Rohöl und Mineralölprodukten abzüglich der Erlöse aus Rohöl- und Produk-tenausfuhren sowie aus Bunke- rungen an die internationale Schiff-fahrt ergibt, belief sich im Jahr 2016 auf 29,4 Milliarden Euro und lag damit um 8,2 Milliarden Euro unter der des Jahres 2015.

17

Großbritannien10,1 %

Algerien3,6 %

Norwegen12,3 % Russland

39,5 %

Kasachstan9,2 %

Libyen1,9 %

Nigeria4,2 %

Saudi-Arabien0,9 %

Ägypten1,9 %

Irak3,4 %

Die größten Öllieferanten Deutschlands 2016Die Prozentzahl bezieht sich auf den Rohöl-Importanteil an den Gesamt-Rohölimporten 2016 (91,2 Mio. t).

18

Die Politik muss sich weiterhin an den festgelegten Grundsätzen Bezahlbarkeit, Wirtschaftlichkeit, Technologieoffenheit und Marktorientierung ausrichten.

Mit dem Ende der Legislaturperiode des Deutschen Bundestages im Herbst 2017 tritt auch die Energie- politik in eine neue Phase. Auf nationaler Ebene müssen eine Reihe drängender Fragen zu Finanzie-rung, Akzeptanz und technischer Umsetzung bestehender Ziele beantwortet werden. International wird sich in den kommenden Jahren erweisen, inwieweit internationale Abkommen auf dem Sektor der Klima- und Energiepolitik Wirkung entfalten und dem Industriestand-ort Deutschland wenigstens ein Mindestmaß an international gültigen und vergleichbaren Wettbewerbs- bedingungen sichern.

Aus Sicht der Mineralölwirtschaft haben sich die im Energiekonzept der Bundesregierung 2010 festge-legten Prinzipien für die deutsche Energiepolitik weitgehend bewährt. Umso mehr wird es auch in den kommenden Jahren Aufgabe der deutschen Politik sein, ihre Energie- politik an den im Energiekonzept festgelegten Grundsätzen Bezahl-barkeit, Wirtschaftlichkeit, Tech-nologieoffenheit und Marktorien- tierung auszurichten. Politik leistet Beitrag zur Erhaltung wertvoller Arbeits- plätze in Deutschland

Trotz zahlreicher Herausforde- rungen und Unwägbarkeiten in der internationalen Politik und der Vielzahl widerstrebender Interessen im Inland haben Parlament, Regie-rung und die beteiligten Branchen in der zu Ende gehenden Wahl-periode auch auf dem Feld der Energiepolitik ihre Fähigkeit zu ausgewogenen Lösungen und Kompromissen bewiesen. Dies gilt für die Grundsatzentscheidung hin zu mehr Wettbewerb bei der Erzeu-gung von erneuerbarem Strom

im Rahmen der Systematik des Erneuerbare-Energien-Gesetzes (EEG) ebenso wie für die Berück-sichtigung der internationalen Wettbewerbssituation der energie- intensiven Industrien in Deutsch-land im bestehenden EEG- Rechtsrahmen.

Die Politik hat damit einen wich-tigen Beitrag zur Erhaltung der geschlossenen industriellen Wert-schöpfungsketten mit zahlreichen gutbezahlten und hochqualifi-zierten Arbeitsplätzen geleistet. Das Beispiel der Raffinerien in Deutschland zeigt, dass entspre-chende Entscheidungen auch für einen effizienten und wirkungsvollen Klimaschutz unabdingbar sind.

Mit einem Effizienzvorsprung von circa zehn Jahren, den Solomon Associates den heimischen Stand-orten im Jahr 2014 bescheinigte, liegt die klimaschonende Wirkung der hocheffizienten Industriepro-

duktion in Deutschland auf der Hand. Produktimporte z. B. auf dem Kraftstoffsektor würden nicht nur Arbeitsplätze und Wertschöpfung gefährden, sondern bei gleicher Produktionsmenge auch deutlich höhere Treibhausgasemissionen bedeuten.

Zu Recht hat die Bundesregie-rung diesen Zusammenhang auch in dem im November 2016 vom Bundeskabinett verabschiedeten Klimaschutzplan 2050 anerkannt und als Leitmotiv für zukünftige Entscheidungen formuliert.

Klimaschutzplan berücksichtigt Interessen von Wirtschaft und Bürgern „Bei dieser Modernisierungs- strategie berücksichtigen wir auch unterschiedliche Wettbewerbs- bedingungen im Klimaschutz. Das ‚Carbon-Leakage‘, also das Verdrängen von Treibhausgas-

WAHLJAHR 2017: ENERGIE- UND WIRTSCHAFTSPOLITIK VOR NEUEN WEICHENSTELLUNGEN

19

Die Politik muss sich weiterhin an den festgelegten Grundsätzen Bezahlbarkeit, Wirtschaftlichkeit, Technologieoffenheit und Marktorientierung ausrichten.

emissionen aus Deutschland heraus in andere Länder ohne engagierten Klimaschutz, werden wir reduzieren.“

Grundsätzlich steht der vieldisku-tierte Klimaschutzplan 2050 auch in anderen Sektoren exemplarisch für einen klima- und energiepoli-tischen Ansatz, der als Ergebnis eines intensiven Diskussions-prozesses die wirtschaftlichen Interessen von Unternehmen und Privathaushalten berücksichtigt. Das gilt ebenso für die Erforder-nisse an klimapolitische Effizienz, Bezahlbarkeit und Versorgungs- sicherheit.

Bundesministerien unter- stützen Forschung für treibhaus- gasarme Energieträger

Vor diesem Hintergrund kann der Klimaschutzplan im Sinne der oben genannten Prinzipien des Energiekonzeptes durchaus handlungsleitend für die kom-mende Legislaturperiode werden. Dies gilt beispielsweise für den Vorschlag zur Ausgestaltung des Industrie-Caps im Rahmen des EU-Emissionshandelssystems (ETS) und im Bereich der Gebäude-wärme für die Anerkennung der Tatsache, dass die „Umrüstung auf effiziente Brennwertkessel in erheblichem Umfang CO2-Emis- sionen einsparen kann“. Ausdrücklich zu begrüßen ist auch das Bekenntnis zum Verbrennungs-motor als eine Zukunftstechnologie: „Bei der Umstellung auf alternative Antriebe bzw. Energieträger stellt der Verbrennungsmotor, zum Beispiel durch den Einsatz von eFuels/Power-to-X eine unverzicht-bare Option dar, die wir offen- halten werden.“

Dabei sind mit „eFuels“ und „Power-to-X“ Verfahren gemeint, bei denen aus erneuerbarem Strom treibhausgasreduzierte oder -freie flüssige Kraftstoffe gewonnen werden können. Über den Klimaschutzplan hinaus zeigt der Startschuss für zahlreiche Forschungsvorhaben auf dem Gebiet der flüssigen Energieträger,

dass hier möglicherweise der Schlüssel für eine klimapolitisch und wirtschaftlich sinnvolle Verbin-dung bestehender Produktions-, Vertriebs- und Verbraucheranlagen mit neuen Technologien für eine möglichst weitgehende Treib-hausgasreduzierung von flüssigen Kraft- und Brennstoffen liegt.

Noch vor dem Ende der laufenden Legislaturperiode haben das Bun-deswirtschafts-, das Bundesfor-schungs- und das Bundesverkehrs-ministerium Forschungsvorhaben oder umfassende Dialogprogramme mit den beteiligten Branchen auf den Weg gebracht mit dem Ziel, die wirtschaftlichen und technologi-schen Voraussetzungen für den zu-künftigen Entwicklungspfad flüssiger Energieträger aufzuzeigen. Auch die laufenden Arbeiten an der Leitstudie "Integrierte Energie- wende" der im Wesentlichen von der Bundesregierung getragenen Deutschen Energieagentur (dena) weisen in diese Richtung. Ausdrück-lich zeigt das dena-Forschungs-design eine anhaltende Bedeutung flüssiger Energieträger auch unter den Bedingungen der Energiewende. Die Mineralölwirtschaft selbst beab- sichtigt, eine umfassende Unter-suchung zu diesem Thema vorzu-legen. Die Branche selbst sucht die Antwort auf die Frage, inwieweit die Ziele der Energiewende auch und besser mit neuen, weitgehend treibhausgasgeminderten Kraft- und Brennstoffen erfüllt werden können.

Wirkungsschwache nationale Alleingänge vermeiden

Nach der Bundestagswahl im Herbst 2017 müssen diese tech-nologischen und politischen Pfade weiter beschritten werden. Dazu sollte auch gehören, die politischen Rahmenbedingungen für neue und immer klimaschonendere Raffi-nerieprozesse zu schaffen. Dies beinhaltet den Einsatz von „grünem“ Wasserstoff auf Basis von Strom aus erneuerbaren Quellen ebenso wie die Förderung von Forschung und Entwicklung bei strombasierten Kraftstoffen oder Biokraftstoffen der zweiten und dritten Generation.Es gibt durchaus die richtigen

Signale aus der Politik. Dazu gehört der erklärte Wille, europä-ischen Lösungen in Zukunft den Vor-zug vor nationalen Alleingängen im Klimaschutz zu geben. Inwieweit nationale Maßnahmen unter dem Dach gemeinsamer europäischer Vorgaben überhaupt klimaschützende Wirkung entfalten, wird zu Recht immer kritischer hinterfragt. Darüber hinaus werden flüssige Kraft-stoffe im europäischen Vergleich in Deutschland weit überproportional steuerlich belastet. Hier darf es auch in der neuen Legislaturperiode keine zusätzlichen Belastungen für die Verbraucher geben. Der Verbrennungsmotor bleibt das Rückgrat im Straßenverkehr

Nur ein technologieoffener Ansatz kann Wirtschaftlichkeit und Bezahl- barkeit im Mobilitätssektor sichern, der zu Wasser, zu Lande und in der Luft noch auf absehbare Zeit auf flüssige Energieträger angewiesen sein wird. Zwar werden alternative Antriebe in bestimmten Anwen-dungen eine wachsende Rolle spielen, der Verbrennungsmotor bleibt aber unverzichtbares Rückgrat für Mobilität von Personen, Waren und Dienstleistungen. Wer Fortschritte in Richtung Energiewende machen will, muss das Energiekonzept der Bundes- regierung auch in den Jahren 2017 bis 2021 beim Wort nehmen. In Partnerschaft mit der Politik steht die Mineralölwirtschaft bereit, ihren Beitrag zu einer Energiewende unter der Richtschnur von Tech-nologieoffenheit, Wirtschaftlichkeit und Bezahlbarkeit zu leisten. Wir wollen mit unserer Energie gemein-sam weiterkommen.

20

Die flächendeckende Mineralölver-sorgung Deutschlands basiert auf einer etablierten und vielseitigen Logistik-Infrastruktur. Die Verteilung der Mineralölprodukte wird über lange Strecken durch Schienen- und Binnenschiffstransporte sowie bei Rohöl und einigen Produkten über Rohrfernleitungen abgewickelt. Die Tankstellen- und Kundenver-sorgung mit Kraftstoff und Heizöl erfolgt mit Tanklastwagen aus den Verteillagern.

Die Transporte von Mineralöl unterliegen nationalen wie inter- nationalen Regelungen. Ändern sich die Rahmenbedingungen, kann dies Folgen für die Transport-kosten haben. Dies hat in weiterer Folge direkte und indirekte Aus- wirkungen auf das Preisniveau und die Versorgung.

Mineralölwirtschaft unterstützt leise Schienentransporte

Die Mineralölwirtschaft unterstützt die Politik der Bundesregierung bei ihren Bemühungen, den Schienen-lärm in Deutschland zügig wirksam zu reduzieren. Im Schienentransport hat man in den letzten Jahren auf lärmarme Kesselwagen umgestellt. Diese Umrüstung der Kesselwagen wurde durch die Mineralölwirtschaft beschleunigt, indem trotz höherer Mietkosten vermehrt leisere Kessel-wagen angemietet wurden.

Das Ziel der Bundesregierung einer noch stärkeren Verlagerung von Transporten von der Straße auf die Schiene wird durch die im Jahr 2016 von der DB Netz AG

eingereichten massiven Erhöhung der Trassenpreise ab 2018 konter-kariert. Die Infrastrukturabgabe beim Schienentransport wird für Gefahrgüter und damit auch für die Mineralölwirtschaft um ca. 10 Prozent gesteigert. Dies bedeutet höhere Transportkosten für die Mine-ralölprodukte sowie eine mögliche Verlagerung von Kurzstrecken-transporten auf die Straße.

Sicherheit hat an Bedeutung gewonnen

Neben der Logistik hat in den letzten Jahren der Bereich Sicher-heit eine immer stärkere Bedeu-tung gewonnen. Dies wird durch die internationale und nationale Gesetzgebung verstärkt.

Auf europäischer Ebene wurde 2016 die Richtlinie für eine ein-heitliche Netz- und Informations-sicherheit (NIS) verabschiedet. Diese wurde durch die „Verord-nung zur Bestimmung Kritischer Infrastrukturen“ auf Grundlage des „Gesetzes zur Stärkung der Sicherheit in der Informations-technik des Bundes“ (BSI-KritisV) in nationales Recht übernommen. Dabei wurden Raffinerien, Tanklager, Tankstellennetze und Pipelines als kritische Infrastruktur zur Versor-gung der Bevölkerung identifiziert. Das bereits in der Mineralölindus-trie vorhandene hohe IT-Schutzni-veau wird nochmals angehoben, und jeder Cyberangriff muss dem Bundesamt für Sicherheit in der Informationstechnik (BSI) gemel-det werden.Neben der IT-Sicher-heit ist auch die physische Sicher-

heit in den Raffinerien, Tanklagern, Pipelines und an der Tankstelle für die Mineralölgesellschaften von großer Bedeutung.

Im Bereich der Sicherheit an Tank- stellen wurden und werden Empfeh- lungen in Zusammenarbeit mit Berufsgenossenschaft und der Polizei erarbeitet, wie mit verschie-denen Situationen technisch aber auch organisatorisch umgegangen werden kann.

Empfehlungen zur Verhinderung von Delikten an Tankstellen zeigen Wirkung Durch die Umsetzung der Empfeh-lungen sind die Raubdelikte an den Tankstellen der im Mineralöl-wirtschaftsverband vertretenen Mineralölgesellschaften in den vergangenen Jahren rückläufig. Im Jahr 2016 wurden 479 Einbruchs- und 318 Raubdelikte gemeldet. Das ist ein Rückgang von 21 Prozent bei Einbruchs- und von 15 Prozent bei Raubdelikten gegenüber dem Vorjahr.

Gemeinsam mit den Mitglieds- unternehmen wird der MWV auch in den kommenden Jahren die Entwicklung der Vorfälle an den Tankstellen beobachten und dem-entsprechend Empfehlungen erar-beiten, um die Anzahl der Vorfälle weiter zu reduzieren.

LOGISTIK BEWEGT DIE MINERALÖLWIRTSCHAFT

21

schaffen Raffinerien durch induzierte und

indirekte Beschäftigung, z. B. in der Logistik.

22

Heizöl ist beliebt. Es wärmt zu- verlässig Häuser und Wohnungen von 20 Millionen Menschen in Deutschland. Heizöl ist auch für breite Bevölkerungsschichten bezahlbar. Heizölkunden schätzen die Unabhängigkeit von Wind und Wetter und die Versorgungssicher-heit. Aber taugt Heizöl auch im heranbrechenden Zeitalter der Treibhausgasminderung für den Klimaschutz? Die Antwort lautet: eindeutig ja.

High-Tech-Wärme für Wohn- und Kinderzimmer

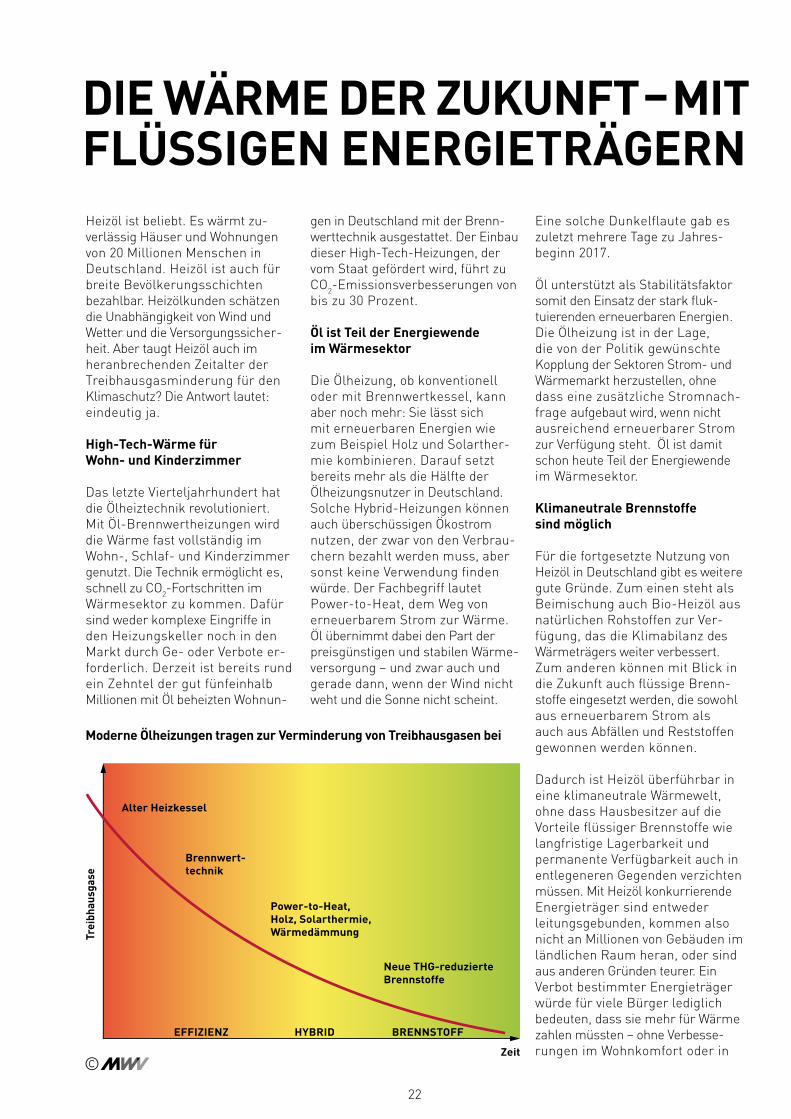

Das letzte Vierteljahrhundert hat die Ölheiztechnik revolutioniert. Mit Öl-Brennwertheizungen wird die Wärme fast vollständig im Wohn-, Schlaf- und Kinderzimmer genutzt. Die Technik ermöglicht es, schnell zu CO2-Fortschritten im Wärmesektor zu kommen. Dafür sind weder komplexe Eingriffe in den Heizungskeller noch in den Markt durch Ge- oder Verbote er-forderlich. Derzeit ist bereits rund ein Zehntel der gut fünfeinhalb Millionen mit Öl beheizten Wohnun-

gen in Deutschland mit der Brenn-werttechnik ausgestattet. Der Einbau dieser High-Tech-Heizungen, der vom Staat gefördert wird, führt zu CO2-Emissionsverbesserungen von bis zu 30 Prozent.

Öl ist Teil der Energiewende im Wärmesektor

Die Ölheizung, ob konventionell oder mit Brennwertkessel, kann aber noch mehr: Sie lässt sich mit erneuerbaren Energien wie zum Beispiel Holz und Solarther-mie kombinieren. Darauf setzt bereits mehr als die Hälfte der Ölheizungsnutzer in Deutschland. Solche Hybrid-Heizungen können auch überschüssigen Ökostrom nutzen, der zwar von den Verbrau-chern bezahlt werden muss, aber sonst keine Verwendung finden würde. Der Fachbegriff lautet Power-to-Heat, dem Weg von erneuerbarem Strom zur Wärme. Öl übernimmt dabei den Part der preisgünstigen und stabilen Wärme-versorgung – und zwar auch und gerade dann, wenn der Wind nicht weht und die Sonne nicht scheint.

Eine solche Dunkelflaute gab es zuletzt mehrere Tage zu Jahres- beginn 2017.

Öl unterstützt als Stabilitätsfaktor somit den Einsatz der stark fluk- tuierenden erneuerbaren Energien. Die Ölheizung ist in der Lage, die von der Politik gewünschte Kopplung der Sektoren Strom- und Wärmemarkt herzustellen, ohne dass eine zusätzliche Stromnach-frage aufgebaut wird, wenn nicht ausreichend erneuerbarer Strom zur Verfügung steht. Öl ist damit schon heute Teil der Energiewende im Wärmesektor.

Klimaneutrale Brennstoffe sind möglich

Für die fortgesetzte Nutzung von Heizöl in Deutschland gibt es weitere gute Gründe. Zum einen steht als Beimischung auch Bio-Heizöl aus natürlichen Rohstoffen zur Ver-fügung, das die Klimabilanz des Wärmeträgers weiter verbessert. Zum anderen können mit Blick in die Zukunft auch flüssige Brenn-stoffe eingesetzt werden, die sowohl aus erneuerbarem Strom als auch aus Abfällen und Reststoffen gewonnen werden können. Dadurch ist Heizöl überführbar in eine klimaneutrale Wärmewelt, ohne dass Hausbesitzer auf die Vorteile flüssiger Brennstoffe wie langfristige Lagerbarkeit und permanente Verfügbarkeit auch in entlegeneren Gegenden verzichten müssen. Mit Heizöl konkurrierende Energieträger sind entweder leitungsgebunden, kommen also nicht an Millionen von Gebäuden im ländlichen Raum heran, oder sind aus anderen Gründen teurer. Ein Verbot bestimmter Energieträger würde für viele Bürger lediglich bedeuten, dass sie mehr für Wärme zahlen müssten – ohne Verbesse-rungen im Wohnkomfort oder in

DIE WÄRME DER ZUKUNFT – MIT FLÜSSIGEN ENERGIETRÄGERN

Moderne Ölheizungen tragen zur Verminderung von Treibhausgasen bei

Trei

bhau

sgas

e

Zeit

EFFIZIENZ

Alter Heizkessel

Brennwert- technik

Power-to-Heat, Holz, Solarthermie, Wärmedämmung

Neue THG-reduzierte Brennstoffe

HYBRID BRENNSTOFF

22

der Klimabilanz. Heizöl wider-spricht nicht der Energiewende im Stromsektor, sondern unterstützt sie, indem sie die Nutzungsmöglich- keiten von grünem Strom im Wärmebereich verbessert.

Allerdings gilt es auch, die Grenzen der Energiewende im Auge zu be-halten. Die Umlage für erneuerbare Energien auf den Strompreis hat die Höhe von rund 25 Milliarden Euro im Jahr erreicht. Ein Durch-schnittshaushalt zahlt gegen-über dem Jahr 2000 mehr als das Doppelte für seine Stromrechnung.

Vor allem aber müsste grüner Strom bis zum Jahr 2050 in der Lage sein, sämtliche Lebens- und Arbeitsbereiche von der Steckdose zu Hause über die Industrie bis zu Verkehr und Wärme abzudecken.

Bürger skeptisch bei Energiewende für Gebäude

Gelingt das nicht, kann das Ziel, Strom nur noch aus erneuerbaren Quellen zu gewinnen, schnell von der Lösung zum Problem werden – zum Kosten-, Versorgungs- und Akzeptanzproblem. Bereits nach

den bisherigen Erfahrungen mit der Energiewende stehen ihr viele Bürger für den Gebäudebereich eher skeptisch gegenüber. Einer GfK-Umfrage zufolge halten sie drei Viertel der Hausbesitzer für nicht bezahlbar. Es muss Politik und den Anbietern im Wärmemarkt also gemeinsam gelingen, eine Lösung zu finden, die keine Technologie ausschließt, die dem Klimaschutz dient und die sich alle Wärme-kunden gleichzeitig auch leisten können. Mit flüssigen Brennstoffen ist das möglich.

DIE WÄRME DER ZUKUNFT – MIT FLÜSSIGEN ENERGIETRÄGERN

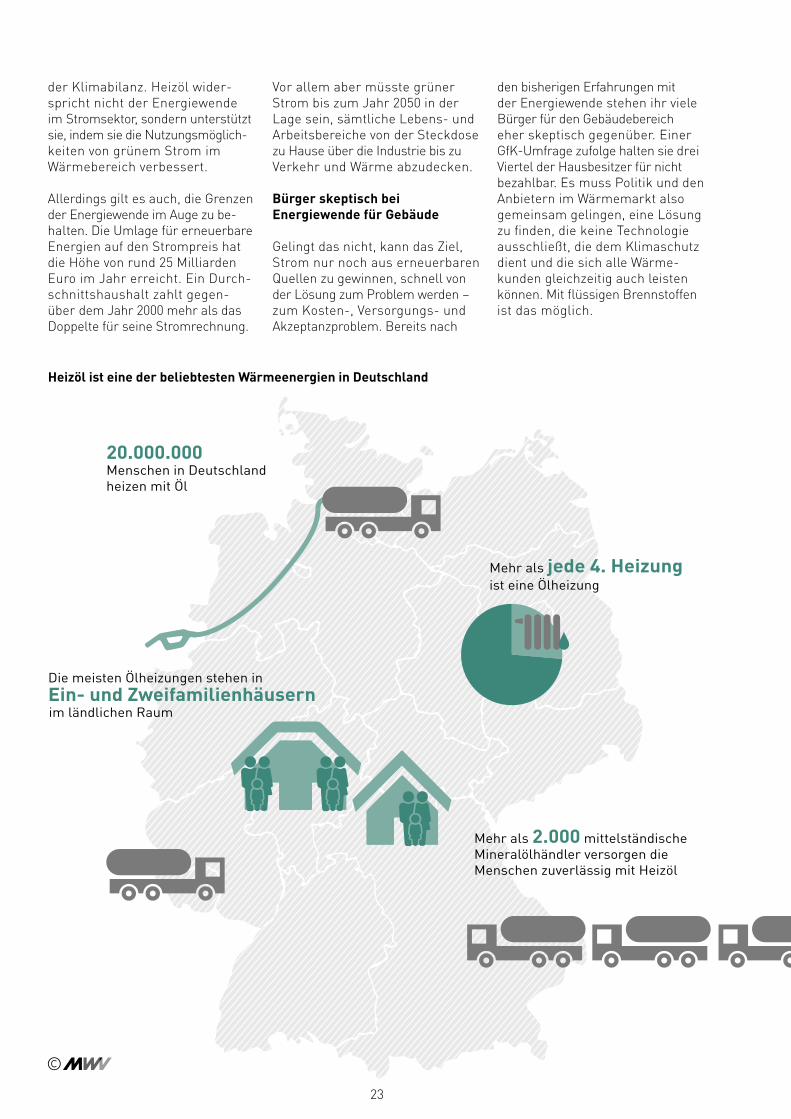

Heizöl ist eine der beliebtesten Wärmeenergien in Deutschland

20.000.000 Menschen in Deutschland heizen mit Öl

Mehr als 2.000 mittelständische Mineralölhändler versorgen die Menschen zuverlässig mit Heizöl

Mehr als jede 4. Heizung ist eine Ölheizung

Die meisten Ölheizungen stehen in Ein- und Zweifamilienhäusern im ländlichen Raum

23

Flüssigen Energieträgern kommt im Verkehrs- und Wärmesektor eine hohe Bedeutung zu. Sie sind jederzeit, Tag und Nacht unabhängig von Wind und Wetter verfügbar, leicht transportierbar und lang-fristig lagerfähig. Für bestimmte Anwendungen, insbesondere Luft-, Schiffs- und Straßengüterverkehr, zeichnen sich derzeit keine realis-tischen Alternativen ab. Bei vielen anderen Nutzungen stellen sie eine ideale Ergänzung zu den fluktuie-renden erneuerbaren Energien dar.

Mehr als 95 Prozent aller genutzten flüssigen Energieträger in Deutsch- land sind aus Rohöl hergestellt. Allerdings ist sich die Branche bewusst, dass die klimapolitischen Zielsetzungen für deren Nutzung eine große Herausforderung dar- stellen. Eine häufig diskutierte Option ist eine weitgehende „Elektri- fizierung“ der Bereiche, in denen heute vor allem Öl und Gas einge-setzt werden. Dabei wird voraus- gesetzt, dass der stattdessen genutzte

Strom erneuerbar sein wird. Wird der Endenergieverbrauch nach Energieträgern in Deutschland betrachtet, so beträgt der Anteil von Strom gut 21 Prozent. Aktuell wird davon ein Drittel aus erneuerbaren Quellen hergestellt. Das sind ca. 7 Prozent des gesamten Endenergie-verbrauchs (siehe Grafik S.32).

Nur sieben Prozent des Endenergieverbrauchs sind erneuerbarer Strom

Wenn dagegen Mineralölprodukte und Erdgas mit ihren zusammen mehr als 60 Prozent des Endener-gieverbrauchs in großem Umfang durch Strom ersetzt werden sollen, ist eine deutliche Steigerung des Strombedarfs zu erwarten. Dabei darf neben der massiven Steige-rung der Energiemenge, die durch erneuerbaren Strom bereitgestellt werden müsste, der wachsende Bedarf an gesicherter Leistung nicht vernachlässigt werden. Wind- kraft und Photovoltaik können

diese gesicherte Leistung nicht garantieren. Daher müssen ent-sprechende Reservekraftwerke und Speichersysteme vorgehalten und finanziert werden.

Eine besondere Bedeutung für flüssige Energieträger hat der Ver- kehrssektor, er steht für gut 30 Prozent des Endenergieverbrauchs in Deutschland. Knapp 94 Prozent davon wird heute durch Mineralöl-produkte abgedeckt. Dazu kommen gut 4 Prozent Biokraftstoffe. Strom hat heute im gesamten Verkehrs-sektor einen Anteil von 1,6 Prozent. Dies ist auf die weitgehende Elektrifi-zierung der Bahn zurückzuführen, obwohl auch dieselgetriebene Fahr- zeuge eine wichtige Rolle spielen, insbesondere auf Nebenstrecken.

Klimaziele sind angesichts des erwarteten Verkehrswachstums ambitioniert

Mit gut 50 Prozent geht der über-wiegende Teil der Mineralölpro-dukte in den Straßenverkehr. Die Bundesregierung rechnet damit, dass bis 2040 der Straßengüter-verkehr um 40 Prozent und der Straßenpersonenverkehr um 15 Prozent im Vergleich zu 2015 zunehmen werden.

Diese Zahlen machen deutlich, dass die klimapolitischen Zielset- zungen extrem ambitioniert sind. Effizienzsteigerungen, etwa beim Verbrennungsmotor, sind ein wich-tiger Bestandteil der verfügbaren Optionen zur Reduzierung der Treibhausgasemissionen, stoßen aber irgendwann an ihre physika- lischen Grenzen.

Da die komplette Umstellung auf Elektroantriebe aus heutiger Pers- pektive entweder gar nicht möglich ist, etwa im Luftverkehr, oder noch erhebliche Entwicklungssprünge in der Speichertechnik, vor allem für

HAND IN HAND: KLIMASCHUTZ UND DIE MOBILITÄT VON MORGEN

Flüssige Energieträger sorgen für unbegrenzte Flexibilität.

25

Effiziente Verbrennungsmotoren reduzieren den Ausstoß von Treibhausgasen.

den Langstreckengüterverkehr, er-fordern, kommt aus Sicht der Mine-ralölwirtschaft dem Hybrid-Antrieb eine wachsende Bedeutung zu, also der Kombination von erneuer-barem Strom und eines flüssigen Kohlenwasserstoffs – etwa Benzin und Diesel – als ideal speicher-barem Energieträger. Anders als rein elektrisch betriebene Fahrzeu-ge können Hybrid-Fahrzeuge zu erheblichen Treibhausgasminde-rungen beitragen, ohne dass eine zusätzliche Stromnachfrage zu Zeiten erzeugt wird, in denen erneuerbarer Strom nicht ausrei-chend zur Verfügung steht.

EU-Recht lässt mehrere Optionen zur Treibhausgasminderung zu

Auch eine volle Ausschöpfung aller Möglichkeiten zu Effizienzstei-gerungen und Hybridisierungen reicht voraussichtlich aber nicht aus, die Klimaschutzziele zu errei-chen. Hierfür ist eine zusätzliche Reduzierung der Treibhausgas- emissionen im Mobilitätssektor erforderlich. Für Kraftstoffe wurde die zuvor geltende energetische Biokraftstoffquote Anfang 2015 auf eine Treibhausgasminderungs-quote umgestellt. Die gesetzliche Verpflichtung ist mittlerweile von 3,5 Prozent (2015) auf 4 Prozent (2017) gestiegen, für 2020 beträgt sie 6 Prozent. Ihre Erfüllung ist anspruchsvoll. Heute erfolgt sie maßgeblich durch Beimischung von konventionellen Biokraftstoffen, teilweise aus Abfällen und Rest-stoffen hergestellt. Das EU-Recht sieht weitere Optionen zur Umset-zung vor, darunter die Anrechnung von strombasierten erneuerbaren Kraftstoffen nicht-biogenen Ursprungs, von in der Luftfahrt genutzten Biokraftstoffen sowie von Flüssiggas (LPG), Erdgas (CNG), verflüssigtem Erdgas (LNG) und biogenem Flüssiggas. Darüber hinaus sollen auch Emis- sionen, die bei der Gewinnung von Rohöl eingespart werden, sowie von biogenen Ölen, die in einem raffinerietechnischen Ver-fahren gemeinsam mit mineralöl-stämmigen Ölen hydriert wer-den, als treibhausgasmindernde

Maßnahmen angerechnet werden können. Letztere Möglichkeit wird in Deutschland allerdings nur bis 2020 eingeräumt und daher wegen des zu kurzen Investitionszeitrau-mes voraussichtlich nicht genutzt werden. Auch die Verwendung von

Biokraftstoffen im Luftverkehr ist technisch auf hydrierte Pflanzen- öle beschränkt und mengenmäßig nicht von Bedeutung. Gleichzeitig ist die Einführung einer Ober-grenze von 5 Prozent für die bisher hauptsächlich genutzten konven- tionellen Biokraftstoffe vorgesehen. Dies schränkt die Möglichkeiten zur Erfüllung der 6-Prozent Min- derungsverpflichtung für 2020 weiter ein.

Erneuerbarer Wasserstoff kann in Raffinerien wichtige Rolle übernehmen

Eine wichtige Rolle für die zukünftige THG-Minderung kann der Nutzung von erneuerbarem Wasserstoff im Raffineriesektor zukommen. In Raffinerien zur Produktion benö-tigter Wasserstoff wird heute aus Erdgas hergestellt. Wenn statt- dessen überschüssiger erneuer- barer Strom genutzt werden kann, um „grünen“ Wasserstoff herzu-

stellen, können Kraftstoffe erzeugt werden, die in der Gesamtbilanz geringere Treibhausgasemissionen verursachen. Voraussetzung für eine umfangreiche Nutzung dieser zukunftsträchtigen Technologie ist die Möglichkeit der Anrechnung auf

die Treibhausgasminderungsquote, die in den aktuellen Verordnungen bislang nicht enthalten ist.

Rohöl ist die Grundlage für mehr als 95 % der flüssigen Energieträger Deutschlands.

26

DAS RÜCKGRAT UNSERER INDUSTRIE.

Deutschlands Raffinerien

27

Deutschlands Wirtschaft hat einen hohen Industrieanteil – und ist über viele Branchen diversifiziert. Diese breite Aufstellung ist vor allem in Krisenzeiten ein wichtiger Stabilitäts-anker. In diesem Mix sind Raffinerien einzentraler Bestandteil. Sie liefern der Petro-chemie, Chemie und Kunststoffverarbeitung ihre Ausgangsstoffe. Viele Zwischenprodukte gehen wieder zurück an die Raffinerien und werden dort zu hochwertigen Endprodukten veredelt. Dieser enge Austausch findet oft in regio-nal eng vernetzten, hochproduktiven Arbeits-märkten statt, die die Wettbewerbsfähigkeit der beteiligten Industriepartner sichert.

28

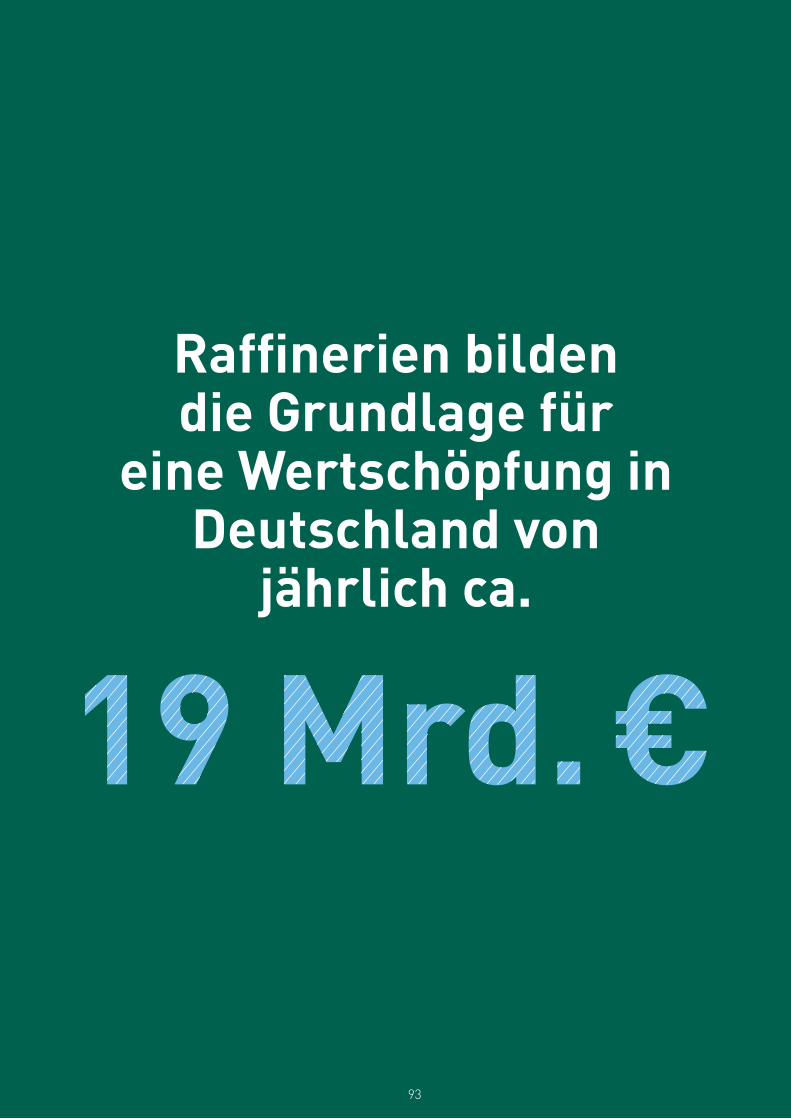

Raffinerien sind volkswirtschaft-lich von großer Bedeutung. Sie stehen am Anfang industrieller Wertschöpfungsketten, die für Deutschlands Wohlstand von besonderer Bedeutung sind. Sie sind zudem Garant einer sicheren und bezahlbaren Energieversorgung. Durch die enge, teilweise wechsel- seitige Verflechtung innerhalb der Gesamtwirtschaft schafft die heimische Mineralölverarbeitung direkt und indirekt die Grundlage für 240.000 Arbeitsplätze und eine jährliche Wertschöpfung von

19 Milliarden Euro in Deutschland. Kontinuierliche Investitionen sorgen dafür, dass der Raffine-riestandort zukunftsfähig bleibt. Bei Energieeffizienz und Umwelt-schutzinvestitionen nehmen deut-sche Raffinerien im interna- tionalen Vergleich eine Spitzenposi-

tion ein. Grundsätzliche Investiti-onsentscheidungen hängen jedoch immer stärker vom regulatorischen Umfeld ab. Ein Rechtsrahmen, der faire Wettbewerbsbedingungen zwischen der EU und der interna-tionalen Konkurrenz herstellt, ist unverzichtbar, um einen Abfluss von Investitionen und die damit verbundenen negativen Effekte auf Beschäftigung, Wertschöpfung und Versorgungssicherheit zu ver- meiden. Eine an Umwelt- und Klima-schutz sowie Versorgungssicherheit und Kosteneffizienz orientierte Politik

muss Raffinerien als integralen Bestandteil des Industrie- und Energiemix der Zukunft verstehen.

Die inländischen Raffinerien ha-ben eine wichtige Aufgabe in der heutigen Produkt- und Kraftstoff-versorgung Deutschlands. Sie

sind die Basis eines mehrstufigen, feingliedrigen Infrastrukturver-bundes, der die Vorteile einzelner Verbundelemente miteinander verknüpft und zu einem effizienten, dezentralen Versorgungssystem zusammenführt.

Raffinerien sind integraler Bestandteil industrieller Wertschöpfungsketten

Über die Kraftstoff- und Heizöl-versorgung hinaus liefern die Raffinerien mehr als 70 Prozent der Grundstoffe für die chemische Industrie. Vernetzte Strukturen wie die Chemie-Dreiecke in Bayern (Raffineriestandort Burghausen), in Mitteldeutschland (Raffine-riestandort Leuna) oder im Ruhr-gebiet (Raffineriestandort Gelsen-kirchen/Marl) stehen beispielhaft für die zentrale Bedeutung der Raffinerien in den industriellen Wertschöpfungsketten. Leistungs-fähige standortnahe Raffinerien sind für die erfolgreiche deutsche chemische Industrie unverzichtbar.

In einigen Regionen sind Raffinerie-kraftwerke in die lokale Energie-versorgung eingebettet und liefern neben Strom auch Fernwärme für nahegelegene Verbrauchszentren etwa in Ingolstadt, Karlsruhe und Schwedt/Oder. Gerade mit Blick auf die Herausforderungen der Energiewende sind die bestehenden Raffineriekraftwerke und deren gesicherte Leistung von besonderer Bedeutung. Zudem handelt es sich in erster Linie um CO2-sparende Anlagen mit Kraft-Wärme-Kopp-lung, die zur Strom- und Wärmeer-zeugung die im Produktionsprozess anfallenden Destillations- und Konversionsrückstände oder Raffi-neriegase nutzen und damit einen wichtigen Beitrag zur Ressourcen-

GUTE GRÜNDE FÜR DENBETRIEB VON RAFFINERIENIN DEUTSCHLAND

Raffinerien liefern nicht nur Kraftstoffe, sondern stützen auch die regionale Energieversorgung.

29

schonung leisten. Es ist daher richtig, dass der Gesetzgeber der industriellen Eigenstromerzeugung einen Nachteilsausgleich gewährt, um potenzielle Kostenbelastungen abzufedern (z. B. EEG-Umlage). Der entsprechende Regulierungs-rahmen sollte langfristigen Ver-trauensschutz bieten, um Investi-tionsentscheidungen am Standort Deutschland zu unterstützen.

Emissionshandel klug weiterentwickeln, Carbon Leakage vermeiden

Um die Reduktion von Treibhaus-gasemissionen möglichst kosten- effizient unter Nutzung von Markt- mechanismen zu erreichen, sollte das europäische Emissionshandels-system (ETS) als Leitinstrument weiter etabliert werden. Aber bereits heute führt das ETS zu signifikanten Kostenbelastungen für den Raffineriesektor. Eine weitere Verschärfung der Zuteilungsregeln in Verbindung mit einem politisch angestrebten, deutlich höheren CO2-Preisniveau würde den Raffi- neriesektor in Deutschland in der anstehenden 4. Handelsperiode je nach angenommenem CO2-Preis-pfad mit Kosten von insgesamt 2,6 bis 4,2 Milliarden Euro belasten. Dies würde zum Verlust von Wett-bewerbsfähigkeit, zu Investitions- und langfristig Produktionsverla- gerungen und damit letztlich zur Verlagerung von CO2-Emissionen führen („Carbon Leakage“).

Die Wahrung seiner internationalen Wettbewerbsfähigkeit aber ist ent-scheidend für den Raffineriestand-ort Deutschland. Um dies zu gewährleisten, müssen im Rahmen der Revision der Emissionshandels-richtlinie die Vorgaben des Euro-päischen Rates vom Oktober 2014 konsequent umgesetzt werden. Insbesondere ist das System der kostenlosen Zuteilung von Emissi-onsrechten fortzuführen und dafür zu sorgen, dass den emissions-handelspflichtigen Anlagen keine unangemessenen direkten als auch indirekten CO2-Kosten entstehen. Darüber hinaus muss der Sektor Mineralölverarbeitung in die Liste der beihilfefähigen Sektoren zur Kompensation indirekter Kosten

aufgenommen werden. Außerdem sollten die an Raffinerien ange-legten Emissions-Maßstäbe – Benchmarks – auf Basis aktueller realer Daten nachjustiert und vor-bildliche Benchmark-Raffinerien mit 100 Prozent freier Zuteilung an Emissionszertifikaten ausge- stattet werden, um so zu insgesamt realistischen Anforderungen zu kommen.

Im internationalen Vergleich liegen die deutschen Raffinerien auch im Bereich der Luftreinhaltung in der Spitzengruppe. Im vergangenen Jahr hat das Bundesumweltminis-terium hierzu Entwürfe wichtiger Gesetzesvorhaben vorgelegt. Von großer Bedeutung sind für die Raffinerien dabei die nationale Umsetzung der EU-Schlussfolge-rungen zu bestverfügbaren Tech-nologien im Raffineriebereich (BVT) und die Novellierung der Techni-schen Anleitung zur Reinhaltung der Luft (TA Luft).

Emissionsanforderungen mit Augenmaß weiterentwickeln

Die Mineralölwirtschaft begrüßt die geäußerte Bereitschaft des Bundesumweltministeriums, die Schlussfolgerungen umfänglich in deutsches Recht zu übernehmen. Die Branche kritisiert allerdings, dass die vorliegenden Umsetzungs- entwürfe in einigen Punkten erhebliche Verschärfungen gegen-über den europäischen Vorgaben darstellen und so eine Schlechter-stellung der deutschen Raffinerien im europäischen Standortwettbe-werb bewirken. Außerdem werden die in den Vorgaben vorhandenen Spielräume für kosteneffiziente Lösungen nicht ausgeschöpft. Die vorgelegten Entwürfe würden vor-aussichtlich Zusatzkosten durch Nachrüstungen und Umbauten an den Standorten von mindestens einer Milliarde Euro bedingen.

Dazu kommen Vorgaben in der Neufassung der TA Luft, die zusätz-liche Anforderungen an Armaturen, Pumpen und Dichtungen bei För-derung nicht flüchtiger Produkte stellen. Dies würde für die Branche Zusatzkosten von rund einer wei-teren Milliarde Euro verursachen,

die von Raffinerien in anderen Ländern nicht getragen werden müssen. Der Umweltnutzen bliebe dabei vergleichsweise gering, da nichtflüchtige Produkte wie z. B. modernes Heizöl EL (extra leicht) oder Dieselkraftstoff ohne-hin einen geringen Dampfdruck aufweisen und nachweislich heute schon kaum zu Emissionen von Kohlenwasserstoffen beitragen.

Keine Benachteiligung gegenüber anderen EU-Ländern

Entsprechende Auflagen im Rah-men der Umsetzung der bestver-fügbaren Technologie (BVT) und der TA Luft würden die Wettbe-werbsfähigkeit der deutschen Raffi- nerien massiv beeinträchtigen. Die Konsequenz wäre die Gefahr von Standortschließungen und der Ersatz durch Importe aus Raffinerien mit niedrigeren Leistungen im Umweltschutz. Dieses kann und darf nicht das Ziel einer verant-wortungsvollen Umweltpolitik sein. Daher fordert die Mineralölwirt-schaft, die Umweltstandards mit Augenmaß weiterzuentwickeln und europäisch vorhandene Spielräume voll auszuschöpfen.

Reine Luft: Deutsche

Raffinierien gehören im

internationalen Vergleich zu

den saubersten.

30

DIE ZUKUNFT DES ÖLS.

Deutschlands Raffinerien

31

„Kraft- und Brennstoffe werden immer umweltverträglicher. Bereits heute reduziert die Mineralölwirtschaft die Treibhausgas- emissionen der Kraftstoffe durch Beimischung erneuerbarer Anteile. Und die Branche inves- tiert, um aus ungenutztem Windstrom treibhausgasneutralen Wasserstoff herzu- stellen. Perspektivisch können aus erneuer-barem Strom, Wasser und CO2 leicht trans-portable und beimischungsfähige Kohlen-wasserstoffe hergestellt werden, die über die gesamte Kette einschließlich der Her-stellung und Nutzung vollständig klima-neutral sind. Ein zentraler Vorteil ist dabei die Möglichkeit, einen Großteil der bestehen-den Antriebstechnologien und Infrastrukturen weiter nutzen zu können.“ MWV-Hauptgeschäftsführer Prof. Dr.-Ing. Christian Küchen

32

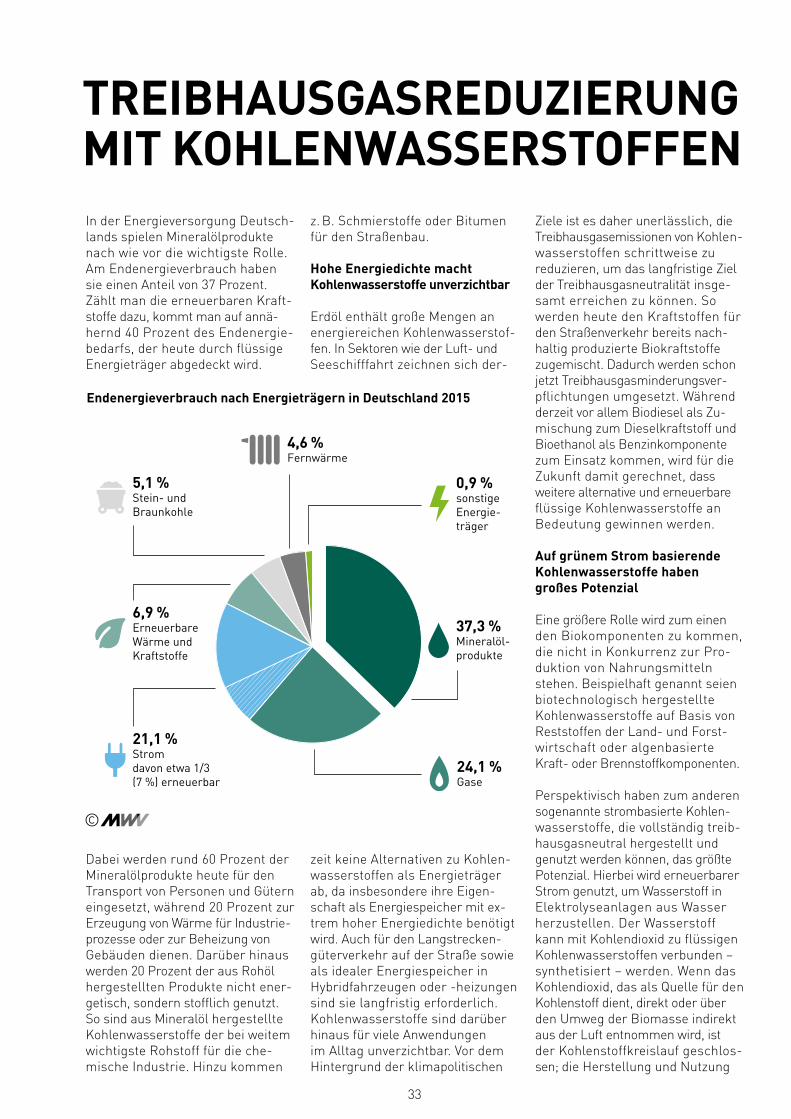

21,1�� %Stromdavon etwa 1/3(7�� %) erneuerbar

37,3�� %Mineralöl-produkte

0,9�� %sonstigeEnergie-träger

6,9�� %ErneuerbareWärme undKraftstoffe

5,1�� %Stein- undBraunkohle

24,1�� %Gase

4,6�� %Fernwärme

In der Energieversorgung Deutsch-lands spielen Mineralölprodukte nach wie vor die wichtigste Rolle. Am Endenergieverbrauch haben sie einen Anteil von 37 Prozent. Zählt man die erneuerbaren Kraft-stoffe dazu, kommt man auf annä-hernd 40 Prozent des Endenergie-bedarfs, der heute durch flüssige Energieträger abgedeckt wird.

Dabei werden rund 60 Prozent der Mineralölprodukte heute für den Transport von Personen und Gütern eingesetzt, während 20 Prozent zur Erzeugung von Wärme für Industrie- prozesse oder zur Beheizung von Gebäuden dienen. Darüber hinaus werden 20 Prozent der aus Rohöl hergestellten Produkte nicht ener-getisch, sondern stofflich genutzt. So sind aus Mineralöl hergestellte Kohlenwasserstoffe der bei weitem wichtigste Rohstoff für die che-mische Industrie. Hinzu kommen

z. B. Schmierstoffe oder Bitumen für den Straßenbau.

Hohe Energiedichte macht Kohlenwasserstoffe unverzichtbar

Erdöl enthält große Mengen an energiereichen Kohlenwasserstof-fen. In Sektoren wie der Luft- und Seeschifffahrt zeichnen sich der-

zeit keine Alternativen zu Kohlen-wasserstoffen als Energieträger ab, da insbesondere ihre Eigen-schaft als Energiespeicher mit ex- trem hoher Energiedichte benötigt wird. Auch für den Langstrecken-güterverkehr auf der Straße sowie als idealer Energiespeicher in Hybridfahrzeugen oder -heizungen sind sie langfristig erforderlich. Kohlenwasserstoffe sind darüber hinaus für viele Anwendungen im Alltag unverzichtbar. Vor dem Hintergrund der klimapolitischen

Ziele ist es daher unerlässlich, die Treibhausgasemissionen von Kohlen- wasserstoffen schrittweise zu reduzieren, um das langfristige Ziel der Treibhausgasneutralität insge- samt erreichen zu können. So werden heute den Kraftstoffen für den Straßenverkehr bereits nach-haltig produzierte Biokraftstoffe zugemischt. Dadurch werden schon jetzt Treibhausgasminderungsver-pflichtungen umgesetzt. Während derzeit vor allem Biodiesel als Zu-mischung zum Dieselkraftstoff und Bioethanol als Benzinkomponente zum Einsatz kommen, wird für die Zukunft damit gerechnet, dass weitere alternative und erneuerbare flüssige Kohlenwasserstoffe an Bedeutung gewinnen werden.

Auf grünem Strom basierende Kohlenwasserstoffe haben großes Potenzial

Eine größere Rolle wird zum einen den Biokomponenten zu kommen, die nicht in Konkurrenz zur Pro- duktion von Nahrungsmitteln stehen. Beispielhaft genannt seien biotechnologisch hergestellte Kohlenwasserstoffe auf Basis von Reststoffen der Land- und Forst-wirtschaft oder algenbasierte Kraft- oder Brennstoffkomponenten.

Perspektivisch haben zum anderen sogenannte strombasierte Kohlen-wasserstoffe, die vollständig treib-hausgasneutral hergestellt und genutzt werden können, das größte Potenzial. Hierbei wird erneuerbarer Strom genutzt, um Wasserstoff in Elektrolyseanlagen aus Wasser herzustellen. Der Wasserstoff kann mit Kohlendioxid zu flüssigen Kohlenwasserstoffen verbunden – synthetisiert – werden. Wenn das Kohlendioxid, das als Quelle für den Kohlenstoff dient, direkt oder über den Umweg der Biomasse indirekt aus der Luft entnommen wird, ist der Kohlenstoffkreislauf geschlos-sen; die Herstellung und Nutzung

TREIBHAUSGASREDUZIERUNG MIT KOHLENWASSERSTOFFEN

Endenergieverbrauch nach Energieträgern in Deutschland 2015

33

H2 H2

Elektrolyse/PtH2

Dampfreformer

ReformerNaphta

Erdgas

Rohöl

Vakuum-Gasöl

Vakuum-Rückstand

Leichte Produkte

H2

CO2

Entschwefelung

ThermischeCracker/Coker

KatalytischeCracker

EE-Strom

Diesel

Kerosin

leichtesHeizöl

Ottokraftstoffe

Koks

schweresHeizölBitumen

AtmosphärischeDestillation

Vakuum-Destillation

Mitteldestillate

derartiger Kohlenwasserstoffe erfolgt dann treibhausgasneutral. Die Einzeltechnologien zur Her-stellung solcher strombasierter Kohlenwasserstoffe sind vorhanden, einzelne Demonstrationsanlagen für die Gesamtprozesse in kleinerem Maßstab existieren. In großem Stil können diese Verfahren nur erfolgreich sein, wenn es gelingt, die Kosten deutlich zu senken. Nach Einschätzung von Experten sind dabei die Kosten des erneuerba-ren Stroms von herausgehobener Bedeutung. In klimatisch bevorzugten sonnenreichen Regionen sind in jüngster Zeit Erzeugungsanlagen mit Stromgestehungskosten von 2 bis 3 Cent je Kilowattstunde ent-standen. Damit ist eine wichtige Voraussetzung für bezahlbare erneuerbare Kohlenwasserstoffe geschaffen worden. Eine Schlüssel- technologie im Prozess ist die

Elektrolyse von Wasser zur Her-stellung von Wasserstoff. Es wird zukünftig darauf ankommen, die erforderlichen Investitionskosten für diese Anlagen deutlich zu reduzieren.

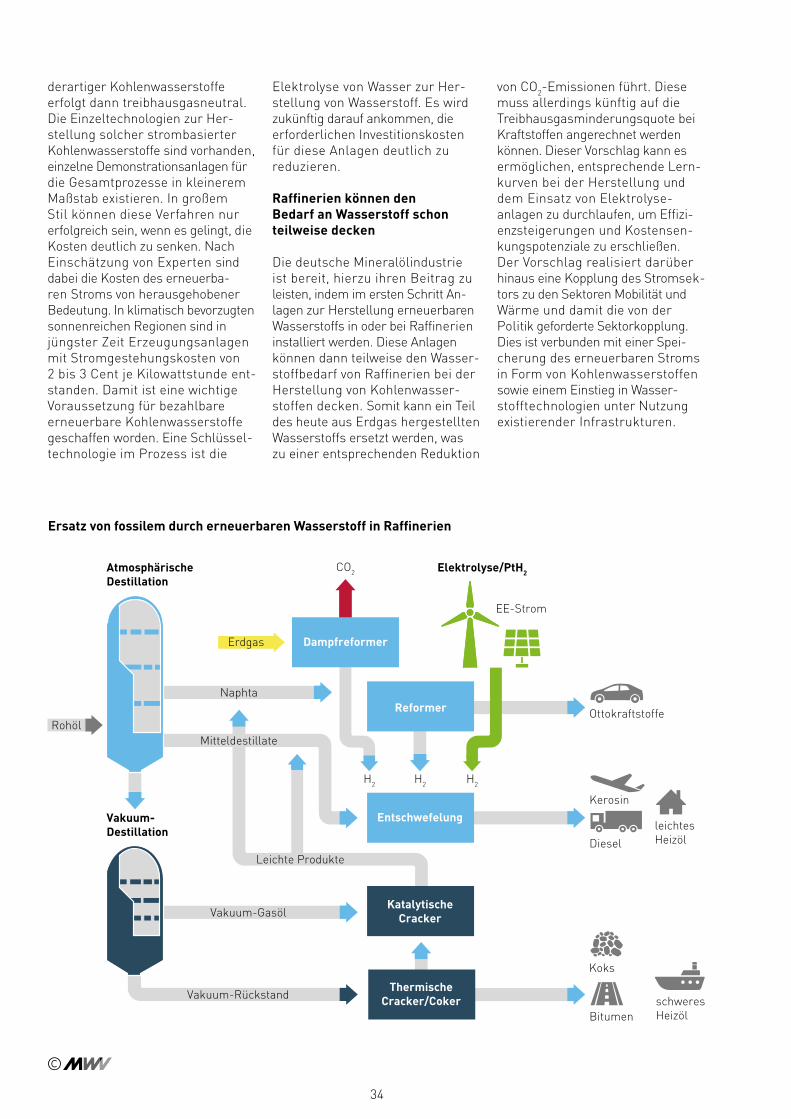

Raffinerien können den Bedarf an Wasserstoff schon teilweise decken

Die deutsche Mineralölindustrie ist bereit, hierzu ihren Beitrag zu leisten, indem im ersten Schritt An-lagen zur Herstellung erneuerbaren Wasserstoffs in oder bei Raffinerien installiert werden. Diese Anlagen können dann teilweise den Wasser-stoffbedarf von Raffinerien bei der Herstellung von Kohlenwasser-stoffen decken. Somit kann ein Teil des heute aus Erdgas hergestellten Wasserstoffs ersetzt werden, was zu einer entsprechenden Reduktion

von CO2-Emissionen führt. Diese muss allerdings künftig auf die Treibhausgasminderungsquote bei Kraftstoffen angerechnet werden können. Dieser Vorschlag kann es ermöglichen, entsprechende Lern-kurven bei der Herstellung und dem Einsatz von Elektrolyse- anlagen zu durchlaufen, um Effizi-enzsteigerungen und Kostensen-kungspotenziale zu erschließen. Der Vorschlag realisiert darüber hinaus eine Kopplung des Stromsek-tors zu den Sektoren Mobilität und Wärme und damit die von der Politik geforderte Sektorkopplung. Dies ist verbunden mit einer Spei-cherung des erneuerbaren Stroms in Form von Kohlenwasserstoffen sowie einem Einstieg in Wasser-stofftechnologien unter Nutzung existierender Infrastrukturen.

Ersatz von fossilem durch erneuerbaren Wasserstoff in Raffinerien

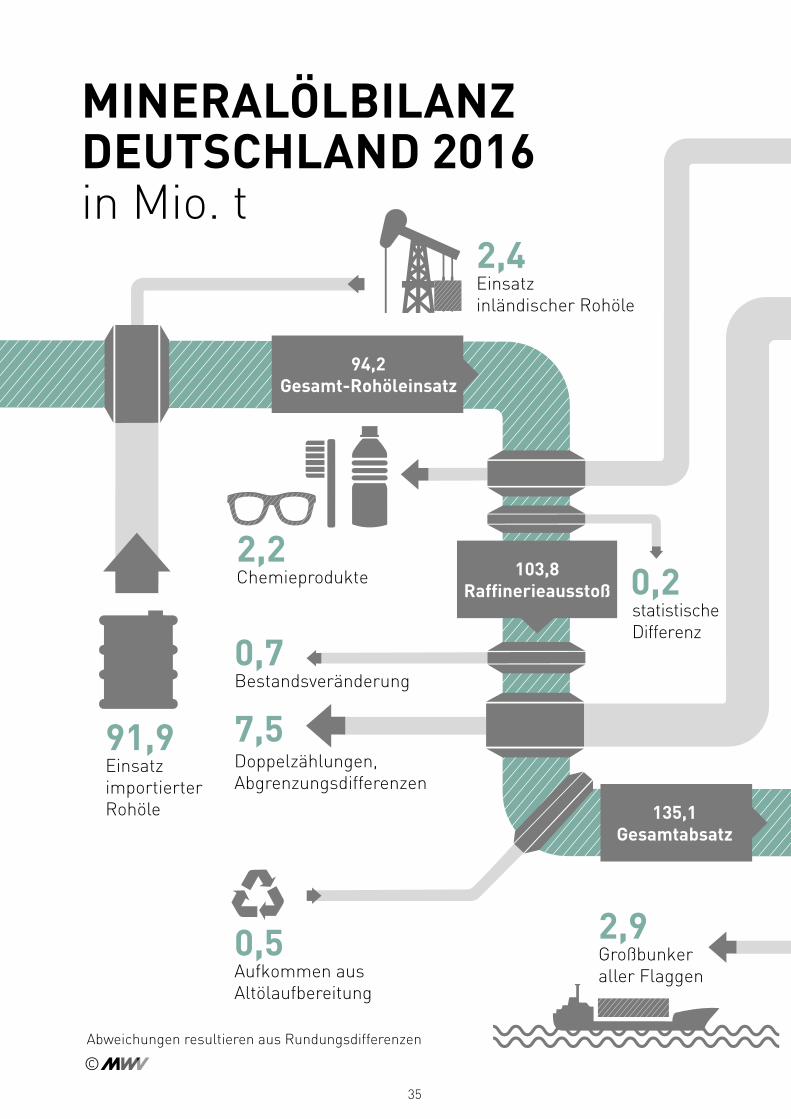

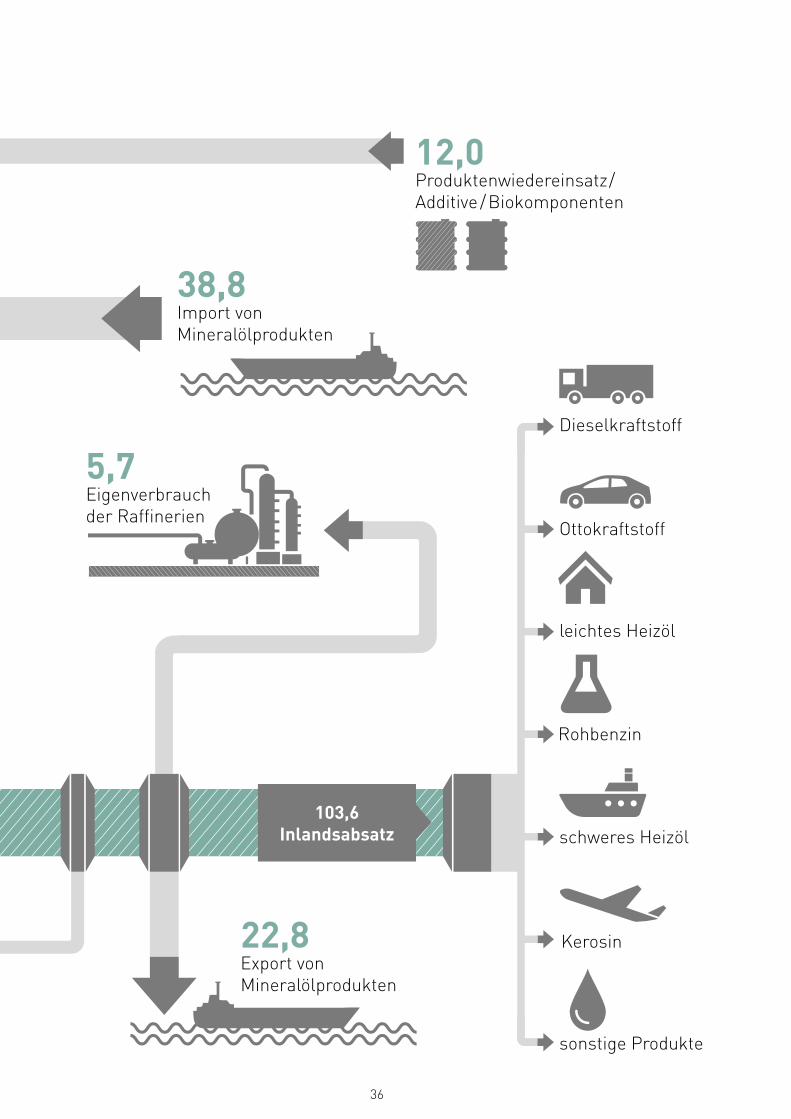

34

2,4Einsatz inländischer Rohöle

91,9Einsatz importierterRohöle

94,2Gesamt-Rohöleinsatz

103,8Raffinerieausstoß

135,1Gesamtabsatz

103,6Inlandsabsatz

Dieselkraftstoff

schweres Heizöl

Rohbenzin

sonstige Produkte

Ottokraftstoff

Kerosin

leichtes Heizöl

12,0Produktenwiedereinsatz/Additive /Biokomponenten

5,7Eigenverbrauch der Raffinerien

22,8Export von Mineralölprodukten

2,9Großbunker aller Flaggen

2,2Chemieprodukte

38,8Import von Mineralölprodukten

7,5Doppelzählungen,Abgrenzungsdifferenzen

0,5Aufkommen aus Altölaufbereitung

0,7Bestandsveränderung

0,2statistischeDifferenz

MINERALÖLBILANZ DEUTSCHLAND 2016in Mio. t

Abweichungen resultieren aus Rundungsdifferenzen

35

2,4Einsatz inländischer Rohöle

91,9Einsatz importierterRohöle

94,2Gesamt-Rohöleinsatz

103,8Raffinerieausstoß

135,1Gesamtabsatz

103,6Inlandsabsatz

Dieselkraftstoff

schweres Heizöl

Rohbenzin

sonstige Produkte

Ottokraftstoff

Kerosin

leichtes Heizöl

12,0Produktenwiedereinsatz/Additive /Biokomponenten

5,7Eigenverbrauch der Raffinerien

22,8Export von Mineralölprodukten

2,9Großbunker aller Flaggen

2,2Chemieprodukte

38,8Import von Mineralölprodukten

7,5Doppelzählungen,Abgrenzungsdifferenzen

0,5Aufkommen aus Altölaufbereitung

0,7Bestandsveränderung

0,2statistischeDifferenz

36

117.

838

2016

115.

074

113.

621

111.

954

112.

452

101.

824

108.

553

104.

214

105.

933

102.

959

102.

991

105.

270

102.

710

102.

033

103.

558

117.

838

2016

115.

074

113.

621

111.

954

112.

452

101.

824

108.

553

104.

214

105.

933

102.

959

102.

991

105.

270

102.

710

102.

033

103.

558

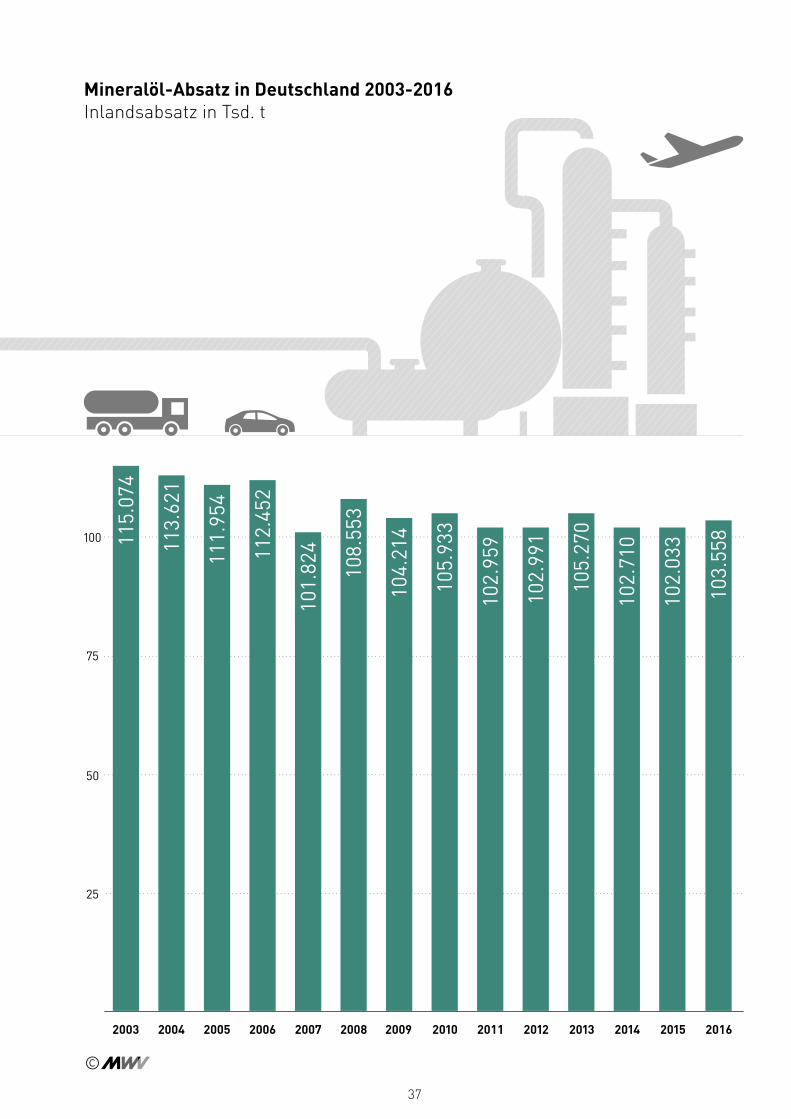

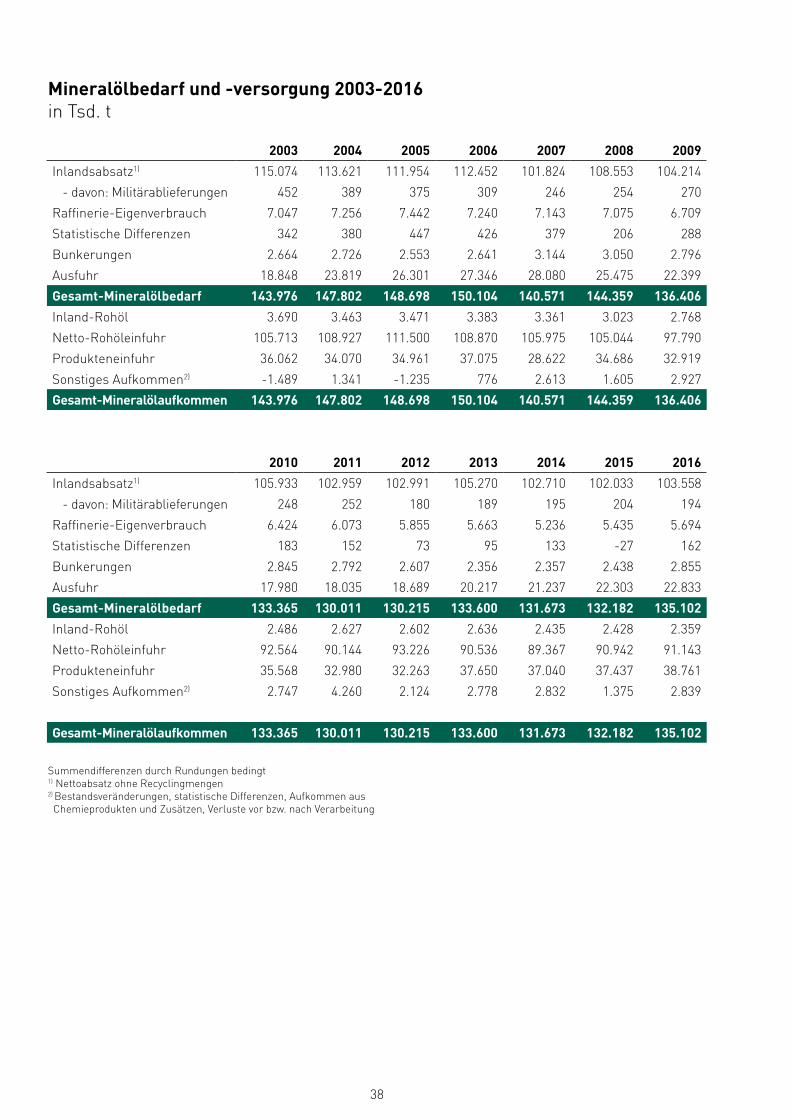

Mineralöl-Absatz in Deutschland 2003-2016Inlandsabsatz in Tsd. t

37

Mineralölbedarf und -versorgung 2003-2016in Tsd. t

Summendifferenzen durch Rundungen bedingt1) Nettoabsatz ohne Recyclingmengen2) Bestandsveränderungen, statistische Differenzen, Aufkommen aus Chemieprodukten und Zusätzen, Verluste vor bzw. nach Verarbeitung

2003 2004 2005 2006 2007 2008 2009Inlandsabsatz1) 115.074 113.621 111.954 112.452 101.824 108.553 104.214 - davon: Militärablieferungen 452 389 375 309 246 254 270Raffinerie-Eigenverbrauch 7.047 7.256 7.442 7.240 7.143 7.075 6.709Statistische Differenzen 342 380 447 426 379 206 288Bunkerungen 2.664 2.726 2.553 2.641 3.144 3.050 2.796Ausfuhr 18.848 23.819 26.301 27.346 28.080 25.475 22.399Gesamt-Mineralölbedarf 143.976 147.802 148.698 150.104 140.571 144.359 136.406Inland-Rohöl 3.690 3.463 3.471 3.383 3.361 3.023 2.768Netto-Rohöleinfuhr 105.713 108.927 111.500 108.870 105.975 105.044 97.790Produkteneinfuhr 36.062 34.070 34.961 37.075 28.622 34.686 32.919Sonstiges Aufkommen2) -1.489 1.341 -1.235 776 2.613 1.605 2.927Gesamt-Mineralölaufkommen 143.976 147.802 148.698 150.104 140.571 144.359 136.406

2010 2011 2012 2013 2014 2015 2016Inlandsabsatz1) 105.933 102.959 102.991 105.270 102.710 102.033 103.558 - davon: Militärablieferungen 248 252 180 189 195 204 194Raffinerie-Eigenverbrauch 6.424 6.073 5.855 5.663 5.236 5.435 5.694Statistische Differenzen 183 152 73 95 133 -27 162Bunkerungen 2.845 2.792 2.607 2.356 2.357 2.438 2.855Ausfuhr 17.980 18.035 18.689 20.217 21.237 22.303 22.833Gesamt-Mineralölbedarf 133.365 130.011 130.215 133.600 131.673 132.182 135.102Inland-Rohöl 2.486 2.627 2.602 2.636 2.435 2.428 2.359Netto-Rohöleinfuhr 92.564 90.144 93.226 90.536 89.367 90.942 91.143Produkteneinfuhr 35.568 32.980 32.263 37.650 37.040 37.437 38.761Sonstiges Aufkommen2) 2.747 4.260 2.124 2.778 2.832 1.375 2.839

Gesamt-Mineralölaufkommen 133.365 130.011 130.215 133.600 131.673 132.182 135.102

38

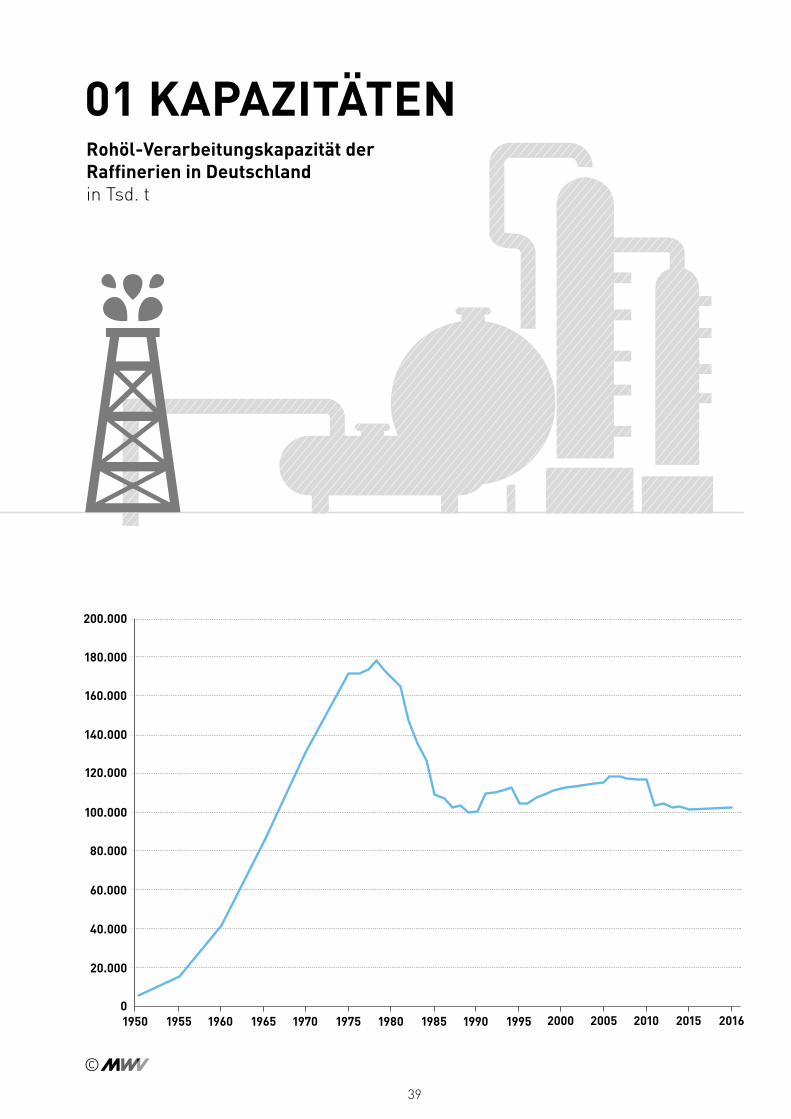

2016

Rohöl-Verarbeitungskapazität der Raffinerien in Deutschland in Tsd. t

01 KAPAZITÄTEN

39

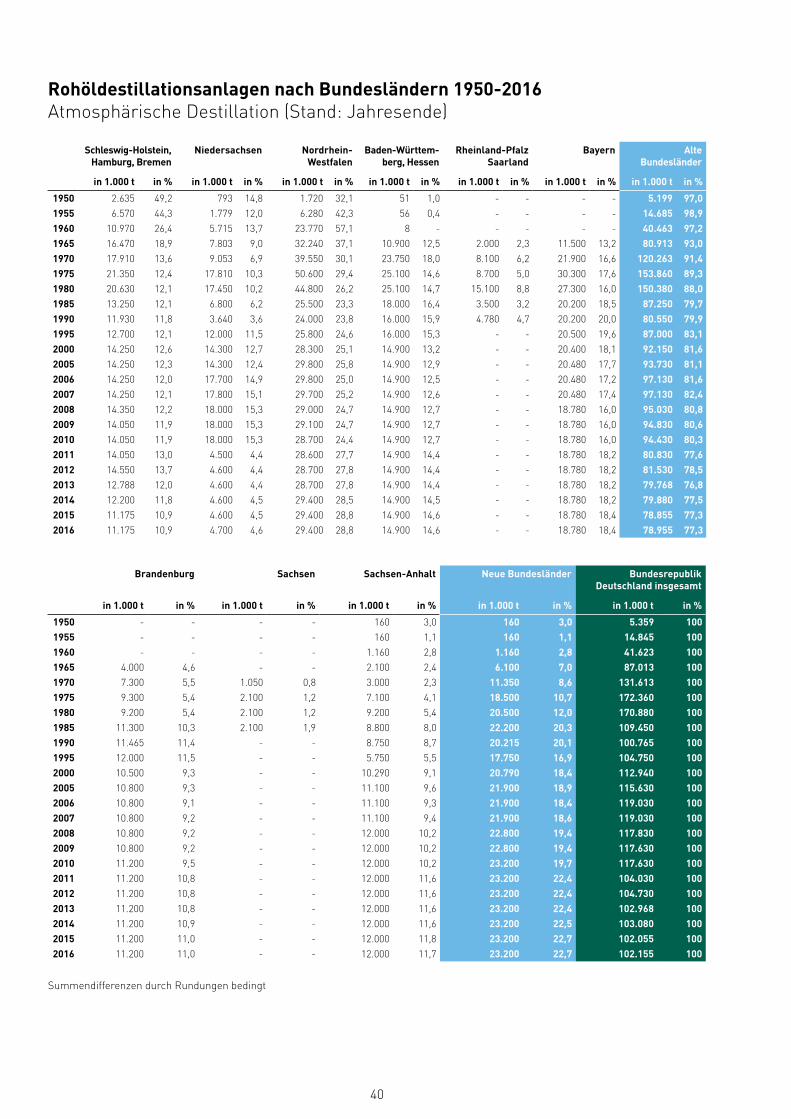

Rohöldestillationsanlagen nach Bundesländern 1950-2016Atmosphärische Destillation (Stand: Jahresende)

Summendifferenzen durch Rundungen bedingt

Brandenburg

Sachsen Sachsen-Anhalt Neue Bundesländer Bundesrepublik Deutschland insgesamt

in 1.000 t in % in 1.000 t in % in 1.000 t in % in 1.000 t in % in 1.000 t in %

1950 - - - - 160 3,0 160 3,0 5.359 100 1955 - - - - 160 1,1 160 1,1 14.845 100 1960 - - - - 1.160 2,8 1.160 2,8 41.623 100 1965 4.000 4,6 - - 2.100 2,4 6.100 7,0 87.013 100 1970 7.300 5,5 1.050 0,8 3.000 2,3 11.350 8,6 131.613 100 1975 9.300 5,4 2.100 1,2 7.100 4,1 18.500 10,7 172.360 100 1980 9.200 5,4 2.100 1,2 9.200 5,4 20.500 12,0 170.880 100 1985 11.300 10,3 2.100 1,9 8.800 8,0 22.200 20,3 109.450 100 1990 11.465 11,4 - - 8.750 8,7 20.215 20,1 100.765 100 1995 12.000 11,5 - - 5.750 5,5 17.750 16,9 104.750 100 2000 10.500 9,3 - - 10.290 9,1 20.790 18,4 112.940 100 2005 10.800 9,3 - - 11.100 9,6 21.900 18,9 115.630 100 2006 10.800 9,1 - - 11.100 9,3 21.900 18,4 119.030 100 2007 10.800 9,2 - - 11.100 9,4 21.900 18,6 119.030 100 2008 10.800 9,2 - - 12.000 10,2 22.800 19,4 117.830 100 2009 10.800 9,2 - - 12.000 10,2 22.800 19,4 117.630 100 2010 11.200 9,5 - - 12.000 10,2 23.200 19,7 117.630 100 2011 11.200 10,8 - - 12.000 11,6 23.200 22,4 104.030 100 2012 11.200 10,8 - - 12.000 11,6 23.200 22,4 104.730 100 2013 11.200 10,8 - - 12.000 11,6 23.200 22,4 102.968 100 2014 11.200 10,9 - - 12.000 11,6 23.200 22,5 103.080 100 2015 11.200 11,0 - - 12.000 11,8 23.200 22,7 102.055 100 2016 11.200 11,0 - - 12.000 11,7 23.200 22,7 102.155 100

Schleswig-Holstein, Hamburg, Bremen

Niedersachsen Nordrhein-Westfalen

Baden-Württem-berg, Hessen

Rheinland-Pfalz Saarland

Bayern Alte Bundesländer

in 1.000 t in % in 1.000 t in % in 1.000 t in % in 1.000 t in % in 1.000 t in % in 1.000 t in % in 1.000 t in %

1950 2.635 49,2 793 14,8 1.720 32,1 51 1,0 - - - - 5.199 97,0 1955 6.570 44,3 1.779 12,0 6.280 42,3 56 0,4 - - - - 14.685 98,9 1960 10.970 26,4 5.715 13,7 23.770 57,1 8 - - - - - 40.463 97,2 1965 16.470 18,9 7.803 9,0 32.240 37,1 10.900 12,5 2.000 2,3 11.500 13,2 80.913 93,0 1970 17.910 13,6 9.053 6,9 39.550 30,1 23.750 18,0 8.100 6,2 21.900 16,6 120.263 91,4 1975 21.350 12,4 17.810 10,3 50.600 29,4 25.100 14,6 8.700 5,0 30.300 17,6 153.860 89,3 1980 20.630 12,1 17.450 10,2 44.800 26,2 25.100 14,7 15.100 8,8 27.300 16,0 150.380 88,0 1985 13.250 12,1 6.800 6,2 25.500 23,3 18.000 16,4 3.500 3,2 20.200 18,5 87.250 79,7 1990 11.930 11,8 3.640 3,6 24.000 23,8 16.000 15,9 4.780 4,7 20.200 20,0 80.550 79,9 1995 12.700 12,1 12.000 11,5 25.800 24,6 16.000 15,3 - - 20.500 19,6 87.000 83,1 2000 14.250 12,6 14.300 12,7 28.300 25,1 14.900 13,2 - - 20.400 18,1 92.150 81,6 2005 14.250 12,3 14.300 12,4 29.800 25,8 14.900 12,9 - - 20.480 17,7 93.730 81,1 2006 14.250 12,0 17.700 14,9 29.800 25,0 14.900 12,5 - - 20.480 17,2 97.130 81,6 2007 14.250 12,1 17.800 15,1 29.700 25,2 14.900 12,6 - - 20.480 17,4 97.130 82,4 2008 14.350 12,2 18.000 15,3 29.000 24,7 14.900 12,7 - - 18.780 16,0 95.030 80,8 2009 14.050 11,9 18.000 15,3 29.100 24,7 14.900 12,7 - - 18.780 16,0 94.830 80,6 2010 14.050 11,9 18.000 15,3 28.700 24,4 14.900 12,7 - - 18.780 16,0 94.430 80,3 2011 14.050 13,0 4.500 4,4 28.600 27,7 14.900 14,4 - - 18.780 18,2 80.830 77,6 2012 14.550 13,7 4.600 4,4 28.700 27,8 14.900 14,4 - - 18.780 18,2 81.530 78,5 2013 12.788 12,0 4.600 4,4 28.700 27,8 14.900 14,4 - - 18.780 18,2 79.768 76,8 2014 12.200 11,8 4.600 4,5 29.400 28,5 14.900 14,5 - - 18.780 18,2 79.880 77,5 2015 11.175 10,9 4.600 4,5 29.400 28,8 14.900 14,6 - - 18.780 18,4 78.855 77,3 2016 11.175 10,9 4.700 4,6 29.400 28,8 14.900 14,6 - - 18.780 18,4 78.955 77,3

40

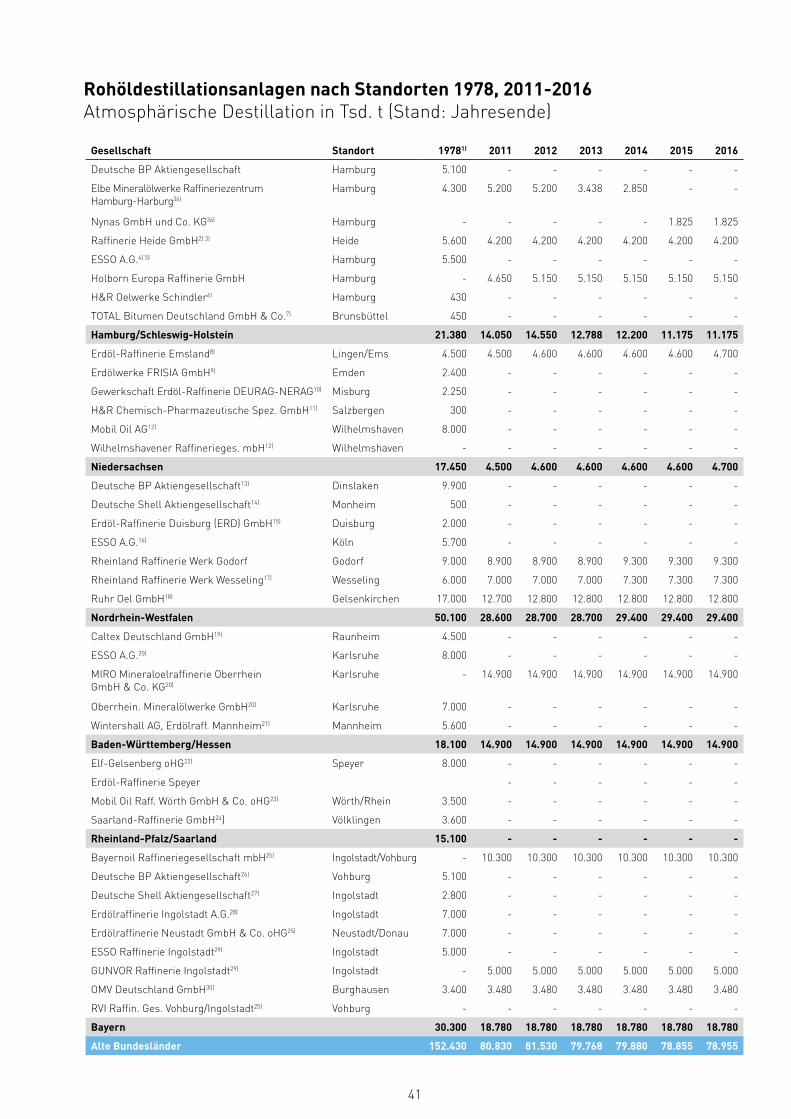

Rohöldestillationsanlagen nach Standorten 1978, 2011-2016Atmosphärische Destillation in Tsd. t (Stand: Jahresende)

Gesellschaft Standort 19781) 2011 2012 2013 2014 2015 2016

Deutsche BP Aktiengesellschaft Hamburg 5.100 - - - - - -

Elbe Mineralölwerke Raffineriezentrum Hamburg-Harburg36)

Hamburg 4.300 5.200 5.200 3.438 2.850 - -

Nynas GmbH und Co. KG36) Hamburg - - - - - 1.825 1.825

Raffinerie Heide GmbH2) 3) Heide 5.600 4.200 4.200 4.200 4.200 4.200 4.200

ESSO A.G.4) 5) Hamburg 5.500 - - - - - -

Holborn Europa Raffinerie GmbH Hamburg - 4.650 5.150 5.150 5.150 5.150 5.150

H&R Oelwerke Schindler6) Hamburg 430 - - - - - -

TOTAL Bitumen Deutschland GmbH & Co.7) Brunsbüttel 450 - - - - - -

Hamburg/Schleswig-Holstein 21.380 14.050 14.550 12.788 12.200 11.175 11.175

Erdöl-Raffinerie Emsland8) Lingen/Ems 4.500 4.500 4.600 4.600 4.600 4.600 4.700

Erdölwerke FRISIA GmbH9) Emden 2.400 - - - - - -

Gewerkschaft Erdöl-Raffinerie DEURAG-NERAG10) Misburg 2.250 - - - - - -

H&R Chemisch-Pharmazeutische Spez. GmbH11) Salzbergen 300 - - - - - -

Mobil Oil AG12) Wilhelmshaven 8.000 - - - - - -

Wilhelmshavener Raffinerieges. mbH12) Wilhelmshaven - - - - - - -

Niedersachsen 17.450 4.500 4.600 4.600 4.600 4.600 4.700

Deutsche BP Aktiengesellschaft13) Dinslaken 9.900 - - - - - -

Deutsche Shell Aktiengesellschaft14) Monheim 500 - - - - - -

Erdöl-Raffinerie Duisburg (ERD) GmbH15) Duisburg 2.000 - - - - - -

ESSO A.G.16) Köln 5.700 - - - - - -

Rheinland Raffinerie Werk Godorf Godorf 9.000 8.900 8.900 8.900 9.300 9.300 9.300

Rheinland Raffinerie Werk Wesseling17) Wesseling 6.000 7.000 7.000 7.000 7.300 7.300 7.300

Ruhr Oel GmbH18) Gelsenkirchen 17.000 12.700 12.800 12.800 12.800 12.800 12.800

Nordrhein-Westfalen 50.100 28.600 28.700 28.700 29.400 29.400 29.400

Caltex Deutschland GmbH19) Raunheim 4.500 - - - - - -

ESSO A.G.20) Karlsruhe 8.000 - - - - - -

MIRO Mineraloelraffinerie Oberrhein GmbH & Co. KG20)

Karlsruhe - 14.900 14.900 14.900 14.900 14.900 14.900

Oberrhein. Mineralölwerke GmbH20) Karlsruhe 7.000 - - - - - -

Wintershall AG, Erdölraff. Mannheim21) Mannheim 5.600 - - - - - -

Baden-Württemberg/Hessen 18.100 14.900 14.900 14.900 14.900 14.900 14.900

Elf-Gelsenberg oHG22) Speyer 8.000 - - - - - -

Erdöl-Raffinerie Speyer - - - - - -

Mobil Oil Raff. Wörth GmbH & Co. oHG23) Wörth/Rhein 3.500 - - - - - -

Saarland-Raffinerie GmbH24) Völklingen 3.600 - - - - - -

Rheinland-Pfalz/Saarland 15.100 - - - - - -

Bayernoil Raffineriegesellschaft mbH25) Ingolstadt/Vohburg - 10.300 10.300 10.300 10.300 10.300 10.300

Deutsche BP Aktiengesellschaft26) Vohburg 5.100 - - - - - -

Deutsche Shell Aktiengesellschaft27) Ingolstadt 2.800 - - - - - -

Erdölraffinerie Ingolstadt A.G.28) Ingolstadt 7.000 - - - - - -

Erdölraffinerie Neustadt GmbH & Co. oHG25) Neustadt/Donau 7.000 - - - - - -

ESSO Raffinerie Ingolstadt29) Ingolstadt 5.000 - - - - - -

GUNVOR Raffinerie Ingolstadt29) Ingolstadt - 5.000 5.000 5.000 5.000 5.000 5.000

OMV Deutschland GmbH30) Burghausen 3.400 3.480 3.480 3.480 3.480 3.480 3.480

RVI Raffin. Ges. Vohburg/Ingolstadt25) Vohburg - - - - - - -

Bayern 30.300 18.780 18.780 18.780 18.780 18.780 18.780

Alte Bundesländer 152.430 80.830 81.530 79.768 79.880 78.855 78.955

41

1) Höchststand der Raffineriekapazitäten in Deutschland2) bis 1988 Deutsche Texaco AG, bis 2002 DEA AG, bis Oktober 2010 Shell Deutschland3) ab November 2010 Refinery Heide4) Teilstilllegung Ende August 19855) Die Verarbeitung wurde im Januar 1987 eingestellt. Wiederinbetriebnahme durch die Holborn Europa Raffinerie GmbH im Februar 1988 (3,5 Mio. t) 6) Stilllegung der atmosph. Destillation (Ende 1985). Umstellung auf Vakuumdestillation, ab 1988 BP oiltech GmbH7) 1988 wurden die 450.000 t der Vakuumdestillation zugeordnet8) bis 31.12.1999 Wintershall AG9) Raffinerieschließung 1.10.198410) Stilllegung Ende April 198611) bis 1.4.1994 Wintershall AG, dann SRS Schmierstoffraffinerie Salzbergen bis Dez 200112) Einstellung der Verarbeitung Ende März 1985; Wiederinbetriebnahme durch Beta Raff. Ges. Ende 1991, seit 1997 Wilhelmshavener Raffineriegesellschaft mbH Ab März 2006 von ConocoPhillips übernommen Raffinerieschließung Mitte 201113) Stilllegung Ende Dezember 198214) Raffinerieschließung zum 31.12.198415) Stilllegung im Dezember 198816) Raffinerieschließung 30.8.198217) bis 1988 Union Rhein. Braunkohlen Kraftstoff A.G. Kapazität ab Januar 1994 6 Mio. t

18) bis 1982 VEBA OEL AG, Werksgruppe Ruhr19) Raffinerieschließung 31.1.198220) ab Juni 1997 Zusammenschluss der Esso-Raffinerie, Karlsruhe und der OMW, Karlsruhe zur Mineralöl- raffinerie Oberrhein GmbH21) Stilllegung im März 198922) Raffinerieschließung 1.4.198423) Raffinerieschließung zum 30.9.199524) Stilllegung Ende September 198525) ab Ende 1997 Zusammenschluss der Erdölraffinerie Neustadt und der RVI Raffineriegesellschaft Vohburg/Ingolstadt zur BAYERNOIL26) Anfang 1989 von RVI übernommen27) Raffinerieschließung 31.7.198228) Stilllegung der atmosph. Destillation Ende Juli 198529) Ab April 2007 von Petroplus übernommen und ab August 2012 von Gunvor übernommen30) bis 1988 Deutsche Marathon Petroleum G.m.b.H., bis 30.6.91 DMP Mineralöl Petrochemie GmbH31) Die Rohölverarbeitung in SOW Boehlen wurde 1990 eingestellt.32) ab Ende 1997 nur noch reiner Blendingbetrieb33) Raffinerieschließung zum 31.12.9534) Raffinerieschließung zum 30.6.9735) Neu-Inbetriebnahme zum 1.11.9736) Übergang von Shell zu Nynas zum Jahreswechsel 2015 / 2016

Summendifferenzen durch Rundungen bedingt

Gesellschaft Standort 19781) 2011 2012 2013 2014 2015 2016

PCK Raffinerie GmbH Schwedt Schwedt 9.300 11.200 11.200 11.200 11.200 11.200 11.200

Brandenburg 9.300 11.200 11.200 11.200 11.200 11.200 11.200

Buna SOW Leuna Olefinverbund GmbH31) Boehlen 2.100 - - - - - -

Sachsen 2.100 - - - - - -

Addinol Min.Öl GmbH32) Lützkendorf 600 - - - - - -

Hydrierwerk Zeitz33) Zeitz 3.200 - - - - - -

Leuna-Werke AG34) Leuna 4.800 - - - - - -

TOTAL Raffinerie Mitteldeutschland GmbH35) Spergau - 12.000 12.000 12.000 12.000 12.000 12.000

Sachsen-Anhalt 8.600 12.000 12.000 12.000 12.000 12.000 12.000

Neue Bundesländer 20.000 23.200 23.200 23.200 23.200 23.200 23.200

Bundesrepublik Deutschland 179.430 104.030 104.730 102.968 103.080 102.055 102.155

42

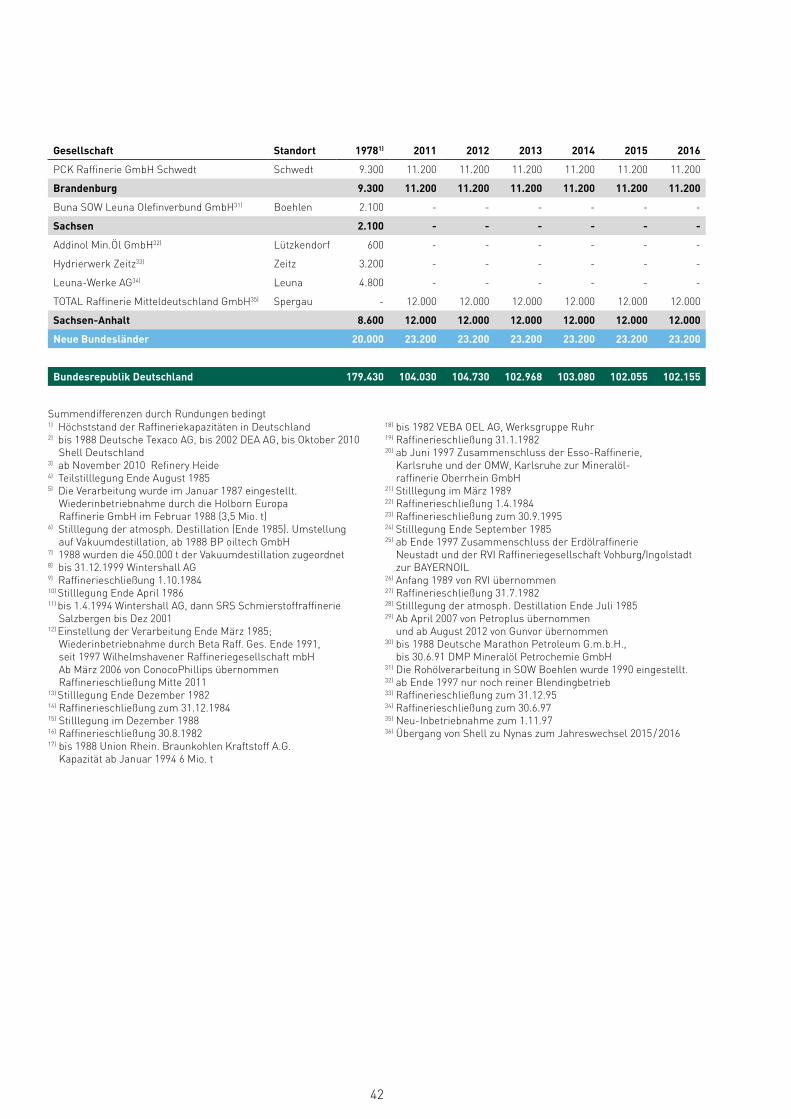

Konversionsanlagen nach Standorten 1978, 2011-2016Katalytische Crackanlagen, Hydrocracker, allgemeine thermische Crackanlagen,Visbreaker, Coker und sonstige Rückstandskonversion (Stand: Jahresende) in Tsd. t

Summendifferenzen durch Rundungen bedingt, 1) Höchststand der Raffineriekapazitäten in Deutschland, ohne Rückstandskonversion, 2) Anlagen (BP/ERIAG) wurden Anfang 1989 von RVI übernommen, 3) Zusammenschluss zur Bayernoil GmbH 1997

Gesellschaft Standort 19781) 2011 2012 2013 2014 2015 2016

Elbe Mineralölwerke Raffineriezentrum Hamburg-Harburg

Hamburg 1.440 1.620 1.620 1.028 830 - -

Raffinerie Heide Heide 430 1.533 1.410 1.410 1.880 1.900 1.900

ESSO A.G. Hamburg 750 - - - - - -

Holborn Europa Raffinerie GmbH Hamburg - 1.150 1.150 1.150 1.150 1.150 1.150

H&R Oelwerke Schindler HH-Neuhof - 100 100 100 100 100 100

Hamburg/Schleswig-Holstein 2.620 4.403 4.280 3.688 3.960 3.150 3.150

Erdöl-Raffinerie DEURAG-NERAG Misburg 710 - - - - - -

Erdöl-Raffinerie Emsland Lingen/Ems 1.840 2.750 2.750 2.750 2.750 2.750 2.750

Gewerkschaft

Wilhelmshavener Raffinerieges. mbH Wilhelmshaven - - - - - - -

H&R Chemisch-Pharmazeutische Spez. GmbH Salzbergen - 225 225 242 242 270 270

Niedersachsen 2.550 2.975 2.975 2.992 2.992 3.020 3.020

Deutsche BP Aktiengesellschaft Dinslaken 850 - - - - - -

Rheinland Raffinerie Werk Godorf Godorf 1.925 3.900 3.900 3.900 3.750 3.750 3.750

Rheinland Raffinerie Werk Wesseling Wesseling 2.300 3.530 3.530 3.530 3.380 3.380 3.380

Ruhr Oel GmbH Gelsenkirchen 2.920 7.490 7.360 7.360 7.370 7.500 7.500

Nordrhein-Westfalen 7.995 14.920 14.790 14.790 14.500 14.630 14.630

Caltex Deutschland GmbH Raunheim 480 - - - - - -

ESSO A.G. Karlsruhe 1.500 - - - - - -

MIRO Mineraloelraffinerie Oberrhein GmbH & Co. KG Karlsruhe - 6.400 6.400 6.400 6.400 6.400 6.400

Oberrhein. Mineralölwerke GmbH Karlsruhe 3.800 - - - - - -

Baden-Württemberg/Hessen 1980 6.400 6.400 6.400 6.400 6.400 6.400

Mobil Oil Raff. Wörth GmbH & Co. oHG Wörth/Rhein 670 - - - - - -

Rheinland-Pfalz/Saarland 670 - - - - - -

Bayernoil Raffineriegesellschaft mbH Ingolstadt/Vohburg - 5.170 5.170 5.170 5.170 5.170 5.170

Deutsche BP Aktiengesellschaft2) Vohburg 850 - - - - - -

Deutsche Shell Aktiengesellschaft Ingolstadt 550 - - - - - -

Erdölraffinerie Neustadt GmbH & Co. oHG3) Neustadt/Donau 1.200 - - - - - -

ESSO Deutschland GmbH, Raffinerie Ingolstadt Ingolstadt 800 - - - - - -

PETROPLUS, Raffinerie Ingolstadt Ingolstadt - 1.450 - - - - -

GUNVOR, Raffinerie Ingolstadt Ingolstadt - - 1.450 1.450 1.450 1.450 1.450

OMV Deutschland GmbH Burghausen 1.400 1.560 1.560 1.560 1.560 1.560 1.560

RVI Raffinerie Gesellschaft Vohburg/Ingolstadt3) Vohburg - - - - - - -

Bayern 4.800 8.180 8.180 8.180 8.180 8.180 8.180