Embed Size (px)

Citation preview

Modellbereehnungen zur Reiehweite der Mittel des Fonds zur bausparteehnisehen Absieherung

Hans Laux (Ludwigsburg) und Hans-J6rg Lehmann (Remshalden)

Mit dem 01.01. 1991 ist die jfingste Novellierung des Bausparkassengesetzes in Kraft getreten [1]. Neben Erweiterungen und Neuerungen mit Hinblick auf die Offnung des EG-Binnenmarktes sind auch wesentliche bausparteehnische Vorschriften gesetzlich ver- ankert worden. Der Gesetzgeber verfolgt mit der Aufnahme dieser Bestimmungen in das Bausparkassengesetz das Ziel, die Wartezeiten ffir Bausparer auch nach verschlechterten Zugangsverh/iltnissen zu verstetigen. Hierzu mfissen Bausparkassen fortan Zusatzertr/ige aus der Zwischenanlage der Mittel, die h/itten zugeteilt werden k6nnen, wenn die Min- destvoraussetzungen ffir eine Zuteilung das nicht verhindern wfirden, in einen sogenann- ten Fonds zur bauspartechnischen Absicherung (FbtA) einstellen. Sollten zu einem spfiteren Zeitpunkt nicht genfigend Zuteilungsmittel verffigbar sein, so kann bzw. muB die Bausparkasse die Zuteilungsmasse durch auBerkollektive Mittel aufstocken, die sie durch Entnahmen aus dem Fonds finanzieren kann. Hintergrfinde, Grundlagen und Me- chanismen ffir die Vorgehensweise zur Bildung und Aufl6sung des Fonds hat Laux [2] be- reits beschrieben. Er hat auch die Ergebnisse erster Berechnungen fiber die Zuffihrungen zum Fonds im Anlaufstadium einer Bausparkasse mitgeteilt. Untersuchungen zum Einsatz des Fonds bzw. zu den Auswirkungen und der Reichweite seiner Mittel nach verschlech- terten ZugangsverhMtnissen in einem Bausparkollektiv sind von Lehmann [3] in seiner der Universit/it Ulm vorgelegten Dissertation, die von Laux betreut worden ist, angestellt worden. Die wesentlichen Ergebnisse der Arbeit werden im folgenden dargestellt.

1. M o d e l l g r u n d l a g e n

Ffir die Berechnungen sind eigens Modell und Programm auf PC-Basis entwickelt und implementiert worden, um die komplexen Zusammenhfinge im Zeitablauf wiedergeben zu k6nnen. Bei Lehmann [4] wird das Modell detailliert beschrieben; hier sollen lediglich die Grundlagen und die Modalit~iten der Fortschreibung aufgezeigt werden. Bezfiglich der bauspartypischen Terminologie sowie der Beschreibung des Bausparens siehe Laux [5].

1.1 Allgemeine Beschreibung

Mit dem Modell wird das Ziel verfolgt, die Auswirkungen des Fondseinsatzes sowie die Reichweite seiner Mittel nach einem Neugeschfiftsrfickgang zu beschreiben. Dies kann nicht mit den Formeln ffir einen Beharrungszustand geschehen, sondern muB anhand der zeitlichen Entwicklung eines modellhaften Bestandes auf Basis eines bestimmten Szenarios dargestellt werden. Ffir die Berechnungen wurde ein rekursiver Ansatz der Fortschreibung gew~ihlt, wobei Ausgangspunkt der Betrachtung die Zuteilungsmasse ist. FaBt man die Entwicklung der Zuteilungsmasse (ZUM) als einen ProzeB auf, so genfigt ihre Berechnung der Gleichung

ZUMt = Z U M t - 1 + EINt - A U S t , t > 0.

55

EIN bezeichnet alle Einzahlungen und AUS alle Auszahlungen der Periode t. Es wird angenommen, dab ZUM o = 0 gilt und dab sich zum Zeitpunkt t = 0 keine Fremdmittel in der Zuteilungsmasse befinden. Der Schwerpunkt der Fortschreibung beruht auf der Ermittlung von EIN sowie AUS. Beide Gr6Ben sind Aggregate aus der Betrachtung von Einzelvertr/igen. Die Einzahlun- gen werden anhand von zwei weiteren Prozessen bestimmt: der Fortschreibung der Bausparguthaben und der Bauspardarlehen. Dies geschieht mit Hilfe von Zahlungs- mustern (siehe Kapitel 1.3). Die Auszahlungen werden einerseits durch die Vergabe der Bausparguthaben und der -darlehen zugeteilter Bausparer und andererseits durch die Rfickzahlung der Guthaben vor Zuteilung gekfindigter Bausparvertr/ige bestimmt. Das Zuteilungsverfahren entspricht dem in der Praxis fiblichen Verfahren. Insbesondere ist sichergestellt worden, dab die Zielbewertungszahl vom Programm ermittelt und nicht fest vorgegeben wird. N~iheres hierzu siehe unter Kapitel 1.4.

1.2. Tarifmerkmale

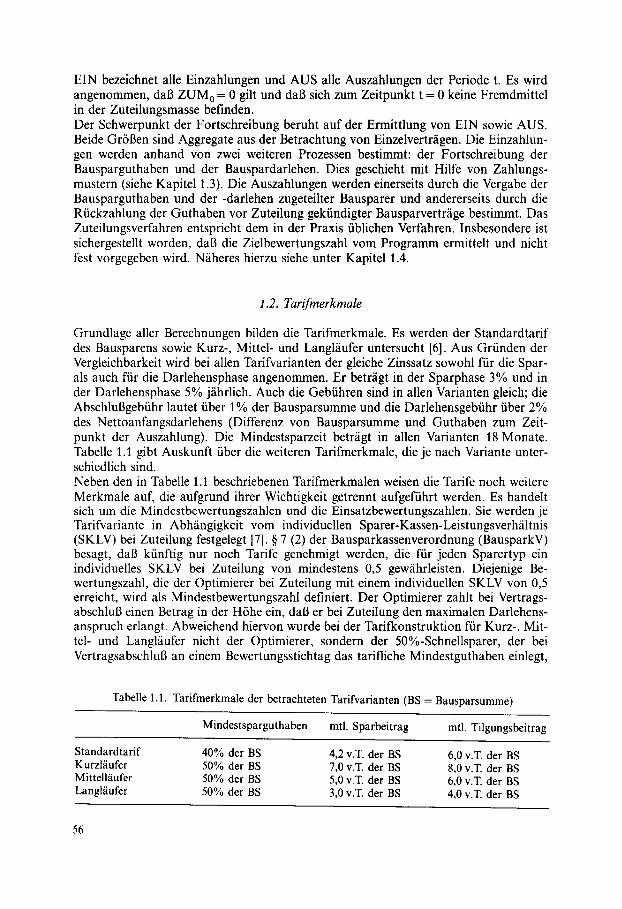

Grundlage aller Berechnungen bilden die Tarifmerkmale. Es werden der Standardtarif des Bausparens sowie Kurz-, Mittel- und Langl~iufer untersucht [6]. Aus Grfinden der Vergleichbarkeit wird bei allen Tarifvarianten der gleiche Zinssatz sowohl ffir die Spar- als auch ffir die Darlehensphase angenommen. Er betr/igt in der Sparphase 3% und in der Darlehensphase 5% j/ihrlich. Auch die Gebfihren sind in allen Varianten gleich; die AbschluBgebfihr lautet fiber 1% der Bausparsumme und die Darlehensgebfihr fiber 2% des Nettoanfangsdarlehens (Differenz von Bausparsumme und Guthaben zum Zeit- punkt der Auszahlung). Die Mindestsparzeit betr~igt in allen Varianten 18 Monate. Tabelle 1.1 gibt Auskunft fiber die weiteren Tarifmerkmale, die je nach Variante unter- schiedlich sind. Neben den in Tabelle 1.1 beschriebenen Tarifmerkmalen weisen die Tarife noch weitere Merkmale auf, die aufgrund ihrer Wichtigkeit getrennt aufgefiihrt werden. Es handelt sich um die Mindestbewertungszahlen und die Einsatzbewertungszahlen. Sie werden je Tarifvariante in Abh/ingigkeit vom individuellen Sparer-Kassen-Leistungsverh/iltnis (SKLV) bei Zuteilung festgelegt [7]. w 7 (2) der Bausparkassenverordnung (BausparkV) besagt, dab kfinftig nur noch Tarife genehmigt werden, die ffir jeden Sparertyp ein individuelles SKLV bei Zuteilung von mindestens 0,5 gewfihrleisten. Diejenige Be- wertungszahl, die der Optimierer bei Zuteilung mit einem individuellen SKLV von 0,5 erreicht, wird als Mindestbewertungszahl definiert. Der Optimierer zahlt bei Vertrags- abschluB einen Betrag in der H6he ein, dab er bei Zuteilung den maximalen Darlehens- anspruch erlangt. Abweichend hiervon wurde bei der Tarifkonstruktion ffir Kurz-, Mit- tel- und Langlfiufer nicht der Optimierer, sondern der 50%-Schnellsparer, der bei VertragsabschluB an einem Bewertungsstichtag das tarifliche Mindestguthaben einlegt,

Tabelle 1.1. Tarifmerkmale der betrachteten Tarifvarianten (BS = Bausparsumme)

Mindestsparguthaben mtl. Sparbeitrag mtl. Tilgungsbeitrag

Standardtarif 40% der BS 4,2 v.T. der BS 6,0 v.T. der BS Kurzl/iufer 50% der BS 7,0 v.T. der BS 8,0 v.T. der BS Mittellfiufer 50% der BS 5,0 v.T. der BS 6,0 v.T. der BS Langl/iufer 50% der BS 3,0 v.T. der BS 4,0 v.T. der BS

56

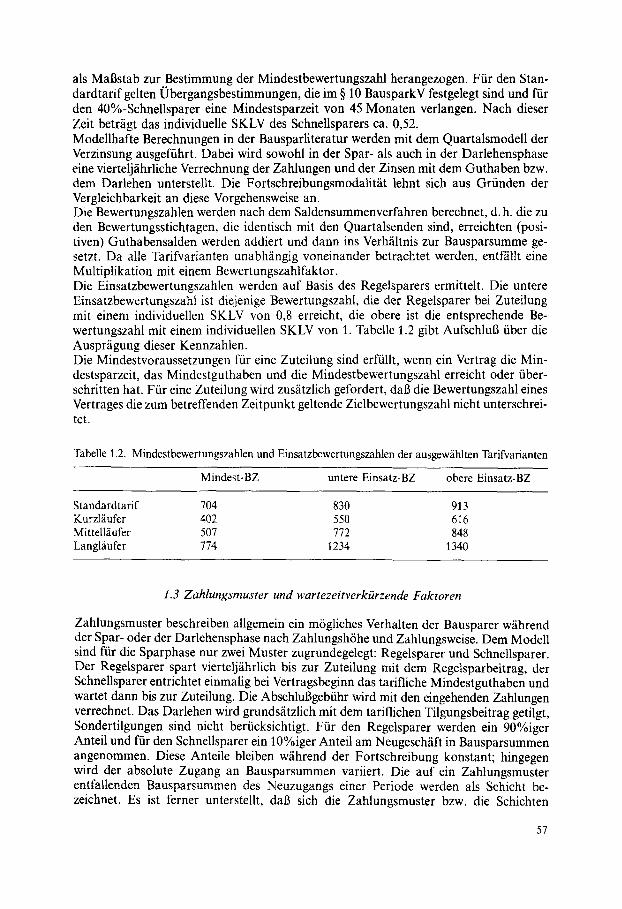

als Mal3stab zur Bestimmung der Mindestbewertungszahl herangezogen. Ffir den Stan- dardtarif gelten Obergangsbestimmungen, die im w 10 BausparkV festgelegt sind und ffir den 40%-Schnellsparer eine Mindestsparzeit yon 45 Monaten verlangen. Nach dieser Zeit betrfigt das individuelle SKLV des Schnellsparers ca. 0,52. Modellhafte Berechnungen in der Bausparliteratur werden mit dem Quartatsmodell der Verzinsung ausgeffihrt. Dabei wird sowohl in der Spar- als auch in der Darlehensphase eine viertelj/ihrliche Verrechnung der Zahlungen und der Zinsen mit dem Guthaben bzw. dem Darlehen unterstellt. Die Fortschreibungsmodalit~it lehnt sich aus Grfinden tier Vergleichbarkeit an diese Vorgehensweise an. Die Bewertungszahlen werden nach dem Saldensummenverfahren berechnet, d, h. die zu den Bewertungsstichtagen, die identisch mit den Quartalsenden sind, erreichten (posi- tiven) Guthabensalden werden addiert und dann ins Verhfiltnis zur Bausparsumme ge- setzt. Da alle Tarifvarianten unabh~ingig voneinander betrachtet werden, entf/illt eine Multiplikation mit einem Bewertungszahlfaktor. Die Einsatzbewertungszahlen werden auf Basis des Regelsparers ermittelt. Die untere Einsatzbewertungszahl ist diejenige Bewertungszahl, die der Regelsparer bei Zuteitung mit einem individuellen SKLV yon 0,8 erreicht, die obere ist die entsprechende Be- wertungszahl mit einem individuellen SKLV von 1. Tabelle 1.2 gibt AufschluB fiber die Auspr/igung dieser Kennzahlen. Die Mindestvoraussetzungen fiir eine Zuteilung sind erffillt, wenn ein Vertrag die Min- destsparzeit, das Mindestguthaben und die Mindestbewertungszahl erreicht oder fiber- schritten hat. Ffir eine Zuteilung wird zus/itzlich gefordert, dab die Bewertungszahl eines Vertrages die zum betreffenden Zeitpunkt geltende Zielbewertungszahl nicht unterschrei- tet.

Tabelle 1.2. Mindestbewertungszahlen und Einsatzbewertungszahlen der ausgewfihlten Tarifvarianten

Mindest-BZ untere Einsatz-BZ obere Einsatz-BZ

Standardtarif 704 830 913 Kurzl~iufer 402 550 616 Mittetl~iufer 507 772 848 Langl~iu fer 774 1234 1340

1.3 Zahlungsmuster und wartezeitverkiirzende Faktoren

Zahlungsmuster beschreiben allgemein ein m6gliches Verhalten der Bausparer w/ihrend der Spar- oder der Darlehensphase nach Zahlungsh6he und Zahlungsweise. Dem Modell sind ffir die Sparphase nur zwei Muster zugrundegelegt: Regelsparer und Schnellsparer. Der Regelsparer spart viertelj~ihrlich bis zur Zuteilung mit dem Regelsparbeitrag, der Schnellsparer entrichtet einmalig bei Vertragsbeginn das tarifliche Mindestguthaben und wartet dann bis zur Zuteilung. Die AbschluBgebfihr wird mit den eingehenden Zahlungen verrechnet. Das Darlehen wird grundsfitzlich mit dem tariflichen Tilgungsbeitrag getilgt, Sondertilgungen sind nicht berficksichtigt. Ffir den Regelsparer werden ein 90%iger Anteil und ffir den Schnellsparer ein 10%iger Anteil am Neugesch/ift in Bausparsummen angenommen. Diese Anteile bleiben wfihrend der Fortschreibung konstant; hingegen wird der absolute Zugang an Bausparsummen variiert. Die auf ein Zahlungsmuster entfallenden Bausparsummen des Neuzugangs einer Periode werden als Schicht be- zeichnet. Es ist ferner unterstellt, dab sich die Zahlungsmuster bzw. die Schichten

57

wfihrend der Fortschreibung nicht findern und sich auch nicht gegenseitig beeinflussen k6nnen. Neben den Zahlungen enthMt ein Zahlungsmuster auch Informationen fiber das Verhal- ten hinsichtlich vorzeitiger Kfindigung, Darlehensverzicht oder Vertragsfortsetzung zum Zeitpunkt der Zuteilung sowie verz6gertem Abruf der Darlehen. Eine Trfigheitsreserve entsteht, wenn das Guthaben sofort, aber das Darlehen erst mit einem bestimmten Zeitverzug ausgezahlt wird. F fir die Schnellsparer sind keine Kfindigungen, Fortsetzun- gen, Darlehensverzichte oder verz6gerten Abrufe der Darlehensauszahlungen, also keine wartezeitverkfirzenden Faktoren dritter Art unterstellt. Von den Regelsparern einer Schicht kfindigen annahmegem~iB am Ende einer jeden Periode 9 v.T., sofern das Gut- haben positivist und die Mindestvoraussetzungen ffir eine Zuteilung noch nicht erffillt sind. Weiter ist postuliert, dab yon den zugeteilten Regelsparern einer Schicht summen- mfiBig 35% sofort die voile Bausparsumme ausgezahlt erhalten, 10% das Guthaben sofort, aber das Darlehen erst nach 2 weiteren Perioden abrufen, 10% den Vertrag unter Guthabenauszahlung und Darlehensverzicht aufl6sen und 45% ihren Vertrag 4 Perioden (= 1 Jahr) fortsetzen. Von den Vertragsfortsetzern gehen 60% unter Darlehensverzicht, die restlichen 40% unter Wiedergeltendmachung der Rechte aus der Zuteilung ab.

1.4 Fortschreibungsmodalitdten

AUe Berechnungen beruhen auf derselben Fortschreibungsmethode. Die Untersuchun- gen beschrfinken sich auf die in Abschnitt 1.2 aufgez~ihlten Tarifvarianten, wobei alle Varianten getrennt voneinander analysiert, d.h. nicht fiber Bewertungszahlfaktoren zu einem Tarif verknfipft und dann zusammen in einem Kollektiv betrachtet werden. Zunfichst wird angenommen, dab je Periode bis zu einem bestimmten Zeitpunkt gleich- hohe Bausparsummen abgeschlossen werden. Dann bricht - in Periode 56 nach Beginn der Fortschreibung - d a s Neugeschfift einmalig um einen festen Prozentsatz ein und verlfiuft danach auf dem reduzierten Niveau konstant weiter. Das bedeutet konkret, dab 55 Perioden lang 10.000 Vertr~ige abgeschlossen werden und ab der Periode 56 nur noch p% hiervon. Die H6he des Neugeschfiftsrfickgangs 100% - p% variiert zwischen 0% und 60%. Es hat sich herausgestellt, dab die Mechanismen des FbtA teilweise fiberhaupt nicht greifen, wenn die ErmfiBigung des Neuzugangs nur gering ist. Daher beschrfinkt sich die Wiedergabe der Ergebnisse hauptsfichlich auf den Fall eines 50%igen Neuge- schfiftseinbruchs. Alle Berechnungen sind solange fortgeffihrt worden, bis sich nach dem Neugeschfiftsrfickgang wieder ein Beharrungszustand eingestellt hat. Das Modell ist in der Lage, die Zielbewertungszahl anhand der kollektiven Gegeben- heiten selbst zu bestimmen. Dies kann nur unter bestimmten Prfimissen geschehen, die jedoch an eine realistische Handlungsweise angepaBt worden sind. Nach einem Neuge- schfiftseinbruch verfolgt die Bausparkasse annahmegemfiB die Strategie, zunfichst mit einer Erh6hung der Zielbewertungszahlen zu reagieren und so dem Defizit an Einzahlun- gen entgegenzuwirken. Durch das Steigen der Zielbewertungszahlen verlfingern sich die Wartezeiten und erh6hen sich die individuellen SKLV bei Zuteilung. Sobald das indivi- duelle SKLV des Regelsparers die vorgegebene Einsatzbewertungszahl erreicht, 16st die Bausparkasse zun~ichst die Fortsetzerreserve auf, um ein weiteres Ansteigen der Zielbe- wertungszahlen zu verhindern. Reicht auch diese MaBnahme nicht aus, so setzt sie die Mittel des FbtA fiir die Einschleusung auBerkollektiver Mittel in die Zuteilungsmasse ein, die zur Aufrechterhaltung der Zuteilung mit der Einsatzbewertungszahl ben6tigt werden. Die Fremdmittel verbleiben solange in der Zuteilungsmasse, bis eine Zuteilung zu einer niedrigeren als der Einsatzbewertungszahl m6glich ist.

58

2. Der F o n d s e i n s a t z i m S t a n d a r d t a r i f

Die folgenden Berechnungen beziehen sich auf einen Bausparbestand nach dem Standard- tarif, auf einen Neugeschfiftsrfickgang in H6he von 50% und auf einen Fondseinsatz zur oberen Einsatzbewertungszahl. Diese Konstellation wird als Szenario 1 bezeichnet.

2.1 Die Bewegung der Zuteilungsmasse

Unter der Bewegung der Zuteilungsmasse wird hier die Entwicklung der Bausparein- lagen und der Bauspardarlehen, der Fortsetzer- und der Tr/igheitsreserven sowie des FbtA und der Schwankungsreserven verstanden. Die Schwankungsreserve ist der zufolge der Mindestbewertungszahlen nicht zuteilbare 0"berschuB der Zuteilungsmasse. Ferner werden noch die Restguthaben aufgeffihrt, deren Entstehung und Berechnung gesondert erl~iutert wird. Bei den Modetlberechnungen von Laux [2] zur Darstellung der Bildungsphase des FbtA entstehen die Restguthaben aus dem Umstand heraus, dab an einem Berechnungstermin kfinftige Einzahlungen der Bausparer gesch~itzt werden, so wie es im Formblatt ffir die Berechnung der ffir die Zuteilung zur Verffigung stehenden Mittel vorgesehen ist. Da die Sch~itzungen sehr vorsichtig vorzunehmen sind, verbleiben zum Zuteilungstermin noch ,,Restguthaben" in der Zuteilungsmasse. Bei den vorliegenden Berechnungen entstehen die Restguthaben aus einem anderen Grunde. Zunfichst werden kfinftige Einzahlungen nicht berficksichtigt, weil annahmegem~iB die Auszahlung auch zum Zuteilungstermin stattfindet. Rechentechnisch ist ferner untersteltt, dab an einem Zuteilungstermin alle Bausparer ein Darlehen in Anspruch nehmen werden. Da sich unter den Regelsparern jedoch ein bestimmter Anteil an Darlehensverzichtern und Fortsetzern befindet, bleiben effektiv die auf diese Bausparer entfallenden Auszahlungen in der Zuteilungsmasse und bitden die Restguthaben. Die Restguthaben werden erst sichtbar, wenn die Zietbewer- tungszahl fiber die Mindestbewertungszahl hinaus ansteigt; vorher werden sie zu der Schwankungsreserve gez~ihlt.

Die Bildungsphase und die neutrale Phase

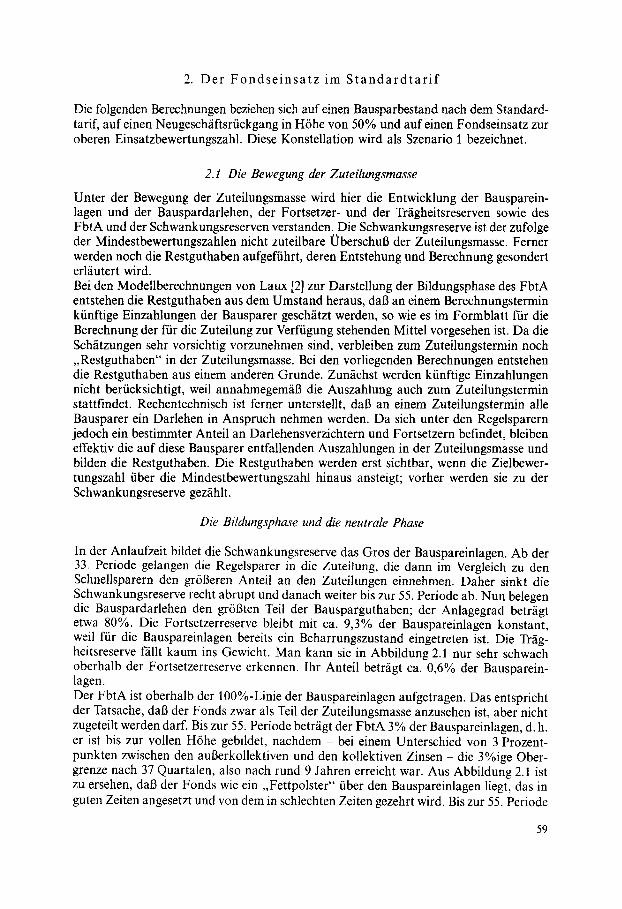

In der Anlaufzeit bildet die Schwankungsreserve das Gros der Bauspareinlagen. Ab der 33. Periode gelangen die Regelsparer in die Zuteilung, die dann im Vergleich zu den Schnellsparern den gr6Beren Anteil an den Zuteilungen einnehmen. Daher sinkt die Schwankungsreserve recht abrupt und danach weiter bis zur 55. Periode ab. Nun belegen die Bauspardarlehen den gr6Bten Teil der Bausparguthaben; der Anlagegrad betrfigt etwa 80%. Die Fortsetzerreserve bleibt mit ca. 9,3% der Bauspareinlagen konstant, weil ffir die Bauspareinlagen bereits ein Beharrungszustand eingetreten ist. Die Trfig- heitsreserve fiillt kaum ins Gewicht. Man kann sie in Abbildung 2.1 nur sehr schwach oberhalb der Fortsetzerreserve erkennen, lhr Anteil betr~igt ca. 0,6% der Bausparein- lagen. Der FbtA ist oberhalb der 100%-Linie der Bauspareinlagen aufgetragen. Das entspricht der Tatsache, dab der Fonds zwar als Teil der Zuteilungsmasse anzusehen ist, aber nicht zugeteilt werden daft. Bis zur 55. Periode betrfigt der FbtA 3% der Bauspareinlagen, d. h. er ist bis zur vollen H6he gebildet, nachdem - bei einem Unterschied von 3 Prozent- punkten zwischen den auBerkollektiven und den kollektiven Zinsen - die 3%ige Ober- grenze nach 37 Quartalen, also nach rund 9 Jahren erreicht war. Aus Abbildung 2.1 ist zu ersehen, dab der Fonds wie ein ,,Fettpolster" fiber den Bauspareinlagen liegt, das in guten Zeiten angesetzt und von dem in schlechten Zeiten gezehrt wird. Bis zur 55. Periode

59

.= "E

__=

120'

100

80

60

40

20

0 22 34 46 58 70 82 94 106 118 130

zelt (Quart=e)

Tr~gheltsreserve ~ Restguthaben ~ ] FbtA

Abb. 2.1. Bauspardarlehen, Schwankungsreserve, Fortsetzer- und Trfigheitsreserve, Restguthaben und FbtA im Verh~iltnis zu den Bauspareinlagen im Szenario 1

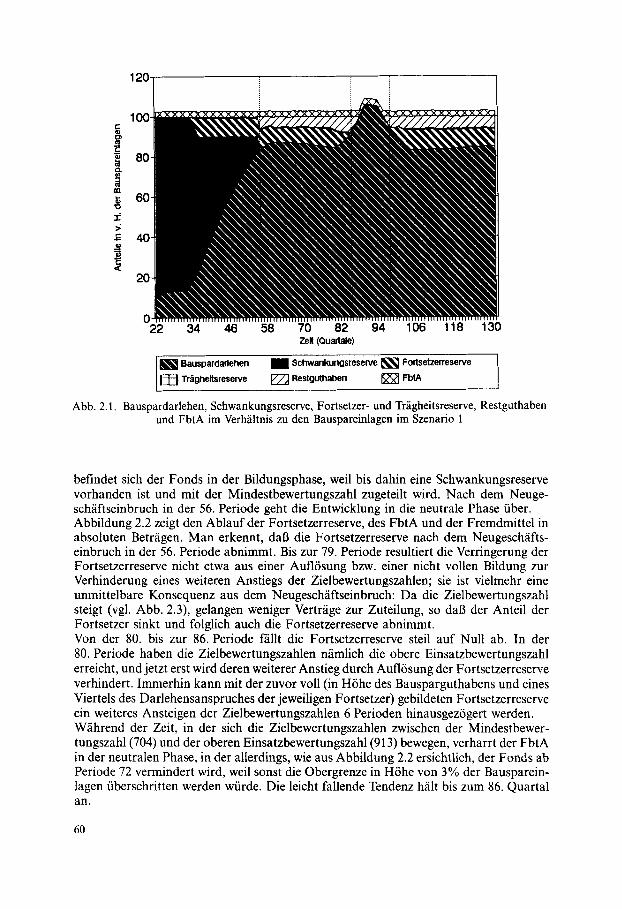

befindet sich der Fonds in der Bildungsphase, weil bis dahin eine Schwankungsreserve vorhanden ist und mit der Mindestbewertungszahl zugeteilt wird. Nach dem Neuge- sch~iftseinbruch in der 56. Periode geht die Entwicklung in die neutrale Phase iiber. Abbildung 2.2 zeigt den Ablauf der Fortsetzerreserve, des FbtA und der Fremdmittel in absoluten Betr/igen. Man erkennt, dab die Fortsetzerreserve nach dem Neugesch/ifts- einbruch in der 56. Periode abnimmt. Bis zur 79. Periode resultiert die Verringerung der Fortsetzerreserve nicht etwa aus einer Aufl6sung bzw. einer nicht vollen Bildung zur Verhinderung eines weiteren Ansfiegs der Zielbewertungszahlen; sie ist vielmehr eine unmittelbare Konsequenz aus dem Neugesch~iftseinbruch: Da die Zielbewertungszahl steigt (vgl. Abb. 2.3), gelangen weniger Vertr/ige zur Zuteilung, so dab der Anteil der Fortsetzer sinkt und folglich auch die Fortsetzerreserve abnimmt. Von der 80. bis zur 86. Periode f'~illt die Fortsetzerreserve steil auf Null ab. In der 80. Periode haben die Zielbewertungszahlen n~imlich die obere Einsatzbewertungszahl erreicht, und jetzt erst wird deren weiterer Anstieg dutch Aufl6sung der Fortsetzerreserve verhindert. Immerhin kann mit der zuvor voll (in H6he des Bausparguthabens und eines Viertels des Darlehensanspruches der jeweiligen Fortsetzer) gebildeten Fortsetzerreserve ein weiteres Ansteigen der Zielbewertungszahlen 6 Perioden hinausgez6gert werden. W/ihrend der Zeit, in der sich die Zielbewertungszahlen zwischen der Mindestbewer- tungszahl (704) und der oberen Einsatzbewertungszahl (913) bewegen, verharrt der FbtA in der neutralen Phase, in der allerdings, wie aus Abbildung 2.2 ersichtlich, der Fonds ab Periode 72 vermindert wird, weil sonst die Obergrenze in H6he yon 3% der Bausparein- lagen fiberschritten werden wiirde. Die leicht fallende Tendenz h~ilt bis zum 86. Quartal a l l .

60

700000-

600000 ................ F.o.r~ .s~tz~ro~e.~.~ ...........................................................................................................................

500000-

R 4ooooo-

300000-

22 34 46 58 70 82 Ze~ (Quart~e)

200000-

100000-

Frerrldmlttel

i........~~ ............

94 106 118 130

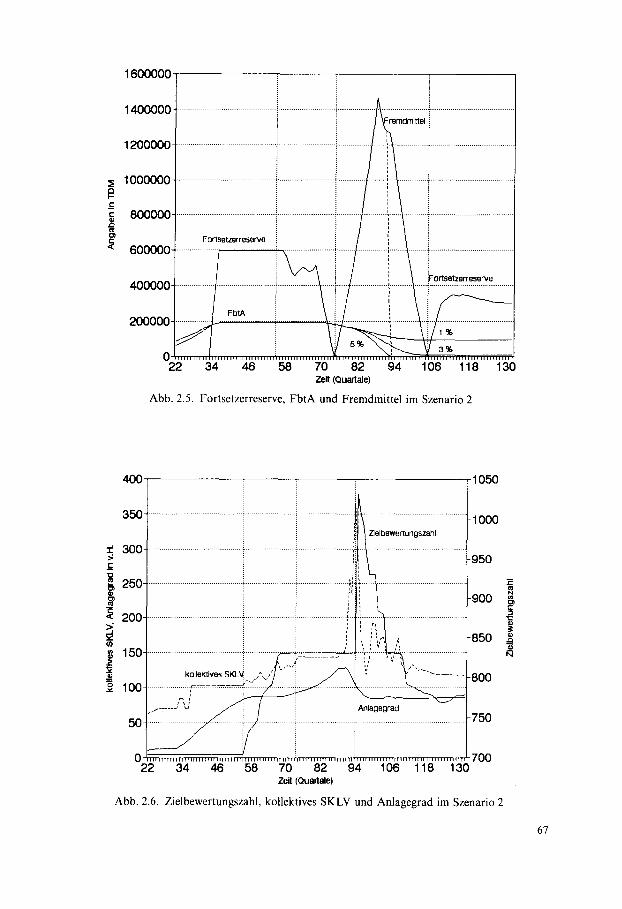

Abb. 2.2. Fortsetzerreserve, FbtA und Fremdmittel im Szenario 1

Die Entnahmephase

Ab der 86. Periode kann eine Fortsetzerreserve nicht mehr gebildet und ein weiteres Ansteigen der Zielbewertungszahlen ohne Einschleusung yon auBerkollektiven Mitteln in die Zuteilungsmasse nicht verhindert werden. Hierf/ir sind Mittel von maximal 15,25% der Bauspareinlagen n6tig, die aber schon nach 12 Perioden wieder ganz aus der Zuteilungsmasse entnommen werden k6nnen. Danach reicht die Teilbildung der Fort- setzerreserve wieder aus, die Zielbewertungszahlen bei der oberen Einsatzbewertungszahl zu stabilisieren. Die Dauer der Fremdmittelaufnahme ist deshalb so kurz, weil in dieser Phase nur noch die nach dem Neugesch/iftseinbruch abgeschlossenen Generationen mit ihren geringeren Ansprfichen an die Zuteilungsmasse zuzuteilen sind. In Abbildung 2.2 ist die Entwicklung des FbtA in Abhfingigkeit der Differenz zwischen aul3erkollektivem und kollektivem Zinssatz in H6he yon 1%, 3% und 5% dargestellt. Erwartungsgem/iB wird der Fonds in der Entnahmephase bei einer Zinsdifferenz yon 5% am st/irksten in Anspruch genommen und bei einer Differenz yon 1% nur schwach. Bei einer Zinsdifferenz yon 1% bis fiber 3% muB wegen der 3%igen Obergrenze in der sich anschlieBenden neutralen Phase sogar noch etwas vom FbtA aufgel6st werden. Dagegen fallen die Entnahmen bei einer Zinsdifferenz von 5% so hoch aus, dab die Obergrenze unterschritten wird. Ab Periode 106 hat sich das Kollektiv erholt, und die Fortsetzer- reserve kann wieder roll gestellt werden. Der FbtA durchl/iuft eine neutrale Phase, w/ihrend der keine Schwankungsreserve mehr vorhanden und folglich dem Fonds nichts mehr zuzuffihren ist, weil die Zielbewertungszahlen die Mindestbewertungszahl fiber- schreiten. Vom Neugesch/iftseinbruch bis zur Erholung sind damit ca. 50 Quartale, also fast 13 Jahre vergangen. Ein Steigen der Zielbewertungszahl fiber die obere Einsatzbewertungszahl

61

hinaus kann ca. 20 Quartale lang verhindert werden, davon 12 Quartale lang durch Fremdmittel.

2.2 Kennzahlen

Nunmehr werden relative Gr6gen in Form von Kennzahlen analysiert. Die Betrachtung der Kennzahlen dient dazu, innere Zusammenh/inge besser darzustellen. Es werden die Zielbewertungszahlen, das kollektive SKLV und der Anlagegrad sowie die individuellen SKLV des Regel- und des Schnellsparers er6rtert. Lehmann [3] diskutiert zusfitzlich Anlage-, Zuteilungs- und Anspargrad sowie Kiindigungsquote, Kiindigeranspargrad, Darlehensverzichtsquote und Darlehenstr/igheitsgrad.

Zielbewertungszahl

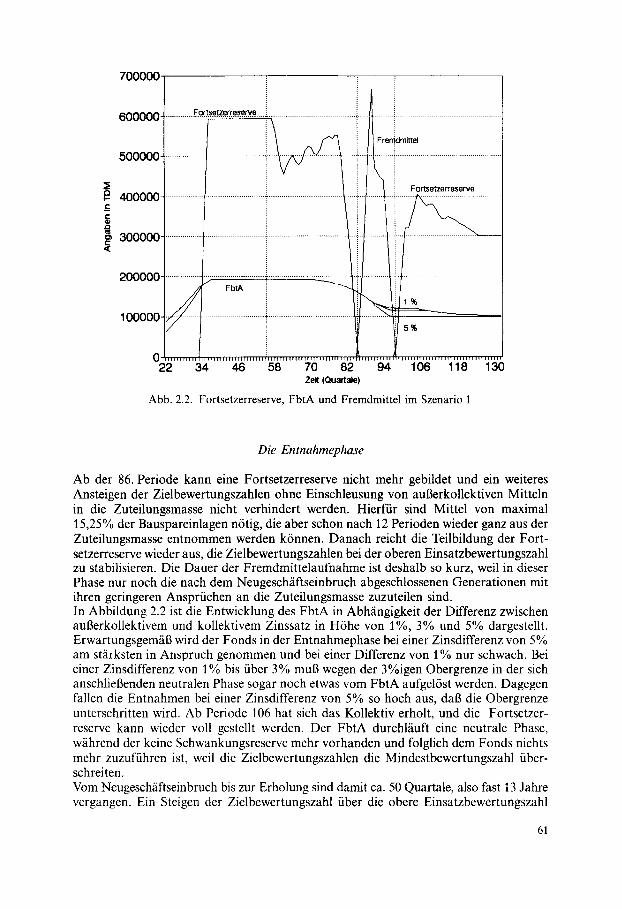

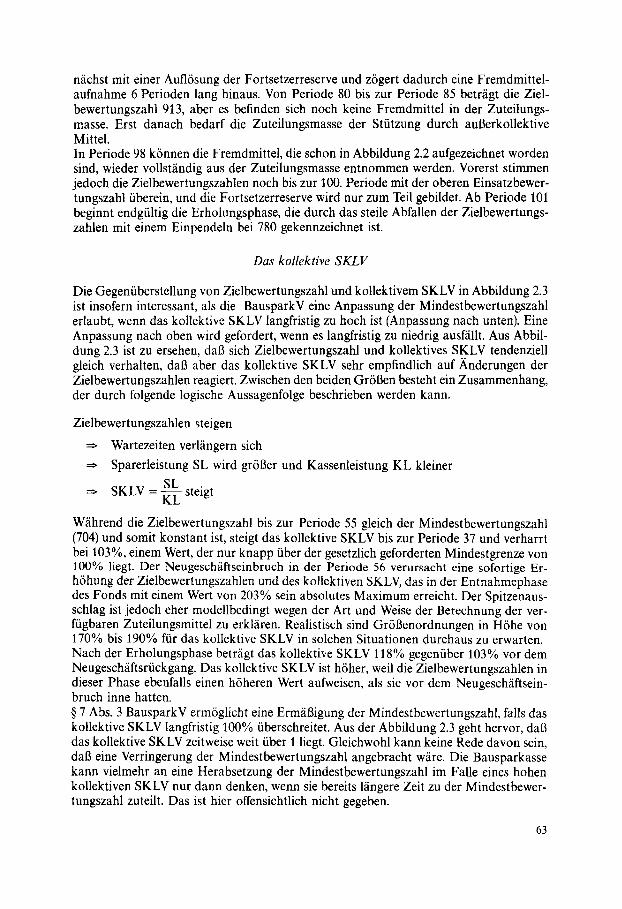

Bis zur 55. Periode ist die Zielbewertungszahl konstant, und zwar gleich der Mindestbe- wertungszahl. Der Neugesch/iftseinbruch hat ein unmittelbares Ansteigen der Zielbewer- tungszahl zur Folge. Ein Vergleich mit Abbildung 2.1 zeigt, dab zum Zeitpunkt des Neugeschfiftsrtickgangs eine Schwankungsreserve aus dem Anlaufeffekt nicht mehr vor- handen ist, die dem noch etwas hfitte entgegenwirken k6nnen. Weitere Berechnungen haben belegt [8], dab die Zielbewertungszahlen auch ohne einen Neugeschfiftseinbruch, also bei weiterhin konstantem Neugeschfift, bis auf 780, d.h. bis zur Zielbewertungszahl des statischen Beharrungszustandes, angestiegen w/iren. Aus Abbildung 2.3 geht hervor, dab bis zur Periode 80 die Zielbewertungszahlen steigen und dann die obere Einsatzbewertungszahl erreichen. Die Bausparkasse reagiert zu-

2 5 0 950

:: obere EInsatz~Z -t: '=-/- .............................................. 2 0 o .................................................. ~ ............................................ i------..~q~ ...................................................... 9 0 0

i :~elbewertungs~ i ; " i k

~, i i | 1 0 0 ...................... ,-- . . . . . . . . . . . . . -'.' ............... / ...................... i ! .............. ~ ................................. 8 0 0

"~ , I / - - sSp. KLv

~~ .......... ['I .................................... ~o.o.,,~o, i~-------------. ............................................. ~i ................ i ..................................................... 7~o

0 ~, . . . . . . L . . . . . . . . . . . . . . . . . . . . . . . . ~ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ; . . . . . . . . . . ~ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 0 0 22 34 46 58 70 82 94 106 118 130

Zen (Quartale)

Abb. 2.3. Zielbewertungszahlen, kollektives SKLV sowie individuelle SKLV der Regel- und der Schnellsparer im Szenario 1

62

n/ichst mit einer Auflfsung der Fortsetzerreserve und zSgert dadurch eine Fremdmittel- aufnahme 6 Perioden lang hinaus. Von Periode 80 bis zur Periode 85 betr/igt die Ziel- bewertungszahl 913, aber es befinden sich noch keine Fremdmittel in der Zuteilungs- masse. Erst danach bedarf die Zuteilungsmasse der Stfitzung durch aul3erkollektive Mittel. In Periode 98 kSnnen die Fremdmittel, die schon in Abbildung 2.2 aufgezeichnet worden sind, wieder vollst/indig aus der Zuteilungsmasse entnommen werden. Vorerst stimmen jedoch die Zielbewertungszahlen noch bis zur I00. Periode mit der oberen Einsatzbewer- tungszahl fiberein, und die Fortsetzerreserve wird nur zum Teil gebildet. Ab Periode 101 beginnt endgfiltig die Erholungsphase, die durch das steile Abfallen der Zielbewertungs- zahlen mit einem Einpendeln bei 780 gekennzeichnet ist.

Das kollektive SKLV

Die Gegenfiberstellung yon Zielbewertungszahl und kollektivem SKLV in Abbildung 2.3 ist insofern interessant, als die BausparkV eine Anpassung der Mindestbewertungszahl erlaubt, wenn das kollektive SKLV langfristig zu hoch ist (Anpassung nach unten). Eine Anpassung nach oben wird gefordert, wenn es langfristig zu niedrig ausf/illt. Aus Abbil- dung 2.3 ist zu ersehen, dab sich Zielbewertungszahl und kollektives SKLV tendenziell gleich verhalten, dab aber das kollektive SKLV sehr empfindlich auf Anderungen der Zielbewertungszahlen reagiert. Zwischen den beiden Gr613en besteht ein Zusammenhang, der durch folgende logische Aussagenfolge beschrieben werden kann.

Zielbewertungszahlen steigen

Wartezeiten verl/ingern sich

Sparerleistung SL wird gr613er und Kassenleistung KL kleiner

SL . SKLV = ~ stelgt

W/ihrend die Zielbewertungszahl bis zur Periode 55 gleich der Mindestbewertungszahl (704) und somit konstant ist, steigt das kollektive SKLV bis zur Periode 37 und verharrt bei 103%, einem Wert, dernur knapp fiber der gesetzlich geforderten Mindestgrenze von 100% liegt. Der Neugesch/iftseinbruch in der Periode 56 verursacht eine sofortige Er- hShung der Zielbewertungszahlen und des kollektiven SKLV, das in der Entnahmephase des Fonds mit einem Wert von 203% sein absolutes Maximum erreicht. Der Spitzenaus- schlag ist jedoch eher modellbedingt wegen der Art und Weise der Berechnung der ver- ffigbaren Zuteilungsmittel zu erkl/iren. Realistisch sind GrSBenordnungen in HShe yon 170% bis 190% ffir das kollektive SKLV in solchen Situationen durchaus zu erwarten. Nach der Erholungsphase betr/igt das kollektive SKLV 118% gegenfiber 103% vor dem Neugesch/iftsrfickgang. Das kollektive SKLV ist h6her, weil die Zielbewertungszahlen in dieser Phase ebenfalls einen h6heren Wert aufweisen, als sie vor dem Neugesch/iftsein- bruch inne hatten. w 7 Abs. 3 BausparkV ermSgticht eine Erm/il3igung der Mindestbewertungszahl, falls das kollektive SKLV langfristig 100% fiberschreitet. Aus der Abbildung 2.3 geht hervor, dab das kollektive SKLV zeitweise weit fiber 1 liegt. Gleichwohl kann keine Rede davon sein, dab eine Verringerung der Mindestbewertungszahl angebracht w/ire. Die Bausparkasse kann vielmehr an eine Herabsetzung der Mindestbewertungszahl im Falle eines hohen kollektiven SKLV nur dann denken, wenn sie bereits lfingere Zeit zu der Mindestbewer- tungszahl zuteilt. Das ist hier offensichtlich nicht gegeben.

63

Anlagegrad

Der Anlagegrad der Bauspareinlagen in -darlehen steigt bis zur Periode 60 und f/illt danach leicht ab (vgl. Abbildung 2.1). Der Anstieg ist zumindest bis zum Neugeschfiftsein- bruch eine natiirliche Erscheinung des Anlaufstadiums [9]. In der Startphase gibt es zunfichst nur die Bauspareinlagen, und es finden noch keine Zuteilungen statt. Nach einer Weile werden die Bauspardarlehen langsam durch die Zuteilungen an die Schnellsparer anwachsen, spfiter mit den Zuteilungen an die Regelsparer, die das Gros im Kollektiv bilden, schneller. Durch das Steigen der Zielbewertungszahlen werden die Bauspareinlagen 1/inger im Kollektiv gebunden. Das hat mit der verz6gerten Darlehensgewfihrung ein schwaches Sinken des Anlagegrades zur Folge. Ab Periode 80 erh6ht sich der Anlagegrad jedoch wieder, weil erst die Fortsetzerreserve aufgel6st und schlieBlich Fremdgeld der Zutei- lungsmasse zugefiihrt wird. Durch die Einschleusung von auBerkollektiven Mitteln k6n- nen mehr Bauspardarlehen vergeben werden, als Bauspareinlagen vorhanden sind. Da- durch iibersteigt der Anlagegrad in der Entnahmephase des Fonds 100%. Mit der Fremdmittelentnahme sinkt der Anlagegrad wieder ab und pendelt sich im statischen Be- harrungszustand bei ca. 85% ein, dem reziproken Wert des kollektiven SKLV yon 118%.

Individuelle SKLV des Regel- und des Sehnellsparers

Bisher wurden ausschlieBlich kumulierte Gr6Ben betrachtet, d.h. Werte, die aus der Addition von Einzelvertragsgr6Ben entstehen. Die individuellen SKLV gelten hingegen fiir Einzelvertr~ige. Da den Berechnungen lediglich Regelsparer und Schnellsparer zu- grundeliegen, ergeben sich zwei Werte fiir das individuelle SKLV, die fiir den Regel- und den Schnellsparer durch Vergleich der Zielbewertungszahl mit dem Bewertungszahlver- lauf eines Einzelvertrages interpoliert worden sind. Solange die Zielbewertungszahl gleich der Mindestbewertungszahl ist, betr~igt des SKLV des Regelsparers 0,61 und das des Schnellsparers 0,52. Das kollektive SKLV hingegen bel/iuft sich durch den EinfluB der wartezeitverkiirzenden Faktoren dritter Art auf 1,03. Ab der 55. Periode steigt die Zielbewertungszahl kontinuierlich bis zur 80. Periode an. In dieser Phase nehmen auch die individuellen SKLV zu, die im Gegensatz zum kollektiven SKLV einen der Zielbewertungszahl nahekommenden Verlauf aufweisen. Dies ist eine unmittelbare Konsequenz aus der Tatsache, dab der Z/ihler im individuellen SKLV eine Funktion der Zielbewertungszahl ist. Solange die Zielbewertungszahl auf dem Niveau der oberen Einsatzbewertungszahl ge- halten wird, betr/igt das individuelle SKLV des Regelsparers definitionsgemfiB 1 und das des Schnellsparers 0,72. Nach der Entnahmephase des FbtA sinken die Werte auf das Niveau ab, das sich im Beharrungszustand einstellt. Die Zielbewertungszahl pendelt sich bei ca. 780 ein, das kollektive SKLV bei 118%, das SKLV des Regelsparers bei 69% und das des Schnellsparers bei 59%.

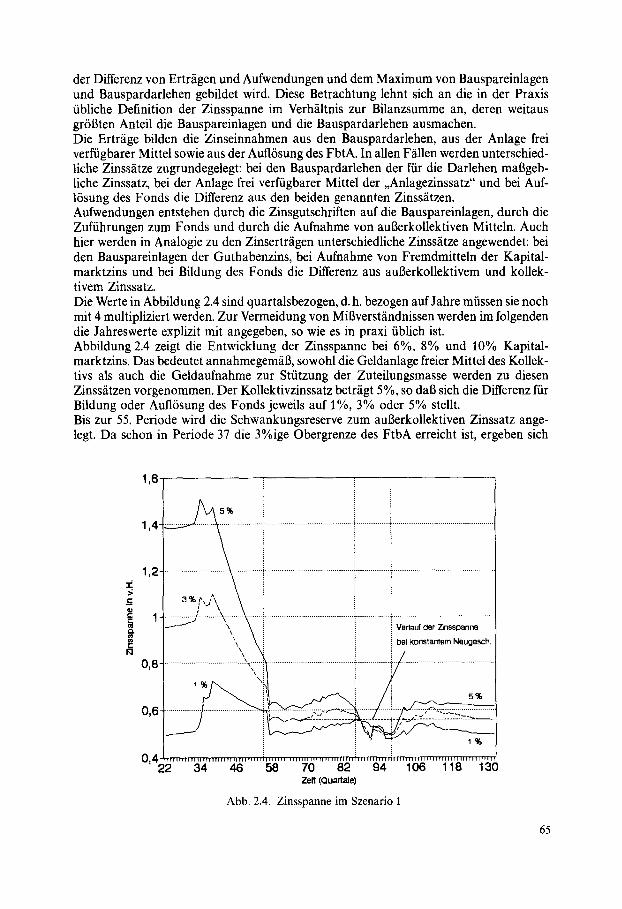

2.3 Die Zinsspanne

Der Mechanismus des FbtA ist auch unter dem Gesichtspunkt entwickelt worden, die Liquidit/it und die Ertragslage der Bausparkasse im Falle einer Fremdmittelaufnahme nicht zu beeintr/ichtigen. Daher wird im folgenden auf den betriebswirtschaftlichen Aspekt eingegangen. Basis wird die Betrachtung der Zinsspanne sein, die aus Quotienten

64

der Differenz von Ertr/igen und Aufwendungen und dem Maximum von Bauspareinlagen und Bauspardarlehen gebildet wird. Diese Betrachtung lehnt sich an die in der Praxis iibliche Definition der Zinsspanne im Verh~iltnis zur Bilanzsumme an, deren weitaus gr6Bten Anteil die Bauspareinlagen und die Bauspardarlehen ausmachen. Die Ertr~ige bilden die Zinseinnahmen aus den Bauspardarlehen, aus der Anlage frei verfiigbarer Mittel sowie aus der Aufl6sung des FbtA. In allen F~illen werden unterschied- liche Zinss/itze zugrundegelegt: bei den Bauspardarlehen der ffir die Darlehen maBgeb- liche Zinssatz, bei der Anlage frei verfiigbarer Mittel der ,,Anlagezinssatz" und bei Auf- 16sung des Fonds die Differenz aus den beiden genannten Zinss/itzen. Aufwendungen entstehen durch die Zinsgutschriften auf die Bauspareinlagen, durch die Zuffihrungen zum Fonds und durch die Aufnahme von aul3erkollektiven Mitteln. Auch hier werden in Analogie zu den Zinsertrfigen unterschiedliche Zinss/itze angewendet: bei den Bauspareinlagen der Guthabenzins, bei Aufnahme yon Fremdmitteln der Kapital- marktzins und bei Bildung des Fonds die Differenz aus aul3erkollektivem und kollek- tivem Zinssatz. Die Werte in Abbildung 2.4 sind quartalsbezogen, d. h. bezogen auf Jahre miissen sie noch mit 4 multipliziert werden. Zur Vermeidung von Mil3verst/indnissen werden im folgenden die Jahreswerte explizit mit angegeben, so wie es in praxi fiblich ist. Abbildung 2.4 zeigt die Entwicklung der Zinsspanne bei 6%, 8% und 10% Kapital- marktzins. Das bedeutet annahmegem~il3, sowohl die Geldanlage freier Mittel des Kollek- tivs als auch die Geldaufnahme zur Stfitzung der Zuteilungsmasse werden zu diesen Zinss/itzen vorgenommen. Der Kollektivzinssatz betr/igt 5 %, so dab sich die Differenz fiir Bildung oder Aufl6sung des Fonds jeweils auf 1%, 3% oder 5% stellt. Bis zur 55. Periode wird die Schwankungsreserve zum aul3erkollektiven Zinssatz ange- legt. Da schon in Periode 37 die 3%ige Obergrenze des FtbA erreicht ist, ergeben sich

" r >

=,,- I q

1,6-

1,4-

1,2-

0,8

0,6-

0,4 22

5% i

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . i . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ~. . . . . . . . . . . . . . . . . . 4 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

" i i

',, i i i / ........................................ i ; ~ ~":'"~')~":'~ "4 ............................................. "~i ................. -~-i.i ...................................................

................ ! ~ ....... . : ............... i ............ ; . ~ x ~ . ~ ................ " .........

i N t N N 1; I I I l a i n i f I I I l l 1 H I r l l I t ; H H I I I N N i l l H l l l a i n I I 1 ~ 1 I I I I I l l I I I l l [ [ N N I I I I I I i l N f l l l l I I I T I N I l l

34 46 58 70 82 94 106 118 130 Zelt ( Q u a r t a l e )

Abb. 2.4. Zinsspanne im Szenario 1

65

hohe Zinsspannen. Sobald die Schwankungsreserve nicht mehr vorhanden ist, verhalten sich die Zinsspannen nahezu ,,parallel". Mit Beginn der neutralen Phase des Fonds ab der 56. Periode bewegt sich die Zinsspanne in Abhangigkeit vonder Zinsdifferenz zwischen auBerkollektivem und kollektivem Zinssatz zwischen 1,8% und 2,8% j/ihrlich. In dieser Phase ist eine steigende Tendenz der Zinsspanne erkennbar. Aufgrund der Minderung der Bauspareinlagen bedingt durch den Neugeschaftsrfickgang fallt weniger Aufwand ffir die Zinsgutschriften auf die Bausparguthaben an. Hingegen bleiben die Ertrage aus den Bauspardarlehen noch nahezu konstant, weil sich das Nachlassen der Zuteilungen auf den Bauspardarlehensbestand noch nicht so stark ausgewirkt hat. Ab Periode 80 jedoch h6rt dieser Effekt auf, und die Entnahmephase des Fonds macht sich bemerkbar. In Abbildung 2.4 ist zur besseren Veranschaulichung der Auswirkungen des Fonds- einsatzes auf die Zinsspanne, die durch die Fremdmittelfinanzierung hervorgerufen wer- den, zusatzlich der Verlauf der Zinsspanne bei einem Kapitalmarktzins in H6he von 8% unter der Annahme eines konstanten Neugeschafts dargestellt. Man erkennt, dab in der Entnahmephase des Fonds die Zinsspanne deutlich unter das Niveau fallt, auf dem sie sich vorher befand und auf das sie sich danach bis zum Beharrungszustand einpendelt. Trotzdem verbleibt der Bausparkasse noch eine positive Zinsspanne, die unabhangig vom Kapitalmarktzins einen bestimmten Grenzwert nicht unterschreitet. Hier wird der Ein- fluB des Fonds sehr deutlich, solange er fiir eine vollstandige ~berbrfickung der Finanzie- rung der in der Zuteilungsmasse befindlichen aul3erkollektiven Mittel ausreicht. Nach der Entnahmephase des Fonds wird wieder die Fortsetzerreserve gebildet, die annahmegemaB zum auBerkollektiven Zinssatz angelegt wird. Daher erholt sich die Zinsspanne recht schnell.

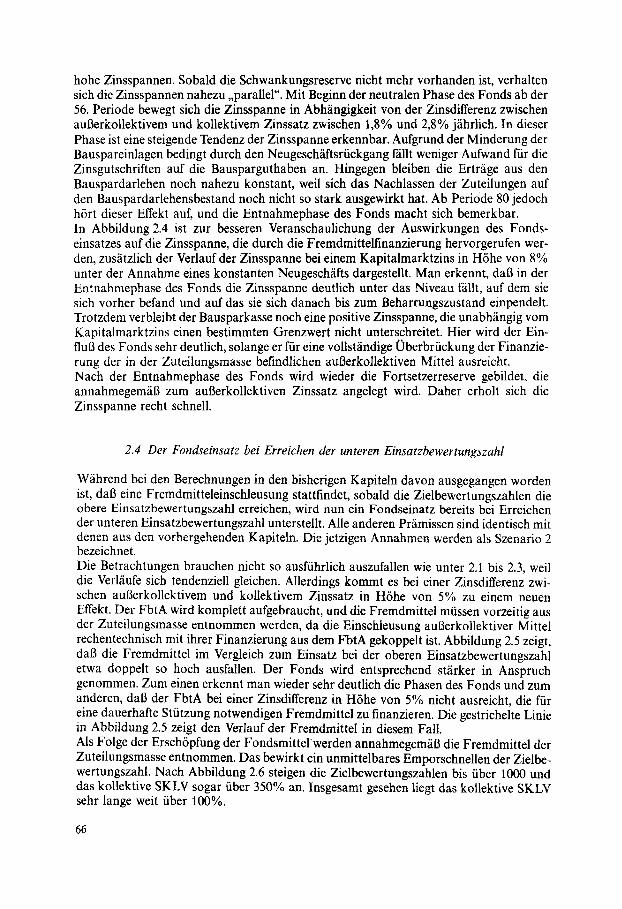

2.4 Der Fondseinsatz bei Erreichen der unteren Einsatzbewertungszahl

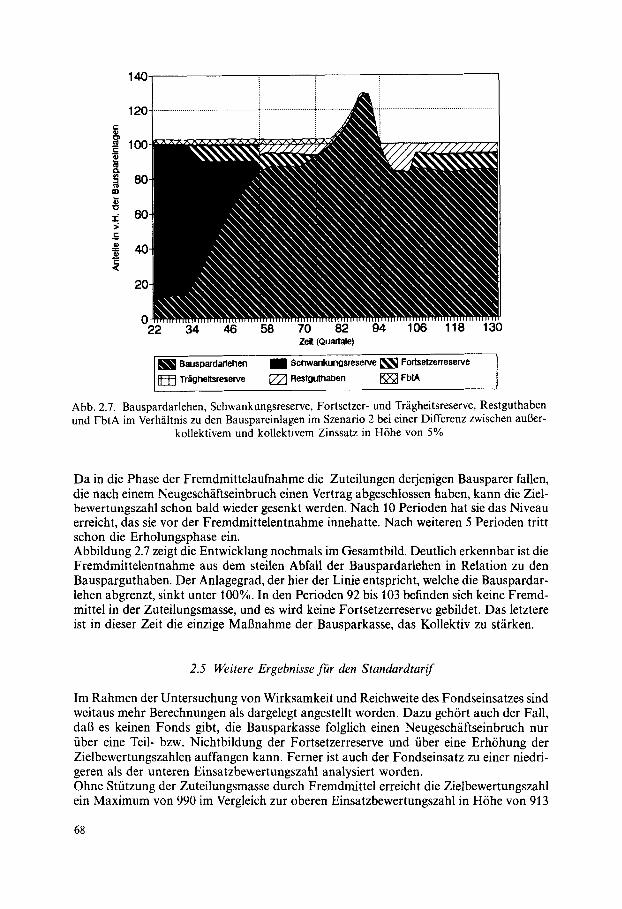

Wahrend bei den Berechnungen in den bisherigen Kapiteln davon ausgegangen worden ist, dab eine Fremdmitteleinschleusung stattfindet, sobald die Zielbewertungszahlen die obere Einsatzbewertungszahl erreichen, wird nun ein Fondseinatz bereits bei Erreichen der unteren Einsatzbewertungszahl unterstellt. Alle anderen Pramissen sind identisch mit denen aus den vorhergehenden Kapiteln. Die jetzigen Annahmen werden als Szenario 2 bezeichnet. Die Betrachtungen brauchen nicht so ausffihrlich auszufallen wie unter 2.1 bis 2.3, weil die Verlaufe sich tendenzieU gleichen. Allerdings kommt es bei einer Zinsdifferenz zwi- schen auBerkollektivem und kollektivem Zinssatz in H6he von 5% zu einem neuen Effekt. Der FbtA wird komplett aufgebraucht, und die Fremdmittel mfissen vorzeitig aus der Zuteilungsmasse entnommen werden, da die Einschleusung auBerkollektiver Mittel rechentechnisch mit ihrer Finanzierung aus dem FbtA gekoppelt ist. Abbildung 2.5 zeigt, dab die Fremdmittel im Vergleich zum Einsatz bei der oberen Einsatzbewertungszahl etwa doppelt so hoch ausfallen. Der Fonds wird entsprechend starker in Anspruch genommen. Zum einen erkennt man wieder sehr deutlich die Phasen des Fonds und zum anderen, dab der FbtA bei einer Zinsdifferenz in H6he yon 5% nicht ausreicht, die ffir eine dauerhafte Stfitzung notwendigen Fremdmittel zu finanzieren. Die gestrichelte Linie in Abbildung 2.5 zeigt den Verlauf der Fremdmittel in diesem Fall. Als Folge der Ersch6pfung der Fondsmittelwerden annahmegemaB die Fremdmittel der Zuteilungsmasse entnommen. Das bewirkt ein unmittelbares Emporschnellen der Zielbe- wertungszahl. Nach Abbildung 2.6 steigen die Zielbewertungszahlen bis fiber 1000 und das kollektive SKLV sogar fiber 350% an. Insgesamt gesehen liegt das kollektive SKLV sehr lange weit fiber 100%.

66

1600000.

_c e-

1400000 J J dmNel I

1200000-

1000000- 1--------,... il f 800000-

600000 ....................... ' .......................... ~ ................... - ...........................................

200000- i 1%

0 i 3% i i i i i i i i i i h i l l [111111111111111f311IIIHFIIIIIIII If h i I I I I l l l l l [ H I I I r l l l l l l ] l l t i t

130 22 34 46 58 70 82 94 106 118 Zelt (Quadale) Abb. 2.5. Fortsetzerreserve, FbtA und Fremdmittel im Szenario 2

400- 1 0 5 0

I"

t~ 250-

200-

m

350 ............................................................................................................................................ 1000 Z l e l b e w e r t u n g s z a h l

300 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

9 5 0

~ ,' ~ , ,,, 8 5 0 150- ~ ; . . . . . . . . . . . . . . .

ko,e~ves SKLy / ~ / ! i ': ~'~ .. . . . . . . . . 800 100- ~ , - - ~

5 o : - . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ~ 7 5 0

J O . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . I . . . . . . . . . . . . . . . . . . I . . . . . . . . . . . . . . . . . . . . I . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 0 0

22 34 46 58 70 82 94 106 118 130 Zelt (Quartale)

Abb. 2.6. Zielbewertungszahl, kollektives SKLV und Anlagegrad im Szenario 2

.E

O~

67

140-

120-

~100"

~ 80 m

~ 6o c

lID ~ 40

20

22 34 46 58 70 82 94 106 118 130 Zelt (Quartale)

[ ~ : Bauspardadehen ~1 SctwvankungsreseNe L~'~ Fortsetzerresente Trigheltsreserve ~ Restguthaben [ ~ FblA

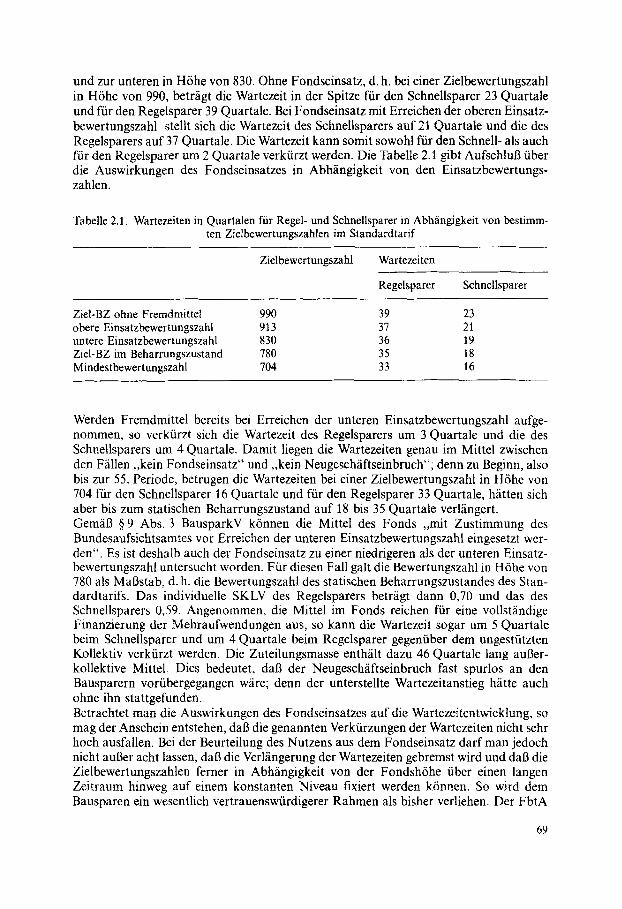

Abb. 2.7. Bauspardarlehen, Schwankungsreserve, Fortsetzer- und Tr~igheitsreserve, Restguthaben und FbtA im Verh/iltnis zu den Bauspareinlagen im Szenario 2 bei einer Differenz zwischen aul3er-

kollektivem und kollektivem Zinssatz in H6he von 5%

Da in die Phase der Fremdmittelaufnahme die Zuteilungen derjenigen Bausparer fallen, die nach einem Neugesch~iftseinbruch einen Vertrag abgeschlossen haben, kann die Ziel- bewertungszahl schon bald wieder gesenkt werden. Nach 10 Perioden hat sie das Niveau erreicht, das sie vor der Fremdmittelentnahme innehatte. Nach weiteren 5 Perioden tritt schon die Erholungsphase ein. Abbildung 2.7 zeigt die Entwicklung nochmals im Gesamtbild. Deutlich erkennbar ist die Fremdmittelentnahme aus dem steilen Abfall der Bauspardarlehen in Relation zu den Bausparguthaben. Der Anlagegrad, der hier der Linie entspricht, welche die Bauspardar- lehen abgrenzt, sinkt unter 100%. In den Perioden 92 bis 103 befinden sich keine Fremd- mittel in der Zuteilungsmasse, und es wird keine Fortsetzerreserve gebildet. Das letztere ist in dieser Zeit die einzige Mal3nahme der Bausparkasse, das Kollektiv zu st/irken.

2.5 Weitere Ergebnisse J~r den Standardtarif

Im Rahmen der Untersuchung von Wirksamkeit und Reichweite des Fondseinsatzes sind weitaus mehr Berechnungen als dargelegt angestellt worden. Dazu geh6rt auch der Fall, dab es keinen Fonds gibt, die Bausparkasse folglich einen Neugesch~iftseinbruch nur fiber eine Teil- bzw. Nichtbildung der Fortsetzerreserve und fiber eine Erh6hung der Zielbewertungszahlen auffangen kann. Ferner ist auch der Fondseinsatz zu einer niedri- geren als der unteren Einsatzbewertungszahl analysiert worden. Ohne Stfitzung der Zuteilungsmasse durch Fremdmittel erreicht die Zielbewertungszahl ein Maximum von 990 im Vergleich zur oberen Einsatzbewertungszahl in H6he von 913

68

und zur unteren in HShe von 830. Ohne Fondseinsatz, d.h. bei einer Zielbewertungszahl in H6he von 990, betrfigt die Wartezeit in der Spitze ffir den Schnellsparer 23 Quartale und ffir den Regelsparer 39 Quartale. Bei Fondseinsatz mit Erreichen der oberen Einsatz- bewertungszahl stellt sich die Wartezeit des Schnellsparers auf 21 Quartale und die des Regelsparers auf 37 Quartale. Die Wartezeit kann somit sowohl ffir den Schnell- als auch ffir den Regelsparer um 2 Quartale verkfirzt werden. Die Tabelte 2.1 gibt Aufschlul3 fiber die Auswirkungen des Fondseinsatzes in Abhfingigkeit von den Einsatzbewertungs- zahlen.

Tabelle 2.1. Wartezeiten in Quartalen fiir Regel- und Schnellsparer in Abhfingigkeit von bestimm- ten Zielbewertungszahlen im Standardtarif

Zielbewertungszahl Wartezeiten

Regelsparer Schnellsparer

Ziel-BZ ohne Fremdmittel 990 obere Einsatzbewertungszahl 913 untere Einsatzbewertungszahl 830 ZieI-BZ im Beharrungszustand 780 Mindestbewertungszahl 704

39 23 37 21 36 19 35 18 33 16

Werden Fremdmittel bereits bei Erreichen der unteren Einsatzbewertungszahl aufge- nommen, so verkfirzt sich die Wartezeit des Regelsparers um 3 Quartale und die des Schnellsparers um 4 Quartale. Damit liegen die Wartezeiten genau im Mittel zwischen den Fallen ,,kein Fondseinsatz" und ,,kein Neugeschfiftseinbruch"; denn zu Beginn, also bis zur 55. Periode, betrugen die Wartezeiten bei einer Zielbewertungszahl in H6he von 704 ffir den Schnellsparer 16 Quartale und fiir den Regelsparer 33 Quartale, h~itten sich aber bis zum statischen Beharrungszustand auf 18 bis 35 Quartale verlfingert. Gemiig w 9 Abs. 3 BausparkV k6nnen die Mittel des Fonds ,,mit Zustimmung des Bundesaufsichtsamtes vor Erreichen der unteren Einsatzbewertungszahl eingesetzt wer- den". Es ist deshalb auch der Fondseinsatz zu einer niedrigeren als der unteren Einsatz- bewertungszahl untersucht worden. F~ir diesen Fall galt die Bewertungszahl in H6he von 780 als Ma[3stab, d. h. die Bewertungszahl des statischen Beharrungszustandes des Stan- dardtarifs. Das individuelle SKLV des Regelsparers betr~igt dann 0,70 und alas des Schnellsparers 0,59. Angenommen, die Mittel im Fonds reichen fiJr eine vollstfindige Finanzierung der Mehraufwendungen aus, so kann die Wartezeit sogar um 5 Quartale beim Schnellsparer und um 4 Quartale beim Regelsparer gegenfiber dem ungestfitzten Kollektiv verkfirzt werden. Die Zuteilungsmasse enth~ilt dazu 46 Quartale lang auger- kollektive Mittel. Dies bedeutet, dab der Neugesch/iftseinbruch fast spurlos an den Bausparern vorfibergegangen w~ire; denn der unterstellte Wartezeitanstieg h~itte auch ohne ihn stattgefunden. Betrachtet man die Auswirkungen des Fondseinsatzes auf die Wartezeitentwicklung, so mag der Anschein entstehen, dab die genannten Verkiirzungen der Wartezeiten nicht sehr hoch ausfallen. Bei der Beurteilung des Nutzens aus dem Fondseinsatz darf man jedoch nicht auger acht lassen, dab die Verlfingerung der Wartezeiten gebremst wird und dab die Zielbewertungszahlen ferner in Abh~ingigkeit yon der FondshShe fiber einen langen Zeitraum hinweg auf einem konstanten Niveau fixiert werden k6nnen. So wird dem Bausparen ein wesentlich vertrauenswfirdigerer Rahmen als bisher verliehen. Der FbtA

69

60 Fondseinssrtz bel Einsatz-BZ = 780

5 0 .......................................................................................................................................................................

4 0 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

a 0 - .................................................................

2 0

46 58 70 82 94 106 118 130 zelt (Quartale)

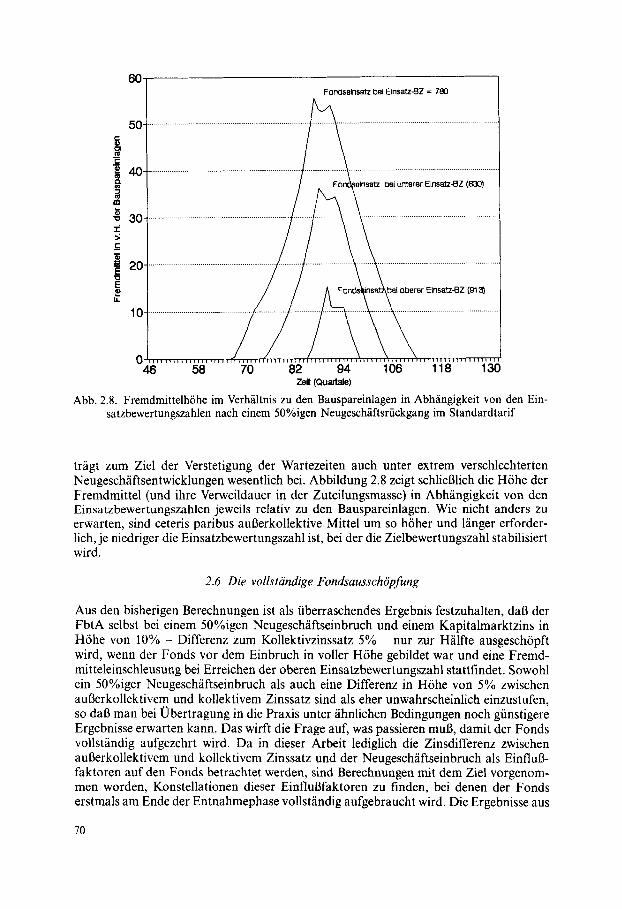

Abb. 2.8. Fremdmittelh6he im Verh/iltnis zu den Bauspareinlagen in Abh/ingigkeit yon den Ein- satzbewertungszahlen nach einem 50%igen Neugeschfiftsriickgang im Standardtarif

tr/igt zum ZM der Verstetigung der Wartezeiten auch unter extrem verschlechterten Neugesch/iftsentwicklungen wesentlich bei. Abbildung 2.8 zeigt schliel31ich die H6he der Fremdmittel (und ihre Verweildauer in der Zuteilungsmasse) in AbMngigkeit yon den Einsatzbewertungszahlen jeweils relativ zu den Bauspareinlagen. Wie nicht anders zu erwarten, sind ceteris paribus aul3erkollektive Mittel um so h6her und lfinger erforder- lich, je niedriger die Einsatzbewertungszahl ist, bei der die Zielbewertungszahl stabilisiert wird.

2.6 Die vollstdndige Fondsausschb'pfung

Aus den bisherigen Berechnungen ist als tiberraschendes Ergebnis festzuhalten, dab der FbtA selbst bei einem 50%igen Neugesch/iftseinbruch und einem Kapitalmarktzins in H6he yon 10% - Differenz zum Kollektivzinssatz 5% nur zur H/ilfte ausgesch6pft wird, wenn der Fonds vor dem Einbruch in voller H6he gebildet war und eine Fremd- mitteleinschleusung bei Erreichen der oberen Einsatzbewertungszahl stattfindet. Sowohl ein 50%iger Neugesch/iftseinbruch als auch eine Differenz in H6he von 5% zwischen augerkollektivem und kollektivem Zinssatz sind als eher unwahrscheinlich einzustufen, so dal3 man bei Ubertragung in die Praxis unter fihnlichen Bedingungen noch giinstigere Ergebnisse erwarten kann. Das wirft die Frage auf, was passieren mug, damit der Fonds vollst/indig aufgezehrt wird. Da in dieser Arbeit lediglich die Zinsdifferenz zwischen aul3erkollektivem und kollektivem Zinssatz und der Neugesch/iftseinbruch als Einflul3- faktoren auf den Fonds betrachtet werden, sind Berechnungen mit dem Ziel vorgenom- men worden, Konstellationen dieser Einflul3faktoren zu finden, bei denen der Fonds erstmals am Ende der Entnahmephase voltst/indig aufgebraucht wird. Die Ergebnisse aus

70

diesen Berechnungen geben weiteren AufschluB fiber die Tragweite des Fondseinsatzes. Zun~chst seien noch einige allgemeine Bemerkungen vorangestellt. Die Berechnungen haben gezeigt, dab in Abh~ingigkeit von den Einsatzbewertungszahlen ein bestimmter Prozentsatz an Neugeschfiftseinbruch unterstellt werden mul3, damit die Mechanismen des Fonds iiberhaupt zu greifen beginnen. Dieser Prozentsatz wird im folgenden als kritischer Neugesch~ftsrfickgang bezeichnet. So muB ffir einen Fondseinsatz zur oberen Einsatzbewertungszahl im Standardtarif der Neuzugang mindestens um 40% abnehmen (vgl, Abbildung 2.9). Liegt der Neugeschfiftseinbruch darunter, kann ein weiteres Stei- gender Zielbewertungszahl bereits durch voriibergehende Teilaufl6sungen der Fort- setzerreserve aufgefangen werden. Umgekehrt kann man bei einer bekannten H6he eines Neugeschfiftsrfickgangs fragen, wie hoch die Zinsdifferenz zwischen auBerkollektivem und kollektivem Zinssatz maximal sein darf, damit der Fonds ffir die vollstfindige Finan- zierung der Fremdmittel in der Zuteilungsmasse gerade noch ausreicht. Diese Zins- differenz wird kritische Zinsdifferenz genannt. Alle Kombinationen yon kritischer Zinsdifferenz und NeugeschS.ftseinbruch, die zu einem vollstfindigen Aufzehren des Fonds erstmals am Ende der Entnahmephase ffihren, ohne dab also vorzeitig Fremdmittel aus der Zuteilungsmasse entnommen werden mfissen, k6nnen auf einer Kurve, einer kritischen Zinskurve, aufgetragen werden. Bei gegebenem Neugesch/iftseinbruch, der h6her als der kritische Neugesch/iftsriickgang sein muB, ist die kritische Zinsdifferenz im zugrundegelegten Modell eine eindeutig zu bestimmende Gr6Be. Das zeigt folgender Ansatz. Da die H6he des NeugescMftsein- bruchs bekannt ist, kann man unter Vorgabe bestimmter Parameter die weitere Entwick- lung des Kollektivs berechnen. Man erh~ilt dann insbesondere die zukfinftige H6he und die Verweildauer der Fremdmittel in der Zuteilungsmasse. Sei q die Dauer der Fremdmit- telaufnahme in Quartalen und Tder Zeitpunkt der erstmaligen Aufnahme von auBer- kollektiven Mitteln, dann ist IT, T + q] der zu betrachtende Zeitraum. Ferner sei FDM t die Fremdmittelh6he zum Zeitpunkt t, wobei FDM t = 0 ist, falls t nicht im Betrachtungs- zeitraum liegt, BTF tier Fonds. f(i) sei eine Funktion in Abh/ingigkeit vom aul3erkollek- tiven Zins i, die wie folgt definiert ist:

f(i) i - i kT+q - ~ FDM, - BTF T. 4 t - T

i k bezeichnet den kollektiven Zinssatz. Da derjenige Zinssatz i* gesucht wird, bei dem der Fonds am Ende des Betrachtungszeitraums gerade aufgebraucht ist, wird die Nullstelle dieser Funktion gesucht. In diesem einfachen Fall lautet dann der ,,maximale" auBer- kollektive Zinssatz

4. BTF r i * - + i k T + q

E FDM, t - T

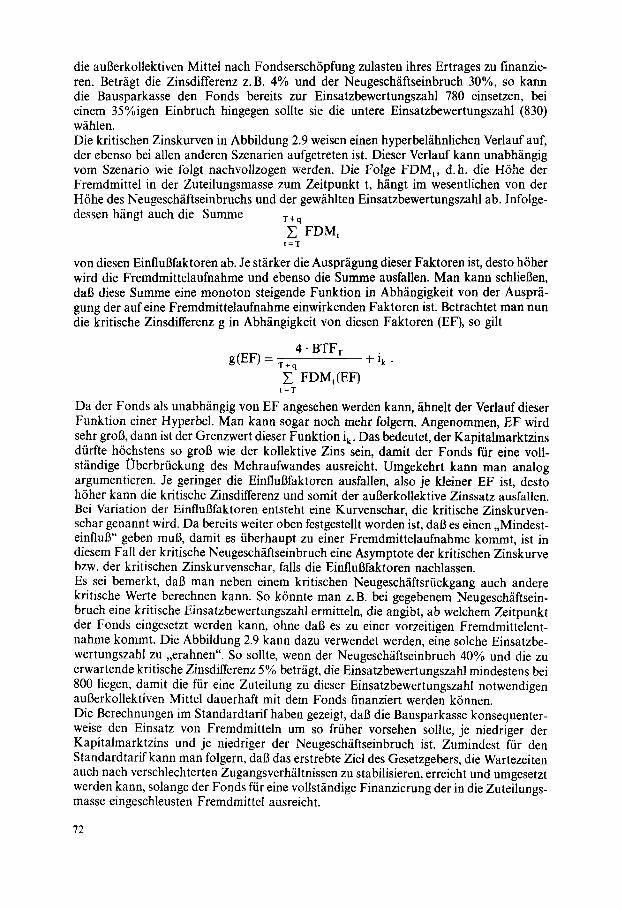

und die kritische Zinsdifferenz folglich i*- ik . Abbildung 2.9 zeigt die kritischen Zinskurven in Abhfingigkeit von den Einsatzbewer- tungszahlen 780, 830 und 913. Diese Graphik ist wie folgt zu interpretieren: Alle Kombi- nationen von einer Differenz zwischen auBerkoltektivem und kollektivem Zinssatz und einem Neugeschfiftseinbruch unterhalb der kritischen Zinskurve ffihren dazu, dab der Fonds nicht vollst/indig ausgesch6pft wird, alle Kombinationen darfiber ffihren zu einer nicht dauerhaften Finanzierung des Mehraufwandes mit der Konsequenz der vorzeitigen Fremdmittelentnahme, wenn die Bausparkasse selbst nicht bereit oder in der Lage ist,

71

die auBerkollektiven Mittel nach Fondsersch6pfung zulasten ihres Ertrages zu finanzie- ren. Betr/igt die Zinsdifferenz z.B. 4% und der Neugesch/iftseinbruch 30%, so kann die Bausparkasse den Fonds bereits zur Einsatzbewertungszahl 780 einsetzen, bei einem 35%igen Einbruch hingegen sollte sie die untere Einsatzbewertungszahl (830) wfihlen. Die kritischen Zinskurven in Abbildung 2.9 weisen einen hyperbel/ihnlichen Verlauf auf, der ebenso bei allen anderen Szenarien aufgetreten ist. Dieser Verlauf kann unabh/ingig vom Szenario wie folgt nachvollzogen werden. Die Folge FDM t, d.h. die H6he der Fremdmittel in der Zuteilungsmasse zum Zeitpunkt t, h/ingt im wesentlichen vonder H6he des Neugeschfiftseinbruchs und der gew/ihlten Einsatzbewertungszahl ab. Infolge- dessen h/ingt auch die Summe T+q

Z FDMt t = T

von diesen EinfluBfaktoren ab. Je st/irker die Auspr/igung dieser Faktoren ist, desto h6her wird die Fremdmittelaufnahme und ebenso die Summe ausfallen. Man kann schlieBen, dab diese Summe eine monoton steigende Funktion in Abh/ingigkeit von der Auspr/i- gung der auf eine Fremdmittelaufnahme einwirkenden Faktoren ist. Betrachtet man nun die kritische Zinsdifferenz g in Abh/ingigkeit von diesen Faktoren (EF), so gilt

4" BTF T g(EF) = T+q + ik "

E FDM,(EF) I = T

Da der Fonds als unabh~ingig von EF angesehen werden kann, ~ihnelt der Verlauf dieser Funktion einer Hyperbel. Man kann sogar noch mehr folgern. Angenommen, EF wird sehr groB, dann ist der Grenzwert dieser Funktion ik. Das bedeutet, der Kapitalmarktzins diirfte h6chstens so groB wie der kollektive Zins sein, damit der Fonds fiir eine voll- st~ndige Oberbriickung des Mehraufwandes ausreicht. Umgekehrt kann man analog argumentieren. Je geringer die EinfluBfaktoren ausfallen, also je kleiner EF ist, desto h6her kann die kritische Zinsdifferenz und somit der auBerkollektive Zinssatz ausfallen. Bei Variation der EinfluBfaktoren entsteht eine Kurvenschar, die kritische Zinskurven- schar genannt wird. Da bereits weiter oben festgestellt worden ist, dab es einen ,,Mindest- einfluB" geben muB, damit es fiberhaupt zu einer Fremdmittelaufnahme kommt, ist in diesem Fall der kritische Neugesch/iftseinbruch eine Asymptote der kritischen Zinskurve bzw. der kritischen Zinskurvenschar, falls die EinfluBfaktoren nachlassen. Es sei bemerkt, dab man neben einem kritischen Neugesch~ftsrfickgang auch andere kritische Werte berechnen kann. So k6nnte man z.B. bei gegebenem Neugesch/iftsein- bruch eine kritische Einsatzbewertungszahl ermitteln, die angibt, ab welchem Zeitpunkt der Fonds eingesetzt werden kann, ohne dab es zu einer vorzeitigen Fremdmittelent- nahme kommt. Die Abbildung 2.9 kann dazu verwendet werden, eine solche Einsatzbe- wertungszahl zu ,,erahnen". So sollte, wenn der Neugesch~ftseinbruch 40% und die zu erwartende kritische Zinsdifferenz 5 % betr/igt, die Einsatzbewertungszahl mindestens bei 800 liegen, damit die fiir eine Zuteilung zu dieser Einsatzbewertungszahl notwendigen auBerkollektiven Mittel dauerhaft mit dem Fonds finanziert werden k6nnen. Die Berechnungen im Standardtarif haben gezeigt, dab die Bausparkasse konsequenter- weise den Einsatz von Fremdmitteln um so frfiher vorsehen sollte, je niedriger der Kapitalmarktzins und je niedriger der Neugesch/iftseinbruch ist. Zumindest ffir den Standardtarif kann man folgern, dab das erstrebte Ziel des Gesetzgebers, die Wartezeiten auch nach verschlechterten Zugangsverh~iltnissen zu stabilisieren, erreicht und umgesetzt werden kann, solange der Fonds ffir eine vollst~indige Finanzierung der in die Zuteilungs- masse eingeschleusten Fremdmittel ausreicht.

72

1- > _.=

r- Iq

16-

14-

12-

Irenzllnle bq

Einsatz-BZ

10-~-,,-4 ........... -...x------~ ........... +--

8 - ~ - ~ ........... ~ ; ...........

Grenzliille ~ei

6- E~bnsatz~Z~,~..~...

4-

2-

i : i

Einsatz-BZ =i 780

Einsat~-BZ = i91 3

0 I ! I '

5 10 15 20 25 30 35 40 45 50 55 60 65 70 N e u g e s c h ~ t s e l n b r u c h In v.H.

Abb. 2.9. Kritische Zinskurven in Abh/ingigkeit von bestimmten Einsatzbewertungszahlen im Stan- dardtarif

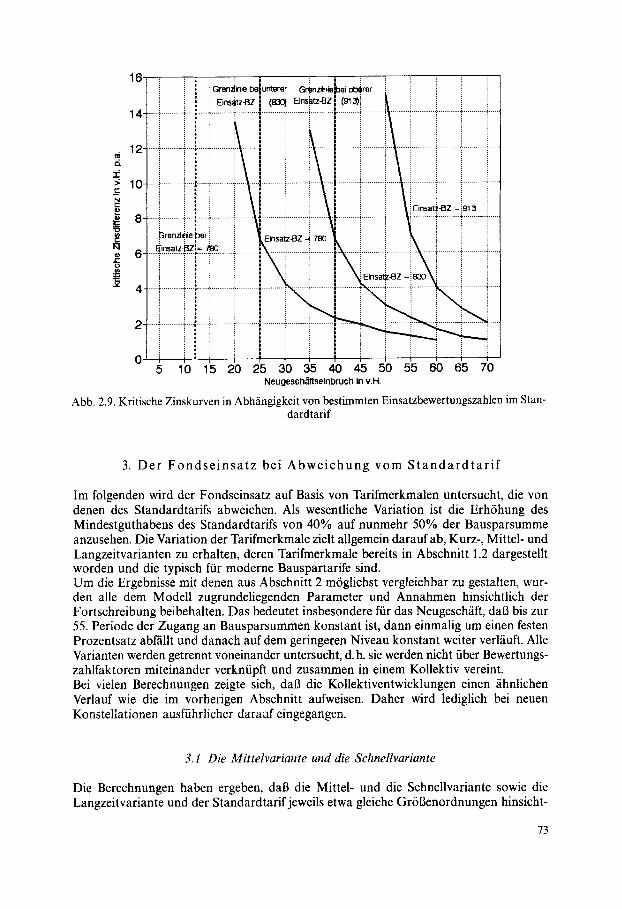

3. De r F o n d s e i n s a t z bei A b w e i c h u n g v o m S t a n d a r d t a r i f

Im folgenden wird der Fondseinsatz auf Basis von Tarifmerkmalen untersucht, die yon denen des Standardtarifs abweichen. Als wesentliche Variation ist die Erh6hung des Mindestguthabens des Standardtarifs von 40% auf nunmehr 50% der Bausparsumme anzusehen. Die Variation der Tarifmerkmale zielt allgemein darauf ab, Kurz-, Mittel- und Langzeitvarianten zu erhalten, deren Tarifmerkmale bereits in Abschnitt 1.2 dargestellt worden und die typisch ffir moderne Bauspartarife sind. Um die Ergebnisse mit denen aus Abschnitt 2 m6gtichst vergleichbar zu gestalten, wur- den alle dem Modell zugrundeliegenden Parameter und Annahmen hinsichtlich der Fortschreibung beibehalten. Das bedeutet insbesondere ffir das Neugesch~ift, dab bis zur 55. Periode der Zugang an Bausparsummen konstant ist, dann einmalig um einen festen Prozentsatz abf/illt und danach auf dem geringeren Niveau konstant weiter verl~iuft. Alle Varianten werden getrennt voneinander untersucht, d.h. sie werden nicht fiber Bewertungs- zahlfaktoren miteinander verknfipft und zusammen in einem Kollektiv vereint. Bei vielen Berechnungen zeigte sich, dab die Kollektiventwicklungen einen ~ihnlichen Verlauf wie die im vorherigen Abschnitt aufweisen. Daher wird lediglich bei neuen Konsteltationen ausfiihrlicher darauf eingegangen.

3.1 Die Mittelvariante und die Schnellvariante

Die Berechnungen haben ergeben, dab die Mittel- und die Schnellvariante sowie die Langzeitvariante und der Standardtarif jeweils etwa gleiche Gr6Benordnungen hinsicht-

73

lich H6he und Zeitl/inge des Fremdmittelbedarfs aufweisen. Aus diesem Grunde werden die beiden erstgenannten Varianten gemeinsam betrachtet und im Anschlul3 die Langzeit- variante.

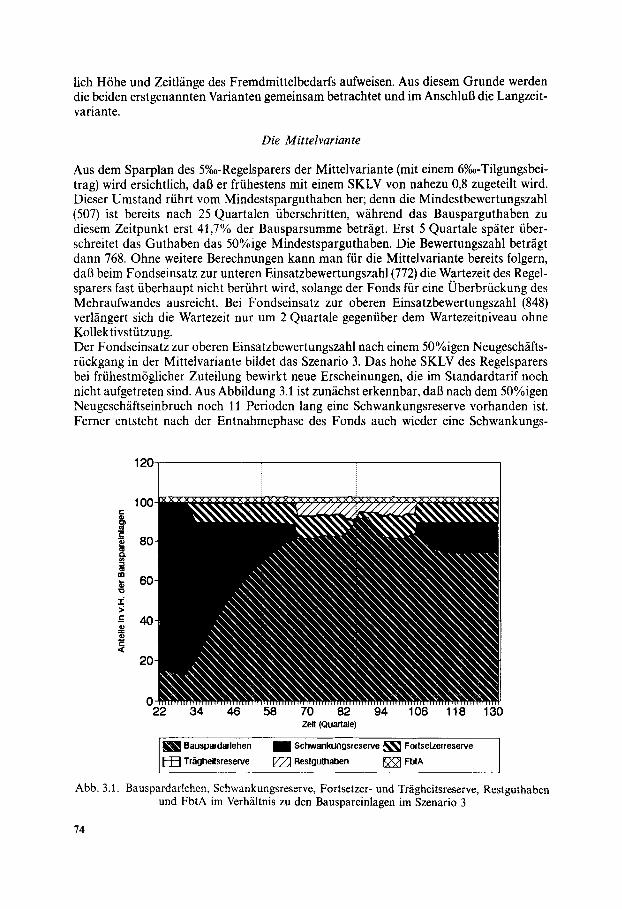

Die Mittelvariante

Aus dem Sparplan des 5%o-Regelsparers der Mittelvariante (mit einem 6%,-Tilgungsbei- trag) wird ersichtlich, dab er friihestens mit einem SKLV von nahezu 0,8 zugeteilt wird. Dieser Umstand riihrt vom Mindestsparguthaben her; denn die Mindestbewertungszahl (507) ist bereits nach 25 Quartalen iiberschritten, w~ihrend das Bausparguthaben zu diesem Zeitpunkt erst 41,7% der Bausparsumme betr/igt. Erst 5 Quartale sp~iter iiber- schreitet das Guthaben das 50%ige Mindestsparguthaben. Die Bewertungszahl betr/igt dann 768. Ohne weitere Berechnungen kann man ffir die Mittelvariante bereits folgern, daft beim Fondseinsatz zur unteren Einsatzbewertungszahl (772) die Wartezeit des Regel- sparers fast iiberhaupt nicht berfihrt wird, solange der Fonds ffir eine Uberbriickung des Mehraufwandes ausreicht. Bei Fondseinsatz zur oberen Einsatzbewertungszahl (848) verlfingert sich die Wartezeit nur um 2 Quartale gegeniiber dem Wartezeitniveau ohne Kollektivstfitzung. Der Fondseinsatz zur oberen Einsatzbewertungszahl nach einem 50%igen Neugesch/ifts- riickgang in der Mittelvariante bildet das Szenario 3. Das hohe SKLV des Regelsparers bei friihestm6glicher Zuteilung bewirkt neue Erscheinungen, die im Standardtarif noch nicht aufgetreten sind. Aus Abbildung 3.1 ist zun/ichst erkennbar, daB nach dem 50%igen Neugesch/iftseinbruch noch 11 Perioden lang eine Schwankungsreserve vorhanden ist. Ferner entsteht nach der Entnahmephase des Fonds auch wieder eine Schwankungs-

120

100

80 CL

I10 60

z. >

-= 40

20

0 22 34 46 58 70 82 94 106 118 130

Zelt (Quartale)

Tr~gheltsresen/e ~ '~ Restguthaben ~ FUtA

Abb. 3.t. Bauspardarlehen, Schwankungsreserve, Fortsetzer- und Tr/igheitsreserve, Restguthaben und FbtA im Verh~iltnis zu den Bauspareinlagen im Szenario 3

74

reserve. Im Endeffekt brauchen nur ein Quartal lang Fremdmittel aufgenommen zu werden, deren H6he mit ca. 1,1% der Bauspareinlagen ferner so gering ist, dal3 man sie sogar vernachlfissigen kann. Dies rfihrt daher, dab der Neugeschfiftseinbruch zunfichst durch ein Aufzehren der Schwankungsreserve aufgefangen wird, neben den bereits disku- tierten Mal3nahmen eine weitere M6glichkeit zur Verhinderung eines weiteren Anstiegs der Zielbewertungszahl nach verschlechterten Zugangsverhfiltnissen. Erst nachdem die Schwankungsreserve nicht mehr vorhanden ist, steigt die Zielbewertungszahl an, bis sie nach weiteren 15 Perioden die obere Einsatzbewertungszahl erstmals erreicht. Nun wird die Fortsetzerreserve nicht voll gebildet bzw. aufgel6st. Nach der kurzfristigen aul3er- kollektiven Stfitzung in der 86. Periode reicht die Teilbildung der Fortsetzerreserve wie- der aus, um die Zielbewertungszahl konstant zu halten. Die Zielbewertungszahl sinkt ab Periode 93, und ab Periode 106 kann wieder mit der Mindestbewertungszahl zugeteilt werden. Von nun ab, also 20 Perioden sp~iter, ist wieder eine Schwankungsreserve vorhanden. Die kritische Phase und insgesamt die Bew~iltigung des Neugeschfiftseinbruchs fallen wesent- lich kfirzer aus als beim Standardtarif. Dort wurde ein Steigen der Zielbewertungszahl fiber die obere Einsatzbewertungszahl hinaus insgesamt 20 Perioden verhindert, in der Mittelvariante sind es nur 11 Perioden. Das kollektive SKLV liegt in der Phase, in der die Fortsetzerreserve nicht voll gebildet wird, zwischen 180% und 230%. Im Beharrungszustand betrfigt es 136%. Bei der Dar- stellung der Berechnungen ffir den Standardtarif wurde schon darauf hingewiesen, dal3 es laut w 7 Abs. 3 BausparkV m6glich ist, die Mindestbewertungszahl zu erm/il3igen, falls das kollektive SKLV dauerhaft fiber 100% liegt und mit der Mindestbewertungszahl zugeteilt wird. Dieser Fall tritt jetzt ein; denn die hohe Schwankungsreserve, die nach tier kurzfristigen Fremdmittelaufnahme wieder gebildet wird und ca. 15% der Bausparein- lagen betrfigt, weist darauf hin, dab die Mindestbewertungszahl erm~iBigt werden k6nnte, ohne langfristig den Wartezeitstatus zu beeintr~chtigen. Berechnungen, wie weit die Mindestbewertungszahl gesenkt werden k6nnte, wurden jedoch weil nicht zum gestell- ten Thema geh6rend - nicht angestellt. Beim Fondseinsatz zur oberen Einsatzbewertungszahl verlfingert sich die Wartezeit des Regelsparers um ca. 2 Quartale, die des Schnellsparers um 7 Quartale gegenfiber der Wartezeit bei Zuteilung mit der Mindestbewertungszahl. Das SKLV des Schnellsparers betrfigt jetzt ca. 1,04. W~hrend der Schnellsparer anfangs von der langen Sparzeit des Regelsparers profitierte, muB er nun relativ lang warren, undes kommt fiir ihn zu einem Ausleich von Sparer- und Kassenleistung. Die Bausparkasse mul3 beim Fondseinatz zur unteren Einsatzbewertungszahl 15 Perioden lang Fremdmittel mit einem Maximum von fast 17% der Bauspareinlagen in der Zu- teilungsmasse belassen. Die Zuteilungsmasse wird insgesamt 26 Perioden lang gestiitzt. Das kollektive SKLV betr~gt in der kritischen Phase kurzzeitig 190%, ansonsten bewegt es sich zwischen 150% und 160%. Gegenfiber dem Fondseinsatz zur oberen Einsatzbe- wertungszahl f~illt das kollektive SKLV niedriger aus, weil dutch die frfihzeitigere Fremd- mittelaufnahme eher und mehr Darlehen vergeben werden. Durch das frfihere Einschrei- ten weisen die zugeteilten Vertrfige geringere Anspargrade auf, so dab sich die Darlehens- anspriiche vergr613ern. Der SchneUsparer hat bei Zuteilung ein individueUes SKLV von 0,90. Die Wartezeit- verl~ingerung im Vergleich zur Zuteilung mit der Mindestbewertungszahl betrfigt fiir ihn 5 Quartale. Der Regelsparer wird definitionsgemfil3 mit einem SKLV von 0,80 bzw. mit der Bewertungszahl 772 zugeteilt. Das bedeutet, dal3 der Neugeschfiftseinbruch nahezu spurlos an ihm voriibergegangen ist; denn seine Bewertungszahl bei frfihestm6g- licher Zuteilung in H6he von 768 liegt nur knapp unter der unteren Einsatzbewertungs- zahl.

75

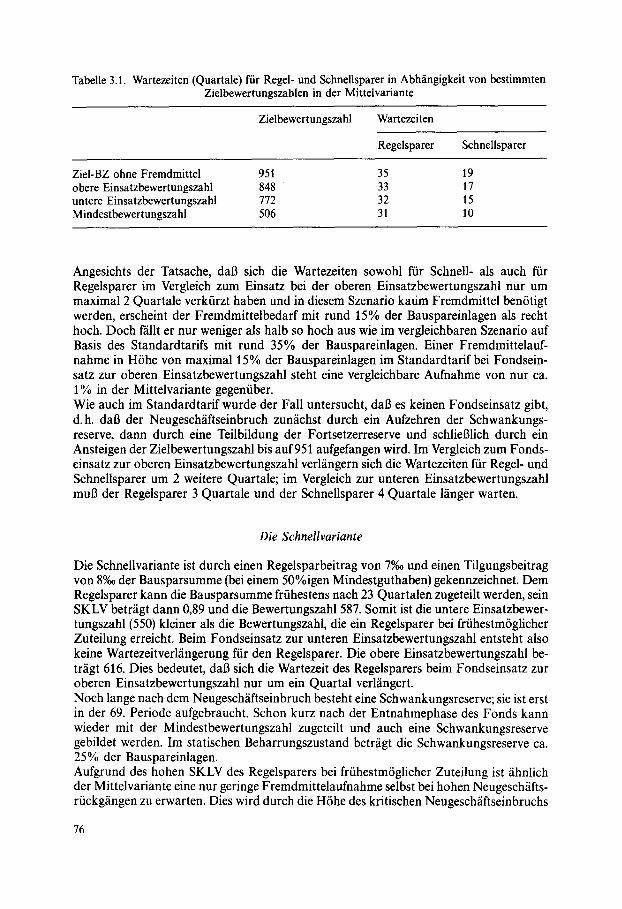

Tabelle 3.1. Wartezeiten (Quartale) fiir Regel- und Schnellsparer in Abh~ingigkeit von bestimmten Zielbewertungszahlen in der Mittelvariante

Zielbewertungszahl Wartezeiten

Regelsparer Schnellsparer

ZieI-BZ ohne Fremdmittel 951 obere Einsatzbewertungszahl 848 untere Einsatzbewertungszahl 772 Mindestbewertungszahl 506

35 19 33 17 32 15 31 10

Angesichts der Tatsache, dab sich die Wartezeiten sowohl fiir Schnell- als auch fiir Regelsparer im Vergleich zum Einsatz bei der oberen Einsatzbewertungszahl nur um maximal 2 Quartale verkiirzt haben und in diesem Szenario katim Fremdmittel ben6tigt werden, erscheint der Fremdmittelbedarf mit rund 15% der Bauspareinlagen als recht hoch. Doch f~illt er nur weniger als halb so hoch aus wie im vergleichbaren Szenario auf Basis des Standardtarifs mit rund 35% der Bauspareinlagen. Einer Fremdmittelauf- nahme in H6he von maximal 15% der Bauspareinlagen im Standardtarif bei Fondsein- satz zur oberen Einsatzbewertungszahl steht eine vergleichbare Aufnahme von nur ca. 1% in der Mittelvariante gegeniiber. Wie auch im Standardtarif wurde der Fall untersucht, dab es keinen Fondseinsatz gibt, d.h. dab der Neugesch/iftseinbruch zun/ichst durch ein Aufzehren der Schwankungs- reserve, dann durch eine Teilbildung der Fortsetzerreserve und schlieBlich durch ein Ansteigen der Zielbewertungszahl bis auf951 aufgefangen wird. Im Vergleich zum Fonds- einsatz zur oberen Einsatzbewertungszahl verl~ingern sich die Wartezeiten fiir Regel- und Schnellsparer um 2 weitere Quartale; im Vergleich zur unteren Einsatzbewertungszahl muB der Regelsparer 3 Quartale und der Schnellsparer 4 Quartale 1/inger warten.

Die Schnellvariante

Die Schnellvariante ist durch einen Regelsparbeitrag von 7%o und einen Tilgungsbeitrag von 8%o der Bausparsumme (bei einem 50%igen Mindestguthaben) gekennzeichnet. Dem Regelsparer kann die Bausparsumme friihestens nach 23 Quartalen zugeteilt werden, sein SKLV betrfigt dann 0,89 und die Bewertungszahl 587. Somit ist die untere Einsatzbewer- tungszahl (550) kleiner als die Bewertungszahl, die ein Regelsparer bei friihestm6glicher Zuteilung erreicht. Beim Fondseinsatz zur unteren Einsatzbewertungszahl entsteht also keine Wartezeitverl/ingerung fiir den Regelsparer. Die obere Einsatzbewertungszahl be- tr/igt 616. Dies bedeutet, dab sich die Wartezeit des Regelsparers beim Fondseinsatz zur oberen Einsatzbewertungszahl nur um ein Quartal verl/ingert. Noch lange nach dem Neugesch/iftseinbruch besteht eine Schwankungsreserve; sie ist erst in der 69. Periode aufgebraucht. Schon kurz nach der Entnahmephase des Fonds kann wieder mit der Mindestbewertungszahl zugeteilt und auch eine Schwankungsreserve gebildet werden. Im statischen Beharrungszustand betrfigt die Schwankungsreserve ca. 25% der Bauspareinlagen. Aufgrund des hohen SKLV des Regelsparers bei fr/ihestmfglicher Zuteilung ist/ihnlich der Mittelvariante eine nur geringe Fremdmittelaufnahme selbst bei hohen Neugesch~ifts- riickg~ingen zu erwarten. Dies wird durch die H6he des kritischen Neugeschfiftseinbruchs

76

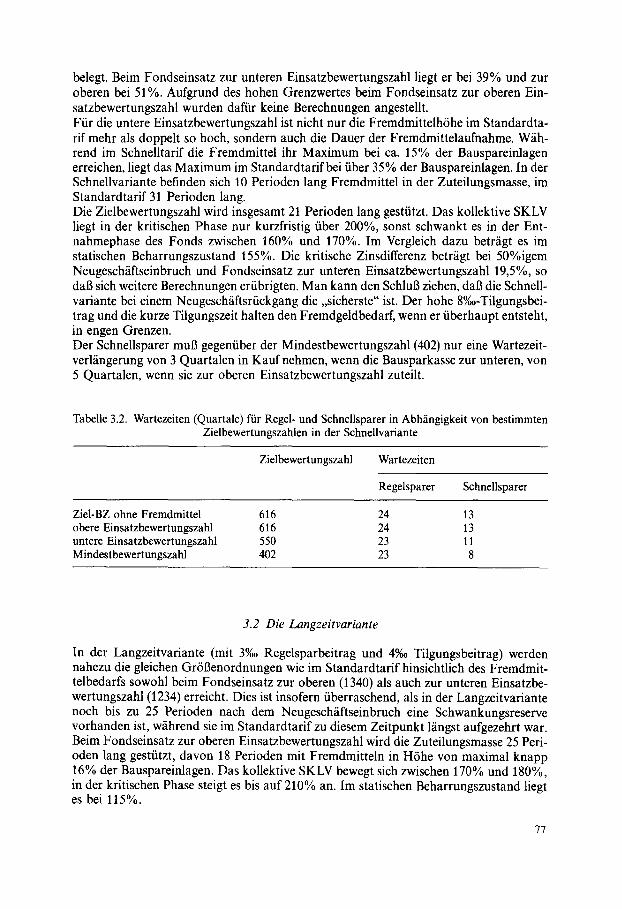

belegt. Beim Fondseinsatz zur unteren Einsatzbewertungszahl liegt er bei 39% und zur oberen bei 51%. Aufgrund des hohen Grenzwertes beim Fondseinsatz zur oberen Ein- satzbewertungszahl wurden daffir keine Berechnungen angestellt. Fiir die untere Einsatzbewertungszahl ist nicht nur die FremdmittelhShe im Standardta- rif mehr als doppelt so hoch, sondern auch die Dauer der Fremdmittelaufnahme. W/ih- rend im Schnelltarif die Fremdmittel ihr Maximum bei ca. 15% der Bauspareinlagen erreichen, liegt das Maximum im Standardtarif bei fiber 35 % der Bauspareinlagen. In der Schnellvariante befinden sich 10 Perioden lang Fremdmittel in der Zuteilungsmasse, im Standardtarif 31 Perioden lang. Die Zielbewertungszahl wird insgesamt 21 Perioden lang gestiitzt. Das kollektive SKLV liegt in der kritischen Phase nur kurzfristig fiber 200%, sonst schwankt es in der Ent- nahmephase des Fonds zwischen 160% und 170%. Im Vergleich dazu betr/igt es im statischen Beharrungszustand 155%. Die kritische Zinsdifferenz betr/igt bei 50%igem Neugeschfiftseinbruch und Fondseinsatz zur unteren Einsatzbewertungszahl 19,5%, so dab sich weitere Berechnungen erfibrigten. Man kann den Schlul3 ziehen, dab die Schnell- variante bei einem Neugesch/iftsrfickgang die ,,sicherste" ist. Der hohe 8%o-Tilgungsbei- trag und die kurze Tilgungszeit halten den Fremdgeldbedarf, wenn er fiberhaupt entsteht, in engen Grenzen. Der Schnellsparer muB gegenfiber der Mindestbewertungszahl (402) nur eine Wartezeit- verlfingerung von 3 Quartalen in Kauf nehmen, wenn die Bausparkasse zur unteren, von 5 Quartalen, wenn sie zur oberen Einsatzbewertungszahl zuteilt.

Tabelle 3.2. Wartezeiten (Quartale) fiir Regel- und Schnellsparer in Abh/ingigkeit von bestimmten Zielbewertungszahlen in der Schnellvariante

Zielbewertungszahl Wartezeiten

Regelsparer Schnellsparer

ZieI-BZ ohne Fremdmittel 616 obere Einsatzbewer tungszahl 616 untere Einsatzbewertungszahl 550 Mindestbewertungszahl 402

24 13 24 13 23 11 23 8

3.2 Die Langzeitvariante

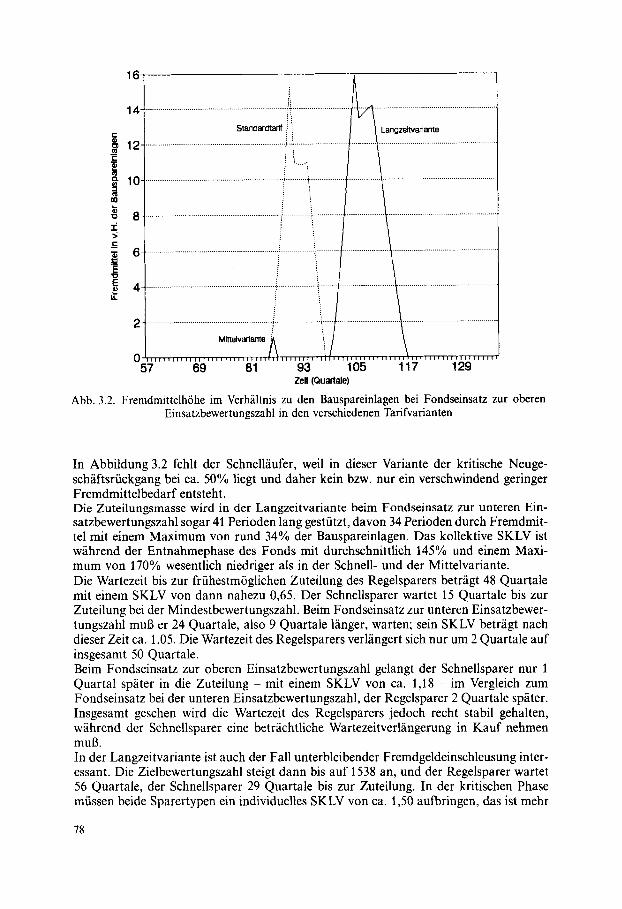

In der Langzeitvariante (mit 3%0 Regelsparbeitrag und 4%o Tilgungsbeitrag) werden nahezu die gleichen GrSBenordnungen wie im Standardtarif hinsichtlich des Fremdmit- telbedarfs sowohl beim Fondseinsatz zur oberen (1340) als auch zur unteren Einsatzbe- wertungszahl (1234) erreicht. Dies ist insofern iiberraschend, als in der Langzeitvariante noch bis zu 25 Perioden nach dem Neugesch/iftseinbruch eine Schwankungsreserve vorhanden ist, w/ihrend sie im Standardtarif zu diesem Zeitpunkt 1/ingst aufgezehrt war. Beim Fondseinsatz zur oberen Einsatzbewertungszahl wird die Zuteilungsmasse 25 Peri- oden lang gestfitzt, davon 18 Perioden mit Fremdmitteln in H6he von maximal knapp 16% der Bauspareinlagen. Das kollektive SKLV bewegt sich zwischen 170% und 180%, in der kritischen Phase steigt es bis auf 210% an. Im statischen Beharrungszustand liegt es bei 115%.

77

16

==

E

r

14-

12-

10-

8-

6-

4 .......

2-

57

f MMelvadante

Langzeltvariante

69 81 93 105 117 129 Zelt (Ouartale)

Abb. 3.2. Fremdmittelh6he im Verh~iltnis zu den Bauspareinlagen bei Fondseinsatz zur oberen Einsatzbewertungszahl in den verschiedenen Tarifvarianten

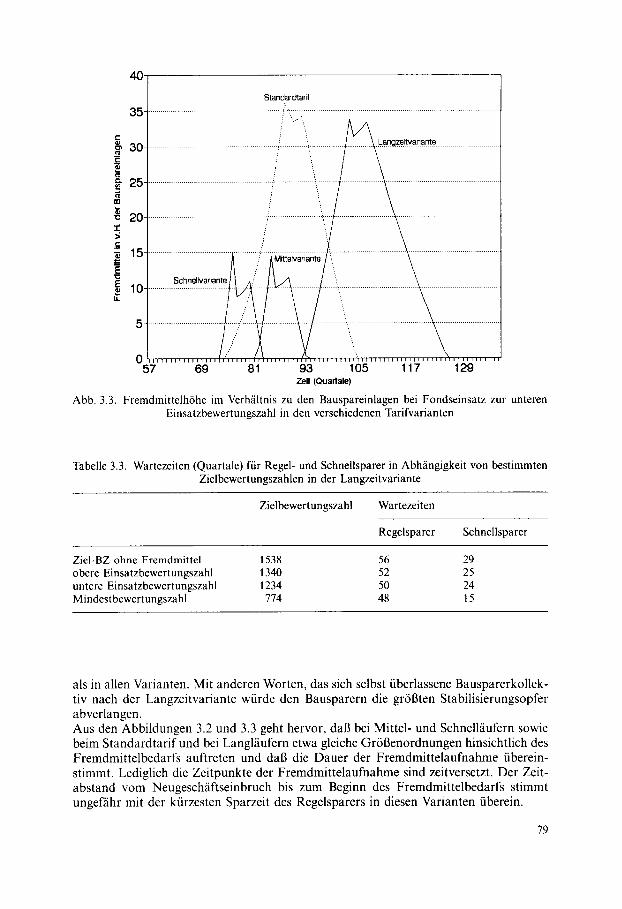

In Abbildung 3.2 fehlt der SchneUfiufer, weil in dieser Variante der kritische Neuge- sch~iftsriickgang bei ca. 50% liegt und daher kein bzw. nur ein verschwindend geringer Fremdmittelbedarf entsteht. Die Zuteilungsmasse wird in der Langzeitvariante beim Fondseinsatz zur unteren Ein- satzbewertungszahl sogar 41 Perioden lang gestiitzt, davon 34 Perioden durch Fremdmit- tel mit einem Maximum yon rund 34% der Bauspareinlagen. Das kollektive SKLV ist w~ihrend der Entnahmephase des Fonds mit durchschnittlich 145% und einem Maxi- mum yon 170% wesentlich niedriger als in der Schnell- und der Mittelvariante. Die Wartezeit bis zur friihestm6glichen Zuteilung des Regelsparers betrfigt 48 Quartale mit einem SKLV von dann nahezu 0,65. Der SchneUsparer wartet 15 Quartale bis zur Zuteilung bei der Mindestbewertungszahl. Beim Fondseinsatz zur unteren Einsatzbewer- tungszahl muB er 24 Quartale, also 9 Quartale l~inger, warten; sein SKLV betrfigt nach dieser Zeit ca. 1,05. Die Wartezeit des Regelsparers verlfingert sich nur um 2 Quartale auf insgesamt 50 Quartale. Beim Fondseinsatz zur oberen Einsatzbewertungszahl gelangt der Schnellsparer nur 1 Quartal spfiter in die Zuteilung - mit einem SKLV yon ca. 1,18 - im Vergleich zum Fondseinsatz bei der unteren Einsatzbewertungszahl, der Regelsparer 2 Quartale spfiter. Insgesamt gesehen wird die Wartezeit des Regelsparers jedoch recht stabil gehalten, w~ihrend der Schnellsparer eine betr~ichtliche Wartezeitverl~ingerung in Kauf nehmen mul3. In der Langzeitvariante ist auch der Fall unterbleibender Fremdgeldeinschleusung inter- essant. Die Zielbewertungszahl steigt dann bis auf 1538 an, und der Regelsparer wartet 56 Quartale, der Schnellsparer 29 Quartale bis zur Zuteilung. In der kritischen Phase mLissen beide Sparertypen ein individuelles SKLV yon ca. 1,50 aufbringen, das ist mehr

78

e-

al

=.

E "c E u.

3 5

30-

25-

20-

Standardtarif

/ . . . . 4 . . . . . . . . . . . . . . . . . . . . /

L~ang;~ei~adante

15 .........................................

Schnel~ante 10 ..........................................

5 ....................................... t

0 - ~ 57 69 81 93 105 117 129

zen (Quart,ale)

Abb. 3.3. Fremdmittelh6he im Verhfiltnis zu den Bauspareinlagen bei Fondseinsatz zur unteren Einsatzbewertungszahl in den verschiedenen Tarifvarianten

Tabelle 3.3. Wartezeiten (Quartale) fiir Regel- und Schnellsparer in Abhfingigkeit von bestimmten Zielbewertungszahlen in der Langzeitvariante

Zielbewertungszahl Wartezeiten

Regelsparer Schnellsparer

Ziel-BZ ohne Fremdmittel ! 538 obere Einsatzbewert ungszahl 1340 untere Einsatzbewertungszahl 1234 Mindestbewertungszahl 774

56 29 52 25 50 24 48 15

als in allen Varianten. Mit anderen Worten, das sich selbst iiberlassene Bausparerkollek- tiv nach der Langzeitvariante wiirde den Bausparern die gr6Bten Stabilisierungsopfer abverlangen. Aus den Abbildungen 3.2 und 3.3 geht hervor, dab bei Mittel- und Schnellfiufern sowie beim Standardtarif und bei Langlfiufern etwa gleiche Gr613enordnungen hinsichtlich des Fremdmittelbedarfs auftreten und dab die Dauer der Fremdmittelaufnahme /iberein- stimmt. Lediglich die Zeitpunkte der Fremdmittelaufnahme sind zeitversetzt. Der Zeit- abstand vom Neugeschfiftseinbruch bis zum Beginn des Fremdmittelbedarfs stimmt ungeffihr mit der k/irzesten Sparzeit des Regelsparers in diesen Varianten iiberein.

79

3.3 Weitere Ergebnisse

Neben den schon dargelegten Berechnungen ist auch der EinfluB der Zahlungsintensitfi- ten und des Mindestguthabens auf den Fremdgeldbedarf unter sonst gleichen Annahmen und Bedingungen untersucht worden.

Einflufl der Zahlungsintensitdten

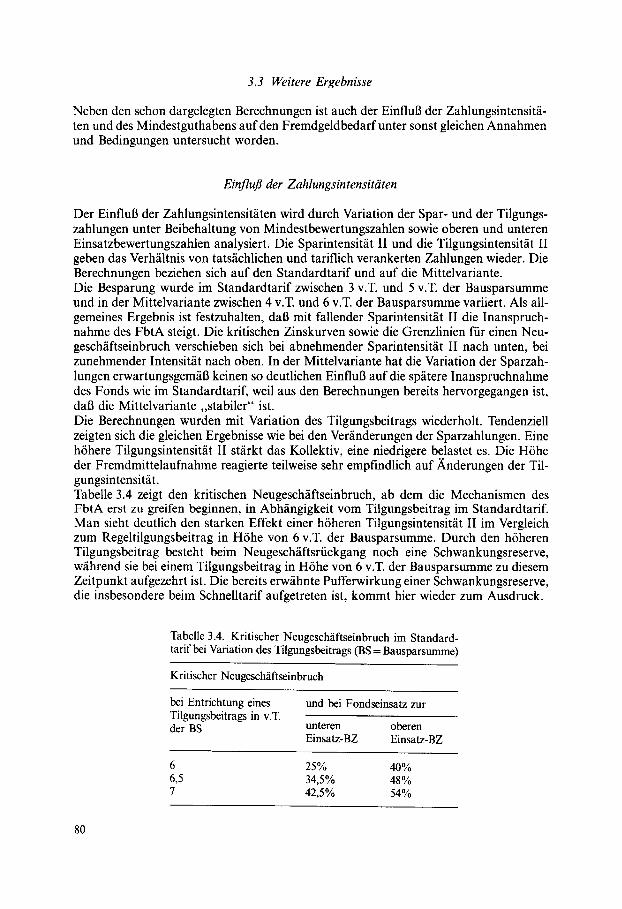

Der EinfluB der Zahlungsintensitfiten wird durch Variation der Spar- und der Tilgungs- zahlungen unter Beibehaltung von Mindestbewertungszahlen sowie oberen und unteren Einsatzbewertungszahlen analysiert. Die Sparintensitfit II und die Tilgungsintensitfit II geben das Verhfiltnis von tatsfichlichen und tariflich verankerten Zahlungen wieder. Die Berechnungen beziehen sich auf den Standardtarif und auf die Mittelvariante. Die Besparung wurde im Standardtarif zwischen 3 v.T. und 5 v.T. der Bausparsumme und in der Mittelvariante zwischen 4 v.T. und 6 v.T. der Bausparsumme variiert. Als all- gemeines Ergebnis ist festzuhalten, dab mit fallender Sparintensitfit II die Inanspruch- nahme des FbtA steigt. Die kritischen Zinskurven sowie die Grenzlinien fiir einen Neu- gesch~iftseinbruch verschieben sich bei abnehmender Sparintensitfit II nach unten, bei zunehmender Intensit/it nach oben. In der Mittelvariante hat die Variation der Sparzah- lungen erwartungsgem/iB keinen so deutlichen EinfluB auf die spfitere Inanspruchnahme des Fonds wie im Standardtarif, weil aus den Berechnungen bereits hervorgegangen ist, dab die Mittelvariante ,,stabiler" ist. Die Berechnungen wurden mit Variation des Tilgungsbeitrags wiederholt. Tendenziell zeigten sich die gleichen Ergebnisse wie bei den Ver/inderungen der Sparzahlungen. Eine hrhere Tilgungsintensitfit II stfirkt das Kollektiv, eine niedrigere belastet es. Die Hrhe der Fremdmittelaufnahme reagierte teilweise sehr empfindlich auf Anderungen der Til- gungsintensit~it. Tabelle 3.4 zeigt den kritischen Neugeschfiftseinbruch, ab dem die Mechanismen des FbtA erst zu greifen beginnen, in Abh~ingigkeit vom Tilgungsbeitrag im Standardtarif. Man sieht deutlich den starken Effekt einer hrheren Tilgungsintensitfit II im Vergleich zum Regeltilgungsbeitrag in Hrhe yon 6 v.T. der Bausparsumme. Durch den hrheren Tilgungsbeitrag besteht beim Neugeschfiftsriickgang noch eine Schwankungsreserve, w/ihrend sie bei einem Tilgungsbeitrag in Hrhe von 6 v.T. der Bausparsumme zu diesem Zeitpunkt aufgezehrt ist. Die bereits erw/ihnte Pufferwirkung einer Schwankungsreserve, die insbesondere beim Schnelltarif aufgetreten ist, kommt hier wieder zum Ausdruck.

Tabelle 3.4. Kritischer Neugesch~iftseinbruch im Standard- tarif bei Variation des Tilgungsbeitrags (BS = Bausparsumme)

Kritischer Neugeschfiftseinbruch

bei Entrichtung eines und bei Fondseinsatz zur Tilgungsbeitrags in v.T. der BS unteren oberen

Einsatz-BZ Einsatz-BZ

6 25% 40% 6,5 34,5% 48% 7 42,5% 54%

80

Einflufl des Mindestguthabens

Eine Gegenfiberstellung des Standardtarifs mit Kurzl/iufern zeigt, dab nicht generell aus der Erh6hung des Mindestguthabens ein niedrigerer Fremdgeldbedarf unter sonst glei- chen Annahmen resultiert. Vielmehr mul3 mit einer Erh6hung des Mindestguthabens sichergestellt sein, dab das individuelle SKLV aller Bausparer bei Zuteilung mit der Mindestbewertungszahl ebenfalls erh6ht wird. Ist das nicht der Fall, so schiitzt auch ein h6heres Mindestguthaben nicht vor den Folgen gr66erer Neugesch~ftseinbriiche. Dar- aus wird deutlich, wie wichtig ein dauerhaft angemessener Leistungsausgleich zum Zeit- punkt der Zuteilung fiir eine stabile Kollektiventwicklung ist. Zur Verdeutlichung dieses Ergebnisses wurden die Berechnungen mit einem 45%igen und einem 47,5%igen Mindestguthaben auf Basis der tariflichen Zahlungen in der Mit- telvariante wiederholt. Bei einem 45%igen Mindestguthaben und einem Fondseinsatz zur unteren Einsatzbewertungszahl verl/iuft die Fremdmittelentwicklung etwa gleich der im Standardtarif, der Fremdgeldbedarf f'~illt sogar geringfiigig h6her aus. Im Vergleich zum Regelsparer im Standardtarif, der bei Zuteilung mit der Mindestbewertungszahl ein SKLV von 0,62 erreicht, stellt sich beim Regelsparer in der Mittelvariante ein SKLV von 0,50 ein. Die Schnellsparer weisen jeweils ein SKLV von 0,52 auf. Beim Fondseinsatz zur oberen Einsatzbewertungszahl f'~illt der Fremdgeldbedarf fiber eine Zeitspanne von 9 Perioden mit einem Maximum von 9% der Bauspareinlagen wesentlich geringer aus als im Standardtarif (12 Perioden mit einem Maximum von 15% der Bauspareinlagen). Dieser Tatsache liegt eine Erscheinung zugrunde, die bisher in keiner Berechnung aufgetreten ist. Die Schwankungsreserve ist bereits nach 45 Perioden, also noch vor dem Neugesch~iftsriickgang, aufgezehrt. Die Zielbewertungszahl steigt ab diesem Zeitpunkt bis zum Neugesch/iftseinbruch langsam bis auf 686 an und danach schneller. Die Einzahlungen der noch im Sparstadium befindlichen Bausparer werden hierdurch eher und 1/inger an das Kollektiv gebunden, als es im Standardtarif der Fall ist. Daraus resultiert letztlich die geringere Fremdmittelaufnahme.

L I T E R A T U R V E R Z E I C H N I S

[1] Gesetz fiber Bausparkassen vom 15.02. 1991, BGB1. I S. 454, sowie Verordnung zum Schutz der G1/iubiger von Bausparkassen vom 19. 12. 1990, BGBI. I S. 2947.

[2] Laux, Hans. Der neue ,,Fonds zur bauspartechnischen Absicherung", B1/itter der DGVM, Band XX, Heft 2, S. 183-208, 1991.

[3] Lehmann, Hans-J6rg: Der Fonds zur bausparteehnischen Absicherung; Modellbereehnungen zu seinem Einsatz bei Annahme eines einmaligen Neugeschfiftseinbruchs. Diss., Ulm 1992.

[4] Siehe Lehmann, S. 37 70. [5] Laux, Hans.: Die Bausparfinanzierung. Die finanziellen Aspekte des Bausparvertrages als Spar-

, und Kreditinstrument. 6. Auflage, Heidelberg 1992. [6] Vgl. Laux, Hans; Bauspartarife, Heft 20 der Schriftenreihe Angewandte Versicherungsmathema-

tik der DGVM, Karlsruhe 1988. [7] Siehe Laux, Hans; Das Sparer-/Kassenleistungsverh~iltnis im Bausparen, B1/itter der DGVM,

Band XVI, Heft 4, S. 447, 1984 sowie Individuelles und kollektives Sparer-/Kassenleistungsver- hfiltnis des Bausparens, Blfitter der DGVM, Band XVII, Heft 1, S. 33, 1985.

[8] Siehe Lehmann, S. 67 ft. [9] Laux, Hans. Der Anlaufeffekt im kollektiven Bausparen bei gleichbleibenden und steigenden

Neuzugfingen, Bl~itter der DGVM, Band XI, Heft 4, S. 565, 1974.

81

Zusammenfassung

Modellberechnungen zur Reichweite der Mittel des Fonds zur bauspartechnischen Absicherung