Embed Size (px)

Citation preview

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

~投資月報~

2012年11月號

國泰投顧投資理財部

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

11月,美、中政策不確定性將降低

11月美、中新領導人確定,政策方向將更明確,政治風險降低,有利於金融市場

美、中數據轉好,QE3帶來資金動能,新興股市尤其受惠

惟歐債問題仍是風險,不能忽視

市場仍波動,與其他資產相關性較低的美元計價新興債為投資組合必備

股市建議政治風險下降的陸股,以及經濟體質較佳的亞股

2

羅姆尼 or 歐巴馬

圖片來源:Bloomberg

李克強 & 習近帄

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

3

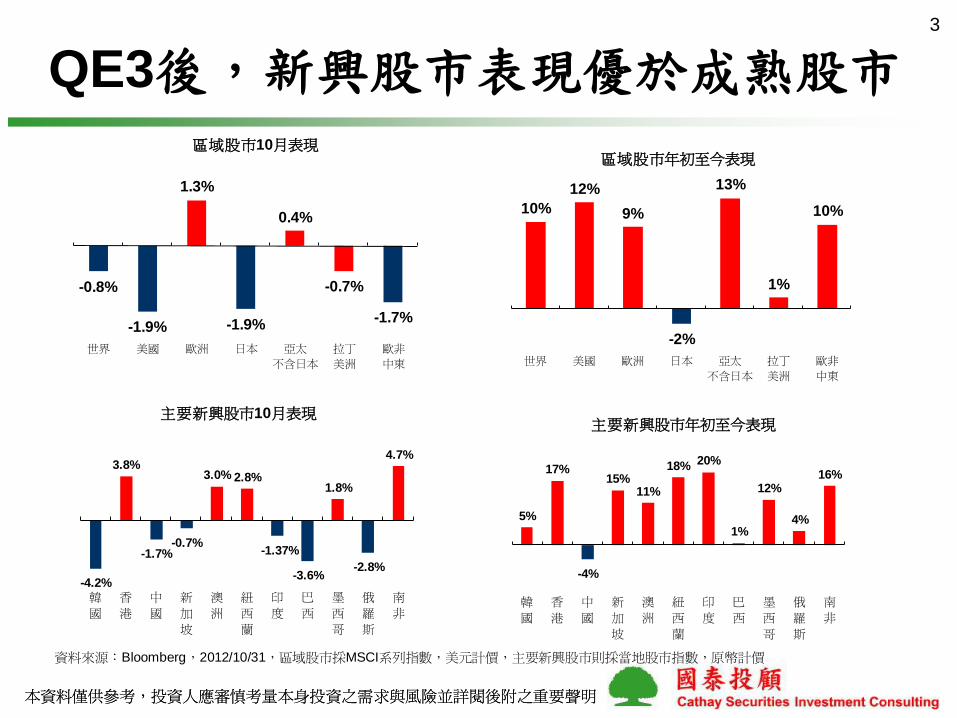

QE3後,新興股市表現優於成熟股市

資料來源:Bloomberg,2012/10/31,區域股市採MSCI系列指數,美元計價,主要新興股市則採當地股市指數,原幣計價

-0.8%

-1.9%

1.3%

-1.9%

0.4%

-0.7%

-1.7%

世界 美國 歐洲 日本 亞太

不含日本

拉丁

美洲

歐非

中東

區域股市10月表現

10%

12%

9%

-2%

13%

1%

10%

世界 美國 歐洲 日本 亞太

不含日本

拉丁

美洲

歐非

中東

區域股市年初至今表現

-4.2%

3.8%

-1.7%-0.7%

3.0% 2.8%

-1.37%

-3.6%

1.8%

-2.8%

4.7%

韓

國

香

港

中

國

新

加

坡

澳

洲

紐

西

蘭

印

度

巴

西

墨

西

哥

俄

羅

斯

南

非

主要新興股市10月表現

5%

17%

-4%

15%11%

18% 20%

1%

12%

4%

16%

韓

國

香

港

中

國

新

加

坡

澳

洲

紐

西

蘭

印

度

巴

西

墨

西

哥

俄

羅

斯

南

非

主要新興股市年初至今表現

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

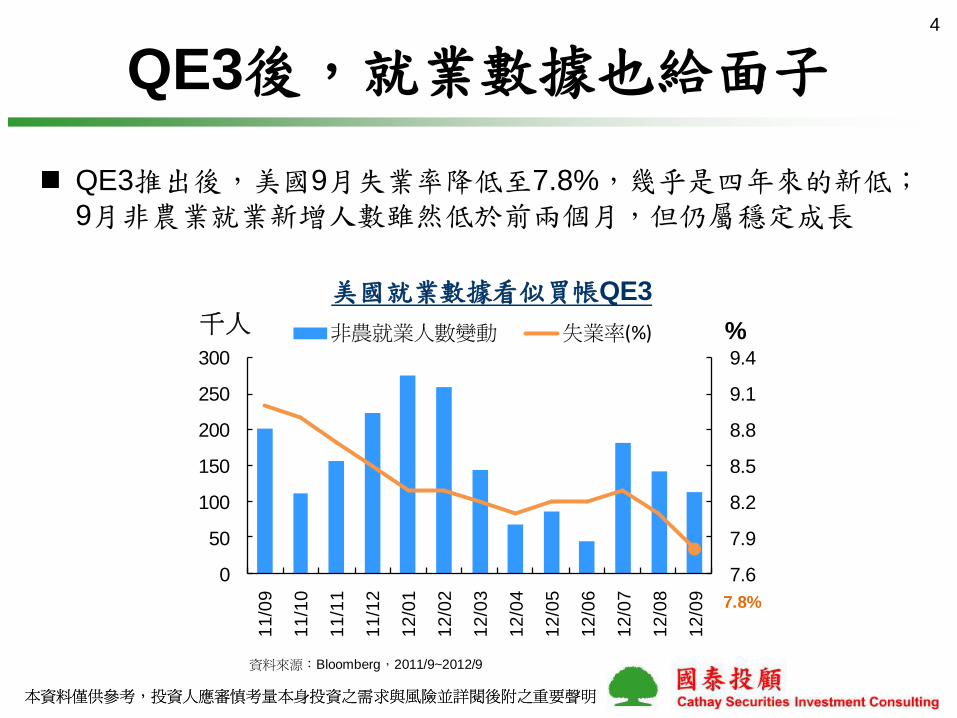

QE3後,就業數據也給面子4

QE3推出後,美國9月失業率降低至7.8%,幾乎是四年來的新低;9月非農業就業新增人數雖然低於前兩個月,但仍屬穩定成長

資料來源:Bloomberg,2011/9~2012/9

7.8%

7.6

7.9

8.2

8.5

8.8

9.1

9.4

0

50

100

150

200

250

300

11

/09

11

/10

11

/11

11

/12

12

/01

12

/02

12

/03

12

/04

12

/05

12

/06

12

/07

12

/08

12

/09

%千人 非農就業人數變動 失業率(%)

美國就業數據看似買帳QE3

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

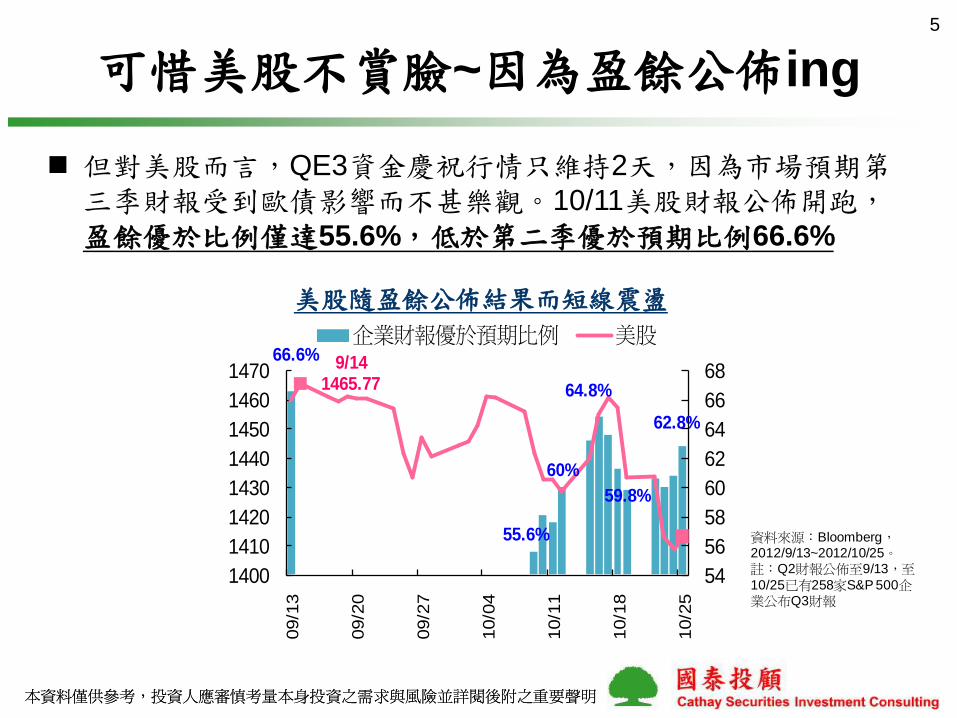

可惜美股不賞臉~因為盈餘公佈ing5

但對美股而言,QE3資金慶祝行情只維持2天,因為市場預期第三季財報受到歐債影響而不甚樂觀。10/11美股財報公佈開跑,盈餘優於比例僅達55.6%,低於第二季優於預期比例66.6%

66.6%

55.6%

60%

64.8%

59.8%

62.8%

9/141465.77

54

56

58

60

62

64

66

68

1400

1410

1420

1430

1440

1450

1460

1470

09/1

3

09/2

0

09/2

7

10/0

4

10/1

1

10/1

8

10/2

5

企業財報優於預期比例 美股

美股隨盈餘公佈結果而短線震盪

資料來源:Bloomberg,2012/9/13~2012/10/25。註:Q2財報公佈至9/13,至10/25已有258家S&P 500企業公布Q3財報

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

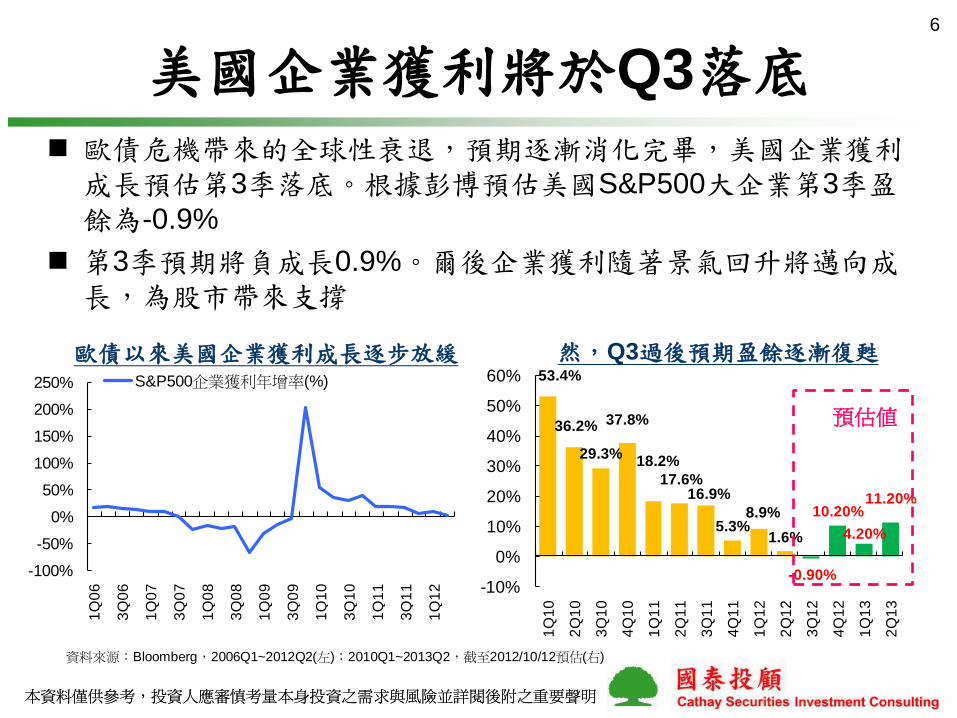

美國企業獲利將於Q3落底6

歐債危機帶來的全球性衰退,預期逐漸消化完畢,美國企業獲利成長預估第3季落底。根據彭博預估美國S&P500大企業第3季盈餘為-0.9%

第3季預期將負成長0.9%。爾後企業獲利隨著景氣回升將邁向成長,為股市帶來支撐

-100%

-50%

0%

50%

100%

150%

200%

250%

1Q

06

3Q

06

1Q

07

3Q

07

1Q

08

3Q

08

1Q

09

3Q

09

1Q

10

3Q

10

1Q

11

3Q

11

1Q

12

S&P500企業獲利年增率(%) 53.4%

36.2%

29.3%

37.8%

18.2%

17.6%16.9%

5.3%8.9%

1.6%

-0.90%

10.20%

4.20%

11.20%

-10%

0%

10%

20%

30%

40%

50%

60%

1Q

10

2Q

10

3Q

10

4Q

10

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

歐債以來美國企業獲利成長逐步放緩 然,Q3過後預期盈餘逐漸復甦

資料來源:Bloomberg,2006Q1~2012Q2(左);2010Q1~2013Q2,截至2012/10/12預估(右)

預估值

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

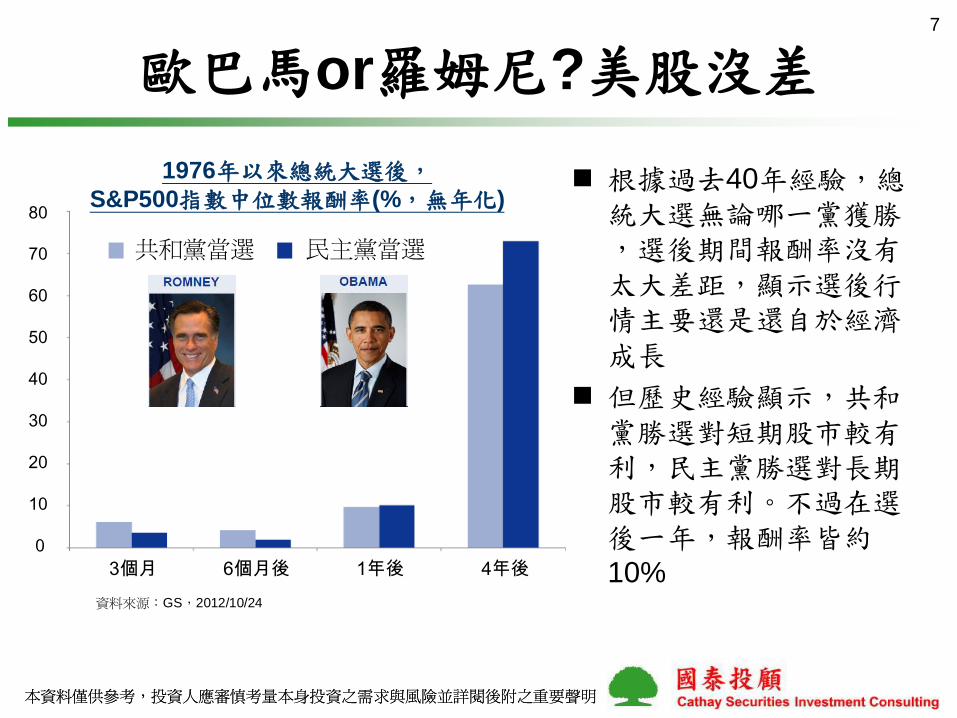

歐巴馬or羅姆尼?美股沒差7

資料來源:GS,2012/10/24

80

70

60

50

40

30

20

10

0

3個月 6個月後 1年後 4年後

共和黨當選 民主黨當選

1976年以來總統大選後,S&P500指數中位數報酬率(%,無年化)

根據過去40年經驗,總統大選無論哪一黨獲勝,選後期間報酬率沒有太大差距,顯示選後行情主要還是還自於經濟成長

但歷史經驗顯示,共和黨勝選對短期股市較有利,民主黨勝選對長期股市較有利。不過在選後一年,報酬率皆約10%

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

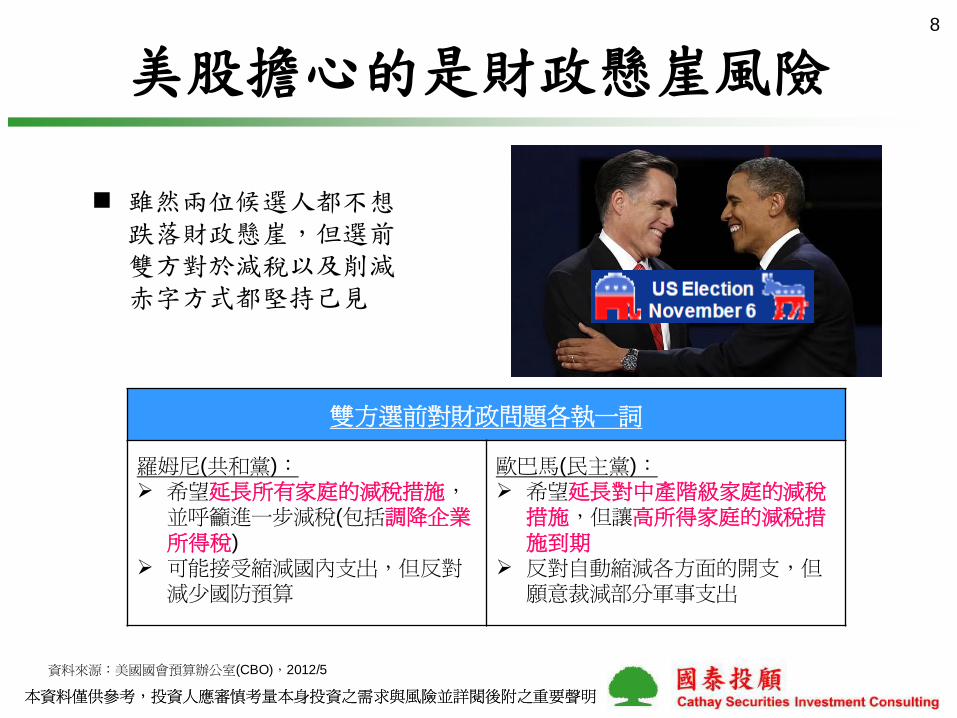

美股擔心的是財政懸崖風險8

雙方選前對財政問題各執一詞

羅姆尼(共和黨): 希望延長所有家庭的減稅措施,

並呼籲進一步減稅(包括調降企業所得稅)

可能接受縮減國內支出,但反對減少國防預算

歐巴馬(民主黨): 希望延長對中產階級家庭的減稅

措施,但讓高所得家庭的減稅措施到期

反對自動縮減各方面的開支,但願意裁減部分軍事支出

雖然兩位候選人都不想跌落財政懸崖,但選前雙方對於減稅以及削減赤字方式都堅持己見

資料來源:美國國會預算辦公室(CBO),2012/5

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

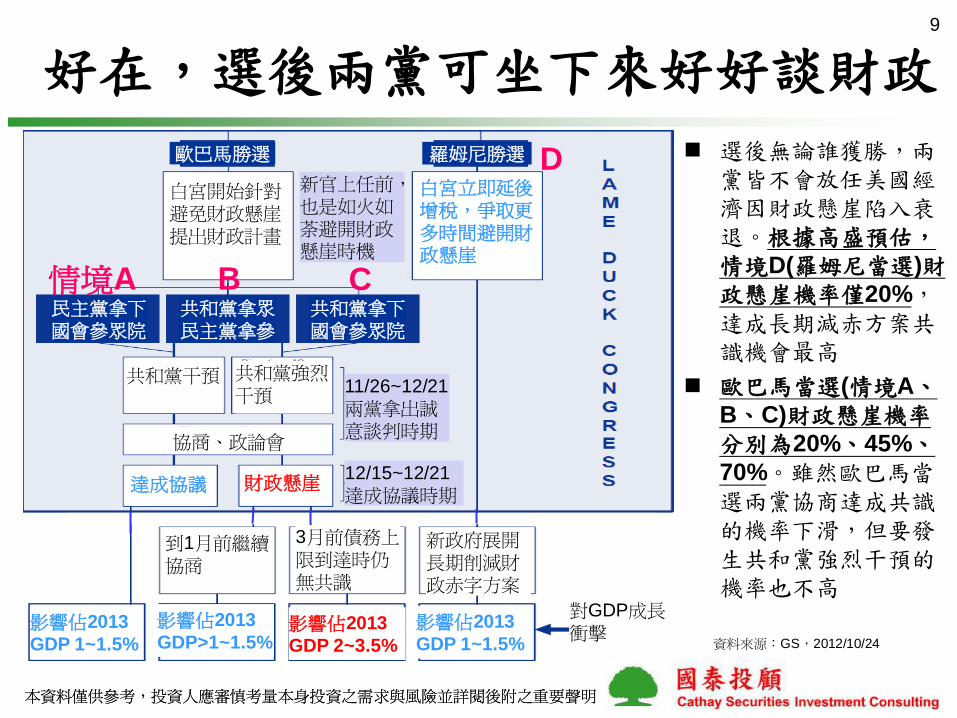

好在,選後兩黨可坐下來好好談財政9

選後無論誰獲勝,兩黨皆不會放任美國經濟因財政懸崖陷入衰退。根據高盛預估,情境D(羅姆尼當選)財政懸崖機率僅20%,達成長期減赤方案共識機會最高

歐巴馬當選(情境A、B、C)財政懸崖機率分別為20%、45%、70%。雖然歐巴馬當選兩黨協商達成共識的機率下滑,但要發生共和黨強烈干預的機率也不高

資料來源:GS,2012/10/24

歐巴馬勝選 羅姆尼勝選

白宮開始針對避免財政懸崖提出財政計畫

白宮立即延後增稅,爭取更多時間避開財政懸崖

民主黨拿下國會參眾院

共和黨拿眾民主黨拿參

共和黨拿下國會參眾院

共和黨干預

協商、政論會

達成協議 財政懸崖

到1月前繼續協商

3月前債務上限到達時仍無共識

新政府展開長期削減財政赤字方案

影響佔2013

GDP 1~1.5%

2013GDP

降>1~1.5%

2013GDP

降2~3.5%2013GDP

降1~1.5%

對GDP成長衝擊

11/26~12/21

兩黨拿出誠意談判時期

12/15~12/21

達成協議時期

新官上任前,也是如火如荼避開財政懸崖時機

情境A B C

D

共和黨強烈干預

影響佔2013

GDP>1~1.5%影響佔2013

GDP 2~3.5%

影響佔2013

GDP 1~1.5%

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

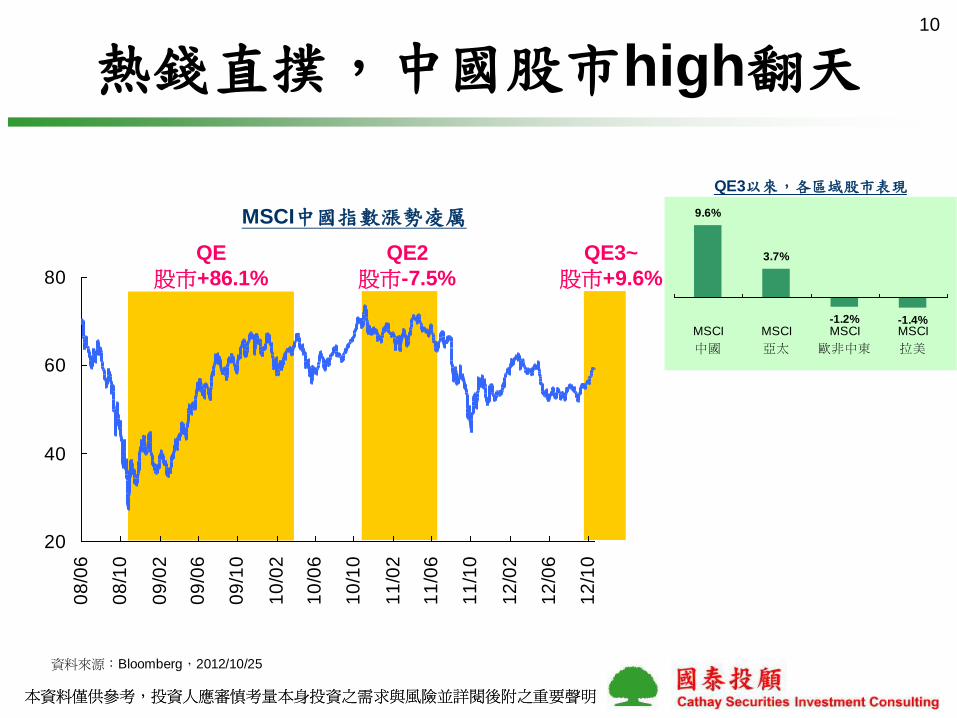

熱錢直撲,中國股市high翻天

20

40

60

80

08

/06

08

/10

09

/02

09

/06

09

/10

10

/02

10

/06

10

/10

11

/02

11

/06

11

/10

12

/02

12

/06

12

/10

QE

股市+86.1%

QE2

股市-7.5%

QE3~

股市+9.6%

MSCI中國指數漲勢凌厲

資料來源:Bloomberg,2012/10/25

9.6%

3.7%

-1.2% -1.4%MSCI

中國

MSCI

亞太

MSCI

歐非中東

MSCI

拉美

QE3以來,各區域股市表現

10

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

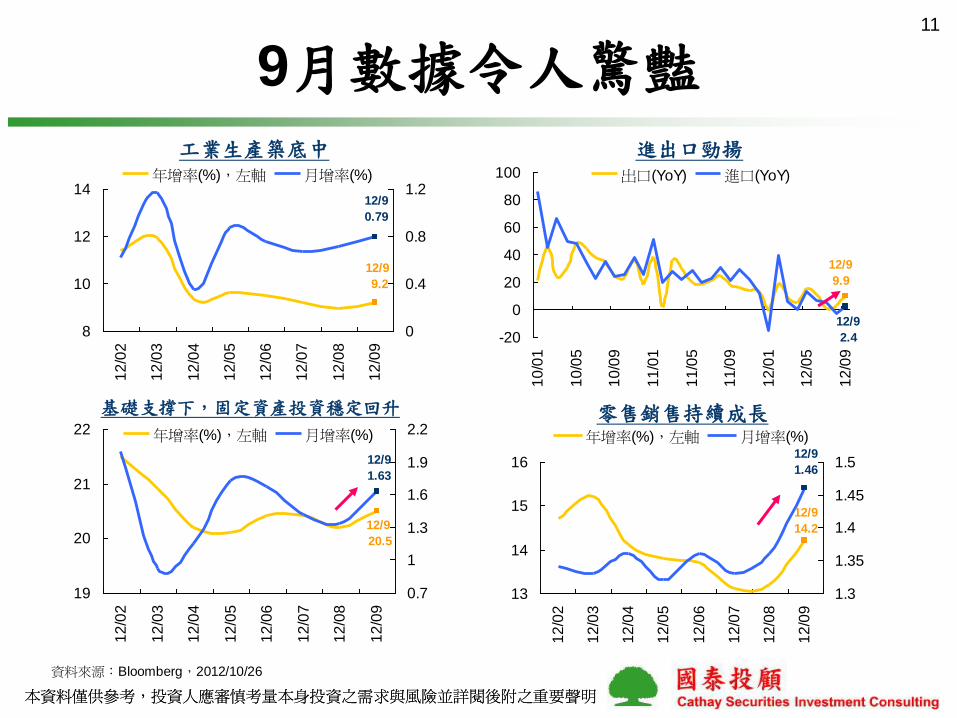

9月數據令人驚豔

資料來源:Bloomberg,2012/10/26

12/9

9.9

12/9

2.4-20

0

20

40

60

80

100

10

/01

10

/05

10

/09

11

/01

11

/05

11

/09

12

/01

12

/05

12

/09

出口(YoY) 進口(YoY)

進出口勁揚

零售銷售持續成長

12/9

14.2

12/9

1.46

13

14

15

16

12

/02

12

/03

12

/04

12

/05

12

/06

12

/07

12

/08

12

/09

1.3

1.35

1.4

1.45

1.5

年增率(%),左軸 月增率(%)

基礎支撐下,固定資產投資穩定回升

12/9

20.5

12/9

1.63

19

20

21

22

12

/02

12

/03

12

/04

12

/05

12

/06

12

/07

12

/08

12

/09

0.7

1

1.3

1.6

1.9

2.2年增率(%),左軸 月增率(%)

工業生產築底中

12/9

9.2

12/9

0.79

8

10

12

14

12

/02

12

/03

12

/04

12

/05

12

/06

12

/07

12

/08

12

/09

0

0.4

0.8

1.2年增率(%),左軸 月增率(%)

11

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

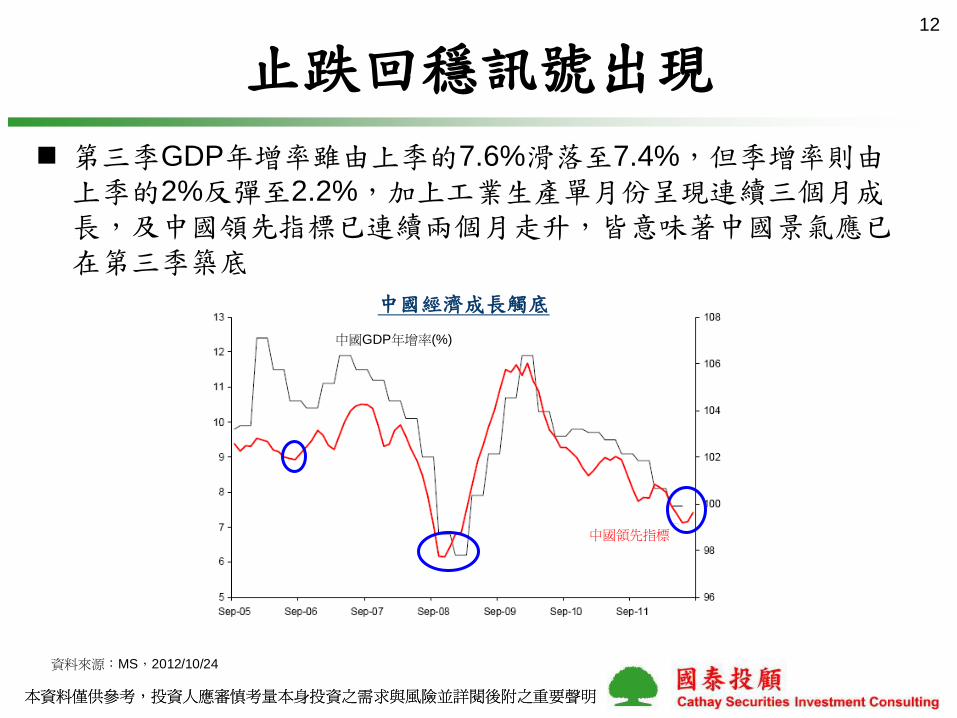

止跌回穩訊號出現

第三季GDP年增率雖由上季的7.6%滑落至7.4%,但季增率則由上季的2%反彈至2.2%,加上工業生產單月份呈現連續三個月成長,及中國領先指標已連續兩個月走升,皆意味著中國景氣應已在第三季築底

資料來源:MS,2012/10/24

中國經濟成長觸底

中國GDP年增率(%)

中國領先指標

12

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

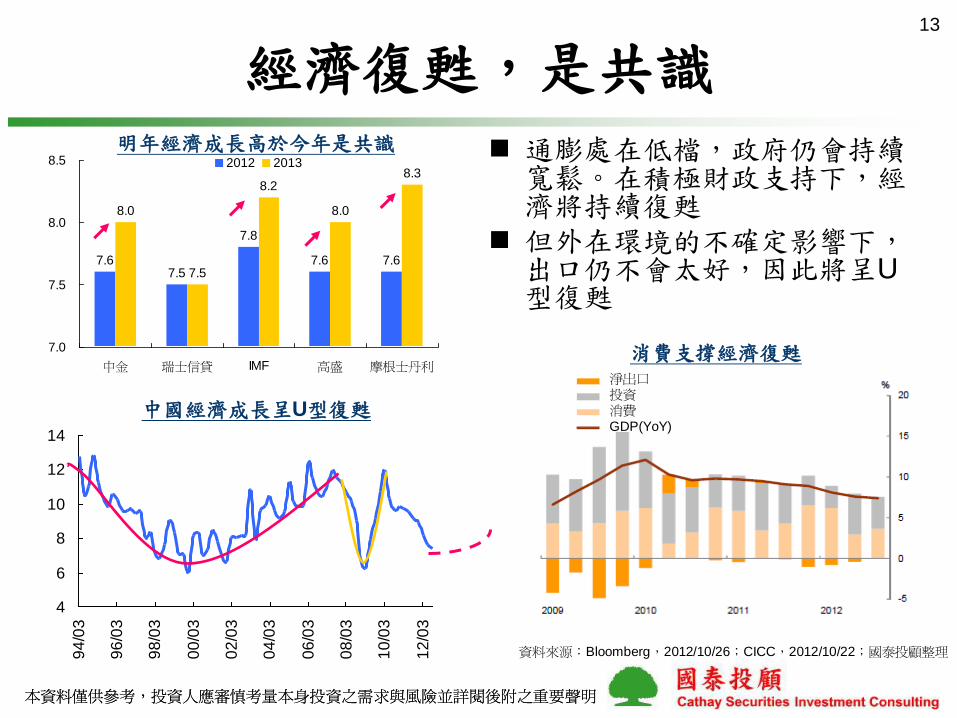

經濟復甦,是共識 通膨處在低檔,政府仍會持續

寬鬆。在積極財政支持下,經濟將持續復甦

但外在環境的不確定影響下,出口仍不會太好,因此將呈U型復甦

資料來源:Bloomberg,2012/10/26;CICC,2012/10/22;國泰投顧整理

中國經濟成長呈U型復甦

4

6

8

10

12

14

94

/03

96

/03

98

/03

00

/03

02

/03

04

/03

06

/03

08

/03

10

/03

12

/03

淨出口投資消費GDP(YoY)

消費支撐經濟復甦淨出口投資消費GDP(YoY)

7.67.5

7.8

7.6 7.6

8.0

7.5

8.2

8.0

8.3

7.0

7.5

8.0

8.5

中金 瑞士信貸 IMF 高盛 摩根士丹利

2012 2013

明年經濟成長高於今年是共識

13

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

11/8 ,今年重頭戲 18大將於11/8召開,新任的領導人大致底定,國家主席由現任副主

席習近帄接任,國家總理則由現任的副總理李克強接棒 領導人交接完成後,確定未來10年由誰領政,政策空窗期(policy

vacuum)結束,皆有助於削減政治上的不確定性

資料來源:Brooking institution

18大常委人選及機率表

18大常委預計7位,目前確定為4人(習近帄、李克強、王岐山和李源潮,剩餘3席則由8個人中選出

14

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

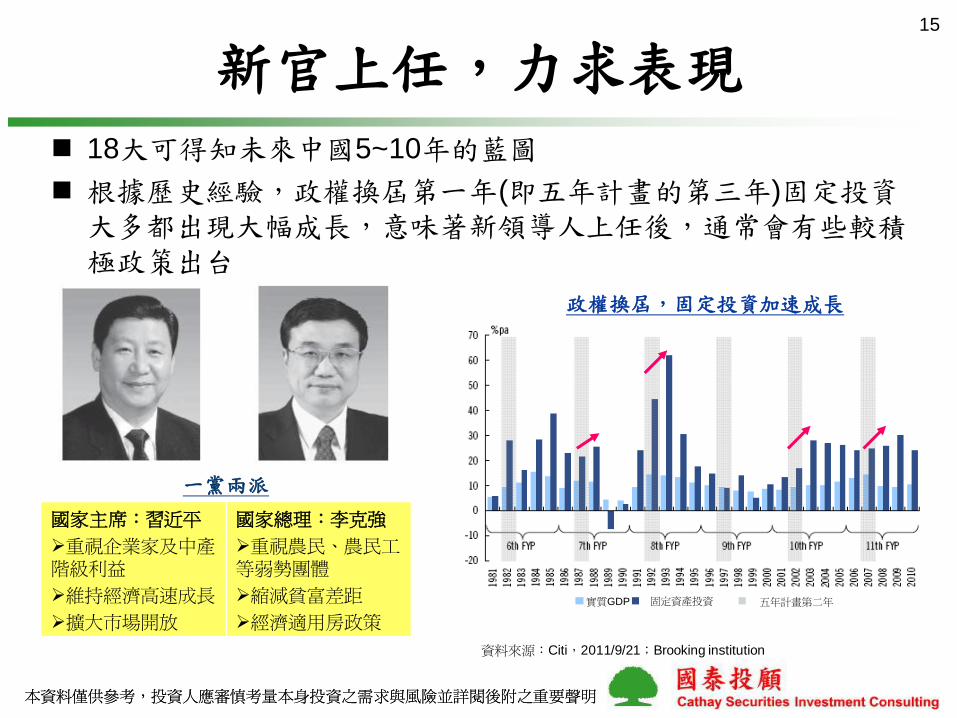

新官上任,力求表現 18大可得知未來中國5~10年的藍圖

根據歷史經驗,政權換屆第一年(即五年計畫的第三年)固定投資大多都出現大幅成長,意味著新領導人上任後,通常會有些較積極政策出台

政權換屆,固定投資加速成長

資料來源:Citi,2011/9/21;Brooking institution

實質GDP 固定資產投資 五年計畫第二年

國家主席:習近帄

重視企業家及中產階級利益

維持經濟高速成長

擴大市場開放

國家總理:李克強

重視農民、農民工等弱勢團體

縮減貧富差距

經濟適用房政策

一黨兩派

15

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

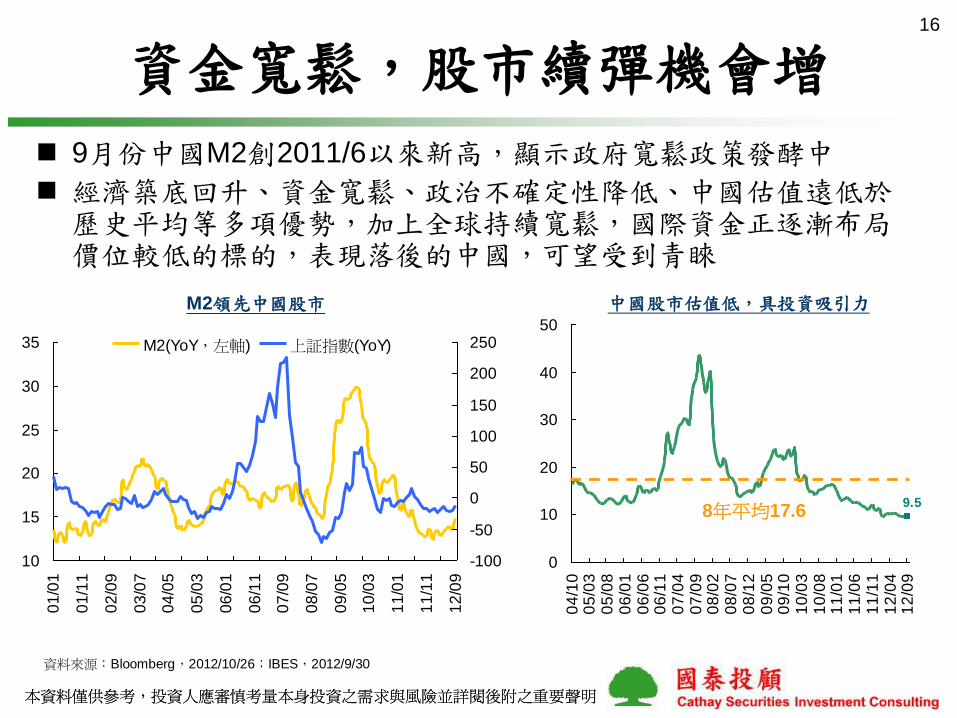

資金寬鬆,股市續彈機會增

9月份中國M2創2011/6以來新高,顯示政府寬鬆政策發酵中

經濟築底回升、資金寬鬆、政治不確定性降低、中國估值遠低於歷史帄均等多項優勢,加上全球持續寬鬆,國際資金正逐漸布局價位較低的標的,表現落後的中國,可望受到青睞

資料來源:Bloomberg,2012/10/26;IBES,2012/9/30

10

15

20

25

30

35

01

/01

01

/11

02

/09

03

/07

04

/05

05

/03

06

/01

06

/11

07

/09

08

/07

09

/05

10

/03

11

/01

11

/11

12

/09

-100

-50

0

50

100

150

200

250M2(YoY,左軸) 上証指數(YoY)

M2領先中國股市

9.5

0

10

20

30

40

50

04

/10

05

/03

05

/08

06

/01

06

/06

06

/11

07

/04

07

/09

08

/02

08

/07

08

/12

09

/05

09

/10

10

/03

10

/08

11

/01

11

/06

11

/11

12

/04

12

/09

8年帄均17.6

中國股市估值低,具投資吸引力

16

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

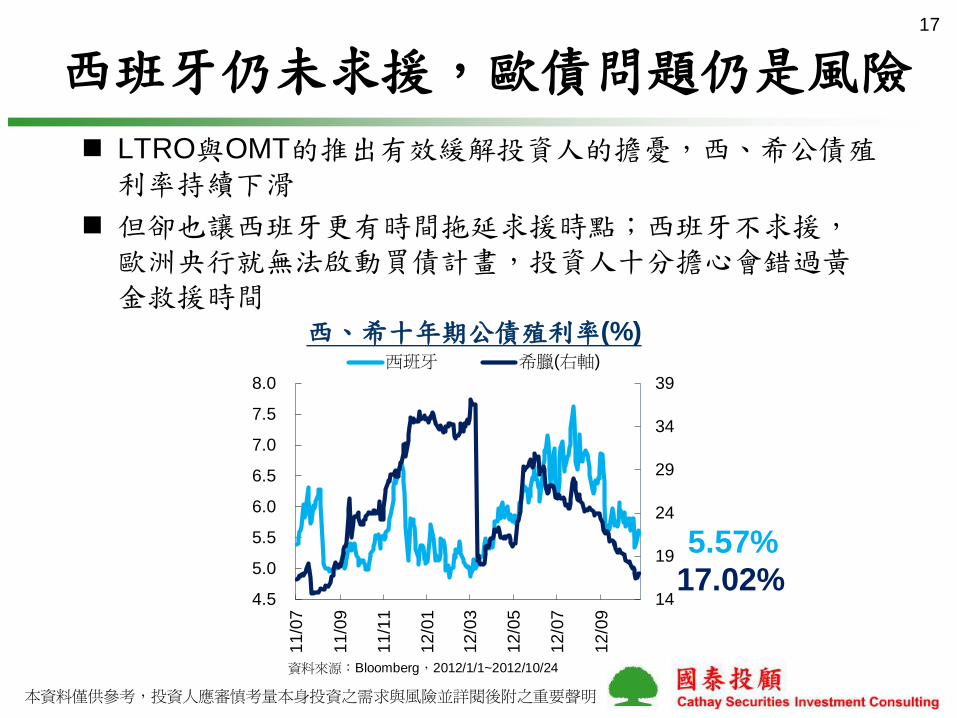

西班牙仍未求援,歐債問題仍是風險17

LTRO與OMT的推出有效緩解投資人的擔憂,西、希公債殖利率持續下滑

但卻也讓西班牙更有時間拖延求援時點;西班牙不求援,歐洲央行就無法啟動買債計畫,投資人十分擔心會錯過黃金救援時間

14

19

24

29

34

39

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

11

/07

11

/09

11

/11

12

/01

12

/03

12

/05

12

/07

12

/09

西班牙 希臘(右軸)

資料來源:Bloomberg,2012/1/1~2012/10/24

西、希十年期公債殖利率(%)

5.57%

17.02%

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

政策不確定性降低,資金行情更有力

11月美、中新領導人確定,政策方向將更明確,政治風險降低,有利於金融市場

美、中經濟數據好轉,搭配QE3帶來的資金動能,新興股市尤其受惠

惟歐債問題仍是風險,現階段最關注西班牙何時求援

市場仍波動,與其他資產相關性較低的美元計價新興債為投資組合必備

股市建議政治風險下降的陸股,以及經濟體質較佳的亞股

18

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

附錄1、各類型共同基金資金進出統計

億美元 1個月年初以來

2011 2010 2009

日本股票型 4.8 61.7 19 -8 -56

美國股票型 -192.6 -40.1 320 320 -53

歐洲股票型 9.3 -169.9 -80 -103 20

國際股票型 32.5 138.7 93 65 204

全球新興股票型 31.4 324.5 -9 525 286

亞洲(不含日本)股票型 26.9 -18.4 -174 196 192

歐非中東股票型 -1.7 -9.5 -55 66 20

拉丁美洲股票型 11.2 -1.5 -74 18 89

金磚四國股票型 -1.7 -14.0 -51 10 53

資料來源:JP Morgan,2012/10/24,註:1個月係以過去4周流量加總而得

19

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

附錄2、各區域股市評價總結

區域別 代表性指標本益比

EPS成長率

股利率

2012 2013 歷史帄均註1 2012 2013 2012

全球 MSCI世界指數 13.2 11.8 14.7 5.1 12.2 3.1

美國 S&P500指數 14.2 12.9 15.5 6.4 10.8 2.5

歐洲 MSCI歐洲指數 11.6 10.5 13.2 -3.7 11.1 4.2

亞太(不含日本)

MSCI亞太指數 12.3 10.8 13.6 9.4 13.4 2.6

日本 東證一部指數 12.7 10.4 19.6 53.3 22.2 2.6

中國上海A股指數 9.9 8.6 17.6 9.5 14.6 2.8

MSCI中國指數 9.9 9.1 13.0 2.3 9.1 3.2

歐非中東 MSCI歐非中東指數 8.4 8.0 10.6 -4.4 5.5 3.7

拉丁美洲 MSCI拉美指數 13.5 11.5 11.2 -7.7 17.5 3.2

印度 MSCI印度指數 14.6 12.8 15.6 10.3 13.7 1.4

資料來源:IBES,2012/10/31。

註1:歷史帄均之計算除中國上海A股指數自2004/5起外,其餘皆為10年帄均。註2:除日本、中國及印度為當地貨幣計價,其餘皆為美元計價。

2020

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

附錄3、全球各類債市信用利差統計21

市場別殖利率

%

信用利差

bp

10月變動(bp) 10年內最高信用利差 10年內最低信用利差 10年帄均信用利差殖利率 利差 日期 利差 日期 利差

投資級公司債

美國 2.740 149 -12 -18 08/12/05 656 97/10/03 53 185

歐元區 2.248 156 -17 -20 08/12/23 438 98/04/30 27 140

美國房貸類 1.329 20 37 22 08/12/03 190 10/07/28 -40 56

高收益債

美國 6.419 546 -3 -11 08/12/15 2182 07/06/01 241 622

歐元區 7.263 656 -40 -45 08/12/05 2375 07/05/29 192 657

美元計價新興市場債

公債 4.170 269 -11 -16 98/09/10 1287 07/06/01 134 325

公司債 8.958 827 -6 -10 008/12/17 2730 06/03/06 225 755

資料來源:Bloomberg,2012/10/31

本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明本資料僅供參考,投資人應審慎考量本身投資之需求與風險並詳閱後附之重要聲明

22重要聲明:1. 其中由本公司代理、顧問之境外基金係經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司

以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益;有關基金應負擔之費用(含分銷費用),投資風險等已揭露於基金公開說明書及投資人須知(可至國泰投顧網站www.cathayconsult.com.tw或境外基金資訊觀測站www.fundclear.com.tw進行查閱),投資人申購前應詳閱基金公開說明書。

2. 本文提及之經濟走勢預測不必然代表相關基金之績效,各基金投資風險請詳閱基金公開說明書。本報告僅為本公司提供客戶之一般參考資料,並非針對客戶之特定需求所作的投資建議,且在本報告撰寫過程中,並未考量讀者個別的財務狀況與需求,故本報告所提供的資訊無法適用於所有客戶或投資人,讀者應審慎考量本身之投資風險,並就投資結果自行負責。

3. 基金投資涉及新興市場,因其波動性與風險程度可能較高,且其政經情勢及匯率走勢亦可能使資產價值受不同程度影響。4. 基金若投資於大陸地區證券市場以掛牌上市有價證券為限,且投資總金額不得超過本基金淨資產價值10%。5. 投資人應注意債券型基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;債券

型基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能;基金配息率不代表基金報酬率,且過去配息率不代表未來配息率,基金淨值可能因市場因素而上下波動;部份債券基金之配息可能由基金的收益或本金中支付,任何涉及由本金支出的部份,可能導致原始投資金額減損。

6. 由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以高收益債為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。以高收益債為訴求之基金不適合無法承擔相關風險之投資人,投資人投資相關基金不宜占其投資組合過高之比重。

7. 本文提及個股僅為說明之用,不代表本基金之必然持股,亦不代表任何金融商品之推介或建議。8. 定時定額投資人因不同時間扣款,將有不同投資績效,過去之績效亦不代表未來績效之保證。9. 過往績效並不保證未來報酬。投資具有本金虧損風險,不保證必然有正報酬或達成投資人之目標。投資不必然獲利。本

文件內容不得視為投資建議。以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。

10.國泰金融集團所屬各關係企業,係基於特定目的且針對特定人士出具研究報告。鑑於出具研究報告之單位、時間、對象及目的有所不同,本研究報告與國泰金融集團其他相關單位所出具之研究報告之內容,可能有不一致或相牴觸之情事。投資人應審慎考量本身之投資風險,自行決定投資方針,不應以本報告與其他國泰金融集團成員所出具報告之內容有不一致或相牴觸為由,而主張本公司或其他國泰金融集團有侵害投資人權益之情事。

【國泰投顧獨立經營管理】國泰投顧營業執照字號:(97)金管投顧新字第033號地址:台北市仁愛路四段296號9樓客服專線:(02)7711-7260