Embed Size (px)

Citation preview

RRA

APPPPOORRTT DD’’AACCTTIIVVIITTÉÉSS

22000044 –– 22000055

FFAACCUULLTTÉÉ DDEESS SSCCIIEENNCCEESS DDEE LL’’AADDMMIINNIISSTTRRAATTIIOONN

PPAAVVIILLLLOONN PPAALLAASSIISS--PPRRIINNCCEE

FFOONNDDSS BBAANNQQUUEE RROOYYAALLEE

RAPPORT D’ACTIVITÉS 2004-2005

FONDS BANQUE ROYALE

FACULTÉ DES SCIENCES DE L’ADMINISTRATION

UNIVERSITÉ LAVAL

FONDS BANQUE ROYALE EN FINANCE Faculté des sciences de l’administration

Pavillon Palasis-Prince Université Laval

Québec (Québec) G1K 7P4

SOMMAIRE Message du titulaire du Fonds Banque Royale................................................................. 1

Comité directeur du Fonds Banque Royale ...................................................................... 2

Bourses.............................................................................................................................. 3

Bourses du Fonds Banque Royale .............................................................................. 3

Bourses d’admission de 2e cycle................................................................................. 4

Bourse d’admission de 3e cycle .................................................................................. 4

Conférence Simulation Based and Finite Sample Inference in Finance II....................... 6

Conférences du Département de finance et assurance.................................................... 14

Contribution .................................................................................................................... 16

Communications et publications du gestionnaire du Fonds Banque Royale.................. 19

Conférences arbitrées................................................................................................ 19

Présentations invitées................................................................................................ 19

Publications............................................................................................................... 20

Actes de congrès ....................................................................................................... 20

Projet de Chaire Banque Royale en innovation financière ............................................. 22

État des revenus et des dépenses..................................................................................... 23

Annexes

Dossier de commandite.................................................................................. Annexe I

Projet de Chaire Banque Royale en innovation financière ...........................Annexe II

– i –

Faculté des sciences de l’administration Fonds Banque Royale en Finance

Pavillon Palasis-Prince Local 3620 A Québec (Québec) G1K 7P4 CANADA

Téléphone : (418) 656-2926 Télécopieur : (418) 656-2624 [email protected]

Québec, le 13 mars 2006 Objet : Message du gestionnaire Madame, Monsieur,

C’est avec grand plaisir que je soumets à votre attention le rapport d’activités 2004-2005 du Fonds Banque Royale en finance.

Cette année, nous avons favorisé la réalisation d’activités de recherche, de formation et de transfert reliées principalement à nos domaines prioritaires d’action, à savoir promouvoir et soutenir financièrement la recherche et l’enseignement universitaires dans le domaine de la finance.

Ainsi, le Fonds Banque Royale a joué un rôle dans la venue de plus de 14 conférenciers dans le cadre des séminaires du Département de finance et assurance en plus de participer activement à la conférence Simulation Based and Finite Sample Inference in Finance II qui a eu lieu au Château Frontenac, les 29 et 30 avril 2005, et ce, en plus de nos activités usuelles de remise de bourses d’admission.

De telles activités mettent en évidence le rôle du Fonds Banque Royale dans la formation des étudiants et étudiantes ainsi que dans la recherche en finance à la Faculté des sciences de l’administration de l’Université Laval.

Veuillez agréer, Madame, Monsieur, l’expression de mes sentiments les meilleurs.

Marie-Claude Beaulieu, Ph. D. Titulaire du Fonds Banque Royale MCB/ns

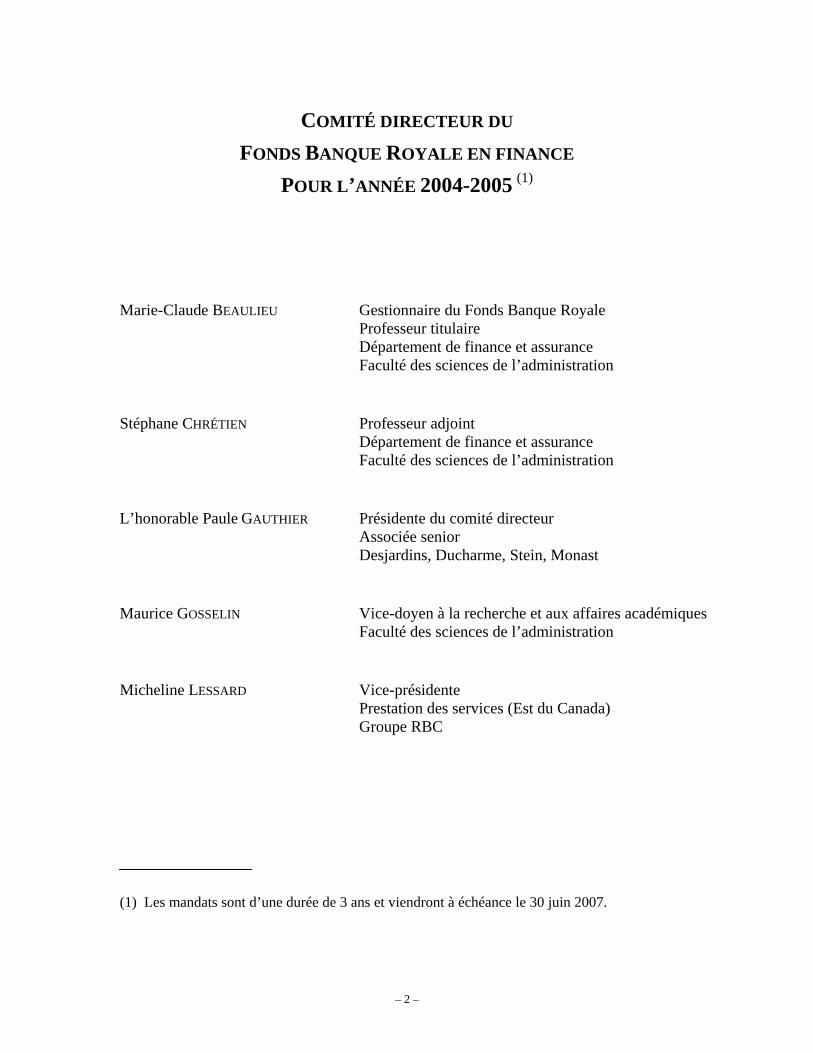

COMITÉ DIRECTEUR DU FONDS BANQUE ROYALE EN FINANCE

POUR L’ANNÉE 2004-2005 (1)

Marie-Claude BEAULIEU

Gestionnaire du Fonds Banque Royale Professeur titulaire Département de finance et assurance Faculté des sciences de l’administration

Stéphane CHRÉTIEN

Professeur adjoint Département de finance et assurance Faculté des sciences de l’administration

L’honorable Paule GAUTHIER

Présidente du comité directeur Associée senior Desjardins, Ducharme, Stein, Monast

Maurice GOSSELIN

Vice-doyen à la recherche et aux affaires académiques Faculté des sciences de l’administration

Micheline LESSARD

Vice-présidente Prestation des services (Est du Canada) Groupe RBC

(1) Les mandats sont d’une durée de 3 ans et viendront à échéance le 30 juin 2007.

– 2 –

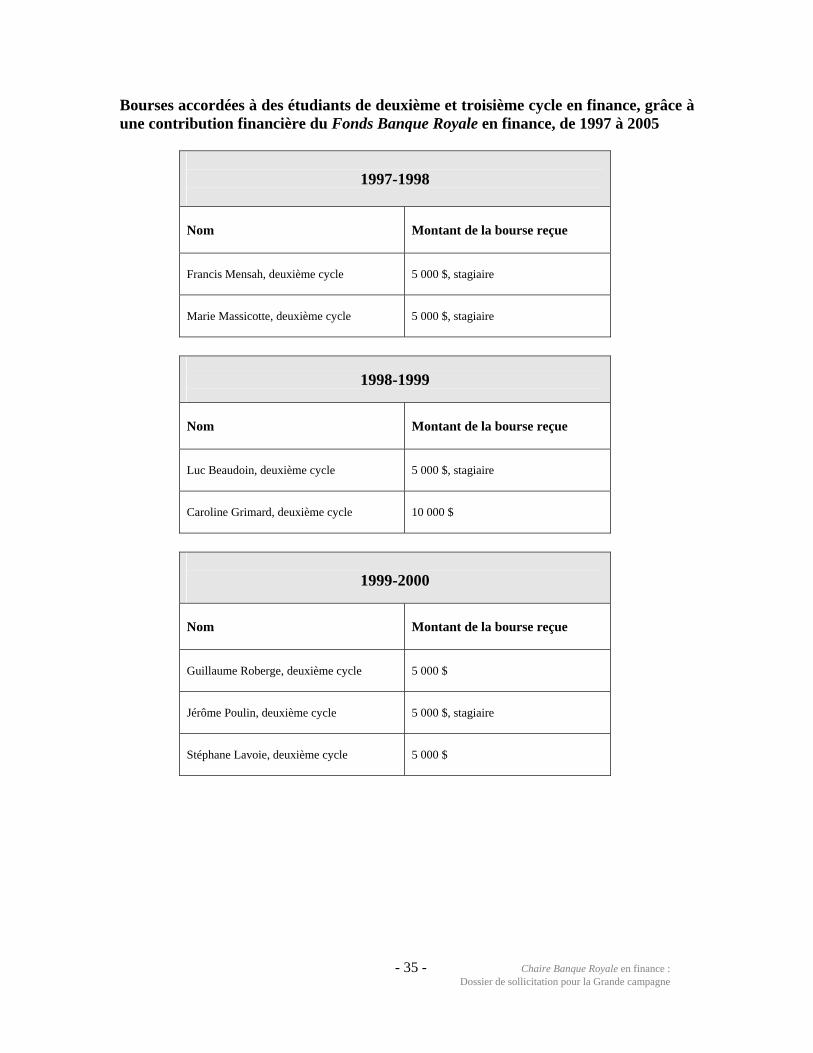

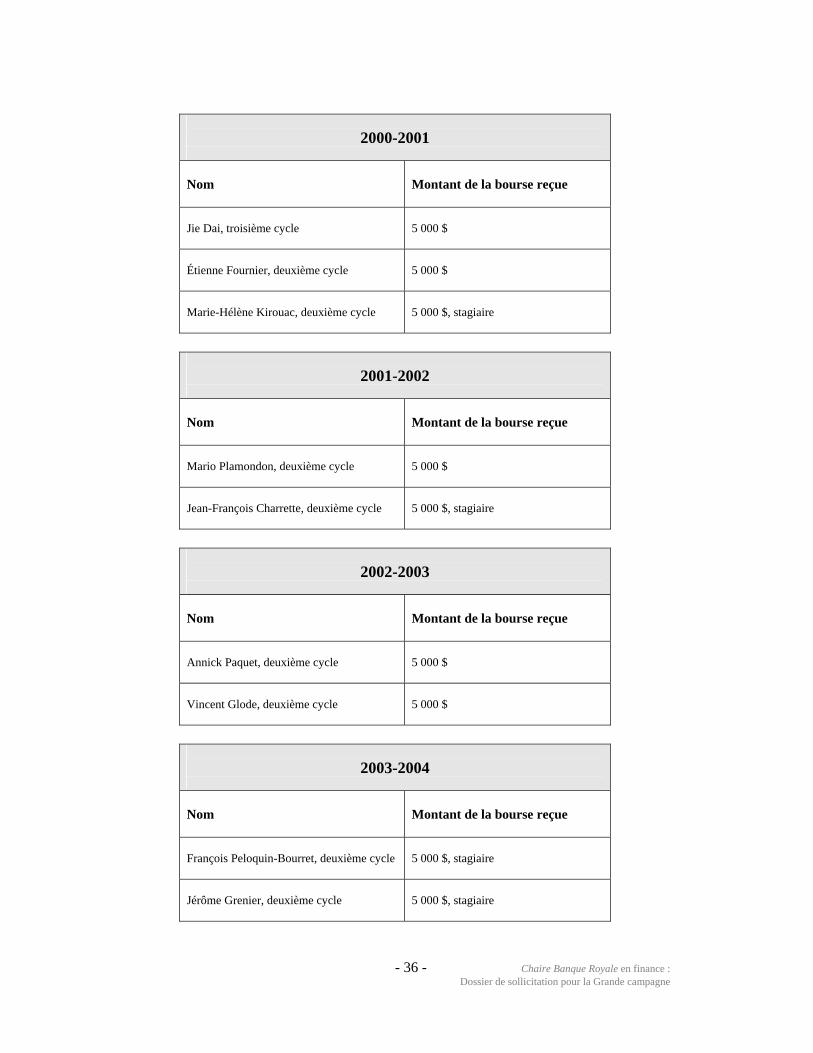

BOURSES Bourses du Fonds Banque Royale en finance

Dans le but d’inciter les meilleurs étudiants et étudiantes à entreprendre des études

supérieures en finance à la Faculté des sciences de l’administration de l’Université Laval,

le Fonds Banque Royale accorde des bourses aux étudiants et étudiantes de niveau

maîtrise ou doctorat.

Domaines :

• MBA finance, maîtrise en ingénierie financière et maîtrise en finance

Conditions :

• Détenir la citoyenneté canadienne ou le statut de résidente ou résident permanent depuis au moins deux ans au moment de la demande d'admission à l'Université Laval;

• Présenter une demande d'admission au MBA Laval, à la maîtrise ou au doctorat en finance avant le 1er février 2005 et y être admis comme étudiant ou étudiante;

• S'inscrire à temps complet (minimum de 12 crédits), aux sessions d'automne 2005 et d'hiver 2006, à un programme de deuxième ou de troisième cycle en finance.

Critère de sélection :

• Avoir obtenu d'excellents résultats scolaires dans le programme d'études de premier ou de deuxième cycle.

Le nombre et le montant des bourses offertes par le Fonds Banque Royale varieront en

fonction de la disponibilité des fonds.

Bourses d’admission de 2e cycle

Cette année, sept candidats ont posé leur candidature pour les bourses Banque Royale en

finance. Des candidats provenant de partout au Québec : McGill, Université du Québec à

Trois-Rivières (UQTR), Université du Québec en Abitibi-Témiscamingue (UQAT) et,

bien sûr, de l’Université Laval. Les candidats sont principalement diplômés de 1er cycle

– 3 –

en administration, mais certaines candidatures proviennaient d’actuariat et d’ingénierie.

Tous les candidats présentaient des dossiers exceptionnels. Lors de la réunion du comité

directeur du 26 avril 2005, tous les dossiers ont été examinés et des bourses ont été

offertes aux deux meilleurs candidats.

MARIE-JOSÉE BOLDUC MBA spécialisé en finance Bourse : 5 000 $ JÉRÔME MASSON-ROY Maîtrise en ingénierie financière Bourse de 5 000 $ déclinée par le candidat

Bourse d’admission de 3e cycle

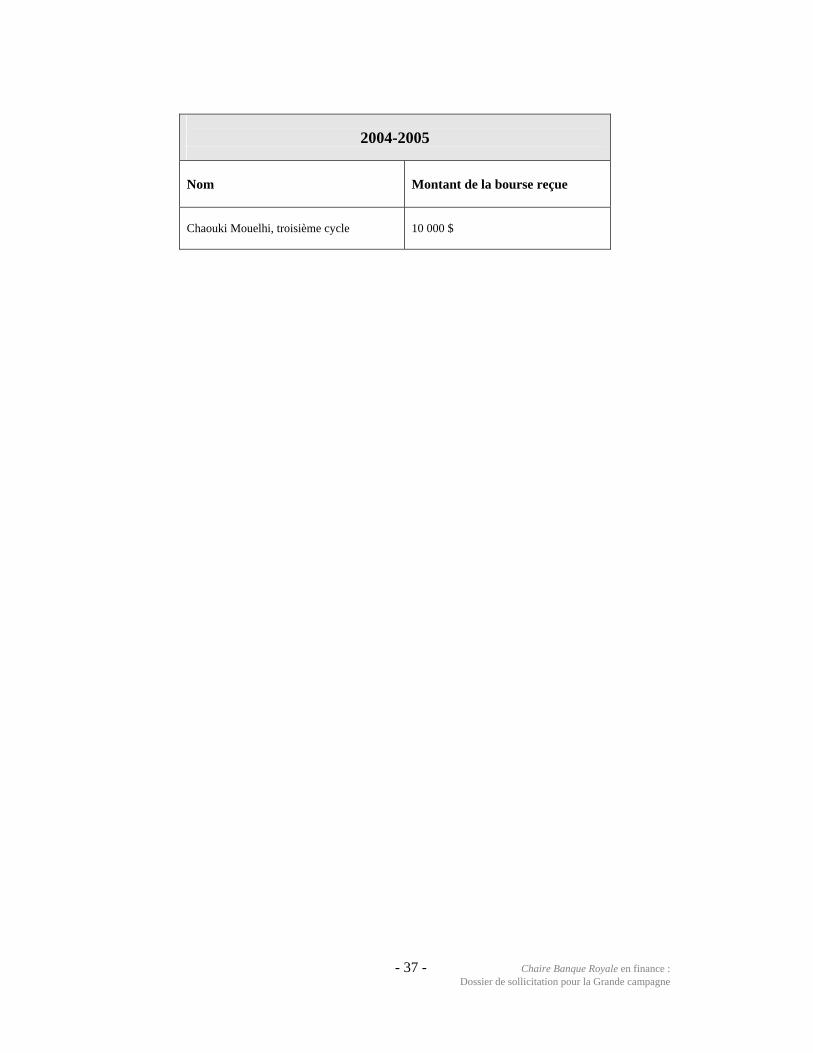

En 2004, une bourse d’admission de 10 000 $ a été décernée à Monsieur Chawki Mouelhi

qui entreprenait des études de doctorat au Département de finance et assurance à

l’automne dernier.

De plus, lors de la réunion du 26 avril 2005, Madame Beaulieu a demandé aux membres

du comité directeur leur opinion sur l’octroi d’une bourse de doctorat qui serait remise à

un étudiant ou une étudiante en sciences de l’administration se spécialisant en finance.

Les membres se sont montrés favorables à cette proposition et les démarches ont été

entreprises pour modifier les règlements du Fonds Banque Royale afin de permettre la

remise de bourses d’excellence, étant donné que pour le moment, seules des bourses

d’admission sont décernées.

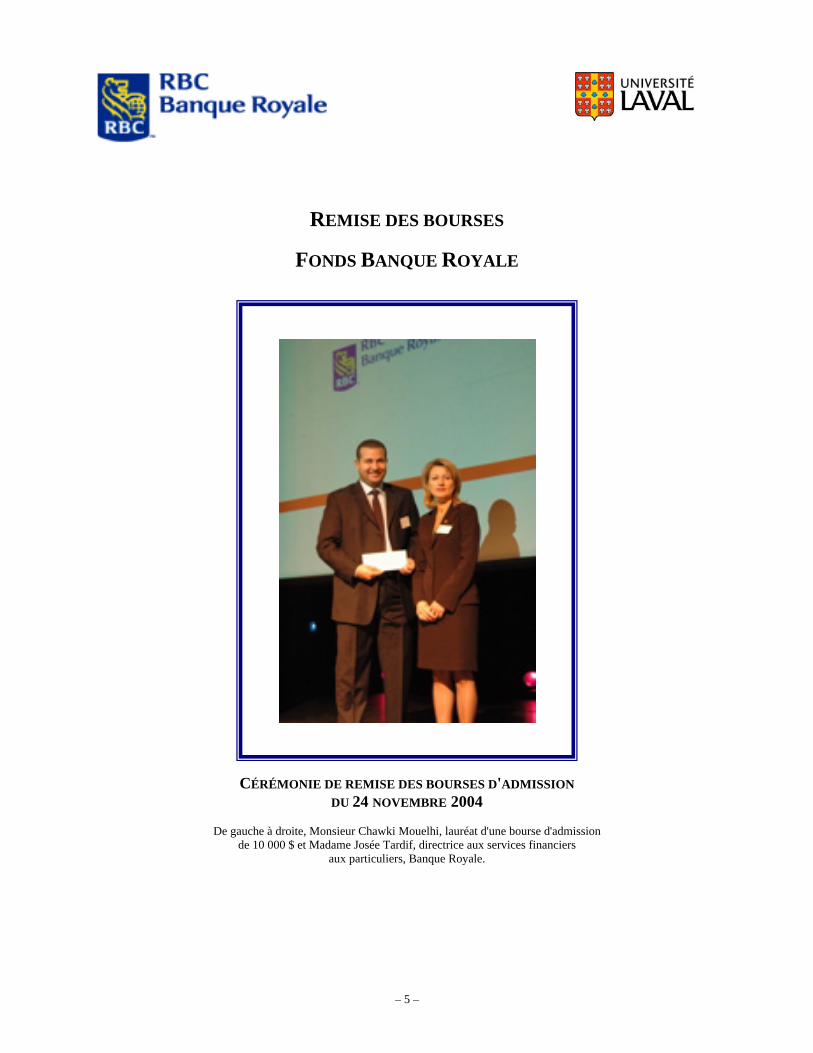

Remise de bourses du 24 novembre 2004 La Faculté des sciences de l’administration tenait sa remise de bourses au pavillon

Palasis-Prince. À cette occasion, trois bourses d’admission ont été décernées à des

candidates et candidats de 2e et 3e cycles pour les bourses attribuées pendant l’année

financière 2004-2005 du Fonds Banque Royale. Madame Josée Tardif, directrice aux

services financiers de la Banque Royale, a eu l’honneur de remettre la bourse

d’admission de 3e cycle.

– 4 –

REMISE DES BOURSES

FONDS BANQUE ROYALE

CÉRÉMONIE DE REMISE DES BOURSES D'ADMISSION

DU 24 NOVEMBRE 2004

De gauche à droite, Monsieur Chawki Mouelhi, lauréat d'une bourse d'admission de 10 000 $ et Madame Josée Tardif, directrice aux services financiers

aux particuliers, Banque Royale.

– 5 –

CONFÉRENCE

« Simulation Based and Finite Sample Inference in Finance II » CHÂTEAU FRONTENAC

29 ET 30 AVRIL 2005

L’objectif de cette conférence était de réunir des articles de haute qualité sur le

développement de la méthodologie et les travaux empiriques innovateurs en finance,

incluant les méthodes Bootstrap, Monte Carlo, les méthodes Bayesiennes et les

procédures de test exact en échantillon fini. En plus des présentations, le programme de la

conférence a inclus une critique par un pair pour chaque article, ainsi que du temps pour

une discussion ouverte.

COMITÉ ORGANISATEUR

Monsieur A. Craig MacKinlay (Wharton School, University of Pennsylvania) Monsieur Jean-Marie Dufour (Département d’économique, Université de Montréal) Madame Lynda Khalaf (Département d’économique, Université Laval) Madame Marie-Claude Beaulieu (Département de finance et assurance, Université Laval)

– 6 –

Simulation Based and Finite Sample Inference in Finance II

Programme

Château Frontenac 29-30 Avril 2005

– 7 –

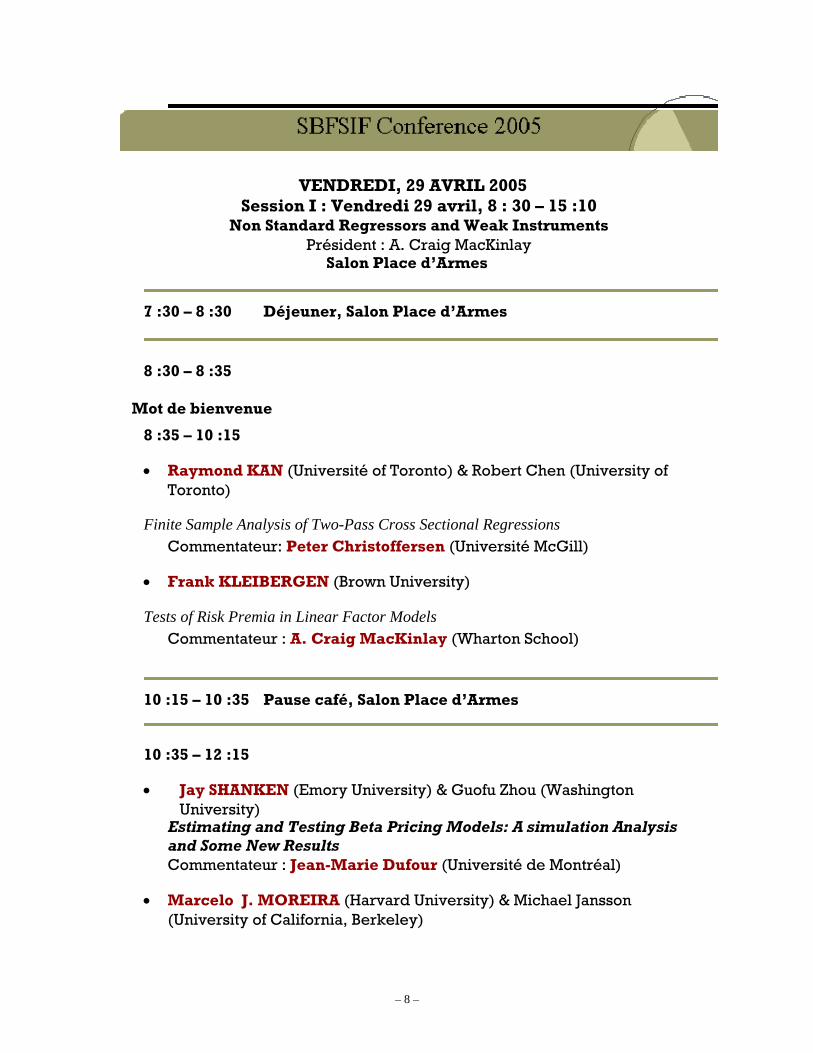

VENDREDI, 29 AVRIL 2005 Session I : Vendredi 29 avril, 8 : 30 – 15 :10

Non Standard Regressors and Weak Instruments Président : A. Craig MacKinlay

Salon Place d’Armes

7 :30 – 8 :30 Déjeuner, Salon Place d’Armes

8 :30 – 8 :35 Mot de bienvenue

8 :35 – 10 :15

• Raymond KAN (Université of Toronto) & Robert Chen (University of Toronto)

Finite Sample Analysis of Two-Pass Cross Sectional Regressions Commentateur: Peter Christoffersen (Université McGill)

• Frank KLEIBERGEN (Brown University)

Tests of Risk Premia in Linear Factor Models Commentateur : A. Craig MacKinlay (Wharton School)

10 :15 – 10 :35 Pause café, Salon Place d’Armes

10 :35 – 12 :15

• Jay SHANKEN (Emory University) & Guofu Zhou (Washington University)

Estimating and Testing Beta Pricing Models: A simulation Analysis and Some New Results Commentateur : Jean-Marie Dufour (Université de Montréal)

• Marcelo J. MOREIRA (Harvard University) & Michael Jansson

(University of California, Berkeley)

– 8 –

Optimal Inference in Regression Models with Nearly Integrated Regressors Commentateur : Benoît Perron (Université de Montréal)

12 :15 – 13 :30 : Dîner au Restaurant Champlain

13 :30 – 15 :10

• Marie-Claude BEAULIEU (Université Laval), Jean-Marie Dufour

(Université de Montréal) & Lynda Khalaf (Université Laval) Testing Three-Moment Based Asset Pricing Models : Non-Gaussian Multivariate Regression Approach Commentateur: Raja Velu (Syracuse University)

• Motohiro YOGO (University of Pennsylvania) Asset Prices under Rising Aspirations and Reference-Dependent Preferences Commentateur : Lu Zhang (University of Rochester)

15 :10 – 15 :30 Pause café, Salon Place d’Armes

Session II : Vendredi, 29 avril 2005, 15 :30 – 17 :10 Simulation Based Methods I

Présidente : Lynda Khalaf Salon Place d’Armes

15 :30 – 17 :10

• Lutz KILIAN (University of Michigan) & Atsushi Inoue (North Carolina State University) Bagging Time Series Models Commentateur : Valentina Corradi (Queen Mary University of London)

• Giovanni URGA (Cass Business School) & Juan-Pablo Cajigas (Cass Business School)

– 9 –

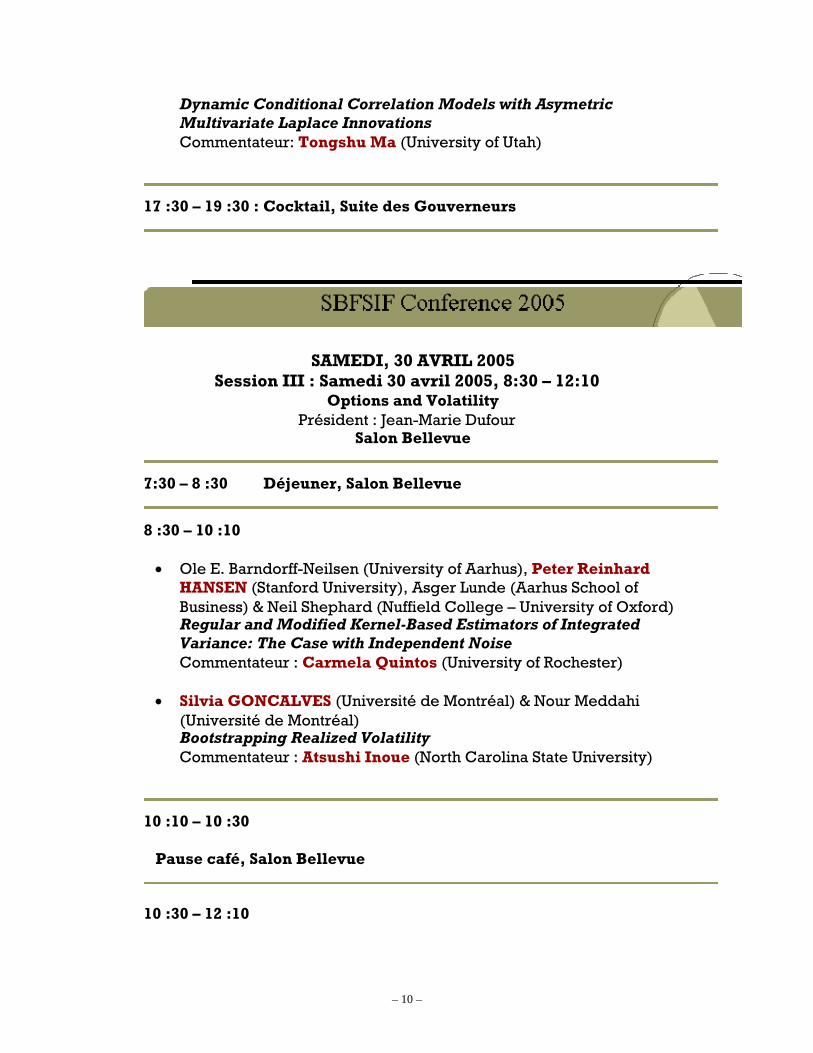

Dynamic Conditional Correlation Models with Asymetric Multivariate Laplace Innovations Commentateur: Tongshu Ma (University of Utah)

17 :30 – 19 :30 : Cocktail, Suite des Gouverneurs

SAMEDI, 30 AVRIL 2005 Session III : Samedi 30 avril 2005, 8:30 – 12:10

Options and Volatility Président : Jean-Marie Dufour

Salon Bellevue

7:30 – 8 :30 Déjeuner, Salon Bellevue

8 :30 – 10 :10

• Ole E. Barndorff-Neilsen (University of Aarhus), Peter Reinhard HANSEN (Stanford University), Asger Lunde (Aarhus School of Business) & Neil Shephard (Nuffield College – University of Oxford) Regular and Modified Kernel-Based Estimators of Integrated Variance: The Case with Independent Noise Commentateur : Carmela Quintos (University of Rochester)

• Silvia GONCALVES (Université de Montréal) & Nour Meddahi (Université de Montréal) Bootstrapping Realized Volatility Commentateur : Atsushi Inoue (North Carolina State University)

10 :10 – 10 :30

Pause café, Salon Bellevue

10 :30 – 12 :10

– 10 –

• Peter CHRISTOFFERSEN (Université McGill), Kris Jacobs (Université McGill) & Karim Mimouni (Université McGill) Comparing Continuous-Time and Discrete-Time Option Valuation Models Commentateur : Marcel Rindisbacher (University of Toronto)

• Christian C.P. Wolff (Maastricht University), Dennis Bams (Maastricht University) & Thorsten LEHNERT (Maastricht University) Loss Functions in Option Valuation: A Framework for Model Selection Commentateur : Bruce Lehmann (University of California, San Diego)

12 :10 – 13 :30 : Dîner au Restaurant Champlain

Session IV : Samedi 30 avril 2005, 13:30 – 15:10 Simulation Based Methods II

Présidente : Marie-Claude Beaulieu Salon Bellevue

13:30 – 15:10 • Ravi JAGANNATHAN (Northwestern University), Gopal K. Basak

(University of Bistrol) & Tongshu Ma (University of Utah) Estimating the Risk in Sample Efficient Portfolios Commentateur: Adlai Fisher (University of British Columbia)

• Christian Gouriéroux (University of Toronto), Joann JASIAK (York University) & Dingan Feng (CIBC) The Ordered Qualitative Model For Credit Rating Transitions Commentateur : Denis Bolduc (Université Laval)

– 11 –

Commanditaires

Centre Interuniversitaire de Recherche en Economie Quantitative (CIREQ)

Ph. : (514) 343-6557 Fax : (514) 343-5831

Courriel : [email protected]

Centre Interuniversitaire de recherche sur les Politiques Économiques et l'Emploi (CIRPÉE)

Ph. : (514) 987-6181 Courriel :

Groupe de Recherche en Économie de l'Environnement et des Ressources Naturelles (GREEN)

Ph. :(418) 656-2096 Fax : (418) 656-7412

Courriel : [email protected]

Institut de Finance Mathématique de Montréal (IFM2)

Ph. : 987-0409 Fax : (514) 987-307

Courriel : [email protected]

CIRANO

Ph : (514) 985-4000 Fax : (514) 985-4039

Courriel : www.cirano.qc.ca

– 12 –

Fonds Banque Royale en finance

Ph. :(418) 656-2926 Fax : (418) 656-2624

Faculté des Sciences de l'Administration de l'Université Laval

Faculté des sciences sociales de l'Université Laval

Canada Research Chair in Econometrics

Canada Research Chair in Environment (Environmental & Financial Econometric Analysis)

– 13 –

CONFÉRENCES

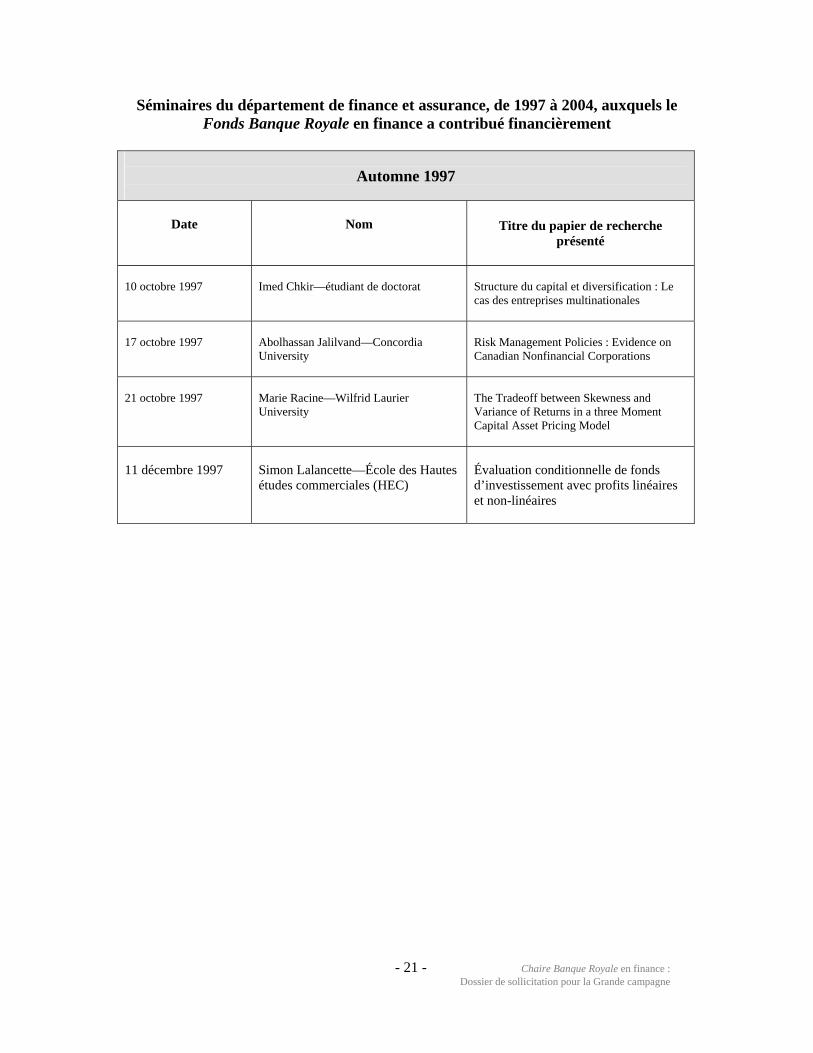

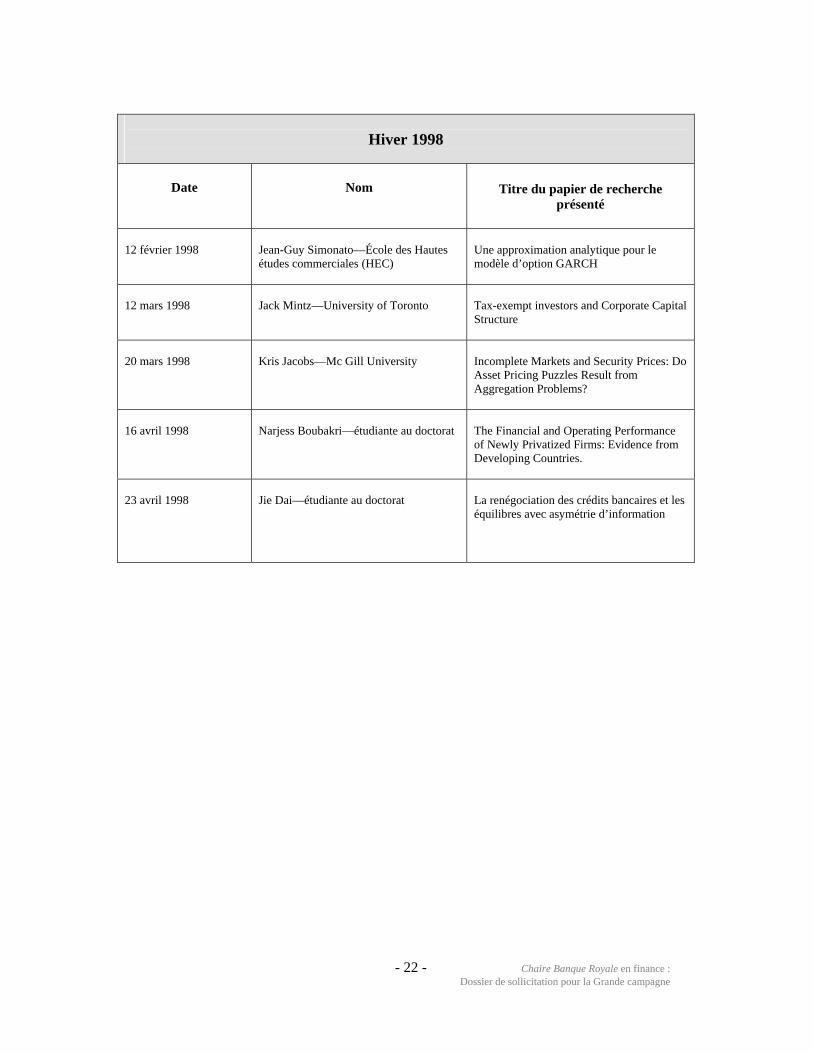

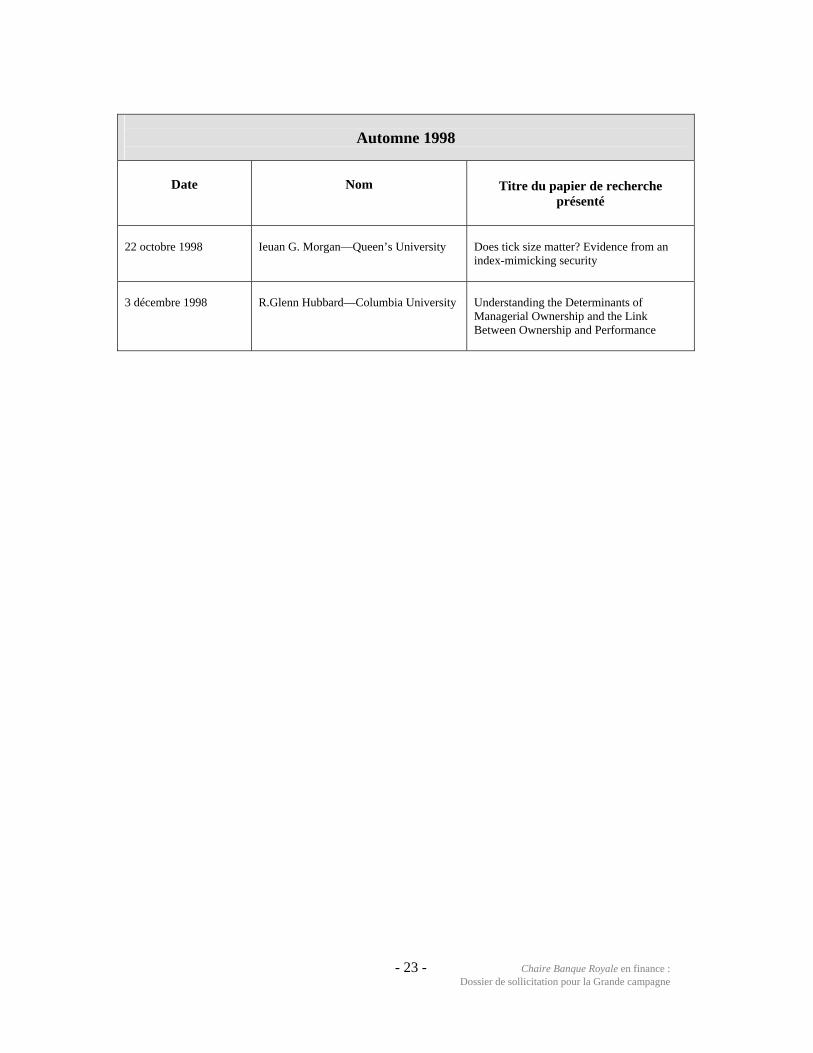

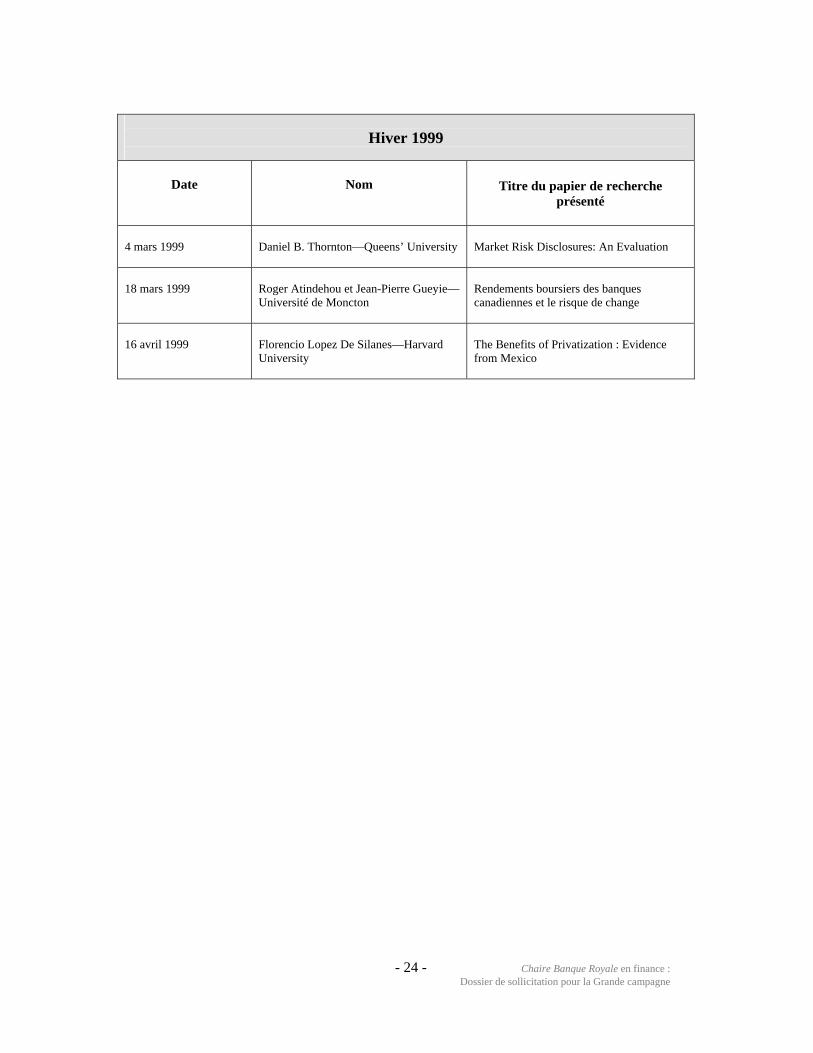

DU DÉPARTEMENT DE FINANCE ET ASSURANCE Le Fonds Banque Royale a contribué financièrement à la tenue de certaines conférences

dans le cadre des séminaires du Département de finance et assurance. Les dépenses

associées à la venue de ces conférenciers comprennent les frais de déplacement et de

réception, ainsi que les versements d’honoraire s’il y a lieu.

La publicité fait état de la note suivante : « Les séminaires du Département de finance et

assurance sont rendus possibles grâce à la collaboration du Département de finance et

assurance, du C.I.R.P.É.E., de la Chaire en assurance l’Industrielle-Alliance, ainsi que du

Fonds Banque Royale ».

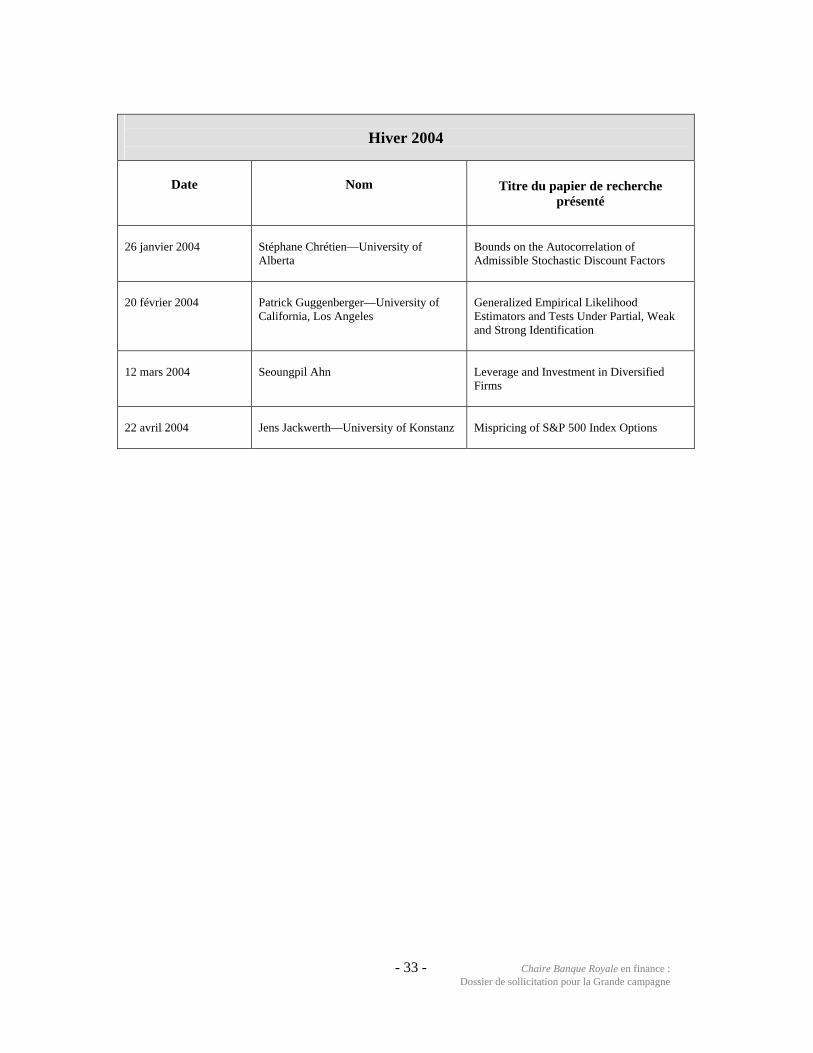

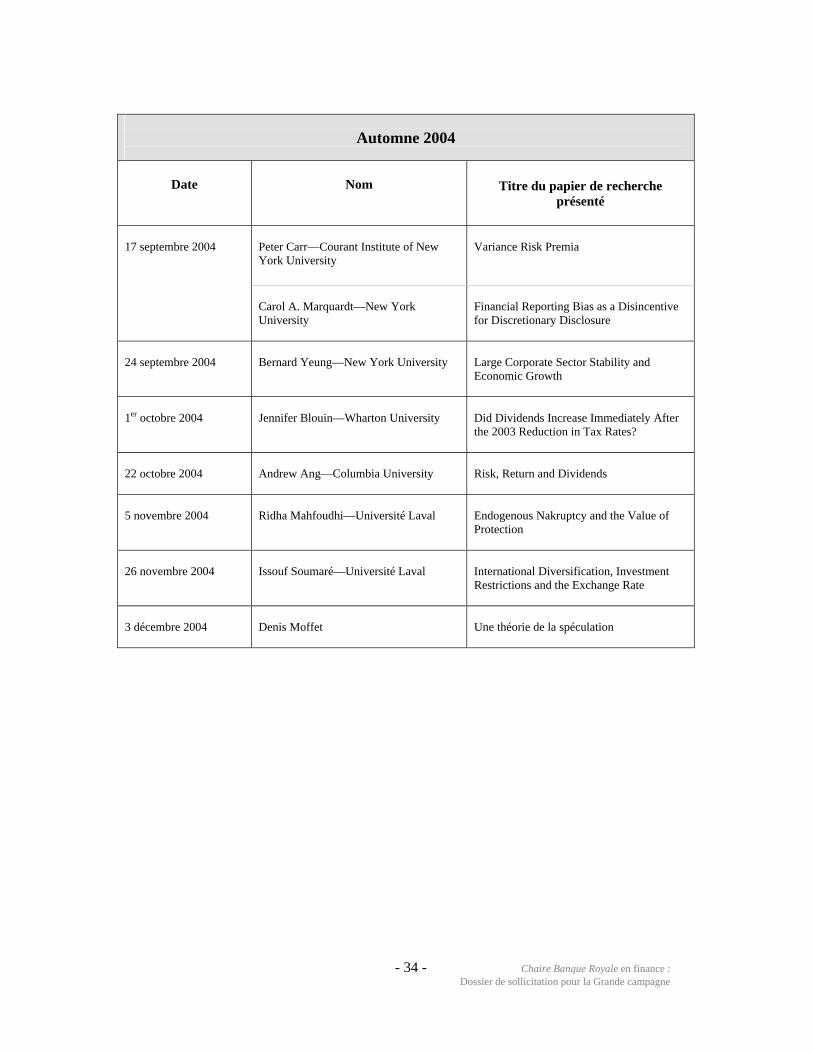

Automne 2004 17 septembre 2004 Monsieur Peter Carr (Courant Institut of New York University) Variance Risk Premia 17 septembre 2004 Monsieur Carol A. Marquardt (Courant Institut of New York University) Financial Reporting Bias as a Disincentive for Discretionary Disclosure 24 septembre 2004 Monsieur Bernard Yeung (New York University) Large Corporate Sector Stability and Economic Growth 1er octobre 2004 Madame Jennifer Blouin (Wharton University) Did Dividends Increase Immediately After the 2003 Reduction in Tax Rates? 22 octobre 2004 Monsieur Andrew Ang (Columbia University) Risk, Return and Dividends 5 novembre 2004 Monsieur Ridha Mahfoudhi (Université Laval) Endogenous Bankruptcy and the Value of Protection

– 14 –

12 novembre 2004 Madame Suzanne Paquette (Université Laval) Tax Incentives on Equity and Firms’ Cost of Capital : Evidence from the Quebec Stock Savings Plan 26 novembre 2004 Monsieur Issouf Soumaré (Université Laval) International Diversification, Investment Restrictions and the Exchange Rate 3 décembre 2004 Monsieur Denis Moffet (Université Laval) Une théorie de la spéculation Hiver 2005 27 janvier 2005 Monsieur Patrice Guaillardetz (Toronto University) Sturcture de prix consistante pour évaluer les produits d’assurance liés au marché financier 4 février 2005 Monsieur Érick Rengifo (Université Catholique de Louvain) Dynamic Optimal Portfolio Selection in a VaR Framework 18 mars 2005 Madame Marie-Claude Beaulieu (Université Laval) Testing the Three-moments CAPM : an Exact Multivariate Regression Approach 15 avril 2005 Madame Lilia Rekik (Université Laval) Stock Options, décisions managériales et organisation des entreprises : une étude empirique sur le marché français 21 avril 2005 Monsieur Van Son Lai (Université Laval) Effects of Maturity Choices on Vulnerable Loan Guarantee Portfolios

– 15 –

CONTRIBUTION

Équipe Université Laval Concours international d’étude de cas MBA John Molson Édition 2005 Description du concours Le Concours international d'étude de cas MBA (CIEC-MBA) de l'Université Concordia est un tournoi d'analyse et de présentation de cas en gestion d'entreprise. L'année 2005 marqua le vingt-quatrième anniversaire du concours et accueillit des participants provenant des quatre coins du monde. Quelque 200 étudiants provenant d’une trentaine d’universités se sont retrouvés à Montréal et ont compétitionné entre eux pendant une semaine afin de remporter la Coupe Concordia, symbole d'excellence universitaire au niveau MBA, et de mériter le prestigieux titre de « meilleure université dans l’analyse de cas touchant la gestion des entreprises ». Au fil des ans, le CIEC-MBA s'est bâti la réputation d'être l'un des plus grands concours du genre sur le plan mondial. Parmi les pays récemment représentés, on compte le Canada, les États-Unis, l'Allemagne, la Finlande, le Mexique, la Nouvelle-Zélande, la Suède et le Pérou, pour n'en nommer que quelques-uns. Il importe de souligner que l’Université Laval a remporté les éditions 2001 et 2003 du concours et a terminé quatrième en 2002. Au cours de la compétition, plus de 250 cadres supérieurs sont invités à juger le travail des concurrents. Le contexte rigoureux du concours ainsi que le multiculturalisme des délégations présentes font de cette compétition une expérience unique. Les retombées pour l’Université Laval Cette année, l’équipe Laval a terminé au septième rang sur trente équipes. Elle s’est de plus classée première parmi les équipes québécoises, et ce, pour une cinquième fois au cours des six dernières années. L’équipe a ainsi permis à l’Université Laval de maintenir sa réputation de joueur d’importance dans cette compétition.

Subvention totale : 500 $ Le dossier de commandite de l’équipe Laval peut être consulté en annexe.

– 16 –

COMMUNICATIONS ET PUBLICATIONS

DU GESTIONNAIRE DU FONDS COMMUNICATIONS DU TITULAIRE DU FONDS Conférences arbitrées 2006 Three Moment Asset Pricing Model : an Exact Simulation Based Approach (avec

J.-M. Dufour et L. Khalaf) présentée au New York Econometrics Camp, Saratoga Springs, États-Unis, février 2006, article présenté par Lynda Khalaf.

2005 Exact Multivariate Tests of Asset Pricing Models with Stable Asymmetric

distributions (avec J.-M. Dufour, L. Khalaf et J.R. Kurz-Kim) présenté à la Conference on Heavy Tails and Stable Paretian Distributions in Finance and Macroeconomics, Deutsche Bundesbank - Eltvill, novembre 2005, article présenté par Lynda Khalaf.

2005 Testing Black’s CAPM with Possibly non Gaussian Error Distributions : an Exact

Simulation Based Approach (avec J.-M. Dufour et L. Khalaf) présentée à Econometric Society World Congress 2005, Londres, Royaume-Uni, août 2005, article présenté par Jean-Marie Dufour.

2005 Tests of Financial Integration : Finite Sample Motivated Methods (avec

M.-H. Gagnon et L. Khalaf) présentée à la Société canadienne de sciences économiques, session organisée par l’IFM2, Manoir Richelieu, Canada, mai 2005.

2005 Testing Black’s CAPM with Possibly non Gaussian Error Distributions : an Exact

Simulation Based Approach (avec J.-M. Dufour et L. Khalaf) présentée à la Société canadienne de sciences économiques, Manoir Richelieu, Canada, mai 2005, article présenté par Lynda Khalaf.

Présentations invitées 2006 Three Moment Asset Pricing Model : an Exact Simulation Based Approach (avec

J.-M. Dufour et L. Khalaf) présentée aux séminaires du Département d’économique de University of Alberta, Edmonton, Canada, 2006, article présenté par Lynda Khalaf.

2006 Three Moment Asset Pricing Model: an Exact Simulation Based Approach (avec

J.-M. Dufour et L. Khalaf) présentée aux séminaires du Département d’économique de l’Université du Québec à Montréal, Montréal, Canada, 2006, article présenté par Lynda Khalaf.

– 19 –

2006 Three Moment Asset Pricing Model : an Exact Simulation Based Approach (avec

J.-M. Dufour et L. Khalaf) présentée aux séminaires du Département d’économique de Ryerson University, Toronto, Canada, janvier 2006, article présenté par Lynda Khalaf.

2006 Three Moment Asset Pricing Model : an Exact Simulation Based Approach (avec

J.-M. Dufour et L. Khalaf) présentée aux séminaires du Département d’économique de Carlton University, Ottawa, Canada, janvier 2006, article présenté par Lynda Khalaf.

2005 Tests of Financial Integration : Finite Sample Motivated Methods (avec M.-H.

Gagnon et L. Khalaf), présentée à la Banque du Canada, Ottawa, Ontario, avril 2005.

2005 Three Moment Asset Pricing Model : an Exact Simulation Based Approach (avec

J.-M. Dufour et L. Khalaf) présentée aux séminaires du Département de finance et assurance, Université Laval, Québec, Canada, mars 2005.

PUBLICATIONS DU TITULAIRE DU FONDS BANQUE ROYALE 2006 M.-C. Beaulieu, J.-M. Dufour et L. Khalaf. « Multivariate Tests of Mean-

Variance Efficiency with Possibly Non-Gaussian Errors : An Exact Simulation-Based Approach ». Journal of Business and Economic Statistics. À paraître.

2006 M.-C. Beaulieu, J.-C. Cosset et M.N. Essaddam. « Political Uncertainty and Stock

Market Returns: Evidence from the 1995 Quebec Referendum », Canadian Journal of Economics. Vol. 39, no 2.

2005 M.-C. Beaulieu, J.-C. Cosset et M.N. Essaddam. « The Impact of Political Risk on

the Volatility of Stock Returns: The case of Canada ». Journal of International Business Studies. À paraître

2005 M.-C. Beaulieu, J.-M. Dufour et L. Khalaf. « Simulation-Based Finite and Large

Sample Inference Methods in Multiple Equation Regression Models », dans M.Breton and H.Ben Hameur(eds), Numerical Methods in Finance. Springer Science, 173-191.

Actes de congrès 2005 Three Moment Asset Pricing Model : an Exact Simulation Based Approach (avec

J.-M. Dufour et L. Khalaf) publié dans les actes de la 2005 Northern Finance Association Conference, Vancouver, Canada, septembre 2005.

– 20 –

2004 Testing Black’s CAPM with Possibly non Gaussian Error Distributions : an Exact Simulation Based Approach (avec J.-M. Dufour et L. Khalaf), publié dans les actes de la 2004 Northern Finance Association, Saint-John’s, Terre-Neuve, Canada, septembre 2004.

2004 Evaluation of Mutual Fund Performance when Risk Measures are Estimated

Using GARCH Parameterization (avec F. Coggins et M. Gendron), publié dans les actes de la Northern Finance Association, Saint-John’s, Terre-Neuve, Canada, septembre 2004.

2004 Political Risk and Stock Market Returns : Evidence from the 1995 Quebec

Referendum (avec J.-C. Cosset et M. N. Essaddam), publié dans les actes de l’Association des sciences administratives du Canada – Division de finance, Québec, Québec, Canada, juin 2004.

2004 Évaluation de la performance de fonds mutuels d’obligations : Incidence des

mesures de risque conditionnelles sur leur évaluation et leur classement (avec F. Coggins et M. Gendron), publié dans les actes de l’Association des sciences administratives du Canada – Division de finance, Québec, Québec, Canada, juin 2004.

– 21 –

PROJET DE CHAIRE EN INNOVATION FINANCIÈRE En 1996, la Banque Royale a accepté de verser un montant de 750 000 $, sur une période

de dix ans, à la Faculté des sciences de l’administration dans le but de créer un fonds qui

servirait à promouvoir et soutenir financièrement la recherche et l’enseignement

universitaires dans le domaine de la finance. Le dernier versement de cet engagement

s’est fait au cours de l’année 2005.

Le besoin d’une Chaire totalement dédiée à la finance s’impose de lui-même, compte

tenu des enjeux dans le domaine de la finance. De plus, les réalisations du Fonds Banque

Royale en finance au cours des dix dernières années démontrent que les acteurs liés à la

gestion du Fonds Banque Royale en finance possèdent toutes les qualités requises afin de

collaborer pleinement à la recherche de solutions novatrices.

C’est dans cet esprit qu’un projet de chaire a été développé par Madame Marie-Claude

Beaulieu, en accord avec les membres du comité directeur. Ce projet a été présenté à la

Banque Royale dans le cadre de la campagne de financement de l’Université Laval. Nous

espérons un déroulement heureux.

Vous trouverez à l’annexe 2, la proposition de création de la Chaire Banque Royale en

innovation financière.

– 22 –

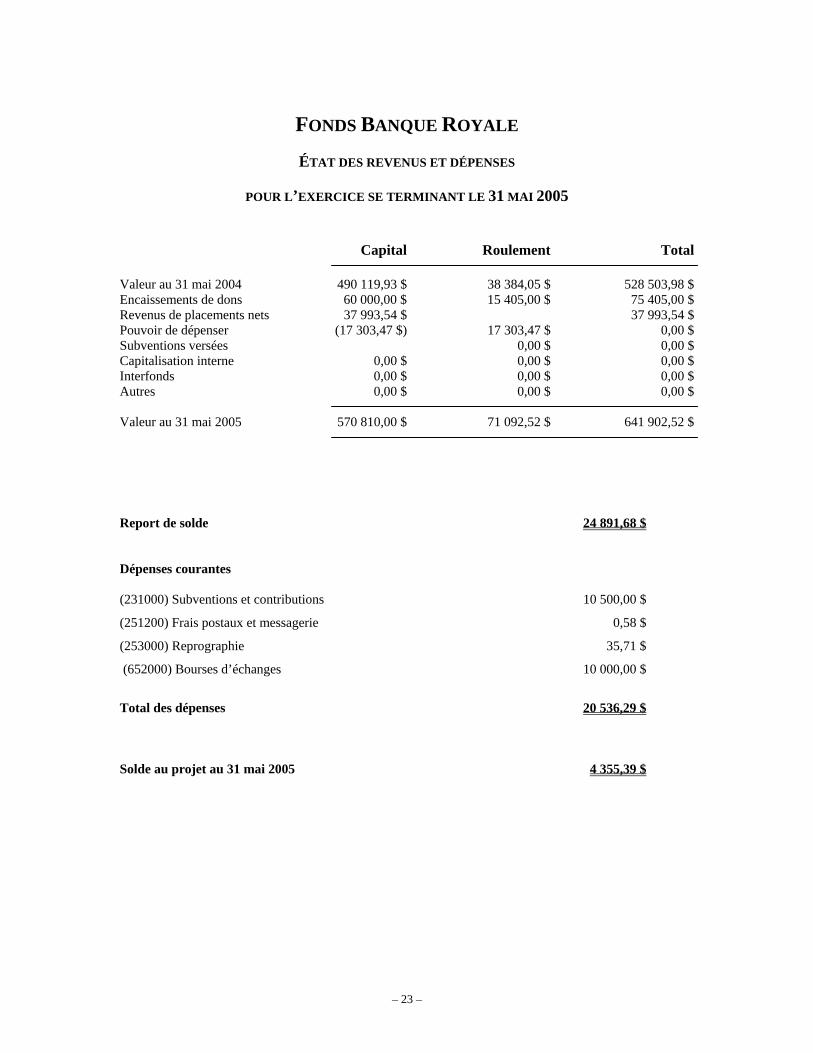

FONDS BANQUE ROYALE

ÉTAT DES REVENUS ET DÉPENSES

POUR L’EXERCICE SE TERMINANT LE 31 MAI 2005 Capital Roulement Total Valeur au 31 mai 2004 490 119,93 $ 38 384,05 $ 528 503,98 $ Encaissements de dons 60 000,00 $ 15 405,00 $ 75 405,00 $ Revenus de placements nets 37 993,54 $ 37 993,54 $ Pouvoir de dépenser (17 303,47 $) 17 303,47 $ 0,00 $ Subventions versées 0,00 $ 0,00 $ Capitalisation interne 0,00 $ 0,00 $ 0,00 $ Interfonds 0,00 $ 0,00 $ 0,00 $ Autres 0,00 $ 0,00 $ 0,00 $ Valeur au 31 mai 2005 570 810,00 $ 71 092,52 $ 641 902,52 $ Report de solde 24 891,68 $ Dépenses courantes (231000) Subventions et contributions 10 500,00 $

(251200) Frais postaux et messagerie 0,58 $

(253000) Reprographie 35,71 $

(652000) Bourses d’échanges 10 000,00 $

Total des dépenses 20 536,29 $ Solde au projet au 31 mai 2005 4 355,39 $

– 23 –

ANNEXE 1

Dossier de commandite

Concours international d’étude de cas MBA

Université Concordia

DOSSIER DE COMMANDITE

Concours international d’étude de cas MBA

organisé par l’Université Concordia

Janvier 2005

Table des matières

Mot du recteur 3

Mot du doyen 4

Description du concours 5

Universités ayant déjà participé au concours 6

Sommaire des bénéfices aux commanditaires 7

L'équipe de l'Université Laval CIEC–MBA 2005 8

Nos objectifs 10

Préparation 10

Les entraîneurs 11

Budget préliminaire des dépenses 12

Pour communiquer avec nous 13

2

MOT DU RECTEUR

Madame, Monsieur, Il me fait plaisir de vous offrir la possibilité de vous associer au Concours international d'étude de cas MBA Concordia en encourageant les étudiantes et les étudiants du programme de MBA de l’Université Laval qui prendront part à cet événement majeur. Cette compétition, la plus importante en son genre au niveau mondial, aura lieu à l’hôtel Hilton Bonaventure de Montréal au mois de janvier 2005.

Cette année encore, l’équipe de l'Université Laval tentera de se démarquer lors de ce concours. Aux côtés de collègues provenant de trente universités du monde entier, elle compétitionnera dans le but de remporter la Coupe Concordia, symbole d'excellence académique au niveau MBA, ainsi que le prestigieux titre de la meilleure université dans l’analyse de cas touchant la gestion des entreprises. Cependant, pour rendre notre participation possible, il nous est essentiel de pouvoir compter sur le soutien d’organismes comme le vôtre qui, par leur engagement financier et moral, permettront à notre communauté de se démarquer sur la scène internationale tout en offrant aux étudiantes et aux étudiants participants une expérience qui contribuera à en faire les grands gestionnaires de demain. Le présent document vous fournit des renseignements supplémentaires sur l'historique de la compétition et son déroulement, sur les membres de l'équipe et leur entraînement préparatoire, sur les occasions de visibilité qui vous seront offertes et sur le budget préliminaire de l'équipe. Pour obtenir de plus amples renseignements ou pour offrir votre soutien, n’hésitez pas à communiquer avec l’un ou l’autre des membres de l'équipe. Vous trouverez leurs coordonnées à la fin de ce dossier. À titre de recteur de l'Université Laval et au nom des membres de l'équipe, je vous remercie de l’attention que vous porterez à cette demande. Veuillez agréer, Madame, Monsieur, l’expression de mes sentiments les meilleurs.

Le recteur,

Michel Pigeon

3

MOT DU DOYEN

Madame, Monsieur, J’ai le grand plaisir de vous faire connaître l'équipe qui représentera la Faculté des sciences de l'administration de l'Université Laval au Concours international d'étude de cas MBA organisé par l’Université Concordia. Pour la vingt-quatrième édition de cette compétition, nos étudiantes et étudiants feront honneur à leur pays, à leur institution ainsi qu’aux organisations qui les appuieront.

Tout au long de la semaine de compétition, les membres de l’équipe de l’Université Laval affronteront les meilleurs étudiantes et étudiants de programmes MBA d’une trentaine d’universités venus des quatre coins du monde. Vous n’êtes pas sans savoir que les équipes de l’Université Laval ont été championnes à deux reprises au cours des quatre dernières années, confirmant une fois de plus le calibre international de nos étudiants et la qualité de la formation qu’ils reçoivent à la Faculté. Au-delà de la victoire de cette compétition universitaire prestigieuse, la préparation intensive, à raison de neuf heures par semaine dès septembre, combinée aux simulations auxquelles nos commanditaires seront invités, en décembre, à titre de juges, sont des compléments incomparables à leur formation de leaders et gestionnaires de demain. La préparation et la participation de l’équipe de l’Université Laval à cet événement nécessitent un investissement de 10 000 $. Pour cette raison, notre équipe a besoin de votre soutien, soit par une contribution financière ou une contribution de services. Nous vous remercions de l'attention que vous porterez à cette demande et espérons pouvoir vous compter parmi les supporteurs de l'équipe Laval 2005!

Le doyen,

Robert W. Mantha

4

Concours international d’étude de cas MBA 2005 24e édition

Description du concours Le Concours international d'étude de cas MBA (CIEC-MBA) de l'Université Concordia est un tournoi

d'analyse et de présentation de cas en gestion d'entreprise. L'année 2005 marquera le vingt-quatrième

anniversaire du concours et accueillera cette année encore des participants provenant des quatre coins

du monde.

Quelque 200 étudiants provenant d’une trentaine d’universités se retrouveront à Montréal et

compétitionneront entre eux pendant une semaine afin de remporter la Coupe Concordia, symbole

d'excellence universitaire au niveau MBA, et de mériter le prestigieux titre de « meilleure université

dans l’analyse de cas touchant la gestion des entreprises ». Au fil des ans, le CIEC-MBA s'est bâti la

réputation d'être l'un des plus grands concours du genre sur le plan mondial. Parmi les pays

récemment représentés, on compte le Canada, les États-Unis, l'Allemagne, la Finlande, le Mexique, la

Nouvelle-Zélande, la Suède et le Pérou, pour n'en nommer que quelques-uns. Il importe de souligner

que l’Université Laval a remporté les éditions 2003 et 2001 de la compétition et a terminé quatrième

en 2002.

Au cours de la compétition, plus de 250 cadres supérieurs seront invités à juger le travail des

concurrents. Le contexte rigoureux du concours ainsi que le multiculturalisme des délégations

présentes font de cette compétition une expérience unique.

Objectifs du concours L'objectif principal du CIEC-MBA est d'attirer et de mettre au défi les meilleurs étudiants du MBA, en

leur présentant des cas réels d'entreprise qui nécessitent l'intégration et la mise en pratique des

connaissances acquises au MBA et ce, dans un cadre compétitif qui se rapproche des contraintes

extrêmes des réalités corporatives.

Le second objectif, pivot de la compétition, est d'encourager et de favoriser l'établissement de liens

sociaux et professionnels entre les milieux universitaires et professionnels. Ainsi, la compétition sert

aussi d'occasion de dîners et de rencontres avec les membres du jury et les commanditaires.

5

Universités ayant déjà participé au concours Boston College Chestnut Hill, MA, USA Carnegie Mellon University Pittsburgh, PA, USA Clark University Worcester MA, USA Clarkson University Potsdam, NY, USA Concordia University Montréal, Qc Dalhousie University Halifax, NE Hautes Études Commerciales, Montréal, Qc George Washington University, Washington DC USA Georgia Institute of Technology, Atlanta, GA USA Gothenburg University Gothenburg, Suède Heinrich-Heine-Universität DüsseldorfDüsseldorf. Allemagne Helsinki School of Business & Economics Helsinki, Finlande IPADE Mexico City, Mexique I.TA.M. Mexico City, Mexique Institut des Hautes Études Commerciales Tunis, Tunisie London Business School London, Angleterre Lund University Lund, Suède

McGill University Montréal, Qc McMaster University Hamilton, Ont. Memorial University of Newfoundland, St.John's, TN Northeastern University Boston, MA, USA Ohio State University Athens, OH, USA Queen's University Kingston, Ont. Saint Mary's University Halifax, NE Simon Fraser University, Burnaby, BC Temple University Philadelphia, PA, USA Université Laval Québec, Qc Université du Québec à Montréal, Montréal, Qc University of Calgary Calgary, Alta University of Chicago Chicago, IL, USA University of Florida Gainesville, FL, USA University of Manitoba Winnipeg, Man. University of Massachusetts Amherst, MA, USA University of Michigan Ann Arbor, MI, USA University of Moncton Moncton, NB

University of Muenster, Muenster, Allemagne University of New Brunswick, Frédéricton, NB University of New Hampshire, Durham, NH USA University of Otago Dunedin, Nouvelle-Zélande Université d'Ottawa Ottawa, Ont. University of Paderborn Paderborn, Allemagne University of Saskatchewan Saskatoon, Sask. University of South Carolina Columbia, SC, USA University of Tennessee Knoxville, TN, USA University of Toronto, Toronto, Ont. University of Vermont Burlington, VT, USA University of Victoria Victoria. BC University of Western Ontario, London, Ont. University of Windsor Windsor, Ont. Uppsala University Uppsala, Suède Wilfrid Laurier University Waterloo, Ont. Yale School of Management New Haven, CT, USA York University North York, Ont.

6

Investissez dans la relève… devenez partenaire de l’équipe de Laval!

L'équipe de l'Université Laval qui participera au CIEC–MBA est une organisation à but non

lucratif dont le financement repose essentiellement sur des commandites et des contributions

corporatives et personnelles. À titre de commanditaire, vous aurez l’opportunité de placer votre

entreprise en évidence au cours des diverses activités organisées dans le cadre de la compétition.

Les membres des équipes participantes, du jury et de l’auditoire du CIEC–MBA sont des

individus possédant un niveau de scolarité et un revenu se situant au-dessus de la moyenne. Ces

personnes occupent ou occuperont des positions décisionnelles comme cadres intermédiaires ou

supérieurs.

Sommaire des bénéfices aux commanditaires

•

•

•

•

•

•

•

Inscription de votre logo sur nos bannières publicitaires qui seront apposées aux endroits stratégiques de la Faculté des sciences de l’administration ainsi que dans l'Hôtel Hilton Bonaventure, lors du concours.

Mention de votre participation dans les articles à paraître dans les journaux régionaux, locaux et universitaires.

Mention de votre appui sur toutes nos correspondances, et inscription de votre logo sur notre page web.

Mention de votre appui dans notre annonce sur le réseau intranet de l’Université Laval.

Représentation auprès de cadres et de gens d'affaires d'industries diverses sur le plan international.

Visibilité prédominante dans un milieu international et accès à la prochaine génération de gens d'affaires.

Occasion d'appuyer des étudiants afin qu'ils participent à l'une des plus grandes compétitions de résolution de cas au monde.

7

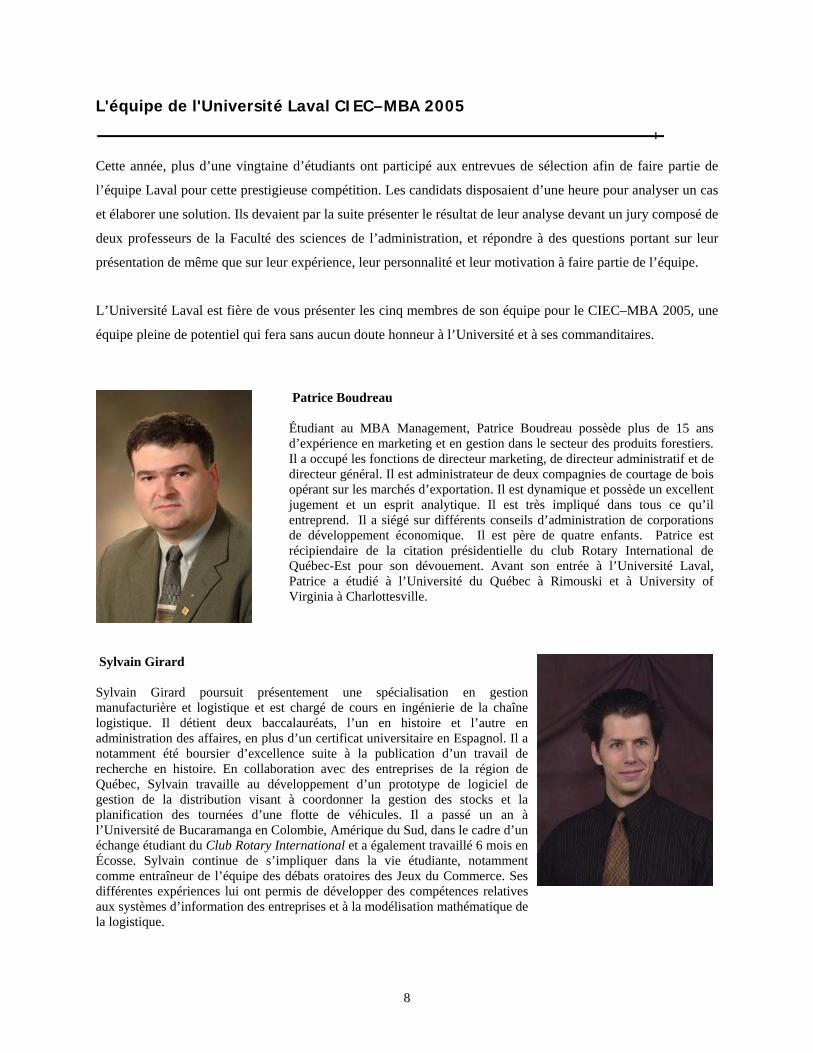

L'équipe de l'Université Laval CIEC–MBA 2005

Cette année, plus d’une vingtaine d’étudiants ont participé aux entrevues de sélection afin de faire partie de

l’équipe Laval pour cette prestigieuse compétition. Les candidats disposaient d’une heure pour analyser un cas

et élaborer une solution. Ils devaient par la suite présenter le résultat de leur analyse devant un jury composé de

deux professeurs de la Faculté des sciences de l’administration, et répondre à des questions portant sur leur

présentation de même que sur leur expérience, leur personnalité et leur motivation à faire partie de l’équipe.

L’Université Laval est fière de vous présenter les cinq membres de son équipe pour le CIEC–MBA 2005, une

équipe pleine de potentiel qui fera sans aucun doute honneur à l’Université et à ses commanditaires.

Patrice Boudreau Étudiant au MBA Management, Patrice Boudreau possède plus de 15 ans d’expérience en marketing et en gestion dans le secteur des produits forestiers. Il a occupé les fonctions de directeur marketing, de directeur administratif et de directeur général. Il est administrateur de deux compagnies de courtage de bois opérant sur les marchés d’exportation. Il est dynamique et possède un excellent jugement et un esprit analytique. Il est très impliqué dans tous ce qu’il entreprend. Il a siégé sur différents conseils d’administration de corporations de développement économique. Il est père de quatre enfants. Patrice est récipiendaire de la citation présidentielle du club Rotary International de Québec-Est pour son dévouement. Avant son entrée à l’Université Laval, Patrice a étudié à l’Université du Québec à Rimouski et à University of Virginia à Charlottesville.

Sylvain Girard

Sylvain Girard poursuit présentement une spécialisation en gestion manufacturière et logistique et est chargé de cours en ingénierie de la chaîne logistique. Il détient deux baccalauréats, l’un en histoire et l’autre en administration des affaires, en plus d’un certificat universitaire en Espagnol. Il a notamment été boursier d’excellence suite à la publication d’un travail de recherche en histoire. En collaboration avec des entreprises de la région de Québec, Sylvain travaille au développement d’un prototype de logiciel de gestion de la distribution visant à coordonner la gestion des stocks et la planification des tournées d’une flotte de véhicules. Il a passé un an à l’Université de Bucaramanga en Colombie, Amérique du Sud, dans le cadre d’un échange étudiant du Club Rotary International et a également travaillé 6 mois en Écosse. Sylvain continue de s’impliquer dans la vie étudiante, notamment comme entraîneur de l’équipe des débats oratoires des Jeux du Commerce. Ses différentes expériences lui ont permis de développer des compétences relatives aux systèmes d’information des entreprises et à la modélisation mathématique de la logistique.

8

Hélène Grassin

Étudiante au MBA Marketing, Hélène Grassin termine parallèlement un doctorat en pharmacie de l’Université François Rabelais de Tours en France. Elle se distingue par la qualité de son parcours académique, qui a été récompensée par des prix d’excellence, notamment lors de l’obtention de sa Thèse pour le Diplôme d’Etat de Docteur en Pharmacie. Tout au long de ses études universitaires, Hélène s’est impliquée dans la vie étudiante, dans le cadre d’activités de tutorat (formation et soutien pédagogique d’étudiants) et d’activités de parrainage pour les échanges universitaires à l’étranger. Au niveau européen, elle a représenté son université au sein de l’EPSA (European Pharmaceutical Students Association), notamment à l’occasion de deux congrès (Berlin en 1999 et Bâle en 2000). Elle a effectué plusieurs stages professionnels au sein de l’industrie pharmaceutique chez GlaxoWellcome et dans la filiale irlandaise de Servier. Enfin, elle a récemment œuvré dans le département de marketing de Amgen dans le cadre du lancement national d’un médicament innovant.

Marie-Eve Roy

Détentrice d’un baccalauréat en aménagement et environnement forestiers de l’Université Laval, Marie-Eve Roy complète présentement des études au MBA, concentration Gestion des entreprises. Tout au long de ses études universitaires, elle s’est impliquée dans différentes activités parascolaires. Elle a notamment organisé des soirées-conférences durant la Semaine des sciences forestières et a fait partie de différents comités, dont le comité des finissants et celui du café étudiant. Elle a été récipiendaire de plusieurs bourses d’études pour l’excellence de son dossier académique et son implication, bourses offertes entre autres par Domtar, Kruger, Abitibi Consolidated et par l’Université Laval. Au cours de ces études, elle a réalisé différents stages, dont un en foresterie internationale au Costa Rica, qui lui ont permis d’acquérir de l’expérience au niveau de la gestion des ressources naturelles et de l’aménagement du territoire.

Jérémy Willaume

Etudiant au MBA Marketing, Jérémy Willaume détient un diplôme d’école supérieure de commerce française de l’INT Management ainsi qu’une Maîtrise des Sciences de Gestion, concentration finance, effectuée en parallèle à l’Université d’Evry Val d’Essonne. Pendant la durée de ses études, il a été parrainé par la firme Accenture et a contribué à la mise en place d’un partenariat durable entre le service des Ressources Humaines de cette institution et le réseau des élèves diplômés de son école. Par ailleurs, Jérémy a effectué un stage de longue durée en marketing stratégique, au sein du pôle conseil du groupe IBM Global Services à Paris. Lauréat du « Challenge Projet d’Entreprendre 2001 » récompensant le meilleur plan d’affaires des principales écoles d’ingénieurs et de commerce françaises, Jérémy a pris un soin tout particulier à mettre en application ses connaissances acquises au cours de sa formation, en marketing comme en finance, dans le monde de l’entreprise.

9

Nos objectifs

Avec l’expérience des années passées, l’équipe ne vise rien de moins qu’une place en semi-finale,

soit parmi les neuf premières équipes, et ultimement, l’atteinte de la finale et l'acquisition de la

Coupe Concordia. Voici donc les objectifs de notre équipe :

accéder aux semi-finales, •

•

•

offrir une bonne visibilité à l’Université Laval et aux commanditaires de l’équipe,

faire de cette compétition une expérience d’apprentissage inoubliable et enrichissante pour

tous les membres de l’équipe.

Préparation

L’entraînement commence en septembre, alors que les membres de l’équipe suivront le cours

« Étude de cas », à raison de neuf heures par semaine. Ce cours est conçu pour préparer le groupe

aux particularités de la compétition. Les entraîneurs de l’équipe superviseront les pratiques, et des

professeurs invités, spécialistes dans leur domaine, viendront contribuer à l’apprentissage et à la

formation de l’équipe.

L’entraînement s’intensifiera jusqu’à ce que l’équipe ait perfectionné ses méthodes de travail. À

ce moment, soit en décembre et au début janvier, des simulations seront organisées dans le but de

reproduire l’aspect et les contraintes de la compétition. En tant que commanditaire, vous pourrez,

si vous le désirez, venir évaluer les performances de l’équipe. Cela vous donnera l’occasion de

faire part de votre propre expérience et d’échanger avec les membres de l’équipe.

Les membres de l’équipe investissent beaucoup d’énergie dans la préparation de la compétition et

ont à cœur de rencontrer leurs objectifs. Voici les entraîneurs qui, forts de leur expérience, les

accompagneront tout au long de leur aventure.

10

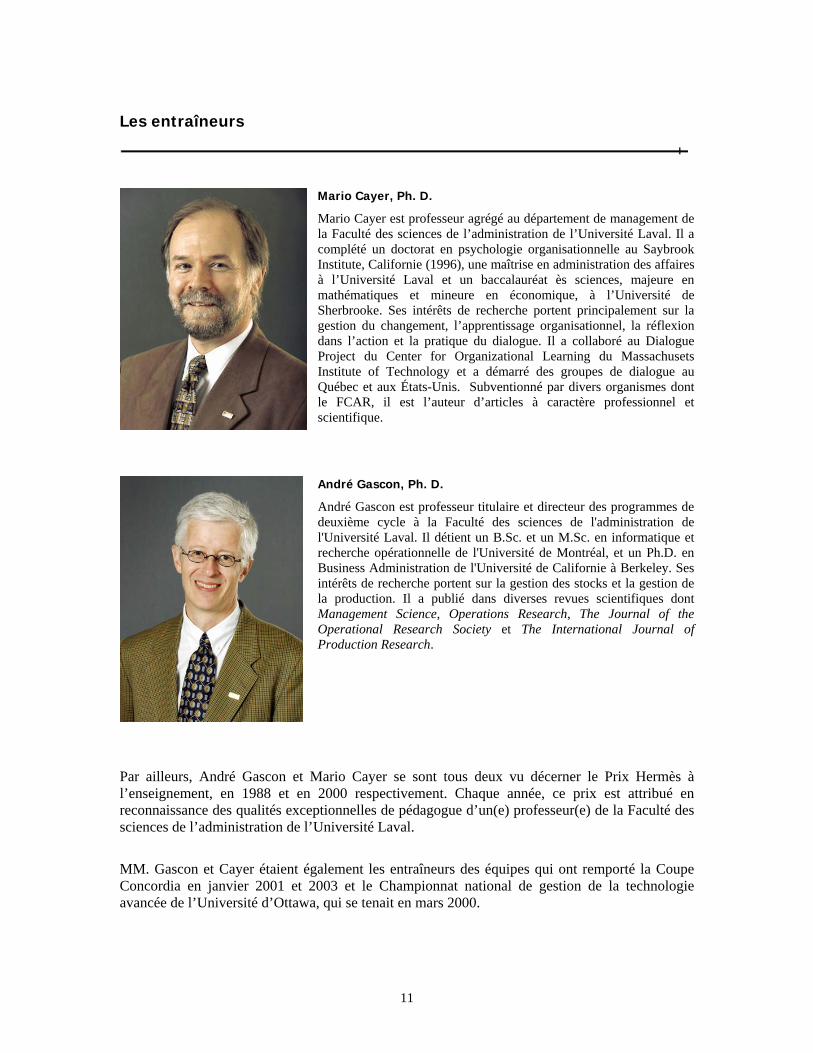

Les entraîneurs

Mario Cayer, Ph. D.

Mario Cayer est professeur agrégé au département de management de la Faculté des sciences de l’administration de l’Université Laval. Il a complété un doctorat en psychologie organisationnelle au Saybrook Institute, Californie (1996), une maîtrise en administration des affaires à l’Université Laval et un baccalauréat ès sciences, majeure en mathématiques et mineure en économique, à l’Université de Sherbrooke. Ses intérêts de recherche portent principalement sur la gestion du changement, l’apprentissage organisationnel, la réflexion dans l’action et la pratique du dialogue. Il a collaboré au Dialogue Project du Center for Organizational Learning du Massachusets Institute of Technology et a démarré des groupes de dialogue au Québec et aux États-Unis. Subventionné par divers organismes dont le FCAR, il est l’auteur d’articles à caractère professionnel et scientifique.

André Gascon, Ph. D.

André Gascon est professeur titulaire et directeur des programmes de deuxième cycle à la Faculté des sciences de l'administration de l'Université Laval. Il détient un B.Sc. et un M.Sc. en informatique et recherche opérationnelle de l'Université de Montréal, et un Ph.D. en Business Administration de l'Université de Californie à Berkeley. Ses intérêts de recherche portent sur la gestion des stocks et la gestion de la production. Il a publié dans diverses revues scientifiques dont Management Science, Operations Research, The Journal of the Operational Research Society et The International Journal of Production Research.

Par ailleurs, André Gascon et Mario Cayer se sont tous deux vu décerner le Prix Hermès à l’enseignement, en 1988 et en 2000 respectivement. Chaque année, ce prix est attribué en reconnaissance des qualités exceptionnelles de pédagogue d’un(e) professeur(e) de la Faculté des sciences de l’administration de l’Université Laval.

MM. Gascon et Cayer étaient également les entraîneurs des équipes qui ont remporté la Coupe Concordia en janvier 2001 et 2003 et le Championnat national de gestion de la technologie avancée de l’Université d’Ottawa, qui se tenait en mars 2000.

11

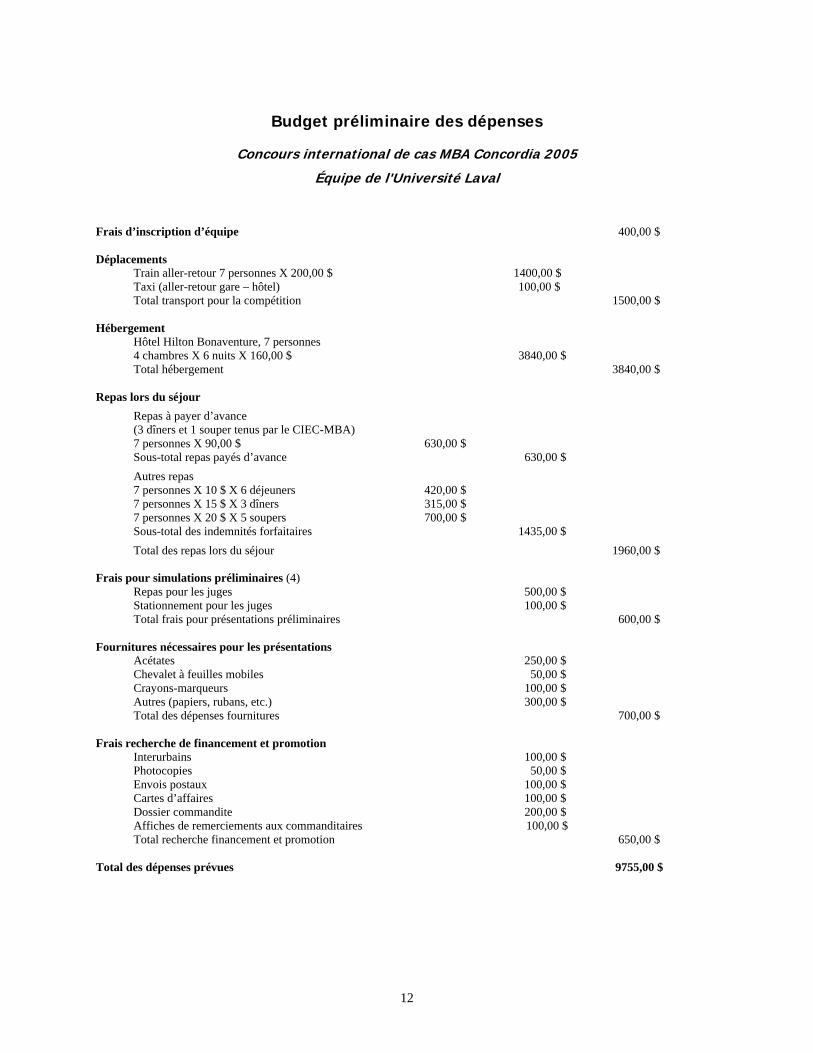

Budget préliminaire des dépenses

Concours international de cas MBA Concordia 2005

Équipe de l'Université Laval

Frais d’inscription d’équipe 400,00 $ Déplacements Train aller-retour 7 personnes X 200,00 $ 1400,00 $ Taxi (aller-retour gare – hôtel) 100,00 $ Total transport pour la compétition 1500,00 $ Hébergement

Hôtel Hilton Bonaventure, 7 personnes 4 chambres X 6 nuits X 160,00 $ 3840,00 $ Total hébergement 3840,00 $

Repas lors du séjour

Repas à payer d’avance (3 dîners et 1 souper tenus par le CIEC-MBA) 7 personnes X 90,00 $ 630,00 $ Sous-total repas payés d’avance 630,00 $ Autres repas 7 personnes X 10 $ X 6 déjeuners 420,00 $ 7 personnes X 15 $ X 3 dîners 315,00 $ 7 personnes X 20 $ X 5 soupers 700,00 $ Sous-total des indemnités forfaitaires 1435,00 $ Total des repas lors du séjour 1960,00 $

Frais pour simulations préliminaires (4)

Repas pour les juges 500,00 $ Stationnement pour les juges 100,00 $ Total frais pour présentations préliminaires 600,00 $

Fournitures nécessaires pour les présentations

Acétates 250,00 $ Chevalet à feuilles mobiles 50,00 $ Crayons-marqueurs 100,00 $ Autres (papiers, rubans, etc.) 300,00 $ Total des dépenses fournitures 700,00 $

Frais recherche de financement et promotion

Interurbains 100,00 $ Photocopies 50,00 $ Envois postaux 100,00 $ Cartes d’affaires 100,00 $ Dossier commandite 200,00 $ Affiches de remerciements aux commanditaires 100,00 $ Total recherche financement et promotion 650,00 $

Total des dépenses prévues 9755,00 $

12

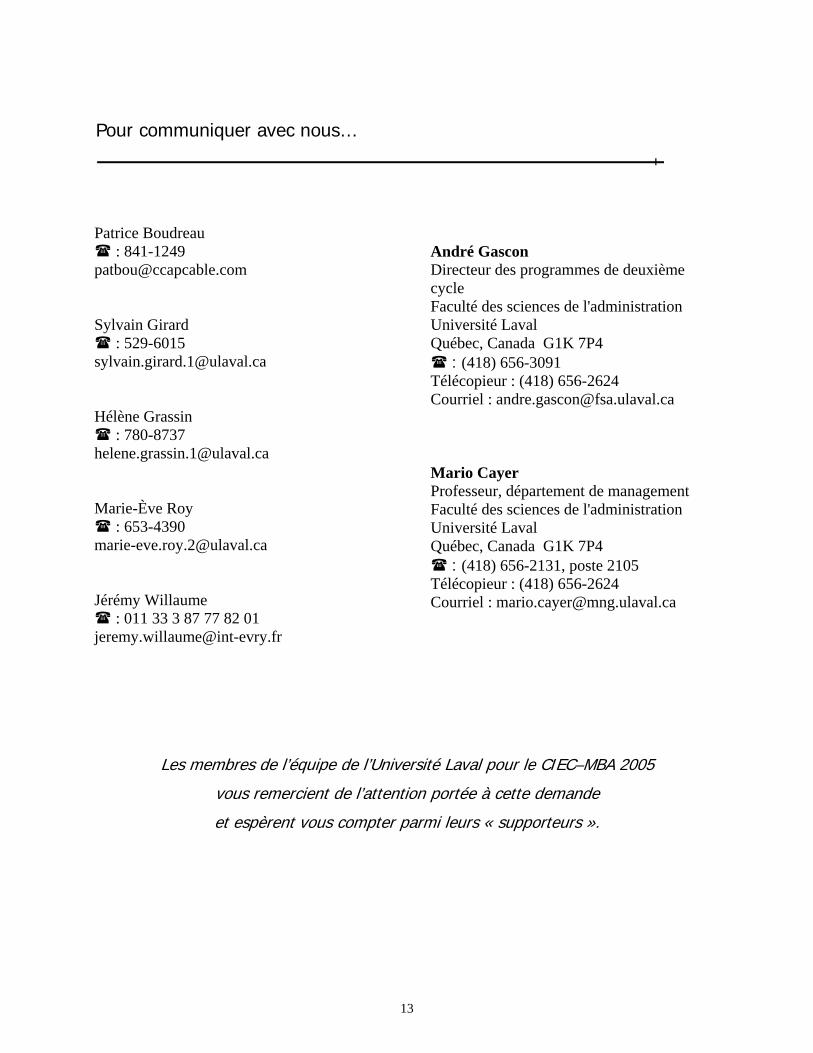

Pour communiquer avec nous…

Patrice Boudreau

: 841-1249 [email protected] Sylvain Girard

: 529-6015 [email protected] Hélène Grassin

: 780-8737 [email protected] Marie-Ève Roy

: 653-4390 [email protected] Jérémy Willaume

: 011 33 3 87 77 82 01 [email protected]

André Gascon Directeur des programmes de deuxième cycle Faculté des sciences de l'administration Université Laval Québec, Canada G1K 7P4

: (418) 656-3091 Télécopieur : (418) 656-2624 Courriel : [email protected] Mario Cayer Professeur, département de management Faculté des sciences de l'administration Université Laval Québec, Canada G1K 7P4

: (418) 656-2131, poste 2105 Télécopieur : (418) 656-2624 Courriel : [email protected]

Les membres de l’équipe de l’Université Laval pour le CIEC–MBA 2005

vous remercient de l’attention portée à cette demande

et espèrent vous compter parmi leurs « supporteurs ».

13

ANNEXE 2

Proposition

Création de la Chaire Banque Royale en innovation financière

Création de la Chaire Banque Royale en innovation financière

Présenté par le Département de finance et assurance Faculté des sciences de l’administration

Université Laval

21 mars 2005

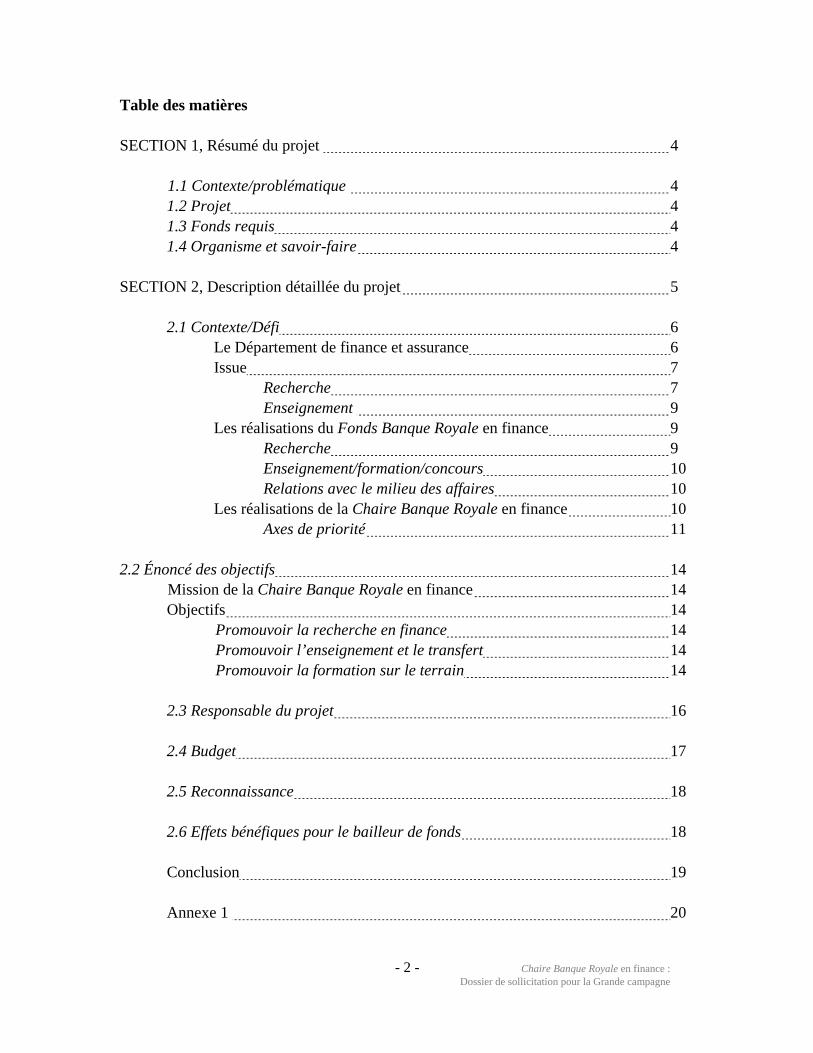

Table des matières SECTION 1, Résumé du projet 4

1.1 Contexte/problématique 4 1.2 Projet 4 1.3 Fonds requis 4 1.4 Organisme et savoir-faire 4

SECTION 2, Description détaillée du projet 5

2.1 Contexte/Défi 6 Le Département de finance et assurance 6 Issue 7

Recherche 7 Enseignement 9

Les réalisations du Fonds Banque Royale en finance 9 Recherche 9 Enseignement/formation/concours 10 Relations avec le milieu des affaires 10

Les réalisations de la Chaire Banque Royale en finance 10 Axes de priorité 11

2.2 Énoncé des objectifs 14

Mission de la Chaire Banque Royale en finance 14 Objectifs 14

Promouvoir la recherche en finance 14 Promouvoir l’enseignement et le transfert 14 Promouvoir la formation sur le terrain 14

2.3 Responsable du projet 16 2.4 Budget 17 2.5 Reconnaissance 18 2.6 Effets bénéfiques pour le bailleur de fonds 18 Conclusion 19 Annexe 1 20

- 2 - Chaire Banque Royale en finance : Dossier de sollicitation pour la Grande campagne

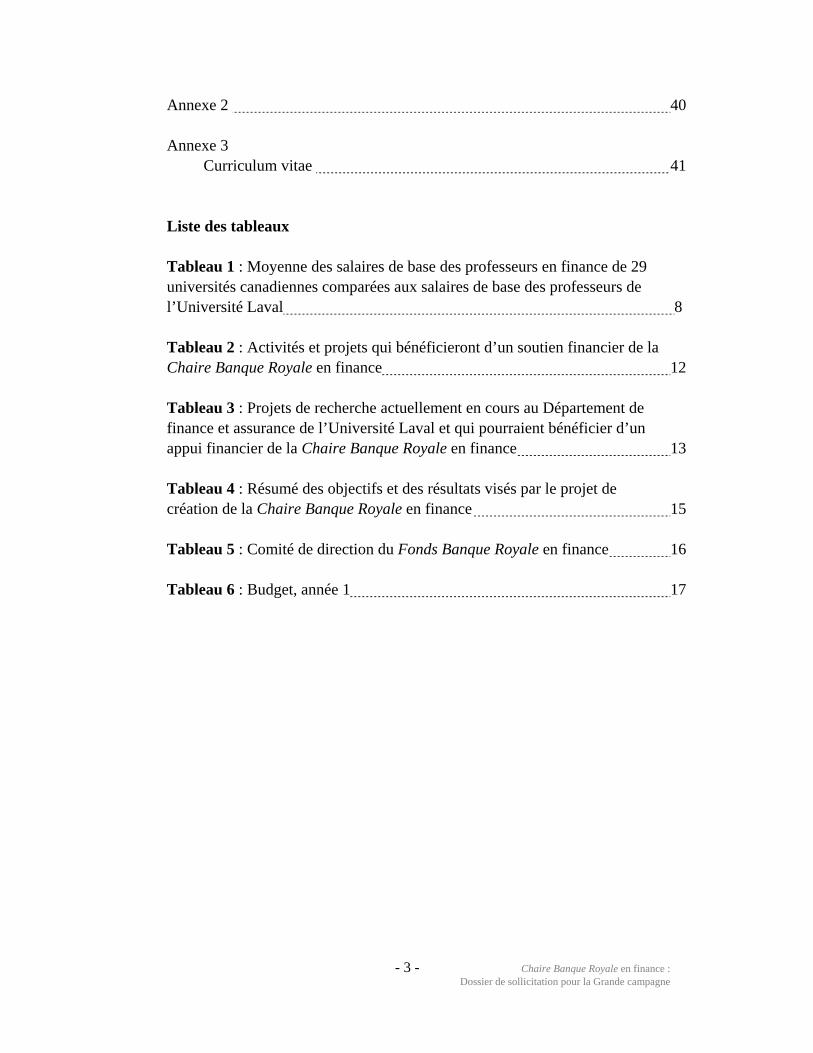

Annexe 2 40 Annexe 3

Curriculum vitae 41

Liste des tableaux

Tableau 1 : Moyenne des salaires de base des professeurs en finance de 29 universités canadiennes comparées aux salaires de base des professeurs de l’Université Laval 8 Tableau 2 : Activités et projets qui bénéficieront d’un soutien financier de la Chaire Banque Royale en finance 12 Tableau 3 : Projets de recherche actuellement en cours au Département de finance et assurance de l’Université Laval et qui pourraient bénéficier d’un appui financier de la Chaire Banque Royale en finance 13 Tableau 4 : Résumé des objectifs et des résultats visés par le projet de création de la Chaire Banque Royale en finance 15 Tableau 5 : Comité de direction du Fonds Banque Royale en finance 16

Tableau 6 : Budget, année 1 17

- 3 - Chaire Banque Royale en finance : Dossier de sollicitation pour la Grande campagne

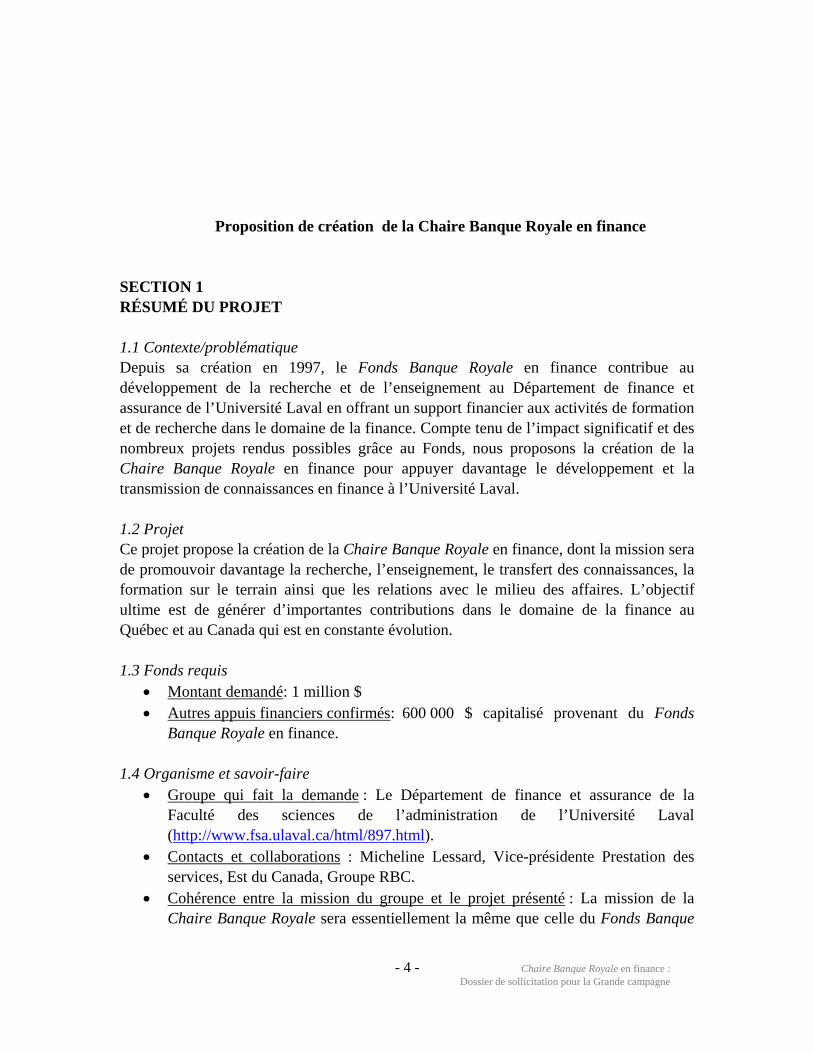

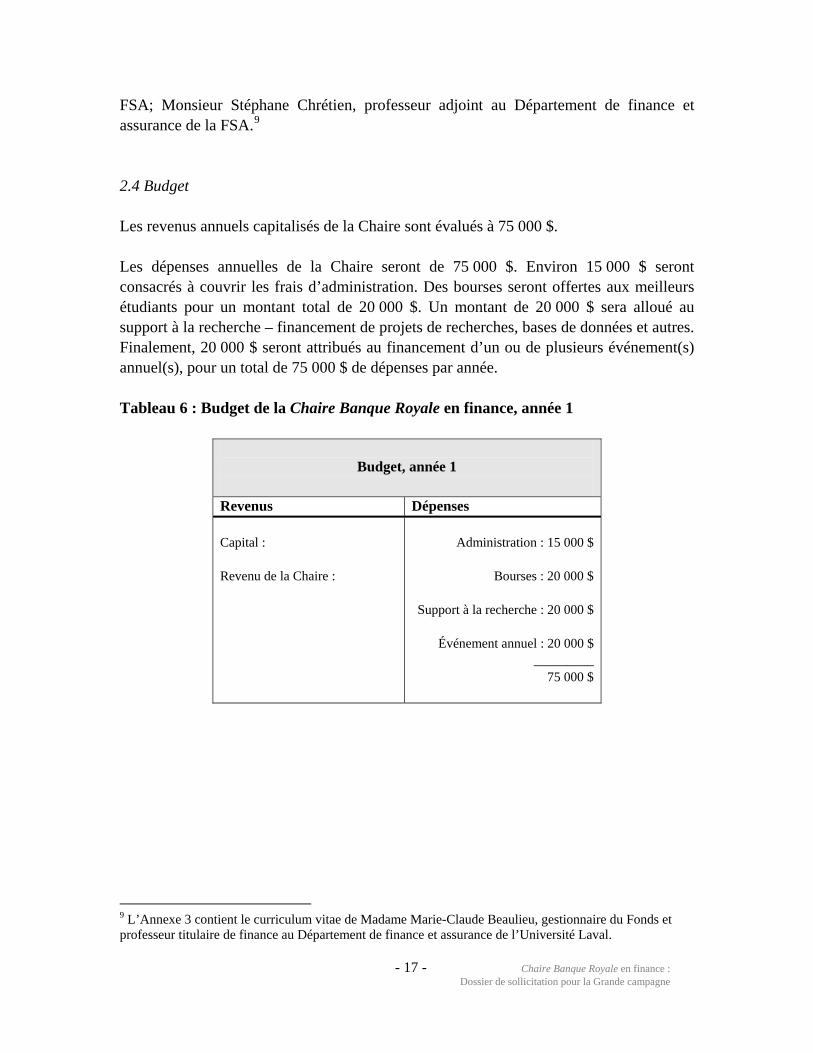

Proposition de création de la Chaire Banque Royale en finance SECTION 1 RÉSUMÉ DU PROJET 1.1 Contexte/problématique Depuis sa création en 1997, le Fonds Banque Royale en finance contribue au développement de la recherche et de l’enseignement au Département de finance et assurance de l’Université Laval en offrant un support financier aux activités de formation et de recherche dans le domaine de la finance. Compte tenu de l’impact significatif et des nombreux projets rendus possibles grâce au Fonds, nous proposons la création de la Chaire Banque Royale en finance pour appuyer davantage le développement et la transmission de connaissances en finance à l’Université Laval. 1.2 Projet Ce projet propose la création de la Chaire Banque Royale en finance, dont la mission sera de promouvoir davantage la recherche, l’enseignement, le transfert des connaissances, la formation sur le terrain ainsi que les relations avec le milieu des affaires. L’objectif ultime est de générer d’importantes contributions dans le domaine de la finance au Québec et au Canada qui est en constante évolution. 1.3 Fonds requis

• Montant demandé: 1 million $ • Autres appuis financiers confirmés: 600 000 $ capitalisé provenant du Fonds

Banque Royale en finance. 1.4 Organisme et savoir-faire

• Groupe qui fait la demande : Le Département de finance et assurance de la Faculté des sciences de l’administration de l’Université Laval (http://www.fsa.ulaval.ca/html/897.html).

• Contacts et collaborations : Micheline Lessard, Vice-présidente Prestation des services, Est du Canada, Groupe RBC.

• Cohérence entre la mission du groupe et le projet présenté : La mission de la Chaire Banque Royale sera essentiellement la même que celle du Fonds Banque

- 4 - Chaire Banque Royale en finance : Dossier de sollicitation pour la Grande campagne

Royale, mais l’importance et le nombre d’activités financées seront plus importantes.

• Démontrer la capacité de réaliser ce projet : voir «Document consolidé sur les réalisations passées du Fonds Banque Royale en finance» (ANNEXE 1).

SECTION 2 DESCRIPTION DÉTAILLÉE DU PROJET Dans le contexte actuel de la mondialisation des marchés, la finance occupe une place de premier plan et la demande de gestionnaires qualifiés, de chercheuses et de chercheurs chevronnés ne cesse de croître. D’où l’importance de mettre sur pied des structures destinées à supporter financièrement l’enseignement et la recherche au Département de finance et assurance de l’Université Laval. Le Fonds Banque Royale en finance, mis sur pied en 1997, a su contribuer au développement de notre Département, entre autres par le financement d’activités départementales et par l’attribution de bourses d’études et de stages aux meilleurs étudiants en finance. Bien que toutes les contributions du Fonds aient été d’une grande utilité, nous souhaitons élargir son mandat dans l’espoir d’en faire une Chaire de recherche et d’enseignement. Les conditions actuelles au niveau du financement gouvernemental nous obligent à nous tourner vers les institutions privées pour obtenir du financement pour réaliser les mandats que nous nous sommes fixés et afin de faire en sorte que notre Département demeure compétitif vis-à-vis des autres départements de finance au Québec, au Canada, mais également aux États-Unis.

- 5 - Chaire Banque Royale en finance : Dossier de sollicitation pour la Grande campagne

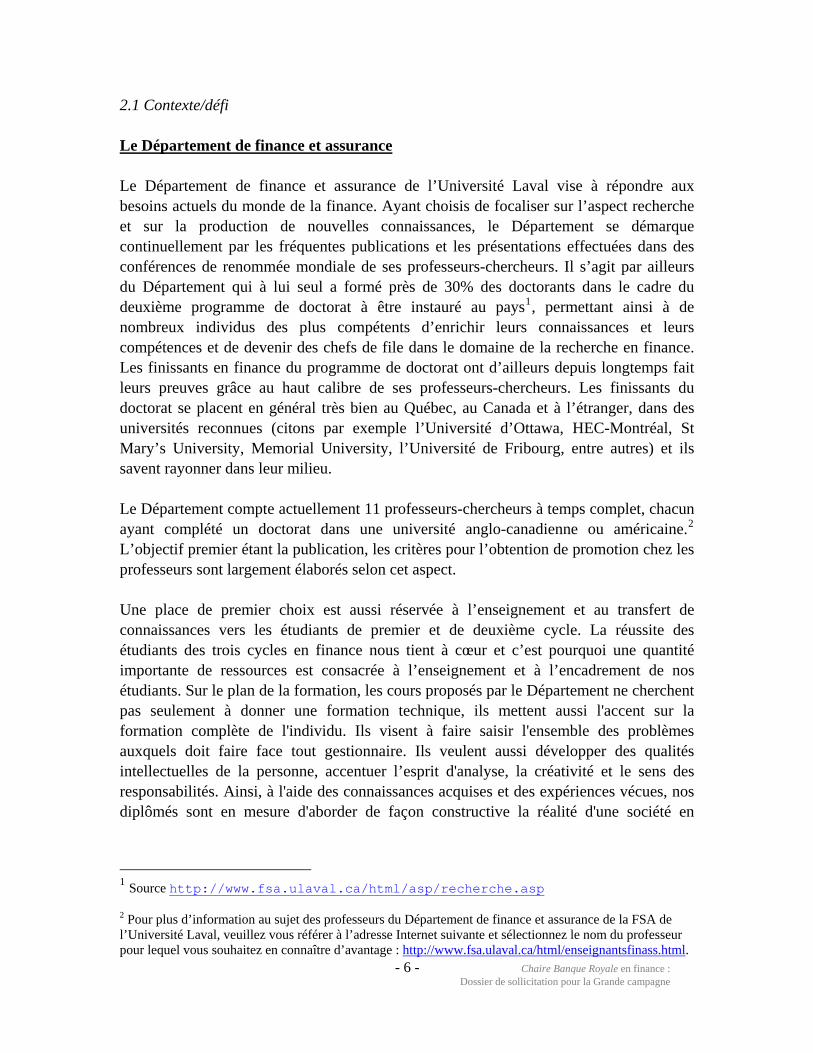

2.1 Contexte/défi Le Département de finance et assurance Le Département de finance et assurance de l’Université Laval vise à répondre aux besoins actuels du monde de la finance. Ayant choisis de focaliser sur l’aspect recherche et sur la production de nouvelles connaissances, le Département se démarque continuellement par les fréquentes publications et les présentations effectuées dans des conférences de renommée mondiale de ses professeurs-chercheurs. Il s’agit par ailleurs du Département qui à lui seul a formé près de 30% des doctorants dans le cadre du deuxième programme de doctorat à être instauré au pays1, permettant ainsi à de nombreux individus des plus compétents d’enrichir leurs connaissances et leurs compétences et de devenir des chefs de file dans le domaine de la recherche en finance. Les finissants en finance du programme de doctorat ont d’ailleurs depuis longtemps fait leurs preuves grâce au haut calibre de ses professeurs-chercheurs. Les finissants du doctorat se placent en général très bien au Québec, au Canada et à l’étranger, dans des universités reconnues (citons par exemple l’Université d’Ottawa, HEC-Montréal, St Mary’s University, Memorial University, l’Université de Fribourg, entre autres) et ils savent rayonner dans leur milieu. Le Département compte actuellement 11 professeurs-chercheurs à temps complet, chacun ayant complété un doctorat dans une université anglo-canadienne ou américaine.2 L’objectif premier étant la publication, les critères pour l’obtention de promotion chez les professeurs sont largement élaborés selon cet aspect. Une place de premier choix est aussi réservée à l’enseignement et au transfert de connaissances vers les étudiants de premier et de deuxième cycle. La réussite des étudiants des trois cycles en finance nous tient à cœur et c’est pourquoi une quantité importante de ressources est consacrée à l’enseignement et à l’encadrement de nos étudiants. Sur le plan de la formation, les cours proposés par le Département ne cherchent pas seulement à donner une formation technique, ils mettent aussi l'accent sur la formation complète de l'individu. Ils visent à faire saisir l'ensemble des problèmes auxquels doit faire face tout gestionnaire. Ils veulent aussi développer des qualités intellectuelles de la personne, accentuer l’esprit d'analyse, la créativité et le sens des responsabilités. Ainsi, à l'aide des connaissances acquises et des expériences vécues, nos diplômés sont en mesure d'aborder de façon constructive la réalité d'une société en

1 Source http://www.fsa.ulaval.ca/html/asp/recherche.asp

- 6 - Chaire Banque Royale en finance : Dossier de sollicitation pour la Grande campagne

2 Pour plus d’information au sujet des professeurs du Département de finance et assurance de la FSA de l’Université Laval, veuillez vous référer à l’adresse Internet suivante et sélectionnez le nom du professeur pour lequel vous souhaitez en connaître d’avantage : http://www.fsa.ulaval.ca/html/enseignantsfinass.html.

constante évolution et ont accès à un large éventail de carrières. Le taux de placement de nos diplômés est d’ailleurs plus que satisfaisant.3

Issue En mettant sur pied la Chaire Banque Royale en finance à partir du Fonds déjà existant, de solides connaissances seront développées dans le domaine de la finance. La réalisation des objectifs fixés aura un impact sur la réputation du Département de finance et assurance et par ricochet, sur la renommée de l’Université Laval, au pays et à l’étranger. La notoriété du Département nous permettra, entre autres, de recruter des professeurs-chercheurs et des étudiants dont le calibre est encore plus élevé qu’actuellement, ce qui aura un impact dans le milieu de la finance. En ce qui concerne les étudiants du premier cycle, les données démographiques actuelles démontrent qu’une baisse d’inscriptions générale est à envisager au niveau du baccalauréat et des cycles supérieurs et nous permet de prévoir une compétition accrue entre les universités pour attirer les étudiants chez elles. Cette réalité nous force à trouver des solutions pour inciter les jeunes adultes à choisir l’Université Laval. L’augmentation des ressources au Département de finance ainsi que le renforcement de sa réputation font partie de ces solutions. Recherche La production de nouvelles connaissances est vitale pour tout département universitaire. Ceci est encore plus vrai pour un domaine comme la finance qui, sous l’impact de la mondialisation des échanges, se transforme à une vitesse effrénée. Plus de 70 % de nos professeurs sont qualifiés sur le plan académique pour travailler au constant perfectionnement des techniques, des théories et des façons de faire. De plus, l’accréditation AACSB International, obtenue en 1995 et renouvelée cette année, démontre que les capacités des unités de notre Faculté sont parmi les plus élevées au Canada. Le financement de nouveaux projets de recherche d’envergure est dès lors souhaitable. En ce qui concerne l’embauche de professeurs-chercheurs, certains facteurs sociaux, politiques et économiques ont contribué à rendre les universités québécoises trop peu compétitives face à leurs compétiteurs du Canada anglais et des États-Unis, entre autres en ce qui concerne les salaires payés aux professeurs-chercheurs. Il existe en effet une importante disparité entre le salaire annuel reçu par les professeurs des universités québécoises et leurs autres confrères canadiens et américains. Cette importante lacune rend difficile le recrutement d’excellents candidats. Un sondage réalisé en 2002-2003

- 7 - Chaire Banque Royale en finance : Dossier de sollicitation pour la Grande campagne

3 Selon le journal La Relance de l’Université Laval (janvier 2003), le taux de chômage des personnes détentrices d’un baccalauréat en administration était de 3,9 % en 2003, comparativement à 4,9 % pour les personnes détentrices d’un baccalauréat, toutes disciplines confondues.

auprès des professeurs en gestion de 29 universités canadiennes (dont l’Université Laval) démontre par ailleurs l’importante disparité au niveau des salaires.4 Comme l’indique le tableau ci-dessous, le salaire de base moyen des professeurs adjoints pour les 29 départements de finance sondés se situait en 2002-2003 autour de 97 900 $. À l’Université Laval en 2004, l’échelle salariale pour le même poste varie entre 60 000 $ et 82 651 $, selon les années d’expérience du professeur.5 Selon les mêmes sources, le salaire de base moyen des professeurs titulaires en finance était en 2003 de 110 000 $, alors qu’en 2004, le salaire de base d’un professeur titulaire à l’Université Laval se situe entre 80 000 $ et 103 042 $. Une partie des contributions de la Chaire visera donc à créer un supplément de marché additionnel pour les professeurs du Département. Ainsi serons-nous en mesure de recruter et de retenir d’excellents candidats, en mesure de contribuer de manière exceptionnelle à la production de nouvelles connaissances en finance. Tableau 1 : Moyennes des salaires de base des professeurs en finance de 29 universités canadiennes comparées aux salaires de base des professeurs de l’Université Laval Poste

Moyenne des salaires de base des professeurs en finance pour les 29 universités canadiennes ayant participé au sondage

Salaires de base des professeurs, Université Laval

Différence

Professeur adjoint

97 000 $

Entre 60 000 $ et 82 651 $

De 14 349 $ à 37 000 $

Professeur permanent

120 600 $

Entre 80 000 $ et 103 042 $

De 17 558 $ à 40 600 $

4 Canadian Federation of Business School Deans/Fédération canadienne des doyens des écoles d’administration, «2002-2003 Salary Survey Report», Interim Report version 1 created on February 24, 2003. 5 Convention collective entre l’Université Laval et le Syndicat des professeures et professeurs de l’Université Laval, 2004-2007.

- 8 - Chaire Banque Royale en finance : Dossier de sollicitation pour la Grande campagne

Enseignement Nos étudiants sont les leaders de demain. C’est pourquoi le Département de finance et assurance de l’Université Laval considère indispensable de concentrer une grande partie des ressources disponibles à une formation pratique de qualité chez ces jeunes adultes. Les apports de la Chaire qui favoriseront les étudiants se situeront autant au niveau de l’augmentation des ressources déjà existantes qu’au niveau de l’élaboration de nouveaux programmes. De cette manière, la Chaire Banque Royale en finance contribuera à former des gestionnaires chevronnés. Le nombre de formulaires d’admission reçus par le Département de finance et assurance à chaque semestre démontre une forte demande pour notre expertise. Au deuxième cycle, 413 demandes ont été reçues pour l’année 2003-2004. Seulement 35 étudiants ont été admis. Au total, 75 étudiants sont actuellement inscrits en première ou deuxième année de maîtrise ou de MBA. Le Département compte 14 étudiants de troisième cycle. Pour encadrer nos étudiants des cycles supérieurs, le Département de finance et assurance compte sur moins d’une douzaine de professeurs à temps complet. En permettant la création de postes supplémentaires (professeurs-chercheurs ou chargées d’enseignement), la Chaire aidera le Département de finance et assurance à diminuer le ratio refus/nombre de demandes, entre autres aux cycles supérieurs. Un meilleur encadrement de nos étudiants augmentera la performance et la satisfaction de ces derniers, ce qui contribuera au recrutement des meilleurs étudiants. Les réalisations du Fonds Banque Royale en finance Les activités actuelles du Fonds s’inscrivent dans la programmation du Département de finance et assurance de l’Université Laval et visent avant tout (1) la production de nouvelles connaissances et de solutions originales aux questions soulevées par le contexte de la finance qui est en constante évolution; (2) l’enseignement de qualité et le transfert de connaissances aux étudiants des trois cycles en finance. Par ailleurs, le double mandat de recherche et d’enseignement du Fonds Banque Royale en finance a permis de nombreux développements dans ces deux sphères au Département de finance et assurance de l’Université Laval. Les activités de la Chaire Banque Royale en finance seront développées en suivant les mêmes critères, mais le tout prendra une envergure de plus grande importance. Recherche Le Fonds a su favoriser un environnement de recherche en offrant un appui financier pour l’acquisition de bases de données, pour l’organisation de séminaires académiques et de

- 9 - Chaire Banque Royale en finance : Dossier de sollicitation pour la Grande campagne

conférences professionnelles. 6 L’accès aux bases de données a été déterminant pour la production en recherche des professeurs et des étudiants de doctorat. Par ailleurs, de nombreux étudiants des premier et deuxième cycles n’auraient pas pu réaliser la même qualité de travaux, de mémoire et d’essais sans l’accès aux bases de données. Le Fonds a aussi permis d’attirer les meilleurs étudiants des deuxième et troisième cycles dans nos programmes. Ces étudiants sont des éléments importants pour le Département puisqu’ils sont souvent engagés comme assistants de recherche. Enseignement/formation/concours En offrant des bourses d’études aux meilleurs étudiants des deuxième et troisième cycles en finance, le Fonds a soutenu les activités de recherche de ces boursiers, contribuant ainsi à leur succès. La remise de bourses a également contribué à augmenter le pouvoir d’attraction de l’Université Laval. Considérant la baisse démographique actuelle, une diminution de la clientèle universitaire est à prévoir. Le pouvoir d’attraction de l’Université Laval est donc un facteur important, à prendre en considération par toutes les unités de notre institution. Les boursiers du Fonds Banque Royale en finance ont aussi bénéficié d’un stage à la Banque Royale, ce qui a permis à ces étudiants de compléter par la pratique la formation reçue lors de leurs études à l’Université Laval, mais également d’intensifier les liens existant entre le Département et le milieu des affaires. Des compétitions interuniversitaires ont également bénéficié d’un appui financier de la part du Fonds. Parmi celles-ci, le Concours international d’étude de cas du MBA de l’École de gestion John-Molson (Université Concordia), lors duquel nos étudiants se sont très bien illustrés au cours des dernières années, remportant des victoires et contribuant à la bonne réputation de la Faculté des sciences de l’administration (FSA) de l’université.7

Relations avec le milieu des affaires Grâce à l’appui financier du Fonds pour l’organisation de conférences professionnelles et pour l’accueil d’administrateurs des milieux financier et bancaire, les relations du Département avec le milieu des affaires ont été stimulées.8 Les réalisations de la Chaire Banque Royale en finance Le mandat de la Chaire Banque Royale en finance demeurera essentiellement le même que celui du Fonds, c’est-à-dire qu’elle promouvra le développement de la recherche et 6 Pour plus de détails, se référer au «Document consolidé sur les réalisations passées du Fonds Banque Royale en finance» (ANNEXE 1). 7 Idem. 8 Idem.

- 10 - Chaire Banque Royale en finance : Dossier de sollicitation pour la Grande campagne

de l’enseignement de la finance à l’Université Laval. La différence se situera au niveau de sa portée et de son envergure. Axes de priorité Les trois axes suivants seront privilégiés par la Chaire Banque Royale en finance : (1) Axe en ingénierie financière Le Département de finance et assurance a été l’un des premiers départements au Canada à lancer un programme de M.Sc. en ingénierie financière. Ce programme a maintenant neuf ans et des candidats de premier choix possédant des baccalauréats en mathématique, en génie physique ou encore des doctorats en physique ou en mathématique joignent les rangs des étudiants inscrits à ce programme multidisciplinaire. Ce dernier demande une grande flexibilité aux étudiants qui doivent aller se mesurer aux meilleurs étudiants de deuxième cycle en finance, économétrie, mathématique et méthodes quantitatives. Aussi souhaitons-nous dans notre Département participer au développement de l’expertise dans ce domaine très prisé. Compte tenu de l’avantage compétitif dont nous bénéficions dans ce secteur, nous aimerions que la Chaire Banque Royale participe à ce développement par le financement des projets de recherche, de base de données ou encore d’activités reliées à ce thème. La Chaire Banque Royale en finance favorisera le développement de projets de recherche en ingénierie financière, l’organisation de congrès dans ce domaine ainsi que la présence de chercheurs de cette discipline, en invitant des chercheurs au Département et en offrant des bourses aux étudiants en ingénierie financière. (2) Axe en recherche empirique en finance Le Département de finance et assurance à l’Université Laval s’est, depuis de nombreuses années, distingué quant à la qualité des travaux de recherche empirique produits par ses professeurs-chercheurs. La grande majorité des travaux de recherche produits au Département repose sur des questions de recherche testées à partir de données financières. Aussi, afin de consolider sa position dans cette partie de la littérature financière, il apparaît important que la Chaire Banque Royale participe aussi aux financements d’activités de recherche dans ce domaine. La Chaire contribuera au développement de la recherche empirique en finance, entre autres en offrant des bourses aux étudiants de maîtrise, de MBA et de doctorat dans ce domaine.

- 11 - Chaire Banque Royale en finance : Dossier de sollicitation pour la Grande campagne

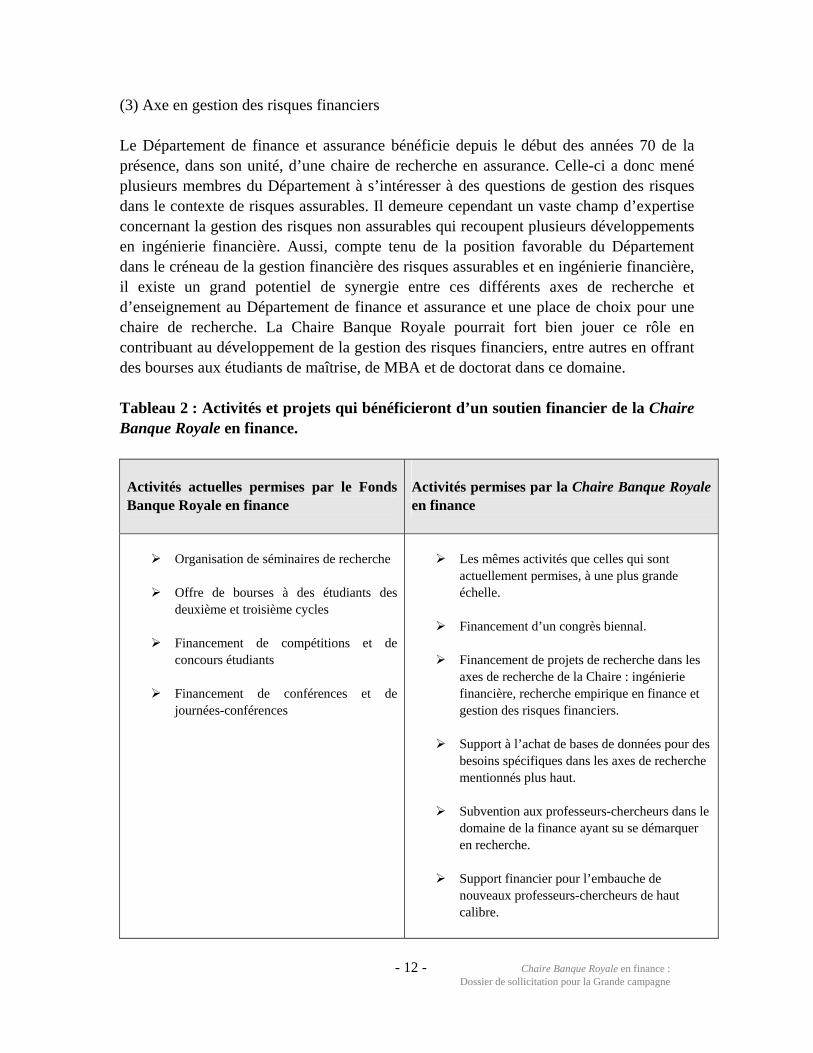

(3) Axe en gestion des risques financiers Le Département de finance et assurance bénéficie depuis le début des années 70 de la présence, dans son unité, d’une chaire de recherche en assurance. Celle-ci a donc mené plusieurs membres du Département à s’intéresser à des questions de gestion des risques dans le contexte de risques assurables. Il demeure cependant un vaste champ d’expertise concernant la gestion des risques non assurables qui recoupent plusieurs développements en ingénierie financière. Aussi, compte tenu de la position favorable du Département dans le créneau de la gestion financière des risques assurables et en ingénierie financière, il existe un grand potentiel de synergie entre ces différents axes de recherche et d’enseignement au Département de finance et assurance et une place de choix pour une chaire de recherche. La Chaire Banque Royale pourrait fort bien jouer ce rôle en contribuant au développement de la gestion des risques financiers, entre autres en offrant des bourses aux étudiants de maîtrise, de MBA et de doctorat dans ce domaine. Tableau 2 : Activités et projets qui bénéficieront d’un soutien financier de la Chaire Banque Royale en finance. Activités actuelles permises par le Fonds Banque Royale en finance

Activités permises par la Chaire Banque Royale en finance

Organisation de séminaires de recherche

Offre de bourses à des étudiants des

deuxième et troisième cycles

Financement de compétitions et de concours étudiants

Financement de conférences et de

journées-conférences

Les mêmes activités que celles qui sont

actuellement permises, à une plus grande échelle.

Financement d’un congrès biennal.

Financement de projets de recherche dans les

axes de recherche de la Chaire : ingénierie financière, recherche empirique en finance et gestion des risques financiers.

Support à l’achat de bases de données pour des

besoins spécifiques dans les axes de recherche mentionnés plus haut.

Subvention aux professeurs-chercheurs dans le

domaine de la finance ayant su se démarquer en recherche.

Support financier pour l’embauche de

nouveaux professeurs-chercheurs de haut calibre.

- 12 - Chaire Banque Royale en finance : Dossier de sollicitation pour la Grande campagne

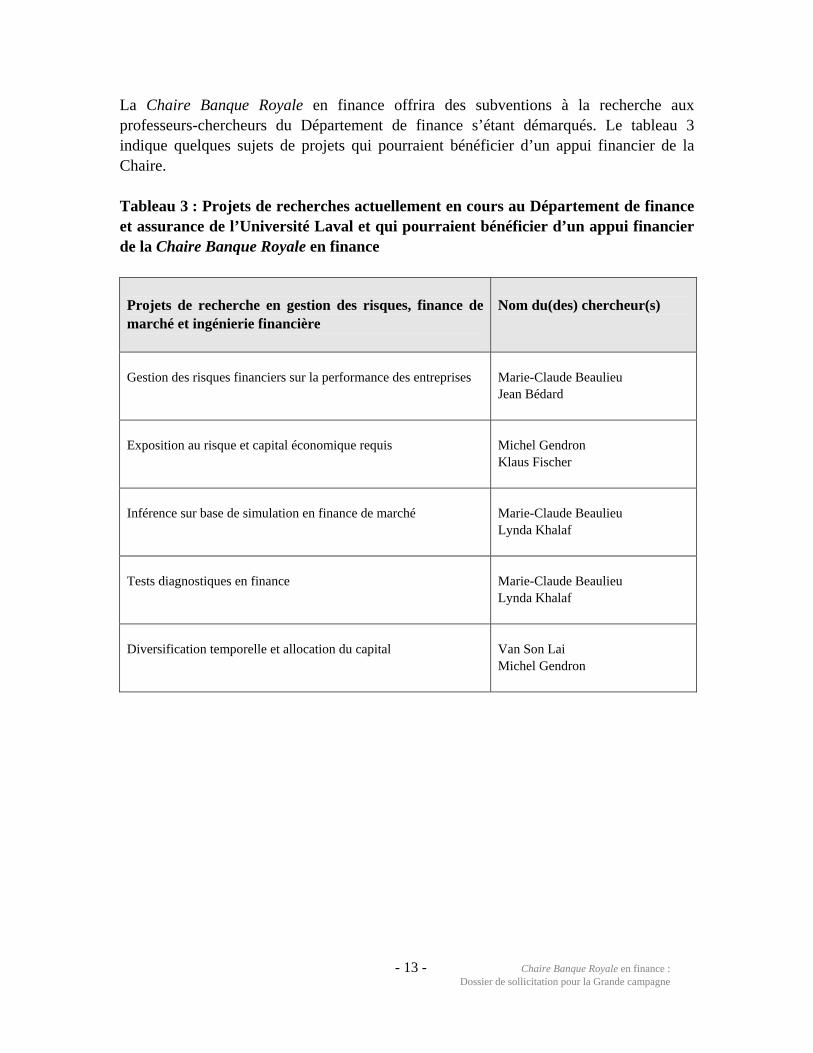

La Chaire Banque Royale en finance offrira des subventions à la recherche aux professeurs-chercheurs du Département de finance s’étant démarqués. Le tableau 3 indique quelques sujets de projets qui pourraient bénéficier d’un appui financier de la Chaire. Tableau 3 : Projets de recherches actuellement en cours au Département de finance et assurance de l’Université Laval et qui pourraient bénéficier d’un appui financier de la Chaire Banque Royale en finance Projets de recherche en gestion des risques, finance de marché et ingénierie financière

Nom du(des) chercheur(s)

Gestion des risques financiers sur la performance des entreprises

Marie-Claude Beaulieu Jean Bédard

Exposition au risque et capital économique requis

Michel Gendron Klaus Fischer

Inférence sur base de simulation en finance de marché

Marie-Claude Beaulieu Lynda Khalaf

Tests diagnostiques en finance

Marie-Claude Beaulieu Lynda Khalaf

Diversification temporelle et allocation du capital

Van Son Lai Michel Gendron

- 13 - Chaire Banque Royale en finance : Dossier de sollicitation pour la Grande campagne

2.2 Énoncé des objectifs Mission de la Chaire Banque Royale en finance De manière générale, la mission de la Chaire sera de promouvoir davantage la recherche, l’enseignement, le transfert des connaissances, la formation sur le terrain et les relations avec le milieu des affaires, dans l’espoir de générer d’importantes contributions dans le domaine de la finance au Québec et au Canada. Aussi, l’excellente réputation de l’Université Laval en finance en sera améliorée. Objectifs Promouvoir la recherche en finance Un meilleur soutien à la recherche au Département de finance et assurance de l’Université Laval aura pour effet d’encourager la production de nouvelles connaissances dans ce domaine. Le perfectionnement des techniques, des théories et des façons de faire contribuera à faire avancer le domaine de la finance au Québec et aura un impact positif sur la réputation de notre université. Un meilleur environnement de recherche (soutien financier aux projets de recherche, achat de bases de données, etc) contribuera également à la formation d’excellents chercheurs parmi nos étudiants de maîtrise et de doctorat. Promouvoir l’enseignement et le transfert des connaissances Un des mandats de la Chaire sera de mettre tout en œuvre afin de former des gestionnaires chevronnés, à l’affût des changements fréquents et rapides dans le domaine de la finance et capables d’apporter d’excellentes contributions à leur milieu. En plus de contribuer au recrutement d’excellents candidats, la Chaire permettra également de créer plus de poste de professeurs et de chargés d’enseignement, ce qui aura pour effet d’augmenter les ressources pour nos étudiants. Actuellement, le ratio professeur/élèves se situe approximativement à 1 professeur pour 7,5 étudiants pour la maîtrise et le MBA et à 1 professeur pour 1,4 étudiant au niveau du doctorat. Nous aimerions faire diminuer ce ratio de moitié au deuxième cycle, afin d’offrir un meilleur encadrement à nos étudiants. Promouvoir la formation sur le terrain de nos étudiants, en leur permettant d’effectuer plus de stages L’acquisition d’expérience professionnelle est parfois difficile pour les jeunes diplômés, d’où l’importance des stages qui permettent à ces derniers de garnir leur curriculum vitae et de valider le diplôme qu’ils viennent de recevoir. La promotion de la formation sur le terrain vise à former des gestionnaires qui sauront répondre aux attentes de leurs supérieurs dès leurs débuts dans le milieu professionnel. Cela contribuera également à créer des liens durables entre le Département de finance et assurance (ainsi que la Faculté

- 14 - Chaire Banque Royale en finance : Dossier de sollicitation pour la Grande campagne

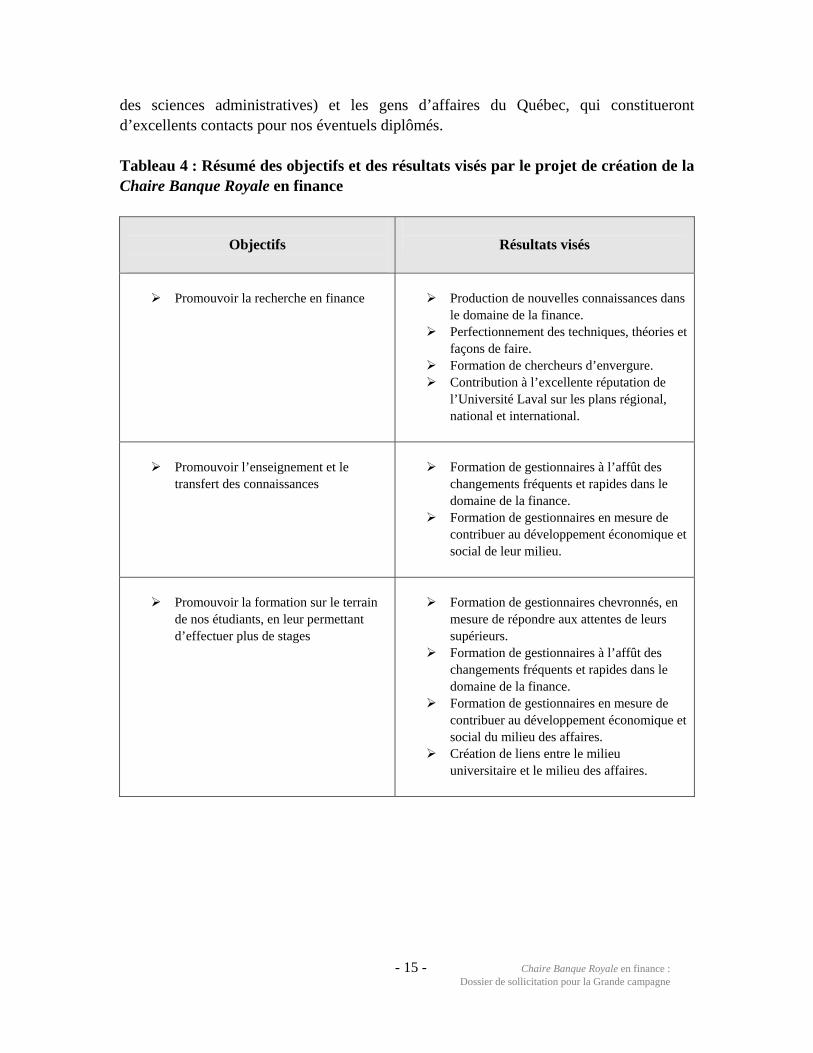

des sciences administratives) et les gens d’affaires du Québec, qui constitueront d’excellents contacts pour nos éventuels diplômés. Tableau 4 : Résumé des objectifs et des résultats visés par le projet de création de la Chaire Banque Royale en finance

Objectifs

Résultats visés

Promouvoir la recherche en finance

Production de nouvelles connaissances dans

le domaine de la finance. Perfectionnement des techniques, théories et

façons de faire. Formation de chercheurs d’envergure. Contribution à l’excellente réputation de

l’Université Laval sur les plans régional, national et international.

Promouvoir l’enseignement et le transfert des connaissances

Formation de gestionnaires à l’affût des

changements fréquents et rapides dans le domaine de la finance.

Formation de gestionnaires en mesure de contribuer au développement économique et social de leur milieu.

Promouvoir la formation sur le terrain de nos étudiants, en leur permettant d’effectuer plus de stages

Formation de gestionnaires chevronnés, en

mesure de répondre aux attentes de leurs supérieurs.

Formation de gestionnaires à l’affût des changements fréquents et rapides dans le domaine de la finance.

Formation de gestionnaires en mesure de contribuer au développement économique et social du milieu des affaires.