Embed Size (px)

Citation preview

SCHUFA Kredit-Kompass 2014Empirische Untersuchung der privaten Kreditaufnahme in Deutschland

Konsum und Finanzen in der Rushhour des Lebens

Wir schaffen Vertrauen

SCHUFA Kredit-Kompass 2014Empirische Untersuchung der privaten Kreditaufnahme in Deutschland

Konsum und Finanzen in der Rushhour des Lebens

2 Inhaltsverzeichnis

SCHUFA Holding AG 4

Vorwort 5

Dr. Michael Freytag

1 Ergebnisse im Überblick 6

Private Kreditaufnahme in Deutschland 6

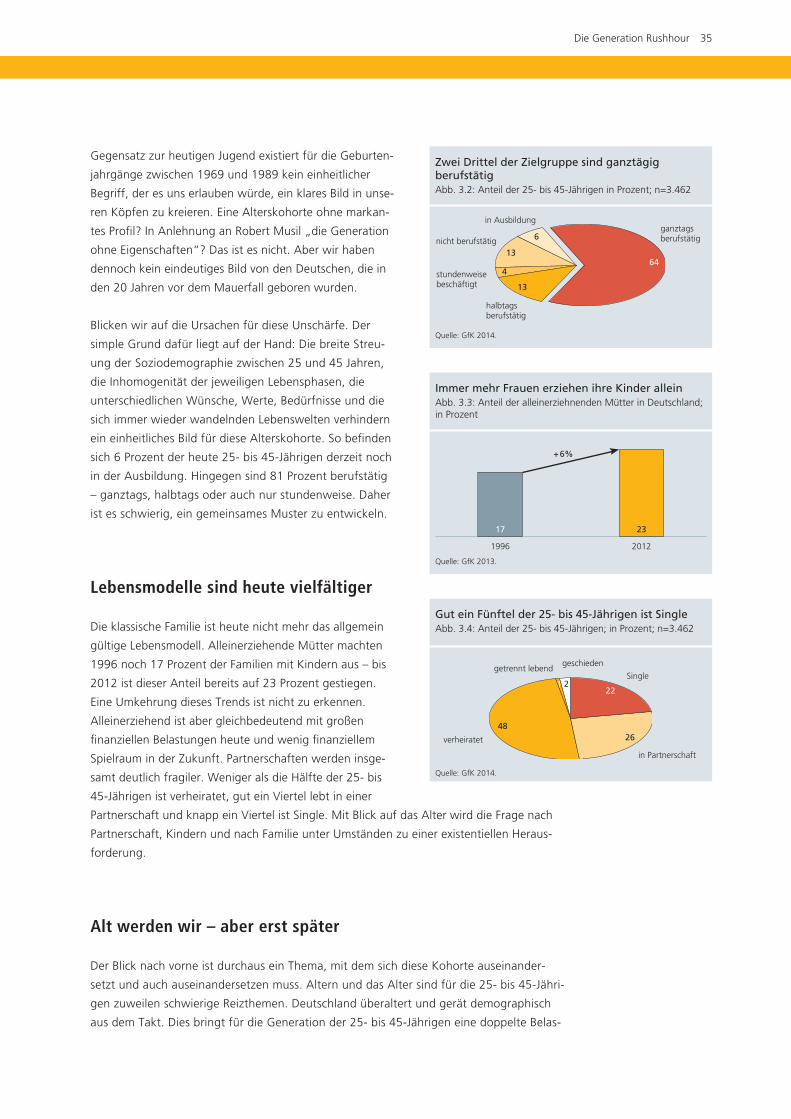

Die Generation Rushhour 8

Die Rushhour des Lebens 8

Die Rushhour entzerren 9

2 Private Kreditaufnahme in Deutschland 10

Repräsentative Auswertungen auf Basis der SCHUFA-Daten

Einleitung 10

Trends der privaten Kreditaufnahme 11

Entwicklung von Zahlungsstörungen 17

Risiken der privaten Kreditaufnahme 20

3 Die Generation Rushhour 34

Merkmale, Konsum- und Finanzverhalten der 25- bis 45-Jährigen

Karsten John

Lebensmodelle sind heute vielfältiger 35

Alt werden wir – aber erst später 35

Urbanität, Digitalisierung und Entstrukturierung 36

Der klassische Familienverbund – ein Auslaufmodell? 37

Das Finanzverhalten der Zielgruppe der 25- bis 45-Jährigen 37

Mit dem Geld beginnen auch die Sorgen 39

Alles eine Frage der Möglichkeiten 40

Fazit 42

Exklusive Befragung bei Personen zwischen 25 und 45 Jahren 43

Personen in der Rushhour ihres Lebens – eine heterogene Zielgruppe 43

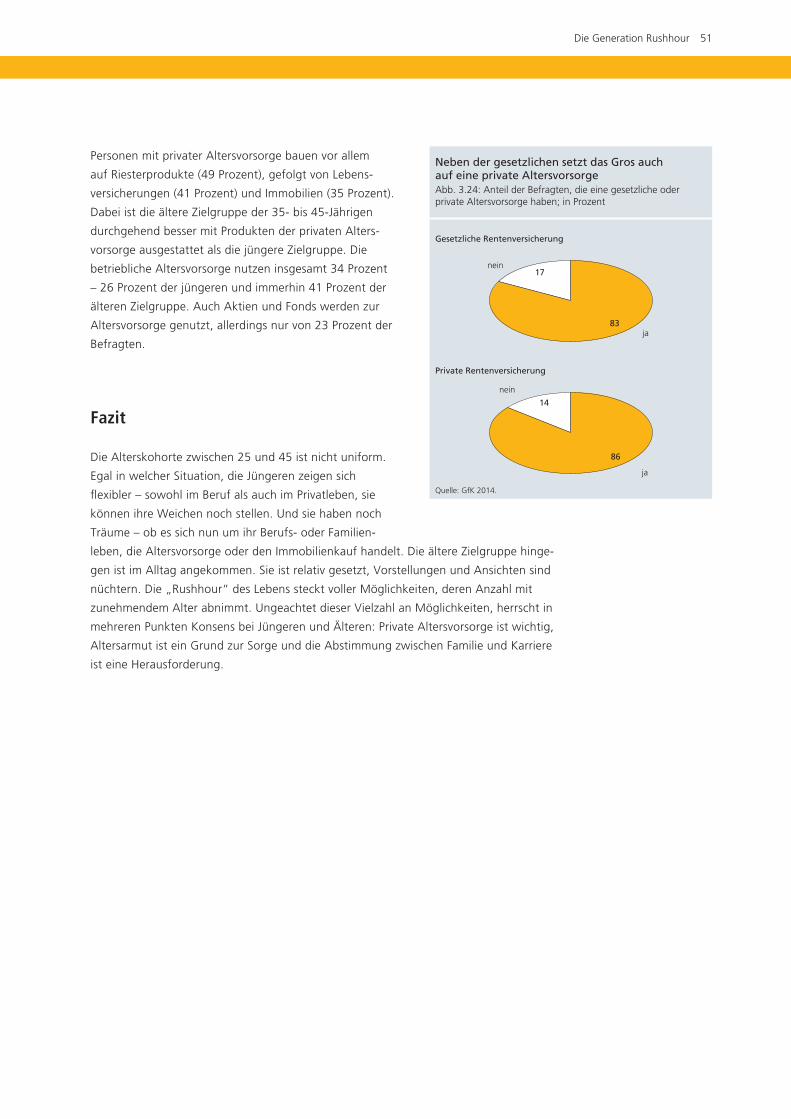

Immobilienerwerb für die Altersvorsorge 45

Leben auf Pump? Sicherheit geht vor! 46

Vereinbarkeit von Beruf und Alltag 47

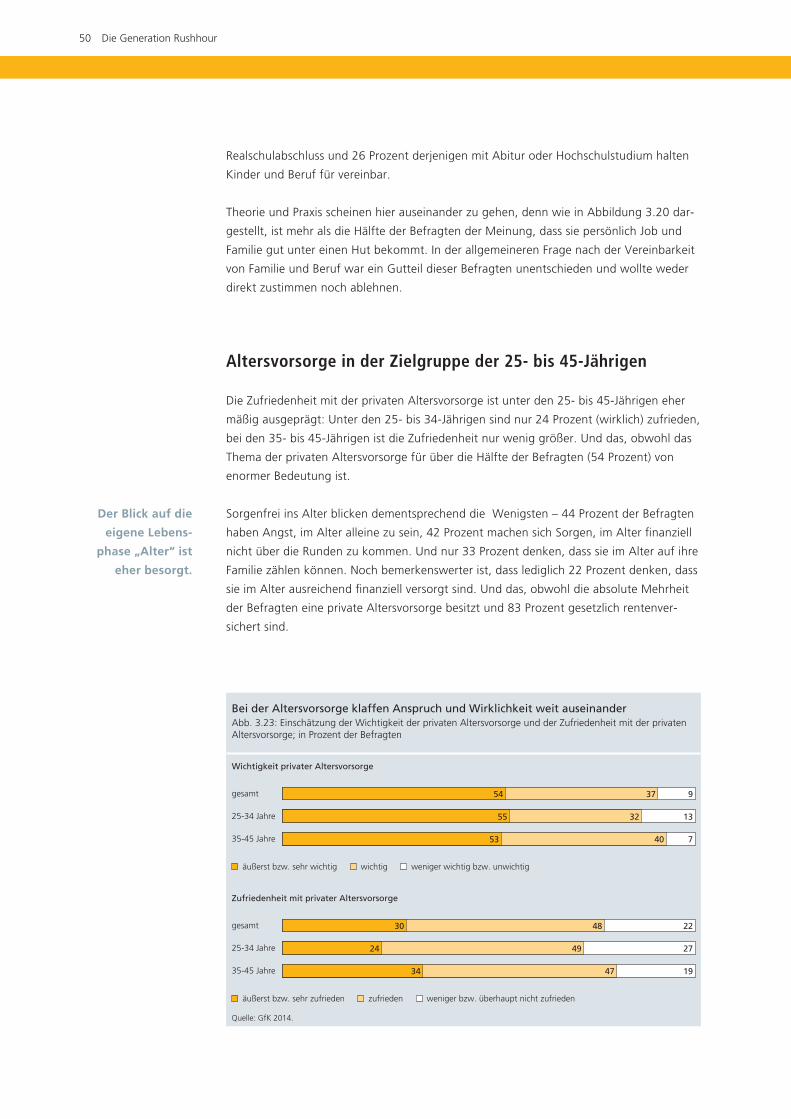

Altersvorsorge in der Zielgruppe der 25- bis 45-Jährigen 50

Fazit 51

Inhaltsverzeichnis

Inhaltsverzeichnis 3

4 Die Rushhour des Lebens 52

Stress und Überforderung zwischen 25 und 45?

Prof. Dr. Norbert F. Schneider

Der individuelle Lebenslauf ist gesellschaftlich normiert 52

Dreiteilung des Lebenslaufs passt nicht mehr 53

Neue Lebensphase: Rushhour 54

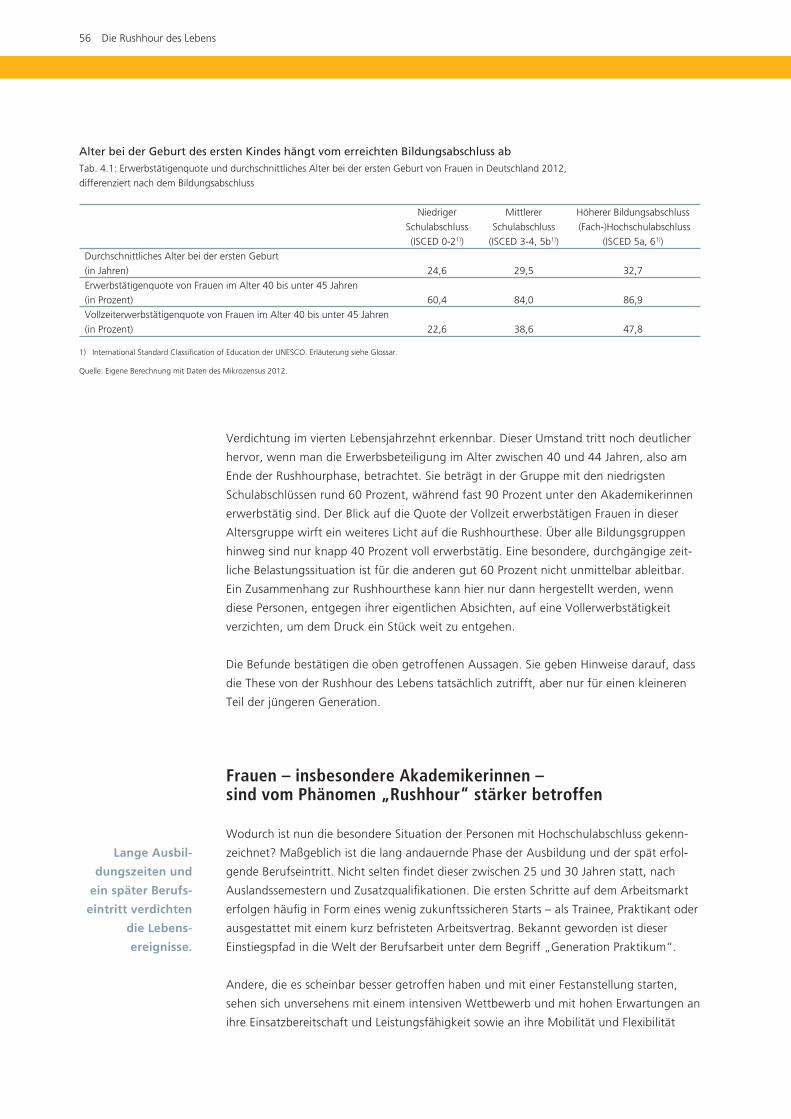

Hohe Varianz der Lebensläufe 55

Frauen – insbesondere Akademikerinnen –

sind vom Phänomen „Rushhour“ stärker betroffen 56

Literatur 58

5 Die Rushhour entzerren 59

Eine Lebensphasenorientierte Personalpolitik mindert den Druck

auf Menschen in der Rushhour ihres Lebens

Prof. Dr. Jutta Rump und Silke Eilers

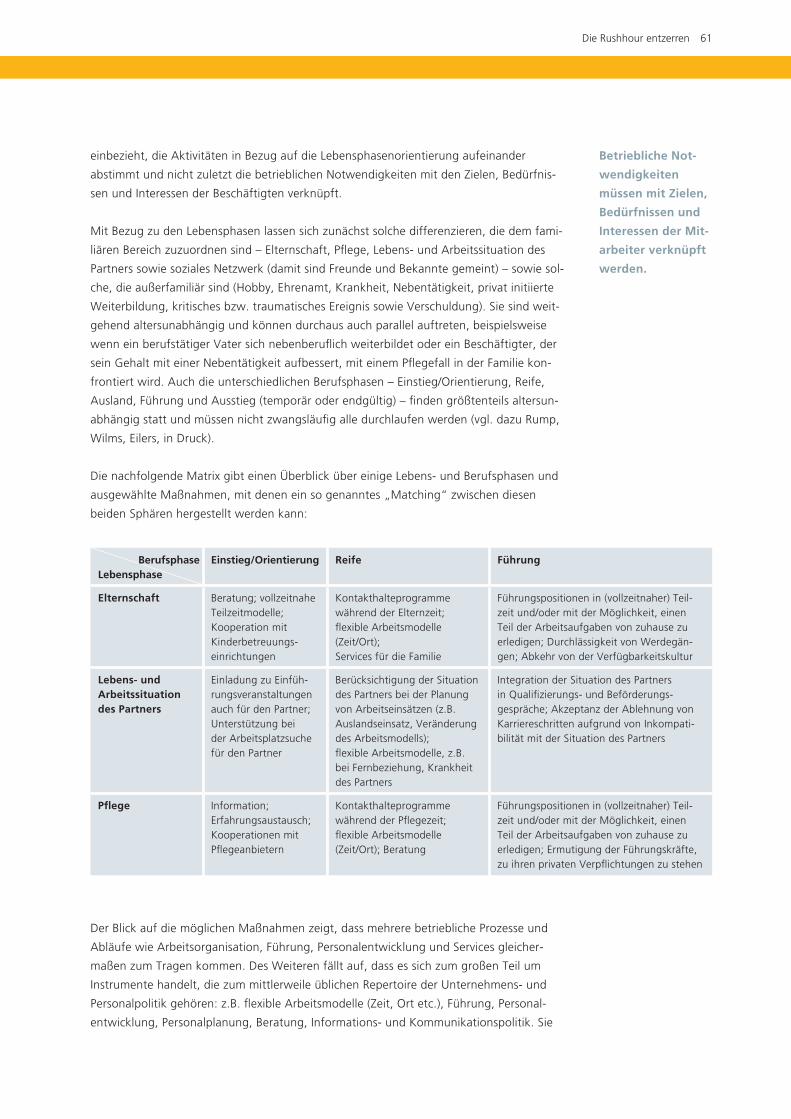

25- bis 45-Jährige sind häufig überlastet durch Familie und Beruf 60

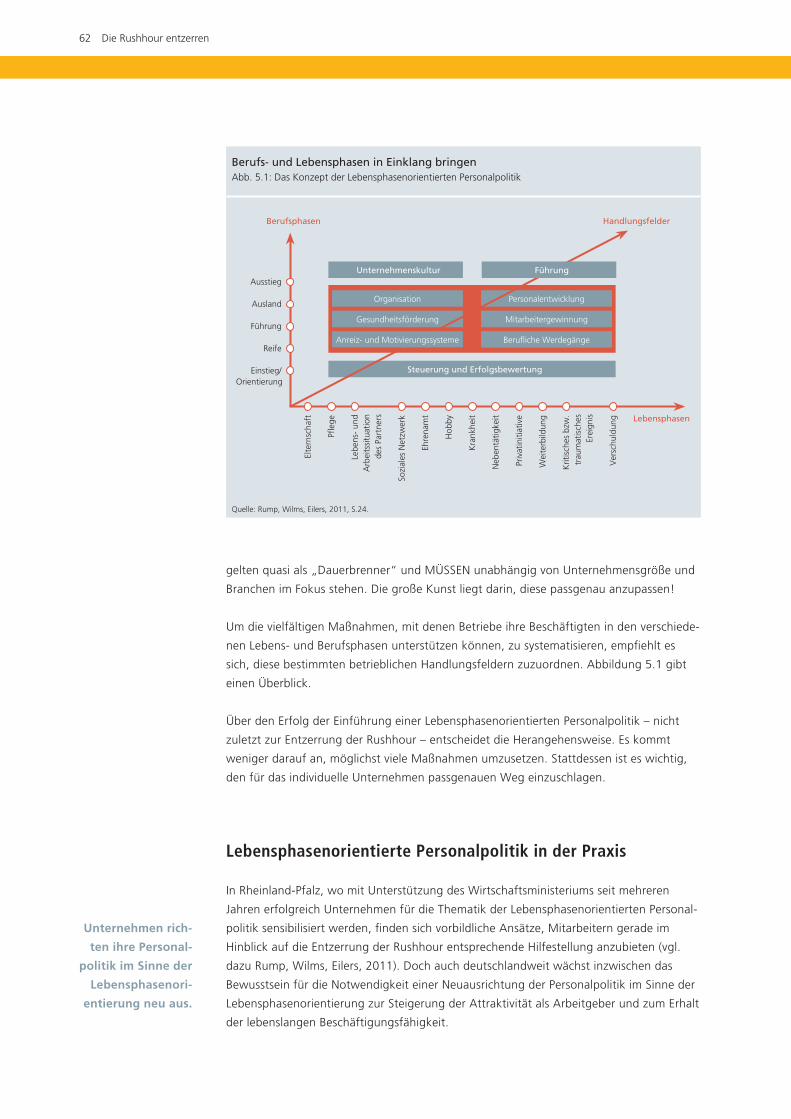

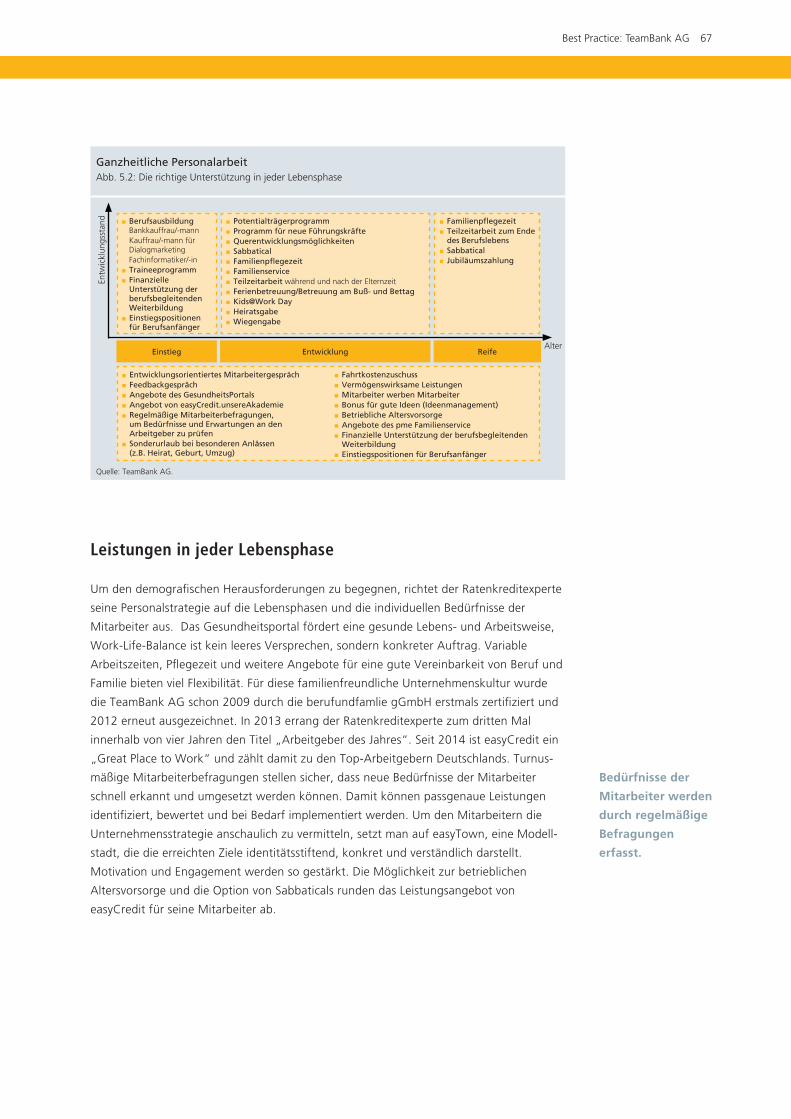

Das Konzept der Lebensphasenorientierten Personalpolitik 60

Lebensphasenorientierte Personalpolitik in der Praxis 62

Erfolgskriterien 65

Literatur und Quellen 65

Best Practice: TeamBank AG 66

Alexander Boldyreff

Wir sind ein Team 66

Leistungen in jeder Lebensphase 67

6 Glossar 68

Anhang 71

SCHUFA Verbraucherbeirat 71

SCHUFA Kredit-Kompass 72

Studien in der Wissenschaftsreihe SCHUFA Kredit-Kompass (eine Auswahl) 73

Bücher 77

Die Bildungsinitiative der SCHUFA 78

Abbildungsverzeichnis 80

Fragebogen Rushhour des Lebens der GfK 82

Impressum 88

4 SCHUFA Holding AG

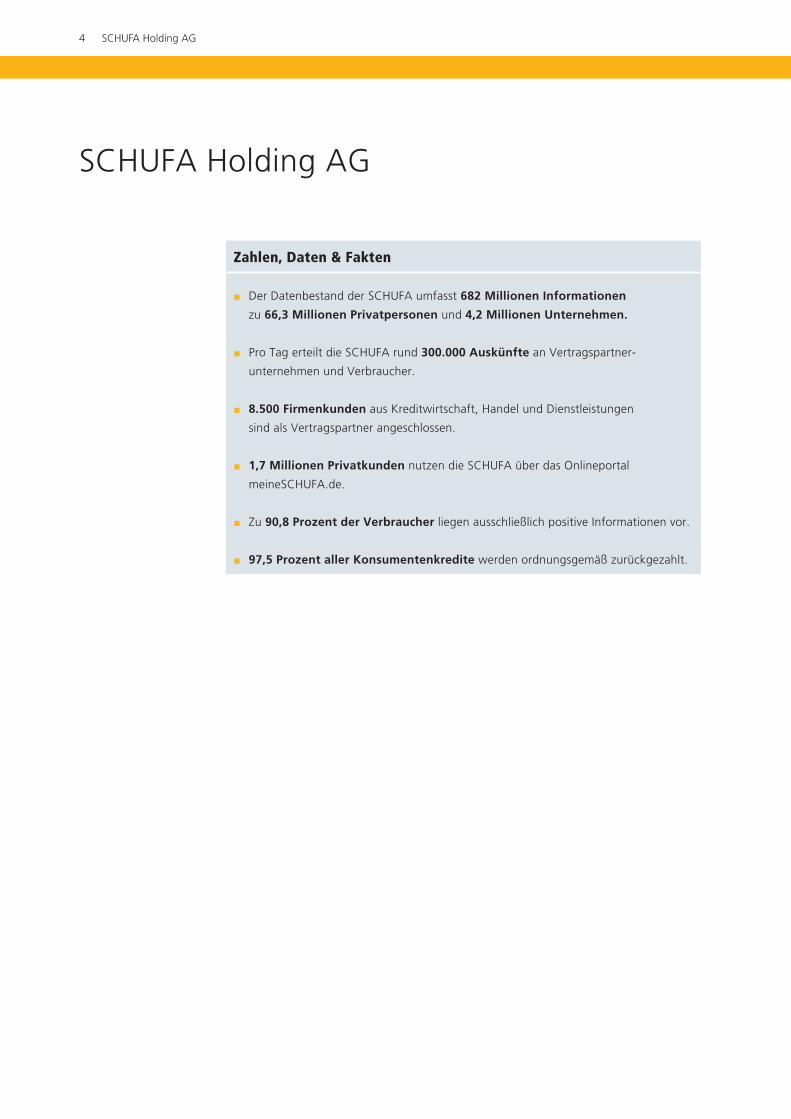

SCHUFA Holding AG

Zahlen, Daten & Fakten

J Der Datenbestand der SCHUFA umfasst 682 Millionen Informationen

zu 66,3 Millionen Privatpersonen und 4,2 Millionen Unternehmen.

J Pro Tag erteilt die SCHUFA rund 300.000 Auskünfte an Vertragspartner-

unternehmen und Verbraucher.

J 8.500 Firmenkunden aus Kreditwirtschaft, Handel und Dienstleistungen

sind als Vertragspartner angeschlossen.

J 1,7 Millionen Privatkunden nutzen die SCHUFA über das Onlineportal

meineSCHUFA.de.

J Zu 90,8 Prozent der Verbraucher liegen ausschließlich positive Informationen vor.

J 97,5 Prozent aller Konsumentenkredite werden ordnungsgemäß zurückgezahlt.

Vorwort 5

Vorwort

Dr. Michael Freytag

Vorsitzender des Vorstandes

Sehr geehrte Leserin, sehr geehrter Leser,

Der „Kredit-Kompass 2014“ präsentiert Ihnen die neuesten Auswertungen der SCHUFA zur

privaten Kreditaufnahme in Deutschland. Hierbei zeigt sich für das Jahr 2013 eine stabile

Entwicklung mit positiven Veränderungen. Das Interesse an Krediten und die Zahl der tat-

sächlich aufgenommenen Kredite stiegen erneut leicht an. Gleichzeitig blieb der Anteil der

reibungslos zurückbezahlten Kredite mit 97,5 Prozent erfreulich hoch. Wir haben uns ent-

schlossen, die wirtschaftlich besonders aktive Altersgruppe der 25- bis 45-Jährigen in den

Fokus des „SCHUFA Kredit-Kompass 2014“ zu stellen und ihr Finanzverhalten eingehend

zu betrachten. Im Alter von 25 bis 45 Jahren verdichten sich für viele Menschen die Lebens-

ereignisse. Weitreichende Lebensentscheidungen müssen getroffen werden. In modernen

Wissensgesellschaften wurde für diese Phase der besonderen Herausforderungen der

Begriff „Rushhour des Lebens“ geprägt. Demographischer und gesellschaftlicher Wandel

eröffnen dieser Generation schwierige Perspektiven: längere Lebens arbeitszeit, sinkende

staatliche Renten, wachsende Kosten für die Pflege der jetzigen älteren Generation ...

Gerade die finanzielle Zukunft der Menschen in der sogenannten Rushhour ihres Lebens

scheint mit Unsicherheit behaftet zu sein. Doch SCHUFA-Daten und die Analysen der

Gesellschaft für Konsumforschung (GfK) belegen, dass diese Altersgruppe in finanzieller

Hinsicht eher umsichtig agiert und sich den Herausforderungen gewachsen zeigt.

Im Hinblick auf die Generation Rushhour zeigen die SCHUFA-Daten, dass die Kredit aktivität

in dieser Altersgruppe erwartungsgemäß überdurchschnittlich groß ist. Das Verantwor-

tungsbewusstsein im Umgang mit Geld ist stark ausgeprägt. Das Internet ermöglicht heute

bei vielen Entscheidungen eine einfache und schnelle Vergleichbarkeit von unterschied-

lichen Angeboten. Dies gilt auch für die Konditionen von Ratenkrediten: Vor Abschluss

eines solchen Kredits werden von der Generation Rushhour durchschnittlich mehr als zwei

Angebote eingeholt. Auch die private Altersvorsorge wird ernst genommen, wie die Ergeb-

nisse der aktuell durchgeführten GfK-Umfrage zeigen: 86 Prozent der 25- bis 45-Jährigen

sorgen selbst für das Alter vor.

Menschen in der Rushhour müssen vieles in einer kurzen Zeitspanne auf den Weg bringen.

Die Erwartungen sind hoch. Sie sollen Kinder bekommen, Vollzeit im Berufsleben stehen,

sich um die Pflege ihrer älteren Angehörigen kümmern, gesellschaftlich aktiv sein, und sie

müssen ihre finanziellen Bedürfnisse in Einklang mit ihren individuellen Möglichkeiten

bringen. Die aktuellen Analysen der SCHUFA belegen, dass dies der Generation Rushhour

in aller Regel auch gelingt.

Ich wünsche Ihnen eine ebenso anregende wie informative Lektüre!

6 Ergebnisse im Überblick

Private Kreditaufnahme in Deutschland

Kapitel 2 stellt aktuelle Trends der privaten Kreditaufnahme auf der Basis der SCHUFA-

Daten vor und weist auf besondere Entwicklungen in den einzelnen Altersgruppen hin –

mit einem Schwerpunkt bei den Altersgruppen zwischen 25 und 45 Jahren, die sich in der

sogenannten Rushhour des Lebens befinden.

Im Jahr 2013 ist nur ein leichter Anstieg an Ratenkreditabschlüssen zu verzeichnen.

Rund 7,7 Millionen Kredite wurden neu aufgenommen, gegenüber 2012 bedeutet das

einen Zuwachs von 40.000 neuen Krediten.

Anders sieht es bei der Anzahl der Kreditanfragen aus. 2013 sind sie gegenüber dem

bereits hohen Niveau 2012 erneut gestiegen. 20,2 Millionen Anfragen stellten die Banken

an die SCHUFA, gegenüber 2012 bedeutet das einen Zuwachs von 3,8 Prozent. Darin

zeigt sich die zunehmende Bereitschaft der Verbraucher, vor einem Kreditabschluss meh-

rere Angebote einzuholen. Dieser Trend ist im Zehnjahresvergleich besonders deutlich:

Starteten Verbraucher, zu denen die SCHUFA einen Kredit gespeichert hat, für die Kredit-

aufnahme 2003 durchschnittlich 1,5 Anfragen und 2008 1,7 Anfragen, waren es im Jahr

2013 schon 2,0 Anfragen.

Die Gesamtzahl der laufenden Ratenkredite ist bis Ende 2013 auf 17,7 Millionen

gewachsen. Im Jahr zuvor waren es 17,4 Millionen. Dabei verläuft die Entwicklung in den

einzelnen Altersgruppen sehr unterschiedlich. Deutlich ist, dass Ratenkredite vor allem

von Personen im Alter zwischen 25 und 59 Jahren aufgenommen werden. Jüngere und

Ältere hingegen haben nur relativ wenig Ratenkredite.

Parallel zum leichten Anstieg der neu aufgenommenen Kredite entwickelte sich auch die

durchschnittliche aktuelle Restschuld, die 2013 auf 9.252 Euro gestiegen ist. 2012 betrug

sie 9.190 Euro. Ebenso ist die durchschnittliche Kredithöhe 2013 gestiegen. Sie betrug

7.996 Euro und lag damit 3,7 Prozent höher als 2012 (7.708 Euro). Auffällig ist, dass der

Anstieg der durchschnittlichen Kredithöhe in den höheren Altersgruppen 2013 deutlich

größer war als in allen anderen Altersgruppen.

Die Kreditlaufzeiten sind rückläufig. In den vergangenen zehn Jahren verringerte sich die

Laufzeit von 44,3 Monaten im Jahr 2003 auf nun 43,5 Monate (2013). Vor allem unter

jüngeren Konsumenten geht der Trend zu kürzeren Verbindlichkeiten.

Das Rückzahlungsverhalten bleibt stabil auf einem hohen Niveau. Insgesamt 97,5 Prozent

aller Ratenkredite wurden 2013, wie auch schon in den Vorjahren, ordnungsgemäß

bedient. Die Anzahl der positiven Kreditbiographien bleibt ebenfalls auf einem hohen

Niveau. Zu 90,8 Prozent der Deutschen ab einem Alter von 18 Jahren lagen 2013 aus-

schließlich positive Informationen vor.

1 Ergebnisse im Überblick

Ergebnisse im Überblick 7

Die Überschuldungsgefahr ist in Gesamtdeutschland leicht rückläufig. Der SCHUFA-Privat-

verschuldungsindex verbesserte sich 2013 um 1,8 Prozent auf 1.083 Punkte. Für 2014

sind die Aussichten ebenfalls gut. Die SCHUFA erwartet einen weiteren Rückgang des PVI

um 3,32 Prozent.

Die Altersgruppe zwischen 25 und 45 Jahren befindet sich in der sogenannten

Rushhour des Lebens. Die 25- bis 45-Jährigen starten ins Berufs- und häufig auch ins

Familienleben, erwerben Immobilen und sind insgesamt wirtschaftlich sehr aktiv. Das

spiegelt sich in ihrer privaten Kreditaufnahme wider: Ab einem Alter von 25 Jahren steigt

die Anzahl der laufenden Ratenkredite deutlich, die meisten laufenden Ratenkredite

haben Menschen im Alter von 45 bis 49 Jahren.

Entsprechend hoch sind die Anteile der Personen dieser Altersgruppen, die mindestens

einen Ratenkredit haben. In der Altersgruppe von 25 bis 29 Jahren waren es 2013 bereits

überdurchschnittliche 18,5 Prozent, im Alter von 40 bis 44 Jahren sogar 22,2 Prozent.

Auch hier fand sich die Spitze in der Altersgruppe von 45 bis 49 Jahren mit 22,8 Prozent.

Wenn Menschen im Alter von 25 bis 44 Jahren einen Kredit brauchen, holen sie über-

durchschnittlich viele verschiedene Angebote ein. In der Altersgruppe der 25- bis 29-Jähri-

gen waren es 2013 durchschnittlich 2,3 Anfragen pro Kredit. Bis zur Altersgruppe von

40 bis 44 Jahre sank die Zahl der Anfragen pro Kredit auf durchschnittliche 2,0. Hier zeigt

sich, dass vor allem Jüngere mehrere Angebote vor einem Kreditabschluss einholen.

Ein verändertes Verbraucherverhalten, bedingt durch Internet und andere digitale Techno-

logien, könnte sich hier widerspiegeln. Es ist heute wesentlich einfacher, sich mehrere

Angebote einzuholen und diese zu vergleichen.

In der Altersgruppe der 25- bis 45-Jährigen steigt die durchschnittliche Kredithöhe

schnell. Während im Alter von 25 bis 29 Jahren die durchschnittliche Höhe der im Jahr

2013 neu aufgenommenen Kredite bei 6.198 Euro lag, waren es bei den 40- bis 44-Jähri-

gen schon 8.519 Euro. Die durchschnittliche Laufzeit der neu aufgenommenen Raten-

kredite hin gegen variierte in der Altersgruppe deutlich weniger. Sie lag zwischen 40,4

und 44,9 Monaten.

Der Anteil ausgefallener Ratenkredite sinkt mit zunehmendem Alter in der Gruppe der

25- bis 45-Jährigen. Das entspricht dem allgemeinen Trend eines sinkenden Anteils mit

zunehmendem Alter (ohne die über 74-Jährigen).

Der größte Anteil von Personen, zu denen die SCHUFA mindestens ein Negativmerkmal

gespeichert hat, fand sich mit 14,3 Prozent in der Altersgruppe der 25- bis 29-Jährigen.

In der Altersgruppe von 30 bis 44 Jahren sieht es allerdings nur wenig besser aus: Hier

hatte die SCHUFA 2013 für 14,2 Prozent der Altersgruppe mindestens ein Negativmerk-

mal gespeichert. Auch wenn in diesen Altersgruppen die höchsten Anteile von Personen

mit Negativmerkmalen zu finden sind, haben aber immer noch mehr als 85 Prozent der

Menschen in der Rushhour ihres Lebens eine positive Kreditbiographie.

8 Ergebnisse im Überblick

Die Generation Rushhour

Kapitel 3 stellt die Altersgruppe der 25- bis 45-Jährigen vor und betrachtet vor allem ihr

Finanzverhalten.

Im Alter zwischen 25 und 45 Jahren werden viele Grundsteine der Lebensplanung gelegt.

Es fallen Entscheidungen hinsichtlich Familienplanung und Karriere, aber auch zu Dingen

wie der Altersvorsorge oder einem Immobilienkauf. Wer zwischen 25 und 45 Jahren alt

ist, der befindet sich in der produktivsten Phase seines Lebens. Gleichzeitg überaltert

Deutschland und gerät demographisch aus dem Takt. Dies bringt für die Generation der

25- bis 45-Jährigen eine doppelte Belastung mit sich: Sie muss für den eigenen Nach-

wuchs und die Generation ihrer Eltern sorgen, und das sowohl emotional und zeitlich als

auch wirtschaftlich bewältigen. Insgesamt sind die meisten Menschen der Altersgruppe

zufrieden mit ihrem Leben, lediglich 10 Prozent sind wirklich unzufrieden, allerdings füh-

ren davon 24 Prozent ihre Unzufriedenheit auf finanzielle Gründe zurück. In der Regel

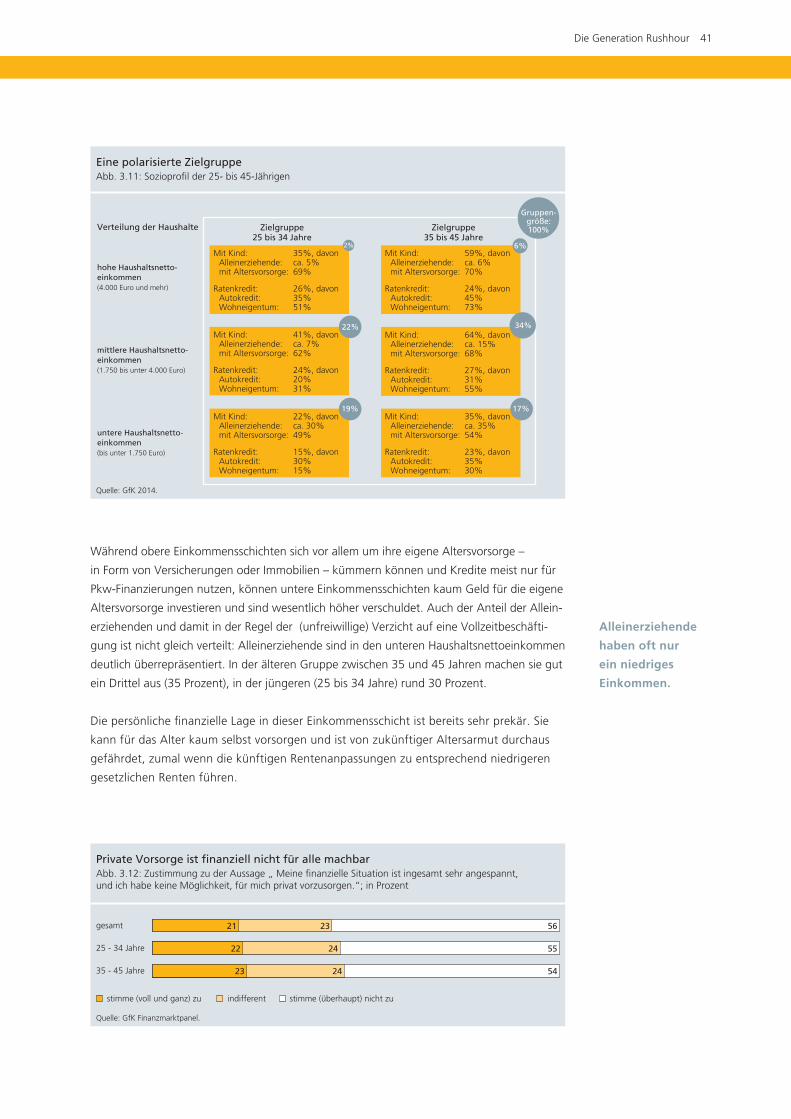

verfügen die 25- bis 45-Jährigen über ein eigenes Einkommen, aber mit sehr inhomoge-

nen Einkommensgruppen: 8 Prozent der 25- bis 45-Jährigen verfügen über ein hohes

Haushaltsnettoeinkommen von 4.000 Euro und mehr, gut die Hälfte (56 Prozent) befindet

sich in der Mitte (zwischen 1.750 und unter 4.000 Euro) und ein Drittel (36 Prozent) müs-

sen mit einem Einkommen von bis zu 1.750 Euro ihren Lebensunterhalt bestreiten. Ver-

bunden hiermit sind natürlich unterschiedliche finanzielle Möglichkeiten und Grenzen für

eine gute finanzielle Vorsorge und Absicherung. Die Menschen dieser Altersgruppe haben

traditionell einen hohen Finanzbedarf, weil sie beispielsweise bauen, renovieren, einrich-

ten oder auch nur ihr Leben genießen wollen. So wird das Gros der in dieser Altersgruppe

abgeschlossenen Ratenkredite für die Finanzierung von Fahrzeugen verwendet.

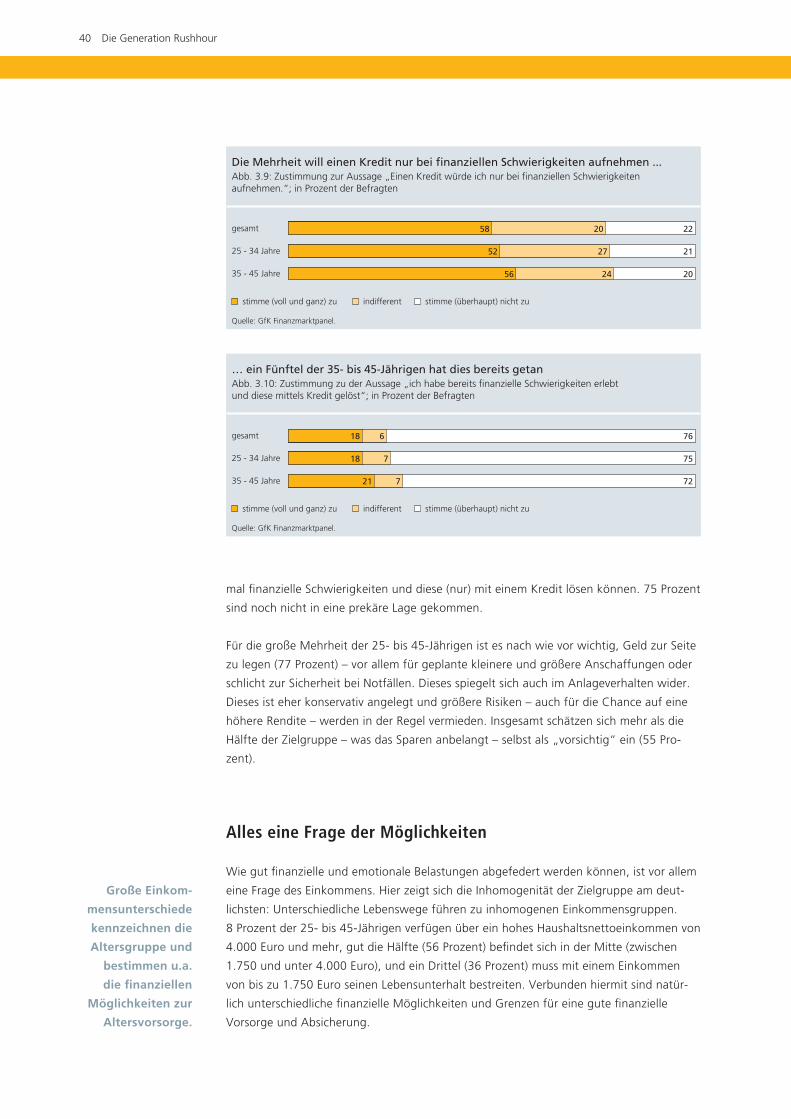

Trotzdem gehen Menschen in der Rushhour durchaus überlegt mit dem Thema Geld um,

die Mehrheit würde einen Kredit nur bei finanziellen Schwierigkeiten aufnehmen. Für die

große Mehrheit der 25- bis 45-Jährigen ist es nach wie vor wichtig, Geld zur Seite zu

legen (77 Prozent) – vor allem für geplante kleinere und größere Anschaffungen oder

schlicht zur Sicherheit bei Notfällen. Dieses spiegelt sich auch im Anlageverhalten wider.

Dieses ist eher konservativ und größere Risiken – auch für die Chance auf eine höhere

Rendite – werden in der Regel vermieden. Im Vergleich zum Gesamtmarkt wird deutlich,

dass in dieser Altersgruppe bereits ein erheblicher finanzieller Aufwand zur Vorsorge

betrieben wird.

Die Rushhour des Lebens

In Kapitel 4 zeigt Professor Dr. Norbert F. Schneider auf, wieso Menschen im Alter von

25 bis 45 Jahren vor allem mit Stress und Überforderung kämpfen.

Die Lebensläufe der meisten Menschen sind nicht primär individuelle Entwicklungen und

Ereignisabfolgen, sondern vor allem auch sozial und gesellschaftlich getaktete Abfolgen

von Lebensphasen und biographischen Übergängen. Die typische Dreiteilung eines

Lebenslaufs in Aufwachsen, Erwerbstätigkeit, Rente passt auf die Lebenswege der jünge-

Ergebnisse im Überblick 9

ren Generationen heute nicht mehr. Ursachen sind unter anderem die höhere Lebens-

erwartung und die stark gestiegene durchschnittliche Dauer, die Menschen heute im

Bildungssystem verbringen.

Für die Lebensphase vom Abschluss der Berufsausbildung bis zur Lebensmitte hat sich der

Begriff Rushhour geprägt, der die starke Verdichtung von Lebensereignissen bzw. zentra-

len Lebensentscheidungen im Alter von 25 bis 45 Jahren kennzeichnet und die mit einer

gewissen Überforderung in diesen Lebensjahren einhergeht. In den ersten Jahren des

Berufslebens gilt es, den Karriereplan auf den Weg zu bringen, gleichzeitig starten viele in

die Familiengründung: Beruf und Familie müssen unter einen Hut gebracht werden. Zudem

erfolgen langfristige Weichenstellungen, die später nur schwer revidiert werden können,

wie etwa Entscheidungen hinsichtlich der partnerschaftlichen Arbeitsteilung. Stress, Druck,

Hektik, hohes Belastungsniveau, unsichere ökonomische Situation und uneindeutige Ent-

scheidungsgrundlagen gelten als typische Begleiterscheinungen dieser Lebensphase. Doch

es sollte dabei nicht übersehen werden, dass es eine hohe Varianz der Lebensläufe gibt:

Es sind vor allem Akademiker, die im Alter zwischen 25 und 45 Jahren eine starke Verdich-

tung ihrer Lebenssituation bewältigen müssen. Daneben gibt es auch zahlreiche Menschen

in dieser Altersgruppe, die infolge fehlender Arbeitsplätze, schlechter Perspektiven und

geringer Leistungsmotivation nicht an zu knapper Zeit und zu hohen Drucks leiden, son-

dern unter einem Überfluss an freier Zeit und knappen finanziellen Mitteln.

Die Rushhour entzerren

In Kapitel 5 erklären Professor Dr. Jutta Rump und Silke Eilers, wie mit Hilfe einer Lebens-

phasenorientierten Personalpolitik der Druck auf die Menschen in der Rushhour ihres

Lebens gemindert werden kann.

Die Arbeitswelt wird immer schnelllebiger und komplexer, gleichzeitig schrumpft auf-

grund des demographischen Wandels die Erwerbsbevölkerung. Die Vielfalt innerhalb der

Belegschaften nimmt zu: Mehr ältere und weibliche Beschäftigte, mehr Menschen mit

Migrationshintergrund sind in den Unternehmen zu finden. Ein wichtiger Schlüssel zur

Bewältigung dieser Herausforderungen ist es deshalb, Menschen, die im Alter zwischen

25 und 45 Jahren Wege zur Vereinbarkeit von privaten und beruflichen Zielen suchen, mit

speziellen Maßnahmen unter die Arme zu greifen. Aber daneben ist es auch wichtig über

den gesamten Erwerbsverlauf hinweg, die beruflichen Werdegänge zu entzerren. Wenn

Beschäftigten bewusst ist, dass Karriere auch jenseits des Alters von 50 Jahren im Unter-

nehmen möglich und akzeptiert ist und wenn Phasen der Teilzeitbeschäftigung nicht an

bestimmte Altersgruppen gebunden sind, sondern sich vielmehr am aktuellen Lebens-

hintergrund orientieren und sich mit Phasen der Vollzeitbeschäftigung abwechseln, dann

verringert sich unweigerlich der Druck auf die 25- bis 45-Jährigen, „alles auf einmal“

schaffen zu müssen. Dazu bedarf es eines ganzheitlichen und integrativen Konzepts, das

alle relevanten Unternehmensfelder einbezieht, die Aktivitäten in Bezug auf die Lebens-

phasenorientierung aufeinander abstimmt und nicht zuletzt die betrieblichen Notwendig-

keiten mit den Zielen, Bedürfnissen und Interessen der Beschäftigten verknüpft, wie die

Praxisbeispiele in diesem Kapitel zeigen.

10 Private Kreditaufnahme in Deutschland

2 Private Kreditaufnahme in Deutschland

Repräsentative Auswertungen auf Basis der SCHUFA-Daten

Einleitung

Seit 85 Jahren ist die SCHUFA als Mittler zwischen Verbrauchern und kreditgebender

Wirtschaft etabliert. Sie trägt entscheidend dazu bei, dass sich die Kreditwirtschaft in

Deutschland stabil und mit niedrigen Ausfallrisiken entwickelt. Im Jahr 2013 umfasste der

SCHUFA- Datenbestand 682 Millionen Informationen zu 66,3 Millionen volljährigen Privat-

personen in Deutschland. Neben personenbezogenen Daten wie Name, Geburtstag und

Anschrift speichert die SCHUFA auch kreditrelevante Angaben wie Informationen über

laufende Kredite, Kredit höhen und Zahlungsausfälle.

Der SCHUFA-Datenbestand repräsentiert die Konsumfinanzierung in Form von Raten-

krediten durch Banken und die Konsumfinanzierung in Form von Waren- oder Dienst-

leistungskrediten, wie sie Handel oder Telekommunikations anbieter gewähren. Ferner

werden Daten aus öffentlichen Verzeichnissen wie den Schuldner registern der Amts-

gerichte abgebildet. Der Datenbestand der SCHUFA bildet in der Regel die empirische

Grundlage dieses Kapitels.

Im Folgenden werden zunächst die Trends der privaten Kreditaufnahme betrachtet.

Untersucht werden verschiedene Indikatoren zur Entwicklung der Kreditverpflichtungen

und der Kreditausfallraten in Deutschland. Im Vordergrund stehen dabei Ratenkredite

(auch Ratenzahlungskredite genannt), die typischste Form der Konsumentenkredite.

Einige Daten werden differenziert nach dem Lebensalter ausgewertet. Hier stehen vor

allem die Altersgruppen der 25- bis 45-Jährigen im Vordergrund, die sich in der soge-

nannten Rushhour des Lebens befinden. Das Finanzverhalten dieser Altersgruppe ist

Schwerpunktthema des vorliegenden Kredit-Kompass 2014.

Im Anschluss an die Trendanalyse untersucht der Kredit-Kompass die Entwicklung von

Zahlungsstörungen. Dabei werden die Anteile der Personen mit weichen und harten

Negativmerkmalen nach Alter dargestellt. Das SCHUFA-Risiko modell unterteilt die Stufen

der Verschuldung in vier Risikobereiche. Der von der SCHUFA 2006 entwickelte Privat-

verschuldungsindex (PVI) bildet für die Bundesländer, Kreise und kreisfreien Städte ent-

sprechend jeweils die zurückliegende, aktuelle und zukünftige Überschuldungsgefahr ab.

Private Kreditaufnahme in Deutschland 11

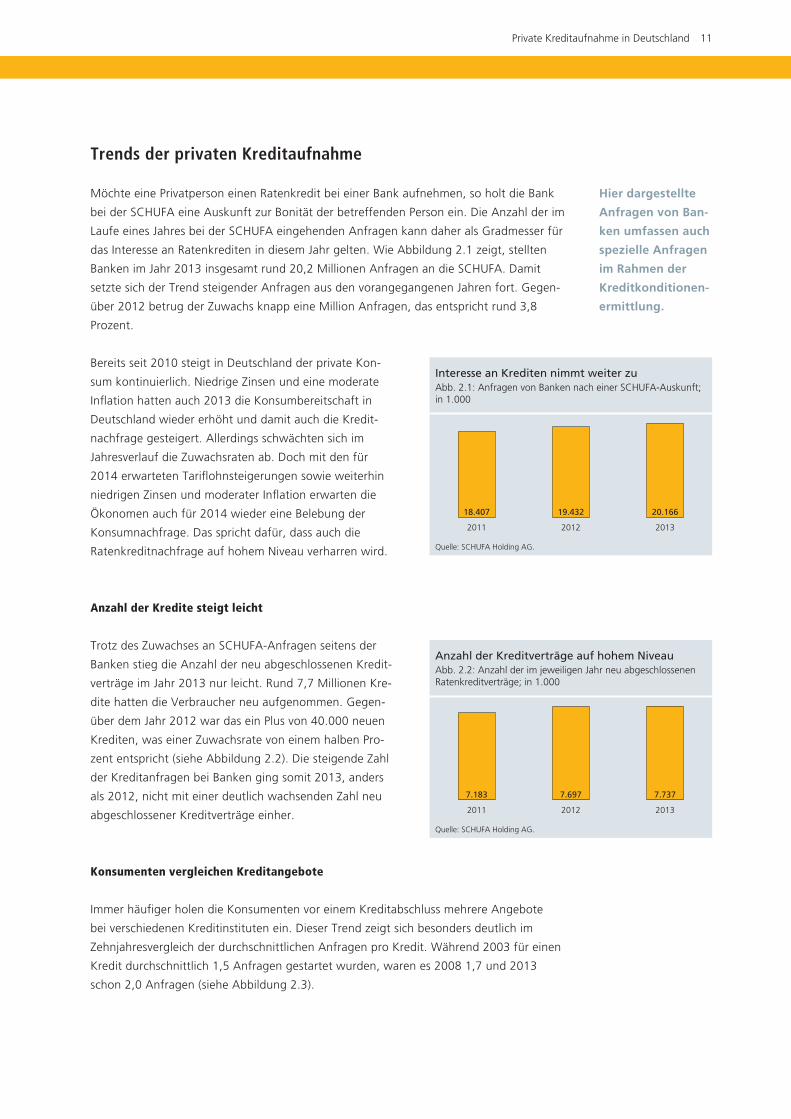

Trends der privaten Kreditaufnahme

Möchte eine Privatperson einen Ratenkredit bei einer Bank aufnehmen, so holt die Bank

bei der SCHUFA eine Auskunft zur Bonität der betreffenden Person ein. Die Anzahl der im

Laufe eines Jahres bei der SCHUFA eingehenden An fragen kann daher als Gradmesser für

das Inter esse an Ratenkrediten in diesem Jahr gelten. Wie Abbildung 2.1 zeigt, stellten

Banken im Jahr 2013 insgesamt rund 20,2 Millionen Anfragen an die SCHUFA. Damit

setzte sich der Trend steigender Anfragen aus den vorangegangenen Jahren fort. Gegen-

über 2012 betrug der Zuwachs knapp eine Million Anfragen, das entspricht rund 3,8

Prozent.

Bereits seit 2010 steigt in Deutschland der private Kon-

sum kontinuierlich. Niedrige Zinsen und eine moderate

Inflation hatten auch 2013 die Konsumbereitschaft in

Deutschland wieder erhöht und damit auch die Kredit-

nachfrage gesteigert. Allerdings schwächten sich im

Jahres verlauf die Zuwachsraten ab. Doch mit den für

2014 erwarteten Tariflohnsteigerungen sowie weiterhin

niedrigen Zinsen und moderater Inflation erwarten die

Ökonomen auch für 2014 wieder eine Belebung der

Konsumnachfrage. Das spricht dafür, dass auch die

Ratenkreditnachfrage auf hohem Niveau verharren wird.

Anzahl der Kredite steigt leicht

Trotz des Zuwachses an SCHUFA-Anfragen seitens der

Banken stieg die Anzahl der neu abgeschlossenen Kredit-

verträge im Jahr 2013 nur leicht. Rund 7,7 Millionen Kre-

dite hatten die Verbraucher neu auf genommen. Gegen-

über dem Jahr 2012 war das ein Plus von 40.000 neuen

Krediten, was einer Zuwachsrate von einem halben Pro-

zent entspricht (siehe Abbildung 2.2). Die steigende Zahl

der Kreditanfragen bei Banken ging somit 2013, anders

als 2012, nicht mit einer deutlich wachsenden Zahl neu

abgeschlossener Kreditverträge einher.

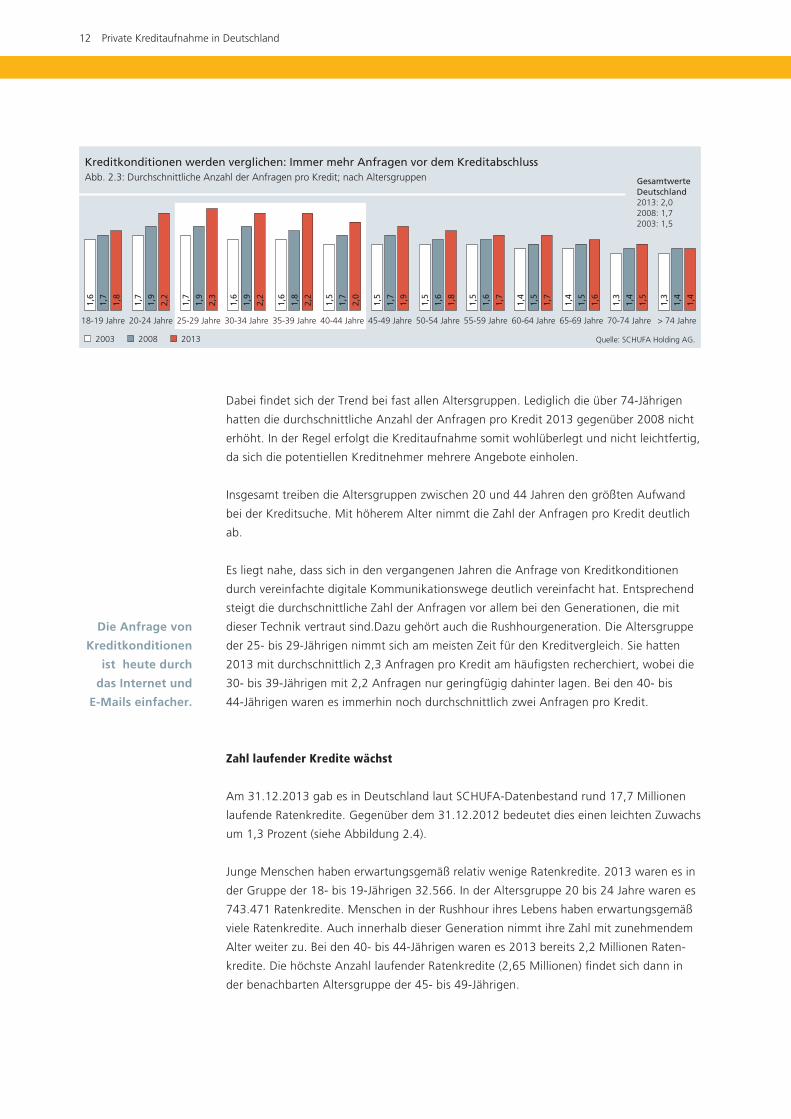

Konsumenten vergleichen Kreditangebote

Immer häufiger holen die Konsumenten vor einem Kreditabschluss mehrere Angebote

bei verschiedenen Kreditinstituten ein. Dieser Trend zeigt sich besonders deutlich im

Zehnjahres vergleich der durchschnittlichen Anfragen pro Kredit. Während 2003 für einen

Kredit durchschnittlich 1,5 Anfragen gestartet wurden, waren es 2008 1,7 und 2013

schon 2,0 Anfragen (siehe Abbildung 2.3).

Hier dargestellte

Anfragen von Ban-

ken umfassen auch

spezielle Anfragen

im Rahmen der

Kreditkonditionen-

ermittlung.

Interesse an Krediten nimmt weiter zuAbb. 2.1: Anfragen von Banken nach einer SCHUFA-Auskunft; in 1.000

Quelle: SCHUFA Holding AG.

18.407 19.432 20.166

201320122011

Anzahl der Kreditverträge auf hohem NiveauAbb. 2.2: Anzahl der im jeweiligen Jahr neu abgeschlossenen Ratenkreditverträge; in 1.000

Quelle: SCHUFA Holding AG.

7.183 7.697 7.737

2011 2012 2013

12 Private Kreditaufnahme in Deutschland

Dabei findet sich der Trend bei fast allen Altersgruppen. Lediglich die über 74-Jährigen

hatten die durchschnittliche Anzahl der Anfragen pro Kredit 2013 gegenüber 2008 nicht

erhöht. In der Regel erfolgt die Kreditaufnahme somit wohlüberlegt und nicht leichtfertig,

da sich die potentiellen Kreditnehmer mehrere Angebote einholen.

Insgesamt treiben die Altersgruppen zwischen 20 und 44 Jahren den größten Aufwand

bei der Kreditsuche. Mit höherem Alter nimmt die Zahl der Anfragen pro Kredit deutlich

ab.

Es liegt nahe, dass sich in den vergangenen Jahren die Anfrage von Kreditkonditionen

durch vereinfachte digitale Kommunikationswege deutlich vereinfacht hat. Entsprechend

steigt die durchschnittliche Zahl der Anfragen vor allem bei den Genera tionen, die mit

dieser Technik vertraut sind.Dazu gehört auch die Rushhourgeneration. Die Altersgruppe

der 25- bis 29-Jährigen nimmt sich am meisten Zeit für den Kredit vergleich. Sie hatten

2013 mit durchschnittlich 2,3 Anfragen pro Kredit am häufigsten recherchiert, wobei die

30- bis 39-Jährigen mit 2,2 Anfragen nur geringfügig dahinter lagen. Bei den 40- bis

44-Jährigen waren es immerhin noch durchschnittlich zwei Anfragen pro Kredit.

Zahl laufender Kredite wächst

Am 31.12.2013 gab es in Deutschland laut SCHUFA-Datenbestand rund 17,7 Millionen

laufende Ratenkredite. Gegenüber dem 31.12.2012 bedeutet dies einen leichten Zuwachs

um 1,3 Prozent (siehe Abbildung 2.4).

Junge Menschen haben erwartungsgemäß relativ wenige Ratenkredite. 2013 waren es in

der Gruppe der 18- bis 19-Jährigen 32.566. In der Altersgruppe 20 bis 24 Jahre waren es

743.471 Ratenkredite. Menschen in der Rushhour ihres Lebens haben erwartungsgemäß

viele Ratenkredite. Auch innerhalb dieser Generation nimmt ihre Zahl mit zunehmendem

Alter weiter zu. Bei den 40- bis 44-Jährigen waren es 2013 bereits 2,2 Millionen Raten-

kredite. Die höchste Anzahl laufender Ratenkredite (2,65 Millionen) findet sich dann in

der benachbarten Altersgruppe der 45- bis 49-Jährigen.

Die Anfrage von

Kreditkonditionen

ist heute durch

das Internet und

E-Mails einfacher.

Kreditkonditionen werden verglichen: Immer mehr Anfragen vor dem Kreditabschluss Abb. 2.3: Durchschnittliche Anzahl der Anfragen pro Kredit; nach Altersgruppen

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

1,8

1,7

1,6

2,2

1,9

1,7

2,3

1,9

1,7

2,2

1,9

1,6

2,2

1,8

1,6

2,0

1,7

1,5

1,9

1,7

1,5

1,8

1,6

1,5

1,7

1,6

1,5

1,7

1,5

1,4

1,6

1,5

1,4

1,5

1,4

1,3

1,4

1,4

1,3

Gesamtwerte Deutschland2013: 2,02008: 1,72003: 1,5

2003 2008 2013

Private Kreditaufnahme in Deutschland 13

Die Veränderungsraten gegenüber 2012 waren in den einzelnen Altersgruppen sehr

unterschiedlich und lassen keinen Trend erkennen. Auffällig ist, dass die Zahl der laufen-

den Ratenkredite in einer der beiden Altersgruppen mit den höchsten Anzahlen laufender

Ratenkredite 2013 gegenüber dem Vorjahr gesunken ist. Die Gruppe im Alter von 40 bis

44 Jahren hatte 4,4 Prozent weniger laufende Ratenkredite, bei den 45- bis 49-Jährigen

blieb hingegen die Zahl der laufenden Ratenkredite nahezu konstant.

Menschen im Alter von 50 bis 64 Jahren haben 2013 mehr laufende Ratenkredite gehal-

ten als 2012. Ein besonders großer Zuwachs findet sich bei Älteren (74 Jahre und älter).

Junge Erwachsene entscheiden sich seltener für einen Kredit

Bezogen auf den Anteil der Personen mit Kredit in den jeweiligen Altersgruppen zeigt

sich, dass 2013 unter 25-Jährige und über 65-Jährige seltener einen Kredit haben.

Bei den 18- bis 19-Jährigen waren es nur 2,6 Prozent und bei den über 74-Jährigen nur

3,4 Prozent der jeweiligen Altersgruppe im SCHUFA-Datenbestand (siehe Abbildung 2.5).

In den mittleren Lebensjahren von 40 bis 54 war der Anteil der Personen mit Kredit mit

mehr als 22 Prozent am höchsten. In der Rushhourgeneration steigt der Anteil der Perso-

nen mit Kredit schnell. Während bei den 25- bis 29-Jährigen 2013 nur 18,5 Prozent

Ältere Menschen

haben mehr Raten-

kredite.

Zahl der laufenden Ratenkredite steigt insgesamt leicht Abb. 2.4: Anzahl laufender Ratenkredite; nach Altersgruppen

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2013: 17.650.5992012: 17.417.2102011: 17.177.287

2011 2012 2013

32

.56

6

32

.11

2

35

.58

5

74

3.4

71

75

1.1

24

77

3.1

63

1.5

53

.69

1

1.5

03

.74

1

1.4

88

.83

0

1.8

39

.07

6

1.8

04

.89

8

1.7

74

.54

0

1.8

55

.54

4

1.8

14

.95

9

1.8

18

.77

0

2.2

04

.73

2

2.3

05

.65

2

2.3

87

.26

0

2.6

46

.36

9

2.6

52

.31

8

2.6

37

.22

1

2.3

94

.82

9

2.2

93

.40

5

2.1

94

.02

1

1.7

06

.46

8

1.6

41

.63

6

1.5

71

.96

5

1.1

31

.98

3

1.0

98

.28

7

1.0

37

.20

8

65

9.3

82

64

4.0

69

62

3.9

31

53

7.8

35

55

1.2

34

54

7.1

11

34

4.5

46

32

3.5

87

28

7.4

11

Im Alter von 35 bis 54 Jahren hat mehr als ein Fünftel einen Kredit Abb. 2.5: Anteil der Personen mit Kredit in der jeweiligen Altersgruppe des SCHUFA-Datenbestands 2013;

in Prozent

Quelle: SCHUFA Holding AG.

18-19 Jahre

20-24 Jahre

25-29 Jahre

30-34 Jahre

35-39 Jahre

40-44 Jahre

45-49 Jahre

50-54 Jahre

55-59 Jahre

60-64 Jahre

65-69 Jahre

70-74 Jahre

> 74 Jahre

12

,1

18

,5

19

,7

20

,9

22

,2

22

,8

22

,3

19

,8

15

,8

12

,6

9,5

Gesamtwert Deutschland 2013: 16,5

2,6 3,4

14 Private Kreditaufnahme in Deutschland

bereits einen Kredit hatten, waren es in den nächsten zwei Altersgruppen bereits 19,7

bzw. 20,9 Prozent. Im Alter von 40 bis 44 Jahren erreichte der Anteil 22,2 Prozent.

Kreditgesamtvolumen vergrößert sich nur noch geringfügig

Ein weiterer Indikator zur Be trachtung der privaten Kreditaufnahme ist die Entwicklung

der sogenannten Restschuld. Diese umfasst die sich aus allen bestehenden Verpflichtun-

gen ergebende durchschnittliche Kreditschuld derjenigen Personen im SCHUFA-Daten-

bestand, die (mindestens) einen Raten kredit aufgenommen haben. Hypothekarkredite

und Leasingverträge sind hierbei nicht einbe zogen.

Im deutschlandweiten Durchschnitt betrugen die aktuellen Kreditverpflichtungen für jede

Person im SCHUFA-Datenbestand mit mindestens einem Kredit im Jahr 2013 insgesamt

9.252 Euro (siehe Abbildung 2.6). Sie sind damit gegenüber dem Vorjahr nur leicht um

62 Euro bzw. 0,7 Prozent gestiegen. Im Jahr 2012 war der Anstieg der durchschnittlichen

Restschuld um 563 Euro bzw. 6,5 Prozent deutlich größer ausgefallen.

Junge und ältere Menschen nehmen in Deutschland eher kleinere Kredite auf, entspre-

chend niedrig ist auch ihre Restschuld. Die 18- bis 19-Jährigen, die bereits Kredite auf-

genommen haben, sind beispielsweise mit nur 3.542 Euro oder die 20- bis 24-Jährigen

mit 5.548 Euro verschuldet. Über 74-jährige Kreditnehmer sind durchschnittlich noch mit

5.558 Euro verschuldet. In der Altersgruppe von 65 bis 74 Jahre beträgt die Restschuld

7.676 Euro.

Vor allem Menschen in der mittleren Lebensphase, die größeren familiären Verpflichtun-

gen nachkommen müssen, sind am Kreditmarkt aktiv. Ab der Altersgruppe 25 bis 29

Jahre steigt die Kreditverpflichtung schnell an. Die 40- bis 54-Jährigen haben nicht nur

am häufigsten Kredite, sie weisen auch die höchsten Kreditverpflichtungen mit deutlich

mehr als 10.000 Euro auf. Das gilt allerdings auch für die Altersgruppe von 55 bis 59

Jahren.

Durchschnittliche Restschuld steigt 2013 nur geringfügig Abb. 2.6: Durchschnittliche aktuelle Restschuld aus Ratenkrediten; nach Altersgruppen; in Euro

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2013: 9.2522012: 9.1902011: 8.627

2011 2012 2013

3.5

42

3.7

67

3.1

59

5.5

48

5.6

20

5.1

41

7.3

00

7.2

85

6.8

14

8.6

08

8.5

73

8.0

63

9.6

78

9.6

74

9.1

30

10

.37

1

10

.31

1

9.6

80

10

.53

7

10

.44

4

9.7

83

10

.53

8

10

.41

3

9.7

87

10

.24

0

10

.12

6

9.4

93

9.3

49

9.2

90

8.7

74

7.6

76

7.5

17

7.0

40

5.5

58

5.4

94

5.1

78

Private Kreditaufnahme in Deutschland 15

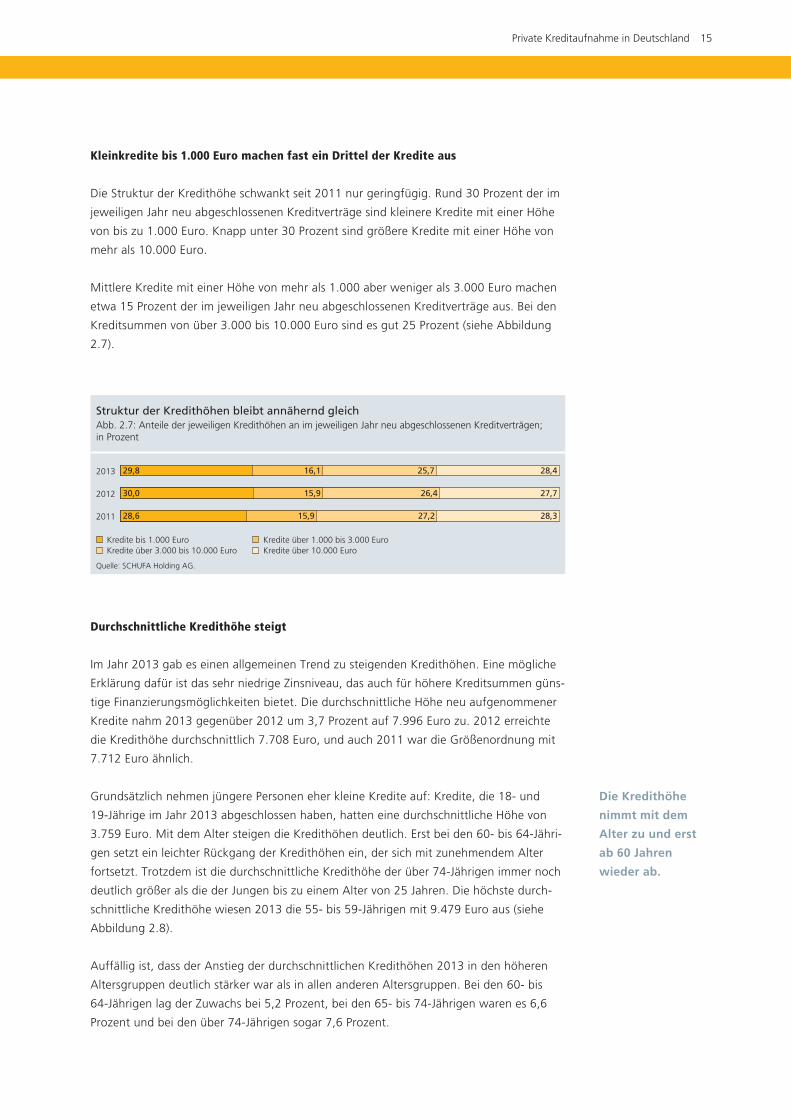

Kleinkredite bis 1.000 Euro machen fast ein Drittel der Kredite aus

Die Struktur der Kredithöhe schwankt seit 2011 nur geringfügig. Rund 30 Prozent der im

jeweiligen Jahr neu abgeschlossenen Kreditverträge sind kleinere Kredite mit einer Höhe

von bis zu 1.000 Euro. Knapp unter 30 Prozent sind größere Kredite mit einer Höhe von

mehr als 10.000 Euro.

Mittlere Kredite mit einer Höhe von mehr als 1.000 aber weniger als 3.000 Euro machen

etwa 15 Prozent der im jeweiligen Jahr neu abgeschlossenen Kreditverträge aus. Bei den

Kreditsummen von über 3.000 bis 10.000 Euro sind es gut 25 Prozent (siehe Abbildung

2.7).

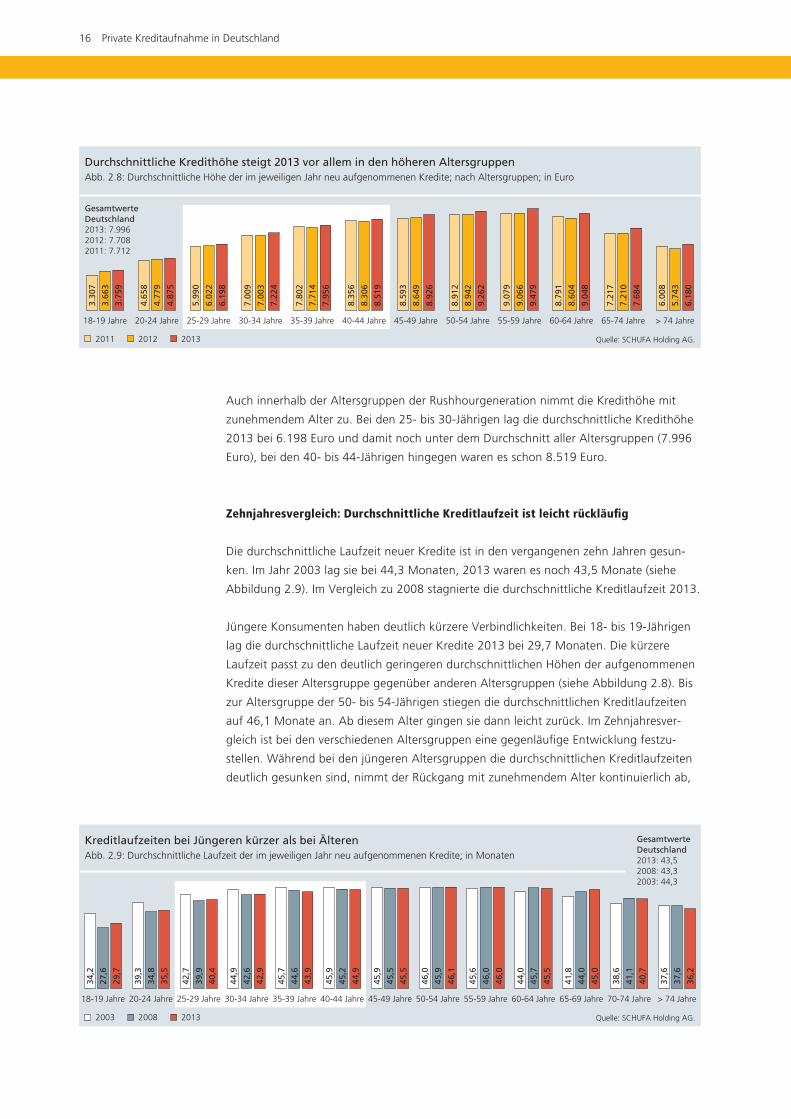

Durchschnittliche Kredithöhe steigt

Im Jahr 2013 gab es einen allgemeinen Trend zu steigenden Kredithöhen. Eine mögliche

Erklärung dafür ist das sehr niedrige Zinsniveau, das auch für höhere Kreditsummen güns-

tige Finanzierungsmöglichkeiten bietet. Die durch schnitt liche Höhe neu aufgenommener

Kredite nahm 2013 gegenüber 2012 um 3,7 Prozent auf 7.996 Euro zu. 2012 erreichte

die Kredithöhe durchschnittlich 7.708 Euro, und auch 2011 war die Größenordnung mit

7.712 Euro ähnlich.

Grundsätzlich nehmen jüngere Personen eher kleine Kredite auf: Kredite, die 18- und

19-Jährige im Jahr 2013 abgeschlossen haben, hatten eine durchschnittliche Höhe von

3.759 Euro. Mit dem Alter steigen die Kredithöhen deutlich. Erst bei den 60- bis 64-Jähri-

gen setzt ein leichter Rückgang der Kredithöhen ein, der sich mit zunehmendem Alter

fortsetzt. Trotzdem ist die durchschnittliche Kredithöhe der über 74-Jährigen immer noch

deutlich größer als die der Jungen bis zu einem Alter von 25 Jahren. Die höchste durch-

schnittliche Kredithöhe wiesen 2013 die 55- bis 59-Jährigen mit 9.479 Euro aus (siehe

Abbildung 2.8).

Auffällig ist, dass der Anstieg der durchschnittlichen Kredithöhen 2013 in den höheren

Altersgruppen deutlich stärker war als in allen anderen Altersgruppen. Bei den 60- bis

64-Jährigen lag der Zuwachs bei 5,2 Prozent, bei den 65- bis 74-Jährigen waren es 6,6

Prozent und bei den über 74-Jährigen sogar 7,6 Prozent.

Die Kredithöhe

nimmt mit dem

Alter zu und erst

ab 60 Jahren

wieder ab.

Struktur der Kredithöhen bleibt annähernd gleichAbb. 2.7: Anteile der jeweiligen Kredithöhen an im jeweiligen Jahr neu abgeschlossenen Kreditverträgen; in Prozent

Quelle: SCHUFA Holding AG.

Kredite bis 1.000 Euro Kredite über 1.000 bis 3.000 Euro Kredite über 3.000 bis 10.000 Euro Kredite über 10.000 Euro

2011

2013

2012

28,327,215,928,6

27,726,415,930,0

28,425,716,129,8

16 Private Kreditaufnahme in Deutschland

Auch innerhalb der Altersgruppen der Rushhourgeneration nimmt die Kredithöhe mit

zunehmendem Alter zu. Bei den 25- bis 30-Jährigen lag die durchschnittliche Kredithöhe

2013 bei 6.198 Euro und damit noch unter dem Durchschnitt aller Altersgruppen (7.996

Euro), bei den 40- bis 44-Jährigen hingegen waren es schon 8.519 Euro.

Zehnjahresvergleich: Durchschnittliche Kreditlaufzeit ist leicht rückläufig

Die durchschnittliche Laufzeit neuer Kredite ist in den vergangenen zehn Jahren gesun-

ken. Im Jahr 2003 lag sie bei 44,3 Monaten, 2013 waren es noch 43,5 Monate (siehe

Abbildung 2.9). Im Vergleich zu 2008 stagnierte die durchschnittliche Kreditlaufzeit 2013.

Jüngere Konsumenten haben deutlich kürzere Verbindlich keiten. Bei 18- bis 19-Jährigen

lag die durchschnittliche Laufzeit neuer Kredite 2013 bei 29,7 Monaten. Die kürzere

Laufzeit passt zu den deutlich geringeren durchschnittlichen Höhen der aufgenommenen

Kredite dieser Altersgruppe gegenüber anderen Altersgruppen (siehe Abbildung 2.8). Bis

zur Altersgruppe der 50- bis 54-Jährigen stiegen die durchschnittlichen Kreditlaufzeiten

auf 46,1 Monate an. Ab diesem Alter gingen sie dann leicht zurück. Im Zehnjahresver-

gleich ist bei den verschiedenen Altersgruppen eine gegenläufige Entwicklung festzu-

stellen. Während bei den jüngeren Altersgruppen die durchschnittlichen Kreditlaufzeiten

deutlich gesunken sind, nimmt der Rückgang mit zunehmendem Alter kontinuierlich ab,

Kreditlaufzeiten bei Jüngeren kürzer als bei ÄlterenAbb. 2.9: Durchschnittliche Laufzeit der im jeweiligen Jahr neu aufgenommenen Kredite; in Monaten

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2013: 43,52008: 43,32003: 44,3

2003 2008 2013

29

,7

27

,6

34

,2

35

,5

34

,8

39

,3

40

,4

39

,9

42

,7

42

,9

42

,6

44

,9

43

,9

44

,6

45

,7

44

,9

45

,2

45

,9

45

,5

45

,5

45

,9

46

,1

45

,9

46

,0

46

,0

46

,0

45

,6

45

,5

45

,7

44

,0

45

,0

44

,0

41

,8

40

,7

41

,1

38

,6

36

,2

37

,6

37

,6

Durchschnittliche Kredithöhe steigt 2013 vor allem in den höheren Altersgruppen Abb. 2.8: Durchschnittliche Höhe der im jeweiligen Jahr neu aufgenommenen Kredite; nach Altersgruppen; in Euro

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2013: 7.9962012: 7.7082011: 7.712

2011 2012 2013

3.7

59

3.6

63

3.3

07

4.8

75

4.7

79

4.6

58

6.1

98

6.0

22

5.9

90

7.2

24

7.0

03

7.0

09

7.9

56

7.7

14

7.8

02

8.5

19

8.3

06

8.3

56

8.9

26

8.6

49

8.5

93

9.2

62

8.9

42

8.9

12

9.4

79

9.0

66

9.0

79

9.0

48

8.6

04

8.7

91

7.6

84

7.2

10

7.2

17

6.1

80

5.7

43

6.0

08

Private Kreditaufnahme in Deutschland 17

um sich ab der Altersgruppe der 50- bis 54-Jährigen in eine gegen läufige Entwicklung mit

steigenden Laufzeiten umzukehren. Den höchsten Zuwachs der durchschnittlichen Kredit-

laufzeit wiesen die 65- bis 69-Jährigen auf (2013: 45,0 Monate; 2003: 41,8 Monate).

Die Altersgruppe der Rushhourgeneration weist eine mit zunehmendem Alter steigende

durchschnittliche Laufzeit der im jeweiligen Jahr neu aufgenommenen Kredite auf. In der

Altersgruppe der 25- bis 29-Jährigen lag sie 2013 bei 40,4 Monaten, bei den 40- bis

44-Jährigen betrug sie 44,9 Monate. Im Zehnjahresvergleich sind die Laufzeiten in den

unteren Altersgruppen deutlich gesunken.

Eine Kreditaufnahme als solche ist zunächst grundsätzlich ein Ausdruck wirtschaftlicher

Aktivität. Die bislang dargestellten Zahlen dienen daher nicht als Grundlage für Aussagen

über etwaige Kreditausfälle oder potentielle Rück zahlungsprobleme. Aussagen hierzu sind

in den folgenden Abschnitten dargestellt.

Entwicklung von Zahlungsstörungen

Zahlungsstörungen können anhand verschiedener Indikatoren untersucht werden.

Im Folgenden wird zunächst die Entwicklung der Kreditausfälle betrachtet.

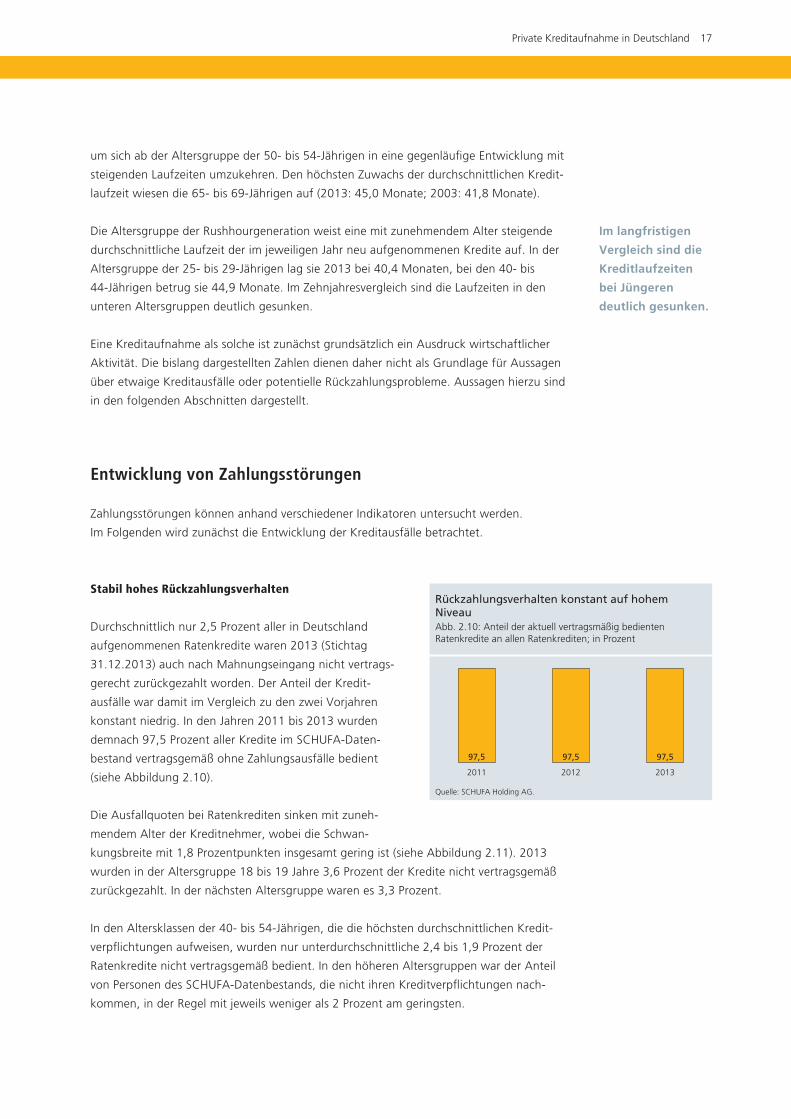

Stabil hohes Rückzahlungsverhalten

Durchschnittlich nur 2,5 Prozent aller in Deutschland

aufgenommenen Ratenkredite waren 2013 (Stichtag

31.12.2013) auch nach Mahnungseingang nicht vertrags-

gerecht zurückgezahlt worden. Der Anteil der Kredit-

ausfälle war damit im Vergleich zu den zwei Vorjahren

kon stant niedrig. In den Jahren 2011 bis 2013 wurden

demnach 97,5 Prozent aller Kredite im SCHUFA-Daten-

bestand vertragsgemäß ohne Zahlungsausfälle bedient

(siehe Abbildung 2.10).

Die Ausfallquoten bei Ratenkrediten sinken mit zuneh-

mendem Alter der Kreditnehmer, wobei die Schwan-

kungsbreite mit 1,8 Prozentpunkten insgesamt gering ist (siehe Abbildung 2.11). 2013

wurden in der Altersgruppe 18 bis 19 Jahre 3,6 Prozent der Kredite nicht vertragsgemäß

zurückgezahlt. In der nächsten Altersgruppe waren es 3,3 Prozent.

In den Altersklassen der 40- bis 54-Jährigen, die die höchsten durchschnitt lichen Kredit-

verpflichtungen aufweisen, wurden nur unterdurchschnittliche 2,4 bis 1,9 Prozent der

Ratenkredite nicht vertragsgemäß bedient. In den höheren Altersgruppen war der Anteil

von Personen des SCHUFA-Datenbestands, die nicht ihren Kreditverpflichtungen nach-

kommen, in der Regel mit jeweils weniger als 2 Prozent am geringsten.

Im langfristigen

Vergleich sind die

Kreditlaufzeiten

bei Jüngeren

deutlich gesunken.

Rückzahlungsverhalten konstant auf hohem NiveauAbb. 2.10: Anteil der aktuell vertragsmäßig bedienten Ratenkredite an allen Ratenkrediten; in Prozent

Quelle: SCHUFA Holding AG.

97,5 97,5 97,5

201320122011

18 Private Kreditaufnahme in Deutschland

Auch bei Menschen in der Rushhour ihres Lebens nahmen 2013 mit steigendem Alter die

Ausfallquoten bei Ratenkrediten von 3,2 Prozent in der Altersgruppe von 25 bis 29 Jahren

auf 2,4 Prozent im Alter von 40 bis 44 Jahren ab.

Über 90 Prozent der Verbraucher haben eine positive Kreditbiographie

Zu 90,8 Prozent der Deutschen ab einem Alter von 18 Jahren hat die SCHUFA ausschließ-

lich sogenannte Positivinformationen gespeichert. Diese umfassen zum Beispiel Angaben

zu Kredit- oder Leasingverträgen, Daten zur Eröffnung eines Girokontos, zur Ausgabe

einer Kreditkarte oder zu Mobilfunkverträgen.

Verhält sich ein Verbraucher nicht vertragsgerecht, so speichert die SCHUFA dies in Form

sogenannter Negativmerkmale. Zu den „weichen Negativmerkmalen“ gehören etwa For-

derungen, die fällig, angemahnt und nicht bestritten sind, Forderungen nach gerichtlicher

Entscheidung sowie Informationen zum Missbrauch eines Giro- oder Kreditkartenkontos

nach Nutzungsverbot. Die „harten Negativmerkmale“ umfassen Informationen aus

öffentlichen Be kannt machungen wie eine Vermögensaus-

kunft, einen Haftbefehl zur Erzwingung der Abgabe einer

Vermögensauskunft oder Informationen zu einem

Verbraucherinsolvenzver fahren.

Mit der Anpassung der Bevölkerungszahl durch das

Statistische Bundesamt nach der Veröffentlichung der

vorläufigen Angaben des Mikrozensus 2011 hat auch die

SCHUFA die Basis für die Anteile bei Personen mit Nega-

tivmerkmal aktualisiert. Damit sind die Zahlen nicht mehr

mit denen aus früheren Jahren vergleichbar.

2013 hat die SCHUFA zu insgesamt 9,2 Prozent der

Bevölkerung Deutschlands mindestens eines dieser

weichen oder harten Negativmerkmale gespeichert

(siehe Abbildung 2.12).

Junge und Ältere haben seltener ein Negativ-merkmalAbb. 2.12: Anteil der Personen, zu denen die SCHUFA 20131) (mindestens) ein Negativmerkmal gespeichert hat; nach Alters-gruppen; in Prozent

1) Basisdaten sind die Angaben des Statistischen Bundesamts zur über 18- jährigen Bevölkerung. Nach dem Mikrozensus 2011 wurden diese angepasst, so dass eine Ver gleichbarkeit mit den Vorjahren nicht gegeben ist, weshalb auch hier auf den sonst üblichen Vorjahresvergleich verzichtet wurde.

Quelle: SCHUFA Holding AG.

6,4 14,3 14,2 9,9 4,0 1,9

18-24 Jahre

25-29 Jahre

30-44 Jahre

45-64 Jahre

65-74 Jahre

>74 Jahre

Deutschland: 9,2

Anteil ausgefallener Ratenkredite sinkt mit zunehmendem Alter Abb. 2.11: Anteil der ausgefallenen Ratenkredite an allen Ratenkrediten; nach Altergruppen; in Prozent

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2013: 2,52012: 2,52011: 2,5

2011 2012 2013

3,6

3,4

3,6

3,3

3,3

3,3

3,2

3,2

3,2

3,1

3,1

3,2

2,8

2,8

2,8

2,4

2,3

2,3

2,0

2,1

2,1

1,9

1,9

1,9

1,8

1,8

1,8

1,9

2,0

1,9

1,8

1,9

1,8

2,3

2,7

2,5

Private Kreditaufnahme in Deutschland 19

Die Altersgruppe von 18 bis 24 Jahren ist wirtschaftlich noch wenig aktiv, entsprechend

gering ist auch ihr Anteil an Personen mit mindestens einem Negativmerkmal. Auch bei

Personen im Alter von 45 Jahren und mehr liegt der Anteil derer, die sich mit einem

Negativeintrag in der SCHUFA-Datenbank befinden, nur knapp über dem Durchschnitt.

Für diese Altersgruppen sind die Rückzahlungswahrscheinlichkeit und die Zuverlässigkeit

somit besonders hoch.

Knapp fünf Prozent der Bevölkerung

haben nur weiche Negativmerkmale

Der Anteil der Personen mit nur weichen Negativmerk-

malen lag 2013 bundesweit bei 4,7 Prozent (siehe Abbil-

dung 2.13). Der höchste Anteil an Personen mit nur

weichen Negativmerkmalen war mit 7,6 Prozent in der

Altersklasse zwischen 25 und 29 Jahren zu beobachten.

In den höheren Altersklassen sinkt der Anteil der Perso-

nen mit nur weichem Negativmerkmal kontinuierlich.

Ab 65 Jahren lag der Anteil nur noch bei 2,2 und ab

74 Jahren bei lediglich 1,3 Prozent. Auch ganz junge

Erwachsene waren wenig betroffen: Bei den 18- bis

24-Jährigen waren nur 3,6 Prozent mit weichen Negativ-

merkmalen registriert.

Harte Negativmerkmale finden sich vor allem

in den Altersgruppen der Rushhourgeneration

Zu 4,5 Prozent der Personen ihres Datenbestandes hatte

die SCHUFA 2013 (mindestens) ein hartes Negativmerk-

mal gespeichert (siehe Abbildung 2.14). Die am Kredit-

markt stark aktive Altersgruppe der 25- bis 44-Jährigen

ist auch die Personengruppe, zu der am häufigsten Nega-

tivmerkmale im SCHUFA-Datenbestand zu finden waren.

Dabei ist der Anteil der Älteren (30 bis 44 Jahre) in dieser

Personengruppe mit 7,0 Prozent leicht höher als der

Anteil der Jüngeren (25 bis 29 Jahre) mit 6,7 Prozent.

Auch bei den harten Negativmerkmalen lagen die 18- bis

24-Jährigen (2,8 Prozent) sowie die mindestens 65-Jähri-

gen (1,9 und 0,6 Prozent) deutlich unter dem Durch-

schnitt.

Jüngere Menschen der Rushhourgeneration haben mehr weiche Negativmerkmale ...Abb. 2.13: Anteil der Personen, zu denen die SCHUFA 20131)

nur weiche Negativmerkmale gespeichert hat; nach Alters-gruppen; in Prozent

1) Basisdaten sind die Angaben des Statistischen Bundesamts zur über 18- jährigen Bevölkerung. Nach dem Mikrozensus 2011 wurden diese angepasst, so dass eine Ver gleichbarkeit mit den Vorjahren nicht gegeben ist, weshalb auch hier auf den sonst üblichen Vorjahresvergleich verzichtet wurde.

Quelle: SCHUFA Holding AG.

18-24 Jahre

25-29 Jahre

30-44 Jahre

45-64 Jahre

65-74 Jahre

>74 Jahre

Deutschland: 4,7

3,6 7,6 7,2 4,7 2,2 1,3

... ältere Menschen der Rushhourgeneration dagegen mehr harte NegativmerkmaleAbb. 2.14: Anteil der Personen, zu denen die SCHUFA 20131) (mindestens) ein hartes Negativmerkmale gespeichert hat; nach Altersgruppen; in Prozent

1) Basisdaten sind die Angaben des Statistischen Bundesamts zur über 18- jährigen Bevölkerung. Nach dem Mikrozensus 2011 wurden diese angepasst, so dass eine Ver gleichbarkeit mit den Vorjahren nicht gegeben ist, weshalb auch hier auf den sonst üblichen Vorjahresvergleich verzichtet wurde.

Quelle: SCHUFA Holding AG.

18-24 Jahre

25-29 Jahre

30-44 Jahre

45-64 Jahre

65-74 Jahre

>74 Jahre

Deutschland: 4,5

2,8 6,7 7,0 5,2 1,9 0,6

20 Private Kreditaufnahme in Deutschland

Risiken der privaten Kreditaufnahme

Das SCHUFA-Risikomodell

Das von der SCHUFA 2004 entwickelte Risikomodell teilt die Stufen der Verschuldung in

vier unterschiedliche Risikobereiche ein. Basierend auf einem Indikatorenmodell, sind bei-

spielsweise Analysen über den Verlauf einer Ver- und Überschuldung möglich. Die Risiko-

stufen werden wie folgt gebildet:

Risikostufe Grün:

kein negatives Merkmal und ohne jegliche aktuelle Kreditverpflichtung

kein negatives Merkmal und mit aktueller Kreditverpflichtung und SCHUFA-Risikoquote

nach Score <10 Prozent

Risikostufe Gelb:

nur noch erledigte Negativmerkmale

kein negatives Merkmal und mit aktueller Kreditverpflichtung und SCHUFA-Risikoquote

nach Score M10 Prozent

ein aktuelles Negativmerkmal einer Nichtbank

mehr als ein aktuelles Negativmerkmal von Nichtbanken

Sogenannte Nichtbanken sind Unternehmen aus Branchen, die Kredite vergeben, die an

ihre eigentlichen Leistungen gekoppelt sind (Handel, Versandhandel, Internethandel,

Telekommunikation etc.).

Risikostufe Orange:

ein offenes Negativmerkmal von einer Bank jünger als ein Jahr

ein offenes Negativmerkmal von einer Bank jünger als ein Jahr und von Nichtbanken

mehr als ein offenes Negativmerkmal von mindestens einer Bank jünger als ein Jahr

Negativmerkmalhistorie bei mindestens einer Bank von ein bis drei Jahren

Offene Negativmerkmale sind Zahlungsausfälle, also offene, ausreichend gemahnte und

unbestrittene Forderungen.

Risikostufe Rot:

Merkmal Vermögensauskunft oder einen Haftbefehl zur Erzwingung der Abgabe einer

Vermögensauskunft

Merkmal der Privatinsolvenz

Personen mit Suchauftrag

Personen mit Suchauftrag sind Personen, gegenüber denen ein Vertragspartner der

SCHUFA eine offene, ausreichend gemahnte und unbestrittene Forderung besitzt, die

aber unbekannt verzogen sind.

Das Risikomodell

klassifziert das

persönliche Ver-

schuldungsrisiko

einer Person in vier

Warnstufen.

Private Kreditaufnahme in Deutschland 21

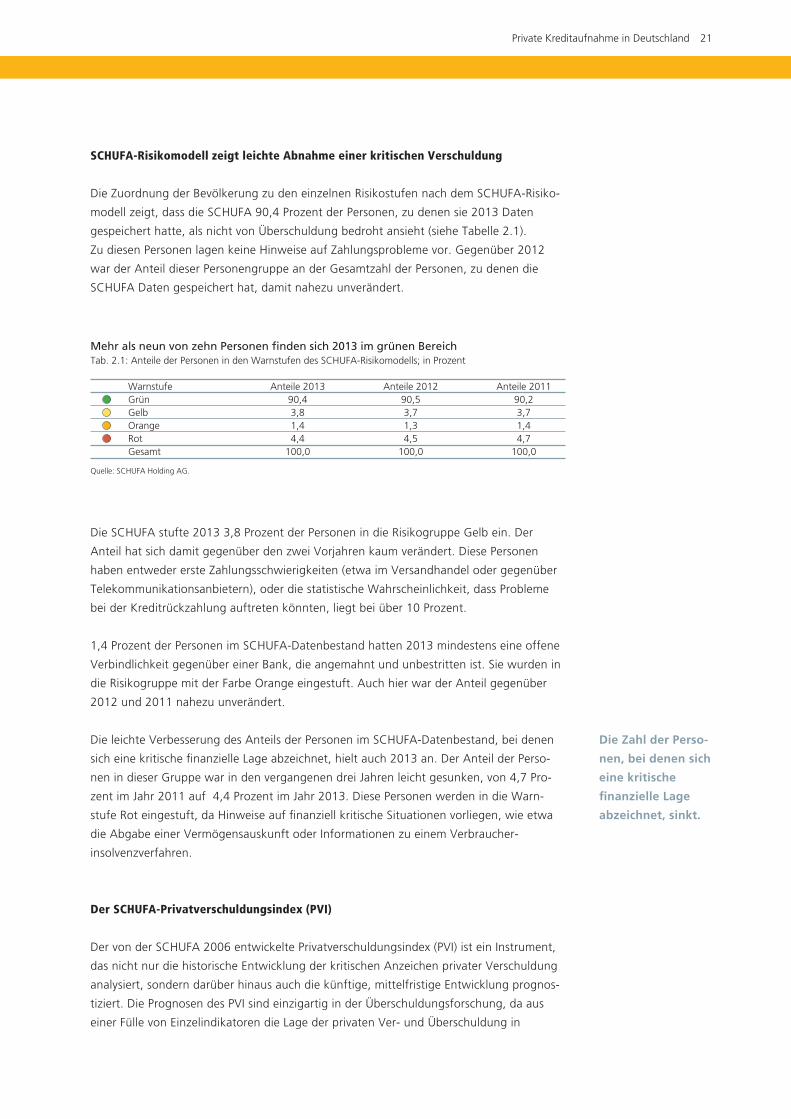

SCHUFA-Risikomodell zeigt leichte Abnahme einer kritischen Verschuldung

Die Zuordnung der Bevölkerung zu den einzelnen Risikostufen nach dem SCHUFA-Risiko-

modell zeigt, dass die SCHUFA 90,4 Prozent der Personen, zu denen sie 2013 Daten

gespeichert hatte, als nicht von Überschuldung bedroht ansieht (siehe Tabelle 2.1).

Zu diesen Per sonen lagen keine Hinweise auf Zahlungs probleme vor. Gegenüber 2012

war der Anteil dieser Personengruppe an der Gesamtzahl der Personen, zu denen die

SCHUFA Daten gespeichert hat, damit nahezu unverändert.

Die SCHUFA stufte 2013 3,8 Prozent der Personen in die Risikogruppe Gelb ein. Der

Anteil hat sich damit gegenüber den zwei Vorjahren kaum verändert. Diese Personen

haben ent weder erste Zahlungsschwierigkeiten (etwa im Versandhandel oder gegenüber

Telekommunikationsanbietern), oder die statistische Wahrscheinlichkeit, dass Pro bleme

bei der Kreditrück zahlung auftreten könnten, liegt bei über 10 Prozent.

1,4 Prozent der Personen im SCHUFA-Daten bestand hatten 2013 mindestens eine offene

Verbindlichkeit gegenüber einer Bank, die angemahnt und unbestritten ist. Sie wurden in

die Risikogruppe mit der Farbe Orange eingestuft. Auch hier war der Anteil gegenüber

2012 und 2011 nahezu unverändert.

Die leichte Verbesserung des Anteils der Personen im SCHUFA-Datenbestand, bei denen

sich eine kritische finanzielle Lage abzeichnet, hielt auch 2013 an. Der Anteil der Perso-

nen in dieser Gruppe war in den vergangenen drei Jahren leicht gesunken, von 4,7 Pro-

zent im Jahr 2011 auf 4,4 Prozent im Jahr 2013. Diese Personen werden in die Warn-

stufe Rot eingestuft, da Hinweise auf finanziell kritische Situationen vorliegen, wie etwa

die Abgabe einer Vermögensauskunft oder Informationen zu einem Verbraucher-

insolvenzver fahren.

Der SCHUFA-Privatverschuldungsindex (PVI)

Der von der SCHUFA 2006 entwickelte Privat verschuldungsindex (PVI) ist ein Instrument,

das nicht nur die historische Entwicklung der kritischen Anzeichen privater Verschuldung

analysiert, sondern darüber hinaus auch die künftige, mittelfristige Entwicklung prognos-

tiziert. Die Prognosen des PVI sind einzigartig in der Überschuldungsforschung, da aus

einer Fülle von Einzelindikatoren die Lage der privaten Ver- und Überschuldung in

Die Zahl der Perso-

nen, bei denen sich

eine kritische

finanzielle Lage

abzeichnet, sinkt.

Mehr als neun von zehn Personen finden sich 2013 im grünen BereichTab. 2.1: Anteile der Personen in den Warnstufen des SCHUFA-Risikomodells; in Prozent

Warnstufe Anteile 2013 Anteile 2012 Anteile 2011 Grün 90,4 90,5 90,2 Gelb 3,8 3,7 3,7 Orange 1,4 1,3 1,4 Rot 4,4 4,5 4,7 Gesamt 100,0 100,0 100,0

Quelle: SCHUFA Holding AG.

22 Private Kreditaufnahme in Deutschland

Deutschland in einem einzigen Indexwert für Gesamtdeutschland, die 16 Bundesländer

sowie die derzeit 402 Kreise und kreisfreien Städte ausgedrückt wird.

Die Entwicklung des PVI zeigt, inwiefern die private Verschuldungs- und Überschuldungs-

gefahr ab- oder zugenommen hat und wie stark die kritischen Anzeichen der privaten

Verschuldung in welchen geographischen Regionen ausgeprägt sind. Um die sehr unter-

schiedliche regionale Entwicklung der privaten Verschuldung darzustellen, werden Analy-

sen auf Bundes- und Kreisebene vorgestellt. Je nach Höhe des Indexwertes befindet sich

ein Bundesland bzw. ein Kreis in der grünen, gelben, orangefarbenen oder roten Stufe.

In den Regionen mit dem niedrigsten Indexwert sind die kritischen Anzeichen einer Privat-

verschuldung am schwächsten ausgeprägt.

Durch die Ganzjahresprognose hat sich der PVI in Deutschland zu einem wichtigen

Barometer für die kritischen Anzeichen privater Verschuldung entwickelt. Er erhöht die

Transparenz hinsichtlich der Überschuldungslage bzw. Überschuldungsgefahr von Privat-

personen in Deutschland. Der PVI dient daher als Frühwarnsystem für die deutsche

Volkswirtschaft.

Konstruktion des PVI

Um die verschiedenen Abstufungen der privaten Überschuldungsgefahr darzustellen,

berücksichtigt der PVI ein Bündel von messbaren Anzeichen der privaten Ver- und Über-

schuldung. Die Datengrundlage besteht aus den kreditrelevanten Informationen der

SCHUFA Holding AG von 66,3 Millionen volljährigen Privatpersonen in Deutschland.

Zur Erstellung des PVI wird eine Kombination aus negativen kreditrelevanten Informatio-

nen für die Wohnbevölkerung individuell betrachtet und gewichtet. Daraus ergibt sich ein

Gesamtwert. Zur Berechnung des PVI dienen die sogenannten weichen und harten Nega-

tivmerkmale. Diese weichen und harten Negativmerkmale sind je nach Ausprägung in die

drei Stufen Gelb, Orange und Rot des Risikomodells eingeteilt.

Bei den weichen Negativmerkmalen (gelbe und orangefarbene Stufe im Risikomodell)

handelt es sich um Zahlungsausfälle bei Nichtbanken und Banken. Die rote Stufe im

Risikomodell enthält harte Negativmerkmale wie Informationen über die Abgabe einer

Vermögensauskunft oder über eine Privatinsolvenz. Weil die Stufe Grün des Risikomodells

keine Negativmerkmale aufweist, geht sie nicht in die Berechnung des Indexes ein.

Die Stufen des PVI

Ähnlich wie im Risikomodell werden auch die PVI-Werte in vier Ausprägungsstufen

ein geteilt. Diese beschreiben, inwiefern kritische Anzeichen für eine künftige Verschul-

dungsgefahr ausgeprägt sind. Zwar nutzt der PVI die gleiche Farb einteilung wie das

Risikomodell. Es handelt sich aber um zwei unterschiedliche, unabhängige Indikatoren.

Der PVI aggregiert die unterschiedlichen Negativinformationen zu einer Kenngröße und

bildet sowohl die historische als auch die aktuelle und zukünftige Situation der Verschul-

Der PVI ist ein

wichtiges Baro-

meter für die

kritischen Anzei-

chen privater

Verschuldung.

Private Kreditaufnahme in Deutschland 23

dung ab. Er hat daher vor allem auch einen prognostischen Wert. Der PVI unterteilt die

kritischen Anzeichen einer Verschuldung in die vier Kategorien:

gering

mäßig

stark

sehr stark

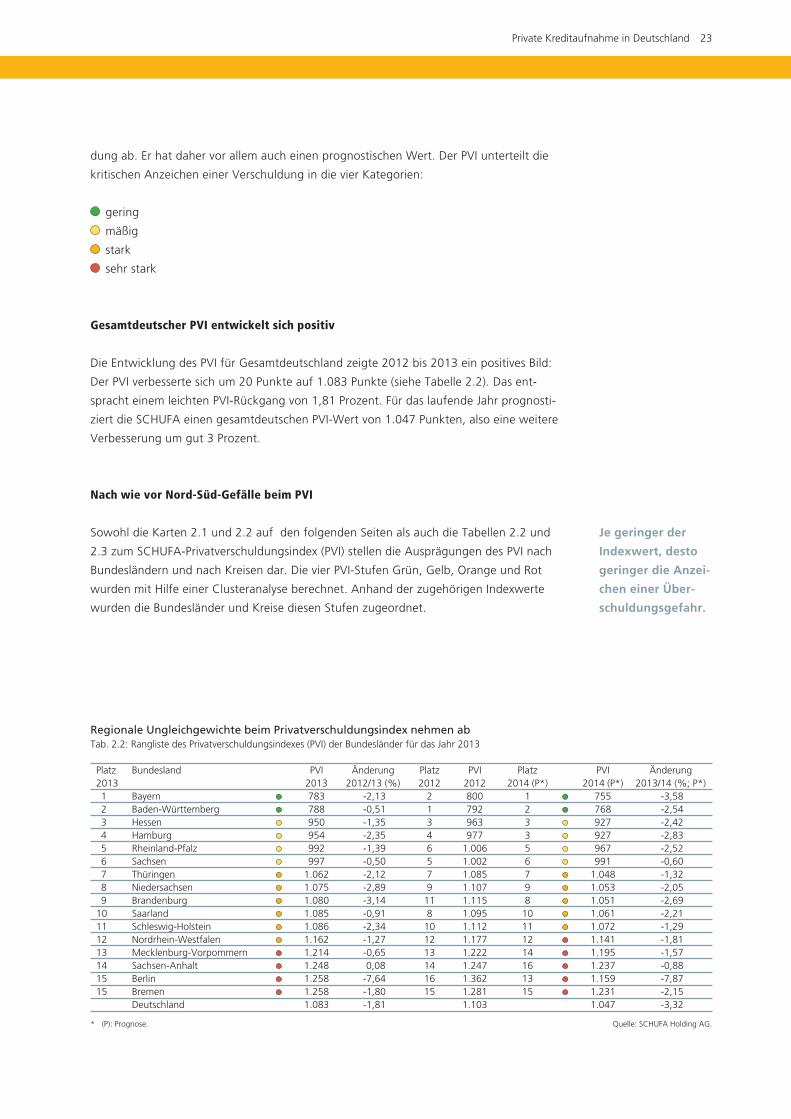

Gesamtdeutscher PVI entwickelt sich positiv

Die Entwicklung des PVI für Gesamtdeutschland zeigte 2012 bis 2013 ein positives Bild:

Der PVI verbesserte sich um 20 Punkte auf 1.083 Punkte (siehe Tabelle 2.2). Das ent-

spracht einem leichten PVI-Rückgang von 1,81 Prozent. Für das laufende Jahr prognosti-

ziert die SCHUFA einen gesamtdeutschen PVI-Wert von 1.047 Punkten, also eine weitere

Ver besserung um gut 3 Prozent.

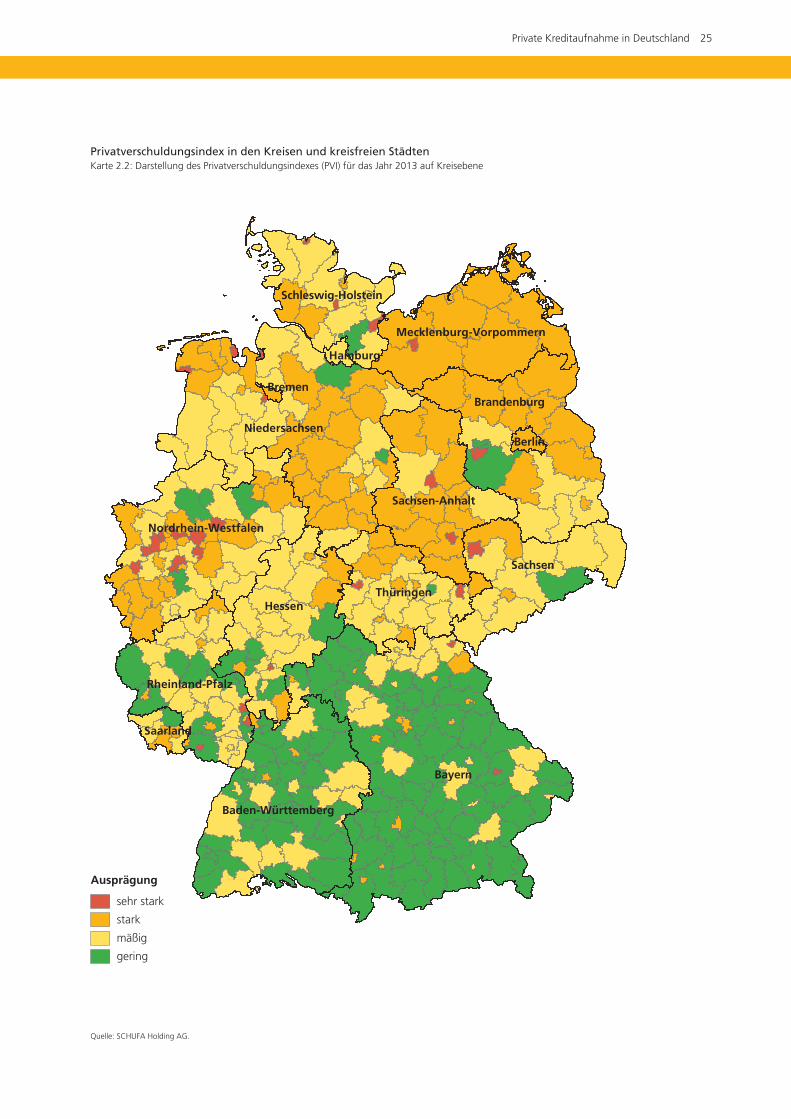

Nach wie vor Nord-Süd-Gefälle beim PVI

Sowohl die Karten 2.1 und 2.2 auf den folgenden Seiten als auch die Tabellen 2.2 und

2.3 zum SCHUFA-Privatverschuldungsindex (PVI) stellen die Ausprägungen des PVI nach

Bundesländern und nach Kreisen dar. Die vier PVI- Stufen Grün, Gelb, Orange und Rot

wurden mit Hilfe einer Clusteranalyse berechnet. Anhand der zugehörigen Indexwerte

wurden die Bundesländer und Kreise diesen Stufen zugeordnet.

Je geringer der

Indexwert, desto

geringer die Anzei-

chen einer Über-

schuldungsgefahr.

Regionale Ungleichgewichte beim Privatverschuldungsindex nehmen abTab. 2.2: Rangliste des Privatverschuldungsindexes (PVI) der Bundesländer für das Jahr 2013

Platz Bundesland PVI Änderung Platz PVI Platz PVI Änderung 2013 2013 2012/13 (%) 2012 2012 2014 (P*) 2014 (P*) 2013/14 (%; P*) 1 Bayern 783 -2,13 2 800 1 755 -3,58 2 Baden-Württemberg 788 -0,51 1 792 2 768 -2,54 3 Hessen 950 -1,35 3 963 3 927 -2,42 4 Hamburg 954 -2,35 4 977 3 927 -2,83 5 Rheinland-Pfalz 992 -1,39 6 1.006 5 967 -2,52 6 Sachsen 997 -0,50 5 1.002 6 991 -0,60 7 Thüringen 1.062 -2,12 7 1.085 7 1.048 -1,32 8 Niedersachsen 1.075 -2,89 9 1.107 9 1.053 -2,05 9 Brandenburg 1.080 -3,14 11 1.115 8 1.051 -2,6910 Saarland 1.085 -0,91 8 1.095 10 1.061 -2,2111 Schleswig-Holstein 1.086 -2,34 10 1.112 11 1.072 -1,2912 Nordrhein-Westfalen 1.162 -1,27 12 1.177 12 1.141 -1,8113 Mecklenburg-Vorpommern 1.214 -0,65 13 1.222 14 1.195 -1,5714 Sachsen-Anhalt 1.248 0,08 14 1.247 16 1.237 -0,8815 Berlin 1.258 -7,64 16 1.362 13 1.159 -7,8715 Bremen 1.258 -1,80 15 1.281 15 1.231 -2,15 Deutschland 1.083 -1,81 1.103 1.047 -3,32

* (P): Prognose. Quelle: SCHUFA Holding AG.

24 Private Kreditaufnahme in Deutschland

Privatverschuldungsindex in den BundesländernKarte 2.1: Darstellung des Privatverschuldungsindexes (PVI) für das Jahr 2013 auf Bundeslandebene

Ausprägung

sehr stark

stark

mäßig

gering

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 25

Ausprägung

sehr stark

stark

mäßig

gering

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

Privatverschuldungsindex in den Kreisen und kreisfreien StädtenKarte 2.2: Darstellung des Privatverschuldungsindexes (PVI) für das Jahr 2013 auf Kreisebene

Quelle: SCHUFA Holding AG.

26 Private Kreditaufnahme in Deutschland

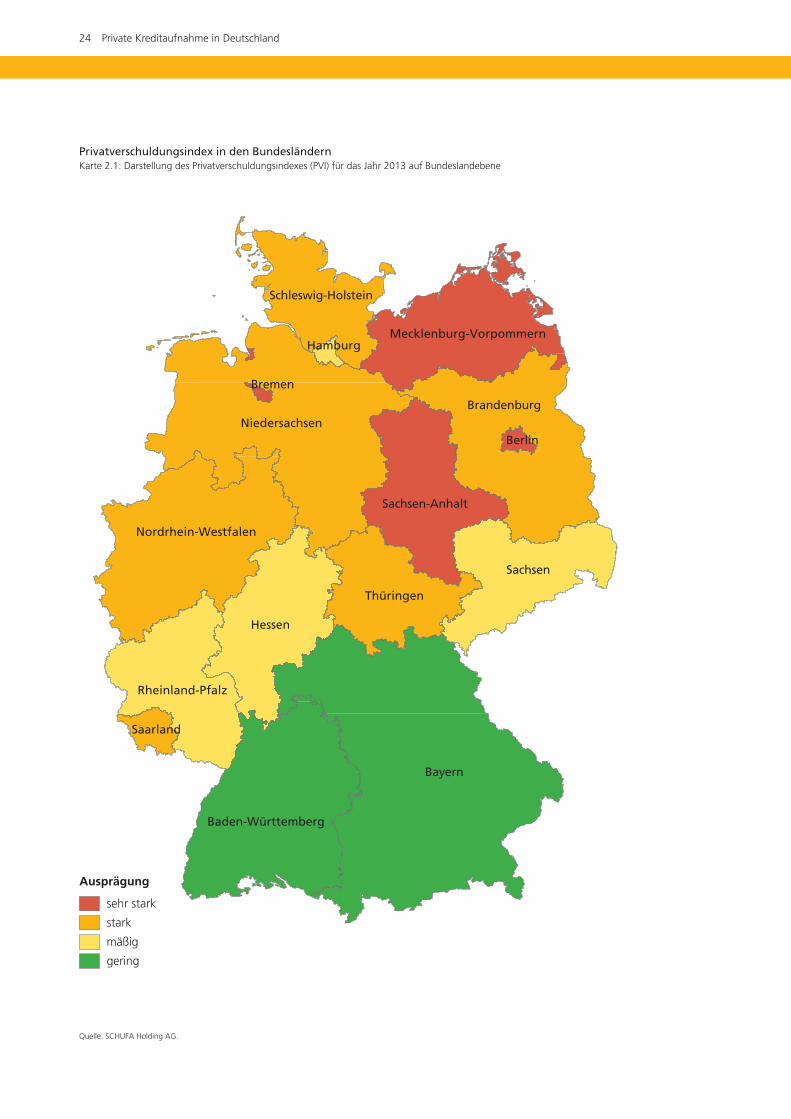

Wie in den vergangenen Jahren zeigen die aktuellen Aus-

wertungen ein Nord-Süd-Gefälle: So weisen die Bundes-

länder Baden-Württemberg und Bayern die niedrigsten

und damit besten Indexwerte auf. Das bedeutet, dort ist

die Überschuldungsgefahr für Privatpersonen am gerings-

ten. Der PVI in Bayern konnte sich gegenüber 2012 um

2,13 Prozent verbessern.

Auf der Karte 2.1 auf Seite 24 gelb eingefärbt – und

damit der Kategorie der mäßigen Überschuldungsgefahr

zugeordnet –, sind die Länder Hessen, Hamburg, Rhein-

land-Pfalz und Sachsen. In der Rangfolge aller Bundes-

länder belegen sie, wie schon im Jahr 2012, auch 2013

die Plätze 3 bis 6, wobei Rheinland-Pfalz und Sachsen

ihre Plätze getauscht haben. Damit steht Rheinland-Pfalz

jetzt auf Platz 5 und Sachsen auf Platz 6. Alle Bundes-

länder in dieser Kategorie hatten 2013 ihren PVI ver-

bessert.

Die Bundesländer Thüringen, Niedersachsen, Branden-

burg, Saarland, Schleswig-Holstein, Nordrhein-Westfalen

– in der Karte 2.4 orange eingefärbt – hatten ebenfalls

ihre PVI-Werte verbessert. Sie belegen die Plätze 7 bis

12 in der Rangfolge der Bundesländer (siehe Tabelle 2.2).

Da sich das Saarland nur um 0,9 Prozent verbesserte,

rutscht es von Platz 8 im Jahr 2012 auf Platz 10.

Die größte Verbesserung erreichte mit Abstand Berlin,

dessen PVI um mehr als 7 Prozent sank. Damit belegt

Berlin in der Rangfolge der Länder gemeinsam mit

Bremen den letzten Platz. Die SCHUFA-Prognosen für

2014 gehen davon aus, dass Berlin seinen PVI im

laufenden Jahr noch weiter verbessern wird und dann

auch in der Rangfolge etwas nach oben rückt.

Sachsen-Anhalt war 2013 das einzige Bundesland mit

einem stagnierenden PVI, der sich aber nicht in einer Änderung der Rangfolge nieder-

schlägt. Die SCHUFA geht allerdings davon aus, dass sich die unterdurchschnittliche Ent-

wicklung des PVI in diesem Bundesland auch 2014 fortsetzt.

Entwicklung der Verbraucherinsolvenzen

Seit dem 1. Januar 1999 können Verbraucher in der

Bundesrepublik Deutschland nach der Insolvenzordnung

in Konkurs gehen. Der Schuldner kann nach einer sechs-

jährigen Wohlverhaltensphase von den im Insolvenzver-

fahren nicht erfüllten Verbindlichkeiten befreit werden.

Ohne Verbraucherinsolvenz würden Forderungstitel erst

nach 30 Jahren verjähren.

Das mehrstufige Verbraucherinsolvenzverfahren gilt:

J für natürliche Personen, die keine selbständige wirt-

schaftliche Tätigkeit ausüben oder ausgeübt haben und

J für solche ehemaligen Selbständigen, die weniger als

20 Gläubiger und keine Verbindlichkeiten aus Beschäf-

tigungsverhältnissen mit Arbeitnehmern haben.

Die Zahl der Verbraucherinsolvenzen lag im Jahr 2013 mit

91.200 Fällen um 6,6 Prozent unter dem vergleichbaren

Vorjahreszeitraum. Bei den ehemals selbständigen Perso-

nen war ebenfalls ein weiterer Rückgang der Insolvenzen

um 0,7 Prozent auf 20.137 Verfahren zu verzeichnen.

Entwicklung der Verbraucherinsolvenzen von 2011 bis 2013

Jahr Anzahl Veränderung gegenüber dem Vorjahreszeitraum 2013 91.200 -6,6 %2012 97.635 -5,5 %2011 103.289 -5,1 %

Entwicklung der Insolvenzen ehemals selbständiger Personen von 2011 bis 2013

Jahr Anzahl Veränderung gegenüber dem Vorjahreszeitraum 2013 20.137 -0,7 %2012 20.280 -5,9 %2011 21.558 -6,5 %

Quelle: Statistisches Bundesamt.

Private Kreditaufnahme in Deutschland 27

Fazit

Zusammenfassend zeigt die Entwicklung der Indikatoren für die private Kreditaufnahme

ein beständiges Bild. Die Zahl der laufenden Ratenkredite war bis Ende 2013 auf 17,7

Millionen gestiegen. Im Jahr zuvor waren es 17,4 Millionen und im Jahr 2010 17,2 Millio-

nen.

Das Interesse an Krediten – gemessen an der Anzahl der SCHUFA-Anfragen durch die

Banken – ist ebenfalls weiter gewachsen. Die Zahl der neu abgeschlossenen Ratenkredit-

verträge hatte 2013 gegenüber 2012 nochmals leicht zugenommen.

Dabei stieg auch die durchschnittliche Kredithöhe leicht. Die durchschnittliche Höhe neu

aufgenommener Kredite lag 2013 bei 7.996 Euro, 2012 waren es 7.708 Euro. Auffällig

ist, dass der Anstieg der durchschnittlichen Kredithöhen 2013 in den höheren Alters-

gruppen deutlich stärker war als in allen anderen Altersgruppen.

Insgesamt 97,5 Prozent der Ratenkredite wurden im Jahr 2013 ordnungsgemäß bedient.

Damit blieb der Anteil der Kreditausfälle gegenüber 2012 und 2011 konstant bei lediglich

2,5 Prozent.

Die Zahl der Verbraucherinsolvenzen ging 2013 gegenüber dem Vorjahr erneut zurück.

Sie verringerte sich um 6,6 Prozent (-6.654 Fälle) gegenüber 2012, in der gleichen Zeit

sank auch die Zahl der Insolvenzen ehemals selbständiger Personen leicht um 0,7 Prozent

(-143 Fälle).

Gemessen am SCHUFA-Privatverschuldungs index (PVI) verringerte sich die Überschul-

dungs gefahr im Jahr 2013 für Gesamtdeutschland. Der PVI für Deutschland lag 2013 bei

1.083 Punkten. Für 2014 prognostiziert die SCHUFA einen weiteren Rückgang der

Überschuldungs gefahr.

28 Private Kreditaufnahme in Deutschland

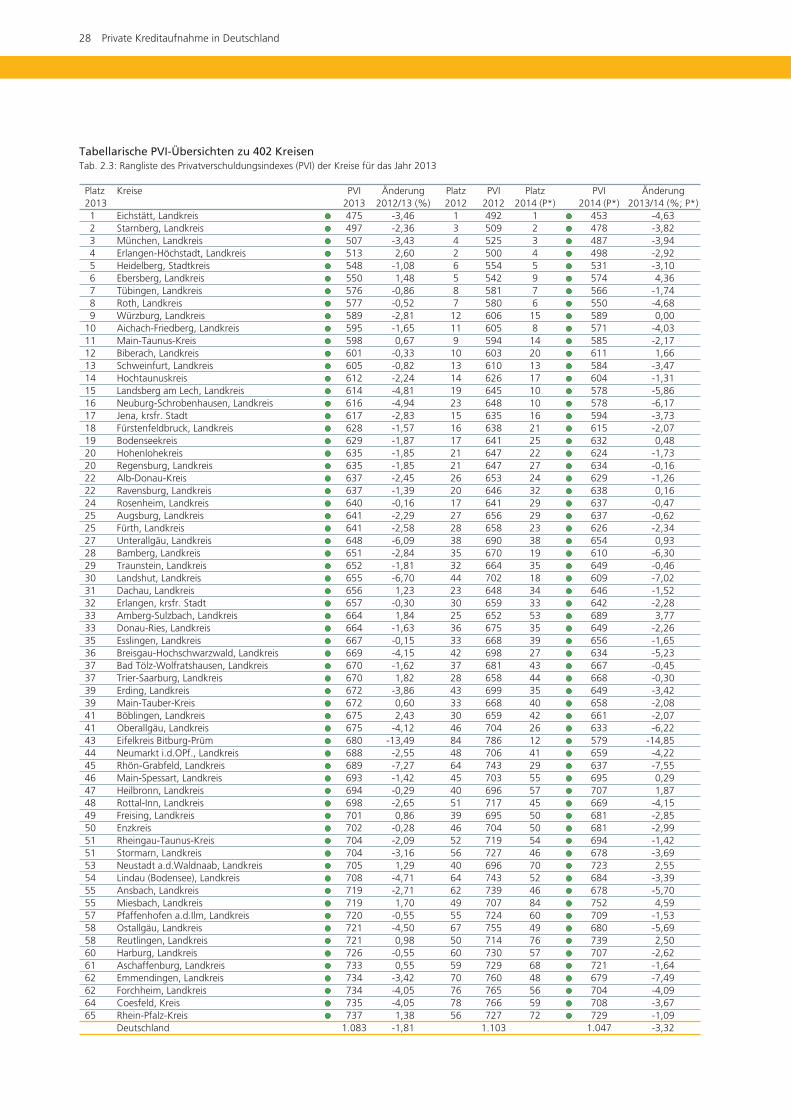

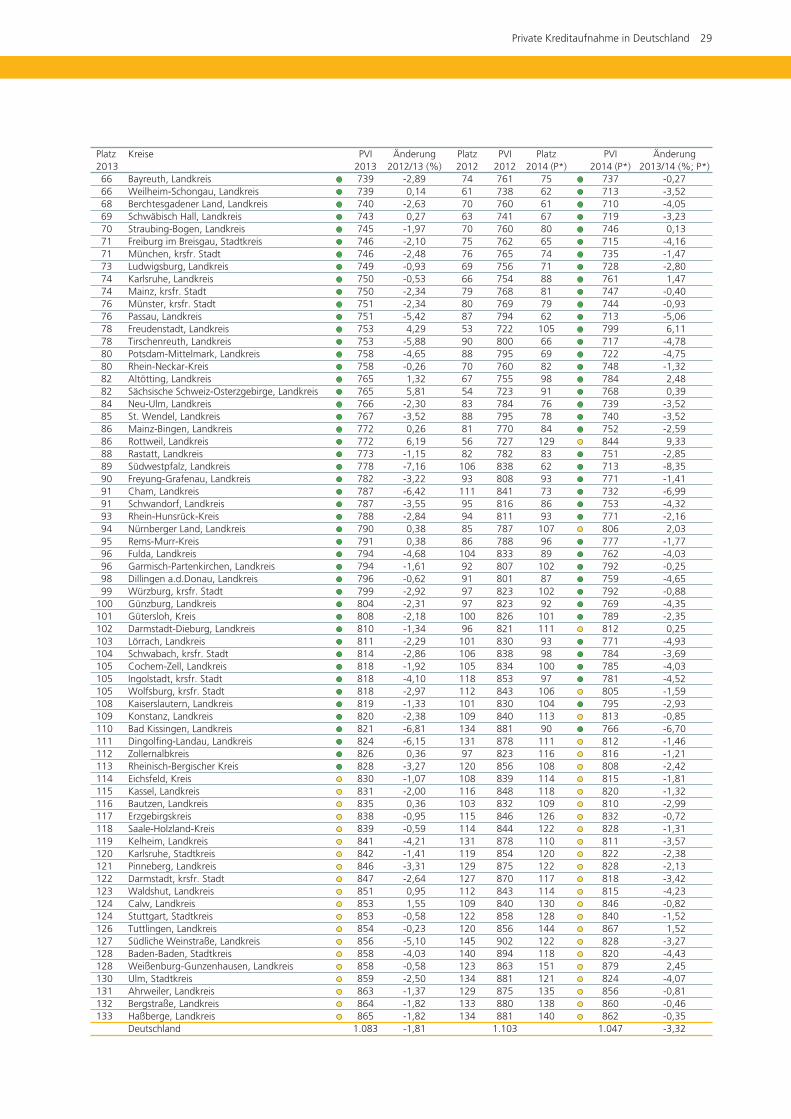

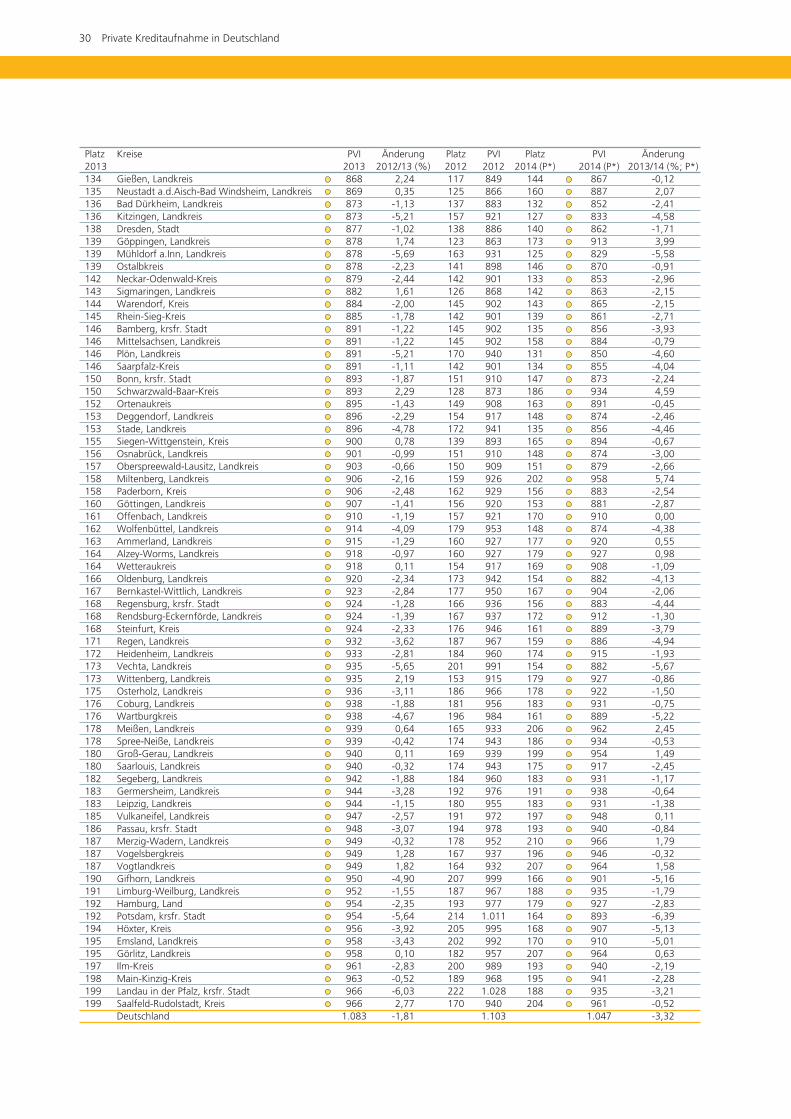

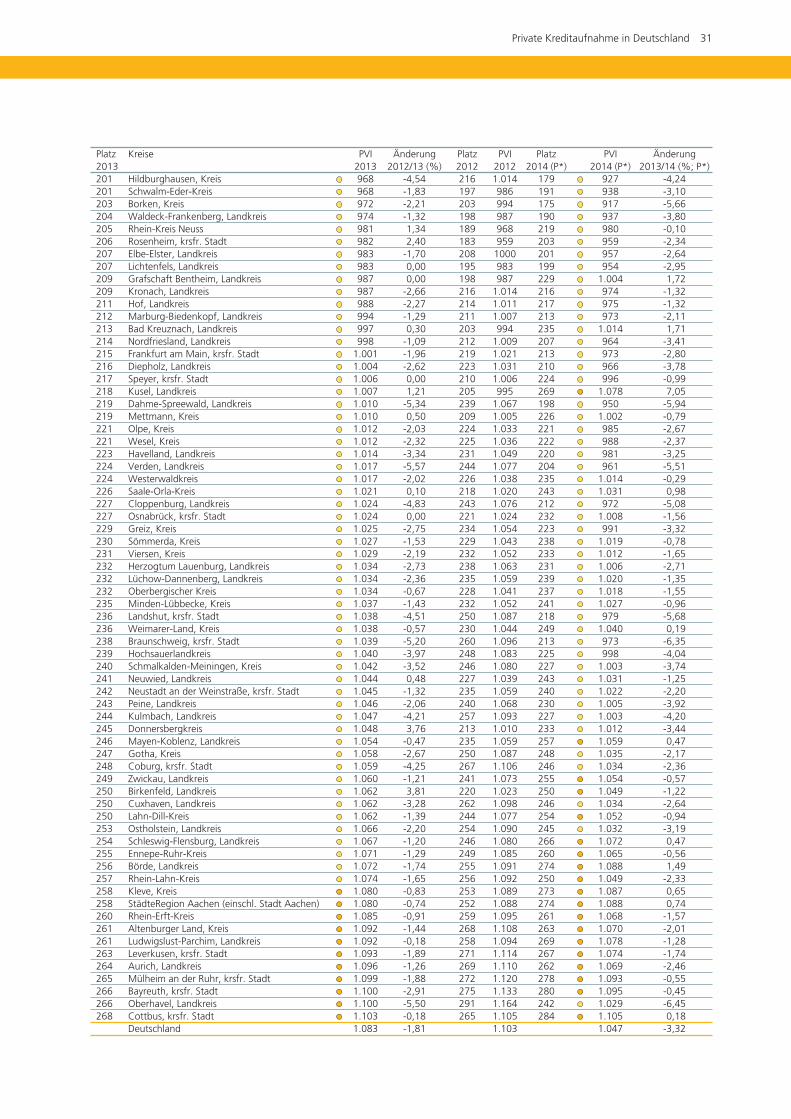

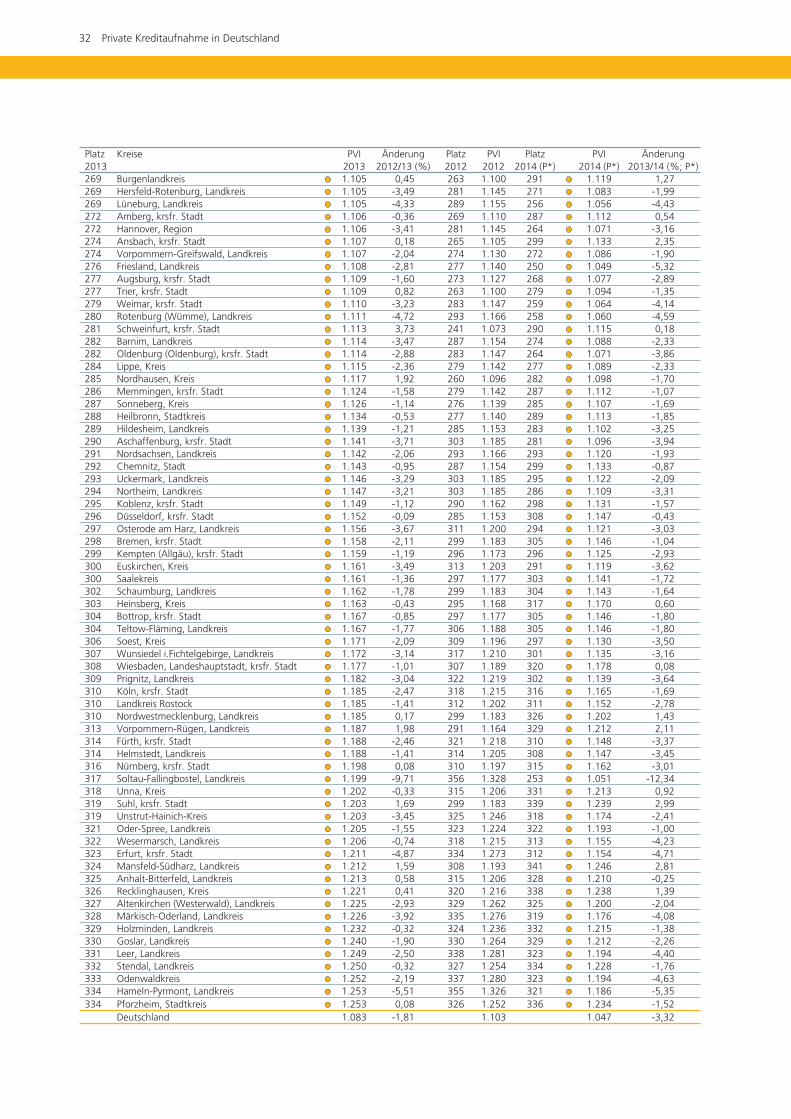

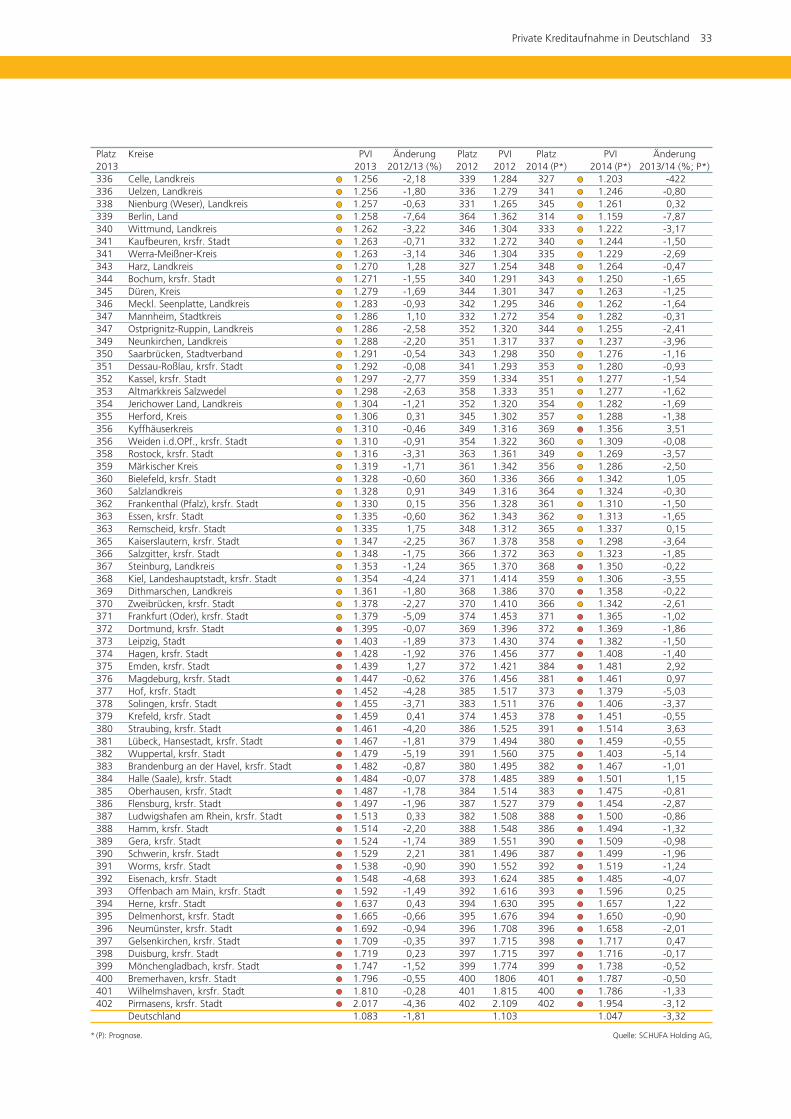

Tabellarische PVI-Übersichten zu 402 KreisenTab. 2.3: Rangliste des Privatverschuldungsindexes (PVI) der Kreise für das Jahr 2013

Platz Kreise PVI Änderung Platz PVI Platz PVI Änderung 2013 2013 2012/13 (%) 2012 2012 2014 (P*) 2014 (P*) 2013/14 (%; P*) 1 Eichstätt, Landkreis 475 -3,46 1 492 1 453 -4,63 2 Starnberg, Landkreis 497 -2,36 3 509 2 478 -3,82 3 München, Landkreis 507 -3,43 4 525 3 487 -3,94 4 Erlangen-Höchstadt, Landkreis 513 2,60 2 500 4 498 -2,92 5 Heidelberg, Stadtkreis 548 -1,08 6 554 5 531 -3,10 6 Ebersberg, Landkreis 550 1,48 5 542 9 574 4,36 7 Tübingen, Landkreis 576 -0,86 8 581 7 566 -1,74 8 Roth, Landkreis 577 -0,52 7 580 6 550 -4,68 9 Würzburg, Landkreis 589 -2,81 12 606 15 589 0,0010 Aichach-Friedberg, Landkreis 595 -1,65 11 605 8 571 -4,0311 Main-Taunus-Kreis 598 0,67 9 594 14 585 -2,1712 Biberach, Landkreis 601 -0,33 10 603 20 611 1,6613 Schweinfurt, Landkreis 605 -0,82 13 610 13 584 -3,4714 Hochtaunuskreis 612 -2,24 14 626 17 604 -1,3115 Landsberg am Lech, Landkreis 614 -4,81 19 645 10 578 -5,8616 Neuburg-Schrobenhausen, Landkreis 616 -4,94 23 648 10 578 -6,1717 Jena, krsfr. Stadt 617 -2,83 15 635 16 594 -3,7318 Fürstenfeldbruck, Landkreis 628 -1,57 16 638 21 615 -2,0719 Bodenseekreis 629 -1,87 17 641 25 632 0,4820 Hohenlohekreis 635 -1,85 21 647 22 624 -1,7320 Regensburg, Landkreis 635 -1,85 21 647 27 634 -0,1622 Alb-Donau-Kreis 637 -2,45 26 653 24 629 -1,2622 Ravensburg, Landkreis 637 -1,39 20 646 32 638 0,1624 Rosenheim, Landkreis 640 -0,16 17 641 29 637 -0,4725 Augsburg, Landkreis 641 -2,29 27 656 29 637 -0,6225 Fürth, Landkreis 641 -2,58 28 658 23 626 -2,3427 Unterallgäu, Landkreis 648 -6,09 38 690 38 654 0,9328 Bamberg, Landkreis 651 -2,84 35 670 19 610 -6,3029 Traunstein, Landkreis 652 -1,81 32 664 35 649 -0,4630 Landshut, Landkreis 655 -6,70 44 702 18 609 -7,0231 Dachau, Landkreis 656 1,23 23 648 34 646 -1,5232 Erlangen, krsfr. Stadt 657 -0,30 30 659 33 642 -2,2833 Amberg-Sulzbach, Landkreis 664 1,84 25 652 53 689 3,7733 Donau-Ries, Landkreis 664 -1,63 36 675 35 649 -2,2635 Esslingen, Landkreis 667 -0,15 33 668 39 656 -1,6536 Breisgau-Hochschwarzwald, Landkreis 669 -4,15 42 698 27 634 -5,2337 Bad Tölz-Wolfratshausen, Landkreis 670 -1,62 37 681 43 667 -0,4537 Trier-Saarburg, Landkreis 670 1,82 28 658 44 668 -0,3039 Erding, Landkreis 672 -3,86 43 699 35 649 -3,4239 Main-Tauber-Kreis 672 0,60 33 668 40 658 -2,0841 Böblingen, Landkreis 675 2,43 30 659 42 661 -2,0741 Oberallgäu, Landkreis 675 -4,12 46 704 26 633 -6,2243 Eifelkreis Bitburg-Prüm 680 -13,49 84 786 12 579 -14,8544 Neumarkt i.d.OPf., Landkreis 688 -2,55 48 706 41 659 -4,2245 Rhön-Grabfeld, Landkreis 689 -7,27 64 743 29 637 -7,5546 Main-Spessart, Landkreis 693 -1,42 45 703 55 695 0,2947 Heilbronn, Landkreis 694 -0,29 40 696 57 707 1,8748 Rottal-Inn, Landkreis 698 -2,65 51 717 45 669 -4,1549 Freising, Landkreis 701 0,86 39 695 50 681 -2,8550 Enzkreis 702 -0,28 46 704 50 681 -2,9951 Rheingau-Taunus-Kreis 704 -2,09 52 719 54 694 -1,4251 Stormarn, Landkreis 704 -3,16 56 727 46 678 -3,6953 Neustadt a.d.Waldnaab, Landkreis 705 1,29 40 696 70 723 2,5554 Lindau (Bodensee), Landkreis 708 -4,71 64 743 52 684 -3,3955 Ansbach, Landkreis 719 -2,71 62 739 46 678 -5,7055 Miesbach, Landkreis 719 1,70 49 707 84 752 4,5957 Pfaffenhofen a.d.Ilm, Landkreis 720 -0,55 55 724 60 709 -1,5358 Ostallgäu, Landkreis 721 -4,50 67 755 49 680 -5,6958 Reutlingen, Landkreis 721 0,98 50 714 76 739 2,5060 Harburg, Landkreis 726 -0,55 60 730 57 707 -2,6261 Aschaffenburg, Landkreis 733 0,55 59 729 68 721 -1,6462 Emmendingen, Landkreis 734 -3,42 70 760 48 679 -7,4962 Forchheim, Landkreis 734 -4,05 76 765 56 704 -4,0964 Coesfeld, Kreis 735 -4,05 78 766 59 708 -3,6765 Rhein-Pfalz-Kreis 737 1,38 56 727 72 729 -1,09 Deutschland 1.083 -1,81 1.103 1.047 -3,32

Private Kreditaufnahme in Deutschland 29

Platz Kreise PVI Änderung Platz PVI Platz PVI Änderung 2013 2013 2012/13 (%) 2012 2012 2014 (P*) 2014 (P*) 2013/14 (%; P*) 66 Bayreuth, Landkreis 739 -2,89 74 761 75 737 -0,27 66 Weilheim-Schongau, Landkreis 739 0,14 61 738 62 713 -3,52 68 Berchtesgadener Land, Landkreis 740 -2,63 70 760 61 710 -4,05 69 Schwäbisch Hall, Landkreis 743 0,27 63 741 67 719 -3,23 70 Straubing-Bogen, Landkreis 745 -1,97 70 760 80 746 0,13 71 Freiburg im Breisgau, Stadtkreis 746 -2,10 75 762 65 715 -4,16 71 München, krsfr. Stadt 746 -2,48 76 765 74 735 -1,47 73 Ludwigsburg, Landkreis 749 -0,93 69 756 71 728 -2,80 74 Karlsruhe, Landkreis 750 -0,53 66 754 88 761 1,47 74 Mainz, krsfr. Stadt 750 -2,34 79 768 81 747 -0,40 76 Münster, krsfr. Stadt 751 -2,34 80 769 79 744 -0,93 76 Passau, Landkreis 751 -5,42 87 794 62 713 -5,06 78 Freudenstadt, Landkreis 753 4,29 53 722 105 799 6,11 78 Tirschenreuth, Landkreis 753 -5,88 90 800 66 717 -4,78 80 Potsdam-Mittelmark, Landkreis 758 -4,65 88 795 69 722 -4,75 80 Rhein-Neckar-Kreis 758 -0,26 70 760 82 748 -1,32 82 Altötting, Landkreis 765 1,32 67 755 98 784 2,48 82 Sächsische Schweiz-Osterzgebirge, Landkreis 765 5,81 54 723 91 768 0,39 84 Neu-Ulm, Landkreis 766 -2,30 83 784 76 739 -3,52 85 St. Wendel, Landkreis 767 -3,52 88 795 78 740 -3,52 86 Mainz-Bingen, Landkreis 772 0,26 81 770 84 752 -2,59 86 Rottweil, Landkreis 772 6,19 56 727 129 844 9,33 88 Rastatt, Landkreis 773 -1,15 82 782 83 751 -2,85 89 Südwestpfalz, Landkreis 778 -7,16 106 838 62 713 -8,35 90 Freyung-Grafenau, Landkreis 782 -3,22 93 808 93 771 -1,41 91 Cham, Landkreis 787 -6,42 111 841 73 732 -6,99 91 Schwandorf, Landkreis 787 -3,55 95 816 86 753 -4,32 93 Rhein-Hunsrück-Kreis 788 -2,84 94 811 93 771 -2,16 94 Nürnberger Land, Landkreis 790 0,38 85 787 107 806 2,03 95 Rems-Murr-Kreis 791 0,38 86 788 96 777 -1,77 96 Fulda, Landkreis 794 -4,68 104 833 89 762 -4,03 96 Garmisch-Partenkirchen, Landkreis 794 -1,61 92 807 102 792 -0,25 98 Dillingen a.d.Donau, Landkreis 796 -0,62 91 801 87 759 -4,65 99 Würzburg, krsfr. Stadt 799 -2,92 97 823 102 792 -0,88100 Günzburg, Landkreis 804 -2,31 97 823 92 769 -4,35101 Gütersloh, Kreis 808 -2,18 100 826 101 789 -2,35102 Darmstadt-Dieburg, Landkreis 810 -1,34 96 821 111 812 0,25103 Lörrach, Landkreis 811 -2,29 101 830 93 771 -4,93104 Schwabach, krsfr. Stadt 814 -2,86 106 838 98 784 -3,69105 Cochem-Zell, Landkreis 818 -1,92 105 834 100 785 -4,03105 Ingolstadt, krsfr. Stadt 818 -4,10 118 853 97 781 -4,52105 Wolfsburg, krsfr. Stadt 818 -2,97 112 843 106 805 -1,59108 Kaiserslautern, Landkreis 819 -1,33 101 830 104 795 -2,93109 Konstanz, Landkreis 820 -2,38 109 840 113 813 -0,85110 Bad Kissingen, Landkreis 821 -6,81 134 881 90 766 -6,70111 Dingolfing-Landau, Landkreis 824 -6,15 131 878 111 812 -1,46112 Zollernalbkreis 826 0,36 97 823 116 816 -1,21113 Rheinisch-Bergischer Kreis 828 -3,27 120 856 108 808 -2,42114 Eichsfeld, Kreis 830 -1,07 108 839 114 815 -1,81115 Kassel, Landkreis 831 -2,00 116 848 118 820 -1,32116 Bautzen, Landkreis 835 0,36 103 832 109 810 -2,99117 Erzgebirgskreis 838 -0,95 115 846 126 832 -0,72118 Saale-Holzland-Kreis 839 -0,59 114 844 122 828 -1,31119 Kelheim, Landkreis 841 -4,21 131 878 110 811 -3,57120 Karlsruhe, Stadtkreis 842 -1,41 119 854 120 822 -2,38121 Pinneberg, Landkreis 846 -3,31 129 875 122 828 -2,13122 Darmstadt, krsfr. Stadt 847 -2,64 127 870 117 818 -3,42123 Waldshut, Landkreis 851 0,95 112 843 114 815 -4,23124 Calw, Landkreis 853 1,55 109 840 130 846 -0,82124 Stuttgart, Stadtkreis 853 -0,58 122 858 128 840 -1,52126 Tuttlingen, Landkreis 854 -0,23 120 856 144 867 1,52127 Südliche Weinstraße, Landkreis 856 -5,10 145 902 122 828 -3,27128 Baden-Baden, Stadtkreis 858 -4,03 140 894 118 820 -4,43128 Weißenburg-Gunzenhausen, Landkreis 858 -0,58 123 863 151 879 2,45130 Ulm, Stadtkreis 859 -2,50 134 881 121 824 -4,07131 Ahrweiler, Landkreis 863 -1,37 129 875 135 856 -0,81132 Bergstraße, Landkreis 864 -1,82 133 880 138 860 -0,46133 Haßberge, Landkreis 865 -1,82 134 881 140 862 -0,35 Deutschland 1.083 -1,81 1.103 1.047 -3,32

30 Private Kreditaufnahme in Deutschland