Embed Size (px)

Citation preview

1

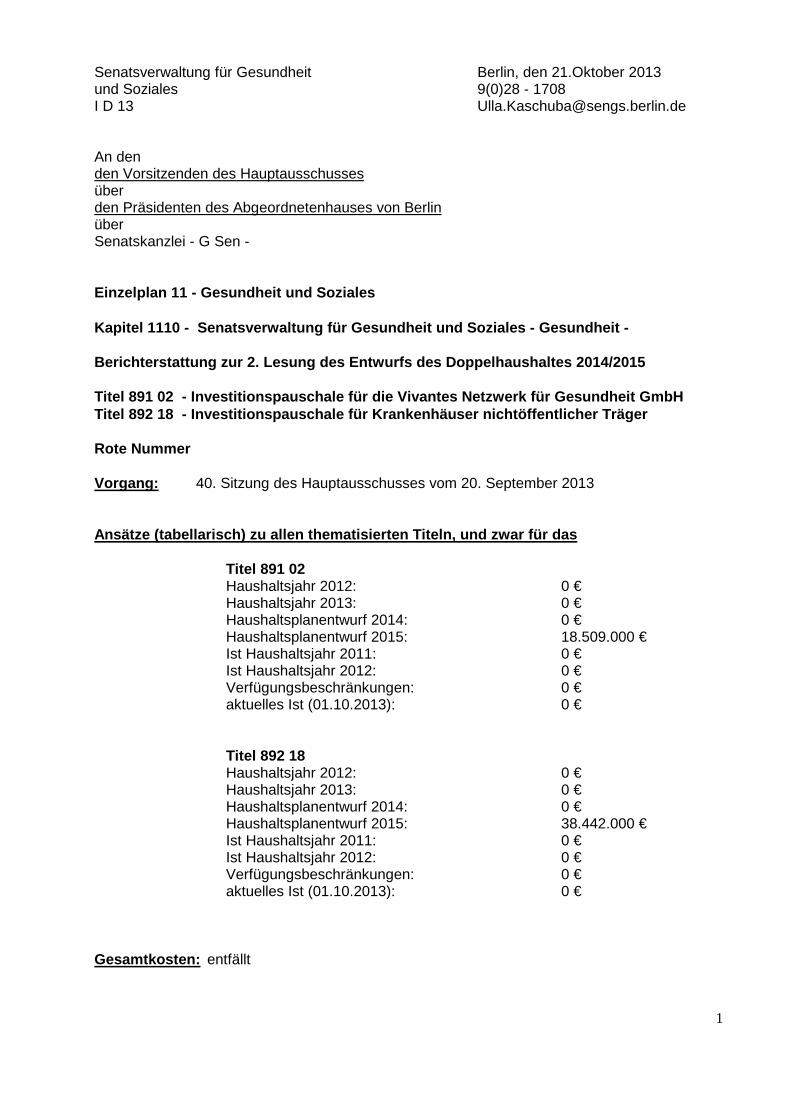

Senatsverwaltung für Gesundheit Berlin, den 21.Oktober 2013 und Soziales 9(0)28 - 1708 I D 13 [email protected] An den den Vorsitzenden des Hauptausschusses über den Präsidenten des Abgeordnetenhauses von Berlin über Senatskanzlei - G Sen - Einzelplan 11 - Gesundheit und Soziales Kapitel 1110 - Senatsverwaltung für Gesundheit und Soziales - Gesundheit - Berichterstattung zur 2. Lesung des Entwurfs des Do ppelhaushaltes 2014/2015 Titel 891 02 - Investitionspauschale für die Vivan tes Netzwerk für Gesundheit GmbH Titel 892 18 - Investitionspauschale für Krankenhä user nichtöffentlicher Träger Rote Nummer Vorgang: 40. Sitzung des Hauptausschusses vom 20. September 2013 Ansätze (tabellarisch) zu allen thematisierten Tite ln, und zwar für das

Titel 891 02 Haushaltsjahr 2012: 0 € Haushaltsjahr 2013: 0 € Haushaltsplanentwurf 2014: 0 € Haushaltsplanentwurf 2015: 18.509.000 € Ist Haushaltsjahr 2011: 0 € Ist Haushaltsjahr 2012: 0 € Verfügungsbeschränkungen: 0 € aktuelles Ist (01.10.2013): 0 € Titel 892 18 Haushaltsjahr 2012: 0 € Haushaltsjahr 2013: 0 € Haushaltsplanentwurf 2014: 0 € Haushaltsplanentwurf 2015: 38.442.000 € Ist Haushaltsjahr 2011: 0 € Ist Haushaltsjahr 2012: 0 € Verfügungsbeschränkungen: 0 € aktuelles Ist (01.10.2013): 0 €

Gesamtkosten: entfällt

2

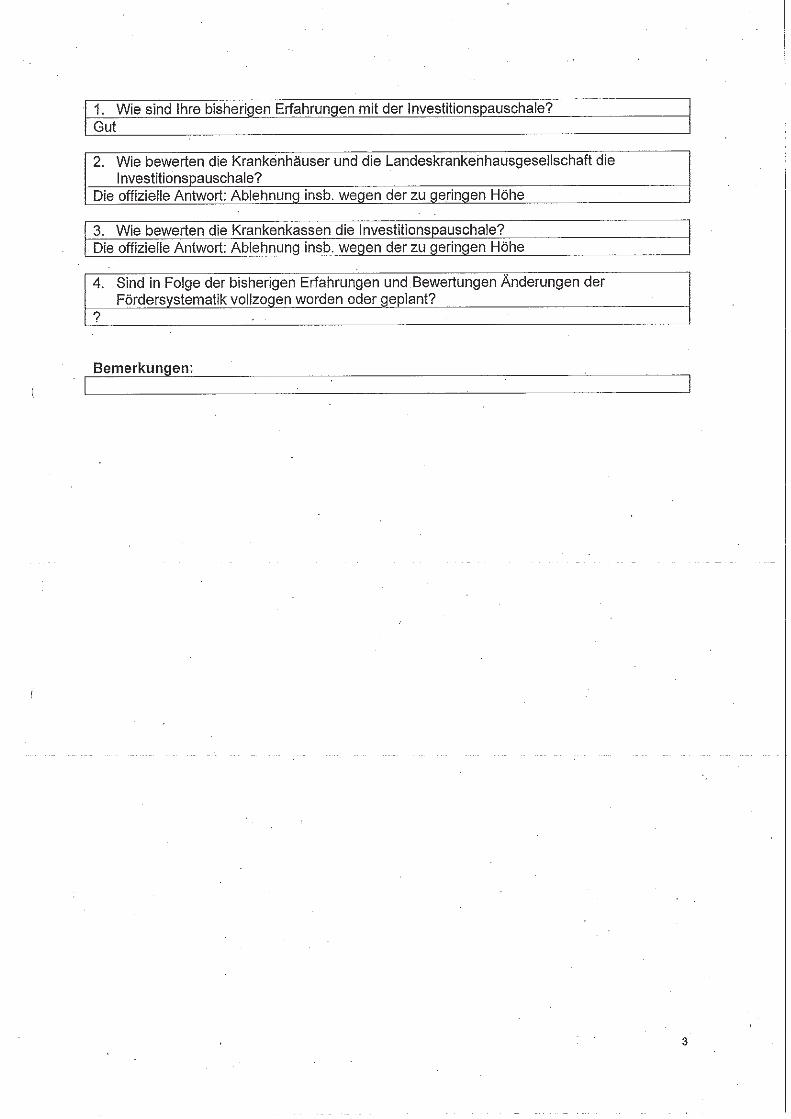

Der Hauptausschuss hat in seiner oben bezeichneten Sitzung Folgendes beschlossen: „SenGesSoz wird gebeten, rechtzeitig zur 2. Lesung des Einzelplans 11 zu berichten, ob die Umstellung auf Pauschalen bei der Krankenhausfinanzierung möglich ist, obwohl dies im Gesetz nicht vorgesehen ist.“ Ich bitte, den Beschluss mit nachfolgender Darstellung als erledigt anzusehen.

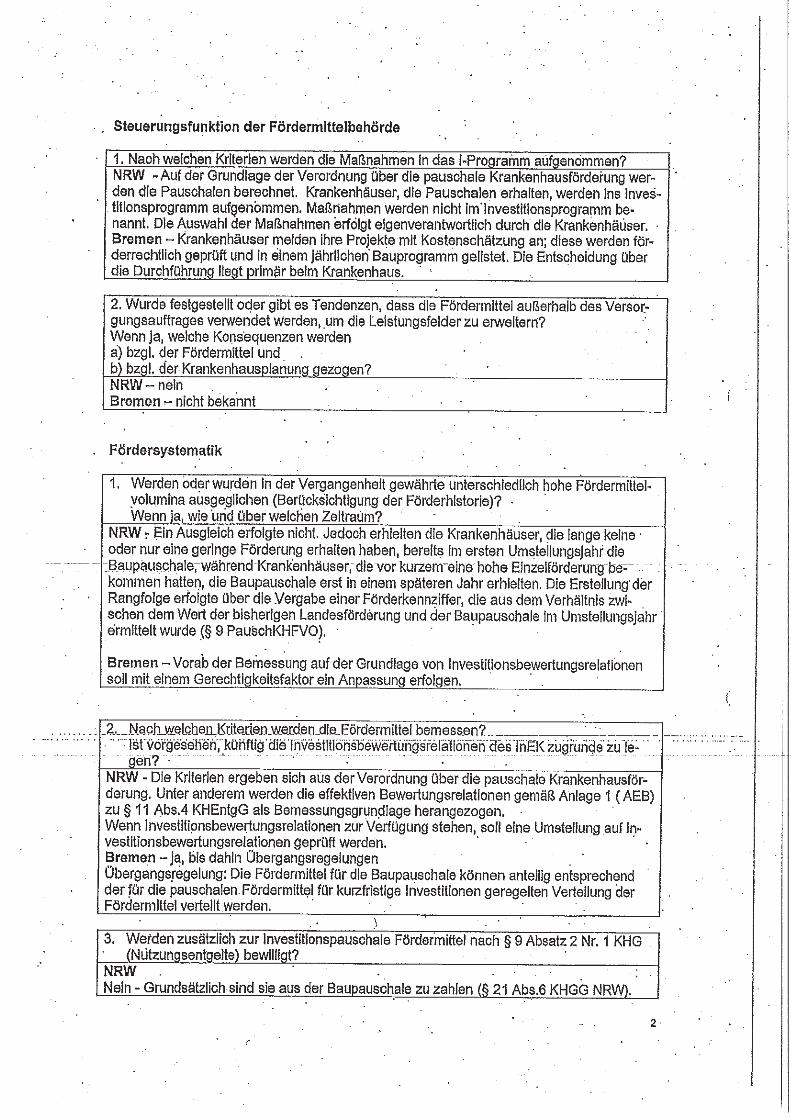

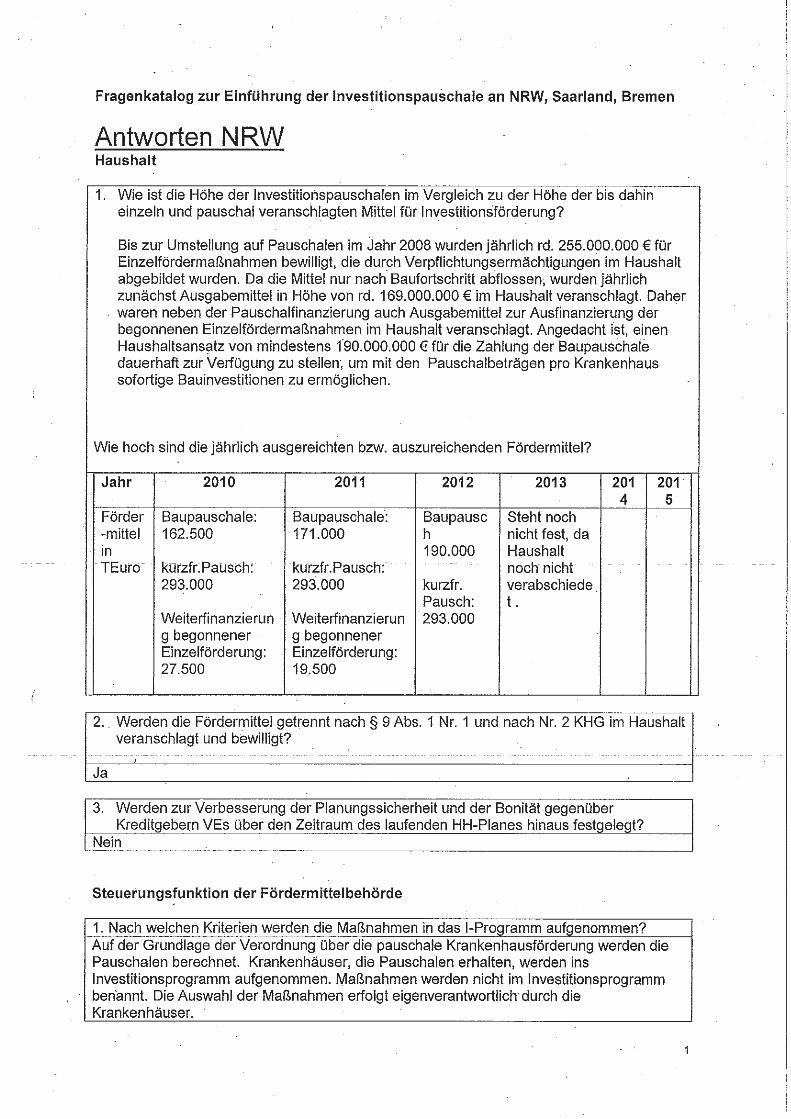

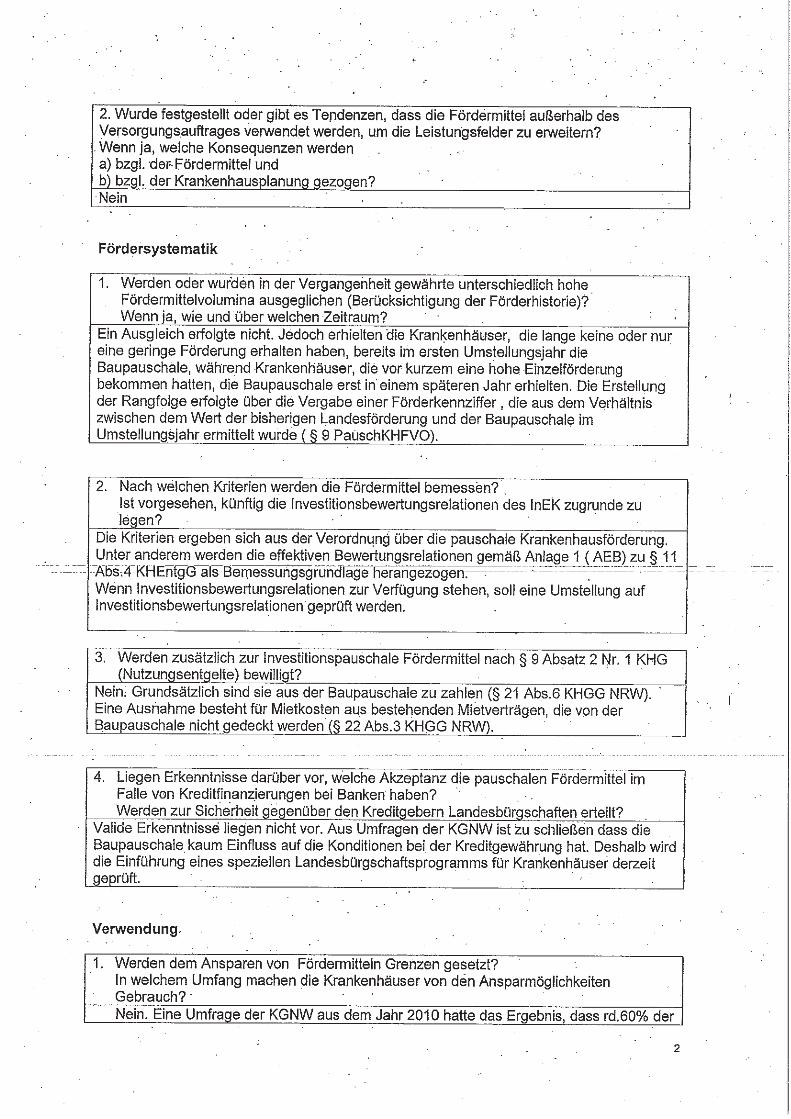

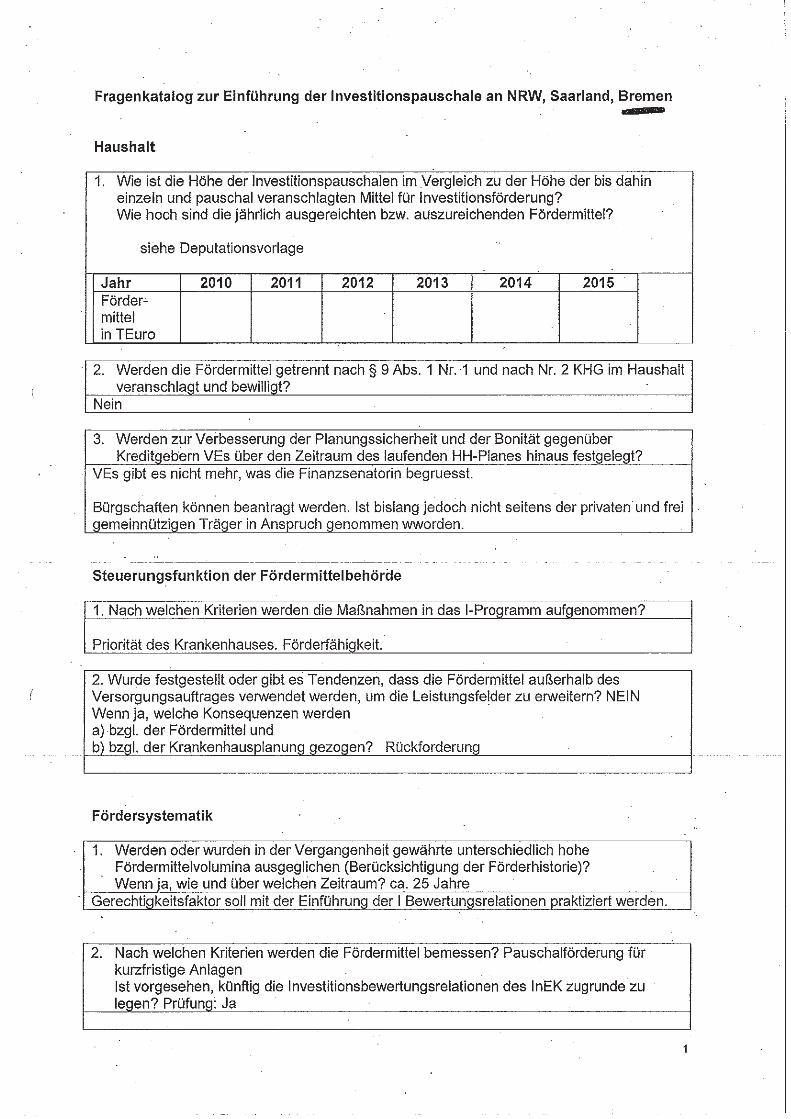

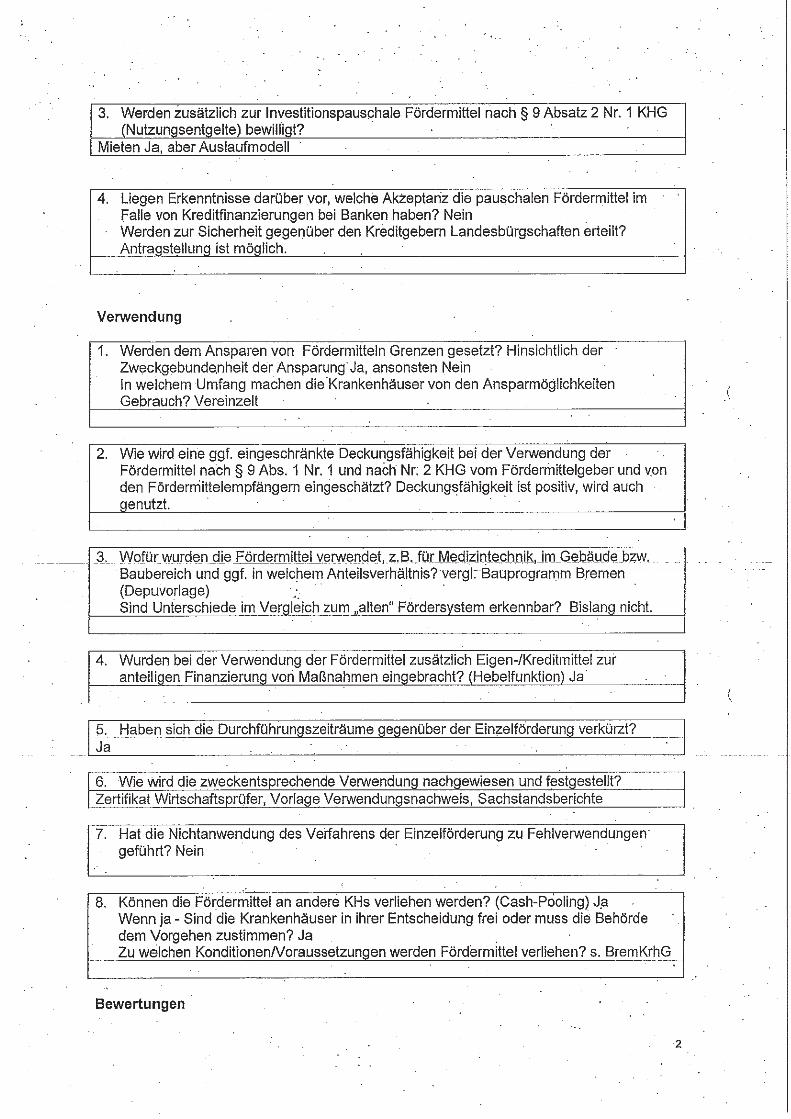

Hierzu wird berichtet: Die Veranschlagung von Investitionspauschalen im Haushaltsplan 2014/15 im Vorgriff auf die noch zu erfolgende Änderung des LKG entspricht den Regelungen des § 11 der Lan-deshaushaltsordnung, nach der der Haushaltsplan alle im Haushaltsjahr zu erwartenden Einnahmen, voraussichtlich zu leistenden Ausgaben und voraussichtlich benötigten Ver-pflichtungsermächtigungen enthält. In der Koalitionsvereinbarung ist vorgesehen, dass nach Auswertung der Erfahrungen aus anderen Bundesländern geprüft werden soll, ob eine Umstellung auf die Investitionspau-schalen auch in Berlin sinnvoll ist. Dazu wird folgender Überblick ergänzend zur Kenntnis gegeben: 1. Prüfung der Umstellung der Förderung in Berlin Pauschalierung der Fördermittel für mittel- und langfristige Investitionen Der Bundesgesetzgeber hat mit § 10 KHG in 2009 die Möglichkeit eröffnet, die Einzelförde-rung durch die Pauschalförderung zu ersetzen. Aufgrund der zu erwartenden Vorteile auf das Investitionsgeschehen in den Krankenhäusern hatte die Fachverwaltung im Rahmen der Neugestaltung des Landeskrankenhausgesetzes in 2011 optional zur Einzelförderung die Einführung von Investitionspauschalen ab 2013 vorgesehen. Gleichwohl in 2011 die parla-mentarische Mehrheit für eine Regelung im Landesgesetz fehlte, wurde die Systemumstel-lung nicht grundsätzlich abgelehnt, jedoch als verfrüht angesehen. Daher wurde die Pau-schalierung der Investitionsförderung im LKG zunächst nicht berücksichtigt. Damals hatten Nordrhein-Westfalen und das Saarland die Förderung bereits pauschaliert. Weitere Bundesländer befassten sich intensiv mit einer Umstellung der Förderung. 2012 wurden Fragenkataloge erarbeitet, die sich 1. an die Länder, die bereits die Investitionspauschale eingeführt haben und über entsprechende Erfahrungen verfügen und 2. an die Länder, die die Investitionspauschale einführen wollen und dies bereits im Landeskrankenhausgesetz geregelt, bzw. sich im Gesetzgebungsverfahren befinden oder sich für eine Einführung der Investitionspauschalen ausgesprochen haben, richteten. Auf dieser Grundlage wurden diese maßgeblichen Länder gebeten, ihre Erfahrungen, die sie bei und nach der Einführung von Investitionspauschalen gemacht haben, darzustellen. Die Antworten der Länder sind den Fragen zugeordnet und in der Anlage 1 beigefügt. NRW hat die Einzelförderung seit 2008 auf Baupauschalen umgestellt. Ein Krankenhausträ-ger hatte dagegen geklagt, dass seit 2006 kein Investitionsprogramm erstellt worden ist und durch die Bemessungskriterien bedingt zunächst nicht alle Krankenhäuser Fördermittel er-

3

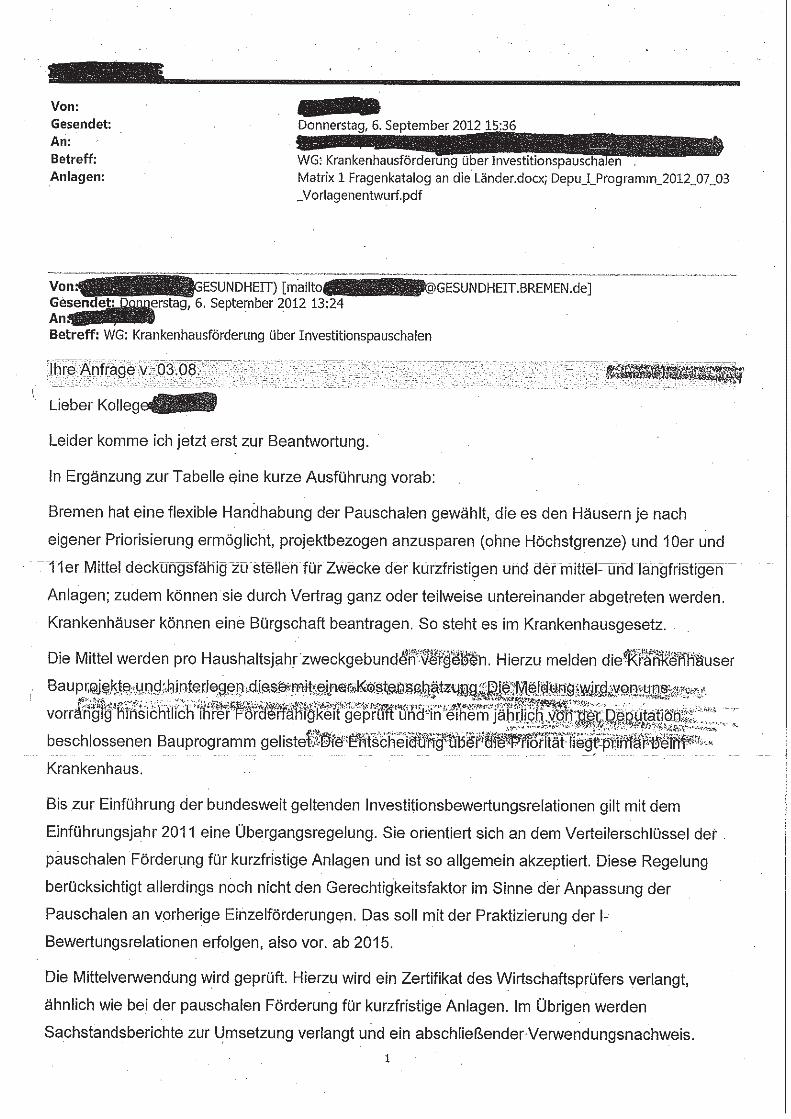

halten haben. Das OVG NRW hatte in der Vorinstanz deren Gesetzeskonformität bestätigt. Die Revision der Klägerin wurde vom Bundesverwaltungsgericht zurückgewiesen. NRW novelliert derzeit das Landeskrankenhausgesetz und wird die Erfahrungen seit 2008 einbringen. Das Saarland hat die Einzelförderung ab 2010 auf eine Pauschalförderung umgestellt. Es findet das Berechnungsmodell der Pauschalförderung für kurzfristige Anlagegüter Anwen-dung. Diese Pauschale wird erhöht oder vermindert um 5/12 der Differenz zwischen den Fördermitteln dieser Pauschale und den zwischen 1988 bis 2008 ausgereichten Fördermit-teln. Die Fördermittel von 1988 bis 2001 werden mit 30 Prozent und die Fördermittel von 2002-2008 mit 70 Prozent gewichtet. Die Abtretung der Fördermittel an andere Krankenhäu-ser ist möglich. Die zweckentsprechende Verwendung der Fördermittel wird durch ein Testat des Jahresabschlussprüfers belegt. Das Saarland hat an der Länderumfrage nicht teilge-nommen. Bremen hat die Einzelförderung mit dem zum 01. Juni 2011 in Kraft getretenen Kranken-hausgesetz auf eine Pauschalförderung umgestellt. Brandenburg hat die Förderung seit 2013 pauschaliert. Während einer Informationsveran-staltung im Juni 2013 haben Vertreter des Ministeriums für Umwelt, Gesundheit und Ver-braucherschutz die in Brandenburg bestehenden Reformerfordernisse und Inhalte der Inves-titionspauschale gegenüber Vertretern anderer Bundesländer dargestellt. Interessierte Län-der wie Sachsen, Sachsen-Anhalt und Berlin hatten so die Möglichkeit, sich über die Aus-gangssituationen und den Prozess der Umstellung in Brandenburg zu informieren. Trotz guter Ausstattung der Brandenburger Krankenhäuser bestehe sowohl ein hoher Bedarf an Investitionen als auch die Notwendigkeit flexibler Förderinstrumente, was von den Branden-burger Krankenhäusern bestätigt worden ist. Hessen will die Investitionspauschale ab 2016 einführen. Ein entsprechender Gesetzentwurf wurde nach Kabinettsbeschluss im Mai 2013 dem Hessischen Landtag vorgelegt und soll bis Jahresende verabschiedet werden. Thüringen strebt zwar eine Investitionspauschale an, befindet sich jedoch erst am Anfang der Überlegungen und wurde daher in die nachfolgenden Betrachtungen nicht einbezogen. Nachfolgend sind die Ergebnisse der in fünf Themenblöcke gegliederten Fragen dargestellt: I. Steuerungsfunktion der Fördermittelbehörde

In NRW werden die Krankenhäuser und nicht die Maßnahmen ins Investitionsprogramm aufgenommen und in Bremen treffen primär die Krankenhäuser die Entscheidung über die Aufnahme von Maßnahmen in das jährliche Bauprogramm. Eine Verwendung außerhalb des Versorgungsauftrages, um ggf. die Leistungsfelder zu erweitern, ist in beiden Ländern nicht bekannt. Brandenburg wird für pauschal geförderte Investitionen kein Investitionsprogramm aufstel-len, da die Krankenhäuser die knapp bemessenen Fördermittel nach wirtschaftlichen und bedarfsnotwendigen Gesichtspunkten einsetzen werden und es einer behördlichen Steue-rung nicht bedarf. Das Krankenhausreferat steht jedoch den Krankenhäusern weiterhin als Ansprechpartner zur Verfügung. Für weiterhin grundsätzlich mögliche Einzelförderung ist die Aufstellung eines Investitionsprogrammes vorgesehen. Hessen will an dem bisherigen Verfahren festhalten und das jährliche Krankenhausbaupro-gramm auf der Grundlage der als förderungsfähig bestätigten strategischen und baulichen Zielplanungen der Krankenhäuser, die genehmigt werden müssen, fortschreiben. Bei Maß-

4

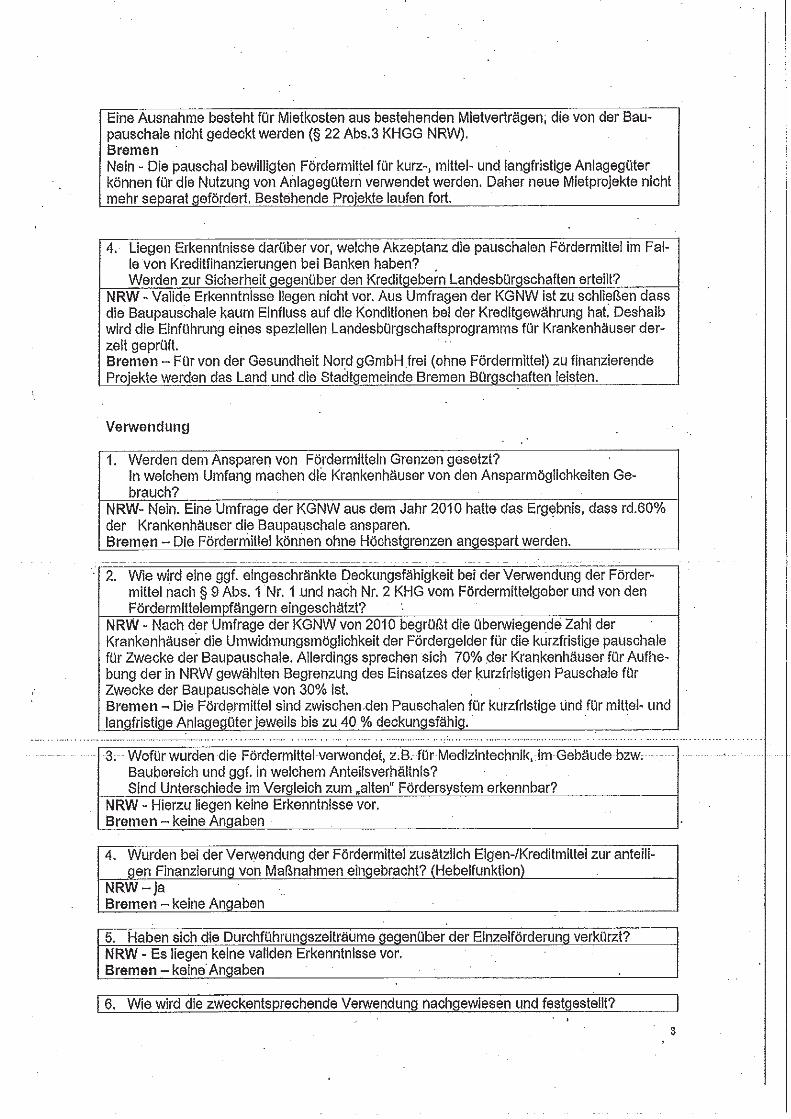

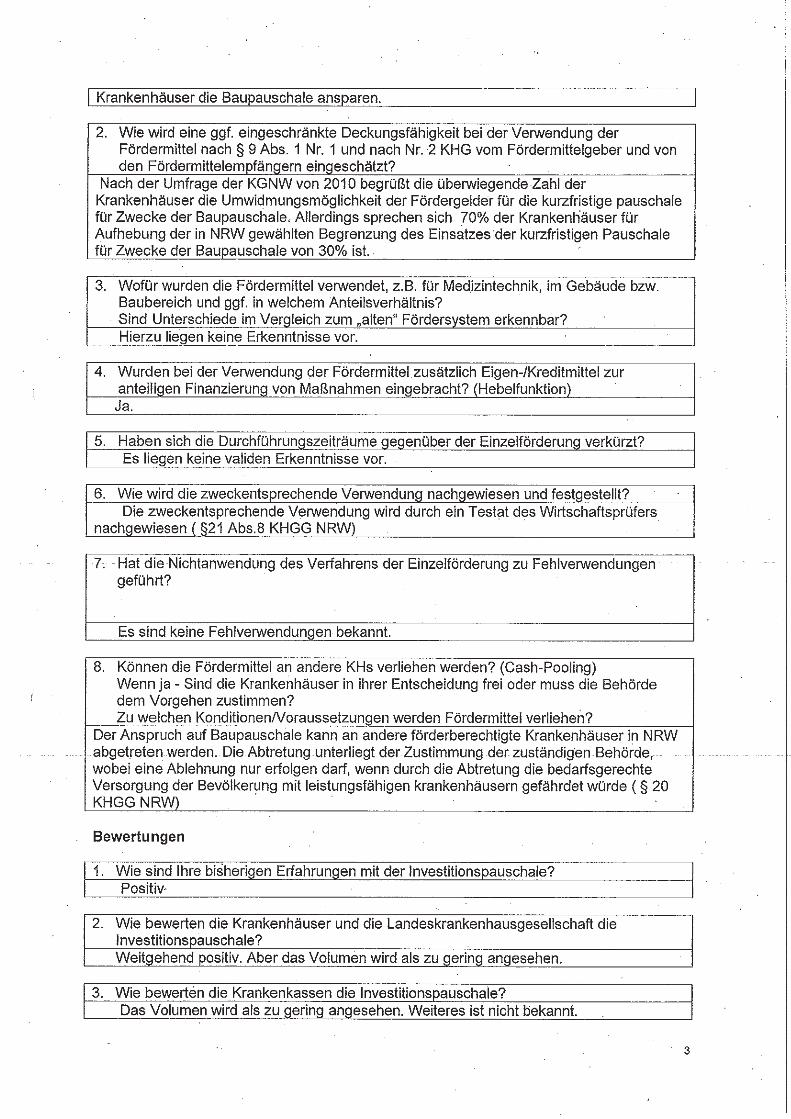

nahmen, deren Kosten voraussichtlich das Doppelte der Jahrespauschale betragen und mindestens 10 Millionen Euro übersteigen, wird weiterhin eine baufachliche Prüfung für er-forderlich gehalten, die in Anlehnung an das Verfahren beim Konjunkturprogramm schlanker und einfacher gestaltet werden soll. II. Fördersystematik Bemessung der Fördermittel / Förderhistorie In NRW sind die Fallzahlen und die Schweregrade der Erkrankungen (Casemix) Bemes-sungsgrundlage der Förderung. Zur Berücksichtigung der Förderhistorie hatte NRW in Ab-hängigkeit von Förderkennziffern (Verhältnis der Werte der Einzelförderung und der Bau-pauschale im Umstellungsjahr) den einzelnen Krankenhäusern zunächst keine bzw. erst zu einem späteren Zeitpunkt Fördermittel gewährt. Sofern die Fördermittel für die kurzfristigen Anlagegüter einzelner Krankenhäuser um mehr als 50.000 Euro gegenüber dem alten Sys-tem niedriger waren, wurden diesen innerhalb von 3 Jahren gestaffelte Ausgleichbeträge gezahlt. Bremen bemisst die Fördermittel anteilig entsprechend der für kurzfristige Investitionen ge-regelten Verteilung und will noch vor 2015 einen Gerechtigkeitsfaktor als Anpassung der Pauschalen an die vorherige Einzelförderung anwenden. Brandenburg sieht vor, 80 % nach Leistungsparametern auf Grundlage der Erlöse zu be-messen und 20 % der Fördermittel zur Berücksichtigung der Förderhistorie aufzuwenden. Die Leistung wird nach dem Erlösanteil eines Krankenhauses an den Gesamterlösen aller Krankenhäuser bestimmt. Die Investitionen des Zeitraums 1991-2012 sollen nach unter-schiedlichen Förderzeiträumen, Versorgungsstufen und Größenklassifizierungen (Betten) berücksichtigt werden. Hessen wird übergangsweise das System der Pauschalförderung für kurzfristige Anlagegü-ter (gewichtete Fallzahlen) auch für die Investitionspauschale anwenden. Zur Berücksichti-gung der Förderhistorie will Hessen ein Sechstel der Einzelförderung der letzten sechs Jahre von den Pauschalmitteln aller Krankenhäuser absetzen und den Krankenhäusern, die keine Einzelförderung erhalten haben, innerhalb von sechs Jahren zusätzlich zu den Pauschalbe-trägen gewähren. Für den leistungsbezogenen Fördermittelanteil will Hessen die Investiti-onsbewertungsrelationen des Instituts für das Entgeltsystem im Krankenhaus (InEK GmbH) der Bemessung der Fördermittel zugrunde legen. Voraussetzung für die Einführung der In-vestitionspauschalen sind diese jedoch nicht. NRW und Bremen wollen künftig auch die Investitionsbewertungsrelationen des InEK zu-grunde legen. III. Verwendung Ansparen / Deckungsfähigkeit nach § 9 Abs. 1 Nr. 1 und nach Nr. 2 KHG Brandenburg und Hessen wollen die Krankenhäuser eigenverantwortlich darüber entschei-den lassen, wie viele Fördermittel für Errichtungsmaßnahmen oder für die Wiederbeschaf-fung von Anlagegütern verwendet werden und sehen daher eine uneingeschränkte De-ckungsfähigkeit vor. In NRW und Bremen ist die Verwendung für kurzfristige Anlagegüter oder bauliche Maß-nahmen begrenzt. In NRW können 30 % der Jahrespauschale für die Wiederbeschaffung kurzfristiger Anlagegüter auch für Zwecke der Baupauschale eingesetzt werden. Die Um-widmungsmöglichkeit wird von den Krankenhäusern überwiegend begrüßt und 70% der Krankenhäuser haben sich für eine komplette Aufhebung der Begrenzung ausgesprochen. 60 % der Krankenhäuser sparen die Baupauschale an. Zur anteiligen Finanzierung werden Eigen-/Kreditmittel eingesetzt.

5

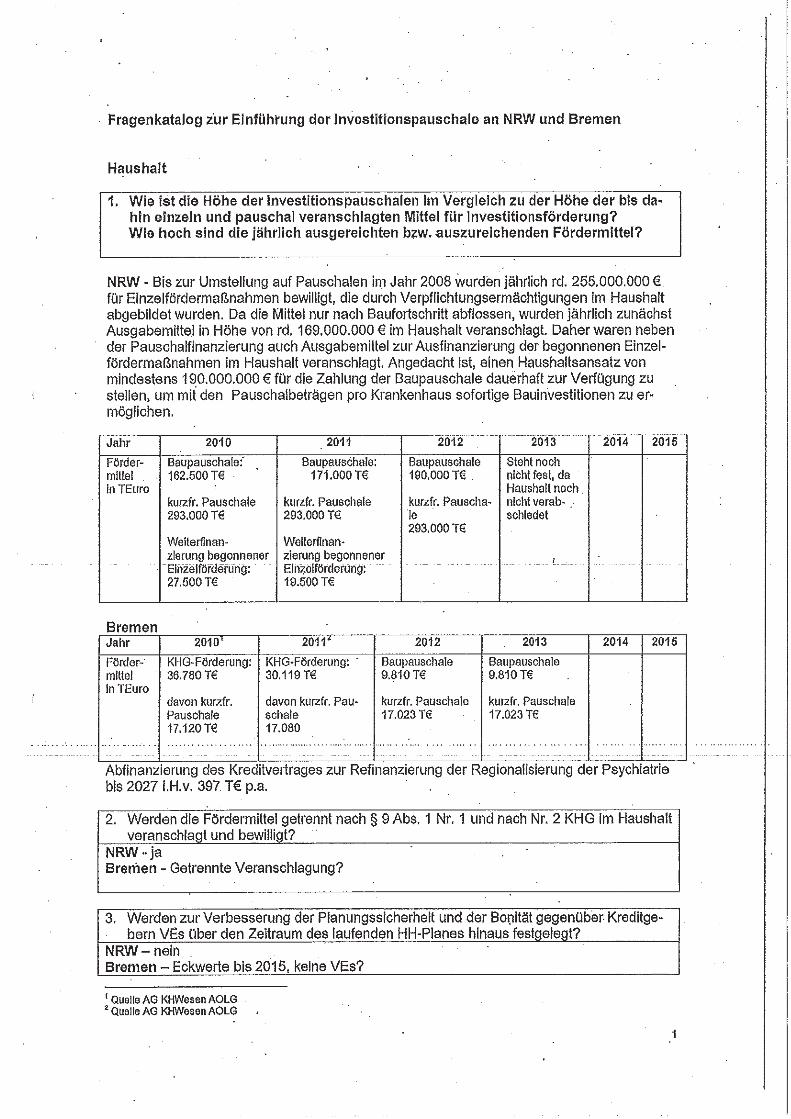

In Bremen sind die Fördermittel zwischen den Pauschalen für kurzfristige und für mittel- und langfristige Anlagegüter jeweils bis zu 40 % deckungsfähig und können ohne Höchstgrenzen angespart werden. Förderung von Nutzungsentgelten Die pauschal gewährten Fördermittel sind in allen Ländern grundsätzlich auch für die Finan-zierung von Nutzungsentgelten einzusetzen. Zusätzliche Fördermittel wollen die Länder nur unter bestimmten Umständen gewähren. In Brandenburg könnten Nutzungsentgelte separat (zusätzlich zur Pauschale) gefördert werden, wenn eine Förderung für die Leistungsfähigkeit und die Sicherstellung einer bedarfsgerechten stationären Versorgung unabweisbar wäre. NRW und Bremen wollen Mietförderungen aus bestehenden Verträgen weiter fördern. Absicherung von Krediten durch Landesbürgschaften Umfragen der Krankenhausgesellschaft in NRW zufolge verbessert die Baupauschale die Konditionen bei der Kreditgewährung nicht. Deshalb wird in NRW die Einführung eines spe-ziellen Landesbürgschaftsprogramms für Krankenhäuser geprüft. Das Land Bremen und die Stadtgemeinde Bremen werden für von der Gesundheit Nord gGmbH zu finanzierende Pro-jekte (305 Millionen Euro) Bürgschaften leisten. Brandenburg wird keine Bürgschaften leis-ten und Hessen hat darüber noch nicht entschieden. Cash-Pooling /Abtreten von Fördermittelansprüchen In NRW, Bremen und Brandenburg können die Fördermittel mit Einverständnis der Behörde an andere Krankenhäuser abgetreten werden. Voraussetzung ist, dass eine Investition vor-zeitig realisiert werden kann und die Erfüllung des Versorgungsauftrages des abtretenden Krankenhauses nicht gefährdet wird. In Hessen sollen die Pauschalmittel auch in anderen anspruchsberechtigten Krankenhäusern einer gemeinschaftlichen Trägergesellschaft ver-wendet werden können. Nachweis und Feststellung der zweckentsprechenden Verwendung der Fördermittel In NRW und Bremen wird die zweckentsprechende Verwendung durch ein Wirtschaftsprü-fertestat nachgewiesen. Fehlverwendungen durch den Wegfall des Verfahrens der Einzel-förderung sind nicht bekannt. Brandenburg und Hessen sehen ebenfalls den Nachweis der Verwendung über Wirtschaftsprüfertestate vor. IV. Haushalt In NRW werden für die kurzfristige Investitionen jährlich 293 Millionen Euro bereitgestellt. Für die Baupauschale und für die Weiterfinanzierung begonnener Maßnahmen werden jähr-lich 190 Millionen Euro bereitgestellt. Begonnene Maßnahmen wurden in 2012 ausfinanziert, so dass in 2012 190 Millionen Euro für die Baupauschale zur Verfügung standen. Dauerhaft wird mindestens dieser Betrag angestrebt. Bremen hat für 2012 insgesamt 26,833 Millionen Euro zur Verfügung gestellt und wird für 2013 insgesamt 27,294 Millionen Euro zur Verfügung stellen. Darin sind 489.000 Euro noch abfließende Finanzierungen für Einzelfördermaßnahmen und Fördermittel für die kurzfristi-gen Investitionen mit jährlich 17,023 Millionen Euro enthalten. Für diese wird der Ansatz der Vorjahre fortgeschrieben. Desweitern wird bis 2027 ein Kredit zur Regionalisierung der Psy-chiatrie mit jährlich 397.000 Euro finanziert. In Brandenburg werden in 2013 und 2014 Verpflichtungen aus Einzelförderungen der Vor-jahre dazu führen, dass für die Investitionspauschale entsprechend weniger Mittel zur Verfü-gung stehen und ab 2015 von einer höheren Finanzausstattung auszugehen ist. Um eine Absenken des HH-Ansatzes auszuschließen, will Hessen einen Mindestförderbe-trag in Höhe des Förderbetrages für 2013 im Gesetz aufnehmen. Die vorgesehenen Haushaltsvolumen für Brandenburg und Hessen sind nicht bekannt.

6

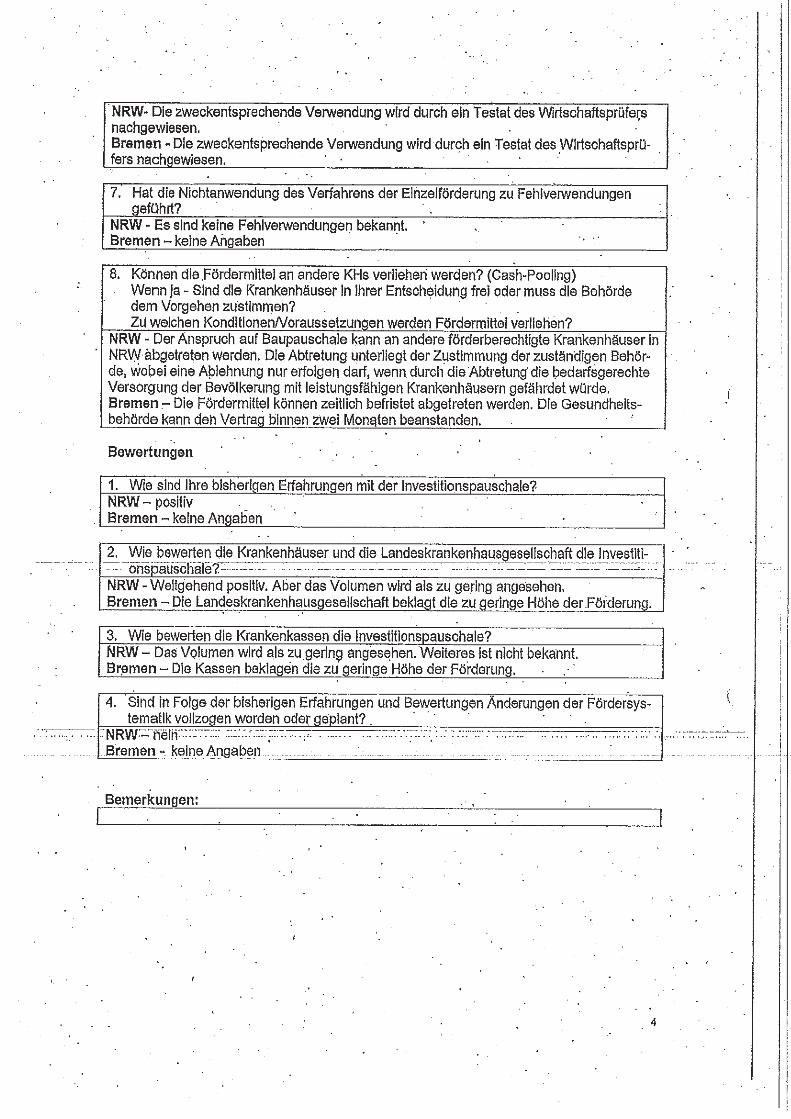

NRW und Bremen veranschlagen die Mittel für kurzfristige Investitionen und für Bauinvestiti-onen getrennt. Diese sind bei Verwendung nur eingeschränkt miteinander deckungsfähig. Brandenburg und Hessen sehen keine getrennte Veranschlagung im Haushalt vor. Es be-steht vollständige Deckungsfähigkeit (s. dazu III. Verwendung) Verpflichtungsermächtigungen werden in die Haushaltspläne der Länder nicht aufgenom-men. V. Entwicklung der Investitionspauschale in Branden burg und Hessen Einbindung der und Akzeptanz durch die Beteiligten In Brandenburg sind mit allen Trägern individuelle Gespräche geführt worden, in denen die Investitionserfordernisse und die Investitionspauschale erörtert worden sind. Für die Bran-denburger Krankenhausträger ist die Art der Förderung, einzeln oder pauschal, eher sekun-där. Entscheidend sei primär die Höhe der Fördermittel. Krankenhausträger, bei denen ak-tuell keine Maßnahmen anstehen, befürworten die Pauschalierung eher als Krankenhaus-träger, die konkreten Investitionsbedarf haben. Die Krankenhäuser sehen grundsätzlich kei-ne Schwierigkeiten bei der eigenverantwortlichen Mittelverwendung. Vereinzelt wird bedau-ert, dass damit auch die kostenfreie fachliche Begleitung durch die Behörde entfällt. Zur Ausgestaltung der Investitionspauschale hatten das Gesundheitsministerium, die Landes-krankenhausgesellschaft Brandenburg und die Arbeitsgemeinschaft der Verbände der Kran-kenkassen im Land Brandenburg eine gemeinsame Arbeitsgruppe gebildet. In Hessen sind umfangreiche bilaterale Gespräche mit Krankenhausträgern geführt worden. Die meisten Krankenhäuser begrüßen die Umstellung der Fördersystematik. Sie bewerten die schnellere Umsetzbarkeit von Maßnahmen und die relative Freiheit bei der Planung der Maßnahmen unterhalb einer bestimmten Größe positiv. Kleine Kliniken ohne Konzernzuge-hörigkeit befürchten bei der Umstellung, wesentliche bauliche Veränderungen nicht mehr finanzieren zu können. Die Hessische Krankenhausgesellschaft wurde früh in die Überle-gungen eingebunden. Die Forderung der Krankenhausgesellschaft ist, dass mit der Pau-schalierung keine schleichende Reduzierung der Fördermittel einhergehen dürfe. Zusammenfassung 1. Es findet eine eingeschränkte Steuerung der Fördermittelverwendung über die Investitionsprogramme durch die Länder statt. Es besteht jedoch die Option, unter bestimmten Voraussetzungen Zuschläge (Einzelförderung) zu gewähren (NRW, Brandenburg) und somit steuernd einzugreifen. 2. Die in der Vergangenheit gewährten unterschiedlich hohen Fördermittelvolumina werden in allen Ländern berücksichtigt und während eines Zeitraumes von drei (NRW) bis sechs (Hessen) Jahren in die Bemessung der Fördermittel einbezogen. 3. NRW, Bremen und Hessen wollen zukünftig die Investitionsbewertungsrelationen des InEK der Bemessung der Fördermittel zugrunde legen. Bis dahin werden die Fördermittel nach eigenen Systemen bemessen. 4. In NRW und in dem für Brandenburg vorgesehenen System sind die Fördermittel für kurzfristige Anlagegüter und für Baumaßnahmen untereinander nicht vollständig deckungsfähig. 5. Die Entgelte für die Nutzung von Anlagegütern sind grundsätzlich aus der Investitions- pauschale zu finanzieren. Weitere Fördermittel sollen nur dann zur Verfügung gestellt werden, wenn ohne diese die Leistungsfähigkeit des Krankenhauses und die stationäre Versorgung gefährdet wäre (Brandenburg) oder Mietförderung aus bestehenden Verträgen fortgesetzt werden (NRW und Bremen). 6. Die Fördermittel können unter bestimmten Bedingungen an andere Krankenhäuser und in Hessen innerhalb verbundener Unternehmen abgetreten werden.

7

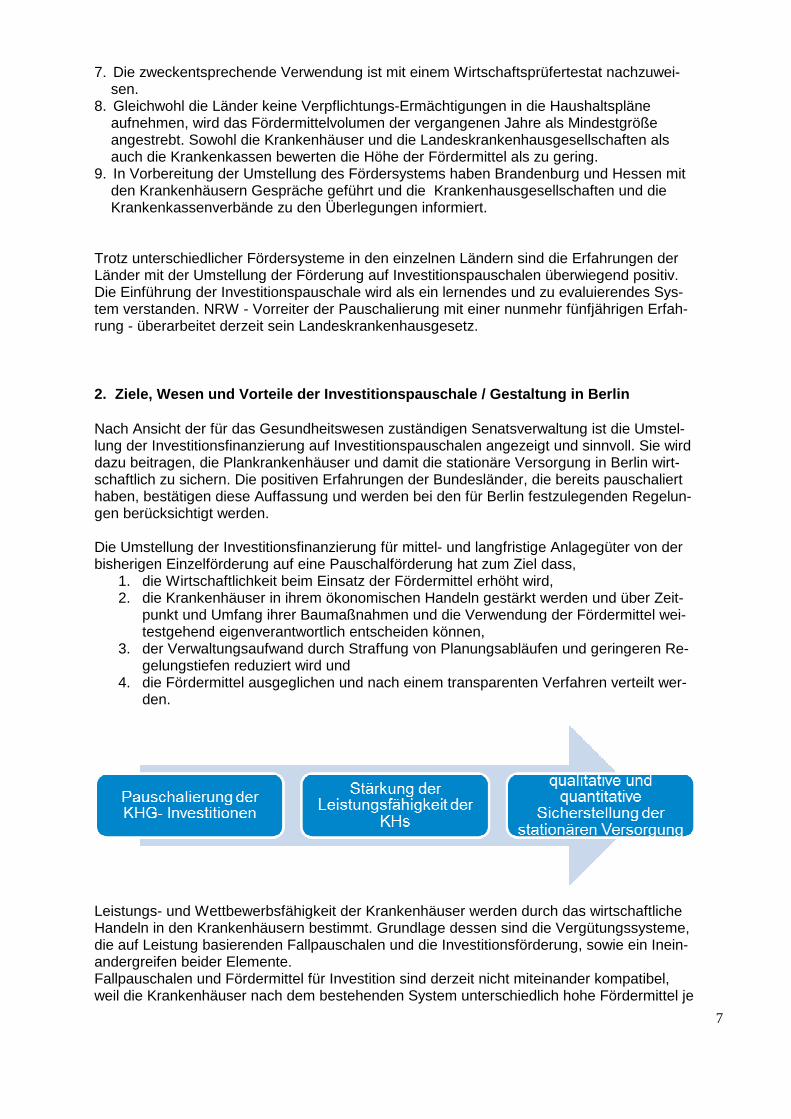

7. Die zweckentsprechende Verwendung ist mit einem Wirtschaftsprüfertestat nachzuwei- sen. 8. Gleichwohl die Länder keine Verpflichtungs-Ermächtigungen in die Haushaltspläne aufnehmen, wird das Fördermittelvolumen der vergangenen Jahre als Mindestgröße angestrebt. Sowohl die Krankenhäuser und die Landeskrankenhausgesellschaften als auch die Krankenkassen bewerten die Höhe der Fördermittel als zu gering. 9. In Vorbereitung der Umstellung des Fördersystems haben Brandenburg und Hessen mit den Krankenhäusern Gespräche geführt und die Krankenhausgesellschaften und die Krankenkassenverbände zu den Überlegungen informiert. Trotz unterschiedlicher Fördersysteme in den einzelnen Ländern sind die Erfahrungen der Länder mit der Umstellung der Förderung auf Investitionspauschalen überwiegend positiv. Die Einführung der Investitionspauschale wird als ein lernendes und zu evaluierendes Sys-tem verstanden. NRW - Vorreiter der Pauschalierung mit einer nunmehr fünfjährigen Erfah-rung - überarbeitet derzeit sein Landeskrankenhausgesetz. 2. Ziele, Wesen und Vorteile der Investitionspausc hale / Gestaltung in Berlin Nach Ansicht der für das Gesundheitswesen zuständigen Senatsverwaltung ist die Umstel-lung der Investitionsfinanzierung auf Investitionspauschalen angezeigt und sinnvoll. Sie wird dazu beitragen, die Plankrankenhäuser und damit die stationäre Versorgung in Berlin wirt-schaftlich zu sichern. Die positiven Erfahrungen der Bundesländer, die bereits pauschaliert haben, bestätigen diese Auffassung und werden bei den für Berlin festzulegenden Regelun-gen berücksichtigt werden. Die Umstellung der Investitionsfinanzierung für mittel- und langfristige Anlagegüter von der bisherigen Einzelförderung auf eine Pauschalförderung hat zum Ziel dass,

1. die Wirtschaftlichkeit beim Einsatz der Fördermittel erhöht wird, 2. die Krankenhäuser in ihrem ökonomischen Handeln gestärkt werden und über Zeit-

punkt und Umfang ihrer Baumaßnahmen und die Verwendung der Fördermittel wei-testgehend eigenverantwortlich entscheiden können,

3. der Verwaltungsaufwand durch Straffung von Planungsabläufen und geringeren Re-gelungstiefen reduziert wird und

4. die Fördermittel ausgeglichen und nach einem transparenten Verfahren verteilt wer-den.

Leistungs- und Wettbewerbsfähigkeit der Krankenhäuser werden durch das wirtschaftliche Handeln in den Krankenhäusern bestimmt. Grundlage dessen sind die Vergütungssysteme, die auf Leistung basierenden Fallpauschalen und die Investitionsförderung, sowie ein Inein-andergreifen beider Elemente. Fallpauschalen und Fördermittel für Investition sind derzeit nicht miteinander kompatibel, weil die Krankenhäuser nach dem bestehenden System unterschiedlich hohe Fördermittel je

8

DRG-Einheit erhalten. Aufgrund der Begrenztheit der HH-Mittel werden die Förderansprüche kumuliert und können im Verfahren der Einzelförderung nur teilweise und punktuell in Inves-titionsförderungen realisiert werden. Mit dem bestehenden Einzelförderverfahren ist die In-vestitionsfinanzierung von den betriebswirtschaftlichen Abläufen und damit von dem Ge-schehen in den Krankenhäusern weitestgehend abgekoppelt. Das komplexe Förderverfahren ist nur ungenügend dazu geeignet, Investitionen in ange-messenen Zeiträumen durchführen zu können und behindert damit wirtschaftlich notwendige strukturelle Anpassungen und Veränderungen. Mit der Einführung von Investitionspauschalen würden die Effektivität und die Effizienz der Investitionen gesteigert. Die eigenverantwortliche Investitionstätigkeit, bei der Zweck und Ziel der Investitionen weitestgehend von den Krankenhäusern bestimmt werden, wäre nicht an das derzeit bestehende Verfahren der Krankenhausförderungsverordnung gebunden und würde die unternehmerischen Entscheidungen der Krankenhäuser beschleunigen und un-terstützen. Die Krankenhäuser könnten die Investitionszuschüsse im Rahmen des Krankenhausplanes und des bestehenden Versorgungsvertrages einsetzen. Sie würden (weitestgehend) eigen-verantwortlich über Inhalt, Umfang und Zeitpunkt der Durchführung von Investitionen ent-scheiden. Durch feste jährliche Pauschalbeträge würden den Krankenhäusern Planungs- und Finanzierungssicherheit eingeräumt. Die Fördermittel könnten für laufende Investitionen verwendet sowie für zukünftige Investitionen angespart werden. Die Fördermittel könnten durch Eigen- oder Kreditmittel ergänzt und auch zur Kreditfinanzierung (Schuldendienstleis-tungen) eingesetzt werden. Insbesondere Rationalisierungsinvestitionen zur Prozessoptimierung, die unmittelbar auf die Leistungs- und Kostenstruktur wirken, könnten in erforderlichen Zeiträumen umgesetzt wer-den. Mögliche Fehlanreize sowohl bei der Fördermittelgewährung als auch bei der Fördermittel-verwendung würden entfallen. Die Krankenhäuser könnten selbst verantworten, welche In-vestitionen mit welchem Fördermittelvolumen bzw. ergänzenden Mitteln prioritär wären. Kontinuierlich zufließende Investitionsmittel würden ein hohes Maß an Planungssicherheit schaffen und erhöhten die Bonität des Unternehmens. Aufgrund der Kontinuität würden strategische Planungen sowie Verbünde und Kooperationen mit anderen Leistungsanbietern erleichtert werden. In dem Zusammenhang wäre auch vorgesehen, dass Krankenhäuser ihre Fördermittel zugunsten anderer Krankenhäuser abtreten können. Jahrelange Planungsvorläufe in Investitions- und Haushaltsplänen und aufwendige Antrags-, Prüf- und Bewilligungsverfahren sowie maßnahmenbegleitende Verfahren könnten entfallen, wodurch sowohl bei den Krankenhäusern als auch in der Verwaltung Bürokratie abgebaut werden könnte. (Anlage 2 – Investitionsförderung in Berlin: derzei tiges Förderverfahren; KHG-Investitionen; Investitionserfordernisse) Die Mittelvergabe bei der Pauschalierung wäre transparent, da die Bemessungskriterien für alle Krankenhäuser gleich sind und die Höhe der Fördermittel durch die Leistungen der Krankenhäuser im Rahmen ihrer Versorgungsaufträge bemessen würden (Geld folgt der Leistung!) Bemessungsgrundlage sollten die Bewertungsrelationen des InEK sein, die noch in 2013 vorgelegt werden sollen. Es hat sich gezeigt, dass sowohl durch die zwischenzeitliche Gewährung weiterer Einzelför-dermittel in den Jahren 2013 bis 2015 als auch durch die weitere Abschreibung der mit För-dermitteln finanzierten Investitionen die Unterschiede zwischen den Fördersummen der ein-zelnen Krankenhäuser deutlich geringer geworden ist. Desweitern hat ein Abgleich mit den beantragten Einzelfördermaßnahmen ergeben, dass nur noch ein zu vernachlässigender

9

(Mehr-)Bedarf im Sinne der förderhistorischen Betrachtung besteht. Daher wäre keine För-derhistorie mehr zu berücksichtigen. Die Krankenhäuser würden eigenverantwortlich entscheiden, wie viele Fördermittel für kurz-, mittel- und langfristige Anlagegüter, zukünftige Nutzungsentgelte und den Schuldendienst verwendet werden; eine Begrenzung der Verwendungsmöglichkeit soll es nicht geben. Laufende und geplante Investitionen, die ganz oder teilweise mit Fördermitteln finanziert werden sollen, wären der für das Gesundheitswesen zuständigen Senatsverwaltung anzu-zeigen. Für Maßnahmen über 5 Millionen Euro und die über 50 Prozent mit Fördermitteln finanziert würden, wäre ein Bedarfsprogramm einzureichen und anzuerkennen. Mit der An-zeigepflicht und der Anerkennung von Bedarfsprogrammen bei größeren Maßnahmen wollte das Land seine Verantwortung zur Sicherstellung eines bedarfsgerechten Mitteleinsatzes wahrnehmen. Die Fördermittel sollten jährlich bewilligt und die zweckentsprechende Ver-wendung sollte mit einem Wirtschaftsprüfertestat nachgewiesen werden. Die unter Berücksichtigung der Erfahrungen der anderen Länder entwickelten konzeptionel-len Vorstellungen sollen mit dem Berliner Krankenhausgesellschaft e.V., der Arbeitsgemein-schaft der Krankenkassen und Krankenkassenverbände in Berlin sowie dem Verband der privaten Krankenversicherung e.V. Landesausschuss Berlin Brandenburg der Berliner Kran-kenhausgesellschaft und den Landesverbänden der Krankenkassen erörtert werden (unmit-telbar Beteiligte nach § 5 Absatz 1 LKG und Befassung des Krankenhaus-Beirates nach § 5 Absatz 2 LKG). Die Investitionsförderung soll zum 01.01.2015 auf Investitionspauschalen umgestellt werden. Die als Einzelförderung bewilligten Maßnahmen werden in 2015 ausfinanziert. Die Überlegungen zur Umstellung auf eine pauschalierte Förderung sind in der Anlage 3 beigefügt. Die darin und in den vorstehenden Ausführungen dargestellten Regelungsinhalte entsprechen dem derzeitigen Diskussionsstand und sind nicht abschließend. Mario C z a j a Senator für Gesundheit und Soziales

Anlage 2 Investitionsförderung in Berlin

Für die Förderung von Maßnahmen nach § 10 Absatz 1 LKG (Einzelfördermaßnahmen) ist das Verfahren der KhföVO anzuwenden: 1. Das Krankenhaus stellt den Antrag auf Förderung einer Maßnahme. 2. Die für das Gesundheitswesen zuständige Verwaltung erkennt den Bedarf an, die stellt

die Förderungsfähigkeit fest und nimmt die Maßnahmen in das Investitionsprogramm auf. 3. Sie gibt die Planung frei und bewilligt Planungskosten. 4. Das Krankenhaus stellt auf der Grundlage des anerkannten Bedarfsprogramms

Bauplanungsunterlagen (BPU) auf. 5. Die für das Bauwesen zuständige Senatsverwaltung prüft und erkennt die BPU an und

stellt die Gesamtkosten fest. 6. Die für das Gesundheitswesen zuständige Verwaltung bewilligt zur Durchführung der

Maßnahme Fördermittel als Festbetrag (nach Abzug nicht förderungsfähiger Anteile, des Ansatzes in der BPU für das sog. Unvorhergesehene und einen Betrag für die Möglichkeit von Einsparungen durch eigenverantwortliches Bewirtschaften der Mittel).

7. Die zweckentsprechende Verwendung der Fördermittel ist durch das Krankenhaus nachzuweisen, wird durch die für das Bauwesen zuständige Senatsverwaltung geprüft und durch die für das Gesundheitswesen zuständige Verwaltung festgestellt.

8. Die Durchführung der Maßnahmen wird in planungs- und baubegleitenden Ausschüssen betreut. Diese steuern den Planungs- und Bauablauf aus. Sie wirken zwischen Kostenträgern (Krankenkassen), Fachreferaten der für das Bauwesen zuständigen Senatsverwaltung und für das Gesundheitswesen zuständigen Senatsverwaltung, der Ordnungsbehörde, Amtsärzten und Krankenhausträgern.

Investitionen nach § 10 Absatz 2 LKG (Wiederbeschaffung kurzfristiger Anlagegüter und kleine bauliche Maßnahmen) werden pauschal gefördert. Der Antrag auf Aufnahme in den Krankenhausplan beinhaltet regelmäßig auch einen Antrag auf Pauschalförderung, so dass mit Aufnahme in den Krankenhausplan der Anspruch auf Pauschalfördermittel besteht. Einer jährlichen erneuten Antragstellung bedarf es nicht. Bemessungsgrundlagen sind Fallwerte und Fallzahlen. Die Pauschalmittel werden einmal jährlich bewilligt und ausgezahlt. Die zweckentsprechende Verwendung der Fördermittel ist durch das Krankenhaus mit einem Wirtschaftsprüfertestat nachzuweisen und wird nach Prüfung durch die für das Gesundheitswesen zuständige Verwaltung festgestellt.

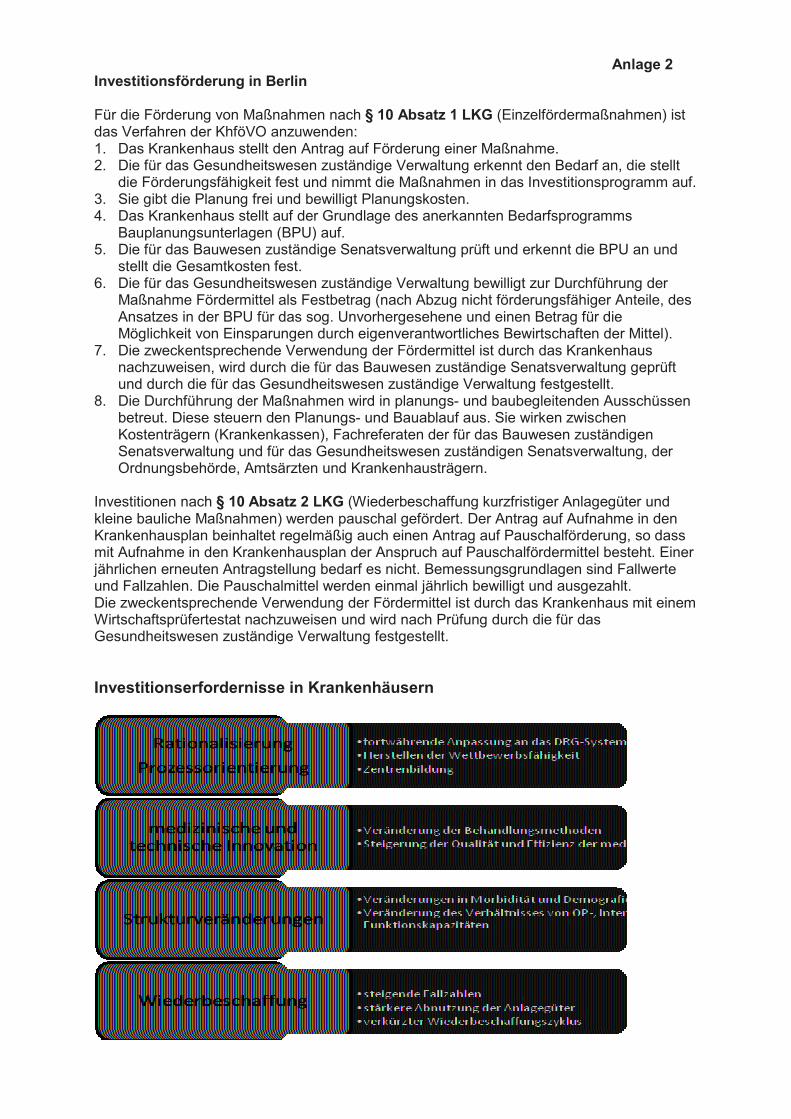

Investitionserfordernisse in Krankenhäusern

Anlage 3

Überlegungen zur Umstellung auf eine pauschalierte Förderung

Durch Umstellung der gesamten Investitionsförderung auf eine pauschalierte Förderung entsteht gesetzlicher Änderungsbedarf. Derzeit sind ein Gesetz zur Weiterentwicklung der Investitionsförderung von Krankenhäusern sowie eine Verordnung zur Neuregelung des Verfahrens der Investitionsförderung von Krankenhäusern in Vorbereitung.

Inhaltliche Schwerpunkte 1. Zum 1. Januar 2015 wird die Unterscheidung zwischen der Einzelförderung von

größeren Investitionsmaßnahmen und der pauschalen Förderung von kurzfristigen Anlagegütern und kleinen baulichen Maßnahmen aufgehoben. Die Finanzierung der notwendigen Investitionskosten wird auf eine pauschalierte Förderung umgestellt

2. Die jährlichen Pauschalbeträge sollen ab dem 1.1.2015 einmal jährlich allen Plan-krankenhäusern gewährt werden.

3. Die Förderhistorie soll nicht berücksichtigt werden, da sich bis 2015 der Nachholbedarf der benachteiligten Krankenhäuser durch entsprechende Fördermittel-gewährung relativiert hat. Eine wesentliche Ungleichgewichtung besteht somit mit Einführung der pauschalierten Investitionsförderung nicht mehr.

4. Die Krankenhäuser sollen mit den jährlichen Pauschalbeträgen im Rahmen ihrer Zweckbindung frei wirtschaften können.

5. Für bauliche Maßnahmen fällt die Aufnahme in das Investitionsprogramm weg. Stattdessen zeigen die Krankenhäuser jährlich bis zum 1. Oktober ihre geplanten und laufenden Baumaßnahmen ab einer festzulegenden Größenordnung an.

6. Für Maßnahmen über 5 Millionen Euro müssen die Krankenhausträger vorab ein Bedarfsprogramm einreichen, wenn anteilig über 50 % Fördermittel eingesetzt werden. Dadurch hat die Behörde weiterhin einen Überblick über laufende und geplante Baumaßnahmen, die durch Fördermittel finanziert werden.

7. Das Investitionsprogramm enthält dem entsprechend keine baulichen Maßnahmen mehr, sondern weist nur noch die haushaltären Ansätze aus.

8. Nicht verwendete Fördermittel können auf die Folgejahre übertragen werden. 9. Ein Krankenhaus kann seinen Fördermittelanspruch an andere Plankrankenhäuser

abtreten.

Es sind Änderungen in §§ 8, 9, 10, 12, 13, 15 und 17 des Landeskrankenhausgesetzes notwendig.

Ablösung der bestehenden Rechtsverordnungen

Durch die Umstellung auf die Investitionspauschale werden die Pauschalförderverordnung und die Krankenhausförderverordnung abgelöst durch eine neu zu gestaltende Pauschalförderverordnung. Als Grundlage für die Berechnung der Investitionspauschalen sind die vom Institut für das Entgeltsystem im Krankenhaus (InEK) kalkulierten Investitionsbewertungsrelationen vorgesehen. Mit der Kalkulation ist eine systemkongruente Abstimmung mit den bundeseinheitlichen Modalitäten der Finanzierung der Betriebskosten im DRG-System erfolgt, um einen strukturell effizienten Einsatz der Landesmittel zur Investitionsförderung zu erreichen. Nach Auskunft des InEK wird davon ausgegangen, dass die Investitionsbewertungsrelationen je Entgelt den Partnern der Selbstverwaltung auf Bundesebene bis Ende November 2013 übergeben werden können, so dass – eine zügige Einigung der Partner vorausgesetzt – die Investitionsbewertungsrelationen im November veröffentlich werden könnten.

Geplanter zeitlicher Ablauf Im ersten Quartal 2014 Abschluss des Mitzeichnungsverfahrens zum Gesetz- und Verordnungsentwurf

Im zweiten Quartal Beginn des parlamentarischen Verfahrens durch Vorlage des Gesetzentwurfs im Abgeordnetenhaus und Information über den Entwurf der Rechtsverordnung.