Embed Size (px)

Citation preview

200001/MWK/Uni ZH/FS 2016

Skript

Haftpflicht- und Versicherungsrecht Vorlesung Nr. 295

FS 2016 Haftpflicht des Arztes und des privaten

Spitals - Versicherungsdeckung der damit verbundenen Risiken

Master of Law (Legal Practice)

Prof. Dr. Moritz Kuhn Rechtsanwalt / Partner

MME Legal AG [email protected]

200001/MWK/Uni ZH/FS 2016 2

INHALTSVERZEICHNIS I. Einleitung .................................................................................................. 5

II. Haftpflicht des Arztes ................................................................................. 5

A. Vertragliche Haftung .................................................................................. 5

1. Vertragsnatur und Zustandekommen des Vertrages ......................................... 5 2. Voraussetzungen der vertraglichen Haftung ..................................................... 6 2.1 Vorliegen eines Vertrages ................................................................................ 6 2.2 Schaden ......................................................................................................... 6 2.3 Vertragsverletzung .......................................................................................... 6 2.3.1 Kunst- oder Behandlungsfehler bzw. Verletzung der ärztlichen

Sorgfaltspflicht ................................................................................................. 6 2.3.2 Handeln ohne Einwilligung und Verletzung der Aufklärungspflicht ..................... 7 2.4 Adäquater Kausalzusammenhang .................................................................... 8 2.5 Verschuldensnachweis des Patienten ist nicht erforderlich -

Verschuldensvermutung - Exkulpation des Arztes ............................................. 8

B. Ausservertragliche Haftung - Haftung aus unerlaubter Handlung............... 9

C. Staatshaftung - am Beispiel des Kantons Zürich ........................................ 9

1. Grundsätzliches............................................................................................... 9 2. Situation im Kanton Zürich ............................................................................... 9 3. Verfahren vor Bundesgericht .......................................................................... 10

III. Haftung des privaten Spitals .................................................................... 10

A. Rechtsnatur des Spitalträgers .................................................................. 10

B. Spitalaufnahmevertrag ............................................................................. 11

1. Einheitlicher Spital- bzw. Spitalaufnahmevertrag ............................................. 11 2. Gespaltener Spital- bzw. Spitalaufnahmevertrag ............................................. 11

C. Haftung aus Spital- bzw. Spitalaufnahmevertrag ...................................... 12

1. Haftung beim einheitlichen Spital- bzw. Spitalaufnahmevertrag ....................... 12 1.1 Vertragliche Haftung des Spitalträgers - Arzt als Klinikträger ........................... 12 1.2 Haftung des Spitalträgers - Arzt als Arbeitnehmer einer Privatklinik ................. 12

IV. Deckung des Haftungsrisikos .................................................................. 14

A. Einleitung ................................................................................................ 14

200001/MWK/Uni ZH/FS 2016 3

B. Die Berufshaftpflichtversicherung ........................................................... 14

C. Obligatorische Berufshaftpflichtversicherung im Medizinalberufegesetz ............................................................................. 16

1. Art. 40 lit. h MedBG ....................................................................................... 16 2. Entstehung .................................................................................................... 16 3. „Massgabe der Art und des Umfanges der Risiken“ ........................................ 17 4. „Andere, gleichwertige Sicherheiten“ .............................................................. 18 5. Aufsicht ......................................................................................................... 18

D. Versicherung der gesetzlichen Haftpflicht ................................................ 19

1. Grundsätzliches............................................................................................. 19 2. Deckungsausschlüsse ................................................................................... 19 3. Weitere Deckungen ....................................................................................... 19

E. Unselbständige Berufsausübung nicht gedeckt ....................................... 20

F. Rechtsvergleichung ................................................................................. 20

G. Zusammenfassung .................................................................................. 21

ABKÜRZUNGSVERZEICHNIS FMH Foederatio Medicorum Helveticorum HG Gesetz über die Haftung des Staates und der Gemeinden sowie ihrer

Behörden vom 14. September 1969 MedBG Bundesgesetzes über die universitären Medizinalberufe vom 23. Juni

2006, SR 811.11 OR Bundesgesetz vom 30. März 1911 betreffend die Ergänzung des

Schweizerischen Zivilgesetzbuches (Fünfter Teil: Obligationenrecht); SR 220

StGB Schweizerisches Strafgesetzbuch vom 21. Dezember 1937; SR 311.0 VVG Bundesgesetz vom 2. April 1908 über den Versicherungsvertrag (Versi-

cherungsvertragsgesetz); SR 221.229.1

200001/MWK/Uni ZH/FS 2016 4

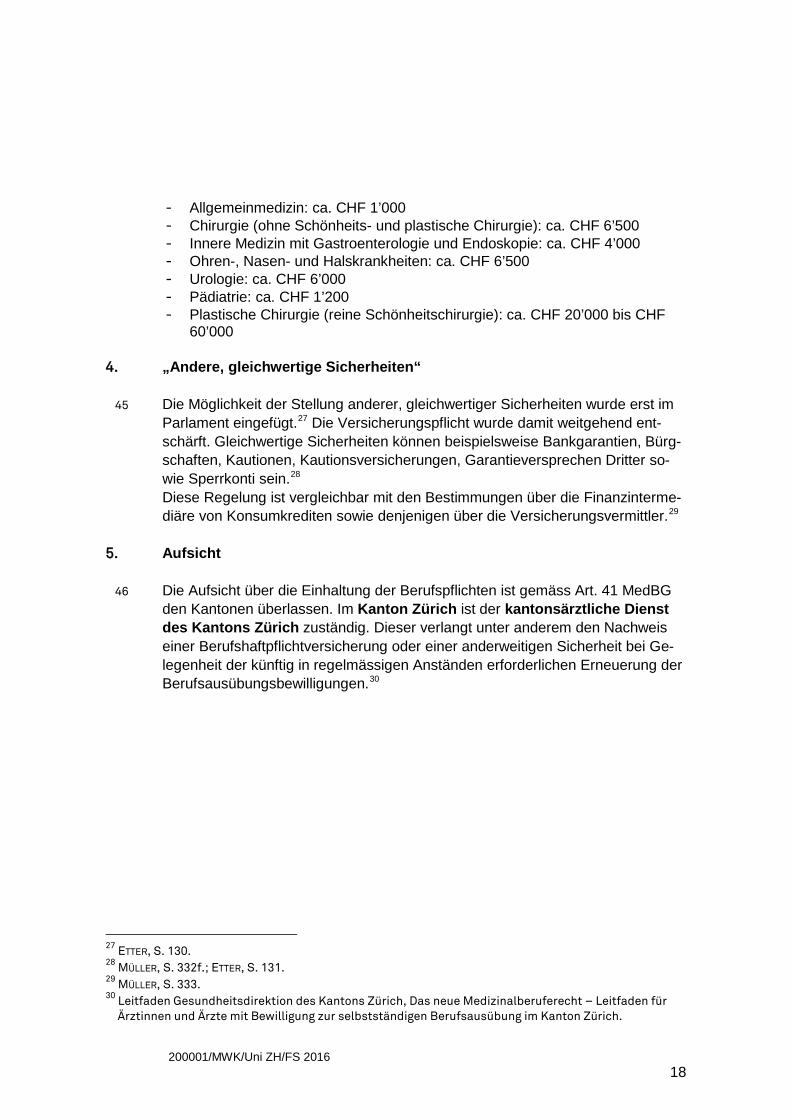

LITERATURVERZEICHNIS DEUTSCH/SPICKHOFF Deutsch Erwin / Spickhoff Andreas, Medizinrecht, 6. Auflage,

Berlin/Heidelberg 2008

ETTER Etter Boris, Stämpflis Handkommentar SHK Medizinalberufe-gesetz, Bern 2006

FELLMANN Fellmann Walter, Berufspflichten der Medizinalpersonen nach Art. 40 MedBG, in: Schaffhauser René / Kieser Ueli / Poledna Thomas, Das neue Medizinalberufegesetz, St. Gallen 2008

HONSELL Honsell Heinrich, Hrsg., Handbuch des Arztrechts, Zürich 1994 (zit. Handbuch-Autor).

JÄGER/SCHWEITER Jäger Peter/Schweiter Angela, Rechtsprechung des Bundesge-richts zum Arzthaftpflicht- und Arztstrafrecht, 2. Auflage, Zü-rich/Basel/Genf 2006

KUHN Kuhn Moritz, Die rechtliche Beziehung zwischen Arzt und Pati-ent, Handbuch des Arztrechts (hrsg. Von Heinrich Honsell), Zürich 1994, S. 21 ff.

KUHN/POLEDNA Kuhn Moritz/Poledna Thomas (Hrsg.), Arztrecht in der Praxis, 2. Auflage, Zürich 2007 (zit. Arztrecht in Praxis-Autor).

MÜLLER Müller Christoph, Die medizinische Berufshaftpflichtversiche-rung zwischen Gesetzgebung und Versicherungsmarkt, AJP/PJA 2007, S. 329ff.

PERGOLIS Pergolis Massimo, Die Haftpflichtversicherung für Ärzte und Spitäler, in: Fellmann / Poledna, Die Haftung des Arztes und des Spitals, Bern/Basel/Zürich 2003

POLEDNA Poledna Thomas, Disziplinarverfahren und Disziplinarwesen, in: Schaffhauser René / Kieser Ueli / Poledna Thomas, Das neue Medizinalberufegesetz, St. Gallen 2008

200001/MWK/Uni ZH/FS 2016 5

HAFTPFLICHT DES ARZTES UND DES PRIVATEN SPITALS - VERSI-CHERUNGSDECKUNG DER DAMIT VERBUNDENEN RISIKEN I. Einleitung

1 Normalerweise behandelt ein frei praktizierender Arzt oder Kassenarzt seine Pa-tienten im Rahmen eines privaten Vertragsverhältnisses, das in der Schweiz in der Regel einen Auftrag darstellt (OR 394 ff.). Wird der Arzt ausnahmsweise oh-ne ausdrücklichen Auftrag tätig, z.B. bei einer Hilfeleistung im Notfall, so handelt er als Geschäftsführer ohne Auftrag (OR 419 ff.). Widerrechtliches und schuld-haftes Verhalten kann aber auch ausservertragliche Schadenersatzansprüche begründen (OR 41 ff.).

2 Wird der Arzt in hoheitlicher bzw. amtlicher Funktion, z.B. als Amtsarzt oder als beamteter Arzt eines öffentlichen Krankenhauses, tätig, so richtet sich die Haf-tung regelmässig nach öffentlichem Recht bzw. nach den Bestimmungen des kantonalen Haftungsgesetzes (Verantwortlichkeitsgesetz).

II. Haftpflicht des Arztes

A. Vertragliche Haftung

1. Vertragsnatur und Zustandekommen des Vertrages

3 Da der Auftrag einen formfreien Vertrag darstellt, kann er auch stillschweigend abgeschlossen werden; es bedarf daher keiner ausdrücklichen Zustimmung der beiden Vertragsparteien. In der Regel besteht zwischen dem Arzt und seinem Patienten lediglich ein mündlicher Vertrag, der zudem - mindestens soweit es nur um gewöhnliche Routineuntersuchungen geht - durch konkludentes Verhal-ten geschlossen wird. So nimmt die neuere Literatur m.E. zu Recht an, der Pati-ent erkläre sich - wenn er den Arzt aufsuche - mit gewöhnlichen Untersuchungs- bzw. Behandlungsarten einverstanden, die notwendig oder nützlich sind, nicht besondere Gefahren in sich bergen und keinen wichtigen, dauernden oder defi-nitiven Eingriff in die körperliche Integrität bedeuten. In diesem Rahmen sind ärztliche Handlungen somit durch die stillschweigende Zustimmung des Patien-ten gedeckt.

200001/MWK/Uni ZH/FS 2016 6

2. Voraussetzungen der vertraglichen Haftung

2.1 Vorliegen eines Vertrages

4 Der Patient bzw. die Patientin hat nachzuweisen, dass zwischen ihm und dem behandelnden Arzt ein Vertrag (Auftrag) zustande gekommen ist.

2.2 Schaden

5 Erste Voraussetzung eines jeden Schadenersatzes bildet das Vorliegen eines Schadens. Gemäss K. OFTINGER ist der Schaden gleich der Differenz zwischen dem gegenwärtigen Stand des Vermögens des geschädigten und dem Stand, den das Vermögen ohne das schädigende Ereignis aufweisen würde. Dabei wird auch berücksichtigt, dass sich ohne das schädigende Ereignis möglicherweise ein Gewinn (lucrum cessans) ergeben hätte. In unserem Zusammenhang bedeu-tet der Schaden nicht einfach ein Misserfolg der ärztlichen Behandlung. Vielmehr ergibt er sich nach STARK aus dem "Unterschied zwischen dem voraussichtli-chen Zustand des Patienten bei pflichtgemässer Behandlung und dem tatsächli-chen Resultat der durchgeführten Therapie, und zwar in finanzieller Hinsicht".

2.3 Vertragsverletzung

6 Die Frage, ob eine Vertragsverletzung vorliegt, ist immer nach objektiven Ge-sichtspunkten zu prüfen. Rein subjektive Kriterien fallen daher ausser Betracht. Vertragsverletzung und Verschulden des Arztes decken sich nicht und sind ge-sondert zu behandeln. Beide Begriffe werden jedoch in der Praxis zuweilen mit-einander vermischt bzw. nicht präzis auseinandergehalten.

7 Die Vertragsverletzung ist das Korrelat zur Widerrechtlichkeit im Zusammenhang mit der ausservertraglichen Haftung (OR 41 ff.). Beide Voraussetzungen sind vom klagenden Patienten zu beweisen.

2.3.1 Kunst- oder Behandlungsfehler bzw. Verletzung der ärztlichen Sorgfalts-pflicht

8 Eine Vertragsverletzung liegt insb. vor, wenn der Arzt einen Kunst- bzw. Be-handlungsfehler begangen bzw. allgemein anerkannte Regeln der ärztlichen Wissenschaft und Praxis (Heilkunst) infolge eines Mangels an gehöriger Auf-merksamkeit oder Vorsicht missachtet hat. Die Vertragsverletzung reduziert sich damit auf eine Verletzung der gehörigen ärztlichen Sorgfaltspflicht, die vom kla-genden Patienten nachgewiesen werden muss.

9 Zu den einzelnen Fällen von ärztlichen Sorgfaltspflichtverletzungen wird auf die Folien verwiesen.

200001/MWK/Uni ZH/FS 2016 7

10 Auf drei neue Entscheide soll immerhin hingewiesen werden:

- BGer 4A_737/2011, Urteil vom 2. Mai 2012:

Herabsetzung des Beweismasses bei mangelhafter Operations-Dokumentation; Art. 42 Abs. 1 OR. Kann eine Patientin wegen schlechter Do-kumentation einer Operation den Beweis einer Sorgfaltspflichtveletzung prak-tisch nicht erbringen, darf das Regelbeweismass auf den Grad der einfachen Wahrscheinlichkeit (Glaubhaftmachung) herabgesetzt werden.

- Obergericht des Kantons Luzern, Urteil vom 21. Dezember 2011:

Frau X unterzog sich am 29.4.2004 am Kantonsspital L einer Gebärmutterope-ration. Als Folge der Operation zeigte sich eine Schädigung des Ischiasnervs (Ischiadicus) rechts. Danach vermochte X nicht mehr mit Erfolg ihre Arbeit wie-deraufzunehmen. Mitte 2005 verlor X ihre Arbeitsstelle und bezieht seither eine halbe IV-Rente. Die Klägerin wirft dem Spital einen sorgfaltswidrige Lagerung währen der fünftstündigen Operation vor, welche die Ischiadicusschädigung rechts provoziert haben. Die Klage wegen Erwerbsausfall wurde erstinstanzlich abgewiesen. In der Appellation beantragten beide Parteien, es sei nur die Fra-ge einer eventuellen Sorgfaltspflichtverletzung seitens des Kantonsspital L zu überprüfen. Das Obergericht bejaht die Verletzung der ärztlichen Sorgfalts-pflicht.

- Urteil der 2. ZK des Obergerichtes des Kt. Bern vom 2. Mai 2011:

Der kommentierte Entscheid ist der erste eines Schweizer Kantonsgerichts zur Frage der Wrongful-life-Klage. Die Wrongful-life-Klage ist die Schadenersatz- bzw. Genugtuungsklage eines behindert geborenen Kindes gegen einen Arzt, der durch eine Pflichtverletzung die Abtreibung des Kindes verunmöglicht hat. Das Obergericht des Kantons Bern hat die Klage des Kindes auf Genugtuung abgelehnt. Aus verfahrensrechtlichen Gründen musste das Gericht die Wrongful-birth-Klage der Mutter auf Ersatz ihrer immateriellen Unbill nicht in ih-rem Grundsatz, sondern lediglich in ihrer Bemessung neu beurteilen. Es hat den erstinstanzlichen Entscheid auch in diesem Punkt bestätigt und der Mutter eine Genugtuung in der Höhe von CHF 30'000 zugesprochen.

2.3.2 Handeln ohne Einwilligung und Verletzung der Aufklärungspflicht

11 Eine typische Vertragsverletzung liegt daneben auch vor, wenn der Arzt ohne Einwilligung des Patienten tätig wird oder seiner Aufklärungspflicht nicht nach-kommt. Vor allem in Deutschland, aber auch in der Schweiz häufen sich Arzthaf-tungsprozesse, in denen die Patienten wegen Verletzung der Aufklärungspflicht klagen. Die Haftung wegen mangelnder Aufklärung hat sich zu einem eigentli-

200001/MWK/Uni ZH/FS 2016 8

chen Ausweich- oder Auffangtatbestand entwickelt. Der Grund liegt darin, dass die Gerichtspraxis an das Vorliegen eines Kunst- bzw. Behandlungsfehlers, den der Patient zu beweisen hat (Vertragsverletzung), erhebliche Anforderungen stellt. In dieser Situation ist es für den klagenden Patienten viel bequemer, sei-nen Anspruch mit mangelnder Aufklärung zu begründen. Dabei genügt der Pati-ent m.E. seiner Beweispflicht, wenn er die mangelnde Aufklärung oder die feh-lende Zustimmung im Sinne eines prima-facie-Beweises glaubhaft darlegt. Die Beweislast für das Vorliegen des Rechtfertigungsgrundes (Einwilligung und Auf-klärung des Patienten) trifft somit den Arzt.

2.4 Adäquater Kausalzusammenhang

12 Die Kausalität hat bei allen Arten von Schadenersatzansprüchen eine zentrale Funktion, bereitet dieser Beweis doch dem Anspruchsberechtigten zuweilen grosse Schwierigkeiten. Die Anforderungen an den adäquaten Kausalzusam-menhang dürfen jedoch nicht zu hoch angesetzt werden. Es genügt, wenn ein Schaden zwar relativ selten auftritt, aber doch als mögliche Folge ärztlichen Handelns betrachtet werden muss.

2.5 Verschuldensnachweis des Patienten ist nicht erforderlich - Verschuldens-vermutung - Exkulpation des Arztes

13 Belangt der geschädigte Patient seinen Arzt auf vertraglicher Basis, hat er kein Verschulden zu beweisen. Gemäss Art. 398 Abs. 1 OR in Verbindung mit Art. 97 Abs. 1 OR wird das Verschulden des Arztes vermutet. In dieser Situation steht dem Arzt als Schuldner der Nachweis (Exkulpationsbeweis) offen, nicht schuld-haft gehandelt zu haben.

14 Auf der Grundlage dieser Beweislastverteilung hat im Falle einer Vertragsverlet-zung vorab der Arzt als Schuldner nachzuweisen, dass ihn kein Verschulden an der Vertragsverletzung trifft.

200001/MWK/Uni ZH/FS 2016 9

B. Ausservertragliche Haftung - Haftung aus unerlaubter Handlung

15 Die Haftung des Arztes aus unerlaubter Handlung, die ausservertragliche Haf-tung (OR 42), erlangt vor allem Bedeutung, wenn zwischen dem schädigenden Arzt und dem geschädigten Patienten kein Schuldverhältnis (Vertragsverhältnis) besteht. Neben dem Schaden, der Widerrechtlichkeit und dem adäquaten Kau-salzusammenhang (zwischen dem Verhalten des Arztes und dem eingetretenen Schaden) muss auch ein Verschulden des Arztes gegeben sein, für das der ge-schädigte Patient ebenfalls beweispflichtig ist. Der Geschädigte ist daher hier gegenüber der vertraglichen Haftung, wo das Verschulden präsumiert wird, be-nachteiligt. Die Widerrechtlichkeit stellt das Korrelat zur Vertragsverletzung bei der vertraglichen Haftung dar. Wird der Schaden durch eine ärztliche Tätigkeit verursacht, so liegt neben einer Vertragsverletzung regelmässig gleichzeitig auch eine Widerrechtlichkeit vor. In den meisten Fällen geht es um die Verlet-zung eines geschützten Rechtsgutes bzw. der körperlichen Integrität, was einen Verstoss gegen eine sog. Grundschutznorm darstellt.

16 Besteht zwischen Arzt und Patient ein Auftragsverhältnis und verletzt der Arzt im Rahmen seiner Behandlung ein absolutes Recht, so steht es den geschädigten Patienten frei ihren Anspruch auf vertraglicher Basis oder ausservertraglich durchzusetzen (Konkurrenz zwischen vertraglicher und ausservertraglicher Schädigung). Festzuhalten gilt es noch, dass gewisse Ansprüche nur ausserver-traglich geltend gemacht werden können.

C. Staatshaftung - am Beispiel des Kantons Zürich

1. Grundsätzliches

17 In der Schweiz kommt für Ansprüche von Patienten in öffentlichen Spitälern das zuständige kantonale Haftungs- oder Verantwortlichkeitsgesetz zur Anwendung. Es handelt sich um eine öffentlich-rechtliche Haftung. Je nach Kanton sind diese Haftungsgesetze verschieden ausgestaltet. Es geht um eine ausservertragliche Verantwortlichkeit des verantwortlichen Arztes, des Krankenhausträgers oder des Staates, die im Einzelfall als Verschuldens- oder - wie z.B. im Kanton Zürich - als verschuldensunabhängige sog. Kausalhaftung des Staates ausgestaltet ist. Subjekt der Haftpflicht ist der Arzt oder das Gemeinwesen.

2. Situation im Kanton Zürich

18 Der Kanton Zürich z.B. haftet aufgrund von § 6 des Gesetzes über die Haftung des Staates und der Gemeinden sowie ihrer Behörden und Beamten vom 14.9.1969 (Haftungsgesetz) kausal für den Schaden, den ein in einem öffentlich-

200001/MWK/Uni ZH/FS 2016 10

rechtlich geführten Spital tätiger Arzt in Ausübung amtlicher Verrichtungen (bzw. seines Berufes) einem Dritten widerrechtlich zufügt. Auch im Kanton Zürich hat die Behandlung der Patienten nach den anerkannten Regeln der medizinischen Wissenschaften und den Grundsätzen der Humanität zu erfolgen. Ein Verstoss gegen diese Regeln ist widerrechtlich. Demnach ist der Arzt analog zur privat-rechtlichen Haftung dazu verpflichtet, alle Sorgfalt anzuwenden, die von ihm auf Grund seiner Ausbildung und Berufserfahrung erwartet werden kann. Ein wider-rechtliches Verhalten des Arztes führt zu einer Ersatzpflicht des Staates, sofern ein Schaden entstanden ist, der durch das ärztliche Fehlverhalten adäquat kau-sal verursacht worden ist. Ein Verschulden ist im Kanton Zürich nicht Haftungs-voraussetzung (Kausalhaftung).

19 Zu den Einzelheiten der Staatshaftung im Kanton Zürich sei auf die beiliegenden Folien verwiesen.

3. Verfahren vor Bundesgericht

20 BGer 4A_655/2012, Urteil vom 26. Februar 2013:

Zulässigkeit der Beschwerde in Zivilsachen in Medizinalhaftungsfällen (amtl. Publ.): In Medizinalhaftungsfällen gestützt auf öffentliches kantonales Verant-wortlichkeitsrecht gegen ein öffentlich-rechtlich organisiertes Spital steht nur die Beschwerde in Zivilsachen bzw. subsidiär die Verfassungsbeschwerde zur Ver-fügung (Art. 72 Abs. 2 lit. b BGG).

III. Haftung des privaten Spitals

A. Rechtsnatur des Spitalträgers

21 Spitäler sind zeitgemäss eingerichtete und betriebene öffentliche und private Anstalten und deren Abteilungen, die unter ständiger ärztlicher Leitung oder Kontrolle stehen und der Behandlung und Pflege von Kranken dienen. Der Pati-ent, der sich in einem Spital behandeln lässt, schliesst vorgängig einen sog. Spi-tal- bzw. Spitalaufnahmevertrag ab. In einem ersten Schritt gilt es darum, die Rechtsnatur des Spitalvertrages abzuklären; dieser kann dem privaten oder - bei öffentlichen Spitalträgern - auch dem öffentlichen Recht unterstehen. Für die Beurteilung der weiteren Frage, ob der Kanton, das Spital bzw. die behandeln-den Ärzte nach einem fehlerhaften Eingriff dem Patienten gegenüber gemäss OR oder vielmehr aufgrund des massgeblichen kantonalen Verantwortlichkeits-gesetzes einzustehen haben, spielt die Rechtsnatur des Spitalaufnahmevertra-ges (privatrechtliche Vereinbarung bzw. öffentlichrechtliches Rechtsverhältnis) eine nur untergeordnete Rolle. Von ausschlaggebender Bedeutung ist vielmehr,

200001/MWK/Uni ZH/FS 2016 11

wer als Träger des Krankenhauses in Erscheinung tritt. Möglich ist eine Träger-schaft des privaten oder des öffentlichen Rechts. Geht es um ein privates Kran-kenhaus mit juristischer Persönlichkeit in Form einer AG, GmbH, Genossen-schaft oder eines Vereins kommt normalerweise die privatrechtliche Haftung gemäss OR zum Zuge. Denkbar ist allerdings auch, dass Einzelpersonen, einfa-che Gesellschaften, Kollektivgesellschaften und Kommanditgesellschaften als Träger auftreten, was an der privatrechtlichen Haftung des Krankenhauses bzw. der behandelnden Ärzte nicht ändert.

B. Spitalaufnahmevertrag

22 Der Spital- oder Spitalaufnahmevertrag ist ein im OR nicht geregelter Vertrags-typus und stellt daher einen sog. Innominatkontrakt dar. Die einzelnen Leis-tungsinhalte sind nur zum Teil gesetzlichen Vertragstypen zugeordnet. Die me-dizinische Behandlung untersteht dem Auftragsrecht, die übrigen Teile entspre-chen oftmals keiner gesetzlich vorgesehenen Vertragsform. SCHLUEP spricht m.E. zu Recht von einer Mischung von sog. Nominat- und Innominatelementen und charakterisiert den Vertrag als Innominatvertrag mixti iuris sui generis. Be-einflusst wird der private Spitalvertrag punktuell auch durch das öffentlichrechtli-che Gesundheits- und Spitalrecht, dessen direkte Einwirkungen zuweilen unver-kennbar sind.

1. Einheitlicher Spital- bzw. Spitalaufnahmevertrag

23 Der Spital- bzw. Spitalaufnahmevertrag lässt verschiedene Varianten zu. Tritt dem Patienten gegenüber ausschliesslich das Spital als Vertragspartner auf, so spricht man von einem einheitlichen oder totalen Spitalaufnahme- bzw. Kran-kenhausaufnahmevertrag. Hier verpflichtet sich das Spital gegenüber dem Pati-enten nicht nur zur Pflege und Fürsorge, sondern ist selber in direkter Weise auch für die sachgemässe medizinische Betreuung zuständig.

2. Gespaltener Spital- bzw. Spitalaufnahmevertrag

24 Im medizinischen Auftragsverhältnis steht dem Patienten in der Regel der Arzt als Vertragspartner gegenüber. Wird der Vertrag zwischen Patient und privatem Krankenhaus abgeschlossen, so ist dieses vertraglich auch für die medizinische Betreuung verantwortlich. Im Rahmen eines Spital- bzw. Spitalaufnahmevertra-ges ist nun insofern eine Aufspaltung möglich, als Spital und Arzt selbstständige, abgrenzbare Leistungsfunktionen erfüllen. Wir sprechen daher in einem solchen Fall, wenn dem Patienten zwei Vertragspartner gegenüberstehen, von einem gespaltenen Spitalvertrag. Neben dem Rechtsverhältnis zum Spital, das die

200001/MWK/Uni ZH/FS 2016 12

Pflege und Fürsorge umfasst, besteht parallel dazu eine direkte Vertragsbezie-hung zum privatärztlich tätigen Arzt.

25 Eine solche Spaltung des Vertragsverhältnisses ist auch bei öffentlichen Kran-kenhausträgern möglich.

C. Haftung aus Spital- bzw. Spitalaufnahmevertrag

1. Haftung beim einheitlichen Spital- bzw. Spitalaufnahmevertrag

1.1 Vertragliche Haftung des Spitalträgers - Arzt als Klinikträger

26 Betreibt ein Arzt als Unternehmer (Einzelperson) selber eine Privatklinik, die un-ter seiner Leitung steht, so kann der Patient vertragliche Schadenersatzansprü-che direkt ihm gegenüber geltend machen.

27 In den übrigen Fällen ist die Haftung des Arztes aufgrund der tatsächlichen und rechtlichen Gegebenheiten zu beurteilen.

1.2 Haftung des Spitalträgers - Arzt als Arbeitnehmer einer Privatklinik

28 Ist der Arzt Arbeitnehmer einer Privatklinik, so liegt zwischen Arzt und Patient in der Regel kein Vertragsverhältnis vor. Vielmehr schliesst der Patient mit der Kli-nik einen - zumeist totalen bzw. einheitlichen - Spital- bzw. Spitalaufnahmever-trag ab. Im Schadenfall wird er daher in erster Linie die Klinik belangen, die ihm den Schaden zu ersetzen hat, den der Arzt als Hilfsperson in Ausübung seiner dienstlichen Verrichtungen verursacht hat (Art. 101 Abs. 1 OR und Art. 550 OR) als Vertragspartner ins Recht fassen.

29 Ist der Spitalaufnahmevertrag gespalten, so steht der Patient in einem direkten Auftragsverhältnis zum Privatarzt. Diesfalls kann der Patient gegenüber dem Privatarzt vertragliche Schadenersatzansprüche geltend machen.

30 Gleichzeitig schliesst der Patient mit dem privaten Spital einen sog. Aufnahme- bzw. Pflegevertrag ab. Es handelt sich hier um einen separaten Vertrag. Hier können nur Ansprüche geltend gemacht werden, welche im Zusammenhang mit der Unterbringung oder Versorgung stehen.

31 Privatkliniken wie die Klinik Hirslanden basieren auf dem System eines gespal-tenen Spital- bzw. Spitalaufnahmevertrages. Unterkunft und Verpflegung sind in einem direkt mit der Klinik Hirslanden abgeschlossenen Vertrag geregelt. Gleichzeitig sind verschiedene Privatärzte als sog. Belegärzte in der Klinik Hirs-landen zugelassen. Was den medizinischen Eingriff anbetrifft, schliesst der Pati-ent mit dem Belegarzt direkt einen Vertrag (Auftrag). Hier stehen somit auftrag-

200001/MWK/Uni ZH/FS 2016 13

rechtliche Ansprüche im Vordergrund. Allenfalls konkurrieren diese mit Ansprü-chen aus unerlaubter Handlung.

200001/MWK/Uni ZH/FS 2016 14

IV. Deckung des Haftungsrisikos

A. Einleitung

32 Der Berufshaftpflichtversicherungsvertrag ist ein privatrechtlicher Versicherungs-vertrag zwischen der Medizinalperson und der Versicherungsgesellschaft, wel-cher den Regeln des Versicherungsvertragsgesetzes (VVG) untersteht.1 Der Abschluss einer solchen Versicherung ist für Ärzte von existenzieller Bedeutung. Ohne Versicherung könnten sie ihre Tätigkeiten nicht ausüben, da die damit verbundenen finanziellen Risiken für den Einzelnen in der Regel nicht tragbar wären.2 Die Berufshaftpflichtversicherung dient somit einerseits dem Schutz der geschädigten Patienten vor der Zahlungsunfähigkeit der Medizinalperson, ande-rerseits auch dem Schutz der Medizinalperson vor unkalkulierbaren finanziellen Risiken.3

33 Bis 1. September 2007 kannten lediglich einzelne Kantone eine obligatorische Berufshaftpflichtversicherung.4 Dessen ungeachtet hatten bereits rund 95% der Ärztinnen und Ärzte in der Schweiz im eigenen Interesse eine Berufshaftpflicht-versicherung abgeschlossen.5 Am 1. September 2007, mit dem in Kraft treten des Bundesgesetzes über die universitären Medizinalberufe vom 23. Juni 2006 (MedBG), wurde der Abschluss einer Berufshaftpflichtversicherung für selbstän-dige Medizinalpersonen obligatorisch. Für die unselbständige Berufsausübung hingegen bleiben die Kantone verantwortlich.

B. Die Berufshaftpflichtversicherung

34 Mit der Berufshaftpflichtversicherung für Ärzte sind generell Personenschäden, Sachschäden sowie – eingeschränkt – Vermögensschäden als Folge einer ge-setzlichen Haftpflicht versichert. Sie beinhaltet im Wesentlichen die Übernahme von Schadenersatzzahlungen (Heilungskosten, Erwerbsausfall etc.) inkl. An-walts-, Gerichts- und Expertisekosten.6 Zudem werden die Kosten für die Ab-wehr unberechtigter Ansprüche (in der Regel Anwalts- und Expertisekosten) so-wie die Schadenbehandlung vom Versicherer übernommen (d.h. die materielle

1 MÜLLER, S. 337. 2 PERGOLIS, S. 170. 3 MÜLLER, S. 229. 4 Bundesamt für Gesundheit, Abklärungen zum Obligatorium der Berufshaftpflichtversicherung / Berufs-

haftpflicht der Ärztinnen und Ärzte, Auftrag SGK-N vom 28.4.2005, S. 5; Müller, S. 330. 5 Bundesamt für Gesundheit, S. 5. 6 PERGOLIS, S. 170.

200001/MWK/Uni ZH/FS 2016 15

Prüfung der geltend gemachten Ansprüche und die Auseinandersetzung mit den Patienten bzw. deren Anwälten).7

35 Im Besonderen werden auch erfasst: Notfallhilfeleistungen, Tätigkeit als neben-amtlicher Amtsarzt/akademischer Lehrer/Sportarzt, medizinische Tätigkeit in der schweizerischen Armee und im schweizerischen Zivilschutz, Beschäftigung ei-nes Stellvertreters sowie die persönliche Haftpflicht desselben, Beschäftigung von Medizinstudenten, die ein Praktikum beim Versicherungsnehmer absolvie-ren.8

36 Die Versicherungssumme beträgt heute in der Regel CHF 5 Mio. pro Ereignis.9 Diese Garantiesumme ist üblicherweise ausgestaltet als Jahres-Einmalgarantie, d.h. sie wird höchstens einmal pro Ereignis und Jahr bezahlt.10 Dies bedeutet, dass, wenn in einem Jahr z.B. drei versicherte Ereignisse auftreten, Deckung besteht, sofern die Summe von CHF 5 Mio. nicht überschritten wird. Zudem werden pro versichertes Ereignis maximal CHF 5 Mio. entschädigt.

37 Durch das heute geltende Anspruchserhebungsprinzip (claims made Prinzip) sind diejenigen Ansprüche versichert, die während der Vertragsdauer gegen ei-nen Versicherten erhoben werden.11 Zur Abdeckung von Ansprüchen, die inner-halb von 60 Monaten nach Geschäftsaufgabe gestellt werden, welche aber aus während der Vertragsdauer verursachten Schäden resultieren, ist eine soge-nannte Nachrisikodeckung nötig.12 Diese ist essentiell für die Berufshaftpflicht-versicherung eines Arztes, da Ansprüche oft sehr verzögert bzw. lange nach der Behandlung gestellt werden.

38 Heutzutage kommen die Versicherungen auch weitgehend vollumfänglich für grobfahrlässiges Handeln des Arztes auf. Mit dieser „Durchsetzung des Verzicht auf die Einrede der Grobfahrlässigkeit“, welche sich im Markt durchgesetzt hat, verzichtet der Versicherer (ohne dass dies vertraglich bzw. in den AVB zuge-standen wird) auf allfällige Leistungskürzungen aufgrund von Art. 14 Abs. 2 VVG. Ausgenommen von diesem Einredeverzicht sind Schäden, die auf die Ein-nahme von Alkohol, Drogen oder Medikamenten zurückzuführen sind.13

7 PERGOLIS, S. 170. 8 AVB und Zusatzbedingungen der Generali Versicherungen 2007; AVB für die Ärzteversicherung der Zü-

rich, 2001. 9 Vor kurzer Zeit waren es noch 3 Mio.; PERGOLIS, S. 170f. 10 PERGOLIS, S. 170f. 11 Ibid, S. 171. 12 Ibid, S. 172. 13 Ibid, S. 175.

200001/MWK/Uni ZH/FS 2016 16

C. Obligatorische Berufshaftpflichtversicherung im Medizinalberufegesetz

39 Das MedBG regelt die universitären Medizinalberufe in den Bereichen Medizin, Zahnmedizin, Tiermedizin, Pharmazie sowie – neu und in Europa einmalig – Chiropraktik. Als Novum regelt das MedBG die Berufspflicht für alle selbständig tätigen Ärztinnen und Ärzte in der Schweiz. Eine dieser Berufspflichten ist der Abschluss einer Berufshaftpflichtversicherung.

1. Art. 40 lit. h MedBG

40 Laut Art. 40 lit. h MedBG müssen sich Personen, die einen universitären Medizi-nalberuf selbständig ausüben, an folgende Berufspflicht halten: „Sie haben eine Berufshaftpflichtversicherung nach Massgabe der Art und des Umfanges der Ri-siken, die mit ihrer Tätigkeit verbunden sind, abzuschliessen oder andere, gleichwertige Sicherheiten zu erbringen.“

2. Entstehung

41 Lange Zeit war umstritten, ob überhaupt eine Pflicht zum Abschluss einer Be-rufshaftpflichtversicherung im MedBG aufgenommen werden soll. Es bestanden vor allem Bedenken von Seiten des Bundesgesetzgebers und von einzelnen Kantonen, dass Medizinalpersonen mit gewissen Spezialisierungen keine (be-zahlbare) Berufshaftpflichtversicherung abschliessen könnten. Es ist unbestrit-ten, dass vor allem invasiv tätige Ärzte einige Anstrengungen unternehmen müssen, um einen geeigneten Berufshaftpflichtversicherer zu finden (siehe nachstehend 3.). Erfahrungsgemäss ist es jedoch für jeden Arzt möglich, mit mehr oder weniger Aufwand eine Berufshaftpflichtversicherung zu finden; somit erwiesen sich die Bedenken zumindest im jetzigen Zeitpunkt für die Schweiz als unbegründet.14

42 Des weiteren war umstritten, ob der Abschluss einer Haftpflichtversicherung als Berufspflicht oder als Bewilligungsvoraussetzung ausgestaltet werden soll.15 Im Bundesrätlichen Entwurf war das Erfordernis der Berufshaftpflichtversicherung als Bewilligungsvoraussetzung vorgesehen.16 Das Parlament hat das Erfordernis zu einer blossen Berufspflicht gemacht.17 Die Subsumption unter die Berufs-pflichten hat zur Folge, dass nicht mehr zwingend und schweizweit jährlich ein-mal kontrolliert wird, ob eine Berufshaftpflichtversicherung oder eine ähnliche Si-cherheit besteht. Auch sind die kantonalen Aufsichtsbehörden in ihren Sankti-onsmöglichkeiten eingeschränkt, da sie beim Fehlen des Versicherungsschutzes

14 MÜLLER, S. 334. 15 Für ausführlichere Information siehe MÜLLER, S. 332. 16 ETTER, S. 130. 17 Ibid.

200001/MWK/Uni ZH/FS 2016 17

die Berufsausübungsbewilligung nicht per se wieder entziehen können. Nur die abgeschwächten Sanktionen von Art. 43 MedBG – Verwarnung, Verweis, Busse, befristetes und definitives Verbot (siehe Rz 26 ff.) – stehen ihnen zur Verfü-gung.18

3. „Massgabe der Art und des Umfanges der Risiken“

43 Zunehmend nehmen die Versicherer eine Differenzierung zwischen den ver-schiedenen (Risiko-)Kategorien der einzelnen Medizinalpersonen vor.19 Invasiv tätige Ärzte, insbesondere Fachärzte mit dem Spezialgebiet Plastische, Rekon-struktive und Ästhetische Chirurgie, aber auch Gynäkologen mit Geburtshilfe sowie Fachärzte für Anästhesie müssen einige Anstrengungen unternehmen, um eine Versicherungsgesellschaft zu finden, die ihre Risiken abdeckt.20 Dies lässt sich dadurch erklären, dass sich z.B. in der plastischen Chirurgie misslun-gene Eingriffe in ästhetischer Hinsicht weit mehr auf den Betroffenen und seine Umwelt auswirken als beispielsweise chirurgische Eingriffe im Körperinnern. Dementsprechend ist das Risiko von Haftpflichtprozessen gegen die plastisch chirurgisch tätige Medizinalperson grösser.21 Hier besteht auch die Tendenz, in-vasive oder risikoreichere Tätigkeiten mit erhöhtem Todesfallrisiko einschrän-kender zu versichern, respektive höhere Prämien in Rechnung zu stellen.22 Die Policen und die Allgemeinen Versicherungs-Bedingungen (AVB) in der schwei-zerischen Medizinalpersonenhaftpflichtversicherung werden im allgemeinen im-mer feinmaschiger und komplexer.23 Daneben spielt auch die Schadenhäufigkeit im Einzelfall eine nicht unwichtige Rolle: Ist eine Ärztin oder ein Arzt bisher ohne Haftpflichtschaden tätig gewesen, wird er bzw. sie sicher problemlos einen Be-rufshaftpflichtversicherer finden.24 Grundsätzlich ist man sich jedoch einig, dass es für alle Fachärzte möglich ist, eine Versicherung abzuschliessen, um das eigene Haftungsrisiko zu decken.25

44 Die Jahresprämien bewegen sich heutzutage je nach Fachrichtungen, bei einer Versicherungssumme von CHF 5 Mio. und einem Selbstbehalt von CHF 200, in folgenden Grössenordnungen:26

18 MÜLLER, S. 332; FELLMANN, S. 116f. 19 ETTER, S. 131. 20 MÜLLER, S. 333. 21 VB.2007.00486, E. 5. 22 ETTER, S. 131. 23 Ibid. 24 Dies ist ähnlich wie in der Motorfahrzeughaftpflicht: Je mehr Schäden ein Fahrer verursacht, um so

höher werden die Prämien, oder er findet schlimmstenfalls keine Versicherung mehr; Meier Peter, Be-rufshaftpflichtversicherung von Ärzten, PrimaryCare 2006; 6: Nr. 47.

25 Bundesamt für Gesundheit, S. 3. 26 MÜLLER, S. 333.

200001/MWK/Uni ZH/FS 2016 18

- Allgemeinmedizin: ca. CHF 1’000 - Chirurgie (ohne Schönheits- und plastische Chirurgie): ca. CHF 6’500 - Innere Medizin mit Gastroenterologie und Endoskopie: ca. CHF 4’000 - Ohren-, Nasen- und Halskrankheiten: ca. CHF 6’500 - Urologie: ca. CHF 6’000 - Pädiatrie: ca. CHF 1’200 - Plastische Chirurgie (reine Schönheitschirurgie): ca. CHF 20’000 bis CHF

60’000

4. „Andere, gleichwertige Sicherheiten“

45 Die Möglichkeit der Stellung anderer, gleichwertiger Sicherheiten wurde erst im Parlament eingefügt.27 Die Versicherungspflicht wurde damit weitgehend ent-schärft. Gleichwertige Sicherheiten können beispielsweise Bankgarantien, Bürg-schaften, Kautionen, Kautionsversicherungen, Garantieversprechen Dritter so-wie Sperrkonti sein.28 Diese Regelung ist vergleichbar mit den Bestimmungen über die Finanzinterme-diäre von Konsumkrediten sowie denjenigen über die Versicherungsvermittler.29

5. Aufsicht

46 Die Aufsicht über die Einhaltung der Berufspflichten ist gemäss Art. 41 MedBG den Kantonen überlassen. Im Kanton Zürich ist der kantonsärztliche Dienst des Kantons Zürich zuständig. Dieser verlangt unter anderem den Nachweis einer Berufshaftpflichtversicherung oder einer anderweitigen Sicherheit bei Ge-legenheit der künftig in regelmässigen Anständen erforderlichen Erneuerung der Berufsausübungsbewilligungen.30

27 ETTER, S. 130. 28 MÜLLER, S. 332f.; ETTER, S. 131. 29 MÜLLER, S. 333. 30 Leitfaden Gesundheitsdirektion des Kantons Zürich, Das neue Medizinalberuferecht – Leitfaden für

Ärztinnen und Ärzte mit Bewilligung zur selbstständigen Berufsausübung im Kanton Zürich.

200001/MWK/Uni ZH/FS 2016 19

D. Versicherung der gesetzlichen Haftpflicht

1. Grundsätzliches

47 Versichert ist die gesetzliche Haftpflicht des selbständig erwerbenden Arztes. Wird ein Arzt auf Grund einer gesetzlichen Bestimmung z.B. Art. 398 OR; Art. 41 OR einem Patienten gegenüber haftpflichtig31, so hat der Berufshaftpflichtversi-cherer einzustehen. Es spielt keine Rolle, ob es sich um eine vertragliche oder ausservertragliche Haftung handelt. Ausgeschlossen von der Deckung sind in der Regel vertragliche Erfüllungsansprüche.

2. Deckungsausschlüsse

48 Im weiteren bestehen in der Regel folgende Deckungsausschlüsse (eine kleine Auswahl)32:

- Schäden, deren Eintritt mit hoher Wahrscheinlichkeit erwartet werden muss-te.

- Haftpflicht aus der entgeltlichen oder unentgeltlichen Abgabe von Patenten, Lizenzen, Forschungsergebnissen oder Formeln an andere, nicht durch den Versicherungsvertrag versicherte Betriebe.

- Schadenverhütungskosten (Aufwendungen zur Verhütung von Schäden). - Die Haftpflicht für Schäden infolge Einwirkung ionisierender Strahlen (mit

Ausnahme von Röntgenstrahlen im Zusammenhand mit einer medizinischen Diagnose).

- Genetische Schäden. - Haftpflicht des Täters für Schäden, die anlässlich der vorsätzlichen Bege-

hung von Verbrechen oder Vergehen verursacht werden. - Kriegerische Ereignisse, Neutralitätsverletzungen, Revolution, Rebellion,

Aufstand, Erdbeben, Veränderungen der Atomkernstruktur und ähnliches. - Vertragliche Erfüllungsansprüche. - Kosmetische Leiden.

3. Weitere Deckungen

49 Im Besonderen werden auch erfasst: Notfallhilfeleistungen, Tätigkeit als neben-amtlicher Amtsarzt/akademischer Lehrer/Sportarzt, medizinische Tätigkeit in der schweizerischen Armee und im schweizerischen Zivilschutz, Beschäftigung ei-nes Stellvertreters sowie die persönliche Haftpflicht desselben, Beschäftigung

31 Voraussetzungen sind das Vorliegen eines Schadens, einer Widerrechtlichkeit bzw. einer Vertragsver-

letzung, eines adäquaten Kausalzusammenhangs (zwischen dem Verhalten des Arztes und des einge-tretenen Schadens) sowie eines Verschuldens.

32 AVB für die Ärzteversicherung der Zürich Versicherung, Ausgabe 01/2009.

200001/MWK/Uni ZH/FS 2016 20

von Medizinstudenten, die ein Praktikum beim Versicherungsnehmer absolvie-ren.33

E. Unselbständige Berufsausübung nicht gedeckt

50 Unselbständig arbeitende Ärzte, im speziellen angestellte Ärzte eines öffentli-chen Spitals, fallen nicht unter das MedBG. Jedoch fallen diese auch nicht unter Art. 61 Abs. 2 OR, da die Behandlung von Patienten in einem öffentlichen Spital als Erfüllung einer öffentlichen Aufgabe und nicht als "gewerbliche Verrichtung" gilt.34 Die Kantone sind folglich frei, die Handlungen der Ärzte als Beamte dem kantonalen öffentlichen Recht, insbesondere dem öffentlich-rechtlichen Haf-tungsrecht zu unterstellen.35 Demgemäss richtet sich die Haftung des Kantons Zürich bzw. des Universitätsspitals (selbständige öffentlichrechtliche Anstalt) für die amtliche Tätigkeit von Ärzten am Universitätsspital Zürich nach dem kanto-nalen öffentlichen Recht bzw. dem Haftungsgesetz des Kantons Zürich vom 14. September 1969.36 Der Staat bzw. das öffentliche Spital haftet kausal, d.h. auch wenn kein Verschulden vorliegt. Handelt der fehlbare Spitalarzt grobfahrlässig, so kann der Staat regressieren. Gegen dieses Regressrisiko sollte ein Arzt an einem öffentlichen Spital (z.B. im Kanton Zürich) im eigenen Interesse gedeckt sein.

51 Handelt der in einem öffentlichen Spital tätige Arzt jedoch auf privatrechtlicher Basis (wie es bei Chefärzten oft der Fall ist), somit in eigenem Namen und auf eigene Rechnung, ist dies als selbständige Erwerbstätigkeit zu qualifizieren. Gleichwohl kommt gemäss BGE 122 III 101 das Haftungsgesetz zum Zuge.37

F. Rechtsvergleichung

52 Deutschland kennt keine Pflicht für Ärzte, eine Berufshaftpflichtversicherung ab-zuschliessen. Jedoch haben einzelne Bundesländer (zum Beispiel Hamburg und Nordrhein-Westfalen) diese Pflicht selbständig eingeführt.38

33 AVB und Zusatzbedingungen der Generali Versicherungen 2007; AVB für die Ärzteversicherung der

Zürich Versicherung, Ausgabe 01/2009. 34 BGE 115 Ib 175; BGE 111 II 151 mit Hinweisen; JÄGER/SCHWEITER, S. 4. 35 BGE 122 III 101; JÄGER/SCHWEITER, S. 5. 36 BGE 111 II 149; JÄGER/SCHWEITER, S. 11f. 37 FELLMANN, S. 98f. 38 MÜLLER, S. 338f.

200001/MWK/Uni ZH/FS 2016 21

53 Schweden, Finnland, Dänemark und Norwegen haben die ärztliche Haftpflicht der Arzthaftung durch ein privates Versicherungssystem abgelöst ("no fault sys-tem") und kennen daher keine Berufshaftpflichtversicherung mehr. Das heisst, in den schwedischen Provinzen wird für jeden in ein Hospital aufgenommenen o-der vom Arzt behandelten Patienten eine private Versicherung gegen einen Be-handlungsunfall abgeschlossen.39

G. Zusammenfassung

54 Der Abschluss einer Berufshaftpflichtversicherung ist für frei praktizierende Ärzte von existentieller Bedeutung. Mit dem in Kraft treten des MedBG im Jahre 2007 wurde der Abschluss einer solchen Versicherung obligatorisch. Die Berufshaft-pflichtversicherung für Ärzte soll generell Personen-, Sach- und (eingeschränkt) Vermögensschäden abdecken. Jedoch enthalten die AVB der Versicherer eine lange Liste von Ausschlussgründen. Die Aufsicht untersteht gemäss MedBG ei-ner kantonalen Behörde. Im Kanton Zürich wird diese Funktion vom kantonsärzt-lichen Dienst wahrgenommen.

39 Deutsch/Spickhoff, S. 155.