Embed Size (px)

Citation preview

Exklusiv für Vertriebspartner* AUSGABE 12 | 3. QUARTAL 2014

Andrew Dreaneen

Head of Schroder GAIA

Product & Business

Development

Steigende Zinsen im Anleihensektor – Und

was kommt dann?

Fonds

Ein neuer Fonds auf der

Schroder GAIA Fondsplattform

Spezial

Hinter den Kulissen – Unser

Fonds-Zentrum in Luxemburg

Vermischtes

Richtig in der Schlange stehen

können nur die Briten

Schroders EXPERT Q3 / 20142

INHALT

2 Inhalt

3 Editorial

NEUES VON SCHRODERS

4 Meldungen

TOPTHEMA

7 Steigende Zinsen im Anleihensektor –

Und was kommt dann?

INVESTMENTGEDANKEN

12 Wie fl exibel ist mein Rentenfonds

wirklich?

FONDS

17 It’s Birthday Time –

Ein „kleiner“ Fonds wird 1 Jahr

18 Die Hedgefondsbändiger –

Ein neuer Fonds auf der Schroder

GAIA Fondsplattform

23 Top Performer

24 Fragen an Andrew Dreaneen

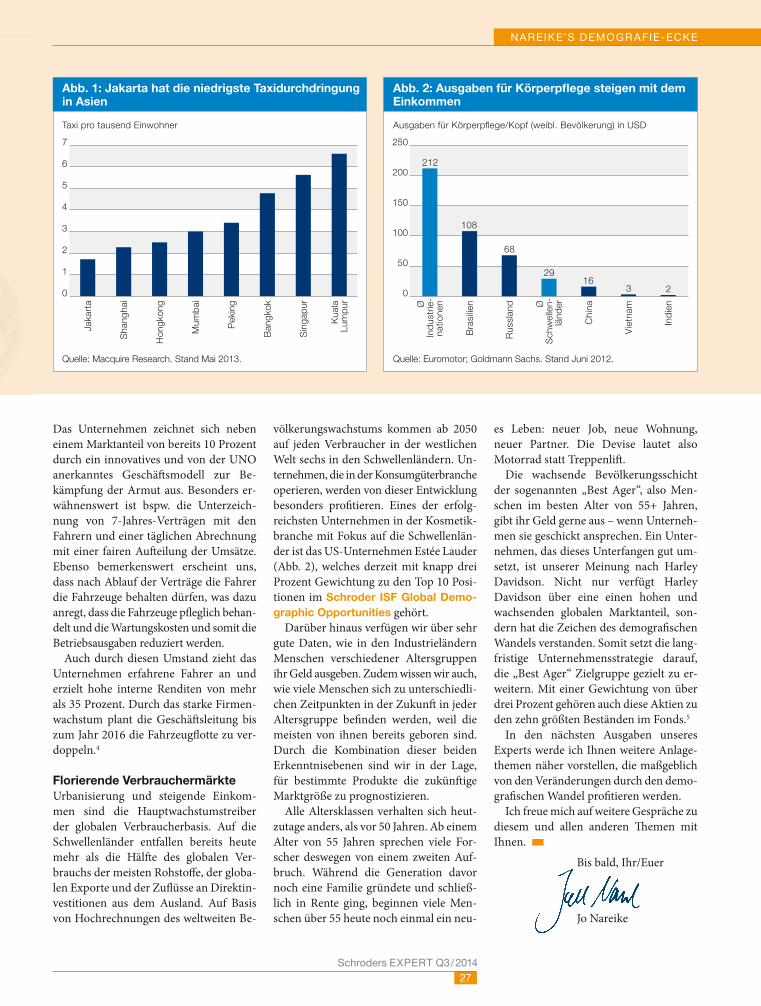

NAREIKE’S DEMOGRAFIE-ECKE

26 Was haben China, mehr als

9,6 Milliarden Menschen und

Harley Davidson gemeinsam?

MÄRKTE

28 Die Märkte im Überblick

SPEZIAL

30 Hinter den Kulissen –

Unser Fonds-Zentrum in Luxemburg

34 Selbstfahrende Autos:

nur noch eine Frage der Zeit?

VERMISCHTES

39 Schroders DVD-Empfehlung

40 Schroders Chronik:

Stillstand in den 30ern

42 Britisches: Richtig in der Schlange

stehen können nur die Briten

44 Expert-Kreuzworträtsel

SERVICE

46 Expertplausch

46 Impressum

47 Termine

47 Kontakt: So erreichen Sie das

Schroders-Team

* Exlusiv für Vertriebspartner,

da der Schroders Expert

Informationsmaterial nach

§ 31 Abs. 2 Satz 4 Nr. 2 WpHG

darstellt.

Schroders EXPERT Q3 / 20143

EDITORIAL

Von Achim Küssner,

Geschäftsführer

der Schroder Invest-

ment Management

GmbH

Was in den USA funktioniert, muss doch auch hierzu-

lande irgendwie umsetzbar sein. So oder so ähnlich

werden es sich die Marketing- und Vertriebsstrategen

einiger ETF-Anbieter wohl gedacht haben. Denn wäh-

rend jenseits des Atlantiks Privatkunden einen relativ

hohen Anteil am ETF-Volumen halten, dominieren zu

90 Prozent institutionelle Investoren wie Hedgefonds

oder das Treasury den europäischen Markt. Das

sollen nun ETF-basierte Portfoliolösungen mit redu-

zierten Managementgebühren richten. Das Prinzip

klingt dabei im ersten Moment einfach: Eine bunte

Mischung aus vermeintlich kostengünstigen ETFs

wird zu einem möglichst ausgewogenen Gesamtport-

folio zusammengesetzt.

Verstehen Sie mich nicht falsch, es ist absolut legitim

für Anleger, auch auf die Kosten zu schauen – können

zu hohe Fondsgebühren doch die Performance

schmälern. Unser eigener Schroder ISF QEP Global

Core beispielsweise kommt mit schlanken 0,5 Prozent

jährlich aus und schafft mit diesem Kostenvorteil

eine Mehrrendite gegenüber dem Wettbewerb. Doch

deshalb die Kosten als ausschlaggebendes oder gar

einziges Kriterium für eine Investmententscheidung

heranzuziehen, halte ich für schlichtweg falsch. Was

nützen im Fall der besagten Lösungen auf ETF-Basis

die niedrigen Kosten, wenn sich die Asset Allokation

erst noch beweisen muss? Beziehungsweise wird

sie sogar sträfl icherweise zum Teil den Privatkunden

überlassen. Ein Risiko, das ich als Anleger nicht

bereit wäre einzugehen. Ist die richtige Portfolio-

zusammenstellung doch nachweislich der größte

Performancegarant.

Es gilt jedoch, nicht nur zu kritisieren, sondern auch

mit konstruktiven Lösungsvorschlägen aufzuwarten.

Und hier glaube ich, dass die moderne Portfolio-

theorie in Form adäquater Multi-Asset-Fonds längst

weiter ist. In Multi-Asset-Produkten werden die ver-

schiedenen Anlageklassen aktiv gespielt, es kommen

unter anderem Derivate zum Einsatz und Absolute

und Total Return-Ideen werden im Portfolio umge-

setzt. Die Fondsmanager haben Zugang zu moder-

nen Instrumentarien und können auch alternative

Anlageklassen, wie etwa Private Equity oder Infra-

struktur, zur Diversifi kation nutzen und trotzdem

handelt es sich um regulierte Produkte, die deshalb

auch für Privatanleger geeignet sind.

Sicher, den Einsatz all dieser Instrumente und die

Erfahrung der Fondsmanager gibt es nicht gratis –

andererseits bilden auch ETF-Anbieter einen Index

nicht aus Nächstenliebe ab. Lediglich ihr geringerer

Aufwand spiegelt sich in Form von niedrigeren

Gebühren wider. Doch wenn der Mehrwert von Multi-

Asset-Produkten, die Erfahrung der Fondsmanager

und der Zugriff auf ein breites Research die höheren

Gebühren überwiegt, kann es eigentlich nur heißen:

Nur billig ist keine Lösung.

Interessante Lösungen mit Mehrwert fi nden Sie

vielleicht schon auf den folgenden Seiten.

Ihr

Geiz ist gar nicht so geil

Schroders EXPERT Q3 / 20144

NEUES VON SCHRODERS

Meldungen

+ + + Alex Tedder neuer Leiter für internationale Aktien + + +

Alex Tedder ist seit Juni diesen Jahres neuer Leiter des internationalen Aktienteams

von Schroders. Er ist für das Management, die strategische Planung und die

Leitung des Teams für globale und internationale Aktien zuständig und berichtet an

Peter Harrison, Global Head of Equities, der einige der Aufgaben vor seiner Einstel-

lung übergangsweise innehatte. Simon Webber, Lead Portfolio Manager Global

Equities, wird sich wie bisher auch auf den Bereich Investments konzentrieren und

dafür weiterhin eng mit den weltweiten Sektorspezialisten zusammenarbeiten. Vor

seinem Wechsel zu Schroders war Alex Tedder für American Century Investments

tätig und zeichnete in der Position des Senior Vice Presidents und Co-Head of

Global and Non-US Large Cap Strategies für Kundengelder in Höhe von 21 Milliar-

den US-Dollar und ein Team von 15 Experten verantwortlich. Mit seinen mehr als

20 Jahren Erfahrung ist er eine ideale Ergänzung für das bestehende globale

Aktienteam, das aus acht Sektorspezialisten und zwei Portfolio Managern besteht.

+ + + Denis Parisien neuer Portfoliomanager für Emerging Markets Debt Relative Return + + +

Schroders Emerging Markets Debt Relative Return-Team in New York heißt Denis

Parisien als neuen Portfolio Manager willkommen. Ab sofort wird er sich auf die

Analyse von Unternehmensanleihen aus den Schwellenländern fokussieren und

unter Führung von James Barrineau, Co-Head of Emerging Markets Debt Relative

Return, beim Management bestehender Portfolios unterstützen. Parisien kommt

von der Deutschen Bank Securities, New York, wo er vier Jahre als Head of

Emerging Markets Corporate Debt Research and Strategies tätig war. Unter ande-

rem hat er dort die Analyse neu gestaltet und eine einzigartige Research-Plattform

für Emerging Markets entwickelt, die Fundamentaldaten mit einer relativen Value-

Analyse kombiniert. Davor war er bei Santander Investment Securities als Executive

Director und Head of Latin American Fixed Income Research tätig. Eine weitere

Station seiner Karriere ist die in Miami ansässige Standard New York Securities, wo

er rund fünf Jahre als Senior Vice Präsident und Head of Research verantwortlich

zeichnete.

Denis Parisien

+ + + Schroders bezieht neues Büro im Frankfurter TaunusTurm + + +

Seit dem 16. Juni 2014 befi ndet sich das Deutschlandbüro von Schroders in neuen

Räumlichkeiten im 29. Stockwerk des Frankfurter TaunusTurms. Gegenüber des

vorherigen Unternehmenssitzes gelegen, werden in den neuen Büroräumen nun

die drei Geschäftsbereiche Vermögensverwaltung, Immobilienmanagement und

Privat kundengeschäft auf einer 1.500 Quadratmeter großen, langfristig angemiete-

ten Etage gebündelt. Der 170 Meter hohe TaunusTurm ist eines der effi zientesten

Bürogebäude in Frankfurt mit einer Mietfl äche von insgesamt 60.000 Quadrat-

metern. Unter anderem zählt eine neue Depandance des Museums für Moderne

Kunst zu seinen Mietern. Das neue Wahrzeichen bietet neben der idealen Innen-

stadtlage, einen direkte Zugang zum Park sowie einen gastronomischen Service

im Gebäude.

Schroders EXPERT Q3 / 20145

NEUES VON SCHRODERS

+ + + Beförderung für Peter Harrison + + +

Peter Harrison ist ab sofort neuer Head of Investment bei Schroders in London. Er

wird in seiner neuen Funktion für alle Investmentaktiviäten der Gesellschaft verant-

wortlich zeichnen. Zuvor war er als Global Head of Equities für die Aktienanlagen

des Hauses zuständig. Seine freigewordene Position wird mit der Rückkehrerin

Nicky Richards, zuvor CEO und CIO bei MLC Investment Management in Australien,

besetzt. Richards startete ihre Karriere vor rund 16 Jahren bei Schroders.

Peter Harrison

+ + + Drei Neuzugänge für das Schroders-Research + + +

Über gleich zwei neue Teammitglieder darf sich Rory Bateman, Head of UK and

European Equities, freuen. Ab sofort verstärken die beiden Senior Research Analys-

ten Henrik Nyblom und Roger Doig sein Londoner Team.

Nyblom kommt von Nomura und wird bei Schroders europäische Telekom- und

Medienwerte abdecken. Er ist seit 17 Jahren in der Branche tätig und wird vor allem

aufgrund seiner Erfahrungen auf der Verkäuferseite dem Schroders-Team wertvolle

Einblicke in die Unternehmenswelt und die regulatorischen Gegebenheiten des

Telekommunikationssektors geben können. Roger Doig wechselt innerhalb von

Schroders, wo er zuvor für das Credit Research Team in London europäische

Finanzwerte analysiert hat. Für das UK and European Equities Team wird sich Doig

ab sofort auf europäische Versicherungstitel und verschiedene Finanzwerte kon-

zentrieren. Er ist seit 2007 bei Schroders und war davor als Aktienanalyst für euro-

päische Versicherer bei JP Morgan tätig.

Zudem wird Robert Kendrick ab sofort das Londoner Fixed Income Credit

Research Team verstärken. Zuvor war er für Legal and General Investment Management tätig und hat dort als Senior Credit Analyst Banken und Versicherer

weltweit abgedeckt.

Henrik Nyblom

Robert Kendrick

Roger Doig

City Tower in Manchester.

+ + + Schroders kauft City Tower in Manchester + + +

Schroder Property erwirbt für umgerechnet 162 Millionen Euro (132 Millionen briti-

sche Pfund) das höchste Bürogebäude in Manchester zu einer Anfangsrendite von

sieben Prozent. Der 107 Meter hohe City Tower ist damit in den Händen von gleich

drei Anlagevehikeln. Der Schroder UK Property Fund, in dem auch deutsche Inves-

toren investiert sind, hält einen wesentlichen Anteil an der prominenten Immobilie.

Verkäufer des 57.175 Quadratmeter sowie 456 Parkplätze umfassenden dreißig-

stöckigen Towers ist das britische Immobilienunternehmen Bruntwood. Zentral

gelegen und gut an das Verkehrsnetz angebunden, bietet das 1967 erbaute Wahr-

zeichen ideale Voraussetzungen für seine rund 115 Mieter, zu denen neben Einzel-

händlern, Hotelunterkünften und Freizeiteinrichtungen vor allem Firmen zählen.

Hauptmieter der Bürofl ächen sind unter anderem das National Institute für Health

and Care Excellence, das Justizministerium und die University of Law.

Schroders EXPERT Q3 / 20146

NEUES VON SCHRODERS

Meldungen

+ + + FWW zeichnet über 100 Schroders-Fonds mit Bestnote aus + + +

Ganze 79 Aktien- und 24 Rentenfonds von Schroders sind mit fünf FundStars

ausgezeichnet worden, der Bestnote des auf Fondsinformationen spezialisierten

Anbieters Financial Webworks1 (FWW). Bewertet wurden die Schroders-Produkte

anhand der erzielten Wertentwicklung und dem dabei eingegangenen Risiko, wo-

raus anschließend die risikoadjustierte Performance über drei Jahre errechnet

wurde. Die FWW Group vergleicht auf diese Weise rund 26.500 Fonds in einer haus-

eigenen Datenbank und unterstützt so Fondsberater und Anleger bei ihren Anlage-

entscheidungen.

„Natürlich freut es uns sehr, dass wir gleich mit mehr als 100 unserer Fonds dieses

tolle Ergebnis erzielen konnten“, sagt Achim Küssner, Geschäftsführer der Schroder

Investment Management GmbH. „Es zeigt aber auch, mit welch hoher Qualität und

Treffsicherheit unsere Fondsmanager durch die Bank weg arbeiten. Performance

ist in unserem Haus also kein Zufall, sondern die logische Konsequenz aus Exper-

tise und exzellentem Research.“

+ + + Schroder Property verbucht Rekord-Transaktionsvolumen in 2013 + + +

Mehr als 600 Millionen Euro alleine am deutschen Immobilienmarkt – mit diesem

für das Unternehmen bisher höchsten Transaktionsvolumen schließt Schroder Pro-

perty das Geschäftsjahr 2013 ab. Davon entfallen etwa 500 Millionen Euro auf

Verkäufe – vor allem in den Bereichen Wohn- und Logistikimmobilien. Angekauft

wurden im vergangenen Jahr vor allem Büroimmobilien für rund 100 Millionen Euro

für ein pan-europäisches Mandat und einen deutschen Immobilien-Spezialfonds.

Zu den in Deutschland erworbenen Immobilien zählten unter anderem Bürogebäu-

de in Frankfurt und in München. Neben einem Anstieg des Transaktionsvolumens

nahm auch das Vermietungsvolumen in Deutschland zu. Insgesamt wurden neue

Mietverträge für ca. 55.000 m² im Wert von rund drei Millionen Euro neu abge-

schlossen oder prolongiert. 2014 wird das Transaktionsvolumen in Deutschland

aller Voraussicht nach geringer ausfallen. Dafür plant man bei Schroder Property

die Ankaufsquote in diesem Jahr zu erhöhen.

1 Quelle: FWW Group. Stand 30. Mai 2014.

Schroders EXPERT Q3 / 2014

TOPTHEMA

7

Steigende Zinsen im Anleihensektor – Und was kommt dann?

Die vergangenen Jahre lassen sich ohne

Zweifel als Jahre der politischen und

volkswirtschaftlichen Extreme bezeichnen.

Die Eurokrise hat lange Zeit die Welt in

Atem gehalten. Vormals als „sichere Häfen“

geltende Papiere waren und sind teilweise

immer noch nicht wirklich attraktiv – wie

zum Beispiel zehnjährige Bundesanleihen,

deren Realverzinsung nach Abzug der

Infl ation negativ ausfällt. Kurz gesagt, es

ist offensichtlich, dass politische Entschei-

dungen und Veränderungen den Markt

und das Investitionsverhalten maßgeblich

beeinfl ussen. Das wird vermutlich auch

in Zukunft der Fall sein.

uu

Allerdings scheint nun eine Erholung in greif-

barer Nähe und in Anbetracht soliderer US-

Wirtschaft sdaten fragen sich Anleger natür-

lich, wie lange es noch dauern wird, bis auch die

Zinsen wieder steigen. Flexible Anleihenfonds wür-

den in einem solchen Szenario den notwendigen

Spielraum bieten, um negative Überraschungen zu

vermeiden.

Der 12. Dezember 2012 war für den damaligen

Fed-Vorsitzenden Ben Bernanke ein denkwürdiger

Tag, da er ein Programm der massiven quantitativen

Lockerung von monatlich 85 Milliarden US-Dollar

Schroders EXPERT Q3 / 2014

TOPTHEMA

8

Quelle: Schroders. Stand 30.06.2014. Die Alphagenerie-

rung, die oben dargestellt ist, repräsentiert die Sicht des

Schroder Global Multi Sector Portfolio Management Team.

8

7

6

5

4

3

2

1

0

Rendite in %

Je höher das Alphaziel,

desto unterschiedlicher

der Anteil der Quellen

am Gesamtergebnis.

4 % 8 % Alphaziel

Die Alpha-Lieferanten

■ Duration

■ Zinskurve

■ Land

■ Währung

■ Credit Beta

■ Credit Sector

■ Relative Value

uu ankündigte, das die Märkte grundlegend beeinfl ussen

würde. Diese erhöhten monatlichen Wertpapierkäufe

bedeuteten, dass die US-Notenbank (Fed) mehr

als drei Billionen US-Dollar pro Jahr in die US-

Wirtschaft pumpen würde.

Abgesehen von diesen gigantischen Anreizen kün-

digte Bernanke an, dass der Zins, zu dem sich Banken

untereinander Geld leihen (die Fed Funds Rate), so

lange „außergewöhnlich niedrig“ bleiben würde, bis

die Arbeitslosigkeit auf 6,5 Prozent oder darunter

gehen und die längerfristigen Inflationserwartun-

gen „gut verankert“ sein würden.

Während des Jahres 2013 und Anfang 2014 hielten

renditehungrige Anleger aufgrund dieses hohen

Liquiditätsangebots und der Versicherungen der Fed

und anderer Zentralbanken, dass die Zinsen vorerst

niedrig bleiben würden, Ausschau nach Renditen, wo

immer sie zu fi nden waren. Mittlerweile erscheinen

aufgrund dessen die Anleihenbewertungen in einer

Reihe von Marktsegmenten ausgereizt.

Allerdings hat sich die Weltwirtschaft mit viel

weniger Problemen herumzuschlagen als noch im

Jahre 2012 oder etwa vor sechs Monaten. Die

Arbeitslosigkeit in den USA liegt unter der von

Bernanke festgesetzten Marke von 6,5 Prozent, der

Infl a tionsdruck nimmt zu und all dies ereignet sich

vor dem Hintergrund der allmählichen Drosselung

der quantitativen Lockerung. Die Fed beruft sich

nicht mehr auf eine bestimmte wirtschaft liche Kenn-

zahl bei ihren Zinsentscheidungen, aber es ist davon

auszugehen, dass eine Zinserhöhung mittlerweile in

greifb arer Nähe ist.

„Eine Zinserhöhung scheint in greifbarer Nähe –

allerdings ist das für Anleiheninvestoren erst einmal

negativ, oder?“

Noch notieren die Leitzinsen allerdings auf Rekord-

tiefständen und die reine Marktrendite macht nie-

manden mehr reich. Die klassische Wette auf fallende

Zinsen und die damit verbundenen Kurssteigerungen

im Anleihenbereich funktionieren schon seit länge-

rem nicht mehr. Und die Aussichten auf steigende

Zinsen sind für Inhaber von Anleihen generell negativ.

Wie können sich also Anleiheninvestoren vor einer

Korrektur angesichts einer drohenden Zins erhöhung

schützen? Eine Art der Risikominderung oder der

renditeträchtigen Nutzung einer Zinserhöhung sind

Anlagen in fl exiblen Anleihenfonds.

Das Hauptziel von Managern konventioneller

Anleihenfonds besteht darin, den Referenzindex

weitestgehend zu replizieren. Im Weiteren haben sie

aber kaum Spielraum, ihren Einschätzungen Aus-

druck zu verleihen. So weichen die Portfolio bestände

in der Praxis im allgemeinen kaum von der Bench-

mark ab. Da der Manager eines konven tionellen An-

leihenfonds seine Überzeugung oder seinem Pessi-

mismus stets nur über eine leichte Über- bzw.

Untergewichtung gegenüber der Benchmark wider-

spiegeln wird, lässt sich das mit einer Zinserhöhung

einhergehende Risiko unter Umständen nicht voll-

ständig ausmerzen. Denn die Durationsposition des

Portfolios hängt letztlich von der der Benchmark ab.

Dies ist bei einem fl exiblen Anleihenfonds nicht der

Fall. Der Fondmanager kann sich an einem sehr

breiten Index wie beispielsweise dem Barclays Global

Aggregate orientieren, um die Volatilität aus relativer

Sicht zu überwachen. Er könnte aber auch ganz auf

eine Benchmark verzichten und sein Portfolio ent-

sprechend seinen besten Ideen managen. Mit dieser

Vorgehensweise erschließt er sich somit das größt-

mögliche Investmentuniversum. Fondsmanager fl e-

xibler Anleihenfonds haben vielmehr die Freiheit

über alle Branchen und Sektoren hinweg zu investie-

ren, fl exibel im Durations- und Währungsmanage-

ment sowie der Positionierung entlang der Zinskurve

zu sein. Die breitere Auswahl von verfügbaren Anla-

gestrategien ermöglicht es einem fl exibel agierenden

Manager viel höhere Allokationen in Bezug auf das

Risiko einzugehen oder diese stärker zu meiden.

Schroders EXPERT Q3 / 2014

TOPTHEMA

9

„An eine Benchmark gebunden zu sein,

birgt jede Menge Risiken“

Anfang Juni kündigte die Europäische Zentralbank

(EZB) eine seit langem erwartete Senkung des Refi -

nanzierungssatzes auf 0,15 Prozent an, während der

Einlagenzins mittlerweile bei –0,1 Prozent im negati-

ven Bereich liegt. Diese Zinsschritte wurden in Anbe-

tracht einer niedrigen Infl ation in der Eurozone und

zur Schwächung des starken Euro unternommen,

der der Wettbewerbsfähigkeit

schadete. Die negativen Einla-

genzinsen dürft en die Kapital-

zufl üsse reduzieren und für

eine höhere Infl ation sorgen.

Darin unterscheidet sich die

Eurozone von den USA deut-

lich, wo mittlerweile alles für

eine Zinserhöhung spricht.

Ein uneingeschränkt agieren-

der Anleihenfondsmanager

könnte eine Strategie umset-

zen, die von diesem Unter-

schied profi tieren würde. Da

die Geldpolitik in der Euro-

zone sehr entgegenkommend

bleibt, dürft en Positionen

in Schuldtiteln europäischer

Kernländer von längerer Du-

ration weiterhin Unterstüt-

zung erfahren. Niedrige und

rückläufi ge Leitzinsen sind für

Anleiheninvestoren positiv.

Der Manager eines fl exiblen Anleihenfonds könnte

außerdem eine Short-Position in der US-Dollar-

Duration eingehen und das Portfolio somit von einer

Zins erhöhung der US-Notenbank profi tieren lassen.

„Beständige Gesamtrenditen mit fl exiblen

Anleihefonds erreichen“

Das wertvollste Instrument eines fl exiblen Anleihen-

fonds also ist der Handlungsspielraum seines Man-

dats. Die Fähigkeit, das Risiko eines Portfolios lau-

fend und aktiv anzupassen, ermöglicht es, beständige

Gesamtrenditen zu erzielen. Während konventionelle

Anleihenfonds ein zielgerichtetes Engagement in be-

stimmten Segmenten des Anleihenmarktes bieten,

kann der Manager eines fl exiblen Mandats das Port-

folio so positionieren, dass er von einer breiteren

Auswahl an Märkten und Marktbedingungen profi -

tiert oder aufgrund dessen besser geschützt ist. Wei-

terhin kann er zielgerichtete und aktive Durationspo-

sitionen eingehen, wodurch diese Anlageinstrumente

in einem Umfeld steigender Zinsen noch wertvoller

werden. uu

Durationsposition

Unter der „Duration“ versteht

man die Anfälligkeit der Positio-

nen des Fondsmanagers für Zins-

schwankungen. Die Duration ei-

nes Fonds bringt zum Ausdruck,

wie stark der Portfoliowert des

Fonds auf veränderte Zinssätze

reagieren würde. Die vorherr-

schende Logik gebietet, dass

bei steigenden Zinsen eine hohe

Durationsposition zu meiden ist,

denn höhere Zinsen wirken sich

negativ auf die Bewertungen von

Anleihen aus. Je höher die Durati-

on eines Portfolios im Falle stei-

gender Zinsen, desto höher die

Anlageverluste.

Schroders Expertikon

So könnte beispielsweise ein Engagement in Hoch-

zinsanleihen auf Kosten von Investment-Grade-

Titeln eingegangen werden und umgekehrt. Das

Fondsmanagement könnte je nach Einschätzung der

Zinsentwicklung einer Volkswirtschaft unterschied-

liche Fremdwährungsgeschäft e in verschiedenen

Devisen eingehen. Alternativ hierzu könnte es auch

einer Überzeugung zum Ausblick verschiedener

Regionen oder Anlageklassen Ausdruck verleihen.

Darüber hinaus bestünde die Möglichkeit die

„Durationsposition“ stärker abzuändern als es in

einem konventionellen Anleihenfonds möglich

wäre – ein wesentliches Instrument, mit dem der

Portfoliomanager das Risiko von Zinserhöhungen

mindern oder von einer solchen geldpolitischen Ent-

scheidung gar profi tieren kann.

In einem konventionellen Anleihenfonds haben

die begrenzten Optionen des Managers zur Folge,

dass das Portfolio gegenüber der Benchmark zwar

eine „untergewichtete“ Durationsposition aufweisen

kann, eine komplette Abkehr aber nur bedingt mög-

lich wäre.

Im Gegensatz dazu sind fl exible bzw. „go anywhe-

re“ Anleihenfonds, die keine Benchmark befolgen,

auch nicht darauf angewiesen, ein Index-Portfolio

nach zubilden. Das Durationsprofi l kann daher we-

sentlich fl exibler sein. Der Manager könnte die Port-

folioduration in einem Marktsegment verringern und

sie stattdessen in einem anderen wieder erhöhen. Die

Duration kann nach Regionen, Anlageklassen oder

einem bestimmten Segment der Zinskurve, das als

attraktiv erachtet wird, umgeschichtet werden. Sie

kann auch mit Hilfe von Optionen anstelle von

Direktanlagen in Anleihen eingegangen werden.

Dadurch werden Strategien handlungsfähiger und

Manager können sich in bestimmten Bereichen in

punkto Duration „short“ positionieren. Uneinge-

schränkte Anleihenfonds können in einem solchen

Umfeld brillieren. Die Möglichkeit von Short-Posi-

tionen oder negativen Durationspositionen erlaubt

es den Investoren nicht nur, sich vor einer Zins-

erhöhung zu schützen, sondern sogar von ihr zu

profi tieren.

Ein wesentliches Merkmal der Märkte im gegen-

wärtigen Umfeld ist beispielsweise der jeweils

unterschiedliche Ausblick auf die verschiedenen

Volkswirtschaft en. Am off ensichtlichsten ist der

Unterschied zu sehen zwischen der Eurozone und

den USA.

Schroders EXPERT Q3 / 2014

TOPTHEMA

10

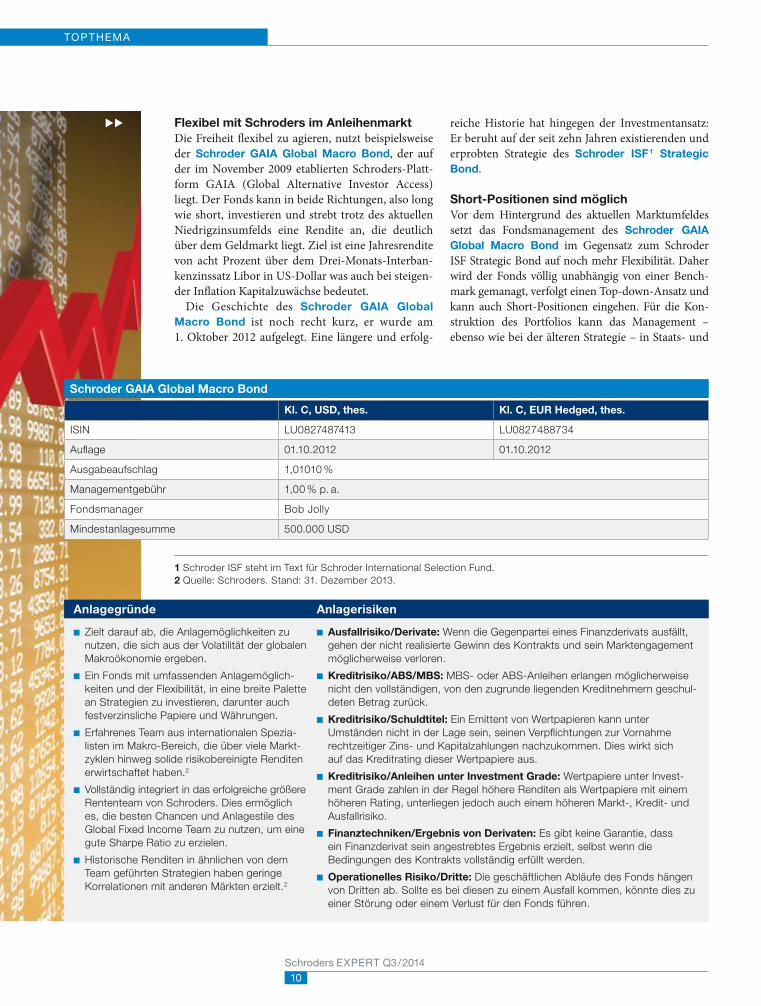

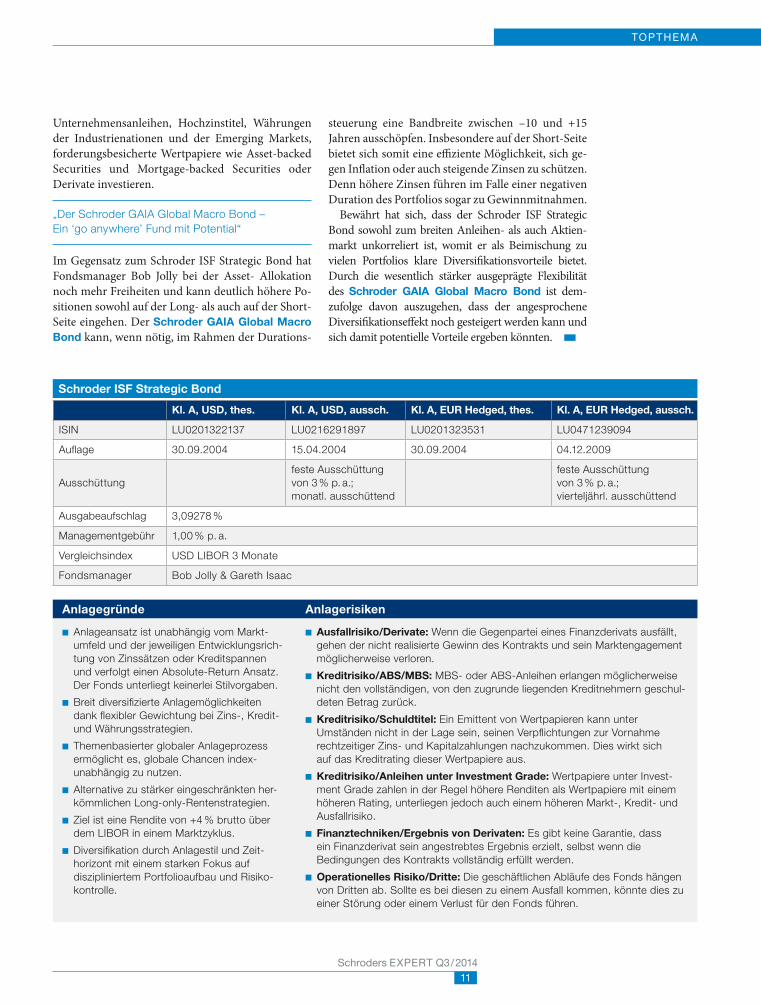

Anlagegründe Anlagerisiken

■ Zielt darauf ab, die Anlagemöglichkeiten zu

nutzen, die sich aus der Volatilität der globalen

Makroökonomie ergeben.

■ Ein Fonds mit umfassenden Anlagemöglich-

keiten und der Flexibilität, in eine breite Palette

an Strategien zu investieren, darunter auch

festverzinsliche Papiere und Währungen.

■ Erfahrenes Team aus internationalen Spezia-

listen im Makro-Bereich, die über viele Markt-

zyklen hinweg solide risikobereinigte Renditen

erwirtschaftet haben.2

■ Vollständig integriert in das erfolgreiche größere

Rententeam von Schroders. Dies ermöglich

es, die besten Chancen und Anlagestile des

Global Fixed Income Team zu nutzen, um eine

gute Sharpe Ratio zu erzielen.

■ Historische Renditen in ähnlichen von dem

Team geführten Strategien haben geringe

Korrelationen mit anderen Märkten erzielt.2

■ Ausfallrisiko/Derivate: Wenn die Gegenpartei eines Finanz derivats ausfällt,

gehen der nicht realisierte Gewinn des Kontrakts und sein Marktengagement

möglicherweise verloren.

■ Kreditrisiko/ABS/MBS: MBS- oder ABS-Anleihen erlangen möglicherweise

nicht den vollständigen, von den zugrunde liegenden Kreditnehmern geschul-

deten Betrag zurück.

■ Kreditrisiko/Schuldtitel: Ein Emittent von Wertpapieren kann unter

Umständen nicht in der Lage sein, seinen Verpfl ichtungen zur Vornahme

rechtzeitiger Zins- und Kapitalzahlungen nachzukommen. Dies wirkt sich

auf das Kredit rating dieser Wertpapiere aus.

■ Kreditrisiko/Anleihen unter Investment Grade: Wertpapiere unter Invest-

ment Grade zahlen in der Regel höhere Renditen als Wertpapiere mit einem

höheren Rating, unterliegen jedoch auch einem höheren Markt-, Kredit- und

Ausfallrisiko.

■ Finanztechniken/Ergebnis von Derivaten: Es gibt keine Garantie, dass

ein Finanz derivat sein angestrebtes Ergebnis erzielt, selbst wenn die

Bedingungen des Kontrakts vollständig erfüllt werden.

■ Operationelles Risiko/Dritte: Die geschäftlichen Abläufe des Fonds hängen

von Dritten ab. Sollte es bei diesen zu einem Ausfall kommen, könnte dies zu

einer Störung oder einem Verlust für den Fonds führen.

Kl. C, USD, thes. Kl. C, EUR Hedged, thes.

ISIN LU0827487413 LU0827488734

Aufl age 01.10.2012 01.10.2012

Ausgabeaufschlag 1,01010 %

Managementgebühr 1,00 % p. a.

Fondsmanager Bob Jolly

Mindestanlagesumme 500.000 USD

Schroder GAIA Global Macro Bond

uu Flexibel mit Schroders im Anleihenmarkt

Die Freiheit fl exibel zu agieren, nutzt beispielsweise

der Schroder GAIA Global Macro Bond, der auf

der im November 2009 etablierten Schroders-Platt-

form GAIA (Global Alternative Investor Access)

liegt. Der Fonds kann in beide Richtungen, also long

wie short, investieren und strebt trotz des aktuellen

Niedrig zinsumfelds eine Rendite an, die deutlich

über dem Geldmarkt liegt. Ziel ist eine Jahresrendite

von acht Prozent über dem Drei-Monats-Interban-

kenzinssatz Libor in US-Dollar was auch bei steigen-

der Infl ation Kapitalzuwächse bedeutet.

Die Geschichte des Schroder GAIA Global

Macro Bond ist noch recht kurz, er wurde am

1. Oktober 2012 aufgelegt. Eine längere und erfolg-

reiche Historie hat hingegen der Investmentansatz:

Er beruht auf der seit zehn Jahren existierenden und

erprobten Strategie des Schroder ISF1 Strategic

Bond.

Short-Positionen sind möglich

Vor dem Hintergrund des aktuellen Marktumfeldes

setzt das Fondsmanagement des Schroder GAIA

Global Macro Bond im Gegensatz zum Schroder

ISF Strategic Bond auf noch mehr Flexibilität. Daher

wird der Fonds völlig unabhängig von einer Bench-

mark gemanagt, verfolgt einen Top-down-Ansatz und

kann auch Short-Positionen eingehen. Für die Kon-

struktion des Portfolios kann das Management –

ebenso wie bei der älteren Strategie – in Staats- und

1 Schroder ISF steht im Text für Schroder International Selection Fund.

2 Quelle: Schroders. Stand: 31. Dezember 2013.

Schroders EXPERT Q3 / 2014

TOPTHEMA

11

Anlagegründe Anlagerisiken

■ Anlageansatz ist unabhängig vom Markt -

umfeld und der jeweiligen Entwicklungsrich-

tung von Zinssätzen oder Kreditspannen

und verfolgt einen Absolute-Return Ansatz.

Der Fonds unterliegt keinerlei Stil vorgaben.

■ Breit diversifi zierte Anlagemöglichkeiten

dank fl exibler Gewichtung bei Zins-, Kredit-

und Währungsstrategien.

■ Themenbasierter globaler Anlageprozess

ermöglicht es, globale Chancen index-

unabhängig zu nutzen.

■ Alternative zu stärker eingeschränkten her-

kömmlichen Long-only-Rentenstrategien.

■ Ziel ist eine Rendite von +4 % brutto über

dem LIBOR in einem Marktzyklus.

■ Diversifi kation durch Anlagestil und Zeit-

horizont mit einem starken Fokus auf

diszipliniertem Portfolio aufbau und Risiko-

kontrolle.

■ Ausfallrisiko/Derivate: Wenn die Gegenpartei eines Finanzderivats ausfällt,

gehen der nicht realisierte Gewinn des Kontrakts und sein Marktengagement

möglicherweise verloren.

■ Kreditrisiko/ABS/MBS: MBS- oder ABS-Anleihen erlangen möglicherweise

nicht den vollständigen, von den zugrunde liegenden Kreditnehmern geschul-

deten Betrag zurück.

■ Kreditrisiko/Schuldtitel: Ein Emittent von Wertpapieren kann unter

Um ständen nicht in der Lage sein, seinen Verpfl ichtungen zur Vornahme

rechtzeitiger Zins- und Kapitalzahlungen nachzukommen. Dies wirkt sich

auf das Kreditrating dieser Wertpapiere aus.

■ Kreditrisiko/Anleihen unter Investment Grade: Wertpapiere unter Invest-

ment Grade zahlen in der Regel höhere Renditen als Wertpapiere mit einem

höheren Rating, unterliegen jedoch auch einem höheren Markt-, Kredit- und

Ausfallrisiko.

■ Finanztechniken/Ergebnis von Derivaten: Es gibt keine Garantie, dass

ein Finanzderivat sein angestrebtes Ergebnis erzielt, selbst wenn die

Bedingungen des Kontrakts vollständig erfüllt werden.

■ Operationelles Risiko/Dritte: Die geschäftlichen Abläufe des Fonds hängen

von Dritten ab. Sollte es bei diesen zu einem Ausfall kommen, könnte dies zu

einer Störung oder einem Verlust für den Fonds führen.

Kl. A, USD, thes. Kl. A, USD, aussch. Kl. A, EUR Hedged, thes. Kl. A, EUR Hedged, aussch.

ISIN LU0201322137 LU0216291897 LU0201323531 LU0471239094

Aufl age 30.09.2004 15.04.2004 30.09.2004 04.12.2009

Ausschüttung

feste Ausschüttung

von 3 % p. a.;

monatl. ausschüttend

feste Ausschüttung

von 3 % p. a.;

vierteljährl. ausschüttend

Ausgabeaufschlag 3,09278 %

Managementgebühr 1,00 % p. a.

Vergleichsindex USD LIBOR 3 Monate

Fondsmanager Bob Jolly & Gareth Isaac

Schroder ISF Strategic Bond

Unternehmensanleihen, Hochzinstitel, Währungen

der Industrienationen und der Emerging Markets,

forderungsbesicherte Wertpapiere wie Asset-backed

Securities und Mortgage-backed Securities oder

Derivate investieren.

„Der Schroder GAIA Global Macro Bond –

Ein ‘go anywhere’ Fund mit Potential“

Im Gegensatz zum Schroder ISF Strategic Bond hat

Fondsmanager Bob Jolly bei der Asset- Allokation

noch mehr Freiheiten und kann deutlich höhere Po-

sitionen sowohl auf der Long- als auch auf der Short-

Seite eingehen. Der Schroder GAIA Global Macro

Bond kann, wenn nötig, im Rahmen der Durations-

steuerung eine Bandbreite zwischen –10 und +15

Jahren ausschöpfen. Insbesondere auf der Short-Seite

bietet sich somit eine effi ziente Möglichkeit, sich ge-

gen Infl ation oder auch steigende Zinsen zu schützen.

Denn höhere Zinsen führen im Falle einer negativen

Duration des Portfolios sogar zu Gewinnmitnahmen.

Bewährt hat sich, dass der Schroder ISF Strategic

Bond sowohl zum breiten Anleihen- als auch Aktien-

markt unkorreliert ist, womit er als Beimischung zu

vielen Portfolios klare Diversifi kationsvorteile bietet.

Durch die wesentlich stärker ausgeprägte Flexibilität

des Schroder GAIA Global Macro Bond ist dem -

zu folge davon auszugehen, dass der angesprochene

Diversifi kationseff ekt noch gesteigert werden kann und

sich damit potentielle Vorteile ergeben könnten.

12Schroders EXPERT Q3 / 2014

INVESTMENTGEDANKEN

In der Eurozone, Großbritannien und den USA herrschen bereits seit

Jahren extrem niedrige oder gar negative Realzinsen. Durch diese

und andere Formen der fi nanziellen Repression werden Anleger

heimlich enteignet, denn die Ersparnisse verlieren real an Kaufkraft.

Zudem wird der Aufbau von Rücklagen für den Ruhestand erheblich

erschwert. Die heimliche Enteignung betrifft fast alle Sparer.

Dazu geführt hat vor allem die Tatsache, dass die Zentralbanken den

Märkten mehr Liquidität als erforderlich zur Verfügung stellen, mit dem

Ziel die Zinserwartungen künstlich niedrig zu halten. Die US-Zentralbank

„Fed“ hat sogar die Anleger spürbar verdrängt; sie kauft mehr als zwei

Drittel der von der US-Regierung begebenen Anleihen auf. Da sich die

US-Wirtschaft inzwischen moderat erholt und sich die Arbeitslosenquote

einem Wert von 6,5 Prozent annähert, hat die Fed beschlossen, den

Umfang ihrer stimulierenden Anleihekäufer zu reduzieren – also das so

genannte „Tapering“ durchzuführen. Somit soll ein Anstieg der lang-

fristigen Zinsen vorangetrieben werden.

Tobias Eppler,

Investment Analyst

bei Schroders in

Frankfurt

Wie fl exibel ist mein Rentenfonds wirklich?

13Schroders EXPERT Q3 / 2014

INVESTMENTGEDANKEN

In Europa und Großbritannien gewann die

Er holung 2014 ebenfalls an Dynamik. Die

Umfragen zur Aktivität fi elen in den Peripherie-

ländern und in Großbritannien besser aus. Die

niedrigen Zinsen und die Stabilisierung des Ban-

kensektors werden die anhaltende Beschleunigung

der Wirtschaft saktivität stützen. Die Defl ations-

ängste in der Eurozone scheinen sich derzeit zu

zerstreuen. Die britischen Politiker sorgen sich ver-

stärkt um die steigenden Immobilienpreise und ver-

schärft en die Hypothekenvorschrift en weiter. Die

Aussicht auf eine selbsttragende Erholung der Peri-

pherie wird durch die Heraufstufung der Kreditwür-

digkeit von Portugal und dem Ausstieg des Landes

aus dem Rettungsprogramm erneut deutlich verbes-

sert. Eine Bedrohung für die Erholung Europas stellt

allerdings noch immer der Ukraine-Konfl ikt dar,

denn die Eurozone ist stark von russischen Gasliefe-

rungen abhängig, und es bestehen enge Geschäft s-

beziehungen zwischen West- und Osteuropa.

Flexibilität ist entscheidend

Generell bleibt festzuhalten, dass es schwieriger ge-

worden ist, Renditen mit Anleiheprodukten zu er-

wirtschaft en. Insbesondere in einem Marktumfeld,

welches auf längere Sicht von Niedrigzinsen geprägt

sein wird. Um diesem Umstand entgegen zu wirken

ist ein dynamischer und fl exibler Ansatz unausweich-

lich geworden. Was bedeutet aber „Flexibilität“ bei

Rentenfonds?

In erster Linie müssen sich Anleger von einem

Benchmark-Gedanken lösen und die Bereitschaft

mitbringen, in alle Renten-Segmente weltweit (Staats-

anleihen, Unternehmensanleihen, Schwellenländer-

anleihen etc.) sowie in Devisen (FX) investieren

zu wollen. Entscheidend ist eine benchmarkunab-

hängige Vorgehensweise deshalb, um problematische

Sektoren oder Länder im Vergleich zu Index-Strate-

gien erst gar nicht im Portfolio berücksichtigen zu

müssen. Sobald Rentenfondsmanager den traditio-

nellen Benchmark-Ansatz hinter sich lassen, können

sie sich zudem das größtmögliche Investmentuniver-

sum erschließen und nur solche Anlageklassen allo-

kieren, die die attraktivsten Renditechancen bieten.

Somit geht es ausschließlich um die Erzielung von

absoluten Renditen. Die Indexentwicklung spielt bei

diesem Ansatz also eine deutlich untergeordnete bis

gar keine Rolle mehr.

Eine weitere wichtige Information welche die

Flexibilität eines Rentenportfolios beschreibt, ist die

Durationsbandbreite. Generell misst die Duration

das Zinsänderungsrisiko einer Anleihe (bzw. eines

Anleiheportfolios) als Elastizität des Anleihekurses

(modifi ed Duration) oder in Jahren der Kapitalbin-

dungsdauer (Macaulay Duration). Pauschal kann

man sagen, je höher die Duration desto stärker re-

agiert der Fonds auf Änderungen des Zinsniveaus.

Eine „modifi ed Duration“ von bspw. 5 Prozent zeigt

in der Th eorie, dass bei einer Parallelverschiebung

der Zinskurve um 100 Basispunkte nach oben das

Fondsportfolio 5 Prozent an Wert verliert. Fallen die

Zinsen, steigt der Wert des Portfolios entsprechend.

Nun bewegt sich die Zinsstrukturkurve in der Praxis

nur selten parallel. Aber nichtsdestotrotz gibt die

Duration eines Fonds eine gute Indikation über

Verlustrisiken bei einem Zinsanstieg und sollte bei

Investitionen in Rentenfonds beachtet werden.

Viele Manager von Anleihenfonds verwenden

jedoch kein aktives Durationsmanagement und

können oft mals nur ein Jahr nach unten bzw. oben

gegenüber einer Benchmark abweichen. Die Bench-

mark-Duration der gängigen Indizes bewegt sich

derzeit im Bereich von 3 bis 6 Jahren und weist damit uu

14Schroders EXPERT Q3 / 2014

INVESTMENTGEDANKEN

durchaus hohe Zinsänderungsrisiken auf. Um diesem

Risiko entgegenzuwirken, bieten einige Fondsgesell-

schaft en Durations-gehedgte Anteilsklassen an. Auf-

grund der ansteigenden Zinsstrukturkurve fallen

für diese Absicherung momentan jedoch recht hohe

Kosten an, so dass Investoren in derartigen An-

teilsklassen von steigenden Zinsen am langen Ende

der Zinskurve ausgehen müssen. Flexible Renten-

fonds – meist erkennbar an einem Namensbestand-

teil wie „Strategic“ oder „Unconstrained“ – können

für Investoren eine Lösung darstellen, die bereit sind

ihr komplettes Rentenmanagement inkl. aller Anlage-

entscheidungen einem Manager anzuvertrauen.

Gemäß Konzept kaufen die Fondsmanager nicht nur

eine Rentenanlageklasse, sondern decken nahezu das

ganze Universum von Staats- über Unternehmens-

bis hin zu High-Yield- und Schwellenländer-Anleihen

ab. Daneben besteht die Möglichkeit eines aktiven

Währungsmanagements und, natürlich, einer aktiven

Durationssteuerung. Diese umfasst auch die Mög-

lichkeit des Eingehens einer negativen Durations-

positionierung, so dass von Zinssteigerungen sogar

profi tiert werden kann.

Das Universum dieser fl exiblen Fondslösungen ist

allerdings noch sehr breit gestreut. Viele Fonds wei-

sen zudem noch sehr kurze Track Records auf und

die Fondsmanager hatten noch nicht ausreichend

Gelegenheit, ihre Fähigkeiten tatsächlich in einem

schwierigen Zins- und Marktumfeld unter Beweis zu

stellen. In der Vergangenheit hatten viele fl exible

Rentenfonds die Tendenz, verstärkt im High-Yield-

Segment investiert gewesen zu sein, was unter Um-

ständen nicht von jedem Anleger gewünscht ist, da

man sich anstatt des Zinsänderungsrisikos plötzlich

verstärkt Ausfallrisken gegenüber sieht.

Schon seit vielen Jahren bietet Schroders Anlegern

die Möglichkeit mit sehr fl exiblen „go anywhere“

Ansätzen in die Rentenmärkte zu investieren, um alle

vorhandenen Alphaquellen ausschöpfen zu können.

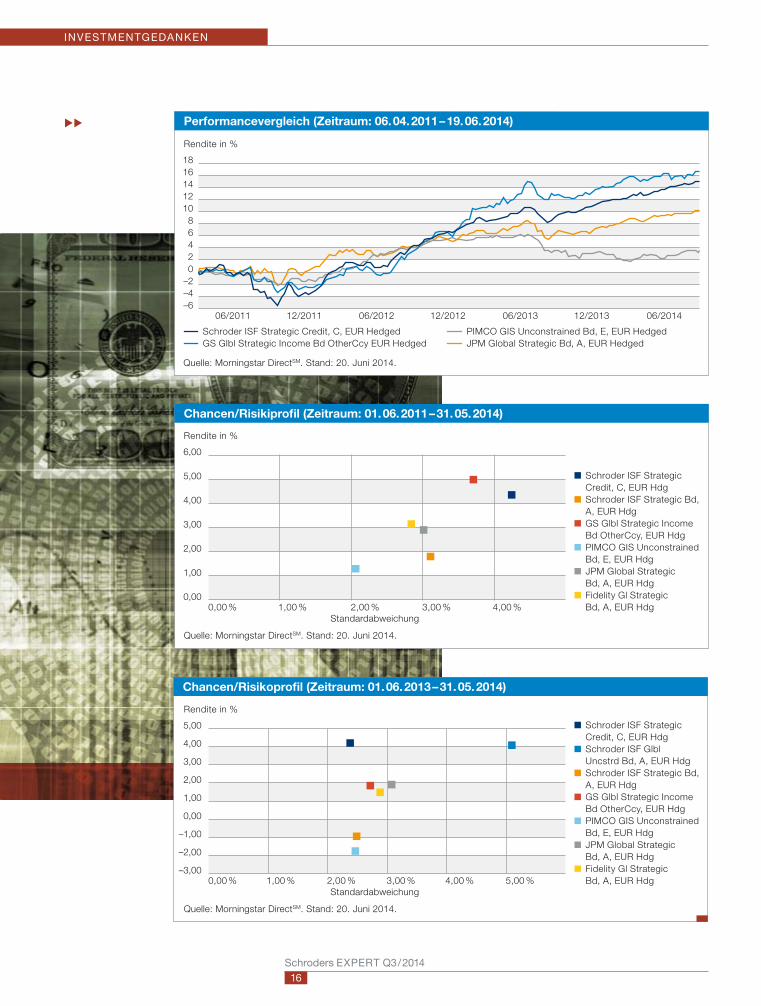

In der Vergleichsgruppe der fl exiblen Rentenfonds

fällt auf, dass sich die Fondslösungen von Schroders

durch eine stabile und schwankungsärmere Wertent-

wicklung auszeichnen. Insbesondere der Schroder

ISF Strategic Credit, mit einem ausgewogenen

Portfolio bestehend aus Investment Grade und High-

Yield-Anleihen ist hier aufzuführen.

Während der Schroder ISF Strategic Credit regio-

nal vor allem in UK und Europa investiert ist, hat

beispielsweise der Goldman Sachs Strategic Income

Bond seinen Schwerpunkt nahezu komplett in den

USA (über 88 Prozent Exposure)1. Weitere Unter-

schiede gibt es zudem in der Sektoren-Allokation.

Der Fokus des Schroders Produktes liegt auf Unter-

nehmensanleihen, während der Goldman Sachs

Fonds sehr stark in (US-)Staatsanleihen investiert.

Somit wird klar, dass beide Fonds ihre Flexibilität

sehr unterschiedlich zum Einsatz bringen. Aktuellen

Einschätzungen zufolge ist mit steigenden Zinsen in

den USA früher zu rechnen als in Europa. Das heißt,

der Goldman Sachs Fonds wird nach aktueller

Portfoliozusammen setzung noch stärker auf eine

negative Duration (aktuell –4,79) setzen und somit

das Risikoprofi l vermutlich erhöhen. Im Gegensatz

hierzu wird Schroders im Einklang mit der Fonds-

strategie das Zinsänderungsrisiko strukturell niedrig

halten (Duration aktuell 1,6 %)2.

uu

Fazit: Mit dem Ende des 30-jährigen Rentenbullenmarktes ist auch

die Zeit der reinen Beta-Wetten (einfach dem Index folgen) vorbei und

die Zeiten der ruhigen Rentenmärkte wurden abgelöst durch turbu-

lentere Marktphasen. Folglich sind die Zeiten, in denen bspw. mit

Investment-Grade-Unternehmensanleihen zweistellige Jahresrenditen

erzielt werden konnten erst einmal passé. Sich jetzt aber schnell von

allen Renteninvestitionen zu trennen, ist ebenfalls keine Lösung –

insbesondere unter dem Aspekt der Portfoliodiversifi zierung. Viel-

mehr sollte man seine Renteninvestitionen genau untersuchen um zu

erkennen, welche Zins- und Kredit-Risiken man in den Portfolios hat

und wie fl exibel der Fondsmanager bei steigenden oder fallenden

Zinsniveaus die Duration steuern kann. Für Anleger, die in der Lage

sind, taktisch und strategisch in allen Festzinsbereichen weltweit

sowie in Devisen (FX) zu investieren, bietet selbst das derzeitige

Niedrigzinsumfeld also weiterhin jede Menge Gelegenheiten, Alpha

zu generieren.

uu

1 Quelle: Goldmann Sachs. Stand 31.05.2014.

2 Quelle: Schroders. Stand 31.05.2014.

15Schroders EXPERT Q3 / 2014

INVESTMENTGEDANKEN

3 Quelle: Schroders.

Stand 30.06.2014.

4 Der Schroder ISF

Strategic Credit

wurde am 12.03.2014

aufgelegt, um einen

Wechsel von Anteil-

inhabern des Caze-

nove Strategic Debt

Fund zum Schroder

ISF SICAV zu ver-

einfachen. Vor dem

12.03.2014 verwen-

det der Fonds die

Erfolgsbilanz des

Cazenove Strategic

Debt Fund (aufge-

legt am 10.12.2007)

als Erfolgsbilanz für

seine Performance.

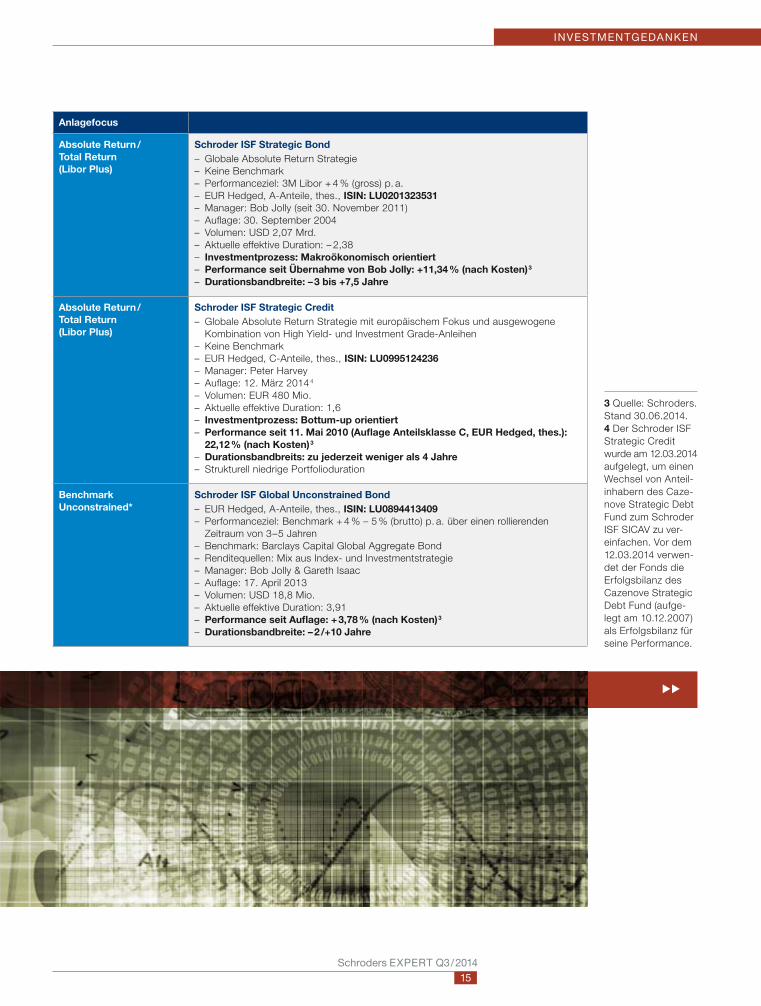

Anlagefocus

Absolute Return /

Total Return

(Libor Plus)

Schroder ISF Strategic Bond

– Globale Absolute Return Strategie

– Keine Benchmark

– Performanceziel: 3M Libor + 4 % (gross) p. a.

– EUR Hedged, A-Anteile, thes., ISIN: LU0201323531

– Manager: Bob Jolly (seit 30. November 2011)

– Aufl age: 30. September 2004

– Volumen: USD 2,07 Mrd.

– Aktuelle effektive Duration: – 2,38

– Investmentprozess: Makroökonomisch orientiert

– Performance seit Übernahme von Bob Jolly: +11,34 % (nach Kosten)3

– Durationsbandbreite: – 3 bis +7,5 Jahre

Absolute Return /

Total Return

(Libor Plus)

Schroder ISF Strategic Credit

– Globale Absolute Return Strategie mit europäischem Fokus und ausgewogene

Kombination von High Yield- und Investment Grade-Anleihen

– Keine Benchmark

– EUR Hedged, C-Anteile, thes., ISIN: LU0995124236

– Manager: Peter Harvey

– Aufl age: 12. März 2014 4

– Volumen: EUR 480 Mio.

– Aktuelle effektive Duration: 1,6

– Investmentprozess: Bottum-up orientiert

– Performance seit 11. Mai 2010 (Aufl age Anteilsklasse C, EUR Hedged, thes.):

22,12 % (nach Kosten)3

– Durationsbandbreits: zu jederzeit weniger als 4 Jahre

– Strukturell niedrige Portfolioduration

Benchmark

Unconstrained*

Schroder ISF Global Unconstrained Bond

– EUR Hedged, A-Anteile, thes., ISIN: LU0894413409

– Performanceziel: Benchmark + 4 % – 5 % (brutto) p. a. über einen rollierenden

Zeitraum von 3–5 Jahren

– Benchmark: Barclays Capital Global Aggregate Bond

– Renditequellen: Mix aus Index- und Investmentstrategie

– Manager: Bob Jolly & Gareth Isaac

– Aufl age: 17. April 2013

– Volumen: USD 18,8 Mio.

– Aktuelle effektive Duration: 3,91

– Performance seit Aufl age: + 3,78 % (nach Kosten)3

– Durationsbandbreite: – 2 /+10 Jahre

uu

16Schroders EXPERT Q3 / 2014

INVESTMENTGEDANKEN

Quelle: Morningstar DirectSM. Stand: 20. Juni 2014.

Chancen/Risikiprofi l (Zeitraum: 01. 06. 2011 – 31. 05. 2014)

■ Schroder ISF Strategic

Credit, C, EUR Hdg

■ Schroder ISF Strategic Bd,

A, EUR Hdg

■ GS Glbl Strategic Income

Bd OtherCcy, EUR Hdg

■ PIMCO GIS Unconstrained

Bd, E, EUR Hdg

■ JPM Global Strategic

Bd, A, EUR Hdg

■ Fidelity Gl Strategic

Bd, A, EUR Hdg

Rendite in %

6,00

5,00

4,00

3,00

2,00

1,00

0,000,00 %

Standardabweichung

1,00 % 2,00 % 3,00 % 4,00 %

Quelle: Morningstar DirectSM. Stand: 20. Juni 2014.

Chancen/Risikoprofi l (Zeitraum: 01. 06. 2013 – 31. 05. 2014)

■ Schroder ISF Strategic

Credit, C, EUR Hdg

■ Schroder ISF Glbl

Uncstrd Bd, A, EUR Hdg

■ Schroder ISF Strategic Bd,

A, EUR Hdg

■ GS Glbl Strategic Income

Bd OtherCcy, EUR Hdg

■ PIMCO GIS Unconstrained

Bd, E, EUR Hdg

■ JPM Global Strategic

Bd, A, EUR Hdg

■ Fidelity Gl Strategic

Bd, A, EUR Hdg

Rendite in %

5,00

4,00

3,00

2,00

1,00

0,00

–1,00

–2,00

–3,000,00 %

Standardabweichung

1,00 % 2,00 % 3,00 % 4,00 % 5,00 %

Quelle: Morningstar DirectSM. Stand: 20. Juni 2014.

Performancevergleich (Zeitraum: 06. 04. 2011 – 19. 06. 2014)

Schroder ISF Strategic Credit, C, EUR Hedged PIMCO GIS Unconstrained Bd, E, EUR Hedged

GS Glbl Strategic Income Bd OtherCcy EUR Hedged JPM Global Strategic Bd, A, EUR Hedged

Rendite in %

181614121086420

–2–4–6

06/2011 12/2011 06/2012 12/2012 06/2013 12/2013 06/2014

uu

FONDS

17Schroders EXPERT Q3 / 2014

Quelle: Schroders. Stand 30. Juni 2014.

Rendite-Risikoprofi l über 1 Jahr (01.07.2013 – 30.06.2014)

■ Schroder SSF Multi-Asset 80 C EUR

Rendite

10,00 %

8,00 %

6,00 %

4,00 %

2,00 %

0,00 %0,00 %

Standardabweichung

1,00 % 2,00 % 3,00 % 4,00 % 5,00 %

Quelle: Schroders. Stand 30. Juni 2014.

Wertentwicklung 1 Jahr nach Aufl age am 28.06.2014

Schroder SSF Multi-Asset 80 C EUR, LU0941339474

Rendite

9,00 %

8,00 %

7,00 %

6,00 %

5,00 %

4,00 %

3,00 %

2,00 %

1,00 %

0,00 %06/

201308/

201310/

201312/

201302/

201404/

201406/

2014

Seit seiner Aufl age erzielte der ausgewogene

Multi-Asset Fonds ein Plus von 7,5 Prozent.

Darüber hinaus konnten die beiden Fondsmana-

ger Daniel Caderas und Urs Duss diese Wertent-

wicklung aufgrund der breiten Diversifi zierung in

unterschiedliche Anlageklassen mit einer äußerst

niedrigen Volatilität von nur 4,5 Prozent realisieren.1

Das Fondsmanagement des Schroder SSF Multi-

Asset 80 setzt dafür auf eine aktive und fl exible, an

die jeweilige Marktsituation angepasste, Investment-

strategie. Um mit dem Fonds in jeder Marktlage be-

ständige Erträge zu erwirtschaft en, passt das Fonds-

management das Portfolio regelmäßig an. Je nach

Wirtschaft slage kann das Fondsmanagement des

Schroder SSF Multi-Asset 80 also mehr Aktien

oder Anleihen sowie alternative Investments kaufen.

Insgesamt stehen ihm mehr als zehn verschiedene

Anlageklassen zur Verfügung, deren Auft eilung im

Portfolio nicht etwa statisch fest steht, sondern aktiv

angepasst wird. Als jahrelanger strategischer Partner

It’s Birthday Time – Ein „kleiner“ Fonds wird 1 JahrDer Schroder SSF Multi-Asset 80 feiert in diesem Jahr seinen ersten

Geburtstag. Der Garantiefonds wurde am 28. Juni 2013 aufgelegt und

kann seitdem mit Blick auf risikoadjustierte Erträge einen starken Track

Record vorweisen.

der Versicherungswirtschaft hat Schroders mit dem

Garantiefonds Schroder SSF Multi-Asset 80 ein

Produkt entwickelt, das exakt auf die Bedürfnisse der

Branche zugeschnitten ist. Dafür hat Schroders ver-

schiedene Versicherungspartner sehr früh in die Pro-

duktentwicklung mit einbezogen. Das Ergebnis ist

ein maßgeschneidertes Produkt, mit einem Wert-

erhalt von mindestens 80 Prozent (maximaler Verlust

20 Prozent) auf Monatsbasis, mit dem die Versicherer

ihre Garantien bedienen können.

Charles Neus

Leiter Versicherungsgeschäft

Telefon +49 (0) 69 97 57 17-245

Für weitere Informationen und über welchen Versicherer

sie diesen Fonds beziehen können, melden Sie sich bei

Charles Neus:

1 Quelle: Schroders.

Stand 30.06.2014.

Hedgefonds haben hierzulande einen zweifel-

haften Ruf. Dabei können sie, richtig aus-

gewählt, einen positiven Beitrag zur Stabilität

eines Portfolios leisten. Mit der Plattform

GAIA bringt Schroders Transparenz in einen

bislang intransparenten Markt.

18Schroders EXPERT Q3 / 2014

FONDS

Die Hedgefonds-bändiger – Ein neuer Fonds auf der Schroder GAIAFondsplattform

In den vergangenen Jahren mussten

Investoren eine wichtige Lektion ler-

nen: Korrelationen zwischen Anlage-

klassen sind nicht in Stein gemeißelt.

Immer mehr Anleger suchen deshalb

nach alternativen Anlagen mit asymme-

trischem Risikoprofi l, die ein Portfolio in

einer solchen Situation stabilisieren und

gegen extreme Stürme am Kapitalmarkt

wetterfester machen. Und landen dabei

früher oder später auch bei Hedgefonds.

Deren grundsätzliche Idee ist es, das

Kapital unabhängig vom Marktumfeld zu

erhalten und möglichst zu vermehren.

Und sie können, richtig ausgewählt, das

Rendite-Risiko-Profi l eines Portfolios

verbessern.

Doch genau darin, die richtige Auswahl

zu treff en, liegt die Schwierigkeit. Für In-

vestoren ist es kaum möglich, in dieser

Produktkategorie die Spreu vom Weizen

zu trennen. Der Markt und die Fonds sind

höchst intransparent. Die Hedgefonds-

Manager verfolgen sehr unterschiedliche

Strategien und besitzen extrem viele

Freiheiten. Der Erfolg eines Hedgefonds

hängt damit aber auch in hohem Maße

vom jeweiligen Manager ab. Dessen Qua-

lität aber umfassend zu beurteilen, ist für

Investoren auf Grund der mangelnden

Transparenz so gut wie unmöglich.

Hedgefonds genauestens

analysiert

Auf diese Herausforderungen hat Schro-

ders schon 2009 reagiert und die Alterna-

tive Plattform GAIA, das steht für Global

Alternative Investor Access, ins Leben

gerufen. Alle dort verfügbaren Hedge-

fonds durchlaufen einen strengen und

gründlichen Auswahlprozess. Dafür ana-

lysieren die Experten von Schroders

sämtliche Aspekte der Anlageprozesse der

Fonds, deren Strategie und das Manage-

ment. Um dann genau die Manager aus-

zuwählen, die eine nachweisbare Erfolgs-

historie haben und ihren Anlageprozess

sowie ihre Risikokontrolle auch innerhalb

der UCITS-IV-Vorgaben umsetzen und

Anlegern eine angemessene Liquidität

bieten zu können.

Der neueste Zugang auf der Schroders

GAIA Plattform ist der Schroder GAIA

Paulson Merger Arbitrage, welcher

ab dem 25. Juni 2014 zeichenbar ist. Sei-

nen Ursprung hat der Fonds im Hause

Paulson & Co – einem Hedgefonds-Ma-

nager der in der Branche wahrscheinlich

seines Gleichen sucht.

John Paulson gründete 1994 Paulson

& Co. und startete im Mai 1996 mit sei-

nem Flaggschiff , einer globalen Merger

Arbitrage Strategie. Seitdem hat John

einen außerordentlich guten Trackrecord

aufgebaut. Er hat in den letzten 20 Jahren

nur 2011 und 1998 Geld verloren. Insge-

samt konnte seine Strategie seit Aufl age

eine Rendite von über 12 Prozent p. a.

erzielen und damit den S&P 500 Index

um mehr als 400 Prozent.1 übertreff en.

Darüber hinaus wurde die Performance

gegenüber dem S&P 500 Index mit etwa

der Hälft e der Standard Abweichung

(8 Prozent vs. 16 Prozent) und deutlich

geringerem maximalen Drawdown (–15,6

Prozent vs. –51 Prozent) realisiert.

Wir von Schroders sind sehr stolz

John Paulson für eine Kooperation ge-

wonnen zu haben und haben mit ihm

gemeinsam einen Fonds aufgelegt,

der das Gewinnpotenzial der Merger-

Arbitrage ausschöpfen soll. Wir spra-

chen mit John Paulson, dem Manager

des Schroder GAIA Paulson Merger

Arbitrage, um herauszufi nden, wie

dieser neue Fonds die Anleger dabei

unterstützen kann, bei geringer Volati-

lität und begrenzten Marktkorrelatio-

nen überdurchschnittliche Renditen

zu erzielen.

Können Sie uns ein wenig über

Paulson & Co. und das Team erzählen,

das diesen Fonds betreut?

Ich habe Paulson & Co. 1994 gegründet.

Seitdem haben mein Team und ich die

Anlagekapazitäten und die Infrastruktur

der Firma kontinuierlich ausgebaut, so-

dass wir heute ein Vermögen von rund

22 Mrd. USD2 verwalten. Derzeit beschäf-

tigen wir 125 Mitarbeiter in New York,

London und Hongkong.

Alle unsere Strategien beruhen auf der-

selben Anlagephilosophie und verfolgen

dieselben Ziele: Kapitalerhalt, überdurch-

schnittliche Renditen, geringe Volatilität

und begrenzte Korrelationen mit den

breiten Märkten. Die Mitarbeiter von

Paulson & Co. – mich eingeschlossen –

bilden die größte Anlegerklasse unserer

FONDS

19Schroders EXPERT Q3 / 2014

John Paulson

ist Geschäftsführer von Paulson & Co., die sich auf Fusionen und

Übernahmen spezialisiert hat. Vor der Firmengründung war er

vier Jahre lang aktiver Teilhaber bei Gruss Partners und zuvor

vier Jahre lang Managing Director für Fusionen und Übernahmen

bei Bear Stearns. John Paulson besitzt einen MBA der Harvard

Business School und wurde 1980 zum Baker Scholar ernannt, die

höchste Auszeichnung der Harvard University. Darüber hinaus

studierte er Finanzwissenschaften an der New York University,

die ihm den Bachelor of Science mit „summa cum laude“ verlieh. Als Jahr-

gangsbester wurde er dort zum Abschlussredner gewählt.

1 Quelle: Paulson & Co. Stand 31. Mai 2014.

2 Quelle: Paulson & Co. Stand 28. März 2014.

uu

Fonds. Ich bin der Portfoliomanager für

alle Fonds, werde jedoch von einem Team

aus 54 Investmentexperten unterstützt.

Dazu gehören sowohl Sektor- als auch

Transaktionsspezialisten, die zum Fonds-

management beitragen. Andrew Hoine,

der seit 1998 bei der Firma tätig ist, und

Jim Hoff man verfügen über jeweils mehr

als 20 Jahre Erfahrung im Fusionsgeschäft

und sind die Co-Manager des Fonds.

Was ist das Besondere

an diesem Fonds?

Die Fonds für Merger-Arbitrage sind un-

sere ältesten und größten Produkte und

machen mit einem verwalteten Vermögen

von etwa 8 Milliarden US Dollar rund

35 Prozent unseres Gesamtvermögens

aus. In ihrer 20-jährigen Erfolgsbilanz ha-

ben sie bei einer Vielzahl von Fusionsge-

schäft en generell eine gute Performance

erzielt. Das Spektrum der Transaktionen

umfasst die Ausnutzung von Kursdiff e-

renzen zwischen Bieter und Übernahme-

ziel, Topping Bids (bei denen die Gebote

von Dritten übertroff en werden), Liqui-

dationen, Sanierungen im Insolvenzfall,

im Voraus angekündigte Geschäft e und

Tauschangebote. Der Schroder GAIA

Paulson Merger Arbitrage gehört jetzt

auch zu diesem Fondsspektrum.

Was ist das Anlageuniversum

des Fonds?

Der Fonds investiert nur dort, wo wir

klare Vorteile sehen. Der Schwerpunkt

liegt derzeit auf Nordamerika und

Europa. Die Strategie ist nicht auf be-

stimmte Instrumente oder Wertpapiere

beschränkt. Wir wenden alle Arten öf-

fentlich gehandelter Wertpapiere an, vor

allem Aktien und Anleihen, vereinzelt

aber auch OTC-Instrumente, Optionen,

Swaps (einschl. Credit Default Swaps)

und andere Derivate.

Wie erarbeiten Sie neue Ideen und

wie sieht Ihr Anlageprozess aus?

Unsere Anlageexperten sind entweder auf

bestimmte Sektoren und Branchen oder

bestimmte Funktionen wie z. B. Transak-

tionen, Regulierung, Bankgeschäft e und

Rechnungslegung spezialisiert. Da sich

ereignisbedingte Anlagechancen nicht

sehr häufi g ergeben, ist eine eff ektive Ana-

lyse in diesem Bereich für die meisten In-

vestoren mit großen Schwierigkeiten und

hohen Kosten verbunden. Wir versuchen,

von dieser „Informationsineffi zienz“ zu

profi tieren, indem wir mit Hilfe unserer

Fachkompetenz detaillierte Fundamental-

analysen nach dem Bottom-up-Prinzip

vornehmen. Daraus leiten wir umfassende

20Schroders EXPERT Q3 / 2014

FONDS

Quelle: Paulson & Co und Schroders per 31. März 2014.

800

700

600

500

400

300

200

100

0

14

12

10

8

6

4

2

0

18

16

14

12

10

8

6

4

2

0

0

–10

–20

–30

–40

–50

–60

Kumulierte Rendite in % Annualisierte Rendite in % Annualisierte Volatilität in % Maximalverlust in %

Paulson Paulson Paulson PaulsonS&P500

S&P500

S&P500

S&P500

HFRI Index

HFRI Index

HFRI Index

HFRI Index

Beträchtliches Alpha bei geringer Volatilität seit Aufl age

uu

Erkenntnisse über die Risiken und Vortei-

le solcher Ereignisse ab. Wenn ein Analyst

eine potentielle Gelegenheit erkennt, un-

terzieht er das betreff ende Unternehmen,

seine Branche, seine Konkurrenten und

das voraussichtliche Ereignis einer ersten

Analyse.

Die Analyse wird daraufh in genau

geprüft und in der Regel weiterverfolgt,

wenn sie dem Portfoliomanager im Ansatz

attraktiv erscheint. In einem nächsten

Schritt kommt es dann gegebenenfalls zu

einer Anlageentscheidung. In dieser Phase

des Prozesses erarbeitet das Analysten-

team zudem Vorschläge zur Absicherung

der Position. Dabei liegt der Fokus auf den

Markt-, Sektor und unternehmensspezi-

fi schen Risiken. Etwa 75 Prozent unserer

Research-Tätigkeit erfolgt intern. Unsere

Anlagemöglichkeiten ermitteln wir an-

hand verschiedener Quellen, wie zum

Beispiel aktuelle Meldungen in einschlä-

gigen Medien und Fachzeitschrift en,

aber auch durch unsere Beziehungen mit

den Unternehmen auf der Verkaufsseite,

Branchenkontakte und das professionelle

Netzwerk unserer Anlageexperten.

Wie ist das Portfolio strukturiert?

Der strukturelle Fokus des Portfolios liegt

zunächst auf Transaktionen, die aus unse-

rer Sicht geringe Risiken aufweisen und

hohe Renditen versprechen. Jede erdenk-

liche Anlagechance wird sorgfältig unter-

sucht und anhand ihrer Risiken eingestuft .

Wir konzentrieren uns auf das untere

Ende des Risikospektrums, analysieren die

Ertragsmerkmale und nehmen dann die

Transaktionen in das Portfolio auf, die

unserer Meinung nach die beste risikobe-

reinigte Rendite bieten. Die Geschäft e mit

den besten risikobereinigten Rendite-

merkmalen erhalten eine höhere Gewich-

tung (maximal 10 Prozent – das laut

UCITS-Richtlinien vorgeschriebene Posi-

tionslimit). Das Portfolio umfasst in der

Regel 30 bis 60 Positionen, die nach Regio-

nen, Sektoren und Wertpapierarten diver-

sifi ziert sind. Die 10 größten Positionen

machen normalerweise 40–60 Prozent des

Portfolios aus. Die meisten Positionen im

Portfolio entfallen auf Unternehmen mit

hoher Marktkapitalisierung.

Wie verwalten Sie das Risiko

innerhalb des Portfolios?

Hauptziele des Fonds sind der Kapitaler-

halt, eine geringe Korrelation mit anderen

Märkten und eine minimale negative

Volatilität. Wir verwenden verschiedene

direkte und marktspezifi sche Sicherungs-

geschäft e, um die Marktkorrelationen und

Maximalverluste möglichst gering zu hal-

ten. Außerdem untersuchen wir das Auf-

und Abwärtspotenzial einer Transaktion

und wie wahrscheinlich eine solche Ent-

wicklung ist. Dadurch umgehen wir von

vornherein die riskanteren Arbitrage-Ge-

schäft e, die in der Vergangenheit ein ge-

ringes oder sogar negatives Wertpotential

ausgewiesen haben. Die Positionsgrößen

werden zunächst so festgelegt, dass ein

möglicher Verlust maximal 2 Prozent des

Nettoinventarwerts beträgt. Wir suchen

nach Transaktionsmerkmalen, die mit

hoher Wahrscheinlichkeit auf einen er-

folgreichen Abschluss hindeuten. Unser

Fokus liegt auf der strategischen Kombi-

nation solider Übernahmeziele großer

Kaufi nteressenten. Dadurch erhöht sich

die Wahrscheinlichkeit, dass die Transak-

tionen im Portfolio unabhängig vom

Marktumfeld in den meisten Fällen zum

Abschluss kommen.

Der Umfang der einzelnen Positionen

hängt von ihrem jeweiligen Verlustrisiko,

der Wahrscheinlichkeit eines solchen Ver-

lustes, dem Gewinnpotential beziehungs-

weise der Wahrscheinlichkeit eines sol-

chen Gewinns und der Wahrscheinlichkeit

ab, dass die Transaktion letztlich scheitert.

Wir haben ein internes Risikomanage-

mentsystem entwickelt, das auf unsere

Bedürfnisse abgestimmt ist. Darüber hin-

aus greifen wir auf externe Dienstleister

wie Riskmetrics zurück.

Wie kam es zu der Zusammenarbeit

mit Schroders?

Nachdem wir diese Strategie seit 20 Jah-

ren erfolgreich verwaltet hatten, wollten

wir sie in Form eines UCITS-Fonds einem

breiteren Kreis von Interessenten zugäng-

lich machen. Schroders besitzt in diesem

Bereich ein hohes Renommee und verfügt

über eine der führenden UCITS-Ver-

triebsplattformen für alternative Anlagen.

Wir sehen große Chancen in der Merger

Arbitrage-Strategie und begrüßen die

Möglichkeit, sie durch unsere neue Part-

nerschaft mit Schroders weiter zu er-

schließen.

Warum ist gerade jetzt ein guter

Zeitpunkt, um in eine Strategie für

Merger Arbitrage zu investieren?

Die Ansicht, dass es bei der Merger

Arbitrage nur darum geht, Kursdiff eren-

zen auszunutzen, ist weit verbreitet. Unser

Ansatz beruht jedoch auf einer wesent-

lichen breiter gefassten Defi nition. Auf

diese Weise können wir in vielen ver-

schiedenen Marktszenarien Gewinne er-

zielen. Die weltweite Fusions- und Über-

nahmeaktivität ist zurzeit sehr robust.

Allein im April 2014 wurden Transak-

tionen von über 400 Milliarden US Dollar

angekündigt, das ist der höchste monat-

liche Wert seit über fünf Jahren. Davon

profi tiert auch unsere Strategie. Mit ange-

kündigten Transaktionen von durch-

schnittlich 650 Milliarden US Dollar pro

Quartal (annualisiert 2,6 Billionen US

Dollar) bleibt die globale Fusions- und

Übernahmetätigkeit weiterhin stabil. Die

annualisierten Renditen von Spread-

Transaktionen sind im Allgemeinen nicht

sonderlich attraktiv, sie liegen zwischen

4 und 7 Prozent. Während die Spreads

regulärer Geschäft e weiterhin knapp sind,

besteht bei Transaktionen mit komplexen

Strukturen, Konkurrenzgeboten und im

Voraus angekündigten Deals die Chance

auf höhere risikobereinigte Renditen.

Mit unserem Ansatz sind wir in der Lage,

diese höheren Renditen zu erzielen, in-

dem wir Chancen nutzen im Bereich

Risikoarbitrage, Fusionen und spezielle

Ereignisse im Unternehmensumfeld. Da

das Marktspektrum in der Merger

Arbitrage sehr umfangreich ist (und kon-

tinuierlich zunimmt), wird der Fonds aus

unserer Sicht auch künft ig erfolgreich

sein.

Vielen Dank John

FONDS

21Schroders EXPERT Q3 / 2014

uu

22Schroders EXPERT Q3 / 2014

FONDS

Anlagegründe Anlagerisiken

■ Der Fonds macht sich die wachsenden Marktchancen

zu nutze, die sich durch Arbitragegeschäfte ergeben.

Der Fondsmanager berücksichtigt dabei alle Arten von

Zusammenlegungs- und Übernahmetransaktionen sowie

andere Arten von Ereignissen, z. B. Umstrukturierungen

von Unternehmen, Konkurse und Liquidationsszenarios.

■ Dabei investiert das Team in die Chancen, die sich bei

komplexen Fusionen ergeben. Diese bieten höhere

Gewinnaussichten als die problemlosen Standarddeals

(auch Plain-Vanilla-Deals genannt), die gern von anderen

Merger-Arbitrage-Managern genutzt werden.

■ Insbesondere stehen qualitativ hochwertige Übernahmen

mit hohen Spreads deutlich im Fokus. Dadurch tendiert das

Portfolio zu Transaktionen mit potenziellen „Topping Bids“,

bei denen die Angebote von dritter Seite übertroffen werden,

und konzentriert sich auf Deals mit außergewöhnlichen

Strukturen.

■ Der erste Paulson Merger Fonds wurde 1994 aufgelegt.

Derzeit verwaltet die Strategie knapp unter 8 Mrd. US-Dollar.

So wurde seit Aufl age eine annualisierte Nettorendite von

über zwölf Prozent erwirtschaftet.3

■ Ein sehr erfahrenes Team aus 54 Anlagespezialisten.

■ Ausfallrisiko/Derivate: Wenn die Gegenpartei eines Finanz-

derivats ausfällt, gehen der nicht realisierte Gewinn des Kon-

trakts und sein Marktengagement möglicherweise verloren.

■ Kreditrisiko/Schuldtitel: Ein Emittent von Wertpapieren

kann unter Umständen nicht in der Lage sein, seinen Ver-

pfl ichtungen zur Vornahme rechtzeitiger Zins- und Kapital-

zahlungen nachzukommen. Dies wirkt sich auf das Kredit-

rating dieser Wertpapiere aus.

■ Kreditrisiko/Anleihen unter Investment Grade: Wertpapiere

unter Investment Grade zahlen in der Regel höhere Renditen

als Wertpapiere mit einem höheren Rating, unterliegen jedoch

auch einem höheren Markt-, Kredit- und Ausfallrisiko.

■ Ereignisrisiko/Risikoarbitrage: Der Fonds wird bedeutende

Positionen in Unternehmen aufnehmen, die an Zusammen-

legungs- und Übernahmetransaktionen sowie anderen Unter-

nehmensereignissen beteiligt sind, deren Ergebnisse unge-

wiss sind und die sich unter gewissen Umständen negativ

auf die Wertentwicklung des Fonds auswirken können.

■ Finanztechniken/Ergebnis von Derivaten: Es gibt keine

Garantie, dass ein Finanzderivat sein angestrebtes Ergebnis

erzielt, selbst wenn die Bedingungen des Kontrakts voll-

ständig erfüllt werden.

■ Liquiditätsrisiko/Risikoarbitrage: Es kann schwierig sein,

Anlagen in Unternehmen, die an Zusammenlegungen und

anderen Unternehmensereignissen beteiligt sind, schnell zu

verkaufen. Dies kann den Wert des Fonds und unter extre-

men Marktbedingungen auch seine Fähigkeit zur Abwicklung

von Rücknahmeanträgen beeinträchtigen.

■ Operationelles Risiko/Dritte: Die geschäftlichen Abläufe

des Fonds hängen von Dritten ab. Sollte es bei diesen

zu einem Ausfall kommen, könnte dies zu einer Störung

oder einem Verlust für den Fonds führen.

Kl. C, USD, thes. Kl. C, EUR Hedged, thes.

ISIN LU1062022733 LU1062023111

Aufl age 25.06.2014 25.06.2014

Ausgabeaufschlag 1,01010 %

Managementgebühr p. a. 1,25 %

Performancegebühr Vorbehaltlich des „High Water Mark Principle“, 20 % der Wertentwicklung

der Anteilsklasse, die über BBA Libor USD 3 Month Act 360 hinausgeht.

Fondsmanager John Paulson – Geschäftsführer von Paulson & Co.

Mindestanlagesumme 500.000 USD

Schroder GAIA Paulson Merger Arbitrage

3 Paulson International Ltd. – Mai 1996 bis 31. März 2014. Wertentwicklung netto unter

Ausschluss von Gebühren.

Wichtiger Hinweis: Die hierin geäußer-

ten Ansichten und Meinungen stammen

von John Paulson, Manager des Schroder

GAIA Paulson Merger Arbitrage, und stel-

len nicht notwendigerweise die in anderen

Mitteilungen, Strategien oder Fonds von

Schroders ausgedrückten oder aufge-

führten Ansichten dar.

uu

FONDS

23Schroders EXPERT Q3 / 2014

InInInInInInInnnnInInnIInnI ddddddddddddddddderererererererererrereeeer TTTTTTTTTTTTababababababababaabbababbabababeleleleleleleleelelleleelelllelelelelelelleeleelee fifififififififififififififififififinnnnnnnnnnnnndededededededededddeededeeedededen n n nn nnnnnnnnn SiSiSiSiSSiSiSiSiSSSiSSiSSSSiS e e ee eeeee eeeeeee eieieieieieieieieieieeee neneneenenennenenennenenn AAAAAAAAAAAAAAAusususususususssuusuuuusu wawawawawwawaawawwwwwawwaww hlhlhlhlhlhlhhlhlhhhlh vvvvvvvvvvvonononononnonoononnonoonoon SSSSSSSSSSSSSchchchchchhcchchchhchcchc rororororooorooroorororroodededdedededededdedededdededdersrsrsrrsrsrsrsrsrsrsss FFFFFFFFFFFFonononononoonooonononononnondsdsdsdsdsdsdsdsdsdsdsdss, , ,,, ,,,,

didididididididididididididididie e e e ee ee e ee eee e e übübübübübübübübübübübübübübübüberererererererererererererererer ddddddddddddddddasasasasasasasasasasasasasasasas llllllllllllllllauauauauauauauauauauauauauauauaufefefefefefefefefefefefefefefefendndndndndndndndndndndndndndndnddeeeeeeeeeeeeeeee JaJaJaJaJaJaJaJaJaJaJaJaJaJaJaJahrhrhrhrhrhrhrhrhrhrhrhrhrhrhrhr ssssssssssssssssowowowowowowowowowowowowowowowowieieieieieieieieieieieieiieieieie üüüüüüüüüüüüüüüübebebebebebebebebebebebebebebeber rrrr r r r r r r r r r rr 1,1,1,1,11,1,1,1,1,1,1,1,11,1,1, 3333333333333333 uuuuuuuuuuuuuuuundndndndndndndndndndndndndndndnd 5555555555555555 JJJJJJJJJJJJJJJJahahahahahahahahahahahahahahahahrererererererererererererererere zzzzzzzzzzzzzzzzuuuuuuuuuuuuuuuu

dededededededdededd nnnnnnnn ToToToToToToToToToooTop p p ppppppppp PePePePePePePePePPeeP rfrfrfrfrfrfrffrfrfforororororororroorroormemememememmeemmmeemmeeem rnrnrnrnrnrnrnnrnrrnnn iiiiiiiiiihrhrhrhrhrhrhrhrhhrhrhrhhhh ererererrerererererererre VVVVVVVVVVVVVVererererererererrrglglglglglglglgglggg eieieieieieieieieieeiee chchchchchchhchchhcchhhsgsgsgsgsgsggsgsggssgsgsgsgggrurururuururuuuuupppppppppppppppppppppppppppeeeeeee gegegeggegegeeeegegeggeg höhöhöhöhöhööhöhööööhöhöhöörerererererereeeer n.n.nn.n.nnnn.nnnnnnn.

Top Performer

Schroder ISF Quartil Rang/

Vgl.-Gruppe

Vgl.-Gruppe

Morningstar

Wertentwicklung

des Fonds (umgerechnet in

Euro)

Laufendes Jahr

Schroder ISF Middle East

A, USD, thes., LU0314587907

1 2 / 23 Africa & Middle East Equity +18,8 %

Schroder ISF Frontier Markets Equity

A, USD, thes., LU0562313402

1 2 / 18 Global Frontier Markets Equity +17,9 %

Schroder ISF Japanese Opportunities

A, JPY, thes., LU0270818197

1 4 / 162 Japan Large-Cap Equity +7,8 %

Schroder ISF Global Energy

A, USD, thes., LU0256331488

1 4 / 39 Sector Equity Energy +19,9 %

1 Jahr

Schroder ISF European Equity Yield

A, EUR, thes., LU0106236267

1 3 / 27 Europe Equity Income +26,1 %

Schroder ISF Frontier Markets Equity

A, USD, thes., LU0562313402

1 1 / 17 Global Frontier Markets Equity +31,9 %

Schroder ISF Japanese Opportunities

A, JPY, thes., LU0270818197

1 5 / 155 Japan Large-Cap Equity +13,4 %

Schroder ISF Global Energy

A, USD, thes., LU0256331488

1 4 / 38 Sector Equity Energy +32,5 %

3 Jahre

Schroder ISF Asian Total Return

A, USD, thes., LU0326948709

1 2 / 25 Asia Allocation +8,9 %

Schroder ISF Frontier Markets Equity

A, USD, thes., LU0562313402

1 1 2 / 8 Global Frontier Markets Equity +20,8 %

Schroder ISF Japanese Opportunities

A, JPY, thes., LU0270818197

1 9 / 144 Japan Large-Cap Equity +13,3 %

Schroder ISF Taiwanese Equity

A, USD, thes., LU0270814014

1 1 2 / 11 Taiwan Large-Cap Equity +9,5 %

5 Jahre

Schroder ISF Middle East

A, USD, thes., LU0314587907

1 1 / 16 Africa & Middle East Equity +15,6 %

Schroder ISF Asian Total Return

A, USD, thes., LU0326948709

1 1 / 25 Asia Allocation +15,4 %

Schroder ISF Emerging Europe

A, EUR, thes, LU0106817157

1 1 1 / 48 Emerging Europe Equity +12,9 %

Schroder ISF Taiwanese Equity

A, USD, thes., LU0270814014

1 1 / 10 Taiwan Large-Cap Equity +15,3 %

Quelle: Schroders, Morningstar. Stand: 30. Juni 2014. Wertentwicklung auf Basis des Nettoinventarwerts der angegebenen Anteilsklasse

auf EUR-Basis bzw. umgerechnet in EUR. Berechnung nach Abzug der jährlichen Managementgebühr und fondsinterner Kosten und bei

Wiederanlage aller Erträge (BVI-Methode). Fremdwährungsanlagen unterliegen Währungsschwankungen. Die Wertentwicklung in der

Vergangenheit ist kein verlässlicher Hinweis auf den künftigen Wertverlauf. Angaben zu den Vergleichsgruppen und Ratings: Morningstar.

FONDS

24Schroders EXPERT Q3 / 2014

Andrew

Dreaneen

Head of Schroder

GAIA Product

& Business

Development

Ihre erste prägende Erfahrung

zum Thema Geld?

Meine ersten Erfahrungen mit Geld

machte ich auf der Grundschule in

Neuseeland. Dort hat man den Kindern

Sparkonten bei der örtlichen Postbank

eingerichtet – ich glaube, am Ende der

Grundschule hatte ich rund 20 Euro auf

meinem Konto. Denn den größten Teil

meines Taschengeldes hatte ich in Süßig-

keiten investiert, was heute meinen Zahn-

arzt zu einem reichen Mann macht!

Wie haben Sie Ihr Studium

fi nanziert?

Größtenteils mit Hilfe meiner Eltern und

einer Mischung aus Darlehen, Ferienjobs

und Teilzeitarbeit.

Haben Sie ein berufl iches

Vorbild?

Ich habe kein spezielles Vorbild. Viel-

mehr habe ich das Glück, mit einigen der

erfolgreichsten Hedgefondsmanager der

Branche zusammenarbeiten zu dürfen,

zu denen ich oft aufschaue. Besonders zu

denen, die noch genauso engagiert sind

wie am ersten Tag und trotz Anhäufung

beträchtlicher Vermögen alles tun, um

das Geld ihrer Kunden zu vermehren. Es

ist leicht, einen Hedgefonds zu starten,

aber schwer, langfristig im Geschäft zu

bleiben. Sie müssen dazu intelligent,

konzentriert, bescheiden, geduldig und

unabhängig sein – alles Eigenschaft en,

die nur wenige Menschen haben.

Die unsinnigste Börsen-Theorie,

die Ihnen je untergekommen ist?

Dass Hedgefonds teuer sind und keinen

Wert bieten, sodass Anleger mit einer

Anlage in ETFs besser beraten wären. Es

stimmt, dass ETFs vergleichsweise recht

kostengünstig sind und preiswerten Zu-