Embed Size (px)

Citation preview

Flims, 21. August 2015

Präsentation

Peder Plaz, Geschäftsführer

Strategien für Bündner Tourismusorte

Unterstützt von:

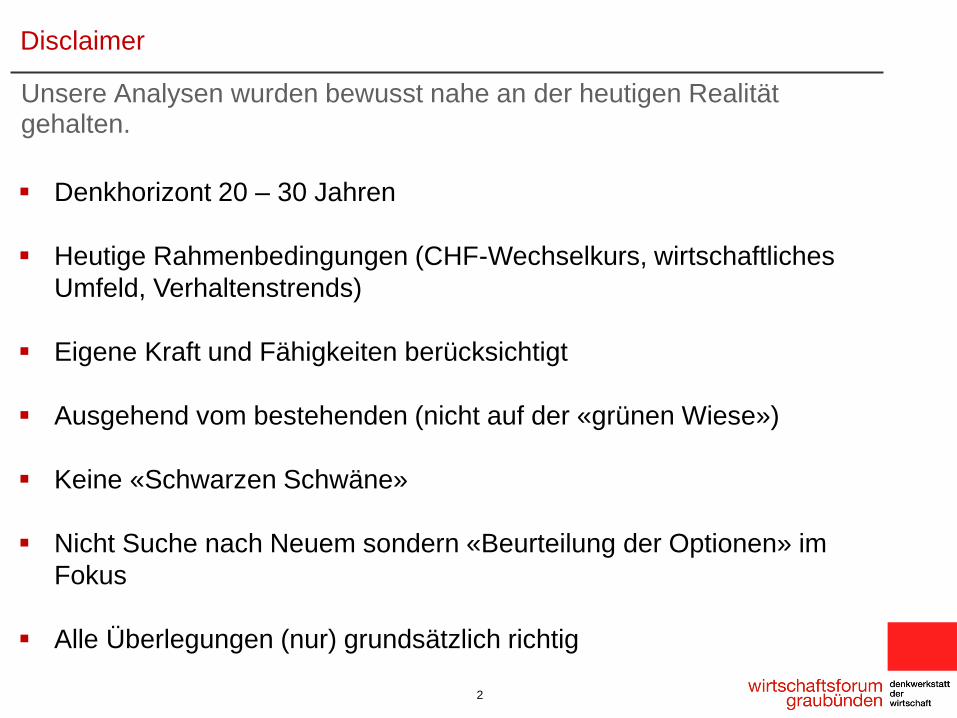

Unsere Analysen wurden bewusst nahe an der heutigen Realität gehalten.

2

Disclaimer

Denkhorizont 20 – 30 Jahren

Heutige Rahmenbedingungen (CHF-Wechselkurs, wirtschaftliches

Umfeld, Verhaltenstrends)

Eigene Kraft und Fähigkeiten berücksichtigt

Ausgehend vom bestehenden (nicht auf der «grünen Wiese»)

Keine «Schwarzen Schwäne»

Nicht Suche nach Neuem sondern «Beurteilung der Optionen» im

Fokus

Alle Überlegungen (nur) grundsätzlich richtig

3

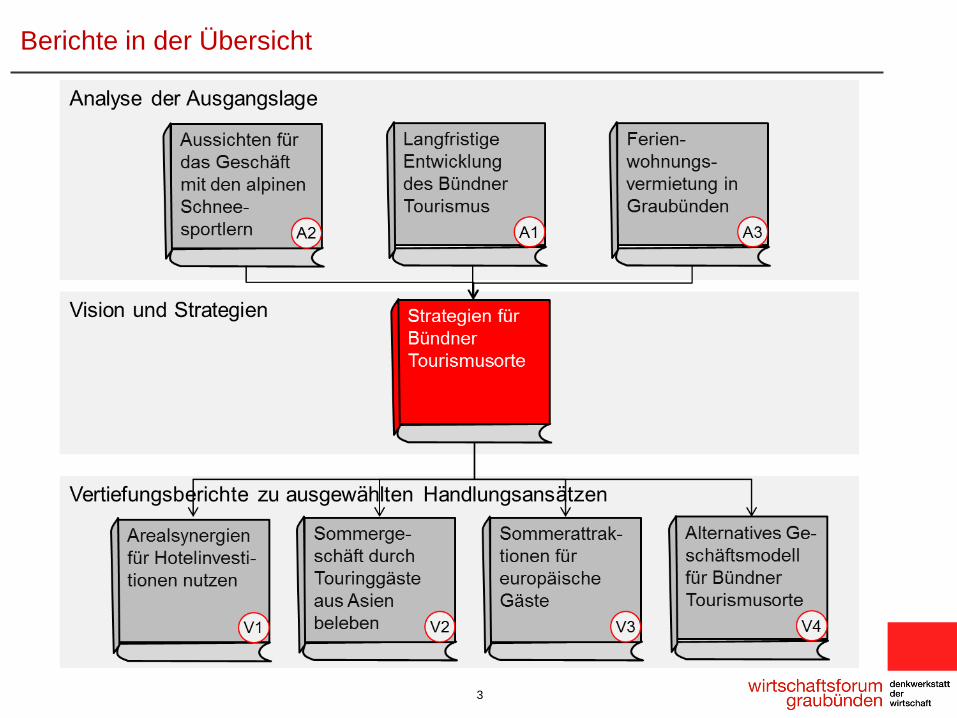

Berichte in der Übersicht

4

www.wirtschaftsforum-gr.ch

5

Inhalt

1 Rückblick

2 Geschäftsfelder

3 Potenziale

4 Vision

5 Strategieansätze

6 Hausaufgaben

Inhaltsverzeichnis

6

Was ist Qualität?

1 Rückblick Was ist passiert?

7

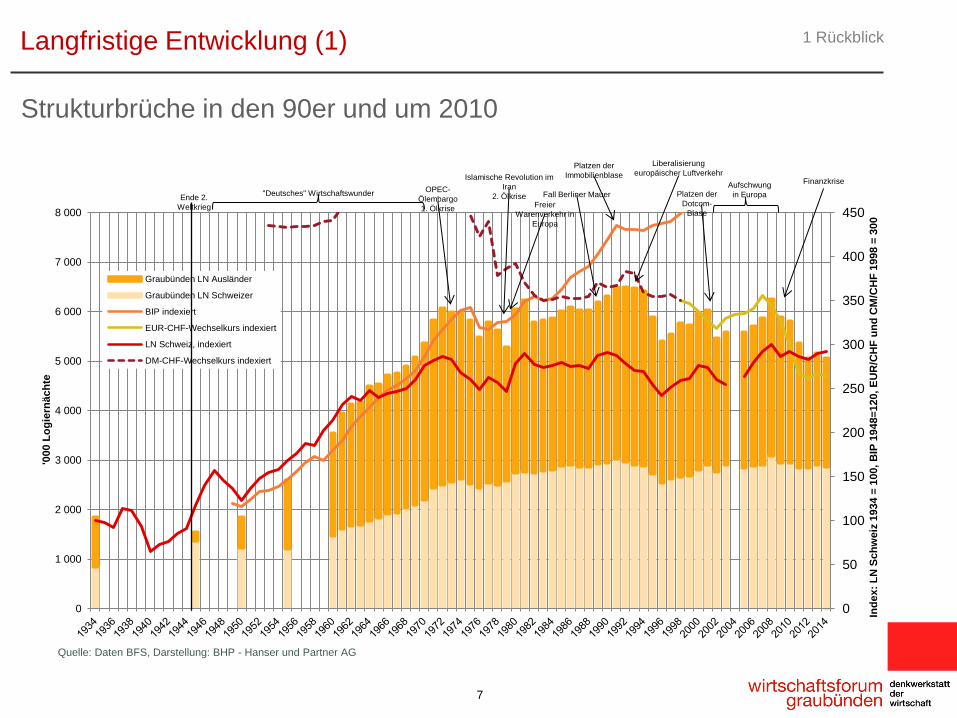

1 Rückblick Langfristige Entwicklung (1)

Strukturbrüche in den 90er und um 2010

0

50

100

150

200

250

300

350

400

450

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

Ind

ex:

LN

Sch

weiz

1934 =

100,

BIP

1948=

120,

EU

R/C

HF

un

d C

M/C

HF

1998 =

300

'000 L

og

iern

äch

te

Graubünden LN Ausländer

Graubünden LN Schweizer

BIP indexiert

EUR-CHF-Wechselkurs indexiert

LN Schweiz, indexiert

DM-CHF-Wechselkurs indexiert

Quelle: Daten BFS, Darstellung: BHP - Hanser und Partner AG

Ende 2.

Weltkrieg

"Deutsches" Wirtschaftswunder OPEC-

Ölembargo

1. Ölkrise

Platzen der

Immobilienblase

Platzen der

Dotcom-

Blase

Islamische Revolution im

Iran

2. Ölkrise Fall Berliner Mauer

Aufschwung

in Europa

Finanzkrise

Liberalisierung

europäischer Luftverkehr

Freier

Warenverkehr in

Europa

8

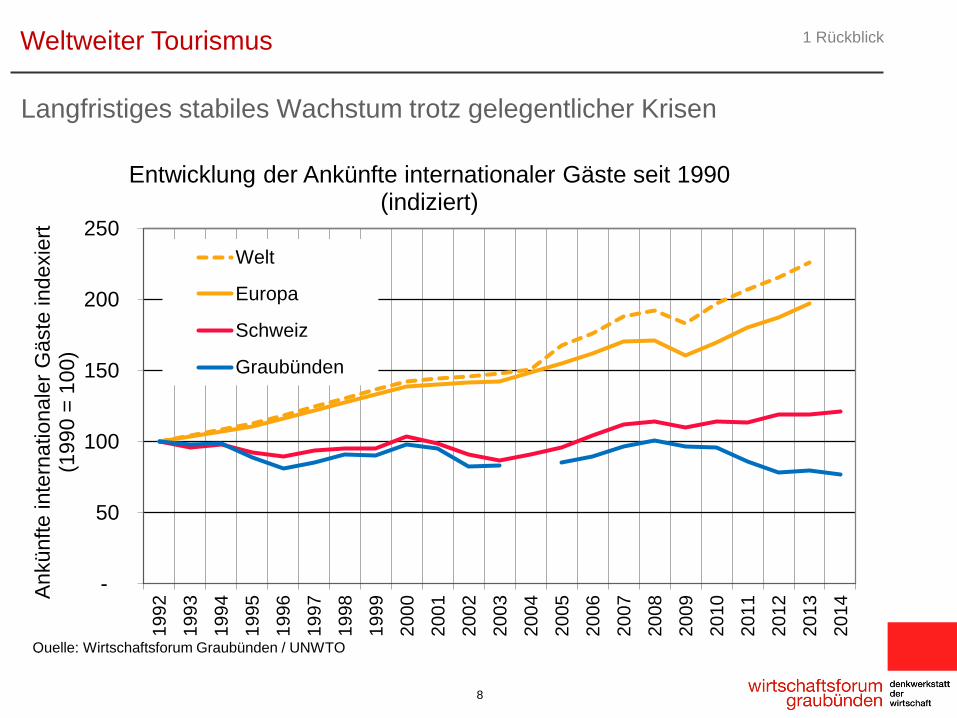

Langfristiges stabiles Wachstum trotz gelegentlicher Krisen

1 Rückblick Weltweiter Tourismus

-

50

100

150

200

250

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014A

nkünfte inte

rnationale

r G

äste

indexie

rt

(1990 =

100)

Entwicklung der Ankünfte internationaler Gäste seit 1990 (indiziert)

Welt

Europa

Schweiz

Graubünden

Quelle: Wirtschaftsforum Graubünden / UNWTO

9

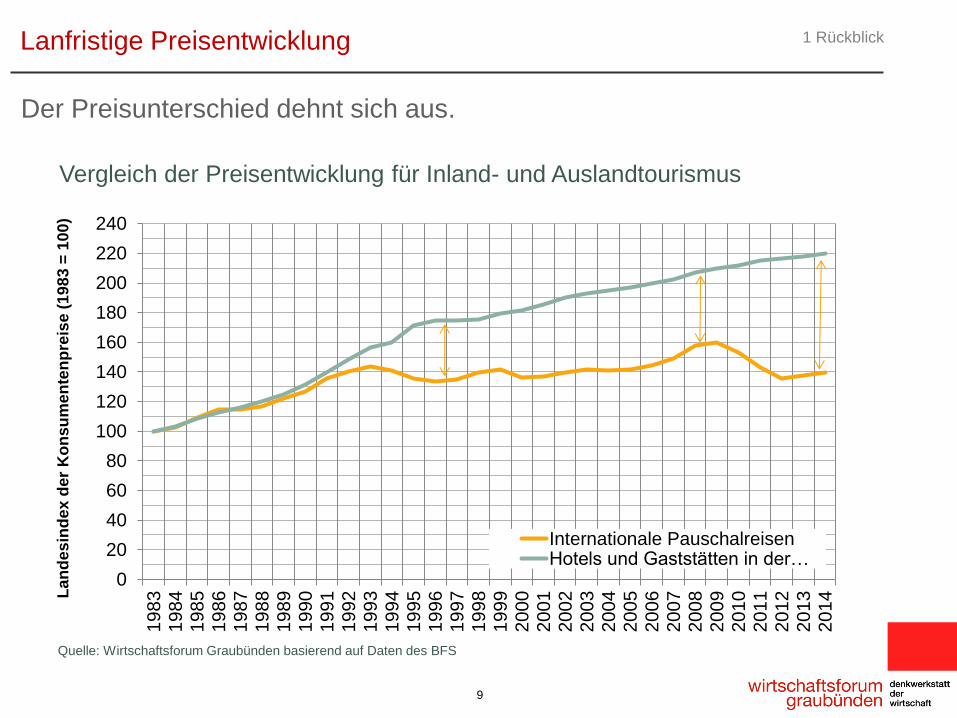

Der Preisunterschied dehnt sich aus.

1 Rückblick Lanfristige Preisentwicklung

0

20

40

60

80

100

120

140

160

180

200

220

240

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014L

an

de

sin

de

x d

er

Ko

nsu

me

nte

np

reis

e (

19

83

= 1

00

)

Internationale PauschalreisenHotels und Gaststätten in der…

Quelle: Wirtschaftsforum Graubünden basierend auf Daten des BFS

Vergleich der Preisentwicklung für Inland- und Auslandtourismus

10

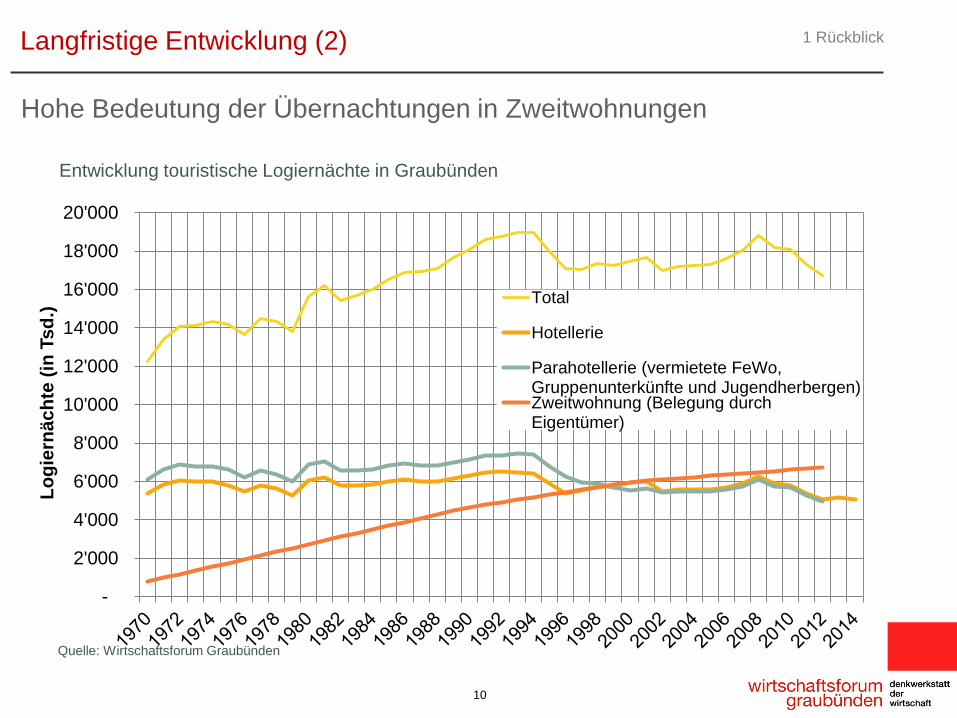

Hohe Bedeutung der Übernachtungen in Zweitwohnungen

1 Rückblick Langfristige Entwicklung (2)

-

2'000

4'000

6'000

8'000

10'000

12'000

14'000

16'000

18'000

20'000

Lo

gie

rnä

ch

te (

in T

sd

.) Total

Hotellerie

Parahotellerie (vermietete FeWo,Gruppenunterkünfte und Jugendherbergen)Zweitwohnung (Belegung durchEigentümer)

Quelle: Wirtschaftsforum Graubünden

Entwicklung touristische Logiernächte in Graubünden

11

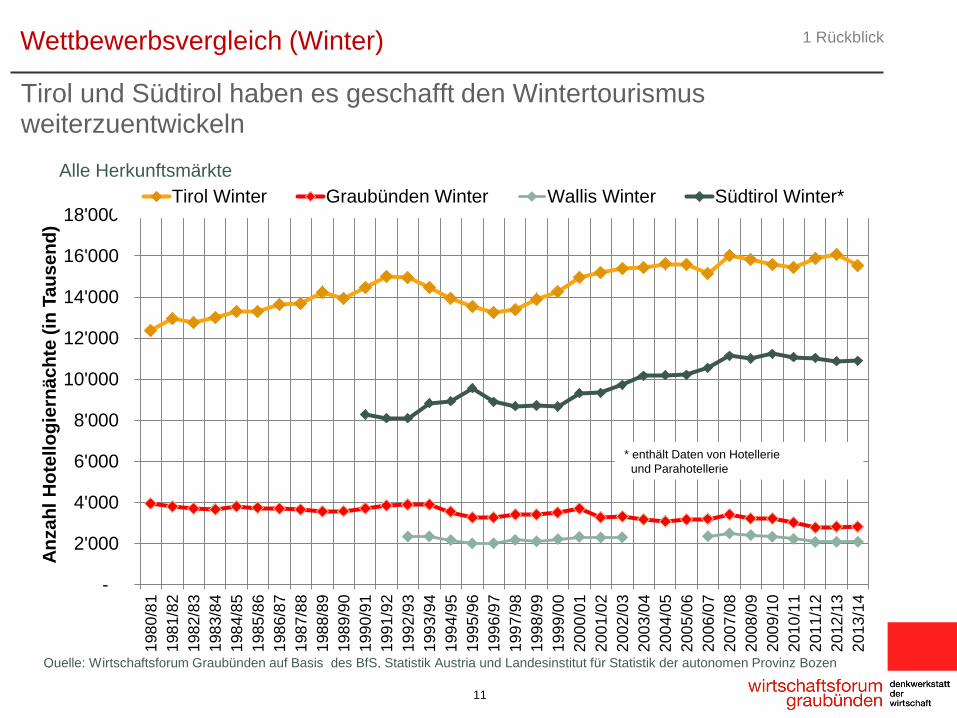

Tirol und Südtirol haben es geschafft den Wintertourismus weiterzuentwickeln

1 Rückblick Wettbewerbsvergleich (Winter)

-

2'000

4'000

6'000

8'000

10'000

12'000

14'000

16'000

18'000

198

0/8

1

198

1/8

2

198

2/8

3

198

3/8

4

198

4/8

5

198

5/8

6

198

6/8

7

198

7/8

8

198

8/8

9

198

9/9

0

199

0/9

1

199

1/9

2

199

2/9

3

199

3/9

4

199

4/9

5

199

5/9

6

199

6/9

7

199

7/9

8

199

8/9

9

199

9/0

0

200

0/0

1

200

1/0

2

200

2/0

3

200

3/0

4

200

4/0

5

200

5/0

6

200

6/0

7

200

7/0

8

200

8/0

9

200

9/1

0

201

0/1

1

201

1/1

2

201

2/1

3

201

3/1

4

An

zah

l H

ote

llo

gie

rnäch

te (

in T

au

sen

d)

Tirol Winter Graubünden Winter Wallis Winter Südtirol Winter*

Alle Herkunftsmärkte

Quelle: Wirtschaftsforum Graubünden auf Basis des BfS, Statistik Austria und Landesinstitut für Statistik der autonomen Provinz Bozen

* enthält Daten von Hotellerie

und Parahotellerie

12

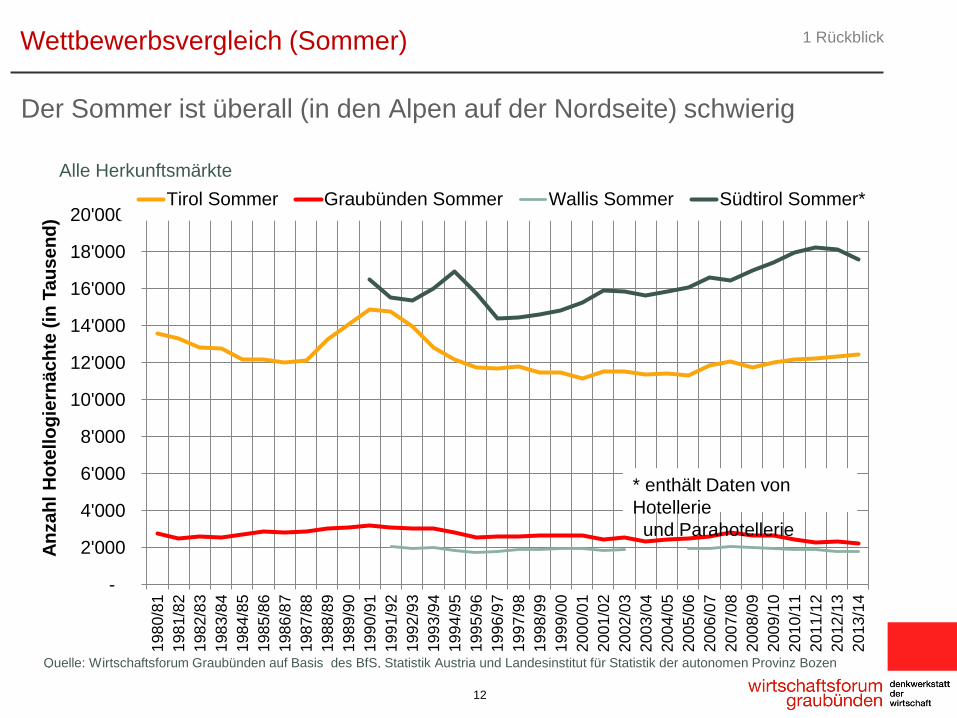

Der Sommer ist überall (in den Alpen auf der Nordseite) schwierig

1 Rückblick Wettbewerbsvergleich (Sommer)

-

2'000

4'000

6'000

8'000

10'000

12'000

14'000

16'000

18'000

20'000

198

0/8

1

198

1/8

2

198

2/8

3

198

3/8

4

198

4/8

5

198

5/8

6

198

6/8

7

198

7/8

8

198

8/8

9

198

9/9

0

199

0/9

1

199

1/9

2

199

2/9

3

199

3/9

4

199

4/9

5

199

5/9

6

199

6/9

7

199

7/9

8

199

8/9

9

199

9/0

0

200

0/0

1

200

1/0

2

200

2/0

3

200

3/0

4

200

4/0

5

200

5/0

6

200

6/0

7

200

7/0

8

200

8/0

9

200

9/1

0

201

0/1

1

201

1/1

2

201

2/1

3

201

3/1

4

An

zah

l H

ote

llo

gie

rnäch

te (

in T

au

sen

d)

Tirol Sommer Graubünden Sommer Wallis Sommer Südtirol Sommer*

Alle Herkunftsmärkte

Quelle: Wirtschaftsforum Graubünden auf Basis des BfS, Statistik Austria und Landesinstitut für Statistik der autonomen Provinz Bozen

* enthält Daten von

Hotellerie

und Parahotellerie

13

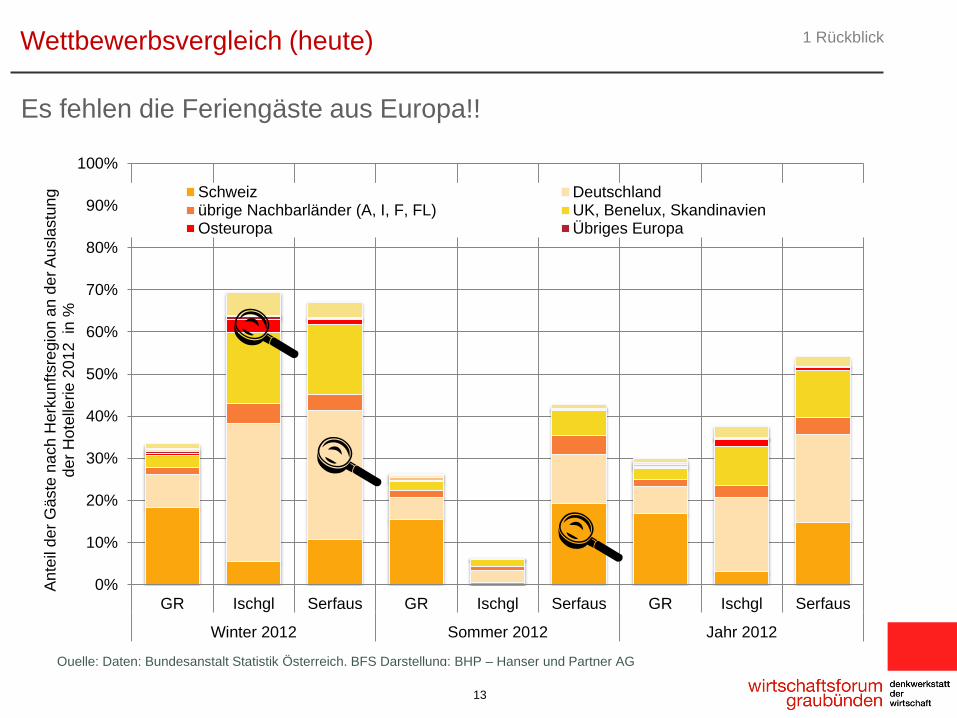

Es fehlen die Feriengäste aus Europa!!

1 Rückblick Wettbewerbsvergleich (heute)

GR Ischgl Serfaus GR Ischgl Serfaus GR Ischgl Serfaus

Winter 2012 Sommer 2012 Jahr 2012

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

An

teil

de

r G

äste

na

ch

He

rku

nft

sre

gio

n a

n d

er A

usla

stu

ng

de

r H

ote

llerie

20

12

in

%

Schweiz Deutschlandübrige Nachbarländer (A, I, F, FL) UK, Benelux, SkandinavienOsteuropa Übriges Europa

Quelle: Daten: Bundesanstalt Statistik Österreich, BFS Darstellung: BHP – Hanser und Partner AG

14

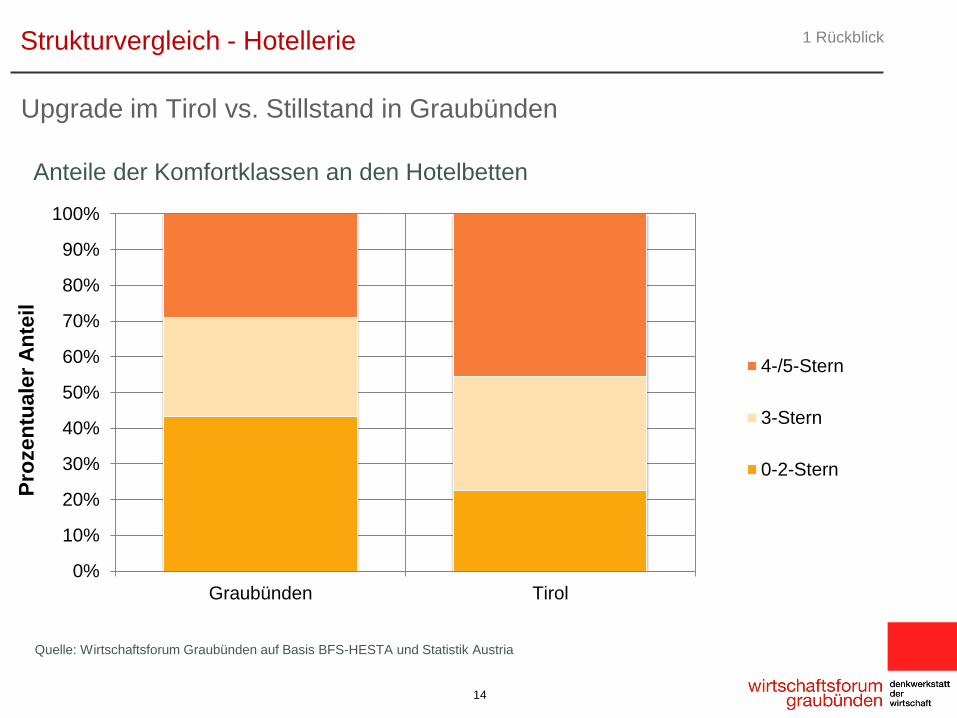

Upgrade im Tirol vs. Stillstand in Graubünden

1 Rückblick Strukturvergleich - Hotellerie

Graubünden Tirol

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Pro

zen

tuale

r A

nte

il

4-/5-Stern

3-Stern

0-2-Stern

Quelle: Wirtschaftsforum Graubünden auf Basis BFS-HESTA und Statistik Austria

Anteile der Komfortklassen an den Hotelbetten

15

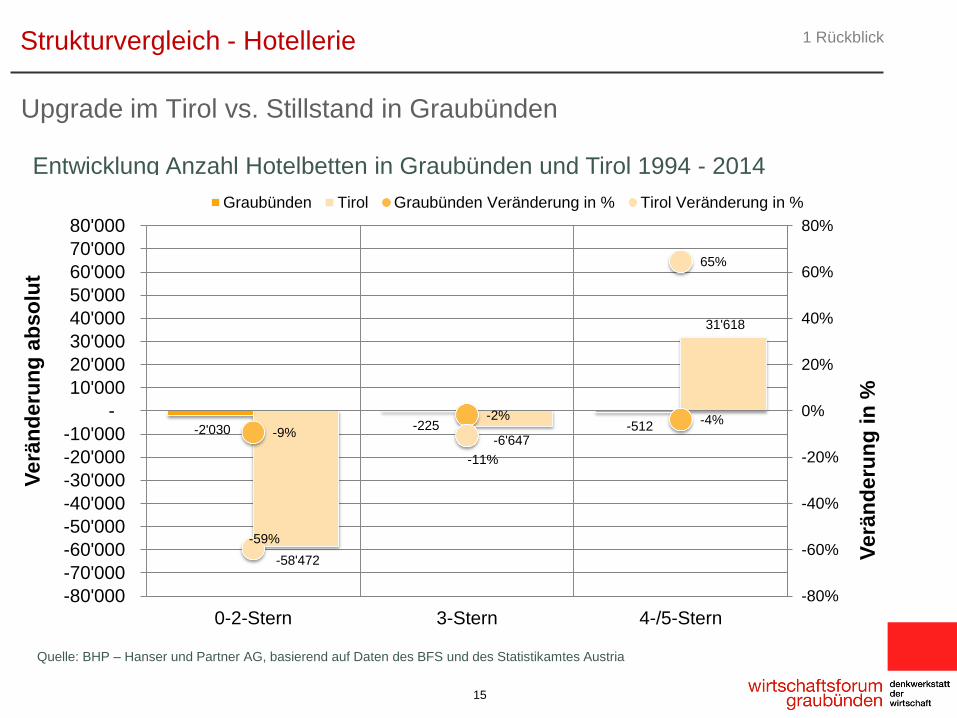

Upgrade im Tirol vs. Stillstand in Graubünden

1 Rückblick Strukturvergleich - Hotellerie

-2'030 -225 -512

-58'472

-6'647

31'618

-9%

-2% -4%

-59%

-11%

65%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

0-2-Stern 3-Stern 4-/5-Stern

-80'000

-70'000

-60'000

-50'000

-40'000

-30'000

-20'000

-10'000

-

10'000

20'000

30'000

40'000

50'000

60'000

70'000

80'000

Verä

nd

eru

ng

in

%

Verä

nd

eru

ng

ab

so

lut

Graubünden Tirol Graubünden Veränderung in % Tirol Veränderung in %

Quelle: BHP – Hanser und Partner AG, basierend auf Daten des BFS und des Statistikamtes Austria

Entwicklung Anzahl Hotelbetten in Graubünden und Tirol 1994 - 2014

16

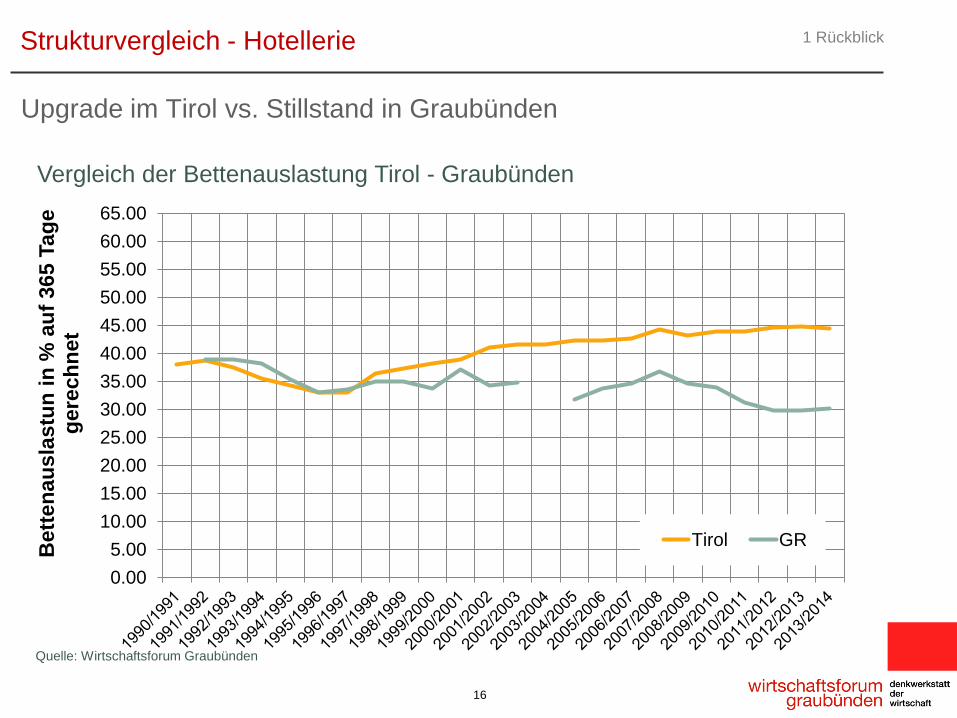

Upgrade im Tirol vs. Stillstand in Graubünden

1 Rückblick Strukturvergleich - Hotellerie

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

45.00

50.00

55.00

60.00

65.00

Bett

en

au

sla

stu

n i

n %

au

f 365 T

ag

e

gere

ch

net

Tirol GR

Quelle: Wirtschaftsforum Graubünden

Vergleich der Bettenauslastung Tirol - Graubünden

17

Was ist Qualität?

2 Aktuelle

Geschäftsfelder In welchem Geschäft sind wir heute tätig?

18

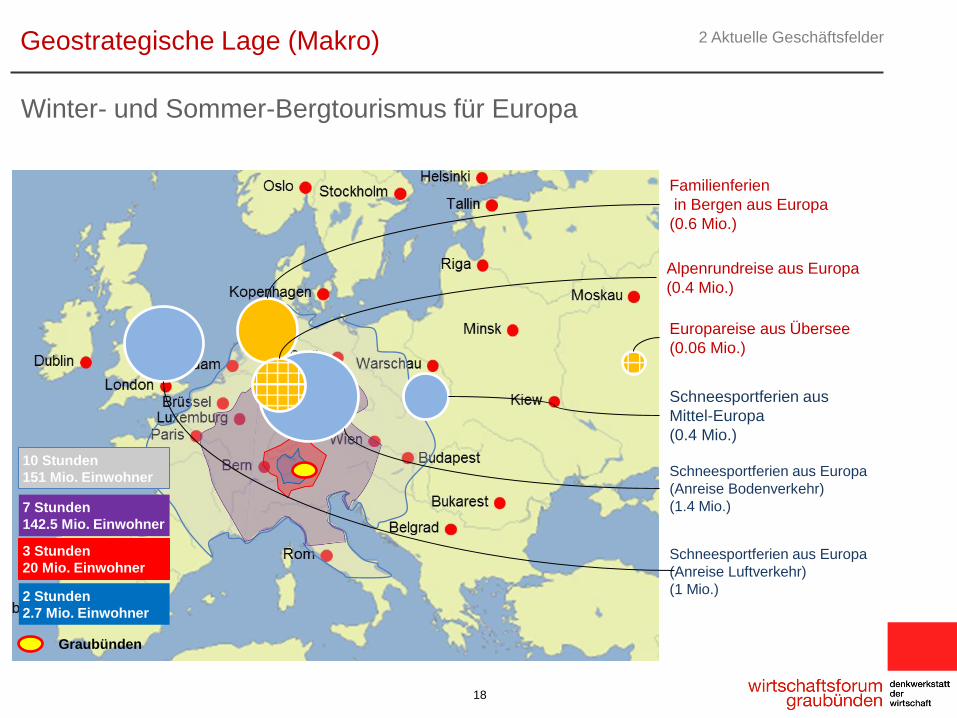

Graubünden

7 Stunden

142.5 Mio. Einwohner

3 Stunden

20 Mio. Einwohner

2 Stunden

2.7 Mio. Einwohner

10 Stunden

151 Mio. Einwohner

Winter- und Sommer-Bergtourismus für Europa

2 Aktuelle Geschäftsfelder Geostrategische Lage (Makro)

Schneesportferien aus Europa

(Anreise Luftverkehr)

(1 Mio.)

Familienferien

in Bergen aus Europa

(0.6 Mio.)

Schneesportferien aus Europa

(Anreise Bodenverkehr)

(1.4 Mio.)

Schneesportferien aus

Mittel-Europa

(0.4 Mio.)

Europareise aus Übersee

(0.06 Mio.)

Alpenrundreise aus Europa

(0.4 Mio.)

Eingeklemmt zwischen sehr starken und grossen Wettbewerbern

2 Aktuelle Geschäftsfelder

Geostrategische Lage (Mezzo)

Schneesport Wochenferien

aus CH

(1.4 Mio.)

Schneesport-Kurzaufenthalt

aus CH

(2 Mio.)

Zweitwohnungs-

eigentümer

Erholung / Natur

/ Sport / Genuss

(8 Mio.)

Familienferien in Bergen

aus CH

(1.4 Mio.)

Wellness/Genuss/Aktiv

Kurzaufenthalt aus CH

(1.3 Mio.)

MICE

(0.3 Mio.)

20

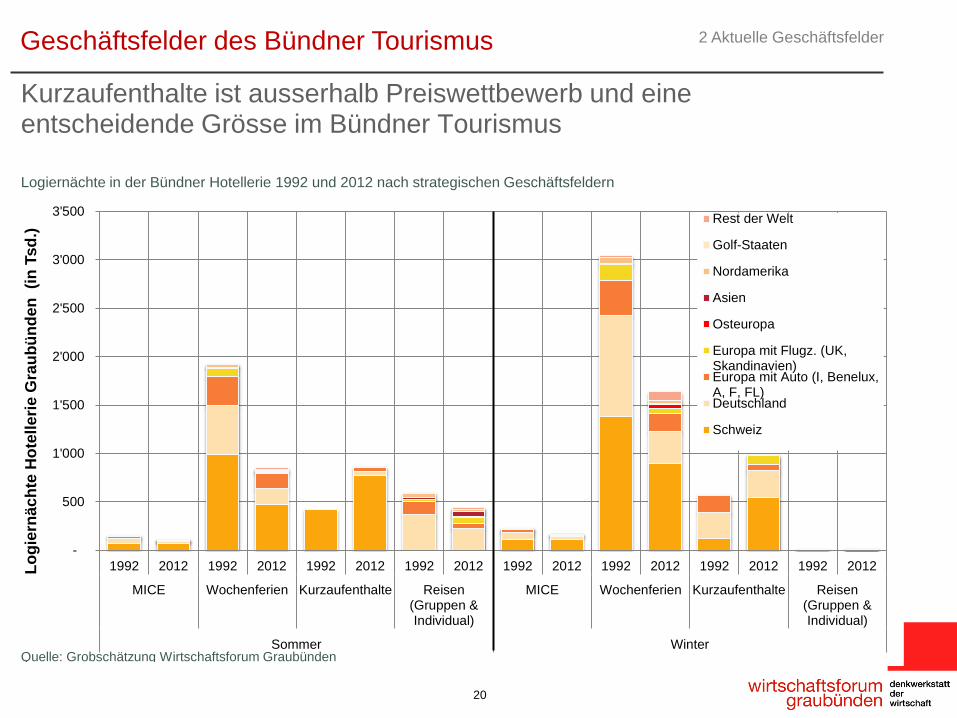

Kurzaufenthalte ist ausserhalb Preiswettbewerb und eine entscheidende Grösse im Bündner Tourismus

2 Aktuelle Geschäftsfelder

Geschäftsfelder des Bündner Tourismus

MICE

Familienferien

in Bergen

aus CH

Schneesport

Wochenferien

aus CH

Schneesportferie

n aus Europa

(Anreise

Bodenverkehr)

(1.4 Mio.)

Schneesportferien

aus Europa

(Anreise

Luftverkehr)

Schneesportferi

en aus

Mittel-Europa

Familienferien

in Bergen aus

Europa

Wellness/Genuss/Akti

v Kurzaufenthalt aus

CH

Schneesport-Ku

rzaufenthalt aus

CH Alpenrundreis

e aus Europa

Europareise aus

Übersee

Zweitwohnungs-

eigentümer

Erholung / Natur

/ Sport / Genuss

(8 Mio.) -

500

1'000

1'500

2'000

2'500

3'000

3'500

1992 2012 1992 2012 1992 2012 1992 2012 1992 2012 1992 2012 1992 2012 1992 2012

MICE Wochenferien Kurzaufenthalte Reisen(Gruppen &Individual)

MICE Wochenferien Kurzaufenthalte Reisen(Gruppen &Individual)

Sommer Winter

Lo

gie

rnä

ch

te H

ote

lle

rie

Gra

ub

ün

de

n (i

n T

sd

.) Rest der Welt

Golf-Staaten

Nordamerika

Asien

Osteuropa

Europa mit Flugz. (UK,Skandinavien)Europa mit Auto (I, Benelux,A, F, FL)Deutschland

Schweiz

Quelle: Grobschätzung Wirtschaftsforum Graubünden

Logiernächte in der Bündner Hotellerie 1992 und 2012 nach strategischen Geschäftsfeldern

21

Was ist Qualität?

3 Potenziale Wie schätzen wir die Zukunft ein?

22

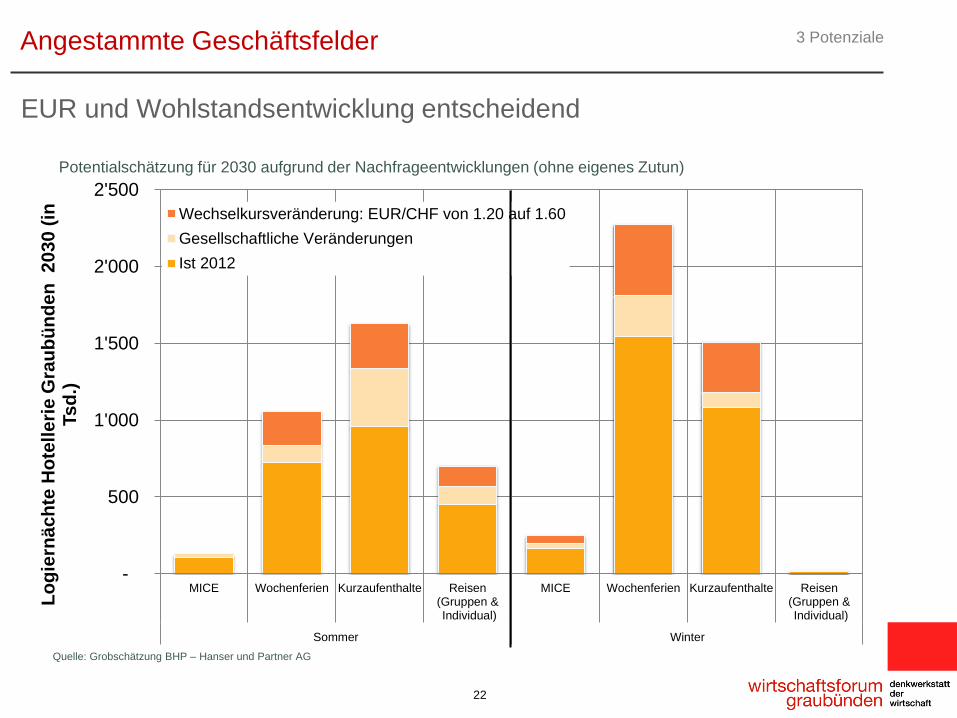

EUR und Wohlstandsentwicklung entscheidend

3 Potenziale Angestammte Geschäftsfelder

-

500

1'000

1'500

2'000

2'500

MICE Wochenferien Kurzaufenthalte Reisen(Gruppen & Individual)

MICE Wochenferien Kurzaufenthalte Reisen(Gruppen & Individual)

Sommer Winter

Lo

gie

rnä

ch

te H

ote

lle

rie

Gra

ub

ün

de

n 2

03

0 (

in

Ts

d.)

Wechselkursveränderung: EUR/CHF von 1.20 auf 1.60

Gesellschaftliche Veränderungen

Ist 2012

Quelle: Grobschätzung BHP – Hanser und Partner AG

Potentialschätzung für 2030 aufgrund der Nachfrageentwicklungen (ohne eigenes Zutun)

23

Hohes Potenzial kurz- bis mittelfristig verfügbar

3 Potenziale

Aufstrebende Märkte

335 347 325 278 276 298 276 296 287 250

137 203 214

188 254 370

560 688

831 963

93

115 132 132

136

166

201

218

213

217

95

95 113

92 72

94

116

123

133

185

-

200

400

600

800

1'000

1'200

1'400

1'600

1'800

2'000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

An

kü

nft

e i

n H

ote

ls in

de

r S

ch

weiz

(in

Ts

d.)

übrige asiatische Länder

Malaysia

Thailand

Singapur

Taiwan

Südkorea

Indien

China (inkl. Hongkong)

Japan

Quelle: Wirtschaftsforum Graubünden basierend auf Daten des BFS

Entwicklung der Ankünfte asiatischer Gäste in der Schweiz

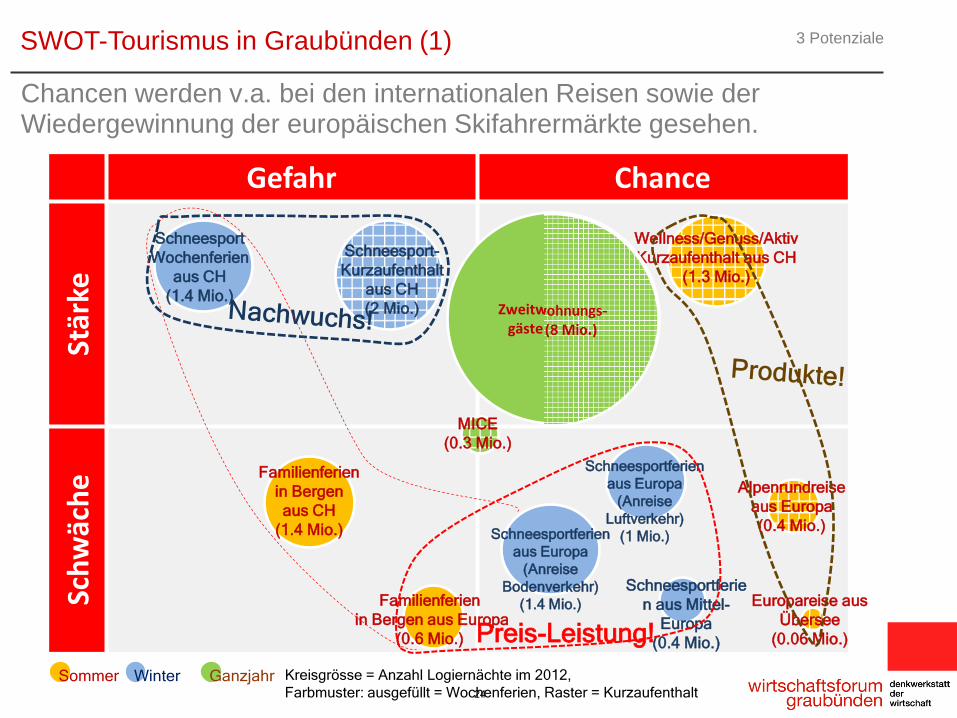

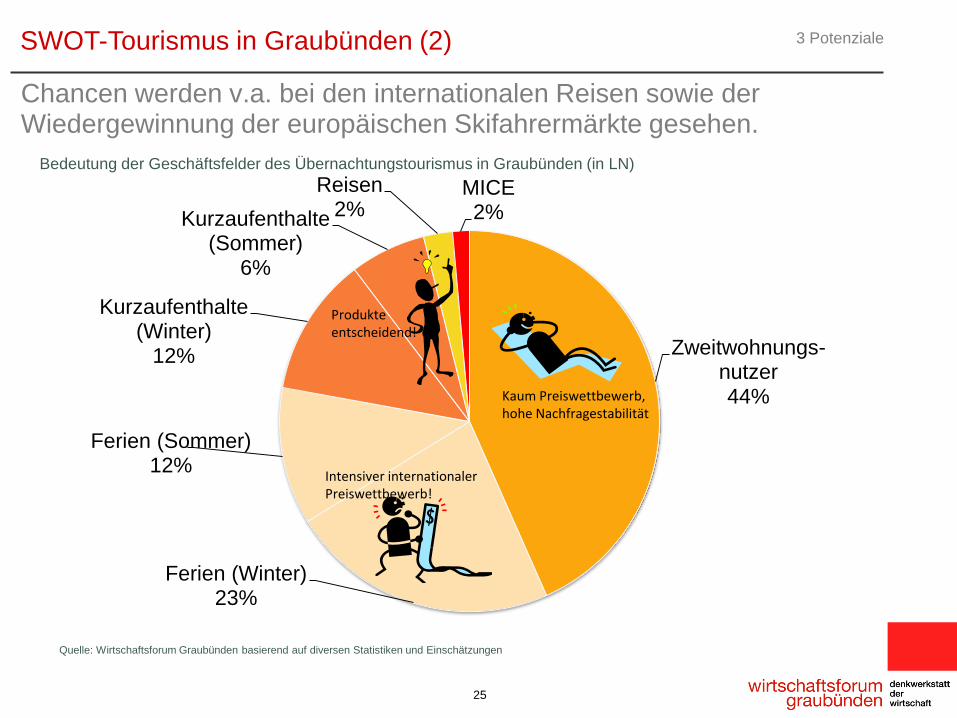

Chancen werden v.a. bei den internationalen Reisen sowie der Wiedergewinnung der europäischen Skifahrermärkte gesehen.

3 Potenziale SWOT-Tourismus in Graubünden (1)

24

Gefahr Chance

Stär

ke

Sch

wäc

he

MICE

(0.3 Mio.)

Familienferien

in Bergen

aus CH

(1.4 Mio.)

Schneesport

Wochenferien

aus CH

(1.4 Mio.)

Schneesportferien

aus Europa

(Anreise

Bodenverkehr)

(1.4 Mio.)

Schneesportferien

aus Europa

(Anreise

Luftverkehr)

(1 Mio.)

Schneesportferie

n aus Mittel-

Europa

(0.4 Mio.)

Familienferien

in Bergen aus Europa

(0.6 Mio.)

Wellness/Genuss/Aktiv

Kurzaufenthalt aus CH

(1.3 Mio.)

Schneesport-

Kurzaufenthalt

aus CH

(2 Mio.)

Alpenrundreise

aus Europa

(0.4 Mio.)

Europareise aus

Übersee

(0.06 Mio.)

Sommer Winter Ganzjahr Kreisgrösse = Anzahl Logiernächte im 2012,

Farbmuster: ausgefüllt = Wochenferien, Raster = Kurzaufenthalt

Preis-Leistung!

Zweitwohnungs-gäste (8 Mio.)

Chancen werden v.a. bei den internationalen Reisen sowie der Wiedergewinnung der europäischen Skifahrermärkte gesehen.

3 Potenziale SWOT-Tourismus in Graubünden (2)

25

Zweitwohnungs-nutzer 44%

Ferien (Winter) 23%

Ferien (Sommer) 12%

Kurzaufenthalte (Winter)

12%

Kurzaufenthalte (Sommer)

6%

Reisen 2%

MICE 2%

Bedeutung der Geschäftsfelder des Übernachtungstourismus in Graubünden (in LN)

Quelle: Wirtschaftsforum Graubünden basierend auf diversen Statistiken und Einschätzungen

Kaum Preiswettbewerb, hohe Nachfragestabilität

Intensiver internationaler Preiswettbewerb!

Produkte entscheidend!

26

Was ist Qualität?

4 Vision Was wird/dürfte/müsste passieren?

27

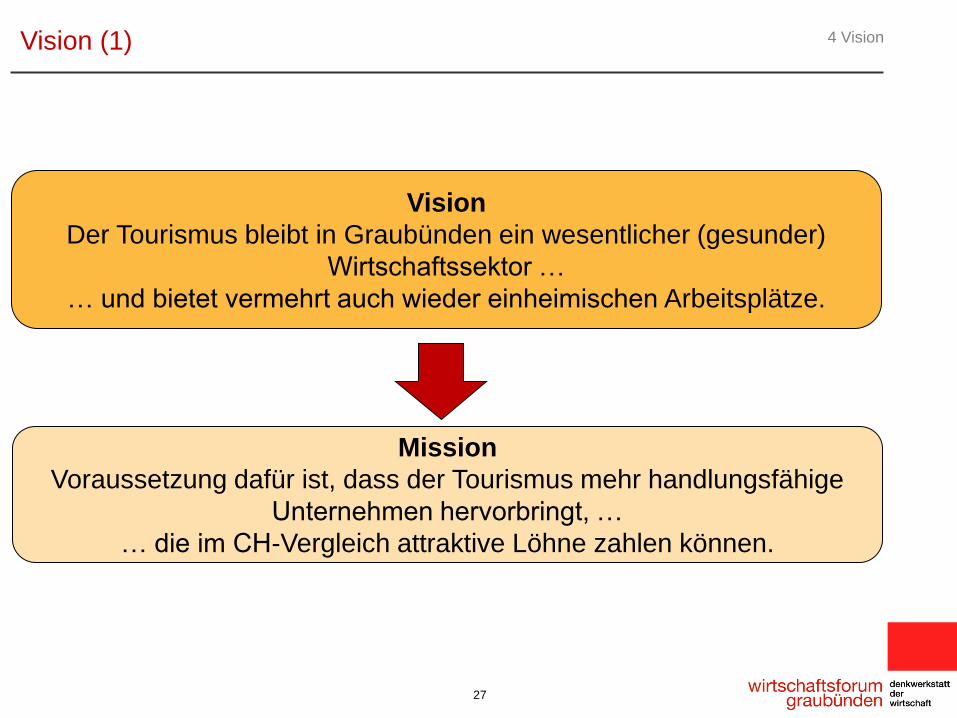

4 Vision Vision (1)

Vision

Der Tourismus bleibt in Graubünden ein wesentlicher (gesunder)

Wirtschaftssektor …

… und bietet vermehrt auch wieder einheimischen Arbeitsplätze.

Mission

Voraussetzung dafür ist, dass der Tourismus mehr handlungsfähige

Unternehmen hervorbringt, …

… die im CH-Vergleich attraktive Löhne zahlen können.

28

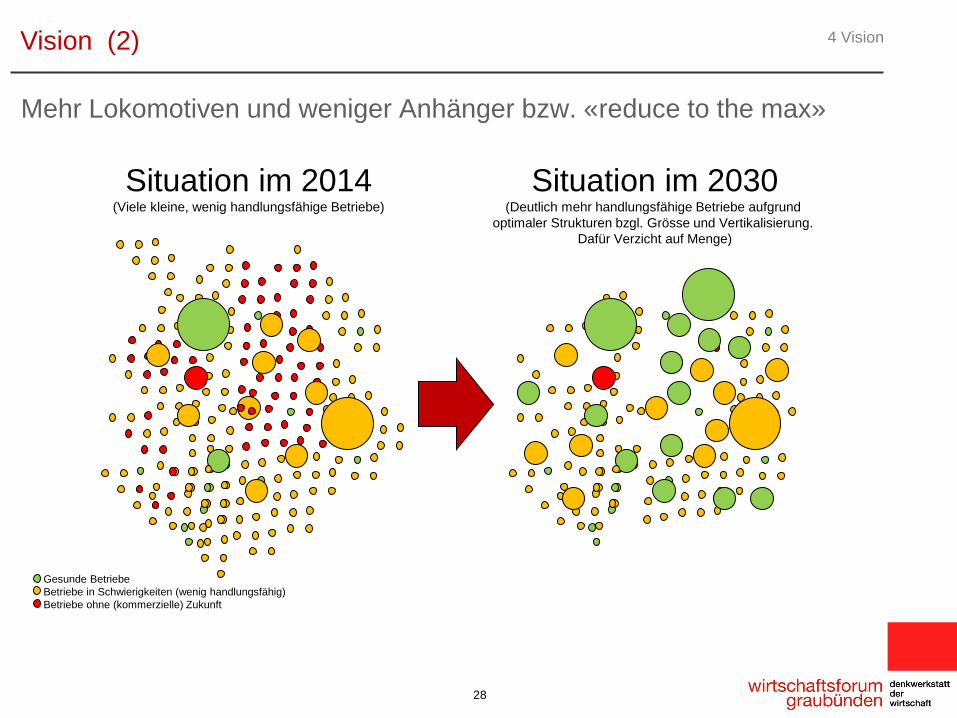

Mehr Lokomotiven und weniger Anhänger bzw. «reduce to the max»

4 Vision Vision (2)

Situation im 2014 (Viele kleine, wenig handlungsfähige Betriebe)

Situation im 2030 (Deutlich mehr handlungsfähige Betriebe aufgrund

optimaler Strukturen bzgl. Grösse und Vertikalisierung.

Dafür Verzicht auf Menge)

Gesunde Betriebe

Betriebe in Schwierigkeiten (wenig handlungsfähig)

Betriebe ohne (kommerzielle) Zukunft

29

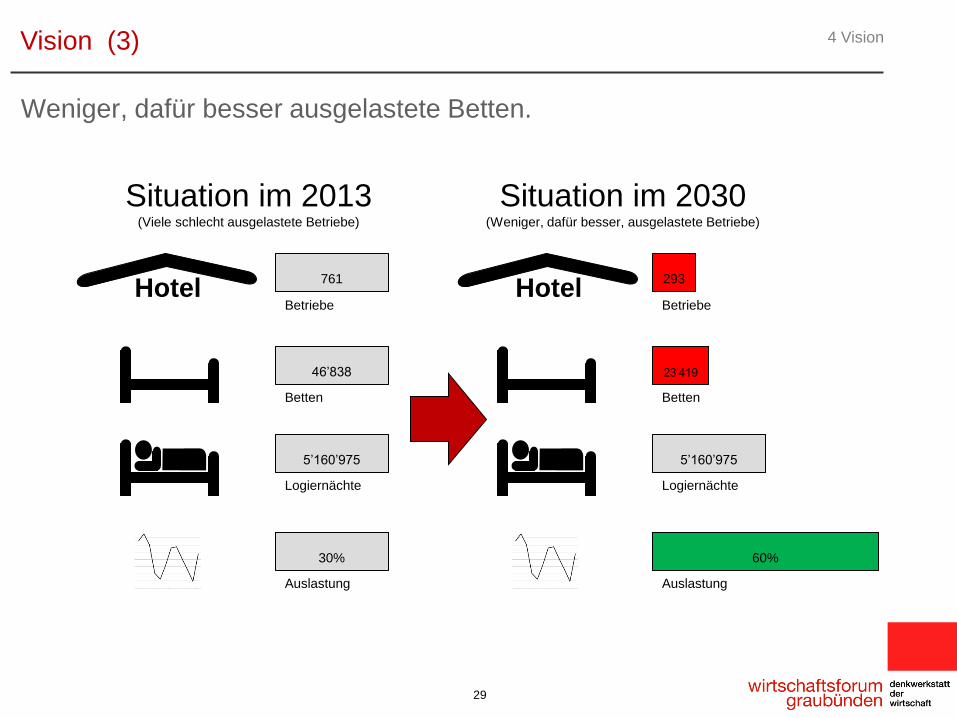

Weniger, dafür besser ausgelastete Betten.

4 Vision Vision (3)

Situation im 2013 (Viele schlecht ausgelastete Betriebe)

Hotel 761

Betriebe

46’838

Betten

5’160’975

Logiernächte

30%

Auslastung

Situation im 2030 (Weniger, dafür besser, ausgelastete Betriebe)

293

Betriebe

23’419

Betten

5’160’975

Logiernächte

60%

Auslastung

Hotel

30

Was ist Qualität?

5 Strategieoptionen Was könnten wir beeinflussen?

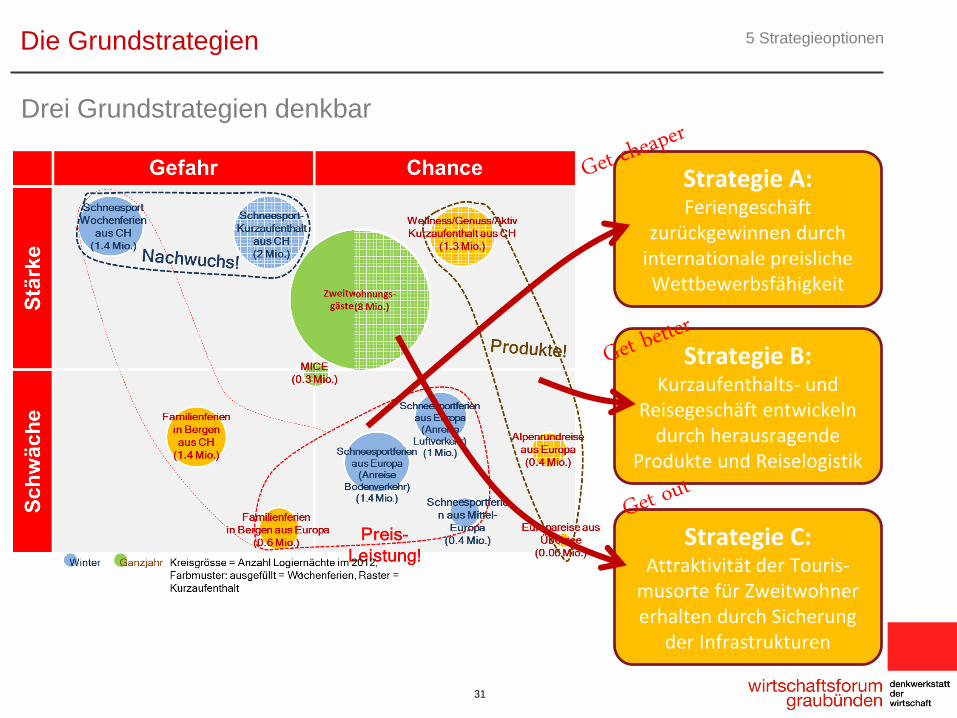

Drei Grundstrategien denkbar

5 Strategieoptionen Die Grundstrategien

31

Strategie A: Feriengeschäft

zurückgewinnen durch internationale preisliche Wettbewerbsfähigkeit

Strategie B: Kurzaufenthalts- und

Reisegeschäft entwickeln durch herausragende

Produkte und Reiselogistik

Strategie C: Attraktivität der Touris-

musorte für Zweitwohner erhalten durch Sicherung

der Infrastrukturen

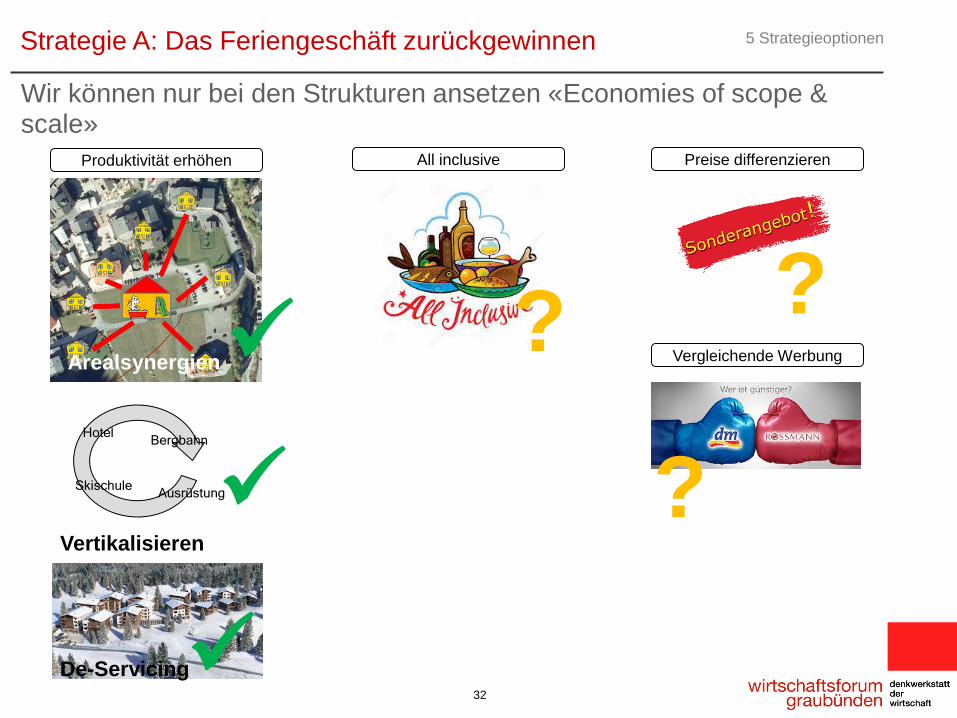

Wir können nur bei den Strukturen ansetzen «Economies of scope & scale»

5 Strategieoptionen Strategie A: Das Feriengeschäft zurückgewinnen

32

Preise differenzieren All inclusive

Vergleichende Werbung

Produktivität erhöhen

Arealsynergien

Hotel Bergbahn

Skischule Ausrüstung

Vertikalisieren

De-Servicing

?

?

?

33

Produkte und Logistik müssen konsequenter werden.

5 Strategieoptionen Strategie B: Produkte & Logistik

Neue Märkte Neue Produkte Bessere Logistik Gezielteres Marketing

?

?

? ?

34

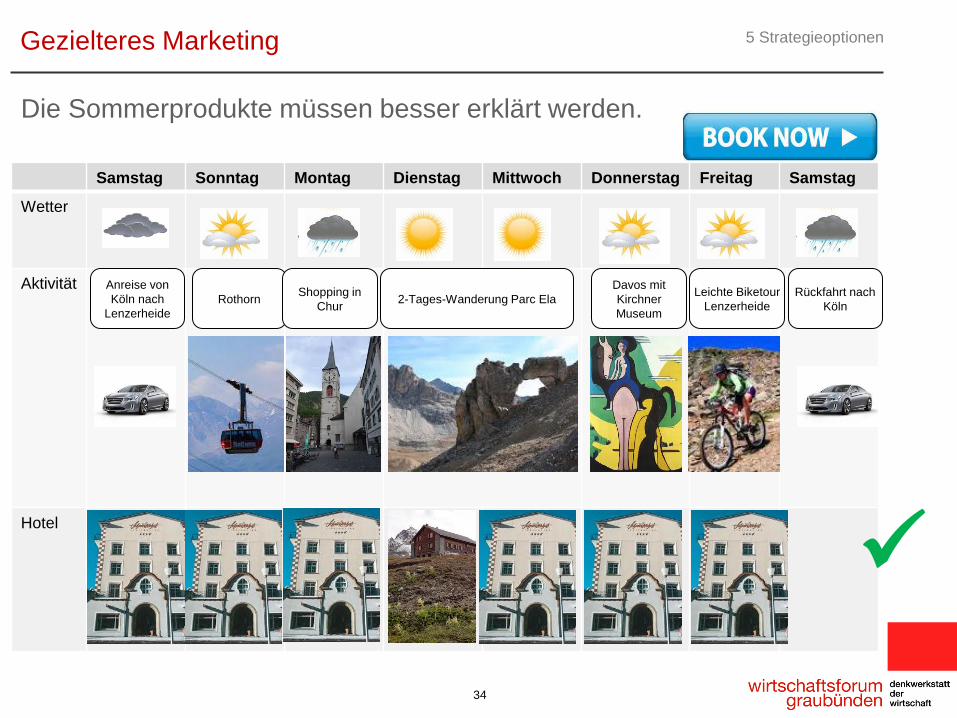

Die Sommerprodukte müssen besser erklärt werden.

5 Strategieoptionen Gezielteres Marketing

Samstag Sonntag Montag Dienstag Mittwoch Donnerstag Freitag Samstag

Wetter

Aktivität

Hotel

Anreise von

Köln nach

Lenzerheide

Rothorn Shopping in

Chur 2-Tages-Wanderung Parc Ela

Davos mit

Kirchner

Museum

Leichte Biketour

Lenzerheide

Rückfahrt nach

Köln

35

Erst- und Zweitwohner definieren gemeinsam das touristische Angebot und finanzieren es.

5 Strategieoptionen Strategie C: Alternatives Geschäftsmodell

Einwohner Zweitwohnungseigentümer

1 2

3

4

36

Was ist Qualität?

6 Hausaufgaben Was müssen wir tun?

Primär: Arealsynergien für Hotels schaffen!

37

6 Hausaufgaben Gemeinden

Grundstrategien (A, B und / oder C) klären.

Flächen und Standorte für Beherbergungsbetriebe schaffen

Verknüpfung bestehender oder geplanter touristischer

Infrastrukturen mit Hotels, Bergbahnen und Beherbergungsprojekte

Sich mit den Ideen der Strategie C zur (Co-)Finanzierung von

Tourismusinfrastrukturen durch die Haushalte auseinandersetzen

und Stellung dazu beziehen.

Primär: Gemeinsam konkrete Sommerangebote für den europäischen Markt entwickeln

38

6 Hausaufgaben Tourismusorganisationen

Sommer: Attraktive (destinationsübergreifende) Reisevorschläge

für den europäischen Markt entwickeln

Stärkere kantonale Zusammenarbeit im Produktmanagement

Süddeutschland verstärkt als Heimmarkt verstehen und diesen

verstärkt auch für Kurzaufenthalte bewerben.

Skidestinationen sollten die Markterschliessung von Mittel- und

Osteuropa im Winter ernsthaft prüfen.

Die Anbindung der Destination an den europäischen Flugmarkt

verbessern

Primär: Arealsynergien nutzen und konkrete Produktentwicklung für Europa

39

6 Hausaufgaben Hotellerie

Durch gemeinsame Investitionen und Nutzung der Synergien in der

Vermarktung (Marketing und Sales) die Kosten bei gleicher

Leistung reduzieren.

Bei der Planung der Sales Aktivitäten für Kurzaufenthalte die

Potenziale des Flugverkehrs als Zubringer von Gästen stärker

miteinbeziehen.

Mit Tourismusorganisationen attraktive Reisevorschläge für den

europäischen Markt entwickeln.

Primär: Wintergeschäft durch Vertikalisierung wettbewerbsfähig gestalten.

40

6 Hausaufgaben Bergbahnen

Verstärkt vertikal entlang der Wertschöpfungskette Bergbahnen-

Skischulen-Tourismusorganisation-Beherbergung fusionieren und

kooperieren. Insbesondere gemeinsame Investitionen realisieren

und die Kreation und Vermarktung attraktiver Angebote aus einer

Hand vorantreiben.

Geschäft mit Asiaten prüfen/vorantreiben

Gemeinsam mit Leistungsträger und Tourismusorganisationen

attraktive Reisevorschläge für den europäischen Markt entwickeln.

Primär: Raumplanung, Zweitwohnungsgesetz

41

6 Hausaufgaben Kanton (unterstützend)

Einzonungen für strategische Beherbergungsprojekte

Optimale Standorte für Resorts ermöglichen

Gute Dienste für grössere Tourismusprojekte tendenziell

verstärken (Baulandsicherung, Datenbanken, Leitfäden usw.)

Folgen des Zweitwohnungsgesetzes für Hotelentwicklung

gemeinsam mit Gemeinden proaktiv steuern.

Initiativen zur Verbesserung der Transferlogistik unterstützen

Schaffung neuer Sommer-Produkte mit europäischer Ausstrahlung

unterstützen