Embed Size (px)

Citation preview

Foliensatz 2- Seite 1

Teil 2: Wechselkursmodelle2.1 Wechselkurse und Wechselkursregimes

2.2 Kaufkraftparität bei flexiblen Preisen -

Die Lange Frist

2.2.1 Inflation und Wechselkursregimes –

Die Rolle der Spielregeln

2.2.2 Kaufkraftparitätenpuzzle

2.2.3 Balassa-Samuelson

Effekt

2.3 Zinsparität: Kapitalmarktgleichgewicht

2.4 Der monetäre Ansatz der Wechselkurstheorie

2.4.1 Monetäre Fundamentalfaktoren

2.4.2 Rationale Bubbles

2.4.3 Das Peso Problem

2.5 Das Mundell

Fleming Modell bei fixen Preisen-

Die kurze Frist

2.6 Das Dornbusch Overshooting

Modell: Integration von kurzer und langer Frist

2.7

Die Theorie optimaler Währungsräume

Skript Währungstheorie WS 2010/11©

Prof. Dr. Gerhard Illing

Foliensatz 2- Seite 2

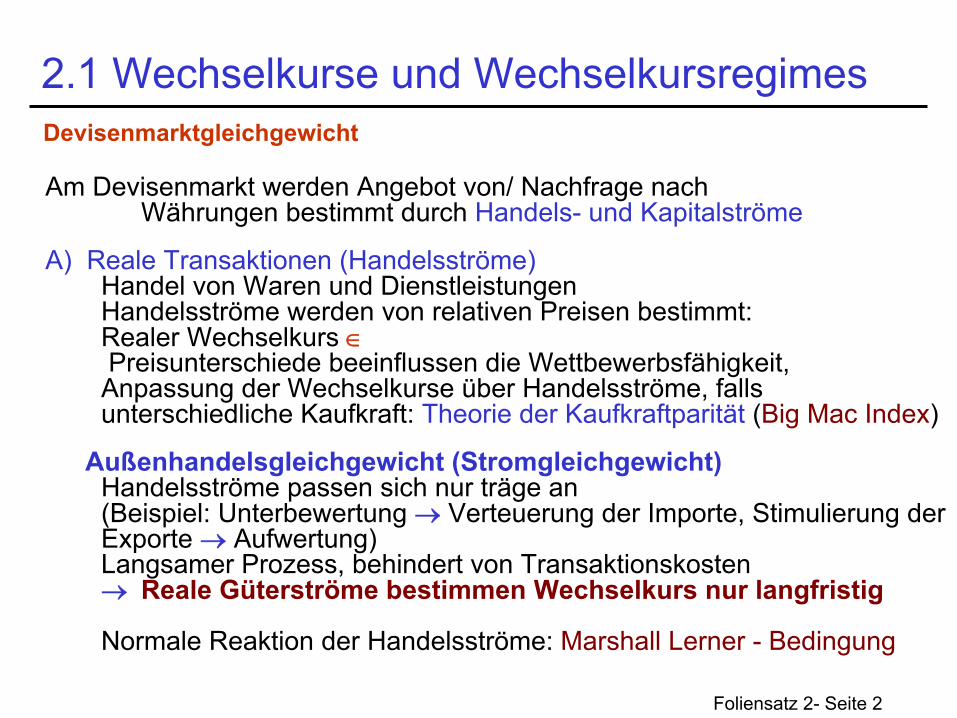

2.1 Wechselkurse und Wechselkursregimes

Am Devisenmarkt werden Angebot von/ Nachfrage nach Währungen bestimmt durch Handels-

und Kapitalströme

A) Reale Transaktionen (Handelsströme) Handel von Waren und Dienstleistungen

Handelsströme werden von relativen Preisen bestimmt: Realer Wechselkurs ∈

Preisunterschiede beeinflussen die Wettbewerbsfähigkeit, Anpassung der Wechselkurse über Handelsströme, falls unterschiedliche Kaufkraft: Theorie der Kaufkraftparität

(Big Mac Index)

Außenhandelsgleichgewicht (Stromgleichgewicht) Handelsströme passen sich nur träge an

(Beispiel: Unterbewertung → Verteuerung der Importe, Stimulierung der Exporte → Aufwertung)

Langsamer Prozess, behindert von Transaktionskosten →

Reale Güterströme bestimmen Wechselkurs nur langfristig

Normale Reaktion der Handelsströme:

Marshall Lerner -

Bedingung

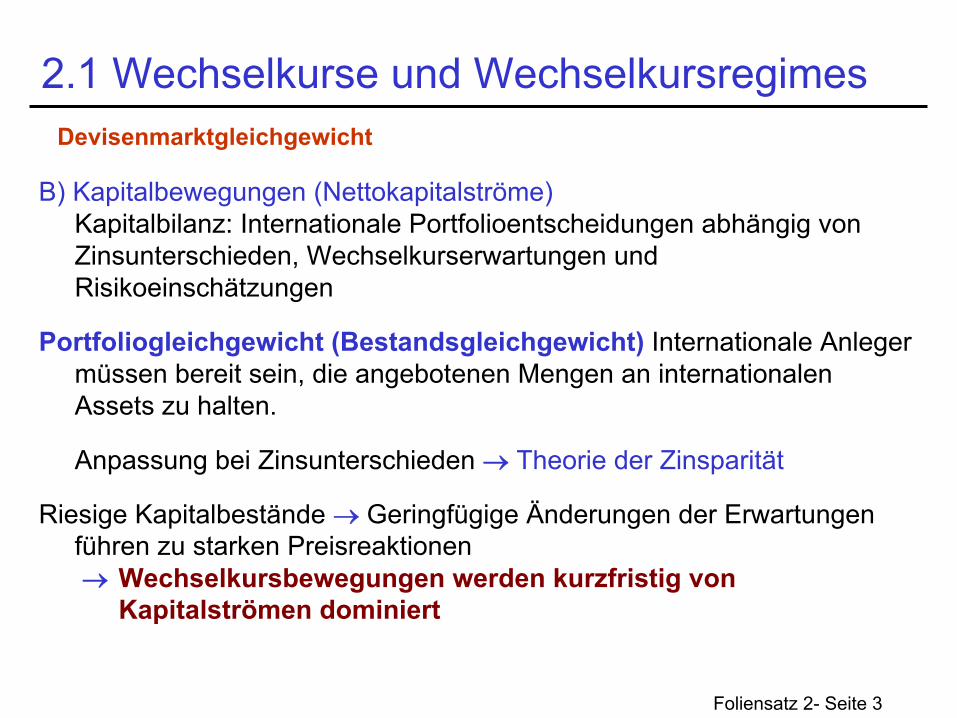

Devisenmarktgleichgewicht

Foliensatz 2- Seite 3

2.1 Wechselkurse und Wechselkursregimes

B) Kapitalbewegungen (Nettokapitalströme) Kapitalbilanz: Internationale Portfolioentscheidungen abhängig von

Zinsunterschieden, Wechselkurserwartungen und Risikoeinschätzungen

Portfoliogleichgewicht (Bestandsgleichgewicht)

Internationale Anleger müssen bereit sein, die angebotenen Mengen an internationalen Assets

zu halten.

Anpassung bei Zinsunterschieden → Theorie der Zinsparität

Riesige Kapitalbestände → Geringfügige Änderungen der Erwartungen führen zu starken Preisreaktionen

→

Wechselkursbewegungen werden kurzfristig von Kapitalströmen dominiert

Devisenmarktgleichgewicht

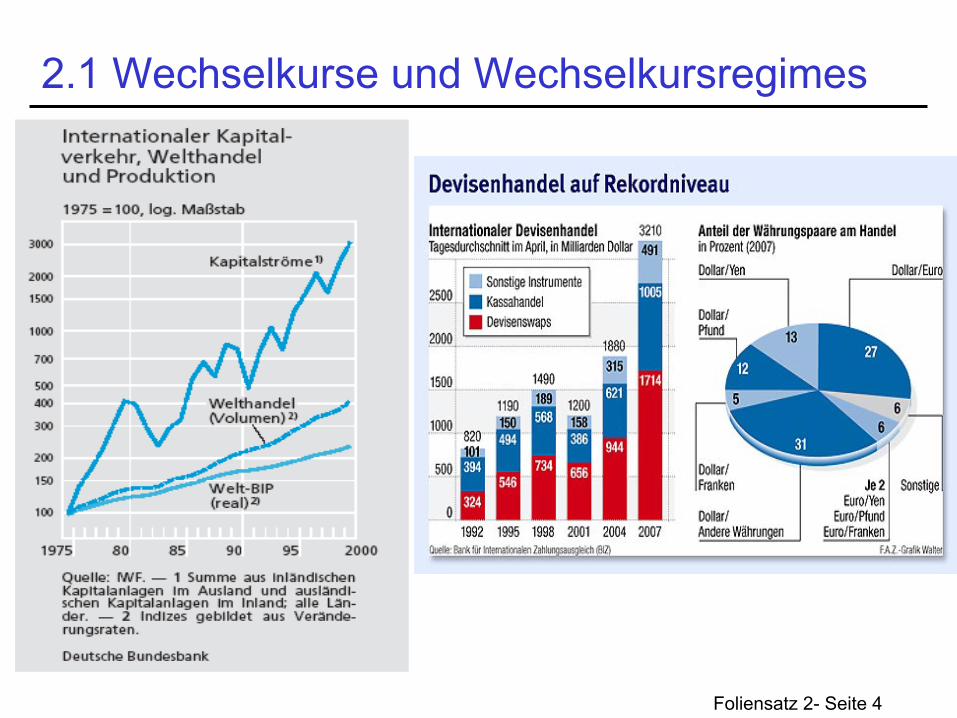

Foliensatz 2- Seite 4

2.1 Wechselkurse und Wechselkursregimes

Foliensatz 2- Seite 5

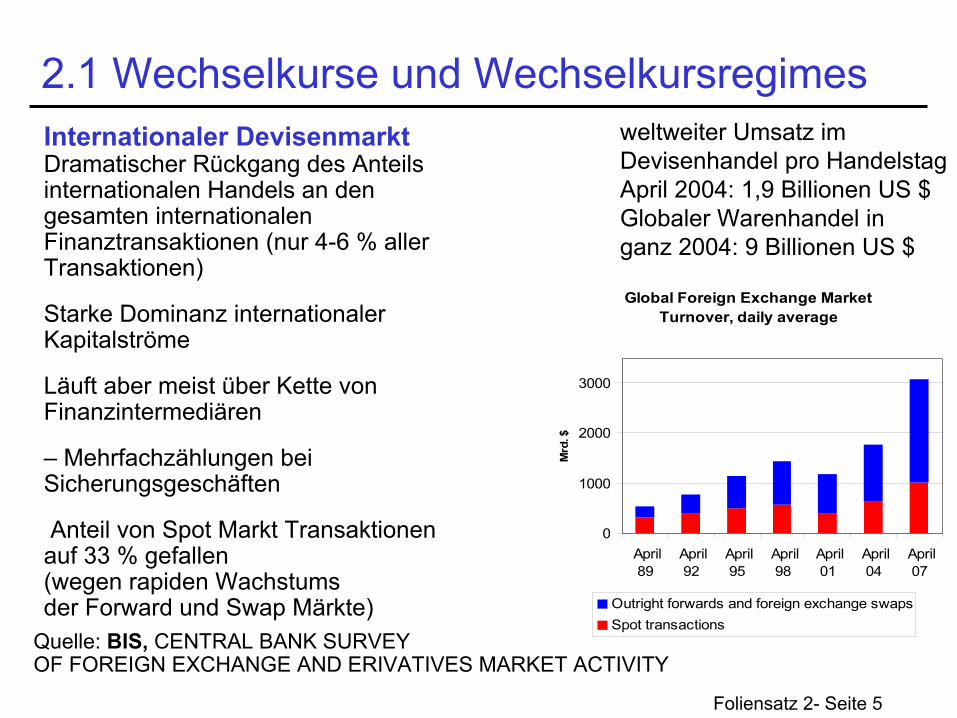

2.1 Wechselkurse und WechselkursregimesInternationaler Devisenmarkt

Dramatischer Rückgang des Anteils internationalen Handels an den gesamten internationalen Finanztransaktionen (nur 4-6 % aller Transaktionen)

Starke Dominanz internationaler Kapitalströme

Läuft aber meist über Kette von Finanzintermediären

–

Mehrfachzählungen bei Sicherungsgeschäften

Anteil von Spot Markt Transaktionen auf 33 % gefallen (wegen rapiden Wachstums der Forward und Swap

Märkte)

weltweiter Umsatz im Devisenhandel pro HandelstagApril 2004: 1,9 Billionen US $Globaler Warenhandel in ganz 2004: 9 Billionen US $

Global Foreign Exchange Market Turnover, daily average

0

1000

2000

3000

April89

April92

April95

April98

April01

April04

April07

Mrd

. $

Outright forwards and foreign exchange swapsSpot transactions

Quelle: BIS,

CENTRAL BANK SURVEY OF FOREIGN EXCHANGE AND ERIVATIVES MARKET ACTIVITY

Foliensatz 2- Seite 6

2.1 Wechselkurse und WechselkursregimesGrundelemente moderner Währungstheorie

Kaufkraftparität: Gesetz des einheitlichen realen Preises keine Arbitragemöglichkeiten für Güter

Zinsparität: Einheitliche Effektivrenditen -

Keine Arbitrage für Kapital

Grundansatz: Dichotomie zwischen realen und monetären Faktoren

→

Nominaler Wechselkurs bestimmt von Unterschieden der Geldpolitik

Irrelevanz des Wechselkursregimes: Flexible Kurse: Abwertung gleicht Inflationsdifferenzen aus;

Fixe Kurse: Angleichung der Inflationsraten

→

Langfristig (bei flexiblen Preisen): Plausible Arbeitshypothese

Aber: Kurzfristig (bei Preisrigiditäten) viel komplexer: Geld-

und Wechselkurspolitik haben reale Effekte

Zudem: Nominaler Wechselkurs bestimmt von erwarteter Geldpolitik

→

Zukunftsorientierte Bestimmung des Wechselkurses

Foliensatz 2- Seite 7

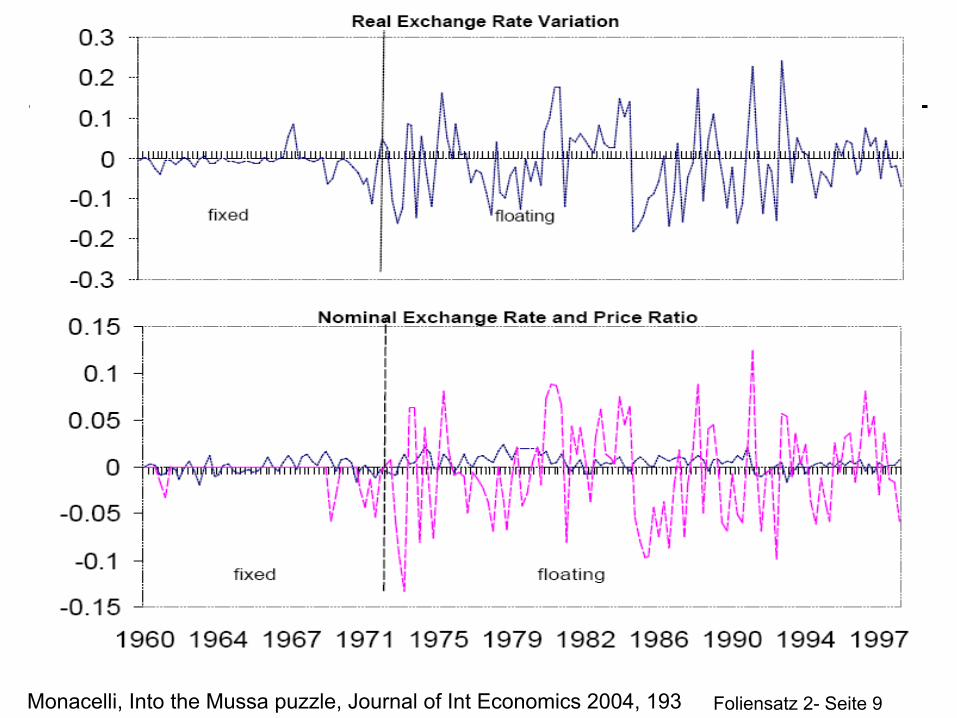

2.1 Puzzles der internationalen Makro

Obstfeld/Rogoff: 6 major puzzles

in international macro

1) Feldstein Horioka

Puzzle: Starke

Korrelation zwischen nationaler Spar-

und

Investitionsrate (Konflikt mit intertemporalem Ansatz)

2) Kaufkraftparitäten-Puzzle: Gesetz des einheitlichen Preises gilt nicht:

Kurzfristig kaum eine Beziehung zwischen Wechselkurs und Inflationsdifferenzen (realer und nominaler Wechselkurs sind stark korreliert)

Handelbare vs. nicht handelbare Güter: Balassa/Samuelson

Effekt: Länder mit hohen

Wachstumsraten weisen höhere Inflation auf

Foliensatz 2- Seite 8

2.1 Puzzles der internationalen Makro

3) Zinsparitäten-Puzzle: Ungedeckte

Zinsparität ist empirisch nicht erfüllt

4) Random

Walk Puzzle:

Die Vorhersagen von Wechselkursbewegungen unter Verwendung theoretischer Modelle sind nicht besser als Random

Walk

5) Wechselkursvolatilität

variiert systematisch mit Wechselkursregime (Mussa 1986): a) Kurzfristige Variabilität (monatliche prozentuale Veränderungen) hat sich nach dem Zusammenbruch von Bretton

Woods Systems stark erhöht

b) Häufung von Währungskrisen bei Fixkursregimen

Foliensatz 2- Seite 9Monacelli, Into

the

Mussa puzzle, Journal of Int

Economics

2004, 193

Foliensatz 2- Seite 10

2.1 WechselkursregimeVorteile von fixen vs. flexiblen Wechselkursen?

Politische Entscheidung

Bretton

Woods:

(22. Juli 1944)

Dollar als Leitwährung; Gold-Standard

Zusammenbruch nach Krisen Anfang der 70er Jahre: 1971 USA kündigen Verpflichtung, Dollar in Gold einzulösen. 1973 Freigabe des Wechselkurses der DM

Danach: Freies Floaten großer Währungen; EWS (Währungsschlange in Europa mit Anpassungen)

Wechselkursfixierung kleiner Länder

Realignments nach spekulative Attacken;

Zunehmende Volatilität der Wechselkurse bei freiem Floaten:

Starke kurzfristige Schwankungen, aber auch mittelfristig starke

Abweichungen

Was ist das beste Regime?

Antwort hängt von der konkreten Situation (Zielen, Art der Schocks) ab –

→ Theorie optimaler Währungsräume

Foliensatz 2- Seite 11

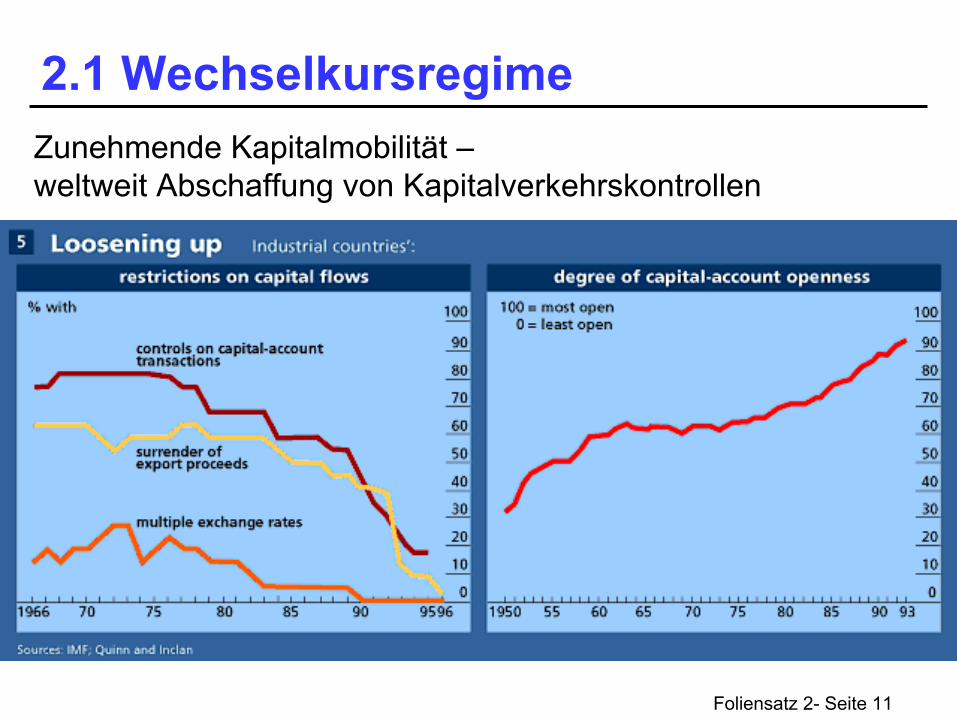

2.1 WechselkursregimeZunehmende Kapitalmobilität –

weltweit Abschaffung von Kapitalverkehrskontrollen

Foliensatz 2- Seite 12

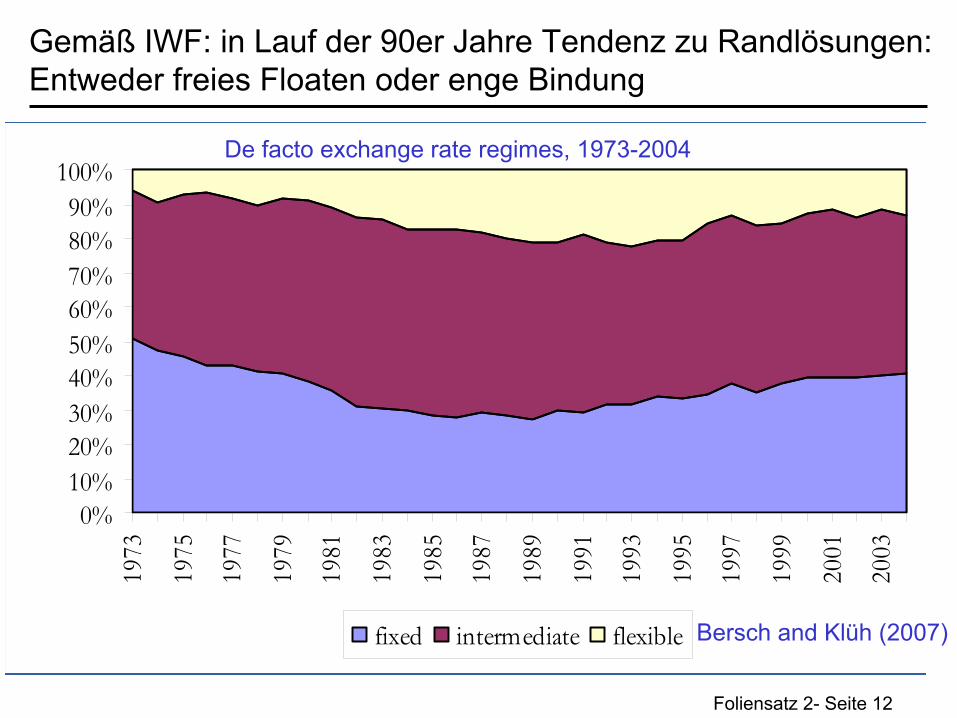

Gemäß

IWF: in Lauf der 90er Jahre Tendenz zu Randlösungen:Entweder freies Floaten oder enge Bindung

0%10%20%30%40%50%60%70%80%90%100%

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

fixed intermediate flexible

De jure exchange rate regimes, 1973-2004

0%10%20%30%40%50%60%70%80%90%100%

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

fixed intermediate flexible

De facto exchange rate regimes, 1973-2004

Bersch and Klüh (2007)

Foliensatz 2- Seite 13

2.1 Wechselkursregime

Tendenz zu Randlösungen?

Aber: viele Zwischenstufen

Unsaubere Klassifikation des IWF

Divergenz zwischen angegebenem und tatsächlichem Verhalten

Fear

of Floating:

Auch bei freien Kursen vielfach Interventionen

Völlig fix

Völlig flexibel

Währungsunion

Currency

Board

Peg

Adjustable

Peg

Managed Floating

Free FloatingWas sind Vor-

und Nachteile von

fixen /flexiblen Wechselkursen?Basis: Mundell

Fleming Modell

Foliensatz 2- Seite 14

2.1 Wechselkursregime -

Einordnung

Effekte der Wechselkursregimes hängen stark vom Ausmaß an Preisrigiditäten ab:

Lange Frist:

Flexible Preise: Realer Wechselkurs ∈=SP/P* unabhängig vom Wechselkursregime

Kaufkraftparität (2.2)

→

Monetärer Ansatz: Geldpolitik als Fundamentalfaktor

Aber: Wechselkurs als Vermögenspreis →

Zinsparität

(2.3): Erwartungen über zukünftige Entwicklung von zentraler

Bedeutung → Sich selbst erfüllende Erwartungen (2.4)

Kurze Frist:

Rigide Preise →

Mundell

Fleming Modell

(2.5)

Kombination von kurzer und langer Frist: Dornbusch Overshooting

Modell (2.7)

Foliensatz 2- Seite 15

2.2 Kaufkraftparität; Balassa SamuelsonMittel-/langfristig: Preise sind flexibel

Mittelfristig erklären sich Wechselkursbewegungen aus Inflationsdifferenzen (relative Kaufkraftparität)

Inflation beruht auf Geldmengenwachstum

→ Monetärer Ansatz der WechselkurstheorieKaufkraftparität (PPP):

Gesetz des einheitlichen Preises:

Arbitragekalkül: Gleiche Güter in verschiedenen Regionen können nicht dauerhaft unterschiedlich teuer sein. Anpassungsmechanismus: Ungleichgewichte der Leistungsbilanz (Gustav Cassel

1922)

Intuition: Wettbewerbskräfte (Handelsarbitrage) sorgen mittel-/ langfristig für Tendenz zum Ausgleich von Preisunterschieden Beispiel: Lira

PPP erklärt Wechselkursbewegung relativ gut für Länder mit Hyperinflation

PPP ist aber empirisch nicht bestätigt für Länder mit niedriger Inflation

Foliensatz 2- Seite 16

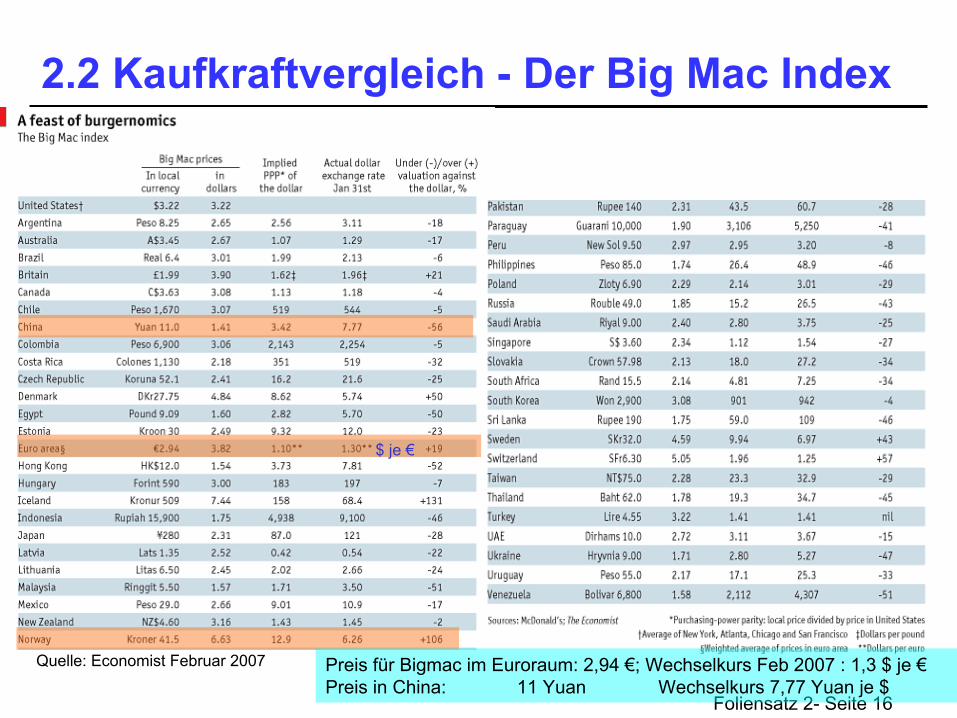

2.2 Kaufkraftvergleich -

Der Big Mac Index

$ je €

Quelle: Economist Februar 2007

$ je €

Preis für Bigmac

im Euroraum: 2,94 €; Wechselkurs Feb 2007 : 1,3 $ je €Preis in China: 11 Yuan

Wechselkurs 7,77 Yuan

je $

Foliensatz 2- Seite 17

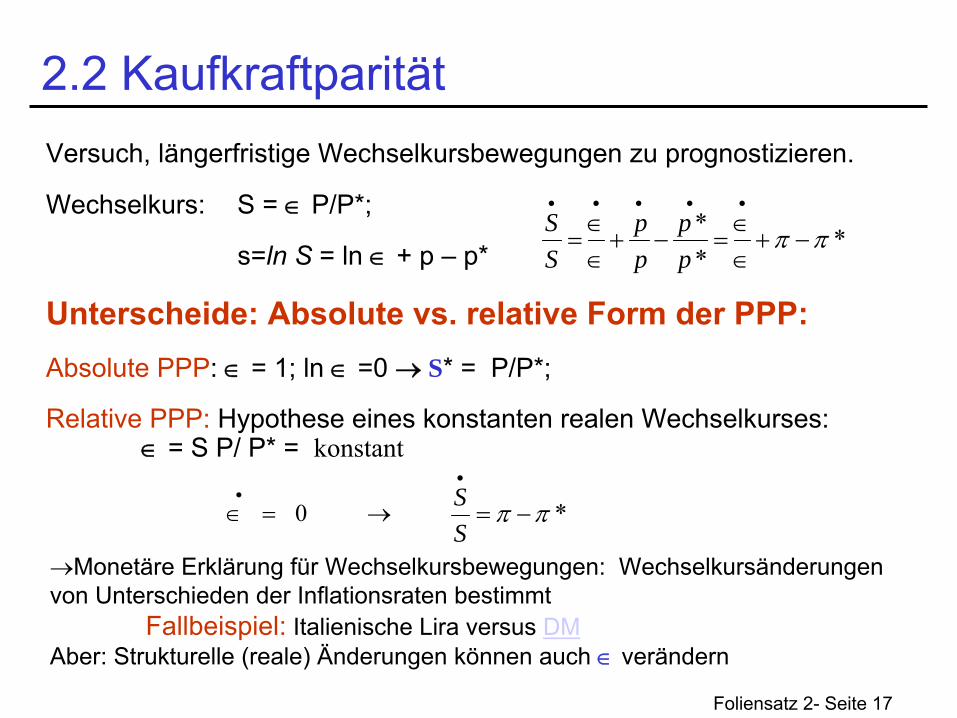

2.2 KaufkraftparitätVersuch, längerfristige Wechselkursbewegungen zu prognostizieren.

Wechselkurs: S = ∈

P/P*;

s=ln

S

= ln

∈

+ p –

p*

Unterscheide: Absolute vs. relative Form der

PPP:Absolute PPP: ∈

= 1; ln

∈

=0 → S* = P/P*;

Relative PPP:

Hypothese eines konstanten realen Wechselkurses: ∈

= S P/ P* = konstant

*** ππ −+

∈∈

=−+∈∈

=

•••••

pp

pp

SS

→=∈•

0 *ππ −=

•

SS

→Monetäre Erklärung für Wechselkursbewegungen: Wechselkursänderungen von Unterschieden der Inflationsraten bestimmt

Fallbeispiel:

Italienische Lira versus

DMAber: Strukturelle (reale) Änderungen können auch ∈

verändern

Foliensatz 2- Seite 18

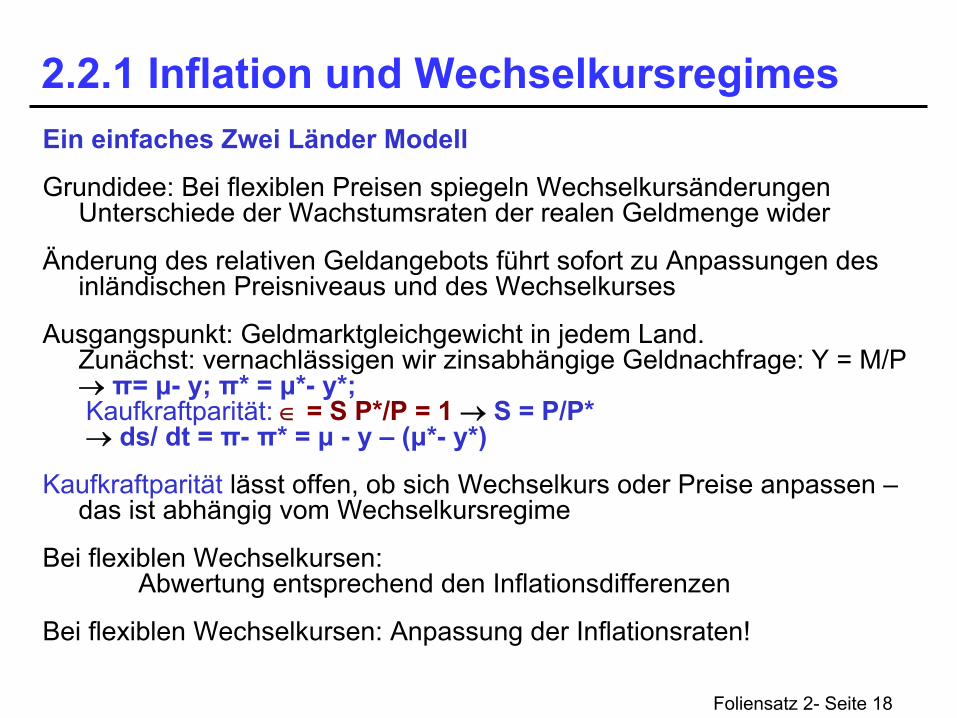

2.2.1 Inflation und WechselkursregimesEin einfaches Zwei Länder Modell

Grundidee: Bei flexiblen Preisen spiegeln Wechselkursänderungen Unterschiede der Wachstumsraten der realen Geldmenge wider

Änderung des relativen Geldangebots führt sofort zu Anpassungen des inländischen Preisniveaus und des Wechselkurses

Ausgangspunkt: Geldmarktgleichgewicht in jedem Land. Zunächst: vernachlässigen wir zinsabhängige Geldnachfrage: Y = M/P → π= μ- y; π* = μ*-

y*;

Kaufkraftparität:

∈

= S P*/P = 1 → S = P/P* → ds/ dt

= π-

π* = μ

- y – (μ*-

y*)

Kaufkraftparität

lässt offen, ob sich Wechselkurs oder Preise anpassen – das ist abhängig vom Wechselkursregime

Bei flexiblen Wechselkursen: Abwertung entsprechend den Inflationsdifferenzen

Bei flexiblen Wechselkursen: Anpassung der Inflationsraten!

Foliensatz 2- Seite 19

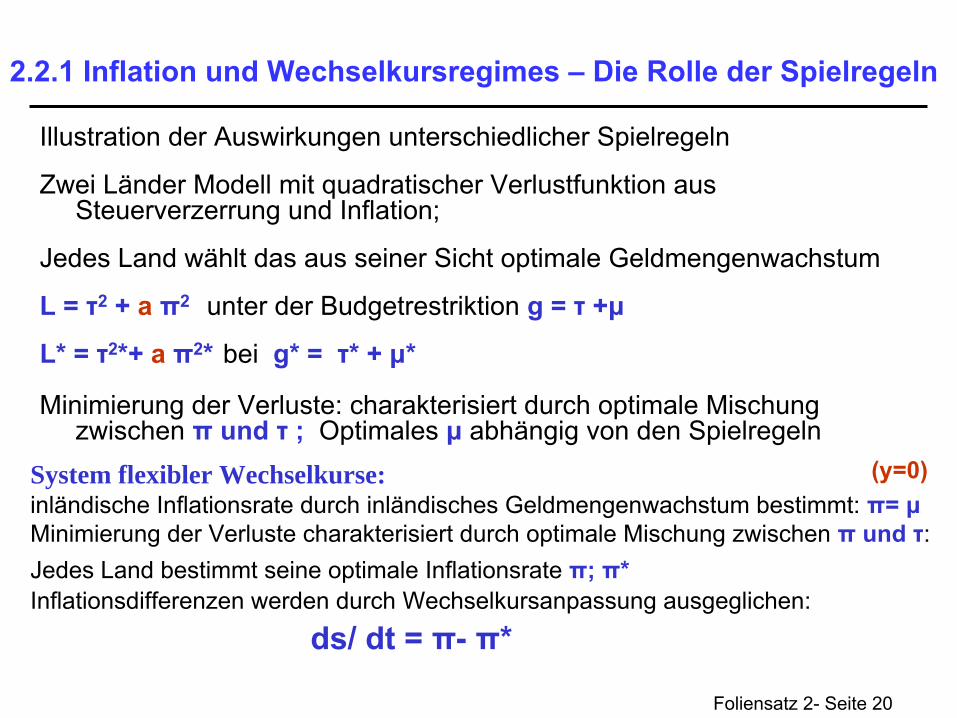

2.2.1 Inflation und Wechselkursregimes –

Die Rolle der Spielregeln

Anpassungsmechanismen im Ungleichgewicht abhängig vom Wechselkursregime (den konkreten Spielregeln am Devisenmarkt)

System flexibler Wechselkurse:

Abwertungsdruck erfordert Anpassung der Wechselkurse in Höhe der Inflationsdifferenzen.

System fixer Wechselkurse:

Abwertungsdruck wird durch Interventionen aufgefangen;

je nach den konkreten Regeln: die Inflationsrate eines Landes passt sich an die des anderen an oder die Raten treffen sich auf einem mittleren Niveau.

Modellbeispiel:Länder wählen optimale Inflationsrate (trade

off zwischen Kosten und Vorteil

–

Seigniorageeinnahmen) (Lit: Illing, Kapitel 10.3)Inländische Inflationsrate bestimmt durch inländisches Geldmengenwachstum : π= μ

Aber: Das optimale Geldmengenwachstum hängt vom Wechselkursregime ab

Foliensatz 2- Seite 20

2.2.1 Inflation und Wechselkursregimes –

Die Rolle der Spielregeln

System flexibler Wechselkurse:inländische Inflationsrate durch inländisches Geldmengenwachstum bestimmt: π= μMinimierung der Verluste charakterisiert durch optimale Mischung

zwischen π

und τ:

Jedes

Land bestimmt

seine optimale

Inflationsrate

π;

π*Inflationsdifferenzen

werden

durch

Wechselkursanpassung

ausgeglichen:

Illustration der Auswirkungen unterschiedlicher Spielregeln

Zwei Länder Modell mit quadratischer Verlustfunktion aus Steuerverzerrung und Inflation;

Jedes Land wählt das aus seiner Sicht optimale Geldmengenwachstum

L = τ2

+ a

π2 unter

der

Budgetrestriktion

g = τ

+μ

L* = τ2*+ a

π2*

bei

g* = τ* + μ*

Minimierung der Verluste: charakterisiert durch optimale Mischung zwischen π

und τ

; Optimales μ

abhängig von den Spielregeln

ds/ dt

= π-

π*

(y=0)

Foliensatz 2- Seite 21

2.2.1 Inflation und Wechselkursregimes –

Die Rolle der Spielregeln

2

1

1;

11

ga

aL

ga

aga

+=

+=

+= τπ

Minimierung der Gesamtverluste:

unter der Budgetbeschränkung

τ

+ π

=g

→ Optimale Mischung aus Inflations-und Steuerfinanzierung:

L a= +π τ2 2

τπa1

=

L=a π2

+

(g-π)2

FOC: a π

-

(g-π)=0 τ

π-1

Grenzkosten höherer Inflation

Grenzvorteil: niedrigerer Steuersatz

g

g

Die optimale Inflationsrate: Autarkie

Foliensatz 2- Seite 22

2.2.1 Inflation und Wechselkursregimes –

Die Rolle der Spielregeln

System fixer Wechselkurse ds/ dt

= 0; π= π*1) Bei symmetrischer Interventionsverpflichtung:Bei Abwertungsdruck wegen Überangebot an inländischer Währung: →

Interventionsverpflichtung des anderen Landes → Externalität:Ein Teil der Anpassungslast in Form höherer Inflation wird vom Ausland getragen –die Inflation wird quasi ins Ausland exportiert.

Hartwährungsland ist verpflichtet, den anderen Teil des Überangebots der schwachen Währung aufzukaufen: ( ) ( *)1− −α μ μ

Inland muss einen Teil des Überangebots

(einheimische Geldmenge)

abbauenα μ μ( *)−

π μ α μ μ α μ α μ= − − = − +( *) ( ) *1π μ α μ μ α μ α μ* * ( ) ( *) * ( )= + − − = + −1 1

Foliensatz 2- Seite 23

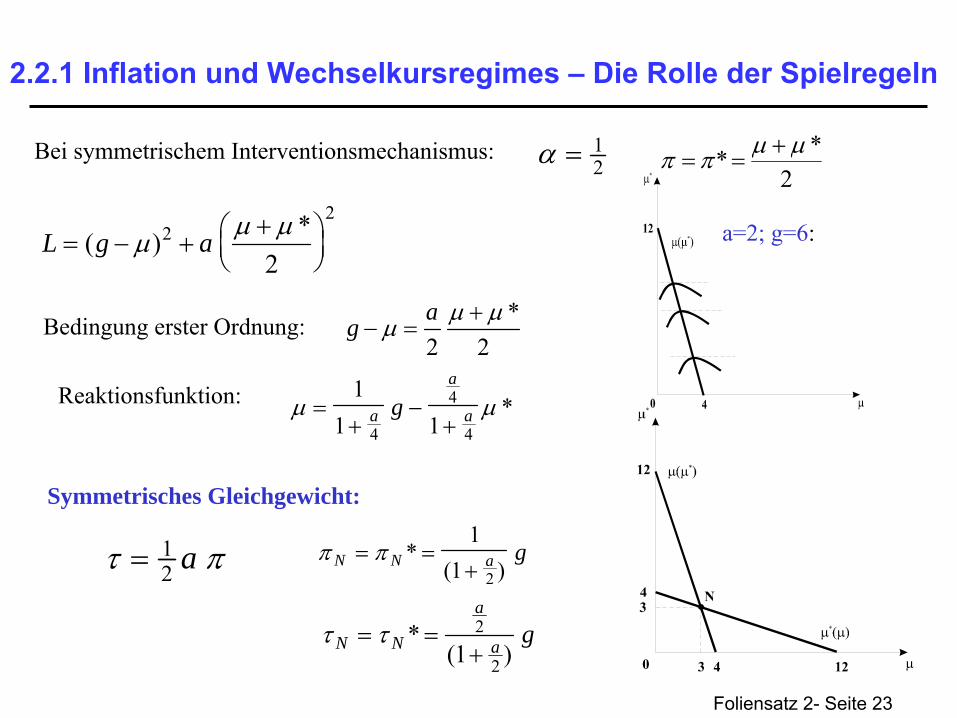

2.2.1 Inflation und Wechselkursregimes –

Die Rolle der Spielregeln

α = 12 2

** μμππ +==Bei symmetrischem Interventionsmechanismus:

L g a= − ++⎛

⎝⎜⎞⎠⎟

( )*

μμ μ2

2

2

ga

− =+

μμ μ

2 2*Bedingung erster Ordnung:

μ μ=+

−+

11 14

4

4a

a

ag *Reaktionsfunktion:

π πN N a g= =+

*( )

11 2

τ τN N

a

a g= =+

*( )

2

21

τ π= 12 a

Symmetrisches Gleichgewicht:

a=2; g=6:

Foliensatz 2- Seite 24

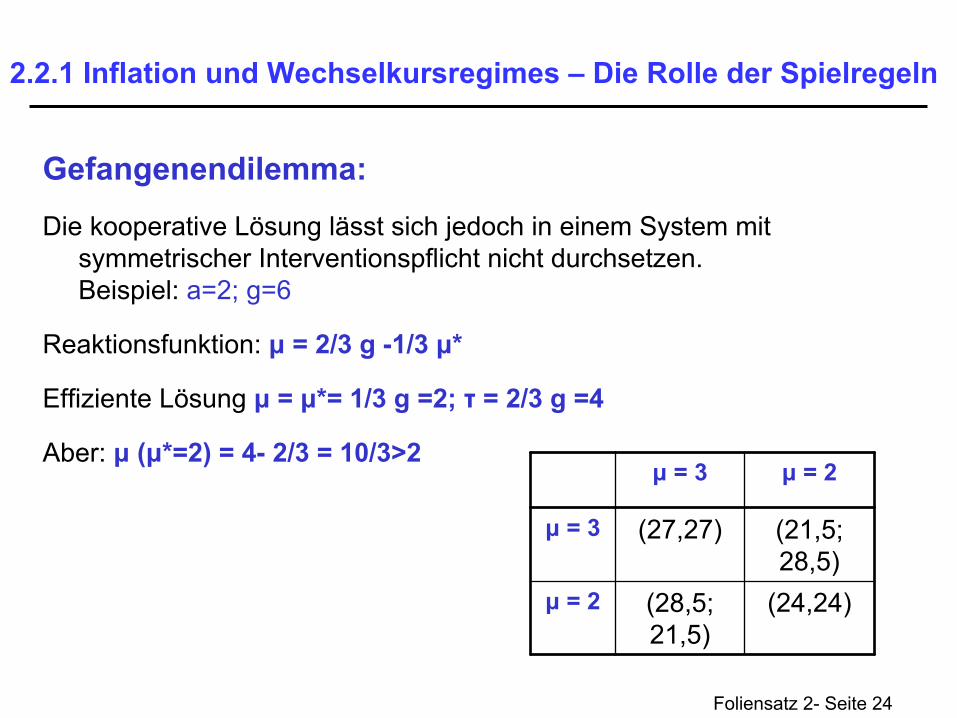

2.2.1 Inflation und Wechselkursregimes –

Die Rolle der Spielregeln

Gefangenendilemma:

Die kooperative Lösung lässt sich jedoch in einem System mit symmetrischer Interventionspflicht nicht durchsetzen. Beispiel: a=2; g=6

Reaktionsfunktion: μ

= 2/3 g -1/3 μ*

Effiziente Lösung μ

= μ*= 1/3 g =2; τ

= 2/3 g =4

Aber: μ

(μ*=2) = 4-

2/3 = 10/3>2μ

= 3 μ

= 2

μ

= 3 (27,27) (21,5; 28,5)

μ

= 2 (28,5; 21,5)

(24,24)

Foliensatz 2- Seite 25

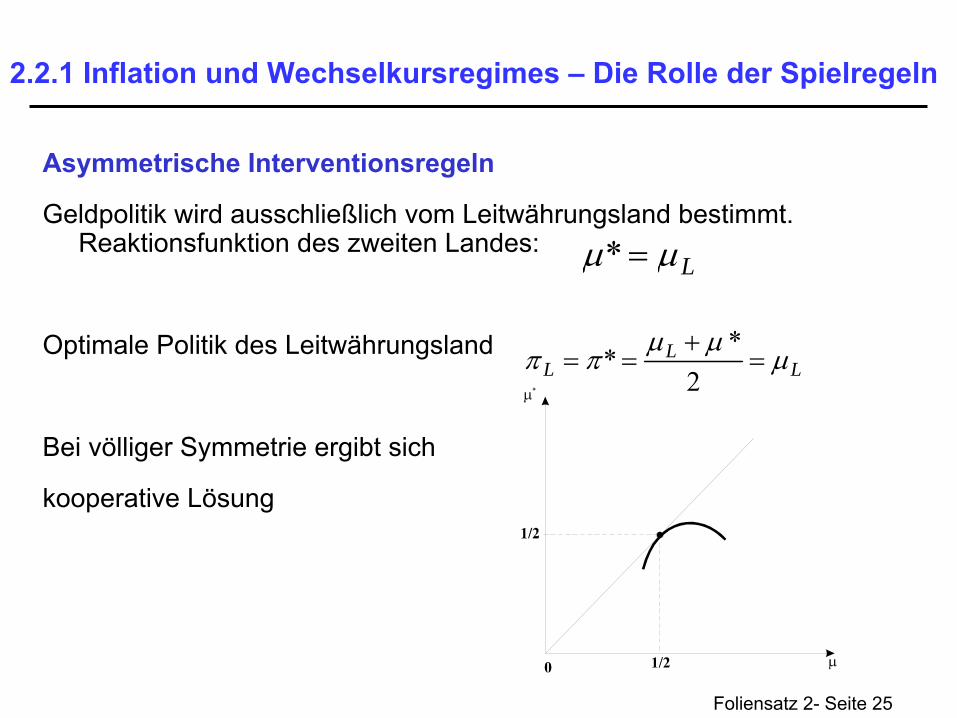

2.2.1 Inflation und Wechselkursregimes –

Die Rolle der Spielregeln

Asymmetrische Interventionsregeln

Geldpolitik wird ausschließlich vom Leitwährungsland bestimmt. Reaktionsfunktion des zweiten Landes:

Optimale Politik des Leitwährungsland

Bei völliger Symmetrie ergibt sich

kooperative Lösung

μ μ* = L

π πμ μ

μLL

L= =+

=**

2

Foliensatz 2- Seite 26

2.2.2 Kaufkraftparitäten Puzzle

Rogoff (JEL 1996) Gesetz einheitlicher Preise gilt empirisch nicht:

Schwache Beziehung zwischen Wechselkursänderung und Inflationsdifferenzen (nicht nur kurz-, auch mittelfristig):

Starke Korrelation von realem und nominalem Wechselkurs

→

Hohe

kurzfristige

Volatilität

des realen

Wechselkurses

Mögliche Ursachen:a) Nominale Schocks erzeugen aufgrund von

Preisrigiditäten reale Schwankungen b) Dominanz realer Schocks → ∈* schwankt

Foliensatz 2- Seite 27

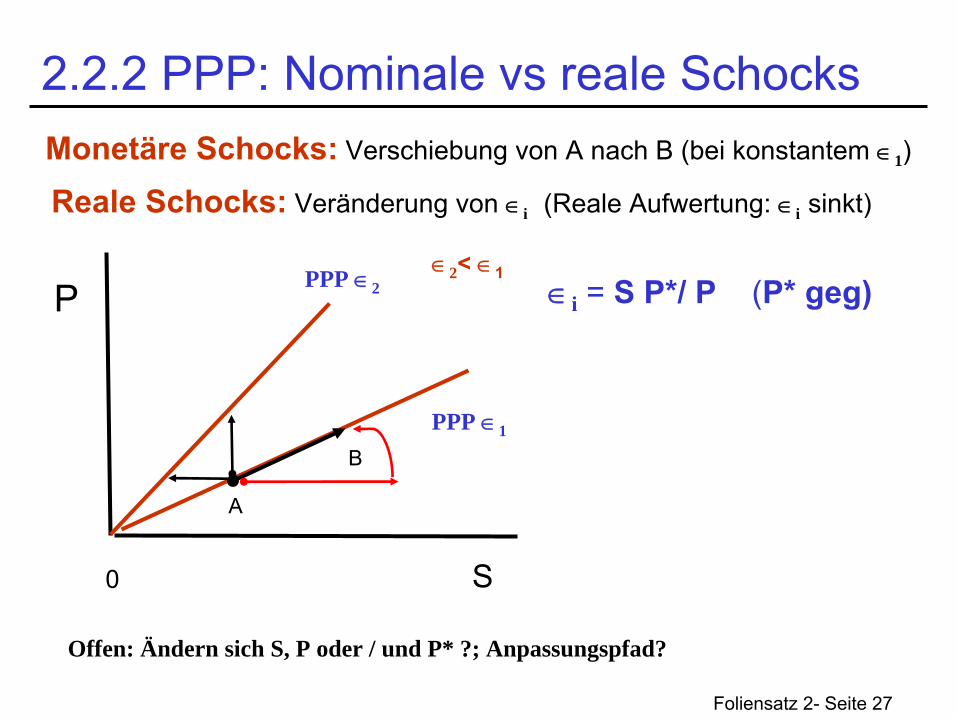

2.2.2 PPP: Nominale

vs

reale

Schocks

0 S

∈i = S P*/ P (P* geg)P

PPP ∈1

Monetäre Schocks:

Verschiebung von A nach B (bei konstantem ∈1 )

B

PPP ∈2

Reale Schocks:

Veränderung von ∈i (Reale Aufwertung: ∈i sinkt)

Offen: Ändern sich S, P oder / und P* ?; Anpassungspfad?

A

∈2 <

∈1

Foliensatz 2- Seite 28

2.2.2 Kaufkraftparitäten PuzzleErklärungsansätze für das PPP Puzzle:

A) Dominanz temporärer realer Schocks (Technologie und Präferenzen; Leistungsbilanzdynamik) –

etwa: Unterschiede im Produktivitätswachstum Handelbare vs. nicht handelbare Güter Lokaler Warenkorb: In jedem Land haben relativ billigere Güter höheren Anteil → Vergleich überzeichnet Preise des anderen Landes (Bias). Relevanter Warenkorb für Vergleiche?

B) Träge Anpassung an nominale Schocks (changes

in portfolio

preferences, monetary

shocks, asset

bubbles) -

keine rasche Anpassung der nominalen Preise wegen Lohn/ Preis Rigiditäten

(zentrale Botschaft des Dornbusch Overshooting

Modells)

Foliensatz 2- Seite 29

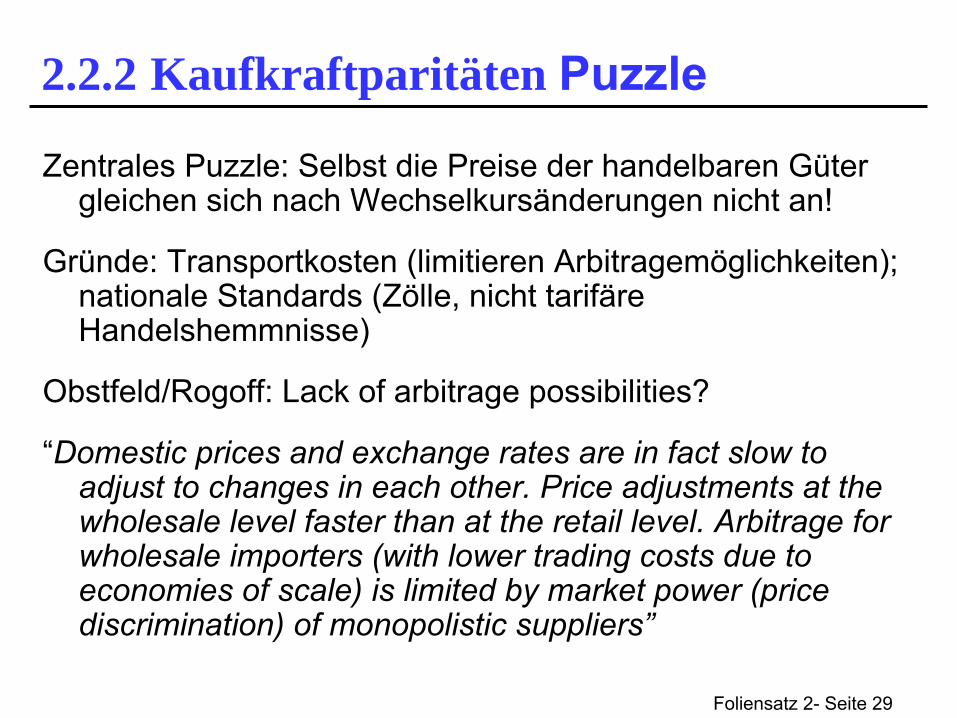

2.2.2 Kaufkraftparitäten Puzzle

Zentrales Puzzle: Selbst die Preise der handelbaren Güter gleichen sich nach Wechselkursänderungen nicht an!

Gründe: Transportkosten (limitieren Arbitragemöglichkeiten); nationale Standards (Zölle, nicht tarifäre Handelshemmnisse)

Obstfeld/Rogoff: Lack of arbitrage possibilities?

“Domestic prices and exchange rates are in fact slow to adjust to changes in each other. Price adjustments at the wholesale level faster than at the retail level. Arbitrage for wholesale importers (with lower trading costs due to economies of scale) is limited by market power (price discrimination) of monopolistic suppliers”

Foliensatz 2- Seite 30

2.2.2 Bedingungen zur Gültigkeit von PPPStrenge Bedingungen für identische Inflationsraten:

1)

Alle handelbaren Güter haben in beiden Ländern den gleichen Preis (falls in gleiche Währung umgerechnet)

2)

Faktorpreisangleichung und identische Produktionsfunktionen gleichen die Preise aller nicht-

handelbaren Güter an

3) Alle Güter haben in dem Warenkorb beider Staaten das gleiche Gewicht (international standardisierter Warenkorb)

Wichtiges Frage: Was ist der angemessene Warenkorb? Wegen der starken Schwankungen der Wechselkurse:

Aussagen der relativen PPP sind stark abhängig vom Basisjahr, das für Vergleiche zugrunde gelegt wird!

Foliensatz 2- Seite 31

2.2.3 Balassa/Samuelson

Effekt

Beispiel für reale Schocks: Divergenzen im Produktivitätswachstum

der handelbaren Güter

Beobachtung: Preise für Dienstleistungen sind in Ländern mit hohem Realeinkommen höher

Länder mit niedrigem Realeinkommen haben stärkeres Produktivitätswachstum im handelbaren Sektor

Anpassungsdruck der Löhne (für gleiche Qualifikation im nicht handelbaren Sektor) → höhere Inflationsraten

Verschiebung der realen Kaufkraftrelation (relativen Preise) – Reale Aufwertung der stärker wachsenden Region

Deshalb auch mittelfristig nicht unbedingt Angleichung von π

Foliensatz 2- Seite 32

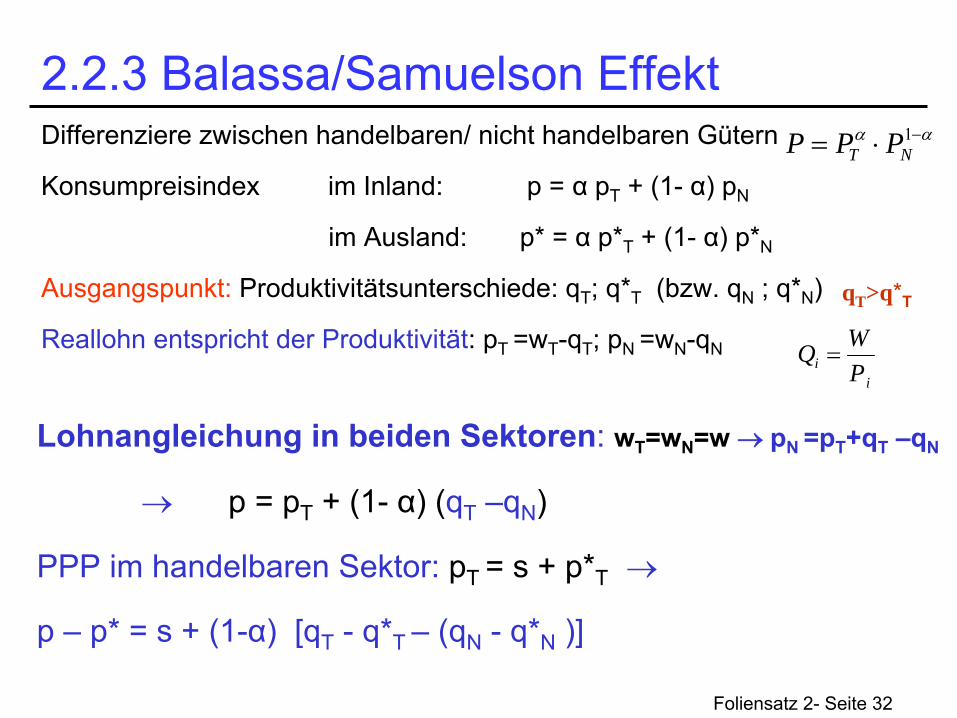

2.2.3 Balassa/Samuelson

EffektDifferenziere zwischen handelbaren/ nicht handelbaren Gütern

Konsumpreisindex im Inland: p = α

pT

+ (1-

α) pN

im Ausland: p* = α

p*T

+ (1-

α) p*N

Ausgangspunkt:

Produktivitätsunterschiede: qT

; q*T

(bzw. qN

; q*N

)

Reallohn entspricht der Produktivität: pT

=wT

-qT

; pN

=wN

-qN

αα −⋅= 1NT PPP

ii P

WQ =

qT >q*T

Lohnangleichung in beiden Sektoren:

wT

=wN

=w

→ pN

=pT

+qT

–qN

→

p = pT

+ (1-

α) (qT

–qN

)

PPP im handelbaren Sektor:

pT

= s + p*T →

p –

p* = s + (1-α) [qT

- q*T – (qN

- q*N

)]

Foliensatz 2- Seite 33

2.2.3 Balassa/Samuelson

EffektSei qN

=q*N

Divergenz des Produktivitätswachstums erfordert reale Aufwertung für die Wachstumsregionen →

PPP muss entsprechend modifiziert werden!

Denkbare Mechanismen:

-

Höhere Inflationsrate in Wachstumsregion

-

Nominale Aufwertung der Währung der Wachstumsregion

-

niedrigere Inflationsraten in den anderen Regionen

Anwendung auf Osteuropa: Buiter/Grafe; Sinn/Reutter

)**()1(*

T

T

T

T

SS &&&

−−=−− αππ

Foliensatz 2- Seite 34

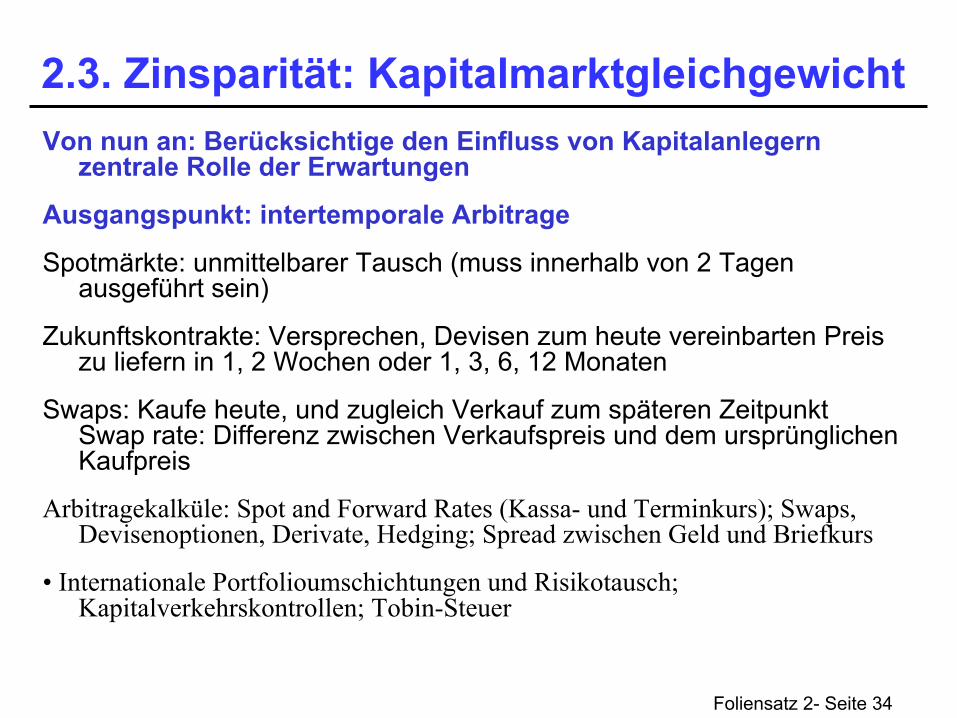

2.3. Zinsparität: KapitalmarktgleichgewichtVon nun an: Berücksichtige den Einfluss von Kapitalanlegern

zentrale Rolle der Erwartungen

Ausgangspunkt: intertemporale Arbitrage

Spotmärkte: unmittelbarer Tausch (muss innerhalb von 2 Tagen ausgeführt sein)

Zukunftskontrakte: Versprechen, Devisen zum heute vereinbarten Preis zu liefern in 1, 2 Wochen oder 1, 3, 6, 12 Monaten

Swaps: Kaufe heute, und zugleich Verkauf zum späteren Zeitpunkt Swap

rate: Differenz zwischen Verkaufspreis und dem ursprünglichen

Kaufpreis

Arbitragekalküle: Spot and Forward Rates (Kassa-

und Terminkurs); Swaps, Devisenoptionen, Derivate, Hedging; Spread

zwischen Geld und Briefkurs

•

Internationale Portfolioumschichtungen und Risikotausch; Kapitalverkehrskontrollen; Tobin-Steuer

Foliensatz 2- Seite 35

2.3. Zinsparität: Kapitalmarktgleichgewicht

Teilnahme am Devisenmarkt weitgehend auf institutionelle Händler beschränkt (schon wegen Größe der gehandelten Kontrakte)

Alternative: Futures Kontrakte

als enges Substitut (Wetten)

Handel mit standardisierten Kontrakte (festen Nominalwerten) zu festen Zeiten; täglicher Ausgleich der Positionen zwischen Verkäufern (short

position) und Käufern (long

position) (Broker nimmt neutrale Position ein)

Beim Broker wird eine bestimmte Margin

Summe hinterlegt; Davon werden Verluste ausgeglichen und der Gegenseite gutgeschrieben (täglicher Ausgleich: Marking

to market);

Nachschusspflicht, falls Margin

Konto nicht mehr gedeckt – (reduziert Ausfallrisiko der Counterparty)

Foliensatz 2- Seite 36

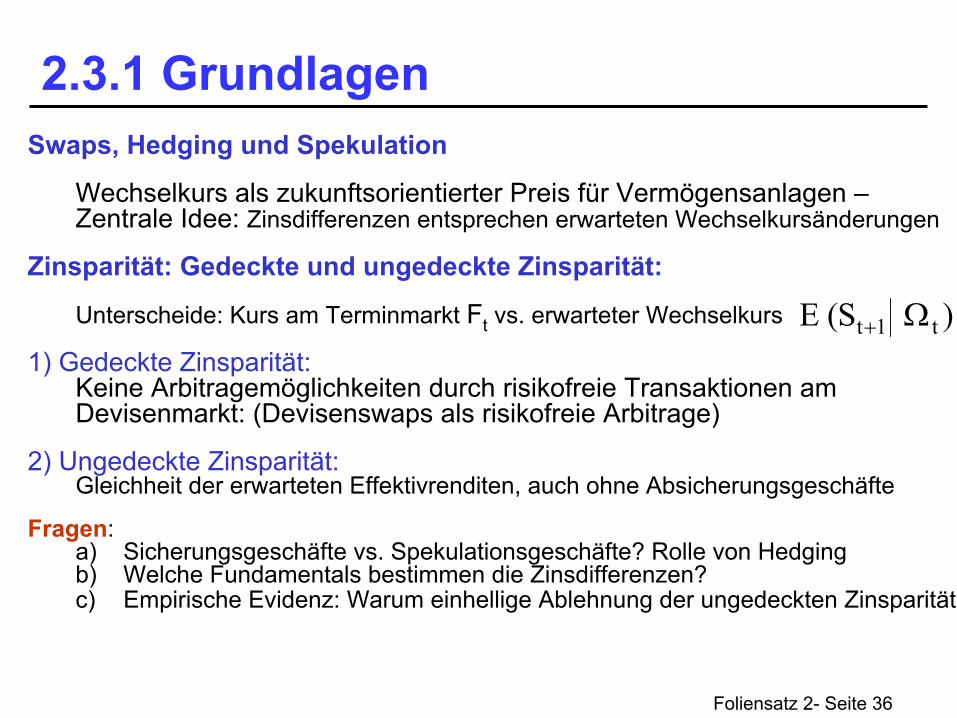

2.3.1 GrundlagenSwaps, Hedging

und Spekulation

Wechselkurs

als

zukunftsorientierter

Preis

für

Vermögensanlagen

– Zentrale

Idee: Zinsdifferenzen

entsprechen

erwarteten

Wechselkursänderungen

Zinsparität: Gedeckte und ungedeckte

Zinsparität:

Unterscheide: Kurs

am Terminmarkt

Ft

vs. erwarteter

Wechselkurs

1) Gedeckte Zinsparität: Keine Arbitragemöglichkeiten durch risikofreie Transaktionen am

Devisenmarkt: (Devisenswaps

als

risikofreie

Arbitrage)

2) Ungedeckte Zinsparität: Gleichheit der erwarteten Effektivrenditen, auch ohne Absicherungsgeschäfte

Fragen: a) Sicherungsgeschäfte

vs. Spekulationsgeschäfte? Rolle

von Hedging

b) Welche

Fundamentals bestimmen

die Zinsdifferenzen? c)

Empirische

Evidenz: Warum

einhellige Ablehnung der ungedeckten Zinsparität?

)S(E t1t Ω+

Foliensatz 2- Seite 37

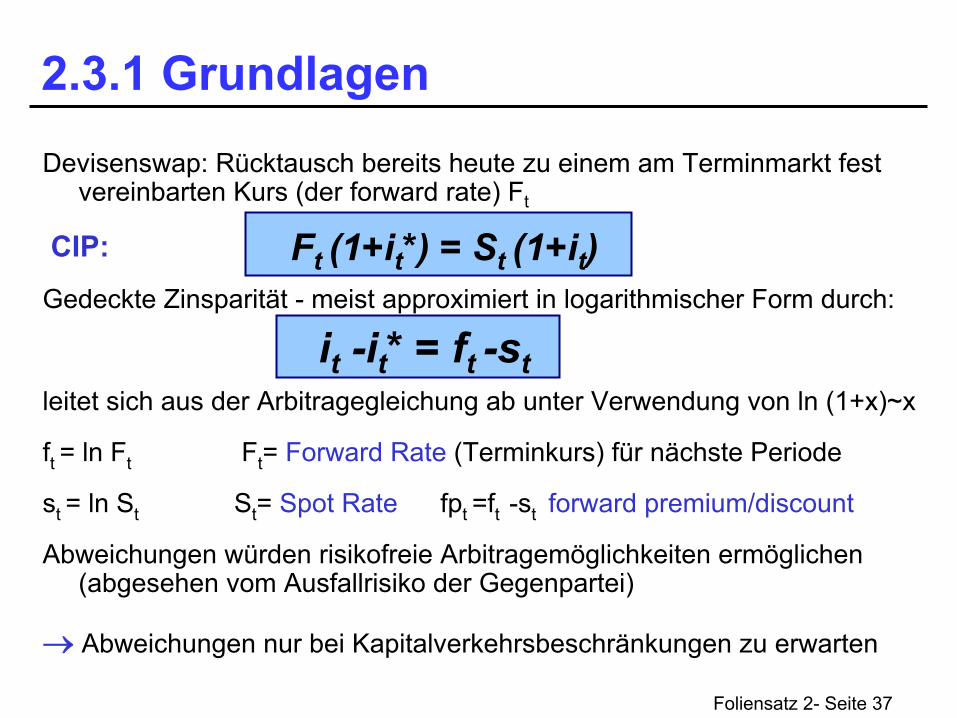

2.3.1 GrundlagenDevisenswap: Rücktausch

bereits

heute

zu

einem

am Terminmarkt

fest

vereinbarten

Kurs

(der

forward rate) Ft

CIP:

Gedeckte Zinsparität -

meist approximiert

in logarithmischer Form durch:

leitet sich aus der Arbitragegleichung ab unter Verwendung von ln

(1+x)~x

ft

= ln

Ft

Ft

= Forward Rate

(Terminkurs) für nächste Periode

st = ln

St

St

= Spot Rate

fpt

=ft

-st forward

premium/discount

Abweichungen würden risikofreie Arbitragemöglichkeiten ermöglichen (abgesehen vom Ausfallrisiko der Gegenpartei)

→ Abweichungen nur bei Kapitalverkehrsbeschränkungen zu erwarten

Ft

(1+it

*) = St (1+it

)

it

-it

* = ft

-st

Foliensatz 2- Seite 38

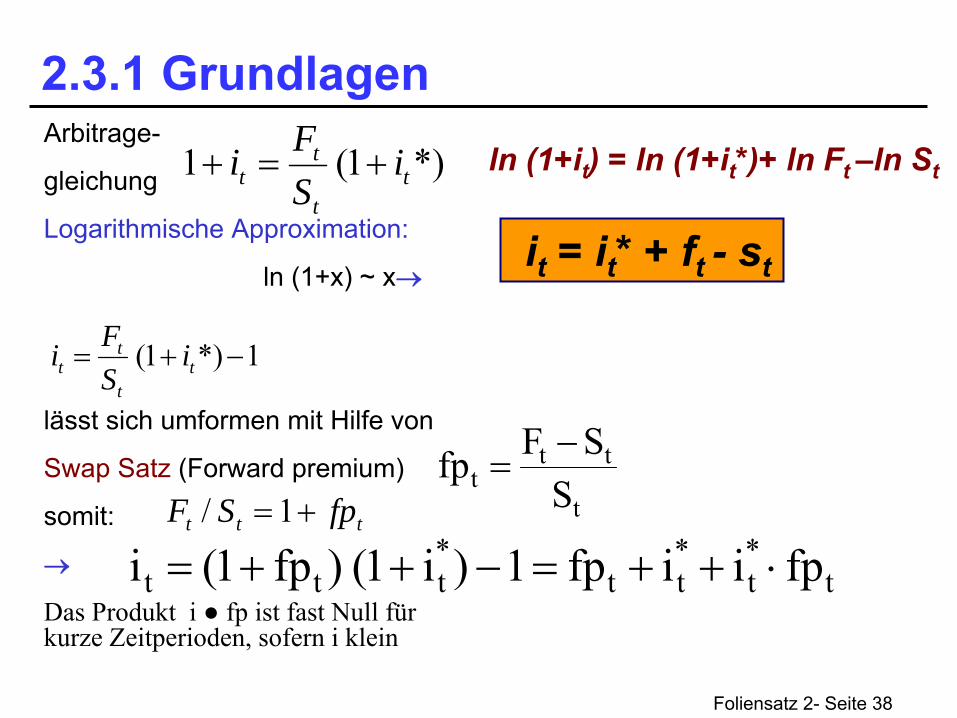

2.3.1 GrundlagenArbitrage-

gleichung

Logarithmische Approximation:

ln

(1+x) ~ x→

lässt sich umformen mit Hilfe von

Swap

Satz

(Forward premium)

somit:

→

Das Produkt i

fp

ist fast Null für kurze Zeitperioden, sofern i klein

t

ttt S

SFfp −=

1*)1( −+= tt

tt i

SFi

t*t

*tt

*ttt fpiifp1)i1()fp1(i ⋅++=−++=

ttt fpSF +=1/

*)1(1 tt

tt i

SFi +=+ ln

(1+it

) = ln

(1+it

*)+ ln

Ft

–ln

St

it

= it

* + ft

- st

Foliensatz 2- Seite 39

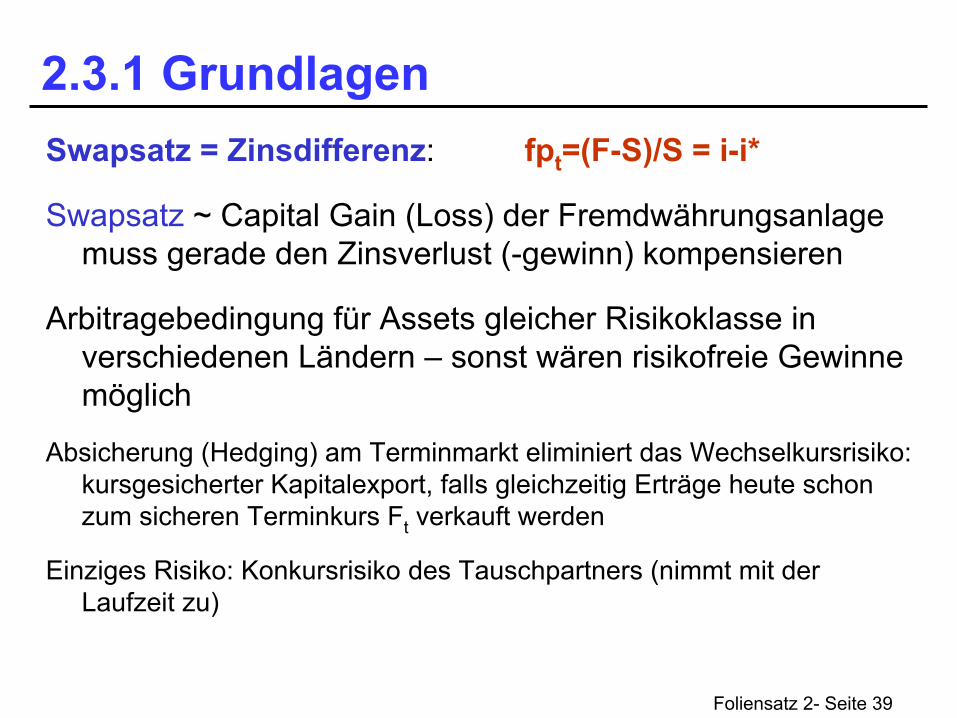

2.3.1 GrundlagenSwapsatz = Zinsdifferenz: fpt

=(F-S)/S

= i-i*

Swapsatz

~ Capital Gain

(Loss) der Fremdwährungsanlage muss gerade den Zinsverlust (-gewinn) kompensieren

Arbitragebedingung für Assets

gleicher Risikoklasse in verschiedenen Ländern –

sonst wären risikofreie Gewinne

möglich

Absicherung (Hedging) am Terminmarkt eliminiert das Wechselkursrisiko: kursgesicherter Kapitalexport, falls gleichzeitig Erträge heute schon zum sicheren Terminkurs Ft

verkauft werden

Einziges Risiko: Konkursrisiko des Tauschpartners (nimmt mit der Laufzeit zu)

Foliensatz 2- Seite 40

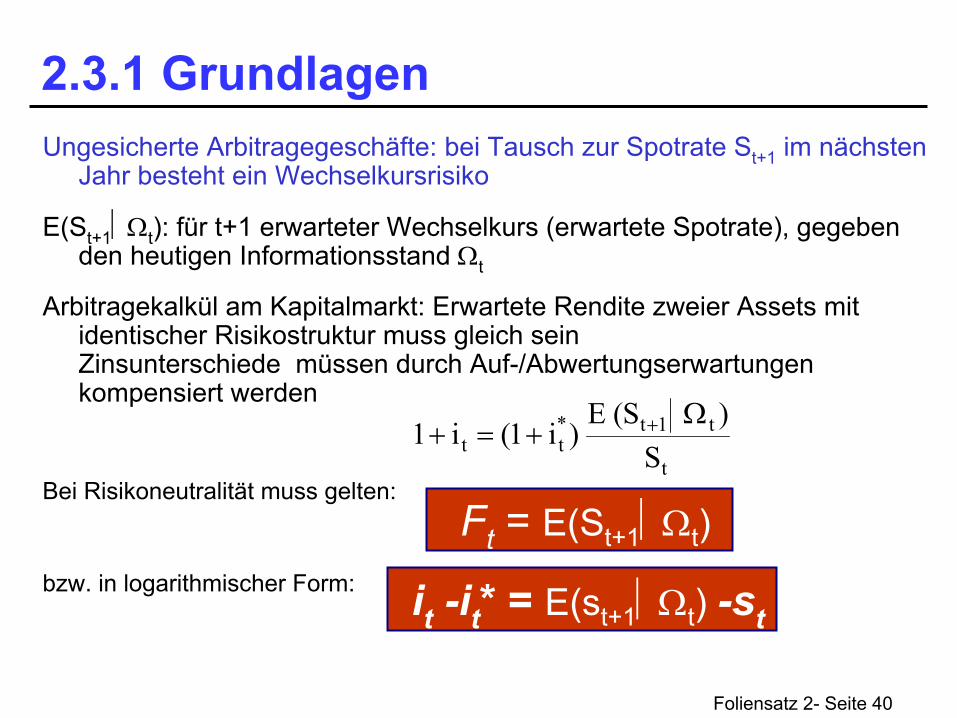

2.3.1 GrundlagenUngesicherte Arbitragegeschäfte: bei Tausch zur Spotrate St+1

im nächsten Jahr besteht ein Wechselkursrisiko

E(St+1

Ωt

): für t+1 erwarteter Wechselkurs (erwartete Spotrate), gegeben den heutigen Informationsstand Ωt

Arbitragekalkül am Kapitalmarkt: Erwartete Rendite zweier Assets

mit identischer Risikostruktur muss gleich sein Zinsunterschiede müssen durch Auf-/Abwertungserwartungen kompensiert werden

Bei Risikoneutralität muss gelten:

bzw. in logarithmischer Form:

t

t1t*tt S

)S(E)i1(i1

Ω+=+ +

Ft

= E(St+1

Ωt

)

it

-it

* = E(st+1

Ωt

)

-st

Foliensatz 2- Seite 41

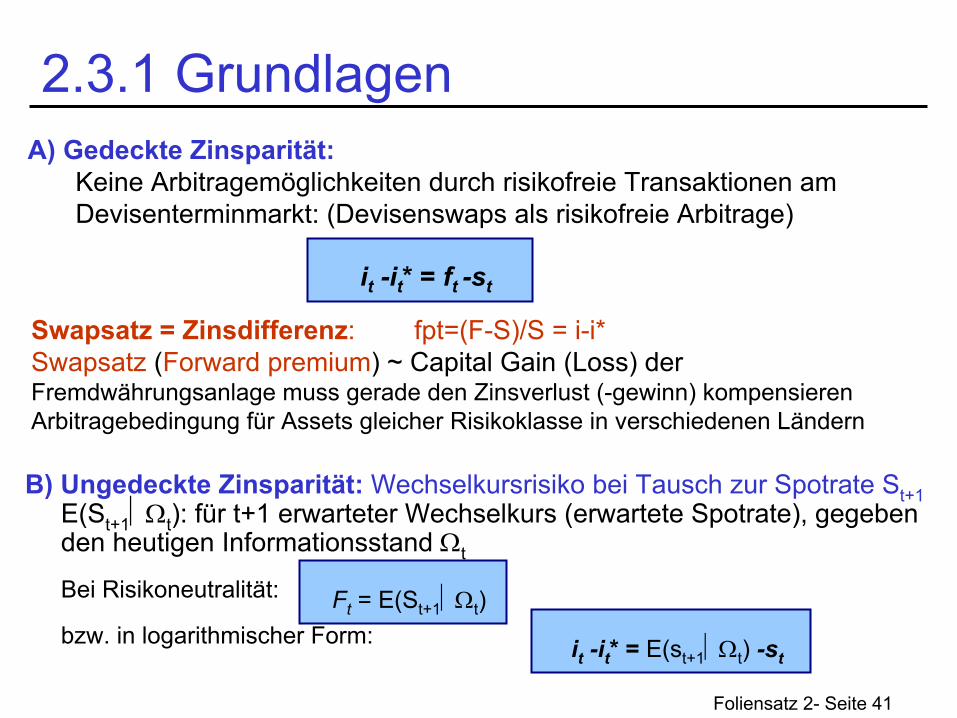

2.3.1 Grundlagen A) Gedeckte Zinsparität:

Keine Arbitragemöglichkeiten durch risikofreie Transaktionen am Devisenterminmarkt: (Devisenswaps

als

risikofreie

Arbitrage)

it

-it

* = ft

-st

Swapsatz = Zinsdifferenz:

fpt=(F-S)/S

= i-i*Swapsatz (Forward premium) ~ Capital Gain

(Loss) der

Fremdwährungsanlage muss gerade den Zinsverlust (-gewinn) kompensierenArbitragebedingung für Assets

gleicher Risikoklasse in verschiedenen Ländern

B) Ungedeckte

Zinsparität:

Wechselkursrisiko bei Tausch zur Spotrate St+1

E(St+1

Ωt

): für t+1 erwarteter Wechselkurs (erwartete Spotrate), gegeben den heutigen Informationsstand Ωt

Bei Risikoneutralität:

bzw. in logarithmischer Form:Ft

= E(St+1

Ωt

)

it

-it

* = E(st+1

Ωt

) -st

Foliensatz 2- Seite 42

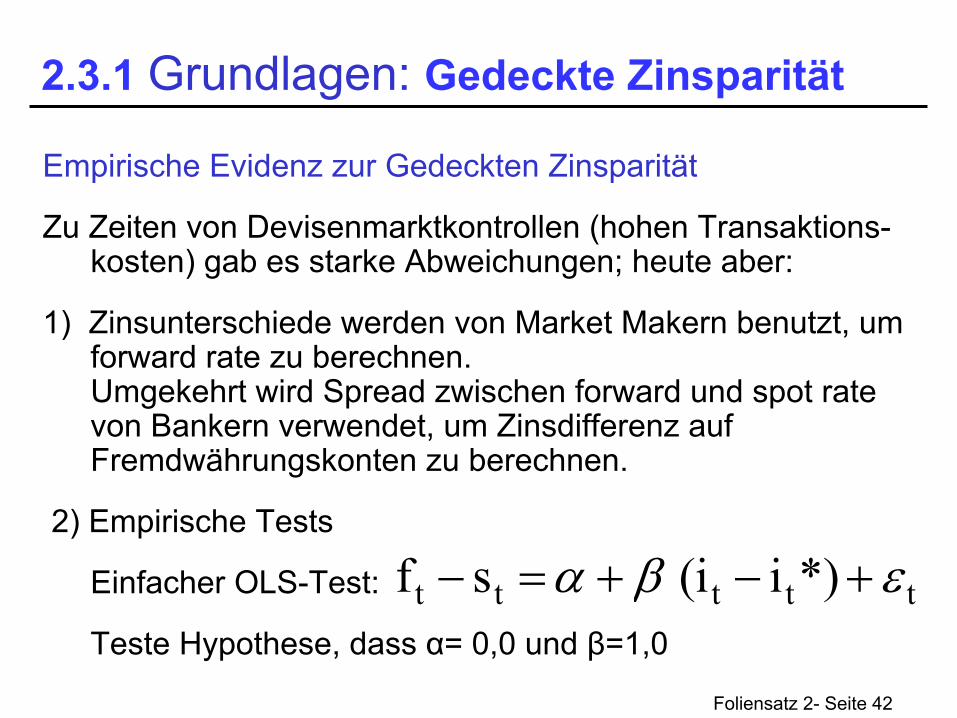

2.3.1 Grundlagen: Gedeckte Zinsparität

Empirische Evidenz zur Gedeckten Zinsparität

Zu Zeiten von Devisenmarktkontrollen (hohen Transaktions- kosten) gab es starke Abweichungen; heute aber:

1) Zinsunterschiede werden von Market Makern

benutzt, um forward

rate zu berechnen.

Umgekehrt wird Spread

zwischen forward

und spot

rate von Bankern verwendet, um Zinsdifferenz auf Fremdwährungskonten zu berechnen.

2) Empirische Tests

Einfacher OLS-Test:

Teste Hypothese, dass α= 0,0 und β=1,0ttttt *)ii(sf εβα +−+=−

Foliensatz 2- Seite 43

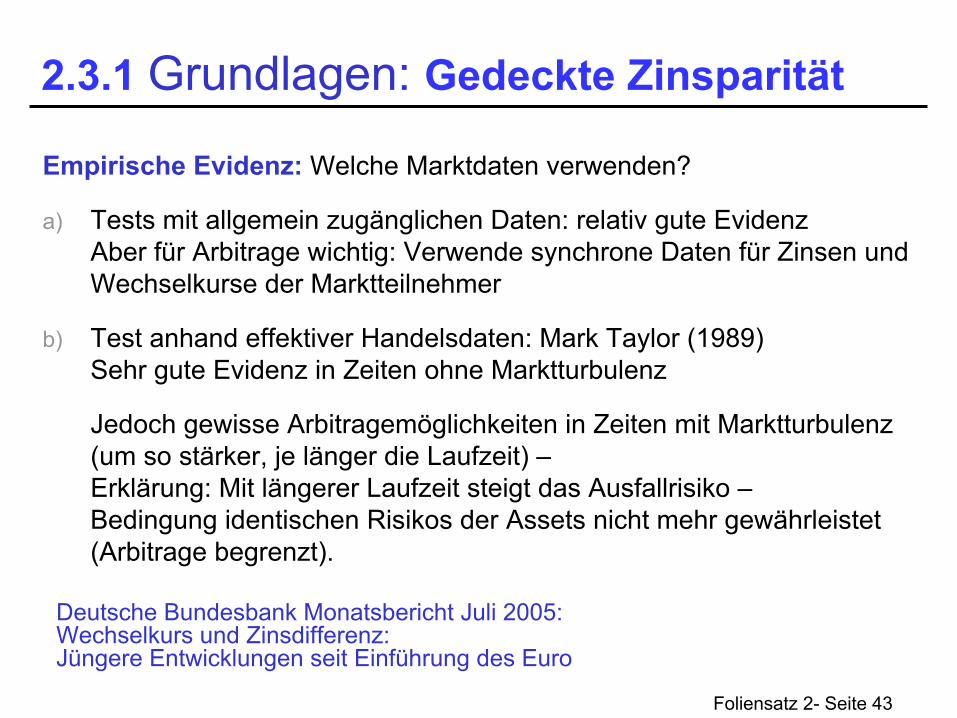

2.3.1 Grundlagen: Gedeckte Zinsparität

Empirische Evidenz:

Welche Marktdaten verwenden?

a)

Tests mit allgemein zugänglichen Daten: relativ gute Evidenz Aber für Arbitrage wichtig: Verwende synchrone Daten für Zinsen und

Wechselkurse der Marktteilnehmer

b)

Test anhand effektiver Handelsdaten: Mark Taylor (1989) Sehr gute Evidenz in Zeiten ohne Marktturbulenz

Jedoch gewisse Arbitragemöglichkeiten in Zeiten mit Marktturbulenz (um so stärker, je länger die Laufzeit) –

Erklärung: Mit längerer Laufzeit steigt das Ausfallrisiko – Bedingung identischen Risikos der Assets

nicht mehr gewährleistet

(Arbitrage begrenzt).

Deutsche Bundesbank Monatsbericht Juli 2005: Wechselkurs und Zinsdifferenz: Jüngere Entwicklungen seit Einführung des Euro

Foliensatz 2- Seite 44

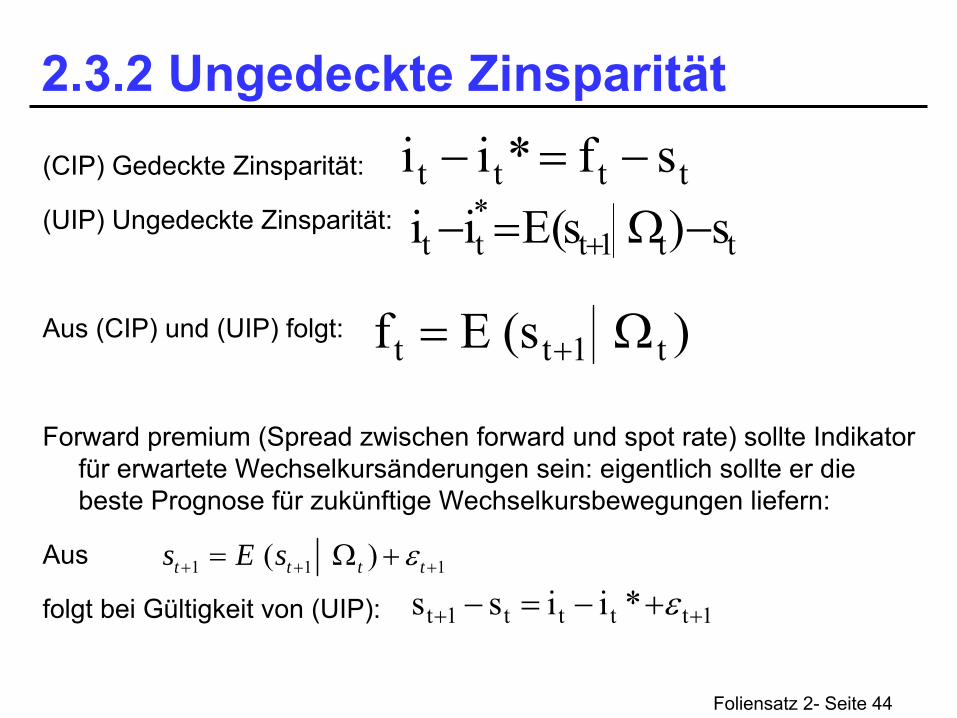

2.3.2 Ungedeckte Zinsparität(CIP) Gedeckte Zinsparität:

(UIP) Ungedeckte Zinsparität:

Aus (CIP) und (UIP) folgt:

Forward premium

(Spread

zwischen forward

und spot

rate) sollte Indikator für erwartete Wechselkursänderungen sein: eigentlich sollte er die beste Prognose für zukünftige Wechselkursbewegungen liefern:

Aus

folgt bei Gültigkeit von (UIP):

1 1 1( )t t t ts E s ε+ + += Ω +

1tttt1t *iiss ++ +−=− ε

tttt sf*ii −=−

tt1t*tt s)s(Eii −Ω=− +

)s(Ef t1tt Ω= +

Foliensatz 2- Seite 45

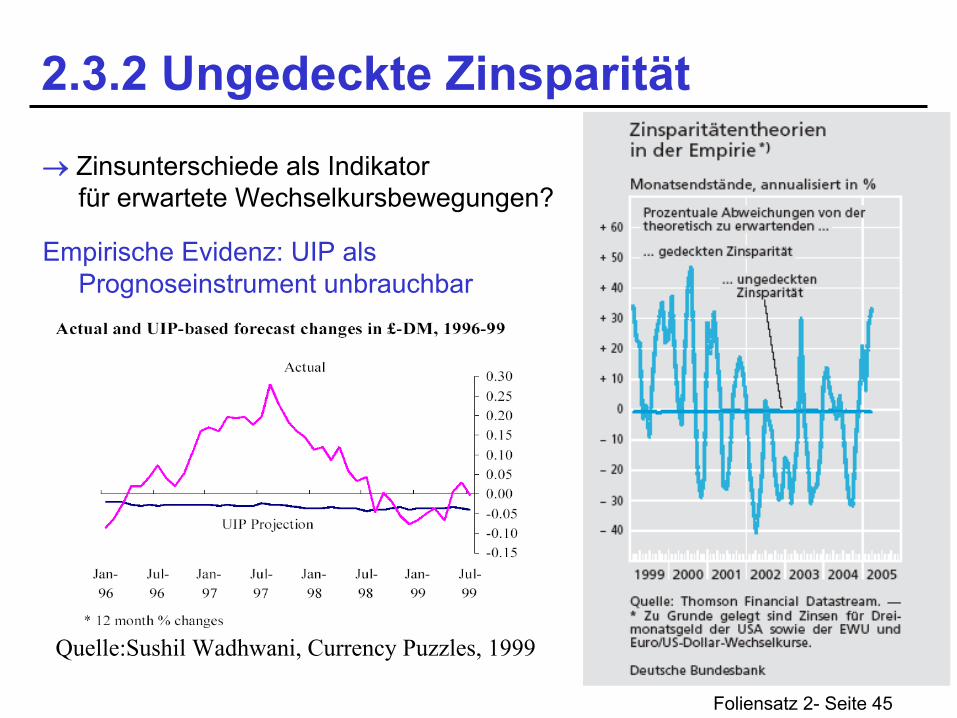

2.3.2 Ungedeckte Zinsparität

→ Zinsunterschiede als Indikator für erwartete Wechselkursbewegungen?

Empirische Evidenz: UIP als Prognoseinstrument unbrauchbar

Quelle:Sushil

Wadhwani, Currency

Puzzles, 1999

Foliensatz 2- Seite 46

2.3.2 Ungedeckte Zinsparität -

Empirie

Empirische Evidenz: einhellige Ablehnung der Hypothese

Problem: Wechselkurserwartungen sind nicht beobachtbar

Aber der Fehlerterm sollte bei rationalen Erwartungen mit allen zum Zeitpunkt der Erwartungs-

bildung

verfügbaren Informationen unkorreliert sein

Bei UIP gilt also:

Konsistente OLS-Schätzer der Regression

Teste Hypothese, dass α= 0,0 und β=1,0

1tttt1t *iiss ++ +−=− ε

1t*ttt1t )ii(ss ++ +−+=− εβα

)s(Es 1t1t1t +++ −=ε

Foliensatz 2- Seite 47

2.3.2 Ungedeckte Zinsparität -

Empirie

UIP wird anhand der Daten einhellig verworfen: Spreads

erklären nur sehr kleinen Teil der Wechselkursbewegungen. Häufig war selbst die Richtung der vorhergesagten Änderungen falsch:

Empirische Tests zeigen, dass ß

stark von 1 abweicht (in der Regel nimmt ß

sogar negative Werte an)

Auch ist α

nicht gleich 0.

Tatsächliche Änderungen werden offenbar getrieben von unerwarteten Neuigkeiten:

Der natürliche Logarithmus des Wechselkurses folgt einem

random

walk; die Zinsdifferenzen sind im Zeitverlauf dagegen stark korreliert.Mögliche Gründe für das empirische Versagen der UIP?Systematische Verzerrungen, die ungenutzte Arbitragemöglichkeiten eröffnen? Arbitragemöglichkeiten hängen stark vom zugrundegelegten

Modell ab

Foliensatz 2- Seite 48

2.3.2 Ungedeckte Zinsparität -

EmpirieWarum ist UIP kein brauchbares Prognoseinstrument?

Eine mögliche Erklärung: variable Risikoprämien

Wichtig: ungedeckte Zinsparität ist keine risikofreie Arbitragebeziehung:

-

Risiko von Wechselkursänderungen

-

Gleichung gilt nur, falls marginale Devisenhändler risikoneutral (perfekte, effiziente Devisenmärkte)

Allgemeinere

Form der UIP: bei Berücksichtigung von Risikoaversion wird die Bedingung modifiziert durch eine Risikoprämie ρt

zu:it

-it

* = E(st+1

Ωt

) + ρt

– st

Verzerrung, falls Risikoprämie außer Betracht gelassen –

omitted

variable Idee: $ Anlagen attraktiv, falls „perceived

risk“

niedrig –

hoher $ Kurs

Problem: ρt

schwankt. Aber warum sollte es systematische Bewegungen der Risikoprämie geben?

Foliensatz 2- Seite 49

2.3.2 Ungedeckte Zinsparität -

Empirie

1) variable Risikoprämie (aber: Warum systematische Bewegungen der Risikoprämie?

Denkbar auch: systematische Bewegungen anderer Fundamentals)

2) Indeterminiertheit

der Fundamentals Peso-Problem: Erwartungen über Politikänderung (Abwertung) müssen sich nicht in der betrachteten Periode realisieren

3) Devisenmarkt als Spielwiese für Spekulanten? (Ir-) rationale Bubbles? Marktteilnehmer haben nur beschränkte Informationen und müssen aus den

Bewegungen des Marktprozesses auf Informationen rückschließen → Herdenverhalten; Noise

Traders

(behavioral

finance); rational bubbles

4) Geldbehörden steuern Zinsen, um unerwünschte Wechselkursbewegungen zu korrigieren –

Simultanitätsbias (McCallum)

Gründe für das Versagen der UIP

Fragen:a)

Wovon werden Erwartungen über Wechselkursänderungen bestimmt? –

Frage nach den monetären Fundamentalfaktoren b)

Wie funktioniert Hedging/ Spekulation/ Arbitrage am Devisenmarkt?

Hedging

oder Spekulation? Homogene Erwartungen?

Foliensatz 2- Seite 50

2.3.3 Optionen -

Hedging

oder Spekulation?

Zunächst: Detaillierteres

Verständnis von Devisenmarkt-AktivitätenKlären: Wie funktioniert Hedging/ Spekulation/ Arbitrage am Devisenmarkt?

Beispiel:

Ein Importeur vereinbart für nächstes Jahr vertraglich eine Zahlung von X $. Wie kann er sich absichern gegen das Wechselkursrisiko?

Denkbare Strategien z.B:

A Abwarten:

Kaufe $ erst im nächsten Jahr zum Kassakurs (teuer, falls $ aufwertet; günstig, falls $ inzwischen abwerten sollte) E(st+1

Ωt

)

B

Termingeschäft: Kaufe $ bereits heute auf Termin FtPerfektes Hedging

gegen Wechselkursschwankungen

C Kaufe Optionen zur Absicherung

gegen Risiko einer $-Aufwertung Kosten von Absicherungsgeschäften hoch in Zeiten hoher Volatilität

Wie funktionieren Termin-

und Optiongeschäfte?

Foliensatz 2- Seite 51

2.3.3 Optionen -

Hedging

oder Spekulation?Finanzintermediäre gehen Vielzahl von Spot und Forward

Kontrakten ein

Tausch von Risiken -

Wie wirken sich solche Kontrakte aus?

Long Position:

Bank 1 hat sich verpflichtet, die Auslandswährung ($) zum festen Kurs zu kaufen (sichert Exporteur ab; verkauft DM)

Short Position:

Bank 2 hat sich verpflichtet, die Auslandswährung ($) zum festen Kurs zu verkaufen (Sichert Importeur ab)

Bank 1: short

in Spot DM, long

in forward

DM

Bank 2: long

in Spot DM, short

in forward

DM

Swap

der Positionen:

Auszahlungsprofile gleichen sich aus

Bank 1: swap-

in DM (kaufe spot, verkaufe forward)

Bank 2: swap-

out DM (verkaufe spot, kaufe forward) VerlustShort Future

Long Future

Preis des Underlyings

GewinnStrike

Price

DM/$

Verkauf von $

Kauf von $

Foliensatz 2- Seite 52

2.3.3 OptionenForwards und futures

beinhalten Verpflichtung, den Kontrakt zu

erfüllen: Wert des Kontraktes verändert sich 1: 1 mit der Spot rate

Optionen: Geben dem Halter dagegen das

Recht

(statt einer Verpflichtung), einen festen Betrag an Devisen (bis) zu einem festen

Termin zum fest vereinbarten Preis zu kaufen / verkaufen

Grundcharakteristika von Optionen:

Over-the-counter

options:

spezifisch vereinbart/ zugeschnitten

Exchange traded

exchange: Standardisierte Kontrakte zum Auktionspreis

European Optionen: Nur am Ende der Laufzeit fällig

Amerikanische Optionen: Fällig jederzeit vor Ablauf der Laufzeit

Underlying

asset: Spot currency

or

futures

Foliensatz 2- Seite 53

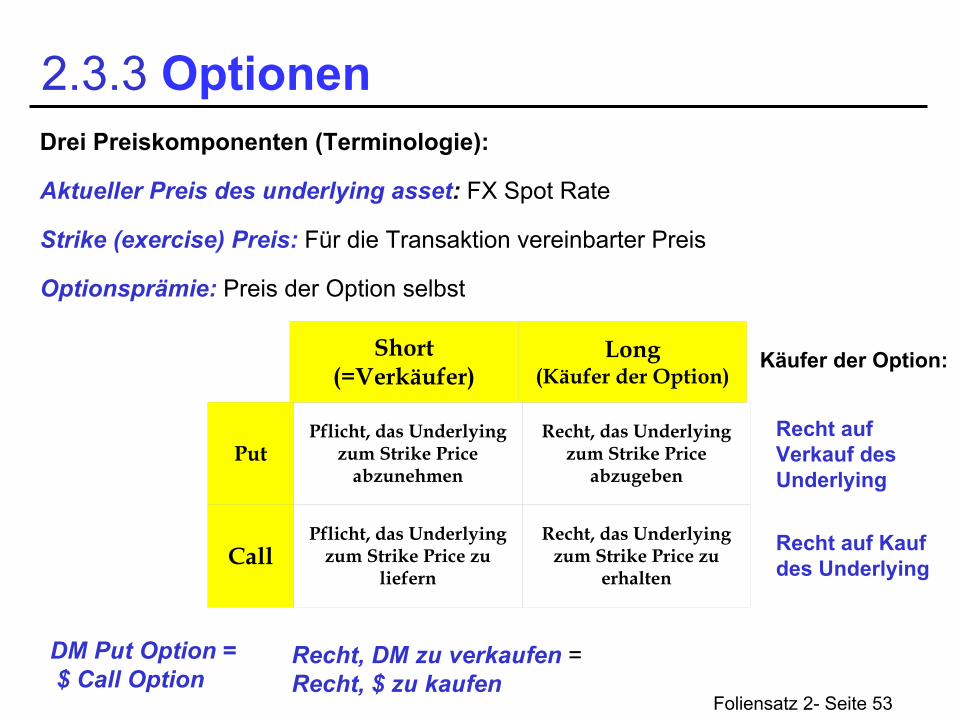

2.3.3 OptionenDrei Preiskomponenten (Terminologie):

Aktueller Preis des underlying

asset: FX Spot Rate

Strike

(exercise) Preis:

Für die Transaktion vereinbarter Preis

Optionsprämie:

Preis der Option selbst

Short (=Verkäufer)

Long (Käufer der Option)

PutPflicht, das Underlying

zum Strike

Price abzunehmen

Recht, das Underlying

zum Strike

Price abzugeben

CallPflicht, das Underlying

zum Strike

Price zu liefern

Recht, das Underlying

zum Strike

Price zu erhalten

Recht auf Verkauf des Underlying

Recht auf Kauf des Underlying

Käufer der Option:

DM Put

Option =$ Call

Option

Recht, DM zu verkaufen

=Recht, $ zu kaufen

Foliensatz 2- Seite 54

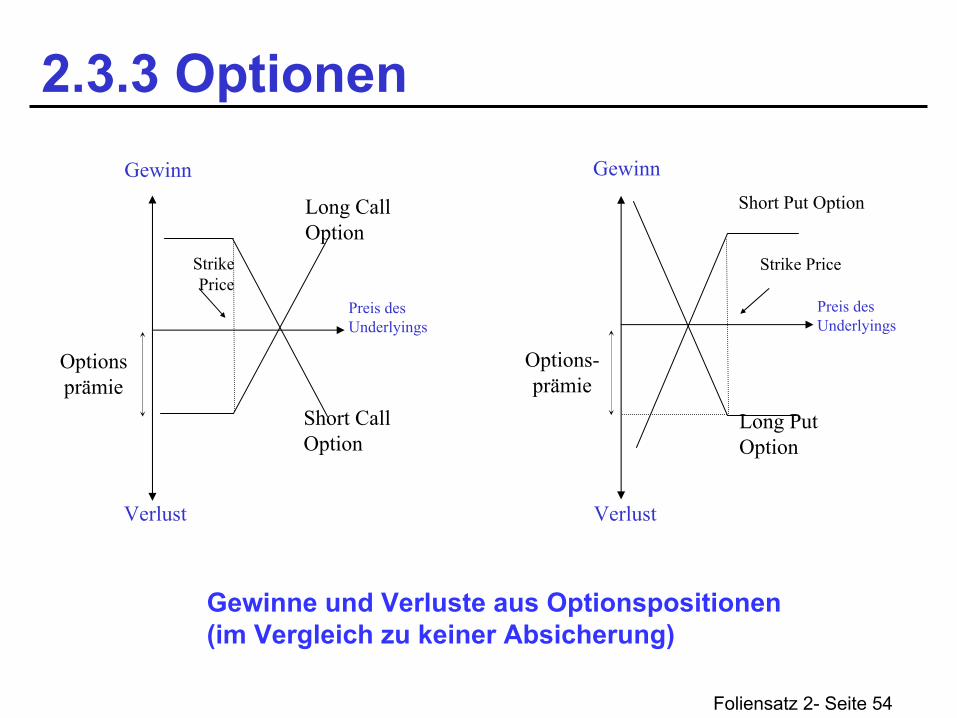

2.3.3 Optionen

Verlust

Short Call

Option

Long Call

Option

Preis des Underlyings

Optionsprämie

Gewinn

StrikePrice

Short Put

Option

Long Put

Option

Preis des Underlyings

Options-

prämie

Gewinn

Strike

Price

Verlust

Gewinne und Verluste aus Optionspositionen (im Vergleich zu keiner Absicherung)

Foliensatz 2- Seite 55

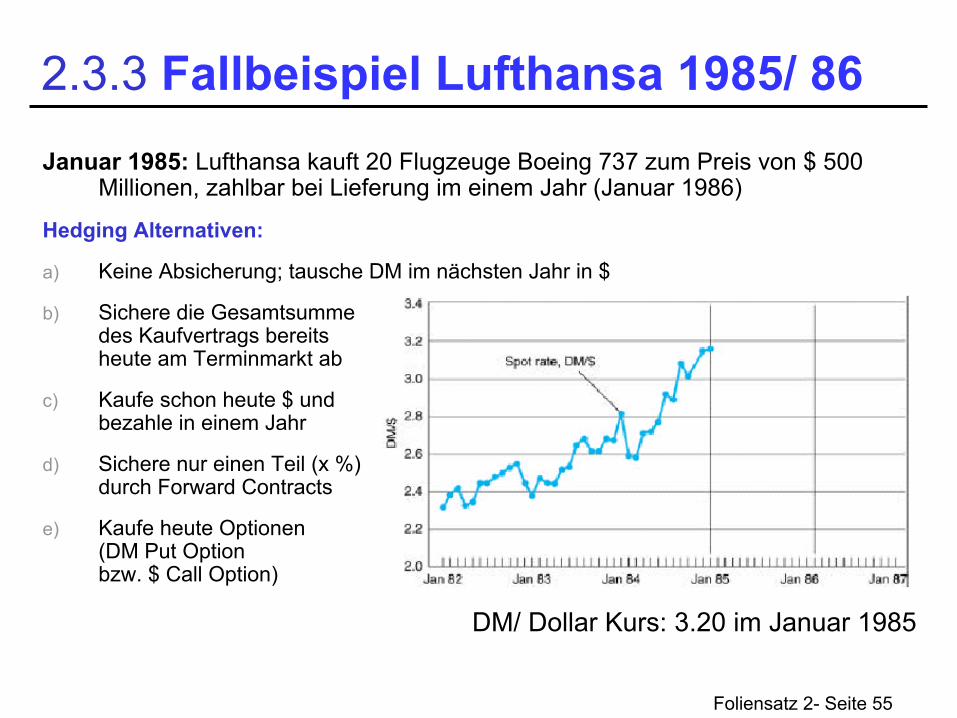

2.3.3 Fallbeispiel Lufthansa 1985/ 86Januar 1985:

Lufthansa kauft 20 Flugzeuge Boeing 737 zum Preis von $ 500

Millionen, zahlbar bei Lieferung im einem Jahr (Januar 1986)

Hedging

Alternativen:

a)

Keine Absicherung; tausche DM im nächsten Jahr in $

b)

Sichere die Gesamtsumme des Kaufvertrags bereits heute am Terminmarkt ab

c)

Kaufe schon heute $ und bezahle in einem Jahr

d)

Sichere nur einen Teil (x %) durch Forward Contracts

e)

Kaufe heute Optionen (DM Put

Option bzw. $ Call

Option)

DM/ Dollar Kurs: 3.20 im Januar 1985

Foliensatz 2- Seite 56

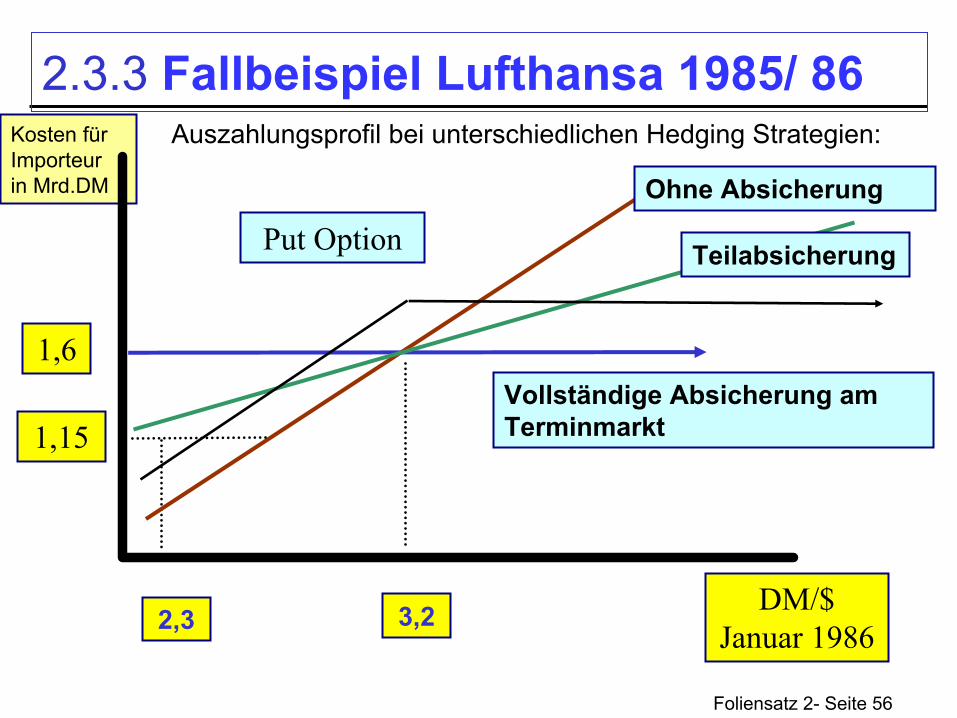

2.3.3 Fallbeispiel Lufthansa 1985/ 86Auszahlungsprofil bei unterschiedlichen Hedging

Strategien: Kosten für

Importeur

in Mrd.DM

1,6

3,2

Vollständige Absicherung am Terminmarkt

Ohne Absicherung

DM/$ Januar 19862,3

1,15

TeilabsicherungPut

Option

Foliensatz 2- Seite 57

2.3.3 Fallbeispiel Lufthansa 1985/ 86Ruhnau hielt Anfang 1985 den $ überbewertet und sicherte deshalb nur einen Teil der Kaufsumme am Terminmarkt ab

Tatsächlich kam es 1985/1986 zu einem rasanten Fall des US-$

Ruhnau wurde der „Spekulation“

auf Kosten der Steuerzahler

beschuldigt

Wären Optionen besser geeignet gewesen?

Foliensatz 2- Seite 58

2.3.3 Fallbeispiel BMW 2005BMW setzt rund ein Viertel der Gesamterlöse in den USA um

Aufwertung des Dollar zum Euro von Dez 1995 bis Feb 2002 um 40%

Abwertung seit Feb 2002 bis Dez 2004 um 45%

Interview mit Finanzvorstand Stefan Krause in der Börsenzeitung 26.4.2005

„Wir haben ja schon bekannt gegeben, dass wir im Dollar zu über 50% der Netto Exposure

abgesichert haben. Einiges davon stammt noch aus den Jahren

mit günstigeren Dollarkursen. Sicherungskurse sind heute im Durchschnitt schlechter als in den Vorjahren. Ein Gutteil des Währungsvolumens ist nicht gesichert. In temporären Wechselkurs-Erholungsphasen des Dollar werden wir weitere Umfänge taktisch auf einige Monate absichern.

Solange der $ deutlich schwächer als der von uns unterstellte Gleichgewichtskurs liegt, sind aber langfristige, strategische Sicherungen nicht sinnvoll. Wir würden uns sonst der Chance berauben, attraktive Umrechnungskurse zu erzielen, wenn der Dollar wieder an Wert gewinnt. Klar: Dollar/Euro Entwicklung übt in diesem Jahr Druck auf unsere Erträge aus.“

Schätzungen: 2004 Gewinneinbußen ca. 300 Mill. €; (Gewinn 2004 3,55 Mrd. €) Für 2005: Gewinneinbußen von 600 Mill. $ (von BMW nicht quantifiziert)

Foliensatz 2- Seite 59

2.3.3 Optionen -

Hedging

oder Spekulation?Handel am Devisenmarkt: Tausch von riskanten Positionen

Individuelles Risikoprofil: Aufgabe eines effizientes Risikomanagements. Muss gesamte Zahlungsströme erfassen! Beispiel Lufthansa: Ein Teil der Einnahmen fließt in $

Allgemeine Gleichgewichtsanalyse: wer übernimmt die Risiken?

Wechselseitiger Vorteil, falls Tauschpartner (Gegenseite) gerade entgegengesetzte Risikoposition inne hat

Bsp: Lufthansa tauscht mit einem Exporteur, der langfristige Lieferverträge in $

abgeschlossen hat

Makroproblem:

Gefahr, dass viele Marktteilnehmer die gleichen Risikopositionen übernommen haben; trotz individueller Absicherung verschwinden Gesamtrisiken nicht →

Gefahr des Zahlungsausfalls der Gegenpartei; Kaskadeneffekte

Foliensatz 2- Seite 60

2.3.3 HedgingArgumente gegen Hedging:Hedging

ist kostspielig. Es reduziert nur die Variabilität zukünftiger Cash Flows,

steigert aber nicht den Unternehmenswert (Gegenwartswert aller zukünftigen Einnahmen-ströme)

Manager können das Risiko nicht besser beurteilen als der Markt; im Gleichgewicht ist der Gegenwartswert von Hedging

gleich Null

Bei effizienten Kapitalmärkten diversifizieren Anteilseigner ihr Portfolio optimal unter Berücksichtigung des Währungsrisikos, dem die Unternehmen ausgesetzt sind

Argumente für Hedging•

Reduzierte Volatilität künftiger cash flows

erleichtert Planung

•

Ruinwahrscheinlichkeit kann durch Hedging

reduziert werden

•

Manager können Währungsrisiko des Unternehmens besser beurteilen als Aktionäre

Foliensatz 2- Seite 61

2.3.3 Devisenmarktspekulation Spekulation: Wette auf bestimmte Wechselkursbewegungen

Beispiel: Erwarte Aufwertung des Euro gegenüber $ (Zinsdifferenz sei i –

i* =Δ=0; f = s)

Spekulation am Terminmarkt: Leerverkäufe von $ am Terminmarkt in der Erwartung, sie später zu

einem günstigeren Spotpreis zu erwerben

Spekulation am Kassamarkt: $-Kredit; Verkaufe $ heute gegen €

am Kassamarkt; tausche €

dann später zum höheren Kassakurs zurück

Option 1: Kaufe gegen eine Optionsprämie

das Recht, $ zu einem festen Kurs zu verkaufen (Put

Option); falls $ Kurs tatsächlich fällt, bringt die

Ausübung der Option einen Gewinn: Kaufe $ am Markt zum niedrigeren Kurs und tausche $ dann zum festen Kurs in €

zurück

Option 2: Verkauf von €

Put

Optionen (Effekt?)

Foliensatz 2- Seite 62

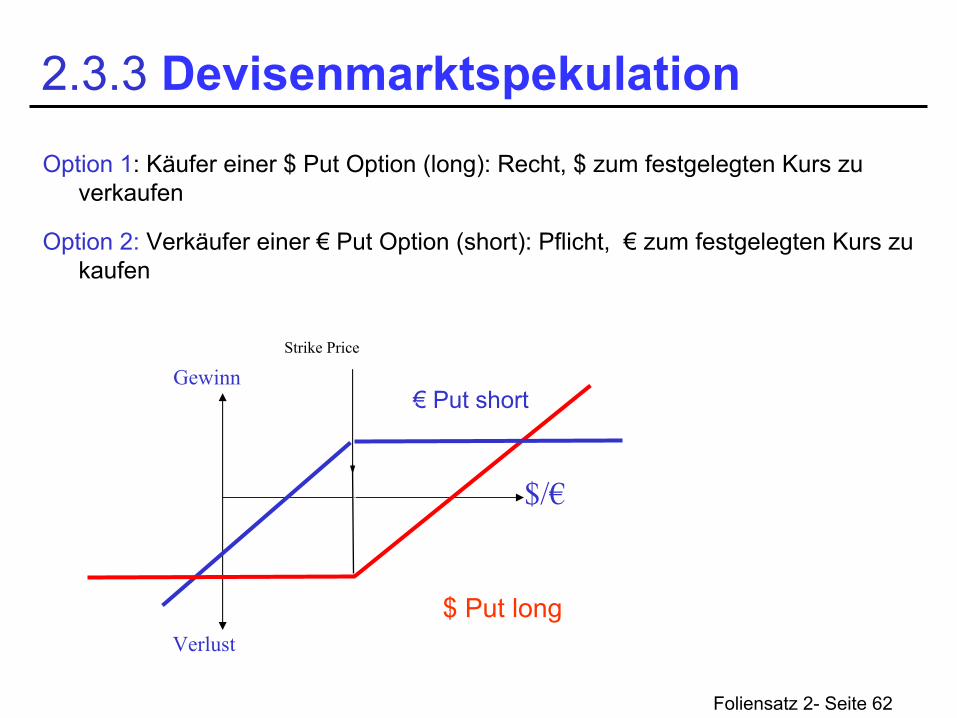

2.3.3 DevisenmarktspekulationOption 1: Käufer einer $ Put

Option (long): Recht, $ zum festgelegten Kurs zu

verkaufen

Option 2: Verkäufer einer €

Put

Option (short): Pflicht, €

zum festgelegten Kurs zu kaufen

Verlust$ Put

long

€

Put

short

$/€

GewinnStrike

Price

Foliensatz 2- Seite 63

2.3.3 Devisenmarktspekulation Alle spekulativen Transaktionen beinhalten:

Nachfrage nach €

steigt heute entweder am Kassamarkt oder am Terminmarkt → unmittelbarer Abwertungsdruck auf den US $

Alle spekulativen Transaktionen sind mit Risiken behaftet → Arbitrageure

nehmen keine unbegrenzten Positionen ein

Sind Spekulationsgeschäfte stabilisierend oder destabilisierend?

Argument von Friedman: Gewinne nur möglich, wenn Bewegung korrekt antizipiert → Spekulation ist effizienzsteigernd: sofortige Anpassung der Kurse an neue Informationen

Moderne Markt-Mikrostrukturanalyse: wesentlich differenziertere Sicht:

Effizienter Devisenmarkt: Kurs enthält alle relevantem verfügbaren Informationen Welche Information ist relevant? Was sind die Fundamentals?

Informationsübertragung bei rationalen Erwartungen? Destabilisierende Rolle von Noise

Tradern; Herdenverhalten von Analysten

Foliensatz 2- Seite 64

2.4 Monetäre Fundamentalfaktoren: Zinsparität

Nun integrieren wir die Zinsparität in den monetären Ansatz der Wechselkurstheorie Wenn die Geldnachfrage zinsabhängig ist, ergibt sich aus der Zinsparität eine dynamische Bestimmung des Wechselkurses

Intuition: Zins abhängig von Inflationserwartungen →

Erwartungen über zukünftige Geldpolitik spiegelt sich heute schon im Wechselkurs

Welche Fundamentals bestimmen die Zinsen/ Zinsdifferenzen? Erfordert Prognosen über die Fundamentals, die für die Ertragsdifferenzen der Assets

ausschlaggebend sind.

Alle neuen Informationen über Fundamentals verändern den Kurs: Folgt der Wechselkurs bei effizienten Devisenmärkten

einem Random

Walk (analog zu Aktienkursen)? Hohe Volatilität möglich, wenn der Kurs von Erwartungen über

zukünftige Politik abhängt

Foliensatz 2- Seite 65

2.4.1 Monetäre Fundamentalfaktoren: ZinsparitätMonetärer Ansatz der Wechselkursbestimmung bei flexiblen Preisen

Ausgangspunkt: Geldnachfragefunktion

Quantitätsgleichungen im In-und Ausland:

Q:

p

= m

–

ln

k -

α

y + ß

i; p* = m* –

ln

k* -

α

y* + ß

i*

PPP: s = p

–

p* (Kaufkraftparität)

Sei ln

k = ln

k*

Q und PPP liefert: s = p

-

p* = m -

m* –

α

(y -

y*) + ß

(i -

i*) = Φ

+ ß

(i -

i*)

mit Φ

= m

-

m* –

α

(y -

y*) als Fundamentals (Differenz von Geldangebot und Transaktionsnachfrage in beiden Ländern)

iM k Y eP

α β− ⋅= ⋅ ⋅

Foliensatz 2- Seite 66

2.4.1 Monetäre Fundamentalfaktoren: ZinsparitätBedingung für Zinsparität ohne Absicherungsgeschäfte:

UIP:

Intuition: Bei effizientem Devisenmarkt sollte die erwartete Effektivrendite der Assets

gleich sein → Erwartete Wechselkursveränderungen

entsprechen den Zinsdifferenzen. Iteratives Einsetzen liefert:

ttttt ssEii −Ω=− + )( 1*

Kapitalmarktorientierte Beziehung zwischen Wechselkurs und Fundamentals:Der Wechselkurs als relativer Preis zweier Vermögenswerte (in-/ ausländisches Geld) bestimmt sich als zukunftsgerichtete Variable aus den Erwartungen über die Ertragsdifferenzen der beiden Assets

über den gesamten relevanten Zeithorizont

UIP: Wechselkursänderungen werden mit Zinsdifferenzen erklärt. Aber: Welche Fundamentals bestimmen die Zinsdifferenzen?

[ ] )()( 1*

0 tTttjtjtTj

jt sEiiEs Ω+Ω−∑= ++++==

Foliensatz 2- Seite 67

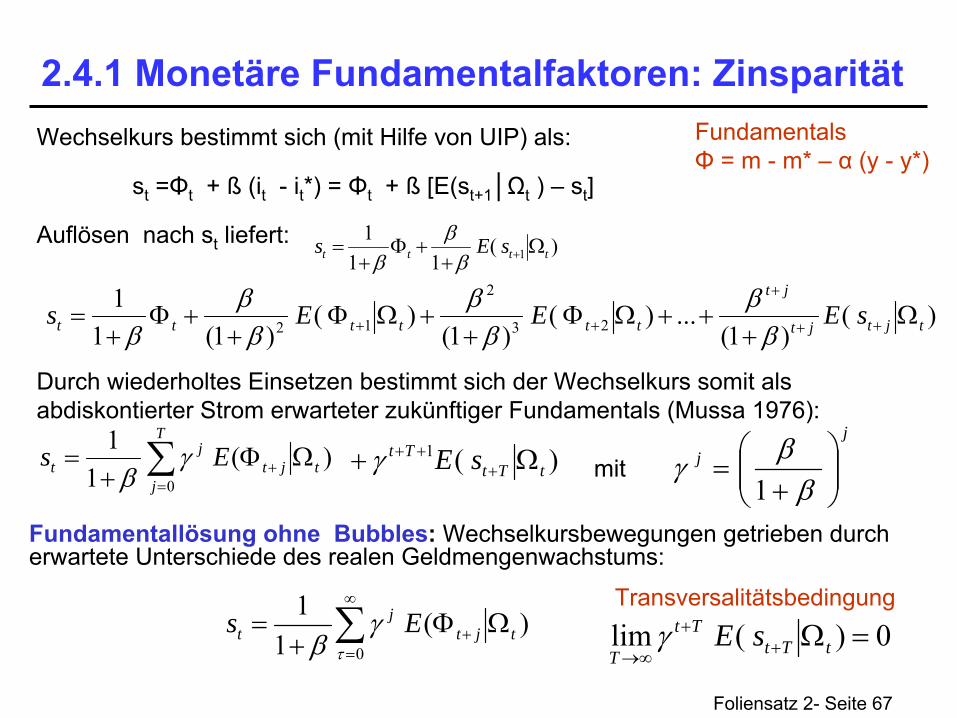

2.4.1 Monetäre Fundamentalfaktoren: ZinsparitätWechselkurs bestimmt sich (mit Hilfe von UIP) als:

st

=Φt

+ ß

(it

- it

*) = Φt

+ ß

[E(st+1

Ωt

) –

st

]

Auflösen nach st

liefert:

Durch wiederholtes Einsetzen bestimmt sich der Wechselkurs somit

als abdiskontierter Strom erwarteter zukünftiger Fundamentals (Mussa 1976):

)()1(

...)()1(

)()1(1

123

2

12 tjtjt

jt

tttttt sEEEs Ω+

++ΩΦ+

+ΩΦ+

+Φ+

= ++

+

++ ββ

ββ

ββ

β

)(1

10

tjtj

t Es ΩΦ+

= +

∞

=∑τ

γβ

jj

⎟⎟⎠

⎞⎜⎜⎝

⎛+

=β

βγ1

)(11

11 tttt sEs Ω

++Φ

+= +β

ββ

)(1tTt

Tt sE Ω+ +++γ)(

11

0tjt

T

j

jt Es ΩΦ

+= +

=∑γ

β

FundamentalsΦ

= m - m* – α

(y -

y*)

0)(lim =Ω++

∞→ tTtTt

TsEγ

Transversalitätsbedingung

mit

Fundamentallösung ohne Bubbles:

Wechselkursbewegungen getrieben durch erwartete Unterschiede des realen Geldmengenwachstums:

Foliensatz 2- Seite 68

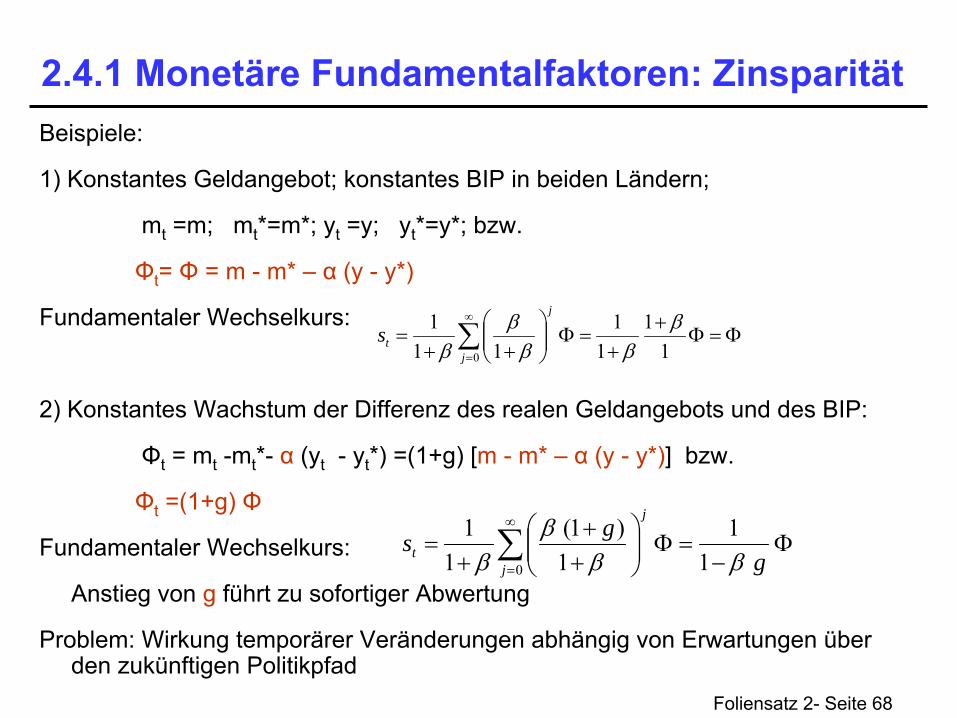

2.4.1 Monetäre Fundamentalfaktoren: ZinsparitätBeispiele:

1) Konstantes Geldangebot; konstantes BIP in beiden Ländern;

mt

=m; mt

*=m*; yt

=y; yt

*=y*; bzw.

Φt

=

Φ

= m

-

m* –

α

(y -

y*)

Fundamentaler Wechselkurs:

2) Konstantes Wachstum der Differenz des realen Geldangebots und

des BIP:

Φt

= mt

-mt

*-

α

(yt

- yt

*) =(1+g)

[m - m* – α

(y -

y*)] bzw.

Φt

=(1+g)

Φ

Fundamentaler Wechselkurs:

Anstieg von g

führt zu sofortiger Abwertung

Problem: Wirkung temporärer Veränderungen abhängig von Erwartungen über den zukünftigen Politikpfad

Φ=Φ+

+=Φ⎟⎟

⎠

⎞⎜⎜⎝

⎛++

= ∑∞

= 11

11

111

0

βββ

ββ j

j

ts

Φ−

=Φ⎟⎟⎠

⎞⎜⎜⎝

⎛++

+= ∑

∞

= ggs

j

j

t βββ

β 11

1)1(

11

0

Foliensatz 2- Seite 69

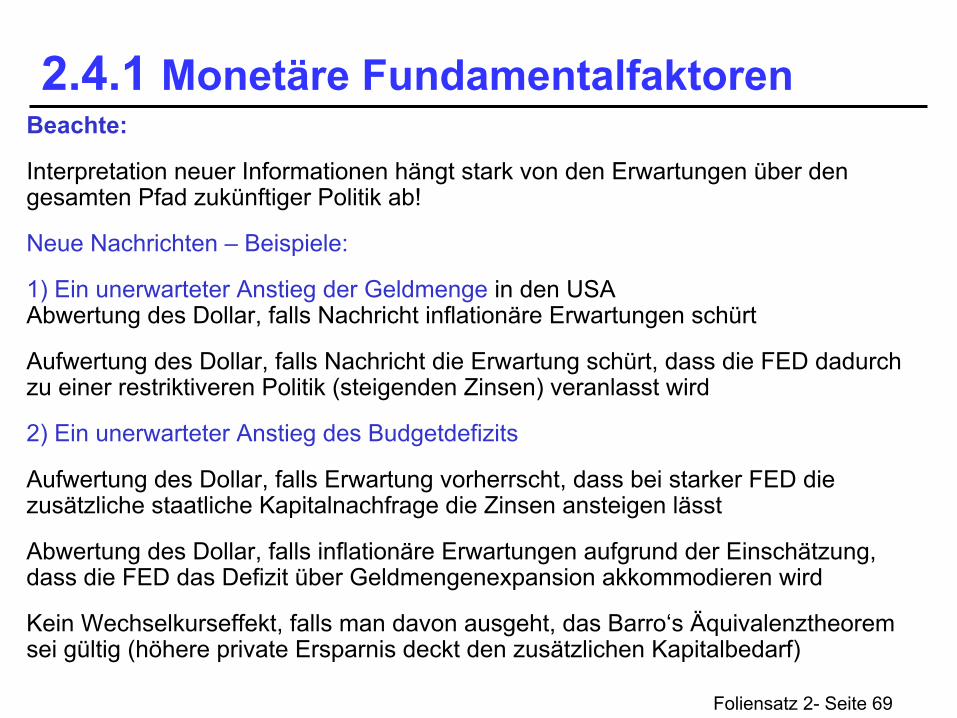

2.4.1 Monetäre FundamentalfaktorenBeachte:

Interpretation neuer Informationen hängt stark von den Erwartungen über den gesamten Pfad zukünftiger Politik ab!

Neue Nachrichten –

Beispiele:

1)

Ein unerwarteter Anstieg der Geldmenge

in den USA Abwertung des Dollar, falls Nachricht inflationäre Erwartungen schürt

Aufwertung des Dollar, falls Nachricht die Erwartung schürt, dass die FED dadurch zu einer restriktiveren Politik (steigenden Zinsen) veranlasst wird

2) Ein unerwarteter Anstieg des Budgetdefizits

Aufwertung des Dollar, falls Erwartung vorherrscht, dass bei starker FED die zusätzliche staatliche Kapitalnachfrage die Zinsen ansteigen lässt

Abwertung des Dollar, falls inflationäre Erwartungen aufgrund der Einschätzung, dass die FED das Defizit über Geldmengenexpansion akkommodieren

wird

Kein Wechselkurseffekt, falls man davon ausgeht, das Barro‘s

Äquivalenztheorem sei gültig (höhere private Ersparnis deckt den zusätzlichen Kapitalbedarf)

Foliensatz 2- Seite 70

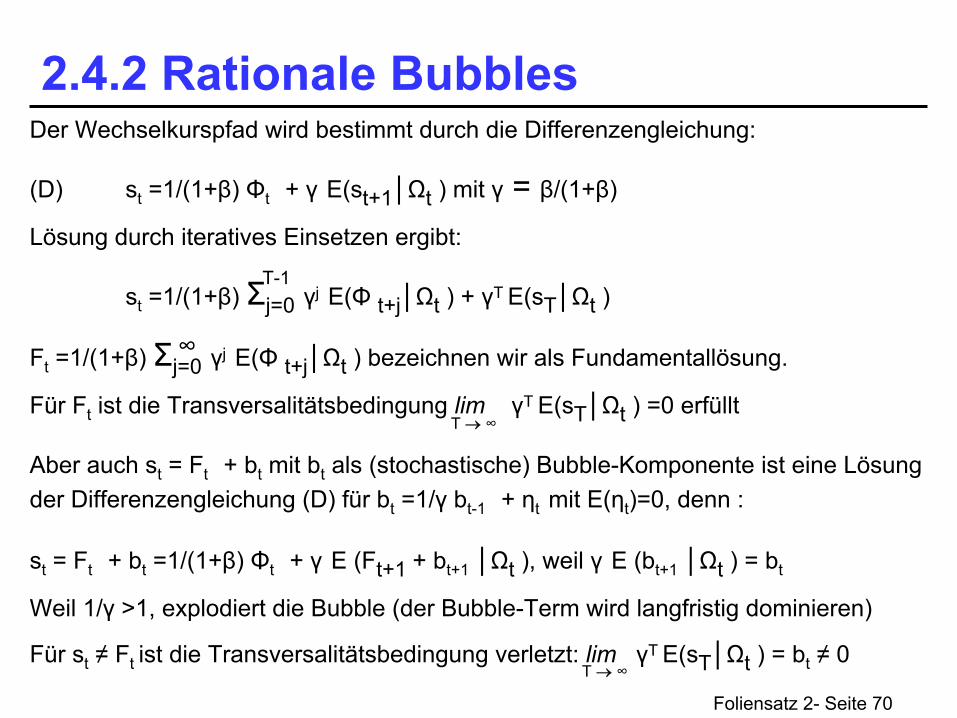

2.4.2 Rationale BubblesDer Wechselkurspfad wird bestimmt durch die Differenzengleichung:

(D)

st

=1/(1+β) Φt

+ γ

E(st+1Ωt

) mit γ

= β/(1+β)

Lösung durch iteratives Einsetzen ergibt:

st

=1/(1+β) Σj=0

γj

E(Φ

t+jΩt

) + γT

E(sTΩt

)

Ft

=1/(1+β) Σj=0

γj

E(Φ

t+jΩt

) bezeichnen wir als Fundamentallösung.

Für Ft

ist die Transversalitätsbedingung

lim

γT

E(sTΩt

) =0 erfüllt

Aber auch st

= Ft

+ bt

mit bt

als (stochastische) Bubble-Komponente

ist eine Lösung der Differenzengleichung

(D) für bt

=1/γ

bt-1

+ ηt mit E(ηt

)=0, denn :

st

= Ft

+ bt

=1/(1+β) Φt

+ γ

E (Ft+1 + bt+1

Ωt

), weil

γ

E (bt+1

Ωt

) = bt

Weil 1/γ

>1, explodiert

die Bubble (der

Bubble-Term wird

langfristig

dominieren)

Für st

≠

Ft

ist die Transversalitätsbedingung

verletzt: lim

γT

E(sTΩt

) = bt

≠

0T → ∞

T → ∞

T-1

∞

Foliensatz 2- Seite 71

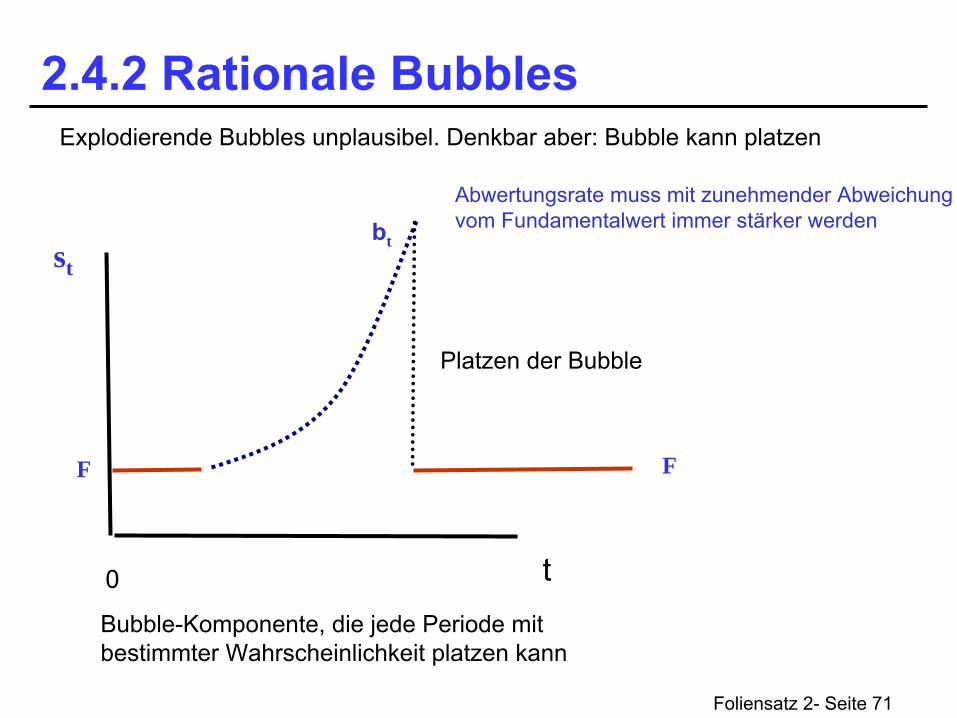

2.4.2 Rationale Bubbles

0 t

st

Bubble-Komponente, die jede Periode mit bestimmter Wahrscheinlichkeit platzen kann

bt

Abwertungsrate muss mit zunehmender Abweichungvom Fundamentalwert immer stärker werden

F F

Platzen der Bubble

Explodierende Bubbles

unplausibel. Denkbar aber: Bubble

kann platzen

Foliensatz 2- Seite 72

2.4.2 Rationale BubblesBlanchard/Watson:

Explodierende Bubbles

unplausibel. Aber denkbar: Bubble-

Komponente, die jede Periode mit bestimmter Wahrscheinlichkeit platzen kann.

st

= Ft

+ bt

Wechselkurs mit Bubble-Komponente. Der Fundamentalwert Ft

sei konstant: Ft

=F

Spekulanten wissen, dass der Kurs nicht dem Fundamentalwert entspricht

1) Sie rechnen damit, dass der Bubble

mit Wahrscheinlichkeit q platzen kann

E(st+1

) = q F + (1-q) st+1

2) UIP fordert: E(st+1

) = it

- it

* + st

→ Erforderliche Abwertung:

st+1

– st = 1/(1-q) [it

- it

*] + q/(1-q) [st

-F]

Abwertung nicht nur in Höhe der Zinsdifferenz,

Crashwahrscheinlichkeit; UnterbewertungSolange Wechselkurs auf spekulativem Bubble-Pfad, muss sich die Abwertung beschleunigen, je stärker sich der Wechselkurs vom Fundamentalwert wegbewegt (Kompensation für die Gefahr eines Crashs). Je stärker die Unterbewertung und je höher die Wahrscheinlichkeit eines Crashs, desto stärker muss die Abwertung sein

(kein selbst-korrigierender, sondern selbst-verstärkender

Mechanismus)

Foliensatz 2- Seite 73

2.4.3 Das Peso Problem

Bisher unterstellt: Anleger haben korrekte Einschätzung über die Fundamentals (also auch über die stochastische Entwicklung exogener Zustandsvariablen)

Peso-Problem: Unsicherheit über korrekten Pfad der Politikvariablen (als Teil der Fundamentals)

Wechselkurs -

zukunftsorientierter relativer Preis von Assets: Erwartungen über zukünftige Änderungen der Fundamentals beeinflussen heutigen Kurs

Mexiko Ende der 70er Jahre: Peg zu $, aber dauerhaft höhere Zinsen it

-it

* = ft

–st >0 (Mexiko als Inland)

Solange Peg hält, in der Folgeperiode: st+1 <ft

Wiederholtes Phänomen: Eindruck eines systematischen Fehlers:

Foliensatz 2- Seite 74

2.4.3 Das Peso ProblemFalls Anbindung nicht völlig glaubwürdig: Sequenz zeitlich korrelierter,

aber rationaler Vorhersagefehler

q: Wahrscheinlichkeit, dass Wechselkurs beibehalten wird

1-q: Wahrscheinlichkeit einer Peso-Abwertung auf s1 >s0 mit

Δs=

s1 -

s0

Et

(st+1

) = (1-q)s1 +qs0 = ft

> s0

Falls Abwertung im Zeitablauf wahrscheinlicher wird:

Terminkurs weicht immer stärker von Kassakurs ab, solange die Wechselkursanbindung bestehen bleibt (Abwertungserwartung steigt, wenn Einschätzung zunimmt, dass Regime nicht dauerhaft tragbar)

Rationale Erklärung für dauerhafte, korrelierte Vorhersagefehler:

Unsicherheit über die Fundamentals (konkreter Politikpfad)

Problem: Politik endogen → sich selbst erfüllende Erwartungen

Foliensatz 2- Seite 75

2.4.3 Das Peso Problem

Beispiel China –

Yuan

zu Dollar12 month

forward

für „shadow”

yuan

traded

offshore

via

so-called

non-deliverable

forward

contracts

Beispiel:Yuan-Dollar-Wechselkurs, 2007-2011

5

5,5

6

6,5

7

7,5

8

07.0

6.20

07

07.0

9.20

07

07.1

2.20

07

07.0

3.20

08

07.0

6.20

08

07.0

9.20

08

07.1

2.20

08

07.0

3.20

09

07.0

6.20

09

07.0

9.20

09

07.1

2.20

09

07.0

3.20

10

07.0

6.20

10

07.0

9.20

10

07.1

2.20

10

07.0

3.20

11

07.0

6.20

11

Yua

n/Do

llar

Nominal Yuan-Dollar Exchange Rate Yuan-Dollar FWD (one year forward dated)

Foliensatz 2- Seite 76

2.4.3 Das Peso Problem

0 t

st

Forward Looking

Nature der Vermögensmärkte

m2

Erwartung:

Ab nächster Periode höhere Geldmenge mit Wahrscheinlichkeit 1-q → sofortige Abwertung

Wechselkursbewegung gekoppelt an Erwartungen über Fundamentals Nicht unterscheidbar von Bubbles: gleicher Effekt

m1

=

m1 + x

Abwertung wird im Zeitablauf immerwahrscheinlicher

Foliensatz 2- Seite 77

2.4.3 Das Peso ProblemEinfaches Beispiel:

Ausgangspunkt: Fixkurssystem mit restriktiver Geldpolitik. Kapitalmärkte befürchten aber einen Regime-Wechsel zu expansiverer Geldpolitik. Wechselkurs zunächst starr; Preise völlig flexibel („monetäre Welt“)

Zinselastische Geldnachfrage

mt

-pt

= -

b it

; Sei i*=0 und

pt

* =0; UIP: E(st+1

)-st = itGeldangebot im Ausgangspunkt: mt

=m; Dann gilt bei

PPP: st

= pt

=m; it

=i*=0

In nächster Periode: Risiko eines Regimewechsels. Ausdehnung der Geldmenge auf mt+1

=m+x

mit Wahrscheinlichkeit 1-q; mit Wahrscheinlichkeit q wird restriktiver Kurs beibehalten: mt+1 =m; → Abwertungsrisiko: E(st+1

)=st +(1-q) x

Kapitalmärkte fordern zur Kompensation höhere Verzinsung: it

= E(st+1

)-st =(1-q) x

Bei zinselastischer Geldnachfrage

entsteht

bereits vor der Expansion inflationärer Druck: Weil m-pt

= -

b it

=-

b (1-q) x muss

pt

steigen, selbst wenn

mt

=m konstant bleibt →

Preisniveau steigt heute schon auf pt

= m

+b (1-q) x

Solange Wechselkurs fix bleibt: Verschlechterung der Wettbewerbsposition; überhöhter Realzins → hohe Kosten eines Festhaltens am fixen Wechselkurs

Denkbar: hohe Kosten zwingen Geldbehörde zu Kurswechsel (selbst erfüllende Erwartungen)

Foliensatz 2- Seite 78

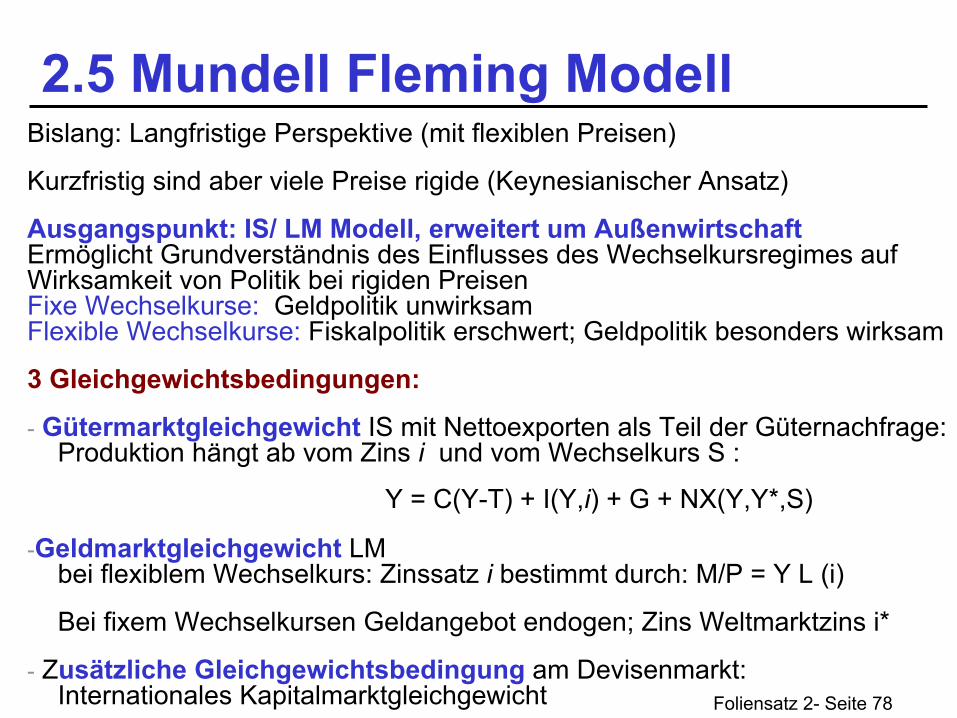

2.5 Mundell

Fleming ModellBislang: Langfristige Perspektive (mit flexiblen Preisen)

Kurzfristig sind aber viele Preise rigide (Keynesianischer

Ansatz)

Ausgangspunkt: IS/ LM Modell, erweitert um Außenwirtschaft Ermöglicht Grundverständnis des Einflusses des Wechselkursregimes auf Wirksamkeit von Politik bei rigiden Preisen

Fixe Wechselkurse:

Geldpolitik unwirksam Flexible Wechselkurse:

Fiskalpolitik erschwert; Geldpolitik besonders wirksam

3 Gleichgewichtsbedingungen:

-

Gütermarktgleichgewicht

IS mit Nettoexporten als Teil der Güternachfrage: Produktion

hängt

ab

vom

Zins

i

und vom

Wechselkurs

S :

-Geldmarktgleichgewicht

LM bei flexiblem Wechselkurs: Zinssatz

i bestimmt

durch: M/P = Y L (i)

Bei fixem Wechselkursen Geldangebot endogen; Zins Weltmarktzins i*

-

Zusätzliche Gleichgewichtsbedingung

am Devisenmarkt: Internationales Kapitalmarktgleichgewicht

Y = C(Y-T) + I(Y,i) + G + NX(Y,Y*,S)

Foliensatz 2- Seite 79

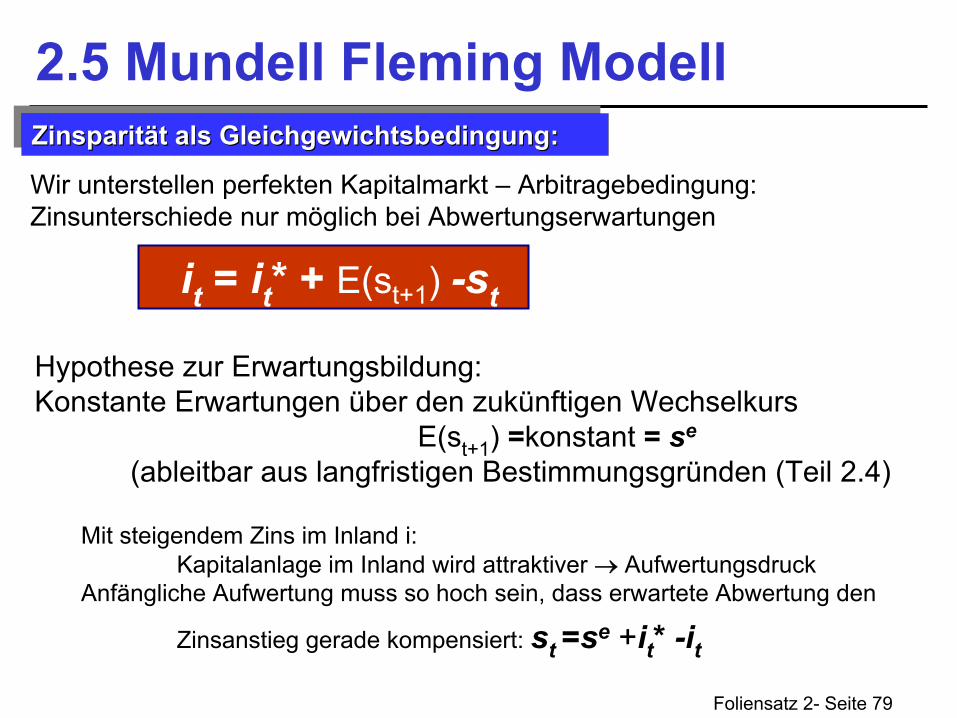

Zinsparität

als

Gleichgewichtsbedingung:ZinsparitZinsparitäätt

alsals

GleichgewichtsbedingungGleichgewichtsbedingung::

2.5 Mundell

Fleming Modell

Wir unterstellen perfekten Kapitalmarkt –

Arbitragebedingung: Zinsunterschiede nur möglich bei Abwertungserwartungen

it

= it

* + E(st+1

)

-st

Hypothese zur Erwartungsbildung:Konstante Erwartungen über den zukünftigen Wechselkurs

E(st+1

) =konstant

= se

(ableitbar aus langfristigen Bestimmungsgründen (Teil 2.4)

Mit

steigendem

Zins

im

Inland i: Kapitalanlage

im

Inland wird

attraktiver

→ Aufwertungsdruck

Anfängliche

Aufwertung

muss so hoch

sein, dass

erwartete

Abwertung

den

Zinsanstieg

gerade

kompensiert: st =se

+it

* -it

Foliensatz 2- Seite 80

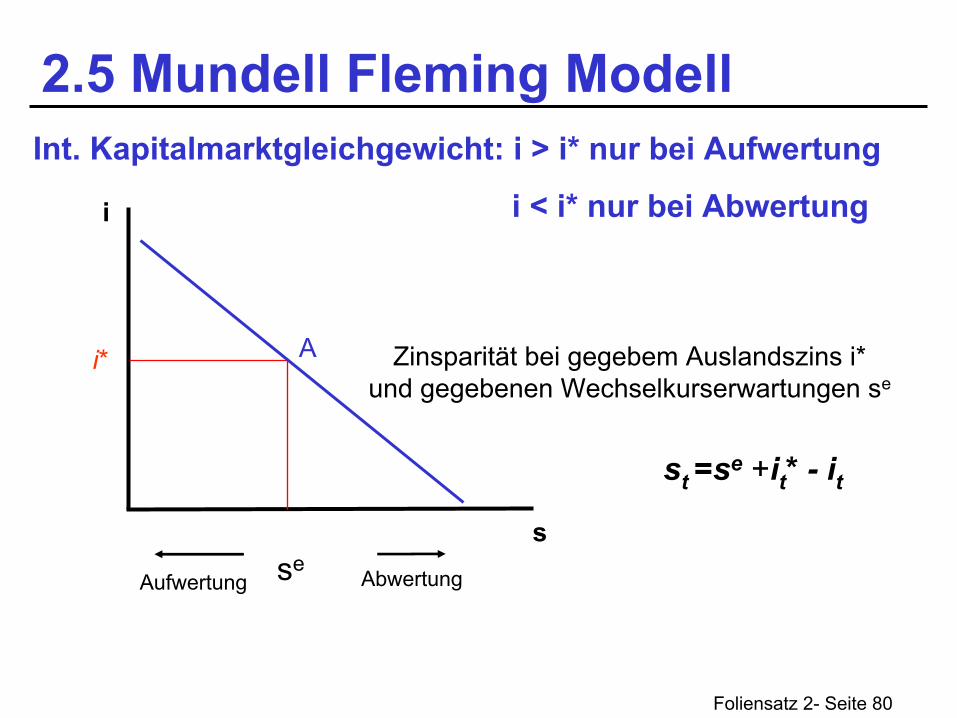

2.5 Mundell

Fleming Modell

s

Int. Kapitalmarktgleichgewicht: i > i* nur bei Aufwertung

i < i* nur bei Abwertungi

Zinsparität

bei

gegebem

Auslandszins

i*und gegebenen

Wechselkurserwartungen

se

i* A

seAufwertung Abwertung

st =se

+it

* -

it

Foliensatz 2- Seite 81

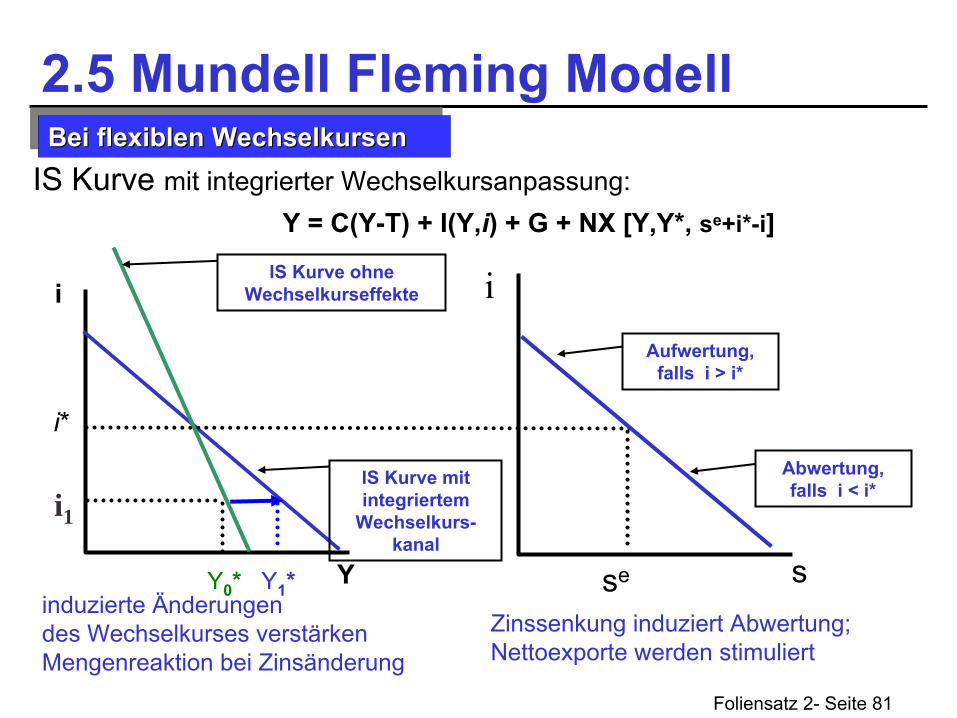

2.5 Mundell

Fleming Modell

i

IS Kurve mit integrierter Wechselkursanpassung:

sse

Y = C(Y-T) + I(Y,i) + G + NX [Y,Y*, se+i*-i]

Bei

flexiblen

WechselkursenBeiBei

flexiblenflexiblen

WechselkursenWechselkursen

Y

i

i*

Aufwertung, falls i > i*

IS Kurve

ohne

Wechselkurseffekte

IS Kurve

mit

integriertem

Wechselkurs-

kanal

induzierte Änderungen des Wechselkurses verstärken Mengenreaktion bei Zinsänderung

i1

Y0

* Y1

*

Zinssenkung induziert Abwertung; Nettoexporte werden stimuliert

Abwertung, falls i < i*

Foliensatz 2- Seite 82

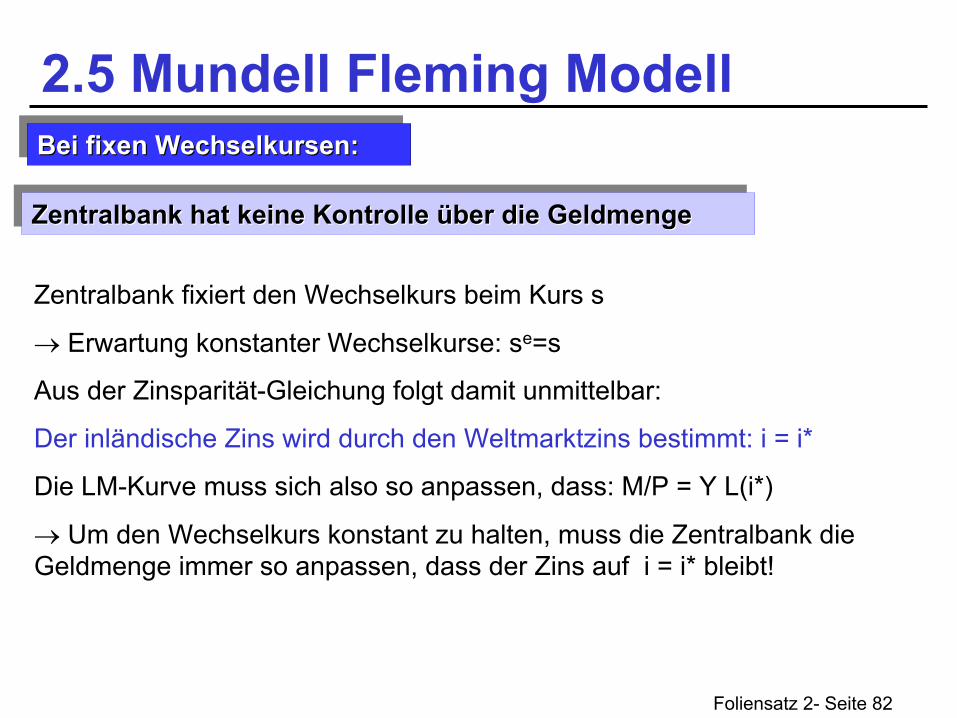

2.5 Mundell

Fleming Modell

Zentralbank

hat keine

Kontrolle

über

die GeldmengeZentralbankZentralbank

hat hat keinekeine

KontrolleKontrolle

üüberber

die die GeldmengeGeldmenge

Bei

fixen

Wechselkursen:BeiBei

fixenfixen

WechselkursenWechselkursen::

Zentralbank

fixiert

den Wechselkurs

beim

Kurs

s

→ Erwartung

konstanter

Wechselkurse: se=s

Aus der

Zinsparität-Gleichung

folgt

damit

unmittelbar:

Der

inländische

Zins

wird

durch

den Weltmarktzins

bestimmt: i = i*

Die LM-Kurve

muss sich

also so anpassen, dass: M/P = Y L(i*)

→ Um den Wechselkurs konstant zu halten, muss die Zentralbank die Geldmenge immer so anpassen, dass der Zins auf i = i* bleibt!

Foliensatz 2- Seite 83

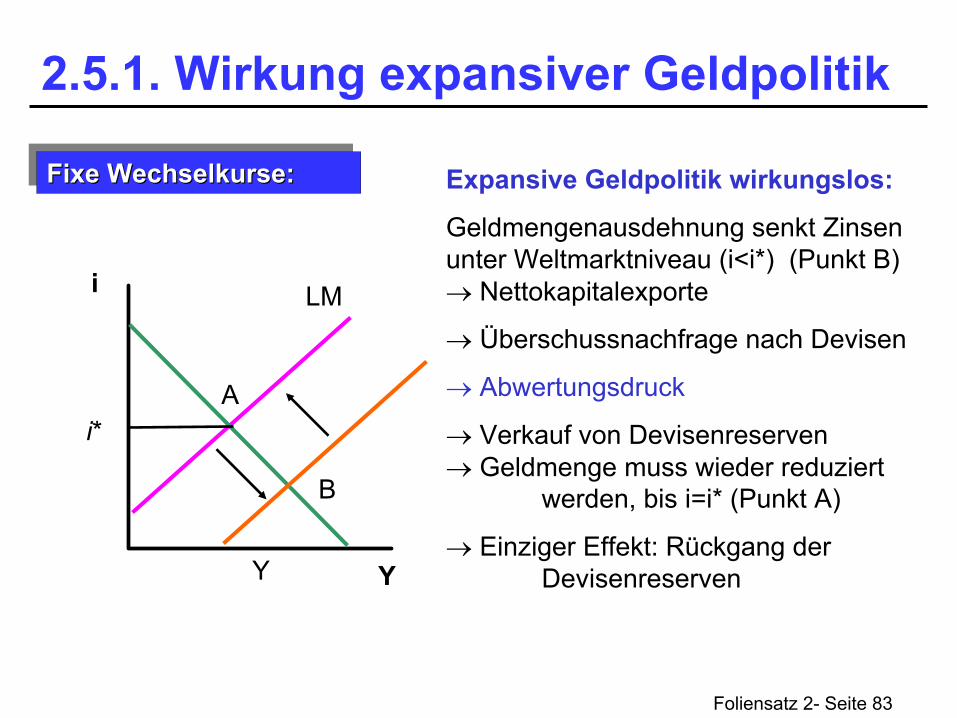

2.5.1. Wirkung expansiver Geldpolitik

Y Y

i

i*

LM

Fixe Wechselkurse:Fixe Fixe WechselkurseWechselkurse:: Expansive Geldpolitik wirkungslos:

Geldmengenausdehnung senkt Zinsen unter Weltmarktniveau (i<i*) (Punkt B) → Nettokapitalexporte

→ Überschussnachfrage nach Devisen

→ Abwertungsdruck

→ Verkauf von Devisenreserven → Geldmenge muss wieder reduziert

werden, bis i=i* (Punkt A)

→ Einziger Effekt: Rückgang der Devisenreserven

A

B

Foliensatz 2- Seite 84

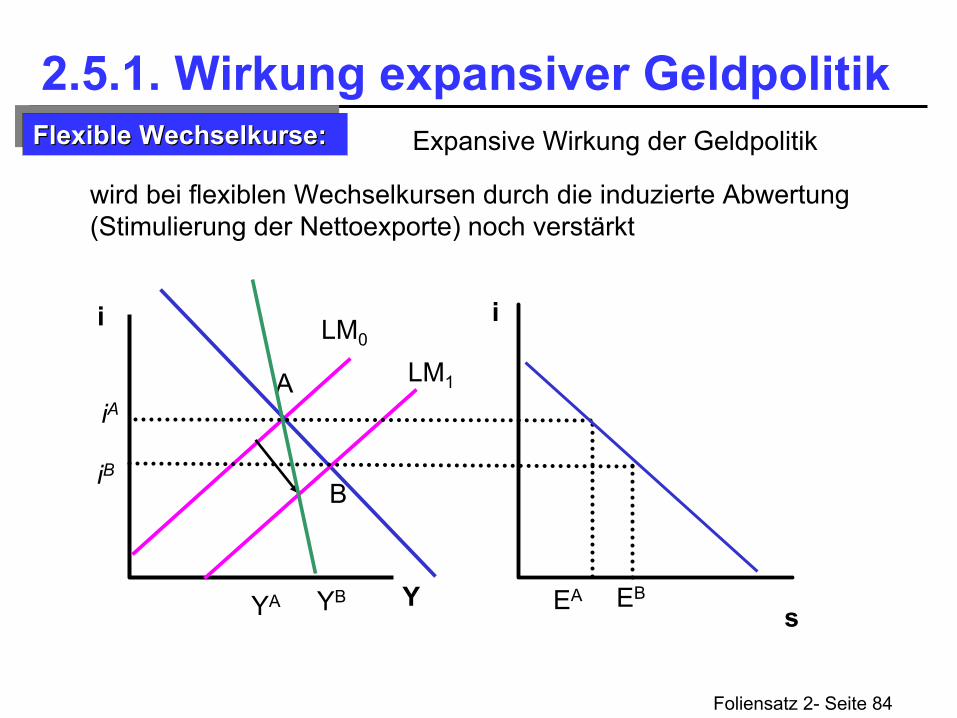

2.5.1. Wirkung expansiver Geldpolitik

Y

i i

Expansive Wirkung der Geldpolitik

s

LM0

Flexible Wechselkurse:Flexible Flexible WechselkurseWechselkurse::

LM1

YA

iA

EA

A

YB

iB

EB

B

wird bei flexiblen Wechselkursen durch die induzierte Abwertung (Stimulierung der Nettoexporte) noch verstärkt

Foliensatz 2- Seite 85

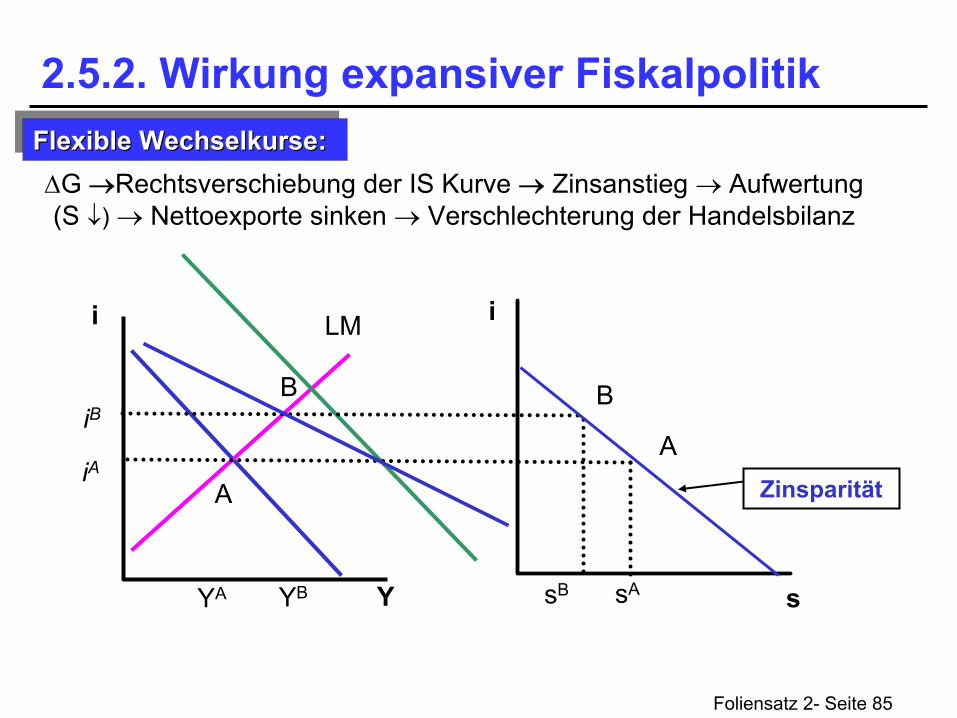

2.5.2. Wirkung expansiver Fiskalpolitik

Y

i i

ΔG →Rechtsverschiebung der IS Kurve → Zinsanstieg → Aufwertung (S ↓)

→ Nettoexporte sinken → Verschlechterung der Handelsbilanz

Zinsparität

s

LM

Flexible Wechselkurse:Flexible Flexible WechselkurseWechselkurse::

sBYA

iA

sA

A

A

YB

iBB B

Foliensatz 2- Seite 86

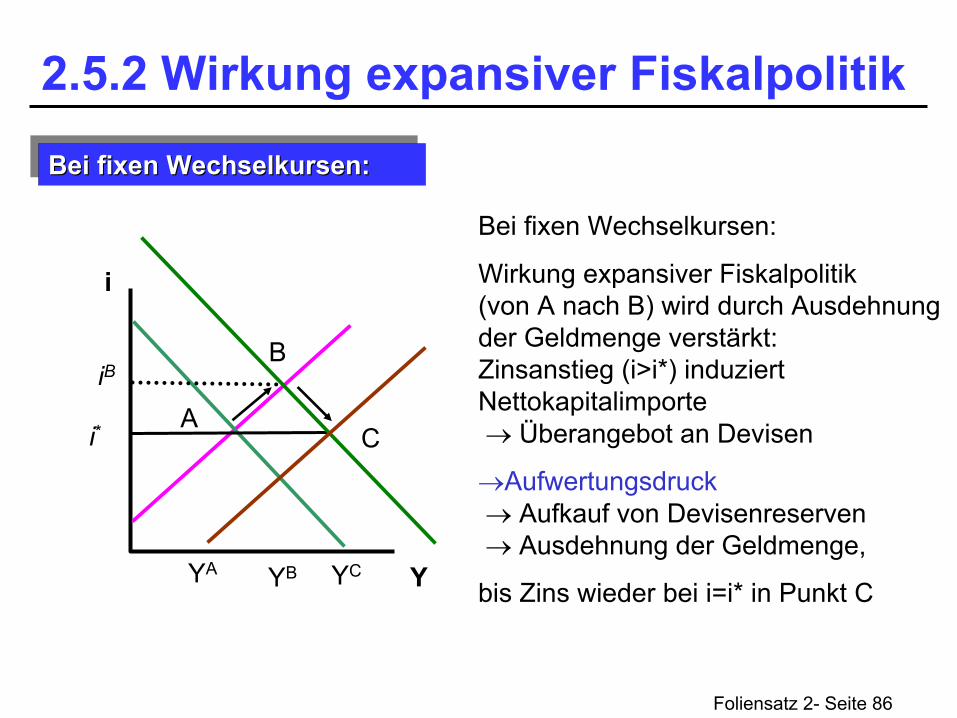

2.5.2 Wirkung expansiver Fiskalpolitik

Y

i

YA

A

Bei

fixen

Wechselkursen:BeiBei

fixenfixen

WechselkursenWechselkursen::

i*

iB

Bei fixen Wechselkursen:

Wirkung expansiver Fiskalpolitik (von A nach B) wird durch Ausdehnung der Geldmenge verstärkt: Zinsanstieg (i>i*) induziert Nettokapitalimporte → Überangebot an Devisen

→Aufwertungsdruck → Aufkauf von Devisenreserven

→ Ausdehnung der Geldmenge,

bis Zins wieder bei i=i* in Punkt CYB

B

YC

C

Foliensatz 2- Seite 87

2.6 Dornbusch Overshooting

ModellMonetärer Ansatz der Wechselkurstheorie unterstellt sofortige Anpassung

des Preisniveaus: Kaufkraftparität immer erfüllt –

empirisch nicht haltbar (Lange Frist)

Mundell

Fleming Ansatz unterstellt dagegen dauerhaft rigide Preise – ebenfalls unrealistische Annahme (Kurze Frist)

Dornbusch (1976):

Kombiniert kurzfristig träge Preise mit mittelfristiger Anpassung. Güterpreise reagieren verzögert; Kapitalmärkte reagieren dagegen sofort (Unterschiedliche Anpassungsgeschwindigkeit auf Kapital-

und Gütermärkten)

Beispiel von Dornbusch: unerwartete dauerhafte Geldmengenexpansion

Kapitalmärkte agieren vorausschauend und schnell (perfect

foresight): sofortige Anpassung bei rational antizipierter Abwertung

Bei rigiden Preisen: Überreaktion des Wechselkurses (Overshooting) Lektüre: Kenneth Rogoff:

Dornbusch‘s

Overshooting

Model After Twenty-Five

Years, IMF 2001

Foliensatz 2- Seite 88

2.6 Dornbusch Overshooting

ModellModell erklärt:

a)

Überreaktion der Vermögenspreise (Wechselkurse): Hohe Volatilität

b)

Kurzfristiges Abweichen von der Kaufkraftparität (Preisträgheit)

Gedankenexperiment:

Dauerhaft expansivere Geldpolitik, ausgehend vom Vollbeschäftigungsniveau

m –

p = y -ß

i; bei Kaufkraftparität: p = s

Bei flexiblen Preisen wäre Geldmengenexpansion neutral (Δs=Δp=Δm); i=i*

Bei träger Preisanpassung aber: p zunächst konstant; i muss daher sinken (induzierte zusätzliche Geldnachfrage -

Liquiditätseffekt)

Mit steigendem p: Tendenz zu Zinssteigerung, solange i<i*

Vorausschauende Kapitalanleger: antizipieren Zinspfad –

Aufwertungserwartungen

Ursprüngliche Abwertung muss stärker ausfallen als steady

state

Niveau!Erwartete Aufwertung: Δ

st

=

it

–i*

Foliensatz 2- Seite 89

Overshooting

des Wechselkurses

t

m0

mt

m1

t0

s0

s1

i*; it

Erwartete Aufwertung: Δ

st

=

it

–i*

st

Foliensatz 2- Seite 90

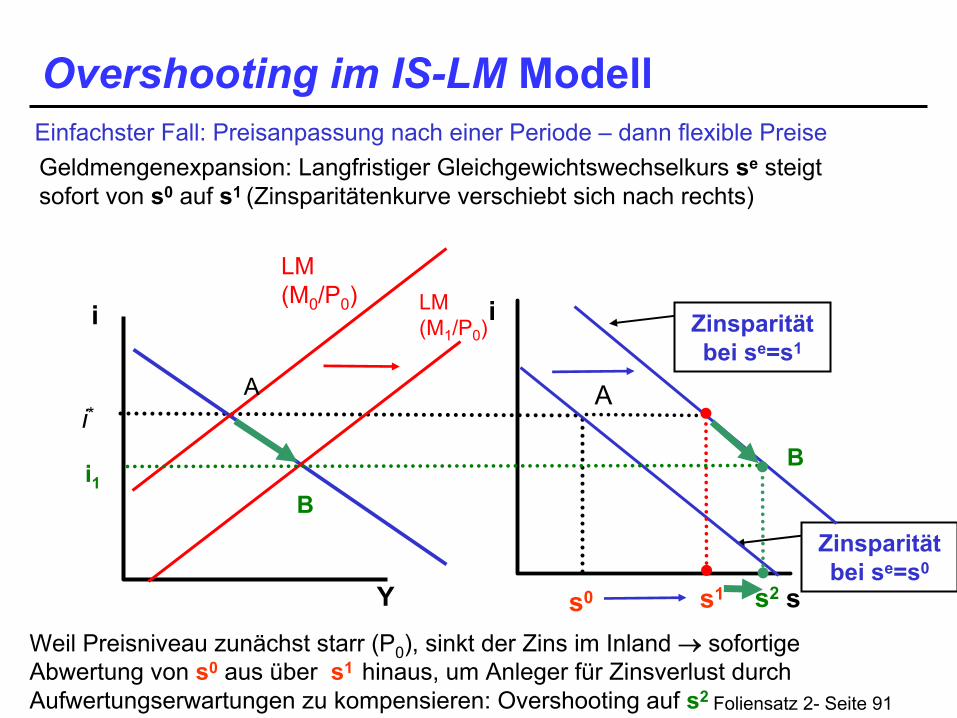

Overshooting

im IS-LM Modell

1.

Schritt: Geldmengenexpansion bei fixen Preisen: Zinssenkung → Abwertung; Produktion steigt

Y

i

IS mit

integriertemWechselkurseffektS∞

e

=P1

i*

Y*

LM(M0

/P0

) LM(M1

/P0

)

Devisenmarkt- Gleichgewicht:

Δ

st

=

it

–i*(verkürzt auf eine

Periode)

LM(M1

/P1

)

2. Schritt: langsame Preissteigerung; Zinsanstieg Rückkehr zum Produktionspotential

3. Solange i<i*: Aufwertungserwartungen notwendig für Devisenmarktgleichgewicht: ursprüngliche Abwertung muss steady

state

Niveau überschießen

Foliensatz 2- Seite 91

Overshooting

im IS-LM Modell

Y

i i

Einfachster Fall: Preisanpassung nach einer Periode –

dann flexible Preise

Zinsparitätbei

se=s0

ss0

i*A

LM(M1

/P0

)

LM(M0

/P0

)

A

Zinsparitätbei

se=s1

s1

Geldmengenexpansion: Langfristiger Gleichgewichtswechselkurs se

steigt sofort von s0

auf s1

(Zinsparitätenkurve verschiebt sich nach rechts)

Weil Preisniveau zunächst starr (P0

), sinkt der Zins im Inland → sofortige Abwertung von s0

aus über s1

hinaus, um Anleger für Zinsverlust durch Aufwertungserwartungen zu kompensieren: Overshooting

auf s2

B

Bi1

s2

Foliensatz 2- Seite 92

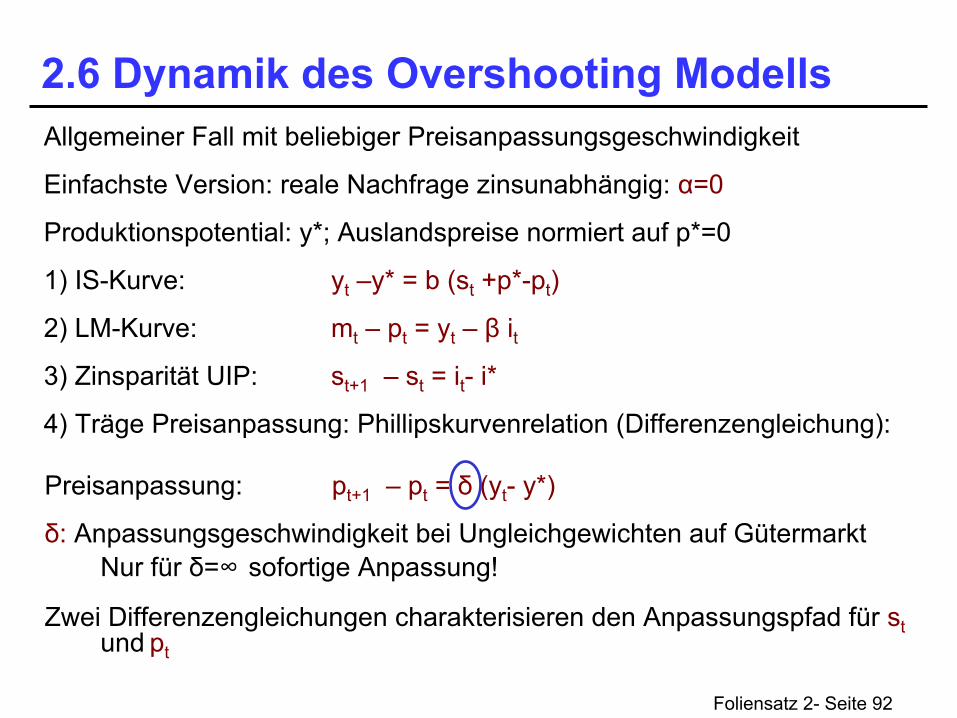

2.6 Dynamik des Overshooting

ModellsAllgemeiner Fall mit beliebiger Preisanpassungsgeschwindigkeit

Einfachste Version: reale Nachfrage zinsunabhängig: α=0

Produktionspotential: y*; Auslandspreise normiert auf p*=0

1) IS-Kurve:

yt

–y* = b (st

+p*-pt

)

2) LM-Kurve: mt

– pt

= yt

–

β

it3) Zinsparität UIP:

st+1

– st

= it

- i*

4) Träge Preisanpassung: Phillipskurvenrelation (Differenzengleichung):

Preisanpassung: pt+1

– pt

= δ

(yt

- y*)

δ: Anpassungsgeschwindigkeit

bei

Ungleichgewichten

auf Gütermarkt Nur

für

δ=∞

sofortige

Anpassung!

Zwei

Differenzengleichungen

charakterisieren den Anpassungspfad für st und

pt

Foliensatz 2- Seite 93

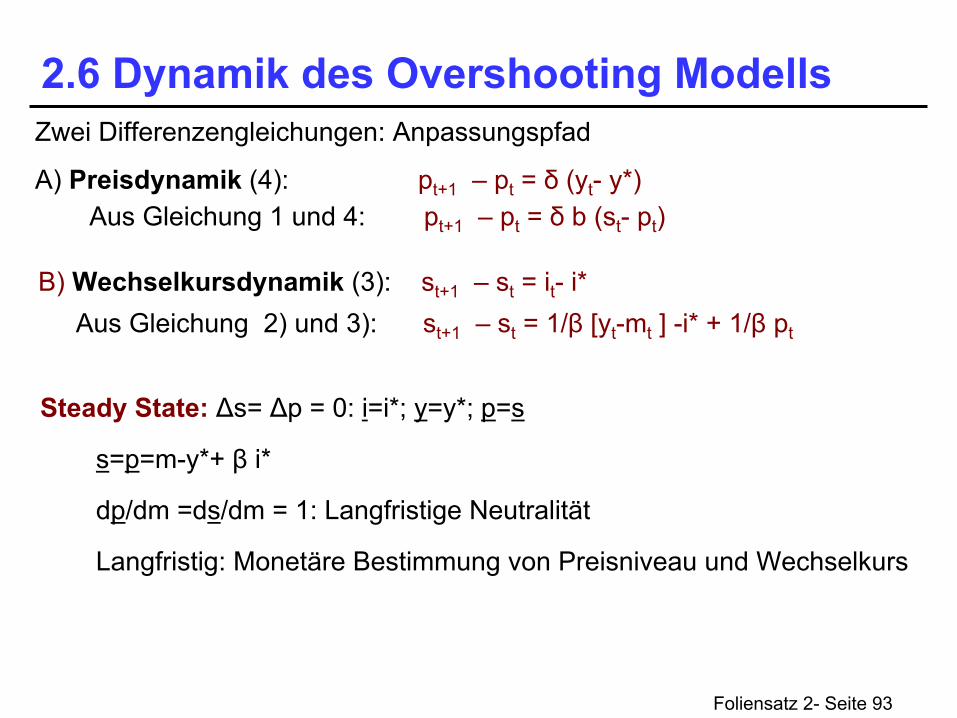

2.6 Dynamik des Overshooting

Modells

B) Wechselkursdynamik

(3):

st+1

– st

= it

- i*

Zwei

Differenzengleichungen: Anpassungspfad

A) Preisdynamik

(4):

pt+1

– pt

= δ

(yt

- y*) Aus Gleichung 1 und 4:

pt+1

– pt

= δ

b (st

- pt

)

Steady

State:

Δs= Δp = 0: i=i*; y=y*; p=s s=p=m-y*+ β

i*

dp/dm

=ds/dm

= 1: Langfristige Neutralität Langfristig: Monetäre Bestimmung von Preisniveau und Wechselkurs

Aus Gleichung 2) und 3):

st+1

– st

= 1/β

[yt

-mt

] -i* + 1/β

pt

Foliensatz 2- Seite 94

2.6 Overshooting

im IS-LM Modell

Wechselkursdynamik:

Δ

s=0 falls i = i* oder p=p*Δ

s<0 (Aufwertung) für p<p*

weil i<i*Δ

s>0 (Abwertung) für p>p*

weil i>i*

p

sΔ

s=0

Δp=0

s*

Preisdynamik:

Aus Gleichung 1 und 4:

pt+1

– pt

= δ

b (st

- pt

)

P konstant für s=p

p*

(Preisdruck bei Verletzung der Kaufkraftparität)P ↑

für s>p

(Exportdruck)

P ↓

für s<p

(Importdruck)

Importdruck: Δp<0

Δp>0

Δ

s<0Δ

s>0

Foliensatz 2- Seite 95

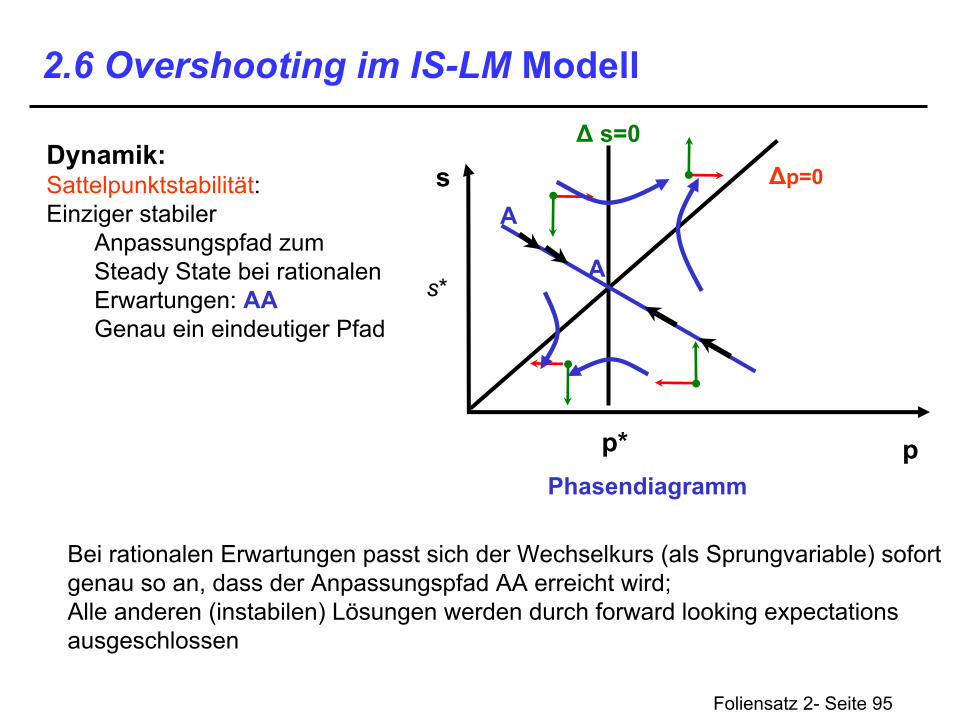

2.6 Overshooting

im IS-LM Modell

Dynamik:Sattelpunktstabilität: Einziger stabiler

Anpassungspfad zum Steady

State bei rationalen

Erwartungen: AA Genau ein eindeutiger Pfad

p

sΔ

s=0

Δp=0

s*

p*Phasendiagramm

A

A

Bei rationalen Erwartungen passt sich der Wechselkurs (als Sprungvariable) sofort genau so an, dass der Anpassungspfad AA erreicht wird; Alle anderen (instabilen) Lösungen werden durch forward

looking

expectations

ausgeschlossen

Foliensatz 2- Seite 96

2.6 Overshooting

im IS-LM Modell

S: passt sich sofort an P: träge Anpassung

p

sΔm→Δp; Δs

p1

*p0

*

s1

*

s0

* A0

B

A1

Dynamik nach Schocks:Verschiebung des Steady

State

Anpassungsprozess;Bewegung von A0

nach B:Zinsen fallen sofort (i<i*)Zinsparität erfordert Δs <0(zukünftiger Aufwertungspfad)Überschießen des Wechselkurses: s muss am Anfang so stark abwerten, damit er dann allmählich aufwerten kann

Bewegung von B nach A1Weil s>p: Verletzung der Kaufkraftparität: Überschussnachfrage nach

inländischen Gütern; Preisniveau steigt langsam; Zinsen steigen; allmähliche Wechselkursaufwertung

Foliensatz 2- Seite 97

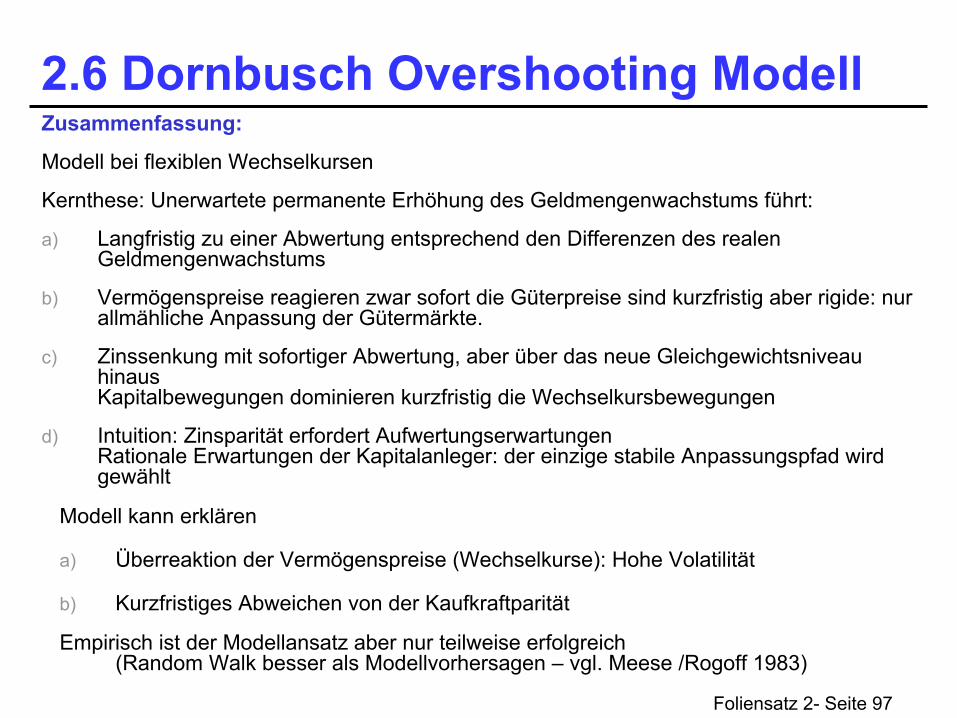

2.6 Dornbusch Overshooting

ModellZusammenfassung:

Modell bei flexiblen Wechselkursen

Kernthese: Unerwartete permanente Erhöhung des Geldmengenwachstums führt:

a)

Langfristig zu einer Abwertung entsprechend den Differenzen des realen Geldmengenwachstums

b)

Vermögenspreise reagieren zwar sofort die Güterpreise sind kurzfristig aber rigide: nur allmähliche Anpassung der Gütermärkte.

c)

Zinssenkung mit sofortiger Abwertung, aber über das neue Gleichgewichtsniveau hinaus

Kapitalbewegungen dominieren kurzfristig die Wechselkursbewegungen

d)

Intuition: Zinsparität erfordert Aufwertungserwartungen Rationale Erwartungen der Kapitalanleger: der einzige stabile Anpassungspfad wird gewählt

Modell kann erklären

a)

Überreaktion der Vermögenspreise (Wechselkurse): Hohe Volatilität

b)

Kurzfristiges Abweichen von der Kaufkraftparität

Empirisch ist der Modellansatz aber nur teilweise erfolgreich

(Random

Walk besser als Modellvorhersagen –

vgl. Meese

/Rogoff 1983)

Foliensatz 2- Seite 98

2.7 Theorie optimaler WährungsräumeVor-

und Nachteile einheitlicher Wechselkursregimes

Robert Mundell

(1961)

Flexible Wechselkurse ermöglichen eine autonome Geldpolitik; regionale Schocks lassen sich abfedern

Fixe Wechselkurse: Verzicht auf ein Anpassungsinstrument

Traditionelles stabilitätspolitisches Argument

Implikation: Regionen sollten sich nur dann zu Wechselkursverband zusammenschließen, falls sie von gleichgerichteten Schocks getroffen werden (Korrelation der Schocks)

Basis: keynesianischer

Ansatz: nationale Geldpolitik kann bei rigiden Preisen/ Löhnen für Vollbeschäftigung sorgen bei flexiblen Wechselkursen [Stabilisierung regionaler realer Nachfrageschocks]

Foliensatz 2- Seite 99

2.7 Theorie optimaler WährungsräumeBeispiel: Zwei Regionen A und B

Schock: Verlagerung der Nachfrage von B nach A

→ Leistungsbilanzüberschuss in A, -defizit in BBei flexiblen Preisen/Löhnen: Preissenkung in B; Preissteigerung in A

Bei starren Preisen: Unterbeschäftigung in B; Inflationsdruck in A

Lösung: Verschiebung der Terms of Trade oder: Faktorwanderungen

Flexible Wechselkurse: Abwertung in B; Stabilisierung der Beschäftigung in B; stabiles Preisniveau in A

Effektiv: Preisflexibilität ersetzt durch Wechselkursflexibilität (Anpassung des Preisindex)

Flexible Preise/Löhne könnten das gleiche bewirken: Preise fallen in B, steigen in AVoraussetzung: Starre Nominalkontrakte („Geldillusion“) –

Wechselkursanpassung bringt keinen Erfolg bei Reallohnstarrheit!

Foliensatz 2- Seite 100

2.7 Theorie optimaler WährungsräumeWährungsunion:

Expansive Beschäftigungspolitik: verstärkt inflationäre Tendenzen in A; verschlechtert Terms of Trade in B

Restriktive Geldpolitik zur Sicherung von Preisstabilität: verschärft Beschäftigungsrückgang in B

Kein Problem, falls hohe Faktormobilität: Wanderungen der Arbeitskräfte zum Ausgleich der Schwankungen der Arbeitsnachfrage (von B nach A)

oder alternativ: entgegengerichtete

Wanderung der Kapitalströme (von A nach B)

Mundell:

Grad der Faktormobilität als Kriterium für einheitliche Währungsräumewichtig: Argument basiert auf Nominalrigiditäten

[Wechselkursillusion bzw. starre Nominalkontrakte]Bei Reallohnrigidität greift Wechselkursanpassung nicht

Foliensatz 2- Seite 101

2.7 Theorie optimaler WährungsräumeWährungsunion:

Kosten: Aufgabe souveräner Stabilisierungspolitik

Gewinn: Ersparnis an Transaktionskosten (Geldumtausch überflüssig; Wegfall von Kurssicherungskosten → Einsparung unproduktiver Tätigkeiten (Bankensektor); liquidere

Märkte; Reputationsgewinn für Preisstabilität

Trade off zwischen Kosten und Gewinnen

Kosten hängen ab von der Korrelation realer Schocks zwischen den Ländern sowie von der Rigidität der Faktormärkte (bei

hoher Faktormobilität keine Notwendigkeit für Flexibilität)

Gegenargumente: (a) In einer Währungsunion passt sich das Verhalten der Wirtschaftssubjekte an:

Regimewechsel zu flexibleren Kontrakten – →

Optimale Währungsräume werden endogen bestimmt

(b) Endogenität

von Schocks: Heterogene Schocks im Finanzsektor entfallen in einer Union

Vergleiche Mundell-Fleming

Modell: Flexible Wechselkurse vorteilhaft, falls reale asymmetrische Schocks dominieren; Fixe Kurse vorteilhaft, falls Schocks im Finanzsektor dominieren

(etwa verursacht

durch unterschiedliche Geldpolitik)

Foliensatz 2- Seite 102

2.7 Theorie optimaler WährungsräumeErweiterungen: modifizierte Kriterien

A) Grad der Offenheit der Volkswirtschaft (McKinnon)

Idee: je größer der Anteil der handelbaren Güter, desto höher die Durchschlagskraft einer Abwertung auf inländisches Preisniveau und Reallöhne → ums so weniger Nominallohnillusion zu erwarten →

Wechselkursmechanismus nicht mehr hilfreich, falls er Anpassung der Löhne nach sich zieht

Nominallohnresistenz eher in geschlossenen Volkswirtschaften zu erwarten, weil es in offener VW bei Abwertung zu Anstieg des inländischen Preisniveaus kommt. Wollen Tarifparteien dies verhindern, herrscht Reallohnresistenz vor (dann aber ist Abwertung wirkungslos)

McKinnon: Handelsmäßig stark verflochtene, offene Volkswirtschaften müssen auf divergierende Wirtschaftspolitik verzichten

Foliensatz 2- Seite 103

2.7 Theorie optimaler WährungsräumeErweiterungen:

B) Produktdiversifikation (Kenen)

Idee: Bei stark diversifiziertem Exportprofil: Einzelne Schocks in bestimmten Sektoren haben geringe Gesamtwirkung →

Wechselkursmechanismus unnötig bzw. wirkungslos

Gilt insbesondere bei gleichartiger Produktionsstruktur zwischen

Regionen

Starker intraindustrieller

Handel: Schocks verteilen sich gleichmäßig auf alle Regionen

Bei symmetrischen Schocks: Wechselkurs ungeeignetes Anpassungsinstrument (Schocks in bestimmten Sektoren lassen sich nicht durch Makropolitik

stabilisieren)

Im Euroraum: hohe handelsmäßige Verflechtung.

Offen: Endogenität

optimaler Währungsräume: Führen Effizienzgewinne durch Handelsausweitung zu stärkerer intraindustrieller

Verflechtung (stark korrelierte Schocks) oder im Gegenteil zu mehr Spezialisierung (geringere Korrelation von Schocks)