Embed Size (px)

Citation preview

Transfer Pricing Perspective Deutschland Finale BEPS-Ergebnisse zu Verrechnungspreisen

Aktuelles aus der Praxis für die Praxis

Sonderausgabe, Oktober 2015

www.pwc.de/newsletter-transfer-pricing

Transfer Pricing Perspective Deutschland Oktober 2015 2

InhalteEditorial 03

Finale BEPS-Ergebnisse zu Verrechnungspreisen 07Maßnahme 7: Betriebsstätten 07Maßnahme 8: Immaterielle Wirtschaftsgüter 09Maßnahme 8: Cost Contribution Arrangements 12Maßnahme 9: Risiko und Kapital 13Maßnahme 10: Profit-Split-Methode 14Maßnahme 10: Dienstleistungen mit geringer Wertschöpfung 16Maßnahme 10: Warentransaktionen mit öffentlicher Preisfestsetzung 17Maßnahme 13: Verrechnungspreisdokumentation und Country-by-Country-Reporting 18Maßnahme 14: Verbesserung der Wirksamkeit von Streitbeilegungsmechanismen 21Maßnahme 15: Multilaterales Instrument zur Modifikation bilateraler DBA 22

Service 23Ansprechpartner in Ihrer Nähe 23Redaktion 23Bestellung und Abbestellung 24

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Transfer Pricing Perspective Deutschland Oktober 2015 3

Liebe Leserinnen und Leser,

mit den am 5. Oktober 2015 veröffentlichten finalen Berichten der „Base Erosion and Profit Shifting“ (BEPS) Initiative hat die OECD einen wahren Marathon beendet. Dabei ist dieser „Abschluss“ keineswegs als endgültig zu verstehen, wie wir im Folgenden weiter ausführen. Zweifels ohne sind die Publikationen aber ein Meilenstein für die Verrechnungspreispraxis, weshalb wir die Ihnen vorliegende Sonderausgabe erarbeitet haben.

Die Relevanz sowie die Notwendigkeit des gesamten BEPS-Projektes hat die OECD nach ihren Ermittlungen auch mit Zahlen untermauert – laut den Ergebnissen einer ent sprechenden Analyse geht die OECD davon aus, dass jährlich ca. 4–10 % der globalen Körperschaftsteuer-Einnahmen durch BEPS-Aktivitäten von Unternehmen entfallen (entspricht ca. US$100–240 Mrd.)1.

Auch die G20-Finanzminister haben in einer Sitzung am 8. Oktober in Lima ihre volle Unterstützung und Zustimmung zu der BEPS-Initiative ausgesprochen.

Diese Edition gibt Ihnen einen Überblick über die finalisierten OECD Papiere, mit Fokus auf die Neuerungen und möglichen Auswirkungen auf die Praxis. Dabei konzentrieren wir uns auf die für Verrechnungspreise relevanten Aspekte einschließlich möglicher Handlungs-empfehlungen.

Mit der BEPS-Initiative um die Kernthemen Kohärenz, Transparenz und Substanz wollte die OECD vor allem Maßnahmen zur stärkeren Koordination der internationalen Steuerpolitik entwickeln. Dadurch sollten bis dato legale Möglichkeiten der Steuerplanung multinationaler Konzerne eingeengt werden. Als Basis hierfür diente der OECD der in 2013 vorgestellte Aktionsplan, der 15 Arbeitspunkte im Bereich des internationalen Steuerrechts und der Verrechnungs preise definierte.

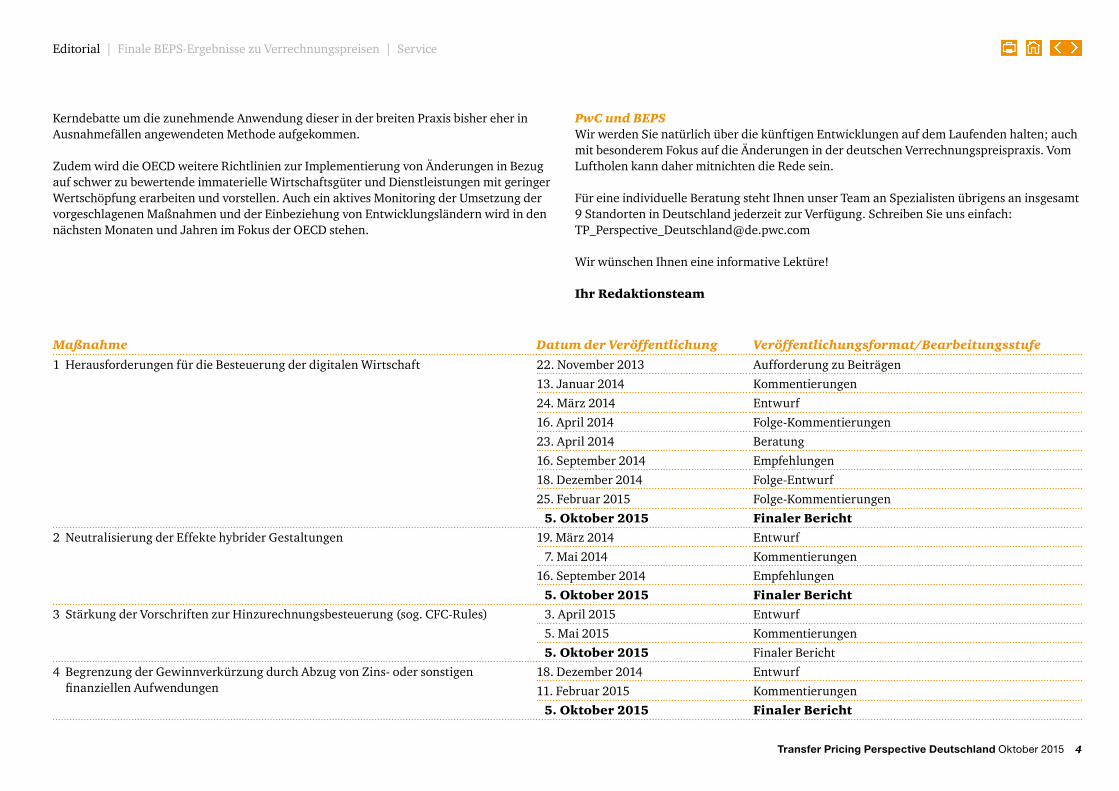

Seit Beginn der Initiative hat die OECD nach eigenen Angaben insgesamt 23 Diskussions-entwürfe vorgestellt und mehr als 12.000 Seiten an Kommentaren aus der Öffentlichkeit

erhalten und verarbeitet2. Eine vollständige Übersicht der nun erschienenen finalen Berichte finden Sie am Ende dieses Editorials.3

Einschneidende Änderungen im Bereich der VerrechnungspreiseDie OECD hat den bei Beginn der Initiative im Kreuzfeuer stehenden Fremdvergleichs-grundsatz bestätigt und damit alternativen Ansätzen wie der globalen Gewinnaufteilung vorerst einen Riegel vorgeschoben. Damit scheint eine Aufteilung von Besteuerungsrechten zwischen Staaten unter Anwendung von Allokations schlüsseln wie Umsatz oder Mitarbeiter-zahl zumindest bei den OECD-Mitgliedsstaaten zum jetzigen Zeitpunkt keinen Anklang zu finden.

Als Ergebnis der am 5. Oktober 2015 veröffentlichten Berichte stehen vor allem deutlich überarbeitete Abschnitte der OECD Verrechnungspreisrichtlinien für Steuer verwaltungen und multinationale Unternehmen.

Durch deren Richtlinien-Charakter dürften hier die Änderungen immanent sein und sich in deutlich geschärften Erwartungen der lokalen Steuerbehörden äußern. Dies bezieht sich z. B. auf die Bewertung von Risiken und immateriellen Wirtschaftsgütern, die nicht mehr vor-rangig nach vertraglichen Vereinbarungen beurteilt werden dürften.

Neben dieser veränderten Betrachtungsweise von konzern internen Geschäftsbeziehungen dürften auch die Empfehlungen der OECD zu lokalen Anforderungen an die Dokumentation von Verrechnungspreisen einschneidende Auswirkungen auf die Praxis haben. Während einige Länder mit der rechtlichen Umsetzung dieser Maßnahmen bereits weit fortgeschritten sind (z. B. Spanien und Großbritannien), werden vom deutschen Gesetzgeber ebenfalls in Kürze entsprechende Schritte erwartet (mehr dazu im ent sprechenden Fokusartikel).

Zukünftige EntwicklungenBei einigen Themen hat sich die OECD weitere Arbeit vorbehalten – so beispielsweise im Bereich der Profit-Split-Methode (Gewinnaufteilungsmethode). Hier war vorrangig durch den erhöhten Fokus auf funktionale Wertschöpfung und globale Wertschöpfungsketten eine

1 OECD Webcast Unterlage 5.Oktober 2015 „Launch of the final BEPS Reports“, S.51. 2 Ibid, S.8. 3 Zu den hervorgehobenen Berichten finden Sie einen Beitrag in dieser Sonderausgabe.

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Editorial

Transfer Pricing Perspective Deutschland Oktober 2015 4

Kerndebatte um die zunehmende Anwendung dieser in der breiten Praxis bisher eher in Ausnahmefällen angewendeten Methode auf gekommen.

Zudem wird die OECD weitere Richtlinien zur Implementierung von Änderungen in Bezug auf schwer zu bewertende immaterielle Wirtschaftsgüter und Dienst leistungen mit geringer Wertschöpfung erarbeiten und vorstellen. Auch ein aktives Monitoring der Umsetzung der vorgeschlagenen Maßnahmen und der Einbeziehung von Entwicklungsländern wird in den nächsten Monaten und Jahren im Fokus der OECD stehen.

PwC und BEPSWir werden Sie natürlich über die künftigen Entwicklungen auf dem Laufenden halten; auch mit besonderem Fokus auf die Änderungen in der deutschen Verrechnungspreispraxis. Vom Luftholen kann daher mitnichten die Rede sein.

Für eine individuelle Beratung steht Ihnen unser Team an Spezialisten übrigens an insgesamt 9 Standorten in Deutschland jederzeit zur Verfügung. Schreiben Sie uns einfach: [email protected]

Wir wünschen Ihnen eine informative Lektüre!

Ihr Redaktionsteam

Maßnahme Datum der Veröffentlichung Veröffentlichungsformat/Bearbeitungsstufe

1 Herausforderungen für die Besteuerung der digitalen Wirtschaft 22. November 2013 Aufforderung zu Beiträgen

13. Januar 2014 Kommentierungen

24. März 2014 Entwurf

16. April 2014 Folge-Kommentierungen

23. April 2014 Beratung

16. September 2014 Empfehlungen

18. Dezember 2014 Folge-Entwurf

25. Februar 2015 Folge-Kommentierungen

5. Oktober 2015 Finaler Bericht

2 Neutralisierung der Effekte hybrider Gestaltungen 19. März 2014 Entwurf

7. Mai 2014 Kommentierungen

16. September 2014 Empfehlungen

5. Oktober 2015 Finaler Bericht

3 Stärkung der Vorschriften zur Hinzurechnungsbesteuerung (sog. CFC-Rules) 3. April 2015 Entwurf

5. Mai 2015 Kommentierungen

5. Oktober 2015 Finaler Bericht

4 Begrenzung der Gewinnverkürzung durch Abzug von Zins- oder sonstigen finanziellen Aufwendungen

18. Dezember 2014 Entwurf

11. Februar 2015 Kommentierungen

5. Oktober 2015 Finaler Bericht

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Transfer Pricing Perspective Deutschland Oktober 2015 5

Maßnahme Datum der Veröffentlichung Veröffentlichungsformat/Bearbeitungsstufe

5 Wirksamere Bekämpfung schädlicher Steuerpraktiken unter Berücksichtigung von Transparenz und Substanz

16. September 2014 Empfehlungen

6. Februar 2015 Vereinbarung

5. Oktober 2015 Finaler Bericht

6 Verhinderung von Abkommensmissbrauch 14. März 2014 Entwurf

11. April 2014 Kommentierungen

16. September 2014 Empfehlungen

21. November 2014 Folge-Entwurf

12. Januar 2015 Folge-Kommentierungen

22. Mai 2015 Abgeänderter Entwurf

18. Juni 2015 Kommentierungen

5. Oktober 2015 Finaler Bericht

7 Verhinderung der künstlichen Umgehung des Status als Betriebsstätte 31. Okober 2014 Entwurf

12. Januar 2015 Kommentierungen

15. Mai 2015 Folge-Entwurf

15. Juni 2015 Folge-Kommentierungen

5. Oktober 2015 Finaler Bericht

8 Immaterielle Wirtschaftsgüter

Maßnahme 8–10 (Risiken, Recharakterisierung, besondere Maßnahmen) 1. Dezember 2014 Entwurf

10. Februar 2015 Kommentierungen

5. Oktober 2015 Finaler Bericht

Immaterielle Wirtschaftsgüter 30. Juli 2013 Entwurf

22. Oktober 2013 Kommentierungen

16. September 2014 Empfehlungen

Umlagevereinbarungen 29. April 2015 Entwurf

1. Juni 2015 Kommentierungen

Schwer bewertbare immaterielle Wirtschaftsgüter 4. Juni 2015 Entwurf

19. Juni 2015 Kommentierungen

9 Risiken und Kapital

siehe Maßnahme 8 (Action 8–10: Risiken, Recharakterisierung, besondere Maßnahmen)

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Transfer Pricing Perspective Deutschland Oktober 2015 6

Maßnahme Datum der Veröffentlichung Veröffentlichungsformat/Bearbeitungsstufe

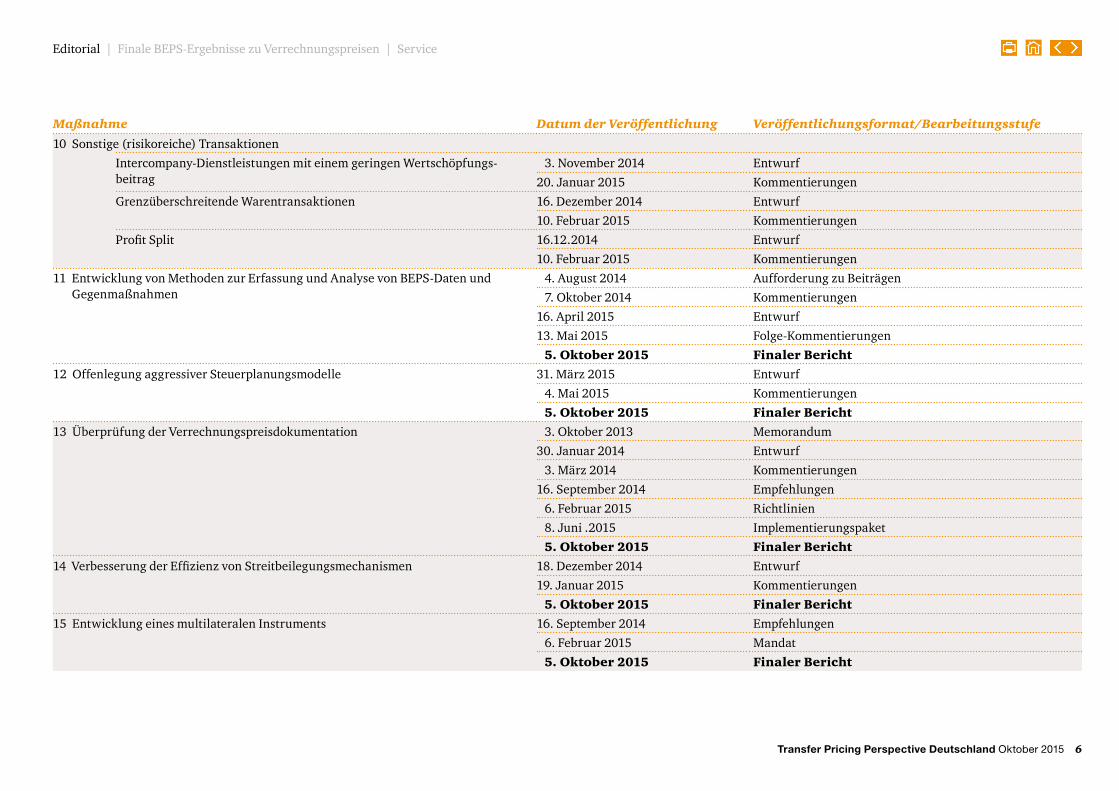

10 Sonstige (risikoreiche) Transaktionen

Intercompany-Dienstleistungen mit einem geringen Wertschöpfungs-beitrag

3. November 2014 Entwurf

20. Januar 2015 Kommentierungen

Grenzüberschreitende Warentransaktionen 16. Dezember 2014 Entwurf

10. Februar 2015 Kommentierungen

Profit Split 16.12.2014 Entwurf

10. Februar 2015 Kommentierungen

11 Entwicklung von Methoden zur Erfassung und Analyse von BEPS-Daten und Gegen maßnahmen

4. August 2014 Aufforderung zu Beiträgen

7. Oktober 2014 Kommentierungen

16. April 2015 Entwurf

13. Mai 2015 Folge-Kommentierungen

5. Oktober 2015 Finaler Bericht

12 Offenlegung aggressiver Steuerplanungs modelle 31. März 2015 Entwurf

4. Mai 2015 Kommentierungen

5. Oktober 2015 Finaler Bericht

13 Überprüfung der Verrechnungspreis dokumentation 3. Oktober 2013 Memorandum

30. Januar 2014 Entwurf

3. März 2014 Kommentierungen

16. September 2014 Empfehlungen

6. Februar 2015 Richtlinien

8. Juni .2015 Implementierungspaket

5. Oktober 2015 Finaler Bericht

14 Verbesserung der Effizienz von Streit beilegungsmechanismen 18. Dezember 2014 Entwurf

19. Januar 2015 Kommentierungen

5. Oktober 2015 Finaler Bericht

15 Entwicklung eines multilateralen Instruments 16. September 2014 Empfehlungen

6. Februar 2015 Mandat

5. Oktober 2015 Finaler Bericht

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Transfer Pricing Perspective Deutschland Oktober 2015 7

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Finale BEPS-Ergebnisse zu Verrechnungspreisen

Unternehmensgewinne sollen in demjenigen Staat besteuert werden, in dem das Unternehmen seine Betriebsstätten unterhält. Mithilfe künstlicher Strukturen und durch Fragmentierung der Geschäfts tätigkeiten ist es jedoch in der Vergangenheit zahlreichen Unternehmen gelungen, die Begründung unerwünschter Betriebsstätten zu vermeiden oder zu umgehen.

Ziel der Maßnahme 7 der 2013 initiierten OECD-BEPS- Initiative war es daher, die Kriterien für die Begründung einer Betriebsstätte im OECD-Musterabkommen (OECD-MA) weiter und klarer zu fassen, um eine Umgehung der Voraus-setzungen zur Begründung einer Betriebsstätte zu ver-hindern. In ihrem Abschlussbericht hat die Arbeitsgruppe im Wesentlichen fünf Strategien zur Vermeidung einer Betriebs-stättenbegründung identifiziert und Änderungen des OECD-MA angekündigt. Der Fokus der vorgeschlagenen Änderungen liegt auf der Definition einer Betriebsstätte im Hinblick auf den Einsatz von Kommissionärsstrukturen (Art. 5 Abs. 6 OECD-MA) und die Inanspruchnahme der Aus nahme regelungen für bestimmte Tätigkeiten (Art. 5 Abs. 4 OECD-MA).

VertreterbetriebsstätteDie aktuelle Regelung in Art. 5 OECD-MA sieht vor, dass eine Person, die für ein Unternehmen tätig ist und auch die Voll - macht besitzt, für das Unternehmen Verträge ab zuschließen (Art. 5 Abs. 5 OECD-MA), als Betriebsstätte zu behandeln ist. Ausnahmen gelten für Makler, Kommissionäre oder andere unabhängige Vertreter. Diese Ausnahme regelung haben

Unternehmen genutzt, indem sie eine Kommissionärs-struktur gewählt haben, bei der lediglich der formelle Ver trags abschluss dem Unternehmen vorbehalten war, ohne die tatsächlichen Funktionen und Risiken des Kommissionärs zu ändern.

Ziel war es daher, der künstlichen Gestaltung von Kommissionärs strukturen Einhalt zu gebieten. Nach der geplanten neuen Fassung des Art. 5 Abs. 5 OECD-MA soll eine Betriebsstätte dann begründet werden, wenn (1) eine Person gewöhnlich Verträge schließt oder (2) gewöhnlich die wesentliche Rolle zum Abschluss von Verträgen übernimmt, die regelmäßig ohne substanzielle Änderungen vom Unter-nehmen abgeschlossen werden, und die betroffenen Verträge im Namen des Unternehmens geschlossen werden oder den Austausch von Gütern oder Dienstleistungen oder Nutzungs-rechten zum Gegenstand haben. Anstelle der bisherigen Fokussierung auf das Vorliegen einer formellen Abschluss-vollmacht ist nunmehr entscheidend, wer wirtschaftlich betrachtet in den Vertragsabschluss eingebunden ist. Die wesentliche Rolle beim Abschluss von Verträgen ist nach dem geänderten Wortlaut des OECD-Musterkommentars der Person zuzuordnen, die den fremden Dritten überzeugt, einen Vertrag mit dem Unternehmen abzuschließen. Das Fehlen einer formellen Abschlussvollmacht ist demnach nicht mehr entscheidend.

Die Neufassung des Art. 5 Abs. 5 OECD-MA soll dann nicht gelten, wenn eine unabhängige Person auftritt (Art. 5 Abs. 6 OECD-MA). Das Kriterium der Unabhängigkeit soll allerdings per se nicht mehr erfüllt sein, wenn der Vertreter aus-schließlich oder nahezu ausschließlich für ein Unternehmen tätig wird. Dabei bleibt das zugrunde liegende vertragliche Konstrukt weitgehend unberücksichtigt. Vielmehr soll

primär geprüft werden, wie unabhängig der Kommissionär letztendlich agiert.

Die Möglichkeit, eine Betriebsstätte durch eine Kommissionärsstruktur zu vermeiden, wird durch die Neuregelungen deutlich eingeschränkt. Für die Praxis ist daher zu empfehlen, bestehende Kommissionärsstrukturen auf (1) die inhärente Einbindung in die Vertrags-verhandlungen sowie (2) deren Abhängigkeitsverhältnis zum Prinzipal zu prüfen. Klarstellend sei darauf hingewiesen, dass unabhängige Kommissionärsstrukturen nach dem Abkommensrecht weiterhin nicht als Betriebsstätte qualifiziert werden.

Ausweitung des Kriteriums „vorbereitende oder Hilfstätigkeiten“Nebentätigkeiten, die generell als „unschädlich“ erachtet werden, wie zum Beispiel Lagerung, Ausstellung und Auslieferung von Waren und Gütern, oder solche, die nur dem Einkauf von Gütern und Waren dienen, begründen nach momentaner Lesart bisher keine Betriebsstätte, sondern fallen unter den sogenannten Ausnahmekatalog (Art. 5 Abs. 4 lit. a–d OECD-MA). Darüber hinaus begründen feste Geschäftseinrichtungen, die für das Unternehmen andere Tätigkeiten ausführen, keine Betriebsstätte, sofern es sich um vorbereitende oder Hilfstätigkeiten handelt (Art. 5 Abs. 4 lit. e–f OECD-MA).

Die Kriterien einer vorbereitenden oder Hilfstätigkeit sollen auf sämtliche in Art. 5 Abs. 4 OECD-MA vorgesehenen Ausnahmetätigkeiten angewandt werden. Dies bedeutet, dass auch bei Lagerung, Ausstellung und Auslieferung oder dem Einkauf von Gütern und Waren nur dann keine Betriebs stätte begründet werden soll, wenn es sich insgesamt

Maßnahme 7: Betriebsstätten

Transfer Pricing Perspective Deutschland Oktober 2015 8

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

um vorbereitende und Hilfstätigkeiten handelt. Der Anwendungsbereich der unschädlichen Nebentätigkeiten wird somit deutlich eingeschränkt. Für die Praxis bedeutet dies, in Fällen der Anwendung des Ausnahmekatalogs (Art. 5 Abs. 4 lit. a–d OECD-MA) die zugrunde liegende Tätigkeit auf den Charakter einer vorbereitenden oder Hilfstätigkeit hin zu prüfen. Denn nur wenn eine vorbereitende oder Hilfstätigkeit zu bejahen ist, kann weiterhin von einer nicht bestehenden Betriebsstätte ausgegangen werden.

Aufteilung von Geschäftstätigkeiten – Einführung einer AntifragmentierungsregelungDie oben genannte Regelung zur Ausweitung des Kriteriums „vorbereitende oder Hilfstätigkeiten“ soll auch durch einen neu eingeführten Abs. 4.1 (Antifragmentierungsregelung) bekräftigt werden. Danach findet der Ausnahmekatalog des Abs. 4 keine Anwendung auf die feste Geschäftseinrichtung eines Unternehmens, wenn dieses oder ein verbundenes Unternehmen in dem betreffenden Vertragsstaat bereits Geschäftstätigkeiten ausübt, die (1) eine Betriebsstätte unter Art. 5 OCED-MA begründen, oder (2) die aus der Kombination der beiden Tätigkeiten resultierende Gesamt-tätigkeit keine „vorbereitende oder Hilfstätigkeit“ ist. In einem solchen Fall begründet die Geschäftseinrichtung auch dann eine Betriebsstätte, wenn sie nur vorbereitende und Hilfstätigkeiten durchführt. Der Möglichkeit, durch eine Aufteilung von Aktivitäten in mehrere „vorbereitende oder Hilfstätigkeiten“ keine Betriebsstätte zu begründen, werden hierdurch enge Grenzen gesetzt. Bei einem solchen Fall könnten neben betriebs wirtschaftlichen Gründen nunmehr auch steuerrechtliche Motive die Zusammenlegung von Geschäftseinrichtungen implizieren, um Redundanzen durch mehrere begründete Betriebsstätten zu vermeiden bzw. wenigstens zu minimieren.

Definition von Bau- und MontagebetriebsstättenEine Bauausführung oder Montage hat bislang nur dann eine Betriebsstätte begründet, wenn ihre Dauer zwölf Monate überschritten hat (Art. 5 Abs. 3 OECD-MA). Dies hat teil-

weise zu der Praxis geführt, dass Verträge künstlich in Verträge mit einer Laufzeit von weniger als zwölf Monaten aufgeteilt und die Leistungen über mehrere verbundene Unternehmen verteilt wurden. Nunmehr soll der sogenannte Principal Purpose Test (PPT) als Bestandteil des OECD-MA eine derartige Umgehung verhindern. Zentrale Aussage des PPT ist es, dass ein abkommensberechtigter Steuerpflichtiger keine Vorteile aus einem Doppelbesteuerungsabkommen erzielen kann, wenn vertretbare Gründe dafür vorliegen, dass eine Vereinbarung oder eine Transaktion nur deswegen durchgeführt wurde, um ebendiesen Vorteil zu erlangen. Aufgrund der Anwendung des PPT bedurfte es keiner weiteren Änderung des Art. 5 Abs. 3 OECD-MA. Darüber hinaus soll die entsprechende Kommentierung in der Form angepasst werden, dass für die Bestimmung der Zwölf-monatsfrist Zeiten der Tätigkeiten des gleichen Unter-nehmens oder anderer verbundener Unternehmen am gleichen Projekt zusammengerechnet werden, das heißt ganzheitlich zu betrachten sind. Um Härtefälle zu vermeiden, ist jedoch eine Mindestanwesenheitsdauer im jeweiligen Land von 30 Tagen innerhalb von zwölf Monaten notwendig. In der Praxis sollte dann insbesondere geprüft werden, ob die Leistungen der Gruppe innerhalb der Zwölfmonatsfrist erbracht werden oder diese überschreiten. Soweit möglich, sollten Unternehmen ihre Vertrags-gestaltung an die geänderten Fristen anpassen.

Spezielle Regelungen für Unternehmen der VersicherungsbrancheSpezielle Regelungen für die Versicherungsbranche im Bereich der Betriebsstätten sollen letztlich trotz Thematisierung in den vorherigen Diskussionsentwürfen nicht erlassen werden. Nach Auffassung der Arbeitsgruppe ist es nicht notwendig, gesonderte Regelungen zu erlassen, die von den bisherigen Regelungen abweichen. Vielmehr finden die Regelungen der geänderten Art. 5 Abs. 5 und Abs. 6 auch auf Versicherungsunternehmen Anwendung.

FazitDie OECD hat sich der Problematik angenommen, dass in der Praxis die Begründung einer Betriebsstätte durch zum Teil künstliche (jedoch legale) Vertragsgestaltungen umgangen werden konnte. Die Änderungen des Art. 5 OECD-MA sollen dieses Vorgehen eindämmen und scheinen die formulierte Zielsetzung zu erfüllen. Ins gesamt wurde der abkommens rechtliche Anwendungs tatbestand der Betriebsstätte aus geweitet und etwaige Ausnahme- und Sondertatbestände wurden deutlich eingegrenzt. Für die Praxis bedeutet dies, dass eine bisher gewählte (Vertrags-)Struktur nicht mehr gewährleisten kann, dass weiterhin keine Betriebsstätte mit nicht möglicher Zuordnung von Besteuerungsrechten vorliegt. Es bietet sich daher an, derartige Vertrags konstruktionen auf ihren Bestand und ihre Relevanz kritisch zu überprüfen.

Ihre AnsprechpartnerMartin RenzPwC StuttgartTel.: +49 711 25034-5268E-Mail: [email protected]

Oliver LichePwC BerlinTel.: +49 30 2636-5268E-Mail: [email protected]

Gerrit HalbachPwC BerlinTel.: +49 30 2636-3583E-Mail: [email protected]

Dr. Andreas WestermeierPwC DüsseldorfTel.: +49 211 981-1577E-Mail: [email protected]

Transfer Pricing Perspective Deutschland Oktober 2015 9

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Als Teil der Ergebnisse der BEPS-Maßnahmen 8–10 hat die OECD am 5. Oktober 2015 die finale Fassung der Richtlinien zu immateriellen Wirtschaftsgütern (iWG) veröffentlicht und ersetzt damit die bisher geltenden Regelungen des Kapitels VI der OECD-Verrechnungspreisrichtlinien. Neben überarbeiteten Vorgaben zur Definition und Abgrenzung des Begriffs „immaterielles Wirtschaftsgut“, aus-führlichen Vorgaben zur Zuordnung von Erträgen auf Basis der für die Wertschöpfung relevanten Funktionen und Neuerungen zur Behandlung von Ex-post-Abweichungen macht die OECD auch besondere Vorgaben in Bezug auf schwer zu bewertende iWGs. Die Neuerungen zielen – wie alle anderen verrechnungspreisrelevanten BEPS-Maß-nahmen – insbesondere darauf ab, Gewinne im Einklang mit Wertschöpfung und Substanz zuzuordnen. Als Folge zeigt sich, dass die Durch-führung einer umfassenden, präzisen Funktions- und Risikoanalyse und entsprechender Gewinn-zuordnung weiter an Bedeutung gewinnen wird.

EinführungDas Kapitel VI der OECD-Richtlinien ist speziell darauf zugeschnitten, die Bedingungen für einen Fremdvergleich bei Transaktionen zu bestimmen, die den Gebrauch oder die Übertragung von iWG betreffen. Alle wesentlichen Neuerungen aus dem am 16. September 2014 ver-öffentlichten Bericht wurden in die finale Fassung über-nommen. Darüber hinaus wird den Ergebnissen aus dem Kapitel zu Risiko und Recharakterisierung (Änderungen an Kapitel I der Richtlinien) Rechnung getragen und es werden einige Punkte (z. B. Materialitätsschwellen) konkretisiert.

Definition und Abgrenzung Die OECD versucht in den neuen Richtlinien die Definition der iWG zu konkretisieren. Demnach ist ein Wirtschaftsgut als iWG definiert, wenn • es keinen materiellen oder finanziellen Vermögens-

gegenstand darstellt,• mittels dessen Besitz oder Gebrauch gewerbliche Zwecke

verfolgt werden können,• dessen Gebrauch oder Überlassung an einen unabhängigen

Dritten vergütet werden müsste.

Neben der Definition werden in der Richtlinie ein Reihe von Beispielen aufgeführt, die häufig als iWG im Verrechnungs-preiskontext genannt werden (u. a. Patente, Knowhow und Marken). Diese Liste ist weder als vollständig anzusehen noch kann sie eine fallspezifische Analyse ersetzen. Folglich sollte zum Zwecke der Verrechnungspreisanalyse für die Ermittlung der besonderen Merkmale eines iWG eine Funktions- und Risikoanalyse durchgeführt werden, die aufzeigt, (1) welcher Wertbeitrag geleistet wird, (2) welche wichtigen Funktionen und besonderen Risiken im Zusammen hang mit Entwicklung, Weiterentwicklung, Pflege, Schutz und Verwendung des iWG getragen werden und (3) wie in Verbindung mit anderen materiellen und immateriellen Wirtschaftsgütern sowie Geschäftsaktivitäten ein Mehrwert geschaffen wird.

Eigentum an iWGDie angepasste Richtlinie für iWG befasst sich ausführlich mit der Frage des Eigentums an einem iWG und den ent-sprechenden Transaktionen einschließlich Entwicklung, Weiterentwicklung, Pflege, Schutz und Verwendung von iWG. Der zentrale Aspekt in diesem Abschnitt ist, dass der mittels eines iWG entstandene Gewinn unter den betroffenen Parteien innerhalb eines multinationalen Unternehmens gemäß ihrer Funktion, ihrem Einsatz von Wirtschaftsgütern und den übernommenen Risiken aufgeteilt werden soll. Dabei ist darauf zu achten, dass vertragliche Vereinbarungen

zwischen diesen Transaktionspartnern als Ausgangspunkt für die Verrechnungspreisanalyse dienen, aber letztendlich die tatsächlich ausgeübten Funktionen bzw. deren Kontrolle, der Einsatz von Wirtschaftsgütern und die übernommenen Risiken die entscheidenden Kriterien zur Gewinnaufteilung darstellen.

Das in der Richtlinie aufgezeigte Grundkonzept zur Ver-rechnungs preisanalyse für Transaktionen mit iWG besteht hauptsächlich darin, dass die in der Transaktion ver-wendeten oder übertragenen iWG, die rechtlichen Eigen-tümer sowie die spezifischen wirtschaftlich signifikanten Funktionen und Risiken in Bezug auf Entwicklung, Weiterentwicklung, Pflege, Schutz und Verwendung des iWG zu identifizieren sind. Dieses Vorgehen schließt auch die Vorgaben des ebenfalls im Zuge der BEPS-Initiative überarbeiteten Kapitels I der OECD-Richtlinien ein. Dabei steht insbesondere die Frage im Vordergrund, inwieweit die an der Transaktion beteiligten Parteien die zugrunde liegenden Risiken kontrollieren und die finanzielle Kapazität zum Tragen der Risiken beitragen. Dadurch soll sichergestellt werden, dass der Verrechnungspreis konsistent mit den Beiträgen der jeweiligen Parteien hinsichtlich ausgeübter Funktionen, verwendeter Vermögensgegenstände und übernommener Risiken ist.

In diesem Zusammenhang besagt die Richtlinie, dass dem rechtlichen Eigentümer nicht notwendigerweise die Erträge aus iWG zustehen, und hebt die entscheidende Rolle wesentlicher Funktionen hervor (z. B. die Gestaltung von Forschungs- und Marketingprogrammen, das Setzen von Prioritäten, die Entscheidung über Budgets). Weiterhin wird auf die für die Verrechnungspreisanalyse wesentliche Fragestellung hingewiesen, ob eine bestimmte Gesellschaft imstande ist, zentrale Funktionen zu steuern oder bestimmte Steuerungs funktionen auszuführen. Wenn der rechtliche Eigentümer wesentliche Funktionen nicht ausführt oder steuert, steht der Ertrag nach Abzug der Kompensations

Maßnahme 8: Immaterielle Wirtschaftsgüter

Transfer Pricing Perspective Deutschland Oktober 2015 10

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

zahlung an den Eigen tümer für dessen Funktionen, dessen Einsatz von Wirtschaftsgütern und aufgenommenes Risiko denjenigen Parteien zu, die die wesentlichen Funktionen steuern und das Risiko tragen. Deshalb erklärt die aktuelle Version der Richtlinien, unter welchen Umständen nicht der rechtliche Eigentümer Anspruch auf das Residualeinkommen hat, sondern diejenigen Parteien, die die wesentlichen Funktionen ausüben und steuern. Wenn eine Gesellschaft nur das Finanzierungsrisiko trägt, steht ihr ein dem Risiko angemessener Anteil am erwarteten Ertrag zu.

Bestimmung des Fremdvergleichs im Falle von iWGWie schon der Diskussionsentwurf enthält die finale Fassung Erläuterungen dazu, wie die Grundsätze zur Bestimmung der Fremdvergleichsbedingungen aus den (teilweise) über-arbeiteten Kapiteln I bis III der OECD-Richtlinien auch für Transaktionen mit iWG angewendet werden sollen. Im Speziellen wird dargelegt, dass der dort vorgestellte neun-stufige Prozess hilfreich bei der Bestimmung fremd üblicher Verrechnungspreise für Transaktionen mit iWG ist. Dennoch wird deutlich, dass die Grundsätze aus den Kapiteln I bis III in manchen Fällen nur schwierig bei Transaktionen mit iWG angewendet werden können, da diese spezielle Charakteristika aufweisen, die die Suche nach Vergleichs-transaktionen und das Festsetzen von Verrechnungspreisen zum Zeitpunkt der Transaktion in manchen Fällen erschweren.

Die OECD weist in diesem Zusammenhang darauf hin, dass bei Anwendung der gesamten Grundsätze bei iWG die für jede Partei realistisch verfügbaren Optionen zu prüfen sind.

Bei der Durchführung einer Vergleichsanalyse beim Transfer von iWG ist es essenziell, die Einzigartigkeit eines iWG zu berücksichtigen. Hierzu beschreibt die OECD einige spezifische Merkmale von iWG, die bei einer solchen Vergleichs analyse geprüft werden sollten. Diese schließen ein: (1) Exklusivität, (2) Umfang und Dauer eines

rechtlichen Schutzes, (3) räumliche Ausdehnung, (4) Nutzungs dauer, (5) Entwicklungsstadium, (6) Rechte zur Weiterentwickelung, Überarbeitung und Aktualisierung und (7) erwarteter künftiger Ertrag. Für die Vergleichsanalyse müssen alle diese Merkmale bedacht und auf ihre Relevanz geprüft werden.

Bei der Durchführung einer Vergleichsanalyse muss die Existenz von Risiken im Vergleich zur Wahrscheinlichkeit eines späteren wirtschaftlichen Ertrags durch den Transfer eines iWG berücksichtigt werden.

Abhängig von den spezifischen Umständen könnte jede der fünf von der OECD in Kapitel II beschriebenen Verrechnungs-preismethoden die am besten geeignete Methode sein, um die Nutzung oder Übertragung eines oder mehrerer iWG oder deren Rechte zwischen verbundenen Unternehmen zu beurteilen.

Die Verrechnungspreismethoden, die beim Transfer eines oder mehrerer iWG oder deren Rechte wahrscheinlich am hilfreichsten sind, sind die CUP-Methode und die trans-aktionsbezogene Gewinnaufteilungsmethode. Die OECD schlussfolgert, dass in Fällen, in denen verlässliche Ver-gleichs daten zwischen unverbundenen Unternehmen vorliegen, die CUP-Methode angewendet werden kann, um Fremdvergleichsbedingungen für einen Transfer von iWG oder den Rechten an ihnen zu bestimmen. Insgesamt wird die Verwendung von Datenbankanalysen und einseitigen Verrechnungspreismethoden aufgrund der Einzigartigkeit von iWG jedoch kritisch gesehen, ebenso wie die Anwendung kostenbasierter Ansätze bei der Übertragung von iWG, da oft kaum ein Zusammenhang zwischen Kosten und Wert des iWG bestehe.

Die Richtlinie befasst sich daher auch mit der Anwendung von Bewertungsverfahren – insbesondere mit den ein-kommensbezogenen Methoden (Barwertverfahren basierend

auf Einkommen oder Cashflows) – in Fällen, in denen andere Methoden nicht sinnvoll angewandt werden können. Vor allem die Verlässlichkeit der Annahmen sollte laut OECD im Vordergrund stehen. Bei Bewertungsverfahren sollten ins besondere folgende Parameter begründet werden: Genauigkeit der budgetierten Finanzdaten, Wachstumsraten, Diskontierungssätze, Nutzungsdauer/terminal value, Steuern (die auf Ebene des Verkäufers und des Käufers berücksichtigt werden müssen) und die Art der Zahlung (Barwert der Raten zahlungen oder Einmalzahlung).

Schwer zu bewertende iWG Weitere Abschnitte der Richtlinie gehen auf die Problematik der Verrechnungspreisfestsetzung bei besonders schwer zu bewertenden iWG (hard-to-value intangibles) ein. Hierbei stellt die finale Fassung insbesondere Situationen dar, in denen entweder Ex-ante- oder Ex-post-Werte für die iWG angesetzt werden sollen.

Aufgrund ihrer speziellen Merkmale ist es häufig schwierig, Vergleichswerte für iWG zu finden und deren Wert zu bestimmen. Die OECD schlägt daher vor, die Bewertung an hand des zu erwartenden Nutzens unter Berücksichtigung zukünftiger vorhersehbarer Entwicklungen zu bestimmen. In der finalen Fassung der Richtlinie wird dabei darauf hin gewiesen, dass sich fremde Dritte in Fällen hoher Unsicherheit bezüglich zukünftiger Entwicklungen mit Preis mechanismen (z. B. kürzere Laufzeiten, Preis-anpassungs klauseln, bedingte Preisvereinbarungen) absichern würden.

Aufgrund der bestehenden Informationsasymmetrie zwischen Steuerbehörde und Steuerpflichtigen wird in der finalen Fassung der Richtlinie die Überprüfung der fest gelegten Preise von iWG durch tatsächlich eintretende (Ex-post-)Entwicklungen thematisiert. Der Unterschied zwischen den prognostizierten zukünftigen Gewinnen, die in die Bewertung des iWG eingeflossen sind, und den

Transfer Pricing Perspective Deutschland Oktober 2015 11

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

tat sächlich eingetretenen Gewinnen könnte dann ein Hinweis darauf sein, dass vorhersehbare zukünftige Entwicklungen nicht adäquat in der Bewertung berücksichtigt wurden.

Somit können nachträglich gewonnene Informationen einen Beleg für die Zuverlässigkeit der Informationen liefern, die der Bewertung zugrunde liegen. Ein iWG kann zum Beispiel als schwer zu bewerten kategorisiert werden, wenn • es zum Zeitpunkt des Transfers nur teilweise entwickelt ist,• seine kommerzielle Nutzung für einige Jahre nach der

Transaktion nicht geplant ist, • seine antizipierte Nutzung zum Zeitpunkt des Transfers

neuartig ist und das Fehlen von Nachweisen für die Entwicklung oder Verwendung von ähnlichen IWGs nur sehr unsichere Prognosen ermöglicht.

Im Falle von schwer zu bewertenden iWG sollen die Finanz-behörden entsprechend der finalen Fassung der Richtlinie auf Ex-post-Finanzergebnisse zurückgreifen können, um die Angemessenheit der ex ante bestimmten Preis-vereinbarungen zu prüfen. Eine Anpassung soll jedoch nur dann erfolgen, wenn die tatsächlichen Ex-post-Ergebnisse von der Ex-ante-Budgetierung signifikant abweichen. Dabei sieht die Richtlinie eine Ausnahme der Anwendung von Ex-post-Informationen vor, wenn (1) der Steuerzahler um fassende Angaben zu den Ex-ante-Prognosen und -An nahmen macht, die der Bestimmung der Preis-vereinbarung zugrunde liegen; (2) der Steuerzahler aus-reichende Nachweise darüber erbringt, dass signifikante Unterschiede zwischen den prognostizierten und den tatsächlichen Finanzzahlen a) aufgrund von unvorher-sehbaren und außergewöhnlichen Entwicklungen zustande kamen oder b) auf die Eintrittswahrscheinlichkeit von vorhersehbaren Entwicklungen zurückzuführen sind und diese Wahrscheinlichkeit zum Zeitpunkt der Transaktion nicht signifikant über- oder unterschätzt wurde; (3) die Übertragung des schwer zu bewertenden iWG durch ein

bilaterales oder multilaterales Advance Pricing Agreement zwischen den Ländern des Erwerbers und des Veräußerers für den infrage stehenden Zeitraum abgedeckt ist; (4) jeglicher signifikanter Unterschied zwischen den prognostizierten und den tatsächlichen Finanzzahlen sich nicht in Form einer Verminderung oder Erhöhung in Höhe von 20 Prozent des zum Zeitpunkt der Transaktion fest-gelegten Ausgleichsbetrags für das schwer zu bewertende iWG auswirkt; (5) eine Kommerzialisierungsphase von fünf Jahren vergangen ist – beginnend nach dem Jahr, in dem der Erwerber des schwer zu bewertenden iWG erstmalig Umsätze mit fremden Dritten generiert hat – und jeglicher signifikanter Unterschied zwischen den prognostizierten und den tatsächlichen Finanzzahlen nicht größer als 20 Prozent der Prognose für diese Kommerzialisierungsphase war.

Darüber hinaus wird in der Richtlinie betont, dass eine Doppel besteuerung, die durch Anwendung des oben beschriebenen Ansatzes für schwer zu bewertende iWG zustande gekommen ist, mittels eines Verständigungs-verfahrens beseitigt werden sollte.

tragung von iWG immer schwieriger und komplexer werden als bisher.

Im Hinblick auf schwer zu bewertende iWG hat die OECD etliche Neuerungen formuliert. Da die Vorhersage von Finanzdaten und der Nachweis, was vorhersehbar und nicht vorhersehbar ist, in der Praxis in vielen Fällen schwierig sein wird, wird damit zu rechnen sein, dass Steuer behörden in Zukunft vermehrt die Überprüfung anhand von Ex-post-Informationen vornehmen und Verrechnungspreise anpassen werden. Für den Steuer-pflichtigen bedeutet dies, der Bewertung und Dokumentation von Transaktionen im Zusammenhang mit iWG mehr Aufmerksamkeit zu widmen, um glaubhaft darstellen zu können, dass die Ex-post-Entwicklungen zum Zeitpunkt der Preisbestimmung nicht vorhersehbar waren.

FazitIn Übereinstimmung mit dem Grundthema der BEPS Aktionspunkte 8-10, dem Zusammenhang zwischen Funktionen, Kontrolle und Risiken, setzt die OECD ihre Grundlinie auch hinsichtlich iWG fort, das heißt, die wirtschaftliche Substanz einer Transaktion wird deutlich stärker gegenüber der vertraglichen Vereinbarung in den Vordergrund gerückt. Auch hier treten traditionelle einseitige Verrechnungspreismethoden gegenüber zweiseitigen Methoden und Bewertungsmethoden stärker in den Hintergrund. Steuerpflichtige müssen in Zukunft daher verstärkt damit rechnen, dass die Verrechnungs-preisgestaltung zum Beispiel bei Auftragsforschungs-modellen (z. B. in Prinzipalstrukturen) und die Über-

Ihre AnsprechpartnerDr. Simon RenaudPwC DüsseldorfTel.: +49 211 981-1601E-Mail: [email protected]

Robert HalatPwC DüsseldorfTel.: +49 211 981-4376E-Mail: [email protected]

Mark ClementsPwC MünchenTel.: +49 89 5790-5721E-Mail: [email protected]

Transfer Pricing Perspective Deutschland Oktober 2015 12

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Als Teil der Ergebnisse der BEPS-Maßnahme 8 hat die OECD am 5. Oktober 2015 die finale Fassung der Richtlinien zu Cost Contribution Arrangements (CCA) veröffentlicht und ersetzt damit die bisher geltenden Regelungen des Kapitels VIII der OECD-Richtlinien. Die wesentlichen Änderungen betreffen die Bestimmung der Teil nehmer eines CCA und die Messung der Beiträge zu einem CCA.

EinführungDie Neuerungen zu CCA zielen – wie alle anderen ver-rechnungspreisrelevanten BEPS-Maßnahmen – darauf ab, die Gewinne im Einklang mit Wertschöpfung und Substanz zuzuordnen. Auf diese Weise soll erreicht werden, dass die Anwendung des Fremdvergleichsgrundsatzes in Bezug auf Transaktionen, bei denen immaterielle Wirtschaftsgüter oder die Übernahme von Risiken im Vordergrund stehen, nicht durch die Verwendung von CCA umgangen werden kann. Insbesondere soll es in Zukunft für ein verbundenes Unter-nehmen nicht mehr möglich sein, an einem CCA teil-zunehmen, wenn es keine Kontrolle über die mit dem CCA verbundenen Risiken hat oder lediglich finanzielle Mittel bereitstellt. Darüber hinaus soll die Messung der Beiträge zu einem CCA auf Kostenbasis nicht mehr den Regelfall dar-stellen, sondern die Ausnahme.

Bestimmung der TeilnehmerWie bisher kann ein verbundenes Unternehmen nur dann Teil nehmer eines CCA sein, wenn es eine angemessene Er wartung hat, von den Zielen der CCA-Aktivität zu profitieren. Anders als bisher wird jedoch die Übernahme und Kontrolle von Risiken als notwendige Bedingung für die Teilnahme an einem CCA angesehen. Dies folgt aus der Tat-

sache, dass per Definition jeder Teilnehmer eines CCA Risiken übernimmt und somit gemäß des ebenfalls im Zuge der BEPS-Initiative überarbeiteten Kapitels I der OECD-Richt-linien Kontrolle über die Risiken ausüben kann und die ent sprechenden finanziellen Mittel dazu hat, genauso wie es von einem fremden Dritten zu erwarten wäre. In diesem Zusammenhang enthält die finale Fassung im Vergleich zu dem im April 2015 veröffentlichten Diskussionsentwurf zudem die neue Vorgabe, dass die vertragliche Gestaltung (lediglich) den Ausgangspunkt für die Feststellung der Kontrolle über die Risiken bildet und durch Nachweise über das tatsächliche Verhalten der Teilnehmer ergänzt werden kann.

Bewertung der Beiträge zu einem CCANach dem bisherigen Verständnis werden die Beiträge zu einem CCA meist auf Basis der dem CCA zugrunde gelegten Kosten (ohne Gewinnelement) auf alle Teilnehmer nach Maßstab des erwarteten Nutzens aufgeteilt. Diese Heran-gehensweise wird nun durch die Vorgabe abgelöst, dass der Wert des Beitrags eines Teilnehmers im Allgemeinen mit dem Wert konsistent sein muss, den ein unabhängiges Unter-nehmen bei Berücksichtigung des gesamten erwarteten Nutzens unter vergleichbaren Umständen vereinbart hätte. Mit anderen Worten: Die Beiträge zu einem CCA werden mit dem Marktpreis gemessen, der meist nicht den Kosten zuzüglich Gewinnaufschlag entsprechen wird. Diese Regelung gilt vor allem für die Kategorie der „Entwicklungs-CCA“, während bei „Dienstleistungs-CCA“ aus praktischen Gründen ein kostenbasierter Ansatz als akzeptabel an-gesehen wird, sofern es sich um Dienstleistungen mit geringer Wertschöpfung (low-value adding services) handelt.

Ihre AnsprechpartnerSimon RenaudPwC DüsseldorfTel.: +49 221 981-1601E-Mail: [email protected]

Mark ClementsPwC MünchenTel.: +49 89 5790-5721E-Mail: [email protected]

Maßnahme 8: Cost Contribution Arrangements

FazitDie Bedingung, dass jeder Teilnehmer Kontrolle über die jeweils mit dem CCA verbundenen Risiken haben muss, und die Vorgabe, dass die Beiträge zu einem CCA in der Regel mit dem jeweiligen Wertbeitrag gemessen werden anstatt mit den Kosten, stellen fundamentale Änderungen im Vergleich zum bisherigen CCA-Konzept dar. Von daher sollten Konzerne ihre derzeitigen Ansätze bzw. Ver-einbarungen unter den genannten Gesichtspunkten genau überprüfen, um steuerliche Risiken zu vermeiden. Vor allem die Anwendung einer konsequent durchgeführten Funktions- und Risikoanalyse der an einem CCA teil-nehmenden Unternehmen ist zu diesem Zweck unabdingbar.

Ein gesetzlicher Entwurf bzw. ein Schreiben des Bundes-ministeriums der Finanzen (BMF) in Bezug auf die zukünftige Berücksichtigung dieser Änderungen liegt der zeit noch nicht vor. Allerdings erscheint es wahr-scheinlich, dass beispielsweise die vom BMF im Jahr 1999 veröffentlichten Verwaltungsgrundsätze-Umlageverträge entsprechend ergänzt oder ersetzt werden.

Transfer Pricing Perspective Deutschland Oktober 2015 13

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Kern des Aktionspunkts 9 ist die Vermeidung von BEPS durch die Übertragung von Risiken zwischen Gruppenmitgliedern oder die übermäßige Kapitalausstattung einzelner Gruppenmitglieder. Des Weiteren soll BEPS durch strukturell fremdunübliche Transaktionen verhindert werden.

Die finale VersionIm Vergleich zu ihrem ersten Entwurf des Papiers zu Aktions-punkt 9 (Dezember 2014) konkretisiert die OECD im finalen Dokument einige ihrer Empfehlungen für die Verrechnungs-preisanalyse. Es werden klarere Definitionen als im bisherigen Entwurf (u. a. in Bezug auf die Konzepte Risiko-übernahme, Risikomanagement, Kontrolle des Risikos) und ein Rahmenwerk für Risikoanalysen geliefert.

Nachfolgend werden einige wesentliche Kernaussagen des finalen Papiers zusammengefasst.

Ökonomische RealitätDie OECD möchte sicherstellen, dass die tatsächlichen Geschäftsbeziehungen zwischen verbundenen Unternehmen sauber identifiziert werden und Verrechnungspreise zukünftig nicht auf vertraglichen Vereinbarungen basieren, die die ökonomische Realität nicht widerspiegeln.

Vereinbarungen und tatsächliche Entscheidungs-prozesseDas Papier diskutiert umfassend, welche Rolle formelle Vereinbarungen zwischen verbundenen Unternehmen haben (sollen). Wichtig sei bei der Beurteilung einer Transaktion, dass ein Vertrag ein Ausdruck ökonomischer Interessen ist (und zudem betonte die OECD, dass unabhängige Parteien zumeist in einem Interessenskonflikt zueinander stehen). Wenn Zweifel über die vereinbarte Transaktion bestehen, sei

es notwendig, die Transaktion genauer zu untersuchen. Besteht keine schriftliche Vereinbarung müsse der Steuerzahler Evidenz für die Substanz der Transaktion erbringen.

Kapital ohne FunktionAuch der Wertbeitrag eines Unternehmens, das als reiner Kapitalgeber agiert, wird von der OECD diskutiert. Ein Kapitalgeber, der keine Kontrolle über das Investitionsrisiko habe und auch sonst keine mit dem Kapital verbundenen Funktion erfülle, die eine Risikoprämie rechtfertigen würde, solle nicht mehr als einen risikofreien Beitrag erwarten. Konkret zielt diese Aussage auf sogenannte cash boxes ab.

Wirtschaftliche Rationalität und NichtanerkennungZukünftig soll es Steuerbehörden erlaubt sein, Transaktionen zwischen verbundenen Unternehmen dann nicht anzuerkennen, wenn sie als ökonomisch irrational eingestuft werden. Eine Transaktion darf dabei aber nicht allein aufgrund der Tatsache, dass es keine beobachtbare Fremdvergleichstransaktion gibt, nicht anerkannt werden.

Erweitertes Rahmenwerk zur RisikoanalyseIn Zukunft müssen Risiken bzw. Risikoallokationen genau und umfangreich beschrieben, analysiert und dokumentiert werden. Ausgangspunkt einer solchen Analyse ist die Frage, welche Partei das Risiko tatsächlich trägt. Die OECD vertritt hierbei die Sichtweise, dass derjenige, der die Kontrolle über das Risiko und die finanziellen Mittel hat, um dieses Risiko zu tragen, das Risiko für Verrechnungspreiszwecke zugordnet bekommen soll.

Der konkrete Prozess, um die mit der Transaktion verbundenen Risiken zu analysieren, besteht aus folgenden Schritten:1. genaue Identifizierung der ökonomischen Risiken,2. Bestimmung der vertraglich vereinbarten, ökonomischen

Risiken,

3. Analyse der operativen Tätigkeit der Akteure in Bezug auf Risikoübernahme und -management,

4. Interpretation und Beurteilung der Übereinstimmung der vertraglichen Vereinbarung und des tatsächlichen Verhaltens,

5. Anwendung der Richtlinien zur Risikoallokation, falls ein Risikoträger nicht die Kontrolle über das Risiko oder nicht die finanzielle Kapazität hat, um das Risiko zu tragen,

6. Bewertung der tatsächlichen Transaktionen unter Berücksichtigung der Konsequenzen der Risiko-übernahme.

Maßnahme 9: Risiko und Kapital

FazitBei einigen Diskussionspunkten, zum Beispiel in Bezug auf den Themenbereich der Nichtanerkennung von Transkationen und der Risikoallokation, können die Sichtweisen der OECD als Re-Interpretation des Fremdvergleichs angesehen werden. Es bleibt aber abzuwarten, wie Finanzverwaltungen in diesen Fragen zukünftig agieren, da durch das Lesen des Papiers zugleich deutlich wird, dass die OECD mit ihren Ausführungen teilweise „extreme“ Konstruktionen im Blick hatte – die unmittelbaren Auswirkungen auf weniger extreme Strukturen sind daher schwer zu antizipieren.

Ihre AnsprechpartnerDirk WilckePwC Frankfurt am MainTel.: +49 69 9585-6547E-Mail: [email protected]

Dr. Sina LitterscheidPwC Frankfurt am MainTel.: +49 69 9585-2913E-Mail: [email protected]

Transfer Pricing Perspective Deutschland Oktober 2015 14

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Mit den BEPS-Veröffentlichungen am 5. Oktober 2015 hat die OECD weitere Ankündigungen zu geplanten Änderungen der Richtlinien für die Anwendung der Profit-Split-Methode (PSM) gemacht. Im Gegensatz zu den anderen verrechnungspreisrelevanten BEPS-Maßnahmen stellt dieser Teil der Veröffentlichung keine finalen Ergebnisse vor, sondern gibt lediglich eine Zusammenfassung des Diskussionsstands und einen Ausblick auf die wesentlichen Punkte der noch ausstehenden Überarbeitungen. Die Ergebnisse werden somit zum derzeitigen Zeitpunkt zu keinen konkreten Anpassungen der OECD-Verrechnungs-preisrichtlinien führen. Vielmehr dient dieser Teil des BEPS-Papiers dazu, den Umfang und die Inhalte der noch ausstehenden Arbeiten abzustecken.

HintergrundUm weitere Hinweise für die Anwendung der trans aktions-bezogenen PSM zur Diskussion zu stellen, ver öffentlichte die OECD am 16. Dezember 2014 einen Diskussions entwurf, der insbesondere eine Reihe von Fragen hinsichtlich der praktischen Anwendung von Profit Splits aufgeworfen hat. Obwohl der Diskussionsentwurf keine Vorschläge für eine überarbeitete Richtlinie enthielt, erstreckten sich die hierzu eingereichten Kommentare auf über 500 Seiten, und die öffentliche Konsultation im März 2015 zog erhebliches Interesse auf sich. Zu den wichtigsten Themen, die aus dem Konsultationsprozess und der im Anschluss innerhalb der OECD geführten Diskussion hervorgegangen sind, gehören insbesondere die Klarstellung, Verbesserung und Ergänzung der OECD-Verrechnungs preis richtlinien hinsichtlich der Frage, in welchen Fällen die PSM angewendet und wie die Anwendung praktisch durchgeführt werden kann,

insbesondere welche Gewinnteilungsansätze angewendet werden können.

Geplantes ArbeitsprogrammDie folgenden Punkte stehen auf der Arbeitsagenda der OECD für das kommende Jahr.• Unter welchen Bedingungen ist die PSM als angemessenste

Methode (most appropriate method) anzusehen? Stellt sie eine mögliche Alternative dar, wenn keine geeigneten Vergleichsunternehmen existieren? Wie kann verhindert werden, dass insbesondere Finanzverwaltungen die PSM wegen fehlender bzw. (vermeintlich) ungeeigneter Vergleichsunternehmen anwenden, in Fällen, in denen die PSM eigentlich keinen angemessenen Ansatz darstellt?

• Anwendung der PSM bei hoch integrierten Geschäfts-modellen (highly integrated business operations): Die meisten multinationalen Unternehmensgruppen operieren mehr oder weniger integriert, sodass dieses Kriterium zu konkretisieren ist.

• Anwendung der PSM für den Fall, dass mehrere Parteien einzigartige und werthaltige Beiträge (unique and valuable contributions) leisten: Abgesehen von Beiträgen in Form von immateriellen Wirtschaftsgütern ist bisher nicht klar, welche Beiträge als einzigartig und werthaltig eingestuft werden könnten.

• Umgang mit Synergievorteilen (synergistic benefits): Im Diskussionsentwurf wurde ein Geschäftsmodell aus der digitalen Wirtschaft dargestellt, dessen Vorteile im Wesentlichen auf Synergievorteilen und weniger auf einem besonderen Merkmal der digitalen Wirtschaft selbst basieren. Als Gewinnaufteilungsmaßstab müsste bestimmt werden, wie die Beiträge, die die einzelnen Geschäfts-einheiten zu den Synergievorteilen leisten, gemessen werden können.

• Bestimmung der Ansätze für die Gewinnaufteilung (profit splitting factors): Während es Übereinstimmung darüber gibt, dass die Gewinnaufteilung auf einer

Funktionsanalyse, insbesondere einer Analyse der jeweiligen Wertschöpfungsbeiträge der Gesellschaften, beruhen sollte, sind die Ansätze, mit denen der Wert der jeweiligen Beiträge gemessen werden kann, zumeist nicht klar und bedürfen der Konkretisierung.

• Verwendung von PSM-Ansätzen zur Ermittlung von Nettomargen für Routinefunktionen (Transactional Net Margin Method – TNMM) oder zur Bestimmung von Lizenzsätzen: In diesem Kontext sollen Hinweise hin-sichtlich der Bedingungen für eine Anwendung und die konkrete Umsetzung gegeben werden.

AusblickEine überarbeitete Richtlinie zur Anwendung der transaktionsbezogenen PSM sollte klarstellen, unter welchen Bedingungen diese Methode die angemessenste Methode ist, und sollte Ansätze beschreiben, mit denen Gewinne auf eine verlässliche Art und Weise aufgeteilt werden können. Um dies zu erreichen, will die OECD insbesondere auch die Ergebnisse der anderen BEPS-Maßnahmen berücksichtigen, wodurch die Durchführung einer umfassenden, präzisen Funktions- und Risikoanalyse weiter an Bedeutung gewinnen wird. Die Schlussfolgerungen aus dem Bericht Addressing the Tax Challenges of the Digital Economy (Action 1), die sich explizit auf die Anwendung der PSM im Fall hoch integrierter Geschäftsmodelle beziehen, werden ebenfalls Berücksichtigung finden. Als Zeitplan hat die OECD angekündigt, einen Diskussionsentwurf in der ersten Hälfte des Jahres 2016 zu veröffentlichen und eine öffentliche Konsultation hierzu im Mai 2016 abzuhalten. Die Finalisierung der Richtlinie ist für die erste Hälfte des Jahres 2017 angesetzt.

Maßnahme 10: Profit-Split-Methode

Transfer Pricing Perspective Deutschland Oktober 2015 15

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Ihre AnsprechpartnerDr. Roman DawidPwC Frankfurt am MainTel.: +49 69 9585-1336E-Mail: [email protected]

Mark ClementsPwC MünchenTel.: +49 89 5790-5721E-Mail: [email protected]

FazitEinerseits ist es mit Blick auf die mit Unsicherheit behaftete Situation hinsichtlich der zukünftigen Entwicklung für die Steuerpflichtigen enttäuschend, dass die OECD zum derzeitigen Zeitpunkt noch keine um-fassende Überarbeitung der OECD-Verrechnungs preis-richtlinien zu Profit Splits vorzulegen vermag. Anderer-seits hat die umfassende Diskussion im Rahmen des Konsultations prozesses gezeigt, dass hier noch erheblicher Diskussionsbedarf besteht und dass das Thema für die Steuerpflichtigen eine hohe Bedeutung hat. Insofern ist die Absicht der OECD, eine umfassende Klärung der offenen Fragen sowie eine grundlegende Überarbeitung der Richtlinien zu diesem Thema vorzunehmen, als positiv anzusehen.

Transfer Pricing Perspective Deutschland Oktober 2015 16

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Die OECD hatte am 3. November 2014 einen Entwurf zu Änderungen an Kapitel VII der Verrechnungs preis-richtlinien zu konzerninternen Dienstleistungen mit geringem Wertschöpfungsbeitrag veröffentlicht. Nach Auswertung und Diskussion der erhaltenen Stellungnahmen legte die OECD nunmehr den finalen Bericht vor, dessen Kernregelungen und Auswirkungen im Folgenden kurz dargestellt werden.

Gegenstand und ZielDer Bericht enthält als maßgebliche Neuerung zur bisherigen OECD-Rechtslage Ausführungen zu einem optionalen vereinfachten Ansatz zur Berechnung der Verrechnungspreise für konzerninterne Dienstleistungen mit geringem Wert-schöpfungsbeitrag. Ziel ist es, insbesondere auf Wunsch von Entwicklungsländern, dazu beizutragen, ein Gleichgewicht zwischen einer angemessenen Vergütung für solche Dienst-leistungen und der Sicherung von Besteuerungssubstrat in den dienstleistungsempfangenden Staaten zu erreichen.

Dieses Ziel soll erreicht werden, indem• eine weit gefasste Kategorie von üblichen Dienstleistungen

mit einem sehr geringen Gewinnaufschlag identifiziert wird;

• ein konsistenter Allokationsschlüssel für alle Dienst-leistungs empfänger angewandt wird;

• eine größere Transparenz durch spezifische Anforderungen an das Reporting einschließlich Dokumentation erreicht wird.

Definition und AbgrenzungDienstleistungen mit geringem Wertschöpfungsbeitrag sind dann gegeben, wenn sie unterstützend sind, keinen Teil des Kerngeschäfts des Konzerns darstellen, die Nutzung von

immateriellen Vermögenswerten nicht benötigen und auch nicht zu deren Entstehung beitragen sowie keine Ein-beziehung, Entstehung oder Kontrolle substanzieller oder signifikanter Risiken erforderlich ist. Darüber hinaus enthält der Bericht auch eine Negativabgrenzung sowie einige Regelbeispiele.

Vereinfachter AnsatzDie Anwendung des optionalen vereinfachten Ansatzes setzt voraus, dass dieser konsistent und konzernweit in allen operativ tätigen Landesgesellschaften erfolgt. Bei dem vereinfachten Ansatz werden die Kosten für Dienstleistungen mit geringem Wertschöpfungsbeitrag in einem dreistufigen Verfahren den Gesellschaftseinheiten zugeordnet, die Empfänger der jeweiligen Dienstleistungen sind. Sodann soll ein einheitlicher Gewinnaufschlag auf alle Kosten in Höhe von 5 Prozent vorgenommen werden (der Diskussions-entwurf hatte hier noch eine Bandbreite zwischen 2 und 5 Prozent vorgesehen). Im Rahmen des vereinfachten Ansatzes bedarf es explizit keines weiteren Nachweises der Fremd üblichkeit des Gewinnaufschlags mittels einer Benchmarking-Studie. Einschränkend wird aber darauf hin gewiesen, dass dieser einheitliche Gewinnaufschlag nicht ohne weitere Prüfung für andere konzerninterne Dienst-leistungen anzuwenden ist.

Im Rahmen des vereinfachten Ansatzes soll der Aufwand der Nutzendokumentation (sog. Benefit Test) für den Leistungs-empfänger auf ein vernünftiges Maß reduziert werden, sodass bei Erfüllung der vorgesehenen Dokumentations-anforderungen eine jährliche Rechnung genügen würde, aus der die Beschreibung der Dienstleistungskategorie hervor-geht.

Im Vergleich zum Diskussionsentwurf enthält der finale Bericht die Möglichkeit der Festlegung eines Schwellen-wertes für die steuerliche Anerkennung der Optierung zum vereinfachten Ansatz.

Maßnahme 10: Dienstleistungen mit geringer Wertschöpfung

Ihre AnsprechpartnerCarsten HüningPwC EssenTel.: +49 201 438-1153E-Mail: [email protected]

Ronald SteinertPwC Düsseldorf Tel.: +49 211 981-1661E-Mail: [email protected]

FazitEs bleibt abzuwarten, ob und wie der vereinfachte Ansatz in der Praxis von den Finanzverwaltungen tatsächlich akzeptiert wird. Überdies ist zu hoffen, dass sich die Compliance-Anforderungen an den Steuerpflichtigen insbesondere im Hinblick auf die Nutzendokumentation minimieren. Dem Steuerpflichtigen entsteht im Rahmen von aktuellen Betriebsprüfungen diesbezüglich oftmals ein unverhältnismäßig hoher administrativer Aufwand.

Schließlich bleibt festzustellen, dass die OECD und das EU Joint Transfer Pricing Forum für Dienstleistungen mit geringer Wertschöpfung unterschiedliche Gewinn-aufschläge als angemessen ansehen (die EU-Leitlinien sehen hier eine Bandbreite von 3 bis 10 Prozent vor). Auch in Betriebsprüfungen hat sich diese Bandbreite etabliert. Eine vereinheitlichte Beaufschlagung mit 5 Prozent führt zwar zu einer administrativen Vereinfachung, jedoch kann die starre Festlegung für einige Länder und auch Industrien zu unangemessenen Vergütungen führen.

Transfer Pricing Perspective Deutschland Oktober 2015 17

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Im Rahmen des BEPS-Aktionspunkts 10 (Ergänzung des Kapitels II der OECD-Verrechnungspreis-richtlinien) wurde die Preisvergleichsmethode als vorrangig anzuwendende Methode unter Heran-ziehung eines notierten Preises als Vergleichspreis für Warentransaktionen mit öffentlicher Preis-festsetzung („commodity transactions“) festgelegt. Gegenüber dem ersten Diskussionsentwurf wurden insbesondere die Anforderungen an die Verrechnungs preisdokumentation sowie die Anwendung des „deemed pricing date“ spezifiziert.

Anwendung der PreisvergleichsmethodeDie Ergänzungen der Tz. 2.16A bis 2.16E der OECD- Richtlinien finden Anwendung auf sogenannte commodity transactions. Hierbei handelt es sich um Warentransaktionen, für die voneinander unabhängige Dritte zur Preisfestsetzung auf einen notierten Preis (Referenzpreis) Bezug nehmen. Als Referenzpreis dient ein an einer nationalen oder inter-nationalen Börse notierter Preis für die Ware bzw. ein durch sonstige anerkannte Notierungen, etwa durch (amtliche) statistische Agenturen bekannt gegebener, öffentlich verfügbarer Preis.

Unter Beachtung der allgemeinen Grundsätze zur Auswahl einer geeigneten Verrechnungspreismethode ist die Preis-vergleichsmethode als vorrangige Verrechnungspreis-methode auf die vorgenannten Transaktionen anzuwenden. Der Referenzpreis ist einem aus Vergleichstransaktionen ermittelten Preis als Preisvergleich vorzuziehen. Voraus-setzungen für die Anwendung der Preisvergleichsmethode sind, dass in der betreffenden Industrie die Preissetzung zwischen fremden Dritten unter Bezugnahme auf solche

Maßnahme 10: Warentransaktionen mit öffentlicher Preisfestsetzung

Referenzpreise erfolgt, und dass die relevanten konzern-internen Bedingungen mit den relevanten externen Bedingungen wirtschaftlich vergleichbar sind. Zu den relevanten Bedingungen zählen physische Gegebenheiten und Qualität der Ware, Vertragsbedingungen der konzern-internen Transaktion wie vereinbarte Menge, Laufzeit der Verein barung, Zeitpunkt der Lieferung sowie Liefer-bedingungen, Transport, Versicherung und Fremdwährungs-verein barungen. Sofern die Bedingungen, die der konzern-internen Transaktion zugrunde liegen, von denen abweichen, die den Transaktionen zugrunde liegen, aus denen sich der Referenzpreis bestimmt, sind entsprechende Anpassungen vor zunehmen.

Maßgeblicher Zeitpunkt und DokumentationWird durch die Transaktionspartner ein zuverlässiger Nach-weis dafür erbracht, dass für die Preisbestimmung ein bestimmtes Datum maßgeblich ist (zum Beispiel durch Vorlage eines Angebots), und soweit das tatsächliche Verhalten der Transaktionspartner der Vereinbarung entspricht, ist der vereinbarte Zeitpunkt grundsätzlich als maßgeblicher Zeitpunkt anzuerkennen. Sofern ein solcher Nachweis nicht erbracht wird, kann die Finanzverwaltung basierend auf den ihr vorliegenden Informationen einen abweichenden maßgeblichen Zeitpunkt (sogenannte deemed pricing date) festlegen. Dieser Zeitpunkt kann der Tag des Versands der Ware sein. Somit wurde die Anwendung des deemed pricing date gegenüber dem Diskussionsentwurf spezifiziert und eingeschränkt. Darüber hinaus sind in der Endfassung die im Rahmen der Verrechnungspreis-dokumentation zu dokumentierenden Informationen – insbesondere die zugrunde liegende Preissetzungspolitik hinsichtlich solcher Warentransaktionen, die Begründung etwaiger Anpassungen sowie der maßgebliche Zeitpunkt und sonstige wesentliche Informationen spezifiziert worden.

Ihre AnsprechpartnerKati FiehlerPwC HamburgTel.: +49 40 6378-1304E-Mail: [email protected]

Jan Wilhelm KrausePwC HamburgTel.: +49 40 6378-1343E-Mail: [email protected]

FazitDie Definition von Warentransaktionen mit öffentlicher Preisfestsetzung ist sehr weit gefasst. Daher ist vor der Anwendung der Preisvergleichsmethode auf Waren-transaktionen mit öffentlicher Preisfestsetzung genau zu überprüfen, ob ein Referenzpreis vor dem Hintergrund allgemeiner Verrechnungspreisregelungen tatsächlich als Preisvergleich geeignet ist. Darüber hinaus haben Steuer-pflichtige hinsichtlich solcher Waren transaktionen gesteigerte Mitwirkungspflichten, was die Anwendung der Preisvergleichsmethode, die Begründung einer möglichen Abweichung vom Referenzpreis sowie die Auswahl des für die Preisbestimmung maßgeblichen Zeitpunkts betrifft. Insbesondere Steuerpflichtigen, die den Verrechnungs-preis bisher anhand einer anderen Methodik bestimmt haben, ist es anzuraten zu dokumentieren, warum diese Methodik zu einer fremdüblichen Preis bestimmung führt und dem Bezug auf einen Referenzpreis vorzuziehen ist.

Transfer Pricing Perspective Deutschland Oktober 2015 18

Die OECD hat am 5. Oktober 2015 als Ergebnis der Maßnahme 13 die finale Version des neuen Kapitels V der OECD-Richtlinien zur Dokumentation von Ver rechnungspreisen veröffentlicht. Gegenüber den bisherigen Entwürfen weist die finale Fassung keine substanziellen Änderungen auf. Das neue Kapitel V wird zukünftig zu deutlich höherem Dokumentations aufwand führen. Eine zeitnahe Umsetzung in nationales Recht wird erwartet.

Unter dem Titel Transfer Pricing Documentation and Country-by-Country Reporting hat die OECD am 5. Oktober 2015 die finale Fassung des Kapitels V der OECD-Richtlinien ver-öffentlicht. In dieser Fassung wurden die beiden bislang vorliegenden Entwürfe zu diesem Thema inhaltlich zu einem Dokument zusammengefasst. Gegenüber den Entwürfen weist die finale Fassung des Kapitels V keine substanziellen Änderungen auf. In Annex III wurden bezüglich der allgemeinen Vorgaben jedoch marginale Anpassungen bzw. Ergänzungen vorgenommen.

Zielsetzung und dreistufiger Ansatz Mit der Maßnahme 13 werden die Richtlinien zur Erstellung von Verrechnungspreisdokumentationen modernisiert und weiterentwickelt. Die OECD will dabei das Transparenz-bedürfnis der Steuerbehörden auf der einen Seite und die Compliance-Kosten für die Steuerzahler auf der anderen Seite berücksichtigen. Hierbei dürfte auch das Ziel der Vereinheitlichung der bereits bestehenden nationalen Dokumentationsvorschriften eine Rolle spielen.

nach dem Willen der OECD für alle Wirtschafts jahre, die am oder nach dem 1. Januar 2016 beginnen, gelten.

Umsetzung des neuen AnsatzesFolgende Punkte sind hinsichtlich der Umsetzung des neuen Ansatzes insbesondere zu beachten:• Die OECD schlägt einen Ex-ante-Ansatz vor, durch den der

Steuerpflichtige gehalten ist, die Angemessenheit der Verrechnungspreisbildung anhand der Informationen vorzunehmen, die zum Zeitpunkt der Transaktion verfügbar sind. Diese sind dann zum Zeitpunkt der Erstellung der Steuererklärung erneut zu überprüfen.

• Die Bedeutung von Wesentlichkeitsgrenzen, zum Beispiel für zu dokumentierende Transaktionsvolumina, wird von der OECD zwar im Grundsatz betont, allerdings fehlen diesbezüglich konkrete Vorgaben und es wird auf die jeweilige Umsetzung in nationales Recht verwiesen.

• Die Sprache der Verrechnungspreisdokumentation soll der jeweiligen Amtssprache entsprechen. Die OECD empfiehlt jedoch, dass die Abgabe in einer international gebräuchlichen Sprache (z. B. Englisch) ermöglicht werden sollte.

• Master File und Local File sollen spätestens zum Zeitpunkt der Abgabe von Steuererklärungen vorhanden sein. Der CbCR soll innerhalb von zwölf Monaten nach Ende eines Wirtschaftsjahres erstellt und eingereicht werden. Angenommen, das Wirtschaftsjahr entspricht dem Kalenderjahr, so ist der erste CbCR spätestens am 31. Dezember 2017 abzugeben.

• Der CbCR soll von der Konzernobergesellschaft ein-gereicht werden. Ist die Konzernobergesellschaft in ihrem Ansässigkeitsstaat nicht zur Abgabe verpflichtet, soll eine Ersatzgesellschaft bestimmt werden, die in ihrem Ansässig keitsstaat den CbCR für die Gruppe abgibt.

• Die OECD hat in den Anhängen I bis III Anleitungen zur Erstellung der Dokumentation sowie des CbCR bereit-gestellt. Hier werden auch Definitionen der Kennzahlen zum CbCR aufgeführt.

Maßnahme 13: Verrechnungs preis-dokumentation und Country-by-Country-Reporting

Das neue Kapitel V definiert hierzu folgende Leitlinien der Verrechnungspreisdokumentation:• Beachtung des Fremdvergleichsgrundsatzes bei der

Preisfestsetzung sowie bei der Überprüfung der Fremd-üblichkeit; hierbei wird insbesondere Wert auf die Preisermittlung im Vorhinein (Ex-ante-Ansatz) gelegt;

• Bereitstellung von Informationen, die eine angemessene Risikoabschätzung und damit die Auswahl von Prüf-feldern durch die Steuerbehörden ermöglichen sollen;

• Bereitstellung von Informationen, die eine eingehende Prüfung von Verrechnungspreissachverhalten durch die Steuerbehörden ermöglichen.

Um dies standardisiert umzusetzen, wird seitens der OECD ein dreistufiger Dokumentationsansatz vorgeschlagen:1. Master File: Stammdokumentation von standardisierten

Informationen, die für alle Unternehmen der Gruppe von Bedeutung sind, wie zum Beispiel Informationen zu Organisationsstruktur, Geschäftsmodell, immateriellen Wirtschaftsgütern, Finanzierungen, und Beschreibung aller im Konzern vorhandenen Advance Pricing Agreements und sonstiger verbindlicher Auskünfte durch die Finanzverwaltungen.

2. Local File: detaillierte landesspezifische Dokumentation, die vornehmlich die relevanten Informationen für die Verrechnungspreisanalyse konzerninterner Transaktionen zwischen der lokalen Einheit und verbundenen Unter-nehmen liefert.

3. Country-by-Country-Report (CbCR): eine Aufstellung der globalen Verteilung bestimmter Kenn-zahlen wie Umsatz, Vorsteuerergebnis, gezahlte Ertrag-steuern, materielle Wirtschaftsgüter, Mitarbeiter etc., gegliedert nach Steuerhoheitsgebieten (Tabelle 1); zudem eine Aufstellung der Geschäftstätigkeiten aller Geschäfts-einheiten (Tabelle 2) sowie sonstige zusätzlich relevante Informationen (Tabelle 3). Der CbCR ist für Unter nehmen mit einem jährlichen Konzernumsatz von mehr als 750 Millionen Euro zu erstellen. Die Anforderungen sollen

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Transfer Pricing Perspective Deutschland Oktober 2015 19

Würdigung und Herausforderungen Die Standardisierung der Regeln zur Erstellung von Verrechnungspreisdokumentationen ist grundsätzlich zu begrüßen. Die mehrfach betonte notwendige Ausgewogen-heit zwischen einem begründeten Interesse der Steuer-verwaltungen an mehr Transparenz einerseits und den erhöhten Kosten für die Erstellung der Verrechnungs-preisdokumentation für Steuerzahler andererseits wird jedoch durch die Richtlinie nicht ausreichend erfüllt. Im Rahmen des Master File müssen weitreichende Gruppen-informationen zur Verfügung gestellt werden, wobei der Steuerpflichtige im Sinne des ordentlichen und gewissen-haften Geschäftsleiters entscheiden muss, welche Informationen im Master File zur Verfügung gestellt werden sollen. Interessenkonflikte sind hier vorprogrammiert.

Auch die Bereitstellung von Daten für den CbCR wird mit erheblichem Aufwand und Schwierigkeiten verbunden sein. Dies zeigt sich zum Beispiel darin, dass verschiedene Positionen im CbCR auf unterschiedliche Weise aufbereitet werden können, da sie nicht eindeutig definiert sind.

Zudem ist die Aussagekraft der im CbCR aggregierten Informationen hinsichtlich der Beurteilung von möglichen Gewinn verlagerungen wohl nur sehr eingeschränkt. Dies liegt vor allem daran, dass in den Länderkennzahlen unter-schiedliche Gesellschaften, Geschäftsmodelle, Routine-unternehmen und Strategieträger, Teilkonzerne, Business Units etc. kumuliert werden können. Es ist zudem wahrscheinlich, dass gerade Schwellenländer zusätzliche Daten im Rahmen des CbCR wie zum Beispiel transaktions-bezogene Detailinformationen zu Zinszahlungen, Lizenz-zahlungen und Dienstleistungs gebühren anfordern werden. Im schlimmsten Fall können die Daten zu einer formelhaften Gewinnaufteilung genutzt und dadurch Doppel-besteuerungen herbeigeführt werden.

Darüber hinaus lässt die OECD eine Reihe von Fragen unbeantwortet, wie zum Beispiel die Wahl der Datenquelle, den zu verwendenden Rechnungslegungsstandard oder wie die Unterschiede zwischen handelsbilanzieller und steuer-bilanzieller Betrachtung von Daten vereinbart werden sollen. Außerdem müssen vielfach Daten nicht nur systemgeneriert, sondern auch manuell erhoben werden. All dies kann in der Praxis zu einer uneinheitlichen Umsetzung des CbCR führen, wodurch die Aussagekraft und Vergleichbarkeit der Daten weiter eingeschränkt wird.

Zunächst erscheint es begrüßenswert, die Abgabe des CbCR auf einen Zwölfmonatszeitraum nach Ende des Geschäfts-jahres auszudehnen. Allerdings werden das Master File und das Local File bereits mit Abgabe der Steuererklärung gefordert. Zur Wahrung der Konsistenz kann es daher Sinn machen, die Informationen zum CbCR bereits zu diesem Zeitpunkt verfügbar zu haben.

Die Betonung des Steuergeheimnisses und der Verschwiegen-heitsverpflichtungen der Steuerbehörden wird in der Praxis aufgrund der deutlich unterschiedlichen nationalen Rechtslagen nicht durchgängig sicherzustellen sein, da in einigen Staaten wie zum Beispiel Frankreich, Finnland, Norwegen und Schweden eine Offenlegung steuerlicher Information zulässig ist.4

Obwohl die Empfehlungen der OECD für die Implementierung mit den Model Competent Authority Agreements eine Basis für den internationalen Informations-austausch schaffen möchten, wird die Umsetzung mit erheblichem Aufwand verbunden sein. Es ist fraglich, ob eine zeitgerechte Umsetzung mit allen Staaten möglich sein wird.

• Master File und Local File sollen jährlich überprüft und, sofern notwendig, aktualisiert werden. Datenbankstudien sollen alle drei Jahre neu erstellt werden. Die Finanz-informationen der Vergleichsunternehmen sind jedoch jährlich zu aktualisieren. Die OECD empfiehlt (sofern möglich) die Nutzung lokaler Vergleichsdaten. Sie lässt aber auch die Nutzung regionaler Studien zu, sofern lokale Vergleichsdaten nicht verfügbar sind.

• Der CbCR darf von den Steuerverwaltungen als Basis für eine erste Risikoeinschätzung und weiterführende Unter suchungen genutzt werden, nicht aber für Anpassungen.

• Der automatische Austausch des CbCR zwischen den Steuerverwaltungen der Länder, in denen die Gruppe tätig ist, soll mittels bestehender Mechanismen, zum Beispiel Vereinbarung eines automatischen Informations-austauschs bezüglich steuerlich relevanter Sachverhalte, Tax Information Exchange Agreements, Doppel-besteuerungs abkommen etc., erfolgen. Ist ein solcher Mechanismus nicht vorhanden bzw. noch nicht umgesetzt, können „sekundäre Mechanismen“ wie etwa die lokale Abgabe des CbCR durch Tochtergesellschaften angewandt werden.

• Die OECD betont die Wahrung des Steuergeheimnisses durch die Steuerbehörden.

• Um die einheitliche Implementierung der neuen Regeln in lokales Recht zu ermöglichen sowie einen reibungslosen Informationsaustausch zu gewährleisten, hat die OECD Empfehlungen für die Implementierung entwickelt. Diese enthalten Mustertexte für die Umsetzung in nationales Recht (Model Legislation) sowie alternative Muster-abkommen für den Informationsaustausch der durch CbCR erhobenen Daten (Model Competent Authority Agreements).

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

4 Vgl. Ditz/Quilitzsch, DStR 2014, 127 (129).

Transfer Pricing Perspective Deutschland Oktober 2015 20

Ihre AnsprechpartnerDr. Ludger WellensPwC DüsseldorfTel.: +49 211 981-2237E-Mail: [email protected]

Arundhati PandeyaPwC MünchenTel.: +49 89 5790-6829E-Mail: [email protected]

Sevda EkerPwC MünchenTel.: +49 89 5790-6054E-Mail: [email protected]

FazitDie finale Fassung des Kapitels V der OECD-Richtlinien erhöht die Dokumentationsanforderungen deutlich, sodass Steuerpflichtige in Zukunft mehr Informationen bereitstellen müssen. Diese Anforderungen werden durch die Einführung des CbCR verschärft. Aber selbst wenn Steuerpflichtige unter die Wesentlichkeitsgrenze des CbCR fallen, müssen sie den Steuerbehörden in Zukunft regelmäßig weiter gehende Informationen zur Verfügung stellen.

Steuerpflichtige werden sich daher mit den folgenden zentralen Fragestellungen beschäftigen müssen: (1) Wie kann die bestehende Dokumentation über-

arbeitet werden, um den quantitativ und qualitativ höheren Anforderungen gerecht zu werden?

(2) Sind die für das CbCR notwendigen Daten vorhanden und wie bzw. wo (zentral/dezentral) können diese effizient erhoben werden?

(3) Welches Risikopotenzial birgt die Bereit stellung der CbCR-Daten?

Es ist damit zu rechnen, dass mit Abschluss der Arbeiten an Maßnahme 13 weitere Staaten der Empfehlung zur Umsetzung folgen werden. Auch das Bundesministerium der Finanzen arbeitet derzeit an der Überarbeitung bzw.Erweiterung des § 90 AO.

Detaillierte Informationen zur geplanten Umsetzung erwarten Sie in unserer nächsten Ausgabe, die Ende November erscheint.

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Transfer Pricing Perspective Deutschland Oktober 2015 21

Am 18. Dezember 2014 veröffentlichte die OECD einen Entwurf zur Effektivitätssteigerung von Streitbeilegungsmechanismen. Nach Auswertung und Diskussion der erhaltenen Stellungnahmen legte die OECD nunmehr den finalen Bericht vor, dessen Kernregelungen und Auswirkungen im Folgenden kurz dargestellt werden.

Gegenstand und ZielDas Hauptaugenmerk des Berichts ist auf die Beseitigung von Hindernissen bei der Durchführung von Verständigungs-verfahren gerichtet sowie auf die Tatsache, dass zahlreiche Doppelbesteuerungsabkommen (DBA) keine Schieds-verfahrensregularien enthalten und somit der Zugang zu Schiedsverfahren teilweise verwehrt ist.

Es ist damit zu rechnen, dass die im Rahmen des BEPS- Projekts vorgenommenen Änderungen in der Praxis zu abweichenden Interpretationen in der Anwendung und somit zu einer weiteren Zunahme von Konfliktsituationen zwischen Staaten und Steuerpflichtigen führen können. Daher wurde im Rahmen der Maßnahme 14 nunmehr ein Mindest standard im Hinblick auf die Streitbeilegung festgelegt.

Mindeststandard, Best Practices und MonitoringDer Mindeststandard soll Folgendes gewährleisten:• Sicherstellung, dass die Abkommensverpflichtungen in

Bezug auf Verständigungsverfahren vollständig nach den Grundsätzen von Treu und Glauben implementiert sind und die Streitfälle zeitnah gelöst werden,

• Sicherstellung der Implementierung administrativer Prozesse, die die Vermeidung und zeitnahe Lösung von Streitfällen fördern,

Maßnahme 14: Verbesserung der Wirksamkeit von Streitbeilegungs-mechanismen

• Sicherstellung, dass Steuerpflichtige Verständigungs-verfahren anstreben können, sofern angemessen.

Demzufolge beinhaltet der Mindeststandard insbesondere ein starkes politisches Engagement für die wirksame und zeitnahe Streitbeilegung im Wege des Verständigungs-verfahrens. So sollen zum Beispiel ausreichend Ressourcen zur Verfügung gestellt werden, um Best-Practice-Ansätze umzusetzen, die von der OECD in Ergänzung zum Mindest-standard entwickelt worden sind. Ein Überprüfungs-mechanismus (Monitoring) soll gewährleisten, dass die Staaten Fortschritte in ihren politischen Verpflichtungen erzielen und der Mindeststandard eingehalten wird.

Darüber hinaus hat sich eine Gruppe von 20 Ländern (inklusive Deutschland) auf ein Maßnahmenpaket verständigt, um unter anderem zeitnah ein zwingendes und verbindliches Schiedsverfahren in ihre bilateralen DBA aufzunehmen. Gemäß der OECD würde dies ca. 90 Prozent der ausstehenden Verständigungsverfahren abdecken.

FazitDie Zahl der Verständigungsverfahren beim Bundes-zentralamt für Steuern hat sich in den letzten Jahren signifikant erhöht: von 483 offenen Verfahren Ende 2010 auf 858 Verfahren Ende 2013. Es ist absehbar, dass es als Folge des BEPS-Projekts zu einem weiteren deutlichen Anstieg der Verfahren kommen wird. Hilfreiche Impulse bzw. praktische Änderungen am Streitbeilegungsmechanismus aus der BEPS-Maßnahme 14 werden erwartet.

Statistik über Verständigungsverfahren Deutschlands

900

483

150 209

702787

277

858

267

158138

306

150

800

700

600

500

400

300

200

100

2010

Endbestand 31.12. Zugang pro Jahr erledigte Fälle

Quelle: Mutual Agreement Procedure Statistics 2006–2013 der OECD für Deutschland

2011 2012 20130

Editorial | Finale BEPS-Ergebnisse zu Verrechnungspreisen | Service

Ihre AnsprechpartnerKatharina Mitsuyo EngelmayerPwC Frankfurt am MainTel.: +49 69 9585-1023E-Mail: [email protected]

Ronald SteinertPwC DüsseldorfTel.: +49 211 981-1661E-Mail: [email protected]

Robert JankowskiPwC Frankfurt am MainTel.: +49 69 9585-3281E-Mail: [email protected]

Transfer Pricing Perspective Deutschland Oktober 2015 22

BEPS 15, der letzte in der Reihe der BEPS-Aktions-punkte, befasst sich mit formalen Fragestellungen und scheint daher auf den ersten Blick nicht besonders spannend. Dieser Eindruck täuscht jedoch. Letztlich wird es wesentlich von BEPS 15 abhängen, ob und wie lange die zu den einzelnen BEPS-Projekten vereinbarten Maßnahmen Absichts-erklärungen bleiben, oder ob sie schon bald für viele Steuerpflichtige Realität werden.

Aufgabenstellung für BEPS 15Die einzelnen, zu den jeweiligen BEPS-Projekten vereinbarten Maßnahmen entfalten in den betreffenden Staaten nicht ohne Weiteres rechtliche Wirkung. Sie müssen vielmehr in bilateralen Doppelbesteuerungsabkommen (DBA) bzw. nationalen Steuergesetzen umgesetzt werden. Die BEPS-Initiative zielt darauf ab, Gewinnverkürzungen und Gewinnverlagerungen bei grenzüberschreitenden Trans-aktionen zu verhindern. Daher ist ein Teil der BEPS-Maßnahmen direkt auf die Anpassung bzw. Änderung von DBA gerichtet. Beispiele sind die Definition von für die Besteuerung erheblichen Tatbeständen (z. B. Betriebsstätten) oder die steuerliche Kostenzurechnung bei Zinsausgaben. Doch auch bei der Umsetzung in nationale Steuergesetze können DBA betroffen sein, wenn die nationalen Regelungen zu den DBA-Regelungen im Widerspruch stehen.