Embed Size (px)

Citation preview

Transparenz im VisierNachhaltigkeits- berichterstattung der grössten Schweizer Unternehmen Ausgabe 2016

3Transparenz im Visier 2016 |2 | Transparenz im Visier 2016

01 Ergebnisse im Überblick 04

02 Verankerung von Nachhaltigkeit 06 in der Corporate Governance 02.1 Die Aufgabe der Unternehmungsleitung 08 02.2 Mit Nachhaltigkeit verbundene finanzielleVorteile 10 03 Analyse der Nachhaltigkeits- berichterstattung 14 03.1 Die grössten Unternehmen, BankenundVersicherungen 16 03.2 Unternehmen im SMI Expanded 18 03.3GRI-Berichterstattung:dieSchweiz iminternationalenUmfeld 20 04 Aktuelle Entwicklungen 22 04.1 Berichterstattungsrichtlinien und -standards 24 04.2RegionaleundnationaleGesetzgebung und Börsenregulierungen 26 04.3Verknüpfungzugesellschaftlichen Herausforderungen 28

05 Ausblick 30

06 Glossar 32

07 EY 34

5Transparenz im Visier 2016 |4 | Transparenz im Visier 2016

Verankerung der Nachhaltigkeit in der Unternehmensführung

Immer mehr Unternehmen betten Nachhaltigkeit in ihre Corporate-Governance-Struktur ein und stellen damit sicher, dass Verwaltungsrat und Geschäftsleitung eine Übersicht über die aktuelle Nachhaltigkeitsentwicklung haben, diese mit der Managementagenda verknüpfen und entsprechende Geschäfts-chancen und Risiken identifiziert werden.

Anzahl der Nachhaltigkeitsberichte steigt weiter

Der Anteil der 110 grössten Unternehmen der Schweiz, die einen Nachhaltigkeitsbericht veröffentlichen, steigt stetig weiter. Während im Jahr 2011 51 Prozent dieser Unternehmen einen Bericht erstellt haben, berichten für das Jahr 2015 fast zwei Drittel der grössten Schweizer Unternehmen über ihre Nachhaltigkeitsleistung (72 Unternehmen, 65 %). Auch bei den Unternehmen des SMI Expanded erhöhte sich der Anteil von 70 (2011) auf 78 Prozent (39 der 50 Unternehmen). Dieser Anstieg über die Jahre hinweg ist moderat, jedoch konstant.

Anwendung des GRI-Leitfadens weit verbreitet

Die Anwendung des GRI-Leitfadens als Berichterstattungs-standard ist in der Schweiz weit verbreitet. In beiden Segmenten wenden rund 80 Prozent der berichtenden Unternehmen den GRI-Leitfaden an. Ausserdem haben die meisten Unternehmen mittlerweile die Umstellung auf GRI G4 vollzogen.

Studien bestätigen, dass die Verankerung finanzielle Vorteile mit sich bringen kann

Verschiedene Studien zeigen, dass die Verankerung von Nach-haltigkeit in der Unternehmensführung nicht nur das Vertrauen der Stakeholder erhöht, sondern auch langfristig die Wert-schöpfung für das Unternehmen und deren Stakeholder positiv beeinflusst. Diese Resultate gehen mit einem zunehmenden Einbezug nichtfinanzieller Informationen durch institutionelle Investoren einher.

Zahl der verifizierten Berichte hat leicht zugenommen

Ein Drittel der Berichte der grössten 110 Schweizer Unterneh-men (24 Berichte, 33 %) ist extern verifiziert. Im Vergleich zum Vorjahr ist dieser Wert absolut um einen Bericht gestiegen, während er prozentual aufgrund der höheren Anzahl Nach-haltigkeitsberichte minim gesunken ist (–1 %). Bei den Unter-nehmen des SMI Expanded hat sich die Anzahl der verifizierten Berichte ebenfalls erhöht. Mit 19 Berichten (49 %) ist der bis-herige Höchstwert der Jahre 2011 bis 2015 erreicht.

Nationale und internationale Entwicklungen fördern die Nachhaltigkeitsinitiativen von Unternehmen

Verschiedene Entwicklungen begünstigen die Verankerung von Nachhaltigkeit in Strategie, Corporate Governance und Bericht-erstattung. Neben den verschiedenen Berichterstattungsricht-linien- und standards fordert nun auch das Financial Stability Board (FSB) Transparenz von Unternehmen bezüglich den Auswirkungen des Klimawandels. Zudem zielen verschiedene nationale und internationale regulatorische Anforderungen auf einen höheren Transparenzgrad von Unternehmen ab. Daneben ermöglichen internationale Initiativen Unternehmen, ihren Beitrag zur nachhaltigen Entwicklung zu gesellschaftlichen Zielsetzungen in Bezug zu setzen.

Corporate Governance Analyse der Nachhaltigkeitsberichterstattung

Ergebnisse im Überblick

7Transparenz im Visier 2016 |6 | Transparenz im Visier 2016

Verankerungvon Nachhaltigkeit in der CorporateGovernance

Die Geschäftstätigkeit von Unternehmen hat immer auch Auswirkungen auf unsere Umwelt und die Gesellschaft. Heute sehen sich Unternehmen wachsendem Druck von Seiten verschiedener Anspruchsgruppen ausgesetzt, die verlangen, dass sie über ihre Nachhaltigkeitsbilanz und die von ihnen ergriffenen Massnahmen zur Förderung ihrer Nachhaltigkeit Bericht erstatten (siehe auch Kapitel 4). So wird von Unternehmen zunehmend erwartet, dass sie ihre Nachhaltigkeitspolitik in ihrer Corporate Governance verankern. In der Schweiz ist diese Entwicklung anhand der Modifizierung des «Swiss Code of Best Practice for Corporate Governance» 2014 erkennbar.1 In dem

neuen «Swiss Code» wurde das Konzept der nachhaltigen Unternehmensentwicklung integriert, um die Interessen des Unternehmens mit dem Prinzip der Nachhaltigkeit zu verbinden. Wie verschiedene wissenschaftliche Untersuchungen zeigen, ist das Bestreben, Nachhaltigkeit in die Strategie und das Geschäftsmodell eines Unternehmens zu integrieren, entsprechende Richtlinien und Zielvorgaben zu definieren und die Performance nach diesen Kriterien zu messen und offenzulegen, kein einfaches Unterfangen, bietet jedoch auch viele Chancen, aus denen dem Unternehmen langfristig finanzielle Vorteile erwachsen (siehe Kapitel 2.2).

1 http://www.economiesuisse.ch/de/publikationen/swisscodebestpracticecorporategovernance

Durchschnittlicher Anteil (der SMI-Unternehmen)

100%

83%

83%

66%

38%

17%

35%0%

0% Unternehmen mit dem niedrigsten Ergebnis

«Best-in-class»-Unternehmen

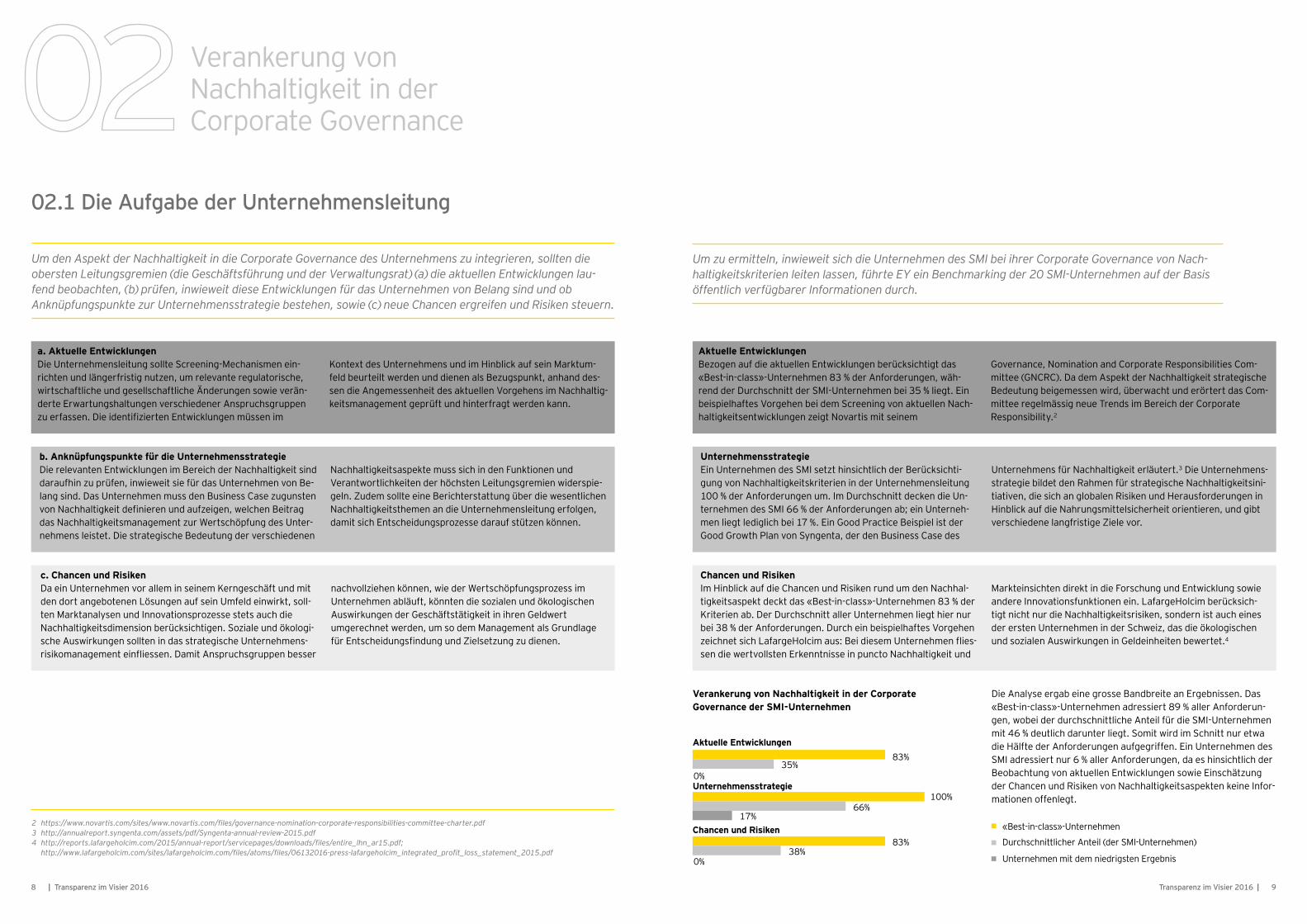

Aktuelle Entwicklungen

Unternehmensstrategie

Chancen und Risiken

Verankerung von Nachhaltigkeit in der Corporate Governance der SMI-Unternehmen

9Transparenz im Visier 2016 |8 | Transparenz im Visier 2016

Verankerungvon Nachhaltigkeit in der CorporateGovernance

2 https://www.novartis.com/sites/www.novartis.com/files/governance-nomination-corporate-responsibilities-committee-charter.pdf3 http://annualreport.syngenta.com/assets/pdf/Syngentaannualreview2015.pdf4 http://reports.lafargeholcim.com/2015/annual-report/servicepages/downloads/files/entire_lhn_ar15.pdf;

http://www.lafargeholcim.com/sites/lafargeholcim.com/files/atoms/files/06132016-press-lafargeholcim_integrated_profit_loss_statement_2015.pdf

02.1 Die Aufgabe der Unternehmensleitung

Um den Aspekt der Nachhaltigkeit in die Corporate Governance des Unternehmens zu integrieren, sollten die obersten Leitungsgremien (die Geschäftsführung und der Verwaltungsrat) (a) die aktuellen Entwicklungen laufend beobachten, (b) prüfen, inwieweit diese Entwicklungen für das Unternehmen von Belang sind und ob Anknüpfungspunkte zur Unternehmensstrategie bestehen, sowie (c) neue Chancen ergreifen und Risiken steuern.

DieAnalyseergabeinegrosseBandbreiteanErgebnissen.Das«Best-in-class»-Unternehmenadressiert89%allerAnforderun-gen,wobeiderdurchschnittlicheAnteilfürdieSMI-Unternehmenmit46%deutlichdarunterliegt.SomitwirdimSchnittnuretwadieHälftederAnforderungenaufgegriffen.EinUnternehmendesSMIadressiertnur6%allerAnforderungen,daeshinsichtlichderBeobachtungvonaktuellenEntwicklungensowieEinschätzungderChancenundRisikenvonNachhaltigkeitsaspektenkeineInfor-mationenoffenlegt.

a. Aktuelle EntwicklungenDieUnternehmensleitungsollteScreening-Mechanismenein-richtenundlängerfristignutzen,umrelevanteregulatorische,wirtschaftlicheundgesellschaftlicheÄnderungensowieverän-derte Erwartungshaltungen verschiedener Anspruchsgruppen zuerfassen.DieidentifiziertenEntwicklungenmüssenim

KontextdesUnternehmensundimHinblickaufseinMarktum-feldbeurteiltwerdenunddienenalsBezugspunkt,anhanddes-sendieAngemessenheitdesaktuellenVorgehensimNachhaltig-keitsmanagementgeprüftundhinterfragtwerdenkann.

Aktuelle EntwicklungenBezogenaufdieaktuellenEntwicklungenberücksichtigtdas«Best-in-class»-Unternehmen83%derAnforderungen,wäh-rend der Durchschnitt der SMI-Unternehmen bei 35 % liegt. Ein beispielhaftesVorgehenbeidemScreeningvonaktuellenNach-haltigkeitsentwicklungenzeigtNovartismitseinem

Governance,NominationandCorporateResponsibilitiesCom-mittee (GNCRC). Da dem Aspekt der Nachhaltigkeit strategische Bedeutungbeigemessenwird,überwachtunderörtertdasCom-mitteeregelmässigneueTrendsimBereichderCorporateResponsibility.2

b. Anknüpfungspunkte für die UnternehmensstrategieDie relevanten Entwicklungen im Bereich der Nachhaltigkeit sind daraufhinzuprüfen,inwieweitsiefürdasUnternehmenvonBe-langsind.DasUnternehmenmussdenBusinessCasezugunstenvonNachhaltigkeitdefinierenundaufzeigen,welchenBeitragdasNachhaltigkeitsmanagementzurWertschöpfungdesUnter-nehmens leistet. Die strategische Bedeutung der verschiedenen

NachhaltigkeitsaspektemusssichindenFunktionenundVerantwortlichkeitenderhöchstenLeitungsgremienwiderspie-geln.ZudemsollteeineBerichterstattungüberdiewesentlichenNachhaltigkeitsthemenandieUnternehmensleitungerfolgen,damitsichEntscheidungsprozessedaraufstützenkönnen.

UnternehmensstrategieEinUnternehmendesSMIsetzthinsichtlichderBerücksichti-gungvonNachhaltigkeitskriterieninderUnternehmensleitung100%derAnforderungenum.ImDurchschnittdeckendieUn-ternehmendesSMI66%derAnforderungenab;einUnterneh-menliegtlediglichbei17%.EinGoodPracticeBeispielistderGoodGrowthPlanvonSyngenta,derdenBusinessCasedes

UnternehmensfürNachhaltigkeiterläutert.3 Die Unternehmens-strategiebildetdenRahmenfürstrategischeNachhaltigkeitsini-tiativen,diesichanglobalenRisikenundHerausforderungeninHinblickaufdieNahrungsmittelsicherheitorientieren,undgibtverschiedenelangfristigeZielevor.

c. Chancen und RisikenDaeinUnternehmenvoralleminseinemKerngeschäftundmitdendortangebotenenLösungenaufseinUmfeldeinwirkt,soll-tenMarktanalysenundInnovationsprozessestetsauchdieNachhaltigkeitsdimensionberücksichtigen.Sozialeundökologi-scheAuswirkungensolltenindasstrategischeUnternehmens-risikomanagementeinfliessen.DamitAnspruchsgruppenbesser

nachvollziehenkönnen,wiederWertschöpfungsprozessim Unternehmenabläuft,könntendiesozialenundökologischenAus wirkungen der Geschäftstätigkeit in ihren Geldwert umgerechnetwerden,umsodemManagementalsGrundlagefürEntscheidungsfindungundZielsetzungzudienen.

Chancen und RisikenIm Hinblick auf die Chancen und Risiken rund um den Nachhal-tigkeitsaspekt deckt das «Best-in-class»-Unternehmen 83 % der Kriterien ab. Der Durchschnitt aller Unternehmen liegt hier nur bei38%derAnforderungen.DurcheinbeispielhaftesVorgehenzeichnetsichLafargeHolcimaus:BeidiesemUnternehmenflies-sendiewertvollstenErkenntnisseinpunctoNachhaltigkeitund

MarkteinsichtendirektindieForschungundEntwicklungsowieandereInnovationsfunktionenein.LafargeHolcimberücksich-tigtnichtnurdieNachhaltigkeitsrisiken,sondernistaucheinesdererstenUnternehmeninderSchweiz,dasdieökologischenundsozialenAuswirkungeninGeldeinheitenbewertet.4

Um zu ermitteln, inwieweit sich die Unternehmen des SMI bei ihrer Corporate Governance von Nachhaltigkeitskriterien leiten lassen, führte EY ein Benchmarking der 20 SMIUnternehmen auf der Basis öffentlich verfügbarer Informationen durch.

11Transparenz im Visier 2016 |10 | Transparenz im Visier 2016

EinevonProfessorenderUniversitätHarvardundderLBSdurch-geführteStudie5,diezwischen1992und2010diePerformancevon180Unternehmenuntersuchte,zeigtebeispielsweise,dassUnternehmen,dieökologischeundsozialeVerhaltensrichtlinienimplementierthatten,WettbewerberinBezugaufeinemhöherenBörsenwert deutlich hinter sich liessen. Hätte man 1993 einen US-DollarineinPortfolionachhaltigagierenderUnternehmenin-vestiert,hättedies2011eineRenditevonUSD22,6eingebracht.ImVergleichkonntemitdergleichenInvestitioninUnternehmen,diewenigeroderkeinGewichtaufNachhaltigkeitlegen,imglei-chenZeitraumnureineRenditevonUSD15,4erzieltwerden.DieMerkmalederaufnachhaltigesHandelnabzielendenUnterneh-menindieserStudieumfassten:dieformaleVerantwortungeinesGeschäftsführersoderVerwaltungsratsfürNachhaltigkeitsfra-gen,eineanNachhaltigkeitskriteriengekoppelteVergütungderoberstenFührungskräfte,dieEinrichtungvonProzessenzurEin-bindungderStakeholder,dieFokussierungaufeinelangfristigeWertschöpfungsowiedieBewertungundOffenlegungdernicht finanziellenPerformance.

DiepositivenAuswirkungenderVerankerungundBewertungvonNachhaltigkeitsowiederOffenlegungvonNachhaltigkeitsinfor-mationentretenauchbeiSchweizerUnternehmenzutage.EinekürzlichvonderUniversitätZürichdurchgeführteStudieunter-suchtedenZusammenhangvonnichtfinanziellenIndikatoren,ins-besonderedenRichtlinienfürUmwelt,SozialesundGovernance(ESG),mitderfinanziellenPerformancedergrösstenbörsenno-tiertenSchweizerUnternehmenimZeitraum2005-2015.6 Eine wesentlichepositiveKorrelationbestandzwischendenaufESGbezogenenWertenvonUnternehmen(abgebildetalsDurch-schnittswertausannähernd20Nachhaltigkeitsindikatoren)undderEigenkapitalrenditesowiederKapitalrenditederUnternehmen.

02.2 Mit Nachhaltigkeit verbundene finanzielle Vorteile

Eine nachhaltige Ausrichtung erhöht nicht nur das Vertrauen der Anspruchsgruppen, sondern steigert vor allem die langfristige Wertschöpfung für das Unternehmen und dessen Stakeholder. Eine Reihe aktueller Studien bestätigt, dass das Einbeziehen von Nachhaltigkeit in die Corporate Governance langfristig finanzielle Vorteile bieten kann (etwa in Hinblick auf die finanzielle Performance oder Marktbewertung, siehe Abbildung unten).

Unternehmenswert Finanzielle Performance

Integration von Nachhaltigkeit in die Unternehmensrichtlinien positive Korrelation (Harvard und LBS) 5 positive Korrelation

(Universität Zürich) 6

Qualität der integrierten Berichterstattung

positive Korrelation (Stanford und sonstige) 7 –

5 Eccles, Ioannou & Serafeim, The Impact of Corporate Sustainability on Organizational Processes and Performance, 20116 Does Transparency Pay?, Applied Business Modelling & Analytics 2016, Seminararbeit

7 Barth, Cahan, Chen, Venter, The Economic Consequences Associated with Integrated Report Quality: Early Evidence from a Mandatory Setting, 20158 EY, Tomorrow’s investment rules 2.0, 2015

EineandereForschungsarbeitwurdejüngstvonProfessorenderUniversitätenStanford,AucklandundPretoria 7 veröffentlicht. Sie untersuchte die 100 grössten Unternehmen, die im Zeitraum 2011bis2013anderJohannesburgStockExchangegelistet waren,undzeigtauf,dasssowohldieLiquiditätalsauchderMarktwertderAktienpositivmitderQualitätderintegrierten BerichterstattungderUnternehmenkorreliert.DieErgebnissezeigen,dasseineum10%verbesserteQualitätderintegriertenBerichterstattungzueinerSteigerungdesUnternehmenswertsum3,6%führt.DieskönnteanderganzheitlichenBetrachtungderfinanziellenundnichtfinanziellenWertschöpfungdesUnter-nehmens im Rahmen seiner Geschäftsstrategie und seines Ge-schäftsmodellsliegen,dieeinebessereEntscheidungsgrundlagebildet.DasgiltauchfürAnleger,dieaussagekräftigeEinblickedahingehenderhalten,wiedasUnternehmenseineWertschöp-fungoptimiert.

ZusätzlichzudiesenfinanziellenVorteilenmüssensichdieLei-tungsgremien der Unternehmen bewusst sein, dass der Aspekt derNachhaltigkeitfürAnlegerdurchauseineRollespielt.EinevonEYdurchgeführteStudieergab,dassannähernd80%derweltweitbefragten200institutionellenAnleger,dieAnlageent-scheidungentreffenwollen,InformationenzurökologischenundsozialenNachhaltigkeitsowiediegesamtenichtfinanziellePerfor-manceberücksichtigen.Ausserdemerachten80%derAnlegerdieverpflichtendeÜberwachungdernichtfinanziellenPerfor-mancedurchdieUnternehmensleitungalswichtigodersogarnotwendig.8

Verankerungvon Nachhaltigkeit in der CorporateGovernance

Übersicht über aktuelle Studien, die den Zusammenhang zwischen Nachhaltigkeit und finanzieller Performance von Unternehmen untersuchen

13Transparenz im Visier 2016 |12 | Transparenz im Visier 2016

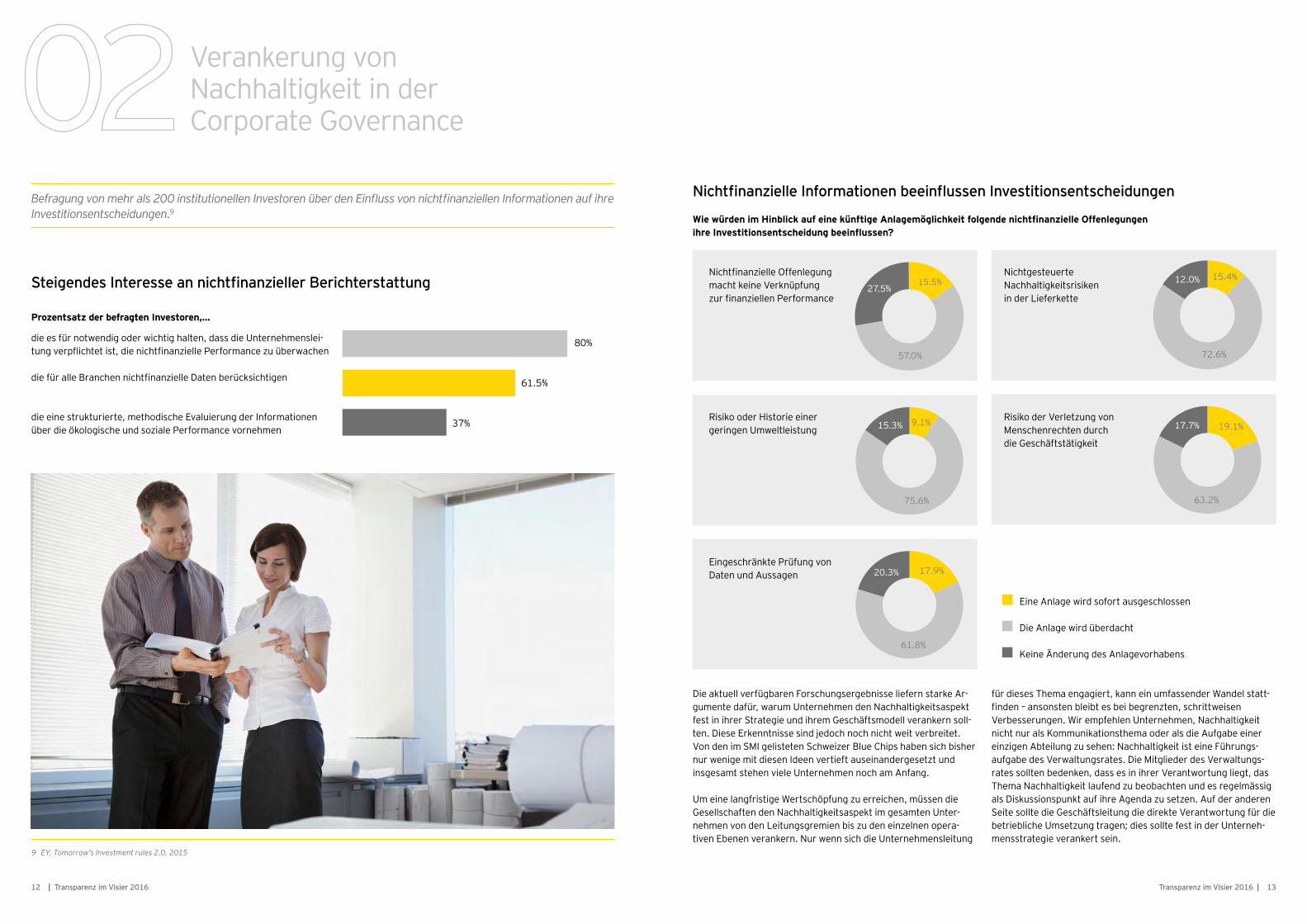

Befragung von mehr als 200 institutionellen Investoren über den Einfluss von nichtfinanziellen Informationen auf ihre Investitionsentscheidungen.9

Steigendes Interesse an nichtfinanzieller Berichterstattung

Nichtfinanzielle Informationen beeinflussen Investitionsentscheidungen

RisikoderVerletzungvon Menschenrechten durch die Geschäftstätigkeit

diefüralleBranchennichtfinanzielleDatenberücksichtigen

dieeinestrukturierte,methodischeEvaluierungderInformationenüberdieökologischeundsozialePerformancevornehmen

dieesfürnotwendigoderwichtighalten,dassdieUnternehmenslei-tungverpflichtetist,dienichtfinanziellePerformancezuüberwachen

EineAnlagewirdsofortausgeschlossen

DieAnlagewirdüberdacht

KeineÄnderungdesAnlagevorhabens

Prozentsatz der befragten Investoren,…

RisikooderHistorieeinergeringen Umweltleistung

EingeschränktePrüfungvon Daten und Aussagen

DieaktuellverfügbarenForschungsergebnisseliefernstarkeAr-gumentedafür,warumUnternehmendenNachhaltigkeitsaspektfestinihrerStrategieundihremGeschäftsmodellverankernsoll-ten.DieseErkenntnissesindjedochnochnichtweitverbreitet.VondenimSMIgelistetenSchweizerBlueChipshabensichbishernurwenigemitdiesenIdeenvertieftauseinandergesetztund insgesamtstehenvieleUnternehmennochamAnfang.

UmeinelangfristigeWertschöpfungzuerreichen,müssendie Gesellschaften den Nachhaltigkeitsaspekt im gesamten Unter-nehmenvondenLeitungsgremienbiszudeneinzelnenopera-tiven Ebenen verankern. Nur wenn sich die Unternehmensleitung

fürdiesesThemaengagiert,kanneinumfassenderWandelstatt-finden–ansonstenbleibtesbeibegrenzten,schrittweisenVerbesserungen.WirempfehlenUnternehmen,NachhaltigkeitnichtnuralsKommunikationsthemaoderalsdieAufgabeeinereinzigenAbteilungzusehen:NachhaltigkeitisteineFührungs-aufgabedesVerwaltungsrates.DieMitgliederdesVerwaltungs-ratessolltenbedenken,dassesinihrerVerantwortungliegt,dasThemaNachhaltigkeitlaufendzubeobachtenundesregelmässigalsDiskussionspunktaufihreAgendazusetzen.AufderanderenSeitesolltedieGeschäftsleitungdiedirekteVerantwortungfürdiebetrieblicheUmsetzungtragen;diessolltefestinderUnterneh-mensstrategie verankert sein.

NichtfinanzielleOffenlegungmachtkeineVerknüpfungzurfinanziellenPerformance

Wie würden im Hinblick auf eine künftige Anlagemöglichkeit folgende nichtfinanzielle Offenlegungen ihre Investitionsentscheidung beeinflussen?

80%

61.5%

37%

Nichtgesteuerte Nachhaltigkeitsrisiken inderLieferkette

Verankerungvon Nachhaltigkeit in der CorporateGovernance

9 EY, Tomorrow’s investment rules 2.0, 2015

15Transparenz im Visier 2016 |14 | Transparenz im Visier 2016

10 Einbezogen wurden die 100 grössten Unternehmen der Schweiz laut Handelszeitung, «Die grössten Industrie, Handels und Dienstleistungsunternehmen in der Schweiz 2015», die ihren Geschäftssitz in der Schweiz haben. Berichte von Tochtergesellschaften, die von einer Muttergesellschaft in der Schweiz oder im Ausland kontrolliert werden und potenziell in deren Berichterstattungsumfang fallen können, wurden nicht in die Erhebung mit einbezogen.

11 Einbezogen wurden die fünf grössten Banken der Schweiz laut Handelszeitung, «Die grössten Banken in der Schweiz 2015», die ihren Geschäftssitz in der Schweiz haben. Berichte von Tochtergesellschaften, die von einer Muttergesellschaft in der Schweiz oder im Ausland kontrolliert werden und potenziell in deren Berichterstattungsumfang fallen können, wurden nicht in die Erhebung mit einbezogen.

12 Einbezogen wurden die fünf grössten Versicherungen laut Handelszeitung, «Die grössten Versicherungsgesellschaften in der Schweiz 2015», die ihren Geschäftssitz in der Schweiz haben. Berichte von Tochtergesellschaften, die von einer Muttergesellschaft in der Schweiz oder im Ausland kontrolliert werden und potenziell in deren Berichterstattungsumfang fallen können, wurden nicht in die Erhebung mit einbezogen.

13 SIX Swiss Exchange Indices, «SMI Expanded per 27.04.2016», http://www.six-swiss-exchange.com/indices/data_centre/shares/smi_expanded_en.html, Zugriff am 27.04.2016

Die im Zuge der Analyse gewonnenen Ergebnisse werden nachfolgend erläutert. Wie in den Vorjahren wurden wiederum zwei Segmente getrennt untersucht: Das erste Segment beinhaltet die 100 grössten Unternehmen 10 sowie die fünf grössten Banken 11 und fünf grössten Versicherungen 12, die ihren Hauptsitz in der Schweiz haben (siehe Kapitel 3.1). Die zweite Gruppe umfasst die 50 Unternehmen des SMI Expanded (siehe Kapitel 3.2). 13

Dabei wurden für jedes Segment die Anzahl der Nachhaltigkeitsberichte, die Form der

Analyse der Nachhaltigkeits- berichterstattung

Berichterstattung, die Anwendung des Berichtsstandards der Global Reporting Initiative (GRI) sowie die externe Verifizierung betrachtet (siehe dazu auch das Glossar in Kapitel 6). In die Analyse einbezogen wurden die aktuellsten Geschäfts und Nachhaltigkeitsberichte der Unternehmen, die per Juni 2016 öffentlich verfügbar waren. In Kapitel 3.3 wird zudem ein Überblick über die allgemeinen Entwicklungen der Berichterstattung auf der Basis der GRIRichtlinien in der Schweiz wie auch international gegeben.

Integration in den Geschäftsbericht

100 %

80 %

60 %

40 %

20 %

0 %

100 %

80 %

60 %

40 %

20 %

0 %

Externe Verifizierung

Nicht geprüft

Extern geprüft

2011 2012 2013

Anwendung des GRI-Leitfadens

Keine Anwendung des GRI-Leitfadens

In Anlehnung an den GRI-Leitfaden

GRI G3/G3.1 ohne weiteren Angaben

GRI G3/G3.1 C/C+

GRI G3/G3.1 B/B+

GRI G3/G3.1 A/A+

GRI G4 ohne weitere Angaben

GRI G4 Kern

GRI G4 Umfassend2011 2012 2013 2014 20142015 2015

14 % 19 %

20 % 19 %

27 % 29 %

30 % 26 %

5 % 5 %17 %

7 %

1 %

23 %

7 %

17 %

3 %

22 %

4 %2 %

3 %

13 % 8 %

12 % 18 %

4 % 6 %

24 % 22 %

20 %24 %

7 %1 %

9 %

12 %7 %3 %

4 % 6 %67 %64 % 64 %

33 %36 % 36 %

65 %

35 %

66 %

34 %

100 %

80 %

60 %

40 %

20 %

0 %

Anzahl der Nachhaltigkeitsberichte

2012 2013 20142011

45

2015

Kein Bericht erstellt

Berichterstattung in Ansätzen

Umfassende Berichterstattung49 % 47 % 46 %

8 % 8 % 5 %

43 % 45 % 49 %

38 %

7 %

55 % 55 %

35 %

10 %

Berichterstattung in Ansätzen im Geschäftsbericht enthalten

Umfassend im Geschäftsbericht enthalten

Separater Nachhaltigkeitsbericht

2012 2013 2014

100 %

80 %

60 %

40 %

20 %

0 % 2011 2015

50 % 50 %

34 % 34 %

57 %

33 %

16 % 16 % 10 %

53 %

37 %

10 %

46 %

39 %

15 %

17Transparenz im Visier 2016 |16 | Transparenz im Visier 2016

Analyse der Nachhaltigkeits- berichterstattung

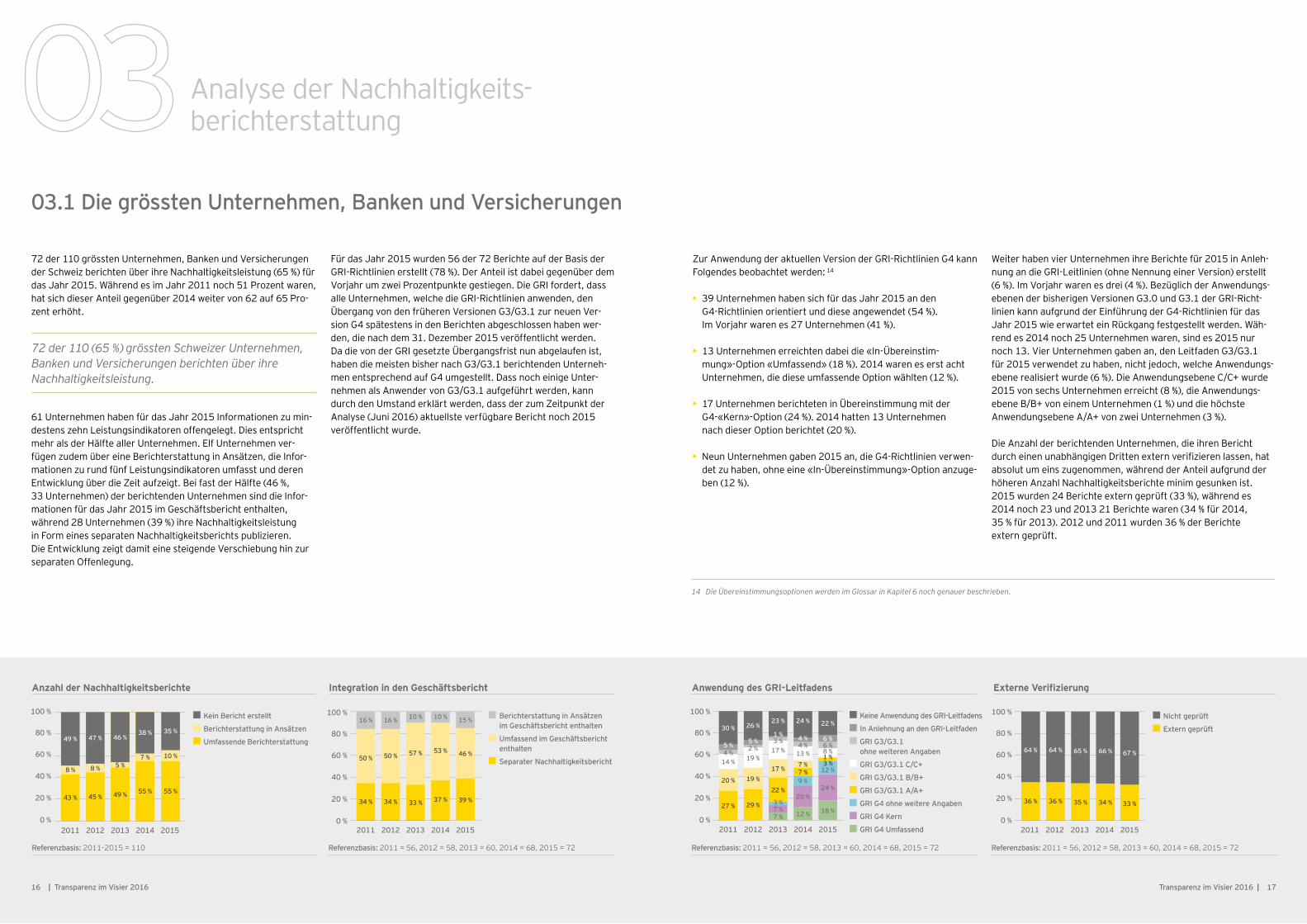

72der110grösstenUnternehmen,BankenundVersicherungenderSchweizberichtenüberihreNachhaltigkeitsleistung(65%)fürdasJahr2015.WährendesimJahr2011noch51Prozentwaren,hatsichdieserAnteilgegenüber2014weitervon62auf65Pro-zenterhöht.

61UnternehmenhabenfürdasJahr2015Informationenzumin-destenszehnLeistungsindikatorenoffengelegt.Diesentsprichtmehr als der Hälfte aller Unternehmen. Elf Unternehmen ver-fügenzudemübereineBerichterstattunginAnsätzen,dieInfor-mationenzurundfünfLeistungsindikatorenumfasstundderenEntwicklungüberdieZeitaufzeigt.BeifastderHälfte(46%, 33Unternehmen)derberichtendenUnternehmensinddieInfor-mationenfürdasJahr2015imGeschäftsberichtenthalten, während 28 Unternehmen (39 %) ihre Nachhaltigkeitsleistung inFormeinesseparatenNachhaltigkeitsberichtspublizieren. DieEntwicklungzeigtdamiteinesteigendeVerschiebunghinzurseparatenOffenlegung.

FürdasJahr2015wurden56der72BerichteaufderBasisderGRI-Richtlinienerstellt(78%).DerAnteilistdabeigegenüberdemVorjahrumzweiProzentpunktegestiegen.DieGRIfordert,dassalle Unternehmen, welche die GRI-Richtlinien anwenden, den ÜbergangvondenfrüherenVersionenG3/G3.1zurneuenVer-sionG4spätestensindenBerichtenabgeschlossenhabenwer-den,dienachdem31.Dezember2015veröffentlichtwerden. DadievonderGRIgesetzteÜbergangsfristnunabgelaufenist,habendiemeistenbishernachG3/G3.1berichtendenUnterneh-menentsprechendaufG4umgestellt.DassnocheinigeUnter-nehmenalsAnwendervonG3/G3.1aufgeführtwerden,kanndurchdenUmstanderklärtwerden,dassderzumZeitpunktderAnalyse(Juni2016)aktuellsteverfügbareBerichtnoch2015 veröffentlicht wurde.

03.1 Die grössten Unternehmen, Banken und Versicherungen

72 der 110 (65 %) grössten Schweizer Unternehmen, Banken und Versicherungen berichten über ihre Nachhaltigkeitsleistung.

ZurAnwendungderaktuellenVersionderGRI-RichtlinienG4kannFolgendesbeobachtetwerden: 14

• 39UnternehmenhabensichfürdasJahr2015andenG4-Richtlinienorientiertunddieseangewendet(54%). ImVorjahrwarenes27Unternehmen(41%).

• 13 Unternehmen erreichten dabei die «In-Übereinstim-mung»-Option«Umfassend»(18%).2014wareneserstachtUnternehmen,diedieseumfassendeOptionwählten(12%).

• 17 Unternehmen berichteten in Übereinstimmung mit der G4-«Kern»-Option(24%).2014hatten13Unternehmen nachdieserOptionberichtet(20%).

• Neun Unternehmen gaben 2015 an, die G4-Richtlinien verwen-detzuhaben,ohneeine«In-Übereinstimmung»-Optionanzuge-ben (12 %).

WeiterhabenvierUnternehmenihreBerichtefür2015inAnleh-nungandieGRI-Leitlinien(ohneNennungeinerVersion)erstellt(6%).ImVorjahrwarenesdrei(4%).BezüglichderAnwendungs-ebenenderbisherigenVersionenG3.0undG3.1derGRI-Richt-linienkannaufgrundderEinführungderG4-RichtlinienfürdasJahr2015wieerwarteteinRückgangfestgestelltwerden.Wäh-rendes2014noch25Unternehmenwaren,sindes2015nurnoch13.VierUnternehmengabenan,denLeitfadenG3/G3.1 für2015verwendetzuhaben,nichtjedoch,welcheAnwendungs-ebenerealisiertwurde(6%).DieAnwendungsebeneC/C+wurde2015vonsechsUnternehmenerreicht(8%),dieAnwendungs-ebeneB/B+voneinemUnternehmen(1%)unddiehöchste AnwendungsebeneA/A+vonzweiUnternehmen(3%).

DieAnzahlderberichtendenUnternehmen,dieihrenBerichtdurcheinenunabhängigenDrittenexternverifizierenlassen,hatabsolutumeinszugenommen,währendderAnteilaufgrundderhöherenAnzahlNachhaltigkeitsberichteminimgesunkenist.2015wurden24Berichteexterngeprüft(33%),währendes2014noch23und201321Berichtewaren(34%für2014, 35%für2013).2012und2011wurden36%derBerichte externgeprüft.

Referenzbasis: 2011–2015=110 Referenzbasis: 2011=56,2012=58,2013=60,2014=68,2015=72 Referenzbasis: 2011=56,2012=58,2013=60,2014=68,2015=72 Referenzbasis: 2011=56,2012=58,2013=60,2014=68,2015=72

14 Die Übereinstimmungsoptionen werden im Glossar in Kapitel 6 noch genauer beschrieben.

Kein Bericht erstellt

Berichterstattung in Ansätzen

Umfassende Berichterstattung

Berichterstattung in Ansätzen im Geschäftsbericht enthalten

Umfassend im Geschäftsbericht enthalten

Separater Nachhaltigkeitsbericht

Keine Anwendung des GRI-Leitfadens

In Anlehnung an den GRI-Leitfaden

GRI G3/G3.1 ohne weiteren Angaben

GRI G3/G3.1 C/C+

GRI G3/G3.1 B/B+

GRI G3/G3.1 A/A+

GRI G4 ohne weitere Angaben

GRI G4 Kern

GRI G4 Umfassend

100 %

80 %

60 %

40 %

20 %

0 % 2011 2012 2013 2014 20152012 2013 2014

100 %

80 %

60 %

40 %

20 %

0 % 2011 2015

100 %

80 %

60 %

40 %

20 %

0 % 2012 2013 20142011

45

2015

100 %

80 %

60 %

40 %

20 %

0 % 2011 2012 2013 2014 2015

Externe VerifizierungAnwendung des GRI-LeitfadensIntegration in den GeschäftsberichtAnzahl der Nachhaltigkeitsberichte

Nicht geprüft

Extern geprüft

6 % 12 %

23 % 18 %

31 % 35 %

31 % 26 %

9 %9 %

8 %

9 %

3 %

28 %

9 %

17 %

23 %

3 % 11 %

17 %

8 %

20 %

20 %

9 %

6 %6 %

3 %

30 % 32 % 30 % 22 %

12 % 10 % 8 % 10 %

58 % 58 % 62 % 68 %

30 %

6 %

64 %

54 % 50 %

46 % 50 %

57 %

43 %

51 % 51 %

49 % 49 %

38 %

49 %

13 %

52 %

37 %

11 %

51 %

40 %

9 %

50 %

35 %

15 %

52 %

31 %

17 %

5 %

23 %

8 %

20 %

28 %

8 %3 %

5 %

19Transparenz im Visier 2016 |18 | Transparenz im Visier 2016

Analyse der Nachhaltigkeits- berichterstattung

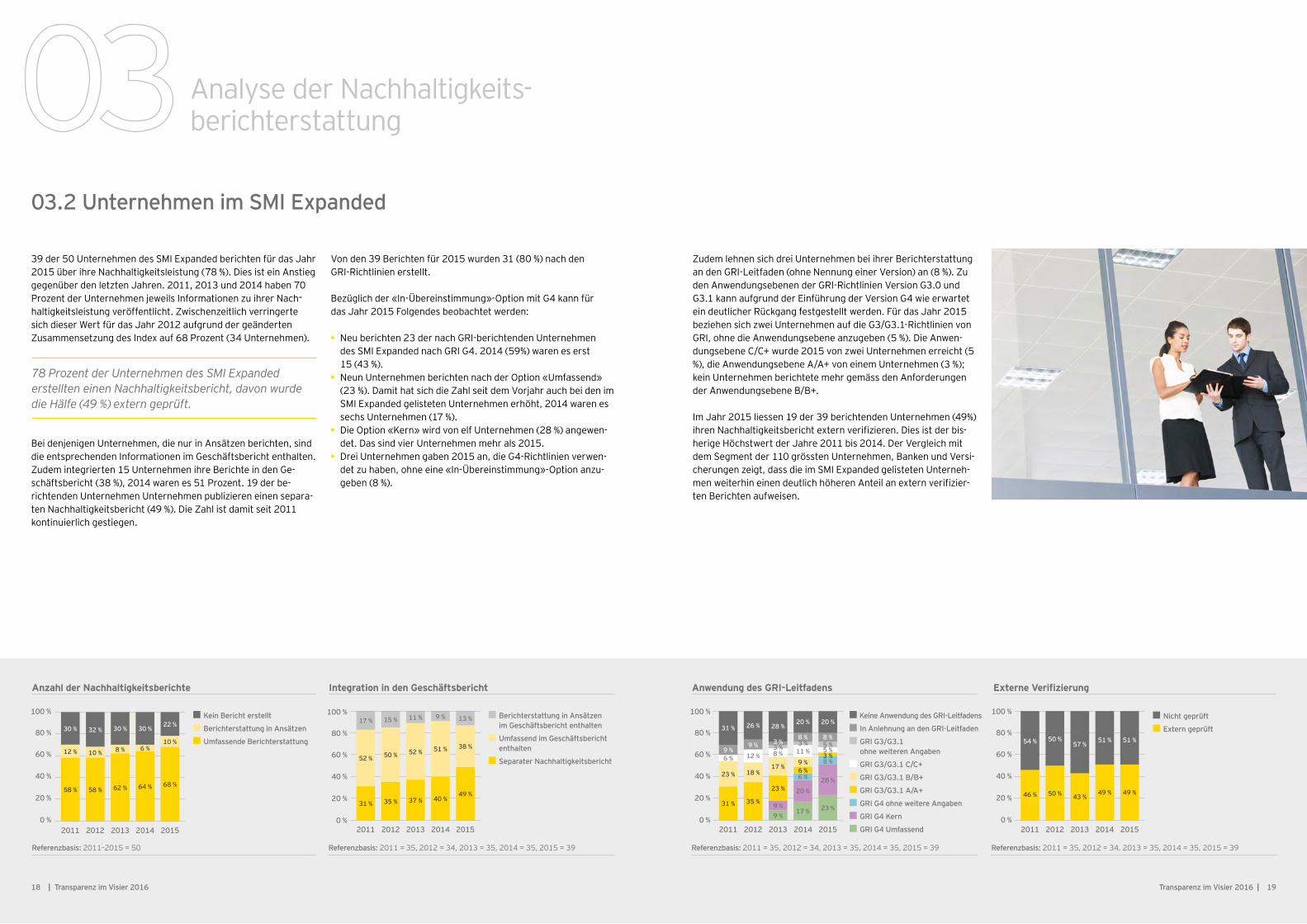

39der50UnternehmendesSMIExpandedberichtenfürdasJahr2015überihreNachhaltigkeitsleistung(78%).DiesisteinAnstieggegenüberdenletztenJahren.2011,2013und2014haben70ProzentderUnternehmenjeweilsInformationenzuihrerNach-haltigkeitsleistungveröffentlicht.ZwischenzeitlichverringertesichdieserWertfürdasJahr2012aufgrunddergeänderten ZusammensetzungdesIndexauf68Prozent(34Unternehmen).

BeidenjenigenUnternehmen,dienurinAnsätzenberichten,sinddieentsprechendenInformationenimGeschäftsberichtenthalten.Zudem integrierten 15 Unternehmen ihre Berichte in den Ge-schäftsbericht(38%),2014warenes51Prozent.19derbe-richtendenUnternehmenUnternehmenpubliziereneinensepara-ten Nachhaltigkeitsbericht (49 %). Die Zahl ist damit seit 2011 kontinuierlichgestiegen.

Vonden39Berichtenfür2015wurden31(80%)nachdenGRI-Richtlinien erstellt.

Bezüglichder«In-Übereinstimmung»-OptionmitG4kannfür dasJahr2015Folgendesbeobachtetwerden:

• Neu berichten 23 der nach GRI-berichtenden Unternehmen des SMI Expanded nach GRI G4. 2014 (59%) waren es erst 15 (43 %).

• NeunUnternehmenberichtennachderOption«Umfassend»(23%).DamithatsichdieZahlseitdemVorjahrauchbeidenimSMI Expanded gelisteten Unternehmen erhöht, 2014 waren es sechs Unternehmen (17 %).

• DieOption«Kern»wirdvonelfUnternehmen(28%)angewen-det. Das sind vier Unternehmen mehr als 2015.

• Drei Unternehmen gaben 2015 an, die G4-Richtlinien verwen-detzuhaben,ohneeine«In-Übereinstimmung»-Optionanzu-geben (8 %).

03.2 Unternehmen im SMI Expanded

78 Prozent der Unternehmen des SMI Expanded erstellten einen Nachhaltigkeitsbericht, davon wurde die Hälfe (49 %) extern geprüft.

Zudem lehnen sich drei Unternehmen bei ihrer Berichterstattung andenGRI-Leitfaden(ohneNennungeinerVersion)an(8%).ZudenAnwendungsebenenderGRI-RichtlinienVersionG3.0undG3.1kannaufgrundderEinführungderVersionG4wieerwarteteindeutlicherRückgangfestgestelltwerden.FürdasJahr2015beziehensichzweiUnternehmenaufdieG3/G3.1-RichtlinienvonGRI,ohnedieAnwendungsebeneanzugeben(5%).DieAnwen-dungsebeneC/C+wurde2015vonzweiUnternehmenerreicht(5%),dieAnwendungsebeneA/A+voneinemUnternehmen(3%);keinUnternehmenberichtetemehrgemässdenAnforderungenderAnwendungsebeneB/B+.

Im Jahr 2015 liessen 19 der 39 berichtenden Unternehmen (49%) ihrenNachhaltigkeitsberichtexternverifizieren.Diesistderbis-herigeHöchstwertderJahre2011bis2014.DerVergleichmitdemSegmentder110grösstenUnternehmen,BankenundVersi-cherungenzeigt,dassdieimSMIExpandedgelistetenUnterneh-menweiterhineinendeutlichhöherenAnteilanexternverifizier-ten Berichten aufweisen.

Referenzbasis: 2011–2015=50 Referenzbasis: 2011=35,2012=34,2013=35,2014=35,2015=39 Referenzbasis: 2011=35,2012=34,2013=35,2014=35,2015=39 Referenzbasis: 2011=35,2012=34,2013=35,2014=35,2015=39

21Transparenz im Visier 2016 |20 | Transparenz im Visier 2016

Entwicklung in der SchweizEinBlickaufdieSchweizzeigt,dassfürdasJahr2015erstmalskeinAnstiegderAnzahlGRI-Berichtemehrzuverzeichnenist.WährendüberdieletztenJahrenocheindeutlicherundsignifi-kanterTrendnachobenbeobachtetwerdenkonnte,stagniert derenAnzahlerstmalsundverläuftdamitnichtmehranalogdeminternationalenTrend.GegenüberdemVorjahristdieAnzahlderNachhaltigkeitsberichte nach GRI unverändert bei 107 geblieben. DainderStatistikvonGRIrund20Unternehmen,dienoch2014nachGRIberichtethaben,für2015nichtmehraufgeführtsindre-spektivedurchdiegleicheAnzahlneuberichtenderUnternehmenersetztwurden,sinddieseWertefürdieSchweizjedochmiteinergewissenVorsichtzubetrachten.

DieAufteilungderBerichtefürdasJahr2015nachBranchenzeigt,dassBankenundVersicherungen(21Berichte)inderSchweizamhäufigstenberichten(20%).Esfolgenmit16ProzentdieKonsumgüterindustrie(17Berichte)undmit13Prozent dieTechnologieindustrie(14Berichte).DesWeiterensinddie Life-Science-undChemieindustriemit12Berichten(11%),dieEnergieversorgungs-undEntsorgungswirtschaftmitneunBerich-ten(8%)unddieImmobilien-undBauindustriemitachtBerichten(8%)vertreten.DiesesektorielleAufteilungistgegenüberdemVorjahrweitgehendgleichgeblieben.

DiePublikationvonNachhaltigkeitsberichtenhatsichinderPraxisderUnternehmenetabliertundgiltweitgehendals«CommonPractice».DieszeigensowohldieausderAnalysedergrösstenSchweizerUnternehmenhervorgehendeEntwicklungüberdieletztenJahrealsauchdieZunahmebeidenBerichtenweltweitgemäss der GRI-Datenbank.

Analyse der Nachhaltigkeits- berichterstattung

DerLeitfadenderGlobalReportingInitiativeistderinternationalamweitestenverbreiteteStandardzurNachhaltigkeitsberichter-stattung.InderSchweizbeziehensichmehralsdreiViertelderNachhaltigkeitsberichte der 110 grössten Unternehmen (78 %) sowiederUnternehmendesSMIExpanded(80%)aufdiesenBerichterstattungsstandard.DiesesKapitelsolleinenÜberblicküberdieEntwicklungderBerichterstattungnachdenGRI-Richtli-nien,sowohlinternationalalsauchinderSchweiz,geben.15

Entwicklung auf globaler EbeneDieEntwicklungpublizierterGRI-Berichtevon2000bis2015zeigtweiterhineinensignifikantenjährlichenAnstieg.WährendimJahr 2000 erst 43 Unternehmen einen Nachhaltigkeitsbericht ba-sierendaufdenGRI-Richtlinienpublizierten,sindes2015bereits4237Unternehmen.IndenletztenJahrenhatdieAnzahlder Anwender der GRI-Richtlinien weltweit immer um 300 bis 500 zugenommen,wasjeweilseinemjährlichenAnstiegvonüber 10Prozent,fürdasJahr2015sogareinemAnstiegvonrund 15Prozent,entspricht.DerTrendzurOffenlegungnichtfinanziel-lerInformationenverläuftweltweitsomitungebrochendeutlichsteigend.

EineAufteilungderBerichtefürdasJahr2015aufdiejeweiligenRegionenzeigt,dassEuropanichtlängeralleinedieVorreiterrolleinnehat,sonderndiesemitAsienteilt.ZudemhatSüdamerika nunNordamerikaüberholtundpubliziertneuamdrittmeisten Berichte.34ProzentderBerichtestammenauseuropäischenLändern,33ProzentausAsienund17ProzentausSüdamerika.

03.3 GRI-Berichterstattung: die Schweiz im internationalen Umfeld

Vorreiter Europa und Asien: Je ein Drittel der weltweit publizierten Berichte stammen aus Europa respektive aus Asien

15 Die Daten basieren auf einer Auswertung der GRI Report List, die alle veröffentlichten GRIBerichte seit dem Jahr 1999 einschliesst, https://www.globalreporting.org/services/Analysis/Reports_List/Pages/ default.aspx, Zugriff am 01.09.2016

Im Jahr 2015 haben 107 Schweizer Unternehmen einen Nachhaltigkeitsbericht basierend auf den Richtlinien der Global Reporting Initiative veröffentlicht.

GRI-Berichte 2000 bis 2015 in der Schweiz

Europa

Asien

Südamerika

Nordamerika

Afrika

Ozeanien

34 %

33 %

17 %

11 %

2 %

3 %

GRI-Berichte 2015 weltweit nach Regionen

00 01 02 03 04 05 06 07 08 09 10 11 12

GRI-Berichte 2000 bis 2015 weltweit

13

12643146 165

278380

525720

1135

1543

2024

2501

2809

3259

4500

4000

3500

3000

2500

2000

1500

1000

500

0

120

100

80

60

40

20

000 01 02 03 04 05 06 07 08 09 10 11 12

20 1 1

811 12

17

2832

50

70

85

13

90

Finanzdienstleistungen

Konsumgüter

Technologie

20 %

16 %

13 %

11 %

8 %

8 %

5 %

4 %

3 %

12 %

GRI-Berichte 2015 in der Schweiz nach Branchen

Energieversorgung und Entsorgungswirtschaft

Life Sciences und Chemie

Logistik und Transport

Öffentliche Dienste, Universitäten und NPO

Immobilien und Bau

Bergbau und Metalle

Andere

14 15

3657

4237

14 15

107 107

23Transparenz im Visier 2016 |22 | Transparenz im Visier 2016

Aktuelle Entwicklungen

Die Tendenz zur Verankerung von Nachhaltigkeit in der Corporate Governance eines Unternehmens sowie in der Berichterstattung ist unter anderem eine Folge der Forderung verschiedener Anspruchsgruppen nach Glaubwürdigkeit und Transparenz. Dies wird durch verschiedene Schweizer und internationale Entwicklungen, die in diesem Kapitel erläutert werden, weiter verdeutlicht. In diesem Kapitel werden als Erstes die neusten Entwicklungen in Bezug

auf verschiedene Berichterstattungsrichtlinien und standards vorgestellt. Im zweiten und dritten Teil des Kapitels werden verschiedene regulatorische Entwicklungen von Staaten beziehungsweise Börsen aufgezeigt. Zuletzt wird über internationale Initiativen informiert, die auf die Verknüpfung der Leistung eines Unternehmens mit gesellschaftlichen Herausforderungen abzielen.

25Transparenz im Visier 2016 |24 | Transparenz im Visier 2016

Aktuelle Entwicklungen

16 https://www.globalreporting.org/information/about-gri/governance-bodies/Global-Sustainability-Standard-Board/Pages/default.aspx 17 https://www.globalreporting.org/resourcelibrary/TransitiontoStandardsBackgrounddocument.pdf18 https://www.globalreporting.org/standards/19 http://www.sasb.org/

WiebereitsimVorjahrerwähnt,hatdieGlobal Reporting Initiative (GRI)dasGlobalSustainabi-

lityStandardsBoard(GSSB) 16insLebengerufen,welchesfürdie Überarbeitung der GRI-(G4)-Richtlinien und deren Umwand-lungin«ReportingStandards»verantwortlichist.DieneuenStandardssollenverständlicheraufgebautsein,redundanteInformationverringernsowiezukünftigeAktualisierungenver-einfachen. Der neue Aufbau umfasst drei universelle Standards, diealleOrganisationenanzuwendenhaben,sowieungefähr 35themenspezifischeStandards,welcheabhängigvondenmateriellenThemenzurAnwendungkommen.

DieÄnderungengegenüberdenaktuellenG4-Richtlinienbetref-fenvorallemdasFormatunddiePräsentationderAnforderun-gen.SowirdbeispielsweiseneuzwischenPflichtvoraussetzun-gen(«shall»),Empfehlungen(«should»)undWegleitungen(«can») klarer unterschieden.17DasGSSBarbeitetzudemanderWeiterentwicklungvonbranchenspezifischenAngaben,welchezukünftigjedochnurnochEmpfehlungendarstellenwerden.DiefinalenStandardswurdennachderAuswertungderöffentlichenKonsultationenimHerbst2016veröffentlicht.18

DieimJahr2011gegründeteUSNon-ProfitOrga-nisationSustainability Accounting Standards

Board (SASB) entwickelt Nachhaltigkeitsberichterstattungs-standardseinschliesslichIndikatorensets,dieaufbranchenspe-zifischenMaterialitätsanalysenbasieren.19DasZielvonSASBist, dass entsprechende Nachhaltigkeitsangaben in die Bericht-erstattungUS-börsennotierterUnternehmenandieSecuritiesandExchangeCommission(SEC)(mittelsForm10-kund20-f)integriertwerden.SASBhatbisMärz2016provisorischeNach-haltigkeitsberichterstattungsstandardsfür79IndustrienausdenzehnBranchenGesundheit,Finanzen,Informations-undKommunikationstechnologie,nicht-erneuerbareRessourcen,Transport,Dienstleistungen,Ressourcenverarbeitung,Konsum-güterindustrie(inzweiBerichterstattungsstandardsaufgeteilt),erneuerbareRessourcenundalternativeEnergiesowieInfra-struktur entwickelt.

ZurzeitdurchlaufendieprovisorischenNachhaltigkeitsbericht-erstattungsstandardseineneinjährigenReviewdurchUnterneh-menundInvestorensowieinterneKosten-Nutzen-AnalysenundsollenvoraussichtlichimJahr2017finalpubliziertwerden.

GSSB SASB

04.1 Berichterstattungrichtlinien und -standards

20 http://integratedreporting.org/irnetworks/21 http://integratedreporting.org/news/morethanathirdofdutchlistedcompaniesareworkingtowards/22 http://corporatereportingdialogue.com/wp-content/uploads/2016/03/Statement-of-Common-Principles-of-Materiality1.pdf23 https://www.fsb-tcfd.org/wp-content/uploads/2016/03/Phase_I_Report_v15.pdf

Das Integrated Reporting (<IR>) Framework des InternationalIntegratedReportingCommittee

(IIRC)zieltdaraufab,dieWertschöpfungvonUnternehmenaufBasisverschiedenerfinanziellerundnichtfinanziellerInforma-tionengesamtheitlicheraufzuzeigen.DieserBerichtsstandardfindetbereitsweltweitAnwendungdurchüber1000Organi-sationen.20WährendweiterhineinzigdieJohannesburgStockExchange(JSE)IntegratedReportingalsKotierungsvorausset-zungfordert,gibtesLänder,indenensich<IR>unabhängigentsprechenderForderungenbereitsweitgehendetablierthat.SoistbeispielsweiseindenNiederlandenbereitsmehralseinDrittel aller gelisteten Unternehmen dabei, ihre Berichterstat-tungauf<IR>umzustellen.21AuchinderSchweizgibtesbereits Unternehmen, die sich in ihrer Berichterstattung an das <IR>Rahmenwerkanlehnen.MindestenszehnUnternehmenverweisen in ihrer Unternehmensberichterstattung auf das <IR>RahmenwerkbeziehungsweiseaufdasIIRC.SGSundUBSsindbisherdieeinzigenUnternehmendesSMI,dieexplizit<IR>alsGrundlagefürdieWeiterentwicklungihrerBerichterstattungreferenzieren.

UmderNachfragenachvermehrterKonsistenzundVergleichbarkeitzwischenverschiedenenCor-

porateReportingFrameworksundStandardsnachzukommen,hatdievomIIRCinsLebengerufeneInitiativeCorporate Reporting Dialogue (CRD)imMärz2016das«StatementofCommonPrinciplesofMateriality»herausgegeben.22 Dieses zeigtdieUnterschiedeundGemeinsamkeitenbezüglichVer-ständnis und Beurteilung der Materialität der verschiedenen StandardsetterwieCDP,CDSB(ClimateDisclosureStandardsBoard),FASB(FinancialAccountingStandardsBoard),GRI,IASB(InternationalAccountingStandardsBoard),IIRC,ISO(InternationalOrganizationforStandardization)undSASBauf.Allen Regelwerken und Standards ist gemeinsam, dass sie Informationenalsmaterielldefinieren,diebeidenStakeholdernzuanderenSchlussfolgerungenführenkönnten.

FSB<IR> Das Financial Stability Board (FSB) hat im Dezember2015dieArbeitsgruppe«Disclosure

TaskForceonClimateRelated-Risks»(CDTF)unterderLeitungvonMarkCarney,demGouverneurderBankofEngland,beauftragt,sichmitdenwirtschaftlichenFolgenundRisikendesKlimawandelsauseinanderzusetzen.UmverbesserteInfor-mationsgrundlagenfürKlimarisikenzuschaffen,sollenvonderCDTFverschiedeneEmpfehlungenfürdiefreiwilligeOffen-legung dieser Risiken in Geschäftsberichten abgegeben wer-den.ImMärz2016wurdeeinersterBerichtderArbeitsgruppe vorgestellt,derdenUmfangunddieZielederArbeitsgruppevorstellt,bestehendeBerichterstattungsanforderungenund-initiativenanalysiertsowiesiebenGrundprinzipienfüreineeffektiveBerichterstattungaufzählt.23DiessinddiePräsen-tationrelevanterInformationen,DetailgenauigkeitundVoll-ständigkeitderInformationen,Klarheit,AusgewogenheitundVerständlichkeitderInformationen,KonsistenzderInforma-tionenüberdieZeithinweg,Vergleichbarkeitzuvergleich-barenUnternehmenimSektoroderimPortfolio,Verlässlich-keitundVerifizierbarkeitderInformationensowieeinezeitnaheBerichterstattung.ZurzeitisteinzweiterBerichtinArbeit,derspezifischeEmpfehlungenundRichtlinienfüreinefreiwilligeTransparenzderUnternehmenbezüglichKlimarisi-kenbeinhaltensoll.DessenPublikationwirdnochfür2016erwartet.

CRD

27Transparenz im Visier 2016 |26 | Transparenz im Visier 2016

24 http://ec.europa.eu/finance/company-reporting/non-financial_reporting/index_de.htm#news25 EY Publikation, CCaSS Deutschland, der Referentenentwurf zur CSR-Richtlinie, 201626 http://www.fee.be/images/publications/Corporate_Reporting/FEE_position_paper_EU_NFI_Directive_final.pdf27 http://www.legislation.gov.uk/ukpga/2015/30/pdfs/ukpga_20150030_en.pdf

28 https://www.six-exchange-regulation.com/dam/downloads/publication/consultations/sustainability-reporting/2016-05-13-consultation-de.pdf29 http://www.sseinitiative.org/ssepartnerexchanges/listofpartnerexchanges/30 Eine detaillierte Ausführung zur SSE finden Sie in der Vorjahresstudie. 31 http://www.sseinitiative.org/wpcontent/uploads/2015/09/SSEModelGuidanceonReportingESG.pdf32 http://www.sseinitiative.org/engagement/esgguidance/

ImOktober2015istder«ModernSlaveryAct 2015» 27inGrossbritannieninKraftgetreten.Unternehmensollendemnachberichten, wie sie gegen Zwangsarbeit,

SklavereiundMenschenhandelinderLieferkettevorgehen. Der«ModernSlaveryAct2015»betrifftweltweitungefähr12.000Unternehmen.NachSektion54desbritischenGesetzessindauchSchweizerUnternehmen,welcheinGrossbritannien

Aktuelle Entwicklungen

04.2 Regionale und nationale Gesetzgebung und Börsenregulierungen

tätigsindundeinenUmsatzvonmehrals36Mio.Pfundaus-weisen,aufgefordert,abdemBerichtsjahr2016jährlichüber«SlaveryandHumanTrafficking»unddiesbezüglicheMass-nahmeninihrerLieferketteundihrenGeschäftsprozessenzuberichten.DieBerichterstattunghierzusollklarersichtlichaufderWebsitederUnternehmenaufgeschaltetsein.

Die 2014 verabschiedete EU-Richtlinie 2014/95/EUzurAngabenichtfinanziellerunddieDiversitätbetreffenderInformatio-nen(ÜberarbeitungderBilanzierungsricht-

linien)enthältabdemBerichtsjahr2017eineOffenlegungs-pflichtinBezugaufbestimmteNachhaltigkeitsinformationenfürgelisteteUnternehmenmitüber500MitarbeiternsowieFinanzdienstleistungsunternehmen.DieEU-Kommissionbeab-sichtigthierzubisEnde2016unverbindlicheLeitlinienzuveröf-fentlichen.24DieUmsetzunginnationalesRechtmussvondenEU-Mitgliedsstaatenbiszum6.Dezember2016vollzogenwer-den.Bereitsabsehbarist,dasseinzelneLänderdabeivonderMöglichkeitGebrauchmachenwerden,überdie(Mindest-)AnforderungenderEU-Richtliniehinauszugehen,wiediesbei-spielsweiseDänemarkbereitsgetanhatbzw.wiediesDeutsch-landundSchwedenplanen.WiedienordischenLänderzeigen,wirddadurchdieAnzahlbetroffenerUnternehmendeutlichausgeweitet.DieursprünglicheSchätzungderEUvonca.6.000Unternehmen,dieentsprechendeInformationenoffen-zulegenhaben,wirdsomitwohlumeinigesübertroffenwerden.

InDänemarkbetrifftdieRichtlinienichtnurgrosseUnterneh-menvonöffentlichemInteresse,sonderndarüberhinausauch

mittelgrosseUnternehmen.FürDänemarkerweitertsichdadurchdernationaleAnwendungsbereichvon50aufungefähr1.100Unternehmen.Die50grossenUnternehmenvonöffentli-chemInteressemüssenalsErgänzungbereitsbestehenderOffenlegungspflichtenbereitsfürdasBerichtsjahr2016ent-sprechendeInformationenoffenlegen.DeutschlandhateinenReferentenentwurf veröffentlicht, der in weiten Teilen eine 1:1-UmsetzungderEU-Richtlinievorsieht.ÜberdieEU-Richtli-niehinaussollenUnternehmenzukünftigim(Konzern-)Lage-berichtverstärktübernichtfinanzielleAspekteinihrerGeschäftstätigkeitberichten,dieEinflussaufdenlangfristigenUnternehmenserfolghaben.25WieinDänemarkgalteninSchwedenbereitszuvorOffenlegungspflichten;SchwedenplantdeshalbdieAnwendungderRichtliniefüralleUnternehmenvonöffentlichemInteresseunabhängigvonderenGrösse.

ZurAdressierungderEU-RichtlinieempfiehltdieFédération desExperts-comptablesEuropéens(FEE)inihremkürzlich veröffentlichtenPositionspapierUnternehmendieAnwendungbereitsetablierterRegelwerke(insbesondereGRIund<IR> wie auch SASB).26

DiezunehmendeinternationaleRegulie-rung der Nachhaltigkeitsberichterstattung durchBörsenhatdenAusschussfürdieEmittentenregulierungdesRegulatory

BoardsderSIXSwissExchangeveranlasst,überdieseEntwick-lungenzuberaten.DerAusschusshatdaraufhinimMai2016beschlossen,dassfürdieanderSIXSwissExchangekotiertenUnternehmen die Nachhaltigkeitsberichterstattung freiwillig bleibt.JedochsindNeuerungenderRichtlinieCorporateGover-nance(RLCG)sowiederRichtlinieRegelmeldepflichten(RLRMP)diesbezüglichgeplant,welcheabernurfürUnter-nehmen gelten, die auf freiwilliger Basis einen Nachhaltigkeits-bericht erstellen.28DerVorentwurfsiehtvor,dasseinNach-haltigkeitsberichtzwingendeineminternationalanerkanntenStandard entsprechen muss. Dabei steht es den Unternehmen frei,denNachhaltigkeitsberichtentwederzusammenmitdem

Geschäftsberichtoderseparatzupublizieren.Unternehmen,welcheeinenNachhaltigkeitsberichterstellen,müssenderSIXStockExchangedieVeröffentlichungsowiedasverwendeteRegelwerk melden. Falls der Nachhaltigkeitsbericht nicht im Geschäftsberichtintegriertist,solldasUnternehmenderSIXStockExchangedenWeblinkzurNachhaltigkeitsberichterstat-tungübermitteln.FürdieÄnderungenderzugrundegelegtenRegelwerkeoderNichtfortführungderNachhaltigkeitsbericht-erstattungistebenfallseineMeldepflichtgeplant.DieVernehm-lassungzudengeplantenÄnderungenderSIXExchangeRegula-tionendeteMitteJuli.

Börseninmehrals40LändernfördernodersetzendieOffenlegungnichtfinanziellerKennzahlenfür

eineKotierungvoraus.EndeMai2016umfasstedieSustain-able Stock Exchanges Initiative (SSE)54Partnerbörsen.29 Zudiesengehörenu.a.NasdaqundNYSE,LondonStockExch-angeundEuronextwieauchdieDeutscheBörse.30 Die SSE hat eineKampagneinitiiert,welchebisEnde2016Environmental-,Social-undGovernance-(ESG)-Wegleitungenfüralle

SSE PartnerbörsenderSSEwieauchderWFE(WorldFederationofExchanges)zurVerfügungstellt.31DiesistalszusätzlicheUnter-stützungzurESG-undNachhaltigkeitsberichterstattungfürBör-sensowiekotierteUnternehmengedacht.BishergibtessolcheWegleitungenerstbeijederfünftenBörse.DierestlichenBörsenhabenentwederkeineWegleitung(50%)oderbefassensichzur-zeitmitderenErstellung(30%).32

29Transparenz im Visier 2016 |28 | Transparenz im Visier 2016

Aktuelle Entwicklungen

33 http://www.un.org/sustainabledevelopment/sustainabledevelopmentgoals/34 http://www.are.admin.ch/themen/nachhaltig/00262/00528/index.html?lang=de35 https://www.creditsuisse.com/media/assets/corporate/docs/aboutus/responsibility/banking/sdgstakeholderworkshopreportpublic.pdf36 http://www.naturalcapitalcoalition.org/natural-capital-protocol.html, http://www.wbcsd.org/Clusters/Social-Impact/Social-Capital-Protocol37 http://naturalcapitalcoalition.org/protocol/sectorguides/

Am25.September2015wurdenvonderUNGeneralversammlung die Sustainable Develop-

ment Goals (SDGs) 33 verabschiedet. Damit haben sich die UN-Mitgliedstaatenzuspezifischenökonomischen,sozialensowieökologischenZielenverpflichtet,umeinenachhaltigeEntwicklungzubegünstigen.DieZielegeltenseitdem1.Januar2016undsollenbis2030bestehen.DieSDGsadres-sierendieVerminderungderglobalenArmut,denlangfristi-genSchutzdesPlanetensowiedieSicherstellungvonWohl-standfüralleLänder.DarunterbefindensichkonkretetwaZielvorgabenfürdasAuslaufenderSubventionenfürnichterneuerbareEnergiequellen,Exportmassnahmen,oderfinanzregulatorischeAnforderungen.Dieinsgesamt169Ziel-vorgabensindnunvondenzugehörigenLändernumzuset-zen.DerSchweizerBundesrathatdazuEndeJanuareinenBerichtzurNachhaltigkeitsstrategie2016-2019miteinementsprechendenAktionsplanveröffentlicht.34IndiesemKon-textwerdendieIndustriesektorenbeschrieben,welchedurchregulatorischeMassnahmenwiederCO2-LenkungsabgabeoderdieBasel-III-Anforderungenbeeinflusstwerden.DesWeiterenwerdenUnternehmenaufgerufen,NachhaltigkeitindieGeschäftstätigkeitzuintegrieren,umeinenBeitragzudenSDGszuleisten.UmUnternehmenmithilfevonBusinessToolsundIndikatorendabeizuunterstützen,dieSDGszuver-stehen,umzusetzenundzukommunizieren,wurdeaucheinLeitfaden,derSDGCompass,erstellt.ErsteUnternehmenbeginnenbereits,ihreZieleandieSDGszukoppelnund langfristigeZielvorgabenentlangderSDGsinderNachhaltig-keitsberichterstattungzudefinieren.Soverweistbeispiels-weise Credit Suisse in ihrer Nachhaltigkeitsbericht erstattung aufvierCaseStudies,indenenaufgezeigtwird,wieCreditSuissemitAktivitätenzurRealisierungverschiedenerSDGsbeitragen kann.35

UmumweltbezogeneundsozialeAspektebes-serzuverstehenundberechnenzukönnen,

hat das World Business Council for Sustainable Develop-ment (WBCSD) dasNaturalCapitalProtocol(NCP)wieauchdasSocialCapitalProtocol(SCP)insLebengerufen.Esbie-teteineWegleitungdazu,wienatürlichessowiesozialesKapitalunddessenEinflüsseundBeziehungenimUnterneh-menverstandensowiegemessenwerdenkönnen.Insbeson-deresollesdieEntwicklungenimBereichqualitativer,quan-titativerundmonetärerEvaluationvonökologischenundsozialenAuswirkungenundZusammenhängenweitervoran-treiben.36DabeisollendieAssessmentsUnternehmenimRisikomanagementundinderstrategischenEntscheidungs-findungunterstützen.WährenddieEntwicklungdesSCPnochindenKinderschuhensteckt,wurdedasNCPbereitsfinalisiertundimJuli2016veröffentlicht.ZusätzlichzumNaturalCapitalProtocolwurdenzweibranchenspezifischeAnleitungenfürdieNahrungsmittel-undGetränke-sowiefürdie Bekleidungsindustrie veröffentlicht.37

SDGs WBCSD

04.3 Verknüpfung mit gesellschaftlichen Herausforderungen

38 http://sciencebasedtargets.org/wpcontent/uploads/2015/05/SectoralDecarbonizationApproachReport.pdf39 http://sciencebasedtargets.org/companiestakingaction/

ImVergleichzudenSDGsgehtesbeidenScience-Based Targets (SBTs) um wissen-

schaftlichhergeleiteteZielvorgabenzurReduktionvonTreibhausgasemissionen.DieseInitiativewurde2014durchCDP(CarbonDisclosureProject),UNGlobalCompact,WRI(WorldResourceInstitute)undWWF(WorldWideFundforNature)lanciert.AufBasisdes«SectoralDecarbonizationApproach»(SDA) 38 können Unternehmen verschiedener IndustrienaussiebenZielsetzungsmethodenauswählen.DerSDAteiltdasglobale2°CCarbonBudgetaufverschie-deneIndustriesektorenaufundbeachtetdabeidasCO2-Ver-minderungs-sowiedasökonomischeWachstumspotentialdesjeweiligenSektors.InnerhalbjedesSektorskönnenUnternehmenableiten,welchesReduktionszielsiesetzensollen.Bisheutehabensichbereits160UnternehmenzudenSBTsverpflichtet.39DaruntersindauchmehralszehnSchweizerFirmen.SohatsichbeispielsweiseCoca-ColaHel-lenicBottlingdazuverpflichtet,seineScope1undScope2Treibhausgasemissionenbzw.TreibhausgasemissionenausderLieferkettebis2020relativzu2010um50%bzw.25%proLiterproduzierterGetränkezureduzieren.

SBTs

31Transparenz im Visier 2016 |30 | Transparenz im Visier 2016

Ausblick

Nachhaltigkeitwirdjelänger,jemehrindirektenBezugzurWert-schöpfungeinesUnternehmensgesetzt.DieseVerknüpfungwirdnichtnurdurchdieUnternehmenselbstgestärkt,sondernreflek-tiertauchdieErwartungshaltungenvonInvestoren,RegulatorenundweiterenStakeholdergruppen.Esistdavonauszugehen,dasssicheinesolcheintegrierteBetrachtungsweisesowohlausUnter-nehmens-,alsauchausStakeholderperspektiveweiteretablierenwird.

DurchdieVerankerungvonNachhaltigkeitimUnternehmenkön-nenChancenbessergenutztundetwaigeRisikenerkanntwerden.AufderBasisrelevanternichtfinanziellerInformationenwerdenzudembessereManagement-wieauchInvestitionsentscheidun-gengetroffen.DementsprechendwirddieIntegrationvonNach-haltigkeitsüberlegungenindieUnternehmensführunghinsichtlichGovernance-Set-up,derOptimierungderWertschöpfungwieauchaufgrundsteigenderregulatorischerAnforderungenweiteranBe-deutung gewinnen.

DamiteinhergehendwirddieMessungundMonetarisierungdie-sesMehrwertssowohlfürdasUnternehmenselbstalsauchfürseineStakeholdergruppenebenfallsanBedeutunggewinnen.WährenddiesnocheingrossesExperimentierfeldist,istdamit zurechnen,dassdieLancierunginternationalerStandardswiebeispielsweisedesNaturalCapitalProtocolsdieseEntwicklung weiterfördert.EinerseitswirddadurchdieBereitschaftvon Unternehmenerhöht,entsprechendeErhebungsmethoden zuübernehmen,andererseitswirddieVergleichbarkeitent-sprechenderInformationengestärkt.

ErkenntnisseausderQuantifizierungdienenprimäralsInformati-onsgrundlagezuManagementzweckenzurOptimierungderWert-schöpfung.DarüberhinauskönnenentsprechendeAngabenauchfüreinIntegratedReportinggenutztwerden.Esistdavon

05auszugehen,dassdieserBerichterstattungsansatzinderSchweizweiteranBedeutunggewinnenwirdundmansozukünftigver-mehrtquantitativeAngabenzumerzieltenMehrwertfürver-schiedeneStakeholdergruppeninderGeschäftsberichterstattunglesen kann.

BezüglichderNachhaltigkeitsberichterstattungistaufgrundderEU-RichtliniezurOffenlegungnichtfinanziellerunddieDiversitätbetreffenderInformationen,dieabdemBerichtsjahr2017zur Anwendungkommt,aufeuropäischerEbenemiteinermerklichenZunahmevonBerichterstatternzurechnen.WährendSchweizerUnternehmenmehrheitlichnichtdirektbetroffensind,istden-nochdavonauszugehen,dassmaniminternationalenVergleichnicht ins Hintertreffen geraten möchte. Zudem wird es interes-santseinzubeobachten,inwieferndiegeplanteSIX-RegulierungzueinervermehrtenNachhaltigkeitsberichterstattungvonkotier-tenUnternehmenführenwird.Möglicherweisewirktsichdiesauch auf den Anwenderkreis der GRI-Richtlinien aus, da damit dieBerichterstattungohneReferenzierungeinesanerkanntenStandardsunterbundenwerdensoll.

JemehrnachhaltigkeitsbezogeneAngabenaufgrundoben genannterEntwicklungenalsInformationsgrundlagefürManage-mententscheidedienenodervonInvestoreneingefordertundmassgeblichinihrenAnalysenberücksichtigtwerden,destostär-kerrücktdieDatenqualitätindenFokus.Dementsprechendist davonauszugehen,dassdieProzessqualitätdurchdenAusbauderIT-UnterstützungunddurchdieStärkungderKontrollsysteme zunehmenwird,wasaufdieNachfragenachexternerPrüfungebenfallszutreffendürfte.

33Transparenz im Visier 2016 |32 | Transparenz im Visier 2016

Glossar

40 Vgl. World Commission on Environment and Development (1987), «Report of the World Commission on Environment and Development: Our Common Future»41 Vgl. Global Reporting Initiative (2013), «G4, Leitlinien zur Nachhaltigkeitsberichterstattung, Berichterstattungsgrundsätze und Standardangaben»

42 Vgl. Global Reporting Initiative (2011), «GRI Application Levels», Version 3.143 https://www.globalreporting.org/information/g4/Pages/default.aspx44 Vgl. International Federation of Accountants (IFAC) (2003), «International Standard on Assurance Engagements 3000: Assurance engagements other than audits or reviews of historical financial information»45 Vgl. AccountAbility (2009), «Guidance for Reporting Organisations Seeking Assurance to AA1000AS (2008)»

Nachhaltigkeit «Nachhaltige Entwicklung» wird meist gemäss dem Brundt-land-BerichtalseineEntwicklungdefiniert,diedenBedürfnissenderheutigenGenerationentspricht,ohnedieMöglichkeitenkünf-tigerGenerationenzugefährden,ihreeigenenBedürfnissezu befriedigen.40ObwohleseineVielzahlvonDefinitionengibt,um-fasstderBegriff«Nachhaltigkeit»imUnternehmenskontextnachallgemeinemVerständnisdreiDimensionen,diegleichermassenberücksichtigtwerdensollten:

• DieökonomischeNachhaltigkeiterfordertwirtschaftlichesHan-deln,daseinenlangfristigtragfähigenWohlstandermöglicht.

• DieökologischeNachhaltigkeitbetrifftdieErhaltungvonNatur,UmweltundnatürlichenRessourcen.

• DiesozialeNachhaltigkeitzieltaufdiegesellschaftlichePartizi-pationundVerteilungsgerechtigkeitab.

In diesem Zusammenhang wird im unternehmerischen Umfeld häufigauchvon«CorporateSocialResponsibility»(CSR)gespro-chen.DieserBegriffwirdoftals«gesellschaftlicheVerantwortungvonUnternehmen»insDeutscheübersetzt.DieBegriffe«Nach-haltigkeit»und«CorporateSocialResponsibility»sindengmitei-nanderverflochtenundwerdenmeistgleichbedeutendverwen-det.SovariierenauchdieNamenderpubliziertenBerichte,wobeidie inhaltliche Ausrichtung die gleiche bleibt. Diese Studie ver-wendet allgemein den Begriff «Nachhaltigkeit».

NachhaltigkeitsberichterstattungDie Nachhaltigkeitsberichterstattung hat die Darstellung der NachhaltigkeitsleistungeinerOrganisationzumZiel.SieumfasstdieErmittlungunddieVeröffentlichungderunternehmerischenLeistunggegenüberinternenundexternenAnspruchsgruppen(«Stakeholder»)imHinblickaufdieZieleeinernachhaltigenEnt-wicklung.InhaltdesBerichtssindökonomische,ökologischeundsozialeAuswirkungenderOrganisation.EinNachhaltigkeitsbe-richtsolleineangemesseneDarstellungderNachhaltigkeitsleis-tungderOrganisationliefernundimSinneeinerausgewogenenBerichterstattungsowohlpositivealsauchnegativeAspekteent-halten.41DabeihabenverschiedeneAnspruchsgruppenhäufigun-terschiedliche Erwartungen an die Nachhaltigkeitsberichterstat-tung eines Unternehmens:

• DieGeschäftsführungstrebtdanach,dieNachhaltigkeitsleis-tungunddieQualitätderBerichterstattungzuverbessern,umRisikenzuvermeidenundReputationsvorteilezusichern.

• InvestorenwollenSicherheit,dassdieUnternehmen,indie sieinvestieren,nachhaltigkeitsbezogeneChancenundRisiken adäquatberücksichtigen.

• UnternehmenmöchtenüberdieNachhaltigkeitsauswirkungenihrerLieferanteninformiertwerden.

• Konsumentenberücksichtigenimmermehrnachhaltigkeits-bezogeneKriterienbeiihrenKaufentscheidungen.

• RegierungenfordernunterdemDruckderÖffentlichkeitUnter-nehmendazuauf,RechenschafthinsichtlichdirektundindirektverursachterKostenihrerGeschäftstätigkeit(z.B.Umweltkos-ten)abzulegen.

• MitarbeiterwollenineinemverantwortungsbewusstenUnter-nehmen arbeiten.

• Umwelt- und Menschenrechtsgruppen wie auch Medien hinter-fragenzunehmenddieAuswirkungenunternehmerischerAkti-vitätenundmöchtendarüberinformiertwerden.

IndieserStudiewirdderBegriff«Nachhaltigkeitsbericht»fürzweiverschiedeneArtenvonBerichtenverwendet:DieKategorie«Umfassende Nachhaltigkeitsberichte» beinhaltet Berichte, die aufdemGRI-StandardbasierenoderdiemithilferelevanterLeis-tungsindikatoren(rundzehnKeyPerformanceIndicators[KPIs]analogGRI)einganzheitlichesBildderNachhaltigkeitsleistungdes Unternehmens bieten. Darunter fallen auch Nachhaltigkeits-berichte,dieineinemBerichtszyklusvonzweiJahrenpubliziertwerden.Als«BerichterstattunginAnsätzen»wurdenBerichteklassifiziert,dieeinigeNachhaltigkeitskennzahlenenthalten(ca.fünfKPIsanalogGRI)und/oderdieEntwicklungvonNachhaltig-keitsinitiativenund-zielenüberdieZeitaufzeigen.EinzelneKapi-telzurNachhaltigkeitimGeschäftsbericht,diekeineKennzahlenundspezifischenEntwicklungenüberdieZeitaufzeigen,sowieDarstellungenaufderWebsiteeinesUnternehmensohneVerweisim Geschäftsbericht wurden nicht als Nachhaltigkeitsbericht mit einbezogen.

Eswurdezudemuntersucht,welcheFormderBerichterstattunggewähltwurde.Dabeiwurdezwischen«Nachhaltigkeitsberichter-stattunginAnsätzenimGeschäftsberichtenthalten»,«Nachhal-tigkeitsberichterstattung im Geschäftsbericht umfassend enthal-ten» und «Separater Nachhaltigkeitsbericht » unterschieden.

Global Reporting InitiativeDieGlobalReportingInitiative(GRI)isteinenetzwerkbasierte Organisation,diedenweltweitmeistverbreitetenLeitfadenzurNachhaltigkeitsberichterstattung entwickelt hat. Die vierte Gene-rationwurdeimMai2013veröffentlichtundersetzteab31. Dezember2015dieDritte.DadievonderGRIgesetzteÜber-gangsfristnunabgelaufenist,habendiemeistennachG3/G3.1berichtendenUnternehmenfürdasJahr2015entsprechendaufG4umgestellt.DassnocheinigeUnternehmenalsAnwendervonG3/G3.1aufgeführtwerden,kanndurchdenUmstanderklärtwerden,dassderzumZeitpunktderAnalyse(Juni2016) aktuellsteverfügbareBerichtnoch2015veröffentlichtwurde.DieGRI-RichtliniendefinierenPrinzipienzurBestimmungdesBe-richtsinhaltssowieInformationenzumNachhaltigkeitsverständniseinerOrganisationauseinerübergreifenden,strategischenPers-pektive.DieRichtlinienwerdendurchAngabenzumManagemen-tansatzundzuLeistungsindikatorenergänzt.Darüberhinaus enthältderGRI-BerichtsrahmenIndikatorenprotokollezuden BereichenÖkonomie,Umwelt,Produktverantwortung,Arbeits-bedingungen,MenschenrechteundGesellschaftsowieverschie-denebranchenspezifischeErgänzungen(«SectorSupplements»).Alle Bestandteile haben den gleichen Stellenwert und ihnen wird einegleichhoheBedeutungbeigemessen.BeiderdrittenGenera-tionderGRI-Richtlinien(G3undG3.1)gibtesdieAnwendungs-ebenenC,BundA–jenachdem,wieumfassendderGRI-Leit-faden bei der Erstellung eines Berichts angewendet wird. Diese EbenenunterscheidensichimWesentlicheninderAnzahlder berichtetenIndikatorensowieimUmfangderAngabenzuUnter-nehmensstrategie/-profilundManagementansatz.AufderEbeneCwerdendieMindestanforderungen,aufderEbeneAdieHöch-stanforderungenvonGRIerfüllt.WerdenBerichteexterngeprüft,wirddieszusätzlichdurchein«+»gekennzeichnet.42 Bei der vier-tenGenerationderGRI-Richtlinien(G4)habendieUnternehmendieWahlzwischendenzweiOptionen«Kern»und«Umfassend».Die«Kern»-OptionbeinhaltetdiegrundlegendenElementeeinesNachhaltigkeitsberichts. Die Berichterstattung umfasst mindes-tenseinenIndikatorprowesentlichemAspektgemässMateriali-tätsanalyse.Die«Umfassend»-OptionbautaufderKern-OptionaufunderforderteineausführlichereBerichterstattungundeinen erhöhtenDetaillierungsgradderStandardangaben.InsbesonderesollenzusätzlicheAngabenzuEntlohnung,TrainingundDiversitätderleitendenOrganeundderenRolleinderEntwicklungder VisionundderWerteaufgezeigtwerden.Ausserdemwirdvonden

UnternehmeneineumfangreicheBerichterstattungzuallenIndi-katorenderidentifiziertenwesentlichenAspekteverlangt.NebenderEntfernungderAnwendungsebenenistauchdas«+»,dasvor-hereineexternePrüfunganzeigte,weggefallen.43 In dieser Studie wurdeuntersucht,obdieNachhaltigkeitsberichteaufdenGRI-RichtlinienbasierenundwelcherAnwendungsebenebezie-hungsweiseOptionsieentsprechen.

Externe VerifizierungEineexterneVerifizierungvonBerichtendurchunabhängigeDrittegibtdemLeserdieSicherheit,dassdiepubliziertenDatenundInformationenkorrektunddieDarstellungangemessenundausgewogenist.DabeisindUmfangundTiefederPrüfungindivi-duellvereinbar.ImPrüfberichtmussstetsoffengelegtwerden, inwelchemUmfangundmitwelchemInhaltderAuftragerfolgte.Prüfungen,dienachinternationalanerkanntenStandardswiedemInternationalStandardonAssuranceEngagements(ISAE)3000 44oderdemAccountAbility1000AssuranceStandard(AA1000AS) 45durchgeführtwerden,stellendieQualitätderPrü-fungsicher.FürUnternehmen,dienurinderSchweiztätigsind,wirdauchderSchweizerStandardPS950verwendet,derinAn-lehnung an ISAE 3000 entwickelt wurde. Aus Sicht der berichten-denOrganisationhateineexterneVerifizierungfolgendeVorteile:

• SiebietetgrössereTransparenzundGlaubwürdigkeitbeiAn-spruchsgruppen und erhöht dadurch die interne und externe AkzeptanzunternehmerischverantwortungsvollenHandelns.

• SiereduziertdasRisikounzulänglicherDarstellungenfürdieAnspruchsgruppenund/oderfehlerhafterrespektiveunzutref-fenderInformationenimBericht.

• SieunterstütztGeschäftspraxisund-strategieaufgrunderhöh-terInformationsqualitätundderIdentifizierungvonVerbesse-rungspotenzialendurchkonstruktivesFeedbackimRahmenderPrüfung.

• SieführtzueinerProzessoptimierungundmehrEffizienz,dazuverlässigeDatenverstärktzuzielgerichtetenInvestitionenundAktivitätenimNachhaltigkeitsbereichführen.

ImRahmenderStudiewurdennurBerichteals«geprüft»klassifi-ziert,dieanhandinternationalanerkannterPrüfstandardsoderandererGood-Practice-Richtlinienverifiziertwurden.

35Transparenz im Visier 2016 |34 | Transparenz im Visier 2016

EY

MitunserenBeraternzumThemaNachhaltigkeitstehtIhnen EYweltweitalskompetenterPartnerzurSeite.Vonderersten Bestandsaufnahme und Festlegung einer umfassenden Nach- haltigkeitsstrategieüberdieImplementierungundÜberprüfungderfestgelegtenMassnahmenbishinzurglaubwürdigenKommu-nikationbietetEYsowohlbeideneinzelnenSchrittenalsauch alsBegleitereineskontinuierlichenVerbesserungsprozesseswertvolleUnterstützung.DurchdieMitgliedschaftinnationalenundinternationalenGremienundOrganisationen(u.a.GRI, UNGlobalCompact,FEE,WBCSD)könnenwirneueNachhaltig-keitsstandardsund-trendsumfassendundzeitnahaufgreifen.

Ihre Ansprechpartner in der Schweiz:

Roger MüllerClimate Change and Sustainability ServicesErnst&[email protected]

Dr. Mark VeserClimate Change and Sustainability ServicesErnst&[email protected]

Chiara RinaldiClimate Change and Sustainability ServicesErnst&[email protected]

Fotos:iStockphoto

FürweitereInformationenbesuchenSieunsereWebsite: www.ey.com/ch/ccass

EY|Assurance|Tax|Transactions|Advisory

Die globale EY-Organisation im ÜberblickDieglobaleEY-OrganisationisteineMarktführerininderWirtschaftsprüfung,Steuerberatung,TransaktionsberatungundManagementberatung.WirfördernmitunsererErfahrung,unseremWissenundunserenDienstleistungenwelt-weitdieZuversichtunddieVertrauensbildungindieFinanzmärkteunddieVolkswirtschaften.FürdieseHerausforderungsindwirdankgutausgebildeterMitarbeitender,starkerTeamssowieausgezeichneterServicesundKun-den-beziehungenbestensgerüstet.«Buildingabetterworkingworld»:UnserglobalesVersprechenistes,gewinnbringenddenFortschrittvoranzutreiben–fürunsereMitarbeitenden,unsereKundenunddieGesellschaft.

DieglobaleEY-OrganisationbestehtausdenMitgliedsunternehmenvon Ernst&YoungGlobalLimited(EYG).JedesEYG-MitgliedsunternehmenistrechtlichselbstständigundunabhängigundhaftetnichtfürdasHandelnundUnterlassenderjeweilsanderenMitgliedsunternehmen.Ernst&Young GlobalLimitedisteineGesellschaftmitbeschränkterHaftungnachenglischemRechtunderbringtkeineLeistungenfürKunden.WeitereInformationen findenSieaufunsererWebsite:www.ey.com.

DieEY-OrganisationistinderSchweizdurchdieErnst&YoungAG,Basel, anzehnStandortensowieinLiechtensteindurchdieErnst&YoungAG, Vaduz,vertreten.«EY»und«wir»beziehensichindieserPublikationaufdieErnst&YoungAG,Basel,einMitgliedsunternehmenvonErnst&Young GlobalLimited.

©2016Ernst&YoungAGAll Rights Reserved.

SKN 1509-109EDNone

DiesePublikationistlediglichalsallgemeine,unverbindlicheInformationgedacht.ObwohlsiemitgrösstmöglicherSorgfalterstelltwurde,kannsienichtalsErsatzfüreinedetaillierteRechercheodereinefachkundigeBeratungoderAuskunftdienen.EsbestehtkeinAnspruchaufsachlicheRichtigkeit,Vollständigkeitund/oderAktualität.EsliegtamLeserzubestimmen,obundinwieferndiezurVerfügunggestellteInformationimkonkretenFallrelevantist.JeglicheHaftungseitensderErnst&YoungAGund/oderandererMitgliedsunternehmenderglobalenEY-Organisationwirdausgeschlossen.Beijedem spezifischenAnliegenempfehlenwirdenBeizugeinesgeeignetenBeraters.

www.ey.com/ch