Embed Size (px)

Citation preview

11

Mittwoch, 21. Januar 2009

UBS AG Ausbildungs- und Konferenzzentrum, Basel

Veränderte Risikoperspektiven im Zeichen der Finanzkrise

Matthias Haller

Prof. Dr. em. Matthias Haller

Stiftung Risiko-Dialog

Hirtenweg 7

CH-9010 St. Gallen

9. Basler Fonds Forum

Komplexität als Chance

Einführung

22

3

4

real/irreal ?

5

Das Ende der Postmoderne …

66

Mittwoch, 21. Januar 2009

UBS AG Ausbildungs- und Konferenzzentrum, Basel

Veränderte Risikoperspektiven im Zeichen der Finanzkrise

Matthias Haller

Prof. Dr. em. Matthias Haller

Stiftung Risiko-Dialog

Hirtenweg 7

CH-9010 St. Gallen

9. Basler Fonds Forum

Komplexität als Chance

1. Realitätsverlust im Risiko und im Risiko-"Management"

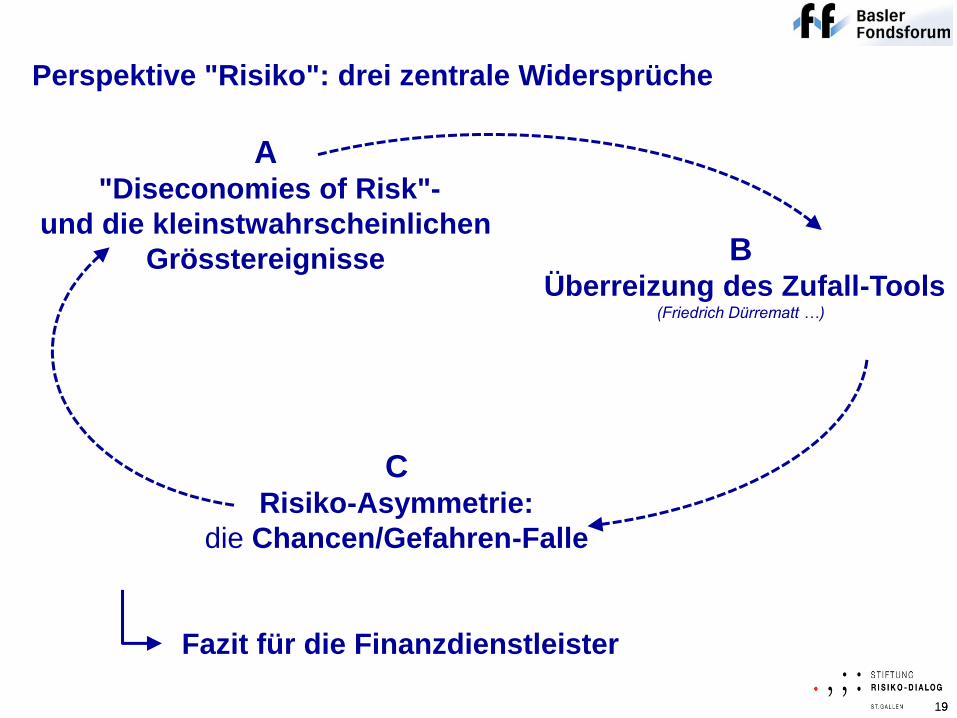

2. Perspektive "Risiko": drei zentrale Widersprüche

3. Fazit für die Finanzdienstleister

77

Mittwoch, 21. Januar 2009

UBS AG Ausbildungs- und Konferenzzentrum, Basel

Veränderte Risikoperspektiven im Zeichen der Finanzkrise

Matthias Haller

Prof. Dr. em. Matthias Haller

Stiftung Risiko-Dialog

Hirtenweg 7

CH-9010 St. Gallen

9. Basler Fonds Forum

Komplexität als Chance

1. Realitätsverlust im Risiko und im Risiko-"Management"

2. Perspektive "Risiko": drei zentrale Widersprüche

3. Fazit für die Finanzdienstleister

88

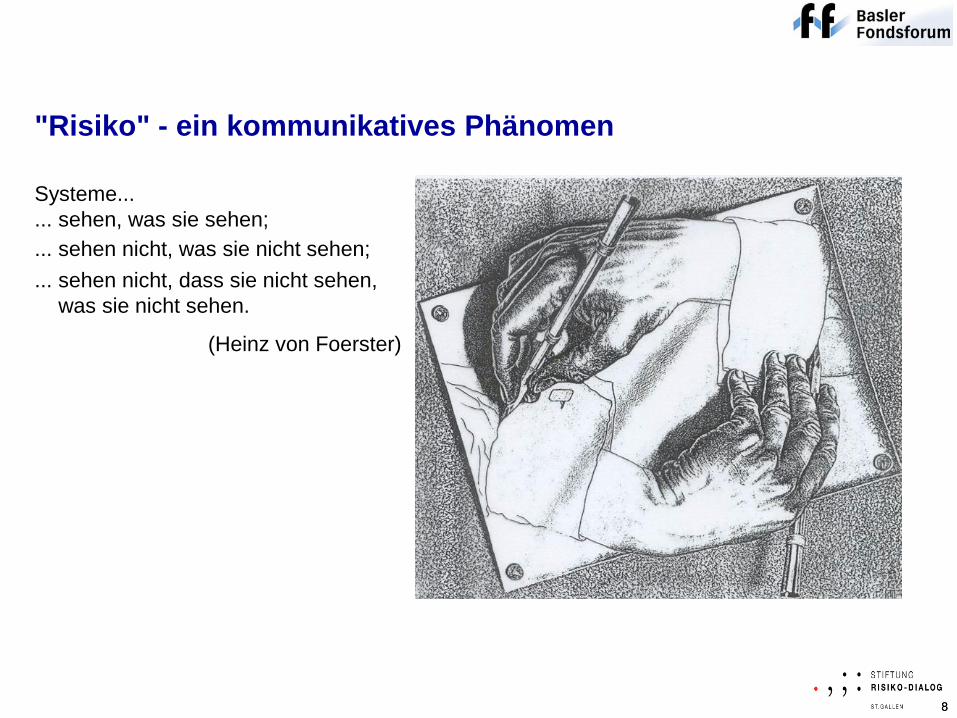

"Risiko" - ein kommunikatives Phänomen

... sehen nicht, dass sie nicht sehen,

was sie nicht sehen.

(Heinz von Foerster)

Systeme...

... sehen, was sie sehen;

... sehen nicht, was sie nicht sehen;

9

"Risiko ist die Bugwelle des Erfolges"(Carl Amery, 1922 - dt. Schriftsteller)

10

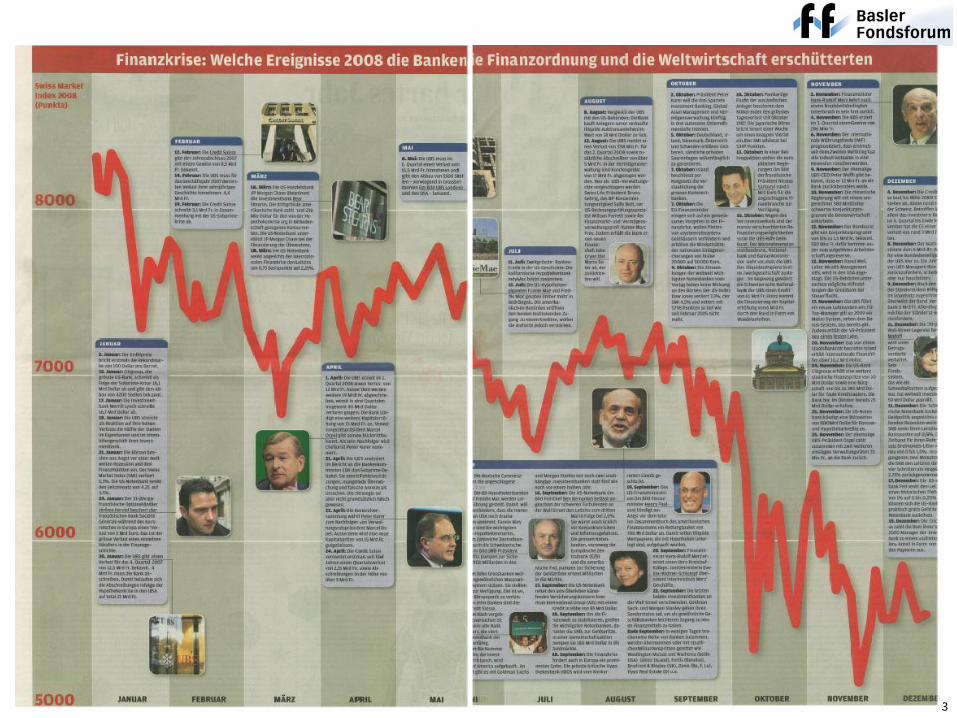

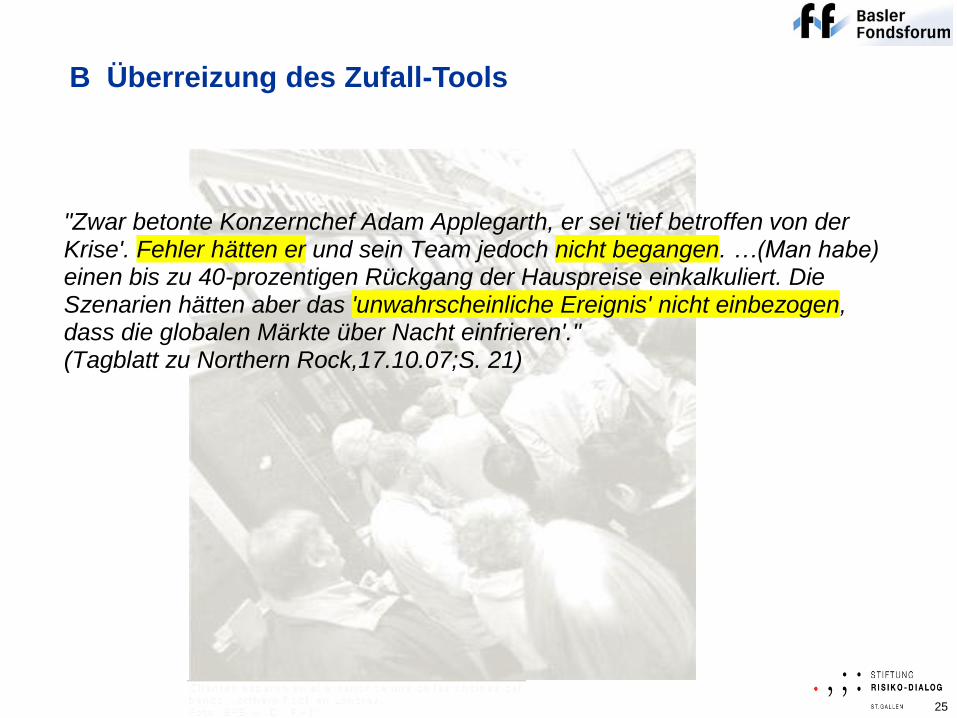

"Zwar betonte Konzernchef Adam Applegarth, er sei 'tief betroffen von der Krise'. Fehler hätten er und sein Team jedoch nicht begangen. …(Man habe) einen bis zu 40-prozentigen Rückgang der Hauspreise einkalkuliert. Die Szenarien hätten aber das 'unwahrscheinliche Ereignis' nicht einbezogen, dass die globalen Märkte über Nacht einfrieren'." (Tagblatt zu Northern Rock,17.10.07;S. 21)

11

"Zwar betonte Konzernchef Adam Applegarth, er sei 'tief betroffen von der Krise'. Fehler hätten er und sein Team jedoch nicht begangen. …(Man habe) einen bis zu 40-prozentigen Rückgang der Hauspreise einkalkuliert. Die Szenarien hätten aber das 'unwahrscheinliche Ereignis' nicht einbezogen, dass die globalen Märkte über Nacht einfrieren'." (Tagblatt zu Northern Rock,17.10.07;S. 21)

12

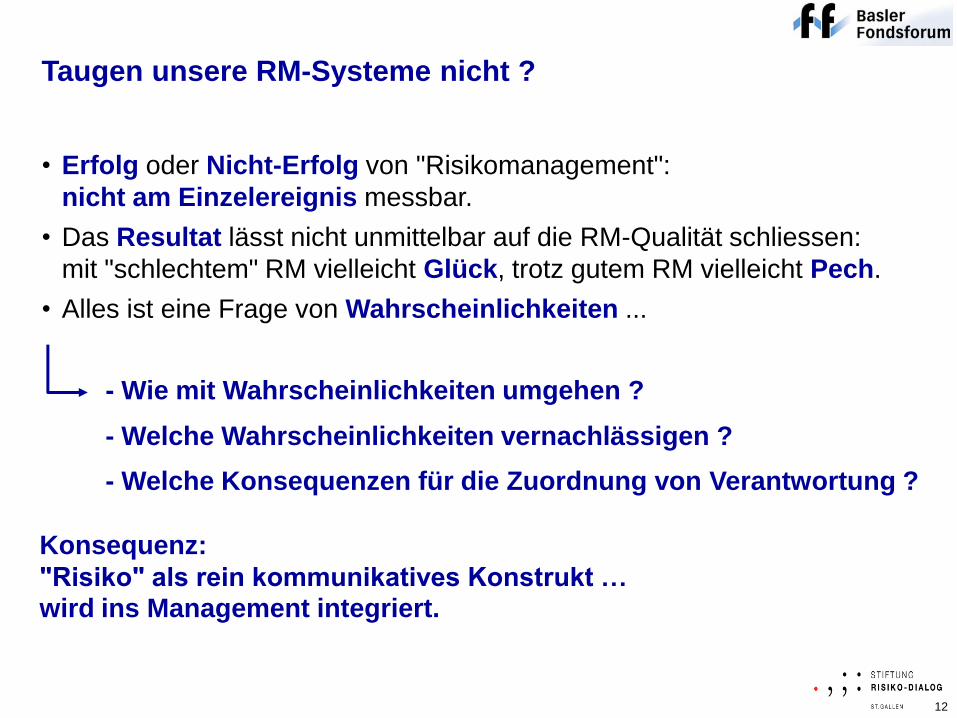

Taugen unsere RM-Systeme nicht ?

• Alles ist eine Frage von Wahrscheinlichkeiten ...

• Erfolg oder Nicht-Erfolg von "Risikomanagement":

nicht am Einzelereignis messbar.

- Welche Wahrscheinlichkeiten vernachlässigen ?

• Das Resultat lässt nicht unmittelbar auf die RM-Qualität schliessen:

mit "schlechtem" RM vielleicht Glück, trotz gutem RM vielleicht Pech.

- Welche Konsequenzen für die Zuordnung von Verantwortung ?

- Wie mit Wahrscheinlichkeiten umgehen ?

wird ins Management integriert.

Konsequenz:

"Risiko" als rein kommunikatives Konstrukt …

13

13

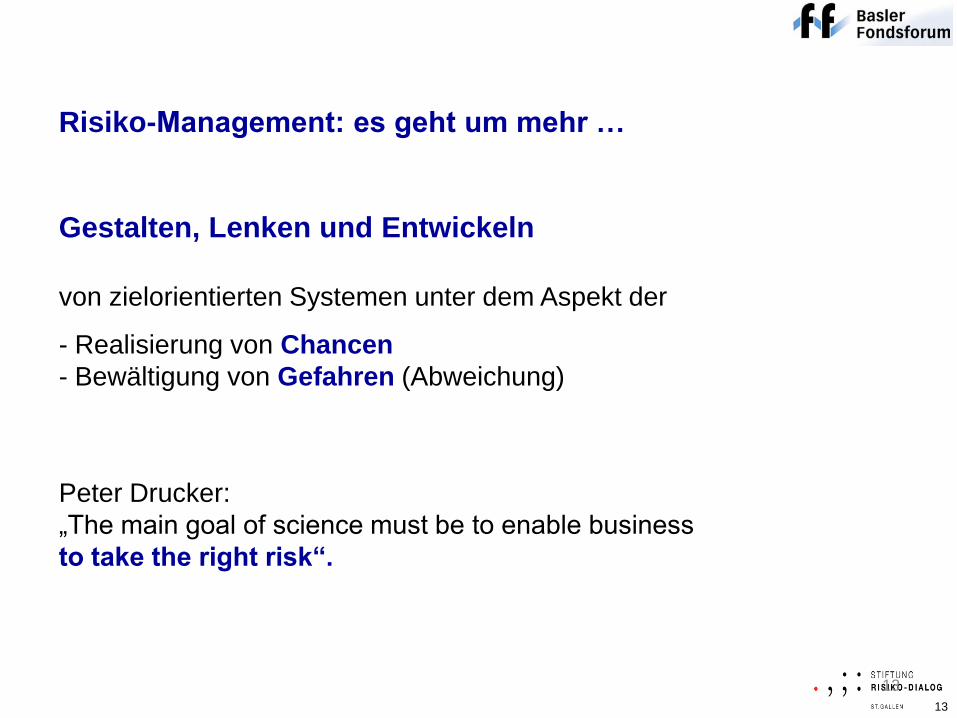

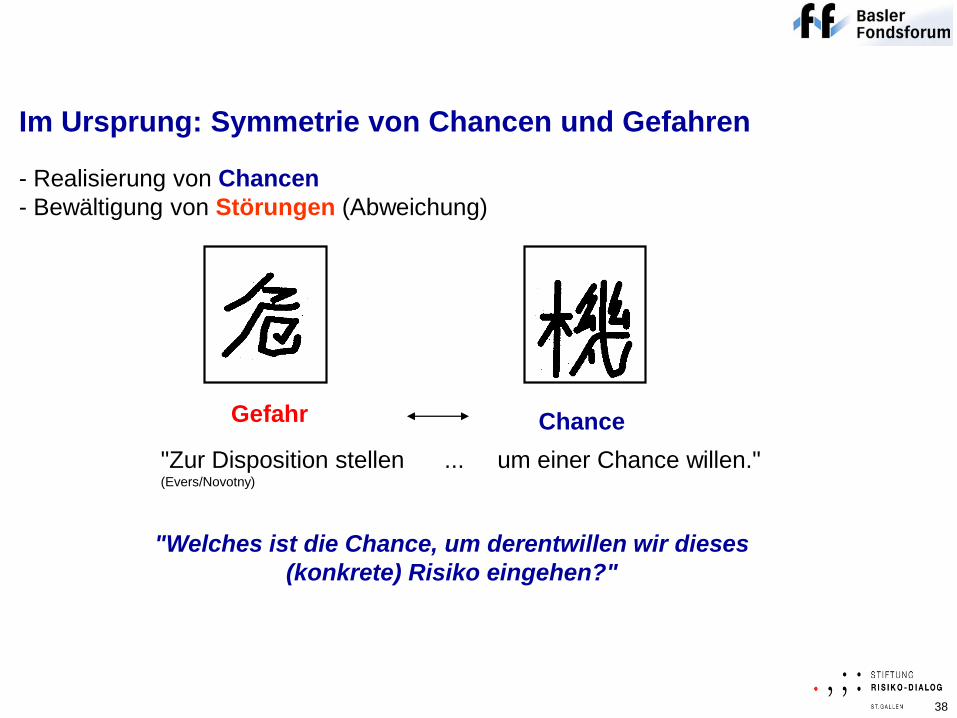

- Realisierung von Chancen

- Bewältigung von Gefahren (Abweichung)

Risiko-Management: es geht um mehr …

Gestalten, Lenken und Entwickeln

von zielorientierten Systemen unter dem Aspekt der

Peter Drucker:

„The main goal of science must be to enable business

to take the right risk“.

14

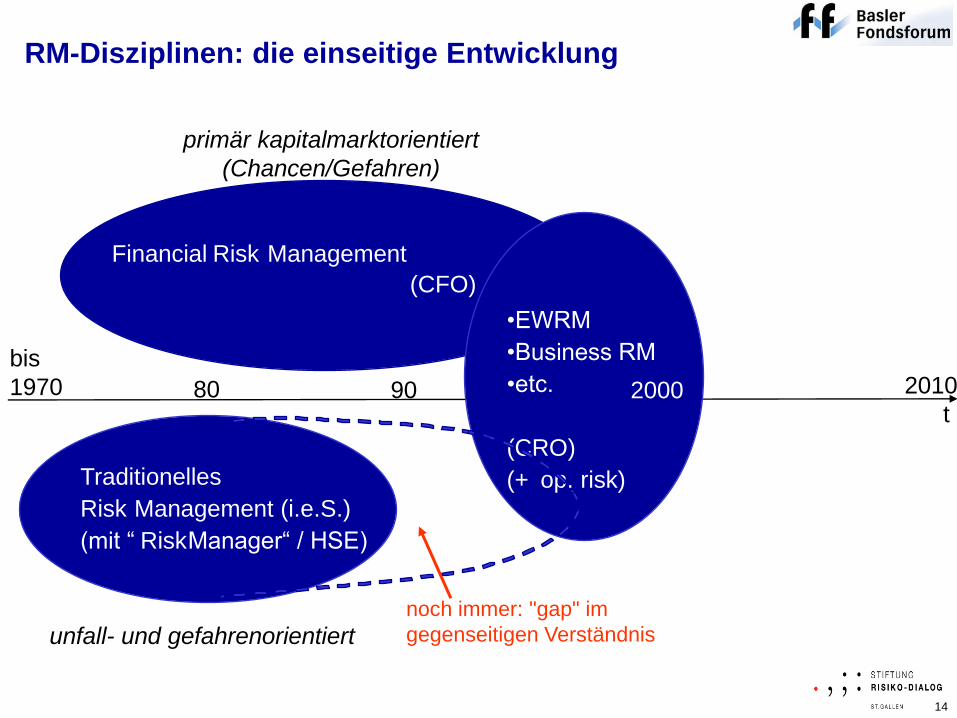

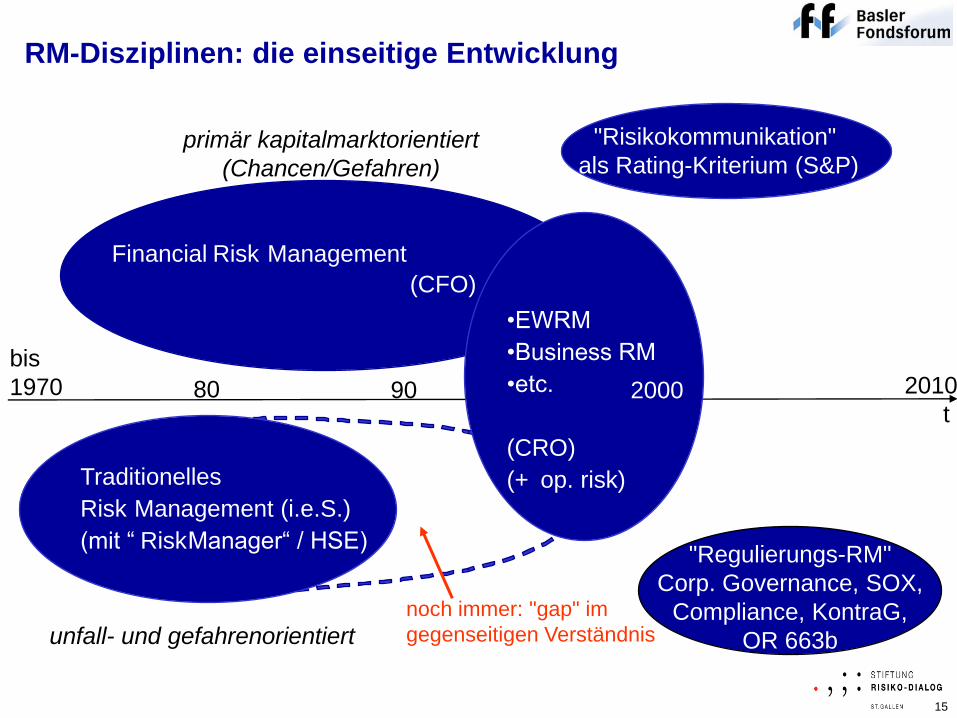

80t

Traditionelles

Risk Management (i.e.S.)

(mit “ RiskManager“ / HSE)

Financial Risk Management

(CFO)

. )

bis

1970 2010200090

unfall- und gefahrenorientiert

primär kapitalmarktorientiert

(Chancen/Gefahren)

•EWRM

•Business RM

•etc.

(CRO)

(+ op. risk)

2000

noch immer: "gap" im

gegenseitigen Verständnis

RM-Disziplinen: die einseitige Entwicklung

15

80t

Traditionelles

Risk Management (i.e.S.)

(mit “ RiskManager“ / HSE)

Financial Risk Management

(CFO)

. )

"Risikokommunikation"

als Rating-Kriterium (S&P)

2010200090

"Regulierungs-RM"

Corp. Governance, SOX,

Compliance, KontraG,

OR 663b

•EWRM

•Business RM

•etc.

(CRO)

(+ op. risk)

2000

primär kapitalmarktorientiert

(Chancen/Gefahren)

unfall- und gefahrenorientiert

bis

1970

noch immer: "gap" im

gegenseitigen Verständnis

RM-Disziplinen: die einseitige Entwicklung

16

Bernstein Peter L., "Wider die Götter"

(Against the Gods) N.Y. 1996

1717

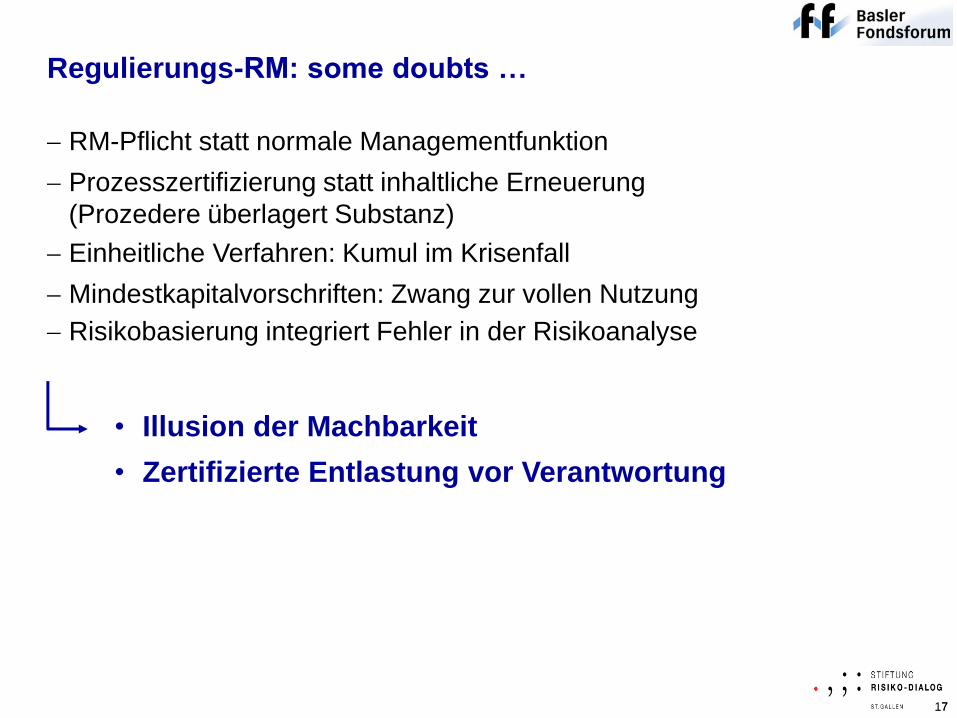

Regulierungs-RM: some doubts …

Prozesszertifizierung statt inhaltliche Erneuerung

(Prozedere überlagert Substanz)

Risikobasierung integriert Fehler in der Risikoanalyse

RM-Pflicht statt normale Managementfunktion

• Illusion der Machbarkeit

• Zertifizierte Entlastung vor Verantwortung

Einheitliche Verfahren: Kumul im Krisenfall

Mindestkapitalvorschriften: Zwang zur vollen Nutzung

1818

Mittwoch, 21. Januar 2009

UBS AG Ausbildungs- und Konferenzzentrum, Basel

Veränderte Risikoperspektiven im Zeichen der Finanzkrise

Matthias Haller

Prof. Dr. em. Matthias Haller

Stiftung Risiko-Dialog

Hirtenweg 7

CH-9010 St. Gallen

9. Basler Fonds Forum

Komplexität als Chance

1. Realitätsverlust im Risiko und im Risiko-"Management"

2. Perspektive "Risiko": drei zentrale Widersprüche

3. Fazit für die Finanzdienstleister

1919

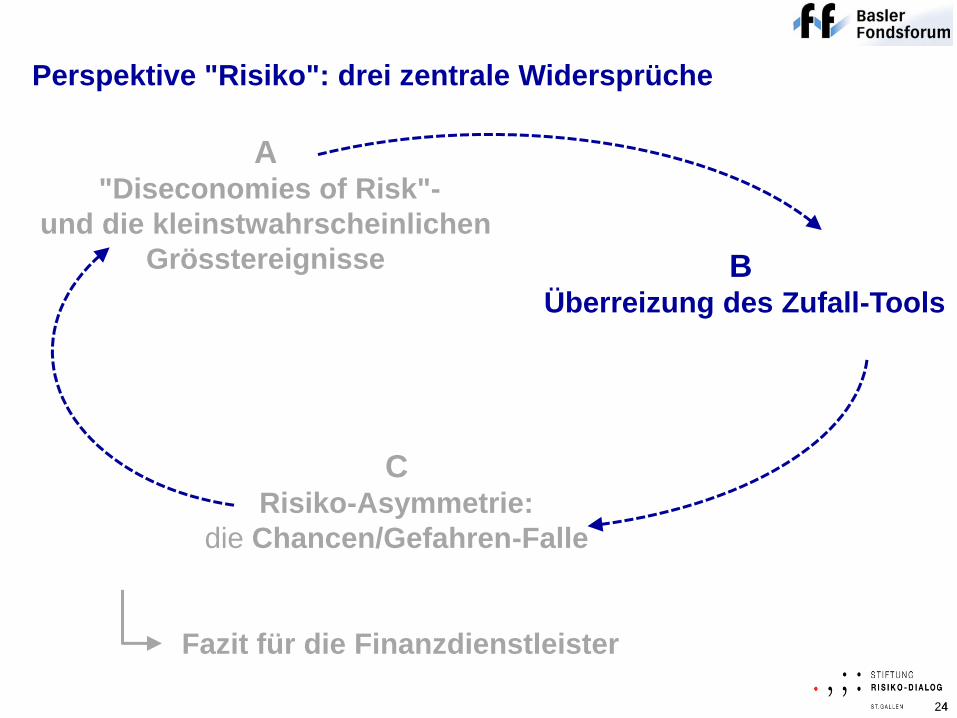

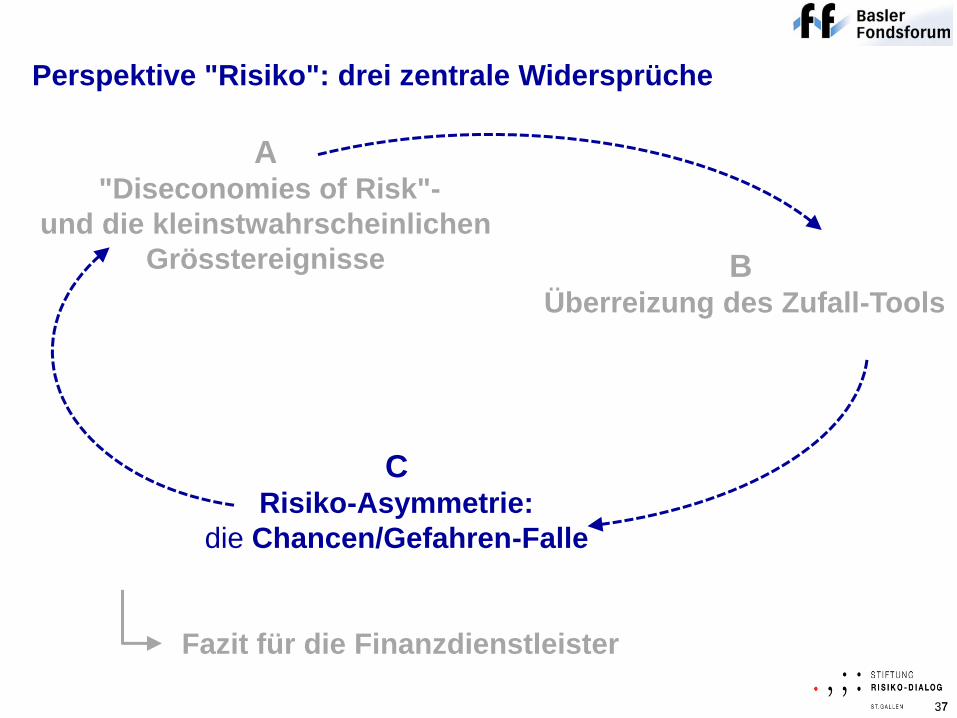

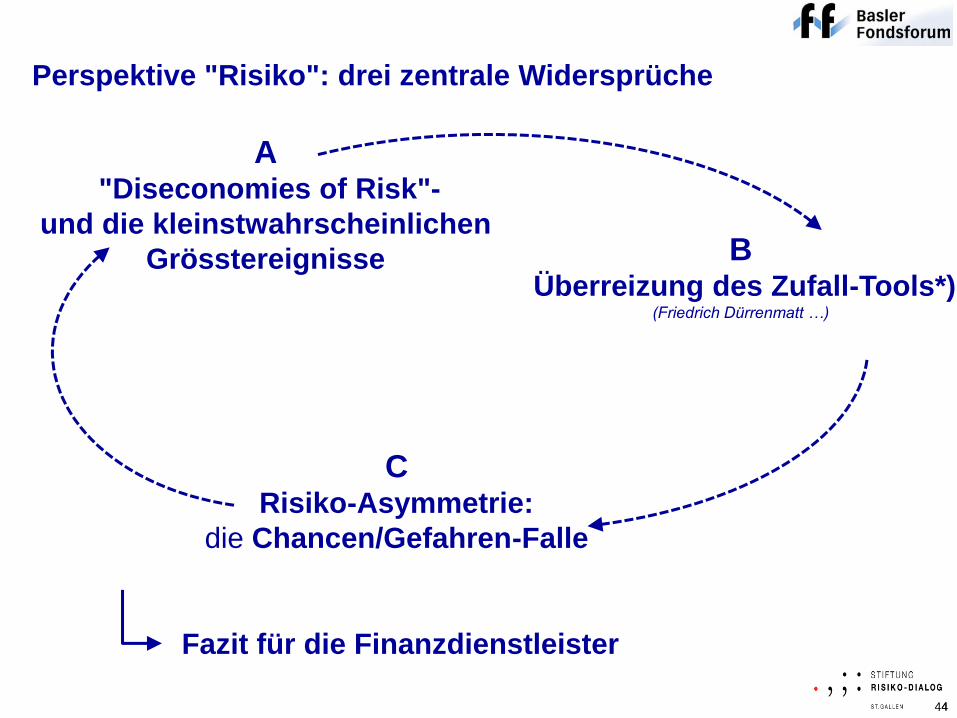

A"Diseconomies of Risk"-

und die kleinstwahrscheinlichen

Grösstereignisse BÜberreizung des Zufall-Tools

(Friedrich Dürrematt …)

CRisiko-Asymmetrie:

die Chancen/Gefahren-Falle

Fazit für die Finanzdienstleister

Perspektive "Risiko": drei zentrale Widersprüche

2020

A"Diseconomies of Risk"-

und die kleinstwahrscheinlichen

Grösstereignisse BÜberreizung des Zufall-Tools*)

(Friedrich Dürrenmatt …)

CRisiko-Asymmetrie:

die Chancen/Gefahren-Falle

Fazit für die Finanzdienstleister

Perspektive "Risiko": drei zentrale Widersprüche

21

Gefahrenpotenziale

(Maximum possible loss/MPL)

GefahrenaspekteAusnahmefall

(Störfall)

Ve

rwu

nd

ba

rke

it

Wertschöpfung

Chancenaspekte

• Steigerung BIP

• Wohlstand

Economies of scale

and scope

Glo

bale

Kern

kom

pete

nzen

Normalfall

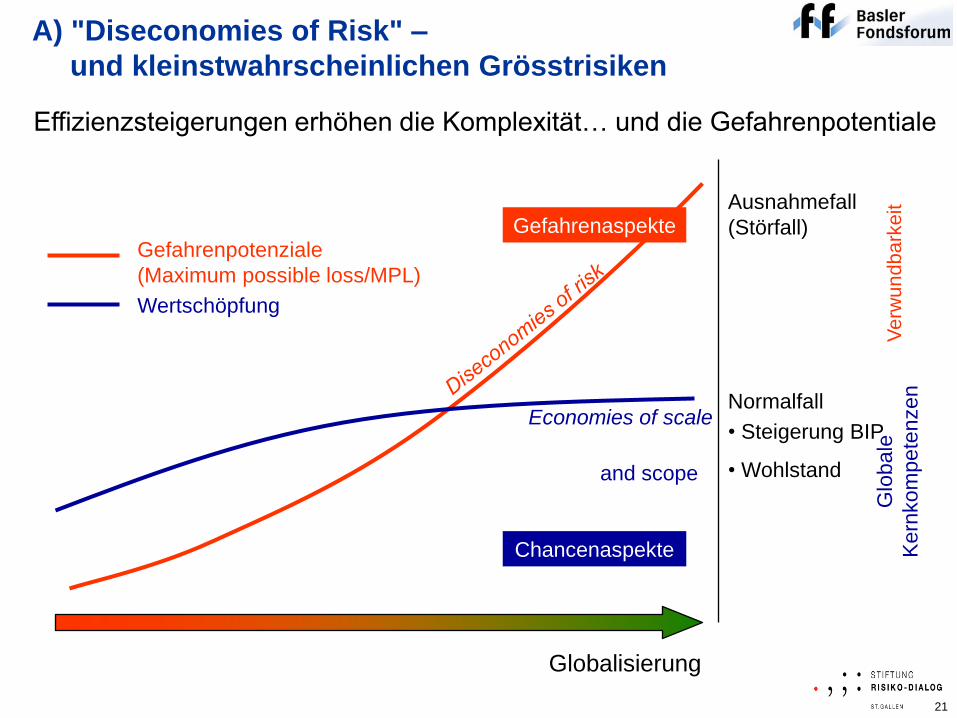

Effizienzsteigerungen erhöhen die Komplexität… und die Gefahrenpotentiale

A) "Diseconomies of Risk" –

und kleinstwahrscheinlichen Grösstrisiken

Globalisierung

22

2323

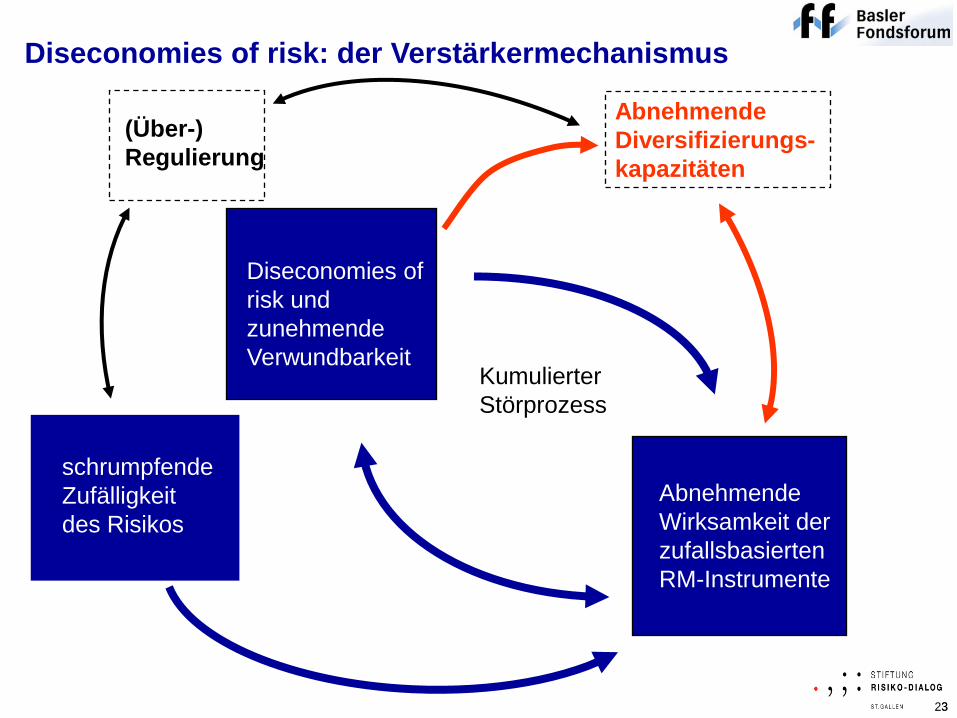

Diseconomies of

risk und

zunehmende

Verwundbarkeit

schrumpfende

Zufälligkeit

des Risikos

Abnehmende

Wirksamkeit der

zufallsbasierten

RM-Instrumente

Kumulierter

Störprozess

(Über-)

Regulierung

Abnehmende

Diversifizierungs-

kapazitäten

Diseconomies of risk: der Verstärkermechanismus

2424

A"Diseconomies of Risk"-

und die kleinstwahrscheinlichen

Grösstereignisse BÜberreizung des Zufall-Tools

CRisiko-Asymmetrie:

die Chancen/Gefahren-Falle

Fazit für die Finanzdienstleister

Perspektive "Risiko": drei zentrale Widersprüche

25

"Zwar betonte Konzernchef Adam Applegarth, er sei 'tief betroffen von der Krise'. Fehler hätten er und sein Team jedoch nicht begangen. …(Man habe) einen bis zu 40-prozentigen Rückgang der Hauspreise einkalkuliert. Die Szenarien hätten aber das 'unwahrscheinliche Ereignis' nicht einbezogen, dass die globalen Märkte über Nacht einfrieren'." (Tagblatt zu Northern Rock,17.10.07;S. 21)

B Überreizung des Zufall-Tools

2626

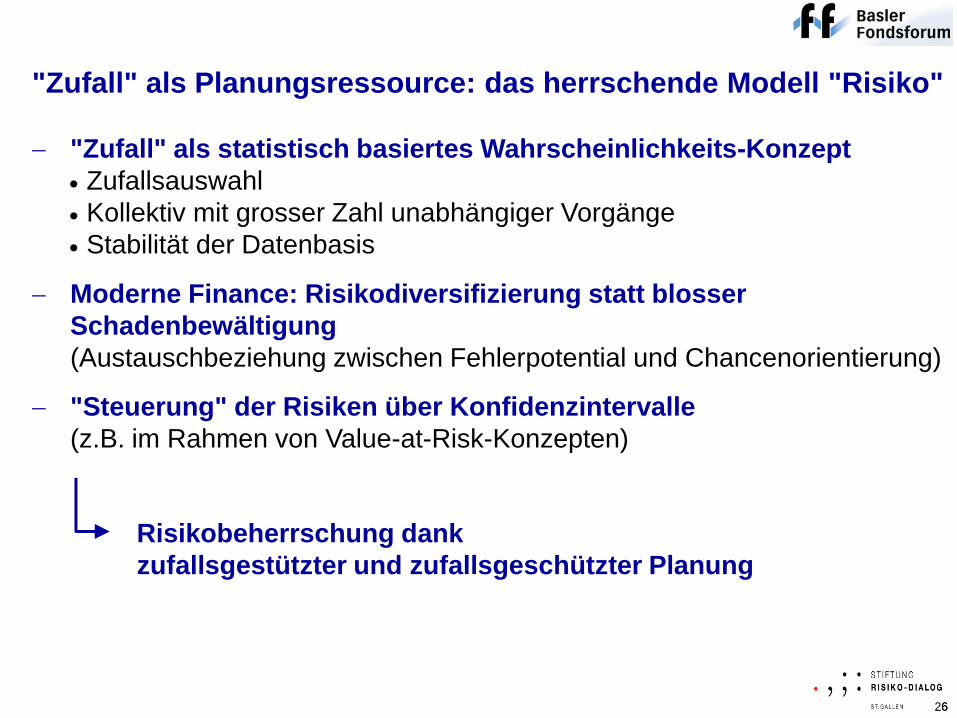

"Zufall" als Planungsressource: das herrschende Modell "Risiko"

Moderne Finance: Risikodiversifizierung statt blosser

Schadenbewältigung

(Austauschbeziehung zwischen Fehlerpotential und Chancenorientierung)

"Steuerung" der Risiken über Konfidenzintervalle

(z.B. im Rahmen von Value-at-Risk-Konzepten)

"Zufall" als statistisch basiertes Wahrscheinlichkeits-Konzept

Zufallsauswahl

Kollektiv mit grosser Zahl unabhängiger Vorgänge

Stabilität der Datenbasis

Risikobeherrschung dank

zufallsgestützter und zufallsgeschützter Planung

2727

Mittels Zufall sichern – durch Zufall scheitern ..*)

"Je planmässiger die Menschen vorgehen, desto wirksamer

vermag sie der Zufall zu treffen" (Friedrich Dürrenmatt)

*) M.H., "Mittels Zufall sichern ─ durch Zufall scheitern: "Je planmässiger die Menschen vorgehen, desto wirksamer vermag sie der Zufall zu treffen."

(Friedrich Dürrenmatt) in: Fehler im System, Hrsg: Ingold Felix Philipp, Sánchez Yvette, Göttingen: Wallstein Verlag, Mai 2008, S. 110-130 (2008-02)

*) M.H., "Je planmässiger die Menschen vorgehen, desto wirksamer vermag sie der Zufall zu treffen" (Friedrich Dürrenmatt),

Abschiedsvorlesung vom 8. Juni 2004, in I.VW-Jahresbericht 2003, S. 4-20 (publ. 8.6.2004)

2828

"Zufall" in paradoxer Wirklichkeit: das Modell "D"

Impulse von Dürrenmatt:

"Dieses Schicksal, eine einmalige Geschichte, vollzieht sich in einer

Welt der Pannen …"

"Eine Geschichte ist dann zu Ende gedacht, wenn sie ihre

schlimmstmögliche Wendung genommen hat." Diese

"schlimmstmögliche Wendung ist nicht voraussehbar. Sie tritt durch Zufall

ein." Und: "Der Zufall in einer dramatischen Handlung besteht darin, wann

und wo wer zufällig wem begegnet."

Das Individuelle, der konkrete Ablauf ist ein Produkt des "Zufalls" –

ein einmalig geprägtes Geschehen

"Je planmässiger die Menschen vorgehen, desto wirksamer

vermag sie der Zufall zu treffen" (Friedrich Dürrenmatt)

29

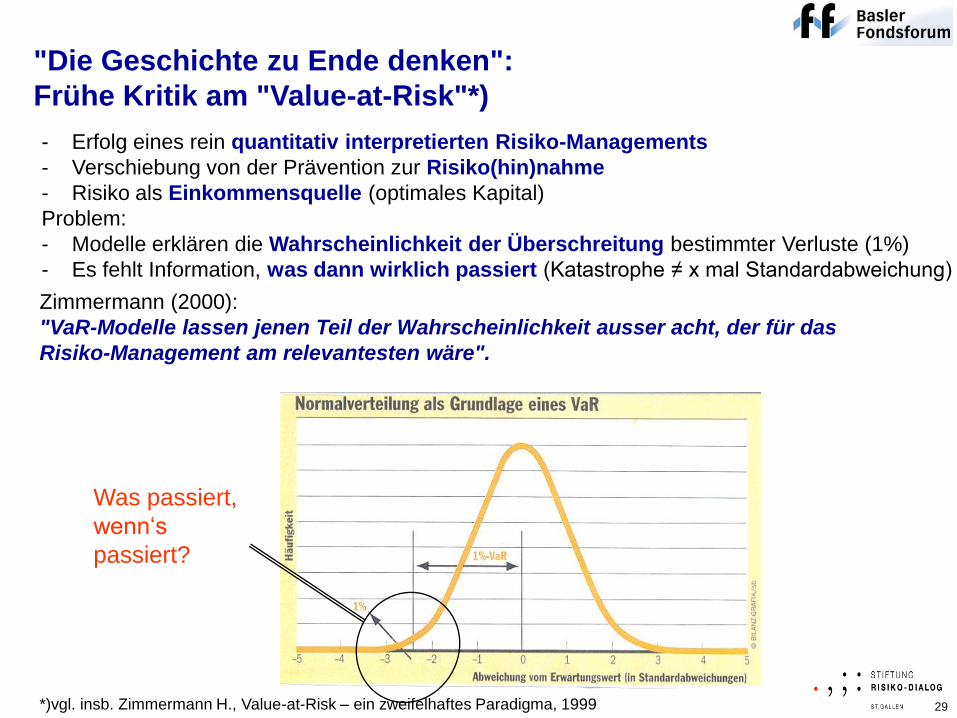

- Erfolg eines rein quantitativ interpretierten Risiko-Managements

- Verschiebung von der Prävention zur Risiko(hin)nahme

- Risiko als Einkommensquelle (optimales Kapital)

Problem:

- Modelle erklären die Wahrscheinlichkeit der Überschreitung bestimmter Verluste (1%)

- Es fehlt Information, was dann wirklich passiert (Katastrophe ≠ x mal Standardabweichung)

Was passiert,

wenn‘s

passiert?

"Die Geschichte zu Ende denken":

Frühe Kritik am "Value-at-Risk"*)

*)vgl. insb. Zimmermann H., Value-at-Risk – ein zweifelhaftes Paradigma, 1999

Zimmermann (2000):

"VaR-Modelle lassen jenen Teil der Wahrscheinlichkeit ausser acht, der für das

Risiko-Management am relevantesten wäre".

30

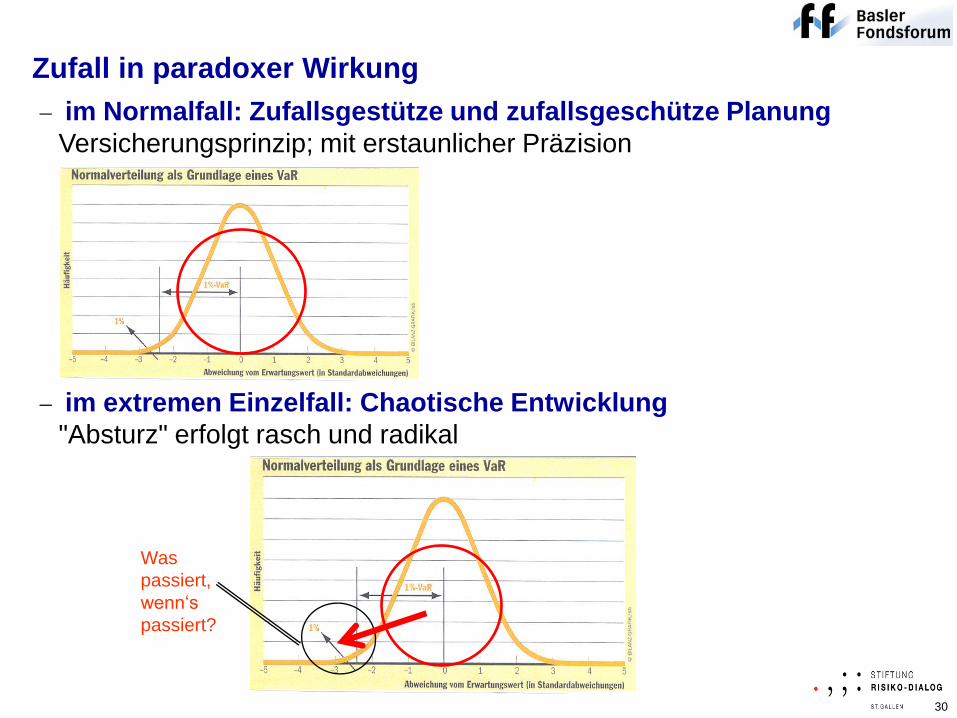

Zufall in paradoxer Wirkung

im extremen Einzelfall: Chaotische Entwicklung

"Absturz" erfolgt rasch und radikal

im Normalfall: Zufallsgestütze und zufallsgeschütze Planung

Versicherungsprinzip; mit erstaunlicher Präzision

Was

passiert,

wenn‘s

passiert?

31

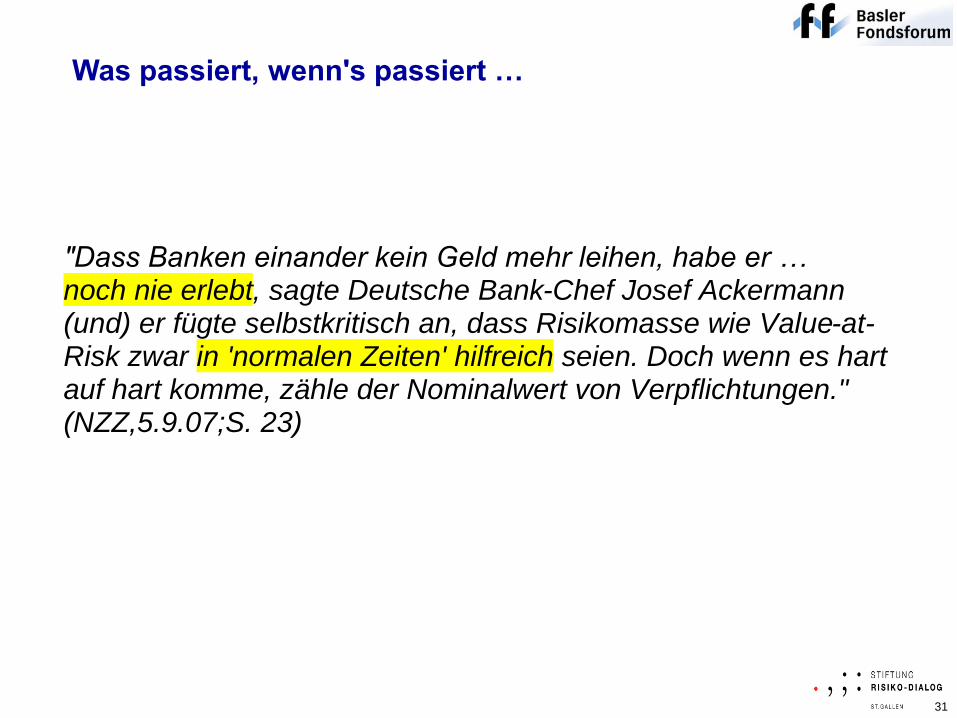

"Dass Banken einander kein Geld mehr leihen, habe er … noch nie erlebt, sagte Deutsche Bank-Chef Josef Ackermann (und) er fügte selbstkritisch an, dass Risikomasse wie Value-at-Risk zwar in 'normalen Zeiten' hilfreich seien. Doch wenn es hart auf hart komme, zähle der Nominalwert von Verpflichtungen." (NZZ,5.9.07;S. 23)

Was passiert, wenn's passiert …

32

33

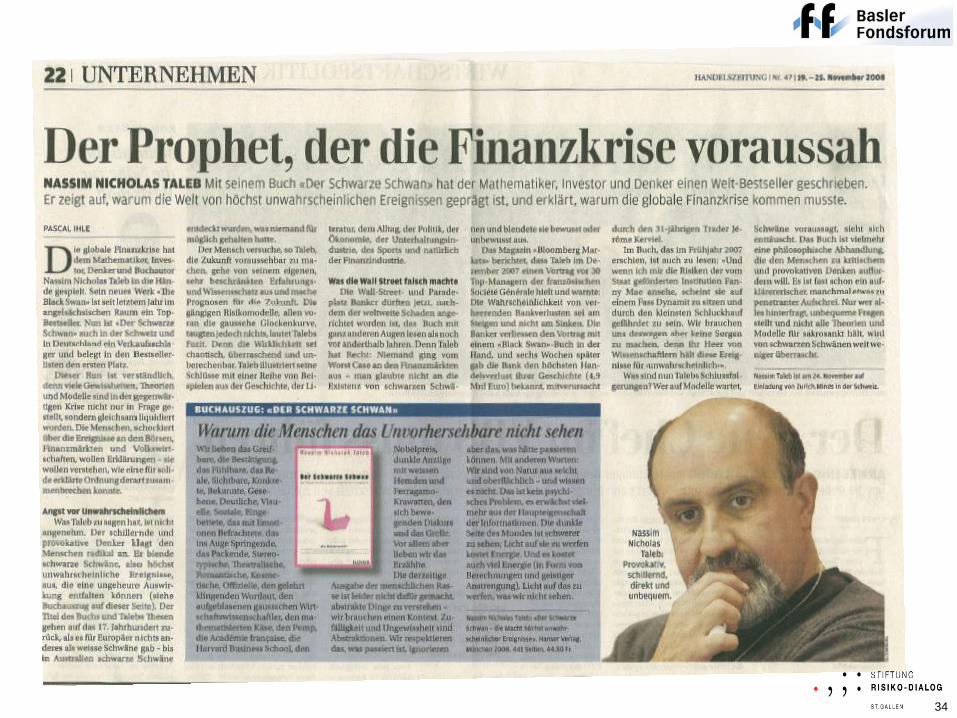

Taleb Nassim, "The Black Swans"

2007

34

3535

• "Krise zieht weitere Kreise …"

- Zusammenbruch Interbankengeschäft

- enorme Volatilität an den Börsen; von Subprime- zu Finanzkrise

- Crash an Aktienmärkten, Zusammenbrüche und Rettungsaktionen

- realwirtschaftliche Auswirkungen: Weltweite Rezession

"Sozialpsychologische Kernprozesse" (W.A. Jöhr)

3636

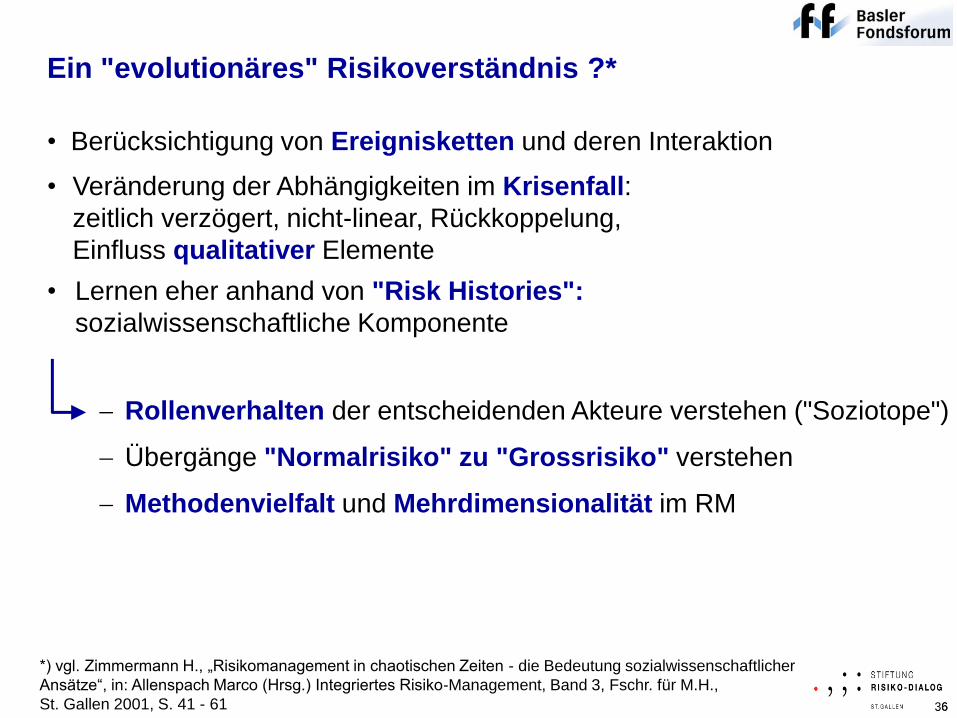

Ein "evolutionäres" Risikoverständnis ?*

*) vgl. Zimmermann H., „Risikomanagement in chaotischen Zeiten - die Bedeutung sozialwissenschaftlicher

Ansätze“, in: Allenspach Marco (Hrsg.) Integriertes Risiko-Management, Band 3, Fschr. für M.H.,

St. Gallen 2001, S. 41 - 61

• Veränderung der Abhängigkeiten im Krisenfall:

zeitlich verzögert, nicht-linear, Rückkoppelung,

Einfluss qualitativer Elemente

• Lernen eher anhand von "Risk Histories":

sozialwissenschaftliche Komponente

• Berücksichtigung von Ereignisketten und deren Interaktion

Übergänge "Normalrisiko" zu "Grossrisiko" verstehen

Methodenvielfalt und Mehrdimensionalität im RM

Rollenverhalten der entscheidenden Akteure verstehen ("Soziotope")

3737

A"Diseconomies of Risk"-

und die kleinstwahrscheinlichen

Grösstereignisse BÜberreizung des Zufall-Tools

CRisiko-Asymmetrie:

die Chancen/Gefahren-Falle

Fazit für die Finanzdienstleister

Perspektive "Risiko": drei zentrale Widersprüche

38

- Realisierung von Chancen

- Bewältigung von Störungen (Abweichung)

Gefahr Chance

"Zur Disposition stellen ... um einer Chance willen."(Evers/Novotny)

"Welches ist die Chance, um derentwillen wir dieses

(konkrete) Risiko eingehen?"

Im Ursprung: Symmetrie von Chancen und Gefahren

3939

40

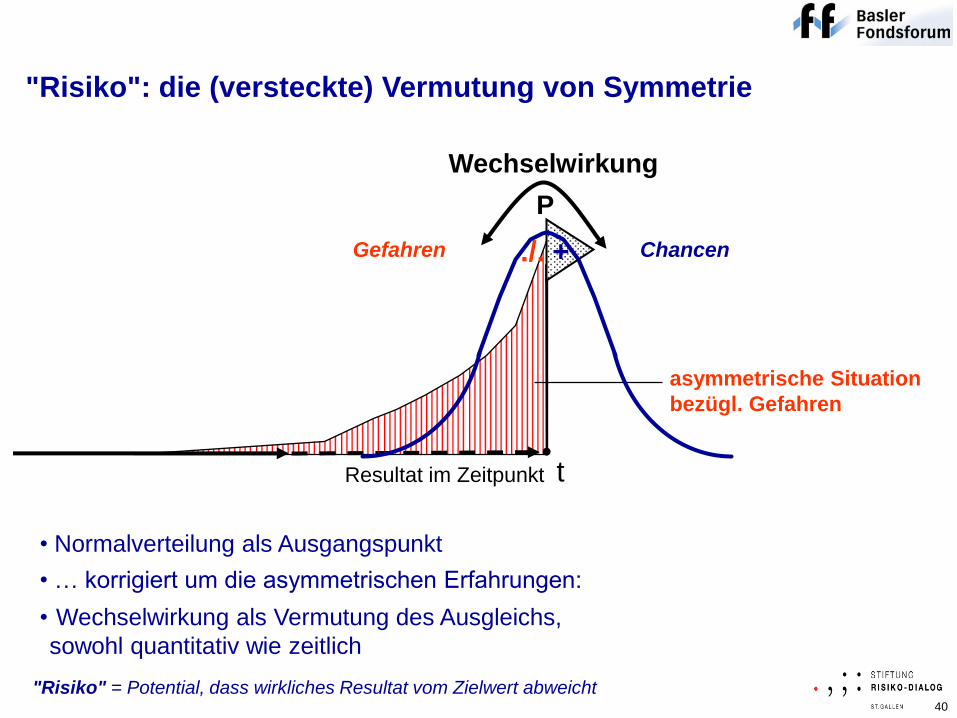

asymmetrische Situation

bezügl. Gefahren

• … korrigiert um die asymmetrischen Erfahrungen:

tResultat im Zeitpunkt

Gefahren +./. Chancen

"Risiko": die (versteckte) Vermutung von Symmetrie

Wechselwirkung

• Wechselwirkung als Vermutung des Ausgleichs,

sowohl quantitativ wie zeitlich

P

• Normalverteilung als Ausgangspunkt

"Risiko" = Potential, dass wirkliches Resultat vom Zielwert abweicht

41

asymmetrische Situation

bezügl. Gefahren

t

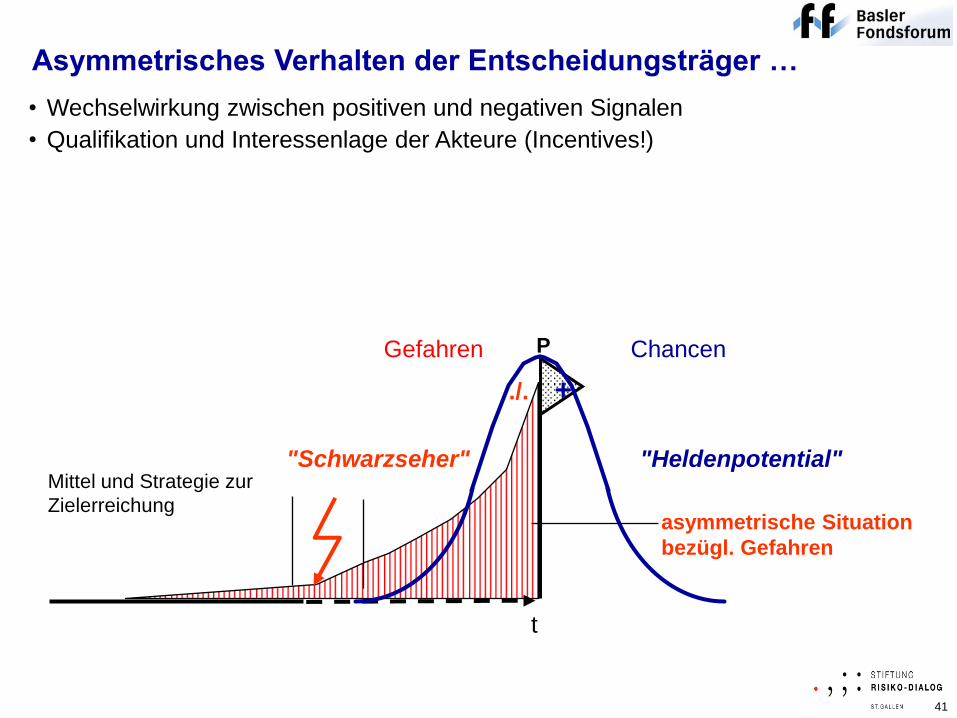

Mittel und Strategie zur

Zielerreichung

• Wechselwirkung zwischen positiven und negativen Signalen

"Heldenpotential""Schwarzseher"

• Qualifikation und Interessenlage der Akteure (Incentives!)

P

+./.

Asymmetrisches Verhalten der Entscheidungsträger …

Gefahren Chancen

42

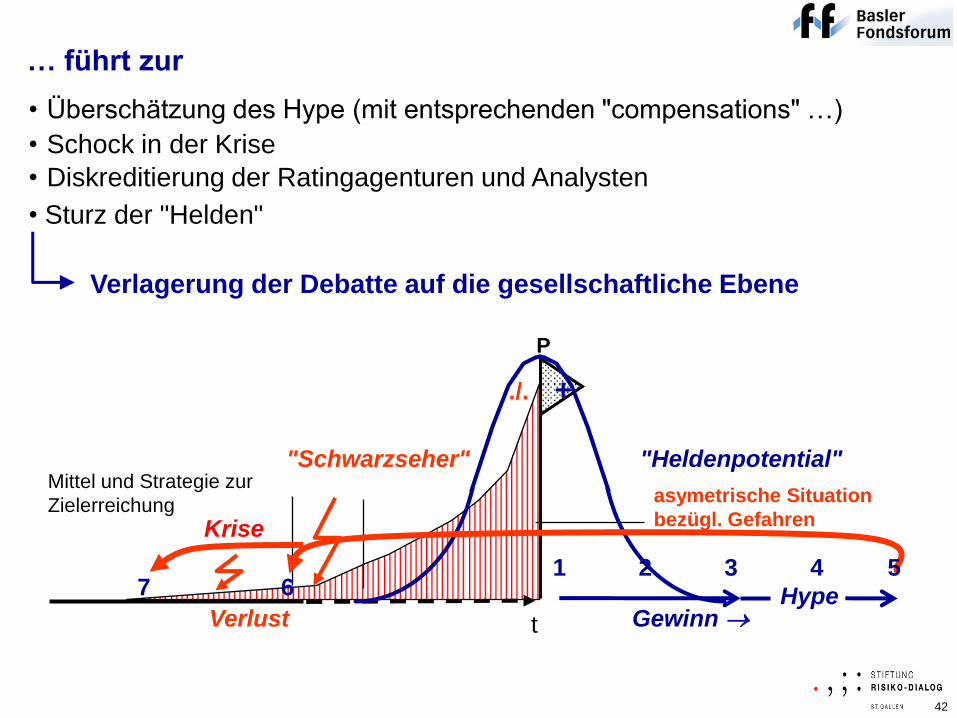

Gewinn Verlust

asymetrische Situation

bezügl. Gefahren

t

Mittel und Strategie zur

Zielerreichung

• Überschätzung des Hype (mit entsprechenden "compensations" …)

7

"Heldenpotential""Schwarzseher"

• Schock in der Krise

P

+./.

• Diskreditierung der Ratingagenturen und Analysten

6

Krise

… führt zur

2 31 4 5

Hype

• Sturz der "Helden"

Verlagerung der Debatte auf die gesellschaftliche Ebene

43

4444

A"Diseconomies of Risk"-

und die kleinstwahrscheinlichen

Grösstereignisse BÜberreizung des Zufall-Tools*)

(Friedrich Dürrenmatt …)

CRisiko-Asymmetrie:

die Chancen/Gefahren-Falle

Fazit für die Finanzdienstleister

Perspektive "Risiko": drei zentrale Widersprüche

4545

Mittwoch, 21. Januar 2009

UBS AG Ausbildungs- und Konferenzzentrum, Basel

Veränderte Risikoperspektiven im Zeichen der Finanzkrise

Matthias Haller

Prof. Dr. em. Matthias Haller

Stiftung Risiko-Dialog

Hirtenweg 7

CH-9010 St. Gallen

9. Basler Fonds Forum

Komplexität als Chance

1. Realitätsverlust im Risiko und im Risiko-"Management"

2. Perspektive "Risiko": drei zentrale Widersprüche

3. Fazit für die Finanzdienstleister

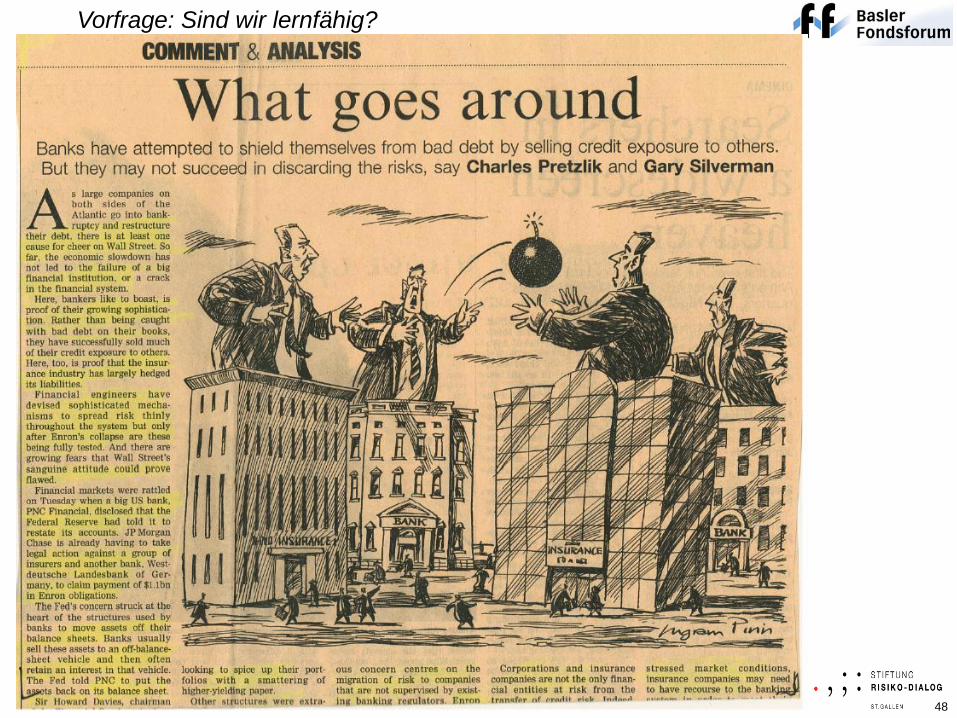

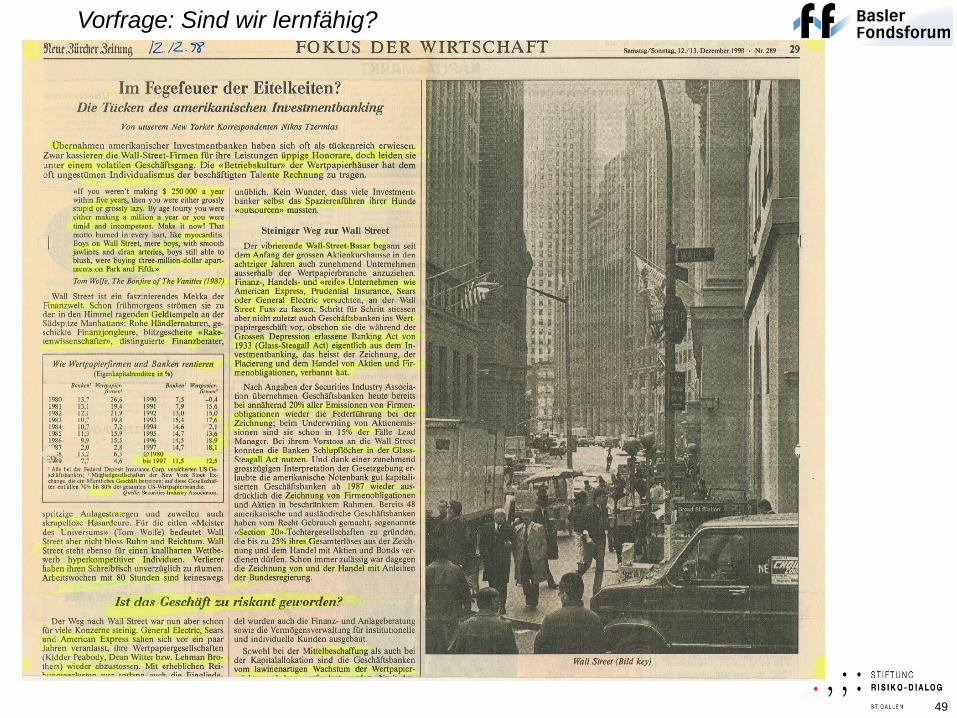

Vorfrage: Sind wir lernfähig?

46

47

Vorfrage: Sind wir lernfähig?

48

Vorfrage: Sind wir lernfähig?

49

Vorfrage: Sind wir lernfähig?

50

technisch

finanziell

sozial

Geld-aspekt

Güter-aspekt

• … unter Einbezug der sozialen, technischen

und finanziellen Aspekte

• gefahren- und chancenorientiert

• Wahrscheinlichkeiten einbezogen, aber kritisch reflektiert

• Risikoverwirklichung als Prozess betrachtet …

'gesellschaftliche Risiken'

Fazit 1: Risikoperspektive zurück zur Realität !

Ziele und Pläne:

Chancen

Ziele

Störprozess

Mittel und

Strategien zur

Zielerreichung

Gefahren

(vorausgesetzte)

Rahmenbedingungen:

t

"Risiko" = Potential, dass wirkliches Resultat vom Zielwert abweicht

51

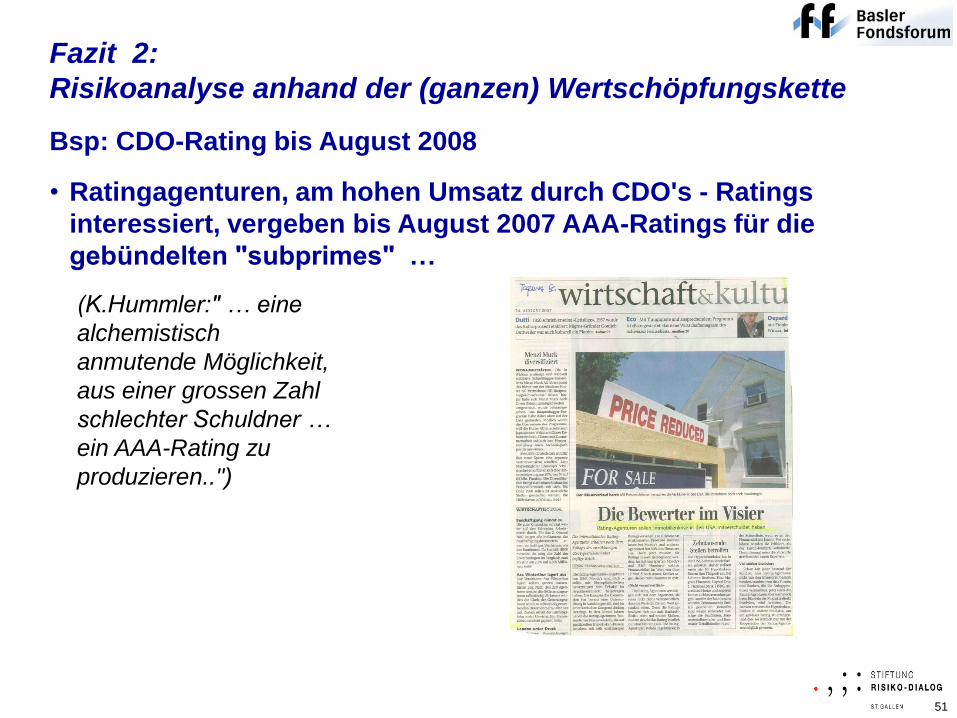

Fazit 2:

Risikoanalyse anhand der (ganzen) Wertschöpfungskette

• Ratingagenturen, am hohen Umsatz durch CDO's - Ratings

interessiert, vergeben bis August 2007 AAA-Ratings für die

gebündelten "subprimes" …

(K.Hummler:" … eine

alchemistisch

anmutende Möglichkeit,

aus einer grossen Zahl

schlechter Schuldner …

ein AAA-Rating zu

produzieren..")

Bsp: CDO-Rating bis August 2008

52

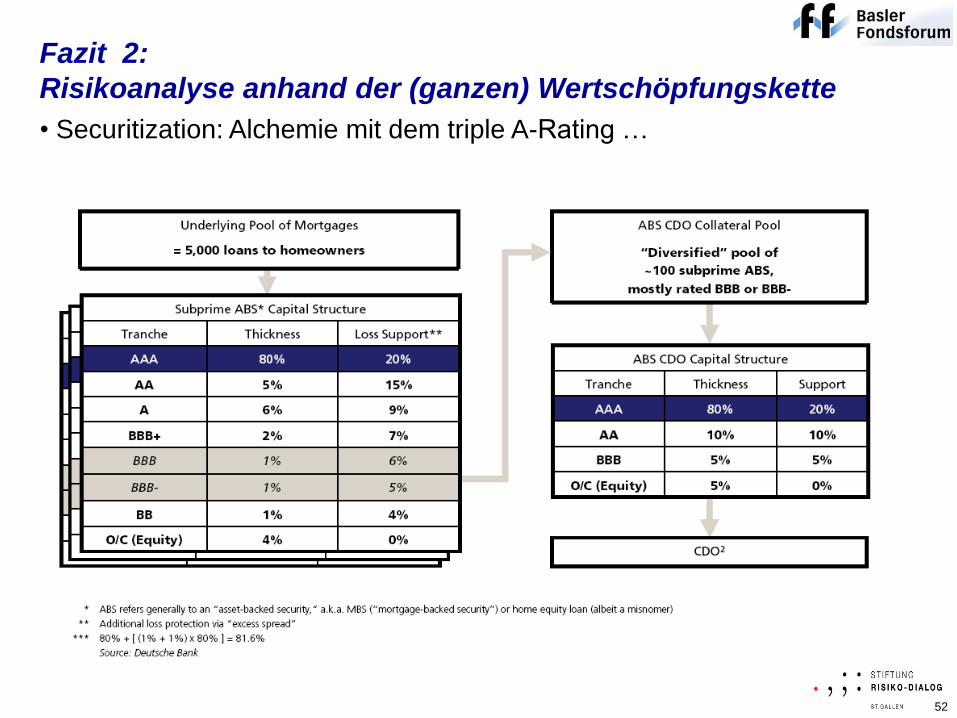

• Securitization: Alchemie mit dem triple A-Rating …

Fazit 2:

Risikoanalyse anhand der (ganzen) Wertschöpfungskette

5353

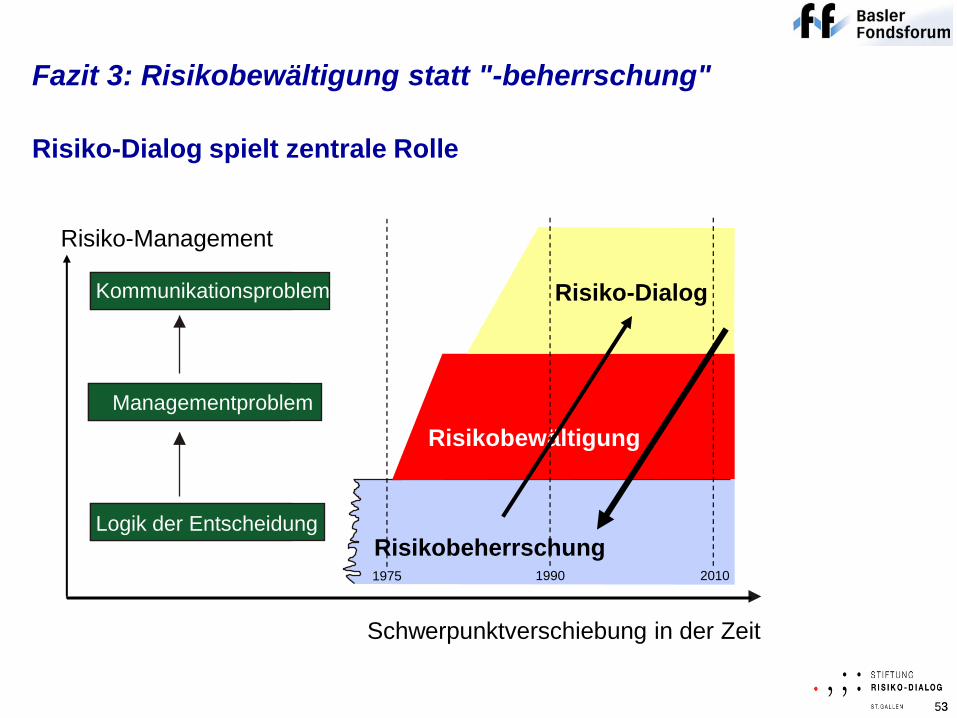

Fazit 3: Risikobewältigung statt "-beherrschung"

Risikobeherrschung

Kommunikationsproblem

Managementproblem

Logik der Entscheidung

1975 1990 2010

Risikobewältigung

Risiko-Dialog

Schwerpunktverschiebung in der Zeit

Risiko-Management

Risiko-Dialog spielt zentrale Rolle

54

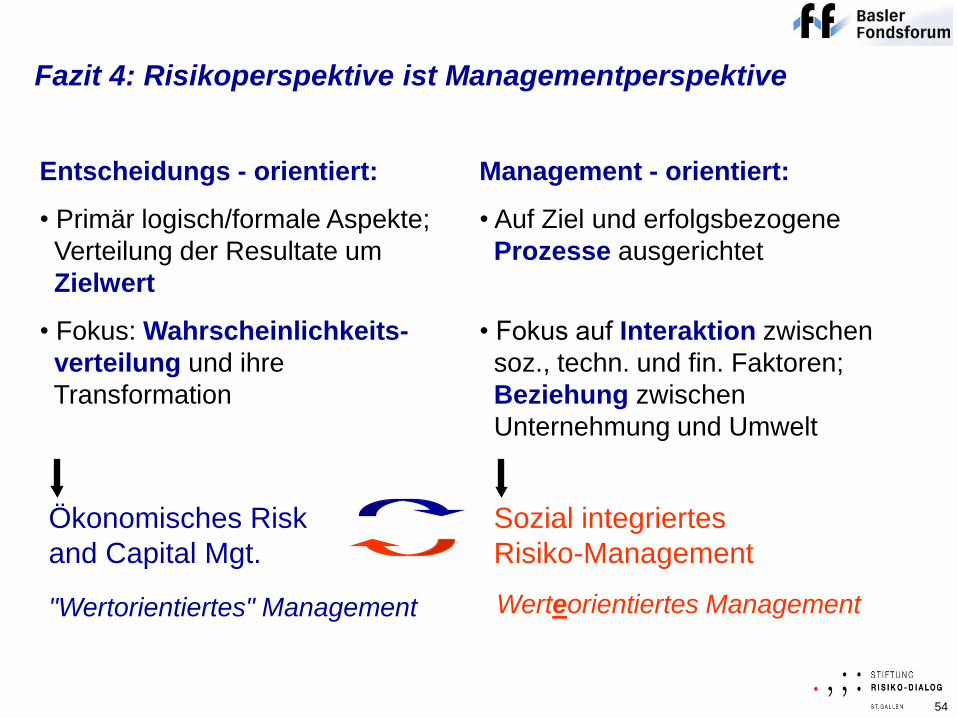

Management - orientiert:

• Auf Ziel und erfolgsbezogene

Prozesse ausgerichtet

• Fokus auf Interaktion zwischen

soz., techn. und fin. Faktoren;

Beziehung zwischen

Unternehmung und Umwelt

Entscheidungs - orientiert:

• Primär logisch/formale Aspekte;

Verteilung der Resultate um

Zielwert

• Fokus: Wahrscheinlichkeits-

verteilung und ihre

Transformation

Ökonomisches Risk

and Capital Mgt.

Sozial integriertes

Risiko-Management

"Wertorientiertes" Management Werteorientiertes Management

Fazit 4: Risikoperspektive ist Managementperspektive

5555

Mittwoch, 21. Januar 2009

UBS AG Ausbildungs- und Konferenzzentrum, Basel

Veränderte Risikoperspektiven im Zeichen der Finanzkrise

Matthias Haller

Prof. Dr. em. Matthias Haller

Stiftung Risiko-Dialog

Hirtenweg 7

CH-9010 St. Gallen

9. Basler Fonds Forum

Komplexität als Chance

1. Realitätsverlust im Risiko und im Risiko-"Management"

2. Perspektive "Risiko": drei zentrale Widersprüche

3. Fazit für die Finanzdienstleister: mehr Komplexität¨!

• Diseconomies of risk integrieren

• Zufalls-Tool relativieren

• Risiko-Asymmetrien einbeziehen

56

Perzeption von "Risiko" nach der Krise

… ein Balanceakt zwischen

Gestaltung und Kontrolle

• Gehalt reicher: Mehr, aber richtige Komplexität

• Beherrschungsanspruch: bescheidener

uns allen: Viel Erfolg!

M.H.

www.risiko-dialog.ch

57

58

Haller Matthias, Prof. Dr. em

• H.M., "Mittels Zufall sichern ─ durch Zufall scheitern: "Je planmässiger die Menschen vorgehen, desto wirksamer vermag sie der Zufall zu treffen."

(Friedrich Dürrenmatt) in: Fehler im System, Hrsg: Ingold Felix Philipp, Sánchez Yvette, Göttingen: Wallstein Verlag, Mai 2008, S. 110-130 (2008-02)

• H.M., "Soziale Aspekte in der Risk Governance: die "Subprime-Crisis" in: Wunderer Rolf (Hrsg.), Corporate Governance – zur personalen und sozialen

Dimension, Köln 2008, S. 139 – 142 (2008-01)

• H.M., "Moral Hazard kompensiert den Lenreffekt", Interview mit Roberto Stefano in der Handelszeitung, Zürich, Nr. 41, 10.-16. Oktober 2007 (2007-04)

• H.M., "Kontrolle allein erhöht das Risiko", Interview mit Reoberto Stefano in der Handelszeitung, Zürich, Nr. 21, 23.-29. Mai 2007, S. 59 (2007-03)

• H.M., "Die Mobiliar muss nicht jeden Trend mitmachen", Interview in der Mitarbeiterzeitung der Mobiliar, Bern, März/April 2007 S. 10-12 (2007-02)

• H.M., "Kommunikation über Risiken", Interview in Schaffhauser Nachrichten, 29. März 2007, Rubrik 'Wirtschaft' (2007-01)

• H.M., "Risikobewältigung - in der Gesellschaft ?!", in: International Public Affairs: Im Spannungsfeld von Freiheit

und Verantwortung, Festschrift für Wolfgang Schürer, Bern, 2006, S. 249-264 (2006-2)

• H.M., "Assekuranz gestaltet den Risikowandel mit", Interview in Schweizer Versicherung 03/06, 27. Februar 2006, S. 10-15 (2006-01)

• H.M., „Was, wenn die Katastrophen zunehmen?“ Interview mit René Scheu, St. Galler Tagblatt, 21. September 2005, S. 2 (2005-03)

• H.M., „Zunehmende Unsicherheit als Risiko für die Versicherung“, Deutscher Verein für Versicherungswissenschaft, Jahrestagung zum Thema

'Bedeutung der Globalisierung für die Versicherungswirtschaft’ vom 26. Mai 2005, Berlin (2005-02)

• H.M., „’Security’ und Risiko-Management - ein Widerspruch?“ in: Student Business Review Ausgabe Frühjahr 2005, St. Gallen S.6-8 (2005-01)

H.M. (unter Mitarbeit von Hartmann Kaspar), "Funktionen-Ansatz", in: Christian Belz/Thomas Bieger (Hrsg.) Customer Value - Kundenvorteile schaffen

Unternehmensvorteile, Verlag Thexis St. Gallen, 2004, S. 720-735

• H.M./Ackermann Walter/Maas Peter, "Customer Value in Versicherungswirtschaft und Financial Services", in: Christian Belz/Thomas Bieger (Hrsg.)

Customer Value - Kundenvorteile schaffen Unternehmensvorteile, Verlag Thexis St. Gallen, 2004, S. 624-659

• H.M., "Je planmässiger die Menschen vorgehen, desto wirksamer vermag sie der Zufall zu treffen" (Friedrich Dürrenmatt), Abschiedsvorlesung vom 8.

Juni 2004, in I.VW-Jahresbericht 2003, S. 4-20 (publ. 8.6.2004)

• H.M., „Risiko-Management“(mit Swisscom-Applikation), in: Rolf Dubs, Dieter Euler, Johannes Rüegg-Stürm (Hrsg.) Einführung in die Managementlehre.

Verlag Paul Haupt, Bern 2002, S. 991 - 1020

• H.M., „Erübrigt sich angesichts der Globalisierung der Risiko-Dialog?“in: Gomez Peter, Müller-Stewens Günther, Rüegg-Stürm Johannes (Hrsg.)

Entwicklungsperspektiven einer integrierten Managementlehre. Verlag Paul Haupt, Bern, Stuttgart, Wien 1999, S. 73 - 120

• H.M.; Wehowsky Stephan, „Verwundbarkeit als neue Dimension im Risiko-Management - Theoretische Überlegungen nach dem Attentat vom 11.

September“, in: Neue Zürcher Zeitung (Themen und Thesen der Wirtschaft), 29./30. September 2001, Nr. 226, Seite 29

• H.M., Von 'Assekuranz 2000' zur Versicherung im 'Netzwerk 2.007', Grundlagenartikel zum Projekt Versicherung im Netzwerk 2.007, I.VW-HSG

Jahresbericht 1996, St. Gallen 1997, S. 5-19

• Königswieser/Haller/Maas/Jarmai (Hrsg.): Risiko-Dialog - Zukunft ohne Harmonieformel, Köln, Februar 1996, 316 S.

• Zimmermann Heinz, „Risikomanagement in chaotischen Zeiten - die Bedeutung sozialwissenschaftlicher Ansätze“, in: Allenspach Marco (Hrsg.)

Integriertes Risiko-Management, Band 3 der Festschrift für M.H., St. Gallen 2001, S. 41 - 61

sowie weitere Publikationen der Stiftung "Risiko-Dialog": www.risiko-dialog.ch.

Bereits erschienene Artikel von Matthias Haller zum Herunterladen unter: http://www.risiko-dialog.ch/Stiftung/Team/Mitarbeiter/347

Literaturhinweise:

59

60

61

62

63

64

65

66

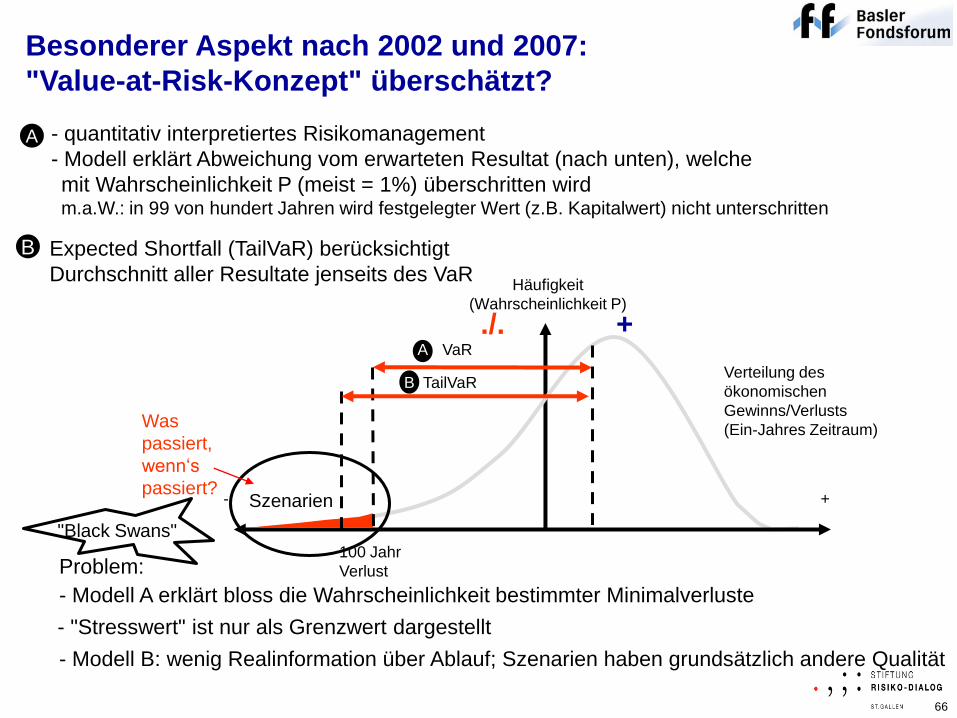

Besonderer Aspekt nach 2002 und 2007:

"Value-at-Risk-Konzept" überschätzt?

- Modell erklärt Abweichung vom erwarteten Resultat (nach unten), welche

mit Wahrscheinlichkeit P (meist = 1%) überschritten wirdm.a.W.: in 99 von hundert Jahren wird festgelegter Wert (z.B. Kapitalwert) nicht unterschritten

Häufigkeit

(Wahrscheinlichkeit P)

-

100 Jahr

Verlust

Verteilung des

ökonomischen

Gewinns/Verlusts

(Ein-Jahres Zeitraum)

+

VaRA

- quantitativ interpretiertes Risikomanagement

Problem:

- Modell A erklärt bloss die Wahrscheinlichkeit bestimmter Minimalverluste

- Modell B: wenig Realinformation über Ablauf; Szenarien haben grundsätzlich andere Qualität

B Expected Shortfall (TailVaR) berücksichtigt

Durchschnitt aller Resultate jenseits des VaR

TailVaRB

A

+./.

"Black Swans"

- "Stresswert" ist nur als Grenzwert dargestellt

Was

passiert,

wenn‘s

passiert?Szenarien

67

68

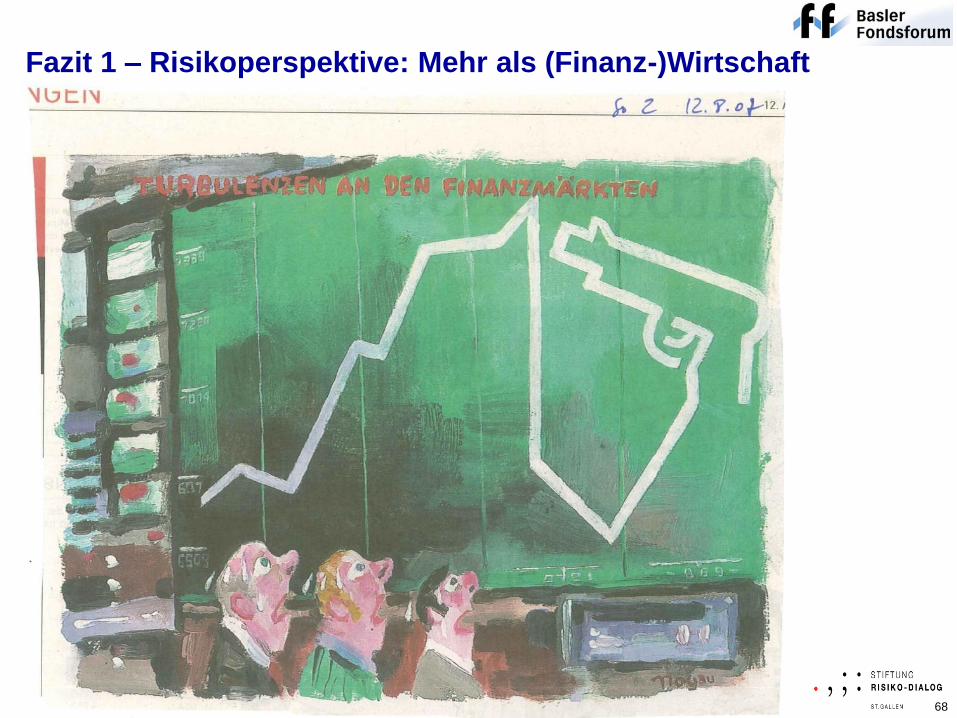

Fazit 1 – Risikoperspektive: Mehr als (Finanz-)Wirtschaft