Embed Size (px)

DESCRIPTION

Die Frage der richtigen Finanzierung ist oft mitentscheidend, ob ein Immobilientraum erfüllt werden kann oder nicht. Die Rückzahlung erstreckt sich über viele Jahre, deshalb sollten Sie vor der Entscheidung wissen, welche Verpflichtungen Sie eingehen.

Citation preview

DIE BESTE BERATUNGFÜR IHR ZUHAUSE

WOHNBAUFINANZIERUNG

ALLGEMEINE INFORMATIONEN 2017

Der Kauf einer Immobilie ist wahrscheinlich die größte finanzielle Verpflichtung, die Sie in Ihrem Leben

eingehen. Um dieses Projekt gemeinsam mit Ihnen erfolgreich zu ver wirklichen,

steht bei uns eine umfassende, kompetente und transparente

Beratung an erster Stelle.

WOHNBAUFINANZIERUNG

02

Die Frage der richtigen Finanzierung ist oft mitentscheidend, ob ein Immobilientraum erfüllt werden kann oder nicht. Die Rückzahlung erstreckt sich über viele Jahre, deshalb sollten Sie vor der Entscheidung wissen, welche Verpflichtungen Sie eingehen.

Die langjährige Erfahrung im Finanzierungsbereich der Hypo Vorarlberg ermöglicht es uns, Sie da bei zu beglei ten und Ihr Ratgeber zu sein. Wir stehen für Transparenz und Fairness in der Kundenbeziehung sowie für eine umfas-sende Kundenbetreuung. Unser Ziel ist eine dauerhafte, partnerschaftliche Beziehung zu unseren Kunden.Unsere kompetenten Beraterinnen und Berater ver stehen Ihre Wünsche und bieten Ihnen eine auf Ihre Bedürfnisse zugeschnittene Finanzierungslösung.Diese Broschüre dient in erster Linie als allgemeine Information. Ihr persönliches, auf den konkreten

Finan zierungswunsch zugeschnittenes Angebot (inklusive Zinssatz, Rückzahlungsrate, Kosten, etc.) erhalten Sie in einem persönlichen Beratungsgespräch mit unseren Beraterinnen und Beratern. Diesem Angebot liegt das Merkblatt „Europäische Stan-dardinformation für Kreditierungen nach dem Verbrau-cherkreditgesetz“ bei.

Ihre Hypo Vorarlberg

Ihr FinanzierungspartnerDer Finanzierungsantrag wird von Beraterinnen und Beratern der Hypo Vorarlberg eingereicht.

Ihr VermittlerDer Finanzierungsantrag wird über eine dritte Person eingereicht.

Vorname/Name:

Adresse:

Telefon:

E-Mail:

DIE BESTE BERATUNGFÜR IHR ZUHAUSE

WOHNBAUFINANZIERUNG

03

01 FINANZIERUNG

KREDITVERTRÄGE FÜR DEN ERWERB EINER IMMOBILIE ZweckDerartige Kreditverträge dienen hauptsächlich zur Finanzierung:

▪ eines Baugrundkaufes, ▪ der Neuerrichtung eines Eigenheimes oder einer

Eigentumswohnung, ▪ des Erwerbes eines Eigenheimes oder einer

Eigentums wohnung, ▪ der Sanierung von Wohnraum, ▪ eines Um-, Zu- oder Ausbaus eines Eigenheimes

oder einer Eigentumswohnung, ▪ der Umschuldung von Krediten, welche für obige

Zwecke verwendet wurden, ▪ des Erwerbs oder der Erhaltung sonstiger Liegenschaften.

SONSTIGE HYPOTHEKARISCH BESICHERTE FINANZIERUNGENBei hypothekarisch besicherten Finanzierungen dient eine Liegen schaft bzw. ein Superädifikat als Sicherheit. Diese Finanzierungen können auch anderen Zwecken dienen, die nicht mit dem Erwerb oder der Erhaltung von Eigen-tumsrechten an einer unbeweglichen Sache oder einem Superädifikat in Zusammenhang stehen (Anschaffungen des täglichen Lebens, Pflegekosten, etc.)

02 ART DER SICHERHEIT

HYPOTHEKARISCHE BESICHERUNGDie für Wohnbaufinanzierungen übliche Besicherungs form ist die Hypothek. Die Hypothek (Pfandrecht an einer Liegen schaft) dient zur Sicherstellung der Forderung des Hypothekargläubigers aus der gewährten Finanzierung. Sie kann auf der eigenen oder der Liegenschaft einer anderen Person (eines Dritten) begründet werden. Im Grund buch ist die Art sowie die Höhe des Pfandrechtes, das Datum der Pfandurkunde sowie der Pfandgläubiger ersichtlich.

HöchstbetragshypothekEine Höchstbetragshypothek wird im Grundbuch durch das Wort „Höchstbetrag“ gekennzeichnet. Im eingetrage-nen Betrag sind neben Kapital und Zinsen auch andere mögliche Kosten wie Rechtsanwaltskosten, Exekutions-kosten, u.a. berücksichtigt. Es wird daher bei der Bemes-sung der Höhe des Betrages üblicherweise ein Aufschlag von 30 % berücksichtigt. Bei einer Höchstbetragshypo-thek können nicht nur die derzeitige Finanzierung, son-dern auch allfällige künftige Finanzierungen besichert werden, ohne dass neuerlich eine Eintragungsgebühr zu entrichten ist.

FestbetragshypothekBei einer Festbetragshypothek werden neben dem Kapital (Kredit betrag) der Höchstzinssatz sowie der Verzugszins-satz eingetragen. Daneben wird eine Nebengebühren-sicherstellung von 20 % bis 30 % des Kapitals einverleibt. Diese Nebengebührenkaution dient zur Sicherstellung von Zinsen, Kosten und Spesen. Die Festbetragshypothek dient zur Besicherung einer bestimmten Finanzierung und kann für weitere Kredite nicht verwendet werden.

Rangordnung der beabsichtigten VerpfändungEine Rangordnung der beabsichtigten Verpfändung hat eine Laufzeit von einem Jahr. Sie dient zur Sicherung eines Pfandranges in Höhe des vereinbarten und über die Rang-ordnung im Grundbuch eingetragenen Betrages.

WOHNTRÄUME ERFÜLLENIHR FINANZIERUNGSRATGEBER

WOHNBAUFINANZIERUNG

04

Sollte bis zum Ende der Laufzeit kein Pfandrecht im ge sicherten Rang eingetragen werden, so erlischt die Rangordnung automatisch.

Diese Besicherungsform wird für kurzfristige Zwischen-finanzierungen (z.B. bei einem Wohnungsverkauf) ver-wendet, um Eintragungsgebühren zu sparen. Sollte eine Abdeckung des Kredites zum Ende der Laufzeit nicht erfolgt sein, so wird die Rangordnung vom Finanzierungs-geber ausgenützt und ein Pfandrecht eingetragen.

BaurechtDas Baurecht ist das Recht, auf einem fremden Grund-stück ein Bauwerk zu errichten. Der Liegenschaftseigen-tümer bleibt Eigentümer des Grundstückes, der Baube-rechtigte hat die Rechte eines Eigentümers am Bauwerk. Die Laufzeit eines Baurechts beträgt bis zu 100 Jahren. Im Grundbuch wird das Baurecht als Last auf dem betref-fenden Grundstück eingetragen. Eine neue Grundbuchs-einlage wird für das Baurecht eröffnet. Hier werden sämt-liche Eintragungen, die das Baurecht betreffen (Grund- stück, Eigentümer, Rechte, Lasten), festgehalten. Die Ein-tragung eines Pfandrechtes ist wie bei einer Liegenschaft möglich. Allerdings hängt der Wert der Baurechtsliegen-schaft sehr stark von der verbleibenden Laufzeit des Bau-rechtsvertrages ab.

SuperädifikatUnter Superädifikat versteht man ein auf fremdem Grund (z.B. aufgrund eines Pachtvertrages) mit der Absicht errichtetes Bauwerk, dass dieses nicht stets auf dieser Liegenschaft verbleiben soll. Das Superädifi - kat gehört nicht zur Liegenschaft, sondern ist ein eigenes Rechts objekt, auf das die gesetzlichen Vorschriften für beweg liche Sachen anzuwenden sind. Diese Bauwerke stehen da her nicht im Eigentum des Liegenschaftseigen-tümers, sondern im Eigentum des Mieters oder Pächters. Die Be gründung einer Hypothek an einem Superädifikat erfolgt durch Hinterlegung der Pfandurkunde beim Grundbuchsgericht.

Hinterlegte PfandurkundeBei dieser Besicherungsform wird eine von den Kunden unterfertigte Pfandbestellungsurkunde beim Finanzie-rungsgeber hinterlegt, wobei dieser berechtigt ist, die Einverleibung des Pfandrechtes jederzeit vorzunehmen. Der Liegen schaft seigentümer verpflichtet sich – ohne Zustimmung des Finanzierungsgebers – die Liegenschaft weder zu veräußern noch zu belasten. Der Vorteil liegt darin, dass durch die Hinterlegung der Pfandbestellungs-urkunde vorerst keine grundbücherliche Eintragungsge-bühr anfällt. Da die Hinterlegung der Urkunde für den Finanzierungsgeber praktisch keine Sicherstellung dar-stellt, wird diese Besicherungsform nur in Ausnahme -fällen vorgenommen. Die regelmäßige Kontrolle des Grundbuches ist für den Finanzierungsgeber aufwändig, daher wird hierfür eine Gebühr in Rechnung gestellt.

HYPOTHEKARISCHE BESICHERUNG IN ANDEREN EU-MITGLIEDSTAATENIn Ausnahmefällen kann eine hypothekarische Besiche-rung auch auf Liegenschaften in anderen Mitgliedstaaten erfolgen. In diesem Fall sind die gesetzlichen Bestimmun-gen des jeweiligen EU-Mitgliedstaates anzuwenden.

GEBÄUDE(FEUER)VERSICHERUNGDer Abschluss einer Gebäude(Feuer)versicherung für das Eigenheim oder die Eigentumswohnung ist obligatorisch notwendig.

SONSTIGE SICHERHEITENNeben einer hypothekarischen Besicherung kann die Ein-räumung einer Baufinanzierung auch von der Bestellung weiterer Sicherheiten abhängig gemacht werden. Dazu zählen unter anderem Bürgschaften, Garantien, die Abtre-tung oder Verpfändung von Vermögenswerten (z.B. Wert-papierdepots, Sparbücher, Ansprüche aus Versicherungs- und Bausparverträgen, Ansprüche aus einem Arbeits -verhältnis, etc.).

WOHNBAUFINANZIERUNG

05

03 RÜCKZAHLUNGSMÖGLICHKEITEN

Es gibt verschiedene Möglichkeiten der Rückzahlung eines Kredites. Die Höhe der Rückzahlung ist abhängig von

▪ der Laufzeit: Laufzeiten von 5 bis 35 Jahren sind üblich ▪ der Raten fälligkeit: monatliche oder vierteljährliche Raten ▪ der Tilgungsart: am gebräuchlichsten ist die Tilgung der ▪ Finanzierung mittels Pauschal raten (Annuitäten)

der Verzinsung: Art und Höhe der Verzinsung

PAUSCHALRATENDie Kapitaltilgung erfolgt in gleichmäßigen Raten in denen die Zinsen enthalten sind. Während der Laufzeit des Kredites steigt der Anteil der Tilgung in den Pauschal-raten, der Anteil der Zinsen sinkt. Am Ende der Laufzeit ist die Finanzierung zur Gänze zurückbezahlt. Bei Ver-änderungen des Zinssatzes erfolgt im Normalfall eine Anpassung der Höhe der Pauschalraten. Die ursprüng- lich vereinbarte Laufzeit bleibt unverändert.

KAPITALRATENBei der gleichmäßigen Tilgung des Kapitals sind die Zinsen zusätzlich zur Kapitalrate zu begleichen. Da die Zinsen immer vom aushaftenden Kapital berechnet wer-den, nimmt die Höhe der Rückzahlung bei gleichbleiben-den Zinsen mit der Laufzeit der Finanzierung ab.

ENDFÄLLIGE FINANZIERUNGENWährend der Laufzeit der Finanzierung werden nur die Zinsen bezahlt. Am Ende der Finanzierungslaufzeit ist das gesamte Kapital zu tilgen.

TEILTILGENDE FINANZIERUNGENWährend der Laufzeit der Finanzierung werden die Zinsen und nur ein Teil der Tilgung beglichen. Zum Ende der Finanzierungslaufzeit ist dann noch das restliche offene Kapital abzudecken. Hinsichtlich des offenen Restkapitals: siehe endfällige Finanzierungen.

VEREINBARTE RATENÄNDERUNGENIn Ausnahmefällen besteht die Möglichkeit, die zu Finan zier ungs beginn vereinbarten Rückzahlungsraten anzu passen.

04 ART DER VERZINSUNG

VARIABLE VERZINSUNGEin variabler Zinssatz wird während der Laufzeit regel-mäßig den aktuellen Marktverhältnissen angepasst. Die Zinssatzänderungen, Erhöhungen wie auch Senkungen, werden nach einer vereinbarten Zinsgleitklausel vorge-nommen und sind an objektive, vom Finanzierungsgeber unbeeinflussbare Parameter gebunden.

FIXE VERZINSUNGBei einer fixen Verzinsung bleibt das Zinsniveau für die Dauer der Fixzinsvereinbarung, die üblicherweise zwischen einem und 15 Jahren liegen kann, unverändert. Die Rück-zahlungsverpflichtungen bleiben in diesem Zeitraum unverändert. Bei steigenden Marktzinsen werden Sie nicht von höheren Belastungen überrascht. Bei einem sinkenden Zinsniveau könnte eine Fixzinsvereinbarung ein Nachteil für Sie sein. Ein vorzeitiger Ausstieg aus der Fixzinsverein-barung ist mit zusätzlichen Kosten (z.B. Entschädigung) verbunden (siehe Punkt 06 Vorzeitige Rückzahlung).

INDIKATORGEBUNDENE VERZINSUNGDer Zinssatz setzt sich zusammen aus dem Indikator und einem individuell vereinbarten Kundenaufschlag. Übliche Indikatoren sind im internationalen Banken-bereich bekannte Parameter, wie z.B.

▪ der EURIBOR (Euro Interbank Offered Rate) – Zinssatz, zu welchem die Banken den Euro handeln,

▪ der LIBOR (London Interbank Offered Rate) – Zinssatz, zu welchem die Banken gegenseitig die Devisentrans-aktionen handeln (dieser Indikator wird nur bei Fremd-währungsfinanzierungen benützt).

Der Zinssatz wird in periodischen Abständen (üblicherweise viertel- oder halbjährlich) an den Indikator angepasst. Ein vorzeitiger Ausstieg aus einem indikatorgebundenen Kre-dit kann mit zusätzlichen Kosten verbunden sein.

Zinsänderungsrisiko Zinssätze unterliegen beachtlichen Schwankungen, die nicht vorhersehbar sind. Eine Erhöhung des Zinssatzes führt zur Erhöhung der vom Kreditnehmer aufzubringen-den Kreditrückzahlungen.

WOHNBAUFINANZIERUNG

06

05 KOSTEN

Die wichtigsten Kosten, die bei der Einräumung einer Wohnbaufinanzierung entstehen können, sind folgende:

ÖFFENTLICHE ABGABEN GrundbucheintragungsgebührFür die Eintragung eines Pfandrechtes ist eine Gebühr an das jeweilige Bezirksgericht zu entrichten. Finanzierungen, die mittels Wohnbauförderung unterstützt werden, sind in den meisten Fällen gebührenfrei.

Kosten für GrundbuchsgesuchEingabegebühr bei Gericht.

KOSTEN DES FINANZIERUNGSGEBERS/BANKSPESENBearbeitungsgebührDies sind Kosten, die mit der Kapitalbereitstellung sowie der Bearbeitung der Finanzierung durch den Finanzie-rungsberater verbunden sind.

KontoführungsgebührEntgelte, die für die Kontoführung verrechnet werden.

Schätzkosten/BesichtigungskostenDiese Kosten können für die Ermittlung eines Wertes einer Immobilie durch Sachverständige anfallen. Die Bewertung kann von Mitarbeitern des Kreditinstitutes sowie von exter-nen Sachverständigen vorgenommen werden.

LöschkostenKosten für die Ausstellung einer Löschungsquittung nach Rückzahlung des Kredites zur Löschung des Pfandrechtes.

Sonstige KostenPorto für Kontoauszug, Gebühr für Bonitätsabfrage (KSV-Ab frage, Schufa-Abfrage), Versicherungsbeitrag, Vinkulierungsge bühr, Grund buchauszugsgebühr, Kon vertierungsgebühren, Devisenkommission.

SONSTIGE MÖGLICHE KOSTEN VON DRITTER SEITEMögliche weitere im Zusammenhang mit einem Kredit-vertrag anfallende Kosten, die nicht in den Gesamtkosten des Kredits für den Verbraucher enthalten sind.

MaklerhonorarFür die Vermittlung von Immobilien verrechnen Makler eine Provision, die in der Regel einen gewissen Prozent-satz des Kaufpreises beträgt.

VertragserrichtungFür die Errichtung des Kaufvertrages ist es unbedingt ratsam, die Hilfe eines Notars oder Rechtsanwalts in Anspruch zu nehmen. Die Kosten für die Vertragserrich-tung bewegen sich üblicherweise zwischen 1 % und 4 % der Kaufsumme zuzüglich der gesetzlichen Mehrwert-steuer und Barauslagen. Sprechen Sie jedenfalls vor Auf-tragserteilung mit dem Vertragserrichter über Kosten und Leistungsumfang.

VerkehrswertschätzungDie Schätzung des Eigentums zum Zwecke der Einhaltung der Beleihungsvorschriften wird üblicherweise durch die Bank (siehe Punkt Kosten des Finanzierungsgebers/Bank-spesen), gegebenenfalls durch ein externes Gutachten (gegen Kostenersatz) vorgenommen.

Beglaubigung- und Archivierungskosten NotarAlle Urkunden, die eine Grundlage zur Eintragung ins Grund buch darstellen, müssen von den Vertragspartnern beglaubigt unterfertigt und vom Notar archiviert werden. Die Kosten für die Beglaubigung sind gestaffelt nach Höhe des Pfandrechtes. Die Archivierierungskosten werden vom Notar pauschaliert vorgeschrieben.

TreuhandkostenDie Kosten eines Treuhänders für die treuhändige Abwick-lung (z.B. die Abwicklung eines Liegenschaftskaufes, die Grundbuchseintragung eines Pfandrechtes) richten sich nach dem Umfang des Treuhandauftrages.

Kosten für VersicherungsprämienZahlungen, die für den Abschluss von Gebäudeversiche-rungen (z.B. Feuer-/Leitungswasser-/Sturmschadenversi-cherungen) oder für andere Versicherungen (z.B. Risiko-versicherungen) an Ver sicherungsinstitute zu leisten sind.

Kosten für die Bestellung von SicherheitenDas sind Kosten, die durch die Bestellung von Sicherheiten entstehen (z.B. durch Abtretung/Verpfändung von Versiche-rungen, Wert papier depots, Beibringung von Garantien, etc.).

WOHNBAUFINANZIERUNG

07

Unsere Experten geben Ihnen kompetente

Antworten auf Ihre Fragen.

06 VORZEITIGE RÜCKZAHLUNG

Sie sind grundsätzlich berechtigt, Verbindlichkeiten aus einem Verbraucherkreditvertrag ganz oder teilweise vor-zeitig zu er füllen.

Bei hypothekarisch besicherten Finanzierungen kann eine Kündigungsfrist von höchstens sechs Monaten oder bis zum Ablauf einer allfällig vereinbarten Fixzinsperiode ver-einbart werden. Wird die Kündigungsfrist nicht eingehal-ten, ist eine Entschädigung (Entgelt für die vorzeitige Rückzahlung) zu leisten.

Die Entschädigung darf die Zinsen, die der Verbraucher bis zum Ende der Laufzeit des Kreditvertrags für den betreffenden Kreditbetrag hätte zahlen müssen, nicht übersteigen. Sie darf überdies höchstens 0,5 % der vor-zeitig zurückbezahlten Kredithöhe betragen, wenn der Zeitraum zwischen der vorzeitigen Rückzahlung und dem vereinbarten Ablauf des Kreditvertrages ein Jahr nicht überschreitet. In allen anderen Fällen beträgt sie 1 %.

Bei nicht hypothekarisch besicherten Krediten kann eine vorzeitige Rückzahlung in folgenden Ausnahmefällen ohne Entschädigung erfolgen:

▪ Die vorzeitige Rückzahlung erfolgt durch eine Ver-sicherungsleistung aus einem Versicherungsvertrag, der vereinbarungsgemäß die Rückzahlung des Kredits ge währleisten soll.

▪ Die Rückzahlung fällt in einen Zeitraum, für den kein fester Sollzins vereinbart wurde.

▪ Der vorzeitig zurückgezahlte Betrag übersteigt nicht EUR 10.000,– innerhalb eines Zeitraums von 12 Monaten.

▪ Der Kredit wurde in Gestalt einer Überziehungs- möglichkeit gewährt.

07 BEWERTUNG EINER IMMOBILIE

Bei Wohnbaufinanzierungen wird üblicherweise eine hypo-thekarische Besicherung vorgenommen. Dies bedingt, dass eine Schätzung der Immobilie vorgenommen werden muss, um deren Verkehrswert zu ermitteln.

Diese Schätzungen werden in der Regel bankintern durch-geführt. Sollte eine bankinterne Liegenschaftsbewertung nicht möglich sein, zum Beispiel bei besonderer Nutzung der Liegenschaft, kann auch ein Gutachten eines beeide-ten Sachverständigen erforderlich sein. Die Kosten der Wertermittlung sind jedenfalls vom Finanzierungsnehmer zu tragen. Die Belehnungshöhe der Immobilie (inklusive Vorlasten) wird grundsätzlich bankintern ermittelt. Der Belehnwert ergibt sich aus dem Verkehrswert der Immo-bilie abzüglich eines Abschlages. Der Verkehrswert wird vorsichtig ermittelt und sollte deshalb langfristig erziel -bar sein.

WOHNBAUFINANZIERUNG

08

08 WOHNBAUFÖRDERUNG

Jedes Bundesland hat die Möglichkeit, eigene Förderungs-bestimmungen zu erlassen. Es gibt daher in Österreich zahlreiche unterschiedliche Förderungsbestimmungen. Unsere Kundenberater sind gerne bereit, Sie über die in Ihrem Bundesland geltenden Förderungen zu informieren und Ihnen die aktuellen Förderungsbestimmungen auszu-händigen.

09 ALLGEMEINER WARNHINWEIS

Es wird ausdrücklich darauf hingewiesen, dass die Nicht-einhaltung der mit einem Kreditvertrag verbundenen Verpflichtungen für den Kunden und etwaige Pfand-besteller schwerwiegende Folgen haben kann (z.B. ein Gerichtsverfahren bis zu persönlichen Exekutionsmaß-nahmen und Zwangsversteigerung der Liegenschaft) und die Erlangung eines Kredites dadurch erschwert werden kann.

10 FINANZIERUNG IN FREMD WÄHRUNG

Eine Finanzierung in Fremdwährung ist ein Kredit, der in ausländischer Währung (z.B. CHF, JPY, USD) aufgenommen und in dieser auch zurückbezahlt wird. Fremdwährungs-finanzierungen beinhalten mehrere Risikofaktoren, wie etwa das Zinsänderungsrisiko, das Wechselkursrisiko oder das Risiko erhöhter Kosten. Die Hypo Vorarlberg bietet Privatkunden/Verbrauchern Kredite in Euro an. Angebote für Fremdwährungskredite werden nur in besonderen Ausnahmefällen erstellt.

11 PERSÖNLICHER FINANZIERUNGSVORSCHLAG

Gerne erstellen wir Ihnen ein unverbindliches Finanzie-rungs an gebot. Unsere Experten geben Ihnen kompe -tente Antworten auf Ihre Fragen:

▪ Welche monatliche Belastung können Sie sich leisten? ▪ Erhalten Sie eine Förderung? ▪ Haben Sie alle Kosten berücksichtigt?

WOHNBAUFINANZIERUNG

09

ImpressumFür den Inhalt verantwortlich: Hypo Vorarlberg Bank AGHypo-Passage 1, 6900 Bregenz, Österreich, T +43 50 414-0 [email protected], www.hypovbg.atGestaltung: go biq communication gmbh, DornbirnDruck: Druckhaus GösslerBilder: Marcel A. Mayer, istock

Diese Broschüre wurde klimaneutral gedruckt.

WOHNBAUFINANZIERUNG

10

www.hypovbg.at*050-Nummern zum Ortstarif

VORARLBERG

Bregenz, ZentraleHypo-Passage 1T +43 50 414-1000, F - 1050

Bludenz, Am Postplatz 2 T +43 50 414-3000, F - 3050

Dornbirn, Rathausplatz 6 T +43 50 414-4000, F - 4050

Dornbirn, Messepark, Messestraße 2 T +43 50 414-4200, F - 4250

Egg, Wälderpark, HNr. 940 T +43 50 414-4600, F - 4650

Feldkirch, Neustadt 23 T +43 50 414-2000, F - 2050

Feldkirch, LKH FeldkirchCarinagasse 47– 49 T +43 50 414-2400, F - 2450

Götzis, Hauptstraße 4 T +43 50 414-6000, F - 6050

Hard, Landstraße 9 T +43 50 414-1600, F - 1650

Höchst, Hauptstraße 25 T +43 50 414-5200, F - 5250

Hohenems, Bahnhofstraße 19 T +43 50 414-6200, F - 6250

Lauterach, Hofsteigstraße 2a T +43 50 414-6400, F - 6450

Lech, Dorf 138 T +43 50 414-3800, F - 3850

Lustenau, Kaiser-Franz-Josef-Straße 4a T +43 50 414-5000, F - 5050

Rankweil, Ringstraße 11 T +43 50 414-2200, F - 2250

Schruns, Jakob-Stemer-Weg 2 T +43 50 414-3200, F - 3250

KLEINWALSERTAL

Riezlern, Walserstraße 31 T +43 50 414-8000, F - 8050

WIEN

Wien, Brandstätte 6 T +43 50 414-7400, F - 7450Mobiler Vertrieb T +43 50 414-7700, F - 7750

STEIERMARK

Graz, Joanneumring 7T +43 50 414-6800, F - 6850

OBERÖSTERREICH

Wels, Kaiser-Josef-Platz 49 T +43 50 414-7000, F - 7050

SCHWEIZ

Hypo Vorarlberg Bank AG, Bregenz, Zweigniederlassung St. Gallen 9004 St. Gallen, Bankgasse 1T +41 71 228 85-00, F - 19www.hypobank.ch

TOCHTER- GESELLSCHAFTEN

VORARLBERG

Hypo Immobilien & Leasing GmbH 6850 Dornbirn, Poststraße 11 T +43 50 414-4400, F - 4450www.hypo-il.at

Hypo Versicherungsmakler GmbH 6850 Dornbirn, Poststraße 11 T +43 50 414-4100, F - 4150www.hypomakler.at

ITALIEN

Hypo Vorarlberg Leasing AG39100 BozenGalileo-Galilei-Straße 10 HT +39 471 060-500, F - 550www.hypoleasing.it

WO SIE UNS FINDEN

W03

0, 0

9.20

17, 5

00, D

VR 0

0187

75

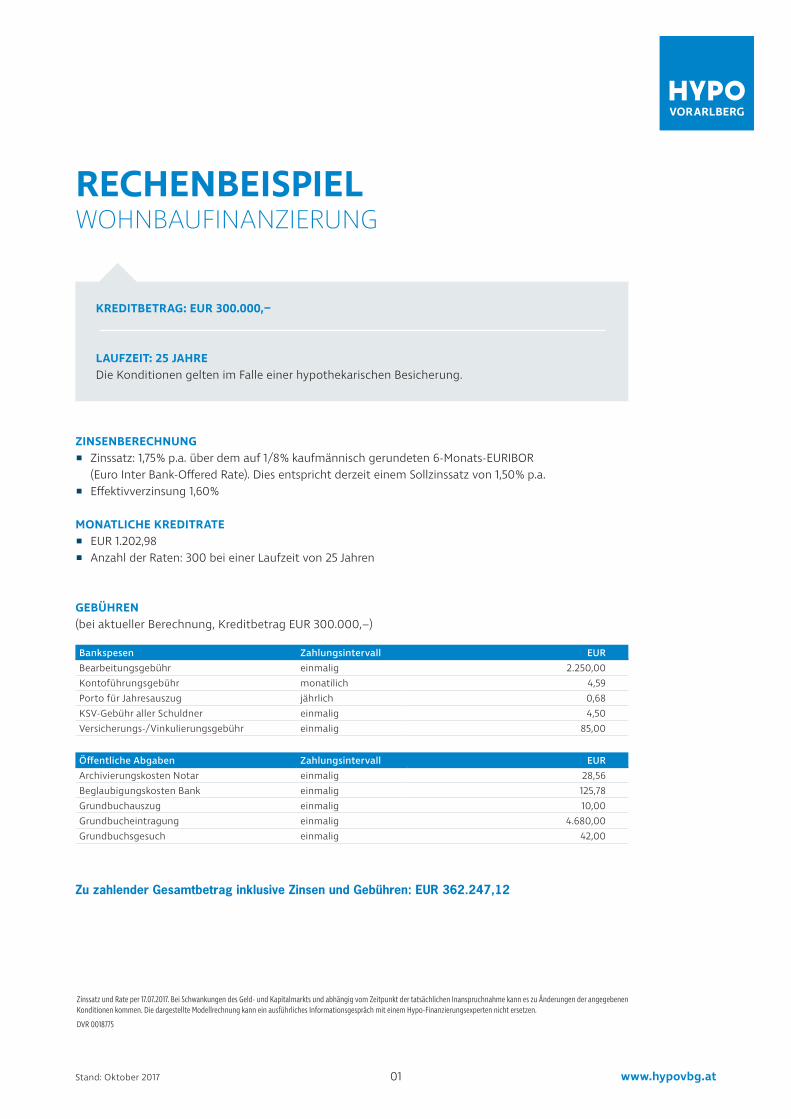

ZINSENBERECHNUNG ▪ Zinssatz: 1,75 % p.a. über dem auf 1/8 % kaufmännisch gerundeten 6-Monats-EURIBOR

(Euro Inter Bank-Offered Rate). Dies entspricht derzeit einem Sollzinssatz von 1,50 % p.a. ▪ Effektivverzinsung 1,60 %

MONATLICHE KREDITRATE ▪ EUR 1.202,98 ▪ Anzahl der Raten: 300 bei einer Laufzeit von 25 Jahren

RECHENBEISPIELWOHNBAUFINANZIERUNG

GEBÜHREN(bei aktueller Berechnung, Kreditbetrag EUR 300.000,–)

Bankspesen Zahlungsintervall EURBearbeitungsgebühr einmalig 2.250,00Kontoführungsgebühr monatilich 4,59Porto für Jahresauszug jährlich 0,68KSV-Gebühr aller Schuldner einmalig 4,50Versicherungs-/Vinkulierungsgebühr einmalig 85,00

Öffentliche Abgaben Zahlungsintervall EURArchivierungskosten Notar einmalig 28,56Beglaubigungskosten Bank einmalig 125,78Grundbuchauszug einmalig 10,00Grundbucheintragung einmalig 4.680,00Grundbuchsgesuch einmalig 42,00

Zinssatz und Rate per 17.07.2017. Bei Schwankungen des Geld- und Kapitalmarkts und abhängig vom Zeitpunkt der tatsächlichen Inanspruchnahme kann es zu Änderungen der angegebenen Konditionen kommen. Die dargestellte Modellrechnung kann ein ausführliches Informationsgespräch mit einem Hypo-Finanzierungsexperten nicht ersetzen.DVR 0018775

Zu zahlender Gesamtbetrag inklusive Zinsen und Gebühren: EUR 362.247,12

KREDITBETRAG: EUR 300.000,–

LAUFZEIT: 25 JAHRE Die Konditionen gelten im Falle einer hypothekarischen Besicherung.

01 www.hypovbg.atStand: Oktober 2017