Embed Size (px)

Citation preview

www.crowdlitoken.com

CROWDLITOKEN ist eine rechtlich abgestützte, digitale Anleihe. Das neue Anlagekonzept vereint die Vorteile direkter und

indirekter Immobilienanlagen. Wir sind die «Generation Crowd»!

Erstmals können Anleger ihre eigenen europäischen Immobilien auswählen, ihr persönliches Risiko-Rendite-Profil festlegen und frei zwischen Cashflow-

Realisierung und Kapitalwachstum entscheiden.

WHITEPAPER V5.0 | 09. April 2020

Domenic Kurt, Lidia Bolla, Isabella Brom, Roger Bigger, Felix Helling,

2 | 42 WWW.CROWDLITOKEN.COM

INHALTSVERZEICHNIS

CROWDLITOKEN – PROBLEME, DIE ES ZU LÖSEN GILT ............................................................................... 5

CROWDLITOKEN – LÖSUNG ............................................................................................................................................ 6

Überblick .............................................................................................................................................. 6 Unsere Entwicklung ............................................................................................................................. 7 Digitales Asset Management 2.0 ......................................................................................................... 8 CROWDLITOKEN ist keine Kryptowährung, sondern ein digitales Asset ............................................. 8

CROWDLITOKEN – LEISTUNGSVERSPRECHEN .................................................................................................. 9

Institutionelle Anleger ......................................................................................................................... 9 Kleinanleger ....................................................................................................................................... 10 Krypto-Investoren .............................................................................................................................. 10

CROWDLITOKEN – PRODUKTSTRUKTUR ............................................................................................................... 11

Überblick ............................................................................................................................................ 11 Ertrag und Kapitalflüsse ..................................................................................................................... 12 Beteiligung am Wertzuwachs ............................................................................................................ 13 Rückzahlung zum Laufzeitende ......................................................................................................... 13 Anlagebeispiel ................................................................................................................................... 14 Kosten und Gebühren........................................................................................................................ 14 Mitbestimmungsrechte ..................................................................................................................... 15

CROWDLITOKEN – RECHTLICHE STRUKTUR ...................................................................................................... 15

Rechtliche Struktur ............................................................................................................................ 15 Zugelassene Länder ........................................................................................................................... 16 Angebotsbedingungen ...................................................................................................................... 16 Onboarding ........................................................................................................................................ 17 Anlagelimiten ..................................................................................................................................... 18 Steuerliche Auswirkungen ................................................................................................................. 18

CROWDLITOKEN – Ökosystem .................................................................................................................................... 18

Dashboard / Investoren Portal .......................................................................................................... 19 Börsenhandel ..................................................................................................................................... 20 Anlegertypen ..................................................................................................................................... 21 Wachstum des Ökosystems ............................................................................................................... 22

CROWDLITOKEN – IMMOBILIENSTRATEGIE .......................................................................................................22

Überblick ............................................................................................................................................ 22 Dreifache europäische Immobilienstrategie ..................................................................................... 22 Immobilienerfahrung ......................................................................................................................... 23 Kalkulation von Nettogewinnen ........................................................................................................ 26 Kauf der Liegenschaften und Zuteilung der Token ............................................................................ 27 Liegenschaftsverwaltung ................................................................................................................... 28 Alternative Anlagen ........................................................................................................................... 28

CROWDLITOKEN – ANGEWANDTE TECHNOLOGIE ..................................................................................... 29

3 | 42 WWW.CROWDLITOKEN.COM

CROWDLITOKEN – RISIKOMANAGEMENT .......................................................................................................... 29

Offenlegung der Risiken .................................................................................................................... 29 Risikomanagement ............................................................................................................................ 30

CROWDLITOKEN – ROADMAP ....................................................................................................................................... 31

CROWDLITOKEN – DAS TEAM ..................................................................................................................................... 32

Governance ....................................................................................................................................... 32 Team .................................................................................................................................................. 33 Verwaltungsrat .................................................................................................................................. 36 Berater ............................................................................................................................................... 38 Partner ............................................................................................................................................... 40

CROWDLITOKEN – KOMMUNIKATIONSKANÄLE .............................................................................................. 41

4 | 42 WWW.CROWDLITOKEN.COM

WICHTIGER HINWEIS: Der Inhalt dieses Whitepapers wurde von der CROWDLITOKEN AG, Triesen (Fürstentum Liechtenstein) erstellt und dient als Grundlage für die umfassende Information über die Vision, das disruptive Konzept der Blockchain, die verschiedenen technischen, kommerziellen, rechtlichen und operativen Funktionen sowie die Bedingungen des Zeichnungsangebots während des Security Token Offering (STO). Dieses Whitepaper ist kein Angebot und keine Aufforderung, Wertpapiere zu kaufen oder in Wertpapiere zu investieren. Bei sprachlichen Differenzen zur englischen Version geht die englische Version vor.

Wir raten Ihnen dringend, dieses Whitepaper zusammen mit dem Emissionsprospekt und der Zeichnungsvereinbarung, die gemeinsam die rechtsverbindlichen Dokumente für die Zeichnung, den Kauf und das Halten von CROWDLITOKEN (CRT) darstellen, zu lesen. Der Emissionsprospekt wurde in Übereinstimmung mit der Richtlinie 2003/71/EG in ihrer jeweils gültigen Form (die Prospektrichtlinie), die auch die Änderungen durch die Richtlinie 2010/73/EU (die Änderungsrichtlinie 2010/73/EU) umfasst, und gemäss Artikel 29 des Liechtensteiner Wertpapierprospektgesetzes (das Wertpapierprospektgesetz) erstellt, damit dieses Dokument als Prospekt für den Zweck des öffentliche Angebots der Token in allen Mitgliedstaaten des Europäischen Wirtschaftsraums (EWR) gilt, wo die Veröffentlichung eines Prospekts in Übereinstimmung mit Artikel 3 der Prospektrichtlinie erforderlich ist. Der Prospekt wurde am 12. April 2019 von der Finanzmarktaufsicht (FMA) in Liechtenstein gebilligt, gefolgt von Mitteilungen an die folgenden Mitgliedstaaten der Europäischen Union: Deutschland, Österreich, Niederlande, Belgien, Luxemburg, Frankreich, Italien, Vereinigtes Königreich und Irland. Die Eidgenössische Finanzmarktaufsicht (FINMA) hat sich der FMA-Billigung angeschlossen und verlangt keine weiteren Bewilligungen. Somit ist der Vertrieb in der Schweiz an qualifizierte Investoren und Kleinanleger zulässig. Weitere Länder wie Russland und die VAE durchlaufen aktuell das Zulassungsverfahren.

Obwohl alle angemessenen Anstrengungen getroffen wurden, um sicherzustellen, dass die in diesem Whitepaper dargelegten Fakten richtig sind und dass alle Prognosen, Einschätzungen und Erwartungen, die hier enthalten sind, plausibel und angemessen sind, wurden sie nicht von einer unabhängigen Stelle überprüft. Weder die CROWDLITOKEN AG und ihre Tochtergesellschaften noch deren Führungskräfte, Mitarbeitenden oder Handlungsträger geben Erklärungen oder Gewährleistungen in Bezug auf die Genauigkeit oder Vollständigkeit der in diesem Whitepaper enthaltenen Informationen ab. Es kann zukunftsgerichtete Aussagen enthalten, die sich auf verschiedene Annahmen zu den aktuellen und künftigen Geschäftsstrategien von CROWDLITOKEN und zum Umfeld beziehen, in dem das Unternehmen voraussichtlich tätig sein wird. Diese Annahmen bewahrheiten sich in der Praxis möglicherweise nicht. Die tatsächlichen Ergebnisse können deutlich von den in den zukunftsgerichteten Aussagen erwarteten Resultaten abweichen. Dies kann sich aus verschiedenen Risikofaktoren ergeben. Dazu gehören das Risiko, dass die Umsetzung und Annahme des Dienstes durch die Investoren länger als erwartet dauern oder gar nicht stattfinden, das Risiko regulatorischer Änderungen sowie Änderungen des in- oder ausländischen Wirtschaftsumfelds und sonstige Risiken.

CROWDLITOKEN wird als das CROWDLITOKEN-Konzept bezeichnet und der Emittent heisst CROWDLITOKEN AG. CRT steht für den Token selbst.

5 | 42 WWW.CROWDLITOKEN.COM

CROWDLITOKEN – PROBLEME, DIE ES ZU LÖSEN GILT

Direkte Anlagen in ein diversifiziertes Immobilienportfolio erfordern hohe Kapitalbeträge und einen enormen operativen Aufwand. Zugleich sind derartige Anlagen naturgemäss illiquide. Indirekte Immobilienanlagen (z. B. Fonds) andererseits bieten nicht die Möglichkeit einer individuellen Ausgestaltung des Portfolios, sind zudem oftmals intransparent und mit hohen Kosten und Agios verbunden. Währenddessen befindet sich das Zinsniveau noch immer im Allzeittief, sodass Anleger gefordert sind, ihre Anleihenallokation zu optimieren, um ausreichende Renditen zu erzielen.

Der Immobiliensektor ist eine grosse weltweite Branche mit einem jährlichen Geschäftsvolumen von USD 1 Billion und einem Gesamtvermögen von USD 217 Billionen1. Die Anleger können entweder direkt über den Kauf von Immobilien oder indirekt über den Kauf von Anteilen oder Beteiligungen an Immobiliengesellschaften oder Fonds investieren.

Direktanlagen erfordern meistens hohe Kapitalbeträge und es müssen verschiedene Hindernisse überwunden werden, beispielsweise finanzielle und technische Due Diligence, Vermittlung von Hypotheken, Immobilienverwaltung, Steuerplanung, Rechtsform und schliesslich Umgang mit kommunalen Behörden und Eintragung im Grundbuch. Für ausländische Investoren ist dies sogar noch aufwendiger, da die Gesetzgebung in einem Land von der Gesetzgebung an ihrem Wohnsitz abweichen kann und der Abschluss einer Transaktion möglicherweise mit Reisen verbunden ist. Diese Aspekte können bei jeder Liegenschaft völlig unterschiedlich sein. Diese massiven Ineffizienzen verursachen hohe Kosten. Der Anleger hält dann ein illiquides Investment, dessen Verkauf ebenfalls hohe Kosten verursacht.

Indirekte Anlagen erfordern nur geringe Investitionen und gewährleisten Handelsliquidität an öffentlichen Börsen. Manche Fonds erfordern aber auch hohe Mindestanlagebeträge und sehen Sperrfristen vor, um bei zahlreichen Rückgaben Liquiditätsprobleme zu lösen. Die Fonds und Immobiliengesellschaften, die vollständig von Managern geleitet werden, sehen keine Mitwirkung des Anlegers vor. Wenn ein Anleger in solche Produkte investiert, kauft er einen Pauschalanteil an einem Portfolio. Er hat weder die Möglichkeit, diese Anlage in irgendeiner Hinsicht an seine Anforderungen anzupassen noch kann er sich auf spezifische Merkmale im Portfolio fokussieren. Zudem handeln diese Produkte derzeit deutlich über dem Nettomarktwert des zugrunde liegenden Portfolios. Dieser Aufschlag beruht nur auf den Wachstumserwartungen und hat keinen ökonomischen Grund. Zu guter Letzt berechnen Fonds häufig hohe ereignis- bzw. erfolgsbasierte Provisionen neben der bekannten Gebührenstruktur «2/20». Diese Gebührenstrukturen bringen die Interessen der Fondsverwalter und der Anleger häufig nicht in Übereinstimmung, binden hohe Kapitalbeträge und sind zudem nicht transparent, weil sie nicht in der Gesamtkostenquote (TER) berücksichtigt sind, mit der die Kosten von Fonds verglichen werden. Zudem werden traditionelle indirekte Anlageprodukte von Intermediären wie Investmentbanken und Brokerhäusern platziert, die höhere Pauschalen und Erfolgshonorare fordern.

1 http://fortune.com/2016/01/26/rea-estate-global-economy/

6 | 42 WWW.CROWDLITOKEN.COM

Ein aktueller Bericht von Deloitte bestätigt, dass diese Branche ideal aufgestellt ist, um von der Digitalisierung, etwa der Blockchain-Technologie, übernommen zu werden2. Blockchain in Verbindung mit Crowdfunding ermöglicht die Entwicklung einer grundsätzlich neuen Form der Immobilienanlage. Sie kombiniert die Vorteile direkter und indirekter Investitionen, eliminiert aber die wesentlichen Schwachpunkte, etwa Ineffizienzen bei Direktanlagen sowie mangelnde Individualisierung, Transparenz und Interessenübereinstimmung bei indirekten Anlagen.

CROWDLITOKEN ist das erste Digitalanleihe-Konzept, das genau dieses Problem löst. Dank der Digitalisierung ist es mit kleinen Beträgen zugänglich, benutzerfreundlich, hochprofitabel, liquide und sicher. Intermediäre sind zudem nicht länger nötig und die Gebührenstruktur «2/20» wird vermieden, sodass sich bei identischem Risikobetrag eine höhere Rendite ergibt.

CROWDLITOKEN – LÖSUNG

CROWDLITOKEN stellt eine Evolution in der Welt der Finanzanlagen dar. Erstmals ist es möglich, direkt in ein individuell ausgewähltes, passgenaues Immobilienportfolio zu investieren, das zugleich handelbar, liquide und rechtlich abgestützt ist. CROWDLITOKEN ist ein Musterbeispiel für die Digitalisierung von naturgemäss illiquiden Anlageklassen wie Immobilien. Das Konzept bringt das Universum der Anlageprodukte ins digitale Zeitalter, bei gleichzeitig vollständiger Einbettung in die bestehenden Regulierungen.

Überblick

Mit CROWDLITOKEN werden die Vorteile der direkten und indirekten Anlage in Immobilien in einem neuen Finanzprodukt zusammengeführt. Die folgende Grafik zeigt die Elemente aus den jeweiligen Anlageinstrumenten.

Funktionsweise: CROWDLITOKEN begibt eine digitale Anleihe in Verbindung mit einer Immobilie und digitalisiert damit die Welt des Crowdfundings. Anleger können sich ihr eigenes Portfolio mit europäischen Core-Immobilien zusammenstellen. Die digitale

2 https://www2.deloitte.com/us/en/pages/financial-services/articles/blockchain-in-commercial-real-estate.html

7 | 42 WWW.CROWDLITOKEN.COM

Anleihe wird handelbar, bankfähig sowie vollständig gesetzeskonform sein. Zahlreiche Innovationen wurden umgesetzt:

• Ausgabe einer digitalen Anleihe in Verbindung mit einem Immobilienportfolio. Der Anleger profitiert von den Ertragsströmen und vom Wertanstieg dieser Immobilien und sichert sich eine Mindestverzinsung auf die Anleihe (1,25%-3,00% auf die Mindestrückzahlung).

• Investition in ein individuell ausgewähltes Immobilienportfolio ab einer Mindestanlage in Höhe von nur CHF 100

• Möglichkeit der aktiven Verwaltung des persönlich ausgestalteten Portfolios durch einfachen Immobilienaustausch innerhalb eines einzigen Finanzprodukts

• Direkt profitieren von den monatlichen Ertragsströmen, generiert durch die ausgewählten Immobilien, Auswahl zwischen Barauszahlung (CHF, EUR, ETH) oder Wiederanlage der Erlöse

• Partizipation an der Wertsteigerung der Objekte während der Haltezeit über die Börse oder zum Rückzahlungsdatum über Ausschüttung

• Volle Liquidität durch geplante Listung an regulierten und vollständig gesetzeskonformen Handelsplätzen für digitale Assets

• Voll bankfähig und investierbar für institutionelle Anleger durch Bereitstellung einer internationalen Valor-Nummer (ISIN)

• Vollständige Transparenz durch Offenlegung aller relevanten Informationen, um die einzelnen Objekte zuverlässig bewerten zu können (Bewertungsberichte, Überblick über die Mieter, Buchhaltung der Liegenschaft, Pläne, Bilder, Standort usw.)

• Mitbestimmungsrecht über Abstimmungssystem bei wichtigen Entscheidungen

Unsere Entwicklung

CROWDLITOKEN wurde von der CROWDLI AG mit Sitz in der Schweiz ins Leben gerufen. Sie entwickelte das Angebot Real Estate Crowdfunding 1.0, das Miteigentumsanteile an direkt gehaltenen Liegenschaften mit vollständiger Grundbucheintragung anbietet. CROWDLITOKEN ist die natürliche Weiterentwicklung hin zu Crowdfunding 2.0 und nutzt sowohl die Digitalisierung als auch Blockchain-Technologien.

Die CROWDLI AG ist ein Unternehmen mit Sitz in der Schweiz. Die Firma wird von mehreren visionären privaten Aktionären gehalten, die von der Idee begeistert waren, eine Peer-to-Peer-Crowdfunding-Plattform aufzubauen, um Zugang zu Miteigentumsanteilen an hochrentablen Renditeobjekten in der Schweiz zu schaffen. Die Anleger werden im Grundbuch als Eigentümer ihres jeweiligen Anteils eingetragen. Seit dem Markteintritt im Januar 2017 wurden über CHF 10 Millionen in drei Liegenschaften investiert.

Mittlerweile hat sich das Konzept in der Schweiz bei drei Mitbewerbern durchgesetzt, die zusammen mehr als CHF 200 Millionen Kapital aufgenommen haben. Während ein Mitbewerber den weiteren Ausbau des bestehenden Modells plant, hebt CROWDLI das Konzept auf die nächste technologische Ebene, um zwei Hauptschwächen des Konzepts zu beheben: erstens die fehlende Liquidität im Handel und zweitens die noch immer hohe Eintrittshürde von mehreren zehntausend Schweizer Franken pro Anlage. Dieser Betrag

8 | 42 WWW.CROWDLITOKEN.COM

ist auf regulatorische Anforderungen sowie operative Ineffizienzen mit Banken und Grundbuchämter zurückzuführen.

Digitales Asset Management 2.0

CROWDLITOKEN reinvestiert einen Teil der Gewinne in die Weiterentwicklung des Konzepts. Zu diesem Zweck werden Prop-Tech-Lösungen entwickelt, um die operative Liegenschaftsverwaltung über die Blockchain deutlich zu rationalisieren.

Das Anlagekonzept hinter CROWDLITOKEN lässt sich auf jede andere Anlageklasse übertragen. CROWDLITOKEN plant daher die Entwicklung hin zu einem Anbieter für Digitales Asset Management 2.0, bei dem neue Generationen von Finanzprodukten entwickelt werden und vormals illiquide Vermögenswerte für jeden investierbar und damit demokratisiert werden.

CROWDLITOKEN ist keine Kryptowährung, sondern ein digitales Asset

CROWDLITOKEN verwendet Blockchain-Technologien, um die nächste Generation von Finanzprodukten aufzubauen. Es hat jedoch nichts gemeinsam mit der ersten Generation von Blockchain-Anwendungen wie Bitcoin. Im Gegensatz zu Kryptowährungen liegt der neuen Generation von digitalen Assets ein Basiswert zugrunde. CROWDLITOKEN ist immobilienbesichert. CROWDLITOKEN ist damit vielmehr eine digitale Revolution für die traditionelle Finanzbranche als eine Weiterentwicklung von Kryptowährungen. CROWDLITOKEN ist vollständig konform mit allen geltenden Gesetzen und Vorschriften, der Vertriebsprospekt wurde von der Finanzmarktaufsicht gebilligt.

9 | 42 WWW.CROWDLITOKEN.COM

CROWDLITOKEN – LEISTUNGSVERSPRECHEN

CROWDLITOKEN eröffnet Kleinanlegern die Anlageklasse der Immobilien und bietet institutionellen Anlegern eine Lösung für die Herausforderung, ihre Anleihen- und Immobilienallokationen mit ausreichender Rendite auszustatten. Für Investoren, die in die Welt der digitalen Assets einsteigen möchten, dient CROWDLITOKEN als einer der ersten Anwendungsfälle in Europa, um dieses neue Feld zu beschreiten.

IMMOBILIENBESICHERT BEREIT FÜR

INSTITUTIONELLE ANLEGER

INDIVIDUELLES

IMMOBILIENPORTFOLIO Inflationsgeschützte Anleihe

mit hoher Rendite. Handverlesene europäische Core-Immobilien sorgen für

stabiles Wachstum und solide Erträge.

Die weltweit erste digitale Anleihe mit einer internationalen

Wertpapierkennnummer (ISIN), die zudem von

Vermögensverwaltern in Kombination mit

herkömmlichen Anlagen verwendet werden kann.

Anleiheninhaber können ihr eigenes Portfolio anpassen, indem sie den verfügbaren

Immobilien Anleihen zuweisen und die bevorzugte

Form der Gewinnkapitalisierung

auswählen.

LIQUIDE, EINFACH UND

FLEXIBEL

ZUVERLÄSSIG UND RECHTLICH VERANKERT

KEINE VERRECHNUNGSSTEUER

Geringe Mindestanlage, offen für CHF, EUR und Ether,

einfache Handhabung und tägliche Liquidität.

Den höchsten Standards entsprechend und betreut

durch ein äusserst kompetentes, zuverlässiges

Team.

Keine Verrechnungssteuer für Token-Besitzer. Im

Vergleich zu Immobilienfonds muss kein Agio gezahlt

werden.

Institutionelle Anleger

Das Allzeittief am Zinsmarkt stellt institutionelle Anleger vor die Herausforderung, in diesem Umfeld die erwarteten oder erforderlichen Renditen zu generieren. CROWDLITOKEN zählt zu den ersten rechtlich abgestützten, digitalen Anleihen weltweit, die Anleiheninvestments mit Immobilienrenditen verknüpfen. CROWDLITOKEN ist als Anleihe mit direktem Engagement in Immobilien strukturiert und verwirklicht innovative Konzepte. Deshalb lässt sich CROWDLITOKEN entweder als liquide festverzinsliche, Immobilien- oder alternative Anlage kategorisieren. Hierdurch wird ein Höchstmass an Flexibilität ermöglicht, wodurch eine Eignung für mehrere Anlageklassen gegeben ist.

CROWDLITOKEN hat zudem in Pionierarbeit den Weg geebnet, um digitale Assets für institutionelle Anleger investierbar zu machen.

10 | 42 WWW.CROWDLITOKEN.COM

• ISIN-Nummer: CROWDLITOKEN ist das erste digitale Asset mit einer schweizerischen und liechtensteinischen ISIN-Nummer. Die ISIN-Nummer bildet die Basis für die Einbindung des CROWDLITOKEN in bestehende Banken- und Vermögensverwaltungssysteme. Dadurch wird CROWDLITOKEN handelbar, bankenfähig und ermöglicht Vermögensverwaltern, die Anleihe ohne Volumenverlust für ihre Kunden zu kaufen.

• CROWDLITOKEN legt zudem einen Schwerpunkt auf die Bereitstellung individueller Aufbewahrungslösungen für institutionelle Anleger. Die digitale Anleihe kann bei traditionellen Bankenpartnern (z. B. Bank Frick, Vontobel oder Swissquote) oder aufstrebenden neuen Akteuren (z.B. Bitcoin Suisse) in Aufbewahrung gegeben werden.

Kleinanleger

Für Kleinanleger ist es derzeit schwierig, von direkten Immobilienrenditen zu profitieren. Der Ankauf ganzer Liegenschaften ist zu teuer. Der Kauf von Crowdfunding-Immobilienanteilen erfordert ebenfalls eine substantielle Vermögensbasis, da in der Regel recht hohe Mindestanlagebeträge im Spiel sind. Mit CROWDLITOKEN öffnen wir die Anlageklasse der direkten Immobilienanlagen für Kleinanleger. Mit einer Mindestanlage von nur CHF 100 können sich Anleger unabhängig vom Umfang ihres Vermögens ihr eigenes Immobilienportfolio zusammenstellen.

Krypto-Investoren

Der Hype rund um Kryptowährungen hat die entsprechende innovative Anlegergemeinde sehr vermögend gemacht, doch der Mangel an echtem Wert und das noch unzureichende Handelsvolumen schaffen eine unvorhersehbar hohe Volatilität. Zudem werfen Kryptowährungen keine Rendite ab. Krypto-Investoren versuchen daher, Teile ihres digitalen Vermögens in digitalen Vermögenswerten anzulegen, die Stabilität und Rendite bieten, ohne dass ein Umtausch in herkömmliche Währungen und konventionelle Finanzprodukte erforderlich ist. CROWDLITOKEN kann mit ETH gezeichnet und die jeweiligen Renditen können auch in ETH kapitalisiert werden, sodass der Krypto-Investor genau den sicheren Hafen erhält, den er bei unvorhersehbaren Marktbedingungen braucht.

11 | 42 WWW.CROWDLITOKEN.COM

CROWDLITOKEN – PRODUKTSTRUKTUR

CROWDLITOKEN begibt eine Anleihe. Der Token («CRT») ist deren digitales Abbild. Die durch die Emission der Anleihe im Rahmen des Security Token Offering («STO») generierten Mittel werden in europäische Core-Immobilien angelegt. Die Anleiheninhaber können die Anleihen ihren Wunschimmobilien zuweisen und vom Cashflow der Liegenschaft sowie von deren Wertzuwachs im Zeitverlauf profitieren. Über die direkte Verbindung zu den Liegenschaften ist CROWDLITOKEN eine inflationsgeschützte Anleihe mit einer sehr attraktiven Rendite.

Überblick

DIGITALE ANLEIHE AUF

BLOCKCHAIN-TECHNOLOGIE

MINDESTZINS VON 1,25% STEIGEND AUF

3,00%

LAUFZEIT: 25 JAHRE +

MAX. 10 JAHRE VERLÄNGERUNGSOPTION

RÜCKZAHLUNG:

IMMOBILIENPORTFOLIOWERT, MINDESTRÜCKZAHLUNG VON

CHF 0,70 JE TOKEN

RENDITE UND WERTZUWACHS

PROSPEKT GEBILLIGT VON FMA LIECHTENSTEIN,

BEREIT FÜR VERTRIEB IN EWR-LÄNDERN

Die Grundlagen: CROWDLITOKEN begibt eine Anleihe. Der Token («CRT») ist deren digitales Abbild. Die durch die Emission der Anleihe im Rahmen des Security Token Offering («STO») generierten Mittel werden in Immobilien angelegt. Zweck des STO ist der Aufbau eines qualitativ hochwertigen und nachhaltigen Immobilienportfolios. Zusätzlich zur Verwendung der Erlöse aus dem STO wird CROWDLITOKEN versuchen, den Ertrag durch Bankfinanzierungen zu hebeln. Wichtig ist: CROWDLITOKEN ist Eigentümer der Liegenschaften. Anleger können an der Anleiheemission mittels Zeichnung in CHF, EUR oder Ether teilnehmen.

Die Innovation: Die Ertragsströme der Liegenschaften sind ebenfalls digitalisiert und mit der digitalen Anleihe verknüpft. Der Anleiheninhaber (=Token-Besitzer) kann einzelne Immobilien auswählen, an denen er sich beteiligen möchte. Nach der Zuteilung profitiert der Anleiheninhaber sowohl vom

• laufenden Nettoertrag der Liegenschaft seiner Wahl als auch vom

• Wertanstieg der Immobilie.

Der Anleiheninhaber profitiert nun von den Ertragsströmen und vom Wertanstieg dieser Immobilien, während er als Minimum den Mindestzins auf die Anleihe erhält.

12 | 42 WWW.CROWDLITOKEN.COM

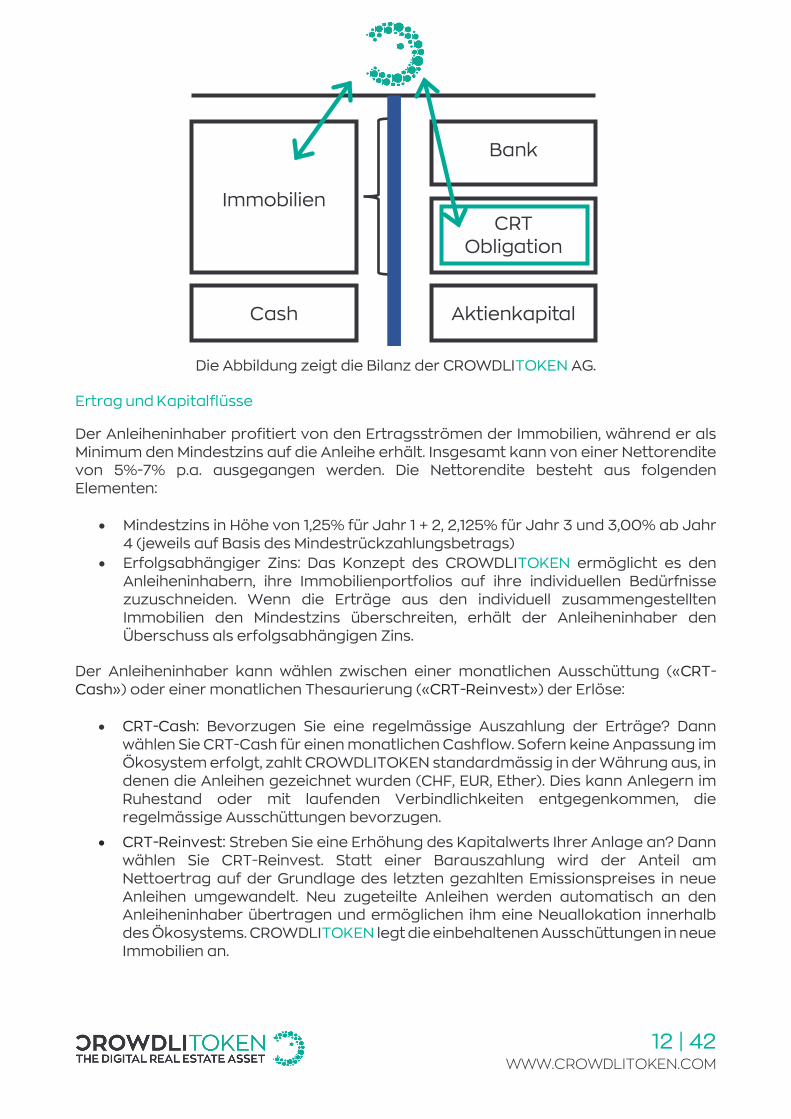

Die Abbildung zeigt die Bilanz der CROWDLITOKEN AG.

Ertrag und Kapitalflüsse

Der Anleiheninhaber profitiert von den Ertragsströmen der Immobilien, während er als Minimum den Mindestzins auf die Anleihe erhält. Insgesamt kann von einer Nettorendite von 5%-7% p.a. ausgegangen werden. Die Nettorendite besteht aus folgenden Elementen:

• Mindestzins in Höhe von 1,25% für Jahr 1 + 2, 2,125% für Jahr 3 und 3,00% ab Jahr 4 (jeweils auf Basis des Mindestrückzahlungsbetrags)

• Erfolgsabhängiger Zins: Das Konzept des CROWDLITOKEN ermöglicht es den Anleiheninhabern, ihre Immobilienportfolios auf ihre individuellen Bedürfnisse zuzuschneiden. Wenn die Erträge aus den individuell zusammengestellten Immobilien den Mindestzins überschreiten, erhält der Anleiheninhaber den Überschuss als erfolgsabhängigen Zins.

Der Anleiheninhaber kann wählen zwischen einer monatlichen Ausschüttung («CRT-Cash») oder einer monatlichen Thesaurierung («CRT-Reinvest») der Erlöse:

• CRT-Cash: Bevorzugen Sie eine regelmässige Auszahlung der Erträge? Dann wählen Sie CRT-Cash für einen monatlichen Cashflow. Sofern keine Anpassung im Ökosystem erfolgt, zahlt CROWDLITOKEN standardmässig in der Währung aus, in denen die Anleihen gezeichnet wurden (CHF, EUR, Ether). Dies kann Anlegern im Ruhestand oder mit laufenden Verbindlichkeiten entgegenkommen, die regelmässige Ausschüttungen bevorzugen.

• CRT-Reinvest: Streben Sie eine Erhöhung des Kapitalwerts Ihrer Anlage an? Dann wählen Sie CRT-Reinvest. Statt einer Barauszahlung wird der Anteil am Nettoertrag auf der Grundlage des letzten gezahlten Emissionspreises in neue Anleihen umgewandelt. Neu zugeteilte Anleihen werden automatisch an den Anleiheninhaber übertragen und ermöglichen ihm eine Neuallokation innerhalb des Ökosystems. CROWDLITOKEN legt die einbehaltenen Ausschüttungen in neue Immobilien an.

Immobilien

Bank

Cash Aktienkapital

CRT Obligation

13 | 42 WWW.CROWDLITOKEN.COM

Beteiligung am Wertzuwachs

CROWDLITOKEN lässt das gesamte Portfolio alle sechs Monate von einem externen Sachverständigen (PricewaterhouseCoopers) bewerten und berichtet in allen Kanälen proaktiv über die Entwicklung des entsprechenden Nettomarktwerts (NMW). Da die CRT durch die zugrunde liegenden Immobilien abgesichert sind, wird davon ausgegangen, dass der Handelswert der Anleihen den Wertzuwachs im entsprechenden Marktpreis widerspiegelt. Anleiheninhaber können auf drei verschiedene Arten von einem Wertanstieg profitieren.

1. Verkauf der Anleihen an einer Börse, sofern sie zum Nettomarktwert des Portfolios oder darüber handeln.

2. Zuteilung der Anleihen zu einer Immobilie, die wahrscheinlich mit Gewinn verkauft wird. Der Gewinn aus dem Verkauf des Objekts wird den entsprechenden Anleiheninhabern anteilig ausgeschüttet.

3. Halten der Anleihen bis zum Laufzeitende, zu dem eine Rückzahlung erfolgt in Höhe (i) der Liquidationserlöse verkaufter Immobilien bzw. des Nettomarktwerts nicht verkaufter Liegenschaften oder (ii) des Mindestrückzahlungsbetrags, je nachdem, welcher Betrag höher liegt.

Rückzahlung zum Laufzeitende

Die Anleihen haben eine Anfangslaufzeit von 25 Jahren. Die Rückzahlung der Anleihen kann zweimal um je fünf Jahre verschoben werden. Die Möglichkeit, die Anfangslaufzeit zu verlängern, soll einen Zwangsverkauf der Investitionsobjekte und damit eine unnötige Realisierung von Wertverlusten in Zeiträumen vermeiden, in denen ungünstige Bedingungen am Immobilienmarkt herrschen. Dieser Fall wird immer dann angenommen, wenn der Nettomarktwert des Portfolios weniger als 90% des Einstandspreises beträgt. Ein Jahr vor der Fälligkeit gibt CROWDLITOKEN bekannt, ob die Laufzeit verlängert oder die Anleihe zurückgezahlt wird. Im Fall der geplanten Rückzahlung werden die Nettoerlöse aus dem Verkauf von Anlageobjekten nicht länger als Teil der Zinszahlungen ausgeschüttet, sondern einem separaten und gesicherten Rückzahlungskonto zugeteilt, auf dem die Rückzahlungserlöse gesammelt werden, um sicherzustellen, dass die Anleiheninhaber effektiv von nicht realisierten Wertzuwächsen profitieren, die während der Laufzeit der Anleihe erzielt wurden. Bei Fälligkeit erhalten die Anleiheninhaber für jede Anleihe den jeweils höchsten der nachfolgenden Beträge:

• die «Mindestrückzahlung» in Höhe von CHF 0,70/Anleihe oder

• die Summe des Nettoliquidationswerts (für zwischen Stichtag und Fälligkeit veräusserte Immobilien) und des Nettomarktwerts (für vor Fälligkeit nicht veräusserte Immobilien), geteilt durch die Gesamtanzahl an Tokens, wenn die Rückzahlung je Token im Ergebnis weniger als CHF 1,00, jedoch mehr als die Mindestrückzahlung beträgt, oder

• CHF 1,00 je Token plus 85% der Summe des Nettoliquidationswerts (für zwischen Stichtag und Fälligkeit veräusserte Immobilien) und des Nettomarktwerts (für vor Fälligkeit nicht veräusserte Immobilien), die CHF 1,00 je Token übersteigt, geteilt durch die Gesamtanzahl emittierter Tokens, wenn die Rückzahlung je Token mehr als CHF 1,00 beträgt.

14 | 42 WWW.CROWDLITOKEN.COM

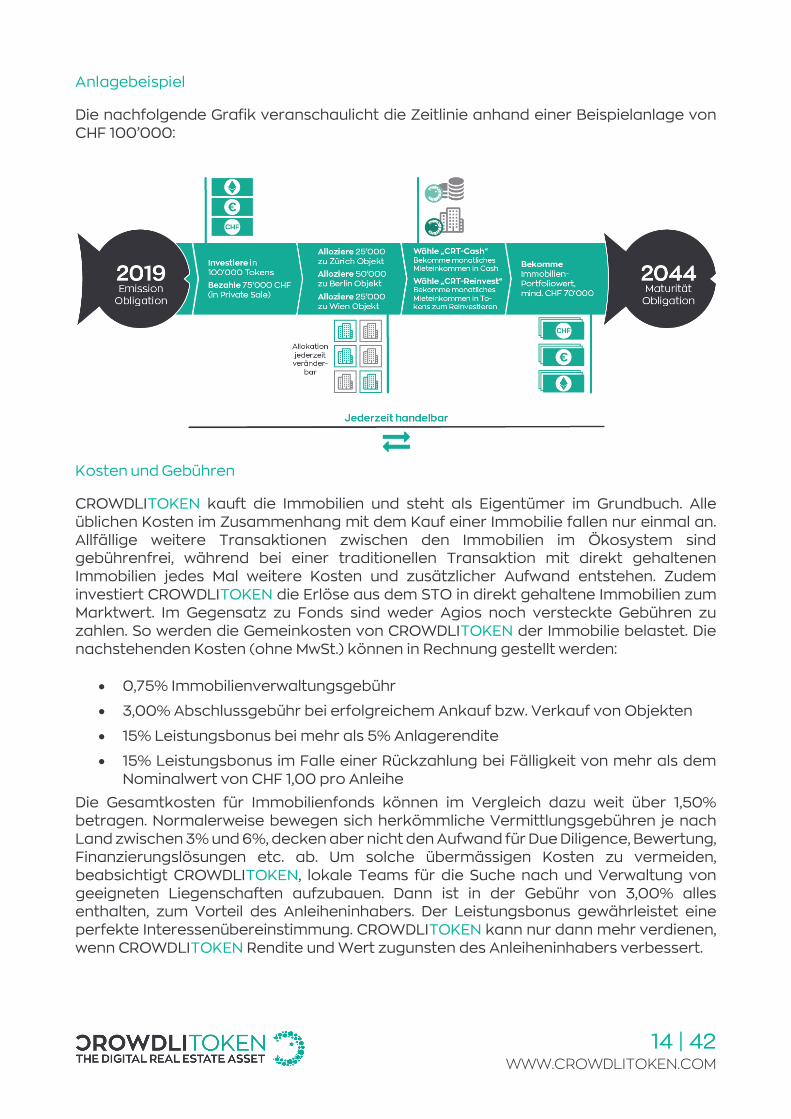

Anlagebeispiel

Die nachfolgende Grafik veranschaulicht die Zeitlinie anhand einer Beispielanlage von CHF 100’000:

Kosten und Gebühren

CROWDLITOKEN kauft die Immobilien und steht als Eigentümer im Grundbuch. Alle üblichen Kosten im Zusammenhang mit dem Kauf einer Immobilie fallen nur einmal an. Allfällige weitere Transaktionen zwischen den Immobilien im Ökosystem sind gebührenfrei, während bei einer traditionellen Transaktion mit direkt gehaltenen Immobilien jedes Mal weitere Kosten und zusätzlicher Aufwand entstehen. Zudem investiert CROWDLITOKEN die Erlöse aus dem STO in direkt gehaltene Immobilien zum Marktwert. Im Gegensatz zu Fonds sind weder Agios noch versteckte Gebühren zu zahlen. So werden die Gemeinkosten von CROWDLITOKEN der Immobilie belastet. Die nachstehenden Kosten (ohne MwSt.) können in Rechnung gestellt werden:

• 0,75% Immobilienverwaltungsgebühr

• 3,00% Abschlussgebühr bei erfolgreichem Ankauf bzw. Verkauf von Objekten

• 15% Leistungsbonus bei mehr als 5% Anlagerendite

• 15% Leistungsbonus im Falle einer Rückzahlung bei Fälligkeit von mehr als dem Nominalwert von CHF 1,00 pro Anleihe

Die Gesamtkosten für Immobilienfonds können im Vergleich dazu weit über 1,50% betragen. Normalerweise bewegen sich herkömmliche Vermittlungsgebühren je nach Land zwischen 3% und 6%, decken aber nicht den Aufwand für Due Diligence, Bewertung, Finanzierungslösungen etc. ab. Um solche übermässigen Kosten zu vermeiden, beabsichtigt CROWDLITOKEN, lokale Teams für die Suche nach und Verwaltung von geeigneten Liegenschaften aufzubauen. Dann ist in der Gebühr von 3,00% alles enthalten, zum Vorteil des Anleiheninhabers. Der Leistungsbonus gewährleistet eine perfekte Interessenübereinstimmung. CROWDLITOKEN kann nur dann mehr verdienen, wenn CROWDLITOKEN Rendite und Wert zugunsten des Anleiheninhabers verbessert.

15 | 42 WWW.CROWDLITOKEN.COM

Mitbestimmungsrechte

Die Mitbestimmungsrechte der CROWDLITOKEN-Community gewährleisten Transparenz und Kontrolle über wesentliche Änderungen der Geschäftsstrategie für die CRT oder wichtige anstehende Entscheide. Die Mitbestimmung wird durch einen Abstimmungsmechanismus ermöglicht, in dessen Rahmen die Geschäftsführung von CROWDLITOKEN der Community Änderungen zur Annahme vorlegen kann. Verbindliche Beschlüsse werden in allen Fällen mit 50% oder mehr aller an der Abstimmung teilnehmenden Anleihen gefasst. Pro Anleihe gibt es eine Stimme. Eine Abstimmung könnte beispielsweise unter den folgenden Umständen erforderlich sein:

• Änderung der Geschäftsbedingungen der Anleihe, z. B. Änderung des Mindestzinssatzes oder Einführung einer neuen Währung für die Zahlungsabwicklung

• Verkauf einer Liegenschaft, wobei dieser Entscheid nur den Anleiheninhabern vorgelegt wird, die in dieses Objekt investiert haben

• Sonstigen Themen, die nach Einschätzung von CROWDLITOKEN wesentliche Auswirkungen haben

CROWDLITOKEN – RECHTLICHE STRUKTUR

Jeder emittierte Token (CRT) stellt eine nachrangige Anleihe mit einer anfänglichen Laufzeit von 25 Jahren und einem Mindestzinssatz dar. Nur Personen, welche die KYC-/AML-Überprüfungen erfolgreich absolviert haben, dürfen Anleihen zeichnen und die mit ihnen verbundenen Rechte ausüben.

Rechtliche Struktur

CROWDLITOKEN AG ist eine neu gegründete hundertprozentige Tochter der Crowdli AG. Mit dem STO wird die CROWDLITOKEN AG eine nachrangige Anleihe mit einer Anfangslaufzeit von 25 Jahren und einem Mindestzins von 1,25% p.a. bis hin zu 3,00% ab Jahr 4 auf die Mindestrückzahlung (d. h. CHF 0,70/Anleihe) begeben. Die emittierten CRT sind digitale Token, die jeweils eine Anleihe laut dem jeweiligen Smart Contract gemäss den Angebotsbedingungen des Prospekts darstellen. Die Gesamtheit der im Rahmen des STO emittierten CRT werden in Form von einem oder mehreren globalen Zertifikaten begeben, die beim unabhängigen Anleiheninhaber-Vertreter im Fürstentum Liechtenstein, dem Emissionsort, hinterlegt werden.

Da die CRT die rechtliche Struktur von Anleihen besitzen und die Emission durch die CROWDLITOKEN AG auf eigenen Namen und auf eigene Rechnung erfolgt, gilt das Bankengesetz nicht. Zwar gelten CRT als Wertpapiere im Sinne der Prospektrichtlinie von Liechtenstein (Art. 3 Abs. 1 WPPG), aber die Geschäftstätigkeit der CROWDLITOKEN AG ist nicht der Genehmigungspflicht durch die Finanzmarktaufsicht von Liechtenstein (FMA) unterstellt. Die CRT, ausgestaltet als Anleihen, stellen keine gemeinsame Anlage gemäss dem Investmentunternehmensgesetz (IUG), dem Gesetz über bestimmte Organismen für gemeinsame Anlagen in Wertpapieren (UCITSG) oder dem Gesetz über

16 | 42 WWW.CROWDLITOKEN.COM

die Verwalter alternativer Investmentfonds (AIMFG) dar. Die CROWDLITOKEN AG wird zudem auch keine Geschäftstätigkeit verfolgen, die einer Genehmigungspflicht gemäss Finanzmarktinfrastrukturgesetz unterliegt.

Zugelassene Länder

Die CRT werden in Liechtenstein öffentlich zum Verkauf angeboten (wo dieser Prospekt von der FMA gebilligt wurde) sowie in neun EU-Staaten, in denen der Prospekt veröffentlicht wird (Deutschland, Österreich, Frankreich, Italien, Luxemburg, Belgien, die Niederlande, das Vereinigte Königreich und Irland). Angebote in anderen Mitgliedstaaten der EU oder des EWR erfolgen nur unter Anwendung einer Ausnahme gemäss Prospektrichtlinie (bzw. der nationalen Gesetzgebung zu dieser Richtlinie im betreffenden Mitgliedstaat) von der Prospektpflicht für das Angebot von Anleihen. Vorbehaltlich der Genehmigung durch die Eidgenössische Finanzmarktaufsicht (FINMA) werden Angebote in der Schweiz nur qualifizierten Anlegern gemäss schweizerischem Recht unterbreitet. Der Emittent wird weiterhin versuchen, eine Zulassung für den Vertrieb der Anleihen an Privat- und/oder qualifizierte Anleger in einer Reihe von Nicht-EU/EWR-Staaten zu erhalten, jeweils in Einklang mit geltendem Recht.

Angebotsbedingungen

Es folgt eine kurze Zusammenfassung der Angebotsbedingungen. Es wird dringend empfohlen, auch das entsprechende Kapitel im Emissionsprospekt zu lesen.

Typ Nachrangige Anleihe nach dem Recht des Fürstentums Liechtenstein

Emittent CROWDLITOKEN AG, Austrasse 15, 9495 Triesen (Liechtenstein) www.crowdlitoken.com

Volumen • Anfängliches Angebot o Zielvolumen 100 Mio. CRT

Emission für die Vergütung Dritter und Eigengebrauch

• 3% aller CRT, die im Rahmen des STO emittiert wurden, für die Vergütung des Teams und des Personals

• 800’000 CRT für die Vergütung Dritter, die bei der Strukturierung und Durchführung des STO mitwirken

Laufzeit • 25 Jahre (Fälligkeit im Jahr 2044) • Option, die Rückzahlung zwei Mal um je fünf Jahre zu

verschieben • Option der vorzeitigen Rückzahlung

Zins • Festzins o 1,25% (Jahr 1+2), 2,125% (Jahr 3), 3,00% (ab Jahr

4) auf Basis der Mindestrückzahlung von CHF 0,70 je CRT

• Erfolgsabhängiger Zins o Miteigentumsanteile am Nettoertrag der

Immobilie, der CRT zugeteilt wurden, abzüglich Festzins

Rückzahlung Bei Fälligkeit erhalten die Anleiheninhaber für jede Anleihe den jeweils höchsten der nachfolgenden Beträge:

• die «Mindestrückzahlung» in Höhe von CHF 0,70/Anleihe oder

17 | 42 WWW.CROWDLITOKEN.COM

• die Summe des Nettoliquidationswerts (für zwischen Stichtag und Fälligkeit veräusserte Immobilien) und des Nettomarktwerts (für vor Fälligkeit nicht veräusserte Immobilien), geteilt durch die Gesamtanzahl an Tokens, wenn die Rückzahlung je Token im Ergebnis weniger als CHF 1,00, jedoch mehr als die Mindestrückzahlung beträgt, oder

• CHF 1,00 je Token plus 85% der Summe des Nettoliquidationswerts (für zwischen Stichtag und Fälligkeit veräusserte Immobilien) und des Nettomarktwerts (für vor Fälligkeit nicht veräusserte Immobilien), die CHF 1,00 je Token übersteigt, geteilt durch die Gesamtanzahl emittierter Tokens, wenn die Rückzahlung je Token mehr als CHF 1,00 beträgt.

Onboarding

CROWDLITOKEN wendet strenge Compliance-Regeln an und akzeptiert nur Anleger, die im Rahmen des Onboardings und später im Handel an Sekundärbörsen ordnungsgemäss identifiziert wurden. CROWDLITOKEN anerkennt und billigt als Anleiheninhaber nur Personen, die (i) gemäss den von CROWDLITOKEN und deren Depotbank umgesetzten Know-your-Customer-(KYC)-Richtlinien identifiziert wurden und (ii) alle Anforderungen der Anti-Geldwäscherei-Vorschriften (AML) nach geltendem Recht vollständig erfüllen. Alle Personen, die am Sekundärmarkt später Anleihen erwerben, aber den vollständigen KYC/AML-Überprüfungsprozess nicht bestehen, dürfen ihre Rechte betreffend diese Anleihen nicht ausüben. Dazu gehören unter anderem das Recht, Zinsen in irgendeiner Form zu erhalten, das Recht, Rückzahlungen in irgendeiner Form zu erhalten, das Recht, CRT Investitionsobjekten im Ökosystem zuzuteilen, und das Recht, an Abstimmungen teilzunehmen.

Um Obiges einzuhalten, hat CROWDLITOKEN ein dreistufiges Identifikationsverfahren eingeführt, auf das über die Website von CROWDLITOKEN (www.crowdlitoken.com) zugegriffen werden kann. Die angewandte KYC/AML-Überprüfung setzt selbst die Blockchain ein, um jeden einzelnen Zeichner, dessen Anlagen und die ihm ausgestellten Tokens genau nachverfolgen zu können.

• Phase 1: Identifikation der einzelnen Zeichner

• Phase 2: Erweiterte Video-Legitimation bei Anlagen von mehr als CHF 5'000

• Phase 3: Weitere Offenlegungen zur Herkunft des investierten Kapitals bei Anlagen von mehr als CHF 100'000

Die Zeichner können zwischen Anlagen in CHF, EURO oder Ether wählen. Alle in Ether erhaltenen Erlöse werden von der Depotbank später in CHF umgetauscht. Der Zeichner erhält eine Quittung. Danach werden die emittierten Tokens an seine Wallet-Adresse überwiesen. Diese Tokens dürfen bis zum Abschluss des STO weder genutzt noch übertragen werden.

18 | 42 WWW.CROWDLITOKEN.COM

Anlagelimiten

Der Mindestanlagebetrag je Anleger beträgt CHF 100, der maximale Anlagebetrag beläuft sich auf CHF 20 Mio.

Steuerliche Auswirkungen

Unternehmensbesteuerung: CROWDLITOKEN wird die Objekte als Liegenschaftseigentümer über juristische Personen halten. Für jedes Land wird ein eigenes Unternehmen gegründet. Diese Unternehmen sind in den einzelnen Ländern, in denen die Immobilien liegen, steuerpflichtig.

Verrechnungssteuer: Liechtenstein erhebt gegenwärtig keine Verrechnungssteuer auf Dividenden und Zinsen.

Schweizer Umsatzabgabe: Die Emission von CRT unterliegt nicht der Schweizer Umsatzabgabe, aber der Handel am Sekundärmarkt könnte dieser Abgabe unterliegen, sofern ein Schweizer oder Liechtensteiner Effektenhändler an der Transaktion teilnimmt.

Besteuerung der Anleger: Es obliegt allein und ausschliesslich dem Anleiheninhaber, die Steuerfolgen des Eigentums oder der Übertragung von CRT – auf welche Art auch immer – oder die mögliche Rücknahme von CRT durch CROWDLITOKEN einzuschätzen und alle Abgaben aus Eigentum, Übertragung oder Rückkauf zu zahlen. Anleiheninhabern wird empfohlen, die mit dem Eigentum der Anleihen verbundenen Steuerfolgen mit ihren eigenen Steuerberatern zu klären. Die Anleiheninhaber erhalten aber einen elektronischen Steuernachweis nach dem Erwerb des Eigentums und dem Erhalt jedweder Zahlungen von CROWDLITOKEN.

FACTA/CRS: CROWDLITOKEN wird möglicherweise aufgefordert, gegenüber in- oder ausländischen Behörden Informationen zum Anleiheninhaber offenzulegen.

CROWDLITOKEN – ÖKOSYSTEM

Nach erfolgreichem Abschluss des STO wird das CROWDLITOKEN-Ökosystem das wichtigste Tool der Anleger zur Verwaltung ihrer Allokationen darstellen. Das Dashboard wird Transparenz zu den Liegenschaften bieten, Abstimmungen ermöglichen und Zugang zur Anlegergemeinde eröffnen. CROWDLITOKEN ist bestrebt, den Handel mit den Anleihen an einer oder an mehreren Börsen oder Handelsplattformen zu ermöglichen. Die Emission weiterer CRT wird einen Volatilitätsschutz sowie eine zunehmende Diversifizierung und Stabilität des Portfolios bieten und das Wachstum des Ökosystems ermöglichen.

19 | 42 WWW.CROWDLITOKEN.COM

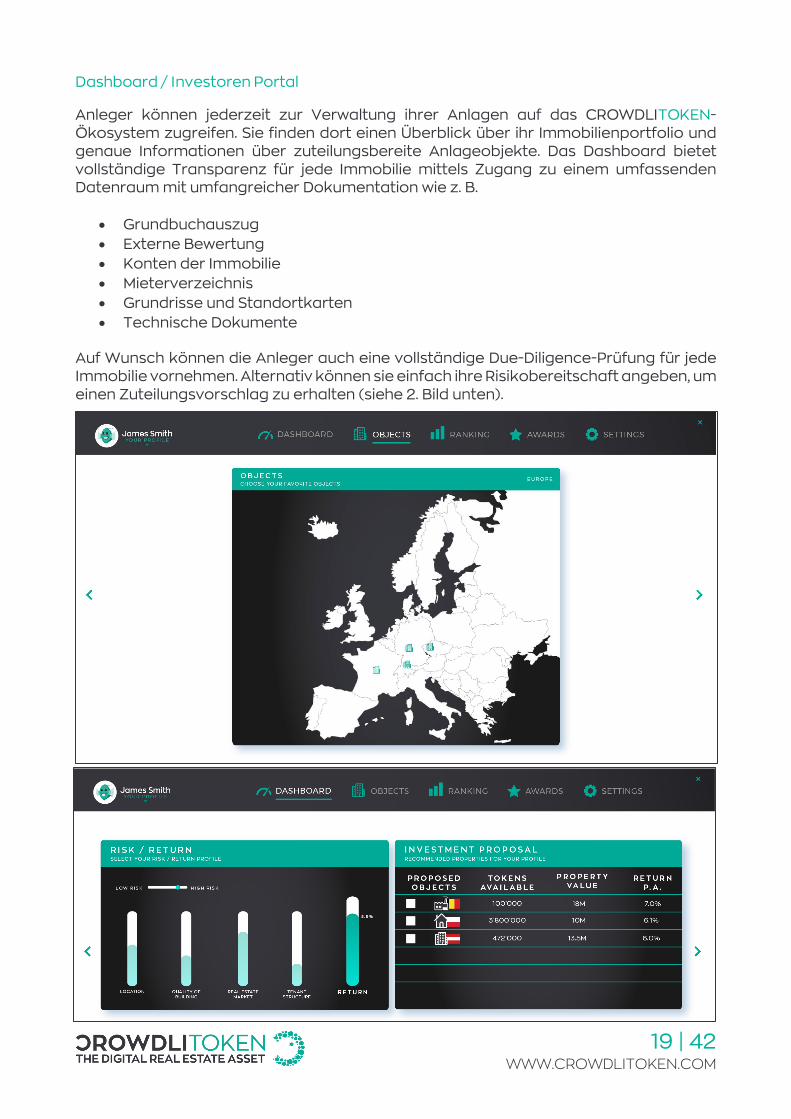

Dashboard / Investoren Portal

Anleger können jederzeit zur Verwaltung ihrer Anlagen auf das CROWDLITOKEN-Ökosystem zugreifen. Sie finden dort einen Überblick über ihr Immobilienportfolio und genaue Informationen über zuteilungsbereite Anlageobjekte. Das Dashboard bietet vollständige Transparenz für jede Immobilie mittels Zugang zu einem umfassenden Datenraum mit umfangreicher Dokumentation wie z. B.

• Grundbuchauszug • Externe Bewertung • Konten der Immobilie • Mieterverzeichnis • Grundrisse und Standortkarten • Technische Dokumente

Auf Wunsch können die Anleger auch eine vollständige Due-Diligence-Prüfung für jede Immobilie vornehmen. Alternativ können sie einfach ihre Risikobereitschaft angeben, um einen Zuteilungsvorschlag zu erhalten (siehe 2. Bild unten).

20 | 42 WWW.CROWDLITOKEN.COM

Die Anleger können ihr Portfolio jederzeit überprüfen und anpassen. Das Dashboard bieten ihnen einen Überblick und alle Informationen zu ihren Anlagen.

Börsenhandel

CROWDLITOKEN ist bestrebt, den Handel mit den Anleihen an einer oder an mehreren Börsen oder Handelsplattformen zu ermöglichen. Vieles deutet darauf hin, dass digitale Assets bald an speziellen Börsen gehandelt werden können. Die jüngsten Ankündigungen lassen erwarten, dass traditionelle Börsen schon bald Plattformen für den Handel digitaler Vermögenswerte bereitstellen werden. CROWDLITOKEN steht in intensiven Gesprächen mit diesen Börsen für digitale Assets wie der Swiss Digital Exchange (SDX), einem Projekt der Schweizer Börse SIX. Der Emittent kann jedoch nicht gewährleisten, dass die Anleihen tatsächlich an einer Börse oder Plattform zum Handel zugelassen werden. Die Anleiheninhaber verstehen und nehmen zur Kenntnis, dass der Handel mit den Anleihen, sofern sie nicht an einer Börse oder einer Plattform zum Handel zugelassen sind, nur auf bilateraler Basis möglich ist.

Nach erfolgter Listung werden die CRT nach Überzeugung von CROWDLITOKEN nicht mit allzu grosser Abweichung vom Nettomarktwert des Immobilienportfolios gehandelt werden. Die folgenden Massnahmen wurden ergriffen, um die Volatilität zu beschränken und die Korrelation zum Nettomarktwert zu stärken:

• Sollten die CRT konsistent über dem Nettomarktwert gehandelt werden, können mittels stufenweiser Emission weitere Anleihen zum durchschnittlichen Marktpreis ausgegeben werden. Dieser Inflationsmechanismus wird für eine Obergrenze sorgen. Wann solche Neuemissionen zulässig sind, ist streng geregelt (siehe Kapitel «Angebote nach dem STO» für nähere Details).

• Beträgt der Wert der Anlageimmobilien weniger als CHF 0,70 je Anleihe, hat CROWDLITOKEN das Recht auf Rückkauf von CRT, dessen Erlös entweder für die Immobilienallokation, den Wiederverkauf am Markt oder die Kündigung der Anleihe genutzt werden kann.

• CROWDLITOKEN wird auch Brokerage-Dienstleistungen arrangieren, um den vorbörslichen Handel oder den Handel in Phasen geringerer Liquidität zu ermöglichen.

21 | 42 WWW.CROWDLITOKEN.COM

Anlegertypen

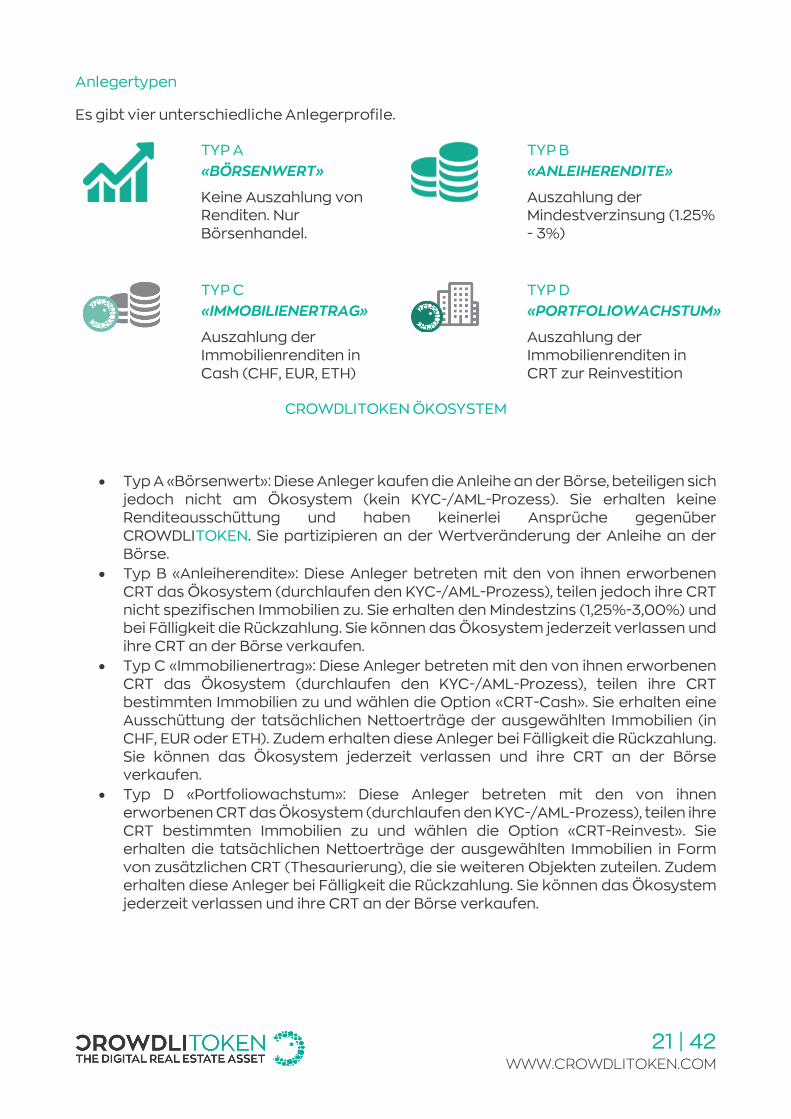

Es gibt vier unterschiedliche Anlegerprofile.

TYP A «BÖRSENWERT»

Keine Auszahlung von Renditen. Nur Börsenhandel.

TYP B «ANLEIHERENDITE»

Auszahlung der Mindestverzinsung (1.25% - 3%)

TYP C «IMMOBILIENERTRAG»

Auszahlung der Immobilienrenditen in Cash (CHF, EUR, ETH)

TYP D «PORTFOLIOWACHSTUM»

Auszahlung der Immobilienrenditen in CRT zur Reinvestition

CROWDLITOKEN ÖKOSYSTEM

• Typ A «Börsenwert»: Diese Anleger kaufen die Anleihe an der Börse, beteiligen sich jedoch nicht am Ökosystem (kein KYC-/AML-Prozess). Sie erhalten keine Renditeausschüttung und haben keinerlei Ansprüche gegenüber CROWDLITOKEN. Sie partizipieren an der Wertveränderung der Anleihe an der Börse.

• Typ B «Anleiherendite»: Diese Anleger betreten mit den von ihnen erworbenen CRT das Ökosystem (durchlaufen den KYC-/AML-Prozess), teilen jedoch ihre CRT nicht spezifischen Immobilien zu. Sie erhalten den Mindestzins (1,25%-3,00%) und bei Fälligkeit die Rückzahlung. Sie können das Ökosystem jederzeit verlassen und ihre CRT an der Börse verkaufen.

• Typ C «Immobilienertrag»: Diese Anleger betreten mit den von ihnen erworbenen CRT das Ökosystem (durchlaufen den KYC-/AML-Prozess), teilen ihre CRT bestimmten Immobilien zu und wählen die Option «CRT-Cash». Sie erhalten eine Ausschüttung der tatsächlichen Nettoerträge der ausgewählten Immobilien (in CHF, EUR oder ETH). Zudem erhalten diese Anleger bei Fälligkeit die Rückzahlung. Sie können das Ökosystem jederzeit verlassen und ihre CRT an der Börse verkaufen.

• Typ D «Portfoliowachstum»: Diese Anleger betreten mit den von ihnen erworbenen CRT das Ökosystem (durchlaufen den KYC-/AML-Prozess), teilen ihre CRT bestimmten Immobilien zu und wählen die Option «CRT-Reinvest». Sie erhalten die tatsächlichen Nettoerträge der ausgewählten Immobilien in Form von zusätzlichen CRT (Thesaurierung), die sie weiteren Objekten zuteilen. Zudem erhalten diese Anleger bei Fälligkeit die Rückzahlung. Sie können das Ökosystem jederzeit verlassen und ihre CRT an der Börse verkaufen.

22 | 42 WWW.CROWDLITOKEN.COM

Wachstum des Ökosystems

Nach Abschluss des STO behält sich der Emittent das Recht vor, zusätzliche CROWDLITOKENS mit einem Ausgabepreis von mindestens CHF 1.00 zu emittieren.

CROWDLITOKEN – IMMOBILIENSTRATEGIE

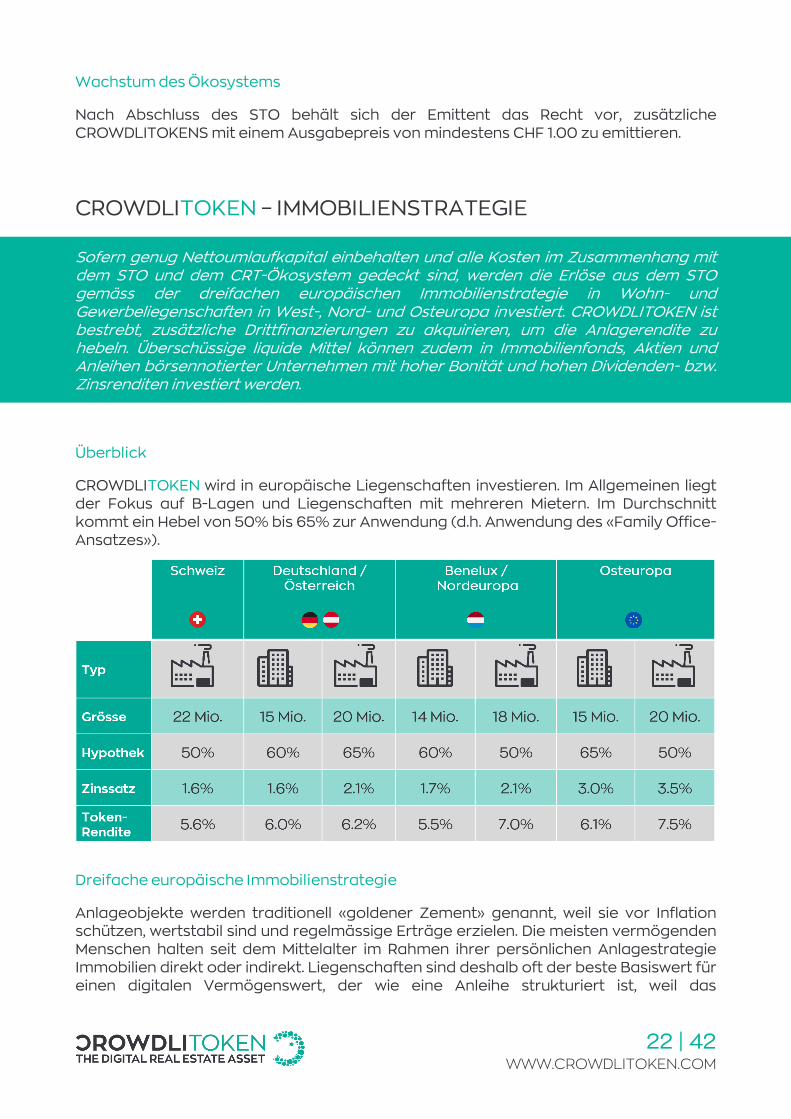

Sofern genug Nettoumlaufkapital einbehalten und alle Kosten im Zusammenhang mit dem STO und dem CRT-Ökosystem gedeckt sind, werden die Erlöse aus dem STO gemäss der dreifachen europäischen Immobilienstrategie in Wohn- und Gewerbeliegenschaften in West-, Nord- und Osteuropa investiert. CROWDLITOKEN ist bestrebt, zusätzliche Drittfinanzierungen zu akquirieren, um die Anlagerendite zu hebeln. Überschüssige liquide Mittel können zudem in Immobilienfonds, Aktien und Anleihen börsennotierter Unternehmen mit hoher Bonität und hohen Dividenden- bzw. Zinsrenditen investiert werden.

Überblick

CROWDLITOKEN wird in europäische Liegenschaften investieren. Im Allgemeinen liegt der Fokus auf B-Lagen und Liegenschaften mit mehreren Mietern. Im Durchschnitt kommt ein Hebel von 50% bis 65% zur Anwendung (d.h. Anwendung des «Family Office-Ansatzes»).

Dreifache europäische Immobilienstrategie

Anlageobjekte werden traditionell «goldener Zement» genannt, weil sie vor Inflation schützen, wertstabil sind und regelmässige Erträge erzielen. Die meisten vermögenden Menschen halten seit dem Mittelalter im Rahmen ihrer persönlichen Anlagestrategie Immobilien direkt oder indirekt. Liegenschaften sind deshalb oft der beste Basiswert für einen digitalen Vermögenswert, der wie eine Anleihe strukturiert ist, weil das

23 | 42 WWW.CROWDLITOKEN.COM

Ertragsprofil von Immobilien viele Ähnlichkeiten mit Anleihen aufweist. CROWDLITOKEN wird von Immobilien besichert, die für Vertrauen, Nachhaltigkeit und regelmässige Erträge stehen. CROWDLITOKEN verfolgt eine breit angelegte Immobilienstrategie, um das Gleichgewicht zwischen Renditechancen und Portfoliorisiken aufrechtzuerhalten.

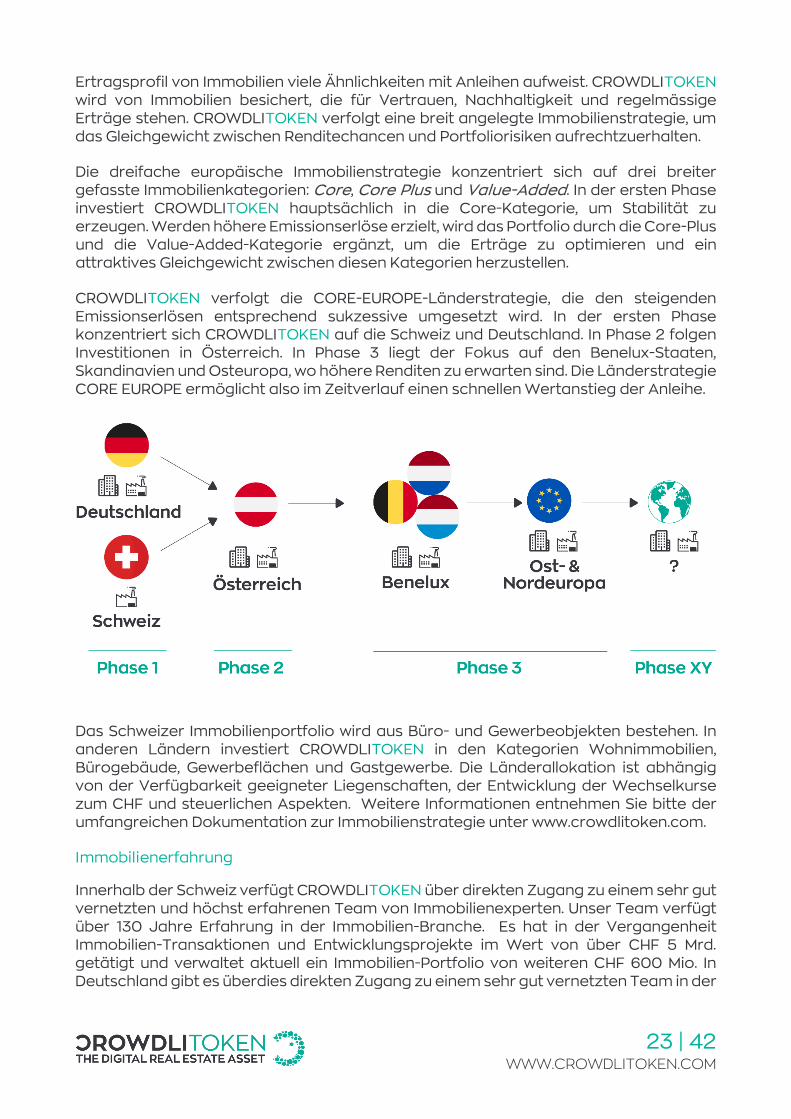

Die dreifache europäische Immobilienstrategie konzentriert sich auf drei breiter gefasste Immobilienkategorien: Core, Core Plus und Value-Added. In der ersten Phase investiert CROWDLITOKEN hauptsächlich in die Core-Kategorie, um Stabilität zu erzeugen. Werden höhere Emissionserlöse erzielt, wird das Portfolio durch die Core-Plus und die Value-Added-Kategorie ergänzt, um die Erträge zu optimieren und ein attraktives Gleichgewicht zwischen diesen Kategorien herzustellen.

CROWDLITOKEN verfolgt die CORE-EUROPE-Länderstrategie, die den steigenden Emissionserlösen entsprechend sukzessive umgesetzt wird. In der ersten Phase konzentriert sich CROWDLITOKEN auf die Schweiz und Deutschland. In Phase 2 folgen Investitionen in Österreich. In Phase 3 liegt der Fokus auf den Benelux-Staaten, Skandinavien und Osteuropa, wo höhere Renditen zu erwarten sind. Die Länderstrategie CORE EUROPE ermöglicht also im Zeitverlauf einen schnellen Wertanstieg der Anleihe.

Das Schweizer Immobilienportfolio wird aus Büro- und Gewerbeobjekten bestehen. In anderen Ländern investiert CROWDLITOKEN in den Kategorien Wohnimmobilien, Bürogebäude, Gewerbeflächen und Gastgewerbe. Die Länderallokation ist abhängig von der Verfügbarkeit geeigneter Liegenschaften, der Entwicklung der Wechselkurse zum CHF und steuerlichen Aspekten. Weitere Informationen entnehmen Sie bitte der umfangreichen Dokumentation zur Immobilienstrategie unter www.crowdlitoken.com.

Immobilienerfahrung

Innerhalb der Schweiz verfügt CROWDLITOKEN über direkten Zugang zu einem sehr gut vernetzten und höchst erfahrenen Team von Immobilienexperten. Unser Team verfügt über 130 Jahre Erfahrung in der Immobilien-Branche. Es hat in der Vergangenheit Immobilien-Transaktionen und Entwicklungsprojekte im Wert von über CHF 5 Mrd. getätigt und verwaltet aktuell ein Immobilien-Portfolio von weiteren CHF 600 Mio. In Deutschland gibt es überdies direkten Zugang zu einem sehr gut vernetzten Team in der

24 | 42 WWW.CROWDLITOKEN.COM

Gegend um Freiburg/Karlsruhe, einer der Stützpfeiler der deutschen Wirtschaft. CROWDLITOKEN plant die Gründung lokaler Gesellschaften in jedem der anvisierten Länder, bei denen Spezialisten eingestellt werden, um den Erwerb und die Verwaltung der Liegenschaften zu steuern. Alle sechs Monate erfolgt eine Neubewertung der Liegenschaften durch PricewaterhouseCoopers (PwC). Die folgenden Personen sind eng mit CROWDLITOKEN verbunden und stellen CROWDLITOKEN ihre umfassende Erfahrung im Immobiliensektor zur Verfügung:

Thomas Prajer Immobilienkomitee

Thomas war CEO der Swiss Finance & Property Group (SFP), einer börsennotierten Immobiliengesellschaft. Er entwickelte Immobilienfonds, Stiftungen und Mandate und zeichnete sich verantwortlich für den Ausbau des von der Gesellschaft verwalteten Vermögens auf ein Volumen von CHF 5,5 Milliarden. Thomas ist hervorragend vernetzt und hat über dieses Netzwerk Zugang zu Immobilienchancen und Anlagemandaten. Er ist Inhaber eines MBA General Management.

Martin Züger Verwaltungsratspräsident

Martin hat einen Masterabschluss in Architektur und sammelte erste Erfahrungen bei renommierten Architekturbüros, bevor er in der Schweiz sein eigenes Architekturbüro gründete und Mitinhaber einer Immobilien-Investmentgesellschaft sowie einer Generalunternehmung im Immobilien-Bereich wurde. Mit 35 Jahren Erfahrung verfügt Martin über umfangreiches Know-how, das er nun CROWDLITOKEN AG zur Verfügung stellt.

25 | 42 WWW.CROWDLITOKEN.COM

Ernst Sutter Verwaltungsratspräsident CROWDLI

Ernst ist ein unabhängiger Unternehmer und Eigentümer/Gesellschafter verschiedener Immobilien- und Lebensmittelunternehmen. Er hält verschiedene Mandate als Vorstandsmitglied, verfügt über eine solide Netzwerkbasis in Immobilien und enge Verbindungen zu hochkarätigen Investoren. Ernst ist Vorsitzender der CROWDLI AG, Frauenfeld.

Stephan Gauer Immobilienkomitee

Stephan ist Immobilienstratege und Experte für Entwicklungsprojekte. Er studierte Architektur an der ETH Zürich und gründete danach die Gauer Itten Messerli Architekten AG, wo er seitdem an zahlreichen Grossprojekten mit prämierter Architektur und sehr erfolgreicher Projektentwicklung in der Grössenordnung von weit über 100 Mio. CHF gearbeitet hat. Stefan ist als Bauherr, Investor und Mitglied des Vorstandes der CROWDLI AG, Frauenfeld, bestens mit Immobilien vertraut.

Roger Bigger Immobilienkomitee / Mitgründer

Roger ist gelernter Bankfachmann mit zusätzlichem Abschluss als Betriebsökonom und langjähriger Führungserfahrung. Er plant und realisiert Immobilienprojekte und wickelt Transaktionen in dreistelliger Millionenhöhe ab. Als Verwaltungsrat in verschiedenen Firmen der Finanz- und Immobilienbranche ist er international sehr gut vernetzt. Heute ist Roger Unternehmer, Inhaber und Delegierter der azemos holding ag sowie Mitgründer der CROWDLI AG.

26 | 42 WWW.CROWDLITOKEN.COM

Felix Helling Leiter Immobilien / Mitgründer

Felix ist diplomierter Wirtschaftsingenieur für Wohnungs- und Immobilienwirtschaft. Er ist seit 2007 in der Schweiz, schloss 2014 sein Studium an der Hochschule Luzern mit einem MAS Real Estate Management ab. In den letzten Jahren entwickelte er Immobilienportfolios für Privatpersonen und ist in der Projektentwicklung tätig. Als geistiger Vater und Initiant der Crowdfunding-Plattform www.crowdli.ch legte er den Grundstein für CROWDLITOKEN.

Martin Pötschke Immobilienkomitee

Martin ist Portfoliomanager einer börsenkotierten Immobiliengesellschaft. Er hat einen Abschluss als Diplom Wirtschaftsingenieur für Wohnungs- und Immobilienwirtschaft (FH) und ist eidgenössisch diplomierter Immobilientreuhänder. Aus seiner über zehnjährigen Berufserfahrung kennt Martin die Immobilienbranche aus der Optik des Dienstleisters als auch des Eigentümers sehr gut. In seiner aktuellen Rolle ist er für die langfristige und nachhaltige Aufwertung des ihm zugeteilten, über den gesamten Lebenszyklus und die verschiedensten Nutzungsarten diversifizierten Immobilienportfolios verantwortlich. Mit seinem breiten Immobilienwissen unterstützt er das Immobilienkomitee von CROWDLITOKEN.

Weitere Informationen (Lebensläufe u. a.) finden Sie im Kapitel «Team» dieses Whitepapers.

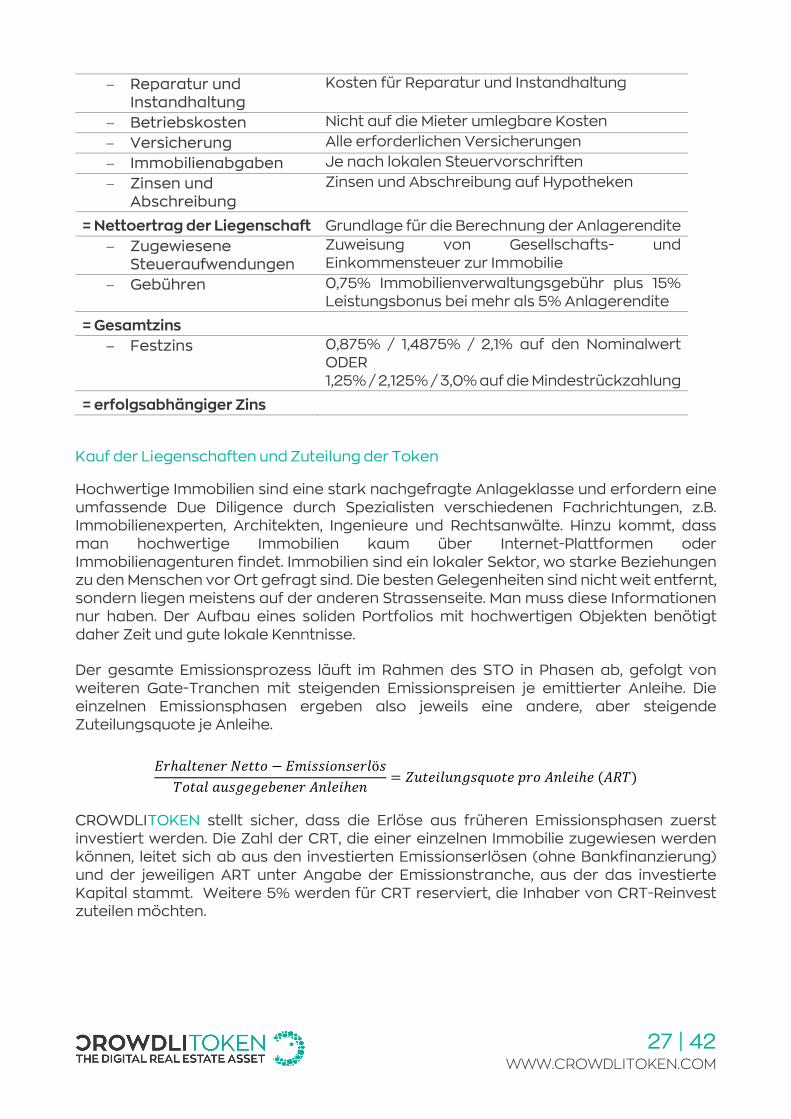

Kalkulation von Nettogewinnen

Die einzelnen Objekte werden wie ein Profit Center auf Vollkostenbasis auf getrennten Konten verwaltet und verbucht. Die Nettogewinne für jedes Anlageobjekt werden wie folgt bestimmt:

Brutto-Mietzinserlös Erwarteter Gesamtertrag bei vollständiger Vermietung

− Leerstand Abzug für tatsächlichen Leerstand − Inkassorisiko Nicht bezahlte Mieten

= Netto-Mietzinserlös

+ Realisierte Gewinne Realisierte Gewinne bei Verkauf eines Anlageobjekts vor dem Stichtag

− Verwaltung Kosten für einen lokalen externen Administrator

27 | 42 WWW.CROWDLITOKEN.COM

− Reparatur und Instandhaltung

Kosten für Reparatur und Instandhaltung

− Betriebskosten Nicht auf die Mieter umlegbare Kosten − Versicherung Alle erforderlichen Versicherungen − Immobilienabgaben Je nach lokalen Steuervorschriften − Zinsen und

Abschreibung Zinsen und Abschreibung auf Hypotheken

= Nettoertrag der Liegenschaft Grundlage für die Berechnung der Anlagerendite − Zugewiesene

Steueraufwendungen Zuweisung von Gesellschafts- und Einkommensteuer zur Immobilie

− Gebühren 0,75% Immobilienverwaltungsgebühr plus 15% Leistungsbonus bei mehr als 5% Anlagerendite

= Gesamtzins

− Festzins 0,875% / 1,4875% / 2,1% auf den Nominalwert ODER 1,25% / 2,125% / 3,0% auf die Mindestrückzahlung

= erfolgsabhängiger Zins

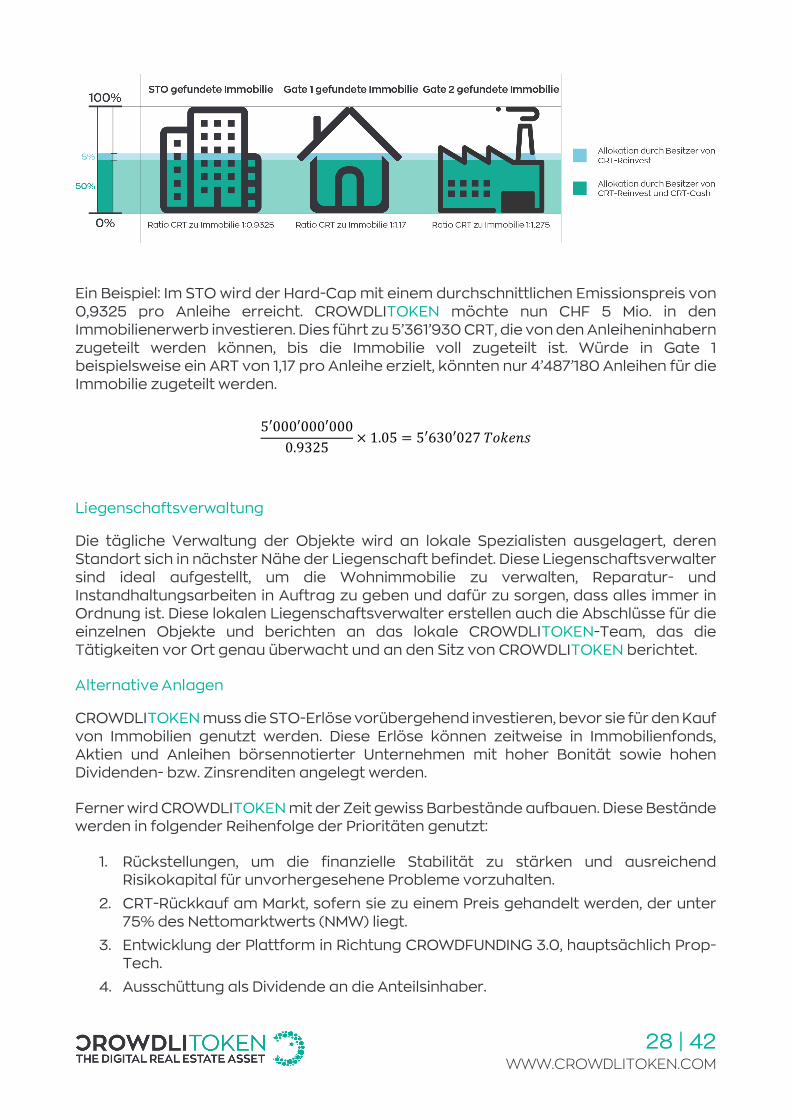

Kauf der Liegenschaften und Zuteilung der Token

Hochwertige Immobilien sind eine stark nachgefragte Anlageklasse und erfordern eine umfassende Due Diligence durch Spezialisten verschiedenen Fachrichtungen, z.B. Immobilienexperten, Architekten, Ingenieure und Rechtsanwälte. Hinzu kommt, dass man hochwertige Immobilien kaum über Internet-Plattformen oder Immobilienagenturen findet. Immobilien sind ein lokaler Sektor, wo starke Beziehungen zu den Menschen vor Ort gefragt sind. Die besten Gelegenheiten sind nicht weit entfernt, sondern liegen meistens auf der anderen Strassenseite. Man muss diese Informationen nur haben. Der Aufbau eines soliden Portfolios mit hochwertigen Objekten benötigt daher Zeit und gute lokale Kenntnisse.

Der gesamte Emissionsprozess läuft im Rahmen des STO in Phasen ab, gefolgt von weiteren Gate-Tranchen mit steigenden Emissionspreisen je emittierter Anleihe. Die einzelnen Emissionsphasen ergeben also jeweils eine andere, aber steigende Zuteilungsquote je Anleihe.

𝐸𝐸𝐸𝐸ℎ𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝑎𝐸𝐸 𝑁𝑁𝑎𝑎𝑎𝑎𝑎𝑎𝑁𝑁 − 𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝐸𝑁𝑁𝑎𝑎𝐸𝐸𝑎𝑎𝐸𝐸𝑎𝑎ö𝐸𝐸𝑇𝑇𝑁𝑁𝑎𝑎𝑎𝑎𝑎𝑎 𝑎𝑎𝑢𝑢𝐸𝐸𝑢𝑢𝑎𝑎𝑢𝑢𝑎𝑎𝑢𝑢𝑎𝑎𝑎𝑎𝑎𝑎𝐸𝐸 𝐴𝐴𝑎𝑎𝑎𝑎𝑎𝑎𝐸𝐸ℎ𝑎𝑎𝑎𝑎

= 𝑍𝑍𝑢𝑢𝑎𝑎𝑎𝑎𝐸𝐸𝑎𝑎𝑢𝑢𝑎𝑎𝑢𝑢𝐸𝐸𝑍𝑍𝑢𝑢𝑁𝑁𝑎𝑎𝑎𝑎 𝑝𝑝𝐸𝐸𝑁𝑁 𝐴𝐴𝑎𝑎𝑎𝑎𝑎𝑎𝐸𝐸ℎ𝑎𝑎 (𝐴𝐴𝐴𝐴𝑇𝑇)

CROWDLITOKEN stellt sicher, dass die Erlöse aus früheren Emissionsphasen zuerst investiert werden. Die Zahl der CRT, die einer einzelnen Immobilie zugewiesen werden können, leitet sich ab aus den investierten Emissionserlösen (ohne Bankfinanzierung) und der jeweiligen ART unter Angabe der Emissionstranche, aus der das investierte Kapital stammt. Weitere 5% werden für CRT reserviert, die Inhaber von CRT-Reinvest zuteilen möchten.

28 | 42 WWW.CROWDLITOKEN.COM

Ein Beispiel: Im STO wird der Hard-Cap mit einem durchschnittlichen Emissionspreis von 0,9325 pro Anleihe erreicht. CROWDLITOKEN möchte nun CHF 5 Mio. in den Immobilienerwerb investieren. Dies führt zu 5’361’930 CRT, die von den Anleiheninhabern zugeteilt werden können, bis die Immobilie voll zugeteilt ist. Würde in Gate 1 beispielsweise ein ART von 1,17 pro Anleihe erzielt, könnten nur 4’487’180 Anleihen für die Immobilie zugeteilt werden.

5′000′000′0000.9325

× 1.05 = 5′630′027 𝑇𝑇𝑁𝑁𝑇𝑇𝑎𝑎𝑎𝑎𝐸𝐸

Liegenschaftsverwaltung

Die tägliche Verwaltung der Objekte wird an lokale Spezialisten ausgelagert, deren Standort sich in nächster Nähe der Liegenschaft befindet. Diese Liegenschaftsverwalter sind ideal aufgestellt, um die Wohnimmobilie zu verwalten, Reparatur- und Instandhaltungsarbeiten in Auftrag zu geben und dafür zu sorgen, dass alles immer in Ordnung ist. Diese lokalen Liegenschaftsverwalter erstellen auch die Abschlüsse für die einzelnen Objekte und berichten an das lokale CROWDLITOKEN-Team, das die Tätigkeiten vor Ort genau überwacht und an den Sitz von CROWDLITOKEN berichtet.

Alternative Anlagen

CROWDLITOKEN muss die STO-Erlöse vorübergehend investieren, bevor sie für den Kauf von Immobilien genutzt werden. Diese Erlöse können zeitweise in Immobilienfonds, Aktien und Anleihen börsennotierter Unternehmen mit hoher Bonität sowie hohen Dividenden- bzw. Zinsrenditen angelegt werden.

Ferner wird CROWDLITOKEN mit der Zeit gewiss Barbestände aufbauen. Diese Bestände werden in folgender Reihenfolge der Prioritäten genutzt:

1. Rückstellungen, um die finanzielle Stabilität zu stärken und ausreichend Risikokapital für unvorhergesehene Probleme vorzuhalten.

2. CRT-Rückkauf am Markt, sofern sie zu einem Preis gehandelt werden, der unter 75% des Nettomarktwerts (NMW) liegt.

3. Entwicklung der Plattform in Richtung CROWDFUNDING 3.0, hauptsächlich Prop-Tech.

4. Ausschüttung als Dividende an die Anteilsinhaber.

29 | 42 WWW.CROWDLITOKEN.COM

CROWDLITOKEN – ANGEWANDTE TECHNOLOGIE

Das CROWDLITOKEN-Ökosystem wird auf der Grundlage des Ethereum ERC-20-Standards programmiert.

Die Blockchain ist ein Konzept einer dezentralen Datenbank und wurde 2008 eingeführt. Die Blockchain ermöglicht gesicherte, dezentralisierte Transaktionen. Die Zuteilung von CRT zu einer Liegenschaft löst eine Transaktion bzw. einen «Block» aus. Danach wird überprüft, ob der CRT-Saldo ausreicht, gefolgt von dem Nachweis, dass die Transaktion gültig ist. Dies erfolgt unter Einsatz kryptografischer Funktionen, die sicherstellen, dass jede Änderung in der Datenbank einmalig und gesichert ist. Nach der Freigabe durch die dezentrale Datenbank wird der «Block» der «Chain» bzw. Kette der vorhergehenden Transaktionen angefügt. Mehrere Tausend Transaktionen laufen im Hintergrund, um die Transaktion zu validieren und abzuschliessen. Der CRT beruht auf Ethereum, einer auf der Blockchain basierenden Technologie, die ein Transaktionssystem für sogenannte Smart Contracts anbietet. Das Ethereum-Transaktionssystem ermöglicht komplizierte, vorab definierte Interaktionen zwischen den Nutzern, die mit einem beigefügten Token austauschbar werden und daher die Grundlage für den CRT bilden.

Ethereum wurde 2014 von einer Schweizer Stiftung mit Sitz im Crypto Valley Zug lanciert und fand international schnell grossen Zuspruch. Die Technologie wurde auf der Grundlage des Schweizer Rechts entwickelt und eignet sich perfekt für den CRT.

CROWDLITOKEN – RISIKOMANAGEMENT

Da digitale Anleihen eine neuartige Technologie darstellen, sind sie für die Handelsmärkte noch nicht ausgereift. Zudem wurde CROWDLITOKEN erst vor kurzer Zeit gegründet. CROWDLITOKEN nimmt eine umfassende Risikobewertung vor und trifft konkrete Massnahmen, um die Risiken zu steuern und Informationen offenzulegen, etwa Abschlüsse nach IFRS, verschiedene separate Revisionsberichte, Liegenschafts-bewertungsberichte usw. So können die Anleiheninhaber jederzeit ihr Risiko bestimmen.

Offenlegung der Risiken

Digitale Anleihen sind ein neuartiges und komplexes Finanzinstrument. Sie werden von der CROWDLITOKEN AG emittiert, einer neu gegründeten Gesellschaft, die nur mit Mindestkapital ausgestattet ist und keine finanzielle Erfolgsbilanz besitzt. Die Technologie, die für die Emission eingesetzt wird, ist nicht umfassend getestet und die Märkte für den Handel mit digitalen Anleihen sind, sofern sie überhaupt existieren, sehr jung und nicht ausgereift. Eine Anlage in digitale Anleihen ist nur für erfahrene, finanziell versierte Investoren geeignet, die in der Lage sind, die Risiken sorgfältig abzuwägen. Vor der Zeichnung bzw. dem sonstigen Erwerb digitaler Anleihen müssen die Anleger sicherstellen, dass sie die Struktur und das Risiko der digitalen Anleihen verstehen, und insbesondere die Risikofaktoren, die im Kapitel «Risikofaktoren» im Emissionsprospekt dargelegt sind, berücksichtigen.

30 | 42 WWW.CROWDLITOKEN.COM

Risikomanagement

CROWDLITOKEN ist sich der Risiken im Zusammenhang mit der Durchführung des STO, der Emission und Handhabung der Anleihen sowie der Anwendung der Blockchain-Technologie vollständig bewusst. CROWDLITOKEN trifft daher eine Reihe von Massnahmen zur Minderung dieser Risiken.

Onboarding-Compliance Anwendung von Best Practice, die selbst auf Blockchain-Technologien beruht

Technische Fragen Externer Audit von Smart Contracts Externe Penetrationsaudits Externe Sicherheitsaudits

Finanzielle Stabilität • Die Finanzstruktur ermöglicht den schnellen Aufbau von ausreichendem Eigenkapital. Je nach Rechnungslegung soll die Eigenkapitalkomponente bei Erreichen des Zielvolumens von CHF 100 Millionen höher sein als CHF 15 Millionen und bei jeder weiteren Emission ansteigen.

• CROWDLITOKEN wird überschüssige liquide Mittel primär immer als zusätzliche Rückstellung für unerwartete Probleme oder zur Gewährleistung der Liquidität einbehalten.

• CROWDLITOKEN hat die Option, die Laufzeit zwei Mal um je fünf Jahre zu verlängern, um eine potenzielle Marktkrise zu überstehen.

• Als letzte Möglichkeit, um eine fatale Krise zu überstehen und einen potenziellen Konkurs bzw. eine Zwangsliquidation zu vermeiden, werden mittels automatischer Abschreibung die Schulden restrukturiert und das Schlimmste vermieden.

Immobilien • Ausgezeichnete internationale Immobilienexpertise auf allen Ebenen, einschliesslich lokaler Teams, Geschäftsführung und Verwaltungsrat

• Umfassende Due Diligence und externe Bewertung vor dem Kauf

• Externe Bewertung aller Liegenschaften alle sechs Monate durch PwC

• Administratoren mit Sitz vor Ort • Langfristige Finanzierung

Währung • Barbestände, die in den Währungen der entsprechenden Liegenschaften gehalten werden

• Zeitweilige Absicherungsgeschäfte bei Marktverschiebungen

• Zusatzreserven in der Bilanz zur Risikovorsorge

31 | 42 WWW.CROWDLITOKEN.COM

Sicherstellung von Know-how

Das Team, zu dem auch die Partner und Berater gehören, sollte immer die höchste Expertise in allen entsprechenden Sektoren vereinen, um die Risiken zu steuern und Entwicklungen und Änderungen, die ein Eingreifen erfordern, frühzeitig zu erkennen. Hierzu zählen folgende Bereiche:

• Immobilien und Immobilienfinanzierung • Blockchain-Technologie und Kryptografie • Informationstechnologie • Regulatorische Anforderungen • Recht und Compliance • Finanzstrukturierung und Administration • Marketing und Kommunikation

Teambindung CROWDLITOKEN vereint umfassendes Know-how im Team und der Beratergruppe, denen als Anreiz CRT zugeteilt werden. Die Zuteilungen sind mit Sperrfirsten und Bad-Leaver-Klauseln ausgestaltet.

Corporate Governance • Der Verwaltungsrat ist von der Geschäftsführung durch externe Spezialisten getrennt

• Strenge Einhaltung des Fremdvergleichs-grundsatzes zur Vermeidung von Interessenkonflikten

• Keine Einzelzeichnungsberechtigungen Transparenz • Konsolidierte Abschlüsse nach IFRS

• Einer der Big-4-Wirtschaftsprüfer (Ernst&Young)

Besteuerung Verwaltungsentscheide für alle kritischen Steuerfragen

CROWDLITOKEN – ROADMAP

Eine aktuelle Roadmap folgt in den nächsten Wochen. Weitere Einzelheiten sind der Website von CROWDLITOKEN (www.crowdlitoken.com) zu entnehmen.

32 | 42 WWW.CROWDLITOKEN.COM

CROWDLITOKEN – DAS TEAM

CROWDLITOKEN wird von dem erfahrenen und professionellen Team von CROWDLI, weiteren Immobilien- und Blockchain-Spezialisten sowie einem engmaschigen Netzwerk aus erstklassigen Beratern entwickelt. Das CROWDLITOKEN-Team kombiniert die innovative Denkweise junger Digital Natives mit der langjährigen Erfahrung bewährter Experten. Das Team vereint Fachleute aus den Bereichen Immobilien, Finanzen, Recht, Compliance und Marketing mit innovativen Querdenkern und starken, gut vernetzten Unternehmern.

Governance

Wir sind überzeugt, dass ein qualitativ hochwertiges Management den Schlüssel zum Erfolg bildet, sowohl in konventionellen Märkten als auch im schnell wachsenden Segment der digitalen Assets. CROWDLITOKEN bietet der Öffentlichkeit digitalisierte Anlagen an. Neben der vollständigen Einhaltung aller geltenden gesetzlichen Bestimmungen und Vorschriften verfolgt CROWDLITOKEN die für börsennotierte Gesellschaften üblichen Best-Practice-Grundsätze zu Strukturen und Governance. Hierzu zählen die folgenden Governance-Schlüsselprinzipien:

• Unabhängigkeit: Der Verwaltungsrat arbeitet so unabhängig wie möglich von der Geschäftsführung und besteht aus hochkarätigen Führungskräften, die in der Lage sind, eine hochwertige Unternehmensführung und -aufsicht zu gewährleisten.

• Effiziente Entscheidungsprozesse: Der Verwaltungsrat hat ein Real Estate Committee eingesetzt, dem Mitglieder des Verwaltungsrats und andere externe Führungskräfte mit langjähriger Erfahrung im Immobiliensektor angehören. Das Committee ist für die Umsetzung der Immobilienstrategie und die Due Diligence im Vorfeld der Genehmigung neuer Immobilienwerbe verantwortlich.

• Risikomanagement: Der Verwaltungsrat hat einen Risk Committee eingesetzt, dem Mitglieder des Verwaltungsrats und andere externe Führungskräfte angehören. Das Committee ist für das Management diverser Risikotypen in Verbindung mit dem Angebot von CROWDLITOKEN und dessen sichere Umsetzung zuständig. Darüber hinaus greift der Verwaltungsrat auf Big-4-Assurance zurück, indem er mit extrem renommierten Assurance-Anbietern als Auditoren (Ernst&Young) und Immobilienbewerter (PricewaterhouseCoopers) zusammenarbeitet und andere angesehene Unternehmen mit der technischen Assurance beauftragt.

• Compliance: CROWDLITOKEN ist vollständig konform mit allen geltenden Gesetzen und Vorschriften und hat daher einen sehr wirksamen Onboarding-Mechanismus eingerichtet, der Best-Practice-Grundsätzen zu AML-/KYC-/PEP-Standards und gemäss nationalem Recht geltenden Beschränkungen des Angebots an Anleger folgt.

• Kompetenz: Die Qualität des Managements wird häufig bewertet, und alle Anreize sind leistungsbezogen ausgestaltet.

33 | 42 WWW.CROWDLITOKEN.COM

Team

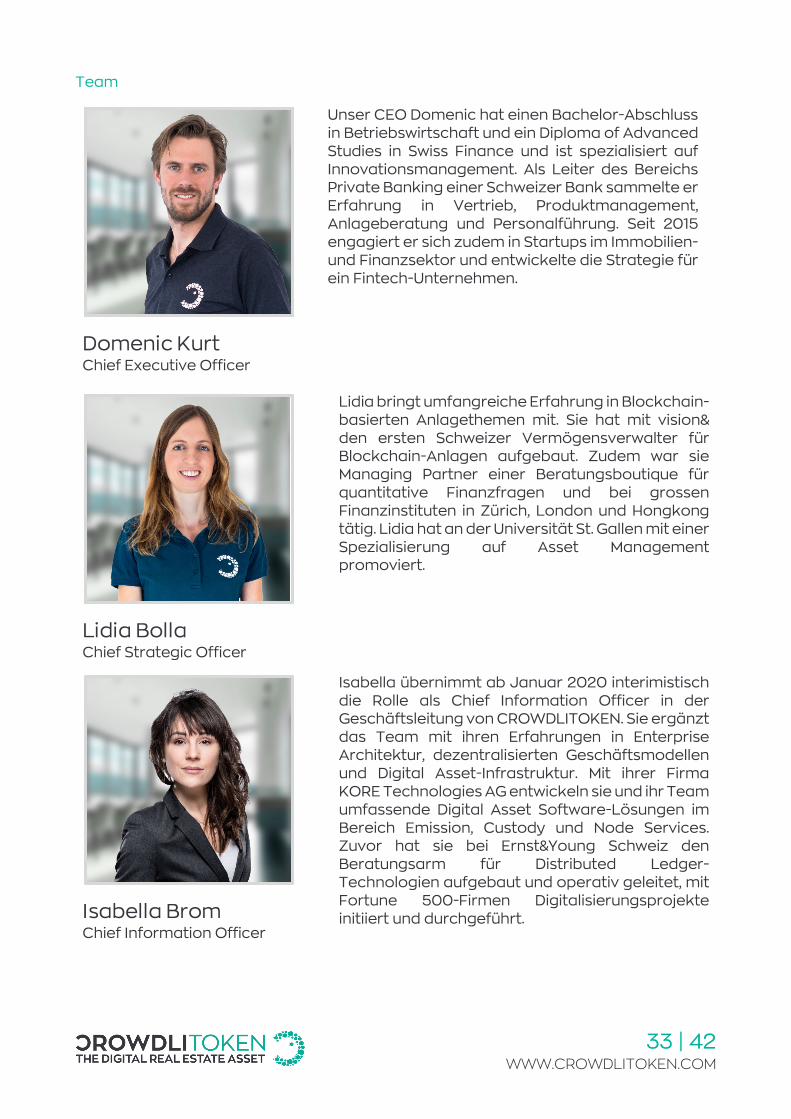

Domenic Kurt Chief Executive Officer

Unser CEO Domenic hat einen Bachelor-Abschluss in Betriebswirtschaft und ein Diploma of Advanced Studies in Swiss Finance und ist spezialisiert auf Innovationsmanagement. Als Leiter des Bereichs Private Banking einer Schweizer Bank sammelte er Erfahrung in Vertrieb, Produktmanagement, Anlageberatung und Personalführung. Seit 2015 engagiert er sich zudem in Startups im Immobilien- und Finanzsektor und entwickelte die Strategie für ein Fintech-Unternehmen.

Lidia Bolla Chief Strategic Officer

Lidia bringt umfangreiche Erfahrung in Blockchain-basierten Anlagethemen mit. Sie hat mit vision& den ersten Schweizer Vermögensverwalter für Blockchain-Anlagen aufgebaut. Zudem war sie Managing Partner einer Beratungsboutique für quantitative Finanzfragen und bei grossen Finanzinstituten in Zürich, London und Hongkong tätig. Lidia hat an der Universität St. Gallen mit einer Spezialisierung auf Asset Management promoviert.

Isabella Brom Chief Information Officer

Isabella übernimmt ab Januar 2020 interimistisch die Rolle als Chief Information Officer in der Geschäftsleitung von CROWDLITOKEN. Sie ergänzt das Team mit ihren Erfahrungen in Enterprise Architektur, dezentralisierten Geschäftsmodellen und Digital Asset-Infrastruktur. Mit ihrer Firma KORE Technologies AG entwickeln sie und ihr Team umfassende Digital Asset Software-Lösungen im Bereich Emission, Custody und Node Services. Zuvor hat sie bei Ernst&Young Schweiz den Beratungsarm für Distributed Ledger-Technologien aufgebaut und operativ geleitet, mit Fortune 500-Firmen Digitalisierungsprojekte initiiert und durchgeführt.

34 | 42 WWW.CROWDLITOKEN.COM

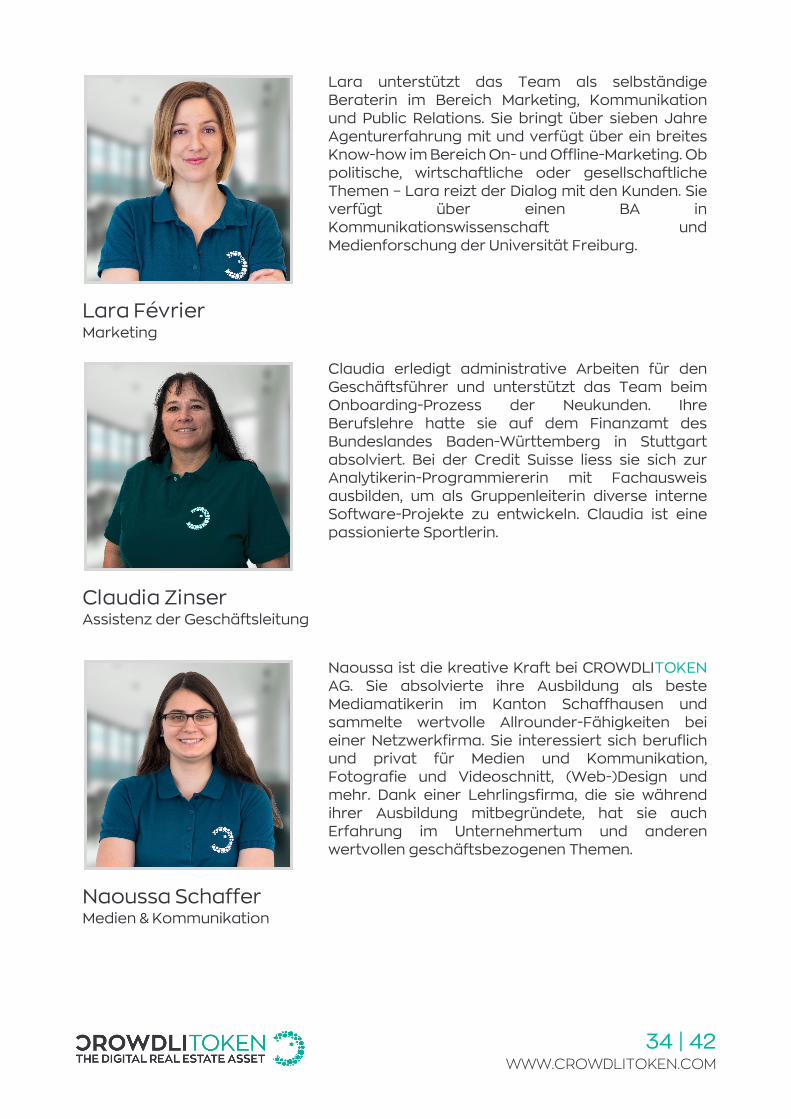

Lara Février Marketing

Lara unterstützt das Team als selbständige Beraterin im Bereich Marketing, Kommunikation und Public Relations. Sie bringt über sieben Jahre Agenturerfahrung mit und verfügt über ein breites Know-how im Bereich On- und Offline-Marketing. Ob politische, wirtschaftliche oder gesellschaftliche Themen – Lara reizt der Dialog mit den Kunden. Sie verfügt über einen BA in Kommunikationswissenschaft und Medienforschung der Universität Freiburg.

Claudia Zinser Assistenz der Geschäftsleitung

Claudia erledigt administrative Arbeiten für den Geschäftsführer und unterstützt das Team beim Onboarding-Prozess der Neukunden. Ihre Berufslehre hatte sie auf dem Finanzamt des Bundeslandes Baden-Württemberg in Stuttgart absolviert. Bei der Credit Suisse liess sie sich zur Analytikerin-Programmiererin mit Fachausweis ausbilden, um als Gruppenleiterin diverse interne Software-Projekte zu entwickeln. Claudia ist eine passionierte Sportlerin.

Naoussa Schaffer Medien & Kommunikation

Naoussa ist die kreative Kraft bei CROWDLITOKEN AG. Sie absolvierte ihre Ausbildung als beste Mediamatikerin im Kanton Schaffhausen und sammelte wertvolle Allrounder-Fähigkeiten bei einer Netzwerkfirma. Sie interessiert sich beruflich und privat für Medien und Kommunikation, Fotografie und Videoschnitt, (Web-)Design und mehr. Dank einer Lehrlingsfirma, die sie während ihrer Ausbildung mitbegründete, hat sie auch Erfahrung im Unternehmertum und anderen wertvollen geschäftsbezogenen Themen.

35 | 42 WWW.CROWDLITOKEN.COM

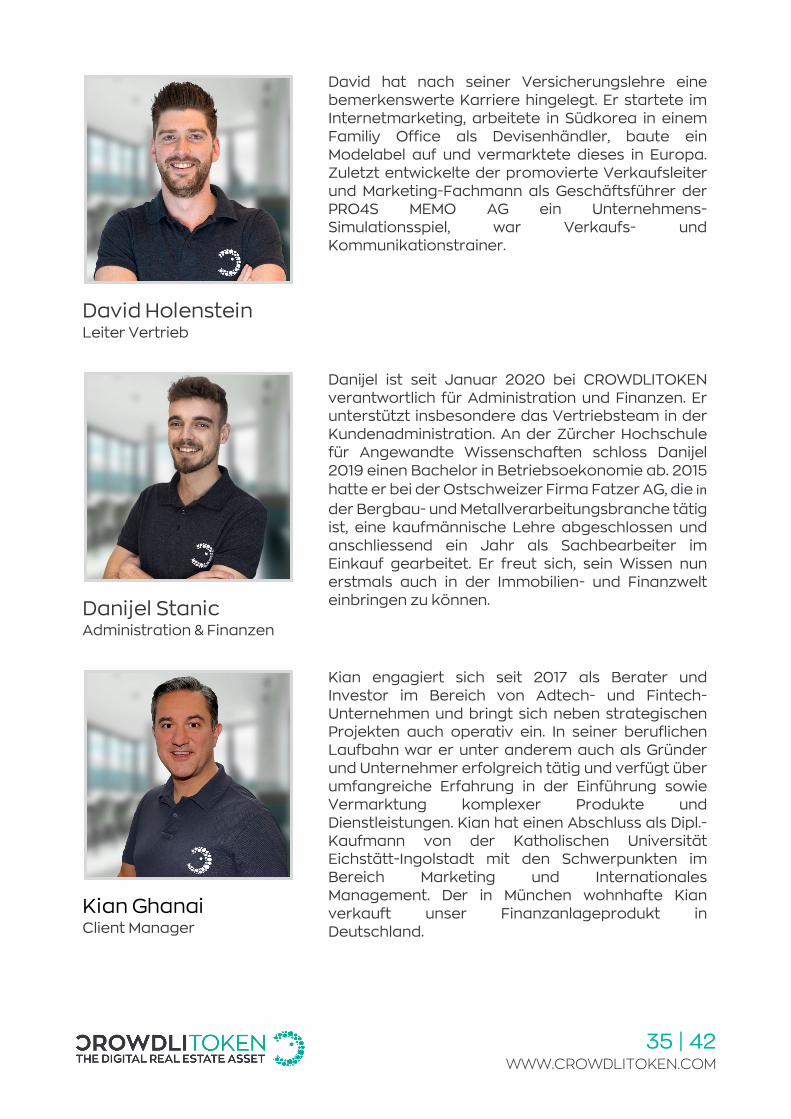

David Holenstein Leiter Vertrieb

David hat nach seiner Versicherungslehre eine bemerkenswerte Karriere hingelegt. Er startete im Internetmarketing, arbeitete in Südkorea in einem Familiy Office als Devisenhändler, baute ein Modelabel auf und vermarktete dieses in Europa. Zuletzt entwickelte der promovierte Verkaufsleiter und Marketing-Fachmann als Geschäftsführer der PRO4S MEMO AG ein Unternehmens-Simulationsspiel, war Verkaufs- und Kommunikationstrainer.

Danijel Stanic Administration & Finanzen

Danijel ist seit Januar 2020 bei CROWDLITOKEN verantwortlich für Administration und Finanzen. Er unterstützt insbesondere das Vertriebsteam in der Kundenadministration. An der Zürcher Hochschule für Angewandte Wissenschaften schloss Danijel 2019 einen Bachelor in Betriebsoekonomie ab. 2015 hatte er bei der Ostschweizer Firma Fatzer AG, die in der Bergbau- und Metallverarbeitungsbranche tätig ist, eine kaufmännische Lehre abgeschlossen und anschliessend ein Jahr als Sachbearbeiter im Einkauf gearbeitet. Er freut sich, sein Wissen nun erstmals auch in der Immobilien- und Finanzwelt einbringen zu können.

Kian Ghanai Client Manager

Kian engagiert sich seit 2017 als Berater und Investor im Bereich von Adtech- und Fintech-Unternehmen und bringt sich neben strategischen Projekten auch operativ ein. In seiner beruflichen Laufbahn war er unter anderem auch als Gründer und Unternehmer erfolgreich tätig und verfügt über umfangreiche Erfahrung in der Einführung sowie Vermarktung komplexer Produkte und Dienstleistungen. Kian hat einen Abschluss als Dipl.-Kaufmann von der Katholischen Universität Eichstätt-Ingolstadt mit den Schwerpunkten im Bereich Marketing und Internationales Management. Der in München wohnhafte Kian verkauft unser Finanzanlageprodukt in Deutschland.

36 | 42 WWW.CROWDLITOKEN.COM

Verwaltungsrat

Martin Züger Verwaltungsratspräsident

Martin hat einen Masterabschluss in Architektur und sammelte erste Erfahrungen bei renommierten Architekturbüros, bevor er in der Schweiz sein eigenes Architekturbüro gründete und Mitinhaber einer Immobilien-Investmentgesellschaft sowie einer Generalunternehmung im Immobilien-Bereich wurde. Mit 35 Jahren Erfahrung verfügt Martin über umfangreiches Know-how, das er nun CROWDLITOKEN AG zur Verfügung stellt.

Dr. Renato Fassbind Verwaltungsrat

Renato ist seit Oktober 2019 Mitglied des Verwaltungsrats der CROWDLITOKEN AG. Er kennt die Finanzbranche und das Immobilien-Business aus langjähriger operativer Tätigkeit. Er war Finanzchef bei der ABB Schweiz (1990-2002) und der Credit Suisse (2004-2010) sowie CEO der Diethelm Keller Holding (2002-2004). Seit 2010 ist Renato unabhängier Berater und besetzt unter anderem Verwaltungsratsmandate bei SwissRe, Nestlé oder Kühne+Nagel International. Er verfügt über ein erstklassiges internationales Beziehungsnetz in mehreren Branchen.

Dr. Hans Kuhn Verwaltungsrat

Hans ist Rechtsanwalt, spezialisiert auf Bank- und Finanzmarktrecht einschliesslich Fintech- und Blockchain-Recht. Er ist Mitglied von Arbeitsgruppen zur Blockchain-Gesetzgebung in Liechtenstein und der Schweiz, arbeitet in Expertengruppen zu Finanzmarkthemen mit, ist Mitgründer und Verwaltungsrat von Startups im Finanzbereich. Vor dem Wechsel in die Anwaltschaft war er über 13 Jahre Chefjurist der Schweizerischen Nationalbank.

37 | 42 WWW.CROWDLITOKEN.COM

Toni Caradonna Verwaltungsrat / CTO