Embed Size (px)

Citation preview

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 2

Zeit und Ort: • siehe UniGrazOnline!!

Kontakt: • https://homepage.uni-graz.at/de/christian.klamler/ • Sprechstunden: Mon. 13.30 – 15.00 Uhr

(Institut für Finanzwissenschaft, E4) • E-Mail: [email protected]

Beurteilung: • 3 Tests • Mitarbeit • mehr als 50 Punkte für positive Beurteilung notwendig

320.120 VU Makroökonomie (C. Klamler)

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 3

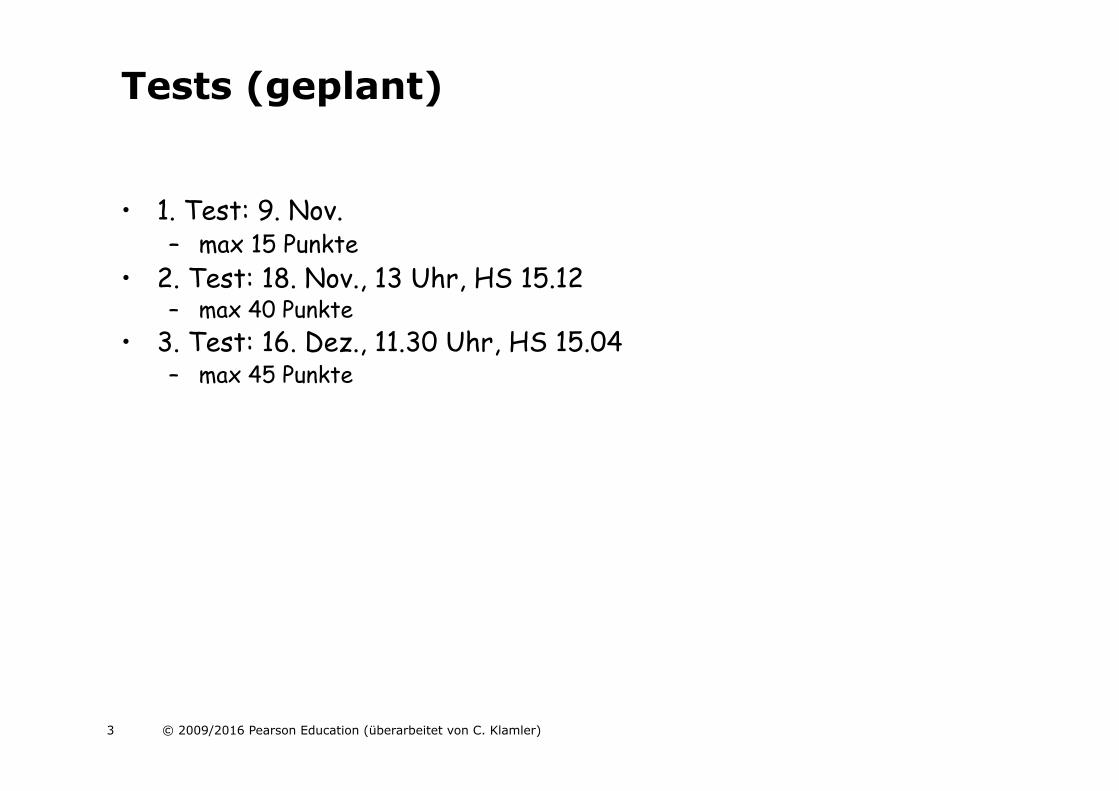

• 1. Test: 9. Nov.

– max 15 Punkte • 2. Test: 18. Nov., 13 Uhr, HS 15.12

– max 40 Punkte • 3. Test: 16. Dez., 11.30 Uhr, HS 15.04

– max 45 Punkte

Tests (geplant)

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 4

• Blanchard O. and G. Illing: Makroökonomie, Pearson Studium, 5. oder höhere Auflage.

• Online-Ressourcen wie MC-Tests, Daten, etc. finden Sie auf der Pearson webpage.

• Das Lehrbuch ist in der Bibliothek verfügbar.

Literatur

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 5

• EINLEITUNG – Eine Reise um die Welt (Kapitel 1) – Eine Reise durch das buch (Kapitel 2)

• DIE KURZE FRIST – Der Gütermarkt (Kapitel 3) – Geld- und Finanzmärkte (Kapitel 4) – Das IS-LM Modell (Kapitel 5)

• DIE MITTLERE FRIST – Der Arbeitsmarkt (Kapitel 6) – Das AS-AD Modell (Kapitel 7) – Die Phillips-Kurve (Kapitel 8)

• WEITERE THEMEN (falls zeitlich möglich) – Liquiditätsfalle (Kapitel 22) – Makroökonomische Analyse von Finanzkrisen (Kapitel 23)

Themen

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 6

! Statistik Austria " http://www.statistik.at

! OECD • http://www.oecd.org

! IMF World Economic Outlook " http://www.imf.org/external/ns/cs.aspx?id=29

! ECB – Monthly Bulletin " http://www.ecb.europa.eu/home/html/index.en.html

! NYT – Paul Krugman blog " http://krugman.blogs.nytimes.com

Interessante Links

EINE REISE UM DIE WELT

Kapitel 1

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 8

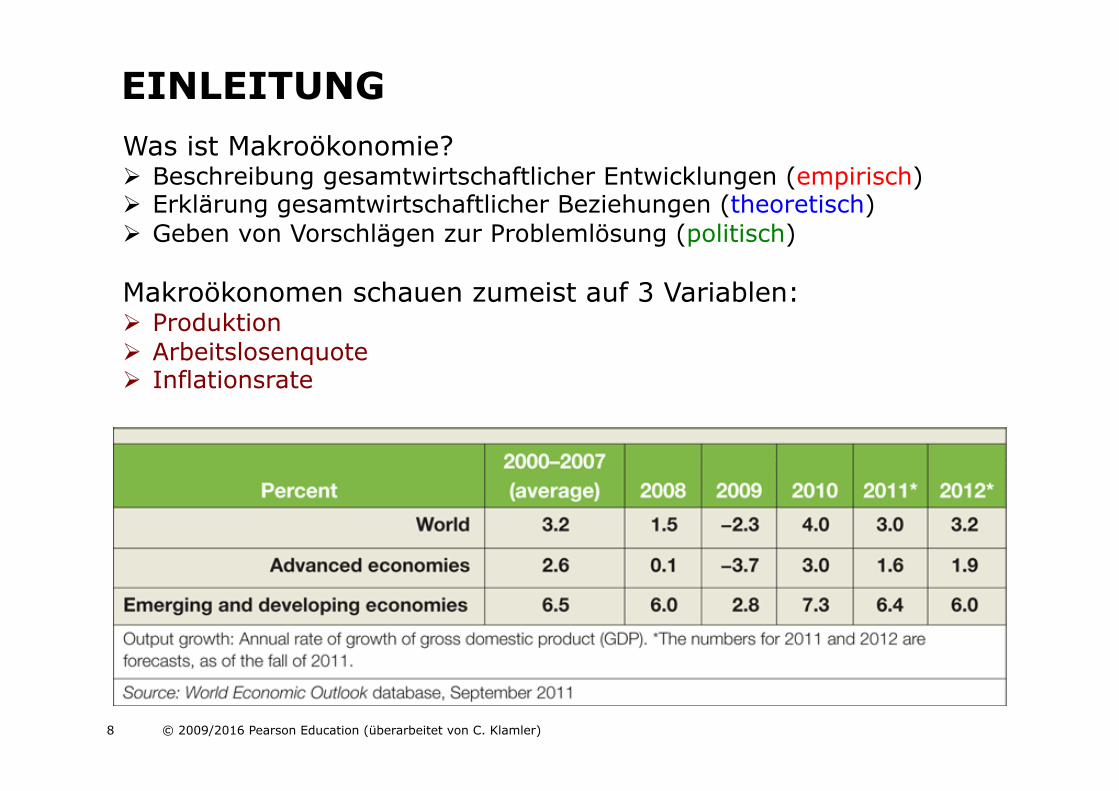

EINLEITUNG Was ist Makroökonomie? ! Beschreibung gesamtwirtschaftlicher Entwicklungen (empirisch) ! Erklärung gesamtwirtschaftlicher Beziehungen (theoretisch) ! Geben von Vorschlägen zur Problemlösung (politisch) Makroökonomen schauen zumeist auf 3 Variablen: ! Produktion ! Arbeitslosenquote ! Inflationsrate

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 9

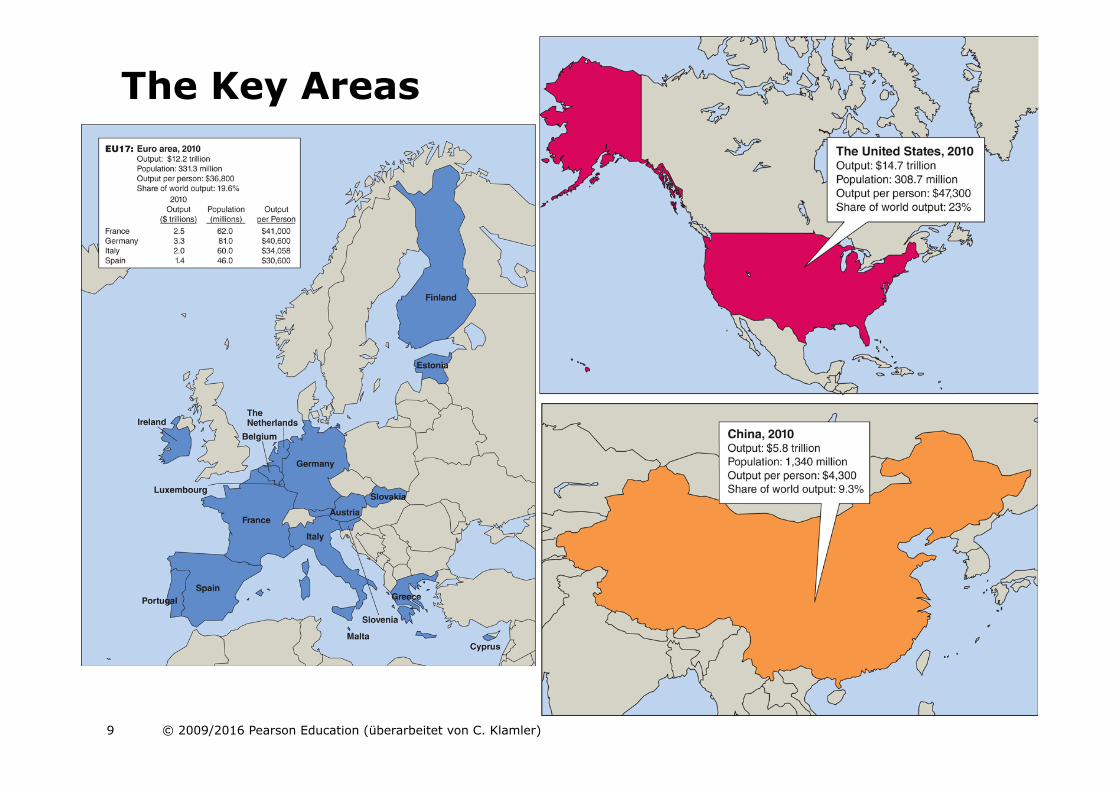

The Key Areas

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 10

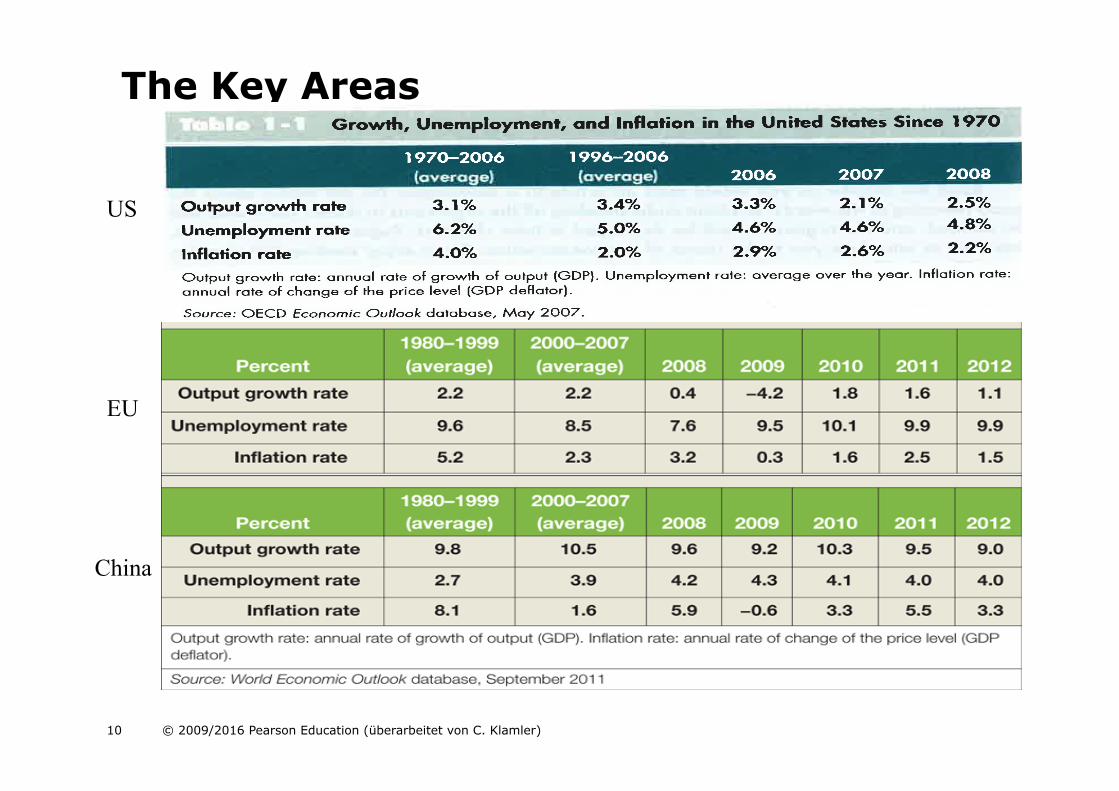

The Key Areas

US

EU

China

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 11

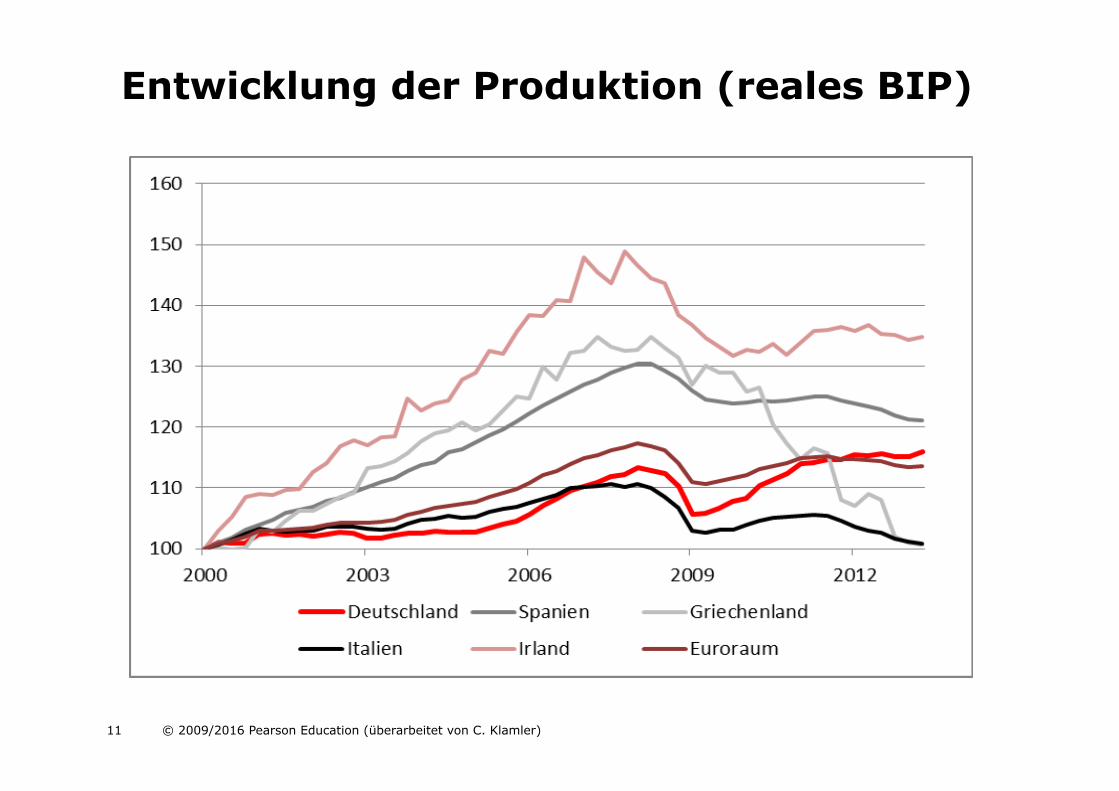

Entwicklung der Produktion (reales BIP)

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 12

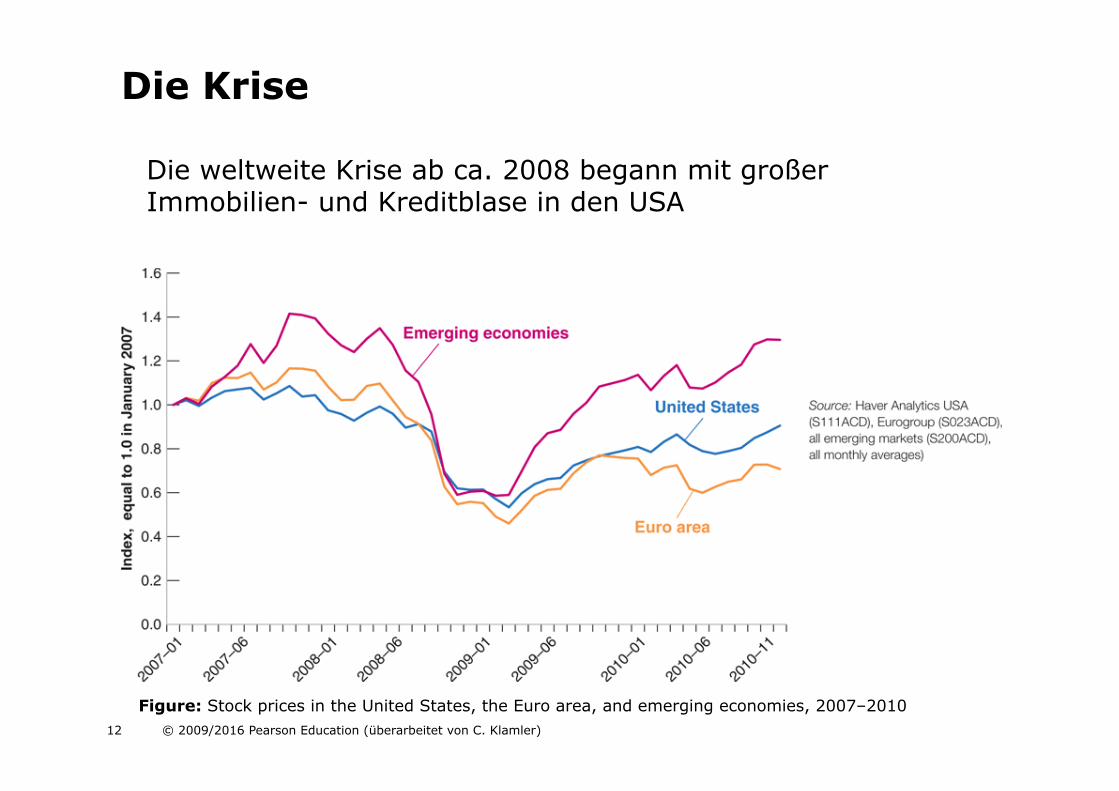

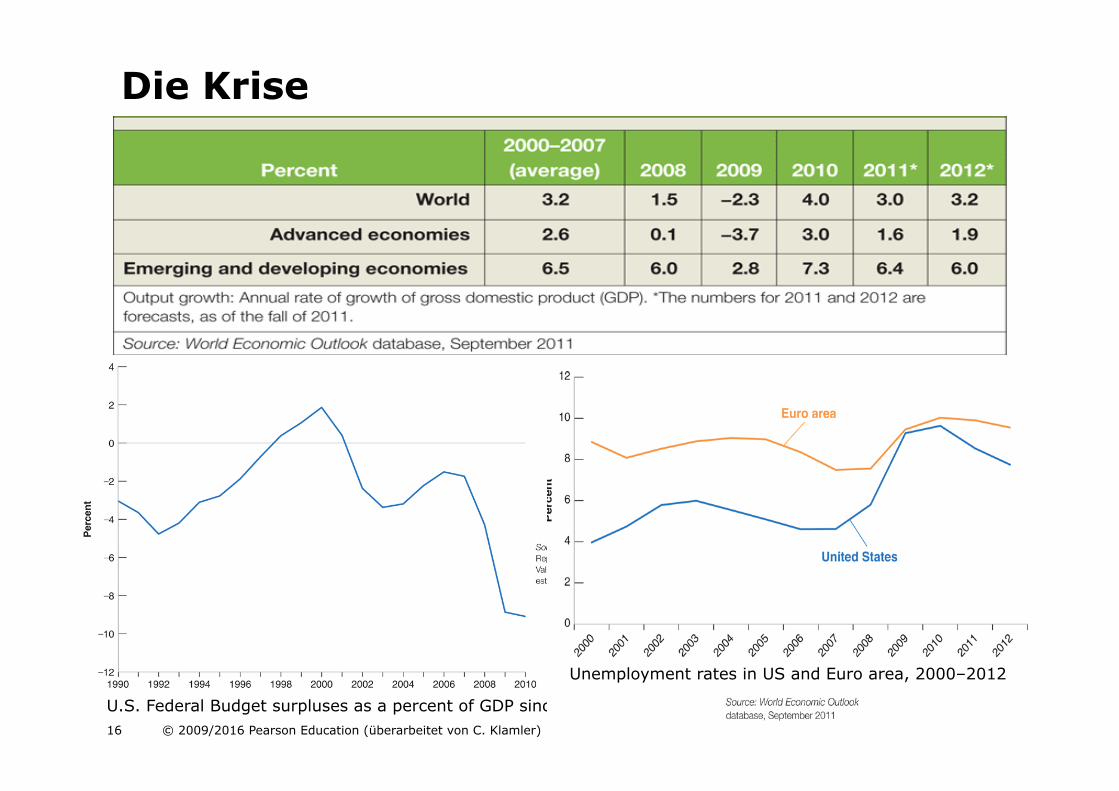

Die Krise

Figure: Stock prices in the United States, the Euro area, and emerging economies, 2007–2010

Die weltweite Krise ab ca. 2008 begann mit großer Immobilien- und Kreditblase in den USA

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 13

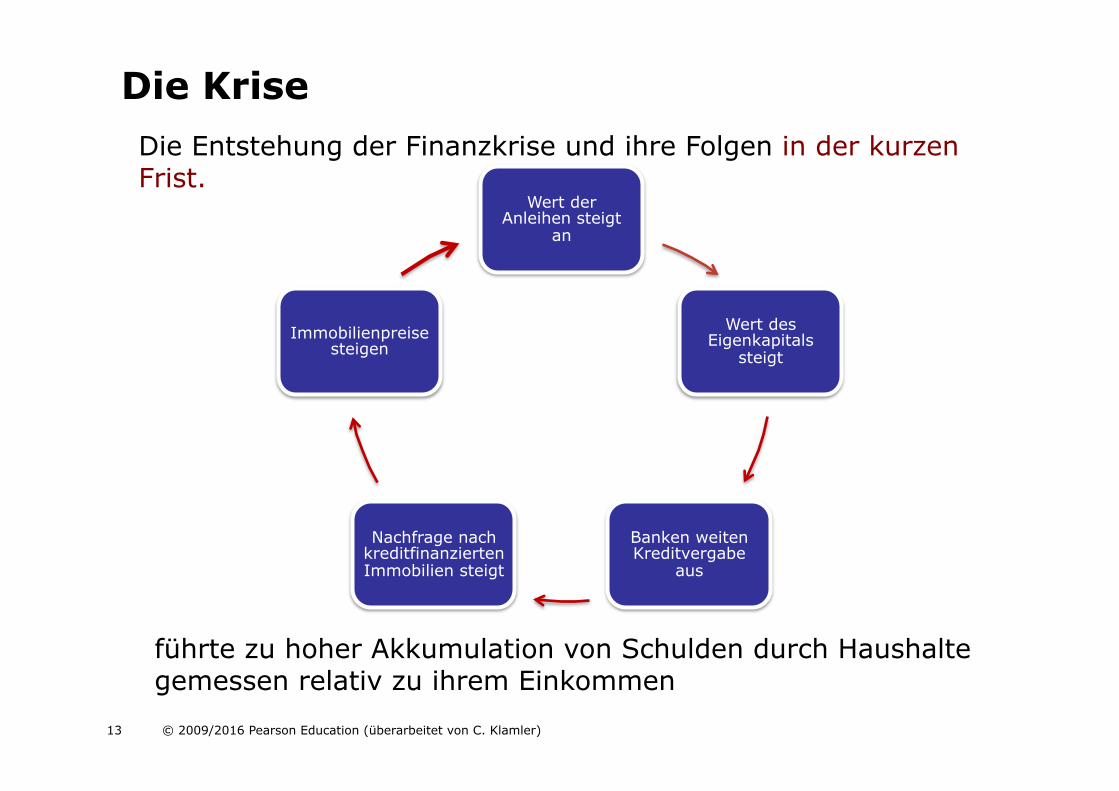

Die Krise

Wert der Anleihen steigt

an

Wert des Eigenkapitals

steigt

Banken weiten Kreditvergabe

aus

Nachfrage nach kreditfinanzierten Immobilien steigt

Immobilienpreise steigen

Die Entstehung der Finanzkrise und ihre Folgen in der kurzen Frist.

führte zu hoher Akkumulation von Schulden durch Haushalte gemessen relativ zu ihrem Einkommen

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 14

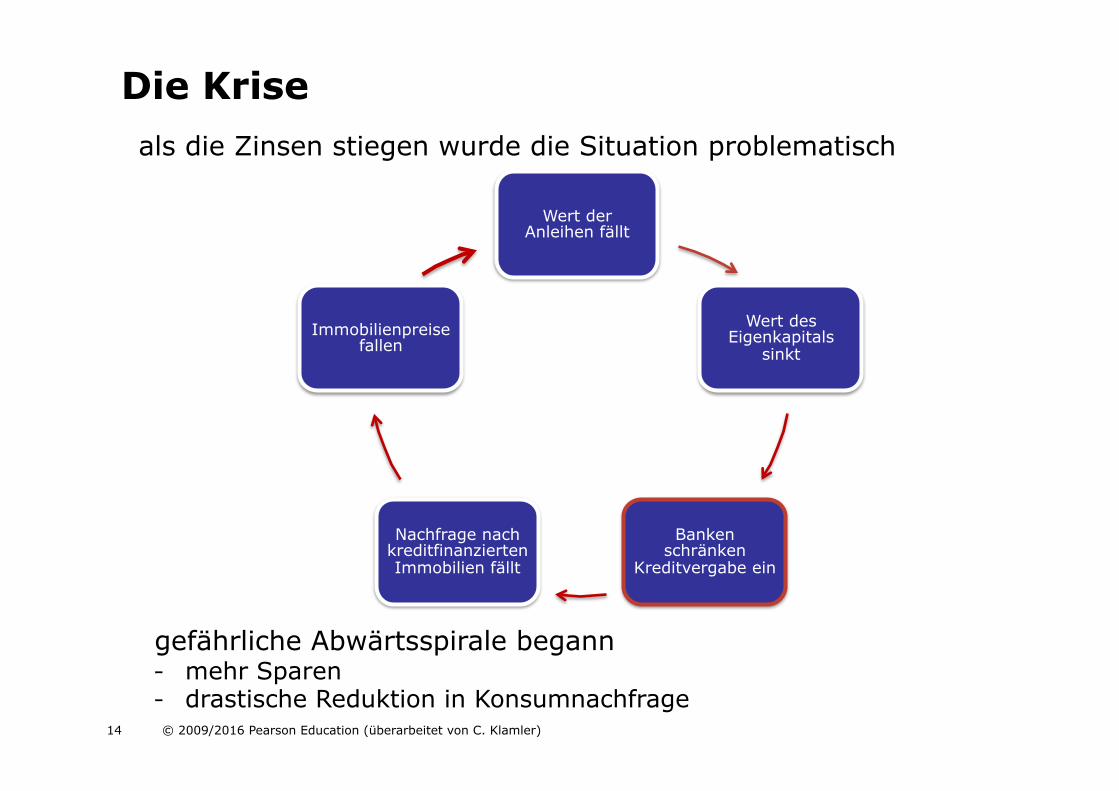

Die Krise als die Zinsen stiegen wurde die Situation problematisch

gefährliche Abwärtsspirale begann - mehr Sparen - drastische Reduktion in Konsumnachfrage

Wert der Anleihen fällt

Wert des Eigenkapitals

sinkt

Banken schränken

Kreditvergabe ein

Nachfrage nach kreditfinanzierten Immobilien fällt

Immobilienpreise fallen

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 15

Die Krise

Konsequenzen # Unternehmen pessimistischer # Einbruch der Investitionsnachfrage # Starker Rückgang in Produktion und Beschäftigung # Zahlungsausfälle # Finanzintermediäre in großen Schwierigkeiten

zuerst nur einzelne Sektoren # über Multiplikatoren Schock für die ganze US-Wirtschaft von US zu anderen Ländern via # Handelsströme (Reduktion von Importen) # Kapitalströme (Einschränkung der Kreditvergabe)

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 16

Die Krise

U.S. Federal Budget surpluses as a percent of GDP since 1990

Unemployment rates in US and Euro area, 2000–2012

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 17

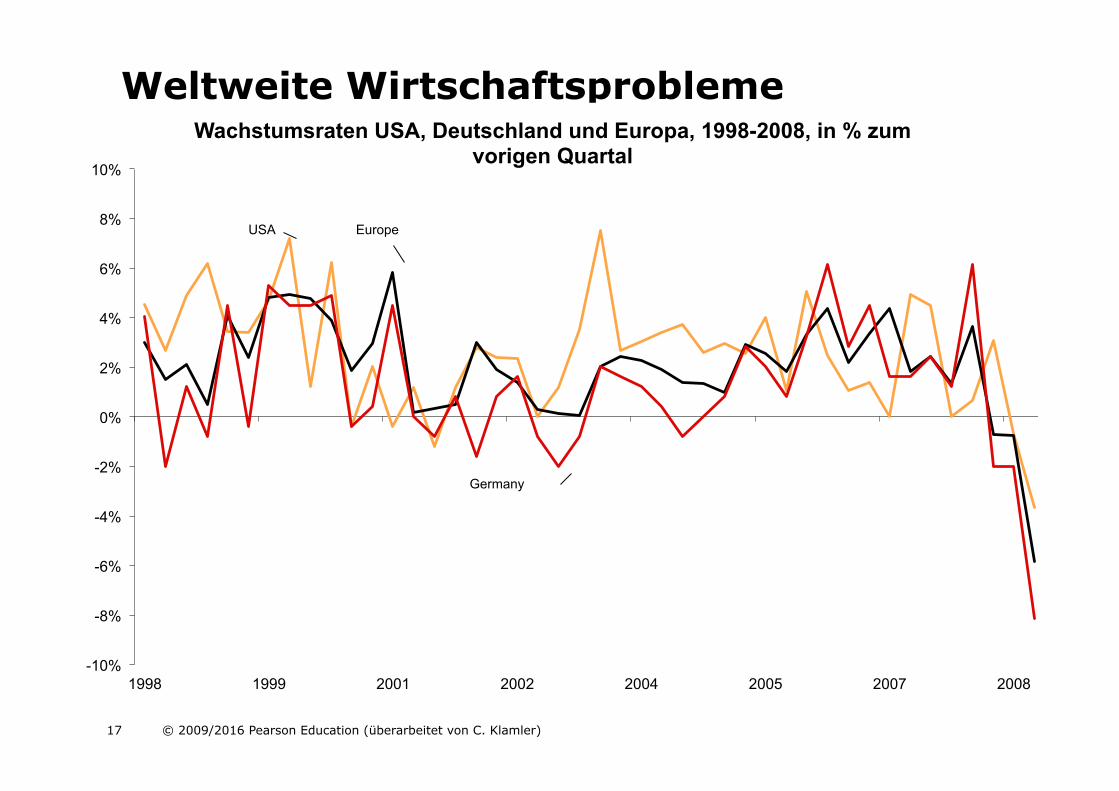

Weltweite Wirtschaftsprobleme

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

1998 1999 2001 2002 2004 2005 2007 2008

Wachstumsraten USA, Deutschland und Europa, 1998-2008, in % zum vorigen Quartal

USA

Germany

Europe

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 18

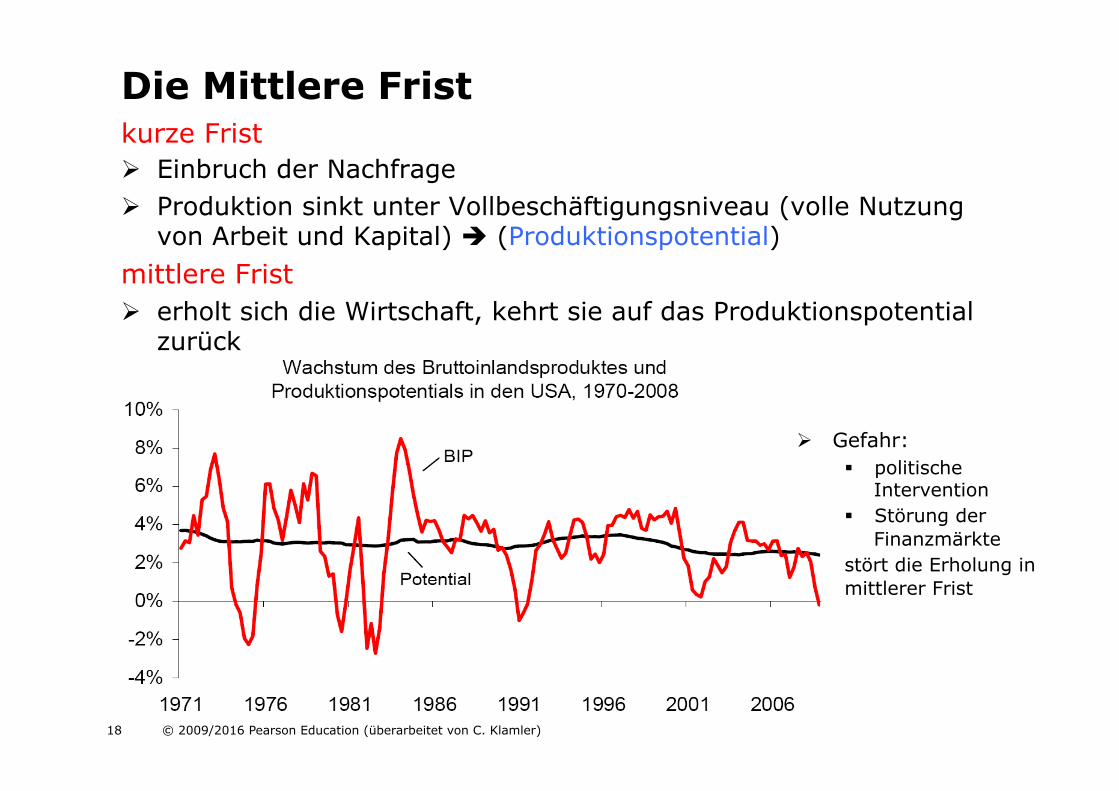

Die Mittlere Frist kurze Frist ! Einbruch der Nachfrage ! Produktion sinkt unter Vollbeschäftigungsniveau (volle Nutzung

von Arbeit und Kapital) $ (Produktionspotential) mittlere Frist ! erholt sich die Wirtschaft, kehrt sie auf das Produktionspotential

zurück

! Gefahr: " politische

Intervention " Störung der

Finanzmärkte stört die Erholung in mittlerer Frist

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 19

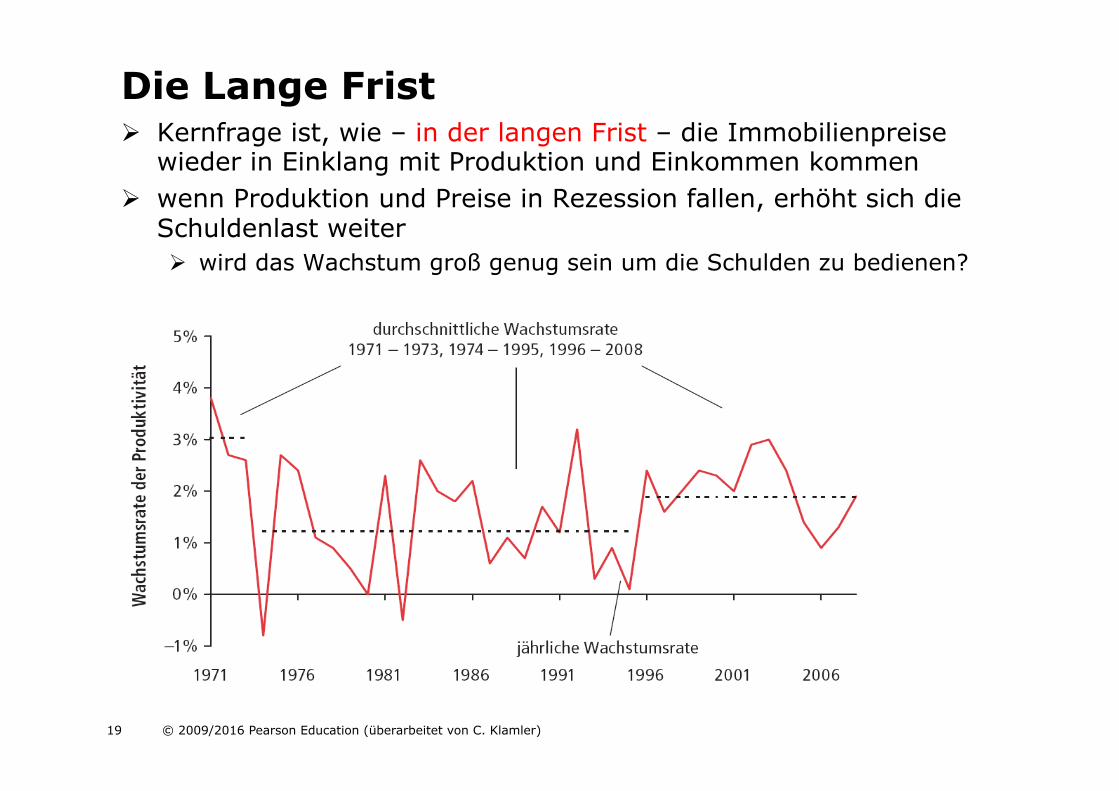

Die Lange Frist ! Kernfrage ist, wie – in der langen Frist – die Immobilienpreise

wieder in Einklang mit Produktion und Einkommen kommen ! wenn Produktion und Preise in Rezession fallen, erhöht sich die

Schuldenlast weiter ! wird das Wachstum groß genug sein um die Schulden zu bedienen?

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 20

Herausforderungen für die Wirtschaftspolitik

! aktive (expansive) Wirtschaftspolitik gegen massiven Einbruch der NF

! ohne kurzfristige wirtschaftspolitische Stabilisierungsmaßnahmen fatale langfristige Schäden möglich

! normalerweise passt sich Wirtschaft auf mittlere Frist wieder an Nachfrageänderungen an " Prozess kann lange dauern " kurzfristige Stabilisierungsmaßnahmen notwendig

! Herausforderung das Finanzsystem zu stabilisieren und die NF durch Geld- und Fiskalpolitik zu stimulieren

! anderer wichtiger Aspekt ist die Reform des Finanzsektors

" Staatengarantie für Banken " Euro Rettungsfonds

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 21

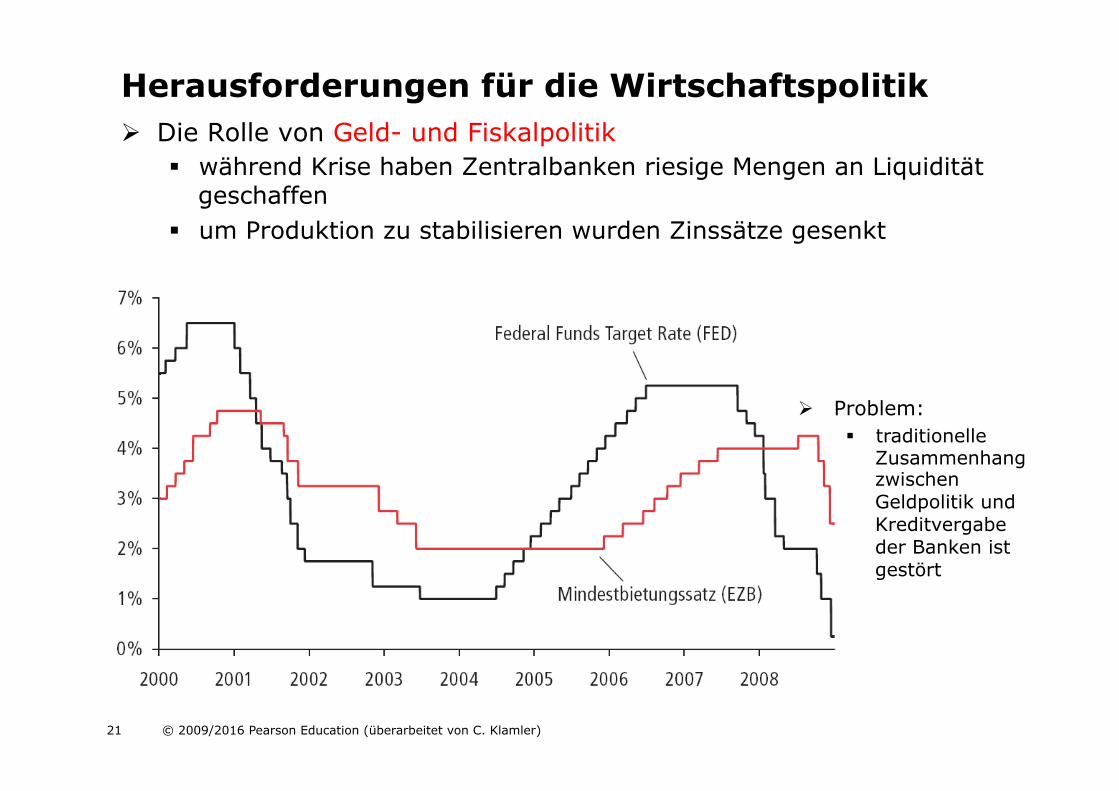

Herausforderungen für die Wirtschaftspolitik ! Die Rolle von Geld- und Fiskalpolitik

" während Krise haben Zentralbanken riesige Mengen an Liquidität geschaffen

" um Produktion zu stabilisieren wurden Zinssätze gesenkt

! Problem: " traditionelle

Zusammenhang zwischen Geldpolitik und Kreditvergabe der Banken ist gestört

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 22

Herausforderungen für die Wirtschaftspolitik Zwei große Themen bestimmen die Tagesordnung

europäischer Wirtschaftswissenschaftler und Politiker: !

1. Welche makroökonomischen Auswirkungen ergeben sich aus dem einheitlichen Währungsraum? Und wie sollte Wirtschaftspolitik unter diesen Rahmenbedingungen gestaltet werden?

2. Welche wirtschaftspolitischen Maßnahmen sind erforderlich, um den anhaltenden Anstieg der Arbeitslosenquote im Euroraum zu begrenzen?

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 23

Herausforderungen für die Wirtschaftspolitik Konsequenzen einer einheitlichen Währung im Euroraum?

• Vorteile: • Keine Unsicherheit durch Wechselkursschwankungen • Breiter, liquider Kapitalmarkt, der Finanzinvestitionen im

Euroraum attraktiv macht.

• Nachteile: • Keine nationale Geldpolitik mehr möglich: Die EZB legt einen

für alle am Euro beteiligten Länder einheitlichen Zinssatz fest.

• Statt Geldpolitik antizyklische Fiskalpolitik der einzelnen Staaten? Regeln des Stabilitäts- und Wachstumspakts könnten jedoch eine wirksame antizyklische Fiskalpolitik verhindern.

Eine Reise durch das Buch

Kapitel 2

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 25

Die Volkswirtschaftliche Gesamtrechnung (VGR) ist das Buchführungssystem des Staates. Unterschiedliche Konzepte: % Wachstum: Bruttoinlandsprodukt (BIP), BNP, etc. % Inflationsraten: Verbraucherpreisindex (VPI), BIP-Deflator % Zinssätze: kurzfristige vs. langfristige Zinssätze % Wechselkurse: Marktkurse vs. Kaufkraftparität Welche Konzepte sollen wir verwenden? Hängt von der Frage ab, die wir beantworten wollen.

Messen ökonomischer Aktivität

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 26

Das Bruttoinlandsprodukt (BIP) ist ein Maß für die gesamtwirtschaftliche Produktion in einem bestimmten Zeitraum. Es gibt drei Wege zur Bestimmung des BIP: 1. Entstehungsseite: BIP als Summe aller Mehrwerte bzw. die

gesamte Wertschöpfung (in einem bestimmten Zeitraum) aller Waren und Dienstleistungen für den Endverbrauch

2. Verteilungsseite: BIP als Summe aller in einem bestimmten Zeitraum erzielten Einkommen

3. Verwendungsseite: BIP als Wert aller Ausgaben (gesamtwirtschaftliche Nachfrage) in einem bestimmten Zeitraum

Produktion

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 27

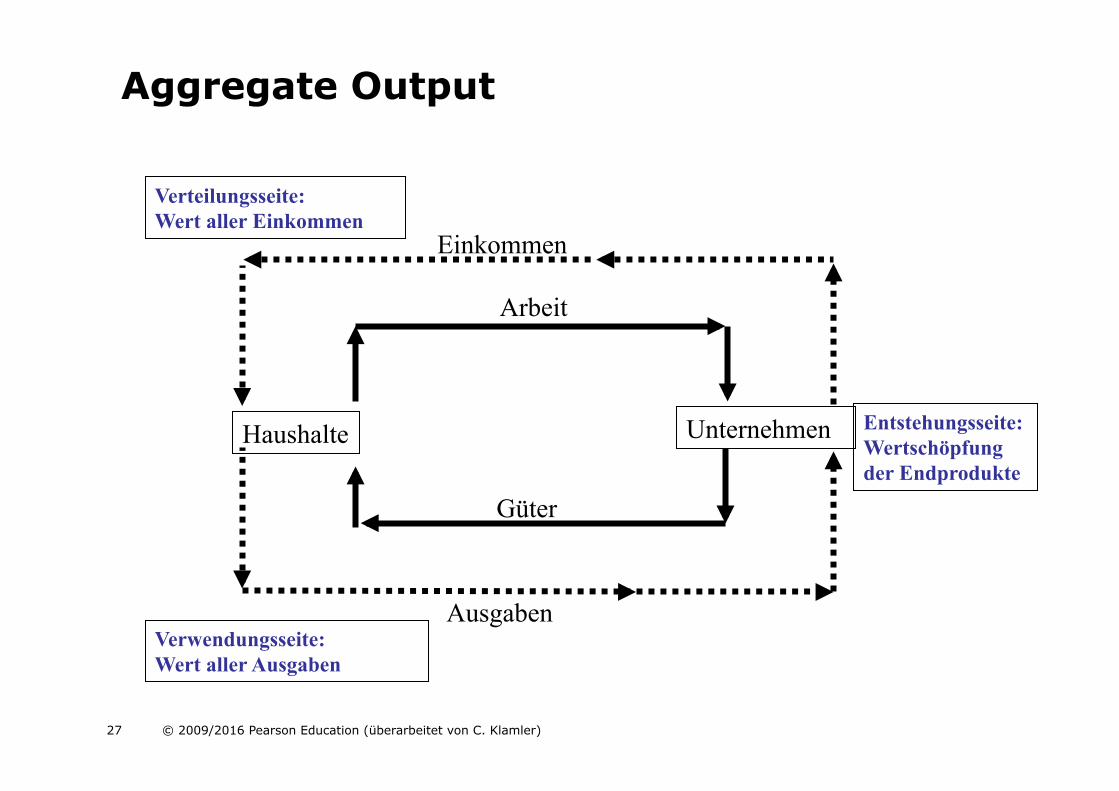

Aggregate Output

Entstehungsseite: Wertschöpfung der Endprodukte

Unternehmen

Einkommen

Arbeit

Güter

Ausgaben

Verteilungsseite: Wert aller Einkommen

Verwendungsseite: Wert aller Ausgaben

Haushalte

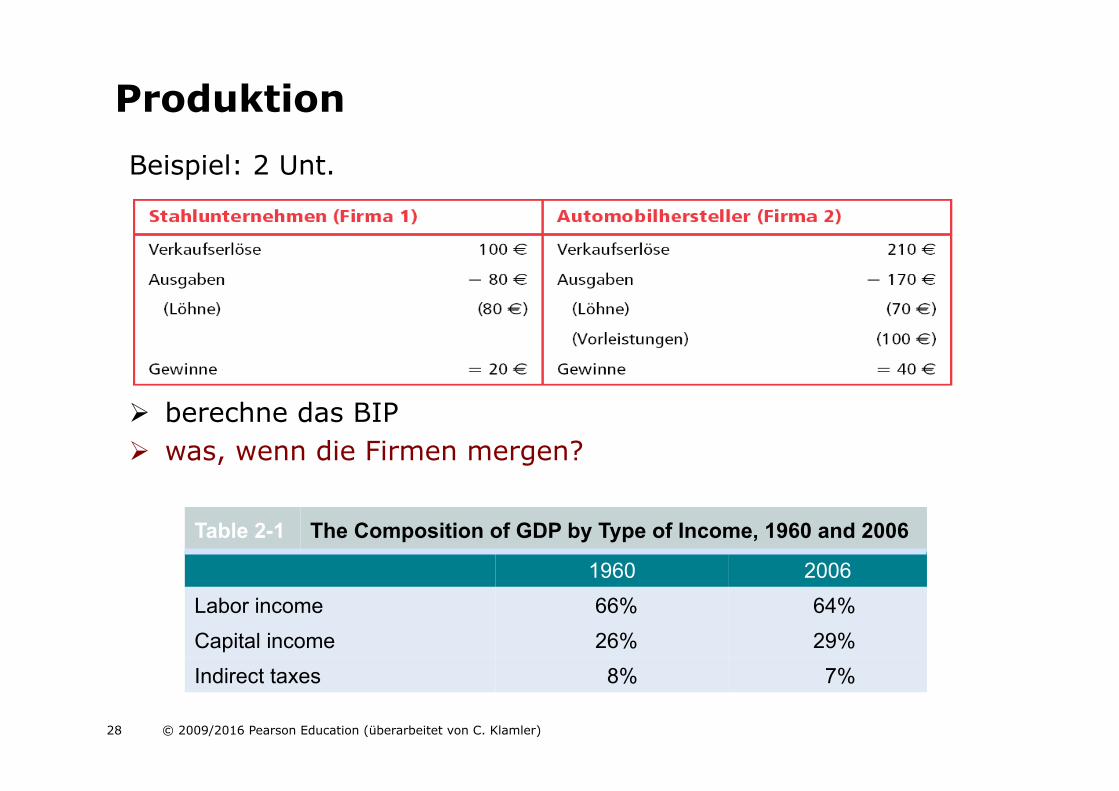

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 28

Beispiel: 2 Unt.

Produktion

! berechne das BIP ! was, wenn die Firmen mergen?

Table 2-1 The Composition of GDP by Type of Income, 1960 and 2006

1960 2006 Labor income 66% 64% Capital income 26% 29% Indirect taxes 8% 7%

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 29

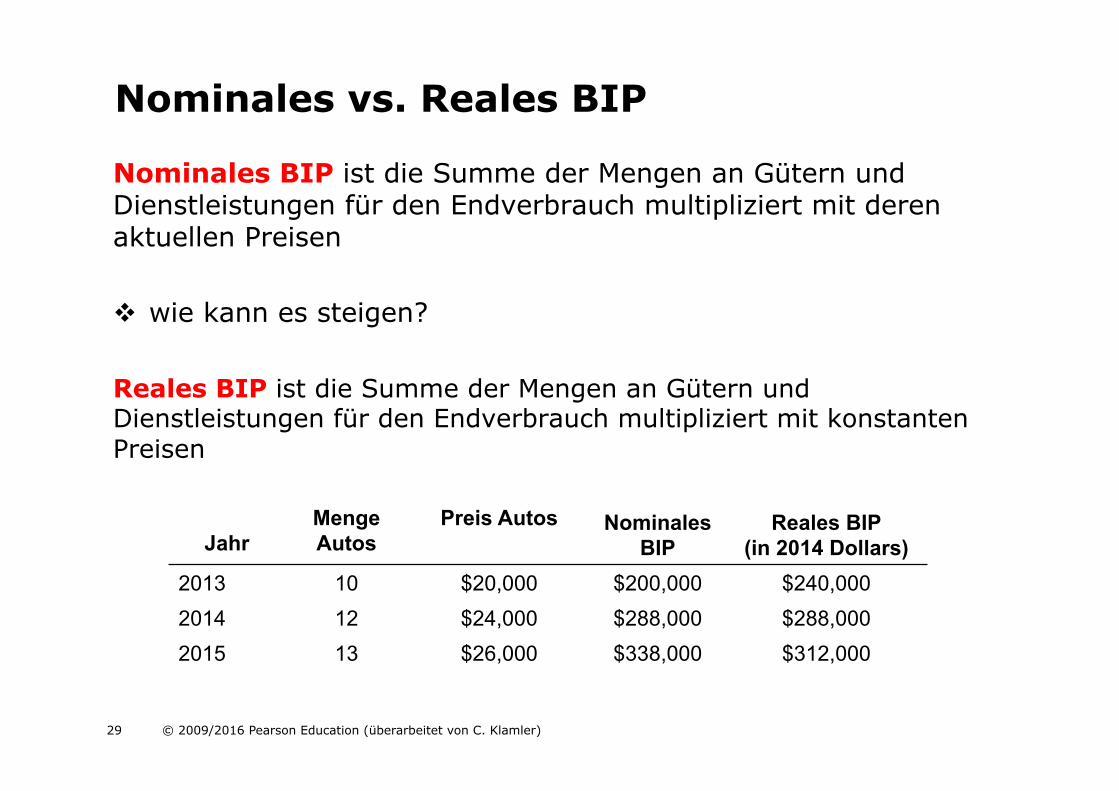

Nominales BIP ist die Summe der Mengen an Gütern und Dienstleistungen für den Endverbrauch multipliziert mit deren aktuellen Preisen % wie kann es steigen? Reales BIP ist die Summe der Mengen an Gütern und Dienstleistungen für den Endverbrauch multipliziert mit konstanten Preisen

Nominales vs. Reales BIP

Jahr

Menge Autos

Preis Autos NominalesBIP

Reales BIP (in 2014 Dollars)

2013 10 $20,000 $200,000 $240,000 2014 12 $24,000 $288,000 $288,000 2015 13 $26,000 $338,000 $312,000

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 30

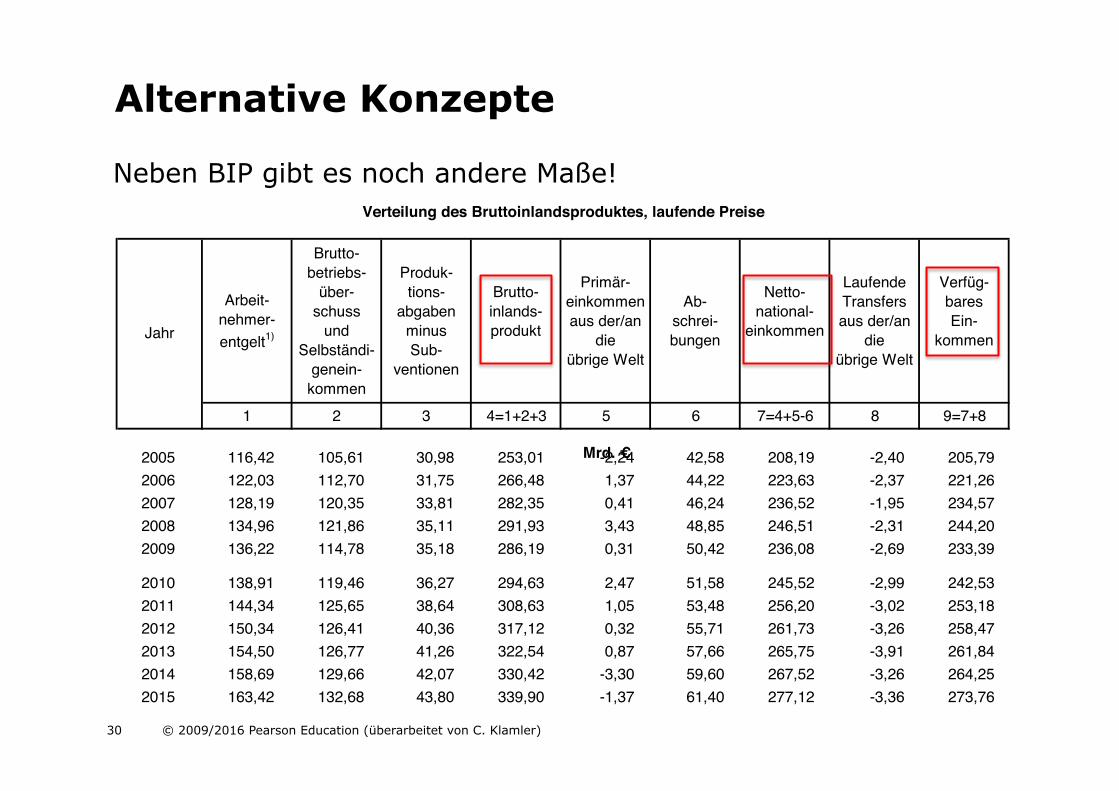

Neben BIP gibt es noch andere Maße!

Alternative Konzepte

Arbeit-nehmer-entgelt1)

Brutto-betriebs-

über-schuss

undSelbständi-

genein-kommen

Produk-tions-

abgabenminusSub-

ventionen

Brutto-inlands-produkt

Primär-einkommenaus der/an

dieübrige Welt

Ab-schrei-bungen

Netto-national-

einkommen

LaufendeTransfersaus der/an

dieübrige Welt

Verfüg-baresEin-

kommen

1 2 3 4=1+2+3 5 6 7=4+5-6 8 9=7+8

1995 89,92 65,80 20,46 176,18 -0,96 28,09 147,13 -1,67 145,47 1996 91,05 68,60 22,49 182,13 -0,13 29,16 152,85 -2,05 150,80 1997 92,66 71,59 24,06 188,31 -0,91 30,35 157,05 -2,27 154,78 1998 96,15 75,24 24,45 195,83 -1,37 31,64 162,82 -2,24 160,57 1999 99,73 77,78 25,91 203,42 -3,38 32,97 167,06 -2,48 164,59

2000 103,34 83,34 26,51 213,20 -3,14 34,77 175,29 -2,42 172,87 2001 105,58 86,95 27,56 220,10 -4,24 36,51 179,35 -2,55 176,79 2002 107,55 90,17 28,58 226,30 -2,61 37,90 185,79 -2,37 183,42 2003 109,98 92,52 28,50 231,00 -2,06 39,25 189,69 -2,33 187,36 2004 112,75 99,21 29,55 241,51 -1,78 40,69 199,03 -2,17 196,86

2005 116,42 105,61 30,98 253,01 -2,24 42,58 208,19 -2,40 205,79 2006 122,03 112,70 31,75 266,48 1,37 44,22 223,63 -2,37 221,26 2007 128,19 120,35 33,81 282,35 0,41 46,24 236,52 -1,95 234,57 2008 134,96 121,86 35,11 291,93 3,43 48,85 246,51 -2,31 244,20 2009 136,22 114,78 35,18 286,19 0,31 50,42 236,08 -2,69 233,39

2010 138,91 119,46 36,27 294,63 2,47 51,58 245,52 -2,99 242,53 2011 144,34 125,65 38,64 308,63 1,05 53,48 256,20 -3,02 253,18 2012 150,34 126,41 40,36 317,12 0,32 55,71 261,73 -3,26 258,47 2013 154,50 126,77 41,26 322,54 0,87 57,66 265,75 -3,91 261,84 2014 158,69 129,66 42,07 330,42 -3,30 59,60 267,52 -3,26 264,25 2015 163,42 132,68 43,80 339,90 -1,37 61,40 277,12 -3,36 273,76

1996 1,3 4,2 9,9 3,4 3,8 3,9 3,7 1997 1,8 4,4 7,0 3,4 4,1 2,7 2,6 1998 3,8 5,1 1,6 4,0 4,3 3,7 3,7 1999 3,7 3,4 6,0 3,9 4,2 2,6 2,5 2000 3,6 7,1 2,3 4,8 5,4 4,9 5,0

2001 2,2 4,3 4,0 3,2 5,0 2,3 2,3 2002 1,9 3,7 3,7 2,8 3,8 3,6 3,7 2003 2,3 2,6 -0,3 2,1 3,6 2,1 2,1 2004 2,5 7,2 3,7 4,5 3,7 4,9 5,1 2005 3,3 6,5 4,8 4,8 4,6 4,6 4,5

2006 4,8 6,7 2,5 5,3 3,8 7,4 7,5 2007 5,0 6,8 6,5 6,0 4,6 5,8 6,0 2008 5,3 1,3 3,9 3,4 5,6 4,2 4,1 2009 0,9 -5,8 0,2 -2,0 3,2 -4,2 -4,4 2010 2,0 4,1 3,1 2,9 2,3 4,0 3,9

2011 3,9 5,2 6,5 4,8 3,7 4,3 4,4 2012 4,2 0,6 4,5 2,7 4,2 2,2 2,1 2013 2,8 0,3 2,2 1,7 3,5 1,5 1,3 2014 2,7 2,3 2,0 2,4 3,4 0,7 0,9 2015 3,0 2,3 4,1 2,9 3,0 3,6 3,6

Q: STATISTIK AUSTRIA, Volkswirtschaftliche Gesamtrechnungen. Erstellt am: 8.7.2016 - 1) Inlandskonzept

Verteilung des Bruttoinlandsproduktes, laufende Preise

Jahr

Mrd. €

Veränderung gegenüber dem Vorjahr in %

Arbeit-nehmer-entgelt1)

Brutto-betriebs-

über-schuss

undSelbständi-

genein-kommen

Produk-tions-

abgabenminusSub-

ventionen

Brutto-inlands-produkt

Primär-einkommenaus der/an

dieübrige Welt

Ab-schrei-bungen

Netto-national-

einkommen

LaufendeTransfersaus der/an

dieübrige Welt

Verfüg-baresEin-

kommen

1 2 3 4=1+2+3 5 6 7=4+5-6 8 9=7+8

1995 89,92 65,80 20,46 176,18 -0,96 28,09 147,13 -1,67 145,47 1996 91,05 68,60 22,49 182,13 -0,13 29,16 152,85 -2,05 150,80 1997 92,66 71,59 24,06 188,31 -0,91 30,35 157,05 -2,27 154,78 1998 96,15 75,24 24,45 195,83 -1,37 31,64 162,82 -2,24 160,57 1999 99,73 77,78 25,91 203,42 -3,38 32,97 167,06 -2,48 164,59

2000 103,34 83,34 26,51 213,20 -3,14 34,77 175,29 -2,42 172,87 2001 105,58 86,95 27,56 220,10 -4,24 36,51 179,35 -2,55 176,79 2002 107,55 90,17 28,58 226,30 -2,61 37,90 185,79 -2,37 183,42 2003 109,98 92,52 28,50 231,00 -2,06 39,25 189,69 -2,33 187,36 2004 112,75 99,21 29,55 241,51 -1,78 40,69 199,03 -2,17 196,86

2005 116,42 105,61 30,98 253,01 -2,24 42,58 208,19 -2,40 205,79 2006 122,03 112,70 31,75 266,48 1,37 44,22 223,63 -2,37 221,26 2007 128,19 120,35 33,81 282,35 0,41 46,24 236,52 -1,95 234,57 2008 134,96 121,86 35,11 291,93 3,43 48,85 246,51 -2,31 244,20 2009 136,22 114,78 35,18 286,19 0,31 50,42 236,08 -2,69 233,39

2010 138,91 119,46 36,27 294,63 2,47 51,58 245,52 -2,99 242,53 2011 144,34 125,65 38,64 308,63 1,05 53,48 256,20 -3,02 253,18 2012 150,34 126,41 40,36 317,12 0,32 55,71 261,73 -3,26 258,47 2013 154,50 126,77 41,26 322,54 0,87 57,66 265,75 -3,91 261,84 2014 158,69 129,66 42,07 330,42 -3,30 59,60 267,52 -3,26 264,25 2015 163,42 132,68 43,80 339,90 -1,37 61,40 277,12 -3,36 273,76

1996 1,3 4,2 9,9 3,4 3,8 3,9 3,7 1997 1,8 4,4 7,0 3,4 4,1 2,7 2,6 1998 3,8 5,1 1,6 4,0 4,3 3,7 3,7 1999 3,7 3,4 6,0 3,9 4,2 2,6 2,5 2000 3,6 7,1 2,3 4,8 5,4 4,9 5,0

2001 2,2 4,3 4,0 3,2 5,0 2,3 2,3 2002 1,9 3,7 3,7 2,8 3,8 3,6 3,7 2003 2,3 2,6 -0,3 2,1 3,6 2,1 2,1 2004 2,5 7,2 3,7 4,5 3,7 4,9 5,1 2005 3,3 6,5 4,8 4,8 4,6 4,6 4,5

2006 4,8 6,7 2,5 5,3 3,8 7,4 7,5 2007 5,0 6,8 6,5 6,0 4,6 5,8 6,0 2008 5,3 1,3 3,9 3,4 5,6 4,2 4,1 2009 0,9 -5,8 0,2 -2,0 3,2 -4,2 -4,4 2010 2,0 4,1 3,1 2,9 2,3 4,0 3,9

2011 3,9 5,2 6,5 4,8 3,7 4,3 4,4 2012 4,2 0,6 4,5 2,7 4,2 2,2 2,1 2013 2,8 0,3 2,2 1,7 3,5 1,5 1,3 2014 2,7 2,3 2,0 2,4 3,4 0,7 0,9 2015 3,0 2,3 4,1 2,9 3,0 3,6 3,6

Q: STATISTIK AUSTRIA, Volkswirtschaftliche Gesamtrechnungen. Erstellt am: 8.7.2016 - 1) Inlandskonzept

Verteilung des Bruttoinlandsproduktes, laufende Preise

Jahr

Mrd. €

Veränderung gegenüber dem Vorjahr in %

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 31

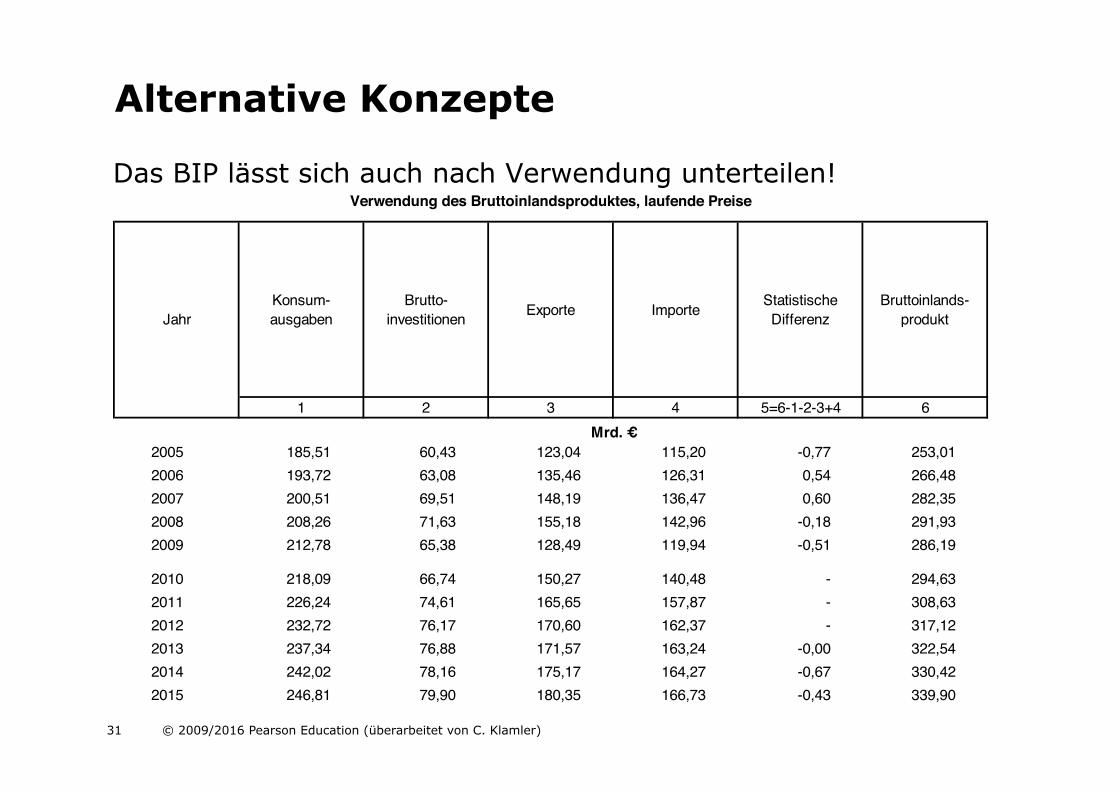

Das BIP lässt sich auch nach Verwendung unterteilen!

Alternative Konzepte

Konsum-ausgaben

Brutto-investitionen Exporte Importe Statistische

DifferenzBruttoinlands-

produkt

1 2 3 4 5=6-1-2-3+4 6

1995 131,19 47,39 59,22 61,27 -0,35 176,18 1996 136,58 48,23 62,52 65,35 0,16 182,13 1997 139,98 49,57 69,88 71,34 0,22 188,31 1998 144,59 51,36 75,30 75,66 0,24 195,83 1999 149,32 53,30 80,23 79,21 -0,22 203,42

2000 155,70 55,45 92,59 89,64 -0,90 213,20 2001 160,80 55,48 98,37 94,52 -0,03 220,10 2002 163,77 53,56 102,54 94,26 0,70 226,30 2003 169,05 56,53 102,98 96,82 -0,74 231,00 2004 176,01 58,23 113,31 106,31 0,27 241,51

2005 185,51 60,43 123,04 115,20 -0,77 253,01 2006 193,72 63,08 135,46 126,31 0,54 266,48 2007 200,51 69,51 148,19 136,47 0,60 282,35 2008 208,26 71,63 155,18 142,96 -0,18 291,93 2009 212,78 65,38 128,49 119,94 -0,51 286,19

2010 218,09 66,74 150,27 140,48 - 294,63 2011 226,24 74,61 165,65 157,87 - 308,63 2012 232,72 76,17 170,60 162,37 - 317,12 2013 237,34 76,88 171,57 163,24 -0,00 322,54 2014 242,02 78,16 175,17 164,27 -0,67 330,42 2015 246,81 79,90 180,35 166,73 -0,43 339,90

1996 4,1 1,8 5,6 6,7 3,4 1997 2,5 2,8 11,8 9,2 3,4 1998 3,3 3,6 7,8 6,1 4,0 1999 3,3 3,8 6,5 4,7 3,9

2000 4,3 4,0 15,4 13,2 4,8 2001 3,3 0,0 6,2 5,5 3,2 2002 1,8 -3,5 4,2 -0,3 2,8 2003 3,2 5,5 0,4 2,7 2,1 2004 4,1 3,0 10,0 9,8 4,5

2005 5,4 3,8 8,6 8,4 4,8 2006 4,4 4,4 10,1 9,6 5,3 2007 3,5 10,2 9,4 8,0 6,0 2008 3,9 3,0 4,7 4,8 3,4 2009 2,2 -8,7 -17,2 -16,1 -2,0

2010 2,5 2,1 17,0 17,1 2,9 2011 3,7 11,8 10,2 12,4 4,8 2012 2,9 2,1 3,0 2,9 2,7 2013 2,0 0,9 0,6 0,5 1,7 2014 2,0 1,7 2,1 0,6 2,4 2015 2,0 2,2 3,0 1,5 2,9

Q: STATISTIK AUSTRIA, Volkswirtschaftliche Gesamtrechnungen. Erstellt am: 8.7.2016

Verwendung des Bruttoinlandsproduktes, laufende Preise

Mrd. €

Veränderung gegenüber dem Vorjahr in %

Jahr

Konsum-ausgaben

Brutto-investitionen Exporte Importe Statistische

DifferenzBruttoinlands-

produkt

1 2 3 4 5=6-1-2-3+4 6

1995 131,19 47,39 59,22 61,27 -0,35 176,18 1996 136,58 48,23 62,52 65,35 0,16 182,13 1997 139,98 49,57 69,88 71,34 0,22 188,31 1998 144,59 51,36 75,30 75,66 0,24 195,83 1999 149,32 53,30 80,23 79,21 -0,22 203,42

2000 155,70 55,45 92,59 89,64 -0,90 213,20 2001 160,80 55,48 98,37 94,52 -0,03 220,10 2002 163,77 53,56 102,54 94,26 0,70 226,30 2003 169,05 56,53 102,98 96,82 -0,74 231,00 2004 176,01 58,23 113,31 106,31 0,27 241,51

2005 185,51 60,43 123,04 115,20 -0,77 253,01 2006 193,72 63,08 135,46 126,31 0,54 266,48 2007 200,51 69,51 148,19 136,47 0,60 282,35 2008 208,26 71,63 155,18 142,96 -0,18 291,93 2009 212,78 65,38 128,49 119,94 -0,51 286,19

2010 218,09 66,74 150,27 140,48 - 294,63 2011 226,24 74,61 165,65 157,87 - 308,63 2012 232,72 76,17 170,60 162,37 - 317,12 2013 237,34 76,88 171,57 163,24 -0,00 322,54 2014 242,02 78,16 175,17 164,27 -0,67 330,42 2015 246,81 79,90 180,35 166,73 -0,43 339,90

1996 4,1 1,8 5,6 6,7 3,4 1997 2,5 2,8 11,8 9,2 3,4 1998 3,3 3,6 7,8 6,1 4,0 1999 3,3 3,8 6,5 4,7 3,9

2000 4,3 4,0 15,4 13,2 4,8 2001 3,3 0,0 6,2 5,5 3,2 2002 1,8 -3,5 4,2 -0,3 2,8 2003 3,2 5,5 0,4 2,7 2,1 2004 4,1 3,0 10,0 9,8 4,5

2005 5,4 3,8 8,6 8,4 4,8 2006 4,4 4,4 10,1 9,6 5,3 2007 3,5 10,2 9,4 8,0 6,0 2008 3,9 3,0 4,7 4,8 3,4 2009 2,2 -8,7 -17,2 -16,1 -2,0

2010 2,5 2,1 17,0 17,1 2,9 2011 3,7 11,8 10,2 12,4 4,8 2012 2,9 2,1 3,0 2,9 2,7 2013 2,0 0,9 0,6 0,5 1,7 2014 2,0 1,7 2,1 0,6 2,4 2015 2,0 2,2 3,0 1,5 2,9

Q: STATISTIK AUSTRIA, Volkswirtschaftliche Gesamtrechnungen. Erstellt am: 8.7.2016

Verwendung des Bruttoinlandsproduktes, laufende Preise

Mrd. €

Veränderung gegenüber dem Vorjahr in %

Jahr

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 32

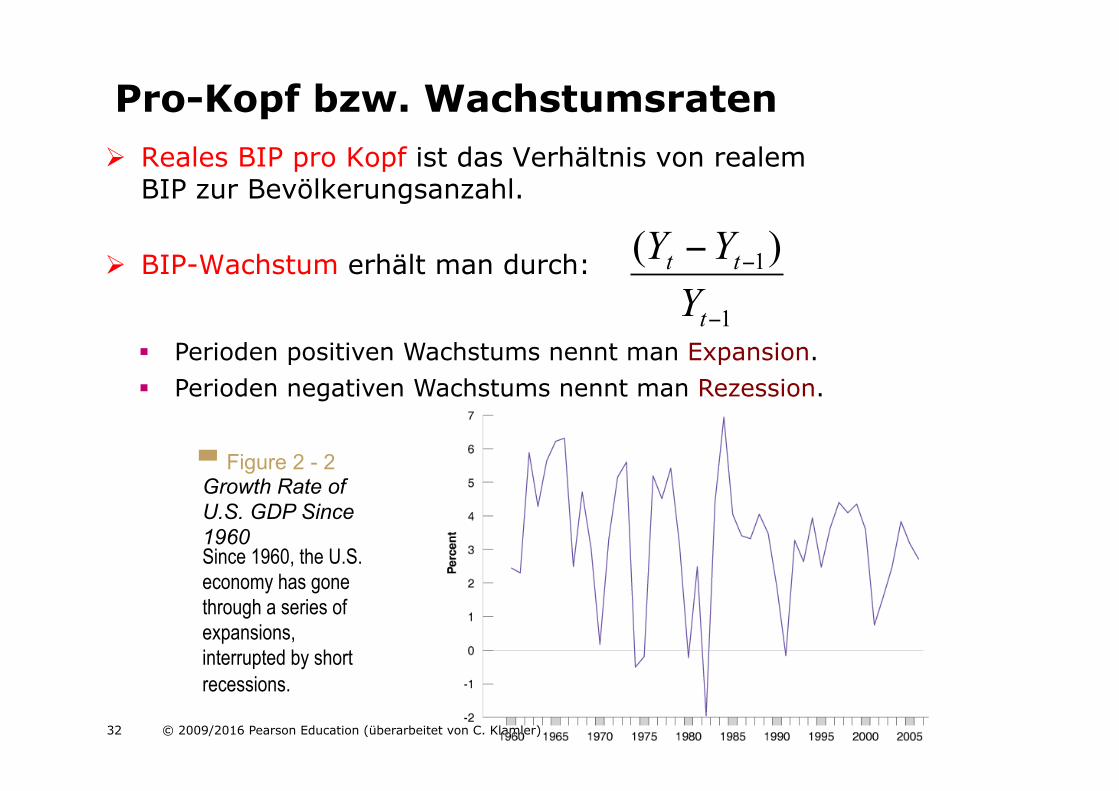

! Reales BIP pro Kopf ist das Verhältnis von realem BIP zur Bevölkerungsanzahl.

! BIP-Wachstum erhält man durch:

1

1)(

−

−−

t

tt

YYY

" Perioden positiven Wachstums nennt man Expansion. " Perioden negativen Wachstums nennt man Rezession.

Pro-Kopf bzw. Wachstumsraten

Since 1960, the U.S. economy has gone through a series of expansions, interrupted by short recessions.

Growth Rate of U.S. GDP Since 1960

Figure 2 - 2

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 33 33 of 31

Reales BIP, technologischer Fortschritt, und der Preis von Computern

" wie geht man mit Qualitätsänderungen existierender Güter um? Schwieriger Fall sind Computer.

" passe an für Verbesserungen indem der Markt für Computer betrachtet wird und wie dieser Computer mit unterschiedlichen Charakteristika bewertet.

" Dieser Ansatz behandelt Güter als Ansammlung von Charakteristika (Geschwindigkeit, Speicher, etc.) mit impliziten Preisen. Man nennt dies hedonic pricing (hedone bedeutet „gefallen“ in griechisch)

" was macht man mit anderen Services wie Polizei, Bildung, etc.?

" was macht man mit Häusern und Mieten?

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 34

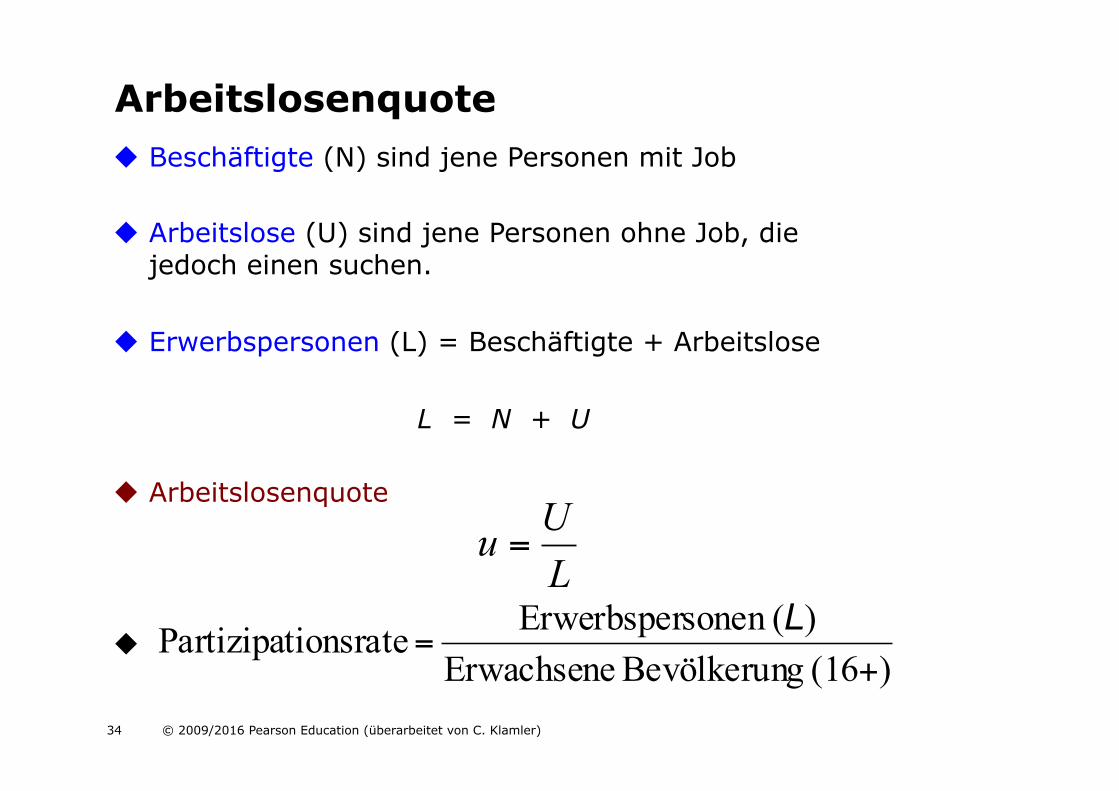

Arbeitslosenquote & Beschäftigte (N) sind jene Personen mit Job & Arbeitslose (U) sind jene Personen ohne Job, die

jedoch einen suchen.

& Erwerbspersonen (L) = Beschäftigte + Arbeitslose

L = N + U

& Arbeitslosenquote

LUu =

& )(16 gBevölkerun Erwachsene

)(sonen Erwerbsper ionsratePartizipat

+=

L

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 35

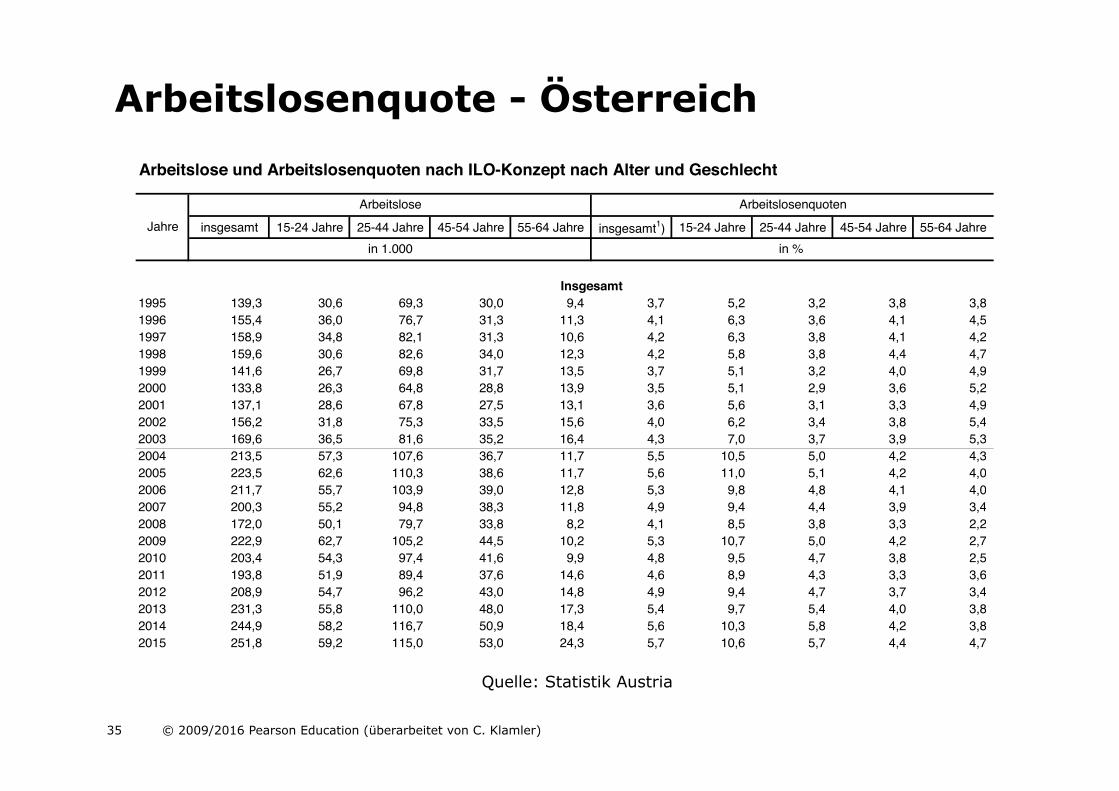

Arbeitslosenquote - Österreich

Quelle: Statistik Austria

insgesamt 15-24 Jahre 25-44 Jahre 45-54 Jahre 55-64 Jahre insgesamt1) 15-24 Jahre 25-44 Jahre 45-54 Jahre 55-64 Jahre

1995 139,3 30,6 69,3 30,0 9,4 3,7 5,2 3,2 3,8 3,81996 155,4 36,0 76,7 31,3 11,3 4,1 6,3 3,6 4,1 4,51997 158,9 34,8 82,1 31,3 10,6 4,2 6,3 3,8 4,1 4,21998 159,6 30,6 82,6 34,0 12,3 4,2 5,8 3,8 4,4 4,71999 141,6 26,7 69,8 31,7 13,5 3,7 5,1 3,2 4,0 4,92000 133,8 26,3 64,8 28,8 13,9 3,5 5,1 2,9 3,6 5,22001 137,1 28,6 67,8 27,5 13,1 3,6 5,6 3,1 3,3 4,92002 156,2 31,8 75,3 33,5 15,6 4,0 6,2 3,4 3,8 5,42003 169,6 36,5 81,6 35,2 16,4 4,3 7,0 3,7 3,9 5,32004 213,5 57,3 107,6 36,7 11,7 5,5 10,5 5,0 4,2 4,32005 223,5 62,6 110,3 38,6 11,7 5,6 11,0 5,1 4,2 4,02006 211,7 55,7 103,9 39,0 12,8 5,3 9,8 4,8 4,1 4,02007 200,3 55,2 94,8 38,3 11,8 4,9 9,4 4,4 3,9 3,42008 172,0 50,1 79,7 33,8 8,2 4,1 8,5 3,8 3,3 2,22009 222,9 62,7 105,2 44,5 10,2 5,3 10,7 5,0 4,2 2,72010 203,4 54,3 97,4 41,6 9,9 4,8 9,5 4,7 3,8 2,52011 193,8 51,9 89,4 37,6 14,6 4,6 8,9 4,3 3,3 3,62012 208,9 54,7 96,2 43,0 14,8 4,9 9,4 4,7 3,7 3,42013 231,3 55,8 110,0 48,0 17,3 5,4 9,7 5,4 4,0 3,82014 244,9 58,2 116,7 50,9 18,4 5,6 10,3 5,8 4,2 3,82015 251,8 59,2 115,0 53,0 24,3 5,7 10,6 5,7 4,4 4,7

1995 67,9 15,0 31,4 14,4 7,1 3,1 4,8 2,6 3,2 4,21996 82,6 18,6 39,7 15,7 8,6 3,9 6,2 3,3 3,5 4,91997 82,3 16,2 41,3 16,0 8,8 3,9 5,6 3,4 3,6 5,01998 83,6 13,8 42,4 17,8 9,6 3,9 5,0 3,5 4,0 5,31999 77,4 12,9 35,1 18,7 10,8 3,6 4,6 2,9 4,2 5,62000 70,0 13,9 30,8 15,2 10,0 3,3 5,0 2,5 3,4 5,42001 72,7 15,8 33,7 14,1 9,1 3,4 5,7 2,8 3,0 5,02002 88,2 18,2 40,9 17,6 11,6 4,1 6,5 3,4 3,7 6,12003 95,0 21,3 43,0 19,1 11,6 4,3 7,5 3,6 3,9 5,92004 109,5 29,8 53,8 17,3 8,6 5,1 10,3 4,6 3,6 4,82005 117,6 35,0 53,7 20,4 8,4 5,4 11,6 4,6 4,2 4,62006 108,4 29,6 50,3 18,5 9,8 5,0 9,8 4,3 3,7 4,92007 100,4 28,5 44,5 20,1 7,2 4,5 9,3 3,9 3,8 3,42008 87,5 26,1 39,1 17,9 (4,3) 3,9 8,4 3,4 3,3 (1,9)2009 123,9 34,5 56,9 25,7 6,5 5,5 11,2 5,1 4,6 2,92010 112,7 29,3 53,0 23,5 6,7 5,0 9,6 4,9 4,0 2,92011 103,0 27,3 44,9 20,2 10,5 4,6 8,8 4,2 3,4 4,42012 112,7 29,5 47,8 25,3 9,9 5,0 9,6 4,5 4,1 3,92013 123,7 28,6 55,6 28,2 11,3 5,4 9,4 5,3 4,5 4,22014 134,7 31,4 59,5 30,5 12,8 5,9 10,6 5,6 4,9 4,52015 142,2 32,9 62,0 30,3 16,9 6,1 11,1 5,8 4,8 5,7

1995 71,4 15,6 37,8 15,6 (x) 4,4 5,6 4,0 4,8 (x)1996 72,8 17,4 37,1 15,6 (x) 4,5 6,5 3,9 4,9 (x)1997 76,5 18,6 40,8 15,4 (x) 4,7 7,1 4,2 4,7 (x)1998 75,9 16,8 40,2 16,2 (x) 4,6 6,6 4,2 4,9 (x)1999 64,2 13,8 34,7 13,0 (x) 3,9 5,7 3,5 3,8 (x)2000 63,8 12,4 33,9 13,6 (3,9) 3,8 5,2 3,4 3,9 (4,7)2001 64,4 12,9 34,1 13,5 (4,0) 3,8 5,5 3,4 3,6 (4,6)2002 67,9 13,6 34,4 15,9 (4,0) 3,9 5,8 3,4 4,1 (4,1)2003 74,6 15,2 38,6 16,1 (4,7) 4,2 6,5 3,8 4,0 (4,4)2004 104,0 27,5 53,8 19,5 (3,1) 5,9 10,7 5,4 4,8 (3,3)2005 105,9 27,5 56,6 18,2 (3,2) 5,9 10,3 5,7 4,3 (3,0)2006 103,3 26,1 53,6 20,5 (3,0) 5,6 9,8 5,4 4,6 (2,5)2007 99,9 26,7 50,3 18,2 (4,6) 5,3 9,6 5,1 3,9 (3,5)2008 84,5 24,0 40,6 15,9 (3,9) 4,4 8,6 4,1 3,3 (2,8)

Männer

Frauen

Arbeitslose und Arbeitslosenquoten nach ILO-Konzept nach Alter und Geschlecht

in 1.000 in %

Insgesamt

JahreArbeitslose Arbeitslosenquoten

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 36

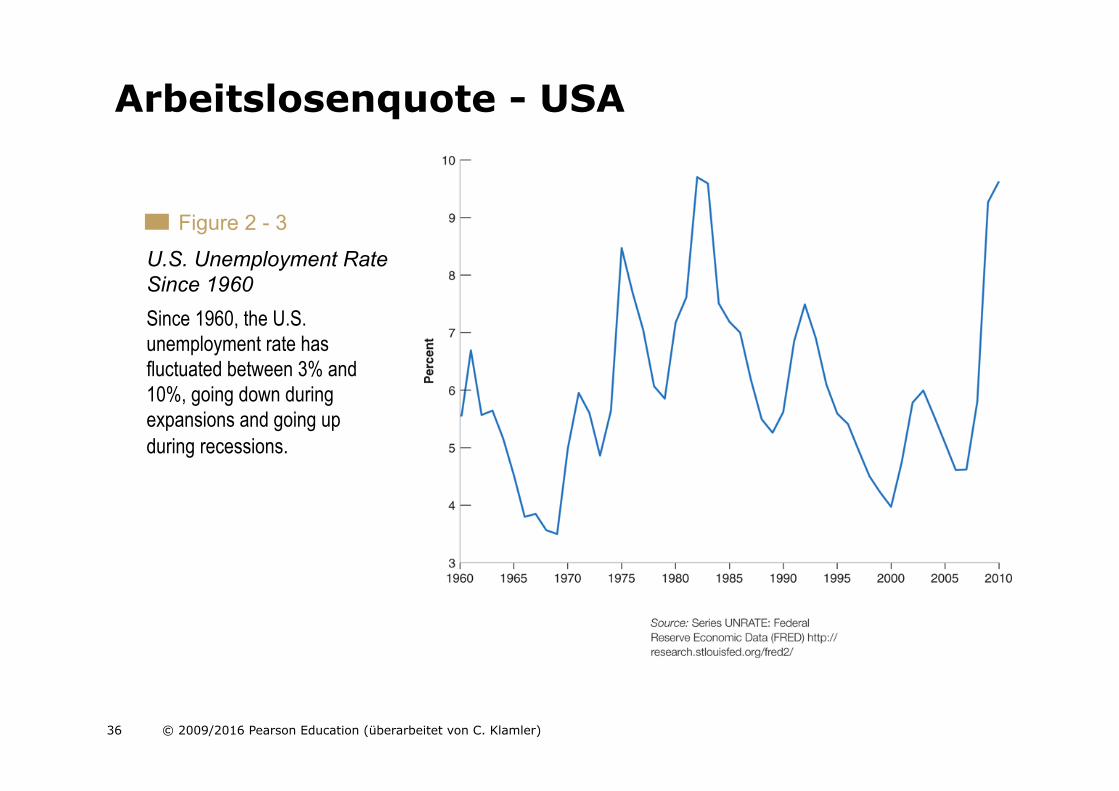

Since 1960, the U.S. unemployment rate has fluctuated between 3% and 10%, going down during expansions and going up during recessions.

U.S. Unemployment Rate Since 1960

Figure 2 - 3

Arbeitslosenquote - USA

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 37

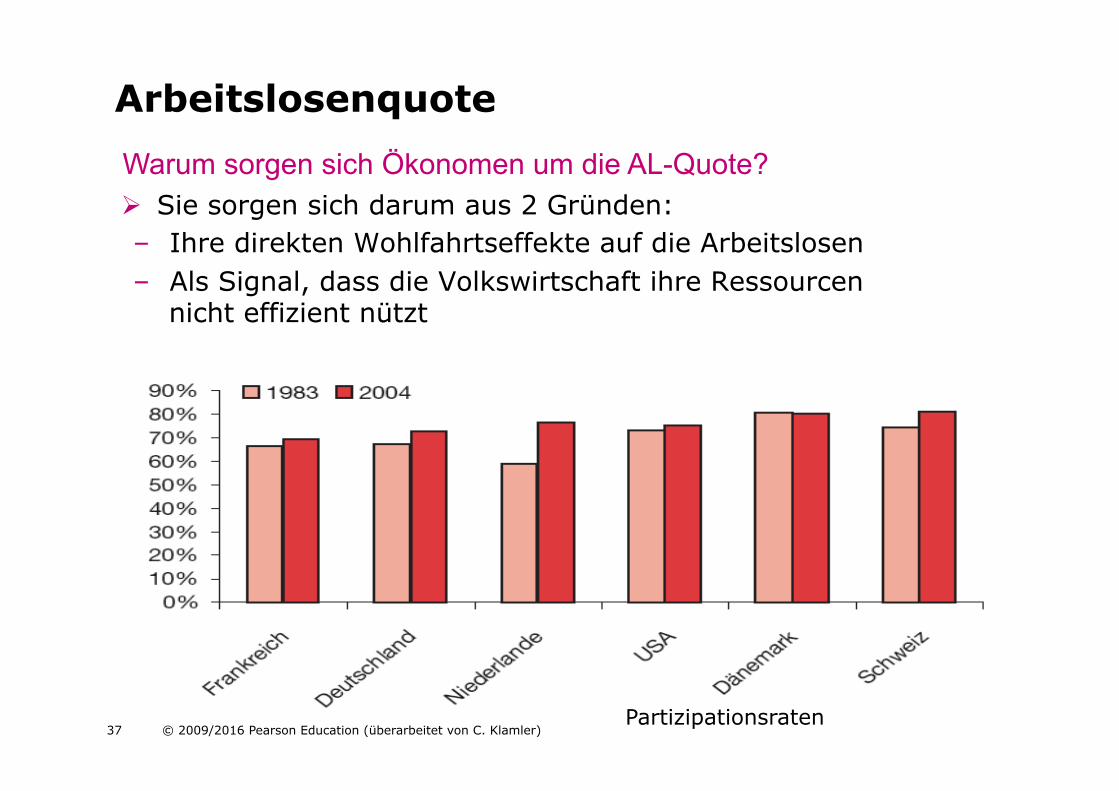

! Sie sorgen sich darum aus 2 Gründen: – Ihre direkten Wohlfahrtseffekte auf die Arbeitslosen – Als Signal, dass die Volkswirtschaft ihre Ressourcen

nicht effizient nützt

Warum sorgen sich Ökonomen um die AL-Quote?

Arbeitslosenquote

Partizipationsraten

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 38 38 of 31

Hatte Spanien wirklich 24% AL-Quote in 1994?

" Spanien in 1994 war trotz ähnlicher Arbeitslosigkeit unähnlich den USA in 1933: wenige Obdachlose und viele Städte florierten.

" Die Schattenwirtschaft – jener Teil ökonomischer Aktivität, die nicht offiziell gemessen wird (weil entweder illegal oder zu steuermindernden Zwecken) – ist seit jeher ein Thema in Spanien.

" Die spanische Schattenwirtschaft ist zwar signifikant, allerdings heißt das nicht, dass alle spanischen AL dort arbeiteten.

" Ein Schlüssel zur Beantwortung dieser Frage liegt auch in der spanischen Familienstruktur.

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 39

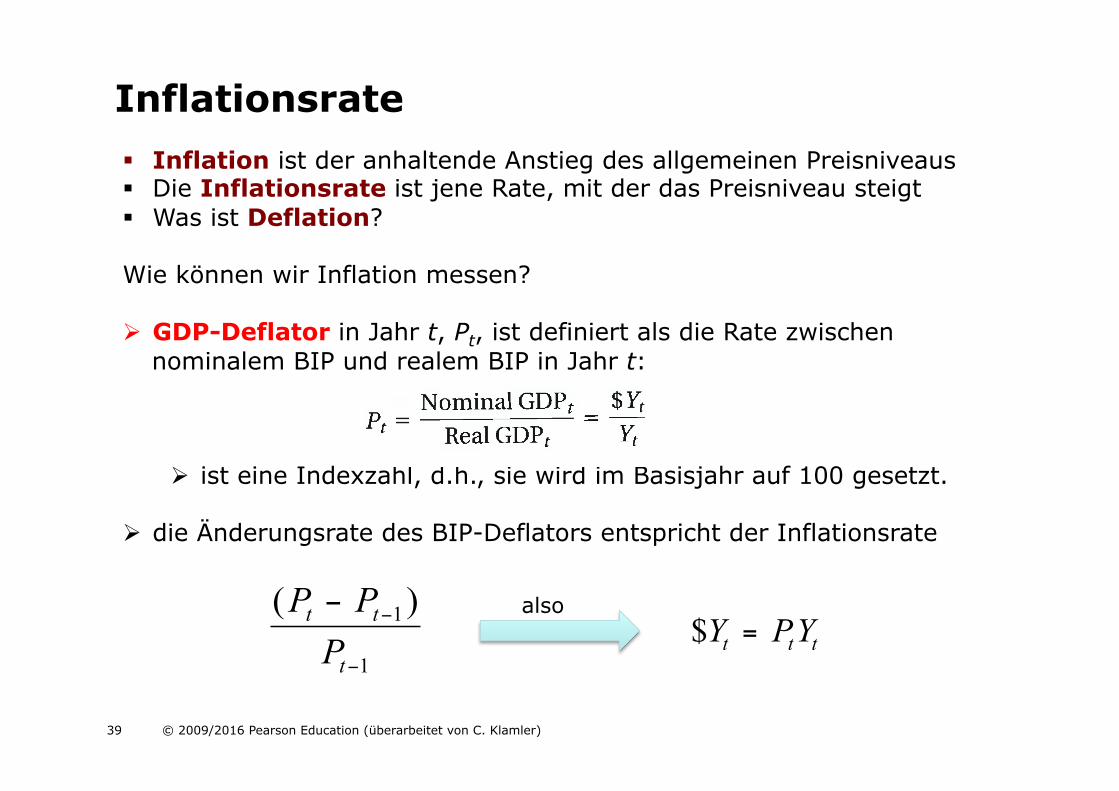

" Inflation ist der anhaltende Anstieg des allgemeinen Preisniveaus " Die Inflationsrate ist jene Rate, mit der das Preisniveau steigt " Was ist Deflation?

Wie können wir Inflation messen? ! GDP-Deflator in Jahr t, Pt, ist definiert als die Rate zwischen

nominalem BIP und realem BIP in Jahr t:

! ist eine Indexzahl, d.h., sie wird im Basisjahr auf 100 gesetzt.

! die Änderungsrate des BIP-Deflators entspricht der Inflationsrate

Inflationsrate

( )P PPt t

t

− −

−

1

1$Y PYt t t=

also

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 40

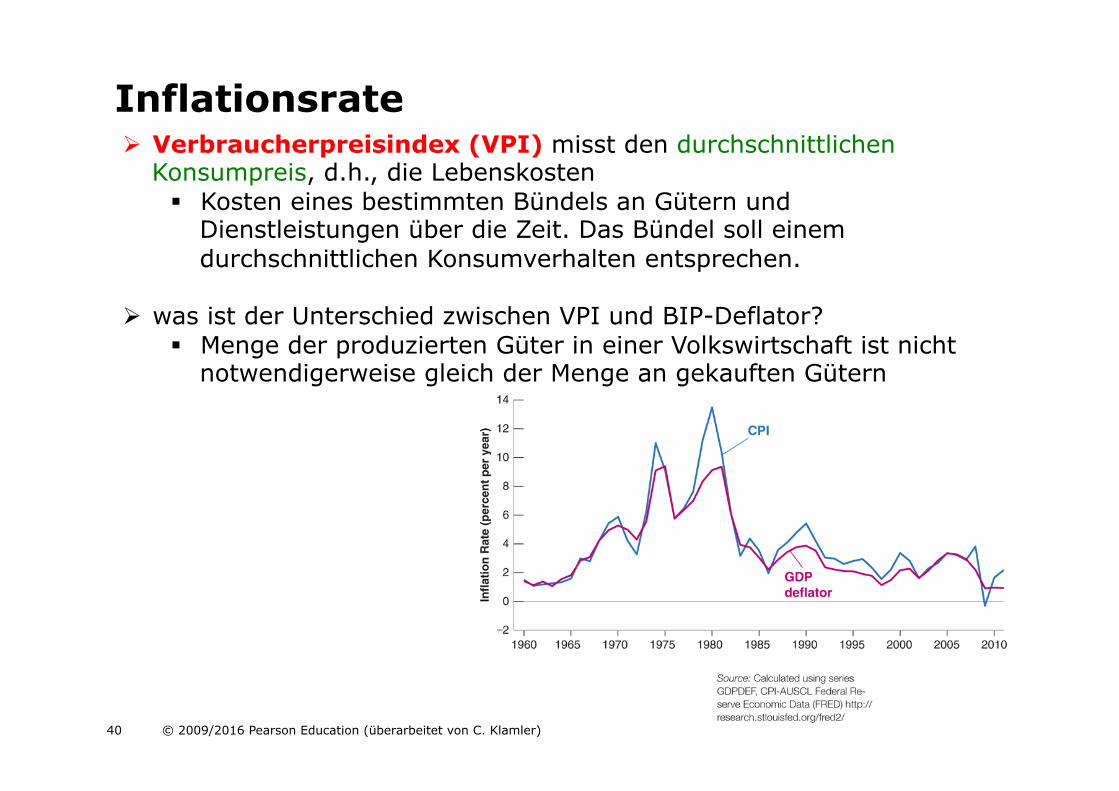

! Verbraucherpreisindex (VPI) misst den durchschnittlichen Konsumpreis, d.h., die Lebenskosten " Kosten eines bestimmten Bündels an Gütern und

Dienstleistungen über die Zeit. Das Bündel soll einem durchschnittlichen Konsumverhalten entsprechen.

! was ist der Unterschied zwischen VPI und BIP-Deflator? " Menge der produzierten Güter in einer Volkswirtschaft ist nicht

notwendigerweise gleich der Menge an gekauften Gütern

Inflationsrate

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 41

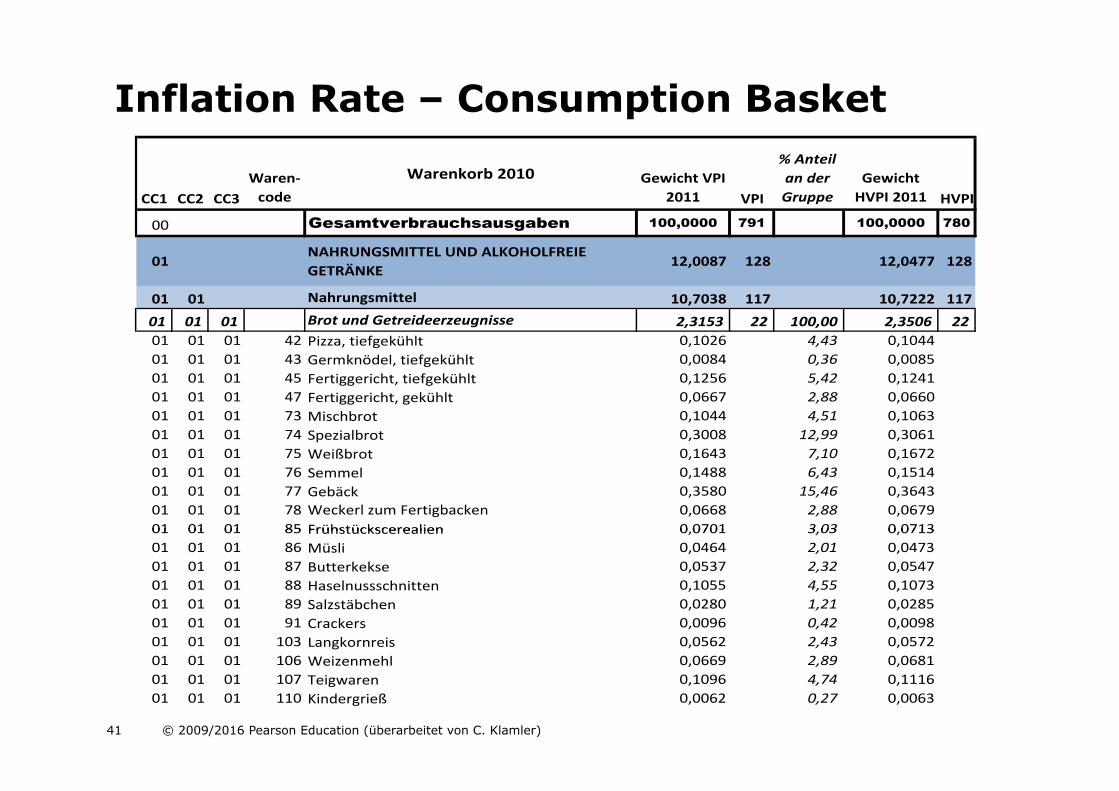

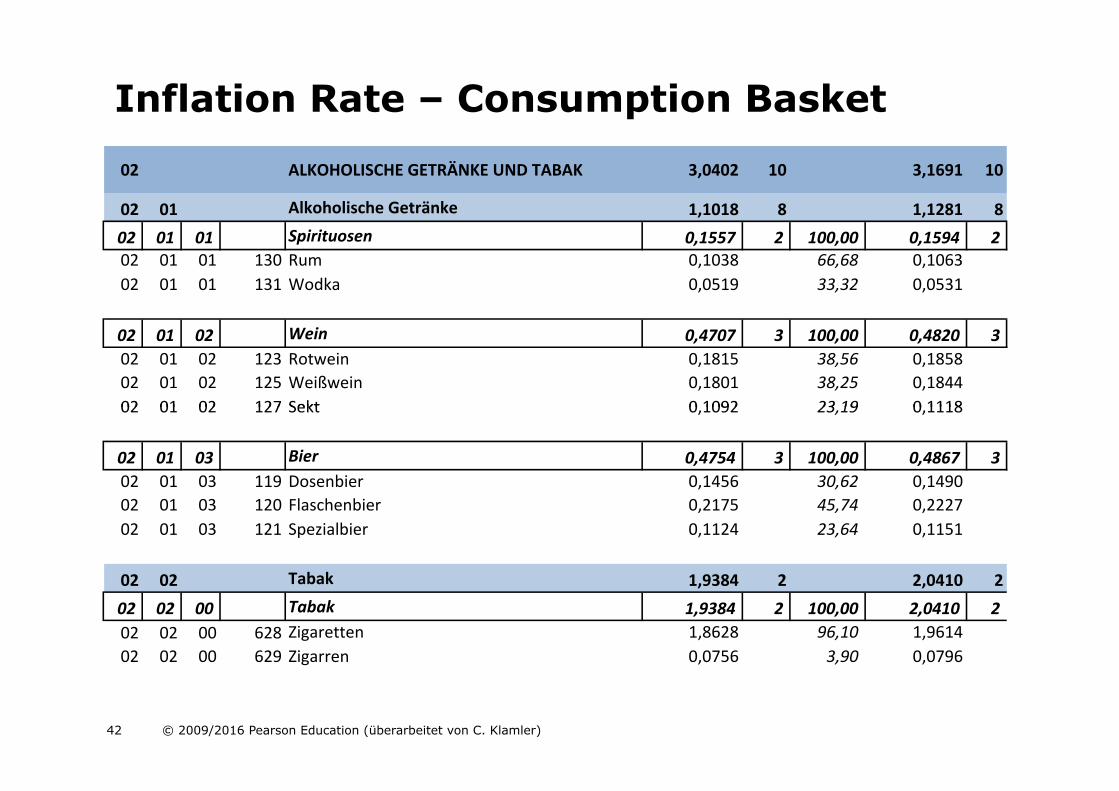

Inflation Rate – Consumption Basket

CC1 CC2 CC3

Waren�code

Warenkorb�2010 Gewicht�VPI�2011 VPI

%�Anteil�an�der�Gruppe

Gewicht�HVPI�2011 HVPI

00 Gesamtverbrauchsausgaben 100,0000 791 100,0000 780

01NAHRUNGSMITTEL�UND�ALKOHOLFREIE�GETRÄNKE

12,0087 128 12,0477 128

01 01 Nahrungsmittel 10,7038 117 10,7222 117

01 01 01 Brot�und�Getreideerzeugnisse 2,3153 22 100,00 2,3506 2201 01 01 42 Pizza,�tiefgekühlt 0,1026 4,43 0,1044

01 01 01 43 Germknödel,�tiefgekühlt 0,0084 0,36 0,0085

01 01 01 45 Fertiggericht,�tiefgekühlt 0,1256 5,42 0,1241

01 01 01 47 Fertiggericht,�gekühlt 0,0667 2,88 0,0660

01 01 01 73 Mischbrot 0,1044 4,51 0,1063

01 01 01 74 Spezialbrot� 0,3008 12,99 0,3061

01 01 01 75 Weißbrot 0,1643 7,10 0,1672

01 01 01 76 Semmel 0,1488 6,43 0,1514

01 01 01 77 Gebäck 0,3580 15,46 0,3643

01 01 01 78 Weckerl�zum�Fertigbacken 0,0668 2,88 0,0679

01 01 01 85 Frühstückscerealien 0 0701 3 03 0 071301 01 01 85 Frühstückscerealien 0,0701 3,03 0,0713

01 01 01 86 Müsli 0,0464 2,01 0,0473

01 01 01 87 Butterkekse 0,0537 2,32 0,0547

01 01 01 88 Haselnussschnitten 0,1055 4,55 0,1073

01 01 01 89 Salzstäbchen 0,0280 1,21 0,0285

01 01 01 91 Crackers 0,0096 0,42 0,0098

01 01 01 103 Langkornreis 0,0562 2,43 0,0572

01 01 01 106 Weizenmehl 0,0669 2,89 0,0681

01 01 01 107 Teigwaren 0,1096 4,74 0,1116

01 01 01 110 Kindergrieß 0,0062 0,27 0,0063

01 01 01 190 Nussgebäck 0,1588 6,86 0,1616

01 01 01 191 Topfengolatsche 0,1581 6,83 0,1609

01 01 02 Fleisch 2,6038 23 100,00 2,5746 2301 01 02 01 Rindfleisch,�Beiried 0,0703 2,70 0,0695

01 01 02 02 Rindsschnitzelfleisch 0,1744 6,70 0,1725

01 01 02 03 Rind�Suppenfleisch 0,0980 3,77 0,0969

01 01 02 06 Bauchfleisch 0,0713 2,74 0,0705

01 01 02 07 Schopfbraten 0,0929 3,57 0,0918

01 01 02 08 Schweinsschnitzel 0,1695 6,51 0,1676

01 01 02 10 Schweinslungenbraten 0,1261 4,84 0,1247

01 01 02 11 Kalbsschnitzel 0,0455 1,75 0,0450

01 01 02 12 Würstel 0,2106 8,09 0,2082

01 01 02 13 Dauerhartwurst 0,1132 4,35 0,1120

01 01 02 14 Faschiertes 0,1475 5,66 0,1458

01 01 02 15 Selchfleisch 0,0564 2,17 0,0557

01 01 02 16 Speck 0,1017 3,91 0,100601 01 02 16 Speck 0,1017 3,91 0,1006

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 42

Inflation Rate – Consumption Basket

01 02 01 Kaffee,�Tee�und�Kakao01 02 01 144 Bohnenkaffee 0,3961 77,87 0,405501 02 01 145 Kakaohältiges�Getränkepulver 0,0277 5,45 0,0284

01 02 02 Mineralwasser,�Erfrischungsgetränke�und�Saft 0,7962 8 100,00 0,8048 8

01 02 02 133 Aromatisiertes�Mineralwasser 0,0694 8,71 0,070101 02 02 134 Modegetränk,�Energydrink 0,0579 7,28 0,058601 02 02 135 Mineral�,�Tafelwasser 0,1762 22,13 0,178101 02 02 136 Kohlensäurehältige�Limonade 0,1136 14,26 0,114801 02 02 137 Colagetränk 0,0858 10,78 0,086701 02 02 138 Eistee 0,0309 3,88 0,031201 02 02 139 Orangensaft 0,1834 23,03 0,185301 02 02 140 Apfelsaft 0,0791 9,94 0,0800

02 ALKOHOLISCHE�GETRÄNKE�UND�TABAK 3,0402 10 3,1691 10

02 01 Alkoholische�Getränke 1,1018 8 1,1281 8

02 01 01 Spirituosen 0,1557 2 100,00 0,1594 202 01 01 130 Rum 0,1038 66,68 0,106302 01 01 131 Wodka 0,0519 33,32 0,0531

02 01 02 Wein 0,4707 3 100,00 0,4820 302 01 02 123 Rotwein 0,1815 38,56 0,185802 01 02 125 Weißwein 0,1801 38,25 0,184402 01 02 127 Sekt 0 1092 23 19 0 111802 01 02 127 Sekt 0,1092 23,19 0,1118

02 01 03 Bier 0,4754 3 100,00 0,4867 302 01 03 119 Dosenbier� 0,1456 30,62 0,149002 01 03 120 Flaschenbier� 0,2175 45,74 0,222702 01 03 121 Spezialbier� 0,1124 23,64 0,1151

02 02 Tabak 1,9384 2 2,0410 2

02 02 00 Tabak 1,9384 2 100,00 2,0410 202 02 00 628 Zigaretten� 1,8628 96,10 1,961402 02 00 629 Zigarren� 0,0756 3,90 0,0796

03 BEKLEIDUNG�UND�SCHUHE 6,1433 62 6,3129 63

03 01 Bekleidung 4,8724 51 4,9773 52

03 01 01 Bekleidungsstoffe 0,0103 1 100,00 0,0101 103 01 01 759 Viskosestoff 0,0103 100,00 0,0101

03 01 02 Bekleidungsartikel 4,4065 43 100,00 4,4949 4303 01 02 186 Kinder�Trainingsanzug 0,0533 1,21 0,054303 01 02 216 Damen�Sportbekleidung 0,0411 0,93 0,041903 01 02 219 Herren�Snowboardanzug 0,0675 1,53 0,068903 01 02 233 Baby�Body 0,0657 1,49 0,067003 01 02 236 Kinder�Unterwäscheset 0,0251 0,57 0,025603 01 02 265 Herren�Jeans 0,2010 4,56 0,2050

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 43

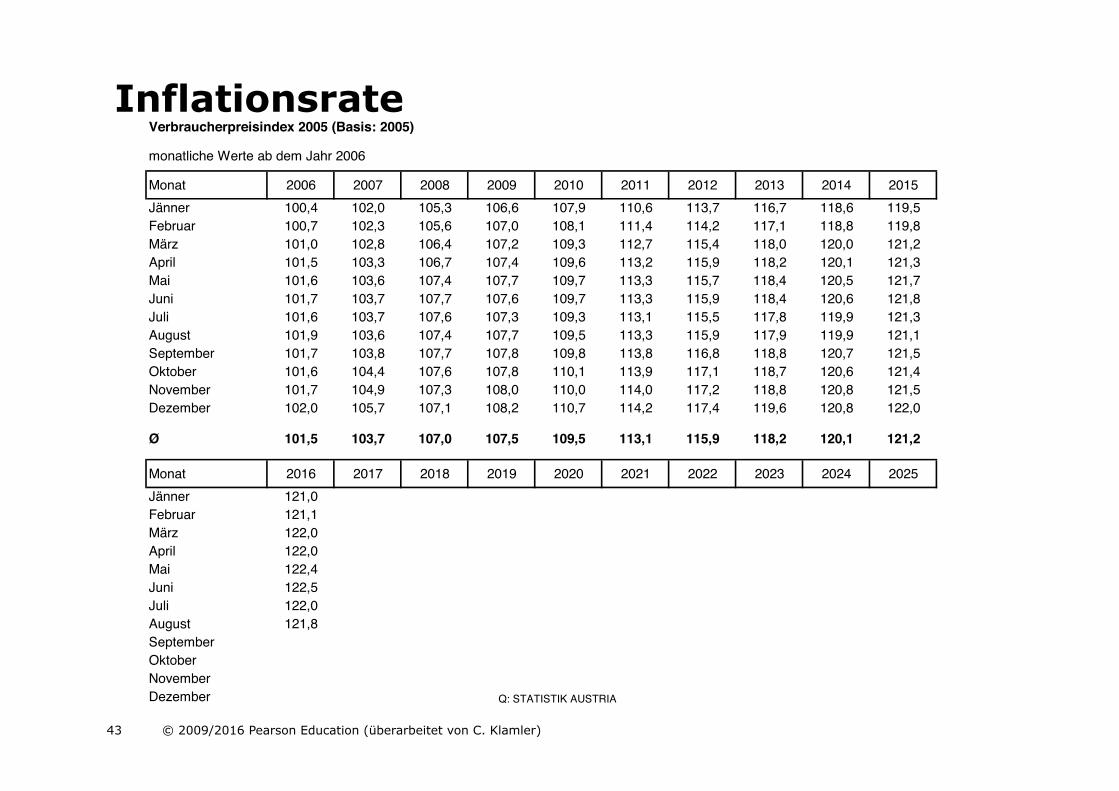

Inflationsrate

Monat 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015Jänner 100,4 102,0 105,3 106,6 107,9 110,6 113,7 116,7 118,6 119,5Februar 100,7 102,3 105,6 107,0 108,1 111,4 114,2 117,1 118,8 119,8März 101,0 102,8 106,4 107,2 109,3 112,7 115,4 118,0 120,0 121,2April 101,5 103,3 106,7 107,4 109,6 113,2 115,9 118,2 120,1 121,3Mai 101,6 103,6 107,4 107,7 109,7 113,3 115,7 118,4 120,5 121,7Juni 101,7 103,7 107,7 107,6 109,7 113,3 115,9 118,4 120,6 121,8Juli 101,6 103,7 107,6 107,3 109,3 113,1 115,5 117,8 119,9 121,3August 101,9 103,6 107,4 107,7 109,5 113,3 115,9 117,9 119,9 121,1September 101,7 103,8 107,7 107,8 109,8 113,8 116,8 118,8 120,7 121,5Oktober 101,6 104,4 107,6 107,8 110,1 113,9 117,1 118,7 120,6 121,4November 101,7 104,9 107,3 108,0 110,0 114,0 117,2 118,8 120,8 121,5Dezember 102,0 105,7 107,1 108,2 110,7 114,2 117,4 119,6 120,8 122,0

Ø 101,5 103,7 107,0 107,5 109,5 113,1 115,9 118,2 120,1 121,2

Monat 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025Jänner 121,0Februar 121,1März 122,0April 122,0Mai 122,4Juni 122,5Juli 122,0August 121,8SeptemberOktoberNovemberDezember

Ø

Verbraucherpreisindex 2005 (Basis: 2005)

monatliche Werte ab dem Jahr 2006

Q: STATISTIK AUSTRIA. Erstellt am 15.09.2016. - Der Wert des letzten Monats ist vorläufig. Ab Jänner 2011 mit dem VPI 2010 und ab Jänner 2016 mit dem VPI 2015 verkettet weitergeführt.

Monat 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015Jänner 100,4 102,0 105,3 106,6 107,9 110,6 113,7 116,7 118,6 119,5Februar 100,7 102,3 105,6 107,0 108,1 111,4 114,2 117,1 118,8 119,8März 101,0 102,8 106,4 107,2 109,3 112,7 115,4 118,0 120,0 121,2April 101,5 103,3 106,7 107,4 109,6 113,2 115,9 118,2 120,1 121,3Mai 101,6 103,6 107,4 107,7 109,7 113,3 115,7 118,4 120,5 121,7Juni 101,7 103,7 107,7 107,6 109,7 113,3 115,9 118,4 120,6 121,8Juli 101,6 103,7 107,6 107,3 109,3 113,1 115,5 117,8 119,9 121,3August 101,9 103,6 107,4 107,7 109,5 113,3 115,9 117,9 119,9 121,1September 101,7 103,8 107,7 107,8 109,8 113,8 116,8 118,8 120,7 121,5Oktober 101,6 104,4 107,6 107,8 110,1 113,9 117,1 118,7 120,6 121,4November 101,7 104,9 107,3 108,0 110,0 114,0 117,2 118,8 120,8 121,5Dezember 102,0 105,7 107,1 108,2 110,7 114,2 117,4 119,6 120,8 122,0

Ø 101,5 103,7 107,0 107,5 109,5 113,1 115,9 118,2 120,1 121,2

Monat 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025Jänner 121,0Februar 121,1März 122,0April 122,0Mai 122,4Juni 122,5Juli 122,0August 121,8SeptemberOktoberNovemberDezember

Ø

Verbraucherpreisindex 2005 (Basis: 2005)

monatliche Werte ab dem Jahr 2006

Q: STATISTIK AUSTRIA. Erstellt am 15.09.2016. - Der Wert des letzten Monats ist vorläufig. Ab Jänner 2011 mit dem VPI 2010 und ab Jänner 2016 mit dem VPI 2015 verkettet weitergeführt.

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 44

Sorgen sich aus 2 Gründen: " In Perioden der Inflation steigen nicht alle Preise und Löhne in

gleicher Weise. Somit hat Inflation Einfluss auf die Einkommensverteilung.

" Inflation führt zu anderen Verzerrungen (Unsicherheit) Inflation.

Gibt es Zusammenhänge zwischen Produktion, Arbeitslosigkeit und Inflation?

Warum sorgen sich Ökonomen um Inflation?

Inflationsrate

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 45

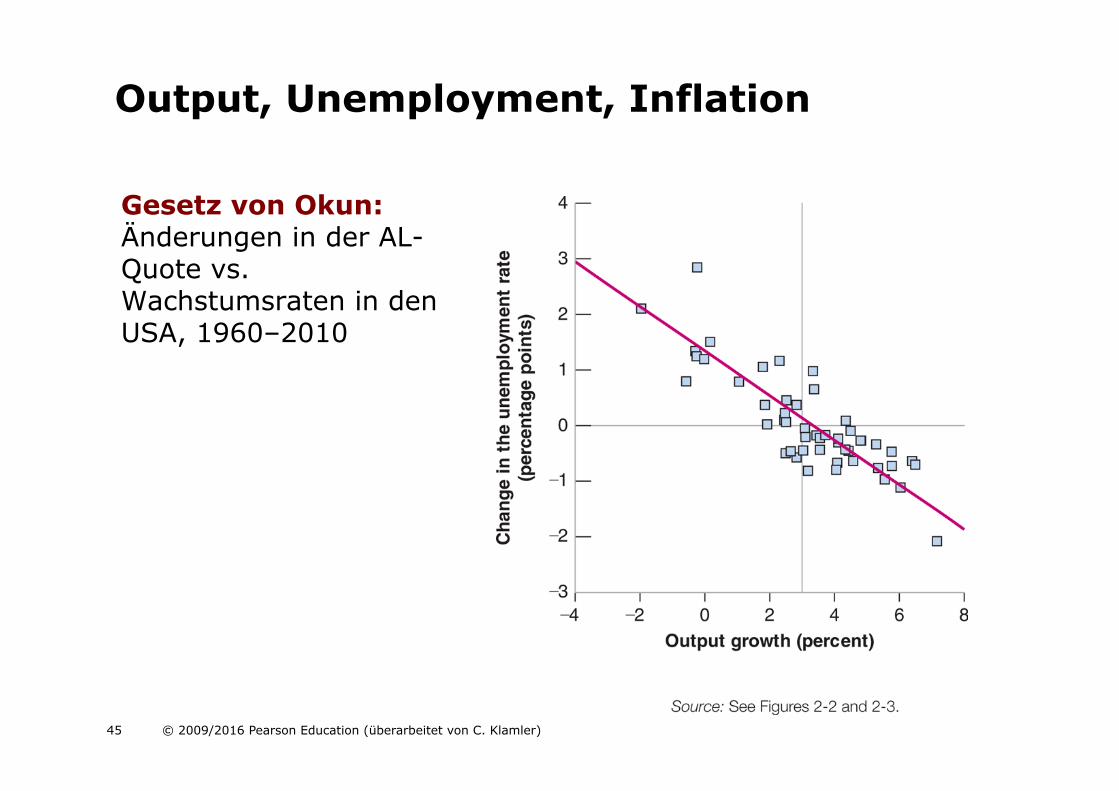

Output, Unemployment, Inflation

Gesetz von Okun: Änderungen in der AL-Quote vs. Wachstumsraten in den USA, 1960–2010

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 46

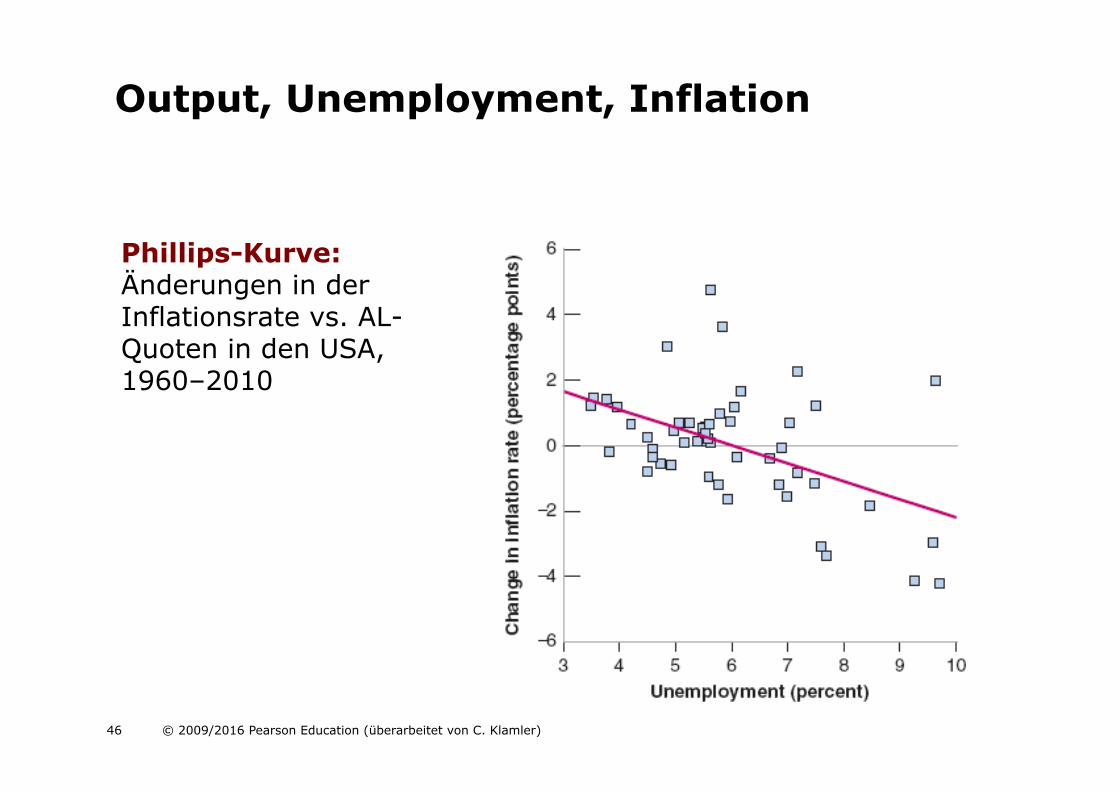

Output, Unemployment, Inflation

Phillips-Kurve: Änderungen in der Inflationsrate vs. AL-Quoten in den USA, 1960–2010

Der Gütermarkt

Kapitel 3

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 48

! Das BIP erfasst die Summe aller Mehrwerte bzw. die gesamte Wertschöpfung aller Waren und Dienstleistungen für den Endverbrauch (Entstehungsseite)

! Das BIP ist die Summe aller in einem bestimmten Zeitraum

erzielten Einkommen (Verteilungsseite)

! Das BIP entspricht dem Wert aller Ausgaben, also der gesamtwirtschaftlichen Nachfrage (Verwendungsseite)

Zusammensetzung des BIP

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 49

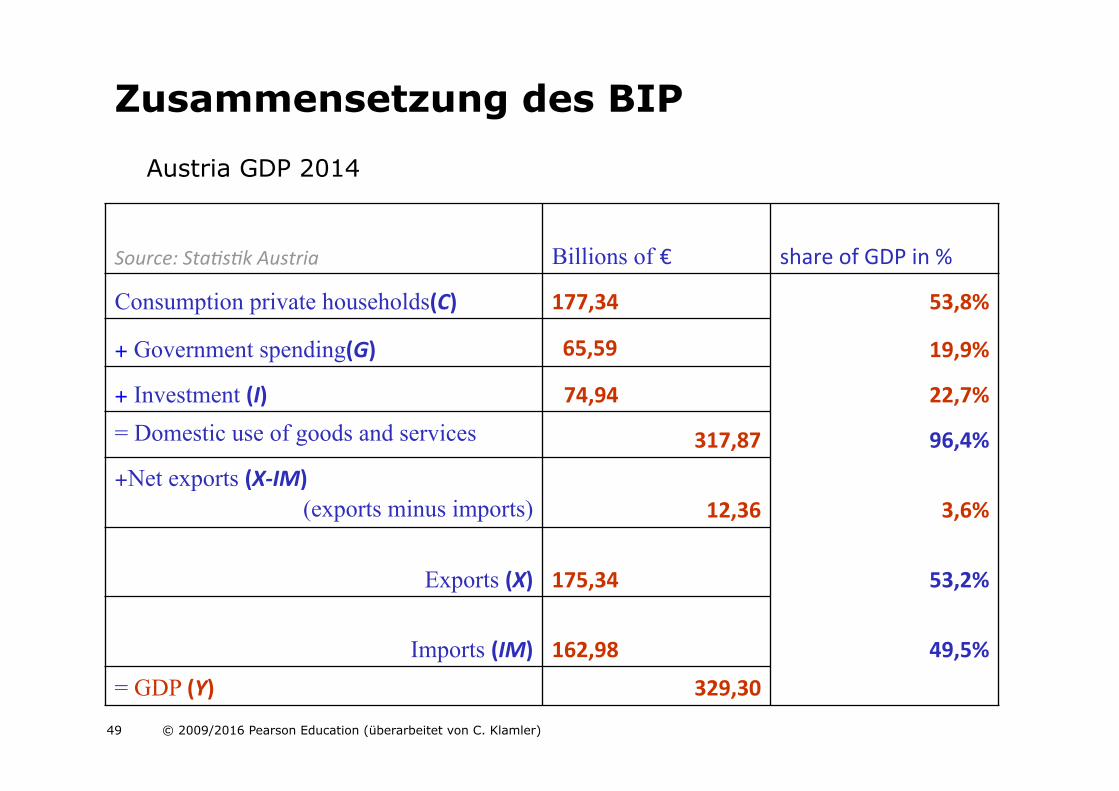

Zusammensetzung des BIP

Austria GDP 2014

Source:(Sta+s+k(Austria( Billions of €" share"of"GDP"in"%"

Consumption private households(C)" 177,34! 53,8%!

+ Government spending(G)! !!65,59!! 19,9%!

+ Investment (I)" 74,94! 22,7%!

= Domestic use of goods and services" 317,87! 96,4%!

+ Net exports (X%IM)!!

!(exports minus imports) 12,36! 3,6%!

Exports (X)! 175,34" 53,2%!

Imports (IM) 162,98!! 49,5%!

= GDP (Y)" 329,30" ""

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 50

! Konsumausgaben privater Haushalte (C) " Waren und Dienstleistungen, die von privaten Verbrauchern

gekauft werden.

! Konsumausgaben des Staates (G) " Käufe von Waren und Dienstleistungen durch den staatlichen

Sektor (Bund, Länder, Gemeinden) " enthält keine staatlichen Transferzahlungen oder

Zinszahlungen auf Staatsschulden

! Investitionen (I) " gewerbliche Investitionen und Wohnungsbauinvestitionen

Zusammensetzung des BIP

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 51

! Importe (IM) " Kauf ausländischer Waren und Dienstleistungen durch

inländische Konsumenten, Unternehmen bzw. staatliche Institutionen

! Exporte (X) " Kauf inländischer Waren und Dienstleistungen durch Ausländer

! Außenbeitrag (X-IM) " Differenz zwischen Exporten und Importen (Nettoexporte) " Exporte > Importe ' Überschuss in Handels- und

Dienstleistungsbilanz " Exporte < Importe ' Defizit in Handels- und

Dienstleistungsbilanz ! Lagerinvestitionen

" Differenz zwischen den über ein Jahr produzierten und in diesem Jahr verkauften Waren

" meist klein (weniger als 1% des BIP)

Zusammensetzung des BIP

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 52

! Wie sieht die gesamte Güternachfrage (Z) aus?

Z C I G X IM≡ + + + −

“≡” heißt, dass es sich bei dieser Gleichung um eine Identität handelt. Um Z zu bestimmen, verwenden wir folgende Annahmen: " alle produzieren das gleiche Gut, welches von Konsumenten zum

Konsum, von Firmen zur Investition und vom Staat verwendet wird " Unternehmen sind bereit jegliche Menge eines Gutes zum Preis P

anzubieten, der vom Markt nachgefragt wird " Die Wirtschaft ist geschlossen, d.h., kein Handel mit dem Rest der

Welt und somit sind X=IM=0

Die Güternachfrage

Z C I G≡ + +

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 53

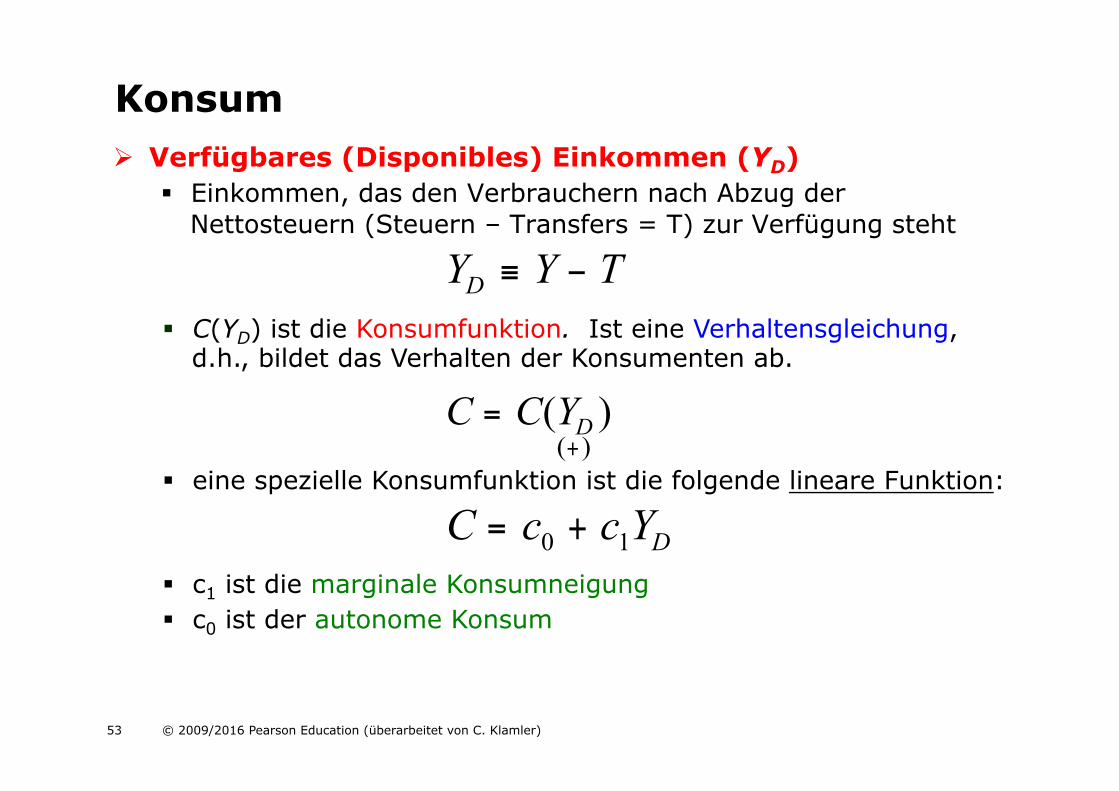

! Verfügbares (Disponibles) Einkommen (YD) " Einkommen, das den Verbrauchern nach Abzug der

Nettosteuern (Steuern – Transfers = T) zur Verfügung steht

C C YD= ( )( )+

" C(YD) ist die Konsumfunktion. Ist eine Verhaltensgleichung, d.h., bildet das Verhalten der Konsumenten ab.

" eine spezielle Konsumfunktion ist die folgende lineare Funktion:

C c c YD= +0 1

Konsum

Y Y TD ≡ −

" c1 ist die marginale Konsumneigung " c0 ist der autonome Konsum

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 54

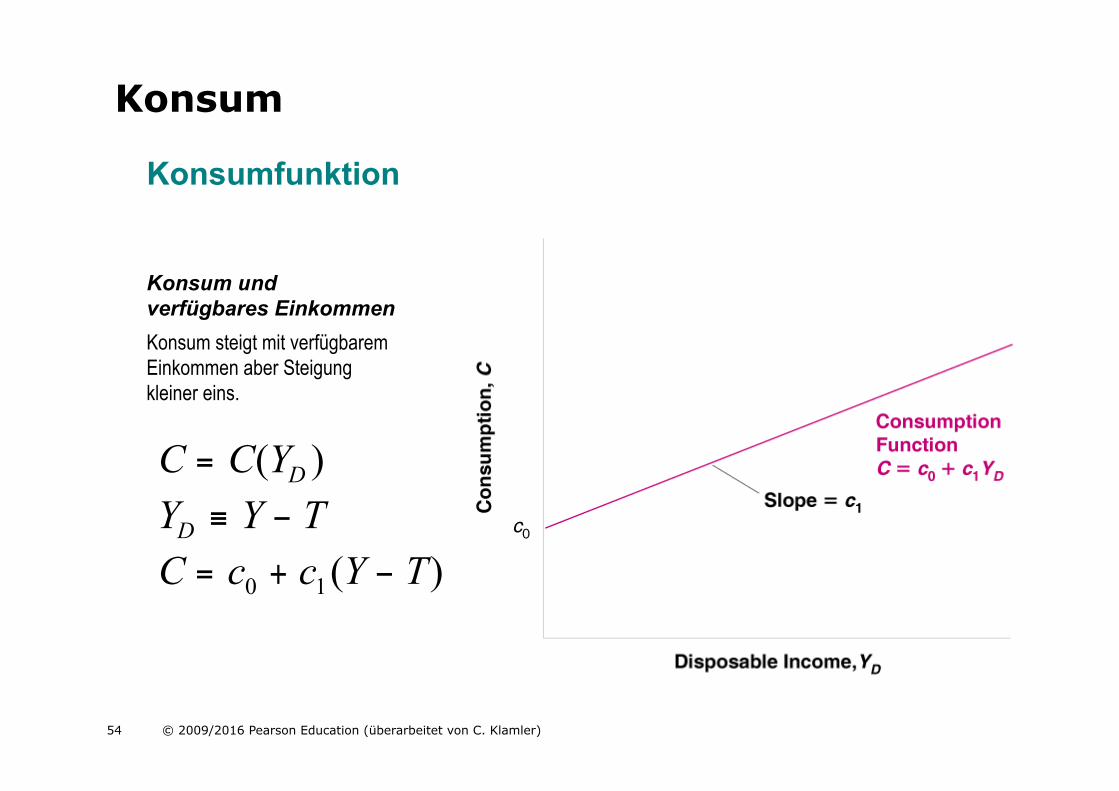

C C YD= ( )Y Y TD ≡ −C c c Y T= + −0 1( )

Konsumfunktion

Konsum steigt mit verfügbarem Einkommen aber Steigung kleiner eins.

Konsum und verfügbares Einkommen

Konsum

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 55

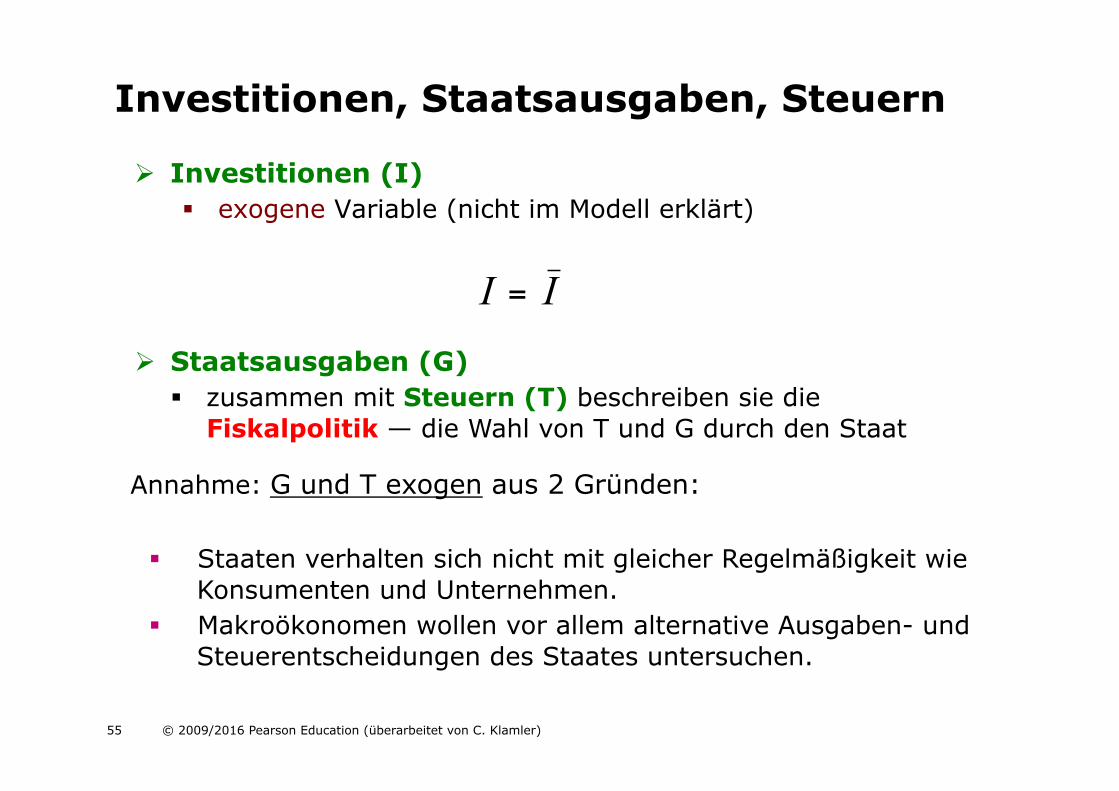

! Investitionen (I) " exogene Variable (nicht im Modell erklärt)

I I=

! Staatsausgaben (G) " zusammen mit Steuern (T) beschreiben sie die

Fiskalpolitik — die Wahl von T und G durch den Staat

Investitionen, Staatsausgaben, Steuern

Annahme: G und T exogen aus 2 Gründen: " Staaten verhalten sich nicht mit gleicher Regelmäßigkeit wie

Konsumenten und Unternehmen. " Makroökonomen wollen vor allem alternative Ausgaben- und

Steuerentscheidungen des Staates untersuchen.

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 56

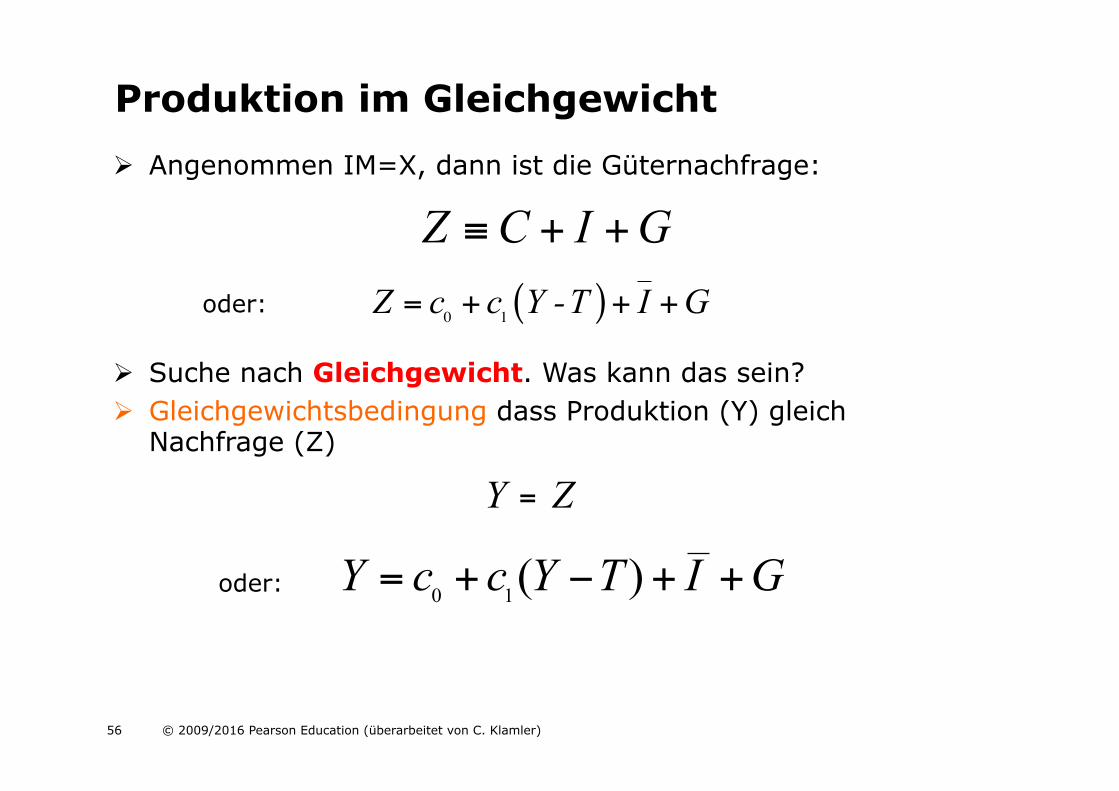

! Angenommen IM=X, dann ist die Güternachfrage:

Z C I G≡ + +

oder: ( )0 1Z c c Y -T I G= + + +

Produktion im Gleichgewicht

! Suche nach Gleichgewicht. Was kann das sein? ! Gleichgewichtsbedingung dass Produktion (Y) gleich

Nachfrage (Z)

Y Z=

oder: 0 1( )Y c c Y T I G= + − + +

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 57

! Makroökonomen verwenden folgende 3 Werkzeuge:

1. Algebra für die korrekte Logik 2. Diagramme für die Intuition 3. Worte zur Erklärung der Resultate

Bestimmung des Gleichgewichts

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 58

( )1 0 11 c Y c I G cT− = + + −

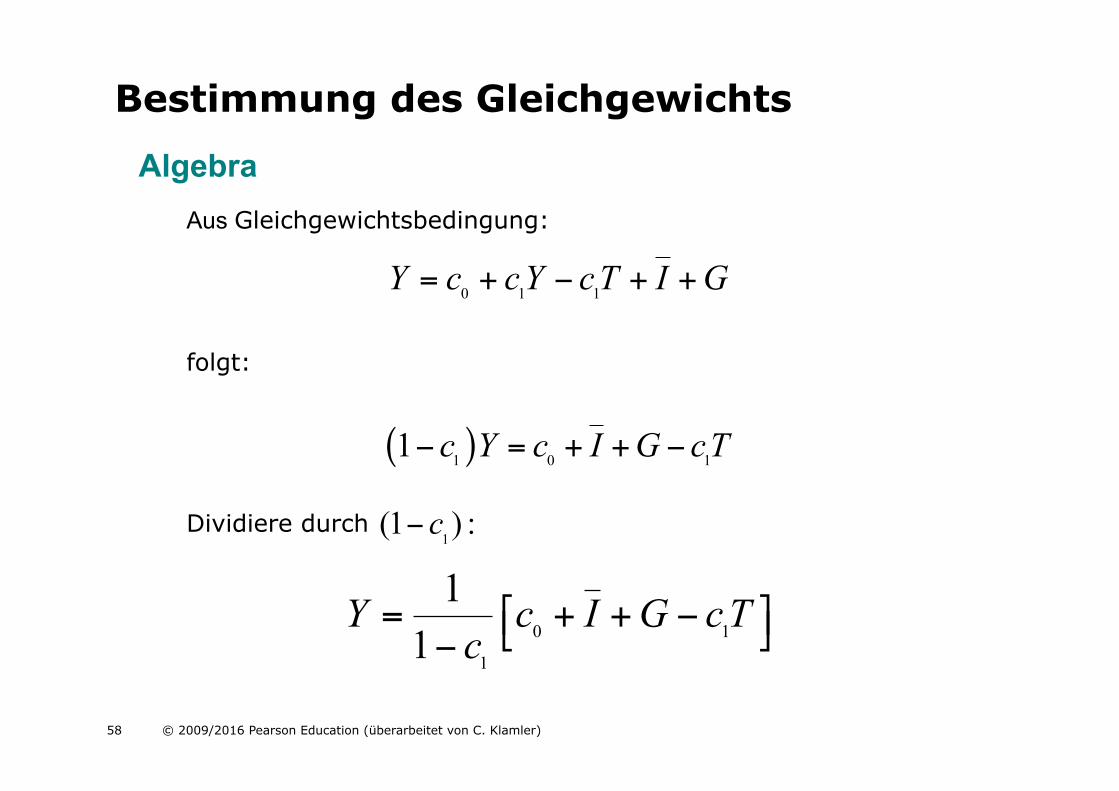

0 1 1Y c cY cT I G= + − + +

Aus Gleichgewichtsbedingung:

Algebra

folgt:

0 1

1

11

Y c I G cTc! "= + + −$ %−

Dividiere durch (1− c

1) :

Bestimmung des Gleichgewichts

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 59

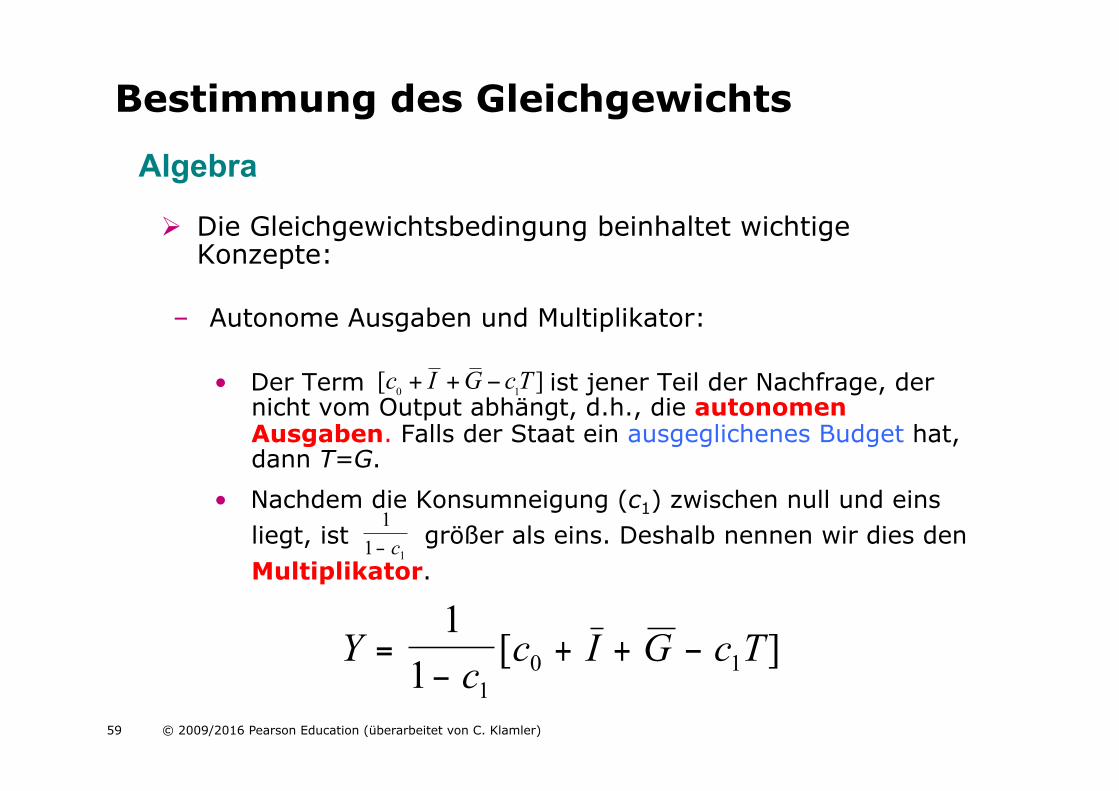

! Die Gleichgewichtsbedingung beinhaltet wichtige Konzepte:

– Autonome Ausgaben und Multiplikator:

• Der Term ist jener Teil der Nachfrage, der nicht vom Output abhängt, d.h., die autonomen Ausgaben. Falls der Staat ein ausgeglichenes Budget hat, dann T=G.

• Nachdem die Konsumneigung (c1) zwischen null und eins liegt, ist größer als eins. Deshalb nennen wir dies den Multiplikator.

0 1[ ]c I G cT+ + −

Ycc I G c T=

−+ + −

11 1

0 1[ ]

11 1− c

Algebra

Bestimmung des Gleichgewichts

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 60

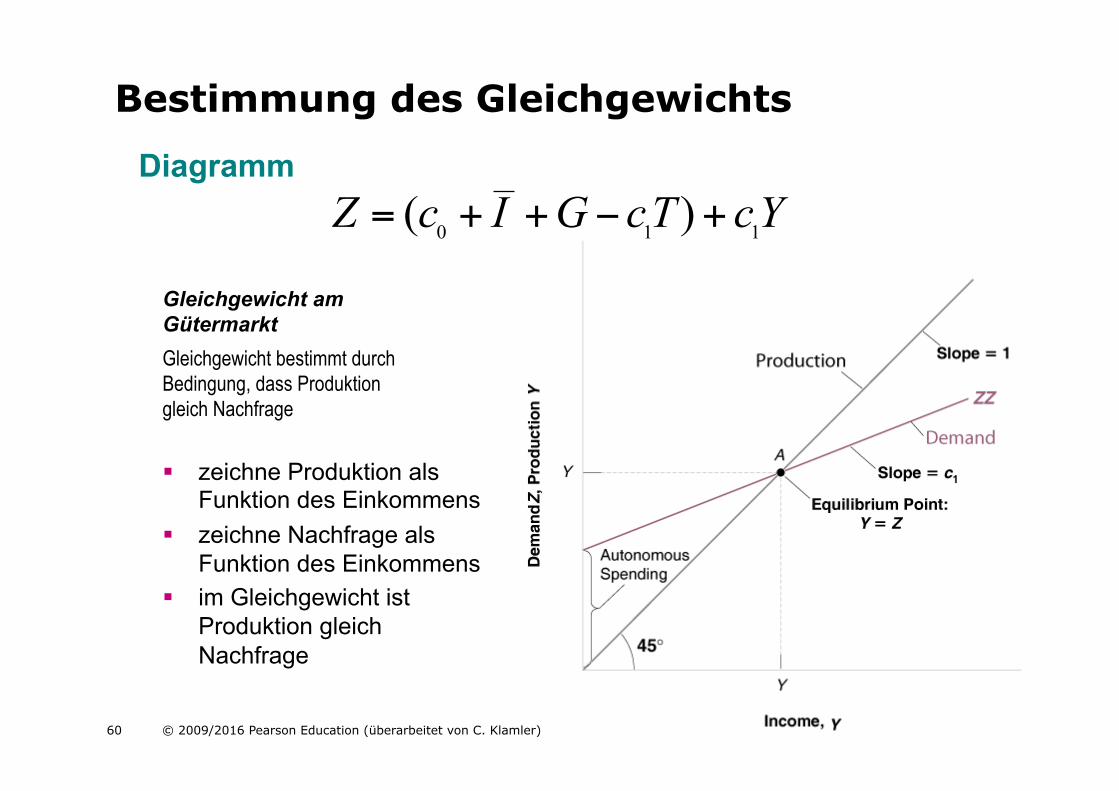

0 1 1( )Z c I G cT cY= + + − +

" zeichne Produktion als Funktion des Einkommens

" zeichne Nachfrage als Funktion des Einkommens

" im Gleichgewicht ist Produktion gleich Nachfrage

Gleichgewicht bestimmt durch Bedingung, dass Produktion gleich Nachfrage

Gleichgewicht am Gütermarkt

Diagramm

Bestimmung des Gleichgewichts

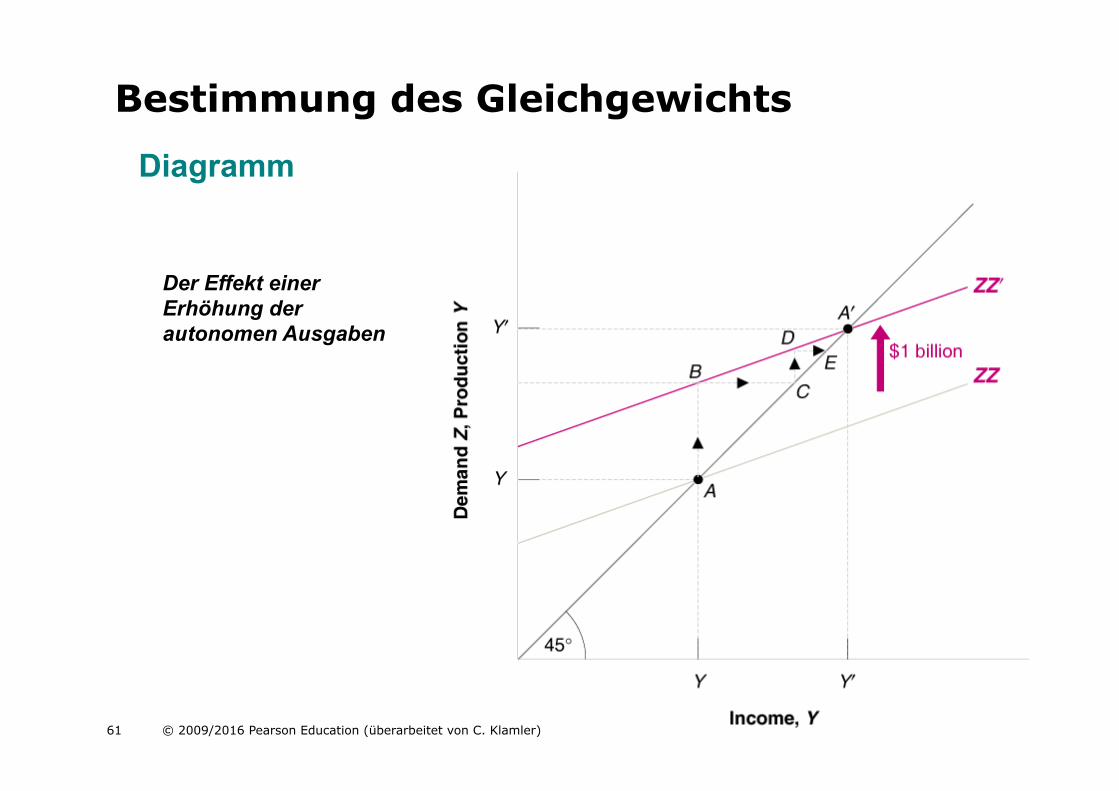

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 61

Diagramm

Der Effekt einer Erhöhung der autonomen Ausgaben

Bestimmung des Gleichgewichts

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 62

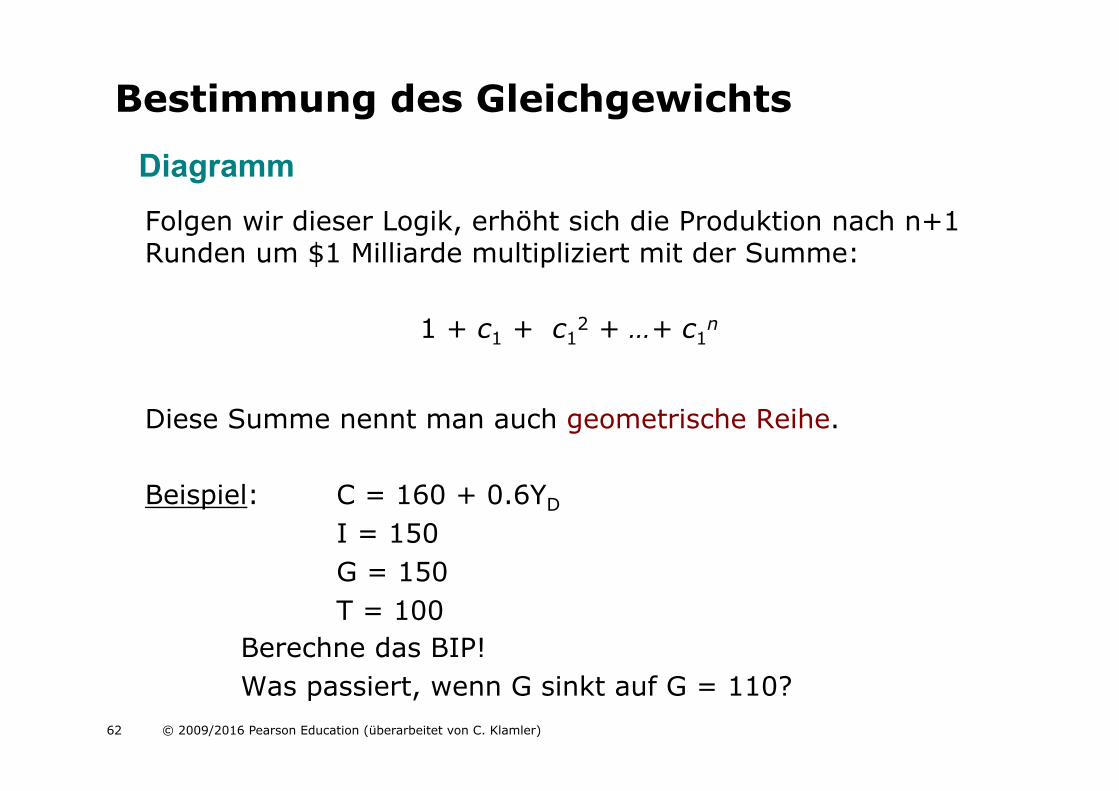

Folgen wir dieser Logik, erhöht sich die Produktion nach n+1 Runden um $1 Milliarde multipliziert mit der Summe:

1 + c1 + c12 + …+ c1

n

Diese Summe nennt man auch geometrische Reihe. Beispiel: C = 160 + 0.6YD

I = 150 G = 150 T = 100 Berechne das BIP! Was passiert, wenn G sinkt auf G = 110?

Diagramm

Bestimmung des Gleichgewichts

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 63

Wie können wir unsere Erkenntnisse zusammenfassen?

– Ein Anstieg der Nachfrage führt zu einem Anstieg der Produktion und einer dementsprechenden Erhöhung der Einkommen. Im Endergebnis gibt es einen Produktionsanstieg, der größer ist als die ursprüngliche Nachfrageerhöhung, und zwar um einen Faktor gleich dem Multiplikator.

– Um den Wert des Multiplikators zu schätzen verwenden Ökonomen die Ökonometrie, d.h., statistische Methoden aus der VWL.

Worte

Bestimmung des Gleichgewichts

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 64

! Die formale Beschreibung der Produktionsanpassung über die Zeit wird als Dynamik der Anpassung bezeichnet.

• Nehmen wir an, dass Unternehmen jeweils zu Beginn eines Quartals ihre Produktionsentscheidungen treffen.

• Angenommen, Konsumenten wollen mehr ausgeben, d.h., es steigt c0..

• Nachdem Unternehmen eine Nachfrageerhöhung beobachten, werden sie wahrscheinlich das Produktionsniveau im nächsten Quartal erhöhen.

• Deshalb wird als Antwort auf eine Erhöhung der Konsumausgaben der Output nicht zum neuen Gleichgewicht springen, sondern eher über die Zeit ansteigen

Wie lange dauern die Anpassungsprozesse?

Bestimmung des Gleichgewichts

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 65

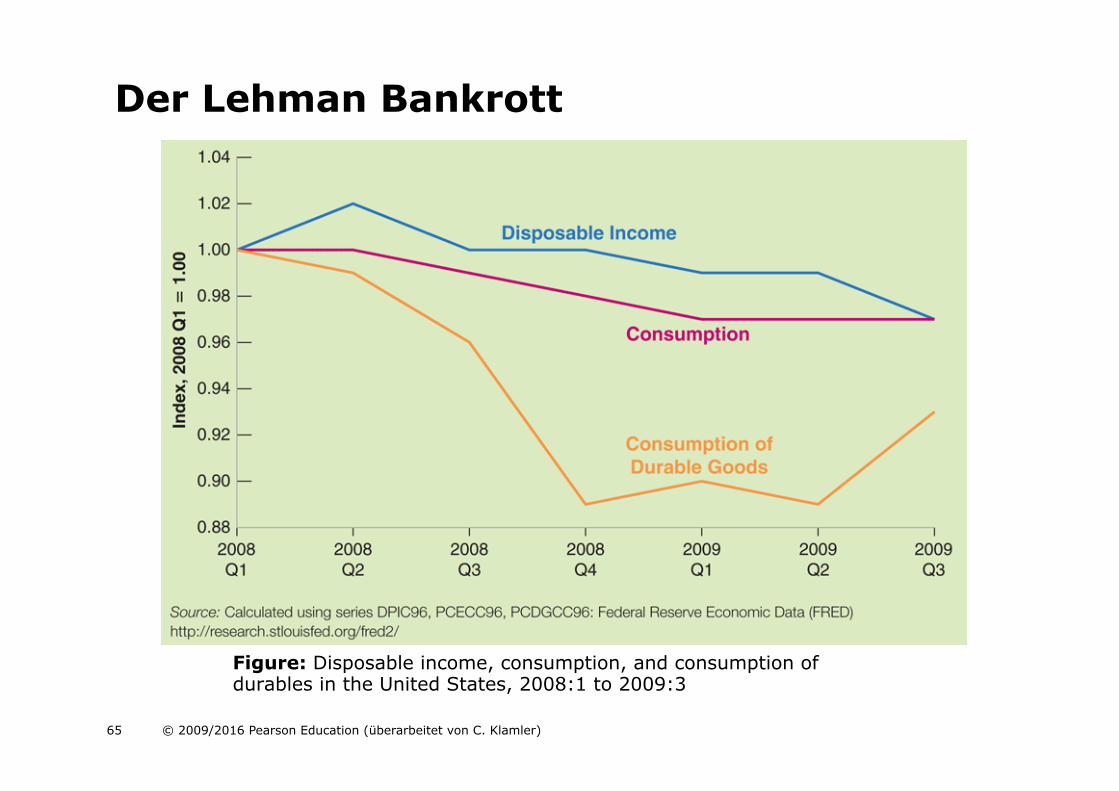

Der Lehman Bankrott

Figure: Disposable income, consumption, and consumption of durables in the United States, 2008:1 to 2009:3

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 66

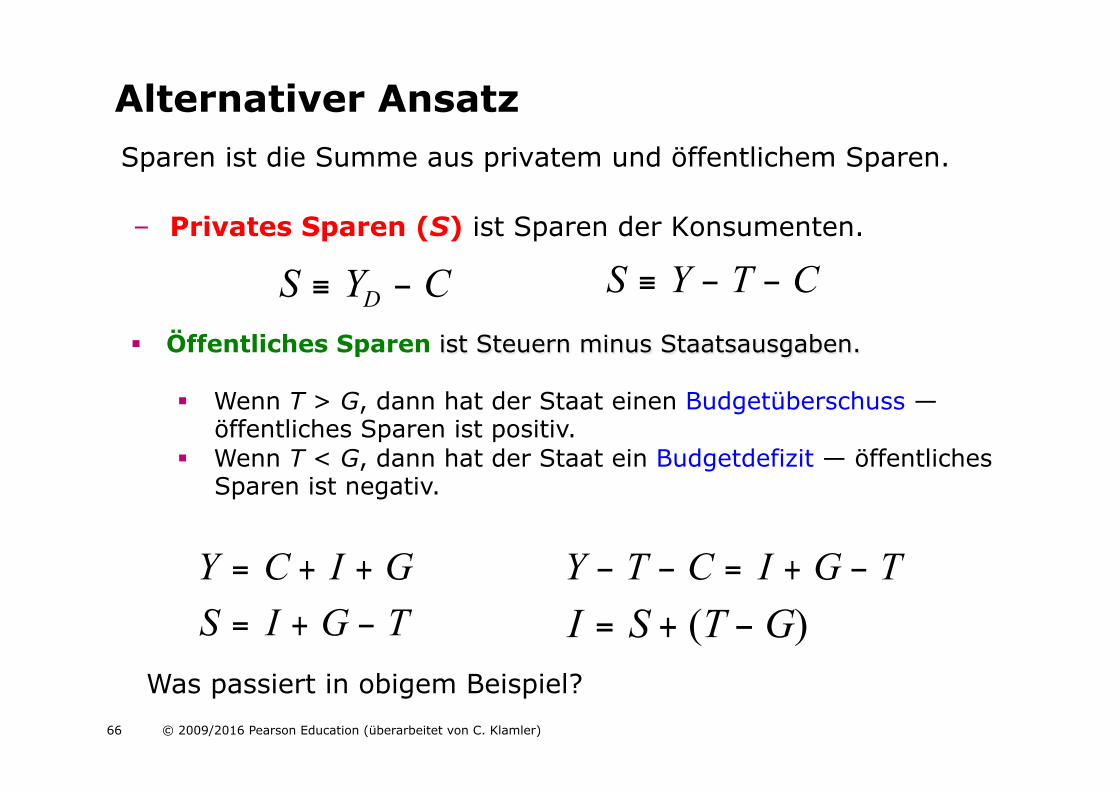

Sparen ist die Summe aus privatem und öffentlichem Sparen. – Privates Sparen (S) ist Sparen der Konsumenten.

S Y CD≡ − S Y T C≡ − −

Y C I G= + + Y T C I G T− − = + −

S I G T= + − I S T G= + −( )

" Öffentliches Sparen ist Steuern minus Staatsausgaben.

" Wenn T > G, dann hat der Staat einen Budgetüberschuss —öffentliches Sparen ist positiv.

" Wenn T < G, dann hat der Staat ein Budgetdefizit — öffentliches Sparen ist negativ.

Alternativer Ansatz

Was passiert in obigem Beispiel?

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 67

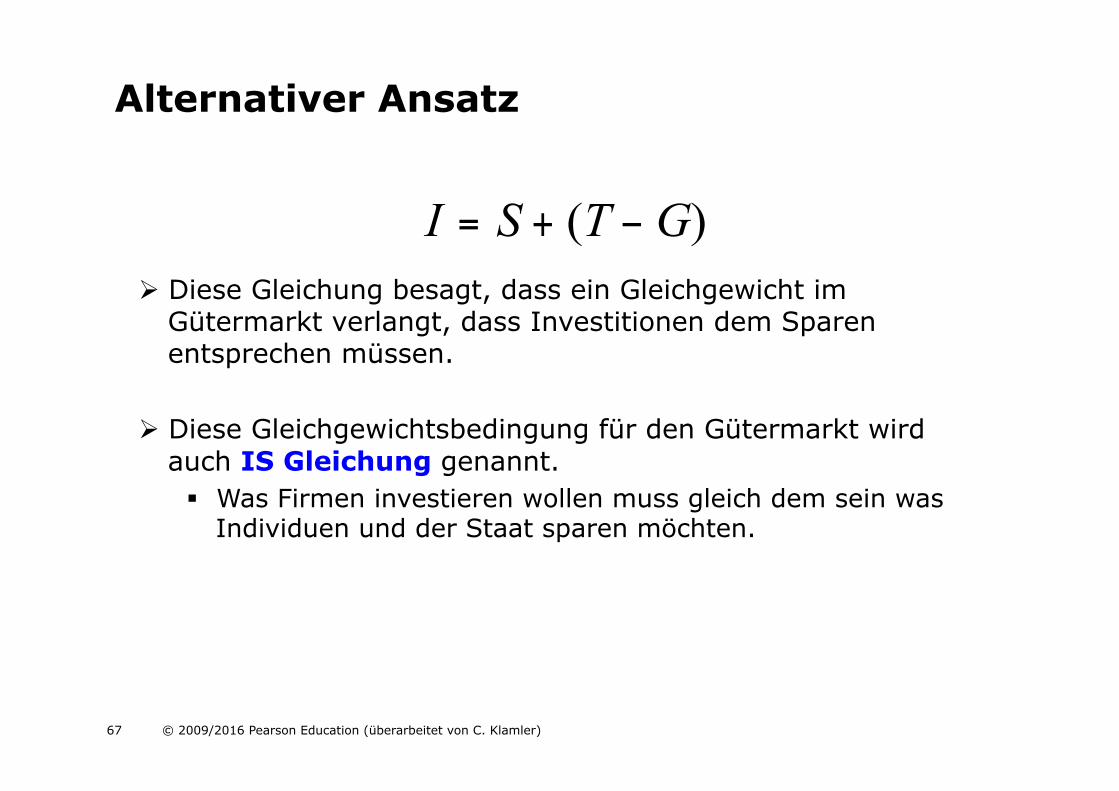

! Diese Gleichung besagt, dass ein Gleichgewicht im Gütermarkt verlangt, dass Investitionen dem Sparen entsprechen müssen.

! Diese Gleichgewichtsbedingung für den Gütermarkt wird auch IS Gleichung genannt. " Was Firmen investieren wollen muss gleich dem sein was

Individuen und der Staat sparen möchten.

I S T G= + −( )

Alternativer Ansatz

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 68

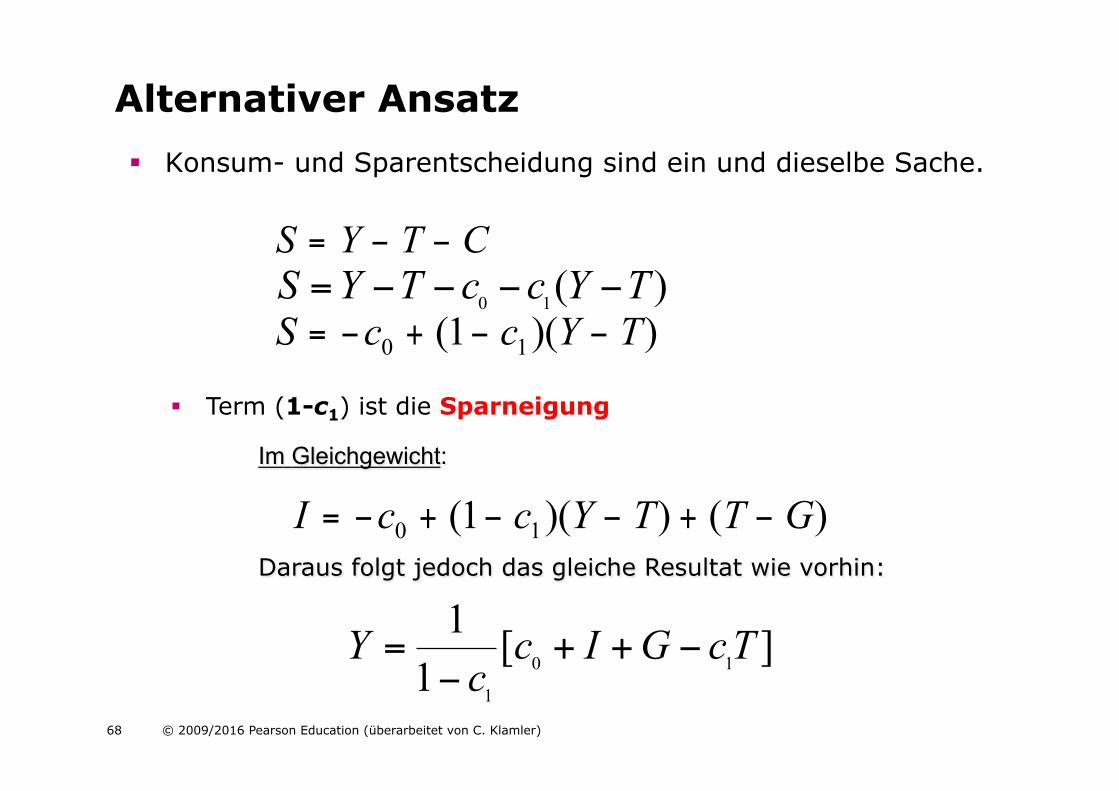

" Konsum- und Sparentscheidung sind ein und dieselbe Sache.

S Y T C= − −

0 1( )S Y T c c Y T= − − − −S c c Y T= − + − −0 11( )( )

" Term (1-c1) ist die Sparneigung

Im Gleichgewicht:

0 1

1

1 [ ]1

Y c I G cTc

= + + −−

I c c Y T T G= − + − − + −0 11( )( ) ( )Daraus folgt jedoch das gleiche Resultat wie vorhin:

Alternativer Ansatz

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 69 69 of 32

Das Sparparadoxon

Das Sparparadoxon besagt, dass der Versuch der Individuen mehr zu sparen zu einer Reduktion der Produktion und zu unverändertem Sparen führt.

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 70

" Ändern von Staatsausgaben und Steuern ist nicht immer einfach.

" Die Auswirkungen auf Konsum, Investitionen, Importe, etc. sind nur mit großer Unsicherheit zu prognostizieren.

" Erwartungen spielen eine große Rolle.

" Das Ziel, ein bestimmtes Produktionsniveau zu erreichen, kann unerwünschte Nebenwirkungen nach sich ziehen.

" Budgetdefizite und hohe Staatsverschuldung können langfristig schädliche Effekte auslösen.

Ist die Regierung allmächtig?

Geld- und Finanzmärkte

Kapitel 4

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 72

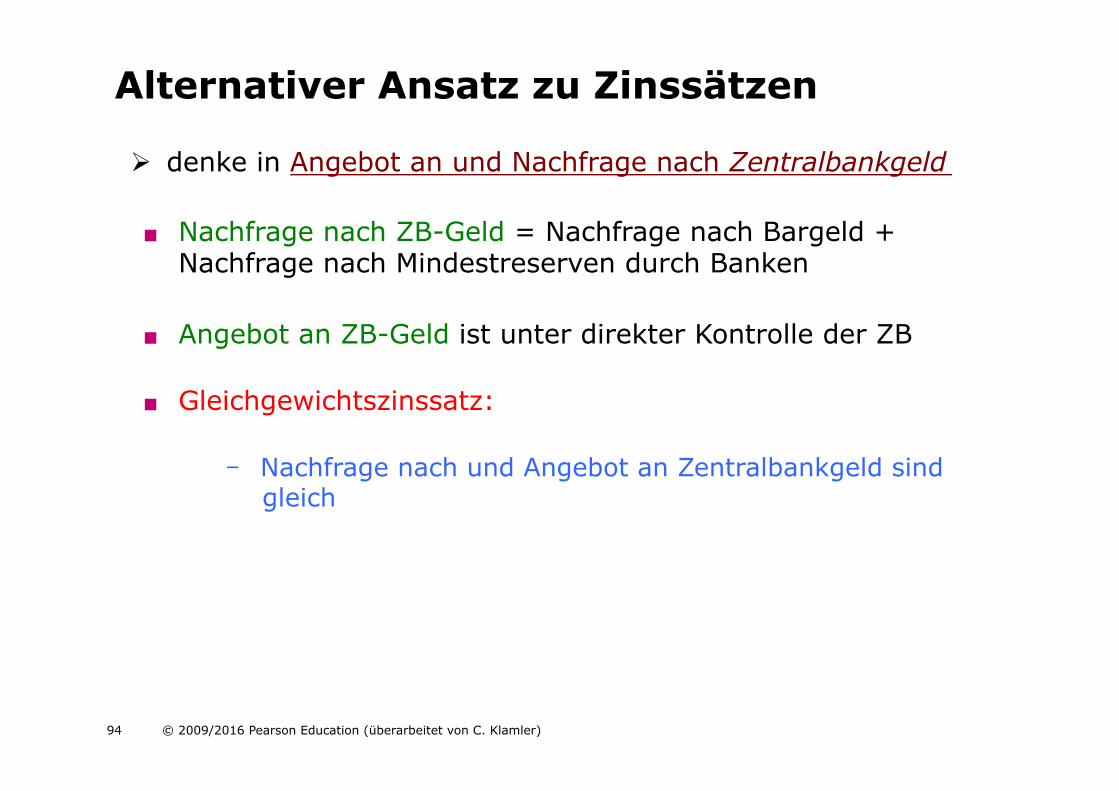

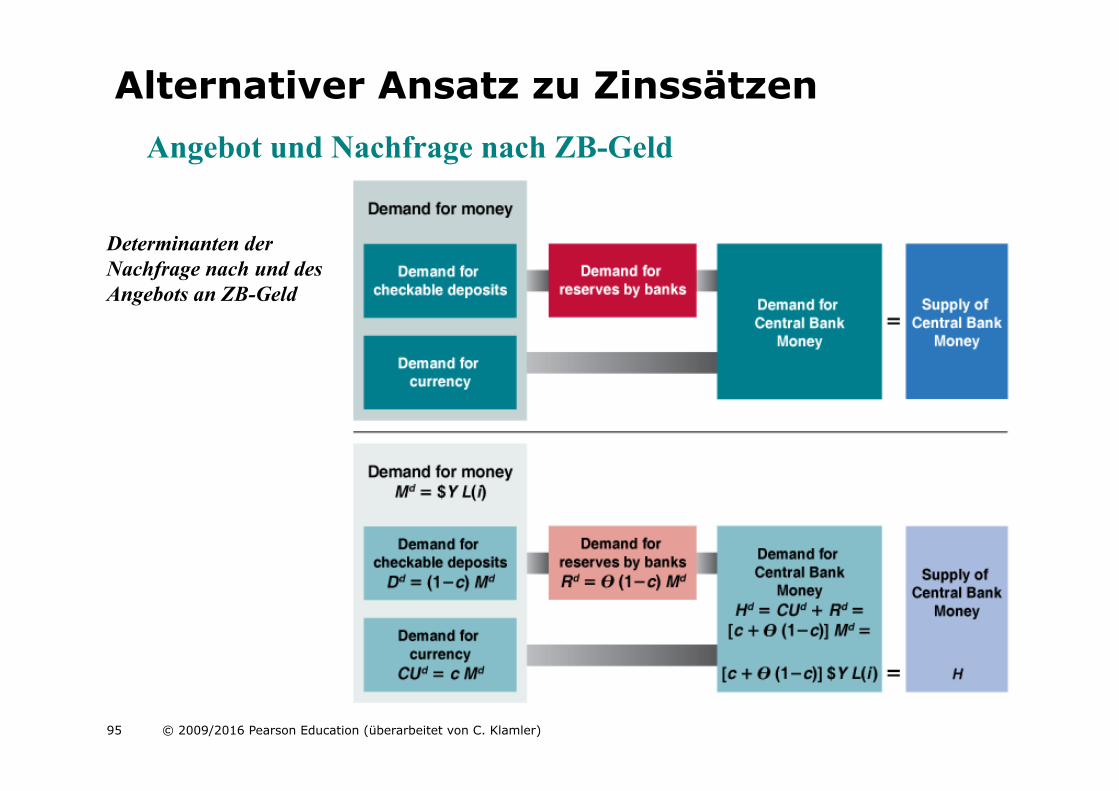

! Geld

" kann für Transaktionen verwendet waren, bringt aber keine Zinsen. 2 Arten von Geld

� Bargeld (Münzen und Banknoten)

� Sichtguthaben (Girokonten)

! Festverzinsliche Wertpapiere

" bringen einen positiven Zinssatz, i, können aber (kurzfristig) nicht für Transaktionen verwendet werden

! wie würden Sie aufteilen?

" abhängig von Anzahl gewünschter Transaktionen und Zinssatz

Die Geldnachfrage

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 73 73 of 32

Semantische Fallen: Geld, Einkommen, und Vermögen

Einkommen ist das, was man durch Arbeit verdient und an Zinsen und Dividenden erhält. Ist eine Stromgröße — d.h., wird in Einheiten pro Zeiteinheit ausgedrückt. Ersparnis ist jener Teil des Einkommens nach Abzug der Steuern, der nicht ausgegeben wird. Ist auch eine Stromgröße. Darf nicht mit Vermögen verwechselt werden, dem was über die Zeit angespart wurde. Finanzvermögen, oder Vermögen, ist der Wert aller Finanzvermögen abzüglich Verbindlichkeiten. Ist eine Bestandsgröße, d.h., zu einem Zeitpunkt gemessen. Investitionen sind alle Käufe von neuen Anlagegütern, d.h., Maschinen, Fabriken und Bürogebäuden. Käufe von Aktien oder anderen Finanzanlagen sollte man Finanzinvestitionen nennen

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 74

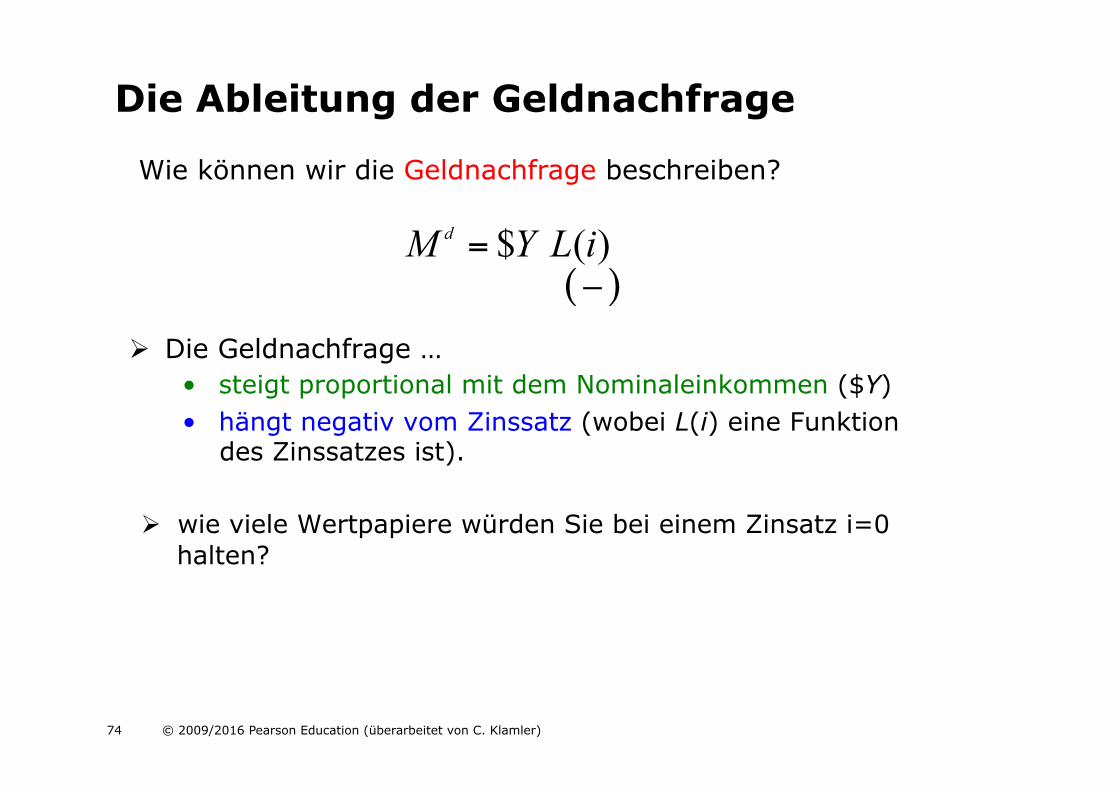

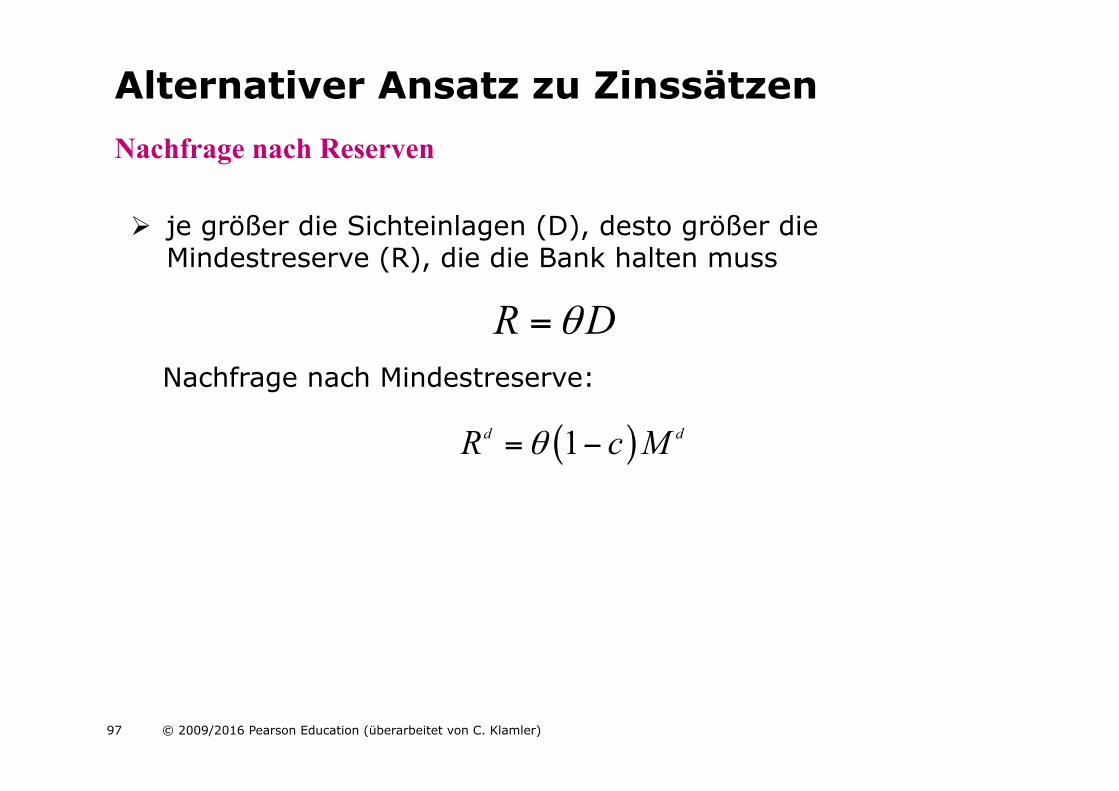

Wie können wir die Geldnachfrage beschreiben?

$ ( ) dM Y L i=( )−

! Die Geldnachfrage … • steigt proportional mit dem Nominaleinkommen ($Y) • hängt negativ vom Zinssatz (wobei L(i) eine Funktion

des Zinssatzes ist).

! wie viele Wertpapiere würden Sie bei einem Zinsatz i=0 halten?

Die Ableitung der Geldnachfrage

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 75

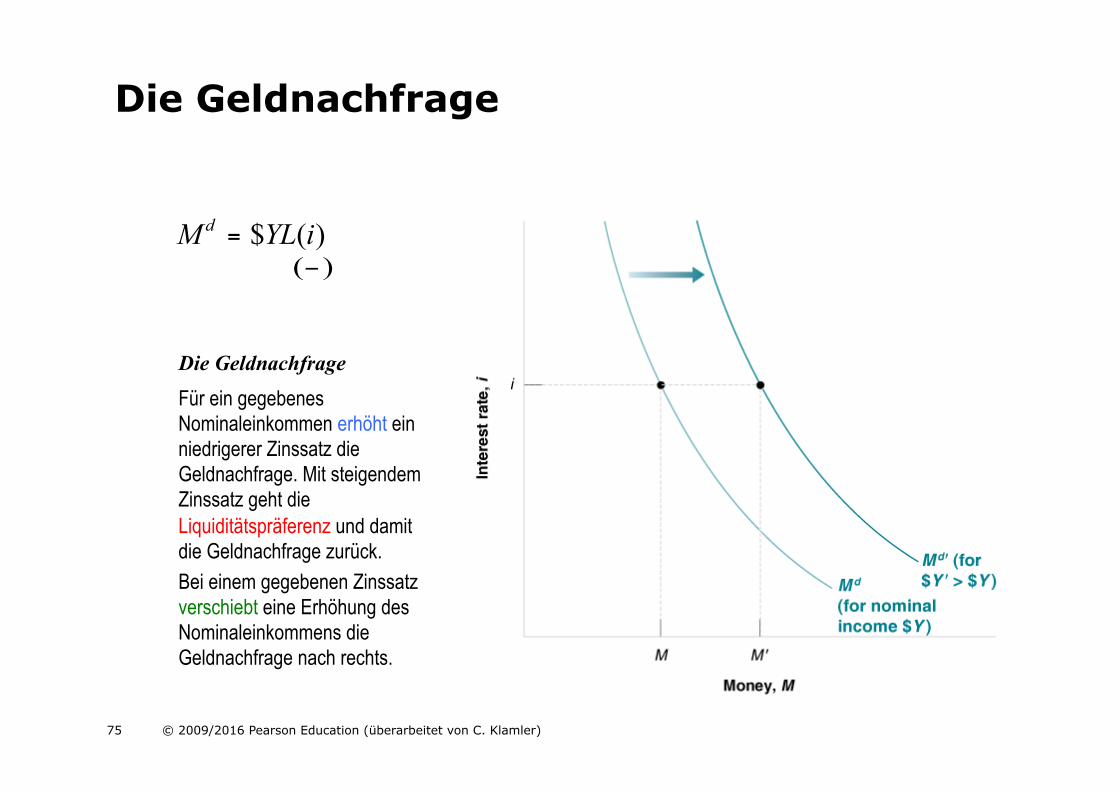

M YL id = $ ( )( )−

Für ein gegebenes Nominaleinkommen erhöht ein niedrigerer Zinssatz die Geldnachfrage. Mit steigendem Zinssatz geht die Liquiditätspräferenz und damit die Geldnachfrage zurück. Bei einem gegebenen Zinssatz verschiebt eine Erhöhung des Nominaleinkommens die Geldnachfrage nach rechts.

Die Geldnachfrage

Die Geldnachfrage

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 76

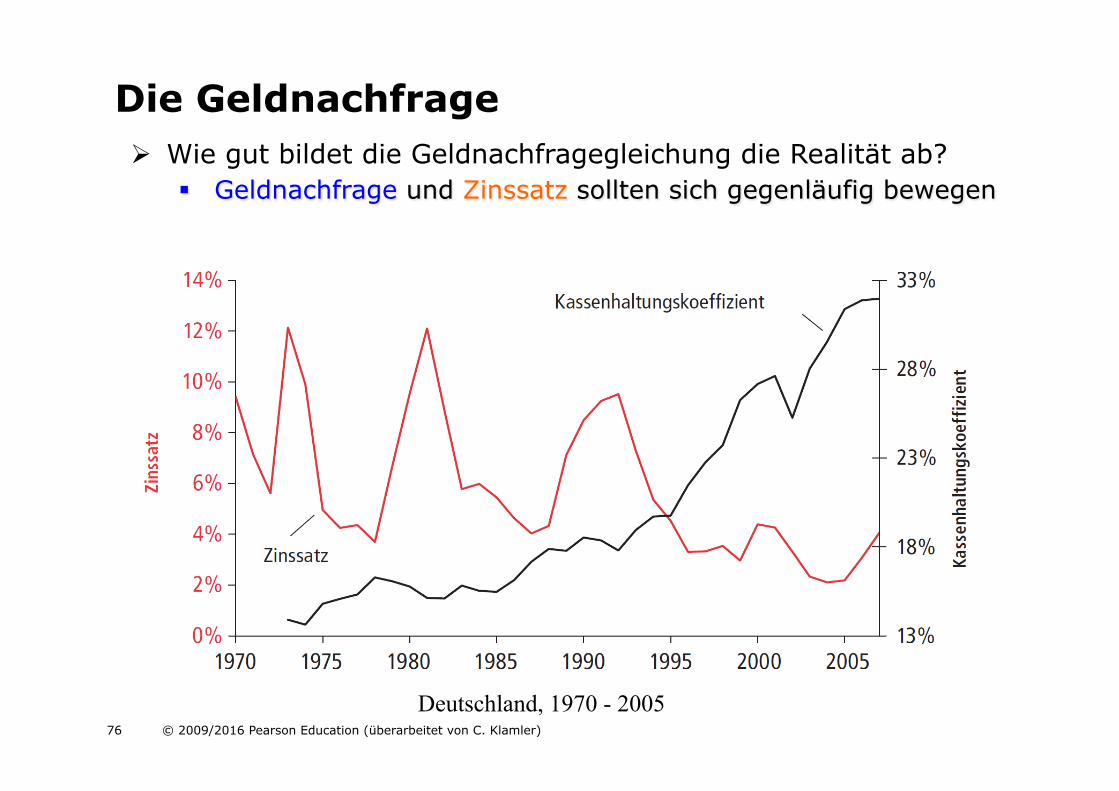

! Wie gut bildet die Geldnachfragegleichung die Realität ab? " Geldnachfrage und Zinssatz sollten sich gegenläufig bewegen

Die Geldnachfrage

Deutschland, 1970 - 2005

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 77 77 of 32

Wer hält US-Währung?

Laut Umfragen, im Jahr 2006, hält ein durchschnittlicher US-Haushalt $1,600 als Bargeld. Das würde über die gesamte USA Bargeldvermögen $170 Milliarden bedeuten. Allerdings weiß die Federal Reserve Board, dass ca. $750 Milliarden im Umlauf sind.

Natürlich wurde Bargeld von Haushalten und Firmen gehalten. Einige von diesen waren in der Schattenwirtschaft aktiv bzw. in illegale Aktivitäten verstrickt. Trotzdem konnten ca. 66% nicht erklärt werden. Der Unterschied muss also im Ausland von Ausländern gehalten werden.

Die Tatsache, dass Ausländer so einen hohen Anteil halten hat 2 makroökonomische Implikationen:

Erstens, gibt der Rest der Welt damit den USA einen zinsfreien Kredit in der Höhe von $500 Milliarden.

Zweitens, hängt die Geldnachfrage nicht nur von Zinssatz und der Anzahl gewünschter Transaktionen in den USA ab, sondern hat auch noch andere Bestimmungsgründe.

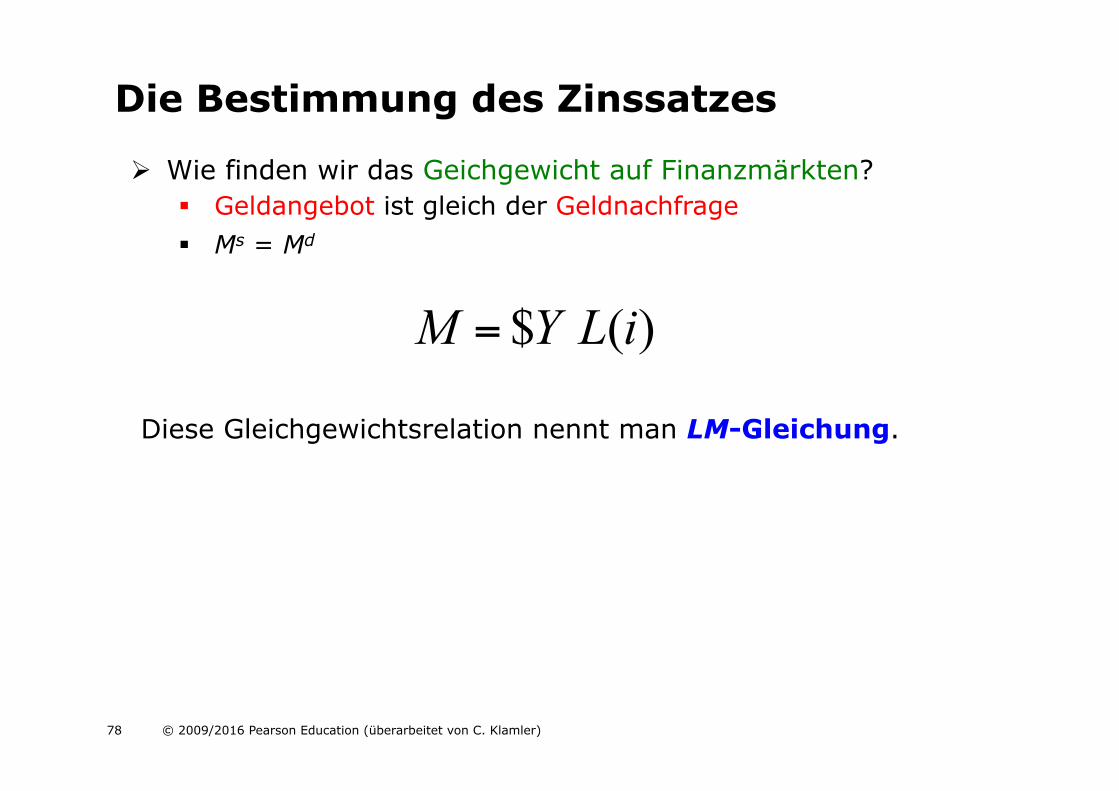

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 78

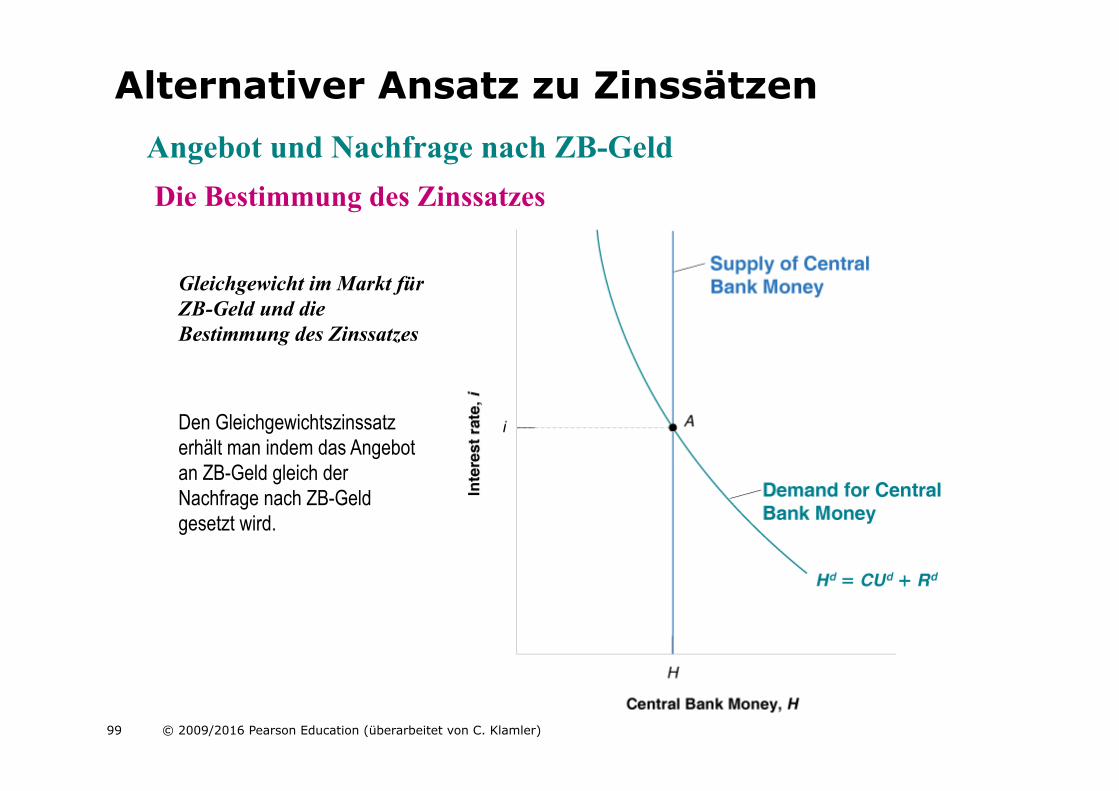

! Wie finden wir das Geichgewicht auf Finanzmärkten? " Geldangebot ist gleich der Geldnachfrage " Ms = Md

Diese Gleichgewichtsrelation nennt man LM-Gleichung.

$ ( ) M Y L i=

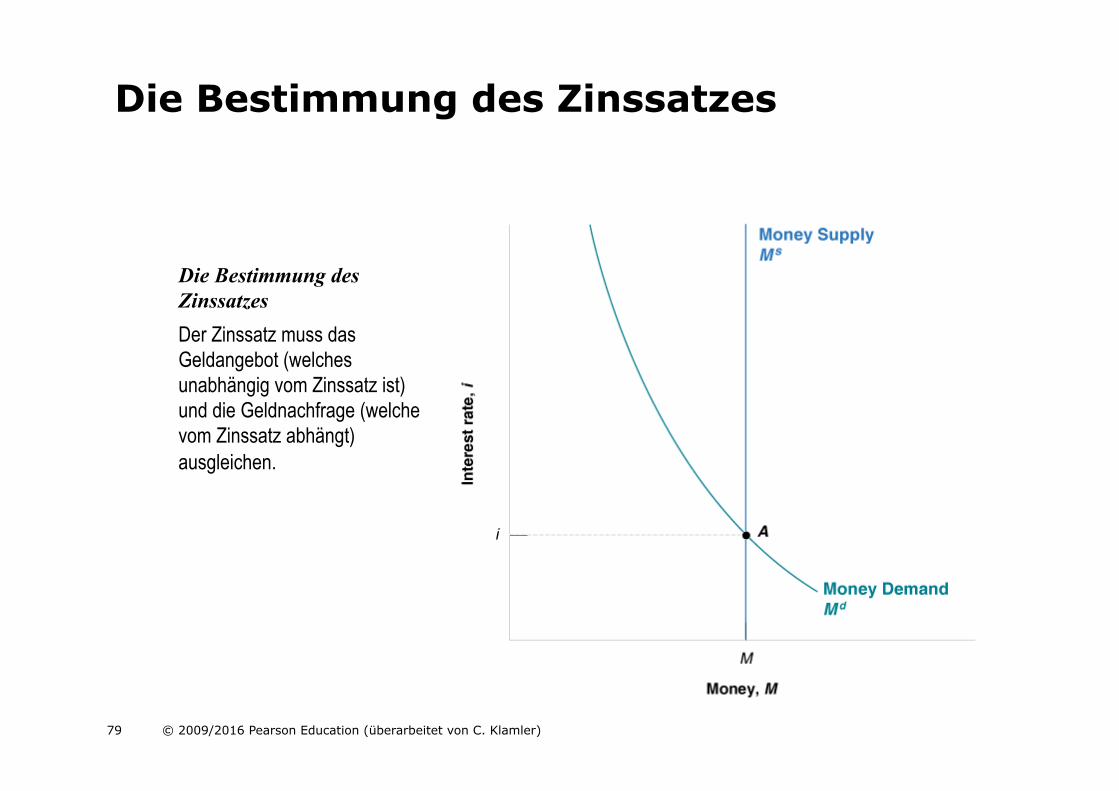

Die Bestimmung des Zinssatzes

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 79

Der Zinssatz muss das Geldangebot (welches unabhängig vom Zinssatz ist) und die Geldnachfrage (welche vom Zinssatz abhängt) ausgleichen.

Die Bestimmung des Zinssatzes

Die Bestimmung des Zinssatzes

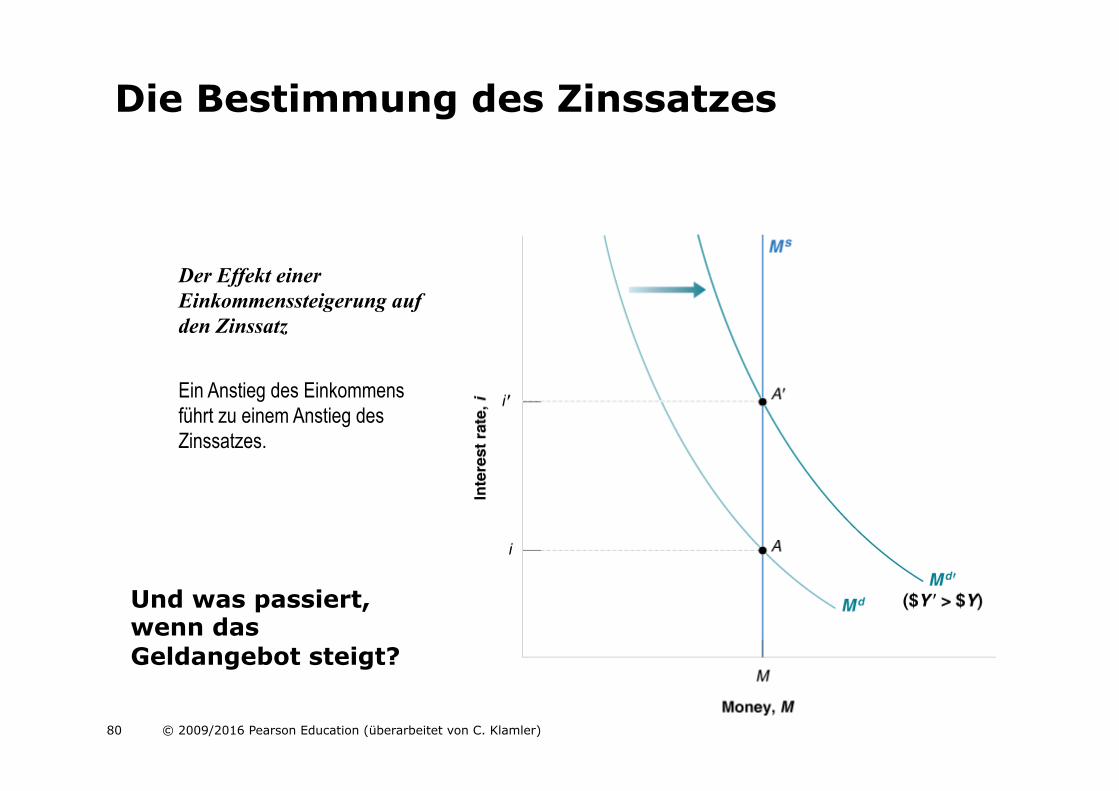

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 80

Ein Anstieg des Einkommens führt zu einem Anstieg des Zinssatzes.

Der Effekt einer Einkommenssteigerung auf den Zinssatz

Die Bestimmung des Zinssatzes

Und was passiert, wenn das Geldangebot steigt?

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 81

Wie kann die (Europäische) Zentralbank (EZB) das Geldangebot verändern und was geschieht? Offenmarktgeschäfte ! finden im „offenen Markt“ für Wertpapiere statt

" ist die Standardmethode der Zentralbanken um die Geldmenge in modernen Volkswirtschaften zu ändern

! das Kaufen von Wertpapieren nennt man expansives Offenmarktgeschäft " ZB erhöht die Geldmenge

! das Verkaufen von Wertpapieren nennt man kontraktives Offenmarktgeschäft " ZB verringert die Geldmenge

Geldpolitik

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 82

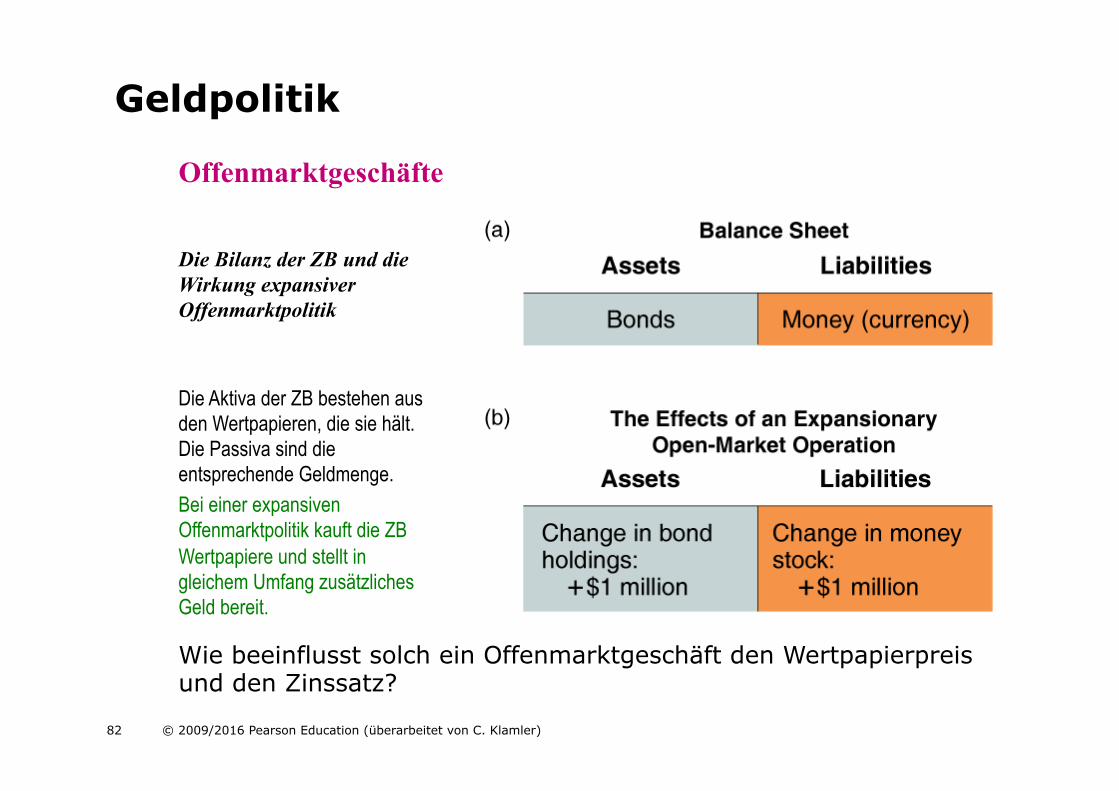

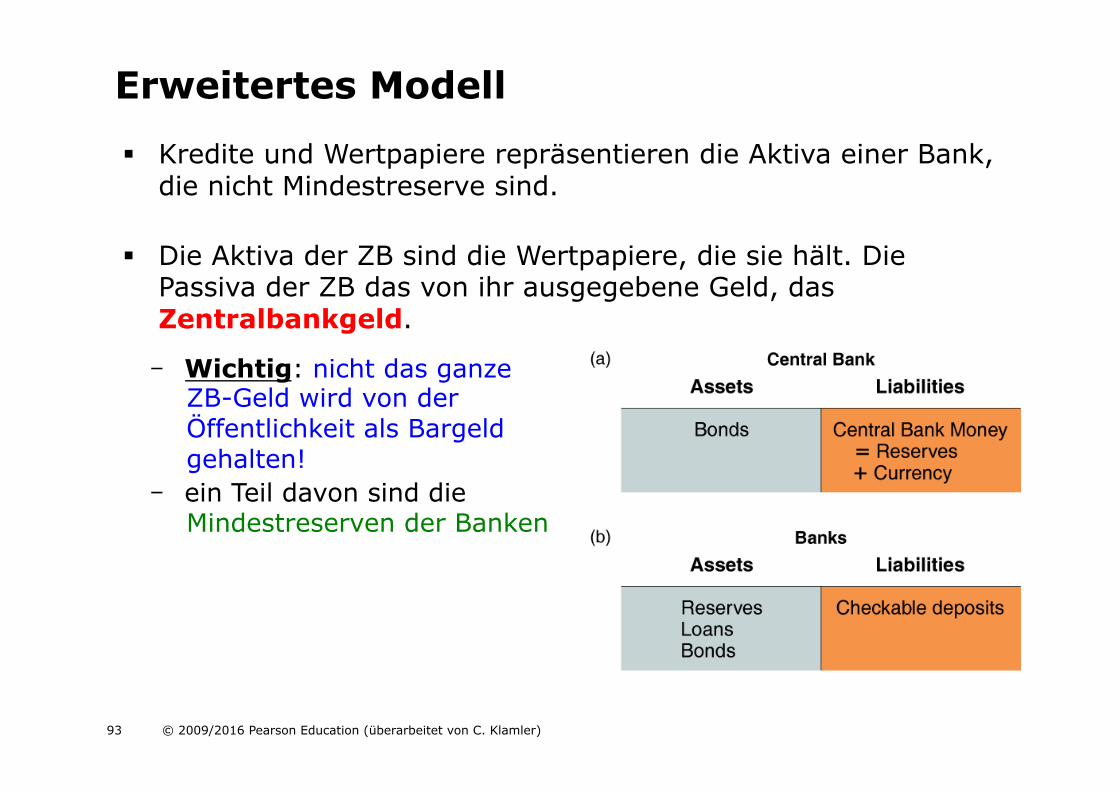

Offenmarktgeschäfte

Die Aktiva der ZB bestehen aus den Wertpapieren, die sie hält. Die Passiva sind die entsprechende Geldmenge. Bei einer expansiven Offenmarktpolitik kauft die ZB Wertpapiere und stellt in gleichem Umfang zusätzliches Geld bereit.

Die Bilanz der ZB und die Wirkung expansiver Offenmarktpolitik

Geldpolitik

Wie beeinflusst solch ein Offenmarktgeschäft den Wertpapierpreis und den Zinssatz?

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 83

iP

PB

B=

−$100 $$

⇒ $$100

PiB =

+1

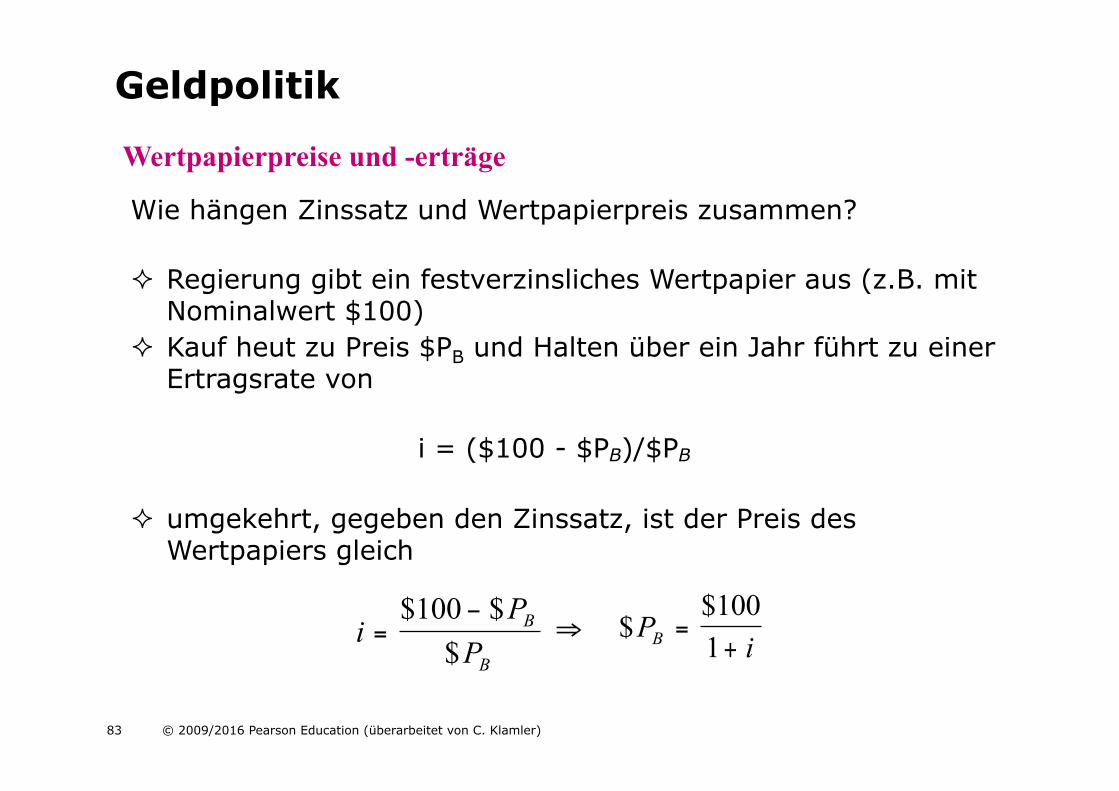

Wie hängen Zinssatz und Wertpapierpreis zusammen? # Regierung gibt ein festverzinsliches Wertpapier aus (z.B. mit

Nominalwert $100) # Kauf heut zu Preis $PB und Halten über ein Jahr führt zu einer

Ertragsrate von i = ($100 - $PB)/$PB

# umgekehrt, gegeben den Zinssatz, ist der Preis des

Wertpapiers gleich

Wertpapierpreise und -erträge

Geldpolitik

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 84

50

Box 2.3 Monetary aggregates

The starting point for the definition of euro area monetary aggregates is the consolidated

balance sheet of the MFI sector. In general, the appropriate definition of a monetary aggregate

largely depends on the purpose for which the aggregate is intended. Given that many different

financial assets are substitutable and that the nature and characteristics of financial assets,

transactions and means of payment change over time, it is not always clear how money should

be defined and which financial assets belong to which definition of money. For these reasons,

central banks usually define and monitor several monetary aggregates.

The ECB’s definitions of euro area monetary aggregates are based on a harmonised

definition of the money-issuing sector and the money-holding sector, as well as of

harmonised categories of MFI liabilities. The money-issuing sector comprises MFIs

resident in the euro area. The money-holding sector includes all non-MFIs resident in the

euro area excluding the central government sector.1

Based on conceptual considerations and empirical studies, and in line with international

practice, the Eurosystem has defined a narrow (M1), an “intermediate” (M2) and a broad

monetary aggregate (M3). These aggregates differ with regard to the degree of liquidity

(as assessed on the basis of the criteria of transferability, convertibility, price certainty

and marketability) of the assets they include.

Table 2.12 sets out the definitions of euro area monetary aggregates. M1 comprises

currency in circulation and overnight deposits, which can be immediately converted into

currency or used for cashless payments. M2 includes, in addition, deposits that can be

converted into components of narrow money, although some restrictions may apply, such

as the need for advance notification, penalties and fees. Finally, M3 comprises M2 and

certain marketable instruments issued by the resident MFI sector. A high degree of liquidity

and price certainty make these instruments close substitutes for deposits. As a result of

their inclusion, broad money is less affected by substitution between various liquid asset

categories than narrower definitions of money and is more stable (see also Chapter 3).

1 Even though the central government sector is not considered to be part of the money-issuing sector, central

government liabilities of a monetary nature (e.g. deposits held by households with the post office) are included as

a special item in the definition of monetary aggregates because they are highly liquid.

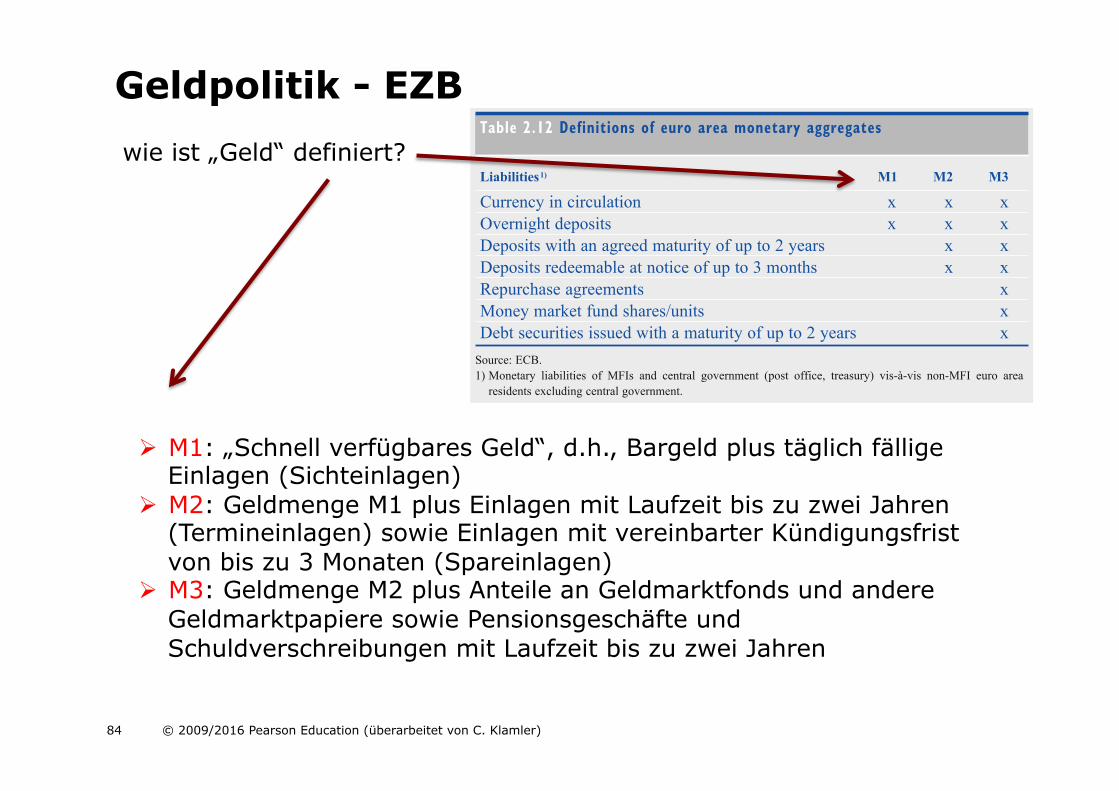

Table 2.12 Definitions of euro area monetary aggregates

Liabilities 1) M1 M2 M3

Currency in circulation x x x

Overnight deposits x x x

Deposits with an agreed maturity of up to 2 years x x

Deposits redeemable at notice of up to 3 months x x

Repurchase agreements x

Money market fund shares/units x

Debt securities issued with a maturity of up to 2 years x

Source: ECB.

1) Monetary liabilities of MFIs and central government (post office, treasury) vis-à-vis non-MFI euro area

residents excluding central government.

Geldpolitik - EZB wie ist „Geld“ definiert?

! M1: „Schnell verfügbares Geld“, d.h., Bargeld plus täglich fällige Einlagen (Sichteinlagen)

! M2: Geldmenge M1 plus Einlagen mit Laufzeit bis zu zwei Jahren (Termineinlagen) sowie Einlagen mit vereinbarter Kündigungsfrist von bis zu 3 Monaten (Spareinlagen)

! M3: Geldmenge M2 plus Anteile an Geldmarktfonds und andere Geldmarktpapiere sowie Pensionsgeschäfte und Schuldverschreibungen mit Laufzeit bis zu zwei Jahren

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 85

Geldpolitik - EZB

ECBMonthly Bulletin

January 2013 17

ECONOMIC AND MONETARYDEVELOPMENTS

Monetary and financial

developments

previous months, reaching €4 billion in November, after €7 billion in October and €21 billion in September. The annual growth rate of loans to households originated by MFIs also remained broadly unchanged, at 0.7% in November. The monthly fl ow was positive, on account of the infl ow into lending for house purchase. Monthly fl ows for consumer credit and other lending were muted.

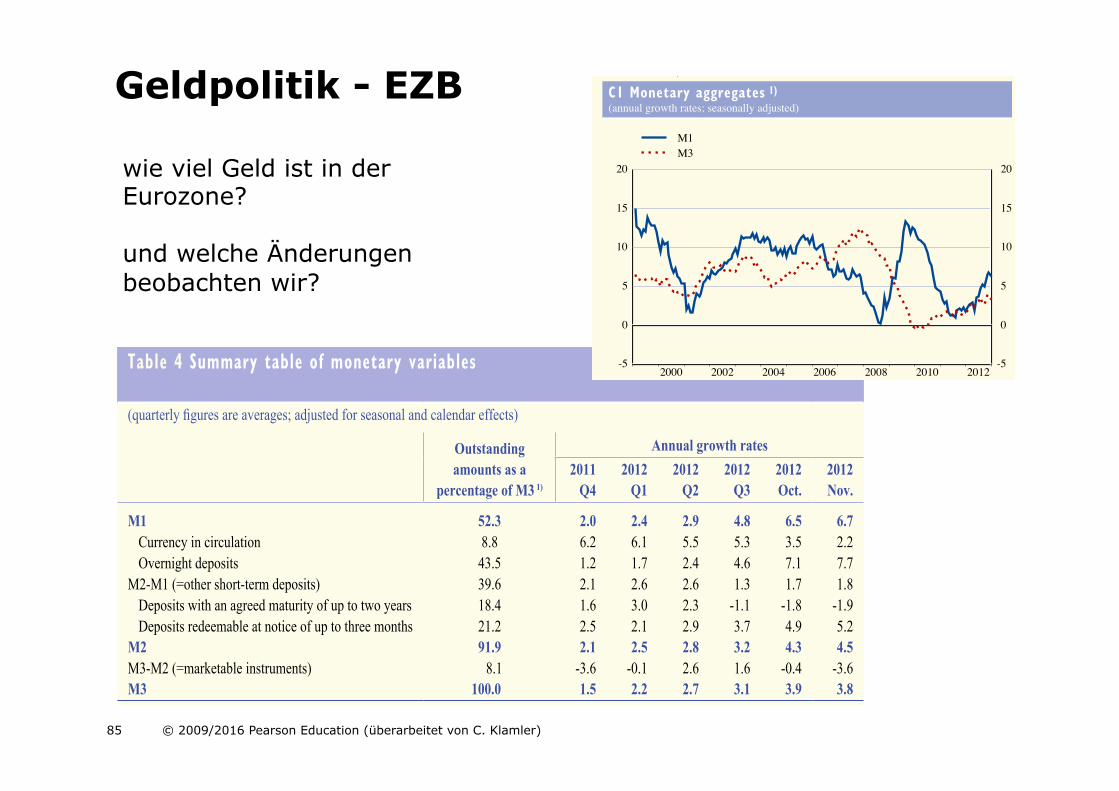

Table 4 Summary table of monetary variables

(quarterly fi gures are averages; adjusted for seasonal and calendar effects)

Outstanding

amounts as a

percentage of M3 1)

Annual growth rates

2011

Q4

2012

Q1

2012

Q2

2012

Q3

2012

Oct.

2012

Nov.

M1 52.3 2.0 2.4 2.9 4.8 6.5 6.7

Currency in circulation 8.8 6.2 6.1 5.5 5.3 3.5 2.2Overnight deposits 43.5 1.2 1.7 2.4 4.6 7.1 7.7

M2-M1 (=other short-term deposits) 39.6 2.1 2.6 2.6 1.3 1.7 1.8Deposits with an agreed maturity of up to two years 18.4 1.6 3.0 2.3 -1.1 -1.8 -1.9Deposits redeemable at notice of up to three months 21.2 2.5 2.1 2.9 3.7 4.9 5.2

M2 91.9 2.1 2.5 2.8 3.2 4.3 4.5

M3-M2 (=marketable instruments) 8.1 -3.6 -0.1 2.6 1.6 -0.4 -3.6M3 100.0 1.5 2.2 2.7 3.1 3.9 3.8

Credit to euro area residents 1.1 1.2 1.3 0.8 0.5 0.2

Credit to general government 1.4 5.2 8.4 8.8 8.8 7.9Loans to general government -2.1 -4.6 -1.7 1.5 2.9 2.2

Credit to the private sector 1.1 0.3 -0.3 -1.0 -1.4 -1.6Loans to the private sector 1.8 0.7 -0.1 -0.6 -0.8 -0.8Loans to the private sector adjusted for sales and securitisation 2) 2.0 1.1 0.4 -0.1 -0.5 -0.5

Longer-term fi nancial liabilities

(excluding capital and reserves) 2.6 0.4 -2.4 -4.4 -5.4 -5.2

Source: ECB. 1) As at the end of the last month available. Figures may not add up due to rounding. 2) Adjusted for the derecognition of loans from the MFI statistical balance sheet owing to their sale or securitisation.

Table 5 MFI loans to the private sector

(quarterly fi gures are averages; adjusted for seasonal and calendar effects)

Outstanding amount

as a percentage of

the total 1)

Annual growth rates

2011

Q4

2012

Q1

2012

Q2

2012

Q3

2012

Oct.

2012

Nov.

Non-fi nancial corporations 42.4 1.7 0.7 0.1 -0.8 -1.8 -1.8

Adjusted for sales and securitisation 2) - 2.1 0.9 0.3 -0.5 -1.5 -1.4Up to one year 24.7 3.8 0.6 0.1 -0.6 -2.1 -1.7Over one and up to fi ve years 17.6 -2.6 -3.1 -2.6 -3.2 -4.4 -4.5Over fi ve years 57.7 2.3 2.0 1.0 0.0 -0.9 -1.0

Households 3) 48.0 2.2 1.2 0.4 0.2 0.4 0.4

Adjusted for sales and securitisation 2) - 2.4 1.9 1.4 1.0 0.8 0.7Consumer credit 4) 11.4 -2.0 -1.8 -2.1 -2.4 -2.9 -3.1Lending for house purchase 4) 72.8 3.0 1.8 0.9 0.8 1.2 1.2Other lending 15.8 1.8 0.9 0.2 -0.7 -0.6 -0.7

Insurance corporations and pension funds 0.8 4.2 -3.1 -5.4 -9.1 -2.3 -4.4

Other non-monetary fi nancial intermediaries 8.8 -0.2 -1.8 -3.4 -2.8 -2.2 -1.8

Source: ECB.Notes: MFI sector including the Eurosystem; sectoral classifi cation based on the ESA 95. For further details, see the relevant technical notes.1) As at the end of the last month available. Sector loans as a percentage of total MFI loans to the private sector; maturity breakdown and breakdown by purpose as a percentage of MFI loans to the respective sector. Figures may not add up due to rounding.2) Adjusted for the derecognition of loans from the MFI statistical balance sheet owing to their sale or securitisation.3) As defi ned in the ESA 95.4) Defi nitions of consumer credit and lending for house purchase are not fully consistent across the euro area.

wie viel Geld ist in der Eurozone? und welche Änderungen beobachten wir?

(EUR billions and annual growth rates; seasonally adjusted; outstanding amounts and growth rates at end of period; transactions during period)

S 12ECBMonthly BulletinFebruary 2013

1. Monetary aggregates 2) and counterparts

Outstanding amounts

M3 M3 Longer-term Credit to Credit to other euro area residents 3) Net

3-month financial general external M2 M3-M2 moving liabilities government Loans Loans adjusted assets 4)

average for sales andM1 M2-M1 (centred) securitisation 5)

1 2 3 4 5 6 7 8 9 10 11 12

2011 4,792.3 3,799.7 8,592.0 886.6 9,478.5 - 7,680.2 3,156.7 13,287.5 11,022.5 - 930.82012 (p) 5,085.9 3,884.4 8,970.3 770.3 9,740.5 - 7,562.8 3,397.6 13,056.1 10,863.0 - 1,029.32012 Q3 5,025.7 3,844.6 8,870.3 815.7 9,686.0 - 7,663.7 3,383.6 13,107.1 10,950.6 - 968.0 Q4 (p) 5,085.9 3,884.4 8,970.3 770.3 9,740.5 - 7,562.8 3,397.6 13,056.1 10,863.0 - 1,029.32012 Sep. 5,025.7 3,844.6 8,870.3 815.7 9,686.0 - 7,663.7 3,383.6 13,107.1 10,950.6 - 968.0 Oct. 5,095.7 3,876.0 8,971.7 824.2 9,796.0 - 7,635.4 3,406.9 13,095.3 10,945.1 - 973.6 Nov. 5,118.0 3,873.2 8,991.2 795.6 9,786.9 - 7,624.0 3,432.5 13,043.8 10,928.8 - 1,042.2 Dec. (p) 5,085.9 3,884.4 8,970.3 770.3 9,740.5 - 7,562.8 3,397.6 13,056.1 10,863.0 - 1,029.3

Transactions

2011 82.7 71.3 154.0 -10.1 143.9 - 210.9 94.8 50.2 104.1 130.6 162.72012 (p) 297.9 81.3 379.1 -63.2 315.9 - -125.2 181.3 -111.4 -76.1 -20.5 98.82012 Q3 127.1 -37.4 89.7 -32.1 57.5 - -5.9 42.8 -62.3 -14.6 -1.2 18.4 Q4 (p) 63.1 45.8 108.9 -43.3 65.6 - -29.1 -14.0 -4.2 -38.5 -4.9 124.92012 Sep. -19.2 10.6 -8.5 -24.8 -33.3 - 8.7 32.6 -9.6 -13.3 -11.8 -15.9 Oct. 70.5 32.3 102.8 9.0 111.8 - -9.8 14.2 -9.3 -0.9 5.1 33.1 Nov. 22.6 0.8 23.4 -28.0 -4.6 - -19.5 12.9 -47.5 -12.1 -12.0 68.9 Dec. (p) -29.9 12.7 -17.2 -24.4 -41.6 - 0.2 -41.1 52.6 -25.5 2.1 22.9

Growth rates

2011 1.8 1.9 1.8 -1.1 1.5 1.7 2.9 3.2 0.4 1.0 1.2 162.72012 (p) 6.2 2.1 4.4 -7.6 3.3 3.7 -1.6 5.8 -0.8 -0.7 -0.2 98.8

2012 Q3 5.0 0.6 3.1 -1.5 2.6 3.1 -1.4 8.7 -1.2 -0.9 -0.4 -77.3 Q4 (p) 6.2 2.1 4.4 -7.6 3.3 3.7 -1.6 5.8 -0.8 -0.7 -0.2 98.8

2012 Sep. 5.0 0.6 3.1 -1.5 2.6 3.1 -1.4 8.7 -1.2 -0.9 -0.4 -77.3 Oct. 6.5 1.7 4.3 -0.4 3.9 3.4 -1.8 9.3 -1.5 -0.8 -0.5 -4.7 Nov. 6.7 1.8 4.5 -3.7 3.8 3.7 -1.8 8.4 -1.6 -0.8 -0.5 81.5 Dec. (p) 6.2 2.1 4.4 -7.6 3.3 . -1.6 5.8 -0.8 -0.7 -0.2 98.8

(annual growth rates; seasonally adjusted)

(annual growth rates; seasonally adjusted)

-5

0

5

10

15

20

2000 2002 2004 2006 2008 2010 2012-5

0

5

10

15

20

M1M3

-10

-5

0

5

10

15

20

2000 2002 2004 2006 2008 2010 2012-10

-5

0

5

10

15

20

longer-term financial liabilitiescredit to general governmentloans to other euro area residents

Source: ECB.1) Data refer to the changing composition of the euro area. For further information, see the General Notes.

Monthly and other shorter-term growth rates for selected items are available at: http://www.ecb.europa.eu/stats/money/aggregates/aggr/html/index.en.html2) Monetary liabilities of MFIs and central government (post office, treasury, etc.) vis-à-vis non-MFI euro area residents excluding central government.

For definitions of M1, M2 and M3, see glossary.3) Excludes reverse repos to central counterparties as of June 2010; transactions and growth rates are adjusted for this effect.4) Values in the section ‘‘growth rates’’ are sums of the transactions during the 12 months ending in the period indicated.5) Adjustment for the derecognition of loans on the MFI balance sheet on account of their sale or securitisation.

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 86

95

conditions for all credit institutions in the euro area in connection with transactions with the Eurosystem.

The operational framework also needs to be consistent with the principles of simplicity, transparency, continuity, safety and cost efficiency. Simplicity and transparency ensure that financial market participants understand the intentions behind monetary policy operations. The principle of continuity requires the avoidance of frequent

and major adjustments in instruments and procedures, so that central banks and their counterparties can rely on past experience when participating in monetary policy operations. The principle of safety requires the Eurosystem’s financial and operational risks to be kept to a minimum, while cost efficiency should ensure low operational costs for both the Eurosystem and its counterparties arising from the operational framework.

…simplicity, transparency,

continuity, safety and cost

efficiency…

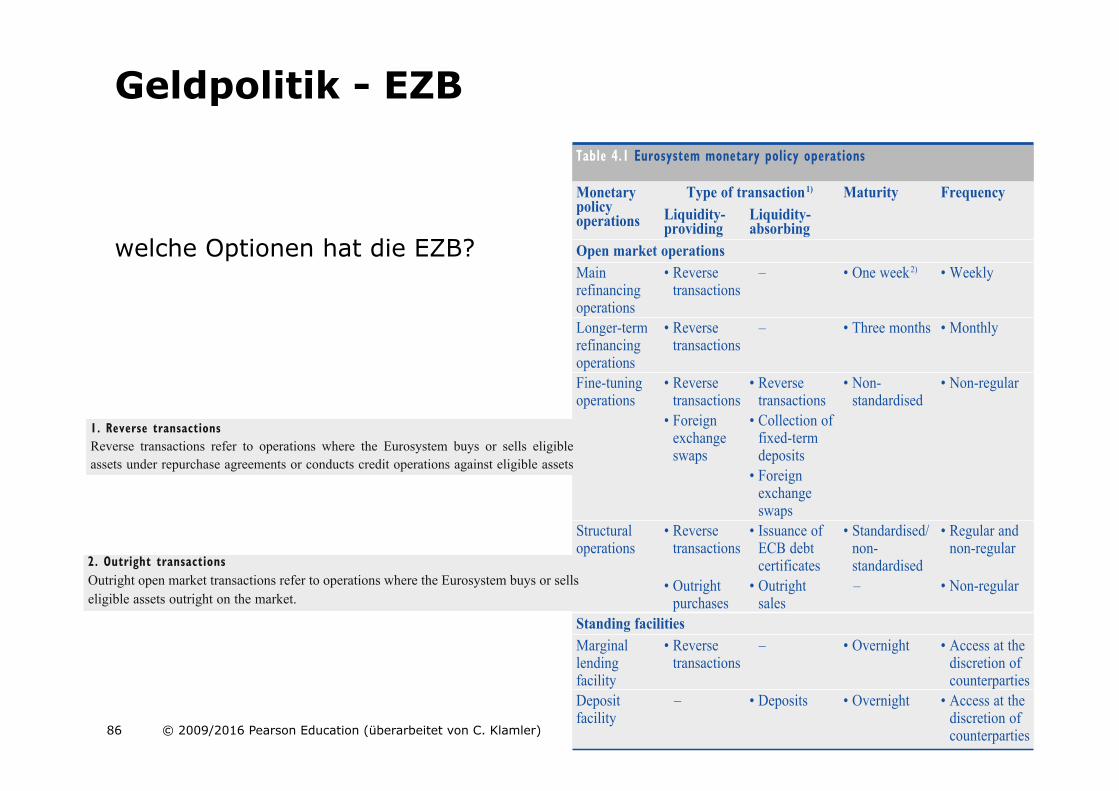

Table 4.1 Eurosystem monetary policy operations

Monetary policy operations

Type of transaction 1) Maturity FrequencyLiquidity- providing

Liquidity- absorbing

Open market operationsMain refinancing operations

• Reverse transactions

– • One week 2) • Weekly

Longer-term refinancing operations

• Reverse transactions

– • Three months • Monthly

Fine-tuning operations

• Reverse transactions

• Reverse transactions

• Non-standardised

• Non-regular

• Foreign exchange swaps

• Collection of fixed-term deposits

• Foreign exchange swaps

Structural operations

• Reverse transactions

• Issuance of ECB debt certificates

• Standardised/ non-standardised

• Regular and non-regular

• Outright purchases

• Outright sales

– • Non-regular

Standing facilities Marginal lending facility

• Reverse transactions

– • Overnight • Access at the discretion of counterparties

Deposit facility

– • Deposits • Overnight • Access at the discretion of counterparties

1) See Box 4.3 for descriptions of the various types of open market transaction. 2) The maturity has been one week since 10 March 2004. Prior to that date it was two weeks (see Box 4.2).

Geldpolitik - EZB

107

of a reserve maintenance period to

counter liquidity imbalances which

may have accumulated since the

allotment of the last MRO. FTOs are

primarily executed as reverse

transactions, but may also take the

form of foreign exchange swaps or the

collection of fixed-term deposits

(see Box 4.3).

In view of their purpose, FTOs are

normally executed through “quick”

tenders. These take one hour from their

announcement to the communication of

the allotment results. FTOs can also be

executed through bilateral procedures,

where the Eurosystem conducts a

transaction with a limited number of

counterparties without a tender.

Quick tenders and bilateral procedures

Box 4.3 Types of open market transaction

Reverse transactions are the main open market instrument of the Eurosystem and can

be used for all kinds of liquidity-providing open market operation. The Eurosystem has

four other instruments available to it for the conduct of FTOs and structural operations:

outright transactions, the issuance of ECB debt certificates, foreign exchange swaps and

the collection of fixed-term deposits (see Table 4.1).

1. Reverse transactionsReverse transactions refer to operations where the Eurosystem buys or sells eligible

assets under repurchase agreements or conducts credit operations against eligible assets

as collateral. Reverse transactions are used for MROs and LTROs. In addition, the

Eurosystem can use reverse transactions for FTOs and structural operations.

Where reverse transactions take the form of a repurchase agreement, the difference

between the purchase price and the repurchase price corresponds to the interest due on the

amount of money borrowed or lent over the maturity of the operation, i.e. the repurchase

price includes the interest to be paid. The interest rate on a reverse transaction in the form

of a collateralised loan is determined by applying the specified interest rate on the credit

amount over the maturity of the operation.

2. Outright transactionsOutright open market transactions refer to operations where the Eurosystem buys or sells

eligible assets outright on the market.

3. Foreign exchange swapsForeign exchange swaps executed for monetary policy purposes consist of simultaneous

spot and forward transactions in euro against a foreign currency. They can be used for

fine-tuning purposes, mainly aimed at managing the liquidity situation in the market and

steering interest rates.

4. Collection of fixed-term depositsThe Eurosystem may invite counterparties to place remunerated fixed-term deposits with

the NCB in the Member State in which the counterparty is established.

5. Issuance of ECB debt certificatesThe ECB may issue debt certificates with the aim of adjusting the structural position

of the Eurosystem vis-à-vis the financial sector so as to create (or enlarge) a liquidity

shortage in the market.

107

of a reserve maintenance period to

counter liquidity imbalances which

may have accumulated since the

allotment of the last MRO. FTOs are

primarily executed as reverse

transactions, but may also take the

form of foreign exchange swaps or the

collection of fixed-term deposits

(see Box 4.3).

In view of their purpose, FTOs are

normally executed through “quick”

tenders. These take one hour from their

announcement to the communication of

the allotment results. FTOs can also be

executed through bilateral procedures,

where the Eurosystem conducts a

transaction with a limited number of

counterparties without a tender.

Quick tenders and bilateral procedures

Box 4.3 Types of open market transaction

Reverse transactions are the main open market instrument of the Eurosystem and can

be used for all kinds of liquidity-providing open market operation. The Eurosystem has

four other instruments available to it for the conduct of FTOs and structural operations:

outright transactions, the issuance of ECB debt certificates, foreign exchange swaps and

the collection of fixed-term deposits (see Table 4.1).

1. Reverse transactionsReverse transactions refer to operations where the Eurosystem buys or sells eligible

assets under repurchase agreements or conducts credit operations against eligible assets

as collateral. Reverse transactions are used for MROs and LTROs. In addition, the

Eurosystem can use reverse transactions for FTOs and structural operations.

Where reverse transactions take the form of a repurchase agreement, the difference

between the purchase price and the repurchase price corresponds to the interest due on the

amount of money borrowed or lent over the maturity of the operation, i.e. the repurchase

price includes the interest to be paid. The interest rate on a reverse transaction in the form

of a collateralised loan is determined by applying the specified interest rate on the credit

amount over the maturity of the operation.

2. Outright transactionsOutright open market transactions refer to operations where the Eurosystem buys or sells

eligible assets outright on the market.

3. Foreign exchange swapsForeign exchange swaps executed for monetary policy purposes consist of simultaneous

spot and forward transactions in euro against a foreign currency. They can be used for

fine-tuning purposes, mainly aimed at managing the liquidity situation in the market and

steering interest rates.

4. Collection of fixed-term depositsThe Eurosystem may invite counterparties to place remunerated fixed-term deposits with

the NCB in the Member State in which the counterparty is established.

5. Issuance of ECB debt certificatesThe ECB may issue debt certificates with the aim of adjusting the structural position

of the Eurosystem vis-à-vis the financial sector so as to create (or enlarge) a liquidity

shortage in the market.

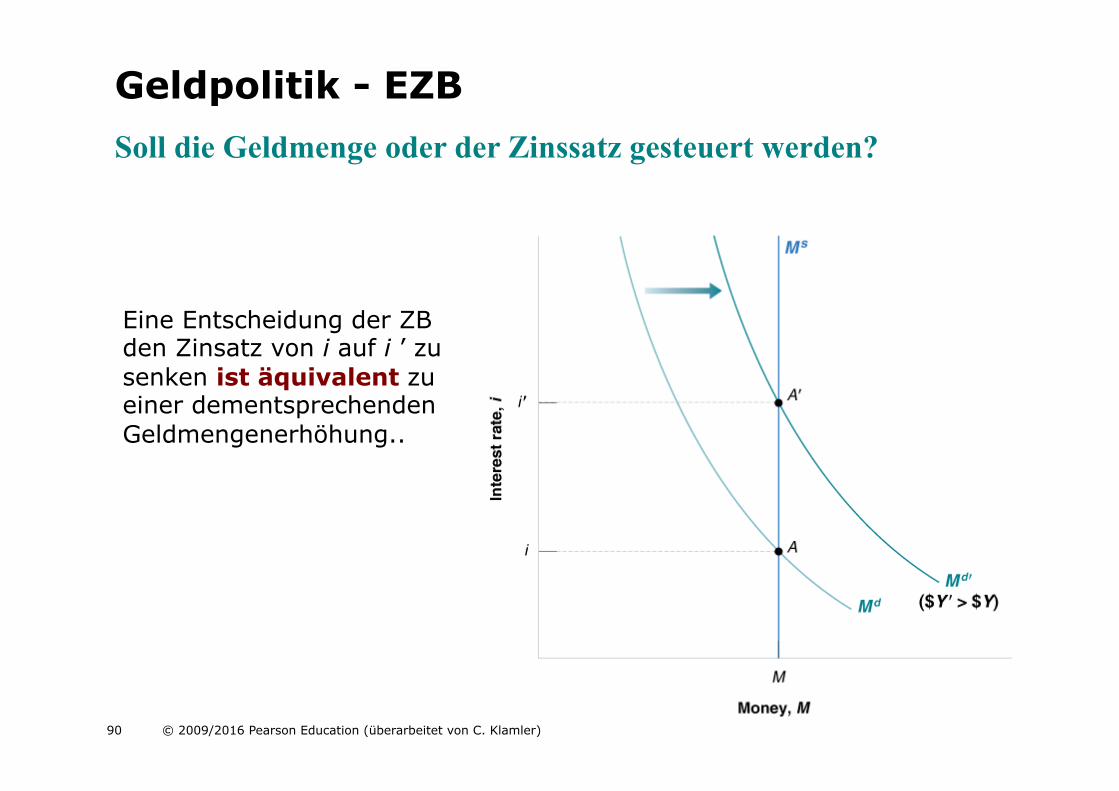

welche Optionen hat die EZB?

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 87

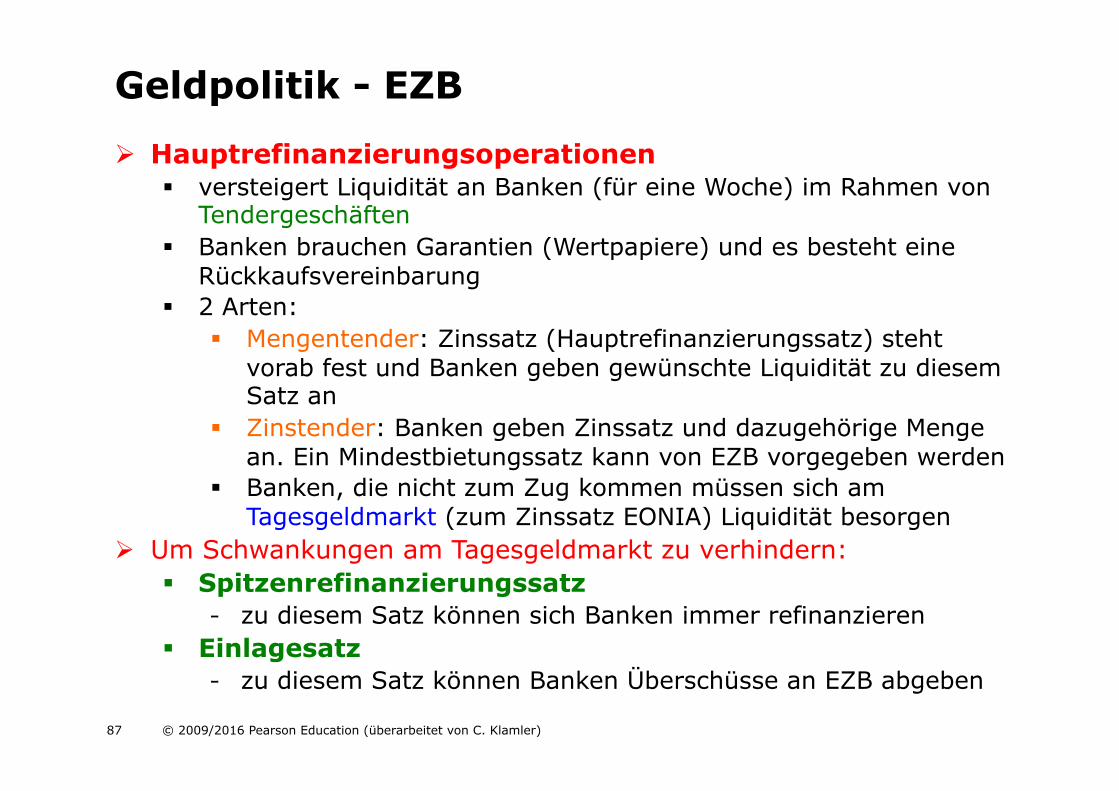

! Hauptrefinanzierungsoperationen " versteigert Liquidität an Banken (für eine Woche) im Rahmen von

Tendergeschäften " Banken brauchen Garantien (Wertpapiere) und es besteht eine

Rückkaufsvereinbarung " 2 Arten:

" Mengentender: Zinssatz (Hauptrefinanzierungssatz) steht vorab fest und Banken geben gewünschte Liquidität zu diesem Satz an

" Zinstender: Banken geben Zinssatz und dazugehörige Menge an. Ein Mindestbietungssatz kann von EZB vorgegeben werden

" Banken, die nicht zum Zug kommen müssen sich am Tagesgeldmarkt (zum Zinssatz EONIA) Liquidität besorgen

! Um Schwankungen am Tagesgeldmarkt zu verhindern: " Spitzenrefinanzierungssatz

- zu diesem Satz können sich Banken immer refinanzieren " Einlagesatz

- zu diesem Satz können Banken Überschüsse an EZB abgeben

Geldpolitik - EZB

© 2009/2016 Pearson Education (überarbeitet von C. Klamler) 88

117

5 THE CONDUCT OF MONETARY POLICY SINCE 1999

This chapter illustrates how monetary policy has been conducted in the euro area since 1999. The period has been challenging for the euro area, given that it was confronted with a host of economic and financial shocks, the nature, size and persistence of which varied over time. Against this backdrop, the Governing Council took its monetary policy decisions with a clear focus on the need to maintain price stability over the medium term.

5.1 INTRODUCTION

Since the beginning of Stage Three of EMU in 1999, the conduct of monetary policy in the euro area has been guided by the overriding objective of maintaining price stability over the medium term. In assessing risks to price stability in the euro area, the Governing Council has always relied on the framework laid down in its monetary policy strategy, implying a comprehensive analysis of both economic and monetary developments in the euro area (see Chapter 3).

In the first years of Monetary Union, the Governing Council assessed the

monetary policy stance at meetings held every two weeks. In November 2001, however, the Governing Council decided that – as a rule – it would henceforth assess the monetary policy stance at its first meeting of the month. Accordingly, it was announced that interest rate decisions would normally be taken at that meeting, while the second meeting of the month would focus on issues related to the other tasks and responsibilities of the ECB and the Eurosystem.

Overall, six phases can be distinguished as regards the conduct of monetary policy (see Chart 5.1). The challenges faced by the single monetary policy

Priority for the maintenance of price stability

over the medium term

Frequent Governing

Council meetings to assess the

monetary policy stance

Six phases can be distinguished: transition to Monetary Union, period until mid-1999…

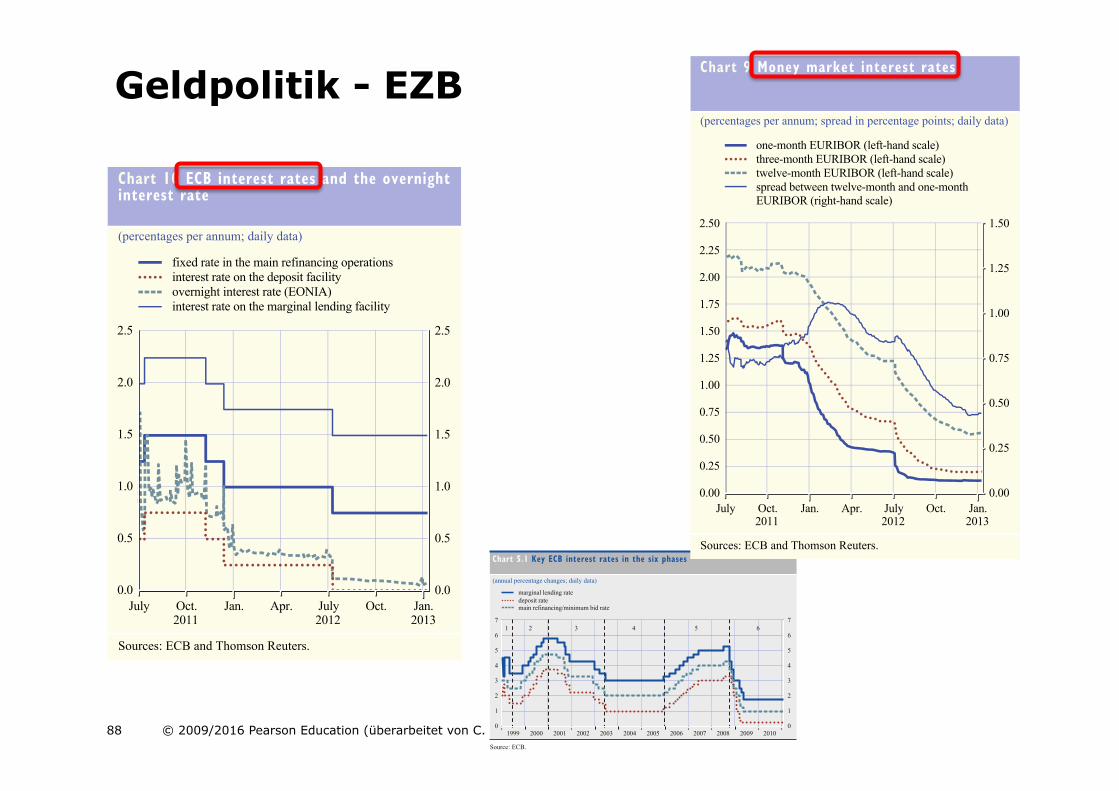

Chart 5.1 Key ECB interest rates in the six phases

(annual percentage changes; daily data)

0

1

2

3

4

5

6

7

0

1

2

3

4

5

6

72 3 4 5 61

1999 2001 2003 2005 2007 2009

marginal lending ratedeposit ratemain refinancing/minimum bid rate

2000 2002 2004 2006 2008 2010

Source: ECB.

ECBMonthly BulletinJanuary 201322

with a maturity of one maintenance period on 11 December (in which €15.3 billion was allotted) and a three-month LTRO on 19 December (in which €15 billion was allotted).

The Eurosystem also conducted fi ve one-week liquidity-absorbing operations as variable rate tender procedures with a maximum bid rate of 0.75% on 11, 18, 28 December and 3 and 8 January. In four of these operations, the Eurosystem absorbed an amount of €208.5 billion, equal to the value of the purchases made under the Securities Markets Programme. By contrast, in the last operation of 2012 on 28 December, the Eurosystem withdrew €197.6 billion.

After reaching historical record levels during the second quarter of 2012, excess liquidity further declined moderately during the twelfth maintenance period (from €635.5 billion to €622.4 billion). This development mainly refl ected a larger absorption of liquidity by autonomous factors during the period under review. While average daily recourse to the deposit facility slightly increased to €240.3 billion, up from €232.3 billion in the previous maintenance period, current accounts in excess of reserve requirements decreased on average from €403.3 billion to €382.1 billion.

2.4 BOND MARKETS

Between the end of November and early January, yields on AAA-rated long-term government bonds in the euro area increased by around 10 basis points, to stand at around 1.8% on 9 January. In the United States, long-term government bond yields rose by around 25 basis points over the same period, standing at around 1.9% on 9 January. The increases generally took place at the end of the period as the market sentiment with respect to risky assets improved. Uncertainty about future bond market developments in the euro area, as measured by implied bond market volatility, was broadly unchanged. Market-based indicators suggest that infl ation expectations remain fi rmly anchored in line with price stability.

Between the end of November 2012 and 9 January 2013, yields on AAA-rated long-term euro area government bonds remained close to their historic lows, although they increased by around 10 basis points towards the end of the period under review, to around 1.8%. Long-term government bond yields in the United States rose by around 25 basis points to stand at around 1.9% on 9 January (see Chart 11).

In the euro area, bond market sentiment was affected negatively by downward revisions to growth forecasts. Moreover, increased political uncertainty in Italy led to some fl ight-to-safety fl ows into

Chart 10 ECB interest rates and the overnight interest rate

(percentages per annum; daily data)

0.0

0.5

1.0

1.5

2.0

2.5

0.0

0.5

1.0

1.5

2.0

2.5

July Oct. Jan. Apr. July Oct. Jan.2011 2012 2013

interest rate on the marginal lending facilityovernight interest rate (EONIA)interest rate on the deposit facilityfixed rate in the main refinancing operations

Sources: ECB and Thomson Reuters.

Geldpolitik - EZB

ECBMonthly Bulletin

January 2013 21

ECONOMIC AND MONETARYDEVELOPMENTS

Monetary and financial

developments

2.3 MONEY MARKET INTEREST RATES

Money market interest rates remained broadly stable between early December and early