Embed Size (px)

Citation preview

100 Finanzkennzahlen

100

Fina

nzke

nnza

hlen

www.cometis-publishing.de

3

Liebe Leser,

die Verwendung und Interpretation von Kennzahlen gewinnt im täglichen Wirtschaftsleben zunehmend an Bedeutung. Investoren oder Kreditgeber prüfen die Unternehmensentwicklung anhand zentraler Kennzahlen, wie z. B. EBIT, Working Capital oder Cash Flow, um in kürzester Zeit Investitionsent-scheidungen treffen zu können. Doch was verbirgt sich hinter diesen Kenn-zahlen? Was ist deren Aussagekraft? Und warum eignen sich diese für die Unternehmensanalyse?

Das Buch »100 Finanzkennzahlen« fasst die wichtigsten Kennzahlen über-sichtlich und prägnant zusammen. Es richtet sich dabei an Vorstände und Geschäftsführer, Controller und Finanzexperten, aber auch an Banken, Wirt-schaftsprüfer, Steuerberater, Wirtschaftsjournalisten und Studenten. Die In-halte des vorliegenden Handbuchs unterstützen Sie, Ihr Know-how über Finanzkennzahlen zu stärken und sich optimal auf den Dialog mit kreditge-benden Banken oder Investoren vorzubereiten.

Neben einer Definition jeder Kennzahl wird deren Berechnung anhand eines Zahlenbeispiels dargestellt sowie die entsprechenden Einsatzgebiete erläu-tert. Anhand der Gegenüberstellung der wesentlichsten Vor- und Nachteile wird jede Kennziffer einer kritischen Würdigung unterzogen. Bitte berück-sichtigen Sie, dass durchaus internationale Unterschiede in der Berechnung von Kennzahlen bestehen können.

Wichtig im Umgang mit Kennzahlen ist, diese nie isoliert, sondern immer im Zeitverlauf, in der Relation zu Peer-Group-Unternehmen oder in Abhängig-keit der branchenüblichen Gegebenheiten zu betrachten. Schließlich ist die übergreifende Analyse mehrerer Indikatoren der Schlüssel dazu, Kennzahlen in ein aussagekräftiges Ergebnis zu transferieren. Hierzu liefert Ihnen das vorliegende Nachschlagewerk eine wertvolle Unterstützung.

Herzlichst, Ihre Autoren

P. S. Mailen Sie uns: [email protected]

Vorwort der Autoren

www.cometis-publishing.de

Inhaltsverzeichnis

Vorwort 3Hinweise zur Benutzung des Handbuches 5

1. Beispielhafter Jahresabschluss1.1 Gewinn- und Verlustrechnung 131.2 Bilanz 141.3 Kapitalflussrechnung 161.4 Zusatzinformationen 17

2. Kennzahlen der Gewinn- und Verlustrechnung2.1 EBIT 212.2 EBITDA 222.3 Gewinn vor Steuern 232.4 Jahresüberschuss (Gewinn) 242.5 Finanzergebnis 252.6 Net operating profit after taxes (NOPAT) 262.7 Steuerquote 272.8 Forschungskostenquote 282.9 Umsatzkosten zu Gesamtkosten 292.10 Abschreibungsintensität 302.11 Abschreibungsquote (I) 312.12 Abschreibungsstruktur 322.13 Personalintensität 332.14 Arbeitsintensität 342.15 Umsatz pro Mitarbeiter 35

3. Bilanzkennzahlen3.1 Stille Reserven 393.2 Nettoverschuldung 403.3 Goodwill 413.4 Durchschnittsbestand 423.5 Investiertes Kapital 433.6 Rückstellungsquote 443.7 Rücklagenintensität 453.8 Vorratsintensität 463.9 Anlagenabnutzungsgrad 47

www.cometis-publishing.de

Inhaltsverzeichnis

4. Cash Flow-Kennzahlen4.1 Cash Flow aus operativer Geschäftstätigkeit 514.2 Cash Flow aus Investitionstätigkeit 524.3 Cash Flow aus Finanzierungstätigkeit 534.4 Free Cash Flow 544.5 Cash Flow 554.6 Capex zu Abschreibungen 564.7 Capex zu Umsatz 57

5. Profitabilitätskennzahlen5.1 EBIT-Marge 615.2 EBITDA-Marge 625.3 Rohertragsmarge 635.4 Gesamtkapitalrentabilität 645.5 Return on Capital Employed (ROCE) 655.6 Eigenkapitalrendite 665.7 Durchschnittliche Anlagenrendite 675.8 Return on Invested Capital (ROIC) 685.9 Return on Investment (ROI) 695.10 Umsatzrendite 705.11 Cash Flow-Marge 715.12 Reinvestitionsquote 725.13 Working Capital zu Umsatz 735.14 Umschlaghäufigkeit der Vorräte 745.15 Sachanlagen zu Umsatz 755.16 Umschlaghäufigkeit des Sachanlagevermögens 765.17 Umschlaghäufigkeit des Umlaufvermögens 775.18 Umschlaghäufigkeit des Gesamtvermögens 785.19 Debitorenumschlag 795.20 Days Sales Outstanding (DSO) 805.21 Kreditorenlaufzeit 815.22 Umsatzkosten zu Vorräten 825.23 Kreditorenumschlaghäufigkeit 835.24 Gesamtkapitalumschlag 84

www.cometis-publishing.de

Inhaltsverzeichnis

6. Liquiditätskennzahlen6.1 Eigenkapitalquote 876.2 Fremdkapitalquote 886.3 Verschuldungskoeffizient 896.4 Fremdkapitalstruktur 906.5 Dynamischer Verschuldungsgrad 916.6 Working Capital 926.7 Liquidität 2. Grades 936.8 Liquidität 3. Grades 946.9 Vermögensstruktur 956.10 Anlagenintensität 966.11 Umlaufintensität 976.12 Finanzkraft 986.13 Investitionsdeckung 996.14 Abschreibungsquote (II) 1006.15 Goldene Bilanzregel 1016.16 Goldene Finanzierungsregel 1026.17 Anlagendeckungsgrad 1036.18 Kapitalbindung 1046.19 Tilgungsfähigkeit 1056.20 Dynamisches Betriebsergebnis 1066.21 Zinsdeckungsgrad 107

7. Kennzahlen der Unternehmensbewertung7.1 Gewinn je Aktie, unverwässert 1117.2 Gewinn je Aktie, verwässert 1127.3 Kurs-Gewinn-Verhältnis (KGV) 1137.4 Dynamisches KGV 1147.5 EBITDA je Aktie 1157.6 Cash Flow pro Aktie 1167.7 Marktkapitalisierung 1177.8 Kurs-Cash Flow-Verhältnis (KCV) 1187.9 Kurs-Umsatz-Verhältnis 1197.10 Kurs-Buchwert-Verhältnis 120

www.cometis-publishing.de

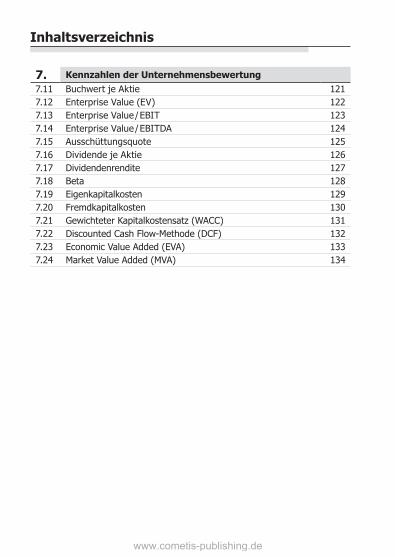

7. Kennzahlen der Unternehmensbewertung7.11 Buchwert je Aktie 1217.12 Enterprise Value (EV) 1227.13 Enterprise Value / EBIT 1237.14 Enterprise Value / EBITDA 1247.15 Ausschüttungsquote 1257.16 Dividende je Aktie 1267.17 Dividendenrendite 1277.18 Beta 1287.19 Eigenkapitalkosten 1297.20 Fremdkapitalkosten 1307.21 Gewichteter Kapitalkostensatz (WACC) 1317.22 Discounted Cash Flow-Methode (DCF) 1327.23 Economic Value Added (EVA) 1337.24 Market Value Added (MVA) 134

Inhaltsverzeichnis

www.cometis-publishing.de

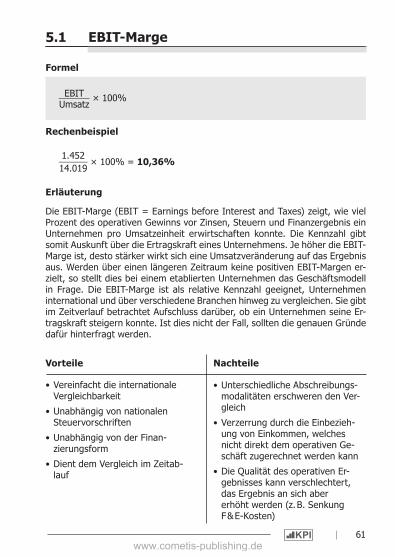

EBIT-Marge5.1

Formel

EBIT _______ Umsatz

× 100%

Rechenbeispiel

1.452 ______

14.019 × 100% = 10,36%

Erläuterung

Die EBIT-Marge (EBIT = Earnings before Interest and Taxes) zeigt, wie viel Prozent des operativen Gewinns vor Zinsen, Steuern und Finanzergebnis ein Unternehmen pro Umsatzeinheit erwirtschaften konnte. Die Kennzahl gibt somit Auskunft über die Ertragskraft eines Unternehmens. Je höher die EBIT- Marge ist, desto stärker wirkt sich eine Umsatzveränderung auf das Ergebnis aus. Werden über einen längeren Zeitraum keine positiven EBIT-Margen er-zielt, so stellt dies bei einem etablierten Unternehmen das Geschäftsmodell in Frage. Die EBIT-Marge ist als relative Kennzahl geeignet, Unternehmen international und über verschiedene Branchen hinweg zu vergleichen. Sie gibt im Zeitverlauf betrachtet Aufschluss darüber, ob ein Unternehmen seine Er-tragskraft steigern konnte. Ist dies nicht der Fall, sollten die genauen Gründe dafür hinterfragt werden.

• Vereinfacht die internationale Vergleichbarkeit

• Unabhängig von nationalen Steuervorschriften

• Unabhängig von der Finan-zierungsform

• Dient dem Vergleich im Zeitab-lauf

• Unterschiedliche Abschreibungs-modalitäten erschweren den Ver-gleich

• Verzerrung durch die Einbezieh-ung von Einkommen, welches nicht direkt dem operativen Ge-schäft zugerechnet werden kann

• Die Qualität des operativen Er-gebnisses kann verschlechtert, das Ergebnis an sich aber erhöht werden (z. B. Senkung F & E-Kosten)

Vorteile Nachteile

| 61KPIwww.cometis-publishing.de

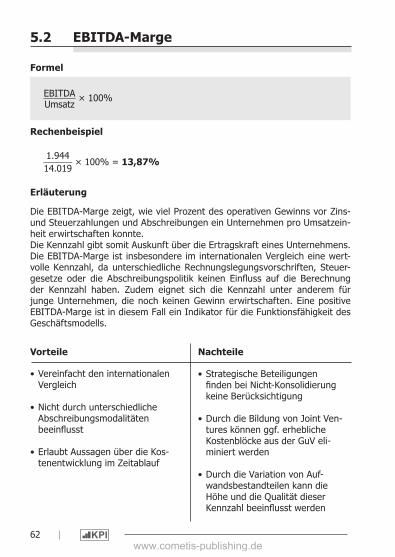

EBITDA-Marge5.2

Formel

EBITDA _______ Umsatz

× 100%

Rechenbeispiel

1.944 ______

14.019 × 100% = 13,87%

Erläuterung

Die EBITDA-Marge zeigt, wie viel Prozent des operativen Gewinns vor Zins- und Steuerzahlungen und Abschreibungen ein Unternehmen pro Umsatzein-heit erwirtschaften konnte.Die Kennzahl gibt somit Auskunft über die Ertragskraft eines Unternehmens. Die EBITDA-Marge ist insbesondere im internationalen Vergleich eine wert-volle Kennzahl, da unterschiedliche Rechnungslegungsvorschriften, Steuer-gesetze oder die Abschreibungspolitik keinen Einfluss auf die Berechnung der Kennzahl haben. Zudem eignet sich die Kennzahl unter anderem für junge Unternehmen, die noch keinen Gewinn erwirtschaften. Eine positive EBITDA-Marge ist in diesem Fall ein Indikator für die Funktionsfähigkeit des Geschäftsmodells.

• Vereinfacht den internationalen Vergleich

• Nicht durch unterschiedliche Abschreibungsmodalitäten beeinflusst

• Erlaubt Aussagen über die Kos-tenentwicklung im Zeitablauf

• Strategische Beteiligungen finden bei Nicht-Konsolidierung keine Berücksichtigung

• Durch die Bildung von Joint Ven-tures können ggf. erhebliche Kostenblöcke aus der GuV eli-miniert werden

• Durch die Variation von Auf-wandsbestandteilen kann die Höhe und die Qualität dieser Kennzahl beeinflusst werden

Vorteile Nachteile

KPI62 | www.cometis-publishing.de