Embed Size (px)

DESCRIPTION

Jahresrechnung und Corporate Governance 2005

Citation preview

Jahresrechnung und Corporate Governance 2005

JAHRESRECHNUNG 2005 3

Konsolidierte Bilanz 4

Konsolidierte Erfolgsrechnung 5

Konsolidierter Eigenkapitalnachweis 6

Konsolidierte Geldflussrechnung 7

Grundsätze der Konzernrechnungslegung 8

Auswirkungen der Änderung der Rechnungslegungsgrundsätze 15

Erläuterungen zum konsolidierten Jahresabschluss 18

Bericht des Konzernprüfers 34

Jahresrechnung der BATIGROUP Holding AG 35

Anhang per 31. Dezember 2005 36

Antrag des Verwaltungsrates über die Verwendung des Bilanzgewinnes 36

Bericht der Revisionsstelle 37

CORPORATE GOVERNANCE 2005 39

Gruppenstruktur und Aktionariat 40

Kapitalstruktur 40

Verwaltungsrat 41

Gruppenleitung 43

Entschädigungen, Beteiligungen und Darlehen 44

Mitwirkungsrechte der Aktionäre 45

Kontrollwechsel und Abwehrmassnahmen 45

Revisionsstelle 45

Informationspolitik 46

Inhalt

Jahresrechnung 2005Corporate Governance 2005

Titelbild: Belagsarbeiten St. Niklaus VS

3

Jahresrechnung 2005

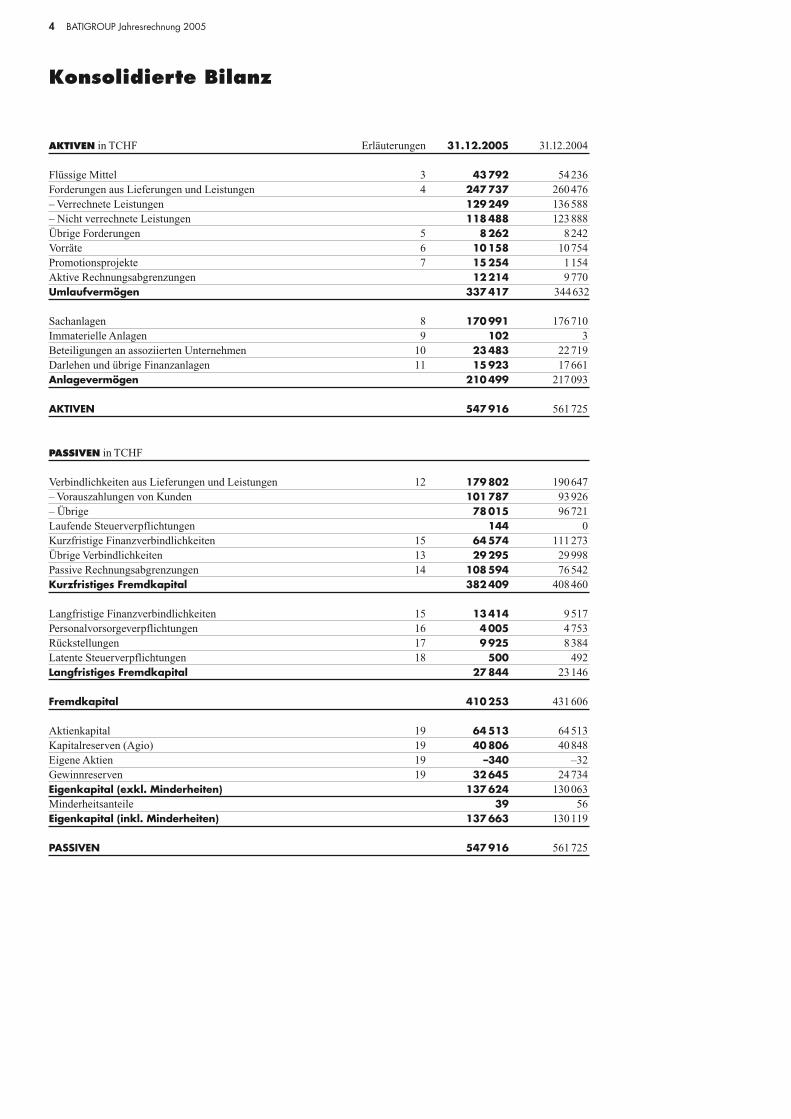

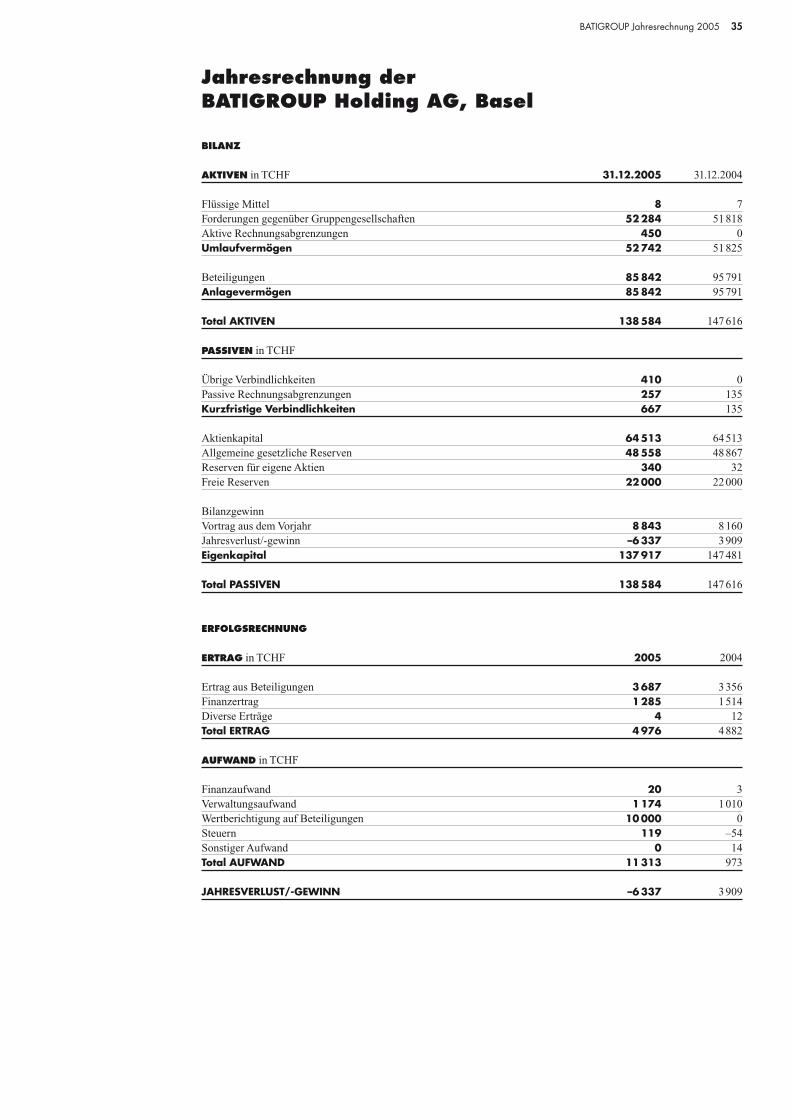

4 BATIGROUP Jahresrechnung 2005

Konsolidierte Bilanz

AKTIVEN in TCHF Erläuterungen 31.12.2005 31.12.2004

Flüssige Mittel 3 43792 54236Forderungen aus Lieferungen und Leistungen 4 247 737 260476– Verrechnete Leistungen 129 249 136588– Nicht verrechnete Leistungen 118 488 123888Übrige Forderungen 5 8262 8242Vorräte 6 10158 10754Promotionsprojekte 7 15254 1154Aktive Rechnungsabgrenzungen 12214 9770Umlaufvermögen 337 417 344632

Sachanlagen 8 170 991 176710Immaterielle Anlagen 9 102 3Beteiligungen an assoziierten Unternehmen 10 23483 22719Darlehen und übrige Finanzanlagen 11 15923 17661Anlagevermögen 210 499 217093

AKTIVEN 547 916 561725

PASSIVEN in TCHF

Verbindlichkeiten aus Lieferungen und Leistungen 12 179 802 190647– Vorauszahlungen von Kunden 101 787 93926– Übrige 78015 96721Laufende Steuerverpflichtungen 144 0Kurzfristige Finanzverbindlichkeiten 15 64574 111273Übrige Verbindlichkeiten 13 29295 29998Passive Rechnungsabgrenzungen 14 108 594 76542Kurzfristiges Fremdkapital 382409 408460

Langfristige Finanzverbindlichkeiten 15 13414 9517Personalvorsorgeverpflichtungen 16 4005 4753Rückstellungen 17 9925 8384Latente Steuerverpflichtungen 18 500 492Langfristiges Fremdkapital 27844 23146

Fremdkapital 410 253 431606

Aktienkapital 19 64513 64513Kapitalreserven (Agio) 19 40806 40848Eigene Aktien 19 –340 –32Gewinnreserven 19 32645 24734Eigenkapital (exkl. Minderheiten) 137624 130063Minderheitsanteile 39 56Eigenkapital (inkl. Minderheiten) 137663 130119

PASSIVEN 547 916 561725

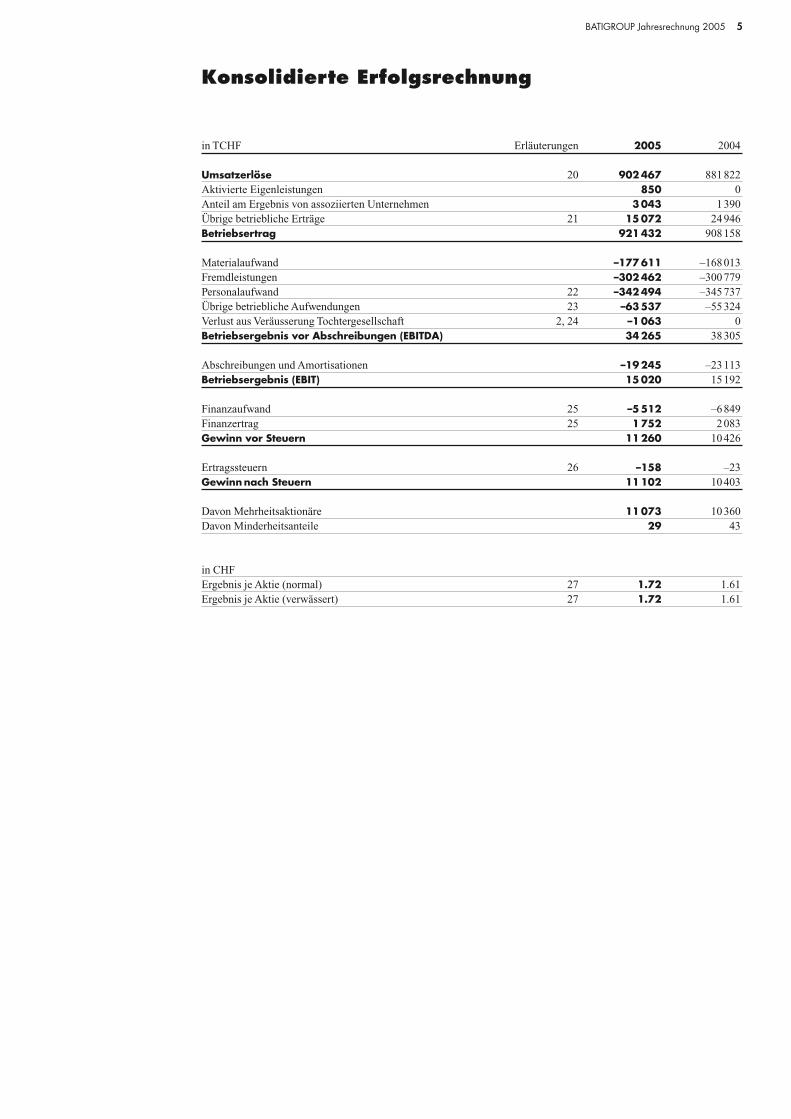

BATIGROUP Jahresrechnung 2005 5

Konsolidierte Erfolgsrechnung

in TCHF Erläuterungen 2005 2004

Umsatzerlöse 20 902467 881822Aktivierte Eigenleistungen 850 0Anteil am Ergebnis von assoziierten Unternehmen 3043 1390Übrige betriebliche Erträge 21 15072 24946Betriebsertrag 921432 908158

Materialaufwand –177611 –168013Fremdleistungen –302462 –300779Personalaufwand 22 –342494 –345737Übrige betriebliche Aufwendungen 23 –63537 –55324Verlust aus Veräusserung Tochtergesellschaft 2, 24 –1063 0Betriebsergebnis vor Abschreibungen (EBITDA) 34265 38305

Abschreibungen und Amortisationen –19245 –23113Betriebsergebnis (EBIT) 15020 15192

Finanzaufwand 25 –5512 –6849Finanzertrag 25 1752 2083Gewinn vor Steuern 11260 10426

Ertragssteuern 26 –158 –23Gewinnnach Steuern 11102 10403

Davon Mehrheitsaktionäre 11073 10360Davon Minderheitsanteile 29 43

in CHF Ergebnis je Aktie (normal) 27 1.72 1.61Ergebnis je Aktie (verwässert) 27 1.72 1.61

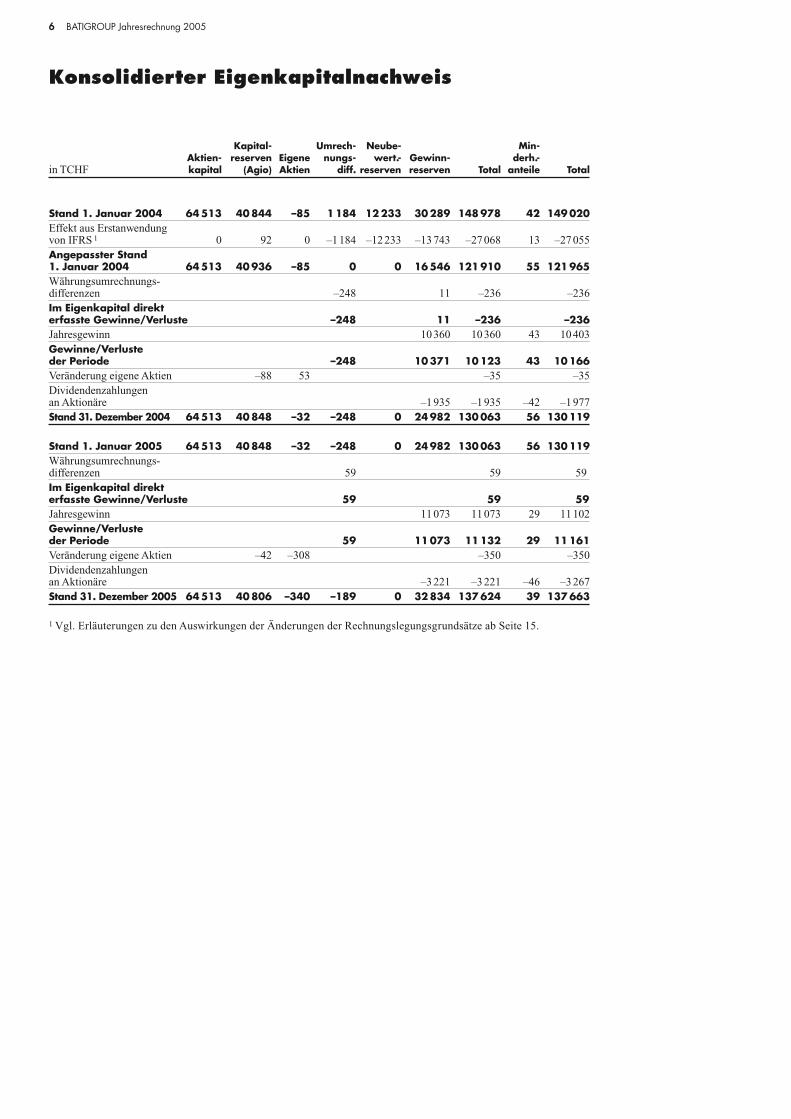

Konsolidierter Eigenkapitalnachweis

Kapital- Umrech- Neube- Min-Aktien- reserven Eigene nungs- wert.- Gewinn- derh.-

in TCHF kapital (Agio) Aktien diff. reserven reserven Total anteile Total

Stand 1. Januar 2004 64513 40844 –85 1184 12 233 30 289 148978 42 149020Effekt aus Erstanwendung von IFRS 1 0 92 0 –1184 –12233 –13743 –27068 13 –27055Angepasster Stand 1. Januar 2004 64513 40936 –85 0 0 16546 121910 55 121965Währungsumrechnungs-differenzen –248 11 –236 –236Im Eigenkapital direkt erfasste Gewinne/Verluste –248 11 –236 –236Jahresgewinn 10360 10360 43 10403Gewinne/Verluste der Periode –248 10 371 10123 43 10166Veränderung eigene Aktien –88 53 –35 –35Dividendenzahlungen an Aktionäre –1935 –1935 –42 –1977Stand 31. Dezember 2004 64513 40848 –32 –248 0 24 982 130063 56 130119

Stand 1. Januar 2005 64513 40848 –32 –248 0 24982 130063 56 130119Währungsumrechnungs-differenzen 59 59 59Im Eigenkapital direkt erfasste Gewinne/Verluste 59 59 59Jahresgewinn 11073 11073 29 11102Gewinne/Verluste der Periode 59 11 073 11132 29 11161Veränderung eigene Aktien –42 –308 –350 –350Dividendenzahlungen an Aktionäre –3221 –3221 –46 –3267Stand 31. Dezember 2005 64513 40806 –340 –189 0 32 834 137624 39 137663

1 Vgl. Erläuterungen zu den Auswirkungen der Änderungen der Rechnungslegungsgrundsätze ab Seite 15.

6 BATIGROUP Jahresrechnung 2005

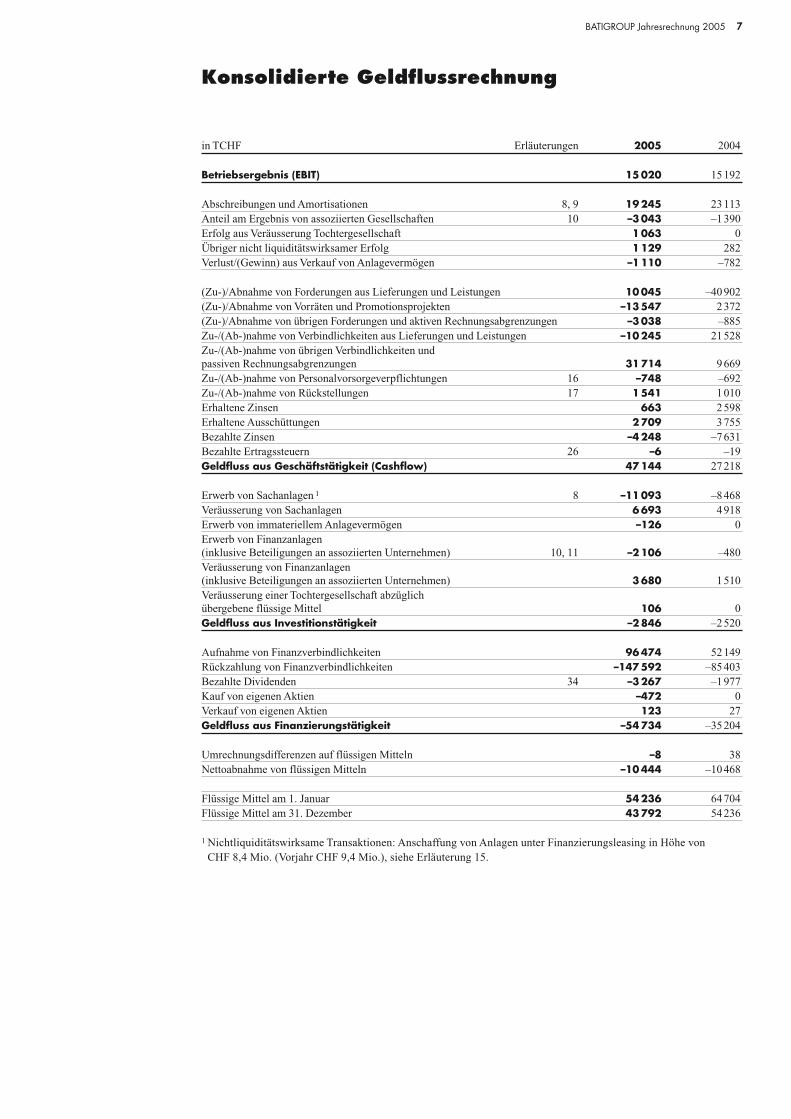

Konsolidierte Geldflussrechnung

BATIGROUP Jahresrechnung 2005 7

in TCHF Erläuterungen 2005 2004

Betriebsergebnis (EBIT) 15020 15192

Abschreibungen und Amortisationen 8, 9 19245 23113Anteil am Ergebnis von assoziierten Gesellschaften 10 –3043 –1390Erfolg aus Veräusserung Tochtergesellschaft 1063 0Übriger nicht liquiditätswirksamer Erfolg 1129 282Verlust/(Gewinn) aus Verkauf von Anlagevermögen –1110 –782

(Zu-)/Abnahme von Forderungen aus Lieferungen und Leistungen 10045 –40902(Zu-)/Abnahme von Vorräten und Promotionsprojekten –13547 2372(Zu-)/Abnahme von übrigen Forderungen und aktiven Rechnungsabgrenzungen –3038 –885Zu-/(Ab-)nahme von Verbindlichkeiten aus Lieferungen und Leistungen –10245 21528Zu-/(Ab-)nahme von übrigen Verbindlichkeiten und passiven Rechnungsabgrenzungen 31714 9669Zu-/(Ab-)nahme von Personalvorsorgeverpflichtungen 16 –748 –692Zu-/(Ab-)nahme von Rückstellungen 17 1541 1010Erhaltene Zinsen 663 2598Erhaltene Ausschüttungen 2709 3755Bezahlte Zinsen –4248 –7631Bezahlte Ertragssteuern 26 –6 –19Geldfluss aus Geschäftstätigkeit (Cashflow) 47144 27218

Erwerb von Sachanlagen 1 8 –11093 –8468Veräusserung von Sachanlagen 6693 4918Erwerb von immateriellem Anlagevermögen –126 0Erwerb von Finanzanlagen (inklusive Beteiligungen an assoziierten Unternehmen) 10, 11 –2106 –480Veräusserung von Finanzanlagen (inklusive Beteiligungen an assoziierten Unternehmen) 3680 1510Veräusserung einer Tochtergesellschaft abzüglich übergebene flüssige Mittel 106 0Geldfluss aus Investitionstätigkeit –2846 –2520

Aufnahme von Finanzverbindlichkeiten 96474 52149Rückzahlung von Finanzverbindlichkeiten –147592 –85403Bezahlte Dividenden 34 –3267 –1977Kauf von eigenen Aktien –472 0Verkauf von eigenen Aktien 123 27Geldfluss aus Finanzierungstätigkeit –54734 –35204

Umrechnungsdifferenzen auf flüssigen Mitteln –8 38Nettoabnahme von flüssigen Mitteln –10444 –10468

Flüssige Mittel am 1. Januar 54236 64704Flüssige Mittel am 31. Dezember 43792 54236

1 Nichtliquiditätswirksame Transaktionen: Anschaffung von Anlagen unter Finanzierungsleasing in Höhe von CHF 8,4 Mio. (Vorjahr CHF 9,4 Mio.), siehe Erläuterung 15.

8 BATIGROUP Jahresrechnung 2005

Grundsätze der Konzernrechnungslegung

ALLGEMEINES

Die BATIGROUP Holding AG (die «Gesellschaft») ist eine schweizerische Baugruppe mit Aktivitäten in den BereichenBauproduktion und Baudienstleistungen. Der Sitz der Gesellschaft ist in Basel. Die Konzernrechnung per 31. Dezember2005 umfasst die BATIGROUP Holding AG und ihre Tochtergesellschaften (im Weiteren als die «Gruppe» bezeichnet)sowie Beteiligungen an assoziierten Gesellschaften und Gemeinschaftsunternehmen (in der Regel Arbeitsgemeinschaften).

Die BATIGROUP Holding AG und die Zschokke Holding AG beabsichtigen, sich zusammenzuschliessen. Sie bringen zudiesem Zwecke ihre Unternehmungen in die gemeinsam gegründete neue Implenia AG ein. Die entsprechenden Anträgewerden den voraussichtlich am 2. März 2006 stattfindenden Generalversammlungen von BATIGROUP und Zschokke zumBeschluss vorgelegt. Nach deren Genehmigung erfolgt die Fusion rückwirkend per 1. Januar 2006.

Für das Jahr 2005 wurde die Konzernrechnung erstmals in Übereinstimmung mit den International Financial ReportingStandards (IFRS) erstellt. Alle am 31. Dezember 2005 gültigen Standards und Interpretationen sind berücksichtigt. Dieneuen Rechnungslegungsgrundsätze werden anschliessend vollumfänglich offen gelegt. Die Vorjahreszahlen (Geschäfts-jahr 2004) sind an die neuen Rechnungslegungsgrundsätze angepasst worden. Die entsprechenden Änderungen der Rech-nungslegung und deren Auswirkungen auf Eigenkapital und Jahresergebnis sind in Erläuterung 1 dargestellt.

Grundlage der Konzernrechnung bilden die jeweiligen Abschlüsse der Konzern-Tochtergesellschaften per 31. Dezember.Diese werden nach einheitlichen Bilanzierungs- und Bewertungsmethoden aufgestellt. Die Bilanzierung erfolgt in CHF,der Berichtswährung der Gruppe. Die Konzernrechnung basiert auf dem Anschaffungswertprinzip mit den Ausnahmender derivativen Finanzinstrumente, der Wertschriften, der Beteiligungen an assoziierten Unternehmen und der Ferti-gungsaufträge, deren Bewertungsgrundsätze nachfolgend dargelegt sind.

Die folgenden IFRS-Standards wurden 2005 verabschiedet, treten aber erst später in Kraft und wurden in der vorliegen-den Konzernrechnung noch nicht angewendet. Ihre Auswirkungen auf die Konzernrechnung der BATIGROUP wurdennoch nicht systematisch analysiert, so dass die erwarteten Effekte, wie sie am Fuss der Tabelle offen gelegt werden, ledig-lich eine erste Einschätzung der Konzernleitung darstellen.

Geplante AnwendungStandard/Interpretation Inkraftsetzung durch BATIGROUP

Anpassung von IAS 19 – Leistungen an Arbeitnehmer: Versicherungsmathematische Gewinne und Verluste, Gemeinschaftliche Pläne und Offenlegung ** 1. Januar 2006 Geschäftsjahr 2006Anpassungen von IAS 39 – Finanzinstrumente: Ansatz und Bewertung: – Absicherung von Zahlungsströmen

aus konzerninternen Transaktionen * 1. Januar 2006 Geschäftsjahr 2006– Wahlrecht zur Verkehrswertbewertung * 1. Januar 2006 Geschäftsjahr 2006– Finanzielle Garantieverträge * 1. Januar 2006 Geschäftsjahr 2006IFRS 6 – Erforschung und Auswertung natürlicher Ressourcen * 1. Januar 2006 Geschäftsjahr 2006IFRIC 4 – Beurteilung, ob ein Vertrag ein Leasingverhältnis darstellt *** 1. Januar 2006 Geschäftsjahr 2006IFRIC 6 – Verpflichtungen aus Geschäftstätigkeit in einem bestimmten Markt – Entsorgung elektrischer und elektronischer Geräte * 1. Januar 2006 Geschäftsjahr 2006IFRIC 7 – Anwendung des Korrekturansatzes unter IAS 29 – Rechnungslegung in Hochinflationsländern * 1. Januar 2007 Geschäftsjahr 2007IFRS 7 – Finanzinstrumente: Offenlegung ** 1. Januar 2007 Geschäftsjahr 2007Anpassungen von IAS 1 – Darstellung des Abschlusses: Erläuterungen zum Eigenkapital ** 1. Januar 2007 Geschäftsjahr 2007

* Es werden keine nennenswerten Auswirkungen auf die Konzernrechnung der BATIGROUP erwartet.** Es werden vor allem zusätzliche Offenlegungen in der Konzernrechnung der BATIGROUP erwartet.*** Die Auswirkungen auf die Konzernrechnung der BATIGROUP sind noch nicht mit ausreichender Sicherheit bestimmbar.

BATIGROUP Jahresrechnung 2005 9

SCHÄTZUNGEN UND ANNAHMEN

Die Erstellung der Konzernrechnung in Übereinstimmung mit IFRS erfordert Beurteilungen, Annahmen und Einschätzun-gen, welche die Anwendung von Grundsätzen sowie von Bilanz- und Erfolgsrechnungswerten beeinflussen. Diese Beurtei-lungen, Annahmen und Einschätzungen basieren auf Erfahrungswerten und anderen Faktoren, die unter den gegebenen Vor-aussetzungen als adäquat beurteilt werden. Die effektiven Ergebnisse können von diesen Einschätzungen abweichen.

Die Einschätzungen und die darauf basierenden Annahmen werden kontinuierlich überprüft. Änderungen von rechnungs-relevanten Einschätzungen werden in derjenigen Berichtsperiode erfasst, in der die Einschätzung revidiert wurde, bzw. auchin zukünftigen Berichtsperioden, sofern diese von den revidierten Einschätzungen betroffen werden. Insbesondere sind fol-gende Positionen in der Bilanz betroffen:

Schätzung der BaukostenDie Bewertung der laufenden Projekte erfolgt auf Basis der Kosten- und Ertragsschätzung der einzelnen Projekte. Die Ermitt-lung der Projekt-Gesamtkosten erfolgt aufgrund von Angeboten von Subunternehmern und Lieferanten sowie der auf Erfah-rungs- bzw. Planwerten basierenden Kostenkalkulation der Eigenleistungen. Die Berechnung der Plan-Projektkosten wirdzu den Abschlussstichtagen überprüft und wenn nötig angepasst. Falls eine Anpassung der Gesamtkosten notwendig wird,wird in der Regel eine Anpassung der Buchwerte der gemäss PoC-Methode bewerteten Projekte (angefangene Arbeiten)notwendig. Sobald ein Gesamtverlust erkennbar wird, wird eine entsprechende Wertberichtigung gebildet.

LiegenschaftenDie Liegenschaftenschätzungen werden auf Basis der DCF-Methode (Discounted Cash Flow) bestimmt. Schätzungen undAnnahmen, die in die Bewertung eingeflossen sind, wurden individuell pro Liegenschaft festgelegt.

Latente SteuernVerschiedene Gesellschaften der BATIGROUP verfügen über substantielle Verlustvorträge, die in der Schweiz nach 7 Jahren verfallen. Für die Berechnung der latenten Steuern wurde davon ausgegangen, dass Bewertungsdifferenzen vorVerfall der Verlustvorträge realisiert und somit mit den Verlustvorträgen verrechnet werden können. Aufgrund derUnsicherheiten über die zukünftige Ertragsentwicklung wurden darüber hinaus jedoch keine Verlustvorträge und aktivenlatenten Steuern aktiviert.

KRITISCHE RECHNUNGSLEGUNGSGRUNDSÄTZE MIT ERMESSEN

LeasingDie BATIGROUP hat zahlreiche Leasingverträge zur Beschaffung von Fahrzeugen (Kleinfahrzeuge wie Autos usw. undGrossmaschinen) abgeschlossen. Die Beurteilung, ob ein Finanzleasing oder ein operatives Leasing vorliegt, erfordertErmessen. Für jeden Leasingvertrag wird individuell unter Anwendung der in IAS 17 genannten Kriterien eine Beurtei-lung durchgeführt.

Percentage of Completion-MethodeDie Fertigungsaufträge (Projekte in Arbeit) werden aufgrund der Percentage of Completion-Methode (PoC-Methode)bilanziert. Die POC-Methode stützt sich bei der Umsatzerfassung auf den Arbeitsfortschritt der Fertigungsaufträge ab.Die Ermittlung des Arbeitsfortschrittes unterliegt zahlreichen Schätzung und Annahmen.

Bei den Arbeitsgemeinschaften (ARGE) handelt es sich um Gemeinschaften mit anderen Bauunternehmen, dieBATIGROUP eingegangen ist, um Grossprojekte abzuwickeln. Diese Arbeitsgemeinschaften werden nach IAS 31 beurteiltund entsprechend entweder als gemeinsam geführte Tätigkeit oder als gemeinsam geführte Gesellschaft in derJahresrechnung der BATIGROUP abgebildet. Die Beurteilung der ARGE obliegt dem kaufmännischen Leiter. Bei ARGE,bei denen die BATIGROUP die kaufmännische Leitung nicht inne hat, ist die BATIGROUP bei der Ermittlung desErgebnisses der ARGE abhängig vom jeweiligen Partner.

KONSOLIDIERUNGSGRUNDSÄTZE

TochtergesellschaftenTochtergesellschaften sind Unternehmen, die von der BATIGROUP Holding AG direkt oder indirekt kontrolliert werden(in der Regel, wenn die Gesellschaft über mehr als 50% der Stimmrechte verfügt). Die Tochtergesellschaften werden unterAnwendung der Purchase-Methode vom Tag des Erwerbs der Kontrolle an konsolidiert und ab dem Datum der Kontroll-abgabe aus dem Konsolidierungskreis eliminiert.

10 BATIGROUP Jahresrechnung 2005

Assoziierte UnternehmenMinderheitsbeteiligungen an assoziierten Unternehmen werden nach der Equity-Methode erfasst, sofern die Gruppe mass-geblichen Einfluss geltend machen kann, jedoch keine Kontrolle hat. Dabei handelt es sich in der Regel um Beteiligun-gen von 20% bis 50%.

Der Anteil der Gruppe am Ergebnis dieser Gesellschaften wird in der Erfolgsrechnung separat ausgewiesen. Der Gewinn-anteil eines assoziierten Unternehmens wird anteilig in der Erfolgsrechnung erfasst. Der Anteil an den Verlusten wirdgrundsätzlich bis zur Reduktion des Buchwerts auf Null erfasst, es sei denn, die Gruppe habe sich auch zur Übernahmevon über den Buchwert hinausgehenden Verlusten verpflichtet.

GemeinschaftsunternehmenGemeinschaftsunternehmen basieren auf einer vertraglichen Vereinbarung. Zwei oder mehrere Parteien unter gemeinsamemManagement führen eine wirtschaftliche Tätigkeit aus, ohne dass ein Unternehmen die Kontrolle alleine ausübt. Dabei han-delt es sich hauptsächlich um Aufbereitungsanlagen in Form einer einfachen Gesellschaft, die zeitlich unbegrenzt betrie-ben werden. Solche Gemeinschaftsunternehmen werden in der Konzernrechnung nach der Equity-Methode bilanziert.

ArbeitsgemeinschaftenArbeitsgemeinschaften gelten als gemeinschaftlich geführte Tätigkeit von mehreren vertraglich zusammengeschlossenenPartnerunternehmen. Diese poolen Geschäftstätigkeit, Ressourcen und Know-how, um gemeinsam und auftragsbezogenein bestimmtes Bauwerk herzustellen. Die Partner stellen einer Arbeitsgemeinschaft Personal und Inventar zur Verfügungund verrechnen die entsprechende Leistungserbringung an die Arbeitsgemeinschaft, die in der Regel die Rechtsform einereinfachen Gesellschaft trägt. Das anteilige Ergebnis der Arbeitsgemeinschaften wird in die Bewertung der Fertigungs-aufträge einbezogen.

Elimination von Transaktionen im Rahmen der KonsolidierungKonzerninterne Aktiven/Verbindlichkeiten sowie Ertrags- und Aufwandspositionen und daraus resultierende unreali-sierte Gewinne werden eliminiert. Unrealisierte Verluste werden eliminiert, es sei denn, es handle sich um Wertbeein-trächtigungen.

FREMDWÄHRUNGSUMRECHNUNG

Fremdwährungstransaktionen und -beständeTransaktionen in Fremdwährung werden zum Tageskurs im Zeitpunkt der Transaktion umgerechnet. Monetäre Aktiven undVerbindlichkeiten in fremder Währung werden zum Bilanzstichtagskurs umgerechnet. Die aus Transaktionen und aus derUmrechnung von Bilanzpositionen resultierenden Umrechnungsdifferenzen werden in der Erfolgsrechnung erfasst.

Jahresrechnung ausländischer BeteiligungenAktiven und Verbindlichkeiten ausländischer, eigenständiger Gesellschaften, einschliesslich des Goodwills und der Ver-kehrswertanpassungen im Rahmen der Konsolidierung, werden mit dem Umrechnungskurs am Bilanzstichtag erfasst. Die Umrechnung der Erfolgsrechnung erfolgt zu Durchschnittskursen. Die daraus resultierenden Umrechnungsdifferen-zen sowie die Umrechnungsdifferenzen aus der Umrechnung von Konzerndarlehen mit Beteiligungscharakter in fremderWährung werden direkt im Eigenkapital erfasst und ausgewiesen. Bei Veräusserung einer ausländischen Tochtergesellschaftwerden die im Eigenkapital aufgelaufenen Fremdwährungsgewinne bzw. -verluste in die Erfolgsrechnung übertragen.

Die Geldflussrechnungen ausländischer, eigenständiger Gesellschaften werden zu Durchschnittskursen umgerechnet. Dieauf dem Bestand der flüssigen Mittel entstehenden Umrechnungsdifferenzen werden in der Geldflussrechnung separat aus-gewiesen.

Für den konsolidierten Jahresabschluss wurden folgende Fremdwährungskurse angewendet:

Angewandter Fremdwährungskurs

Durchschnittskurse 2005 20041 EUR 1.55 1.55

Bilanzstichtagskurse 31.12.2005 31.12.20041 EUR 1.56 1.55

BATIGROUP Jahresrechnung 2005 11

SEGMENTBERICHTERSTATTUNG

Die strategischen Geschäftsfelder der BATIGROUP lassen sich in die folgenden drei Segmente unterteilen, die die Grund-lage für die primäre Segmentberichterstattung bilden.

• Das Segment Infra umfasst: Allgemeiner Tiefbau, Strassen- und Belagsbau, Ingenieurtiefbau, Hochbau/Neubau, Bau-stoffproduktion sowie Umbau und Sanierungen.

• Das Segment Grossprojekte umfasst: Tunnelbau, Spezialtiefbau, Grosstiefbau, Brückenbau und Totalunternehmung fürInfrastrukturbauten sowie Sonderprojekte.

• Das Segment Generalunternehmung umfasst: General- und Totalunternehmung für Gebäude, Immobilienentwicklungund Promotionen.

• Unter «Diverses» werden der Hauptsitz (einschliesslich Holdinggesellschaften und inaktive Gesellschaften) sowie diebetrieblich genutzten und die Renditeliegenschaften dargestellt. Ebenfalls darin enthalten sind Finanzaktiven und -ver-bindlichkeiten sowie Steueraktiven und -verpflichtungen.

Jedes Segment ist in Profit Centers unterteilt, die in der Regel nach regionalen Gesichtspunkten strukturiert sind. Aufeine sekundäre Segmentberichterstattung nach Regionen wird verzichtet, da die BATIGROUP überwiegend in derSchweiz tätig ist.

Die Zuordnung der bilanzierenden Einheiten des Konzerns auf die Segmente geht aus dem Konsolidierungskreis auf Seite 32 hervor.

Transaktionen zwischen Segmenten werden zu Arm’s-Length-Konditionen abgewickelt.

KONSOLIDIERTE BILANZ

Flüssige MittelLiquide Mittel beinhalten Kassenbestände, Post- und Bankguthaben sowie kurzfristige Geldanlagen mit einer ursprüng-lichen Laufzeit von maximal 90 Tagen.

Fertigungsaufträge – Forderungen und Verbindlichkeiten aus Lieferungen und LeistungenFertigungsaufträge werden nach der PoC-Methode bilanziert. Der Ausweis der Aufträge erfolgt unter den Forderungenbzw. Verbindlichkeiten aus Lieferungen und Leistungen. Soweit die kumulierten Leistungen (Auftragskosten plusAuftragsergebnis) die bereits geleisteten Zahlungen auf einem Projekt übersteigen, erfolgt der Ausweis als Forderung.Verbleibt nach Abzug der geleisteten Zahlungen ein negativer Saldo, erfolgt der Ausweis unter den Verbindlichkeiten. Zu erwartende Auftragsverluste sind durch Rückstellungen gedeckt.

Die in Arbeitsgemeinschaften abgewickelten Fertigungsaufträge werden ebenfalls nach der PoC-Methode bewertet.Forderungen gegenüber Arbeitsgemeinschaften enthalten das anteilige Auftragsergebnis.

Übrige ForderungenÜbrige Forderungen werden zu Nominalwerten abzüglich allfälliger Wertberichtigungen für spezifisch bekannte, gefähr-dete Forderungen bilanziert.

Die in den übrigen Forderungen enthaltenen derivativen Finanzinstrumente werden zum Verkehrswert bilanziert.

Derivative Finanzinstrumente werden ausschliesslich zur Absicherung von Risiken aus zukünftigen Cashflows eingesetzt.Der der Absicherung dienende Anteil der Verkehrswertschwankung wird dabei direkt im Eigenkapital erfasst. Der nichtabsicherungswirksame Teil der Verkehrswertschwankung wird unmittelbar in der Erfolgsrechnung erfasst.

VorräteVorräte werden zu historischen Anschaffungskosten oder zum tieferen realisierbaren Nettoveräusserungswert bewertet.Die Vorräte werden zu gewichteten Durchschnittspreisen bewertet.

PromotionsprojekteZum Zweck der Entwicklung und des Weiterverkaufs auf eigene Rechnung erworbene Grundstücke sowie im Bau befind-liche Objekte und fertig erstellte, aber noch nicht verkaufte Objekte werden im Umlaufvermögen ausgewiesen und zuAnschaffungs- bzw. Herstellkosten oder tieferen Marktwerten bewertet.

12 BATIGROUP Jahresrechnung 2005

SachanlagenSachanlagen werden zu Anschaffungs- bzw. Herstellungskosten abzüglich kumulierter Abschreibungen und allfälligerWertbeeinträchtigungen bewertet. Folgeinvestitionen werden nur aktiviert, soweit sie wertvermehrenden Charakter haben.Alle übrigen Aufwendungen für Sachanlagen werden laufend der Erfolgsrechnung belastet.

Sachanlagen mit Ausnahme von Grundstücken werden linear und erfolgswirksam über die voraussichtliche Nutzungsdauerabgeschrieben.

Abschreibungsdauer

Betriebsliegenschaften 25–40 JahreRenditeliegenschaften 25–40 JahreProduktionsstätten 15–20 JahreMaschinen, Fahrzeuge 6–15 JahreMobilien 5–10 JahreEDV-Anlagen 3–5 Jahre

LeasingLeasingverträge, die wirtschaftlich gesehen Anlagekäufe mit entsprechender Finanzierung darstellen, werden als Finan-zierungsleasing klassiert. Anlageobjekte, welche über solche Leasingverträge finanziert sind, werden zum Barwert derMindestleasingraten oder zum tieferen Verkehrswert bilanziert. Die Leasingzahlung wird in eine Amortisations- und eineZinskomponente unterteilt, um eine konstante Verzinsung der ausstehenden Verpflichtung zu erreichen. Anlagevermögenunter Finanzierungsleasing wird über die geschätzte Nutzungs- oder kürzere Leasingdauer abgeschrieben.

Leasingverhältnisse, bei denen nicht alle wesentlichen mit dem Eigentum verbundenen Chancen und Risiken des Vermö-genswertes übertragen werden, sind als operative Leasingverhältnisse klassiert.

Immaterielle AnlagenSoftware wird zu den Anschaffungskosten abzüglich kumulierter Amortisationen und allfälliger Wertbeeinträchtigungenbilanziert und linear über eine geschätzte Nutzungsdauer von 2 bis 4 Jahren amortisiert.

Aktivierte Entwicklungskosten werden aktiviert, falls die geschaffenen Vermögenswerte identifizierbar sind, die Verfü-gungsmacht beim Unternehmen liegt, der künftige wirtschaftliche Nutzen dem Unternehmen zufliesst und die Anschaf-fungskosten zuverlässig ermittelt werden können. Die Aktivierung erfolgt höchstens zum Betrag der abdiskontiertenzukünftigen aus der Nutzung erzielten Erträge. Die aktivierten Entwicklungskosten werden linear über eine geschätzteNutzungsdauer von 3 bis 6 Jahren amortisiert.

Ein bei der Akquisition einer Tochtergesellschaft entstehender Goodwill, der sich aus der Differenz zwischen dem Kauf-preis für eine Beteiligung und den erworbenen, zu Verkehrswerten bewerteten Nettoaktiven ergibt, wird jährlich anhandeines Impairment-Tests auf dessen Werthaltigkeit überprüft.

Wertbeeinträchtigung (Impairment) von Sach- und immateriellen AnlagenDie Werthaltigkeit eines Anlagegutes wird jeweils per Bilanzstichtag dahingehend überprüft, ob Indizien für eine nach-haltige Wertbeeinträchtigung vorliegen. Falls solche Indikatoren bestehen, wird der realisierbare Wert anhand einesImpairment-Tests ermittelt. Goodwill und immaterielle Anlagen ohne bestimmbare Nutzungsdauer werden jährlich einemsolchen Test unterzogen. Der realisierbare Wert ergibt sich aus dem höheren Betrag von Nettoverkaufswert und Nutzwert.

Eine erfolgswirksame Wertanpassung wird vorgenommen, wenn der Buchwert des Anlagegutes oder der kleinstmöglichenGruppe von zusammengehörigen Vermögenswerten den realisierbaren Wert übersteigt.

Eine in früheren Berichtsperioden erfasste Wertbeeinträchtigung kann aufgehoben werden, sofern sich die Annahmen, diezur Bestimmung des realisierbaren Werts herangezogen wurden, ändern (mit Ausnahme von Goodwill).

Darlehen und übrige FinanzanlagenDarlehen werden zu fortgeführten Anschaffungskosten gemäss der Effektivzinsmethode abzüglich allfälliger Wertbe-richtigungen bilanziert, wobei die Differenz zwischen Anschaffungskosten und Rückzahlungsbetrag über die Laufzeiterfolgswirksam erfasst wird. Wertberichtigungen beziehen sich auf bekannte gefährdete Darlehen.

Übrige Finanzanlagen betreffen Partnereinlagen in Arbeitsgemeinschaften, nicht kotierte Wertschriften und Arbeitgeber-Beitragsreserven. Partnereinlagen werden zu fortgeführten Anschaffungskosten unter Anwendung der Effektivzins-methode bilanziert. Da sie in der Regel unverzinslich sind, werden sie im Zeitpunkt der Einzahlung zum Barwert bilan-ziert, wobei der Diskont im Finanzaufwand erfasst wird.

BATIGROUP Jahresrechnung 2005 13

Die Wertschriften werden zum Verkehrswert bilanziert. Verkehrswertschwankungen werden erfolgswirksam erfasst. Fehltein aktiver Markt oder lassen sich die Verkehrswerte nicht zuverlässig schätzen, werden die Wertschriften zu Anschaf-fungskosten abzüglich notwendiger Wertberichtigungen bilanziert.

VerbindlichkeitenVerbindlichkeiten aus Lieferungen und Leistungen und übrige Verbindlichkeiten werden zum Nominalwert ausgewiesen.Die in den übrigen Verbindlichkeiten enthaltenen derivativen Finanzinstrumente werden zu Verkehrswerten bewertet.Derivative Finanzinstrumente werden ausschliesslich zur Absicherung von Risiken aus zukünftigen Cash Flows eingesetzt.Der der Absicherung dienende Anteil der Verkehrswertschwankung wird dabei direkt im Eigenkapital erfasst. Der nichtabsicherungswirksame Teil der Verkehrswertschwankung wird unmittelbar in der Erfolgsrechnung erfasst.

FinanzverbindlichkeitenFinanzverbindlichkeiten werden zunächst zu den Anschaffungskosten abzüglich Transaktionskosten erfasst und an-schliessend gemäss der Effektivzinsmethode bilanziert, wobei die Differenz zwischen Anschaffungs- und Rückzahlungs-betrag über die Laufzeit erfolgswirksam erfasst wird.

PersonalvorsorgeMitarbeiter und Mitarbeiterinnen der BATIGROUP sind in der Schweiz unabhängigen Vorsorgeeinrichtungen mit Bei-tragsprimat angeschlossen. Diese werden durch Beiträge von Arbeitnehmern und Arbeitgebern alimentiert.

Die Personalvorsorgepläne in der Schweiz und teilweise in Deutschland qualifizieren gemäss IAS 19 jedoch alsleistungsorientierte Pläne (Defined benefit plans). Die Vorsorgekosten werden mittels des Anwartschaftsverfahrens(Projected Unit Credit Method) bestimmt. Die versicherungsmathematische Berechnung erfolgt jährlich. Die nach IAS 19 berechnete Unterdeckung, die sich im Zusammenhang mit der Entstehung der BATIGROUP bei der Zusammen-führung der Personalvorsorgepläne ergab, wird als Vorsorgeverpflichtung bilanziert. Die Aktivierung eines Vorsorgegut-habens findet höchstens im Umfang jener Mittel statt, die in Form von zukünftigen Beitragsrückerstattungen oder -reduk-tionen tatsächlich zur Verfügung stehen. Versicherungsmathematische Gewinne und Verluste aus den periodischen Neu-berechnungen werden erfolgswirksam erfasst, soweit sie 10% des höheren Betrags von Vorsorgeverpflichtung undVerkehrswert des ausgeschiedenen Vermögens überschreiten. Der diesen Korridor überschreitende Betrag wird über diedurchschnittliche Beschäftigungsdauer der angeschlossenen Mitarbeitenden linear erfasst.

Gewisse Vorsorgeeinrichtungen in Deutschland qualifizieren gemäss IAS 19 als beitragsorientierte Pläne. Die Vorsorge-kosten dieser Pläne entsprechen den Beitragszahlungen der entsprechenden Periode.

RückstellungenRückstellungen werden gebildet, wenn eine gesetzliche oder faktische Verpflichtung entstanden ist, der Abfluss von Mittelnzur Erfüllung dieser Verpflichtung wahrscheinlich ist und eine zuverlässige Schätzung der Höhe der Verpflichtung möglichist. Die gebildeten Rückstellungen stellen die bestmögliche Einschätzung der Verpflichtung unter Berücksichtigung desZeitwertes des Geldes dar.

EigenkapitalDas Aktienkapital umfasst alle ausgegebenen Namenaktien. Dividenden werden mit der Entstehung des Rechtsanspru-ches auf Zahlung berücksichtigt.

Externe Transaktionskosten, die in direktem Zusammenhang mit der Ausgabe neuer Aktien stehen, werden nach Abzugdes Ertragssteuereffekts direkt von den Kapitalreserven in Abzug gebracht.

Der Erwerb von eigenen Aktien durch die Gesellschaft oder ihre Tochtergesellschaften wird in der Bilanz zum An-schaffungswert inklusive Transaktionskosten, vermindert um damit verbundene Ertragssteuereffekte, erfasst und alsNegativposten im Eigenkapital ausgewiesen. Der Erlös aus der Wiederveräusserung eigener Aktien wird ebenfalls imEigenkapital erfasst.

KONSOLIDIERTE ERFOLGSRECHNUNG

Fertigungsaufträge – Umsatzerlöse und AuftragskostenKann das Ergebnis eines Fertigungsauftrags verlässlich geschätzt werden, so werden die Erlöse und Kosten entsprechenddem Leistungsfortschritt am Bilanzstichtag erfasst. Dieser ermittelt sich aus dem Verhältnis der bis zum Bilanzstichtagangefallenen Auftragskosten zu den geschätzten gesamten Auftragskosten. Zahlungen für Abweichungen, Nachforde-rungen im Rahmen der Preiskalkulation, nicht berücksichtigte Kosten sowie Prämien werden in dem mit dem Kunden ver-einbarten Umfang einbezogen.

14 BATIGROUP Jahresrechnung 2005

Sofern das Ergebnis eines Fertigungsauftrages nicht verlässlich geschätzt werden kann, werden die Auftragserlöse nur inHöhe der angefallenen Auftragskosten erfasst, die wahrscheinlich einbringbar sind.

Auftragskosten werden in der Periode als Aufwand verbucht, in der sie anfallen. Wenn es wahrscheinlich ist, dass diegesamten Auftragskosten die gesamten Auftragserlöse übersteigen, wird der erwartete Verlust sofort als Aufwand erfasst.

Umsatzerlöse aus der GeneralunternehmungErlöse aus der Generalunternehmung werden brutto erfasst, wenn die BATIGROUP alle Chancen und Risiken aus derGeneralunternehmung trägt, d.h., die BATIGROUP garantiert sowohl die Fertigstellung als auch ein Kostendach. WerdenChancen und Risiken durch den Bauherrn getragen, so wird lediglich das Honorar für die Bauplanung und -überwachungerfasst.

Finanzertrag und FinanzaufwandDer Finanzertrag beinhaltet Zinserträge von Darlehen, Dividendeneinnahmen, Fremdwährungsgewinne, Gewinne ausderivativen Finanzinstrumenten und Gewinne aus der periodischen Neubewertung bzw. dem Verkauf von Finanzanlagen.Dividenden werden bei Entstehung des Rechtsanspruches berücksichtigt.

Der Finanzaufwand beinhaltet Zinsaufwand für Finanzverbindlichkeiten, Fremdwährungsverluste, Verluste aus derivativenFinanzinstrumenten und Verluste aus der periodischen Neubewertung bzw. dem Verkauf von Finanzanlagen.

Projektzinsen werden, soweit sie in einem direkten Zusammenhang mit der für den Bauherrn als zusätzliche Dienst-leistung angebotenen Projektfinanzierung stehen, im Rahmen der angefangenen Arbeiten aktiviert und dem Kunden inRechnung gestellt.

Aufwand unter Operating LeasesDie Leasingraten aus operativen Leasingverhältnissen werden linear über die Leasingdauer erfolgswirksam erfasst, es seidenn, die Zahlungen sind an bestimmte Bedingungen geknüpft, so dass sich der Aufwand nach dem Grad der Erfüllungdieser Bedingungen bemisst.

ErtragssteuernDie Ertragssteuern beinhalten sowohl die laufenden als auch die latenten Ertragssteuern. Ertragssteuern werden erfolgs-wirksam erfasst, mit Ausnahme der Ertragssteuern auf direkt im Eigenkapital erfassten Beträgen, die ebenfalls im Eigen-kapital erfasst werden.

Die laufenden Ertragssteuern umfassen die erwarteten geschuldeten Steuern auf dem steuerlich massgeblichen Ergebnis,berechnet mit den am Bilanzstichtag geltenden bzw. angekündigten Steuersätzen, und allfällige Anpassungen der Steuer-schulden bezüglich früherer Jahre.

Latente Steuern werden unter Verwendung der Balance-Sheet-Liability-Methode auf temporären Differenzen zwischenden ausgewiesenen Bilanzwerten von Aktiven und Verbindlichkeiten und deren Steuerwerten abgegrenzt. Auf folgendentemporären Differenzen wird auf eine Abgrenzung von latenten Steuern verzichtet: steuerlich nicht abzugsfähigerGoodwill, Aktivierung/Passivierung eines Vermögensgegenstandes / einer Schuld, der/die zum Zeitpunkt des Geschäfts-vorfalls weder das Konzernergebnis noch das steuerliche Ergebnis beeinflusst, und Beteiligungen an Tochtergesellschaf-ten, bei denen es wahrscheinlich ist, dass die temporäre Differenz auch in absehbarer Zukunft besteht. Die Bewertung der latenten Steuern berücksichtigt den erwarteten Zeitpunkt und die Art und Weise, wie ein Ver-mögensgegenstand realisiert oder eine Schuld getilgt wird. Dabei werden die Steuersätze herangezogen, die zum Bilanz-stichtag gelten bzw. angekündigt sind.

Latente Steueraktiven werden nur dann berücksichtigt, wenn zukünftige Gewinne die Verwendung der aktivierten latentenSteuern als wahrscheinlich erscheinen lassen. Latente Steueraktiven werden in dem Ausmass reduziert, als zu erwartenist, dass diese in Zukunft nicht realisiert werden können.

Allfällige auf Dividendenzahlungen basierende zusätzliche Steuern werden im Zeitpunkt der Erfassung der Verpflichtungzur Ausrichtung der Dividende erfasst.

Ergebnis je AktieDer Gewinn/Verlust je Aktie errechnet sich aus dem Konzernergebnis, geteilt durch den gewichteten Mittelwert der Anzahlausstehender Aktien während der Berichtsperiode. Der verwässerte Gewinn/Verlust je Aktie berücksichtigt zusätzlich dieVerwässerungseffekte von potenziellen Aktien.

BATIGROUP Jahresrechnung 2005 15

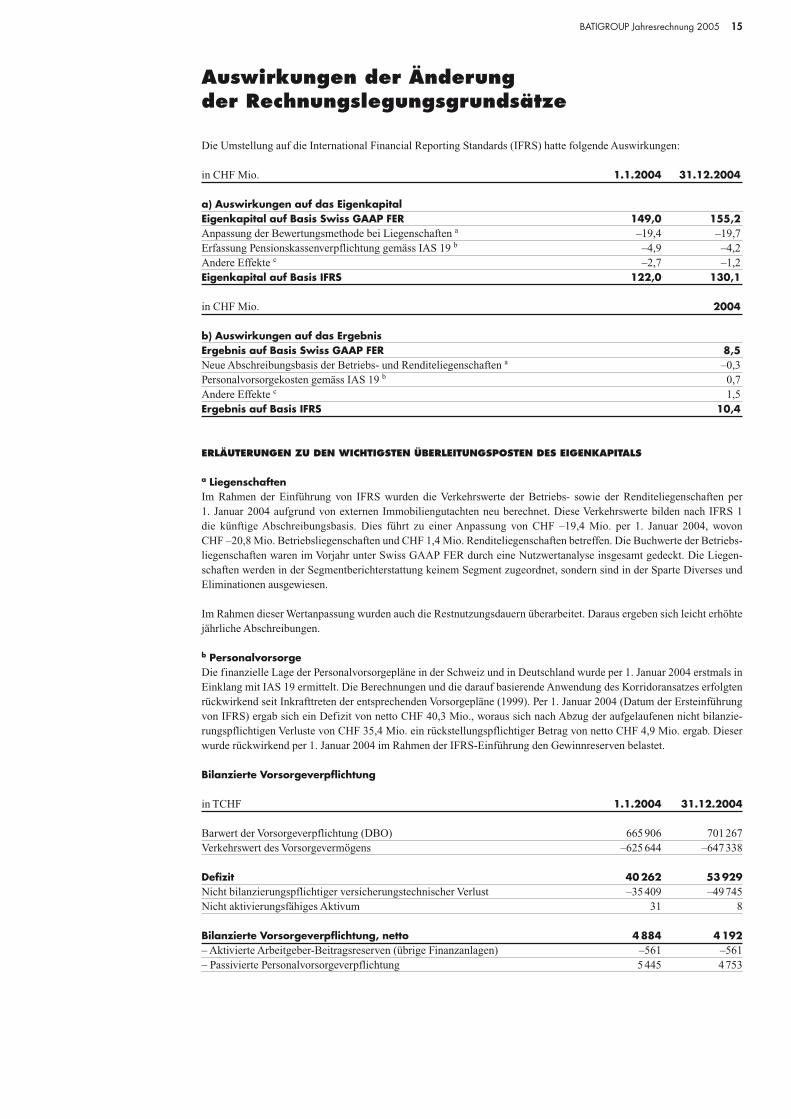

Auswirkungen der Änderung der Rechnungslegungsgrundsätze

Die Umstellung auf die International Financial Reporting Standards (IFRS) hatte folgende Auswirkungen:

in CHF Mio. 1.1.2004 31.12.2004

a) Auswirkungen auf das EigenkapitalEigenkapital auf Basis Swiss GAAP FER 149,0 155,2Anpassung der Bewertungsmethode bei Liegenschaften a –19,4 –19,7Erfassung Pensionskassenverpflichtung gemäss IAS 19 b –4,9 –4,2Andere Effekte c –2,7 –1,2Eigenkapital auf Basis IFRS 122,0 130,1

in CHF Mio. 2004

b) Auswirkungen auf das ErgebnisErgebnis auf Basis Swiss GAAP FER 8,5Neue Abschreibungsbasis der Betriebs- und Renditeliegenschaften a –0,3Personalvorsorgekosten gemäss IAS 19 b 0,7Andere Effekte c 1,5Ergebnis auf Basis IFRS 10,4

ERLÄUTERUNGEN ZU DEN WICHTIGSTEN ÜBERLEITUNGSPOSTEN DES EIGENKAPITALS

a LiegenschaftenIm Rahmen der Einführung von IFRS wurden die Verkehrswerte der Betriebs- sowie der Renditeliegenschaften per 1. Januar 2004 aufgrund von externen Immobiliengutachten neu berechnet. Diese Verkehrswerte bilden nach IFRS 1 die künftige Abschreibungsbasis. Dies führt zu einer Anpassung von CHF –19,4 Mio. per 1. Januar 2004, wovon CHF –20,8 Mio. Betriebsliegenschaften und CHF 1,4 Mio. Renditeliegenschaften betreffen. Die Buchwerte der Betriebs-liegenschaften waren im Vorjahr unter Swiss GAAP FER durch eine Nutzwertanalyse insgesamt gedeckt. Die Liegen-schaften werden in der Segmentberichterstattung keinem Segment zugeordnet, sondern sind in der Sparte Diverses undEliminationen ausgewiesen.

Im Rahmen dieser Wertanpassung wurden auch die Restnutzungsdauern überarbeitet. Daraus ergeben sich leicht erhöhtejährliche Abschreibungen.

b PersonalvorsorgeDie finanzielle Lage der Personalvorsorgepläne in der Schweiz und in Deutschland wurde per 1. Januar 2004 erstmals inEinklang mit IAS 19 ermittelt. Die Berechnungen und die darauf basierende Anwendung des Korridoransatzes erfolgtenrückwirkend seit Inkrafttreten der entsprechenden Vorsorgepläne (1999). Per 1. Januar 2004 (Datum der Ersteinführungvon IFRS) ergab sich ein Defizit von netto CHF 40,3 Mio., woraus sich nach Abzug der aufgelaufenen nicht bilanzie-rungspflichtigen Verluste von CHF 35,4 Mio. ein rückstellungspflichtiger Betrag von netto CHF 4,9 Mio. ergab. Dieserwurde rückwirkend per 1. Januar 2004 im Rahmen der IFRS-Einführung den Gewinnreserven belastet.

Bilanzierte Vorsorgeverpflichtung

in TCHF 1.1.2004 31.12.2004

Barwert der Vorsorgeverpflichtung (DBO) 665906 701267Verkehrswert des Vorsorgevermögens –625644 –647338

Defizit 40262 53929Nicht bilanzierungspflichtiger versicherungstechnischer Verlust –35409 –49745Nicht aktivierungsfähiges Aktivum 31 8

Bilanzierte Vorsorgeverpflichtung, netto 4884 4192– Aktivierte Arbeitgeber-Beitragsreserven (übrige Finanzanlagen) –561 –561– Passivierte Personalvorsorgeverpflichtung 5445 4753

16 BATIGROUP Jahresrechnung 2005

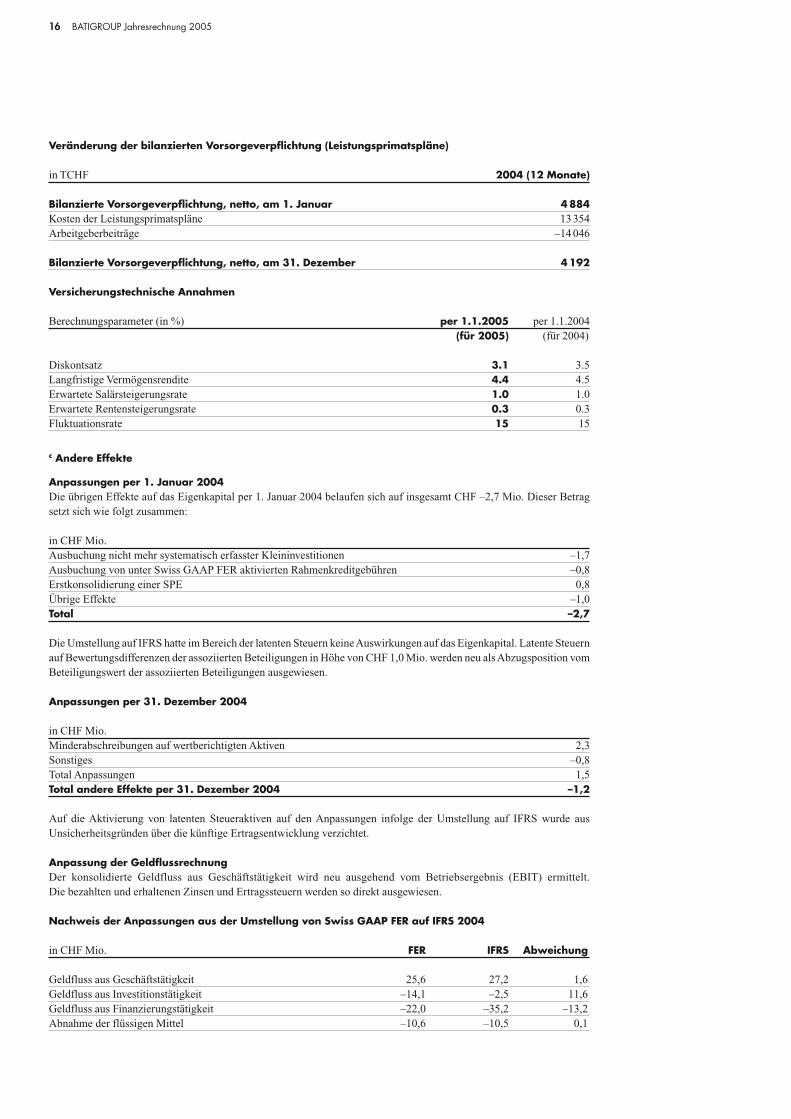

Veränderung der bilanzierten Vorsorgeverpflichtung (Leistungsprimatspläne)

in TCHF 2004 (12 Monate)

Bilanzierte Vorsorgeverpflichtung, netto, am 1. Januar 4884Kosten der Leistungsprimatspläne 13354Arbeitgeberbeiträge –14046

Bilanzierte Vorsorgeverpflichtung, netto, am 31. Dezember 4192

Versicherungstechnische Annahmen

Berechnungsparameter (in %) per 1.1.2005 per 1.1.2004(für 2005) (für 2004)

Diskontsatz 3.1 3.5Langfristige Vermögensrendite 4.4 4.5Erwartete Salärsteigerungsrate 1.0 1.0Erwartete Rentensteigerungsrate 0.3 0.3Fluktuationsrate 15 15

c Andere Effekte

Anpassungen per 1. Januar 2004Die übrigen Effekte auf das Eigenkapital per 1. Januar 2004 belaufen sich auf insgesamt CHF –2,7 Mio. Dieser Betragsetzt sich wie folgt zusammen:

in CHF Mio.Ausbuchung nicht mehr systematisch erfasster Kleininvestitionen –1,7Ausbuchung von unter Swiss GAAP FER aktivierten Rahmenkreditgebühren –0,8Erstkonsolidierung einer SPE 0,8Übrige Effekte –1,0Total –2,7

Die Umstellung auf IFRS hatte im Bereich der latenten Steuern keine Auswirkungen auf das Eigenkapital. Latente Steuernauf Bewertungsdifferenzen der assoziierten Beteiligungen in Höhe von CHF 1,0 Mio. werden neu als Abzugsposition vomBeteiligungswert der assoziierten Beteiligungen ausgewiesen.

Anpassungen per 31. Dezember 2004

in CHF Mio.Minderabschreibungen auf wertberichtigten Aktiven 2,3Sonstiges –0,8Total Anpassungen 1,5Total andere Effekte per 31. Dezember 2004 –1,2

Auf die Aktivierung von latenten Steueraktiven auf den Anpassungen infolge der Umstellung auf IFRS wurde ausUnsicherheitsgründen über die künftige Ertragsentwicklung verzichtet.

Anpassung der GeldflussrechnungDer konsolidierte Geldfluss aus Geschäftstätigkeit wird neu ausgehend vom Betriebsergebnis (EBIT) ermittelt. Die bezahlten und erhaltenen Zinsen und Ertragssteuern werden so direkt ausgewiesen.

Nachweis der Anpassungen aus der Umstellung von Swiss GAAP FER auf IFRS 2004

in CHF Mio. FER IFRS Abweichung

Geldfluss aus Geschäftstätigkeit 25,6 27,2 1,6Geldfluss aus Investitionstätigkeit –14,1 –2,5 11,6Geldfluss aus Finanzierungstätigkeit –22,0 –35,2 –13,2Abnahme der flüssigen Mittel –10,6 –10,5 0,1

BATIGROUP Jahresrechnung 2005 17

ERLÄUTERUNGEN ZU DEN ANPASSUNGEN

Geldfluss aus GeschäftstätigkeitUnter IFRS werden die Forderungen, Verbindlichkeiten und Partnereinlagen gegenüber ARGE brutto, d.h. in denentsprechenden Positionen im Umlaufvermögen, Anlagevermögen und in den kurzfristigen Verbindlichkeiten aus Liefe-rungen und Leistungen ausgewiesen. Bislang waren sie netto als Position des Umlaufvermögens ausgewiesen.

Geldfluss aus InvestitionstätigkeitBislang wurden Zugänge von Sachanlagen unter Finanzierungsleasing als Mittelabfluss gezeigt. Unter IFRS wurden die nicht liquiditätswirksamen Zugänge von Sachanlagen unter Finanzierungsleasing in der Geldflussrechnungnicht erfasst.

Geldfluss aus FinanzierungstätigkeitEntsprechend der angepassten Behandlung von Finanzierungsleasing bei der Investitionstätigkeit wird auch im Finanzie-rungsbereich die Erhöhung der Verbindlichkeiten aus Finanzierungsleasing nicht mehr erfasst.

Unter IFRS werden die Projektfinanzierungen als Teil des Geldflusses aus Finanzierungstätigkeit ausgewiesen, währendsie unter FER dem operativen Bereich zugeordnet wurden.

Abnahme der flüssigen MittelUnter IFRS werden nicht kotierte Wertschriften nicht mehr in den Fonds einbezogen, während geldnahe Mittel neueinbezogen werden.

18 BATIGROUP Jahresrechnung 2005

Erläuterungen zum konsolidierten Jahresabschluss

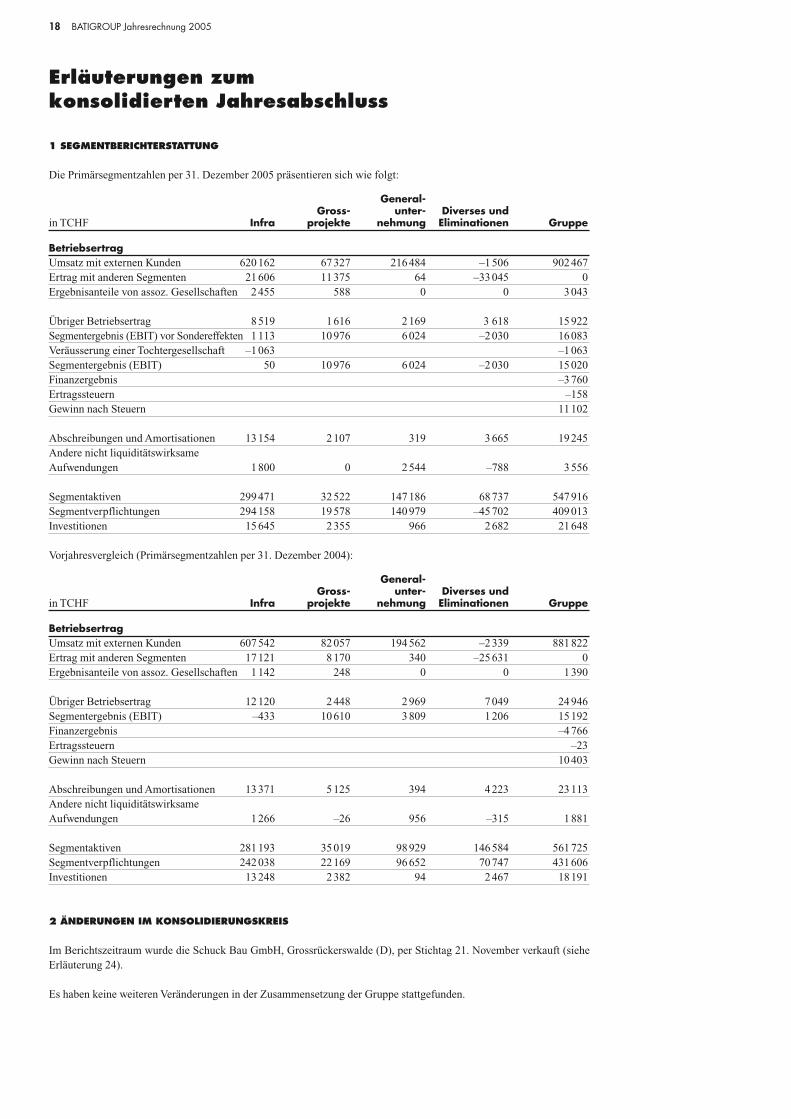

1 SEGMENTBERICHTERSTATTUNG

Die Primärsegmentzahlen per 31. Dezember 2005 präsentieren sich wie folgt:

General-Gross- unter- Diverses und

in TCHF Infra projekte nehmung Eliminationen Gruppe

BetriebsertragUmsatz mit externen Kunden 620162 67327 216484 –1506 902467Ertrag mit anderen Segmenten 21606 11375 64 –33045 0Ergebnisanteile von assoz. Gesellschaften 2455 588 0 0 3043

Übriger Betriebsertrag 8519 1616 2169 3 618 15922Segmentergebnis (EBIT) vor Sondereffekten 1113 10976 6024 –2030 16083Veräusserung einer Tochtergesellschaft –1063 –1063Segmentergebnis (EBIT) 50 10976 6024 –2030 15020Finanzergebnis –3760Ertragssteuern –158Gewinn nach Steuern 11102

Abschreibungen und Amortisationen 13154 2107 319 3665 19245Andere nicht liquiditätswirksame Aufwendungen 1800 0 2544 –788 3556

Segmentaktiven 299471 32522 147186 68737 547916Segmentverpflichtungen 294158 19578 140979 –45702 409013Investitionen 15645 2355 966 2682 21648

Vorjahresvergleich (Primärsegmentzahlen per 31. Dezember 2004):

General-Gross- unter- Diverses und

in TCHF Infra projekte nehmung Eliminationen Gruppe

BetriebsertragUmsatz mit externen Kunden 607542 82057 194562 –2339 881822Ertrag mit anderen Segmenten 17121 8170 340 –25631 0Ergebnisanteile von assoz. Gesellschaften 1142 248 0 0 1390

Übriger Betriebsertrag 12120 2448 2969 7049 24946Segmentergebnis (EBIT) –433 10610 3809 1206 15192Finanzergebnis –4766Ertragssteuern –23Gewinn nach Steuern 10403

Abschreibungen und Amortisationen 13371 5125 394 4223 23113Andere nicht liquiditätswirksame Aufwendungen 1266 –26 956 –315 1881

Segmentaktiven 281193 35019 98929 146584 561725Segmentverpflichtungen 242038 22169 96652 70747 431606Investitionen 13248 2382 94 2467 18191

2 ÄNDERUNGEN IM KONSOLIDIERUNGSKREIS

Im Berichtszeitraum wurde die Schuck Bau GmbH, Grossrückerswalde (D), per Stichtag 21. November verkauft (sieheErläuterung 24).

Es haben keine weiteren Veränderungen in der Zusammensetzung der Gruppe stattgefunden.

BATIGROUP Jahresrechnung 2005 19

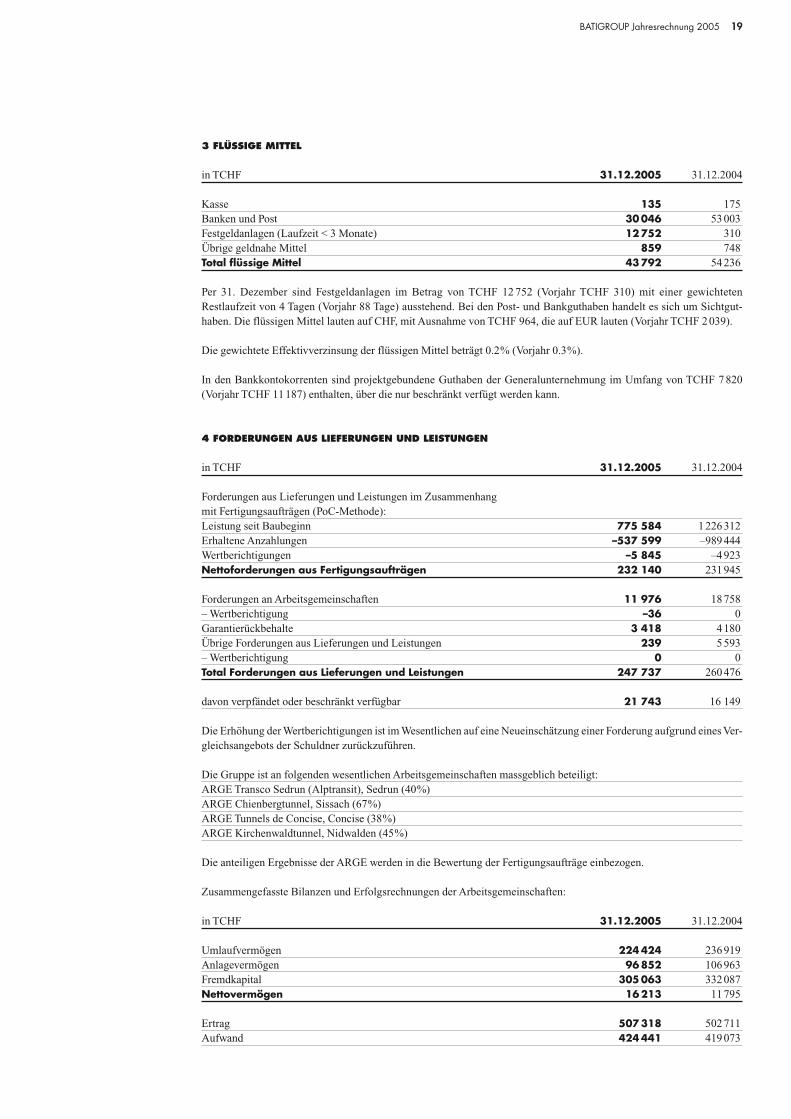

3 FLÜSSIGE MITTEL

in TCHF 31.12.2005 31.12.2004

Kasse 135 175Banken und Post 30046 53003Festgeldanlagen (Laufzeit < 3 Monate) 12752 310Übrige geldnahe Mittel 859 748Total flüssige Mittel 43792 54236

Per 31. Dezember sind Festgeldanlagen im Betrag von TCHF 12 752 (Vorjahr TCHF 310) mit einer gewichteten Restlaufzeit von 4 Tagen (Vorjahr 88 Tage) ausstehend. Bei den Post- und Bankguthaben handelt es sich um Sichtgut-haben. Die flüssigen Mittel lauten auf CHF, mit Ausnahme von TCHF 964, die auf EUR lauten (Vorjahr TCHF 2039).

Die gewichtete Effektivverzinsung der flüssigen Mittel beträgt 0.2% (Vorjahr 0.3%).

In den Bankkontokorrenten sind projektgebundene Guthaben der Generalunternehmung im Umfang von TCHF 7820(Vorjahr TCHF 11187) enthalten, über die nur beschränkt verfügt werden kann.

4 FORDERUNGEN AUS LIEFERUNGEN UND LEISTUNGEN

in TCHF 31.12.2005 31.12.2004

Forderungen aus Lieferungen und Leistungen im Zusammenhang mit Fertigungsaufträgen (PoC-Methode):Leistung seit Baubeginn 775 584 1226312Erhaltene Anzahlungen –537 599 –989444Wertberichtigungen –5 845 –4923Nettoforderungen aus Fertigungsaufträgen 232 140 231945

Forderungen an Arbeitsgemeinschaften 11 976 18758– Wertberichtigung –36 0Garantierückbehalte 3 418 4180Übrige Forderungen aus Lieferungen und Leistungen 239 5593– Wertberichtigung 0 0Total Forderungen aus Lieferungen und Leistungen 247 737 260476

davon verpfändet oder beschränkt verfügbar 21 743 16 149

Die Erhöhung der Wertberichtigungen ist im Wesentlichen auf eine Neueinschätzung einer Forderung aufgrund eines Ver-gleichsangebots der Schuldner zurückzuführen.

Die Gruppe ist an folgenden wesentlichen Arbeitsgemeinschaften massgeblich beteiligt: ARGE Transco Sedrun (Alptransit), Sedrun (40%)ARGE Chienbergtunnel, Sissach (67%)ARGE Tunnels de Concise, Concise (38%)ARGE Kirchenwaldtunnel, Nidwalden (45%)

Die anteiligen Ergebnisse der ARGE werden in die Bewertung der Fertigungsaufträge einbezogen.

Zusammengefasste Bilanzen und Erfolgsrechnungen der Arbeitsgemeinschaften:

in TCHF 31.12.2005 31.12.2004

Umlaufvermögen 224424 236919Anlagevermögen 96852 106963Fremdkapital 305063 332087Nettovermögen 16213 11795

Ertrag 507318 502711Aufwand 424441 419073

20 BATIGROUP Jahresrechnung 2005

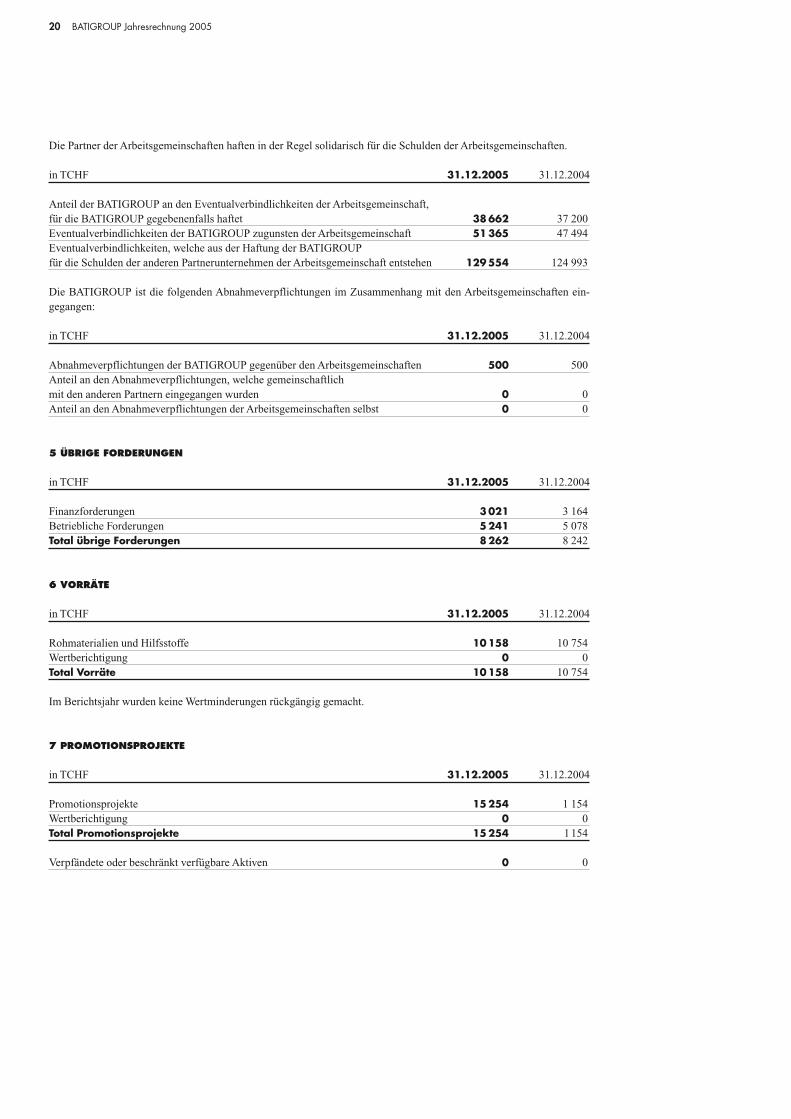

Die Partner der Arbeitsgemeinschaften haften in der Regel solidarisch für die Schulden der Arbeitsgemeinschaften.

in TCHF 31.12.2005 31.12.2004

Anteil der BATIGROUP an den Eventualverbindlichkeiten der Arbeitsgemeinschaft, für die BATIGROUP gegebenenfalls haftet 38 662 37 200Eventualverbindlichkeiten der BATIGROUP zugunsten der Arbeitsgemeinschaft 51365 47 494Eventualverbindlichkeiten, welche aus der Haftung der BATIGROUPfür die Schulden der anderen Partnerunternehmen der Arbeitsgemeinschaft entstehen 129554 124 993

Die BATIGROUP ist die folgenden Abnahmeverpflichtungen im Zusammenhang mit den Arbeitsgemeinschaften ein-gegangen:

in TCHF 31.12.2005 31.12.2004

Abnahmeverpflichtungen der BATIGROUP gegenüber den Arbeitsgemeinschaften 500 500 Anteil an den Abnahmeverpflichtungen, welche gemeinschaftlich mit den anderen Partnern eingegangen wurden 0 0Anteil an den Abnahmeverpflichtungen der Arbeitsgemeinschaften selbst 0 0

5 ÜBRIGE FORDERUNGEN

in TCHF 31.12.2005 31.12.2004

Finanzforderungen 3021 3 164Betriebliche Forderungen 5241 5 078Total übrige Forderungen 8262 8 242

6 VORRÄTE

in TCHF 31.12.2005 31.12.2004

Rohmaterialien und Hilfsstoffe 10158 10 754Wertberichtigung 0 0Total Vorräte 10158 10 754

Im Berichtsjahr wurden keine Wertminderungen rückgängig gemacht.

7 PROMOTIONSPROJEKTE

in TCHF 31.12.2005 31.12.2004

Promotionsprojekte 15254 1 154Wertberichtigung 0 0Total Promotionsprojekte 15254 1154

Verpfändete oder beschränkt verfügbare Aktiven 0 0

BATIGROUP Jahresrechnung 2005 21

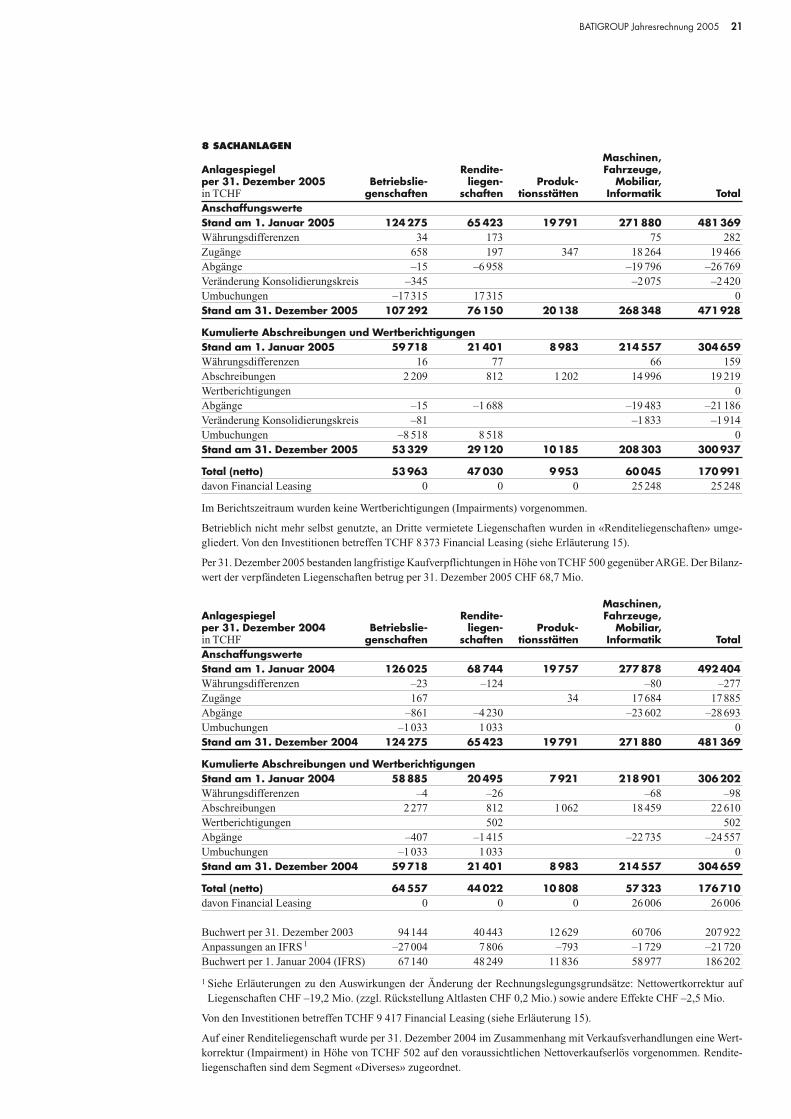

8 SACHANLAGENMaschinen,

Anlagespiegel Rendite- Fahrzeuge,per 31. Dezember 2005 Betriebslie- liegen- Produk- Mobiliar,in TCHF genschaften schaften tionsstätten Informatik TotalAnschaffungswerteStand am 1. Januar 2005 124275 65423 19791 271880 481369Währungsdifferenzen 34 173 75 282Zugänge 658 197 347 18 264 19 466Abgänge –15 –6 958 –19 796 –26 769Veränderung Konsolidierungskreis –345 –2075 –2420Umbuchungen –17315 17315 0Stand am 31. Dezember 2005 107 292 76150 20138 268348 471928

Kumulierte Abschreibungen und WertberichtigungenStand am 1. Januar 2005 59718 21401 8983 214557 304659Währungsdifferenzen 16 77 66 159Abschreibungen 2 209 812 1 202 14 996 19 219Wertberichtigungen 0Abgänge –15 –1 688 –19 483 –21 186Veränderung Konsolidierungskreis –81 –1833 –1914Umbuchungen –8 518 8 518 0Stand am 31. Dezember 2005 53329 29120 10185 208303 300937

Total (netto) 53963 47030 9953 60045 170991davon Financial Leasing 0 0 0 25248 25248

Im Berichtszeitraum wurden keine Wertberichtigungen (Impairments) vorgenommen.

Betrieblich nicht mehr selbst genutzte, an Dritte vermietete Liegenschaften wurden in «Renditeliegenschaften» umge-gliedert. Von den Investitionen betreffen TCHF 8373 Financial Leasing (siehe Erläuterung 15).

Per 31. Dezember 2005 bestanden langfristige Kaufverpflichtungen in Höhe von TCHF 500 gegenüber ARGE. Der Bilanz-wert der verpfändeten Liegenschaften betrug per 31. Dezember 2005 CHF 68,7 Mio.

Maschinen,Anlagespiegel Rendite- Fahrzeuge,per 31. Dezember 2004 Betriebslie- liegen- Produk- Mobiliar,in TCHF genschaften schaften tionsstätten Informatik TotalAnschaffungswerteStand am 1. Januar 2004 126 025 68744 19757 277878 492404Währungsdifferenzen –23 –124 –80 –277Zugänge 167 34 17684 17885Abgänge –861 –4230 –23602 –28693Umbuchungen –1033 1033 0Stand am 31. Dezember 2004 124275 65423 19791 271880 481369

Kumulierte Abschreibungen und WertberichtigungenStand am 1. Januar 2004 58885 20495 7921 218901 306202Währungsdifferenzen –4 –26 –68 –98Abschreibungen 2277 812 1062 18459 22610Wertberichtigungen 502 502Abgänge –407 –1415 –22735 –24557Umbuchungen –1033 1033 0Stand am 31. Dezember 2004 59718 21401 8983 214557 304659

Total (netto) 64557 44022 10808 57323 176710davon Financial Leasing 0 0 0 26006 26006

Buchwert per 31. Dezember 2003 94144 40443 12629 60706 207922Anpassungen an IFRS 1 –27004 7806 –793 –1729 –21720Buchwert per 1. Januar 2004 (IFRS) 67140 48249 11836 58977 186202

1 Siehe Erläuterungen zu den Auswirkungen der Änderung der Rechnungslegungsgrundsätze: Nettowertkorrektur aufLiegenschaften CHF –19,2 Mio. (zzgl. Rückstellung Altlasten CHF 0,2 Mio.) sowie andere Effekte CHF –2,5 Mio.

Von den Investitionen betreffen TCHF 9 417 Financial Leasing (siehe Erläuterung 15).

Auf einer Renditeliegenschaft wurde per 31. Dezember 2004 im Zusammenhang mit Verkaufsverhandlungen eine Wert-korrektur (Impairment) in Höhe von TCHF 502 auf den voraussichtlichen Nettoverkaufserlös vorgenommen. Rendite-liegenschaften sind dem Segment «Diverses» zugeordnet.

22 BATIGROUP Jahresrechnung 2005

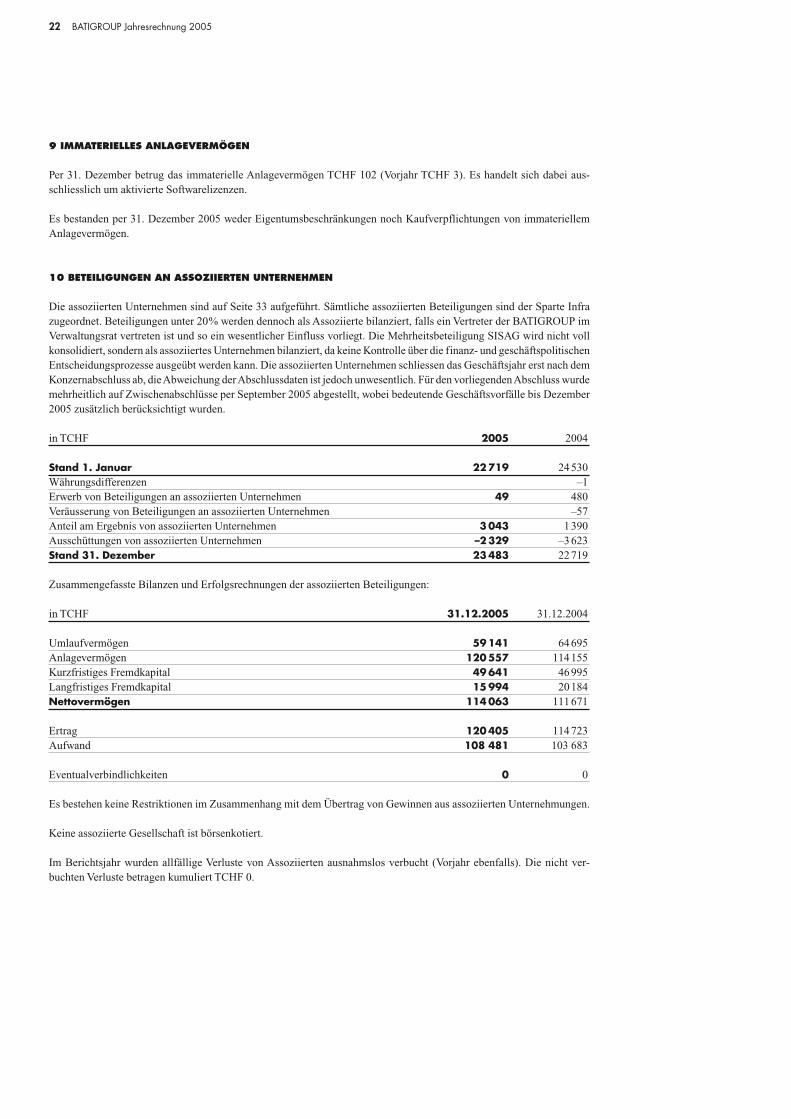

9 IMMATERIELLES ANLAGEVERMÖGEN

Per 31. Dezember betrug das immaterielle Anlagevermögen TCHF 102 (Vorjahr TCHF 3). Es handelt sich dabei aus-schliesslich um aktivierte Softwarelizenzen.

Es bestanden per 31. Dezember 2005 weder Eigentumsbeschränkungen noch Kaufverpflichtungen von immateriellemAnlagevermögen.

10 BETEILIGUNGEN AN ASSOZIIERTEN UNTERNEHMEN

Die assoziierten Unternehmen sind auf Seite 33 aufgeführt. Sämtliche assoziierten Beteiligungen sind der Sparte Infrazugeordnet. Beteiligungen unter 20% werden dennoch als Assoziierte bilanziert, falls ein Vertreter der BATIGROUP imVerwaltungsrat vertreten ist und so ein wesentlicher Einfluss vorliegt. Die Mehrheitsbeteiligung SISAG wird nicht vollkonsolidiert, sondern als assoziiertes Unternehmen bilanziert, da keine Kontrolle über die finanz- und geschäftspolitischenEntscheidungsprozesse ausgeübt werden kann. Die assoziierten Unternehmen schliessen das Geschäftsjahr erst nach demKonzernabschluss ab, die Abweichung der Abschlussdaten ist jedoch unwesentlich. Für den vorliegenden Abschluss wurdemehrheitlich auf Zwischenabschlüsse per September 2005 abgestellt, wobei bedeutende Geschäftsvorfälle bis Dezember2005 zusätzlich berücksichtigt wurden.

in TCHF 2005 2004

Stand 1. Januar 22 719 24530Währungsdifferenzen –1Erwerb von Beteiligungen an assoziierten Unternehmen 49 480Veräusserung von Beteiligungen an assoziierten Unternehmen –57Anteil am Ergebnis von assoziierten Unternehmen 3043 1390Ausschüttungen von assoziierten Unternehmen –2 329 –3623Stand 31. Dezember 23483 22719

Zusammengefasste Bilanzen und Erfolgsrechnungen der assoziierten Beteiligungen:

in TCHF 31.12.2005 31.12.2004

Umlaufvermögen 59 141 64695Anlagevermögen 120557 114155Kurzfristiges Fremdkapital 49 641 46995Langfristiges Fremdkapital 15994 20184Nettovermögen 114 063 111671

Ertrag 120 405 114723Aufwand 108 481 103 683

Eventualverbindlichkeiten 0 0

Es bestehen keine Restriktionen im Zusammenhang mit dem Übertrag von Gewinnen aus assoziierten Unternehmungen.

Keine assoziierte Gesellschaft ist börsenkotiert.

Im Berichtsjahr wurden allfällige Verluste von Assoziierten ausnahmslos verbucht (Vorjahr ebenfalls). Die nicht ver-buchten Verluste betragen kumuliert TCHF 0.

BATIGROUP Jahresrechnung 2005 23

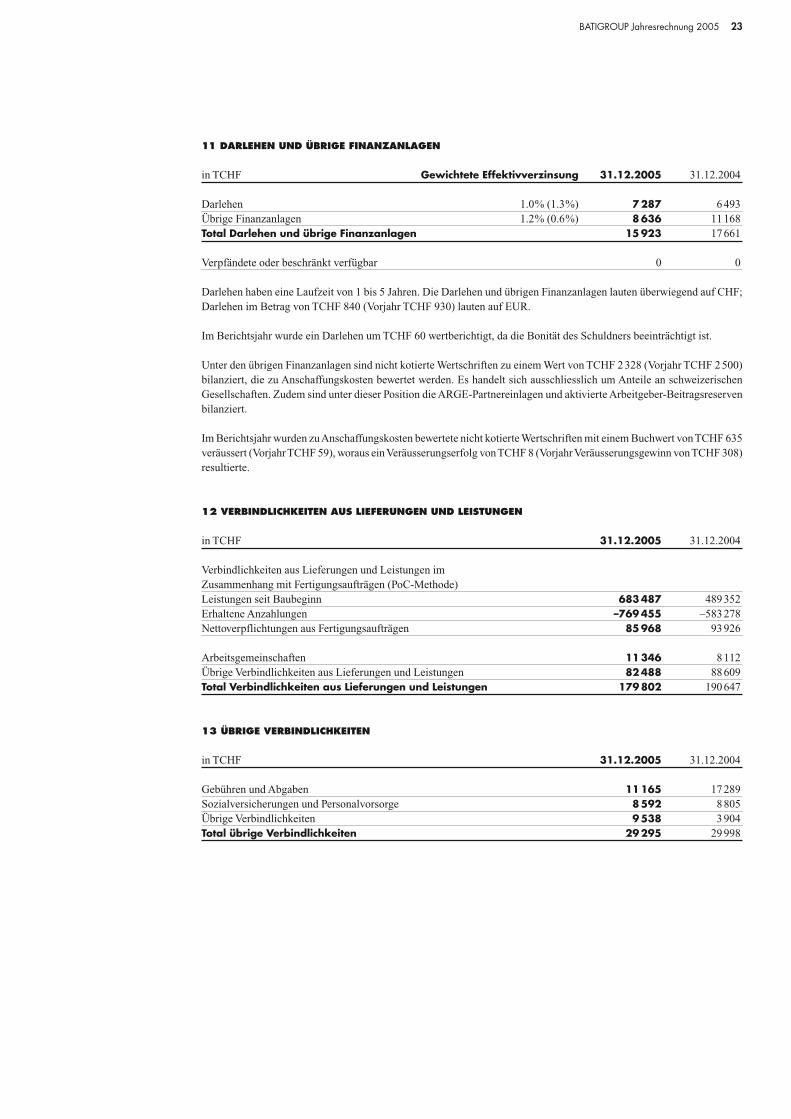

11 DARLEHEN UND ÜBRIGE FINANZANLAGEN

in TCHF Gewichtete Effektivverzinsung 31.12.2005 31.12.2004

Darlehen 1.0% (1.3%) 7287 6493Übrige Finanzanlagen 1.2% (0.6%) 8636 11168Total Darlehen und übrige Finanzanlagen 15923 17661

Verpfändete oder beschränkt verfügbar 0 0

Darlehen haben eine Laufzeit von 1 bis 5 Jahren. Die Darlehen und übrigen Finanzanlagen lauten überwiegend auf CHF;Darlehen im Betrag von TCHF 840 (Vorjahr TCHF 930) lauten auf EUR.

Im Berichtsjahr wurde ein Darlehen um TCHF 60 wertberichtigt, da die Bonität des Schuldners beeinträchtigt ist.

Unter den übrigen Finanzanlagen sind nicht kotierte Wertschriften zu einem Wert von TCHF 2328 (Vorjahr TCHF 2500)bilanziert, die zu Anschaffungskosten bewertet werden. Es handelt sich ausschliesslich um Anteile an schweizerischenGesellschaften. Zudem sind unter dieser Position die ARGE-Partnereinlagen und aktivierte Arbeitgeber-Beitragsreservenbilanziert.

Im Berichtsjahr wurden zu Anschaffungskosten bewertete nicht kotierte Wertschriften mit einem Buchwert von TCHF 635veräussert (Vorjahr TCHF 59), woraus ein Veräusserungserfolg von TCHF 8 (Vorjahr Veräusserungsgewinn von TCHF 308)resultierte.

12 VERBINDLICHKEITEN AUS LIEFERUNGEN UND LEISTUNGEN

in TCHF 31.12.2005 31.12.2004

Verbindlichkeiten aus Lieferungen und Leistungen im Zusammenhang mit Fertigungsaufträgen (PoC-Methode)Leistungen seit Baubeginn 683487 489352Erhaltene Anzahlungen –769455 –583278Nettoverpflichtungen aus Fertigungsaufträgen 85968 93926

Arbeitsgemeinschaften 11346 8112Übrige Verbindlichkeiten aus Lieferungen und Leistungen 82488 88609Total Verbindlichkeiten aus Lieferungen und Leistungen 179802 190647

13 ÜBRIGE VERBINDLICHKEITEN

in TCHF 31.12.2005 31.12.2004

Gebühren und Abgaben 11165 17289Sozialversicherungen und Personalvorsorge 8592 8805Übrige Verbindlichkeiten 9538 3904Total übrige Verbindlichkeiten 29295 29998

24 BATIGROUP Jahresrechnung 2005

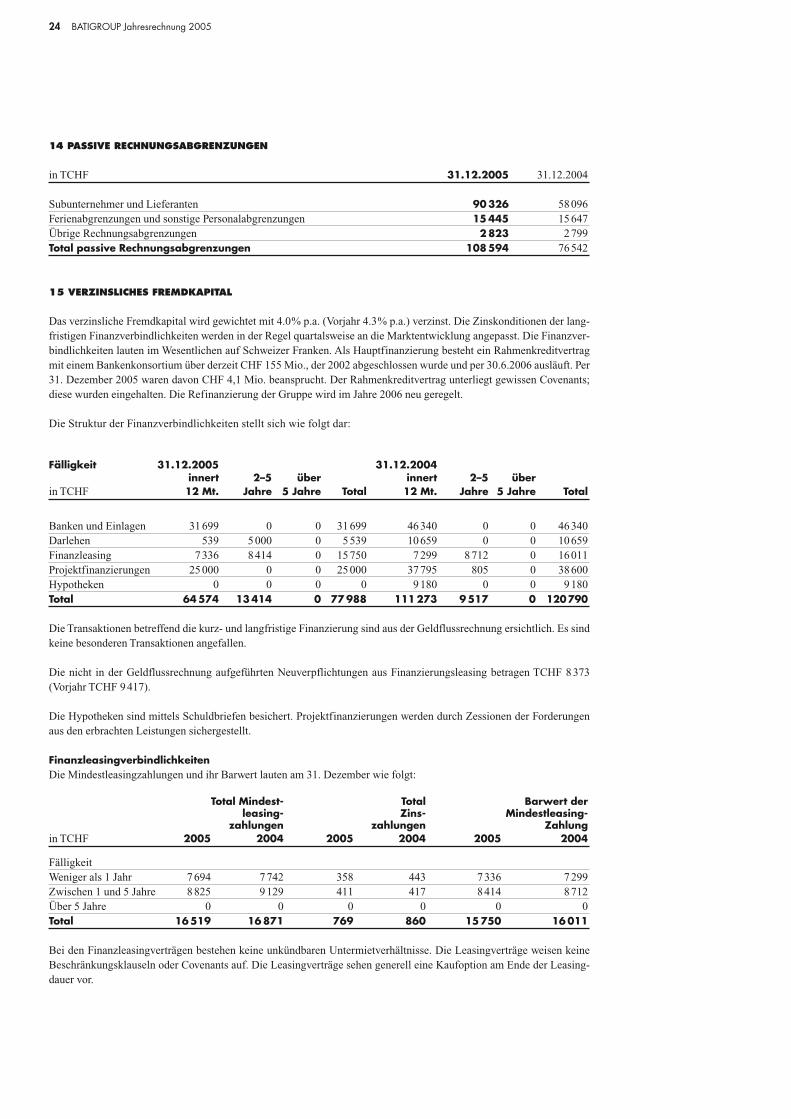

14 PASSIVE RECHNUNGSABGRENZUNGEN

in TCHF 31.12.2005 31.12.2004

Subunternehmer und Lieferanten 90 326 58096Ferienabgrenzungen und sonstige Personalabgrenzungen 15445 15647Übrige Rechnungsabgrenzungen 2823 2799Total passive Rechnungsabgrenzungen 108594 76542

15 VERZINSLICHES FREMDKAPITAL

Das verzinsliche Fremdkapital wird gewichtet mit 4.0% p.a. (Vorjahr 4.3% p.a.) verzinst. Die Zinskonditionen der lang-fristigen Finanzverbindlichkeiten werden in der Regel quartalsweise an die Marktentwicklung angepasst. Die Finanzver-bindlichkeiten lauten im Wesentlichen auf Schweizer Franken. Als Hauptfinanzierung besteht ein Rahmenkreditvertragmit einem Bankenkonsortium über derzeit CHF 155 Mio., der 2002 abgeschlossen wurde und per 30.6.2006 ausläuft. Per31. Dezember 2005 waren davon CHF 4,1 Mio. beansprucht. Der Rahmenkreditvertrag unterliegt gewissen Covenants;diese wurden eingehalten. Die Refinanzierung der Gruppe wird im Jahre 2006 neu geregelt.

Die Struktur der Finanzverbindlichkeiten stellt sich wie folgt dar:

Fälligkeit 31.12.2005 31.12.2004innert 2–5 über innert 2–5 über

in TCHF 12 Mt. Jahre 5 Jahre Total 12 Mt. Jahre 5 Jahre Total

Banken und Einlagen 31699 0 0 31699 46340 0 0 46340Darlehen 539 5000 0 5539 10659 0 0 10659Finanzleasing 7336 8414 0 15750 7299 8712 0 16011Projektfinanzierungen 25000 0 0 25000 37795 805 0 38600Hypotheken 0 0 0 0 9180 0 0 9180Total 64574 13414 0 77988 111 273 9517 0 120790

Die Transaktionen betreffend die kurz- und langfristige Finanzierung sind aus der Geldflussrechnung ersichtlich. Es sindkeine besonderen Transaktionen angefallen.

Die nicht in der Geldflussrechnung aufgeführten Neuverpflichtungen aus Finanzierungsleasing betragen TCHF 8373 (Vorjahr TCHF 9417).

Die Hypotheken sind mittels Schuldbriefen besichert. Projektfinanzierungen werden durch Zessionen der Forderungenaus den erbrachten Leistungen sichergestellt.

FinanzleasingverbindlichkeitenDie Mindestleasingzahlungen und ihr Barwert lauten am 31. Dezember wie folgt:

Total Mindest- Total Barwert derleasing- Zins- Mindestleasing-

zahlungen zahlungen Zahlungin TCHF 2005 2004 2005 2004 2005 2004

FälligkeitWeniger als 1 Jahr 7694 7742 358 443 7336 7299Zwischen 1 und 5 Jahre 8825 9129 411 417 8414 8712Über 5 Jahre 0 0 0 0 0 0Total 16519 16871 769 860 15750 16011

Bei den Finanzleasingverträgen bestehen keine unkündbaren Untermietverhältnisse. Die Leasingverträge weisen keineBeschränkungsklauseln oder Covenants auf. Die Leasingverträge sehen generell eine Kaufoption am Ende der Leasing-dauer vor.

BATIGROUP Jahresrechnung 2005 25

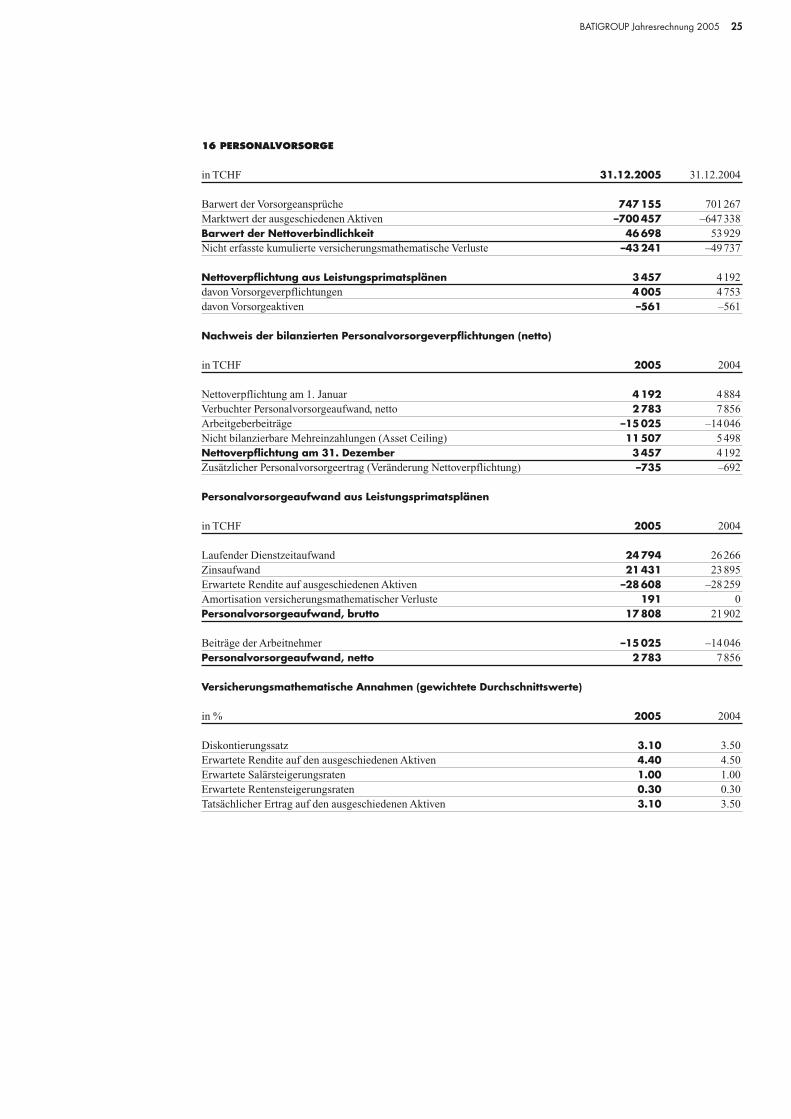

16 PERSONALVORSORGE

in TCHF 31.12.2005 31.12.2004

Barwert der Vorsorgeansprüche 747155 701267Marktwert der ausgeschiedenen Aktiven –700457 –647338Barwert der Nettoverbindlichkeit 46698 53929Nicht erfasste kumulierte versicherungsmathematische Verluste –43241 –49737

Nettoverpflichtung aus Leistungsprimatsplänen 3457 4192davon Vorsorgeverpflichtungen 4005 4753davon Vorsorgeaktiven –561 –561

Nachweis der bilanzierten Personalvorsorgeverpflichtungen (netto)

in TCHF 2005 2004

Nettoverpflichtung am 1. Januar 4192 4884Verbuchter Personalvorsorgeaufwand, netto 2783 7856Arbeitgeberbeiträge –15025 –14046Nicht bilanzierbare Mehreinzahlungen (Asset Ceiling) 11507 5498Nettoverpflichtung am 31. Dezember 3457 4192Zusätzlicher Personalvorsorgeertrag (Veränderung Nettoverpflichtung) –735 –692

Personalvorsorgeaufwand aus Leistungsprimatsplänen

in TCHF 2005 2004

Laufender Dienstzeitaufwand 24794 26266Zinsaufwand 21431 23895Erwartete Rendite auf ausgeschiedenen Aktiven –28608 –28259Amortisation versicherungsmathematischer Verluste 191 0Personalvorsorgeaufwand, brutto 17808 21902

Beiträge der Arbeitnehmer –15025 –14046Personalvorsorgeaufwand, netto 2783 7856

Versicherungsmathematische Annahmen (gewichtete Durchschnittswerte)

in % 2005 2004

Diskontierungssatz 3.10 3.50Erwartete Rendite auf den ausgeschiedenen Aktiven 4.40 4.50Erwartete Salärsteigerungsraten 1.00 1.00Erwartete Rentensteigerungsraten 0.30 0.30Tatsächlicher Ertrag auf den ausgeschiedenen Aktiven 3.10 3.50

26 BATIGROUP Jahresrechnung 2005

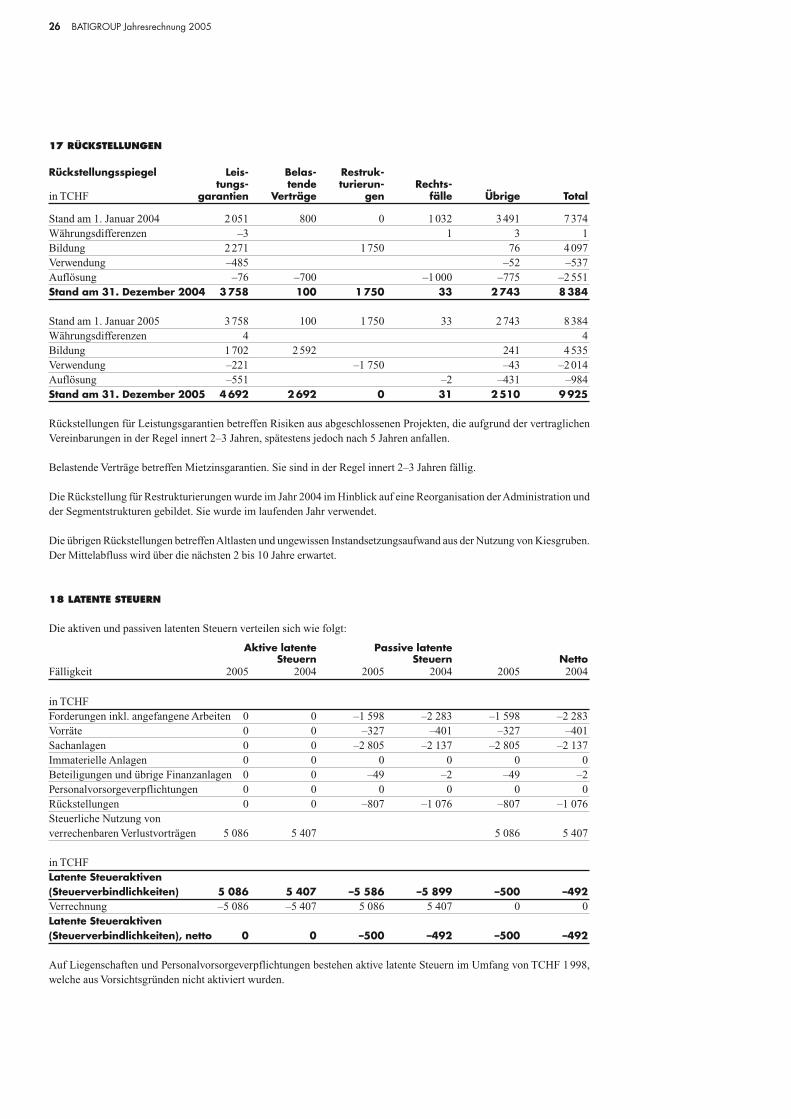

17 RÜCKSTELLUNGEN

Rückstellungsspiegel Leis- Belas- Restruk-tungs- tende turierun- Rechts-

in TCHF garantien Verträge gen fälle Übrige Total

Stand am 1. Januar 2004 2051 800 0 1032 3491 7374Währungsdifferenzen –3 1 3 1Bildung 2271 1750 76 4097Verwendung –485 –52 –537Auflösung –76 –700 –1000 –775 –2551Stand am 31. Dezember 2004 3758 100 1750 33 2743 8384

Stand am 1. Januar 2005 3758 100 1750 33 2743 8384Währungsdifferenzen 4 4Bildung 1702 2592 241 4535Verwendung –221 –1 750 –43 –2014Auflösung –551 –2 –431 –984Stand am 31. Dezember 2005 4692 2692 0 31 2510 9925

Rückstellungen für Leistungsgarantien betreffen Risiken aus abgeschlossenen Projekten, die aufgrund der vertraglichenVereinbarungen in der Regel innert 2–3 Jahren, spätestens jedoch nach 5 Jahren anfallen.

Belastende Verträge betreffen Mietzinsgarantien. Sie sind in der Regel innert 2–3 Jahren fällig.

Die Rückstellung für Restrukturierungen wurde im Jahr 2004 im Hinblick auf eine Reorganisation der Administration undder Segmentstrukturen gebildet. Sie wurde im laufenden Jahr verwendet.

Die übrigen Rückstellungen betreffen Altlasten und ungewissen Instandsetzungsaufwand aus der Nutzung von Kiesgruben.Der Mittelabfluss wird über die nächsten 2 bis 10 Jahre erwartet.

18 LATENTE STEUERN

Die aktiven und passiven latenten Steuern verteilen sich wie folgt:

Aktive latente Passive latente Steuern Steuern Netto

Fälligkeit 2005 2004 2005 2004 2005 2004

in TCHFForderungen inkl. angefangene Arbeiten 0 0 –1 598 –2 283 –1 598 –2 283Vorräte 0 0 –327 –401 –327 –401Sachanlagen 0 0 –2 805 –2 137 –2 805 –2 137Immaterielle Anlagen 0 0 0 0 0 0Beteiligungen und übrige Finanzanlagen 0 0 –49 –2 –49 –2Personalvorsorgeverpflichtungen 0 0 0 0 0 0Rückstellungen 0 0 –807 –1 076 –807 –1 076Steuerliche Nutzung von verrechenbaren Verlustvorträgen 5 086 5 407 5 086 5 407

in TCHFLatente Steueraktiven (Steuerverbindlichkeiten) 5 086 5 407 –5 586 –5 899 –500 –492Verrechnung –5 086 –5 407 5 086 5 407 0 0Latente Steueraktiven (Steuerverbindlichkeiten), netto 0 0 –500 –492 –500 –492

Auf Liegenschaften und Personalvorsorgeverpflichtungen bestehen aktive latente Steuern im Umfang von TCHF 1998,welche aus Vorsichtsgründen nicht aktiviert wurden.

BATIGROUP Jahresrechnung 2005 27

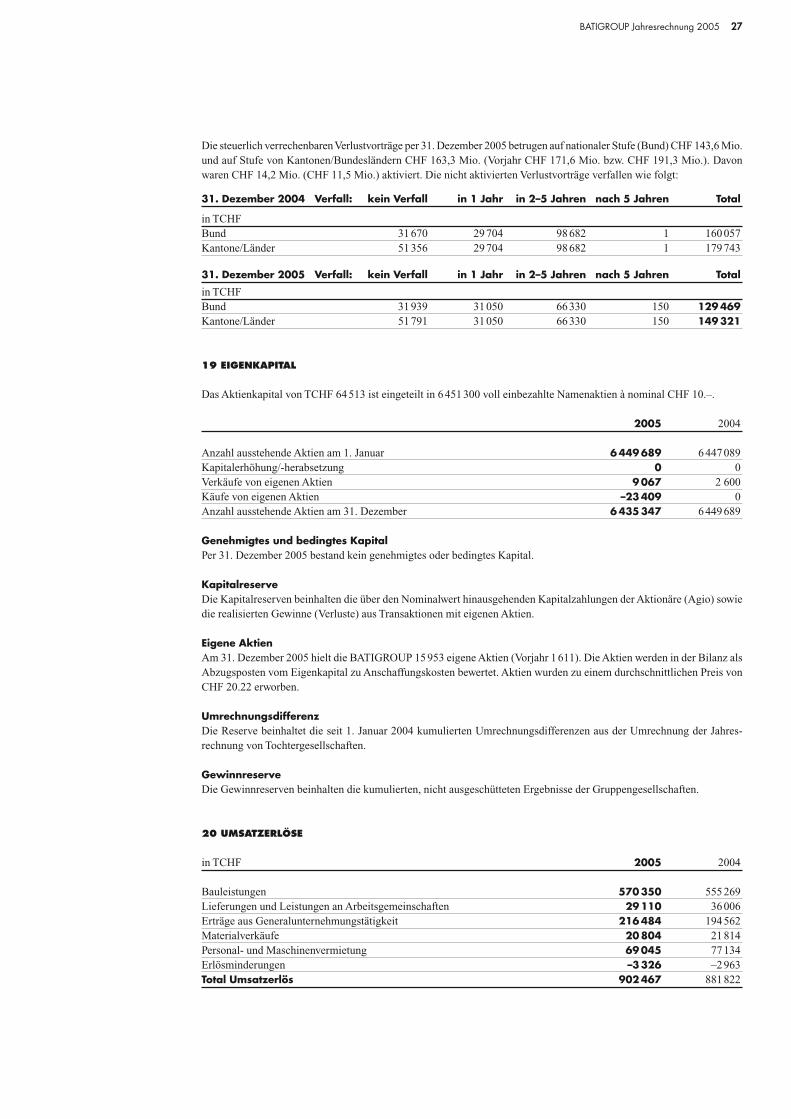

Die steuerlich verrechenbaren Verlustvorträge per 31. Dezember 2005 betrugen auf nationaler Stufe (Bund) CHF 143,6 Mio.und auf Stufe von Kantonen/Bundesländern CHF 163,3 Mio. (Vorjahr CHF 171,6 Mio. bzw. CHF 191,3 Mio.). Davonwaren CHF 14,2 Mio. (CHF 11,5 Mio.) aktiviert. Die nicht aktivierten Verlustvorträge verfallen wie folgt:

31. Dezember 2004 Verfall: kein Verfall in 1 Jahr in 2–5 Jahren nach 5 Jahren Total

in TCHFBund 31670 29704 98682 1 160057Kantone/Länder 51356 29704 98682 1 179743

31. Dezember 2005 Verfall: kein Verfall in 1 Jahr in 2–5 Jahren nach 5 Jahren Total

in TCHFBund 31939 31050 66330 150 129469Kantone/Länder 51791 31050 66330 150 149321

19 EIGENKAPITAL

Das Aktienkapital von TCHF 64513 ist eingeteilt in 6451300 voll einbezahlte Namenaktien à nominal CHF 10.–.

2005 2004

Anzahl ausstehende Aktien am 1. Januar 6449 689 6447089Kapitalerhöhung/-herabsetzung 0 0Verkäufe von eigenen Aktien 9067 2 600Käufe von eigenen Aktien –23409 0Anzahl ausstehende Aktien am 31. Dezember 6435347 6449689

Genehmigtes und bedingtes KapitalPer 31. Dezember 2005 bestand kein genehmigtes oder bedingtes Kapital.

KapitalreserveDie Kapitalreserven beinhalten die über den Nominalwert hinausgehenden Kapitalzahlungen der Aktionäre (Agio) sowiedie realisierten Gewinne (Verluste) aus Transaktionen mit eigenen Aktien.

Eigene AktienAm 31. Dezember 2005 hielt die BATIGROUP 15953 eigene Aktien (Vorjahr 1611). Die Aktien werden in der Bilanz alsAbzugsposten vom Eigenkapital zu Anschaffungskosten bewertet. Aktien wurden zu einem durchschnittlichen Preis vonCHF 20.22 erworben.

UmrechnungsdifferenzDie Reserve beinhaltet die seit 1. Januar 2004 kumulierten Umrechnungsdifferenzen aus der Umrechnung der Jahres-rechnung von Tochtergesellschaften.

GewinnreserveDie Gewinnreserven beinhalten die kumulierten, nicht ausgeschütteten Ergebnisse der Gruppengesellschaften.

20 UMSATZERLÖSE

in TCHF 2005 2004

Bauleistungen 570350 555269Lieferungen und Leistungen an Arbeitsgemeinschaften 29110 36006Erträge aus Generalunternehmungstätigkeit 216 484 194562Materialverkäufe 20804 21814Personal- und Maschinenvermietung 69 045 77134Erlösminderungen –3 326 –2963Total Umsatzerlös 902 467 881822

28 BATIGROUP Jahresrechnung 2005

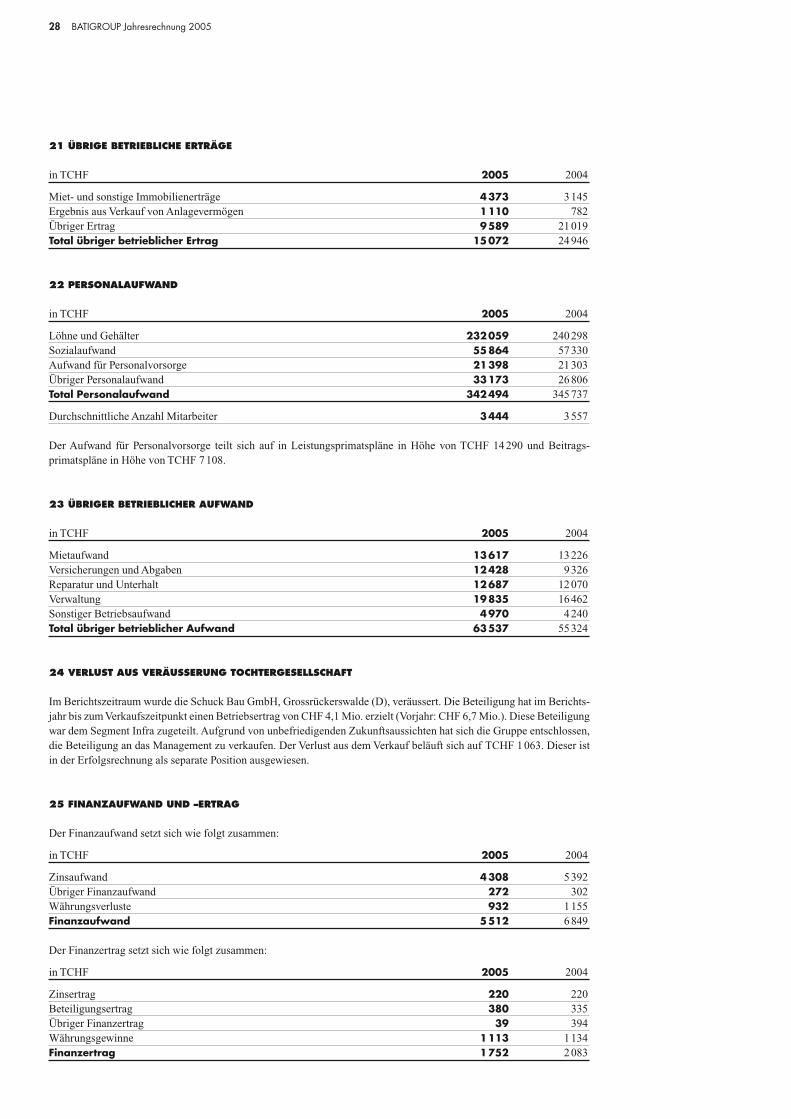

21 ÜBRIGE BETRIEBLICHE ERTRÄGE

in TCHF 2005 2004

Miet- und sonstige Immobilienerträge 4373 3145Ergebnis aus Verkauf von Anlagevermögen 1110 782Übriger Ertrag 9589 21019Total übriger betrieblicher Ertrag 15072 24946

22 PERSONALAUFWAND

in TCHF 2005 2004

Löhne und Gehälter 232059 240298Sozialaufwand 55864 57330Aufwand für Personalvorsorge 21398 21303Übriger Personalaufwand 33173 26806Total Personalaufwand 342494 345737

Durchschnittliche Anzahl Mitarbeiter 3444 3557

Der Aufwand für Personalvorsorge teilt sich auf in Leistungsprimatspläne in Höhe von TCHF 14290 und Beitrags-primatspläne in Höhe von TCHF 7108.

23 ÜBRIGER BETRIEBLICHER AUFWAND

in TCHF 2005 2004

Mietaufwand 13617 13226Versicherungen und Abgaben 12428 9326Reparatur und Unterhalt 12687 12070Verwaltung 19835 16462Sonstiger Betriebsaufwand 4970 4240Total übriger betrieblicher Aufwand 63537 55324

24 VERLUST AUS VERÄUSSERUNG TOCHTERGESELLSCHAFT

Im Berichtszeitraum wurde die Schuck Bau GmbH, Grossrückerswalde (D), veräussert. Die Beteiligung hat im Berichts-jahr bis zum Verkaufszeitpunkt einen Betriebsertrag von CHF 4,1 Mio. erzielt (Vorjahr: CHF 6,7 Mio.). Diese Beteiligungwar dem Segment Infra zugeteilt. Aufgrund von unbefriedigenden Zukunftsaussichten hat sich die Gruppe entschlossen,die Beteiligung an das Management zu verkaufen. Der Verlust aus dem Verkauf beläuft sich auf TCHF 1063. Dieser istin der Erfolgsrechnung als separate Position ausgewiesen.

25 FINANZAUFWAND UND –ERTRAG

Der Finanzaufwand setzt sich wie folgt zusammen:

in TCHF 2005 2004

Zinsaufwand 4308 5392Übriger Finanzaufwand 272 302Währungsverluste 932 1155Finanzaufwand 5512 6849

Der Finanzertrag setzt sich wie folgt zusammen:

in TCHF 2005 2004

Zinsertrag 220 220Beteiligungsertrag 380 335Übriger Finanzertrag 39 394Währungsgewinne 1113 1134Finanzertrag 1752 2083

BATIGROUP Jahresrechnung 2005 29

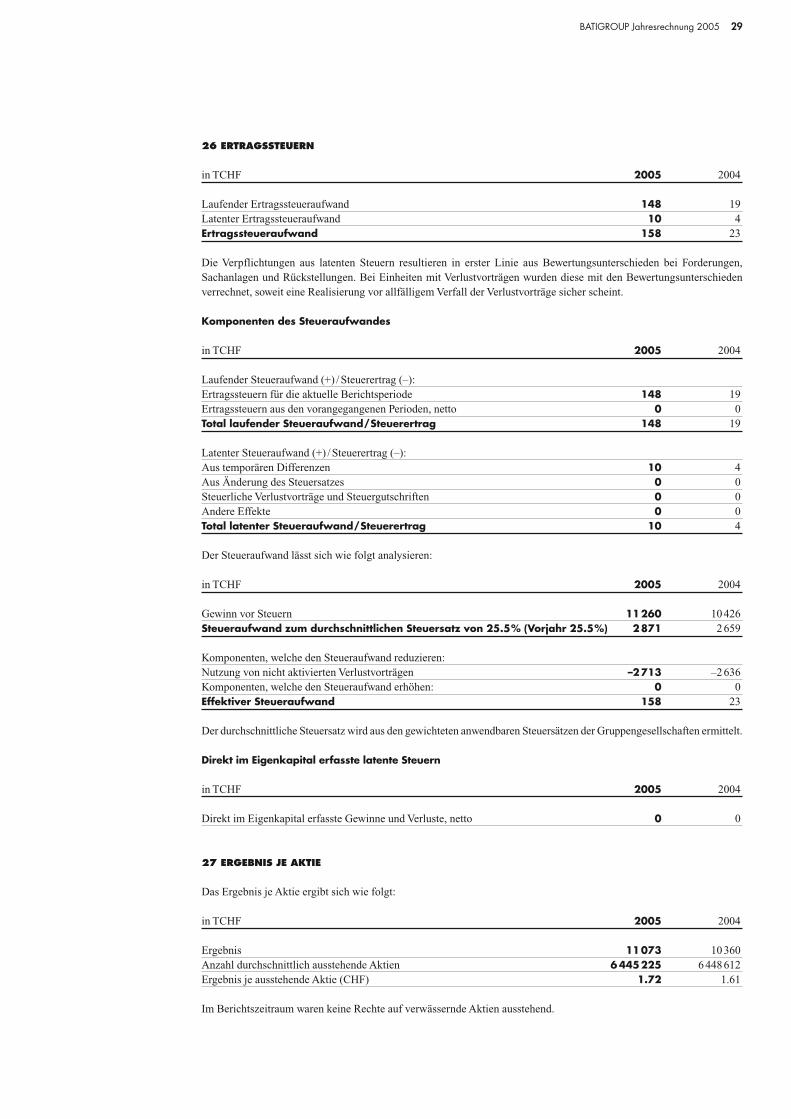

26 ERTRAGSSTEUERN

in TCHF 2005 2004

Laufender Ertragssteueraufwand 148 19Latenter Ertragssteueraufwand 10 4Ertragssteueraufwand 158 23

Die Verpflichtungen aus latenten Steuern resultieren in erster Linie aus Bewertungsunterschieden bei Forderungen,Sachanlagen und Rückstellungen. Bei Einheiten mit Verlustvorträgen wurden diese mit den Bewertungsunterschiedenverrechnet, soweit eine Realisierung vor allfälligem Verfall der Verlustvorträge sicher scheint.

Komponenten des Steueraufwandes

in TCHF 2005 2004

Laufender Steueraufwand (+) /Steuerertrag (–):Ertragssteuern für die aktuelle Berichtsperiode 148 19Ertragssteuern aus den vorangegangenen Perioden, netto 0 0Total laufender Steueraufwand/Steuerertrag 148 19

Latenter Steueraufwand (+) /Steuerertrag (–):Aus temporären Differenzen 10 4Aus Änderung des Steuersatzes 0 0Steuerliche Verlustvorträge und Steuergutschriften 0 0Andere Effekte 0 0Total latenter Steueraufwand/Steuerertrag 10 4

Der Steueraufwand lässt sich wie folgt analysieren:

in TCHF 2005 2004

Gewinn vor Steuern 11260 10426Steueraufwand zum durchschnittlichen Steuersatz von 25.5% (Vorjahr 25.5%) 2871 2659

Komponenten, welche den Steueraufwand reduzieren: Nutzung von nicht aktivierten Verlustvorträgen –2713 –2636Komponenten, welche den Steueraufwand erhöhen: 0 0Effektiver Steueraufwand 158 23

Der durchschnittliche Steuersatz wird aus den gewichteten anwendbaren Steuersätzen der Gruppengesellschaften ermittelt.

Direkt im Eigenkapital erfasste latente Steuern

in TCHF 2005 2004

Direkt im Eigenkapital erfasste Gewinne und Verluste, netto 0 0

27 ERGEBNIS JE AKTIE

Das Ergebnis je Aktie ergibt sich wie folgt:

in TCHF 2005 2004

Ergebnis 11073 10360Anzahl durchschnittlich ausstehende Aktien 6445225 6448612Ergebnis je ausstehende Aktie (CHF) 1.72 1.61

Im Berichtszeitraum waren keine Rechte auf verwässernde Aktien ausstehend.

30 BATIGROUP Jahresrechnung 2005

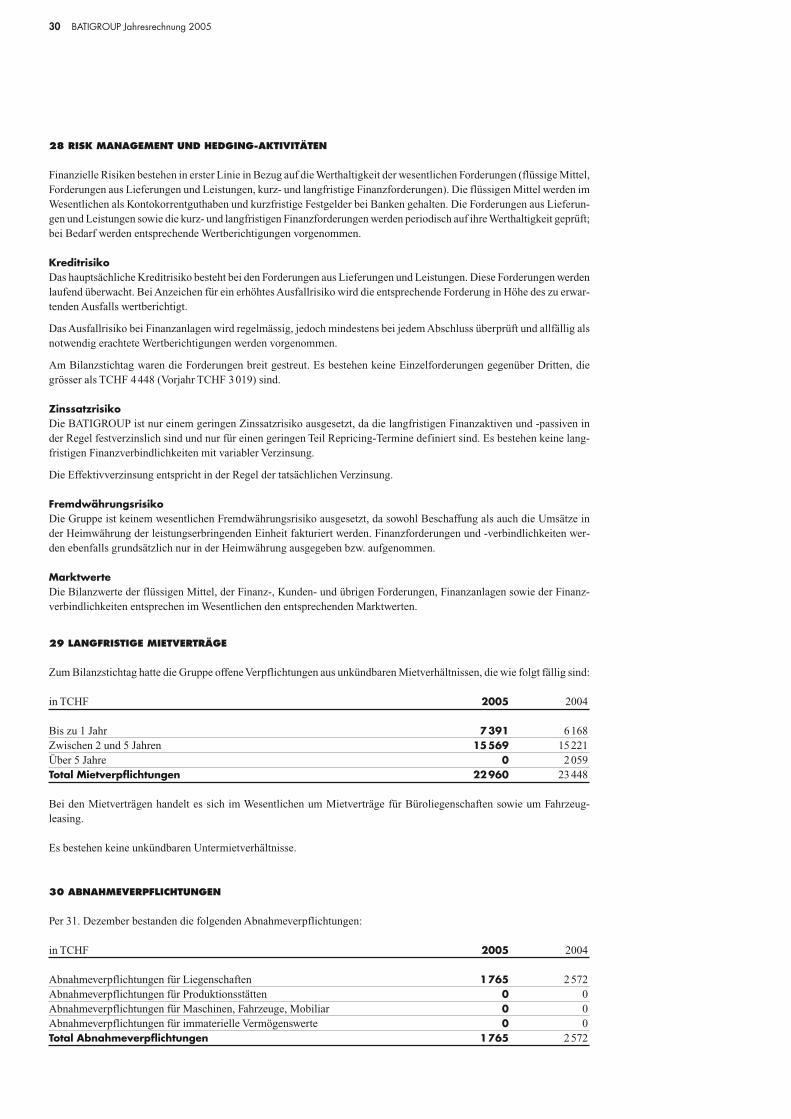

28 RISK MANAGEMENT UND HEDGING-AKTIVITÄTEN

Finanzielle Risiken bestehen in erster Linie in Bezug auf die Werthaltigkeit der wesentlichen Forderungen (flüssige Mittel,Forderungen aus Lieferungen und Leistungen, kurz- und langfristige Finanzforderungen). Die flüssigen Mittel werden imWesentlichen als Kontokorrentguthaben und kurzfristige Festgelder bei Banken gehalten. Die Forderungen aus Lieferun-gen und Leistungen sowie die kurz- und langfristigen Finanzforderungen werden periodisch auf ihre Werthaltigkeit geprüft;bei Bedarf werden entsprechende Wertberichtigungen vorgenommen.

KreditrisikoDas hauptsächliche Kreditrisiko besteht bei den Forderungen aus Lieferungen und Leistungen. Diese Forderungen werdenlaufend überwacht. Bei Anzeichen für ein erhöhtes Ausfallrisiko wird die entsprechende Forderung in Höhe des zu erwar-tenden Ausfalls wertberichtigt.

Das Ausfallrisiko bei Finanzanlagen wird regelmässig, jedoch mindestens bei jedem Abschluss überprüft und allfällig alsnotwendig erachtete Wertberichtigungen werden vorgenommen.

Am Bilanzstichtag waren die Forderungen breit gestreut. Es bestehen keine Einzelforderungen gegenüber Dritten, diegrösser als TCHF 4448 (Vorjahr TCHF 3019) sind.

ZinssatzrisikoDie BATIGROUP ist nur einem geringen Zinssatzrisiko ausgesetzt, da die langfristigen Finanzaktiven und -passiven inder Regel festverzinslich sind und nur für einen geringen Teil Repricing-Termine definiert sind. Es bestehen keine lang-fristigen Finanzverbindlichkeiten mit variabler Verzinsung.

Die Effektivverzinsung entspricht in der Regel der tatsächlichen Verzinsung.

FremdwährungsrisikoDie Gruppe ist keinem wesentlichen Fremdwährungsrisiko ausgesetzt, da sowohl Beschaffung als auch die Umsätze inder Heimwährung der leistungserbringenden Einheit fakturiert werden. Finanzforderungen und -verbindlichkeiten wer-den ebenfalls grundsätzlich nur in der Heimwährung ausgegeben bzw. aufgenommen.

MarktwerteDie Bilanzwerte der flüssigen Mittel, der Finanz-, Kunden- und übrigen Forderungen, Finanzanlagen sowie der Finanz-verbindlichkeiten entsprechen im Wesentlichen den entsprechenden Marktwerten.

29 LANGFRISTIGE MIETVERTRÄGE

Zum Bilanzstichtag hatte die Gruppe offene Verpflichtungen aus unkündbaren Mietverhältnissen, die wie folgt fällig sind:

in TCHF 2005 2004

Bis zu 1 Jahr 7391 6168Zwischen 2 und 5 Jahren 15569 15221Über 5 Jahre 0 2059Total Mietverpflichtungen 22960 23448

Bei den Mietverträgen handelt es sich im Wesentlichen um Mietverträge für Büroliegenschaften sowie um Fahrzeug-leasing.

Es bestehen keine unkündbaren Untermietverhältnisse.

30 ABNAHMEVERPFLICHTUNGEN

Per 31. Dezember bestanden die folgenden Abnahmeverpflichtungen:

in TCHF 2005 2004

Abnahmeverpflichtungen für Liegenschaften 1765 2572Abnahmeverpflichtungen für Produktionsstätten 0 0Abnahmeverpflichtungen für Maschinen, Fahrzeuge, Mobiliar 0 0Abnahmeverpflichtungen für immaterielle Vermögenswerte 0 0Total Abnahmeverpflichtungen 1765 2572

BATIGROUP Jahresrechnung 2005 31

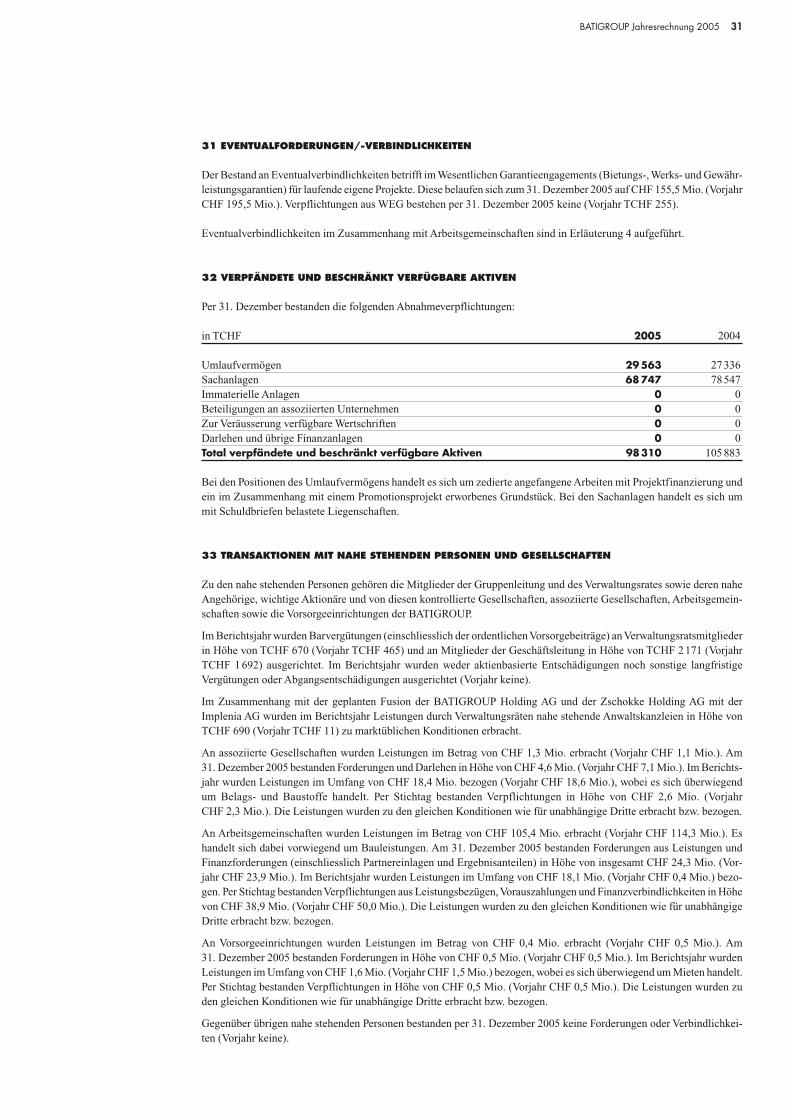

31 EVENTUALFORDERUNGEN/-VERBINDLICHKEITEN

Der Bestand an Eventualverbindlichkeiten betrifft im Wesentlichen Garantieengagements (Bietungs-, Werks- und Gewähr-leistungsgarantien) für laufende eigene Projekte. Diese belaufen sich zum 31. Dezember 2005 auf CHF 155,5 Mio. (VorjahrCHF 195,5 Mio.). Verpflichtungen aus WEG bestehen per 31. Dezember 2005 keine (Vorjahr TCHF 255).

Eventualverbindlichkeiten im Zusammenhang mit Arbeitsgemeinschaften sind in Erläuterung 4 aufgeführt.

32 VERPFÄNDETE UND BESCHRÄNKT VERFÜGBARE AKTIVEN

Per 31. Dezember bestanden die folgenden Abnahmeverpflichtungen:

in TCHF 2005 2004

Umlaufvermögen 29 563 27336Sachanlagen 68747 78547Immaterielle Anlagen 0 0Beteiligungen an assoziierten Unternehmen 0 0Zur Veräusserung verfügbare Wertschriften 0 0Darlehen und übrige Finanzanlagen 0 0Total verpfändete und beschränkt verfügbare Aktiven 98310 105883

Bei den Positionen des Umlaufvermögens handelt es sich um zedierte angefangene Arbeiten mit Projektfinanzierung undein im Zusammenhang mit einem Promotionsprojekt erworbenes Grundstück. Bei den Sachanlagen handelt es sich ummit Schuldbriefen belastete Liegenschaften.

33 TRANSAKTIONEN MIT NAHE STEHENDEN PERSONEN UND GESELLSCHAFTEN

Zu den nahe stehenden Personen gehören die Mitglieder der Gruppenleitung und des Verwaltungsrates sowie deren naheAngehörige, wichtige Aktionäre und von diesen kontrollierte Gesellschaften, assoziierte Gesellschaften, Arbeitsgemein-schaften sowie die Vorsorgeeinrichtungen der BATIGROUP.

Im Berichtsjahr wurden Barvergütungen (einschliesslich der ordentlichen Vorsorgebeiträge) an Verwaltungsratsmitgliederin Höhe von TCHF 670 (Vorjahr TCHF 465) und an Mitglieder der Geschäftsleitung in Höhe von TCHF 2171 (VorjahrTCHF 1692) ausgerichtet. Im Berichtsjahr wurden weder aktienbasierte Entschädigungen noch sonstige langfristigeVergütungen oder Abgangsentschädigungen ausgerichtet (Vorjahr keine).

Im Zusammenhang mit der geplanten Fusion der BATIGROUP Holding AG und der Zschokke Holding AG mit derImplenia AG wurden im Berichtsjahr Leistungen durch Verwaltungsräten nahe stehende Anwaltskanzleien in Höhe vonTCHF 690 (Vorjahr TCHF 11) zu marktüblichen Konditionen erbracht.

An assoziierte Gesellschaften wurden Leistungen im Betrag von CHF 1,3 Mio. erbracht (Vorjahr CHF 1,1 Mio.). Am 31. Dezember 2005 bestanden Forderungen und Darlehen in Höhe von CHF 4,6 Mio. (Vorjahr CHF 7,1 Mio.). Im Berichts-jahr wurden Leistungen im Umfang von CHF 18,4 Mio. bezogen (Vorjahr CHF 18,6 Mio.), wobei es sich überwiegend um Belags- und Baustoffe handelt. Per Stichtag bestanden Verpflichtungen in Höhe von CHF 2,6 Mio. (Vorjahr CHF 2,3 Mio.). Die Leistungen wurden zu den gleichen Konditionen wie für unabhängige Dritte erbracht bzw. bezogen.

An Arbeitsgemeinschaften wurden Leistungen im Betrag von CHF 105,4 Mio. erbracht (Vorjahr CHF 114,3 Mio.). Eshandelt sich dabei vorwiegend um Bauleistungen. Am 31. Dezember 2005 bestanden Forderungen aus Leistungen undFinanzforderungen (einschliesslich Partnereinlagen und Ergebnisanteilen) in Höhe von insgesamt CHF 24,3 Mio. (Vor-jahr CHF 23,9 Mio.). Im Berichtsjahr wurden Leistungen im Umfang von CHF 18,1 Mio. (Vorjahr CHF 0,4 Mio.) bezo-gen. Per Stichtag bestanden Verpflichtungen aus Leistungsbezügen, Vorauszahlungen und Finanzverbindlichkeiten in Höhevon CHF 38,9 Mio. (Vorjahr CHF 50,0 Mio.). Die Leistungen wurden zu den gleichen Konditionen wie für unabhängigeDritte erbracht bzw. bezogen.

An Vorsorgeeinrichtungen wurden Leistungen im Betrag von CHF 0,4 Mio. erbracht (Vorjahr CHF 0,5 Mio.). Am 31. Dezember 2005 bestanden Forderungen in Höhe von CHF 0,5 Mio. (Vorjahr CHF 0,5 Mio.). Im Berichtsjahr wurdenLeistungen im Umfang von CHF 1,6 Mio. (Vorjahr CHF 1,5 Mio.) bezogen, wobei es sich überwiegend um Mieten handelt.Per Stichtag bestanden Verpflichtungen in Höhe von CHF 0,5 Mio. (Vorjahr CHF 0,5 Mio.). Die Leistungen wurden zuden gleichen Konditionen wie für unabhängige Dritte erbracht bzw. bezogen.

Gegenüber übrigen nahe stehenden Personen bestanden per 31. Dezember 2005 keine Forderungen oder Verbindlichkei-ten (Vorjahr keine).

32 BATIGROUP Jahresrechnung 2005

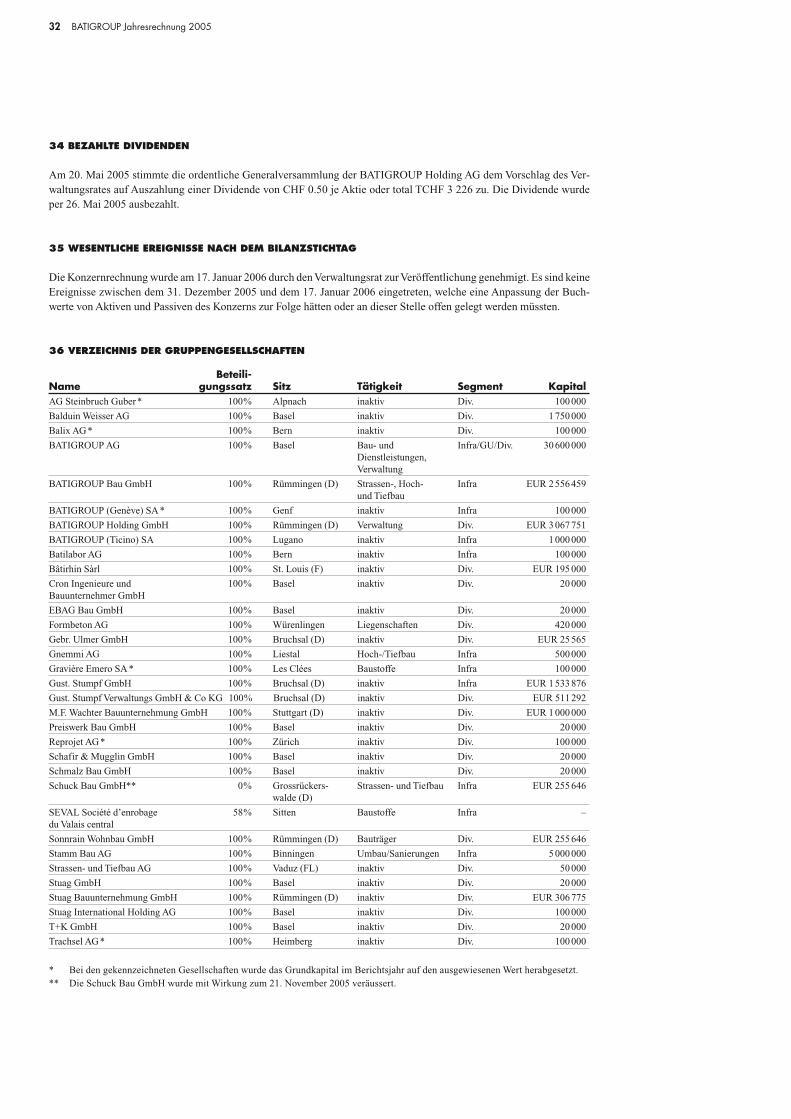

34 BEZAHLTE DIVIDENDEN

Am 20. Mai 2005 stimmte die ordentliche Generalversammlung der BATIGROUP Holding AG dem Vorschlag des Ver-waltungsrates auf Auszahlung einer Dividende von CHF 0.50 je Aktie oder total TCHF 3 226 zu. Die Dividende wurdeper 26. Mai 2005 ausbezahlt.

35 WESENTLICHE EREIGNISSE NACH DEM BILANZSTICHTAG

Die Konzernrechnung wurde am 17. Januar 2006 durch den Verwaltungsrat zur Veröffentlichung genehmigt. Es sind keineEreignisse zwischen dem 31. Dezember 2005 und dem 17. Januar 2006 eingetreten, welche eine Anpassung der Buch-werte von Aktiven und Passiven des Konzerns zur Folge hätten oder an dieser Stelle offen gelegt werden müssten.

36 VERZEICHNIS DER GRUPPENGESELLSCHAFTEN

Beteili-Name gungssatz Sitz Tätigkeit Segment KapitalAG Steinbruch Guber* 100% Alpnach inaktiv Div. 100000

Balduin Weisser AG 100% Basel inaktiv Div. 1750000

Balix AG* 100% Bern inaktiv Div. 100000

BATIGROUP AG 100% Basel Bau- und Infra/GU/Div. 30600000Dienstleistungen, Verwaltung

BATIGROUP Bau GmbH 100% Rümmingen (D) Strassen-, Hoch- Infra EUR 2556459und Tiefbau

BATIGROUP (Genève) SA* 100% Genf inaktiv Infra 100000

BATIGROUP Holding GmbH 100% Rümmingen (D) Verwaltung Div. EUR 3067751

BATIGROUP (Ticino) SA 100% Lugano inaktiv Infra 1000000

Batilabor AG 100% Bern inaktiv Infra 100000

Bâtirhin Sàrl 100% St. Louis (F) inaktiv Div. EUR 195000

Cron Ingenieure und 100% Basel inaktiv Div. 20000Bauunternehmer GmbH

EBAG Bau GmbH 100% Basel inaktiv Div. 20000

Formbeton AG 100% Würenlingen Liegenschaften Div. 420000

Gebr. Ulmer GmbH 100% Bruchsal (D) inaktiv Div. EUR 25565

Gnemmi AG 100% Liestal Hoch-/Tiefbau Infra 500000

Gravière Emero SA* 100% Les Clées Baustoffe Infra 100000

Gust. Stumpf GmbH 100% Bruchsal (D) inaktiv Infra EUR 1533876

Gust. Stumpf Verwaltungs GmbH & Co KG 100% Bruchsal (D) inaktiv Div. EUR 511292

M.F. Wachter Bauunternehmung GmbH 100% Stuttgart (D) inaktiv Div. EUR 1000000

Preiswerk Bau GmbH 100% Basel inaktiv Div. 20000

Reprojet AG* 100% Zürich inaktiv Div. 100000

Schafir & Mugglin GmbH 100% Basel inaktiv Div. 20000

Schmalz Bau GmbH 100% Basel inaktiv Div. 20000

Schuck Bau GmbH** 0% Grossrückers- Strassen- und Tiefbau Infra EUR 255646walde (D)

SEVAL Société d’enrobage 58% Sitten Baustoffe Infra –du Valais central

Sonnrain Wohnbau GmbH 100% Rümmingen (D) Bauträger Div. EUR 255646

Stamm Bau AG 100% Binningen Umbau/Sanierungen Infra 5000000

Strassen- und Tiefbau AG 100% Vaduz (FL) inaktiv Div. 50000

Stuag GmbH 100% Basel inaktiv Div. 20000

Stuag Bauunternehmung GmbH 100% Rümmingen (D) inaktiv Div. EUR 306775

Stuag International Holding AG 100% Basel inaktiv Div. 100000

T+K GmbH 100% Basel inaktiv Div. 20000

Trachsel AG* 100% Heimberg inaktiv Div. 100000

* Bei den gekennzeichneten Gesellschaften wurde das Grundkapital im Berichtsjahr auf den ausgewiesenen Wert herabgesetzt.** Die Schuck Bau GmbH wurde mit Wirkung zum 21. November 2005 veräussert.

BATIGROUP Jahresrechnung 2005 33

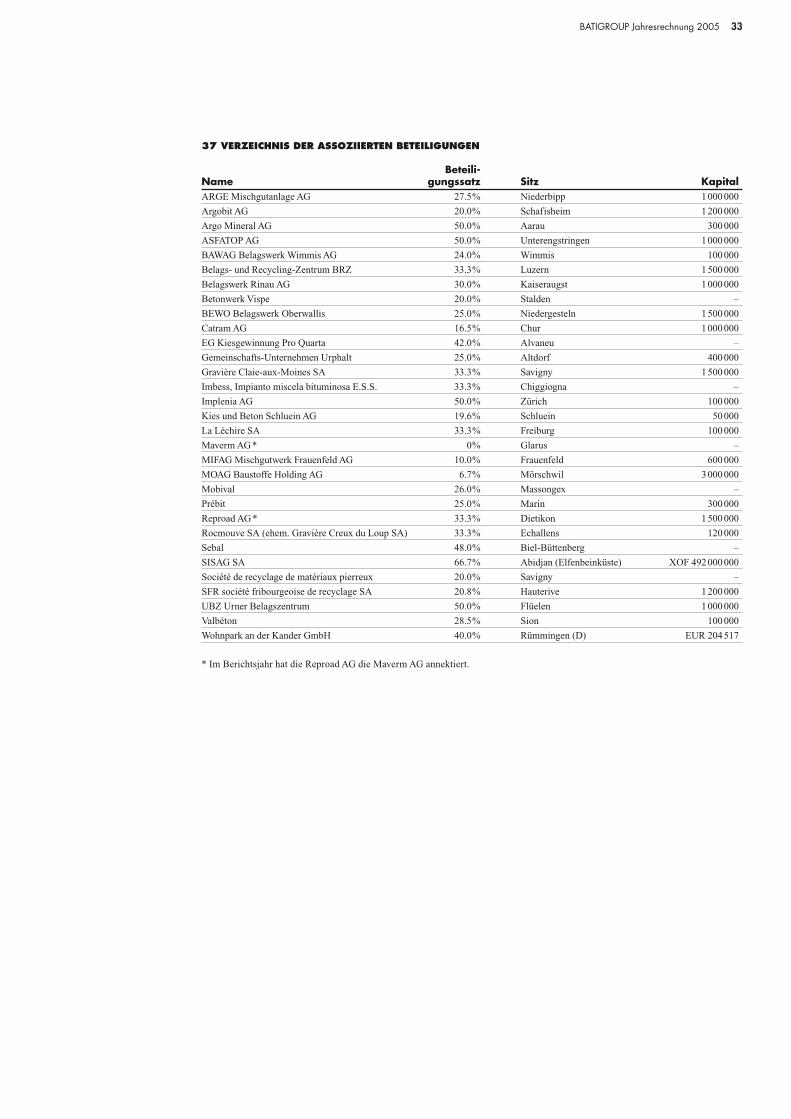

37 VERZEICHNIS DER ASSOZIIERTEN BETEILIGUNGEN

Beteili-Name gungssatz Sitz KapitalARGE Mischgutanlage AG 27.5% Niederbipp 1000000

Argobit AG 20.0% Schafisheim 1200000

Argo Mineral AG 50.0% Aarau 300000

ASFATOP AG 50.0% Unterengstringen 1000000

BAWAG Belagswerk Wimmis AG 24.0% Wimmis 100000

Belags- und Recycling-Zentrum BRZ 33.3% Luzern 1500000

Belagswerk Rinau AG 30.0% Kaiseraugst 1000000

Betonwerk Vispe 20.0% Stalden –

BEWO Belagswerk Oberwallis 25.0% Niedergesteln 1500000

Catram AG 16.5% Chur 1000000