Embed Size (px)

Citation preview

2017: Ein RekordjahrJanuar 2018

2017: Ein Rekordjahr für ETFsMittelaufkommen am europäischen ETF Markt

Dieses Dokument ist für die ausschließliche Verwendung durch Anleger bestimmt, die auf eigene Rechnung handeln und gemäß der Richtlinie 2004/39/EG über Märktefür Finanzinstrumente als „geeignete Gegenparteien“ oder als „professionelle Kunden“ eingestuft sind.

2017: Ein Rekordjahr für ETFs

2017: Ein Rekordjahr

1. Der ETF Markt im Jahr 2017 4

2. Lief es wie erwartet? 5

3. Die größten Überraschungen 6

4. Die wichtigsten Trends 7

5. Aktiv vs. Passiv Positive, aber weniger eindeutige Bilanz 8

Das Jahr 2017 aus Sicht von Lyxor 9

3

Angesichts der Wahl von Donald Trump zum US-Präsidenten, einer gut laufenden US-Konjunktur und einer weiterhin lockeren Geldpolitik rund um den Globus begann das Jahr 2017 mit hohen Erwartungen. Am Ende wurden diese nicht enttäuscht.

Stetiges Wachstum, niedrige Zinsen und geringe Volatilität an den Märkten sorgten für anhaltende Risikobereitschaft der Anleger.

Weltweit erreichten die Mittelzuflüsse in ETFs neue Höchststände. Die klaren Gewinner: Aktien der Industrie- und Schwellenländer.

Rund um die Welt übertrafen die Mittelzuflüsse in passive Fonds diejenigen in aktive Fonds. Dennoch war 2017 ein gutes Jahr auch für aktive Manager. Vor allem in Europa erzielten sie Zuflüsse in Rekordhöhe.

Anleger erkennen verstärkt wie wichtig es ist, Investmentportfolios nicht einseitig, sondern mit der richtigen Mischung aus aktiven und passiven Strategien auszurichten. Wir denken, dass diese Erkenntnis zunehmend um sich greifen wird und Investoren der richtigen Wahl der Investmentvehikel künftig eine größere Bedeutung bei der Portfoliokonstruktion beimessen werden.

In diesem Sinne, viel Erfolg für Ihre Investmententscheidungen in 2018!

Marlène Hassine Konqui, Head of ETF Research

Willkommen

Die Fakten in Kürze*

► 2017 wuchs der globale ETF-Markt um 34 Prozent. Mit 595 Mrd. US Dollar erreichten die

Nettomittelzuflüsse einen Rekord.1

► Auch am europäischen ETF-Markt erreichten die Mittelzuflüsse mit 94 Mrd. Euro einen neuen

Höchststand. Hervorzuheben ist:

► Mit 63 Mrd. Euro an Nettozuflüssen sammelten Aktien ETFs viermal so viel neues Geld ein wie 2016

► Das meiste dieser Gelder floss in die Aktienmärkte der Industrieländer

► Aktien ETFs Europa sammelten doppelt so viel Geld ein wie der amerikanische Aktienmarkt,

konnten ihren Rekord aus dem Jahre 2015 allerdings nicht einstellen

► Die Mittelzuflüsse in passive Fonds lagen über denen für aktiv gemanagte Fonds – der Abstand

wurde jedoch geringer

*Quelle: Lyxor IAM, Bloomberg, Daten vom 31.12.2016 bis zum 29.12.2017, soweit nicht anders angegeben. 1 Stand: 30.11.2017. Die Performance der Vergangenheit ist keine Garantie für künftige Erträge.

1: Der ETF Markt im Jahr 2017Der globale ETF Markt wuchs im vergangenen Jahr um stolze 34 Prozent auf ein Volumen von 4.569 Milliarden US-Dollar. Auch die Nettomittelzuflüsse konnten sich sehen lassen. Sie beliefen sich auf 595 Mrd. US-Dollar. Vor dem Hintergrund niedriger Zinsen und geringer Volatilität befanden sich die Märkte im Risk-on Modus.*

2017: Ein Rekordjahr

Der globale ETF Markt in luftigen HöhenSowohl mit Blick auf ihr Volumen als auch auf die Nettomittelzuflüsse erzielten Aktien und Anleihen jeweils ein neues Allzeit-Hoch. Vor allem Aktien ETFs waren gefragt. Mit 427 Mrd. US-Dollar entfielen fast zwei Drittel aller Mittelzuflüsse auf diese Assetklasse – doppelt so viel wie noch ein Jahr zuvor.

Trotz starker Mittelzuflüsse in den US-Aktienmarkt in Höhe von 168 Mrd. US-Dollar gingen diese gegenüber dem Vorjahr um sieben Prozent zurück. Die Musik spielte woanders. In die asiatischen Aktienmärkte flossen 97 Prozent mehr an frischem Geld. Hatten die europäischen Aktienmärkte 2016 noch Rückflüsse von 39 Mrd. US-Dollar hinnehmen müssen, so kamen 2017 neue Mittel in Höhe von 43 Mrd. US-Dollar hinzu. An den Aktienmärkten der Schwellenländer verdoppelten sich die Mittelzuflüsse auf 49 Mrd. US-Dollar, während sich die Mittelzuflüsse in die globalen Aktienmärkte ohne USA sogar verdreifachten (76 Mrd. US-Dollar).

Mit einem Nettomittelzuwachs von 21 Prozent ließ es die Rentenseite eher ruhig angehen. Unternehmensanleihen verzeichneten ein Plus von 49 Mrd. US-Dollar, Anleihen aus den Industrieländern sammelten 20 Mrd. US-Dollar ein, Schwellenländeranleihen 14 Mrd. US-Dollar, und auf aggregierte Anleihen ETFs entfielen 24 Mrd. US-Dollar. Hochzinsanleihen waren weniger gefragt und sammelten mit 6 Mrd. US-Dollar gerade einmal die Hälfte der neuen Nettomittel von 2016 ein. Zu den Schlusslichtern zählten auch inflationsgeschützte Anleihen.

Und wie erging es den Rohstoffmärkten? Entsprechende ETFs

gaben weltweit nach. 2017 konnten sie Nettomittelzuflüsse in Höhe von gerade einmal unter 4 Mrd. US-Dollar erzielen. Zum Vergleich: Ein Jahr zuvor waren es noch 10 Mrd. US-Dollar gewesen. Vor allem das Interesse an Edelmetallen war mit Mittelzuflüssen in Höhe von 134 Mio. US-Dollar 2017 fast zum Erliegen gekommen.

Wie lief es in Europa?**Auch der europäische ETF Markt hatte ein überaus starkes Jahr. Gegenüber 2016 verdoppel-ten sich die Nettomittelzuflüsse auf 94 Mrd. Euro. Damit übertrafen sie ihren Rekord aus dem Jahr 2015 um 31 Prozent. Das zum Jahresende 2017 in ETFs verwaltete Gesamtvermögen konnte um 23 Prozent auf insgesamt 635 Mrd. Euro steigen. Ob Renten, Aktien oder Rohstoffe – in allen Bereich legten ETFs am europäischen Markt teils kräftig zu. Ein wirkliches Rekordjahr.

Die stärkste Nachfrage erzielten Aktien ETFs mit Nettomittelzuflüssen in Höhe von 63 Mrd. Euro – viermal mehr als ein Jahr zuvor und 39 Prozent mehr als im Jahr 2015. Annähernd zwei Drittel dieser Gelder (47 Mrd. Euro) entfiel auf die Aktienmärkte der Industriestaaten. Wenngleich die Mittelzuflüsse in die Schwellenländer mit 8,6 Mrd. Euro deutlich geringer waren, überboten sie dennoch ihren Rekord aus dem Jahre 2016.

Anleihen ETFs waren ebenfalls gefragt. Die entsprechenden Mittelzuflüsse lagen 6 Prozent über dem bisherigen Höchststand aus dem Jahr 2015. ETFs auf Unternehmensanleihen mit Investment-Grade machten mit 11 Mrd. Euro 40 Prozent der Nettomittelzuflüsse im Renten-bereich aus. Getrieben durch die Jagd nach Rendite erfreuten sich auch Staatsanleihen ETFs der Schwellenländer einer gesteigerten Nachfrage. Mit Nettomittelzuflüssen in Höhe von 7,9 Mrd. Euro erreichten diese 2017 ebenfalls einen neuen Höchststand.

Der Verfall der Rohstoffpreise konnte im vergangenen Jahr gestoppt werden. Dies hatte Auswirkungen auf entsprechende ETFs. Mit Nettomittelzuflüssen in Höhe von 3 Mrd. Euro übertrafen sie ihr Ergebnis aus dem Jahr 2016 um 14 Prozent. Großes Interesse zeigten An-leger vor allem an breit aufgestellten Rohstoff ETFs. Jene machten zwei Drittel aller Mittelzuflüsse (2 Mrd. Euro) aus und stiegen gegenüber dem Vorjahr um 20 Prozent. Im Bereich der Edelmetalle lagen die Mittelzuflüsse entsprechender ETFs 8 Prozent über denen des Vorjahres.

Rekordlauf für Anleihen und Aktien in 2017.

Mittelzuflüsse in die asiatischen Aktienmärkte fast verdoppelt

Alle Assetklassen profitierten von einer starken Nachfrage der ETF Anleger.

*ETFGI , Stand 30.11.2017**Lyxor IAM, Bloomberg, Stand 29.12.2017Die Performance der Vergangenheit ist keine Garantie für künftige Gewinne

5

2: Lief es wie erwartet?Neues Interesse an Industrieländer Aktien*Der sich mit dem Wiedererstarken der US-Wirtschaft bereits im Halbjahr 2016 andeutende Aufschwung der Weltwirtschaft bestätigte sich im vergangenen Jahr. Vor allem die Aktienmärkte der Industriestaaten konnten davon profitieren. Dies gilt insbesondere für die europäischen Aktienmärkte, an denen es vor dem Hintergrund einer starken wirtschaftlichen Entwicklung zur stärksten Trendumkehr kam: Waren im Jahr 2016 aus entsprechenden ETFs netto noch 7 Mrd. Euro abgeflossen, so lagen die Nettomittelzuflüsse 2017 bei 23 Mrd. Euro. Angetrieben durch die Macronomics flossen allein in französische Aktien ETFs gut 1 Mrd. Euro. Gut lief es auch für den europäischen Finanzsektor sowie für ETFs auf Value-Aktien und Small und Mid Caps. Letztere erzielten Nettomittelzuflüsse in Höhe von 3 Mrd. bzw. 6 Mrd. Euro. ETFs auf japanische Aktien legten ebenfalls eine erstaunliche Entwicklung hin. 2016 war es hier noch zu Mittelabflüssen in Höhe von 3 Mrd. Euro gekommen. 2017 sorgte das gesteigerte Interesse der Investoren für Mittelzuflüsse in Höhe von 4 Mrd. Euro netto.

Anhaltendes Comeback bei Schwellenländer AktienDie Haltung der amerikanischen Notenbank Fed, die Zinsen in 2017 weitgehend nicht zu erhöhen, unterstützte die Aktienmärkte der Schwellenländer. Vor diesem Hintergrund erzielten entsprechende ETFs im Laufe des vergangenen Jahres weitere Mittelzuflüsse, die sich angesichts der moderaten Zinserhöhung zum Ende des Jahres noch erhöhten.

Unternehmensanleihen gefragtAngesichts niedriger Renditen und eines im Wesentlichen weiterhin unveränderten geldpolitischen Umfeldes zeigten Investoren 2017 starkes Interesse an Unternehmensanleihen im Investment-Grade-Bereich. Entsprechende ETFs sammelten insgesamt 11 Mrd. Euro an frischem Geld ein. Mit 7 Mrd. Euro gingen zwei Drittel davon in den US-Markt, während der Rest auf Europa entfiel. Während in den USA das Risiko/Rendite-Profil von Investment-Grade Unternehmensanleihen nach wie vor attraktiv erschien, wurde der Markt in Europa vor allem durch den beruhigenden Ton von EZB Präsident Mario Draghi unterstützt.

Laufende Erträge weiter wichtig ETFs mit dem Fokus auf laufenden Erträgen (sogenannte Income Fonds) erzielten mit 10 Mrd. Euro auch 2017 beachtliche Nettomittelzuflüsse. Staatsanleihen der Schwellenländer zählten zu den großen Gewinnern. In diesen Bereich flossen insgesamt 8 Mrd. Euro an neuen Geldern. Allerdings verlief die Entwicklung zweigeteilt. Während die Mittelzuflüsse im ersten Halbjahr noch 7 Mrd. Euro betragen hatten, lagen sie im zweiten nur noch bei 841 Mio. Euro. Befürchtung über Zinserhöhungen in den USA dürften hier eine Rolle gespielt haben. Ertragsorientierte Smart Beta ETFs erzielten zum zweiten Mal in Folge beachtliche Mittelzuflüsse in Höhe von 1 Mrd. Euro. Im Bereich der hochverzinslichen Staatsanleihen verringerten sich die Mittelzuflüsse erheblich von 3 Mrd. (2016) auf 1. Mrd. in 2017.

Mittelzuflüsse Aktien Industrieländer:

37 Mrd. € mehr als in 2016

IG Unternehmens-anleihen: Zuflüsse von durchschnittlich

11 Mrd. € in den vergangenen drei Jahren

Ertragsorientierte ETFs: Zuflüsse von jeweils

11 Mrd. € in den vergangen zwei Jahren

9 Mrd. € fließen in Aktien der Schwellenländer: mehr als doppelt so viel wie 2016

*Alle Zahlen auf dieser Seite beziehen sich auf den europäischen ETF Markt, Quelle: Lyxor IAM, Bloomberg, Stand 29.12.2017. Die Performance der Vergangenheit ist keine Garantie für künftige Gewinne.

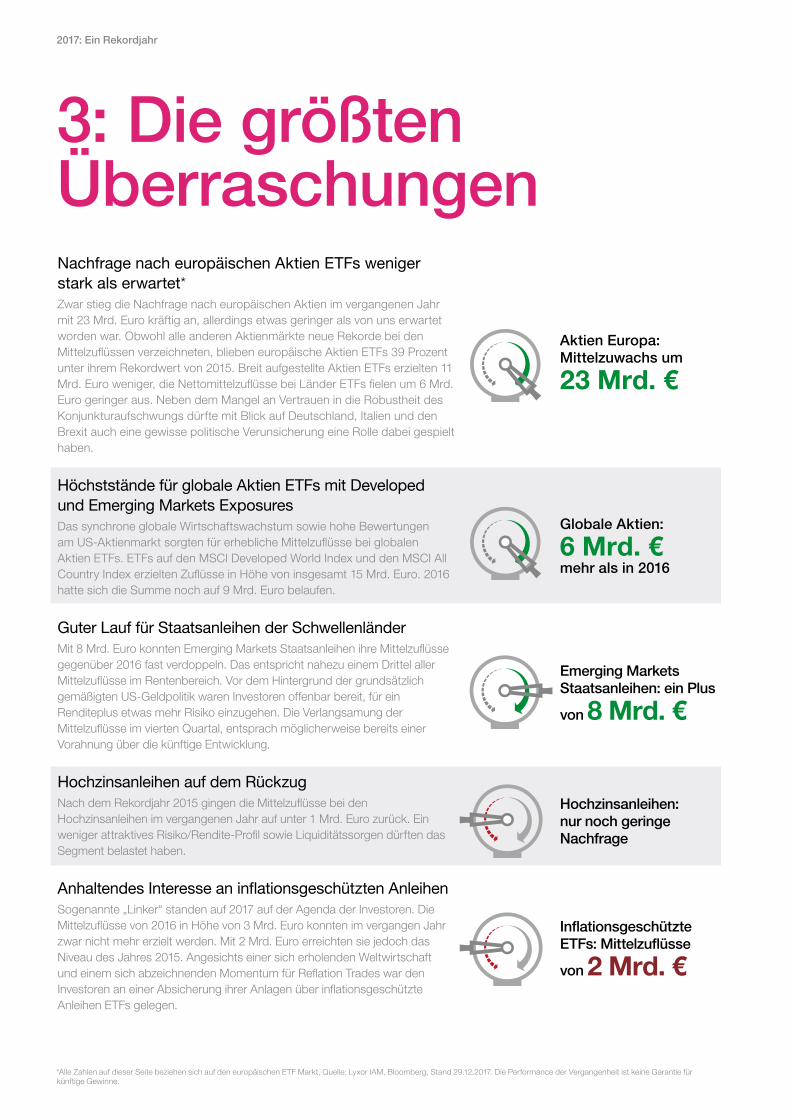

Nachfrage nach europäischen Aktien ETFs weniger stark als erwartet*Zwar stieg die Nachfrage nach europäischen Aktien im vergangenen Jahr mit 23 Mrd. Euro kräftig an, allerdings etwas geringer als von uns erwartet worden war. Obwohl alle anderen Aktienmärkte neue Rekorde bei den Mittelzuflüssen verzeichneten, blieben europäische Aktien ETFs 39 Prozent unter ihrem Rekordwert von 2015. Breit aufgestellte Aktien ETFs erzielten 11 Mrd. Euro weniger, die Nettomittelzuflüsse bei Länder ETFs fielen um 6 Mrd. Euro geringer aus. Neben dem Mangel an Vertrauen in die Robustheit des Konjunkturaufschwungs dürfte mit Blick auf Deutschland, Italien und den Brexit auch eine gewisse politische Verunsicherung eine Rolle dabei gespielt haben.

Höchststände für globale Aktien ETFs mit Developed und Emerging Markets Exposures Das synchrone globale Wirtschaftswachstum sowie hohe Bewertungen am US-Aktienmarkt sorgten für erhebliche Mittelzuflüsse bei globalen Aktien ETFs. ETFs auf den MSCI Developed World Index und den MSCI All Country Index erzielten Zuflüsse in Höhe von insgesamt 15 Mrd. Euro. 2016 hatte sich die Summe noch auf 9 Mrd. Euro belaufen.

Guter Lauf für Staatsanleihen der Schwellenländer Mit 8 Mrd. Euro konnten Emerging Markets Staatsanleihen ihre Mittelzuflüsse gegenüber 2016 fast verdoppeln. Das entspricht nahezu einem Drittel aller Mittelzuflüsse im Rentenbereich. Vor dem Hintergrund der grundsätzlich gemäßigten US-Geldpolitik waren Investoren offenbar bereit, für ein Renditeplus etwas mehr Risiko einzugehen. Die Verlangsamung der Mittelzuflüsse im vierten Quartal, entsprach möglicherweise bereits einer Vorahnung über die künftige Entwicklung.

Hochzinsanleihen auf dem RückzugNach dem Rekordjahr 2015 gingen die Mittelzuflüsse bei den Hochzinsanleihen im vergangenen Jahr auf unter 1 Mrd. Euro zurück. Ein weniger attraktives Risiko/Rendite-Profil sowie Liquiditätssorgen dürften das Segment belastet haben.

Anhaltendes Interesse an inflationsgeschützten AnleihenSogenannte „Linker“ standen auf 2017 auf der Agenda der Investoren. Die Mittelzuflüsse von 2016 in Höhe von 3 Mrd. Euro konnten im vergangen Jahr zwar nicht mehr erzielt werden. Mit 2 Mrd. Euro erreichten sie jedoch das Niveau des Jahres 2015. Angesichts einer sich erholenden Weltwirtschaft und einem sich abzeichnenden Momentum für Reflation Trades war den Investoren an einer Absicherung ihrer Anlagen über inflationsgeschützte Anleihen ETFs gelegen.

3: Die größten Überraschungen

2017: Ein Rekordjahr

*Alle Zahlen auf dieser Seite beziehen sich auf den europäischen ETF Markt, Quelle: Lyxor IAM, Bloomberg, Stand 29.12.2017. Die Performance der Vergangenheit ist keine Garantie für künftige Gewinne.

Aktien Europa: Mittelzuwachs um

23 Mrd. €

Emerging Markets Staatsanleihen: ein Plus

von 8 Mrd. €

Inflationsgeschützte ETFs: Mittelzuflüsse

von 2 Mrd. €

Hochzinsanleihen: nur noch geringe Nachfrage

Globale Aktien: 6 Mrd. € mehr als in 2016

7

Kurzlaufende Renten ETFs* Mit der eingeleiteten behutsamen Rückkehr zur Normalität in der Geldpolitik und damit einhergehenden möglichen Zinserhöhungen stieg im vergangenen Jahr das Bedürfnis der Anleger, sich gegen die entsprechenden Risiken mit kurzlaufenden Anleihen abzusichern. Entsprechende ETFs, die eine geringere Zinssensivität aufweisen, erzielten Nettomittelzuflüsse in Höhe von 7 Mrd. Euro – ein neuer Rekordwert.

Thematische und sektorale ETFs sowie Smart Beta im TrendDie Berücksichtigung mikroökonomischer Parameter bei der Auswahl und Gewichtung von Titeln ist für viele Investoren, die ihre Anlage über verschiedene Assetklassen und Strategien diversifizieren möchten, immer interessanter geworden. Weltweit verzeichneten daher zuletzt themenbezogene ETFs und solche, die auf bestimmte Sektoren setzen, eine hohe Nachfrage. Gleiches gilt für Smart Beta ETFs. Bereits 2016 erreichten entsprechende passive Strategien Mittelzuflüsse in Höhe von 11 Mrd. Euro. Im vergangenen Jahr erhöhte sich diese Summe noch einmal um 6 Mrd. Euro auf insgesamt 17 Mrd. Euro. Wir denken, dass dieses Wachstum in Zukunft anhalten und ein wichtiger Treiber für die weitere Entwicklung des ETF Marktes sein sollte.

Nachhaltige ETFs kommen aus den StartlöchernDie Mittelzuflüsse in nachhaltig ausgerichtete ETFs entwickelten sich mit 3 Mrd. Euro in 2017 sehr beachtlich. Im vorausgegangen Jahr waren sie mit 1 Mrd. Euro deutlich geringer gewesen. Insgesamt macht der Anteil nachhaltig geprägter ETFs am Gesamtmarkt lediglich ein Prozent des verwalteten Vermögens aus. Die Tatsache, dass die Mittelzuflüsse in entsprechende ETFs zuletzt insgesamt drei Prozent aller Mittelzuflüsse am ETF Markt ausmachten, zeigt jedoch die Dynamik dieses Segments.

Währungsgesicherte ETFs wachsen schnellObwohl die allgemeine Volatilität gegenwärtig eher gering ist, spielen die Währungsschwankungen für Investments in fremden Währungen zunehmend eine größere Rolle. Diese befeuert die Nachfrage nach währungsgesicherten ETFs, deren verwaltetes Vermögen am eu-ropäischen ETF Markt im vergangenen Jahr um 70 Prozent auf 35 Mrd. Euro anstieg. Gegenüber dem Jahr 2016 verdoppelten sich die Mittelzuflüsse auf 11 Mrd. Euro. Im Vordergrund standen vor allem die Absicherung des US-Dollar gegenüber dem Euro sowie die Absicherung des japanischen Yen gegenüber dem Euro.

4: Die wichtigsten Trends

Investoren haben damit begonnen, nach alternativen Wegen der Absicherung ihrer Rentenportfolios zu suchen.

*Alle Zahlen auf dieser Seite beziehen sich auf den europäischen ETF Markt, Quelle: Lyxor IAM, Bloomberg, Stand 29.12.2017. Die Performance der Vergangenheit ist keine Garantie für künftige Gewinne.

Kurzläufer mit Rekordzuflüssen von

7 Mrd. €

Nachhaltige ETFs: Verdreifachung des Mittelaufkommens auf

3 Mrd. €

Währungsgesicherte

ETFs mit 70% Wachstum

Mikroökonomisch basierte ETFs als Treiber des Marktes

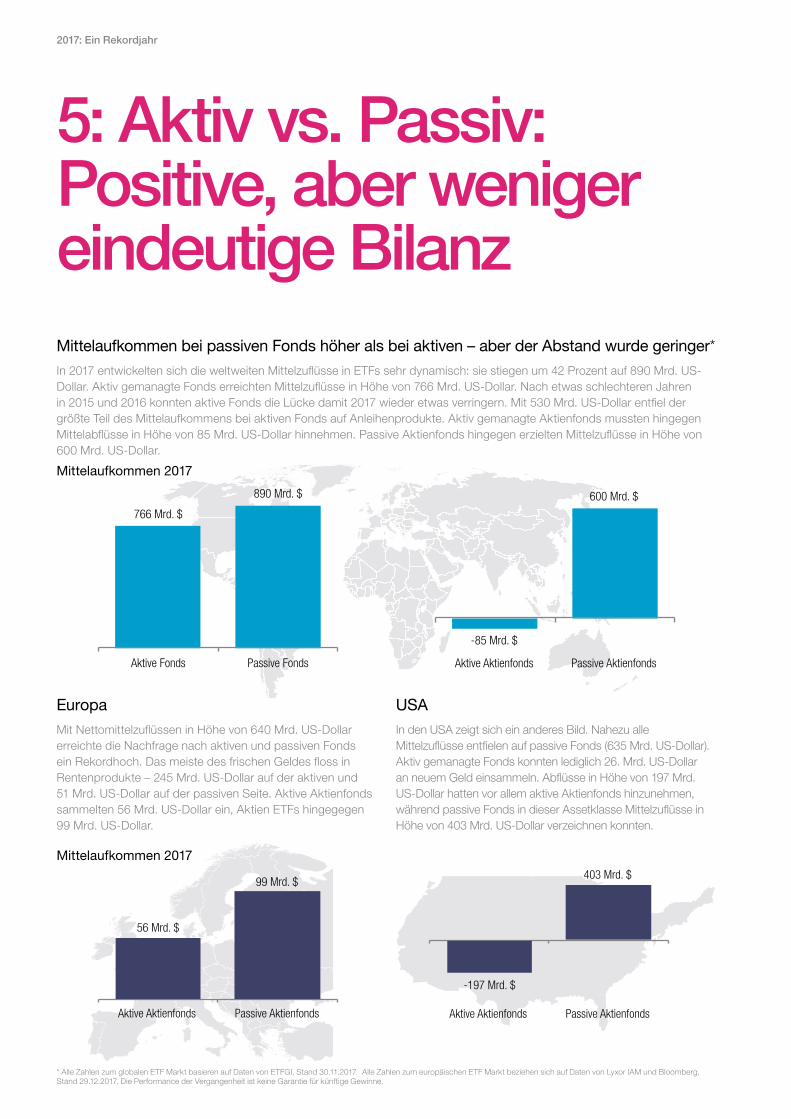

Mittelaufkommen bei passiven Fonds höher als bei aktiven – aber der Abstand wurde geringer*In 2017 entwickelten sich die weltweiten Mittelzuflüsse in ETFs sehr dynamisch: sie stiegen um 42 Prozent auf 890 Mrd. US-Dollar. Aktiv gemanagte Fonds erreichten Mittelzuflüsse in Höhe von 766 Mrd. US-Dollar. Nach etwas schlechteren Jahren in 2015 und 2016 konnten aktive Fonds die Lücke damit 2017 wieder etwas verringern. Mit 530 Mrd. US-Dollar entfiel der größte Teil des Mittelaufkommens bei aktiven Fonds auf Anleihenprodukte. Aktiv gemanagte Aktienfonds mussten hingegen Mittelabflüsse in Höhe von 85 Mrd. US-Dollar hinnehmen. Passive Aktienfonds hingegen erzielten Mittelzuflüsse in Höhe von 600 Mrd. US-Dollar.

5: Aktiv vs. Passiv: Positive, aber weniger eindeutige Bilanz

2017: Ein Rekordjahr

Aktive Fonds Passive Fonds

766 Mrd. $

890 Mrd. $

Passive Aktienfonds

99 Mrd. $

Aktive Aktienfonds

56 Mrd. $

Aktive Aktienfonds Passive Aktienfonds

-85 Mrd. $

600 Mrd. $

EuropaMit Nettomittelzuflüssen in Höhe von 640 Mrd. US-Dollar erreichte die Nachfrage nach aktiven und passiven Fonds ein Rekordhoch. Das meiste des frischen Geldes floss in Rentenprodukte – 245 Mrd. US-Dollar auf der aktiven und 51 Mrd. US-Dollar auf der passiven Seite. Aktive Aktienfonds sammelten 56 Mrd. US-Dollar ein, Aktien ETFs hingegegen 99 Mrd. US-Dollar.

USAIn den USA zeigt sich ein anderes Bild. Nahezu alle Mittelzuflüsse entfielen auf passive Fonds (635 Mrd. US-Dollar). Aktiv gemanagte Fonds konnten lediglich 26. Mrd. US-Dollar an neuem Geld einsammeln. Abflüsse in Höhe von 197 Mrd. US-Dollar hatten vor allem aktive Aktienfonds hinzunehmen, während passive Fonds in dieser Assetklasse Mittelzuflüsse in Höhe von 403 Mrd. US-Dollar verzeichnen konnten.

* Alle Zahlen zum globalen ETF Markt basieren auf Daten von ETFGI, Stand 30.11.2017. Alle Zahlen zum europäischen ETF Markt beziehen sich auf Daten von Lyxor IAM und Bloomberg, Stand 29.12.2017. Die Performance der Vergangenheit ist keine Garantie für künftige Gewinne.

Mittelaufkommen 2017

Mittelaufkommen 2017

Passive Aktienfonds

403 Mrd. $

Aktive Aktienfonds

-197 Mrd. $

9

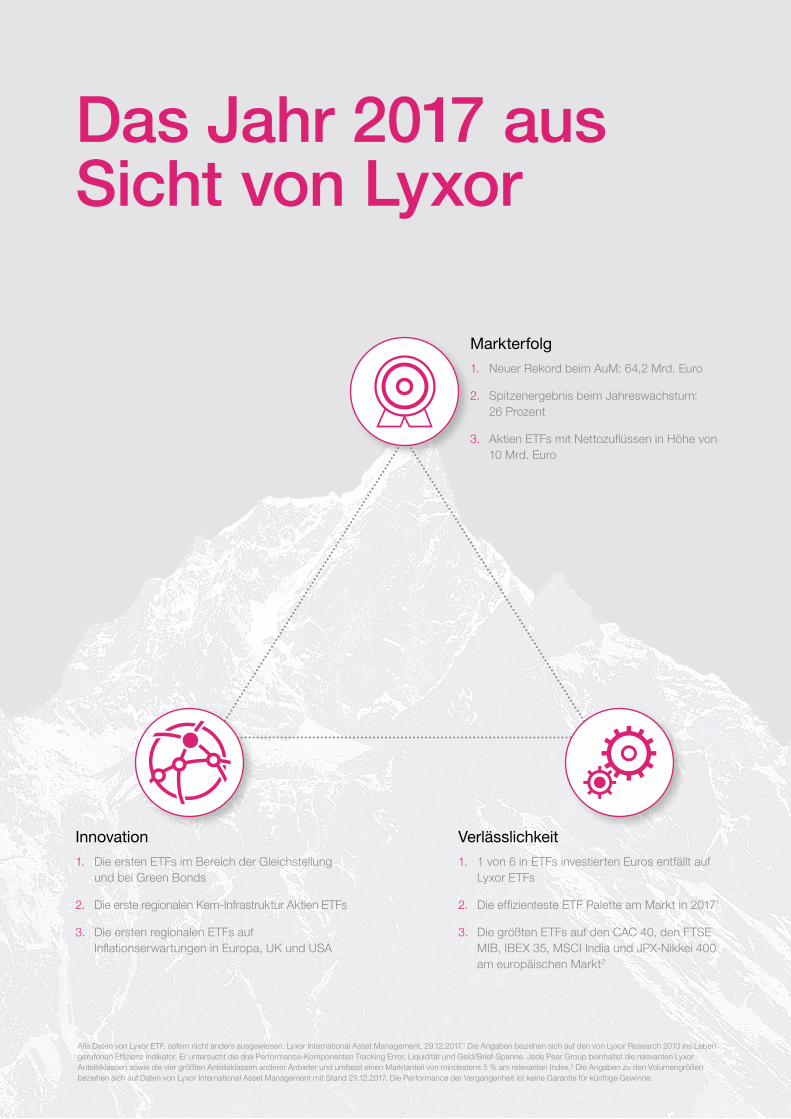

Markterfolg1. Neuer Rekord beim AuM: 64,2 Mrd. Euro

2. Spitzenergebnis beim Jahreswachstum: 26 Prozent

3. Aktien ETFs mit Nettozuflüssen in Höhe von 10 Mrd. Euro

Verlässlichkeit1. 1 von 6 in ETFs investierten Euros entfällt auf

Lyxor ETFs

2. Die effizienteste ETF Palette am Markt in 20171

3. Die größten ETFs auf den CAC 40, den FTSE MIB, IBEX 35, MSCI India und JPX-Nikkei 400 am europäischen Markt2

Innovation1. Die ersten ETFs im Bereich der Gleichstellung

und bei Green Bonds

2. Die erste regionalen Kern-Infrastruktur Aktien ETFs

3. Die ersten regionalen ETFs auf Inflationserwartungen in Europa, UK und USA

Das Jahr 2017 aus Sicht von Lyxor

Alle Daten von Lyxor ETF, sofern nicht anders ausgewiesen. Lyxor International Asset Management, 29.12.2017.1 Die Angaben beziehen sich auf den von Lyxor Research 2013 ins Leben gerufenen Effizienz Indikator. Er untersucht die drei Performance-Komponenten Tracking Error, Liquidität und Geld/Brief-Spanne. Jede Peer Group beinhaltet die relevanten Lyxor Anteilsklassen sowie die vier größten Anteilsklassen anderer Anbieter und umfasst einen Marktanteil von mindestens 5 % am relevanten Index.2 Die Angaben zu den Volumengrößen beziehen sich auf Daten von Lyxor International Asset Management mit Stand 29.12.2017. Die Performance der Vergangenheit ist keine Garantie für künftige Gewinne.

Die Risiken kennen Es ist wichtig, dass potenzielle Anleger die nachfolgend sowie in unseren Fondsprospekten und auf unserer Website www.lyxorETF.com angegebenen Risiken bewerten.

KapitalrisikoETFs sind indexnachbildende Instrumente: Ihr Risikoprofil ähnelt dem einer direkten Anlage in den zugrunde liegenden Index. Das Kapital der Anleger ist vollständig dem Risiko ausgesetzt und Anleger erhalten unter Umständen den ursprünglich investierten Betrag nicht zurück.

ReplikationsrisikoDie Anlageziele eines Fonds werden aufgrund unerwarteter Ereignisse an den zugrunde liegenden Märkten, welche die Indexberechnung und die effiziente Fondsnachbildung beeinträchtigen, unter Umständen nicht erreicht.

KontrahentenrisikoDie Anleger sind Risiken infolge der Verwendung von OTC-Swaps mit der Société Générale ausgesetzt. Gemäß den OGAW-Richtlinien darf das mit der Société Générale eingegangene Engagement 10% des Gesamtvermögens des Fonds nicht übersteigen. ETFs mit physischer Indexnachbildung können mit Kontrahentenrisiken verbunden sein, die sich aus der Verwendung eines Wertpapierleiheprogramms ergeben.

KonzentrationsrisikoSmart Beta ETFs wählen Aktien oder Anleihen für ihre Portfolios aus dem ursprünglichen Referenzindex aus. Bei umfassenden Regeln für die Titelauswahl kann ein Portfolio mit höherer Konzentration entstehen, bei dem das Risiko auf weniger Titel verteilt ist als im ursprünglichen Referenzindex.

KumulierungsrisikoDie Wertentwicklung von einfachen Short-, zweifachen Short- und gehebelten ETFs wird täglich berechnet. Dadurch entsteht ein Kumulierungseffekt, da die tägliche Rendite stets auf dem Schlusskurs des vorherigen Tages basiert. So kann die Kumulierung über längere Zeit zu Abweichungen zwischen dem Index und dem ETF führen. Das bedeutet, dass einfache Short-, zweifache Short- und gehebelte ETFs als langfristige Positionen möglicherweise nicht geeignet sind.

Risiko gehebelter ProdukteBei gehebelten Produkten steigt sowohl die Gewinn- als auch die Verlustdynamik um den jeweiligen Hebelfaktor. Dadurch können die Verluste erheblich ausfallen.

Zugrunde liegende RisikenDer zugrunde liegende Index eines ETFs von Lyxor kann komplex und volatil sein. Bei einer Anlage in Rohstoffe wird der zugrunde liegende Index anhand von Terminkontrakten auf Rohstoffe berechnet. Dadurch ist der Anleger einem Liquiditätsrisiko in Verbindung mit Kosten wie Cost-of-Carry und Transportkosten ausgesetzt. ETFs mit Schwellenmarktengagement tragen ein größeres Verlustrisiko als Anlagen in den Industrieländern, da sie mit zahlreichen unvorhersehbaren Schwellenmarktrisiken einhergehen.

FremdwährungsrisikoETFs können einem Währungsrisiko unterliegen, wenn der ETF auf eine andere Währung als die Währung des nachgebildeten zugrunde liegenden Index lautet. Das bedeutet, dass Wechselkursschwankungen die Renditen negativ oder positiv beeinflussen können.

LiquiditätsrisikoDie Liquidität wird durch zugelassene Marketmaker an der jeweiligen Börse, an der der ETF notiert ist, zur Verfügung gestellt, einschließlich der Société Générale. Die Liquidität an der jeweiligen Börse kann infolge einer Unterbrechung an dem zugrunde liegenden Markt, der durch den von dem ETF nachgebildeten zugrunde liegenden Index repräsentiert wird, infolge eines Ausfalls der Systeme an einer der relevanten Börsen oder anderer Marketmaker- Systeme oder infolge einer außergewöhnlichen Handelssituation bzw. eines außergewöhnlichen Handelsereignisses eingeschränkt sein.

2017: A year for records

11

Wichtige Hinweise Dieses Dokument richtet sich ausschließlich an institutionelle Anleger gemäß Definition in der Richtlinie 2004/39/EG über Märkte für Finanzinstrumente, die auf eigene Rechnung handeln und als geeignete Gegenparteien oder als professionelle Kunden eingestuft sind, und wird ausschließlich solchen zur Verfügung gestellt. Es ist nicht für Privatanleger bestimmt.

Dieses Dokument wird in Großbritannien von Lyxor Asset Management UK LLP herausgegeben, einer in Großbritannien von der Financial Conduct Authority beaufsichtigten Gesellschaft mit der Registrierungsnummer 435658.

Einige der in diesem Dokument beschriebenen Fonds sind Teilfonds von Multi Units Luxembourg oder Lyxor Index Fund, beides nach Luxemburger Recht gegründete Anlagegesellschaften mit variablem Kapital (SICAV), die in der amtlichen Liste der Organismen für gemeinsame Anlagen eingetragen sind, und wurden von der luxemburgischen Commission de Surveillance du Secteur Financier (CSSF) gemäß Teil 1 des Luxemburger Gesetzes vom 17. Dezember 2010 (das „Gesetz von 2010“) über Organismen für gemeinsame Anlagen in Übereinstimmung mit den Bestimmungen der Richtlinie 2009/65/EG (die „Richtlinie von 2009“) zugelassen und unterliegen der Aufsicht der CSSF.

Des Weiteren handelt es sich bei einigen der in diesem Dokument beschriebenen Fonds um (i) französische FCPs (Fonds Commun de Placement) oder (ii) um Teilfonds von Multi Units France, eine französische SICAV. Sowohl die französischen FCPs als auch die Teilfonds von Multi Units France wurden gemäß französischem Recht gegründet und von der französischen Autorité des Marchés Financiers zugelassen. Sämtliche Fonds entsprechen der OGAW-Richtlinie (2009/65/EG) und wurden von der französischen Autorité des Marchés Financiers zugelassen.

Société Générale und Lyxor AM empfehlen Anlegern, den Abschnitt „Risikofaktoren“ im Verkaufsprospekt und in den Wesentlichen Anlegerinformationen (KIID) sorgfältig durchzulesen. Der Verkaufsprospekt und die KIID stehen in französischer Sprache auf der Website der Autorité des Marchés Financiers zur Verfügung (www.amf-france.org). Der Verkaufsprospekt in englischer Sprache und die KIID in den jeweiligen Landessprachen (aller Länder, die in diesem Dokument als Land genannt sind, in dem das Produkt öffentlich angeboten werden darf) sind kostenlos auf lyxoretf.com oder auf Anfrage bei [email protected] erhältlich.

Die Produkte sind Gegenstand von Marketmaker-Verträgen, deren Zweck die Sicherstellung der Liquidität der Produkte an der NYSE Euronext Paris, der Deutschen Börse (Xetra) und der London Stock Exchange ist, wobei von normalen Marktbedingungen und normal funktionierenden Computersystemen ausgegangen wird. Anteile eines bestimmten OGAW-ETFs, die von einem Vermögensverwalter verwaltet werden und auf dem Sekundärmarkt erworben werden, können normalerweise nicht direkt an diesen Vermögensverwalter zurückverkauft werden. Anleger müssen Anteile auf einem Sekundärmarkt mit Hilfe eines Vermittlers (z. B. eines Börsenmaklers) kaufen und verkaufen, wofür Gebühren entstehen können. Zudem zahlen Anleger beim Kauf von Anteilen möglicherweise einen Wert, der über dem aktuellen Nettoinventarwert liegt, und erhalten beim Verkauf von Anteilen möglicherweise einen Betrag, der unter dem aktuellen Nettoinventarwert liegt.

Die aktuelle Zusammensetzung des Anlageportfolios des Produkts kann über www.lyxoretf.com abgerufen werden. Der indikative Nettoinventarwert wird auf den entsprechenden Webseiten für das Produkt von Reuters und Bloomberg veröffentlicht und gegebenenfalls auch auf den Webseiten der Börsen angegeben, an denen das Produkt notiert ist.

Vor einer Anlage in das Produkt sollten Anleger unabhängige finanzielle, steuerliche und rechtliche Beratung in Anspruch nehmen. Jeder Anleger ist dafür verantwortlich, sicherzustellen, ass es ihm gestattet ist, Anteile an dem Produkt zu zeichnen oder in das Produkt anzulegen.

Dieses Dokument stellt gemeinsam mit dem Verkaufsprospekt und/ oder allgemein mit anderen Informationen oder Dokumenten, die sich auf den Fonds beziehen, weder ein Angebot zum Verkauf noch eine Aufforderung zur Abgabe eines Verkaufsangebots in einem Land dar, (i) in dem ein solches Angebot oder eine solche Aufforderung nicht gestattet ist, (ii) in dem die Person, die ein solches Angebot bzw. eine solche Aufforderung unterbreitet, dazu nicht berechtigt ist, oder (iii) in dem ein solches Angebot bzw. eine solche Aufforderung an die entsprechende Person gegen das Gesetz verstoßen würde. Die Anteile werden nicht gemäß dem US-amerikanischen Wertpapiergesetz von 1933 (United States Securities Act of 1933) registriert und dürfen weder direkt noch indirekt in den Vereinigten Staaten (einschließlich ihrer Territorien oder Besitzungen) oder an eine oder zugunsten einer US-Person (bei der es sich um eine „US-Person“ im Sinne der Definition in Regulation S des United States Securities Act of 1933, in der jeweils gültigen Fassung, handelt und/oder um eine Person, die nicht unter die Definition von „Nicht-US- Personen“ in Paragraf 4.7 (a) (1) (iv) der Regelungen der US-amerikanischen Aufsichtsbehörde für den Warenterminhandel (U.S. Commodity Futures Trading Commission) fällt) angeboten oder verkauft werden.

Dieses Dokument ist nicht von einer staatlichen oder bundesstaatlichen Wertpapierbehörde der USA geprüft oder genehmigt worden. Dies gilt im Allgemeinen für sämtliche Dokumente im Zusammenhang mit dem Fonds. Jedwede gegenteilige Zusicherung stellt eine Straftat dar. Dieses Dokument ist kommerzieller und nicht aufsichtsrechtlicher Natur. Dieses Dokument stellt kein Angebot oder eine Aufforderung zur Abgabe eines Angebots seitens Société Générale, Lyxor Asset Management (gemeinsam mit seinen Tochtergesellschaften, Lyxor AM) oder einer ihrer jeweiligen Tochtergesellschaften zum Kauf oder Verkauf des hier genannten Produkts dar.

Die betreffenden Fonds sind mit einem Kapitalverlustrisiko verbunden. Der Rücknahmewert dieser Fonds kann unter dem ursprünglich angelegten Betrag liegen. Der Wert der Fonds kann sowohl steigen als auch fallen, und somit variieren auch die mit der Anlage erzielten Erträge. Im schlimmsten Fall könnten Anleger einen Totalverlust ihrer Anlage erleiden.

Dieses Dokument ist vertraulich und darf ohne vorherige schriftliche Genehmigung von Lyxor AM oder Société Générale nicht vollständig oder teilweise an Dritte (mit Ausnahme externer Berater, unter der Voraussetzung, dass diese die Vertraulichkeit dieses Dokuments respektieren) weitergeleitet oder kopiert werden. Die Realisierung der in diesem Dokument genannten steuerlichen Vorteile oder Behandlungen, falls zutreffend, hängt von dem persönlichen Steuerstatus der einzelnen Anleger, dem Land, von dem aus sie die Anlagen tätigen, und den geltenden Gesetzen ab. Die steuerliche Behandlung kann jederzeit geändert werden. Wir empfehlen Anlegern, die weitere Informationen zu ihrem Steuerstatus wünschen, sich an ihren Steuerberater zu wenden.

Wir weisen Anleger darauf hin, dass der in diesem Dokument angegebene Nettoinventarwert, falls zutreffend, nicht als Grundlage für Zeichnungen und/oder Rücknahmen verwendet werden kann.

Die in diesem Dokument angegebenen Marktinformationen basieren auf zu einem bestimmten Zeitpunkt gültigen Daten und können sich im Laufe der Zeit ändern.

Zulassungen: Lyxor International Asset Management (Lyxor AM) ist eine französische Anlageverwaltungsgesellschaft, die von der Autorité des Marchés Financiers zugelassen ist und den Bestimmungen der EU- Richtlinien für OGAW (2009/65/EG) und AIFM (2011/61/EU) unterliegt.

Société Générale ist ein französisches Kreditinstitut (Bank), das von der französischen Bankbehörde Autorité de Contrôle Prudentiel zugelassen ist.

Kontakt+49 (0)69 71 74 444 | [email protected] | www.lyxorETF.de

![[ 01 ] Nach Rekordjahr: Bosch bleibt auf Wachstumskurs [ 02 ] …€¦ · „Unser Anspruch ist es, unsere Märkte mit Innovationen aktiv mitzugestalten“, er-klärte Dr. Stefan](https://img.pdfslide.org/doc/110x75/5fbedb4f6ea44f61931bfb96/-01-nach-rekordjahr-bosch-bleibt-auf-wachstumskurs-02-aunser-anspruch.jpg)