Embed Size (px)

Citation preview

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Aufbau des Rechnungsmodells Inhalt

Kapitel 3 Seite 1-37

3 AUFBAU DES RECHNUNGSMODELLS 3.1 Ziele 3.2 Grundsätze 3.3 Schematische Darstellung des Rechnungsmodells 3.4 Schematischer Buchhaltungsaufbau 3.5 Buchungs-Systematik 3.6 Gliederungsarten 3.6.1 Artengliederung – Allgemeines / Gesamtübersicht 3.6.2 Artengliederung – Bestandesrechnung 3.6.3 Artengliederung – Laufende Rechnung 3.6.4 Artengliederung – Investitionsrechnung / Verwaltungsvermögen 3.6.5 Artengliederung – Investitionsrechnung / Finanzvermögen 3.6.6 Funktionale Gliederung – Allgemeines / Gesamtübersicht 3.6.7 Funktionale Gliederung – Aufgabenstellen 3.6.8 Institutionelle Gliederung – Allgemeines 3.7 Aufbau und Darstellung der Kontonummer 3.7.1 Bestandesrechnung 3.7.2 Laufende Rechnung – funktional gegliedert 3.7.3 Laufende Rechnung – institutionell gegliedert 3.8 Ausgaben / Anlagen / Investitionen 3.8.1 Ausgabenbegriff 3.8.2 Anlagenbegriff 3.8.3 Investitionsbegriff 3.8.4 Schematische Darstellung 3.9 Deckungsgrundsätze und Deckungsarten 3.10 Spezialfinanzierungen 3.11 Verzeichnis der Fachausdrücke

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Ziele; Grundsätze

Kapitel 3.1 3.2 Seite 2-37

3.1 Ziele

Mit der einheitlichen Ausgestaltung des Rechnungswesens der öffentlichen Haushalte des Kantons Zürich sollen folgende Ziele erreicht werden:

• die Finanzlage der Gemeinde soll ersichtlich werden;

• die Kosten der einzelnen Verwaltungstätigkeiten sollen aufgezeigt werden;

• durch Anlehnung an das privatwirtschaftliche Rechnungswesen soll das öffentliche Rech-nungswesen für die Stimmbürgerschaft verständlicher sein;

• die einheitlichen Grundstrukturen und Begriffe sollen eine grösstmögliche Vergleichbarkeit der Rechnungen der öffentlichen Haushalte sicherstellen;

• das Kostendenken soll auf allen Entscheidungsstufen gefördert werden;

• das Rechnungswesen soll Planungs- und Entscheidungsgrundlagen liefern. 3.2 Grundsätze

Das Rechnungsmodell beruht im wesentlichen auf folgenden Grundsätzen:

• Harmonisierung des kantonalen und kommunalen Haushaltrechts;

• einheitlicher Ausgabenbegriff auf der Basis einer ausschliesslich am Kriterium der Realisier-barkeit orientierten Unterscheidung zwischen Finanz- und Verwaltungsvermögen;

• Zweiteilung der Verwaltungsrechnung in eine Laufende Rechnung und eine Investitions-rechnung;

• einheitlicher Kontenrahmen für alle öffentlichen Haushalte;

• Harmonisierung der Deckungsgrundsätze unter Beibehaltung der Möglichkeit von Spezial-finanzierungen;

• Gliederung der Verwaltungsrechnung nach Aufgaben und Arten unter Beibehaltung der Möglichkeit zur Gliederung nach Institutionen;

• Förderung des Kostendenkens durch interne Verrechnung von Aufwand und Ertrag;

• Konsolidierung der betriebsspezifischen Finanzbuchhaltungen mit der Verwaltungs-rechnung;

• statistischer Finanzierungsausweis.

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Schematische Darstellung des Rechnungsmodells

Kapitel 3.3 Seite 3-37

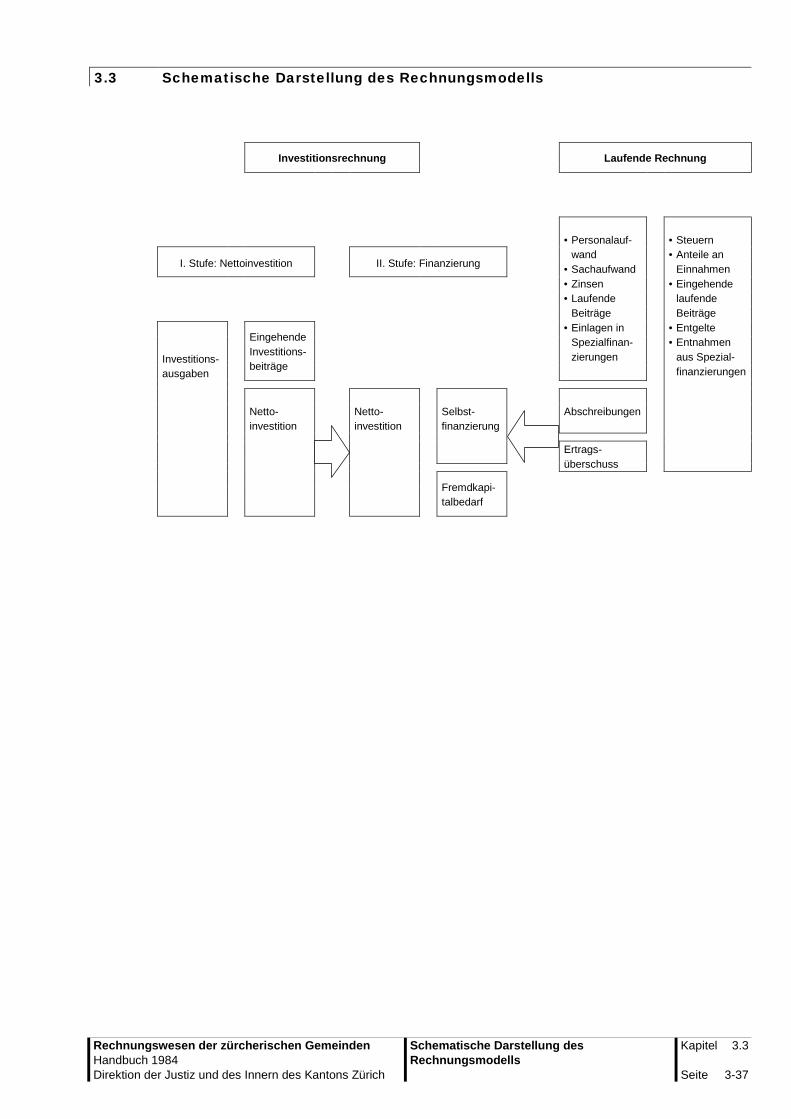

3.3 Schematische Darstellung des Rechnungsmodells Investitionsrechnung Laufende Rechnung • Personalauf-

wand • Sachaufwand • Zinsen • Laufende

Beiträge • Einlagen in

Spezialfinan-zierungen

• Steuern • Anteile an

Einnahmen • Eingehende

laufende Beiträge

• Entgelte • Entnahmen

aus Spezial-finanzierungen

I. Stufe: Nettoinvestition

II. Stufe: Finanzierung

Investitions- ausgaben

Eingehende Investitions- beiträge

Netto-

investition Netto-

investition Selbst-

finanzierung Abschreibungen

Ertrags-

überschuss

Fremdkapi-talbedarf

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Schematischer Buchhaltungsaufbau Kapitel 3.4 Seite 4-37

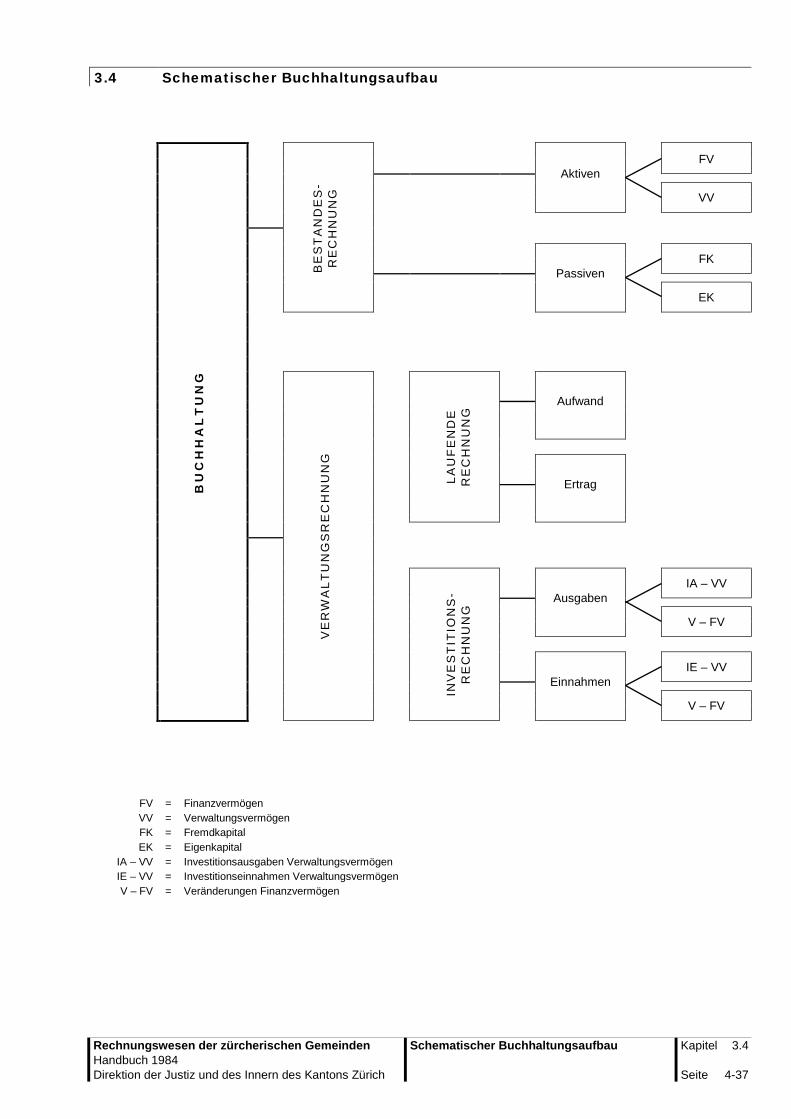

3.4 Schematischer Buchhaltungsaufbau

BU

CH

HA

LT

UN

G

B

ES

TA

ND

ES

- R

EC

HN

UN

G

FV

Aktiven

VV

FK Passiven

EK

V

ER

WA

LT

UN

GS

RE

CH

NU

NG

L

AU

FE

ND

E

RE

CH

NU

NG

Aufwand

Ertrag

IN

VE

ST

ITIO

NS

-

RE

CH

NU

NG

IA – VV

Ausgaben

V – FV

IE – VV Einnahmen

V – FV

FV = Finanzvermögen VV = Verwaltungsvermögen FK = Fremdkapital EK = Eigenkapital

IA – VV = Investitionsausgaben Verwaltungsvermögen IE – VV = Investitionseinnahmen Verwaltungsvermögen V – FV = Veränderungen Finanzvermögen

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

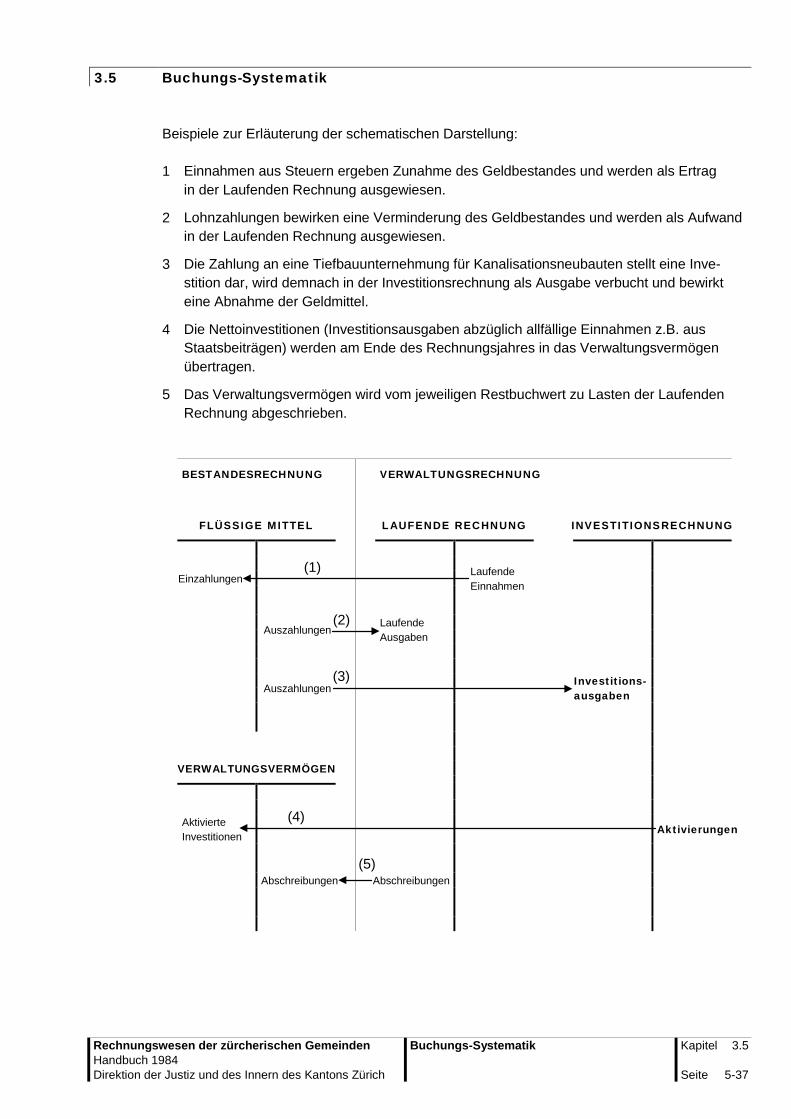

Buchungs-Systematik Kapitel 3.5 Seite 5-37

3.5 Buchungs-Systematik Beispiele zur Erläuterung der schematischen Darstellung: 1 Einnahmen aus Steuern ergeben Zunahme des Geldbestandes und werden als Ertrag

in der Laufenden Rechnung ausgewiesen.

2 Lohnzahlungen bewirken eine Verminderung des Geldbestandes und werden als Aufwand in der Laufenden Rechnung ausgewiesen.

3 Die Zahlung an eine Tiefbauunternehmung für Kanalisationsneubauten stellt eine Inve-stition dar, wird demnach in der Investitionsrechnung als Ausgabe verbucht und bewirkt eine Abnahme der Geldmittel.

4 Die Nettoinvestitionen (Investitionsausgaben abzüglich allfällige Einnahmen z.B. aus Staatsbeiträgen) werden am Ende des Rechnungsjahres in das Verwaltungsvermögen übertragen.

5 Das Verwaltungsvermögen wird vom jeweiligen Restbuchwert zu Lasten der Laufenden Rechnung abgeschrieben.

BESTANDESRECHNUNG VERWALTUNGSRECHNUNG FLÜSSIGE MITTEL L AUFENDE RECHNUNG INVESTI TIONS RECHNUNG

Laufende Einnahmen

Einzahlungen

Auszahlungen Laufende

Ausgaben

Auszahlungen Investitions-

ausgaben VERWALTUNGSVERMÖGEN Aktivierte

Aktivierungen Investitionen Abschreibungen Abschreibungen

(1)

(2)

(3)

(4)

(5)

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Gliederungsarten; Die Artengliederung – Allgemeines / Gesamtübersicht

Kap. 3.6 3.6.1

Seite 6-37

3.6 Gliederungsarten

Das Rechnungsmodell kennt drei Gliederungsarten:

• die Artengliederung

• die funktionale Gliederung

• die institutionelle Gliederung

Artengliederung und funktionale Gliederung sind für alle öffentlichen Haushalte obligatorisch. Die institutionelle Gliederung richtet sich nach der organisatorischen Struktur der Gemeinde und ist freiwillig.

3.6.1 Die Artengliederung – Allgemeines / Gesamtübersicht

Unter Artengliederung versteht man die Aufzeichnung aller Finanzvorfälle nach finanz- und volkswirtschaftlichen Gesichtspunkten. Der Kontenrahmen der öffentlichen Haushalte ist gerade in dieser Hinsicht auf die speziellen Bedürfnisse der öffentlichen Hand zugeschnitten. Nur mit einheitlichen Kontengruppen ist es möglich, die vielfältigen Interessen, sei es die rasche und rationelle Auswertung der Gemeinderechnungen, sei es die Vergleichbarkeit und nicht zuletzt das bessere Verständnis des Bürgers für öffentliche Rechnungen, sicherzu-stellen. Der gesamte innere Aufbau des schweizerischen Kontenrahmens für öffentliche Haushalte richtet sich nach finanz- und volkswirtschaftlichen Gesichtspunkten und wird den vielfältigen praktischen finanzwirtschaftlichen und auch finanzstatistischen Bedürfnissen gerecht. Die Details der Artengliederung des Rechnungsmodells sind in den Kapiteln 6.2 (Bestandes-rechnung), 8.2 (Laufende Rechnung) und 9.2 (Investitionsrechnung) ersichtlich.

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Die Artengliederung – Allgemeines / Gesamtübersicht

Kap. 3.6.1

Seite 7-37

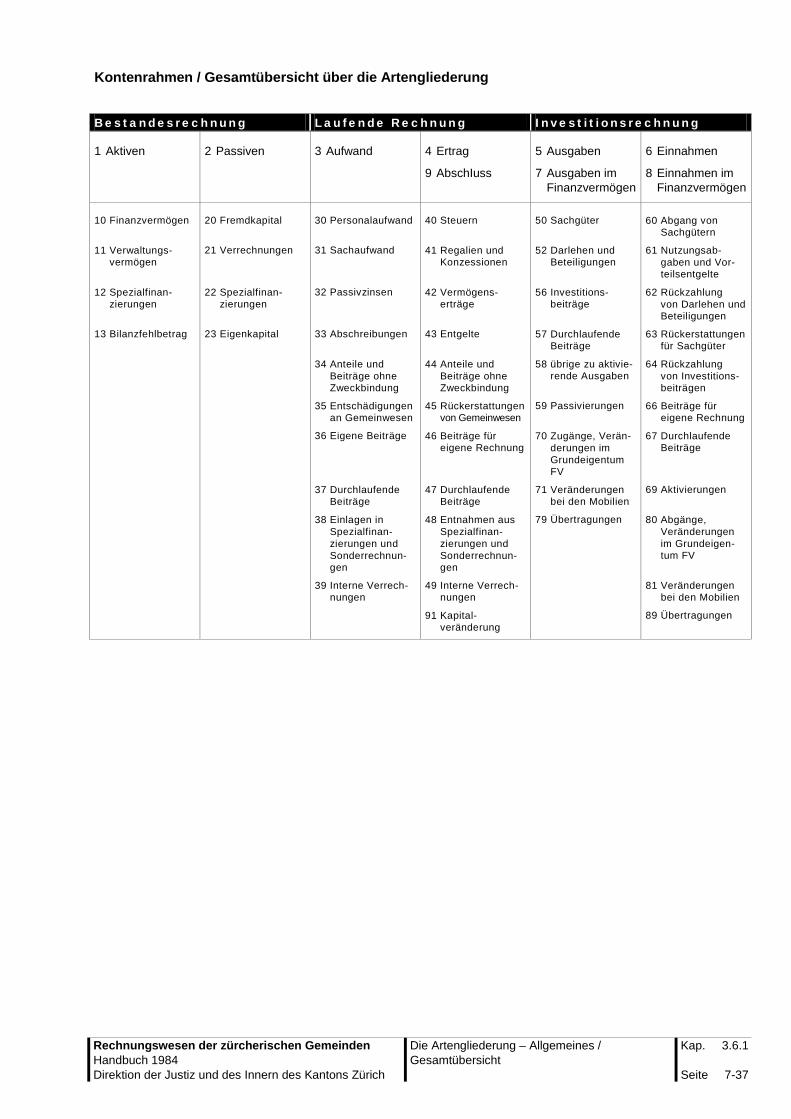

Kontenrahmen / Gesamtübersicht über die Artengliederung

Bestandesrechnung Laufende Rechnung Investitionsrechnung 1 Aktiven 2 Passiven 3 Aufwand 4 Ertrag

9 AbschIuss

5 Ausgaben

7 Ausgaben im Finanzvermögen

6 Einnahmen

8 Einnahmen im Finanzvermögen

10 Finanzvermögen 20 Fremdkapital 30 Personalaufwand 40 Steuern 50 Sachgüter 60 Abgang von

Sachgütern

11 Verwaltungs-vermögen

21 Verrechnungen 31 Sachaufwand 41 Regalien und Konzessionen

52 Darlehen und Beteiligungen

61 Nutzungsab-gaben und Vor-teilsentgelte

12 Spezialfinan-zierungen

22 Spezialfinan-zierungen

32 Passivzinsen 42 Vermögens-erträge

56 Investitions-beiträge

62 Rückzahlung von Darlehen und Beteiligungen

13 Bilanzfehlbetrag 23 Eigenkapital 33 Abschreibungen 43 Entgelte 57 Durchlaufende Beiträge

63 Rückerstattungen für Sachgüter

34 Anteile und Beiträge ohne Zweckbindung

44 Anteile und Beiträge ohne Zweckbindung

58 übrige zu aktivie-rende Ausgaben

64 Rückzahlung von Investitions-beiträgen

35 Entschädigungen an Gemeinwesen

45 Rückerstattungen von Gemeinwesen

59 Passivierungen 66 Beiträge für eigene Rechnung

36 Eigene Beiträge 46 Beiträge für eigene Rechnung

70 Zugänge, Verän-derungen im Grundeigentum FV

67 Durchlaufende Beiträge

37 Durchlaufende Beiträge

47 Durchlaufende Beiträge

71 Veränderungen bei den Mobilien

69 Aktivierungen

38 Einlagen in Spezialfinan-zierungen und Sonderrechnun-gen

48 Entnahmen aus Spezialfinan-zierungen und Sonderrechnun-gen

79 Übertragungen 80 Abgänge, Veränderungen im Grundeigen-tum FV

39 Interne Verrech-nungen

49 Interne Verrech-nungen

81 Veränderungen bei den Mobilien

91 Kapital-veränderung

89 Übertragungen

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Bestandesrechnung Kap. 3.6.2

Seite 8-37

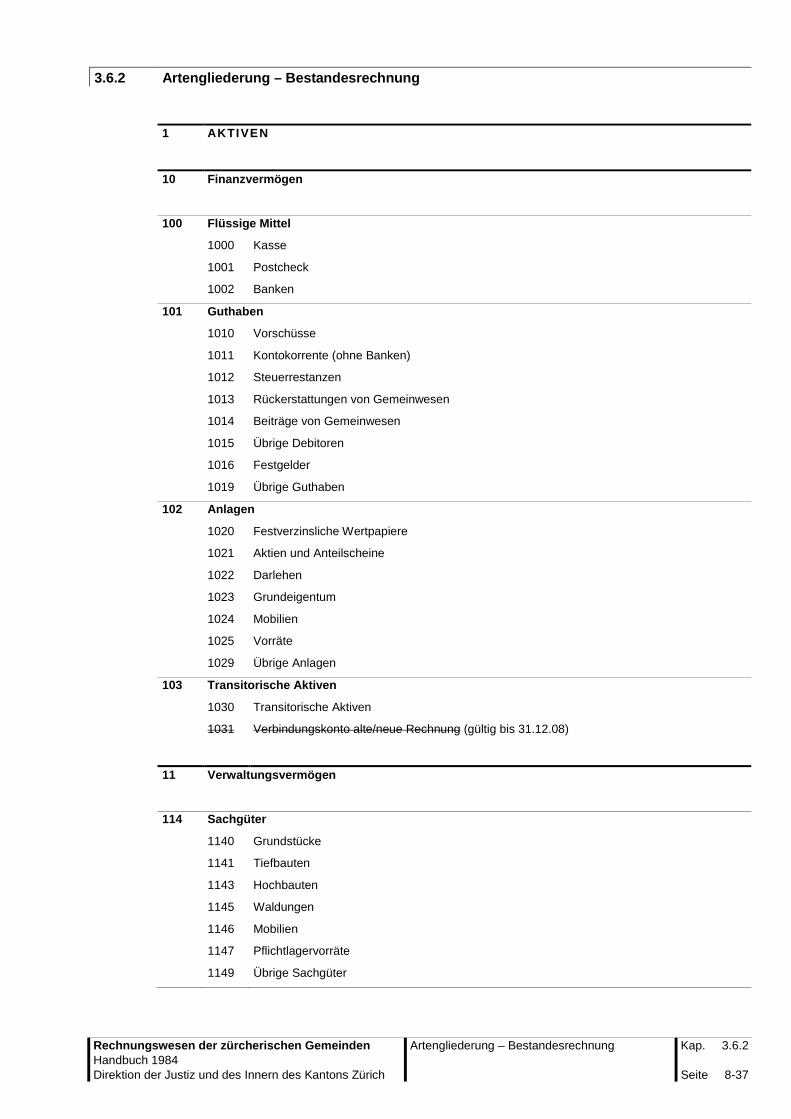

3.6.2 Artengliederung – Bestandesrechnung 1 AKTIVEN

10 Finanzvermögen

100 Flüssige Mittel

1000 Kasse

1001 Postcheck

1002 Banken

101 Guthaben

1010 Vorschüsse

1011 Kontokorrente (ohne Banken)

1012 Steuerrestanzen

1013 Rückerstattungen von Gemeinwesen

1014 Beiträge von Gemeinwesen

1015 Übrige Debitoren

1016 Festgelder

1019 Übrige Guthaben

102 Anlagen

1020 Festverzinsliche Wertpapiere

1021 Aktien und Anteilscheine

1022 Darlehen

1023 Grundeigentum

1024 Mobilien

1025 Vorräte

1029 Übrige Anlagen

103 Transitorische Aktiven

1030 Transitorische Aktiven

1031 Verbindungskonto alte/neue Rechnung (gültig bis 31.12.08)

11 Verwaltungsvermögen

114 Sachgüter

1140 Grundstücke

1141 Tiefbauten

1143 Hochbauten

1145 Waldungen

1146 Mobilien

1147 Pflichtlagervorräte

1149 Übrige Sachgüter

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Bestandesrechnung Kap. 3.6.2

Seite 9-37

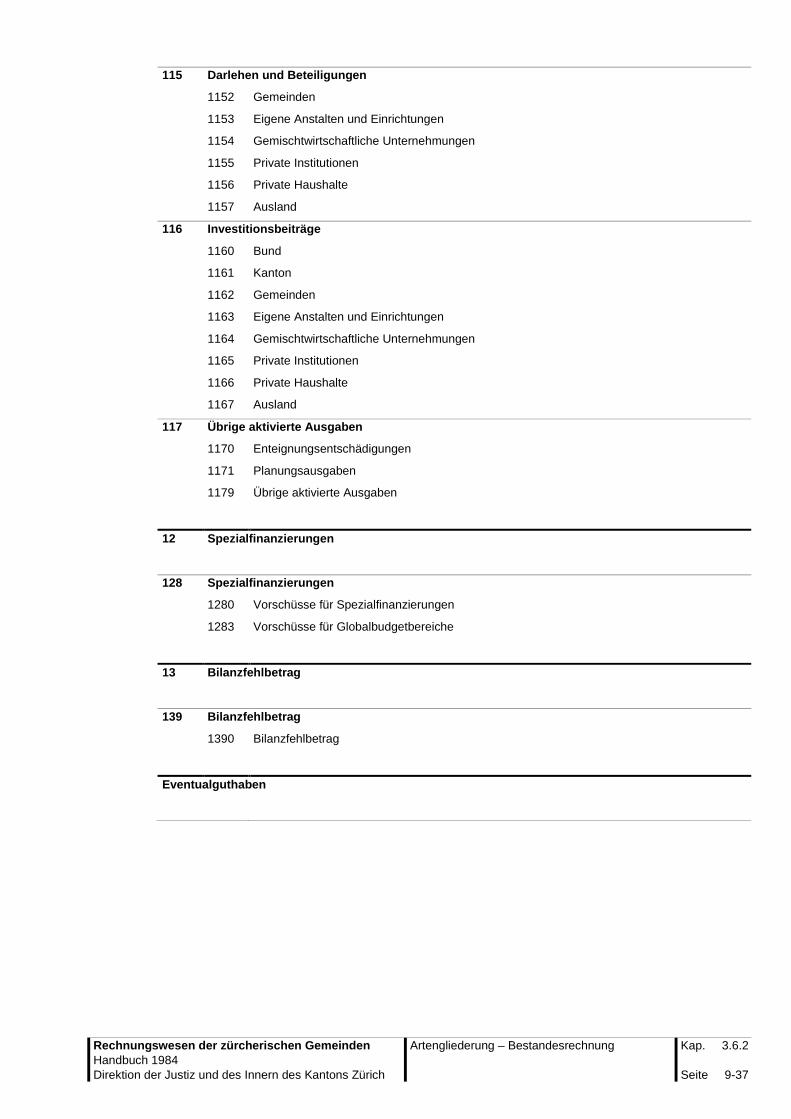

115 Darlehen und Beteiligungen

1152 Gemeinden

1153 Eigene Anstalten und Einrichtungen

1154 Gemischtwirtschaftliche Unternehmungen

1155 Private Institutionen

1156 Private Haushalte

1157 Ausland

116 Investitionsbeiträge

1160 Bund

1161 Kanton

1162 Gemeinden

1163 Eigene Anstalten und Einrichtungen

1164 Gemischtwirtschaftliche Unternehmungen

1165 Private Institutionen

1166 Private Haushalte

1167 Ausland

117 Übrige aktivierte Ausgaben

1170 Enteignungsentschädigungen

1171 Planungsausgaben

1179 Übrige aktivierte Ausgaben

12 Spezialfinanzierungen

128 Spezialfinanzierungen

1280 Vorschüsse für Spezialfinanzierungen

1283 Vorschüsse für Globalbudgetbereiche

13 Bilanzfehlbetrag

139 Bilanzfehlbetrag

1390 Bilanzfehlbetrag

Eventualguthaben

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Bestandesrechnung Kap. 3.6.2

Seite 10-37

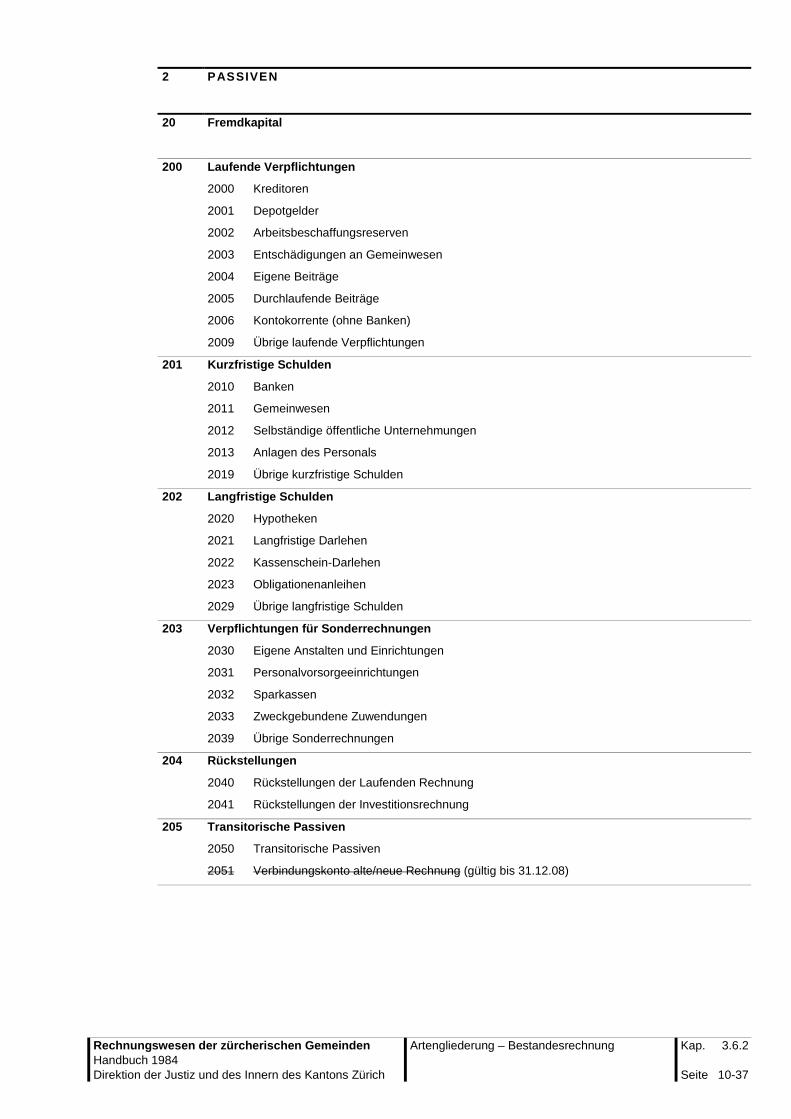

2 PASSIVEN

20 Fremdkapital

200 Laufende Verpflichtungen

2000 Kreditoren

2001 Depotgelder

2002 Arbeitsbeschaffungsreserven

2003 Entschädigungen an Gemeinwesen

2004 Eigene Beiträge

2005 Durchlaufende Beiträge

2006 Kontokorrente (ohne Banken)

2009 Übrige laufende Verpflichtungen

201 Kurzfristige Schulden

2010 Banken

2011 Gemeinwesen

2012 Selbständige öffentliche Unternehmungen

2013 Anlagen des Personals

2019 Übrige kurzfristige Schulden

202 Langfristige Schulden

2020 Hypotheken

2021 Langfristige Darlehen

2022 Kassenschein-Darlehen

2023 Obligationenanleihen

2029 Übrige langfristige Schulden

203 Verpflichtungen für Sonderrechnungen

2030 Eigene Anstalten und Einrichtungen

2031 Personalvorsorgeeinrichtungen

2032 Sparkassen

2033 Zweckgebundene Zuwendungen

2039 Übrige Sonderrechnungen

204 Rückstellungen

2040 Rückstellungen der Laufenden Rechnung

2041 Rückstellungen der Investitionsrechnung

205 Transitorische Passiven

2050 Transitorische Passiven

2051 Verbindungskonto alte/neue Rechnung (gültig bis 31.12.08)

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Bestandesrechnung Kap. 3.6.2

Seite 11-37

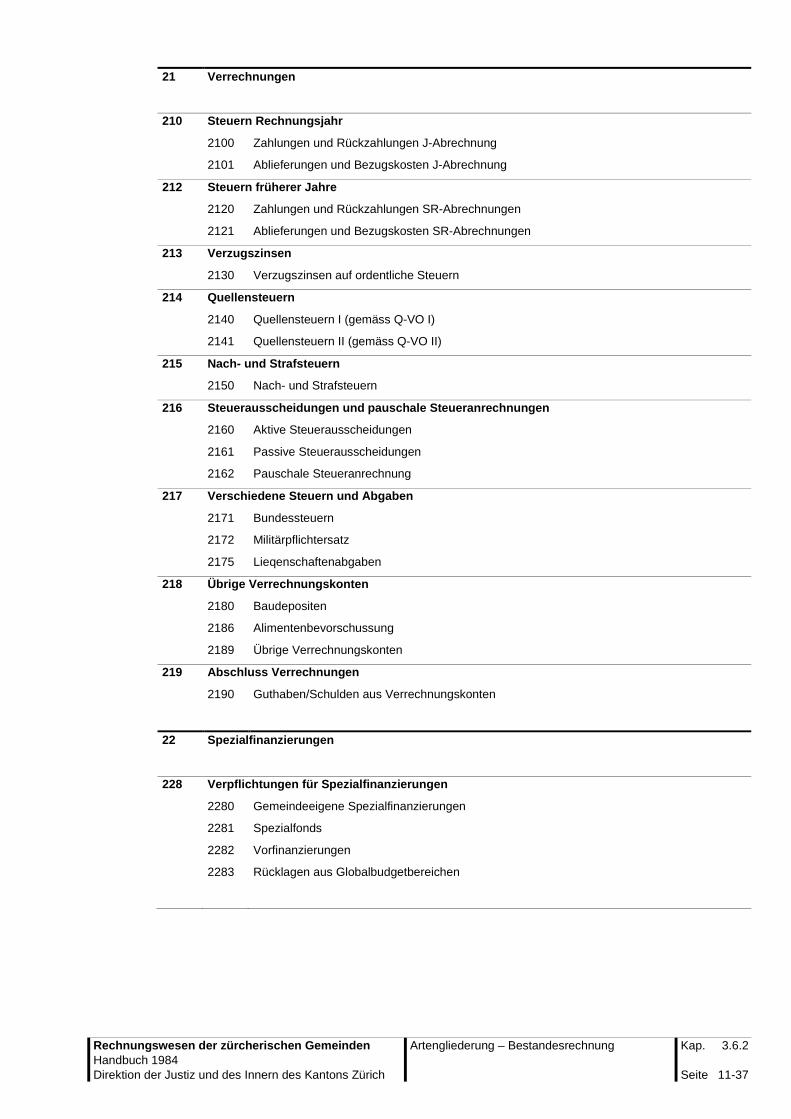

21 Verrechnungen

210 Steuern Rechnungsjahr

2100 Zahlungen und Rückzahlungen J-Abrechnung

2101 Ablieferungen und Bezugskosten J-Abrechnung

212 Steuern früherer Jahre

2120 Zahlungen und Rückzahlungen SR-Abrechnungen

2121 Ablieferungen und Bezugskosten SR-Abrechnungen

213 Verzugszinsen

2130 Verzugszinsen auf ordentliche Steuern

214 Quellensteuern

2140 Quellensteuern I (gemäss Q-VO I)

2141 Quellensteuern II (gemäss Q-VO II)

215 Nach- und Strafsteuern

2150 Nach- und Strafsteuern

216 Steuerausscheidungen und pauschale Steueranrechnungen

2160 Aktive Steuerausscheidungen

2161 Passive Steuerausscheidungen

2162 Pauschale Steueranrechnung

217 Verschiedene Steuern und Abgaben

2171 Bundessteuern

2172 Militärpflichtersatz

2175 Lieqenschaftenabgaben

218 Übrige Verrechnungskonten

2180 Baudepositen

2186 Alimentenbevorschussung

2189 Übrige Verrechnungskonten

219 Abschluss Verrechnungen

2190 Guthaben/Schulden aus Verrechnungskonten

22 Spezialfinanzierungen

228 Verpflichtungen für Spezialfinanzierungen

2280 Gemeindeeigene Spezialfinanzierungen

2281 Spezialfonds

2282 Vorfinanzierungen

2283 Rücklagen aus Globalbudgetbereichen

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Bestandesrechnung Kap. 3.6.2

Seite 12-37

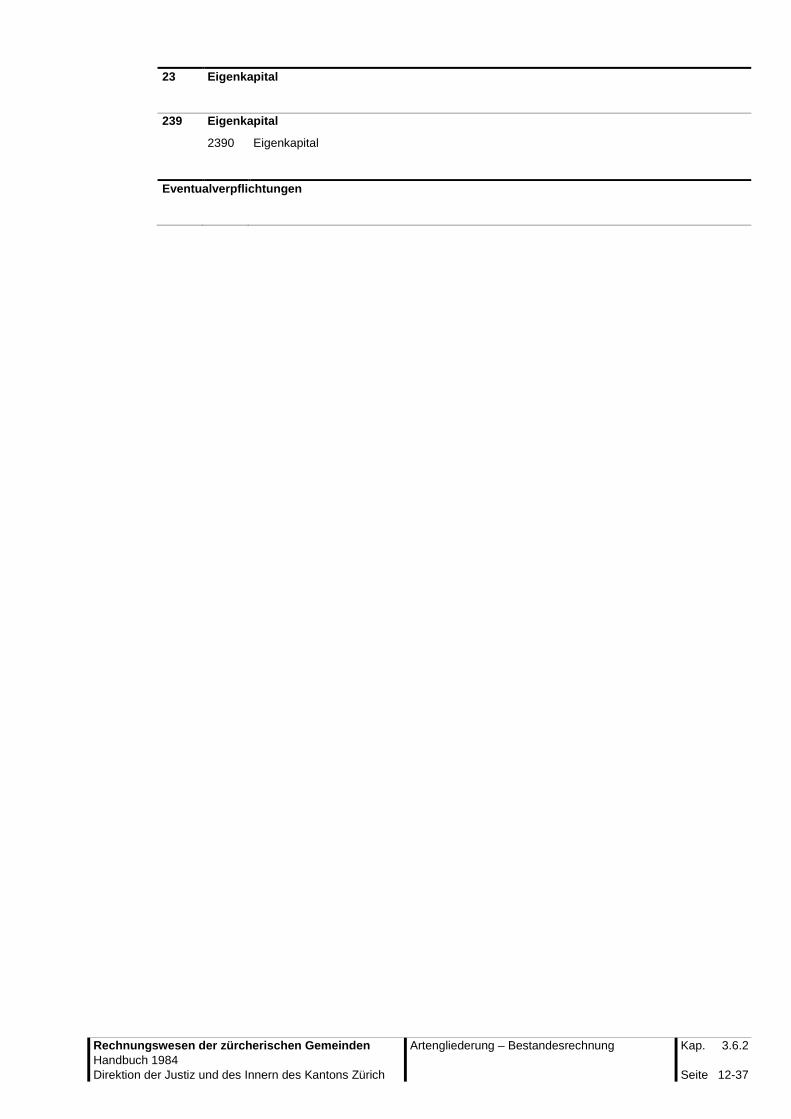

23 Eigenkapital

239 Eigenkapital

2390 Eigenkapital

Eventualverpflichtungen

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Laufende Rechnung Kap. 3.6.3

Seite 13-37

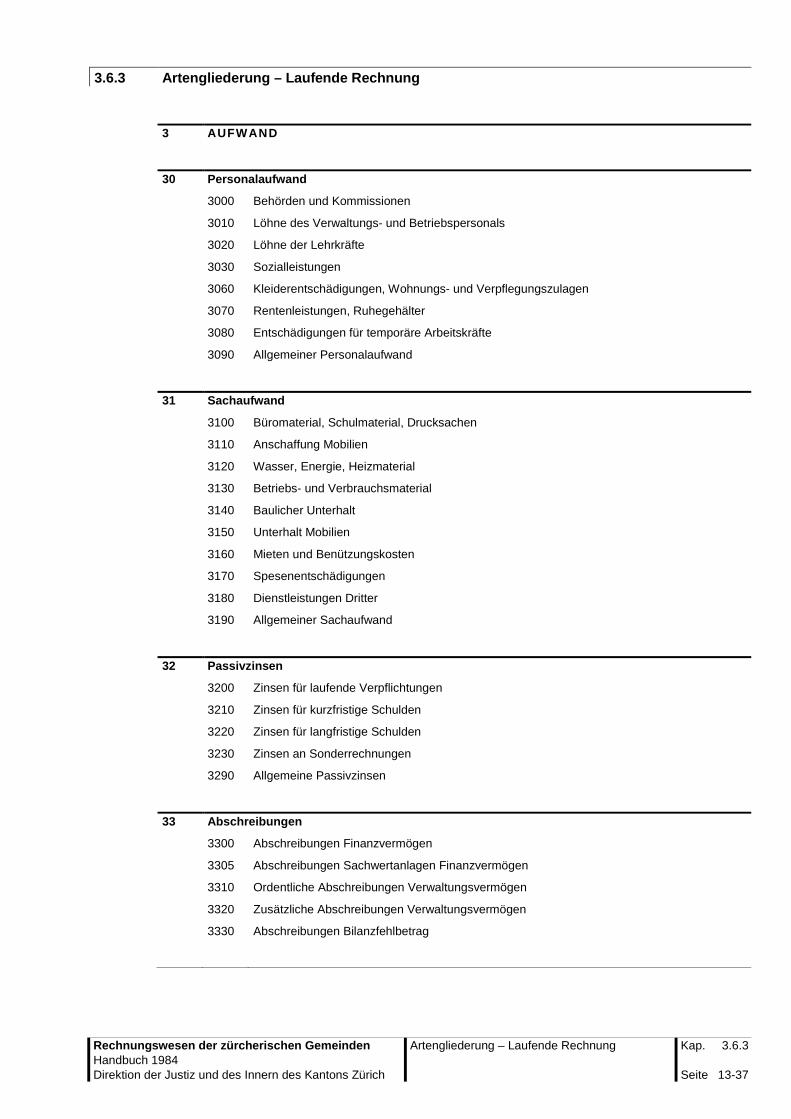

3.6.3 Artengliederung – Laufende Rechnung 3 AUFWAND

30 Personalaufwand

3000 Behörden und Kommissionen

3010 Löhne des Verwaltungs- und Betriebspersonals

3020 Löhne der Lehrkräfte

3030 Sozialleistungen

3060 Kleiderentschädigungen, Wohnungs- und Verpflegungszulagen

3070 Rentenleistungen, Ruhegehälter

3080 Entschädigungen für temporäre Arbeitskräfte

3090 Allgemeiner Personalaufwand

31 Sachaufwand

3100 Büromaterial, Schulmaterial, Drucksachen

3110 Anschaffung Mobilien

3120 Wasser, Energie, Heizmaterial

3130 Betriebs- und Verbrauchsmaterial

3140 Baulicher Unterhalt

3150 Unterhalt Mobilien

3160 Mieten und Benützungskosten

3170 Spesenentschädigungen

3180 Dienstleistungen Dritter

3190 Allgemeiner Sachaufwand

32 Passivzinsen

3200 Zinsen für laufende Verpflichtungen

3210 Zinsen für kurzfristige Schulden

3220 Zinsen für langfristige Schulden

3230 Zinsen an Sonderrechnungen

3290 Allgemeine Passivzinsen

33 Abschreibungen

3300 Abschreibungen Finanzvermögen

3305 Abschreibungen Sachwertanlagen Finanzvermögen

3310 Ordentliche Abschreibungen Verwaltungsvermögen

3320 Zusätzliche Abschreibungen Verwaltungsvermögen

3330 Abschreibungen Bilanzfehlbetrag

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Laufende Rechnung Kap. 3.6.3

Seite 14-37

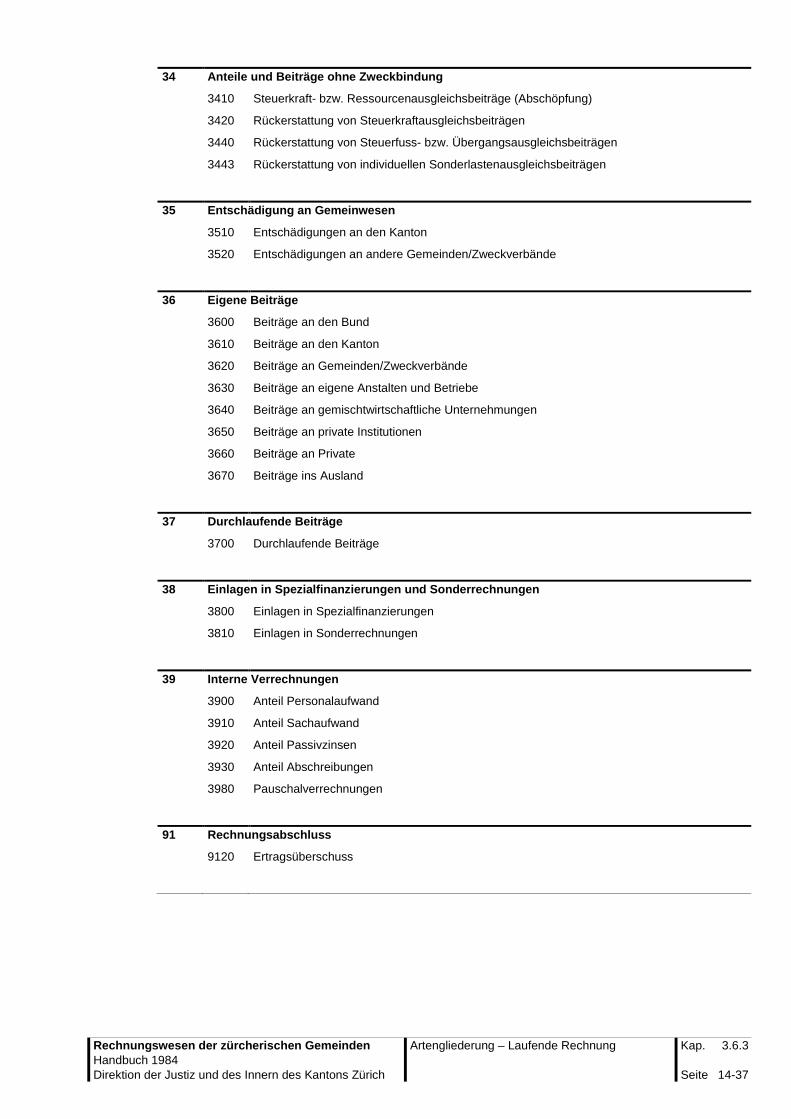

34 Anteile und Beiträge ohne Zweckbindung

3410 Steuerkraft- bzw. Ressourcenausgleichsbeiträge (Abschöpfung)

3420 Rückerstattung von Steuerkraftausgleichsbeiträgen

3440 Rückerstattung von Steuerfuss- bzw. Übergangsausgleichsbeiträgen

3443 Rückerstattung von individuellen Sonderlastenausgleichsbeiträgen

35 Entschädigung an Gemeinwesen

3510 Entschädigungen an den Kanton

3520 Entschädigungen an andere Gemeinden/Zweckverbände

36 Eigene Beiträge

3600 Beiträge an den Bund

3610 Beiträge an den Kanton

3620 Beiträge an Gemeinden/Zweckverbände

3630 Beiträge an eigene Anstalten und Betriebe

3640 Beiträge an gemischtwirtschaftliche Unternehmungen

3650 Beiträge an private Institutionen

3660 Beiträge an Private

3670 Beiträge ins Ausland

37 Durchlaufende Beiträge

3700 Durchlaufende Beiträge

38 Einlagen in Spezialfinanzierungen und Sonderrechnungen

3800 Einlagen in Spezialfinanzierungen

3810 Einlagen in Sonderrechnungen

39 Interne Verrechnungen

3900 Anteil Personalaufwand

3910 Anteil Sachaufwand

3920 Anteil Passivzinsen

3930 Anteil Abschreibungen

3980 Pauschalverrechnungen

91 Rechnungsabschluss

9120 Ertragsüberschuss

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Laufende Rechnung Kap. 3.6.3

Seite 15-37

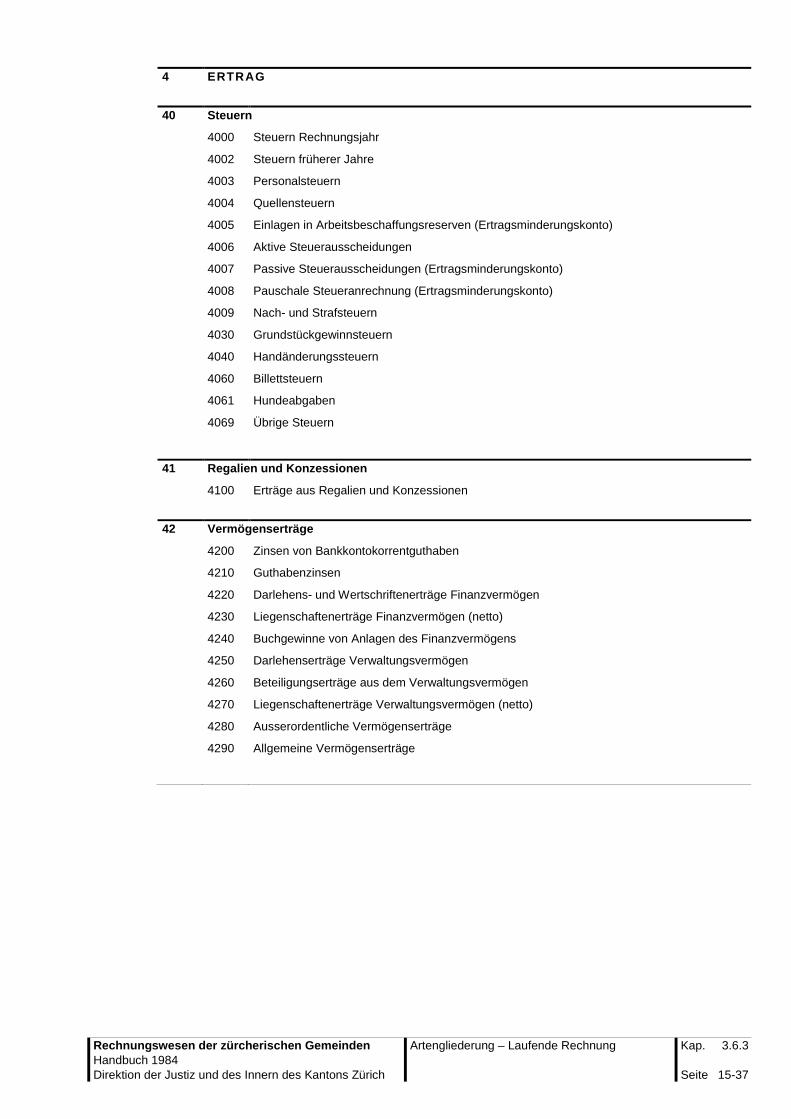

4 ERTRAG

40 Steuern

4000 Steuern Rechnungsjahr

4002 Steuern früherer Jahre

4003 Personalsteuern

4004 Quellensteuern

4005 Einlagen in Arbeitsbeschaffungsreserven (Ertragsminderungskonto)

4006 Aktive Steuerausscheidungen

4007 Passive Steuerausscheidungen (Ertragsminderungskonto)

4008 Pauschale Steueranrechnung (Ertragsminderungskonto)

4009 Nach- und Strafsteuern

4030 Grundstückgewinnsteuern

4040 Handänderungssteuern

4060 Billettsteuern

4061 Hundeabgaben

4069 Übrige Steuern

41 Regalien und Konzessionen

4100 Erträge aus Regalien und Konzessionen

42 Vermögenserträge

4200 Zinsen von Bankkontokorrentguthaben

4210 Guthabenzinsen

4220 Darlehens- und Wertschriftenerträge Finanzvermögen

4230 Liegenschaftenerträge Finanzvermögen (netto)

4240 Buchgewinne von Anlagen des Finanzvermögens

4250 Darlehenserträge Verwaltungsvermögen

4260 Beteiligungserträge aus dem Verwaltungsvermögen

4270 Liegenschaftenerträge Verwaltungsvermögen (netto)

4280 Ausserordentliche Vermögenserträge

4290 Allgemeine Vermögenserträge

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Laufende Rechnung Kap. 3.6.3

Seite 16-37

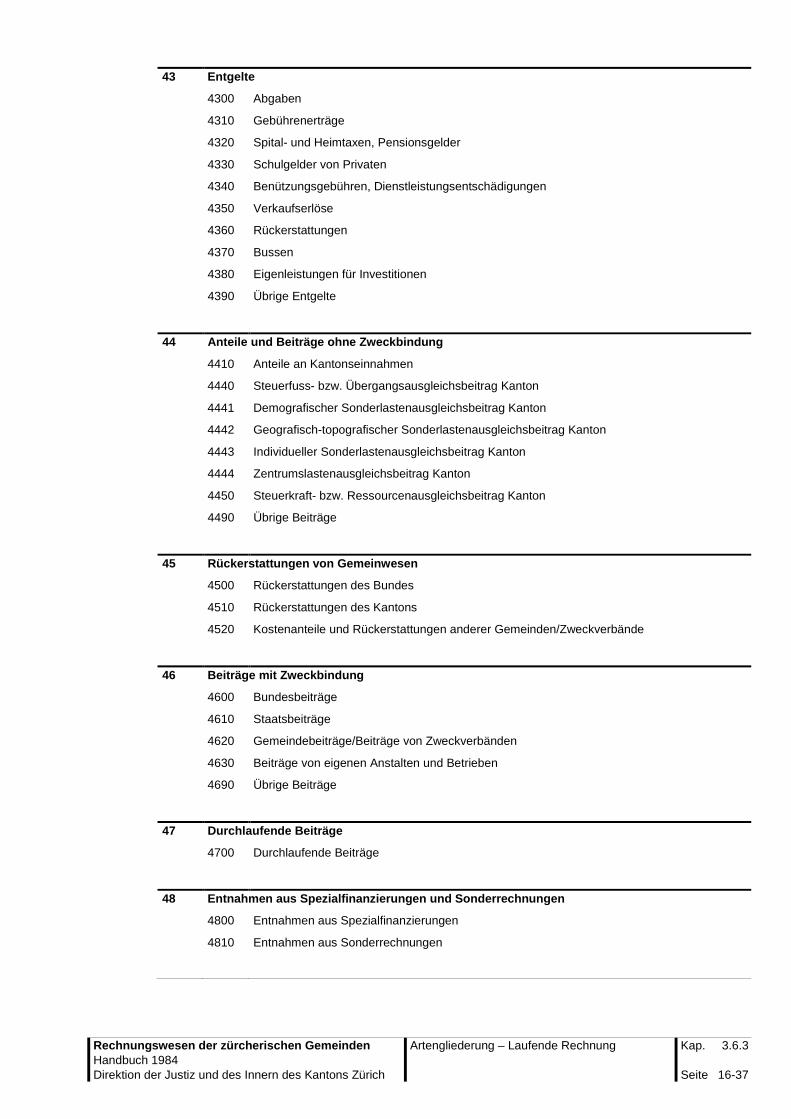

43 Entgelte

4300 Abgaben

4310 Gebührenerträge

4320 Spital- und Heimtaxen, Pensionsgelder

4330 Schulgelder von Privaten

4340 Benützungsgebühren, Dienstleistungsentschädigungen

4350 Verkaufserlöse

4360 Rückerstattungen

4370 Bussen

4380 Eigenleistungen für Investitionen

4390 Übrige Entgelte

44 Anteile und Beiträge ohne Zweckbindung

4410 Anteile an Kantonseinnahmen

4440 Steuerfuss- bzw. Übergangsausgleichsbeitrag Kanton

4441 Demografischer Sonderlastenausgleichsbeitrag Kanton

4442 Geografisch-topografischer Sonderlastenausgleichsbeitrag Kanton

4443 Individueller Sonderlastenausgleichsbeitrag Kanton

4444 Zentrumslastenausgleichsbeitrag Kanton

4450 Steuerkraft- bzw. Ressourcenausgleichsbeitrag Kanton

4490 Übrige Beiträge

45 Rückerstattungen von Gemeinwesen

4500 Rückerstattungen des Bundes

4510 Rückerstattungen des Kantons

4520 Kostenanteile und Rückerstattungen anderer Gemeinden/Zweckverbände

46 Beiträge mit Zweckbindung

4600 Bundesbeiträge

4610 Staatsbeiträge

4620 Gemeindebeiträge/Beiträge von Zweckverbänden

4630 Beiträge von eigenen Anstalten und Betrieben

4690 Übrige Beiträge

47 Durchlaufende Beiträge

4700 Durchlaufende Beiträge

48 Entnahmen aus Spezialfinanzierungen und Sonderrechnungen

4800 Entnahmen aus Spezialfinanzierungen

4810 Entnahmen aus Sonderrechnungen

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Laufende Rechnung Kap. 3.6.3

Seite 17-37

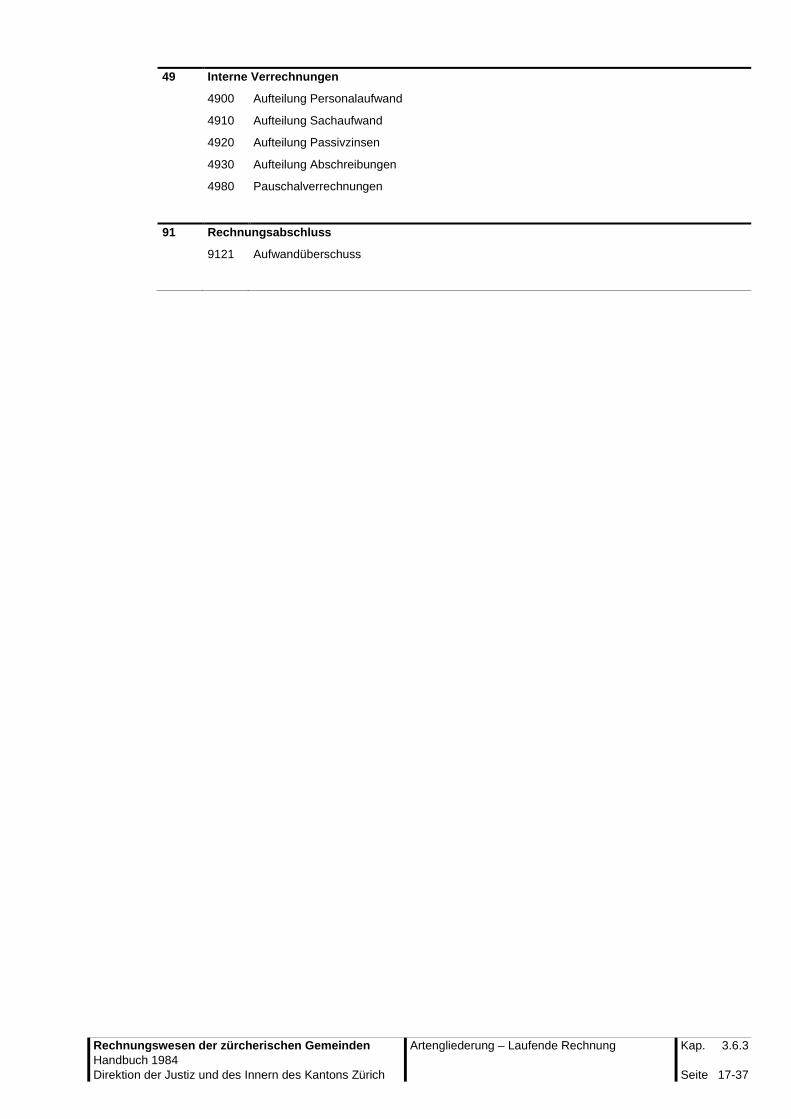

49 Interne Verrechnungen

4900 Aufteilung Personalaufwand

4910 Aufteilung Sachaufwand

4920 Aufteilung Passivzinsen

4930 Aufteilung Abschreibungen

4980 Pauschalverrechnungen

91 Rechnungsabschluss

9121 Aufwandüberschuss

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Investitionsrechnung / Verwaltungsvermögen

Kap. 3.6.4

Seite 18-37

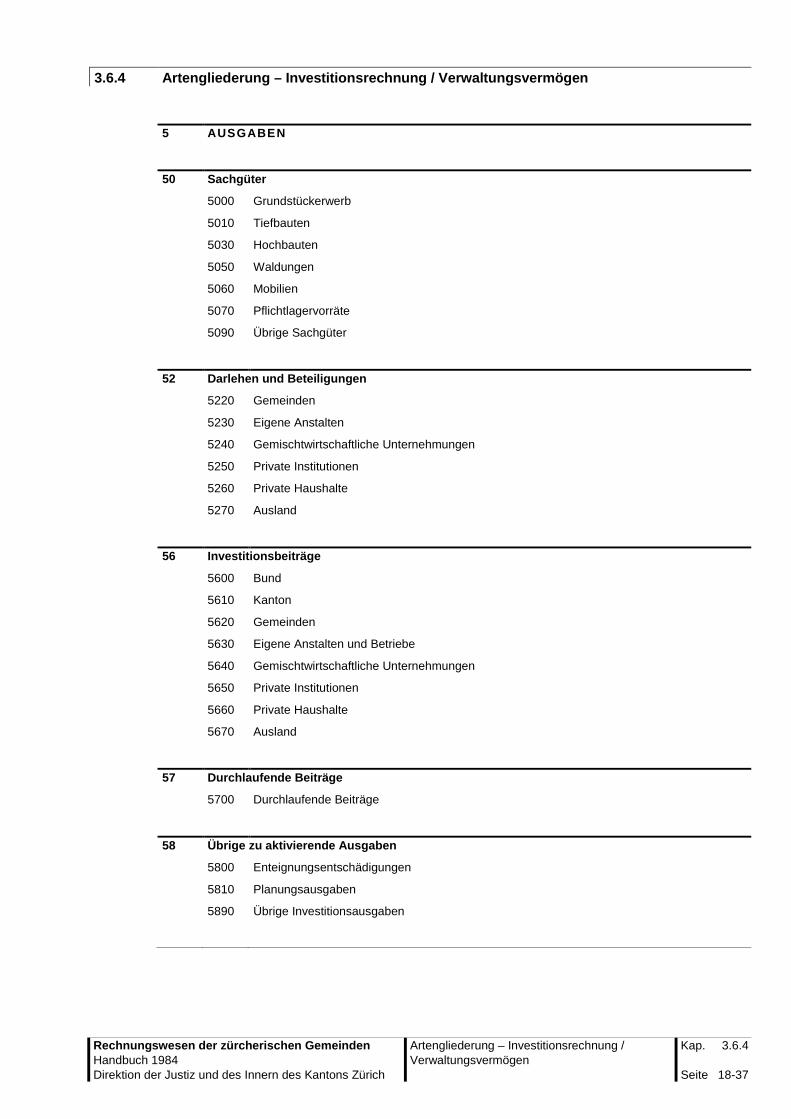

3.6.4 Artengliederung – Investitionsrechnung / Verwaltungsvermögen 5 AUSGABEN

50 Sachgüter

5000 Grundstückerwerb

5010 Tiefbauten

5030 Hochbauten

5050 Waldungen

5060 Mobilien

5070 Pflichtlagervorräte

5090 Übrige Sachgüter

52 Darlehen und Beteiligungen

5220 Gemeinden

5230 Eigene Anstalten

5240 Gemischtwirtschaftliche Unternehmungen

5250 Private Institutionen

5260 Private Haushalte

5270 Ausland

56 Investitionsbeiträge

5600 Bund

5610 Kanton

5620 Gemeinden

5630 Eigene Anstalten und Betriebe

5640 Gemischtwirtschaftliche Unternehmungen

5650 Private Institutionen

5660 Private Haushalte

5670 Ausland

57 Durchlaufende Beiträge

5700 Durchlaufende Beiträge

58 Übrige zu aktivierende Ausgaben

5800 Enteignungsentschädigungen

5810 Planungsausgaben

5890 Übrige Investitionsausgaben

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Investitionsrechnung / Verwaltungsvermögen

Kap. 3.6.4

Seite 19-37

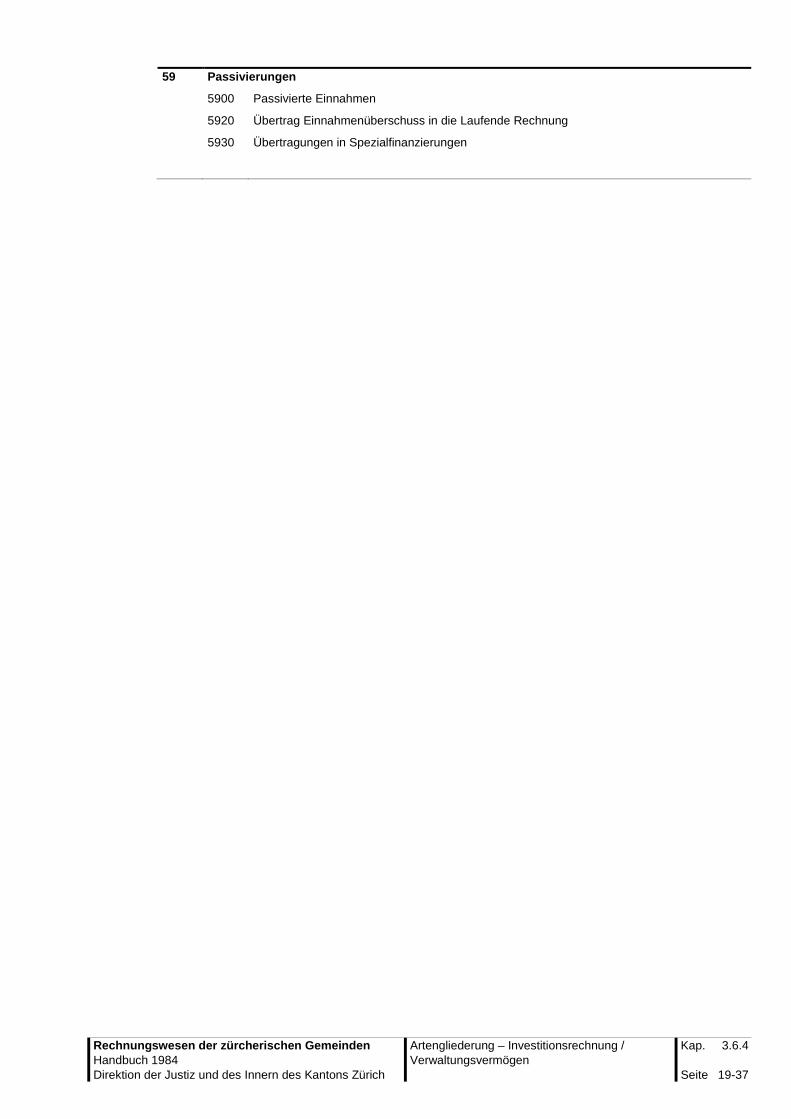

59 Passivierungen

5900 Passivierte Einnahmen

5920 Übertrag Einnahmenüberschuss in die Laufende Rechnung

5930 Übertragungen in Spezialfinanzierungen

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Investitionsrechnung / Verwaltungsvermögen

Kap. 3.6.4

Seite 20-37

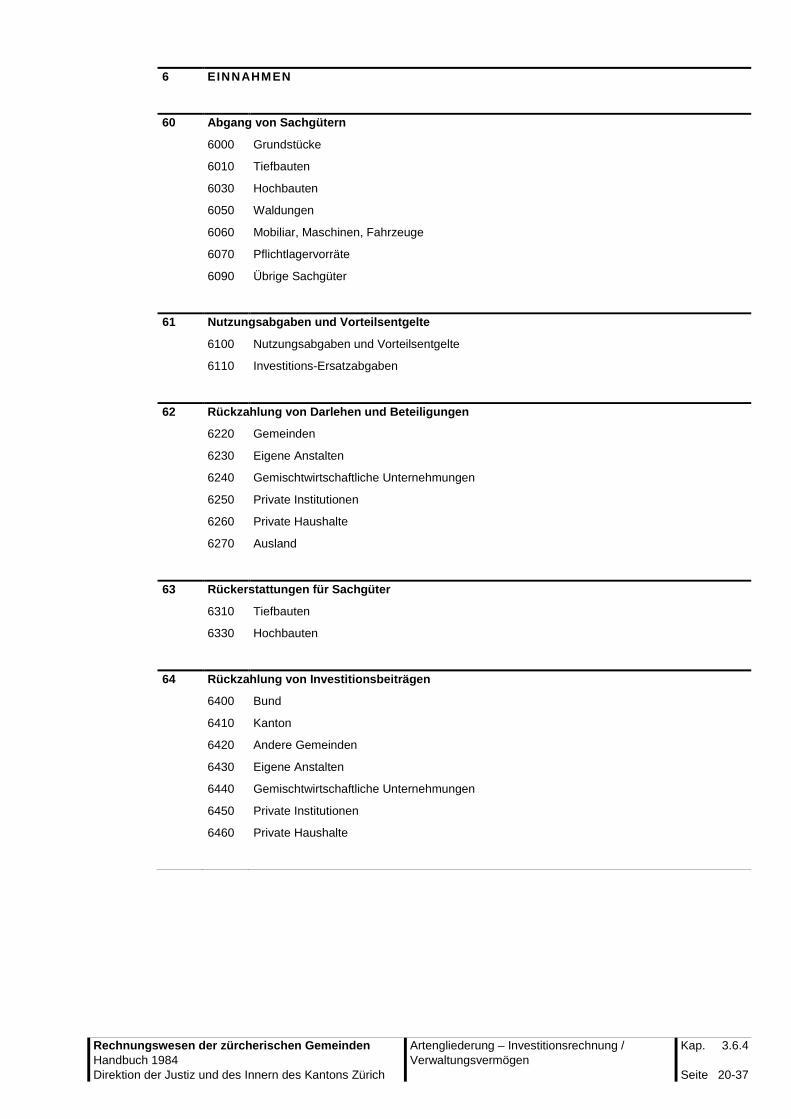

6 EINNAHMEN

60 Abgang von Sachgütern

6000 Grundstücke

6010 Tiefbauten

6030 Hochbauten

6050 Waldungen

6060 Mobiliar, Maschinen, Fahrzeuge

6070 Pflichtlagervorräte

6090 Übrige Sachgüter

61 Nutzungsabgaben und Vorteilsentgelte

6100 Nutzungsabgaben und Vorteilsentgelte

6110 Investitions-Ersatzabgaben

62 Rückzahlung von Darlehen und Beteiligungen

6220 Gemeinden

6230 Eigene Anstalten

6240 Gemischtwirtschaftliche Unternehmungen

6250 Private Institutionen

6260 Private Haushalte

6270 Ausland

63 Rückerstattungen für Sachgüter

6310 Tiefbauten

6330 Hochbauten

64 Rückzahlung von Investitionsbeiträgen

6400 Bund

6410 Kanton

6420 Andere Gemeinden

6430 Eigene Anstalten

6440 Gemischtwirtschaftliche Unternehmungen

6450 Private Institutionen

6460 Private Haushalte

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Investitionsrechnung / Verwaltungsvermögen

Kap. 3.6.4

Seite 21-37

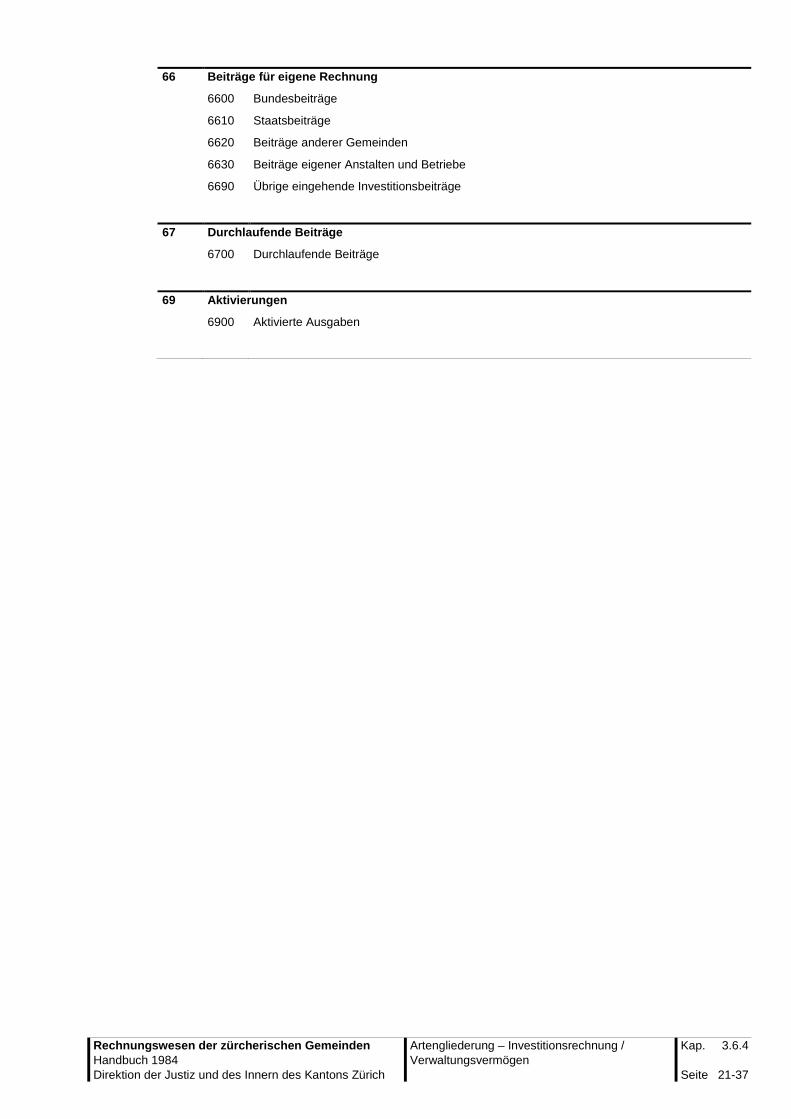

66 Beiträge für eigene Rechnung

6600 Bundesbeiträge

6610 Staatsbeiträge

6620 Beiträge anderer Gemeinden

6630 Beiträge eigener Anstalten und Betriebe

6690 Übrige eingehende Investitionsbeiträge

67 Durchlaufende Beiträge

6700 Durchlaufende Beiträge

69 Aktivierungen

6900 Aktivierte Ausgaben

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Investitionsrechnung / Finanzvermögen

Kap. 3.6.5

Seite 22-37

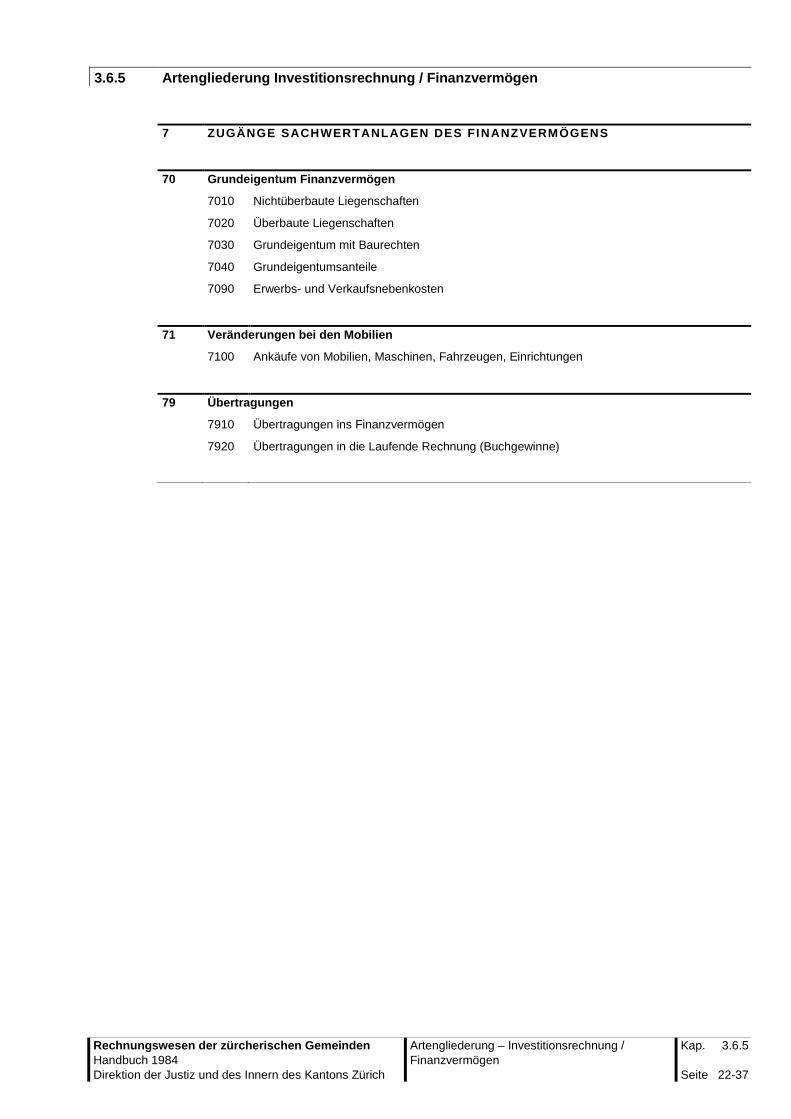

3.6.5 Artengliederung Investitionsrechnung / Finanzvermögen 7 ZUGÄNGE SACHWERTANLAGEN DES FINANZVERMÖGENS

70 Grundeigentum Finanzvermögen

7010 Nichtüberbaute Liegenschaften

7020 Überbaute Liegenschaften

7030 Grundeigentum mit Baurechten

7040 Grundeigentumsanteile

7090 Erwerbs- und Verkaufsnebenkosten

71 Veränderungen bei den Mobilien

7100 Ankäufe von Mobilien, Maschinen, Fahrzeugen, Einrichtungen

79 Übertragungen

7910 Übertragungen ins Finanzvermögen

7920 Übertragungen in die Laufende Rechnung (Buchgewinne)

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Artengliederung – Investitionsrechnung / Finanzvermögen

Kap. 3.6.5

Seite 23-37

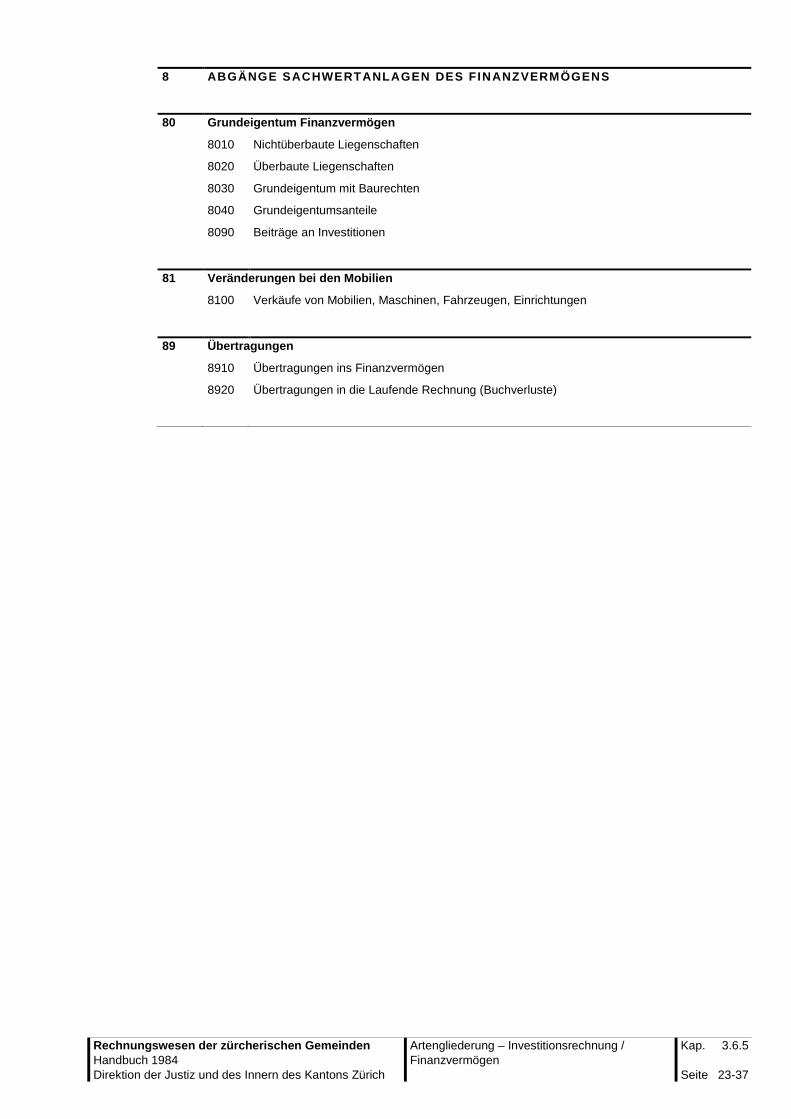

8 ABGÄNGE SACHWERTANLAGEN DES FINANZVERMÖGENS

80 Grundeigentum Finanzvermögen

8010 Nichtüberbaute Liegenschaften

8020 Überbaute Liegenschaften

8030 Grundeigentum mit Baurechten

8040 Grundeigentumsanteile

8090 Beiträge an Investitionen

81 Veränderungen bei den Mobilien

8100 Verkäufe von Mobilien, Maschinen, Fahrzeugen, Einrichtungen

89 Übertragungen

8910 Übertragungen ins Finanzvermögen

8920 Übertragungen in die Laufende Rechnung (Buchverluste)

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Funktionale Gliederung – Allgemeines / Gesamtübersicht

Kap. 3.6.6

Seite 24-37

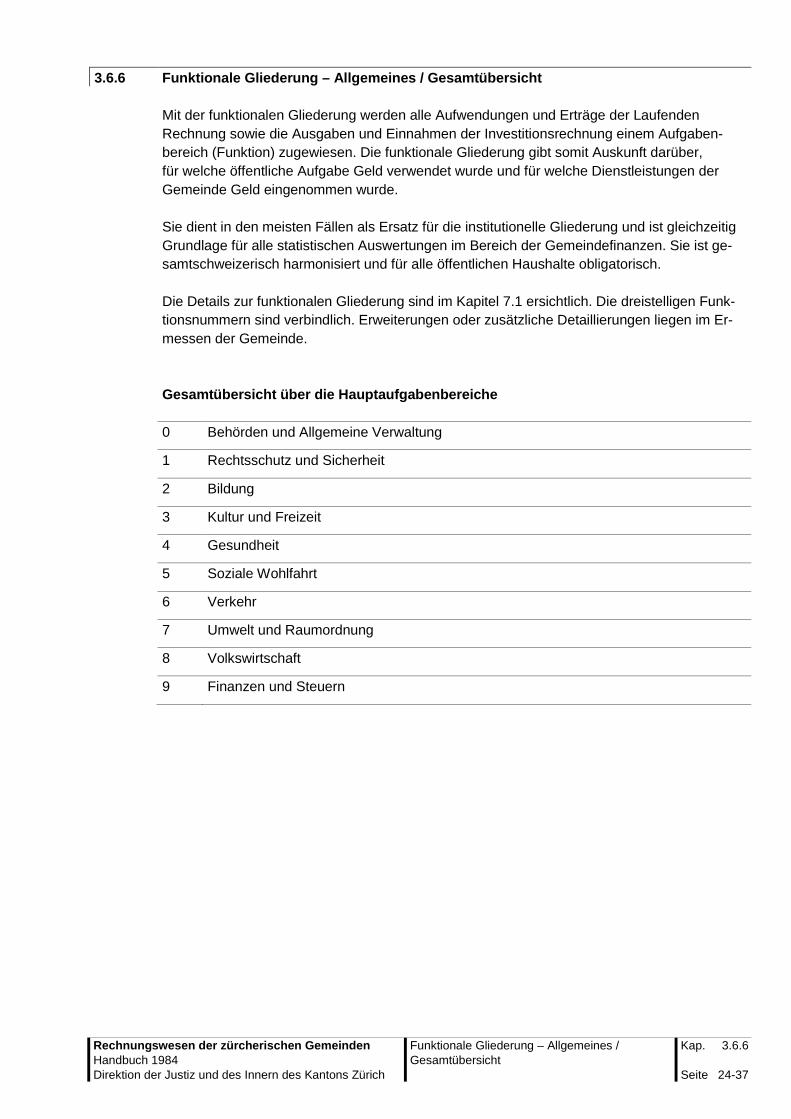

3.6.6 Funktionale Gliederung – Allgemeines / Gesamtübersicht

Mit der funktionalen Gliederung werden alle Aufwendungen und Erträge der Laufenden Rechnung sowie die Ausgaben und Einnahmen der Investitionsrechnung einem Aufgaben-bereich (Funktion) zugewiesen. Die funktionale Gliederung gibt somit Auskunft darüber, für welche öffentliche Aufgabe Geld verwendet wurde und für welche Dienstleistungen der Gemeinde Geld eingenommen wurde. Sie dient in den meisten Fällen als Ersatz für die institutionelle Gliederung und ist gleichzeitig Grundlage für alle statistischen Auswertungen im Bereich der Gemeindefinanzen. Sie ist ge-samtschweizerisch harmonisiert und für alle öffentlichen Haushalte obligatorisch. Die Details zur funktionalen Gliederung sind im Kapitel 7.1 ersichtlich. Die dreistelligen Funk-tionsnummern sind verbindlich. Erweiterungen oder zusätzliche Detaillierungen liegen im Er-messen der Gemeinde. Gesamtübersicht über die Hauptaufgabenbereiche

0 Behörden und Allgemeine Verwaltung

1 Rechtsschutz und Sicherheit

2 Bildung

3 Kultur und Freizeit

4 Gesundheit

5 Soziale Wohlfahrt

6 Verkehr

7 Umwelt und Raumordnung

8 Volkswirtschaft

9 Finanzen und Steuern

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

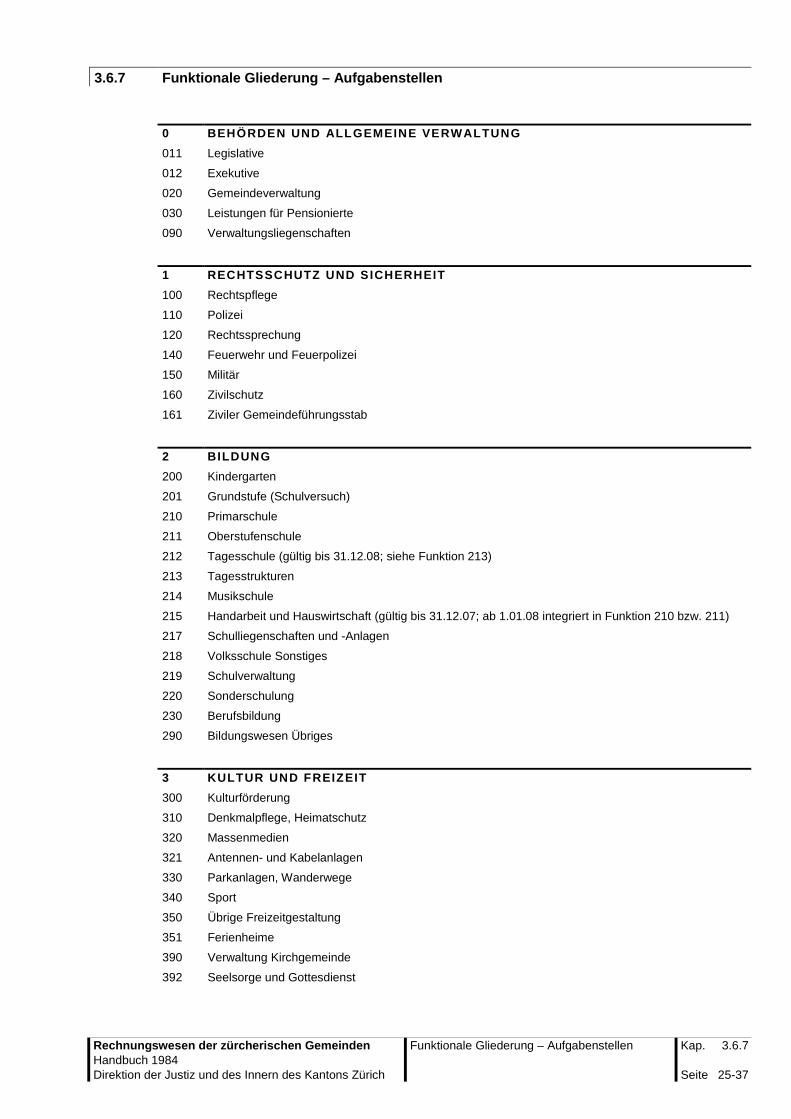

Funktionale Gliederung – Aufgabenstellen Kap. 3.6.7

Seite 25-37

3.6.7 Funktionale Gliederung – Aufgabenstellen 0 BEHÖRDEN UND ALLGEMEINE VERWALTUNG 011 Legislative

012 Exekutive

020 Gemeindeverwaltung

030 Leistungen für Pensionierte

090 Verwaltungsliegenschaften

1 RECHTSSCHUTZ UND SICHERHEIT 100 Rechtspflege

110 Polizei

120 Rechtssprechung

140 Feuerwehr und Feuerpolizei

150 Militär

160 Zivilschutz

161 Ziviler Gemeindeführungsstab

2 BILDUNG 200 Kindergarten

201 Grundstufe (Schulversuch)

210 Primarschule

211 Oberstufenschule

212 Tagesschule (gültig bis 31.12.08; siehe Funktion 213)

213 Tagesstrukturen

214 Musikschule

215 Handarbeit und Hauswirtschaft (gültig bis 31.12.07; ab 1.01.08 integriert in Funktion 210 bzw. 211)

217 Schulliegenschaften und -Anlagen

218 Volksschule Sonstiges

219 Schulverwaltung

220 Sonderschulung

230 Berufsbildung

290 Bildungswesen Übriges

3 KULTUR UND FREIZEIT 300 Kulturförderung

310 Denkmalpflege, Heimatschutz

320 Massenmedien

321 Antennen- und Kabelanlagen

330 Parkanlagen, Wanderwege

340 Sport

350 Übrige Freizeitgestaltung

351 Ferienheime

390 Verwaltung Kirchgemeinde

392 Seelsorge und Gottesdienst

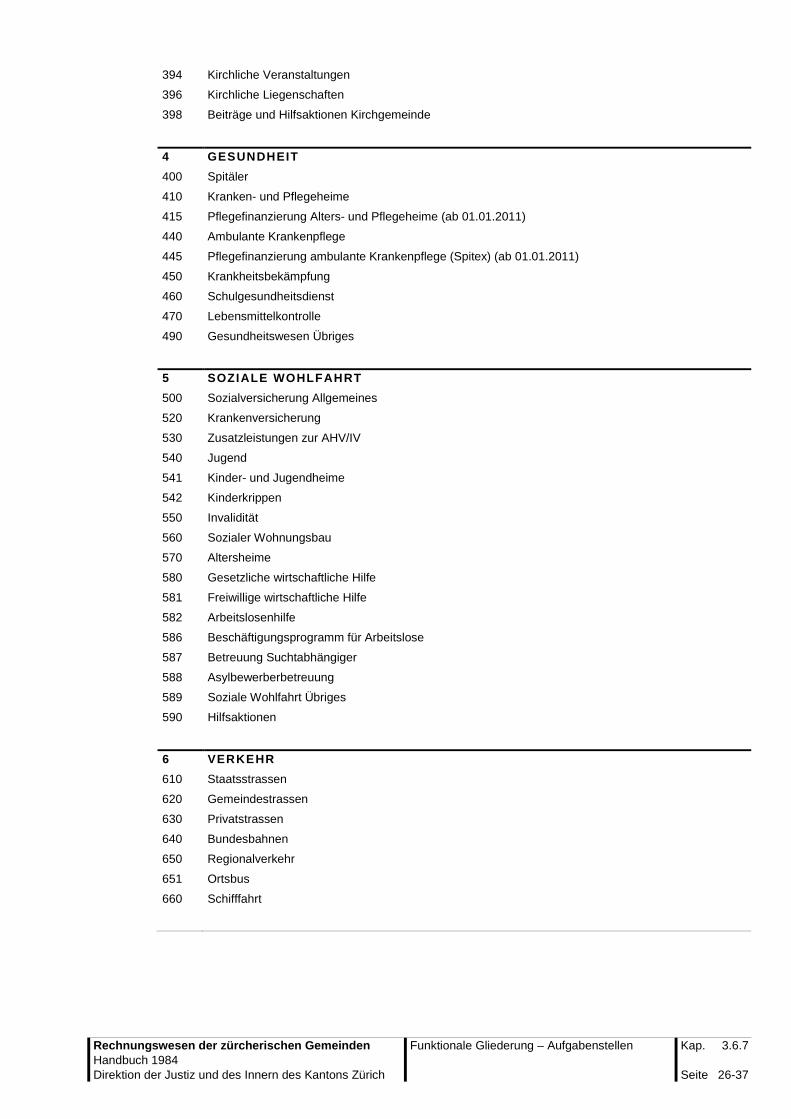

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Funktionale Gliederung – Aufgabenstellen Kap. 3.6.7

Seite 26-37

394 Kirchliche Veranstaltungen

396 Kirchliche Liegenschaften

398 Beiträge und Hilfsaktionen Kirchgemeinde

4 GESUNDHEIT 400 Spitäler

410 Kranken- und Pflegeheime

415 Pflegefinanzierung Alters- und Pflegeheime (ab 01.01.2011)

440 Ambulante Krankenpflege

445 Pflegefinanzierung ambulante Krankenpflege (Spitex) (ab 01.01.2011)

450 Krankheitsbekämpfung

460 Schulgesundheitsdienst

470 Lebensmittelkontrolle

490 Gesundheitswesen Übriges

5 SOZIALE WOHLFAHRT 500 Sozialversicherung Allgemeines

520 Krankenversicherung

530 Zusatzleistungen zur AHV/IV

540 Jugend

541 Kinder- und Jugendheime

542 Kinderkrippen

550 Invalidität

560 Sozialer Wohnungsbau

570 Altersheime

580 Gesetzliche wirtschaftliche Hilfe

581 Freiwillige wirtschaftliche Hilfe

582 Arbeitslosenhilfe

586 Beschäftigungsprogramm für Arbeitslose

587 Betreuung Suchtabhängiger

588 Asylbewerberbetreuung

589 Soziale Wohlfahrt Übriges

590 Hilfsaktionen

6 VERKEHR 610 Staatsstrassen

620 Gemeindestrassen

630 Privatstrassen

640 Bundesbahnen

650 Regionalverkehr

651 Ortsbus

660 Schifffahrt

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Funktionale Gliederung – Aufgabenstellen Kap. 3.6.7

Seite 27-37

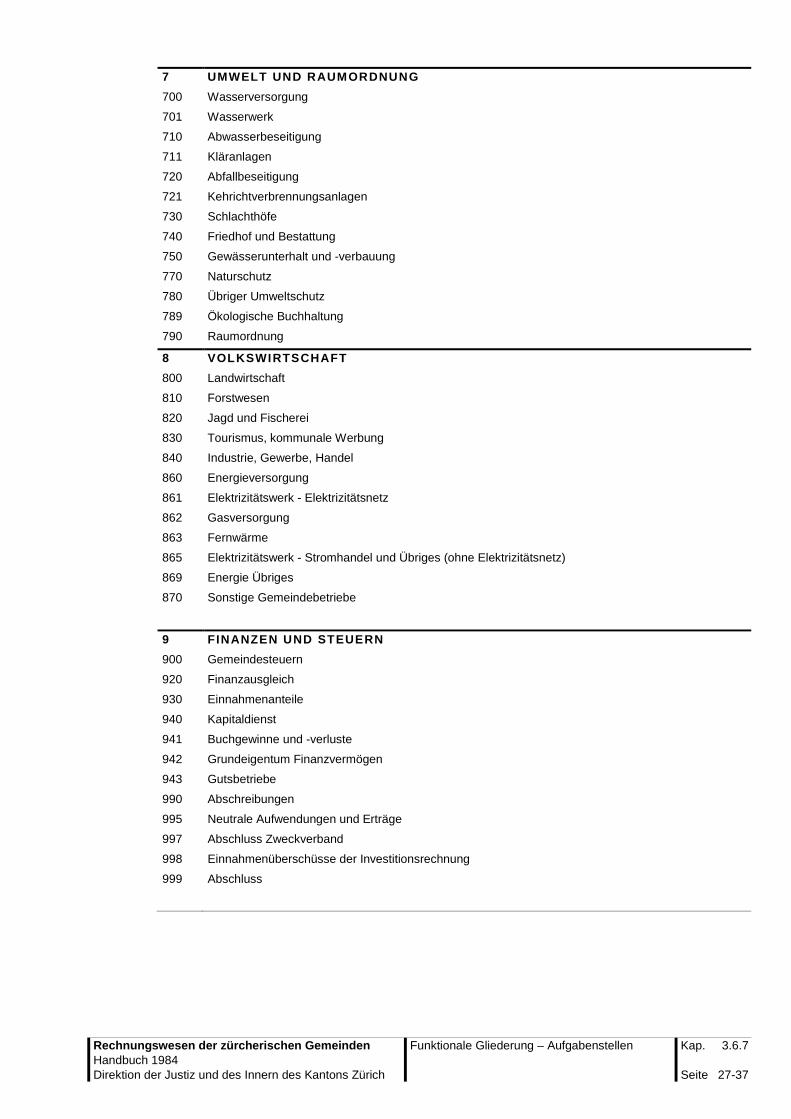

7 UMWELT UND RAUMORDNUNG 700 Wasserversorgung

701 Wasserwerk

710 Abwasserbeseitigung

711 Kläranlagen

720 Abfallbeseitigung

721 Kehrichtverbrennungsanlagen

730 Schlachthöfe

740 Friedhof und Bestattung

750 Gewässerunterhalt und -verbauung

770 Naturschutz

780 Übriger Umweltschutz

789 Ökologische Buchhaltung

790 Raumordnung

8 VOLKSWIRTSCHAFT 800 Landwirtschaft

810 Forstwesen

820 Jagd und Fischerei

830 Tourismus, kommunale Werbung

840 Industrie, Gewerbe, Handel

860 Energieversorgung

861 Elektrizitätswerk - Elektrizitätsnetz

862 Gasversorgung

863 Fernwärme

865 Elektrizitätswerk - Stromhandel und Übriges (ohne Elektrizitätsnetz)

869 Energie Übriges

870 Sonstige Gemeindebetriebe

9 FINANZEN UND STEUERN 900 Gemeindesteuern

920 Finanzausgleich

930 Einnahmenanteile

940 Kapitaldienst

941 Buchgewinne und -verluste

942 Grundeigentum Finanzvermögen

943 Gutsbetriebe

990 Abschreibungen

995 Neutrale Aufwendungen und Erträge

997 Abschluss Zweckverband

998 Einnahmenüberschüsse der Investitionsrechnung

999 Abschluss

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Institutionelle Gliederung – Allgemeines Kap. 3.6.8

Seite 28-37

3.6.8 Institutionelle Gliederung – Allgemeines

In grösseren Gemeinden kann zur Vereinfachung der Kreditkontrolle und der Verwaltungs-führung die Verwaltungsrechnung zusätzlich nach Institutionen, d.h. nach Zuständigkeits- und Verwaltungsbereichen gegliedert werden. Diese Gliederungsart richtet sich nach den besonderen betriebswirtschaftlichen und auch politischen Bedürfnissen der Gemeinde und hängt insbesondere auch von der Grösse der Verwaltung ab. Der Aufbau einer institutionellen Gliederung ist für alle Gemeinden freiwillig, rechtfertigt sich u.E. jedoch nur für Städte und grössere Gemeinden. Den übrigen Gemeinden steht als Ersatz die funktionale Gliederung zur Verfügung. Grundsätze für den Aufbau einer institutionellen Gliederung:

• Gliederung aufgrund der Gemeindeordnung nach Verwaltungsabteilungen.

• Gliederung der Verwaltungsabteilungen in Dienststellen. Aufwendungen und Erträge sind eindeutig einer Dienststelle zuzuweisen. Sie trägt dafür die kreditrechtliche Verantwortung.

• Aufgrund der Organisationsstruktur werden die Dienststellen gegliedert. Somit sollte es möglich sein, dass der Nettoaufwand wie auch die Bruttobetreffnisse pro Aufgabenbereich ersichtlich sind.

Das Muster einer institutionellen Gliederung ist in Kapitel 7.3 ersichtlich.

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

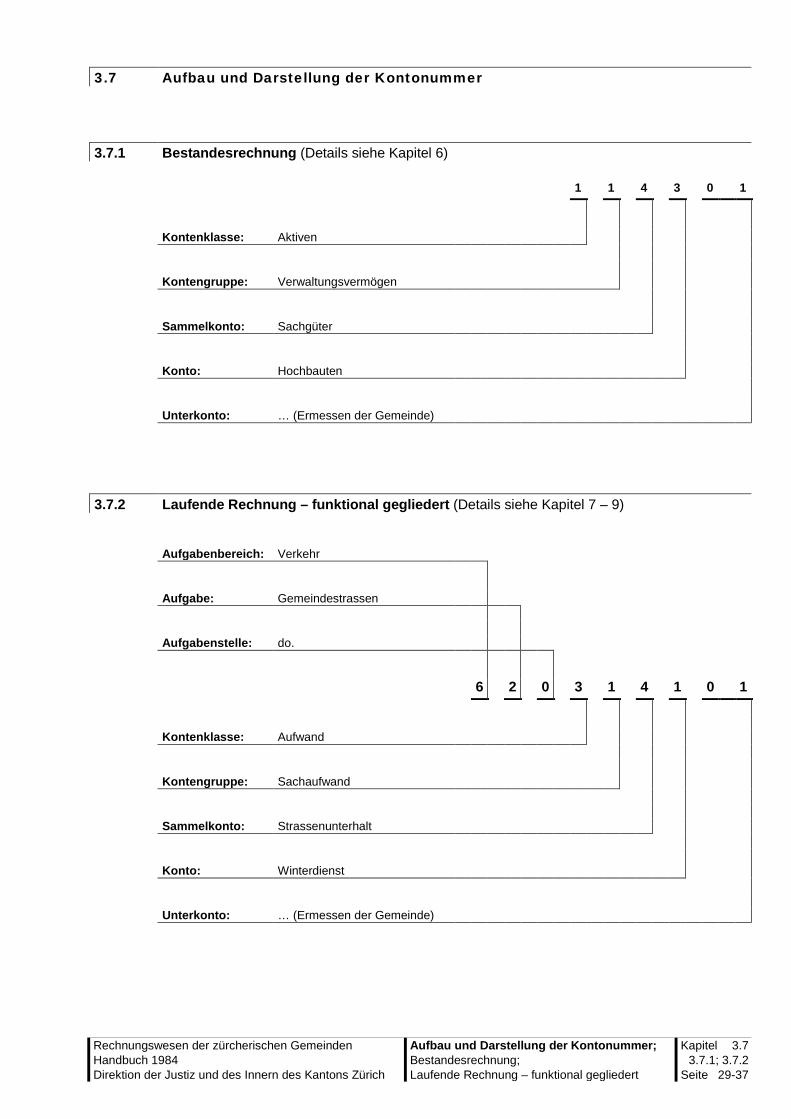

Aufbau und Darstellung der Kontonummer; Bestandesrechnung; Laufende Rechnung – funktional gegliedert

Kapitel 3.7 3.7.1; 3.7.2

Seite 29-37

3.7 Aufbau und Darstellung der Kontonummer 3.7.1 Bestandesrechnung (Details siehe Kapitel 6) 1 1 4 3 0 1 Kontenklasse: Aktiven Kontengruppe: Verwaltungsvermögen Sammelkonto: Sachgüter Konto: Hochbauten Unterkonto: … (Ermessen der Gemeinde) 3.7.2 Laufende Rechnung – funktional gegliedert (Details siehe Kapitel 7 – 9) Aufgabenbereich: Verkehr Aufgabe: Gemeindestrassen Aufgabenstelle: do. 6 2 0 3 1 4 1 0 1 Kontenklasse: Aufwand Kontengruppe: Sachaufwand Sammelkonto: Strassenunterhalt Konto: Winterdienst Unterkonto: … (Ermessen der Gemeinde)

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

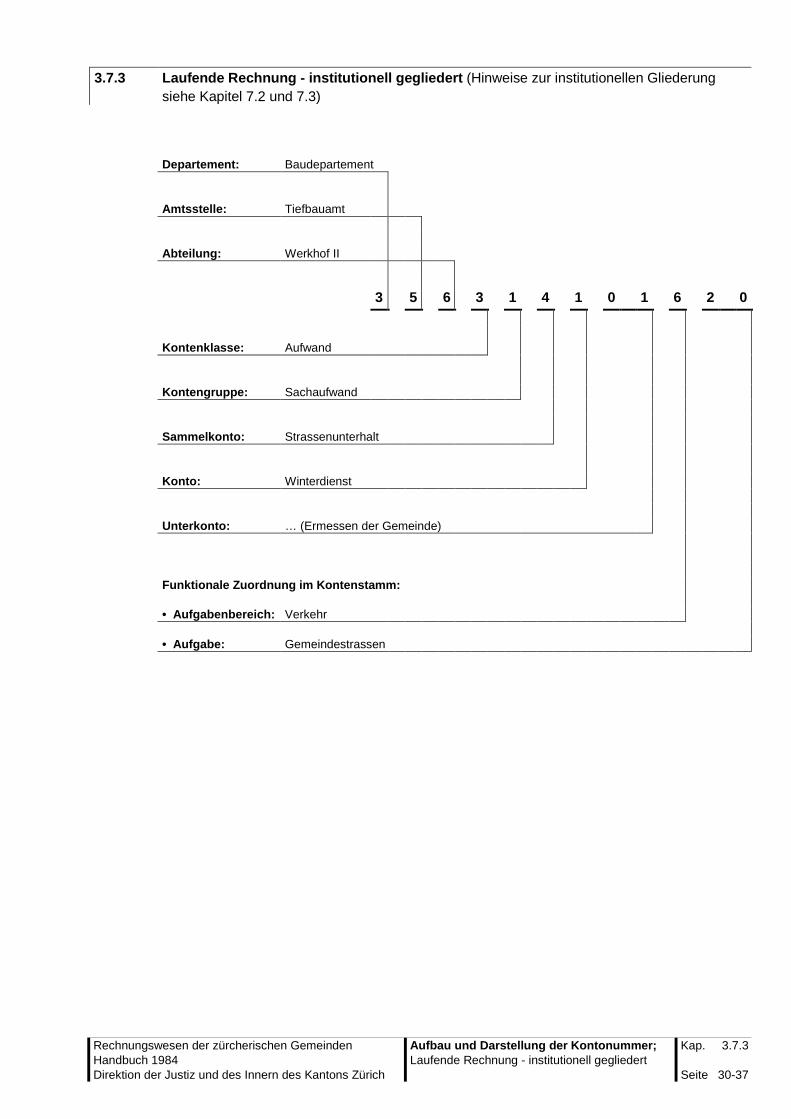

Aufbau und Darstellung der Kontonummer; Laufende Rechnung - institutionell gegliedert

Kap. 3.7.3

Seite 30-37

3.7.3 Laufende Rechnung - institutionell gegliedert (Hinweise zur institutionellen Gliederung siehe Kapitel 7.2 und 7.3)

Departement: Baudepartement Amtsstelle: Tiefbauamt Abteilung: Werkhof II 3 5 6 3 1 4 1 0 1 6 2 0 Kontenklasse: Aufwand Kontengruppe: Sachaufwand Sammelkonto: Strassenunterhalt Konto: Winterdienst Unterkonto: … (Ermessen der Gemeinde) Funktionale Zuordnung im Kontenstamm: • Aufgabenbereich: Verkehr • Aufgabe: Gemeindestrassen

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Ausgaben / Anlagen / Investitionen; Ausgabenbegriff; Anlagenbegriff; Investitionsbegriff

Kapitel 3.8 3.8.1–3.8.3

Seite 31-37

3.8 Ausgaben / Anlagen / Investitionen 3.8.1 Ausgabenbegriff

Eine Ausgabe im finanzrechtlichen Sinne:

• vermindert das Finanzvermögen (z.B. Abgang von flüssigen Mitteln);

• bindet einen Vermögenswert dauernd für einen öffentlichen Zweck;

• hat eine Wirkung auf die Höhe der Abgaben in Form von Steuern oder Kausalabgaben;

• ist nicht verwertbar im kaufmännischen Sinne (nicht realisierbar);

• sie bedarf in jedem Falle einer gesetzlichen oder rechtlich gleichwertigen Grundlage (Ausgabenkompetenz).

3.8.2 Anlagenbegriff

Eine Anlage im finanzrechtlichen Sinne liegt vor, wenn der Vermögensteil realisierbar ist, d.h. wenn das Aktivum ohne Beeinträchtigung der öffentlichen Aufgabenerfüllung veräussert werden kann. Wichtig: der Ertrag ist kein Kriterium, ob Finanzvermögen (realisierbar) oder Verwaltungs-vermögen (nicht realisierbar) Vorsorglicher Erwerb von Land und Liegenschaften werden in jedem Falle als Anlage behan-delt und dem Finanzvermögen zugewiesen.

3.8.3 Investitionsbegriff

Investitionen sind Ausgaben für den Erwerb oder die Schaffung eigener oder subventionierter Vermögenswerte, welche eine mehrjährige Nutzungsdauer haben und der öffentlichen Aufgabenerfüllung dienen. Dazu gehören:

• Anschaffungen von Vermögenswerten;

• Neuerstellung oder Verbesserung von Bauten einschliesslich Massnahmen zur Kapazitäts-steigerung oder Lebensverlängerung;

• Eigenleistungen des Gemeinwesens;

• Übertragungen von Vermögenswerten vom Finanzvermögen ins Verwaltungsvermögen;

• Beitragsleistungen (Investitionsbeiträge);

• Darlehen und Beteiligungen, die dem Zweck der öffentlichen Aufgabenerfüllung dienen.

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Schematische Darstellung Kap. 3.8.4

Seite 32-37

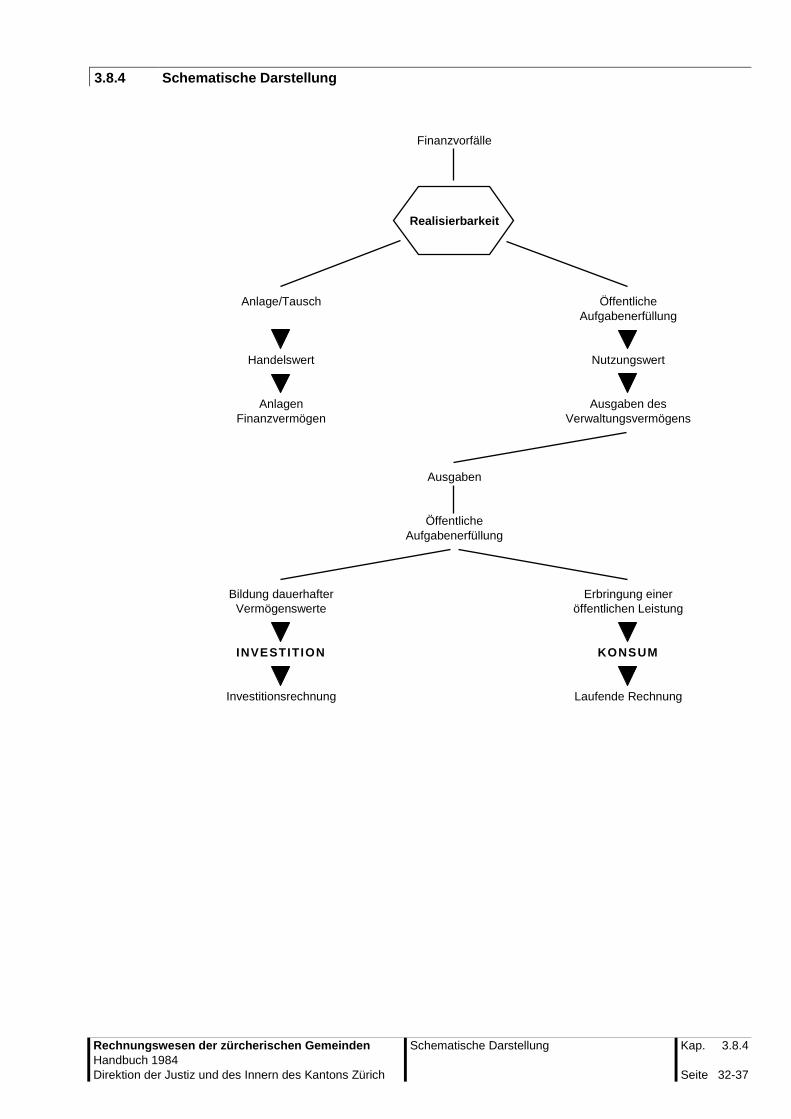

3.8.4 Schematische Darstellung

Finanzvorfälle

Realisierbarkeit Anlage/Tausch Öffentliche Aufgabenerfüllung Handelswert Nutzungswert Anlagen Ausgaben des Finanzvermögen Verwaltungsvermögens Ausgaben Öffentliche Aufgabenerfüllung Bildung dauerhafter Erbringung einer Vermögenswerte öffentlichen Leistung INVESTITION KONSUM Investitionsrechnung Laufende Rechnung

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Deckungsgrundsätze und Deckungsarten Kapitel 3.9 Seite 33-37

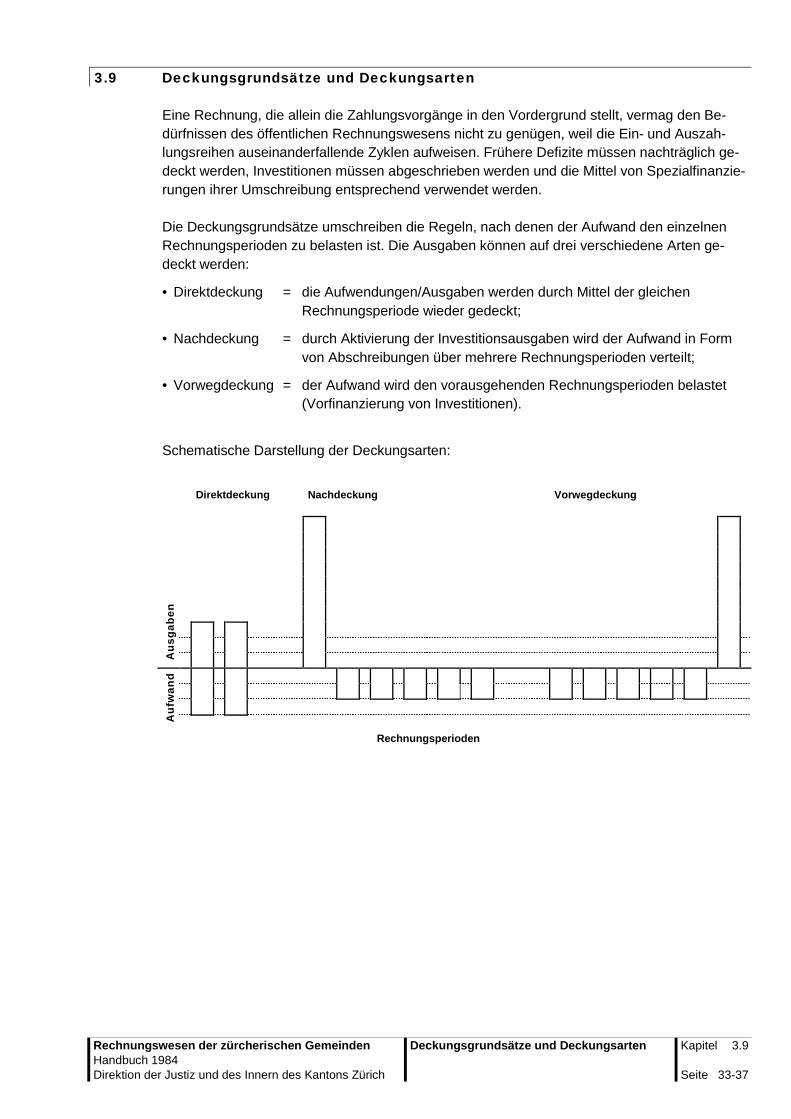

3.9 Deckungsgrundsätze und Deckungsarten

Eine Rechnung, die allein die Zahlungsvorgänge in den Vordergrund stellt, vermag den Be-dürfnissen des öffentlichen Rechnungswesens nicht zu genügen, weil die Ein- und Auszah-lungsreihen auseinanderfallende Zyklen aufweisen. Frühere Defizite müssen nachträglich ge-deckt werden, Investitionen müssen abgeschrieben werden und die Mittel von Spezialfinanzie-rungen ihrer Umschreibung entsprechend verwendet werden. Die Deckungsgrundsätze umschreiben die Regeln, nach denen der Aufwand den einzelnen Rechnungsperioden zu belasten ist. Die Ausgaben können auf drei verschiedene Arten ge-deckt werden:

• Direktdeckung = die Aufwendungen/Ausgaben werden durch Mittel der gleichen Rechnungsperiode wieder gedeckt;

• Nachdeckung = durch Aktivierung der Investitionsausgaben wird der Aufwand in Form von Abschreibungen über mehrere Rechnungsperioden verteilt;

• Vorwegdeckung = der Aufwand wird den vorausgehenden Rechnungsperioden belastet (Vorfinanzierung von Investitionen).

Schematische Darstellung der Deckungsarten:

Direktdeckung Nachdeckung Vorwegdeckung

Aus

gabe

n

Auf

wan

d Rechnungsperioden

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Spezialfinanzierungen Kapitel 3.10 Seite 34-37

3.10 Spezialfinanzierungen

Eine Spezialfinanzierung liegt vor, wenn durch Gesetz, Verordnung oder auch durch Gemein-debeschluss bestimmte Erträge ganz oder teilweise für die Erfüllung einer öffentlichen Aufgabe eingesetzt werden. Die Zweckbindung von allgemeinen Gemeindesteuern und Grundsteuern ist nicht zulässig. Gestattet sind Einlagen in Vorfinanzierungen zulasten der Laufenden Rechnung (siehe Kapitel 15). Im Rahmen der funktionalen wie auch einer allfälligen institutionellen Gliederung wird für eine Spezialfinanzierung eine besondere Rechnung geführt. Aufwand und Ertrag der Laufenden Rechnung sowie Ausgaben und Einnahmen der Investitionsrechnung werden am Ende des Rechnungsjahres saldiert und in die Bestandesrechnung übertragen. Umfasst die Spezialfinanzierung lediglich einen Teil der entsprechenden öffentlichen Aufgabe, wird keine besondere Rechnung geführt. Aufwand und Ertrag mit Spezialfinanzierungscharak-ter werden in der Kontengruppe des übergeordneten Aufgabenbereiches erfasst, am Ende des Rechnungsjahres saldiert und auf das Spezialfinanzierungskonto übertragen. Die Bestandeskonten der Spezialfinanzierungen werden unterschieden in Verpflichtungs- und Vorschusskonten:

• Verpflichtungskonten stellen das Eigenkapital der Spezialfinanzierung dar;

• Vorschusskonten sind vergleichbar mit dem Bilanzfehlbetrag der Gemeinde. Dabei handelt es sich um Verlustvorträge aus Spezialfinanzierungen, die innert längstens fünf Jahren ab-zudecken sind (Gebührenerhöhung/Defizitbeitrag).

Die Spezialfinanzierungen werden in folgende Hauptgruppen unterteilt: 1. Gemeindeeigene Spezialfinanzierungen (§ 71ff KSGH):

Diese Gruppe umfasst alle Gemeindebetriebe, welche als Spezialfinanzierung geführt wer-den (Gemeindewerke, Schlachthöfe usw.).

Die Details werden in Kapitel 13 behandelt. 2. Die Spezialfonds (§ 75 KSGH):

Erträge der Gemeinde, die, gestützt auf übergeordnetes Recht, für bestimmte Zwecke ver-wendet werden müssen, werden bis zur Erfüllung der Zweckbestimmung gesondert aus-gewiesen (Kapitel 14).

3. Vorfinanzierungen (§ 76 KSGH):

Im Rahmen der Spezialfinanzierungen ist es gestattet, Investitionen vorauszufinanzieren, sofern die gesetzlichen Vorschriften erfüllt sind (Kapitel 15).

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Verzeichnis der Fachausdrücke Kapitel 3.11 Seite 35-37

3.11 Verzeichnis der Fachausdrücke Artengliederung Gliederung der Verwaltungsrechnung nach dem Kontenrahmen der

öffentlichen Haushalte (Kontenklassen 3 – 9). Aufwand Wertverzehr in einem Rechnungsjahr gemäss den Deckungsgrund-

sätzen. Er hat eine Verminderung des Eigenkapitals zur Folge (vgl. Kontenklasse 3).

Ausgaben Verwendung von Finanzvermögen für die öffentliche Aufgabener-

füllung (Aufwand oder Investitionsausgaben). Controlling Unternehmungs- und Verwaltungsführung mit Hilfe vorwiegend

finanzieller Informationen. Deckungsgrundsätze Regeln, nach denen der Aufwand den einzelnen Rechnungsjahren

belastet wird (Direkt-, Nach- oder Vorwegdeckung). Sie dienen der Sicherstellung einer angemessenen Selbstfinanzierung der Investi-tionen, der Vergleichbarkeit des Rechnungserfolges (Abschluss der Laufenden Rechnung) und der Förderung des Kostendenkens.

Eigenkapital Reserve für zukünftige Aufwandüberschüsse, gebildet aus Ertrags-

überschüssen der Laufenden Rechnung. Eigenkapitalquote Eigenkapital (+) oder Bilanzfehlbetrag (–) in Prozent der Passiven. Ertrag Wertzufluss eines Rechnungsjahres, der eine Zunahme des Eigen-

kapitals zur Folge hat (vgl. Kontenklasse 4). Eventualverpflichtungen Bürgschaften und sonstige Garantien (z.B. Defizitgarantien) zugunsten

Dritter. Finanzvermögen Vermögenswerte, die ohne Beeinträchtigung der öffentlichen Aufga-

benerfüllung nach kaufmännischen Grundsätzen verwaltet werden (vgl. Kontenklasse 10).

Finanzierungsfehlbetrag Jene Mittel, welche das Gemeinwesen für die Aufgabenerfüllung durch

die Beschaffung von Fremdkapital finanzieren muss. Finanzierungsüber-

schuss Jene Mittel, welche das Gemeinwesen bei der Aufgabenerfüllung frei setzen und zur Rückzahlung der Schulden oder zur Erhöhung des Finanzvermögens verwenden kann.

Folgekosten Jährliche Konsumausgaben als Folge einer neuen, erhöhten oder

geänderten Aufgabenerfüllung. Sie werden eingeteilt in Kapital-, personelle, betriebliche und indirekte Folgekosten.

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Verzeichnis der Fachausdrücke Kapitel 3.11 Seite 36-37

Funktionale Gliederung Gliederung der Verwaltungsrechnung nach Aufgaben. Haushaltführungs-

grundsätze Grundsätze, welche für die Finanzpolitik massgebend sind. Es sind dies die Grundsätze der Gesetzmässigkeit, des Haushaltgleichge-wichts, der Sparsamkeit, der Wirtschaftlichkeit, der Verursacherfinan-zierung und des Zweckbindungsverbots von Hauptsteueranteilen.

Institutionelle Gliederung Gliederung der Verwaltungsrechnung nach der Verwaltungs-

organisation des Gemeinwesens. Investitionen Ausgaben für den Erwerb, die Erstellung und Verbesserung von Sach-

gütern des Verwaltungsvermögens. Ferner Beiträge an den Erwerb, die Erstellung und Verbesserung von Vermögenswerten Dritter mit Nutzungsauflagen (Investitionsbeiträge) sowie Darlehen und Beteili-gungen im Rahmen der öffentlichen Aufgabenerfüllung (vgl. Konten-klasse 5).

Investitionsquote Bruttoinvestition in Prozent der konsolidierten Gesamtausgaben

(Ausgaben ohne Abschreibungen, Einlagen in Spezialfinanzierungen, Verrechnungen und Durchlaufende Beiträge).

Kameralistik Auf den Ausweis des Zahlungsverkehrs ausgerichtete Buchführung.

Ausgänge sind als Kassaausgänge, Einnahmen als Kassaeingänge definiert.

Kapitaldienstquote Passivzinsen und ordentliche Abschreibungen abzüglich Nettover-

mögensertrag (Vermögensertrag abzüglich Unterhaltsaufwand für die Liegenschaften des Finanzvermögens) in Prozent des Ertrags der Lau-fenden Rechnung (ohne Verrechnungen und Durchlaufende Beiträge).

Kennzahlen Quantitative Aussagen mit Hilfe der Verknüpfung zweier oder mehrerer

Zahlenwerte. Konsumausgaben Aufwand der Laufenden Rechnung. Konsolidierte

Ausgaben/Einnahmen Zusammenzug der Ausgaben der Rechnungen eines Gemeinwesens in einer Verwaltungsrechnung.

Nettoinvestition Investitionsausgaben, welche das Gemeinwesen aus eigenen Mitteln

finanzieren und decken muss (Bruttoinvestition abzüglich Leistungen Dritter).

Neuverschuldungsgrad Finanzierungsfehlbetrag in Prozent der Nettoinvestition. Planung Vorausschauende Festlegung des künftigen Handlungsspielraums

einer Behörde.

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Verzeichnis der Fachausdrücke Kapitel 3.11 Seite 37-37

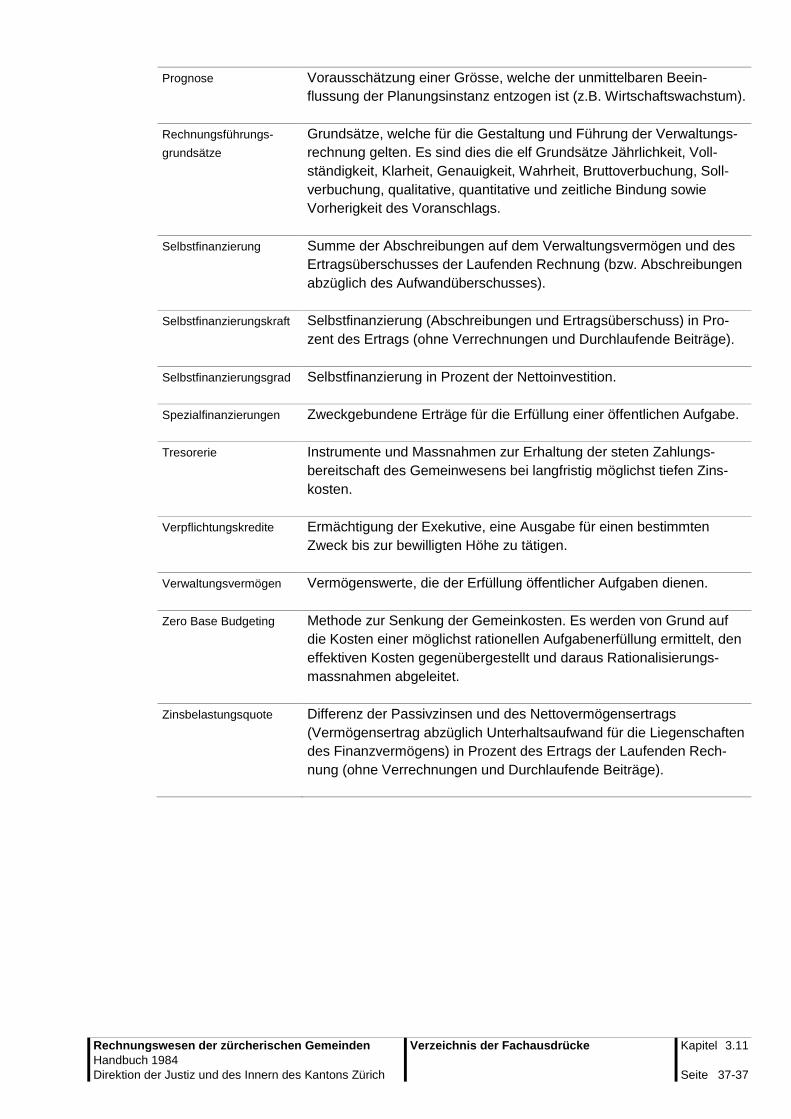

Prognose Vorausschätzung einer Grösse, welche der unmittelbaren Beein-flussung der Planungsinstanz entzogen ist (z.B. Wirtschaftswachstum).

Rechnungsführungs-

grundsätze Grundsätze, welche für die Gestaltung und Führung der Verwaltungs-rechnung gelten. Es sind dies die elf Grundsätze Jährlichkeit, Voll-ständigkeit, Klarheit, Genauigkeit, Wahrheit, Bruttoverbuchung, Soll-verbuchung, qualitative, quantitative und zeitliche Bindung sowie Vorherigkeit des Voranschlags.

Selbstfinanzierung Summe der Abschreibungen auf dem Verwaltungsvermögen und des

Ertragsüberschusses der Laufenden Rechnung (bzw. Abschreibungen abzüglich des Aufwandüberschusses).

Selbstfinanzierungskraft Selbstfinanzierung (Abschreibungen und Ertragsüberschuss) in Pro-

zent des Ertrags (ohne Verrechnungen und Durchlaufende Beiträge). Selbstfinanzierungsgrad Selbstfinanzierung in Prozent der Nettoinvestition. Spezialfinanzierungen Zweckgebundene Erträge für die Erfüllung einer öffentlichen Aufgabe. Tresorerie Instrumente und Massnahmen zur Erhaltung der steten Zahlungs-

bereitschaft des Gemeinwesens bei langfristig möglichst tiefen Zins-kosten.

Verpflichtungskredite Ermächtigung der Exekutive, eine Ausgabe für einen bestimmten

Zweck bis zur bewilligten Höhe zu tätigen. Verwaltungsvermögen Vermögenswerte, die der Erfüllung öffentlicher Aufgaben dienen. Zero Base Budgeting Methode zur Senkung der Gemeinkosten. Es werden von Grund auf

die Kosten einer möglichst rationellen Aufgabenerfüllung ermittelt, den effektiven Kosten gegenübergestellt und daraus Rationalisierungs-massnahmen abgeleitet.

Zinsbelastungsquote Differenz der Passivzinsen und des Nettovermögensertrags

(Vermögensertrag abzüglich Unterhaltsaufwand für die Liegenschaften des Finanzvermögens) in Prozent des Ertrags der Laufenden Rech-nung (ohne Verrechnungen und Durchlaufende Beiträge).