Embed Size (px)

Citation preview

Aktiv SteuernDas Infomagazin der Kanzlei Pfeifer & Pfeifer

Informationen // News // Trends // Interessantes

FÜR UNS STEHEN SIE IM MITTELPUNKTGanzheitliche und zukunftsorientierte Steuerberatung – ein rundes Konzept

Steuerberatung

Unser Mandant

digi

talis

ierte

Fi

nanz

buch

führ

ung

vollst

ändig

e

Auslag

erung

Ihrer

Buchh

altun

gsab

teilun

g

Personalwesen,

Lohn- und

Gehaltsbuchführung

Steuererklärungen

Jahresabschlüsse

Durchsetzung bei

Finanzbehörden

steueroptimale

Gestaltung

von TestamentenUnternehmens-

nachfolge

private Vermögensplanung

Firmengründung,

Rechtsform-

änderung

Contro

lling,

Repor

ting

betri

ebsw

irtsc

haftl

iche

B

erat

ung

un

tern

ehm

eris

che

Ber

atun

g

Wünschen auch Sie unsere fachkompetente Unterstützung? Haben Sie Fragen zu unseren Leistungen? Dann rufen Sie uns doch einfach an unter 0 60 21 / 39 67 0.

S T E U E R B E R A T U N G S G E S E L L S C H A F T

BENZSTRASSE 2 • 63768 HÖSBACH

E-Mail: [email protected] • Internet: www.pfeifer-pfeifer.de TEL. 0 60 21/39 67- 0 • FAX 0 60 21/39 67-20

Ausgabe Frühling 2012 // 3,00 Euro

Was Wirtschaftsauskünfte wissen

Ihr guter Ruf

Was unterscheidet sie?

Geschäftsführer und Prokurist

Kreative Steuerfahndung

Luxus zum Schnäppchenpreis?

Seite 2 // Aktiv Steuern // Frühling 2012 Aktiv Steuern // Frühling 2012 // Seite 11

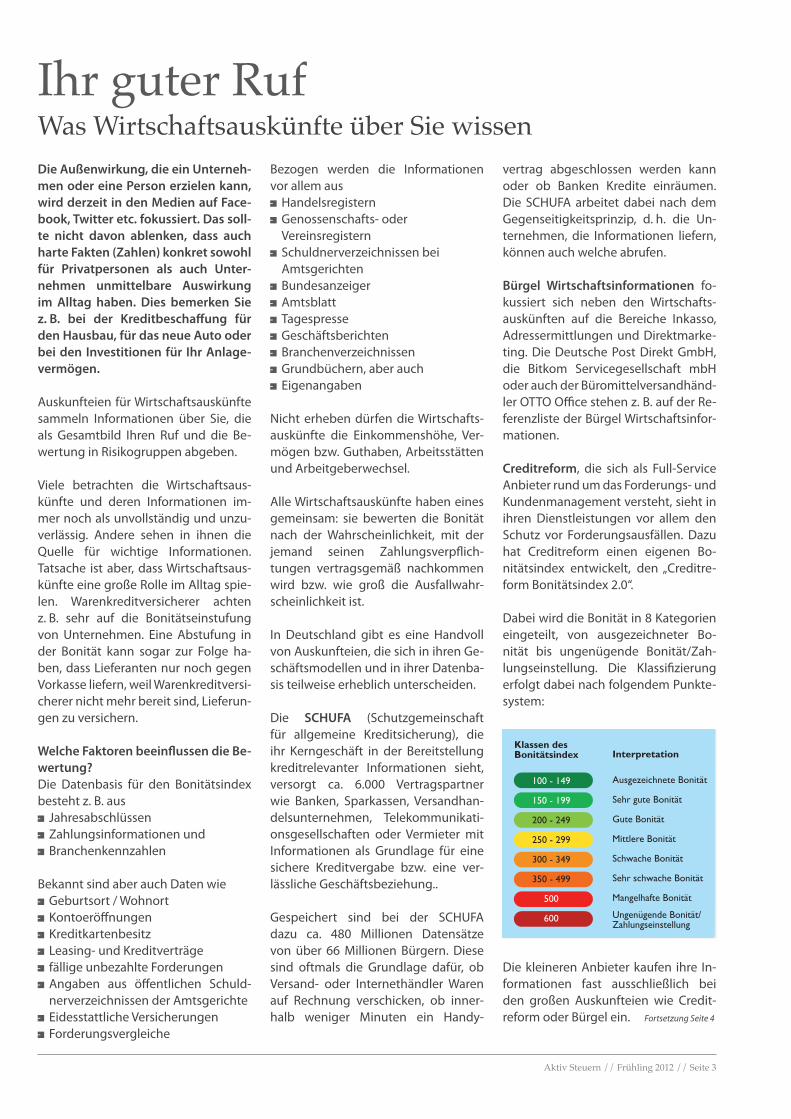

Liebe Mandanten und Geschäftspartner,

die Fußball-Europameisterschaft wirft ihre Schatten voraus und in der Vorbe-richterstattung werden die zukünftigen Gegner genauestens analysiert: wie viele Siege, wie viele Niederlagen, welche Trophäen etc. Keine Bewegung der Mannschaft scheint unausgewertet zu bleiben. Auch Sie – privat wie auch als Unternehmen – werden ständig von Dritten nach messbaren Fakten durch-leuchtet; nur die Berichterstattung ist weniger publikumswirksam. Dennoch wirken sich die gesammelten Fakten unmittelbar auf die alltäglichen Dinge des Lebens aus. Kennen Sie Ihren Ruf? Würde im Wettbüro bei Ihnen auf Sieg gesetzt werden? In unserem Artikel „Ihr guter Ruf“ zeigen wir auf, wer welche wirtschaftlichen Daten von Ihnen sammelt und Ihre Bonität daraus ermittelt.

Auf dem Fußballplatz herrschen klare Verhältnisse. Die Kapitänsbinde sig-nalisiert, wer das Sagen hat. Ob es in der Geschäftswelt auf den ersten Blick genauso anschaulich ist, verrät Ihnen der Beitrag über das Verhältnis vom Ge-schäftsführer zum Prokuristen. Die Rolle des Schiedsrichters ist auf dem Feld ebenso klar umrissen, auch ist er selten beliebt. Es gehört zu seinem Job, un-beliebte Entscheidungen zu treffen. Steuerfahnder bekommen noch weniger Applaus, wobei moderne Steuerfahndung nicht nur mit Aktenstudium und Auswerten von Steuer-CDs zu tun hat. Lassen Sie sich humorvoll in andere Länder entführen, um einen Eindruck zu erhalten, was alles möglich sein kann. Es ist nicht auszuschließen, dass die Finanzminister länderübergreifend uner-wartete Ideen sammeln.

Kein Fußballteam würde ohne besondere Nöte auf seine Reservebank verzich-ten. Der Notfall wird eingeplant, so dass Ausfälle oder Schwächen möglichst nahtlos kompensiert werden können. Haben Sie oder Ihr Unternehmen auch eine Reservebank, die schnell einspringen kann? Auf Seite 8 finden Sie dazu den Hinweis auf einen Videoclip, durch den auf eine illustre Weise die Notwen-digkeit einer Notfallvorsorge aufgezeigt wird.

Unser gesamtes Team wünscht Ihnen eine interessante und kurzweilige Lek-türe.

Harald Pfeifer Wolfgang Pfeifer

Impressum

Aktiv Steuern Frühling 2012 © 2012 Alle Rechte vorbehalten

Redaktion (v. i. S. d. P.) Beraterwerk / EMS service GmbH

Bildnachweis Seite 2: Pfeifer & Pfeifer Steuerberatungsgesellschaft mbH Seite 3-4: creditreform, Schufa, Bürgel, Seite 7 u. r.: Deutsche Bundesbank, Seite 8: beraterwerk, Seite 9 o. r. und 10 o. l. Fotolia, Alle weiteren Bilddaten: www.istockphoto.com

HerausgeberPfeifer & Pfeifer Steuerberatungsgesellschaft mbH Benzstraße 2 · 63768 Hösbach Telefon 06021 3967-0 Telefax 06021 3967-20

Themen3 Ihr guter Ruf

4 Fortsetzung

5 Geschäftsführer und Prokurist

6 Luxus zum Schnäppchenpreis

7 Fortsetzung

8 Das Anti-Stresssalz Magnesium

9 Steuertipps für Unternehmer

10 Steuertipps für Privatpersonen

11 Konzentration auf das Wesentliche

12 Unsere Leistungen

Sehr oft sind wir durch die Dinge des Alltags (Kunden, Aufträge, Mitarbeiter, Familienangehörige usw.) so fremd-gesteuert, dass wir unsere Ziele aus den Augen verlieren. Hilfreich für die Konzentration auf das Wesentliche ist das „Minimal-Prinzip“, welches hier kurz vorgestellt wird.

Sicherlich kennen Sie das aus der Betriebswirtschaft stam-mende „ökonomische Prinzip“. Es kann theoretisch in zwei Ausprägungen angewendet werden:Zum einen gibt es das Minimalprinzip, auch Sparsamkeits-prinzip genannt. Es bedeutet, mit möglichst wenigen Mit-teln (Input) ein bestimmtes Ziel (Output) erreichen.

Beispiel: Mit möglichst wenig Benzin nach Berlin fahren.

Zum anderen gibt es das Maximalprinzip, auch Ergiebig-keitsprinzip genannt. Dieses meint, mit gegebenen Mitteln (Input) möglichst großen Nutzen (Output) erzielen.

Beispiel: Mit 40 l Benzin so weit fahren wie möglich oder mit festem Gehalt möglichst viel konsumieren.

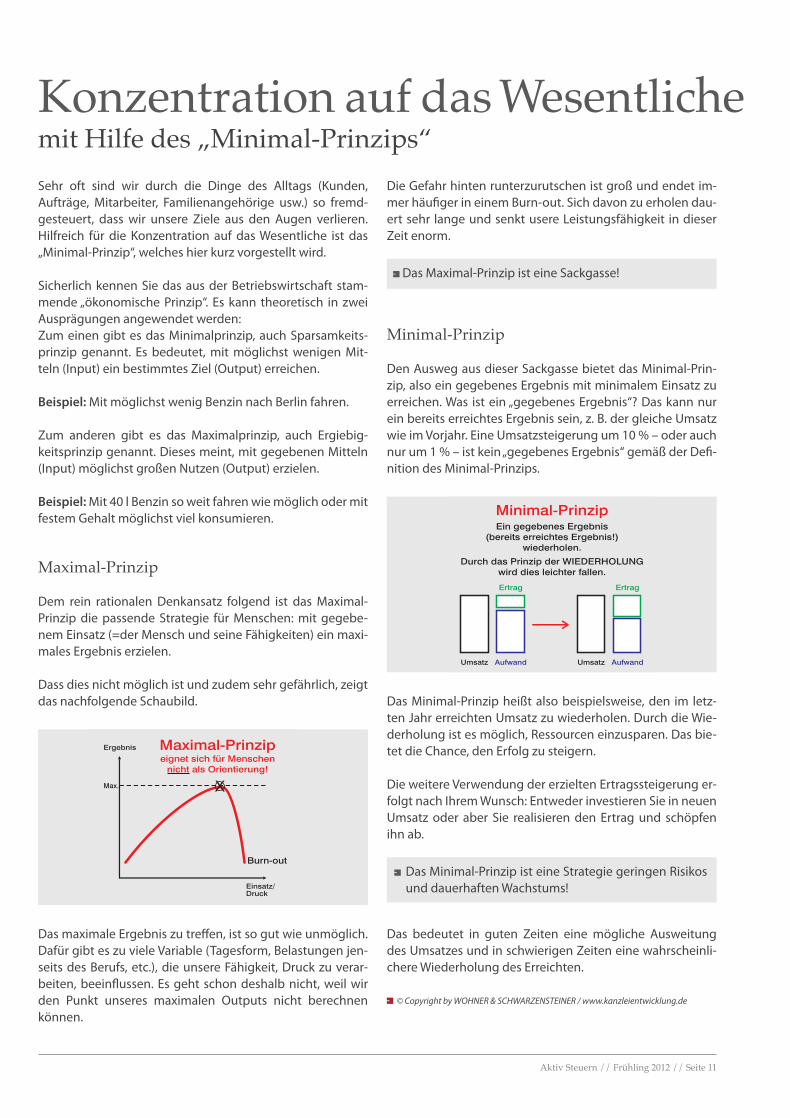

Maximal-Prinzip

Dem rein rationalen Denkansatz folgend ist das Maximal-Prinzip die passende Strategie für Menschen: mit gegebe-nem Einsatz (=der Mensch und seine Fähigkeiten) ein maxi-males Ergebnis erzielen.

Dass dies nicht möglich ist und zudem sehr gefährlich, zeigt das nachfolgende Schaubild.

Das maximale Ergebnis zu treffen, ist so gut wie unmöglich. Dafür gibt es zu viele Variable (Tagesform, Belastungen jen-seits des Berufs, etc.), die unsere Fähigkeit, Druck zu verar-beiten, beeinflussen. Es geht schon deshalb nicht, weil wir den Punkt unseres maximalen Outputs nicht berechnen können.

Konzentration auf das Wesentlichemit Hilfe des „Minimal-Prinzips“

Aktiv Steuern wird ausschließlich für unsere Mandanten und Geschäftspartner geschrieben. Die Informationen sind sorgfältig zusammengestellt und recherchiert, je-doch ohne Gewähr.

Die Gefahr hinten runterzurutschen ist groß und endet im-mer häufiger in einem Burn-out. Sich davon zu erholen dau-ert sehr lange und senkt usere Leistungsfähigkeit in dieser Zeit enorm.

Minimal-Prinzip

Den Ausweg aus dieser Sackgasse bietet das Minimal-Prin-zip, also ein gegebenes Ergebnis mit minimalem Einsatz zu erreichen. Was ist ein „gegebenes Ergebnis“? Das kann nur ein bereits erreichtes Ergebnis sein, z. B. der gleiche Umsatz wie im Vorjahr. Eine Umsatzsteigerung um 10 % – oder auch nur um 1 % – ist kein „gegebenes Ergebnis“ gemäß der Defi-nition des Minimal-Prinzips.

Das Minimal-Prinzip heißt also beispielsweise, den im letz-ten Jahr erreichten Umsatz zu wiederholen. Durch die Wie-derholung ist es möglich, Ressourcen einzusparen. Das bie-tet die Chance, den Erfolg zu steigern.

Die weitere Verwendung der erzielten Ertragssteigerung er-folgt nach Ihrem Wunsch: Entweder investieren Sie in neuen Umsatz oder aber Sie realisieren den Ertrag und schöpfen ihn ab.

Das bedeutet in guten Zeiten eine mögliche Ausweitung des Umsatzes und in schwierigen Zeiten eine wahrscheinli-chere Wiederholung des Erreichten.

© Copyright by WOHNER & SCHWARZENSTEINER / www.kanzleientwicklung.de

Das Minimal-Prinzip ist eine Strategie geringen Risikos und dauerhaften Wachstums!

Das Maximal-Prinzip ist eine Sackgasse!

Aktiv Steuern // Frühling 2012 // Seite 3

Die Außenwirkung, die ein Unterneh-men oder eine Person erzielen kann, wird derzeit in den Medien auf Face-book, Twitter etc. fokussiert. Das soll-te nicht davon ablenken, dass auch harte Fakten (Zahlen) konkret sowohl für Privatpersonen als auch Unter-nehmen unmittelbare Auswirkung im Alltag haben. Dies bemerken Sie z. B. bei der Kreditbeschaffung für den Hausbau, für das neue Auto oder bei den Investitionen für Ihr Anlage-vermögen.

Auskunfteien für Wirtschaftsauskünfte sammeln Informationen über Sie, die als Gesamtbild Ihren Ruf und die Be-wertung in Risikogruppen abgeben.

Viele betrachten die Wirtschaftsaus-künfte und deren Informationen im-mer noch als unvollständig und unzu-verlässig. Andere sehen in ihnen die Quelle für wichtige Informationen. Tatsache ist aber, dass Wirtschaftsaus-künfte eine große Rolle im Alltag spie-len. Warenkreditversicherer achten z. B. sehr auf die Bonitätseinstufung von Unternehmen. Eine Abstufung in der Bonität kann sogar zur Folge ha-ben, dass Lieferanten nur noch gegen Vorkasse liefern, weil Warenkreditversi-cherer nicht mehr bereit sind, Lieferun-gen zu versichern.

Welche Faktoren beeinflussen die Be-wertung?Die Datenbasis für den Bonitätsindex besteht z. B. aus

Jahresabschlüssen Zahlungsinformationen und Branchenkennzahlen

Bekannt sind aber auch Daten wie Geburtsort / Wohnort Kontoeröffnungen Kreditkartenbesitz Leasing- und Kreditverträge fällige unbezahlte Forderungen Angaben aus öffentlichen Schuld-nerverzeichnissen der Amtsgerichte

Eidesstattliche Versicherungen Forderungsvergleiche

Bezogen werden die Informationen vor allem aus

Handelsregistern Genossenschafts- oder Vereinsregistern

Schuldnerverzeichnissen bei Amtsgerichten

Bundesanzeiger Amtsblatt Tagespresse Geschäftsberichten Branchenverzeichnissen Grundbüchern, aber auch Eigenangaben

Nicht erheben dürfen die Wirtschafts-auskünfte die Einkommenshöhe, Ver-mögen bzw. Guthaben, Arbeitsstätten und Arbeitgeberwechsel.

Alle Wirtschaftsauskünfte haben eines gemeinsam: sie bewerten die Bonität nach der Wahrscheinlichkeit, mit der jemand seinen Zahlungsverpflich-tungen vertragsgemäß nachkommen wird bzw. wie groß die Ausfallwahr-scheinlichkeit ist.

In Deutschland gibt es eine Handvoll von Auskunfteien, die sich in ihren Ge-schäftsmodellen und in ihrer Datenba-sis teilweise erheblich unterscheiden.

Die SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung), die ihr Kerngeschäft in der Bereitstellung kreditrelevanter Informationen sieht, versorgt ca. 6.000 Vertragspartner wie Banken, Sparkassen, Versandhan-delsunternehmen, Telekommunikati-onsgesellschaften oder Vermieter mit Informationen als Grundlage für eine sichere Kreditvergabe bzw. eine ver-lässliche Geschäftsbeziehung..

Gespeichert sind bei der SCHUFA dazu ca. 480 Millionen Datensätze von über 66 Millionen Bürgern. Diese sind oftmals die Grundlage dafür, ob Versand- oder Internethändler Waren auf Rechnung verschicken, ob inner-halb weniger Minuten ein Handy-

vertrag abgeschlossen werden kann oder ob Banken Kredite einräumen. Die SCHUFA arbeitet dabei nach dem Gegenseitigkeitsprinzip, d. h. die Un-ternehmen, die Informationen liefern, können auch welche abrufen.

Bürgel Wirtschaftsinformationen fo-kussiert sich neben den Wirtschafts-auskünften auf die Bereiche Inkasso, Adressermittlungen und Direktmarke-ting. Die Deutsche Post Direkt GmbH, die Bitkom Servicegesellschaft mbH oder auch der Büromittelversandhänd-ler OTTO Office stehen z. B. auf der Re-ferenzliste der Bürgel Wirtschaftsinfor-mationen.

Creditreform, die sich als Full-Service Anbieter rund um das Forderungs- und Kundenmanagement versteht, sieht in ihren Dienstleistungen vor allem den Schutz vor Forderungsausfällen. Dazu hat Creditreform einen eigenen Bo-nitätsindex entwickelt, den „Creditre-form Bonitätsindex 2.0“.

Dabei wird die Bonität in 8 Kategorien eingeteilt, von ausgezeichneter Bo-nität bis ungenügende Bonität/Zah-lungseinstellung. Die Klassifizierung erfolgt dabei nach folgendem Punkte-system:

Die kleineren Anbieter kaufen ihre In-formationen fast ausschließlich bei den großen Auskunfteien wie Credit-reform oder Bürgel ein. Fortsetzung Seite 4

Ihr guter RufWas Wirtschaftsauskünfte über Sie wissen

CREDITREFORM BONITÄTSINDEX2.0

Der Creditreform Bonitätsindex

BonitätsrelevanteBewertungsfaktoren

qualitativeund quantitativeAnalyse

Ausgezeichnete Bonität

Sehr gute Bonität

Gute Bonität

Mittlere Bonität

Schwache Bonität

Sehr schwache Bonität

Mangelhafte Bonität

Ungenügende Bonität/Zahlungseinstellung

Liquidität, Vermögens-und Ertragslage

Kapital / UmsatzUmsatz / MitarbeiterUnternehmensentwicklungAuftragslage…

StrukturrisikenRechtsformAnzahl Mitarbeiter…

ZahlungsweiseLieferanteninformationenZahlungserfahrungen

KrediturteilBranchenrisiko

BewertungKlassen des Bonitätsindex Interpretation

Ermittlung des Creditreform Bonitätsindex – Schematisches Beispiel

100 - 149

150 - 199

200 - 249

250 - 299

300 - 349

350 - 499

500

600

Von Bonität ist viel die Rede. Wie aber kommt der Creditreform Bonitätsindex zustande, welche Informatio-nen werden genutzt und wie ist ihr Stellenwert für die Bemessung des Risikos?

Bonität – was ist das?

4 BONITÄT –WAS IST DAS?

Brosch_INNEN:Boniindex2.0 09.03.2011 13:47 Uhr Seite 4

Seite 4 // Aktiv Steuern // Frühling 2012

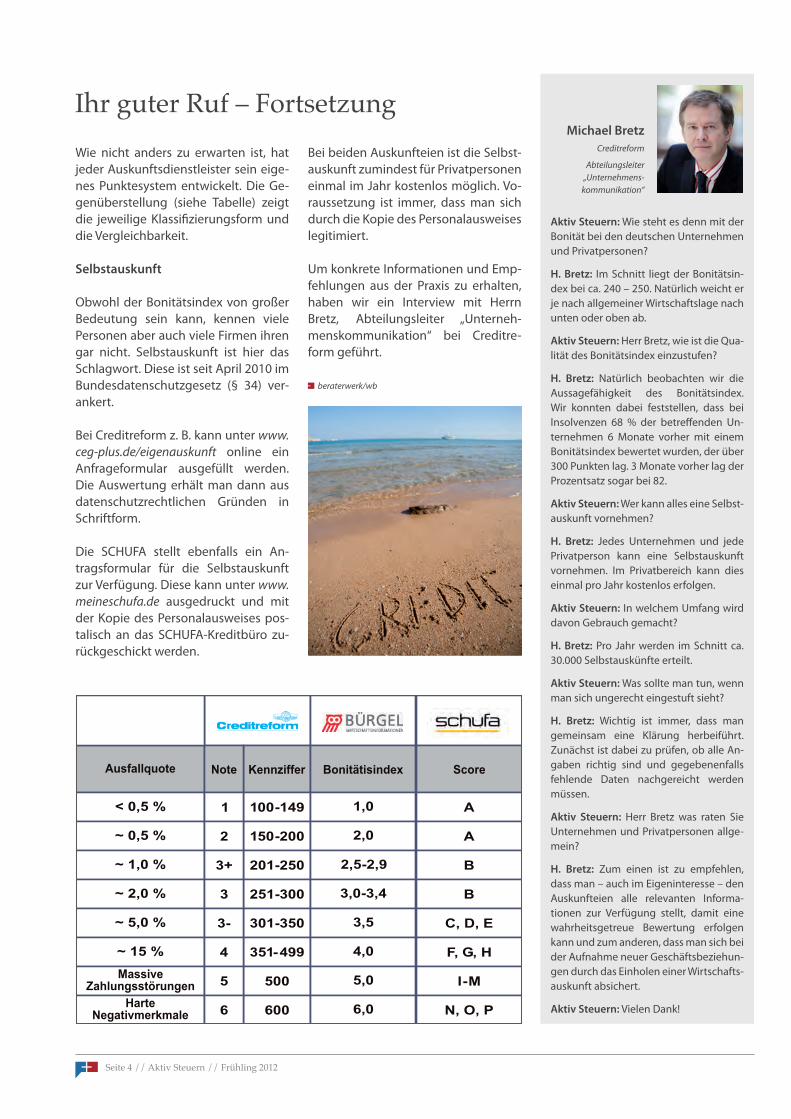

Wie nicht anders zu erwarten ist, hat jeder Auskunftsdienstleister sein eige-nes Punktesystem entwickelt. Die Ge-genüberstellung (siehe Tabelle) zeigt die jeweilige Klassifizierungsform und die Vergleichbarkeit.

Selbstauskunft

Obwohl der Bonitätsindex von großer Bedeutung sein kann, kennen viele Personen aber auch viele Firmen ihren gar nicht. Selbstauskunft ist hier das Schlagwort. Diese ist seit April 2010 im Bundesdatenschutzgesetz (§ 34) ver-ankert.

Bei Creditreform z. B. kann unter www.ceg-plus.de/eigenauskunft online ein Anfrageformular ausgefüllt werden. Die Auswertung erhält man dann aus datenschutzrechtlichen Gründen in Schriftform.

Die SCHUFA stellt ebenfalls ein An-tragsformular für die Selbstauskunft zur Verfügung. Diese kann unter www.meineschufa.de ausgedruckt und mit der Kopie des Personalausweises pos-talisch an das SCHUFA-Kreditbüro zu-rückgeschickt werden.

Bei beiden Auskunfteien ist die Selbst-auskunft zumindest für Privatpersonen einmal im Jahr kostenlos möglich. Vo-raussetzung ist immer, dass man sich durch die Kopie des Personalausweises legitimiert.

Um konkrete Informationen und Emp-fehlungen aus der Praxis zu erhalten, haben wir ein Interview mit Herrn Bretz, Abteilungsleiter „Unterneh-menskommunikation“ bei Creditre-form geführt.

Ihr guter Ruf – Fortsetzung

beraterwerk/wb

Michael BretzCreditreform

Abteilungsleiter „Unternehmens-

kommunikation“

Aktiv Steuern: Wie steht es denn mit der Bonität bei den deutschen Unternehmen und Privatpersonen?

H. Bretz: Im Schnitt liegt der Bonitätsin-dex bei ca. 240 – 250. Natürlich weicht er je nach allgemeiner Wirtschaftslage nach unten oder oben ab.

Aktiv Steuern: Herr Bretz, wie ist die Qua-lität des Bonitätsindex einzustufen?

H. Bretz: Natürlich beobachten wir die Aussagefähigkeit des Bonitätsindex. Wir konnten dabei feststellen, dass bei Insolvenzen 68 % der betreffenden Un-ternehmen 6 Monate vorher mit einem Bonitätsindex bewertet wurden, der über 300 Punkten lag. 3 Monate vorher lag der Prozentsatz sogar bei 82.

Aktiv Steuern: Wer kann alles eine Selbst-auskunft vornehmen?

H. Bretz: Jedes Unternehmen und jede Privatperson kann eine Selbstauskunft vornehmen. Im Privatbereich kann dies einmal pro Jahr kostenlos erfolgen.

Aktiv Steuern: In welchem Umfang wird davon Gebrauch gemacht?

H. Bretz: Pro Jahr werden im Schnitt ca. 30.000 Selbstauskünfte erteilt.

Aktiv Steuern: Was sollte man tun, wenn man sich ungerecht eingestuft sieht?

H. Bretz: Wichtig ist immer, dass man gemeinsam eine Klärung herbeiführt. Zunächst ist dabei zu prüfen, ob alle An-gaben richtig sind und gegebenenfalls fehlende Daten nachgereicht werden müssen.

Aktiv Steuern: Herr Bretz was raten Sie Unternehmen und Privatpersonen allge-mein?

H. Bretz: Zum einen ist zu empfehlen, dass man – auch im Eigeninteresse – den Auskunfteien alle relevanten Informa-tionen zur Verfügung stellt, damit eine wahrheitsgetreue Bewertung erfolgen kann und zum anderen, dass man sich bei der Aufnahme neuer Geschäftsbeziehun-gen durch das Einholen einer Wirtschafts-auskunft absichert.

Aktiv Steuern: Vielen Dank!

Aktiv Steuern // Frühling 2012 // Seite 5

Geschäftsführer und Prokurist – beide vertreten sie das Unternehmen nach außen. Was ist aber eigentlich der Un-terschied zwischen diesen beiden Ver-tretern eines Unternehmens?

Welche Handlungsmöglichkeiten feh-len dem Prokuristen, die der Geschäfts-führer hat? Trägt der Geschäftsführer dafür ein höheres Risiko, z. B. in be-stimmten Fällen persönlich zu haf-ten? Inwieweit unterscheidet sich der GmbH-Geschäftsführer vom Prokuris-ten hinsichtlich der jeweiligen Hand-lungsmöglichkeiten, aber auch bezüg-lich der Haftungsfrage? Handelt es sich bei letzterem gar um einen „haftungs-freien Geschäftsführer“?

Der Geschäftsführer ist gemäß §§ 6 Abs. 1, 35 Abs. 1 GmbHG das zur Ge-schäftsführung und zur Vertretung der Gesellschaft berufene Organ. Er ist so-zusagen der „Kopf“ des Unternehmens. Dagegen ist der Prokurist – auch wenn er sehr weitreichende Befugnisse hat – nicht das Organ der Gesellschaft, son-dern immer nur Arbeitnehmer; also am ehesten die „rechte Hand“ im Un-ternehmen (dadurch aber bitte nicht irreführen lassen, natürlich muss nicht jedes Unternehmen einen Prokuristen haben).

1) Geschäftsführung

Der Geschäftsführer ist berechtigt, die Gesellschaft zu verwalten und gegen-über Mitarbeitern zu handeln (also vertritt der Geschäftsführer die Gesell-schaft auch gegenüber dem Proku-risten. Umgekehrt geht das dagegen nicht).Es ist die Gesellschafterversammlung der GmbH, die dem Geschäftsführer diese Aufgaben im Innenverhältnis zu-weist. Sie kann ihm im Innenverhältnis auch Grenzen setzen; d.h. sie kann (z. B. durch eine Geschäftsordnung) regeln, dass der Geschäftsführer vor bestimm-ten Maßnahmen die Gesellschafter-

versammlung um Zustimmung bitten muss. Möglich ist auch, dass die Ge-sellschafterversammlung entscheidet, dass der Geschäftsführer nicht allein handeln darf, sondern nur zusammen mit einem weiteren Geschäftsführer.

2) Vertretungsmacht

Die Vertretungsmacht ist hingegen die im Außenverhältnis wirkende Berech-tigung, Erklärungen im Rechtsverkehr abzugeben, die für und gegen die Ge-sellschaft wirken.Gegenüber Dritten (also im Außenver-hältnis) ist die Vertretungsmacht des Geschäftsführers unbeschränkt. D.h. derjenige, der im Handelsregister als Geschäftsführer eingetragen ist, darf die Gesellschaft in allen Fragen nach außen vertreten.

Ist das nicht ein Widerspruch zum vor-herigen Absatz, in dem steht, dass die Gesellschafterversammlung dem Ge-schäftsführer Beschränkungen auferle-

gen kann? Kein Widerspruch; vielmehr ist beides richtig: Der Geschäftsführer kann alle Maßnahmen für die GmbH verfügen, d.h. diese sind gegenüber Dritten wirksam. Aber macht die Ge-sellschafterversammlung ihm hierzu Vorgaben, darf er im Innenverhältnis nicht alles tun, was er möchte. Wirk-sam sind seine Maßnahmen trotzdem; der Geschäftsführer macht sich aber gegenüber der GmbH schadenersatz-pflichtig, wenn er Weisungen entge-gen handelt.Der Prokurist wird dagegen nicht von der Gesellschafterversammlung be-stellt. Vielmehr bestellt ihn bei der GmbH der Geschäftsführer. Auch hier besteht wieder die Möglichkeit, dass die Gesellschafterversammlung sich vorbehält, dass sie der Erteilung ei-ner Prokura zustimmen muss. Dem Prokuristen kann zum Beispiel auch auferlegt werden, nur zusammen mit einem Geschäftsführer oder mit ei-nem weiteren Prokuristen zu handeln.

Cornelia Hübner, Rechtsanwältin

Geschäftsführer und Prokurist –was unterscheidet sie?

Seite 6 // Aktiv Steuern // Frühling 2012

Italien macht Ernst im Kampf gegen Steuerhinterziehung. Wohlhabende Italiener müssen sich auf immer krea-tivere Steuerfahnder einstellen.

Für Steuersünder wird es zunehmend ungemütlich in Europa. Während sich die deutsche Öffentlichkeit noch an brisante Steuer-CDs aus Luxembur-ger und Schweizer Banken gewöh-nen muss, sind Griechen und Italiener schon weiter. Dort laufen die Steuer-fahnder zu kreativer Höchstleistung auf, um Steuerflüchtlingen das Hand-werk zu legen. So stellte Athen kürzlich eine „Liste der Schande“ mit rund 4500 Steuersündern ins Netz, die dem Staat insgesamt 15 Milliarden Euro schul-den sollen. Auch Google Earth kommt mittlerweile in der griechischen Fi-nanzverwaltung zum Einsatz, um teu-re Swimmingpools in gut geschützten Anwesen wohlhabender Bürger aufzu-spüren.

Neben den Griechen ist es vor allem der italienische Ministerpräsident Ma-rio Monti, der Steuerbetrügern mit ver-feinerten, teils radikalen Methoden zu Leibe rückt. In der Ära Berlusconi trieb der Volkssport Steuerhinterziehung

schließlich wilde Blüten – und wer brav seine Abgaben zahlte, galt in Italien eher als dumm denn ehrlich. Steuer-schummler hatten leichtes Spiel, Kon-sequenzen mussten sie kaum fürch-ten. Die Quittung liegt heute vor: Rom ächzt unter einem Schuldenberg von 1,9 Billionen Euro. Zugleich schätzt die Finanzpolizei Guardia di Finanza, dass jeder fünfte Italiener Steuern hinter-zieht. 120 Milliarden Euro sollen Rom so Jahr für Jahr durch die Lappen ge-hen. Der hohen Staatsverschuldung steht indes eines der höchsten pri-vaten Nettofinanzvermögen in der EU gegenüber. Anders ausgedrückt: Würden sich nicht so viele Italiener vor dem Fiskus drücken, wäre der marode Staatshaushalt schnell saniert. Monti ist es deshalb ernst mit seiner Offensi-ve gegen Steuerbetrüger – wie ernst, davon bekommen vor allem reiche Ita-liener gerade eine Ahnung.

Kurz vor Silvester kam es im nord-italienischen Nobel-Skiort Cortina d`Ampezzo zu einer spektakulären Razzia. Dort rückten am 30. Dezember 80 Steuerfahnder zu einer höchst un-gewöhnlichen Verkehrskontrolle aus.

Im Visier der Steuerpolizei: Ferraris, Porsches und andere Luxuskarossen, die mehr als 100 000 Euro kosten und deshalb dem äußeren Anschein nach auf gut betuchte Fahrer schließen lie-ßen. Das Ergebnis der Blitzkontrolle überraschte selbst die hartgesottenen italienischen Ermittler. Wie sich bei der Überprüfung von 251 Fahrzeugen herausstellten sollte, werden teure No-belkarossen in Italien erstaunlich oft von vermeintlichen Geringverdienern gefahren. 42 Halter hatten in ihren Steuererklärungen für 2009 und 2010 Jahreseinkünfte von weniger als 30 000 Euro angegeben. Bei 16 weiteren lag das steuerliche Jahressalär unter 50 000 Euro. 118 Fahrzeuge waren auf Fir-men zugelassen, von denen 19 einen Verlust auswiesen und 37 einen nur bescheidenen Jahresgewinn von we-niger als 50 000 Euro.

Das Düsseldorfer „Handelsblatt“ veran-lasste die Meldung zu der spöttischen Bemerkung, dass es südlich der Alpen wohl irgendwo Ferraris zum Schnäpp-chenpreis geben müsse. Die Fahnder zogen freilich andere Schlüsse: Wenn Auto und Einkommen so gar nicht zu-einander passen wollen, wird es der eine oder andere wohl nicht ganz so genau mit dem Finanzamt nehmen. Die mutmaßlichen Steuersünder müs-sen sich nunmehr dem “Redditometro” stellen – eine Berechnungsmethode der italienischen Finanzbehörden, bei der teure Autos, Immobilien und ande-re Vermögenswerte das Minimum der Einkommensteuer definieren. Unter-stützung liefert den Behörden dabei seit Anfang des Jahres Serpico, ein Su-percomputer, der Millionen von Steu-ererklärungen und Konten abgleicht. Schlägt der Rechner bei Unstimmig-keiten Alarm, rücken die Steuerfahn-der aus. Wenig erstaunlich also, dass die Beschlagnahmungen von Bargeld und Gold an der schweizerisch-itali-

Luxus zum Schnäppchenpreis? Kreative Steuerfahndung im Einsatz gegen die Staatsverschuldung

Aktiv Steuern // Frühling 2012 // Seite 7

enischen Grenze seit Anfang des Jah-res um rund die Hälfte zugenommen haben. Der Direktor der italienischen Steuerbehörde, Attilio Befera, berich-tet, dass Schweizer Banken schon da-mit begonnen hätten, Hotelschließ-fächer anzumieten, um dem großen Andrang aus dem Nachbarland Herr zu werden.

Gewiss: In Deutschland greifen Steu-erfahnder nicht zu derart rigorosen Methoden. Doch auch deutsche Be-amte sind kreativ; sie schauen nach größeren Anschaffungen und Un-gereimtheiten, wie Wolfgang Lübke vom Berliner Finanzamt für Fahn-dung und Strafsachen erzählt. Ein Friseur, dessen Einnahmen deutlich unter dem statistischen Mittel für die Branche liegen? Ein Sammler, der wenig verdient, aber öffentlich über einen millionenschweren Raub sei-ner Briefmarken klagt? Das alles sind Anhaltspunkte, um Steuerfahnder hellhörig werden zu lassen.

Eine wichtige Rolle bei der Bekämp-fung von Steuerflucht und Schwarz-arbeit nimmt hierzulande die Zoll-verwaltung ein. 40 000 Zöllner sind im Einsatz, 6500 Beamte gehen allein gegen Schwarzarbeit und illegale Be-schäftigung vor. Zuletzt nahm der Zoll rund 112 Milliarden Euro Steu-

ern ein, das ist immerhin die Hälfte der Steuern, die dem Bund jedes Jahr zufließen. Der deutsche Zoll macht gelegentlich ebenfalls durch spekta-kuläre Razzien auf sich aufmerksam. So kontrollierten kürzlich Beamte der Finanzkontrolle Schwarzarbeit vom Hauptzollamt Hamburg-Hafen in einer bundesweiten Aktion 40 Gebäuderei-nigungsfirmen. Bei jedem vierten Un-ternehmen ergaben sich Hinweise auf Ungereimtheiten. Besonders anfällige Branchen wie Bau, Gastgewerbe und Gebäudereiniger bleiben im Visier der Fahnder, sie müssen stets mit Schwer-punktprüfungen rechnen. Aber auch kleinere Razzien sind auf der Tagesord-nung: Auf dem Großmarkt Mannheim prüften Ermittler jüngst, ob die Kun-den Belege für ihre gekauften Waren vorweisen konnten. Auf dem Groß-markt Karlsruhe interessierten sich die Fahnder morgens um 2 Uhr wiederum dafür, ob auch alle Arbeitnehmer ord-nungsgemäß Sozialbeiträge abführen.

Nicht zuletzt sind es größere Mengen Bargeld, die die Aufmerksamkeit des Zolls erregen. So fanden Zollbeam-te Ende Januar in einem PKW auf der Autobahn A8 15 000 Euro. Das Geld war nicht angemeldet, in Folie einge-schweißt und unter dem Schaltknauf versteckt. Für die drei Männer wurden Bußgelder in Höhe von jeweils 2300

Euro fällig. Deutlich mehr versuchte ein 59 Jahre alter Mann bei seiner Ein-reise aus der Schweiz einzuschleusen. Beamte des Zollamtes Stetten fanden 150 000 Euro Bargeld, das auf mehrere Umschläge im Handschuhfach und in den Seitenfächern einer Fahrzeugtür verteilt war. Ein teurer Spaß: Er musste 39 000 Euro als Sicherheit für die zu er-wartende Geldbuße hinterlegen.

Der größte Fehler der Überprüften: Sie hatten ihr Geld nicht angemeldet – und mehrfach die Frage verneint, ob sie Bargeld dabeihaben. Denn bei der Einreise aus einem anderen EU-Staat und bei der Ausreise aus Deutschland müssen Bargeld und diesem gleichgestellte Zahlungsmit-tel im Gesamtwert von 10 000 Euro oder mehr mündlich angezeigt wer-den. Wer die Fragen der Beamten wahrheitswidrig verneint, handelt sich eine Ordnungswidrigkeit ein, die mit einer Geldbuße von bis zu einer Million Euro geahndet werden kann.

Bei Reisen außerhalb der EU muss mit-geführtes Bargeld von mehr als 10.000 Euro sogar schriftlich und unaufgefor-dert angemeldet werden.

Unser Tipp:

Achten Sie bei einem Grenzübertritt mit größeren Bargeldsummen in der Tasche deshalb unbedingt auf Hinweis-schilder und fragen Sie nach Schaltern, bei denen diese angemeldet werden können. Sonst kann es teuer werden.

Peter Hahne, Journalist

Seite 8 // Aktiv Steuern // Frühling 2012

Migräne, Herzrasen, Nervosität, Un-ruhe, Schlafstörungen, nächtliche Wadenkrämpfe, Hörsturz oder Tin-nitus haben oft eine gemeinsame Ursache: Magnesiummangel! Wenn Sie die o. g. Symptome aus eigener Erfahrung kennen, liegt der Magnesi-umspiegel oft schon unter der Norm.

Unsere heutige Magnesium-Versor-gung über Lebensmittel und Trink-wasser ist denkbar schlecht. Durch Kunstdünger, sauren Regen und Mo-nokulturen sind unsere Lebensmittel in den letzten Jahren enorm verarmt. Verstärkt wird die Problematik durch Magnesiumräuber wie Medikamen-te oder das tägliche Gläschen Bier oder Wein am Abend. Denn Alkohol schwemmt Magnesium aus.

Durch Stress verbrauchen wir noch mehr Magnesium. Darum sind die Symptome von Migräne bis Tinnitus auch sehr ernst zu nehmende Alarm-signale. Umgekehrt verschwinden diese Symptome häufig wieder mit einem höheren Magnesiumspiegel. Mehr noch: Die Stress-Resistenz und Belastbarkeit steigen. Wadenkrämpfe verschwinden, Migräneattacken wer-den seltener, und auch der Tinnitus

verschwindet, wenn er rechtzeitig mit Magnesium behandelt wird.

Die Stress-Forschung weiß das schon lange. Professor Hans Selye, ehema-liger Direktor des Instituts für expe-rimentelle Medizin und Chirurgie an der Universität Montreal und Vater der Stress-Forschung, hat viel mit Ratten experimentiert. Ratten können zwar schwimmen – sie tun es aber nicht gerne. Schwimmen bedeutet für Rat-ten puren Stress. Er ließ die Ratten bis zur Erschöpfung schwimmen. Das schafft eine normale Ratte fast eine halbe Stunde. Danach ginge sie un-ter – würde man das Experiment nicht abbrechen. Füttert man die Ratten je-doch vor dem Versuch mit ausreichend Magnesium, so können sie doppelt so lange schwimmen.

Das funktioniert auch bei uns Men-schen: Magnesium hilft uns, mit star-ken physischen und psychischen Be-lastungen besser fertig zu werden. Und die Belastungen sind hoch: Laut einer aktuellen Forsa-Umfrage empfin-den 8 von 10 Menschen ihr Leben als stressig, jeder Dritte steht sogar unter Dauerdruck. Jeder Fünfte leidet unter spürbaren gesundheitlichen Stress-

folgen – von Schlafstörungen bis zum Herzinfarkt. Gleichzeitig sind die Mag-nesiumwerte im Blut gestresster Men-schen erschreckend niedrig. Der liegt bei den meisten Patienten bei der Er-stuntersuchung höchstens im unteren Drittel. Für Spitzenleistung gehören wir aber ins obere Drittel.

Wenn die bekannten Symptome auf-treten, ist es meistens schon zu spät. Denn dann ist der Magnesiumspiegel schon im Defizit. Und nun beginnt ein Teufelskreis: Stresshormone wie Adre-nalin werden unter Magnesiumman-gel vermehrt ausgeschüttet, und das wiederum erhöht die Magnesiumaus-scheidung über den Urin. Das führt zu einem rasanten, exzessiven Verbrauch von Energiespeichersubstanzen. Die Erfahrung zeigt: In der heutigen Zeit ist eine Magnesiumsubstitution – gerade bei hoher psychischer oder physischer Belastung (Manager oder Sportler) – unverzichtbar.

Aber Vorsicht: Von den vielen Magne-sium Präparaten kommen nur wenige wirklich im Blut an. Hier lohnt es sich genau hinzusehen und fachlichen Rat zu berücksichtigen.

Dr. Spitzbart / www.spitzbart.com

Das Anti-Stresssalz Magnesiumder Star unter den Spurenelementen!

Was passiert, wenn Sie als Unternehmer oder Familienoberhaupt plötzlich für längere Zeit ausfallen?

Sehen Sie selbst ...

S S – der Film unter www.beraterwerk-steuerberater.deoder unserer homepage.

S S – der Film S S – der Film

Strategie Organisation Sicherheit

DIE NOTFALLSTRATEGIE

Aktiv Steuern // Frühling 2012 // Seite 9

Umschuldung von Darlehen, die mit Lebensversicherungen besichert sind

Wenn Sie umschulden und hierbei Darlehen betroffen sind, die mit An-sprüchen aus Kapitallebensversiche-rungen besichert werden, sollten Sie auf jeden Fall Ihren Steuerberater zu Rate ziehen. Die Gefahr, dass hierbei steuerschädlich verwendet wird, ins-besondere, wenn hierbei die Valuten unterschiedlich sind, ist gegeben.

Elektronische Übermittlung der Steuererklärung

Ab 2011 ist die Übermittlung der Steuererklärung für Ihre betrieblichen Steuern zwingend vorgeschrieben. Ausnahmen hiervon sind nur noch bei Härtefällen erlaubt. Sie können sicher sein, dass wir als Steuerberater Ihre Daten auf dem sichersten aller Wege elektronisch übermitteln.

Elektronische Rechnungsstellung

Rechnungen können vorbehaltlich der Zustimmung des Empfängers auch elektronisch übermittelt wer-den. Dabei ist ein bestimmtes techni-sches Übermittlungsverfahren nicht vorgeschrieben, aber Echtheit der Herkunft, Unversehrtheit des Inhalts und Lesbarkeit müssen gewährleistet sein. Ein Ausdruck der Rechnung ge-nügt diesen Anforderungen nicht. Eine elektronische Signatur ist nicht mehr vorgeschrieben, kann aber verwendet werden. Die Erleichterungen bei der

elektronischen Rechnungsstellung sind bereits rückwirkend zum 1. Juli 2011 in Kraft getreten.

Steueridentifikationsnummer

Gegen die Einführung der Steueri-dentifikationsnummer war das Auf-begehren groß Jetzt ist die Entschei-dung gefallen: Die Zuteilung der Identifikationsnummer und die dazu erfolgte Datenspeicherung sind mit dem Grundgesetz vereinbar. Da die Identifikationsnummern auf Dauer und bundeseinheitlich zugeteilt wer-den, ermöglichen sie die eindeutige Identifizierung der Steuerzahler im Be-steuerungsverfahren. Dies dient zum einen dem auch verfassungsrechtlich gebotenen gleichmäßigen Vollzug der Steuergesetze und ermöglicht zum an-deren einen gewichtigen Abbau von Bürokratie sowohl im Bereich der Steu-erverwaltung als auch bei Unterneh-men und anderen Stellen.

Ist-Besteuerung bis 500.000 €

Die Umsatzgrenze von 500.000 € für die Ist-Besteuerung wurde endgültig eingeführt – auf Dauer. Kleine und mittlere Unternehmen erhalten da-durch mehr Planungssicherheit. Sie

werden durch Liquiditätsvorteile ent-lastet, indem die Umsatzsteuer erst mit Zahlung ihres Kunden ans Finanzamt abzuführen ist, die Vorsteuer aber – wie bei der Soll-Besteuerung – bereits mit Rechnungserhalt abziehbar bleibt.

Zum Schmunzeln: Arbeitsunfall mit Speiseeis?

Das Sich-Verschlucken beim Schlecken von Speiseeis auf dem Weg von der Arbeit stellt nach einem Gerichtsbe-scheid des Sozialgerichts Berlin keinen Arbeitsunfall dar. Folglich besteht kein Anspruch auf Heilbehandlung oder Verletztengeld gegen die gesetzliche Unfallversicherung wegen eines da-durch verursachten Herzinfarktes.

beraterwerk/mzb

Steuertipps für Unternehmer

Seite 10 // Aktiv Steuern // Frühling 2012

Steuertipps für Privatpersonen

Kindergeld für volljährige Kinder

Ab 2012 wird für volljährige Kinder das Kindergeld unabhängig von der Höhe der eigenen Einkünfte gewährt. Vor dieser Neuregelung durfte die Grenze von maximal 8.004 Euro an jährlichen Einkünften und Bezügen nicht über-schritten werden. Damit können dann auch beim Lohnsteuerabzug diese Kinder wieder berücksichtigt werden. Ab 2012 müssen Eltern und volljähri-ge Kinder auch nicht mehr aufwändig nachweisen, dass das Einkommen des Kindes unter 8.004 Euro pro Kalender-jahr liegt. Stattdessen muss erst nach Abschluss der ersten Berufsausbildung nachgewiesen werden, dass das voll-jährige Kind neben der Ausbildung nicht mehr als 20 Stunden pro Woche erwerbstätig ist oder nur eine gering-fügige Beschäftigung mit einem Mo-natsverdienst bis zu 400 Euro ausübt.

Kinderbetreuungskosten

Ab dem Jahr 2012 besteht auch ein Anspruch auf Kinderbetreuungskosten unabhängig von der Erwerbstätigkeit der Eltern. 2/3 der Aufwendungen, höchstens aber 4.000 Euro je Kind sind als Sonderausgaben im Rahmen der Steuererklärung abzugsfähig oder sind als Freibetrag beim Lohnsteuer-abzug zu berücksichtigen. Insoweit kommt es zu einem Wechsel von den Werbungskosten zu den Sonderausga-ben. Voraussetzung ist hier wie bei den Handwerkerleistungen eine Rechnung für die Aufwendungen sowie der Zah-lungsnachweis.

Entfernungspauschale

Die Entfernungskilometer zwischen Wohnung und Arbeitsstätte kön-nen Arbeitnehmer wie bisher in ihrer Einkommensteuer steuermindernd geltend machen (30 Cent je km). Un-schlüssige Angaben zu den Entfer-nungskilometern werden zunehmend mit Routenplanern vom Finanzamt kontrolliert. Beim Ansatz der Entfer-nungskilometer spielt es keine Rolle, ob der Arbeitnehmer für die Fahrten zwischen Wohnung und Arbeitsstätte den eigenen PKW oder das Rad bzw. Mofa ansetzt. Bei abwechselnder Nut-zung von öffentlichen Verkehrsmitteln und Auto für den Arbeitsweg müssen die Kosten nicht mehr für jeden Tag einzeln belegt werden, das Finanzamt vergleicht nur die Jahreskosten. Nur wenn die Fahrtkosten höher sind als die Entfernungspauschale für das ge-samte Kalenderjahr ist ein Nachweis erforderlich.

Werbungskostenpauschbetrag steigt auf 1.000 €

Durch das Jahressteuergesetz steigt der Werbungskostenpauschbetrag (Ar-

beitnehmerpauschbetrag) von 920 € auf 1.000 €. Das Gesetz wurde zwar erst im September 2011 verabschie-det, die Anhebung des Werbungskos-tenpauschbetrags gilt aber bereits für 2011.

Elektronische Übermittlung von Steuererklärungen

Beginnend mit der Einkommensteu-ererklärung 2011 sind Personen, die Gewinneinkünfte erzielen, zur elektro-nischen Übermittlung verpflichtet.

Gewinneinkünfte sind Einkünfte aus Land- und Forstwirtschaft aus Gewerbebetrieb aus selbständiger Arbeit.

Verbilligte Vermietung

Künftig muss keine Totalüberschuss-prognose mehr erstellt werden, wenn die Miete 66 Prozent oder mehr der ortsüblichen Marktmiete beträgt. Dann gilt ab 2012 die Vermietung aus-drücklich als „vollentgeltlich“. Dies be-deutet, dass alle mit der Vermietung in Zusammenhang stehenden Aufwen-dungen als Werbungskosten von den Mieteinahmen abgezogen werden können.Beträgt die vereinbarte Miete dagegen weniger als 66 Prozent, muss künftig generell eine Aufteilung in einen ent-geltlichen und einen unentgeltlichen Teil erfolgen, so dass nur noch ein Teil der Werbungskosten abzugsfähig ist.

beraterwerk/rj

Seite 2 // Aktiv Steuern // Frühling 2012 Aktiv Steuern // Frühling 2012 // Seite 11

Liebe Mandanten und Geschäftspartner,

die Fußball-Europameisterschaft wirft ihre Schatten voraus und in der Vorbe-richterstattung werden die zukünftigen Gegner genauestens analysiert: wie viele Siege, wie viele Niederlagen, welche Trophäen etc. Keine Bewegung der Mannschaft scheint unausgewertet zu bleiben. Auch Sie – privat wie auch als Unternehmen – werden ständig von Dritten nach messbaren Fakten durch-leuchtet; nur die Berichterstattung ist weniger publikumswirksam. Dennoch wirken sich die gesammelten Fakten unmittelbar auf die alltäglichen Dinge des Lebens aus. Kennen Sie Ihren Ruf? Würde im Wettbüro bei Ihnen auf Sieg gesetzt werden? In unserem Artikel „Ihr guter Ruf“ zeigen wir auf, wer welche wirtschaftlichen Daten von Ihnen sammelt und Ihre Bonität daraus ermittelt.

Auf dem Fußballplatz herrschen klare Verhältnisse. Die Kapitänsbinde sig-nalisiert, wer das Sagen hat. Ob es in der Geschäftswelt auf den ersten Blick genauso anschaulich ist, verrät Ihnen der Beitrag über das Verhältnis vom Ge-schäftsführer zum Prokuristen. Die Rolle des Schiedsrichters ist auf dem Feld ebenso klar umrissen, auch ist er selten beliebt. Es gehört zu seinem Job, un-beliebte Entscheidungen zu treffen. Steuerfahnder bekommen noch weniger Applaus, wobei moderne Steuerfahndung nicht nur mit Aktenstudium und Auswerten von Steuer-CDs zu tun hat. Lassen Sie sich humorvoll in andere Länder entführen, um einen Eindruck zu erhalten, was alles möglich sein kann. Es ist nicht auszuschließen, dass die Finanzminister länderübergreifend uner-wartete Ideen sammeln.

Kein Fußballteam würde ohne besondere Nöte auf seine Reservebank verzich-ten. Der Notfall wird eingeplant, so dass Ausfälle oder Schwächen möglichst nahtlos kompensiert werden können. Haben Sie oder Ihr Unternehmen auch eine Reservebank, die schnell einspringen kann? Auf Seite 8 finden Sie dazu den Hinweis auf einen Videoclip, durch den auf eine illustre Weise die Notwen-digkeit einer Notfallvorsorge aufgezeigt wird.

Unser gesamtes Team wünscht Ihnen eine interessante und kurzweilige Lek-türe.

Harald Pfeifer Wolfgang Pfeifer

Impressum

Aktiv Steuern Frühling 2012 © 2012 Alle Rechte vorbehalten

Redaktion (v. i. S. d. P.) Beraterwerk / EMS service GmbH

Bildnachweis Seite 2: Pfeifer & Pfeifer Steuerberatungsgesellschaft mbH Seite 3-4: creditreform, Schufa, Bürgel, Seite 7 u. r.: Deutsche Bundesbank, Seite 8: beraterwerk, Seite 9 o. r. und 10 o. l. Fotolia, Alle weiteren Bilddaten: www.istockphoto.com

HerausgeberPfeifer & Pfeifer Steuerberatungsgesellschaft mbH Benzstraße 2 · 63768 Hösbach Telefon 06021 3967-0 Telefax 06021 3967-20

Themen3 Ihr guter Ruf

4 Fortsetzung

5 Geschäftsführer und Prokurist

6 Luxus zum Schnäppchenpreis

7 Fortsetzung

8 Das Anti-Stresssalz Magnesium

9 Steuertipps für Unternehmer

10 Steuertipps für Privatpersonen

11 Konzentration auf das Wesentliche

12 Unsere Leistungen

Sehr oft sind wir durch die Dinge des Alltags (Kunden, Aufträge, Mitarbeiter, Familienangehörige usw.) so fremd-gesteuert, dass wir unsere Ziele aus den Augen verlieren. Hilfreich für die Konzentration auf das Wesentliche ist das „Minimal-Prinzip“, welches hier kurz vorgestellt wird.

Sicherlich kennen Sie das aus der Betriebswirtschaft stam-mende „ökonomische Prinzip“. Es kann theoretisch in zwei Ausprägungen angewendet werden:Zum einen gibt es das Minimalprinzip, auch Sparsamkeits-prinzip genannt. Es bedeutet, mit möglichst wenigen Mit-teln (Input) ein bestimmtes Ziel (Output) erreichen.

Beispiel: Mit möglichst wenig Benzin nach Berlin fahren.

Zum anderen gibt es das Maximalprinzip, auch Ergiebig-keitsprinzip genannt. Dieses meint, mit gegebenen Mitteln (Input) möglichst großen Nutzen (Output) erzielen.

Beispiel: Mit 40 l Benzin so weit fahren wie möglich oder mit festem Gehalt möglichst viel konsumieren.

Maximal-Prinzip

Dem rein rationalen Denkansatz folgend ist das Maximal-Prinzip die passende Strategie für Menschen: mit gegebe-nem Einsatz (=der Mensch und seine Fähigkeiten) ein maxi-males Ergebnis erzielen.

Dass dies nicht möglich ist und zudem sehr gefährlich, zeigt das nachfolgende Schaubild.

Das maximale Ergebnis zu treffen, ist so gut wie unmöglich. Dafür gibt es zu viele Variable (Tagesform, Belastungen jen-seits des Berufs, etc.), die unsere Fähigkeit, Druck zu verar-beiten, beeinflussen. Es geht schon deshalb nicht, weil wir den Punkt unseres maximalen Outputs nicht berechnen können.

Konzentration auf das Wesentlichemit Hilfe des „Minimal-Prinzips“

Aktiv Steuern wird ausschließlich für unsere Mandanten und Geschäftspartner geschrieben. Die Informationen sind sorgfältig zusammengestellt und recherchiert, je-doch ohne Gewähr.

Die Gefahr hinten runterzurutschen ist groß und endet im-mer häufiger in einem Burn-out. Sich davon zu erholen dau-ert sehr lange und senkt usere Leistungsfähigkeit in dieser Zeit enorm.

Minimal-Prinzip

Den Ausweg aus dieser Sackgasse bietet das Minimal-Prin-zip, also ein gegebenes Ergebnis mit minimalem Einsatz zu erreichen. Was ist ein „gegebenes Ergebnis“? Das kann nur ein bereits erreichtes Ergebnis sein, z. B. der gleiche Umsatz wie im Vorjahr. Eine Umsatzsteigerung um 10 % – oder auch nur um 1 % – ist kein „gegebenes Ergebnis“ gemäß der Defi-nition des Minimal-Prinzips.

Das Minimal-Prinzip heißt also beispielsweise, den im letz-ten Jahr erreichten Umsatz zu wiederholen. Durch die Wie-derholung ist es möglich, Ressourcen einzusparen. Das bie-tet die Chance, den Erfolg zu steigern.

Die weitere Verwendung der erzielten Ertragssteigerung er-folgt nach Ihrem Wunsch: Entweder investieren Sie in neuen Umsatz oder aber Sie realisieren den Ertrag und schöpfen ihn ab.

Das bedeutet in guten Zeiten eine mögliche Ausweitung des Umsatzes und in schwierigen Zeiten eine wahrscheinli-chere Wiederholung des Erreichten.

© Copyright by WOHNER & SCHWARZENSTEINER / www.kanzleientwicklung.de

Das Minimal-Prinzip ist eine Strategie geringen Risikos und dauerhaften Wachstums!

Das Maximal-Prinzip ist eine Sackgasse!

Aktiv SteuernDas Infomagazin der Kanzlei Pfeifer & Pfeifer

Informationen // News // Trends // Interessantes

FÜR UNS STEHEN SIE IM MITTELPUNKTGanzheitliche und zukunftsorientierte Steuerberatung – ein rundes Konzept

Steuerberatung

Unser Mandant

digi

talis

ierte

Fi

nanz

buch

führ

ung

vollst

ändig

e

Auslag

erung

Ihrer

Buchh

altun

gsab

teilun

g

Personalwesen,

Lohn- und

Gehaltsbuchführung

Steuererklärungen

Jahresabschlüsse

Durchsetzung bei

Finanzbehörden

steueroptimale

Gestaltung

von TestamentenUnternehmens-

nachfolge

private Vermögensplanung

Firmengründung,

Rechtsform-

änderung

Contro

lling,

Repor

ting

betri

ebsw

irtsc

haftl

iche

B

erat

ung

un

tern

ehm

eris

che

Ber

atun

g

Wünschen auch Sie unsere fachkompetente Unterstützung? Haben Sie Fragen zu unseren Leistungen? Dann rufen Sie uns doch einfach an unter 0 60 21 / 39 67 0.

S T E U E R B E R A T U N G S G E S E L L S C H A F T

BENZSTRASSE 2 • 63768 HÖSBACH

E-Mail: [email protected] • Internet: www.pfeifer-pfeifer.de TEL. 0 60 21/39 67- 0 • FAX 0 60 21/39 67-20

Ausgabe Frühling 2012 // 3,00 Euro

Was Wirtschaftsauskünfte wissen

Ihr guter Ruf

Was unterscheidet sie?

Geschäftsführer und Prokurist

Kreative Steuerfahndung

Luxus zum Schnäppchenpreis?