Embed Size (px)

Citation preview

Bauwirtschaftim ZahlenbildAusgabe 2015

Jährliche Aktualisierung der Daten auf www.bauindustrie.de im Bereich „Zahlen und Fakten“

Bauwirtschaftim ZahlenbildAusgabe 2015

Hauptverband der Deutschen Bauindustrie e.V.

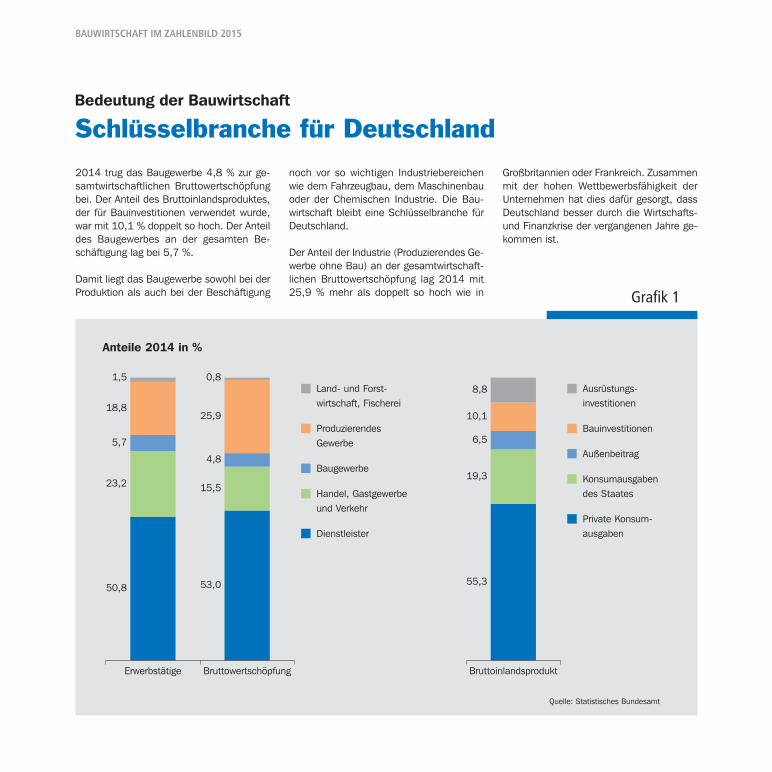

Grafik 1 Bedeutung der Bauwirtschaft – Schlüsselbranche für Deutschland

Grafik 2 Entwicklung der Bauinvestitionen – Über Wiedervereinigungsniveau

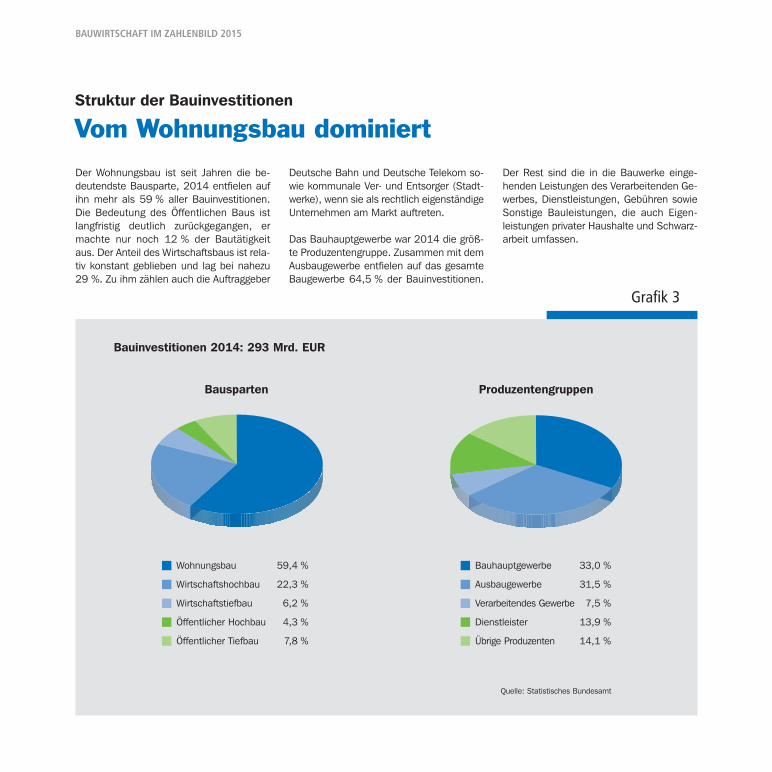

Grafik 3 Struktur der Bauinvestitionen – Vom Wohnungsbau dominiert

Grafik 4 Umsätze im Bauhauptgewerbe nach Sparten – Wohnungsbau treibt Baukonjunktur

Grafik 5 Umsätze im Bauhauptgewerbe nach Regionen – Bayern weiterhin größter Markt

Grafik 6 Umsätze im Bauhauptgewerbe nach Betriebsgrößenklassen – Kleinbetriebe leben vom Wohnungsbau

Grafik 7 Genehmigungen im Wohnungsbau – Trendwende ab 2009

Grafik 8 Genehmigte Wohnungen in Ballungsgebieten – Deutlich über Bundesdurchschnitt

Grafik 9 Fertigstellungen im Wohnungsbau nach Bundesländern – Der Süden liegt vorn

Grafik 10 Genehmigungen im Nichtwohnungsbau – Das Verarbeitende Gewerbe investiert wieder

Grafik 11 Investorenstruktur im Wirtschaftsbau – Logistik dominiert

Grafik 12 Öffentliche Bautätigkeit – Gewinnt wieder leicht an Bedeutung

Grafik 13 Öffentlich-Private Partnerschaften in Deutschland – Markt erholt sich leicht

Grafik 14 Preisentwicklung im Baugewerbe – Moderater Anstieg ab 2006

Inhalt

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Grafik 15 Kostenstruktur im Bauhauptgewerbe – Nachunternehmerleistungen überwiegen

Grafik 16 Löhne und Lohnzusatzkosten im Bauhauptgewerbe – Moderater Anstieg

Grafik 17 Finanzkennzahlen und Insolvenzen im Bauhauptgewerbe – Auf gutem Kurs

Grafik 18 Betriebsstruktur im Bauhauptgewerbe – Atomisierung der Branche gestoppt

Grafik 19 Subunternehmertätigkeit im Bauhauptgewerbe – Im Hochbau besonders ausgeprägt

Grafik 20 Beschäftigung und Arbeitslosigkeit im Bauhauptgewerbe – Nachfrage nach Bauingenieuren ungebrochen

Grafik 21 Beschäftigungsstruktur im Bauhauptgewerbe – Facharbeiter dominieren

Grafik 22 Ausbildung in der Bauwirtschaft – Bedarf an Facharbeitern nicht mehr gedeckt

Grafik 23 Entwicklung der ausländischen Beschäftigten im Bauhauptgewerbe – Tendenz steigend

Grafik 24 Studenten im Bauingenieurwesen – Absolventenzahlen legen deutlich zu

Grafik 25 Auslandsgeschäft deutscher Baufirmen – Außereuropäische Märkte dominieren

Grafik 26 Europäischer Wohnungsbau – Absturz nach der Blase

Grafik 27 Europäische Baukonjunktur – Deutlicher Rückgang seit 2007

Grafik 28 Europäisches Baugewerbe – Kleine Firmen dominieren

Hinweis: Baustatistische Datenbank ELVIRA

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Die Grafiken sowie die dazugehörigen Tabellen finden Sie auch im Internet unter www.bauindustrie.de im Bereich „Zahlen/Fakten“.

Während die Druckversion im zweijährigen Rhythmus erscheint, wird die elektronische Version im Internet jährlich aktualisiert.

2014 trug das Baugewerbe 4,8 % zur ge-samtwirtschaftlichen Bruttowertschöpfungbei. Der Anteil des Bruttoinlandsproduktes,der für Bauinvestitionen verwendet wurde,war mit 10,1 % doppelt so hoch. Der Anteildes Baugewerbes an der gesamten Be-schäftigung lag bei 5,7 %.

Damit liegt das Baugewerbe sowohl bei derProduktion als auch bei der Beschäftigung

noch vor so wichtigen Industriebereichenwie dem Fahrzeugbau, dem Maschinenbauoder der Chemischen Industrie. Die Bau-wirtschaft bleibt eine Schlüsselbranche fürDeutschland.

Der Anteil der Industrie (Produzierendes Ge-werbe ohne Bau) an der gesamtwirtschaft-lichen Bruttowertschöpfung lag 2014 mit25,9 % mehr als doppelt so hoch wie in

Großbritannien oder Frankreich. Zusammenmit der hohen Wettbewerbsfähigkeit derUnternehmen hat dies dafür gesorgt, dassDeutschland besser durch die Wirtschafts-und Finanzkrise der vergangenen Jahre ge-kommen ist.

Grafik 1

Bedeutung der Bauwirtschaft

Schlüsselbranche für Deutschland

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Quelle: Statistisches Bundesamt

Anteile 2014 in %

Land- und Forst-wirtschaft, Fischerei

ProduzierendesGewerbe

Baugewerbe

Handel, Gastgewerbeund Verkehr

Dienstleister

50,8

Erwerbstätige Bruttowertschöpfung

53,0

15,5

4,8

25,9

23,2

5,7

18,8

1,5 0,8Ausrüstungs-investitionen

Bauinvestitionen

Außenbeitrag

Konsumausgabendes Staates

Private Konsum-ausgaben

Bruttoinlandsprodukt

55,3

19,3

6,5

10,1

8,8

Zum Ende der 10-jährigen Baurezession imJahr 2005 wurde in Deutschland preisbe-reinigt ein Viertel weniger in Bauten inves-tiert als zum Höchststand Mitte der 90erJahre. Daran konnte auch die seitdem ge-stiegene Nachfrage nach „Betongold“ mitEinsetzen der Finanzmarktkrise nur gering-fügig etwas ändern: 2014 lagen die Bauin-vestitionen preisbereinigt zwar leicht über

dem Niveau von 1991, aber immer nochum 13 % niedriger als 1994. Das BIP legtehingegen im Trend deutlich zu und übertraf2014 den Wert von 1991 real um ein Drit-tel.

Entsprechend entwickelten sich die Pro-Kopf-Investitionen: Je Einwohner wurden2014 3.250 Euro in Bauten investiert, nur

minimal mehr als 1991, dem ersten Jahrnach der Wiedervereinigung. Das im Ver-gleich zu früheren Veröffentlichungen insge-samt höhere Niveau ist auf die Einbezie-hung von Forschung und Entwicklung alsInvestitionen im Zuge der Umstellung derVolkswirtschaftlichen Gesamtrechnung zu-rückzuführen.

Grafik 2

BAUWIRTSCHAFT IM ZAHLENBILD 2015

BIP und Bauinvestitionen in konstanten Preisen, 1991 = 100

Bruttoinlandsprodukt

Bauinvestitionen

140

130

120

110

100

90

801991 1995 2000 2005 2010 2014

Bauinvestitionen je Einwohnerin konstanten Preisen, in 1.000 EUR

4

3

2

1

01991 1995 2000 2005 2010 2014

Quelle: Statistisches Bundesamt

Entwicklung der Bauinvestitionen

Über Wiedervereinigungsniveau

Der Wohnungsbau ist seit Jahren die be-deutendste Bausparte, 2014 entfielen aufihn mehr als 59 % aller Bauinvestitionen.Die Bedeutung des Öffentlichen Baus istlangfristig deutlich zurückgegangen, ermachte nur noch 12 % der Bautätigkeitaus. Der Anteil des Wirtschaftsbaus ist rela-tiv konstant geblieben und lag bei nahezu29 %. Zu ihm zählen auch die Auftraggeber

Deutsche Bahn und Deutsche Telekom so-wie kommunale Ver- und Entsorger (Stadt-werke), wenn sie als rechtlich eigenständigeUnternehmen am Markt auftreten.

Das Bauhauptgewerbe war 2014 die größ-te Produzentengruppe. Zusammen mit demAusbaugewerbe entfielen auf das gesamteBaugewerbe 64,5 % der Bauinvestitionen.

Der Rest sind die in die Bauwerke einge-henden Leistungen des Verarbeitenden Ge-werbes, Dienstleistungen, Gebühren sowieSonstige Bauleistungen, die auch Eigen -leistungen privater Haushalte und Schwarz-arbeit umfassen.

Grafik 3

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Bauinvestitionen 2014: 293 Mrd. EUR

Bausparten

Wohnungsbau 59,4 %

Wirtschaftshochbau 22,3 %

Wirtschaftstiefbau 6,2 %

Öffentlicher Hochbau 4,3 %

Öffentlicher Tiefbau 7,8 %

Produzentengruppen

Bauhauptgewerbe 33,0 %

Ausbaugewerbe 31,5 %

Verarbeitendes Gewerbe 7,5 %

Dienstleister 13,9 %

Übrige Produzenten 14,1 %

Quelle: Statistisches Bundesamt

Struktur der Bauinvestitionen

Vom Wohnungsbau dominiert

Die Betriebe des Bauhauptgewerbes haben2014 einen Umsatz von 99,4 Mrd. Euro er-wirtschaftet, 4,1 % mehr als 2013. Aller-dings war die Baukonjunktur nur in der ers -ten Hälfte des Jahres dynamisch, in derzweiten fehlte es an Schwung: Während der Umsatz im 1. Halbjahr – auch witte-rungsbedingt – um 12 % zulegte, sank er im 2. Halbjahr um 1 %. Im Gesamtjahr lag

die Produktion im Bauhauptgewerbe zwarimmer noch um nominal 15 % unter demHöchstwert von 1995, aber wieder um 34 % über dem Tiefststand von 2005.

Zu diesem Ergebnis hat überwiegend derWohnungsbau beigetragen, der von denniedrigen Hypothekenzinsen, der guten Ar-beitsmarktlage, der steigenden Zuwande-

rung und dem Wunsch von Kapitalanlegernnach einer wertbeständigen Investition profitiert hat. Auch der Wirtschaftsbau pro-fitierte von der unerwartet guten gesamt-wirtschaftlichen Entwicklung in Deutsch-land. Der Öffentliche Bau legte zwar auchzu, der Verband hatte zu Jahresbeginn abermit einem stärkeren Plus gerechnet.

Grafik 4

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Entwicklung des baugewerblichen Umsatzes gegenüber dem Vorjahr in %

20

15

10

5

0

-5

-10

-15

-20

Bauhauptgewerbe insgesamt

02 03 04 05 06 07 08 09 10 11 12 13 14

Wohnungsbau

02 03 04 05 06 07 08 09 10 11 12 13 14

15

10

5

0

-5

-10

Wirtschaftsbau

02 03 04 05 06 07 08 09 10 11 12 13 14

Öffentlicher Bau

02 03 04 05 06 07 08 09 10 11 12 13 14

Quelle: Statistisches Bundesamt

Umsätze im Bauhauptgewerbe nach Sparten

Wohnungsbau treibt Baukonjunktur

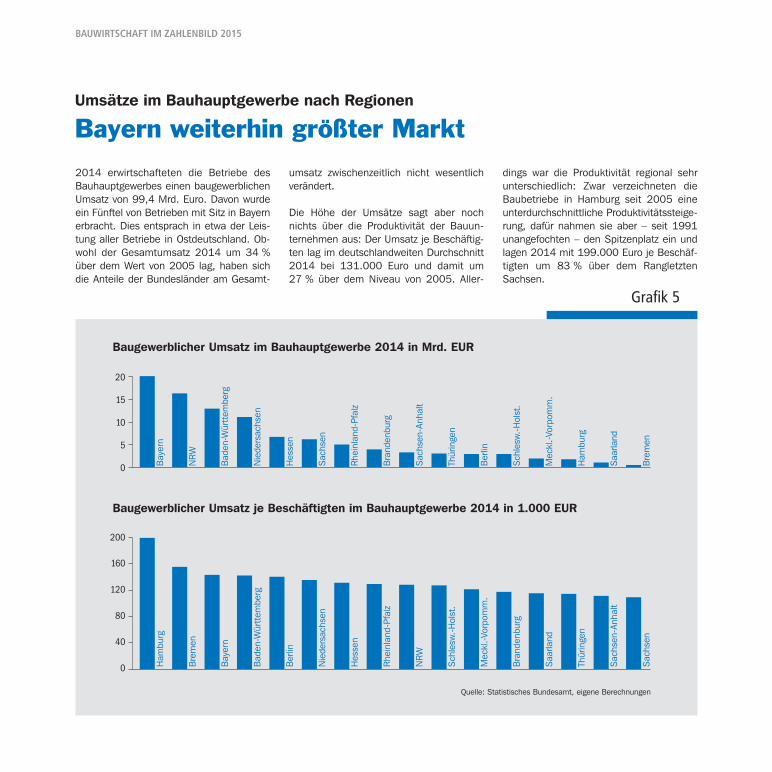

2014 erwirtschafteten die Betriebe desBauhauptgewerbes einen baugewerblichenUmsatz von 99,4 Mrd. Euro. Davon wurdeein Fünftel von Betrieben mit Sitz in Bayernerbracht. Dies entsprach in etwa der Leis-tung aller Betriebe in Ostdeutschland. Ob-wohl der Gesamtumsatz 2014 um 34 %über dem Wert von 2005 lag, haben sichdie Anteile der Bundesländer am Gesamt-

umsatz zwischenzeitlich nicht wesentlichverändert.

Die Höhe der Umsätze sagt aber nochnichts über die Produktivität der Bauun -ternehmen aus: Der Umsatz je Beschäftig-ten lag im deutschlandweiten Durchschnitt2014 bei 131.000 Euro und damit um 27 % über dem Niveau von 2005. Aller-

dings war die Produktivität regional sehr unterschiedlich: Zwar verzeichneten dieBaubetriebe in Hamburg seit 2005 eine unterdurchschnittliche Produktivitätssteige-rung, dafür nahmen sie aber – seit 1991unangefochten – den Spitzenplatz ein undlagen 2014 mit 199.000 Euro je Beschäf-tigten um 83 % über dem RangletztenSachsen.

Grafik 5

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Baugewerblicher Umsatz im Bauhauptgewerbe 2014 in Mrd. EUR

Bay

ern

NR

W

Bad

en-W

ürtt

embe

rg

Nie

ders

achs

en

Hes

sen

Sac

hsen

Rhe

inla

nd-P

falz

Bra

nden

burg

Sac

hsen

-Anh

alt

Thür

inge

n

Ber

lin

Sch

lesw

.-H

olst

.

Mec

kl.-V

orpo

mm

.

Ham

burg

Saa

rland

Bre

men

20

15

10

5

0

Baugewerblicher Umsatz je Beschäftigten im Bauhauptgewerbe 2014 in 1.000 EUR

Ham

burg

Bre

men

Bay

ern

Bad

en-W

ürtt

embe

rg

Ber

lin

Nie

ders

achs

en

Hes

sen

Rhe

inla

nd-P

falz

NR

W

Sch

lesw

.-H

olst

.

Mec

kl.-V

orpo

mm

.

Bra

nden

burg

Saa

rland

Thür

inge

n

Sac

hsen

-Anh

alt

Sac

hsen

200

160

120

80

40

0

Quelle: Statistisches Bundesamt, eigene Berechnungen

Umsätze im Bauhauptgewerbe nach Regionen

Bayern weiterhin größter Markt

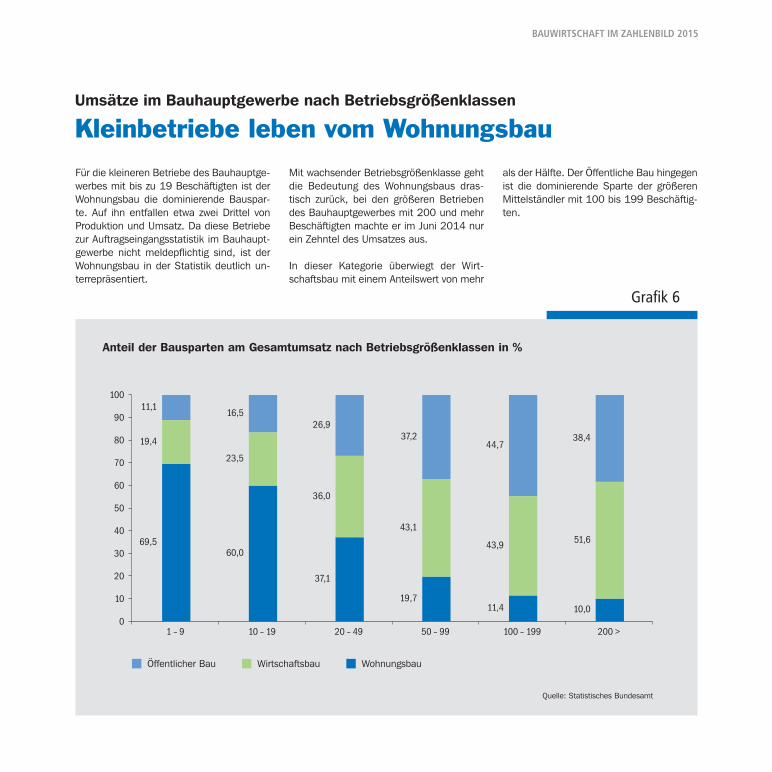

Für die kleineren Betriebe des Bauhauptge-werbes mit bis zu 19 Beschäftigten ist derWohnungsbau die dominierende Bauspar-te. Auf ihn entfallen etwa zwei Drittel vonProduktion und Umsatz. Da diese Betriebezur Auftragseingangsstatistik im Bauhaupt-gewerbe nicht meldepflichtig sind, ist derWohnungsbau in der Sta tistik deutlich un-terrepräsentiert.

Mit wachsender Betriebsgrößenklasse gehtdie Bedeutung des Wohnungsbaus dras-tisch zurück, bei den größeren Betriebendes Bauhauptgewerbes mit 200 und mehrBeschäftigten machte er im Juni 2014 nurein Zehntel des Umsatzes aus.

In dieser Kategorie überwiegt der Wirt-schaftsbau mit einem Anteilswert von mehr

als der Hälfte. Der Öffentliche Bau hingegenist die dominierende Sparte der größerenMittelständler mit 100 bis 199 Beschäftig-ten.

Grafik 6

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Quelle: Statistisches Bundesamt

Anteil der Bausparten am Gesamtumsatz nach Betriebsgrößenklassen in %

Öffentlicher Bau Wirtschaftsbau Wohnungsbau

19,4

11,1

1 – 9 10 – 19 20 – 49 50 – 99 100 – 199 200 >

69,5

36,0

26,9

37,1

43,1

37,2

19,7

43,9

44,7

11,4

51,6

38,4

10,0

Umsätze im Bauhauptgewerbe nach Betriebsgrößenklassen

Kleinbetriebe leben vom Wohnungsbau

100

90

80

70

60

50

40

30

20

10

0

23,5

16,5

60,0

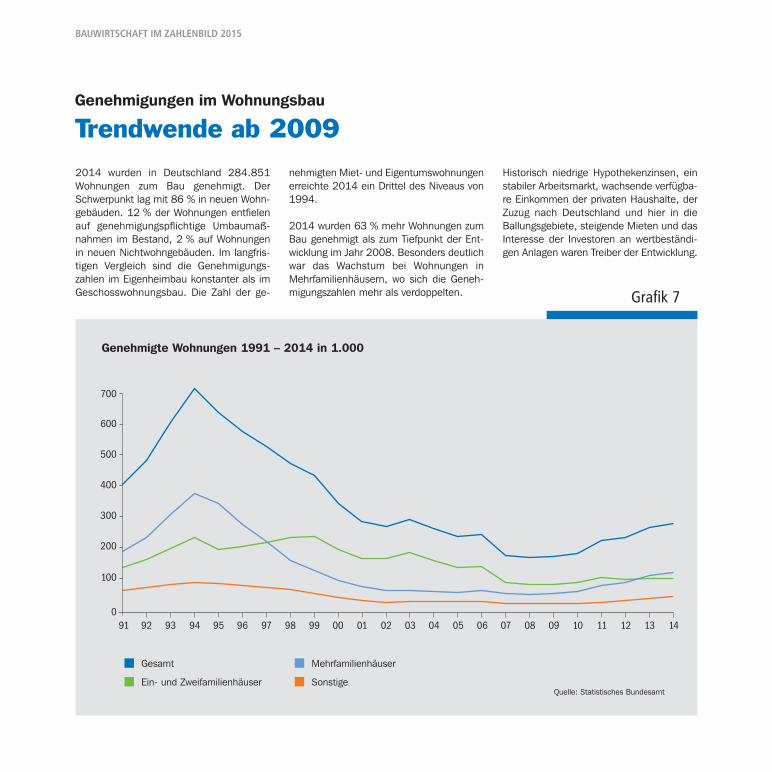

2014 wurden in Deutschland 284.851Wohnungen zum Bau genehmigt. DerSchwerpunkt lag mit 86 % in neuen Wohn-gebäuden. 12 % der Wohnungen entfielenauf genehmigungspflichtige Umbaumaß-nahmen im Bestand, 2 % auf Wohnungenin neuen Nichtwohngebäuden. Im langfris-tigen Vergleich sind die Genehmigungs-zahlen im Eigenheimbau konstanter als imGeschosswohnungsbau. Die Zahl der ge-

nehmigten Miet- und Eigentumswohnungenerreichte 2014 ein Drittel des Niveaus von1994.

2014 wurden 63 % mehr Wohnungen zumBau genehmigt als zum Tiefpunkt der Ent-wicklung im Jahr 2008. Besonders deutlichwar das Wachstum bei Wohnungen inMehrfamilienhäusern, wo sich die Geneh-migungszahlen mehr als verdoppelten.

Historisch niedrige Hypothekenzinsen, einstabiler Arbeitsmarkt, wachsende verfügba-re Einkommen der privaten Haushalte, derZuzug nach Deutschland und hier in dieBallungsgebiete, steigende Mieten und dasInteresse der Investoren an wertbeständi-gen Anlagen waren Treiber der Entwicklung.

Grafik 7

700

600

500

400

300

200

100

091 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Genehmigte Wohnungen 1991 – 2014 in 1.000

Quelle: Statistisches Bundesamt

Gesamt

Ein- und Zweifamilienhäuser

Mehrfamilienhäuser

Sonstige

Genehmigungen im Wohnungsbau

Trendwende ab 2009

Seit dem Tiefpunkt im Jahr 2008 ist dieZahl der genehmigten Wohnungen in Mehr-familienhäusern bis 2014 um 118 % ge-stiegen. Besonders ausgeprägt war dieseEntwicklung in den sieben einwohnerstärks-ten Städten. Je 1.000 Einwohner wurdenvon 2008 bis 2014 in diesen Städten 16,4Wohnungen genehmigt, dies war zweiein-halb mal so viel wie im restlichen Bundes-

gebiet mit 6,4. Vor allem Frankfurt/Mainund München wiesen mit nahezu 30 Woh-nungen eine hohe Bauintensität auf.

Eine der Triebfedern der positiven Entwick-lung im Wohnungsbau sind die deutlichrückläufigen Zinsen. Seit der Jahresmitte2008 sind die Zinsen für Hypothekarkredite(Mittelwert aller Laufzeiten) von 5,5 % bis

zum Dezember 2014 auf 2,2 % zurück -gegangen. Im gleichen Zeitraum ging dieUmlaufsrendite festverzinslicher Wertpapie-re des Bundes von 4,6 % auf 0,6 % zurück.Während also die Wohnungsbaufinan zie-rung immer günstiger wurde, verloren si-chere alternative Kapitalanlagen deutlich anAttrak tivität.

Grafik 8

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Genehmigte Wohnungen inMehrfamilienhäusern 2008 – 2014 je 1.000 Einwohner

ZinsniveauDurchschnitt aller Laufzeiten in %

6

5

4

3

2

1

0

2008 2009 2010 2011 2012 2013 2014

Umlaufsrendite

Hypothekenzinsen

Quelle: Statistisches Bundesamt Quelle: Deutsche Bundesbank

Genehmigte Wohnungen in Ballungsgebieten

Deutlich über Bundesdurchschnitt

30

25

20

15

10

5

0

FrankfurtMünchen

Hamburg KölnStuttgart

Düsseldorf BerlinDE ohne

7 Städte

29,527,9

18,5

14,013,2 12,9

11,4

6,4

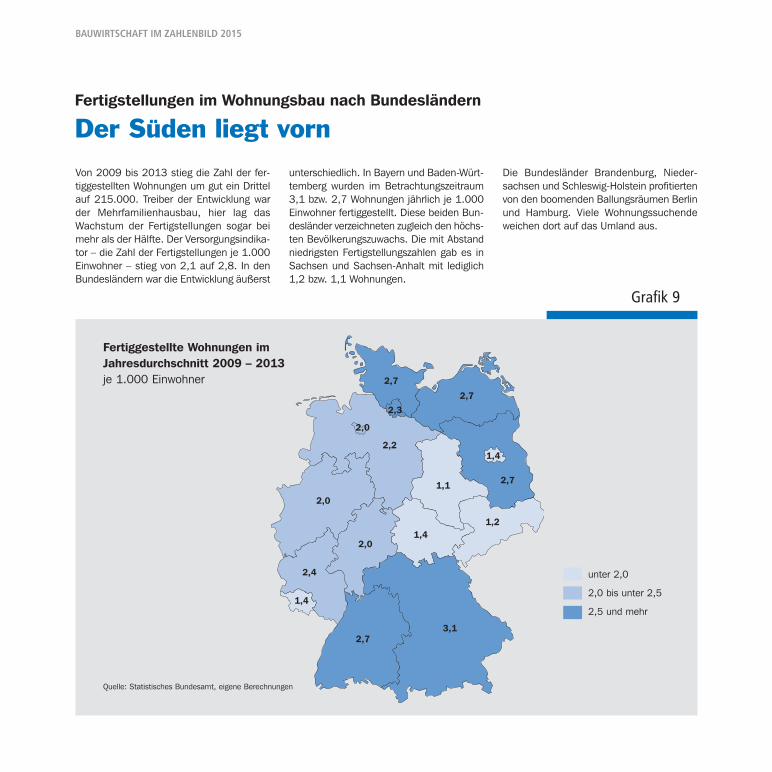

Von 2009 bis 2013 stieg die Zahl der fer-tiggestellten Wohnungen um gut ein Drittelauf 215.000. Treiber der Entwicklung warder Mehrfamilienhausbau, hier lag dasWachstum der Fertigstellungen sogar beimehr als der Hälfte. Der Versorgungsindika-tor – die Zahl der Fertigstellungen je 1.000Einwohner – stieg von 2,1 auf 2,8. In denBundesländern war die Entwicklung äußerst

unterschiedlich. In Bayern und Baden-Würt-temberg wurden im Betrachtungszeitraum3,1 bzw. 2,7 Wohnungen jährlich je 1.000Einwohner fertiggestellt. Diese beiden Bun-desländer verzeichneten zugleich den höchs-ten Bevölkerungszuwachs. Die mit Abstandniedrigsten Fertigstellungszahlen gab es inSachsen und Sachsen-Anhalt mit lediglich1,2 bzw. 1,1 Wohnungen.

Die Bundesländer Brandenburg, Nieder-sachsen und Schleswig-Holstein profitiertenvon den boomenden Ballungsräumen Berlinund Hamburg. Viele Wohnungssuchendeweichen dort auf das Umland aus.

Grafik 9

BAUWIRTSCHAFT IM ZAHLENBILD 2015

unter 2,0

2,0 bis unter 2,5

2,5 und mehr

Fertiggestellte Wohnungen imJahresdurchschnitt 2009 – 2013je 1.000 Einwohner

Quelle: Statistisches Bundesamt, eigene Berechnungen

Fertigstellungen im Wohnungsbau nach Bundesländern

Der Süden liegt vorn

2,7

2,7

2,7

1,4

1,1

1,41,2

1,4

2,73,1

2,0

2,0

2,2

2,4

2,0

2,3

2014 wurden neue Nichtwohngebäude für24 Mrd. Euro (veranschlagte Baukosten)genehmigt, 4,4 % weniger als ein Jahr zuvor. Das war der erste Rückgang seit2010 – trotz einer guten gesamtwirtschaft-lichen Entwicklung. Entgegen des Trendsentwickelte sich das Segment Fabrik- undWerkstattgebäude mit einem Genehmi-gungsplus von 18,1 % positiv und landetedamit wieder auf Platz 2. Die Unternehmen

des Verarbeitenden Gewerbes scheinenwieder in neue Produktionsanlagen zu in -vestieren.

An erster Stelle mit einem Anteil von 23,8 % steht aber weiterhin das Segment„Handels- und Lagergebäude“, trotz einesRückgangs der Neubaugenehmigungen von1,3 %. Der prosperierende Versandhandelscheint sich zunehmend auf den Bestand

zu konzentrieren: Die Genehmigungen vonUmbauten sind um 7,2 % gestiegen. Auf-grund eines Rückgangs bei den Neubauge-nehmigungen um 7,3 % steht der Bereich„Büro- und Verwaltungsgebäude“ wiederauf Platz drei. Der sich abschwächende Beschäftigungsaufbau spiegelt sich in denGenehmigungszahlen wider.

Grafik 10

BAUWIRTSCHAFT IM ZAHLENBILD 2015

23,8

18,9

18,2

16,1

7,1

5,9

5,7

4,3

Neubaugenehmigungen nach veranschlagten Baukosten 2014, Anteile in %

Handels- und Lagergebäude

Fabrik- und Werkstattgebäude

Büro- und Verwaltungsgebäude

Sonstige Nichtwohngebäude

Anstaltsgebäude

Landwirtschaftliche Betriebsgebäude

Sonstige Betriebsgebäude

Hotels und Gaststätten

Neubaugenehmigungen nach veranschlagten Baukosten, Anteile in %

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

Büro- undVerwaltungsgebäude

Handels- undLagergebäude

Fabrik- undWerkstattgebäude

SonstigeNichtwohngebäude

35

30

25

20

15

10

5

0Quelle: Statistisches Bundesamt

Genehmigungen im Nichtwohnungsbau

Das Verarbeitende Gewerbe investiert wieder

Grafik 11

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Quelle: Statistisches Bundesamt, eigene Berechnungen

Die Bauinvestitionen der Unternehmen(ohne Grundstücks- und Wohnungswesen)betrugen 2013 nominal 53 Mrd. Euro. IhrAnteil an den gesamten Bauinvestitionenlag bei 19 %. Anfang der 90er Jahre betruger noch 30 % und ist seitdem kontinuierlichgesunken. Die bedeutendste Branche imWirtschaftsbau war 2013 der Wirtschafts-zweig „Verkehr und Lagerei“ mit einem An-teil von 23 %.

Die Investitionen setzen sich aus unter-schiedlich hohen Anteilen für Ausrüstungenund Bauten zusammen. Im Durchschnitt lagder Bauanteil 2013 bei 22 % und damitdeutlich unter dem Wert Mitte der 90erJahre von 35 %. Der im Vergleich zu frühe-ren Veröffentlichungen niedrigere Anteil istauf die Einbeziehung von Forschung undEntwicklung als Investitionen im Zuge derUmstellung der Volkswirtschaftlichen Ge-

samtrechnung zurückzuführen. Den höchs -ten Bauanteil haben die Erbringer von„Wasserversorgungs- und Entsorgungsleis -tungen“ mit 69 %, den geringsten das Ver-arbeitende Gewerbe mit einem Anteil von5,3 %.

Struktur der Investoren im Wirtschaftsbau 2013, Bauinvestitionen in Mrd. EUR

Baugewerbe

Information und Kommunikation

Gastgewerbe

Land- und Forstwirtschaft, Fischerei

Energieversorgung

Finanz- u. Versicherungsdienstl.

Kunst, Unterhaltung und Erholung

Wasserversorgung, Entsorgung u. Ä.

Handel; Instandhaltung u. Rep. v. Kfz

Verarbeitendes Gewerbe und Bergbau

darunter*: Fahrzeugbau

Maschinenbau

Metallerzg. u. -bearb.

Herst. v. Nahrungsmitteln

Herst. v. Gummi-, Kunstst.-, Glasw. u. Ä.

Herst. v. chemischen Erzeugn.

Verkehr und Lagerei

0 10 20 30 40 50 60 70 80 90 100

Bauten Durchschnitt Ausrüstungen

Anteil der Bauten und Ausrüstungen an dengesamten Bruttoanlageinvestitionen 2013 in %

Wasserversorgung, Entsorgung u. Ä.

Kunst, Unterhaltung und Erholung

Finanz- und Versiche -rungs dienstleistungen

Verkehr und Lagerei

Energieversorgung

Gastgewerbe

Handel; Instandhaltung und Reparatur von Kfz

Land- und Forst-wirtschaft, Fischerei

Baugewerbe

Verarbeitendes Gewerbe und Bergbau

Information und Kommunikation

0,65

1,25

1,62

2,43

5,01

5,04

5,39

6,38

6,48

6,55

1,57

0,99

0,76

0,71

0,49

0,41

12,20

Investorenstruktur im Wirtschaftsbau

Logistik dominiert

Grafik 12

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Anteil der Bauausgaben an den GesamtausgabenBauausgabenquote, Anteil in %

Quelle: Statistisches Bundesamt, eigene Berechnungen

Bauinvestitionen des Staatesin Mrd. EUR, preisbereinigt

92 94 96 98 00 02 04 06 08 10 12 14 92 94 96 98 00 02 04 06 08 10 12 14 92 94 96 98 00 02 04 06 08 10 12 14

50

45

40

35

30

25

20

15

10

5

0

Bauausgaben nachGebietskörperschaftenin Mrd. EUR, in jeweiligen Preisen

28

24

20

16

12

8

4

0

18

16

14

12

10

8

6

4

2

0

Die Investitionen des Staates in Bauten be-trugen 2014 nominal 36 Mrd. Euro. Daswaren zwar 5,4 % mehr als ein Jahr zuvor,im Vergleich zu 1992 hat die ÖffentlicheHand aber immer noch 3,5 % weniger inBauten investiert; preisbereinigt lag derRückgang sogar bei knapp 30 %.

2014 haben sämtliche Gebietskörperschaf-ten ihre Bauausgaben erhöht, den stärksten

Anstieg verzeichneten aber die Länder miteinem Plus von 15,1 % auf 8 Mrd. Euro.Obwohl sie damit ihren höchsten gesamt-deutschen Wert erreicht haben, machtendie Bauausgaben nur 2,3 % ihrer Gesamt-ausgaben aus, beim Bund waren es sogarnur 2,1 %.

Zwar lag der Anteil bei den Gemeinden mit8,6 % höher, die zwischenzeitliche Schrump-

fung der Bauausgaben von 1992 bis 2005hat den Anteil aber halbiert. Auch die Kon-junkturprogramme konnten dies nicht aus-gleichen. 2014 entfielen nur noch 55 % dergesamten Bauausgaben der Gebietskörper-schaften auf die Gemeinden (1992: 70 %).

Bund Gemeinden

Länder

Bund Gemeinden

Länder

Öffentliche Bautätigkeit

Gewinnt wieder leicht an Bedeutung

Der Markt für Öffentlich-Private Partner-schaften (ÖPP) in Deutschland hat wiederetwas angezogen. 2014 wurden 11 ÖPP-Hochbauprojekte sowie ein ÖPP-Verkehrs-projekt mit einem Investitionsvolumen von720 Mio. Euro bzw. 325 Mio. Euro verge-ben.

Der ÖPP-Hochbaumarkt ist relativ kleinteilig.Über 75 % der Projekte haben ein Investi -

tionsvolumen von bis zu 30 Mio. Euro. Fürden Mittelstand sind diese kleineren Pro-jektgrößen vorteilhaft, mehr als die Hälfteder ÖPP-Hochbauprojekte wurde vom bau-industriellen Mittelstand realisiert. Dieser istzudem an den ÖPP-Verkehrsprojekten aufallen Auftragnehmerebenen beteiligt.

Die jährliche Haushaltsbelastung durch ÖPPim Bundesfernstraßenbau (inkl. Betriebs-

dienst) betrug 2014 lediglich 2,8 %. Mit derUmsetzung der geplanten 11 Verkehrspro-jekte der „neuen“ ÖPP-Generation steigt diejährliche Belastung bis 2025 auf etwa 8 %.Das Gros der Fernstraßeninvestitionen wirdauch zukünftig konventionell realisiert.

Grafik 13

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Investitionsvolumen in Mio. EUR

1.600

1.400

1.200

1.000

800

600

400

200

0

12.000

10.000

8.000

6.000

4.000

2.000

002/03 2005 2007 2009 2011 2013 2014 2016 2018 2020 2022 2024

Quelle: BMF, eigene Berechnungen

Öffentlich-Private Partnerschaften in Deutschland

Markt erholt sich leicht

Bundesfernstraßen: Haushaltsbelastung durch ÖPPüberschaubar, in Mio. EUR

Investitionen und Betriebsdienst gesamt

ÖPP-Anteil in % (rechte Achse)

Hochbau

Verkehr

100

90

80

70

60

50

40

30

20

10

0

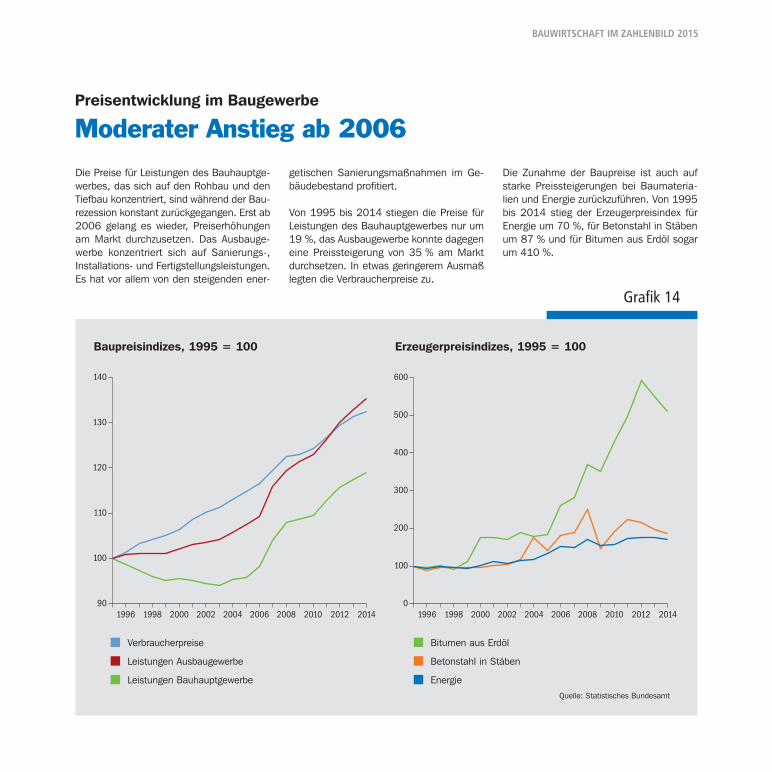

Die Preise für Leistungen des Bauhauptge-werbes, das sich auf den Rohbau und denTiefbau konzentriert, sind während der Bau-rezession konstant zurückgegangen. Erst ab2006 gelang es wieder, Preiserhöhungenam Markt durchzusetzen. Das Ausbauge-werbe konzentriert sich auf Sanierungs-, Installations- und Fertigstellungs leistungen.Es hat vor allem von den steigenden ener-

getischen Sanierungsmaßnahmen im Ge-bäudebestand profitiert.

Von 1995 bis 2014 stiegen die Preise fürLeistungen des Bauhauptgewerbes nur um19 %, das Ausbaugewerbe konnte dagegeneine Preissteigerung von 35 % am Marktdurchsetzen. In etwas geringerem Ausmaßlegten die Verbraucherpreise zu.

Die Zunahme der Baupreise ist auch aufstarke Preissteigerungen bei Baumateria -lien und Energie zurückzuführen. Von 1995bis 2014 stieg der Erzeugerpreisindex fürEnergie um 70 %, für Betonstahl in Stäbenum 87 % und für Bitumen aus Erdöl sogarum 410 %.

Grafik 14

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Quelle: Statistisches Bundesamt

Erzeugerpreisindizes, 1995 = 100

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Baupreisindizes, 1995 = 100

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

140

130

120

110

100

90

600

500

400

300

200

100

0

Verbraucherpreise

Leistungen Ausbaugewerbe

Leistungen Bauhauptgewerbe

Bitumen aus Erdöl

Betonstahl in Stäben

Energie

Preisentwicklung im Baugewerbe

Moderater Anstieg ab 2006

Der Anteil der Personalkosten der Unter-nehmen des Bauhauptgewerbes mit 20und mehr Beschäftigten am Bruttoproduk -tionswert ist seit 1995 deutlich zurückge-gangen und lag 2012 bei nahezu 27 %. Da-gegen legte der Anteil der mittlerweileüberwiegenden Nachunternehmerleistun-gen zu und erreichte im gleichen Jahr fast30 %. Auch der Anteil des Materialver-

brauchs stieg, während bei den übrigen Kosten im Zeitablauf wenig Veränderung zuerkennen war.

Bei den großen Bauunternehmen mit 500und mehr Beschäftigten, die deutlich stär-ker auf Nachunternehmerleistungen setzen,fällt der eigene Anteil bei den Personal kostenbzw. beim Materialverbrauch geringer aus

als in der gesamten Branche. Bei den klei-neren Bauunternehmen mit 20 bis 49 Be-schäftigten ist das Bild umgekehrt. Ein nied-riger Anteil an Nachunternehmerleistungenkorrespondiert mit deutlich höheren Wertenfür Personalkosten und Materialverbrauch.

Grafik 15

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Anteil der Kostenarten am Bruttoproduktionswert 2012 in %

Unternehmen mit 20 – 49 Beschäftigten

Bauhauptgewerbe insgesamt

Unternehmen mit 500 und mehr Beschäftigten

26,930,5

24,0

29,6

19,0

37,2

31,3

Personalkosten Nachunternehmer -leistungen

Materialverbrauch

13,412,9 14,2

Übrige Kosten

Quelle: Statistisches Bundesamt

Kostenstruktur im Bauhauptgewerbe

Nachunternehmerleistungen überwiegen

26,824,2

Am 1. Januar 2015 lag der Bundesecklohnder Arbeiter im westdeutschen Bauhaupt-gewerbe bei 17,16 Euro. Unter Berücksich-tigung des Bauzuschlages von 5,9 %, derfür die besondere Belastung auf den Bau-stellen gewährt wird, erreichte der Gesamt-tarifstundenlohn 18,17 Euro. Für die ost-deutschen Bauarbeiter betrug er zumgleichen Zeitpunkt 16,67 Euro. Seit 1991

lag der Anstieg im Jahresdurchschnitt imWesten bei 2,5 %, im Osten bei 3,7 %.

Allerdings müssen dazu noch die kalkulato-rischen Lohnzusatzkosten addiert werden.Lohnfortzahlung im Krankheitsfall, Arbeitge-berbeiträge zur Sozialversicherung, bezahlteFeiertage, Weihnachtsgeld, Urlaubsvergü-tung, Winterbeschäftigungs-Umlage, etc.

addieren sich 2015 in Westdeutschland auf85 % des Grundlohns, in Ostdeutschlandauf 76 %. Gegenüber früheren Höchststän-den ist es gelungen, die Lohnzusatzkostendeutlich zu senken.

Grafik 16

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Gesamttarifstundenlohn (Lohngruppe 4), jeweils am 1. Januar, in EUR

20

15

10

51991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Westdeutschland Ostdeutschland

1970

1980

1990

1991

1995

2000

2005

2010

2015

Westdeutschland

Ostdeutschland

58 %

88 %

99 %

74 %

110 %

97 %

89 %

86 %

81 %

84 %

Lohnzusatzkosten in Relation zum Grundlohn

Quelle: Hauptverband der Deutschen Bauindustrie

83 %73 %

85 %76 %

Quelle: Tarifverträge in der jeweiligen Fassung

Löhne und Lohnzusatzkosten im Bauhauptgewerbe

Moderater Anstieg der Lohnkosten

In den Jahren 2001 bis 2013 konnten dieUnternehmen des Bauhauptgewerbes ihreUmsatzrendite vor Steuern im Trend deut-lich steigern; von 2,5 % auf 6,2 %. Je grö-ßer das Bauunternehmen, desto geringerist aber die Vorsteuerrendite, da bei denkleineren Firmen der Unternehmerlohn ent-halten ist. Bei den Unternehmen mit einemJahresumsatz von mehr als 50 Mio. Eurolag die Rendite 2013 nur bei 1,6 %.

Die Eigenkapitalquote im Bauhauptgewer-be hat sich im Betrachtungszeitraum von3,3 % auf 14,9 % sogar mehr als vervier-facht. Hierbei gilt allerdings: je größer dasBauunternehmen, desto höher die Eigen -kapitalquote.

Die positive finanzwirtschaftliche und bau-konjunkturelle Entwicklung führte zu einemdeutlichen Rückgang der Insolvenzen im

Bauhauptgewerbe. Seit dem Höhepunkt imJahr 2001 (4.909) gingen diese bis 2014um zwei Drittel auf nur noch 1.648 zurück.

Grafik 17

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Insolvenzen Anzahl

FinanzkennzahlenMedianwerte, in Prozent

15

12

9

6

3

02001 2003 2005 2007 2009 2011 2013

Eigenkapitalquote

Vorsteuerrendite

2001 2003 2005 2007 2009 2011 2013

Quelle: Statistisches Bundesamt Quelle: Deutscher Sparkassen- und Giroverband

Finanzkennzahlen und Insolvenzen im Bauhauptgewerbe

Auf gutem Kurs

5.000

4.000

3.000

2.000

1.000

0

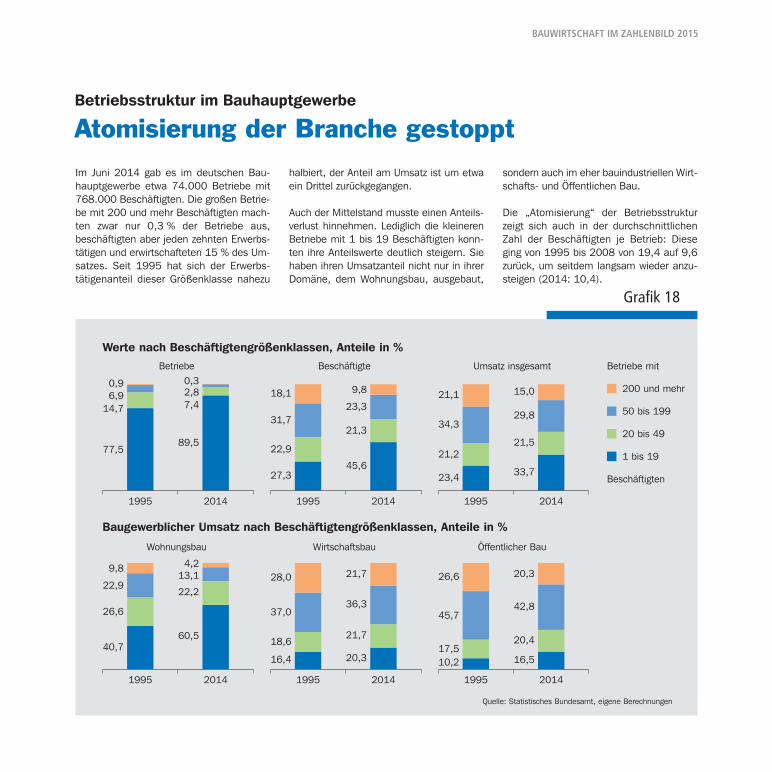

Im Juni 2014 gab es im deutschen Bau-hauptgewerbe etwa 74.000 Betriebe mit768.000 Beschäftigten. Die großen Betrie-be mit 200 und mehr Beschäftigten mach-ten zwar nur 0,3 % der Betriebe aus, beschäftigten aber jeden zehnten Erwerbs -tätigen und erwirtschafteten 15 % des Um-satzes. Seit 1995 hat sich der Erwerbs -tätigenanteil dieser Größenklasse nahezu

halbiert, der Anteil am Umsatz ist um etwaein Drittel zurückgegangen.

Auch der Mittelstand musste einen Anteils-verlust hinnehmen. Lediglich die kleinerenBetriebe mit 1 bis 19 Beschäftigten konn-ten ihre Anteilswerte deutlich steigern. Siehaben ihren Umsatzanteil nicht nur in ihrerDomäne, dem Wohnungsbau, ausgebaut,

sondern auch im eher bauindustriellen Wirt-schafts- und Öffentlichen Bau.

Die „Atomisierung“ der Betriebsstrukturzeigt sich auch in der durchschnittlichenZahl der Beschäftigten je Betrieb: Dieseging von 1995 bis 2008 von 19,4 auf 9,6zurück, um seitdem langsam wieder anzu-steigen (2014: 10,4).

Grafik 18

Quelle: Statistisches Bundesamt, eigene Berechnungen

Werte nach Beschäftigtengrößenklassen, Anteile in %

Baugewerblicher Umsatz nach Beschäftigtengrößenklassen, Anteile in %

Betriebe mit

200 und mehr

50 bis 199

20 bis 49

1 bis 19

Beschäftigten

Betriebe

14,7

89,5

6,9 2,80,9 0,3

1995 2014

Beschäftigte

27,345,6

31,723,3

18,1 9,8

1995 2014

Umsatz insgesamt

23,4 33,7

34,329,8

21,1 15,0

1995 2014

Wohnungsbau

40,7

22,222,9

13,19,8 4,2

1995 2014

Wirtschaftsbau

16,4 20,3

37,036,3

28,0 21,7

1995 2014

Öffentlicher Bau

10,2 16,5

77,5

7,4

22,9

21,3

21,221,5

26,6

60,5 18,621,7

17,520,4

45,742,8

26,6 20,3

1995 2014

Betriebsstruktur im Bauhauptgewerbe

Atomisierung der Branche gestoppt

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Grafik 19

91 93 95 97 99 01 03 05 07 09 11

Quelle: Statistisches Bundesamt, eigene Berechnungen

20 bis 49 Beschäftigte 500 und mehr Beschäftigte

alle Unternehmen (mit 20 und mehr Beschäftigten)

55

50

45

40

35

30

25

20

15

10

5

091 93 95 97 99 01 03 05 07 09 11

für Personalkosten

55

50

45

40

35

30

25

20

15

10

5

0

Mit zunehmender Größe erbringen die Bau-unternehmen einen immer geringeren Teilder Bauproduktion selbst; sie treten dage-gen verstärkt als Generalunternehmer auf,die einen großen Teil der Bauleistung alsNachunternehmerleistung weitervergeben.So ist der Anteil der Subunternehmerleis-tung am Bruttoproduktionswert bei Unter-nehmen mit 500 und mehr Beschäftigten –mit kleineren Schwankungen – von 30 %

1991 auf 50 % im Jahr 2007 gestiegen.Von 2008 bis 2010 konnte aber ein konti-nuierlicher Rückgang bis auf 36 % beo -bachtet werden. Die Bauunternehmen ha-ben wieder vermehrt Bauleistungen selbererbracht. 2011 ist der Anteil allerdings wie-der auf 38 % gestiegen. Ob es sich bei demleichten Rückgang 2012 auf 37 % um einenachhaltige Trendwende handelt, ist schwervorherzusagen.

Der Anteil der Nachunternehmerleistungfällt – je nach Grad der Spezialisierung undBranchenstruktur – in den Wirtschaftszwei-gen unterschiedlich hoch aus: Die Neigungzur Vergabe war 2012 im Hochbau mit 39 % am stärksten und im Bahnbau mit 16 % am niedrigsten ausgeprägt. Im Bran-chendurchschnitt lag der Anteil bei knapp30 %.

Bau vonBahnverkehrs -

strecken

Straßenbau

Kabelnetz-leitungs-

tiefbau

Brücken- undTunnelbau

Bau vonGebäuden(Hochbau)

1637

2227

2333

3124

3924

Anteil der Kosten am Bruttoproduktionswert in % nach Betriebsgrößenklassen

für Nachunternehmerleistungen nach Wirtschaftszweigen desBauhauptgewerbes 2012

Kosten für Lohnarbeiten

Personalkosten

Subunternehmertätigkeit im Bauhauptgewerbe

Im Hochbau besonders ausgeprägt

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Grafik 20

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Beschäftigte im Bauhauptgewerbe

in 1.000, Anteil an den gesamten Beschäftigten in %

1992 1996 2000 2004 2008 2012

1.600

1.400

1.200

1.000

800

600

400

200

0

Baufacharbeiter im Bauhauptgewerbe –

Arbeitslose und offene StellenAnzahl in 1.000

2008 2010 2012 2014 2008 2010 2012 2014

80

70

60

50

40

30

20

10

0

12

11

10

9

8

7

6

5

4

3

2

1

0

5

4

3

2

1

0

Vom Höchststand 1995 bis zum Tiefststand2009 hatte sich die Zahl Beschäftigter imdeutschen Bauhauptgewerbe halbiert. Ent-sprechend rückläufig war der Anteil an dengesamten Erwerbstätigen: Dieser ging imgleichen Zeitraum von 4,1 % auf 1,9 % zurück. Der baukonjunkturelle Aufschwungseit 2006 hat den Abwärtstrend aber ge-stoppt. Die gestiegene Bauproduktion unddie Furcht vor einem Fachkräftemangel

ließen die Bauunternehmen ihre Beleg-schaften sogar wieder aufstocken: Die Zahlder Beschäftigten nahm von 2009 bis2014 um mehr als 52.000 auf 757.000zu.

Insbesondere die Nachfrage nach Bauinge-nieuren war ungebrochen: Die Zahl der of-fenen Stellen legte von 2009 bis 2014 um70 % zu. Da der Fachkräftebedarf nicht im

ausreichenden Maß über die Ausbildunggedeckt werden konnte, fanden viele Ar-beitslose wieder eine Beschäftigung: Von2009 bis 2014 ist die Zahl der arbeitslo-sen Bauingenieure um 35 % und die der arbeitslosen Baufacharbeiter um 37 % zu -rückgegangen.

Bauingenieure –Arbeitslose und offene StellenAnzahl in 1.000

Quelle: Statistisches Bundesamt, eigene Berechnungen

5

4

3

2

1

0

2

1,8

1,6

1,4

1,2

1,0

0,8

0,6

0,4

0,2

0

Beschäftigte(linke Achse)

Anteil(rechte Achse)

Arbeitslose(linke Achse)

offene Stellen(rechte Achse)

Arbeitslose(linke Achse)

offene Stellen(rechte Achse)

Beschäftigung und Arbeitslosigkeit im Bauhauptgewerbe

Nachfrage nach Bauingenieuren ungebrochen

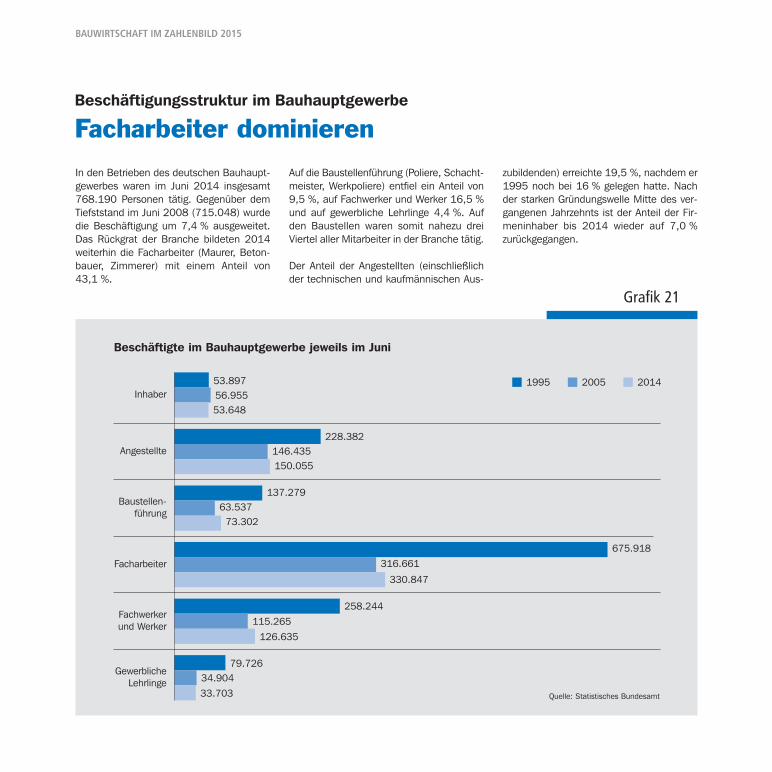

In den Betrieben des deutschen Bauhaupt-gewerbes waren im Juni 2014 insgesamt768.190 Personen tätig. Gegenüber demTiefststand im Juni 2008 (715.048) wurdedie Beschäftigung um 7,4 % ausgeweitet.Das Rückgrat der Branche bildeten 2014weiterhin die Facharbeiter (Maurer, Beton-bauer, Zimmerer) mit einem Anteil von 43,1 %.

Auf die Baustellenführung (Poliere, Schacht-meister, Werkpoliere) entfiel ein Anteil von9,5 %, auf Fachwerker und Werker 16,5 %und auf gewerbliche Lehrlinge 4,4 %. Aufden Baustellen waren somit nahezu dreiViertel aller Mitarbeiter in der Branche tätig.

Der Anteil der Angestellten (einschließlichder technischen und kaufmännischen Aus-

zubildenden) erreichte 19,5 %, nachdem er1995 noch bei 16 % gelegen hatte. Nachder starken Gründungswelle Mitte des ver-gangenen Jahrzehnts ist der Anteil der Fir-meninhaber bis 2014 wieder auf 7,0 % zurückgegangen.

Grafik 21

BAUWIRTSCHAFT IM ZAHLENBILD 2015

53.89756.95553.648

228.382146.435150.055

137.27963.537

73.302

675.918

316.661

330.847

258.244

115.265

126.635

79.72634.904

33.703

Beschäftigte im Bauhauptgewerbe jeweils im Juni

Inhaber

Angestellte

Baustellen-führung

Facharbeiter

Gewerbliche Lehrlinge

Fachwerkerund Werker

1995 2005 2014

Quelle: Statistisches Bundesamt

Beschäftigungsstruktur im Bauhauptgewerbe

Facharbeiter dominieren

Grafik 22

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Die Bauwirtschaft hatte im Zuge der Baure-zession an Attraktivität für Auszubildendeverloren, deren Zahl lag Ende 2014 bei36.500 und damit um 64 % unter dem Ni-veau von 1995. Der leichte Anstieg der Zahlder Lehrlinge im 1. Ausbildungsjahr 2014um 0,2 % konnte den negativen Trend nichtstoppen: Die Zahl der Neuverträge lag Ende2014 nur noch bei 11.752.

Die Zahl der Neuverträge für gewerblicheAuszubildende ist zwar um 0,8 % auf10.600 gestiegen. Gleichzeitig sind 2014fast 16.000 Arbeiter in den Ruhestand ge-gangen. Es sind somit deutlich mehr Mitar-beiter ausgeschieden, als neu hinzugekom-men sind.

2014 lag das Verhältnis von Auszubilden-den zu Facharbeitern mit 9,5 unter dem kri-

tischen Wert von 10, bei dem der Bedarf anFacharbeitern nicht mehr gedeckt werdenkann. Die Lehrlingsquote fiel innerhalb derBetriebsgrößenklassen unterschiedlich aus:Lediglich die Betriebe mit 100 bis 499 Be-schäftigten wiesen einen überdurchschnitt-lichen Wert auf.

Quelle: Statistisches Bundesamt, Soka-Bau, eigene Berechnungen

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

15

10

5

Lehrlinge je 100 Baufacharbeiter im Bauhauptgewerbe

Lehrlinge je 100 Baufacharbeiter im Bauhauptgewerbe 2014nach Betriebsgrößenklassen

Betriebe mit ... Beschäftigteningesamt 1 bis 19 20 bis 49 50 bis 99 100 bis 199 200 bis 499 500 u. mehr

9,5 9,88,8 9,3

10,311,3

7,3

15

10

5

11.020

Lehrlinge im 1. AusbildungsjahrAnzahl (inkl. kfm.), jeweils am Jahresende

11.997

12.762

11.477

11.322

11.946

12.195

11.984

11.728

11.752

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Kritischer Wert: Darunter ist der Bedarf an Facharbeitern nicht mehr gedeckt!

Ausbildung in der Bauwirtschaft

Bedarf an Facharbeitern nicht mehr gedeckt

Die Arbeitskräftereserven auf dem deut-schen Bauarbeitsmarkt sind weitgehendausgeschöpft: Die Zahl der arbeitslosenBaufacharbeiter erreichte 2014 ein histori-sches Tief. Obwohl der Abgang von gewerb-lichen Fachkräften in den Ruhestand auchnicht mehr durch gewerbliche Auszubilden-de ausgeglichen werden kann, war es denUnternehmen in den vergangenen Jahrenmöglich, ihre Beschäftigung auszubauen.

Immer mehr Unternehmen scheinen dieFacharbeiterlücke durch Anwerbung vonFachkräften aus dem europäischen Auslandzu schließen. Gleichzeitig dürften einigeSelbständige aus anderen EU-Mitgliedstaa-ten im Zuge der uneingeschränkten Arbeit-nehmerfreizügigkeit ihre Selbständigkeit gegen eine sozialversicherungspflichtige Be-schäftigung getauscht haben. Darauf deutetder seit 2011 anhaltend starke Anstieg der

Zahl der Beschäftigten mit ausländischemPass hin. Deren Anteil an den Belegschaf-ten des Bauhauptgewerbes ist daraufhinvon 7,7 % (2008) auf 11,3 % (2014) ge-stiegen.

Grafik 23

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Sozialversicherungspflichtig Beschäftigte im BauhauptgewerbeVeränderung zum Vorjahr in %

7,7

Ausländische BeschäftigteAnteil an den gesamten sozialversicherungspflichtigBeschäftigten in %

2008 2009 2010 2011 2012 2013 2014

7,9 7,98,3

9,2

10,2

11,3

Quelle: Bundesagentur für Arbeit, eigene Berechnungen

Entwicklung der ausländischen Beschäftigten im Bauhauptgewerbe

Tendenz steigend

2008 2009 2010 2011 2012 2013 2014

14

12

10

8

6

4

2

0

-2

12

10

8

6

4

2

0

Deutsche

Ausländer

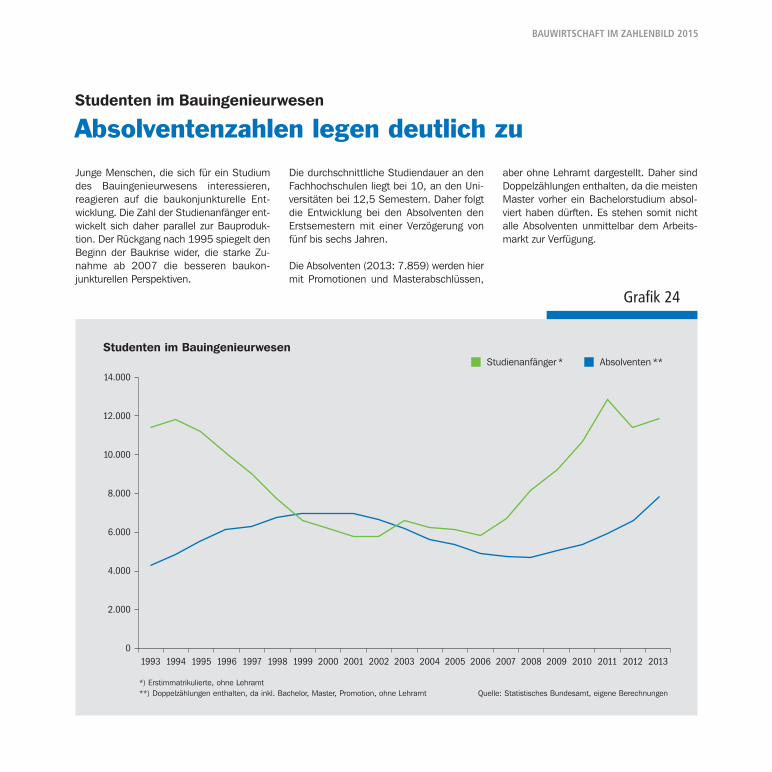

Junge Menschen, die sich für ein Studiumdes Bauingenieurwesens interessieren, reagieren auf die baukonjunkturelle Ent-wicklung. Die Zahl der Studienanfänger ent-wickelt sich daher parallel zur Bauproduk -tion. Der Rückgang nach 1995 spiegelt denBeginn der Baukrise wider, die starke Zu-nahme ab 2007 die besseren baukon -junkturellen Perspektiven.

Die durchschnittliche Studiendauer an denFachhochschulen liegt bei 10, an den Uni-versitäten bei 12,5 Semestern. Daher folgtdie Entwicklung bei den Absolventen denErstsemestern mit einer Verzögerung vonfünf bis sechs Jahren.

Die Absolventen (2013: 7.859) werden hiermit Promotionen und Masterabschlüssen,

aber ohne Lehramt dargestellt. Daher sindDoppelzählungen enthalten, da die meistenMaster vorher ein Bachelorstudium absol-viert haben dürften. Es stehen somit nichtalle Absolventen unmittelbar dem Arbeits-markt zur Verfügung.

Grafik 24

BAUWIRTSCHAFT IM ZAHLENBILD 2015

14.000

12.000

10.000

8.000

6.000

4.000

2.000

01993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Studienanfänger * Absolventen **Studenten im Bauingenieurwesen

Quelle: Statistisches Bundesamt, eigene Berechnungen*) Erstimmatrikulierte, ohne Lehramt**) Doppelzählungen enthalten, da inkl. Bachelor, Master, Promotion, ohne Lehramt

Studenten im Bauingenieurwesen

Absolventenzahlen legen deutlich zu

Im neuen Jahrtausend konnte der Auftrags-eingang der Bauindustrie aus dem Auslandbis 2012 im Trend auf 32,8 Mrd. Euro deut-lich gesteigert werden. Danach sorgte vorallem die schwache Entwicklung in Austra-lien für einen Rückgang auf 23,6 Mrd. Euroim Jahr 2014. Veränderungen können auchauf An- und Verkäufe von ausländischenBaufirmen zurückgeführt werden, deren in-

ternationales Geschäft der deutschen Mut-terfirma zugerechnet wird, dies war auch inAustralien der Fall.

Die internationale Bauleistung folgt der Ent-wicklung des Auftragseingangs mit einerVerzögerung von etwa einem Jahr. Sie legtebis 2013 deutlich um 150 % auf 31 Mrd.Euro zu, ging dann aber 2014 ebenfalls we-

gen der schwächeren Entwicklung in Aus-tralien zurück.

2014 entfielen nahezu 85 % des Auftrags-eingangs auf Amerika, Asien und Australien.Der in der ersten Hälfte der neunziger Jah-re noch dominierende europäische Marktkam dagegen nur noch auf einen Anteil von13 %.

Grafik 25

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Leistung

Auftragseingang

Afrika Asien Europa

Amerika Australien

Quelle: European International Contractors

35

30

25

20

15

10

5

02000 2002 2004 2006 2008 2010 2012 2014 2000 2002 2004 2006 2008 2010 2012 2014

25

20

15

10

5

0

Bauleistung deutscher Baufirmenim Ausland, in Mrd. EUR

Auftragseingang deutscher Baufirmen ausdem Ausland, in Mrd. EUR

Auslandsgeschäft deutscher Baufirmen

Außereuropäische Märkte dominieren

Von 2001 bis 2006 legte die Zahl der fer-tiggestellten Wohnungen in 19 west- undmitteleuropäischen Ländern um ein Viertelauf 2,55 Mio. Einheiten zu. Diese Entwick-lung war vor allem den südeuropäischenLändern zu verdanken, wo die Einführungdes Euro zu einem deutlich sinkenden Zins-niveau führte, wodurch Investitionen in denWohnungsbau attraktiver wurden.

Nach dem Platzen der Immobilienblase gingdie Zahl der Fertigstellungen von 2006 bis2014 um die Hälfte auf nur noch 1,3 Mio.Einheiten zurück. Wie beim Anstieg so warauch dieser Absturz vor allem auf die Ent-wicklung in Dänemark, Irland, Italien, Portu-gal und Spanien zurückzuführen. In diesenLändern ging die Zahl der Fertigstellungenum dramatische 85 % zurück.

Relativ stabil entwickelte sich die Woh-nungsproduktion in der Ländergruppe mitDeutschland. Von 2001 bis 2006(370.000 Wohnungen) war ein moderaterRückgang von 8 % zu verzeichnen, diesesNiveau wurde dann 2014 wieder erreicht.

Grafik 26

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Fertiggestellte Wohnungen in neuen Wohngebäuden, in 1.000

1.250

1.000

750

500

250

02001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

DK, IE, IT, PT, ES AU, DE, NO, SE, CH BE, FN, FR, NL, UK CZ, HU, PL, SK

Quelle: Euroconstruct

Europäischer Wohnungsbau

Absturz nach der Blase

Von 1995 bis 2007 legten die realen Bauinvestitionen in der EU-27 um ein Drit-tel auf 1.586 Mrd. Euro zu. Bis 2013 wardann durch das Platzen der Immobilienbla-se in einigen Mitgliedsländern und die eu -ropäische Schulden- und Wirtschaftskriseallerdings ein Rückgang von 21 % auf1.257 Mrd. Euro zu verzeichnen.

Dieser war in den wirtschaftlichen Krisen-ländern Griechenland, Irland, Italien, Portu-gal und Spanien mit 45 % besonders aus-geprägt. Allein auf diese fünf Länder entfielein Anteil von zwei Dritteln am Rückgangder europäischen Bautätigkeit.

Deutschland übte von 2007 bis 2014 ei-nen stabilisierenden Einfluss aus. Die

Bauinvestitionen im größten europäischen Baumarkt legten um 12 % zu. In den restli-chen EU-Mitgliedsländern ging die Bautätig -keit von 2007 bis 2014 um 15 % zurück.Dies war vor allem der schwachen Ent -wicklung in Frankreich, dem zweitgrößteneuropäischen Baumarkt, geschuldet.

Grafik 27

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Bauinvestitionen zu Preisen und Wechselkursen von 2010 in Mrd. EUR

1.600

1.400

1.200

1.000

800

600

400

200

01995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

EU-27 ES, GR, IE, IT, PT Deutschland Restliche Länder

Quelle: Eurostat

Europäische Baukonjunktur

Deutlicher Rückgang seit 2007

Die europäische Bauwirtschaft wird von denkleineren Unternehmen mit bis zu 49 Be-schäftigten dominiert. Auf diese entfielen2012 nahezu 74 % der Beschäftigten undgut 62 % des Branchenumsatzes. Die An-teilswerte für den bauwirtschaftlichen Mit-telstand (50 bis 249 Beschäftigte) bzw. fürdie großen Baufirmen (250 und mehr Be-schäftigte) halten sich bei Beschäftigungund Umsatz in etwa die Waage.

Besonders ausgeprägt waren die Markt -anteile der kleineren Baufirmen in Irlandund Italien, während diese Beschäftigten-größenklasse in Großbritannien und Schwe-den deutlich unterdurchschnittliche Anteileaufwies. Entsprechend war der Konzentra -tionsgrad, also der Marktanteil der großenBaufirmen, in diesen beiden Ländern deut-lich höher als im Durchschnitt der EU-28.

In Deutschland lag 2012 der Marktanteilder großen Baufirmen sowohl bei der Be-schäftigung als auch beim Umsatz relativdeutlich unter dem EU-Durchschnitt.

Grafik 28

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Beschäftigtenanteil 2012nach Größenklassen in %

100

90

80

70

60

50

40

30

20

10

0

Umsatzanteil 2012nach Größenklassen in %

100

90

80

70

60

50

40

30

20

10

0

Unternehmen mit 1 bis 49 50 bis 249 250 und mehr Beschäftigten

UK SE EU-28 DE IE IT UK SE EU-28 DE IE IT

Quelle: Eurostat

Europäisches Baugewerbe

Kleine Firmen dominieren

Die meisten der in dieser Broschüre verwendeten Zahlenreihen können der Baustatistischen Datenbank ELVIRA des Hauptverbandes der Deutschen Bauindustrie entnommen werden.

ELVIRA■ bedeutet elektronisches Verbandsinformations-, Recherche- und Analysesystem,■ ist eine Online-Verbandsinformation zur Recherche baustatistischer Informationen,■ dient der Erstellung von Konjunktur-, Struktur- und Marktanalysen sowie als Grundlage für Unternehmens -

entscheidungen und■ bietet einen schnellen Überblick über die Entwicklung der Baubranche durch eine individuelle Zusammenstellung

der Daten.

Die Daten können über die ELVIRA auf der Homepage der Bauindustrie abgerufen werden. ELVIRA wurde 2015 neu aufgesetzt und um einige Features erweitert. Neben einer neuen, moderneren und benutzerfreundlicheren Oberfläche erhält der Interessierte in Zukunft – zusätzlich zu den Zeitreihen und statistischen Berichten – auch Konjunkturtexte, fertige Präsentationen und Prognoseübersichten. Des Weiteren wurde die reine Zeitreihensuche um diverse Funktionen(wie z. B. ein umfangreiches Berechnungstool) erweitert, welche die nachträgliche Bearbeitung der Daten sowie deren Interpretation erheblich erleichtert. Zusätzlich wurde eine Suchfunktion implementiert, um die Nutzung auch für Statistik-laien so einfach wie möglich zu gestalten.

Die Nutzung der Datenbank ist für bauindustrielle Landesverbände und deren Mitgliedsunternehmen kostenlos.Nichtmitglieder können zwischen einem Abonnement, welches die Nutzung sämtlicher Inhalte beinhaltet, oder der Einzelabrechnung von Zeitreihen wählen.

Ihre Ansprechpartnerin: Petra KrausTel. 030 21286-242E-Mail: [email protected]

Baustatistische Datenbank ELVIRA

BAUWIRTSCHAFT IM ZAHLENBILD 2015

Herausgegeben vom

Hauptverband der Deutschen Bauindustrie e.V.Geschäftsbereich Wirtschaft und Recht

Kurfürstenstraße 129 · 10785 BerlinPostanschrift: 10898 Berlinwww.bauindustrie.de

Dr. Heiko Stiepelmann · [email protected]. 030 21286-140 · Fax 030 21286-189

Petra Kraus · [email protected]. 030 21286-242 · Fax 030 21286-189

Heinrich Weitz · [email protected]. 030 21286-144 · Fax 030 21286-189

Mai 2015 Foto

Tite

l © h

ansa

nn/F

otol

ia