Embed Size (px)

DESCRIPTION

Fakten, Meinungen, Tendenzen zum deutschen Markt der Sachwertbeteiligungen.

Citation preview

INHALTSVERZEICHNIS

Editorial 1

Fonds-Check: Immac-Anleger finanzieren Pflegeheim in Österreich

2

Project Gruppe: Regulierter Ratensparplan

2

Fonds-Check: BW Equity vertreibt Sachwerteportfolio der Münchner BVT

6

Auf ein Wort: bsi-Chef Eric Romba: Regulierung schränkt Vielfalt ein

11

WealthCap-Umfrage: Ausschüttungen der Fonds sind Nebensache

15

Personalia 19

Personalia 20

Zweitmarkt: Gebrauchte Schiffsanteile spielen kaum noch eine Rolle

20

Journalisten-Umfrage: Schlechte Noten für Bank-Manager

21

Impressum 21

Internationale Immobilien-Märkte: In Asien spielt auch 2015 die Musik

18

Wie eine Lawine am Matterhorn rutschte in der vergangenen Woche der Eurokurs im Verhältnis zum Schweizer Franken bergab. Als die Schweizer Notenbank den Mindestkurs aufgab, verlor die europäische Währung auf einen Schlag 30 Prozent. Bei deutschen Bankern setzte Schnappatmung ein. Und nicht nur dort. Unzählige Immobilienfonds sind mit Darlehen in Schweizer Franken fremdfinan-ziert. Der IVG-Fonds mit der Gurke in London ist da kein Einzelfall. Ein Währungs-darlehen haben die Konzeptionäre seinerzeit gewählt, weil die Zinsen etwa für Franken-Kredite günstiger ausfielen. Das ist keine Modeerscheinung. Schon in mei-nem ersten Artikel als Redakteur der Zeitschrift „Capital“ habe ich vor 15 Jahren über die Risiken einer solchen Konstruktion berichtet. Nicht zum ersten Mal rächt sich nun das Wagnis. Werden die Banken nervös und fordern die Initiatoren auf, die Darlehen umzuschulden, geht das bei dem aktuell schwachen Euro natürlich an die Reserven. Anleger betroffener Fonds sollten da-her zumindest in nächster Zeit nicht mit Ausschüttungen rechnen. Im Schweiß stehen aber nicht nur manche Fondsanbieter, sondern auch Stadtkäm-merer. Sie haben sich ebenfalls von den niedrigen Zinsen locken lassen und die Währungsrisiken vernachlässigt. Der Schuldenstand der Stadt Essen zum Beispiel erhöhte sich so von jetzt auf gleich um 100 Millionen Euro. Auch das ist kein Einzel-fall. Risiken bei Finanzanlagen egal welcher Art sind nun mal nicht nur reine Theo-rie. Diese Erfahrung muss offenbar jede Generation selbst machen. In eigener Sache: Am 3. und 4. Februar trifft sich die Branche beim bsi-Summit in Frankfurt. Damit der Fondsbrief ausführlich und umfassend darüber berichten kann, verschiebt sich der Erscheinungstermin der kommenden Ausgabe. Sie erscheint am Montag, 9. Februar. Die übernächste Nummer wird dann wieder wie gewohnt an einem Freitag versandt.

Meiner Meinung nach...

Viel Spaß beim Lesen!

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I KOSTENLOS PER E-MAIL

Project Gruppe

Erstes Objekt Bereits seinen vierten, nach dem KAGB regulierten AIF bringt die Project Gruppe aus Bamberg an den Markt. Über eine Einmalzahlung und weitere monatliche Ra-tenzahlungen beteiligen sich Anleger mit dem Fonds „Project Wohnen 15“ an Im-mobilienentwicklungen mit dem Fokus Wohnen in den Metropolregionen Berlin, Hamburg, Frankfurt, Nürn-berg und München. Der Pub-likumsfonds soll ein Eigen-kapitalvolumen von mindes-tens zehn Millionen Euro erreichen. Auf Fremdkapital verzichtet das Angebot auf allen Ebenen der Immobi-lienentwicklungen. Vorgese-hen sind mindestens zehn verschiedene Projekte in drei Regionen. Die Wohnungen werden anschließend im Ein-zelverkauf an Eigennutzer und Kapitalanleger vermark-tet. Zeichner zahlen ihre Bei-träge über den Zeitraum von zwölf Jahren ein. Die prog-nostizierte Rendite gibt Pro-ject mit jährlich mehr als sechs Prozent nach Kosten und vor Steuern an. In Berlin und Hamburg hat Project Grundstücke erwor-ben, um darauf insgesamt 100 Wohnungen zu errichten. Sie befinden sich in den Stadtteilen Spandau und Niendorf. Beide Projekte kommen auf ein geplantes Verkaufsvolumen von 40 Millionen Euro. Sie werden über den „Project Immobi-lienentwicklungsfonds Woh-nen 14“ finanziert, der sich ebenfalls noch in der Platzie-rung befindet.

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 2

Langsam aber sicher nimmt der Markt geschlossener, regulierter AIF Fahrt auf und erschließt sich dabei Investitionsstandorte im Ausland. Die Immac AG legt über ihre KVG Hanseatische Kapitalverwaltungs AG den dritten KAGB-konformen Publikumsfonds auf. War die BaFin-gestattete Premiere ein Portfolio-fonds mit drei Pflegeheimen in Deutschland, beteiligen sich Zeich-ner des Immac-Fonds „Austria So-zialimmobilie XII“ lediglich an einem einzigen Objekt und legen daher mindestens 20.000 Euro an. Objekt: Zum Preis von 9,93 Millionen Euro hat die Immac ein Pflegeheim in der Steiermark nur wenige Kilometer von der Landeshauptstadt Graz ent-fernt gekauft. Das bedeutet einen Fak-tor von 12,7 Jahresmieten und spiegelt das Niveau des österreichischen Mark-tes für Pflegeimmobilien wider. Das Objekt in Gössendorf besteht aus zwei Häusern mit 120 Betten, verteilt auf 100 Einzel- und zehn Doppelzimmern. Die Gebäude stammen aus den Bau-jahren 1999 und 2002.

Markt: Die Demografie in Österreich unterscheidet sich nicht großartig von der in Deutschland. Aktuell sind 1,55 Millionen Menschen älter als 65 Jahre, davon knapp 430.000, die mindestens 80 Jahre alt sind. Bis zum Jahr 2030 soll die Zahl der über 65-jährigen auf 2,23 Millionen steigen, die derjenigen, die 80 Jahre und älter sind, auf mehr als 630.000. Pflege ist demnach ein Wachstumsmarkt. Zahlen aus dem Jahr 2012 nennen rund 440.000 Pfle-gebedürftige in knapp 900 Heimen mit insgesamt rund 75.000 Betten. In der Steiermark hat Immac einen Bedarf von 250 zusätzlichen stationären Pfle-geplätzen ermittelt. Bis zum Jahr 2030 soll die Zahl auf 770 steigen. Wie bei allen Prognosen gilt auch hier: Es kann auch ganz anders kommen. Zumindest ist die Rechnung nicht unrealistisch. Kalkulation: Der Fonds zählt mit ei-nem Gesamtinvestitionsvolumen von 12,84 Millionen Euro zu den eher schmalen Angeboten. Private Kapital-anleger sind mit insgesamt 6,8 Millio-nen Euro plus fünf Prozent Agio dabei. Das Fremdkapital in Höhe von 5,7 Milli-

Fonds-Check

Staat übernimmt Pflegekosten Immac-Fonds finanziert Heim in der Steiermark - besondere Regeln in Austria

DNL Real Invest AGIhr zuverlässiger Partner für US-Immobilienbeteiligungen

DNL Real Invest ist exklusiver Anbieter der TSO-DNL Vermögensanlagen:

TSO hat seit 1988 bei keinem Immobilieninvestment Geld verloren.

TSO ist seit 1988 erfolgreich am US-Immobilienmarkt präsent und hat bislang ca. 80 großeImmobilientransaktionen im Wert von ca. USD 3,2 Mrd. begleitet.

Positive Leistungsbilanz: Die bisher von TSO auf dem deutschen Markt angebotenen Immobilien-investments haben die geplanten Auszahlungen von 8 % p.a. dauerhaft aus erwirtschafteten Erträgenseit Emission geleistet.

Angestrebter Vermögenszuwachs inklusive Verkaufserlösplanung von 15 % bis 25 % p. a.Bisher hat die tatsächliche Wertentwicklung sämtliche geplanten Ziele erreicht oder sogar übertroffen.

Fordern Sie unsere aktuellen Beteiligungsunterlagen an.

DNL Real Invest AG // Am Seestern 8 // 40547 Düsseldorf // Tel.: 0211 / 522 87 10 // E-Mail: [email protected] // Web: www.dnl-invest.com

onen Euro verzinst sich zehn Jahre lang zu 2,8 Pro-zent. Die Tilgung beginnt bei 1,8 Prozent. Anschlie-ßend rechnet Immac mit Zinsen von fünf Prozent wei-ter – ein realistisches Szenario. Gewinn-Prognose: Nachdem alle Kosten, Zinsen, Gebühren und die Tilgung beglichen sind, bleiben Anleger Ausschüttungen von sechs Prozent, die im Laufe der geplanten, 15-jährigen Laufzeit auf sieben Prozent steigen sollen. Das ist deutlich mehr als bei typischen Immobilienfonds mit Büros oder Einzelhan-delsimmobilien, die derzeit selten mehr als fünf Pro-zent ausschütten. Geht die Prognose auf, verdoppeln Anleger ihren Einsatz über die Kapitalbindung unge-fähr. Beispielhaften Zeichnern mit einem Steuersatz von 36,5 Prozent bleibt dabei ein Plus von 70 Pro-zent nach Steuern. Exit: Am Ende werden die Enten fett. Maßgeblich ist daher, dass Immac nach Ablauf der geplanten Lauf-zeit einen Käufer findet. Der Initiator legt in seiner Kalkulation zugrunde, dass er die Immobilie zum Preis von 11,6 Millionen Euro verkaufen kann. Das

wäre ein Faktor von 12,5 Jahresmieten. In diesem Fall würden Anleger 108 Prozent ihres Einsatzes aus der Veräußerung erzielen. In seinen Alternativ-Szenarien rechnet Immac mit abweichenden Werten bei Anschlussfinanzierung, Inflationsrate, Verkaufs-faktor... Mieter: Das Heim ist an den Betreiber Adcura ver-mietet. Das Unternehmen hieß vor seiner Umfirmie-rung P&B und hat die Heime im Jahr 2012 nach der Insolvenz der Humanitas übernommen. Solch eine Pleite sei nur bei Misswirtschaft möglich, betont der Initiator. In Österreich ist die Pflege Bestandteil der staatlichen Altersvorsorge. Heimbewohner treten ihre Ansprüche an das Sozialamt ab, das wiederum das komplette Heim-Entgeld inklusive Miete direkt an den Betreiber überweist. Insgesamt betreibt Adcura fünf Heime mit 437 Pflegeplätzen. Immac weist dar-auf hin, dass die Ausfallwahrscheinlichkeit des Mie-ters mit 3,1 Prozent nach Basel II schlechter ist als der Branchendurchschnitt. Seit der jüngsten Analyse habe das Unternehmen jedoch seine Eigenkapital-ausstattung gestärkt. Mietverträge in Pflegeheimen

Fv

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 4

WealthCap

Spezialfonds dicht Nach fünf Monaten hat die UniCredit-Tochter Wealth-Cap ihren ersten geschlosse-nen Spezial-AIF für instituti-onelle Investoren platziert. Pensionskassen und Versor-gungswerke investierten ins-gesamt knapp 160 Millionen Euro. Sie beteiligen sich an einem Portfolio mit 79 Im-mobilien, die an die BayWa vermietet sind. Die Mietver-träge haben eine Laufzeit von 25 Jahren. Die IRR Rendite soll 7,4 Prozent erreichen. Der Nachfolgefonds inves-tiert in das C&A- Hauptquar-tier in Düsseldorf.

Dr. Peters

sind in Österreich grundsätzlich auf unbefristete Zeit geschlossen und mit einer Sechs-Monats-Frist kündbar. Ad-cura hat jedoch für 25 Jahre auf das Kündigungsrecht verzichtet. So lange besteht relative Planungssicherheit. Einnahmen: Adcura zahlt im ersten vollen Jahr eine Miete von knapp 800.000 Euro. Sie steigt innerhalb der 15-jährigen Laufzeit auf rund 928.000 Euro. Das ist eine Steigerung von 16,6 Prozent. Grundlage dieser Kalkulation ist eine jährliche Inflationsrate von 1,75 Prozent. Anders als in Deutschland war die Preissteigerung in der Alpenrepu-blik in den vergangenen Jahren höher. Ende 2014 lag sie bei 1,7 Prozent. Kosten: Die Investitionsquote liegt bei 84 Prozent. Die Kosten machen somit 16 Prozent der Gesamtinvestition aus. Anbieter: Immac ist ein ausgewiesener Spezialist für geschlossene Immobilien-

fonds mit Pflegeheimen. Seit Mitte der 90-er Jahre hat das Unternehmen 73 Fonds mit 110 Objekten aufgelegt, die nach Angaben des Initiators aus-nahmslos immobilienwirtschaftlich plan-gemäß verlaufen. Meiner Meinung nach... Alle Rahmen-daten sprechen für Investitionen in Pflege- und Seniorenheime. Die Men-schen in Westeuropa leben länger und werden unweigerlich pflegebedürftiger. Trotzdem haben Initiatoren von Sozial-Immobilien in der Vergangenheit viele Fehler gemacht. Zahllose Betreiber in Deutschland gingen Pleite, weil sie die Kosten unterschätzt haben. Immac als Vermieter der Heime kennt das Prob-lem und presst daher gerade nicht den letzten Cent aus den Betreibern her-aus. Diese nachgewiesene Kompetenz gibt es nicht zum Sonderpreis. In Ös-terreich stellen Bund und Länder die Zahlungen an die Pflegeheime sicher.

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 5

Keine Umwege. Alle Informationen rund um die Immobilienbranche jederzeit, tagesaktuell, kostenlos.

Alle Informationen rund um die Immobilienbranche jederzeit, tagesaktuell, kostenlos.

Alle Informationen rund um die Immobilienbranche jederzeit, tagesaktuell, kostenlos.

Alle Informationen rund um die Immobilienbranche jederzeit, tagesaktuell, kostenlos.

www.rohmert‐medien.de

Hahn Gruppe

Shoppen in Wedel Ihren ersten Publikums-AIF nach neuem Kapitalanlagege-setzbuch legt die Hahn Gruppe auf. Zeichner betei-ligen sich an einem Nahver-sorgungszentrum in der In-nenstadt von Wedel bei Hamburg. Ankermieter sind Edeka, C&A, Aldi, Deich-mann und Budnikowsky. Aus den Mieten erhalten Anleger Ausschüttungen von 5,25 Prozent, die quartals-weise ausgezahlt werden. Im Verlauf sollen die Auszah-lungen auf 5,75 Prozent stei-gen. Tickets: Ab 20.000 Euro plus fünf Prozent Agio.

Dr. Peters

Concentio? Diese Portfoliofonds kannte man bisher von der Stuttgar-ter DFH, die zusammen mit der BW Equity seit 2008 drei Vermögens-strukturfonds mit einem kumulierten Eigenkapitalvolumen von 93 Millio-nen Euro als Basisprodukt für Inves-titionen in Sachwerte aufgelegt hat-te. Nach dem Aus bei der DFH für das Publikumsgeschäft haben die Schwaben sich für die Münchner BVT als neuen Partner entschieden. Die „Concentio Vermögensstruktur-fonds I GmbH & Co. Geschlossene Investment KG“ ist seit Dezember 2014 im Vertrieb und soll 35 Millionen Euro Eigenkapital einsammeln. Ab 10.000 Euro plus fünf Prozent Agio sind Anle-

ger dabei und binden sich planmäßig bis Ende 2033, eine ordentliche Kündi-gungsmöglichkeit existiert nicht. Markt: Vor der Regulierung buhlten rund 300 Anbieter von Sachwertbeteili-gungen um die Anlegergunst, nach dem Stichtag 21. Juli 2013 war erst einmal Ruhe. Mit einem knappen Jahr Verspätung auf die optimistischen Prognosen kommen nun tatsächlich einige regulierte Angebote auf den Markt, der sich schmerzlich konsolidie-ren musste. Wer hat überlebt? Optimis-ten gehen von 40 bis 50 Anbietern aus, die sich in der neuen Welt behaupten werden, andere rechnen mit höchstens 35 Unentwegten. Noch geringer ist die Zahl der AIF, die bislang den Weg

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 6

Landesbank mag Sachwerteportfolios BW Equity setzt Concentio-Reihe mit Münchner BVT fort

durch die Regulierung geschafft haben – room for improvement! Investitionskriterien: Der Concentio soll mit-telbar oder unmittelbar Beteiligungen an 20 bis 30 geschlossenen AIF und/oder anderen Be-teiligungsvehikeln mit Investitionsfokus Immo-bilien im In- und Ausland, Luftverkehr sowie Energie und Infrastruktur erwerben. Spezial-AIF sind ebenfalls möglich und können einen Ausweg aus dem bisher knappen Angebot auf dem Retailmarkt bieten. Höchstens 20 Prozent der Mittel dürfen außerhalb der EU investiert werden, maximal 30 Prozent in Fremdwäh-rungsinvestments. Mindestens die Hälfte des investierten Kapitals muss in Immobilien flie-ßen, mindestens 20 Prozent in Energie und Infrastruktur und mindestens zehn Prozent in Flugzeuge. Geplant sind 60 Prozent Immobi-lien, davon maximal ein Viertel in opportunisti-sche Investments, 25 Prozent Energie und Infrastruktur und 15 Prozent Luftfahrzeuge. Für eine ausreichende Diversifizierung sollen mindestens zehn Zielfonds von mindestens fünf Anbietern sorgen. In Fonds eines Anbie-ters dürfen höchstens 25 Prozent des inves-tierten Kapitals fließen. Sollten sich außerhalb des Immobiliensektors nicht ausreichend qua-litativ adäquate Investitionsmöglichkeiten fin-den, kann der Immobilienanteil auch steigen. Fondsstruktur: Aus steuerlichen Gründen wird unter die Investitionsgesellschaft noch eine Blockergesellschaft als Tochter gehängt. Diese Tochtergesellschaft kann Rückflüsse aus Zielfonds bis längstens 2014 reinvestie-ren, die Investitionsgesellschaft selbst schüttet Überschüsse aus. Anleger erzielen demnach Einkünfte aus Vermietung und Verpachtung sowie aus Vermögensverwaltung und ggf. aus privaten Veräußerungsgeschäften. Ausschüttungen und Gesamtrückfluss: Anders als bei anderen regulierten Produkten gibt der Concentio eine rudimentäre Ausschüt-tungsprognose ab, die bis 2021 reicht: 2016 sollen drei Prozent, ab 2017 dann 4,5 Prozent und bis Ende 2021 insgesamt 182 Prozent an die Anleger zurückfließen. Zusätzlich berück-sichtigt der Prospekt zehn Prozent höhere bzw. niedrigere Rückflüsse. Einen Kapitalver-lust müssen die Anleger erst ab einer Vermin-derung der Rückflüsse um 30 Prozent gegen-über dem Basisszenario befürchten.

Aquila

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 7

* �Der�vollständige�Name�lautet:�Aquila�WindpowerINVEST�II�GmbH�&�Co.�geschlossene�Investmentkommanditgesellschaft

Wichtiger Hinweis:�Diese�Anzeige�ist�eine�Veröffentlichung�der�Alceda�Asset�Manage-ment�GmbH,�ein�Unternehmen�der�Aquila�Gruppe.�Diese�Anzeige�stellt�kein�öffentliches�Angebot�dar�und�ist�daher�nicht�für�eine�abschließende�Anlageentscheidung�geeignet.�Eine�Anlageentscheidung�kann�ausschließlich�auf�der�Grundlage�des�jeweiligen�Ver-kaufsprospektes�getroffen�werden.�Diese�enthalten�ausführliche�Informationen�zu�den�wirtschaftlichen,�steuerlichen�und�rechtlichen�Einzelheiten�sowie�zu�den�Risiken�der�Vermögensanlagen.�Weitere�Informationen�entnehmen�Sie�bitte�dem�Verkaufs-prospekt�sowie�den�wesentlichen�Anlegerinformationen�des�Investmentvermögens.�Diese�Verkaufsunterlagen�sind�in�deutscher�Sprache�auf�der�Internetseite�www.alceda.de�abrufbar�sowie�kostenlos�am�Geschäftssitz�der�Alceda�Asset�Management�GmbH,�Valentinskamp�70,�20355�Hamburg�erhältlich.

MEHR�INFORMATIONEN�UNTER:�www.alceda.de/fonds

Aquila® WindpowerINVEST II* – Windenergie in Großbritannien

�� �Investition�in�vier�neu�errichtete�ENERCON-Wind-energieanlagen�an�der�Nordwestküste�Englands.

�� �9�%�Anfangsausschüttung�(Prognose)�im�ersten�vollen�Betriebsjahr

�� �konzipiert�als�reines�Eigenkapital-Investment

�� �Es�handelt�sich�um�eine�langfristig�angelegte�unter-nehmerische�Beteiligung,�die�mit�Risiken�versehen�ist.�Ein�Totalverlust�des�eingesetzten�Kapitals�(Zeich-nungssumme�inkl.�Ausgabeaufschlag)�ist�möglich.

Stan

d:�0

1/20

15

Publity

Nächste Auszahlung Der „Performance Fonds Nr. 5“ der Leipziger Publity Finanzgruppe nimmt eine weitere Auszahlung in Höhe von 20 Prozent an seine An-leger vor. Sie bekommen gut 4,4 Millionen Euro überwie-sen. Insgesamt beteiligten sich mehr als 1.500 private Zeichner mit 22 Millionen Euro an dem Immobilien-fonds. Inklusive Frühzeich-nerbonus haben die Anleger seit dem Ende der Emissions-phase Mitte 2013 somit 35 Prozent beziehungsweise 33 Prozent ihres Einsatzes zu-rückerhalten.

Peters

Kosten: Rund 89 Prozent der Gesamt-investition inklusive Agio fließen in den Erwerb von Zielfondsbeteiligungen, beim (unregulierten) Vorgänger waren es noch 91,5 Prozent – die Regulie-rung kostet auch hier. Die BVT geht davon aus, dass die (Vertriebs-) Kosten auf Zielfondsebene zu maximal zwei Dritteln kompensiert werden können. Laufend werden bis zu 1,35 Prozent des Nettoinventarwerts jährlich be-lastet. Sobald die Anleger ihr Zeich-nungskapital inklusive Agio sowie jähr-lich vier Prozent zurückgezahlt bekom-men haben, erhält das Fondsmanage-ment als erfolgsabhängige Vergütung bis zu 20 Prozent der übersteigenden Gewinne, maximal jedoch fünf Prozent des NIV. Anbieter: Die BVT verfügt über eigene Expertise mit Portfoliofonds, aus der TopSelect und RoyalSelect-Reihe wur-

den seit 2005 acht Fonds mit einem Eigenkapital von 125 Millionen Euro aufgelegt, die regelmäßig ausschütten. Diese Serie wollen die Münchner auch eigenständig fortsetzen. Die eigene KVG ist die Derigo, als Verwahrstelle hat man Hauck & Aufhäuser verpflich-tet. Die bisherigen Concentio-Fonds schütten ebenfalls aus, mangels Soll-werten ist jedoch kein Soll-Ist-Vergleich möglich. Meiner Meinung nach... Jahrelang wurden geschlossene Fonds über eine Story verkauft, entsprechend schlecht ist die Stimmung, wenn einzelne ins Wanken geraten. Bei einem breit diver-sifizierten Portfoliofonds ist das Risiko eines Totalausfalls praktisch nicht exi-stent, auch ein Kapitalverlust ist nicht sehr wahrscheinlich. Diese vernunftbe-tonten Assets können deshalb nicht mit Leidenschaft, sondern nur mit Köpf-

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 8

Dr. Peters GmbH & Co. Emissionshaus KG | Stockholmer Allee 53 | 44269 Dortmund | +49 (0) 231.55 71 73–222 | +49 (0) 231.55 71 73–49 | [email protected] | www.dr-peters.de

ds 140 flugzeugfonds xivairbus a380 mit air france

WICHTIGE HINWEISE:Der abgebildete A380 stellt nicht das Investitionsobjekt des Fonds dar, sondern ein vergleichbares, bereits in Dienst gestelltes Flugzeug. Dies ist kein Angebot, sondern eine unverbindliche Werbemitteilung. Prognosen sind kein zuverlässiger Indikator für die zukünftige tatsächliche Entwicklung eines Fonds. Bei dem Beteiligungsangebot handelt es sich um eine unternehmerische Beteiligung, die mit entsprechenden Risiken verbunden ist, was ggf. einen Verlust des eingesetzten Kapitals zur Folge haben kann. Die allein für eine Anlageentscheidung maßgeblichen Informationen – insbesondere die Risiken – entnehmen Sie bitte dem gültigen Verkaufsprospekt (Stand: 13.10.2014), den darin abgedruckten Anlagebedingungen sowie den Wesentlichen Anlegerinformationen. Diese Unterlagen können Sie in deutscher Sprache im Internet unter www.dr-peters.de in der Rubrik „Asset Finance/Produkte“ abrufen oder über die Dr. Peters GmbH & Co. Emissionshaus KG, Stockholmer Allee 53, 44269 Dortmund anfordern.

✓ langfristiger leasingvertrag mit air france✓ volltilgung des langfristigen darlehens in der grundlaufzeit des leasingvertrages✓ prognostizierte auszahlungen von anfänglich 6,25 % p. a.✓ einkünfte aus vermietung und verpachtung✓ mindestbeteiligung € 20.000 zzgl. 5 % agio

chen an den Mann oder die Frau gebracht werden. Das Konzept ist allerdings dringend darauf angewie-sen, dass rasch ein breites Angebot an AIFs ent-steht, aus denen anhand der nachvollziehbaren In-vestitionskriterien ausgewählt werden kann, solange der Einkauf auf dem Zweitmarkt rechtlich noch nicht geklärt ist.

Stephanie von Keudell

Wem gehören die Wälder im Forst-Fonds von Nordcapital? Die Welt am Sonntag hatte berich-tet, dass der Verkäufer den Wald überhaupt nicht hätte verkaufen dürfen, weil er ihm gar nicht ge-hört. Ende des vergangenen Jahres hätten Anti-Korruptionsfahnder den Geschäftsmann Gheorg-he Ceteras festgenommen. „Wir weisen darauf hin, dass Herr Ceteras kein Ge-schäftspartner von Nordcapital ist“, kommentiert das Hamburger Unternehmen den Zeitungsbericht. Zwei Rechtsgutachten hätten bestätigt, dass der Verkäu-fer der im Grundbuch eingetragene Eigentümer der vom Nordcapital „Waldfonds 2“ erworbenen Forstflä-che sei: „Wir sehen vor diesem Hintergrund keinen Anlass zu der Annahme, dass das Eigentum nicht ordnungsgemäß erworben worden sein könnte.“ Gleichzeitig kündete Nordcapital an, alle nötigen Schritte zu unternehmen, das Fondsvermögen zu schützen.

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 9

Ja, bin ich im Wald hier? Fragezeichen hinter Nordcapital-Fondseigentum

Profitieren Sie von mehr Transparenz und noch höherwertigerer Qualität in der Beratung!

Deutschlands erfolgreichste Wohnimmobilienbestandsfonds sind bereits in der neuen Zeit angekommen. Die neue Regulierung bietet Ihnen noch mehr Sicherheit bei Ihrer Beteiligung an unseren Immobilienportfolios durch höhere Anforderungen an den Fonds und den Inititator. Wir bieten Ihnen in bewährter Weise Wohnimmobilien mit starken Standorten (z.B. Berlin) und ein prognostizierter Ertrag (Rendite) von über 6 % p.a. vor Steuern.2) Ein Anruf genügt, wir sind für Sie da.

Die ZBI – der Spezialist für deutsche Wohnimmobilien mit dem Vertrauen von über 10.000 Anlegern.

ZBI Professional 91): Der Beste einer neuen Zeit!

ZBI - der Spezialist für deutsche Wohnimmobilien

CR-Code scannen und direkt zur Homepage.

© w

ww

.bei

lker

.de

ZBI Zentral Boden Immobilien AG www.zbi-ag.deHenkestraße 10 Tel.: +49 (0) 91 31 / 4 80 09 141491054 Erlangen E-Mail: [email protected]

1) Die „ZBI Zentral Boden Immobilien GmbH & Co. Neunte Professional Immobilien Holding KG geschlossene Investmentkommanditgesellschaft“ wird durch die ZBI Fondmanagement AG als externe Kapitalverwaltungsgesellschaft verwaltet.2) Weitere Informationen, insbesondere zu den rechtlichen und steuerlichen Grundlagen und zur Erwerbbarkeit der Beteiligung, enthalten der Verkaufsprospekt und die wesentlichen Anlege-rinformationen (gemeinsam „Verkaufsunterlagen“), die in deutscher Sprache unter vorstehenden Kontaktdaten verfügbar sind. Die ausführlichen Risikohinweise zu dem Investmentvermögen finden Sie im Verkaufsprospekt im Kapitel 6; sie sind unbedingt zu beachten. Für den Beitritt zum ZBI Professional 9 sind ausschließlich die Verkaufsunterlagen inklusive der Angabe aller Risiken sowie die Zeichnungsunterlagen maßgeblich.

!!! NEU !!! NEU !!! NEU !!!

ZBI Professional 9 1)

1 % Zeichnungsprämie bis 16.01.2015!

Die Zeichnungsprämie wird von der ZBI Vertriebs AG gewährt.

Aquila Capital

Wasser marsch Im Auftrag institutioneller Investoren hat Aquila Capi-tal das Unternehmen Norsk Gronnkraft übernommen, Norwegens zweitgrößten Betreiber von Kleinwasser-kraftwerken. Zu den Investo-ren zählen die niederländi-sche Pensionskasse ABP und deutsche Versicherungsge-sellschaften. Mit 33 Anlagen im Alter von durchschnittlich acht Jahren produziert Norsk Gronnkraft rund 210 Giga-wattstunden Strom. Die Ak-quisition ist bereits die dritte Investition in Norwegens Wasserkraftinfrastruktur.

Projct

Die Vorbereitungen für den bsi-Summit Anfang Februar laufen auf Hochtouren. Die Branche trifft sich in Frankfurt unter den Zeichen der Regulierung. Der Fondsbrief sprach im Vorfeld mit bsi-Hauptgeschäfts-führer Eric Romba. Der Fondsbrief: Wie weit sind Sie mit den Auswertungen der Umsatzzahlen? Sind Sie über das Zwischenergebnis sehr erschrocken? Eric Romba: Wir müssen erkennen, dass sich der aufsichtsrechtliche Zulas-sungsprozess hinsichtlich der Kapital-verwaltungsgesellschaften und der AIF deutlich länger hinzieht als erwartet. Je

länger es dauert, desto weniger Pro-dukte sehen wir am Markt. Wir sehen aber auch, dass sich die Unternehmen differenziert aufgestellt haben. So sind einige im Geschäft mit professionellen Investoren sehr erfolgreich. Reden wir über den Bereich der Publi-kumsfonds... Dabei müssen wir berücksichtigen, dass das vergangene Jahr ein Rumpf-jahr war. Ich kann in den Gesprächen mit unseren Mitgliedern keinen tiefen Pessimismus feststellen. Auffällig ist, dass es keine breiten Tendenzen mehr gibt. Es geht flächendeckend weder hoch noch runter. Entscheidend sind

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 11

Auf ein Wort

„Schrumpfung politisch gewollt“ Limitierung der Branche ist ein Effekt des Kapitalanlagegesetzbuchs

Informieren Sie sich unverbindlich über Ihre Kapitalanlage mit Zukunft: 0951.91 790 330

8 Jahre Laufzeit

Entwicklung hochwertiger Wohnimmobilien in Berlin, Frankfurt, Hamburg, Nürnberg und München

Gewinnunabhängige Entnahmen: 4 und 6 % wählbar

Einmalanlage ab 10.000 Euro plus 5 % Ausgabeaufschlag

Wichtige Hinweise: Das ist eine unverbindliche Werbemitteilung, die kein öffent-liches Angebot und keine Anlageberatung für die Beteiligung an dem genannten Fonds darstellt. Eine ausführliche Darstellung des Beteiligungsangebots ein-schließlich verbundener Chancen und Risiken entnehmen Sie bitte dem ver-öffentlichten Verkaufsprospekt sowie den wesentlichen Anlegerinformationen. Diese Unterlagen können in deutscher Sprache im Internet unter www.project-investment.de in der Rubrik »Angebote« abgerufen oder über die PROJECT Ver-mittlungs GmbH, Kirschäckerstraße 25, 96025 Bamberg angefordert werden. Stand Februar 2014.

PROJECT Investment Gruppe

Kirschäckerstraße 25 · 96052 Bamberg

[email protected] · www.project-investment.de

Der Wohnimmobilienfonds für Deutschland:

PROJECT Wohnen 14

Werte für Generationen

6 % FRÜHZEICHNERBONUS

Bf

die Vertriebspartner und die Qualität des Pro-dukts. Manche Anbieter berichten vom erfolg-reichsten Jahr der Geschichte. Andere haben sich mehr erhofft. Im Hintergrundgespräch mit den Initiatoren be-richten nahezu alle von Problemen bei der Zu-sammenarbeit mit der BaFin: Verzögerungen, Unkenntnis, undurchschaubare Abläufe... Das ist so. Die Regulierung bedeutet für beide Seiten Neuland. Sowohl für die Unternehmen als auch für die Behörde. Das neue Gesetz hat eine hohe Komplexität, es ist sehr anspruchs-voll. So musste der Verband zum Beispiel bei den Themen Kostenklauseln und Anlagebedin-gungen hart mit der BaFin diskutieren. Das lief nicht so einfach wie gedacht. Aber auch die Anbieter müssen sich teilweise neu erfinden. Sie machen viele Sachen noch so, wie sie es aus der unregulierten Zeit gewohnt sind. Wir erkennen jedoch eine Lernkurve und damit ei-ne Beschleunigung und Standardisierung. Die Regulierung bereitet also mehr Mühe als befürchtet. Das lässt sich so pauschal nicht sagen. Es sind Probleme aufgetaucht, die niemand erwartet hat. Auf der anderen Seite läuft vieles besser als gedacht. Zum Beispiel? Bei der Fremdkapitalquote etwa war die ge-setzliche Regelung eigentlich klar, letztlich brauchte es aber eine Klarstellung durch das Bundesfinanzministerium. Dafür haben wir Probleme beim Thema Auslagerung und Ver-trieb gesehen, die für die BaFin überhaupt nicht maßgeblich waren. Überrascht es Sie, dass die Regulierung tat-sächlich so zügig dafür gesorgt hat, dass zahl-reiche Anbieter sich vom Markt verabschiedet haben? Das liegt nicht immer nur an der Regulierung. Der Wettbewerb um Assets ist spürbar intensi-ver geworden. Die Preise für Sachwerte haben teilweise ein Niveau erreicht, das es unmöglich macht, auf dieser Grundlage vernünftige Fonds zu konzipieren. Oft müssen die Initiatoren au-ßerdem die Objekte zunächst auf die eigenen Bücher nehmen. Und das kann nicht jeder.

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 12

Kontakt: Bouwfonds Investment Management030 – 59 00 97-777 | [email protected]

Parken geht in die nächste Runde.Runde.Der zweite Parkhausfonds für Privatanleger kommt.

es sorgt dafür, dass die Warnlampen frühzeitig ange-hen und ermöglicht somit, angemessen darauf zu reagieren. Spielt der Sachwert in den Portfolios der privaten Kapitalanleger nachhaltig eine Rolle? Auf jeden Fall. Ich denke jedoch, dass sich die Pro-dukte je nach Zielgruppe künftig deutlicher unter-scheiden werden. Typische Fonds für private Inves-toren, die am Retail-Schalter verkauft werden, ent-wickeln sich zu Standardprodukten mit geringerer Komplexität. Oder was spricht zum Beispiel gegen Themenfonds? Nehmen wir zum Beispiel die Logis-tik: Das kann ein Portfolio sein mit einem Frachtflie-ger, einer Private-Equity-Investition in ein Logistik-Unternehmen und der Beteiligung an einer Lagerhal-le. So etwas kann ich mir künftig gut im Markt vor-stellen.

Das heißt also: Nur die Großen überleben. Aber groß heißt nicht automatisch immer auch gut. Der Gesetzgeber hat es zwar nicht so explizit ausge-sprochen, aber zwischen den Zeilen ist es durchaus deutlich zu lesen: Wenig Marktteilnehmer sind leichter zu kontrollieren als eine große Zahl. Die Schrumpfung ist sicherlich gewollt. Das können wir bedauern, es ist aber zweifellos ein Effekt des Kapitalanlagegesetz-buchs. Bedeutet die Regulierung Ihrer Ansicht nach Anleger-schutz? Auf der aufsichtsrechtlichen Seite wie Reporting und Verwahrstelle sehe ich zweifellos wirkungsvolle Maß-nahmen. Die Vielfalt ist jedoch eingeschränkt, und diese Limitierung lässt sich durchaus beklagen. Und was den Schutz angeht: Was ist denn sicher? Selbst bei Euro-Staatsanleihen kann immer etwas passieren. Erinnern Sie sich nur an Griechenland. Kein Gesetz kann Fehlentwicklungen verhindern. Kein Gesetz wird schlechte Assets in den Produkten verhindern. Aber

Realis

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 13

Assetmanagement mit ErfolgFür institutionelle und private Anleger managt die Real I.S. insgesamt gewerbliche Flächen von rd. , Mio. Quadrat-metern in Ländern auf Kontinenten. Das Vermögen, das wir aktuell für unsere Anleger in Immobilien investiert haben, beträgt rd. EUR , Mrd. Unsere Erfolgsbilanz mit einem durchschnittlichen Vermietungsstand von rd. % beruht dabei auf nachhaltigen Konzepten für langfristige Mieterbindung.

www.realisag.deMehr Informationen: www.realisag.de

, Mio. qm

IDEEN, DIE WERT SCHAFFENMit einem Investitionsvolumen von über EUR 1,3 Mrd. zählt die SIGNA Property Funds Deutschland AG zu den führenden Fondsanbietern. Zu den hochwertigen Immobilien die seit 2004 als Fondsprojekte aufgelegt wurden, gehören unter anderem THE CUBE (die Konzernzentrale der Deutsche Börse AG), das Spherion in Düsseldorf, die Konzernzentrale der Mobistar in Brüssel sowie Objekte in Wien, Luxemburg, Prag und Mailand. www.signa.de

PROPERTY FUNDS

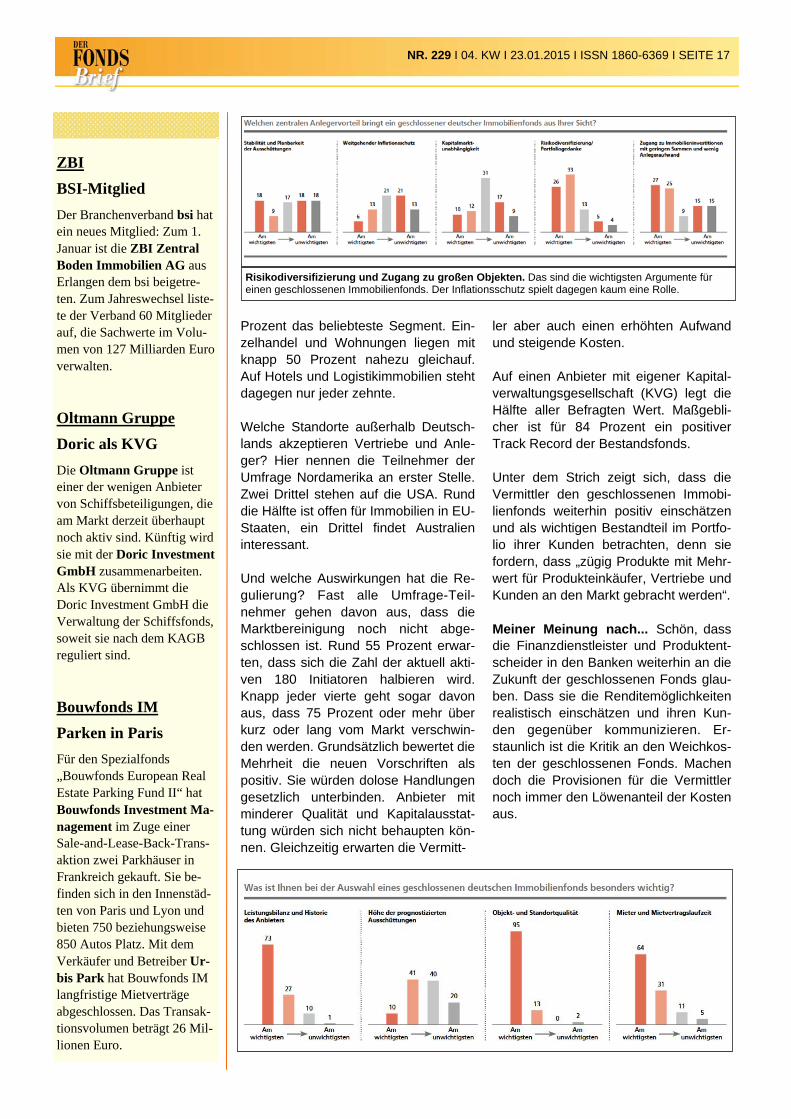

Für die meisten Fonds-Profis sind die Objekt- und Standortqualität der Fondsimmobilien entscheidend. So äußerten sich 95 der Befragten. Leistungsbilanz und Historie des Anbieters landen auf Position zwei, gefolgt von Mieter und Vertragslaufzeit. Weitere wichtige Kriterien sind verständliche Investitionen und Strukturen, akzeptable Gebührenmodelle und eine konservative Kalkulation – die sich unweigerlich in einer zurückhaltenden Ausschüttungsprognose niederschlägt. Als Negativpunkte nannten die Vermittler an erster Stelle den eingeschränkten Handel in Kombination mit der langen Laufzeit. Viele halten außerdem die typischen Fondskosten für weiterhin zu hoch. Deut-lich zeigte die Untersuchung aber auch, auf welche Vorbehalte die Vermittler bei ihren Kunden stoßen: „Schlechte Erfahrungen aus der Vergangenheit ha-ben bei einigen Kunden nachdrücklich Spuren hinter-lassen.“ Skeptisch sind die Anleger auch, wie lange

CFB

Die Höhe der Ausschüttungen spielt im Vertrieb geschlossener Immobilienfonds kaum noch eine Rolle. Das belegen nicht nur aktuelle Angebote mit, im Vergleich zu Fonds früherer Generatio-nen, niedrigeren Ertragsmöglichkeiten. Eine Stu-die der WealthCap bestätigt die Praxis außerdem mit Umfrageergebnissen. Daran beteiligten sich 122 Produkteinkäufer und Vertriebsmitarbeiter, in der Hauptsache freie Finanzdienstleister und Entscheider in den Sparkassen. In der Studie beurteilten nur zehn Teilnehmer die Höhe der prognostizierten Ausschüttungen als wich-tigstes Kriterium zur Entscheidung für einen ge-schlossenen Immobilienfonds. Dagegen nannten 20 Vertriebspartner diesen Punkt als unwichtigstes Merkmal. Konkret erwarten sie bei einem Fonds mit deutschen Büroimmobilien Ausschüttungen zwi-schen 4,5 Prozent und fünf Prozent. Rund ein Fünf-tel würde sich mit vier Prozent zufrieden geben.

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 15

Ausschüttung sind Nebensache Vermittler und Verkäufer legen vor allem Wert auf Objekt– und Standortqualität der Fondsimmobilien

Investieren Sie in einen Wachstumsmarkt !

AVOLO Aviation GmbH & Co. Geschlossene Investment KG CFB Invest Flugzeuginvestment 1 – Emirates Boeing 777-300ERwww.cfb-invest.com

Maßgeblich für den Erwerb einer Beteiligung an dem geschlossenen Alternativen Investmentfonds AVOLO Aviation GmbH & Co. Geschlossene Investment KG sind ausschließlich der veröffenlichte Verkaufsprospekt (www.cfb-invest.com/fileadmin/cloud/downloads/cfb-invest-verkaufsprospektflugzeug-investment-1.pdf) nebst eventueller Nachträ-ge sowie die wesentlichen Anlegerinformationen. Der Anleger erhält die vorgenannten Dokumente in deutscher Sprache in ihrer jeweils aktuellen Fassung unter http://cfb-invest.com/service/mediacenter/flugzeuginvestment-1 zum kostenlosen Download und kann diese bei der Commerz Real Kapitalverwaltungsgesellschaft mbH, Mercedes-straße 6, 40470 Düsseldorf, Tel.: +49 211 7708-2200, E-Mail: [email protected], kostenlos anfordern.

sich Immobilieninvestitionen grundsätzlich noch lohnen: „Die Immobilienparty ist wohl schon gelaufen. Die Preise für konservative Objekte sind wieder sehr hoch.“ Dennoch äu-ßerten sich nur 16 Prozent der Befragten in dem Sinne, dass Immobilieninvestitionen an Bedeutung für die Anleger verlieren. Der Rest ist zu nahezu gleichen Teilen der Ansicht, Im-mobilien behalten ihre Bedeutung im Portfolio der Kunden oder nehmen sogar noch zu. Wer sich weiterhin auf geschlossene Immobi-lienfonds einlässt, lobt vor allem die Risikodi-versifizierung und den Zugang zu großen Ob-jekten mit wenig Aufwand. Den Inflations-schutz nahmen nur die wenigsten als zentra-len Vorteil wahr – was wohl auch daran liegt, dass von nennenswerten Preissteigerungen und ihrem Einfluss auf die Gewerbemietverträ-ge derzeit nicht die Rede sein kann.

Interessant sind die Umfrage-Ergebnisse im Vergleich zu vorangehenden Studien. WealthCap hat die Vertriebspartner bereits zum dritten Mal befragt. So ist der Anteil derje-nigen deutlich zurückgegangen, die Fonds mit nur einem Objekt bevorzugen. In diesem Sin-ne äußerten sich nur noch 28 Prozent. Die Hälfte dagegen wünscht sich mindestens drei Immobilien in einem Fonds. Das sind rund doppelt so viele wie bei der vorigen Befra-gung. Nahezu unverändert blieben dagegen die Ergebnisse bezüglich der Mieterstruktur: Die Hälfte bevorzugt weiterhin Multitenant-Objekte, zwölf Prozent wünschen sich nur ei-nen Mieter, dem restlichen Drittel ist es egal. Bürogebäude bleiben mit mehr als 56

Publtiy

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 16

Realistische Einschätzung. Vier Fünftel der befragten Vertriebspartner erwarten bei Fonds mit deutschen Im-mobilien Ausschüttungen von höchstens fünf Prozent.

DEUTSCHE IMMOBILIEN AUS BANKEN-VERWERTUNG

Die publity Performance Fonds Nr. 7 GmbH & Co. geschlossene Investment KG erhielt als erste Ge-schlossene Publikums-Investment KG von der BaFin die Vertriebszulassung nach neuem Recht und investiert mit deutschen Immobilien aus Bankenverwertung in ein breites Spektrum gewerblich genutzter Qualitätsimmo-bilien in guter Lage – vorzugsweise in Ballungsräumen mit Wachstumspotential wie Frankfurt/Main, Düssel-dorf, Hamburg, Berlin und München.

� neue KAGB-konforme Generation geschlossener Immobilienfonds � echter Kurzläufer: Fondslaufzeit begrenzt bis zum 31.12.2019 � Beteiligungen ab 10.000 Euro � kein Fremdkapital � 150 % prognostizierte Gesamtausschüttung

Weitere Informationen unter Tel. 0341 / 26 17 87 - 61 oderwww.publity-vertrieb.de

Erste Geschlossene Publikums-Investment KG mit BaFin-Vertriebszulassung nach neuem RechtA

Z P

rodu

kt P

PF

90x2

70 M

-011

1-1

3 ·

pu

blit

y Ver

trie

bs

Gm

bH

, Lan

dst

ein

erst

raß

e 6

, 041

03 L

eipzi

gM

-011

1-1

3

-13 ·

pu

blit

blit

y Ver

trer

trie

bs

GGm

bH

, LaLan

dst

eiein

erst

raraß

e 6

, , 041

033 L

eipzzi

g70

M270

x27

00x

90

F 9

PF

PP

PP

Pt

Pt ktktkkkkkttt PP

PPFF

990

Prozent das beliebteste Segment. Ein-zelhandel und Wohnungen liegen mit knapp 50 Prozent nahezu gleichauf. Auf Hotels und Logistikimmobilien steht dagegen nur jeder zehnte. Welche Standorte außerhalb Deutsch-lands akzeptieren Vertriebe und Anle-ger? Hier nennen die Teilnehmer der Umfrage Nordamerika an erster Stelle. Zwei Drittel stehen auf die USA. Rund die Hälfte ist offen für Immobilien in EU-Staaten, ein Drittel findet Australien interessant. Und welche Auswirkungen hat die Re-gulierung? Fast alle Umfrage-Teil-nehmer gehen davon aus, dass die Marktbereinigung noch nicht abge-schlossen ist. Rund 55 Prozent erwar-ten, dass sich die Zahl der aktuell akti-ven 180 Initiatoren halbieren wird. Knapp jeder vierte geht sogar davon aus, dass 75 Prozent oder mehr über kurz oder lang vom Markt verschwin-den werden. Grundsätzlich bewertet die Mehrheit die neuen Vorschriften als positiv. Sie würden dolose Handlungen gesetzlich unterbinden. Anbieter mit minderer Qualität und Kapitalausstat-tung würden sich nicht behaupten kön-nen. Gleichzeitig erwarten die Vermitt-

ler aber auch einen erhöhten Aufwand und steigende Kosten. Auf einen Anbieter mit eigener Kapital-verwaltungsgesellschaft (KVG) legt die Hälfte aller Befragten Wert. Maßgebli-cher ist für 84 Prozent ein positiver Track Record der Bestandsfonds. Unter dem Strich zeigt sich, dass die Vermittler den geschlossenen Immobi-lienfonds weiterhin positiv einschätzen und als wichtigen Bestandteil im Portfo-lio ihrer Kunden betrachten, denn sie fordern, dass „zügig Produkte mit Mehr-wert für Produkteinkäufer, Vertriebe und Kunden an den Markt gebracht werden“. Meiner Meinung nach... Schön, dass die Finanzdienstleister und Produktent-scheider in den Banken weiterhin an die Zukunft der geschlossenen Fonds glau-ben. Dass sie die Renditemöglichkeiten realistisch einschätzen und ihren Kun-den gegenüber kommunizieren. Er-staunlich ist die Kritik an den Weichkos-ten der geschlossenen Fonds. Machen doch die Provisionen für die Vermittler noch immer den Löwenanteil der Kosten aus.

ZBI

BSI-Mitglied Der Branchenverband bsi hat ein neues Mitglied: Zum 1. Januar ist die ZBI Zentral Boden Immobilien AG aus Erlangen dem bsi beigetre-ten. Zum Jahreswechsel liste-te der Verband 60 Mitglieder auf, die Sachwerte im Volu-men von 127 Milliarden Euro verwalten. Oltmann Gruppe

Doric als KVG Die Oltmann Gruppe ist einer der wenigen Anbieter von Schiffsbeteiligungen, die am Markt derzeit überhaupt noch aktiv sind. Künftig wird sie mit der Doric Investment GmbH zusammenarbeiten. Als KVG übernimmt die Doric Investment GmbH die Verwaltung der Schiffsfonds, soweit sie nach dem KAGB reguliert sind. Bouwfonds IM

Parken in Paris Für den Spezialfonds „Bouwfonds European Real Estate Parking Fund II“ hat Bouwfonds Investment Ma-nagement im Zuge einer Sale-and-Lease-Back-Trans-aktion zwei Parkhäuser in Frankreich gekauft. Sie be-finden sich in den Innenstäd-ten von Paris und Lyon und bieten 750 beziehungsweise 850 Autos Platz. Mit dem Verkäufer und Betreiber Ur-bis Park hat Bouwfonds IM langfristige Mietverträge abgeschlossen. Das Transak-tionsvolumen beträgt 26 Mil-lionen Euro.

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 17

Risikodiversifizierung und Zugang zu großen Objekten. Das sind die wichtigsten Argumente für einen geschlossenen Immobilienfonds. Der Inflationsschutz spielt dagegen kaum eine Rolle.

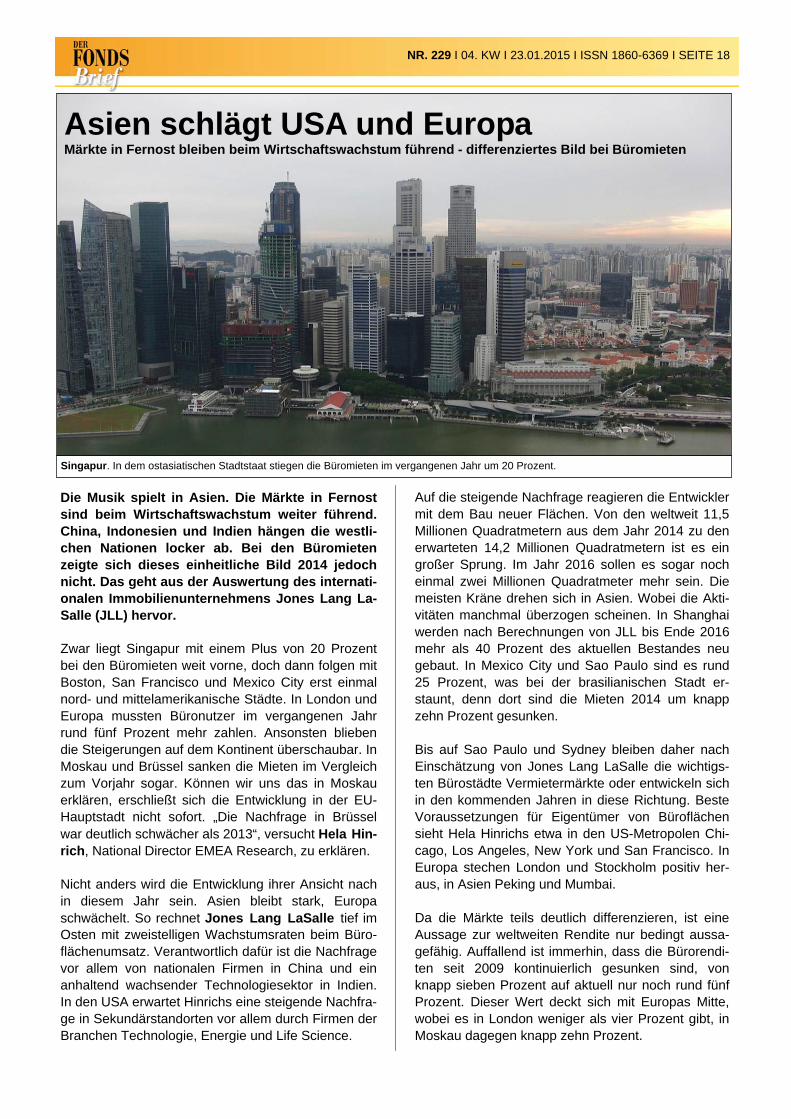

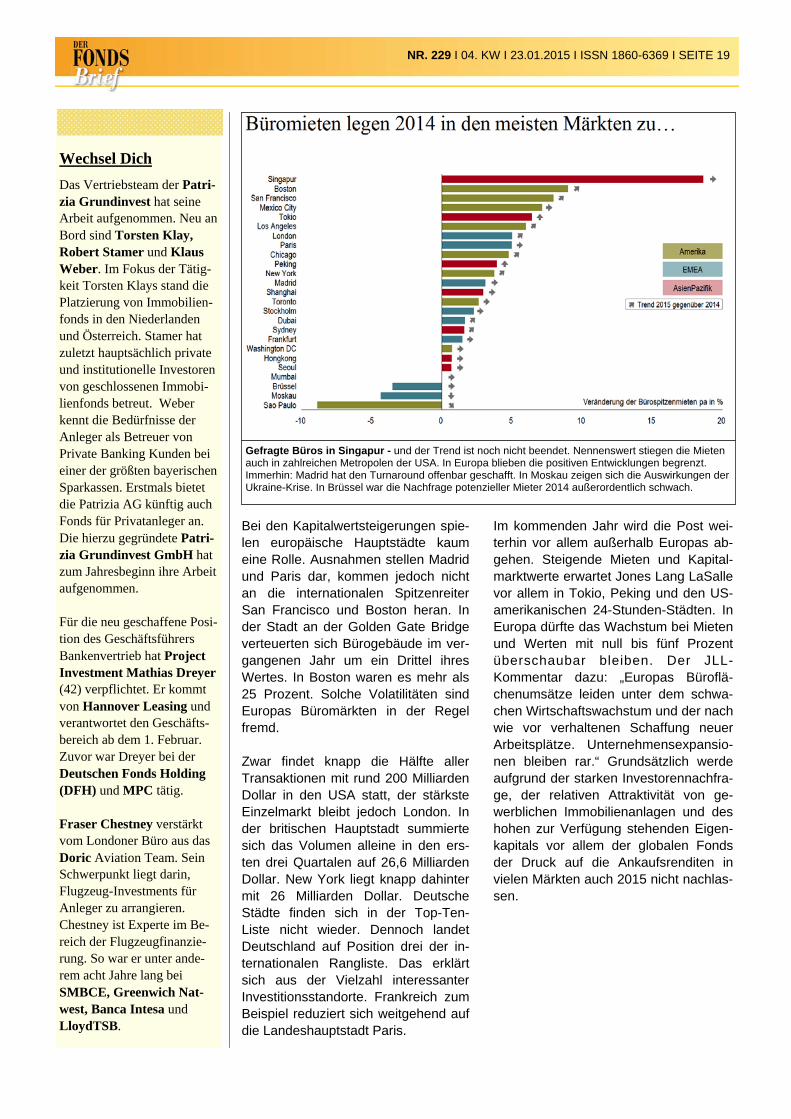

Auf die steigende Nachfrage reagieren die Entwickler mit dem Bau neuer Flächen. Von den weltweit 11,5 Millionen Quadratmetern aus dem Jahr 2014 zu den erwarteten 14,2 Millionen Quadratmetern ist es ein großer Sprung. Im Jahr 2016 sollen es sogar noch einmal zwei Millionen Quadratmeter mehr sein. Die meisten Kräne drehen sich in Asien. Wobei die Akti-vitäten manchmal überzogen scheinen. In Shanghai werden nach Berechnungen von JLL bis Ende 2016 mehr als 40 Prozent des aktuellen Bestandes neu gebaut. In Mexico City und Sao Paulo sind es rund 25 Prozent, was bei der brasilianischen Stadt er-staunt, denn dort sind die Mieten 2014 um knapp zehn Prozent gesunken. Bis auf Sao Paulo und Sydney bleiben daher nach Einschätzung von Jones Lang LaSalle die wichtigs-ten Bürostädte Vermietermärkte oder entwickeln sich in den kommenden Jahren in diese Richtung. Beste Voraussetzungen für Eigentümer von Büroflächen sieht Hela Hinrichs etwa in den US-Metropolen Chi-cago, Los Angeles, New York und San Francisco. In Europa stechen London und Stockholm positiv her-aus, in Asien Peking und Mumbai. Da die Märkte teils deutlich differenzieren, ist eine Aussage zur weltweiten Rendite nur bedingt aussa-gefähig. Auffallend ist immerhin, dass die Bürorendi-ten seit 2009 kontinuierlich gesunken sind, von knapp sieben Prozent auf aktuell nur noch rund fünf Prozent. Dieser Wert deckt sich mit Europas Mitte, wobei es in London weniger als vier Prozent gibt, in Moskau dagegen knapp zehn Prozent.

Die Musik spielt in Asien. Die Märkte in Fernost sind beim Wirtschaftswachstum weiter führend. China, Indonesien und Indien hängen die westli-chen Nationen locker ab. Bei den Büromieten zeigte sich dieses einheitliche Bild 2014 jedoch nicht. Das geht aus der Auswertung des internati-onalen Immobilienunternehmens Jones Lang La-Salle (JLL) hervor. Zwar liegt Singapur mit einem Plus von 20 Prozent bei den Büromieten weit vorne, doch dann folgen mit Boston, San Francisco und Mexico City erst einmal nord- und mittelamerikanische Städte. In London und Europa mussten Büronutzer im vergangenen Jahr rund fünf Prozent mehr zahlen. Ansonsten blieben die Steigerungen auf dem Kontinent überschaubar. In Moskau und Brüssel sanken die Mieten im Vergleich zum Vorjahr sogar. Können wir uns das in Moskau erklären, erschließt sich die Entwicklung in der EU-Hauptstadt nicht sofort. „Die Nachfrage in Brüssel war deutlich schwächer als 2013“, versucht Hela Hin-rich, National Director EMEA Research, zu erklären. Nicht anders wird die Entwicklung ihrer Ansicht nach in diesem Jahr sein. Asien bleibt stark, Europa schwächelt. So rechnet Jones Lang LaSalle tief im Osten mit zweistelligen Wachstumsraten beim Büro-flächenumsatz. Verantwortlich dafür ist die Nachfrage vor allem von nationalen Firmen in China und ein anhaltend wachsender Technologiesektor in Indien. In den USA erwartet Hinrichs eine steigende Nachfra-ge in Sekundärstandorten vor allem durch Firmen der Branchen Technologie, Energie und Life Science.

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 18

Asien schlägt USA und Europa Märkte in Fernost bleiben beim Wirtschaftswachstum führend - differenziertes Bild bei Büromieten

Singapur. In dem ostasiatischen Stadtstaat stiegen die Büromieten im vergangenen Jahr um 20 Prozent.

Wechsel Dich Das Vertriebsteam der Patri-zia Grundinvest hat seine Arbeit aufgenommen. Neu an Bord sind Torsten Klay, Robert Stamer und Klaus Weber. Im Fokus der Tätig-keit Torsten Klays stand die Platzierung von Immobilien-fonds in den Niederlanden und Österreich. Stamer hat zuletzt hauptsächlich private und institutionelle Investoren von geschlossenen Immobi-lienfonds betreut. Weber kennt die Bedürfnisse der Anleger als Betreuer von Private Banking Kunden bei einer der größten bayerischen Sparkassen. Erstmals bietet die Patrizia AG künftig auch Fonds für Privatanleger an. Die hierzu gegründete Patri-zia Grundinvest GmbH hat zum Jahresbeginn ihre Arbeit aufgenommen. Für die neu geschaffene Posi-tion des Geschäftsführers Bankenvertrieb hat Project Investment Mathias Dreyer (42) verpflichtet. Er kommt von Hannover Leasing und verantwortet den Geschäfts-bereich ab dem 1. Februar. Zuvor war Dreyer bei der Deutschen Fonds Holding (DFH) und MPC tätig. Fraser Chestney verstärkt vom Londoner Büro aus das Doric Aviation Team. Sein Schwerpunkt liegt darin, Flugzeug-Investments für Anleger zu arrangieren. Chestney ist Experte im Be-reich der Flugzeugfinanzie-rung. So war er unter ande-rem acht Jahre lang bei SMBCE, Greenwich Nat-west, Banca Intesa und LloydTSB.

Bei den Kapitalwertsteigerungen spie-len europäische Hauptstädte kaum eine Rolle. Ausnahmen stellen Madrid und Paris dar, kommen jedoch nicht an die internationalen Spitzenreiter San Francisco und Boston heran. In der Stadt an der Golden Gate Bridge verteuerten sich Bürogebäude im ver-gangenen Jahr um ein Drittel ihres Wertes. In Boston waren es mehr als 25 Prozent. Solche Volatilitäten sind Europas Büromärkten in der Regel fremd. Zwar findet knapp die Hälfte aller Transaktionen mit rund 200 Milliarden Dollar in den USA statt, der stärkste Einzelmarkt bleibt jedoch London. In der britischen Hauptstadt summierte sich das Volumen alleine in den ers-ten drei Quartalen auf 26,6 Milliarden Dollar. New York liegt knapp dahinter mit 26 Milliarden Dollar. Deutsche Städte finden sich in der Top-Ten-Liste nicht wieder. Dennoch landet Deutschland auf Position drei der in-ternationalen Rangliste. Das erklärt sich aus der Vielzahl interessanter Investitionsstandorte. Frankreich zum Beispiel reduziert sich weitgehend auf die Landeshauptstadt Paris.

Im kommenden Jahr wird die Post wei-terhin vor allem außerhalb Europas ab-gehen. Steigende Mieten und Kapital-marktwerte erwartet Jones Lang LaSalle vor allem in Tokio, Peking und den US-amerikanischen 24-Stunden-Städten. In Europa dürfte das Wachstum bei Mieten und Werten mit null bis fünf Prozent überschaubar bleiben. Der JLL-Kommentar dazu: „Europas Büroflä-chenumsätze leiden unter dem schwa-chen Wirtschaftswachstum und der nach wie vor verhaltenen Schaffung neuer Arbeitsplätze. Unternehmensexpansio-nen bleiben rar.“ Grundsätzlich werde aufgrund der starken Investorennachfra-ge, der relativen Attraktivität von ge-werblichen Immobilienanlagen und des hohen zur Verfügung stehenden Eigen-kapitals vor allem der globalen Fonds der Druck auf die Ankaufsrenditen in vielen Märkten auch 2015 nicht nachlas-sen.

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 19

Gefragte Büros in Singapur - und der Trend ist noch nicht beendet. Nennenswert stiegen die Mieten auch in zahlreichen Metropolen der USA. In Europa blieben die positiven Entwicklungen begrenzt. Immerhin: Madrid hat den Turnaround offenbar geschafft. In Moskau zeigen sich die Auswirkungen der Ukraine-Krise. In Brüssel war die Nachfrage potenzieller Mieter 2014 außerordentlich schwach.

Wechsel Dich

Die Publity Finanzgruppe hat Ralf Beuse (52) als Ver-stärkung für den Bereich Akquisition

von deutschen Büroimmobi-lien eingestellt. Zuvor war Beuse unter anderem in lei-tenden Positionen verschie-dener Banken tätig und als Geschäftsführer der Altor Gruppe. Die Oltmann Gruppe hat ihre Geschäftsleitung ver-stärkt. Volker Beckmann ist neben André Thonn zweiter Geschäftsführer. Der Diplom Kaufmann und Rechtsanwalt war zuvor im Commerz-bank-Konzern und bei der Kölner Privatbank Sal. Op-penheim tätig. Prokurist Ihno Janssen war elf Jahre lang Leiter des Controllings bei der Reederei Wessels in Haren an der Ems. Claus Tho-mas (50) hat die neu ge-schaffene Position des Deutsch-land-Chefs von LaSalle Investment Manage-ment über-nommen. Er ist seit 1991 in leitenden Funktionen des Unternehmens. Zuletzt war er als Client Executive ver-antwortlich für alle Kunden in den deutschsprachigen Ländern, dazu in Italien und Spanien.

Schiffe spielen auf dem Beteili-gungsmarkt geschlossener Fonds keine Rolle mehr. Das trifft nicht nur auf neue Angebote zu, sondern auch auf dem Zweitmarkt. Erstmals hat sich das Segment der sonstigen Fonds gemessen am Handelsvolu-men hinter die Immobilien auf Platz zwei geschoben und die Schiffe ver-drängt. Das geht aus der Umsatz-Auswertung der Fondsbörse Deutschland hervor. Sie hat im vergangenen Jahr gemein-sam mit der von ihr im Oktober über-nommen Deutschen Zweitmarkt AG ein nominales Handelsvolumen von 212 Millionen Euro erzielt. Der Zweitmarkt ist vor allem eine Spiel-wiese für private Investoren. Sie stell-ten im Jahr 2014 knapp 80 Prozent der Käufer und sogar mehr als 95 Prozent der Verkäufer. Bezogen auf das Volu-men fällt die Quote anders aus: Hier stellten die privaten Investoren rund ein Drittel des Handelsvolumens auf der Angebotsseite und rund 87,93 Prozent auf der Nachfrageseite. Das durch-schnittliche Transaktionsvolumen priva-ter Anleger lag dabei mit 31.215 Euro bei Käufen und 33.560 Euro bei Ver-käufen etwas niedriger als bei institutio-nellen Investoren (Käufe: 55.149 Euro; Verkäufe: 91.121 Euro). Mit rund 65 Prozent des nominalen Handelsvolumens machten Immobilien-fonds auch 2014 das mit Abstand größ-te Segment der gehandelten Fonds aus. Darüber hinaus wurden in diesem Segment auch die höchsten Kurse ver-zeichnet. Der Durchschnittskurs der 2014 gehandelten Immobilienfondsan-teile lag bei 58,47 Prozent (2013: 51,78 Prozent). Den höchsten Kurs im Jahr 2014 erzielte der Immobilienfonds „DWS Deutsche Grundbesitz-Anla-gefonds 6 Olympia-Einkaufszentrum München“ mit 812,5 Prozent des Nomi-nalwertes.

Das Handelsvolumen im Bereich der Schiffsbeteiligungen ist mit 24,6 Millio-nen Euro im Vergleich zum Vorjahr (rund 38 Millionen Euro) weiter rückläu-fig und macht noch etwa 15 Prozent des bei der Fondsbörse gehandelten Volumens aus. Auch die mit Anteilen von Schiffsfonds im Mittel erzielten Kur-se lagen mit 23,5 Prozent unter denen des Vorjahres (33 Prozent). Die sonstigen Fondsklassen machten mit 33 Millionen Euro bzw. 20 Prozent erstmals einen größeren Anteil am Handelsvolumen als die Schiffsbeteili-gungen aus. Auch hier zeigten sich die Kurse mit durchschnittlich 43 Prozent leicht rückläufig (2013: 54 Prozent). Wesentlichen Einfluss hatten darauf einzelne Großtransaktionen mit beson-ders niedrigen Kursen im vergangenen Jahr. Mit der im vierten Quartal vollzogenen Übernahme der Deutsche Zweitmarkt AG hat die Fondsbörse Deutschland ihren Marktanteil unter den öffentlichen Handelsplattformen auf 80 bis 90 Pro-zent ausgebaut. „Der Zusammen-schluss ist auch ein Meilenstein für den Zweitmarkt an sich: Mit der Bündelung der Handelsaktivitäten der beiden größten Maklerunternehmen und der damit einhergehenden Konzentration der Liquidität auf einer Plattform wird sich die Handelbarkeit geschlossener Fonds weiter verbessern“, meint Alex Gadeberg, Vorstandsmitglied der Fondsbörse Deutschland Beteiligungs-makler AG. Beide Marken bleiben er-halten und sollen sich in ihrer strategi-schen Ausrichtung ergänzen. Während die DZAG mit ihrem Leis-tungsangebot insbesondere auf freie Vermittler ausgerichtet ist, konnte die Fondsbörse Deutschland 2014 ihre Kooperationen mit Banken und Spar-kassen weiter ausbauen.

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 20

Schiffe hängen am Haken Gebrauchte Anteile an der Zweitmarktbörse kaum gefragt

Impressum Redaktionsbüro Markus Gotzi Balkhausener Str. 5-7 50374 Erftstadt T: 02235/9555034 F: 02235/4655541

[email protected] www.gotzi.de www.rohmert-medien.de Chefredakteur: Markus Gotzi (V.i.S.d.P.)

Hrsg.: Werner Rohmert

Verlag: Research Medien AG, Rietberger Str. 18 33378 Rheda-Wiedenbrück, T.: 05242 - 901-250, F.: 05242 - 901-251.

Vorstand: Werner Rohmert eMail: [email protected]

Aufsichtsrat: Senator E. h. Volker Hardegen (Vorsitz).

Unsere Bankverbindung erhal-ten Sie auf Anfrage. ,

Namens-Beiträge geben die Meinung des Autors und nicht unbedingt der Redaktion wieder. Aktuelle Anzeigen– und Kooperationspartner:

Aquila Capital Structured Assets GmbH Bouwfonds Investment Management Commerz Real AG DNL Real Invest AG Dr. Peters Group Fairvesta AG Hannover Leasing GmbH & Co.KG HKA Hanseatische Kapitalverwal-tung AG IMMAC Immobilienfonds AG Project Gruppe publity AG Real I.S. AG SIGNA Property Funds ZBI Zentral Boden Immobilien AG

Die Banken schaffen es nicht aus ihrem Meinungs-Tief heraus. Zu die-sem Ergebnis kommt nicht nur eine Untersuchung der Gesellschaft Pub-lic Relations Agenturen, die regel-mäßig den Vertrauens-Status in Deutschland abfragt. Die Journalis-ten als Meinungs-Multiplikatoren stoßen ins gleiche Horn. Das belegt die 13. Auflage der „Langzeitstudie Journalisten-Trend“ des Bochumer Analyseinstituts com.X in Koopera-tion mit dem PR-Magazin. So haben die Journalisten den Ein-druck, die Top-Manager würden nach wie vor wenig Bereitschaft zeigen, öf-fentlich zu ihrer Verantwortung für die Krise und ihrem Verhalten darin zu stehen. Diese Ansicht vertreten 84 Prozent der Befragten. Dementspre-chend meinen nur wenige, dass die Manager Signale ausgesendet haben, Verantwortung zu übernehmen und somit das Vertrauen in die Branche zu stärken. Auch beim Marketing nichts Neues: Gegenüber ihren Kunden haben die Banken ihre Strategie kaum verändert und werben weiterhin mit hohen Ren-diteversprechungen. Das bemängelten

knapp drei Viertel der Studien-Teilnehmer. Ähnlich unzufrieden sind sie mit der Arbeit der Pressestellen. Ihnen verge-ben sie die Schulnote 3,9 und bringen damit ihre Unzufriedenheit in Sachen Transparenz und Offenheit zum Aus-druck. Das zeigt sich auch in der akti-ven Ansprache der Banken. Sie seien in erster Linie daran interessiert, Botschaf-ten zu Geschäftszahlen, -entwicklungen und Prognosen unters Volk zu bringen – Marketing eben. Die Pressevertreter erwarten jedoch Informationen zur Eu-ro- und Staatsschuldenkrise, zur politi-schen Regulierung der Finanzmärkte und zur Bankenaufsicht. Grundsätzlich begrüßen es die Journa-listen, dass die Sprecher der Banken ihr Gesicht zeigen. Kein Wunder, dass da-her die Deutsch-Banker Jürgen Fit-schen und Anshu Jain sichtbar sind, gefolgt vom Commerzbank-Chef Mar-tin Blessing. Die Co-Bank ist übrigens Nummer eins in der Qualität der Pres-searbeit. Die Deutsche Bank wählten die Journalisten dagegen nur auf Platz fünf. Bei der vorangehenden Umfrage aus dem Jahr 2009 lag sie noch auf der Spitzenposition.

NR. 229 I 04. KW I 23.01.2015 I ISSN 1860-6369 I SEITE 21

Glaubwürdigkeit ist anders Journalisten-Kritik: Bank-Manager übernehmen keine Verantwortung

Quelle: prmagazin