Embed Size (px)

Citation preview

Die GmbH-Reform 2008!!!Wichtige Änderungen im Gesellschafts-Bilanz- und Steuerrecht.

Einführung der "ein Euro-GmbH":

Die deutsche Antwort auf die englische Limited!!!Das Jahr 2008 bringt für die GmbH erhebliche gesellschafts- bilanz- und steuerliche Änderungen mit sich, aufdie sich die Geschäftsführer und Gesellschafter rechtzeitig einstellen müssen, wollen sie haftungsträchtige Feh-ler vermeiden. Die Reform eröffnet der Gesellschaft, insbesondere den Gesellschaftern, Gestaltungsmöglich-keiten wie beispielsweise die Kapitalherabsetzung von 25.T€ auf 10.TE, um der GmbH gerade in Krisenzeitenneue Luft zu verschaffen. Ein weiterer wirtschaftlicher Vorteil stellt für die Gesellschafter der Fortfall der Haf-tung für sog. eigenkapitalersetzende Gesellschafterdarlehen dar. Die Erleichterung der Zustellung an führerloseGesellschaften sowie die Möglichkeit der öffentlichen Zustellung von Briefen etc. sollen den Missbrauch zuLasten der Gläubiger entgegenwirken. Die Beschleunigung der Registereintragung, die Einführung einer neuenRechtsform ("ein Euro-Gmb}I") soll gerade die Neugründungen erleichtern. Die Reform bringt aber nicht nurVorteile, sondern auch neue Pflichten, wie beispielsweise die Insolvenzantragspflicht der Gesellschafter oderAufsichtsrat. Die Verschärfung der Geschäftsführerhaftung sowie die Erweiterung der Ausschlussgründe für dasAmt des Geschäftsführers.

Die Kenntnisse der Änderungen im Gesellschafts- Bilanz- und Steuerrecht sind zur Vermeidung der persönli-chen straf- und zivilrechtliehen Haftung unabdingbar. Über dies und vieles mehr wollen wir Sie im Rahmendie-ser Veranstaltung informieren.

Gemeinsam mit den Experten auf dem Gebiet des Gesellschafts- und Steuerrecht

• Herrn RA Dr. Claußen, Weiland und Partner, Hamburg• Herrn Diplom Kaufmann und Steuerberater Holger Jürgensen, Steuerberatungsgesellschaft

mbH, Hamburg,• RA Dr. Dietmar Buchholz, Diplom-Volkswirt, Hamburg

wollen wir mit Ihnen die Auswirkungen der GmbH Reform auf Gesellschaft/Gesellschafter und Geschäftsfüh-rung, Rechte und Pflichten nach dem EHUG sowie ausgewählte steuerliche Aspekte der GmbH-Reform disku-tieren.

Die Inhalte der Veranstaltung können der Anlage entnommen werden.

Dienstag, den 04.12.2007,17.30-20.00 Uhr in der

Handwerkskammer Hamburg, Holstenwall 12

Anmeldungen bitte formlos per fax oder Email:

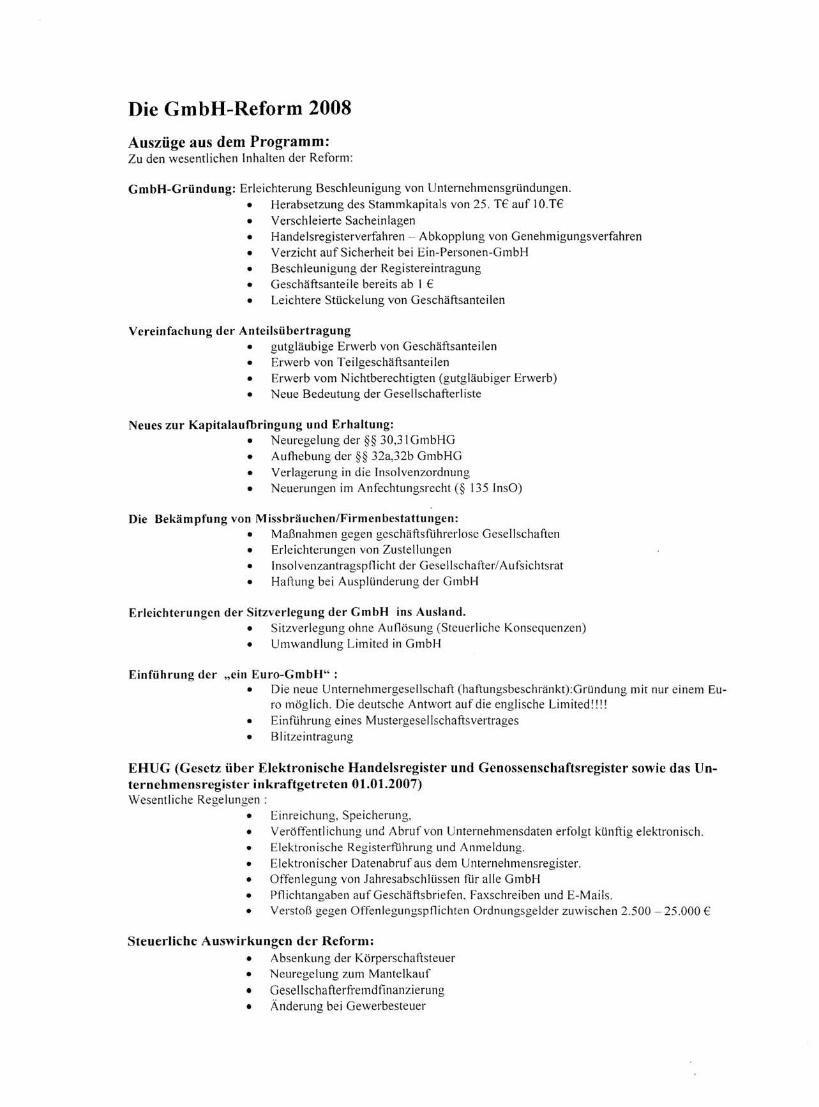

Die GmbH-Reform 2008Auszüge aus dem Programm:Zu den wesentlichen Inhalten der Reform:

GmbH-Gründung: Erleichterung Beschleunigung von Unternehmensgründungen.• Herabsetzung des Stammkapitals von 25. TE auf 10.TE• Verschleierte Sacheinlagen• Handelsregisterverfahren - Abkopplung von Genehmigungsverfahren• Verzicht auf Sicherheit bei Ein-Personen-GmbH• Beschleunigung der Registereintragung• Geschäftsanteile bereits ab I E• Leichtere Stückelung von Geschäftsanteilen

Vereinfachung der Anteilsübertragung• gutgläubige Erwerb von Geschäftsanteilen• Erwerb von Teilgeschäftsanteilen• Erwerb vom Nichtberechtigten (gutgläubiger Erwerb)• Neue Bedeutung der Gesellschafterliste

Neues zur Kapitalaufbringung und Erhaltung:• Neuregelung der §§ 30,31GmbHG• Aufhebung der §§ 32a,32b GmbHG• Verlagerung in die Insolvenzordnung• Neuerungen im Anfechtungsrecht (§ 135 InsO)

Die Bekämpfung von Missbräuchen/Firmenbestattungen:• Maßnahmen gegen geschäftsführerlose Gesellschaften• Erleichterungen von Zustellungen• Insolvenzantragspflicht der Gesellschafter! Aufsichtsrat• Haftung bei Ausplünderung der GmbH

Erleichterungen der Sitzverlegung der GmbH ins Ausland.• Sitzverlegung ohne Auflösung (Steuerliche Konsequenzen)• Umwandlung Limited in GmbH

Einführung der "ein Euro-GmbH" :• Die neue Unternehmergesellschaft (haftungsbeschränkt):Gründung mit nur einem Eu-

ro möglich. Die deutsche Antwort auf die englische Limited!! I!• Einführung eines Mustergesellschaftsvertrages• Blitzeintragung

EHUG (Gesetz über Elektronische Handelsregister und Genossenschaftsregister sowie das Un-ternehmensregister inkraftgetreten 01.01.2007)Wesentliche Regelungen:

• Einreichung, Speicherung,• Veröffentlichung und Abrufvon Unternehmensdaten erfolgt künftig elektronisch.• Elektron ische Registerführung und Anmeldung.• Elektronischer Datenabruf aus dem Unternehmensregister.• Offenlegung von Jahresabschlüssen für alle GmbH• Pfl ichtangaben auf Geschäftsbriefen. Faxschreiben und E-Mails.• Verstoß gegen Offenlegungspflichten Ordnungsgelder zuwischen 2.500 - 25.000 €

Steuerliche Auswirkungen der Reform;• Absenkung der Körperschaftsteuer• Neuregelung zum Mantelkauf• Gesellschafterfremdfinanzierung• Änderung bei Gewerbesteuer

IX. Einführung der "Ein-Euro-Unternehmergesell-schaft"Die neue Unternehmergesellschaft (haftungsbeschränkt)wird in § 5a GmbHG geregelt. Der Gesetzgeber stellt eineMustersatzung zu Verfügung. Die Beurkundung durch einenNotar entfällt. Erforderlich ist lediglich die Beglaubigungder Unterschriften der Gesellschafter. Spätere Änderungenbedürfen der Satzung bedürfen der Beurkundung. Wie obenunter GmbH-Gründung bereits besprochen, sind die Folgeneines Verstoßes gegen die zwingenden Vorgaben der Muster-satzung ungeklärt. Die Registereintragung der UG (haf-tungsbeschränkt) wird erheblich beschleunigt. Die Gesell-schaft soll auf elektronischem Wege innerhalb von 24 Stun-den beim Amtsgericht eingetragen sein. Zu beachten ist,dass die Gesellschaft wie bei der GmbH-Gründung als juris-tische Person erst mit Handelsregistereintragung entsteht.Ab notarieller Beglaubigung ist die sogenannte Vor-Unter-nehmergesellschaft (haftungsbeschränkt) entstanden. Vordiesem Zeitpunkt handelt es sich um eine sogenannte Vor-gründungsgesellschaft, die entweder eine OHG oder GBRist,bei der alle Gesellschafter persönlich voll haften und die mitder zu errichtenden Vor-Unternehmergesellschaft (haf-tungsbeschränkt) nicht identisch ist. Hier ist Vorsicht undfachkundiger Rat geboten. Das Mindestkapital der UG (haf-tungsbeschränkt) beträgt 1 Euro. Nur die Bareinlage ist zu-gelassen. Sacheinlagen sind bei der Unternehmergesell-schaft ausgeschlossen. Die Anzahl der Gesellschafter darf 3nicht übersteigen. Die Gesellschaft kann nur einen Ge-schäftsführer haben. Die Publizitätspflichten sind wie beianderen Kapitalgesellschaften geregelt. Aus Gläubiger-schutzgründen besteht eine Gewinnausschüttungssperre.Eine Pflicht zur Rücklagenbildung besteht so lange, wie dasGesellschaftsvermögen 10 T Euro nicht erreicht hat. Es isteine gesetzliche Rücklage zu bilden, in die ein Viertel des umeinen Verlustvortrag aus dem Vorjahr geminderten Jahres-

9

RA Dr. Dietmar Buchholz, Diplom-Volkswirt, Hamburg

überschusses einzustellen ist. Bereits bei drohender Zah-lungsunfähigkeit müssen die Gesellschafter unverzüglich ei-ne Gesellschafterversammlung einberufen. Die Umwandlungder Unternehmergesellschaft in eine GmbH sowie die Rück-umwandlung ist jederzeit durch den Zusatz GmbH möglich.

x. AbschlussbetrachtungDie Auswirkungen der GmbH-Reform 2008 auf die geltendeRechtslage sind erheblich. Ob die mit der Reform verbunde-nen Gründungserleichterungen wie die Möglichkeit der "Ein-Euro-Gesellschaft", der Wegfall von Beurkundungszwängenund der Rechtsprechungsregeln zu den eigenkapitalerset-zenden Gesellschafterdarlehen, im Ergebnis zu Lasten derGläubiger geht, wird abzuwarten bleiben. Der Wegfall derRechtsprechungsregeln zu den eigenkapitalersetzenden Ge-sellschafterdar lehen wird die Gesellschafter jedenfalls er-heblich finanziell entlasten. Ob die entstehenden Schutzlü-cken im Insolvenzfall durch § 135 InsO gefüllt werden kön-nen, darf aufgrund der kurzen Anfechtungsfristen bezweifeltwerden. Es ist zu erwarten, dass der BGH künftig Anlasshaben wird, korrigierend über die von ihm aus § 826 BGBneu gebildete Fallgruppe der Existenzvernichtungshaftung,unbillige Ergebnisse abzumildern.

RA Dr. Dietmar Buchholz, Hamburg

10RA Dr, Dietmar Buchholz, Diplom-Volkswirt, Hamburg

Die GmbH-Reform 2008

Ein Quantensprung im GesellschaftsrechtEinführung der "ein Euro-Unternehmergesellschaft"

Die deutsche Antwort auf die englische Limited!!!

Vorwort

Das Jahr 2008 bringt für die GmbH erhebliche gesellschafts,bilanz- und steuerliche Änderungen mit sich, auf die sichnicht nur die die Beratungspraxis einstellen muss, sondernauch die Geschäftsführer und Gesellschafter, wollen sie haf-tungsträchtige Fehler vermeiden. Die Reform des Gesell-schaftsrechts durch das MoMiG, Gesetz zu Modernisierungdes GmbH-Rechts und zu Bekämpfung von MissbräuchenCBR-Drucksache 354/07 vom 23.Mai 2007, mit dessen In-krafttreten ab September 2008 gerechnet wird, eröffnet allenBeteiligten erhebliche Gestaltungsmöglichkeiten, die nichtnur Neugründungen betreffen, sondern auch von den bereitsim Handelsregister eingetragenen GmbHs genutzt werden.können. Als Motor der Reform darf aufgrund der Rechtspre-chung des EuGH zur Niederlassungsfreiheit ausländischerRechtsformen mit Fug und Recht der Run deutscher Unter-nehmensgründer auf die englische private Limited bezeich-net werden. Der Reformdruck auf den deutschen Gesetzge-ber ist erheblich gewachsen.

1

RA Dr. Dietmar Buchholz, Diplom-Volkswirt, Hamburg

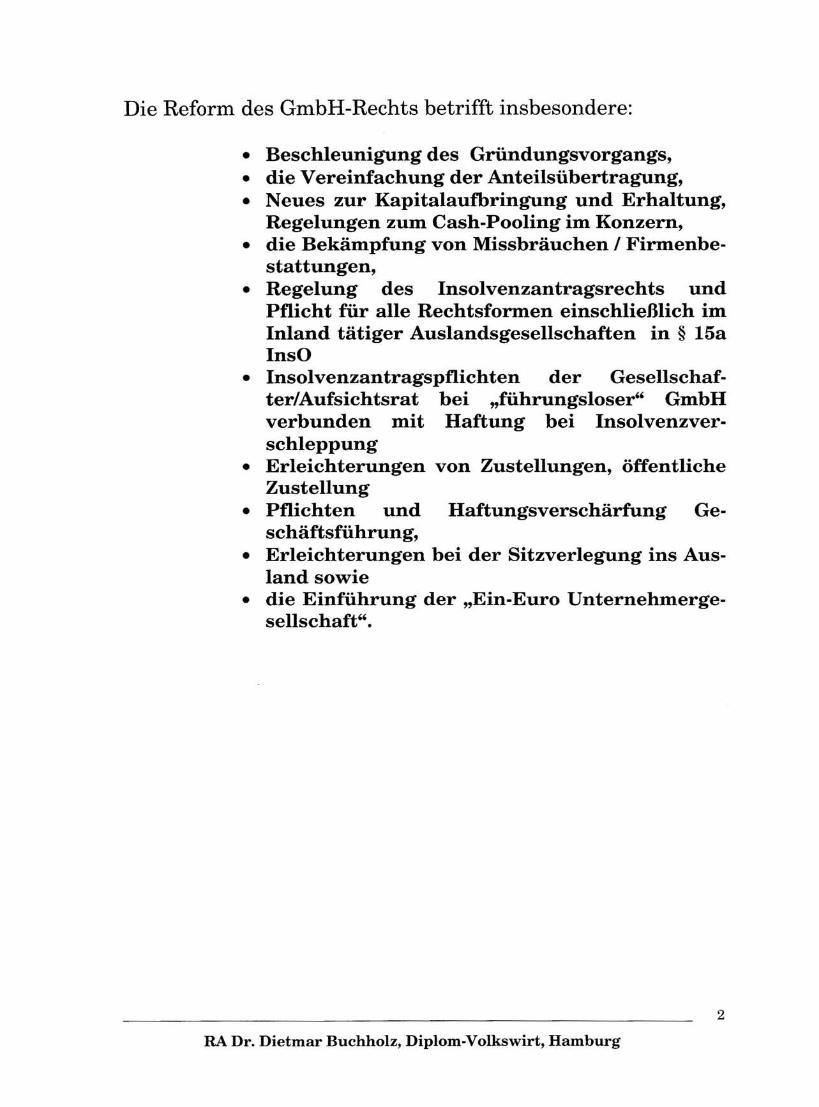

Die Reform des GmbH-Rechts betrifft insbesondere:

• Beschleunigung des Gründungsvorgangs.• die Vereinfachung der Anteilsübertragung,• Neues zur Kapitalaufbringung und Erhaltung,

Regelungen zum Cash-Pooling im Konzern,• die Bekämpfung von Missbräuchen / Firmenbe-

stattungen,• Regelung des Insolvenzantragsrechts und

Pflicht für alle Rechtsformen einschließlich imInland tätiger Auslandsgesellschaften in § 15aInsO

• Insolvenzantragspflichten der Gesellschaf-ter/Aufsichtsrat bei "führungsloser" GmbHverbunden mit Haftung bei Insolvenzver-schleppung

• Erleichterungen von Zustellungen, öffentlicheZustellung

• Pflichten und Haftungsverschärfung Ge-schäftsführung,

• Erleichterungen bei der Sitzverlegung ins Aus-land sowie

• die Einführung der "Ein-Euro Unternehmerge-sellschaft" .

2

RA Dr. Dietmar Buchholz, Diplom-Volkswirt, Hamburg

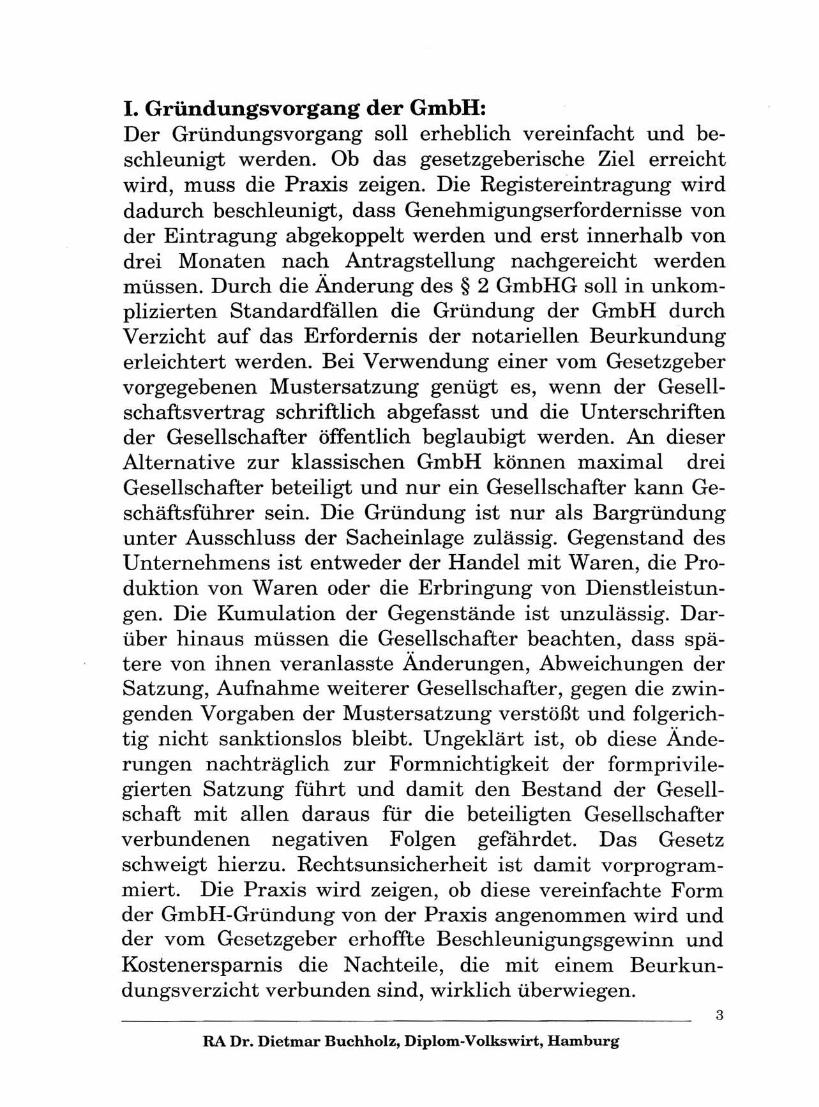

I. Gründungsvorgang der GmbH:Der Gründungsvorgang soll erheblich vereinfacht und be-schleunigt werden. Ob das gesetzgeberische Ziel erreichtwird, muss die Praxis zeigen. Die Registereintragung wirddadurch beschleunigt, dass Genehmigungserfordernisse vonder Eintragung abgekoppelt werden und erst innerhalb vondrei Monaten nach AntragsteIlung nachgereicht werdenmüssen. Durch die Änderung des § 2 GmbHG soll in unkom-plizierten Standardfällen die Gründung der GmbH durchVerzicht auf das Erfordernis der notariellen Beurkundungerleichtert werden. Bei Verwendung einer vom Gesetzgebervorgegebenen Mustersatzung genügt es, wenn der Gesell-schaftsvertrag schriftlich abgefasst und die Unterschriftender Gesellschafter öffentlich beglaubigt werden. An dieserAlternative zur klassischen GmbH können maximal dreiGesellschafter beteiligt und nur ein Gesellschafter kann Ge-schäftsführer sein. Die Gründung ist nur als Bargründungunter Ausschluss der Sacheinlage zulässig. Gegenstand desUnternehmens ist entweder der Handel mit Waren, die Pro-duktion von Waren oder die Erbringung von Dienstleistun-gen. Die Kumulation der Gegenstände ist unzulässig. Dar-über hinaus müssen die Gesellschafter beachten, dass spä-tere von ihnen veranlasste Änderungen, Abweichungen derSatzung, Aufnahme weiterer Gesellschafter, gegen die zwin-genden Vorgaben der Mustersatzung verstößt und folgerich-tig nicht sanktionslos bleibt. Ungeklärt ist, ob diese Ände-rungen nachträglich zur Formnichtigkeit der formprivile-gierten Satzung führt und damit den Bestand der Gesell-schaft mit allen daraus für die beteiligten Gesellschafterverbundenen negativen Folgen gefährdet. Das Gesetzschweigt hierzu. Rechtsunsicherheit ist damit vorprogram-miert. Die Praxis wird zeigen, ob diese vereinfachte Formder GmbH-Gründung von der Praxis angenommen wird undder vom Gesetzgeber erhoffte Beschleunigungsgewinn undKostenersparnis die Nachteile, die mit einem Beurkun-dungsverzicht verbunden sind, wirklich überwiegen.

3

RA Dr. Dietmar Buchholz, Diplom-Volkswirt, Hamburg

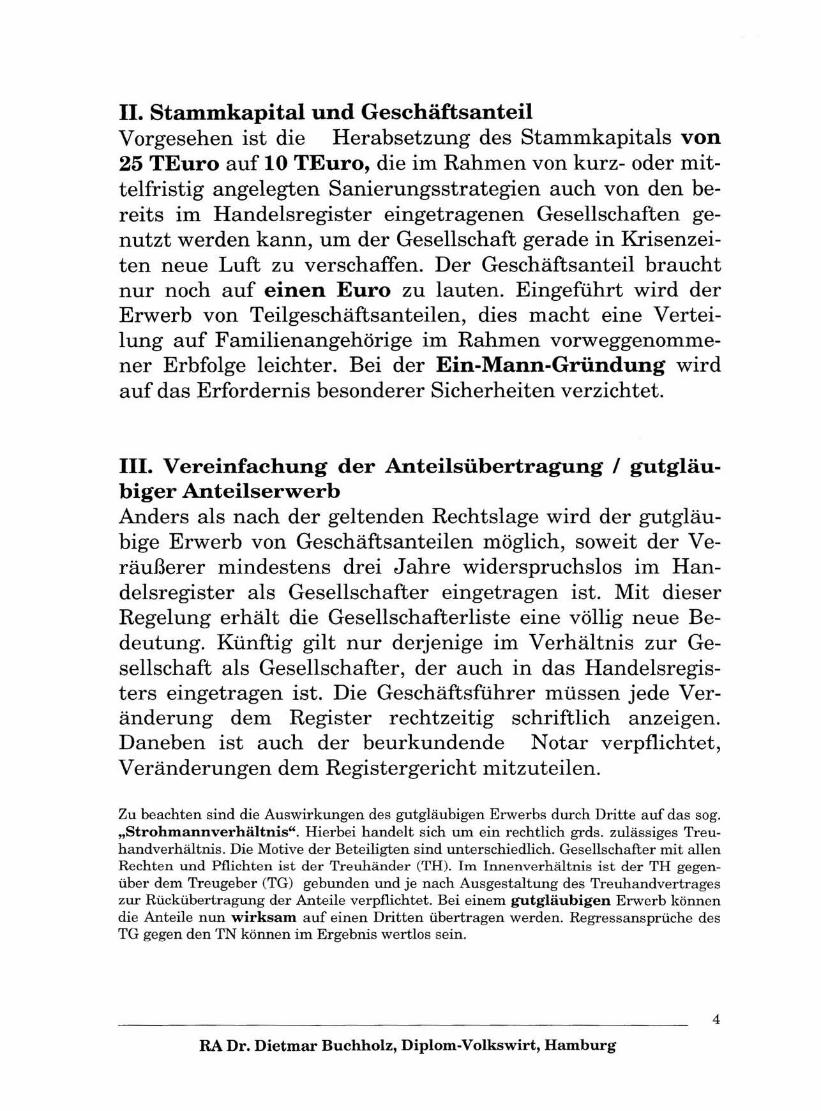

11.Stammkapital und GeschäftsanteilVorgesehen ist die Herabsetzung des Stammkapitals von25 TEuro auf 10 TEuro, die im Rahmen von kurz- oder mit-telfristig angelegten Sanierungsstrategien auch von den be-reits im Handelsregister eingetragenen Gesellschaften ge-nutzt werden kann, um der Gesellschaft gerade in Krisenzei-ten neue Luft zu verschaffen. Der Geschäftsanteil brauchtnur noch auf einen Euro zu lauten. Eingeführt wird derErwerb von Teilgeschäftsanteilen, dies macht eine Vertei-lung auf Familienangehörige im Rahmen vorweggenomme-ner Erbfolge leichter. Bei der Ein-Mann-Gründung wirdauf das Erfordernis besonderer Sicherheiten verzichtet.

111.Vereinfachung der Anteilsübertragung / gutgläu-biger AnteilserwerbAnders als nach der geltenden Rechtslage wird der gutgläu-bige Erwerb von Geschäftsanteilen möglich, soweit der Ve-räußerer mindestens drei Jahre widerspruchslos im Han-delsregister als Gesellschafter eingetragen ist. Mit dieserRegelung erhält die Gesellschafterliste eine völlig neue Be-deutung. Künftig gilt nur derjenige im Verhältnis zur Ge-sellschaft als Gesellschafter, der auch in das Handelsregis-ters eingetragen ist. Die Geschäftsführer müssen jede Ver-änderung dem Register rechtzeitig schriftlich anzeigen.Daneben ist auch der beurkundende Notar verpflichtet,Veränderungen dem Registergericht mitzuteilen.

Zu beachten sind die Auswirkungen des gutgläubigen Erwerbs durch Dritte auf das sog."Strohmannverhältnis". Hierbei handelt sich um ein rechtlich grds. zulässiges Treu-handverhältnis. Die Motive der Beteiligten sind unterschiedlich. Gesellschafter mit allenRechten und Pflichten ist der Treuhänder (TH). Im Innenverhältnis ist der TH gegen-über dem Treugeber (TG) gebunden und je nach Ausgestaltung des Treuhandvertrageszur Rückübertragung der Anteile verpflichtet. Bei einem gutgläubigen Erwerb könnendie Anteile nun wirksam auf einen Dritten übertragen werden. Regressansprüche desTG gegen den TN können im Ergebnis wertlos sein.

4

RA Dr. Dietmar Buchholz, Diplom-Volkswirt, Hamburg

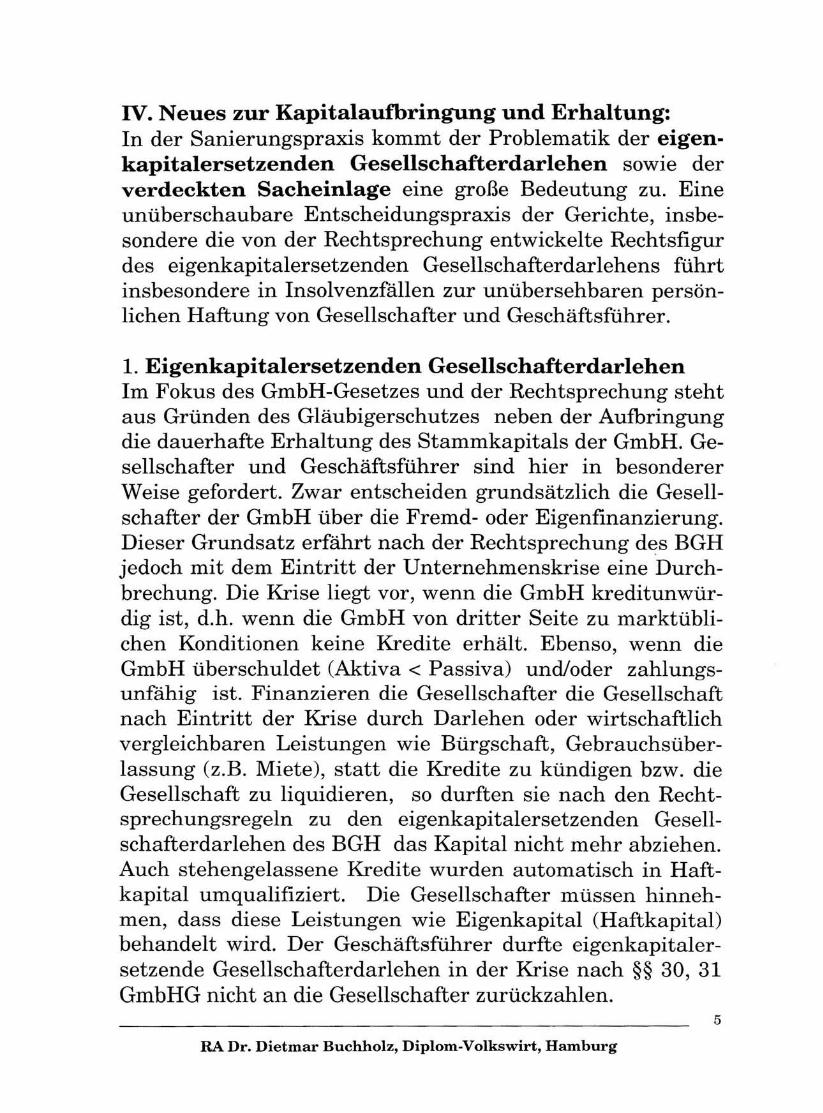

IV. Neues zur Kapitalaufbringung und Erhaltung:In der Sanierungspraxis kommt der Problematik der eigen-kapitalersetzenden Gesellschafterdarlehen sowie derverdeckten Sacheinlage eine große Bedeutung zu. Eineunüberschaubare Entscheidungspraxis der Gerichte, insbe-sondere die von der Rechtsprechung entwickelte Rechtsfigurdes eigenkapitalersetzenden Gesellschafterdarlehens führtinsbesondere in Insolvenzfällen zur unübersehbaren persön-lichen Haftung von Gesellschafter und Geschäftsführer.

1. Eigenkapitalersetzenden GesellschafterdarlehenIm Fokus des GmbH-Gesetzes und der Rechtsprechung stehtaus Gründen des Gläubigerschutzes neben der Aufbringungdie dauerhafte Erhaltung des Stammkapitals der GmbH. Ge-sellschafter und Geschäftsführer sind hier in besondererWeise gefordert. Zwar entscheiden grundsätzlich die Gesell-schafter der GmbH über die Fremd- oder Eigenfinanzierung.Dieser Grundsatz erfährt nach der Rechtsprechung des BGHjedoch mit dem Eintritt der Unternehmenskrise eine Durch-brechung. Die Krise liegt vor, wenn die GmbH kreditunwür-dig ist, d.h. wenn die GmbH von dritter Seite zu marktübli-chen Konditionen keine Kredite erhält. Ebenso, wenn dieGmbH überschuldet (Aktiva « Passiva) und/oder zahlungs-unfähig ist. Finanzieren die Gesellschafter die Gesellschaftnach Eintritt der Krise durch Darlehen oder wirtschaftlichvergleichbaren Leistungen wie Bürgschaft, Gebrauchsüber-lassung (z.B. Miete), statt die Kredite zu kündigen bzw. dieGesellschaft zu liquidieren, so durften sie nach den Recht-sprechungsregeln zu den eigenkapitalersetzenden Gesell-schafterdarlehen des BGH das Kapital nicht mehr abziehen.Auch stehengelassene Kredite wurden automatisch in Haft-kapital umqualifiziert. Die Gesellschafter müssen hinneh-men, dass diese Leistungen wie Eigenkapital (Haftkapital)behandelt wird. Der Geschäftsführer durfte eigenkapitaler-setzende Gesellschafterdarlehen in der Krise nach §§ 30, 31GmbHG nicht an die Gesellschafter zurückzahlen.

5

RA Dr. Dietmar Buchholz, Diplom-Volkswirt, Hamburg

Erfolgt gleichwohl eine Rückzahlung aus dem gebundenenVermögen, z.B. Darlehensraten, Zinsen, Miete, so ist nebendem Empfänger auch der Geschäftsführer zur Rückerstat-tung verpflichtet. Mit der Reform des Gesellschaftsrechtdurch das MoMiG sollen die Rechtsprechungsregeln aufge-geben, insbesondere die §§ 32a und 32b GmbHG aufgehobenwerden. Rückzahlungen eines Gesellschafterdarlehens dür-fen dann grundsätzlich nicht mehr verweigert bzw. zurück-gefordert werden. Nur dann, wenn die Tilgung des Darle-hens die Zahlungsunfähigkeit der Gesellschaft (nicht Über-schuldung) auslösen würde, darf bzw. muss der Geschäfts-führer nach § 63 S. 3· GmbHG die Zahlung an den Gesell-schafter verweigern. Um Schutzlücken des Gläubigerschut-zes zu schließen, sollen nach dem Willen des Gesetzgebersnach dem neu gefassten § 135 InsO Zahlungen im Vorfeldder Insolvenz im Einjahreszeitraum vom Insolvenzverwalterunter bestimmten Voraussetzungen angefochten werdenkönnen.

2. Verdeckte SacheinlageDurch die Reform werden auch die Rechtsfolgen der verdeck-ten Sacheinlage radikal entschärft. Die verdeckte Sachein-lage, die auch als Fall des "Hin-und Herzahlens" bezeichnetwird, ist dadurch gekennzeichnet, dass der vom Gesellschaf-ter im Rahmen einer Bargründung eingezahlte Geldbetragunter Umgehung der Sachgründungsvorschriften wieder anden Gesellschafter zurückgezahlt wird. Im Insolvenzfallmuss der Gesellschafter die Einlage noch einmal leisten, davon der Rechtsprechung eine Erfüllungsleistung nicht aner-kannt wird. An die Stelle soll nunmehr eine Differenzhaf-tung treten. Erreicht der Wert der verdeckten Sacheinlagezum Zeitpunkt der Anmeldung der Gesellschaft den Einla-gebetrag, ist die Leistung erfüllt. Bei fehlender Vollwertig-keit liegt eine Teilleistung vor und die Differenz ist in bar zuerbringen. Der oder die Gesellschafter haften nur noch fürdie Differenz.

6

RA Dr. Dietmar Buchholz, Diplom-Volkswirt, Hamburg

v. Die Bekämpfung von Missbräuchen I Firmenbe-stattungenIErleichterung von Zustellungen:Die Erleichterung der Zustellung an führerlose Gesellschaf-ten sowie die Möglichkeit der öffentlichen Zustellung vonBriefen etc. sollen den Missbrauch zu Lasten der Gläubigerentgegenwirken. Geregelt wird die Eintragungspflicht einerzustellungsfähigen Geschäftsadresse, diese kann beispiels-weise die Anschrift des Geschäftsführers, eines Steuerbera-ters oder Rechtsanwalts sein. Auch die öffentliche Zustellungwird erleichtert.

VI. PflichtenlHaftung Gesellschafter/GeschäftsführerDie Reform bringt aber nicht nur Vorteile, sondern auchneue Pflichten wie beispielsweise im Falle der Führungslo-sigkeit der GmbH die Insolvenzantragspflicht der Gesell-schafter oder Aufsichtsrat. Fraglich ist, wann von Füh-rungslosigkeit der GmbH gesprochen werden kann. Genügtin diesem Fall bereits Handlungsunwilligkeit bzw. Uner-reichbarkeit des Geschäftsführers aus? Dies dürfte davonabhängen, ob das Verhalten als konkludente Amtsniederle-gung qualifiziert werden kann. Verletzen die Gesellschaf-ter/ Aufsichtsrat die Insolvenzantragspflicht, so setzen siesich der Insolvenzverschleppungshaftung aus.

Darüber hinaus wird die Haftung der Geschäftsführer nachdem neu gefassten § 64 Satz 3 GmbHG für solche Zahlungen,die die Zahlungsunfähigkeit der Gesellschaft herbeigeführthaben, verschärft. Die Ausschlussgründe für das Amt desGeschäftsführers werden um die Straf tatbestände des § 82(falsche Angaben bei Gründung etc.) und § 84 GmbHG (Ver-letzung von Anzeige bzw. Antragspflichten bei Verlust, Zah-lungsunfähigkeit oder Überschuldung) erweitert.

7

RA Dr. Dietmar Buchholz, Diplom-Volkswirt, Hamburg

VII. Erleichterungen der Sitzverlegungder GmbH insAusland sowie Umwandlung der GesellschaftMit der Reform wird auch Sitzverlegung der GmbH ins Aus-land ohne Auflösung möglich. Bislang war der Beschluss derGesellschafter, den Sitz der Gesellschaft ins Ausland zu ver-legen, mit der Auflösung der Gesellschaft verbunden. Steu-erlich hatte dies eine Liquidationsbesteuerung der stillenReserven zur Folge. Gesellschaftsrechtlich die Auszahlungvon Abfindungsguthaben an jene Gesellschafter, die der Sitz-verlegung widersprochen haben.

Mit der Reform einher geht auch die Anpassung des Um-wandlungsgesetzes. Mit der Änderung des Umwandlungsge-setzes wurde ein neuer Abschnitt über grenzüberschreitendeVerschmelzungen aufgenommen, das Gesetz ist bereits am26. April 2007 in Kraft getreten. Danach ist es möglich, einedeutsche GmbH mit einer Limited zu verschmelzen. DieVerschmelzung bedarf eines Mehrheitsbeschlusses. Diesteuerlichen Folgen sind zu beachten.

VIII. Neurordnung der Insolvenzantragspflicht - An-wendung auch auf AuslandsgesellschaftenDie bisher für die GmbH, AG, Genossenschaft, GmbH & Co.KG in Spezialgesellschaften geregelte Insolvenzantrags-pflicht (GmbH: § 64 Abs.L GmbHG, AG: § 92 Abs. 2 AktG,Genssenschaf: § 99 Abs. GenG, GmbH & Co.KG: § 130aHGB, wird nunmehr für alle Gesellschaften in § I5a InsOeinheitlich neu geordnet. Dies hat zur Folge, dass die Insol-venzantragspflicht auf grund ihrer insolvenzrechtlichen stattbisherigen gesellschaftsrechtlichen Anknüpfung nunmehrauch für Auslandsgesellschaften, die in Deutschland wirt-schaftlich tätig sind, Anwendung findet. Damit verbundenist bei pflichtwidriger Verzögerung der Antragspflicht dieAnwendung der Insolvenzverschleppungshaftung, daus §823 Abs. 2 BGB i.V.m. I5a InsO.

8

RA Dr. Dietmar Buchholz, Diplom-Volkswirt, Hamburg

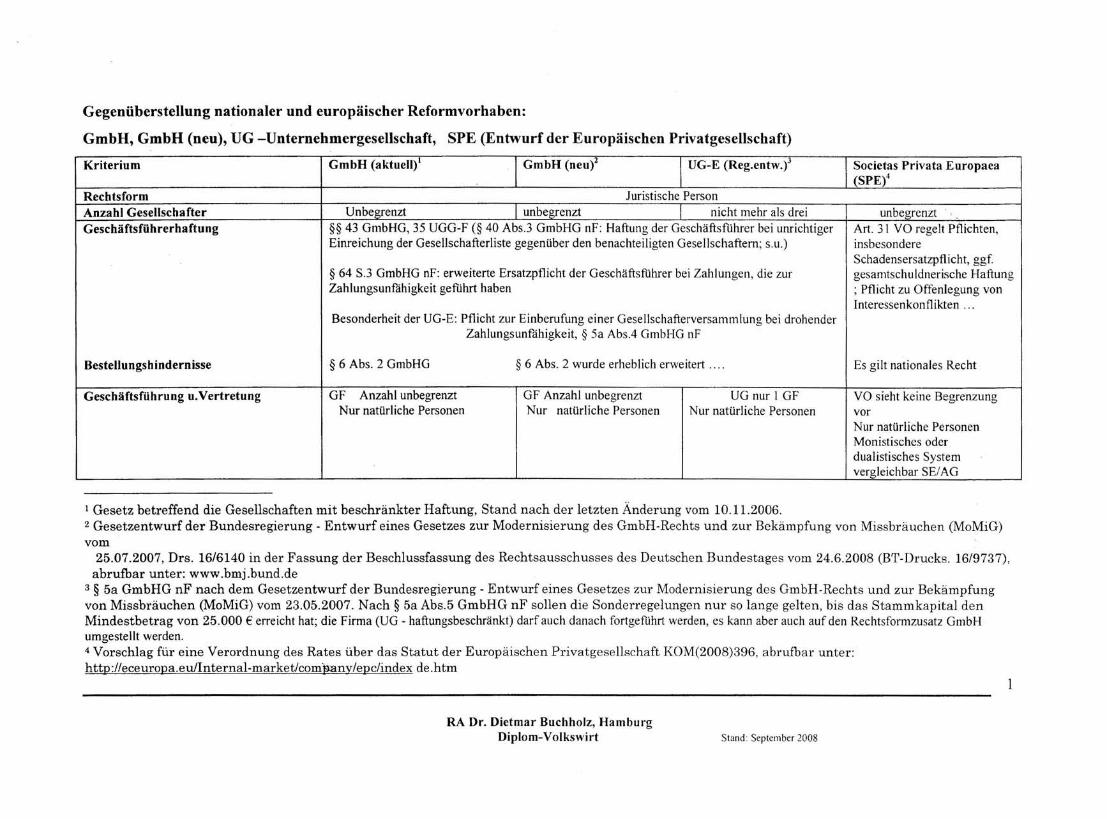

Gegenüberstellung nationaler und europäischer Reformvorhaben:

GmbH, GmbH (neu), UG -Unternehmergesellschaft, SPE (Entwurf der Europäischen Privatgesellschaft)

Kriterium GmbH (aktuell)' GmbH (neu)' UG-E (Reg.entw.r' Societas Privata Europaea(SPE)4

Rechtsform Juristische PersonAnzahl Gesellschafter Unbegrenzt unbegrenzt nicht mehr als drei unbegrenztGeschäftsführerhaftung §§ 43 GmbHG, 35 UGG-F (§ 40 Abs.3 GmbHG nF: Haftung der Geschäftsführer bei unrichtiger Art. 31 VO regelt Pflichten,

Einreichung der Gesellschafterliste gegenüber den benachteiligten Gesellschaftern; s.u.) insbesondereSchadensersatzpflicht, ggf.

§ 64 S.3 GmbHG nF: erweiterte Ersatzpflicht der Geschäftsführer bei Zahlungen, die zur gesamtschuldnerische HaftungZahlungsunfähigkeit geführt haben ; Pflicht zu Offenlegung von

Interessenkonflikten ...Besonderheit der UG-E: Pflicht zur Einberufung einer Gesellschafterversammlung bei drohender

Zahlungsunfähigkeit, § 5a Abs.4 GmbHG nF

Bestellungshindernisse § 6 Abs. 2 GmbHG § 6 Abs. 2 wurde erheblich erweitert .... Es gilt nationales Recht

Geschäftsführung u.Vertretung GF Anzahl unbegrenzt GF Anzahl unbegrenzt UG nur 1 GF VO sieht keine BegrenzungNur natürliche Personen Nur natürliche Personen Nur natürliche Personen vor

Nur natürliche PersonenMonistisches oderdualistisches Systemvergleichbar SE/AG

1 Gesetz betreffend die Gesellschaften mit beschränkter Haftung, Stand nach der letzten Änderung vom 10.11.2006.2 Gesetzentwurf der Bundesregierung - Entwurf eines Gesetzes zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen (MoMiG)vom

25.07.2007, Drs. 16/6140 in der Fassung der Beschlussfassung des Rechtsausschusses des Deutschen Bundestages vom 24.6.2008 (BT-Drucks. 16/9737),abrufbar unter: www.bmj.bund.de

3 § 5a GmbHG nF nach dem Gesetzentwurf der Bundesregierung - Entwurf eines Gesetzes zur Modernisierung des GmbH-Rechts und zur Bekämpfungvon Missbräuchen (MoMiG) vom 23.05.2007. Nach § 5a Abs.5 GmbHG nF sollen die Sonderregelungen nur so lange gelten, bis das Stammkapital denMindestbetrag von 25.000 € erreicht hat; die Firma (UG - haftungsbeschränkt) darf auch danach fortgeführt werden, es kann aber auch auf den Rechtsformzusatz GmbHumgestellt werden.4 Vorschlag für eine Verordnung des Rates über das Statut der Europäischen Privatgesellschaft KOM(2008)396, abrufbar unter:http://eceuropa.euJlnternal-market/comV:any/epc/indexde.htm

RA Dr. Dietmar Buchholz, HarnburgDiplom- Volkswirt Stand: September 2008

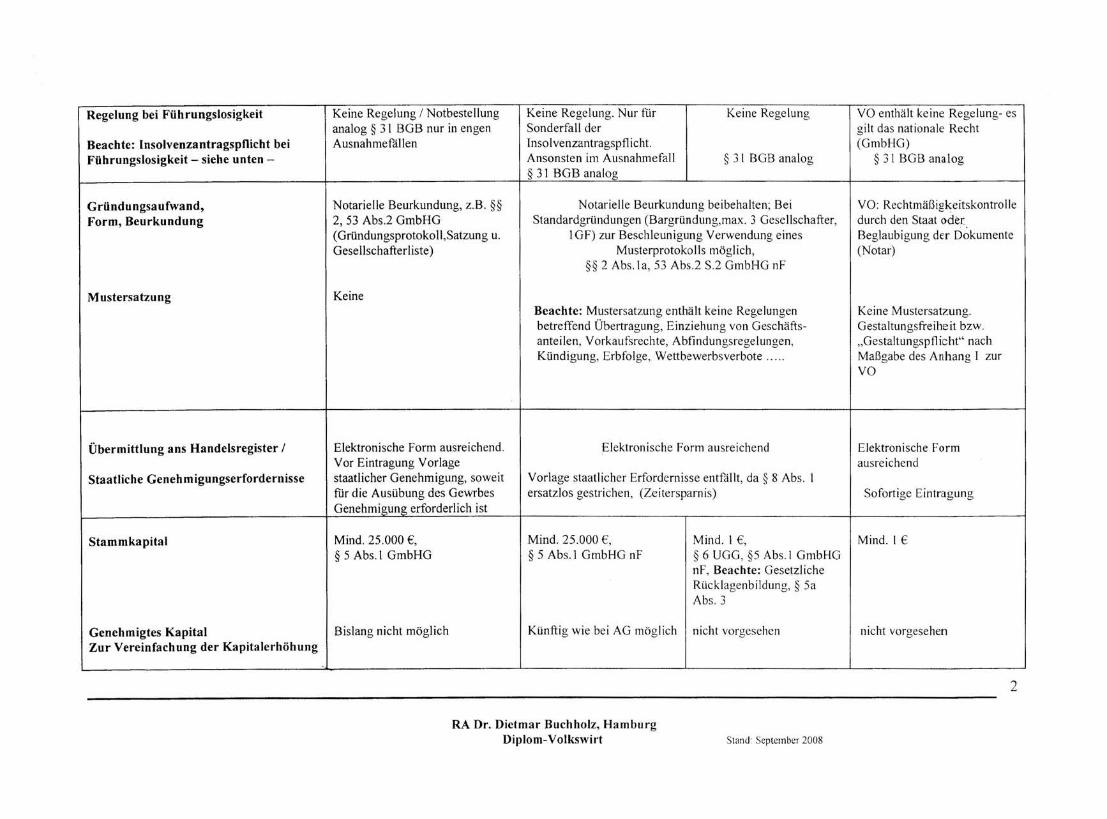

Regelung bei Führungslosigkeit Keine Regelung I Notbestellung Keine Regelung. Nur für Keine Regelung VO enthält keine Regelung- esanalog § 31 BGB nur in engen Sonderfall der gilt das nationale Recht

Beachte: lnsolvenzantragspflicht bei Ausnahme fällen Insolvenzantragspflicht. (GmbHG)Führungslosigkeit - siehe unten - Ansonsten im Ausnahmefall § 31 BGB analog § 31 BGB analog

§ 31 BGB analog

Gründungsaufwand, Notarielle Beurkundung, z.B. §§ Notarielle Beurkundung beibehalten; Bei VO: RechtmäßigkeitskontrolleForm,Beurkundung 2, 53 Abs.2 GmbHG Standardgründungen (Bargründung,max. 3 Gesellschafter, durch den Staat oder

(Gründungsprotokoll.Satzung u. 1G F) zur Beschleunigung Verwendung eines Beglaubigung der DokumenteGesellschafterliste ) Musterprotokolls möglich, (Notar)

§§ 2 Abs.la, 53 Abs.2 S.2 GmbHG nF

Mustersatzung KeineBeachte: Mustersatzung enthält keine Regelungen Keine Mustersatzung.betreffend Übertragung, Einziehung von Geschäfts- Gestaltungsfreiheit bzw.anteilen, Vorkaufsrechte, Abfindungsregelungen, "Gestaltungspflicht" nachKündigung, Erbfolge, Wettbewerbs verbote ..... Maßgabe des Anhang [ zur

VO

Übermittlung ans Handelsregister / Elektronische Form ausreichend. Elektronische Form ausreichend Elektronische FormVor Eintragung Vorlage ausreichend

Staatliche Geneh migungserfordernisse staatlicher Genehmigung, soweit Vorlage staatlicher Erfordernisse entfällt, da § 8 Abs. 1für die Ausübung des Gewrbes ersatzlos gestrichen, (Zeitersparn is) Sofortige EintragungGenehmigung erforderlich ist

Stammkapital Mind. 25.000 €, Mind. 25.000 E, Mind. I E, Mind. I E§ 5 Abs.1 GmbHG § 5 Abs.l GmbHG nF § 6 UGG, §5 Abs.1 GmbHG

nF, Beachte: GesetzlicheRücklagenbildung, § 5aAbs.3

Genehmigtes Kapital Bislang nicht möglich Künftig wie bei AG möglich nicht vorgesehen nicht vorgesehenZur Vereinfachung der Kapitalerhöhung

2

RA Dr. Dietmar Buchholz, HamburgDiplom- Volkswirt Stand: September 2008

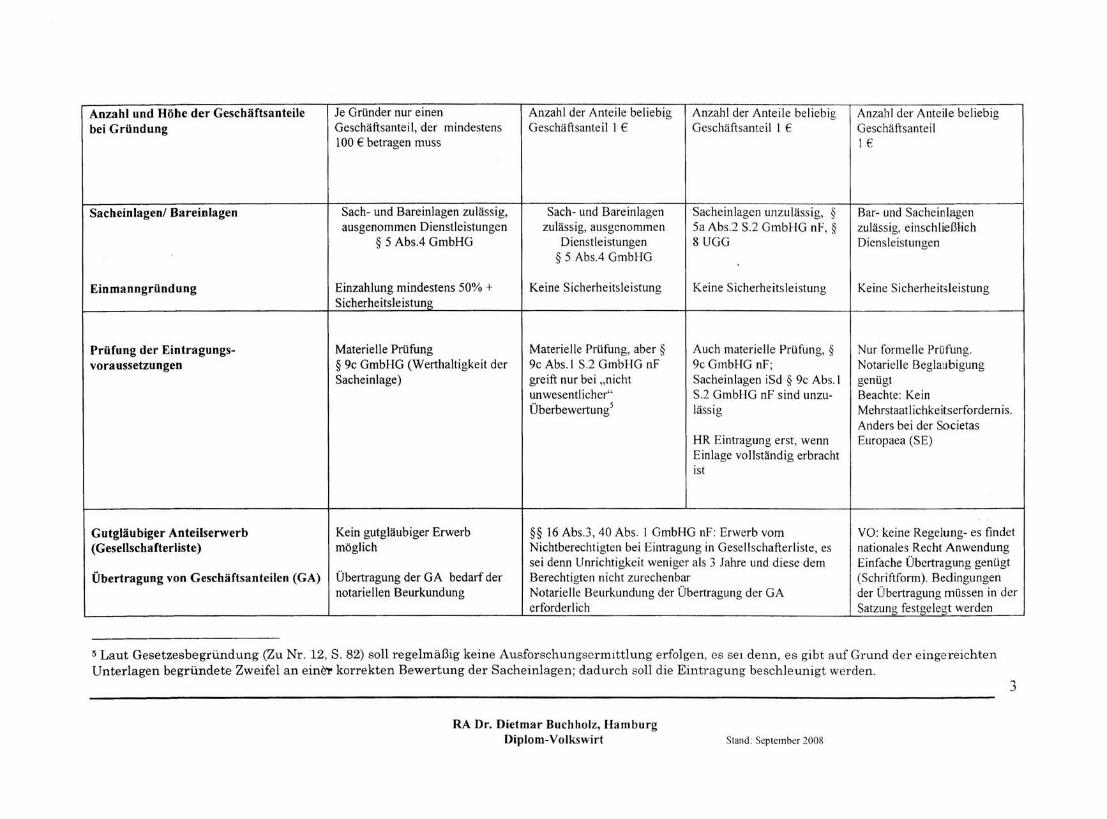

Anzahl und Höhe der Geschäftsanteile Je Gründer nur einen Anzahl der Anteile beliebig Anzahl der Anteile beliebig Anzahl der Anteile beliebigbei Gründung Geschäftsanteil, der mindestens Geschäftsanteil J € Geschäftsanteil J € Geschäftsanteil

100 € betragen muss JE

Sacheinlagen/ Bareinlagen Sach- und Bareinlagen zulässig, Sach- und Bareinlagen Sacheinlagen unzulässig, § Bar- und Sacheinlagenausgenommen Dienstleistungen zulässig, ausgenommen 5a Abs.2 S.2 GmbHG nF, § zulässig, einschließlich

§ 5 AbsA GmbHG Dienstleistungen 8UGG Diensleistungen§ 5 AbsA GmbHG

Einmanngründung Einzahlung mindestens 50% + Keine Sicherheitsleistung Keine Sicherheitsleistung Keine SicherheitsleistungSicherheitsleistung

Prüfung der Eintragungs- Materielle Prüfung Materielle Prüfung, aber § Auch materielle Prüfung, § Nur formelle Prüfung.voraussetzungen § 9c GmbHG (Werthaltigkeit der 9c Abs. J S.2 GmbHG nF 9cGmbHG nF; Notarielle Beglaubigung

Sacheinlage) greift nur bei "nicht Sacheinlagen iSd § 9c Abs.l genügtunwesentlicher" S.2 GmbHG nF sind unzu- Beachte: KeinÜberbewertung lässig Mehrstaatlichkeitserfordernis.

Anders bei der SocietasHR Eintragung erst, wenn Europaea (SE)Einlage vollständig erbrachtist

Gutgläubiger Anteilserwerb Kein gutgläubiger Erwerb §§ 16 AbsJ, 40 Abs. 1 GmbHG nF: Erwerb vom VO: keine Regelung- es findet(Gesellschafterliste) möglich Nichtberechtigten bei Eintragung in Gesellschafterliste, es nationales Recht Anwendung

sei denn Unrichtigkeit weniger als 3 Jahre und diese dem Einfache Übertragung genügtÜbertragung von Geschäftsanteilen (GA) Übertragung der GA bedarf der Berechtigten nicht zurechenbar (Schriftform). Bedingungen

notariellen Beurkundung Notarielle Beurkundung der Übertragung der GA der Übertragung müssen in dererforderlich Satzung festgelegt werden

5 Laut Gesetzesbegründung (Zu Nr. 12, S. 82) soll regelmäßig keine Ausforschungsermittlung erfolgen, es sei denn, es gibt auf Grund der eingereichtenUnterlagen begründete Zweifel an einer korrekten Bewertung der Sacheinlagen; dadurch soll die Eintragung beschleunigt werden.

3

RA Dr. Dietmar Buchholz, HamburgDiplom-Volkswirt Stand: September 2008

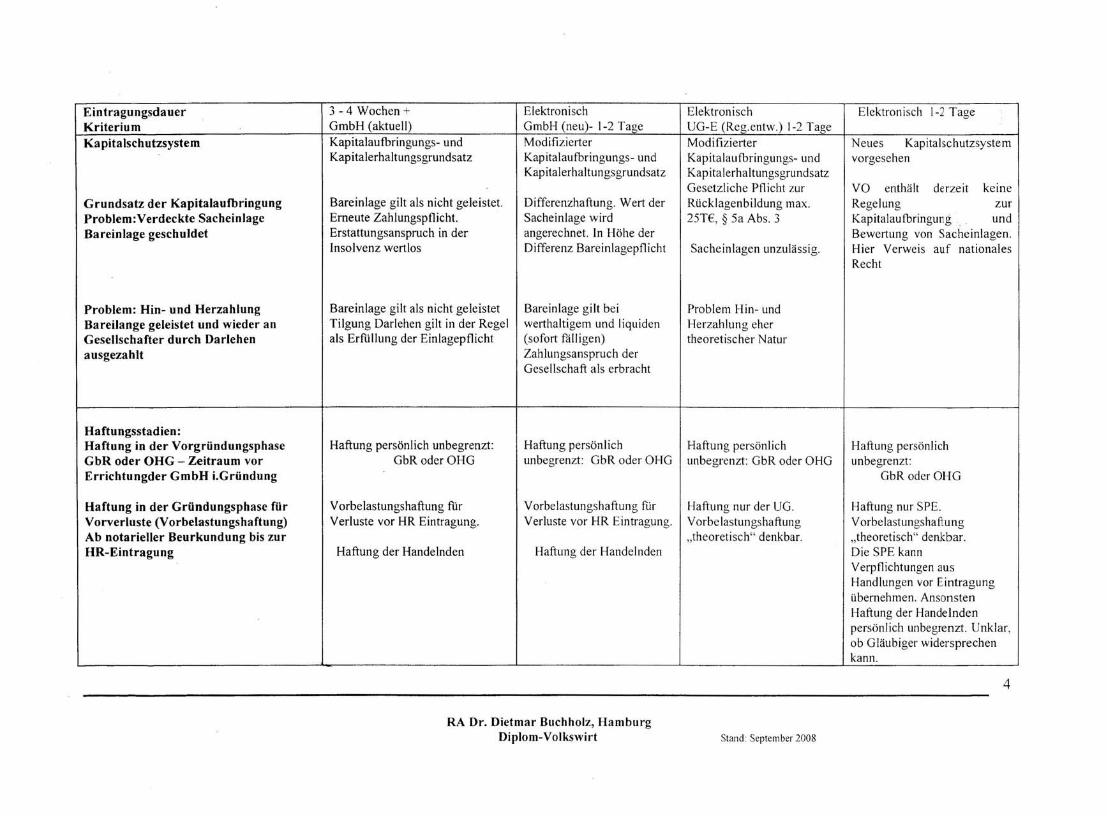

Eintragungsdauer 3 - 4 Wochen + Elektronisch Elektronisch Elektronisch 1-2 TageKriterium GmbH (aktuell) GmbH (neu)- 1-2 Tage UG-E (Reg.entw.) 1-2 TageKapitalschutzsystem Kapitalautbringungs- und Modifizierter Modifizierter Neues Kapitalschutzsystem

Kapitalerhaltungsgrundsatz Kapitalaufbringungs- und Kapitalaufbringungs- und vorgesehenKapitalerhaltungsgrundsatz Kapitalerhaltungsgrundsatz

Gesetzliche Pflicht zur VO enthält derzeit keineGrundsatz der Kapitalaufbringung Bareinlage gilt als nicht geleistet. Differenzhaftung. Wert der Rücklagenbildung max. Regelung zurProblem:Verdeckte Sacheinlage Erneute Zahlungspflicht. Sacheinlage wird 25TE, § 5a Abs. 3 Kapitalau fbringung undBareinlage geschuldet Erstattungsanspruch in der angerechnet. In Höhe der Bewertung von Sacheinlagen.

Insolvenz wertlos Differenz Bareinlagepflicht Sacheinlagen unzulässig. Hier Verweis auf nationalesRecht

Problem: Hin- und Herzahlung Bareinlage gilt als nicht geleistet Bareinlage gilt bei Problem Hin- undBareilange geleistet und wieder an Tilgung Darlehen gilt in der Regel werthaltigern und liquiden Herzahlung eherGesellschafter durch Darlehen als Erfiillung der Einlagepflicht (sofort fälligen) theoretischer Naturausgezahlt Zahlungsanspruch der

Gesellschaft als erbracht

Haftungsstadien:Haftung in der Vorgründungsphase Haftung persönlich unbegrenzt: Haftung persönlich Haftung persönlich Haftung persönlichGbR oder OHG - Zeitraum vor GbR oder OHG unbegrenzt: GbR oder OHG unbegrenzt: GbR oder OHG unbegrenzt:Errichtungder GmbH i.Gründung GbR oder OHG

Haftung in der Gründungsphase für Vorbelastungshaftung für Vorbelastungshaftung für Haftung nur der UG. Haftung nur SPE.Vorverluste (Vorbelastungshaftung) Verluste vor HR Eintragung. Verluste vor HR Eintragung. Vorbelastungshaftung VorbelastungshaftungAb notarieller Beurkundung bis zur "theoretisch" denkbar. "theoretisch" denkbar.HR- Eintragung Haftung der Handelnden Haftung der Handelnden Die SPE kann

Verpflichtungen ausHandlungen vor Eintragungübernehmen. AnsonstenHaftung der Handelndenpersönlich unbegrenzt. Unklar,ob Gläubiger widersprechenkann.

4

RA Dr. Dietmar Buchholz, HamburgDiplom-Volkswirt Stand Septern ber 2008

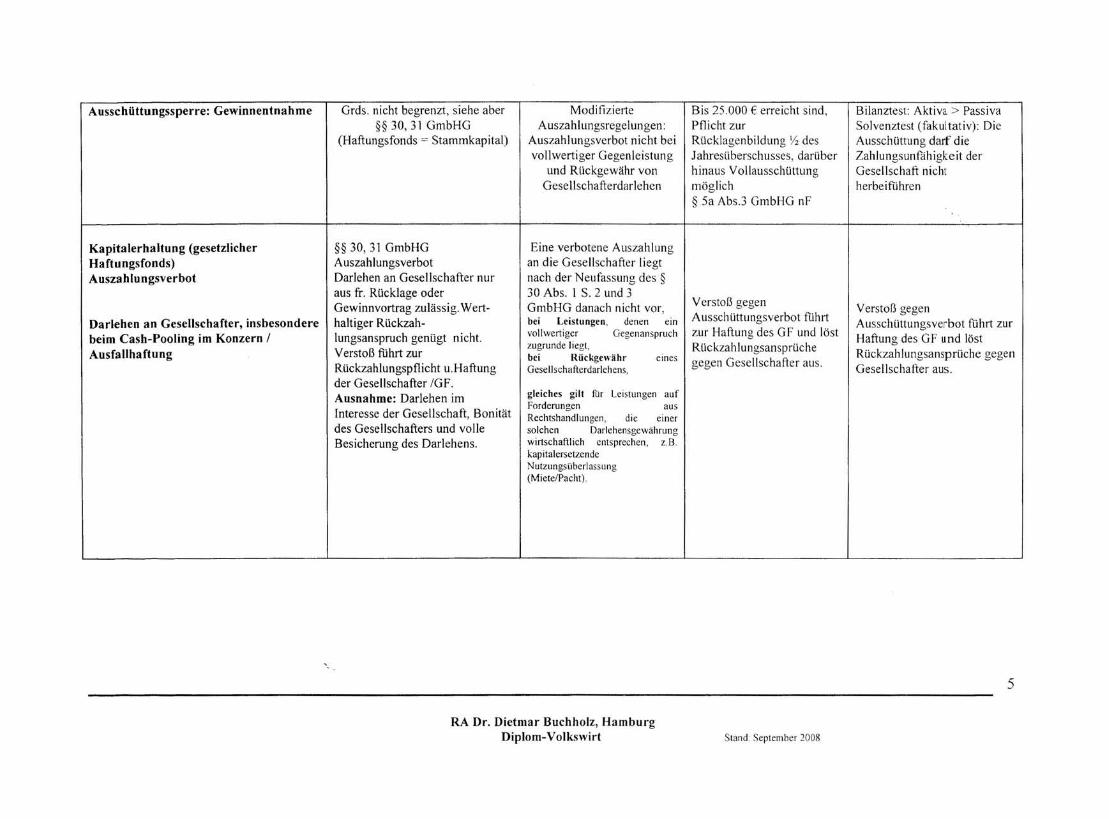

Ausschüttungssperre: Gewinnentnahme Grds. nicht begrenzt, siehe aber§§ 30, 31 GmbHG

(Haftungsfonds = Stammkapital)

ModifizierteAuszahlungsregelungen :

Auszahlungsverbot nicht beivollwertiger Gegenleistung

und Rückgewähr vonGesellschafterdarlehen

Bis 25.000 € erreicht sind,Pflicht zurRücklagenbildung YS desJahresüberschusses, darüberhinaus Vollausschüttungmöglich§ 5a Abs.3 GmbHG nF

Bilanztest: Aktiva> PassivaSolvenztest (fakultativ): DieAusschüttung darf dieZahlungsunfähigkeit derGesellschaft nichtherbeiführen

Kapitalerhaltung (gesetzlicherHaftungsfonds)Auszahlungsverbot

Darlehen an Gesellschafter, insbesonderebeim Cash-Pooling im Konzern /Ausfallhaftung

§§ 30, 31 GmbHGAuszahlungsverbotDarlehen an Gesellschafter nuraus Fr.Rücklage oderGewinnvortrag zulässig. Wert-haItiger Rückzah-lungsanspruch genügt nicht.Verstoß führt zurRückzahlungspflicht u.Haftungder Gesellschafter /GF.Ausnahme: Darlehen imInteresse der Gesellschaft, Bonitätdes Gesellschafters und volleBesicherung des Darlehens.

Eine verbotene Auszahlungan die Gesellschafter liegtnach der Neufassung des §30 Abs. I S. 2 und 3GmbHG danach nicht vor,bei Leistungen. denen einvollwertiger Gegenanspruchzugrunde liegt,bei Rückgewähr einesGesellscha fterdarlehens,

gleiches gilt für Leistungen aufForderungen ausRechtshandlungen, die einersolchen Darlehensgewährungwirtschaftlich entsprechen, z.B.kapitalersetzendeNutzungsüberlassung(Miete/Pacht).

Verstoß gegenAusschüttungsverbot fuhrtzur Haftung des GF und löstRückzahlungsansprüchegegen Gesellschafter aus.

Verstoß gegenAusschüttungsverbot führt zurHaftung des GF und löstRückzahlungsansprüche gegenGesellschafter aus.

RA Dr. Dietmar Buchholz, HamburgDiplom- Volkswirt Stand: September 2008

5

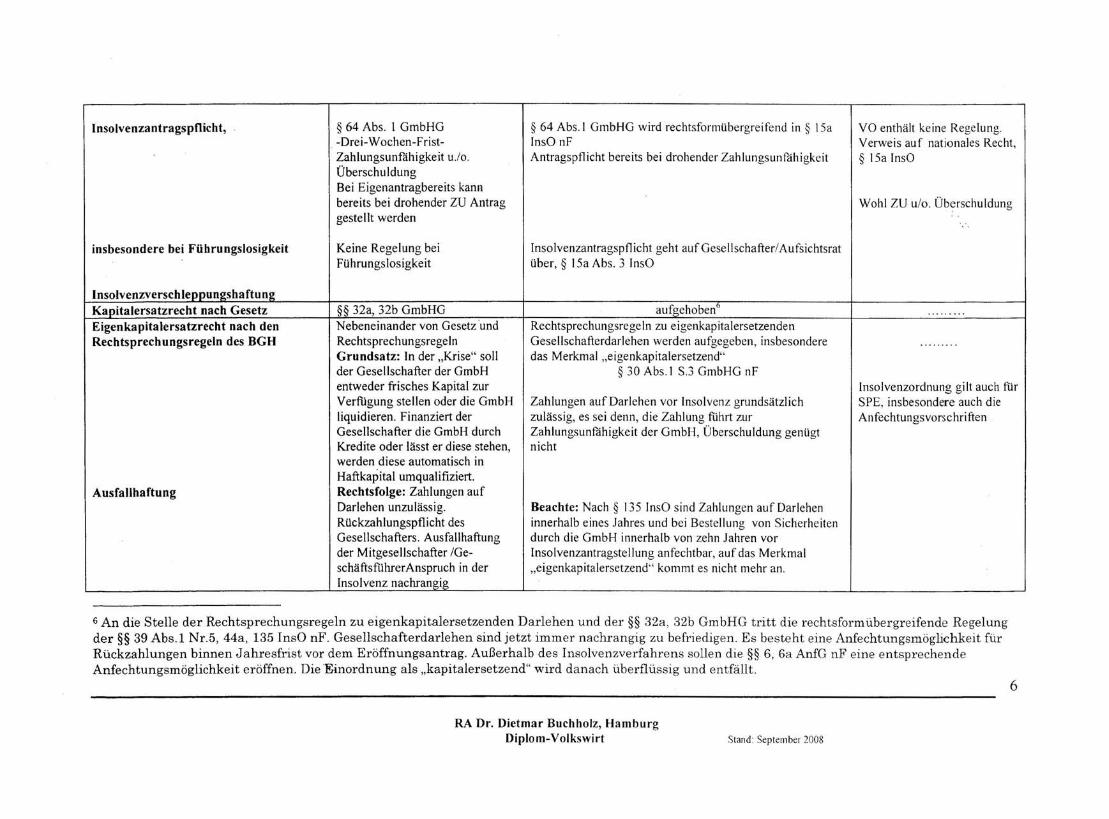

Insolvenzantragspflicht, § 64 Abs. I GmbHG § 64 Abs.1 GmbHG wird rechtsformübergreifend in § ISa VO enthält keine Regelung.-Drei- Wochen-Frist- InsO nF Verweis au f nationales Recht,Zahlungsunfähigkeit u.lo. Antragspfl icht bereits bei drohender Zah lungsunfähigkeit § ISa InsOÜberschuldungBei Eigenantragbereits kannbereits bei drohender ZU Antrag Wohl ZU ufo. Überschuldunggestellt werden ..

insbesondere bei Führungslosigkeit Keine Regelung bei Insolvenzantragspfl icht geht auf Gesellschafter/Au fsichtsratFührungslosigkeit über, § ISa Abs. 3 InsO

InsolvenzverschteopunzshaftunzKapitalersatzrecht nach Gesetz §§ 32a, 32b GmbHG aufgehoben" .........Eigenkapitalersatzrecht nach den Nebeneinander von Gesetz 'und Rechtsprechungsregeln zu eigenkapitalersetzendenRechtsprechungsregeln des BGH Rechtsprechungsregeln Gesellschafterdarlehen werden aufgegeben, insbesondere .........

Grundsatz: In der "Krise" soll das Merkmal "eigenkapitalersetzend"der Gesellschafter der GmbH § 30 Abs.1 S.3 GmbHG nFentweder frisches Kapital zur Insolvenzordnung gilt auch fürVerfiigung stellen oder die GmbH Zahlungen auf Darlehen vor Insolvenz grundsätzlich SPE, insbesondere auch dieliquidieren. Finanziert der zulässig, es sei denn, die Zahlung führt zur AnfechtungsvorschriftenGesellschafter die GmbH durch Zahlungsunfähigkeit der GmbH, Überschuldung genügtKredite oder lässt er diese stehen, nichtwerden diese automatisch inHaftkapital umqualifiziert.

Ausfallhaftung Rechtsfolge: Zahlungen aufDarlehen unzulässig. Beachte: Nach § 135 InsO sind Zahlungen auf DarlehenRückzahlungspflicht des innerhalb eines Jahres und bei Bestellung von SicherheitenGesellschafters. Ausfallhaftung durch die GmbH innerhalb von zehn Jahren vorder Mitgesellschafter /Ge- Insolvenzantragsteilung anfechtbar, auf das MerkmalschaftsführerAnspruch in der "eigenkapitalersetzend" kommt es nicht mehr an.Insolvenz nachrangig

6 An die Stelle der Rechtsprechungsregeln zu eigenkapitalersetzenden Darlehen und der §§ 32a, 32b GmbHG tritt die rechtsformübergreifende Regelungder §§ 39 Abs.l Nr.5, 44a, 135 InsO nF. Gesellschafterdarlehen sind jetzt immer nachrangig zu befriedigen. Es besteht eine Anfechtungsmöglichkeit fürRückzahlungen binnen Jahresfrist vor dem Eröffnungsantrag. Außerhalb des Insolvenzverfahrens sollen die §§ 6, 6a AnfG nF eine entsprechendeAnfechtungsmöglichkeit eröffnen. Die Einordnung als "kapitalersetzend" wird danach überflüssig und entfällt.

6

RA Dr. Dietmar Buchholz, HamburgDiplom-Volkswirt Stand: September 2008

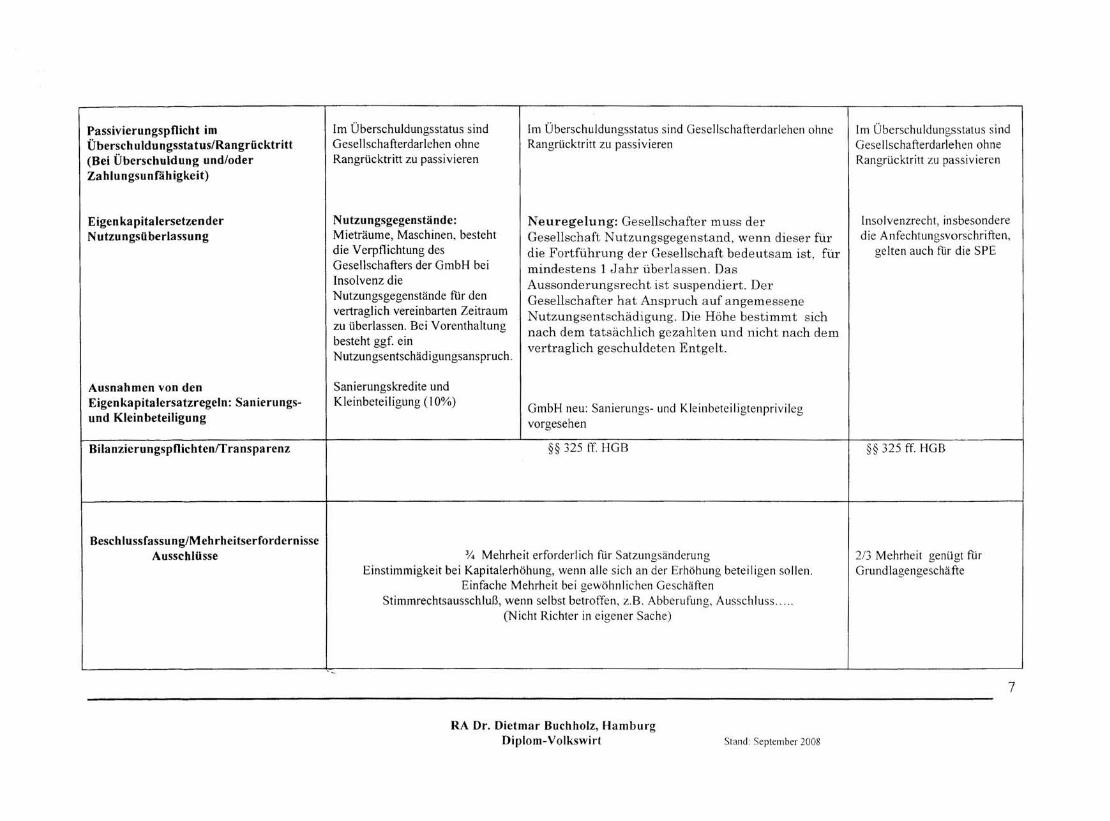

Passivierungspflicht imÜbersch uIdu ngssta tus/Ra ngrücktritt(Bei Überschuldung und/oderZahlungsunfähigkeit)

EigenkapitalersetzenderNutzungsüberlassung

Ausnahmen von denEigenkapitalersatzregeln: Sanierungs-und Kleinbeteiligung

Im Überschuldungsstatus sindGesellschafterdarlehen ohneRangrücktritt zu passivieren

Nutzungsgegenstände:Mieträume, Maschinen, bestehtdie Verpflichtung desGesellschafters der GmbH beiInsolvenz dieNutzungsgegenstände für denvertraglich vereinbarten Zeitraumzu überlassen. Bei Vorenthaltungbesteht ggf. einNutzungsentschädigungsanspruch.

Sanierungskredite undKleinbeteiligung (10%)

Im Überschuldungsstatus sind Gesellschafterdarlehen ohneRangrücktritt zu passivieren

Neuregelung: Gesellschafter muss derGesellschaft Nutzungsgegenstand, wenn dieser fürdie Fortführung der Gesellschaft bedeutsam ist, fürmindestens 1 Jahr überlassen. DasAussonderungsrecht ist suspendiert. DerGesellschafter hat Anspruch auf angemesseneNutzungsentschädigung. Die Höhe bestimmt sichnach dem tatsächlich gezahlten und nicht nach demvertraglich geschuldeten Entgelt.

GmbH neu: Sanierungs- und Kleinbeteiligtenprivilegvorgesehen

Irn Überschuldungsstatus sindGesellschafterdarlehen ohneRangrücktritt zu passivieren

Insolvenzrecht, insbesonderedie Anfechtungsvorschriften.

gelten auch für die SPE

Bilanzierungspflichtenrrransparenz §§ 325 ff. HGB §§ 325 ff. HGB

Beschlussfassung/MehrheitserfordernisseAusschlüsse 3!. Mehrheit erforderlich für Satzungsänderung

Einstimmigkeit bei Kapitalerhöhung, wenn alle sich an der Erhöhung beteiligen sollen.Einfache Mehrheit bei gewöhnlichen Geschäften

Stimmrechtsausschluß, wenn selbst betroffen, z.B. Abberufung, Ausschluss ..(Nicht Richter in eigener Sache)

2/3 Mehrheit genügt fürGrundlagengeschäfte

RA Dr. Dietmar Buchholz, HamburgDiplom- Volkswirt Stand September 2008

7

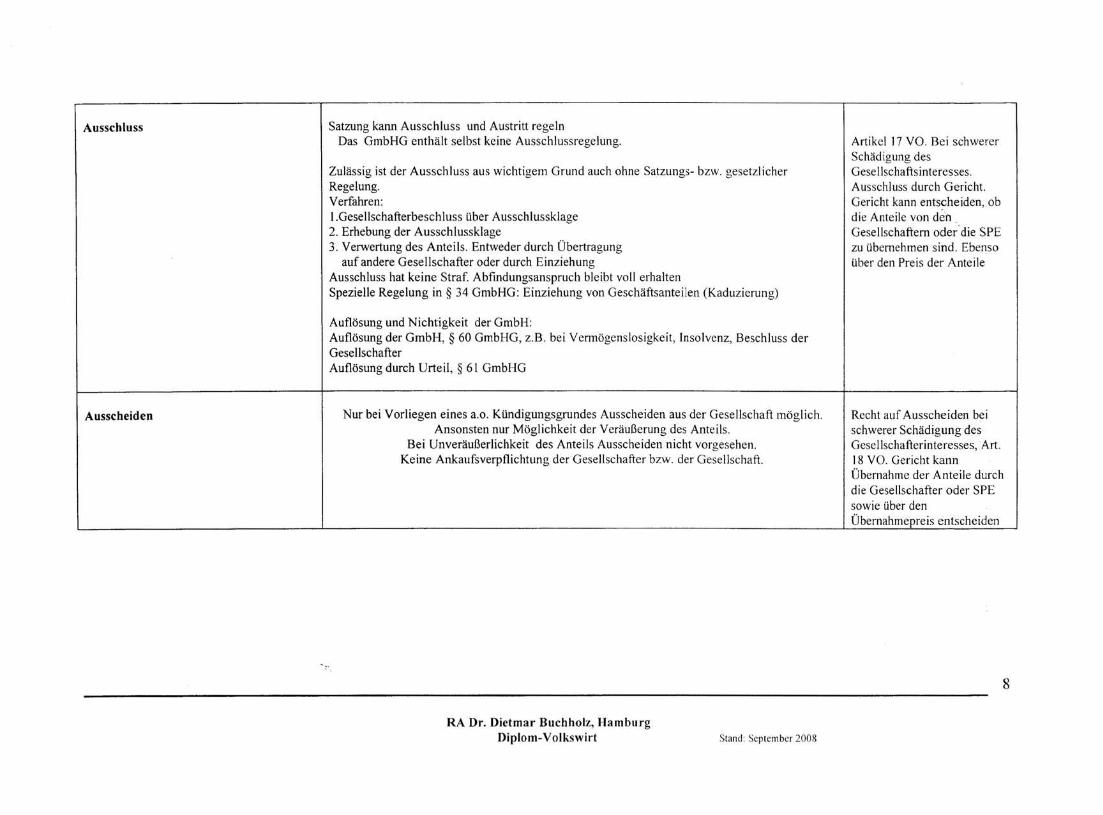

Ausschluss Satzung kann Ausschluss und Austritt regelnDas GmbHG enthält selbst keine Ausschlussregelung.

Zulässig ist der Ausschluss aus wichtigem Grund auch ohne Satzungs- bzw. gesetzlicherRegelung.Verfahren:I.Geselischafterbeschluss über Ausschlussklage2. Erhebung der Ausschlussklage3. Verwertung des Anteils. Entweder durch Übertragung

auf andere Gesellschafter oder durch EinziehungAusschluss hat keine Straf. Abfindungsanspruch bleibt voll erhaltenSpezielle Regelung in § 34 GmbHG: Einziehung von Geschäftsanteilen (Kaduzierung)

Auflösung und Nichtigkeit der GmbH:Auflösung der GmbH, § 60 GmbHG, z.B. bei Vermögenslosigkeit, Insolvenz, Beschluss derGesellschafterAuflösung durch Urteil, § 61 GmbHG

Artikel 17 VO. Bei schwererSchädigung desGese llschaftsinteresses.Ausschluss durch Gericht.Gericht kann entscheiden, obdie Anteile von den.Gesellschaftern oderdie SPEzu übernehmen sind. Ebensoüber den Preis der Anteile

Ausscheiden Nur bei Vorliegen eines a.o. Kündigungsgrundes Ausscheiden aus der Gesellschaft möglich.Ansonsten nur Möglichkeit der Veräußerung des Anteils,

Bei Unveräußerlichkeit des Anteils Ausscheiden nicht vorgesehen,Keine Ankaufsverpflichtung der Gesellschafter bzw. der Gesellschaft.

Recht auf Ausscheiden beischwerer Schädigung desGesellschafterinteresses, 'Art.18 VO. Gericht kannÜbernahme der Anteile durchdie Gesellschafter oder SPEsowie über denÜbernahmepreis entscheiden

RA Dr. Dietmar Buchholz, HamburgDiplom- Volkswirt Stand: September 2008

8