Embed Size (px)

DESCRIPTION

Die produktorientierte Darstellung zum Haushaltsplan 2006/2007. Senatsverwaltung für Finanzen September 2005. Die Kostenrechnung im Land Berlin. Der zusätzliche Informationswert der Kostenrechnung: Es wird er gesamte Ressourcenverbrauch abgebildet (nicht nur Zahlungsflüsse). - PowerPoint PPT Presentation

Citation preview

Veranstaltungstitel und Veranstaltungsdatum Folie 1

Senatsverwaltung für Finanzen

© S

enat

sver

wal

tung

für

Fin

anze

n B

erlin

200

5

Die produktorientierte Darstellung zum Haushaltsplan 2006/2007

Senatsverwaltung für FinanzenSeptember 2005

Veranstaltungstitel und Veranstaltungsdatum Folie 2

Senatsverwaltung für Finanzen

© S

enat

sver

wal

tung

für

Fin

anze

n B

erlin

200

5

Die Kostenrechnung im Land Berlin

Landeshaushaltsordnung (LHO)

§ 7

Wirtschaftlichkeit und Sparsamkeit, Kosten- und Leistungsrechnung

(3) In der unmittelbaren Landesverwaltung wird die Haushaltsplanung und -wirtschaft durch eine Kosten- und Leistungsrechnung sowie ein standardisiertes Berichtswesen nach betriebswirtschaftlichen Grundsätzen ergänzt. Bei der Bemessung von Ein-nahmen und Ausgaben sind die betriebs- wirtschaftlichen Daten zu berücksichtigen.

Der zusätzliche Informationswert der Kostenrechnung:

Es wird er gesamte Ressourcenverbrauch abgebildet (nicht nur Zahlungsflüsse).

Diese Gesamtkosten lassen sich – unabhängig vom Entstehungsort – Politikfelder, operativen und strategischen Zielfelder und Kostenträgern (Produkte, Projekte und ministerielle Geschäftsfelder (MGF) zuordnen.

Die Produkte (Leistungen der Verwaltungen) geben Auskunft über Mengen (wie viele Leistungen wurden abgegeben) und Kosten (zu welchen Gesamt- und Stückkosten).

In der Hauptverwaltung dient die Kostenrechnung der verbesserten Information und der Kostensteuerung.

In den Bezirksverwaltungen ist sie darüber hinaus die Grundlage der Finanzmittelzuweisung.

Veranstaltungstitel und Veranstaltungsdatum Folie 3

Senatsverwaltung für Finanzen

© S

enat

sver

wal

tung

für

Fin

anze

n B

erlin

200

5

91

81

75

67

63

12

7

86

83

91

55

94

96

85

81

78

77

64

10

9

96

83

80

76

60

83

83

81

Mitt

e

Frie

drh.

-Kre

uzb.

Pank

ow

Char

lb.-W

ilmd.

Span

dau

Steg

litz-

Zehl

end.

Tem

ph.-S

chön

eb.

Neukö

lln

Trep

tow-K

öpen

ick

Mar

zahn

-Hel

lers

d.

Lich

tenb

erg

Rein

icke

ndor

f

Mitt

elwer

t

2003 2004

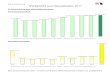

Was kostet... …eine Betriebskontrolle im Rahmen der Lebensmittelaufsicht ?

Die Bezirksprodukte ermöglichen Zeit- und Betriebsvergleiche

Veranstaltungstitel und Veranstaltungsdatum Folie 4

Senatsverwaltung für Finanzen

© S

enat

sver

wal

tung

für

Fin

anze

n B

erlin

200

5Produkt: 75500 Vetleb-Ueberw.-Betriebe kum. Ist bis Monat: 12/04Prod.-Ber.: 000011 Lebensmittelaufsicht Bericht erstellt am: 27.06.2005

Prod.-Gr.: 000001 Lebensmittelüberwachung Datenstand: 27.06.05

Bezugsgr.: 1 Anzahl der Kontrollen/ Anzahl der Attestierungen

Alle Wertangaben in Euro MitteFriedrichsh. -

Kreuzbg.Pankow

Charlbg. -

Wilmersd.Spandau

Steglitz -

Zehlendorf

Tempelhof -

SchönebergNeukölln

Treptow -

Köpenick

Marzahn -

HellersdorfLichtenberg Reinickendf.

Summe/

MedianKostenart/ Budgetierungsmerkmal 31 32 33 34 35 36 37 38 39 40 41 42 00

Produktmenge 9.262 6.556 9.823 10.629 1.980 4.875 7.327 4.685 5.722 7.422 5.162 3.507 76.950Produktmenge ggf. korrigiert 9.262 6.556 9.823 10.629 1.980 4.875 7.327 4.685 5.722 7.422 5.162 3.507 76.950direkte Personalkosten bw 409.542 282.257 445.155 332.902 99.109 212.081 288.640 207.062 270.761 285.548 210.925 106.801 3.150.783direkte Sachkosten bw 3.348 0 12.002 2.843 1.437 3.659 1.526 2.872 20.323 2.246 890 194 51.339Transferkosten innerhalb erw . Teilkosten bw 0 0 0 0 0 0 0 0 0 0 0 0 0kalk. AfA auf Mobilien bis 5 Tsd. Euro bw 101 0 0 0 0 379 0 0 3.291 0 0 0 3.771kalk. AfA auf Mobilien über 5 Tsd. Euro bw 0 0 0 0 0 0 0 0 0 0 0 0 0Verrechnungskosten bw 2.713 253 1.659 649 7 1.870 1.367 1.310 32 960 390 1.146 12.356Umlage Leitungs-/Managementkosten bw 6.561 14.057 8.476 9.602 3.054 5.977 9.500 9.104 7.445 7.074 9.564 5.617 96.030Umlage mitv erursachte Gemeinkosten bw 20.282 4.500 21.701 15.738 5.225 12.743 7.593 6.329 5.036 5.377 13.266 2.679 120.471Umlage Abteilungskosten bw 2.438 1.097 5.658 20.501 2.543 8.499 5.973 3.135 2.621 1.219 1.634 15.621 70.939Umlage Infrastrukturkostenträger bw 31.805 20.851 29.762 15.499 9.821 25.507 21.299 40.641 26.576 13.376 20.054 10.177 265.367Umlage Amts-/Referatskosten bw 140.724 101.704 131.206 147.894 59.679 80.326 123.330 58.407 43.161 87.893 135.006 72.529 1.181.859Umlage nachgeordn. Einrichtungen KoL bw 0 0 0 0 0 0 0 0 0 0 0 3.170 3.170Summe bw Kosten bw 617.515 424.719 655.619 545.627 180.876 351.040 459.229 328.860 379.245 403.693 391.729 217.933 4.956.085Peiskorrekturfaktor (PKF) bw 1,0002 0,9985 1,0013 0,9994 0,9989 1,0063 1,0080 0,9966 1,0016 1,0029 0,9985 1,0014Summe bw Kosten inkl. PKF bw 617.638 424.082 656.471 545.300 180.677 353.251 462.903 327.742 379.852 404.864 391.141 218.238 4.962.159kalk. Zinsen buw 19 0 0 0 0 23 0 0 321 0 0 0 364kalk. Pensionszuschläge buw 67.408 46.098 47.014 69.687 36.475 59.085 75.098 30.313 25.988 11.042 6.850 39.966 515.023Verrechnungskosten buw 592 39 479 160 1 573 448 421 4 80 92 368 3.260Umlage Leitungs-/Managementkosten buw 1.264 2.367 814 1.045 413 622 1.094 1.521 819 539 1.138 1.017 12.654Umlage mitv erursachte Gemeinkosten buw 2.363 227 1.517 3.645 742 2.184 1.038 630 251 407 688 653 14.345Umlage Abteilungskosten buw 384 147 961 1.961 685 2.381 1.669 876 713 289 328 3.568 13.961Umlage Infrastrukturkostenträger buw 35.841 19.079 22.799 27.017 20.906 24.297 32.888 1.704 18.836 15.924 13.746 8.804 241.842Umlage Amts-/Referatskosten buw 28.173 21.493 22.131 29.288 19.383 22.610 26.226 10.450 7.621 11.423 13.707 18.552 231.058Umlage nachgeordn. Einrichtungen KoL buw 0 0 0 0 0 0 0 0 0 0 0 1 1Summe buw Kosten buw 136.045 89.452 95.716 132.802 78.606 111.774 138.461 45.916 54.552 39.704 36.549 72.931 1.032.507Preiskorrekturfaktor (PKF) buw 0,9967 0,9994 0,9990 0,9936 1,0162 1,0077 1,0309 0,9955 0,9959 1,0101 0,9882 0,9958Summe buw Kosten inkl. PKF buw 135.596 89.398 95.620 131.952 79.879 112.635 142.740 45.709 54.329 40.105 36.118 72.624 1.036.704erweiterte Teikosten inkl. PKF (Z17+Z29) ges 753.234 513.480 752.092 677.252 260.556 465.886 605.642 373.451 434.180 444.968 427.259 290.863 5.998.863Umlage kalk. Grdst.-zinsen 15.221 11.562 5.754 5.986 1.724 30.380 9.498 258 4.352 16 2.923 2.556 90.231Transferkosten außerhalb erw . Teilkosten 0 0 0 0 0 0 0 0 0 0 0 0 0informatorische Kosten - gesamt - 419 46 522 190 3 85 84 78 34 368 16 318 2.164Summe sonstige Kosten 15.640 11.608 6.277 6.176 1.727 30.465 9.583 336 4.386 384 2.939 2.874 92.394Vollkosten (Z15+Z27+Z34 - ohne PKF) 769.200 525.779 757.611 684.605 261.208 493.279 607.273 375.112 438.183 443.781 431.216 293.738 6.080.986Ist - Erträge (buw ) 38.082 38.574 54.005 17.954 17.366 36.983 30.305 15.659 9.024 3.629 11.253 32.789 305.622

* * * Budgetberechnung (Basis: erweiterte Teilkosten inkl. PKF) * * *Stückkosten/ Median 81,33 78,32 76,56 63,72 131,59 95,57 82,66 79,71 75,88 59,95 82,77 82,94 80,52

dav on Stückkosten buw 14,64 13,64 9,73 12,41 40,34 23,10 19,48 9,76 9,49 5,40 7,00 20,71Zuweisungspreis 77,96Zuw eisungssatz (Z39 - Z38) 63,32 64,32 68,22 65,54 37,62 54,85 58,48 68,20 68,46 72,55 70,96 57,25Planmenge 9.262 6.556 9.823 10.629 1.980 4.875 7.327 4.685 5.722 7.422 5.162 3.507 76.950Produktbudget 586.453 421.696 670.163 696.665 74.478 267.411 428.460 319.525 391.748 538.501 366.302 200.775 4.962.175Differenz Produktbudget zu bw -IST Kosten -31.186 -2.387 13.691 151.365 -106.199 -85.840 -34.443 -8.217 11.896 133.637 -24.839 -17.464 16

1 SenFin - KLR

Der Bericht weist die unterschiedlichen Kosten und den Mittelwert („Median“) für eine Kontrolle/Attestierung in den zwölf Bezirken aus.

Die Produktmengen zeigen die in 2004abgegebenen Leistungen nach Bezirken undin Summe auf.

http://senfinweb001.senfin.verwalt-berlin.de/nfm/beri-e/beri-bv.htm

Veranstaltungstitel und Veranstaltungsdatum Folie 5

Senatsverwaltung für Finanzen

© S

enat

sver

wal

tung

für

Fin

anze

n B

erlin

200

5

Betrachtungsschwerpunkte der produktorientierten Darstellung

1. In der Hauptverwaltung werden viele Leistungen jeweils von nur einer Verwaltung angeboten (sog. Unikatprodukte). Die Möglichkeiten für Betriebsvergleiche sind damit eingeschränkt.

2. Einige Aufgaben in den Ministerien lassen sich mengenmäßig nicht sinnvoll als Output erfassen (MGF), damit sind Zählungen und Stückkostenbetrachtungen nicht oder nur eingeschränkt möglich.

3. In Folge dessen hat die Stückkostenbetrachtung in den Senatsverwaltungen nicht die gleiche zentrale Bedeutung wie in den Bezirken. Die produktorientierte Darstellung bildet deshalb vor allem Informationen zu Programmen und politischen Schwerpunkten sowie ergänzende Kennzahlen ab.

4. Beispiele für ergänzende Kennzahlen sind:Antragseingänge, durchschnittliche Bearbeitungszeit, Widerspruchsquote, Anteil erfolgreicher Widersprüche, Transferkosten/Fall, Vermittlungsquoten.....

Veranstaltungstitel und Veranstaltungsdatum Folie 6

Senatsverwaltung für Finanzen

© S

enat

sver

wal

tung

für

Fin

anze

n B

erlin

200

5

Die Ebenen der produktorientierten Darstellung

Politikfeld(z.B. Steuer-verwaltung)

Strateg. Zielebene(z.B. effiziente Festsetzung und

Erhebung von Steuern)

Operative Zielebene(z.B. Einkommen-, Körperschaft-,

Gewerbesteuer)

Produkte, Projekt, MGF(z.B. Einkommensteuerbescheid mit

Einkünften nach § 19 EStG)

Verwaltungs-kosten und Transfers

Mengen- und Stückkosten

Zusätzliche Kennzahlen

ja

ja

ja

janur bei

Produkten

optional

optional

optional

Veranstaltungstitel und Veranstaltungsdatum Folie 7

Senatsverwaltung für Finanzen

© S

enat

sver

wal

tung

für

Fin

anze

n B

erlin

200

5

Ein Beispiel aus dem Einzelplan 15 - Finanzen

In der aktuellen Fassung für den Haushalt 2006/2007 wurden für alle Ressorts einheitlich die Zielebenen und die finanzrelevanten Produkte/MGF (Anteil von mindestens einem Prozent an den Gesamtkosten des Politikfeldes) aufgenommen. Darüber hinaus konnten die Ressorts in eigener Verantwortung weitere Informationen (zusätzliche Produkte, Kennzahlen etc.) veröffentlichen.

Die Verwaltungskosten umfassen die Personal-und Sachkosten, Kostenerstattungen an Dritte,Gebäudekosten, Verrechnungen, Umlagen und Abschreibungen

Veranstaltungstitel und Veranstaltungsdatum Folie 8

Senatsverwaltung für Finanzen

© S

enat

sver

wal

tung

für

Fin

anze

n B

erlin

200

5

Allgemeine Hinweise zur produktorientierten Darstellung

1. Die produktorientierte Darstellung ist keine Kostenplanung für 2006/2007 sondern stellt die tatsächlichen Kosten des Jahres 2004 dar. Die Zahlen können deshalb auch nicht – z.B. durch Beschluss – geändert werden.

2. Ziel der produktorientierten Darstellung ist eine zusätzliche Information für das Parlament. Der Senat strebt an, den Haushalt insgesamt informativer und lesbarer zu gestalten.

3. Die produktorientierte Darstellung ist in der gegenwärtigen Form kein statisches Gebilde sondern soll und muss hinsichtlich des Informationsgehaltes weiter entwickelt werden. Hierbei kann auch das Parlament durch eigene Wünsche und Absichten mitwirken.