Embed Size (px)

Citation preview

Klaus-Peter Schulz Sprecher und Geschäftsführer Organisation der Mediaagenturen (OMG)

Es gab schon viele technische Entwicklungen, die die Medienlandschaft stark verändert haben. So kam nach dem Radio das Fernsehen in den 1950er Jahren, das duale Rundfunksystem in den 80ern und schließlich in den 90er Jahren das Internet. Aber noch nie waren die Umwälzungs-prozesse so dynamisch wie im Zuge der aktuellen Digitalisierungswelle. Und sie werden uns – auch die Mediaagenturen – die nächsten Jahre weiter intensiv beschäftigen. Denn eins ist heute sicher: Die Geschwindig-keit und die Komplexität nehmen unvermindert zu.

DYNAMISCH VERÄNDERTE RAHMENBEDINGUNGEN IM MEDIENMARKT

Noch nie zuvor hat sich unser Leben in so kurzer Zeit so dramatisch verändert. Die Digitalisierung hat Implikationen auf all unsere Lebens-bereiche, ganz besonders auf unsere Art zu kommunizieren und zu konsumieren. Der Medienkonsum koppelt sich zunehmend von den stationären Medien wie Print oder TV ab und erfolgt device-übergrei-fend und immer häufiger mobil – und individualisiert und selbst-bestimmt. Diese Entwicklung konfrontiert die Mediabranche mit einer enormen Komplexität, die aber auch Chancen eröffnet: neue, inno-vative Interaktionsoptionen zwischen Marken und ihren Konsumenten. Für die Mediaagenturen bedeutet das, dass das Anforderungsprofil und das Betreuungsportfolio neu justiert werden müssen und sich bereits grundlegend verändern.

Die Parameter der aktuellen Umwälzungsprozesse:

Fragmentierung der Medienlandschaft

Deutschland verfügt im internationalen Vergleich über eines der viel-fältigsten Medienangebote. Und diese Vielfalt nimmt im Zuge der Digitalisierung weiter rasant zu. Dabei sind auch die klaren Gattungs-grenzen, die das Mediageschäft bisher relativ überschaubar ordneten, gefallen: Verlage bieten auf ihren Newsportalen Bewegtbildinhalte an, TV-Content wird über alle möglichen Online-Kanäle genutzt. Und wie klassifiziert man denn nun Mobile? Als Mediengattung oder als technische Plattform, über die die Inhalte vieler verschiedener Medien-anbieter (z. B. TV, Print, Online) ausgespielt werden? Die Konsequenz: Nie zuvor war die Medienlandschaft so komplex und fragmentiert wie heute. Und das hat maßgeblich drei Gründe:

0 1. Zugang zu Medieninhalten: Die technologische Entwicklung hat zu einer Vervielfachung der Übertragungs- und Speicher-kapazitäten geführt, weshalb keine Beschränkungen mehr für die Medienanbieter bestehen, ihre Angebote zum Kunden zu bringen. Im Gegenteil: Die Herausforderung des digitalen Zeitalters ist die Auffindbarkeit eines Angebots in der neuen digitalen Vielfalt, weshalb Intermediäre entstanden sind, die über ihre Algorithmen ordnen, aber auch beeinflussen, was der Kunde findet.

0 2. Investitionen: Noch nie war es so günstig und risikoarm, neue Medienangebote zu starten. Es bedarf längst keiner Millionen-investitionen mehr für den Launch einer neuen Zeitschrift oder eines Online-Angebots. Die ganz überwiegende Mehrzahl der Angebote sind entsprechend der „for free“-Kultur werbe einnahme- basierte Geschäftsmodelle. Das Internet bietet die ideale Plattform, um Inhalte einfach, schnell und günstig zu transportieren.

0 3. Technologie: Durch die dynamische digitale Technologisierung wächst kontinuierlich das Angebot an Geräten, über die Inhalte konsumiert werden können – unabhängig von Zeit und Ort. Zum Desktop-PC kamen Tablets und Smartphones, und diese erfüllen heute bereits die Aufgaben eines PCs. Auf Google Glass folgten iWatches oder Wearables, und das „Internet of Things“ wird intelligente Autos oder Haushaltsgeräte auf den Markt bringen.

DIE ROLLE DER MEDIAAGENTUREN: DIE KOMPLEXITÄTS-MANAGER DER ZUKUNFT

14

OMG JB 2016 Buchintro.indd 14 28.06.16 10:12

OMG JAHRBUCH 2 0 1 6

Folgen der Fragmentierung und des Überangebots

Im Zuge des grundlegenden Umbruchs im Medienmarkt ist davon auszugehen, dass nicht alle Angebote (klassische wie neue Medien) auf Dauer erfolgreich sein werden und sich refinanzieren können. Vielmehr ist zu erwarten, dass das Überangebot an medialen Inhalten auch deren Floprate erhöhen wird.

Dies hat auch dazu geführt, dass die Werbeeinnahmen mancher kleinerer Anbieter oder Marktsegmente rückläufig sind. Dies gilt be-sonders für die Angebote, die Segmente und Zielgruppen bedienen, die ohnehin schon bestens abgedeckt sind und sich nicht durch eigen-ständige Profile qualifizieren. Kann sich ein Medium nicht beim Zuschauer/Hörer/Leser/User durchsetzen und bleibt bei Nutzer-marktanteilen von 1 Prozent und darunter, haben die Werbung-treibenden kein Interesse daran, dort buchen zu lassen. Um hier überhaupt noch im Rahmen von Kampagnen berücksichtigt zu werden, sind hohe konditionelle Zugeständnisse für den Kunden notwendig. Aber auch eine hohe Rabattierung kann nicht verhindern, dass manche Angebote durch das Internet verdrängt werden.

Insbesondere aktuelle Informationsangebote wandern zunehmend ins Internet. Wegen der dort bestehenden Kostenstruktur werden aus Zielgruppensicht vergleichbare Angebote substituiert. Beispiele finden

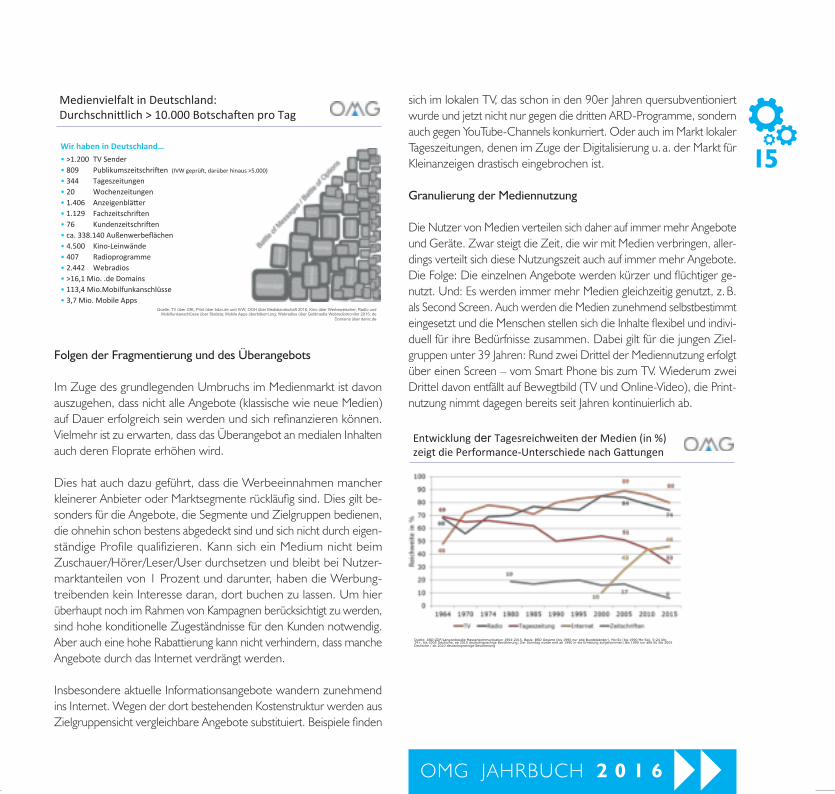

MedienvielfaltinDeutschland:Durchschni3lich>10.000Botscha:enproTag

WirhabeninDeutschland…• >1.200TVSender• 809 Publikumszeitschri:en(IVWgeprü:,darüberhinaus>5.000)

• 344 Tageszeitungen• 20 Wochenzeitungen• 1.406 Anzeigenblä3er• 1.129 Fachzeitschri:en• 76 Kundenzeitschri:en• ca.338.140Außenwerbeflächen• 4.500 Kino-Leinwände• 407 Radioprogramme• 2.442 Webradios• >16,1Mio..deDomains• 113,4Mio.Mobilfunkanschlüsse• 3,7Mio.MobileApps

Quelle: TV über GfK; Print über bdzv.de und IVW; OOH über Medialandschaft 2016, Kino über Werbeweischer, Radio und Mobilfunkanschlüsse über Statista; Mobile Apps überbitkom.org; Webradios über Goldmedia Webradiomonitor 2015; de

Domains über denic.de

sich im lokalen TV, das schon in den 90er Jahren quersubventioniert wurde und jetzt nicht nur gegen die dritten ARD-Programme, sondern auch gegen YouTube-Channels konkurriert. Oder auch im Markt lokaler Tageszeitungen, denen im Zuge der Digitalisierung u. a. der Markt für Kleinanzeigen drastisch eingebrochen ist.

Granulierung der Mediennutzung

Die Nutzer von Medien verteilen sich daher auf immer mehr Angebote und Geräte. Zwar steigt die Zeit, die wir mit Medien verbringen, aller-dings verteilt sich diese Nutzungszeit auch auf immer mehr Angebote. Die Folge: Die einzelnen Angebote werden kürzer und flüchtiger ge-nutzt. Und: Es werden immer mehr Medien gleichzeitig genutzt, z. B. als Second Screen. Auch werden die Medien zunehmend selbstbestimmt eingesetzt und die Menschen stellen sich die Inhalte flexibel und indivi-duell für ihre Bedürfnisse zusammen. Dabei gilt für die jungen Ziel-gruppen unter 39 Jahren: Rund zwei Drittel der Mediennutzung erfolgt über einen Screen – vom Smart Phone bis zum TV. Wiederum zwei Drittel davon entfällt auf Bewegtbild (TV und Online-Video), die Print-nutzung nimmt dagegen bereits seit Jahren kontinuierlich ab.

OMG e.V. Organisation der Media-Agenturen im GWA Seite 2

Entwicklung der TagesreichweitenderMedien(in%)zeigtdiePerformance-UnterschiedenachGa3ungen

Quelle: ARD-ZDF/Langzeitstudie Massenkommunikation 1964-2015. Basis: BRD Gesamt (bis 1990 nur alte Bundesländer), Mo-So (bis 1990 Mo-Sa), 5-24 Uhr, 14+, bis 2005 Deutsche, ab 2010 deutschsprachige Bevölkerung; Der Sonntag wurde erst ab 1990 in die Erhebung aufgenommen; Bis 1990 nur alte BL Bis 2005 Deutsche / ab 2010 deutschsprachige Bevölkerung

15

OMG JB 2016 Buchintro.indd 15 28.06.16 10:12

OMG JAHRBUCH 2 0 1 6

001

002

003

004005

006

007

008

009

010

011

012

013

014015

016

017

018019

020

021

022

023

024

025

026

027

028

029

030

031

032033034

035 036 037038

039

040

041

042

043044044045

046

047048049050

051052

053054

055056

057060 059061062

063 064065

066067068069

070

071

072

073

074

075

076 077

078

079

080

081

082

083084

085

086

087

088

089090

091092

115

116

117117118

119120

121122123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

140

141142

143144145

146 147 148149

150151152

153

154155156

157 158 159

160

161

162

163164165

166167

168169170 171

172 173174

175

176

177178179

180

181182183

184

185 186 187

188

189

190

191

192

193

194

195

196197

198199

200201

202

203204

205

206

207

208

209

210

211212

213

214

215

216

217

217

218

219

220

221

222

223

224

225

226

227228

229

230

231

232

233

234

235

236

237

238

240

241

242

243

244

245

246247

248

249

250

251

252

253

254255

256 257

258

259260

261

139

093 094 095

096097098

099

100101

102103

104105

106107108109110

111

112

113

114

Daten sinnvoll verbindenZeichnen Sie durch die Verbindung von Mediaplanung undWirkungsmessung ein scharfes Profil Ihrer Zielgruppe.

Jetzt registrieren unterwww.gik.media/event2016

best4-10.11. in Frankfurt

DAS EVENT 2016!

RZ_G+J_Dots_210x210_4c_markenartikel_151014_D.indd 1 24.06.16 14:39

Automatisierung unseres Lebens

Jeder hat sich schon daran gewöhnt: Convenience ist das neue Zauber-wort. Alles funktioniert auf Knopfdruck, automatisch oder intuitiv. Digitale Angebote, Geräte oder Maschinen denken für uns mit, er-leichtern uns den Alltag, treffen Entscheidungen für uns. Das beginnt bei Kaufempfehlungen beim Internet-Shopping und reicht bis zum Smart Home oder selbstfahrenden Auto. Dies gilt nicht nur für den persönlichen Lebensbereich, sondern auch für das berufliche Umfeld. So werden im Zuge von Industrie 4.0 ganze Fabrikhallen automatisiert, aber auch Management- oder Controlling-Prozesse zunehmend über Softwareprogramme ausgesteuert. Dieser Automatisierungstrend macht auch vor den Mediaagenturen nicht halt. Programmatic Advertising gilt als die Losung der Zukunft.

Daten, Daten, Daten

Always on, always connected – und immer hinterlassen wir unsere digitalen Spuren. Über die Digitalisierung unseres Lebens werden kontinuierlich Daten von und über uns eingesammelt: Welche Medien-inhalte wir wann und auf welchem Device konsumieren, wo wir uns gerade aufhalten, welche Produkte wir bestellen und kaufen, welche Interessen wir haben, wohin wir mit unserem Auto fahren, wann wir nach Hause kommen ... Ständig werden Daten eingesammelt und von Unternehmen und Institutionen abgespeichert, analysiert und verarbeitet.

Aber auch wir selbst richten unser Leben immer stärker an den Daten aus, die wir über uns generieren: Wir optimieren unsere Gesundheit über Fitness-Bänder und programmieren unser eigenes Fernseh-programm auf Basis unserer Sehgewohnheiten und Vorlieben. Für das Marketing und die Vermarktung bringt diese Entwicklung fundamen-tale Veränderungen, da die Werbeindustrie und allen voran Google, Facebook und Amazon die Präferenzen und das Kaufverhalten der einzelnen Nutzer auf Basis dieser Datensammlungen mit hoher Treff-sicherheit vorhersagen können.

Der einzelne Nutzer im Mittelpunkt

Nie zuvor haben Medien, aber auch Marken, eine so direkte Resonanz von den Rezipienten erhalten und konnten so direkt mit ihnen inter-agieren. Dies hat Vorteile wie Risiken. Für die Markenkommunikation bedeutet dies, dass ein wertvoller inhaltlicher Dialog mit den Konsu-menten und Nutzern aufgebaut werden kann, der ihr Interesse an der Marke steigert und sie für eine Marke begeistert. Gleichzeitig werden aber plumpe Werbeattacken oder die Nichteinhaltung von Produktversprechen sofort bestraft – und dies in der Öffentlichkeit der sozialen Netzwerke oder Blogforen. Dies gilt nicht nur für die werb-liche Kommunikation, sondern ganz besonders auch für redaktionelle Inhalte. Sollte der mündige Leser oder Nutzer beispielsweise Manipulationen, Einflussnahme oder Subjektivität erkennen, folgt der Shitstorm postwendend. Die aktuelle Diskussion über Ad Blocking dokumentiert eindrucksvoll die neue Macht des Nutzers und Konsu-menten, die nicht zuletzt zu einer Gefahr der Geschäftsmodelle der Anbieter von Inhalten werden kann.

Markteintritt der Global Player

Google, Apple, Facebook, Amazon – große globale Player haben längst auch den deutschen Medienmarkt erobert und dominieren hier Social Web, Search oder Online-Video. Sie spielen eine zentrale Rolle bei der Platzierung und Vermarktung von Werbung. Lokale Anbieter, die in diesen Bereichen aktiv waren, sind verdrängt worden oder bekamen aufgrund rechtlicher Auflagen keine Chance (z. B. StudiVZ, Germany’s Gold).

Die großen Player verändern die Marktgewichte und Usancen, ohne dass die lokalen Märkte darauf maßgeblich Einfluss nehmen könnten. Diese Entwicklung wird sich fortsetzen und es ist damit zu rechnen, dass diese Unternehmen weitere Marktsegmente wie die Produktion von TV-Inhalten (Apple, Amazon) oder das Angebot von Medien-kanälen (Facebook/YouTube) in der Medienökonomie besetzen und ihre eigenen Vermarktungsregeln implementieren werden. Davon sind auch die Mediaagenturen maßgeblich betroffen.

17

OMG JB 2016 Buchintro.indd 17 28.06.16 10:12

Fazit Medienmarkt

0 Technologie verändert die Mediennutzung grundlegend. 0 Deutlich erweiterte und fragmentierte Medienvielfalt. 0 Die Granulierung des Marktes mit einem zunehmenden Über angebot vergleichbarer Angebote erhöht die Floprate auf Medienseite.

0 Explosion der Touchpoints und massive Erhöhung des „Battle of Messages“.

0 Internetnutzung wächst stark: Bewegtbildnutzung dominiert, Print verliert weiter nach Auflagen und Zeitbudget. Dies gilt auch für die Werbeeinnahmen.

0 „Free Content“-Mentalität und Adblocking bedeuten signifikante Erlösrisiken.

0 Intramedial hohe Konzentration auf Vermarkterseite in den Gattungen TV, Hörfunk und Out-of-Home mit weiteren starken neuen Allianzen am Horizont (z. B. RTL mit G+J, Score Media Group etc.).

0 Google, Apple, Facebook, Amazon treten in harten Wettbewerb mit den nationalen Medienanbietern und diversifizieren auch in deren Geschäftsbereiche.

0 Google bereits mit Abstand größter Umsatzplayer im deutschen Werbemarkt: höhere Werbeerlöse als Publikumszeitschriften, Out-of-Home und Hörfunk zusammen.

OMG e.V. Organisation der Media-Agenturen im GWA Seite 3

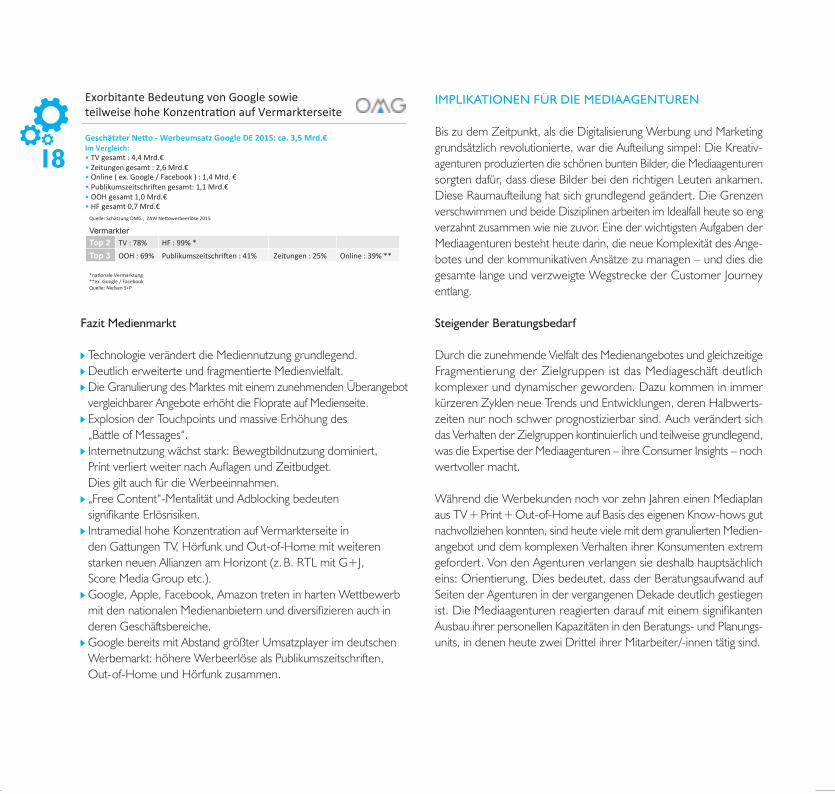

ExorbitanteBedeutungvonGooglesowieteilweisehoheKonzentraconaufVermarkterseite

GeschätzterNe6o-WerbeumsatzGoogleDE2015:ca.3,5Mrd.€ImVergleich:• TVgesamt:4,4Mrd.€• Zeitungengesamt:2,6Mrd.€• Online(ex.Google/Facebook):1,4Mrd.€• Publikumszeitschri:engesamt:1,1Mrd.€• OOHgesamt1,0Mrd.€• HFgesamt0,7Mrd.€

Top 2 TV:78% HF:99%* Top 3 OOH:69% Publikumszeitschri:en:41% Zeitungen:25% Online:39%**

*naconaleVermarktung**ex.Google/FacebookQuelle:NielsenS+P

Quelle:SchätzungOMG,ZAWNe3owerbeerlöse2015

Vermarkter

IMPLIKATIONEN FÜR DIE MEDIAAGENTUREN

Bis zu dem Zeitpunkt, als die Digitalisierung Werbung und Marketing grundsätzlich revolutionierte, war die Aufteilung simpel: Die Kreativ-agenturen produzierten die schönen bunten Bilder, die Mediaagenturen sorgten dafür, dass diese Bilder bei den richtigen Leuten ankamen. Diese Raumaufteilung hat sich grundlegend geändert. Die Grenzen verschwimmen und beide Disziplinen arbeiten im Idealfall heute so eng verzahnt zusammen wie nie zuvor. Eine der wichtigsten Aufgaben der Mediaagenturen besteht heute darin, die neue Komplexität des Ange-botes und der kommunikativen Ansätze zu managen – und dies die gesamte lange und verzweigte Wegstrecke der Customer Journey entlang.

Steigender Beratungsbedarf

Durch die zunehmende Vielfalt des Medienangebotes und gleich zeitige Fragmentierung der Zielgruppen ist das Mediageschäft deutlich komplexer und dynamischer geworden. Dazu kommen in immer kürzeren Zyklen neue Trends und Entwicklungen, deren Halbwerts-zeiten nur noch schwer prognostizierbar sind. Auch verändert sich das Verhalten der Zielgruppen kontinuierlich und teilweise grundlegend, was die Expertise der Mediaagenturen – ihre Consumer Insights – noch wertvoller macht.

Während die Werbekunden noch vor zehn Jahren einen Mediaplan aus TV + Print + Out-of-Home auf Basis des eigenen Know-hows gut nachvollziehen konnten, sind heute viele mit dem granulierten Medien-angebot und dem komplexen Verhalten ihrer Konsumenten extrem gefordert. Von den Agenturen verlangen sie deshalb hauptsächlich eins: Orientierung. Dies bedeutet, dass der Beratungsaufwand auf Seiten der Agenturen in der vergangenen Dekade deutlich gestiegen ist. Die Media agenturen reagierten darauf mit einem signifikanten Ausbau ihrer personellen Kapazitäten in den Beratungs- und Planungs-units, in denen heute zwei Drittel ihrer Mitarbeiter/-innen tätig sind.

18

OMG JB 2016 Buchintro.indd 18 28.06.16 10:12

OMG JAHRBUCH 2 0 1 6

Grundlegende Neustrukturierung

Nicht nur das Medienangebot und die Mediapläne waren vor einigen Jahren noch übersichtlicher, auch die Struktur einer Agentur. Es gab klar abgegrenzte „Silos“ nach Gattungen und Disziplinen wie Planung, Einkauf oder Optimierung. Die Kernunits bestehen zwar auch heute noch, doch erfordern moderne Kommunikationslösungen interdiszi-plinäre Teams. In der Konsequenz wurden die meisten Media agenturen komplett umgebaut, alte Strukturen aufgelöst und das Leistungsport-folio neu ausgerichtet. Von Kundenseite werden die Mediaagenturen auch wesentlich stärker mit marketingrelevanten Fragestellungen zur Markenführung konfrontiert und sie agieren häufig direkt an der Schnitt-stelle zwischen Vertrieb und Marketing.

Einkauf verliert an Gewicht

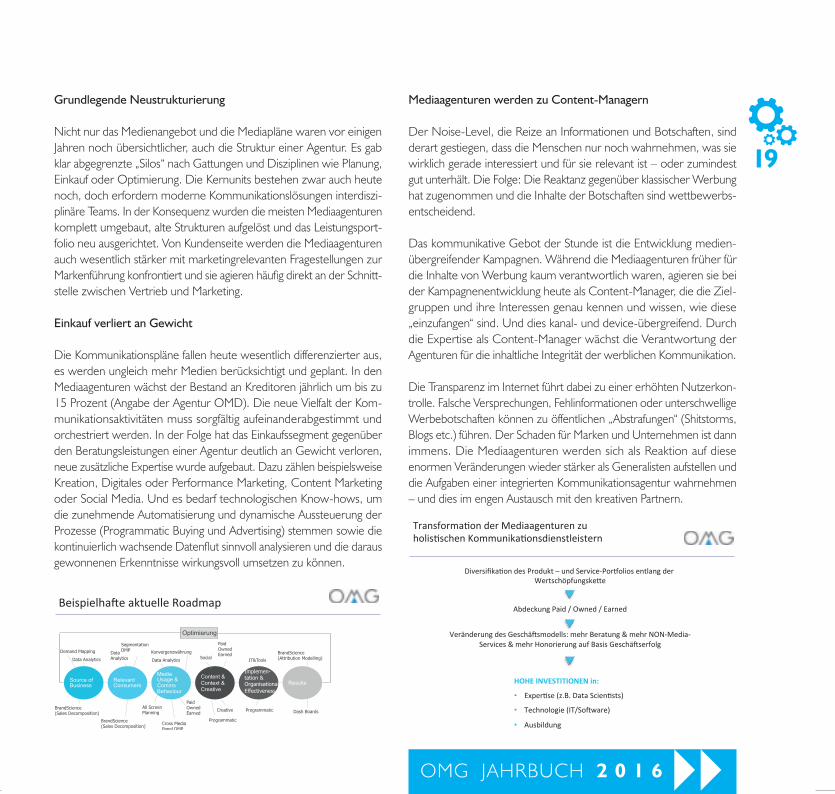

Die Kommunikationspläne fallen heute wesentlich differenzierter aus, es werden ungleich mehr Medien berücksichtigt und geplant. In den Mediaagenturen wächst der Bestand an Kreditoren jährlich um bis zu 15 Prozent (Angabe der Agentur OMD). Die neue Vielfalt der Kom-munikationsaktivitäten muss sorgfältig aufeinanderabgestimmt und orchestriert werden. In der Folge hat das Einkaufssegment gegenüber den Beratungsleistungen einer Agentur deutlich an Gewicht verloren, neue zusätzliche Expertise wurde aufgebaut. Dazu zählen beispiels weise Kreation, Digitales oder Performance Marketing, Content Marketing oder Social Media. Und es bedarf technologischen Know-hows, um die zunehmende Automatisierung und dynamische Aussteuerung der Prozesse (Programmatic Buying und Advertising) stemmen sowie die kontinuierlich wachsende Datenflut sinnvoll analysieren und die daraus gewonnenen Erkenntnisse wirkungsvoll umsetzen zu können.

Beispielha:eaktuelleRoadmap

Optimierung

Source of Business

Relevant Consumers

Media Usage & Comms Behaviour

Content & Context & Creative

Results

Data Analytics

BrandScience (Sales Decomposition)

Demand Mapping Data Analytics

BrandScience (Sales Decomposition)

Data Analytics

Konvergenzwährung

All Screen Planning

Paid Owned Earned

Social

Programmatic

Paid Owned Earned

Creative

IT&Tools

Programmatic

BrandScience (Attribution Modelling)

Dash Boards

Implemen-tation & Organisational Effectiveness

Cross Media Panel DMP

Segmentation DMP

Mediaagenturen werden zu Content-Managern

Der Noise-Level, die Reize an Informationen und Botschaften, sind derart gestiegen, dass die Menschen nur noch wahrnehmen, was sie wirklich gerade interessiert und für sie relevant ist – oder zumindest gut unterhält. Die Folge: Die Reaktanz gegenüber klassischer Werbung hat zugenommen und die Inhalte der Botschaften sind wettbewerbs-entscheidend.

Das kommunikative Gebot der Stunde ist die Entwicklung medien-übergreifender Kampagnen. Während die Mediaagenturen früher für die Inhalte von Werbung kaum verantwortlich waren, agieren sie bei der Kampagnenentwicklung heute als Content-Manager, die die Ziel-gruppen und ihre Interessen genau kennen und wissen, wie diese „einzufangen“ sind. Und dies kanal- und device-übergreifend. Durch die Expertise als Content-Manager wächst die Verantwortung der Agenturen für die inhaltliche Integrität der werblichen Kommunikation.

Die Transparenz im Internet führt dabei zu einer erhöhten Nutzerkon-trolle. Falsche Versprechungen, Fehlinformationen oder unterschwellige Werbebotschaften können zu öffentlichen „Abstrafungen“ (Shitstorms, Blogs etc.) führen. Der Schaden für Marken und Unternehmen ist dann immens. Die Mediaagenturen werden sich als Reaktion auf diese enormen Veränderungen wieder stärker als Generalisten aufstellen und die Aufgaben einer integrierten Kommunikations agentur wahrnehmen – und dies im engen Austausch mit den kreativen Partnern.

TransformaconderMediaagenturenzuholiscschenKommunikaconsdienstleistern

DiversifikacondesProdukt–undService-PorpoliosentlangderWertschöpfungske3e

AbdeckungPaid/Owned/Earned

VeränderungdesGeschä:smodells:mehrBeratung&mehrNON-Media-Services&mehrHonorierungaufBasisGeschä:serfolg

HOHEINVESTITIONENin:

• Expercse(z.B.DataSciencsts)

• Technologie(IT/So:ware)

• Ausbildung

19

OMG JB 2016 Buchintro.indd 19 28.06.16 10:12

OMG JAHRBUCH 2 0 1 6

Harte Leistungskriterien

Marketingbudgets der Unternehmen stehen seit Jahren auf dem Prüf-stand. Mit Ausnahme von Wachstumsbranchen wie E-Commerce oder Online-Dienstleistungen werden in der Regel die Etats eher konsolidiert denn erhöht. Durch die Digitalisierung können darüber hinaus neue, wesentlich härtere Leistungswerte generiert werden. Die Leistung einer Mediaagentur unterliegt damit heute völlig neuen und härteren Bewertungskriterien. Bemessen wird die Arbeit nicht länger nur an weicheren Parametern wie den Werbewirkungsfaktoren aus Konsumentenbefragungen, sondern am R.O.I. auf der Marke, an harten vertriebs- und absatzorientierten Kennziffern. Die Kunden setzen heute eine eindeutige Messbarkeit des Erfolgs ihrer Marke voraus, etwa über die Generierung von Leads und die Konvertierung in absatzorientierte KPIs.

Agenturen werden zu Technologieunternehmen

Dahinter steht ein grundlegender Paradigmenwechsel der Branche. Um die hypervernetzten Konsumenten heute zielgerichtet zu errei-chen, sind Daten unabdingbar. Durch die Digitalisierung stehen diese auch in fast unbegrenztem Umfang zur Verfügung. Daten werden inzwischen von Unternehmen und Agenturen in großen Mengen generiert. Die Herausforderung besteht allerdings darin, diese dann auch zielführend zu analysieren. Die Werkzeuge hierfür liefern die Technologie und die damit einhergehende Automatisierung der Prozess abläufe (Programmatic Buying und Advertising), die das Media-geschäft in den kommenden Jahren verändern werden. Dadurch wird es möglich, Big Data für Kunden und Agenturen beherrschbar zu machen und das enorme Potenzial zu nutzen. Denn nur wer die Interessen und Bedürfnisse der Konsumenten genau kennt und weiß, welche Themen sie bewegen und interessieren, wo sie zu finden und am besten anzusprechen sind, schafft die Wegstrecke der weit ver-zweigten Customer Journey bis zum Ziel. Durch die Automatisierung der Prozesse (Programmatic) werden wichtige Kapazitäten für die beratungsintensiven Bereiche wie Content Marketing, Social Media oder Technologie freigesetzt. Um die hierfür erforderliche Infra struktur aufzubauen, sind auf Agenturseite Millioneninvestitionen not wendig – in Hardware, aber auch in IT-Spezialisten und Mathematiker oder Statistiker.

Leistungstransparenz

Die Mediaagenturen treten an der Seite der Werbekunden vehement für transparente Leistungswerte ein. Sie engagieren sich in den JIC-Gremien wie AGMA, AGF oder AGOF, um auf Basis valider Daten einen neutralen Wettbewerb um die Nutzer zu gewährleisten. Dies ist durch den Markteintritt der Big Player wie Google, Facebook oder Amazon umso wichtiger geworden, da sich die großen inter nationalen Anbieter bislang diesem Ringen um Transparenz und Vergleichbarkeit entziehen. Aufgrund ihrer dominanten Marktstellung sehen sie hier wenig Anlass zur Kompromissbereitschaft.

Festzustellen ist, dass hier die Mediaagenturen gemeinsam mit den werbungtreibenden Unternehmen sehr entschieden gemeinsam an einem Strang ziehen – für mehr Transparenz und eine faire Vergleich-barkeit der Werbeträger.

Wasabervielspannenderist:WiegestaltetsichdieZukun:derKommunikacon?

DieDigitalisierungtreibtweiterFASTFRAGMENTATIONundSMARTEMPOWERMENT

Staffel 6 auf Sky Atlantic HD

Gam

e o

f Th

rone

s ©

20

16 H

om

e B

ox O

ffic

e, In

c. A

ll ri

ghts

rese

rved

.

Multiscreen-Werbung zahlt sich aus! Denn 360-Grad-Kampagnen wirken nicht nur besser, sie erzielen auch deutlich höhere Reichweiten. Rekordquoten bei der sechsten Staffel von Game of Thrones liefern den Beweis: Marken profitieren stark von kombinierten Buchungen im TV, auf Sky Go und Sky On Demand. skymedia.de

OMG_Jahrbuch_2016_210x210_sky.indd 1 15.06.16 10:30

21

OMG JB 2016 Buchintro.indd 21 28.06.16 10:12

FAZIT: MEDIAAGENTUREN

0 Die digitale Komplexität der Medienangebote und Kanäle erfordert einen massiven Ausbau der Beratungskapazitäten, im Gegenzug verliert der Einkauf an Gewicht.

0 Mediaagenturen haben grundlegend umstrukturiert und neue Kapazitäten aufgebaut, z. B. in Content Marketing.

0 In engem Zusammenspiel mit der Kreation werden die Mediaagenturen zu technologiebasierten Logistikern, damit relevanter Content die Zielgruppen der Marke erreicht.

0 Im Fokus der Leistungsbemessung stehen harte absatzorientierte KPIs, die dem Werbekunden seinen Return on Investment in alle Kommunikationsmaßnahmen klar belegen.

0 Programmatic Advertising wird zum Standard und verändert das Buchungsverhalten der Kunden und Agenturen in den nächsten Jahren.

0 Fortschreitende Konvergenz erfordert neue Mediennutzungs-definitionen und Messmethoden, auch um Google, Facebook und weitere Big Player in der Medialeistung transparenter abzubilden.

DIE ROLLE DER MEDIAAGENTUREN IM MARKT-DREIECK

Zu einem funktionierenden Mediamarkt gehören drei Seiten: werbung-treibende Unternehmen, Medienanbieter und Mediaagenturen. Nur im konstruktiven Miteinander wird es gelingen, die Herausforderungen zu bestehen, die sich durch die Digitalisierung und Technologisierung unseres Lebens stellen. Aus Sicht der Mediaagenturen sind dabei vor allem folgende Entwicklungen relevant:

Honorare statt Provisionen

Mit dem Wandel des Leistungsportfolios ging auch ein grundlegender Wandel der wirtschaftlichen Ausrichtungen von Mediaagenturen einher. Während bis Mitte der 2000er Jahre über den Einkauf – Provisionierung – wesentliche Umsatzanteile erwirtschaftet wurden, ist nun eine klare Verschiebung hin zu den beratungs-, service- sowie analyse- und techno-logieorientierten Dienstleistungen zu beobachten. Das alte Modell von der Fokussierung auf eine Agenturprovision, die auf Basis des einge-buchten Mediavolumens berechnet wurde, greift hier nicht mehr.

Heute setzt sich die Vergütung einer Mediaagentur wesentlich diffe-renzierter aus verschiedensten Leistungskomponenten zusammen. Dabei wurden die leistungsbezogenen Komponenten in der Vergütung grundlegend ausgebaut, was auch eine Reaktion auf den zunehmenden Druck auf die Höhe der Marketingetats war.

Rabattvorteile für die Kunden

Die Erwartung der Agenturkunden an eine optimale Verwendung der Werbeetats beinhaltet auch die Partizipation an Rabattvorteilen, die die verschiedenen Vermarkter anbieten. Diese sind in sehr diffe-renzierten Konditionen-Modellen festgelegt. Inwieweit eine Agentur an möglichen Rabattvarianten, wie z. B. Bündelungsrabatten, mit pro-fitiert, ist in den umfangreichen Agenturverträgen mit jedem einzelnen Kunden dezidiert geregelt.

Dies gilt ganz besonders auch für die konditionellen Vorteile aus Trading volumina. Unter Trading versteht man die Vermarktung von Restwerbezeiten. Dabei handelt es sich um bis kurzfristig vor Aus-strahlung nicht verkauftes Werbezeiteninventar, das am gesamten

22

OMG JB 2016 Buchintro.indd 22 28.06.16 10:12

OMG JAHRBUCH 2 0 1 6

Werbeinventar eines Mediums einen Anteil im mittleren einstelligen Prozentbereich hat. Erhält ein bestimmter Kunde Werbeumfelder aus dem Tradinginventar einer Agentur, so hat er dies gezielt so ent schieden und den Umfang vertraglich festgelegt. Dabei sind dem Werbekunden auch die Chancen (hohe Rabattierung) und Risiken (schlechtere Platzierungen) klar und transparent.

Undmansprichtauchöffentlichdarüber:F. Adamski(CEO,OmnicomMediaGroup)

Quelle: WUV vom 29.02.2016

Zitat: Florian Adamski, CEO Omnicom Media, in w&v vom 29.2.2016 Autor: Thomas Nötting, Jochen Kalka

Die wesentlichen Konditionen- und Rabattarten sind dem nachfolgen-den Schaubild zu entnehmen. Dabei kann es sich bei den in Säule 1 und 2 dargestellten Konditionen sowohl um Cash-Rabatte als auch um sogenannte Naturalrabatte handeln.

Medienverhandlungen:TransparenzundEffizienz

KundenvorteileausZusammenarbeitmitAgenturen,grundsätzlichinbilateralenVerträgenzwischenKundeundAgenturklargeregelt

Kundenbezogene bilaterale Rabatte

Agenturrabatte Rabatte (AVB)

Agentur Medien - Erlösoptionen (volumenunabhängig)

Volumen Share etc.

Volumen Share Trade z.B. Lastschrifteinzug

MaFo –Projekte Consulting

100% Weiterleitung an Kunden

i.d.R. 100%Weiterleitung an Kunden

(trotz wirtschaftlicher Risiken für Agenturen)

Vereinbarung zwischen Kunde und Agentur

(beschränkte Volumen)

i.d.R. Verbleib bei Agentur(unabhängig vom Kundenvolumen)

Wettbewerb im Mediamarkt

Die nahezu unbeschränkte Verfügbarkeit von Speicher- und Übertra-gungskapazitäten zu erheblich gesunkenen Kosten hat zu einer Verviel-fachung und Fragmentierung der Medienangebote geführt. Anderer seits ist die Vermarktung in den meisten Gattungen von einer hohen Kon-zentration des Angebots gekennzeichnet. So kommen im TV-Geschäft die beiden großen Vermarkter SevenOne Media ( ProSiebenSat.1) und IP Deutschland (RTL Group) gemeinsam auf einen Werbemarktanteil von rund 75 Prozent. In den Digitalbereichen Search oder Social Web treten Google und Facebook als globale Player auf, die dynamisch in den Markt drängen (vgl. Abschnitt 1).

Dem gegenüber stehen auf der Nachfrageseite ca. 600 relevante Werbe-kunden, die ihre Etats bei insgesamt 22 Mediaagenturen bündeln, von denen die GroupM als größter Player einen Marktanteil von rund 38 Prozent hält, die weiteren Networks halten jeweils 12 bis 14 Prozent. In den letzten Jahren haben sich gerade aber auch inhabergeführte und kleinere Agenturen überproportional positiv entwickelt.

Die Verhandlungen um Konditionen sind ein essenzielles Wett-bewerbselement im Geschäft zwischen Medien, Werbekunden und Mediaagenturen. Der Anspruch des werbungtreibenden Unter-nehmens ist es dabei immer, einen komparativen konditionellen Wett-bewerbsvorteil gegenüber dem Markt- respektive Branchendurch-schnitt zu erzielen. Diese Entwicklung wird vor allem über Pitches getrieben. Allein im 4. Quartal 2015 waren 2,3 Milliarden Euro zwi-schen den Mediaagenturen ausgeschrieben. Gestützt werden diese Pitches und Überprüfungen von Bestandskonditionen durch unabhän-gige Media-Audits – häufig auf Basis statistischer Benchmarking-Tools.

Entgegen anders lautenden Presseveröffentlichungen wollen Kunden dabei gerade nicht, dass die von den Agenturen verhandelten Konditi-onen, die sie auf Basis ihrer Bündelungsrabatte erzielt haben, nach dem „Pro Rata“-Prinzip durchgereicht werden, also entsprechend dem Bud-getanteil des einzelnen Kunden am gesamten Buchungsvolumen der Agentur. Kunden fordern für sich deutlich überproportionale Vorteile.

23

OMG JB 2016 Buchintro.indd 23 28.06.16 10:12

Mediale Vielfalt: Zwei Faktoren für die weitere Entwicklung

Wie gezeigt hat die Entwicklung des Internets zu einer Vervielfältigung von Inhalten und Informationen geführt, die weltweit durch einen Klick erreichbar sind. Zwei Faktoren werden maßgeblich die weitere Ent-wicklung der medialen Vielfalt beeinflussen:

0 Die Suchfunktionen der Medieninhalte werden maßgeblichen Einfluss auf deren Auffindbarkeit und damit auch auf deren Refinanzierung haben. Werbetreibende und Mediaagenturen sind dabei abhängig von den Suchalgorithmen und der Preisgestaltung von Google.

0 Durch die starke Fragmentierung gerade in den digitalen Märkten ist das Angebot an Werbeträgern explodiert. Zu überblicken, welche Werbung für welche Zielgruppe wo am besten gebucht werden sollte, erfordert ein tägliches Screening durch Experten. Genau das leisten Agenturen für die Kunden: Sie bieten Überblick und Einordnung in einer zunehmend unübersichtlichen Medien-landschaft.

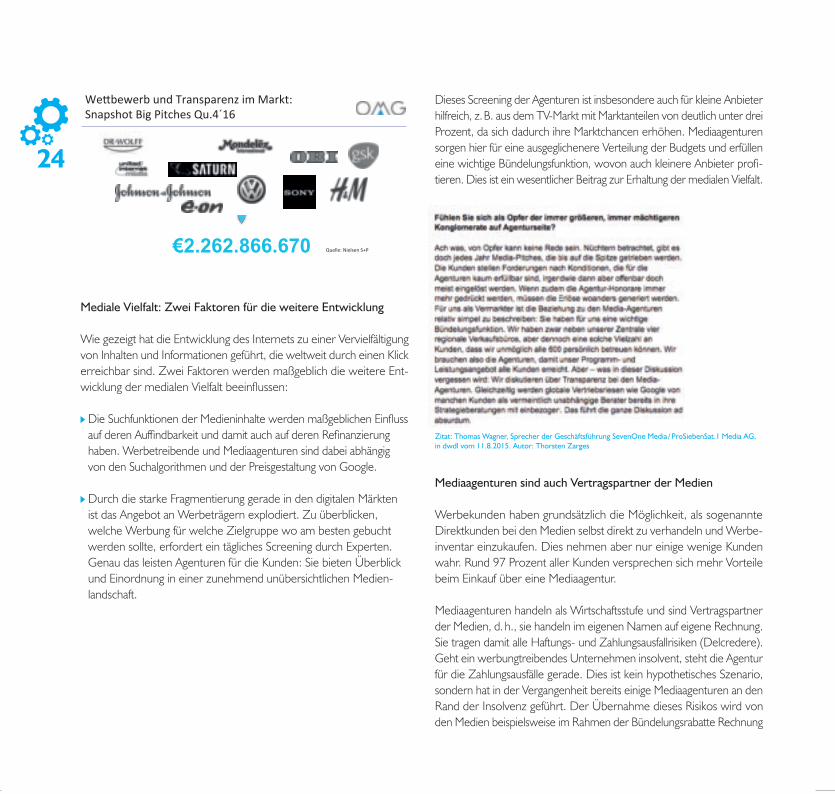

We3bewerbundTransparenzimMarkt:SnapshotBigPitchesQu.4´16

BreiteEtablierungvonMediaundFinancialAudits

€2.262.866.670 &

Quelle:NielsenS+P

Dieses Screening der Agenturen ist insbesondere auch für kleine Anbieter hilfreich, z. B. aus dem TV-Markt mit Marktanteilen von deutlich unter drei Prozent, da sich dadurch ihre Marktchancen erhöhen. Media agenturen sorgen hier für eine ausgeglichenere Verteilung der Budgets und erfüllen eine wichtige Bündelungsfunktion, wovon auch kleinere Anbieter profi-tieren. Dies ist ein wesentlicher Beitrag zur Erhaltung der medialen Vielfalt.

Zitat: Thomas Wagner, Sprecher der Geschäftsführung SevenOne Media / ProSiebenSat.1 Media AG, in dwdl vom 11.8.2015. Autor: Thorsten Zarges

Mediaagenturen sind auch Vertragspartner der Medien

Werbekunden haben grundsätzlich die Möglichkeit, als sogenannte Direktkunden bei den Medien selbst direkt zu verhandeln und Werbe-inventar einzukaufen. Dies nehmen aber nur einige wenige Kunden wahr. Rund 97 Prozent aller Kunden versprechen sich mehr Vorteile beim Einkauf über eine Mediaagentur.

Mediaagenturen handeln als Wirtschaftsstufe und sind Vertragspartner der Medien, d. h., sie handeln im eigenen Namen auf eigene Rechnung. Sie tragen damit alle Haftungs- und Zahlungsausfallrisiken (Delcredere). Geht ein werbungtreibendes Unternehmen insolvent, steht die Agentur für die Zahlungsausfälle gerade. Dies ist kein hypothetisches Szenario, sondern hat in der Vergangenheit bereits einige Mediaagenturen an den Rand der Insolvenz geführt. Der Übernahme dieses Risikos wird von den Medien beispielsweise im Rahmen der Bündelungsrabatte Rechnung

24

OMG JB 2016 Buchintro.indd 24 28.06.16 10:12

OMG JAHRBUCH 2016

getragen und und sein Eintreten so ggf. kompensiert. Gerade für kleinere Medienhäuser kann diese Risikoübernahme durch die Agenturen von existenzieller Bedeutung sein.

Darüber hinaus ermöglichen die Mediaagenturen den Medien über ihre Jahrescommitments ein hohes Maß an Planungssicherheit. Dabei verpflichten sich die Agenturen für ein ganzes Jahr auf die Abnahme eines bestimmten, festgelegten Werbevolumens. Gerade vor dem Hintergrund einer steigenden Volatilität von Werbebudgets und deren immer kurzfristigeren Freigabe (teilweise nur auf Quartalsbasis) be-deutet dies ein wachsendes Risikopotenzial, das von den Medien zu den Agenturen verschoben wird.

Der Zusammenhang zwischen redaktionellen Inhalten, Reichweiten und Markterfolg

Medien richten ihre Inhalte an den Interessen und Bedürfnissen ihrer Zielgruppen aus. Nur dann erhöht sich die Reichweite in der Zielgruppe. Bei TV ist die Zielgruppenaffinität geringer, dafür aber die Plattform groß. Im Internet steht die Zielgenauigkeit im Vordergrund. Nur bei Inhalten, die diesen Gesetzmäßigkeiten folgen, kommt der Erfolg im Markt – auch in Form von Buchungen durch die Mediaagenturen für ihre Kunden. In diesem zweiseitigen Markt gibt es eine natürliche Abhängigkeit der Medienunternehmen von den Werbetreibenden und Agenturen. Ein zusätzlicher Nutzen durch Einflussnahme auf die Inhalte lässt sich daraus aber nicht herleiten – weder für Werbekunden noch für Agenturen. Insgesamt haben sich im TV- und Radiomarkt die Werbe-richtlinien des Rundfunkstaatsvertrages bewährt.

Davon zu trennen sind neue Vermarktungskonzepte, die über alle Medien und Inhalte entwickelt werden. Gerade im Internet bietet sich an, Inhalte mit der Werbung im Umfeld abzustimmen. Diese Entwick-lung steht am Anfang und wird erst in ganz geringem Umfang pilotiert. Dabei handelt es sich um völlig neue Geschäftsmodelle, wie z. B. Native Advertising.

FAZIT: 10 THESEN ZUR ENTWICKLUNG DES MEDIAMARKTES

0 1. Die Digitalisierung verändert den Medien- und Werbemarkt radikal. Es werden komplett neue Marktteilnehmer entstehen – zusätzlich zu Global Playern wie Google, Apple, Facebook und Amazon.

0 2. Der Engpass der limitierten Übertragungskapazitäten ist aufgehoben, alle Mediagattungen sind geprägt durch ein erhebliches Überangebot. Nicht alle Medienanbieter werden deshalb dauerhaft am Markt Erfolg haben können.

0 3. Technologie und Daten werden zu bestimmenden Determinanten und erfordern erhebliche Investitionen.

0 4. Die Geschäftsmodelle aller Marktteilnehmer verändern sich. Jeder Player kann potenziell in das Geschäft des anderen diversifizieren. Den Mediaagenturen entsteht neue Konkurrenz durch Technologiefirmen wie Microsoft oder SAP.

0 5. Die Vermarktung von Werbezeiten und Mediainventar ist geprägt von einer hohen Konzentration auf Anbieterseite.

0 6. Sowohl Werbekunden als auch Medien haben Vorteile von der Bündelungsfunktion der Mediaagenturen.

0 7. Die Mediaagenturen investieren in Beratung, Technologie und Content-Logistik und werden zu Kommunikationsagenturen, um der Kundenerwartung gerecht zu werden, den Return on Investment pro Marketing-Euro zu erhöhen.

0 8. Weder liegt es im Geschäft der Mediaagenturen die Medien-vielfalt zu beeinträchtigen noch auf Redaktionen und Programm Einfluss zu nehmen. Es gelten die Werberichtlinien des Rundfunk-staatsvertrags.

0 9. In Deutschland besteht ein intensiver Wettbewerb im Markt zwischen Medien, Werbekunden und Agenturen, von dem alle drei Seiten profitieren.

0 10. Regulierungsbedarf entsprechend der Loi Sapin in Frankreich besteht nicht. Die Wettbewerbssituation in Deutschland ist im Vergleich zu Frankreich eine völlig andere. Das französische Gesetz datiert aus einer Zeit weit vor den Umbrüchen durch das Internet. Die wettbewerbsrechtlichen Herausforderungen ent stehen aktuell durch den expansiven Markteintritt der Global Players.

25

OMG JB 2016 Buchintro.indd 25 28.06.16 10:12