Embed Size (px)

Citation preview

1

Die Zukunft des internationalen

Währungssystems

Endbericht

Berlin, 31. März 2011

Bearbeiter:

Prof. Dr. Ansgar Belke, Tel: +49 30 89789 315, e-mail: [email protected]

Dr. Kerstin Bernoth, Tel: +49 30 89789 333, e-mail: [email protected]

Dr. Ferdinand Fichtner (Ansprechpartner), Tel: +49 30 89789 248, e-mail: [email protected]

DIW Berlin

Abteilung Konjunktur

Mohrenstraße 58

10117 Berlin

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

2

Gliederung

1. Das Weltwährungssystem: historischer Überblick und Bewertungskriterien ................................. 4

a. Das Weltwährungssystem in der Vorkrisenzeit ......................................................................... 6

b. Kriterien zur Beurteilung von Währungssystemen .................................................................. 14

i. Wirkungen in der langen Frist: Aufbau und Reduktion globaler Ungleichgewichte und

Wachstumsstimulierung ................................................................................................................ 15

ii. Wirkungen in der langen Frist: Wechselkursunsicherheit und Arbeitsmärkte .................... 30

iii. Wirkungen in der kurzen Frist: Übertragung konjunktureller Impulse und

Preisentwicklungen ....................................................................................................................... 42

iv. Krisenfestigkeit: Wechselkursregimes und Übertragung monetärer Liquidität ................... 60

c. Zusammenfassung .................................................................................................................... 78

2. Eine Bewertung aus globaler Perspektive ..................................................................................... 81

a. Zukunftsszenarien: Das globale Wechselkurssystem ............................................................... 81

i. Global flexible Wechselkurse .............................................................................................. 82

ii. Global fixe Wechselkurse .................................................................................................... 85

iii. Regionale Integrationsräume bei globaler Flexibilität ......................................................... 88

b. Die spezielle Frage der Leitwährung ........................................................................................ 91

i. Der Dollar als globale Reservewährung – ‚Exorbitant Privilege’ und Triffin-Dilemma ..... 92

ii. Währungswettbewerb: Ein Weltwährungssystem mit mehreren Leitwährungen ................ 98

iii. Chinesischer Vorschlag I: eine supranationale Währung .................................................. 103

iv. Chinesischer Vorschlag II: Sonderziehungsrechte des IWF als globale Reservewährung 104

v. Leitwährung - Renminbi als Alternative? .......................................................................... 112

vi. Andere Vorschläge: Aufwertung des Goldes und anderer Rohstoffe als Reserve-Assets . 119

c. Durchsetzbarkeit und Eintrittswahrscheinlichkeiten .............................................................. 120

3. Politik im Übergang und im neuen System: Vermeidung von Fehlentwicklungen und

Entschärfung von Krisen ..................................................................................................................... 123

a. Der Übergang von einem monopolaren zu einem multipolaren Weltwährungssystem ......... 123

b. Die Mängel des derzeitigen Währungssystems beheben ........................................................ 125

i. Koordinierung der Geld- und Währungspolitik bei globaler Überschussliquidität ........... 126

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

3

ii. Management der Kapitalflüsse ........................................................................................... 130

iii. Verbesserung der Finanzmarktaufsicht .............................................................................. 136

iv. Effektives Krisenmanagement ........................................................................................... 138

4. Zusammenfassende Betrachtung aus deutscher und europäischer Perspektive........................... 141

Literatur ............................................................................................................................................... 149

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

4

1. Das Weltwährungssystem: historischer Überblick u nd Bewer-tungskriterien

Die Finanzkrise 2007/08 und die derzeitige „Euro-Krise“ stellen das bisherige Weltwährungssystem -

von John Maynard Keynes auch als die ‚rules of the game’ bezeichnet - in Frage. Aus deutscher und

europäischer Sicht birgt diese Situation die Chance zur Reflexion, aber auch die Möglichkeit, gestal-

tend in eine eventuelle Neuordnung einzugreifen. Während vor der Einführung des Euro der US-

Dollar als Handelswährung auf den globalen Güter- und Kapitalmärkten klar dominierte, war im ver-

gangenen Jahrzehnt eine Tendenz zu einem bipolaren Währungssystem mit dem Euro als zusätzlicher

Währung zu beobachten. Insbesondere angesichts der derzeitigen Spannungen im Euroraum ist die

zukünftige Rolle des Euro als Leit- und Reservewährung jedoch erneut in Frage gestellt. Gleichzeitig

dokumentiert die „Euro-Krise“, dass das Wechselkursregime nach wie vor eine zentrale Bedeutung für

die Stabilität von Märkten und ganzen Volkswirtschaften hat. So zeigt das Beispiel Griechenland, dass

das Fehlen eines flexiblen Wechselkurses zur Gewährleistung eines außenwirtschaftlichen Gleichge-

wichtes die Gefahr erheblicher Destabilisierung birgt; umgekehrt demonstriert die aktuelle Schwäche

des Euro, dass auch eine nach außen flexible Währung Instabilität mit sich bringen kann. Dies gilt

auch und gerade wegen der starken Zunahme kurzfristiger (spekulativer) Kapitalströme, die destabili-

sierende Tendenzen verstärken und die Bedeutung fundamentaler Faktoren bei der Wechselkursbil-

dung überlagern kann.

Der vorliegende Bericht untersucht im Kapitel 1 die Vor- und Nachteile unterschiedlicher Währungs-

systeme theoretisch und auch angewandt auf die jüngsten Entwicklungen. Auf dieser Grundlage wer-

den in Kapitel 2 Szenarien für mögliche zukünftige Währungskonfigurationen entworfen. In Kapitel 3

werden allgemeine politische Handlungsoptionen ausgelotet und Kapitel 4 widmet sich einer Zusam-

menfassenden Betrachtung aus deutscher und europäischer Perspektive.

Wechselseitige Abhängigkeiten innerhalb des internationalen Währungssystems

Aus ökonomischer Sicht1 verfolgen alle internationalen Währungsregimes das gleiche Ziel: Durch die

Verringerung von Wechselkursvolatilität soll es den Mitgliedstaaten dieser Regime gleichzeitig er-

möglicht werden, ein stabiles gesamtwirtschaftliches Wachstum zu erreichen und die klassischen mak-

roökonomischen Ziele (Vollbeschäftigung, Preisstabilität und außenwirtschaftliches Gleichgewicht) zu

verwirklichen. Da es makroökonomisch jedoch nicht möglich ist, dass offene Volkswirtschaften

gleichzeitig über feste Wechselkurse, geldpolitische Souveränität und freien Kapitalverkehr verfügen

1 Die politischen Implikationen monetärer Integration werden in der vorliegenden Analyse weitgehend ausge-

klammert, auch wenn diese – wie etwa im Euroraum – oft eine wichtige Motivation für vertiefte wirtschaftliche

Zusammenarbeit darstellen.

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

5

(währungspolitisches Trilemma), waren die Mitgliedstaaten eines jeden internationalen Währungssys-

tems gezwungen, auf Teilaspekte ihrer wirtschaftspolitischen Souveränität zu verzichten.

In den frühen 1960er Jahren lieferte der kanadische Ökonom Robert Mundell eine theoretische Erklä-

rung dafür, wie sich Einschränkungen im Bereich der Wechselkursflexibilität, der geldpolitischen

Souveränität und des freien Kapitalverkehrs auf den wirtschaftspolitischen Handlungsspielraum inner-

halb von Wechselkursregimen auswirken.2 Wenn etwa innerhalb eines festen Wechselkursregimes

keinerlei Beschränkungen für internationale Kapitalströme gelten, ist die nationale Geldpolitik ge-

zwungen, ihre binnenorientierte Stabilisierungspolitik der Fixierung des Wechselkurses zu unterwer-

fen. So kann eine expansive Geldpolitik durch Zinssenkungen keine dauerhafte Wirksamkeit entfalten,

da die aus der Zinssenkung resultierenden Kapitalabflüsse Abwertungsdruck auf die heimische Wäh-

rung entfalten. Die Zentralbank wäre zur Stabilisierung des Wechselkurses daher gezwungen, heimi-

sche Währung zum festgelegten Kurs gegen Devisen aufzukaufen und damit die inländische Geld-

menge zu reduzieren. Die ursprünglich expansive Geldpolitik wird demnach zunichte gemacht, bis

durch den erneuten Ausgleich der Zinsen zwischen In- und Ausland die Kapitalabflüsse nachlassen. In

festen Wechselkursregimen mit strengen Kapitalverkehrskontrollen hingegen könnte es nur in sehr

begrenztem Maße zu destabilisierenden Kapitalflüssen kommen. Derartige Regime würden eine grö-

ßere Divergenz nationaler Inflations- und Zinsraten zulassen und würden somit den nationalen Geld-

politiken einen größeren Spielraum ermöglichen. In flexiblen Wechselkursregimen schließlich werden

Wechselkurse von Angebot und Nachfrage nach nationalen Währungen auf den internationalen Fi-

nanzmärkten bestimmt. Innerhalb flexibler Wechselkursregime sollten nationale Autoritäten auch im

Falle internationaler Kapitalmobilität in der Lage sein, unabhängig zu handeln, da Wechselkurs-

schwankungen eine schnelle und automatische Anpassung an Veränderungen in heimischen und inter-

nationalen Angebots- und Nachfragebedingungen ermöglichen.

Obwohl sich Mundells Theorie auf idealtypische Währungsregime bezieht, die in der Realität so nie

existiert haben, liefert sie nützliche Ansatzpunkte um die Wechselwirkungen zwischen verschiedenen

internationalen Währungsregimen und wirtschaftlichen Entwicklungen in Deutschland und anderen

Staaten zu verstehen. In Abhängigkeit von unterschiedlichen tradeoffs zwischen Wechselkursflexibili-

tät und Kapitalverkehrsfreiheit aber auch in Abhängigkeit von individuellen Regeln hinsichtlich der

Finanzierung von Defiziten und der Koordinierung mitgliedsstaatlicher Geld- und Fiskalpolitik, haben

verschiedene internationale Währungsregime ihren Mitgliedstaaten einerseits Beschränkungen aufer-

legt, andererseits aber auch wirtschaftliche Freiräume eröffnet. Die Vor- und Nachteile, die verschie-

dene Wechselkursregime für ihre Mitglieder mit sich bringen, hängen allerdings nicht nur von der

2 Vgl. hierzu etwa Mundell (1962) und Fleming (1962). Vgl. einführend auch Krugman und Obstfeld (2006),

Kapitel 17.

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

6

institutionellen Architektur dieser Regime ab, sondern auch von den jeweiligen nationalen wirtschaft-

lichen Strukturen und Handelsbeziehungen.

a. Das Weltwährungssystem in der Vorkrisenzeit

In der Realität haben verschiedene internationale Währungsregime immer unterschiedliche Kompro-

misse zwischen verschiedenen Abstufungen von Wechselkursflexibilität, geldpolitischer Souveränität

und Kapitalverkehrsfreiheit gefunden. Die Europäische Wirtschafts- und Währungsunion ist in dieser

Hinsicht insofern historisch einzigartig, als dass sie das erste internationale Währungsregime ist, das

auf der Basis unveränderbar festgelegter Wechselkurse funktioniert und keinerlei nationale geldpoliti-

sche Souveränität mehr zulässt. Auch für das Funktionieren dieses Wechselkursregimes spielen for-

melle und informelle Regeln und die Machtverteilung innerhalb und zwischen verschiedenen Mit-

gliedstaaten jedoch weiterhin eine wichtige Rolle. Der folgende Abschnitt skizziert die Entwicklung

des Weltwährungssystems in der Vorkrisenzeit und arbeitet Gemeinsamkeiten und Unterschiede her-

aus (vgl. etwa Eichengreen, 2011, und die dort zitierte Literatur).

Zwei Mal, während des klassischen Goldstandards zwischen 1873 und 1914 und während des Gold-

Dollar-Standards des Bretton Woods Systems zwischen 1958 und 1971, war die Deutsche Mark Teil

eines globalen internationalen Währungssystems mit festen Wechselkursen. Seit 1971 war der Wech-

selkurs der D-Mark international flexibel und regional im Rahmen verschiedener Wechselkursregime

stabilisiert. Wenn die D-Mark Teil eines festen Wechselkursregimes war, sah sich die Bundesbank

häufig gezwungen, stabilisierend einzugreifen. Innerhalb verschiedener fester Wechselkursregime

wurde diese Aufgabe entweder durch die Koordinierung mitgliedsstaatlicher Geld- und Fiskalpolitik

oder durch Einschränkungen des Kapitalverkehrs erleichtert. Zusätzliche Flexibilität wurde in man-

chen Systemen zudem dadurch gewährleistet, dass Wechselkursanpassungen vorgenommen werden

konnten und Defizite durch institutionalisierte Kreditmechanismen finanziert werden konnten.

Manchmal erwuchsen jedoch auch ganz konkrete Probleme aus der Parallelität von international fle-

xiblen und regional stabilisierten Wechselkursen. So ergaben sich innerhalb des Europäischen Wäh-

rungssystems (1979-1993) beispielsweise häufig Spannungen aus den regionalen Verpflichtungen der

Bundesbank und der Flexibilität des D-Mark-Wechselkurses außerhalb von Europa. Seit 1999 ist

Deutschland Teil eines regionalen Währungsregimes, das auf monetärer Integration beruht. Im Gegen-

satz zu ihren Vorgängerregimen verzichtet die EWU auf Kapitalverkehrsbeschränkungen und verfügt

über eine supranationale Zentralbank, eine gemeinsame Währung und eine gemeinsame Geld- und

Wechselkurspolitik.

Der Goldstandard (1873-1914)

Der klassische Goldstandard, der zwischen 1821 und dem Ersten Weltkrieg von Großbritannien orga-

nisiert wurde, war aus historischer Perspektive das global wohl umfassendste internationale Wäh-

rungssystem (für aktuell wieder zunehmende Bedeutung des Goldes in der Debatte um das ideale in-

ternationale Währungssystem vgl. Abschnitt 2.b.v). Herzstück des ursprünglichen Goldstandards war

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

7

die Garantie stabiler Wechselkursraten für die Konvertibilität nationaler Währungen in Gold. Um die-

se feste Konvertibilität zu gewährleisten, verpflichteten sich die Mitgliedstaaten des Goldstandards,

Devisenreserven anzulegen. Trotz des Fehlens verbindlicher fiskal- oder geldpolitischer Regeln sahen

sich die Mitgliedstaaten des Goldstandards strukturell durch die Gefahr potenzieller Kapitalabflüsse,

Zinserhöhungen oder Imageverluste dazu gezwungen, stabilitätsorientiert zu wirtschaften. Um im

Falle „außergewöhnlicher Umstände“ wie Kriegen oder Krisen, die „eindeutig nicht der jeweiligen

Regierung anzulasten“ waren, flexibel reagieren zu können, gab es im Goldstandard eine Ausnah-

meregelung, die das festgelegte Mindestreservevolumen aufheben konnte und es erlaubte, dass Wech-

selkurse zeitweilig von ihrem festgesetzten Ziel abwichen.

Theoretisch sollte der Ausgleich zwischen Defizit- und Überschussländern im Goldstandard „automa-

tisch“ durch den sogenannten Goldautomatismus (‚price-specie-flow mechanism’) gewährleistet sein.

Dieser bestand darin, dass Länder, die aufgrund von Leistungsbilanzüberschüssen Goldzuflüsse erfuh-

ren (weil, vereinfachend angenommen, die Exporte von den ausländischen Nachfragern in Gold be-

zahlt wurden), ihre Geldmenge an das Volumen dieser Goldzuflüsse anpassten, indem Papiergeld ge-

mäß dem festgeschriebenen Wechselkurs zwischen Gold und jeweiliger Währung ausgegeben wurde

und das zufließende Gold den Reserven der Zentralbank zugeführt wurde. Defizitländer sollten hinge-

gen ihr Geldwachstum im Verhältnis zu ihren Goldabflüssen reduzieren. Durch Einhaltung dieser

„Spielregeln“ (‚rules of the game’) wurde prinzipiell gewährleistet, dass die Entwicklung des nationa-

len Preis- und Lohnniveaus in Überschuss- und Defizitländern Unterschiede in der Wettbewerbsfähig-

keit ausgleicht und so auch einen Ausgleich der Leistungsbilanzpositionen nach sich zieht.

In der Realität waren Preise und Löhne in den Mitgliedstaaten des Goldstandards natürlich nicht per-

fekt flexibel und die Zentralbanken waren nicht immer kompetent oder gewillt, die nationale Geld-

menge gemäß den Regeln des Systems zu kontrollieren. Auch durch expansive Fiskalpolitik kam es,

vor allem in Lateinamerika, zu gelegentlichen Abwertungen. Trotz des Fehlens strenger fiskal- und

geldpolitischer Vorgaben gewährleistete die überwiegend stabilitätsorientierte Politik der wichtigen

europäischen Mitgliedstaaten Frankreich, Deutschland und Großbritannien ein im Großen und Ganzen

reibungsloses Funktionieren des Goldstandards bis zum Ersten Weltkrieg. Gesetzt den Fall, dass es zu

erheblichen Ungleichgewichten kam, erlaubten zwei nicht formalisierte Verfahrensweisen ein gewis-

ses Maß an Flexibilität und ermöglichten es den Regierungen, das Ausmaß spekulativer Kapitalflüsse

einzuschränken: Mitgliedstaaten konnten einerseits auf kurzfristige Maßnahmen wie die Erweiterung

von Wechselkursmargen zurückgreifen, oder sie konnten den Umtausch von Banknoten kurzfristig

regulativ einschränken. Andererseits, und dies war die bei Weitem wichtigere Methode, konnten sich

Mitgliedstaaten dazu entschließen, Wechselkursrisiken gemeinsam zu begegnen, indem sie beispiels-

weise Spekulanten dadurch entmutigten, dass sie sich gegenseitig Schulden stundeten oder Gold lie-

hen.

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

8

Die Zwischenkriegszeit (1918-1939)

In der Zeit nach dem Ersten Weltkrieg bestimmten zunächst flexible Wechselkurse den Charakter des

internationalen Währungssystems. Die weitgehende Abhängigkeit nationaler Zentralbanken von ihren

jeweiligen Regierungen und das Fehlen stabilitätsorientierter Maßnahmen führten in vielen Fällen zu

inflationären Exzessen. Nirgends waren die inflationären Folgen ungezügelten Geldmengenwachstums

deutlicher zu beobachten als in Deutschland. Nachdem es einen Großteil seiner Goldreserven in Repa-

rationszahlungen verloren hatte, war Deutschland nicht mehr länger in der Lage, Goldmark in ausrei-

chendem Maße zur Verfügung zu stellen. Aus diesem Grund veranlasste die Regierung die Reichs-

bank dazu, große Mengen ungedeckten Papiergeldes zu drucken und so den Grundstein für die Hyper-

inflation zwischen 1920 und 1924 zu legen. Zwischen 1925 und 1931 versuchten die meisten europäi-

schen Staaten zu einer veränderten Form des Goldstandards zurückzukehren. Anders als der klassische

Goldstandard war der Goldstandard der Zwischenkriegszeit jedoch von permanenter Instabilität be-

gleitet, da viele Regierungen versuchten, wirtschaftliche Krisen durch großzügige fiskal- und geldpoli-

tische Maßnahmen zu überwinden. Internationale Zusammenarbeit bei der Krisenbewältigung wurde

zudem durch weitgreifenden Protektionismus und Auseinandersetzungen über Kriegsschulden und

Reparationszahlungen erschwert. Als der neu aufgelegte Goldstandard letztlich im September 1931

wieder zerfiel, begannen die meisten ehemaligen Mitgliedstaaten erneut, Kapitalverkehrskontrollen

einzuführen und, wenn auch ohne Erfolg, die Wechselkurse ihrer Währungen im scheinbaren nationa-

len Interesse zu manipulieren.

Die Europäische Zahlungsunion (1950-1958)

Das internationale Währungssystem stabilisierte sich letztlich erst wieder in den 1950er Jahren. Schon

vor dem Ende des Zweiten Weltkriegs waren die Alliierten im Juli 1944 auf Initiative Großbritanniens

und der USA zusammengekommen, um Regeln, Institutionen und Verfahren für ein funktionierendes

internationales Währungssystem nach dem Krieg zu entwickeln. Bevor dieses sogenannte Bretton

Woods System jedoch eingeführt werden konnte, mussten die Währungen Westeuropas zunächst ihre

internationale Konvertibilität wiedererlangen. Nach dem Ende des Krieges hatten die Schwäche der

westeuropäischen Währungen und die in Westeuropa geringe Verfügbarkeit international konvertibler

Reserven in Form von Gold oder US-Dollars zunächst zu Handelsbilateralismus, Devisenkontrollen

und anderen Einschränkungen geführt. Mit Hilfe von Einfuhr- und Ausfuhrkontrollen versuchten die

einzelnen westeuropäischen Staaten zunächst individuell, Devisenüberschüsse in Form von Gold oder

Dollars zu erwirtschaften. Die logische Folge dieses Vorgehens war eine Art merkantilistischer

Tauschhandel, der den wirtschaftlichen Wiederaufbau nach dem Ende des Krieges stark beeinträchtig-

te.

Nach zwei vergeblichen Versuchen gelang es den Mitgliedern der OECD-Vorläuferorganisation Or-

ganisation für europäische wirtschaftliche Zusammenarbeit (OEEC) und den USA schließlich im Sep-

tember 1950, zu einem multilateralen Zahlungssystem zurückzukehren. Gemeinsam mit der allmähli-

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

9

chen Rückführung quantitativer Handelshemmnisse im Rahmen der OEEC schuf die Einführung der

Europäischen Zahlungsunion (EZU) das nötige währungspolitische Umfeld, um die erneute internati-

onale Konvertibilität der westeuropäischen Währungen im Rahmen des Bretton Woods Systems zu

gewährleisten, als dessen regionales Äquivalent die EZU über ein festes Wechselkursregime verfügte.

Anders als der Gold-Dollar-Standard des Bretton Woods Systems gab es in der EZU jedoch keine

Leitwährung und die EZU operierte unabhängig von den Bretton Woods Institutionen und der US-

Regierung. Um Spekulation vorzugreifen, institutionelle Stabilität zu sichern und die Bildung von

Devisenreserven zu fördern, verpflichteten die Statuten der EZU ihre Mitgliedstaaten eine Politik zu

verfolgen, die darauf abzielte, extreme Ungleichgewichte zu vermeiden. Falls es dennoch zu Un-

gleichgewichten kommen sollte, erklärten sich die Mitgliedstaaten der EZU dazu bereit, gleichge-

wichtsorientierte Strukturreformen durchzuführen, um so die Rückkehr ihrer Währungen zu internati-

onaler Konvertibilität zu beschleunigen.

Herzstück der Europäischen Zahlungsunion war ihr Zahlungssystem. Technisch funktionierte dieses

Zahlungssystem auf der Basis eines multilateralen Ausgleichssystems, in dem die Überschuss- und

Defizitpositionen aller Mitgliedstaaten zentral abgerechnet werden konnten. Zu diesem Zweck melde-

ten die Zentralbanken der Mitgliedstaaten ihre bilateralen Positionen monatlich der Bank für Internati-

onalen Zahlungsausgleich (BIZ) in Basel. Die BIZ verrechnete diese bilateralen Positionen dann als

einheitliche Position gegenüber der EZU als ganzer. Defizitländer bereinigten dann ihre Positionen

teilweise durch automatisch von Überschussländern vergebene Kredite oder durch Devisenzahlungen

in Form von Gold oder US-Dollars. Der relative Anteil dieser Zahlungen, der durch Kredite und durch

Devisenzahlungen beglichen wurde, war durch ein System nationaler Quoten und Zahlungsraten fest-

gelegt. Wenn Defizitländer ihre Quote erschöpft hatten und keine neuen Kredite bereitgestellt wurden,

mussten verbleibende Defizite vollständig in Form von Gold oder Dollars beglichen werden.

Mithilfe des EZU-Zahlungsmechanismus sollten gleichzeitig zwei wichtige politische Probleme gelöst

werden. Durch die Zahlung von Gold und Dollars im Falle von Überschüssen sollte ein finanzieller

Anreiz für exportorientiertes Wachstum geschaffen werden, und durch die Kreditfinanzierung von

Defiziten sollten Mitgliedstaaten ermutigt werden, heimische Märkte für Importe zu öffnen. Gleichzei-

tig sollten exzessive Defizite eingeschränkt und Strukturreformen attraktiver gemacht werden, indem

Defizite, die über die jeweiligen nationalen Quoten hinausgingen, komplett durch die Zahlung von

Gold oder Dollars beglichen werden mussten. Erst vor kurzem wurde über die Aufwertung des Goldes

als Reserve-Asset neu diskutiert (vgl Abschnitt 2.b.vi).

Das Bretton Woods System (1944-1971)

Die EZU löste sich am 27. Dezember 1958 auf, nachdem sich die meisten Mitgliedstaaten bereit er-

klärt hatten, Artikel VIII der Satzung des Internationalen Währungsfonds zu akzeptieren und ihre

Währungen für internationale Handelstransaktionen konvertibel zu machen. Die Rückkehr der westeu-

ropäischen Währungen zu internationaler Handelskonvertibilität war die Voraussetzung für den Über-

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

10

gang zum Bretton Woods System. Kern des Bretton Woods Systems war ein festes Wechselkursre-

gime, das dazu dienen sollte, eine höhere Wechselkursstabilität zu garantieren und eine Wiederholung

der Abwertungsspirale der Zwischenkriegszeit zu verhindern. Mit dem Beitritt zum Bretton Woods

System erklärten sich die Mitgliedstaaten bereit, ihre Wechselkurse im Verhältnis zum Dollar zu stabi-

lisieren und, wenn nötig, auf den Devisenmärkten zu intervenieren, um Wechselkursfluktuationen

innerhalb einer Bandbreite von einem Prozent gegenüber dem festgelegten Wechselkurs zu halten. Als

Leitwährung des Bretton Woods Systems war der Wert des Dollar wiederum auf einen Goldpreis von

$35 pro Feinunze festgelegt. Während andere Mitgliedstaaten sich bereit erklärten, Gold nicht ober-

halb dieses Preises zu kaufen oder zu verkaufen und wenn nötig den Wechselkurs des Dollar durch

Dollarkäufe zu stärken, garantierten die USA die freie Konvertibilität ihrer Währung in Gold.

Für den Fall temporärer und zyklischer Zahlungsbilanzungleichgewichte sah das Bretton Woods Sys-

tem vor, dass Mitgliedstaaten deflationäre bzw. inflationäre Politiken verfolgten und zur Defizitfinan-

zierung entweder ihre Devisenreserven nutzten oder sich beim IWF verschuldeten. Die Mittelausstat-

tung des IWF und die Verfügbarkeit dieser Mittel (‚drawing rights’) für einzelne Mitgliedstaaten wa-

ren abhängig von nationalen Quoten. Mitgliedstaaten waren verpflichtet, dem IWF entsprechend ihrer

Quoten Finanzmittel in Form von Gold und nationalen Währungen zur Verfügung zu stellen. Der

Goldanteil entsprach dabei entweder 25% der nationalen Quote oder 10% der Netto-Gold- und Dollar-

bestände eines jeweiligen Landes. Im Gegenzug konnten Mitgliedstaaten entsprechend ihrer Quoten

und unter Auflagen fremde Währungen aus den Beständen des IWF verwenden, um sich gegen Devi-

senspekulationen zu schützen. Solange die Devisenreserven eines Mitgliedstaates nicht unterhalb einer

bestimmten Schwelle lagen, waren Mitgliedstaaten, die von den Einlagen des IWF Gebrauch machten,

darüber hinaus dazu verpflichtet, einen gleichen Anteil eigener Devisenreserven zu verwenden.

Um die Stabilität des Bretton Woods Systems auch im Falle von Zahlungsbilanzkrisen sicherzustellen,

waren Kapitalverkehrskontrollen für Finanztransaktionen nicht nur erlaubt, sondern teilweise sogar

erwünscht. Einschränkungen für Handelstransaktionen hingegen waren theoretisch nur während einer

„Übergangsphase“ nach dem Ende des Zweiten Weltkrieges und gegenüber Mitgliedstaaten mit dau-

erhaften „exzessiven“ Überschüssen erlaubt. Darüber hinaus erlaubten die Statuten des Internationalen

Währungsfonds Wechselkursanpassungen, wenn eine einfache Stimmenmehrheit zustimmte, dass ein

„fundamentales Ungleichgewicht“ eine derartige Anpassung notwendig mache.

Obwohl Artikel IV, Abschnitt 6 des IWF-Statuts festlegte, dass Wechselkursanpassungen nur im Falle

„fundamentaler Ungleichgewichte“ erlaubt waren, wurde dieser Terminus nie genau spezifiziert.

Wechselkursanpassungen wurden darüber hinaus dadurch erleichtert, dass sie lediglich einer einfachen

Stimmenmehrheit im IWF bedurften und es dem IWF freigestellt war, wie er mit Mitgliedstaaten ver-

fuhr, die eigenmächtige Wechselkursanpassungen vornahmen. Wenngleich der IWF einem Mitglied-

staat Finanzhilfen verwehren und unter bestimmten Bedingungen sogar ein Ausschlussverfahren er-

öffnen konnte, war aufgrund der absichtlich vage formulierten Ungleichgewichtsklausel und aufgrund

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

11

des großen Entscheidungsspielraums des IWF eine ausreichend große Flexibilität für Wechselkursan-

passungen gewährleistet. Paradoxerweise scheinen es jedoch gerade die bewusst vage formulierte

Ungleichgewichtsklausel in Artikel IV und der große Entscheidungsspielraum des IWF gewesen zu

sein, die Mitgliedstaaten davon abhielten, Wechselkursanpassungen vorzunehmen. Aufgrund der

scheinbaren Leichtigkeit von Wechselkursanpassungen kam es zu heftigen spekulativen Kapitalbewe-

gungen, wenn eine Regierung auch nur darüber nachdachte, eine Wechselkursanpassung vorzuneh-

men. Während Überschussländer spekulativen Kapitalflüssen einfach begegnen konnten, indem sie

diese sterilisierten, sahen sich Defizitländer gezwungen, auf IWF-Kredite oder eigene Devisenreserven

zurückzugreifen. Vor allem die Liberalisierung des Kapitalverkehrs mit dem Ende der Europäischen

Zahlungsunion schwächte die Position der Defizitländer.

Schon seit Mitte der 1960er Jahre war aufgrund wachsender US-Defizite (Präsident Johnsons „Great

Society“-Programm, Vietnam-Krieg) die Golddeckung des US-Dollar nicht mehr gewährleistet und

aus dem Gold-Dollar-Standard de facto bereits ein Dollarstandard geworden. Da Mitgliedstaaten dar-

über hinaus zögerten, Wechselkursanpassungen vorzunehmen, spiegelten sich unterschiedliche Pro-

duktivitätsentwicklungen mit der Zeit in einer realen Verzerrung der Wechselkurse wider. Diese Ent-

wicklungen wirkten sich negativ auf die Stabilität des Bretton Woods Systems aus und waren gleich-

zeitig Ausdruck einer ungleichen Lastenverteilung zwischen Defizit- und Überschussländern und Fol-

ge der herausgehobenen Rolle der USA und des Dollar innerhalb des Bretton Woods Systems.

Der Europäische Wechselkursverbund – ‚Währungsschlange’ (1972-1979)

Als sich die Krisen innerhalb des Bretton Woods Systems in den späten 1960ern häuften, fürchteten

die Mitgliedstaaten der Europäischen Wirtschaftsgemeinschaft (EWG), dass zunehmende Wechsel-

kursschwankungen zu einer Beeinträchtigung des innergemeinschaftlichen Handels führen könnten

und die Gemeinsame Agrar- (GAP) und Zollpolitik gefährden würden. Die sechs Mitgliedstaaten der

EWG beschlossen daher auf ihrem Den Haager Gipfeltreffen im Jahr 1969 den langfristigen Übergang

zu einer Europäischen Wirtschafts- und Währungsunion (EWU), die die wirtschaftspolitische Koordi-

nierung ihrer Mitgliedstaaten erleichtern und Wechselkursschwankungen verringern sollte. Dieses

Vorhaben wurde 1970 im sogenannten Werner-Plan präzisiert und führte nach dem Ende des Bretton

Woods Systems zum Beschluss von Basel, in dem die EWG Staaten im April 1972 die Einführung

eines festen Wechselkursregimes und ein gemeinsames ‚ floaten’ gegenüber dem Dollar vereinbarten.

Die Mitgliedstaaten der EWG (und drei Beitrittskandidaten) erklärten sich im Europäischen Wechsel-

kursverbund bereit, die Wechselkurse ihrer Währungen innerhalb eines festgelegten Korridors zu sta-

bilisieren. Dieser Korridor hatte eine Bandbreite von 2,25 % gegenüber einem als ECU (European

Currency Unit) bezeichneten gewichteten Durchschnittswert der Mitgliedswährungen. Die wirt-

schaftspolitische Koordinierung innerhalb dieses Wechselkursregimes blieb schwach und die Mit-

gliedstaaten nutzten auch weiterhin die Finanzmittel des IWF, um Verpflichtungen gegenüber anderen

Mitgliedstaaten nachzukommen. Nach der Ölkrise von 1973 führten unkoordinierte nationale fiskal-

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

12

und geldpolitische Maßnahmen schnell zu divergierenden Inflationsraten und somit letztlich auch zu

einem Zerfall des Wechselkursverbundes.

Das Europäische Währungssystem (1979-1993)

Im Laufe des Jahres 1978 wurden Pläne für ein Nachfolgeregime des Wechselkursverbundes konkre-

ter und im Dezember 1978 präzisierte eine Resolution des Europäischen Rates die Ausgestaltung des

Wechselkurs- und Interventionsmechanismus im zukünftigen Europäischen Währungssystem (EWS).

Mit der Vertragsunterzeichnung durch die Zentralbanken der teilnehmenden Staaten wurde das EWS

schließlich im März 1979 ins Leben gerufen. Wie die Europäische Zahlungsunion 30 Jahre früher war

das EWS von Anfang an als Übergangsregime konzipiert. Der wesentliche Zweck dieses Regimes war

es, die Wechselkursvolatilität innerhalb des Gemeinsamen Marktes der EWG einzuschränken und so

den Weg für eine tiefer gehende Integration nationaler Geld- und Fiskalpolitiken in einer zukünftigen

Wirtschafts- und Währungsunion zu ebnen.

Herzstück des Europäischen Währungssystems war der Wechselkursmechanismus (WKM) (engl. Eu-

ropean Exchange Rate Mechanism, ERM). Innerhalb des WKM waren Wechselkursschwankungen

genau wie im Wechselkursverbund auf 2,25 % (6 % im Fall von Italien, Spanien und Großbritannien)

begrenzt. Um Währungsspekulationen vorzugreifen, beinhaltete der WKM einen sogenannten Diver-

genzindikator. Dieser Indikator sollte es den Mitgliedstaaten erleichtern, den richtigen Zeitpunkt für

Interventionen auf dem Devisenmarkt zu erkennen und so spekulative Schwankungen minimieren.

Statt sich auf Interventionen zu verlassen, bevorzugten es die Mitgliedstaaten des EWS allerdings

zunächst, Kapitalverkehrskontrollen beizubehalten und mit Wechselkursanpassungen auf Ungleich-

gewichte zu reagieren. Derartige Wechselkursanpassungen mussten im Rahmen des EWS verhandelt

werden und erforderten die einstimmige Zustimmung aller Mitgliedstaaten. Im Laufe der Jahre kam

der D-Mark innerhalb des EWS eine immer wichtigere Rolle zu. Insbesondere die Aufwertungsnei-

gung der D-Mark gegenüber dem Dollar führte zu Problemen innerhalb des EWS. Immer wenn die D-

Mark unter Aufwertungsdruck gegenüber dem Dollar geriet, floss ausländisches Kapital nach

Deutschland und die D-Mark geriet auch gegenüber den EWS-Währungen unter Aufwertungsdruck.

Innerhalb des EWS erhöhten derartige Kapitalbewegungen vor allem den Anpassungsdruck auf Län-

der mit schwachen Währungen.

Nachdem die EWG-Staaten 1986 in der Einheitlichen Europäischen Akte (EEA) beschlossen hatten,

den Kapitalverkehr innerhalb des EWS vollständig zu liberalisieren, wurden Wechselkursanpassungen

als Mittel zur Korrektur von Ungleichgewichten zunehmend durch Zinsanpassungen und Devisenin-

terventionen ersetzt. Diese Veränderungen führten zu einer verstärkten Inanspruchnahme der Finanzie-

rungsinstrumente des EWS (‚very short term financing facilities’, VSTF). Um die Verwendung der

VSTF zu erleichtern, wurden die Nutzungsbedingungen dieser Finanzinstrumente 1987 im Basel-

Nyborg-Agreement reformiert. Sowohl vor als auch nach dieser Reform bedurfte die Verwendung von

Devisenreserven oder Krediten zur Finanzierung von Interventionen innerhalb des Wechselkurskorri-

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

13

dors allerdings der Zustimmung der Hartwährungsländer. Auch die Bestimmungen hinsichtlich der

verpflichtenden, automatischen bilateralen Interventionen an den Grenzen des Wechselkurskorridors

wurden beibehalten.

Ursprünglich war die Verwendung von VSTF-Krediten an relativ strenge Auflagen geknüpft. Obwohl

Hartwährungsländer hinsichtlich der Verwendungen ihrer Währungen zu Interventionszwecken skep-

tisch blieben, stimmten sie einer Reform der VSTF zu, da die Liberalisierung des Kapitalverkehrs zu

einer größeren Wechselkursvolatilität führte und somit auch die Wahrscheinlichkeit und die potenziel-

le Größenordnung von verpflichtenden bilateralen Interventionen erhöhte. Obwohl sich die Attraktivi-

tät der VSTF-Kredite dennoch nur geringfügig vergrößerte, stieg die Abhängigkeit der Weichwäh-

rungsländer von diesen Krediten angesichts der Kapitalmarktliberalisierung rapide an. Aufgrund der

Kapitalmarktliberalisierung büßte die nationale Geldpolitik ihre makroökonomische Steuerungswir-

kung ein. Statt die heimische Nachfrage zu dämpfen, machten Zinssteigerungen ein Land nun ledig-

lich attraktiver für ausländisches Kapital und jegliche Diskussion über Wechselkursanpassungen konn-

te nun innerhalb des EWS zu massiven spekulativen Kapitalbewegungen führen.

Als die Bundesbank als Reaktion auf den Wiedervereinigungsboom begann, ihre Zinsen auf Rekord-

niveau anzuheben, war der Zusammenbruch des EWS nur noch eine Frage der Zeit. Im Gegensatz zu

Deutschland befanden sich die anderen EWS-Staaten in einer Phase schwachen Wachstums und ver-

zeichneten keine steigenden Inflationsraten. Als die übrigen EWS-Staaten begannen, ihre Zinsen an-

zuheben, um ihre Währungen gegenüber der D-Mark zu stabilisieren, trieben sie ihre Volkswirtschaf-

ten unfreiwillig in die Rezession. Die daraus resultierenden Ungleichgewichte führten schließlich zu

massiven spekulativen Kapitalflüssen, die letztlich 1993 das Ende des EWS bedeuteten.

Die Europäische Wirtschafts- und Währungsunion (seit 1999)

Trotz oder vielleicht gerade wegen der Probleme im Zusammenhang mit der Wiedervereinigung mün-

dete eine deutsch-französische Initiative schließlich im Maastrichter Vertrag vom Februar 1992 mit

dem Beschluss zur Gründung einer Europäischen Wirtschafts- und Währungsunion. In Maastricht

vereinbarten die Mitgliedstaaten der Europäischen Union (EU) die Einführung einer Gemeinschafts-

währung und verabschiedeten einen Katalog mit Konvergenzkriterien, deren Erfüllung zur Teilnahme

an dieser Gemeinschaftswährung verpflichtete. Diese Kriterien legten fest, dass (i) die Inflationsrate

eines potenziellen Mitgliedstaates die durchschnittliche Inflationsrate der drei Länder mit der gerings-

ten Inflation nicht um mehr als 1,5 Prozentpunkte übersteigen dürfen, dass (ii, iii) die jährliche Net-

toneuverschuldung eines potenziellen Mitgliedstaates sich auf höchstens 3 % des BIP und die Staats-

schulden sich auf höchstens 60 % des BIP belaufen dürfen, dass (iv) der Zinssatz langfristiger Staats-

anleihen nicht mehr als 2 Prozentpunkte über dem Durchschnitt der drei preisstabilsten Mitgliedstaa-

ten liegen darf und dass (v) ein potenzieller Mitgliedstaat innerhalb der letzten zwei Jahre den Wech-

selkurs seiner Währung innerhalb einer Bandbreite von 15 % gegenüber den anderen Mitgliedstaaten

stabilisiert hat. Um zu gewährleisten, dass auch innerhalb der EWU die fiskalpolitische Disziplin (ii,

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

14

iii) gewahrt bleibt, wurde der Maastrichter Vertrag im Jahr 1997 durch einen Stabilitäts- und Wachs-

tumspakt ergänzt, in dem sich die Mitgliedstaaten dazu bereit erklärten, über ihre Ausgabenpolitik

Rechenschaft gegenüber dem ECOFIN-Rat abzulegen. Nach lauter Kritik an der mangelnden Flexibi-

lität des Stabilitätspaktes und aufgrund der offensichtlichen Unfähigkeit der Europäischen Kommissi-

on, die Einhaltung der fiskalpolitischen Regeln zu gewährleisten, verständigten sich die EWU-Staaten

schließlich im März 2005 auf einen reformierten Stabilitätspakt, der in Zukunft auch (i) zyklische

Schwankungen, (ii) das Niveau der Gesamtverschuldung, (iii) die Dauer von wirtschaftlichen Schwä-

cheperioden und (iv) die Möglichkeit, dass Defizite für produktivitätssteigernde Investitionen verwen-

det wurden, in Betracht zieht.

Mit der vollständigen Einführung einer Gemeinschaftswährung gibt es in der EWU anders als im Bret-

ton Woods System oder im Europäischen Währungssystem keine Leitwährung, die einem Mitglied-

staat besondere Privilegien einräumen könnte. Die Einführung einer gemeinsamen Zentralbank bedeu-

tete darüber hinaus auch, dass EWU-Staaten mit Zahlungsbilanzschwierigkeiten nicht mehr wie früher

die Möglichkeit haben, das Ausmaß ihrer Defizite oder die Wettbewerbsfähigkeit ihrer Firmen durch

Wechselkurs- oder Zinsmanipulationen zu verändern. Der Verlust dieser Instrumente wurde jedoch

innerhalb der EWU zum Teil durch die günstigeren Möglichkeiten zur Defizitfinanzierung aufgefan-

gen. Während die meisten EWU-Staaten ihre Defizite mit Einführung des Euro zu wesentlich verbes-

serten Konditionen finanzieren konnten, mussten Überschussländer wie die Bundesrepublik nicht

mehr länger die Aufwertung ihrer Währungen und den damit einhergehenden Verlust von Wettbe-

werbsfähigkeit fürchten. Aufgrund der äußerst engen wirtschaftlichen Verflechtung der EWU-Staaten

resultierten der Verlust der Wechselkursflexibilität und die leichtere Finanzierbarkeit von Defiziten

innerhalb der EWU zu einem starken Zusammenhang zwischen Defizit- und Überschusspositionen.

Einige negative Begleiterscheinungen dieser gestiegenen Interdependenz werden in der derzeitigen

Zahlungsbilanzkrise der EWU deutlich.

b. Kriterien zur Beurteilung von Währungssystemen

Das Wechselspiel zwischen internationalen Währungsregimen und nationalen Akteuren bestimmt

individuell für jeden Mitgliedstaat eines internationalen Währungsregimes, (i) wie sich internationale

wirtschaftliche Entwicklungen auf das heimische Preisniveau auswirken, (ii) welche Geldpolitik ver-

folgt werden kann oder muss und (iii) wie stark nationale Akteure dem internationalen Wettbewerb

ausgesetzt sind. Die Bedeutung unterschiedlicher internationaler Währungsregime für nationale

Volkswirtschaften und die Fähigkeit dieser Regime, ihre Mitgliedstaaten für eventuelle Nachteile, die

sich aus dem Verlust ihrer geldpolitischen Souveränität, ihrer Wechselkursflexibilität oder ihrer Of-

fenheit für internationale Kapitalflüsse ergeben, zu kompensieren, bestimmt wiederum die Stabilität

verschiedener Wechselkursregime.

Dabei kann zwischen langfristigen und kurzfristigen Wirkungen des Wechselkursregimes unterschie-

den werden. Dieser Strukturierung folgend untersucht die vorliegende Arbeit zunächst die Auswirkun-

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

15

gen des Wechselkursregimes auf eher langfristige Phänomene wie Aufbau und Reduktion globaler

Ungleichgewichte sowie die Wachstumswirkungen unterschiedlicher Systeme. Im zweiten Abschnitt

des vorliegenden Kapitels werden eher kurzfristige konjunkturelle Aspekte wie die Übertragung von

Schwankungen in den Produktionsniveaus oder inflationärer Entwicklungen analysiert. Abschließend

diskutiert das Kapitel die Wirkungen des Wechselkursregimes auf globale Fehlentwicklungen, wie

etwa die Resistenz gegen Währungskrisen und spekulative Attacken sowie globale Überschussliquidi-

tät.

i. Wirkungen in der langen Frist: Aufbau und Reduktion globaler Ungleichgewichte

und Wachstumsstimulierung

Es existiert eine umfangreiche Literatur, welche den Einfluss des Wechselkursregimes auf eine ganze

Reihe verschiedener wirtschaftlicher Indikatoren untersucht. Eine zentrale Rolle bei der Bewertung

verschiedener Wechselkursregime spielt der Zusammenhang zwischen der Wahl des Währungssys-

tems und der Entstehung bzw. dem Abbau globaler Ungleichgewichte und der Förderung wirtschaftli-

chen Wachstums. Diese beiden Aspekte werden wir im Folgenden genauer untersuchen.

Theorie: Zusammenhang zwischen Wechselkursregimen und Leistungsbilanzen

Die These, dass das Wechselkursregime die Entstehung und die Persistenz von Leistungsbilanzun-

gleichgewichten beeinflusst, ist in der Wirtschaftspolitik weit verbreitet. Der Theorie nach beeinflusst

der reale und nicht der nominale Wechselkurs die Leistungsbilanz eines Landes. In einer Ökonomie

ohne verzögerte Preisanpassung oder auch in langer Frist wird der reale Wechselkurs nicht vom nomi-

nalen Wechselkursregime beeinflusst, sondern von realen Faktoren wie Produktivität, und Investiti-

ons- und Konsumtätigkeit, etc. beeinflusst. Erst mit Preisrigiditäten und Anpassungsverzögerungen

lässt sich kurzfristig ein Effekt des Wechselkursregimes auf die Leistungsbilanz erklären, da durch

diese eine Korrelation zwischen nominalen und realen Wechselkursen entsteht.

Aufstrebende Volkswirtschaften erleben in der Regel langfristig eine Aufwertung ihres realen Wech-

selkurses, welche aufgrund der stetig wachsenden Konsumnachfrage das Gleichgewicht zwischen

Export- und Importnachfrage garantiert. Bei einer Wechselkursfixierung ist dieser Anpassungsmecha-

nismus jedoch unterdrückt, wodurch es zu erhöhten wirtschaftlichen Spannungen kommt. Dies führt

zu der Annahme, dass unflexible Wechselkursregime den Aufbau von Leistungsbilanzungleichge-

wichten begünstigten (Eichengreen, 2008, S. 215). Diese Ansicht wurde bereits vor mehr als 50 Jahren

von Milton Friedman vertreten, weshalb man auch von der ‚Friedman-Hypothese’ spricht (Friedman,

1953: “Changes in the exchange rate occur rapidly, automatically, and continuously and so tend to

produce corrective movements before tensions can accumulate and a crisis develop.”).

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

16

Eine Reihe von Studien hat gezeigt, dass sich die Leistungsbilanz eines Landes tendenziell immer

wieder ihrem langfristigen Mittelwert annähert.3 Dies bedeutet zum Beispiel, dass - wenn ein Land

über einen gewissen Zeitraum überdurchschnittliche Leistungsbilanzüberschüsse aufweist - in den

Folgejahren mit einer Abnahme dieser Überschüsse zu rechnen ist, sodass sich die Leistungsbilanz

wieder ihrem langfristigen Gleichgewichtswert annähert. Untersuchungen haben ergeben, dass die

Geschwindigkeit, mit der sich diese Anpassung vollzieht, für einzelne Länder recht unterschiedlich ist.

Eine immer häufiger vertretene Hypothese ist, dass die Wahl des Wechselkursregimes nicht nur die

Entstehung von Leistungsbilanzungleichgewichten beeinflusst, sondern zugleich auch deren Persis-

tenz. Unter flexiblen Wechselkurssystemen ist diese Persistenz geringer, unter fixen Wechselkursen

dagegen größer.

Man findet verschiedene Beispiele in der Geschichte, die die These unterstützen, dass Systeme mit

Wechselkursfixierung den Aufbau von erheblichen Leistungsbilanzungleichgewichten begünstigen.

Unter den unflexiblen Wechselkursen des Gold-Standards zwischen 1870 und 1914 kam es zu einer

raschen Entwicklung von Leistungsbilanzungleichgewichten. Wie Bordo (2003) zeigt, wiesen Groß-

britannien, Frankreich, Deutschland und die Niederlande in dieser Periode Leistungsbilanzüberschüsse

von bis zu 9 % auf, Spitzenwerte, die bis heute ungeschlagen sind. Nach dem Ersten Weltkrieg gab es

Bemühungen, den Goldstandard wieder einzuführen. Die meisten Länder richteten ihre Währungen

wieder an einem fixen Goldpreis aus, allerdings nicht immer zu optimalen Wechselkursen. Großbri-

tanniens Wechselkurs stellte sich als überbewertet und derjenige Deutschlands und Frankreichs als

unterbewertet heraus, wodurch England in den darauf folgenden Jahren ein chronisches Leistungsbi-

lanzdefizit und Frankreich und Deutschland einen chronischen Überschuss aufwiesen. Japans Situati-

on in der Ära des Bretton Woods Systems weist wohl die meisten Parallelen zur derzeitigen Situation

Chinas auf. Japan verfolgte eine stark exportorientierte Strategie mit einem unterbewerteten Wechsel-

kurs. Der daraus resultierende chronische Leistungsbilanzüberschuss war zwar wachstumsfördernd,

sorgte jedoch für anhaltende Spannung mit anderen Ländern und erhöhte den Inflationsdruck durch

Kapitalimporte. Dies machte es für die japanische Regierung sehr schwer, ihren Wechselkurs konstant

zu halten. Erst nach dem Zerfall des Bretton Woods wurde der Yen aufgewertet.

Theorie: Zusammenhang zwischen Wechselkursregimen und Wirtschaftswachstum

Es ist anzunehmen, dass die Wahl des Wechselkursregimes auch direkt und/oder indirekt Einfluss auf

das Wirtschaftswachstum einer Volkswirtschaft nimmt. In der Wirtschaftstheorie werden mehrere

Kanäle beschrieben, über welche das Wechselkursregime das Wachstum eines Landes beeinflusst.

Durch diese Komplexität ist es jedoch nicht eindeutig, ob flexiblere Wechselkurse nun stimulierend

oder dämpfend auf das Wachstum eines Landes wirken. Dornbusch (2001) argumentiert, dass Länder

3 Vergleiche etwa Milesi-Ferretti und Razin (1998) und Freund (2000).

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

17

mit Wechselkursfixierung4 niedrigere Inflationsraten aufweisen, da sie mehr Glaubwürdigkeit auf

internationalen Kapitalmärkten genießen. Die daraus resultierenden niedrigen nominalen Zinssätze

und reduzierte Marktunsicherheit wirken sich stimulierend auf Investitionen und Wachstum aus. Fran-

kel und Rose (2002) fügen hinzu, dass sich die Handelsaktivität zwischen den Ländern, deren bilatera-

le Wechselkurse fixiert sind, aufgrund sinkender Transaktionskosten verstärkt. Eine Wechselkursfixie-

rung wirkt sich demnach durch den daraus resultierenden höheren Öffnungsgrad dieser Volkswirt-

schaft ebenso stimulierend auf das Wirtschaftswachstum aus.

Viaene und de Vries (1992) und Bailliu et al. (2003) argumentieren dagegen, dass der negative Zu-

sammenhang zwischen Wechselkursunsicherheit und Handelsaktivität nicht per se gilt, sondern ent-

scheidend vom Risikoaversionsgrad der Investoren abhängt. Sind Investoren risikofreudig oder stehen

den Investoren ausreichend Hedging-Möglichkeiten etwa auf Forward-Märkten zur Verfügung, kön-

nen Wechselkursschwankungen auch stimulierend auf Handelsaktivitäten wirken. Friedman (1953)

und Levy-Yeyati und Sturzenegger (2003) argumentieren ebenso, dass sich Wechselkursfixierung

negativ auf die Wirtschaftsentwicklung auswirken könnte, weil Länder im Falle eines realen Wirt-

schaftsschocks nicht schnell genug ihre Ressourcen effizient neu verteilen können, um den Schock zu

absorbieren. Calvo (1999) argumentiert ähnlich, dass die Bemühungen zur Wechselkursstabilisierung

nach einem negativen externen Schock letztendlich zu höheren realen Zinssätzen führen könnten, wel-

che sich negativ auf Wirtschaftswachstum auswirken. Fisher (2001) fügt hinzu, dass Wechselkursfi-

xierungen bei gleichzeitig freien, grenzübergreifenden Kapitalströmen nicht leicht aufrechtzuerhalten

sind und diese daher Grund für schwere Rezessionen in Krisenzeiten darstellen können.

Zusammenfassend kann man also sagen, dass es – ähnlich wie im Falle der Leistungsbilanzanpassung

– von theoretischer Seite nicht eindeutig ist, wie die Wahl des Wechselkursregimes das Wirtschafts-

wachstum beeinflusst. Auch die Ergebnisse zahlreicher empirischer Untersuchungen liefern kein ein-

heitliches Ergebnis und variieren je nachdem, welche Länder, welche Zeiträume und welche Klassifi-

zierungen man für Wechselkursregime in Betracht zieht.

4 Mit Wechselkursfixierung wird im Folgenden sowohl die feste Wechselkursbindung oder etwa der etwas fle-

xiblere Wechselkurs-Korridor bezeichnet.

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

18

Wirtschaftswachstum Entstehung von Leistungsbilanz-ungleichgewichten

Flexibles Wechselkursre-gime

• Bessere Absorbierung von real-wirtschaftlichen Schocks: effizien-tere und schneller Ressourcenallo-kation.

• Verstärkte Handelsaktivität bei niedriger Risikoaversion Hedging-Möglichkeiten.

• Mehr Flexibilität in Krisenzeiten.

• Effiziente, stetige Wechselkursanpas-sungen gleichen Produktions- und Preisschwankungen aus und sorgen somit für gleichgewichtige reale Wechselkurse an internationalen Gü-termärkten.

Wechselkursbindung • Bilateraler Handel steigt, da Wechselkursrisiken wegfallen.

• Realzinsen sinken aufgrund nied-riger Risikoprämien, welches In-vestitions- und Konsumtätigkeit stimuliert.

• Niedrigere Inflation aufgrund höherer Glaubwürdigkeit und niedrigerer Unsicherheit.

• Anpassungsmechanismus des nomi-nalen Wechselkurses fehlt, wodurch es zu Fehlentwicklungen des realen Wechselkurses kommen kann.

• Aufbau wirtschaftlicher Spannungs-felder

• Ruckartigen Marktkorrekturen, die sich langfristig negativ auf die kon-junkturelle Entwicklung ausüben.

Tabelle 1: Erwarteter Effekt von Wechselkursregimes auf Wachstum und Leistungsbilanzungleichgewichte.

Entwicklungsstand einer Volkswirtschaft und die Wahl des Wechselkursregimes

Zahlreiche Studien haben gezeigt, dass der Zusammenhang zwischen makroökonomischen Fundamen-

taldaten und der Wahl des Wechselkursregimes entscheidend vom Entwicklungsstand einer Volks-

wirtschaft beeinflusst wird (Rogoff et al., 2004). So weisen Entwicklungsländer nicht selten institutio-

nelle Schwächen auf, welche sich etwa in hohen Inflationszahlen, hoher Staatsverschuldung oder ei-

nem fragilen Bankensystem widerspiegeln. Diese Länder könnten also entscheidend von einer Wech-

selkursbindung profitieren, weil sie dadurch international an Glaubwürdigkeit gewinnen und ihre Fi-

nanzierungsmöglichkeiten auf internationalen Finanzmärkten verbessern. Höher entwickelte Volks-

wirtschaften mit stabilen politischen und wirtschaftlichen Institutionen dagegen haben keine Glaub-

würdigkeitsprobleme und könnten viel stärker von einem flexiblen Wechselkurssystem profitieren,

weil sie damit wirtschaftliche Schwankungen besser abfedern können. Zudem sehen sich entwickelte

Volkswirtschaften im Gegensatz zu Entwicklungsländern nicht mit dem Problem konfrontiert, sich

Zugang zu Kapitalmärkten zu verschaffen und Geld in Eigenwährung zu leihen, dass die Angst vor

Währungsschwankungen (‚fear of floating’, vgl. auch Abschnitt 2.b.iv.) in diesen Ländern reduziert.

Diese Überlegungen legen nahe, dass wir in der nachfolgenden Fallstudie zwischen Entwicklungslän-

dern, aufstrebenden Volkswirtschaften und Industrienationen differenzieren sollten.

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

19

Verwendeter Datensatz

Die folgende Untersuchung basiert auf einem Datensatz, welcher die Daten von 89 Ländern über einen

Zeitraum von 1970 bis 2009 beinhaltet. Im Datensatz sind nur Länder enthalten, für welche mindes-

tens sechs Jahre hintereinander Beobachtungen zur Verfügung stehen. Um die Länder nach verschie-

denen Entwicklungsstadien einzugruppieren, verwenden wir die Klassifizierung des Internationalen

Währungsfonds (IWF), welche die Länder entweder als Industrieland oder Nicht-Industrienland defi-

niert. Um die Robustheit unserer Schätzung zu testen, gruppieren wir die Länder alternativ nach der

Weltbank-Klassifizierung in Länder mit hohem, mittlerem und niedrigem Einkommen. Insgesamt

umfasst der Datensatz 60 Nicht-Industriestaaten und 29 Industrieländer. Eine Auflistung der in der

Studie betrachteten Länder findet sich in Tabelle 2.

Die Ergebnisse der Studie werden entscheidend davon abhängen, wie man die Wechselkursregime der

einzelnen Länder klassifiziert. Wechselkursregime können nach de jure oder de facto Kriterien klassi-

fiziert werden: Die de jure Klassifizierung beschreibt, welcher Kategorie sich Länder offiziell auf dem

Papier zuordnen, die de facto Klassifizierung basiert auf empirischen Beobachtungen von Wechsel-

kursbewegungen, Währungsreserven, Geldangebot, etc. Reinhart und Rogoff (2004) untersuchten die

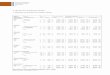

Nicht-Industrieländer Industrieländer Algerien Marokko Australien Antigua und Barbuda Mazedonien Belgien Äquatorialguinea Moldawien Dänemark Armenien Nicaragua Deutschland Bahamas Nigeria Finnland Bahrain Oman Frankreich Belize Pakistan Griechenland Bolivien Papua-Neuguinea Großbritannien Bulgarien Paraguay Hong Kong Burundi Philippinen Irland China Polen Island Costa Rica Rumänien Israel Dominica Russland Italien Dominikanische Republik Salomoninseln Japan Ecuador Sambia Kanada Elfenbeinküste Samoa Malta Fidschi Saudi Arabien Neuseeland Gabun St. Kitts und Nevis Niederlande Gambia St. Lucia Norwegen Georgien St. Vincent & Grens. Österreich Ghana Südafrika Portugal Grenada Togo Schweden Guyana Trinidad und Tobago Schweiz Iran Tunesien Singapur Kamerun Uganda Slowakei Kolumbien Ukraine Spanien Kroatien Ungarn Tschechien Lesotho Uruguay USA Malawi Venezuela Zypern Malaysia Zentralafrikanische Rep.

Tabelle 2: Übersicht über die in der Studie betrachteten Länder.

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

20

Wechselkurspolitiken von 153 Ländern zwischen dem Zweiten Weltkrieg bis 2001 und kommen zum

Ergebnis, dass für den Großteil der Länder das de facto Wechselkursregime vom de jure Regime ab-

wich. Da allerdings die tatsächlich geführte Wechselkurspolitik letztendlich entscheidend ist, wie sich

Wirtschaftswachstum und die Leistungsbilanz eines Landes entwickeln, werden wir eine de facto

Klassifizierung von Wechselkursregimen in Betracht ziehen.5 Chinn und Wei (2009) verwenden in

ihrer Analyse eine diskrete Variable, die auf einer de facto Klassifizierung von Levy-Yeyati und Stur-

zenegger (2003) basiert. Arratibel et al. (2008), Herrmann (2009) und Tippkötter (2010) dagegen ver-

wenden die von Ghosh et al. (2003) vorgeschlagene z-score-Variable, welche auf einer berechneten

Volatilitätsvariable der folgenden Art beruht:6

2 2it it itz µ σ= + .

2itµ misst hierbei den arithmetischen Mittelwert und 2

itσ die Standardabweichung der durchschnittli-

chen monatlichen prozentualen Veränderung des nominalen Wechselkurses von Land i im Jahr t. Je

volatiler der Wechselkurs eines Landes ist, umso höher ist der z-score.

Für die Berechnung des z-score muss man zunächst die Referenzwährung festlegen, gegenüber der die

Wechselkursvolatilität berechnet wird. Die Wahl der Referenzwährung hängt davon ab, in Bezug auf

welchen Wirtschaftsraum das Wechselkursregime eines Landes bestimmt werden soll. Deutschland

beispielsweise befindet sich in einer Währungsunion, in welcher es keinerlei Währungsschwankungen

mehr zwischen den Mitgliedsstaaten gibt. Gegenüber den übrigen Weltwährungen, welche nicht an

den Euro gebunden sind, variiert die Währungseinheit Deutschlands dagegen. Regional betrachtet ist

Deutschland also ein Land mit Wechselkursfixierung, global betrachtet ist es durch flexible Wechsel-

kurse charakterisiert. In dieser Studie möchten wir den Grad der Wechselkursflexibiltät eines Landes

gegenüber all seinen Handelspartnern bestimmen. Daher berechnen wir das z-score auf Basis von no-

minalen effektiven Wechselkursen.

Wie Herrmann (2009) argumentiert, liefert die durch das z-score ausgedrückte Wechselkursvolatilität

eine präzisere Beschreibung des Wechselkursregimes eines Landes als die teilweise willkürliche Ein-

gruppierung der Länder in Gruppen, wie es etwa Levy-Yeyati und Sturzenegger (2003) machen (LYS

Gruppierung). Abbildung 1 zeigt die Ergebnisse eines Mediantests auf Konsistenz beider Klassifizie-

5 Diese Entscheidung wird auch durch die Untersuchungsergebnisse von De Grauwe und Schnabl (2004) unter-

stützt, die zeigen, dass de facto Klassifizierungen für die Erklärung von Wirtschaftswachstum und Inflation bes-

ser geeignet sind als de jure Maße. 6 Dieses Maß für Wechselkursflexibilität wird in einer Reihe von wissenschaftlichen Studien verwendet, vgl.

hierzu McKinnon und Schnabl (2003), De Grauwe und Schnabl (2004), Arratibel et al. (2008) und Hermann

(2009).

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

21

rungsmethoden.7 Für rund 80 Prozent der Länderbeobachtungen, die nach der LYS Gruppierung durch

ein flexibles Wechselkursregime gekennzeichnet sind, ist der zugeordnete Wert für das z-score größer

als sein Medianwert. Für Länder mit fixierten Wechselkursen gilt das Umgekehrte. In dieser Länder-

gruppe ist das z-score für etwa 65 Prozent aller Beobachtungen kleiner als sein Medianwert. Für die

Länder mit gemischten Wechselkurssystemen ist das z-score für die eine Hälfte aller Beobachtungen

kleiner und für die andere Hälfte größer als der Medianwert. Dies bedeutet also, dass die stetige z-

score Variable konsistent mit dem diskreten Index von Levy-Yeyati und Sturzenegger (2003) verläuft.

Die große Mehrheit der Länder, die de facto ein flexibles Wechselkurssystem verfolgen, weist tatsäch-

lich eine höhere Wechselkursvolatilität auf. Umgekehrt gilt, dass für Länder mit einem rigiden Wech-

selkurssystem in der Regel eine deutlich geringere Wechselkursvolatilität beobachtet wird.

Empirische Untersuchung: Der Zusammenhang zwischen Wechselkursregimen und Leistungsbilanzen

Um der Frage nachzugehen, ob die Wahl des Wechselkursregimes Einfluss auf die Höhe und Richtung

der Leistungsbilanz eines Landes nimmt, werden in Tabelle 3 die durchschnittlichen Leistungsbilanz-

positionen relativ zum Bruttoinlandsprodukt für verschiedene Ländergruppen und Wechselkursregime

aufgelistet. Insbesondere wird zwischen geführtem Wechselkursregime - definiert nach dem (modifi-

zierten) LYS Index - und dem Entwicklungsstand der Länder differenziert. Da sich positive und nega-

tive Leistungsbilanzpositionen bei der Durchschnittsberechnung gegenseitig aufheben, wird die Tabel-

7 Der originale Index von Levy- Yeyati und Sturzenegger (2003) besteht aus fünf Kategorien, die hier auf drei –

flexibel, gemischt und fix – reduziert wurden.

Abbildung 1: Erwarteter Effekt von Wechselkursregimes auf Wachstum und Leistungsbilanzungleichge-wichte.

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

22

le mit zwei zusätzlichen Spalten ergänzt, in denen die durchschnittlichen Leistungsbilanzüberschüsse

beziehungsweise Leistungsbilanzdefizite aufgelistet werden.

Wie im oberen Panel der Tabelle 3 ersichtlich, weisen Länder mit einem fixen Wechselkursregime im

Durchschnitt ein wesentlich höheres Leistungsbilanzungleichgewicht auf als Länder mit gemischten

oder flexiblen Wechselkurssystemen. Besonders deutlich fällt der Unterschied im Vergleich zu Län-

dern mit flexiblen Wechselkursregimes aus, die sowohl Leistungsbilanzüberschüsse als auch -defizite

aufweisen, die in etwa nur halb so groß sind wie bei Ländern mit rigiden Währungssystemen. Dieses

Ergebnis passt also zur Hypothese, dass eine Wechselkursfixierung die Entstehung von Leistungsbi-

lanzungleichgewichten begünstigt.

Die Höhe von Leistungsbilanzungleichgewichten wird dem Anschein nach auch maßgeblich vom

Entwicklungsstand eines Landes beeinflusst. Industrieländer haben im Durchschnitt wesentlich kleine-

re Leistungsbilanzdefizite und –überschüsse als Nicht-Industriestaaten (Panel 2 und 3 in Tabelle 3).

Außerdem zeigt sich, dass der deutliche Zusammenhang zwischen dem Grad an Wechselkursflexibili-

tät und der Höhe der Leistungsbilanzungleichgewichte, den wir bei der Betrachtung alle Länder be-

obachten, stark von der Gruppe der Nicht-Industrieländer getrieben wird. Konzentriert man sich dage-

gen nur auf Industrieländer, so lässt sich kein signifikanter Effekt der Wahl des Wechselkursregimes

auf die Höhe von Leistungsbilanzen identifizieren.

Im nächsten Schritt wird untersucht, ob die Wahl des Wechselkursregimes Einfluss darauf nimmt, wie

schnell die Leistungsbilanz eines Landes zu seinem langfristigen Mittelwert zurückkehrt. Bislang ha-

ben nur wenige Studien diesen Zusammenhang untersucht und die Ergebnisse sind recht uneinheitlich.

Leistungsbilanz LB-Überschuss LB-Defizit Mittel Obs. Mittel Obs. Mittel Obs.

Alle Länder alle -3.13 2289 5.22 696 -6.78 1591 fix -4.28 1085 5.99 341 -9.01 742 gemischt -2.83 520 2.78 117 -4.46 403 flexibel -1.46 658 5.32 230 -5.09 428 Industrieländer alle -0.90 809 4.15 299 -3.86 510 fix -0.54 227 4.23 104 -4.57 123 gemischt -2.18 283 1.95 69 -3.51 214 flexibel 0.04 296 5.32 125 -3.81 171 Nicht-Industrieländer alle -4.34 1480 6.02 397 -8.16 1081 fix -5.27 858 6.76 237 -9.89 619 gemischt -3.62 237 3.97 48 -5.54 189 flexibel -2.68 362 5.32 105 -5.95 257

Tabelle 3: Durchschnittliche Leistungsbilanz/BIP für einzelne Ländergruppen und Wechsel-kursregime.

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

23

Tippkötter (2010) und Herrmann (2009) finden, dass ein fixes Wechselkurssystem die Persistenz von

Leistungsbilanzungleichgewichten erhöht, während Chinn und Wei (2009) keinen solchen Effekt fin-

den.

Ähnlich wie Chinn und Wei (2009) und Tippkötter (2010) verfolgen wir für die Untersuchung einen

dynamischen Paneldatenansatz, welcher die Variation in den Daten sowohl über den beobachteten

Zeitraum als auch zwischen den einzelnen Ländern berücksichtigt und durch folgende Regressions-

gleichung beschrieben werden kann:

1 2 1 1 2 1 1 2Regime *Regime Control Control *Regimeit it it it it it it it t i itLB LB LB d aρ ρ β β γ γ ε− −= + + + + + + + +

wobei gilt: • LB it = Leistungsbilanz von Land i im Jahr t

• Regimeit = z-score von Land i im Jahr t

• Controlit = Kontrollvariablen, welche auch Einfluss auf Leistungsbilanzentwick-

lung nehmen:

o Handelit = Summe aus Import- und Exporttätigkeit rel. zum BIP von Land

i im Jahr t

o Fin.Öffnungit = Chinn und Ito Index von Land i im Jahr t, welcher den

Grades der Kapitalmarktliberalisierung misst.

• dt = Jahres-Dummy, um für nicht kontrollierte Jahreseffekte zu kontrollieren.

• ai = Länder-Dummy, um für landesspezifische Effekte zu kontrollieren.

Die Leistungsbilanz eines Landes zu einem bestimmten Zeitpunkt wird mit seinem Vorjahreswert,

dem Grad der Wechselkursflexibilität und einer Reihe von Kontrollvariablen erklärt, die laut Chinn

und Wei (2009) von Bedeutung für die Entstehung von Leistungsbilanzen sind. Das Modell nimmt

also einen autoregressiven Verlauf der Leistungsbilanz eines Landes an und geht davon aus, dass sich

die Leistungsbilanz immer wieder seinem langfristigen Gleichgewichtswert annähert.8

Die für unsere Fragestellung relevante Variable ist 1 *Regimeit itLB − , also die Variable, welche die

Leistungsbilanz aus dem Vorjahr mit der Variable, die die Wechselkursflexibilität bestimmt, multipli-

ziert. Der Koeffizient dieser interagierten Variable gibt Aufschluss darüber, in wieweit der Grad der

Wechselkursflexibilität Einfluss auf die Persistenz von Leistungsbilanzungleichgewichten hat. Ein

signifikant negativer Wert für 2β würde die sogenannte Friedman-Hypothese stützen, welche besagt,

8 Dieser Gleichgewichtswert muss nicht gleich Null sein und kann von Land zu Land unterschiedlich sein.

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

24

dass sich die Leistungsbilanz eines Landes umso schneller seinem langfristigen Mittelwert annähert, je

flexibler das Wechselkurssystem ist.

Für die Schätzung unserer Schätzgleichung verwenden wir den Arellano-Bond Schätzer, der eine Ver-

zerrung der Schätzergebnisse aufgrund der Annahme eines autoregressiven Prozesses der Leistungsbi-

lanz vermeidet. Außerdem kontrollieren wir in unserem Modell für eine mögliche Verzerrung auf-

grund eines Endogenitätsproblems. Ein Endogenitätsproblem besteht, wenn nicht nur das Wechsel-

kursregime die Leistungsbilanz beeinflusst, sondern auch die Höhe der Leistungsbilanz die Wahl des

Wechselkursregimes bestimmt, was durchaus anzunehmen ist.9

Die Ergebnisse der Schätzungen sind in Tabelle 5 aufgeführt. In ihrer Interpretation konzentrieren wir

uns der Kürze halber nur auf die Variable, welche für die Fragestellung dieser Untersuchung relevant

ist. Dies ist der Koeffizient 2β für die Variable „Regime*LB(-1)“, welche in der Tabelle farblich her-

vorgehoben wurden. Werden für die Schätzungen die Beobachtungen aller 89 Länder verwendet, so

findet man einen signifikant negativen Wert für2β . Dies bedeutet, dass generell die Friedman-

Hypothese bestätigt wird. Je flexibler das Wechselkurssystem eines Landes ist, umso schneller korri-

giert sich die Leistungsbilanz im Falle einer Abweichung vom langfristigen Mittelwert.

Unterscheidet man zwischen Industrie- und Nicht-Industrieländern, so lassen sich jedoch abermals

signifikante Unterschiede feststellen. Es zeigt sich, dass der signifikante Zusammenhang zwischen der

Persistenz von Leistungsbilanzungleichgewichten und dem Flexibilitätsgrad des Wechselkursregimes

nur für Nicht-Industrieländer, jedoch nicht für Industrieländer gilt. Dieses Ergebnis wird auch dann

bestätigt, wenn wir die Länder alternativ nach ihrem Einkommensniveau unterteilen. Nur bei Ländern

in der niedrigsten Einkommensgruppe findet man einen Effekt des Wechselkursregimes auf die An-

passungsgeschwindigkeit der Leistungsbilanz an ihr langfristiges Gleichgewicht.10

Empirische Untersuchung: Zusammenhang zwischen Wechselkursregimen und Wirtschaftswachstum

Im Folgenden wird untersucht, ob es einen signifikanten Zusammenhang zwischen der Wahl des

Wechselkursregimes und dem pro-Kopf Wirtschaftswachstum eines Landes gibt. Um einen ersten

9 Ein gutes Beispiel hierfür ist China, das sich in den letzten Jahren durch hohe Leistungsbilanzüberschüsse

kennzeichnete. Die hierdurch akkumulierten hohen Dollarreserven hindern die chinesische Regierung nun da-

ran, ihre Währungsfixierung gegenüber dem US Dollar aufzuheben. Vgl. Abschnitte 2.b.iii, 2.b.iv und 2.b.v der

vorliegenden Studie.

10 Die empirischen Untersuchungen über den Einfluss des Wechselkursregimes auf das Wirtschaftswachstum laufen noch und werden im Endbericht enthalten sein.

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

25

Eindruck zu bekommen zeigt Tabelle 4 die gemittelte Wachstumsrate des pro-Kopf Bruttoinlandspro-

dukts (BIP) für verschiedene Ländergruppen auf. Die Beobachtungen werden zum einen nach der

(reduzierten) Wechselkursklassifizierung von Anderson (2009) und zum anderen nach dem Entwick-

lungsstand der betrachteten Volkswirtschaften unterteilt.

Die einfache Mittelwertbetrachtung lässt keinen eindeutigen Zusammenhang zwischen der Wahl des

Wechselkursregimes und Wirtschaftswachstum erkennen. Betrachtet man alle Länder zusammen, so

zeigt sich, dass die Länder mit de facto flexiblen Wechselkurssystemen gemittelt ein wenig schneller

wachsen als Länder mit gemischten oder fixierten Wechselkursregimen. Unterscheidet man allerdings

zwischen Industrie- und Nicht-Industrieländern, so zeigt sich, dass dieses Ergebnis nicht pauschal gilt.

Industrieländer wachsen gemittelt mit fixierten Wechselkurssystemen schneller, während Nicht-

Industrieländer mit einem flexiblen Wechselkursregime ein höheres Wirtschaftswachstum aufweisen.

Grund für dieses uneindeutige Ergebnis ist, dass Wirtschaftswachstum von einer Vielzahl von Fakto-

ren beeinflusst wird, die in dieser vereinfachten Mittelwertanalyse unberücksichtig bleiben. Um der

Frage des Einflusses des Wechselkursregimes auf Wirtschaftswachstum genauer nachzugehen, ist also

eine differenziertere Untersuchung notwendig, die möglichst viele potentieller Wachstumsfaktoren

mitberücksichtigt. Ähnlich wie Levy-Yeyati und Sturzenegger (2003) und de Grauwe und Schnabl

(2004) führen wir dazu eine Panelschätzung durch, welcher die Variation in den Daten sowohl über

den beobachteten Zeitraum als auch zwischen den einzelnen Ländern berücksichtigt und durch folgen-

de Regressionsgleichung beschrieben werden kann:

1 1 1Regime Controlit it it t i itBIP d aρ β γ ε∆ = + + + + +

Pro-Kopf BIP Wachstum Mittel Obs. Alle Länder alle 1.92 2002 fix 1.76 889 gemischt 1.98 492 flexibel 2.32 602 Industrieländer alle 2.29 694 fix 3.33 113 gemischt 2.19 283 flexibel 2.03 296 Nicht-Industrieländer alle 1.73 1308 fix 1.53 776 gemischt 1.70 209 flexibel 2.61 306

Tabelle 4: Durchschnittliches Wachstum des pro-Kopf BIP für Ländergruppen und Wechselkursregime.

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

26

wobei gilt:

• ∆BIPit = Jährliche Wachstumsrate in % des pro-Kopf BIPs von Land i im Jahr t

• Regimeit = z-score von Land i im Jahr t

• Controlit = Kontrollvariablen, welche Einfluss auf Wirtschaftswachstum haben:

o Export/BIP (in %) von Land i im Jahr t

o Inflation (in %) von Land i im Jahr t

o Bevölkerungswachstum (in %) von Land i im Jahr t

o Staatskonsum/BIP (in %) von Land i im Jahr t

o Staatl. Investition/BIP (in %) von Land i im Jahr t

• dt = Jahres-Dummy, um für nicht kontrollierte Jahreseffekte zu kontrollieren.

• ai = Länder-Dummy, um für landesspezifische Effekte zu kontrollieren.

Die Wahl der Kontrollvariablen wurde durch Verfügbarkeit und durch die Ergebnisse früherer Studien

motiviert, die diese als wichtige Treiber für Wirtschaftswachstum identifizieren konnten (Levine und

Renelt (1992), Levy-Yeyati und Sturzenegger (2003) und de Grauwe und Schnabl (2004)).

Da es nicht auszuschließen ist, dass das Wirtschaftswachstum eines Landes Einfluss auf die Höhe des

Staatskonsums, die staatliche Investitionsquote und die Leistungsbilanz eines Landes nimmt, instru-

mentalisieren wir die möglichen drei endogenen Variablen mit ihrem eigenen Lag und führen damit

einen Panelschätzmethode mit Instrumentenvariablen durch. Die Ergebnisse des Instrumentenschät-

zers sind in Tabelle 6 aufgeführt.

Da der Untersuchungsgegenstand dieser Studie nicht die Erklärung von Wirtschaftswachstum an sich

ist, sondern der Zusammenhang von Wechselkursstabilität und Wirtschaftswachstum, konzentrieren

wir uns bei der Interpretation der Schätzergebnisse ausschließlich auf den Koeffizienten der Variable

z-score. In der ersten Spalte von Tabelle 6 sind die Ergebnisse aufgeführt, wenn wir für die Schätzung

alle in unserem Datensatz erfassten Länder verwenden. Der negative und hoch-signifikante Koeffi-

zient auf z-score zeigt, dass es einen deutlichen Einfluss des Wechselkursregimes auf das Wachstum

des pro-Kopf BIPs eines Landes gibt. Wechselkursflexibilität wirkt sich demnach wachstumshem-

mend auf eine Volkswirtschaft aus. Damit bestätigen wir das Ergebnis von de Grauwe und Schnabl

(2004), die ebenfalls finden, dass eine Wechselkursfixierung sich wachstumsfördernd auswirkt.

Eine mögliche Erklärung für unser Ergebnis ist, dass unterentwickelte Länder häufiger ein fixiertes

Wechselkursregime verfolgen und gleichzeitig in der Regel auch schneller wachsen als entwickelte

Volkswirtschaften. Um dieser Erklärung nachzugehen, unterteilen wir die Länder wie zuvor in Indust-

rie- und Nicht-Industrieländer, sowie in Länder mit niedrigem, mittlerem und hohem Einkommen. Die

Schätzergebnisse basierend auf diesen Sub-Gruppen sind ebenfalls in Tabelle 6 aufgeführt und wider-

Belke � Bernoth � Fichtner Die Zukunft des Internationalen Währungssystems

27

legen diesen Erklärungsansatz. Wir finden, dass der Effekt der Wechselkursflexibilität auf das Wirt-

schaftswachstum besonders stark für Länder mit mittlerem Einkommen ist. Diese Länder profitieren

demnach besonders von einer Wechselkursfixierung. Aber auch Länder mit hohem Einkommen wei-

sen ein signifikant höheres pro-Kopf Wachstum auf, je unflexibler ihr Wechselkurs ist. Die einzige

Ländergruppe, für welche der Flexibilitätsgrad des Wechselkurses keinen Effekt auf das Wirtschafts-

wachstum hat, sind Länder mit niedrigem Einkommen. Hier ist der Koeffizient auf z-score zwar auch

negativ aber nicht signifikant.

Zwischenfazit

Auf Basis einer Untersuchung von 89 Ländern über einen Zeitraum von 1975 bis 2009 bestätigt sich

die in der Politik häufig diskutierte Friedman-Hypothese, dass unflexible Wechselkursregime den

Aufbau von Leistungsbilanzungleichgewichten begünstigten. Allerdings scheint dies nur für weniger

entwickelte Volkswirtschaften mit niedrigem Einkommen zu gelten und nicht für Industrienationen

und Länder mit mittlerem und hohem Einkommen. Nicht-Industrieländer mit fixierten Wechselkurs-

systemen weisen deutlich höhere Leistungsbilanzungleichgewichte (sowohl Defizite als auch Über-

schüsse) auf als Nicht-Industrieländer mit flexiblen Wechselkurssystemen. Zudem zeigt sich, dass die

Leistungsbilanzungleichgewichte von Nicht-Industrieländern und Ländern mit niedrigen Einkommen

umso persistenter sind, je unflexibler deren Wechselkurse reagieren. Bei entwickelten Volkswirtschaf-

ten dagegen ist der Grad der Wechselkursflexibilität kaum von Bedeutung für die Entwicklung der

Leistungsbilanzen.

Wir finden hingegen, dass sich eine Wechselkursfixierung positiv auf das Wirtschaftswachstum eines

Landes auswirkt. Je starrer die Wechselkurse eines Landes sind, umso höher ist das Wachstum des

pro-Kopf BIPs. Unterscheidet man jedoch zwischen dem Entwicklungsgrad der einzelnen betrachteten