Embed Size (px)

Citation preview

1 | XX. Monat 2013 | Name des Präsentators

GAP 2014 und 2015 ff. – 1. Säule

Fachinformationsveranstaltung Agrarförderung18./19.03.2014 - Außenstelle Pirna

2 | 18./19. März 2014 | LfULG AS Pirna

GAP 2014 / 2015 ff. - 1. Säule

Gliederung:

❙ Aktueller Stand der GAP-Reform

❙ Übergangsjahr 2014

❙ GAP ab 2015:

� Basisprämie und Zahlungsansprüche

� Umweltleistungen – Greening

� Zusatzförderung erster Hektare

� Zusatzförderung Junglandwirte

3 | 18./19. März 2014 | LfULG AS Pirna

Aktueller Stand der GAP-ReformGAP 2014 / 2015 ff.

❙ Politische Einigung zwischen Europäischer Kommission, Europäischem Parlament und Rat am 26.06.2013 bzw. 24.09.2013 über GAP-Reform

❙ Veröffentlichung der 4 Grundverordnungen und der Übergangsregeln (EU-VO 1310/2013) am 20.12.2013:

❙ Ländliche Entwicklung (EU-VO 1305/2013)

❙ Finanzierung und Kontrollen (EU-VO 1306/2013)

❙ Direktzahlungen für Landwirte (EU-VO 1307/2013)

❙ Marktmaßnahmen (EU-VO 1308/2013)

❙ Verabschiedung des ersten Paketes von delegierten Rechtsakten durch die Europäische Kommission am 11.03.2014

4 | 18./19. März 2014 | LfULG AS Pirna

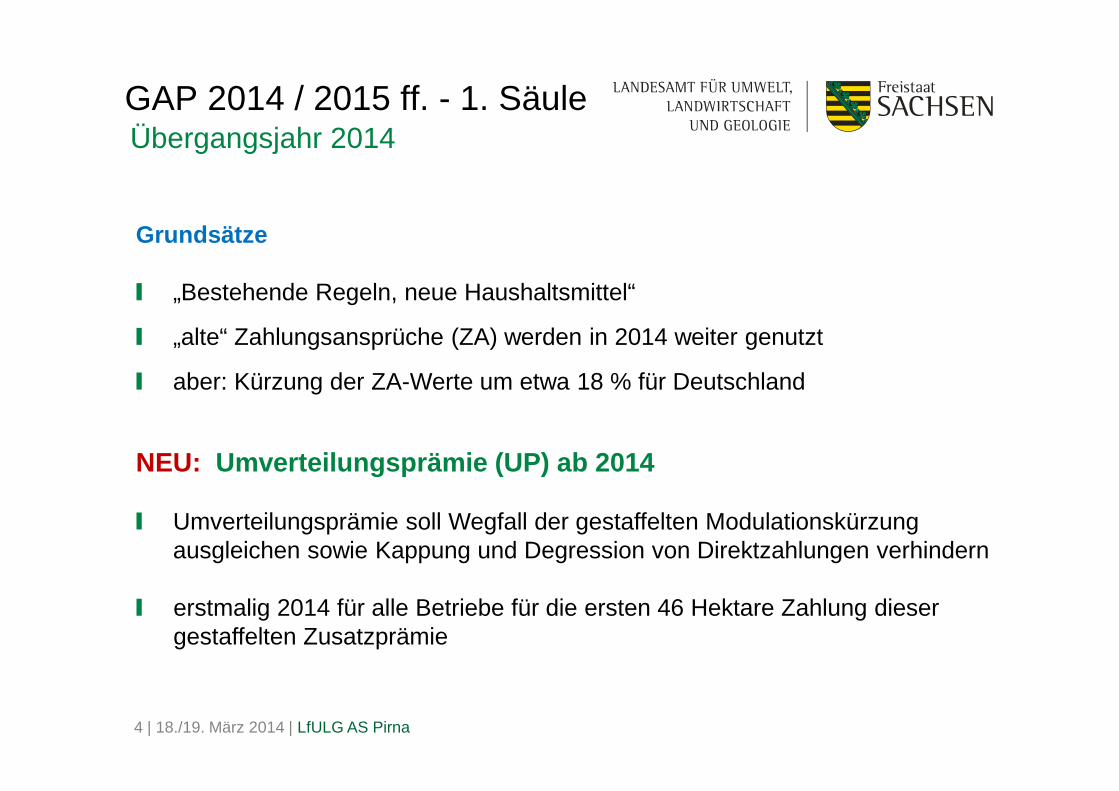

Grundsätze

❙ „Bestehende Regeln, neue Haushaltsmittel“

❙ „alte“ Zahlungsansprüche (ZA) werden in 2014 weiter genutzt

❙ aber: Kürzung der ZA-Werte um etwa 18 % für Deutschland

Übergangsjahr 2014GAP 2014 / 2015 ff. - 1. Säule

NEU: Umverteilungsprämie (UP) ab 2014

❙ Umverteilungsprämie soll Wegfall der gestaffelten Modulationskürzung ausgleichen sowie Kappung und Degression von Direktzahlungen verhindern

❙ erstmalig 2014 für alle Betriebe für die ersten 46 Hektare Zahlung dieser gestaffelten Zusatzprämie

5 | 18./19. März 2014 | LfULG AS Pirna

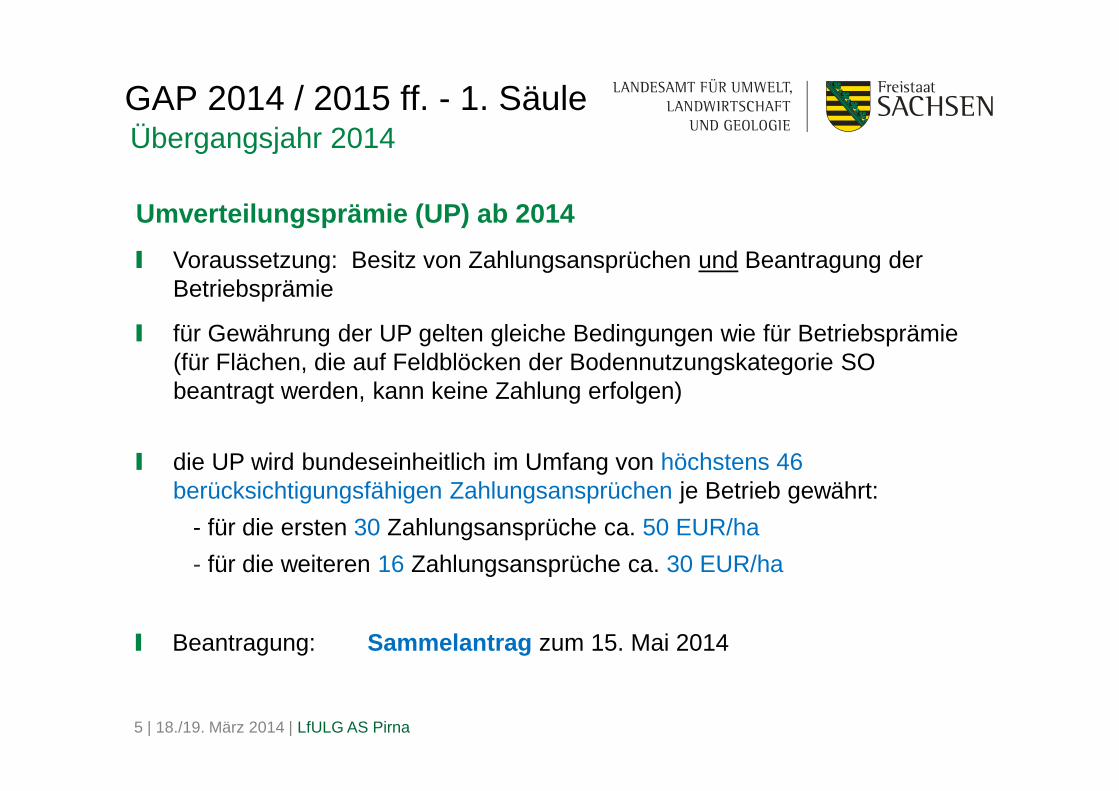

Umverteilungsprämie (UP) ab 2014

❙ Voraussetzung: Besitz von Zahlungsansprüchen und Beantragung der Betriebsprämie

❙ für Gewährung der UP gelten gleiche Bedingungen wie für Betriebsprämie(für Flächen, die auf Feldblöcken der Bodennutzungskategorie SO beantragt werden, kann keine Zahlung erfolgen)

Übergangsjahr 2014GAP 2014 / 2015 ff. - 1. Säule

❙ die UP wird bundeseinheitlich im Umfang von höchstens 46 berücksichtigungsfähigen Zahlungsansprüchen je Betrieb gewährt:

- für die ersten 30 Zahlungsansprüche ca. 50 EUR/ha

- für die weiteren 16 Zahlungsansprüche ca. 30 EUR/ha

❙ Beantragung: Sammelantrag zum 15. Mai 2014

6 | 18./19. März 2014 | LfULG AS Pirna

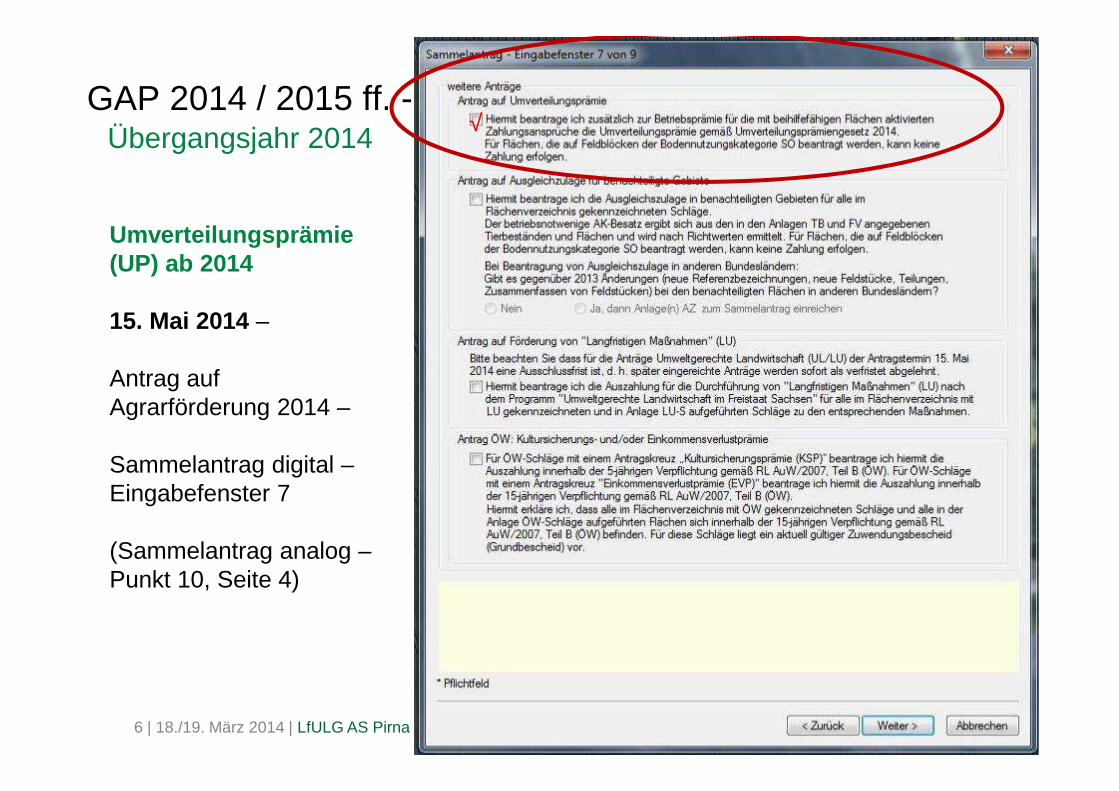

GAP 2014 / 2015 ff. - 1. Säule√Übergangsjahr 2014

Umverteilungsprämie (UP) ab 2014

15. Mai 2014 –

Antrag auf Agrarförderung 2014 –

Sammelantrag digital –Eingabefenster 7

(Sammelantrag analog –Punkt 10, Seite 4)

7 | 18./19. März 2014 | LfULG AS Pirna

GAP-Reform 2015GAP 2014 / 2015 ff. - 1. Säule

Direktzahlungen ab 2015

Auf Grundlage der EU-VO 1307/2013 vom 17.12.2013 und dem Direktzahlungen-Durchführungsgesetz (Entwurf vom 28.02.2014) werden zukünftig gezahlt:

❙ Basisprämie (BP)

❙ Greeningprämie (GP)

❙ Umverteilungsprämie (UP)

❙ Junglandwirteprämie (JP)

8 | 18./19. März 2014 | LfULG AS Pirna

GAP-Reform 2015GAP 2014 / 2015 ff. - 1. Säule

❙ Voraussetzungen:

� Besitz von Zahlungsansprüchen (Neuzuteilung in 2015) und Aktivierung

� Betriebsinhaber (Ausübung einer landwirtschaftlichen Tätigkeit, aktiver Landwirt)

� Bewirtschaftung beihilfefähiger Flächen

� Mindestbetriebsgröße 1,00 ha

� Mindestschlaggröße 0,3 ha

� (Einhaltung der CC-Verpflichtungen)

� (Einhaltung der Greeningkomponenten)

1.) Basisprämie (BP)

❙ Basisprämienregelung 2015-2018 auf regionaler Ebene (Bundesland)

❙ ab 1. Januar 2019 regionale Anwendung beendet

9 | 18./19. März 2014 | LfULG AS Pirna

GAP-Reform 2015 - BasisprämieGAP 2014 / 2015 ff. - 1. Säule

Zahlungsansprüche (ZA)

❙ Gültigkeit der „alten“ ZA laufen zum 31.12.2014 ab !!!

❙ Neuzuweisung der Zahlungsansprüche 2015 wenn:

� in 2015 Beantragung der ZA und in 2013 infolge eines Antrages zum Empfang von Direktzahlungen berechtigt gewesen

� Betriebsinhaber � aktiver Landwirt i.S.v. Artikel 9 der EU-VO 1307/2013

❙ Anzahl ZA = Zahl der beihilfefähigen Hektarflächen zum 15. Mai 2015

❙ nationale Reserve für Sonderfälle wie z.B. Neueinsteiger/ Junglandwirte

❙ optional weitere ZA-Zuweisungen möglich

10 | 18./19. März 2014 | LfULG AS Pirna

GAP-Reform 2015GAP 2014 / 2015 ff. - 1. Säule

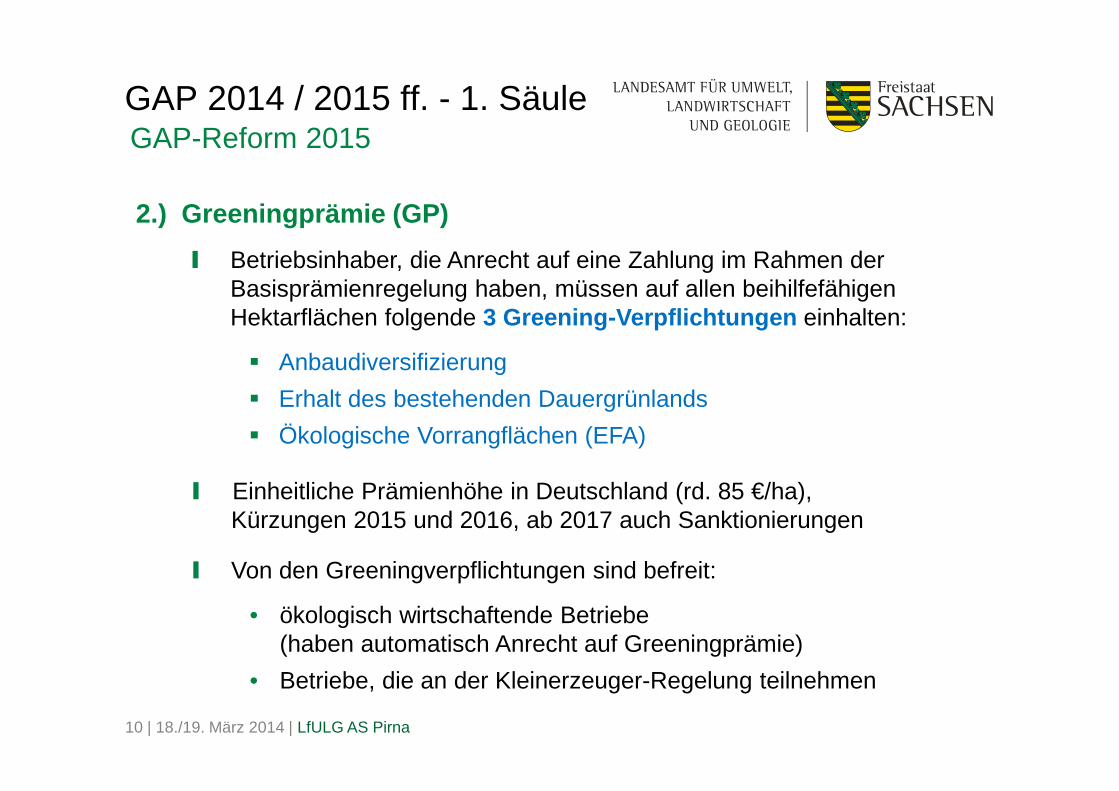

2.) Greeningprämie (GP)

❙ Betriebsinhaber, die Anrecht auf eine Zahlung im Rahmen der Basisprämienregelung haben, müssen auf allen beihilfefähigenHektarflächen folgende 3 Greening-Verpflichtungen einhalten:

� Anbaudiversifizierung

� Erhalt des bestehenden Dauergrünlands

� Ökologische Vorrangflächen (EFA)

❙ Einheitliche Prämienhöhe in Deutschland (rd. 85 €/ha), Kürzungen 2015 und 2016, ab 2017 auch Sanktionierungen

❙ Von den Greeningverpflichtungen sind befreit:

• ökologisch wirtschaftende Betriebe (haben automatisch Anrecht auf Greeningprämie)

• Betriebe, die an der Kleinerzeuger-Regelung teilnehmen

11 | 18./19. März 2014 | LfULG AS Pirna

GAP-Reform 2015 - GreeningGAP 2014 / 2015 ff. - 1. Säule

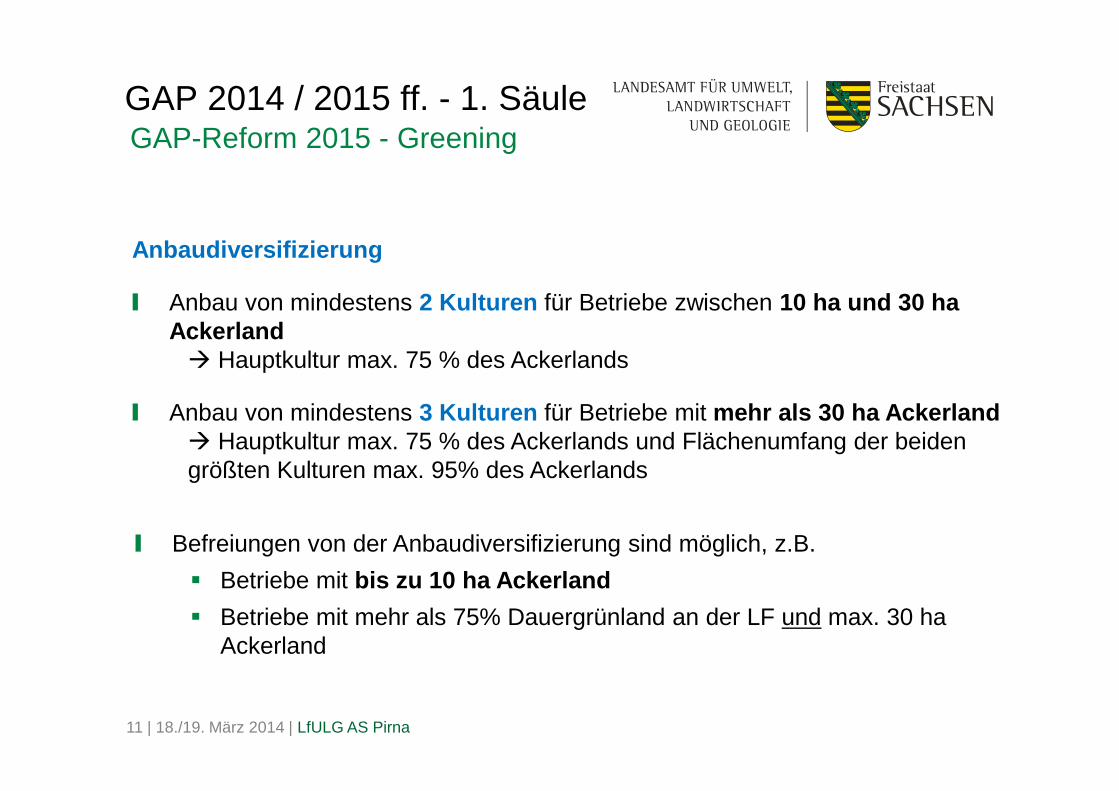

Anbaudiversifizierung

❙ Anbau von mindestens 2 Kulturen für Betriebe zwischen 10 ha und 30 ha Ackerland� Hauptkultur max. 75 % des Ackerlands

❙ Anbau von mindestens 3 Kulturen für Betriebe mit mehr als 30 ha Ackerland� Hauptkultur max. 75 % des Ackerlands und Flächenumfang der beiden größten Kulturen max. 95% des Ackerlands

❙ Befreiungen von der Anbaudiversifizierung sind möglich, z.B.

� Betriebe mit bis zu 10 ha Ackerland

� Betriebe mit mehr als 75% Dauergrünland an der LF und max. 30 ha Ackerland

12 | 18./19. März 2014 | LfULG AS Pirna

GAP-Reform 2015 - GreeningGAP 2014 / 2015 ff. - 1. Säule

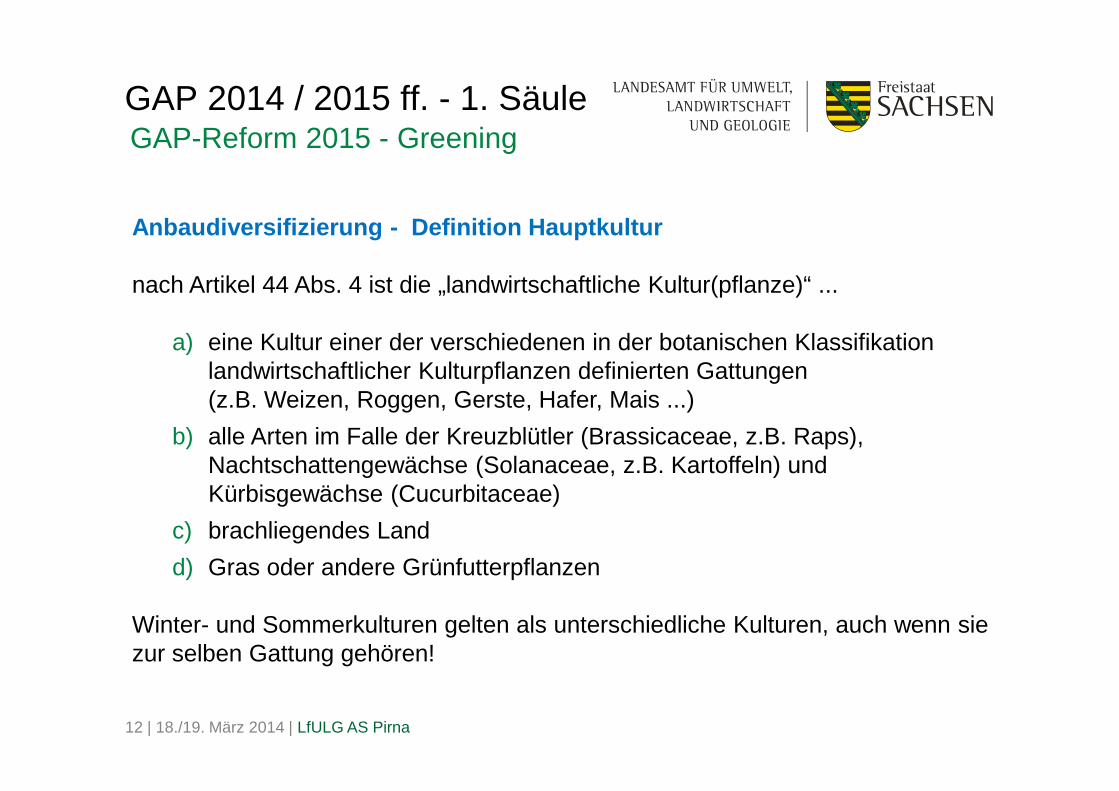

Anbaudiversifizierung - Definition Hauptkultur

nach Artikel 44 Abs. 4 ist die „landwirtschaftliche Kultur(pflanze)“ ...

a) eine Kultur einer der verschiedenen in der botanischen Klassifikation landwirtschaftlicher Kulturpflanzen definierten Gattungen(z.B. Weizen, Roggen, Gerste, Hafer, Mais ...)

b) alle Arten im Falle der Kreuzblütler (Brassicaceae, z.B. Raps), Nachtschattengewächse (Solanaceae, z.B. Kartoffeln) und Kürbisgewächse (Cucurbitaceae)

c) brachliegendes Land

d) Gras oder andere Grünfutterpflanzen

Winter- und Sommerkulturen gelten als unterschiedliche Kulturen, auch wenn sie zur selben Gattung gehören!

13 | 18./19. März 2014 | LfULG AS Pirna

GAP-Reform 2015 - GreeningGAP 2014 / 2015 ff. - 1. Säule

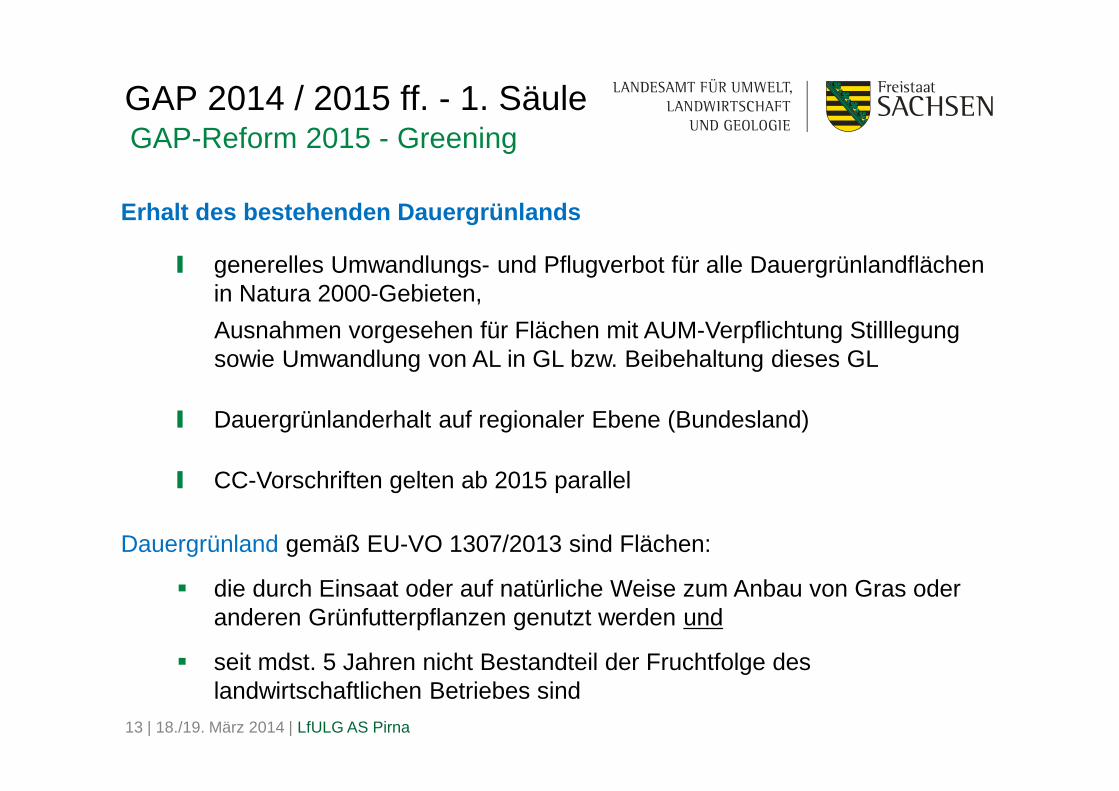

Erhalt des bestehenden Dauergrünlands

❙ generelles Umwandlungs- und Pflugverbot für alle Dauergrünlandflächen in Natura 2000-Gebieten,

Ausnahmen vorgesehen für Flächen mit AUM-Verpflichtung Stilllegung sowie Umwandlung von AL in GL bzw. Beibehaltung dieses GL

❙ Dauergrünlanderhalt auf regionaler Ebene (Bundesland)

❙ CC-Vorschriften gelten ab 2015 parallel

Dauergrünland gemäß EU-VO 1307/2013 sind Flächen:

� die durch Einsaat oder auf natürliche Weise zum Anbau von Gras oder anderen Grünfutterpflanzen genutzt werden und

� seit mdst. 5 Jahren nicht Bestandteil der Fruchtfolge des landwirtschaftlichen Betriebes sind

14 | 18./19. März 2014 | LfULG AS Pirna

GAP-Reform 2015 - GreeningGAP 2014 / 2015 ff. - 1. Säule

Ökologische Vorrangflächen (EFA)

❙ 5 % der Ackerfläche müssen als ökologische Vorrangflächen ausgewiesen werden, einschließlich:� Flächen mit Landschaftselementen am Rande des AL,

� Pufferstreifen mit Dauergrünland an AL angrenzend,

� KUP-Flächen auf GL ohne Düngung/PSM-Einsatz sowie

� Aufforstungsflächen auf GL nach RL 93 und RL AuW, Teil ÖW

❙ Von der Ausweisung ökologischer Vorrangflächen sind befreit:� Betriebe mit bis zu 15 ha Ackerland

� Betriebe mit bis zu 30 ha Ackerland, wenn mehr als 75% des Ackerlands zur Erzeugung von Gras, anderen Grünfutterpflanzen oder Stilllegung dient

� Betriebe mit mehr als 75% Dauergrünland an der LF und max. 30 ha Ackerland

15 | 18./19. März 2014 | LfULG AS Pirna

GAP-Reform 2015 - GreeningGAP 2014 / 2015 ff. - 1. Säule

Ökologische Vorrangflächen (EFA)

Folgende Flächen können als ökologische Vorrangflächen angerechnet werden(§ 18 DirektZahlDurchfG-E):

� Brachliegende Flächen

� Terrassen

� Pufferstreifen

� Agro-Forstflächen

� Streifen an Waldrändern

� Erstaufforstungsflächen

� Stickstoffbindende Pflanzen

� Zwischenfrüchte oder eingesäte Grünbedeckung

� KUP-Flächen ohne Düngung/PSM-Einsatz

� Landschaftselemente LE(Cross Compliance relevante LE):

• Hecken

• Einzelbäume

• Baumreihen

• Feldgehölze

• Feldraine

• Tümpel, Sölle, Doline und Feuchtgebiete

• Trockensteinmauern

• Fels- und Steinriegel?

16 | 18./19. März 2014 | LfULG AS Pirna

GAP-Reform 2015GAP 2014 / 2015 ff. - 1. Säule

3.) Umverteilungsprämie (UP)

❙ analog wie 2014 bundeseinheitlich im Umfang von höchstens 46 berücksichtigungsfähigen Zahlungsansprüchen je Betrieb gewährt:

- für die ersten 30 Zahlungsansprüche ca. 50 EUR/ha

- für die weiteren 16 Zahlungsansprüche ca. 30 EUR/ha

17 | 18./19. März 2014 | LfULG AS Pirna

GAP-Reform 2015GAP 2014 / 2015 ff. - 1. Säule

4.) Junglandwirteprämie (JP)

❙ jährliche Zahlung an Junglandwirte, die Anrecht auf eine Zahlung im Rahmen der Basisprämienregelung haben, in Höhe von ca. 50 €/ha(max. für 90 Hektar, max. 5 Jahre)

❙ "Junglandwirte" sind natürliche Personen, die ...

� sich erstmals in einem ldw. Betrieb als Betriebsleiter niederlassen odersich seit 2010 bereits in einem solchen Betrieb niedergelassen haben

und

� im Jahr der Antragstellung nicht älter als 40 Jahre sind

❙ einschlägige Qualifikationen und/oder Ausbildungsanforderungen sind nicht erforderlich

18 | 18./19. März 2014 | LfULG AS Pirna

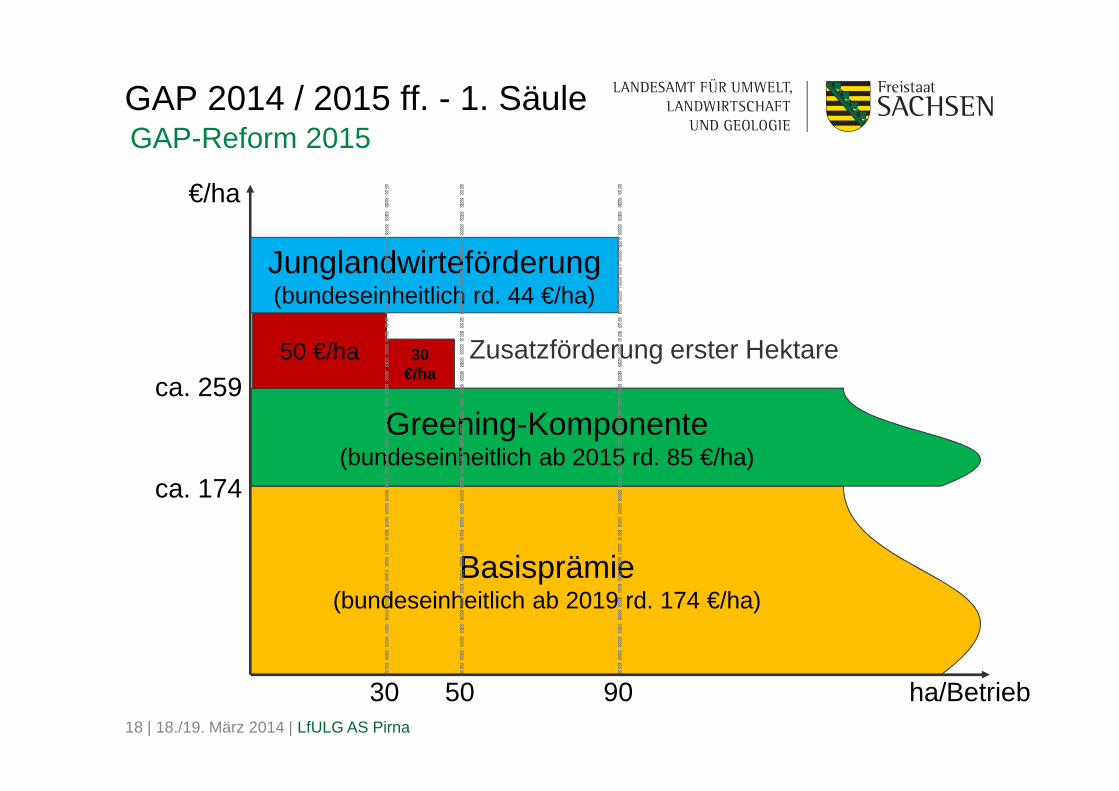

GAP-Reform 2015GAP 2014 / 2015 ff. - 1. Säule

Basisprämie(bundeseinheitlich ab 2019 rd. 174 €/ha)

Greening-Komponente(bundeseinheitlich ab 2015 rd. 85 €/ha)

50 €/ha 30 €/ha

Junglandwirteförderung(bundeseinheitlich rd. 44 €/ha)

Zusatzförderung erster Hektare

€/ha

ha/Betrieb

ca. 259

ca. 174

30 50 90

19 | 18./19. März 2014 | LfULG AS Pirna

GAP-Reform 2015GAP 2014 / 2015 ff. - 1. Säule

Kleinerzeugerregelung - Überblick über eine Vereinfac hungsregelung

❙ Betriebe, die im Jahr 2015 eigene oder gepachtete Zahlungsansprüche innehaben

❙ im Übrigen Mindestanforderungen wie Basisprämie

❙ Zahlung in Höhe von max. 1.250 € tritt an die Stelle von allen anderen Direktzahlungen

❙ Teilnahmeerklärung bis zu einem festzusetzende Termin (spätestens 15. Okt 2015)

❙ vor Termin 2015 ist Schätzung des Zahlungsbetrages den Betriebsinhabern für alle potentiell zustehenden Direktzahlungen mitzuteilen

❙ Wahl der Variante: Berechnung und Gewährung aller jährlich tatsächlich zustehenden Zahlungen � Antrag; kein Mindestbetrag

❙ keine Teilnahme bei Versäumung des Termins, bei Ausscheiden aus der Regelung und bei Betriebsaufgabe mit Übertragung an Landwirt; ausgenommen Vererbung/...

20 | 18./19. März 2014 | LfULG AS Pirna

Danke für Ihre Aufmerksamkeit !

21 | 18./19. März 2014 | LfULG AS Pirna

Aktiver Betriebsinhaber (i.S. der Direktzahlungsverordnung VO-EU 1307/2013)

Grundsätzlich haben alle natürliche und juristische Personen, die auch tatsächlich einer landwirtschaftlichen Tätigkeit nachgehen einen Beihilfeanspruch.

Sie sind „aktive Landwirte“.

GAP-Reform 2015 - BasisprämieGAP 2014 / 2015 ff. - 1. Säule

Keine Direktzahlungen werden natürlichen oder juristischen Personen oder Vereinigungen derselben gewährt wenn:

❙ deren landwirtschaftliche Flächen hauptsächlich Flächen sind, die auf natürliche Weise in einem für die Beweidung oder den Anbau geeigneten Zustand erhalten werden und die auf diesen Flächen nicht die noch festzusetzenden Mindest-tätigkeiten ausüben oder

❙ sie Flughäfen, Wasserwerke und dauerhafte Sport- und Freizeitflächen betreiben sowie Eisenbahnverkehrsleistungen oder Immobiliendienstleistungen erbringen.

22 | 18./19. März 2014 | LfULG AS Pirna

Aktiver Betriebsinhaber (i.S. der Direktzahlungsverordnung VO-EU 1307/2013)

Dennoch gilt als aktiver Landwirt, wenn er mit überprüfbaren Nachweisen belegt:

❙ der jährliche Betrag der Direktzahlungen beläuft sich auf mindestens 5 % seiner Gesamteinkünfte aus nicht landwirtschaftlichen Tätigkeiten im jüngsten Steuerjahr, für das diese Nachweise vorliegen oder

❙ seine landwirtschaftlichen Tätigkeiten sind nicht unwesentlich (wenigstens 1/3 des Gesamteinkommens) oder

❙ seine Hauptgeschäfts- oder Unternehmenszwecke bestehen in der Ausübung einer landwirtschaftlichen Tätigkeit.

GAP-Reform 2015 - BasisprämieGAP 2014 / 2015 ff. - 1. Säule

![Analyse DAX 2016 07 12.pptx.ppt [Kompatibilit tsmodus]) · Gap / Gap-Closing / Opening-Gap / Exhausting-Gap / Eröffnungs (Opening) -Gap Die Unterstützungslinie gehört zu den Chartformationen,](https://img.pdfslide.org/doc/110x75/5ca9096788c99371398be22b/analyse-dax-2016-07-12pptxppt-kompatibilit-tsmodus-gap-gap-closing-.jpg)

![Perspektiven der GAP 09-2015 [Kompatibilitätsmodus] · Mancur Olson: The Logic of Collective Action. Mittel für 1. Säule GAP. Referat 101 Niedersächsisches Ministerium für Ernährung,](https://img.pdfslide.org/doc/110x75/5b5d90577f8b9ac8618e8a62/perspektiven-der-gap-09-2015-kompatibilitaetsmodus-mancur-olson-the-logic.jpg)