Embed Size (px)

DESCRIPTION

Schülerzeitung von Hoch im Kurs

Citation preview

GrUNDBILDUNG Für DIE SEKUNDArSTUFE II

Schülermagazin 2012 / 2013

www.hoch-im-kurs.de

Ausgabenplanen.Märkteverstehen.

Vermögenaufbauen.

Geld | MArKt | WIrtSCHAFt

2

Herausgeber: Stiftung Jugend und Bildung, Berlin – www.jugend-und-bildung.de,

in Zusammenarbeit mit dem BVI Bundesverband Investment und Asset Management e.V.,

Frankfurt am Main – www.bvi.de

Autorin: Dorothea Hoffmann

redaktion: Eric Meyer, Jana Both, Charlotte Höhn (V.i.S.d.P.)

Pädagogische Beratung: Dr. Eva-Maria Kabisch (Vorsitzende der Stiftung Jugend und

Bildung, ehem. Senatsverwaltung für Bildung, Jugend und Sport, Berlin)

Fachbeirat: Volkher Blaich, Thomas Geiß, Petra Hausmann, Melanie Hunger, Thomas Kalich,

David Knoll, Wolfgang Raab, Luisa Santos, Brigitte Schroll, Gabriele Wetzel

redaktionsschluss: Juni 2012

Konzept und Corporate design: Agentur Gröpper&Bonum, Wiesbaden – www.g-b.de

layout: SCHIMMELREITER, Sandra-Charlotte Hildebrandt, Wiesbaden – www.schimmelreiter.de

Fotos: Stefan Gröpper, Wiesbaden – www.stefangroepper.com; Fotolia (Seite 4)

Herstellung: Michael Iden, Berlin

druck: echter druck, Würzburg

Verlag: Universum Kommunikation und Medien AG, Büro Wiesbaden, Taunusstraße 52,

65183 Wiesbaden, vertreten durch den Vorstand: Michael Jäger, Christian Renatus, Harald

Ruppe, Handelsregister: Amtsgericht Charlottenburg, Registernummer: HRB 125681, USt.-

IdNr.: DE 271726974, Internet: www.universum.com, E-Mail: [email protected]

Printed in Germany. Alle Rechte vorbehalten.

Die Verlagsanschrift ist zugleich ladungsfähige Anschrift für die im Impressum genannten

Verantwortlichen und Vertretungsberechtigten. Dieses Werk einschließlich all seiner Teile

ist urheberrechtlich geschützt. Jede Verwendung außerhalb der engen Grenzen des

Urheberrechtsgesetzes ist ohne Zustimmung des Verlages unzulässig und strafbar.

Alle Beiträge sind sorgfältig recherchiert und entsprechen dem aktuellen Stand. Weder

Autoren noch Verlag können für eventuelle Nachteile oder Schäden, die aus dem im Text

genannten praktischen Hinweisen resultieren, eine Haftung übernehmen.

Diese Schrift wird kostenlos abgegeben und ist nicht zum Verkauf bestimmt.

© Universum Kommunikation und Medien AG, 2012

Inhaltsübersicht

einführung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Modul 1: Ausgaben planen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 Geldmanagement – Alles im Griff . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Geld und Wirtschaft – Ein Geben und Nehmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Zukunft und Altersvorsorge – An morgen denken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Modul 2: Märkte verstehen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10 Internationale Finanzmärkte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Finanzmarktkrise und Staatsschuldenkrise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Kapitalmarkt und Börse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Modul 3: Vermögen aufbauen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16 Die Mischung macht‘s . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Zeit bringt Geld . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Anlagen im Vergleich – Für jeden das Richtige . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Investmentfonds – Wie funktioniert das? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Berufsorientierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24 Berufe in der Investmentfondsbranche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Glossar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26 Geld, Markt, Wirtschaft von A bis Z . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Hoch im Kurs im Internet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

3

Man kann es haben, ausgeben, brauchen, vermissen, aus

dem Fenster werfen, sparen, verlieren, gewinnen, anhäu-

fen, verdienen oder geschenkt bekommen: Da Geld aber

nicht beliebig verfügbar ist, sollte man den richtigen Um-

gang damit möglichst früh lernen. Denn jeder Tag hält vie-

le Verlockungen bereit, die zum schnellen Geldausgeben

verführen wollen: Schnäppchen, Sonderangebote, Rabatte

überall. Andererseits weiß jeder, wie wichtig Sparen ist –

und auch der Vermögensaufbau für kommende Lebens-

phasen und für die frühzeitige Altersabsicherung ist heute

notwendiger denn je.

Studien zeigen immer wieder, dass sich Jugendliche in

der Regel selbst um ihre Geldangelegenheiten kümmern

wollen. Allerdings wissen sie oft nicht genug darüber und

möchten mehr erfahren. Laut einer aktuellen Umfrage hal-

ten 90 Prozent der Jugendlichen und jungen Erwachsenen

Geld und Finanzen für wichtig, bestätigen aber auch, dass

dieses Thema eher „kompliziert“ und „anstrengend“ ist.

Quelle: Ohne Moos nix los – wie junge Menschen über Geld und Finanzen denken. Studie des WDR, 2011

Was genau muss man als junger Mensch also über Geld

wissen? Diese Ausgabe von Hoch im Kurs erläutert wich-

tige und praktische Themen rund ums Geld und gibt

eine Einführung in das Thema Geldmanagement. Hoch

im Kurs beleuchtet die Welt der Finanzmärkte, stellt

Möglichkeiten der Altersvorsorge vor und gibt Hinweise

zum Vermögensaufbau.

Zu diesem HeftHoch im Kurs kann in der Schule oder auch zum Selbst-

studium genutzt werden. Jedes Kapitelthema wird auf

einer übersichtlichen Doppelseite behandelt und kann

aufbauend auf vorangehende Kapitel, aber auch losgelöst

von den anderen Heftthemen gelesen werden. Zahlreiche

Grafiken und Schaubilder, „Schon gewusst?“-Info-Rubri-

ken, Beispiele aus dem Alltag, Arbeitsaufgaben und Tipps

zum Weiterlesen oder zur Online-Recherche ergänzen die

Texte. Fett markierte Wörter sind im Glossar auf den Seiten 26 und 27 erläutert.

Wer aktuelle Themen, Tipps zum Umgang mit Geld sowie

Jobtipps, Online-Lexikon und Gewinnspiele entdecken

möchte, für den lohnt sich ein Besuch des Internetauftritts:

www.hoch-im-kurs.de

Wir freuen uns über Meinungen zu Hoch im Kurs.Schreibe eine e-Mail an [email protected]

Einführung

4

Ohne Moos nichts los?CDs, Disco, Handy, Computerspiele, Klamotten! Wer möchte das

nicht alles gleichzeitig haben? Leider lässt sich aber Geld nicht

nach Belieben vermehren und meistens ist das eigene Budget

begrenzt. Was tun? Am besten überlegst du dir bereits vor dem

Einkauf, was du gern haben möchtest oder unbedingt brauchst,

informierst dich dann, was es kostet und checkst schließlich,

was du im Portemonnaie oder auf dem Konto hast. Ein Plan, in

den du regelmäßig deine Einnahmen und Ausgaben einträgst,

hilft dir, den Überblick zu behalten.

Einnahmen und Ausgaben kommen manchmal in regelmäßigen

Abständen – wie das Taschengeld als Einnahme oder die Handy-

rechnung als Ausgabe. Andere hat man dagegen nur einmal pro

Jahr, etwa das Geburtstagsgeschenk oder den Jahresbeitrag

für den Sportverein. Wieder andere Einnahmen oder Ausgaben

fallen nur bei bestimmten Gelegenheiten oder Anlässen an und

sind daher sehr schlecht planbar.

Konsumieren oder sparen?Jeder Euro kann nur einmal ausgegeben werden. Wer konsu-

miert, kann also nicht gleichzeitig sparen. Sparen bedeutet

folglich, auf Konsum zu verzichten. In früheren Jahrhunderten

legten die Menschen Vorräte an oder hatten ihr Geld unter dem

Kopfkissen, um auch in schlechten Zeiten „flüssig“ zu sein. Heu-

te spart man eher bei Banken und Versicherungen oder über

eine geeignete Geld- und Vermögensanlage.

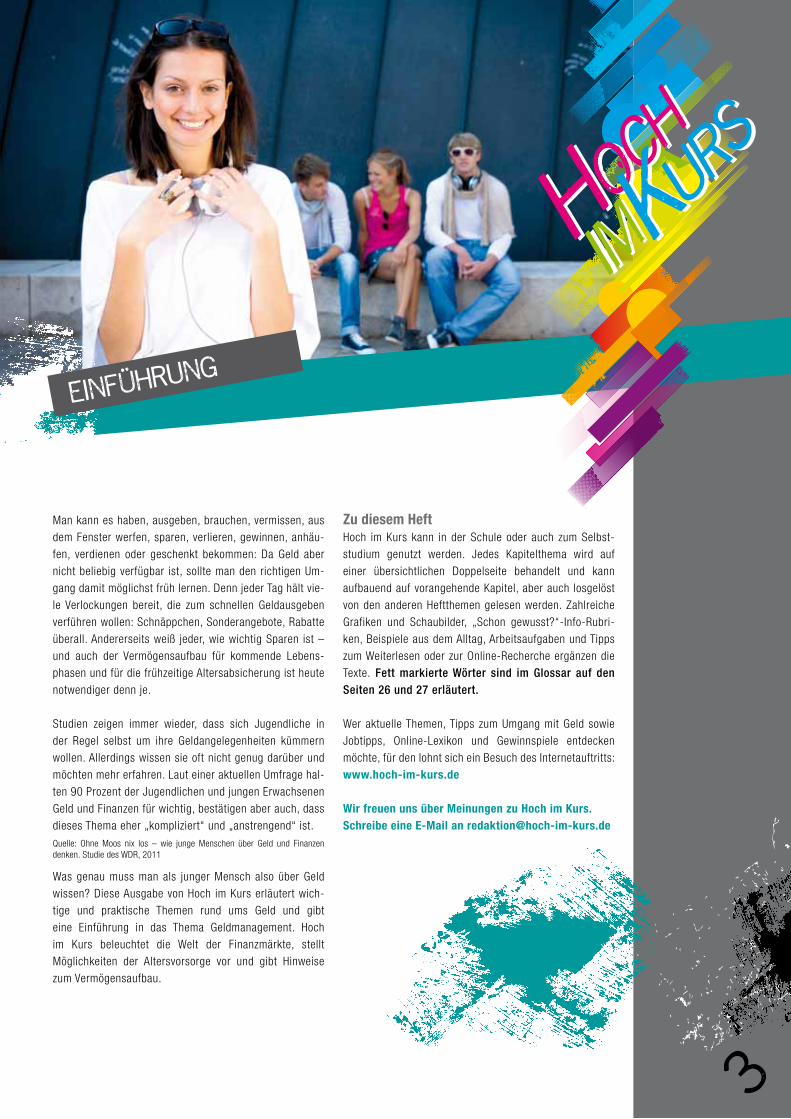

Sparquote unverändert hochDie deutschen Bürgerinnen und Bürger haben auch im Jahr 2011

unverändert fleißig gespart: Insgesamt haben sie rund 11 Prozent

ihres verfügbaren Einkommens auf die hohe Kante gelegt, das

entspricht einer Ersparnis von rund 186 Milliarden Euro.

modul

1

Ausgaben planen

Geldmanagement – Alles im Griffendlich,

heute fahren die Freunde zum neu eröffneten Shoppingcenter in der Stadt. Coole läden überall, in den Auslagen

schicke Klamotten, die neuesten Handys und modernste Multimedia-technik. Verlockungen lauern an jeder ecke. Hätte man doch jetzt nur mehr Geld! Und: Warum muss einem eigentlich immer das teuerste auch am besten gefallen!?

Monats-Einnahmen:Taschengeld: 70,-Großeltern: 50,-Nachhilfe: 40,-Gesamt: 160,–

Jahres-Einnahmen:Ferienjob: 400,-Geburtstag: 100,-Weihnachten: 100,-Gesamt: 600,–

Monats-Ausgaben:Handy: 35,-Ausgehen: 40,-Zeitschriftenabo: 15,-Sonstiges: 5,-Gesamt: 95,–

Jahres-Ausgaben:Kleidung/Extras: 350,-Urlaub: 250,-Sportclub: 50,-Gesamt: 650,–

DER EINNAHMEN- UND AUSGABEN-CHECK

5

Motive für das SparenZwecksparen: Ansammeln eines größeren Geldbetrags,

etwa für eine größere Anschaffung wie ein Auto, den

Führerschein oder einen Laptop.

rendite: Legt man Geld zurück, soll es natürlich in der

Zwischenzeit möglichst viel Gewinn abwerfen. Das Zau-

berwort hierfür heißt Rendite.

Vorsorge: Sparen soll helfen, Vermögen aufzubauen, um

eine Reserve zu haben. Da niemand weiß, was die Zukunft

bringt, fängt man am besten schon in jungen Jahren an,

für später vorzusorgen. Schließlich will man auch im Alter

über Geld verfügen.

Unterschiedliche lebensphasen Einnahmen und Ausgaben, Wünsche und Ansprüche ver-

ändern sich mit zunehmendem Alter und der jeweiligen

Lebensphase. Mit Anfang 20 oder als Single setzt man

andere Schwerpunkte als später, wenn man eine Familie

mit Kindern hat oder mit 67 Jahren als Rentner seinen

Lebensabend genießt.

Wenn du in den Beruf eintrittst, übersteigen meist die

Ausgaben die Einnahmen, zum Beispiel für ein Auto, für

Möbel oder für die eigene Wohnung. Hier hilft die Bank mit

einem Kredit. Zum Sparen bleibt in dieser Lebensphase

in der Regel wenig übrig. Je schneller die Kredite in den

Folgejahren wieder zurückgezahlt werden können, desto

frühzeitiger können wieder neue Ersparnisse aufgebaut

werden. Dies ist meist im fortgeschrittenen Alter und im

späteren Berufsleben der Fall. Wenn du mit Mitte bis Ende

60 aus dem Berufsleben wieder ausscheidest, sinkt das

Einkommen meist wieder ab, weil die staatliche Rente

niedriger als das bisherige Einkommen ist. Damit aber der

gewohnte Lebensstandard aufrechterhalten werden kann,

ist es wichtig, durch frühzeitiges Sparen Vermögen aufzu-

bauen. Frühes Sparen ist also nicht nur sinnvoll, sondern

auch notwendig.

? !

WeiterklickenMit der App „Geld-Check“ auf deinem Smartphone hast du immer deine aktuellen Einnah-men und Ausgaben im Blick. Lade dir kostenlos die App auf dein Handy: Scanne dazu einfach den QR-Code auf der Rückseite dieses Hefts oder lade dir die App unter www.hoch-im-kurs.de/ app-geld-check herunter.

Mach unter www.hoch-im-kurs.de Ò Themen Ò Finanz-Check den „Einnahmen-und-Ausgaben-Check“ oder leg‘ dir einen Budget- oder Finanzplan an, um deine Finanzen besser überbli-cken zu können.

Ein Beispiel für ein Haushalts-buch, um regelmäßig monatliche Ein nahmen und Ausgaben einzutragen, findest du hier: www.banktip.de Ò Konten & Karten Ò Angebote Girokonto Ò Das Haushaltsbuch (Portlet rechts)

Weiterlesen „Rund ums Geld“, Bundes - verband deutscher Banken (Hrsg.), Schul|Bank, Köln 2007 (2,50 Euro)

„Das Geld reicht nie. Warum T-Shirts billig, Handys umsonst und Popstars reich sind“, W. v. Petersdorff, F.A.Z.-Institut für Management, Markt- und Medieninformationen GmbH, Frankfurt am Main 2008 (19,90 Euro)

„Niemals pleite! Der Geld - rat geber für junge Leute“, C. Natusch, B. Kettl-Römer, Finanzbuch-Verlag, München 2009 (14,90 Euro)

Die deutschen Haushalte haben zusammen über 4,8 Billionen Euro Geldvermögen auf der hohen Kante. Das Geld ist zum größten Teil auf Bankkonten, in Wertpapieren und Versicherungen angelegt.*

Damit besitzen die Deutschen so viel Geld, dass sie jedem der 7 Milliarden Menschen auf der Welt knapp 700 Euro geben könnten. (*Quelle: Deutsche Bundesbank, Pressemitteilung vom 01. November 2011)

1. Erstelle eine Übersicht deiner Einnahmen und Aus-gaben, notiere die häufigsten Ausgaben und mögli-che Motive beim Geldausgeben. Was können häufige Gründe für Schuldenprobleme bei Jugendlichen sein?

2. Fragt in eurem Familien- und Bekanntenkreis nach, wofür und mit welchem Zeithorizont gespart wird. Welche Gemeinsamkeiten und Unterschiede könnt ihr feststellen? Welche Unterschiede zwischen den unterschiedlichen Generationen könnt ihr feststellen?

Schon gewusst? Weiterdenken !

Sparverhalten der Bundesbürger

Jahr / Mittelaufkommen in Mrd. € 2006 2007 2008 2009 2010 2011*

Verfügbares Einkommen 1.514,1 1.540,9 1.583,8 1.587,8 1.630,9 1.681,0

– Private Konsumausgaben 1.355,1 1.373,7 1.402,3 1.411,1 1.444,7 1.495,0

= Sparen 159,0 167,1 181,5 176,8 186,2 186,0

Sparquote 10,5 % 10,8 % 11,5 % 11,1 % 11,4 % 11,1 %

*geschätzter Wert; Quelle: Deutsche Bundesbank, 2011

Sparmotive 2011

Quelle: Studie „Sparen in Deutschland, mit Blick über die Ländergrenzen“, Oktober 2011, Allianz AG

79% für Notfälle

76% für die Alterssicherung

71% für größere Anschaffungen

oder Ausgaben

47% um die eigene Ausbildung /

die Ausbildung von Kindern

und Enkeln zu finanzieren

40% um Wohneigentumzu kaufen25%

um Erspartes an Kinder

und Enkel zu vererben

24% weil es vom Staatgefördert wird

6

Wie funktioniert eine Volkswirtschaft?In jeder Volkswirtschaft gibt es Teilnehmer, die etwas anbieten

(Anbieter), und andere, die genau das haben wollen und bereit

sind, dafür Geld zu bezahlen (Nachfrager).

Anbieter und Nachfrager verfolgen grundsätzlich unterschiedli-

che Ziele. Anbieter wollen ihre Waren oder ihre Arbeitsleistung

zu möglichst hohen Preisen verkaufen und dabei einen mög-

lichst hohen Gewinn erzielen. Da alle Anbieter das gleiche Ziel

verfolgen, konkurrieren sie untereinander und Wettbewerb ent-

steht. Die Nachfrager wollen dagegen möglichst billig einkaufen

und konkurrieren um das günstigste Angebot.

Letztlich funktioniert damit eine Volkswirtschaft im Großen, wie

ein Wochenmarkt im Kleinen. Wenn Angebot und Nachfrage

sich ausgleichen, kommt der Tausch zustande und Waren und

Geld wechseln jeweils den Besitzer. Man sagt, ein Markt ist im

Gleichgewicht, wenn Angebot und Nachfrage sich ausgleichen.

der WirtschaftskreislaufDen Ort des Tauschs nennt man allgemein Markt. Anbieter und

Nachfrager sind die privaten Haushalte, die Unternehmen, die

Banken und der Staat. Durch das ständige Geben und Nehmen

bildet sich ein Kreislauf. In diesem wirtschaftlichen Kreislauf gibt

es stets zwei Wertströme: den Güterstrom und den Geldstrom.

Der einfache Wirtschaftskreislauf beschreibt die Beziehung

zwischen den Haushalten und den Unternehmen. Die privaten

Haushalte, also alle Beschäftigten, bieten ihre Arbeitsleistung

an und geben das Geld, das sie dafür erhalten, für Produkte

und Dienstleistungen der Unternehmen wieder aus. Der Weg

des Geldes verläuft daher entgegengesetzt zum Weg der Güter.

modul

1

Geld und Wirtschaft

Ein Geben und Nehmen

Angebot und Nachfrage gibt es auf Märkten.

Man unterscheidet Märkte für

›› Waren und Dienstleistungen (Gütermarkt)

›› Arbeit (Arbeitsmarkt)

›› Kapital (Kapitalmarkt)

Alex und Sophie brauchen immer Geld, doch meistens ist

der Monat noch lang, aber vom taschengeld nicht mehr viel übrig. die lösung: ein Ferienjob muss her. Ob Zeitung austragen, regale im Supermarkt einräumen oder Babysitten:

Viele Jugendliche verdienen sich ihr eigenes Geld. dass man dafür arbeiten muss, ist jedem klar. Aber warum ist das eigentlich so?

Gütermarkt

Arbe i tsmarkt

Güter (Dienstleistungen)

Arbeitsleistung

Entlohnung in Geld

Konsumausgaben

privateHaushalte

Unternehmen 1

Unternehmen 2

7

erweiterter Wirtschaftskreislauf mit Banken und StaatZum erweiterten Wirtschaftskreislauf gehören neben

den privaten Haushalten und Unternehmen die Banken

und auch der Staat, denn auch der Staat

beeinflusst den Wirtschaftskreislauf:

Einerseits erhält er von Haushal-

ten und Unternehmen Steuern,

andererseits zahlt er Geld für

Löhne und Sozialleistungen

(Transfers) an die Haus-

halte und tritt selbst als

Nachfrager von Gütern

und Dienstleistungen auf

(staatlicher Konsum). Au-

ßerdem möchte der Staat

durch bestimmte mone-

täre Anreize oder Aufla-

gen das Verhalten der Wirt-

schaftsteilnehmer steuern.

Geld, das nicht für Konsum aus-

gegeben, sondern gespart wird,

fließt zu den Banken, Sparkassen oder

anderen Kapitalsammelstellen. Diese leiten die

gesammelten Beträge wiederum in Form von Krediten an

Unternehmen weiter. Alternativ können die Haushalte ihr

Geld auch den Unternehmen direkt zur Verfügung stellen,

indem sie sich an deren Kapital beteiligen, (das geht zum

Beispiel, wenn Unternehmen Aktien über die Börse ver-

kaufen, Ò mehr ab Seite 14) oder Kredite vergeben (etwa

durch Kauf einer Unternehmensanleihe). Wo immer Unter-

nehmen forschen, investieren, produzieren oder Dienst-

leistungen erbringen, also etwas „unterneh-

men“, kostet es Geld. Dieses Geld, auch

Kapital genannt, kann von dem

oder den Unternehmenseigen-

tümern oft nicht in ausreich-

endem Maße bereitgestellt

werden. Sie brauchen

weitere Kapital quellen,

beispielsweise um neue

Maschinen kaufen zu

können (Inves titionen).

Je mehr die Unterneh-

men investieren können,

desto mehr Produkte oder

Dienstleist ungen können sie

anbieten und verkaufen. Dazu

brauchen sie neue Arbeitskräfte,

deren Löhne und Gehälter dann

wieder in den Konsum fließen – und mit

mehr Einkommen kann auch mehr gespart wer-

den. Auf diese Weise bleibt der Kreislauf in Gang und die

Volkswirtschaft wächst. Sparen ermöglicht also erst Inves-

titionen. Und die sind für den Wohlstand einer Volkswirt-

schaft unverzichtbar.

Was wäre, wenn es keinen Finanzmarkt gäbe?Woher würde man wissen, wer Geld anbietet und wer

gerade welches sucht? Und wie viele Menschen müsste

man fragen, um einen bestimmten Betrag zusammenzu-

bekommen? Ohne die Transparenz und die Bündelungs-

funktion des Finanzmarkts fänden Kapitalanbieter und

-nachfrager nur durch erheblichen Organisations- und

Zeitaufwand zueinander, da es keinen gemeinsamen

„Treffpunkt“ gäbe. Ohne den Finanzmarkt hätten Anleger

kaum Möglichkeiten, eine geeignete Geldanlage, etwa

in Form von Wertpapieren oder Fonds, auszuwählen.

Unternehmen wären somit auf die finanziellen Möglich-

keiten ihrer Eigentümer angewiesen und bekämen für

ihre Inves titionen keine Kredite in ausreichender Höhe.

Wachstum und damit auch Arbeitsplätze würden da-

durch begrenzt. Fazit: Wenn es keine Finanzmärkte gäbe,

müssten sie erfunden werden.

der Markt für Kapital Der Markt, auf dem die getauschte Ware das Geld selbst

ist, heißt Finanzmarkt oder Kapitalmarkt. Zu den Finanz-

märkten zählen die Wertpapiermärkte (Börsen) sowie die

Kreditmärkte und die Devisenmärkte (Devisen = fremde

Währungen).

Kapitalanbieter sind die Sparer und die Kapitalsammel-

stellen wie zum Beispiel Banken, die kleinere Geldbeträge

„sammeln“ und dadurch größere Beträge verleihen kön-

nen. Nachfrager sind Unternehmen, der Staat und Haus-

halte, die Geld für unterschiedliche Zwecke benötigen.

?

Weiterdenken1. Anfang 2012 stellten

Konsum forscher fest, dass die Kauflaune der Verbraucher sehr gut ist. Als mögliche Gründe sahen sie etwa die gute Lage am Arbeits markt. „Auch die historisch niedrigen Zinsen reizten nicht zum Sparen an“. (Quelle: www.bundesregierung.de Ò Nachrichten Ò ArtikelÒ Verbraucher sind optimis-tischer, 26.01.2012) Tragt in der Lerngruppe zusammen, welche Aus-wirkung Konsum einerseits und Sparen andererseits a) für die privaten Haushalte und b) für die Wirtschaft haben können.

2. Überlegt in Kleingruppen, welche Konsequenzen ein Leben ohne Finanz-märkte hätte. Entwerft ein entsprechendes Tableau für die verschiedenen Teilnehmer an den Märkten und diskutiert die Auswir-kungen auf die politisch-gesellschaftlichen Abläufe und Konsequenzen für die Bürgerinnen und Bürger.

WeiterklickenUnter www.hoch-im-kurs.de Ò Themen Ò Wie Märkte funk tionieren findet ihr weite-re Infos über das Wirtschafts-system in Deutschland.

Der Internetauftritt von „Wirtschaft und Schule“ www.wirtschaftundschule.de hält viele Informationen und Materialien zu Themen rund um die Marktwirtschaft bereit.

Weiterlesen„WIE? Wirtschaft erleben 3“ und „WIE? Wirtschaft erleben 4“, Bundesverband deutscherBanken (Hrsg.), Schul |Bank, Bank-Verlag, Köln 2009/2010 (je 2,50 Euro)

Damit diese Tauschprozesse millionenfach und ohne Probleme funktionieren, muss das Geld einige wichtige Auf-gaben übernehmen:

Schon gewusst?

Aufgaben des Geldes

Tausch- und Zahlungsmittel Geld vereinfacht den Tausch von Waren, weil es allgemein anerkannt, von jeder-mann akzeptiert wird und überall hin transportiert werden kann.

Recheneinheit und Wertmaßstab

Geld erlaubt es, den Wert von Waren in Preisen auszudrücken, dadurch Rech-nungen zu erleichtern und eine Vergleichbarkeit zu ermöglichen.

Wertaufbewahrungsmittel Geld verdirbt nicht, ist lagerfähig und unabhängig von Ort und Zeit. Dadurch erfüllt es perfekt die Aufgabe, Kaufkraft von heute in die Zukunft zu verlagern und ist damit auch die Voraussetzung für das Sparen.

Käufe Staat, Subventionen

Tran

sfer

s (z.

B. Soz

ialleistungen)

Staat

Steu

ern Steuern

privateHaushalte

Unter-nehmen

Kapital-sammel-stellen

(z. B. Banken)Zinsen

Kapital

Kreditauf-nahme Staat

Ersparnisse Staat

Zinsen

Sparen

Lohn / Gehalt, Miete, Zinsen

Konsumausgaben

8

modul

1

An morgen denken

Zukunft & Altersvorsorge Marcel hat vor

einem halben Jahr seine Ausbildung begonnen und schon fragt sein Onkel ihn, ob er denn etwas für seine Altersvor-

sorge tut. Kaum gehen junge Menschen arbeiten, da sollen sie schon an die rente denken? Zugegeben, das klingt nicht verlockend. doch in der tat macht das Vorsorgen in jungen Jahren nicht nur Sinn, sondern ist sogar unverzichtbar.

No risk, no fun?Wörter wie rentenlücke oder Altersarmut sind derzeit in aller

Munde – zu Recht, denn der Grundsatz, eines Tages eine ge-

setzliche Rente zu erhalten, von der es sich gut leben lässt, gilt

nicht mehr. Die demografische Entwicklung in Deutschland wird

dafür sorgen, dass die heute noch jungen Leute im Alter neben

den staatlichen Bezügen auf eigene Mittel zurückgreifen müs-

sen, um ihren Lebensstandard annähernd aufrecht zu erhalten.

Ohne eigene finanzielle Vorsorge wird das Budget im Ruhestand

ziemlich klein werden. Wer will schon im Alter arm sein?

Sparen für später – die AltersvorsorgeUnsere Altersversorgung basiert auf drei Säulen: der gesetz-

lichen Rentenversicherung, der betrieblichen Altersversorgung

und der privaten Altersvorsorge.

Gesetzliche rentenversicherung – der GenerationenvertragWer heute arbeitet, finanziert durch seine Beiträge zur Renten-

versicherung die aktuelle Rente der Älteren – in der Erwartung,

dass die kommende Generation dann die Renten aufbringt,

wenn man nicht mehr arbeitet. Wer heute also in die Rentenver-

sicherung einzahlt, spart für andere und nicht für sich selbst.

Dieser Generationenvertrag hat lange gut funktioniert, weil ge-

nügend junge Menschen in die Rentenkasse eingezahlt haben,

um die jeweilige Rentnergeneration zu finanzieren. Da jedoch

immer weniger Kinder geboren, die Menschen immer älter

werden und die deutsche Bevölkerung insgesamt schrumpft,

droht dieser Generationenvertrag zu kippen. Während auf 100

Erwerbstätige 2010 noch 31 Rentner entfielen, besagen Prog-

nosen*, dass es 2050 bereits 64 Rentner sein werden. Da das

verfügbare Geld dann auf mehr Köpfe verteilt werden muss,

bleibt für den einzelnen weniger Bares übrig. Sofern die Rent-

ner bis dahin nicht durch eigene Ersparnisse vorgesorgt haben,

müssen sie im Vergleich zum letzten Einkommen mit weitaus

weniger Geld leben.

(*Quelle: Bundesfinanzministerium, Dritter Bericht zur Tragfähigkeit der öffentlichen Finanzen, Monatsbericht Januar 2012)

die betriebliche AltersversorgungJeder Arbeitnehmer hat das Recht, Teile seines Gehalts, zum

Beispiel das Urlaubsgeld, in eine betriebliche Altersversorgung

(Direktversicherung, Pensionskasse, Pensionsfonds) umzuwan-

deln und dabei Steuern und derzeit auch Sozialabgaben zu spa-

ren. Ebenso gibt es Betriebsrenten als freiwillige Leistung eines

Unternehmens, bei denen der Arbeitgeber dem Arbeitnehmer

eine Versorgungszusage macht.

Quelle: Statistisches Bundesamt 2011, Daten nach 12. Bevölkerungsvorausberechnung

Alterspyramide

Die Alterspyramide zeigt die Bevölkerungsentwicklung der Jahre 2010 und 2050. Sie verdeutlicht, welche Altersgruppen in Zukunft wachsen und welche zurückgehen werden.

300 600

Männer | Frauen

Anzahl in Tausend

Alter in Jahren

300600

20 10

300 600Anzahl in Tausend

Alter in Jahren

Männer | Frauen

600 300

20 50

10

20

30

40

50

60

70

80

90

100

10

20

30

40

50

60

70

80

90

100

9? !1. Recherchiere, welche Altersvorsorgeprodukte

aktuell angeboten werden und stelle diese der Klasse vor.

2. Welches Produkt würdest du wählen und warum?

3. Fragt eure Eltern oder andere Bekannte, welche Art der Altersvorsorge sie haben.

4. Wie funktioniert die „Riester-Rente“?

Schon gewusst? Weiterdenken !

WeiterklickenDie Website www.sozialpolitik.com diskutiert Fragen rund um die soziale Sicherung und bietet eine Fülle an Schaubildern, Arbeits blättern und Infomaterial.

Nützliche Infos zum Thema gibt’s im Netz bei www.hoch-im-kurs.de Ò Fit für die Zukunft, und unter www.altersvorsorge-macht-schule.de

Das Jugendportal der Deutschen Rentenversicherung gibt Tipps und Infos rund um das Thema Altersvorsorge: www.rentenblicker.de

Weiterlesen„Handbuch Altersvorsorge“, Bundesministerium für Arbeit und Soziales, Stand: September 2010; verfügbar als PDF

„Private Altersvorsorge“, 7. aktua lisierte Auflage; Stiftung Warentest, Februar 2012, 16,90 Euro

Einen gewissen Schutz vor den wichtigsten Lebens-risiken bietet in Deutschland die gesetzliche Sozial-versicherung. Hierzu gehören im Einzelnen›› die Kranken- und Pflegeversicherung,›› die Arbeitslosenversicherung und›› die Rentenversicherung.

Die Sozialversicherung ist nach dem Prinzip der Soli-darität organisiert. Die Beiträge werden also nicht nach individueller Risikowahrscheinlichkeit bemessen, sondern eine große Gruppe, die so genannte Solidar-gemeinschaft, kommt für die Beiträge auf – ganz nach dem Prinzip „Einer für alle – alle für einen“.

33 Euro

20-Jährige/-rzahlt 45 Jahre lang

33 Euro / Monat

96 Euro

40-Jährige/-rzahlt 25 Jahre lang

96 Euro / Monat

54 Euro

30-Jährige/-rzahlt 35 Jahre lang

54 Euro / Monat

210 Euro

50-Jährige/-rzahlt 15 Jahre lang

210 Euro / Monat

der Staat hilftBeim Aufbau einer privaten Altersvorsorge hilft der Staat

mit Steuerbegünstigungen oder Zuschüssen, zum Beispiel

über die so genannte riester-rente. Dabei setzt sich

der Sparbetrag aus den staatlichen Zulagen und einem

Eigenanteil zusammen. „Riestern“ kann man auch schon

als Auszubildender, denn kleine Beträge sind auch für

junge Menschen zu stemmen. Zu den Riester-Produkten

gehören zertifizierte Banksparpläne, Rentenversicherun-

gen und Fondssparpläne (Ò mehr auf den Seiten 20/21

und 22/23).

Ein Vorteil bei Riester-Verträgen: Jedes Riester-Produkt

muss gewährleisten, dass zu Auszahlungsbeginn mindes-

tens die eigenen Beiträge und die staatlichen Zulagen zur

Verfügung stehen. Jährlich legt der Staat 154 Euro Grund-

zulage drauf. Und wer unter 25 Jahre ist, erhält einen ein-

maligen Startbonus von 200 Euro.

Grundsätze der privaten Altersvorsorge›› Je früher man mit der Altersvorsorge beginnt, desto

geringer sind die Sparbeiträge. Schon wegen des

Zinseszins-effekts kommt im Laufe der Jahre eine

beachtliche Summe zustande. Also: Schon in jungen

Jahren mit kleinen Beiträgen beginnen!

›› Höhere renditechancen sind mit höherem Risiko ver-

bunden. Wer jung ist, kann auch etwas mehr wagen und

zum Beispiel sein Geld in Fonds mit hohem Aktien anteil

oder direkt in Aktien anlegen. Aktien können zwar auf

kurze Sicht höhere Risiken beinhalten, auf lange Sicht,

also über viele Jahre gesehen, bieten sie jedoch eine

gute Rendite, da nach Schwächephasen die Kurse auch

immer wieder steigen. Je älter man wird, desto mehr

sollte man auf sichere Anlageprodukte setzen.

›› Niemals alles auf eine Karte – sprich, auf nur eine

Anlageform – setzen. Wer Geld anlegt, sollte es auf

mehrere Anlageformen verteilen (Ò mehr ab Seite 20).

WER MUSS WIE VIEL für 300 Euro Rente sparen?

Private VorsorgeDie private Vorsorge ist ein Weg, die zukünftige Versor-

gungslücke schließen. Schon kleine Beträge, früh einge-

zahlt, etwa in einen Fondssparplan, wirken Wunder: Um

auf einen Betrag von 72.000 Euro bei Rentenbeginn zu

kommen (bei 4 Prozent Verzinsung), der dann 20 Jahre

lang eine monatliche Rente von 300 Euro erlaubt, muss

ein 20-Jähriger nur monatlich 33 Euro einzahlen, ein

50-Jähriger aber schon 210 Euro. Es lohnt sich also, früh

anzufangen, zumal der 20-Jährige tatsächlich nur knapp

18.000 Euro davon selbst eingezahlt hat. Den Rest schaf-

fen die Zinsen.

Quelle: www.altersvorsorge-macht-schule.de

10

modul

2

MÄRKTE VERSTEHEN

Internationale Finanzmärkte die Welt rückt

näher zusammen: t-Shirts aus Pakistan, elektronik aus China und, wenn wir mögen, zu Weihnachten erdbeeren aus

Israel. längst ist es normal, dass die Waren in unseren Geschäften aus den unterschiedlichsten ländern kommen. Im Gegenzug liefern deutsche Firmen ihre Produkte ins Ausland. Wie die Waren fließt dabei auch das Geld rund um den Globus.

der internationale Wirtschaftskreislauf Ganz ähnlich wie auf nationaler Ebene Geld- und Güterströme

einen Wirtschaftskreislauf (Ò mehr auf Seite 6/7) bilden, so

fließen die gleichen Geld- und Güterströme auch über Länder-

grenzen hinweg.

Unter Globalisierung versteht man den Prozess, bei dem weltweite

Märkte entstehen und sich in allen Lebensbereichen internatio-

nale Verflechtungen ergeben. Dadurch kommt es zu weltweiter

Arbeitsteilung und Konkurrenz, die Bedeutung der nationalen

Märkte schwindet.

Die Entwicklung wurde in den letzten Jahrzehnten durch den

technischen Fortschritt, insbesondere auf den Gebieten der Da-

ten- und Informationstechnologie, und durch die Deregulierung

(Liberalisierung) traditioneller Branchen wie der Energiewirtschaft,

der Telekommunikation, dem Transportwesen und der Finanz-

dienst leistungen beschleunigt. Die Öffnung der Absatzmärkte in

Ost europa und das starke Wachstum in Asien, insbesondere

in China, führte schließlich zu einer Ausdehnung rund um den

Globus.

der GütermarktAuf dem Gütermarkt werden Waren und Dienstleistungen gehan-

delt. Man unterteilt die gehandelten Güter in Konsumgüter be-

ziehungsweise Produktionsgüter. Konsumgüter sind Waren, die

sofort verbraucht werden. Dazu gehören zum einen Lebensmittel

(Verbrauchsgüter) und auch solche, die als Gebrauchsgüter

längere Zeit genutzt werden können – etwa Kleidung oder

Möbel. Produktionsgüter dagegen sind Güter, die im Produk-

tionsprozess verwendet werden – zum Beispiel Bleche, Schrau-

ben oder Farben.

Deutschland ist einer der Spitzenreiter im internationalen Handel

(Ò siehe Grafik) und belegt hinter China und den USA Platz drei

bei den Warenexporten. Begehrte deutsche Produkte im Aus-

land sind zum Beispiel Autos, Maschinen und Chemieprodukte,

während Elektronik oder Energie ganz oben auf der nationalen

Einkaufsliste stehen.

der Finanzmarkt Auf dem internationalen Finanzmarkt fließt Geld von Kapital-

anbietern an Kapitalnachfrager. Die Geldströme hängen in erster

Linie mit den Gütermärkten zusammen.

Das Geldvolumen hat sich jedoch in den letzten Jahren sehr

Wesentliche Merkmale der Globalisierung sind:

›› Transnationale Wirtschaftsbeziehungen

und -verflechtungen nehmen zu;

›› Märkte für Güter und Dienstleistungen bilden sich

über die Grenzen einzelner Staaten hinweg;

›› Kapital fließt über Ländergrenzen hinweg.

viel stärker als das Güterangebot erhöht. Es ist so viel

Kapi tal da, dass es zu reinen Anlagezwecken über Landes-

grenzen hinweg fließt. Gesucht wird dabei eine möglichst

Gewinn bringende Anlageform, wie Immobilien in der

Schweiz, Wertpapiere asiatischer Unter nehmen, Rohstoffe

aus Afrika oder Anleihen von Staaten oder Unternehmen,

die zum Teil hochverzinst sind.

Den guten Gewinnchancen stehen aber auch nicht unbe-

trächtliche Risiken gegenüber. Da Geld in Sekunden rund

um die Welt fließen kann, wird es heute hier, morgen dort

angelegt. Wenn viele Anleger dabei die gleiche Idee haben,

strömen hohe Summen zeitgleich in eine Anlageform hin-

ein, aber genauso schnell auch wieder hinaus. Turbulenzen

auf dem Finanzmarkt können die Folge von Spekulationen

sein. Für die meisten Verbraucher sind diese Vorgänge sehr

undurchsichtig und kaum beeinflussbar. Um Turbulenzen zu

vermeiden muss es verlässliche Regeln an den Kapitalmärk-

ten geben, die von den Teilnehmern eingehalten werden.

Risiken können auch aus Wechselkursschwankungen kom-

men. Der Wechselkurs bezeichnet das Austausch verhältnis

zweier Währungen, also zum Beispiel wie viel Euro man für

einen US-Dollar bekommt.

Die meisten Länder haben eine eigene nationale Währung

(USA: US-Dollar, Schweiz: Schweizer Franken, England:

Britisches Pfund, Japan: Yen etc.). Das Euro-Währungs-

gebiet bildet mit dem Euro für gegenwärtig 17 EU-Länder

eher die Ausnahme. Die weltweite Leitwährung ist seit vie-

len Jahren der US-Dollar, nach seiner Einführung wurde

der Euro zweite Leitwährung; Britisches Pfund und Yen

konkurrieren um den dritten Platz.

Weiterdenken1. Erläutert den Zusam-

menhang zwischen dem Finanzmarkt und der Güterwirtschaft und zeigt mögliche Probleme auf.

2. Untersucht die Vor- und Nach teile einer globalisier-ten Weltwirtschaft. Findet in Kleingruppen Beispiele für die in der Tabelle ange-führten Argumente. Ergänzt die Tabelle anschließend um weitere Pros und Kontras und begründet eure Argumente.

3. Welche Auswirkungen der Globali sierung betreffen den Alltag der Deutschen am stärksten? Findet Bei-spiele und begründet.

WeiterklickenDas Online-Lexikon unter www.hoch-im-kurs.de Ò Lexikon erklärt wichtige Fachbegriffe.

Die Bundezentrale für politische Bildung informiert über die Globalisierung der Finanzmärkte unter www.bpb.de Ò Wissen Ò Globalisierung Ò Finanzmärkte

Weiterlesen„Atlas der Globalisierung – Sehen und verstehen, was die Welt bewegt“, B. Bauer; Taz-Verlag-und-Vertriebs-GmbH, Berlin 2009 13,00 Euro

Vor- und Nachteile der Globalisierung

einige Vorteile der Globalisierung einige Nachteile der Globalisierung

Demokratie und Menschenrechte verbreiten sich mehr

und mehr.

Nationale Verantwortung verschwindet zunehmend;

Probleme müssen international gelöst werden.

Wettbewerb und Arbeitsteilung stärken die Effizienz;

die Preise fallen.

Kurzfristigkeit der Interessen führt zu Fehlentwicklun-

gen und zur Ausbeutung von menschlicher Arbeitskraft

und der Natur.

Neue Märkte und damit Arbeitsplätze entstehen. Verstärkung des Wettbewerbs führt zu stärkerer

Arbeitsteilung; Arbeitsplätze verschwinden.

Märkte (Arbeits-, Güter- und Kapitalmärkte) werden

liberalisiert.

Unkontrollierte Finanzströme können weltweite

Krisen auslösen.

Anstieg der Wirtschaftsleistung bringt breiten

Wohlstand.

Länder öffnen sich unterschiedlich schnell;

es gibt Gewinner und Verlierer.

Technischer Fortschritt verbreitet sich schnell. Umwelt wird durch erhöhtes Verkehrsaufkommen und

Elektroschrott zerstört.

Welthandel Top 10 Export & Import Top 10

1. China

2. USA

3. deutschland

4. Japan

5. Niederlande

6. Frankreich

7. Südkorea

8. Italien

9. Belgien

10. Vereinigtes Königreich

1.577,8

1.278,1

1.268,8

769,8

571,9

520,5

466,4

447,8

411,2

404,7

Warenexporte in Milliarden Dollar im Jahr 2010

Quelle: Internationaler Währungsfonds, IW Medien, 2011

in Deutschland 2010, in Milliarden Euro

Ausfuhren

Insgesamt 959.497

Kraftwagen und Kraftwagenteile

159.377

Maschinen 138.700

Chemische Erzeugnisse 90.573

Datenverarbeitungsgeräte, elektronische und optische Erzeugnisse

81.419

Elektrische Ausrüstung 59.996

Pharmazeutische und ähnliche Erzeugnisse

51.133

Metalle 50.328

Sonstige Fahrzeuge 39.221

Nahrungs- und Futtermittel 37.479

Gummi- und Kunststoffwaren 33.039

Quelle: Statistisches Bundesamt, 2011

11

einfuhren

Insgesamt 806.164

Datenverarbeitungsgeräte, elektronische und optische Erzeugnisse

90.231

Kraftwagen und Kraftwagenteile

69.214

Erdöl und Erdgas 63.255

Chemische Erzeugnisse 61.536

Maschinen 58.847

Metalle 49.257

Sonstige Fahrzeuge 40.449

Pharmazeutische und ähnliche Erzeugnisse

38.011

Elektrische Ausrüstung 37.597

Nahrungs- und Futtermittel 33.201

12

modul

2

Märkte verstehen

Finanzmarkt- & Staatsschuldenkrise

Was ist eine Finanzmarktkrise?›› Unter einer Finanzmarktkrise versteht man ein Marktversa-

gen, bei dem es zu einer erheblichen Verschlechterung der

Finanzmarktbedingungen und zu einem starken Vertrauens-

verlust kommt.

›› Typisch für eine Finanzmarktkrise ist ein erheblicher Ver-

mögensverlust bei allen Teilnehmern aufgrund des rasan-

ten Preisverfalls, etwa bei Wertpapieren, Immobilien oder

Rohstoffen, was wiederum zu einem Zusammenbruch von

Unternehmen, Banken und sogar Staaten führen kann.

Wird die Krise von einem Zusammenbruch des Bankensystems

ausgelöst oder begleitet, spricht man auch von einer Banken-

krise.

Zu den Hauptursachen einer Finanzmarktkrise zählt fehlendes

Risikobewusstsein und überzogenes Gewinnstreben einzelner

Akteure auf den Finanzmärkten. Dieses Verhalten führt zu über-

teuerten Preisen und schließlich zu einer Überhitzung – Speku-

la tionsblase genannt. In einem solchen Umfeld genügt eine

schlechte Nachricht zu einem ungünstigen Zeitpunkt, um einen

Stimmungsumschwung herbeizuführen und teilweise panik-

artige Verkäufe auszulösen.

Folgen von Finanzmarktkrisen – rezession und InflationAus einer Finanzkrise kann eine weltweite Wirtschaftskrise ent-

stehen, also ein starker Rückgang der Konjunktur, Rezession

genannt. Dies geschieht dann, wenn die Probleme des Finanz-

sektors auf die Realwirtschaft, also auf die Unternehmen und

die privaten Haushalte, übergreifen. Unternehmen bekommen

wegen einer Bankenkrise beispielsweise keine Kredite mehr für

ihre Investitionen. Die privaten Haushalte reduzieren aus Sorge

ihren Konsum – es wird weniger gekauft. Das wiederum führt

zu weniger Umsatz in den Unternehmen, und somit zu Entlas-

sungen und Sparmaßnahmen. Die Krise hat nach und nach alle

erreicht.

Eine andere Folge kann zunehmende Inflationsgefahr sein, also

die Gefahr der Entwertung des Geldes. Sie ist dann hoch, wenn

der Staat zur Unterstützung der Konjunktur sehr viel Geld in die

Märkte pumpt, oder wenn die Zentralbank die verfüg bare Geld-

menge bei den Geschäftsbanken erhöht. Wenn dieses viele Geld

zu einer breiten Preissteigerung führen würde, spräche man von

Inflation. Nicht nur Verbraucher und Unternehmen würden unter

diesen Preiserhöhungen leiden, selbst Geldan leger würden verlie-

ren, da die Inflation den Realzins verringert. Der Realzins ist der

Zinssatz, der sich durch Abzug der Inflationsrate vom Nominalzins

ergibt. Das Gegenteil von Inflation heißt Deflation.

Ursachen für die rezession 2007/2008Als weltweite Rezession gilt die Finanz- und Wirtschafts krise

2007/2008 sie wurde durch Spekulationsblasen in den USA los-

getreten. Banken hatten dort großzügig Kredite für Immobi lien

(Grundstücke, Häuser, Wohnungen) an einkommensschwache

Käufer vergeben. Als diese wegen schwächerer Konjunktur ihre

Kredite nicht mehr zurück zahlen konnten, hatten die US-Banken,

und dann auch Kreditinstitute in der ganzen Welt massive Ver-

luste zu beklagen. Manche Banken wurden zahlungsunfähig.

Das führte zu gegenseitigem Misstrauen unter den Banken. Die

Krise hier, Krise da, Krise überall. Man schaltet den Fernseher

oder das radio ein, und schon hört man es wieder. Kaum eine Informations-sendung kommt ohne das Wort „Krise“ aus. Seit Monaten bestimmen die Schulden von einigen europäischen ländern die

Schlagzeilen – aus der Finanzkrise wurde eine Schuldenkrise. doch Vorsicht: Krise ist nicht gleich Krise!

9/11 und der Schwarze Freitag

Auslöser einer Krise können aber auch konkrete Ereig-

nisse abseits des Finanzmarkts sein, etwa die Terror-

anschläge vom 11. September 2001.

Finanzmarktkrisen sind nicht nur ein Phänomen der

heutigen Zeit, es gab sie schon häufig. Die bis heute

schwerste Krise in unserem Land ereignete sich im

Okto ber 1929 („Schwarzer Freitag“). Diese Wirtschafts-

krise hatte weitreichende politische Folgen.

13?

Inflation im Alltag

Paul verschenkt einen Kinogutschein über 10 Euro, damit sein Kumpel in den

aktuellen Blockbuster-Film gehen kann. Würde er dem Freund in fünf Jahren

bzw. in zehn Jahren erneut einen Gutschein schenken, müsste Paul bei ei-

ner jährlichen Inflationsrate von 2% (gilt als Durchschnittswert) in fünf Jahren

11,04 Euro und in zehn Jahren 12,19 Euro für eine gleichwertige Karte bezah-

len. Liegt die jährliche Inflationsrate dagegen bei 5%, so kostet die Kinokarte

nach fünf Jahren schon 12,76 Euro und nach zehn Jahren 16,29 Euro.

Folge: Sie machten untereinander keine Geschäfte mehr,

weil sie Angst vor Verlusten hatten.

Staatsausgaben auf PumpSind die Staatsausgaben größer als die Einnahmen, ent-

steht eine Lücke, auch Defizit genannt. Dieses Defizit

muss über eine Kreditaufnahme gedeckt werden. Der

Staat leiht sich also Geld, für das er Zinsen bezahlen muss

und das er natürlich Jahre später zurückzahlen muss. Wer-

den die Schulden aber immer höher und der Staat kann

die Zinslast kaum mehr tragen, verschlechtert sich seine

Bonität (Kreditwürdigkeit, Ò siehe Kasten Bonität). Die

Geldgeber verlangen daraufhin mehr Zinsen für ihr Geld,

da das Risiko für sie zunimmt. Sie fürchten, ihre Zinsen

nicht rechtzeitig zu erhalten, oder gar ihr Geld nur teil-

weise oder überhaupt nicht mehr zurückzuerhalten.

Probleme im euroraumZur jüngsten Rezession in Europa kam es in den Jahren

2010/2011, bedingt durch die Staatsschulden einiger

europäischer Länder: Viel zu lang hatten diese ihr Wirt-

schaftswachstum durch Schulden finanziert. Sie hielten

sich nicht an die Verschuldungsgrenze, zu deren Einhalten

sich jedes Land mit dem Beitritt zur Euro-Währungsunion

verpflichtet hatte. Die Kreditwürdigkeit dieser Länder sank.

Wegen der gemeinsamen Währung übertragen die Finanz-

märkte die Sorge um einzelne Länder, wie seit 2010 etwa

um Griechenland, auf andere Euro- Länder, die eben-

falls bereits hohe Staatsdefizite aufweisen. Folge ist ein

deutlicher Zinsanstieg auch für Staatsanleihen dieser

Länder. Jedoch bedeutet selbst ein geringer Zinsanstieg

für einen Staat, dass er Milliarden von Euro mehr aufwen-

den muss, um sich Kredite zu besorgen. Im schlimmsten

Fall droht die Gefahr, dass ein Land am freien Kapital-

markt kein ausreichendes Kapital mehr erhält, weil die

Geldgeber kein Vertrauen mehr haben. So entsteht ein

Teufelskreis, da die Staatsausgaben des Schulden lands

noch weiter wachsen und die Wirtschaft nicht in Schwung

kommt. Auch starke Länder im euro raum mit guter Bo-

nität können sich den allgemeinen Zinserhöhungen dann

kaum entziehen. Dass sich alle Euro länder langfristig

sanieren, liegt also im Interesse von ganz Europa, denn

davon hängt letztendlich die Stabilität des Euro als Wäh-

rung ab.

Zur finanziellen Unterstützung der Not leidenden Staaten

und zur Stabilisierung des Euro als Gemeinschafts-

währung haben die Euroländer einen so genannten

Euro- Rettungsschirm installiert. Hieraus erhalten die

Krisenländer Geld – wenn sie im Gegenzug Sparauflagen

erfüllen – also den Staatshaushalt sanieren und die Ver-

schuldung verringern.

ratingagenturenRatingagenturen haben es sich zur Aufgabe gemacht, die

Zahlungsfähigkeit von Unternehmen und ganzer Staaten

zu beurteilen. Sie können mit ihren Bewertungen und dem

Zeitpunkt der Veröffentlichung eines neuen Ratings über

Milliarden Euro entscheiden und Staaten in arge Pro bleme

bringen. Vorschnelle oder einseitige Einschätzungen haben

weitreichende Auswirkungen auf die Finanzmärkte und

können nur schwer korrigiert werden.

Die bekanntesten weltweit tätigen Ratingagenturen sind

Moody´s, Fitch sowie Standard & Poor´s. Sie überprüfen

Unternehmen und Staaten regelmäßig und geben Noten

in Form von Ratingsymbolen, etwa von AAA als Bestnote

bis hin zu C als schlechtestem Wert, und veröffentlichen

diese. Deutschland erhält Bestnoten und muss daher nied-

rige Zinsen bezahlen.

Die Ausgaben beim Kauf von Waren und Dienstleistungen sind in den letzten Jahren kontinuierlich gestiegen. Inflationsbedingte Mehrkosten beim Kauf von Waren und Dienst-leistungen, die im Dezember 2001 insgesamt 2.000 Euro gekostet haben.

Schon gewusst?

BonitätMit Bonität wird die Kreditwürdigkeit eines Schuldners beschrieben. Das Bonitätsrisiko sagt aus, wie hoch das risiko ist, dass ein Schuldner, beispielsweise ein Unternehmen oder ein Staat, seine Zins- und Tilgungs-verpflichtungen nicht oder nicht rechtzeitig erbringen kann. Je niedriger die Bonität ist, desto höhere Zinsen muss der Schuldner als risikoausgleich zahlen.

Weiterdenken1. Warum erhält Deutsch-

land Bestnoten in Sachen Kredit würdigkeit? Tragt mögliche Gründe zusammen und recher chiert in der Tagespresse oder im Internet Beispiele für eure Argumen-tation. Gibt es Tendenzen und Gefahren, dass Deutschland diese Bewertung einmal verlieren könnte? Begründet eure Meinung.

2. Der schwarze Freitag: Was pas sier te 1929 und was waren die Folgen für Politik und Gesellschaft? Recher-chiert dazu mithilfe der Website der Bundeszentrale für politische Bildung www.bpb.de oder unter www.planet-wissen.de Ò Politik/Geschichte und präsentiert die Ergebnisse in einem Kurzreferat.

3. Informiere dich über die Hinter gründe zur Entstehung des Euro-Rettungsschirms auf der Website des Bundes-finanzministeriums: www.bundesfinanzministerium.deÒ Wirtschaft und Verwal-tung Ò Europa Ò der Euro Ò Stabilität.

4. Beratet anschließend in Kleingruppen über Nutzen und Risiken des Euro-Ret-tungsschirms. Stellt eure Argumente an der Tafel in einer Tabelle gegenüber und begründet.

Weiterklickenwww.ezb.de Europäische Zentralbank

www.bundesbank.de Deutsche Bundesbank

www.bundesfinanzministerium.de Bundesministerium für Finanzen

www.planet-wissen.de Ò Politik und Geschichte Ò Wirtschaft und Finanzen Ò Börse Ò Finanzkrise 2008

Weiterlesen„Preisstabilität: Warum ist sie für dich wichtig?“, Broschüre EZB, Informationsheft für Schüler, 2011

24 €

Dez. 2002 Dez. 2003 Dez. 2004 Dez. 2005 Dez. 2006 Dez. 2007 Dez. 2008 Dez. 2009 Dez. 2010 Nov. 2011

44 €

90 €120 €

149 €

216 €241 €

262 €

300 €332 €

2 . 0 0 0 E u r oQuelle: Broschüre „Preise“, Statistisches Bundesamt, Dezember 2011

14

modul

2

Märkte verstehen

Kapitalmarkt und Börse

der Börse begegnen wir jeden tag. In den Nachrichten, in Zeitungen und im Fernsehen. Kein Wunder, denn sie ist sowohl der Markt-

platz für Kapital als auch das Barometer für die tägliche Verfassung von Unternehmen und nicht zuletzt für die lage der gesamten Volkswirtschaft. Aber: Was genau passiert eigentlich an einer Börse?

die Börse – dreh- und Angelpunkt einer VolkswirtschaftWo kommen die Aktien, die an der Börse gehandelt werden,

überhaupt her? Unternehmen, die Kapital benötigen, geben

Wertpapiere aus. Anleger kaufen die Wert papiere und der Kauf-

preis fließt in das Unternehmen. Diese Erstausgabe von Wert-

papieren nennt man Erstemission. Sind die Wertpapiere erst

einmal an der Börse notiert, werden sie gehandelt. Sie haben

täglich wechselnde Preise, Kurse genannt, die sich aus Angebot

und Nachfrage bilden. Will ein Anleger seine Wertpapiere wech-

seln oder sein Kapital zurückhaben, verkauft er diese über die

Börse an jemand anderen. Diesen Wechsel von einem Anleger

zum nächsten nennt man Sekundärhandel. Durch den Wechsel

der Kapitalgeber untereinander ist es möglich, dass pro Tag

mehrere Millionen Wertpapiere den Besitzer wechseln können.

Doch warum ist das notwendig? Je größer der Kapitalbedarf in

einer Volkswirtschaft ist, umso mehr ist sie darauf angewiesen,

dass sich möglichst viele Anleger an der Bildung und Zufuhr von

Kapital für die Unternehmen beteiligen.

Die Börse ist ein öffentlicher, das heißt für alle zugänglicher

und zugleich streng reglementierter Marktplatz, auf dem An-

gebot und Nachfrage zusammenfließen. Wer Börse sagt, meint

zumeist die Wertpapierbörse. Es gibt natürlich noch andere

Börsen, zum Beispiel Warenbörsen für Getreide, Vieh, Kaffee

oder auch die Strombörse. Die Wertpapierbörse Frankfurt

ist die mit Abstand größte und umsatzstärkste Börse in Deutsch-

land. Dort werden allein 12.000 Aktien aus über 70 Ländern und

rund 25.000 festverzinsliche Wertpapiere gehandelt.

(Quelle: Deutsche Börse AG)

Vorhersehbare Kursentwicklung?Das Auf und Ab der Börse kann anhand der Entwicklung des

Aktien index verfolgt werden. Das Ziel des Anlegers ist es dabei,

zum richtigen Zeitpunkt zu kaufen und zu verkaufen. Um her-

auszufinden, ob ein Wertpapier gekauft werden sollte oder nicht,

ziehen Fachleute unter anderem die so genannte Fundamental-

analyse heran. Sie beruht auf der Annahme, dass die Kurse von

gesamtwirtschaftlichen Rahmenbedingungen (Konjunktur, Preis-

entwicklung), politischen Verhältnissen (Regierungsprogramme,

Unruhen), Branchenbesonderheiten (Auftragslage, Branchen-

zyklus, Wettbewerb) und schließlich von Gewinn- und Wachs-

tumsmöglichkeiten (Innovationen, neue Produkte) des jeweiligen

Wertpapiers beziehungsweise Unternehmens abhängen.

die WertpapierartenWertpapiere sind Urkunden, die einen Wert verbriefen, den der

Inhaber gegen Vorlage der Urkunde geltend machen kann. Man

unterscheidet zwischen Wertpapieren, die für die Unternehmen

Fremdkapital darstellen, und solchen, die Eigen kapital darstellen.

Fremdkapital

Von Darlehnsgebern (Gläubigern) auf Zeit bereit gestelltes

Kapi tal mit Anpruch auf rückzahlung und feste Verzinsung.

eigenkapital

Die in einem Unternehmen angelegten Mittel, die den Eigentü-

mern, zum Beispiel Aktionären oder Gesellschaftern, gehören.

15

Festverzinsliche Wertpapiere … (kurz: „Rentenpapie re“)

sind mit einer Laufzeit von etwa fünf bis zehn Jahren

und meist einem festen Zinssatz ausgestattet. Beispiele

sind Anleihen von Bund, Ländern und Unternehmen oder

Staaten: Diese erhalten durch den Verkauf von Anleihen

dringend benötigtes Geld, und der Anleger bekommt dafür

als Gegenleistung Zinsen.

Ein vergleichsweise höherer Zinssatz spiegelt also die

niedrigere Bonität und das daraus resultierende höhere

Risiko wieder.

Aktien … verbriefen eine Beteiligung am Eigenkapital

des Unternehmens. Wer eine Aktie erwirbt, beteiligt sich

daher unmittelbar als (Teil-)Eigentümer am Unternehmen.

Der Aktionär trägt als Eigentümer das Risiko, sein Geld zu

verlieren, partizipiert aber auch im Gegenzug unbegrenzt

am Gewinn. Die Anlage in Aktien ist daher für Anleger im-

mer mit einem höheren Risiko verbunden, da sie einerseits

viel gewinnen, aber andererseits ihren Einsatz auch verlie-

ren können (Totalverlust).

Der Aktionär profitiert neben den Kurssteigerungen davon,

dass der Gewinn des Unternehmens in der Regel einmal im

Jahr in Form einer dividende ausgeschüttet wird.

Investmentfondsanteile … (auch Fondsanteile) verbrie-

fen ein Miteigentum an einem Investmentfonds (Ò mehr

im Kapitel Investmentfonds, Seite 22/23). Die Anlagemittel

vieler Sparer werden zusammengefasst und gemeinsam,

je nach Ausrichtung des Fonds, in unterschiedliche Wert-

papiere oder Immobilien investiert.

Die Anteile selbst werden in der Regel nicht an der Börse

gehandelt, ihr Wert hängt aber von den Kursentwicklun-

gen der zum Fonds vermögen gehörenden Wertpapiere

und den Wertentwicklungen von Immobilien ab.

Weiterdenken1. Wie kommt ein Unterneh-

men an die Börse? Zeichnet die wichtigsten Schritte mithilfe der Web-site www.planet-wissen.de Ò Politik/Geschichte Ò Börse nach.

2. Analysiert anhand des Diagramms die Entwicklung des DAX in den letzten zehn Jahren. Wann gab es die größten Punktverluste? Fin-det Gründe für die Abstürze und diskutiert, warum der Index danach wieder anstieg.

3. Welche Chancen und Risiken ergeben sich bei der Beteiligung an Aktien-gesellschaften?

4. Recherchiert die besonde-ren Merkmale der unter-schiedlichen Wertpapier-arten. Welche Vorteile und Nachteile bringen sie mit sich? Begründet.

Weiterklickenwww.boerse-frankfurt.de Ò Über uns Ò Börse für Einsteiger

Weiterlesen „Das Banken- und Börsen ABC“, Bankenverband Bun-desverband deutscher Banken (Hrsg.), Schul | Bank, Bank-Verlag, Köln 2009 (kostenlos für Lehrkräfte)

„Alles über Aktien, Grundwis-sen für Anleger“, Broschüre DAI Deutsches Aktieninstitut, April 2010, (kostenloser Download)

?Schon gewusst?

Die Börsianer sammeln Informationen aus den Unternehmen und interpretieren diese hinsichtlich der erwarteten Kursentwicklung. Positiv wirken sich aus:

›› volle Auftragsbücher des Unternehmens›› die Markteinführung neuer Produkte›› Suche von Arbeitskräften›› Expansion in neue Absatzmärkte›› Kosteneinsparungen

8.000

7.000

6.000

5.000

4.000

3.000

2.000 Punkte

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

DAX-Index

Der DAX umfasst die 30 größten und umsatzstärksten Aktienwerte. Er ist die Richtgröße (benchmark) für den deutschen

Aktienmarkt. Der Chart zeigt die Entwicklung der letzten 10 Jahre (bis 30.05.2012).

Der DAX-Performance-Index

Fundamentalanalyse

›› Gesamtwirtschaftliche Analyse: Konjunktur, Zinsen,

Preise/Inflation

›› Branchenanalyse: Auftragslage, Branchenentwicklung,

neue Technologien, Markteintrittsbarrieren

›› Unternehmensanalyse: Strategie, Management qualität,

Wachstum/Gewinn

technische Analyse (Chartanalyse)Sie wird vor allem zur Bestimmung des richtigen Zeitpunkts für den Kauf oder Verkauf von Wert-papieren herangezogen. Dabei wird versucht, anhand vergangener Kursverläufe die künftige Kursentwicklung vorherzusagen.

Analysemethoden für Aktien

2002

16

modul

3

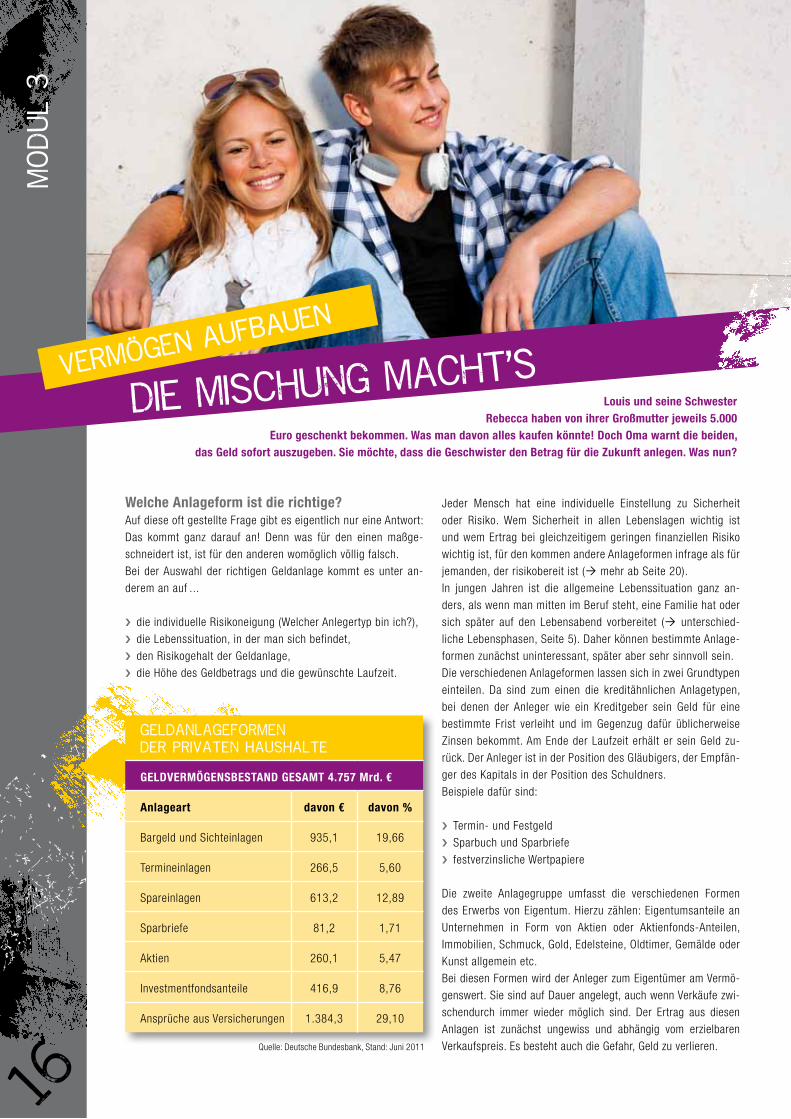

VERMÖGEN AUFBAUEN

Die Mischung macht’s

Welche Anlageform ist die richtige?Auf diese oft gestellte Frage gibt es eigentlich nur eine Antwort:

Das kommt ganz darauf an! Denn was für den einen maßge-

schneidert ist, ist für den anderen womöglich völlig falsch.

Bei der Auswahl der richtigen Geldanlage kommt es unter an-

derem an auf ...

›› die individuelle Risikoneigung (Welcher Anlegertyp bin ich?),

›› die Lebenssituation, in der man sich befindet,

›› den Risikogehalt der Geldanlage,

›› die Höhe des Geldbetrags und die gewünschte Laufzeit.

Geldanlageformen der privaten Haushalte

GeldVerMöGeNSBeStANd GeSAMt 4.757 Mrd. €

Anlageart davon € davon %

Bargeld und Sichteinlagen 935,1 19,66

Termineinlagen 266,5 5,60

Spareinlagen 613,2 12,89

Sparbriefe 81,2 1,71

Aktien 260,1 5,47

Investmentfondsanteile 416,9 8,76

Ansprüche aus Versicherungen 1.384,3 29,10

Jeder Mensch hat eine individuelle Einstellung zu Sicherheit

oder Risiko. Wem Sicherheit in allen Lebenslagen wichtig ist

und wem Ertrag bei gleichzeitigem geringen finanziellen Risiko

wichtig ist, für den kommen andere Anlageformen infrage als für

jemanden, der risikobereit ist (Ò mehr ab Seite 20).

In jungen Jahren ist die allgemeine Lebenssituation ganz an-

ders, als wenn man mitten im Beruf steht, eine Familie hat oder

sich später auf den Lebensabend vorbereitet (Ò unterschied-

liche Lebensphasen, Seite 5). Daher können bestimmte Anlage-

formen zunächst uninteressant, später aber sehr sinnvoll sein.

Die verschiedenen Anlageformen lassen sich in zwei Grundtypen

einteilen. Da sind zum einen die kreditähnlichen Anlagetypen,

bei denen der Anleger wie ein Kreditgeber sein Geld für eine

bestimmte Frist verleiht und im Gegenzug dafür üblicherweise

Zinsen bekommt. Am Ende der Laufzeit erhält er sein Geld zu-

rück. Der Anleger ist in der Position des Gläubigers, der Empfän-

ger des Kapitals in der Position des Schuldners.

Beispiele dafür sind:

›› Termin- und Festgeld

›› Sparbuch und Sparbriefe

›› festverzinsliche Wertpapiere

Die zweite Anlagegruppe umfasst die verschiedenen Formen

des Erwerbs von Eigentum. Hierzu zählen: Eigentumsanteile an

Unternehmen in Form von Aktien oder Aktienfonds-Anteilen,

Immobilien, Schmuck, Gold, Edelsteine, Oldtimer, Gemälde oder

Kunst allgemein etc.

Bei diesen Formen wird der Anleger zum Eigentümer am Vermö-

genswert. Sie sind auf Dauer angelegt, auch wenn Verkäufe zwi-

schendurch immer wieder möglich sind. Der Ertrag aus diesen

Anlagen ist zunächst ungewiss und abhängig vom erzielbaren

Verkaufspreis. Es besteht auch die Gefahr, Geld zu verlieren.

louis und seine Schwester rebecca haben von ihrer Großmutter jeweils 5.000

euro geschenkt bekommen. Was man davon alles kaufen könnte! doch Oma warnt die beiden, das Geld sofort auszugeben. Sie möchte, dass die Geschwister den Betrag für die Zukunft anlegen. Was nun?

Quelle: Deutsche Bundesbank, Stand: Juni 2011

17

Schon Gewusst?Rendite und Sicherheit, beides auf einmal ist unmöglich. Ein Beispiel: Die absolut sichere Bundesanleihe bietet gerade mal zwei bis drei Prozent Rendite pro Janr, die riskante Anlage in Aktien kann dagegen fünf bis zehn Prozent Gewinn schaffen. Dafür kann der angelegte Betrag auch vorüber-gehend sinken, schlimms ten- falls sogar verloren gehen.

WeiterklickenMehr Informationen findest du hier: http://nur-fuer-alle.de Ò So geht Geldanlage

Weiterlesen„Geldanlage in Wertpapieren“, Broschüre Deutscher Banken-verband, Dezember 2010, (kostenloser Download)

„Wertpapiergeschäfte – Was Sie als Anleger beachten sollten“, Bafin, Bundesanstalt für Finanzdienstleistungs - aufsicht, August 2010

!›› Setze niemals alles auf eine Karte! Besser ist es, dein Geld in verschiedene Anlageformen zu stecken. Die Mischung macht´s.

›› „Streuung über die Zeit“ ist das Zauberwort. Insbe-sondere Erträge von Wertpapieranlagen können sehr stark schwanken. Eine Anlage über einen längeren Zeitraum hinweg hilft, diese Schwankungen aus-zugeichen und so das Verlustrisiko zu senken.

›› Sei kritisch, wenn jemand einen besonders hohen Ertrag verspricht, und die Anlage angeblich ohne Risiko sein soll – da ist was faul!

›› Anlageprodukte müssen klar verständlich sein! Blei-ben Restzweifel, gilt die Regel: Lieber nicht kaufen.

Tipps fürs clevere Anlegen

?Weiterdenken

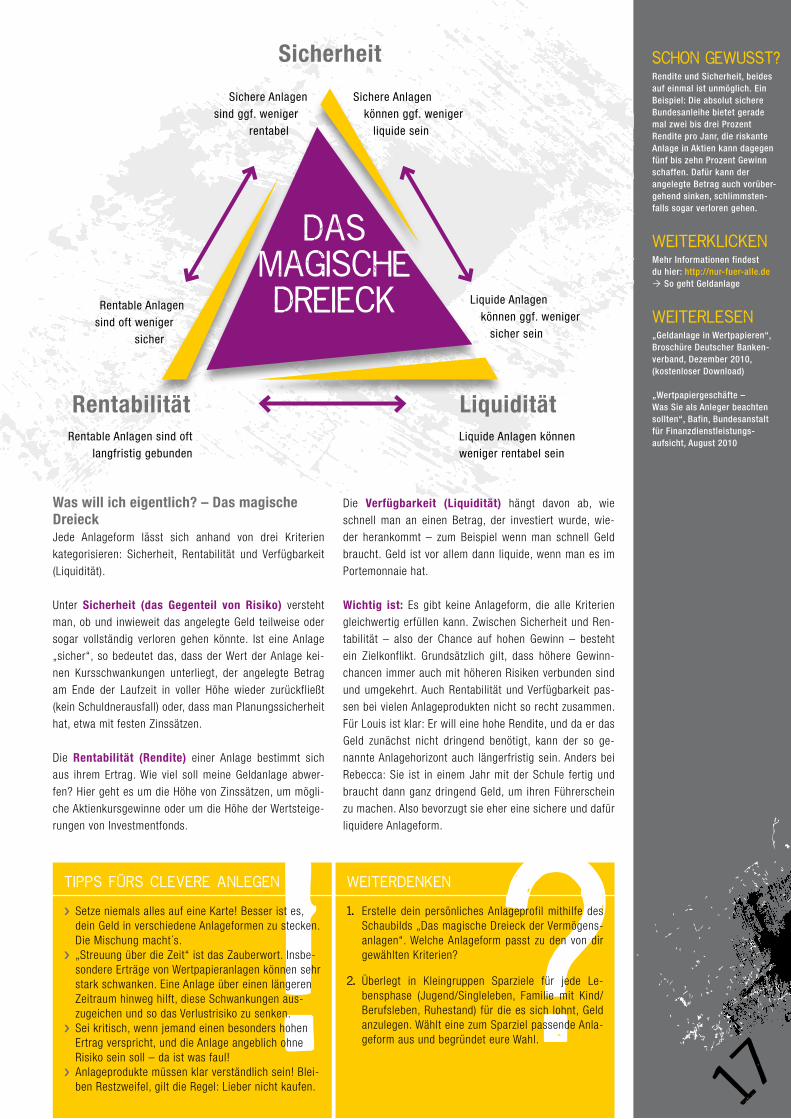

1. Erstelle dein persönliches Anlageprofil mithilfe des Schaubilds „Das magische Dreieck der Vermögens-anlagen“. Welche Anlageform passt zu den von dir gewählten Kriterien?

2. Überlegt in Kleingruppen Sparziele für jede Le-bensphase (Jugend/Singleleben, Familie mit Kind/Berufsleben, Ruhestand) für die es sich lohnt, Geld anzulegen. Wählt eine zum Sparziel passende Anla-geform aus und begründet eure Wahl.

Sichere Anlagensind ggf. weniger

rentabel

Sichere Anlagenkönnen ggf. weniger

liquide sein

Liquide Anlagen können ggf. weniger

sicher sein

rentable Anlagen sind oft weniger

sicher

rentable Anlagen sind oft langfristig gebunden

Liquide Anlagen können weniger rentabel sein

liquidität

Sicherheit

rentabilität

Das magische Dreieck

Was will ich eigentlich? – das magische dreieckJede Anlageform lässt sich anhand von drei Kriterien

kategorisieren: Sicherheit, Rentabilität und Verfügbarkeit

(Liquidität).

Unter Sicherheit (das Gegenteil von risiko) versteht

man, ob und inwieweit das angelegte Geld teilweise oder

sogar vollständig verloren gehen könnte. Ist eine Anlage

„sicher“, so bedeutet das, dass der Wert der Anlage kei-

nen Kursschwankungen unterliegt, der angelegte Betrag

am Ende der Laufzeit in voller Höhe wieder zurückfließt

(kein Schuldnerausfall) oder, dass man Planungssicherheit

hat, etwa mit festen Zinssätzen.

Die rentabilität (rendite) einer Anlage bestimmt sich

aus ihrem Ertrag. Wie viel soll meine Geldanlage abwer-

fen? Hier geht es um die Höhe von Zinssätzen, um mögli-

che Aktienkursgewinne oder um die Höhe der Wertsteige-

rungen von Investmentfonds.

Die Verfügbarkeit (liquidität) hängt davon ab, wie

schnell man an einen Betrag, der investiert wurde, wie-

der herankommt – zum Beispiel wenn man schnell Geld

braucht. Geld ist vor allem dann liquide, wenn man es im

Portemonnaie hat.

Wichtig ist: Es gibt keine Anlageform, die alle Kriterien

gleichwertig erfüllen kann. Zwischen Sicherheit und Ren-

tabilität – also der Chance auf hohen Gewinn – besteht

ein Zielkonflikt. Grundsätzlich gilt, dass höhere Gewinn-

chancen immer auch mit höheren Risiken verbunden sind

und umgekehrt. Auch Rentabilität und Verfügbarkeit pas-

sen bei vielen Anlageprodukten nicht so recht zusammen.

Für Louis ist klar: Er will eine hohe Rendite, und da er das

Geld zunächst nicht dringend benötigt, kann der so ge-

nannte Anlagehorizont auch längerfristig sein. Anders bei

Rebecca: Sie ist in einem Jahr mit der Schule fertig und

braucht dann ganz dringend Geld, um ihren Führerschein

zu machen. Also bevorzugt sie eher eine sichere und dafür

liquidere Anlageform.

18

modul

3

VERMÖGEN AUFBAUEN

Zeit bringt Geld

Wie aus Geld viel Geld werden kannWer früh anfängt, Geld anzulegen, kann auf zwei Dinge bauen:

die Zeit und den Zins. Als Zins wird der Preis bezeichnet, den ein

Kapitalnehmer (Schuldner) einem Kapitalgeber (Gläubiger) dafür

zahlt, dass dieser ihm für eine bestimmte Zeit einen gewissen

Geldbetrag überlässt. Die Höhe des Betrags, den der Schuldner

als Zinsaufwand zahlt und der Gläubiger als Zinsertrag erhält,

hängt davon ab, wie viel Geld wie lange und zu welchem Zins-

satz angelegt wird. Zinsen erhält man bei allen kreditähnlichen

Anlageformen.

Der Zinsertrag ist also abhängig von der Höhe des überlassenen

Kapitals, der Dauer der Überlassung („i“ steht hier für Zeit in

ganzen Jahren) und vom Zinssatz. Der Zinssatz wird üblicher-

weise in Prozent pro Jahr angegeben (kurz: p.a. = per annum).

BeispielRebecca legt die 5.000 Euro von ihrer Oma auf ihrem Sparbuch

zum jährlichen Zinssatz von zwei Prozent an. Am Ende des ers-

ten Jahres erhält sie: 5.000 euro x 1 Jahr x 2/100 = 100 euro Zinsen.Ist die Anlagezeit kürzer als ein Jahr, verwendet man in der For-

mel nicht „i“ für ein Jahr, sondern rechnet genau nach Tagen (t),

wobei der Monat vereinfacht mit 30 Tagen und das Jahr mit 360

Tagen gerechnet wird. In unserem Beispiel beträgt der Zins nach

drei Monaten, also einem Vierteljahr, 25 Euro:

5.000 euro x 90/360 x 2/100 = 25 euro.

der Zinseszins – der turbo fürs VermögenWird der Zins (Ertrag) am Ende eines Jahres fällig und nicht

ausgezahlt, sondern wieder dem Konto gutgeschrieben, wird im

zweiten Jahr nicht nur der Kapitalbetrag verzinst, sondern der

Zins des ersten Jahres gleich mit. Es gibt also einen Zins auf die

Zinsen – und der heißt Zinseszins.

louis und rebecca sind zwar Geschwister, aber trotzdem in

vielen dingen sehr unterschiedlich. louis ist eher risikobereit, während rebecca mehr der vorsichtige typ ist und genau auf ihr Budget achtet. rebecca liebäugelt daher eher mit zinstragenden Anlage-formen. Als sie sich mit dem thema beschäftigt, ist sie überrascht, wie gut Zins und Zinseszins für sie arbeiten können.

eine einfache Formel für Zinsen lautet:

Zinsertrag (Z) = Kapital (K) x Zeit (i) x Zinssatz (p) / 100

K x i x pZ =

100 die Formel für den Zinseszins lautet:Anfangskapital x (1 + p / 100) i

=endkapital (mit Zinseszins)

19

Was verdient man bei anderen Anlageformen?Bei Wertpapieren besteht der Ertrag der Anlage neben

möglichen Kursgewinnen aus

›› Dividenden bei Aktien,

›› Zinsen bei festverzinslichen Wertpapieren oder

›› Ausschüttungen von Erträgen bei Investmentfonds

(Zinsen, Dividenden oder Mieterträge bei offenen

Immobilienfonds).

Um die Erträge von verschiedenen Anlageformen verglei-

chen zu können, ermittelt man die Rendite. Sie zeigt den

Ertrag bezogen auf die Höhe des ursprünglich eingesetz-

ten Kapitals, und zwar pro Jahr. Immer dort, wo auf eine

Anlageform ein fester Zinssatz pro Jahr gezahlt wird, ent-

spricht die Rendite dem Zinssatz (vor Kosten, Ò „Schon

gewusst?“).

Hier weiß der Anleger bereits sofort über die Rendite Be-

scheid, wenn er sich für eine Anlage entscheidet – etwa

bei Sparkonten oder Festgeldern. Schwieriger ist der Fall,

wenn sich die Rendite aus Dividenden/Ausschüttungen

und Kursveränderungen wie bei Aktien oder Fonds zusam-

mensetzt. Hier lässt sich die Rendite nur im Nachhinein

errechnen.

Faustformel für Wertpapiere:

ertrag p. a. x 100rendite =

Kapitaleinsatz

Anlagen und ihre Ertragskomponenten

?Geld anlegen kostet GeldNeben den Erträgen sind natürlich auch die Kosten zu beachten, die mit den verschiedenen Geldanlagen verbunden sind. Depotgebühren und Bearbeitungskosten der Bank sind im Einzelfall zu erfragen. Bei der Fondsanlage ist der Ausgabeaufschlag für Beratungs- und Vertriebskosten des Fonds zu berücksichtigen.

Schon gewusst?

Will man die rendite einer Anlageform ermitteln, muss man zunächst ihre Ertrags-komponenten herausfinden. Diese sind von Anlage zu Anlage unterschiedlich:

1. Geldanlagen mit Zins-erträgen, zum Beispiel das Sparbuch oder das Festgeld

2. Aktien, die man über die Börse kauft und verkauft

3. Investmentfondsanteile

SPArBUCH/FeStGeld AKtIeN INVeStMeNtFONdS

Zinsen dividende Kursgewinne Ausschüttung

›› werden von den Banken festgelegt (auf Basis des allgemeinen Zinsniveaus) und in der Regel einmal pro Jahr ausbezahlt.

›› Höhe in Abhängigkeit der Zinsen am Geldmarkt.

›› Auszahlung steht fest.

›› wird von jedem einzelnen Unternehmen festgelegt und als Gewinnbeteiligung ausgeschüttet.

›› Höhe schwankt mit dem Erfolg des Unternehmens.

›› Auszahlung ist nicht sicher, da eine Dividende in schlechten Jahren auch ausfallen kann.

›› sind abhängig von Konjunktur, Branche und Börsenklima sowie Unternehmenserfolg.

›› je nach Fondsart Zinsen und / oder Dividenden sowie Kursgewinne; bei Immobili-enfonds: Mieteinnahmen.

›› Höhe ist abhängig von der Anlagepolitik des Fonds und der Wertentwicklung der Vermögensgegenstände.

›› Auszahlung grundsätz-lich sicher, jedoch Höhe unsicher.

5.000 € 5.150 €

Anfangsbetrag

Nach einem JahrJahr Anfangs-

betrag

Zinsertrag

bei 3%

Betrag am

Jahresende

1 5.000,00 € 150,00 € 5.150,00 €

2 5.150,00 € 154,50 € 5.304,50 €

5.304,50 € Nach zwei Jahren

WeiterdenkenStell dir vor, du bekommst ebenfalls 5.000 Euro und möchtest sie anlegen. Recherchiere einerseits den durchschnittlichen Ertrag der Anlagemöglichkeiten a) Sparbuch, b) Festgeldkonto, c) Aktien, d) Investmentfonds und andererseits die unter-schiedlichen Risiken bei der Anlage und wäge ab, welche Anlageform für dich sinnvoll ist. Begründe deine Wahl.

WeiterklickenMit dem Zinseszins-Rechner unter www.hoch-im-kurs.de Ò Service kannst du Zins-effekt und Rendite ohne Mühe errechnen.

Die Website www.boerse.ard.de gibt aktuelle Entwicklungen, Meldungen und Börsentrendswieder.

Infos findest du auch unter www.test.de Ò Tests Ò Geld-anlage + Banken Ò Specials Ò Lexikon der Geldanlage

Weiterlesen„Geldanlage ganz konkret: Der unabhängige Ratgeber für Sparer und Anleger“, 2. Auf lage, Stiftung Warentest, Januar 2011 (9,90 Euro)

Rebecca fragt bei ihrer Bank nach einem Konto, das mit Zinseszins arbeitet. Sie rechnet dann aus, was die 5.000 Euro

nach zwei Jahren auf diesem Konto bringen würden. Der Zinssatz beträgt drei Prozent:

20

modul

3

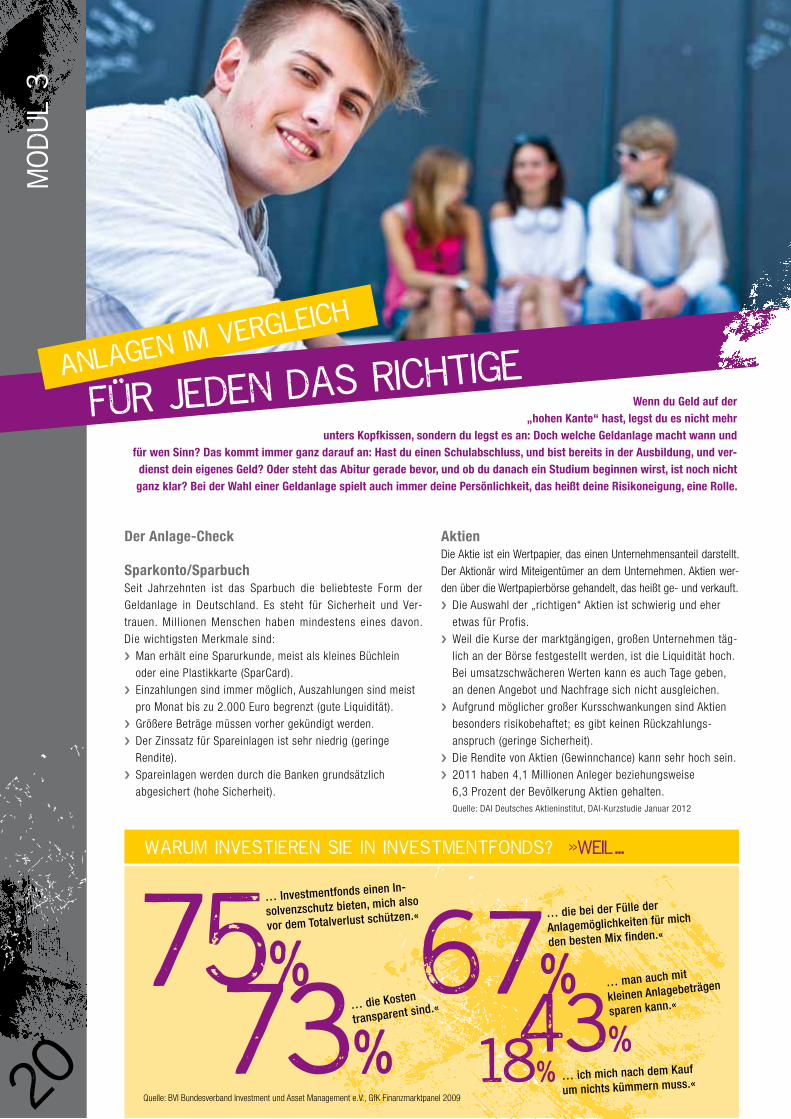

Anlagen im Vergleich

Für jeden das RichtigeWenn du Geld auf der

„hohen Kante“ hast, legst du es nicht mehr unters Kopfkissen, sondern du legst es an: doch welche Geldanlage macht wann und

für wen Sinn? das kommt immer ganz darauf an: Hast du einen Schulabschluss, und bist bereits in der Ausbildung, und ver-dienst dein eigenes Geld? Oder steht das Abitur gerade bevor, und ob du danach ein Studium beginnen wirst, ist noch nicht ganz klar? Bei der Wahl einer Geldanlage spielt auch immer deine Persönlichkeit, das heißt deine risikoneigung, eine rolle.

»Warum investieren Sie in Investmentfonds? »>> Weil …

Quelle: BVI Bundesverband Investment und Asset Management e.V., GfK Finanzmarktpanel 2009

75% … Investmentfonds einen In-

solvenzschutz bieten, mich also

vor dem Totalverlust schützen.«

73% … die Kosten

transparent sind.«

67% … die bei der Fülle der

Anlagemöglichkeiten für mich

den besten Mix finden.«

43% … man auch mit

kleinen Anlagebeträgen

sparen kann.«

18% … ich mich nach dem Kauf

um nichts kümmern muss.«

der Anlage-Check

Sparkonto/SparbuchSeit Jahrzehnten ist das Sparbuch die beliebteste Form der

Geldanlage in Deutschland. Es steht für Sicherheit und Ver -

trauen. Millionen Menschen haben mindestens eines davon.

Die wichtigsten Merkmale sind:

›› Man erhält eine Sparurkunde, meist als kleines Büchlein

oder eine Plastikkarte (SparCard).

›› Einzahlungen sind immer möglich, Auszahlungen sind meist

pro Monat bis zu 2.000 Euro begrenzt (gute Liquidität).

›› Größere Beträge müssen vorher gekündigt werden.

›› Der Zinssatz für Spareinlagen ist sehr niedrig (geringe

Rendite).

›› Spareinlagen werden durch die Banken grundsätzlich

abgesichert (hohe Sicherheit).

AktienDie Aktie ist ein Wertpapier, das einen Unternehmensanteil darstellt.

Der Aktionär wird Miteigentümer an dem Unternehmen. Aktien wer-

den über die Wertpapierbörse gehandelt, das heißt ge- und verkauft.

›› Die Auswahl der „richtigen“ Aktien ist schwierig und eher

etwas für Profis.

›› Weil die Kurse der marktgängigen, großen Unternehmen täg-

lich an der Börse festgestellt werden, ist die Liquidität hoch.

Bei umsatzschwächeren Werten kann es auch Tage geben,

an denen Angebot und Nachfrage sich nicht ausgleichen.

›› Aufgrund möglicher großer Kursschwankungen sind Aktien

besonders risikobehaftet; es gibt keinen Rückzahlungs-

anspruch (geringe Sicherheit).

›› Die Rendite von Aktien (Gewinnchance) kann sehr hoch sein.

›› 2011 haben 4,1 Millionen Anleger beziehungsweise

6,3 Prozent der Bevölkerung Aktien gehalten. Quelle: DAI Deutsches Aktieninstitut, DAI-Kurzstudie Januar 2012

21

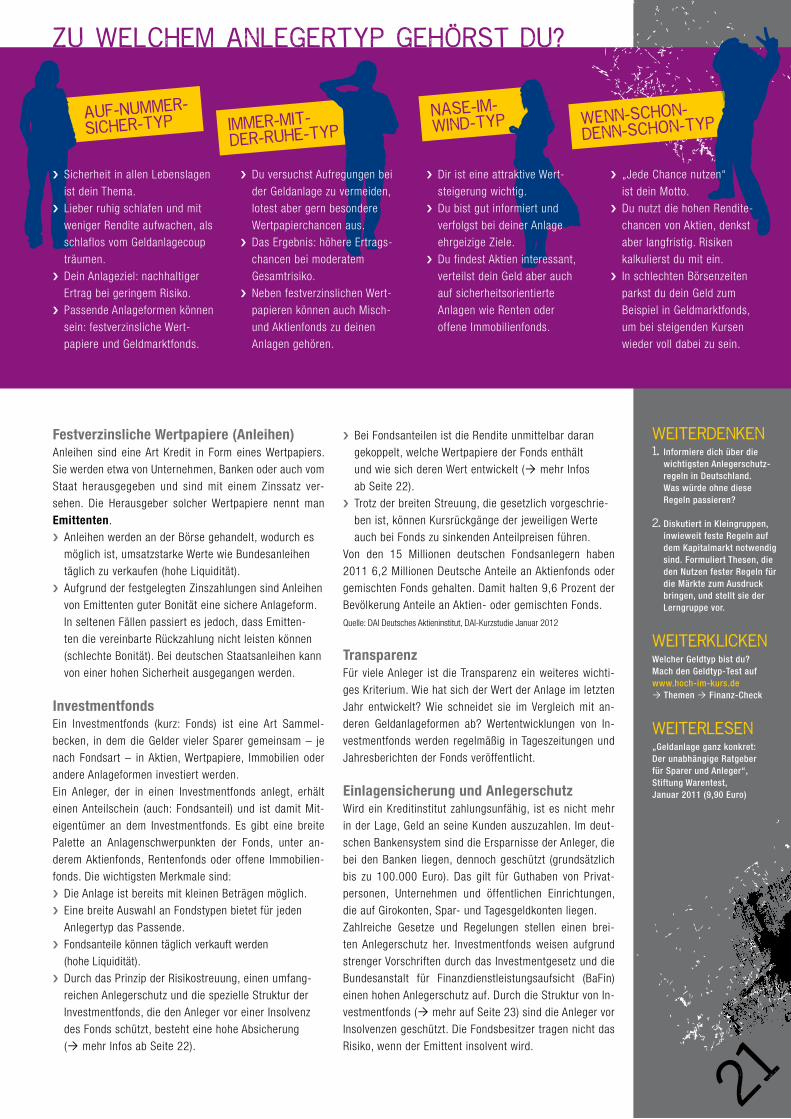

Festverzinsliche Wertpapiere (Anleihen)Anleihen sind eine Art Kredit in Form eines Wertpapiers.

Sie werden etwa von Unternehmen, Banken oder auch vom

Staat herausgegeben und sind mit einem Zinssatz ver-

sehen. Die Herausgeber solcher Wertpapiere nennt man

emittenten.

›› Anleihen werden an der Börse gehandelt, wodurch es

möglich ist, umsatzstarke Werte wie Bundesanleihen

täglich zu verkaufen (hohe Liquidität).

›› Aufgrund der festgelegten Zinszahlungen sind Anleihen

von Emittenten guter Bonität eine sichere Anlageform.

In seltenen Fällen passiert es jedoch, dass Emitten-

ten die vereinbarte Rückzahlung nicht leisten können

(schlechte Bonität). Bei deutschen Staatsanleihen kann

von einer hohen Sicherheit ausgegangen werden.

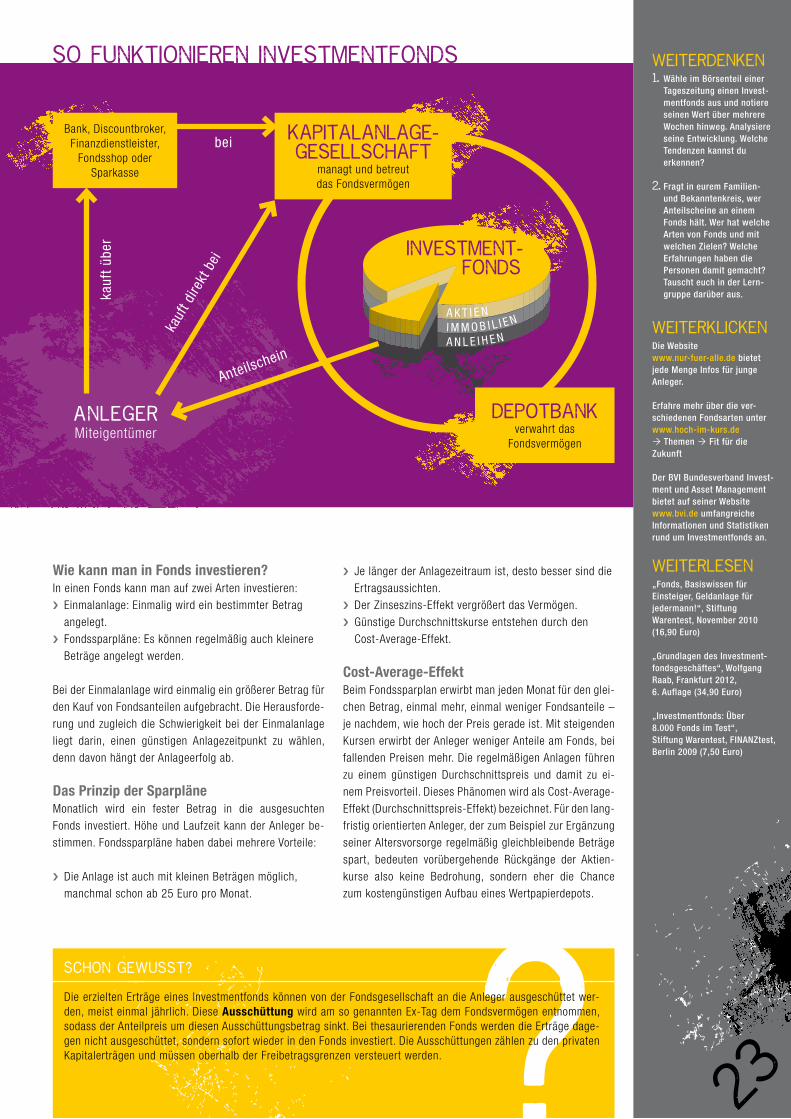

InvestmentfondsEin Investmentfonds (kurz: Fonds) ist eine Art Sammel-

becken, in dem die Gelder vieler Sparer gemeinsam – je

nach Fondsart – in Aktien, Wertpapiere, Immobilien oder

andere Anlageformen investiert werden.

Ein Anleger, der in einen Investmentfonds anlegt, erhält

einen Anteilschein (auch: Fondsanteil) und ist damit Mit-

eigentümer an dem Investmentfonds. Es gibt eine breite

Palette an Anlagenschwerpunkten der Fonds, unter an-

derem Aktienfonds, Rentenfonds oder offene Immobilien-

fonds. Die wichtigsten Merkmale sind:

›› Die Anlage ist bereits mit kleinen Beträgen möglich.

›› Eine breite Auswahl an Fondstypen bietet für jeden

Anlegertyp das Passende.

›› Fondsanteile können täglich verkauft werden

(hohe Liquidität).

›› Durch das Prinzip der Risikostreuung, einen umfang-

reichen Anlegerschutz und die spezielle Struktur der

Investmentfonds, die den Anleger vor einer Insolvenz

des Fonds schützt, besteht eine hohe Absicherung

(Ò mehr Infos ab Seite 22).

›› Bei Fondsanteilen ist die Rendite unmittelbar daran

gekoppelt, welche Wertpapiere der Fonds enthält

und wie sich deren Wert entwickelt (Ò mehr Infos

ab Seite 22).

›› Trotz der breiten Streuung, die gesetzlich vorgeschrie-

ben ist, können Kursrückgänge der jeweiligen Werte

auch bei Fonds zu sinkenden Anteilpreisen führen.

Von den 15 Millionen deutschen Fondsanlegern haben

2011 6,2 Millionen Deutsche Anteile an Aktienfonds oder

gemischten Fonds gehalten. Damit halten 9,6 Prozent der

Bevölkerung Anteile an Aktien- oder gemischten Fonds.

Quelle: DAI Deutsches Aktieninstitut, DAI-Kurzstudie Januar 2012

transparenz Für viele Anleger ist die Transparenz ein weiteres wichti-

ges Kriterium. Wie hat sich der Wert der Anlage im letzten

Jahr entwickelt? Wie schneidet sie im Vergleich mit an-

deren Geldanlageformen ab? Wertentwicklungen von In-