Embed Size (px)

Citation preview

Ernst & Young IFRS 3.0 1

IFRS geht in die nächste RundeSind Sie vorbereitet?

IFRS 3.0

2 Ernst & Young IFRS 3.0

Mit einer guten Ausrüstung und einem verlässlichen Kompass lässt sich jede Strecke bewältigen und jedes Ziel erreichen, egal wie kompliziert der Weg und wie herausfordernd das Ziel ist. Mit unserem IFRS Solutions Center wollen wir Ihnen das passende Rüstzeug zur Verfügung stellen – damit Sie sicher und erfolgreich durch die vielen IFRS-Neuerungen steuern.

Editorial

Liebe Leserinnen, liebe Leser,

IFRS geht in die nächste Runde: Die neue Herausforderung für die nach IFRS bilanzieren-den Unternehmen heißt „IFRS 3.0“.

Denn die aktuellen Änderungen sind so gravierend, dass man – nach den letzten umfassen-den Änderungen im Jahr 2009, die den Begriff „IFRS 2.0“ geprägt haben – erneut von einem Versionswechsel und damit von „IFRS 3.0“ sprechen muss. Diesmal sind die Unter-nehmen sogar mit noch umfangreicheren Änderungen konfrontiert, die sowohl Form als auch Struktur der IFRS-Abschlüsse entscheidend beeinflussen können. Entsprechende Anpassungen von Systemen und Prozessen sind meist unumgänglich und Praktiker daher gut beraten, sich mit „IFRS 3.0“ frühzeitig auseinanderzusetzen.

Ernst & Young möchte Sie bei der Umsetzung der Neuerungen unterstützen. Dabei gilt es zunächst die neuen Regeln zu verstehen, um die Änderungen, die sich dadurch für das eigene Unternehmen ergeben, rechtzeitig erkennen und kommunizieren zu können. Mit einem systematischen Change-Management-Ansatz – von der Vorbereitung bis hin zur Implementierung der geänderten Vorschriften – lassen sich dann die Risiken der Um-stellung minimieren und die Kosten reduzieren.

In dieser Broschüre haben wir für Sie alles Wissenswerte zu den wesentlichen Neuerungen von „IFRS 3.0“ zusammengestellt, damit Sie rechtzeitig und zielgerichtet handeln können. Daneben geben wir Ihnen einige Anregungen für die Umsetzung der neuen Vorschriften.

Unsere Fachleute aus dem IFRS Solutions Center stehen Ihnen natürlich jederzeit gerne zur Verfügung, um Ihre Fragen zu beantworten und um Sie bei Ihrem „IFRS-3.0-Projekt“ zu unterstützen.

Wir wünschen Ihnen eine angenehme und aufschlussreiche Lektüre!Im April 2012

Prof. Dr. Peter Wollmert Jörg Bösser Geschäftsführer PartnerManaging Partner Assurance Leiter IFRS Solutions CenterGermany/Switzerland/Austria (GSA) Germany/Switzerland/Austria (GSA)

4 Ernst & Young IFRS 3.0

Konzernabschlüsse und gemeinschaftliche Vereinbarungen

• Einheitliches Beherrschungskonzept

• Mehr Ermessensentscheidungen zu treffen

• Abschaffung der Quotenkonsolidierung

• Joint Operation vs. Joint Venture

• Rechtliche Form der Vereinbarung nicht mehr aus-schlaggebend

• Erweiterung der Anhangangaben

Bemessung des beizulegenden Zeitwerts

• Erläuterungen und Klarstellungen zur Ermittlung des Zeitwerts

• Der beizulegende Zeitwert wird eindeutig als Exit-Preis definiert

• Höchste und beste Verwendung nicht finanzieller Vermögenswerte

• Berücksichtigung des Nichter-füllungsrisikos bei der Bewertung von finanziellen Verbindlichkeiten

• Erweiterung der Anhangangaben

Leistungen an Arbeitnehmer

• Abschaffung der Korridormethode

• Erfassung von Erträgen aus Planvermögen auf Basis des Diskontierungszinses der Pensionsverpflichtungen

• Altersteilzeitverpflichtungen sind nicht mehr als Abfindung zu erfassen

Inhalt

326 24

Ernst & Young IFRS 3.0 5

Ab Seite 76 erfahren Sie, wie Ernst & Young Sie bei der Umsetzung der IFRS-Neuerungen unterstützen kann

Finanzinstrumente

• IFRS 9 ersetzt IAS 39

• Geänderte Vorschriften zur Klassifizierung und Bewertung

• Neue Regeln zur Erfassung von Wertminderungen

• Vereinfachte Bilanzierung von Sicherungsbeziehungen

• Neue Saldierungsvorschriften

Leasingverhältnisse

• „Right of Use“-Konzept

• Zukünftig sollen alle Leasing-verhältnisse mit einer Laufzeit von mehr als 12 Monaten bilanziell erfasst werden

Ertragsrealisierung

• „Control“-Konzept ersetzt „Risks and Rewards“- Konzept

• Vermehrte Vornahme von Schätzungen und Ermessensent-scheidungen des Managements

• Umsatzrealisierung bei Mehr kom-ponentengeschäften und bei Fertigungsaufträgen im Umbruch

• Änderung der Bilanzierungspraxis vor allem in der Software- und Telekommunikationsbranche

• Erweiterung der Anhangangaben

38 54 66

6 Ernst & Young IFRS 3.0

Ernst & Young IFRS 3.0 7

Konzernabschlüsse und gemeinschaftliche Vereinbarungen

Das International Accounting Standards Board (IASB) hat im Mai 2011 drei neue Standards veröffentlicht: IFRS 10 Consolidated Financial Statements, IFRS 11 Joint Arrange-ments und IFRS 12 Disclosure of Interests in Other Entities. Diese neuen Standards sind erstmals für Berichtsjahre, die am oder nach dem 1. Januar 2013 beginnen, anzuwenden. Derzeit ist ein Endorsement dieser Standards durch die EU für das 4. Quartal 2012 vorgesehen.1 Die EFRAG hat in ihrem finalen Endorsement Advice vorgeschlagen, die erstmalige verpflichtende Anwendung der neuen Stan-dards um ein Jahr auf den 1. Januar 2014 zu verschieben, jedoch eine freiwillige vorzeitige Anwendung der neuen Standards zuzulassen. Insoweit ist im Hinblick auf den Zeitpunkt der erstmaligen Anwendung der neuen Standards das weitere Endorsement-Verfahren zu beobachten.2 Darüber hinaus hat das IASB im August 2011 einen Expo-sure Draft Investment Entities veröffentlicht, der für be-stimmte Unternehmen eine Ausnahme von der Konsolidie-rung von beherrschten Tochterunternehmen vorsieht. Im Folgenden geben wir einen Überblick über die wesent-lichen Neuerungen, die sich aus den neuen Standards für Unternehmen ergeben.

Die neuen Standards zu Konzernabschlüssen, gemeinschaftlichen Vereinbarungen und Angaben über die Beteiligung an anderen Unternehmen (IFRS 10, IFRS 11 und IFRS 12)

1 Vgl. EFRAG, The EU endorsement status report – position as at 6 April 2012.2 EFRAG‘s Final Endorsement Advice and Effects Study Report on IFRS 10, IFRS 11, IFRS 12, IAS 27 (2011) and IAS 28 (2011) at 30 March 2012.

8 Ernst & Young IFRS 3.0

Überblick

IFRS 10 Consolidated Financial State-ments enthält eine neue Definition der „Beherrschung“, die für die Be-stimmung, welche Unternehmen zu konsolidieren sind, heranzuziehen ist.

IFRS 11 Joint Arrangements regelt die Bilanzierung von gemeinschaft-lichen Vereinbarungen unter gemein-schaftlicher Führung; die Methode der Quotenkonsolidierung ist für Gemeinschaftsunternehmen (joint ventures) nicht mehr gestattet.

IFRS 12 Disclosure of Interests in Other Entities enthält alle Angabe-vorschriften für Tochterunternehmen, gemeinschaftliche Vereinbarungen, assoziierte Unternehmen und struk-turierte Unternehmen (structured entities).

Die neuen Standards sollen erst- mals für Berichtsjahre, die am oder nach dem 1. Januar 2013 beginnen, gelten. Allerdings ist im Hinblick auf den Zeitpunkt der erstmaligen Anwendung der neuen Standards das weitere Endorsement- Verfahren zu beobachten.

Bei der Anwendung der neuen Stan-dards werden künftig in deutlich stärkerem Umfang als bisher Ermes-sensentscheidungen erforderlich sein.

IFRS 10 ersetzt die Vorschriften von IAS 27 Konzern- und Ein-zelabschlüsse, welche die Bilanzierung von Konzernabschlüssen regeln, sowie SIC-12 Konsolidierung – Zweckgesellschaften. IAS 27 enthält somit künftig nur noch die Regelungen zur Bilan-zierung von Tochterunternehmen, gemeinschaftlich geführten Unternehmen und assoziierten Unternehmen in IFRS-Einzelab-schlüssen.

Mit IFRS 10 wird ein einheitliches Konzept der Beherrschung ein-geführt, das auf alle Unternehmen (einschließlich sog. special purpose entities [Zweckgesellschaften] bzw. structured entities [strukturierte Unternehmen]) Anwendung findet. Die neuen Regelungen des IFRS 10 werden bei der Bestimmung, welche Unternehmen beherrscht werden und daher vom Mutterunter-nehmen zu konsolidieren sind, ein größeres Maß an Ermessens-entscheidungen des Managements erfordern, als dies bisher nach IAS 27 und SIC-12 der Fall war. Dies kann zur Folge haben, dass sich der Konsolidierungskreis bei Anwendung von IFRS 10 ändert.

Mit der Veröffentlichung von IFRS 10 will das IASB das bisherige, auf zwei unterschiedlichen Konzepten beruhende Beherrschungs-modell durch ein einheitliches Beherrschungskonzept ersetzen und den Auswirkungen der Finanzmarktkrise Rechnung tragen. So hatte die Tatsache, dass bestimmte Unternehmen nach den geltenden Rechnungslegungsvorschriften nicht in der Bilanz des Mutterunternehmens erschienen, Kritik hervorgerufen.

IFRS 11 löst IAS 31 Anteile an Gemeinschaftsunternehmen und SIC-13 Gemeinschaftlich geführte Unternehmen – Nicht monetäre Einlagen durch Partnerunternehmen ab. IFRS 11 führt lediglich zwei Formen von gemeinschaftlichen Vereinbarungen – gemein-schaftliche Tätigkeiten (joint operations) und Gemeinschafts unter-nehmen (joint ventures) – auf, die der gemeinschaftlichen Führung unterliegen, während IAS 31 noch drei Arten von Gemeinschafts-unternehmen unterschied: gemeinschaftlich geführte Vermögens-werte, gemeinschaftliche Tätigkeiten und gemeinschaftlich geführte Unternehmen.

IFRS 11 beruht bei der Definition der gemeinschaftlichen Führung auf dem Konzept der Beherrschung nach IFRS 10. Daher können sich aufgrund der neuen Regelungen in IFRS 10 auch Änderungen in Bezug auf das Vorliegen einer gemeinschaftlichen Führung ergeben.

Für die Bilanzierung einer gemeinschaftlichen Vereinbarung (joint arrangement) ist nach den Regelungen des IFRS 11 auf die Art der sich aus der gemeinschaftlichen Vereinbarung ergebenden Rechte und Verpflichtungen abzustellen, während

Konzernabschlüsse und gemeinschaftliche Vereinbarungen

Ernst & Young IFRS 3.0 9

nach IAS 31 bislang die Rechtsform, in der das Gemeinschafts-unternehmen geführt wurde, von maßgeblicher Bedeutung war.

Ein zentrales Element von IFRS 11 ist die Klassifizierung von ge mein schaftlichen Vereinbarungen in gemeinschaftliche Tätig keiten oder Gemeinschaftsunternehmen. Diese Klassifizie-rung bedingt dann die Bilanzierung der gemeinschaftlichen Vereinbarung.

Die bisher in IAS 31 für gemeinschaftlich geführte Unternehmen (jointly controlled entities) bestehende Möglichkeit der Einbezie-hung mittels Quotenkonsolidierung wird in IFRS 11 nicht fortge-führt. Nach IFRS 11 sind gemeinschaftlich geführte Unternehmen, welche die Definition eines joint ventures erfüllen, zwingend nach der Equity-Methode zu bilanzieren.

Sofern eine gemeinschaftliche Vereinbarung als eine gemein-schaftliche Tätigkeit (joint operation) klassifiziert, haben die gemeinschaftlich beherrschenden Investoren (joint operators)

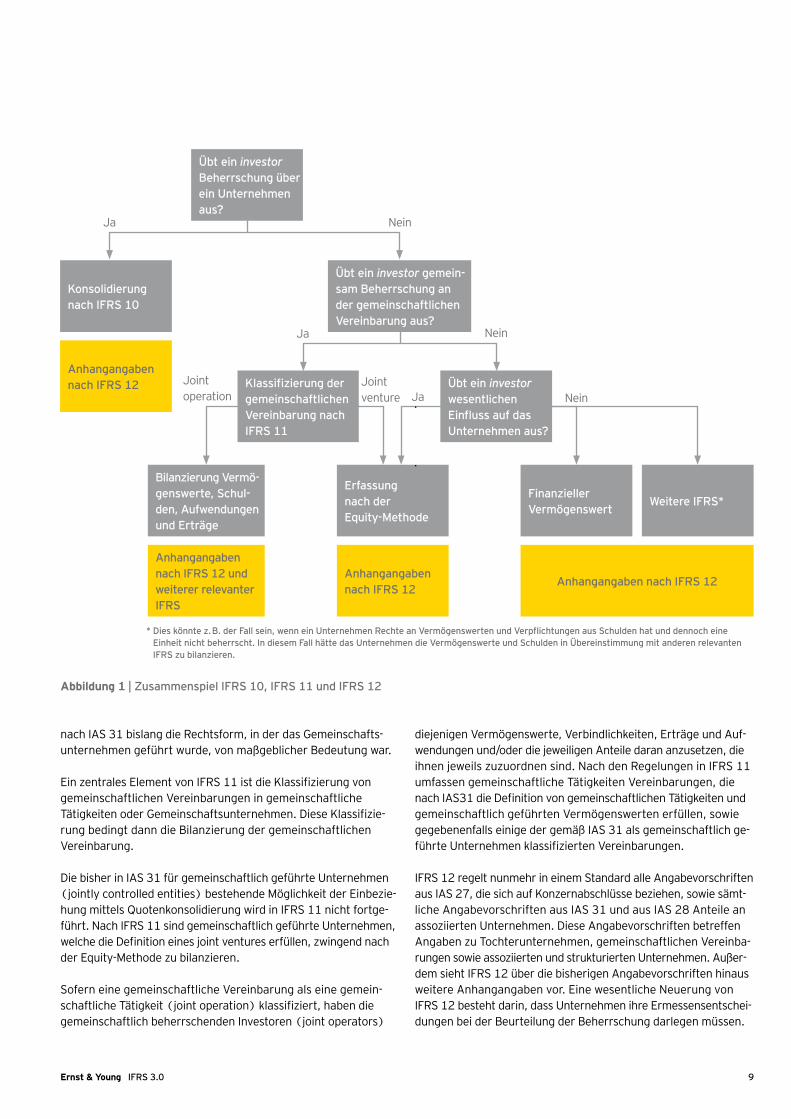

Abbildung 1 | Zusammenspiel IFRS 10, IFRS 11 und IFRS 12

Übt ein investor Beherrschung über ein Unternehmen aus?

Konsolidierung nach IFRS 10

Übt ein investor gemeinsam Beherrschung an der gemeinschaftlichen Vereinbarung aus?

Anhangangaben nach IFRS 12

Bilanzierung Vermögenswerte, Schulden, Auf wendungen und Erträge

Erfassung nach der EquityMethode

Finanzieller Vermögenswert

Weitere IFRS*

Anhangangaben nach IFRS 12 und weiterer relevanter IFRS

Anhangangaben nach IFRS 12

Anhangangaben nach IFRS 12

Nein

Nein

Nein

Ja

Ja

Ja

Jointoperation

Jointventure

Klassifizierung der gemeinschaftlichen Vereinbarung nach IFRS 11

Übt ein investor wesentlichen Einfluss auf das Unternehmen aus?

* Dies könnte z. B. der Fall sein, wenn ein Unternehmen Rechte an Vermögenswerten und Verpflichtungen aus Schulden hat und dennoch eine Einheit nicht beherrscht. In diesem Fall hätte das Unternehmen die Vermögenswerte und Schulden in Übereinstimmung mit anderen relevanten IFRS zu bilanzieren.

diejenigen Vermögenswerte, Verbindlichkeiten, Erträge und Auf-wendungen und/oder die jeweiligen Anteile daran anzusetzen, die ihnen jeweils zuzuordnen sind. Nach den Regelungen in IFRS 11 umfassen gemeinschaftliche Tätigkeiten Vereinbarungen, die nach IAS31 die Definition von gemeinschaftlichen Tätigkeiten und gemeinschaftlich geführten Vermögenswerten erfüllen, sowie gegebenenfalls einige der gemäß IAS 31 als gemeinschaftlich ge - führte Unternehmen klassifizierten Vereinbarungen.

IFRS 12 regelt nunmehr in einem Standard alle Angabevorschriften aus IAS 27, die sich auf Konzernabschlüsse beziehen, sowie sämt-liche Angabevorschriften aus IAS 31 und aus IAS 28 Anteile an assoziierten Unternehmen. Diese Angabevorschriften betreffen Angaben zu Tochterunternehmen, gemeinschaftlichen Vereinba-rungen sowie assoziierten und strukturierten Unternehmen. Außer-dem sieht IFRS 12 über die bisherigen Angabevorschriften hinaus weitere Anhangangaben vor. Eine wesentliche Neuerung von IFRS 12 besteht darin, dass Unternehmen ihre Ermessensentschei-dungen bei der Beurteilung der Beherrschung darlegen müssen.

10 Ernst & Young IFRS 3.0

Neue Definition der Beherrschung

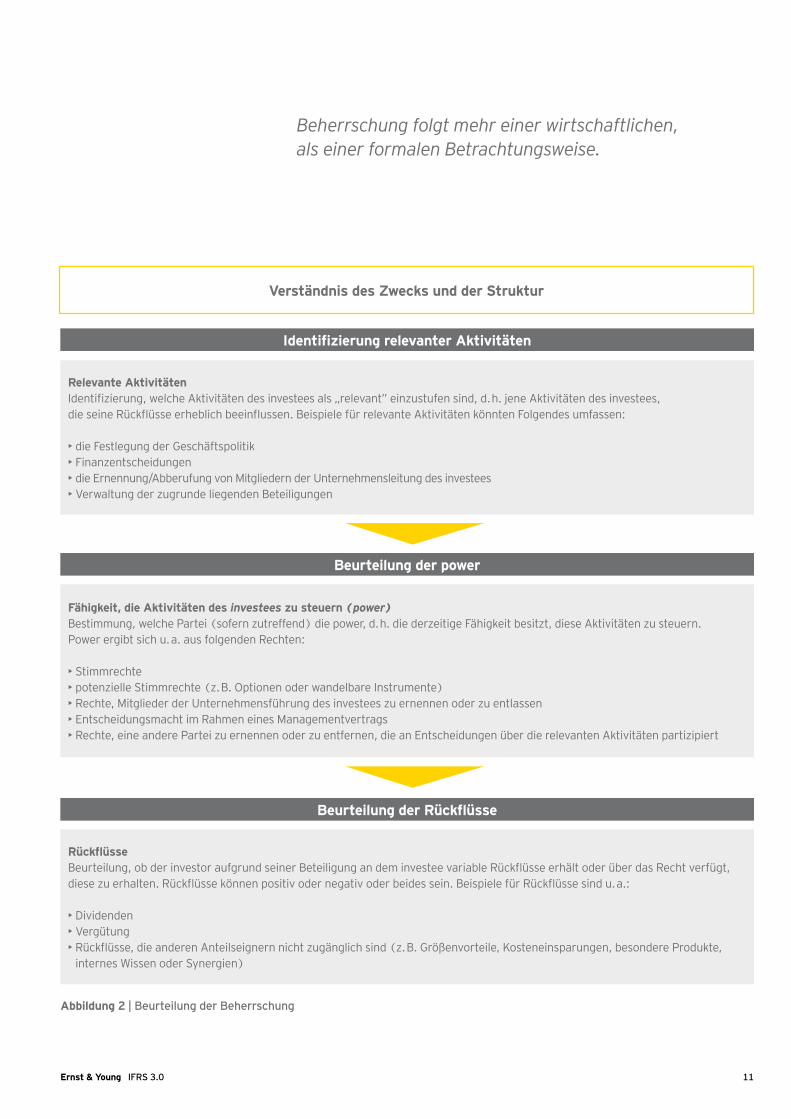

Zentrales Element des IFRS 10 ist die neue Definition der Beherr-schung. Nach dieser Definition beherrscht ein investor ein anderes Unternehmen (investee), wenn er aufgrund seiner Beteiligung am investee variable Rückflüsse erhält oder über Rechte verfügt, diese zu erhalten, und die Möglichkeit hat, diese Rückflüsse zu beeinflus-sen, indem er die Aktivitäten des investee steuert.

Aus dieser Definition der Beherrschung ergibt sich, dass jede der drei folgenden Grundbedingungen erfüllt sein muss, wenn ein investor einen investee beherrscht.

• Der investor besitzt die Fähigkeit, die Aktivitäten des investee zu steuern (power). Power ist gegeben, wenn ein investor aufgrund bestehender Rechte die Möglichkeit hat, diejenigen Aktivitäten des investees zu bestimmen, die einen wesentlichen Einfluss auf die Rückflüsse des investees haben (sogenannte relevante Aktivitäten).

• Der investor hat aufgrund seiner Beteiligung an dem anderen Unternehmen ein Anrecht auf oder verfügt über die variablen Rückflüsse des investees.

• Der investor besitzt die Fähigkeit, seine power über den investee zu nutzen, um die Höhe der Rückflüsse zu beeinflussen.

Die neue Definition der Beherrschung ist auf sämtliche investees anzuwenden, d. h. auch auf strukturierte Unternehmen bzw. Zweckgesellschaften, wie sie in SIC-12 definiert wurden.

Beurteilung der BeherrschungIn vielen Fällen, in denen die Entscheidungen über die relevanten Aktivitäten durch die Stimmrechte bestimmt werden und diese Stimmrechte auch die Anteile widerspiegeln, die ein Anrecht auf die Rückflüsse einräumen, wird es unbestritten sein, dass das Unternehmen, das über die Mehrheit der Stimmrechte verfügt, die Beherrschung über den investee ausübt. In anderen Situa-tionen, beispielsweise bei strukturierten Unternehmen oder wenn der investor über potenzielle Stimmrechte verfügt oder weniger als die Mehrheit der Stimmrechte an dem investee besitzt, mag dies jedoch nicht so eindeutig sein. In diesen Fällen ist weiter zu untersuchen, ob jede der oben genannten Grundbedingungen erfüllt ist, um zu bestimmen, ob ein investor einen investee be herrscht. Abbildung 2 zeigt, nach welchen Kriterien diese Beur-teilung vorzunehmen ist.

Nach der neuen Regelung sind die Informationen, die der Ermes-sensentscheidung zugrunde gelegt wurden, den Abschlussadres-saten transparent zu machen, und zwar auch dann, wenn das Management zu dem Schluss kommt, dass keine Beherrschung eines anderen Unternehmens vorliegt. Darüber hinaus sind gemäß IFRS 12 umfangreiche Informationen zu nicht konsolidierten strukturierten Unternehmen erforderlich. Viele dieser Änderun-gen wurden vom IASB ebenfalls als Reaktion auf die Auswirkun-gen der Finanzmarktkrise eingeführt.

IFRS 10 Consolidated Financial Statements Wie bisher nach IAS 27 stellt ein Konzern auch nach IFRS 10 einen Konzernabschluss auf, in dem sämtliche Vermögenswerte, Verbind-lichkeiten, Eigenkapital, Erträge und Aufwendungen sowie Cash-flows des Mutterunternehmens sowie seiner Tochterunternehmen konsolidiert werden, als ob es sich um eine einzige wirtschaftliche Einheit handelte. Ein Konzern besteht weiterhin aus einem Mutter-unternehmen und seinen Tochterunternehmen, d. h. den Unter-nehmen, die von dem Mutterunternehmen beherrscht werden.

Die in IFRS 10 verwendeten Begriffe zur Beschreibung des Beherrschungskonzepts weichen von der Terminologie des IAS 27 ab. Im neuen Standard wird beispielsweise die Bezeichnung inves-tor für ein berichtendes Unternehmen verwendet, das möglicher-weise ein oder mehrere andere Unternehmen beherrscht. Die Bezeichnung investee steht für ein Unternehmen, welches das Tochterunternehmen eines berichtenden Unternehmens ist oder sein könnte.

IFRS 10 ändert nicht die Methode der Konsolidierung, d. h. wie ein Unternehmen zu konsolidieren ist. Neu ist hingegen das Konzept, nach dem künftig bestimmt wird, ob ein Tochterunter-nehmen konsolidiert werden muss.

Konzernabschlüsse und gemeinschaftliche Vereinbarungen

Ernst & Young IFRS 3.0 11

Identifizierung relevanter Aktivitäten

Verständnis des Zwecks und der Struktur

Beurteilung der Rückflüsse

Beurteilung der power

Relevante AktivitätenIdentifizierung, welche Aktivitäten des investees als „relevant” einzustufen sind, d. h. jene Aktivitäten des investees, die seine Rückflüsse erheblich beeinflussen. Beispiele für relevante Aktivitäten könnten Folgendes umfassen:

• die Festlegung der Geschäftspolitik • Finanzentscheidungen• die Ernennung/Abberufung von Mitgliedern der Unternehmensleitung des investees• Verwaltung der zugrunde liegenden Beteiligungen

RückflüsseBeurteilung, ob der investor aufgrund seiner Beteiligung an dem investee variable Rückflüsse erhält oder über das Recht verfügt, diese zu erhalten. Rückflüsse können positiv oder negativ oder beides sein. Beispiele für Rückflüsse sind u. a.:

• Dividenden• Vergütung• Rückflüsse, die anderen Anteilseignern nicht zugänglich sind (z. B. Größen vorteile, Kosteneinsparungen, besondere Produkte,

internes Wissen oder Synergien)

Fähigkeit, die Aktivitäten des investees zu steuern (power)Bestimmung, welche Partei (sofern zutreffend) die power, d. h. die derzeitige Fähigkeit besitzt, diese Aktivitäten zu steuern. Power ergibt sich u. a. aus folgenden Rechten:

• Stimmrechte• potenzielle Stimmrechte (z. B. Optionen oder wandelbare Instrumente)• Rechte, Mitglieder der Unternehmensführung des investees zu ernennen oder zu entlassen• Entscheidungsmacht im Rahmen eines Managementvertrags• Rechte, eine andere Partei zu ernennen oder zu entfernen, die an Entscheidungen über die relevanten Aktivitäten partizipiert

Abbildung 2 | Beurteilung der Beherrschung

Beherrschung folgt mehr einer wirtschaftlichen, als einer formalen Betrachtungsweise.

12 Ernst & Young IFRS 3.0

Beurteilung, ob der investor über die Fähigkeit verfügt, die Aktivitäten des investees zu steuern

IFRS 10 enthält überdies Leitlinien für die Beurteilung, ob bestimmte Arten von Rechten einem investor ermöglichen, die Aktivitäten des investees zu steuern. Diese Leitlinien weichen von den in IAS 27 enthaltenen Regelungen ab. Daher ist es bei Anwendung von IFRS 10 möglich, dass sich die Beurteilung, ob ein investor einen investee beherrscht, gegenüber der bisherigen Beurteilung nach IAS 27 und SIC-12 ändert. Kommt das Manage-ment zu dem Schluss, dass ein Unternehmen nicht die Beherrschung ausübt, sind die Vorschriften von IFRS 11 und IAS 28 anzuwen-den, um zu bestimmen, ob ein investor an der gemeinschaftlichen Führung eines investees beteiligt ist oder einen wesentlichen Einfluss auf diesen ausübt.

Beurteilung der Rückflüsse

Um einen investee zu beherrschen, muss der investor aufgrund seiner Beteiligung an dem investee variable Rückflüsse erhalten oder über das Recht verfügen, diese zu erhalten. Rückflüsse können positiv oder negativ oder beides sein. Beispiele für Rück-flüsse sind:

• Dividenden oder sonstige Ausschüttungen von wirtschaftlichem Nutzen (z. B. Zinsen aus Schuldtiteln) und Änderungen des Werts der Beteiligung an dem investee

• Vergütung für die Verwaltung der Vermögenswerte oder Verbindlichkeiten des investees

• Gebühren und Verlustrisiko durch die Gewährung von Garantien oder durch das Bereitstellen von liquiden Mitteln

►• Residualansprüche auf die Vermögenswerte und Verbindlich-keiten des investees bei dessen Liquidation

►• Steuervorteile aufgrund der Beteiligung an dem investee

• Rückflüsse, die anderen Anteilseignern nicht zugänglich sind (z. B. Größenvorteile, Kosteneinsparungen, besondere Produkte, internes Wissen oder Synergien)

Identifizierung der relevanten AktivitätenWenn nicht eindeutig festgestellt werden kann, dass eine Beherr-schung durch Stimmrechtsmehrheit vorliegt, besteht ein wichtiger Schritt darin, die relevanten Aktivitäten des investees zu identi-fizieren. Beispiele für relevante Aktivitäten sind:

• Bestimmung und Änderung der operativen Geschäftstätigkeit (Geschäftspolitik)

• Bestimmung von Budgets und Geschäftsplänen

• Entscheidungen über den Verkauf und Erwerb von Gütern und Dienstleistungen im Rahmen der laufenden Geschäftstätigkeit

• Auswahl, welche Vermögenswerte im Rahmen von Investitions-tätigkeiten erworben bzw. veräußert werden sollen

• Entwicklung von neuen Produkten und Prozessen

• Bestimmung der Finanzierung (z. B. Fremdkapitalaufnahme und Eigenkapitalausgabe)

• Bestimmung und Abberufung der Geschäftsführung

Unsere Sichtweise In manchen Fällen kann sich die Identifizierung der „rele-vanten Aktivitäten“ komplex gestalten und es können unterschiedliche Auffassungen darüber bestehen, welche Aktivi täten für ein Unternehmen tatsächlich relevant sind. Bestehen die relevanten Aktivitäten eines Biotechnologie-unternehmens beispielsweise in der Entwicklung eines neuen Medikaments oder in dessen anschließender Vermarktung und dem Vertrieb? Ist die relevante Aktivität eines Investment-fonds die Einstellung eines Anlageberaters oder das tägliche Anlagemanagement?

Konzernabschlüsse und gemeinschaftliche Vereinbarungen

Ernst & Young IFRS 3.0 13

Verbindung zwischen power und RückflüssenRückflüsse können ein Indikator dafür sein, dass ein beherrschen-der Einfluss vorliegt. Je stärker ein investor der Variabilität der Rückflüsse aus seiner Beteiligung an einem investee ausgesetzt ist, desto größer ist der Anreiz, diejenigen Rechte zu erlangen, die dem investor die Möglichkeit geben, die relevanten Aktivitäten des anderen Unternehmens zu bestimmen. Die Höhe der Rück-flüsse für sich allein genommen entscheidet jedoch nicht darüber, ob der investor die Beherrschung ausübt oder nicht.

Die Verbindung zwischen der Möglichkeit, die Aktivitäten des investees zu bestimmen, und der Erzielung von Rückflüssen ist bei der Beurteilung, ob Beherrschung vorliegt, entscheidend. Ein investor, der die relevanten Aktivitäten eines anderen Unter-nehmens bestimmt, aber keinen Nutzen daraus ziehen kann, beherrscht dieses Unternehmen nicht. Ein investor beherrscht ein anderes Unternehmen jedoch auch dann nicht, wenn er zwar die wesentlichen variablen Rückflüsse von einem anderen Unterneh-men erhält, aber nicht in der Lage ist, die relevanten Aktivitäten zu bestimmen, welche die Rückflüsse dieses investees beeinflussen.

Verständnis des Zwecks und der StrukturBei der Beurteilung der einzelnen Grundbedingungen der Beherr-schung sollten zudem der Zweck und die Struktur (purpose and design) des investees in Betracht gezogen werden, um Folgendes beurteilen zu können:

• Welchen Risiken wäre der investee ursprünglich ausgesetzt gewesen und welche Risiken wären auf die mit ihm in Beziehung stehenden Parteien übertragen worden?

• Welches sind die relevanten Aktivitäten?

• Wie werden Entscheidungen bezüglich der relevanten Aktivitäten getroffen?

• Wer verfügt über die Fähigkeit, die relevanten Aktivitäten des investee zu steuern?

• Welche Parteien erhalten Rückflüsse vom investee?

14 Ernst & Young IFRS 3.0

Bei der Beurteilung, ob eine solche de facto control existiert, sind die folgenden Faktoren zu beachten:

• Größe des Stimmrechtsanteils des berichtenden Unternehmens im Vergleich zur Größe und der Streuung der Stimmrechte anderer Stimmrechtsinhaber. Die Möglichkeit zur Ausübung von power ist umso wahrscheinlicher,

• je mehr Stimmrechte der investor hält,

• je mehr Stimmrechte der investor im Vergleich zu den anderen Stimmrechtsinhabern hält und

►• je mehr Parteien kooperieren müssen, um den investor zu überstimmen (d. h. je mehr die restlichen Stimmrechte gestreut sind).

►• das Abstimmungsverhalten bei früheren Hauptversammlungen des investees (z. B. der Anteil der stimmberechtigten Anteils-eigner, die bei den letzten Hauptversammlungen anwesend waren, und ob dies ein Indikator für das derzeitige Abstimmungsver-halten ist)

Bei der Beurteilung, ob ein investor die faktische Fähigkeit besitzt, die relevanten Aktivitäten eines anderen Unternehmens zu steuern, sind sämtliche Fakten und Umstände zu berücksichtigen, einschließ-lich der Frage, ob diese power durch folgende Faktoren (einzeln oder in Kombination) begründet wird:

• Existenz einer vertraglichen Vereinbarung, nach der das berichtende Unternehmen die Stimmrechtsausübung anderer Stimmrechtsinhaber bestimmen kann

• andere Vereinbarungen, die vertragliche Rechte gewähren (z. B. die Möglichkeit, Teile der Herstellungsprozesse oder sonstige betriebliche oder finanzielle Aktivitäten eines investees, welche die Rückflüsse des investees wesentlich beeinflussen, zu steuern);

• potenzielle Stimmrechte (z. B. eine Option oder ein in ein wandelbares Instrument eingebettetes Wandlungsrecht), wie vorstehend beschrieben.

Unterschiede gegenüber den derzeit geltenden IFRS

IFRS 10 beschreibt, wie zu beurteilen ist, ob vorhandene Rechte dem investor ermöglichen, die relevanten Aktivitäten des investee zu bestimmen (power). Im Folgenden sind die zentralen Bereiche aufgeführt, in denen IFRS 10 im Hinblick auf die Beurteilung, ob eine solche power vorliegt, am stärksten von den aktuellen Rege-lungen in IAS 27 und SIC-12 abweichen.

Potenzielle Stimmrechte

Bei der Beurteilung, wer die Beherrschung über einen investee ausübt, hat der investor sowohl seine eigenen derzeitigen und potenziellen Stimmrechte als auch die derzeitigen und potenziel-len Stimmrechte anderer Parteien zu berücksichtigen. Übliche Beispiele für potenzielle Stimmrechte sind Stimmrechte, die aus der Ausübung einer Option oder der Wandlung eines wandelbaren Instruments resultieren.

Potenzielle Stimmrechte sind bei der Beurteilung nur dann zu berücksichtigen, wenn es sich um substanzielle Rechte handelt. Dies setzt voraus, dass der Inhaber dieser Rechte die tatsächliche Fähigkeit besitzt, sie auch auszuüben. Bei der Beurteilung, ob es sich bei den potenziellen Stimmrechte um substanzielle Rechte handelt, sind sämtliche relevanten Faktoren und Umstände zu beachten, z. B. ob die Option „im Geld“ oder „aus dem Geld“ ist oder ob ein investor aus anderen Gründen Nutzen daraus ziehen könnte (z. B. durch die Realisierung von Synergien zwischen investor und investee). Darüber hinaus sind Einschränkungen zu berücksichtigen, die bei der Ausübung der Option von Bedeutung sein können, z. B. finanzielle Strafen, enge Ausübungszeitfenster oder Bedingungen, die zur Folge haben, dass die Option zu einem bestimmten Datum nicht ausgeübt werden kann. IFRS 10 legt fest, dass potenzielle Stimmrechte in der Regel gegenwärtig aus-übbar sein müssen, um ein substanzielles Recht darzustellen. In einigen Fällen wird dies eine Ermessensausübung des Manage-ments erfordern, da der Begriff „gegenwärtig“ in einem weiteren Sinne verwendet wird als in IAS 27.

Beherrschung mit weniger als der Mehrheit der Stimmrechte (de facto control)

Ein berichtendes Unternehmen kann unter bestimmten Umständen auch dann die Beherrschung über ein anderes Unternehmen ausüben, wenn es nicht über die Mehrheit an derzeitigen und sub-stanziellen potenziellen Stimmrechten an dem investee verfügt, sofern es eine faktische Beherrschung (de facto control) innehat.

Konzernabschlüsse und gemeinschaftliche Vereinbarungen

Ernst & Young IFRS 3.0 15

Unsere Sichtweise Die Anwendung des Konzepts der de facto control dürfte für viele Unternehmen, die substanzielle Stimmrechte an inves-tees halten, erhebliche Änderungen ihrer Bilanzierungspraxis mit sich bringen. Da keine ganz klaren Vorgaben existieren, wird die Anwendung dieses Konzepts in der Praxis ein erheb-liches Maß an Ermessensausübung in Bezug auf die Beur-teilung der Fakten und Umstände erfordern. So stellt sich beispielsweise die Frage, wie groß der Anteil eines berichten-den Unternehmens im Verhältnis zu anderen Stimmrecht-sinhabern sein muss oder wie sehr die anderen Stimmrechte gestreut sein müssen. Die Einführung des Konzepts der de facto control kann dazu führen, dass ein berichtendes Unternehmen nur aufgrund bestehender Umstände und der Passivität der anderen Gesellschafter ein Unternehmen beherrscht und die Beherrschung nicht das Ergebnis eigener Handlungen ist. Zudem mag es zwar einfach sein, anhand aktueller Kenntnisse nachträglich zu bestimmen, ob ein investor die Beherrschung ausübt, doch könnte die Anwen-dung dieses Konzepts bei der Beurteilung der gegenwärtigen und zukünftigen Beherrschung mit Schwierigkeiten verbunden sein. Um relevante Informationen zu erhalten und zu analy-sieren sowie eine zeitnahe Beurteilung zu ermöglichen, müssen die Unternehmensleitungen möglicher weise auf externe Unterstützung zurückgreifen.

Prinzipal-Agenten-Beziehungen

In Fällen, in denen Entscheidungsbefugnisse in Bezug auf einen investee übertragen oder delegiert oder zugunsten anderer gehalten werden, muss beurteilt werden, ob der Entscheidungs-träger als Prinzipal oder als Agent der Partei oder Parteien handelt, welche die Entscheidungsrechte delegiert haben.

Ein Agent ist eine Partei, die beauftragt wurde, im Namen einer oder mehrerer anderer Parteien (des Prinzipals bzw. der Prin zipale) zu handeln, dabei aber keine Beherrschung über den investee ausübt. Ein Prinzipal kann die Entscheidungsbefugnis für bestimmte Bereiche oder alle relevanten Aktivitäten an den Agenten über tragen, behält letztendlich jedoch die Beherr-schung über das andere Unternehmen. Bei der Beurteilung, ob ein Unternehmen als Agent oder Prinzipal handelt, sind u. a. folgende Aspekte der Vereinbarung zu berücksichtigen:

• der Umfang der Aktivitäten, die der Entscheidungsträger vertraglich oder rechtlich bestimmen darf, und der Ermessensspielraum, den der Entscheidungsträger hat, wenn er Entscheidungen über diese Aktivitäten trifft

• Rechte Dritter (z. B. das Recht zum Entzug der Entscheidungs-befugnisse [removal right] oder das Recht auf Abberufung des Entscheidungsträgers [kick-out right])

• Vergütung des Entscheidungsträgers

• Variabilität der Rückflüsse aus anderen Beteiligungen

Power über bestimmte Vermögenswerte des investees (Silos)

IFRS 10 führt in Bezug auf die Beurteilung, ob Beherrschung über eine einzelne Rechnungslegungseinheit (unit of account) besteht, erhebliche Änderungen gegenüber IAS 27 ein. Ähnlich wie bei IAS 27 hat ein berichtendes Unternehmen nach IFRS 10 generell zu beurteilen, ob es ein anderes Unternehmen als Ganzes beherrscht. IFRS 10 geht jedoch noch einen Schritt weiter und schreibt vor, dass ein investor bei der Beurteilung, ob eine Beherrschung vorliegt, auch in Betracht zu ziehen hat, ob er ledig-lich Teile des investees beherrscht. Das heißt, er muss feststellen, ob er die Beherrschung über bestimmte Vermögenswerte des investees ausübt und ob diese als sogenannte Silos zu erachten sind. Grundsätzlich wird die Beherrschung über einen solchen Teil separat beurteilt, wenn alle Vermögenswerte und Verbindlichkei-ten sowie das Eigenkapital des Silos von den übrigen Vermögens-werten, Verbindlichkeiten und dem Eigenkapital des investees wirt-schaftlich getrennt sind (sog. ring-fenced oder abgeschirmte Silos). Nach IFRS 10 könnte die Beherrschung daher auch auf einer unterhalb einer rechtlichen Einheit angesiedelten Ebene ausgeübt werden. Die führt dann dazu, dass nur die betreffenden Silos, nicht jedoch die gesamte rechtliche Einheit zu konsolidie-ren sind.

Andere Parteien, die im Namen eines berichtenden Unternehmens handeln („De-facto-Agenten“)

Nach IFRS 10 hat das Management darüber hinaus festzustellen, ob es weitere Parteien gibt, die auf der Grundlage ihrer Beziehung zu dem berichtenden Unternehmen in dessen Namen handeln, d. h. ob die anderen Parteien als sogenannte De-facto-Agenten des investor handeln. Diese von De-facto-Agenten gehaltenen Rechte und erhaltenen Rückflüsse sind bei der Beurteilung, ob ein investor die Beherrschung ausübt, zu berücksichtigen. IFRS 10 enthält Beispiele für Parteien, die als De-facto-Agenten eines berichtenden Unternehmens betrachtet werden könnten.

Ein berichtendes Unternehmen kann unter bestimmten Umständen auch im Zuge der de facto control ein anderes Unternehmen beherrschen.

16 Ernst & Young IFRS 3.0

Neue Definition der „gemeinschaftlichen Führung“

IFRS 11 definiert „gemeinschaftliche Führung“ als die vertrag - lich vereinbarte Teilhabe an der Beherrschung über eine Ver-einbarung, die nur dann besteht, wenn die Entscheidungen über die relevanten Aktivitäten die einstimmige Zustimmung der an der gemeinschaftlichen Führung beteiligten Partnerunternehmen erfordern.

In IFRS 11 werden die wichtigsten Aspekte der gemeinschaft-lichen Führung wie folgt beschrieben:

• Vertraglich vereinbart: In den vertraglichen Vereinbarungen, die in der Regel, aber nicht immer schriftlich verfasst sind, sind die Bedingungen der Vereinbarung festgelegt.

• Beherrschung und relevante Aktivitäten: Die Beurteilung, ob mehrere Parteien eine gemeinschaftliche Führung innehaben, hat auf der Grundlage der Regelungen in IFRS 10 zu erfolgen.

Darunter fallen beispielsweise Parteien, die gemäß IAS 24 Angaben über Beziehungen zu nahestehenden Unternehmen und Per-sonen nahestehende Parteien darstellen, Parteien, die eine enge Geschäftsbeziehung zum investor unterhalten, oder Parteien, die ihre betrieblichen Aktivitäten nicht ohne Unterstützung des berichtenden Unternehmens finanzieren können.

IFRS 11 Joint Arrangements IFRS 11 regelt die Bilanzierung von „gemeinschaftlichen Verein-barungen“ (joint arrangements). Laut Definition handelt es sich dabei um vertragliche Vereinbarungen, bei denen zwei oder mehr Parteien die gemeinschaftliche Führung ausüben. Obwohl die Änderung des Titels von „Gemeinschaftsunternehmen“ (joint ventures) zu „gemeinschaftliche Vereinbarungen“ möglicher-weise darauf hindeuten könnte, wurde der Anwendungsbereich des neuen Standards gegenüber IAS 31 nicht erweitert.

Konzernabschlüsse und gemeinschaftliche Vereinbarungen

Abbildung 3 | Handelt es sich um eine gemeinschaftliche Vereinbarung?

Ja

Nein

Nein

Ja

Erfordern die Entscheidungen über die relevanten Aktivitäten die einstimmige Zustimmung aller Parteien, die die gemeinschaftliche Führung über die Vereinbarung ausüben?

Wird in der vertraglichen Vereinbarung bestimmt, dass die Parteien (oder ein Teil der Parteien) die gesamte gemein schaftliche Führung über die Vereinbarung ausüben (ausübt)? Fällt nicht in den

Anwendungsbereich von IFRS 11

(keine gemeinschaftliche Vereinbarung)

Gemeinschaftliche Tätigkeiten

Gemeinschaftsunternehmen

Gemeinschaftliche Vereinbarung

Ernst & Young IFRS 3.0 17

• Einstimmige Zustimmung liegt dann vor, wenn die Parteien die Führung über die Vereinbarung gemeinschaftlich ausüben und die Führung nicht von einer der Parteien alleine oder durch wechselnde Koalitionen von Parteien ausgeübt wird.

Möglicherweise ist nicht immer eindeutig, auf welcher Ebene (d. h. Rechnungslegungseinheit [unit of account]) die Beurtei-lung der gemeinschaftlichen Führung vorzunehmen ist. In vielen Fällen wird diese Beurteilung auf Vertragsebene durchgeführt. Einige Verträge enthalten jedoch möglicherweise mehr als eine gemeinschaftliche Vereinbarung. So kann ein Rahmenvertrag beispielsweise die Ge schäftsbedingungen für Unternehmen bzw. Aktivitäten enthalten, die jeweils einzeln eine gemeinschaftliche Vereinbarung darstellen. Sobald eine gemeinschaftliche Verein-barung identifiziert ist, wird sie entweder als Gemeinschaftsunter-nehmen (joint venture) oder als gemeinschaftliche Tätigkeit (joint operation) klassifiziert.

Unsere Sichtweise Zwar wurden bestimmte Aspekte der gemeinschaftlichen Führung unverändert aus IAS 31 übernommen, doch könnte insbesondere die durch IFRS 10 geänderte Definition der „Beherrschung“ zu Änderungen bei der Beurteilung, ob eine gemeinschaftliche Führung vorliegt, führen.

Abgrenzung zwischen Gemeinschaftsunternehmen (joint ventures) und gemeinschaftlichen Tätigkeiten (joint operations)

Gemeinschaftliche Vereinbarungen werden entweder als Gemein-schaftsunternehmen (joint venture)oder als gemeinschaftliche Tätigkeiten (joint operations) klassifiziert.

Die Entscheidungen über die relevanten Aktivitäten erfordern die einstimmige Zustimmung der an der gemeinschaftlichen Führung beteiligten Partnerunter-nehmen.

18 Ernst & Young IFRS 3.0

Je nach Klassifizierung ergeben sich folgende Bilanzierungsfolgen:

►• Gemeinschaftsunternehmen sind nach IFRS 11 verpflichtend nach der Equity-Methode zu bilanzieren. Das bisherige Wahl-recht des IAS 31, gemeinschaftlich geführte Unternehmen auch nach der Methode der Quotenkonsolidierung zu bilanzieren, entfällt somit.

• Bei gemeinschaftlich geführten Unternehmen, die nach IFRS 11 als Gemeinschaftsunternehmen (joint ventures) klassifizieren, hängt das Ausmaß der bilanziellen Änderungen von der bisheri-gen Bilanzierungsmethode ab:

►• Sofern Unternehmen bisher die gemeinschaftlich geführten Unternehmen quotal einbezogen haben, ergeben sich wesentli-che Änderungen im Abschluss: In diesen Fällen werden zukünf-tig nicht mehr die einzelnen Vermögenswerte, Erträge, Aufwendun gen und sonstigen Gesamtergebnisveränderungen des Gemeinschaftsunternehmens anteilig erfasst, sondern in der Bilanz für die Beteiligung am Gemeinschaftsunternehmen sowie in der Gesamtergebnisrechnung für den prozentualen Anteil am Jahres ergebnis und am sonstigen Gesamtergebnis

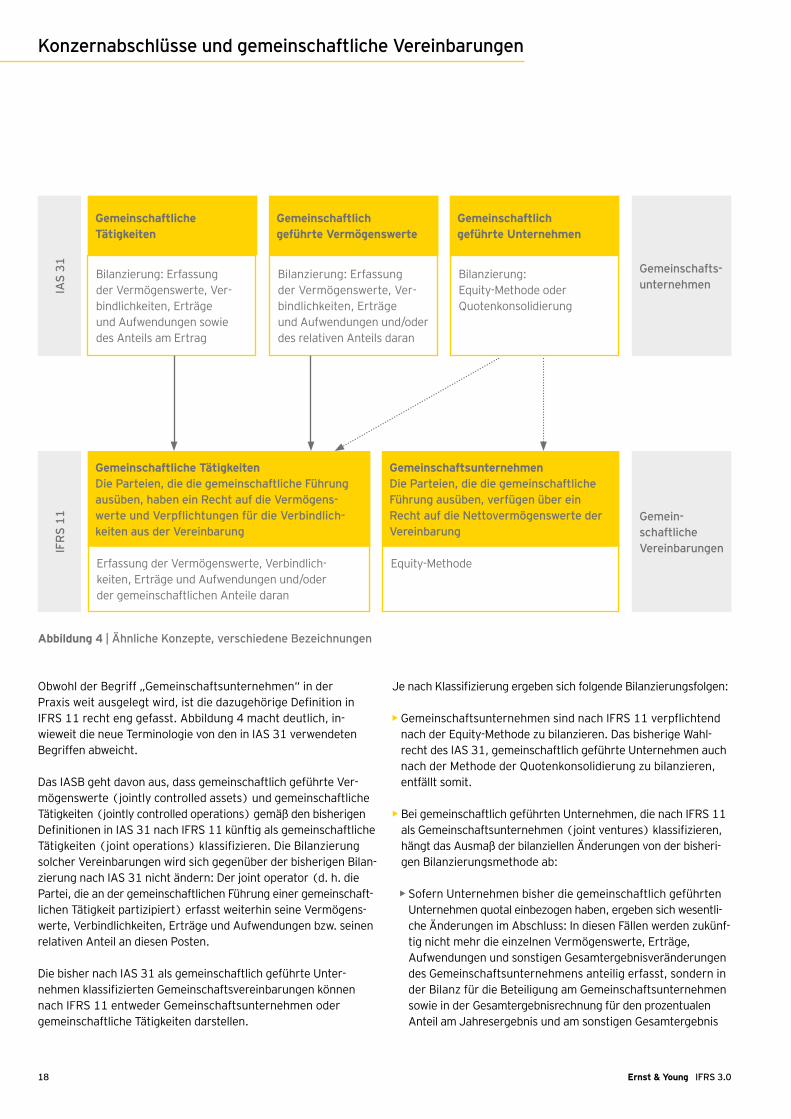

Obwohl der Begriff „Gemeinschaftsunternehmen“ in der Praxis weit ausgelegt wird, ist die dazugehörige Definition in IFRS 11 recht eng gefasst. Abbildung 4 macht deutlich, in - wie weit die neue Terminologie von den in IAS 31 verwendeten Begriffen abweicht.

Das IASB geht davon aus, dass gemeinschaftlich geführte Ver-mögenswerte (jointly controlled assets) und gemeinschaftliche Tätigkeiten (jointly controlled operations) gemäß den bisherigen Definitionen in IAS 31 nach IFRS 11 künftig als gemeinschaftliche Tätigkeiten (joint operations) klassifizieren. Die Bilanzierung solcher Vereinbarungen wird sich gegenüber der bisherigen Bilan-zierung nach IAS 31 nicht ändern: Der joint operator (d. h. die Partei, die an der gemeinschaftlichen Führung einer gemeinschaft-lichen Tätigkeit partizipiert) erfasst weiterhin seine Vermögens-werte, Verbindlichkeiten, Erträge und Aufwendungen bzw. seinen relativen Anteil an diesen Posten.

Die bisher nach IAS 31 als gemeinschaftlich geführte Unter-nehmen klassifizierten Gemeinschaftsvereinbarungen können nach IFRS 11 entweder Gemeinschaftsunternehmen oder gemeinschaftliche Tätigkeiten darstellen.

Konzernabschlüsse und gemeinschaftliche Vereinbarungen

Abbildung 4 | Ähnliche Konzepte, verschiedene Bezeichnungen

Gemeinschaftsunternehmen

Gemein schaftl iche Verein barungen

Gemeinschaftlich geführte Unternehmen

Bilanzierung: Equity-Methode oder Quoten konsolidierung

Gemeinschaftliche Tätigkeiten

Bilanzierung: Erfassung der Vermögenswerte, Ver-bindlichkeiten, Erträge und Aufwendungen sowie des Anteils am Ertrag

Gemeinschaftliche TätigkeitenDie Parteien, die die gemeinschaftliche Führung ausüben, haben ein Recht auf die Vermögenswerte und Verpflichtungen für die Verbindlich-keiten aus der Vereinbarung

Erfassung der Vermögenswerte, Verbindlich-keiten, Erträge und Aufwendungen und/oder der gemeinschaftlichen Anteile daran

GemeinschaftsunternehmenDie Parteien, die die gemeinschaftliche Führung ausüben, verfügen über ein Recht auf die Nettovermögenswerte der Vereinbarung

Equity-Methode

Gemeinschaftlich geführte Vermögenswerte

Bilanzierung: Erfassung der Vermögenswerte, Ver-bindlichkeiten, Erträge und Aufwendungen und/oder des relativen Anteils daran

IAS

31IF

RS

11

Ernst & Young IFRS 3.0 19

wird jeweils nur ein gesonderter Posten erfasst. In einigen Fäl-len kann es auch zu Abweichungen in der Bewertung kommen. Hierbei kann sich der Gewinn oder Verlust von dem Betrag unterscheiden, der bei Anwendung der Quotenkonsolidierung ermittelt worden wäre.

• Sofern Unternehmen bisher die gemeinschaftlich geführten Unternehmen nach der Equity-Methode einbezogen haben, er geben sich aus der Anwendung von IFRS 11 keine Änderun-gen.

• Bei gemeinschaftlich geführten Unternehmen, die nach IFRS 11 als gemeinschaftliche Tätigkeiten (joint operations) klassifizie-ren, hängt das Ausmaß der bilanziellen Änderungen von der bis-herigen Bilanzierungsmethode und den jeweiligen vertragli-chen Regelungen ab:

• Sofern Unternehmen bisher die gemeinschaftlich geführten Unternehmen nach der Equity-Methode einbezogen haben, ergeben sich wesentliche Veränderungen, da der joint operator nach IFRS 11 seine Vermögenswerte, Verbindlichkeiten, Erträge und Aufwendungen bzw. seinen relativen Anteil an diesen Posten zu erfassen hat.

• Sofern Unternehmen bisher die gemeinschaftlich geführten Unternehmen quotal einbezogen haben, ergeben sich in Abhängigkeit von den vertraglichen Vereinbarungen folgende Auswirkungen: – Sofern ein joint operator ein Anrecht auf einen festgelegten

Prozentsatz aller Vermögenswerte und Verpflichtungen in Bezug auf einen festgelegten Prozentsatz aller Verbindlich-keiten hat, wird die bilanzielle Abbildung voraussichtlich keine wesentlichen Unterschiede zur bisherigen Bilanzierung mit-tels Quotenkonsolidierung aufweisen.

– Sofern der joint operator jedoch Anrechte auf einen festgelegten Prozentsatz an bestimmten Vermögenswerten sowie weitere Anrechte in anderer Höhe auf andere Vermögenswerte und unterschiedliche Anteile an verschiedenen Verbindlichkeiten hat, ergäbe sich eine abweichende Darstellung zur bisherigen Darstellung im Abschluss, da diese Rechte und Verpflichtungen nach IFRS 11 nunmehr einzeln bilanziert werden, statt einen kombinierten Prozentsatz auf alle Vermögenswerte und Ver-bindlichkeiten nach der Quotenkonsolidierung anzuwenden.

Unsere Sichtweise Sofern Beteiligungen an gemeinschaftlich geführten Unter-nehmen für den Abschluss wesentlich sind, könnten die Auswirkungen eines Wechsels von der Quotenkonsolidierung zur Equity-Methode und/oder die Auswirkungen des Wechsels von der Equity-Bilanzierung zur Bilanzierung einer gemein-schaftlichen Tätigkeit erheblich sein. Unternehmen sollten diese Änderungen bei der Beurteilung, wie sich die Umstellung auf IFRS 11 auf ihren Abschluss auswirken wird, daher um-fassend prüfen. Aus diesen Änderungen können sich erhebli-che Auswirkungen auf die Kennzahlen des Abschlusses (z. B. Verschuldungsgrad, Eigenkapitalquote, Umsatzrenditen etc.) ergeben. Sofern diese Kennzahlen z. B. im Rahmen von Debt-Covenants-Regelungen und/oder Vergütungsvereinbarungen von Bedeutung sind, empfiehlt es sich, über eine entspre-chende Anpassung dieser Regelungen nachzudenken und diese gegebenenfalls zu veranlassen.

Eine Quotenkonsolidierung, wie derzeit in IAS 31 dargestellt, ist bei Gemeinschaftsunternehmen nicht mehr möglich.

20 Ernst & Young IFRS 3.0

Konzernabschlüsse und gemeinschaftliche Vereinbarungen

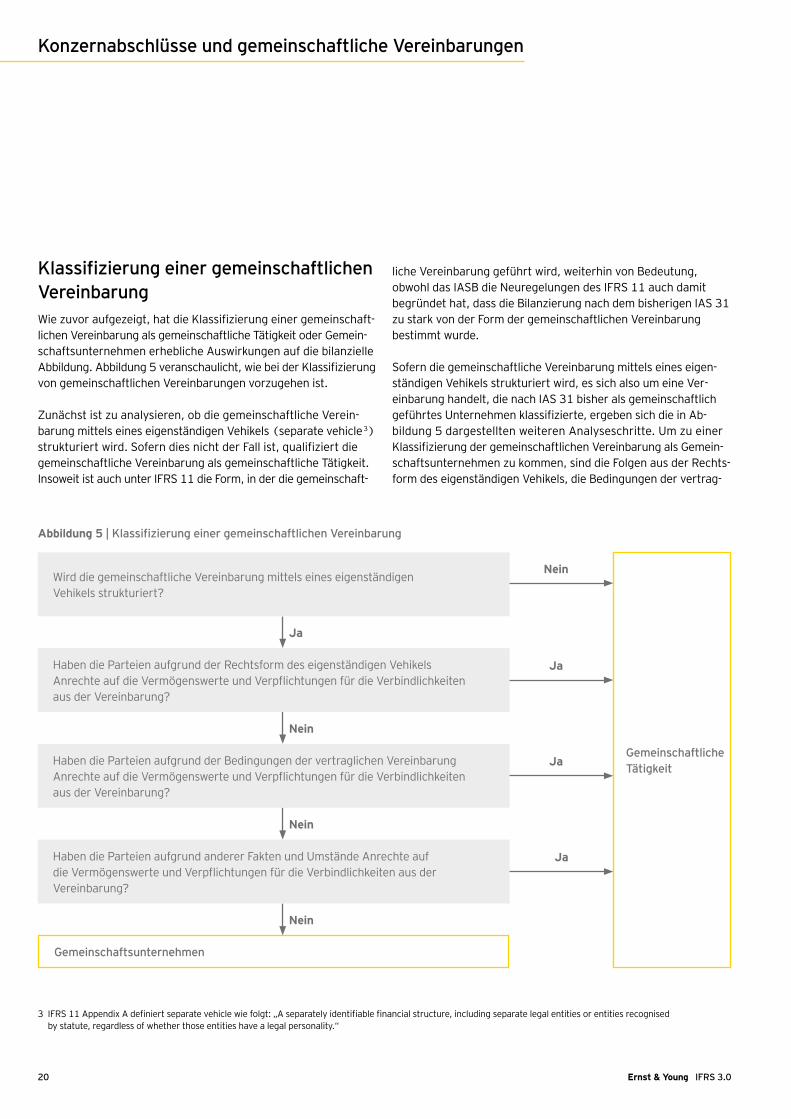

Klassifizierung einer gemeinschaftlichen VereinbarungWie zuvor aufgezeigt, hat die Klassifizierung einer gemeinschaft-lichen Vereinbarung als gemeinschaftliche Tätigkeit oder Gemein-schaftsunternehmen erhebliche Auswirkungen auf die bilanzielle Abbildung. Abbildung 5 veranschaulicht, wie bei der Klassifizierung von gemeinschaftlichen Vereinbarungen vorzugehen ist.

Zunächst ist zu analysieren, ob die gemeinschaftliche Verein-barung mittels eines eigenständigen Vehikels (separate vehicle 3) strukturiert wird. Sofern dies nicht der Fall ist, qualifiziert die gemeinschaftliche Vereinbarung als gemeinschaftliche Tätigkeit. Insoweit ist auch unter IFRS 11 die Form, in der die gemeinschaft-

Abbildung 5 | Klassifizierung einer gemeinschaftlichen Vereinbarung

Gemeinschaftliche Tätigkeit

Gemeinschaftsunternehmen

Ja

Nein

Ja

Ja

Ja

Nein

Nein

Nein

liche Vereinbarung geführt wird, weiterhin von Bedeutung, obwohl das IASB die Neuregelungen des IFRS 11 auch damit begründet hat, dass die Bilanzierung nach dem bisherigen IAS 31 zu stark von der Form der gemeinschaftlichen Vereinbarung bestimmt wurde.

Sofern die gemeinschaftliche Vereinbarung mittels eines eigen-ständigen Vehikels strukturiert wird, es sich also um eine Ver- ein barung handelt, die nach IAS 31 bisher als gemeinschaftlich geführtes Unternehmen klassifizierte, ergeben sich die in Ab - bildung 5 dargestellten weiteren Analyseschritte. Um zu einer Klassifizierung der gemeinschaftlichen Vereinbarung als Gemein-schaftsunternehmen zu kommen, sind die Folgen aus der Rechts-form des eigenständigen Vehikels, die Bedingungen der vertrag-

3 IFRS 11 Appendix A definiert separate vehicle wie folgt: „A separately identifiable financial structure, including separate legal entities or entities recognised by statute, regardless of whether those entities have a legal personality.“

Wird die gemeinschaftliche Vereinbarung mittels eines eigenständigen Vehikels strukturiert?

Haben die Parteien aufgrund der Rechtsform des eigenständigen Vehikels Anrechte auf die Vermögenswerte und Verpflichtungen für die Verbindlichkeiten aus der Vereinbarung?

Haben die Parteien aufgrund der Bedingungen der vertraglichen Vereinbarung Anrechte auf die Vermögenswerte und Verpflichtungen für die Verbindlichkeiten aus der Vereinbarung?

Haben die Parteien aufgrund anderer Fakten und Umstände Anrechte auf die Vermögenswerte und Verpflichtungen für die Verbindlichkeiten aus der Vereinbarung?

Ernst & Young IFRS 3.0 21

wenn die Vereinbarung mittels eines eigenständigen Vehikels strukturiert wurde.

Die Anforderungen von IFRS 12 sind umfangreicher als die von IAS 27 und IFRS 31. Nach IAS 27 mussten Unternehmen Sach-verhalte nur dann offenlegen, wenn (i) ein Tochterunternehmen konsolidiert wurde und das Mutterunternehmen über weniger als die Hälfte der Stimmrechte verfügte und (ii) ein Beteiligungs-unternehmen nicht konsolidiert wurde und der Anteilseigner über mehr als die Hälfte der Stimmrechte verfügte. Künftig muss ein Unternehmen darüber hinaus beispielsweise angeben, wie es potenzielle Stimmrechte (z. B. Optionen) bewertet hat, ob es als Prinzipal oder als Agent handelt und wie es festgelegt hat, ob eine gemeinschaftliche Vereinbarung als Gemeinschaftsunter-nehmen oder gemeinschaft liche Tätigkeit klassifiziert. Diese Änderungen der Angabevorschrif ten spiegeln den Umstand wider, dass künftig bei der Beurteilung der Beherrschung und der Klassifi-zierung von Gemeinschaftsvereinbarungen ein höheres Maß an Ermessensausübung erforderlich ist.

IFRS 12 erweitert darüber hinaus die Angabevorschriften für Tochterunternehmen mit Anteilen ohne beherrschenden Einfluss (non-controlling interests; NCI), gemeinschaftliche Vereinba-rungen und assoziierte Unternehmen, die für sich gesehen von wesentlicher Bedeutung sind. So ist ein Mutterunternehmen nunmehr verpflichtet, zusammengefasste Finanzinformationen über jedes Tochterunternehmen mit wesentlichen Anteilen ohne beherrschenden Einfluss anzugeben. Die bereits bisher bestehen-den Vorschriften für die Angabe zusammengefasster Finanzinfor-mationen über gemeinschaftliche Vereinbarungen und assoziierte Unternehmen wurden ebenfalls erweitert.

Mit IFRS 12 wird ein neuer Begriff eingeführt: Der Begriff des „strukturierten Unternehmens“ (structured entity) ersetzt und erweitert das Konzept einer „Zweckgesellschaft“ (special purpose entity) gemäß SIC-12. Die Angabevorschriften für die Beteiligun-gen an solchen Unternehmen wurden erheblich erweitert. Ein Unternehmen ist demnach verpflichtet, das Wesen, das Ausmaß und die Änderungen der Risiken anzugeben, die mit seinen Betei-ligungen an konsolidierten und nicht konsolidierten strukturierten Unternehmen verbunden sind. So muss ein Unternehmen beispiels-weise die Bedingungen sämtlicher Vereinbarungen offen legen, die das Unternehmen zur Leistung finanzieller Unterstützung ver-pflichten könnten. Unterstützt ein Unternehmen ein strukturiertes Unternehmen finanziell oder auf andere Weise, ohne dass es dazu verpflichtet ist, muss es die Art und den Umfang der Unterstützung, die Umstände und die Gründe für die Leistung der Unterstützung sowie Informationen darüber angeben, ob derzeit irgendwelche Absichten bestehen, Unterstützung zu leisten.

lichen Vereinbarung sowie weitere Fakten und Umstände (z. B. aus Liefer- und Leistungsbeziehungen zwischen der gemein-schaftlichen Vereinbarung und dem joint venturer/operator) zu beurteilen.

Unsere Sichtweise Unternehmen sollten diese Änderungen bei der Beurteilung, wie sich die Umstellung auf IFRS 11 auf ihren Abschluss aus-wirken wird, daher umfassend prüfen.

IFRS 12

Disclosure of Interests in Other Entities

IFRS 12 fasst die Angabevorschriften für die Beteiligungen eines Unternehmens an Tochterunternehmen, gemeinschaftlichen Vereinbarungen, assoziierten Unternehmen und strukturierten Unternehmen in einem umfassenden Standard zusammen. Viele dieser Angabevorschriften waren zuvor bereits in IAS 27, IAS 31 und IAS 28 enthalten – andere wurden hingegen neu erlassen.

Die Zielsetzung von IFRS 12 besteht darin, dass ein Unternehmen Informationen offenlegt, die Abschlussadressaten in die Lage ver-setzen, Folgendes zu beurteilen:

• das Wesen seiner Beteiligungen an anderen Unternehmen und die damit verbundenen Risiken

• die Auswirkungen dieser Beteiligungen auf seine Vermögens-, Finanz- und Ertragslage und Cashflows

Nach IFRS 12 hat ein Unternehmen die wesentlichen getroffenen Ermessensentscheidungen und Annahmen anzugeben, um fest-zulegen,

• ob es ein anderes Unternehmen beherrscht, an der gemein-schaftlichen Führung eines anderen Unternehmens beteiligt ist oder über maßgeblichen Einfluss auf ein anderes Unternehmen verfügt und

• welcher Art die gemeinschaftliche Vereinbarung ist (d. h. gemeinschaftliche Tätigkeit oder Gemeinschaftsunternehmen),

Die Klassifizierung einer gemeinschaftlichen Vereinbarung erfolgt entsprechend den Rechten und Pflichten der gemeinsam beherrschenden Parteien an der gemeinschaftlichen Vereinbarung.

22 Ernst & Young IFRS 3.0

Konzernabschlüsse und gemeinschaftliche Vereinbarungen

Übergang auf die neuen Standards und laufende Beurteilung

IFRS 10, 11 und 12 sowie die Folgeänderungen an IAS 27 und 28 sind auf Geschäftsjahre anzuwenden, die am oder nach dem 1. Januar 2013 beginnen.4 Die neuen Standards können vorzeitig angewandt werden. Entscheidet sich ein Unternehmen für eine vorzeitige Anwendung, muss es jedoch alle Standards gleichzeitig einführen; lediglich die Angabevorschriften von IFRS 12 dürfen eigenständig ohne Anwendung der anderen neuen Standards vor-zeitig angewandt werden. Die neuen Standards werden auf modi-fizierter retrospektiver Basis angewandt.

In Bezug auf IFRS 10 bedeutet dies: Beherrscht ein investor einen investee, den er bislang nicht konsolidiert hatte, so ist dies zu dem Zeitpunkt als Unternehmenszusammenschluss zu erfassen, zu dem der investor die Beherrschung erlangt hat. Ist eine voll-ständig retrospektive Anwendung von IFRS 10 praktisch undurch-führbar, hat die Konsolidierung des beherrschten investee (und die Bilanzierung als Unternehmenszusammenschluss) ab dem Zeitpunkt zu erfolgen, zu dem die Anwendung frühestens durch-führbar ist.

IFRS 11 enthält vereinfachte Regelungen, die den Übergang erleichtern dürften. So werden gemeinschaftlich geführte Unter-nehmen, die bislang nach der Methode der Quotenkonsolidierung bilanziert wurden, künftig ausschließlich nach der Equity-Methode erfasst. Dabei fasst das Partnerunternehmen die bisher erfassten Beträge zusammen, überprüft den Gesamtbetrag auf Wertminde-rung und setzt diesen Betrag als angenommene Anschaffungs- und Herstellungskosten für die weitere Anwendung der Equity-Methode an.

Ein investor hat laufend zu beurteilen, ob er einen investee be - herrscht (oder gemeinschaftlich führt), wenn Tatsachen und Umstände darauf hinweisen, dass sich eine der drei Komponenten der Beherrschung (und demnach der Beherrschungsaspekt der „gemeinschaftlichen Führung“) geändert hat. Wenn sich Tatsachen und Umstände ändern, ist es deshalb möglich, dass ein investee in einem Berichtszeitraum konsolidiert wird oder unter gemein-schaftliche Führung gerät und im nächsten Berichtszeitraum wieder entkonsolidiert wird oder die gemeinschaftliche Führung endet. Ein Beispiel: Stellt ein Fondsmanager das gesamte Start-kapital für einen Fonds bei dessen Auflage bereit, besteht die Möglichkeit, dass er den Fonds zu Beginn beherrscht (und des-

halb auch konsolidiert). Dies kann sich jedoch dann ändern, wenn Dritte in den Fonds investieren und den Anteil des Fondsmanagers verwässern (oder aufheben).

Weitere Informationen finden Sie auch in der Ausgabe der IFRS Practical Matters: Welche Auswirkungen haben die neuen Rechnungslegungsstandards zu Konzernabschlüssen, gemein-schaftlichen Vereinbarungen und Angaben über die Beteiligung an deren Unternehmen für Sie? vom Juni 2011, die Ihnen unter www.de.ey.com/ifrs in der Rubrik „Publikationen“ zum Download zur Verfügung steht.

Investmentgesellschaften (Exposure Draft Investment Entities)

Das IASB hat im August 2011 einen Standardentwurf (Exposure Draft Investment Entities) veröffentlicht, der für bestimmte Gesell-schaften vorsieht, dass die von diesen Gesellschaften beherrsch-ten investees nicht zu konsolidieren, sondern erfolgswirksam zum beizulegenden Werte entsprechend den Regelungen in IFRS 9 zu bilanzieren sind.5

Nach dem derzeitigen Entwurf des IASB muss ein Unternehmen die folgenden Kriterien kumulativ erfüllen, um als Investment-gesellschaft (investment entity) zu qualifizieren:

►• Die einzige substanzielle Geschäftstätigkeit des Unternehmens besteht im Investieren in mehrere Investments, um hieraus Wertsteigerungen oder Einkommen oder beides zu erzielen (business activities).

• Der Geschäftszweck der Gesellschaft bezieht sich ausdrücklich auf das Investieren (business purpose).

• Es besteht Anteilseigentum an der Gesellschaft, auf dessen Basis das Nettovermögen zugerechnet wird (unit ownership).

• Die Investmentgesellschaft ist zu einem wesentlichen Teil im Besitz von Parteien, die einander nicht nahestehen (pooling of funds).

►• Investments werden auf der Basis des beizulegenden Zeitwerts beurteilt und gemanagt (fair value management).

►• Das Unternehmen stellt seinen Investoren Finanzdaten zur Verfügung.

4 Im Hinblick auf den Zeitpunkt der erstmaligen Anwendung der neuen Standards ist das weitere Endorsement-Verfahren zu beobachten. 5 Das FASB hat im Oktober 2011 ein vergleichbares Proposed Accounting Standard Update – Financial Services – Investment Companies (Topic 946) veröffentlicht.6 Im Hinblick auf den Zeitpunkt der erstmaligen Anwendung der neuen Standards ist das weitere Endorsement-Verfahren zu beobachten.

Ernst & Young IFRS 3.0 23

Anders als der Vorschlag des FASB erlauben die vom IASB vor geschlagenen Regelungen nicht, dass die Bilanzierung zum beizulegenden Zeitwert von einem Mutterunternehmen einer investment entity in ihrem eigenen Konzernabschluss beibehalten werden kann, wenn das Mutterunternehmen selbst keine invest-ment entity ist.

Der Entwurf des IASB und die hierin vorgeschlagenen Änderungen des IAS 28 sehen vor, dass nur Investmentgesellschaften ihre Beteiligungen an joint ventures und assoziierten Unternehmen zum beizulegenden Zeitwert bewerten dürfen. Dies bedeutet, dass es zukünftig Wagniskapitalorganisationen, offenen Investment-fonds, Unit Trusts und ähnlichen Unternehmen einschließlich fondsgebundener Versicherungen, die nicht die Kriterien für eine Investmentgesellschaft erfüllen, nicht mehr erlaubt wäre, ihre Beteiligungen an joint ventures und assoziierten Unternehmen zum beizulegenden Zeitwert zu bewerten. Sie müssten statt-dessen die Equity-Methode zur Bewertung dieser Beteiligungen anwenden.

Die finalen Änderungen dieses Entwurfs werden in die IFRS 10 Eingang finden.

Die Kommentare zu diesem Entwurf waren bis zum 5. Januar 2012 an das IASB zu richten. Das IASB hat sich dahin gehend geäußert, dass das Projekt zu Investmentgesellschaften abge-schlossen sein soll, bevor die IFRS 10 verpflichtend anzuwenden ist. Zudem soll die Änderung in Bezug auf Investmentgesellschaf-ten zum gleichen Datum wie IFRS 10 in Kraft treten, sodass Investmentgesellschaften ihre Rechnungs legung nur einmal an neue Vorschriften anpassen müssen. Da sich die EFRAG zum EU

Unsere Sichtweise Grundsätzlich begrüßen wir den Vorschlag des IASB, eine bestimmte Klasse von Gesellschaften von der Konsolidierung beherrschter investees zu befreien.

Die derzeit vom IASB vorgeschlagenen und kumulativ zu erfüllenden Kriterien sind jedoch sehr eng definiert, sodass wir erwarten, dass der Kreis der Unternehmen, die von dieser Änderung profitieren, gegebenenfalls zu klein gefasst ist. Weiterhin halten wir es nicht für sachgerecht, dass die Bilanzierung der Investmentgesellschaft nicht von einem Mutterunternehmen, das keine Investmentgesellschaft ist, beibehalten werden kann.

Abschließend lehnen wir die vorgeschlagene Änderung des IAS 28 ab, die das bisher in der Praxis genutzte Wahlrecht zur Bewertung von assoziierten Unternehmen zum beizule-genden Zeitwert für eine Vielzahl von Unternehmen aufhebt.Es ist nicht nachzuvollziehen, warum das IASB beabsichtigt, die Anzahl der Unternehmen, die ihre Beteiligungen zum beizulegenden Zeitwert bewerten, beschränken will, wenn man bedenkt, dass Mitglieder des IASB kürzlich die Auffas-sung vertreten haben, dass die Bewertung zum beizulegen-den Zeitwert aussagekräftigere Informationen liefere als die Equity-Methode.

Endorsement dieser derzeit nur im Entwurf vorliegenden Ände-rungen noch nicht geäußert hat, bleibt derzeit abzuwarten, ob diese Regelungen auch von Unternehmen in der EU zeitgleich mit dem neuen IFRS 10 angewandt werden können.

Frühzeitige Planung erleichtert den ÜbergangDie neuen Standards treten erst am 1. Januar 2013 in Kraft.6 Unternehmen müssen jedoch bereits in heutigen Abschlüssen offenlegen, welche Auswirkungen die Anwendung veröffentlichter, aber noch nicht in Kraft getretener Standards auf sie hat. Da - rüber hinaus trägt eine frühzeitige Analyse der Auswirkungen der Anwendung der neuen Standards dazu bei, böse Überraschungen zu vermeiden und den Übergangsprozess zu erleichtern.

24 Ernst & Young IFRS 3.0

Ernst & Young IFRS 3.0 25

Bemessung des beizulegenden Zeitwerts

Im Mai 2011 wurde der neue Standard IFRS 13 Fair Value Measurement veröffentlicht. IFRS 13 ist das Resultat des gemeinsamen Projekts von IASB und FASB hinsichtlich der Entwicklung eines einheitlichen Rahmenkonzepts für die Bemessung des beizulegenden Zeitwerts. Durch IFRS 13 werden nicht die Regelungen geändert, die vor-schreiben, welcher Posten der Bilanz zum beizulegenden Zeitwert zu bewerten oder anzugeben ist. Der Standard enthält vielmehr Leitlinien für die Ermittlung des beizule-genden Zeitwerts, wenn dessen Verwendung durch einen Standard vorgeschrieben wird oder zulässig ist.

IFRS 13 Fair Value Measurement: Was Sie über den neuen Standard wissen müssen

26 Ernst & Young IFRS 3.0

Überblick

Wesentliche Ziele des Projekts waren die Verminderung der Komplexität und die Vereinheitlichung der zur Ermitt-lung des beizulegenden Zeitwerts angewandten Methoden.

IFRS 13 enthält nun Leitlinien zur Bestimmung des beizulegenden Zeitwerts.

Bei der Anwendung des Standards stehen Marktsicht und damit eine Objektivierbarkeit im Vordergrund.Durch eine Erweiterung der Anhang-angaben sollen dem Adressaten zusätzliche entscheidungsnützliche Informationen zu Zeitwerten gege- ben werden.

Der neue Standard gilt erstmals für Berichtsjahre, die am oder nach dem 1. Januar 2013 beginnen.

Schlüsselfragen für Ihr Unternehmen

►• Wo verwendet das Unternehmen im Abschluss beizulegende Zeitwerte? Dienen sie als Bewertungsgrundlage oder werden sie ausschließlich im Anhang dargestellt?

►• Aus welchen Regelungen des neuen Standards sind, falls überhaupt, am ehesten Änderungen an der gegenwärtigen Praxis zu erwarten?

►►• Welche der bei der Abschlusserstellung vorgenommenen Bewertungen zum beizulegenden Zeitwert unterliegen in besonderem Maße Ermessensentscheidungen und/oder anderen Einflussfaktoren?

►• Wie soll künftig die Erhebung der durch die neuen, ausgeweite-ten Angabevorschriften geforderten Informationen erfolgen?

►• Wer wird an diesem Prozess beteiligt sein? Wird bei der Be - wertung externe Unterstützung benötigt? Wie wird ermittelt und überwacht, ob das Management und ggf. zur Unterstützung herangezogene Bewertungsexperten den neuen Standard ordnungsgemäß anwenden und keinen anderen Bewertungs-grundsätzen folgen?

Weshalb hat das IASB einen neuen Standard zur Bestimmung des beizulegenden Zeitwerts veröffentlicht?

Für die Entwicklung des Standards gab es mehrere Gründe. Wesent liche Ziele des Projekts waren die Verminderung der Komplexität und die Vereinheitlichung der zur Ermittlung des beizulegenden Zeitwerts angewandten Methoden. Etliche Stan-dards enthalten Muss- oder Kannvorschriften im Zusammenhang mit der Ermittlung des beizulegenden Zeitwerts von Vermögens-werten, Verbindlichkeiten oder Eigenkapitalinstrumenten oder mit dessen Angabe im Abschluss. Bis zur Veröffentlichung von IFRS 13 wurde in den zugrunde liegenden Vorschriften jedoch nur ansatzweise erläutert, wie bei der Bestimmung des beizu-legenden Zeitwerts vorzugehen ist. Mitunter waren die Vorgaben zwischen den einzelnen Regelungen auch widersprüchlich. IFRS 13 bündelt und präzisiert daher die Regelungen zur Ermittlung des beizulegenden Zeitwerts.

Des Weiteren wurde eine Verbesserung der Angaben zum beizule-genden Zeitwert angestrebt. Das IASB vertritt die Auffassung, dass sich die Adressaten durch die in IFRS 13 geforderten neuen

Bemessung des beizulegenden Zeitwerts

Ernst & Young IFRS 3.0 27

Von den Neuerungen dürften in erster Linie Unternehmen betroffen sein, die

Angaberegeln ein genaueres Bild über die zur Ermittlung des beizulegenden Zeit-werts verwendeten Bewertungsver fahren und -parameter verschaffen können. Diese Änderung bildete ein Kernstück der Maß-nahmen, die das IASB anlässlich der von den G20 infolge der Finanzkrise erhobenen Forderungen beschlossen hatte.

Darüber hinaus sollte mit der Veröffentlichung von IFRS 13 eine weitere Harmonisierung mit den US-GAAP erreicht werden, die vom FASB parallel überarbeitet wurden. Beide Boards haben sich miteinander abgestimmt, um sicherzustellen, dass der Begriff des beizulegenden Zeitwerts in den IFRS und in den US-GAAP gleich definiert ist und die Regelungen im Hinblick auf die Ermittlung des beizulegenden Zeitwerts und die Angabepflichten überein-stimmen. Im Hinblick auf die verpflichtende oder optionale Ver-wendung des beizulegenden Zeitwerts als Bewertungsmaßstab bleiben jedoch einige der Unterschiede zwischen den beiden Regelwerken bestehen.

Wie lauten die neuen Leitlinien?

Das in IFRS 13 dargelegte Rahmenkonzept für die Bestimmung des beizulegenden Zeitwerts hat die folgenden Grundelemente:

►• Der beizulegende Zeitwert ist der Preis, den man in einer regulären Transaktion zwischen Marktteilnehmern am Bewer-tungsstichtag für den Verkauf eines Vermögenswerts erhalten oder für die Übertragung einer Verbindlichkeit zahlen würde und stellt somit einen Exit-Preis dar.

►• Diese Zielsetzung des Exit-Preises gilt unabhängig davon, ob das Unternehmen die Absicht und/oder die Fähigkeit hat, den Vermögenswert zum Bewertungsstichtag zu verkaufen oder die Verbindlichkeit zum Bewertungsstichtag zu übertragen.

►• Bei der Bewertung zum beizulegenden Zeitwert wird unterstellt, dass der Verkauf des Vermögenswerts bzw. die Übertragung der Verbindlichkeit auf dem vorrangigen Markt (principal market) erfolgt. Als vorrangig gilt der Markt mit dem größten Volumen und dem höchsten Geschäftsniveau für den jeweiligen Vermögens-wert oder die jeweilige Schuld. Sofern ein vorrangiger Markt nicht verfügbar ist, wird vorausgesetzt, dass für die Bemessung des beizulegenden Zeitwerts der vorteilhafteste Markt (most advantageous market) herangezogen wird. Dies ist der Markt, der den nach Berücksichtigung von eventuellen Transaktions- und Transportkosten beim Verkauf des Vermögenswerts zu

erhaltenden Betrag maximieren oder den bei Übertragung der Schuld zu zahlenden Betrag minimieren würde.

►• Bei der Ermittlung des beizulegenden Zeitwerts hat das Management die Annahmen zugrunde zu legen, die andere Marktteilnehmer bei der Bestimmung des Preises für den Vermögenswert oder die Verbindlichkeit verwenden würden.

►►• Bei der Ermittlung des beizulegenden Zeitwerts eines nicht finanziellen Vermögenswerts hat das Management dessen höchste und beste Verwendung (highest and best use) durch die Marktteilnehmer zu unterstellen, die sich von der gegen-wärtigen Nutzung unterscheiden kann.

►►• Die Ermittlung des beizulegenden Zeitwerts einer Verbindlich-keit und der eigenen Eigenkapitalinstrumente eines Unter-nehmens ist aus Sicht eines Marktteilnehmers vorzunehmen, der ein identisches Finanzinstrument als Vermögenswert hält.

►• Der beizulegende Zeitwert einer Verbindlichkeit spiegelt das Nichterfüllungsrisiko wider, das unter anderem auch das eigene Kreditrisiko des Unternehmens umfasst.

►• Paketabschläge (blockage factors) dürfen bei der Ermittlung des beizulegenden Zeitwerts nicht berücksichtigt werden. Unter einem Paketabschlag versteht man eine Preisanpassung zur Abbildung des niedrigeren Preises, der sich ergeben würde, wenn ein Marktteilnehmer in einer oder einer geringen Anzahl von Transaktionen einen großen Bestand an Vermögenswerten oder Verbindlichkeiten verkaufen würde.

►• Andere Auf- und Abschläge sind, mit Ausnahme der Paket-abschläge, zulässig, wenn andere Marktteilnehmer sie in Bezug auf den Vermögenswert oder die Verbindlichkeit bei einer Transaktion einpreisen würden. Dies ist allerdings nur dann möglich, wenn die Einbeziehung des Auf- oder Abschlags mit der von dem Standard, der die Bewertung zum beizulegenden Zeitwert vorschreibt oder gestattet, vorgesehenen Bilanzie-rungseinheit vereinbar ist.

• ►Finanzinstrumente halten, • ► Immobilien, die als Finanzinvestition gehalten werden, zum beizulegenden

Zeitwert bewerten, • ►Sachanlagen oder immaterielle Vermögenswerte neu bewerten, • ► biologische Vermögenswerte oder landwirtschaftliche Erzeugnisse im

Bestand halten, • ► Fair-Value-Ermittlungen im Rahmen von Unternehmenserwerben

durchzuführen haben oder • ►Z eitwerte im Rahmen von Impairment-Tests zu ermitteln haben.

28 Ernst & Young IFRS 3.0

als auch von der Branche ab, in der das jeweilige Unternehmen tätig ist. Bei der Planung der erstmaligen Anwendung des neuen Stan-dards sollten die in den nachfolgenden Ausführungen dargestellten finanziellen und operativen Gesichtspunkte berücksichtigt werden.

1. Schritt: Informationserhebung

Unter Umständen müssen die derzeit bestehenden Prozesse und Systeme angepasst oder neue entwickelt werden, um die Infor-mationen erheben zu können, die für die Umsetzung des neuen Standards, die laufende Ermittlung des beizulegenden Zeitwerts und die Erfüllung der neuen Angabepflichten benötigt werden. Die Ermittlung des beizulegenden Zeitwerts kann auch eine Unterstützung durch externe Berater erforderlich machen, etwa in Form von Bewertungsgutachten. Ferner kann es notwendig werden, dass das Management Informationen erheben muss, die es bisher nicht verwendet hat, z. B. Anpassungen bei der Bewer-tung von Ausfallrisiken oder Risikoaufschlägen.

Die Ausgestaltung des zur Gewinnung dieser Informationen zu verwendenden Prozesses kann in Abhängigkeit von den nach-folgend aufgeführten Aspekten zu variieren sein:

Bei der Ermittlung des beizulegenden Zeitwerts hat ein Unter-nehmen so weit wie möglich beobachtbare Bewertungsgrößen zu verwenden und nicht beobachtbare Parameter zu vermeiden. IFRS 13 beinhaltet eine dreistufige Hierarchie, welche die bei der Bestimmung des beizulegenden Zeitwerts heranzuziehenden Input-größen in eine Rangfolge bringt. Zunächst sind die an einem akti-ven Markt notierten Preise für identische Vermögenswerte oder Verbindlichkeiten zu verwenden (Inputs der Stufe 1), sofern ein solcher Preis verfügbar ist. Parameter der Stufe 1 stellen den besten Näherungswert für den beizulegenden Zeitwert dar. Ein aktiver Markt ist ein Markt, an dem Transaktionen mit dem Ver-mögenswert oder der Verbindlichkeit mit ausreichender Häufig-keit und hinreichendem Volumen stattfinden, sodass fortlaufend Preisinformationen zur Verfügung stehen. Die Hierarchie wird an späterer Stelle nochmals ausführlicher beschrieben.

Wie sollten sich Unternehmen auf den neuen Standard vorbereiten?Welche Auswirkungen die erstmalige Anwendung von IFRS 13 auf ein Unternehmen haben wird, hängt sowohl von der bisherigen Bewertungspraxis und den befolgten Rechnungslegungsgrundsätzen

Bemessung des beizulegenden Zeitwerts

Höchste undbeste Verwendung*

Bewertungspämisse*

Verkaufstransaktion

Marktteilnehmer

• Verwendung eines nicht finanziellen Vermögenswerts, die den Wert des Vermögenswerts maximieren würde (soweit körperlich möglich, rechtlich zulässig und finanzierbar)

• Dies kann sich von der gegenwärtigen Verwendung unterscheiden.

Ein nicht finanzieller Vermögenswert maximiert seinen Wert durch seine Verwendung entweder • in einer Gruppe von Vermögenswerten und Schulden (z. B. ein Geschäftsbetrieb) oder • auf einer Stand-alone-Basis.

Der Verkauf des Vermögenswerts bzw. die Übertragung der Verbindlichkeit erfolgt • entweder auf dem vorrangigen Markt (der Markt mit dem größten Volumen und dem höchsten Geschäftsniveau) oder

• auf dem vorteilhaftesten Markt, sofern ein vorrangiger Markt nicht verfügbar ist.

• unabhängig voneinander • sachkundig und ausreichend informiert über den Vemögenswert oder die Schuld und die Transaktion an sich

• hat die Möglichkeit und ist willens (d. h. ist nicht gezwungen), in eine Transaktion über den Vermögenswert oder die Schuld einzutreten

Abbildung 1 | Leitlinien zur Ermittlung des beizulegenden Zeitwerts

* Nicht auf Finanzinstrumente anwendbar

Ernst & Young IFRS 3.0 29

►• Die Bewertung zum beizulegenden Zeitwert findet regelmäßig (beispielsweise, wie für viele Finanzinstrumente vorgeschrieben, am Ende jeder Berichtsperiode) oder nur einmalig (zum Beispiel nur beim Eintreten bestimmter auslösender Ereignisse wie einer Wertminderung oder einer Einstufung als „zur Veräußerung gehalten“) statt.

►• Bei dem bewerteten Posten handelt es sich um einen finanziel-len Vermögenswert oder eine finanzielle Verbindlichkeit oder aber um einen nicht finanziellen Vermögenswert bzw. eine nicht finanzielle Verbindlichkeit.

• Der beizulegende Zeitwert wird lediglich im Rahmen der Angabe-pflichten angegeben (wenn ein Unternehmen beispielweise Immobilien, die es als Finanzinvestition hält, zu Anschaffungs-kosten bewertet) oder aber im Abschluss angesetzt.

• Der beizulegende Zeitwert wird anhand notierter Marktpreise, beobachtbarer Inputs (mit Ausnahme notierter Preise) oder nicht beobachtbarer Inputs ermittelt.

Da die Anforderungen an die Pflichtangaben unterschiedlich hoch sind, kann es unter Umständen kostensparender sein, die Infor-mationen manuell zusammenzutragen, statt Datenverarbeitungs-systeme mit einem höheren Automatisierungsgrad einzusetzen.

Abbildung 2 | Hierarchie zur Ermittlung des beizulegenden Zeitwertes

Stufe 1 Stufe 2 Stufe 3

Definition An einem aktiven Markt notierte Preise (unbereinigt) für identische Vermögenserte oder Verbindlich-keiten, zu denen das Unternehmen am Bewertungsstichtag Zugang hat

Inputs, bei denen es sich um Preise handelt, die nicht unter die in Stufe 1 erfassten notierten Preise fallen und die für den Vermögenswert oder die Verbindlichkeit direkt oder indirekt beobachtbar sind

Nicht beobachtbare Bewertungs-parameter für den Vermögenswert oder die Verbindlichkeit

Beispiele Notierte Preise für einen Eigen-kapitaltitel, der an der Londoner Börse gehandelt wird

In üblichen Notierungszeiträumen beobachtbare Zinssätze und Rendite-kurven, implizite Volatili täten und Kredit-Spreads

Die zur Bewertung eines Geschäfts-bereichs eines nicht börsennotierten Unternehmens oder Anteils ohne beherrschenden Einfluss an einem solchen Unternehmen verwendete Wachstumsrate für historische Cashflows

2. Schritt: wichtige Ermessensentscheidungen

In Abhängigkeit davon, inwieweit ein Unternehmen den beizule-genden Zeitwert in seinem Abschluss verwendet und sich seine bisherige Bewertungspraxis von der in IFRS 13 vorgeschriebenen Vorgehensweise unterscheidet, kann die erstmalige Anwendung dieses neuen Standards einen hohen Zeit- und Arbeitsaufwand, ein umfassendes Bewertungs-Know-how und in wesentlichem Umfang Ermessensentscheidungen vonseiten des Managements erfordern. Manche dieser Ermessensentscheidungen setzen eine gründliche Kenntnis der zu bewertenden Vermögenswerte, Verbindlichkeiten oder Eigenkapitalinstrumente voraus. Dies gilt beispielsweise hinsichtlich der Charakteristika des Bewertungs-gegenstands, der für ihn geltenden Beschränkungen und der Märkte, in denen er gewöhnlich gehandelt wird. Mitarbeiter des Rechnungswesens sollten derartige Entscheidungen nicht alleine treffen. Vielmehr empfiehlt es sich, Informationen von der Unter-nehmensleitung, von Bewertungsexperten und – falls angebracht – auch vom Rechtsberater des Unternehmens einzuholen. Das Management sollte bei ermessensabhängigen Sachverhalten eng in die Umsetzung des Standards und die Entscheidungsfindung eingebunden werden. Der Prüfungsausschuss sollte wichtige Ent-scheidungen auf einer fundierten Wissensbasis kritisch würdigen.

Bei der Umsetzung der neuen Leitlinien sind viele Einschätzungen zu treffen.

30 Ernst & Young IFRS 3.0

►• Anpassungen der beobachtbaren Inputs für die Ermittlung des beizulegenden Zeitwerts insgesamt erheblich sind,

• sich zwei oder mehr nicht beobachtbare Inputs infolge von Änderungen einer anderen Bewertungsgröße ändern können, d. h. ob sich die verwendeten Inputs gegenseitig beeinflussen,

• nicht beobachtbare Inputs im konkreten Fall einen maßgeblichen Einfluss auf die Ermittlung des beizulegenden Zeitwerts haben, d. h. ob die Änderung eines nicht beobachtbaren Bewertungs-parameters zu einem wesentlich höheren oder niedrigeren beizulegenden Zeitwert führen würde.

3. Schritt: Beurteilung und Steuerung der Auswirkungen

Ein Verständnis darüber, wie sich die eigenen wesentlichen Finanz-kennzahlen bei der erstmaligen Anwendung des Standards ändern werden, ist von entscheidender Bedeutung. So kann sich beispiels-weise die Bilanzsumme oder auch das Periodenergebnis bzw. das sonstige Ergebnis (other comprehensive income; OCI) erhöhen oder verringern. Die erstmalige Anwendung von IFRS 13 könnte sich somit auf wesentliche finanzwirtschaftliche Kennziffern aus-wirken, die für folgende Zwecke Verwendung finden:

Zu den wesentlichen Einschätzungen, die unter Umständen getroffen werden müssen, gehört unter anderem, ob

• ein nicht finanzieller Vermögenswert gegenwärtig bestmöglich (highest and best use) genutzt wird,

• der Markt, auf dem das Unternehmen normalerweise Geschäfte abschließt, der vorrangige oder der vorteilhafteste Markt ist,

• ein bestimmtes Bewertungsverfahren unter den gegebenen Umständen angemessen ist oder ob auch weitere Verfahren infrage kommen,

►• ein Marktteilnehmer, der in seinem besten wirtschaftlichen Interesse handelt, bei der Preisfindung für einen Vermögens-wert einen Auf- oder Abschlag in Betracht ziehen würde,

• es in dem Markt zu einem wesentlichen Rückgang des Handelsvolumens oder der Handelsaktivität gekommen ist,

• Nachweise dafür vorliegen, dass eine Transaktion in einem bestimmten Markt nicht regulär vorkommt,

Bemessung des beizulegenden Zeitwerts

Ernst & Young IFRS 3.0 31

• interne und externe Kontrolle des Unternehmenserfolgs

• Eigendarstellung des Unternehmens gegenüber Analysten und Anteilseignern

• Erfüllung von Kreditauflagen

• Leistungsziele oder -kennzahlen für die Gewährung von anteilsbasierten Vergütungen

• Erfüllung regulatorischer Anforderungen (z. B. Verschuldungskennzahlen)

Daher sollten die Auswirkungen, die mit der erstmaligen Anwen-dung von IFRS 13 verbunden sind, sorgfältig abgeschätzt und auch vom Prüfungsausschuss und erforderlichenfalls von einem Vergütungsausschuss analysiert werden. Gegebenenfalls müssen die Ziele für die Gewährung von Bonuszahlungen oder die Aus-übungsbedingungen für anteilsbasierte Vergütungskomponenten neu festgelegt werden, sofern sich durch die Einführung von IFRS 13 wesentliche Leistungskennzahlen ändern. Dies gilt auch vor dem Hintergrund der betriebswirtschaftlichen Gesamtbetrachtung.

Unabhängig davon, ob das Management bei der Ermittlung des beizulegenden Zeitwerts auf interne oder externe Ressourcen zurückgreift, sollte es sicherstellen, dass die für Bewertungen v erantwortlichen Mitarbeiter mit dem neuen Standard vertraut sind und sich einen Überblick über die durch IFRS 13 bedingten möglichen Verfahrensänderungen bei der Durchführung der Bewertungen verschafft haben. Letztlich liegt die Verantwortung für die im Abschluss des Unternehmens vorgenommenen Be - wertungen zum beizulegenden Zeitwert beim Management. Die Einbeziehung Dritter in den Bewertungsprozess kann hilfreich sein, ändert jedoch nichts an dieser Tatsache.

Wie geht es weiter?

Der neue Standard tritt für Geschäftsjahre in Kraft, die am oder nach dem 1. Januar 2013 beginnen, und ist prospektiv anzu-wenden. Um die Regelungen des IFRS 13 erfolgreich umsetzen zu können, müssen Unternehmen sowohl alle wichtigen Entschei-dungen als auch den Umsetzungsfortschritt an sich überwachen. Ernst & Young kann Sie dabei unterstützen, die Neuerungen umzusetzen.

Die erstmalige Anwendung von IFRS 13 könnte sich auf wesentliche finanzwirtschaftliche Kennziffern auswirken.

32 Ernst & Young IFRS 3.0

Ernst & Young IFRS 3.0 33