Embed Size (px)

Citation preview

253

Anhang

(1) Anhang AN.l zu Kapitel C.3.3.3: Beweis zu Ergebnis C.6 261

(2) Anhang AN.2 zu Kapitel C.3A.2: Heterogene Einschlitzung des Risikos und des 263

Mittelwerts: Vergleich von Kredit- und Beteiligungsfinanzierung anhand

einer Dreipunktverteilung

(3) Anhang AN.3 zu Kapitel C.3.5.2: Heterogene Einschlitzung des Mittelwerts: 269

Vorteilhaftigkeit der hybriden Finanzierung bei Annahme einer Dreipunkt-

verteilung

(4) Anhang ANA zu Kapitel C.3.5.3: Heterogene Einschlitzung des Risikos und 276

des Mittelwerts: Vorteilhaftigkeit verschiedener Formen hybrider Finan-

zierung bei Annahme einer Dreipunktverteilung

(5) Anhang AN.5 zu Kapitel C.4.2.3.1: Ausbeutungsanreiz des inforrnierten

Alt-Investors bei Kreditfinanzierung

(1) Anhang AN.l zu Kapitel C.3.3.3: Beweis zu Ergebnis C.6

279

Es ist zu zeigen, dass Kreditfinanzierung flir slimtliche Finanzierungsbetrlige zu einer hoheren

Kooperationsrente ftihrt als Beteiligungsfinanzierung, wenn das Risiko hinreichend gering ist,

d.h. wenn gilt: d < (l-P)ILA' FUr d > (l-p)ILA ist diese Aussage nur fUr hinreichend geringe

Finanzierungsbetrlige gtiltig, d.h. ftir Fall 1.

Fall] (geringe Finanzierungsbetrage, 0 < F 5{ Jls -d = Fl):

Ein Vergleich der Relation (26) und (29.2) aus Kapitel C.3.3.3 zeigt, dass bei divergenter

Einschlitzung des Mittelwerts (ILA > ILB) Beteiligungsfinanzierung zu einem Verlust in Hohe

von F( IL A IL~ILB ) flihrt. Es tritt kein Verlust bei Kreditfinanzierung auf, der aus heterogenen

Erwartungen herruhrt.

Faile 2 und 3 (F > Jls -d):

Die Funktion y1K (F) = Y ABK(F) verlliuft flir die Flille 2 und 3 jeweils konvex: in den Funkti

onsbereichen ILB - d = Fl < F ~ F3 = ILB - pd und ILB - pd = F3 < F ~ Fs = min(I; ILB) weist

Y ABK(F) jeweils zunlichst ein fallen des, dann ein lineares Teilsttick auf. Das Augenmerk ist

daher auf die ,,Eckpunkte" dieser konvexen Teilbereiche zu richten. 1st der Prliferenzwert fUr

diesen Eckpunkt bei Kreditfinanzierung hOher, so gilt dies auch flir aile anderen Finanzie

rungsbetrlige im betreffenden Fall, da die Funktion Y ABB(F) durchweg linear fall end verlliuft.

254

(a) Fall 2 ( .. mitteigrofte Finanzierungsbetriige ", JiB -d = FJ < F 5 JiB - pd = F3):

Der Eckpunkt liegt gemiiB (26) bei F2 = IlA - P(IlA - IlB) - d. Setzt man diesen Wert in (26)

bzw. (29.2) ein, so ist Kreditfinanzierung vorzuziehen, wenn gilt:

oder nach einigen Umformungen:

Bei hinreichend hohem Projektrisiko d > (l-p)IlA flihrt Beteiligungsfinanzierung zumindest

flir den "Eckpunkt" zu einer hoheren Kooperationsrente.

(b) Fall 3 ( .. grofte" Finanzierungsbetriige, F > JiB -pd = F3):

Der Eckpunkt liegt gemiiB (26) bei F4 = IlB + P(IlA - IlB) - pd. Setzt man diesen Wert in (26)

bzw. (29.2) ein, so ist der Verlust bei Beteiligungsfinanzierung nicht groBer, wenn gilt:

(AN.2) fIlB +P(IlA -IlB)-pdKIlA -IlB)

IlB

Diese Bedingung ist annahmegemiiB erflillt (siehe Priimisse (P2') in Kapitel C.3.3.3). Gilt

zudem (l-p)IlA > d nach (AN. I), so impliziert Kreditfinanzierung nicht nur flir die beiden

,.Eckpunkte" einen hoheren gemeinsamen erwarteten Vermogenszuwachs, sondem flir samtli

che Finanzierungsbetriige.

1st das Risiko jedoch hinreichend hoch, d.h. gilt d > (l-p)IlA, so kann Beteiligungs-finanzie

rung insbesondere flir mittelgro& Finanzierungsbetriige (Bereich 2) vorteilhaft sein, namlich

flir Finanzierungsbetriige mit FB* < F < FB**. Der Bereich 2 enthiUt diejenigen Kreditbetriige,

in denen aus Sicht des Investors ein Ausfallrisiko besteht, aus Sicht des Innovators jedoch

nicht. Die kritischen Werte FB* und FB** erhiilt man aus Kapitel C.3.3.3 aus den Relationen

(29.2) und (26) (Fall: IlB - d < F::;; Il A - p(1l A -IlB) - d). Es muss folgende Bedingung flir

die Untergrenze FB* erflillt sein:

woraus sich nach einigen Umformungen ergibt:

(AN.4)pB*::: PIlB (IlB - d) PIlA -(IlA -IlB)

255

. apB * Inlt -- <0, ad

Relation (AN.4) zeigt, dass die kritische Untergrenze pB*, ab der Beteiligungsfinanzierung

vorteilhaft wird, mit steigendern Projektrisiko abnimmt. Piir die Obergrenze pB** gilt:

(AN.5) - I + IlA - pB** (Il A 1l~IlB ) ::: - I + IlA - P(IlA -IlB), d.h.

Die Grenze P**, ab der Kreditfinanzierung wiederurn vorteilhaft wird, ist unabhlingig vorn

Risikoparameter d.

(2) Anhang AN.2 zu Kapitel C.3.4.2: Heterogene Einschiitzung des Risikos und des

Mittelwerts: Vergleich von Kredit· und Beteiligungsfinanzierung anhand einer

Dreipunktverteilung

Es ist ein Wagnis zu finanzieren, das eine Anfangsauszahlung von I :: -60,S erfordert. Die

rniiglichen Urnweltentwicklungen und die Riickfliisse werden von Innovator A und Investor B

unterschiedlich bewertet.

Tab. AN. I: Beispiel zur heterogenen Einsehiitzung des Risikos und des Mittelwerts:

Ruekflusse aus Sieht des Innovators und aus Sieht des Investors

Szenario Schlechte Erwartete Gute Erwartungswert

Eintrittswahrscheinlich· Entwicklung Entwicklung Entwicklung

keiten und Riickfliisse

aus Sicht des Innovators A I1A:: 0,4 PA:: 0,4 PA:: 0,2

M::30 XA:: 75 XA:: 115 IlA:: 65

aus Sicht des Investors B .1m:: 0,3 PB:: 0,4 PB:: 0,3

IlB:: 60 JiB:: 10 XB:: 60 XB:: 110

Die Dichtefunktion des unsicheren Riickflusses, wie sie Innovator A einschlitzt, kann mit

gA(X) bezeichnet werden, diejenige des Investors mit gB(X). Bei gA(X) handelt es sich urn eine

Dichte, die urn 5 GE rechts parallel zu der (irnaginaren) Dichte g~S (x):: (0,4, 25; 0,4,70; 0,2,

11 0) verschoben ist. Die Verteilungsfunktion zur Dichte g ~s (x) dominiert wiederurn die

1 Pilr I1A(i-P) > liB wilrde man negative Werte filr pD. erzielen, die selbstverstiindlich unplausibel sind.

256

Verteilungsfunktion GB(X) im RothschildlStiglitz-Sinne. Das liisst sich an der folgenden

Graphik zeigen, die die drei Verteilungsfunktionen GA(x), G~s (x) und GB(x) verdeutlicht.

Abb. AN.I: Investor B schatzt den Mittelwert niedriger und das Risiko hOher ein als Innovator

A - graphische Darstellung des Beispiels anhand der Verteilungsfunktionen

GA(x), Gfs ( x) und GB(x/

G

I,D

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

G~S(X) ... I I : I

GB(x) :

... : GA(x)

:

-10 20 30 40 50 60 70 80 90 100 110115 x

Das numerische Beispiel erfUllt somit die Bedingungen aus (30,1) - (30.4) aus Kapitel

C.3.4.1. Es ist nun zu ermitteln, welche Kooperationsrente fUr verschiedene Finanzierungsbe

trage bei den beiden Finanzierungsformen erzielbar ist. Hierzu wird wiederum vereinfachen·

derweise angenommen, dass der Investor einen erwarteten Nullgewinn erzielt. Bei Beteili

gungsfinanzierung gilt wegen

(AN,6) und

fUr das numerische Beispiel:

(AN,6,1) Q:=F/60 und Y~ (F) = Y ABB(F) = 4,5 - 5F/60,

Bei Kreditfinanzierung sind der Bereich (a) (sichere Kreditfinanzierung aus Sicht beider

Parteien, 0<F~1)' der Bereich (b) (kein Ausfallrisiko aus Innovatorsicht, Fl<F~2) und der

Bereich (c) (Kredit ist auch aus Innovatorsicht ausfallbedroht, F2<F) zu unterscheiden. FUr

diese Bereiche gelten folgende Kreditzinsfaktoren g, wenn der Investor einen Nullgewinn

erzielt:

2 An sieh mtissten die senkreehten TeilstUeke der Verteilungsfunktionen dureh eine gepunktete Linie gekennzeiehnet werden, da die Funktionen fur die betreffenden Werte nieht stetig sind. Aus darstellungstechnisehen GrUnden wird hierauf verziehtet.

(AN.7) F-PB~B

g:= (!-p)F -B

F-PB~B -PBXB

PBF

257

,O<F:S;F1

,F1 < F:S; F2

Setzt man die numerischen Werte des Beispiels ein CIm = 0,3, PB = 0,4, PB = 0,3, 2lli = 10, XB =

60, J.!B =60), so ergibt sich:

(AN.7.!) F-3

g:= O,7F

,O<F:S;lO

,10 < F:S; 45

F-27 ,45 < F:S;60.

O,3F

Unter Beriicksichtigung von (AN.7) kann man die Praferenzfunktion y1K (F) herleiten:

J.!A -F ,O<F:S;F1

J.! A - F~ ,F1 < F:S; ~A / ~

(AN.8) y1K (F)=YABK(F)= -(I-F)+ PA (X A - F~) + PA (XA - F~) '~A /~ < F:S; F2

PA (X A - F~) + P A (XA -F~) ,F2 <F:S; XA /q

'X A /~ <F:S;F3 ·

Setzt man die numerischen Werte aus Tabelle AN.! ein, so ergeben sich folgende Praferenz

werte flir Kredit- und Beteiligungsfinanzierung.

258

Tab. AN.2: Beispiel zur heterogenen Einschiitzung des Risikos und des Mittelwerts: Koopera

tionsrente bei Kredit- und BeteiligungsJinanzierung

F= 0 10= 20 24= 30 40 45 = 49,5 = 54 60=

abh. Var. Fl WQ F2 xA/Q F3

12= 0 0,166 0,333 0,4 0,5 0,667 0,75 0,825 0,9 1

Y~B(F)= 4,5 3,67 2,83 2,5 2 1,17 0,75 0,375 0 -0,5 YABB(F)

Q= 1 1 1,214 1,25 1,286 1,321 1,333 1,515 1,667 1,833

FQ= 0 10 24,29 30 38,57 52,86 60 75 90 110

Y~K (F) = 4,5 4,5 0,21 -1,5 -0,642 0,784 1,5 -3 -1,5 0,5 YABK(F)

Die folgende AbbiIdung zeigt den Verlauf der Priiferenzfunktionen Y ABB(F) und Y ABK(F).

Abb. AN.2: Investor B schatzt den Mittelwert niedriger und das Risiko hOher ein als Innovator

A - graphische Darstellung der Gesamtgewinnfunktionen bei Beteiligungs- und

Kreditjinanzierung, YABB(F) und YABx(F). in Abhangigkeit vom Finanzierungs

volumen F

4

3

2

F -1

-2

-3

Abbildung AN.2 zeigt einen linear, streng monoton fallenden Verlauf von Y ABB(F) und einen

"Zickzack"-Veri auf von Y ABK(F). Y ABK(F) schneidet Y ABB(F) an den Stellen F*l = 12,4, F*2 =

41,7, F*3 = 45,8 und F*4 = 57,5. Wie sind die unterschiedlichen Verliiufe der beiden Funktio

nen zu erkliiren ? lIn Fall der Beteiligungsfinanzierung ist das relativ einfach. Relevant ist nur

259

die Einschiitzung des Mittelwerts. Geht der Investor B von einem geringeren Mittelwert aus,

so wird Beine hohere Beteiligungsquote verlangen als aus Sicht des Innovators angemessen

ware. Hieraus entsteht ein Verlust. Diese ungerechtfertigte Priimie steigt mit zunehmendem

finanziellen Engagement des Investors linear an.

Bei Kreditfinanzierung ist fUr den Investor der genaue Veri auf "seiner" Dichtefunktion von

Interesse, urn den erwarteten Ausfallbetrag einschiitzen zu konnen. Ordnet der Investor B

niedrigen RUckflUssen eine hohere Wahrscheinlichkeitsmasse als der Innovator A zu, so wird

B aus Sicht von A tendenziell ungerechtfertigt hohe Zinssiitze verlangen. Der Innovator

rechnet damit, die Kreditforderung einschlieBlich der Zinsen mit einer hoheren Wahrschein

lichkeit zu zahlen als der Investor dies erwartet. Auch hieraus entsteht ein Verlust, der mit

ansteigendem Finanzierungsbetrag regelmiiBig zunimmt.

In unserem Beispiel beobachten wir jedoch keine monoton fallende Funktion Y ABK(F), d.h.

offensichtlich steigt der Verlust nicht mit dem Finanzierungsbetrag an. Was ist der Grund

hierfUr ? Ein Blick auf Abbildung AN.2 zeigt, dass sich die Verteilungsfunktionen GA(x) und

GB(x) mehrmals schneiden. Okonomisch gesprochen bedeutet dies, dass der Investor nicht fUr

aile moglichen RUckflussbetriige von pessimistischeren Erwartungen ausgeht. Das ist

lediglich dann der Fall, wenn GB(x) im Sinne der stochastischen Dominanz 1. Ordnung

dominiert wird. Aus Tabelle AN.I erkennt man, dass Investor B die Wahrscheinlichkeit, dass

ein RUckfluss von X mit 30 < X :s; 60 erzielt wird, mit 40% einschiitzt, wiihrend der Innovator

diesem RUckflussbereich eine Wahrscheinlichkeit von 0% zuweist. In iihnlicher Weise

rechnet B damit, dass mit einer Wahrscheinlichkeit von 30% zumindest ein RUckfluss von X

> 75 erzielt wird, wiihrend der Innovator nur 20% unterstellt. FUr dies RUckflussbereiche geht

der Investor offenbar von optimistischeren Erwartungen aus, obwohl er den Mittelwert

niedriger einschiitzt. FUr diese Bereiche verlangt B dann auch einen Kreditzinssatz, der aus

Sicht von A zu niedrig ist. Der Innovator profitiert hiervon. Daher steigt Y ABK(F) fUr

Forderungsbetriige Fq mit 30 < Fq:S; 60 (24 < F:S; 45) und 75 < Fq (49,5 < F) wieder an. FUr

die anderen RUckflussbereiche hegt der Investor pessimistischere Erwartungen und der

Veri auf von Y ABK(F) ist fallend. Nur fUr Finanzierungsbetriige, die aus Sicht beider Parteien

sichere Kreditfinanzierung gewiihrleisten, weist Y ABK(F) einen konstanten Wert auf.

Welche Form der Finanzierung in unserem Beispiel vorteilhaft ist, hiingt bemerkenswerter

weise maBgeblich vom Finanzierungsbetrag Fund damit vom Finanzierungsdefizit des

Innovators abo Es gibt Bereiche, in denen

• sowohl Kredit- als auch Beteiligungsfinanzierung die Kooperationsrente steigert (0 < F <

20,5 und 34,5 < F < 46,5),

• nur Beteiligungsfinanzierung die gemeinsame Vermogensposition verbessert (20,5 :s; F :s;

34,5 und 46,5:S; F < 54),

260

• nur Kreditfinanzierung die Kooperationsrente steigert (58,S < F :5 60),

• weder Kredit- noch Beteiligungsfinanzierung die gemeinsame Vermogensposition

verbessert (54 :5 F:5 58,S).

Die Hohe des Finanzierungsbetrags spielt eine maBgebliche Rolle. Verftigt der Innovator z.B.

tiber eigene Mittel (I-L) in Rohe von 18,5 Geldeinheiten, so benotigt A nur 42 GeIdeinheiten,

urn das Projekt durchzufiihren. Iedoch wird er vemtinftigerweise einen hoheren Kreditbetrag

von 45 Geldeinheiten aufnehmen, da er die optimistischeren Erwartungen des Investors in

diesem Finanzierungsbereich dann am ehesten .. ausnutzen" und damit einen hoheren

erwarteten Vermogenszuwachs erzielen kann. Ftir das gegebene numerische Beispiel sollte

der Innovator in Abhangigkeit von der Rohe der eigenen Mittel (L) oder von seinem

Finanzierungsdefizit (I-L) folgende Finanzierungsform und folgenden Finanzierungsbetrag

anstreben:

• 0 < I-L < F*I = 12,4: Kreditfinanzierung in Rohe von I-L, diese ist sicher, wenn I-L :5

FI=lO gilt, fUr I-L > 10 besteht aus Sieht des Investors ein Ausfallrisiko.

• F*I< I-L < pi' = 36: Beteiligungsfinanzierung in Rohe von I-L ist vorteilhaft.

• pi' < I-L < F2 = 45: Unabhiingig vom exakten Finanzierungsdefizit ist Kreditfinanzierung

in Rohe von F = 45 mit Fg = 60 vorziehenswtirdig. Ftir pi' gilt: Y ABB(F = pi' = 36) =

Y ABK(F = F2 = 45) = 1,5.

• F2 < I-L < F*3 = 45,8: Kreditfinanzierung in Rohe von I-L ist effizient.

• F*3 < I-L < P## = 48: Beteiligungsfinanzierung in Rohe von I-L sollte gewahlt werden.

• p## < I-L < I1B = 60: Unabhangig vom exakten Finanzierungsdefizit ist Kreditfinan

zierung in Rohe von F = 60 mit Fq = 110 vorzuziehen. Ftir P## gilt: Y ABB(F = P## = 48) =

Y ABK(F = I1B = 60) = 0,5.

Offenbar ist die Frage, weIche Art der Finanzierung vorteilhaft ist, im starken MaBe von der

genauen Rohe des Finanzierungsdefizit des Innovators abhangig. 1m Vergleich zur Arbeit von

Ewert bestehen insbesondere zwei Unterschiede:

• Ewert zeigt, dass bei hinreichend hohem Projektrisiko Kreditfinanzierung ftir kleinere

Finanzierungsdefizite, Beteiligungsfinanzierung hingegen fUr groBere Defizite vorzuzie

hen ist. 3 Das numerische Beispiel zeigt, dass Kreditfinanzierung (Beteiligungsfinanzie

rung) auch ftir groBere (kleinere) Defizite vorteilhaft sein kann.

3 Siehe Ewert (1993), S. 220-225.

261

• Wenn bei Ewert Kreditfinanzierung vorziehenswiirdig ist, so ist stets eine Randlosung

anzustreben, d.h. es wird l00%-ige (oder maximal mogliche) Kreditfinanzierung gewiihlt

oder aber ein Verschuldungsvolumen in Rohe von I-L. In unserem numerischen Beispiel

gibt es ein "inneres" Verschuldungsoptimum (mit F = 45 bzw. Fq = 60): fehlen dem

Innovator liquide Mittel in Rohe von 36 < I-L :5 45 Geldeinheiten, so sollte er stets einen

Kredit in Rohe von F = 45 Geldeinheiten aufnehmen.

Vermutlich sind die "AusschHige" der Funktion Y ABK(F) weniger stark ausgepragt, je groBer

die Anzahl der betrachteten Umweltzustande ist. Das konnte zu einer "Glattung" der Funktion

Y ABK(F) flihren und damit die Anzahl der Schnittpunkte mit der Funktion Y ABB(F) tendenzi

ell reduzieren.

(3) Anhang AN.3 zu Kapitel C.3.S.2: Reterogene Einschiitzung des Mittelwerts:

Vorteilhaftigkeit der hybriden Finanzierung bei Annahme einer Dreipunkt

verteilung

Es wird der Modellrahmen aus Kapitel C.3.3.3 unterstellt. Bedeutsam ist die Verteilungsan

nahme in Pramisse (P2'):

(P2') Es wird von drei moglichen Entwicklungen ausgegangen. Bei guter (schlechter) Entwicklung erbringt das Projekt

- aus Sicht des Investors einen RUckfluss von J.LB + d (J.LB - d) Geldeinheiten;

- aus Sicht des Innovators einen RUckfluss von J.LA + d (J.LA - d) Geldeinheiten mit J.LA> J.LB ~ d.

Die Eintrittswahrscheinlichkeiten flir die drei Szenarien werden von beiden Parteien in gleicher Weise eingeschatzt. Die "gute" und die "schlechte" Entwicklung treten mit der gleichen Wahrscheinlichkeit p (0 < P :5 0.5) ein. 1m mittleren Szenario (Eintrittswahrscheinlichkeit: 1-2p) rechnet der Investor (Innovator) mit einem RUckfluss von J.LB (bzw. J.LA) Geldeinheiten. Der erwartete RUckflussbetrag des Projekts betragt aus Sicht des Investors

(Innovators) daher EB(J() = J.LB (bzw. EA(X) = J.LA) Geldeinheiten.

Kapitel C.3.3.3 zeigt, dass Kreditfinanzierung bei hinreichend geringem Risiko (d < (l-p)J.LA)

stets, d.h. fUr samtliche Finanzierungsbetrage, vorzuziehen ist. Rybride Finanzierung wird

daher eher bei einem hohen Projektrisiko mit d > (l-p)J.LA vorteilhaft sein. Dieses Szenario

wird im folgenden betrachtet. Man kann dann zwei Falle unterscheiden:

• Fall (a): Das Finanzierungsdefizit betragt F:5 J.LB - d .

• Fall (b): Es werden Finanzierungsmittel benotigt in Rohe von J.LB - d < F < J.LB·

1m Fall (a) ist sichere Kreditfinanzierung ohne Verluste an Kooperationsrente moglich,

hybride Finanzierung kann nicht zu einer hoheren Kooperationsrente fUhren. 1m Fall (b) kann

262

hybride Pinanzierung die effiziente Uisung darstellen, da Kreditfinanzierung nicht sicher ist

und wegen der heterogenen Erwartungen zu Verlusten flihren kann. Im folgenden wird daher

der Pall unterstellt, dass sowohl Risiko a!s auch Pinanzierungsdefizit ausreichend hoch ist,

d.h. es gilt d > (l-p)f.lA und f.lB - d < F.

Vor dem Hintergrund der gegebenen Verteilungen ist die folgende Porm hybrider Pinanzie

rung vorteilhafter a!s die beiden "reinen" Pinanzierungsformen: der Investor hat einen

Pestbetragsanspruch in Rohe des von ihm erwarteten Mindestriickflussbetrages (FH = f.lB-d)

inne, und zudem einen Restbetragsanspruch fUr Projektriickfltisse, die pH tibersteigen (im

Schlussteil des Anhangs AN.3 wird deutlich, weshalb diese Teilungsregel von keiner anderen

Porm der hybriden Pinanzierung dominiert wird):

(AN.9)RB ,X<pH =f.lB- d

,X~f.lB -d,

,X<f.lB -d

,X~f.lB -d.

Der Investor erMlt nach dieser Verteilungsregel im schlechten Zustand nur seinen

Porderungsbetrag f.lB - d. Im mittleren und im guten Zustand ist er quota! an dem daruber

hinaus gehenden Rtickfluss beteiligt. Der Innovator rechnet wegen seiner optimistischeren

Erwartungen auch im "schlechten" Zustand mit einen individuellen Rtickfluss. Ein Blick auf

die hier relevante, untere Graphik der Abbildung C.6 in Kapitel C.3.3.3 verdeutlicht, dass die

Prliferenzfunktion Y ABK(F) im Abschnitt, der pH (FH=16) folgt, mit hoheren Grenzraten flillt

als die Priiferenzfunktion Y ABB(F) und daher ein Pestbetragsanspruch von pH = f.lB - d sinnvoll

sein konnte. Der individuelle Vermogensgewinn des Innovators betriigt dann bei einem

unterstellten Nullgewinn des Investors (zur Erinnerung: es gilt pH = f.lB - d < f.lA - d und

zudem gilt nach (38) J2H = P - X B P - (f.lB - d) ): f.lB -!B d

263

Die Prliferenzfunktion Y ABH(F) weist folgende Eigenschaften auf:

(AN.ILl)

(AN.l1.2)

Y ABH(F = IlB - d) = - I + IlA. Y ABH(F=IlB) = - I + 1lB.

aYABH(F)

aF

Ftir F = IlB ftihrt hybride Finanzierung zum gleichen Venntigenszuwachs wie Beteiligungsfi

nanzierung (setze F = IlB in (29.2) ein), allerdings zu einem niedrigeren als bei Kreditfinanzie

rung, da gemliB (26) in Kapitel C.3.3.3 gilt: Y ABK(F = IlB) = - I + IlB + P(IlA -IlB).

Hybride Finanzierung kann zu einer htiheren Kooperationsrente ftihren als die beiden "reinen"

Finanzierungsfonnen. 1m Vergleich zur Beteiligungsfinanzierung ist das einfach zu zeigen, da

- zieht man (38) in Kapitel C.3.5.2 heran - Y ABH > Y ABB unabhlingig yom Verteilungstyp gilt,

wenn F:5 IlB und FH = ~ > 0, hier FH = IlB - d > ° gilt.4

1m Vergleich zur Kreditfinanzierung (siehe (26) in Kapitel C.3.3.3) ist hybride Finanzierung

vorteilhaft (Y ABH > Y ABK), wenn gilt (ftir die Beweisfiihrung ist es ausreichend, nur den

Funktionsbereich FI < F :5 F3 in (26) zu betrachten):

F-(Il -d) lilA P(F-(IlB -d» (AN.12)-I+IlA- : (IlA-IlB»-I+ I-p

IlA -P(IlA -IlB)

,IlB - d < F:51l A - p(1l A -IlB) - d

,ItA -P(IlA -IlB)-d<F:5IlB -pd.

Nach einigen Umfonnungen erkennt man, dass die Ungleichung erftillt ist, sofem

(AN.13)

gilt, d.h. wenn das Projektrisiko hinreichend hoch ist.5 1st diese Bedingung erftillt, so ist

hybride Finanzierung effizient.

Festzuhalten ist demnach: Bei hohem Risiko ist in dem gewlihlten Modellrahmen Kreditfi

nanzierung ftir kleine Finanzierungsbetriige und hybride Finanzierung ftir mittelgroBe Finan-

4 Ein Vergleich der Relationen (29.1) in Kapitel C.3.3.3 und (AN. 10) fiihrt zu dem gleichen Ergebnis.

5 Bedingung (AN.l3) ist fur den ersten Funktionsbereich qua Annahme erftillt, es gilt niimlich (I-P)(J.1A-J.18) < pd oder (I-P)J.1A - (I-P)(J.18) < d - (I-p)d wegen der Annahmen (I-P)J.1A < d und J.18 ~ d.

264

zierungsbetrlige optimal. Der Festbetragsanspruch bei hybrider Finanzierung entspricht dem

Mindestriickflussbetrag, den der Investor erwartet. Beteiligungsfinanzierung ist nicht

effizient. Im Unterschied zu Ewert (1993) kann hybride Finanzierung auch dann vorteilhaft

sein, wenn der Investor nur den Mittelwert geringer einschlitzt.

Die Vorteilhaftigkeit der hybriden Finanzierung kann anhand des numerischen Beispiels

verdeutlicht werden, das bereits in Kapitel C.3.3.3 verwendet wurde. Erweitert man die

Tabelle C.5 urn die hybride Finanzierung, so werden die Effekte leichter sichtbar (Zur Erinne

rung: es gilt I = 85, J.LB = 80, J.LA = 100, d = 70, P = 0,4, es gilt dann FH = J.LB - d = 10). Bei

guter (mittlerer, schlechter) Entwicklung, die mit einer Wahrscheinlichkeit von p = 0,4 (bzw.

0,2 bzw. 0,4) auf tritt, rechnet der Innovator dann mit einem Riickfluss von 170 (bzw. 100

bzw. 30) Geldeinheiten. Der Investor rechnet bei guter (mittlerer, schlechter) Entwicklung mit

einem Riickfluss von 150 (bzw. 80 bzw. 10) GE - bei gleichen Eintrittswahrscheinlichkeiten.

Tab. AN.3: Beispiel zur heterogenen Einschiitzung des Mittelwerts und des Projektrisikos: Kooperationsrente bei Kredit-, Beteiligungs- und hybrider Finanzierung (grofJe Streubreite: (d>(1-p )f.LA»

F= 0 10 16 22 30 40 52 60 70 80

abh. Variable

12= 0 0,125 0,2 0,275 0,375 0,5 0,65 0,75 0,875

Y~B (F)=Y ABB= 15 12,5 11 9,5 7,5 5 2 0 -2,5 -5

g= 1 1 1,25 1,363 1,444 1,5 1,538 1,667 1,778 1,875

Fg= 0 10 20 30 43,33 60 80 100 125 150

Y~K (F)= Y ABK= 15 15 11 7 7 7 7 3 3 3

FH=lO;hH= 0 0 0,086 0,171 0,286 0,429 0,6 0,714 0,857

Y~ (F)= Y ABH= 15 15 13,29 11,58 9,28 6,42 3 0,72 -2,14 -5

Die folgende Graphik zeigt, in welcher Weise der Vermogenszuwachs des Innovators und -

wegen der Nullgewinnbedingung des Investors - die Kooperationsrente von der Hohe des

Finanzierungsbetrags Fund von der Art der Finanzierung abhlingt.

265

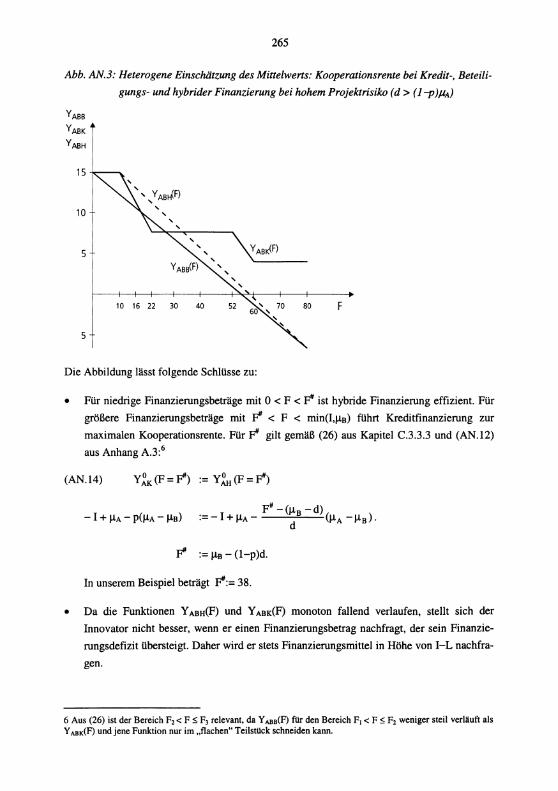

Abb. AN.3: Heterogene Einschiitzung des Mittelwerts: Kooperationsrente bei Kredit-, Beteili

gungs- und hybrider Finanzierung bei hohem Projektrisiko (d > (J-p )PA)

15

10

5

10 16 22 30 40 80 F

5

Die Abbildung Hisst folgende Schllisse zu:

• Flir niedrige Finanzierungsbetrage mit 0 < F < pi' ist hybride Finanzierung effizient. Flir

groBere Finanzierungsbetrage mit pi' < F < min(I'~B) fiihrt Kreditfinanzierung zur

maximalen Kooperationsrente. Flir pi' gilt gemaB (26) aus Kapitel C.3.3.3 und (AN.12)

aus Anhang A.3:6

(AN. 14)

:= ~B - (l-p)d.

In unserem Beispiel betragt pI':= 38.

• Da die Funktionen Y ABH(F) und Y ABK(F) monoton fall end verlaufen, stellt sich der

Innovator nicht besser, wenn er einen Finanzierungsbetrag nachfragt, der sein Finanzie

rungsdefizit libersteigt. Daher wird er stets Finanzierungsmittel in Hohe von I-L nachfra

gen.

6 Aus (26) ist der Bereich F2 < F $ F3 relevant, da Y ABB(F) fUr den Bereich FI < F $ F2 weniger steil verilluft als Y ABK(F) und jene Funktion nur im "flachen" Teilstiick schneiden kann.

266

• Beteiligungsfinanzierung fUhrt lediglich fUr die "Randwerte" F = 0 und F = IlB zu einem

gleich hohen erwarteten Vermogenszuwachs wie hybride Finanzierung, ansonsten jedoch

durchweg zu niedrigeren Werten. Damit wird bestiitigt, dass hybride Finanzierung

Beteiligungsfinanzierung tiber siimtliche Finanzierungsbetriige (schwach) dominiert,

wenn der Investor den Mittelwert niedriger einschiitzt als der Innovator und wenn es

einen positiven Mindestrtickflussbetrag aus Sicht des Investors gibt ~ >0).

Effizienz der Teilungsregel in Relation (AN.9)

Es ist zu zeigen, dass hybride Finanzierung mit einem Festbetragsanspruch von FH=IlB-d

andere Formen der hybriden Finanzierung dominiert. Rybride Finanzierung ist ftir den

Bereich von Finanzierungsbetriigen von Interesse, in denen der Investor von einem Ausfallri

siko ausgeht, der Innovator jedoch nicht, d.h. fUr den Fall IlB - d < F ~ IlB - pd der Relation

(26) aus Kapitel C.3.3.3. Es konnte in Kapitel C.3.3.3 gezeigt werden, dass fUr diesen Bereich

Beteiligungsfinanzierung der Kreditfinanzierung vorzuziehen ist, wenn zudem das Projektri

siko hinreichend hoch ist (d> (l-p)IlA)'

Die Rohe des Festbetragsanspruchs entspricht zumindest dem Mindestrtickflussbetrag aus

Sicht des Investors (FH ~ lYl), da sichere Kreditfinanzierung keinerlei Verluste aus heteroge

nen Erwartungen impliziert. Die exakte Rohe ist derart zu bemessen, dass die marginalen

Verluste, die bei einer Erhohung der Finanzierungssumme urn eine Geldeinheit Beteiligungs

finanzierung anfallen, geringer sind als bei Kreditfinanzierung. Hierzu ist zuniichst der

Verlust bei Kreditfinanzierung, anschlieBend deljenige bei "zusiitzlicher" Beteiligungs

finanzierung, d.h. hybrider Finanzierung zu ermitteln.

Der Verlust bei Kreditfinanzierung (WLK) fUr den Fall IlB-d < F ~ IlB-pd besteht in der

Risikopriimie, die aus Sicht des Innovators ungerechtfertigt ist. Dieser Priimienaufschlag

betriigt (absolut), wenn der Investor einen Nullgewinn erzielt (ausgedrtickt durch den

Zinsfaktor g aus (25) in Kapitel C.3.3.3):

(AN.lS) WLK= F(g-l)= JF-p(IlB -d) -1] = P(F-(IlB -d» mit 't F(l-p) I-p

(AN. 16) ClWLK P ---=--

ClF I-p

Der Verlust steigt im Betrag linear mit dem Finanzierungsbetrag Fan. Bei hybrider Finanzie

rung ist der Verlust aus dem Restbetragsanspruch zu ermitteln:

(AN.l?)

267

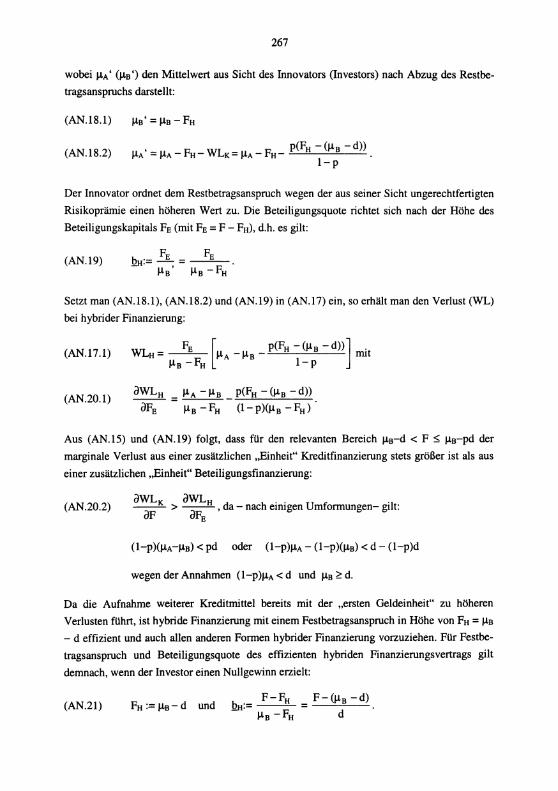

wobei I1A' (I1B ') den Mittelwert aus Sieht des Innovators (Investors) naeh Abzug des Restbe

tragsanspruehs darstellt:

(AN.18.1)

(AN. 18.2)

Der Innovator ordnet dem Restbetragsansprueh wegen der aus seiner Sieht ungereehtfertigten

Risikoprfunie einen hoheren Wert zu. Die Beteiligungsquote riehtet sieh naeh der Rohe des

Beteiligungskapitals FE (mit FE = F - FH), d.h. es gilt:

(AN. 19)

Setzt man (AN.18.1), (AN.18.2) und (AN. 19) in (AN.17) ein, so erhaIt man den Verlust (WL)

bei hybrider Finanzierung:

(AN.17.1)

(AN.20.1) oWLH I1A -I1B

~ = I1B- FH

P(FH - (I1B - d»

(1- P)(I1B - FH)

Aus (AN.IS) und (AN.19) folgt, dass ftir den relevanten Bereich I1B-d < F ::;; I1B-pd der

marginale Verlust aus einer zusatzliehen ,,Einheit" Kreditfinanzierung stets groBer ist als aus

einer zusatzliehen ,,Einheit" Beteiligungsfinanzierung:

(AN.20.2) OWLK > oWLH ,da _ naeh einigen Urnformungen- gilt: of OFE

(l-p )(I1A -I1B) < pd oder (l-p )I1A - (l-p )(I1B) < d - (l-p)d

wegen der Annahmen (l-p )I1A < d und I1B ~ d.

Da die Aufnahme weiterer Kreditmittel bereits mit der "ersten Geldeinheit" zu hoheren

Verlusten ftihrt, ist hybride Finanzierung mit einem Festbetragsansprueh in Rohe von FH = I1B

- d effizient und aueh allen anderen Formen hybrider Finanzierung vorzuziehen. Fiir Festbe

tragsansprueh und Beteiligungsquote des effizienten hybriden Finanzierungsvertrags gilt

demnaeh, wenn der Investor einen Nullgewinn erzielt:

(AN.21) FH := I1B - d und

268

(4) Anhang AN.4 zu Kapitei C.3.S.3: Heterogene Einschiitzung des Risikos und des

Mitteiwerts: Vorteilhaftigkeit verschiedener Formen hybrider Finanzierung bei

Annahme einer Dreipunktverteilung

Es wird der Modellrahmen aus Anhang AN.2. unterstellt. Die Investitionsauszahlung betragt I

= 60,5, die Rlickflusserwartungen der beiden Parteien spiegelt die Tabelle AN.4 nochmals

wider:

Tab. AN.4: Beispiel zur heterogenen Einsehiitzung des Risikos und des Mittelwerts: Ruek-

jlusse aus Sieht des Innovators und aus Sieht des Investors

Szenario Schlechte Erwartete Gute Erwartungs-

Eintrittswahrscheinlich- Entwicklung Entwicklung Entwicklung wert

keiten und Rlickfllisse

aus Sicht des Innovators A 1M = 0,4 PA= 0,4 PA = 0,2

~=30 XA= 75 XA = 115 J.lA= 65

aus Sicht des Investors B llB = 0,3 PB= 0,4 PB= 0,3

J.lB=60 ~=1O xB=60 XB= 110

Bemerkenswert an diesem Beispiel ist, dass die Praferenzfunktion Y~K (F) = Y ABK(F) ein

inneres Maximum fUr F2 = 45 aufweist, wie Tabelle AN.2 und Abbildung AN.2 verdeutli

chen. Es gibt daher prinzipiell zwei effiziente Formen hybrider Finanzierung (zur Erinnerung:

der Investor erzielt einen Nullgewinn):

(AN.22.1)

(AN.22.2) bU 2'.= F-FH2 mit =. flir F > FH2 J.lB - FH2

Setzt man die Werte aus Tabelle AN.4 ein, so erhiilt man folgende Vermogenszuwachse flir

Kredit- und Beteiligungsfinanzierung und flir die beiden Formen hybrider Finanzierung.

269

Tab. AN.5: Beispiel zur heterogenen Einschiitzung des Risikos und des Mittelwerts: Koopera-tionsrente bei Kredit-, Beteiligungsjinanzierung und zwei Formen hybrider Finanzierung

F= 0 10= 20 24= 30 40 45 = 49,S = 54 60=

abh. Variable FI ~/q F2 xA/q F3

Beteiligungs-0 0,166 0,333 0,4 0,5 0,667 0,75 0,825 0,9

fin., Q=

y1B (F) = 4,5 3,67 2,83 2,5 2 1,17 0,75 0,375 0 -0,5 YABB(F) =

Kreditfinan- 1,214 1,25 1,286 1,321 1,333 1,515 1,667 1,83 zierung; g=

Fg= 0 10 24,29 30 38,57 52,86 60 75 90 110

y1K (F) = 4,5 4,5 0,21 -1,5 -0,642 0,784 1,5 -3 -1,5 0,5 YABK(F) =

Hybr. Fin. 1; 0 0 0,2 0,28 0,4 0,6 0,7 0,79 0,88

FHI=IO,l1HI=

y.tH(F)= 4,5 4,5 3,5 3,1 2,5 1,5 0,55 0,1 -0,5 YABHI(F) =

Hybr. Fin. 2; 0 0 0 0 0 0 0 0,3 0,6

FH2=45,l1H2=

y~2(F)= 4,5 4,5 0,21 -1,5 -0,642 0,784 1,5 0 -1,5 -3,5 YABH2(F) =

270

Abb. AN.4: Investor B schiitzt den Mittelwert niedriger und das Risiko hOher ein als Innovator A - graphische Darstellung der Gesamtgewinnfunktionen bei Beteiligungs-, Kredit- und zwei Formen hybrider Finanzierung, in Abhiingigkeit vom Finanzierungsvolumen F

YABB YABK

Y ABH1

Y ABH2

4

3

2

-1

-2

-3

, , , v" Y ABH1(F) , , , , , ,

F

Abbildung AN.4 zeigt, dass die Kooperationsrente durch hybride Finanzierung gesteigert

werden kann. Welche Finanzierungsform vorteilhaft ist, ist maBgeblich abhangig vom

Finanzierungsdefizit des Innovators (I-L).

• (1) 0 < I-L < P# = 40: hybride Finanzierung mit einem Festbetragsanspruch von FH1=lO

flihrt zur maximalen Kooperationsrente. FUr P# gilt: Y ABHl(F = p#) = Y ABK(F = F2) = 1,5.

• (2) P# < I-L < F2 = 45: Unabhiingig vom exakten Finanzierungsdefizit ist Kreditfinanzie

rung in Rohe von F = 45 mit Fq = 60 effizient.

• (3) F2 < I-L < P## = 47,14: hybride Finanzierung mit einem Festbetragsanspruch von FH2

= 45 ist effizient. FUr P## gilt: Y ABH2(F = P## = 47.14) = Y ABHl(F= P## = 47,14) = 0,786.

• (4) P## < I-L < pm = 50: hybride Finanzierung mit einem Festbetragsanspruch von

FH2=1O flihrt zur maximalen Kooperationsrente. FUr pm gilt: Y ABHl(F= pm = 50) =

Y ABK(F= pm = 50) = 0,5.

• (5) pm < I-L < I1B = 60: Unabhiingig vom exakten Finanzierungsdefizit ist Kreditfinan

zierung in Rohe von F = 60 mit Fq = 110 effizient.

Beteiligungsfinanzierung ist nicht vorteilhaft. Welche Finanzierungsform optimal ist und

welche moglicherweise kreiert werden soUte, hiingt im Beispiel im wesentlichen vom

271

genauen Veri auf der Verteilungsfunktionen und auch von der Hohe des Finanzierungsdefizits

abo

(S) Anhang AN.S zu Kapitel D.4.2.3.1: Ausbeutungsanreiz des informierten Alt

Investors bei Kreditflnanzierung

Es wird eine ahnliche Annahme wie bei Beteiligungsfinanzierung getroffen. Bei Kreditfinan

zierung leistet ein Innovator nur dann einen hohen Einsatz, wenn sein Anteil am zusatzlichen

Rlickfluss hinreichend groB, d.h. der Kreditzinsfaktor q hinreichend gering ist:

(AN.23.1) PH(X-Fq)~e oder q~ PHX-e. PHF

Bedingung (AN.23.1) erfordert, dass die Gesamtforderung des Investors nicht zu hoch ist, d.h.

X> Fq bzw. q < XIF gilt. Urn zumindest einen Nullgewinn zu erzielen, verlangt ein Investor

bei hohem Einsatz folgenden Zinsfaktor, wenn er den Innovatortyp erkennt:

(AN.23.2) bzw.

bzw.

oder

Ubersteigt der vom Investor geforderte Zinsfaktor den Grenzwert des Innovators nach

(AN.23.1), so wird der Innovator keinen hohen Einsatz leisten. Dieser Fall wird flir den

"schlechten" Typ im folgenden angenommen, d.h. es soli gel ten:

(AN.24.1) oder

Flir den guten Typ sei eine entsprechend hohe Erfolgswahrscheinlichkeit unterstellt:

(AN.24.2) oder

Eine hinreichend hohe Erfolgswahrscheinlichkeit eroffnet einen Verhandlungsspielraum, bei

dem die Teilnahmebedingung des Investors und die Anreizbedingung des Innovators

gleichermaBen erflillt werden konnen.

Die weitere Analyse weist eine iihnliche Struktur wie diejenige in Kapitel 0.4.2.2 auf.

Zunachst wird die LOsung ftir "faires" Investorverhalten gezeigt, dann flir opportunistisches

Verhalten. Wiederum sind zunachst die Kalkiile in Periode 2 zu betrachten, da diese die

272

LOsung in Periode 1 entscheidend beeinflussen. Investoren wie Innovatoren werden in den

Vertragsbedingungen fiir die erste Periode antizipieren, dass ein Fehlanreiz in der zweiten

Peri ode besteht. Emeut zeigt sich, dass der Alt-Investor, der bereits das Projekt in der ersten

Phase finanzierte, aufgrund seines Informationsvorsprungs und des Finanzierungsvorrechts

einen unangernessen hohen Kreditzinssatz in der zweiten Peri ode verlangen wird. Das kann

dazu fiihren, dass der Innovator seinerseits einen ineffizient geringen Einsatz lei stet.

First-best-LOsung bei nicht opportunistischem Verhalten des besser informierten Alt

Investors:

Besteht keine Informationsasymmetrie und kiinnen AIt- wie auch Neu-Investor den Typ des

Innovators in der zweiten Periode genau beobachten, so verlangt er bei einern guten und bei

einern schlechten Innovator:

(AN.2S.1) PG +PH Ps

Wegen der Annahrnen (AN.24.1) und (AN.24.2) wird ein guter Innovator in der zweiten

Periode ein hohes Einsatzniveau walden, ein schlechter Innovator jedoch nicht (eY == e > 0

bzw. e~ == 0). Der Alt-Investor erzielt einen Nullgewinn in der zweiten Periode. In der ersten

Periode ist er noch uninformiert und richtet den Kreditzinsfaktor am "durchschnittlichen" Typ

aus. Einen Nullgewinn erzielt er bei

(AN.2S.2)

Analog zur Analyse in Kapitel D.4.2.2 sei irn weiteren wiederurn der Fall q~ ~ PHX-e PHF

betrachtet, d.h. der in Peri ode 1 geforderte Kreditzinsfaktor ist niedrig genug, urn gute wie

schlechte Innovatoren zu einern hohen Einsatz in der ersten Peri ode zu rnotivieren (ey == e~ ==

e>O).

Der Alt-Investor erzielt dann einen Gewinn von null, ebenso der Neu-Investor, der nieht zurn

Zuge kommt (wegen der Definition des Finanzierungsvorrechts wird der Alt-Investor in

Peri ode 2 auch einen schlechten Innovator finanzieren). Die Kooperationsrente faJlt glinzlich

dern Innovator zu. Urn die Kooperationsrente berechnen zu konnen, ist zu beriicksiehtigen,

dass der Anteil der guten Innovatoren an der Gesamtpopulation A (0 < A < 1) betragt.

(AN.26) YAIt+ YNeu + YA == YA == [APG +(I-A)ps]x+PHX-e-I

+ [APG +(1-A)ps]x+A(PHX-e)-I >0.

273

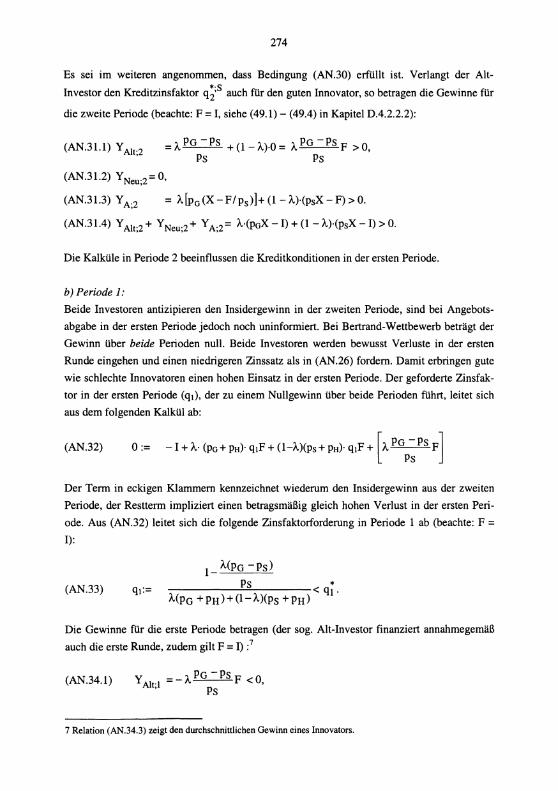

Opportunistisches Verhalten des informierten Alt-Investors in der zweiten Periode

a) Periode 2:

Der Alt-Investor kann nach der ersten Phase die Qualitiit des Innovators genau einschiitzen,

der Neu-Investor hingegen nicht. Letzterer wird seinen Zinsfaktor an dem schlechten Typen

ausrichten, d.h. er verlangt q;;S, da er wegen seines Informationsdefizits und wegen des

Finanzierungsvorrechts des Alt-Investors ansonsten einen Verlust erleidet.

Der Alt-Investor bietet den Zinsfaktor q;;S heiden Typen von Innovatoren an. Der schlechte

Typ wird wegen Bedingung (AN.23.1) kein hohes Einsatzniveau erbringen, ebensowenig ein

guter Innovator. Der gute Typ wiirde einen hohen Einsatz leisten, wenn

(AN.26)

gilt, allerdings ist diese Bedingung wegen Annahme (AN.24.1) nicht erfiillt:

(AN.27)

Da der Alt-Investor von einem hohen Einsatzniveau des Innovators profitieren kann, wird er

nicht zwingend in opportunistischer Weise q? verlangen. Er vergleicht seinen individuell

erwarteten Gewinn fi.ir den anreizkompatiblen Zinsfaktor q2=q~ = pHX -e mit demjenigen PHF

f ·· *;S urq2= q2 Ps

(AN.29.1)

(AN.29.2)

Der Alt-Investor beharrt auf dem hoheren Kreditzinsfaktor, wenn der Finanzierungsbetrag F

hinreichend hoch ist:

, ··S .. (AN.30) YAlt;2(q2 =q2) < YAlt;2(q2 =q2' ) oder - nach elmgen Umformungen-

F>Ps(PG +PH)(PH X - e).

PGPH

274

Es sel 1m weiteren angenommen, dass Bedingung (AN.30) erfiillt ist. VerJangt der Alt

Investor den Kreditzinsfaktor q;;S auch fiir den guten Innovator, so betragen die Gewinne fiir

die zweite Peri ode (beachte: F = I, siehe (49.1) - (49.4) in Kapitel D.4.2.2.2):

(AN.31.1) Y A1t;2 = A PG - Ps + (1 - 1..).0 = A PG - Ps F > 0, Ps Ps

(AN.31.2) Y Neu;2 = 0,

(AN.31.3) YA;2 = A[PG(X-F/ps)]+(I-A)·(psX-F»O.

(AN.31.4) Y Alt;2 + Y Neu;2 + Y A;2 = A·(PGX - I) + (1 - A)·(psX - I) > o.

Die Kalkiile in Peri ode 2 beeinflussen die Kreditkonditionen in der ersten Peri ode.

b) Periode 1:

Beide Investoren antizipieren den Insidergewinn in der zweiten Periode, sind bei Angebots

abgabe in der ersten Peri ode jedoch noch uninformiert. Bei Bertrand-Wettbewerb betrilgt der

Gewinn iiber beide Perioden null. Beide Investoren werden bewusst VerJuste in der ersten

Runde eingehen und einen niedrigeren Zinssatz als in (AN.26) fordem. Damit erbringen gute

wie schlechte Innovatoren einen hohen Einsatz in der ersten Peri ode. Der geforderte Zinsfak

tor in der ersten Periode (ql), der zu einem Nullgewinn iiber beide Perioden fiihrt, leitet sich

aus dem folgenden Kalkiil ab:

(AN.32)

Der Term in eckigen Klammern kennzeichnet wiederum den Insidergewinn aus der zweiten

Periode, der Restterm impliziert einen betragsmilBig gleich hohen VerJust in der ersten Peri

ode. Aus (AN.32) leitet sich die folgende Zinsfaktorforderung in Peri ode 1 ab (beachte: F =

I):

1- A(PG -Ps)

(AN.33) Ps < q~. A(PG +PH)+(I-A)(Ps +PH)

Die Gewinne fiir die erste Periode betragen (der sog. Alt-Investor finanziert annahmegemilB

auch die erste Runde, zudem gilt F = I) :7

(AN.34.1) Y A1t;1 = - A PG - Ps F < 0, Ps

7 Relation (AN.34.3) zeigt den durchschnittlichen Gewinn eines Innovators.

275

(AN.34.2) YNeu;!= 0,

(AN.34.3) Y A-! = A PG - Ps F + A'PGX + (I - A)'PsX + pHX - e - F > O. , Ps

(AN.34.4) Y Alt;! + Y Neu;! + Y A;! = A'PGX + (I - A)'PSX + pHX - e - I > O.

Fasst man die Gewinne fUr erste und zweite Peri ode zusammen, ergibt sich (siehe (AN.31.1)

- (AN.31.4) und (AN.34.1) - (AN.34.4)):

(AN.35.1)

(AN.35.2)

(AN.35.3)

(AN.35.4)

Y Alt = Y Alt;! + Y Alt;2 = 0

YNeu =0,

Y A = A PG - Ps F + A'PGX + (1 - A)'PsX + pHX - e - F Ps

+ A[PG (X - F/ps)]+ (I - A)'(pSX - F),

Y Alt + Y Neu + Y A = Y A = A'PGX + (1 - A)'PSX + pHX - e - I

+ A'PGX + (I - A)'PsX - I > O.

Die Gesamtwohlfahrt bei nicht opportunistischem Verhalten des Alt-Investors betrligt:

(AN.36) YAlt+ YNeu + YA = YA = [APG +(1-A)ps]x+PH X-e-I

+ [APG +(1-A)ps]x+A(PH X-e)-I >0.

Damit sind die Ergebnisse sehr lihnlich zu dem Fall der Beteiligungsfinanzierung. Ein

Vergleich von (AN.36) und (AN.35.4) zeigt, dass der Verlust bei opportunistischem Verhal

ten in der zweiten Periode gerade A(PHX-e) betrligt. Nutzt der Alt-Investor seinen Informati

onsvorsprung aus und verlangt er einen unangemessen hohen Kreditzinssatz in der zweiten

Peri ode, so leistet der Innovator nicht das hohe Einsatzniveau.

277

Literaturverzeichnis

Admati, AR.I Pfleiderer, P. (1994): Robust Financial Contracting and the Role of Venture Capitalists, in: Journal of Finance, Vol. 69, S. 371-402.

AFIC (2001), Association Francaise des lnvestisseurs en Capital: Annuaire 2001, Paris.

Aghion, Ph.l Bolton, P. (1992): An Incomplete Contracts Approach to Financial Contracting, in: Review of Economic Studies, Vol. 59, S. 473-494.

Aghion, Ph.l Tirole, J. (1994): The Management of Innovation, in: Quarterly Journal of Economics, Vol. 109, S. 1185-1209.

Akerlof, G. A (1970): The Market for "Lemons": Quality Uncertainty and the Market Mechanism, in: Quarterly Journal of Economics, Vol. 85, S. 488-500.

Albach, H. (1997): Rahmenbedingungen fUr Existenzgriindungen in Deutschland, in: Zeitschrift fUr Betriebswirtschaft, 67. J g., S. 441-451.

Albach, H.I Hunsdiek, D.I Kokalj, L. (1986): Finanzierung mit Risikokapital, Stuttgart 1986.

Alpen, D. (2000): Zur Okonomik blockierender Patente, Wiesbaden 2000.

Altrogge, G. (1975): Moglichkeiten und Problematik der Bewertung von (Zusatz-)Informationen mit Hilfe der Bayes-Analyse, in: Zeitschrift fUr Betriebswirtschaft, 45. Jg., S. 821-846.

Amador, M.B.! Lohmann, K.I Pleschak, F. (Hrsg.): (1999): Beteiligungskapital in der Unternehmensfinanzierung, Wiesbaden 1999.

Amit, R.I Glosten, L.I Muller, E. (1990): Entrepreneurial Ability, Venture Investments, and Risk Sharing, in: Management Science, Vol. 36, No. 10, S. 1232-1245.

Arnold, W. (1989): Anforderungen mittelstandischer Unternehmen an Beteiligungskapital, Frankfurt am Main et al. (1989).

Barnea, AI Haugen, R.A.I Senbet, L. W. (1985): Agency-problems and Financial Contracting, Englewood Cliffs 1985.

Barrett, M. (1999): Intellectual Property - Patents, Trademarks and Copyrights, 3. Aufi., New Yorket al. 1999.

Barry, Ch. B. (1994): New Directions in Research on Venture Capital Finance, in: Financial Management, Vol. 23, S. 3-15.

Barry, Ch, B.I Brown, St. J. (1985): Differential Information and Security Market Equilibrium, in: Journal of Financial and Quantitative Analysis, Vol. 20, S. 407-422.

Barry, Ch. B.! Muscarella, Ch. J.I Peavy, John W. III.! Vetsuypens, M.R. (1990): The Role of Venture Capital in the Creation of Public Companies, in: Journal of Financial Economics, Vol. 27 (1990), S. 447-471.

Bascha, AI Walz, U. (2000): Hybride Finanzierungsinstrumente als Anreiz- und Kontrollmechanismen bei Venture Capital, in: Finanz-Betrieb 6/2000, S. 410-418.

Bascha, AlWalz, U. (2000a): Convertible Securities and Optimal Exit Decisions in Venture Capital Finance, in: Journal of Corporate Finance, Vol. 8, S. 285-306.

Bascha, AlWalz, U. (2001): Financing Practices in the German Venture Capital Industry, An Empirical Assessment, Discussion Paper, Universitiit TUbingen, Februar 2001.

Baumol, W. J. (1982): Contestable Markets: An Uprising in the Theory of Industry Structure, in: American Economic Review, Vol. 72, S. 1-15.

278

Baums, Th./Moller, M. (2000): Venture Capital: U.S.- arnerikanisches Modell und deutsches Aktienrecht, in: Baums, Th/ Hopt, K.I Hom, N. (Hrsg.): Corporations, Capital Markets and Business in the Law, S. 33-87.

Bell, M. (1998): Der informelle Venture-Capital-Markt - die Suche nach den Angels in Deutschland, in: Die Sparkasse, 115. Jg., S. 301-306.

Bell, M. (1999): Venture Capitalists oder Angel - Welcher Kapitalgeber stiftet groBeren Nutzen?, in: Die Bank 6/99, S. 372-377.

Bell, M. (2001): Venture Capital-Finanzierung durch Wandelpapiere, FrankfurtlMain et al. 2001.

Bergemann, D.I Hege, U. (1998): Venture Capital Financing, Moral Hazard, and Learning, in: Journal of Banking and Finance, Vol. 22, S. 703-735.

Berger, A.N.I Udell, G.F. (1998): The Economics of Small Business Finance: The Roles of Private Equity and Debt Markets in the Financial Growth Cycle, in: Journal of Banking and Finance, Vol. 22, S. 613-673.

BerglOf, E. (1991): Corporate Control and Capital Structure, Stockholm 1991.

BerglOf, E. (1994): A Control Theory of Venture Capital Finance, in: Journal of Law, Economics and Organization, Vol. 10, S. 247-267.

Berglund, T.I Johansson, E. (1999): The Entrepreneur's Initial Contact with a Venture Capitalist: Why Good Projects May Choose to Wait, Working Paper, Swedish School of Economics and Business Administration, Helsinki, Dezember 1999.

Bernasconi, M.I Loomes, G. (1992): Failures of the Reduction Principle in an Ellsberg-type Problem, in: Theory and Decision, Vol. 32, S. 77-100.

Bernhardt, W.I Krasser, R. (1986): Lehrbuch des Patentrechts, 4. Aufiage, Mtinchen 1986.

Besen, St. M. (1998): Intellectual Property, in: Newman, P. (Hrsg.): The New Pal grave Dictionary of Economics and The Law, Vol. 2, pp. 348-352.

Besen, St. M.I Raskind, L. J. (1991): An Introduction to the Law and Economics of Intellectual Property, in: Journal of Economic Perspectives, Vol. 5, pp. 3-27.

Bester, H. IHeliwig, M. F. (1987): Moral Hazard and Equilibrium Credit Rationing: An Overview of the Issues, in: Bamberg, G.lSpremann, K. (Hrsg.): Agency Theory, Information, and Incentives, Berlin, Heidelberg 1987, S. 135-166.

Biais, B.I Casamatta, C. (1999): Optimal Leverage and Aggregate Investment, in: Journal of Finance, Vol. 54, S. 1291-1323.

Bigus, J. (1999): Risikoanreizproblem und nicht gleichrangige Glliubigeransprtiche, Wiesbaden 1999.

Bigus, J. (2000): VerstOBe gegen das Unabhlingigkeitsaxiom des Erwartungsnutzenkonzepts: Allais-Paradoxon und Ellsberg-Paradoxon, in: Wirtschaftswissenschaftliches Studium, 29. Jg., S. 651-653.

Bigus, J. (2002): Investitionsanreize, Koalitionsverhalten und Glliubigerkonflikte, erscheint in: Zeitschrift flir betriebswirtschaftliche Forschung, 54. J g., S. 317 -342.

Bigus, J. (2oo2a): Sicherheitsanreiz des Unternehmers bei der Phasenfinanzierung von Wagnissen, in: Die Betriebswirtschaft, 62. Jg, S. 398-408.

Bigus, J. (2003): Vorztige und Nachteile der Phasenfinanzierung von Wagnissen, erscheint in: Wirtschaftswissenschaftliches Studium, 32. Jg.

279

Bigus, J. (2003a): Fehlanreize fUr Insiderinvestoren bei der Wagnisfinanzierung, in: Zeitschrift fUr Betriebswirtschaft, 73. Jg., Mlirz 2003.

Bigus, J. (2003b): Heterogeneous Beliefs, Moral Hazard, and Capital Structure, in: Schmalenbach Business Review (Zeitschrift flir betriebswirtschaftliche Forschung), 55. J g., April 2003.

Bitz, M. (1975): Modelle zur Informationsbewertung, in: Zeitschrift fUr Betriebswirtschaft, 45. Jg., S. 521-546.

Bitz, M. (1981): Entscheidungstheorie, Mlinchen 1981.

Bitz, M. (1988): Kreditvergabe und Verschuldung bei Risikoscheu - Eine risikotheoretische Analyse der Beziehung zwischen Bank und Kreditnehmer, in: Rudolph, B.! Wilhelm, J. (Hrsg.): Bankpolitik, finanzielle UnternehmensfUhrung und die Theorie der Finanzmarkte, Festschrift fUr H. J. KrUmmel, Berlin 1988, S. 67-105.

Bitz, M. (1998): Finanzdienstleistungen, 4. Auflage, Miinchen 1998.

Bitz, M. (1998a): Investition, in: Bitz, M.! Dellmann, K.! Domsch, M.! Wagner, F. (Hrsg.): Vahlens Kompendium der Betriebswirtschaftslehre, 4. Auflage, Miinchen 1998, S. 107- 173.

Bitz, M.! Niehoff, K. lTerstege, U. (2001): Wolfgang Stiitzels "bestandsokonomische Darstellung" und die neuere Finanzierungstheorie, in: Schmidt, H.! Ketzel, E.! Prigge, St. (Hrsg.): Wolfgang Stiitzel - Moderne Konzepte flir Finanzmarkte, Beschiiftigung und Wirtschaftsverfassung, Tiibingen 2001, S. 207-243.

Black, B.S.! Gilson, R.J. (1998): Venture Capital and the Structure of Capital Markets: Banks versus Stock Markets, in: Journal of Financial Economics, Vol. 47, S. 243-277.

Boehm-Bezing, C. L. von (1999): Business Angels und ihre Netzwerke, in: Die Bank 9/99, S. 598-601.

Botosan, Ch. (2000): Evidence that Greater Disclosure Lowers the Cost of Equity Capital, in: Journal of Applied Corporate Finance, Vol. 12, No.4, S. 60-69.

Brandi-Dohm, M.! Gruber, St.! Muir, I. (1998): Europiiisches und Internationales Patentrecht, 4. Aufl., Mlinchen 1998.

Brav, AI Gompers, P. (1997): Myth or Reality? The Long-Run Underperformance of Initial Public Offerings: Evidence from Venture and Nonventure Capital-Backed Companies, in: Journal of Finance, Vol. 52 (1997), S. 1791-1821.

Breuer, W. (1996): Rezension zu Ewert, J: Finanzierung risikobehafteter Investitionsvorhaben, Heidelberg 1993, in: Zeitschrift fiir betriebswirtschaftliche Forschung, 48. Jg., S. 410-411.

Breuer, W. (1998): Finanzierungstheorie: eine systematische EinfUhrung, Wiesbaden 1998.

Bruchhausen, K.! Rogge, R.! ScOOfers, A I Ullmann, E. (1993): Kommentar Patentgesetz, Gebrauchsmustergesetz, Miinchen 1993.

Briiderl, J.! Preisendorfer, P.! Baumann, A (1991): Determinanten der Uberlebenschancen neugegriindeter KIeinbetriebe. In: Mitteilungen aus der Arbeitsmarkt- und Berufsforschung, S.91-1OO.

BVCA (British Venture Capital Association)(2000): Report on Investment Activity, London 2000.

BVK (Bundesverband deutscher Kapitalbeteiligungsgesellschaften): Jahrblicher, Berlin, verschiedene Jahrgiinge.

280

Bygrave, W.D.lTimmons, J.A (1992): Venture Capital at the Crossroads, Boston 1992.

Camerer, C.I Weber, M. (1992): Recent Developments in Modeling Preferences: Uncertainty and Ambiguity, in: Journal of Risk and Uncertainty (1992), S. 325-370.

Casamatta, C. (1999): Financing and Advising: Optimal Financial Contracts with Venture Capitalists, Working Paper, University of Toulouse.

Cestone, G.I Wright, L. (2000): Anti-Competitive Financial Contracting: The Design of Financial Claims, Working Paper, University of Toulouse.

Chan, Y.-S. (1983): On the Positive Role of Financial Intermediation in Allocation of Venture Capital in a Market with Imperfect Information, in: Journal of Finance, Vol. 38, No.5, S. 1543-1568.

Chan, Y.-S.I Kanatas, G. (1985): Asymmetric Valuations and the Role of Collateral in Loan Agreements, in: Journal of Money, Credit, and Banking, Vol. 17, S. 84-95.

Chan, Y.-S.I Siegel, D.I Thakor, A V. (1990): Leaming, Corporate Control and Performance Requirements in Venture Capital Contracts, in: International Economic Review (1990), Vol. 31, No.2, S. 365-381.

Chandler, G.N.I Jansen, E. (1992): The Founder's Self-assessed Competence and Venture Performance, in: Journal of Business Venturing, Vol. 7, S. 223-236.

Cochrane, J. H. (2001): The Risk and Return of Venture Capital, NBER Working Paper No. W8066, Januar 2001.

Coles, J.L.I Loewenstein, U. (1988): Equilibrium Pricing and Portfolio Composition in the Presence of Uncertain Parameters, in: Journal of Financial Economics, Vol. 22, S. 279-303.

Coles, J.L.I Loewenstein, U.I Suay, J. (1995): On Equilibrium Pricing under Parameter Uncertainty, in: Journal of Financial and Quantitative Analysis, Vol. 30, S. 347-364.

Cooper, l.AI Carleton, W.T. (1979): Dynamics of Borrower-Lender Interaction: Partitioning Final Payoff in Venture Capital Finance, in: Journal of Finance, Vol. 44, No.2, S. 517-533.

Cooper, AC.I Gimeno-Gasc6n, F.J.I Woo, c.Y. (1994): Initial Human and Financial Capital as Predictors of New Venture Performance, in: Journal of Business Venturing, Vol. 9, S. 371-395.

Cooter, R. I Ulen, Th. (1997): Law and Economics, 2. Aufl., Reading (Mass.) et al. 1997.

Cornelli, F.I Yosha, O. (1997): Stage Financing and the Role of Convertible Debt, CEPR Discussion Paper No. 1735.

Cossin, D.I Leleux, B.I Saliasi, E. (2001): Venture Equity Investment Contracts: A Real Option Approach, Working Paper, University of Lausanne, Februar 2001.

Cumming, D. J. (2000): Robust Financial Contracting among Syndicated Venture Capitalists, Working Paper, University of Alberta, Miirz 2000.

Cumming, D. J. (2000a): The Convertible Preferred Equity Puzzle in Venture Capital Finance, Working Paper, University of Alberta, Miirz 2000.

Cumming, D. J. (2001): Adverse Selection and Capital Structure: Evidence from Venture Capital, Working Paper, University of Alberta, Februar 2001.

Cumming, D. J. (2002): United States Venture Capital Financial Contracting: Foreign Securities, Working Paper, University of Alberta, Mai 2002.

281

CVCA (Canadian Venture Capital Association) (2000), Venture Capital in Canada: Annual Statistical Review and Directory, Toronto 2000.

Dam, K. W. (1994): Die okonomischen Grundlagen des Patentrechts, in: Ott, C./ Schafer, H.B. (Hrsg.): Okonomische Analyse der rechtlichen Organisation von Innovationen, Tiibingen 1998, pp. 283-321.

Damodoran, A (2002): Investment Valuation: Tools and Techniques for Determining the Value of any Asset, 2. Aufl., New York 2002.

Dangl, Th'/ Dockner, E.J./ Gaunersdoifer, AI Pfister, AI Sogner, L'/ Strobl, G. (2001): Adaptive Erwartungsbildung und Finanzmarktdynamik, in: Zeitschrift flir betriebswirtschaftliche Forschung, 53. Jg., S. 339-365.

Dawes, R.M. (1988): Rational Choice in an Uncertain World, Fort Worth et al. 1988.

Demsetz, H. (1998): Book Review: Oliver Hart, Firms, Contracts and Financial Structure, in: Journal of Political Economy, Vol. 106, S. 446-452.

Deutsche Bundesbank (2002): Devisenkursstatistik Mai 2002, Statistisches Beiheft zum Monatsbericht 5.

Devinney, T. M. (1986): Rationing in a Theory of the Banking Firm, Berlin et al. 1986.

Dittmann, l./ Maug, E'/ Kemper, J. (2002): How Fundamental are Fundamental Values? Valuation Methods and Their Impact on the Performance of German Venture Capitalists, Working Paper, Humboldt-Universitat Berlin, November 2002.

Drukarczyk, J. (1991): Unternehmensbeteiligungsgesellschaften, in: Die Betriebswirtschaft, 51. Jg. (1991), S. 529-531.

Drukarczyk, J. (1993): Theorie und Politik der Finanzierung, 2. Aufl., Miinchen 1993.

Drukarczyk, J./ Schmidt, H. (1998): Lenders as a Force in Corporate Governance, in: Hopt, K. et al. (Hrsg.): Comparative Corporate Governance - The State of the Art and Emerging Research, Oxford 1998, S. 757-786.

Ebert, E. (1998): Startfinanzierung durch Kreditinstitute, Berlin 1998.

Edlin, AI Hennalin, B. (2000): Contract Renegotiation and Options in Agency Problems, in: : Journal of Law, Economics, and Organization, Vol. 16, S.395-423.

Edlin, AI Reichelstein, St. (1996): Holdups, Standard Breach Remedies, and Optimal Investment, in: American Economic Review, Vol. 86, S. 478-501.

Eisenjiihr, F./Weber, M. (1999): Rationales Entscheiden, 3. Aufl., Berlin, Heidelberg 1999.

Ellsberg, D. (1961): Risk, Ambiguity, and the Savage Axioms, in: Quarterly Journal of Economics, Vol. 75, S. 643-669.

Elsas, R'/ Krahnen, J.P. (1998): Is Relationship Lending Special? Evidence from Credit-File Data in Germany, in: Journal of Banking and Finance, Vol. 22, S. 1283-1316.

Engelmann, A (2000): Moderne Unternehmensfinanzierung: Risikokapital fUr UnternehmensgrUndung und -wachstum, FrankfurtlMain 2000.

Engelmann, AI Heitzer, B. (1999): Mobilisierung von Business Angels in Deutschland, in: Finanz Betrieb 12/1999, S. 457-462.

EVCA (European Venture Capital Association): Yearbook, verschiedene Jahrglinge (1991, 1996,2000), Zaventem, Belgien.

282

EVCA (European Venture Capital Association)(2001): Europe Private Equity Update, Zaventem. Belgien, 2001.

Ewerhart, Ch.l Schmitz, P. W. (1997): Der Lock-in-Effekt und das Hold-up-Problem, in: Wirtschaftswissenschaftliches Studium, 26. Jg., S. 361-363.

Ewert, 1. (1993): Finanzierung risikobehafteter Investitionsvorhaben, Heidelberg 1993.

Farrell, 1. (1995): Arguments for Weaker Intellectual Property Protection in Network Industries, in: Stanford View, Vol. 3, pp. 46-49.

Feinendegen, St.l Hommel, U.I Wright, M. (2001): Stand der Beteiligungskapitalfinanzierung in Deutschland, in: Finanz-Betrieb, 1012001, S. 569-578.

Fendel, A. (1987): Investmententscheidungen in Venture Capital-Unternehmungen, KOln 1987.

Fischer, E.I Zechner, 1. (1990): Die LOsung des Risikoanreizproblems durch Ausgabe von Optionsanleihen, in: Zeitschrift fUr betriebswirtschaftliche Forschung, 42. Jg., S. 334-342.

Fischer, K. (1990): Hausbankbeziehungen als Instrument der Bindung zwischen Banken und Unternehmen - eine theoretische und empirische Analyse, Diss. Universitat Bonn, 1990.

Fischer, Th.R.I Hahnenstein, L.I Heitzer, B. (1999): Kapitalmarkttheoretische Ansatze zur BerUcksichtigung von Handlungsspielraumen in der Unternehmensbewertung, in: Zeitschrift fUr Betriebswirtschaft, 69. Jg., S. 1207-1232.

Franck, E.I Opitz, Ch. (2001): Internet-Start-ups - Ein neuer Wettbewerber unter den "Filteranlagen" fUr Humankapital, in: Zeitschrift fUr Betriebswirtschaft, 71. Jg., S. 453-469.

Franke, G.I Hax, H. (1998): Finanzwirtschaft des Unternehmens und Kapitalmarkt, 4. Auflage, Berlin et al. 1998.

Frankfurter Allgemeine Zeitung (2002), Risikokapitalgeber mUssen Portfolios weiter bereinigen, Ausgabe vom 29. Mai 2002, S. 27

Frey, B.S.I Eichenberger, R. (1989): Anomalies and Institutions, in: Zeitschrift fUr die gesamte Staatswissenschaft, Jg. 145, S. 423-433.

Gale, D.I Hellwig, M. (1985): Incentive-Compatible Debt Contracts: the One-Period Problem, in: Review of Economic Studies, Vol. 52, S. 647-663.

Garmaise, Mark (2001), Rational Beliefs and Security Design, in: Review of Financial Studies, Vol. 14, pp. 1183-1213.

Gerke, W. (1993): Informationsasymmetrien am Markt fUr Beteiligungen an mittelstandischen Unternehmen, in: Gebhardt, G.I Gerke, W.I Steiner, M. (Hrsg.): Handbuch des Finanzmanagments, MUnchen, 1993, S. 619-640.

Gerke, W. (1998): Market Failure in VC Markets for New Medium and Small Enterprises, in: Hopt, K. et al. (Hrsg.): Comparative Corporate Governance - The State of the Art and Emerging Research, Oxford 1998, S. 607-635.

Gerke, W.I Bank, M. (1999): Finanzierungsprobleme mittel standi scher Unternehmen, in: Finanz-Betrieb, 5/1999, S. 10-20.

Gerke, W.I Bank, M.I Neukirchen, D. et al. (1995): Probleme deutscher mittelstandischer Unternehmen beim Zugang zum Kapitalmarkt, Baden-Baden 1995.

Gertner, R.I Scharf stein, D. (1991): A Theory of Workouts and the Effects of Reorganization Law, in: Journal of Finance, Vol. 66, S. 1189-1222.

283

Gillenkirch, R. (1998): Gestaltung optimaler Anreizvertrage - Motivation, Risikoverhalten und beschrankte Haftung, Wiesbaden 1998.

Gilson, R.! Schizer, D. (2002): Understanding Venture Capital Structure: A Tax Explanation for Convertible Preferred Stock, Working Paper, Columbia Law School, Februar 2002.

Gladstone, D.l. (1982): SBA Programs for Financing a Small Business, in: Pratt, St. E. et al. (Hrsg.): How to Raise Venture Capital, New York 1982, S. 54-62.

Golder, St. C. (1982): Structuring and Pricing the Financing, in: Pratt, St. E. et al. (Hrsg.): How to Raise Venture Capital, New York 1982, S. 134-156.

Gompers, P. (1993): The Theory, Structure and Performance of Venture Capital Investments, PhD Manuskript, Harvard University.

Gompers, P. (1995): Optimal Investment, Monitoring, and the Staging of Venture Capital, in: Journal of Finance, Vol. 50, S. 1461- 1489.

Gompers, P. (1996): Grandstanding in the Venture Capital Industry, in: Journal of Financial Economics, Vol. 42, S. 133-156.

Gompers, P. (1997): Ownership and Control in Entrepreneurial Firms: An Examination of Convertible Securities in Venture Capital Investments, Working Paper, Harvard Business School, September 1997.

Gompers, P.! Lerner, J. (1996): The Use of Covenants: An Empirical Analysis of Venture Partnership Agreements, in: Journal of Law and Economics, Vol. 39, S. 463-498.

Gompers, P.! Lerner, J. (1998): Venture Capital Distributions: Short-Run and Long-Run Reactions, in: Journal of Finance, Vol. 53 (1998), S. 2161-2183.

Gompers, P.! Lerner, J. (1998a): What Drives Venture Capital Fundraising?, in: Brookings Papers: Microeconomics, 1998, S. 149-192.

Gompers, P.I Lerner, J. (1999): The Venture Capital Cycle, Cambridge (Mass.), 1999.

Gompers, P.I Lerner, J. (1999a): An Analysis of Compensation in the U.S. Venture Capital Partnership, in: Journal of Financial Economics, Vol. 51 (1999), S. 3-44.

Gompers, P.! Lerner, J. (1999b); Conflict of Interest in the Issuance of Public Securities: Evidence from Venture Capital, in: Journal of Law and Economics, Vol. 62 (1999), S. 1-28.

Gompers, P.! Lerner, J. (2001): The Venture Capital Revolution, in: Journal of Economic Perspectives, Vol. 15, S. 145-168.

Gorman, W.I Sahlman, W.A. (1989): What do Venture Capitalists do?, in: Journal of Business Venturing, Vol. 4, S. 231-248.

Green, R. (1984): Investment Incentives, Debt, and Warrants, in: Journal of Financial Economics, Vol. 13, S. 115-136.

Grisebach, R. (1989): Innovationsfinanzierung durch Venture Capital: eine juristische und okonomische Analyse, MUnchen 1989.

Grossman, S.! Hart, O. (1986): The Costs and Benefits of Ownership: A Theory of Vertical and Lateral Integration, in: Journal of Political Economy, Vol. 94, S. 691-719.

Hannan, M.T.! Burton, M.D.! Baron, I.N. (1996): Inertia and Change in the Early Years: Employment Relations in Young, High-Technology Firms, in: Industrial and Corporate Change, Vol. 5 (1996), S. 503-535.

284

Hansen, E. (1992): Venture Capital Contracts with Conversion Option, Reserve Bank of New Zealand, Discussion Paper 24.

Hansmann, H.! Kraakman, R. (1992): Hands-Tying Contracts: Book Publishing, Venture Capital Financing, and Secured Debt, in: Journal of Law, Economics, and Organisation, Vol. 8, N3, S. 628-655.

Hardenberg, C Graf von (1988): Bereitstellung von Venture Capital durch GroBunternehmen, Diss. Universitat Hamburg.

Harrison, R.T.! Mason, CM. (1996): Informal Venture Capital., in: Harrison, R.T.! Mason, CM. (Hrsg.): Informal Venture Capital: Evaluating the Impact of Business Introduction Services, London, S. 3-26.

Hart, O. (1995): Firms, Contracts and Financial Structure, Oxford 1995.

Hart, O.! Moore, J. (1994): A Theory of Debt Based on the Inalienability of Human Capital, in: Quarterly Journal of Economics, Vol. 109, S.841-879.

Hartmann-Wendels, Th. (1987): Venture Capital aus finanzierungstheoretischer Sicht, in: Zeitschrift ftir betriebswirtschaftliche Forschung, 39. Jg., S. 16-30.

Hartmann- Wendels, Th.! Pfingsten, A.! Weber, M. (2000): Bankbetriebslehre, 2. Aufl., Berlin et al. 2000.

Hayn, M. (1998): Bewertungjunger Unternehmen, Heme et al. 1998.

Heath, Ch.fl'versky, A. (1991): Preference and Belief: Ambiguity and Competence in Choice under Uncertainty, in: Journal of Risk and Uncertainty, Vol. 4, S. 5-28.

Heinke, v.G.! Heitzer, B. (1999): Early-Stage-Rating flir technologieorientierte Innovationsfinanzierungen, in: Finanz Betrieb, 8/1999, S. 215-221.

Hellmann, Th. (1994): Financial Structure and Control in Venture Capital, Working Paper, Stanford University, June 1994.

Hellmann, Th. (1998): The Allocation of Control Rights in Venture Capital Contracts, in: Rand Journal of Economics, Vol. 29, S. 57-76.

Hellmann, Th. (2000): IPOs, Acquistions, and the Use of Cnvertible Securities in Venture Capital, Working Paper, Stanford University, Dezember 2000.

Hellmann, Th.! Puri, M. (2000): The Interaction Between Product Market and Financing Strategy: The Role of Venture Capital, in: Review of Financial Studies, Vol. 13, S. 959-984.

Hellmann, Th.! Puri, M. (2002): Venture Capital and the Professionalization of Start-up Firms: Empirical Evidence, in: Journal of Finance, Vol. 57, S. 169-197.

Hemer, J. (1999): Mobilisierung von Business Angels in Deutschland, in: Amador. M.B.! Lohmann, K.! Pleschak, F. (Hrsg.): Beteiligungskapital in der Unternehmensfinanzierung, Wiesbaden 1999, S. 185-200.

Hierl, W. (1986): Banken und Venture Capital, Unterftihring, 1986.

Hirshleifer, D. (2001): Investor Psychology and Asset Pricing, in: Journal of Finance, Vol. 56, S. 1533-1597.

Hirshleifer, J.! Riley, J. G. (1992): The Analysis of Uncertainty and Information, Cambridge, 1992.

Hofstiitter, K. (1992): Small business und venture capital in den USA und Osterreich, Wiesbaden 1992.

285

Holler, M.! Illing, G. (2000): Einfiihrung in die Spieltheorie, 4. Aufl., Berlin et al. 2000.

Hoppe, H.C.! Pftihler, W. (2001): Okonomie der Grundlagenforschung und Wissenschaftpolitik, in: Perspektiven der Wirschaftspolitik, 1. Jg., S. 125-144.

Houston, J.F.! James, Ch. M. (2001): Do Relationships Have Limits? Banking Relationships, Financial Constraints, and Investment, in: Journal of Business, Vol. 74, S. 347-374.

Hueck, G. (1991): Gesellschaftsrecht, 19. Aufl., Mtinchen 1991.

IlzhOfer, V. (2000): Patent-, Marken- und Urheberrecht, Mtinchen 2000.

Ingersoll, J. E. (1987): Theory of Financial Decision Making, Totowa, New Jersey, 1987.

Jeng, L.A.! Wells, P. C. (1998): The Determinants of Venture Capital Funding: Evidence Across Countries, in: Journal of Corporate Finance, Vol. 6, S. 241-289.

Jensen, M.C.lMeckling, W.H. (1976): Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure, in: Journal of Financial Economics, 1976, S. 305-360.

Joskow, P. (1985): Vertical Integration and Long-term Contracts. The Case of Coal Burning Electric Generating Plants, in: Journal of Law, Economics, and Organization, Vol. 1, S. 33-80.

Jurgeit, L. (1989): Bewertung von Optionen und bonitlitsrisikobehafteten Finanztiteln: Anleihen, Kredite und Fremdfinanzierungsfazilitliten, Wiesbaden 1989.

Kahneman/Tversky (1979): Prospect Theory: An Analysis of Decision Under Risk, in: Econometrica, Vol. 47, S. 263-291.

Kang, J.-K'! Lee, Y. W. (1996): The Pricing of Convertible Debt Offerings, in: Journal of Financial Economics, Vol. 41, S. 231-248.

Kanniainen, V.! Keuschnigg, Ch. (2000): The Optimal Portfolio of Start-up Firms in Venture Capital Finance, CESifo Working Paper Series No. 381, Dezember 2000.

Kanniainen, V.! Keuschnigg, Ch. (2001): Start-up Investment with Scarce Venture Capital Support, CESifo Working Paper Series No. 439, Mlirz 2001.

Kaplan, St.! Stromberg, P. (2000): Financial Contracting Theory Meets the Real World: An Empirical Analysis of Venture Capital Contracts, NBER Working Paper, April 2000.

Kaplan, St.! Stromberg, P. (2001): Venture Capitalists as Principals: Contracting, Screening, and Monitoring, NBER Working Paper No. 8202, April 2001.

Kaufmann, F.!Kokalj, L. (1996): Risikokapitalmlirkte ftir mittelstlindische Unternehmen, Universitlit Bonn, Institut ftir Mittelstandsforschung, Schriften zur Mittelstandsforschung, Nr. 68NF.

Keeley, R.H.! Roure, J.B. (1990): Management, Strategy, and Industry Structure as Influences on the Success of New Firms: a Structural Model, in: Management Science, Vol. 36, S. 1256-1267.

Keeney, R.L.! Raiffa, H. (1976): Decisions with multiple Objectives, in: Operations Research, Vol. 29, S. 1105-1120.

Keppe, H.-J.! Weber, M. (1995): Judged Knowledge and Ambiguity Aversion, in: Theory and Decision, Vol. 39, S. 51-77.

Keuschnigg, Ch.! Nielsen, S.B. (2001): Public Policy for Venture Capital, CESifo Working Paper No. 486, Mai 2001.

286

Kilka, M. (1995): Realoptionen: optionspreistheoretsiche Ansatze bei Investitionsentscheidungen unter Unsicherheit, Frankfurt am Main, 1995.

Kirilenko, A. (2001): Valuation and Control in Venture Finance, in: Journal of Finance, Vol. 56 (2001), S. 565-587.

Kitch, E. W (1998): Patents, in: Newman, P. (Hrsg.): The New Pal grave Dictionary of Economics and The Law, Vol. 3, pp. 13-17.

Klein, R. W.I Bawa, V.S. (1976): The Effect of Estimation Risk on Optimal Portfolio Choice, in: Journal of Financial Economics, Vol. 3. S. 215-231.

Klein, B.I Crawford, R.I Alchian, A. (1978): Vertical Integration, Appropriable Rents, and the Competitive Contracting Process, in: Journal of Law and Economics, Vol. 21, S. 279-326.

Klemm, H.A. (1988): Die Finanzierung und Betreuung von Innovationsvorhaben durch Venture Capital Gesellschaften, FrankfurtiMain, Bern, New York et al. 1988.

Knobloch, A. (2001): Die staatliche Griindungsfinanzierung aus agency-theoretischer Sicht, in: Zeitschrift fUr Betriebswirtschaft, 71. Jg., S. 1459-1483.

Kortum, S.I Lerner, 1. (2000): Assessing the Impact of Venture Capital on Innovation, in: Rand Journal of Economics, Vol. 31, S. 674-692.

Krahnen, 1. P. (1991): Sunk Costs und Untemehmensfinanzierung, Wiesbaden 1991.

Krahnen, l.-P.I Schmidt, R.H.I Terberger, E. (1985): Der tikonomische Wert von Flexibilitlit und Bindung, in: Ballwieser, W.I Berger, K.-H. (Hrsg.): Information und Wirtschaftlichkeit, Wiesbaden 1985, S. 253-285.

Krelle, W. (1968): Praferenz- und Entscheidungstheorie, Tiibingen 1968.

Kruschwitz, L. (1999): Finanzierung und Investition, 2. Auf!., Miinchen, Wien 1999.

Kruschwitz, L. (2000): Investitionsrechnung, 8. Auf!. , Miinchen, Wien 2000.

Kummerle, W.I Paul, F.M.I Freye, H. (1998): Survey of Private Equity in Germany -Summary of Results and Analysis, Working Paper, Harvard Business School, Juni 1998.

Kursten, W. (1994): Finanzkontrakte und Risikoanreizproblem - MiBverstandnisse im informationstikonomischen Ansatz der Finanztheorie, Wiesbaden 1994.

Kursten, W. (1997): Zur Anreizkompatibilitat von Kreditsicherheiten, oder: Insuffizienz des StiglitzIWeiss-Modells der Agency-Theorie, in: Zeitschrift fiir betriebswirtschaftliche Forschung, 39. Jg., S. 819-856.

Kulicke, M. et aI. (1993): Chancen und Risiken junger Technologieunternehmen: Ergebnisse des Modellversuchs "Ftirderung technologieorientierter Unternehmensgriindungen", Heidelberg 1993.

Kulicke, M.I Wupperfeld, U. (1996): Beteiligungskapital fUr junge Technologieunternehmen: Ergebnisse eines Modellversuchs, Heidelberg 1996.

Langer, Th. (1999): Alternative Entscheidungskonzepte in der Banktheorie, Heidelberg 1999.

Lanjouw, 1.0.1 Lerner, 1. (1997): The Enforcement of Intellectual Property Rights: A Survey of the Empirical Literature, NBER Working Paper 6296, December 1997.

Laux, Ch. (1993): Handlungsspielraume im Leistungsbereich des Unternehmens: Eine Anwendung der Optionspreistheorie, in: Zeitschrift fiir betriebswirtschaftliche Forschung, 45. Jg., S. 933-958.

Laux, Ch. (1996): Kapitalstrukur und Verhaltenssteuerung, Wiesbaden 1996.

287

Leopold, G.I Frommann, H. (1998): Eigenkapital flir den Mittelstand, Mtinchen 1998.

Lerner, 1. (1994): The Syndication of Venture Capital Investments, in: Financial Management, Vol. 23, No.3, S. 16-27.

Lerner,l. (1994a): Venture Capitalists and the Decision to Go Public, in: Journal of Financial Economics, Vol. 35, S. 293-316.

Lerner, 1. (1995): Venture Capitalists and the Oversight of Private Firms, in: Journal of Finance, Vol. 50, S. 301-317.

Lerner, 1. (1998): "Angel" financing and public policy: An overview, in: Journal of Banking and Finance, Vol. 22, S. 773-783.

Lerner, 1. (1999): The Government as Venture Capitalist: The Long-Run Impact of the SBIRProgramme, in: Journal of Business, Vol. 72, S. 285-318.

Lessat, V.lEckerle, Th.lLicht, G. /Nerlinger, E.lSteiger, M. ISteil, F. (1999): Beteiligungskapital und technologieorientierte Unternehmensgriindungen, Wiesbaden 1999.

Lulfesmann, Ch. (2000): Start-Up Firms, Venture Capital Financing, and Renegotiation, Diskussionspapier Universitlit Bonn.

Lumme, A.I Mason, C.I Suomi, M. (1998): Informal Venture Capital, Boston 1998.

MacMillan, I.e. (1987): Criteria Distinguishing Successful from Unsuccessful Ventures in the Venture Screening Process, in: Journal of Business Ventureing, Vol. 2, S. 123-137.

Manigart, S.I Waeie, K.I Wright, M.I Robbie, K.I Desbrieres, Ph.l Sapienza, H.I Beekman, A. (2000): Venture Capitalists, Investment Appraisal and Accounting Information: A Comparative Study of the US, UK, France, Belgium and Holland, in: European Financial Mangement, Vol. 6.

Marx, L.M. (1998): Efficient Venture Capital Financing Combining Debt and Equity, in: Review of Economic Design, Vol. 3, S. 371-387.

Matzke, D.I Seifert, E. (1998): Die Eigenmittelausstattung von Kreditinstituten gemliB § 10 KWG - Systematische Darstellung der unterschiedlichen Bestandteile und Analyse ihrer empirischen Relevanz, in: Zeitschrift ftir Bankrecht und Bankwirtschaft, 10. Jg., S. 152 - 165.

Mayer, M. D. (2001): Venture Capital Backing als Qualitlitsindikator beim !PO am Neuen Markt?, in: Zeitschrift flir Betriebswirtschaft, 71. Jg., S. 1043-1063.

Merton, R. e. (1973): The Theory of Rational Option Pricing, in: Bell Journal of Economics and Management Science, Vol. 4, S. 141-183.

Misirli, O. (1988): Venture-Capital-Gesellschaften als Intermedilir auf dem Kapitalmarkt, Bergisch Gladbach, Koln 1988.

Modigliani, F.I Miller, M. (1958): The Cost of Capital, Corporation Finance, and the Theory of Investment, in: American Economic Review, Vol. 48, S. 261-297.

Moiling, P. (1991): Geheimnisschutzklausel und nachvertragliche Wettbewerbsverbote, Universitlit Bielefeld 1991.

Morgan, D.I Stiroh, K. (1999): Bond Market Discipline of Banks: Is the Market Tough Enough? Discussion Paper, Federal Reserve Bank of New York, 20.12.1999.

Mukerji, S. (1998): Ambiguity Aversion and Incompleteness of Contractual Form, in: American Economic Review, Vol. 88, S. 1207-1231.

288

Murray, G. (1998): Seed Capital Funds and the Tyranny of (Small) Scale, Working Paper, Warwick Business School, 1998.

Myers, S.c. (1977): Determinants of Corporate Borrowing, in: Journal of Financial Economics, 1977, S. 147-175.

Neher, D. (1999): Staged Financing: An Agency Perspective, in: Review of Economic Studies, Vol. 66, S. 255-274.

Neus, W. (1995): Zur Theorie der Finanzierung kleinerer Unternehmungen, Wiesbaden 1995.

Neus, W. (1998), Kreditsicherheiten und Modelle der Kreditfinanzierung, in: Franke, G./ Laux, H. (Hrsg.): Unternehmensfiihrung und Kapitalmarkt: Festschrift fiir Herbert Hax, Berlin et aI., S. 211-251.

Nevermann, H'/ Falk, D. (1986): Venture Capital: Ein betriebswirtschaftlicher und steuerlicher Vergleich zwischen den USA und der Bundesrepublik Deutschland, Baden-Baden, 1986.

Niederocker, B. (2001): Die Vorteilhaftigkeit von Business Angels fUr die Innovationsfinanzierung von Unternehmen, in: Finanz Betrieb 412001, S. 280-287.

Nittka, I. (2000): Informelles Venture Capital am Beispiel von Business Angels, Stuttgart 2000.

Nittka, 1./ Stickel, E. (1999): Informelles Venture Capital am Beispiel von Business Angels, in: Sparkasse, 116. Jg., S. 445-453.

Noldeke, G./ Schmidt, K. M. (1998): Sequential Investments and Options to Own, in: RAND Journal of Economics, Vol. 29, S. 633-653.

NVCA (National Venture Capital Association) (2001): Yearbook, Arlington, Virginia, 2001.

Osnabrugge, M. van (1998): Comparison of Business Angels and Venture Capitalists as Financiers of Entrepreneurial Firms, Venture Capital Report, The Magdalen Centre, Oxford, Juli 1998.

Palandt (2003): Kurz-Kommentar Btirgerliches Gesetzbuch, bearbeitet von Bassenge, P./ Diederichsen, U. I Edenhofer, W. et aI., 62. Aufl., Mtinchen 1999.

Peemoller, V.H'/ Geiger, Th./ Barchet, H. (2001): Bewertung von Early-Stage-Investments im Rahmen der Venture Capital-Finanzierung, in: Finanz-Betrieb 512001, S. 334-344.

Peters, H. (1995): Kreditvergabe und Verschuldung - eine risikotheoretische Untersuchung, Wiesbaden 1995.

Pfahler, W.I Hoppe, H. (1997): Orientierungsrahmen einer regionalen Ordnungspolitik, in: Wirtschaftsdienst 1997NIII, S. 480-488.

Pfeifer, A. (1999): Venture Capital als Finanzierungs- und Beteiligungsinstrument, in: Betriebs-Berater, 54. Jg., S. 1665-1672.

Pichotta, A. (1990): Die Prtifung der Beteiligungswtirdigkeit von innovativen Unternehmungen durch Venture Capital-Gesellschaften, Bergisch Gladbach 1990.

Picker, R.C. (1998): Corporate Reorganizations, in: Newman, P. (Hrsg.): The New Pal grave Dictionary of Economics and the Law, Vol. 1, pp. 511-517.

Posselt, J.-W. (1999): Die Technologie-Beteiligungs-Gesellschaft zwischen offentlichem und privatem Risikokapital, in: Amador, M.B.! Lohmann, K'/ Pleschak, F. (Hrsg.): Beteiligungskapital in der Unternehmensfinanzierung, Wiesbaden 1999, S. 75-86.

289

Prowse, St. (1998): Angel Investors and the Market for Angel Investments, in: Journal of Banking and Finance, Vol. 22, S. 78S-792.

Rabel, D. (1986): Venture Capital als Instrument flir Innovationsfinanzierung: Eine kritische Analyse unter besonderer Beriicksichtigung des Projektbewertungsproblems, Koln, 1986.

Rah, J.I Jung, K.I Lee. J. (1994): Validation of the Venture Evaluation Model in Korea, in: Journmal of Business Venturing, Vol. 9, S. S09-S24.

Rajan. R.G. (1992): Insiders and Outsiders: The Choice between Relationship and Armslength Debt, in: Journal of Finance, Vol. 47, S. 1367-1400.