Embed Size (px)

DESCRIPTION

156. Schweizer Immobilienbrief

Citation preview

SCHWEIZER IMMOBILIENBRIEF

// Schweizer Immobilienbrief / Immobilien Business Verlags AG / 8045 Zürich / www.immobilienbusiness.ch //

Das e-paper der Schweizer Immobilienwirtschaft

Ausgabe 156_ 8. Jahrgang / 18. Februar 2013

EDITORIAL

SNB und Bundesrat in SorgeAuf Antrag der Schweizer Nationalbank hat der Bundesrat den antizyklischen Kapitalpuffer akti-viert: Ab Ende September 2013 benötigen Banken zusätzliches Eigenkapital, wenn sie Hypothekar-kredite vergeben wollen. Die Massnahme soll den Risiko-Appetit der Banken wie jenen der Wohnei-gentum-Käufer mindern. Ob sie greift, das heisst, Überhitzungstendenzen am Markt für Wohnlie-genschaften gestoppt werden und die daraus re-sultierenden Gefahren für die Finanzstabilität ab-gewehrt werden können, bleibt abzuwarten.

Angesichts des rekordtiefen Zinsniveaus dürfte der nun zu erwartende Auf-schlag um ein Paar Basispunkte bei den Hypothekarzinsen Käufer kaum abhal-ten, auch weiterhin Wohneigentum zu erwerben, ungeachtet des hohen Preis-niveaus. «Das aktuelle Zinsniveau ist trotz dem Anstieg seit Jahresanfang noch immer so tief, dass Wohneigentum aufgrund des Kapitalpuffers nur wenig von seiner finanziellen Attraktivität einbüsst», heisst es in einer Stellungnahme von Credit Suisse Economic Research. Zudem bleibt die Nachfrage – unter an-derem aufgrund der anhaltenden Zuwanderung – hoch und das Angebot eher knapp. Einigkeit besteht darin, dass der antizyklische Kapitalpuffer in erster Linie das Eigenkapital der Banken stärken soll. Die erzwungene Stärkung der Kapitalbasis erhöhe die Widerstandsfähigkeit der Finanzinstitute; heisst es: Die fürs Bankensystem Verantwortlichen könnten nun ruhiger schlafen, weil zusätzliches Kapital vorgehalten wird. Bleibt zu hoffen, dass dies ausreicht.

Mit den besten Grüssen,Birgitt Wüst

Partner Immobilienbrief

Birgitt WüstRedaktionsleiterin

InhALT

2 Bundesrat beschliesst antizyklischen Kapitalpuffer

5 Sinnvolle Verdichtung versus Eigeninteressen

10 Staatsfonds auf Einkaufstour

12 Immobilienfinanzierung: Debt-Fonds liegen im Trend

12 nachrichten: Visiongroup

14 Marktkommentar

14 nachrichten: Zürich/Allreal

15 Immobiliennebenwerte

16 Immobilienfonds/-Aktien

17 Projektentwicklung: Eine neue Messehalle für Basel

18 nachrichten: Romanshorn/Felix Partner Architektur AG

18 Impressum

Immobilienbewertung - Quo vadis?Donnerstag, 21. Februar 2013, um 17.30 Uhrim Restaurant METROPOL in Zürich

Anmeldung: www.immobilienbusiness.ch oder [email protected];Teilnahme CHF 80.-. Die Teilnehmerzahl ist beschränkt

SCHWEIZER IMMOBILIENGESPRÄCHE

Partner:

Academic Partner:Location Partner:Online-Partner:

Moderation: Dr. Markus Schmidiger, Studienleiter, Hochschule Luzern

Referenten:· Werner Möckli CEO SIX Terravis AG· Heinz M. Schwitter, Geschäftsführer, Homegate AG

Die Teilnahme kostet 80 Franken. Die Teilnehmerzahl ist begrenzt. Anmeldung: www.immobilienbusiness.ch oder per Mail an [email protected]

Die Schweizer Immobiliengespräche finden achtmal im Jahr statt. Namhafte ReferentInnen halten Vorträge, diskutieren auf dem Podium und beantworten Fragen zu aktuellen und spannenden Themen. Anschliessender Apéro mit Networking und Erfahrungsaustausch.

Das nächste Immobiliengespräch

Terravis – elektronisches Grundbuch Donnerstag, 18. Oktober 2012, um 17.30 Uhr im Restaurant Metropol Zürich Mit dem elektronischen Grundbuch TERRAVIS kann der Geschäftsverkehr zwischen Grundbuchäm-tern, Notaren und Banken elektronisch, standardisiert und medienbruchfrei abgewickelt werden. Gleichzeitig wird es aber auch zum elektronischen Auskunftsportal für Grundbuch-, Vermessungs- und Geodaten in der Schweiz. Experten zeigen, welche Folgen sich daraus für die Immobilienwirt-schaft ergeben und welche neuen Möglichkeiten das Portal, bzw. eine allgemein bessere Datenverfüg-barkeit eröffnen können und beantworten folgende Fragen:

· Was ist Terravis?· Was kann es heute und in Zuknft?· Bedeutet Terravis primär schlanke Abläufe oder mehr?· Welche Möglichkeiten ergeben sich durch die digitale Verfügbarkeit von Daten?· Welche Produkte / Informationspackages sind in Zukunft zu erwarten?· Wird dies Geschäftsmodelle verändern?

SCHWEIZER IMMOBILIENGESPRÄCHE

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF ///3_2013 / Seite 2

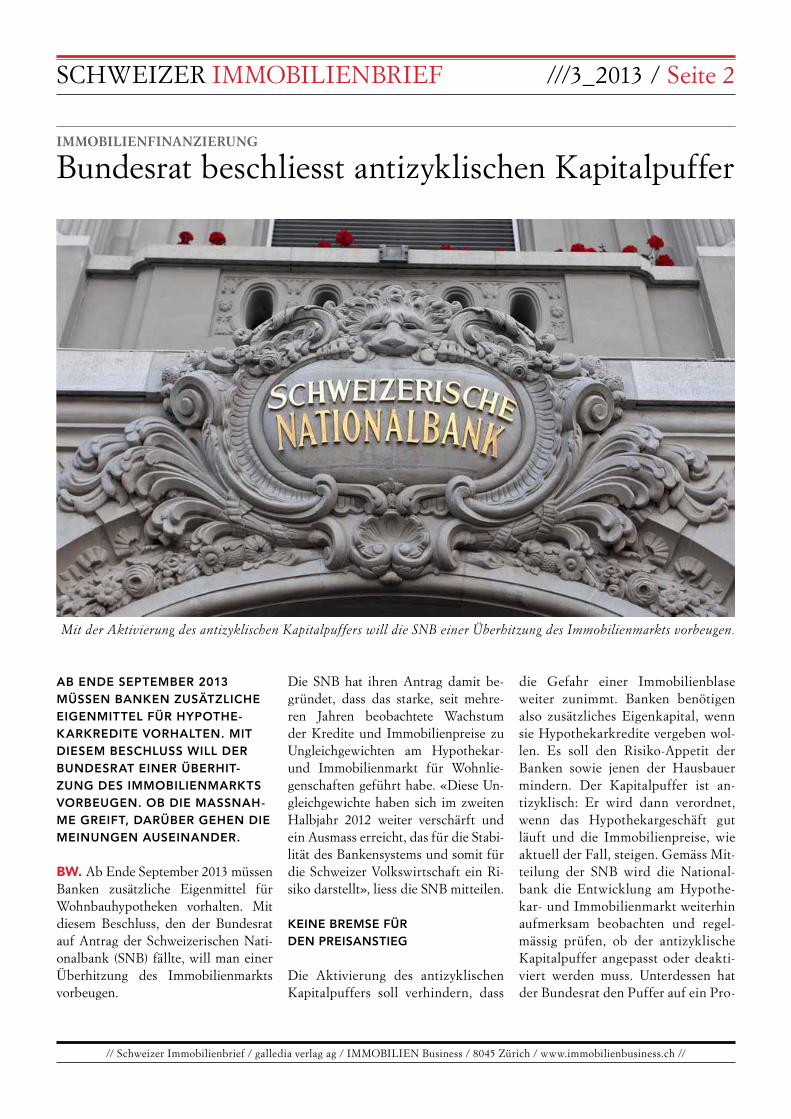

Ab EnDE SEPTEMbER 2013 MüSSEn bAnkEn ZUSäTZLichE EigEnMiTTEL FüR hyPOThE-kARkREDiTE vORhALTEn. MiT DiESEM bESchLUSS wiLL DER bUnDESRAT EinER übERhiT-ZUng DES iMMObiLiEnMARkTS vORbEUgEn. Ob DiE MASSnAh-ME gREiFT, DARübER gEhEn DiE MEinUngEn AUSEinAnDER.

BW. Ab Ende September 2013 müssen Banken zusätzliche Eigenmittel für Wohnbauhypotheken vorhalten. Mit diesem Beschluss, den der Bundesrat auf Antrag der Schweizerischen Nati-onalbank (SNB) fällte, will man einer Überhitzung des Immobilienmarkts vorbeugen.

Die SNB hat ihren Antrag damit be-gründet, dass das starke, seit mehre-ren Jahren beobachtete Wachstum der Kredite und Immobilienpreise zu Ungleichgewichten am Hypothekar- und Immobilienmarkt für Wohnlie-genschaften geführt habe. «Diese Un-gleichgewichte haben sich im zweiten Halbjahr 2012 weiter verschärft und ein Ausmass erreicht, das für die Stabi-lität des Bankensystems und somit für die Schweizer Volkswirtschaft ein Ri-siko darstellt», liess die SNB mitteilen.

kEinE bREMSE FüR DEn PREiSAnSTiEg

Die Aktivierung des antizyklischen Kapitalpuffers soll verhindern, dass

die Gefahr einer Immobilienblase weiter zunimmt. Banken benötigen also zusätzliches Eigenkapital, wenn sie Hypothekarkredite vergeben wol-len. Es soll den Risiko-Appetit der Banken sowie jenen der Hausbauer mindern. Der Kapitalpuffer ist an-tizyklisch: Er wird dann verordnet, wenn das Hypothekargeschäft gut läuft und die Immobilienpreise, wie aktuell der Fall, steigen. Gemäss Mit-teilung der SNB wird die National-bank die Entwicklung am Hypothe-kar- und Immobilienmarkt weiterhin aufmerksam beobachten und regel-mässig prüfen, ob der antizyklische Kapitalpuffer angepasst oder deakti-viert werden muss. Unterdessen hat der Bundesrat den Puffer auf ein Pro-

IMMOBILIEnFInAnZIERunG

Bundesrat beschliesst antizyklischen Kapitalpuffer

Mit der Aktivierung des antizyklischen Kapitalpuffers will die SNB einer Überhitzung des Immobilienmarkts vorbeugen.

Seite 3 /3_2013 /// SCHWEIZER IMMOBILIENBRIEF

>>>

zent der ausgeliehenen Gelder festge-legt. Die Banken benötigen auf ein Hypothekarvolumen von 600 Mil-liarden CHF für Wohnbauten etwa drei Milliarden CHF zusätzliches Ei-genkapital. Sie haben nun rund sechs Monate Zeit, das Kapital aufzubauen. Über die Auswirkungen des antizyk-lischen Kapitalpuffers ist die Schwei-zer Immobilienbranche geteilter Mei-nung. Donato Scognamiglio, CEO der Zürcher IAZI AG, geht nicht davon aus, dass die Massnahme viel ausrichten wird. «Bei den historisch tiefen Zinsen wird das nur ganz we-nige Konsumenten davon abhalten, eine neue Hypothek abzuschliessen und ein Haus zu kaufen. Und auch die meisten bestehenden Hypothe-karschuldner dürften bei der Erneu-erung ihrer Hypothek den Aufpreis verkraften», erklärte Sconamiglio in einem Interview mit der «Basel-landschaftlichen Zeitung». Es spiele ja keine grosse Rolle ob man nun 1,6 oder 1,8 Prozent für eine fünfjähri-ge Hypothek zahlen muss. Dass sich das Preisniveau am Eigenheimmarkt durch die Massnahme verändert, erwartet Sconamiglio nicht – denn angesichts der Zuwanderung und acht Millionen Einwohnern sei die Nachfrage nach Immobilien in der Schweiz so hoch wie noch nie. Mit ihrer Zuwanderungspolitik sorge die

Schweiz für eine steigende Nachfrage nach Immobilien, gleichzeitig werde mit der geplanten Revision des Raum-planungsgesetzes und der bereits angenommenen Kulturlandinitiative im Kanton Zürich dafür gesorgt, dass sich das Angebot verknappe. «Da ist klar, dass die Preise steigen», so Sconamiglio.

«DiE vERAnTwORTLichEn kön-nEn nUn RUhigER SchLAFEn»

«Man muss aber sehen, dass der Kapi-talpuffer in erster Linie das Eigenkapi-tal der Banken stärken soll. So gesehen macht die Massnahme Sinn», räumt der IAZI-Chef ein. Ronny Haase, Part-ner der Zürcher Beratungsfirma Wüest & Partner (W&P), wertet die Aktivie-rung des antizyklischen Kapitalpuffers ebenfalls eher als Massnahme für die Finanzstabilität. «Die Verantwortli-chen fürs Bankensystem können nun ruhiger schlafen, weil zusätzliches Kapital aufgebaut wird», erklärte der W&P-Experte gegenüber dem «Tages-Anzeiger». Mit grossen Auswirkungen auf die Immobilienpreise rechnet auch Haase nicht: Der Puffer bremse den Preisanstieg kaum.«In erster Linie zielt die Aktivierung des Kapitalpuffers auf eine Stärkung der Hypothekarkreditinstitute ab. Diese müssen ihre Reservepolster ad-

justieren», schreibt auch Fredy Ha-senmaile, Leiter Immobilien-Research der Credit Suisse, in der jüngsten Ausgabe der CS Research News. Die erzwungene Stärkung der Kapitalbasis erhöhe die Widerstandsfähigkeit der Finanzinstitute und reduziere die Ge-fahr für die Finanzstabilität. «Was den Immobilienmarkt betrifft, dürften die Wirkungen sehr moderat ausfallen», meint Hasenmaile. Zwar verteuert die Massnahme Neuhypotheken, doch das Ausmass der Verteuerung dürfte zu gering ausfallen, um Verhaltensän-derungen auf Seiten der Nachfrager herbeizuführen: «Angenommen der Kapitalpuffer verteuere eine fünfjäh-rige Fix-Hypothek um eher hoch an-gesetzte 10 Basispunkte, aktuell also von zirka 1,5 Prozent auf 1,6 Prozent, dann wäre eine neue Standard-Eigen-tumswohnung im Hinblick auf die Fi-nanzierungskosten im Schweizer Mit-tel gemäss unseren Schätzungen nicht mehr 33 Prozent günstiger als eine vergleichbare Mietwohnung (Markt-miete), sondern nur noch 31 Prozent. Das aktuelle Zinsniveau ist trotz dem Anstieg seit Jahresanfang noch immer so tief, dass Wohneigentum aufgrund des Kapitalpuffers nur wenig seiner fi-nanziellen Attraktivität einbüsst.»Die höheren Kosten von bereits ab-geschlossenen Hypothekarkreditver-trägen dürften aus Sicht der

ANZEIGE

WWW.IMMOBILIENBUSINESS.CHFebruar 2013 / 2/2013 · FraNKeN 13.– / eurO 9.60

SBB als Quartiersentwickler

MarktaufSicht für die Immobilienwirtschaft

OSteurOpa im Visier

iBa BaSeL – der Weg ist das Ziel

Jenseits von CoreAlternative Anlagestrategien gefragt

Jenseits von CoreAlternative Anlagestrategien gefragt

Mehr über Macher, Märkte und Investitionen im neuen IMMOBILIEN Business.

Die aktuelle Ausgabe jetzt am Kiosk oder im Abo. www.immobilienbusiness.ch

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF ///3_2013 / Seite 4

>>> CS-Researcher noch geringere Auswirkungen haben, da sie keinen Einfluss mehr auf die Nachfrage nach Immobilien haben.

«ES iST höchSTE ZEiT, DASS DiE REgiERUng hAnDELT»

Mit der Aktivierung des Puffers hätte W&P-Partner Haase eher noch ab-gewartet. Er verweist auf die im Juli beschlossenen strikteren Regeln für die Hypothekenvergabe, nach denen Kreditnehmer unter anderem mehr echtes Eigenkapital einbringen müs-sen: «Seither ist zu wenig Zeit vergan-gen, als dass sich die Auswirkungen dieser Massnahmen beurteilen lies-sen. Künftig werden sich die Effekte der beiden Massnahmen – strengere Anforderungen an die Schuldner sowie antizyklischer Kapitalpuffer –

überlagern.» Dass die Banken zuletzt die Zinsen erhöhten, lässt sich gemäss Haase auf drei Arten interpretieren: Als Signal an die Behörden, dass es den Kapitalpuffer nicht braucht, als Vorwegnahme der Entscheidung oder auch einfach als Erhöhung der Marge, «weil die Banken gemerkt ha-ben, dass sie mit derart tiefen Zinsen nicht durchkommen». Jan Willem Acket, Chefökonom der Bank Julius Bär, hätte die Einfüh-rung des Kapitalpuffers dagegen früher erwartet. «Es ist höchste Zeit, dass die Regierung endlich handelt, in Anbetracht der Überhitzung des Immobilienmarktes in bestimmten Regionen, wie zum Beispiel an der Zürcher Goldküste», erklärte Acket im Gespräch mit «Cash». Dass die SNB von den Banken zusätzlich an-rechenbare Eigenmittel in der Höhe

von ein Prozent auf Hypotheken ver-langt, sieht Acket als «Warnschuss an jene Banken (...), die bislang in der Kreditvergabe zu ungehalten waren. Der Bundesrat will zusammen mit der SNB diesen Banken damit sagen: Seid strenger bei der Kreditvergabe, sonst ziehen wir die Zügel weiter an.» Der Satz für die zusätzlich geforder-ten Eigenmittel auf Hypothekarkre-dite könne sukzessive auf 2,5 Prozent angehoben werden – was die Regie-rung auch veranlassen werde, wenn die Kreditinstitute keine Verhaltens-änderung an den Tag legen. Wie der Kapitalpuffer tatsächlich wirkt, bleibt Acket zufolge abzuwar-ten. Fest stehe allerdings heute schon, dass verschiedene Banken – beispiels-weise Kantonal- und Regionalbanken – ihr Hypothekargeschäft bereits zu-rückgefahren haben. •

ANZEIGE

Eigentümer und Mieter von Immobilien wollen effiziente Dienstleistungen – MIBAG ist Ihr Partner, wir denken mit.

Wir bieten praxisnahe, umfassende Lösungspakete.

MIBAG Property + Facility Management AG

Bernerstrasse Süd 1678048 Zürich

Telefon +41 (0) 800 8 64224www.mibag.com

MIBAG gehört zur französischen ETDE, einer Tochtergesellschaft der Bouygues Gruppe.

mibag2011_Haustech_coated_210x142.indd 1 21.04.11 11:18

Seite 5 /3_2013 /// SCHWEIZER IMMOBILIENBRIEF

vERDichTUng iST DAS RAUM-PLAnERiSchE gEbOT DER STUn-DE. wEnn ES UM DiE kOnkRE-TE UMSETZUng gEhT, MAchT DiE bEvöLkERUng - bEFEUERT DURch ARgUMEnTE POLiTiSchER PARTEiEn UnD vERbänDE - OFT nichT MiT, wiE ZwEi bEiSPiELE AUS LUZERn AUFZEigEn.

RM. Die Bauzonen an gefragten Im-mobilienstandorten werden immer rarer und die Preise an exponierten Lagen steigen weiter. Auch das Be-dürfnis nach städtischem Wohn- und

Arbeitsraum nimmt zu. Wie lässt sich dieses Dilemma lösen? Raum- und Städteplaner raten zur Verdichtung, doch diese stösst zunehmend auf Widerstand in der Bevölkerung, bei Behörden und Verbänden. Doch wo nicht verdichtet werden kann, wird die Zersiedelung zunehmen. «Den Boden haushälterischer zu nutzen, bedeutet angesichts von Bevölke-rungs-und Anspruchswachstum dich-teres und kompakteres Bauen auch ausserhalb der Städte. Ziel sollte es sein, pro Einwohner deutlich weniger Land zu beanspruchen. Damit sind

die meisten politischen Akteure je-denfalls dann einverstanden, wenn es nicht vor ihrem Wohnzimmerfenster stattfindet», schreibt Rudolf Mugg-li, Fürsprecher und Fachanwalt des Schweizerischen Anwaltsverbands (SAV) für Bau- und Immobilienrecht, in Bern in einem Artikel für die Schweizerische Baurechtstagung in Freiburg. Das aktuelle und dringliche Problem des ungebremsten Landver-brauchs und der damit einher gehen-den Zerstörung der Landschaft ist nicht nur für Fachleute einleuchtend. Darüber herrscht ein breiter

STADTEnTwIcKLunG/DEnKMALSchuTZ

Sinnvolle Verdichtung scheitert zunehmend an Eigeninteressen

Verdichtung findet solange Zuspruch, als sie nicht vor dem eigenen Wohnzimmer stattfindet.

>>>

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF ///3_2013 / Seite 6

ANZEIGE

Konsens. Das Thema droht allerdings zu einer Mode zu verkom-men – oder zu einer trendigen Ver-dichtungseuphorie. Die hitzigen Dis-kussionen sind nicht neu: Die Städte haben sich seit dem 18., spätestens aber seit dem 19. Jahrhundert immer wieder vor exzessiver Verdichtung zu befreien und zu schützen versucht.

MEhR SiEDLUngSqUALiTäT gEFORDERT

«Bauliche Dichte kann jedoch nicht allein das Ziel sein. Das Verdichten und insbesondere das Nachverdich-ten bestehender Siedlungen stellt eine grosse städtebauliche und ar-chitektonische Herausforderung dar. Dichter zusammenleben ohne deutlich mehr Siedlungsqualität ist zum Scheitern verurteilt – die Men-schen werden vor dieser Verdichtung davonlaufen – ins Grüne hinaus», schreibt Muggli weiter und erhält mit seiner Aussage Support von Totalun-ternehmer Thomas Frutiger von der Frutiger AG in Thun. «Das Thema Verdichtung ist sehr heikel. Wenn zu sehr verdichtet wird, leidet die Le-

bensqualität stark», ist er überzeugt. Frutiger weist allerdings darauf hin, dass das Verdichtungspotenzial in Städten und Agglomerationen durch-aus noch vorhanden ist. «Vor allem rund um die SBB-Areale sollte der Verdichtungsgrad wesentlich erhöht werden. Dort stimmt neben der Lage auch das Angebot an öffentlichem Verkehr, was immer wichtiger wird», hält er fest. Tatsächlich ist das Poten-zial für eine Verdichtung rund um die

Bahnhöfe sehr gross. Das wissen auch die SBB und verwandeln Agglomera-tionsbahnhöfe in neue Stadtteile, wie zum Beispiel in Altstetten, Schieren, Wallisellen in Zürich oder im Berner Wankdorf. Rund 550 Millionen Fran-ken investieren die Bundesbahnen derzeit pro Jahr in Hochbau-Vorha-ben, das sind gegenwärtig rund 80 Immobilienprojekte.Thomas Frutiger betrachtet aber trotz dieses sehr grossen Bauvolumens die

Umstrittenes Objekt: die Luzerner Zentral- und Hochschulbibliothek soll saniert werden, oder einem Neubau weichen.

>>>

Seite 7 /3_2013 /// SCHWEIZER IMMOBILIENBRIEF

I n v e s t i e r e n i n s i c h e r e A n l a g e w e r t e : H e u t e m e h r d e n n j e .

Küsnacht ZH, Seestrasse 59

Aktionäre schenken Mobimo ihr Vertrauen, weil Mobimo zwei

Kernkompetenzen hat: den Kauf, den Bau und die Bewirtschaf-

tung von soliden Anlage objekten einerseits und den Bau und

den Verkauf von Wohneigentum anderseits. Dank diesem Mix

erreicht Mobimo eine attraktive Rendite bei hoher Sicherheit.

Weitere Informationen unter www.mobimo.ch.

Mobimo Management AG • Seestrasse 59 • CH-8700 Küsnacht

Tel. +41 44 397 11 11 • Fax +41 44 397 11 12 • www.mobimo.ch

10MOB 100.2 Ins_Perspektiven_Award_210x148_DU.indd 1 16.2.2010 11:41:16 Uhr

ANZEIGE

Verdichtungsmöglichkeiten in den SBB-Arealen noch nicht als ausge-schöpft. Er weist auf die Europaallee beim Zürcher Hauptbahnhof. Diese wächst gegenwärtig in die Höhe und bietet Platz für Büros, Schulen, Shop-ping und Hotels. Die höchste Kuba-tur wird im Baufeld F fünfzig Meter betragen, die restlichen Baukörper sind wesentlich weniger hoch gebaut, oder geplant. «Hier wird eine Chance zur sinnvollen Verdichtung vertan», findet er.

invESTOREn FORDERn MEhR AUSnüTZUng

Auf der grünen Wiese ist die Reali-sierung einer verdichteten Bauweise meist einfach. Die bereits seit ein paar

Jahren anhaltende Verdichtungsdis-kussion hat dazu geführt, dass die Ausnützungsziffern von den Gemein-den teilweise bereits gegen oben an-gepasst wurden. Dies ist für Investo-ren sehr wichtig, denn mit den tiefen Ausnützungsziffern lassen sich die geforderten Renditen nicht erzielen. Doch dieses Denken hat noch nicht überall Einzug gehalten. Es gibt im-mer noch viele Gemeinden, die po-tenzielle Zuzüger mit Bauzonen für Einfamilienhäuser anlocken wollen. Ein Beispiel dafür ist die aargauische Gemeinde Oberrüti an der Kantons-grenze zu Zug. Eine über 8.000 Qua-dratmeter grosse Parzelle wird nun zur Einfamilienhauszone, während aus dem benachbarten Kanton Zug viele Familien zahlbare Wohnungen

suchen und in die aargauische Nach-barschaft ausweichen möchten. Die-ser Zuzügerdruck hätte nur mit einer Verdichtung durch Mehrfamilien-häuser sinnvoll aufgefangen werden können.Mehr Hindernisse stehen den Pla-nern, Architekten und Investoren im bestehenden Siedlungsgebiet oder gar im weitgehend überbauten Stadt-gebiet entgegen. Geht es beispiels-weise um Arealüberbauungen oder um grössere Baukörper, die in eine bestehende Siedlung eingepasst wer-den müssen, können Einordnungs- und Gestaltungsvorschriften oder Vorschriften des Umgebungs- und Denkmalschutzes mit dem Wunsch nach mehr Dichte kollidieren. Ex-emplarisch lässt sich diese >>>

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF ///3_2013 / Seite 8

>>>

ANZEIGE

Das Kabelnetz von upc cablecom:

Verpassen Sie nicht den Anschluss Ihrer Immobilie an das leistungsfähigste Netz der Schweiz Nur mit dem Kabelanschluss als Basis für: • AnalogesunddigitalesTVundRadio

injedemRaum• MehrfachnutzungunsererProdukte

ohneQualitätseinbussen

• DigitalesTVinHD-Qualität• 3xschnelleresInternetwiedas

schnellsteDSL(nurmitFiberPowerInternet100)

• GratisinsFestnetzvon34Länderntelefonieren

• ServicePlus–dasRundum-Sorglos-PaketfürIhreLiegenschaft

=

InternetAnalog TVKabelanschluss Digital TV Telefonie

+ + +

0800 550 800oderupc-cablecom.ch/kabelanschluss

MehrLeistung,mehrFreude.

InformierenSie sich jetzt!

CATV Inserat_Immobilien Business_205x132_0811_d.indd 1 09.08.11 14:37

gegenwärtig oft hervor tre-tende Unvereinbarkeit von Verdich-tungsgebot einerseits und Wille der Bevölkerung andererseits gegen-wärtig in Luzern beobachten. Dort steht die neue Bau- und Zonenord-nung auf dem politischen Tablett, mit der ein haushälterischer Umgang mit dem Boden erreicht werden soll. Durch eine massvolle Verdichtung in verschiedenen Quartieren er-möglicht die revidierte BZO in Lu-zern ein Wachstum von bis zu 8.800 Einwohnern (bei gegenwärtig rund 80.000) und 4.800 Arbeitsplätzen. «Ein Ziel der Revision war es auch, die Regulierungsdichte abzubauen und kleinräumige Vorschriften zu entfernen», betonte Stadtentwickler Ruedi Frischknecht an verschiedenen Orientierungsabenden. Trotzdem gingen gegen die neue BZO bereits nach der ersten Auflage 390 Einspra-

chen ein. Ein Verringern der Regu-lierungsdichte ist trotz gegenteiliger Bekundungen aus der Bevölkerung immer noch schwierig durchzuset-zen. Einzelansprüche stehen vor Ge-meinschaftsinteressen – Verdichtung findet solange Zuspruch, als sie nicht in der eigenen Nachbarschaft statt-findet.

vERwORREnE SiTUATiOn UM bibLiOThEkSPLAnUng

Am umstrittensten sind vier Stand-orte, an denen Hochhäuser gebaut werden könnten, die eine bessere Ausnützung der Parzellen erlauben würden. Gegen diese wehren sich Quartierbewohner massiv. Zwei der vier von den Luzerner Stadtplanern bevorzugten Hochhausstandorte dürften in der Abstimmung vor der Bevölkerung keine Chance haben.

Nicht viel besser geht es auch dem Projekt zur Neuplanung der Luzerner Zentral- und Hochschulbibliothek an bester Lage mitten in der Stadt. Hier prallen nicht nur die Interessen von Investoren, Stadtentwicklern und Be-völkerung aufeinander, sondern auch noch diejenigen von Kanton, Stadt und Denkmalschutz. Eine äusserst verworrene, wenn nicht aussichtslo-se Situation, denn das 1951 gebaute Gebäude ist sanierungsbedürftig. Es gehört dem Kanton Luzern, der sich nach rund 30 Jahren der Planungen 2010 dazu durchgerungen hat, die dringend nötigen Sanierungsarbeiten auszuführen. Allerdings nicht ohne die Variante in den Raum zu stellen, am gleichen Ort einen Neubau zu realisieren, der deutlich höher und ein deutlich grössere Nutzfläche – also Verdichtung - zulassen würde. Das durchaus markante dreistöckige

Seite 9 /3_2013 /// SCHWEIZER IMMOBILIENBRIEF

Gebäude bildet in der städtischen Umgebung mit durchwegs sechsstö-ckigen Häusern einen Singulär, der bisher nicht unter Denkmalschutz, sondern «nur» im Schweizerischen Inventar der Kulturgüter nationa-ler Bedeutung aufgeführt war. Eine kleine Unterscheidung zwar, die nun aber zu einem veritablen Streit zwi-schen Kanton und Stadt geführt hat. Denn die städtische Bevölkerung, angetrieben durch politische Partei-en, will sich dem Diktat des Kantons nicht unterstellen und wehrt sich bis-her erfolgreich gegen einen Neubau, der nicht nur mehr Platz für die Bib-liothek schaffen, sondern durch eine Mantelnutzung zusätzliche Einnah-men generieren würde. Die beiden Beispiele aus Luzern zeigen auf, wie viele Emotionen das Thema Verdichtung auslöst und wie sensibel die Bevölkerung auf Behörden und Planer reagiert, wenn bauliche Ein-griffe in das seit Jahrzehnten gebaute und erlebte Ensemble vorgenommen werden sollen. Bauliche Verdichtung ohne mehr städtebauliche und archi-tektonische Qualität ist deswegen oft zum Scheitern verurteilt. Das erhöht den Druck auf Raumplanung, Städte-bau und Architektur, denn ohne hohe Qualität wird unter schweizerischen Bedingungen Dichte nicht akzep-tiert werden. Nicht nur die Bewohner bleiben aus, sondern als Folge davon auch die Investoren. Das kulturhisto-risch gewachsene Ideal vom freiste-henden Einfamilienhaus im Grünen mit einer glücklichen Familie dürfte noch lange Bestand haben. •

ANZEIGE

Die 30 Jahre alte Überbauung "Nesslerenweg" in Wabern bei Bern wird saniert und vorbildlich verdichtet.

Deutliche Verdichtung erreicht

Ein gutes Beispiel, wie ohne Landschaftsverbrauch mehr Wohnraum für mehr Einwohner geschaffen werden kann, ist die Änderung der baurechtlichen Grund-ordnung »Nesslerenweg” in Wabern (Gemeinde Köniz). Die Siedlung am Ness-lerenweg 36-116 entstand zwischen 1979 und 1983. Mittlerweile sind die rund 30 Jahre alten Gebäude dringend sanierungsbedürftig – insbesondere wegen der schlechten Energiebilanz und dem Zustand der Versorgungs- und Entsor-gungsleitungen. Zudem muss der Lärmschutz verbessert werden Die Eigentü-mer der Wohnüberbauung - die Previs Personalvorsorgestiftung Service Public, die Helvetia Versicherungen und die PAT BVG - wollen die Gesamtüberbau-ung zeitgemäss sanieren und verdichten. Neben den heute bestehenden 198 Wohnungen ist eine Aufstockung mit rund 120 neuen Wohnungen vorgesehen. Heute schöpft die Überbauung nur rund 70 Prozent der zulässigen Ausnützung aus. Nebst der Sanierung war das Ziel der Planung, die zulässige Ausnützung auszuschöpfen und gleichzeitig die Aussenraumqualitäten zu erhalten. Nun soll die Überbauung von drei auf vier Vollgeschosse inklusive neuem Attikageschoss aufgestockt werden. Dies ermöglicht eine innere Verdichtung der Parzelle mit zusätzlichen 10.000 Quadratmetern Bruttogeschossfläche, was Wohnraum für rund 200 neue Einwohnerinnen und Einwohner ergibt. (rb)

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF ///3_2013 / Seite 10

STAATSFOnDS hAbEn 2012 kRäFTig in iMMObiLiEn invES-TiERT. AUch in DiESEM JAhR wOLLEn SiE ihR iMMObiLiEn-ExPOSURE wEiTER AUSwEiTEn.

PD/BW. Staatsfonds haben im ver-gangenen Jahr 38 Immobilieninvest-ments im Gesamtvolumen von fast zehn Milliarden Dollar getätigt. Wie das Sovereign Investment Lab der Bocconi Universität in Mailand er-mittelte, war dieses Volumen zwar niedriger als 2011, als 13 Milliarden Dollar investiert wurden. Doch liegt der Anteil an den gesamten Invest-ments der Staatsfonds 2012 bei 21 Prozent und damit deutlich höher als 2011 (16 %).Die Gesellschaften, die in der Regel die Überschüsse ihrer Länder aus Exporten verwalten, kündigen für

dieses Jahr weitere Immobilienkäufe an; wobei die USA und Paris zu den favorisierten Märkten zählten. Nach Einschätzung von JP Morgan Asset Management in London würden die Investments in Gewerbeimmobili-en in Europa in den nächsten bei-den Jahren auf rund 190 Milliarden Dollar jährlich ansteigen, gegenüber 160 Milliarden Dollar im Jahr 2012, meldete jüngst der Wirtschaftsnach-richtendienst Bloomberg. Der grösste Schub werde dabei von den Staats-fonds kommen.

TOPLAgEn gEFRAgT

Im Visier der Staatsfonds sind bisher Objekte in Grossstädten in Europa und in den USA, darunter London und San Francisco. Sie konzentrieren sich dabei auf Toplagen, die stabile

und hohe Einnahmen erwarten las-sen. Der norwegische Government Pension Fund Global, mit einem Volumen von 703 Milliarden Dollar weltgrösster Staatsfonds, investier-te im vergangenen November 2012 eine Milliarde CHF in Zürich für den Uetlihof-Bürokomplex der Credit Su-isse und im Dezember 1,2 Milliarden Euro für eine 50-Prozent-Beteiligung am europäischen Immobilienport-folios von Prologis (wir berichte-ten). Für 2013 haben die Norweger Immobilieninvestments in den USA angekündigt. Dem Vernehmen nach wollen sie den Anteil der Anleihen im Portfolio von 40 Prozent auf 35 Prozent zurückfahren und dafür den Immobilienanteil auf fünf Prozent steigern.In den USA hat die Government of Singapore Investment Corporation

InTERnATIOnALE IMMOBILIEnInVESTMEnTMäRKTE

Staatsfonds auf Einkaufstour

Staatsfonds suchen Top-Immobilien (im Bild: Der Uetlihof-Komplex in Zürich), die sichere Einnahmen erwarten lassen.

Seite 11 /3_2013 /// SCHWEIZER IMMOBILIENBRIEF

Flächenmanagement mit VisiMove.

Immobilienmanagement live, jederzeit und überall.

VisiMove verschafft Ihnen den Blick in die Zukunft im professionellen

Immobilienmanagement. Statische Daten werden zu dynamischen

Entscheidungsgrundlagen. On demand, topaktuell, umfassend und

in allen Sprachen. www.movecons.ch

Move Consultants AG,

St. Jakobs-Strasse 54, 4002 Basel

Tel. 061 377 95 00, Fax 061 377 92 01 visi

ANZEIGE

(GIC) bereits 2012 investiert: Der Staatsfonds von Singapur erwarb im Dezember im Finanzviertel von San Francisco ein Bürohochhaus mit 48 Etagen für rund 950 Millionen Dol-lar. Viele Experten gehen davon aus, dass die Büromieten in den Top-Of-fice-Standorten der USA in diesem Jahr deutlich zulegen werden (vgl. hierzu den ausführlichen Bericht zur Entwicklung des gewerblichen US-Immobilienmarktes in der März-Aus-gabe des Immobilien Business).

LiqUiDE MäRkTE bEvORZUgT

GIC hält einen Anteil von 49 Prozent an Global Logistic Properties mit Sitz in Singapur. Diese Gesellschaft kün-digte Ende 2012 an, sie werde zusam-

men mit GIC, Canada Pension Plan Investment Board und der China In-vestment Corp. (CIC) 1,1 Milliarden Euro in brasilianische Lagerhäuser investieren.CIC, mit einem Volumen von 482 Milliarden Dollar fünftgrösster Staatsfonds, ist mit 50 Prozent an ei-ner Gesellschaft beteiligt, die zusam-men mit Global Logistic in 15 Logis-tik- Objekte in Japan investiert hat. Der Staatsfonds, der 2012 auch ein Londoner Bürohaus erworben hat, wird, wie sein Vorsitzender Lou Jiwei im Januar ankündigte, 2013 weiter Immobilien mit guten Erträgen zu-kaufen, um eine zu grosse Abhängig-keit von US-Anleihen zu verringern. Der 34 Milliarden Dollar schwere State Oil Fund von Aserbeidschan

(Sofaz), der Ende 2012 im Londoner Westend für 177 Milliinen GBP ei-nen Bürokomplex und eine weitere Immobilie an der Pariser Place Ven-dôme erwarb, kündigte Zukäufe in Paris und Moskau an und sondiert auch Investments in China und Aust-ralien. Nach Einschätzung von Jones Lang LaSalle zielen Staatsfonds nicht speziell auf Europa, sondern auf ein globales Portfolio ab, an dem Europa einen Anteil hat. Gebe es in Europa nicht genügend geeignete Objekte, schauten sie sich auch in den USA oder in ausgewählten asiatischen Märkten um. Voraussetzung für In-vestments sei, dass die Märkte sichere Einnahmen versprechen und liquide genug sind, um bei Bedarf aussteigen zu können. •

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF ///3_2013 / Seite 12

«man muss das unmögliche versuchen, um das mögliche zu erreichen.» hermann hesse

Wincasa AG | Real Estate Investmentihr Partner für immobilien-vermittlungen

Basel | Bern | lausanne | luzern | Oltenst.gallen | Winterthur | zürich

W W W.realestateinvestment.ch

in association with

REI_ImageIns_181x130mm_Halle.indd 1 07.03.2012 16:14:29

ANZEIGE

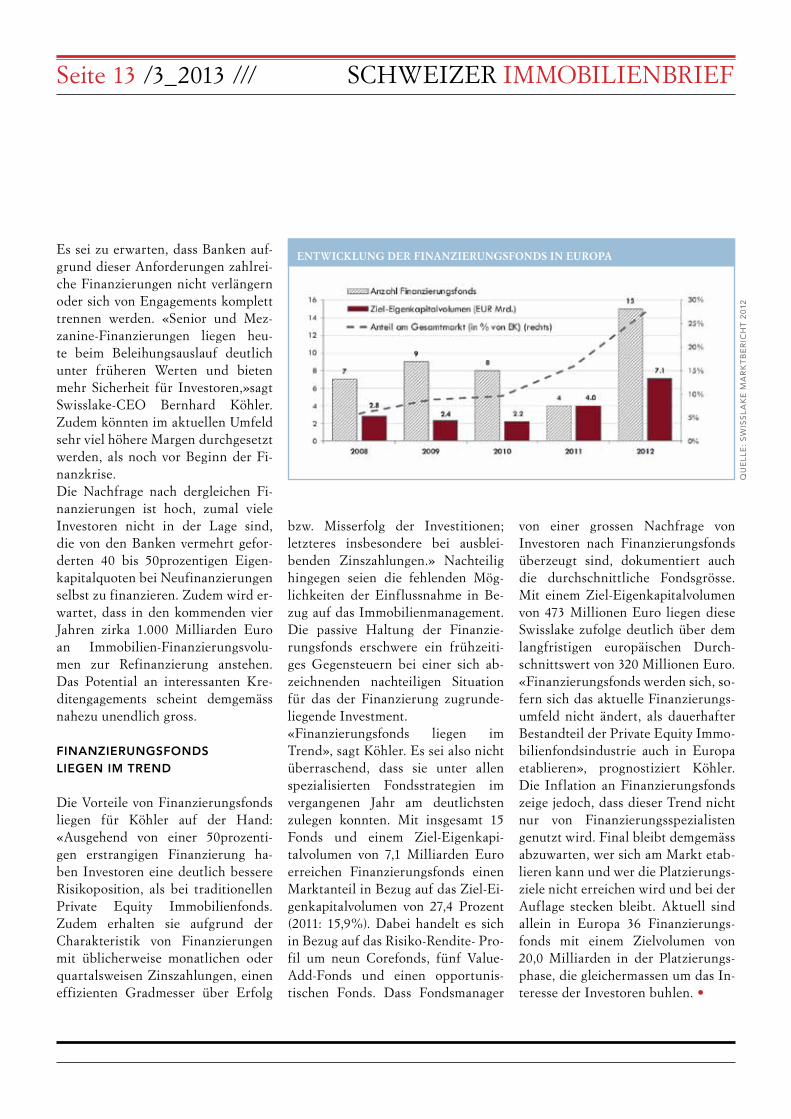

gEMäSS DEM JüngSTEn SwiSSLAkE-MARkTbERichT EnTFALLEn 27,4 PROZEnT DES gESAMTEn ZiEL-EigEnkAPiTAL-vOLUMEnS DER 2012 AUFgELEg-TEn EUROPAFOnDS AUF FinAn-ZiERUngSFOnDS.

PD. Gemäss einigen in der jüngsten Zeit veröffentlichten Analysen entste-hen bis zum Jahresende 2013 europa-weit Finanzierungslücken von mehr als 200 Milliarden Euro für Neu- und Anschlussfinanzierungen von Immo-

bilieninvestitionen. Diese Werte bein-halten allein 107 Milliarden Euro an zusätzlich zur Erfüllung der Eigenka-pitalreserveanforderungen der Banken benötigtem Eigenkapital, welche die Finanzierungslücke nahezu verdop-peln. «Diese Eigenkapitalanforde-rungen beeinflussen auch Märkte, die bislang relativ kleine Finanzierungs-lücken auswiesen, wie beispielsweise Frankreich, Deutschland, die skandi-navischen Länder oder die Niederlan-de», heisst es im aktuellen Marktbe-richt der Swisslake Capital AG.

IMMOBILIEnFInAnZIERunG

36 Debtfonds in der Platzierungsphase

nAchRIchTEn

VISIOnGROuP:AuF ExPAnSIOnSKuRS

Die Zürcher Visiongroup will nach München nun auch in Ber-lin komplett möblierte Luxus-wohnungen in zentralen Lagen anbieten: Im Frühjahr wird am Alexanderplatz ein neues Apart-menthaus mit 135 wohnungen eröffnet. Mittelfristig hat das unternehmen auch Frankfurt am Main und hamburg im Vi-sier. «Temporäres wohnen» liegt gemäss Alain Gozzer, Sprecher der 1999 gegründete Gruppe, im Trend.

Seite 13 /3_2013 /// SCHWEIZER IMMOBILIENBRIEF

Qu

ELL

E:

SW

ISS

LA

KE

MA

RK

TB

ER

ICH

T 2

012

EnTwIcKLunG DER FInAnZIERunGSFOnDS In EuROPAEs sei zu erwarten, dass Banken auf-grund dieser Anforderungen zahlrei-che Finanzierungen nicht verlängern oder sich von Engagements komplett trennen werden. «Senior und Mez-zanine-Finanzierungen liegen heu-te beim Beleihungsauslauf deutlich unter früheren Werten und bieten mehr Sicherheit für Investoren,»sagt Swisslake-CEO Bernhard Köhler. Zudem könnten im aktuellen Umfeld sehr viel höhere Margen durchgesetzt werden, als noch vor Beginn der Fi-nanzkrise. Die Nachfrage nach dergleichen Fi-nanzierungen ist hoch, zumal viele Investoren nicht in der Lage sind, die von den Banken vermehrt gefor-derten 40 bis 50prozentigen Eigen-kapitalquoten bei Neufinanzierungen selbst zu finanzieren. Zudem wird er-wartet, dass in den kommenden vier Jahren zirka 1.000 Milliarden Euro an Immobilien-Finanzierungsvolu-men zur Refinanzierung anstehen. Das Potential an interessanten Kre-ditengagements scheint demgemäss nahezu unendlich gross.

FinAnZiERUngSFOnDS LiEgEn iM TREnD

Die Vorteile von Finanzierungsfonds liegen für Köhler auf der Hand: «Ausgehend von einer 50prozenti-gen erstrangigen Finanzierung ha-ben Investoren eine deutlich bessere Risikoposition, als bei traditionellen Private Equity Immobilienfonds. Zudem erhalten sie aufgrund der Charakteristik von Finanzierungen mit üblicherweise monatlichen oder quartalsweisen Zinszahlungen, einen effizienten Gradmesser über Erfolg

bzw. Misserfolg der Investitionen; letzteres insbesondere bei ausblei-benden Zinszahlungen.» Nachteilig hingegen seien die fehlenden Mög-lichkeiten der Einflussnahme in Be-zug auf das Immobilienmanagement. Die passive Haltung der Finanzie-rungsfonds erschwere ein frühzeiti-ges Gegensteuern bei einer sich ab-zeichnenden nachteiligen Situation für das der Finanzierung zugrunde-liegende Investment.«Finanzierungsfonds liegen im Trend», sagt Köhler. Es sei also nicht überraschend, dass sie unter allen spezialisierten Fondsstrategien im vergangenen Jahr am deutlichsten zulegen konnten. Mit insgesamt 15 Fonds und einem Ziel-Eigenkapi-talvolumen von 7,1 Milliarden Euro erreichen Finanzierungsfonds einen Marktanteil in Bezug auf das Ziel-Ei-genkapitalvolumen von 27,4 Prozent (2011: 15,9%). Dabei handelt es sich in Bezug auf das Risiko-Rendite- Pro-fil um neun Corefonds, fünf Value-Add-Fonds und einen opportunis-tischen Fonds. Dass Fondsmanager

von einer grossen Nachfrage von Investoren nach Finanzierungsfonds überzeugt sind, dokumentiert auch die durchschnittliche Fondsgrösse. Mit einem Ziel-Eigenkapitalvolumen von 473 Millionen Euro liegen diese Swisslake zufolge deutlich über dem langfristigen europäischen Durch-schnittswert von 320 Millionen Euro.«Finanzierungsfonds werden sich, so-fern sich das aktuelle Finanzierungs-umfeld nicht ändert, als dauerhafter Bestandteil der Private Equity Immo-bilienfondsindustrie auch in Europa etablieren», prognostiziert Köhler. Die Inflation an Finanzierungsfonds zeige jedoch, dass dieser Trend nicht nur von Finanzierungsspezialisten genutzt wird. Final bleibt demgemäss abzuwarten, wer sich am Markt etab-lieren kann und wer die Platzierungs-ziele nicht erreichen wird und bei der Auflage stecken bleibt. Aktuell sind allein in Europa 36 Finanzierungs-fonds mit einem Zielvolumen von 20,0 Milliarden in der Platzierungs-phase, die gleichermassen um das In-teresse der Investoren buhlen. •

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF ///3_2013 / Seite 14

ANZEIGE

Architektur im Kopf?Profile ausgewählter Architekten, Landschaftsarchitekten und Ingenieure. Plus Bau der Woche, Jobs und eMagazin.swiss-architects.com

PS

A P

ub

liS

he

rS

i w

orld

-arc

hite

cts.

com

e-immo-business-179x55-psa.indd 1 16.01.13 21:44

DiE kOTiERTEn SchwEiZER iMMObiLiEn-AkTiEn UnD iMMO-biLiEnFOnDS hAbEn iM FEbRU-AR An qUOTE vERLOREn

NH. Die Schweizer Immobilienaktien (REAL Index) haben im Februar um 2,17 Prozent an Wert eingebüsst und sind somit für das laufende Jahr im negativen Bereich (YTD: -2,08%). Vor allem für Bewegung hat die Medien-mitteilung von Allreal vom 07. Feb-ruar 2013 gesorgt. Die Gesellschaft gab bekannt, dass sich der Bezug des Toni Areals durch zwei Zürcher Hochschulen um ein Jahr verschiebt. Der Markt reagierte auf diese Neuig-keit am Tag der Publikation mit einer Korrektur des Titels um -3,6 Prozent. Wir gehen davon aus, dass die Kor-rektur zu stark ausgefallen ist und der Titel einen Teil des Verlustes wieder ausgleichen sollte.

MObiMO-AUSSchüTTUng FäLLT RELATiv hOch AUS

Mobimo hat ebenfalls die Jahreszah-len publiziert. Die Zahlen waren so-lide, lagen jedoch knapp unter den

Erwartungen. Die präsentierte Pro-jekt-Pipeline konnte überzeugen. Die voraussichtliche Ausschüttung von 9,00 CHF/pro Aktie ist im Vergleich zum Gewinn je Aktie exklusive Neu-bewertung von 7,85 CHF relativ hoch und ergibt eine Payoutratio von 114,6 Prozent. Weitere Impulse erwarten wir mit den Publikationen der Jahres-ergebnisse von Allreal (28.02.2013), PSP Swiss Property (01.03.2013), In-tershop (05.03.2013) und Swiss Prime Site (19.03.2013).Die kotierten Schweizer Immobilien-fonds (SWIIT Index) haben diesen Monat um 1,72 Prozent an Wert ver-loren und sind für das Jahr 2013 nun 1,62 Prozent weniger wert. UBS Sima als Indexschwergewicht und mit einer Performance von -3,16 Prozent MTD (-3.26% YTD) hatte hier den grössten Einfluss. •

Nicolas Hatt, Swiss Finance & Property

MARKTKOMMEnTAR

Die Flaute hält annAchRIchTEn

ZüRIch: TOnI AREAL wIRD SPäTER FERTIG

wegen Bauproblemen verschiebt sich die Fertigstellung des Toni-Areals um ein Jahr. Die beiden hochschulen ZhdK und ZhAw müssen bis Sommer 2014 an ih-ren bisherigen Standorten blei-ben. wie der Kanton mitteilt, können ZhdK und ZhAw bis zum Bezug des neuen Gebäudes grösstenteils bestehende Räum-lichkeiten weiter nutzen. Dem Kanton entstehen durch die Verzögerung keine Kosten, diese gehen zulasten des Bauherrn All-real. wie das unternehmen mit-teilt, führen die Verzögerungen zu einer Abwertung des Steuerwerts der Liegenschaft um 8,2 Millio-nen chF. wegen Mietausfällen von 17 Millionen chF rechnet Allreal mit einem Gewinn un-ter Vorjahresniveau; die Zahlen werden am 28. Februar veröffent-licht. Die Bausumme für das Pro-jekt (92.000 qm nutzfläche) wur-de bisher auf rund 350 Millionen chF veranschlagt. Ausser den Räumlichkeiten für rund 5.000 Studierende entstehen auf dem Areal 100 Mietwohnungen; deren Bezug (Oktober 2013) ist von der Verzögerung nicht betroffen.

Seite 15 /3_2013 /// SCHWEIZER IMMOBILIENBRIEF

NOM. BRUTTO- VALOREN- BESCHREIBUNG TIEFST HÖCHST GELD BRIEF WERT DIVIDENDE NUMMER

500 3490024 N AG für ErstElluNG bill iGEr WohNhäusEr iN WiNtErthur 41'710.00 41'710.00 4 42'010.00 66'900.00 1

50 140241 N AGruNA AG 4'100.00 4'100.00 11 4'100.00 4'250.00 10

1 4986482 i Athr is hold iNG AG i 1'075.00 1'080.00 5 1'075.00 1'175.00 10

0.2 4986484 N Athr is hold iNG AG N 30 216.00 237.00 20

50 155753 N bürGErhAus AG, bErN 1'125.00 1'125.00 9 1'125.00 1'600.00 5

96 6.00 10202256 N C AsA iNvEst rhEiNtA l AG, d iEpoldsAu 255.00 275.00 70 255.00 275.00 30

10 4.25 255740 N EspACE rE A l EstAtE hold iNG AG, b iEl 142.00 146.00 50 145.00 147.00 50

25 2.50 363758 i f tb hold iNG sA , br issAGo 20 640.00 700.00 60

500 150.00 191008 N im mGEs v i A m Al A , thusis 6 6'200.00 7'200.00 5

400 80.00 257750 i im mobil i ArE phAr m ApArk sA , bArbENGo 1'210.00 1'210.00 15 1'270.00 1'550.00 9

200 50.00 11502954 N koNkordiA AG N 2'950.00 3'300.00 3 3'300.00 0.00 0

50 154260 N löWENGArtEN AG 10 155.00 0.00 0

10 254593 N msA im mobil iEN, Adl isWil 625.00 625.00 20 600.00 900.00 10

500 3264862 N pfENNiNGEr & C iE AG, WädENsWil 2 2'500.00 4'800.00 2

1 2989760 i rE A l EstAtE hold iNG 0 0.00 0.00 0

600 36.00 225664 i sAE im mobil iEN AG, uNtEr äGEr i 20 3'050.00 0.00 0

870 80.00 228360 N sChüt zEN rhEiNfEldEN im mobil iEN AG, rhEiNfEldEN 4 2'511.00 2'900.00 4

800 160.00 231303 i s i A - hAus AG, zür iCh 5'100.00 5'100.00 4 5'050.00 5'150.00 5

5 1789702 i s ihl m ANEGG im mobil iEN AG 1.90 1.90 5000 1.90 7.00 4000

1000 172525 N t l im mobil iEN AG 20 7'500.00 0.00 0

100 60.00 253801 N t ErsA AG 1 10'000.00 19'500.00 2

1000 256969 N tuWAG im mobil iEN AG, WädENsWil 1 17'000.00 21'000.00 1

2.5 14805211 N zuG EstAtEs N sEr iE A 112.00 122.00 100 113.50 129.00 100

100 635836 N zürChEr frEil AGEr AG, zür iCh 3 5'000.00 5'450.00 3

Immobilien-Finanzmärkte SchweizKuRSE nIchTKOTIERTER IMMOBILIEn-nEBEnwERTE 13. FEBRuAR 2013

Das Branchenverzeichnis der Schweizer ImmobilienwirtschaftBestellen Sie jetzt Ihre persönliche CD-Rom-Ausgabe bis 31.10.2012 zum Vorzugspreis von 550.– statt 700.– Franken!

· rund 1500 qualifizierte und aktualisierte Adressen · sortiert nach Branchen und Regionen· CD-ROM mit vielseitigen Such- und Exportfunktionen· tägliche Aktualisierung der Daten im Internet

Alle Bezieher der CD-ROM erhalten Zugriff auf die Premium- Internet-Datenbank mit Exportfunktion und ein kostenloses Buchexemplar!

Informationen und Bestellung:Per E-Mail: [email protected] Telefonisch: +41 (0)43 333 39 43 Web: www.immobilienbusiness.ch/who

IMMOBILIENBUSINESSDas Schweizer Immobilien-Magazin

NEU2012/13

ANZEIGE

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF ///3_2013 / Seite 16

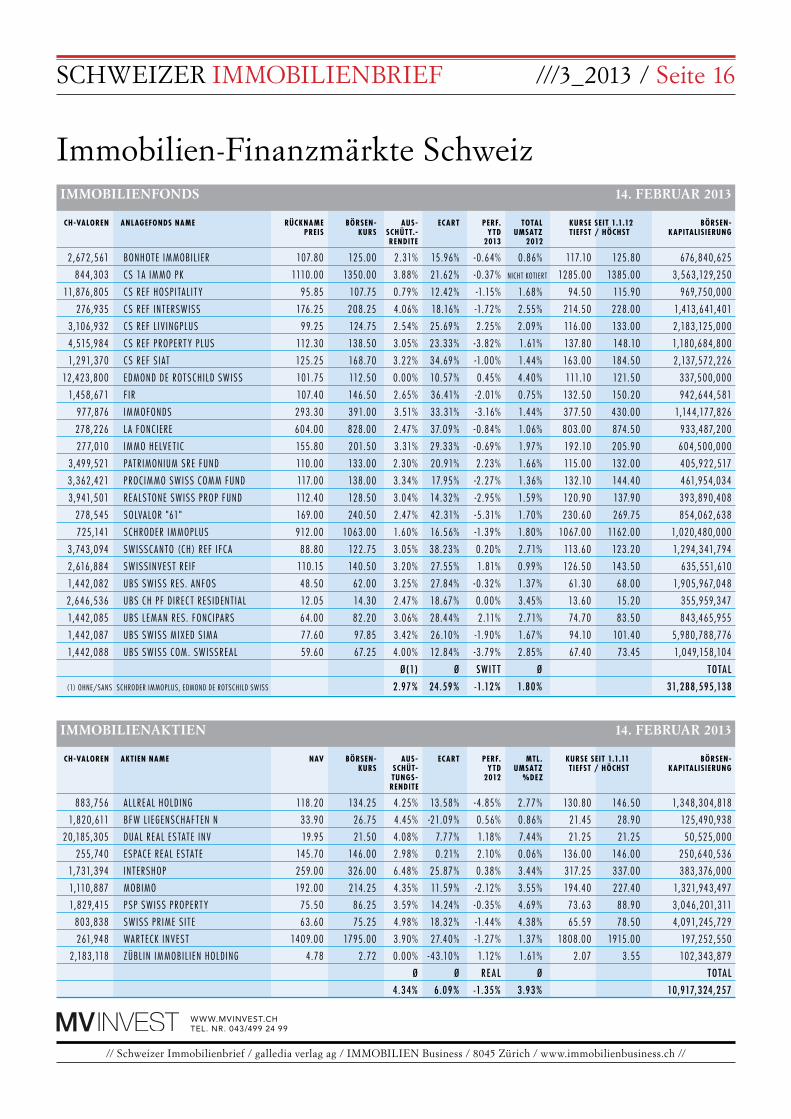

Immobilien-Finanzmärkte SchweizIMMOBILIEnFOnDS 14. FEBRuAR 2013

CH-VALOREN AKTIEN NAME NAV BÖRSEN- AUS- ECART PERF. MTL . KURSE SEIT 1.1.11 BÖRSEN- KURS SCHÜT- YTD UMSATZ TIEFST / HÖCHST KAPITALISIERUNG TUNGS- 2012 %DEZ RENDITE

883,756 A l lrE A l hold iNG 118.20 134.25 4.25% 13.58% - 4.85% 2.77% 130.80 146.50 1,348,304,818

1,820,611 bfW l iEGENsChAf tEN N 33.90 26.75 4.45% -21.09% 0.56% 0.86% 21.45 28.90 125,490,938

20,185,305 duAl rE A l EstAtE iNv 19.95 21.50 4.08% 7.77% 1.18% 7.44% 21.25 21.25 50,525,000

255,740 EspACE rE A l EstAtE 145.70 146.00 2.98% 0.21% 2.10% 0.06% 136.00 146.00 250,640,536

1,731,394 iNtErshop 259.00 326.00 6.48% 25.87% 0.38% 3.44% 317.25 337.00 383,376,000

1,110,887 mobimo 192.00 214.25 4.35% 11.59% -2.12% 3.55% 194.40 227.40 1,321,943,497

1,829,415 p sp sWiss propErt Y 75.50 86.25 3.59% 14.24% - 0.35% 4.69% 73.63 88.90 3,046,201,311

803,838 sWiss pr imE s i t E 63.60 75.25 4.98% 18.32% -1.44% 4.38% 65.59 78.50 4,091,245,729

261,948 WArtECk iNvEst 1409.00 1795.00 3.90% 27.40% -1.27% 1.37% 1808.00 1915.00 197,252,550

2,183,118 zübl iN im mobil iEN hold iNG 4.78 2.72 0.00% - 43.10% 1.12% 1.61% 2.07 3.55 102,343,879

Ø Ø RE AL Ø ToTAL

4 .34% 6.09% -1.35% 3.93% 10,917,324,257

IMMOBILIEnAKTIEn 14. FEBRuAR 2013

WWW.MVINVEST.CHTEL. NR. 043/499 24 99

CH-VALOREN ANLAGEFONDS NAME RÜCKNAME BÖRSEN- AUS- ECART PERF. TOTAL KURSE SEIT 1.1.12 BÖRSEN- PREIS KURS SCHÜTT.- YTD UMSATZ TIEFST / HÖCHST KAPITALISIERUNG RENDITE 2013 2012

2,672,561 boNhotE im mobil iEr 107.80 125.00 2.31% 15.96% - 0.64% 0.86% 117.10 125.80 676,840,625

844,303 Cs 1A im mo pk 1110.00 1350.00 3.88% 21.62% - 0.37% NiCht kotiErt 1285.00 1385.00 3,563,129,250

11,876,805 Cs rEf hosp i tA l i t Y 95.85 107.75 0.79% 12.42% -1.15% 1.68% 94.50 115.90 969,750,000

276,935 Cs rEf iNtErsWiss 176.25 208.25 4.06% 18.16% -1.72% 2.55% 214.50 228.00 1,413,641,401

3,106,932 Cs rEf l iv iNGplus 99.25 124.75 2.54% 25.69% 2.25% 2.09% 116.00 133.00 2,183,125,000

4,515,984 Cs rEf propErt Y plus 112.30 138.50 3.05% 23.33% -3.82% 1.61% 137.80 148.10 1,180,684,800

1,291,370 Cs rEf s i At 125.25 168.70 3.22% 34.69% -1.00% 1.44% 163.00 184.50 2,137,572,226

12,423,800 EdmoNd dE rotsChild sWiss 101.75 112.50 0.00% 10.57% 0.45% 4.40% 111.10 121.50 337,500,000

1,458,671 f ir 107.40 146.50 2.65% 36.41% -2.01% 0.75% 132.50 150.20 942,644,581

977,876 im mofoNds 293.30 391.00 3.51% 33.31% -3.16% 1.44% 377.50 430.00 1,144,177,826

278,226 l A foNCiErE 604.00 828.00 2.47% 37.09% - 0.84% 1.06% 803.00 874.50 933,487,200

277,010 im mo hElvE t iC 155.80 201.50 3.31% 29.33% - 0.69% 1.97% 192.10 205.90 604,500,000

3,499,521 pAtr imoNium srE fuNd 110.00 133.00 2.30% 20.91% 2.23% 1.66% 115.00 132.00 405,922,517

3,362,421 proCim mo sWiss Com m fuNd 117.00 138.00 3.34% 17.95% -2.27% 1.36% 132.10 144.40 461,954,034

3,941,501 rE A lstoNE sWiss prop fuNd 112.40 128.50 3.04% 14.32% -2.95% 1.59% 120.90 137.90 393,890,408

278,545 solvA lor "61" 169.00 240.50 2.47% 42.31% -5.31% 1.70% 230.60 269.75 854,062,638

725,141 sChrodEr im moplus 912.00 1063.00 1.60% 16.56% -1.39% 1.80% 1067.00 1162.00 1,020,480,000

3,743,094 sWissC ANto (Ch) rEf ifC A 88.80 122.75 3.05% 38.23% 0.20% 2.71% 113.60 123.20 1,294,341,794

2,616,884 sWiss iNvEst rE if 110.15 140.50 3.20% 27.55% 1.81% 0.99% 126.50 143.50 635,551,610

1,442,082 ubs sWiss rEs. ANfos 48.50 62.00 3.25% 27.84% - 0.32% 1.37% 61.30 68.00 1,905,967,048

2,646,536 ubs Ch pf d irEC t rEs idENt i A l 12.05 14.30 2.47% 18.67% 0.00% 3.45% 13.60 15.20 355,959,347

1,442,085 ubs l Em AN rEs. foNCipArs 64.00 82.20 3.06% 28.44% 2.11% 2.71% 74.70 83.50 843,465,955

1,442,087 ubs sWiss miXEd s im A 77.60 97.85 3.42% 26.10% -1.90% 1.67% 94.10 101.40 5,980,788,776

1,442,088 ubs sWiss Com. sWissrE A l 59.60 67.25 4.00% 12.84% -3.79% 2.85% 67.40 73.45 1,049,158,104

Ø (1) Ø SW I T T Ø ToTAL

(1) ohNE/sANs sChrodEr immoplus, EdmoNd dE rotsChild sWiss 2 .97% 24.59% -1.12% 1.80% 31,288,595,138

Seite 17 /3_2013 /// SCHWEIZER IMMOBILIENBRIEF

Priora Group AG | www.priora.ch

Development | Generalunternehmung | Facility Management | ImmobilienBasel, Bern, Chur, Genf, St. Gallen, Zug, Zürich, Zürich-Flughafen

Ihr Immobiliendienstleister für wertreichen Lebensraum.

Zukunft Raum geben.

Unter dem Dach der neuen Priora Gruppe kumulieren wir die Leistungen der Priora Generalunternehmung AG, der Priora Development AG, Priora Facility Management AG und der Priora Investment Services AG – zu einem starken und wegweisenden Immobiliendienstleistungsunternehmen.

Prio_Ins_Immo_Bus_210x101mm.indd 1 04.02.11 15:52

ANZEIGE

bASEL iST UM EinE ARchiTEkTO-niSchE ATTRAkTiOn REichER: DER nEUbAU DER hALLE 1 DER Mch MESSE bASEL iST FERTiggE-STELLT, iM MäRZ FinDET DORT MiT DER bASELwORLD 2013 DiE ERSTE MESSE STATT.

BW. Nach fünf Jahren Vorbereitung und 22-monatiger Bauzeit kann in Basel der neue Hallenkomplex der Messe Schweiz den Betrieb aufneh-men. Die HRS Real Estate AG hat das Grossprojekt plan- und termingemäss fertig erstellt und der MCH Messe Basel übergeben. Während der gros-sen Messen ruhte die Baustelle, auf der in Spitzenzeiten pro Tag mehr als 1.000 Arbeiter tätig waren und bis zu einer Million Franken verbaut wur-den. Die engen Platzverhältnisse, die eine komplexe Logistik erforderlich machte, sowie die Terminvorgaben

seien ausserordentliche Herausfor-derungen gewesen, sagte HRS-Chef Martin Kull.Der vom Basler Architekturbüro Herzog & de Meuron entworfene Neubau-Komplex gilt als ausseror-dentlich funktional und gleichzeitig

als architektonisches Highlight. Der kompakte Bau erlaubt eine wesent-lich flexiblere Bewirtschaftung und erhöht den Komfort für die Besu-cher. Speziell an dem jetzt fertigge-stellten Hallenbau, der 220 Meter lang, 30 Meter breit und 35

PROJEKTEnTwIcKLunG/STADTEnTwIcKLunG

Eine neue Messehalle für Basel

Ein Projekt im Zeit- und Kostenplan: Die neue Messehalle in Basel

>>>

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF ///3_2013 / Seite 18

Meter hoch ist, sind drei quer übereinanderliegende Stockwerke, eine rund 30 Meter grosse Öffnung auf den Messeplatz sowie die Fassa-de aus Stahlgeflecht. Die neue Hal-le 1, die sich mit zwei Obergeschos-sen über den Messeplatz erstreckt, bietet im Erdgeschoss sowie in den beiden Obergeschossen eine Brut-toausstellungsfläche von insgesamt 38.000 Quadratmetern und erlaubt mit Hallenhöhen von zehn Metern im Erdgeschoss und acht Metern in den Obergeschossen zwei- oder sogar dreistöckige Standbauten. Im Erdge-schoss südlich des Messeplatzes gibt es eine multifunktionale Event-Halle, die für Veranstaltungen aller Art ge-nutzt werden kann und mit einer Kon-zertbestuhlung Platz für bis zu 2.500 Personen bietet. Über oberirdische Passerellen ist die Halle 1 direkt mit den Hallen 2 bis 4 und dem Congress Center Basel verbunden. Erschlossen wird der neue Hallenkomplex beim Messeplatz durch die beiden Foyers Nord und Süd in der durch einen markanten Lichthof geprägten «City Lounge». Dort befindet sich auch die Tramhaltestelle. In den Randzonen der City Lounge sind verschiedene, öffentlich zugängliche Drittnutzun-

gen – Restaurant, Ramenbar, Shop/Bistro – untergebracht.Insgesamt kann die Messe Basel heute rund 141.000 qm Ausstellungsfläche anbieten. Nach Angaben der Messe konnte der Kostenrahmen von 430 Millionen CHF eingehalten werden. Anfang März beginnt der Aufbau der «Baselworld», die am 25. April 2013 die Tore öffnen wird. Zwei Tage vorher wird der Neubau feierlich eingeweiht. •

>>>

SCHWEIZER IMMOBILIENBRIEFDas e-paper der Schweizer ImmobilienwirtschaftAusgabe 3/2013 / 8. Jahrgang / 156. Ausgabe.

Verlag:galledia agIMMOBILIEN BusinessGrubenstrasse 56, 8045 Zürichwww.immobilienbusiness.ch

Birgitt Wüst, Redaktionsleitung Remi Buchschacher, RedaktorErich Schlup, VerlagsleitungMassimo Esposito, MediaberatungSusana Perrottet, Layout

Administration & Verwaltung:[email protected]

WEITERE TITEL:IMMOBILIEN BusinessSchweizer Immobiliengespräche

HAFTUNGSAUSSCHLUSS:Der redaktionelle Inhalt stellt weder ein Angebotnoch eine Aufforderung zum Abschluss einerFinanztransaktion dar und entbindet den Lesernicht von seiner eigenen Beurteilung.

ISSN 1664-5162

FO

TO

S:

PD

Interesse an tagesaktuellen Nachrichten aus der Immobilienwirtschaft?

Unter www.immobilienbusiness.ch finden Sie die neusten Meldungen und spannende Kurzberichte über relevante Ereignisse der nationalen und internationalen Immobilienmärkte!

Täglich online oder zwei Mal wöchentlich per kostenlosen Newsletter

Das Schweizer Immobilien-Magazin

IMMOBILIENBUSINESS

ANZEIGE

nAchRIchTEn

ROMAnShORnnEuES wOhnquARTIER

Auf dem Areal zwischen der Reckholdernstrasse und dem Birkenweg in Romanshorn will die Felix Partner Architektur AG, Zürich, eine neue wohn-überbauung realisieren. Die Baubewilligung für das Projekt, in dessen Rahmen östlich des Reckholdern-Schulhauses 165 wohnungen entstehen sollen, liegt vor; im kommenden herbst soll Spatenstich sein. Die überbauung auf der etwa 20.000 qm grossen Fläche bietet wohnraum für über 500 Men-schen; ferner Gewerbefläche, 165 wohnungen, eine Tiefga-rage mit 225 Parkplätzen sowie 42 oberirdische Parkplätze für Besucher der wohnsiedlung und Kunden des Gewerbes. Die überbauung besteht aus zehn Gebäuden und soll einen Mix aus familienfreundlichem und altersgerechtem wohnen bieten; geplant sind 2¹/2- bis 4¹/2-Zim-mer-wohnungen.Die Bauherrschaft für das Pro-jekt ist noch nicht bestimmt. wie das Architekturbüro, das auch als Projektentwicklungsge-sellschaft fungiert, mitteilt, gibt es allerdings viele interessierte Investoren.

Die Siedlung Witenzelg wird eine der grössten Siedlungen mit MINERGIE-Label im Kanton Thurgau werden

SCHWEIZER IMMOBILIENGESPRÄCHE

Partner:

Academic Partner:Online-Partner: Location Partner:

Moderation: Dr. Markus Schmidiger, Studienleiter, Hochschule Luzern

Referenten: · Martin Frei, Inhaber Immoconsult, Gründungsmitglied SIV, VR SIREA · Jan Eckert, CEO Switzerland, JonesLang LaSalle · Alain Chaney, Leiter Bewertung und Portfoliomanagement, IAZI · Marie Seiler, Senior Manager Real Estate Advisory, PWC

Die Veranstaltung dauert +/–90 Minuten mit anschliessendem Apéro und Networkgelegenheiten. Die Teilnahme kostet 80 Franken. Die Teilnehmerzahl ist begrenzt. Anmeldung: www.immobilienbusiness.ch oder per Mail an [email protected]

Die Schweizer Immobiliengespräche finden mehrmals im Jahr zu aktuellen und spezifisch ausgewählten Themen aus der Immobilienwirtschaft statt. Namhafte ReferentInnen halten Vorträge, diskutieren auf dem Podium und beantworten Fragen zur aktuell behandelten Thematik.

Das nächste Immobiliengespräch

Immobilienbewertung – Quo vadis? Donnerstag, 21. Februar 2013, um 17.30 Uhr im Restaurant Metropol Zürich Die Immobilienbewertung spielt sowohl bei Transaktionen als auch bei den Abschlüssen der institutionellen Investoren eine grosse Rolle. Verschiedenste Herausforderungen kommen jedoch künftig auf die Branche und die Bewertungsmethodik zu und es stellen sich folgende Fragen:

· Wie ist mit dem heutigen tiefen Zinsumfeld und dem Anlagedruck umzugehen?· Kann der Marktpreis in überhitzten Zeiten als Richtwert für die Bestandesbewertung genommen werden? · Wie kann das aktuelle Thema «Nachhaltigkeit» in die Bewertung integriert werden?· Wie kann Markttransparenz hergestellt werden und wo sind welche Daten verfügbar?· Ist die DCF-Methode der Weisheit letzter Schluss oder kommen neue, alternative Methoden?· Wie problematisch ist ein Datenoligopol und wieweit kann REIDA Abhilfe schaffen?· Wie wird die Bewertung künftig automatisiert und gibt es dann noch Platz für unabhängige Bewerter?· Was sind die globalen Trends bei der Bewertung und welchen Einfluss haben sie auf die Schweiz?

Experten aus der Praxis und der Forschung diskutieren diese und weitere Fragen rund um die Bewertung und zeigen mögliche Perspektiven dazu auf.

Apéro-Sponsor: