Embed Size (px)

Citation preview

November/Dezember 2017

INFORMATION DES ZENTRALBETRIEBSRATS KUK

(vorzeitige) Alterspensionen

Schwerarbeitspension / Nachtschwerarbeitsgesetz

Geminderte Arbeitsfähigkeit IP/BUP/Reha

Pensionshöhe

Sozialpolitische Hintergründe

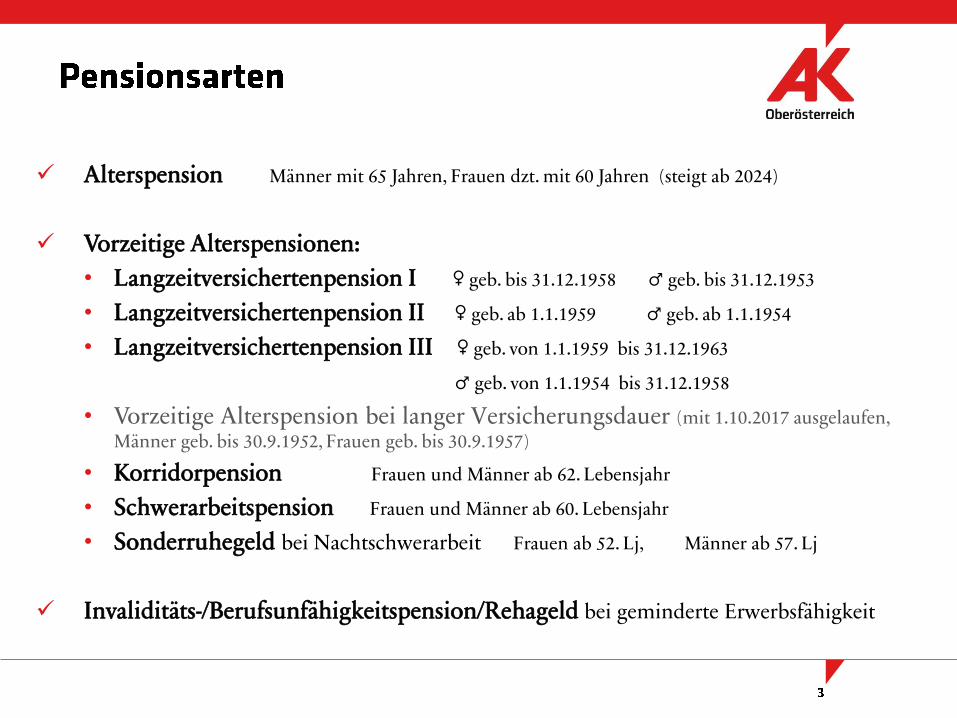

Alterspension Männer mit 65 Jahren, Frauen dzt. mit 60 Jahren (steigt ab 2024)

Vorzeitige Alterspensionen:

• Langzeitversichertenpension I ♀ geb. bis 31.12.1958 ♂ geb. bis 31.12.1953

• Langzeitversichertenpension II ♀ geb. ab 1.1.1959 ♂ geb. ab 1.1.1954

• Langzeitversichertenpension III ♀ geb. von 1.1.1959 bis 31.12.1963

♂ geb. von 1.1.1954 bis 31.12.1958

• Vorzeitige Alterspension bei langer Versicherungsdauer (mit 1.10.2017 ausgelaufen,

Männer geb. bis 30.9.1952, Frauen geb. bis 30.9.1957)

• Korridorpension Frauen und Männer ab 62. Lebensjahr

• Schwerarbeitspension Frauen und Männer ab 60. Lebensjahr

• Sonderruhegeld bei Nachtschwerarbeit Frauen ab 52. Lj, Männer ab 57. Lj

Invaliditäts-/Berufsunfähigkeitspension/Rehageld bei geminderte Erwerbsfähigkeit

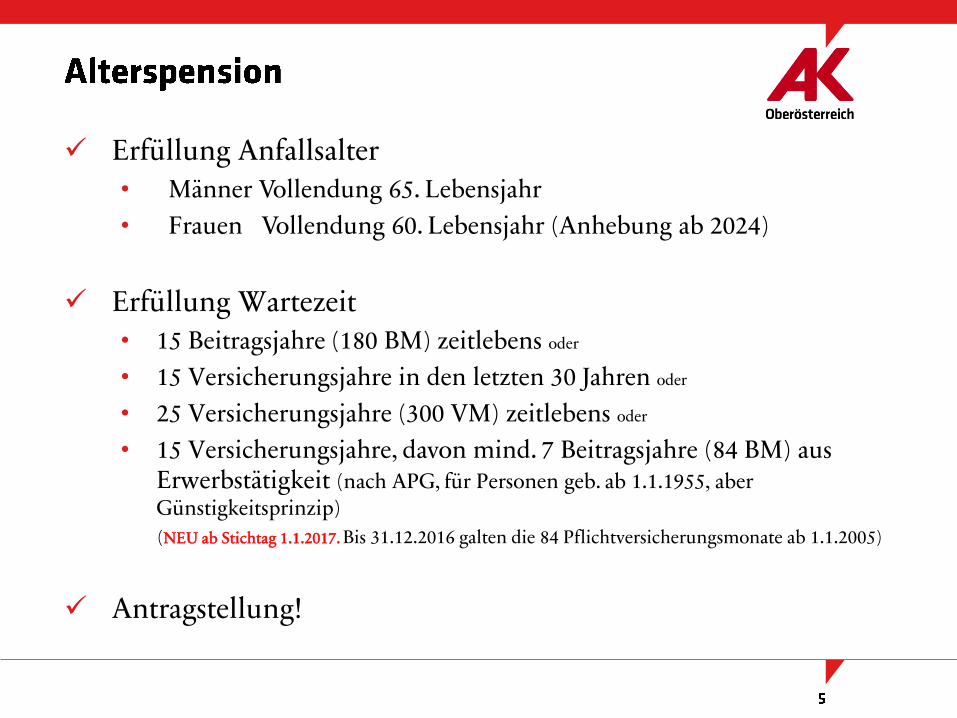

Erfüllung Anfallsalter

• Männer Vollendung 65. Lebensjahr

• Frauen Vollendung 60. Lebensjahr (Anhebung ab 2024)

Erfüllung Wartezeit

• 15 Beitragsjahre (180 BM) zeitlebens oder

• 15 Versicherungsjahre in den letzten 30 Jahren oder

• 25 Versicherungsjahre (300 VM) zeitlebens oder

• 15 Versicherungsjahre, davon mind. 7 Beitragsjahre (84 BM) aus Erwerbstätigkeit (nach APG, für Personen geb. ab 1.1.1955, aber Günstigkeitsprinzip)

(NEU ab Stichtag 1.1.2017. Bis 31.12.2016 galten die 84 Pflichtversicherungsmonate ab 1.1.2005)

Antragstellung!

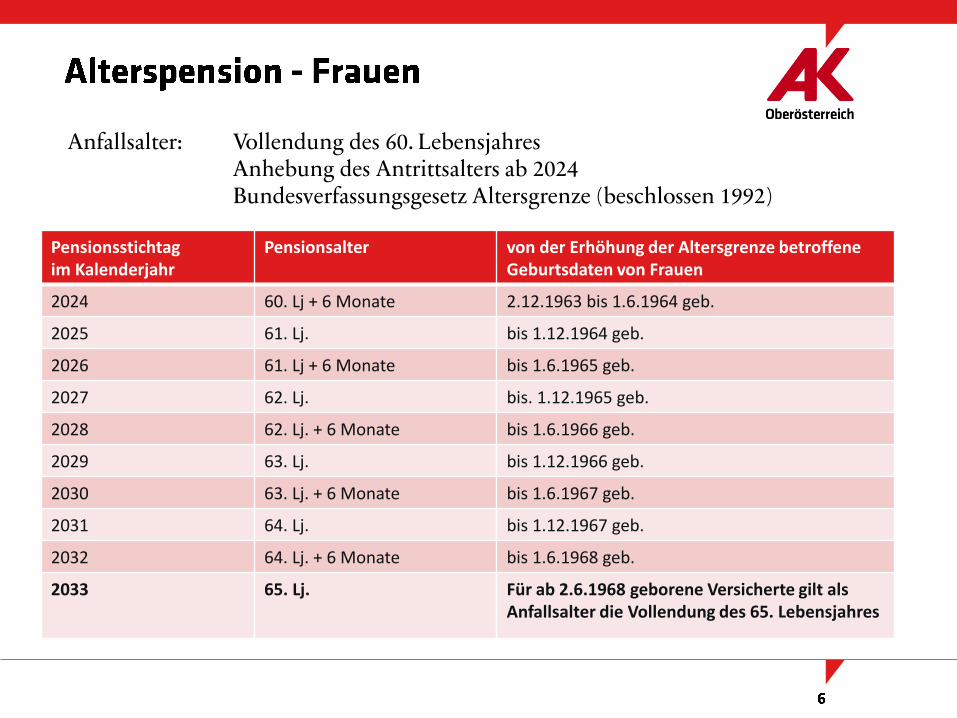

Anfallsalter: Vollendung des 60. LebensjahresAnhebung des Antrittsalters ab 2024Bundesverfassungsgesetz Altersgrenze (beschlossen 1992)

Pensionsstichtag im Kalenderjahr

Pensionsalter von der Erhöhung der Altersgrenze betroffeneGeburtsdaten von Frauen

2024 60. Lj + 6 Monate 2.12.1963 bis 1.6.1964 geb.

2025 61. Lj. bis 1.12.1964 geb.

2026 61. Lj + 6 Monate bis 1.6.1965 geb.

2027 62. Lj. bis. 1.12.1965 geb.

2028 62. Lj. + 6 Monate bis 1.6.1966 geb.

2029 63. Lj. bis 1.12.1966 geb.

2030 63. Lj. + 6 Monate bis 1.6.1967 geb.

2031 64. Lj. bis 1.12.1967 geb.

2032 64. Lj. + 6 Monate bis 1.6.1968 geb.

2033 65. Lj. Für ab 2.6.1968 geborene Versicherte gilt als Anfallsalter die Vollendung des 65. Lebensjahres

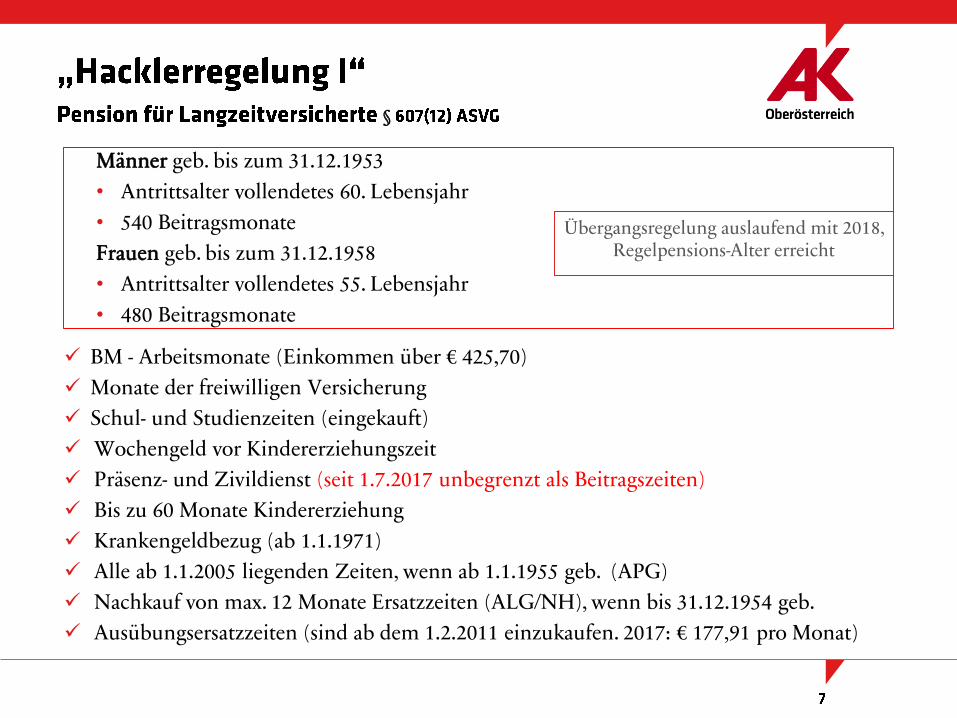

§

Männer geb. bis zum 31.12.1953

• Antrittsalter vollendetes 60. Lebensjahr

• 540 Beitragsmonate

Frauen geb. bis zum 31.12.1958

• Antrittsalter vollendetes 55. Lebensjahr

• 480 Beitragsmonate

BM - Arbeitsmonate (Einkommen über € 425,70)

Monate der freiwilligen Versicherung

Schul- und Studienzeiten (eingekauft)

Wochengeld vor Kindererziehungszeit

Präsenz- und Zivildienst (seit 1.7.2017 unbegrenzt als Beitragszeiten)

Bis zu 60 Monate Kindererziehung

Krankengeldbezug (ab 1.1.1971)

Alle ab 1.1.2005 liegenden Zeiten, wenn ab 1.1.1955 geb. (APG)

Nachkauf von max. 12 Monate Ersatzzeiten (ALG/NH), wenn bis 31.12.1954 geb.

Ausübungsersatzzeiten (sind ab dem 1.2.2011 einzukaufen. 2017: € 177,91 pro Monat)

Übergangsregelung auslaufend mit 2018, Regelpensions-Alter erreicht

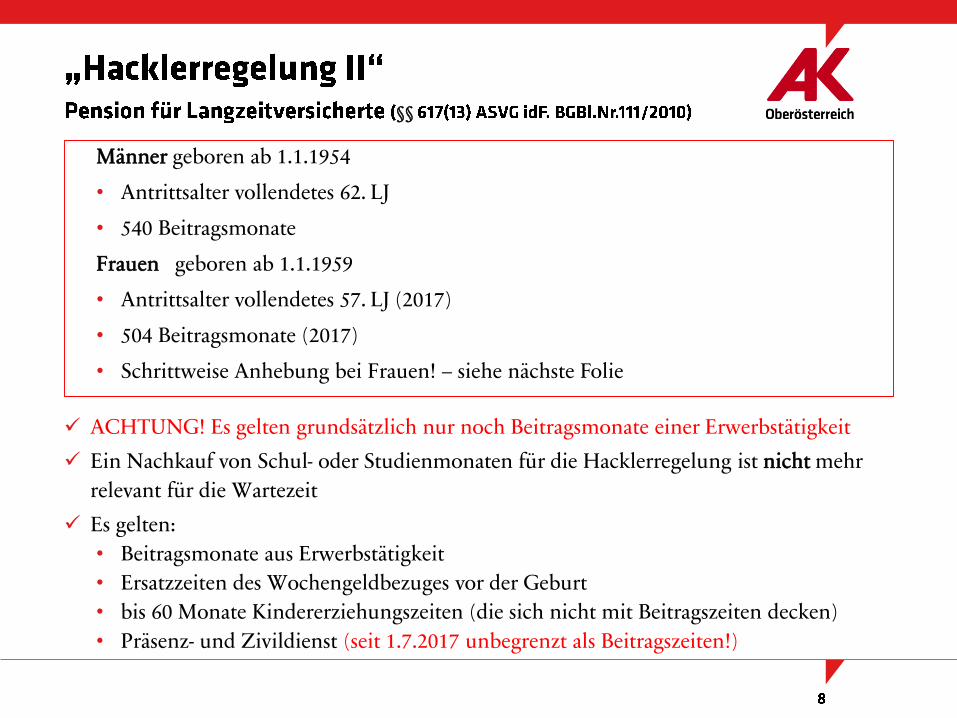

§§

Männer geboren ab 1.1.1954

• Antrittsalter vollendetes 62. LJ

• 540 Beitragsmonate

Frauen geboren ab 1.1.1959

• Antrittsalter vollendetes 57. LJ (2017)

• 504 Beitragsmonate (2017)

• Schrittweise Anhebung bei Frauen! – siehe nächste Folie

ACHTUNG! Es gelten grundsätzlich nur noch Beitragsmonate einer Erwerbstätigkeit

Ein Nachkauf von Schul- oder Studienmonaten für die Hacklerregelung ist nicht mehr

relevant für die Wartezeit

Es gelten:

• Beitragsmonate aus Erwerbstätigkeit

• Ersatzzeiten des Wochengeldbezuges vor der Geburt

• bis 60 Monate Kindererziehungszeiten (die sich nicht mit Beitragszeiten decken)

• Präsenz- und Zivildienst (seit 1.7.2017 unbegrenzt als Beitragszeiten!)

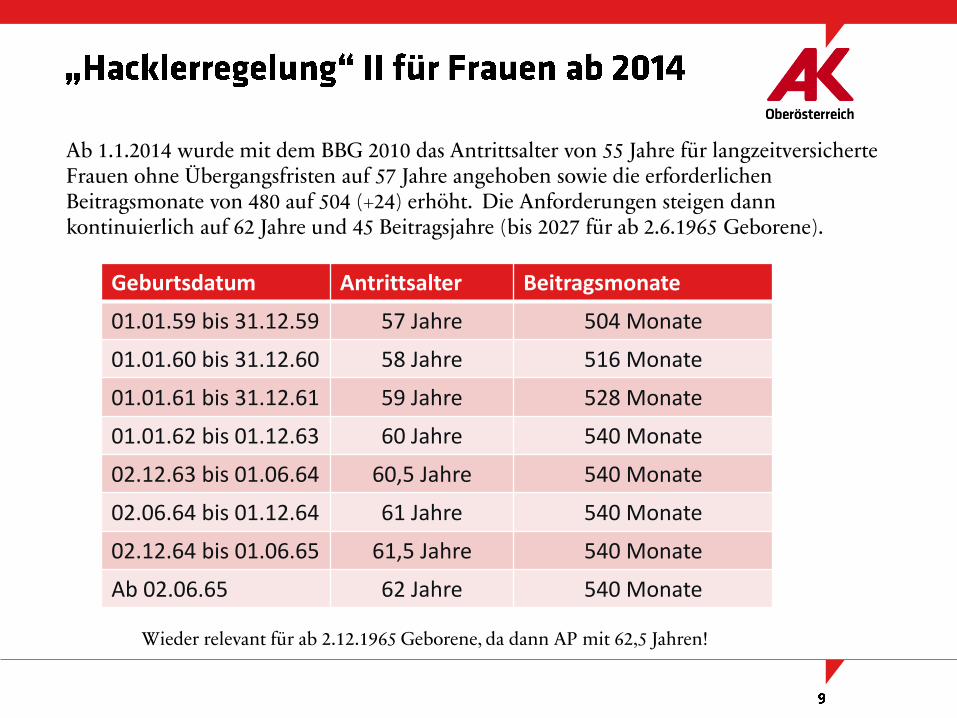

Geburtsdatum Antrittsalter Beitragsmonate

01.01.59 bis 31.12.59 57 Jahre 504 Monate

01.01.60 bis 31.12.60 58 Jahre 516 Monate

01.01.61 bis 31.12.61 59 Jahre 528 Monate

01.01.62 bis 01.12.63 60 Jahre 540 Monate

02.12.63 bis 01.06.64 60,5 Jahre 540 Monate

02.06.64 bis 01.12.64 61 Jahre 540 Monate

02.12.64 bis 01.06.65 61,5 Jahre 540 Monate

Ab 02.06.65 62 Jahre 540 Monate

Ab 1.1.2014 wurde mit dem BBG 2010 das Antrittsalter von 55 Jahre für langzeitversicherte Frauen ohne Übergangsfristen auf 57 Jahre angehoben sowie die erforderlichen Beitragsmonate von 480 auf 504 (+24) erhöht. Die Anforderungen steigen dann kontinuierlich auf 62 Jahre und 45 Beitragsjahre (bis 2027 für ab 2.6.1965 Geborene).

Wieder relevant für ab 2.12.1965 Geborene, da dann AP mit 62,5 Jahren!

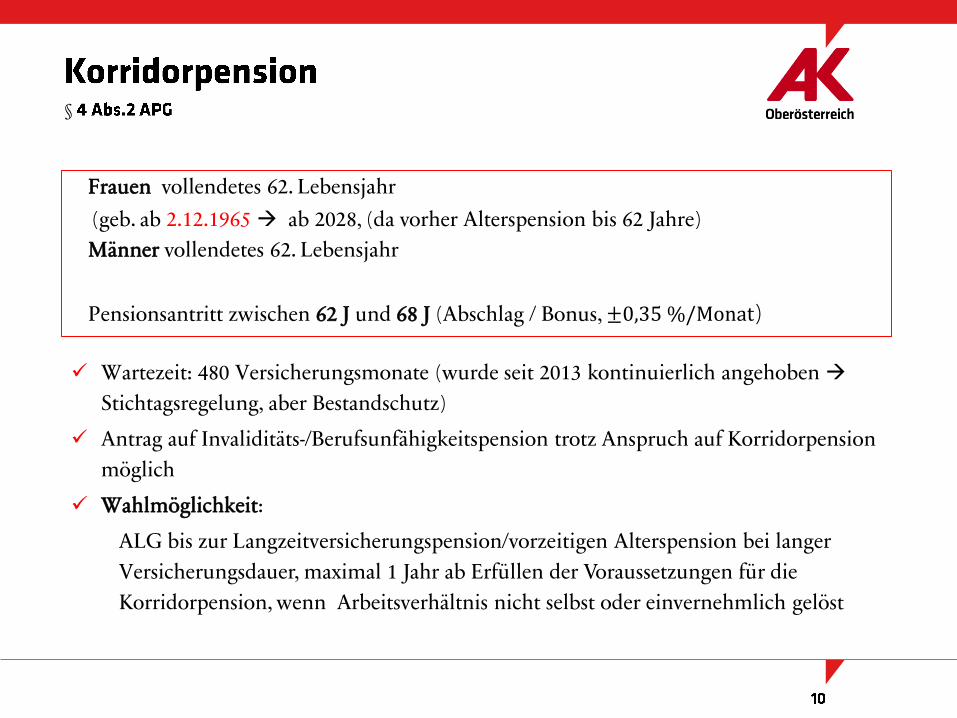

§

Frauen vollendetes 62. Lebensjahr

(geb. ab 2.12.1965 ab 2028, (da vorher Alterspension bis 62 Jahre)

Männer vollendetes 62. Lebensjahr

Pensionsantritt zwischen 62 J und 68 J (Abschlag / Bonus, ±0,35 %/Monat)

Wartezeit: 480 Versicherungsmonate (wurde seit 2013 kontinuierlich angehoben

Stichtagsregelung, aber Bestandschutz)

Antrag auf Invaliditäts-/Berufsunfähigkeitspension trotz Anspruch auf Korridorpension

möglich

Wahlmöglichkeit:

ALG bis zur Langzeitversicherungspension/vorzeitigen Alterspension bei langer

Versicherungsdauer, maximal 1 Jahr ab Erfüllen der Voraussetzungen für die

Korridorpension, wenn Arbeitsverhältnis nicht selbst oder einvernehmlich gelöst

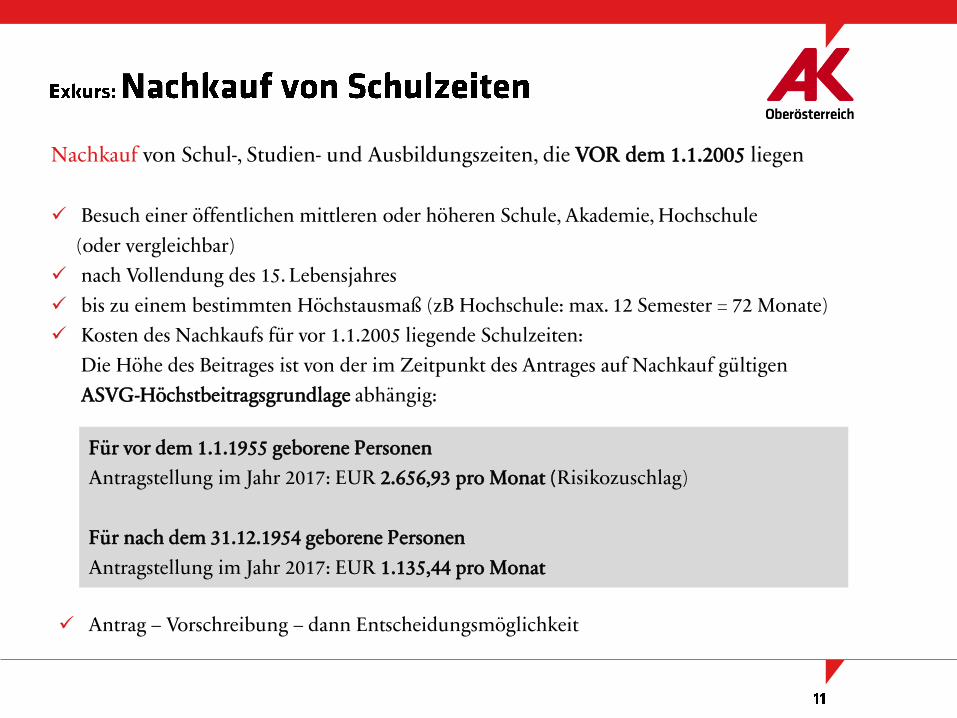

Nachkauf von Schul-, Studien- und Ausbildungszeiten, die VOR dem 1.1.2005 liegen

Besuch einer öffentlichen mittleren oder höheren Schule, Akademie, Hochschule

(oder vergleichbar)

nach Vollendung des 15. Lebensjahres

bis zu einem bestimmten Höchstausmaß (zB Hochschule: max. 12 Semester = 72 Monate)

Kosten des Nachkaufs für vor 1.1.2005 liegende Schulzeiten:

Die Höhe des Beitrages ist von der im Zeitpunkt des Antrages auf Nachkauf gültigen

ASVG-Höchstbeitragsgrundlage abhängig:

Für vor dem 1.1.1955 geborene Personen

Antragstellung im Jahr 2017: EUR 2.656,93 pro Monat (Risikozuschlag)

Für nach dem 31.12.1954 geborene Personen

Antragstellung im Jahr 2017: EUR 1.135,44 pro Monat

Antrag – Vorschreibung – dann Entscheidungsmöglichkeit

Schulzeit absolviert im Kalenderjahrmonatliche Beitragsgrundlage monatlicher Beitrag im Jahr 2017

2005 EUR 3.630,– EUR 1.089,222006 EUR 3.750,– EUR 1.092,462007 EUR 3.840,– EUR 1.092,462008 EUR 3.930,– EUR 1.092,932009 EUR 4.020,– EUR 1.090,692010 EUR 4.110,– EUR 1.088,982011 EUR 4.200,– EUR 1.089,932012 EUR 4.230,– EUR 1.091,182013 EUR 4.440,– EUR 1.114,132014 EUR 4.530,– EUR 1.112,262015 EUR 4.650,– EUR 1.111,702016 EUR 4.860,– EUR 1.134,672017 EUR 4.980,– EUR 1.135,44

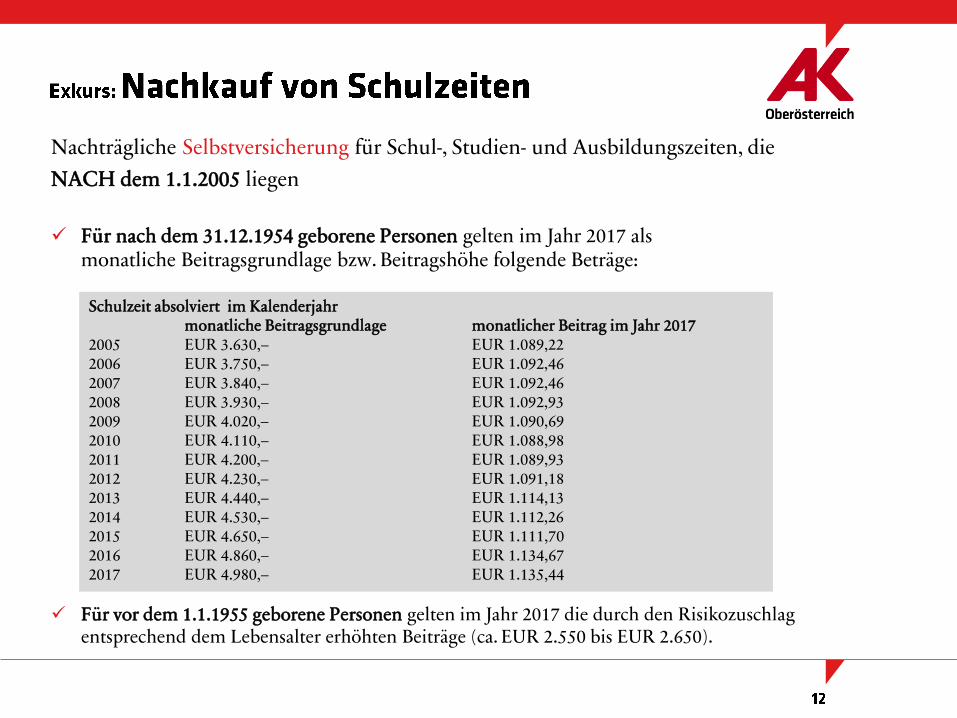

Nachträgliche Selbstversicherung für Schul-, Studien- und Ausbildungszeiten, die

NACH dem 1.1.2005 liegen

Für nach dem 31.12.1954 geborene Personen gelten im Jahr 2017 als monatliche Beitragsgrundlage bzw. Beitragshöhe folgende Beträge:

Für vor dem 1.1.1955 geborene Personen gelten im Jahr 2017 die durch den Risikozuschlag entsprechend dem Lebensalter erhöhten Beiträge (ca. EUR 2.550 bis EUR 2.650).

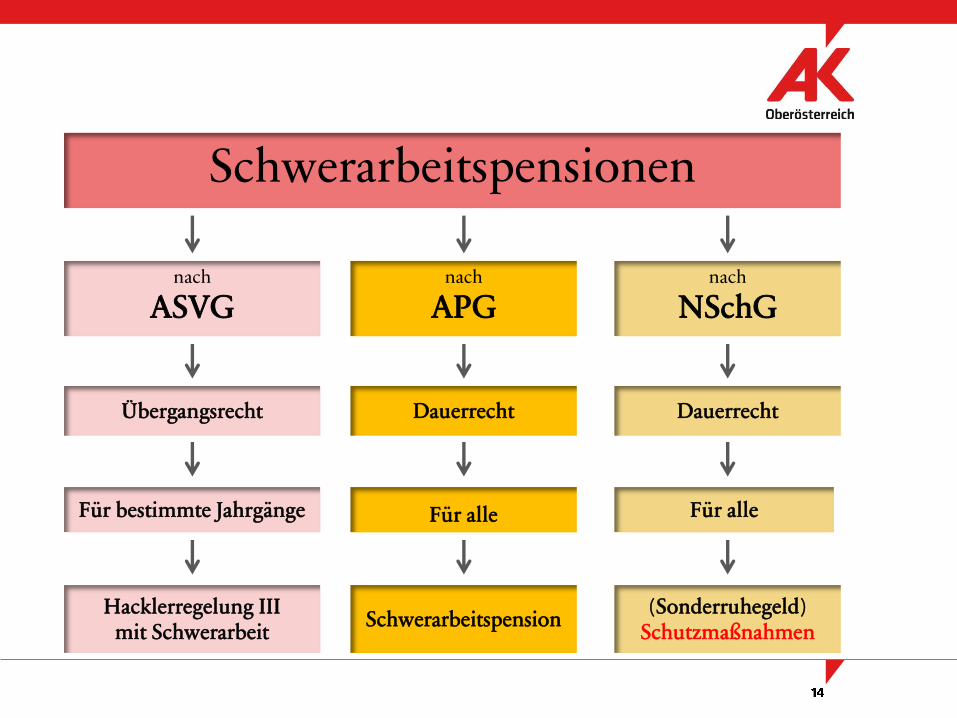

Schwerarbeitspensionen

nach

ASVGnach

APG

Für bestimmte Jahrgänge Für alle

Übergangsrecht Dauerrecht

nach

NSchG

Dauerrecht

Für alle

Hacklerregelung III mit Schwerarbeit

Schwerarbeitspension(Sonderruhegeld)

Schutzmaßnahmen

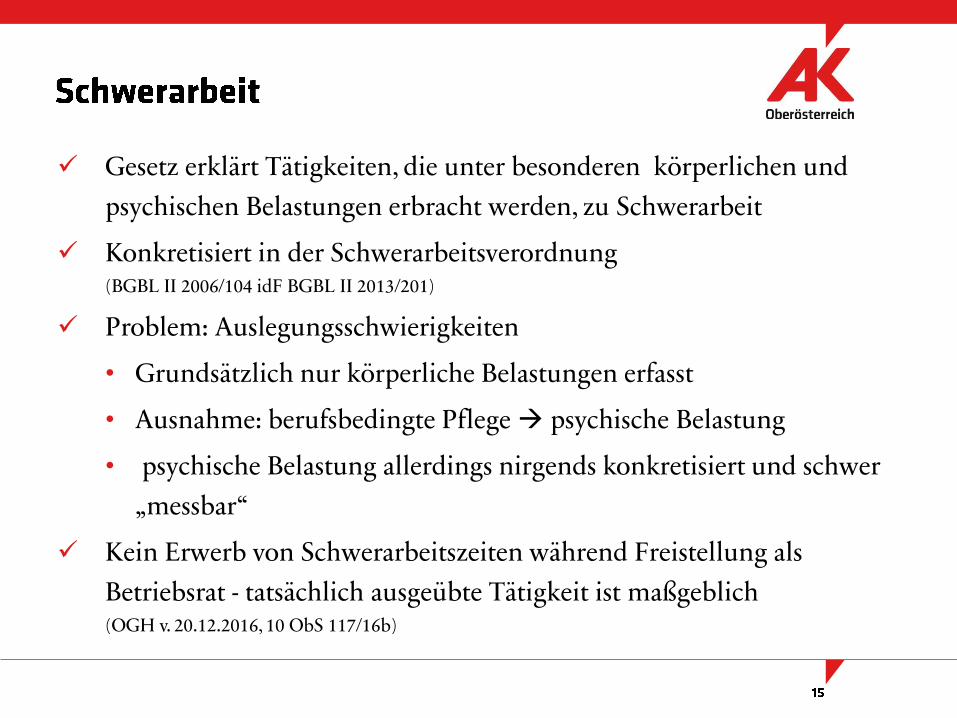

Gesetz erklärt Tätigkeiten, die unter besonderen körperlichen und

psychischen Belastungen erbracht werden, zu Schwerarbeit

Konkretisiert in der Schwerarbeitsverordnung (BGBL II 2006/104 idF BGBL II 2013/201)

Problem: Auslegungsschwierigkeiten

• Grundsätzlich nur körperliche Belastungen erfasst

• Ausnahme: berufsbedingte Pflege psychische Belastung

• psychische Belastung allerdings nirgends konkretisiert und schwer

„messbar“

Kein Erwerb von Schwerarbeitszeiten während Freistellung als

Betriebsrat - tatsächlich ausgeübte Tätigkeit ist maßgeblich (OGH v. 20.12.2016, 10 ObS 117/16b)

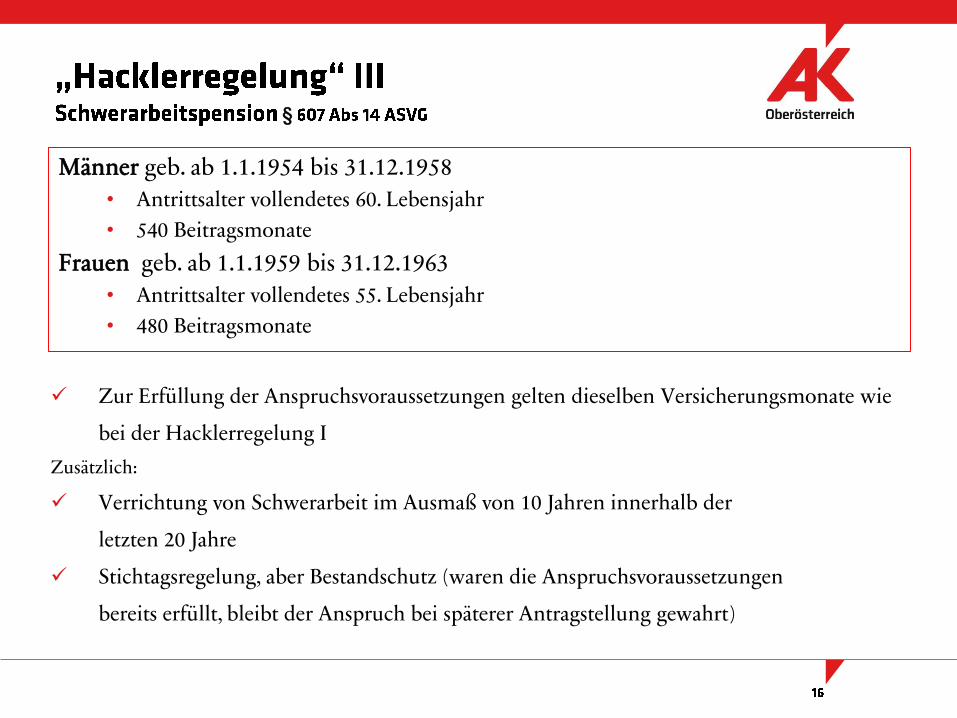

Männer geb. ab 1.1.1954 bis 31.12.1958

• Antrittsalter vollendetes 60. Lebensjahr

• 540 Beitragsmonate

Frauen geb. ab 1.1.1959 bis 31.12.1963

• Antrittsalter vollendetes 55. Lebensjahr

• 480 Beitragsmonate

§

Zur Erfüllung der Anspruchsvoraussetzungen gelten dieselben Versicherungsmonate wie

bei der Hacklerregelung I

Zusätzlich:

Verrichtung von Schwerarbeit im Ausmaß von 10 Jahren innerhalb der

letzten 20 Jahre

Stichtagsregelung, aber Bestandschutz (waren die Anspruchsvoraussetzungen

bereits erfüllt, bleibt der Anspruch bei späterer Antragstellung gewahrt)

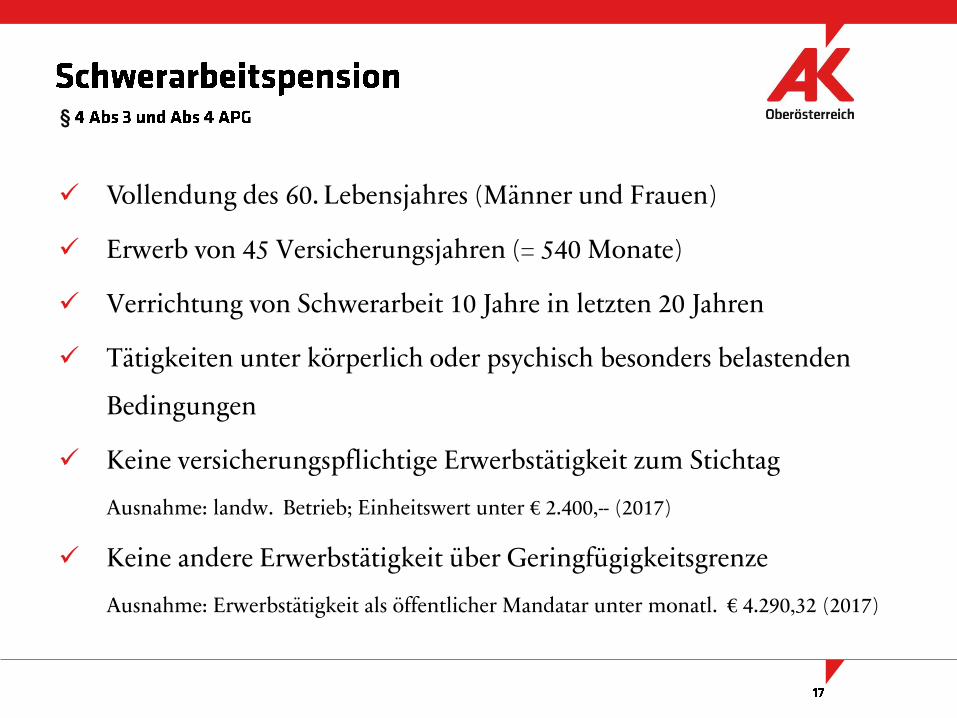

Vollendung des 60. Lebensjahres (Männer und Frauen)

Erwerb von 45 Versicherungsjahren (= 540 Monate)

Verrichtung von Schwerarbeit 10 Jahre in letzten 20 Jahren

Tätigkeiten unter körperlich oder psychisch besonders belastenden

Bedingungen

Keine versicherungspflichtige Erwerbstätigkeit zum Stichtag

Ausnahme: landw. Betrieb; Einheitswert unter € 2.400,-- (2017)

Keine andere Erwerbstätigkeit über Geringfügigkeitsgrenze

Ausnahme: Erwerbstätigkeit als öffentlicher Mandatar unter monatl. € 4.290,32 (2017)

§

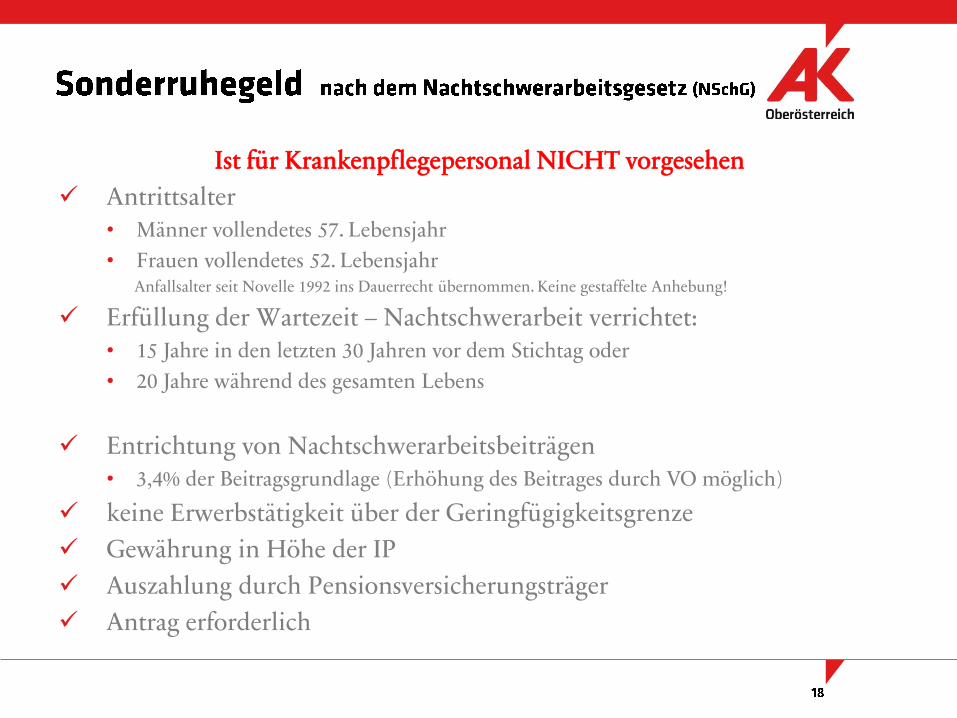

Ist für Krankenpflegepersonal NICHT vorgesehen

Antrittsalter• Männer vollendetes 57. Lebensjahr

• Frauen vollendetes 52. Lebensjahr Anfallsalter seit Novelle 1992 ins Dauerrecht übernommen. Keine gestaffelte Anhebung!

Erfüllung der Wartezeit – Nachtschwerarbeit verrichtet:• 15 Jahre in den letzten 30 Jahren vor dem Stichtag oder

• 20 Jahre während des gesamten Lebens

Entrichtung von Nachtschwerarbeitsbeiträgen • 3,4% der Beitragsgrundlage (Erhöhung des Beitrages durch VO möglich)

keine Erwerbstätigkeit über der Geringfügigkeitsgrenze

Gewährung in Höhe der IP

Auszahlung durch Pensionsversicherungsträger

Antrag erforderlich

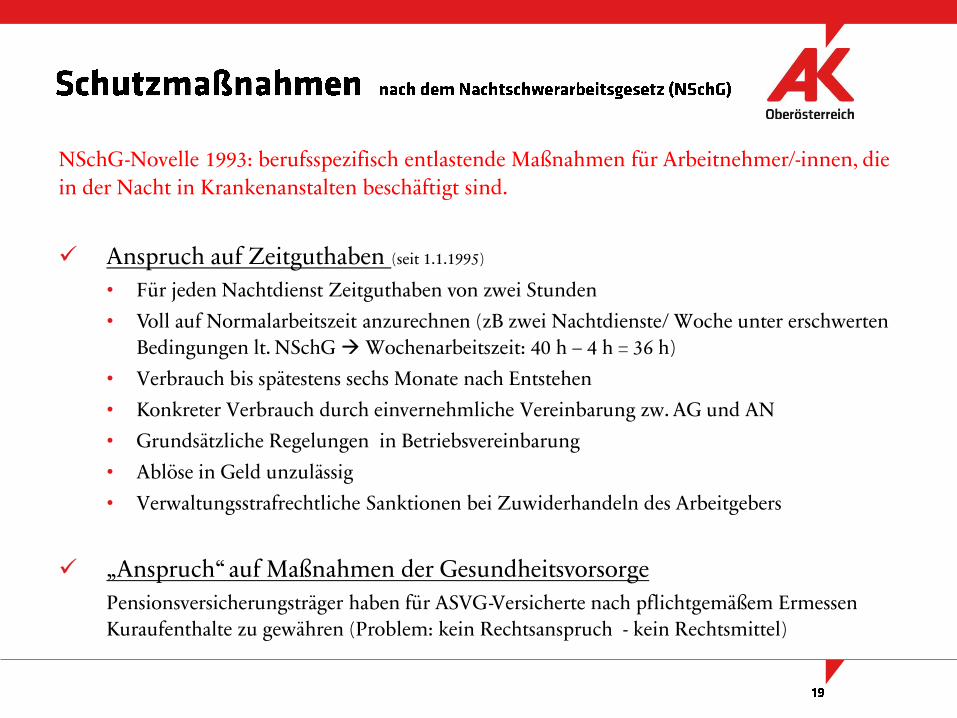

NSchG-Novelle 1993: berufsspezifisch entlastende Maßnahmen für Arbeitnehmer/-innen, die

in der Nacht in Krankenanstalten beschäftigt sind.

Anspruch auf Zeitguthaben (seit 1.1.1995)

• Für jeden Nachtdienst Zeitguthaben von zwei Stunden

• Voll auf Normalarbeitszeit anzurechnen (zB zwei Nachtdienste/ Woche unter erschwerten

Bedingungen lt. NSchG Wochenarbeitszeit: 40 h – 4 h = 36 h)

• Verbrauch bis spätestens sechs Monate nach Entstehen

• Konkreter Verbrauch durch einvernehmliche Vereinbarung zw. AG und AN

• Grundsätzliche Regelungen in Betriebsvereinbarung

• Ablöse in Geld unzulässig

• Verwaltungsstrafrechtliche Sanktionen bei Zuwiderhandeln des Arbeitgebers

„Anspruch“ auf Maßnahmen der Gesundheitsvorsorge

Pensionsversicherungsträger haben für ASVG-Versicherte nach pflichtgemäßem Ermessen

Kuraufenthalte zu gewähren (Problem: kein Rechtsanspruch - kein Rechtsmittel)

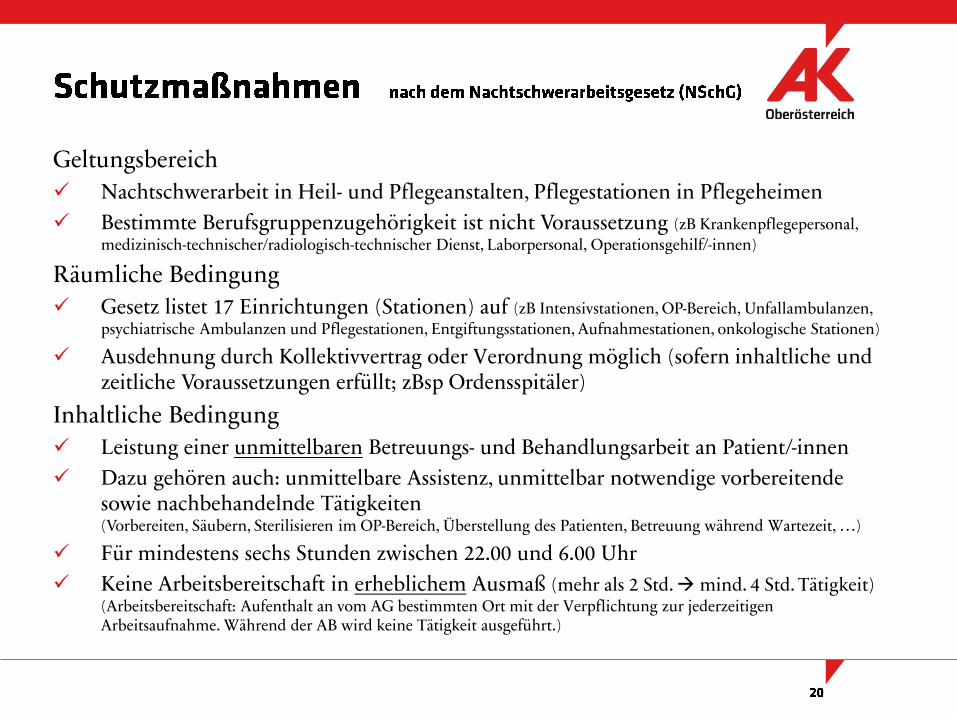

Geltungsbereich

Nachtschwerarbeit in Heil- und Pflegeanstalten, Pflegestationen in Pflegeheimen

Bestimmte Berufsgruppenzugehörigkeit ist nicht Voraussetzung (zB Krankenpflegepersonal,

medizinisch-technischer/radiologisch-technischer Dienst, Laborpersonal, Operationsgehilf/-innen)

Räumliche Bedingung

Gesetz listet 17 Einrichtungen (Stationen) auf (zB Intensivstationen, OP-Bereich, Unfallambulanzen,

psychiatrische Ambulanzen und Pflegestationen, Entgiftungsstationen, Aufnahmestationen, onkologische Stationen)

Ausdehnung durch Kollektivvertrag oder Verordnung möglich (sofern inhaltliche und zeitliche Voraussetzungen erfüllt; zBsp Ordensspitäler)

Inhaltliche Bedingung

Leistung einer unmittelbaren Betreuungs- und Behandlungsarbeit an Patient/-innen

Dazu gehören auch: unmittelbare Assistenz, unmittelbar notwendige vorbereitende sowie nachbehandelnde Tätigkeiten (Vorbereiten, Säubern, Sterilisieren im OP-Bereich, Überstellung des Patienten, Betreuung während Wartezeit, …)

Für mindestens sechs Stunden zwischen 22.00 und 6.00 Uhr

Keine Arbeitsbereitschaft in erheblichem Ausmaß (mehr als 2 Std. mind. 4 Std. Tätigkeit)(Arbeitsbereitschaft: Aufenthalt an vom AG bestimmten Ort mit der Verpflichtung zur jederzeitigen Arbeitsaufnahme. Während der AB wird keine Tätigkeit ausgeführt.)

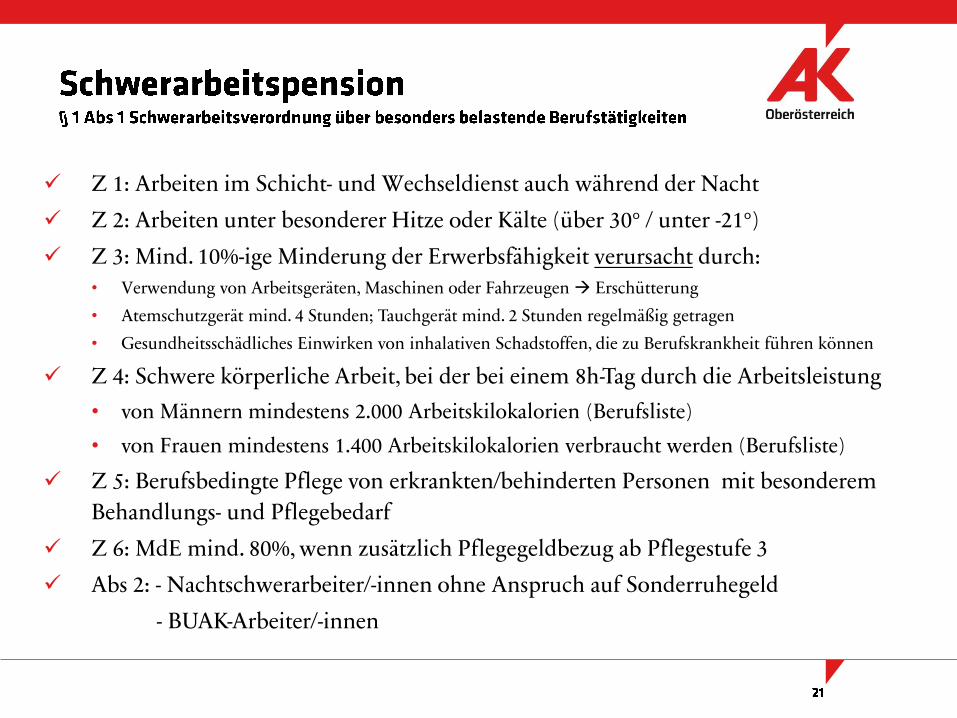

Z 1: Arbeiten im Schicht- und Wechseldienst auch während der Nacht

Z 2: Arbeiten unter besonderer Hitze oder Kälte (über 30° / unter -21°)

Z 3: Mind. 10%-ige Minderung der Erwerbsfähigkeit verursacht durch:

• Verwendung von Arbeitsgeräten, Maschinen oder Fahrzeugen Erschütterung

• Atemschutzgerät mind. 4 Stunden; Tauchgerät mind. 2 Stunden regelmäßig getragen

• Gesundheitsschädliches Einwirken von inhalativen Schadstoffen, die zu Berufskrankheit führen können

Z 4: Schwere körperliche Arbeit, bei der bei einem 8h-Tag durch die Arbeitsleistung

• von Männern mindestens 2.000 Arbeitskilokalorien (Berufsliste)

• von Frauen mindestens 1.400 Arbeitskilokalorien verbraucht werden (Berufsliste)

Z 5: Berufsbedingte Pflege von erkrankten/behinderten Personen mit besonderem

Behandlungs- und Pflegebedarf

Z 6: MdE mind. 80%, wenn zusätzlich Pflegegeldbezug ab Pflegestufe 3

Abs 2: - Nachtschwerarbeiter/-innen ohne Anspruch auf Sonderruhegeld

- BUAK-Arbeiter/-innen

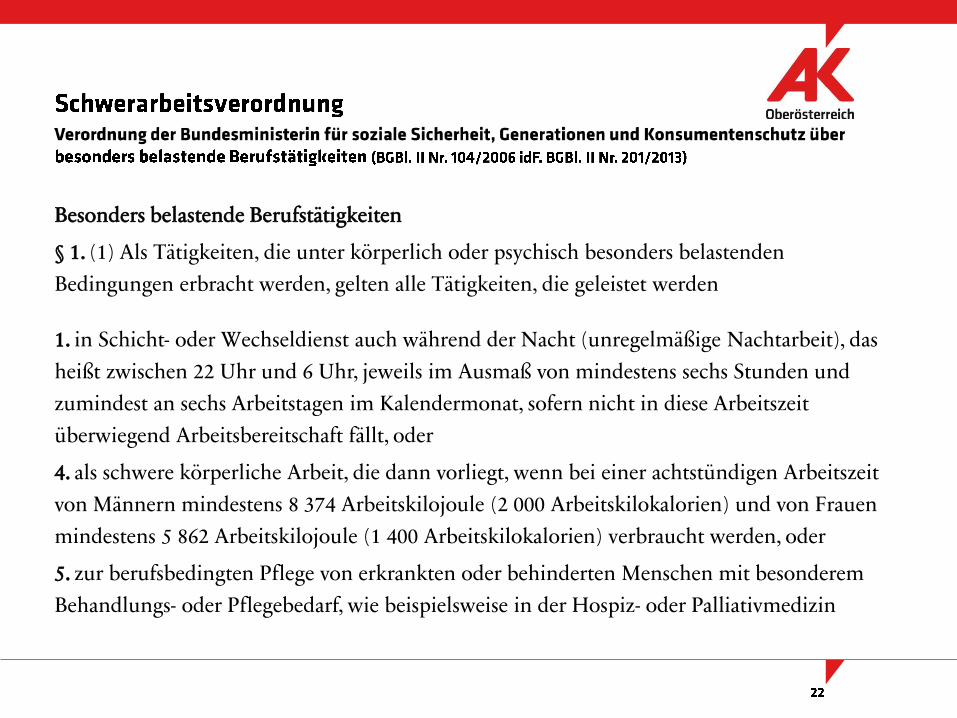

Besonders belastende Berufstätigkeiten

§ 1. (1) Als Tätigkeiten, die unter körperlich oder psychisch besonders belastenden

Bedingungen erbracht werden, gelten alle Tätigkeiten, die geleistet werden

1. in Schicht- oder Wechseldienst auch während der Nacht (unregelmäßige Nachtarbeit), das

heißt zwischen 22 Uhr und 6 Uhr, jeweils im Ausmaß von mindestens sechs Stunden und

zumindest an sechs Arbeitstagen im Kalendermonat, sofern nicht in diese Arbeitszeit

überwiegend Arbeitsbereitschaft fällt, oder

4. als schwere körperliche Arbeit, die dann vorliegt, wenn bei einer achtstündigen Arbeitszeit

von Männern mindestens 8 374 Arbeitskilojoule (2 000 Arbeitskilokalorien) und von Frauen

mindestens 5 862 Arbeitskilojoule (1 400 Arbeitskilokalorien) verbraucht werden, oder

5. zur berufsbedingten Pflege von erkrankten oder behinderten Menschen mit besonderem

Behandlungs- oder Pflegebedarf, wie beispielsweise in der Hospiz- oder Palliativmedizin

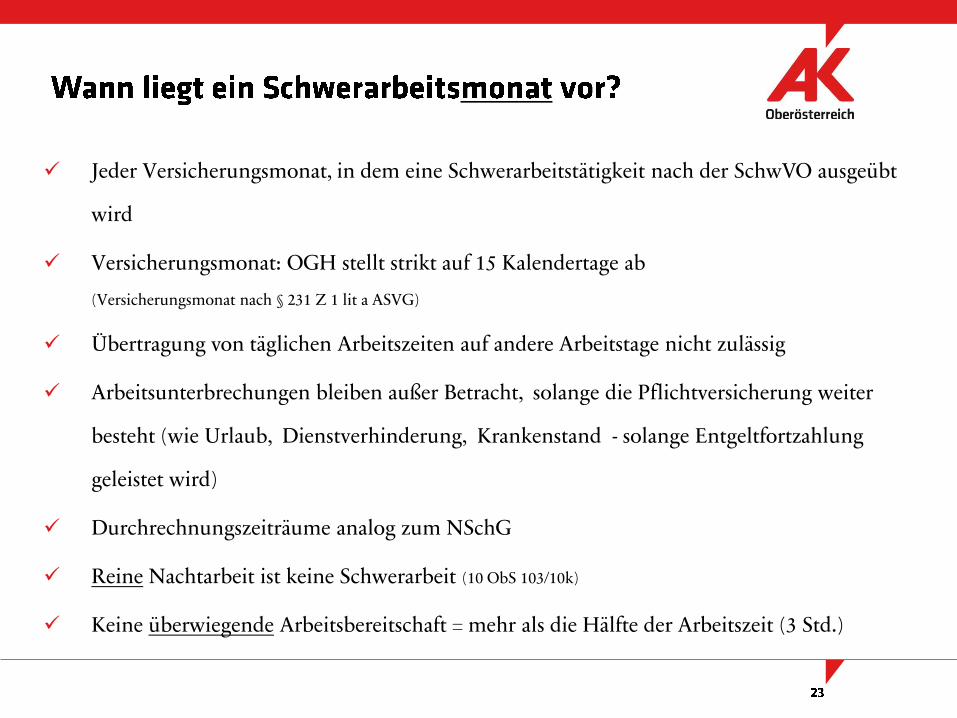

Jeder Versicherungsmonat, in dem eine Schwerarbeitstätigkeit nach der SchwVO ausgeübt

wird

Versicherungsmonat: OGH stellt strikt auf 15 Kalendertage ab

(Versicherungsmonat nach § 231 Z 1 lit a ASVG)

Übertragung von täglichen Arbeitszeiten auf andere Arbeitstage nicht zulässig

Arbeitsunterbrechungen bleiben außer Betracht, solange die Pflichtversicherung weiter

besteht (wie Urlaub, Dienstverhinderung, Krankenstand - solange Entgeltfortzahlung

geleistet wird)

Durchrechnungszeiträume analog zum NSchG

Reine Nachtarbeit ist keine Schwerarbeit (10 ObS 103/10k)

Keine überwiegende Arbeitsbereitschaft = mehr als die Hälfte der Arbeitszeit (3 Std.)

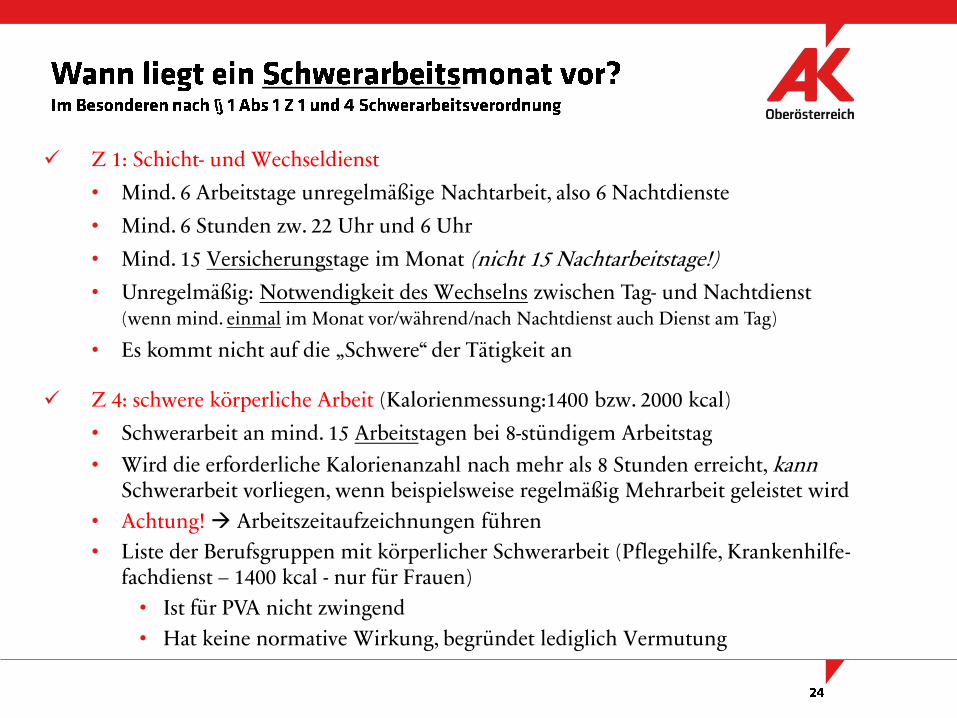

Z 1: Schicht- und Wechseldienst

• Mind. 6 Arbeitstage unregelmäßige Nachtarbeit, also 6 Nachtdienste

• Mind. 6 Stunden zw. 22 Uhr und 6 Uhr

• Mind. 15 Versicherungstage im Monat (nicht 15 Nachtarbeitstage!)

• Unregelmäßig: Notwendigkeit des Wechselns zwischen Tag- und Nachtdienst (wenn mind. einmal im Monat vor/während/nach Nachtdienst auch Dienst am Tag)

• Es kommt nicht auf die „Schwere“ der Tätigkeit an

Z 4: schwere körperliche Arbeit (Kalorienmessung:1400 bzw. 2000 kcal)

• Schwerarbeit an mind. 15 Arbeitstagen bei 8-stündigem Arbeitstag

• Wird die erforderliche Kalorienanzahl nach mehr als 8 Stunden erreicht, kannSchwerarbeit vorliegen, wenn beispielsweise regelmäßig Mehrarbeit geleistet wird

• Achtung! Arbeitszeitaufzeichnungen führen

• Liste der Berufsgruppen mit körperlicher Schwerarbeit (Pflegehilfe, Krankenhilfe-fachdienst – 1400 kcal - nur für Frauen)

• Ist für PVA nicht zwingend

• Hat keine normative Wirkung, begründet lediglich Vermutung

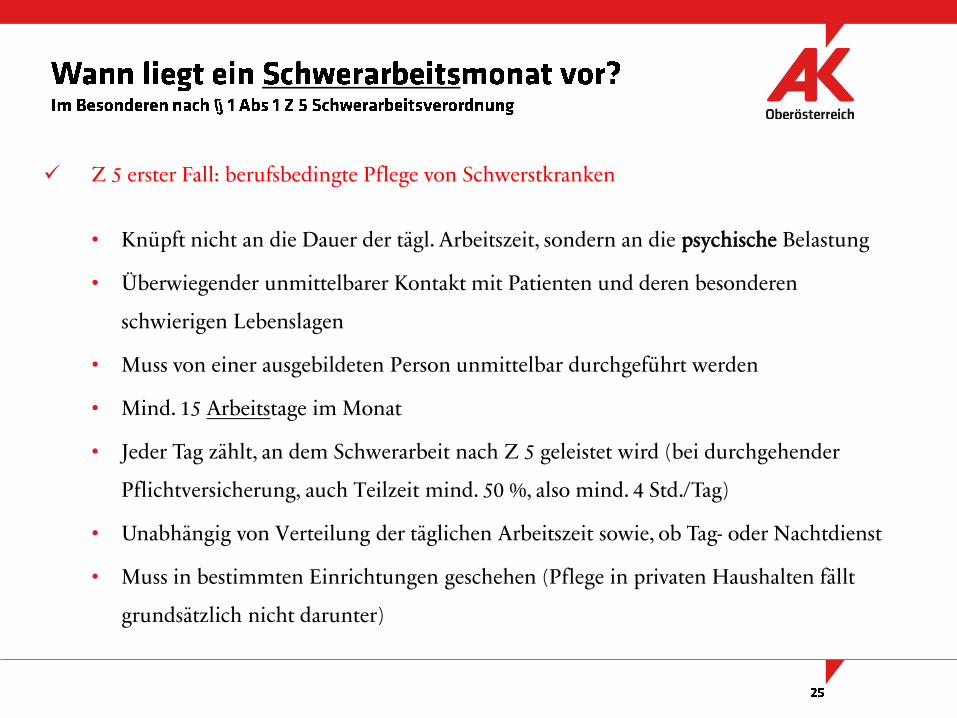

Z 5 erster Fall: berufsbedingte Pflege von Schwerstkranken

• Knüpft nicht an die Dauer der tägl. Arbeitszeit, sondern an die psychische Belastung

• Überwiegender unmittelbarer Kontakt mit Patienten und deren besonderen

schwierigen Lebenslagen

• Muss von einer ausgebildeten Person unmittelbar durchgeführt werden

• Mind. 15 Arbeitstage im Monat

• Jeder Tag zählt, an dem Schwerarbeit nach Z 5 geleistet wird (bei durchgehender

Pflichtversicherung, auch Teilzeit mind. 50 %, also mind. 4 Std./Tag)

• Unabhängig von Verteilung der täglichen Arbeitszeit sowie, ob Tag- oder Nachtdienst

• Muss in bestimmten Einrichtungen geschehen (Pflege in privaten Haushalten fällt

grundsätzlich nicht darunter)

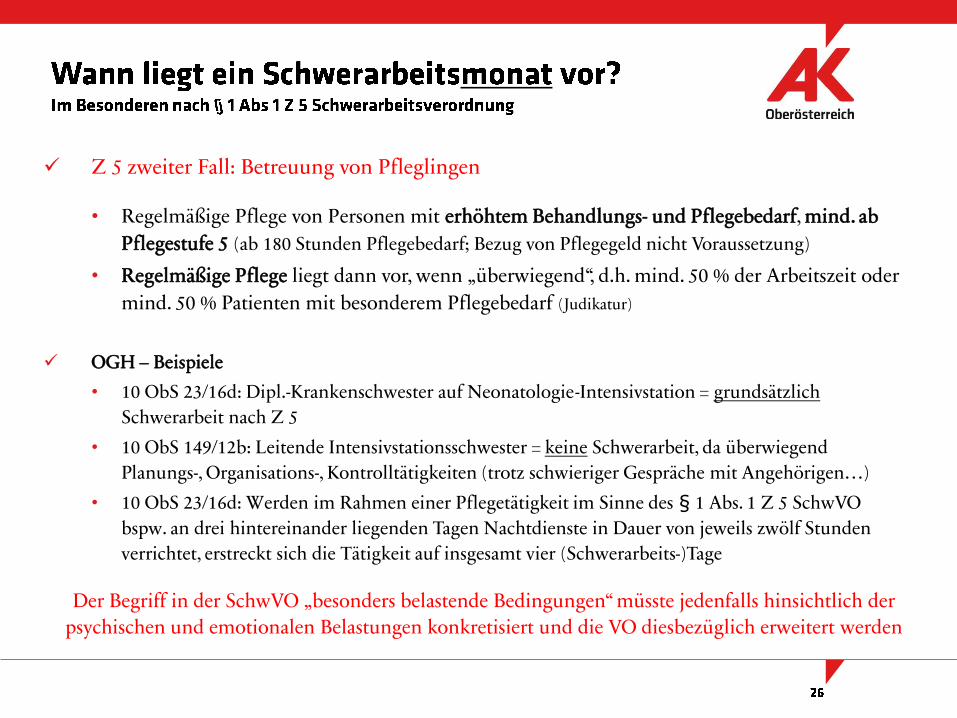

Z 5 zweiter Fall: Betreuung von Pfleglingen

• Regelmäßige Pflege von Personen mit erhöhtem Behandlungs- und Pflegebedarf, mind. ab

Pflegestufe 5 (ab 180 Stunden Pflegebedarf; Bezug von Pflegegeld nicht Voraussetzung)

• Regelmäßige Pflege liegt dann vor, wenn „überwiegend“, d.h. mind. 50 % der Arbeitszeit oder

mind. 50 % Patienten mit besonderem Pflegebedarf (Judikatur)

OGH – Beispiele

• 10 ObS 23/16d: Dipl.-Krankenschwester auf Neonatologie-Intensivstation = grundsätzlich

Schwerarbeit nach Z 5

• 10 ObS 149/12b: Leitende Intensivstationsschwester = keine Schwerarbeit, da überwiegend

Planungs-, Organisations-, Kontrolltätigkeiten (trotz schwieriger Gespräche mit Angehörigen…)

• 10 ObS 23/16d: Werden im Rahmen einer Pflegetätigkeit im Sinne des § 1 Abs. 1 Z 5 SchwVO

bspw. an drei hintereinander liegenden Tagen Nachtdienste in Dauer von jeweils zwölf Stunden

verrichtet, erstreckt sich die Tätigkeit auf insgesamt vier (Schwerarbeits-)Tage

Der Begriff in der SchwVO „besonders belastende Bedingungen“ müsste jedenfalls hinsichtlich der

psychischen und emotionalen Belastungen konkretisiert und die VO diesbezüglich erweitert werden

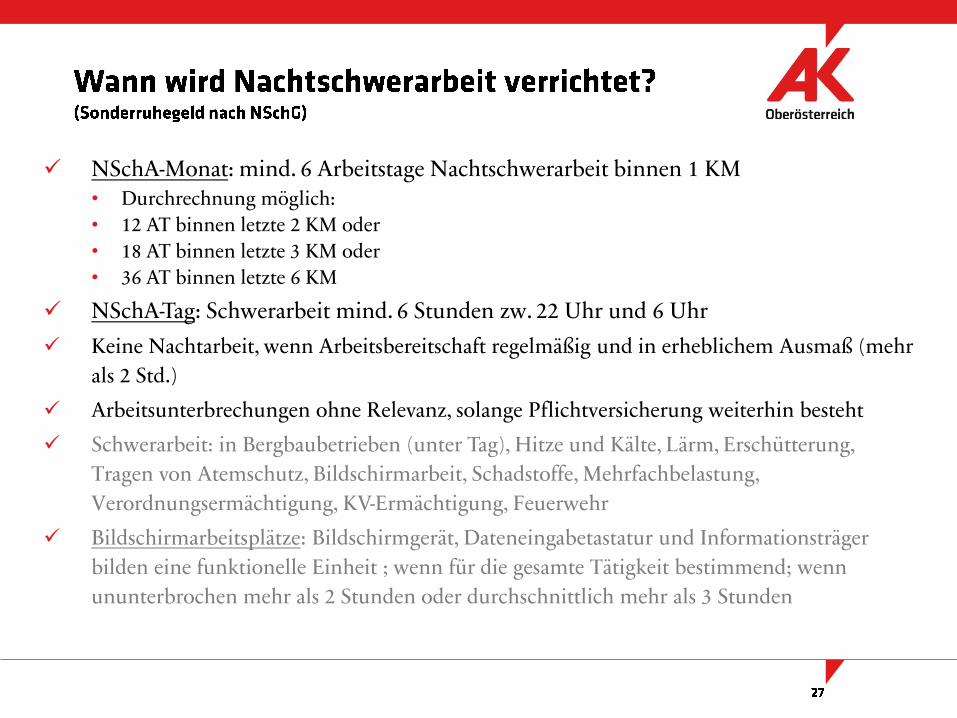

NSchA-Monat: mind. 6 Arbeitstage Nachtschwerarbeit binnen 1 KM

• Durchrechnung möglich:

• 12 AT binnen letzte 2 KM oder

• 18 AT binnen letzte 3 KM oder

• 36 AT binnen letzte 6 KM

NSchA-Tag: Schwerarbeit mind. 6 Stunden zw. 22 Uhr und 6 Uhr

Keine Nachtarbeit, wenn Arbeitsbereitschaft regelmäßig und in erheblichem Ausmaß (mehr

als 2 Std.)

Arbeitsunterbrechungen ohne Relevanz, solange Pflichtversicherung weiterhin besteht

Schwerarbeit: in Bergbaubetrieben (unter Tag), Hitze und Kälte, Lärm, Erschütterung,

Tragen von Atemschutz, Bildschirmarbeit, Schadstoffe, Mehrfachbelastung,

Verordnungsermächtigung, KV-Ermächtigung, Feuerwehr

Bildschirmarbeitsplätze: Bildschirmgerät, Dateneingabetastatur und Informationsträger

bilden eine funktionelle Einheit ; wenn für die gesamte Tätigkeit bestimmend; wenn

ununterbrochen mehr als 2 Stunden oder durchschnittlich mehr als 3 Stunden

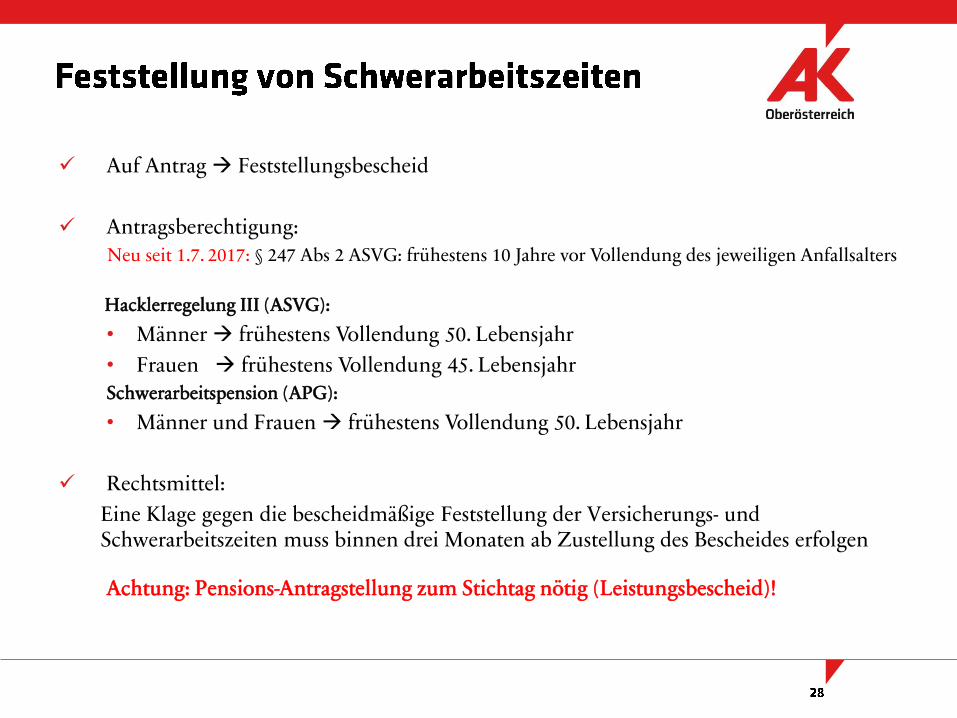

Auf Antrag Feststellungsbescheid

Antragsberechtigung:

Neu seit 1.7. 2017: § 247 Abs 2 ASVG: frühestens 10 Jahre vor Vollendung des jeweiligen Anfallsalters

Hacklerregelung III (ASVG):

• Männer frühestens Vollendung 50. Lebensjahr

• Frauen frühestens Vollendung 45. Lebensjahr

Schwerarbeitspension (APG):

• Männer und Frauen frühestens Vollendung 50. Lebensjahr

Rechtsmittel:

Eine Klage gegen die bescheidmäßige Feststellung der Versicherungs- und Schwerarbeitszeiten muss binnen drei Monaten ab Zustellung des Bescheides erfolgen

Achtung: Pensions-Antragstellung zum Stichtag nötig (Leistungsbescheid)!

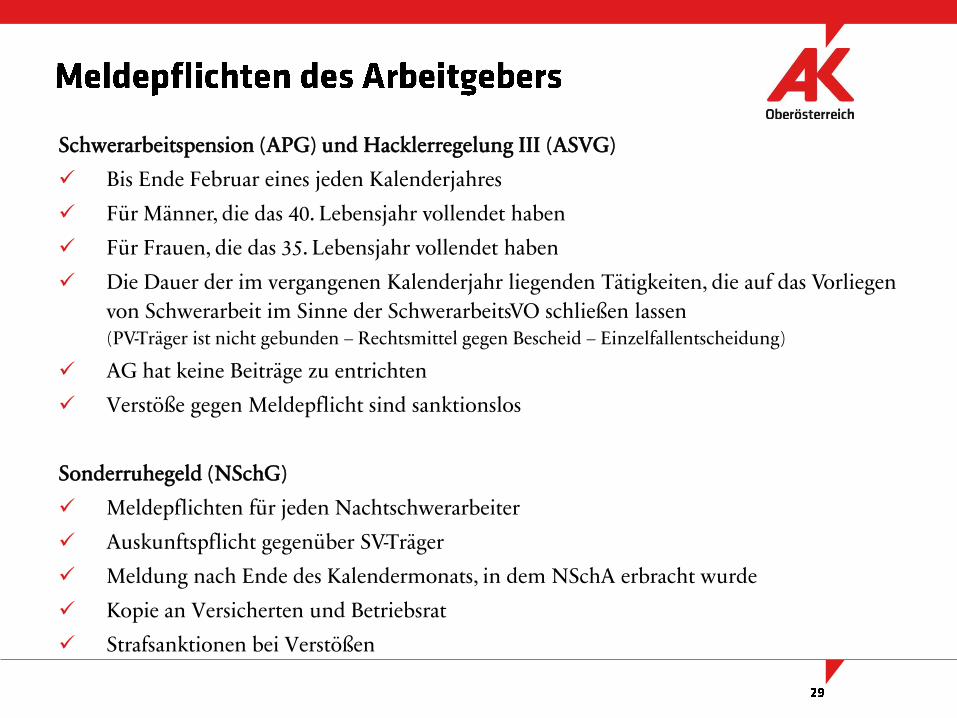

Schwerarbeitspension (APG) und Hacklerregelung III (ASVG)

Bis Ende Februar eines jeden Kalenderjahres

Für Männer, die das 40. Lebensjahr vollendet haben

Für Frauen, die das 35. Lebensjahr vollendet haben

Die Dauer der im vergangenen Kalenderjahr liegenden Tätigkeiten, die auf das Vorliegen

von Schwerarbeit im Sinne der SchwerarbeitsVO schließen lassen (PV-Träger ist nicht gebunden – Rechtsmittel gegen Bescheid – Einzelfallentscheidung)

AG hat keine Beiträge zu entrichten

Verstöße gegen Meldepflicht sind sanktionslos

Sonderruhegeld (NSchG)

Meldepflichten für jeden Nachtschwerarbeiter

Auskunftspflicht gegenüber SV-Träger

Meldung nach Ende des Kalendermonats, in dem NSchA erbracht wurde

Kopie an Versicherten und Betriebsrat

Strafsanktionen bei Verstößen

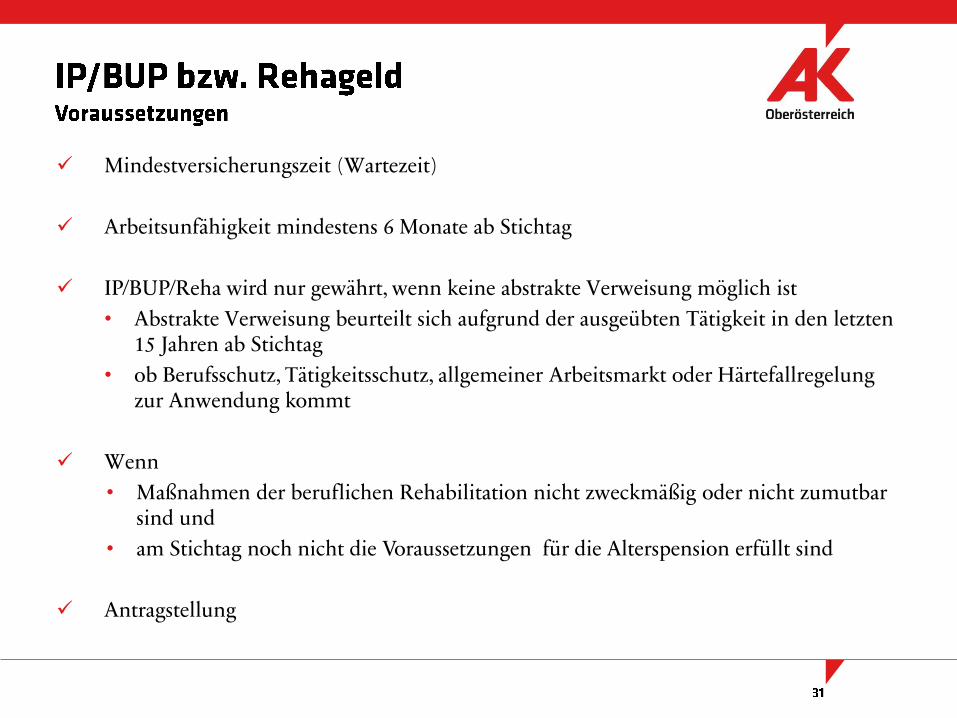

Mindestversicherungszeit (Wartezeit)

Arbeitsunfähigkeit mindestens 6 Monate ab Stichtag

IP/BUP/Reha wird nur gewährt, wenn keine abstrakte Verweisung möglich ist

• Abstrakte Verweisung beurteilt sich aufgrund der ausgeübten Tätigkeit in den letzten 15 Jahren ab Stichtag

• ob Berufsschutz, Tätigkeitsschutz, allgemeiner Arbeitsmarkt oder Härtefallregelung zur Anwendung kommt

Wenn

• Maßnahmen der beruflichen Rehabilitation nicht zweckmäßig oder nicht zumutbar sind und

• am Stichtag noch nicht die Voraussetzungen für die Alterspension erfüllt sind

Antragstellung

Die Wartezeit ist abhängig vom Antrittsalter bei Eintritt des Versicherungsfalls

vor dem 27. Lj 6 VM/Leben

vor dem 50. Lj 60 VM/10J

nach dem 50.Lj: +1 VM/+2Mo zurück, max. 180 VM/30J

Jedenfalls bei 180 BM/Leben oder 300 VM/Leben

Bei Berufskrankheit oder Arbeitsunfall entfällt die Wartezeit

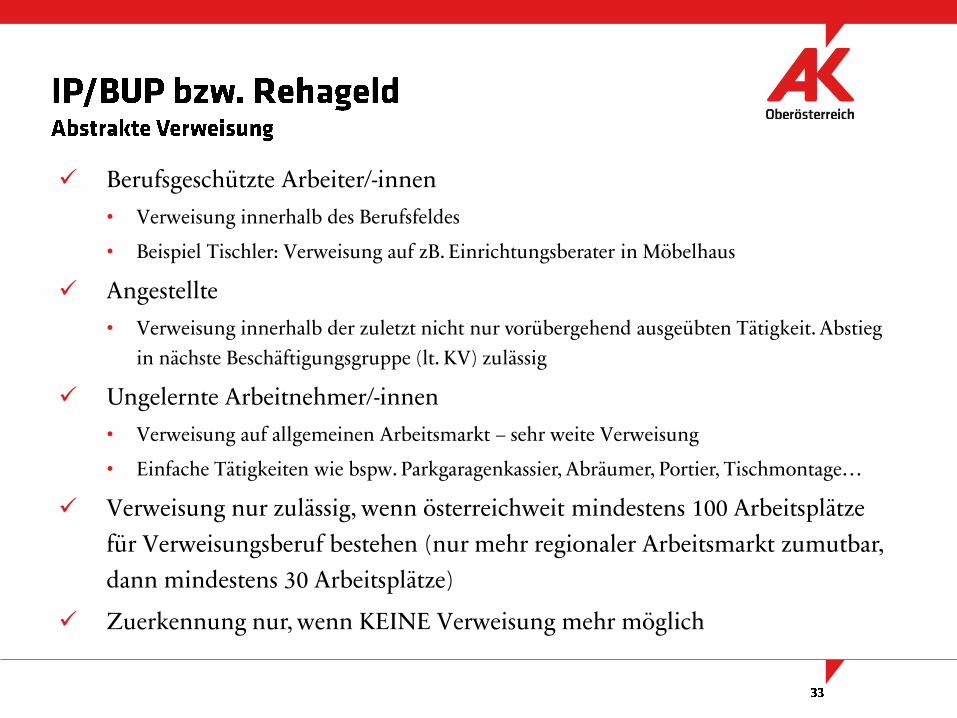

Berufsgeschützte Arbeiter/-innen

• Verweisung innerhalb des Berufsfeldes

• Beispiel Tischler: Verweisung auf zB. Einrichtungsberater in Möbelhaus

Angestellte

• Verweisung innerhalb der zuletzt nicht nur vorübergehend ausgeübten Tätigkeit. Abstieg

in nächste Beschäftigungsgruppe (lt. KV) zulässig

Ungelernte Arbeitnehmer/-innen

• Verweisung auf allgemeinen Arbeitsmarkt – sehr weite Verweisung

• Einfache Tätigkeiten wie bspw. Parkgaragenkassier, Abräumer, Portier, Tischmontage…

Verweisung nur zulässig, wenn österreichweit mindestens 100 Arbeitsplätze

für Verweisungsberuf bestehen (nur mehr regionaler Arbeitsmarkt zumutbar,

dann mindestens 30 Arbeitsplätze)

Zuerkennung nur, wenn KEINE Verweisung mehr möglich

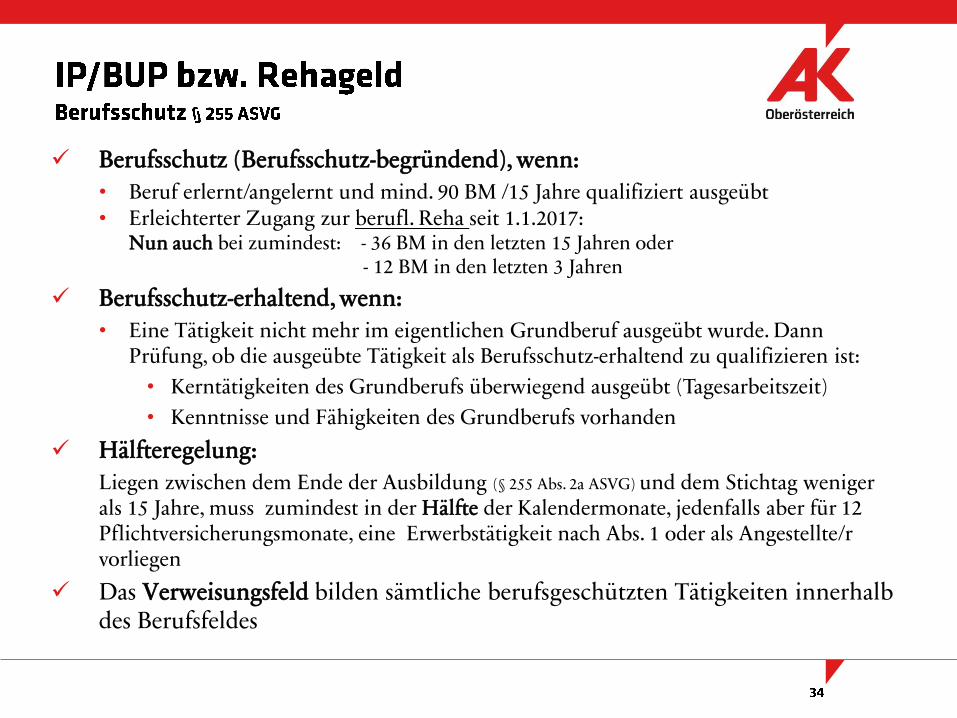

Berufsschutz (Berufsschutz-begründend), wenn:

• Beruf erlernt/angelernt und mind. 90 BM /15 Jahre qualifiziert ausgeübt• Erleichterter Zugang zur berufl. Reha seit 1.1.2017:

Nun auch bei zumindest: - 36 BM in den letzten 15 Jahren oder- 12 BM in den letzten 3 Jahren

Berufsschutz-erhaltend, wenn:

• Eine Tätigkeit nicht mehr im eigentlichen Grundberuf ausgeübt wurde. Dann Prüfung, ob die ausgeübte Tätigkeit als Berufsschutz-erhaltend zu qualifizieren ist:

• Kerntätigkeiten des Grundberufs überwiegend ausgeübt (Tagesarbeitszeit)

• Kenntnisse und Fähigkeiten des Grundberufs vorhanden

Hälfteregelung:

Liegen zwischen dem Ende der Ausbildung (§ 255 Abs. 2a ASVG) und dem Stichtag weniger als 15 Jahre, muss zumindest in der Hälfte der Kalendermonate, jedenfalls aber für 12 Pflichtversicherungsmonate, eine Erwerbstätigkeit nach Abs. 1 oder als Angestellte/r vorliegen

Das Verweisungsfeld bilden sämtliche berufsgeschützten Tätigkeiten innerhalb des Berufsfeldes

Ungelernte Arbeiter/-innen bzw.

Ursprünglich Beruf erlernt aber kein aufrechter Berufsschutz mehr

Gilt dann als invalid, wenn er infolge seines körperlichen oder geistigen

Zustandes nicht mehr in der Lage ist, eine Tätigkeit, die auf dem allgemeinen

AM noch bewertet wird und die ihm unter billiger Berücksichtigung der von

ihm ausgeübten Tätigkeit zugemutet werden kann, wenigstens die Hälfte des

Entgeltes zu erwerben, das ein körperlich und geistig gesunder Versicherter

regelmäßig durch eine solche Tätigkeit zu erzielen pflegt.

Verweisung auf sämtliche unqualifizierte Tätigkeiten am allgemeinen

Arbeitsmarkt

Tätigkeitsschutz ab Vollendung 60. Lebensjahr• Stieg seit Novelle 2011 sukzessive vom 57. auf das 60. Lebensjahr (2017) an

• Wurde innerhalb der letzten 15 Jahren vor dem Stichtag eine Tätigkeit über mindestens 10 Jahre ausgeübt, wird unabhängig von einem Berufsschutz auf die ausgeübte Tätigkeit abgestellt

• Berücksichtigung zumutbarer Änderungen

• Verweisungsfeld ist enger als bei Berufsschutz

180 KM werden erstreckt durch neutrale Zeiten

• Bei bescheidmäßig zuerkanntem Anspruch auf Pension

• Übergangsgeld (vom PV-Träger)

• Bezug von Reha-Geld oder Umschulungsgeld (maximal bis zu 60 KM)

Auf 120 KM werden angerechnet

• Maximal 24 KM eines KG-Bezuges

• Alle GSVG-Zeiten (aus selbständiger Tätigkeit)

Härtefallregelung (§ 255 Abs 3a ASVG) De facto jedoch „totes Recht“!

Für Ungelernte ab 50. Lebensjahr

12 Monate arbeitslos gemeldet (unmittelbar vor Stichtag)

Mindestens 360 Versicherungsmonate, davon 240 aufgrund Erwerb

Nur mehr Tätigkeiten mit geringstem Anforderungsprofil zumutbar

Erwartung, dass keine Erlangung eines Arbeitsplatzes binnen 1 Jahr in entsprechender Entfernung vom Wohnort

Originäre Arbeitsunfähigkeit (§ 255 Abs 7 ASVG)

Die gesundheitliche Einschränkung wird in das Erwerbsleben eingebracht und ursprüngliche (originäre) Erwerbsfähigkeit liegt nicht vor

Bei Eintritt in das Erwerbsleben nicht in der Lage, irgendeinem selbständigen oder unselbständigen Erwerb auf dem gesamten Arbeitsmarkt nachzugehen

Zu prüfen ist, ob eine trotz gesundheitlicher Einschränkung zuvor bestandene Arbeitsfähigkeit durch nachfolgende Entwicklungen (Erkrankungen) beeinträchtigt wurde, also im Sinne des Wortlautes des Gesetzes herabgesunken ist

Mit 120 BM der Pflichtversicherung (aus Erwerbstätigkeit) ist es unerheblich, ob eine gesundheitliche Verschlechterung vorliegt Anspruch auf IP/BUP

Alternative: Kindeseigenschaft über das 18. Lebensjahr hinaus, d.h. Anspruch auf erhöhte Kinderbeihilfe auch über das 18. Lebensjahr und Antrag auf BMS.

Für ab 1.1.1964 Geborene wurde ab 1.1.2014 die befristete IP/BUP abgeschafft

Unbefristete IP/BUP nur bei dauerhafter Arbeitsunfähigkeit, wenn eine Verbesserung des Gesundheitszustands mit hoher Wahrscheinlichkeit ausgeschlossen werden kann und eine berufliche Reha nicht zumutbar oder zweckmäßig ist

Wenn berufliche Reha zumutbar und zweckmäßig (VOR Schluss der mündlichen Verhandlung erster Instanz!)

Berufliche Rehabilitation (Umschulungsgeld – AMS)

Bei vorübergehender Arbeitsunfähigkeit (Dauer mind. 6 Monate)

Medizinische Rehabilitation (Rehabilitationsgeld – GKK) oder

Berufliche Rehabilitation (Umschulungsgeld – AMS)

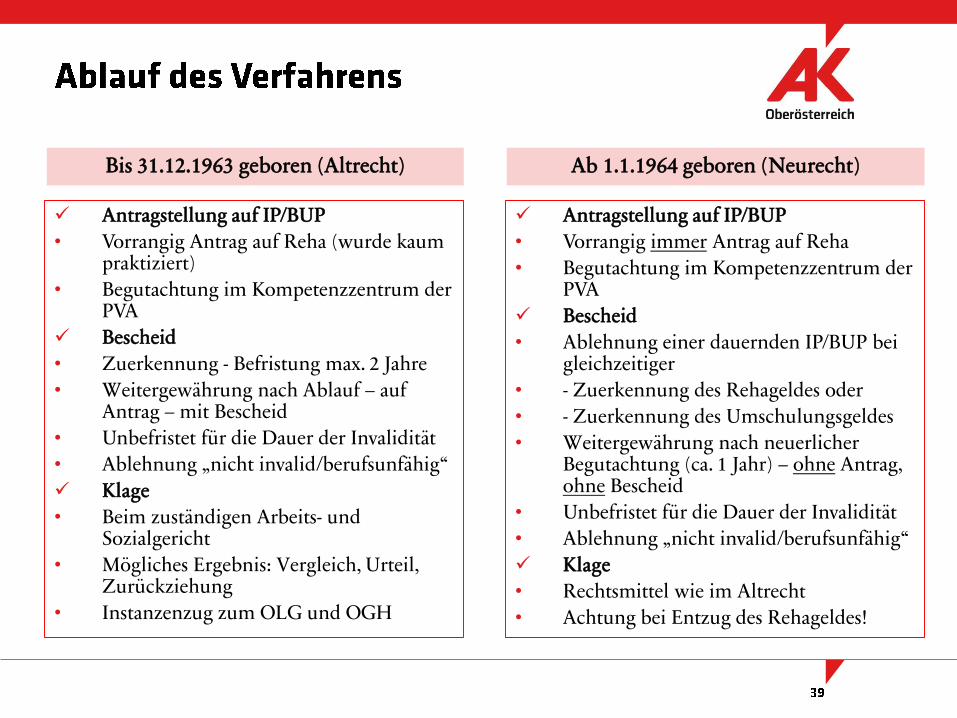

Für bis 31.12.1963 Geborene gilt das „alte“ IP/BUP-Recht

Grundsätzlich wird IP/BUP befristet für 2 Jahre gewährt

Bis 31.12.1963 geboren (Altrecht) Ab 1.1.1964 geboren (Neurecht)

Antragstellung auf IP/BUP

• Vorrangig Antrag auf Reha (wurde kaum praktiziert)

• Begutachtung im Kompetenzzentrum der PVA

Bescheid

• Zuerkennung - Befristung max. 2 Jahre

• Weitergewährung nach Ablauf – auf Antrag – mit Bescheid

• Unbefristet für die Dauer der Invalidität

• Ablehnung „nicht invalid/berufsunfähig“

Klage

• Beim zuständigen Arbeits- und Sozialgericht

• Mögliches Ergebnis: Vergleich, Urteil, Zurückziehung

• Instanzenzug zum OLG und OGH

Antragstellung auf IP/BUP

• Vorrangig immer Antrag auf Reha

• Begutachtung im Kompetenzzentrum der PVA

Bescheid

• Ablehnung einer dauernden IP/BUP bei gleichzeitiger

• - Zuerkennung des Rehageldes oder

• - Zuerkennung des Umschulungsgeldes

• Weitergewährung nach neuerlicher Begutachtung (ca. 1 Jahr) – ohne Antrag, ohne Bescheid

• Unbefristet für die Dauer der Invalidität

• Ablehnung „nicht invalid/berufsunfähig“

Klage

• Rechtsmittel wie im Altrecht

• Achtung bei Entzug des Rehageldes!

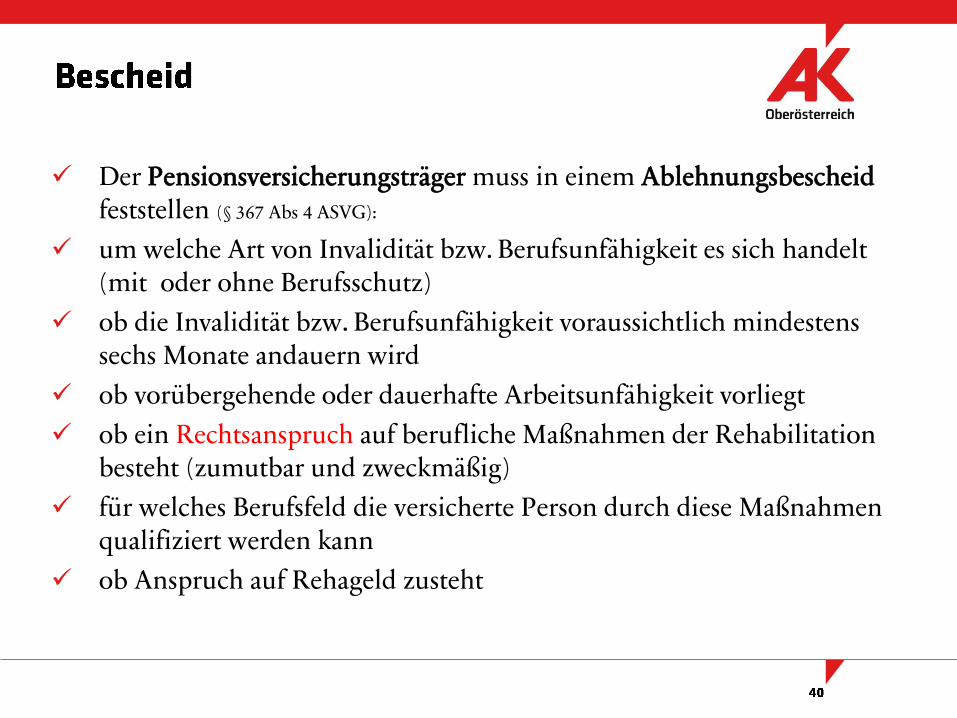

Der Pensionsversicherungsträger muss in einem Ablehnungsbescheidfeststellen (§ 367 Abs 4 ASVG):

um welche Art von Invalidität bzw. Berufsunfähigkeit es sich handelt (mit oder ohne Berufsschutz)

ob die Invalidität bzw. Berufsunfähigkeit voraussichtlich mindestens sechs Monate andauern wird

ob vorübergehende oder dauerhafte Arbeitsunfähigkeit vorliegt

ob ein Rechtsanspruch auf berufliche Maßnahmen der Rehabilitation besteht (zumutbar und zweckmäßig)

für welches Berufsfeld die versicherte Person durch diese Maßnahmen qualifiziert werden kann

ob Anspruch auf Rehageld zusteht

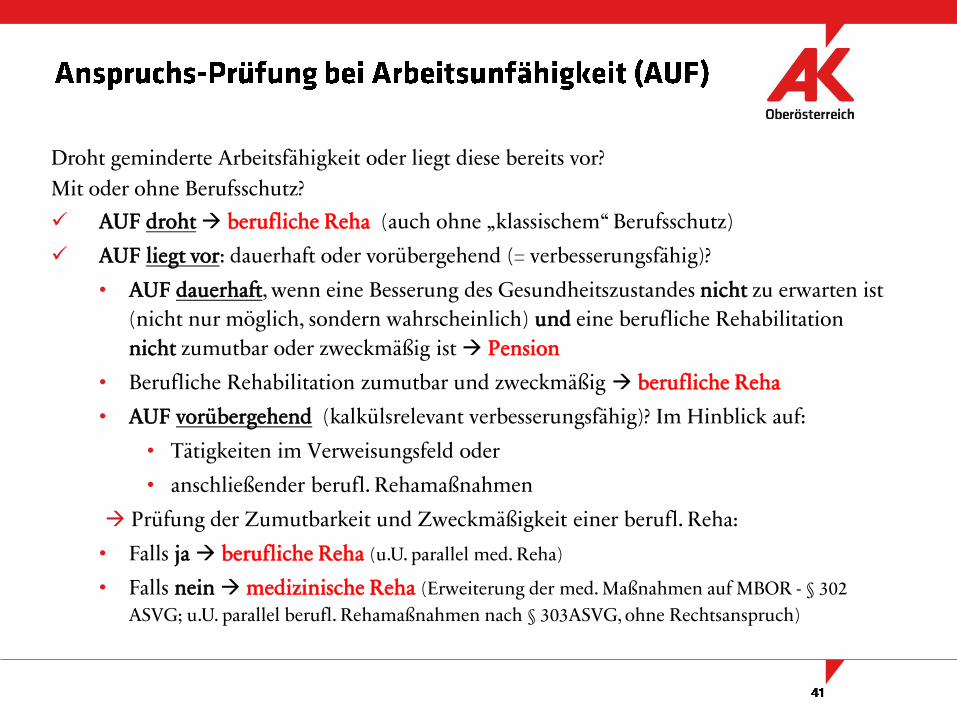

Droht geminderte Arbeitsfähigkeit oder liegt diese bereits vor?

Mit oder ohne Berufsschutz?

AUF droht berufliche Reha (auch ohne „klassischem“ Berufsschutz)

AUF liegt vor: dauerhaft oder vorübergehend (= verbesserungsfähig)?

• AUF dauerhaft, wenn eine Besserung des Gesundheitszustandes nicht zu erwarten ist

(nicht nur möglich, sondern wahrscheinlich) und eine berufliche Rehabilitation

nicht zumutbar oder zweckmäßig ist Pension

• Berufliche Rehabilitation zumutbar und zweckmäßig berufliche Reha

• AUF vorübergehend (kalkülsrelevant verbesserungsfähig)? Im Hinblick auf:

• Tätigkeiten im Verweisungsfeld oder

• anschließender berufl. Rehamaßnahmen

Prüfung der Zumutbarkeit und Zweckmäßigkeit einer berufl. Reha:

• Falls ja berufliche Reha (u.U. parallel med. Reha)

• Falls neinmedizinische Reha (Erweiterung der med. Maßnahmen auf MBOR - § 302

ASVG; u.U. parallel berufl. Rehamaßnahmen nach § 303ASVG, ohne Rechtsanspruch)

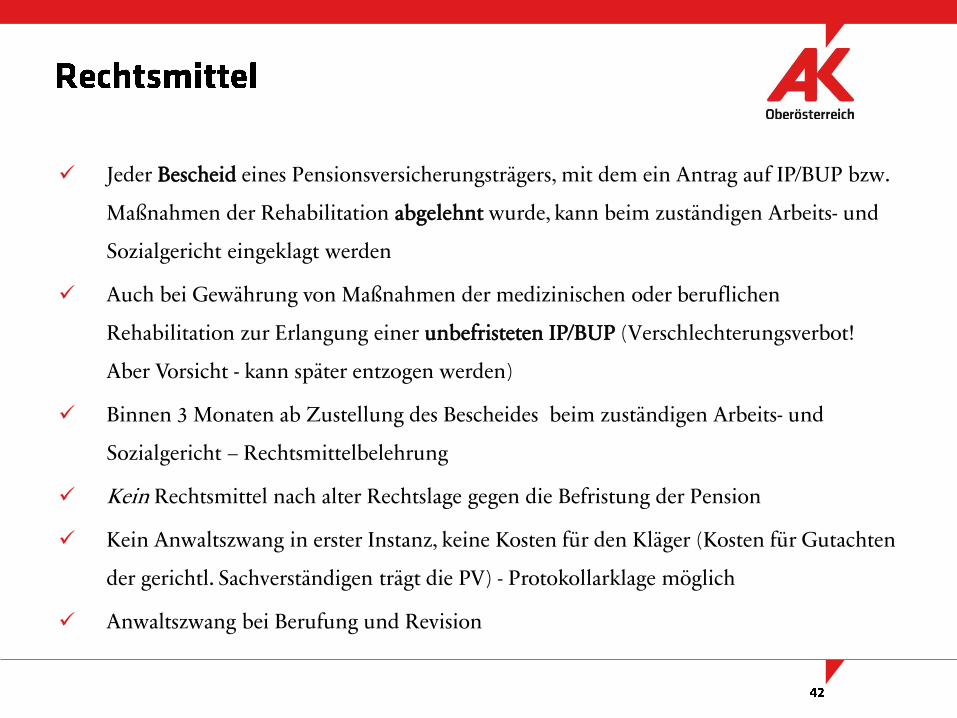

Jeder Bescheid eines Pensionsversicherungsträgers, mit dem ein Antrag auf IP/BUP bzw.

Maßnahmen der Rehabilitation abgelehnt wurde, kann beim zuständigen Arbeits- und

Sozialgericht eingeklagt werden

Auch bei Gewährung von Maßnahmen der medizinischen oder beruflichen

Rehabilitation zur Erlangung einer unbefristeten IP/BUP (Verschlechterungsverbot!

Aber Vorsicht - kann später entzogen werden)

Binnen 3 Monaten ab Zustellung des Bescheides beim zuständigen Arbeits- und

Sozialgericht – Rechtsmittelbelehrung

Kein Rechtsmittel nach alter Rechtslage gegen die Befristung der Pension

Kein Anwaltszwang in erster Instanz, keine Kosten für den Kläger (Kosten für Gutachten

der gerichtl. Sachverständigen trägt die PV) - Protokollarklage möglich

Anwaltszwang bei Berufung und Revision

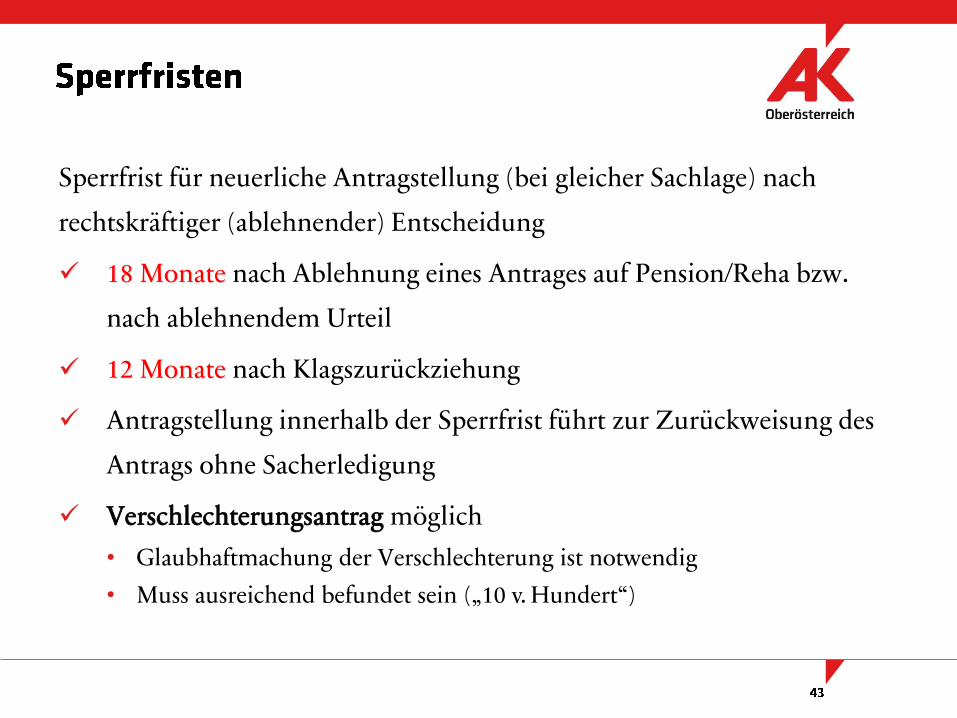

Sperrfrist für neuerliche Antragstellung (bei gleicher Sachlage) nach

rechtskräftiger (ablehnender) Entscheidung

18 Monate nach Ablehnung eines Antrages auf Pension/Reha bzw.

nach ablehnendem Urteil

12 Monate nach Klagszurückziehung

Antragstellung innerhalb der Sperrfrist führt zur Zurückweisung des

Antrags ohne Sacherledigung

Verschlechterungsantrag möglich

• Glaubhaftmachung der Verschlechterung ist notwendig

• Muss ausreichend befundet sein („10 v. Hundert“)

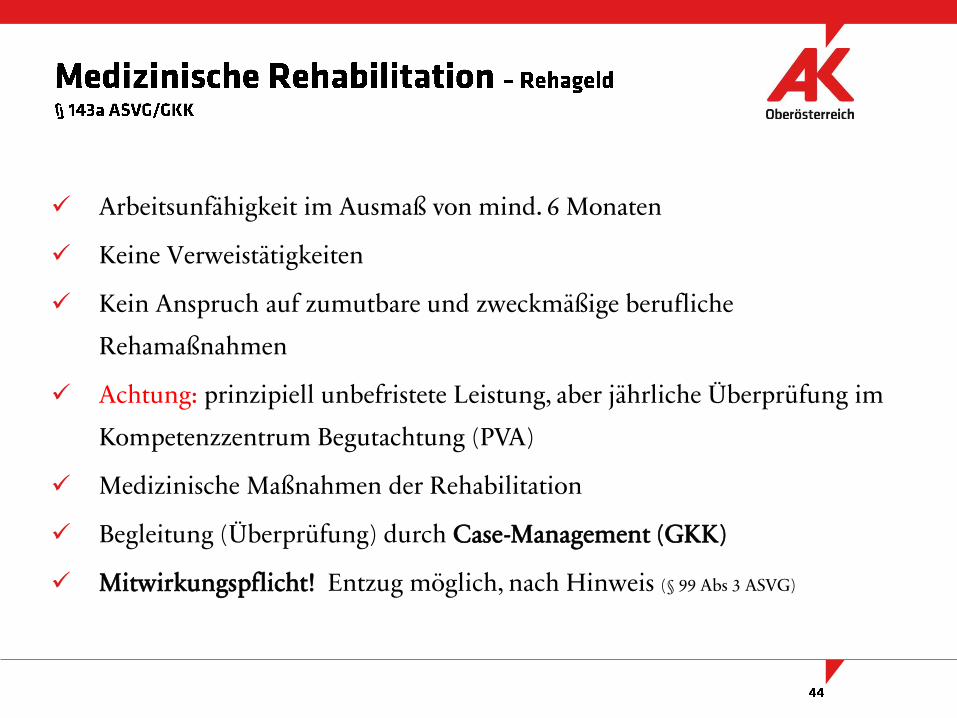

Arbeitsunfähigkeit im Ausmaß von mind. 6 Monaten

Keine Verweistätigkeiten

Kein Anspruch auf zumutbare und zweckmäßige berufliche

Rehamaßnahmen

Achtung: prinzipiell unbefristete Leistung, aber jährliche Überprüfung im

Kompetenzzentrum Begutachtung (PVA)

Medizinische Maßnahmen der Rehabilitation

Begleitung (Überprüfung) durch Case-Management (GKK)

Mitwirkungspflicht! Entzug möglich, nach Hinweis (§ 99 Abs 3 ASVG)

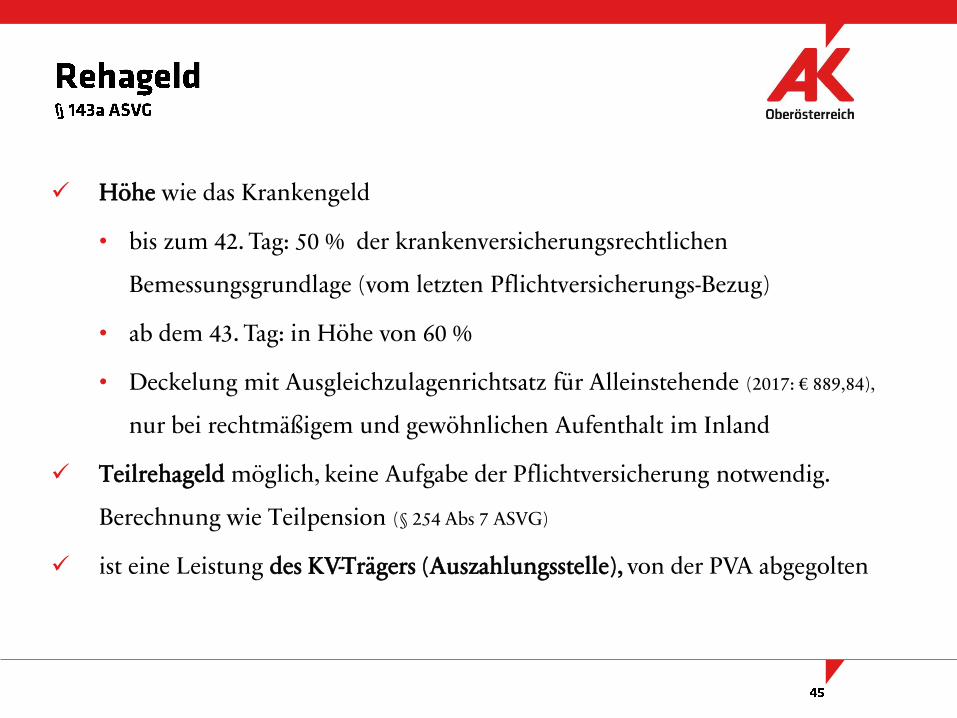

Höhe wie das Krankengeld

• bis zum 42. Tag: 50 % der krankenversicherungsrechtlichen

Bemessungsgrundlage (vom letzten Pflichtversicherungs-Bezug)

• ab dem 43. Tag: in Höhe von 60 %

• Deckelung mit Ausgleichzulagenrichtsatz für Alleinstehende (2017: € 889,84),

nur bei rechtmäßigem und gewöhnlichen Aufenthalt im Inland

Teilrehageld möglich, keine Aufgabe der Pflichtversicherung notwendig.

Berechnung wie Teilpension (§ 254 Abs 7 ASVG)

ist eine Leistung des KV-Trägers (Auszahlungsstelle), von der PVA abgegolten

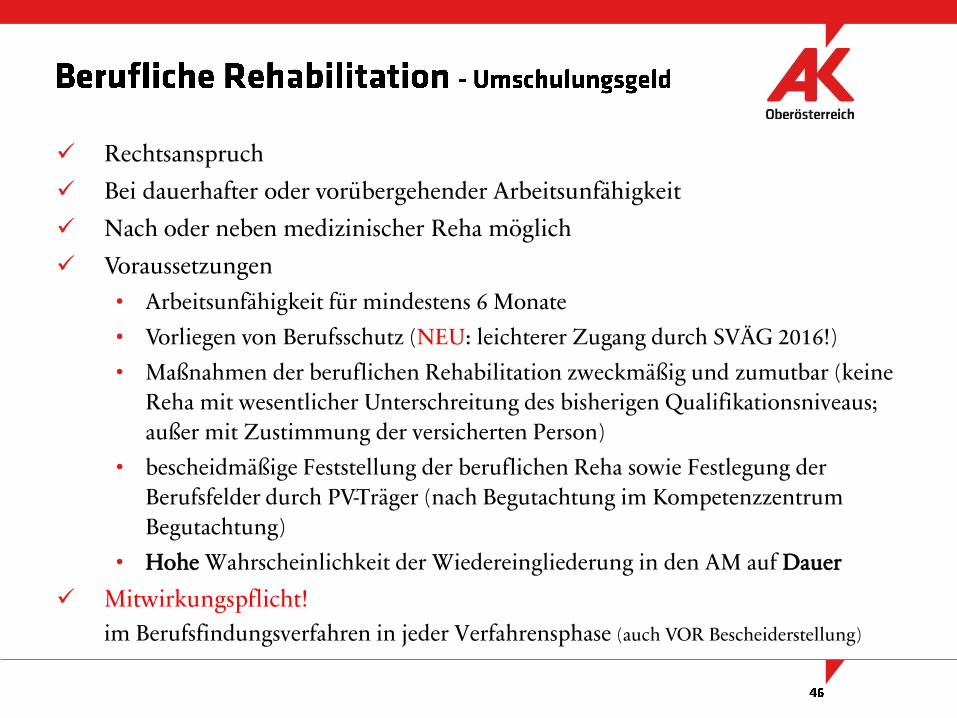

Rechtsanspruch

Bei dauerhafter oder vorübergehender Arbeitsunfähigkeit

Nach oder neben medizinischer Reha möglich

Voraussetzungen

• Arbeitsunfähigkeit für mindestens 6 Monate

• Vorliegen von Berufsschutz (NEU: leichterer Zugang durch SVÄG 2016!)

• Maßnahmen der beruflichen Rehabilitation zweckmäßig und zumutbar (keine

Reha mit wesentlicher Unterschreitung des bisherigen Qualifikationsniveaus;

außer mit Zustimmung der versicherten Person)

• bescheidmäßige Feststellung der beruflichen Reha sowie Festlegung der

Berufsfelder durch PV-Träger (nach Begutachtung im Kompetenzzentrum

Begutachtung)

• Hohe Wahrscheinlichkeit der Wiedereingliederung in den AM auf Dauer

Mitwirkungspflicht!

im Berufsfindungsverfahren in jeder Verfahrensphase (auch VOR Bescheiderstellung)

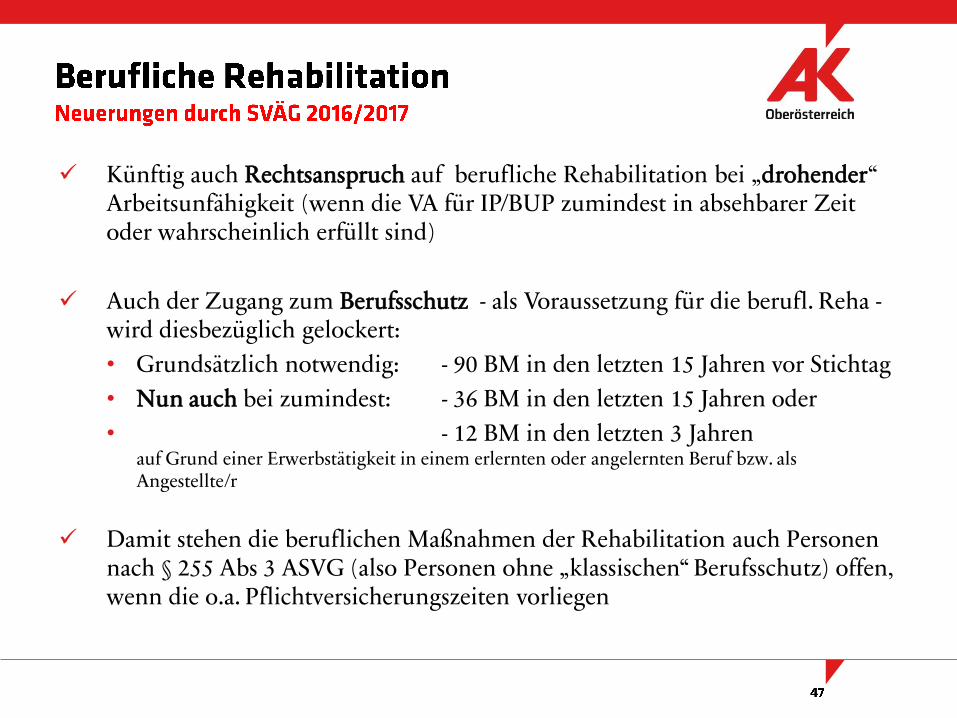

Künftig auch Rechtsanspruch auf berufliche Rehabilitation bei „drohender“ Arbeitsunfähigkeit (wenn die VA für IP/BUP zumindest in absehbarer Zeit oder wahrscheinlich erfüllt sind)

Auch der Zugang zum Berufsschutz - als Voraussetzung für die berufl. Reha -wird diesbezüglich gelockert:

• Grundsätzlich notwendig: - 90 BM in den letzten 15 Jahren vor Stichtag

• Nun auch bei zumindest: - 36 BM in den letzten 15 Jahren oder

• - 12 BM in den letzten 3 Jahrenauf Grund einer Erwerbstätigkeit in einem erlernten oder angelernten Beruf bzw. als Angestellte/r

Damit stehen die beruflichen Maßnahmen der Rehabilitation auch Personen nach § 255 Abs 3 ASVG (also Personen ohne „klassischen“ Berufsschutz) offen, wenn die o.a. Pflichtversicherungszeiten vorliegen

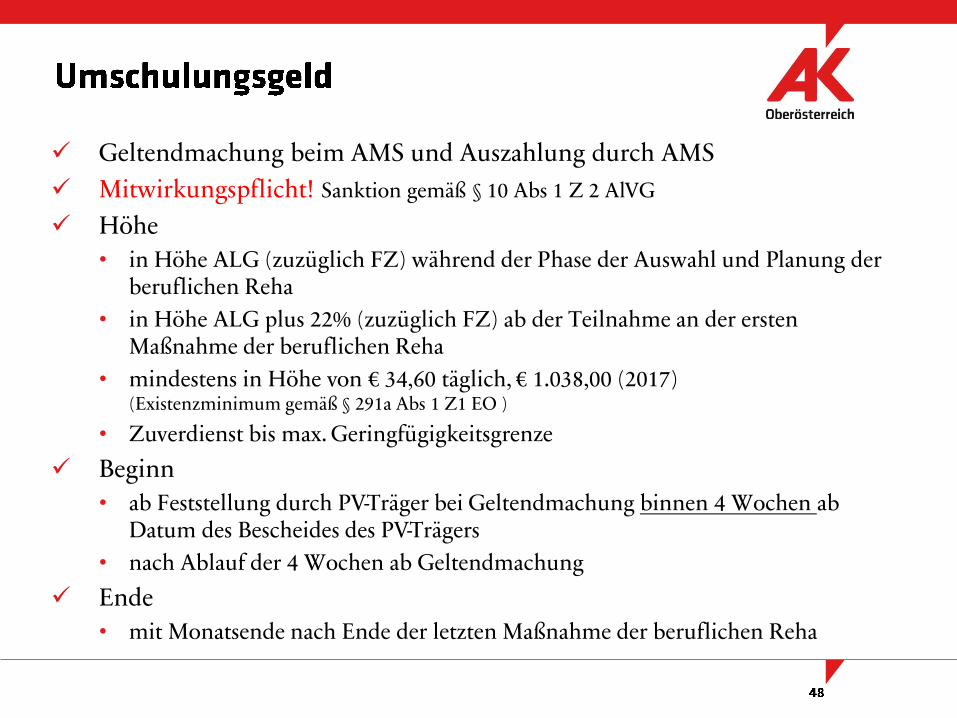

Geltendmachung beim AMS und Auszahlung durch AMS

Mitwirkungspflicht! Sanktion gemäß § 10 Abs 1 Z 2 AlVG

Höhe

• in Höhe ALG (zuzüglich FZ) während der Phase der Auswahl und Planung der beruflichen Reha

• in Höhe ALG plus 22% (zuzüglich FZ) ab der Teilnahme an der ersten Maßnahme der beruflichen Reha

• mindestens in Höhe von € 34,60 täglich, € 1.038,00 (2017) (Existenzminimum gemäß § 291a Abs 1 Z1 EO )

• Zuverdienst bis max. Geringfügigkeitsgrenze

Beginn

• ab Feststellung durch PV-Träger bei Geltendmachung binnen 4 Wochen ab Datum des Bescheides des PV-Trägers

• nach Ablauf der 4 Wochen ab Geltendmachung

Ende

• mit Monatsende nach Ende der letzten Maßnahme der beruflichen Reha

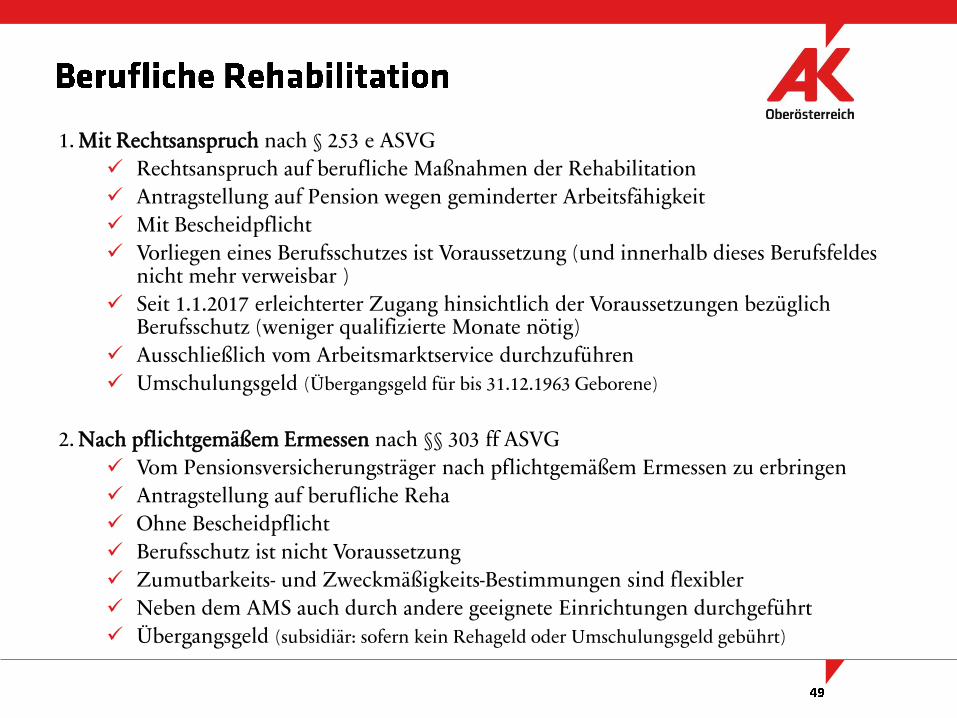

1. Mit Rechtsanspruch nach § 253 e ASVG

Rechtsanspruch auf berufliche Maßnahmen der Rehabilitation

Antragstellung auf Pension wegen geminderter Arbeitsfähigkeit

Mit Bescheidpflicht

Vorliegen eines Berufsschutzes ist Voraussetzung (und innerhalb dieses Berufsfeldes nicht mehr verweisbar )

Seit 1.1.2017 erleichterter Zugang hinsichtlich der Voraussetzungen bezüglich Berufsschutz (weniger qualifizierte Monate nötig)

Ausschließlich vom Arbeitsmarktservice durchzuführen

Umschulungsgeld (Übergangsgeld für bis 31.12.1963 Geborene)

2. Nach pflichtgemäßem Ermessen nach §§ 303 ff ASVG

Vom Pensionsversicherungsträger nach pflichtgemäßem Ermessen zu erbringen

Antragstellung auf berufliche Reha

Ohne Bescheidpflicht

Berufsschutz ist nicht Voraussetzung

Zumutbarkeits- und Zweckmäßigkeits-Bestimmungen sind flexibler

Neben dem AMS auch durch andere geeignete Einrichtungen durchgeführt

Übergangsgeld (subsidiär: sofern kein Rehageld oder Umschulungsgeld gebührt)

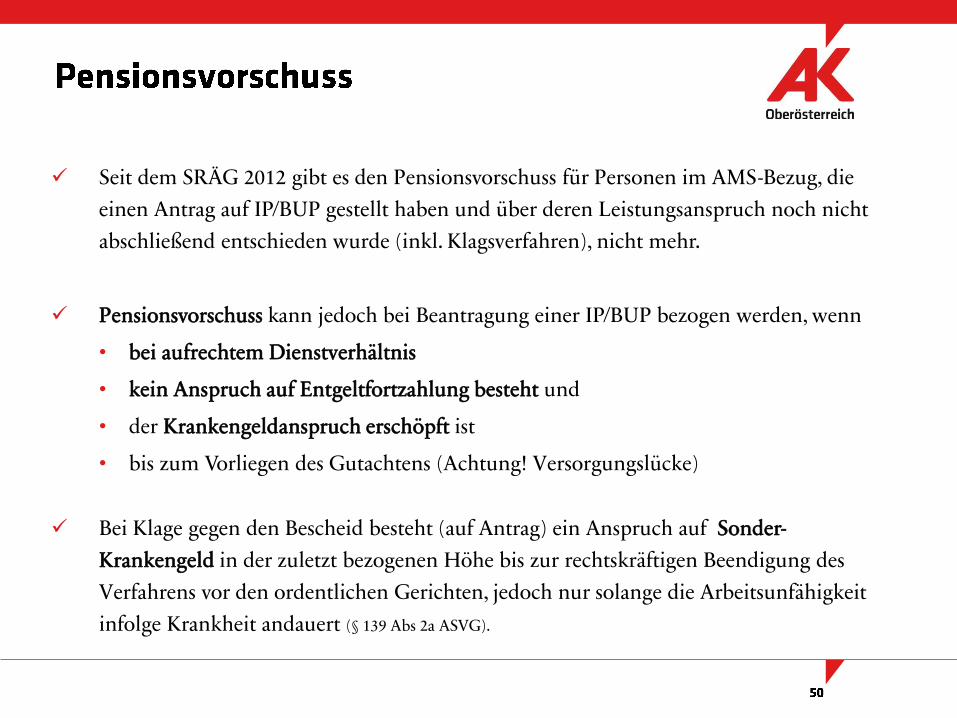

Seit dem SRÄG 2012 gibt es den Pensionsvorschuss für Personen im AMS-Bezug, die

einen Antrag auf IP/BUP gestellt haben und über deren Leistungsanspruch noch nicht

abschließend entschieden wurde (inkl. Klagsverfahren), nicht mehr.

Pensionsvorschuss kann jedoch bei Beantragung einer IP/BUP bezogen werden, wenn

• bei aufrechtem Dienstverhältnis

• kein Anspruch auf Entgeltfortzahlung besteht und

• der Krankengeldanspruch erschöpft ist

• bis zum Vorliegen des Gutachtens (Achtung! Versorgungslücke)

Bei Klage gegen den Bescheid besteht (auf Antrag) ein Anspruch auf Sonder-

Krankengeld in der zuletzt bezogenen Höhe bis zur rechtskräftigen Beendigung des

Verfahrens vor den ordentlichen Gerichten, jedoch nur solange die Arbeitsunfähigkeit

infolge Krankheit andauert (§ 139 Abs 2a ASVG).

Längerer Krankenstand

Wiedereingliederungsteilzeit

IP/BUP/Rehageld - Leistungsantrag

IP/BUP/Rehageld - Feststellungsantrag

Berufliche Reha im Zuge eines IP/BUP-Antrages

Berufliche Reha nach pflichtgemäßem Ermessen

Altersteilzeit / Teilpension

Beendigung des Dienstverhältnisses

(Arbeitslosigkeit)

Pension

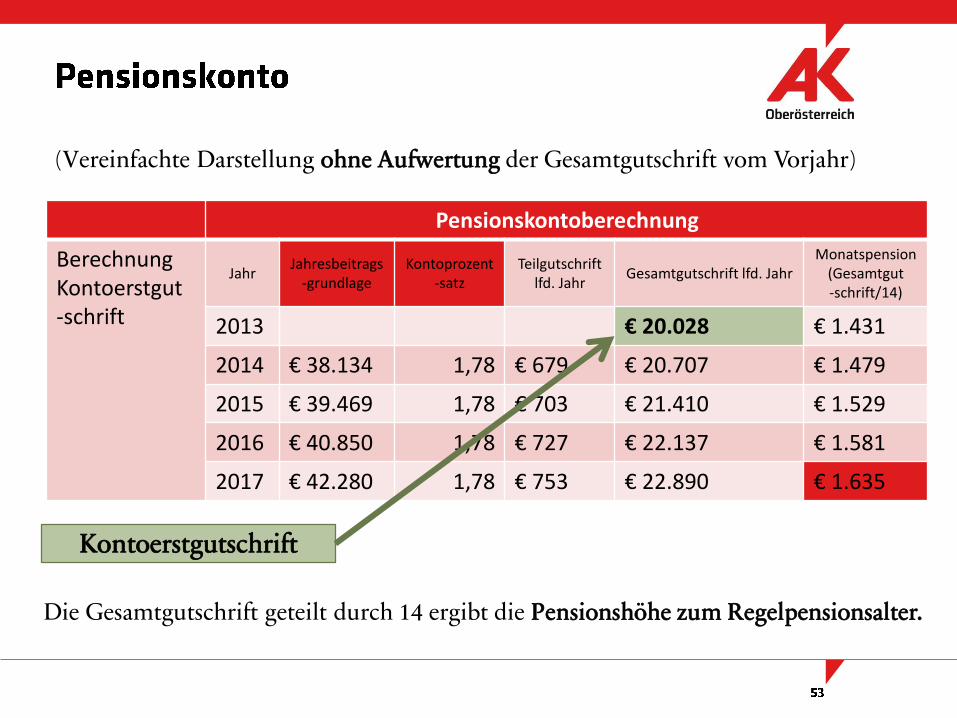

(Vereinfachte Darstellung ohne Aufwertung der Gesamtgutschrift vom Vorjahr)

Pensionskontoberechnung

Berechnung Kontoerstgut-schrift

JahrJahresbeitrags

-grundlageKontoprozent

-satzTeilgutschrift

lfd. JahrGesamtgutschrift lfd. Jahr

Monatspension(Gesamtgut-schrift/14)

2013 € 20.028 € 1.431

2014 € 38.134 1,78 € 679 € 20.707 € 1.479

2015 € 39.469 1,78 € 703 € 21.410 € 1.529

2016 € 40.850 1,78 € 727 € 22.137 € 1.581

2017 € 42.280 1,78 € 753 € 22.890 € 1.635

Kontoerstgutschrift

Die Gesamtgutschrift geteilt durch 14 ergibt die Pensionshöhe zum Regelpensionsalter.

Pensionskonto für alle ab 1.1.1955 Geborenen (davor: Parallelrechnung)

Kontoerstgutschrift per 31.12.2013 (die letzten 28 Jahre)

1,78 % der Jahresbeitragsgrundlage werden zum Jahresende auf dem

Pensionskonto gutgeschrieben

Jahresgutschrift/14 = Monatspension

Jährliche Aufwertung der Pensionsgutschrift mit der

durchschnittlichen Beitragsgrundlagenentwicklung

Teilversicherungszeiten werden dem Pensionskonto gutgeschrieben

(Zeiten des Bezugs von Krankengeld, Arbeitslosengeld, Wochengeld, Kindererziehung,

Präsenzdienst, etc)

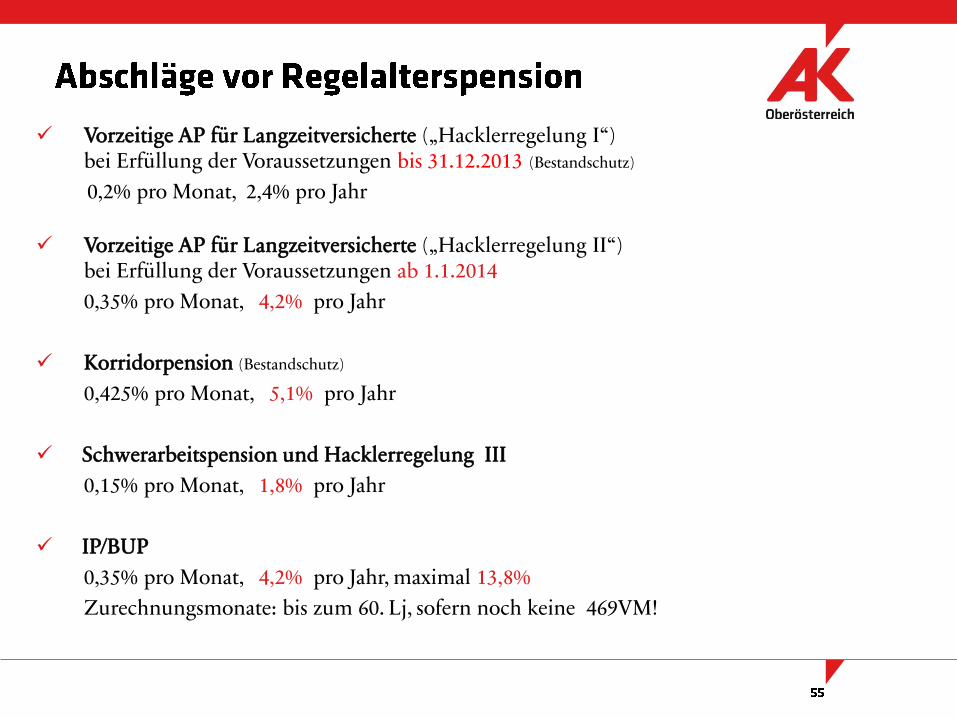

Vorzeitige AP für Langzeitversicherte („Hacklerregelung I“) bei Erfüllung der Voraussetzungen bis 31.12.2013 (Bestandschutz)

0,2% pro Monat, 2,4% pro Jahr

Vorzeitige AP für Langzeitversicherte („Hacklerregelung II“) bei Erfüllung der Voraussetzungen ab 1.1.2014

0,35% pro Monat, 4,2% pro Jahr

Korridorpension (Bestandschutz)

0,425% pro Monat, 5,1% pro Jahr

Schwerarbeitspension und Hacklerregelung III

0,15% pro Monat, 1,8% pro Jahr

IP/BUP

0,35% pro Monat, 4,2% pro Jahr, maximal 13,8%

Zurechnungsmonate: bis zum 60. Lj, sofern noch keine 469VM!

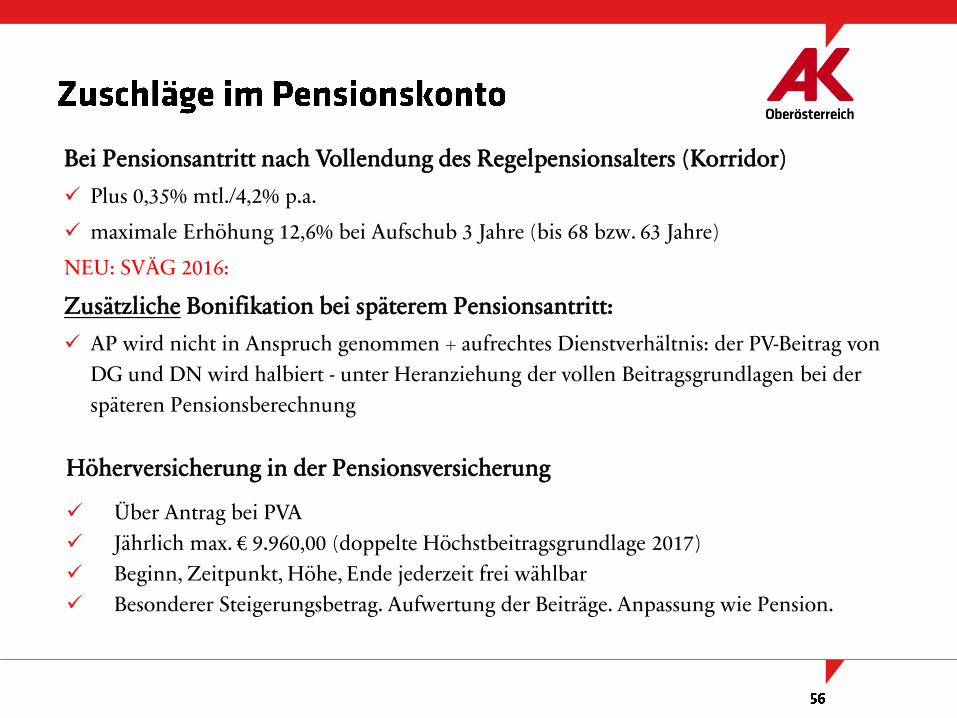

Bei Pensionsantritt nach Vollendung des Regelpensionsalters (Korridor)

Plus 0,35% mtl./4,2% p.a.

maximale Erhöhung 12,6% bei Aufschub 3 Jahre (bis 68 bzw. 63 Jahre)

NEU: SVÄG 2016:

Zusätzliche Bonifikation bei späterem Pensionsantritt:

AP wird nicht in Anspruch genommen + aufrechtes Dienstverhältnis: der PV-Beitrag von

DG und DN wird halbiert - unter Heranziehung der vollen Beitragsgrundlagen bei der

späteren Pensionsberechnung

Höherversicherung in der Pensionsversicherung

Über Antrag bei PVA

Jährlich max. € 9.960,00 (doppelte Höchstbeitragsgrundlage 2017)

Beginn, Zeitpunkt, Höhe, Ende jederzeit frei wählbar

Besonderer Steigerungsbetrag. Aufwertung der Beiträge. Anpassung wie Pension.

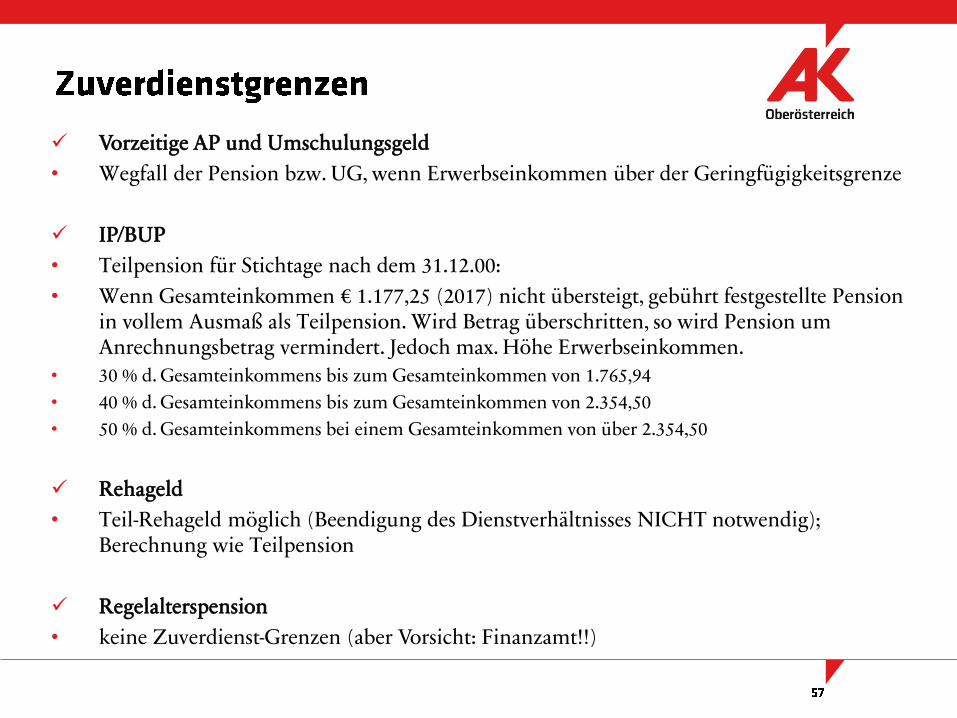

Vorzeitige AP und Umschulungsgeld

• Wegfall der Pension bzw. UG, wenn Erwerbseinkommen über der Geringfügigkeitsgrenze

IP/BUP

• Teilpension für Stichtage nach dem 31.12.00:

• Wenn Gesamteinkommen € 1.177,25 (2017) nicht übersteigt, gebührt festgestellte Pension in vollem Ausmaß als Teilpension. Wird Betrag überschritten, so wird Pension um Anrechnungsbetrag vermindert. Jedoch max. Höhe Erwerbseinkommen.

• 30 % d. Gesamteinkommens bis zum Gesamteinkommen von 1.765,94

• 40 % d. Gesamteinkommens bis zum Gesamteinkommen von 2.354,50

• 50 % d. Gesamteinkommens bei einem Gesamteinkommen von über 2.354,50

Rehageld

• Teil-Rehageld möglich (Beendigung des Dienstverhältnisses NICHT notwendig); Berechnung wie Teilpension

Regelalterspension

• keine Zuverdienst-Grenzen (aber Vorsicht: Finanzamt!!)

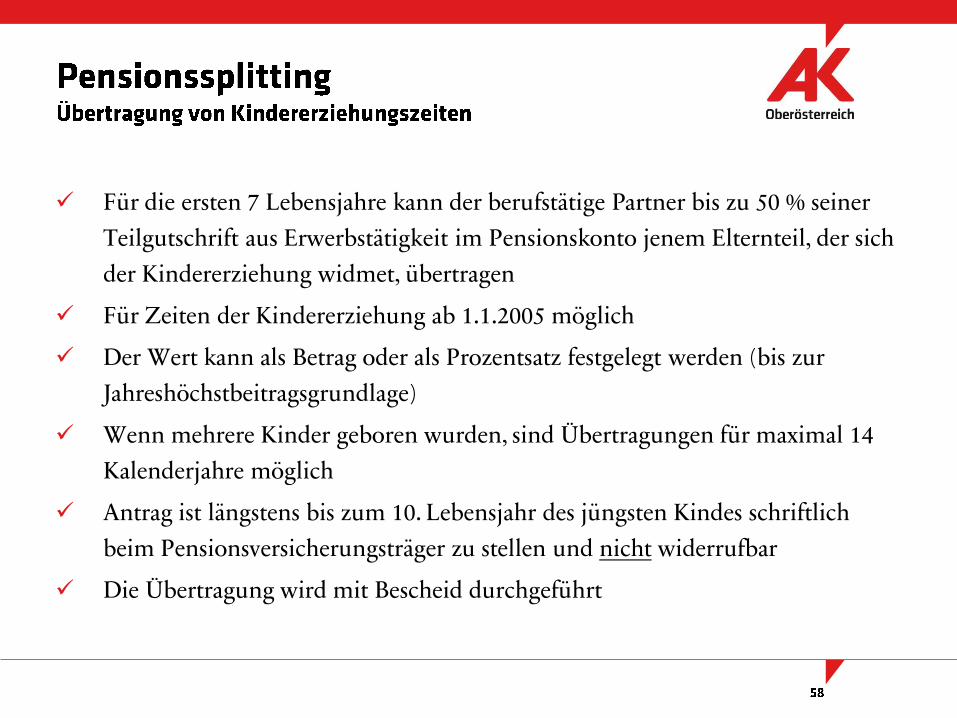

Für die ersten 7 Lebensjahre kann der berufstätige Partner bis zu 50 % seiner

Teilgutschrift aus Erwerbstätigkeit im Pensionskonto jenem Elternteil, der sich

der Kindererziehung widmet, übertragen

Für Zeiten der Kindererziehung ab 1.1.2005 möglich

Der Wert kann als Betrag oder als Prozentsatz festgelegt werden (bis zur

Jahreshöchstbeitragsgrundlage)

Wenn mehrere Kinder geboren wurden, sind Übertragungen für maximal 14

Kalenderjahre möglich

Antrag ist längstens bis zum 10. Lebensjahr des jüngsten Kindes schriftlich

beim Pensionsversicherungsträger zu stellen und nicht widerrufbar

Die Übertragung wird mit Bescheid durchgeführt

Schlagworte - insbesondere in „Wahlkampfzeiten“:

Drei-Säulen-Modell

Pensionsantrittsalter erhöhen

Pensionen zu hoch

Automatismus einführen

Bundeszuschüsse explodieren

Abgabenquote senken

Demografische Katastrophe

Umfassende Pensionsreform

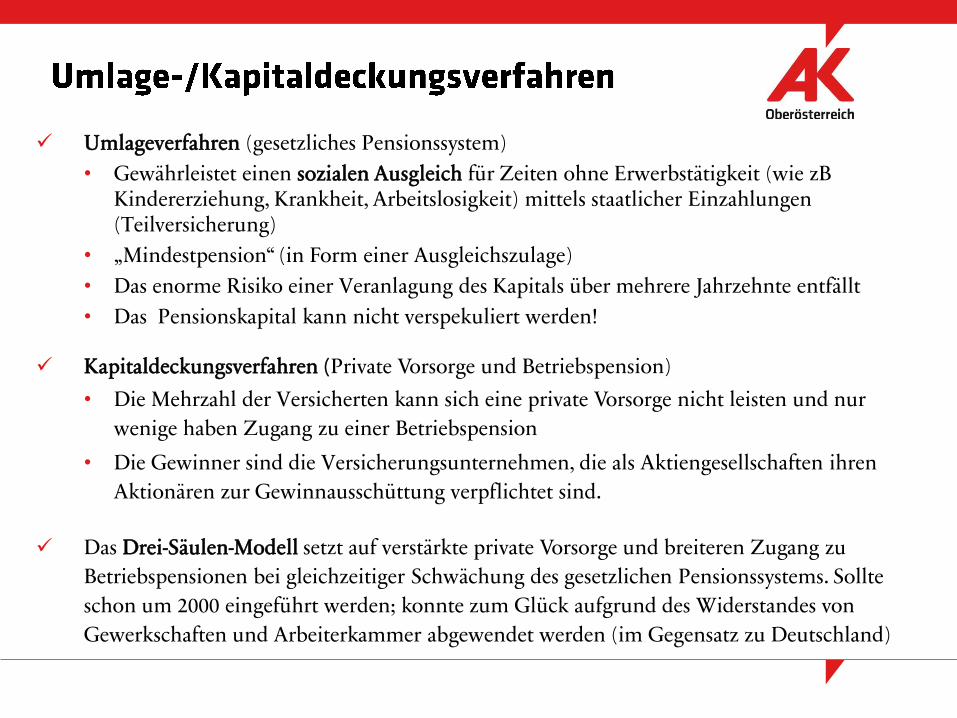

Umlageverfahren (gesetzliches Pensionssystem)

• Gewährleistet einen sozialen Ausgleich für Zeiten ohne Erwerbstätigkeit (wie zBKindererziehung, Krankheit, Arbeitslosigkeit) mittels staatlicher Einzahlungen (Teilversicherung)

• „Mindestpension“ (in Form einer Ausgleichszulage)

• Das enorme Risiko einer Veranlagung des Kapitals über mehrere Jahrzehnte entfällt

• Das Pensionskapital kann nicht verspekuliert werden!

Kapitaldeckungsverfahren (Private Vorsorge und Betriebspension)

• Die Mehrzahl der Versicherten kann sich eine private Vorsorge nicht leisten und nur

wenige haben Zugang zu einer Betriebspension

• Die Gewinner sind die Versicherungsunternehmen, die als Aktiengesellschaften ihren

Aktionären zur Gewinnausschüttung verpflichtet sind.

Das Drei-Säulen-Modell setzt auf verstärkte private Vorsorge und breiteren Zugang zu

Betriebspensionen bei gleichzeitiger Schwächung des gesetzlichen Pensionssystems. Sollte

schon um 2000 eingeführt werden; konnte zum Glück aufgrund des Widerstandes von

Gewerkschaften und Arbeiterkammer abgewendet werden (im Gegensatz zu Deutschland)

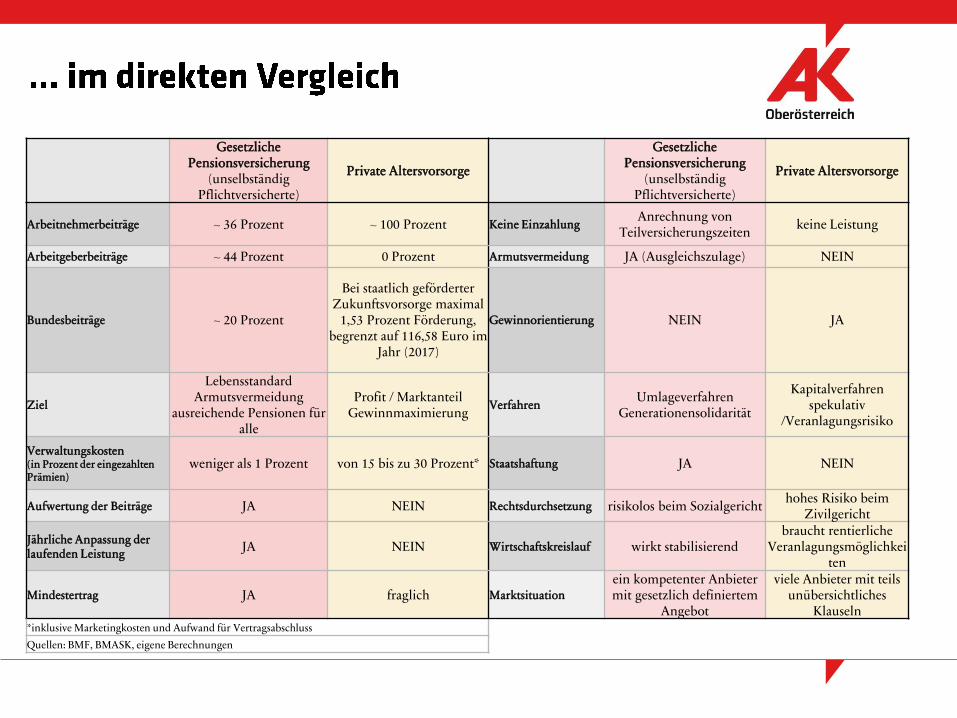

Gesetzliche Pensionsversicherung

(unselbständig Pflichtversicherte)

Private Altersvorsorge

Gesetzliche Pensionsversicherung

(unselbständig Pflichtversicherte)

Private Altersvorsorge

Arbeitnehmerbeiträge ~ 36 Prozent ~ 100 Prozent Keine EinzahlungAnrechnung von

Teilversicherungszeitenkeine Leistung

Arbeitgeberbeiträge ~ 44 Prozent 0 Prozent Armutsvermeidung JA (Ausgleichszulage) NEIN

Bundesbeiträge ~ 20 Prozent

Bei staatlich geförderter Zukunftsvorsorge maximal

1,53 Prozent Förderung, begrenzt auf 116,58 Euro im

Jahr (2017)

Gewinnorientierung NEIN JA

Ziel

Lebensstandard Armutsvermeidung

ausreichende Pensionen für alle

Profit / Marktanteil Gewinnmaximierung

VerfahrenUmlageverfahren

Generationensolidarität

Kapitalverfahren spekulativ

/Veranlagungsrisiko

Verwaltungskosten (in Prozent der eingezahlten Prämien)

weniger als 1 Prozent von 15 bis zu 30 Prozent* Staatshaftung JA NEIN

Aufwertung der Beiträge JA NEIN Rechtsdurchsetzung risikolos beim Sozialgerichthohes Risiko beim

Zivilgericht

Jährliche Anpassung der laufenden Leistung

JA NEIN Wirtschaftskreislauf wirkt stabilisierendbraucht rentierliche

Veranlagungsmöglichkeiten

Mindestertrag JA fraglich Marktsituation

ein kompetenter Anbieter mit gesetzlich definiertem

Angebot

viele Anbieter mit teils unübersichtliches

Klauseln*inklusive Marketingkosten und Aufwand für Vertragsabschluss

Quellen: BMF, BMASK, eigene Berechnungen

Das österreichische Beispiel ist aus deutscher Sicht faszinierend, weil mit dem gleichen „Rohmaterial“, der Sozialversicherung, anders verfahren wurde.

Eine Teilverlagerung der Alterssicherung von den gesetzlichen Pensionen hin zur privaten Vorsorge wurde zu Beginn der 2000er-Jahre auch in Österreich angestrebt, aber letzten Endes wieder zurückgenommen.

Auch das niedrigere Pensionsantrittsalter und die Ausgleichszulagen überraschen aus deutscher Perspektive.

Aus deutscher Sicht profitieren österreichische Beschäftigte damit zweifach: Durch ein höheres Leistungsniveau, das insbesondere für Bezieherinnen und Bezieher mittlerer Einkommen wichtig ist und durch die Mindestsicherung, die in erster Linie Menschen mit geringen Einkommen nutzt, aber auch das Versprechen für andere Gruppen beinhaltet, bei Wechselfällen des Lebens durch ein Auffangnetz abgesichert zu sein.

Rentenniveau in Österreich klar besser. Neupensionen (2013 / netto vor Steuer) von langjährig versicherten Männern betragen in Österreich bei 14 Zahlungen pro Jahr durchschnittlich 1.557 Euro, in Deutschland sind es bei zwölf Zahlungen im Durchschnitt 913 Euro.

Gravierend sind auch die Unterschiede bei den Pensionsperspektiven der heute Jüngeren. Dies belegen Projektionen der OECD, in denen für standardisierte Erwerbsverläufe die zukünftigen Einkommensersatzraten errechnet werden. Für Durchschnittsverdiener ergibt sich dabei in Österreich eine Bruttoersatzquote von 78,1 Prozent, in Deutschland hingegen nur von 37,5 Prozent. Selbst bei Mitberücksichtigung ergänzender Vorsorgeformen kommen die OECD-Berechnungen für Deutschland nur zu einer Ersatzquote von 50 Prozent.

*Dr. Florian Blank, Hans-Böckler-Stiftung Düsseldorf, Falter-Sonderbeilage: Ökonomie – Eine kritische Handreichung

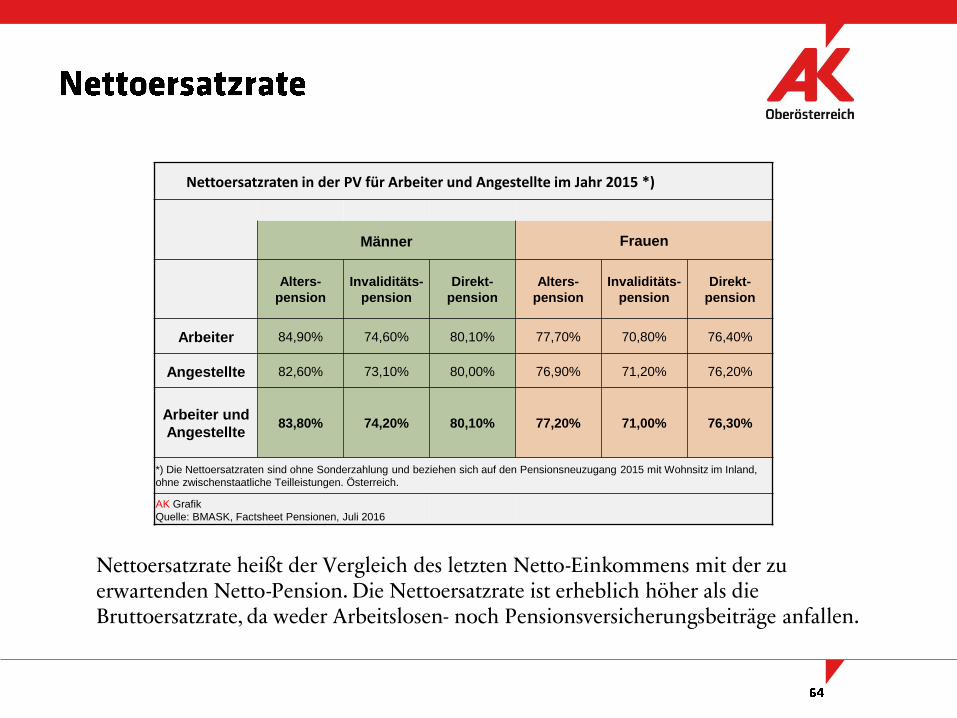

Nettoersatzraten in der PV für Arbeiter und Angestellte im Jahr 2015 *)

Männer Frauen

Alters-

pension

Invaliditäts-

pension

Direkt-

pension

Alters-

pension

Invaliditäts-

pension

Direkt-

pension

Arbeiter 84,90% 74,60% 80,10% 77,70% 70,80% 76,40%

Angestellte 82,60% 73,10% 80,00% 76,90% 71,20% 76,20%

Arbeiter und

Angestellte83,80% 74,20% 80,10% 77,20% 71,00% 76,30%

*) Die Nettoersatzraten sind ohne Sonderzahlung und beziehen sich auf den Pensionsneuzugang 2015 mit Wohnsitz im Inland,

ohne zwischenstaatliche Teilleistungen. Österreich.

AK Grafik

Quelle: BMASK, Factsheet Pensionen, Juli 2016

Nettoersatzrate heißt der Vergleich des letzten Netto-Einkommens mit der zu erwartenden Netto-Pension. Die Nettoersatzrate ist erheblich höher als die Bruttoersatzrate, da weder Arbeitslosen- noch Pensionsversicherungsbeiträge anfallen.

Finanzierung der Pensionen ohne Bundesbeitrag und mit mathematischen Formeln

(„Automatismus“), die bei steigender Lebenserwartung automatisch Pensionskürzungen bewirken.

Einer der oft geäußerten Kritikpunkte am österreichischen Sozialstaat ist, dass die Finanzierung zu

sehr auf dem Faktor Arbeit lastet bzw. dass die lohnbezogenen Sozialbeiträge zu hoch sind.

In Österreich liegt der Beitragssatz zu den ASVG-Pensionen – seit 1988 unverändert – bei 22,8 %. Das

Leistungsspektrum umfasst sowohl Alters-, als auch Invaliditäts- und Hinterbliebenenpensionen.

Betriebspensionen gibt es nur auf freiwilliger Basis (für ca 20 % der ArbeitnehmerInnen).

In Summe liegen die von den Arbeitslöhnen zu zahlenden Pensionsbeiträge in Schweden bei fast

27 % und damit weit höher als in Österreich.

Anders als in Österreich sind die Arbeitgeber-Beiträge zur Einkommens- und Prämienpension nicht

mit der Höchstbeitragsgrundlage limitiert. Die Arbeitgeber haben vom übersteigenden Einkommen

einen gleich hohen Beitragssatz (in Form einer Steuer) zu entrichten. Die daraus entstehenden

Einnahmen fließen in das Bundesbudget.

Insgesamt wurde das schwedische System der Einkommens- und Prämienpensionen zwischen 2003

und 2013 laut OECD-Studie 12 mal reformiert! Seit Beginn der großen Wirtschaftskrise hat die

schwedische Regierung fünfmal Steuerreduktionen auf Pensionszahlungen verfügt. Die aggregierten

Kosten dieser Steuerkürzungen belaufen sich auf ca 2,5 Mrd US-$ pro Jahr …

Die Schaffung eines sich selbst regulierenden und für alle Zeiten tragfähigen Pensionssystems mittels

Automatismus ist damit nachweislich gescheitert.

*Dr. Josef Wöss, Abteilung Sozialpolitik der AK Wien, Pensionen – das schwedische Modell auf dem Prüfstand

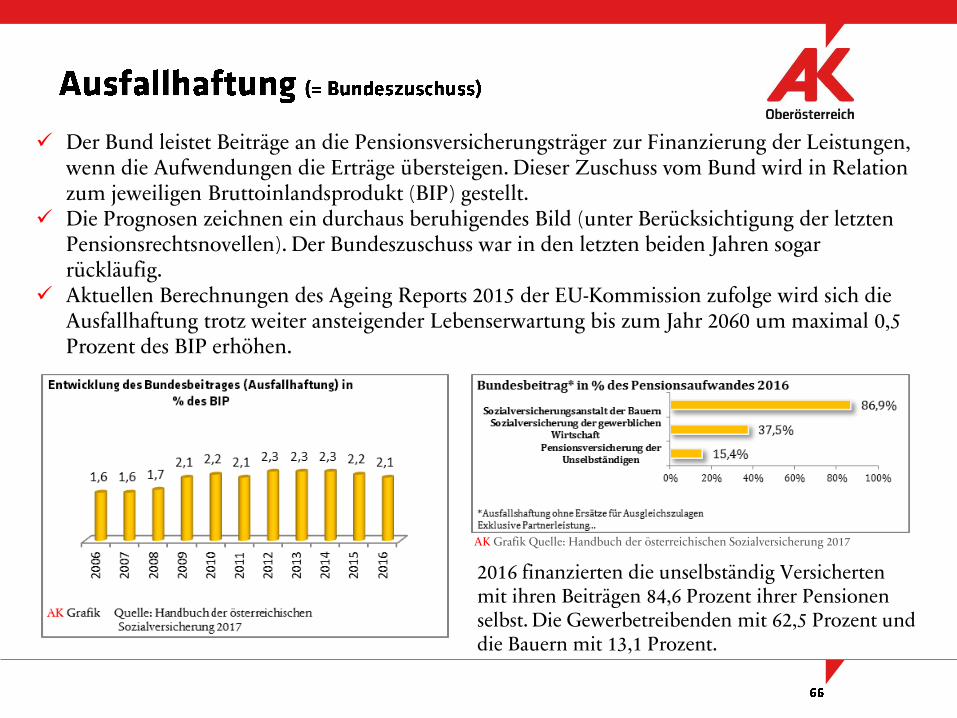

Der Bund leistet Beiträge an die Pensionsversicherungsträger zur Finanzierung der Leistungen, wenn die Aufwendungen die Erträge übersteigen. Dieser Zuschuss vom Bund wird in Relation zum jeweiligen Bruttoinlandsprodukt (BIP) gestellt.

Die Prognosen zeichnen ein durchaus beruhigendes Bild (unter Berücksichtigung der letzten Pensionsrechtsnovellen). Der Bundeszuschuss war in den letzten beiden Jahren sogar rückläufig.

Aktuellen Berechnungen des Ageing Reports 2015 der EU-Kommission zufolge wird sich die Ausfallhaftung trotz weiter ansteigender Lebenserwartung bis zum Jahr 2060 um maximal 0,5 Prozent des BIP erhöhen.

2016 finanzierten die unselbständig Versicherten mit ihren Beiträgen 84,6 Prozent ihrer Pensionen selbst. Die Gewerbetreibenden mit 62,5 Prozent und die Bauern mit 13,1 Prozent.

AK Grafik Quelle: Handbuch der österreichischen Sozialversicherung 2017

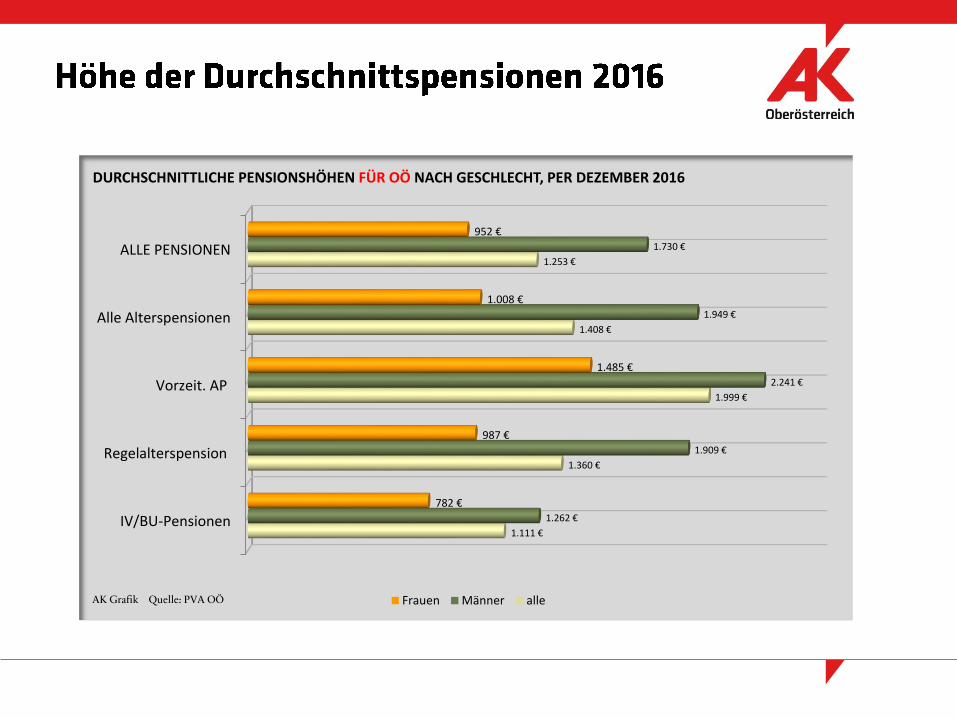

IV/BU-Pensionen

Regelalterspension

Vorzeit. AP

Alle Alterspensionen

ALLE PENSIONEN

1.111 €

1.360 €

1.999 €

1.408 €

1.253 €

1.262 €

1.909 €

2.241 €

1.949 €

1.730 €

782 €

987 €

1.485 €

1.008 €

952 €

AK Grafik Quelle: PVA OÖ

DURCHSCHNITTLICHE PENSIONSHÖHEN FÜR OÖ NACH GESCHLECHT, PER DEZEMBER 2016

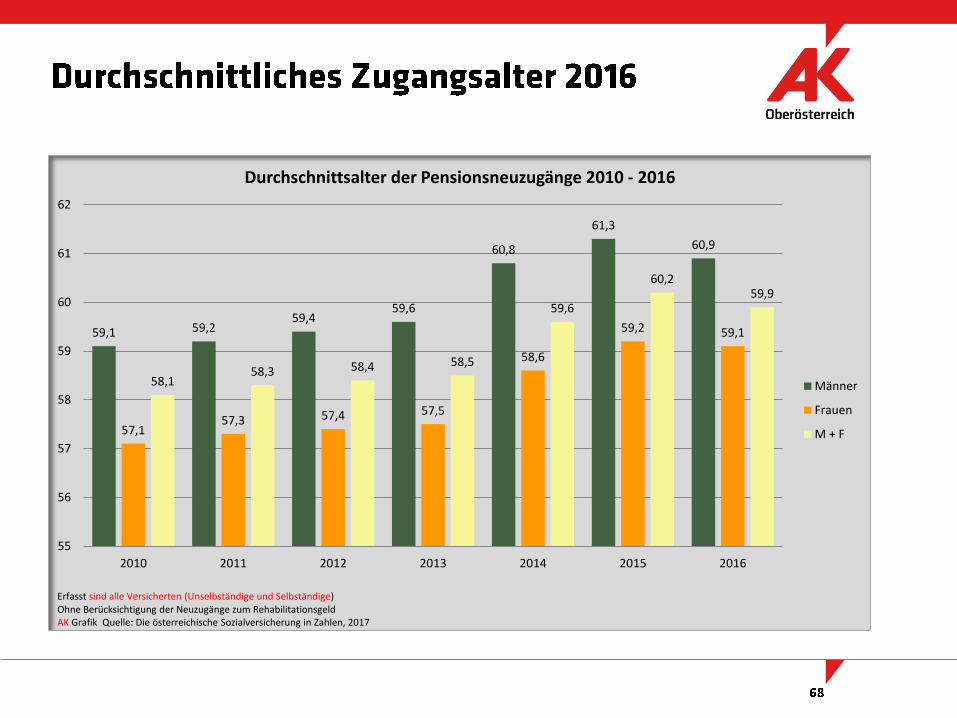

Frauen Männer alle

59,1 59,259,4

59,6

60,8

61,3

60,9

57,157,3 57,4 57,5

58,6

59,2 59,1

58,158,3 58,4 58,5

59,6

60,259,9

55

56

57

58

59

60

61

62

2010 2011 2012 2013 2014 2015 2016

Erfasst sind alle Versicherten (Unselbständige und Selbständige)Ohne Berücksichtigung der Neuzugänge zum RehabilitationsgeldAK Grafik Quelle: Die österreichische Sozialversicherung in Zahlen, 2017

Durchschnittsalter der Pensionsneuzugänge 2010 - 2016

Männer

Frauen

M + F

69

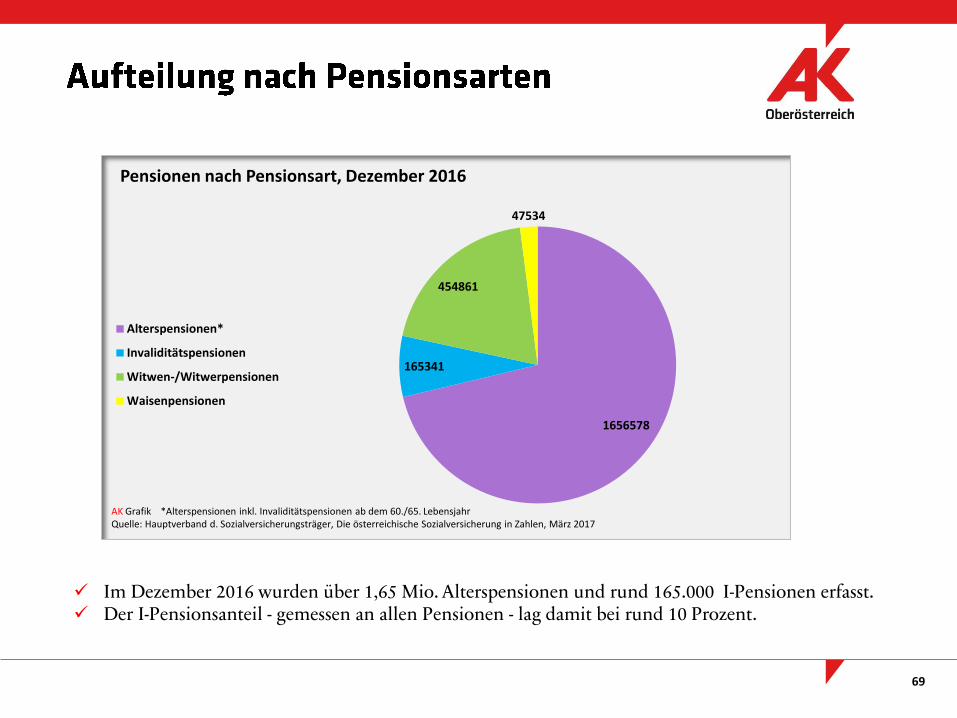

Im Dezember 2016 wurden über 1,65 Mio. Alterspensionen und rund 165.000 I-Pensionen erfasst. Der I-Pensionsanteil - gemessen an allen Pensionen - lag damit bei rund 10 Prozent.

1656578

165341

454861

47534

Pensionen nach Pensionsart, Dezember 2016

Alterspensionen*

Invaliditätspensionen

Witwen-/Witwerpensionen

Waisenpensionen

AK Grafik *Alterspensionen inkl. Invaliditätspensionen ab dem 60./65. LebensjahrQuelle: Hauptverband d. Sozialversicherungsträger, Die österreichische Sozialversicherung in Zahlen, März 2017

Die österreichische Abgabenquote sollte aus Sicht beider Verhandlungspartner der kommenden Regierung drastisch gesenkt werden, weil sie das Wirtschaftswachstum hemme.

Eine hohe Abgabenquote geht mit einem hohen Niveau der sozialen Sicherheit einher.

Eine hohe wirtschaftliche Produktivität und ein gut ausgebauter Sozialstaat bedingen sich gegenseitig.

Länder mit hohen Abgabenquoten auf der Überholspur

Österreich befindet sich mit seiner überdurchschnittlich hohen Abgabenquote in guter Gesellschaft mit Ländern wie Dänemark, Belgien oder Schweden. Sehr niedrige Abgabenquoten weisen zum Beispiel die Türkei oder Mexiko auf.

Wirtschaftlich starke, reichere Länder haben oft einen gut ausgebauten Sozialstaat mit umfassender Staatsaktivität.

Eine gute staatliche Verwaltung und ein ausgebauter Sozialstaat sind wesentliche Voraussetzungen für wirtschaftlichen Erfolg und somit für ein höheres BIP. Besonders in den Jahren der Wirtschaftskrise ab 2008 hat sich gezeigt, dass ein aktiver Sozialstaat auch ökonomisch wertvoll ist und Einkommen, Konsum und Gesamtnachfrage zu stabilisieren vermag.

Die Abgabenquote spiegelt die Basis unseres Wohlfahrtsstaates wider. Mit ihnen werden wichtige öffentliche Aufgaben besorgt.

Kürzt ein Staat die Ausgaben für eine Staatsaufgabe (z. B. Gesundheit oder Bildung oder Pensionen), benötigt er für ihre Finanzierung weniger Steuern. Das verringert die Abgabenquote. Gleichzeitig müssen aber die Bürger/-innen für die gekürzten Leistungen aus ihrer privaten Brieftasche aufkommen oder werden gänzlich vom Leistungszugang ausgeschlossen. (Ein gutes Beispiel hierfür sind die USA.)

Die öffentliche Hand kann manches viel günstiger anbieten als private, gewinnorientierte Unternehmen, denn diese blicken zuallererst auf ihren eigenen Profit. Durch einen Rückzug des Staates würde sich die soziale Ungleichheit verschärfen, wodurch auch soziale und gesundheitliche Probleme ansteigen würden. Alles keine förderlichen Faktoren für das Wirtschaftswachstum!

Österreich braucht keine Senkung der Abgabequote, sondern eine Umstrukturierung im Steuersystem. Insbesondere Steuern auf Arbeit müssen gesenkt werden.

Die Beiträge von Vermögenden sollten hingegen dem wohlfahrtsstaatlichen Niveau Österreichs angepasst werden, oder zumindest auf den OECD-Länder-Schnitt (1,9 Prozent des BIP im Vergleich zu 0,6 Prozent in Österreich) gehoben werden.

*Dr. Philipp Gerhartinger, Mag. Philipp Haunschmid, Abt. f. Wirtschafts-, Sozial- und Gesellschaftspolitik der AK OberösterreichA&W-blog: Abgabenquote irrelevant für Wirtschaftswachstum

Unser gesetzliches Pensionssystem steht auf solider Basis – auch unter Berücksichtigung der

demografischen Entwicklung

Kein Drei-Säulen-Modell und damit eine Schwächung des gesetzlichen Pensionssystems

(Private Vorsorge kann parallel sinnvoll sein)

Bereits durchgeführte Pensions-Reformen wirken nachhaltig weitere Reformen sind aus

heutiger Sicht nicht notwendig – vor allem nicht im ASVG-Bereich

Es braucht keine weitere Erhöhung des gesetzlichen, sondern des faktischen

Pensionsantrittsalters und keine weiteren Kürzungen der Pensionshöhe

Absolutes NEIN zum Automatismus

Wichtig ist eine hohe Erwerbsbeteiligung bei adäquater Entlohnung

Keine Senkung der Abgaben bewirkt immer einen Abbau des Sozialstaates und damit

soziale und wirtschaftliche Unsicherheit

Gleichmäßige und faire Umverteilung von Wohlstandszuwachs auf alle

Danke für Ihre Aufmerksamkeit