Embed Size (px)

Citation preview

Integration von Risiko-

fragen in Budgetierung

und Planung mittel-

ständischer UnternehmenProf. Dr. habil. Patrick Ulrich

4. Siegener Jahreskonferenz Risk Governance

Siegen, 12. und 13. Oktober 2016

1. Problemstellung

2. Literaturüberblick

3. Methodik

4. Empirische Ergebnisse

5. Handlungsempfehlungen und Fazit

Fragen und Anmerkungen

Literaturverzeichnis

Agenda

Prof. Dr. habil. Patrick Ulrich11.10.2016 2

● In den vergangenen Jahren wird Management und Controlling im

Mittelstand verstärkt Aufmerksamkeit geschenkt (Hiebl et al. 2015).

● Hier müssen Besonderheiten des Mittelstands wie flache Hierarchien

sowie Eigentümerorientierung gesondert berücksichtigt werden

(Reinemann/Ludwig 2015).

● Planung und Budgetierung, die als Controller-Standardaufgaben

gelten, sind im Mittelstand noch unterrepräsentiert (Becker/Ulrich 2009).

● Da Risikofragen den Erfolg und nicht zuletzt die (In)Solvenz im

Mittelstand tangieren, ist die Forschungsfrage dieses Beitrags:

Inwieweit integriert der Mittelstand Risikoaspekte in bestehende

Planungs- und Budgetierungssysteme?

Problemstellung

Prof. Dr. habil. Patrick Ulrich11.10.2016 3

TOP 1

● Risiken umfassen im engeren Sinne die Gefahr, dass Ereignisse, Entscheidungen, Handlungen oder Unterlassungen ein Unternehmen daran hindern, ihre festgelegten Ziele zu erreichen oder Strategie umzusetzen (Diedrichs 2013).

● Durch Verknüpfung von Planungs-und Budgetierungsprozessen und Risikomanagement werden Planungsunsicherheiten oder Planungsabweichungen von Budgets transparenter und somit wird ein Beitrag zum wertorientierten Controlling geleistet (Gleißner/Kalwait 2010).

● Anstelle von sicheren Erwartungswerten könnten Chancen und Risiken über Simulationen und Szenario-Analysen in Planung und Budgetierung integriert werden, um die Prognosequalität zu erhöhen (Gleißner/Wolfrum 2013).

Kontext von Risiko, Planung und Budgetierung

Prof. Dr. habil. Patrick Ulrich11.10.2016 4

TOP 2

● Fragen des Risikomanagements erhalten in den vergangenen Jahren

sowohl in der Literatur zu KMU (Falkner/Hiebl 2015) als auch in der

Literatur zu Familienunternehmen (Hiebl 2013) verstärkte

Aufmerksamkeit.

● Gleichzeit zeigen Beiträge zu Risikomanagement und Controlling-

Instrumenten im Mittelstand, dass das Risikocontrolling noch nicht

flächendeckend umgesetzt wird (Becker/Ulrich 2015).

● Zur Integration von Risikoaspekten in bestehende Planungs- und

Budgetierungssysteme bestehen nur wenige Befunde, bspw. zur

Nutzung von Risiko-BSCs (Pedell/Schwihel 2004), Monte Carlo-

Simulationen (Mehanna et al. 2016) und Varianten der

Szenariotechnik (Welge/Eulerich 2007).

Status Quo der wissenschaftlichen Literatur

Prof. Dr. habil. Patrick Ulrich11.10.2016 5

TOP 2

● Zur Untersuchung der Integration von Risikofragen in Planung und

Budgetierung mittelständischer Unternehmen wurde im Jahr 2015 eine

großzahlige Fragebogenaktion durchgeführt.

● Die Fragen zu Risikothemen waren in ein breiteres Fragenportfolio

zum Thema Unternehmensführung und Controlling im Mittelstand

integriert.

● Die Studie wurde als explorative Studie angelegt, da in den Bereichen

der Verzahnung von Planung, Budgetierung und Risikomanagement

bisher nur wenige Erkenntnisse existieren.

Methodik (1/2)

Prof. Dr. habil. Patrick Ulrich11.10.2016 6

TOP 3

● Für die Befragung wurde eine Zufallsstichprobe von 1.900 Unternehmen aus der MARKUS Datenbank generiert. Als Filter diente die Untergrenze von 50 Mitarbeitern und die Obergrenze von 5.000 Mitarbeitern in den Bundesländern Baden-Württemberg, Bayern und Sachsen.

● Die Befragung wurde zunächst als postalische Erhebung mit Anschreiben an kaufmännische Geschäftsleitung/Vorstand im Zeitraum November 2014 bis Januar 2015 durchgeführt.

● Insgesamt ergab sich ein Rücklauf von 288 Fragebögen. Aufgrund fehlender Angaben konnten insgesamt 261 Fragebögen und damit im Vergleich zu ähnlichen Erhebungen zufriedenstellende 13,7 Prozent der Fragebögen verwertet werden.

Methodik (2/2)

Prof. Dr. habil. Patrick Ulrich11.10.2016 7

TOP 3

● 42 Prozent verarbeitendes Gewerbe, 18 Prozent Handel, 10 Prozent Bau, 30 Prozent sonstige Kategorien.

● 50 Prozent Rechtsform GmbH, 23 Prozent KG, 9 Prozent AG, 18 Prozent sonstige Kategorien.

● 61 Prozent Manager der 1./2. Führungsebene, 22 Prozent Eigentümer/Gesellschafter, 17 Prozent Geschäftsführende Gesellschafter.

● Median des Gesamtumsatzes: 80 Millionen Euro.

● Median der Mitarbeiterzahl: 375 Mitarbeiter.

Stichprobencharakteristika

Prof. Dr. habil. Patrick Ulrich11.10.2016 8

TOP 4

Controlling-Funktionen im Unternehmen

Prof. Dr. habil. Patrick Ulrich11.10.2016 9

TOP 4

17%

16%

16%

16%

17%

17%

18%

17%

17% 5%

7%

5%

6%

11%

9%

21%

9%

9%

12%

16%

17%

16%

20%

30%

28%

26%

36%

33%

33%

29%

36%

30%

33%

22%

44%

34%

34%

27%

30%

23%

18%

9%

7%

0% 20% 40% 60% 80% 100%

Planung

Informationsversorgung/Bereitstellung von Kennzahlen

Interne Beratung/Entscheidungsvorbereitung

Kontrolle

Sicherung der Existenz des Unternehmens

Aufdeckung von Schwachstellen

Ausrichtung des Unternehmens aufWertsteigerung

Rationalitätssicherung von Entscheidungen

Koordination (z.B. vonUnternehmensbereichen)

Nennungen [N=261]

Fu

nkti

on

en

des C

on

tro

llin

g

Keine Angabe

Sehr niedrig

Niedrig

Weder noch

Hoch

Sehr hoch

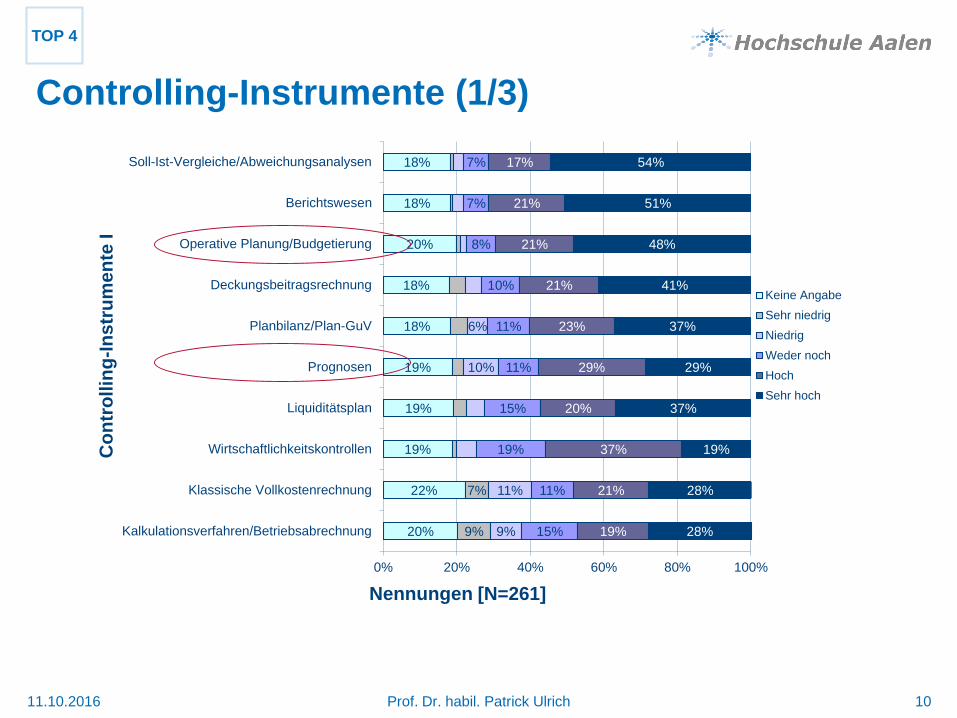

Controlling-Instrumente (1/3)

Prof. Dr. habil. Patrick Ulrich11.10.2016 10

TOP 4

18%

18%

20%

18%

18%

19%

19%

19%

22%

20%

7%

9%

6%

10%

11%

9%

7%

7%

8%

10%

11%

11%

15%

19%

11%

15%

17%

21%

21%

21%

23%

29%

20%

37%

21%

19%

54%

51%

48%

41%

37%

29%

37%

19%

28%

28%

0% 20% 40% 60% 80% 100%

Soll-Ist-Vergleiche/Abweichungsanalysen

Berichtswesen

Operative Planung/Budgetierung

Deckungsbeitragsrechnung

Planbilanz/Plan-GuV

Prognosen

Liquiditätsplan

Wirtschaftlichkeitskontrollen

Klassische Vollkostenrechnung

Kalkulationsverfahren/Betriebsabrechnung

Nennungen [N=261]

Co

ntr

ollin

g-I

ns

tru

men

te I

Keine Angabe

Sehr niedrig

Niedrig

Weder noch

Hoch

Sehr hoch

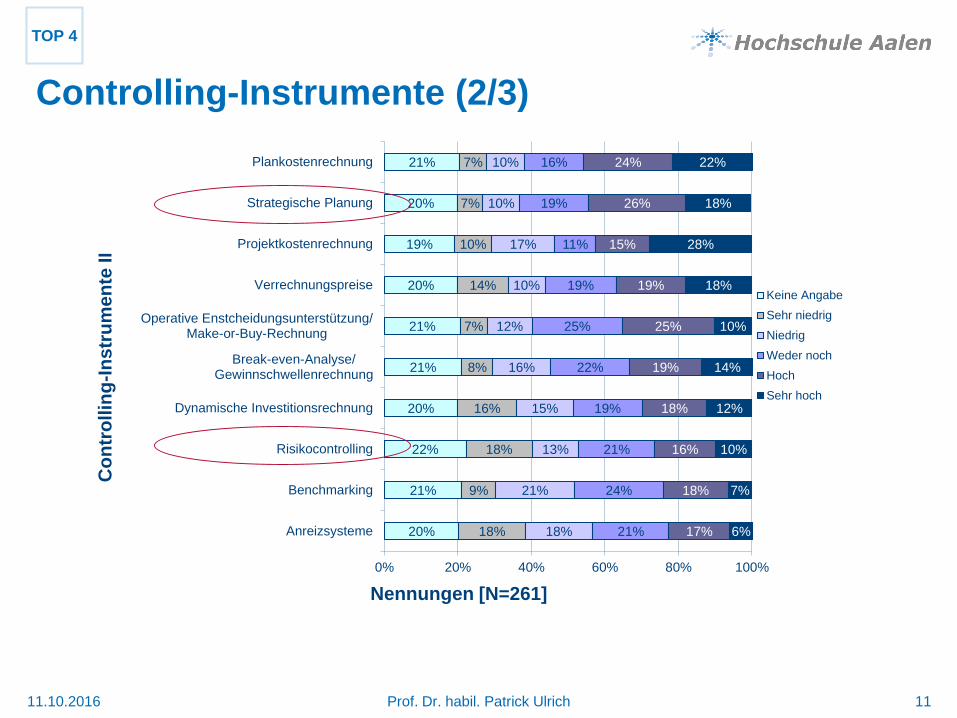

Controlling-Instrumente (2/3)

Prof. Dr. habil. Patrick Ulrich11.10.2016 11

21%

20%

19%

20%

21%

21%

20%

22%

21%

20%

7%

7%

10%

14%

7%

8%

16%

18%

9%

18%

10%

10%

17%

10%

12%

16%

15%

13%

21%

18%

16%

19%

11%

19%

25%

22%

19%

21%

24%

21%

24%

26%

15%

19%

25%

19%

18%

16%

18%

17%

22%

18%

28%

18%

10%

14%

12%

10%

7%

6%

0% 20% 40% 60% 80% 100%

Plankostenrechnung

Strategische Planung

Projektkostenrechnung

Verrechnungspreise

Operative Enstcheidungsunterstützung/Make-or-Buy-Rechnung

Break-even-Analyse/Gewinnschwellenrechnung

Dynamische Investitionsrechnung

Risikocontrolling

Benchmarking

Anreizsysteme

Nennungen [N=261]

Co

ntr

ollin

g-I

nstr

um

en

te II

Keine Angabe

Sehr niedrig

Niedrig

Weder noch

Hoch

Sehr hoch

TOP 4

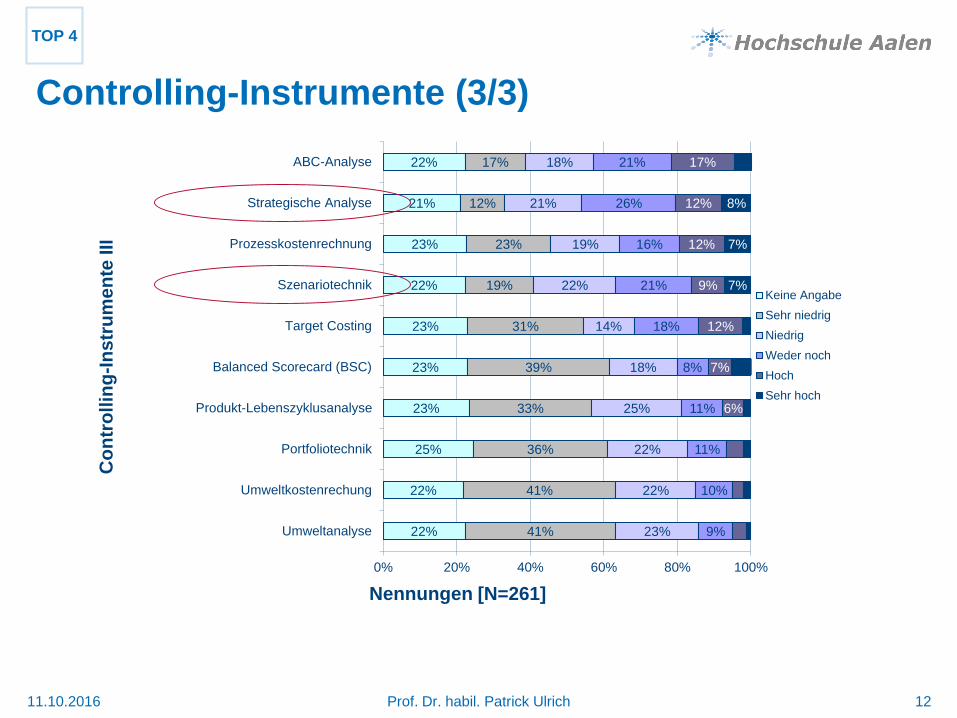

Controlling-Instrumente (3/3)

Prof. Dr. habil. Patrick Ulrich11.10.2016 12

22%

21%

23%

22%

23%

23%

23%

25%

22%

22%

17%

12%

23%

19%

31%

39%

33%

36%

41%

41%

18%

21%

19%

22%

14%

18%

25%

22%

22%

23%

21%

26%

16%

21%

18%

8%

11%

11%

10%

9%

17%

12%

12%

9%

12%

7%

6%

8%

7%

7%

0% 20% 40% 60% 80% 100%

ABC-Analyse

Strategische Analyse

Prozesskostenrechnung

Szenariotechnik

Target Costing

Balanced Scorecard (BSC)

Produkt-Lebenszyklusanalyse

Portfoliotechnik

Umweltkostenrechung

Umweltanalyse

Nennungen [N=261]

Co

ntr

ollin

g-I

nstr

um

en

te III

Keine Angabe

Sehr niedrig

Niedrig

Weder noch

Hoch

Sehr hoch

TOP 4

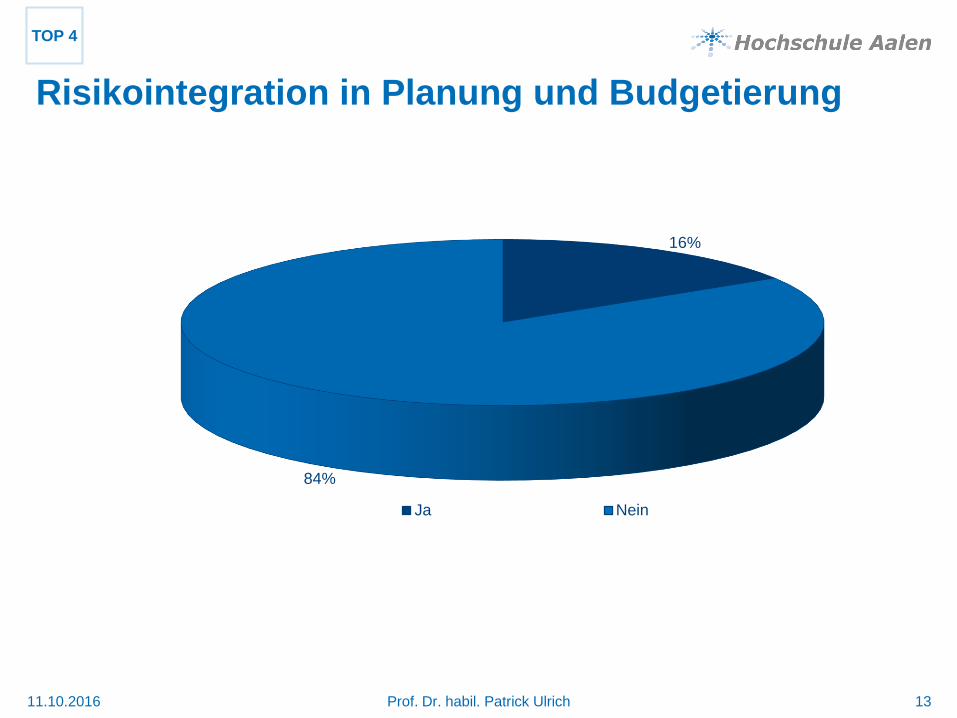

Risikointegration in Planung und Budgetierung

Prof. Dr. habil. Patrick Ulrich11.10.2016 13

TOP 4

16%

84%

Ja Nein

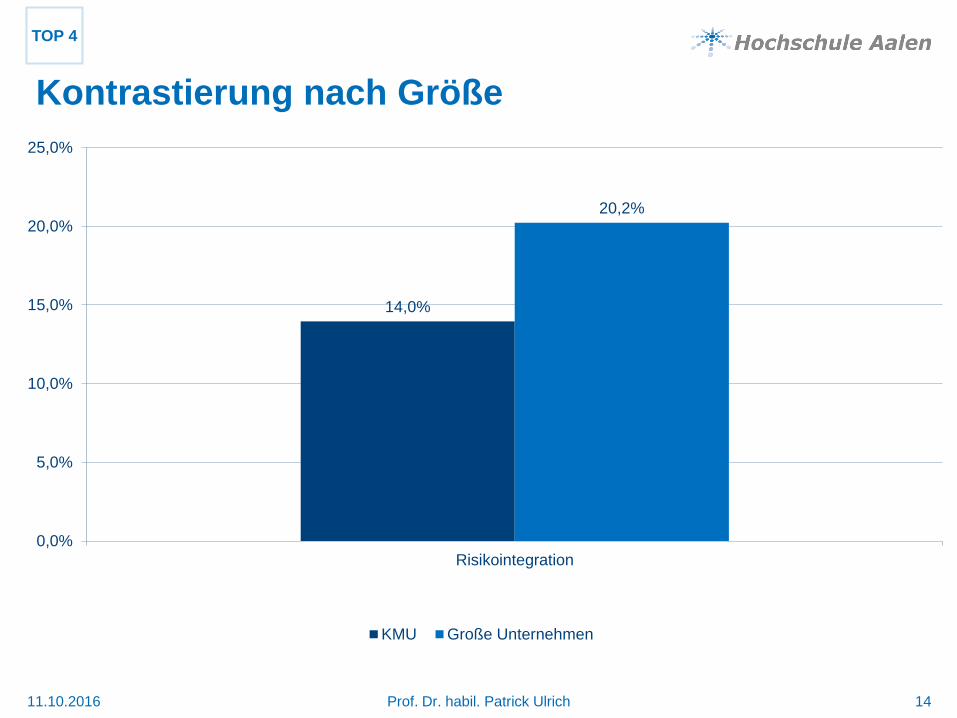

Kontrastierung nach Größe

Prof. Dr. habil. Patrick Ulrich11.10.2016 14

TOP 4

14,0%

20,2%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Risikointegration

KMU Große Unternehmen

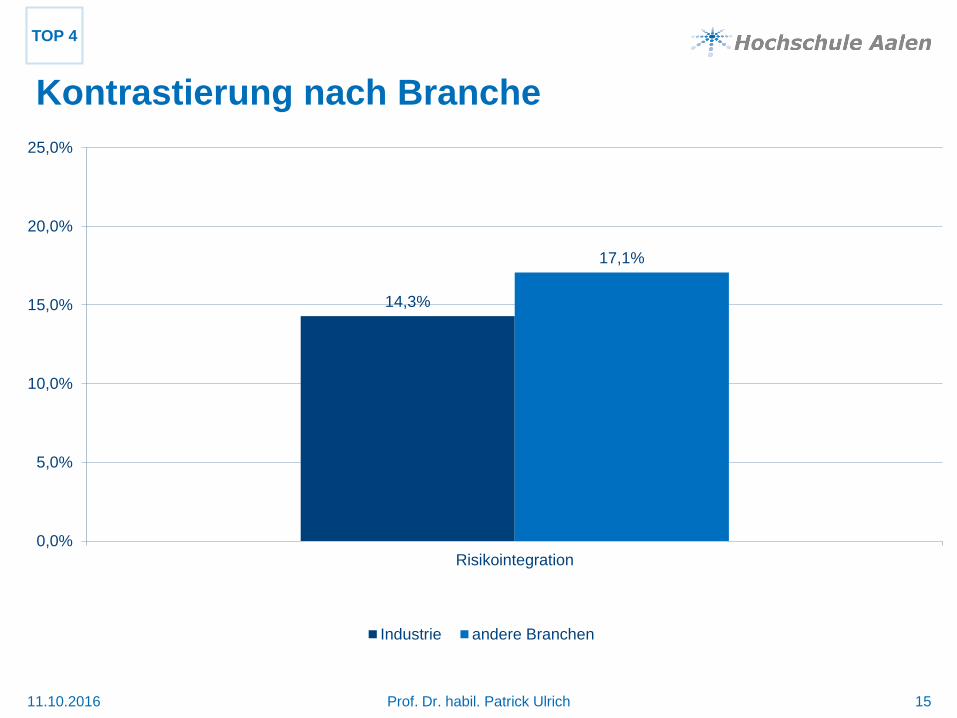

Kontrastierung nach Branche

Prof. Dr. habil. Patrick Ulrich11.10.2016 15

TOP 4

14,3%

17,1%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Risikointegration

Industrie andere Branchen

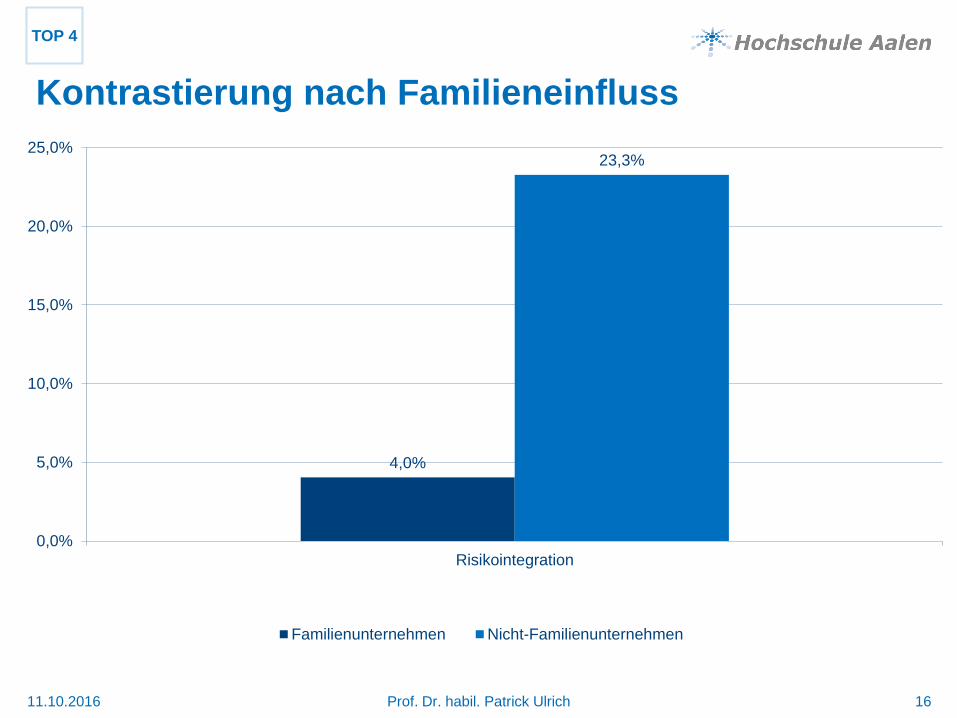

Kontrastierung nach Familieneinfluss

Prof. Dr. habil. Patrick Ulrich11.10.2016 16

TOP 4

4,0%

23,3%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Risikointegration

Familienunternehmen Nicht-Familienunternehmen

● Die befragten Unternehmen assoziieren Controlling stark mit Planungs-,

Informations- und Kontrollfunktionen.

● Im Rahmen der untersuchten Controlling-Instrumente wird eine stark

operative Prägung der Instrumentennutzung festgestellt.

● Während große Unternehmen (>499 Mitarbeiter) Risikofragen stärker in

bestehende Planungs- und Budgetierungssysteme integrieren, zeigt sich

jedoch nur bezogen auf die Variable „Familieneinfluss“ ein deutlicher

Unterschied.

● In Folgestudien sollten die Art der Integration von Risikofragen und die

konkrete Wirkung des Familieneinflusses weiter untersucht werden.

Handlungsempfehlungen und Fazit

Prof. Dr. habil. Patrick Ulrich11.10.2016 17

TOP 5

Fragen und Anmerkungen

Prof. Dr. habil. Patrick Ulrich11.10.2016 18

● Becker, W., & Ulrich, P. (2009). Spezifika des Controllings im Mittelstand Ergebnisse einer Interviewaktion. Controlling & Management, 53(5), 308-316.

● Becker, W., & Ulrich, P. (2015). Benchmarking-Studie, in: Bamberger Betriebswirtschaftliche Beiträge, Band 216, Bamberg.

● Diederichs, M. (2013). Risikomanagement und Risikocontrolling. München.

● Falkner, E. M., & Hiebl, M. R. (2015). Risk management in SMEs: a systematic review of available evidence. The Journal of Risk Finance, 16(2), 122-144.

● Gleißner, W., & Kalwait, R. (2010). Integration von Risikomanagement und Controlling. Controller Magazin, 35(4), 23.

● Hiebl, M. R. (2012). Risk aversion in family firms: what do we really know?. The Journal of Risk Finance, 14(1), 49-70.

Literaturverzeichnis (1/2)

Prof. Dr. habil. Patrick Ulrich11.10.2016 19

● Hiebl, M. R., Duller, C., Feldbauer-Durstmüller, B., & Ulrich, P. (2015). Family Influence and Management Accounting Usage–Findings from Germany and Austria. Schmalenbach Business Review, 67(3), 368-404.

● Mehanna, W., Tatzel, J., & Vogel, P. (2016). Business Analytics im Controlling-Fünf Anwendungsfelder. Controlling, 28(8-9), 502-508.

● Pedell, B., & Schwihel, A. (2004). Integriertes Strategie-und Risikomanagement mit der Balanced Scorecard. Controlling, 16(3), 149-156.

● Reinemann, H., & Ludwig, D. (2015): Die qualitative Dimension des Mittelstandsbegriffs, in: Becker, W., & Ulrich, P. (eds), BWL im Mittelstand, Stuttgart, 38-52.

● Welge, M. K., & Eulerich, M. (2007). Die Szenario-Technik als Planungsinstrument in der strategischen Unternehmenssteuerung. Controlling, 19(2), 69-74.

Literaturverzeichnis (2/2)

Prof. Dr. habil. Patrick Ulrich11.10.2016 20

Prof. Dr. habil. Patrick Ulrich

Professor an der Hochschule Aalen und

Privatdozent an der Otto-Friedrich-Universität Bamberg

Beethovenstr. 1 - D-73430 Aalen

Fon +49.[0]7361.91490.22

Mail [email protected]

https://www.hs-aalen.de/de/users/11787

Impressum